Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#646450

© boersengefluester.de | Redaktion

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

So ist Börse: Über Monate liegt die Leifheit-Aktie beinahe wie Blei in den Regalen, ehe sie dann seit Anfang März zum Höhenflug ansetzt und zuletzt sogar die langfristige Widerstandsmarke um 20 Euro signifikant übersprungen hat. Offenbar kommt die Kombination aus attraktiver Dividende, Aktienrückkäufen, soliden Bilanzen und stabiler operativer Entwicklung dann doch gut an am Kapitalmarkt. Auf der von Equity Forum organisierten Frühjahrskonferenz vom 12. bis 14. Mai hat CEO Alexander Reindler Gelegenheit, noch mehr Investoren von der Story des Haushaltswarenherstellers zu überzeugen. Und da boersengefluester.de die Entwicklung der Leifheit-Aktie zuletzt so eng verfolgt hat, haben wir uns – ganz am Ende der Frühjahrskonferenz – noch ein Vorstandsgespräch mit Alexander Reindler gesichert....

© boersengefluester.de | Redaktion

Besser hätte es im Normalfall nicht laufen können. Als boersengefluester.de im Februar 2025 (HIER) die Aktie von Leifheit zuletzt vorgestellt hat, war unser Szenario, dass eine zumindest stabile Dividende zur Hauptversammlung (HV) am 28. Mai 2025 d...

© boersengefluester.de | Redaktion

Andererseits ist boersengefluester.de sicher, dass sich die meisten Anleger wohl die Augen reiben würden, sollte ein Private-Equity-Investor seine Fühler nach Leifheit ausstrecken und dafür bereit sein, eine stattliche Prämie auf den aktuellen Ak...

© boersengefluester.de | Redaktion

Rein mit Blick auf den Chart sieht es fast ein wenig so aus, als wenn die Leifheit-Aktie ihr Pulver schon weitgehend 2020 verschossen hätte. Immerhin gewann der Anteilschein des Herstellers von Haushaltsprodukten im Vorjahr um schlappe 80 Prozent an Wert. Was anfangs noch eine Hoffnungsrally mitten im Corona-Lockdown war, hat Leifheit jedoch zügig durch eine prima operative Entwicklung untermauert. Jedenfalls geht die konsequent auf zufriedene Kunden und eine starke Marke ausgerichtete Strategie von CEO Henner Rinsche voll auf. Und wer den Vorstand auf Präsentationen wie zuletzt etwa bei der Fondsgesellschaft MainFirst erlebt, der weiß, dass die Story noch längst nicht seinen Höhepunkt erreicht haben dürfte. So gesehen ist die aktuelle Konsolidierungsphase des Spezialwerts keine Sache, über die man sich als Anleger den Kopf zerbrechen muss. Zudem schütteten die Nassauer nach der Hauptversammlung (HV) am 2. Juni eine Dividende von 1,05 Euro je Aktie – insgesamt flossen knapp 10 Mio. Euro – aus, was sich im Chart so nicht zeigt. ...

© boersengefluester.de | Redaktion

Für gewöhnlich ist das zweite Quartal des Haushaltswarenherstellers Leifheit nicht besonders verhaltensauffällig. Im Schnitt der vergangenen fünf Jahre steuerte es knapp ein Viertel zum Konzernumsatz und gut 13 Prozent zum Ergebnis vor Zinsen und Steuern (EBIT) des jeweiligen Gesamtjahrs bei. Insbesondere mit Blick auf den Gewinn sind das Auftaktviertel und das Schlussquartal bregelmäßig deutlich wichtiger. Und trotzdem werden sich die Augen der Investoren im laufenden Jahr stark auf die Resultate der Zeitspanne April, Mai, Juni – also Q2 – richten. Schließlich fällt die durch Corona bedingte Schließung von wesentlichen Teilen klassischer Absatzkanäle von Leifheit – Baumärkte, Elektrohändler und SB-Märkte – in genau diesen Abschnitt. Die daraus abgeleitete große Frage lautet: Sollte der Betrieb in der zweiten Jahreshälfte tatsächlich wieder einigermaßen normal ablaufen; inwiefern wird es Leifheit schaffen, die zu erwartenden Delle aus dem zweiten Quartal auszubügeln? Das Unternehmen selbst traut sich gegenwärtig keine belastbare Prognose für das Gesamtjahr zu.

Immerhin zeigt sich der Vorstand zuversichtlich, gestärkt aus der aktuellen Situation hervorzugehen und verspricht seine strategischen Initiativen fortführen. „Auch für das zweite Halbjahr planen wir TV-Kampagnen und gemeinsame Aktionen mit dem Handel. Zudem werden wir weiter daran arbeiten, die Kosten im Konzern zu senken und die Produktsortimente zu verbessern“, sagt der seit knapp einem Jahr als CEO amtierende Henner Rinsche. Auf der Habenseite steht zudem ein gemessen an den allgemeinen Umständen überraschend gutes ersten Quartal 2020. So kam Leifheit getrieben durch ein starkes internationales Geschäft auf ein Umsatzplus von 6,8 Prozent auf 68,71 Mio. Euro. Das EBIT stieg um 9,4 Prozent auf 4,25 Mio. Euro. Das Ergebnis je Aktie kletterte von 0,26 auf 0,31 Euro. Zumindest was diese Entwicklung angeht, liegt die Börse mit der Kurserholung der Leifheit-Aktie von im Tief gut 15 Euro auf zuletzt wieder 19,50 Euro also richtig.

Wer bereits einmal eine Präsentation von Vorstand Henner Rinsche auf einer Kapitalmarktkonferenz gesehen hat, weiß allerdings, dass der frühere Europa-Chef von SodaStream das Papier von Leifheit für eine der unterbewertetsten Konsumaktien überhaupt hält und er die Notiz in ganz andere Dimensionen führen möchte. Immerhin: Untermauert wird diese – für frühere Leifheit-Verhältnisse extrem forsche – Ansage durch regelmäßige Insiderkäufe aus dem Vorstand. Auch an den bisherigen Ausschüttungsplänen, die zur Hauptversammlung am 30. September 2020 eine um knapp die Hälfte gekürzte Dividende von 0,55 Euro je Aktie vorsehen, halten die Nassauer fest. Damit kommt der ehemalige SDAX-Titel noch immer auf eine Rendite von 2,8 Prozent. Nun: Einen gewissen Sicherheitspuffer sollten Investoren hier besser einkalkulieren. Bis September ist es noch noch weit hin, und es gibt zurzeit massig Beispiele für nachträglich angepasste Dividendenvorschläge. Dabei ist Leifheit in der komfortablen Situation – abgesehen von den üppigen Pensionsrückstellungen – frei von Bankverbindlichkeiten zu agieren. Für mittelfristig orientierte Investoren bietet der Titel nach Meinung von boersengefluester.de eine sehr ansprechende Chance-Risiko-Relation.

Wer bereits einmal eine Präsentation von Vorstand Henner Rinsche auf einer Kapitalmarktkonferenz gesehen hat, weiß allerdings, dass der frühere Europa-Chef von SodaStream das Papier von Leifheit für eine der unterbewertetsten Konsumaktien überhaupt hält und er die Notiz in ganz andere Dimensionen führen möchte. Immerhin: Untermauert wird diese – für frühere Leifheit-Verhältnisse extrem forsche – Ansage durch regelmäßige Insiderkäufe aus dem Vorstand. Auch an den bisherigen Ausschüttungsplänen, die zur Hauptversammlung am 30. September 2020 eine um knapp die Hälfte gekürzte Dividende von 0,55 Euro je Aktie vorsehen, halten die Nassauer fest. Damit kommt der ehemalige SDAX-Titel noch immer auf eine Rendite von 2,8 Prozent. Nun: Einen gewissen Sicherheitspuffer sollten Investoren hier besser einkalkulieren. Bis September ist es noch noch weit hin, und es gibt zurzeit massig Beispiele für nachträglich angepasste Dividendenvorschläge. Dabei ist Leifheit in der komfortablen Situation – abgesehen von den üppigen Pensionsrückstellungen – frei von Bankverbindlichkeiten zu agieren. Für mittelfristig orientierte Investoren bietet der Titel nach Meinung von boersengefluester.de eine sehr ansprechende Chance-Risiko-Relation.

[jwl-utmce-widget id=123541]

Foto: BITO Lagertechnik-Bittmann GmbH

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

Leifheit

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Eigentlich gibt es für einen scheidenden Finanzvorstand ja keinen zwingenden Grund, ausgerechnet Aktien des (Noch)-Arbeitgebers zu kaufen. Umso bemerkenswerter, dass Ivo Huhmann, der den Haushaltswarenhersteller Leifheit per März 2020 verlässt, kurz nach der Veröffentlichung der Eckdaten für das abgelaufene Geschäftsjahr für immerhin 45.700 Euro 2.000 Leifheit-Aktien für sein privates Depot erwarb. Offenbar schätzt Huhmann das Zahlenwerk positiver ein, als es zuvor der Kapitalmarkt getan hat, denn ein Highflyer war der Small Cap in den vergangenen Wochen nun wahrlich nicht, auch wenn das Kursminus von im Tief knapp zehn Prozent seit Jahresbeginn nun wahrlich noch keine dramatischen Ausmaße angenommen hatte. Letztlich hat Leifheit mit einem Ergebnis vor Zinsen und Steuern (EBIT) von 9,9 Mio. Euro die eigenen Prognosen sicher eingelöst.

Nur mit dem ganz leicht rückläufigen Umsatz von 234,0 Mio. Euro haben die Nassauer sogar ihre ohnehin schon auf ein Plus von knapp unter ein Prozent reduzierte Erlösvorschau verfehlt. Kein besonders gutes Signal ist dabei, dass die Umsätze im Heimatmarkt Deutschland um deutliche 4,2 Prozent auf 93,5 Mio. Euro geschmolzen sind. Für CEO Henner Rinsche wird 2020 also bereits zur Nagelprobe, wo sich zeigen wird, ob die kürzlich auch hierzulande angelaufenen Leifheit-Werbespots tatsächlich zur erhofften Belebung in Deutschland führen. Nun: In Nachbarländern wie Holland und Österreich haben die TV-Kampagnen zumindest gewirkt. Rein aufs Marketing verlässt sich aber auch Rinsche nicht: „Zudem werden wir uns darauf fokussieren, unsere Sortimente zu straffen und unsere Distribution weiter auszubauen. Da haben wir unser Potenzial noch nicht voll ausgeschöpft.“

Nächster wichtiger Termin für die Aktionäre des ehemaligen SDAX-Konzerns ist die Bilanzvorlage am 25. März 2020. Spätestens dann wird Klarheit darüber herrschen, ob Leifheit trotz des deutlichen Ergebnisrückgangs im vergangenen Jahr auch zur Hauptversammlung am 20. Mai 2020 erneut eine Dividende von 1,05 Euro auf die Agenda setzen wird. Bilanziell wäre eine solche zum Teil aus der Substanz zu zahlende Ausschüttung darstellbar – sicher ist diese Variante der Dividendenpolitik aber keinesfalls. Und so kalkulieren vorsichtige Investoren wohl besser eine gewisse Kürzung ein. Zur Einordnung: Bei einer unveränderten Dividende käme der Spezialwerte auf eine sehr attraktive Rendite von 4,6 Prozent. Bei einem Dividendenschnitt von einem Viertel auf 0,80 Euro betrüge die Rendite aber immer noch gute 3,5 Prozent.

Summa summarum bleiben wir daher bei unserer Kaufen-Einschätzung für die Leifheit-Aktie. Außerdem machte CEO Henner Rinsche bei seiner Präsentation auf dem Eigenkapitalforum im November 2019 (siehe dazu unseren Beitrag HIER) einen derart dynamischen Eindruck, dass es uns wundern würde, wenn der ehemalige Soda Stream-Manager die Leifheit-Aktie nicht zum Sprudeln bringt. Und das sieht offenbar auch Noch-CFO Ivo Huhmann so. Interessant: Auch die britische JPMorgan Asset Management hat ihre – bislang eher negative – Einschätzung zur Leifheit-Aktie überdacht und den Anteil ihrer Shortposition von ehemals 0,53 auf nun 0,39 Prozent des ausstehenden Kapitals reduziert.

Leifheit

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Gleich mehrfach bekamen wir auf dem Frankfurter Eigenkapitalforum den Tipp, wir sollten uns doch mal die Präsentation des neuen Leifheit-Vorstands Henner Rinsche anschauen. Und tatsächlich: Was der frühere Europa-Chef von SodaStream im prall gef�...

© boersengefluester.de | Redaktion

Am Ende war die Geduld nach 50 Prozent Kursverlust in den vergangenen zwölf Monaten erschöpft und der Aufsichtsrat von Leifheit setzte den Vorstandsvorsitzenden Thomas Radke mit sofortiger Wirkung vor die Tür. Damit ereilt Radke jetzt das gleiche Schicksal wie seinem Vorgänger Georg Thaller, der im Frühjahr 2013 – damals nach Meinungsdifferenzen über die strategische Ausrichtung des Haushaltsgeräteherstellers – seinen Hut nehmen musste. „Die Amtszeit von Herrn Radke ist mit der Strategie ,Leifheit 2020' verknüpft. Im Zuge der Umsetzung dieser Strategie haben wir anfangs am Markt Erfolge erzielen können. Zuletzt aber blieb der Erfolg aus, infolgedessen wir einen Vertrauensverlust bei Aktionären und Geschäftspartnern hinnehmen mussten“, lässt sich Helmut Zahn, der Vorsitzender des Aufsichtsrats von Leifheit, zitieren. Welche Geschäftspartner nicht mehr recht an Leifheit glauben wollten, lässt Zahn dabei offen.

Geführt werden die Geschäfte vorerst von Finanzvorstand Ivo Huhmann und Igor Iraeta Munduate, dem künftigen Chief Operting Officer (Einkauf, Produktion) der Nassauer. Von dem harten Schnitt verspricht sich Leifheit insbesondere eine höhere Innovationsgeschwindigkeit und schließt dabei ausdrücklich auch eine stärkere Beteiligung von Partnern und Externen mit ein. Man darf also gespannt sein, welche Ergebnisse zu sehen sein werden. Zudem soll das neue Management die Profitabilität des Unternehmens wieder auf Linie bringen. Im erster Konsequenz führt die Demission von Radke aber zu außerordentlichen Belastungen bei den Personalaufwendungen, so dass das Unternehmen die in diesem Jahr bereits einmal leicht nach unten angepasste Prognose, nochmals deutlich absenkt.

[caption id="attachment_115730" align="alignleft" width="154"] Ex-CEO Thomas Radke[/caption]

Demnach soll das Ergebnis vor Zinsen und Steuern (EBIT) im laufenden Jahr nur noch in einem Korridor zwischen 13 und 14 Mio. Euro landen, nachdem bislang das untere Ende der Spanne von 17 bis 18 Mio. Euro avisiert worden war. Beim Umsatz stellt sich das Management mittlerweile auf ein Null-Wachstum ein, nachdem das erwartete Erlösplus erst Mitte August auf eine Bandbreite von 2,5 bis 3,5 Prozent gestutzt wurde. Diese Entwicklung spiegelt die augenblicklich Misere von Leifheit deutlich wieder. Zuletzt blieb im Markengeschäft insbesondere der Absatz von elektrischen Produkten zur Oberflächenreinigung – einst große Hoffnungsträger – hinter den Erwartungen zurück. An der Börse kommen die Neuigkeiten zunächst einmal nicht gut an und schickten die Notiz im Tief um weiter 8,6 Prozent auf 14,62 Euro in den Keller. Das entspricht etwa dem Niveau vom November 2013.

Boersengefluester.de geht allerdings davon aus, dass dieser neuerliche Absacker auch einen Tiefpunkt dargestellt haben könnte und es berechtigte Chancen auf eine Besserung gibt. Immerhin ist Leifheit noch immer eine starke Marke und das Unternehmen verfügt über eine komfortable Bilanz. Einstellen müssen sich die Anleger zur nächsten Hauptversammlung aber vermutlich auf eine deutliche Dividendenkürzung. Nun: Selbst so ein Schritt wäre verschmerzbar, wenn der Aktienkurs nur endlich wieder Richtung Norden dreht.

Ex-CEO Thomas Radke[/caption]

Demnach soll das Ergebnis vor Zinsen und Steuern (EBIT) im laufenden Jahr nur noch in einem Korridor zwischen 13 und 14 Mio. Euro landen, nachdem bislang das untere Ende der Spanne von 17 bis 18 Mio. Euro avisiert worden war. Beim Umsatz stellt sich das Management mittlerweile auf ein Null-Wachstum ein, nachdem das erwartete Erlösplus erst Mitte August auf eine Bandbreite von 2,5 bis 3,5 Prozent gestutzt wurde. Diese Entwicklung spiegelt die augenblicklich Misere von Leifheit deutlich wieder. Zuletzt blieb im Markengeschäft insbesondere der Absatz von elektrischen Produkten zur Oberflächenreinigung – einst große Hoffnungsträger – hinter den Erwartungen zurück. An der Börse kommen die Neuigkeiten zunächst einmal nicht gut an und schickten die Notiz im Tief um weiter 8,6 Prozent auf 14,62 Euro in den Keller. Das entspricht etwa dem Niveau vom November 2013.

Boersengefluester.de geht allerdings davon aus, dass dieser neuerliche Absacker auch einen Tiefpunkt dargestellt haben könnte und es berechtigte Chancen auf eine Besserung gibt. Immerhin ist Leifheit noch immer eine starke Marke und das Unternehmen verfügt über eine komfortable Bilanz. Einstellen müssen sich die Anleger zur nächsten Hauptversammlung aber vermutlich auf eine deutliche Dividendenkürzung. Nun: Selbst so ein Schritt wäre verschmerzbar, wenn der Aktienkurs nur endlich wieder Richtung Norden dreht.

Foto: Leifheit AG...

Foto: Leifheit AG...

Leifheit

Kurs: 14,55

Ex-CEO Thomas Radke[/caption]

Demnach soll das Ergebnis vor Zinsen und Steuern (EBIT) im laufenden Jahr nur noch in einem Korridor zwischen 13 und 14 Mio. Euro landen, nachdem bislang das untere Ende der Spanne von 17 bis 18 Mio. Euro avisiert worden war. Beim Umsatz stellt sich das Management mittlerweile auf ein Null-Wachstum ein, nachdem das erwartete Erlösplus erst Mitte August auf eine Bandbreite von 2,5 bis 3,5 Prozent gestutzt wurde. Diese Entwicklung spiegelt die augenblicklich Misere von Leifheit deutlich wieder. Zuletzt blieb im Markengeschäft insbesondere der Absatz von elektrischen Produkten zur Oberflächenreinigung – einst große Hoffnungsträger – hinter den Erwartungen zurück. An der Börse kommen die Neuigkeiten zunächst einmal nicht gut an und schickten die Notiz im Tief um weiter 8,6 Prozent auf 14,62 Euro in den Keller. Das entspricht etwa dem Niveau vom November 2013.

Boersengefluester.de geht allerdings davon aus, dass dieser neuerliche Absacker auch einen Tiefpunkt dargestellt haben könnte und es berechtigte Chancen auf eine Besserung gibt. Immerhin ist Leifheit noch immer eine starke Marke und das Unternehmen verfügt über eine komfortable Bilanz. Einstellen müssen sich die Anleger zur nächsten Hauptversammlung aber vermutlich auf eine deutliche Dividendenkürzung. Nun: Selbst so ein Schritt wäre verschmerzbar, wenn der Aktienkurs nur endlich wieder Richtung Norden dreht.

Ex-CEO Thomas Radke[/caption]

Demnach soll das Ergebnis vor Zinsen und Steuern (EBIT) im laufenden Jahr nur noch in einem Korridor zwischen 13 und 14 Mio. Euro landen, nachdem bislang das untere Ende der Spanne von 17 bis 18 Mio. Euro avisiert worden war. Beim Umsatz stellt sich das Management mittlerweile auf ein Null-Wachstum ein, nachdem das erwartete Erlösplus erst Mitte August auf eine Bandbreite von 2,5 bis 3,5 Prozent gestutzt wurde. Diese Entwicklung spiegelt die augenblicklich Misere von Leifheit deutlich wieder. Zuletzt blieb im Markengeschäft insbesondere der Absatz von elektrischen Produkten zur Oberflächenreinigung – einst große Hoffnungsträger – hinter den Erwartungen zurück. An der Börse kommen die Neuigkeiten zunächst einmal nicht gut an und schickten die Notiz im Tief um weiter 8,6 Prozent auf 14,62 Euro in den Keller. Das entspricht etwa dem Niveau vom November 2013.

Boersengefluester.de geht allerdings davon aus, dass dieser neuerliche Absacker auch einen Tiefpunkt dargestellt haben könnte und es berechtigte Chancen auf eine Besserung gibt. Immerhin ist Leifheit noch immer eine starke Marke und das Unternehmen verfügt über eine komfortable Bilanz. Einstellen müssen sich die Anleger zur nächsten Hauptversammlung aber vermutlich auf eine deutliche Dividendenkürzung. Nun: Selbst so ein Schritt wäre verschmerzbar, wenn der Aktienkurs nur endlich wieder Richtung Norden dreht.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: Leifheit AG...

© boersengefluester.de | Redaktion

Eigentlich ist Leifheit eine klassische Value-Aktie. Der Hersteller von Haushaltswaren verfügt über eine starke Marke, hat eine robuste Bilanz und zahlt attraktive Dividenden. Doch seit rund einem Jahr läuft es alles andere als rund für Leifheit. Was mit Aufwendungen für die Neuordnung des Vertriebs im Markengeschäft und ungünstigen Währungsverschiebungen begann, setzte sich in den Folgequartalen fort: Den Start ins Geschäftsjahr 2018 bezeichnete das Management gar als „holprig. Zudem muss auch Leifheit in die Digitalisierung und die weitere Internationalisierung des Geschäfts investieren. Als ein gravierendes Problem entpuppte sich zuletzt die schwächere Entwicklung im Bereich elektrischer Produkte für die Oberflächenreinigung – sprich Fenstersauger. Und da Leifheit sogar davon ausgeht, dass sich dieser Markt nicht schnell wieder beleben wird, haben die Nassauer mit Vorlage des Halbjahresberichts sogar ihre 2018er-Prognosen für Umsatz und Ergebnis vor Zinsen und Steuern (EBIT) gekürzt.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

An der Börse kam das alles gar nicht gut an, der ohnehin schwache Aktienkurs hat das Tempo Richtung Süden nochmals verschärft. Mittlerweile türmt sich das Kursminus des ehemalige SDAX-Titels seit Jahresbeginn auf gut 37 Prozent. Unter Berücksichtigung der Dividende von zuletzt 1,05 Euro bleibt eine negative Performance von rund einem Drittel. Nun sagt eine alte Börsenregel, dass man niemals in ein fallendes Messer greifen solle und bestimmt waren auch die heißen Sommerwochen des dritten Quartals nicht unbedingt eine Einladung zum Kauf von Fensterreinigern oder Bügelbrettern. Andererseits lohnt es sich auf dem gedrückten Kursniveau durchaus, die auf die Bewertung der Leifheit-Aktie abzustellen.

Das für 2018 zu erwartende Umsatzplus hat CEO Thomas Radke zuletzt auf eine Bandbreite zwischen 2,5 und 3,5 Prozent reduziert – nachdem die Spanne zuvor zwischen 4,0 und 5,0 Prozent gelegen hatte. Beim EBIT peilt Radke eine Größenordnung von 16 bis 17 Mio. Euro an. Hier lag die vorherige Vorschau am unteren Ende der Bandbreite von 17 bis 18 Mio. Euro. Damit würde Leifheit etwa auf das Renditeniveau des Jahres 2013 zurückfallen – was schon damals kein besonders guter Wert war. Mindestens genau so richtig ist aber, dass es damals keine schlechte Idee war, sich ein paar Leifheit-Aktien ins Depot zu legen – auch wenn die Umstände nicht unmittelbar vergleichbar sind. Trotzdem: Lässt man einmal die Pensionsrückstellungen von knapp 70 Mio. Euro außen vor, agiert das Unternehmen frei von Finanzverbindlichkeiten und weist eine Liquidität von etwas mehr als 48 Mio. Euro aus. Die Marktkapitalisierung beträgt beim aktuellen Aktienkurs von 17,50 Euro genau 175 Mio. Euro, so dass sich ein Unternehmenswert (Enterprise Value) von knapp 127 Mio. Euro ergibt. Demnach würde Leifheit zurzeit mit weniger als dem Achtfachen des für 2018 zu erwartenden EBIT gehandelt.

...

Leifheit

Kurs: 14,55

© boersengefluester.de | Redaktion

Die große positive Überraschung bei Villeroy & Boch ist jetzt vielleicht ausgeblieben – dafür lieferte der Bereich Tischkultur (Geschirr, Besteck, Dekoartikel) einfach nicht genügend Ergebnisbeitrag. Trotzdem ist boersengefluester.de per saldo mit dem 2017er-Ergebnis zufrieden. Die Erlöse kamen erwartungsgemäß um zwei Prozent auf 836,5 Mio. Euro voran. Das um die Effekte aus Immobilientransaktionen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) legte um 8,5 Prozent auf 49,8 Mio. Euro zu. Hier hatte das Management eine Spanne von fünf bis zehn Prozent in Aussicht gestellt. Mehr als 82 Prozent des EBIT steuerte dabei der, von der guten Baukonjunktur profitierende, Bereich Bad und Wellness bei. Im Vorjahr lag die Quote bei 76 Prozent. „Da die Zeichen hier unverändert auf Wachstum stehen, investieren wir weiterhin massiv in den Ausbau unserer Produktionskapazitäten“, sagt Frank Göring, der Vorstandschef von Villeroy & Boch. Ein wenig höher als gedacht, fällt derweil der um 4 Cent auf 0,57 Euro je Vorzugsaktie heraufgesetzte Dividendenvorschlag für 2017 aus. Die Hauptversammlung findet am 23. März 2018 statt. Bezogen auf den gegenwärtigen Kurs von 19,88 Euro bringt es der Titel auf eine Rendite von knapp 2,9 Prozent.

Das reicht jetzt zwar nicht, um die Renditecharts zu stürmen, passt aber gut ins Gesamtbild, wonach Villeroy & Boch bei nahezu allen Bewertungsdisziplinen punkten kann. Der Umsatz für 2018 soll in einer Bandbreite von drei bis fünf Prozent klettern, womit die Saarländer in Regionen um 870 Mio. Euro vorstoßen. „Beim operativen Ergebnis gehen wir von einem Zuwachs von fünf bis zehn Prozent aus“, sagt CEO Göring. Basierend auf dieser Vorschau taxiert boersengefluester.de das Betriebsergebnis des laufenden Jahres auf rund 54 Mio. Euro. Zum Vergleich: Unter der Annahme, dass die nicht börsennotierten Stämme mit einem Aufschlag von 15 Prozent auf die Vorzüge gehandelt würden, käme die Gesellschaft auf eine Marktkapitalisierung von 600 Mio. Euro. Lässt man zudem die Pensionsrückstellungen von 185 Mio. Euro bei der Ermittlung der Netto-Finanzposition außen vor, weist Villeroy & Boch sogar eine Netto-Liquidität von 57,6 Mio. Euro aus, die man – zumindest gedanklich – noch von der Marktkapitalisierung abziehen kann. Demnach würde die Gesellschaft etwa mit dem Zehnfachen des EBIT für 2018 gehandelt.

Das klassische Kurs-Gewinn-Verhältnis (KGV) auf Basis der Ergebnisschätzungen für 2019 liegt bei knapp 15. Die Analysten siedeln den fairen Wert der Aktie bei etwa 22 Euro an – aber auch das ist nur eine Momentaufnahme. Für dividendenorientierte Langfristanleger bleibt der Titel eine prima Wahl und ist der Leifheit-Aktie – als vermutlich am ehesten vergleichbaren Unternehmen – weiterhin vorzuziehen. Wobei: Mit Blick auf die aktuelle Verteilung der Segmentergebnisse rückt Villeroy & Boch schon sehr viel eher in die Ecke der Bauzulieferer. Allerdings gibt es nach diversen Squeeze-outs hier kein wirkliches Pendant mehr zu Villeroy & Boch auf dem heimischen Kurszettel.

...

Villeroy & Boch VZ

Kurs: 15,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-margin %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-margin %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Net profit1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Net-margin %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Earnings per share8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividend per share8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 443,82 Mio € | 08.06.1990 | Halten | |

* * *

© boersengefluester.de | Redaktion

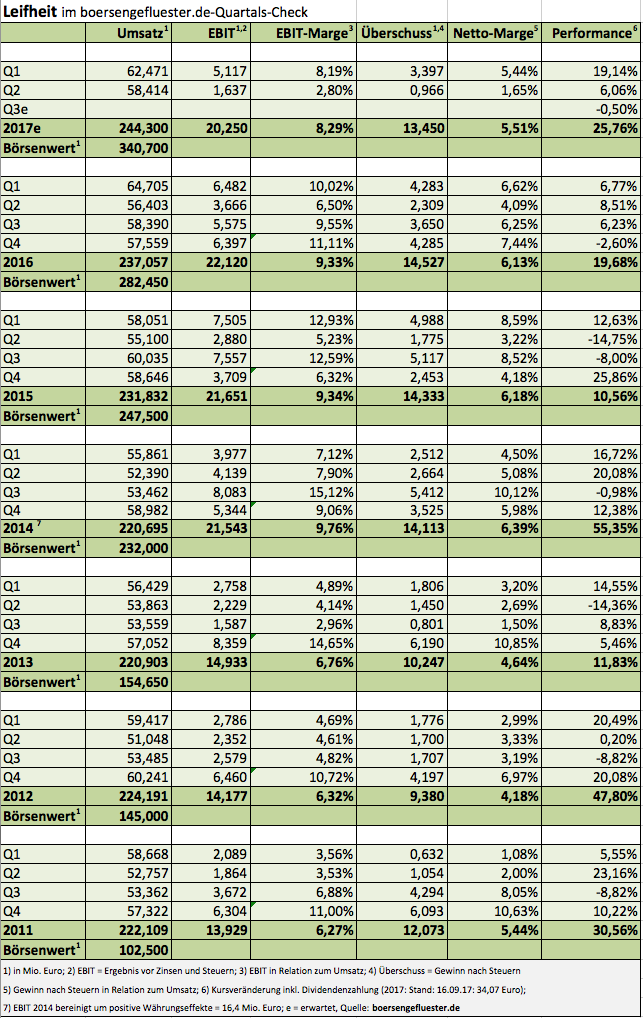

„Ab in den Süden“, heißt es zurzeit für den Aktienkurs von Leifheit. Der Grund ist simpel: Die Geschäfte des Herstellers von Haushaltswaren laufen nicht so gut wie ursprünglich gedacht. Mit der Vorlage des Neun-Monats-Berichts musste CEO Thomas Radke die Prognosen für 2017 abermals nach unten anpassen. Demnach soll das Ergebnis vor Zinsen und Steuern (EBIT) nun um 2 bis 3 Mio. Euro unter dem Vorjahreswert von 22,1 Mio. Euro liegen. Das gefällt den Investoren gar nicht, zumal die Leifheit-Aktie lange Zeit mit einer Premiumbewertung ausgestattet war. Auf dem gegenwärtigen Kursniveau sehen die Relationen aber schon deutlich moderater aus. Wichtigstes Argument für Anleger bleibt dabei die Dividendenrendite. Vermutlich hat Radke schon geahnt, dass der Q3-Bericht von Leifheit nicht besonders ankommen wird und sendete frühzeitig eine Dividendenbotschaft Richtung Kapitalmarkt. „Wir werden im Frühjahr 2018 eine Basisdividende vorschlagen, die unverändert stabil bleibt gegenüber der zuletzt ausgeschütteten Basisdividende.“ Das ist insofern bemerkenswert, weil sich Leifheit den Dividendenvorschlag normalerweise bis ganz zum Schluss – also zur Vorlage des Geschäftsberichts – aufbewahrt.

[jwl-utmce-widget id=107972]

Wie sieht es nun konkret für die nächste Hauptversammlung am 30. Mai 2018 aus? In diesem Jahr gab es einen Sockel von 2,10 Euro je Aktie plus einem Bonus von 0,80 Euro – zusammen also 2,90 Euro pro Anteilschein. Da Leifheit im Juni 2017 jedoch einen 1:1-Aktiensplit durchführte, gilt es diese Angaben zu halbieren. Demnach wird das ehemalige SDAX-Unternehmen für 2017 wohl eine Dividende von 1,05 Euro je Aktie ausschütten. Bei einem Aktienkurs von 26,705 Euro würde das auf eine Rendite von brutto gut 3,9 Prozent hinauslaufen. Damit muss der Kursverfall der Leifheit-Aktie zwar noch nicht gestoppt sein, und vielleicht ist es sogar ratsam zu schauen, ob die Unterstützung im Bereich um 25 Euro hält. Für langfristig orientierte Anleger gibt es jedoch keinen schlagenden Grund, seine Leifheit-Aktien aus dem Depot zu räumen – auch wenn der Chart momentan eher gruselig aussieht.

...

...

Leifheit

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wenn auch in Deutschland demnächst die Masse an Q3-Berichten anrollt, wird Villeroy & Boch wieder ganz vorn dabei sein. Abgesehen von Daimler, Grenke, SAP und der Software AG gibt es kaum ein Unternehmen auf dem heimischen Kurszettel, das derart früh berichtet, wie der Anbieter von Produkten zur Badausstattung sowie Geschirr, Gläser, Bestecken und Dekoartikeln. Zwar entfaltet der Bereich „Tischkultur“ seine volle Dynamik erst im Abschlussquartal mit dem Weihnachtsgeschäft, doch dank der dynamischen Baukonjunktur läuft das Geschäft mit Bad- und Wellnessprodukten wie geschnitten Brot. Zum Halbjahr zeigte sich der ehemalige SDAX-Konzern daher zuversichtlich, beim avisierten Zuwachs des Ergebnisses vor Zinsen und Steuern (EBIT) den oberen Bereich der Spanne von fünf bis zehn Prozent zu erreichen. Demnach scheint ein Betriebsgewinn von gut 52 Mio. Euro möglich zu sein, was wiederum neuer Rekord wäre.

Zur Einordnung: Unter der Annahme, dass die nicht börsennotierten Stammaktien mit einem Aufschlag von 15 bis 20 Prozent auf die Vorzüge gehandelt würden, käme Villeroy & Boch auf eine Marktkapitalisierung im Bereich von 571 bis 584 Mio. Euro. Dagegen lässt sich wohl nicht viel sagen. Angesichts der Gewinnperspektiven geht boersengefluester.de davon aus, dass die Saarländer die Dividende von 0,53 Euro auf die Vorzugsaktie für 2017 mindestens konstant lassen. Damit käme der im Prime Standard gelistete Titel auf eine Rendite von rund 2,8 Prozent, was im aktuellen Umfeld durchaus beachtlich ist. Da auch die sonstigen Bewertungskennzahlen relativ geerdet sind, bleibt die Aktie für uns ein aussichtsreiches Langfristinvestment. Am ehesten vergleichbar ist Villeroy & Boch mit dem Anteilschein des Haushaltswarenherstellers Leifheit. Wettbewerber aus dem Badsektor wie Grohe, Keramag oder Burgbad haben sich nach Übernahmen allesamt von der Börse zurückgezogen. Ach ja: Der Neun-Monats-Bericht von Villeroy & Boch ist für den 20. Oktober 2017 angesetzt.

Villeroy & Boch VZ

Kurs: 15,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 443,82 Mio € | 08.06.1990 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-margin %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-margin %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Net profit1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Net-margin %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Earnings per share8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividend per share8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

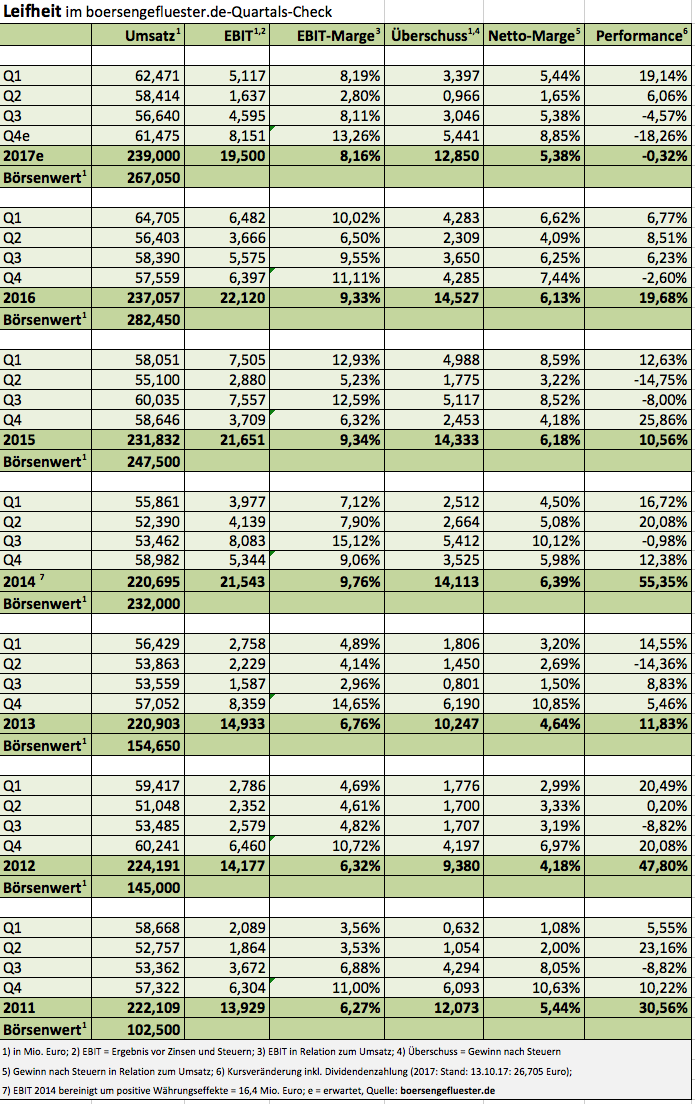

Bereits die Zahlen für das zweite Quartal 2017 waren nicht so ganz nach dem Geschmack der Aktionäre von Leifheit. Immerhin knickte das Ergebnis vor Zinsen und Steuern (EBIT) um rund 55 Prozent auf knapp 1,64 Mio. Euro ein. Allerdings lieferte der Haushaltswarenhersteller eine schlüssige Erklärung in Form von Einmalaufwendungen für eine Umstellung des Vertriebs sowie intensivierten Werbeaufwendungen. Zudem tastete das Management des ehemaligen SDAX-Konzerns die Ergebnisprognose für das Gesamtjahr 2017 – die ein EBIT auf dem 2016er-Niveau von gut 22 Mio. Euro vorsah – nicht an. Nun muss CEO Thomas Radke aber doch einen Rückzieher machen: Angesichts „realisierter negativer Fremdwährungseffekte“ setzt Leifheit die EBIT-Erwartung um 1,0 bis 2,5 Mio. Euro herunter. Das Umsatzwachstum dürfte dabei „leicht unter der bisherigen Prognose“ von 3,5 bis 4,5 Prozent anzusiedeln sein. Dementsprechend kalkuliert boersengefluester.de für 2017 nun mit Erlösen von 244,30 Mio. Euro und einem Betriebsergebnis von 20,25 Mio. Euro. Grundsätzlich bewegt sich das Unternehmen aus Nassau (Rheinland-Pfalz) damit zwar immer noch auf einem vergleichsweise hohen Niveau.

Auf Wachstum fixierte Anleger werden dennoch enttäuscht sein. Immerhin kommt Leifheit seit 2014 ergebnismäßig kaum noch vom Fleck. Gleichwohl hält boersengefluester.de den Titel für eine gutes Langfristinvestment. Rein operativ ist die Gesellschaft gut aufgestellt, verfügt über eine starke Marke und ein erfahrenes Management. Hinzu kommt die robuste – bankschuldenfreie – Bilanz. Zudem dürfte Leifheit auch für 2017 wieder eine attraktive Dividende ausschütten. Dafür müssen Investoren allerdings auch eine eher sportliche Bewertung akzeptieren. Immerhin beträgt der Börsenwert gut 340 Mio. Euro. Unter Berücksichtigung des Netto-Finanzguthabens von knapp 50 Mio. Euro entspricht der Unternehmenswert dem gut 14fachen des für 2017 zu erwartenden EBIT. Solche Multiples muss man mögen, andererseits gab es immer wieder mal Rücksetzer bei der Leifheit-Aktie. Auf die lange Sicht war „Buy an Hold“ jedoch die genau richtige Strategie für den Titel.

Foto: pixabay...

Leifheit

Kurs: 14,55

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Bei 20,75 Euro war für die Vorzugsaktie von Villeroy & Boch im Juni 2017 erst einmal Schluss mit Kursanstieg. Wer allerdings geglaubt hatte, dass die Notiz zu einer schärferen Korrektur nach unten ansetzen würde – immerhin gewann das Papier seit Jahresbeginn in der Spitze zuvor um mehr als 42 Prozent an Wert – sah sich ebenfalls getäuscht. Zwischen 19 und 20 Euro hat sich zuletzt eine Haltezone ausgebildet. Das Vertrauen der Investoren hat der Anbieter von Tischzubehör (Geschirr, Besteck, Gläser, Dekoration) und Badzubehör (Fliesen, Armaturen, Badmöbel) nun mit soliden Halbjahreszahlen gerechtfertigt. Bei einem Erlösplus von knapp 1,5 Prozent auf 402,4 Mio. Euro kam das Ergebnis vor Zinsen und Steuern um 7,7 Prozent auf 18,1 Mio. Euro voran. Vor allen Dingen die Produkte rund um das Badezimmer laufen weiterhin auf Hochtouren. Der Bereich Tischzubehör hingegen erreicht seine Topform regelmäßig erst zur Weihnachtszeit. Angesichts der „hervorragenden Auftragslage im Bereich Bad und Wellness“ legt der Vorstand nun sogar die Messlatte für das Gesamtjahr 2017 ein Stück höher. Demnach avisieren die Saarländer beim EBIT nun das obere Ende der Spanne von fünf bis zehn Prozent.

Demnach scheint ein Betriebsgewinn von gut 52 Mio. Euro möglich zu sein. Allerdings: Sehr viel höher als de bisherige Prognose von boersengefluester.de liegt die neue Ergebnisvorschau nun auch wieder nicht. Unter der Annahme, dass die nicht börsennotierten Stammaktien mit einem Aufschlag von 15 bis 20 Prozent auf die Vorzüge gehandelt würden, käme Villeroy & Boch auf eine Marktkapitalisierung im Bereich von 585 bis 598 Mio. Euro. Demnach würde Villeroy & Boch etwa mit 11,3fachen des 2017er-EBIT gehandelt – bei einer operativen Marge von 6,2 Prozent. Verglichen mit der Bewertung von Leifheit sieht das geradezu günstig aus, allerdings ist Leifheit auch deutlich renditestärker als Villeroy & Boch. Losgelöst davon: Aus heutiger Sicht spricht nichts dagegen, dass auch zur Hauptversammlung am 23. März 2018 ein Dividende von mindestens 0,53 Euro je Vorzugsaktie auf der Agenda steht. Das entspricht einer Rendite von immerhin 2,7 Prozent.

Weniger interessant ist der Titel dagegen unter KGV-Gesichtspunkten – immerhin wird das Papier bereits mit dem 16fachen des von boersengefluester.de für 2018 erwarteten Netto-Gewinns gehandelt. Mit anderen Worten: Für langfristig orientierte Dividendenanleger bleibt Villeroy & Boch ein attraktiver Wert, auch wenn die Zeit der großen Kurssteigerungen vorerst vorbei sein sollte. Solange die Eigenheimkonjunktur jedoch so stark wie derzeit bleibt, muss man sich um Villeroy & Boch keine Sorgen machen. Perspektivisch sollte das bisherige All-Time-High von 20,75 Euro also nicht das Ende für Villeroy & Boch sein.

Foto: Villeroy & Boch AG...

Villeroy & Boch VZ

Kurs: 15,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-margin %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-margin %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Net profit1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Net-margin %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Earnings per share8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividend per share8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 443,82 Mio € | 08.06.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Im Börsenkalender gehört Villeroy & Boch regelmäßig zu den Unternehmen, die ihre Quartals- und Jahreszahlen ein gutes Stück früher als die meisten anderen Firmen vorlegen. Die Nase vorn hat der Anbieter von Tischzubehör (Geschirr, Besteck, Gläser, Dekoration) und Badzubehör (Fliesen, Armaturen, Badmöbel) aber auch, was die Performance der Aktie angeht: Allein in den vergangenen sechs Monaten ging es – inklusive Dividende – um rund 40 Prozent in die Höhe. Damit hat Villeroy & Boch sogar noch deutlich besser abgeschnitten als Leifheit, dem derzeit am ehesten vergleichbaren Unternehmen auf dem heimischen Kurszettel. Mit den Zahlen zum Auftaktviertel liegt Villeroy & Boch im Rahmen der Erwartungen: Bei leicht höheren Erlösen von 201,2 (Vorjahr: 198,4) Mio. Euro kam das Ergebnis vor Steuern und Zinsen (EBIT) von 10,0 auf 10,5 Mio. Euro voran. Das Ergebnis je Vorzugsaktie legte um 1 Cent auf 0,27 Euro zu. Zu beachten ist, dass der Bereich Tischkultur sein wesentliches Geschäft im Weihnachtsquartal macht. Dementsprechend wichtig ist Q4 für Villeroy & Boch.

Ansonsten hat der Vorstandsvorsitzende Frank Göring seine Prognosen bestätigt, wonach mit einem Umsatzplus zwischen drei und fünf Prozent sowie einem Anstieg des EBIT in einem Korridor von fünf bis zehn Prozent zu rechnen ist. Boersengefluester.de hält demnach ein Betriebsergebnis für 2017 von knapp 51,5 Mio. Euro für realistisch. Unter der Annahme, dass die nicht börsennotierten Stammaktien mit einem Aufschlag von 15 bis 20 Prozent auf die Vorzüge gehandelt würden, kämen die Saarländer auf eine Marktkapitalisierung im Bereich von 580 bis 593 Mio. Euro. On top kommt die Netto-Verschuldung von zurzeit rund 156 Mio. Euro. Im Mittel käme Villeroy & Boch damit auf einen Unternehmenswert (Enterprise Value) von circa 743 Mio. Euro. Das entspricht etwa dem 14,4fachen des von uns für 2017 erwarteten EBIT. Das ist noch immer etwas niedriger als der entsprechende Wert von Leifheit. Die Nassauer (Rheinland-Pfalz) kommen auf eine Relation von Enterprise Value zu EBIT von rund 15,5. Allerdings agiert Leifheit auch mit spürbar höheren operativen Margen, hat also sowieso einen Aufschlag verdient.

Per saldo bleiben beide Titel für boersengefluester.de eine gute Wahl – insbesondere für Anleger, die viel Wert auf überdurchschnittliche Dividendenrenditen legen. Allerdings: Bei Villeroy & Boch gab es die Dividende für 2016 schon. Die nächste Hauptversammlung findet erst wieder am 23. März 2018 statt – die Gesellschaft ist eben immer früh dran.

...

Villeroy & Boch VZ

Kurs: 15,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-margin %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-margin %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Net profit1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Net-margin %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Earnings per share8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividend per share8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 443,82 Mio € | 08.06.1990 | Halten | |

* * *

© boersengefluester.de | Redaktion

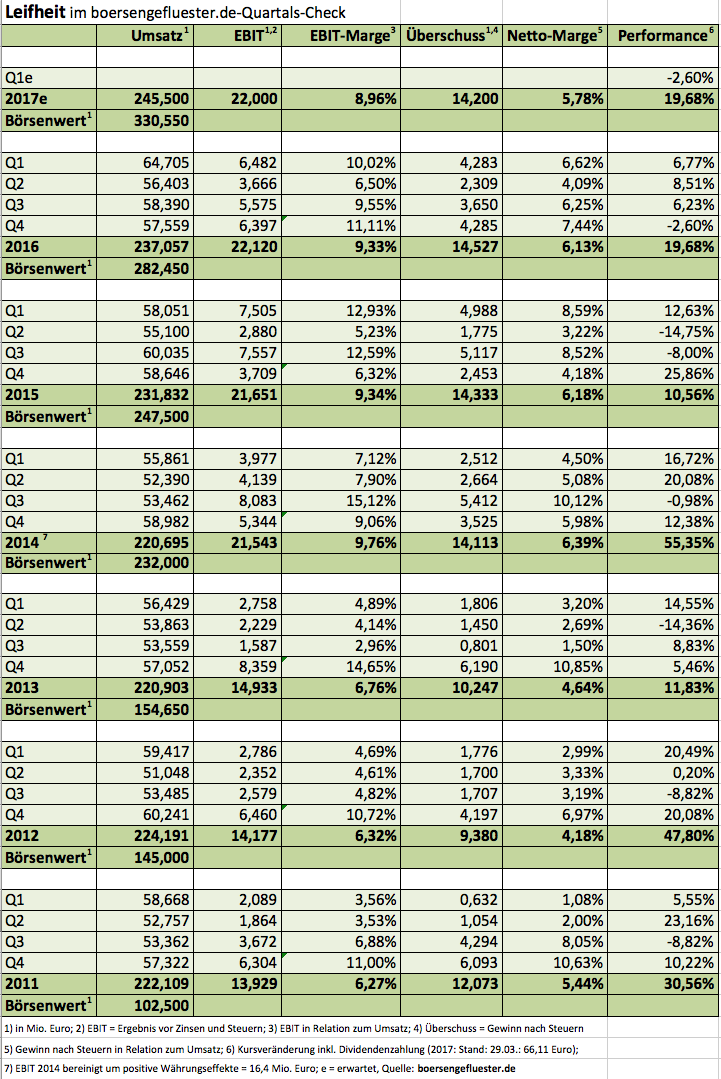

Auf All-Time-High befindet sich der Aktienkurs von Leifheit. Kein Wunder: Der Haushaltswarenhersteller hat einmal mehr überzeugende Zahlen vorgelegt und spielt außerdem noch perfekt die Investor-Relations-Klaviatur: So steht zur Hauptversammlung am 24. Mai 2017 eine von 2,75 auf 2,90 Euro erhöhte Dividende je Aktie auf der Agenda – die Ausschüttung setzt sich aus einer Basisdividende von 2,10 Euro (Vorjahr: 2,00 Euro) plus einem Bonus von 0,80 Euro (Vorjahr: 0,75 Euro) zusammen. Insgesamt ergibt sich damit eine Dividendensumme von 14,5 Mio. Euro – für ein schuldenfreies Unternehmen wie Leifheit kein Problem. „Ein Unternehmen ist kein Sparbuch; Geld soll arbeiten. Deshalb haben wir im Jahr 2016 unsere Dividendenpolitik erweitert“, sagt Finanzvorstand Claus-O. Zacharias. „Wenn die Liquidität im Unternehmen gleichzeitig den Bedarf übersteigt, den wir für eventuelle Zukäufe, für saisonale Schwankungen im Umlaufvermögen und die Zahlung der Basisdividende erwarten, dann werden Vorstand und Aufsichtsrat die Ausschüttung einer Sonderdividende prüfen.“

Bezogen auf den gegenwärtigen Kurs von 66,11 Euro ergibt sich bei der jetzt angekündigten Dividende bereits eine Rendite von knapp 4,4 Prozent. Für die meisten Investoren wird die tatsächliche Rendite – da sie einen niedrigeren Einstiegskurs haben – sogar deutlich höher sein. Damit aber nicht genug: Um die Liquidität in der Aktie zu erhöhen, schlägt das in Nassau an der Lahn ansässige Unternehmen noch die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 vor. Grundsätzlich bekommen die Anleger bei Gratisaktien, wie die Papiere meist lapidar genannt werden, zwar kein „free lunch“. Ein psychologischer Effekt geht von der mit der Maßnahme einhergehenden Kurshalbierung aber dennoch aus. Und einen regeren Börsenhandel kann Leifheit gut gebrauchen, um möglichst schnell wieder zurück in den SDAX zu kommen. Letztlich ist es etwa so, als wenn jemand einen 100-Euro-Schein in zwei 50-Euro-Noten getauscht bekommt. Mag sein, dass man das Geld dann schneller ausgibt.

Zusätzliche Investitionen hat sich aber auch Leifheit auf die Fahnen geschrieben. So will die Gesellschaft unter anderem den Vertrieb stärken und hat dafür einen Betrag zwischen 2,0 und 2,5 Mio. Euro einkalkuliert. Dementsprechend rechnet der Vorstandschef Thomas Radke für das laufende Jahr „nur“ mit einem Betriebsergebnis auf dem Niveau von 2016 – und da kam Leifheit auf einen Gewinn vor Zinsen und Steuern (EBIT) von 22,12 Mio. Euro. Nun: Mit Blick auf die Forcierung des künftigen Wachstums dürfte das Geld gut angelegt sein. Fazit: Bei Leifheit gibt es attraktive Dividenden, eine qualitativ hochwertige Bilanz sowie ein erfahrenes Management (auch wenn CFO Zacharias im laufenden Jahr aus dem Vorstand ausscheiden wird) und erfolgreiche Produkte. Das alles hat freilich seinen Preis. Die Marktkapitalisierung von 330 Mio. Euro ist rund 15mal so hoch wie das für 2017 zu erwartende EBIT. Immerhin: Abzüglich der Netto-Liquidität von 69,5 Mio. Euro reduziert sich dieser Faktor auf knapp zwölf. Für langfristig orientierte Anleger bleibt das Papier damit eine gute Wahl.

Leifheit

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Den TV-Markencheck des SWR hat Leifheit zuletzt halbwegs unbeschadet überstanden, auch wenn die Produkte des Haushaltswarenherstellers nicht in allen Disziplinen Bestnoten bekamen. An der Börse hat die Fernsehsendung trotzdem keine spürbare Wirkung gezeigt. Die Notiz des SDAX-Aspiranten bewegt sich seit momentan in einer Seitwärtsspanne um die Marke von 55 Euro herum. Saisonal betrachtet ist das nicht ungewöhnlich. Im dritten Quartal – also nach Ausschüttung der im Normalfall recht attraktiven Dividende – machen Investoren offenbar Kasse bei Leifheit. Die jetzt vorgelegten Halbjahreszahlen der Gesellschaft aus Nassau im Rhein-Lahn-Kreis geben ebenfalls kaum Anlass für eine kurzfristige Neueinschätzung. Die Erlöse kamen um gut sieben Prozent auf 121,11 Mio. Euro voran. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel aufgrund der Belastungen für Wechselkursabsicherungen um 2,3 Prozent auf 10,15 Mio. Euro zurück. Insgesamt musste Leifheit in der ersten Jahreshälfte ein – so nicht erwartetes – negatives Fremdwährungsergebnis von 1,0 Mio. Euro verkraften.

Da das Vorstandsteam um Thomas Radke (CEO) und Claus-O. Zacharias (CFO) für den weiteren Jahresverlauf nicht mehr davon ausgeht, den Währungseinfluss in positives Terrain zu drehen, rückt das Management von der bisherigen Ergebnisprognose ab und stellt nun ein EBIT zwischen 21 und 22 Mio. Euro in Aussicht. Die ursprüngliche Vorschau bewegte sich in einem Korridor von 22 bis 23 Mio. Euro – beinhaltete allerdings ein positives Devisenergebnis von rund 1 Mio. Euro. Mit an deren Worten: Operativ hat sich nichts geändert, nur der Dollar schlägt diesmal ins Kontor. Zum Vergleich: 2014 beflügelte die damals im Vergleich zum Euro starke US-Währung das EBIT noch um rund 5 Mio. Euro.

Per saldo ändert sich an unserer positiven Sicht der Leifheit-Aktie nichts. Das Papier ist ein prima Langfristinvestment mit einer überdurchschnittlichen Dividendenrendite. Wie hoch die Ausschüttung für 2016 im kommenden Jahr tatsächlich sein wird, ist naturgemäß noch offen und wird sich erst im Frühjahr 2017 entscheiden. Für das vergangene Jahr hatte das schuldenfreie Unternehmen neben einer Basisdividende von 2,00 Euro noch einen Bonus von 0,75 Euro je Aktie gezahlt. Vorsichtige Investoren kalkulieren derzeit mit einer Gesamtsumme von 2,00 Euro je Aktie für 2016. Doch selbst dann würde es der Titel auf eine Rendite von gut 3,5 Prozent bringen. Gut möglich aber, dass es erneut einen Extrabetrag geben wird. Viel hängt aber auch davon ab, ob Leifheit zum Beispiel noch an der Akquisitionsfront aktiv wird.

Leifheit

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

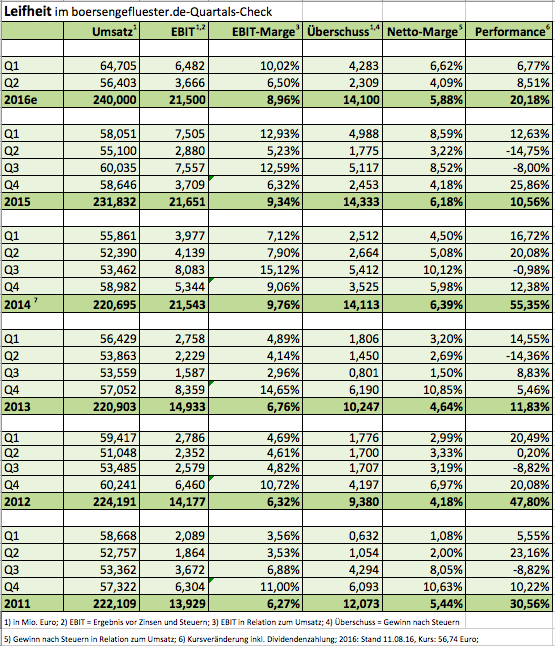

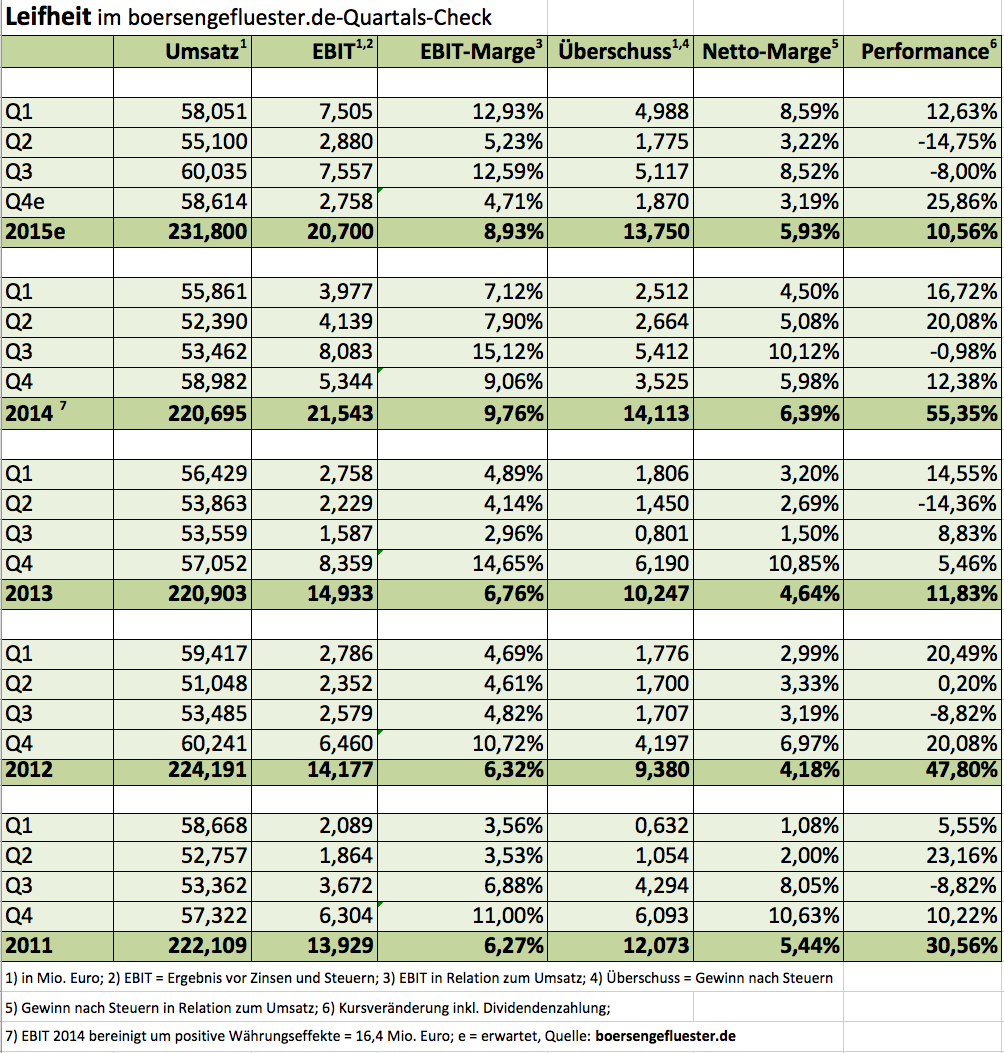

Da können Anleger die Uhr nach stellen: Wenn in den Frankfurter Messehallen die Konsumgütermesse Ambiente ihre Pforten öffnet, gibt Leifheit einen ersten Zahlenüberblick zum abgelaufenen Geschäftsjahr, präsentiert die wichtigsten neuen Produkte und gewährt einen Einblick in die strategische Ausrichtung. So auch diesmal. „Wir hatten ein wirklich gutes Geschäftsjahr 2015“, sagt der Vorstandsvorsitzende Thomas Radke. So kam der Haushaltswarenhersteller auf ein Erlösplus von rund fünf Prozent auf 231,8 Mio. Euro – avisiert hatten Radke und Finanzvorstand Claus-Otto Zacharias im November 2015 auf dem Eigenkapitalforum am Frankfurter Flughafen einen Zuwachs von „zirka vier Prozent“. Für das Ergebnis vor Zinsen und Steuern (EBIT) lag die Messlatte bei gut 20 Mio. Euro. „Da werden wir ein bisschen drüber liegen“, sagt Radke – ohne jedoch eine konkrete Zahl parat zu haben. Die wird Leifheit, wie auch das gesamte restliche Zahlenwerk, Ende März zur Bilanzpressekonferenz vorlegen. Gedulden müssen sich den Anleger bis dahin auch mit dem Dividendenvorschlag sowie dem Ausblick für 2016. Nur so viel verriet Zacharias: „Es sieht vernünftig aus.“ Ganz vernünftig hat sich auch die Aktie der Gesellschaft aus Nassau an der Lahn (Rheinland-Pfalz) entwickelt, selbst wenn 2015 mit einem Zuwachs von 10,5 Prozent kein positiver Ausreißer war und 3,9 Prozentpunkte davon auf das Konto der Dividende (vor Abzug von Steuern) gingen. Letztlich ist der Charakter des Small Caps mit SDAX-Ambitionen damit aber schon ganz gut beschrieben. „Wir sind ein hervorragender Dividendenwert“, betont auch Vorstandschef Radke.

Dabei macht der Manager – wie bereits auf dem Eigenkapitalforum – folgende Rechnung auf: Im Normalfall müssten von 10 Mio. Euro Umsatzwachstum unterm Strich rund 1,3 Mio. Euro zusätzlicher Gewinn übrig bleiben. Bei einer angepeilten Ausschüttungsquote von rund 75 Prozent sowie fünf Millionen ausstehenden Aktien würde das auf ein Dividendenplus von 20 Cent je Anteilschein hinauslaufen. Offen ist, ob Leifheit diese Vorgabe bereits für 2015 in die Tat umsetzen wird. Grund: Das 2014er-Betriebsergebnis bekam allein durch die für Leifheit günstige Entwicklung des Dollars zum Euro einen Schub von 5,1 Mio. Euro. Diesen Effekt gab es 2015 in dieser Form nicht, so dass – trotz des Umsatzzuwachses von 11,1 Mio. Euro – vermutlich mit einem leichten Rückgang des Nettoergebnisses zu rechnen ist. Trotzdem: Eine „nur“ stabile Ausschüttung von 1,80 Euro wäre für boersengefluester.de eine Enttäuschung, zumal die Gesellschaft – abgesehen von den Pensionsrückstellungen – frei von Bankschulden ist und über eine Liquidität von fast 63 Mio. Euro (Stand Q3 2015) verfügt. Das sind immerhin 12,60 Euro pro Aktie. Wir tippen auf eine Dividende für 2015 von 2,00 Euro je Aktie. Beim gegenwärtigen Kurs von 44,30 Euro käme das Papier damit auf eine Rendite von erklecklichen 4,5 Prozent. Trotzdem: Finanzvorstand Zacharias muss sich etwas einfallen lassen, was mit dem Cashpolster geschehen soll. Die Aktionäre werden ihn auf der Hauptversammlung am 25. Mai 2016 jedenfalls danach fragen. Schließlich sind auch Unternehmen zunehmend vom Phänomen der Negativzinsen betroffen. Überschüssige Liquidität wirft also keine Zinsen mehr ab, sondern kostet im Gegenteil sogar Geld. Eine Sonderausschüttung ist für Zacharias momentan dennoch kein Thema. Ein Aktienrückkauf wäre im Prinzip zwar eine elegante Variante, allerdings würde dadurch der – erst vor einigen Monaten signifikant erhöhte Streubesitzanteil – schon wieder verringert. Für eine Platzierung im SDAX ist das wiederum hinderlich.

Für boersengefluester.de sieht es damit ganz danach aus, als ob sich Leifheit insgeheim mit Thema Zukäufe beschäftigt. Interessant sind in diesem Zusammengang auch die Äußerungen von Firmenlenker Radke hinsichtlich Robotik und Elektrik: „Ist doch klar, dass wir uns das anschauen.“ Dabei galten Produkte mit einem Stecker bislang eher als Tabuthema bei Leifheit. Vermutlich werden Überraschungserfolge wie der Thermomix von Vorwerk aber auch die Überlegungen von Leifheit beeinflusst haben. Rein organisch will die Gesellschaft dagegen mit günstigeren Modellen – etwa im Bereich der Wäscheständer – die Märkte in Osteuropa verstärkt angreifen. Bislang haben die eher hochpreisigen Produkte von Leifheit hier häufig das Nachsehen gegenüber der Konkurrenz. 2016 könnte also ein interessanteres Jahr für Leifheit werden, als man es zunächst vermuten möchte. Und vielleicht spielt sogar die wacklige Börsenlage der Gesellschaft in die Karten. Immerhin gilt der Titel also super konservativ, verfügt über eine solide Bilanz und reiht sich die in die Gruppe der Dividendenhits ein. Da lässt sich auch ein Kurs-Gewinn-Verhältnis von knapp 15 verschmerzen. Boersengefluester.de bekräftigt jedenfalls die Kaufen-Einschätzung für die Aktie.

Leifheit

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Ziemlich ruhig war es in den vergangenen Monaten um die Leifheit-Aktie geworden. Dabei sorgte der Hersteller von Haushaltsgeräten mit der Umplatzierung des Pakets der HOME Beteiligungen – zuzurechnen der Familie Schuler-Voith – im Frühjahr noch für Schlagzeilen an der Börse. Perspektivisch galt Leifheit sogar als SDAX-Kandidat, immerhin erhöhte sich der Streubesitz im Zuge der Transaktion von gut einem Viertel auf 76,7 Prozent. Gemessen an der Free-Float-Marktkapitalisierung von rund 180 Mio. Euro kann es Leifheit gegenwärtig zwar mit akut abstiegsgefährdeten SDAX-Titeln wie Tom Tailor und SHW locker aufnehmen – und spielt sogar ungefähr in einer Liga mit Firmen wie MLP, Gesco oder Grammer. Letztlich sind die Handelsumsätze für ein ausdrückliches Empfehlungsschreiben von Leifheit aber noch immer relativ niedrig – und das Gerangel um die Plätze ist groß. Am 3. Dezember 2015 findet die Sitzung des Arbeitskreises der Deutschen Börse statt. Sicher: Der SDAX wäre ein schöner Bonus und würde die Visibilität am Kapitalmarkt nochmals spürbar erhöhen. Um aus Anlegersicht zu punkten, ist eine Indexaufnahme allerdings gar nicht mal so entscheidend, schließlich hat der Small Cap genügend andere Qualitäten.

Nach den sehr ordentlichen Zahlen zum dritten Quartal hat die in Nassau an der Lahn (Rheinland-Pfalz) angesiedelte Gesellschaft die EBIT-Prognose für das Gesamtjahr auf nun „gut 20 Mio. Euro” erhöht. Bislang lag die Vorgabe für das Ergebnis vor Zinsen und Steuern am oberen Ende des Korridors von 19 bis 20 Mio. Euro. Zur Einordnung: Nach neun Monaten 2015 kam Leifheit bereits auf ein Betriebsergebnis von 17,94 Mio. Euro. Demnach sollte die zarte Anpassung beim Ausblick noch genügend Raum für eine positive Überraschung liefern. Schließlich bewegen sich die EBIT-Schätzungen der Analysten noch eher im Bereich südlich von 20 Mio. Euro. Dem steht bei Leifheit ein Börsenwert von insgesamt 235 Mio. Euro entgegen. Gegen diese Relation lässt sich wohl kaum etwas sagen, zumal das Unternehmen frei von Bankschulden agiert. Die in der Bilanz ausgewiesenen Schulden sind in erster Linie Pensionsverpflichtungen (66,89 Mio. Euro). Auf der Aktivseite türmen sich zudem liquide Mittel von 62,80 Mio. Euro. Der von boersengefluester.de berechnete Buchwert je Aktie beträgt gegenwärtig 18,90 Euro – bei einem Aktienkurs von 47 Euro. Damit rückt das Papier naturgemäß nicht in die Riege der „KBV-Wunder” vor. Angesichts der Ertragskraft und der hohen Bilanzqualität geht aber auch ein Kurs-Buchwert-Verhältnis von knapp 2,5 in Ordnung.

Genau richtig bei Leifheit sind zudem Investoren, die Wert auf eine attraktive Dividende legen. Sollte das Unternehmen auch für 2015 eine Ausschüttung von 1,80 Euro pro Anteilschein vorschlagen – und es gibt eigentlich keine Gründe, die dagegen sprechen – käme der Titel auf eine Dividendenrendite von knackigen 3,8 Prozent. Grundsätzlich hat sich Leifheit dazu bekannt, rund drei Viertel des Gewinns bzw. frei verfügbaren Cashflows als Dividende auszukehren. Clevere Anleger nutzen also die gegenwärtige Seitwärtsphase und positionieren sich frühzeitig für die anstehende HV-Saison. Spätestens im Frühjahr dürfte die Leifheit-Aktie nämlich wieder als heißer Dividendentipp gehandelt werden.

Leifheit

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL