Key Market Indicators:

More than 50 unique tools

What matters today?

Today

29. Jul, 210th day of the year, 155 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#540510

© boersengefluester.de | Redaktion

Ein Wundermittel mit der Garantie für Kursgewinne sind Aktien-Screenings bestimmt nicht. Allerdings sind solche Auswahlverfahren mit Hilfe von charttechnischen und fundamentalen Einflussgrößen eine probate Methode, um persönliche Vorlieben oder auch Abneigungen gegen bestimmte Unternehmen einmal auszublenden – und nur die Zahlen sprechen zu lassen. Wenn alles gut läuft, decken sich das Screening-Ergebnis und die bisherige persönliche Einschätzung. Und sollten Aktien sämtliche Hürden überstehen, die man bislang so gar nicht auf der Liste hatte, ist das zumindest ein guter Anlass, sich diese Papiere vielleicht doch einmal näher anzuschauen. Nachdem das boersengefluester.de-Screening zu eher größeren und mittleren Unternehmen (zu dem Beitrag kommen Sie HIER) zuletzt so häufig aufgerufen wurde, haben wir nun nachgelegt und eine entsprechende Auswertung mit Fokus auf Spezialwerte gemacht. Nun lässt sich bereits trefflich darüber streiten, wie groß ein Small Cap sein darf. Auf internationaler Ebene werden Firmen mit einer Marktkapitalisierung von 500 Mio. Euro locker noch in die Small-Cap-Ecke platziert. Die engere Variante sind vermutlich Papiere mit einem Börsenwert von weniger als 100 Mio. Euro. Wir haben uns in diesem Fall für einen Mittelweg entschieden und Gesellschaften mit einer Marktkapitalisierung von bis zu 200 Mio. Euro zugelassen.

Um übermäßig enge Titel auszugrenzen, sollte der Streubesitzanteil jedoch mindestens 20 Prozent betragen. Ansonsten haben wir uns auf eine Obergrenze beim Kurs-Gewinn-Verhältnis (KGV) von 20 sowie eine Dividendenrendite von mindestens 2,5 Prozent verständigt. Zudem sollte die Aktie auf Sicht von 1, 3, 6 und 12 Monate eine positive Wertentwicklung aufweisen. Weiteres Kriterium: Der Abstand des aktuellen Kurses zur 200-Tage-Linie durfte nicht mehr als plus/minus 15 Prozent betragen. Das war es auch schon an Filtern – genug um die Grundgesamtheit aller von boersengefluester.de regelmäßig beobachteten Titel von 531 auf neun schrumpfen zu lassen.

Gemeistert haben alle Hürden der Medienwert Edel, Fortec Elektronik, der Bau-Experte InnoTec TSS, die Merkur Bank, der Automobilzulieferer PWO (Progress-Werk Oberkirch), die Beteiligungsgesellschaft Scherzer & Co., die Sektkellerei Schloss Wachenheim, der Nabelschnurblutkonservator Vita34 sowie der Türen- und Oberflächenhersteller Westag & Getalit. Interessant auch für uns: Sämtliche Papiere sind für regelmäßige Leser von boersengefluester.de quasi alte Bekannte, die wir auch – losgelöst von diesem Screening – auf unserer Empfehlungsliste führen.

Foto: pixabay

...

Edel

Kurs: 4,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

In unserem Permanent Aktien-Screening gehört InnoTec TSS fast schon zur Stammformation. Schließlich zeichnet sich der Anteilschein des Bauzulieferers durch ein nahezu perfektes Chartbild sowie ansprechende Fundamentaldaten aus. Den Halbjahresbericht haben die Düsseldorfer genutzt, um ihre bislang sehr vorsichtig angesetzten Jahresziele 2016 zumindest ein wenig zuversichtlicher zu formulieren. Demnach rechnet der Vorstand nun mit einem Umsatz „leicht über dem Niveau des Vorjahrs“ (bislang: „leicht unter Vorjahreswert“). Für das Konzernergebnis ist – nach dem Rekordgewinn des Vorjahrs – jetzt mit einem „leichten Rückgang“ zu rechnen. Ursprünglich befürchtete InnoTec TSS, dass der 2016er-Gewinn „klar unterhalb“ der Ausbeute von 2015 liegen würde. Konkret rechnet boersengefluester.de für das laufende Jahr mit Erlösen von 98,6 Mio. Euro und einem Ergebnis vor Zinsen und Steuern und Abschreibungen (EBITDA) von 18,9 Mio. Euro. Das korrespondiert mit einer Marktkapitalisierung von zurzeit 164,4 Mio. Euro. Oben drauf kommen allerdings noch Netto-Finanzverbindlichkeiten von rund 7,5 Mio. Euro. Zur Einordnung: Braas Monier hat gerade ein Übernahmeangebot von seinem Großaktionär Standard Industries erhalten, welches den Dachziegelhersteller mit dem Faktor 9,0 auf das EBITDA bewertet. Bei InnoTec TSS läge dieses Multiple momentan ebenfalls knapp neun. Dabei ist das Unternehmen merklich ertragsstärker als Braas. Wir bleiben daher bei unserer positiven Einschätzung. Ebenfalls ein gutes Argument ist die Dividendenrendite: Sollte die Gesellschaft ihre Ausschüttung für 2016 beim Vorjahreswert von 0,50 Euro pro Anteilschein belassen – wovon auszugehen ist –, ergäbe sich eine Dividendenrendite von brutto 2,9 Prozent. Auch das ist ein sehr anständiger Wert, selbst wenn einzelnen Unternehmen wie Sto oder Westag & Getalit hier noch attraktivere Größenordnungen vorzuweisen haben. Für Langfristinvestoren bleibt InnoTec TSS unserer Meinung nach eine prima Wahl.

[sws_blue_box box_size="640"]Tipp: Sie sind auf der Suche nach Aktien mit einem ansprechenden Chart und günstigen Fundamentaldaten? Dann sollten Sie unser exklusives Permanent-Aktien-Screening anschauen. Einfach HIER klicken.[/sws_blue_box]

InnoTec TSS

Kurs: 7,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InnoTec TSS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540510 | DE0005405104 | AG | 71,78 Mio € | 14.08.1990 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 103,64 | 115,57 | 128,78 | 114,74 | 113,73 | 119,75 | 121,00 | |

| EBITDA1,2 | 16,89 | 18,36 | 21,85 | 14,98 | 14,37 | 14,53 | 14,80 | |

| EBITDA-margin %3 | 16,30 | 15,89 | 16,97 | 13,06 | 12,64 | 12,13 | 12,23 | |

| EBIT1,4 | 11,98 | 12,68 | 15,43 | 8,87 | 8,60 | 8,37 | 8,50 | |

| EBIT-margin %5 | 11,56 | 10,97 | 11,98 | 7,73 | 7,56 | 6,99 | 7,03 | |

| Net profit1 | 7,77 | 9,12 | 10,84 | 6,47 | 6,34 | 6,15 | 6,30 | |

| Net-margin %6 | 7,50 | 7,89 | 8,42 | 5,64 | 5,58 | 5,14 | 5,21 | |

| Cashflow1,7 | 15,95 | 9,17 | 13,03 | 16,41 | 13,12 | 14,16 | 14,40 | |

| Earnings per share8 | 0,85 | 0,91 | 1,12 | 0,65 | 0,64 | 0,64 | 0,65 | |

| Dividend per share8 | 0,75 | 0,75 | 0,70 | 0,40 | 0,40 | 0,40 | 0,40 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com

...

© boersengefluester.de | Redaktion

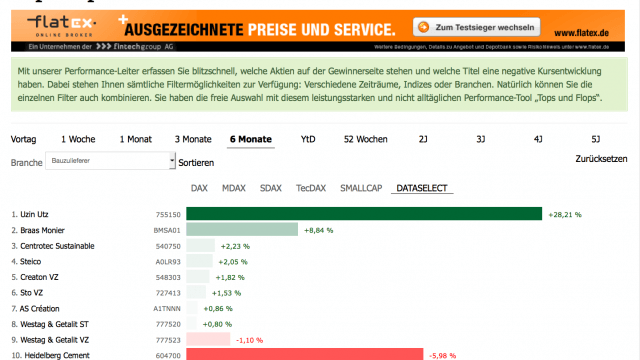

Von der Aktie des Bodenbelagspezialisten Uzin Utz einmal abgesehen: Überflieger waren die Anteilscheine der heimischen Bauzulieferer in den vergangenen sechs Monaten nicht gerade, wie unser Performance-Tool Top-Flop Interaktiv eindrucksvoll zeigt. Immerhin zahlten die Gesellschaften meist sehr ansehnliche Gewinnbeteiligungen. Dementsprechend groß waren dann allerdings auch die aufzuholenden Dividendenabschläge nach den Hauptversammlungen. Mit prima Halbjahreszahlen und einem zuversichtlicher als bislang formuliertem – wenngleich immer noch sehr konservativem – Ausblick macht jetzt InnoTec TSS auf sich aufmerksam.

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

InnoTec TSS

Kurs: 7,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InnoTec TSS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540510 | DE0005405104 | AG | 71,78 Mio € | 14.08.1990 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 103,64 | 115,57 | 128,78 | 114,74 | 113,73 | 119,75 | 121,00 | |

| EBITDA1,2 | 16,89 | 18,36 | 21,85 | 14,98 | 14,37 | 14,53 | 14,80 | |

| EBITDA-margin %3 | 16,30 | 15,89 | 16,97 | 13,06 | 12,64 | 12,13 | 12,23 | |

| EBIT1,4 | 11,98 | 12,68 | 15,43 | 8,87 | 8,60 | 8,37 | 8,50 | |

| EBIT-margin %5 | 11,56 | 10,97 | 11,98 | 7,73 | 7,56 | 6,99 | 7,03 | |

| Net profit1 | 7,77 | 9,12 | 10,84 | 6,47 | 6,34 | 6,15 | 6,30 | |

| Net-margin %6 | 7,50 | 7,89 | 8,42 | 5,64 | 5,58 | 5,14 | 5,21 | |

| Cashflow1,7 | 15,95 | 9,17 | 13,03 | 16,41 | 13,12 | 14,16 | 14,40 | |

| Earnings per share8 | 0,85 | 0,91 | 1,12 | 0,65 | 0,64 | 0,64 | 0,65 | |

| Dividend per share8 | 0,75 | 0,75 | 0,70 | 0,40 | 0,40 | 0,40 | 0,40 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Größe ist nicht alles. In unserem neuesten Aktien-Screening führte sie ab einem gewissen Punkt sogar zum Ausschluss. Ziel war es diesmal, besonders attraktive Small Caps zu finden. Dabei haben wir uns grundsätzlich an den Bewertungsvorgaben früherer Screenings orientiert, schließlich hatten sie zu überzeugenden Ergebnissen geführt. Lediglich bei der Marktkapitalisierung hat boersengefluester.de andere Maßstäbe angelegt. Während die erste Hürde bislang stets in Form eines Mindestbörsenwerts des Streubesitzes von 10 Mio. Euro daherkam, haben wir nun ab einer gesamten Kapitalisierung von 250 Mio. Euro die Klinge angesetzt. Von den derzeit 616 Aktien, die unser Analyseuniversum DataSelect umfasst, blieben danach 397 Titel übrig. Zu klein wollten wir bei der Auswahl dann aber doch nicht werden. Daher haben wir als zweites Kriterium einen Börsenwert des Streubesitzes von mindestens 15 Mio. Euro gewählt. Hiernach hatte sich die Grundgesamtheit bereits auf 176 Papiere reduziert.

In den folgenden Schritten haben wir auf unsere bewährten Schikanen gesetzt. Zunächst sollte das Kurs-Gewinn-Verhältnis (KGV) nicht größer als 15 sein. Insgesamt 79 Titel erfüllten auch diese Forderung. Es folgte eine Mindestanforderung an die Eigenkapitalquote von 25 Prozent, wodurch sich das Teilnehmerfeld auf 68 verkleinerte. Die operative Marge – verstanden als das Verhältnis von Gewinn vor Zinsen und Steuern (EBIT) zum Umsatz – wiederum wollten wir nördlich von zehn Prozent sehen. Eine hohe Hürde, denn für nur 29 Unternehmen war auch das kein Problem. Immerhin 14 Titel scheiterten dann jedoch an der gewünschten Eigenkapitalrendite (Jahresüberschuss in Relation zum Eigenkapital) von mindestens 15 Prozent. Nachdem wir anschließend für das Kurs-Buchwert-Verhältnis (KBV) bei 3,0 die Obergrenze gezogen haben, verkleinerte sich die Grundgesamtheit auf nur noch elf Werte.

Anschließend setzten wir die Performance-Fessel an, Titel mit negativer Wertentwicklung auf Sechs-, Drei-, und Ein-Monats-Sicht wurden kategorisch aussortiert. Letztlich blieb eine Gruppe von nur noch vier Aktien übrig – mit einem Börsenwert von gut 60 bis 230 Mio. Euro. Die Branchenverteilung hätte abwechslungsreicher kaum sein können: Ein Fußball-Club aus Dortmund, ein Hersteller von Spezialschläuchen aus Gelsenkirchen, ein Pharmatitel aus der Nähe von Berlin und ein Bauzulieferer aus Düsseldorf.

...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Kaufen – aber was? Diese Frage dürften sich viele Privatanleger angesichts der Rekordkurse bei DAX & Co stellen. Wer sich nicht auf sein Bauchgefühl verlassen will, sollte seine potenziellen Investments auf die Probe stellen. Boersengefluester.de hat erneut ein Screening aus dem 615 Werte umfassenden Anlageuniversum DataSelect durchgeführt. Gegenüber der Analyse von Anfang September (zu dem Artikel kommen Sie HIER) haben wir die Kriterien bewusst nicht geändert. Dennoch hat sich die Zahl der Unternehmen, die den Parcours mit insgesamt neun Hürden gemeistert haben, spürbar erhöht – und zwar von drei auf neun. Ebenfalls bemerkenswert: Diesmal erstreckt sich die Spannbreite vom DAX-Konzern bis hin zum Small Cap. Beim vorigen Screening blieben ausschließlich Spezialwerte übrig.[/sws_green_box]

Zunächst einmal haben wir alle Unternehmen aussortiert, deren Streubesitz die Marke von 10 Mio. Euro unterschreitet. Damit sollten besonders marktenge Titel verbannt werden. Übrig blieben nach diesem Schnitt 431 Gesellschaften. Im zweiten Schritt haben wir alle Aktien rausgekegelt, deren Kurs-Gewinn-Verhältnis (KGV) höher als 15 liegt. Das klingt als Hürde nicht wirklich ambitioniert. Allerdings befinden wir uns hier auf der Suche nach Alleskönnern. Und: Ein Zehnkämpfer muss schließlich auch keine Weltrekordzeit über 100 Meter laufen, um aufs Treppchen zu kommen. Das Ergebnis überrascht trotzdem: Nach der KGV-Disziplin hat sich das Teilnehmerfeld nämlich auf 185 reduziert. Logischer Nebeneffekt: All diesen Firmen ist gemeinsam, dass sie nach Prognosen von boersengefluester.de im kommenden Jahr in der Gewinnzone agieren.

Bei den nächsten Runden drehte es sich um Kennzahlen aus Bilanz sowie Gewinn- und Verlustrechnung. Demnach sollte die Mindestanforderung an die Eigenkapitalquote – also dem Verhältnis von Eigenkapital zur Bilanzsumme – mindestens 25 Prozent betragen. Für 34 Unternehmen war das eine zu anspruchsvolle Bedingung, so dass noch 151 Gesellschaften übrig bleiben. Deutlich schärfer fiel die Rasur beim Kriterium der Rentabilität – bezogen auf den Gewinn vor Zinsen und Steuern (EBIT) im Verhältnis zum Umsatz – aus. Von den 151 Firmen, die noch im Rennen waren, kamen nur 57 auf eine operative Marge von mindestens zehn Prozent. Die Zahlen beziehen sich auf die Angaben aus dem jüngsten Geschäftsbericht – in der Regel also dem für das Jahr 2012.

Im folgenden Schritt ging es um die Verzinsung des eingesetzten Aktionärskapitals. Demnach sollte die Eigenkapitalrendite – verstanden als das Verhältnis von Jahresüberschuss zu Eigenkapital – mindestens 15 Prozent erreichen. Bestanden haben diese Prüfung nur 31 der 57 Kandidaten. Zur Einordnung: Der Mittelwert aller in der Gewinnzone arbeitenden Gesellschaften aus dem Universum von DataSelect beträgt rund 13,5 Prozent. In fester Beziehung zur Eigenkapitalrendite steht das bei Value-Anlegern beliebte Kurs-Buchwert-Verhältnis (KBV). Getrennt haben wir uns von allen Aktien, bei denen das KBV größer als 3,0 ist. Dadurch hat sich das Feld auf 24 Titel reduziert. Nutzwertige Infos zur Interpretation dieser Kennzahl finden Sie HIER.

Zuletzt ging es um die kursmäßige Fitness der Aktien. Papiere, die sich südwärts bewegen, hatten keine Chance in diesem Screening. Von den 24 Werten, die es bis hierher geschafft hatten, mussten neun weichen, weil sie auf Sechs-Monats-Sicht keine positive Performance vorzuweisen hatten. Aus der nun mit 15 Aktien bestückten Gruppe fielen anschließend zwei Werte heraus, da sie auf Drei-Monats-Sicht nicht mindestens positiv abgeschnitten hatten. Zuletzt ging es um den kurzen Zeitraum. Demnach war gefordert, dass der Aktienkurs selbst auf Ein-Monats-Sicht ein Pluszeichen vorweisen konnte. Immerhin neun Aktien haben die Prozedur überstanden. Genug der Knechterei: Innerhalb der Neuner-Gruppe wollten wir keine Abstufung mehr vornehmen, jedes Papier hat einen gewissen Charme. Wir stellen sie daher – mit abnehmendem Börsenwert – kurz einzeln vor.

Mit Abstand größter Wert von den Titeln, die das Screening überstanden haben ist BASF. Der Chemieriese hängt dem Gesamtmarkt 2013 bislang hinterher, bewegt sich dabei trotzdem auf hohem Niveau. Die Quartalszahlen veröffentlicht der DAX-Konzern am 25. Oktober. Angesichts der schleppenden Chemiekonjunktur sollten die Erwartungen aber nicht zu hoch angesetzt werden. Die Analysten der DZ Bank trauen dem Papier Kurse bis in den Bereich um 81 Euro zu. Das entspricht einem Potenzial von etwa zwölf Prozent. Klingt nicht übermäßig attraktiv. Verkehrt wäre so eine Performance auf Jahressicht aber auch nicht. Die BASF-Aktie hat sich besonders als Langfristinvestment einen guten Ruf erarbeitet. Die Dividendenrendite beträgt 3,6 Prozent – auf Basis einer stabilen Ausschüttung von 2,60 Euro pro Aktie für 2013.

Alle Kriterien gemeistert, hat auch der TecDAX-Wert BB Biotech. Dabei ist das Unternehmen streng genommen eine Beteiligungsgesellschaft mit Fonds-Charakter. Die größten Positionen der Schweizer sind Celgene, Actelion, Isis Pharmaceuticals, Gilead und Incyte. Mit BB Biotech erhalten Anleger einen vergleichsweise günstigen Einstieg in die besten Biotechwerte der Welt. Gemessen am inneren Wert von zuletzt 144 Euro wird der Anteilschein mit einem Abschlag von immerhin einem Viertel gehandelt. Die Analysten der Deutschen Bank haben das Kursziel zuletzt auf umgerechnet 133 Euro festgelegt und empfehlen den Titel zum Kauf.

Fast schon ein Klassiker für Anhänger von deutschen Nebenwerten ist die Aktie von Sixt. Nicht ganz überraschend, hat in unserem Screening die Vorzugsaktie des Autovermieters die Nase vor. Im Vergleich zu den marktbreiteren und im SDAX gelisteten Stämmen, punkten die Vorzüge insbesondere bei der Dividendenrendite. Angesichts des relativ großen Kursabstands von zurzeit 22 Prozent zwischen beiden Gattungen, scheinen die Vorzüge zurzeit aber auch sonst die cleverere Alternative. Die Neun-Monats-zahlen präsentiert Sixt am 19. November Bislang rechnet Vorstandschef Erich Sixt für 2013 mit einem Gewinn vor Steuern, der leicht unterhalb des Vorjahresniveaus von 118,6 Mio. Euro liegen soll.

Deutlich unbekannter ist die Aktie des Immobilienunternehmens Grand City Properties. Boersengefluester.de hatte den Titel zuletzt ausführlich vorgestellt. Sie finden den Bericht HIER. Die Gesellschaft mit Sitz in Luxemburg konzentriert sich auf Wohnungen in B-Lagen mit Schwerpunkt auf Nordrhein-Westfalen und Berlin. Dabei fährt der Vorstand einen scharfen Expansionskurs. So hat Grand City Properties bereits zwei Anleihen emittiert. Eine ebenfalls ausgegebene Wandelschuldverschreibung ist mittlerweile nahezu komplett in Aktien getauscht. Für risikobereite Investoren ist der Titel durchaus eine Überlegung wert. Der Börsenwert beträgt 530 Mio. Euro. Gut 44 Prozent davon befinden sich im Streubesitz. Zuletzt hat der Kurs die Marke von sechs Euro übersprungen. Analysten covern den Titel noch nicht.

Nachdem die BVB-Aktie lange Zeit als reines Fan-Papier bezeichnet wurde, hat sich der Anteilschein längst auch in die Herzen vieler Anleger geschossen. Die Borussen haben durch die sportlichen Erfolge enorm an wirtschaftlicher Schlagkraft gewonnen. Die Analysten empfehlen den Titel mit Kurszielen von 4,50 bis 5,00 Euro zum Kauf. Nach der Hauptversammlung am 25. November schütten die Dortmunder eine Dividende von 0,10 Euro pro Aktie aus. Daraus errechnet sich einen Rendite von knapp 2,7 Prozent. Das ist zwar nicht unbedingt spitze, zeugt aber trotzdem von einer erfolgreichen Arbeit. Entscheidend ist, ob der BVB sich nachhaltig in der europäischen Fußballelite etablieren kann und somit für einen dementsprechenden Geldfluss sorgt.

Indirekt eine Volkswagen-Tochter ist der Getriebespezialist Renk, schließlich befinden sich die Aktien der Augsburger zu 76 Prozent im Besitz von MAN. Der MDAX-Konzern gehört wiederum zu drei Vierteln dem Wolfsburger Automobilhersteller. Dem Aktienkurs von Renk fehlt es derzeit an Dynamik. Nüchtern betrachtet scheint der Titel mit einem KGV von rund 13, einer KBV von 2,3 und einer Dividendenrendite von 2,4 Prozent angemessen bewertet. Andererseits bietet Renk viel Substanz. Und möglicherweise bekommt das Unternehmen irgendwann einen neuen Großaktionär. Bislang hat sich VW zur Zukunft von Renk nicht explizit geäußert. Investoren von Renk brauchen also einen etwas längeren Anlagehorizont. Aber das Ausharren könnte sich lohnen.

Wie am Strich gezogen zieht es seit Anfang 2009 die Notiz von InnoTec TSS nach oben. Dabei rechnet die Holding mit Fokus auf Türsysteme und Bauspezialwerte für 2013 mit einem schwächeren Ergebnis als 2012. Allerdings ist der Vergleich durch einen Sondereffekt verzerrt. Der Börsenwert der Düsseldorfer beträgt rund 84 Mio. Euro, wovon sich etwa die Hälfte im Streubesitz befindet. Die Bilanzqualität von InnoTec TSS ist mittlerweile recht ordentlich – das war nicht immer so. Bis zum Jahr 2000 firmierte die Gesellschaft unter den Namen C.H.A. Holding. Unterm Strich bekommen Anleger bei InnoTec TSS einen günstig bewerteten Small Cap, dessen Kurs noch lange nicht ausgereizt scheint. Einzig die relativ mageren Handelsumsätze sind ein Kaufhemmnis.

Bei Haemato handelt es sich um die frühere Immobiliengesellschaft Windsor, die nach der Übernahme der Pharmaaktivitäten von MPH Mittelständische Pharmaholding, einen komplett neuen Kurs fährt. Das neue Geschäft lässt sich bislang gut an. Auch die Börsianer spenden viel Beifall. Die Analysten von GBC sehen den Anteilschein des Generikaanbieters erst bei Kursen um 5,60 Euro als fair bewertet an. Das entspricht einem Potenzial von 45 Prozent. Für das erste Jahr kalkuliert Haemato mit Erlösen von rund 200 Mio. Euro. Die Marktkapitalisierung beträgt momentan 80 Mio. Euro. Interessant dürfte der Anteilschein auch für Dividendenjäger sein, da Großaktionär MPH (70 Prozent) Interesse an hohen Ausschüttungen hat. Zudem ist der Titel auch unter KGV-Aspekten super günstig.

„Es geht doch!“, machte Masterflex-Vorstandschef Andreas Bastin im Halbjahresbericht Mut. Nach dem schwachen Jahresauftakt kamen die Erlöse im zweiten Jahresviertel um knapp 6,4 Prozent auf 14,63 Mio. Euro voran. Demnach weist der Anbieter von Spezialschläuchen und Verbindungssystemen zum Halbjahr Erlöse von knapp 29 Mio. Euro aus. Der Gewinn vor Steuern hing dabei allerdings mit 2,44 Mio. Euro noch um fast 27 Prozent hinter dem entsprechenden Vorjahreswert zurück. Als Gründe nennen die Gelsenkirchener die Vorlaufkosten der Internationalisierung sowie den gestiegenen Personalaufwand. Für das Gesamtjahr rechnet Masterflex mit einer „deutlichen Umsatzsteigerung. Das operatives Ergebnis soll dem Erlösplus dabei in einem „moderateren Tempo folgen“. Ziel ist es, dass die Relation von Gewinn vor Zinsen und Steuern (EBIT) zu den Umsätzen klar zweistellig bleibt. Zur Einordnung: 2012 kam Masterflex auf eine EBIT-Marge von 13,7 Prozent. Sobald die Belastungen aus der Expansion in Länder wie Brasilien, Russland, China oder Singapur komplett verdaut sind, dürfte Masterflex deutlich höhere Erträge zeigen. Die Analysten der WGZ Bank geben derzeit ein Kursziel von 6,70 Euro aus. Das entspräche einem möglichen Plus von rund 14 Prozent. Mit einer Kapitalisierung von 52 Mio. Euro – 61 Prozent davon sind dem Streubesitz zuzurechnen – ist Masterflex der börsenmäßig kleinste Titel aus der Neuner-Gruppe.

[sws_blue_box box_size="550"]Ihnen gefallen derartige Aktien-Screenings? Mit unserem Produkt DataSelect auf Excel-Basis haben Sie alle Kennzahlen für die eigene Aktien-Analyse. Klicken Sie hier.[/sws_blue_box]...

BASF

Kurs: 48,97

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 43.706,81 Mio € | 30.01.1952 | Halten | |

* * *

BB Biotech

Kurs: 53,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BB Biotech | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0NFN3 | CH0038389992 | AG | 2.956,00 Mio € | 10.12.1997 | Kaufen | |

* * *

Sixt VZ

Kurs: 60,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723133 | DE0007231334 | SE | 3.174,39 Mio € | 16.07.1997 | Kaufen | |

* * *

Grand City Properties

Kurs: 9,42

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Grand City Properties | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1JXCV | LU0775917882 | SA | 1.659,69 Mio € | 29.05.2012 | Halten | |

* * *

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,26 Mio € | 30.10.2000 | Kaufen | |

* * *

InnoTec TSS

Kurs: 7,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InnoTec TSS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540510 | DE0005405104 | AG | 71,78 Mio € | 14.08.1990 | Halten | |

* * *

Masterflex

Kurs: 14,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549293 | DE0005492938 | SE | 138,49 Mio € | 16.06.2000 | Kaufen | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Don't panic.“

Douglas Adams

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL