Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Als die Aktie von Nemetschek im September 2013 in den TecDAX befördert wurde, galt der Titel des Softwarespezialisten für Bauplanung und Multimediaanwendungen fast noch als eine Art Geheimtipp – auch wenn der Anteilschein der Münchner bereits seit Anfang 1999 an der Börse gehandelt wird (damals am Neuen Markt). Mittlerweile kann man beinahe nur noch staunen über die grandiose Performance der Nemetschek-Aktie. Allein seit der Aufnahme in den TecDAX hat das Papier um 110 Prozent an Wert gewonnen. Auf Fünf-Jahres-Sicht türmt sich das Kursplus gar auf annähernd 490 Prozent. Befeuert durch die vorläufigen Zahlen für 2014 nähert sich die Notiz nun sogar erstmals dreistelligen Kursregionen. Höchste Zeit für eine kurze Bestandsaufnahme. Die Marktkapitalisierung beträgt zurzeit 916 Mio. Euro. Zieht man das Nettofinanzguthaben per 30. September 2014 von rund 63 Mio. Euro ab, bleibt ein Enterprise Value (EV) von gut 853 Mio. Euro. Damit ist den Börsianern jeder einzelne Euro, der im Vorjahr erzielten Gesamterlöse von 218,5 Mio. Euro, rund 3,90 Euro wert. Eine stramme Relation, auch wenn Nemetschek mit einer ansehnlichen EBITDA-Marge (Gewinn vor Zinsen, Steuern und Abschreibungen in Relation zum Umsatz) von 26,1 Prozent unterwegs ist.

Avisiert hatte Vorstandssprecher Patrik Heider für 2014 eine EBITDA-Marge zwischen 23 und 25 Prozent. „Wir haben ein äußerst erfreuliches Schlussquartal erzielt und im Gesamtjahr unsere prognostizierten Ziele übertroffen", sagt Heider. Das Umsatzziel lag bei 211 bis 216 Mio. Euro. Eine Prognose für 2015 wollen die Münchner Ende März vorlegen. Boersengefluester.de rechnet erneut mit knackigen Zuwächsen. Erlösmäßig dürfte sich die Ende 2014 abgeschlossene Komplettübernahme des aus Kalifornien stammenden Workflowspezialisten Bluebeam positiv auswirken. Bezogen auf die Marge könnte sich auf Konzernebene hier aber eine leichte Verwässerung ergeben. Sehr ambitioniert ist die Bewertung der Nemetschek-Aktie mit Blick auf das Eigenkapital. Immerhin wird der Titel derzeit mit einem Kurs-Buchwert-Verhältnis (KBV) von mehr als acht gehandelt. Innerhalb des TecDAX kommen derzeit nur Drillisch, United Internet, Xing und Zooplus auf höhere KBVs. Immerhin: Nemetschek dürfte zurzeit eine weit überdurchschnittliche Eigenkapitalrendite von rund 25 Prozent erzielen. Das stattliche KBV ist also nicht abgehoben, sondern wird fundamental untermauert.

Dennoch: So richtig einladend wirkt keine Kennzahl der Nemtschek-Aktie mehr. Das Kurs-Gewinn-Verhältnis (KGV) auf Basis der 2016er-Schätzungen von boersengefluester.de bewegt sich im Bereich um 23. Einen Dividendenvorschlag für 2014 gibt es noch nicht. Wir gehen jedoch von einer leichten Erhöhung der Ausschüttung von 1,30 auf 1,35 Euro pro Anteilschein aus. Auch das reicht dann allerdings nur für eine Dividendenrendite von 1,4 Prozent. Ein gutes Gefühl gibt eigentlich nur der bombastische Aktienchart. Zwar hat die 100-Euro-Marke im Prinzip keine besondere Relevanz für das Kursbild. Ein signifikantes Überschreiten dieser Psychohürde könnte dennoch weitere Kräfte freisetzen. Summa summarum reicht es für uns trotzdem nur zu einer Halten-Empfehlung. Vorsichtige Anleger, die den Titel im Depot haben, können sich sogar allmählich Gedanken über einen Ausstiegsplan machen. Wer im März 2003 nach dem Ende des New-Economy-Crashs eingestiegen ist und bis heute durchgehalten hat, sitzt auf einem Plus von mehr als 9.000 Prozent. Da kann man schon mal schwach werden. Die Analysten von Montega Reserach geben derzeit ein Kursziel von 100 Euro aus, Oddo Seydler nennt 90 Euro, Hauck & Aufhäuser siedelt den fairen Wert dicht darunter bei 89 Euro an. Auch von dieser Seite ist also nicht viel weiterer Rückenwind für die Nemetschek-Aktie zu erwarten.

Avisiert hatte Vorstandssprecher Patrik Heider für 2014 eine EBITDA-Marge zwischen 23 und 25 Prozent. „Wir haben ein äußerst erfreuliches Schlussquartal erzielt und im Gesamtjahr unsere prognostizierten Ziele übertroffen", sagt Heider. Das Umsatzziel lag bei 211 bis 216 Mio. Euro. Eine Prognose für 2015 wollen die Münchner Ende März vorlegen. Boersengefluester.de rechnet erneut mit knackigen Zuwächsen. Erlösmäßig dürfte sich die Ende 2014 abgeschlossene Komplettübernahme des aus Kalifornien stammenden Workflowspezialisten Bluebeam positiv auswirken. Bezogen auf die Marge könnte sich auf Konzernebene hier aber eine leichte Verwässerung ergeben. Sehr ambitioniert ist die Bewertung der Nemetschek-Aktie mit Blick auf das Eigenkapital. Immerhin wird der Titel derzeit mit einem Kurs-Buchwert-Verhältnis (KBV) von mehr als acht gehandelt. Innerhalb des TecDAX kommen derzeit nur Drillisch, United Internet, Xing und Zooplus auf höhere KBVs. Immerhin: Nemetschek dürfte zurzeit eine weit überdurchschnittliche Eigenkapitalrendite von rund 25 Prozent erzielen. Das stattliche KBV ist also nicht abgehoben, sondern wird fundamental untermauert.

Dennoch: So richtig einladend wirkt keine Kennzahl der Nemtschek-Aktie mehr. Das Kurs-Gewinn-Verhältnis (KGV) auf Basis der 2016er-Schätzungen von boersengefluester.de bewegt sich im Bereich um 23. Einen Dividendenvorschlag für 2014 gibt es noch nicht. Wir gehen jedoch von einer leichten Erhöhung der Ausschüttung von 1,30 auf 1,35 Euro pro Anteilschein aus. Auch das reicht dann allerdings nur für eine Dividendenrendite von 1,4 Prozent. Ein gutes Gefühl gibt eigentlich nur der bombastische Aktienchart. Zwar hat die 100-Euro-Marke im Prinzip keine besondere Relevanz für das Kursbild. Ein signifikantes Überschreiten dieser Psychohürde könnte dennoch weitere Kräfte freisetzen. Summa summarum reicht es für uns trotzdem nur zu einer Halten-Empfehlung. Vorsichtige Anleger, die den Titel im Depot haben, können sich sogar allmählich Gedanken über einen Ausstiegsplan machen. Wer im März 2003 nach dem Ende des New-Economy-Crashs eingestiegen ist und bis heute durchgehalten hat, sitzt auf einem Plus von mehr als 9.000 Prozent. Da kann man schon mal schwach werden. Die Analysten von Montega Reserach geben derzeit ein Kursziel von 100 Euro aus, Oddo Seydler nennt 90 Euro, Hauck & Aufhäuser siedelt den fairen Wert dicht darunter bei 89 Euro an. Auch von dieser Seite ist also nicht viel weiterer Rückenwind für die Nemetschek-Aktie zu erwarten.

Nemetschek

Kurs: 56,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nemetschek | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645290 | DE0006452907 | SE | 6.502,65 Mio € | 10.03.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 596,91 | 681,47 | 801,81 | 851,56 | 995,57 | 1.191,23 | 1.365,00 | |

| EBITDA1,2 | 172,29 | 221,97 | 256,98 | 257,71 | 301,01 | 371,14 | 443,00 | |

| EBITDA-margin %3 | 28,86 | 32,57 | 32,05 | 30,26 | 30,24 | 31,16 | 32,45 | |

| EBIT1,4 | 122,52 | 171,99 | 198,14 | 199,50 | 234,22 | 297,96 | 369,00 | |

| EBIT-margin %5 | 20,53 | 25,24 | 24,71 | 23,43 | 23,53 | 25,01 | 27,03 | |

| Net profit1 | 97,69 | 136,92 | 165,10 | 163,98 | 178,78 | 221,01 | 260,00 | |

| Net-margin %6 | 16,37 | 20,09 | 20,59 | 19,26 | 17,96 | 18,55 | 19,05 | |

| Cashflow1,7 | 157,49 | 214,36 | 213,78 | 252,88 | 306,80 | 402,92 | 380,00 | |

| Earnings per share8 | 0,84 | 1,17 | 1,40 | 1,40 | 1,52 | 1,88 | 2,15 | |

| Dividend per share8 | 0,30 | 0,39 | 0,45 | 0,48 | 0,55 | 0,68 | 0,72 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]

...

© boersengefluester.de | Redaktion

Auf KPS Consulting ist eben doch Verlass. Nachdem die Investoren des auf die Transformation von neuen IT-Umgebungen und Prozessoptimierungen spezialisierten Beratungsunternehmens von April bis Oktober 2014 einen ungewohnten Rückschlag des Aktienkurses von 7,50 auf 4,50 Euro verkraften mussten, hat sich die Notiz der Münchner zuletzt wieder spürbar erholt und sich bereits bis auf 6,50 Euro zurückgekämpft. Wesentlicher Grund für das Kurscomeback war die Hoffnung darauf, dass die Zahlen für das Geschäftsjahr 2013/14 (per Ende September) einmal mehr besser ausfallen könnten als gedacht. Und genau diese Erwartung haben die Münchner nun erfüllt. Die Erlöse kletterten von knapp 97 Mio. Euro auf 111,08 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) zog um ein Drittel auf 16,69 Mio. Euro an. In Aussicht gestellt hatte KPS Umsätze von rund 108 Mio. Euro sowie ein EBIT von etwa 15,5 Mio. Euro. Beim Ergebnis vor Steuern gelang KPS ein Plus von 36,6 Prozent auf 16,88 Mio. Euro. Angesichts eines deutlich geringeren latenten Steuerertrags als im Vorjahr blieb der Überschuss mit 16,3 Mio. Euro hingegen ungefähr auf Vorjahresniveau. „Wir haben erreicht, was wir versprochen haben. KPS ist heute zu einem noch stärkerem, globalerem und zukunftsfähigerem Unternehmen geworden", sagt Vorstand Dietmar Müller – auch mit Blick auf die Übernahme der Dortmunder E-Commerce-Agentur getit.

Die Erwartungen von boersengefluester.de deutlich getoppt hat KPS aber auch beim Dividendenvorschlag von 0,28 Euro je Anteilschein. Immerhin handelt es sich um die vierte Dividendenerhöhung in Folge. Bezogen auf den aktuellen Kurs von 6,50 Euro kommt der Small Cap auf eine weit überdurchschnittliche Rendite von 4,3 Prozent. Die Hauptversammlung findet am 27. März 2015 statt. Bemerkenswert ist die mittlerweile auf fast 53 Prozent gestiegene Eigenkapitalquote von KPS. Der Buchwert je Aktie zog von 0,53 auf 0,95 Euro an. Unter Kurs-Buchwert-Aspekten ist das Papier dennoch ambitioniert eingestuft. Rund 93 Prozent aller von uns gecoverten deutschen Aktien haben ein niedrigeres KBV. Das hohe KBV von 6,8 geht jedoch einher mit einer Eigenkapitalrendite (Jahresüberschuss in Relation zum Eigenkapital) von stattlichen 39 Prozent. So eine Verzinsung gelingt nicht vielen Gesellschaften.

Sehen lassen kann sich auch die erste Prognose für das laufende Geschäftsjahr. Demnach rechnet Müller mit Erlösen von rund 120 Mio. Euro und einem EBIT von 18 Mio. Euro. In der Regel lassen sich Unternehmen bei den ersten Aussagen zum Ausblick Spielraum nach oben, um dann im Jahresverlauf – so die Entwicklung es zulässt – nochmals nachzulegen. Auch bei KPS hat diese Methode beinahe schon Tradition. „KPS ist erfolgreich in das Geschäftsjahr 2014/2015 gestartet. Die Wachstumsdynamik des abgelaufenen Geschäftsjahres wurde in das aktuelle Geschäftsjahr mitgenommen", heißt es im gerade veröffentlichten Geschäftsbericht. Letztlich sollte die Gesellschaft also erneut besser abschneiden als bislang angedeutet. Die Verlustvorträge sollten noch für einige Jahre reichen, so dass sich kein großer Unterschied zwischen brutto und netto ergeben dürfte. Boersengefluester.de bleibt bei seiner Kaufen-Empfehlung. Das KGV von gut elf auf Basis unserer Ergebnisschätzung für 2016 gepaart mit der ansehnlichen Dividendenrendite sollte mittelfristig Kurse bis in den Bereich um 8 Euro ermöglichen.

KPS

Kurs: 0,22

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,18 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]

Foto: picjumbo...

© boersengefluester.de | Redaktion

Zugegeben: Einen Tick höher hätte das operative Ergebnis von SNP Schneider-Neureither & Partner für 2014 schon sein können, zumindest wenn man die Erwartungshaltung der Analysten als Messlatte anlegt. Doch mit einem Ergebnis vor Zinsen und Steuern (EBIT) von 1,4 Mio. Euro – bei Erlösen von 30,5 Mio. Euro – hat der Spezialist für Änderungen in IT-Systemen immerhin seine eigenen Prognosen eingelöst. Die sahen eine EBIT-Marge im mittleren einstelligen Bereich vor: Geworden sind es nun 4,59 Prozent. „Die Bestätigung unserer Umsatz- und Ergebnisprognose ist in erster Linie das Resultat unserer im vergangenen Jahr angepassten Unternehmens- und Wachstumsstrategie, auf deren Basis wir letztlich in die Gewinnzone zurückkehrten", sagt Jörg Vierfuß, Finanzvorstand von SNP. Einen Ausblick für 2015 gibt es zwar noch nicht. Doch nach dem 2014 erreichten Turnaround rechnen die Experten mit schwungvollen Ergebnisverbesserungen und spürbar höheren Erlösen. An der Börse kommt die Story momentan ganz gut an. Immerhin hat sich die Notiz zurück über die Marke von 14 Euro geschraubt....

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der Aktienkurs von MTU Aero Engines ist auf Höhenflug. Rückenwind gab es zuletzt vor allem von der Währungsseite. Investoren spekulieren, dass sich die Profitabilität des Triebwerkbauers wesentlich besser entwickelt als es die mittelfristige Planung von Vorstandschef Reiner Winkler vorhersieht.[/sws_blue_box]

Ein Analyst nach dem anderen erhöht die Einschätzung und das Kursziel für die MTU-Aktie: Ende Januar waren es die Experten der UBS, die das Ziel von 67 Euro auf 83 Euro nach oben geschraubt haben mit der Begründung, es gäbe „Rückenwind für den Gewinn aufgrund der Schwäche des Euro gegenüber dem Dollar." Die Analysten erhöhen ihre Schätzung für den Gewinn vor Zinsen und Steuern (EBIT) für 2015 um 42 Mio. Euro (+10 Prozent) und für 2016 sogar um 67 Mio. Euro (+17 Prozent). „MTU erzielt 80 Prozent seiner Umsätze auf Dollar-Basis", schreiben die Finanzprofis. Zwar habe MTU auch einen hohen Kostenanteil auf Dollar-Basis. Um die Währungseffekte zu verringern, hat sich der Konzern zudem abgesichert.

Laut Angaben von MTU sind allerdings nur 68 Prozent des 2015er-Engagements und 43 Prozent des 2016er-Engagements gehedged. Entsprechend profitiert MTU von dem schwachen Euro. Dem Vernehmen nach soll jeder Rückgang des Euro um einen Cent einen positiven Ergebnisbeitrag von rund 3 Mio. Euro für 2015 und von rund 5 Mio. Euro für 2016 liefern. Das hatte Vorstandschef Reiner Winkler auf dem Investorentag Ende November aufgezeigt. Die Analysten der UBS sind zudem der Überzeugung, dass noch ein zweiter Effekt das Ergebnis von MTU beflügeln wird, wenn auch nicht besonders stark: der gefallene Ölpreis. Er werde dazu führen, dass die Fluggesellschaften ihre älteren Maschinen häufiger einsetzen würden. Das werde die Nachfrage nach Ersatzteilen bei MTU ankurbeln. Mitte Januar hatten bereits die Analysten von Merrill Lynch die MTU-Aktie aus den gleichen Gründen auf „Kaufen" heraufgestuft und ein Kursziel von 86 Euro ausgegeben.

Experten gehen davon aus, dass das Umfeld für die Luftfahrtindustrie gut bleiben wird, weil der Flugverkehr weiter schneller wachsen werde als das weltweite Wirtschaftswachstum. Der Branchenverband International Air Transport Association (IATA) prognostiziert, dass das Wachstum in diesem Jahr bei rund sieben Prozent liegen wird. Derzeit sind weltweit knapp 40.000 Maschinen im Einsatz. Laut Schätzungen von Experten besteht für die kommenden 20 Jahre eine Nachfrage nach 60.000 Flugzeugen, mit deren Motoren ein Umsatz von 1 Billion Dollar generiert werden soll. Im Gegensatz zu früher hätten die Airlines derzeit ihre Kapazitäten nicht zu stark ausgeweitet. Diese Trends sollten auch MTU zugute kommen. Auf dem Investorentag hat Vorstandschef Reiner Winkler betont, dass die Münchner bis 2017 kräftig investieren werden. Für diesen Zeitraum habe sich MTU über die Beteiligung an neuen Triebwerksprogrammen die Marktposition gesichert. In München ist eine Produktionshalle für Getriebefan-Bauteile und ein Logistikzentrum gebaut worden. Zudem wird der Standort in Polen ausgebaut. „Die kommenden Jahre sind geprägt vom Serienhochlauf der Getriebefan-Programme und ihrer technologischen Weiterentwicklung", so der Firmenlenker auf dem Investorentag. Gemäß den Schätzungen der UBS erzielte MTU im vergangenen Jahr 54 Prozent der Erlöse aus dem zivilen Triebwerksgeschäft. Ein weiteres Drittel der Einnahmen stamme aus dem Bereich „Zivile Instandhaltung", dass die Wartung und Reparatur der Triebwerke übernimmt. Der Rest der Umsätze komme aus dem Militärgeschäft. Die hohen Investitionen werden allerdings dazu führen, dass das „bereinigte EBIT" bis 2017 nur „moderat steigen dürfte".

Bei der Pressekonferenz am 12. Februar werden Analysten und Investoren vor allem auf die Prognose für das laufende Jahr achten. Für 2014 hat Winkler einen Umsatz von 3,75 Mrd. Euro und ein bereinigtes EBIT von 380 Mio. Euro in Aussicht gestellt. Die Marge von zehn Prozent kann sich gut sehen lassen. Für 2015 geht der Konsensus derzeit von einem Umsatz von 4,2 Mrd. Euro und einem EBIT von lediglich 386 Mio. Euro aus. Das liegt allerdings daran, dass etliche Analysten ihre Schätzungen erst nach der Zahlenvorlage von MTU auf den neuesten Stand bringen werden. Hingegen gehen die Profis der UBS bereits von 440 Mio. Euro für 2015 und von 464 Mio. für 2016 aus. Das würde dann auf einen Gewinn je Aktie von sogar 5,70 Euro bzw. 6 Euro hinauslaufen. In Erwartung, dass der schwache Euro die Profitabilität von MTU künftig kräftig beflügeln wird, haben Investoren die MDAX-Aktie auf Rekordhochs getrieben. Auf Basis der Schätzungen der UBS liegt das 2016er-KGV damit bei 14,5, womit schon eine Menge Wachstumsfantasie eingepreist ist. Sollte der Euro allerdings weiter schwächeln, dürfte die Hausse trotz der zunehmenden Höhenluft dennoch weitergehen.

MTU Aero Engines

Kurs: 350,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MTU Aero Engines | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D9PT | DE000A0D9PT0 | AG | 18.881,63 Mio € | 06.06.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.977,00 | 4.188,00 | 5.330,00 | 5.363,00 | 7.411,00 | 8.763,00 | 9.500,00 | |

| EBITDA1,2 | 495,00 | 712,00 | 755,00 | 171,00 | 1.433,00 | 1.794,00 | 1.860,00 | |

| EBITDA-margin %3 | 12,45 | 17,00 | 14,17 | 3,19 | 19,34 | 20,47 | 19,58 | |

| EBIT1,4 | 262,00 | 355,00 | 508,00 | -161,00 | 956,00 | 1.379,00 | 1.400,00 | |

| EBIT-margin %5 | 6,59 | 8,48 | 9,53 | -3,00 | 12,90 | 15,74 | 14,74 | |

| Net profit1 | 147,00 | 231,00 | 333,00 | -97,00 | 642,00 | 1.028,00 | 1.090,00 | |

| Net-margin %6 | 3,70 | 5,52 | 6,25 | -1,81 | 8,66 | 11,73 | 11,47 | |

| Cashflow1,7 | 386,00 | 567,00 | 728,00 | 777,00 | 714,00 | 848,00 | 0,00 | |

| Earnings per share8 | 2,59 | 4,09 | 6,06 | -1,90 | 11,53 | 18,49 | 20,60 | |

| Dividend per share8 | 1,25 | 2,10 | 3,20 | 2,00 | 2,20 | 3,60 | 3,75 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

[sws_green_box box_size="585"]Extratipp von boersengefluester.de: Sie wollen wissen, wie weit die MDAX-Aktien von ihren All-Time-Highs entfernt sind und an welchem Datum der Rekordkurs war? Dann sollten Sie unsere Übersicht "Abstand der MDAX-Aktien zu ihren Rekordkursen und den 52-Wochen-Hochs" anschauen. Einfach HIER klicken.[/sws_green_box]

Foto: MTU Aero Engines AG...

© boersengefluester.de | Redaktion

Rasante Bewegung: Erst stürzt der Aktienkurs der VBH Holding innerhalb von gerade einmal vier Monaten von 2,70 Euro auf im Tief 1,00 Euro ab, um dann innerhalb von wenigen Tagen bis auf 1,55 Euro zu spurten. Erklärungen für die Achterbahnfahrt des Aktienkurses gibt es nicht. 150 Jahre nach der Firmengründung ist die Aktie des Handelshauses für Fenster- und Türbeschläge kein Thema mehr an der Börse. Dabei gehörte die Gesellschaft aus Korntal-Münchingen in der Nähe von Stuttgart bis Mitte 2010 sogar noch dem SDAX an. Mit einer Marktkapitalisierung von nur noch knapp 70 Mio. Euro – davon sind 28 Prozent dem Streubesitz zuzurechnen – spielt VBH längst einige Klassen tiefer. Seit 2010 schreibt VBH unterm Strich rote Zahlen und türmte dabei Verluste von mehr als 50 Mio. Euro auf. Parallel schmolz das Eigenkapital von 127 Mio. Euro auf zuletzt nur noch 61,5 Mio. Euro. „2014 war für unsere Branche ein schwieriges Jahr. Der Markt in Deutschland hat sich abgeschwächt und Prognosen für die Zukunft sind vorsichtig. Aus unserer Sicht wird der Markt 2015 bestenfalls stagnieren", sagte Oliver Rupps, seit Mitte 2014 Vorstandsvorsitzender der VBH Holding, zuletzt anlässlich des Firmenjubiläums. Dabei zeigte er auch auf, wie sich die Gesellschaft künftig präsentieren wird – auch vor dem Hintergrund der zunehmenden Digitalisierung des Geschäfts. Für das zweite Quartal 2015 ist der Start des neuen Webshops geplant. Das Gesamtpaket der Maßnahmen soll bis 2017 umgesetzt sein....

© boersengefluester.de | Redaktion

Als die Aktien von Zooplus im Mai 2008 zu 26 Euro an der Frankfurter Börse – damals noch im schwach regulierten Entry Standard – starteten, wollte lange Zeit kaum ein Investor das Papier so recht anfassen. Zu diesem Zeitpunkt kam der Online-Tierbedarfshändler auf eine Marktkapitalisierung von 62 Mio. Euro und hatte Umsatzerlöse von gut 55 Mio. Euro sowie einen Überschuss von gerade einmal 0,6 Mio. Euro vorzuweisen. Es dauerte fast zwei Jahre bis Schwung in die Notiz kam und die Anleger auf den E-Commerce-Zug aufsprangen. Seitdem hat die zu 34,3 Prozent im Besitz von Burda Digital (Xing, Tomorrow Focus) befindliche Gesellschaft eine rasante Entwicklung genommen. Der Aktienkurs bewegt sich mit rund 70 Euro auf Rekordniveau. Der Börsenwert des Mitte 2011 in den SDAX aufgestiegenen Unternehmens ist auf 492 Mio. Euro geschossen. Dem stehen Umsatzerlöse von mittlerweile 543 Mio. Euro entgegen. „Unsere marktführende Position im E-Commerce für Heimtierbedarf in Europa konnten wir damit 2014 weiter ausbauen", sagt Vorstandschef Cornelius Patt. Zahlen zum Ergebnis für 2014 liegen noch nicht vor, die wollen die Münchner Ende März vorlegen. Zuletzt hatte Firmenlenker Patt für 2014 einen Gewinn vor Steuern von rund 8 Mio. Euro in Aussicht gestellt.

Hört sich bislang alles prima an, doch sollten Anleger auch auf dem aktuellen Niveau wirklich noch neu einsteigen? Immerhin wird der Titel auf Basis der Ergebnisschätzungen von boersengefluester.de für 2016 bereits mit einem Kurs-Gewinn-Verhältnis (KGV) von 47 gehandelt. Das Kurs-Buchwert-Verhältnis (KBV) ist im weit überdurchschnittlichen Bereich um zehn angesiedelt. Letztlich ist Zooplus eine Wette darauf, dass die Gesellschaft als Sieger aus dem heftigen Rennen um Marktanteile aus dem Rennen geht. Die Konkurrenz ist groß, nicht nur durch Platzhirsche wie Fressnapf oder Amazon. Auch hierzulande schießen immer neue Gesellschaften aus dem Boden, teilweise mit starken Finanziers im Rücken. Börsentechnisch bietet sich ein Vergleich mit der ebenfalls gelisteten britischen Pets at Home Group an, auch wenn die Gruppe in erster Linie über ihre stationären Geschäfte aktiv ist. Auf den Online-Handel entfällt nur ein geringer Teil der Erlöse. Dennoch: Die Engländer dürften im Vorjahr Erlöse von umgerechnet rund 890 Mio. Euro erzielt haben und werden auf dem Parkett mit immerhin 1,43 Mrd. Euro bewertet – sind so gesehen also noch höher eingestuft als Zooplus. Innerhalb des SDAX muss sich Zooplus dagegen wohl mit anderen E-Commerce-Unternehmen wie Zalando oder Delticom messen lassen. Auch wenn Reifen, Mode und Tierfutter wohl nicht viele Gemeinsamkeiten haben.

Die langfristigen Wachstumsziele von Zooplus sind bemerkenswert. Bis 2017 sollen die Erlöse auf mindestens 1,1 Mrd. Euro steigen. Für das Ergebnis vor Steuern prognostiziert das Management eine Bandbreite von 20 bis 35 Mio. Euro. Viel hängt einfach davon ab, mit welchem Marketingaufwand die Expansion befeuert wird. Nimmt man den Mittelwert dieser Range und kalkuliert mit einer normalen Steuerquote könnte das Ergebnis je Aktie für 2017 auf etwa 2,55 Euro klettern. Auch damit käme der Titel noch immer auf ein KGV von 27. Also: Solange die Börse läuft, dürfte auch das Potenzial der Zooplus-Aktie noch nicht ausgereizt sein. Bis in den Bereich um 80 Euro könnte die Notiz durchaus laufen. Die Analysten von Hauck & Aufhäuser sind sogar noch zuversichtlicher und haben ihr Kursziel von 75 auf 90 Euro heraufgeschraubt. Dennoch: Bei einem Stimmungswechsel auf dem Parkett besteht unserer Meinung nach erhebliches Rückschlagpotenzial. Gegen ein KGV von 15 bis 20 auf 2017er-Basis dürfte wohl niemand etwas auszusetzen haben. Nach jetzigem Stand würde das jedoch Kurse von gerade einmal 40 bis 50 Euro bedeuten.

[jwl-utmce-widget id=87961]

Foto: Kaboompics.com...

Zooplus

Kurs: 214,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Zooplus | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511170 | DE0005111702 | SE | 1.556,39 Mio € | 09.05.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.801,52 | 2.087,79 | 2.388,82 | 2.678,03 | 2.844,95 | 2.952,92 | 3.000,00 | |

| EBITDA1,2 | 63,26 | 15,16 | 27,91 | 55,19 | 68,58 | 92,27 | 130,00 | |

| EBITDA-margin %3 | 3,51 | 0,73 | 1,17 | 2,06 | 2,41 | 3,13 | 4,33 | |

| EBIT1,4 | 32,00 | -17,49 | -11,63 | -3,39 | 15,97 | 35,81 | 73,00 | |

| EBIT-margin %5 | 1,78 | -0,84 | -0,49 | -0,13 | 0,56 | 1,21 | 2,43 | |

| Net profit1 | 18,93 | -15,85 | 32,60 | -13,50 | -5,03 | 11,88 | 57,00 | |

| Net-margin %6 | 1,05 | -0,76 | 1,37 | -0,50 | -0,18 | 0,40 | 1,90 | |

| Cashflow1,7 | 74,37 | -19,33 | -100,25 | 160,43 | -37,18 | 46,19 | 0,00 | |

| Earnings per share8 | 2,64 | -2,14 | 4,55 | -1,87 | -0,69 | 1,63 | 7,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Zalando | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| ZAL111 | DE000ZAL1111 | SE | 6.944,44 Mio € | 01.10.2014 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delticom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514680 | DE0005146807 | AG | 35,60 Mio € | 26.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Der börsennotierte US-Konzern Arrow Electronics scheint ein Faible für Münchner Unternehmen zu haben. Im August 2013 schnappten sich die Amerikaner bereits die ehemalige Neuer-Markt-Gesellschaft ComputerLinks. Nun wagt man einen neuen Vorstoß und hat ein Gebot für Data Modul abgegeben. 27,50 Euro je Aktie bietet Arrow. Damit wäre der Spezialist für Displays und Tochscreens mit rund 97 Mio. Euro bewertet. Zum Vergleich: Die Analysten von Warburg Research hatten den fairen Wert der Münchner zuletzt mit 88 Mio. Euro – das entspricht einem Aktienkurs von 25 Euro – angesiedelt. Gerüchte um eine eventuell bevorstehende Übernahme gab es nicht, zumindest zeigte der Aktienkurs von Data Modul keine Verhaltensauffälligkeiten in den vergangenen Tagen. Für Arrow Electronics wäre Data Modul ein Klacks: Die Gesellschaft dürfte im vergangenen Jahr Umsätze von umgerechnet rund 20 Mrd. Euro erzielt haben. Die Marktkapitalisierung des Unternehmens betrug zuletzt knapp 5 Mrd. Euro.

Dem Vernahmen nach handelt es sich um eine freundliche Offerte. „Wir freuen uns, Data Modul im Team von Arrow begrüßen zu dürfen", sagt CEO Michael J. Long. Geknüpft ist das Angebot der US-Boys allerdings an eine Mindestquote von 75 Prozent. Und genau hier könnte die Chance für Privatanleger liegen. Die Familie des langjährigen Vorstandschefs und jetzigen Aufsichtsratsvorsitzenden Peter Hecktor hat zugesichert, dass sie ihr Aktienpaket von 34,22 Prozent andienen wird. Hinzu kommen Anteile von 3,14 Prozent namentlich nicht genannter Investoren. Unter Berücksichtigung der von Data Modul gehaltenen eigenen Aktien käme Arrow zurzeit auf eine Quote von 38,82 Prozent. Damit der Deal zustande kommt, müssen also eine Menge Streubesitz-Anleger das Angebot über 27,50 Euro annehmen. Vorstand und Aufsichtsrat von Data Modul bezeichneten den Preis schon mal als „fair, angemessen und attraktiv", was in der jetzigen Konstellation aber kein Wunder ist. Auch der Blick auf den Einstieg bei ComputerLinks lässt keine Rückschlüsse auf das Verhalten von Arrow zu. Die Amerikaner hatten den Distributor von dem britischen Finanzinvestor Equistone gekauft, der das Unternehmen wiederum ein Jahr nach seinem Einstieg im Jahr 2008 von der Börse nahm. Es fand also keine öffentliche Übernahmeschlacht statt.

Was sollten Anleger nun tun? Wer den im streng regulierten Prime Standard gelisteten Titel im Depot hat, kann zunächst einmal in aller Ruhe die Veröffentlichung der vollständigen Angebotsunterlagen abwarten. Das dürfte noch einige Tage dauern, da die Bafin das Schriftstück vorher prüft. Aber auch dann besteht kein Handlungsdruck. Die Dauer der Annahmefrist beträgt mindestens vier, höchstens zehn Wochen. Boersengefluester.de geht davon aus, dass bei einem Angebot dieser Größenordnung vier Wochen ausreichen. Sollte Arrow das Gefühl haben, nicht die nötige Mehrheit zu bekommen, besteht die Chance einer Nachbesserung. Wichtig: Sollte das der Fall sein, kämen auch Anleger in den Genuss des Aufschlags, die ihre Stücke schon vorher eingereicht hatten. Für übermäßig groß erachten wir das weitere Potenzial allerdings auch nicht. Mit dem Übernahmeangebot ist die Data-Modul-Aktie in Kursregionen vorgestoßen, die sie zuletzt im März 2000 – auf dem Höhepunkt der New-Economy-Hypes – innehatte. Dabei war Data Modul nie im Neuen Markt gelistet, auch wenn es immer wieder Überlegungen in diese Richtung gab. Im April 1999 wechselte das Unternehmen in das damals noch existierende Small-Cap-Segment SMAX der Frankfurter. Das ist längst Geschichte. Offen ist zurzeit noch, ob die Börsennotiz von Data Modul bald auch Historie ist. Bis zu einem Squeeze-out – hierfür sind 90 bzw. 95 Prozent der Stimmen nötig, ist es aber noch ein ganz weiter Weg.

Data Modul

Kurs: 28,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-margin %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-margin %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Net profit1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Net-margin %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Earnings per share8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividend per share8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Einen neuen Anlauf Richtung Jahreshoch bei rund 14,50 Euro nimmt der Kurs des IT-Dienstleisters Adesso. Schützenhilfe dabei liefert der nach oben korrigierte Ausblick der Dortmunder: Statt eines Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 8,5 bis 9,0 Mio. Euro kalkuliert Finanzvorstand Christoph Junge nun mit einem EBITDA zwischen 9,4 und 9,8 Mio. Euro. Damit toppt er auch die Erwartungen der Analysten deutlich. Fundamental ist die Aktie noch immer sehr moderat bewertet. Die Marktkapitalisierung beträgt rund 81 Mio. Euro. Bezogen auf das von boersengefluester.de für 2014 erwartete Ergebnis vor Zinsen und Steuern (EBIT) von 8,2 Mio. Euro kommt der Titel damit auf ein EBIT-Multiple von nur rund zehn. Berücksichtigt man zusätzlich die zum Ende des dritten Quartals ausgewiesene Nettoliquidität von gut 10 Mio. Euro, sinkt der Faktor auf weniger als neun. Am ehesten vergleichbare Aktien aus dem heimischen Nebenwertesektor dürften Unternehmen wie GFT Technologies oder msg life sein. Ende März legt Adesso das komplette Zahlenwerk für 2014 vor. Neben dem Nettogewinn und dem Ausblick auf das laufende Jahr, wird sich das Augenmerk der Investoren dann auch auf die Höhe der Dividende richten. Für 2013 hatte Adesso die Ausschüttung von 0,18 auf 0,21 Euro pro Anteilschein erhöht. Für 2014 rechnen wir mit einer weiteren Anhebung auf 0,24 Euro. Selbst damit käme der Small Cap allerdings erst auf eine Rendite von 1,7 Prozent. Unter diesem Blickwinkel wäre eine kräftigere Anpassung des Dividendensatzes auf jeden Fall wünschenswert....

© boersengefluester.de | Redaktion

Das ist mal eine kecke Ansage an die traditionellen Finanzinstitute. „Finanzentscheidungen trifft man heute überall und jederzeit. Ob auf dem höchsten Berg oder am Strand. Die Bank von heute passt in jede Hosentasche", sagt Holger Hohrein, Vorstand der Comdirect Bank. Mit den Zahlen für 2014 hat der zu 81,27 Prozent im Besitz der Commerzbank befindliche Discountbroker die Erwartungen jedenfalls klar geschlagen. Statt des in Aussicht gestellten Gewinns vor Steuern von 75 Mio. Euro kam das SDAX-Unternehmen auf einen Bruttoprofit von 82,62 Mio. Euro. Das Ergebnis je Aktie zog – auch bedingt durch einen Sondereffekt – von 0,43 auf 0,47 Euro an. Zur Hauptversammlung (HV) am 7. Mai 2015 in Hamburg will das Unternehmen eine um 4 Cent auf 0,40 Euro pro Anteilschein erhöhte Dividende vorschlagen. Damit käme das Papier auf eine Rendite von immerhin knapp 4,6 Prozent. Zur Einordnung: Die nach der Übernahme durch BNP Paribas kurz vor dem Squeeze-out stehende DAB Bank bringt es auf eine Rendite von knapp 3,5 Prozent – zumindest auf Basis der Schätzung von boersengefluester.de und unter der Voraussetzung, dass der Titel bei der nächsten HV Ende Mai überhaupt noch börsennotiert ist. Derweil hat sich die Notiz der Comdirect-Aktie bis auf 8,70 Euro vorgeschoben. Ein Blick auf den Langfristchart zeigt, dass in Regionen nördlich von 8,50 Euro meist eine Trendumkehr nach unten einsetzte. Dieses Szenario dürfen Investoren auch 2015 nicht ausblenden. Allerdings gehen wir davon aus, dass die attraktive Dividendenankündigung in den kommenden Wochen noch weitere Investoren anlocken wird. Letztlich hat Firmenlenker Hohrein ganz einfache, aber umso schlagkräftigere Argumente auf seiner Seite. „Das Geschäft bei Comdirect läuft: Wir wachsen, wir sind profitabel, und wir denken Bank neu", betont der Manager. Wir bekräftigen daher unsere Kaufen-Empfehlung für den Titel....

© boersengefluester.de | Redaktion

SMA Solar Technology kommt einfach nicht aus dem Tal der Tränen heraus. Nachdem der Vorstand des Wechselrichterherstellers bereits Anfang Dezember die Umsatz- und Ergebnisprognosen für 2014 massiv nach unten korrigieren musste, stellt der TecDAX-Ko...

© boersengefluester.de | Redaktion

Schon mehrfach hatte boersengefluester.de auf die Aktie von Vectron Systems hingewiesen. Der Kassenhersteller hatte in den vergangenen Jahren viel Geld in die Entwicklung einer günstigeren Zweitmarke sowie den Aufbau der digitalen Marketingplattform Bonvito (Rabattaktionen etc.) investiert. Diese Projekte beginnen sich nun allmählich auszuzahlen, auch wenn sich das im Aktienkurs bislang kaum gespiegelt hat. Die Notiz von Vectron hängt seit Monaten zwischen 10 und 11 Euro fest. Nun haben die Münsteraner einen – zumindest für uns – überraschenden Deal eingefädelt: Demnach will der türkische Kassenhersteller Profilo die Software aus der Vectron-Zweitmarke Duratec für seine Touchscreenkassen einsetzen. „Mit ersten Umsatzauswirkungen wird im zweiten Halbjahr 2015 gerechnet", heißt es offiziell. Exakte Mengenvereinbarungen gibt es zwar nicht, dennoch rechnet Vectron mit „erheblichen Umsätzen" in den kommenden Jahren. Zudem geht der Vorstand davon aus, „künftig weitere Kooperationen mit Kassenanbietern weltweit abschließen zu können und das Geschäftsmodell dadurch deutlich auszuweiten." Noch klingt das alles wenig greifbar, weshalb wir unsere Ergebnisschätzungen vorerst auch nicht antasten.

Trotzdem: Eine gute Botschaft sind die Neuigkeiten allemal. Boersengefluester.de bekräftigt daher die Kaufen-Empfehlung für die Vectron-Aktie. Der Small Cap ist moderat bewertet. Die Bilanzen sind sehr solide. Zudem bietet das Papier eine ansehnliche Dividendenrendite von knapp drei Prozent. Insgesamt eignet sich das Papier damit auch für eher konservative Investoren, die ein wenig Zeit mitbringen. Warburg Research hat das Kursziel für die Vectron-Aktie zuletzt bei 14 Euro angesiedelt. Das halten wir für eine vernünftige Hausnummer. Klar ist schon jetzt: 2015 wird ein enorm wichtiges Jahr für Vectron. Die Zeichen stehen jedoch gut, dass der Vectron-Aktie endlich ein nachhaltiger Ausbruch nach oben gelingt.

Vectron Systems

Kurs: 13,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 119,64 Mio € | 23.03.2007 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-margin %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Net profit1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Earnings per share8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

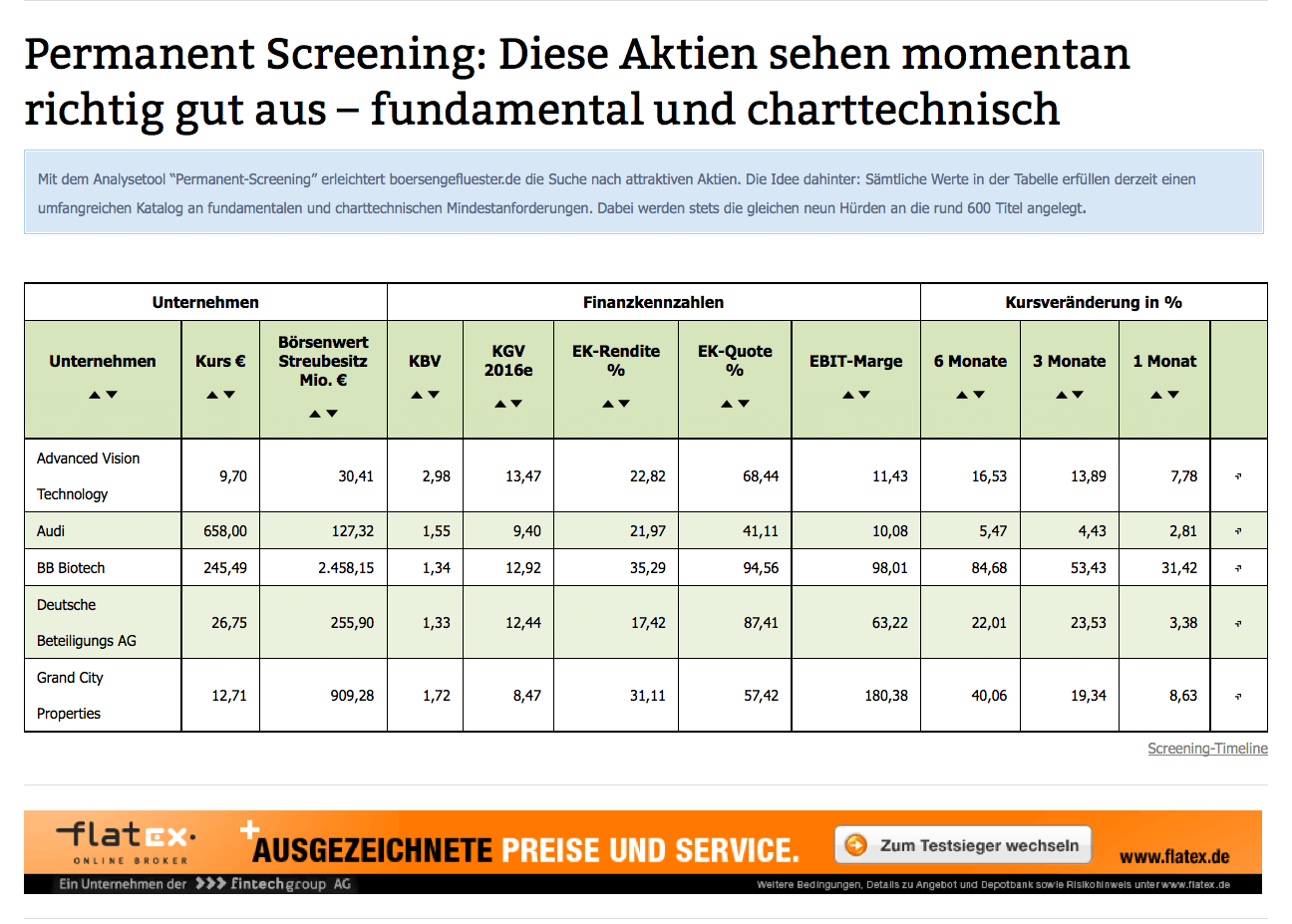

Ein wenig in den Hintergrund geraten ist in den vergangenen Wochen unser „Permanent Aktien Screening”.Trotz der guten Börsenverfassung befinden sich zurzeit nämlich gerade einmal fünf Titel auf der Auswahlliste: Advanced Vision Technology, Audi, BB Biotech, Deutsche Beteiligungs AG und Grand City Properties. Hinzu kommt, dass dieses Quartett zwei Beteiligungsgesellschaften und ein Immobilienunternehmen enthält. Bei diesen Unternehmen gelten zumindest in der Bilanzanalyse eigene Gesetzmäßigkeiten, die wir bei diesem Screening aber außen vor lassen. Grundsätzlich gilt: Eine Chance, in diese Tabelle zu kommen, haben nur Unternehmen, die eine Vielzahl von – immer den gleichen – Kriterien erfüllen. Offenbar keine ganz einfache Anforderung, wenngleich jedes Kriterium für sich gar nicht mal so schwierig aussieht.

[sws_green_box box_size="585"]Kriterien für das Permanent-Aktien-Screening von boersengefluester.de:

Börsenwert des Streubesitzes muss mehr als 10 Mio. Euro betragen.

+ Das KGV auf Basis unserer Ergebnisschätzungen für 2016 darf maximal 15 sein.

+ Die aktuelle Eigenkapitalquote muss mindestens 25 Prozent erreichen.

+ Die EBIT-Marge des Unternehmens soll bei über 10 Prozent liegen.

+ Die Eigenkapitalrendite soll mindestens 15 Prozent betragen.

+ Das Kurs-Kurs-Buchwert-Verhältnis (KBV) darf maximal 3,0 sein.

+ Positive Kursentwicklung in den vergangenen sechs Monaten.

+ Positive Kursentwicklung in den vergangenen drei Monaten.

+ Positive Kursentwicklung im vergangenen Monat.[/sws_green_box]

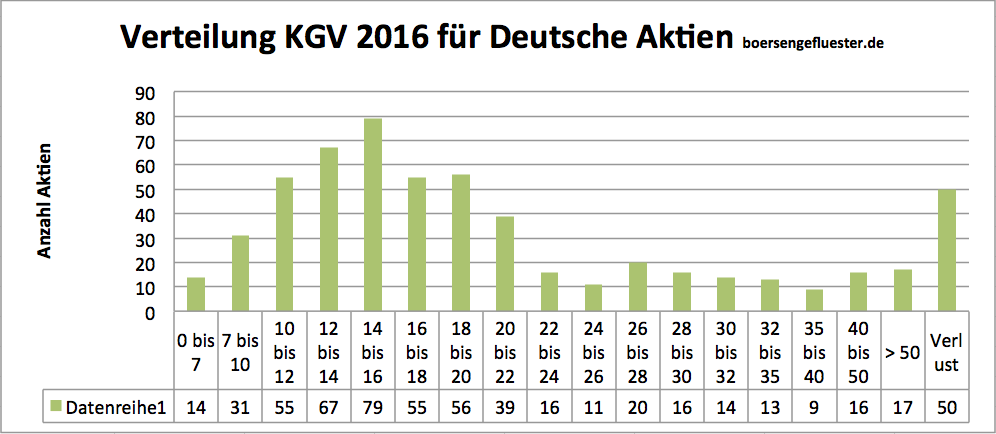

Für eine der größten Einschränkungen sorgt mittlerweile die Forderung nach einem KGV von maximal 15. Von den zurzeit 578 Aktien aus unserem Coverage-Universum DataSelect haben momentan nur noch 212 Titel ein KGV von weniger als 15. Das entspricht einer Quote von knapp 37 Prozent – dabei zieht boersengefluester.de seit Jahresbeginn für die Berechnung des KGV bereits die von uns selbst erstellten Ergebnisschätzungen für 2016 heran. Auf Basis unserer Prognosen für 2015 ist die Quote sogar noch etwas niedriger. Auch das ein Indiz, dass die meisten der heimischen Aktien längst nicht mehr besonders günstig sind – zumindest unter dem isolierten Kriterium KGV. Das zeigt auch ein Blick auf die Verteilung der Kurs-Gewinn-Verhältnisse für die von uns analysierten Titel. Einstellige KGVs sind längst die Ausnahme. Mehr als 100 Papiere werden mittlerweile sogar mit KGVs zwischen 20 und 30 gehandelt.

Das kleinere Problem sind momentan dagegen die Performancehürden. Immerhin 265 Aktien haben auf Sechs-Monats-Sicht eine positive Wertentwicklung, auf Drei-Monats-Perspektive sind es 395 Titel. Auf 1-Monats-Sicht kommen 391 Titel auf ein Kursplus. Die Schnittmenge der Gesellschaften, die sowohl auf Sicht von sechs Monaten, drei Monaten und vier Wochen eine positive Entwicklung vorweisen können, beträgt immerhin 224 Aktien. Noch im Herbst 2014 scheiterten viele der potenziellen Kandidaten für einen Platz in der Endauswahl des Permanent-Aktien-Screenings an eben den Performancekriterien. Nun hat sich das Blatt gedreht: Das Chartbild der meisten Papiere zeigt nach oben, dafür haben sich die Bewertungen überdurchschnittlich deutlich erhöht. Würde man den Anforderungskatalog dieses Screenings auf die drei Performancezeiträume (sechs, drei und einen Monat) sowie auf ein KGV von maximal 15 reduzieren, schrumpft das Teilnehmerfeld bereits auf 67 Titel zusammen.

Haben wir also die Kriterien zu eng angelegt? Wir glauben nein. Ursprüngliche Absicht des Permanent-Aktien-Screenings war es, relativ günstig bewertete Alleskönner mit ansprechenden Bilanzen und einem positiven Chartbild zu lokalisieren. Wenn wir nun das maximal zulässige KGV auf beispielsweise 20 erhöhen würden, würde sich zwar die Zahl der Titel auf der Auswahlliste leicht erhöhen. Andererseits kollidiert das mit dem Grundgedanken dieses Screenings. Zwar verschieben sich die als fair anzusehenden Bewertungsrelationen im Zeitablauf und hängen mit anderen Parametern wie dem allgemeinen Zinsniveau oder dem Wachstumstempo der Unternehmen eng zusammen. Ein KGV von knapp 20 halten wir aber – zumindest in der Pauschalbetrachtung eines Screenings – für eher ambitioniert. Zumindest für dieses Analyseverfahren von boersengefluester.de heißt es daher: ruhig bleiben und auf günstige Gelegenheiten warten. Außerdem: Ganz leer ist die Liste ja ohnehin nicht. Und in den kommenden Monaten, wenn die Unternehmen ihre Bilanzen für 2014 vorlegen, können ganz neue Gesellschaften auf die Liste drängen. Schließlich beziehen sich die Kriterien EBIT-Marge und Eigenkapitalrendite dann auf die Abschlüsse für 2014. Findige Investoren werfen also einen regelmäßigen Blick auf unser „Permanent Aktien Screening”.

[sws_red_box box_size="585"] Wenn Sie direkt zu dem Screeningverfahren kommen wollen, brauchen Sie einfach nur diesen LINK anklicken.[/sws_red_box]

Das kleinere Problem sind momentan dagegen die Performancehürden. Immerhin 265 Aktien haben auf Sechs-Monats-Sicht eine positive Wertentwicklung, auf Drei-Monats-Perspektive sind es 395 Titel. Auf 1-Monats-Sicht kommen 391 Titel auf ein Kursplus. Die Schnittmenge der Gesellschaften, die sowohl auf Sicht von sechs Monaten, drei Monaten und vier Wochen eine positive Entwicklung vorweisen können, beträgt immerhin 224 Aktien. Noch im Herbst 2014 scheiterten viele der potenziellen Kandidaten für einen Platz in der Endauswahl des Permanent-Aktien-Screenings an eben den Performancekriterien. Nun hat sich das Blatt gedreht: Das Chartbild der meisten Papiere zeigt nach oben, dafür haben sich die Bewertungen überdurchschnittlich deutlich erhöht. Würde man den Anforderungskatalog dieses Screenings auf die drei Performancezeiträume (sechs, drei und einen Monat) sowie auf ein KGV von maximal 15 reduzieren, schrumpft das Teilnehmerfeld bereits auf 67 Titel zusammen.

Haben wir also die Kriterien zu eng angelegt? Wir glauben nein. Ursprüngliche Absicht des Permanent-Aktien-Screenings war es, relativ günstig bewertete Alleskönner mit ansprechenden Bilanzen und einem positiven Chartbild zu lokalisieren. Wenn wir nun das maximal zulässige KGV auf beispielsweise 20 erhöhen würden, würde sich zwar die Zahl der Titel auf der Auswahlliste leicht erhöhen. Andererseits kollidiert das mit dem Grundgedanken dieses Screenings. Zwar verschieben sich die als fair anzusehenden Bewertungsrelationen im Zeitablauf und hängen mit anderen Parametern wie dem allgemeinen Zinsniveau oder dem Wachstumstempo der Unternehmen eng zusammen. Ein KGV von knapp 20 halten wir aber – zumindest in der Pauschalbetrachtung eines Screenings – für eher ambitioniert. Zumindest für dieses Analyseverfahren von boersengefluester.de heißt es daher: ruhig bleiben und auf günstige Gelegenheiten warten. Außerdem: Ganz leer ist die Liste ja ohnehin nicht. Und in den kommenden Monaten, wenn die Unternehmen ihre Bilanzen für 2014 vorlegen, können ganz neue Gesellschaften auf die Liste drängen. Schließlich beziehen sich die Kriterien EBIT-Marge und Eigenkapitalrendite dann auf die Abschlüsse für 2014. Findige Investoren werfen also einen regelmäßigen Blick auf unser „Permanent Aktien Screening”.

[sws_red_box box_size="585"] Wenn Sie direkt zu dem Screeningverfahren kommen wollen, brauchen Sie einfach nur diesen LINK anklicken.[/sws_red_box]

...

...

Das kleinere Problem sind momentan dagegen die Performancehürden. Immerhin 265 Aktien haben auf Sechs-Monats-Sicht eine positive Wertentwicklung, auf Drei-Monats-Perspektive sind es 395 Titel. Auf 1-Monats-Sicht kommen 391 Titel auf ein Kursplus. Die Schnittmenge der Gesellschaften, die sowohl auf Sicht von sechs Monaten, drei Monaten und vier Wochen eine positive Entwicklung vorweisen können, beträgt immerhin 224 Aktien. Noch im Herbst 2014 scheiterten viele der potenziellen Kandidaten für einen Platz in der Endauswahl des Permanent-Aktien-Screenings an eben den Performancekriterien. Nun hat sich das Blatt gedreht: Das Chartbild der meisten Papiere zeigt nach oben, dafür haben sich die Bewertungen überdurchschnittlich deutlich erhöht. Würde man den Anforderungskatalog dieses Screenings auf die drei Performancezeiträume (sechs, drei und einen Monat) sowie auf ein KGV von maximal 15 reduzieren, schrumpft das Teilnehmerfeld bereits auf 67 Titel zusammen.

Grand City Properties

Kurs: 9,00

...

© boersengefluester.de | Redaktion

Auf diese Nachricht haben die Anleger von SKW Stahl-Metallurgie in den vergangenen Tagen spekuliert. Jetzt ist es amtlich: Der von hohen Sonderabschreibungen geplagte Stahlzulieferer hat eine Einigung mit den finanzierenden Banken erreicht. Gemeinsam mit der Commerzbank und der Norddeutsche Landesbank Girozentrale hat der frühere SDAX-Konzern einen Konsortialkredit über 86 Mio. Euro und einer Laufzeit von drei Jahren ausgehandelt. Damit ist SKW in der Lage, den bereits im März 2015 fälligen Teil von 18 Mio. Euro eines Schuldscheindarlehens im Gesamtumfang von 45 Mio. Euro zu bedienen. Wie nicht anders zu erwarten war, prüft Vorstandschef Kay Michel aber auch weitere Finanzierungsmöglichkeiten. Offiziell drückt sich der seit April 2014 als CEO agierende Michel so aus: „Die durch die Konsortialfinanzierung erreichte Stabilisierung unserer Finanzierungssituation eröffnet uns die angestrebten Freiräume für die weitere Entwicklung des Konzerns und damit verbundene mögliche Kapitalmaßnahmen." De facto müssen sich die Anleger also auf eine Barkapitalerhöhung einstellen. Eine hoch verzinsliche Mittelstandsanleihe dürfte kaum zur Debatte stehen.

Denkbar wäre allenfalls noch eine flankierende Wandelschuldverschreibung. Das zurzeit vorhandene genehmigte Kapital bietet einen Ermächtigungsrahmen zur Ausgabe von bis zu 3,272 Millionen Aktien. Die nächste Hauptversammlung findet am 9. Juni 2015 statt. Einen klassischen Großaktionär, der so eine Kapitalerhöhung mitträgt und gegebenenfalls einen Überbezug signalisiert, hat SKW allerdings nicht. Offiziell beträgt der Streubesitz 100 Prozent. Bekannte Aktienadressen wie die Sparkasse Bieberach (unter anderem bei Biotest engagiert) oder die Baden-Württembergische Versorgungsanstalt für Ärzte, Zahnärzte und Tierärzte halten jeweils zwischen drei und knapp sechs Prozent. Letztlich geht es also darum, einen breiten Anlegerkreis von den Turnaroundperspektiven bei SKW zu überzeugen. Der aktuelle Börsenwert von gerade einmal 32 Mio. Euro bietet jedenfalls eine Menge Potenzial nach oben. Fazit: heiße Aktie mit Potenzial zum Kursverdoppler – aber eben auch entsprechenden Risiken.

...

SKW Metallurgie

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SKW Metallurgie | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| SKWM02 | DE000SKWM021 | 1,88 Mio € | 01.12.2006 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

Zugegeben: Das eigentlich von uns vermutete Abfindungsangebot durch den Großaktionär Giesecke & Devrient (Anteil: 79,86 Prozent) ist bislang ausgeblieben. Und kursmäßig konnte die Aktie von Secunet Security Networks in den vergangenen 52 Wochen auch sonst nichts reißen. Doch wir bleiben dabei: Der Anteilschein des auf IT-Sicherheitsanwendungen für Behörden und Unternehmen spezialisierten Unternehmens bleibt ein qualitativ hochwertiger Small Cap. Neue Kursimpulse erhofft sich boersengefluester.de von den gerade vorgelegten ersten Zahlen für 2014. Immerhin fielen sie – dank eines starkes Abschlussquartals – noch ein wenig besser aus als von uns vermutet. Demnach kamen die Essener bei Erlösen von 82,2 Mio. Euro (Vorjahr: 63,9 Mio. Euro) auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 6,6 Mio. Euro. Angekündigt hatte Vorstandschef Rainer Baumgart eine „deutliche Steigerung" von Umsatz und EBIT. Dabei sollten die Ergebnisse das Niveau aus dem ohnehin guten Jahr 2012 noch übertreffen. Zur Einordnung: Damals kam Secunet auf ein Betriebsergebnis von 5,69 Mio. Euro. „Mit unserem stetig erweiterten Lösungsportfolio im Bereich der Cyber Security und der langjährigen Erfahrung bei komplexen Projekten verfügen wir über ein robustes, an den zunehmenden Sicherheitsbedürfnissen der Kunden orientiertes Geschäftsmodell", sagt Firmenlenker Baumgart.

Kapitalisiert ist die im streng regulierten Prime Standard gelistete Aktie mit knapp 125 Mio. Euro. Die Gesellschaft ist frei von Bankverbindlichkeiten. Saldiert man die Pensionsverpflichtungen mit den liquiden Mitteln und setzte diese auf den Börsenwert, ergibt sich ein Enterprise Value (EV) von rund 110 Mio. Euro. Das entspricht dem 16,7fachen des für 2014 ausgewiesenen Betriebsergebnisses – noch immer keine ganz niedrige Relation. Wir gehen jedoch davon aus, dass – auch bedingt durch die weltweiten politischen Spannungen – der Bereich IT-Sicherheit noch weiter an Bedeutung gewinnen wird. Secunet bedient Themen wie Biometrie, Cloud-Sicherheit, Compliance, Grenzkontrollen oder Mobile Security. Keine sonderlich hohen Ansprüche sollten Anleger jedoch an die Dividendenrendite stellen. Selbst wenn das Unternehmen die Vorjahresausschüttung von 0,15 auf 0,17 Euro pro Anteilschein erhöhen sollte, ergäbe sich gerade einmal eine Rendite von 0,9 Prozent.

Nach insgesamt und 14 Monaten im Seitwärtstrend sollte der Titel nun wieder Nordkurs einschlagen. Angesichts des Streubesitzes von gerade einmal 10,38 Prozent muss der Depotanteil aber entsprechend moderat angesetzt werden. Die Spekulation um eine mögliche Abfindung durch Giesecke & Devrient ist derzeit hingegen etwas verflogen. Der Banknotendrucker fährt momentan einen harten Sanierungskurs und schreibt tiefrote Zahlen. Eine Offerte an den Streubesitz von Secunet passt da kaum ins Bild.

secunet Security Networks

Kurs: 169,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.099,80 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Keine andere Branche ist so prominent auf dem heimischen Kurszettel vertreten wie der Immobiliensektor. Immerhin 37 Unternehmen gehören allein zum Coverage-Universum DataSelect von boersengefluester.de. 20 davon zählen zum Bereich Wohnimmobilien, der Rest fällt in den Bereich Gewerbeimmobilien. Soweit die grobe Trennung. In der Praxis geht die Unterscheidung noch tiefer: Büroräume, Logistikhallen, Einzelhandelsflächen und so weiter. Aus Anlegersicht waren in der jüngeren Vergangenheit jedoch meist die Aktien von Wohnimmobiliengesellschaften die besseren Investments. Nicht zuletzt, weil es in der Branche spektakuläre Zusammenschlüsse wie Deutsche Wohnen/GSW Immobilien oder zuletzt Deutsche Annington und Gagfah. Aber auch im Small-Cap-Sektor tat sich einiges wie zum Beispiel die Übernahme von Accentro Real Estate (ehemals Estavis) durch Adler Real Estate.

„Der Gewerbeimmobilienmarkt hängt noch in der Warteschleife. Aber die Konsolidierung wird auch hier kommen", sagt Ulrich Höller, Vorstandschef von DIC Asset beim Hintergrundgespräch im MainPalais in Frankfurt. DIC Asset ist eigentlich ein Bestandshalter von Büro- und Einzelhandelsobjekten. Das Großprojekt MainTor in der Frankfurter Innenstadt macht die Gesellschaft seit geraumer Zeit aber auch zum Projektierer. In den Augen vieler internationaler Investoren kommen solche Verquickungen offenbar nicht gut an, zumal es den heimischen Unternehmen ohnehin an Größe fehlt. „Die Wohnungsgesellschaften sind das Vorbild", sagt Höller. „Der Anleger sucht Stabilität. Da ist die Projektentwicklung eher störend." Angesichts des seit Jahren dauernden Booms bei Wohnimmobilien haben sich die Aktienkurse der meisten Wohnunternehmen allerdings schon weit von ihren Substanzwerten – Börsianer verwenden hierfür auch den Begriff „Net Asset Value" (NAV) – entfernt. Bei den sechs Wohnspezialisten aus MDAX und SDAX ergeben sich nach Berechnungen von boersengefluester.de (NAV per 30. September 2014) etwa folgende Abstände:

[sws_blue_box box_size="585"]Deutsche Wohnen

(NAV je Aktie: 14,34 €, Kurs: 22,29 €, Abstand NAV: 55 %)

Gagfah

(NAV je Aktie: 13,92 €, Kurs: 19,49 €, Abstand NAV: 40 %)

LEG Immobilien

(NAV je Aktie: 48,85 €, Kurs: 66,34 €, Abstand NAV: 36 %)

Patrizia Immobilien

(NAV je Aktie: 5,25 €, Kurs: 14,44 €, Abstand NAV: 175 %)

TAG Immobilien

(NAV je Aktie: 10,16 €, Kurs: 10,83 €, Abstand NAV: 7 %)

Deutsche Annington

(NAV je Aktie: 21,21 €, Kurs: 30,19 €, Abstand NAV: 42 %)[/sws_blue_box]

Angesichts solcher Relationen glauben mittlerweile viele Experten, dass der Wohnungssektor grundsätzlich zwar interessant, allmählich aber ausgereizt sei. Aufhorchen ließen Ende des Jahres 2014 bereits die Verkaufsaktivitäten von TAG Immobilien im Berliner Raum. Anleger, die sich jetzt noch in Immobilienwerten engagieren möchten, sollten daher einen Blick auf den Gewerbebereich werfen. Zwar bleibt der Markt in weiten Teilen schwierig, mitunter gibt es sogar hohe Leerstände, dafür sind die meisten Aktien aber deutlich günstiger zu haben. Um eine bessere Orientierung zu geben, hat boersengefluester.de die wesentlichen Kennzahlen der sechs wichtigsten börsennotierten Gewerbeimmobilien-Unternehmen aus Deutschland gegenübergestellt. Auffällig ist zunächst die vergleichsweise niedrige Marktkapitalisierung der Unternehmen – von der auf Shoppingcenter spezialisierten Deutschen Euroshop einmal abgesehen. Da bei internationalen Investoren die Wahrnehmungsschwelle häufig erst bei 1 Milliarde Euro beginnt, würde einen Zusammenschluss schon allein aus diesem Blickwinkel Sinn ergeben.

Neben der möglichen Übernahmefantasie sind die Titel für Privatanleger aber auch wegen der meist überdurchschnittlichen Dividendenrenditen zwischen 3,0 und 4,5 Prozent interessant. Zudem richten die Anlageexperten ihre Anlageentscheidungen nach der Finanzierungsstruktur aus. Einfache Daumenregel: Je höher der Anteil der auf Pump gekauften Anteile am Verkehrswert der Immobilien ist, desto größer der Bewertungsabschlag. Daher will auch DIC-Vorstand Höller diese Quote möglichst schnell auf rund 60 Prozent drücken. Damit würde DIC zwar noch immer über dem Schnitt liegen. Doch ein Abschlag von rund einem Drittel auf den Substanzwert wäre dann nicht mehr zu rechtfertigen.

[jwl-utmce-widget id=87961]

Foto: DIC Asset AG

...

Branicks Group

Kurs: 1,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Alstria Office | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LD2U | DE000A0LD2U1 | AG | 1.035,66 Mio € | 03.04.2007 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche EuroShop | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 748020 | DE0007480204 | AG | 1.383,08 Mio € | 02.01.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3XX | DE000A1X3XX4 | AG | 88,58 Mio € | 08.05.2006 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DO Deutsche Office | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PRME02 | DE000PRME020 | 0,00 Mio € | 01.07.2011 | Verkaufen | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TLG Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12B8Z | DE000A12B8Z4 | AG | 1.404,14 Mio € | 24.10.2014 | ||

* * *

© boersengefluester.de | Redaktion

Viele Fakten liegen noch gar nicht auf dem Tisch. Fest steht bislang nur, dass der japanische Großaktionär DMG Mori Seiki Company den freien Aktionären des MDAX-Unternehmens DMG Mori Seiki ein Übernahmeangebot zu 27,50 Euro je Anteilschein unterbreiten will. Damit bewegt sich die Notiz auf Rekordhoch und bewertet den Werkzeugmaschinenhersteller mit 2.167,50 Mio. Euro. Das entspricht etwa dem für 2014 avisierten Umsatzziel von gut 2,2 Mrd. Euro. Mit Blick auf das angekündigte Ergebnis vor Zinsen und Steuern (EBIT) von 175 Mio. Euro für das abgelaufene Jahr ergibt sich ein Multiple von 12,4. Verglichen mit den zuletzt von den Analysten genannten Kurszielen, die zwischen 25 und 28 Euro lagen, sieht die Offerte damit auf den ersten Blick fair aus. Immerhin haben die Bielefelder ein stattliches Engagement in Russland vorzuweisen, und das sorgte an der Börse zuletzt für Sorgenfalten. Auch hat der Vorstand der ehemals unter Gildemeister firmierenden Gesellschaft bereits angedeutet, dass er den Angebotspreis als „angemessen" erachtet. Nach den jüngsten Kapitalerhöhungen kamen die Japaner zuletzt auf einen Anteil von 24,33 Prozent. Umgekehrt sind die Deutschen mit knapp zehn Prozent bei den Japanern engagiert.

Komplett überraschend kommt die Offerte nicht unbedingt, lediglich der Zeitpunkt überrascht. Bislang hieß es, dass ein Zusammenschluss in rund fünf Jahren ein Thema werde könne. Zwar hieß es im Neun-Monats-Bericht des MDAX-Konzerns: „Die Kooperation mit der dmg mori seiki company limited wird weiter intensiviert." Ein bevorstehendes Übernahmeangebot konnten aber wohl nur Hellseher aus dieser Aussage ableiten. Was sollten Anleger jetzt tun? „Wir glauben, dass der Angebotspreis den Aktienkurs nach unten absichert. Vor der tatsächlichen Annahme der Offerte würden wir jedoch die Vorlage der Zahlen für 2014 abwarten", sagen die Analysten von Oddo Seydler (ehemals Close Brothers Seydler). Ihre Handlungsempfehlung lautet daher: Halten. Zu dem gleichen Schluss kommen die Experten von Hauck & Aufhäuser.

Da es sich um eine freundliche Offerte handelt, ist nicht zu erwarten, dass sich ein Dritter einklinkt. Auch besteht keine unmittelbare Notwendigkeit für die Japaner, das Angebot aufzustocken. Zwar werden die genauen Details erst in den kommenden Tagen und Wochen mitgeteilt – die Infos gibt es dann unter der Internetadresse www.onebrandfortheworld.de. An eine Mindestannahmequote dürfte der Vorstoß aber kaum gekoppelt sein. Je nach Resonanz der freien Investoren könnte allerdings der MDAX-Platz von DMG Mori Seiki in Gefahr geraten. Dafür müsste der Streubesitz aber schon auf rund 30 Prozent sinken – und danach sieht es derzeit nicht unbedingt aus. Sollte der Free Float unter die Marke von zehn Prozent rutschen, würde die Deutsche Börse den Titel sogar ganz aus der Indexfamilie verbannen. Gegenwärtig ist all das Spekulation: Auch ein Beherrschungsvertrag mit Barabfindung oder Garantiedividende, der ab einer Quote von 75 Prozent möglich ist, ist momentan Zukunftsmusik. Zudem scheint es perspektivisch ohnehin auf einen „merger of equals" – also einen Zusammenschluss unter Gleichen – hinauszulaufen. Schwer abzuschätzen, welche aktienrechtlichen Folgen das haben wird. Fazit von boersengefluester.de: Wer den Titel im Depot hat, braucht vorerst nichts zu tun. Neu auf den Zug aufspringen, sollten Anleger allerdings auch nicht.

DMG Mori

Kurs: 47,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DMG Mori | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 587800 | DE0005878003 | AG | 3.704,45 Mio € | 1950 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.831,29 | 2.052,92 | 2.365,67 | 2.498,57 | 2.228,34 | 2.090,41 | 2.100,00 | |

| EBITDA1,2 | 156,74 | 190,81 | 297,80 | 300,46 | 325,98 | 203,12 | 181,00 | |

| EBITDA-margin %3 | 8,56 | 9,30 | 12,59 | 12,03 | 14,63 | 9,72 | 8,62 | |

| EBIT1,4 | 81,71 | 123,77 | 216,51 | 220,01 | 245,43 | 125,18 | 103,00 | |

| EBIT-margin %5 | 4,46 | 6,03 | 9,15 | 8,81 | 11,01 | 5,99 | 4,91 | |

| Net profit1 | 52,11 | 85,57 | 153,35 | 163,22 | 87,49 | 187,58 | 72,00 | |

| Net-margin %6 | 2,85 | 4,17 | 6,48 | 6,53 | 3,93 | 8,97 | 3,43 | |

| Cashflow1,7 | 67,28 | 244,93 | 276,79 | 190,48 | 171,97 | 160,18 | 140,00 | |

| Earnings per share8 | 0,66 | 1,07 | 1,84 | 1,95 | 0,99 | 2,32 | 0,90 | |

| Dividend per share8 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wochen- oder sogar Monatscharts werden nur sehr selten beachtet, viele Investoren konzentrieren sich eher auf das hektische Hin und Her im Stunden- und Tagesbereich. Dabei lohnt es sich immer wieder, das große Gesamtbild zu betrachten, um den Überblick nicht zu verlieren. Oft zeigen gerade die Kursbilder der vergangenen Jahre, wann es vorteilhaft ist, neue Positionen zu eröffnen oder über Gewinnmitnahmen nachzudenken. Ein gutes Beispiel liefert die Metro-Aktie. Während auf der Oberseite keine klaren Wendemarken vorliegen, lockte das MDAX-Mitglied ab Kursen von weniger als 20 Euro in den vergangenen rund 20 Jahren immer viele Käufer für eine zügige Erholungsbewegung an. Am Ende der Baisse 2002/03 wurde die Schwelle kurz unterboten, auch der Crash von 2008/09 drehte nahezu exakt an der runden Marke. Ende 2012/Anfang 2013 griffen Anleger ebenfalls mehrfach im Bereich um 20 Euro zu.

Mit Kursen von aktuell gut 27 Euro haben sich die Papiere des Handelskonzerns wieder ein wenig von der langfristig richtungsweisenden Unterstützung entfernt. Ob die weitere Reise nach oben gehen wird, dürfte sich schon in den kommenden Tagen entscheiden. Seit Mitte 2013 kam es auf dem derzeitigen Kursniveau wiederholt zu markanten Umkehrbewegungen, zudem verläuft hier auch die fallende 200-Tage-Linie. Eine explosive Mischung und zugleich eine hohe Hürde für die Aktie. Knapp darüber lauert um 29,50 Euro die Oberkante eines seit Ende 2013 bestehenden Abwärtskanals. Erst wenn auch diese Verkaufszone überwunden ist, erscheint der Weg bis zum Hoch bei 33 Euro frei. Der aktuell recht weite Abstand zur 21-Tage-Linie deutet eher auf eine Korrektur und damit mögliche Rückkehrbewegung bis 23 Euro oder sogar 20 Euro. Zwischenfazit: Aus technischer Sicht bietet die Aktie viel Spannung und lockt mit einem attraktiven Chance-Risiko-Verhältnis an der langfristigen Unterstützung, falls die Aktie wieder den Rückwärtsgang einlegen sollte.

Fundamental sieht die Ausgangslage kaum anders aus. Die vollständigen Zahlen zur Geschäftsentwicklung im ersten Quartal des laufenden Geschäftsjahres werden am 10. Februar erwartet. Einen Vorgeschmack lieferten die Düsseldorfer bereits vor wenigen Tagen mit ersten Eckdaten: Im Zeitraum von Oktober bis Dezember kletterte der flächenbereinigte Konzernumsatz um 2,1 Prozent. Zum Wachstum steuerten alle Bereiche außer Kaufhof bei, wo sich das milde Winterwetter negativ auswirkte. Insgesamt äußerte sich der Vorstand zum Weihnachtsgeschäft recht zuversichtlich, der große Bereich Metro Cash & Carry entwickelte sich mit einem flächenbereinigten Erlösplus von 1,4 Prozent sogar das sechste Quartal in Folge positiv. Allerdings sollten die Zahlen mit Vorsicht genossen werden. Durch die laufende strategische Neuausrichtung und Änderung in der Konzernstruktur sowie Umstellung der Rechnungsperiode lassen sich die Zahlen nur schwer vergleichen.

Zünglein an der Waage ist das Engagement in Russland. Metro erklärte Mitte Dezember, dass sich das operative Geschäft noch gut entwickelt. Wegen der massiven Rubel-Abwertung dürfte es hier aber zu hohen vorgezogenen Käufen der Konsumenten gekommen sein. Die guten Zahlen werden sich daher wohl nicht als nachhaltig herausstellen, hier ist eher mit einem Abschwung in den nächsten Semestern zu rechnen. Russland war zuletzt mit einem Umsatz von 5,8 Mrd. Euro Metros wichtigster Auslandsmarkt und steht für rund neun Prozent des Gesamtumsatzes. Auch die Rendite fällt hier überdurchschnittlich aus. Cash & Carry Russland dürfte eine EBIT-Marge von elf Prozent erreichen und mit einem Anteil am Konzern-EBIT (Gewinn vor Zinsen und Steuern) von 27 Prozent die mit Abstand profitabelste Säule im Konzern sein.

Der klare Fokus auf eine Verbesserung der finanziellen Lage mit Schuldenabbau und Restrukturierung des Portfolios sind zweifellos positiv einzuordnen und könnten dem Aktienkurs Auftrieb verleihen, wenn sich dies auch deutlich in den Zahlen niederschlägt. Dem steht das hohe Engagement in Russland gegenüber. Ein möglicher Börsengang der Sparte ist derzeit kein Thema und fällt somit als Katalysator wie zuletzt 2013 weg. Wer sich dennoch für die Aktie interessiert, sollte daher auch immer die politische Entwicklung und den Verlauf des Rubels beachten.

Punkten kann die Aktie hingegen bei Dividendenfans. Bis zur Hauptversammlung am 20. Februar sollte die hohe Verzinsung den Kurs stützen. Nach der Nullrunde im Vorjahr überweisen die Düsseldorfer 0,90 Euro je Aktie, dies ergibt eine Rendite von 3,3 Prozent. Zur Einordnung: Der Durchschnitt für den MDAX liegt nur knapp über zwei Prozent. Anleger, denen hingegen ihr Stimmrecht nicht so wichtig ist und die lieber eine hohe Dividendenrendite kassieren möchten, sollten sich die – allerdings wesentlich marktengeren – Vorzugsaktien von Metro anschauen. Für 2013/14 zahlt Metro 1,13 Euro je Aktie, was einer Verzinsung von stolzen 4,8 Prozent entspricht. Zudem weisen die Vorzüge eine bessere Charttechnik auf.

Metro (Alt ST)

Kurs: 0,00

Metro VZ (Alt)

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro VZ (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO2 | DE0007257537 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20.831,00 | 21.361,00 | 21.768,00 | 22.242,00 | 22.442,00 | 23.072,00 | 23.650,00 | |

| EBITDA1,2 | 991,00 | 947,00 | 866,00 | 814,00 | 916,00 | 942,00 | 0,00 | |

| EBITDA-margin %3 | 4,76 | 4,43 | 3,98 | 3,66 | 4,08 | 4,08 | 0,00 | |

| EBIT1,4 | -80,00 | 326,00 | 105,00 | -21,00 | 254,00 | 241,00 | 500,00 | |

| EBIT-margin %5 | -0,38 | 1,53 | 0,48 | -0,09 | 1,13 | 1,05 | 2,11 | |

| Net profit1 | -211,00 | 256,00 | 130,00 | -37,00 | 77,00 | -34,00 | 0,00 | |

| Net-margin %6 | -1,01 | 1,20 | 0,60 | -0,17 | 0,34 | -0,15 | 0,00 | |

| Cashflow1,7 | 1.166,00 | 450,00 | 450,00 | 1.004,00 | 838,00 | 1.050,00 | 0,00 | |

| Earnings per share8 | -0,66 | 0,65 | 0,31 | -0,08 | 0,16 | -0,07 | 0,25 | |

| Dividend per share8 | 0,00 | 0,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,07 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Franz-Georg Wenner, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

Foto: Metro Group...

© boersengefluester.de | Redaktion