Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Schlechter als von Asian Bamboo selbst erwartet, verlief das Geschäftsjahr 2014. So erzielte der Bambusplantagenbetreiber einen Umsatz, der mit 24,4 Mio. Euro um 22 Prozent unter dem Vorjahreswert lag. Unterm Strich blieb – trotz umfangreicher Abschreibungen schon im Jahr 2013 – kein Raum für das vom Vorstand anvisierte ausgeglichene Ergebnis.

Weil die Rahmenbedingungen für den profitablen Betrieb eines agrarwirtschaftlichen Geschäfts in der chinesischen Provinz Fujian inzwischen so schlecht geworden sind, wird Asian Bamboo diesen Bereich mittelfristig aufgeben. In diesem Jahr werden schon gar keine Bambussprossen mehr verarbeitet. Die Ernte soll frisch verkauft werden. Darüber hinaus will sich das Unternehmen von weiteren Anbauflächen trennen. „Der Verkauf der benannten Bambusplantagen kommt erfreulicherweise gut voran", erklärt der Vorstand in einem ersten Bericht über das Geschäft im abgelaufenen Jahr. „Im März 2015 werden Verkaufserlöse aus einer ersten Partie veräußerter Plantagen erwartet. Der Vorstand geht davon aus, dass die meisten zum Verkauf vorgesehenen Bambusplantagen noch vor Ende des zweiten Quartals 2015 veräußert und Verkaufserlöse eingehen werden." Aufgrund der reduzierten Anbaufläche und des eingeschränkten Geschäfts, erwartet das Management für das ganze Jahr 2015 einen Umsatz von rund 17 Mio. Euro.

Seit Jahren ist das Geschäft von Asian Bamboo rückläufig. Hauptgrund ist, dass die Arbeiter zunehmend mehr Geld wollen und viele von ihnen aus der abgeschiedenen ländlichen Region in die Städte abwandert, um dort ihr Glück zu suchen. Das führt bei Asian Bamboo zu sinkenden Umsätzen und steigenden Kosten. Damit reduzieren sich auch die künftigen Gewinnerwartungen. Diese sind die Basis für die bilanzielle Bewertung der Plantagen. Mit abnehmenden Erträgen verringert sich auch der Wert der Plantagen. Das wiederum verursacht Abschreibungen und damit Kosten. Nachdem der gesamte Plantagenbestand 2013 radikal im Wert berichtigt wurde, gingen die meisten Anleger davon aus, dass das Schlimmste überstanden sei und nun bei Verkäufen eher Beträge erzielt würden, die über dem Buchwert liegen. Doch weit gefehlt. 2014 führten Abschreibungen auf den „beizulegenden Zeitwert des biologischen Vermögens" abermals zu einem Verlust von fast 11 Mio. Euro. Teilweise konnte dieser Betrag durch Gewinne kompensiert werden, die durch die Abgabe von Plantagen erzielt wurden. So blieb unterm Strich ein Verlust von 3,2 Mio. Euro statt der erhofften schwarzen Null.

Längst hat sich das Management von Asian Bamboo entschieden, das verlustträchtige Plantagengeschäft weitgehend aufzugeben. Stattdessen wollen die Erben Maos ins Immobiliengeschäft eintreten. Mit ersten Investitionen wird für dieses Jahr gerechnet. Doch dazu bedarf es reichlicher finanzieller Mittel. Zwar lagen am Jahresende noch gut 24 Mio. Euro in der Kasse, doch die reichen nicht einmal aus, um die von einer französischen und einer deutschen Entwicklungsbank vergebenen Kredite im Volumen von gut 30 Mio. Euro zurückzuzahlen. Im Dezember 2014 hatten beide Geldinstitute ihre Forderungen kurzfristig fällig gestellt. Das hat die Aktie bis auf 0,60 Euro gedrückt. Inzwischen hat der Titel die Kursscharte vom Dezember ausgewetzt. Doch die Perspektiven sind wenig ermutigend.

Seit Jahren ist das Geschäft von Asian Bamboo rückläufig. Hauptgrund ist, dass die Arbeiter zunehmend mehr Geld wollen und viele von ihnen aus der abgeschiedenen ländlichen Region in die Städte abwandert, um dort ihr Glück zu suchen. Das führt bei Asian Bamboo zu sinkenden Umsätzen und steigenden Kosten. Damit reduzieren sich auch die künftigen Gewinnerwartungen. Diese sind die Basis für die bilanzielle Bewertung der Plantagen. Mit abnehmenden Erträgen verringert sich auch der Wert der Plantagen. Das wiederum verursacht Abschreibungen und damit Kosten. Nachdem der gesamte Plantagenbestand 2013 radikal im Wert berichtigt wurde, gingen die meisten Anleger davon aus, dass das Schlimmste überstanden sei und nun bei Verkäufen eher Beträge erzielt würden, die über dem Buchwert liegen. Doch weit gefehlt. 2014 führten Abschreibungen auf den „beizulegenden Zeitwert des biologischen Vermögens" abermals zu einem Verlust von fast 11 Mio. Euro. Teilweise konnte dieser Betrag durch Gewinne kompensiert werden, die durch die Abgabe von Plantagen erzielt wurden. So blieb unterm Strich ein Verlust von 3,2 Mio. Euro statt der erhofften schwarzen Null.

Längst hat sich das Management von Asian Bamboo entschieden, das verlustträchtige Plantagengeschäft weitgehend aufzugeben. Stattdessen wollen die Erben Maos ins Immobiliengeschäft eintreten. Mit ersten Investitionen wird für dieses Jahr gerechnet. Doch dazu bedarf es reichlicher finanzieller Mittel. Zwar lagen am Jahresende noch gut 24 Mio. Euro in der Kasse, doch die reichen nicht einmal aus, um die von einer französischen und einer deutschen Entwicklungsbank vergebenen Kredite im Volumen von gut 30 Mio. Euro zurückzuzahlen. Im Dezember 2014 hatten beide Geldinstitute ihre Forderungen kurzfristig fällig gestellt. Das hat die Aktie bis auf 0,60 Euro gedrückt. Inzwischen hat der Titel die Kursscharte vom Dezember ausgewetzt. Doch die Perspektiven sind wenig ermutigend.

[sws_yellow_box box_size="585"]Umfassende und regelmäßige Informationen zu allen Aktien von chinesischen Unternehmen aus dem Prime Standard sowie eine exklusive Scoring-Tabelle finden Sie auf unserem Portal „Chinageflüster“. Einfach HIER anklicken[/sws_yellow_box]...

Asian Bamboo

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Das Geschäftsjahr 2014 hat gezeigt, dass noch erhebliche Risiken in der Bewertung der mehr als 50.000 Hektar Bambusplantagen stecken. Ob das angestrebte Immobiliengeschäft jemals Gewinne abwerfen wird, ist fraglich. Zum einen sind sich die Experten einig, dass der Bauboom in China seinen Zenit überschritten hat. Zum anderen hat das Management keinerlei Erfahrung in diesem schwieriger werdenden Markt. Anders als der KPMG Partner und Mitarbeiter Vermögensverein sehen wir keinen Grund, jetzt Asian Bamboo-Aktien zu kaufen. Die Wirtschaftsprüfer hatten kürzlich ihren Anteil an Asian Bamboo auf 3,3 Prozent erhöht. Sie sind auch maßgeblich an den beiden Sorgenkindern Ming Le Sports und Fast Casual Wear beteiligt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Asian Bamboo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0M6M7 | DE000A0M6M79 | 0,00 Mio € | 16.11.2007 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

Als Dividendenwert ist Francotyp-Postalia den meisten Anlegern bislang wohl kaum in Erinnerung. Kein Wunder: In den zehn Jahren von 2004 bis 2013 beteiligte der Hersteller von Frankiermaschinen seine Anleger lediglich zweimal am Gewinn. Umso überraschender kommt die Ankündigung, für 2014 eine von 0,08 auf 0,16 Euro pro Anteilschein erhöhte Dividende vorzuschlagen. Auf Basis des aktuellen Kurses von 4,11 Euro käme der Small Cap damit auf eine Rendite von immerhin 3,9 Prozent. Ausgeschüttet wird nach der Hauptversammlung am 11. Juni 2015. Das klingt zunächst einmal ansprechend. Und trotzdem will der Aktienkurs keinen klaren Trend nach oben ausbilden. Die kürzlich vorgelegten Zahlen für 2014 lagen derweil im Rahmen der leicht gestutzten Erwartungen. Bei Erlösen von 170,4 Mio. Euro kam Francotypo-Postalia auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 23,1 Mio. Euro. Dem gegenüber steht eine Marktkapitalisierung von derzeit 66,4 Mio. Euro. Die Nettofinanzverbindlichkeiten (inklusive Pensionsrückstellungen) beliefen sich zu Ende des dritten Quartals 2014 auf 26,1 Mio. Euro. Selbst unter Berücksichtigung der Schulden wird das Unternehmen demnach nur mit dem Faktor 4,0 (bezogen auf das EBITDA für 2014) gehandelt. Da gibt es nichts zu meckern, zumal der Vorstand das EBITDA für 2015 in einer Bandbreite von 24 bis 25 Mio. Euro ansiedelt. Allerdings schränkt der Firmenlenker Hans Szymanski diese Prognose mit Hinweis auf die „Aufwendungen für die Neuausrichtung des Kundenservices in Deutschland" in Höhe von 1 Mio. Euro gleich wieder ein. Dennoch: Die Analysten von Hauck & Aufhäuser stufen den Ausblick als „konservativ" ein und empfehlen die Aktie mit einem unveränderten Ausblick von 5,90 Euro zum Kauf.

Zur weiteren Einschätzung: Das ebenfalls börsennotierte französische Unternehmen Neopost (WKN: 919272) wird mit einer Relation von Enterprise Value zu EBITDA für 2015 von knapp acht – also ungefähr doppelt so hoch wie Francotypo-Postalia – gehandelt. Das sieht zunächst nach einer signifikanten Unterbewertung aus. Allerdings ist Neopost mit Erlösen von zuletzt 1,11 Mrd. Euro auch ungleich größer als die Berliner. Und mit Blick auf das Kurs-Buchwert-Verhältnis (KBV) werden die Relationen ebenfalls auf Linie gebracht. Neopost kommt auf ein KBV von knapp 2,2, während Francotypo-Postalia immerhin das 2,5fache des Eigenkapitals kostet. Dennoch: Für boersengefluester.de bleibt Francotypo-Postalia eine Aktie mit überdurchschnittlichem Potenzial – wenn denn der Vorstand die Prognosen auch einhält. Zudem muss sich die Dividendenstory Francotypo-Postalia bei den Investoren erst herumsprechen. Künftig will die Gesellschaft zwischen 35 und 50 Prozent des adjustierten Nettogewinns auskehren. Demnach könnten in den kommenden Jahren weitere Dividendenerhöhungen folgen.

Francotyp-Postalia

Kurs: 2,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

Foto: Francotyp-Postalia Holding AG

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Mit einer ordentlichen Extraausschüttung hatte boersengefluester.de zwar schon gerechnet. Die nun von der KAP Beteiligungs-AG für 2014 vorgeschlagene Dividende von 7,00 Euro je Aktie übertrifft unsere Erwartungen jedoch signifikant. Bezogen auf den aktuellen Aktienkurs von rund 39 Euro entspricht sie einer Rendite von immerhin 18 Prozent. Kein anderer deutscher Titel – der in Auflösung befindliche Medtechspezialist UMS einmal ausgeklammert – bietet eine derart hohe Dividende. Ausgezahlt wird sie nach der Hauptversammlung am 28. August 2015. An dieser Stelle aber auch der wichtige Hinweis für potenzielle Renditejäger: Mit der Auszahlung wird der Dividendenbetrag dann gleichzeitig auch vom Aktienkurs abgezogen. Per saldo ändert sich an der Vermögenssituation des Anlegers also nichts. Keinesfalls ist es so, dass man am Tag der Ausschüttung um 18 Prozent reicher ist. Vielen Investoren ist dieser Zusammenhang nicht immer präsent.

Zudem zieht der Fiskus regelmäßig 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag ab. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von den 7,00 Euro je Aktie bei KAP bleiben demnach 5,15 Euro pro Anteilschein übrig. Inklusive des Dividendenabschlags von rechnerisch 7 Euro kann die Dividendenzahlung netto sogar zum „Verlustgeschäft" werden. Und woher stammt die hohe Ausschüttung bei der KAP-AG eigentlich? Das Unternehmen hatte Mitte 2014 den Unternehmensbereich Mehler Ballistik (Schutzwesten für Militär, Polizei und sonstige Spezialkräfte) an eine Münchner Beteiligungsholding verkauft und reicht den Erlös nun komplett an die Aktionäre weiter. Die erste Hälfte gab es bereits zur Hauptversammlung 2014 in Form einer Dividende von 2,40 Euro – nun folgt die zweite Rate. Insgesamt schüttet die mittlerweile schuldenfreie KAP damit den kompletten Buchgewinn von 61,5 Mio. Euro aus. Boersengefluester.de hatte den Titel – allerdings sehr marktengen Titel – frühzeitig vorgestellt. Allein wegen der Dividende sollten Anleger jetzt aber nicht unbedingt aufspringen.

...

KAP

Kurs: 1,83

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KAP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620840 | DE0006208408 | AG | 15,07 Mio € | 15.05.1987 | Beoabchten | |

* * *

© boersengefluester.de | Redaktion

Der Zeitpunkt für den Börsengang hätte unglücklicher kaum sein können. Zwar erzielte Hypoport 2007 mit einem bereinigten Gewinn vor Zinsen und Steuern (EBIT) von 8,9 Mio. Euro damals ein Rekordergebnis, doch die Börsianer ließen den Anteilschein der Onlineplattform für Immobilienfinanzierungen, Kredite und Versicherungen schnell fallen. Nach der Erstnotiz zu 15,25 Euro Ende Oktober 2007 rauschte das Papier massiv nach unten. Bereits ein Jahr nach dem IPO kostete die Aktie nur noch rund 5 Euro – die Finanz- und Immobilienkrise hatte auch Hypoport fest im Würgegriff. Es folgte ein langer Seitwärtstrend ohne spektakuläre Ausschläge. Seit rund einem Jahr hat der Small Cap jedoch Fahrt aufgenommen und nun sogar den damaligen Kurs zum Start auf dem Parkett deutlich überschritten. Die Analysten von Montega aus Hamburg haben das Kursziel erst kürzlich von 15 auf 18,50 Euro angehoben.

Die nun vorgelegten vorläufigen Zahlen für 2014 sind sogar noch einen Tick besser als von den Nebenwerteexperten vermutet. Bei einem Anstieg der Erlöse um 14 Prozent auf 112,3 Mio. Euro kam das EBIT von 3,9 auf 7,9 Mio. Euro voran. „Dieses hervorragende Ergebnis konnten wir nur erzielen, weil wir bereits frühzeitig auf die Nutzung der Möglichkeiten des Internets im Vertrieb von Finanzdienstleistungen, verbunden mit digitalisierten Geschäftsprozessen, setzten. Was heute von einigen Marktteilnehmern mit FinTech − einem Kofferwort aus Finance und Technology − als die Zukunft der Finanzbranche bezeichnet wird, nutzt Hypoport nun bereits seit 15 Jahren", sagt Vorstandschef Ronald Slabke. An der Börse stößt die Verbindung aus Finance und Technology jedenfalls auf großes Interesse. Der Börsenwert der Berliner erreicht auf dem gegenwärtigen Niveau 99,5 Mio. Euro – die 100-Millionen-Euro-Schwelle liegt also in unmittelbarer Reichweite.

Den offiziellen Streubesitz gibt Hypoport derzeit mit 37,5 Prozent an. Wesentliche Anteilseigner sind die Revenia GmbH (34,8 Prozent) von Vorstandschef Slabke, Firmengründer Thomas Kretschmar hält 12,9 Prozent, die Deutsche Postbank kommt auf 9,7 Prozent. Die Hamburger Beteiligungsgesellschaft Sparta besitzt 5,1 Prozent der Anteile. Der Deutschen Balaton AG werden 3,7 Prozent zugerechnet. Ein illustrer Investorenkreis also. Anfang des Jahres hatte Hypoport zudem ein Aktienrückkaufprogramm lanciert, welches zurzeit allerdings ruht, da der maximale Rückkaufpreis auf 14 Euro festgelegt wurde. Theoretisch wäre es allerdings denkbar, dass diese Bedingung nach oben angepasst wird. Einen vergleichbaren Fall lieferte Ende 2013 der Softwarespezialist InVision, der den maximalen Erwerbspreis für sein ins Stocken geratene Rückkaufprogramm kurzerhand von 25 auf 30 Euro heraufsetzte.

Der Ausblick für 2015 hört sich noch vergleichsweise zurückhaltend an. Der Vorstand spricht von „tiefgreifenden Veränderungen im Markt für Finanzdienstleistungen" und einer „von Unsicherheiten geprägten Zukunft der Eurozone". Dennoch stellt Slabke ein „leicht zweistelliges Umsatz- und Ertragswachstum" in Aussicht. Demnach hat der im streng regulierten Handelssegment Prime Standard gelistete Anteilschein auch unter Bewertungsaspekten Charme. Auf Basis der Ergebnisschätzungen von boersengefluester.de kommt das Papier auf ein 2016er-KGV von rund 13. Auf eine Dividende sollten Investoren derweil nicht setzen. Seit dem Börsengang vor gut sieben Jahren hat Hypoport noch nie eine Ausschüttung vorgenommen. Nun: Jetzt wird ohnehin neu gerechnet. Schließlich sind alle Kurse nördlich von 15 Euro Notierungen oberhalb des IPO-Preises. Und wenn der Chartverlauf weiter nach Norden ausgerichtet ist, ist die fehlende Dividende sowieso kein übermäßiges Thema.

Hypoport

Kurs: 90,15

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hypoport | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549336 | DE0005493365 | SE | 586,88 Mio € | 29.10.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 387,73 | 446,35 | 455,45 | 359,18 | 560,68 | 602,61 | 635,00 | |

| EBITDA1,2 | 63,85 | 77,10 | 57,71 | 51,18 | 54,39 | 67,93 | 80,00 | |

| EBITDA-margin %3 | 16,47 | 17,27 | 12,67 | 14,25 | 9,70 | 11,27 | 12,60 | |

| EBIT1,4 | 36,24 | 47,68 | 24,68 | 13,30 | 17,90 | 33,04 | 47,00 | |

| EBIT-margin %5 | 9,35 | 10,68 | 5,42 | 3,70 | 3,19 | 5,48 | 7,40 | |

| Net profit1 | 27,86 | 30,58 | 18,67 | 20,49 | 13,11 | 26,04 | 30,00 | |

| Net-margin %6 | 7,19 | 6,85 | 4,10 | 5,71 | 2,34 | 4,32 | 4,72 | |

| Cashflow1,7 | 46,56 | 64,35 | 38,56 | 36,81 | 40,20 | 49,12 | 54,00 | |

| Earnings per share8 | 4,33 | 4,79 | 2,96 | 3,02 | 1,85 | 3,87 | 4,25 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

In den vergangenen Wochen haben wir viel getüftelt, um unsere Dividenden-Heatmap von allen „Kinderkrankheiten" zu befreien. Die Arbeit hat sich gelohnt: Nun funktioniert dieses großartige Analysetool zur Visualisierung der Dividendenrenditen von Deutschen Aktien wieder fehlerfrei. Die Heatmap ist komplett interaktiv. Sie können also jede einzelne „Kachel" anklicken oder auch gezielt nach Aktien suchen, bei denen die Dividendenrendite bspw. zwischen 3,5 und 4,0 Prozent liegt. So sieht eine moderne Aufbereitung von Finanzinformationen aus. Nutzwertig, aktuell und optisch ansprechend. Wichtig zu wissen: Sämtliche Daten und Schätzungen zu einzelnen Dividenden stammen von boersengefluester.de und werden täglich von uns aktualisiert. Die Höhe der tatsächlichen Dividende werden die Unternehmen aber in den kommenden Wochen und Monaten mit der Vorlage ihrer Jahreszahlen präsentieren. In Kombination mit unserem selbst entwickelten HV- und Dividendenkalender sind Sie damit schon jetzt perfekt ausgerüstet für die bald beginnende Hauptversammlungssaison.

[sws_green_box box_size="585"]Zur Dividenden-Heatmap von boersengefluester.de: Einfach HIER klicken.[/sws_green_box]

...

© boersengefluester.de | Redaktion

Jetzt wird Börse richtig gaga. Die Kulmbacher Aktienstrategen um Bernd Förtsch haben dem Dividendenfonds Patriarch Classic Dividende 4+ Fonds (WKN: HAFX6R) eine trashige Hülle übergestülpt und werben mit dem Fernsehmillionär Robert Geiss. „Reich mit Geiss – Machen Sie mehr aus Ihrem Geld", heißt es auf der Homepage www.reichmitgeiss.de. Alles ganz easy: vier Mal im Jahr Dividende kassieren. Und wenn es doch mal bergab geht an den Märkten? „Bei Qualitätsaktien kann man Verluste aussitzen, wie die Vergangenheit gezeigt hat, denn sie steigen danach überproportional wieder an. Dazu kommt die Sicherheit der Dividendenzahlung", heißt es lapidar. Außerdem gibt es ein Rundum-Sorglos-Paket in Form von zwölf Newslettern, erstellt von „Deutschlands führenden Finanz- und Anlageexperten" zum Jahrespreis von 99 Euro. Da kann ja fast nichts mehr schief gehen mit dem Anlageerfolg.

Größte Depotpositionen waren zuletzt der MDAX-Wert ProSiebenSat.1 Media (Anteil: 5,35 Prozent), die im TecDAX gelistete Telefónica Deutschland (4,72 Prozent), die Münchener Rück (3,94 Prozent), der britische Hedgefondsspezialist Man Group (3,67 Prozent) und die Beteiligungsgesellschaft Aurelius (3,67 Prozent). Keine Frage: allesamt gute Aktien mit überdurchschnittlichen Dividendenrenditen. Boersengefluester.de hat erst kürzlich den Anteilschein von Aurelius vorgestellt. An dem Fondskonstrukt ist also nichts auszusetzen. Die große Frage ist jedoch, wer mit dem Fonds unter dem Geiss-Label angesprochen werden soll. Viele Privatanleger werden zwar hinschauen, aber vermutlich eher mit einem Lächeln. Und ob die TV-Fans der Millionärs-Soap bei dem Investment allesamt richtig aufgehoben sind, ist zumindest zweifelhaft. Auf einer Risikoskala von 1 bis 7 der depotführenden Bank Hauck & Aufhäuser wird das Produkt mit immerhin 5 eingestuft.

Promis und Werbung für Aktien ist in Deutschland ein schwieriges Thema, seit Manfred Krug höchstpersönlich für das Debakel der T-Aktie verantwortlich gemacht wurde. Seitdem machen die meisten TV-Gesichter einen großen Bogen um Reklame für diese Form der Geldanlage. Nun prescht ausgerechnet der schräge Robert Geiss („Picasso finde ich geil, denn kein anderer hat so’n bisschen Öl für so viel Geld verkauft.") vor. Was soll man da sagen? Wenn dadurch mehr Bürger an das Thema Aktie herangeführt werden, ist das für boersengefluester.de irgendwie in Ordnung. Und natürlich haben die Initiatoren einkalkuliert, dass sich die Finanzmedien über die schräge Allianz aus Dividende und Geiss ihr Maul zerreißen. Werbung wirkt in dem Fall wohl tatsächlich. Wichtig für boersengefluester.de ist jedoch, dass über Chancen und Risiken an den Aktienmärkten transparent und verständlich berichtet wird. Und hier hat das „Reich mit Geiss"-Anlageprogramm erhebliche Schwächen. Ein Dividendenfonds ist eben doch mehr als vier Mal im Jahr Kohle kassieren, und der Rest läuft dann schon von allein. Kann ja schließlich nur nach oben gehen an der Börse....

© boersengefluester.de | Redaktion

Zugegeben: Der Chart sieht bomastisch aus. Aber ist es wirklich noch eine kluge Idee, sich bei Kursen um 58 Euro eine Jungheinrich-Aktie ins Depot zu legen? Gemessen an den jüngsten Kurszielen der Analysten, die sich meist zwischen 60 und 65 Euro bewegen, sieht der Titel jedenfalls weitgehend ausgereizt aus. Zugegeben: Der Anfang Dezember 2014 erfolgte MDAX-Aufstieg (für Sky Deutschland) setzte für die Notiz des Herstellers von Gabelstaplern nochmals Kräfte frei und auch die jetzt vorgelegten vorläufigen Zahlen für 2014 sorgen – genau wie bei dem ebenfalls im MDAX gelisteten Wettbewerber Kion Group – für gute Laune. Bei Erlösen von knapp 2,5 Mrd. Euro kam Jungheinrich beim Ergebnis vor Zinsen und Steuern (EBIT) auf die Rekordmarke von 193 Mio. Euro. Angekündigt hatten die Hamburger zuletzt ein Betriebsergebnis zwischen 180 und 185 Mio. Euro. Allerdings blähte ein Sondereffekt von 6,7 Mio. Euro das Betriebsergebnis zusätzlich auf. Die überraschend deutliche Dividendenerhöhung von 0,86 auf 1,04 Euro je Vorzugsaktie sieht zunächst überzeugend aus. Bezogen auf die aktuelle Notiz ergibt sich daraus aber lediglich eine Dividendenrendite von 1,8 Prozent. Zur Ausschüttung für 2014 hat sich Kion zwar noch nicht geäußert. Boersengefluester.de geht jedoch davon aus, dass auch die ehemalige Linde-Tochter in dieser Disziplin kaum besser abschneiden wird.

Überhaupt liegen beide Aktien bei nahezu allen wichtigen Bewertungskennzahlen mittlerweile eng zusammen und folgen sich auch kursmäßig auf Schritt und Tritt. Ein Normalfall sind Kurs-Buchwert-Verhältnisse (KBV) von aktuell knapp 2,4 für Jungheinrich allerdings nicht. In der Regel bewegte sich das KBV der vergangenen zehn Jahre eher bei 1,4. Ähnlich ist das Bild beim Kurs-Gewinn-Verhältnis (KGV). Auf Basis der Prognosen von boersengefluester.de für 2016 kommt der Titel auf ein KGV (englisch: PE) von gut 15. Der langjährige Mittelwert ist dagegen eher im Bereich um elf anzusiedeln. Die Veränderungen an der Zinsfront zeigen also massive Wirkung – Börsianer sprechen bei solch gravierenden Verschiebungen von einem „PE-Shift". Momentan lassen sich die sportlichen Bewertungen der meisten Aktien mit der expansiven Notenbankpolitik gut rechtfertigen. Wie lange diese Argumentation stichhaltig ist, steht jedoch auf einem anderem Blatt. Zumindest für Jungheinrich hat sich die Welt bislang nicht komplett verändert. In den vergangenen zehn Jahren kam der Gabelstaplerhersteller auf eine durchschnittliche EBIT-Marge von rund sechs Prozent – mit Ausschlägen zwischen 5,7 und 7,8 Prozent (das Verlustjahr 2009 einmal ausgeklammert). Zurzeit arbeitet Jungheinrich mit einer Rendite von 7,5 Prozent, bewegt sich also gerade einmal im oberen Korridor. Summa summarum ist der Titel für uns nur noch eine Halten-Position. Der charttechnische Trend ist enorm stark, die fundamentale Bewertung aber bereits ambitioniert. Ein kluge Idee sind Neukäufe für uns daher nicht mehr.

Foto: Jungheinrich

[jwl-utmce-widget id=87961]...

Jungheinrich VZ

Kurs: 24,74

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Jungheinrich VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 621993 | DE0006219934 | AG | 2.448,00 Mio € | 30.08.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kion Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KGX888 | DE000KGX8881 | AG | 5.259,75 Mio € | 28.06.2013 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_red_box box_size="585"]An dieser Stelle kommentieren wir aktuelle Meldungen über in Deutschland gelistete chinesische Aktien oder weisen auf interessante Kursentwicklungen hin. Die Auswahl erfolgt rein subjektiv und hat keinen Anspruch auf Vollständigkeit.[/sws_red_box]

Lange haben Anleger warten müssen – auf gute Nachrichten von den hierzulande gelisteten China-Aktien. Während sich die deutschen Kursbarometer von Hoch zu Hoch hangeln, fahren die Red-Stocks mit Vollgas im Rückwärtsgang. Joyou und Firstextile bringen nun die Hoffnung auf eine Erholung des Marktsegments zurück. Im vergangenen Jahr lief ihr Geschäft besser als erwartet. Das hat die Börse honoriert.

Badausstatter Joyou legte beim Umsatz mehr als elf Prozent auf knapp 400 Mio. Euro zu. Damit wurde die eigene Wachstumsprognose von fünf bis zehn Prozent klar übertroffen. Noch besser lief es beim Gewinn. Das Ergebnis vor Zinsen und Steuern (EBIT) verbesserte sich um gut 15 Prozent auf 61,4 Mio. Euro. Wie im vergangenen Jahr war der kräftigste Motor der Expansion das internationale Geschäft. Mit Produkten, die die Muttergesellschaft Grohe für die Chinesen im Ausland verkauft, wurde ein Umsatz von 30 Mio. Euro erzielt. Das sind satte 80 Prozent mehr als im Vorjahr. Aber auch im Heimatmarkt kam das Unternehmen gut voran. Hier legten die Erlöse um fast 8 Prozent zu. Das war denn auch der Grund für die höchst erfreuliche Gewinnüberraschung. Die Marge im Inlandsgeschäft ist viel höher als im Export. Was Joyou unterm Strich verdient hat, erfahren wir erst am 31. März 2015. Dann wird der Geschäftsbericht veröffentlicht. Da das Unternehmen erhebliche Kredite für Investitionen in die Erweiterung und Modernisierung der Produktion aufgenommen hat, dürften die Zinszahlungen zugenommen haben. Auf der anderen Seite gab es im vergangenen Jahr eine Sonderbelastung aus nachzuzahlenden Steuern. Boersengefluester.de rechnet mit einem Gewinnsprung um rund 40 Prozent auf 34 Mio. Euro.

Im laufenden Jahr sollte sich das Wachstum fortsetzen. Aufgrund der dynamischen Expansionsstrategie wird mittelfristig der Gewinn- hinter dem Umsatzanstieg zurückbleiben. Zinsen für Kredite müssen bezahlt werden und die stark zunehmenden Geschäfte mit der Muttergesellschaft sind wenig profitabel. Mit einem Kurs-Gewinn-Verhältnis (KGV) von rund neun ist das chinesische Vorzeigeunternehmen im Vergleich zu den anderen – meist krisengeschüttelten – Firmen aus dem Reich der Mitte nicht gerade billig. Dafür können die Anleger ruhig schlafen. 2014 war Joyou der einzige Red Stock, der sein Kursniveau in etwa halten konnte. Seit Jahresbeginn legte der Wert um 18 Prozent zu. Ob die Joyou-Aktie weiter gen Norden strebt, hängt mehr von den Nachrichten der anderen hierzulande gelisteten Chinesen ab, als von der eigenen Geschäftsentwicklung.

...

© boersengefluester.de | Redaktion

Partys soll man bekanntlich verlassen, wenn sie am schönsten sind. Demnach könnte bei GFT Technologies momentan ein perfekter Ausstiegszeitpunkt sein. Schließlich bringt es auch ein Top-Nebenwert wie GFT nicht alle Tage zu einer derart geballten Ladung an guten Nachrichten: Am Abend des 4. März hat die Deutsche Börse beschlossen, dass der auf den Finanzsektor fokussierte IT-Dienstleister mit Wirkung zu 23. März 2015 in den TecDAX aufsteigt und dort den Platz von Kontron einnimmt. Eine Entscheidung, die von den Indexexperten der Banken so allerdings erwartet wurde. Ein nicht zu unterschätzender Teil der Performance von allein 34 Prozent im laufenden Jahr geht vermutlich auf die Kappe der TecDAX-Spekulation. Welche Kräfte die Beförderung in den kommenden Wochen noch freisetzen kann, lässt sich nicht vorhersagen. Nicht immer muss eine Indexaufnahme für nachhaltige Kurspower sorgen. Cancom, Sartorius oder die im September 2013 in den TecDAX aufgenommene Aktie von Nemetschek zeigen jedoch, was nach oben möglich ist. Voraussetzung ist allerdings eine knackige fundamentale Story und eine Bewertung, die Raum nach oben lässt.

Operativ könnte es bei GFT kaum besser laufen als zurzeit. Bei einem Umsatzanstieg von gut 38 Prozent auf 365,32 Mio. Euro kletterte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 69 Prozent auf 34,64 Mio. Euro. Zur Einordnung: Ende Oktober hatten die Stuttgarter ihre Erlösprognose auf 360 Mio. Euro heraufgesetzt. Für das EBITDA lag die neue Messlatte bei 32 Mio. Euro. Demnach hat das frühere Neuer-Markt-Unternehmen die eigenen Erwartungen sicher getoppt. Die Analysten des britischen Finanzhauses Edison Research, die den Titel ebenfalls covern, hatten allerdings ein noch höheres EBITDA von 35,67 Mio. Euro in ihren Kalkulationen (Extratipp: Zu dem Research von Edison kommen Sie auch direkt über boersengefluester.de. Einfach HIER klicken). Die Experten von Warburg waren von 33,8 Mio. Euro EBITDA ausgegangen. Per saldo gibt es an den Zahlen von GFT aber wohl nichts auszusetzen. „Regulierung und Digitalisierung im Bankensektor sind aktuell Wachstumstreiber in unserem Geschäft", sagt Ulrich Dietz, Vorstandsvorsitzender von GFT Technologies. Ebenfalls im grünen Bereich – insbesondere auf der Ergebnisseite – bewegt sich der Ausblick für das laufende Jahr. Firmenlenker Dietz rechnet mit Erlösen von 425 Mio. Euro und einem EBITDA von 44 Mio. Euro.

Dem steht eine Marktkapitalisierung von zurzeit 446,5 Mio. Euro entgegen. Inklusive der Nettofinanzverschuldung von rund 65,5 Mio. Euro ergibt sich ein Enterprise Value (EV) von 512 Mio. Euro. Setzt man den EV und das für 2015 erwartete EBITDA in Relation, ergibt sich ein noch akzeptables Multiple von 11,6. Das klassische Kurs-Gewinn-Verhältnis (KGV) auf Basis der 2016er-Ergebnisschätzungen von boersengefluester.de liegt dagegen bei rund 16. Gemessen am Wachstumstempo und den aktuellen Margen ist das in Ordnung, auch wenn der Titel in der Vergangenheit schon zu deutlich attraktiveren Konditionen gehandelt wurde. In einem kürzlich erschienenen Interview mit der Frankfurter BankM kommentierte GFT-Finanzvorstand Jochen Ruetz aber eben diesen Punkt sehr treffend: „Wer weiß schon, was beim derzeitigen Zinsniveau ein angemessenes KGV ist? Grundsätzlich ist die aktuelle Entwicklung an den Aktienmärkten aber gut für uns, weil ein positiver Marktverlauf unseren Kunden, die überwiegend aus dem Bankensektor kommen, tendenziell hilft." Das komplette Interview finden Sie unter diesem LINK. Zumindest zum Nachdenken anregen sollte allerdings der Umstand, dass die GFT-Aktie mittlerweile das 4,9fache des aktuellen Buchwerts kostet. Der Mittelwert der vergangenen zehn Jahre lag bei gerade einmal knapp 1,5.

Einschränken müssen sich auch Anleger, die auf eine forsche Dividendenpolitik gesetzt haben. Für 2014 bleibt GFT bei einer Ausschüttung von 0,25 Euro pro Anteilschein, was auf eine Rendite von zurzeit 1,47 Prozent hinausläuft. Unter diesem Aspekt gibt es wahrlich interessantere Werte – auch im TecDAX. Der Vorschlag zur Hauptversammlung am 23. Juni 2015 basiert auf einer geänderten Dividendenpolitik, wonach künftig nur noch zwischen 20 und 40 Prozent des Gewinns ausgekehrt werden sollen. Bislang lag die Spannbreite zwischen 40 und 50 Prozent. Wirtschaftlich ist die Entscheidung des Vorstands nach den beiden größeren Übernahmen von 2014 (Rule Financial aus England) und 2013 (Sempla aus Italien) sinnvoll. Immerhin hatte GFT 2012 noch eine schuldenfreie Bilanz.

Fazit von boersengefluester.de: GFT Technologies ist ein prima Unternehmen aus dem erweiterten Fintech-Sektor mit attraktiven Perspektiven. Der Titel stand bei uns lange Zeit auf Kaufen. Angesichts des super intakten Aufwärtstrends und der akzeptablen Bewertung halten wir auch an dieser Einschätzung fest. Einzige Einschränkung: Anleger, die jetzt noch einsteigen wollen, sollten sich mit dem Investment noch ein wenig Zeit lassen. Momentan ist uns die Party doch ein wenig zu überschwänglich. Eine Ruhepause täte sicher gut. Wir gehen davon aus, dass man den Titel auch noch zu Kursen von 15 Euro bekommen wird.

GFT Technologies

Kurs: 20,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GFT Technologies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 580060 | DE0005800601 | SE | 538,37 Mio € | 28.06.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 444,85 | 566,19 | 730,14 | 801,74 | 870,92 | 888,29 | 930,00 | |

| EBITDA1,2 | 39,70 | 60,75 | 86,04 | 89,76 | 93,95 | 69,54 | 80,00 | |

| EBITDA-margin %3 | 8,92 | 10,73 | 11,78 | 11,20 | 10,79 | 7,83 | 8,60 | |

| EBIT1,4 | 16,33 | 40,92 | 65,55 | 68,40 | 70,99 | 49,42 | 60,00 | |

| EBIT-margin %5 | 3,67 | 7,23 | 8,98 | 8,53 | 8,15 | 5,56 | 6,45 | |

| Net profit1 | 9,94 | 29,89 | 46,25 | 48,36 | 46,48 | 32,89 | 40,00 | |

| Net-margin %6 | 2,23 | 5,28 | 6,33 | 6,03 | 5,34 | 3,70 | 4,30 | |

| Cashflow1,7 | 60,25 | 52,99 | 57,49 | 40,44 | 72,42 | 43,27 | 70,00 | |

| Earnings per share8 | 0,38 | 1,14 | 1,76 | 1,84 | 1,77 | 1,27 | 1,52 | |

| Dividend per share8 | 0,20 | 0,35 | 0,45 | 0,50 | 0,50 | 0,50 | 0,50 | |

Quelle: boersengefluester.de and company details

Foto: picumbo.com

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Zum zweiten Mal nach 2009 startet SMT Scharf ein Rückkaufangebot für die eigene Aktie – allerdings unter anderen Vorzeichen. Vor sechs Jahren fristete der im Frühjahr 2007 zu 9,50 Euro an die Börse gekommene Anbieter von Transportsystemen für den Einsatz im Bergbau ein Schattendasein an der Börse. Schließlich war die Finanzkrise das dominierende Thema unter den Investoren. Trotz guter operativer Zahlen kam die Aktie einfach nicht in Schwung. Unter diesem Eindruck stand die damalige Offerte für 300.000 Aktien zu einem Preis von jeweils 8,99 Euro. Mit etwas Verzögerung kam die Notiz von SMT Scharf ab 2010 dann doch in Schwung – und zwar richtig. 2012 gelang dem Papier sogar die Aufnahme in den SDAX. Doch das Pendel schlug bald zurück. Im Zuge der sinkenden Kohlepreise drosselten viele Bergbaufirmen ihre Investitionen. Von 2012 auf 2013 knickten die Gewinne von SMT Scharf um fast 45 Prozent ein. Für 2014 rechnet das Unternehmen aus Hamm sogar mit Verlusten von 2 Mio. Euro.

Doch die langfristigen Perspektiven sehen gar nicht mal so übel aus. SMT Scharf hat massiv Kosten eingespart und sollte bei einem Anspringen des Investitionszyklusses der Bergwerkbetreiber überdurchschnittlich profitieren. Für 2015 hat das Unternehmen bereits wieder Gewinne von 2 bis 3 Mio. Euro angekündigt. Angesichts der anhaltenden Verwerfungen auf dem Rohstoffmarkt muss man diese Prognose aber vermutlich mit einem Fragezeichen versehen. Zudem sind China und Russland wichtige Abnehmerländer. Nicht unbedingt Regionen, die bei Anlegern derzeit hoch im Kurs stehen. Die Bilanz von SMT macht derweil noch immer einen strapazierfähigen Eindruck. Die Eigenkapitalquote beträgt 66 Prozent. Die Finanzschulden von 6,6 Mio. Euro überragen die liquiden Mittel um gerade einmal 1,1 Mio. Euro. Zwar hat sich die Notiz des Spezialwerts seit Jahresbeginn bereits von knapp 14 Euro bis auf 15 Euro vorgearbeitet. Angesichts der allgemeinen Kursrally an den Börsen hängt der Titel dem Gesamtmarkt aber weit hinterher. Genau in dieses Umfeld hat SMT Scharf nun ein Aktienrückkaufprogramm im Volumen von bis zu 150.000 Stück zu einem Preis von 15 Euro das Stück angekündigt.

Große Kursfantasie löst die Offerte naturgemäß nicht aus. Andererseits bietet sie eine gute Unterstützung nach unten. Wichtiger Anteilseigner von SMT Scharf ist die ebenfalls börsennotierte Shareholder Value Beteiligungen. 78,05 Prozent der insgesamt 4.200.000 Papiere befinden sich im Streubesitz. Im Normalfall gibt es derzeit keinen Grund, auf das Angebot einzugehen. Für ausstiegswillige Investoren ist die Offerte jedoch die Möglichkeit, kursschonend zu verkaufen. Auch das kann sich langfristig positiv auswirken. Wie immer bei solchen Verfahren: Sollten die eingereichten Stücke das maximale Volumen übersteigen, wird quotal zugeteilt. Im Maximalfall muss SMT Scharf 2,25 Mio. Euro bezahlen. Boersengefluester.de rät dazu, das Angebot nicht anzunehmen. Im Normalfall müsste der Titel auf Zwölf-Monats-Sicht deutlich höher stehen. Und außerdem: 2009 war das Aktienrückkauf-Programm sogar ein perfekter Einstiegszeitpunkt. Vielleicht wiederholt sich die Geschichte in diesem Fall ja.

Foto: Kaboompics

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Wer Anfang 2008 – damals war die US-Immobilienkrise das dominante Thema an den Finanzmärkten – cool blieb und sich für 5.000 Euro die zuvor heftig abgestürzte Aktie von Helma Eigenheimbau ins Depot nahm, hat alles richtig gemacht. Inklusive der Dividendenzahlungen hat die Position nun einen Wert von rund 50.000 Euro. Und selbst Anleger, die bei der Emission im September 2006 zu 20 Euro zeichneten, sitzen längst auf stattlichen Gewinnen. Dazwischen lagen allerdings ganz schwierige Phasen, in denen kaum jemand einen Pfifferling auf den Small Cap setzen wollte. Im Tief rutschte die Notiz sogar unter die Marke von 3 Euro. Soweit die Theorie: In der Praxis dürfte wohl niemand auf dem Tief eingestiegen sein und allen Versuchungen widerstanden haben. Und bestimmt gibt es eine Menge Investoren, die mit dem IPO des Entwicklers von Ein- und Zweifamilienhäusern viel Geld in den Sand gesetzt haben. Dennoch ist es bemerkenswert, was die Gesellschaft aus Lehrte in der Nähe von Hannover in den vergangenen Jahren alles bewegt hat – und vor allen Dingen noch vorhat.

Die Zahlen für 2014 sehen einmal mehr tadellos aus und liegen durch die Bank über den Erwartungen der Analysten. Bei einem Erlösplus von 23,5 Prozent auf 170,5 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um fast 38 Prozent auf knapp 14,2 Mio. Euro voran. Angekündigt hatte Finanzvorstand Gerrit Janssen Umsätze von rund 170 Mio. Euro sowie ein Betriebsergebnis von mindestens 12,5 Mio. Euro. Unterm Strich blieb 2014 ein Überschuss von 8,1 Mio. Euro hängen, was auf ein Ergebnis je Aktie von 2,43 Euro hinausläuft. Zum Vergleich: Die Experten von Warburg Research kalkulierten in ihrer jüngsten Studie mit einem Gewinn pro Anteilschein von 2,10 Euro. „Neben dem Umsatzanstieg waren insbesondere die Verbesserung der Rohertragsmarge und der erhöhte Umsatzanteil des margenstarken Bauträgergeschäftes verantwortlich für die positive Ertragsentwicklung", betont Helma Eigenheim. Damit nicht genug. Für 2015 hat das Unternehmen die bisherige Planung, die Umsätze von „deutlich über 200 Mio. Euro" sowie ein EBIT von „deutlich über 15 Mio. Euro" vorsah, heraufgesetzt. Demnach liegt die interne Messlatte für 2015 nun bei Erlösen von 210 Mio. Euro. Das EBIT soll 17,5 Mio. Euro erreichen. Ein Grund für eine Neueinschätzung der Aktie ist das aber freilich nicht. Warburg Research hatte ohnehin mit 18 Mio. Euro gerechnet.

Aus heutiger Sicht geht die Strategie von Helma voll auf, neben dem bisherigen Stammgeschäft auch das Bauträgergeschäft für Ferienimmobilien an der Nord- und Ostsee sowie den Verkauf von Wohnungen an institutionelle Investoren zu bedienen. Wer als Aktionär jetzt noch einsteigen will, steht jedoch vor der schwierigen Frage: Lohnt es sich jetzt – immerhin befindet sich die Notiz mit 32,50 Euro auf Rekordhoch – noch neu einzusteigen? Die Kennzahlen sprechen jedenfalls nicht dagegen. Der Börsenwert von knapp 111 Mio. Euro entspricht etwa dem 2,7fachen des Buchwerts. Inklusive der Nettofinanzverschuldung von gut 79 Mio. Euro wird der Titel derzeit annähernd mit dem Faktor elf auf das für 2015 erwartete EBIT gehandelt. Nach Überhitzung sieht das noch nicht aus. Mit Blick auf die Langfristziele von Helma Eigenheim scheint die Bewertung sogar vergleichsweise moderat. Wenn alles glatt läuft, will die Gesellschaft bis 2017 auf Erlöse von 340 Mio. Euro sowie eine operative Marge von sieben bis zehn Prozent kommen. In absoluten Zahlen wäre das eine Spanne von 24 bis 34 Mio. Euro. Kursfantasie kommt da genügend auf.

Dividendenorientierte Anleger müssen noch ein wenig warten. Zur Höhe der Ausschüttung für 2014 machte das Unternehmen noch keine Angaben. Der Geschäftsbericht kommt erst am 13. April. Boersengefluester.de kalkuliert derzeit mit einer Anhebung um 10 Cent auf 0,63 Euro pro Anteilschein. Selbst damit käme das Papier aber nur auf eine Rendite von knapp zwei Prozent, was nicht gerade hitverdächtig ist. Die Musik spielt bei Helma also ganz klar Richtung Wachstum. Und hier legt die Gesellschaft ein knackiges Tempo vor.

Helma Eigenheimbau

Kurs: 0,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Helma Eigenheimbau | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0EQ57 | DE000A0EQ578 | AG | 1,32 Mio € | 19.09.2006 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 273,99 | 331,49 | 302,45 | 245,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 24,76 | 30,65 | 9,13 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 9,04 | 9,25 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 22,17 | 27,90 | 6,25 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,09 | 8,42 | 2,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 15,40 | 18,81 | 2,14 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,62 | 5,67 | 0,71 | -1,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,30 | 0,55 | 15,52 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,84 | 4,69 | 0,53 | -0,81 | -0,30 | -0,03 | 0,00 | |

| Dividend per share8 | 1,54 | 1,72 | 0,00 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Ist das eigentlich normal? Momentan kommen immerhin zwei Drittel aller TecDAX-Aktien auf ein KGV von rund 20 oder auch deutlich mehr. Manchen Investor beschleicht da längst ein ungutes Gefühl. Damit Sie auf einen Blick erkennen können, welche Aktien sich von ihren historischen Durchschnittsbewertungen entfernt haben oder eventuell sogar noch darunter liegen, hat boersengefluester.de kräftig alte Geschäftsberichte gewälzt und historische Daten ausgewertet. Das Ergebnis kann sich sehen lassen: Ab sofort bieten wir auch für den TecDAX eine täglich aktualisierte Zehn-Jahres-Übersicht für das Kurs-Gewinn-Verhältnis (KGV), die Dividendenrendite und das Kurs-Buchwert-Verhältnis (KBV). Die korrespondierende Tabelle für den DAX zählt seit vielen Monaten zu den bestbesuchten Unterseiten von boersengefluester.de. Kein Wunder: Als Privatanleger ist es sonst schwer, an ähnlich aufbereitetes Zahlenmaterial zu kommen.

Wichtiger Tipp für die richtige Interpretation der Kennzahlen: Wenn das aktuelle KGV, das KBV oder die Dividendenrendite spürbar von dem Zehn-Jahres-Durchschnitt abweichen, muss das noch nicht zwangsläufig auf eine Über- oder Untertreibung hindeuten. Mitunter haben sich auch die wirtschaftlichen Rahmenbedingungen für einzelne Branchen oder Unternehmen geändert. Bestes Beispiel sind die Versorger, die einfach nicht mehr in der Lage sind, ähnlich üppige Dividenden auszuschütten wie vor der Energiewende. Aber auch makroökonomische Faktoren wie die Inflationsraten oder das Zinsumfeld spielen eine wichtige Rolle. Angesichts fehlender Anlagealternativen räumen die Investoren der Asset-Klasse-Aktie zurzeit eine überdurchschnittlich hohe Bewertung zu. Das spiegelt sich dann entsprechend in den KGVs wider.

[sws_green_box box_size="585"]Kennen Sie eigentlich unsere Gesamtübersicht mit allen wichtigen Tools? Sie werden überrascht sein, was borsengefluester.de alles bietet. HIER klicken.[/sws_green_box]

Dennoch lohnt ein Blick in den Bewertungsrückspiegel mehr denn je. Schließlich ist eine vernünftige Orientierung von zentraler Bedeutung für den Anlageerfolg. Gibt es wirklich gute Gründe, warum beispielsweise IT-Dienstleister wie Bechtle oder Cancom mittlerweile mit dem Dreifachen des Buchwerts gehandelt werden und auf KGVs zwischen 15 und 16 kommen? Natürlich haben sich die Perspektiven im Zuge von Übernahmen und neuen Geschäftsfeldern wie der Cloud verändert. Vielleicht sind die Kurse in den vergangenen Quartalen aber auch einfach ein wenig weit davongeeilt. Immerhin fließen in die historischen Mittelwerte ja auch jüngere Daten von 2014 mit ein. Andererseits gibt es ein halbwegs beruhigendes Gefühl, dass sich viele Titel derzeit gar nicht mal so weit abgekoppelt haben von ihren Durchschnittswerten.

Am besten Sie schauen sich die entsprechenden Tabellen für TecDAX und DAX selbst an und bilden sich ihr eigenes Urteil. Welche Titel gehören auf die Beobachtungsliste, wo besteht noch Kurspotenzial und wo sind die Kurse eher abgehoben? Mit den Kennzahlenübersichten von boersengefluester.de haben Sie stets das passende Rüstzeug. Und um die vermutlich auftauchende Frage gleich hier zu beantworten: Ja, wir arbeiten zurzeit daran, entsprechende Tableaus auch für den MDAX und den SDAX zu erstellen. Vorher müssen wir dafür aber noch ein paar Hundert Bilanzen auswerten.

[sws_grey_box box_size="585"] DAX-Übersicht „Zehn-Jahres-Durchschnitte": HIER klicken.

TecDAX-Übersicht „Zehn-Jahres-Durchschnitte": HIER klicken. [/sws_grey_box]

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Das Geschäft bei SAF-Holland brummt. Vorstandschef Detlef Borghardt treibt die Verbesserung der Profitabilität voran. Im Fokus der Investoren steht vor allem die für 2015 angestrebte deutliche Verbesserung der Gewinnmarge. Derzeit bekommt der Zulieferer von der Lkw-Industrie einen wichtigen Effekt Rückenwind.[/sws_blue_box]

Am 12. März legt SAF-Holland die 2014er-Ergebnisse vor. Ein enorm wichtiger Termin für die SDAX-Aktie, schließlich gewann das Papier allein seit Jahresanfang um deutlich mehr als ein Viertel an Wert. Investoren rechnen damit, dass der Konzern die Erwartungen der Analysten erfüllen wird und Vorstandschef Detlef Borghardt den Ausblick für 2015 bekräftigt. Für 2014 hat der Firmenlenker deutliche Zuwächse für Umsatz und Ergebnis in Aussicht gestellt. Bei einem Erlös zwischen 920 und 945 Mio. Euro soll der bereinigte Gewinn vor Zinsen und Steuern 70 Mio. Euro erreichen – das entspricht einer bereinigten operativen Marge von 7,5 Prozent. Nach drei Quartalen war die SAF-Holland gut unterwegs, um die Ziele zu erreichen – lag die bereinigte Marge doch bei 7,7 Prozent. Das Unternehmen, das sich als „Zulieferer für die Truck- und Trailerindustrie" bezeichnet, stellt Achs- und Federungssysteme, Sattel- und Anhängerkupplungen, Königszapfen für Sattelaufleger und Stützwinden her. Der mit Abstand wichtigste Gewinnlieferant ist das hochprofitable Service- und Ersatzteilgeschäft. Es steuert mehr als die Hälfte des bereinigten Konzerngewinns bei. Rund 30 Prozent des Ergebnisses stammen vom Geschäft mit Teilen für Anhänger und den Rest steuern jene für Zugmaschinen bei. Zum Wachstum von SAF-Holland gehört auch der Kauf eines 80-Prozent-Anteils an der chinesischen Firma Corpco Beijing Technology. Corpco produziert Federungssysteme für Anhänger und wird seit Anfang 2014 in den Zahlen von SAF-Holland konsolidiert.

Borghardt hat sich schon länger ehrgeizige 2015er-Ziele gesetzt. Bei Umsätzen von 0,98 bis 1,035 Mrd. Euro will er eine bereinigte operative Marge von neun bis zehn Prozent erreichen. Das Umfeld in der Branche bietet hierfür eine gute Grundlage. Denn das weltweite Transportvolumen wächst weiter. Laut Schätzungen soll im Zeitraum 2013 bis 2017 die weltweite Produktion von Zugmaschinen – angetrieben von den BRIC-Staaten (Brasilien, Russland, Indien, China) – um durchschnittlich acht Prozent pro Jahr wachsen. Bei den Anhängern wird ein Plus von immerhin fünf Prozent erwartet. Für das Jahr 2015 sind Experten ebenfalls optimistisch. So soll die Produktion von Trucks in Nordamerika ebenso wie in Europa um jeweils rund 13 Prozent zulegen. Die Perspektiven für die Anhängerindustrie sind allerdings deutlich gedämpfter. So wird für Europa ein Plus von lediglich 1,5 Prozent erwartet.

Nichtsdestotrotz sind die Aussichten für SAF-Holland gut. Mit weltweit 9000 Filialen für das Ersatzteil- und Servicegeschäft ist der Konzern sowohl in Europa als auch in Nordamerika die Nummer 1. Borghardt setzt vor allem auf diesen hoch profitablen Geschäftsbereich, um das 2015er-Gewinnziel zu erreichen. Die weltweit steigende Zahl an Trucks und Anhängern beflügelt das Geschäft von SAF-Holland quasi automatisch. Zudem will der Konzern im Anhängerbereich expandieren und vor allem in Nordamerika den Marktanteil ausbauen. Potenzial sieht der Firmenlenker auch in den BRIC-Staaten, indem über spezielle Produkte für die dortigen Märkte neue Kunden gewonnen werden. Neben den geplanten Umsatzsteigerungen hat der Vorstandschef Kostensenkungen weiter im Visier. So wird in der Sparte, die Produkte für Anhänger herstellt, die Produktion des Werkes von Wörth bis Ende 2015 in die bestehenden Werke am Standort Bessenbach integriert.

Entlastet wird das Ergebnis auch von sinkenden Zinszahlungen. Im September 2014 hat das Unternehmen mit rechtlichem Sitz in Luxemburg für 100 Mio. Euro Wandelschuldverschreibungen platziert und mit einem Großteil des Gelds einen Bankkredit über 80,9 Mio. Euro vorzeitig getilgt. Nach dem Ende des dritten Quartals hat der Konzern bestehende Bankkreditlinien vorzeitig abgelöst und durch eine neue Kreditlinie ersetzt. Summa summarum spart der Konzern durch die Deals rund 2 Mio. Euro an Zinskosten pro Jahr. Rückenwind bekommt das Unternehmen derzeit zudem vor allem vom starken Dollar, wodurch es leichter wird, die 2015er-Prognose zu erfüllen. In den ersten drei Quartalen 2014 steuerte das Geschäft in Nordamerika 37,3 Prozent der Konzernerlöse bei und war damit – nach dem Europa-Geschäft mit etwas mehr als 50 Prozent – der zweitwichtigste Umsatzlieferant von SAF. Als der Vorstand die 2015er-Prognose im Frühjahr 2014 abgegeben hatte, lag der Euro noch bei 1,40 Dollar je Euro. Inzwischen ist der Euro aber mit Volldampf auf dem Weg nach unten. Aktuell notiert er bei 1,20 Dollar je Euro und etliche Währungsexperten gehen davon aus, dass sich der Euro bis zum Jahresende der Marke von 1,05 Dollar nähern oder sogar darunter fallen wird. Das würde das Ergebnis von SAF weiter beflügeln.

Analysten sind positiv gestimmt für SAF. 2015 soll der Gewinn je Aktie auf 1,15 Euro springen – und im kommenden Jahr auf 1,27 Euro. Demnach könnte die SDAX-Aktie weiter haussieren. Mit einem 2016er-KGV von 11,2 ist sie nicht teuer. Ein weiterer Verfall des Euro dürfte die Notiz weiter antreiben. Die Analysten der Deutschen Bank trauen dem Titel jedenfalls einen fairen Wert von 17 Euro zu. Bis dahin hätte der Titel noch ein Potenzial von rund 20 Prozent.

SAF-Holland

Kurs: 20,65

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAF-Holland | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| SAFH00 | DE000SAFH001 | SE | 905,16 Mio € | 26.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 959,52 | 1.246,58 | 1.565,09 | 2.106,17 | 1.876,75 | 1.734,36 | 1.820,00 | |

| EBITDA1,2 | 75,54 | 124,99 | 151,49 | 248,66 | 252,41 | 221,67 | 234,00 | |

| EBITDA-margin %3 | 7,87 | 10,03 | 9,68 | 11,81 | 13,45 | 12,78 | 12,86 | |

| EBIT1,4 | 30,16 | 72,14 | 101,49 | 163,82 | 161,45 | 128,92 | 139,00 | |

| EBIT-margin %5 | 3,14 | 5,79 | 6,49 | 7,78 | 8,60 | 7,43 | 7,64 | |

| Net profit1 | 14,18 | 36,80 | 61,23 | 80,52 | 78,23 | 50,95 | 62,00 | |

| Net-margin %6 | 1,48 | 2,95 | 3,91 | 3,82 | 4,17 | 2,94 | 3,41 | |

| Cashflow1,7 | 137,92 | 36,65 | 153,39 | 202,73 | 200,65 | 160,32 | 177,00 | |

| Earnings per share8 | 0,76 | 0,81 | 1,35 | 1,76 | 1,70 | 1,12 | 1,37 | |

| Dividend per share8 | 0,00 | 0,35 | 0,60 | 0,85 | 0,85 | 0,65 | 0,65 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

Foto: SAF-Holland S.A. (Achsköpfe Scheibenbremse)

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Nach einem Katapultstart ins laufende Jahr, der den Titel im Januar bis auf 65,49 Euro beförderte, konsolidiert der Aktienkurs von bet-at-home.com seit ein paar Wochen. Ohne dabei allerdings großartig Terrain abzugeben. Dafür gibt es auch kaum einen Grund: Mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 26,7 Mio. Euro hat der Anbieter von Online-Sportwetten selbst die hochgesteckten Erwartungen der Analysten von Warburg Research getoppt. Ein wesentlicher Schlüssel für den Erfolg war, dass die Linzer den Werbeaufwand im Jahr der Fußball-WM zwar um rund 20 Prozent auf 41,1 Mio. Euro gesteigert haben. Verglichen mit früheren Jahren hält sich der Zuwachs aber in Grenzen. Zur Fußball-EM 2012 in Polen und der Ukraine hat bet-at-home.com rund 50 Mio. Euro in Werbung und Sponsoring gesteckt. Zur Fußball-WM 2010 in Südafrika waren es 36,7 Mio. Euro. Angaben zur Dividende für 2014 werden die Österreicher vermutlich Ende März machen. Boersengefluester.de hält es zwar für möglich, dass eine kleine Erhöhung der Ausschüttung von 0,80 auf 0,85 Euro pro Anteilschein herausspringen wird. Aber unter Renditeaspekten ist der Titel trotzdem eher uninteressant. Anleger sollten auf weitere Kurszuwächse setzen.

Auf einen potenziellen Unsicherheitsfaktor hat bet-at-home.com die Analysten bereits eingestellt. Seit Jahresbeginn müssen die Unternehmen im Online-Gaming-Bereich ihre Umsatzsteuer dort abführen, wo die Leistung erbracht wird – und nicht mehr in dem Land, wo die Firma ihren Sitz hat. Für bet-at-home.com ergibt sich daraus ein gewisses „Umsatzsteuerrisiko". Daher kalkuliert die Gesellschaft für 2015 auch mit einer vergleichsweise weiten EBITDA-Spanne von 15 bis 20 Mio. Euro. Um die Erwartungen der Börsianer zu erfüllen, sollten die Österreicher am Jahresende hier allerdings am oberen Ende herauskommen. Operativ bleibt die Story von bet-at-home.com ansonsten intakt. Wir bekräftigen daher unsere Kaufen-Empfehlung. Das optimistischste Kursziel kam bislang mit 70 Euro von Oddo Seydler. Die ehemalige Close Brothers Seydler haben die Coverage des Small Caps allerdings erst Ende Februar aufgenommen und waren daher wohl ein wenig in der Pflicht. Hauck & Aufhäuser zeigte sich mit einem Kursziel von 62 Euro zuletzt etwas vorsichtiger. Nach Vorlage der Zahlen haben die Nebenwerteexperten ihr Kursziel aber auf 72 Euro erhöht. Warburg Research setzte den fairen Wert für die Aktie von bet-at-home.com in ihrer jüngsten Analyse bei 69 Euro an. Gemessen am aktuellen Kurs von 61 Euro sieht das Potenzial vergleichsweise limitiert aus. Wir gehen jedoch davon aus, dass der Nachrichtenfluss im Jahresverlauf eher positiv sein wird und die Notiz auch über die Marke von 70 Euro hieven könnte.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: bet-at-home.com

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Aurelius-Vorstandschef Dirk Markus hat nicht zu viel versprochen. Für das abgelaufene Jahr will die Beteiligungsgesellschaft eine Dividende von 2,00 Euro je Aktie – und damit mehr als von Analysten vermutet – auskehren. Die Ausschüttungssumme e...

© boersengefluester.de | Redaktion

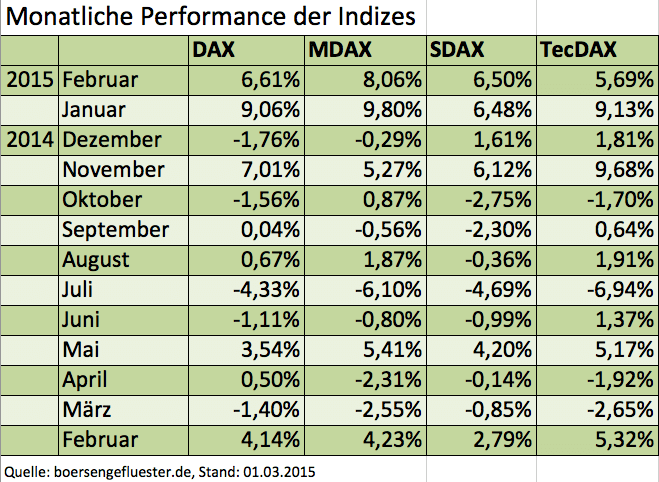

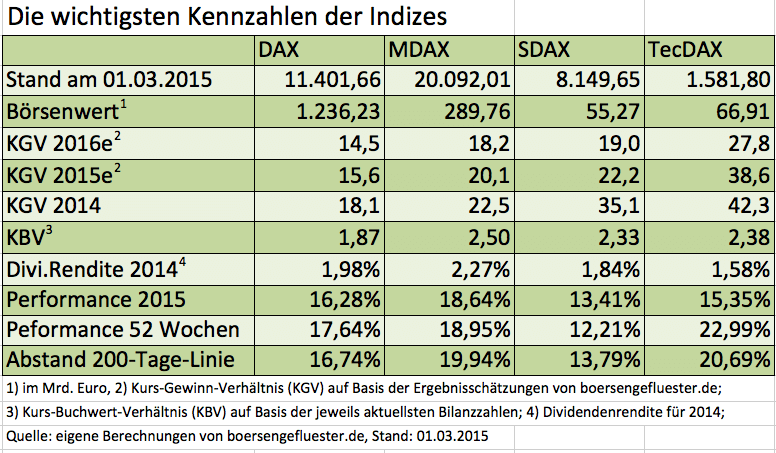

Im März 2000 drehte die Stimmung an den Börsen wie aus dem Nichts. Am Anfang stuften die meisten Anleger den Rückschlag noch als die lang ersehnte Kaufgelegenheit ein. Doch das entpuppte sich als teure Fehleinschätzung. Bis zum Frühjahr 2003 fielen die Aktienkurse ins Bodenlose. Zwölf Jahre später scheint es fast so, als ob die Börsianer erneut die nötige Demut vor dem Markt verloren haben. Die Effekte der expansiven Notenbankpolitik, die veränderten Währungsrelationen sowie der massiv abgerutschte Ölpreis dominieren die Stimmung auf dem Frankfurter Parkett. Keine Sorge, dass soll hier kein Crash-Artikel werden. Boersengefluester.de will den rasanten Kursanstieg der vergangenen Monate jedoch nutzen, um auf die aktuelle Bewertung der deutschen Aktienindizes hinzuweisen. Angesichts der vielen Rekordmarken, scheint uns dieser Aspekt zuletzt ein wenig zu kurz gekommen zu sein. Zudem möchten wir auf die vielen nützlichen Tools hinweisen, die wir Ihnen auf boersengefluester.de zur Verfügung stellen.

Seit Jahresanfang stehen für DAX, MDAX, SDAX und TecDAX Kursgewinne zwischen 13 und 16 Prozent zu Buche. Normalerweise reicht so eine Performance für die Abschlussbilanz eines überdurchschnittlich guten Börsenjahrs. Jetzt ist aber gerade mal März. Interessant ist, dass derzeit MDAX und DAX die größte Schubkraft haben und den TecDAX ein wenig hinter sich lassen. Das war in den vergangenen Monaten meist genau anders herum. Leicht den Anschluss verloren hat dagegen der SDAX. Bei einem Kursplus von knapp 14 Prozent seit Jahresbeginn kann man aber auch nicht gerade sagen, dass die Small Caps von den Investoren umkurvt werden. Bewertungsmäßig macht – wenn überhaupt – der DAX momentan die beste Figur. Klar ist aber auch: Sämtliche von boersengefluester.de berechneten Index-KGVs sind eher von sportlicher Natur. Immerhin: Verglichen mit den Zehn-Jahres-Durschnitts-Werten relativiert sich das aktuelle KGV-Niveau bereits wieder ein wenig. Aber auch die Dividendenrenditen sind zumindest auf Indexbasis längst nicht mehr so attraktiv wie noch vor einigen Monaten. Lediglich im direkten Vergleich mit der Anlagegattung Anleihe können Aktien hier noch kräftig punkten. Einen super Überblick für die langfristige Bewertung (KGV, KBV und Dividendenrendite) bekommen Sie auf unserer Übersichtstabelle DAX: „10-Jahres-Durchschnitte für KGV, KBV und Dividende".

Seit Jahresanfang stehen für DAX, MDAX, SDAX und TecDAX Kursgewinne zwischen 13 und 16 Prozent zu Buche. Normalerweise reicht so eine Performance für die Abschlussbilanz eines überdurchschnittlich guten Börsenjahrs. Jetzt ist aber gerade mal März. Interessant ist, dass derzeit MDAX und DAX die größte Schubkraft haben und den TecDAX ein wenig hinter sich lassen. Das war in den vergangenen Monaten meist genau anders herum. Leicht den Anschluss verloren hat dagegen der SDAX. Bei einem Kursplus von knapp 14 Prozent seit Jahresbeginn kann man aber auch nicht gerade sagen, dass die Small Caps von den Investoren umkurvt werden. Bewertungsmäßig macht – wenn überhaupt – der DAX momentan die beste Figur. Klar ist aber auch: Sämtliche von boersengefluester.de berechneten Index-KGVs sind eher von sportlicher Natur. Immerhin: Verglichen mit den Zehn-Jahres-Durschnitts-Werten relativiert sich das aktuelle KGV-Niveau bereits wieder ein wenig. Aber auch die Dividendenrenditen sind zumindest auf Indexbasis längst nicht mehr so attraktiv wie noch vor einigen Monaten. Lediglich im direkten Vergleich mit der Anlagegattung Anleihe können Aktien hier noch kräftig punkten. Einen super Überblick für die langfristige Bewertung (KGV, KBV und Dividendenrendite) bekommen Sie auf unserer Übersichtstabelle DAX: „10-Jahres-Durchschnitte für KGV, KBV und Dividende".

Mit Bayer (aktueller Börsenwert: 109,2 Mrd. Euro) und Volkswagen (aktueller Börsenwert: 106,0 Mrd. Euro) kommen zurzeit zwei DAX-Konzerne auf eine Marktkapitalisierung von mehr als 100 Mrd. Euro. Interessant: Bayer brachte Anfang März 2000 gerade einmal 27,7 Mrd. Euro auf die Waagschale, Volkswagen hatte eine Kapitalisierung von lediglich knapp 15,1 Mrd. Euro. Hier hat sich in den vergangenen 15 Jahren also mächtig was aufgebaut. Wie groß die Abstände der aktuellen Kurse zu den historischen Rekordmarken sind und an welchem Datum das All-Time-High (ATH) war, können Sie auf boersengefluester.de (täglich aktualisiert) verfolgen. Oder hätten Sie gewusst, dass von den 30 DAX-Aktien elf Allzeithochs aus dem Jahr 2015 stammen, aber immerhin noch sieben aus dem Jahr 2000 datieren. Beim MDAX sind 20 ATH von 2015 und nur zwei noch von 2000. Innerhalb des SDAX gab es 2015 für zehn Aktien Rekordkurse. Immerhin sieben sind immer noch aus dem Jahr 2000. Und bei TecDAX halten sich Allzeithochs von 2015 und 2000 mit jeweils neun die Waage.

[sws_grey_box box_size="585"] DAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken. [/sws_grey_box]

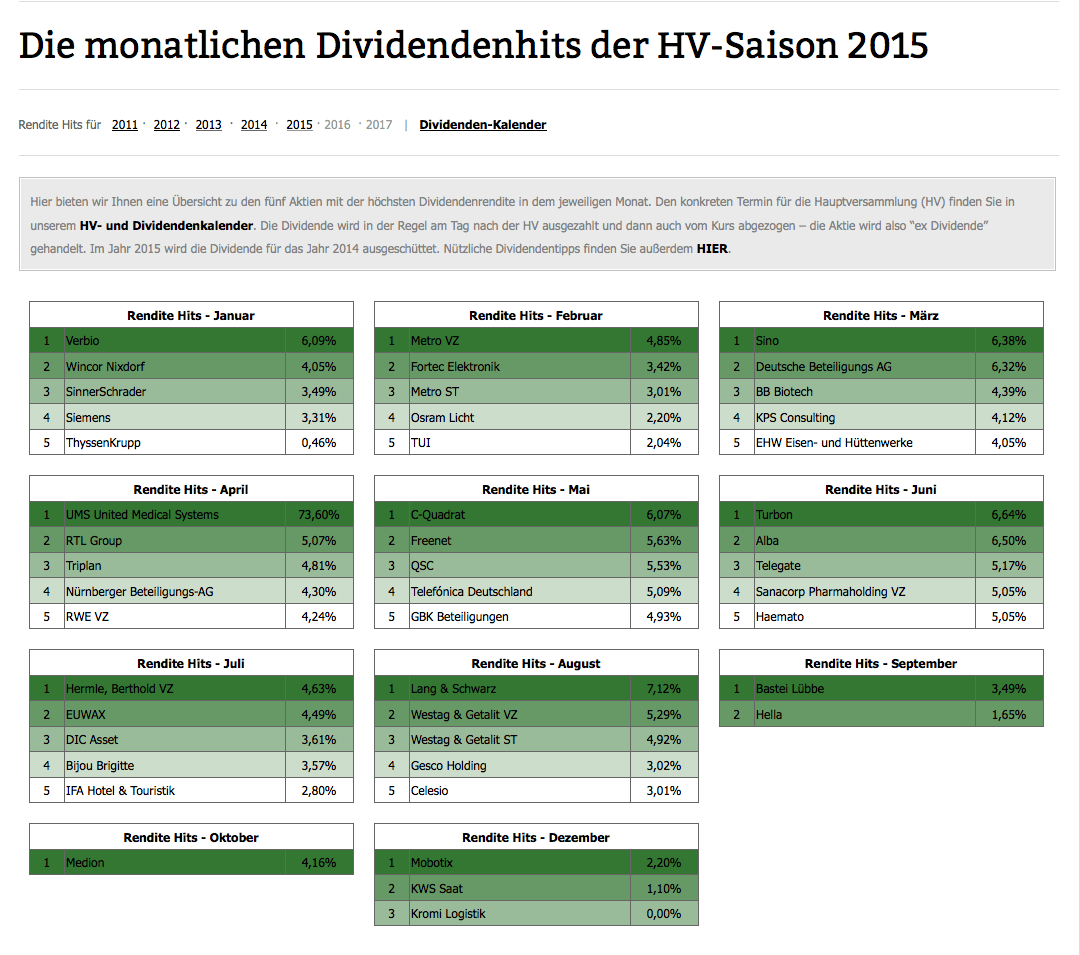

Besonders umfangreich ist unserer Angebot für Dividendenfans. Den von uns selbst entwickelten HV- und Dividendenkalender kennen die meisten Anleger vermutlich bereits. Wer boersengefluester.de bislang noch nicht intensiv verfolgt hat, sollte sich das Tool unbedingt anschauen. Alle Farbfelder sind klickbar und bieten jede Menge Zusatzinfos. Damit sind Sie perfekt auf die kommende Dividendensaison vorbereitet. Einen derart leistungsstarken Dividenden-Analyser für Deutsche Aktien gibt es sonst wohl nirgendwo. Und wer sich für die langfristige Dividenden-Historie der DAX-Aktien interessiert, für den haben wir ebenfalls eine entsprechende Übersichtstabelle erstellt. Einfach HIER klicken. Super nützlich ist aber auch unsere monatsweise Jahres-Übersicht mit den jeweiligen Dividenden-Hits. Zu dem Tool kommen Sie direkt über diesen LINK.

Mit Bayer (aktueller Börsenwert: 109,2 Mrd. Euro) und Volkswagen (aktueller Börsenwert: 106,0 Mrd. Euro) kommen zurzeit zwei DAX-Konzerne auf eine Marktkapitalisierung von mehr als 100 Mrd. Euro. Interessant: Bayer brachte Anfang März 2000 gerade einmal 27,7 Mrd. Euro auf die Waagschale, Volkswagen hatte eine Kapitalisierung von lediglich knapp 15,1 Mrd. Euro. Hier hat sich in den vergangenen 15 Jahren also mächtig was aufgebaut. Wie groß die Abstände der aktuellen Kurse zu den historischen Rekordmarken sind und an welchem Datum das All-Time-High (ATH) war, können Sie auf boersengefluester.de (täglich aktualisiert) verfolgen. Oder hätten Sie gewusst, dass von den 30 DAX-Aktien elf Allzeithochs aus dem Jahr 2015 stammen, aber immerhin noch sieben aus dem Jahr 2000 datieren. Beim MDAX sind 20 ATH von 2015 und nur zwei noch von 2000. Innerhalb des SDAX gab es 2015 für zehn Aktien Rekordkurse. Immerhin sieben sind immer noch aus dem Jahr 2000. Und bei TecDAX halten sich Allzeithochs von 2015 und 2000 mit jeweils neun die Waage.

[sws_grey_box box_size="585"] DAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken. [/sws_grey_box]

Besonders umfangreich ist unserer Angebot für Dividendenfans. Den von uns selbst entwickelten HV- und Dividendenkalender kennen die meisten Anleger vermutlich bereits. Wer boersengefluester.de bislang noch nicht intensiv verfolgt hat, sollte sich das Tool unbedingt anschauen. Alle Farbfelder sind klickbar und bieten jede Menge Zusatzinfos. Damit sind Sie perfekt auf die kommende Dividendensaison vorbereitet. Einen derart leistungsstarken Dividenden-Analyser für Deutsche Aktien gibt es sonst wohl nirgendwo. Und wer sich für die langfristige Dividenden-Historie der DAX-Aktien interessiert, für den haben wir ebenfalls eine entsprechende Übersichtstabelle erstellt. Einfach HIER klicken. Super nützlich ist aber auch unsere monatsweise Jahres-Übersicht mit den jeweiligen Dividenden-Hits. Zu dem Tool kommen Sie direkt über diesen LINK.

Foto: Erstausgaben „Focus Money” und „Die Telebörse”...

Foto: Erstausgaben „Focus Money” und „Die Telebörse”...

Seit Jahresanfang stehen für DAX, MDAX, SDAX und TecDAX Kursgewinne zwischen 13 und 16 Prozent zu Buche. Normalerweise reicht so eine Performance für die Abschlussbilanz eines überdurchschnittlich guten Börsenjahrs. Jetzt ist aber gerade mal März. Interessant ist, dass derzeit MDAX und DAX die größte Schubkraft haben und den TecDAX ein wenig hinter sich lassen. Das war in den vergangenen Monaten meist genau anders herum. Leicht den Anschluss verloren hat dagegen der SDAX. Bei einem Kursplus von knapp 14 Prozent seit Jahresbeginn kann man aber auch nicht gerade sagen, dass die Small Caps von den Investoren umkurvt werden. Bewertungsmäßig macht – wenn überhaupt – der DAX momentan die beste Figur. Klar ist aber auch: Sämtliche von boersengefluester.de berechneten Index-KGVs sind eher von sportlicher Natur. Immerhin: Verglichen mit den Zehn-Jahres-Durschnitts-Werten relativiert sich das aktuelle KGV-Niveau bereits wieder ein wenig. Aber auch die Dividendenrenditen sind zumindest auf Indexbasis längst nicht mehr so attraktiv wie noch vor einigen Monaten. Lediglich im direkten Vergleich mit der Anlagegattung Anleihe können Aktien hier noch kräftig punkten. Einen super Überblick für die langfristige Bewertung (KGV, KBV und Dividendenrendite) bekommen Sie auf unserer Übersichtstabelle DAX: „10-Jahres-Durchschnitte für KGV, KBV und Dividende".

Mit Bayer (aktueller Börsenwert: 109,2 Mrd. Euro) und Volkswagen (aktueller Börsenwert: 106,0 Mrd. Euro) kommen zurzeit zwei DAX-Konzerne auf eine Marktkapitalisierung von mehr als 100 Mrd. Euro. Interessant: Bayer brachte Anfang März 2000 gerade einmal 27,7 Mrd. Euro auf die Waagschale, Volkswagen hatte eine Kapitalisierung von lediglich knapp 15,1 Mrd. Euro. Hier hat sich in den vergangenen 15 Jahren also mächtig was aufgebaut. Wie groß die Abstände der aktuellen Kurse zu den historischen Rekordmarken sind und an welchem Datum das All-Time-High (ATH) war, können Sie auf boersengefluester.de (täglich aktualisiert) verfolgen. Oder hätten Sie gewusst, dass von den 30 DAX-Aktien elf Allzeithochs aus dem Jahr 2015 stammen, aber immerhin noch sieben aus dem Jahr 2000 datieren. Beim MDAX sind 20 ATH von 2015 und nur zwei noch von 2000. Innerhalb des SDAX gab es 2015 für zehn Aktien Rekordkurse. Immerhin sieben sind immer noch aus dem Jahr 2000. Und bei TecDAX halten sich Allzeithochs von 2015 und 2000 mit jeweils neun die Waage.

[sws_grey_box box_size="585"] DAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken. [/sws_grey_box]

Besonders umfangreich ist unserer Angebot für Dividendenfans. Den von uns selbst entwickelten HV- und Dividendenkalender kennen die meisten Anleger vermutlich bereits. Wer boersengefluester.de bislang noch nicht intensiv verfolgt hat, sollte sich das Tool unbedingt anschauen. Alle Farbfelder sind klickbar und bieten jede Menge Zusatzinfos. Damit sind Sie perfekt auf die kommende Dividendensaison vorbereitet. Einen derart leistungsstarken Dividenden-Analyser für Deutsche Aktien gibt es sonst wohl nirgendwo. Und wer sich für die langfristige Dividenden-Historie der DAX-Aktien interessiert, für den haben wir ebenfalls eine entsprechende Übersichtstabelle erstellt. Einfach HIER klicken. Super nützlich ist aber auch unsere monatsweise Jahres-Übersicht mit den jeweiligen Dividenden-Hits. Zu dem Tool kommen Sie direkt über diesen LINK.

Foto: Erstausgaben „Focus Money” und „Die Telebörse”...

© boersengefluester.de | Redaktion

Bereits vor einem halben Jahr hatten wir die Befürchtung, dass die neue Aktionärsstruktur bei Ehlebracht nicht unbedingt ein Garant für eine nachhaltige Börsenpräsenz sei (zu dem Beitrag von boersengefluester.de kommen Sie HIER). Nun deuten die Zeichen bei dem Anbieter von Kunststoffteilen (Gehäuse für Haushaltsgeräte) und Möbelfunktionstechnik (Leuchten und Lichtsysteme) tatsächlich auf Squeeze-out. Immerhin: Im schlimmsten Fall hätte die nur noch im schwach regulierten Entry Standard gelistete Gesellschaft auch ein Delisting durchführen können. Dem Vernehmen nach zielt die dem Unternehmer Ralf Kesseböhmer zurechenbare E & Funktionstechnik Holding AG aus Köln aber auf einen umwandlungsrechtlichen Squeeze-Out – mit angemessener Barabfindung. Die dafür nötige Schwelle von 90 Prozent hat Kesseböhmer mittlerweile knapp genommen. Die Aufstockung kommt für boersengefluester.de zum gegenwärtigen Zeitpunkt dennoch etwas überraschend, schließlich dümpelte die Notiz von Ehlebracht in den vergangenen Monaten eher lustlos vor sich hin. Von einem Aufkäufer war jedenfalls nichts zu spüren.

Das war auch nicht möglich – zumindest für einen wesentlichen Teil der jetzt gemeldeten Stückzahlen: Die E & Funktionstechnik hat nämlich außerbörslich in sechs Transaktionen die 897.570 Ehlebracht-Aktien zu einem Durchschnittspreis von rund 3,58 Euro erworben. Das geht zumindest aus einer jetzt im elektronischen Bundesanzeiger sowie auf der Internetseite www.ehlebracht-angebot.de veröffentlichten Meldung hervor. Dabei schwankten die einzelnen Positionsgrößen zwischen 8.900 und 370.000 Aktien. Wer die Verkäufer waren, ist unbekannt. Besonders verwunderlich ist allerdings, warum sie ihre Anteile nicht schon bei der offiziellen Offerte zu 3,88 Euro angedient haben. Darüber hinaus haben die Veräußerer mit ihren Paketverkäufen die E & Funktionstechnik jetzt überhaupt erst in die Lage gebracht, den Squeeze-out zumindest einzufädeln. Normalerweise lassen sich Investoren für so etwas angemessen bezahlen und akzeptieren jedenfalls keinen Abschlag zur offiziellen Offerte, auch wenn die bereits vor ein paar Monaten abgelaufen war. Sehr mysteriös also.

Die gesamte Marktkapitalisierung beträgt zurzeit 53,5 Mio. Euro. Angesichts der zuletzt spürbar verbesserten Ertragslage wetten die Investoren jetzt auf einen Nachschlag. Dabei bezeichnete Kesseböhmer sein bisheriges Gebot von 3,88 Euro im Vorjahr bereits als „Premiumofferte". Nun: Für 2015 hat Ehlebracht-Vorstand Bernd Brinkmann zuletzt Erlöse von mehr als 95 Mio. Euro sowie einen Gewinn vor Steuern von rund 5 Mio. Euro in Aussicht gestellt. Gemessen daran ist die Bewertung des Small Cap nun wirklich nicht luxuriös – selbst unter Beachtung der Nettofinanzverbindlichkeiten von 7,5 Mio. Euro zum Halbjahr 2014 (neuere Zahlen liegen noch nicht vor).