Key Market Indicators:

More than 50 unique tools

What matters today?

Today

09. Aug, 221st day of the year, 144 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#540066

© boersengefluester.de | Redaktion

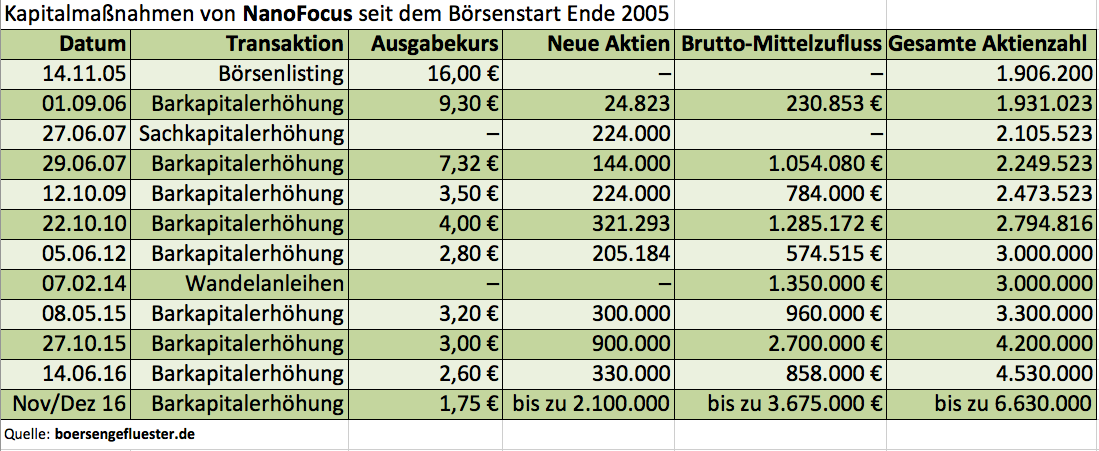

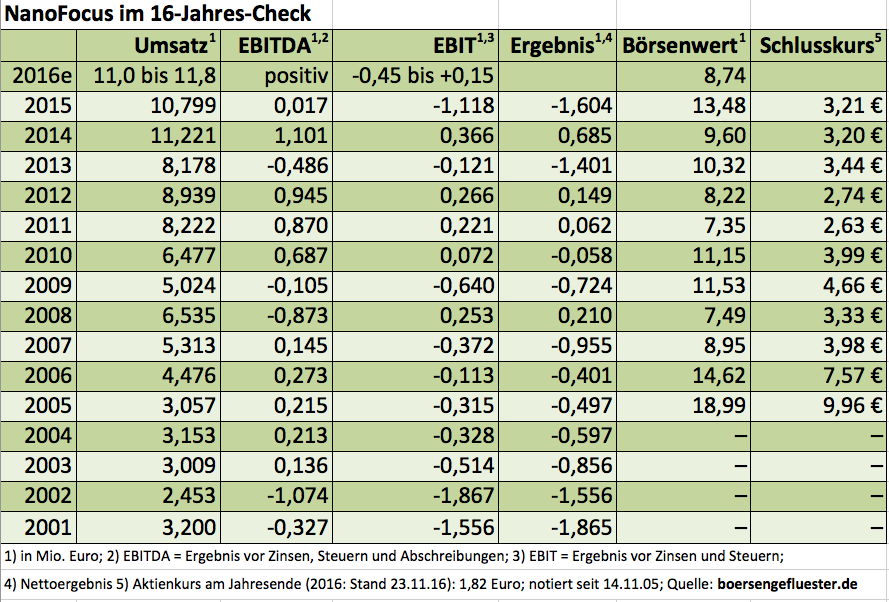

Vermutlich wurden die Weichen für NanoFocus bereits mit dem Börsenstart im November 2005 falsch gestellt. Als der Anbieter von hochsensiblen Messsystemen für Anwendungen in der Automobilindustrie, der Chipherstellung oder der Sicherheitstechnik am Entry Standard debütierte, handelte es sich nämlich um eine reine Notizaufnahme ohne begleitende Kapitalerhöhung. Frisches Geld floss dem Unternehmen aus Oberhausen damals also nicht zu. Nun sind dicke IPO-Konten nicht zwangsläufig ein Garant für wirtschaftliche Höhenflüge oder gar sinnvolle Akquisitionen, sie beschleunigen die Sache mitunter jedoch enorm. Zum Vergleich: Isra Vision, der aktuelle Börsenstar aus der heimischen Vision-Branche, nahm beim Going Public im Frühjahr 2000 rund 18 Mio. Euro ein. Das auf Inspektionssysteme für die Elektroindustrie spezialisierte Unternehmen Viscom brachte es im Mai 2006 sogar auf einen Emissionserlös von fast 43 Mio. Euro und kann es sich sogar erlauben, knackige Dividenden an die Anleger auszuschütten.

Einen ganz anderen Ruf hat NanoFocus in der Spezialwerteszene. Technologisch gelten die Produkte zwar als super ausgefeilt. Doch ihre PS hat die Firma in all den Jahren nur sehr begrenzt auf die Straße bekommen. Immer wieder verzögerten sich Großprojekte mit Schlüsselkunden oder die wirtschaftliche Großwetterlage kam NanoFokus in die Quere. Per saldo verläuft die Integration der Messsysteme in die täglichen Produktionsabläufe der Kunden viel langsamer als gedacht. Als Flaschenhals erweist sich auch die geringe Vertriebspower der Ruhrgebietler. Die Folge waren Ergebnisse, die sich entweder knapp über der Nulllinie bewegten oder gar tiefrot warten. Um genügend Luft zu haben, mussten immer wieder Kapitalerhöhungen durchgeführt werden. Die Volumina dabei waren teilweise so gering, dass die Wirkung nicht übermäßig lang hielt.

Summa summarum stieg die Zahl der umlaufenden Aktien seit dem Börsengang auf deutlich mehr als das Doppelte. Trotzdem liegt der aktuelle Börsenwert mit gerade einmal 8,2 Mio. Euro komplett im Keller. „Das ist der absolute Irrsinn. Wir haben in den vergangenen Jahren allein 12 Mio. Euro in die Entwicklung unserer Produkte investiert“, sagt Vorstandssprecher Jürgen Valentin auf einer Abendveranstaltung am Rande des Eigenkapitalforums in Frankfurt. Um bei wichtigen Großkunden erst gar keinen Zweifel an der wirtschaftlichen Leistungsfähigkeit von NanoFocus aufkommen zu lassen, plant die Gesellschaft nun eine Kapitalerhöhung, die alle bisherigen neun Finanzierungsrunden in den Schatten stellt. „Es ist wichtig, dass wir uns nicht nur als technologisch führend, sondern auch als finanziell stark präsentieren“, sagt Valentin.

Vom 28. November bis 12. Dezember 2016 sollen bis zu 2,1 Millionen neuen Aktien zu einem Ausgabekurs von 1,75 Euro platziert werden. 23 alte Aktien berechtigen dabei zum Bezug von 10 jungen Anteilen. Wie häufig bei solchen Maßnahmen, ist ein Überbezug möglich. Das heißt: Interessierte Anleger können mehr Aktien ordern, als ihnen eigentlich auf Basis ihre Bezugsrechte zustehen. Zunächst einmal gilt es die Investoren aber vom Sinn der neuerlichen Kapitalmaßnahme zu überzeugen. Kein einfaches Unterfangen, schließlich wurden die Aktionäre erst im Sommer 2016 um frisches Kapital gebeten – zu einem Ausgabekurs von damals noch 2,60 Euro. Dementsprechend ist die Stimmung in der Szene. Das gilt auch für boersengefluester.de. Seit Jahren berichten wir regelmäßig über NanoFocus. Und in schöner Regelmäßigkeit war es so, dass Umsatz- und Gewinnwarnungen genau dann für Ernüchterung sorgten, wenn es eigentlich danach aussah, als ob der Durchbruch in Sachen Serienfertigung unmittelbar bevorstehen würde. Unsere Antennen sind also empfindlich eingestellt. Umso positiver sind wir überrascht, wie offen und auch selbstkritisch sich Vorstandssprecher Jürgen Valentin im Hintergrundgespräch mit uns gibt. Kann man nicht anders sagen: Das war am Ende eine ehrliche Vorstellung in Frankfurt, wie man sie – in dieser Form – auch nicht alle Tage erlebt.

[caption id="attachment_100330" align="alignleft" width="194"]

Vom 28. November bis 12. Dezember 2016 sollen bis zu 2,1 Millionen neuen Aktien zu einem Ausgabekurs von 1,75 Euro platziert werden. 23 alte Aktien berechtigen dabei zum Bezug von 10 jungen Anteilen. Wie häufig bei solchen Maßnahmen, ist ein Überbezug möglich. Das heißt: Interessierte Anleger können mehr Aktien ordern, als ihnen eigentlich auf Basis ihre Bezugsrechte zustehen. Zunächst einmal gilt es die Investoren aber vom Sinn der neuerlichen Kapitalmaßnahme zu überzeugen. Kein einfaches Unterfangen, schließlich wurden die Aktionäre erst im Sommer 2016 um frisches Kapital gebeten – zu einem Ausgabekurs von damals noch 2,60 Euro. Dementsprechend ist die Stimmung in der Szene. Das gilt auch für boersengefluester.de. Seit Jahren berichten wir regelmäßig über NanoFocus. Und in schöner Regelmäßigkeit war es so, dass Umsatz- und Gewinnwarnungen genau dann für Ernüchterung sorgten, wenn es eigentlich danach aussah, als ob der Durchbruch in Sachen Serienfertigung unmittelbar bevorstehen würde. Unsere Antennen sind also empfindlich eingestellt. Umso positiver sind wir überrascht, wie offen und auch selbstkritisch sich Vorstandssprecher Jürgen Valentin im Hintergrundgespräch mit uns gibt. Kann man nicht anders sagen: Das war am Ende eine ehrliche Vorstellung in Frankfurt, wie man sie – in dieser Form – auch nicht alle Tage erlebt.

[caption id="attachment_100330" align="alignleft" width="194"] NanoFocus-CTO Jürgen Valentin: "Es ist wichtig, dass wir uns als finanziell stark präsentieren.“[/caption]

Dabei war NanoFocus im März 2016 schon einmal ein Thema in Frankfurt – und zwar auf dem Jahrespressegespräch von Isra Vision (siehe dazu auch den Beitrag von boersengefluester.de HIER). Damals wollte deren charismatischer Firmengründer und Großaktionär Enis Ersü wissen, welche Firma nach Auffassung der anwesenden Journalisten denn ein passendes Übernahmetarget für die Darmstädter sein könnte. Als das Gespräch auf NanoFocus kam, sagte Ersü mit einem Lächeln: „Muss ich mir mal anschauen.“ Ob Isra Vision, der TecDAX-Aspirant bringt mittlerweile 440 Mio. Euro auf die Börsenwaagschale, tatsächlich eine Verbindung zu NanoFocus aufbauen könnte, sei einmal dahingestellt. Doch losgelöst davon: Spekulationen um eine möglicherweise bevorstehende Akquisition von Isra Vision halten sich hartnäckig in der Szene. Derweil siedeln die Analysten von GBC – die Augsburger begleiten die Kapitalerhöhung von NanoFocus – den fairen Wert des Micro Caps bei 2,90 Euro an.

„Ausgehend vom Bezugskurs im Rahmen der Kapitalerhöhung von 1,75 Euro ergibt sich damit ein Potenzial von rund 65 Prozent. Dabei ist zu erwähnen, dass wir davon ausgehen, dass bei einer schnelleren Marktdurchdringung im Zuge des derzeitigen Ausbaus der Vertriebsstrukturen auch höhere Skaleneffekte und damit höhere Margenniveaus möglich sein könnten“, lautet das Fazit der GBC-Experten. Dabei kalkuliert GBC für 2017 mit Erlösen von 14 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,7 Mio. Euro. Das wäre ein Rekordergebnis und würde die aktuelle Marktkapitalisierung tatsächlich deutlich zu mickrig erscheinen lassen. Klar sollte aber auch sein, dass ein Investment in NanoFocus mit entsprechenden Risiken versehen ist. Aber vielleicht werden die Weichenstellungen jetzt doch einmal entscheidend geändert.

NanoFocus-CTO Jürgen Valentin: "Es ist wichtig, dass wir uns als finanziell stark präsentieren.“[/caption]

Dabei war NanoFocus im März 2016 schon einmal ein Thema in Frankfurt – und zwar auf dem Jahrespressegespräch von Isra Vision (siehe dazu auch den Beitrag von boersengefluester.de HIER). Damals wollte deren charismatischer Firmengründer und Großaktionär Enis Ersü wissen, welche Firma nach Auffassung der anwesenden Journalisten denn ein passendes Übernahmetarget für die Darmstädter sein könnte. Als das Gespräch auf NanoFocus kam, sagte Ersü mit einem Lächeln: „Muss ich mir mal anschauen.“ Ob Isra Vision, der TecDAX-Aspirant bringt mittlerweile 440 Mio. Euro auf die Börsenwaagschale, tatsächlich eine Verbindung zu NanoFocus aufbauen könnte, sei einmal dahingestellt. Doch losgelöst davon: Spekulationen um eine möglicherweise bevorstehende Akquisition von Isra Vision halten sich hartnäckig in der Szene. Derweil siedeln die Analysten von GBC – die Augsburger begleiten die Kapitalerhöhung von NanoFocus – den fairen Wert des Micro Caps bei 2,90 Euro an.

„Ausgehend vom Bezugskurs im Rahmen der Kapitalerhöhung von 1,75 Euro ergibt sich damit ein Potenzial von rund 65 Prozent. Dabei ist zu erwähnen, dass wir davon ausgehen, dass bei einer schnelleren Marktdurchdringung im Zuge des derzeitigen Ausbaus der Vertriebsstrukturen auch höhere Skaleneffekte und damit höhere Margenniveaus möglich sein könnten“, lautet das Fazit der GBC-Experten. Dabei kalkuliert GBC für 2017 mit Erlösen von 14 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,7 Mio. Euro. Das wäre ein Rekordergebnis und würde die aktuelle Marktkapitalisierung tatsächlich deutlich zu mickrig erscheinen lassen. Klar sollte aber auch sein, dass ein Investment in NanoFocus mit entsprechenden Risiken versehen ist. Aber vielleicht werden die Weichenstellungen jetzt doch einmal entscheidend geändert.

Fotos: NanoFocus AG...

Fotos: NanoFocus AG...

Vom 28. November bis 12. Dezember 2016 sollen bis zu 2,1 Millionen neuen Aktien zu einem Ausgabekurs von 1,75 Euro platziert werden. 23 alte Aktien berechtigen dabei zum Bezug von 10 jungen Anteilen. Wie häufig bei solchen Maßnahmen, ist ein Überbezug möglich. Das heißt: Interessierte Anleger können mehr Aktien ordern, als ihnen eigentlich auf Basis ihre Bezugsrechte zustehen. Zunächst einmal gilt es die Investoren aber vom Sinn der neuerlichen Kapitalmaßnahme zu überzeugen. Kein einfaches Unterfangen, schließlich wurden die Aktionäre erst im Sommer 2016 um frisches Kapital gebeten – zu einem Ausgabekurs von damals noch 2,60 Euro. Dementsprechend ist die Stimmung in der Szene. Das gilt auch für boersengefluester.de. Seit Jahren berichten wir regelmäßig über NanoFocus. Und in schöner Regelmäßigkeit war es so, dass Umsatz- und Gewinnwarnungen genau dann für Ernüchterung sorgten, wenn es eigentlich danach aussah, als ob der Durchbruch in Sachen Serienfertigung unmittelbar bevorstehen würde. Unsere Antennen sind also empfindlich eingestellt. Umso positiver sind wir überrascht, wie offen und auch selbstkritisch sich Vorstandssprecher Jürgen Valentin im Hintergrundgespräch mit uns gibt. Kann man nicht anders sagen: Das war am Ende eine ehrliche Vorstellung in Frankfurt, wie man sie – in dieser Form – auch nicht alle Tage erlebt.

[caption id="attachment_100330" align="alignleft" width="194"] NanoFocus-CTO Jürgen Valentin: "Es ist wichtig, dass wir uns als finanziell stark präsentieren.“[/caption]

Dabei war NanoFocus im März 2016 schon einmal ein Thema in Frankfurt – und zwar auf dem Jahrespressegespräch von Isra Vision (siehe dazu auch den Beitrag von boersengefluester.de HIER). Damals wollte deren charismatischer Firmengründer und Großaktionär Enis Ersü wissen, welche Firma nach Auffassung der anwesenden Journalisten denn ein passendes Übernahmetarget für die Darmstädter sein könnte. Als das Gespräch auf NanoFocus kam, sagte Ersü mit einem Lächeln: „Muss ich mir mal anschauen.“ Ob Isra Vision, der TecDAX-Aspirant bringt mittlerweile 440 Mio. Euro auf die Börsenwaagschale, tatsächlich eine Verbindung zu NanoFocus aufbauen könnte, sei einmal dahingestellt. Doch losgelöst davon: Spekulationen um eine möglicherweise bevorstehende Akquisition von Isra Vision halten sich hartnäckig in der Szene. Derweil siedeln die Analysten von GBC – die Augsburger begleiten die Kapitalerhöhung von NanoFocus – den fairen Wert des Micro Caps bei 2,90 Euro an.

„Ausgehend vom Bezugskurs im Rahmen der Kapitalerhöhung von 1,75 Euro ergibt sich damit ein Potenzial von rund 65 Prozent. Dabei ist zu erwähnen, dass wir davon ausgehen, dass bei einer schnelleren Marktdurchdringung im Zuge des derzeitigen Ausbaus der Vertriebsstrukturen auch höhere Skaleneffekte und damit höhere Margenniveaus möglich sein könnten“, lautet das Fazit der GBC-Experten. Dabei kalkuliert GBC für 2017 mit Erlösen von 14 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,7 Mio. Euro. Das wäre ein Rekordergebnis und würde die aktuelle Marktkapitalisierung tatsächlich deutlich zu mickrig erscheinen lassen. Klar sollte aber auch sein, dass ein Investment in NanoFocus mit entsprechenden Risiken versehen ist. Aber vielleicht werden die Weichenstellungen jetzt doch einmal entscheidend geändert.

Fotos: NanoFocus AG...

© boersengefluester.de | Redaktion

NanoFocus bleibt eine Wundertüte für Aktionäre: Immer wenn es den Anschein hat, dass der Anbieter von hochsensiblen Messtechniksystemen endlich seine PS auf die Straße kriegt, folgt schon bald die Ernüchterung in Form von verfehlten Umsatz- und ...

© boersengefluester.de | Redaktion

Sechs Dividendenerhöhungen in Folge sind im Prinzip keine schlechte Quote. In die Kategorie Renditehit fällt Isra Vision trotzdem nicht. Der für die Hauptversammlung am 23. März 2016 vorgesehene Ausschüttungsbetrag von 0,41 Euro je Aktie befördert den Anteilschein des Spezialisten für optische Kontrollsysteme gerade einmal auf eine Dividendenrendite von 0,66 Prozent. „Das ist ausreichend. Isra Vision sollte nicht übermäßig viel ausschütten“, sagt der Vorstandsvorsitzende und Großaktionär Enis Ersü beim jährlichen Pressedinner in Frankfurt – diesmal in der Villa Bonn der Frankfurter Gesellschaft für Handel, Industrie und Wissenschaft. Für die Anleger ist es ohnehin kein Schaden, dass die Darmstädter den größten Teil ihrer Gewinne in der Firma behalten und damit das weitere Wachstum finanzieren. „Wir waren noch nie stärker als jetzt“, sagt Ersü. Der Börsenwert beträgt momentan gut 268 Mio. Euro. So ganz allmählich kommt sogar das mittlerweile fast 16 Jahre alte All-Time-High von 84,50 Euro aus dem Jahr 2000 in Sichtweite. Operativ ist das Unternehmen dagegen längst in eine andere Größenordnung gewachsen. Im Geschäftsjahr 2014/15 (per Ende September) zeigte Isra Vision bei Erlösen von 112,24 Mio. Euro ein Ergebnis vor Zinsen und Steuern (EBIT) von 22,56 Mio. Euro sowie einen Nettogewinn von 14,78 Mio. Euro. Erklärtes Ziel von Ersü ist es, möglich rasch auf einen Marke von 150 Mio. Euro beim Umsatz zu knacken.

Ein Beschleuniger auf dem Weg dorthin wären Übernahmen. Und Ersü macht keinen Hehl daraus, dass sich die Gesellschaft quasi permanent entsprechende Ziele anschaut. Die eigene Bilanz würde Luft für Akquisitionen in der Größenordnung von bis zu 90 Mio. Euro bieten, verrät der Vollblutunternehmer. Allerdings soll die Eigenkapitalquote – derzeit beträgt sie gut 58 Prozent – nicht unter die Marke von 50 Prozent rutschen. Isra Vision hat sich auf optische Systeme spezialisiert, die Produktionsdaten erfassen und auswerten. Die Kunden stammen aus den unterschiedlichsten Bereichen – von Solar über Print bis Automotive oder auch Halbleiter. Überschneidungen gibt es in Teilbereichen etwa mit der ebenfalls in Deutschland notierten AVT Advanced Vision Technology. Der auch in Anlegerkreisen gut bekannte Spezialkamerahersteller Basler aus Ahrensburg ist hingegen eher ein Zulieferer für Isra. Viscom aus Hannover ist zwar grundsätzlich in ähnlichen Anwendungen aktiv, hat sich aber auf die Elektronikbranche spezialisiert. Hier gibt es bislang keine Berührungspunkte zu Isra. Eine unter Umständen gute Ergänzung für Isra Vision könnte womöglich – zumindest nach Auffassung der in Frankfurt anwenden Journalisten – Nanofocus sein, zumal die Oberhausener sich gerade eine gute Expertise bei Überprüfungsanlagen für den Einsatz in der Chip-Produktion machen. „Muss ich mir mal anschauen“, sagt Ersü mit einem Lächeln. Boersengefluester.de ist gespannt, ob das Telefon tatsächlich bei Nanofocus klingelt.

Der Kurs der Isra-Aktie hängt derweil seit vielen Monaten in einer Seitwärtsrange fest, was sich allerdings auch mit den Kurszielen der Analysten deckt, die den fairen Wert in einem Korridor von 60 bis 70 Euro ansiedeln. Wenn man bedenkt, dass die Isra-Aktie 2011 noch zu Kursen von weniger als 20 Euro gehandelt wurde, ist das ohnehin eine bemerkenswerte Größenordnung. Mit der in den vergangenen fünf Jahren gezeigten Performance gehört Isra Vison zu den 25 besten Small Caps aus dem Coverage-Universum von boersengefluester.de. Perspektivisch sollte die Aktie aber genügend Futter haben, um auch Kurse nördlich von 70 Euro zu sehen. Bewertungstechnisch halten wir die Aktie jedenfalls für nicht übermäßig teuer. „In dem Unternehmen steckt noch immer sehr viel Synergiepotenzial“, sagt Ersü mit Blick auf die künftige Entwicklung der Margen. Und sollte eines Tages ein strategischer Investor mit einem super attraktiven Konzept kommen, wäre gar ein Zusammenschluss mit einem anderen Unternehmen ein Thema. „Ich klebe nicht an meinen Aktien“, sagt Ersü – wie auch bei dem Pressedinner ein Jahr zuvor. Fakt ist: Anleger, die sich bei Isra Vision engagieren, bekommen im Gegenzug eine knackige Wachstumsstory aus Südhessen. Das Thema Automatisierung von Produktionsprozessen bietet weiterhin enormes Potenzial. Und Isra Vision ist umtriebig genug, die sich bietenden Möglichkeiten abzugreifen – sogar wenn es um Länder wie den Iran geht, wo die Gesellschaft nach zehn Jahren Abstinenz nun wieder in die Offensive geht.

Der Kurs der Isra-Aktie hängt derweil seit vielen Monaten in einer Seitwärtsrange fest, was sich allerdings auch mit den Kurszielen der Analysten deckt, die den fairen Wert in einem Korridor von 60 bis 70 Euro ansiedeln. Wenn man bedenkt, dass die Isra-Aktie 2011 noch zu Kursen von weniger als 20 Euro gehandelt wurde, ist das ohnehin eine bemerkenswerte Größenordnung. Mit der in den vergangenen fünf Jahren gezeigten Performance gehört Isra Vison zu den 25 besten Small Caps aus dem Coverage-Universum von boersengefluester.de. Perspektivisch sollte die Aktie aber genügend Futter haben, um auch Kurse nördlich von 70 Euro zu sehen. Bewertungstechnisch halten wir die Aktie jedenfalls für nicht übermäßig teuer. „In dem Unternehmen steckt noch immer sehr viel Synergiepotenzial“, sagt Ersü mit Blick auf die künftige Entwicklung der Margen. Und sollte eines Tages ein strategischer Investor mit einem super attraktiven Konzept kommen, wäre gar ein Zusammenschluss mit einem anderen Unternehmen ein Thema. „Ich klebe nicht an meinen Aktien“, sagt Ersü – wie auch bei dem Pressedinner ein Jahr zuvor. Fakt ist: Anleger, die sich bei Isra Vision engagieren, bekommen im Gegenzug eine knackige Wachstumsstory aus Südhessen. Das Thema Automatisierung von Produktionsprozessen bietet weiterhin enormes Potenzial. Und Isra Vision ist umtriebig genug, die sich bietenden Möglichkeiten abzugreifen – sogar wenn es um Länder wie den Iran geht, wo die Gesellschaft nach zehn Jahren Abstinenz nun wieder in die Offensive geht.

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das Timing ist nicht gerade perfekt. Ausgerechnet in einer Zeit, in der einer der wichtigsten Kunden von NanoFocus, der Volkswagen-Konzern, täglich im Rampenlicht steht und mit immer neuen Belastungen konfrontiert wird, setzt der Messtechnikspezialist zu einer Kapitalerhöhung (KE) an. Dass die Oberhausener frisches Geld mobilisieren wollen, ist keine sonderliche Überraschung. In den vergangenen Monaten hatte Finanzvorstand Joachim Sorg in Hintergrundgesprächen und auf Kapitalmarktkonferenzen regelmäßig angedeutet, dass sich NanoFocus gezielt nach Verstärkungen umsieht. Spannend wird aber, in welchem Umfang und zu welchem Preis die Investoren bei der Maßnahme mitziehen werden. Grundsätzlich haben Aktionäre noch bis zum 7. Oktober 2015 (10.00 Uhr) die Möglichkeit, Zeichnungsaufträge abzugeben. Die Bezugsfrist endet dann am 12. Oktober. Je vier alte Anteilscheine berechtigen zum Kauf einer jungen Aktie. Insgesamt geht es um bis zu 900.000 neue Papiere. Besonderheit: Noch steht der Ausgabepreis nicht fest. Dieser wird erst am 7. Oktober festgelegt – und zwar als volumengewichteter Durchschnittskurs des Zeitraums vom 28. September bis 6. Oktober 2015 – abzüglich eines Abschlags, der sich an der „Volatilität und spezifischen Marktrisiken” orientiert. Boersengefluester.de siedelt diesen Discount derzeit im Bereich zwischen fünf und zehn Prozent an – also vergleichsweise eng unter dem dann errechneten Durchschnittskurs.

Keine Frage ist, dass der Bezugspreis spürbar unter dem vorab als Maximalwert festgelegten 4 Euro liegen wird. Dieser hätte – abzüglich der Bankprovisionen – zu einem Emissionserlös von rund 3,52 Mio. Euro geführt. Immerhin 3,08 Mio. Euro davon würde NanoFocus für den „Erwerb einer Unternehmensbeteiligung” verwenden, wie es in der Modellrechnung des Wertpapierprospekts heißt. Der Rest ist für die Stärkung der Eigenmittel vorgesehen. Immerhin: „Wir sind zuversichtlich, die volle Stückzahl zu platzieren”, betont Sorg gegenüber boersengefluester.de. Wesentliche Aktionärsgruppen hätten bereits ihre Teilnahme an der KE signalisiert. Zudem hat die Gesellschaft dem Vernehmen nach einen Ankeraktionär in Stellung. Wie allgemein üblich, werden nicht bezogene Stücke im Rahmen einer Privatplatzierung an Investoren angedient. Eine Schmerzgrenze in Sachen Emissionserlös, ab der NanoFocus die geplante Akquisition abblasen würde, gibt es wohl nicht. Ohnehin soll der Erwerb über zusätzliches Fremdkapital geschultert werden. Wie aus gut informierten Kreisen zu hören ist, dürfte sich der Kaufpreis für das Zielobjekt ungefähr im Bereich um 5 Mio. Euro bewegen. Noch nicht absehbar ist dagegen, welche Folgen das Abgasdebakel bei VW für NanoFocus haben wird. Immerhin liegt eine wichtige Pilotanlage gerade beim Einkauf von VW zur Freigabe. Gut möglich also, dass sich hier Verzögerungen ergeben könnten. Andererseits wird das Thema Motorenoptimierung durch ausgeklügelte Messsysteme, wie sie NanoFocus anbietet, tendenziell noch wichtiger – und der gesamte VW-Konzern steht ja nicht still. Nach der Belastungsphase durch die Kapitalerhöhung sollte die Notiz also wieder an Stärke gewinnen. Zudem soll der Zukauf perfekt zu NanoFocus passen.

...

© boersengefluester.de | Redaktion

Oberflächeninspektionssysteme klingt als Branchenbezeichnung verdammt sperrig. Und dennoch hat der Sektor super viele Fans an der Börse. Kein Wunder: Kaum eine Branche kommt heutzutage noch ohne die Prüfanlagen von Unternehmen wie Cognex, Jenoptik, Isra Vision, Viscom oder AVT Advanced Vision Technology, mit denen sich fehlerhafte Teile im Produktionsprozess blitzschnell erkennen lassen, aus. Dementsprechend rasant haben sich die meisten Aktienkurse entwickelt. Gemessen daran ist die langfristige Performance von NanoFocus ziemlich lausig. Das liegt nicht etwa an den Produkten der Oberhausener. Die messen in der Regel sogar wesentlich genauer als herkömmliche Geräte dazu in der Lage sind. Selbst in der Kriminalistik kommen die Systeme – zum Beispiel für die Identifizierung von Tatwaffen – zum Einsatz. Wesentlicher Makel aus Investorensicht ist vielmehr die mangelnde Umsatzdynamik gepaart mit häufig enttäuschenden Ergebnissen. Hauptursache: NanoFocus hat sich lange Zeit als Ausrüster von Forschungseinrichtungen oder Testabteilungen von Industrie-Unternehmen einen Namen gemacht. Das ist allerdings ein Nischengeschäft. Die Stückzahlen, die sich dort absetzen lassen, sind eher überschaubar. Schon seit Jahren versucht NanoFocus daher in der industriellen Serienfertigung stärker Fuß zu fassen.

Für die Automobilindustrie – Hauptkunde ist hier Volkswagen – bietet NanoFocus unter anderem Messsysteme zur Qualitätssicherung von Motorzylinderlaufflächen an. Doch um einen der begehrten Ausrüsterverträge zu bekommen, sind schier endlose Schleifen und Hürden zu nehmen. Hätte sich NanoFocus rein auf den Autosektor konzentriert, würde es die Gesellschaft vermutlich schon gar nicht mehr geben. Beim Besuch in den Frankfurter Redaktionsräumen von boersengefluester.de zeigt sich Finanzvorstand Joachim Sorg jedoch zuversichtlich, dass es ab 2016 endlich zum Durchbruch kommt. Um die dafür nötigen Vorleistungen zu schultern, hat NanoFocus Ende April 300.000 neue Aktien zu je 3,20 Euro ausgegeben. Einen Schritt weiter ist NanoFocus im Chipsektor, wo die Gesellschaft bereits erfolgreich Prüfanlagen an Epcos ausliefert. Dem Vernehmen nach stehen die Chancen gut, dass demnächst namhafte Kunden aus Asien dazu kommen. Offiziell soll der Umsatz mit der Chipbranche im laufenden Jahr bereits von 2,2 auf 3,1 Mio. Euro steigen. Technologisch im Wettbewerb steht NanoFocus hier am ehesten mit der ebenfalls börsennotierten US-Company Rudolph Technologies (Umsatz 2014: 181 Mio. Dollar). Mit mehr Geschwindigkeit, aber dafür nicht in der gleichen Qualität, arbeiten die Systeme der israelischen Nasdaq-Firma Camtek (Umsatz 2014: 88 Mio. Dollar) sowie die des amerikanischen Großkonzerns KLA-Tencor (Umsatz 2013: 2,8 Mrd. Dollar). Außerdem ist noch Jenoptik sehr aktiv in diesem Bereich. Umso erstaunlicher, dass eine kleine Firma wie NanoFocus überhaupt gegen derartige Konkurrenz besteht und sich bei etablierten Chipanbieten derart in Szene setzt.

Um das Wachstum zu beschleunigen, will sich NanoFocus auch durch Zukäufe beschleunigen. „Wir befinden uns hier in aussichtsreichen Gesprächen", verrät Finanzchef Sorg. Um wen es sich handelt, will er allerdings noch nicht sagen. Sollte der Deal zustande kommen, würde er scheinbar jedoch wichtige Türen bei neuen Kunden öffnen. Zur Finanzierung des Deals stehen strategische Investoren beiseite. Möglicherweise rückt NanoFocus eines Tages aber auch selbst in den Fokus eines Übernehmers. Strategisch sinnvoll könnte so ein Schulterschluss etwa für Isra Vision aus Darmstadt sein. Ins Schaufenster gestellt hat NanoFocus bereits jetzt das in die mikroskin GmbH abgespaltete ehemalige Medizintechnikgeschäft, wo es um Hautanalyse und Dentaltechnik geht. Durch die Ausgliederung entstand ein außerordentlicher Ertrag von rund 900.000 Euro. Auf dem Preisschild für die mit einer super komfortablen Messtechnologie ausgestatteten Tochter dürften vermutlich rund 2 Mio. Euro stehen. Womöglich wäre auch hier Isra Vision ein potenzieller Kandidat, schließlich hatte Firmenchef Enis Ersü erst kürzlich betont, dass er den Bereich Medizintechnik gern stärken würde. Summa summarum scheint sich NanoFocus nun tatsächlich der Phase eines beschleunigten Wachstums zu nähern. Für 2015 sind Erlöse von 12 Mio. Euro sowie eine EBIT-Marge zwischen drei und fünf Prozent avisiert. Im kommenden Jahr könnten es bereits 15 Mio. Euro Umsatz sein, bei deutlich verbesserter Rendite. Sollten die Prognosen eintreffen, wäre die NanoFocus-Aktie viel zu günstig. Risikobereite Small-Cap-Anleger nehmen sich ein paar Stücke ins Depot. Auf Sicht von zwölf bis 18 Monaten könnte sich die Notiz bis an die Marke von 5 Euro antasten.

Um das Wachstum zu beschleunigen, will sich NanoFocus auch durch Zukäufe beschleunigen. „Wir befinden uns hier in aussichtsreichen Gesprächen", verrät Finanzchef Sorg. Um wen es sich handelt, will er allerdings noch nicht sagen. Sollte der Deal zustande kommen, würde er scheinbar jedoch wichtige Türen bei neuen Kunden öffnen. Zur Finanzierung des Deals stehen strategische Investoren beiseite. Möglicherweise rückt NanoFocus eines Tages aber auch selbst in den Fokus eines Übernehmers. Strategisch sinnvoll könnte so ein Schulterschluss etwa für Isra Vision aus Darmstadt sein. Ins Schaufenster gestellt hat NanoFocus bereits jetzt das in die mikroskin GmbH abgespaltete ehemalige Medizintechnikgeschäft, wo es um Hautanalyse und Dentaltechnik geht. Durch die Ausgliederung entstand ein außerordentlicher Ertrag von rund 900.000 Euro. Auf dem Preisschild für die mit einer super komfortablen Messtechnologie ausgestatteten Tochter dürften vermutlich rund 2 Mio. Euro stehen. Womöglich wäre auch hier Isra Vision ein potenzieller Kandidat, schließlich hatte Firmenchef Enis Ersü erst kürzlich betont, dass er den Bereich Medizintechnik gern stärken würde. Summa summarum scheint sich NanoFocus nun tatsächlich der Phase eines beschleunigten Wachstums zu nähern. Für 2015 sind Erlöse von 12 Mio. Euro sowie eine EBIT-Marge zwischen drei und fünf Prozent avisiert. Im kommenden Jahr könnten es bereits 15 Mio. Euro Umsatz sein, bei deutlich verbesserter Rendite. Sollten die Prognosen eintreffen, wäre die NanoFocus-Aktie viel zu günstig. Risikobereite Small-Cap-Anleger nehmen sich ein paar Stücke ins Depot. Auf Sicht von zwölf bis 18 Monaten könnte sich die Notiz bis an die Marke von 5 Euro antasten.

[jwl-utmce-widget id=87961]...

Um das Wachstum zu beschleunigen, will sich NanoFocus auch durch Zukäufe beschleunigen. „Wir befinden uns hier in aussichtsreichen Gesprächen", verrät Finanzchef Sorg. Um wen es sich handelt, will er allerdings noch nicht sagen. Sollte der Deal zustande kommen, würde er scheinbar jedoch wichtige Türen bei neuen Kunden öffnen. Zur Finanzierung des Deals stehen strategische Investoren beiseite. Möglicherweise rückt NanoFocus eines Tages aber auch selbst in den Fokus eines Übernehmers. Strategisch sinnvoll könnte so ein Schulterschluss etwa für Isra Vision aus Darmstadt sein. Ins Schaufenster gestellt hat NanoFocus bereits jetzt das in die mikroskin GmbH abgespaltete ehemalige Medizintechnikgeschäft, wo es um Hautanalyse und Dentaltechnik geht. Durch die Ausgliederung entstand ein außerordentlicher Ertrag von rund 900.000 Euro. Auf dem Preisschild für die mit einer super komfortablen Messtechnologie ausgestatteten Tochter dürften vermutlich rund 2 Mio. Euro stehen. Womöglich wäre auch hier Isra Vision ein potenzieller Kandidat, schließlich hatte Firmenchef Enis Ersü erst kürzlich betont, dass er den Bereich Medizintechnik gern stärken würde. Summa summarum scheint sich NanoFocus nun tatsächlich der Phase eines beschleunigten Wachstums zu nähern. Für 2015 sind Erlöse von 12 Mio. Euro sowie eine EBIT-Marge zwischen drei und fünf Prozent avisiert. Im kommenden Jahr könnten es bereits 15 Mio. Euro Umsatz sein, bei deutlich verbesserter Rendite. Sollten die Prognosen eintreffen, wäre die NanoFocus-Aktie viel zu günstig. Risikobereite Small-Cap-Anleger nehmen sich ein paar Stücke ins Depot. Auf Sicht von zwölf bis 18 Monaten könnte sich die Notiz bis an die Marke von 5 Euro antasten.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Eine immerhin 19 Small Caps umfassende Watchlist für 2015 haben die Analysten der Frankfurter BankM – in Kooperation mit SMC Research – erstellt. „Als zentrales Kriterium für die Aufnahme wurde das Vorliegen einer Equity-Story verwendet, die für die nahe und weitere Zukunft überdurchschnittlich steigende Erträge und damit auch ein signifikantes fundamentales Kurspotenzial verspricht", betonen die Experten der BankM. Lesern von boersengefluester.de werden die meisten Unternehmen sehr bekannt vorkommen. Wir haben über nahezu alle Titel regelmäßig berichtet. Nicht alle Papiere stehen derzeit bei uns auf „Kaufen" – um eine interessante Zusammenstellung handelt es sich aber allemal. Der Börsenwert reicht von weniger als 10 Mio. Euro bis hinauf auf mehr als 100 Mio. Euro. Die durchschnittliche Performance der Werte betrug im laufenden Jahr knapp zwölf Prozent. Highflyer waren dabei die Aktien von Muehlhan, Blue Cap und Vita 34. Die Anteilscheine von LS telcom, NanoFocus und Alphaform bescherten ihren Anlegern 2014 dagegen eine schlechte Kursentwicklung. All das zählt im neuen Jahr nicht mehr. Dann beginnt das Rennen von vorn. Boersengefluester.de listet die 19 Small-Cap-Favoriten der BankM auf, nennt die wichtigsten Kennzahlen und unsere aktuelle Handlungsempfehlung.

[sws_red_box box_size="585"]Sie haben Interesse an kostenlosem Research der BankM? Einfach unter diesem LINK anmelden.[/sws_red_box]

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Alphaform | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548795 | DE0005487953 | 0,00 Mio € | 28.06.2000 | Verkaufen | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BHS tabletop | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 610200 | DE0006102007 | AG | 39,25 Mio € | 01.05.1905 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM2M | DE000A0JM2M1 | AG | 73,58 Mio € | 10.10.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GBK Beteiligungen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585090 | DE0005850903 | AG | 34,76 Mio € | 19.12.2002 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 13,96 Mio € | 03.07.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LS telcom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575440 | DE0005754402 | AG | 22,16 Mio € | 15.03.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| m4e | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MSEQ | DE000A0MSEQ3 | AG | 15,19 Mio € | 19.07.2007 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Give | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KD0F | DE000A0KD0F7 | AG | 18,21 Mio € | 26.10.2006 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Müller – Die lila Logistik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 621468 | DE0006214687 | SE | 38,19 Mio € | 30.05.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SFC Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 756857 | DE0007568578 | AG | 358,40 Mio € | 25.05.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SHF Communication Techn. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KPMZ | DE000A0KPMZ7 | AG | 12,50 Mio € | 07.07.2008 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Splendid Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727950 | DE0007279507 | AG | 11,55 Mio € | 24.09.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| United Labels | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548956 | DE0005489561 | AG | 6,97 Mio € | 10.05.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 123,18 Mio € | 23.03.2007 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BL84 | DE000A0BL849 | AG | 49,22 Mio € | 27.03.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

Es bleibt dabei: Wenn es drauf ankommt, verfehlt Nanofocus einfach zu oft die eigenen Prognosen – da mögen die Gründe noch so verständlich sein. Für 2013 meldet der Messtechnikspezialist für den Oberflächenbereich Erlöse von 8,18 Mio. Euro und ein Ergebnis vor Zinsen und Steuern (EBIT) von minus 1,21 Mio. Euro. In Aussicht gestellt hatte Finanzvorstand Joachim Sorg Umsätze im Bereich um 10 Mio. Euro sowie eine EBIT-Marge von drei bis fünf Prozent. Demnach lag die Untergrenze für das erwartete Betriebsergebnis bei etwa 0,3 Mio. Euro. „Unser wichtigster Geschäftsbereich ist mittlerweile getragen von großen Projektgeschäften für komplexe industrielle Messwerkzeuge. Bei einem Hightech-Spezialisten unserer Größe können Verzögerungen von ein oder zwei Großprojekten spürbar auf den Jahresumsatz durchschlagen. Genau das ist passiert. Hinzu kam eine vertriebliche Neupositionierung im Standardgeschäft“, erklärt Sorg die Gründe für die Zielverfehlung.

Angesichts eines zum 30. April 2014 um 26 Prozent auf 2,56 Mio. Euro gestiegenen Auftragseingangs blickt Sorg dennoch zuversichtlich in die Zukunft. „Wir sind mittlerweile gut ins Jahr gestartet.“ Demnach rechnet die Gesellschaft aus Oberhausen für 2014 mit Erlösen von mehr als 11 Mio. Euro und einem Gewinn von 0,314 Mio. Euro, was auf ein Ergebnis je Aktie von 0,10 Euro hinausläuft. Ein Thema bleibt die Finanzierungsseite: Nachdem Nanofocus Anfang 2014 bereits brutto rund 1,35 Mio. Euro über eine Wandelanleihe eingenommen hat, könnten im Laufe des Jahres weitere Maßnahmen folgen – für „strategische Maßnahmen zum Ausbau des Geschäftsbereichs Automotive und Medizintechnik“, wie es heißt.

Das neueste Zahlenwerk quittierten Anleger mit einem Kursabschlag von gut acht Prozent auf 3,35 Euro. Damit bringt die Gesellschaft gerade einmal 10 Mio. Euro auf die Waagschale, was einem Aufschlag von lediglich 17,5 Prozent auf das Eigenkapital entspricht. Auch wird jeder für 2014 erwartete Euro Umsatz derzeit mit weniger als einem Euro bewertet. Die Skepsis der Börsianer überwiegt also ganz klar. Fakt ist: Nun muss Nanofocus endlich liefern und nicht nur versprechen. Neuengagements drängen sich jedenfalls nicht auf. Nur hartgesottene Fans bleiben engagiert und hoffen auf bessere Zahlen. Zumindest ansatzweise scheint die Hoffnung ja begründet zu sein.

...

© boersengefluester.de | Redaktion

Ansprechende Zahlen hat Advanced Vision Technology (AVT) für 2013 vorgelegt. Bei einem Umsatzplus von gut fünf Prozent auf 50,5 Mio. Dollar kletterte das Ergebnis vor Zinsen und Steuern (EBIT) um knapp neun Prozent auf 5,8 Mio. Dollar. Die in Israel beheimatete Firma mit Börsennotiz in Frankfurt hat sich auf Kontrollsysteme im Druckbereich spezialisiert. Typische Einsatzgebiete sind Farb- und Qualitätsprüfungen von Etiketten oder Verpackungen. Am ehesten vergleichbar ist das Papier mit Titeln wie Isra Vision, Viscom oder Nanofocus.

Die Bilanz von AVT ist tadellos: Die Eigenkapitalquote beträgt rund 65 Prozent. Zudem stehen etwa 10 Mio. Dollar an Netto-Cash in den Büchern – bei einem Eigenkapital von 33,1 Mio. Dollar. So viel Geld braucht AVT für das Stammgeschäft gar nicht, zumal der Cashflow genügend Mittel zur Finanzierung des Wachstums abwirft. Daher wird AVT für 2013 eine Sonderausschüttung von 1,00 Dollar pro Aktie – umgerechnet etwa 0,72 Euro – vornehmen. Das entspricht einer Rendite von immerhin knapp acht Prozent. Berechtigt sind Anleger, die den Titel am 17. März 2014 im Depot haben. Die Auszahlung erfolgt dann am 21. März. Anleger dürften auch künftig von attraktiven Dividenden profitieren. So betont die Gesellschaft: „Im Rahmen der strategischen Planung prüft das Unternehmen verschiedene Optionen zur Verwendung der überschüssigen Barmittel, die weiter anwachsen könnten. Dies schließt die Ausschüttung weiterer Dividenden und/oder einen Aktienrückkauf ein.“

Losgelöst davon ist aber auch die Bewertung der Gesellschaft relativ moderat. Die Marktkapitalisierung beträgt knapp 57 Mio. Euro. Zur Einordnung: Für 2014 rechnet der Vorstand bei Erlösen von 53 bis 55 Mio. Dollar mit einem EBIT zwischen 5,5 und 5,8 Mio. Dollar. Damit wird der Small Cap – umgerechnet in Euro – etwa mit einem Faktor von 13,5 auf das für 2014 erwartete Betriebsergebnis bewertet. Einziger Haken: Die guten Zahlen haben die Notiz bereits mächtig angeschoben. Für den Februar steht nun ein Kursplus von 25 Prozent zu Buche. Rein charttechnisch ist der Titel überkauft. Rein fundamental hat das Papier aber noch Luft nach oben – boersengefluester.de bleibt daher bei seiner Einschätzung „Kaufen“ für den ehemaligen Neuer-Markt-Titel.

...

AVT Advanced Vision Technology

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| AVT Advanced Vision Technology | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 931340 | IL0010837248 | 0,00 Mio € | 28.02.2000 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Verbrecher haben kaum eine Chance. Dank hochauflösender Videokameras lassen sich heutzutage auch kleinste Details heranzoomen. Das hat die rasche Aufklärung des Bombenattentats in Boston erneut unter Beweis. Doch es geht nicht nur um Überwachungskameras in Bahnhöfen oder an Tankstellen. Längst haben optische Prüfsysteme mit Spezialkameras die industrielle Fertigung revolutioniert. Kaum ein Produktionsprozess, der nicht von Roboteraugen überwacht wird. Hier haben Fehler keine Chance. Bei den Investoren stehen die Hersteller solcher Mess- und Prüftechniken extrem hoch im Kurs. Boersengefluester.de stellt die wichtigsten Player vor und sagt, wie sich die einzelnen Firmen unterscheiden.

Zu einer echten Erfolgsstory an der Börse hat sich Isra Vison (WKN: 548810) gemausert. Für Vorstandschef Enis Ersü offenbar keine große Überraschung. „Kaum eine Branche ist so faszinierend und hat sich in den letzten zwei Jahrzehnten so dynamisch entwickelt wie die industrielle Bildverarbeitung“, betont Firmengründer Ersü. Das Wachstum spiegelt sich auch in der Börsenbewertung wider. Tummelten sich die Darmstädter vor fünf Jahren mit einer Kapitalisierung von 55 Mio. Euro noch eher in der unteren Liga, hat sich der Börsenwert mittlerweile auf gut 150 Mio. Euro erhöht. Perspektivisch gilt das Unternehmen mittlerweile als TecDAX-Kandidat. Knapp drei Viertel des Umsatzes von zuletzt 84 Mio. Euro stammen aus dem Bereich Oberflächeninspektion (Surface Vision). Wichtigste Abnehmerbranchen für die Qualitätsprüfanlagen von Isra Vision sind Glas, Papier, Druck, Kunststoff und Metall – in geringfügigem Umfang auch die Solarindustrie. Mit dem zweiten Bereich Industrial Surface adressiert Isra Vision beinahe ausschließlich den Automobilsektor. Wirklich günstig ist die Aktie nach der starken Performance allerdings nicht mehr. Die aktuelle Kapitalisierung bedeutet einen Aufschlag von 65 Prozent auf den für das laufende Jahr erwarteten Umsatz von rund 92 Mio. Euro. Selbst das optimistische Kursziel der Matelan-Analysten von 38,50 Euro ist bereits in greifbare Nähe gerückt. Dennoch: Gemessen am Kurs-Gewinn-Verhältnis (KGV) von 12,0 ist die Isra-Aktie zumindest eine gute Halten-Position. Positiv aufgenommen am Markt wurde die kürzlich erfolgte Übernahme der GP Solar GmbH aus Konstanz, zumal sie sich nicht negativ auf das Ergebnis des laufenden Jahres auswirken soll. Insgesamt stärkt Isra mit dem Zukauf erneut seine Position im Bereich der Qualitätskontrolle für die Photovoltaikproduktion. Und die Vorzeichen bleiben offenbar positiv. „Wir erwarten weiterhin einen positiven Nachrichtenfluss“, sagen die Experten von Close Brothers Seydler.

In ganz anderen KGV-Regionen spielt das US-Unternehmen Cognex (WKN: 878090), mit dem Isra in Konkurrenz steht. Der globale Marktführer für Vision-Systeme und Oberflächeninspektionsanlagen wird mit dem 26fachen der für 2014 erwarteten Erträge gehandelt. Traditionell ist der Halbleitersektor der wichtigste Markt für Cognex. Branchen wie Pharma, Auto, Gesundheit, Verpackung und Luftfahrt gewinnen jedoch an Bedeutung. Im vergangenen Jahr erzielte die Nasdaq-Company aus Erlösen von umgerechnet 250 Mio. Euro einen beeindruckenden Nettogewinn von 52 Mio. Euro. Dennoch: Der aktuelle Börsenwert von knapp 1,5 Mrd. Euro scheint ziemlich ambitioniert. Relative-Stärke-Anleger dürfte ihre Freude an der Cognex-Aktie haben. Value-orientierte Investoren machen auf dem aktuellen Niveau besser einen Bogen um den Titel.

Überschneidungen mit Isra Vision gibt es auch bei AVT Advanced Vision Technology (WKN: 931340). Die in Israel beheimatete Firma mit Börsennotiz in Frankfurt hat sich auf Kontrollsysteme im Druckbereich spezialisiert. Typische Einsatzgebiete sind Farb- und Qualitätsprüfungen von Etiketten oder Verpackungen. Mit einem 2012er-Umsatz von umgerechnet knapp 37 Mio. Euro ist AVT allerdings deutlich kleiner als Isra Vision. Verstecken muss sich AVT vor den Investoren aber keineswegs. Für das laufende Jahr kündigt der AVT-Vorstand Erlöse von umgerechnet rund 35,5 Mio. und einen Gewinn vor Steuern von gut 4 Mio. Euro an. Gemessen daran präsentiert sich der Börsenwert mit 40 Mio. Euro erfreulich moderat. Extrem zuversichtlich für die AVT-Aktie sind die Analysten von Matelan Research. Sie halten das Papier erst bei einem Kurs von 10,80 Euro für fair bewertet. Folgerichtig lautet ihr Urteil: Strong buy. Interessant geworden ist der Anteilschein auch unter Dividendenaspekten. Für 2012 haben die Israelis erstmals eine Dividende von 0,45 US-Dollar pro Anteilschein ausgekehrt. Das entsprach mehr annähernd sechs Prozent Rendite. Auch künftig will das Management ähnlich agieren. Bis zu 50 Prozent des Gewinns sollen ausgeschüttet werden. Aufgrund einer höheren Steuerquote fiel das Ergebnis je Aktie im ersten Jahresviertel 2013 um knapp 16 Prozent auf 0,16 Dollar pro Aktie unter den entsprechenden Vorjahreszeitraum. Der Gewinn vor Zinsen und Steuern (EBIT) kam hingegen um 19 Prozent auf 1,4 Mio. Dollar voran. Der Titel ist zumindest eine Spekulation wer, zumal sich der Aktienkurs nach dem steilen Anstieg vom Februar wieder ein wenig beruhigt an.

Inspektionssysteme für elektronische Baugruppen im Automobil- und Luftfahrtbereich sind hingegen das Spezialgebiet von Viscom (WKN: 784686). Mit einem Anteil von fast 72 Prozent dominieren Serienprodukte. Der Rest entfällt auf optische und röntgentechnische Sondersysteme sowie Servicedienstleistungen. Den Umsatz wollen die Hannoveraner im laufenden Jahr um zehn Prozent auf rund 55 Mio. Euro hieven. Abstriche wird es wohl bei der EBIT-Marge geben. Nachdem die operative Rendite 2012 bei 18,4 Prozent lag, rechnet der Vorstand für das laufende Jahr mit einer Bandbreite von 13 bis 17 Prozent. Nachdem Aktie lange Zeit einen super Lauf hatte, sorgten die Zahlen zum ersten Quartal für einen Dämpfer. Bei um 23 Prozent rückläufigen Erlösen brach das operative Ergebnis um 70 Prozent ein. Gründe waren der enorme Konkurrenzdruck durch Billiganbieter sowie ein schwaches Europageschäft. Dank der Wachstumsimpulse aus dem asiatischen Raum rechnet der Vorstand im Jahresverlauf mit einer Belebung. Für die Viscom-Aktie spricht aber auch die attraktive Bewertung. Die Eigenkapitalquote per Ende März 2013 beträgt stattliche 88 Prozent. Mehr als ein Drittel des Börsenwerts von 83 Mio. Euro sind durch Liquide Mittel und Wertpapiere unterlegt – nach Abzug der Finanzverbindlichkeiten wohlgemerkt. Nicht alltäglich ist auch die Dividendenrendite von 6,5 Prozent, obwohl Viscom die Gewinnbeteiligung für 2012 von 0,75 auf 0,60 Euro je Aktie gesenkt hat.

Vergleichsweise winzig sieht dagegen Nanofocus (WKN: 540066) aus. Die Oberhausener bringen gerade einmal knapp 7 Mio. Euro auf die Börsenwaagschale. Aber auch unabhängig von diesem Malus, drängt sich der Hersteller industrieller 3-D-Messtechnik nicht gerade als Investment auf. Unterm Strich hat das Unternehmen in den vergangenen Jahren eher enttäuschende Zahlen vorgelegt. Für 2013 rechnet der Vorstand nun mit einem Umsatzanstieg um zwölf Prozent auf 10 Mio. Euro und einer operativen Marge zwischen drei und fünf Prozent. Wichtig wird, ob der Einstieg in den Bereich Medizintechnik endlich die erhofften Erfolge zeigt. Eingesetzt werden die Qualitätskontrollsysteme von Nanofocus hauptsächlich in der Automobilbranche. Die Basistechnologie stammt häufig von Siemens. Den Geschäftsbericht will Nanofocus Ende Mai veröffentlichen. Die Analysten von Independent Research haben zuletzt ihre Gewinnprognosen für Nanofocus deutlich reduziert, gleichwohl halten sie an ihrer Kauf-Empfehlung mit Kursziel 3,90 Euro fest. Das entspricht einem stattlichen Aufschlag von 80 Prozent. Boersengefluester.de rät dennoch von einem Einstieg ab.

...

Isra Vision

Kurs: 0,00

Viscom

Kurs: 5,30

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give all, take all.“

Jochen Schweizer

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL