Key Market Indicators:

More than 50 unique tools

What matters today?

Today

13. Jun, 164th day of the year, 201 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Die Finanzmärkte leben zum Glück nicht allein von den populären Themen. Boersengefluester.de hat sich daher auch abseits der großen Pfade umgeschaut und Auswertungen gemacht, die das Gesamtbild des Börsenjahres 2014 abrunden: Hits und Flops, Aufreger und Ärgernisse, aber auch skurrile Dinge, die uns aufgefallen sind. All das haben wir mit nutzwertigen Tabellen und Übersichten gepaart.[/sws_green_box]

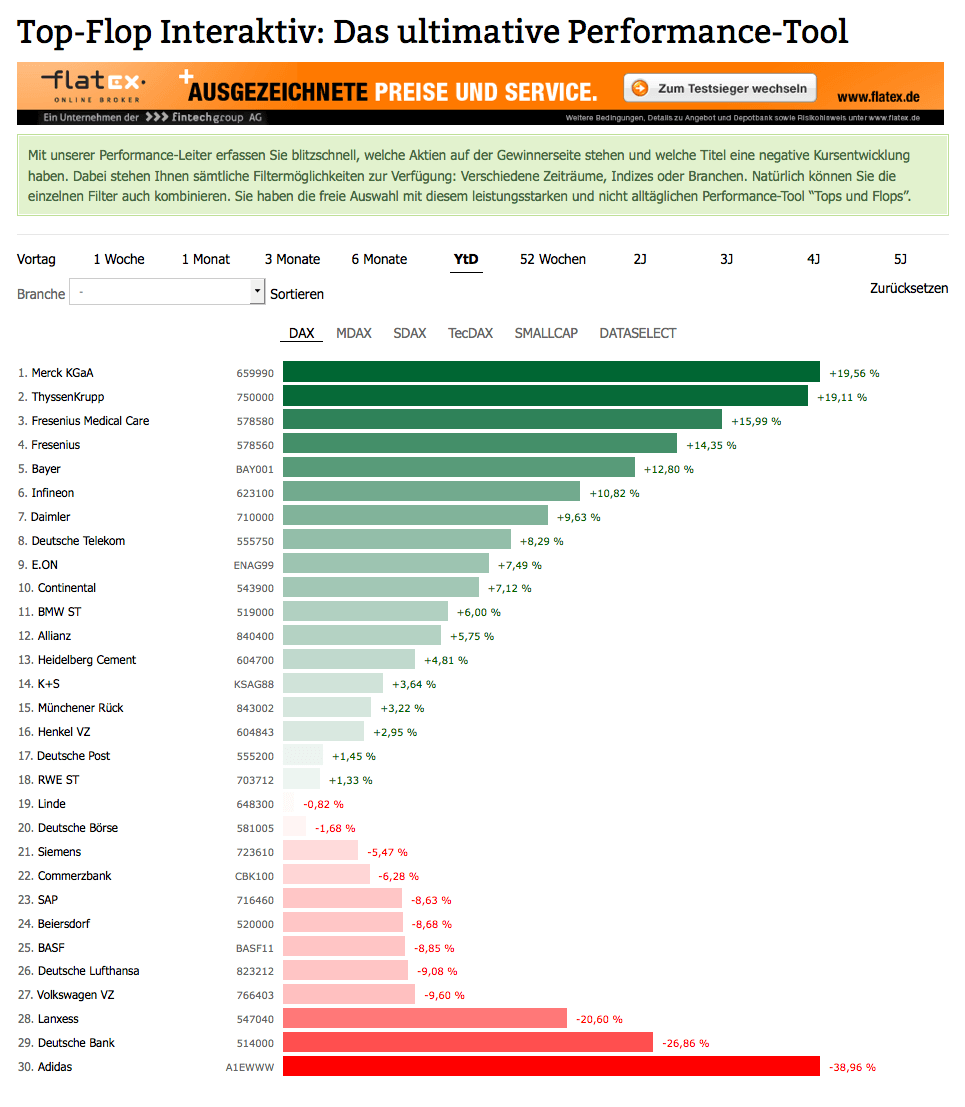

Keine Frage: Die Lieblingszahl der heimischen Börsianer war in den vergangenen Monaten die „10.000". Dabei schaffte es der DAX 2014 an gerade einmal sieben Handelstagen, sich (auf Schlusskursbasis) oberhalb der scheinbar so wichtigen Marke zu halten. Den höchsten Stand markierte der Blue-Chip-Index dabei im Tagesverlauf des 5. Dezember 2014, als der DAX bis auf 10.093,03 Punkte sprintete. Am Ende blieb für den DAX eine Kursveränderung von 2,65 Prozent auf 9.805,55 Zähler stehen. Die gute Nachricht: Damit hat der DAX zum dritten Mal in Folge ein positives Jahresergebnis hingelegt. Allerdings blieb die Entwicklung spürbar hinter der Performance der Jahre 2012 und 2013 zurück. Größter Kurstreiber blieb auch 2014 die lockere Geldpolitik der Notenbanken. Allerdings wächst die Furcht der Investoren vor den langfristigen Folgen bzw. einem Auslaufen der massiven Anleihenkäufe. Zudem ist das konjunkturelle Umfeld längst nicht so robust, wie es die Indexstände der meisten Weltbörsen vermuten lassen. Die ungewissen Folgen der Entwicklung in Russland, der Preisrutsch für Öl, extreme Gruppierungen wie der Islamische Staat oder tödliche Krankheiten wie der Ebola-Virus ziehen auch die Investoren in ihren Bann. Auffällig ist, dass der TecDAX auch 2014 die anderen heimischen Indizes ausgestochen hat – diesmal sogar mit einem deutlichen Vorsprung vor dem SDAX, während DAX und MDAX relativ eng beieinander liegen.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

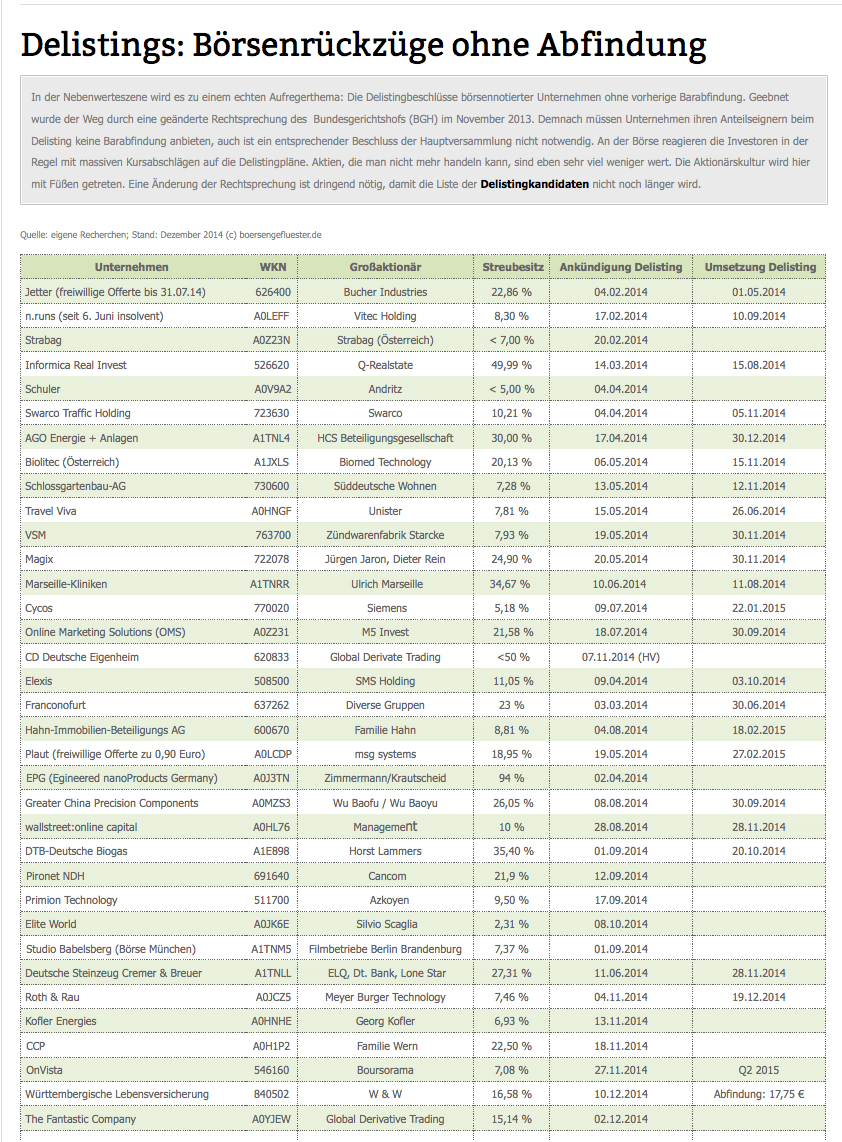

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

...

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Ströer

Kurs: 34,22

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

© boersengefluester.de | Redaktion

Für die Aktionäre von Singulus Technologies war auch 2014 eine einzige Horror-Show. Um weitere 67 Prozent verlor der Anteilschein des Herstellers von Spezialmaschinen zur Fertigung von Blu-ray-Discs und Dünnschicht-Solarzellen an Wert. Von wirtschaftlicher Erholung ist kaum etwas zu spüren bei Singulus. Im Gegenteil: Die Verluste der Gesellschaft aus Kahl am Main dürften sich 2014 auf gut 50 Mio. Euro türmen. Der Börsenwert des ehemaligen TecDAX-Unternehmens ist auf das Rekordtief von 33 Mio. Euro geschrumpft. Der Aktienkurs von 0,675 Euro signalisiert höchste Alarmstufe. Angesichts der schwierigen Rahmenbedingungen machten zeitweise sogar Insolvenzgerüchte die Runde.

Dabei hat die Gesellschaft noch eine halbwegs passable Bilanz, selbst wenn die Eigenkapitalquote aufgrund der Verlustsituation auf weniger als 24 Prozent geschrumpft ist. Herkömmliche Bankverbindlichkeiten hat Singulus zwar keine – dafür aber eine bis März 2017 laufende Mittelstandsanleihe (WKN: A1MASJ) im Volumen von 60 Mio. Euro. Der mit einem Kupon von 7,75 Prozent ausgestattete Bond notiert bei gerade einmal 41,5 Prozent des Nennwerts. Angesichts dieser Bewertung hat Singulus das laufende Rückkaufprogramm bis Mitte 2015 verlängert und auf ein Volumen von bis zu 7 Mio. Euro ausgedehnt. Die nächste Zinszahlung ist für den 23. März 2015 vorgesehen. Losgelöst davon: Die Bedienung scheint aus heutiger Sicht nicht gefährdet, immerhin verfügt das Unternehmen über liquide Mittel von knapp 23 Mio. Euro. Summa summarum ergeben sich allerdings Nettofinanzverbindlichkeiten von annähernd 30 Mio. Euro. Sollte sich die Gesamtlage nicht signifikant verbessern, geht boersengefluester.de perspektivisch von einer Umschuldung aus, bei der die bisherigen Anleihengläubiger mit einem Teil ihrer Forderungen zu Aktionären gemacht werden könnten. Dementsprechend würde sich eine spürbare Verwässerung der bisherigen Aktionäre ergeben.

Aber es gibt auch Hoffnung: Zumindest signalisierte der Aktien-Chart von Singulus in den vergangenen Tagen eine zarte Stabilisierung. Für eine Trendwende reicht die Bewegung allerdings noch längst nicht aus. Risikoscheue Investoren sollten den Titel daher weiter strikt meiden. Mutigere Anleger nehmen den Titel nun dagegen zumindest auf die Beobachtungsliste und schauen sich die weitere Entwicklung genau an. Singulus hat das Sparprogramm noch einmal verschärft und weitere Sonderabschreibungen von 15 Mio. Euro auf die Solarsparte sowie den Kundenstamm aus dem Disc-Segment von 4,9 Mio. Euro vorgenommen. Hoffnung setzt das Management darauf, dass sich Singulus im Halbleiterbereich bei Vakuum-Beschichtungen von Wafern ein weiteres Geschäft generieren kann. Letztlich führt aber kein Weg daran vorbei, dass sich der DVD-Absatz (etwa für Spielfilme und Spiele) nach dem extrem schwachen Jahr 2014 wieder stabilisiert und auch die Nachfrage aus dem Solarsektor zurückkehrt.

Doch die Lage ist alles andere als komfortabel. „Der Vorstand und die gesamte Belegschaft sind sich der schwierigen Situation des Unternehmens bewusst und arbeiten mit hohem Einsatz und Engagement an der erfolgreichen Realisierung der Ziele der Gesellschaft", heißt es im Zwischenbericht. So gesehen könnte Singulus zu einer der Turnaround-Aktien 2015 werden – oder aber nochmals tiefer rutschen. "Double or nothing!", lautet die Devise. Seriöse Prognosen lassen sich gegenwärtig kaum machen. Vermutlich deshalb ist der Titel auch so interessant. Ein klassischer Hot-Stock eben.

Foto: Singulus Technologies AG...

© boersengefluester.de | Redaktion

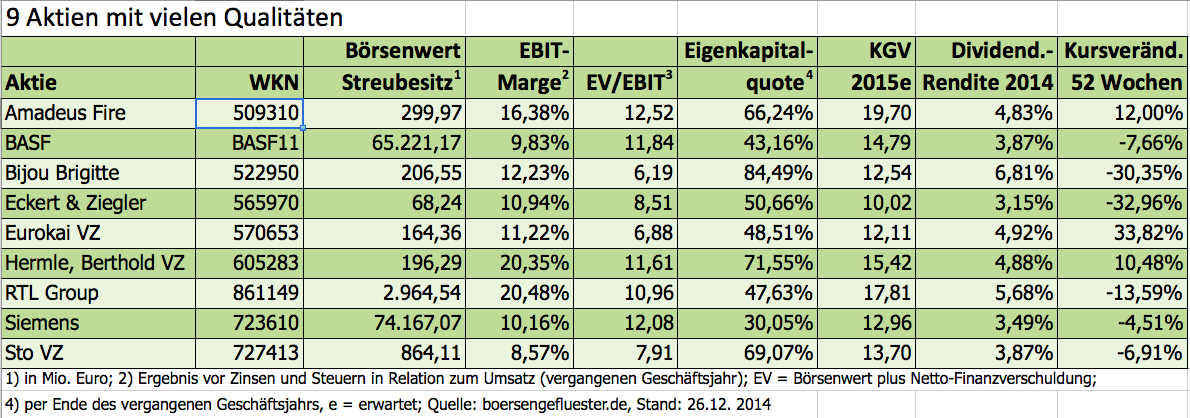

Kaufen, aber was? Blue Chip oder vielleicht doch mal einen Nebenwert? Techtitel oder ein Unternehmen aus einer traditionellen Branche? Dividendenstark oder eher wachstumsorientiert? Die Auswahl der passenden Aktien ist eine komplizierte Angelegenheit mit vielen Weggabelungen – nicht zuletzt deswegen entscheidet häufig auch einfach das Bauchgefühl. Zumindest den emotionalen Faktor wollte boersengefluester.de ausklammern und hat daher ein Aktien-Screening mit besonders vielen Analysekriterien durchgeführt. Übrig geblieben sind am Ende neun interessante Einzelaktien mit einer Marktkapitalisierung zwischen 100 Mio. und 83 Mrd. Euro. Darunter zwei DAX-Werte, ein MDAX-Titel, eine SDAX-Aktie sowie fünf Small Caps. Nicht alle stehen zurzeit bei uns auf Kaufen, aber einen Blick wert sind sämtliche Papiere allemal. Schon allein, weil sie so viele Hürden bei der Selektion überstanden haben.

Ausgangspunkt der Analyse war wie immer unser zurzeit 586 Aktien umfassendes Coverage-Universum DataSelect. Ziel des Screenings war es, Unternehmen ausfindig zu machen, die einerseits nicht übermäßig hoch bewertet sind, aber trotzdem kontinuierlich schwarze Zahlen schreiben, Dividenden ausschütten und solide Bilanzen vorweisen. Es ging also nicht darum, potenzielle Verdoppler oder sonstige Hot Stocks zu finden. Das zeigt schon unser Auswahlverfahren: Da Dividenden auch 2015 zu den wichtigsten Anlagekriterien zählen, haben wir die Mindestanforderung in Form einer Rendite von mehr als 3,0 Prozent hier vergleichsweise hoch gelegt. 135 Aktien erfüllen dieses Maß zurzeit. Im zweiten Schritt haben wir von den übrig gebliebenen Titeln alle Papiere mit einem Kurs-Gewinn-Verhältnis (KGV) von mehr als 20 aussortiert. Basis waren die von boersengefluester.de selbst erstellten Prognosen für 2015. Da ein 2015er-KGV von maximal 20 kein übermäßig hartes Kriterium ist, blieben immerhin 108 Anteilscheine im Rennen. Deutlich anspruchsvoller war die von uns geforderte EBIT-Marge von mindestens acht Prozent. Nur bei 57 Unternehmen aus diesem Pool blieben 2013 von einem Euro Umsatz mehr als 8 Cent an Ergebnis vor Zinsen und Steuern hängen.

Im nächsten Schritt haben wir uns erneut die Bewertung angeschaut. Da bei einfachen Verfahren wie dem KGV die Finanzierungsseite unberücksichtigt bleibt, haben wir uns für die Relation von Börsenwert plus Nettofinanzverbindlichkeiten (Enterprise Value bzw. kurz EV) zum EBIT als Raster entschieden. Demnach sollten Investoren in diesem Screening nicht mehr als einen Faktor von 8,0 auf das Betriebsergebnis zahlen, wenn sie die Gesellschaft schuldenfrei übernehmen möchten. Bei immerhin 33 Unternehmen aus der Vorauswahl würde das momentan klappen. Anschließend haben wir einen Schlenker zurück zur Bilanz gemacht und sämtliche Firmen ausgeklammert, bei denen das Eigenkapital nicht mindestens 30 Prozent der Bilanzsumme ausmacht. Damit hat sich die Gruppe nochmals verkleinert – und zwar auf 24 Mitglieder. Vier weitere Unternehmen vielen der Einschränkung zum Opfer, wonach die dem Streubesitz zurechenbare Marktkapitalisierung bei mindestens 20 Mio. Euro liegen sollte. Mit dieser Nebenbedingung haben wir vergleichsweise marktenge Spezialwerte ausgeblendet.

Zum Schluss hat boersengefluester.de die Aktien von Unternehmen herausgefiltert, die in den vergangenen zehn Jahren – in diesem Fall von 2005 bis 2014 – nicht ununterbrochen Gewinne geschrieben haben. Von den Erträgen sollten die Aktionäre auch etwas abbekommen. Neben der Ausgangsforderung – einer Dividendenrendite von mindesten drei Prozent für 2014 – haben wir für die Endauswahl daher ausschließlich Firmen berücksichtigt, die seit zehn Jahren regelmäßig Dividenden auskehren. Damit war der Parcours abgesteckt. Übrig geblieben sind gerade einmal neun Aktien: Amadeus Fire (Zeitarbeit), BASF (Chemie), Bijou Brigitte (Modeschmuck), Eckert & Ziegler (Strahlenmedizin), Eurokai Vorzüge (Containerterminal), Hermle Vorzüge (Fräs- und Bohrmaschinen), RTL Group (TV-Sender), Siemens (Elektrotechnik) und Sto Vorzüge (Bauzulieferer). Wichtig: Die Performance der jeweiligen Aktien auf unterschiedlichen Zeitebenen blieb bei diesem Screening unberücksichtigt, daher sehen manche Charts auch nicht übermäßig konstruktiv aus. Enttäuscht haben in den vergangenen zwölf Monaten insbesondere Eckert & Ziegler aus Berlin sowie Bijou Brigitte.

Dennoch: Rein fundamental sollten Investoren auch diese Titel zumindest auf die Beobachtungsliste nehmen. BASF und Siemens sind schon allein unter Dividendenaspekten eine Option. Amadeus Fire gehört zu den Klassikern, wenn es um SDAX-Favoriten geht. Eurokai und Hermle sind ebenfalls ganz feine Spezialwerte. Sto hat viele großartige Börsenjahre hinter sich, musste in den vergangenen zwölf Monaten aber spürbar Terrain abgeben – nicht zuletzt aufgrund einer Gewinnwarnung für 2014. Noch immer erzielt das Unternehmen jedoch Umsatzrenditen, von denen viele Firmen nur träumen können. Die Aktie der RTL Group hat eine Berg- und Talfahrt hinter sich. Besonders für Dividendenfans dürfte der Anteilschein des Medienkonzerns aber eine aussichtsreiche Wahl sein. Auch für dieses Screening gilt: Die Auswahl soll in erster Linie anregen. Welche Aktien das eigene Depot unter Dividendenaspekten tatsächlich am sinnvollsten ergänzen, müssen Sie selbst entscheiden.

...

RTL Group

Kurs: 32,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Amadeus Fire | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 509310 | DE0005093108 | AG | 112,17 Mio € | 04.03.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 44.179,85 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 440,64 Mio € | 27.05.1988 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 973,70 Mio € | 25.05.1999 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eurokai VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 570653 | DE0005706535 | GmbH & Co. KGaA | 804,75 Mio € | 13.12.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 902,50 Mio € | 10.04.1990 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RTL Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 861149 | LU0061462528 | SA | 5.036,88 Mio € | 30.04.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 206.839,00 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sto VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727413 | DE0007274136 | SE & Co. KGaA | 692,66 Mio € | 30.07.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

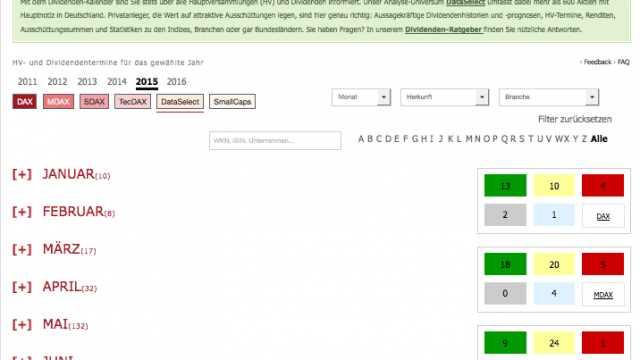

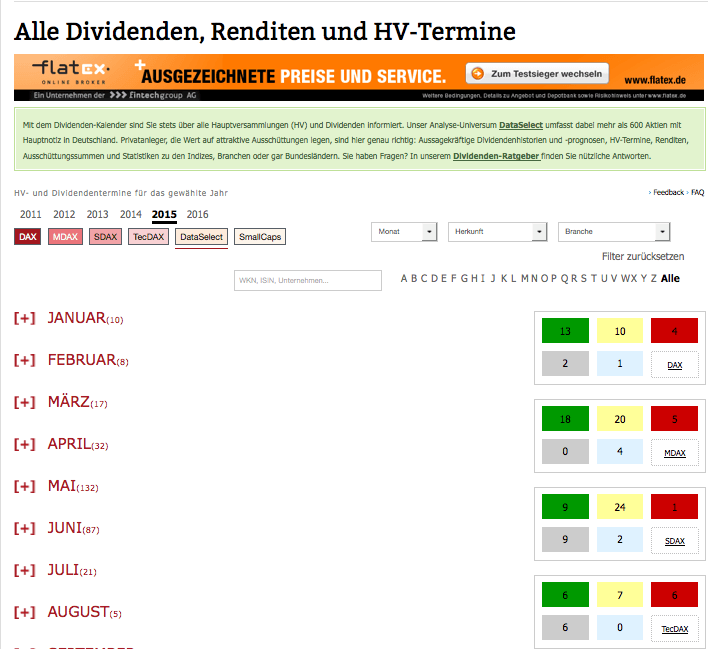

Klar: Die heiße Phase der Dividendensaison läuft immer zwischen April und Juni. Aber auch schon zu Beginn jedes Jahres gibt es interessante Rendite-Termine für Anleger. Im Januar 2015 finden zehn Hauptversammlungen (HVs) statt. Bei vier Gesellschaften davon werden anschließend Gewinnbeteiligungen an die Aktionäre weitergereicht. Insgesamt summiert sich die Dividendensumme im Januar auf 2,85 Mrd. Euro. Doch der Betrag trügt. Knapp 96 Prozent davon entfallen auf die Ausschüttung des DAX-Konzerns Siemens nach der Hauptversammlung am 27. Januar 2015 in der Münchner Olympiahalle. Siemens schlägt zur HV eine von 3,00 auf 3,30 Euro je Anteilschein erhöhte Dividende vor. Demnach bringt es der Titel auf eine Rendite von rund 3,5 Prozent. Verglichen mit den anderen DAX-Papieren bewegt sich Siemens damit im oberen Fünftel. Der Titel gehört zurzeit auf die Beobachtungsliste: Einerseits könnte die anstehende Dividendenzahlung für zusätzliche Kauflaune sorgen. Außerdem hat sich die Notiz wieder einmal bis knapp an die Hürde von 100 Euro herangepirscht. Ein signifikantes Überschreiten dieser Marke wäre charttechnisch ein positives Signal. In einem Interview mit der Wirtschaftswoche betonte Vorstandschef Joe Kaeser unlängst, dass 2015 ein Jahr der operativen Konsolidierung wird. Ab 2016 will Kaeser den Siemens-Konzern dann aber wieder auf Wachstumskurs bringen. Am zuversichtlichsten für die Aktie sind momentan die Analysten von Goldman-Sachs, die ein Kursziel von 119 Euro nennen und Siemens auf ihre Favoritenliste aufgenommen haben.

Unter Renditeaspekten am interessantesten im Januar ist die Aktie von WincorNixdorf. Der Hersteller von Geldausgabeautomaten und Softwarelösungen zur Optimierung von Geschäftsabläufen in Banken hat zur HV am 19. Januar 2015 in Paderborn eine kräftige Dividendenerhöhung von 1,48 auf 1,75 Euro auf die Agenda gesetzt. Damit bietet das MDAX-Papier eine Rendite von immerhin 4,4 Prozent. Zwar sehen die Wachstumsperspektiven auf den ersten Blick nicht gerade umwerfend aus. Dennoch zählt die Gesellschaft im weitesten Sinne mit zur Gruppe der Fintech-Profiteure – die Kombination aus „Financial" und „Technology" elektrisiert zurzeit die Börsianer. „Wincor Nixdorf ist gut aufgestellt, Retailbanken und Handel bei der Kombination digitaler und stationärer Wege zum Kunden zu begleiten", sagt Vorstandschef Eckard Heidloff. Die Bewertung der Aktie bewegt sich im grünen Bereich. Lediglich das Kurs-Buchwert-Verhältnis (KBV) von 3,5 sieht relativ hoch aus. Dafür kann die Gesellschaft aber auch mit einer überdurchschnittlich hohen Eigenkapitalrentabilität punkten. 2014 war der Titel lange Zeit ein klarer Underperformer innerhalb des MDAX. Möglicherweise ändert sich die Einstellung der Investoren im neuen Jahr. Die hohe Dividendenrendite ist jedenfalls ein gutes Argument für ein Investment in Wincor Nixdorf.

Viel kleiner, aber in Sachen Dividendenrendite ziemlich genau mit Siemens vergleichbar, ist SinnerSchrader. Die Digitalagentur nimmt nach zwei Nullrunden die Dividendenzahlung jetzt wieder auf. Für 2013/14 (per 31. August) zahlen die Hamburger eine Gewinnbeteiligung von 0,12 Euro pro Anteilschein. Die Hauptversammlung findet am 21. Januar im Ballsaal der Südtribüne des FC St. Pauli statt. Nachdem das abgelaufene Jahr besser als gedacht verlaufen ist, zeigte sich der Vorstand zuletzt jedoch vergleichsweise reserviert. Für 2014/15 steht momentan ein Umsatzplus von mindestens fünf Prozent auf mehr als 51 Mio. Euro sowie ein Ergebnis von 2,2 bis 2,5 Mio. Euro in den Planungen. Im Vorjahr kam SinnerSchrader auf einen Gewinn von 1,84 Mio. Euro. Demnach soll das Ergebnis je Aktie im laufenden Jahr von 0,16 Euro auf eine Spanne zwischen 0,19 bis 0,22 Euro klettern. Rein unter KGV-Aspekten ist der Small Cap damit kein Schnäppchen mehr. Zu teuer ist der am ehesten mit der Bad Homburger Online-Marketingagentur Syzygy vergleichbare Titel aber auch nicht. Für boersengefluester.de ist SinnerSchrader zurzeit eine gute Halten-Position.

Vierter Januar-Dividendenzahler im Bunde ist ThyssenKrupp. Zumindest unter Renditegesichtspunkten ist die Aktie des Stahlkochers allerdings nicht übermäßig interessant. Die Dividendenverzinsung beträgt gerade einmal 0,5 Prozent. Immerhin: Zuvor mussten die Anteilseigner zwei Jahre komplett auf eine Dividende verzichten. Nun gibt es zur Hauptversammlung am 30. Januar 2015 im RuhrCongress in Bochum eine Ausschüttung von 0,11 Euro pro Anteilschein. Außerdem war ThyssenKrupp in den vergangenen zwölf Monaten (vor Merck KGaA und Fresenius Medical Care) die beste DAX-Aktie – mit einer Performance von rund 21,5 Prozent. Die jüngsten Kursziele der Analysten bewegen sich zwischen 20 und 25 Euro. Mit anderen Worten: Für die einen ist die Thyssen-Aktie jetzt schon zu teuer, andere sehen noch immer Potenzial. Die Aktien der Stahlfirmen waren eben schon immer besonders heiße Eisen. Charttechnisch wichtig wäre, dass das bisherige Jahreshoch von 22,80 Euro signifikant nach oben durchbrochen würde.

[sws_red_box box_size="585"] Sie interessieren sich für Dividenden und wollen keine wichtigen Termine verpassen? Dann sollten Sie unbedingt unseren selbst entwickelten Dividendenkalender ausprobieren. Einfach HIER klicken. Trotzem noch Fragen? Alle wichtige Antworten rund um das Thema Dividende liefert unser Dividenden-Ratgeber.[/sws_red_box]...

Siemens

Kurs: 264,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 57.139,00 | 62.265,00 | 71.977,00 | 77.769,00 | 75.930,00 | 78.914,00 | 84.440,00 | |

| EBITDA1,2 | 7.601,00 | 9.091,00 | 10.759,00 | 14.163,00 | 13.577,00 | 13.381,00 | 0,00 | |

| EBITDA-margin %3 | 13,30 | 14,60 | 14,95 | 18,21 | 17,88 | 16,96 | 0,00 | |

| EBIT1,4 | 4.444,00 | 6.016,00 | 7.198,00 | 10.555,00 | 10.419,00 | 9.992,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 9,66 | 10,00 | 13,57 | 13,72 | 12,66 | 0,00 | |

| Net profit1 | 4.200,00 | 6.697,00 | 4.392,00 | 8.529,00 | 8.992,00 | 10.387,00 | 8.640,00 | |

| Net-margin %6 | 7,35 | 10,76 | 6,10 | 10,97 | 11,84 | 13,16 | 10,23 | |

| Cashflow1,7 | 8.862,00 | 9.996,00 | 10.241,00 | 12.239,00 | 11.665,00 | 13.257,00 | 0,00 | |

| Earnings per share8 | 4,93 | 6,28 | 4,59 | 9,91 | 10,38 | 12,25 | 11,05 | |

| Dividend per share8 | 3,50 | 4,00 | 4,25 | 4,70 | 5,20 | 5,35 | 5,40 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 206.839,00 Mio € | 01.05.1948 | Kaufen | |

* * *

Diebold Nixdorf

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 2,30 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 2,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Diebold Nixdorf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0CAYB | DE000A0CAYB2 | AG | 1.985,10 Mio € | 19.05.2004 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,29 | 0,34 | 0,38 | 0,43 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SinnerSchrader | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514190 | DE0005141907 | AG | 197,38 Mio € | 02.11.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28.899,00 | 34.015,00 | 41.140,00 | 37.536,00 | 35.041,00 | 32.837,00 | 32.800,00 | |

| EBITDA1,2 | -1.080,00 | 1.416,00 | 3.248,00 | 1.679,00 | 895,00 | 1.448,00 | 0,00 | |

| EBITDA-margin %3 | -3,74 | 4,16 | 7,90 | 4,47 | 2,55 | 4,41 | 0,00 | |

| EBIT1,4 | -5.260,00 | 443,00 | 1.772,00 | -1.986,00 | -1.070,00 | 28,00 | 600,00 | |

| EBIT-margin %5 | -18,20 | 1,30 | 4,31 | -5,29 | -3,05 | 0,09 | 1,83 | |

| Net profit1 | -5.541,00 | -25,00 | 1.220,00 | -1.986,00 | -1.450,00 | 532,00 | -600,00 | |

| Net-margin %6 | -19,17 | -0,07 | 2,97 | -5,29 | -4,14 | 1,62 | -1,83 | |

| Cashflow1,7 | -3.326,00 | 92,00 | 617,00 | 2.064,00 | 1.353,00 | 1.684,00 | 0,00 | |

| Earnings per share8 | -8,91 | -0,18 | 1,82 | -3,33 | -2,42 | 0,75 | -0,95 | |

| Dividend per share8 | 0,00 | 0,00 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ThyssenKrupp | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750000 | DE0007500001 | AG | 7.099,98 Mio € | 25.03.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das Kölner Unternehmen StockPulse wertet jeden Tag die Stimmung zu Aktien, Indizes, Währungen und Rohstoffen in allen wichtigen Social-Media-Kanälen aus und leitet daraus Handelssignale für kurzfristig orientierte Anleger aus. Insgesamt geht es im Schnitt um mehr als 150.000 Social-Media-Beiträge pro Tag. Die zugrunde liegende Software basiert auf wissenschaftlichen Studien der beiden Firmengründer Jonas Krauß und Stefan Nann. Boersengefluester.de sprach mit Jonas Krauß über die wachsende Bedeutung von sozialen Netzwerken für die Einschätzung von Wertpapieren, die genaue Funktionsweise ihres Sentiment-Ansatzes und den Nutzen für Privatanleger.

[sws_green_box box_size="585"]"Hilfreich sind unsere Ergebnisse vor allem für Daytrader und andere Investoren mit eher kurzfristiger Ausrichtung. Sinnvoll ist der Ansatz aber auch, um das eigene Depot von Woche zu Woche zu justieren. Anleger, die das Sentiment als zusätzlichen Timing-Indikator nutzen, können spürbare Performance-Zuwächse erzielen."

Jonas Krauß, Gründer StockPulse[/sws_green_box]

Herr Krauß, StockPulse gibt es nun seit 2011. Wie hat sich das Verhalten der User in den sozialen Netzwerken seitdem verändert?

Jonas Krauß: Die Kommunikation der Nutzer in den Internetforen an sich hat sich gar nicht mal großartig verändert. Aber es haben sich für die User in den vergangenen Jahren eine Reihe neuer Kanäle aufgetan, die damals noch nicht so verbreitet waren: WhatsApp, Pinterest, Instagram oder Snapchat sind Beispiele. Und da diese Plattformen meist auch eigene Kommunikationsregeln haben, ändert sich dann indirekt die Form der Unterhaltung. Zudem haben etablierte Seiten wie Twitter oder Facebook eine Menge neuer Features eingeführt, durch die sich etwa Bilder einfacher einfügen lassen. Eine große Wirkung für die Verbreitung von Börseninformationen hatten aber auch scheinbar kleinere Anpassungen wie etwa die Einführung des „Cashtags" bei Twitter – also das Voranstellen des Dollar-Zeichens vor Aktiensymbolen wie AAPL (Apple) oder TSLA (Tesla) –, um so Aktieninfos zu kennzeichnen.

Solche Markierungen erleichtern vermutlich auch Ihnen die Arbeit beim Filtern börsenrelevanter Nachrichten.

Ganz genau. Wer in den sozialen Netzwerken zum Beispiel nach Aktieninformationen über Borussia Dortmund sucht, wird sich nicht so sehr für detaillierte Spieltagsberichte interessieren. Daher suchen wir gezielt nach Kommentaren, bei denen das Wort „Aktie" oder „KGaA" zusätzlich enthalten ist. Aber auch Aussagen von bestimmten Personen – etwa Warren Buffet oder Carl Icahn – können per se relevant für den Aktienmarkt sein und werden daher bei unseren Sentiment Analysen höher gewichtet.

Wie viele soziale Netzwerke werten Sie regelmäßig aus, und was ist das bedeutendste Portal bei den Auswertungen durch StockPulse?

Am relevantesten – gemessen an der absoluten Zahl an Nachrichten – ist ganz klar Twitter. Auf diesen Dienst entfällt 50 bis 60 Prozent der gesamten von uns erfassten Kommunikation eines Tages. Wir haben in Deutschland aber eine Vielzahl von weiteren Quellen. Am bekanntesten sind Seiten wie finanzen.net oder finanznachrichten.de. Hierzulande sind aber auch Foren wie wallstreet:online oder ariva.de sehr wichtig. Rege diskutiert wird außerdem über die Kommentarfunktionen auf den Nachrichtenportalen der überregionalen Tageszeitungen. Auch diese werten wir automatisiert aus.

Als Leitmotiv über dem Social-Trading-Gedanken schwebt die kollektive Intelligenz. Wie in vielen anderen Bereichen ist es aber doch vermutlich auch in der Finanzszene so, dass vergleichsweise wenigen Meinungsführern eine Menge „Nachplapperer" gegenüberstehen. Handelt es sich dann tatsächlich noch um kollektive Intelligenz?

Natürlich werden viele Diskussionen von Meinungsführern angeschoben. Doch uns geht es gar nicht darum herauszufinden, ob etwas intelligent ist oder nicht. Wir analysieren jeden Tag hunderttausende Meinungen und Tweets, die von einem Algorithmus nahezu in Echtzeit und automatisiert ausgewertet werden und uns ein aktuelles Stimmungsbild zu einer Aktie oder einem Markt liefern. Dieses Sentiment vergleichen wir dann mit entsprechenden Mustern aus der Vergangenheit und wie sich die Kurse danach entwickelt haben. Gibt es einen klaren Zusammenhang, generiert unser System ein Handelssignal. Außerdem muss gute Stimmung nicht gleichbedeutend mit einem Kaufsignal sein. Auch unter den Teilnehmern in den sozialen Netzwerken gibt es in der Diskussion so etwas wie eine Überhitzung oder Untertreibung, genauso wie man es aus der charttechnischen Analyse kennt. Ab einem bestimmten Punkt kann beispielsweise ein positives Sentiment auch klarer Kontraindikator sein.

Zu den meist diskutierten Aktien gehören – neben Klassikern wie Apple, Nordex, Barrick Gold oder Deutsche Bank – häufig auch eher unbekannte Werte, die dafür aber ziemlich heiße Investments sind.

Grundsätzlich muss über einen Titel natürlich rege diskutiert werden, damit sich auch zuverlässig Handelssignale ableiten lassen. Allerdings ist die Masse der Nachrichten und Meinungen nur eine von mehreren Komponenten, welche in die Signalberechnung mit eingehen. So kann es sein, dass ein wenig diskutierter Titel ein Handelssignal erhält, während ein stark besprochener Wert am selben Tag keine Berücksichtigung erfährt. Ausschlaggebend ist das Zusammenspiel von historischer Performance, Meinungsführerschaft, kollektiver Stimmungslage und aktueller Diskussionsintensität.

Wer sich mit Ihrem Analyseansatz beschäftigt, trifft – neben dem Sentiment – häufig auf den Begriff Buzz. Was hat es damit genau auf sich?

Der Buzz ist unser Maßstab für die eben erwähnte Intensität, mit der über bestimmte Aktien oder Indizes diskutiert wird. StockPulse gibt den Buzz in Prozent an – wobei 100 Prozent dem Mittelwert entspricht. Schießt der Buzz auf beispielsweise 300 Prozent herauf, heißt das nichts anderes, als dass gerade drei Mal so häufig über den entsprechenden Wert diskutiert wird wie an normalen Tagen. Die Konstruktion des Buzz sorgt im Übrigen auch dafür, dass bei unserer Analyse nicht immer nur die Aktien nach oben gespült werden, über die per se viel diskutiert wird. Vielmehr bildet der Buzz Themen ab, die mehr als sonst üblich im Fokus der Internetnutzer stehen. Das Sentiment wiederum geben wir auf einer Skala von minus 100 bis plus 100 an. Hier gilt: Je positiver der Wert, desto zuversichtlicher ist die Tonalität der Investoren – und umgekehrt. Wenn bei einer Aktie der Buzz doppelt so hoch ist wie üblich und auch das Sentiment sich massiv verändert, kann man als Anleger ziemlich sicher sein, dass hier etwas im Busch ist und sich ein Blick auf diesen Wert lohn. Wichtig ist auf jeden Fall, dass man beide Kennzahlen zusammen betrachtet.

Welche Rolle spielt die aktuelle Marktphase? Gibt es in Bullenmärkten höhere Trefferquoten?

Nein, das System liefert in der Regel gleich gute Ergebnisse, unabhängig davon, ob die Kurse gerade steigen oder fallen.

Die Zahl der Tweets und Beiträge in Finanzforen ist in den vergangenen Jahren signifikant gestiegen. Liegt das in erster Linie daran, dass die Aktienkurse so lange gestiegen sind oder sind die sozialen Netzwerke auch für die Börsenszene einfach viel bedeutender geworden?

Zunächst einmal haben wir in der Tat seit Jahren monoton steigende Kurven bei der Zahl von Tweets und Forenbeiträgen. Signifikante Ausreißer nach oben sind vor allen Dingen immer dann zu beobachten, wenn die Volatilität an den Märkten spürbar zunimmt. Klar: Bei einem Crash wird einfach wesentlich intensiver über die Ursachen und das noch zu befürchtende Ausmaß diskutiert als bei einer Seitwärtsphase. Ein anderes Beispiel für steigende Kommunikationsaktivitäten sind aber auch Ereignisse wie „DAX 10.000".

Twittern und bloggen die Europäer eigentlich anders als die Amerikaner?

Ja, wir stellen hier deutliche Unterschiede fest. Das hängt mitunter an ganz banalen Dingen wie der hierzulande verwendeten WKN (Wertpapier-Kennnummer) beziehungsweise ISIN. In der Kommunikation werden diese Kürzel kaum verwendet. In Amerika ist dagegen das Ticker-Symbol für die jeweilige Aktie wesentlich populärer. Wir sprachen ja bereits über die Bedeutung des Cashtags bei Twitter. Dadurch verbreiten sich Finanzdiskussionen mitunter wesentlich schneller oder lassen sich einfach besser herausfiltern. Deshalb sammeln wir auch wesentlich mehr Tweets aus Amerika als etwa aus Deutschland. Sehr populär in den USA ist aber auch StockTwits – eine Art Twitter speziell für Börsendiskussionen. Dafür ist hierzulande die Forenkultur ausgeprägter.

Zu den meist diskutierten Aktien gehören – neben Klassikern wie Apple, Nordex, Barrick Gold oder Deutsche Bank – häufig auch eher unbekannte Werte, die dafür aber ziemlich heiße Investments sind.

Grundsätzlich muss über einen Titel natürlich rege diskutiert werden, damit sich auch zuverlässig Handelssignale ableiten lassen. Allerdings ist die Masse der Nachrichten und Meinungen nur eine von mehreren Komponenten, welche in die Signalberechnung mit eingehen. So kann es sein, dass ein wenig diskutierter Titel ein Handelssignal erhält, während ein stark besprochener Wert am selben Tag keine Berücksichtigung erfährt. Ausschlaggebend ist das Zusammenspiel von historischer Performance, Meinungsführerschaft, kollektiver Stimmungslage und aktueller Diskussionsintensität.

Wer sich mit Ihrem Analyseansatz beschäftigt, trifft – neben dem Sentiment – häufig auf den Begriff Buzz. Was hat es damit genau auf sich?

Der Buzz ist unser Maßstab für die eben erwähnte Intensität, mit der über bestimmte Aktien oder Indizes diskutiert wird. StockPulse gibt den Buzz in Prozent an – wobei 100 Prozent dem Mittelwert entspricht. Schießt der Buzz auf beispielsweise 300 Prozent herauf, heißt das nichts anderes, als dass gerade drei Mal so häufig über den entsprechenden Wert diskutiert wird wie an normalen Tagen. Die Konstruktion des Buzz sorgt im Übrigen auch dafür, dass bei unserer Analyse nicht immer nur die Aktien nach oben gespült werden, über die per se viel diskutiert wird. Vielmehr bildet der Buzz Themen ab, die mehr als sonst üblich im Fokus der Internetnutzer stehen. Das Sentiment wiederum geben wir auf einer Skala von minus 100 bis plus 100 an. Hier gilt: Je positiver der Wert, desto zuversichtlicher ist die Tonalität der Investoren – und umgekehrt. Wenn bei einer Aktie der Buzz doppelt so hoch ist wie üblich und auch das Sentiment sich massiv verändert, kann man als Anleger ziemlich sicher sein, dass hier etwas im Busch ist und sich ein Blick auf diesen Wert lohn. Wichtig ist auf jeden Fall, dass man beide Kennzahlen zusammen betrachtet.

Welche Rolle spielt die aktuelle Marktphase? Gibt es in Bullenmärkten höhere Trefferquoten?

Nein, das System liefert in der Regel gleich gute Ergebnisse, unabhängig davon, ob die Kurse gerade steigen oder fallen.

Die Zahl der Tweets und Beiträge in Finanzforen ist in den vergangenen Jahren signifikant gestiegen. Liegt das in erster Linie daran, dass die Aktienkurse so lange gestiegen sind oder sind die sozialen Netzwerke auch für die Börsenszene einfach viel bedeutender geworden?

Zunächst einmal haben wir in der Tat seit Jahren monoton steigende Kurven bei der Zahl von Tweets und Forenbeiträgen. Signifikante Ausreißer nach oben sind vor allen Dingen immer dann zu beobachten, wenn die Volatilität an den Märkten spürbar zunimmt. Klar: Bei einem Crash wird einfach wesentlich intensiver über die Ursachen und das noch zu befürchtende Ausmaß diskutiert als bei einer Seitwärtsphase. Ein anderes Beispiel für steigende Kommunikationsaktivitäten sind aber auch Ereignisse wie „DAX 10.000".

Twittern und bloggen die Europäer eigentlich anders als die Amerikaner?

Ja, wir stellen hier deutliche Unterschiede fest. Das hängt mitunter an ganz banalen Dingen wie der hierzulande verwendeten WKN (Wertpapier-Kennnummer) beziehungsweise ISIN. In der Kommunikation werden diese Kürzel kaum verwendet. In Amerika ist dagegen das Ticker-Symbol für die jeweilige Aktie wesentlich populärer. Wir sprachen ja bereits über die Bedeutung des Cashtags bei Twitter. Dadurch verbreiten sich Finanzdiskussionen mitunter wesentlich schneller oder lassen sich einfach besser herausfiltern. Deshalb sammeln wir auch wesentlich mehr Tweets aus Amerika als etwa aus Deutschland. Sehr populär in den USA ist aber auch StockTwits – eine Art Twitter speziell für Börsendiskussionen. Dafür ist hierzulande die Forenkultur ausgeprägter.

Welche Rolle spielen passive User, die zwar regelmäßig in den sozialen Netzwerken unterwegs sind, aber selbst nichts posten?

Erfassen lässt sich diese Gruppe zwar nicht. Aber wir gehen dennoch davon aus, dass die Foren ein repräsentatives Stimmungsbild abbilden. Das zeigen auch zahlreiche wissenschaftliche Studien, die die hohe Qualität unserer Analysen bestätigen.

Wie halten Sie Spam-Nachrichten aus Ihren Analysen heraus?

Wir filtern die Daten aus Social Media permanent und mit aufwändigen Methoden, bevor diese überhaupt in die Berechnung des Sentiments einfließen. Oft lassen schon bestimmte Schlüsselworte erkennen, dass es sich um Spam handelt. Außerdem kontrollieren wir die Autoren der Nachrichten. Bei Twitter ist zum Beispiel das Verhältnis von Followern zu Tweets ein guter Indikator für Spam. Twitter-Accounts, die Betrüger anlegen, twittern meist sehr viel in sehr kurzer Zeit ohne nennenswerte Resonanz. Diese Accounts werden automatisch aussortiert. Auch anderen Auffälligkeiten gehen wir nach und setzen die entsprechenden Twitter-Profile auf eine schwarze Liste.

Für welchen Anlegertyp ist die Sentiment-Analyse besonders geeignet?

Hilfreich sind unsere Ergebnisse vor allem für Daytrader und andere Investoren mit eher kurzfristiger Ausrichtung. Sinnvoll ist der Ansatz aber auch, um das eigene Depot von Woche zu Woche zu justieren. Anleger, die das Sentiment als zusätzlichen Timing-Indikator nutzen, können spürbare Performance-Zuwächse erzielen. Die besten Resultate erzielen wir dabei für den DAX, aber auch für deutsche Aktien und US-Werte funktioniert unsere Methode ziemlich gut. Und für Investoren, die nicht täglich agieren wollen, besteht die Möglichkeit, unser Musterportfolio nachzubilden. Das setzt allerdings voraus, dass der Anleger sehr risikobewusst ist und sowohl long als auch short gehen kann.

Social-Trading-Anleger sind es gewohnt, dass sie bestimmten Investmentstrategien vergleichsweise einfach folgen können. Wäre das nicht auch ein Ansatz für Stockpulse?

Zu diesem Punkt möchte ich derzeit noch nicht zu viel verraten. Fest steht aber, dass wir unseren Service – neben dem bereits erscheinenden Newsletter mit ganz konkreten Handlungsempfehlungen – weiter ausbauen werden. Unser Ziel ist es, dass die Anleger unseren Analyseansatz so einfach wie möglich umsetzen können. Und natürlich haben Sie Recht: Das Thema Social Trading bietet sich dafür geradezu an.

...

Welche Rolle spielen passive User, die zwar regelmäßig in den sozialen Netzwerken unterwegs sind, aber selbst nichts posten?

Erfassen lässt sich diese Gruppe zwar nicht. Aber wir gehen dennoch davon aus, dass die Foren ein repräsentatives Stimmungsbild abbilden. Das zeigen auch zahlreiche wissenschaftliche Studien, die die hohe Qualität unserer Analysen bestätigen.

Wie halten Sie Spam-Nachrichten aus Ihren Analysen heraus?

Wir filtern die Daten aus Social Media permanent und mit aufwändigen Methoden, bevor diese überhaupt in die Berechnung des Sentiments einfließen. Oft lassen schon bestimmte Schlüsselworte erkennen, dass es sich um Spam handelt. Außerdem kontrollieren wir die Autoren der Nachrichten. Bei Twitter ist zum Beispiel das Verhältnis von Followern zu Tweets ein guter Indikator für Spam. Twitter-Accounts, die Betrüger anlegen, twittern meist sehr viel in sehr kurzer Zeit ohne nennenswerte Resonanz. Diese Accounts werden automatisch aussortiert. Auch anderen Auffälligkeiten gehen wir nach und setzen die entsprechenden Twitter-Profile auf eine schwarze Liste.

Für welchen Anlegertyp ist die Sentiment-Analyse besonders geeignet?

Hilfreich sind unsere Ergebnisse vor allem für Daytrader und andere Investoren mit eher kurzfristiger Ausrichtung. Sinnvoll ist der Ansatz aber auch, um das eigene Depot von Woche zu Woche zu justieren. Anleger, die das Sentiment als zusätzlichen Timing-Indikator nutzen, können spürbare Performance-Zuwächse erzielen. Die besten Resultate erzielen wir dabei für den DAX, aber auch für deutsche Aktien und US-Werte funktioniert unsere Methode ziemlich gut. Und für Investoren, die nicht täglich agieren wollen, besteht die Möglichkeit, unser Musterportfolio nachzubilden. Das setzt allerdings voraus, dass der Anleger sehr risikobewusst ist und sowohl long als auch short gehen kann.

Social-Trading-Anleger sind es gewohnt, dass sie bestimmten Investmentstrategien vergleichsweise einfach folgen können. Wäre das nicht auch ein Ansatz für Stockpulse?

Zu diesem Punkt möchte ich derzeit noch nicht zu viel verraten. Fest steht aber, dass wir unseren Service – neben dem bereits erscheinenden Newsletter mit ganz konkreten Handlungsempfehlungen – weiter ausbauen werden. Unser Ziel ist es, dass die Anleger unseren Analyseansatz so einfach wie möglich umsetzen können. Und natürlich haben Sie Recht: Das Thema Social Trading bietet sich dafür geradezu an.

...

Zu den meist diskutierten Aktien gehören – neben Klassikern wie Apple, Nordex, Barrick Gold oder Deutsche Bank – häufig auch eher unbekannte Werte, die dafür aber ziemlich heiße Investments sind.

Grundsätzlich muss über einen Titel natürlich rege diskutiert werden, damit sich auch zuverlässig Handelssignale ableiten lassen. Allerdings ist die Masse der Nachrichten und Meinungen nur eine von mehreren Komponenten, welche in die Signalberechnung mit eingehen. So kann es sein, dass ein wenig diskutierter Titel ein Handelssignal erhält, während ein stark besprochener Wert am selben Tag keine Berücksichtigung erfährt. Ausschlaggebend ist das Zusammenspiel von historischer Performance, Meinungsführerschaft, kollektiver Stimmungslage und aktueller Diskussionsintensität.

Wer sich mit Ihrem Analyseansatz beschäftigt, trifft – neben dem Sentiment – häufig auf den Begriff Buzz. Was hat es damit genau auf sich?

Der Buzz ist unser Maßstab für die eben erwähnte Intensität, mit der über bestimmte Aktien oder Indizes diskutiert wird. StockPulse gibt den Buzz in Prozent an – wobei 100 Prozent dem Mittelwert entspricht. Schießt der Buzz auf beispielsweise 300 Prozent herauf, heißt das nichts anderes, als dass gerade drei Mal so häufig über den entsprechenden Wert diskutiert wird wie an normalen Tagen. Die Konstruktion des Buzz sorgt im Übrigen auch dafür, dass bei unserer Analyse nicht immer nur die Aktien nach oben gespült werden, über die per se viel diskutiert wird. Vielmehr bildet der Buzz Themen ab, die mehr als sonst üblich im Fokus der Internetnutzer stehen. Das Sentiment wiederum geben wir auf einer Skala von minus 100 bis plus 100 an. Hier gilt: Je positiver der Wert, desto zuversichtlicher ist die Tonalität der Investoren – und umgekehrt. Wenn bei einer Aktie der Buzz doppelt so hoch ist wie üblich und auch das Sentiment sich massiv verändert, kann man als Anleger ziemlich sicher sein, dass hier etwas im Busch ist und sich ein Blick auf diesen Wert lohn. Wichtig ist auf jeden Fall, dass man beide Kennzahlen zusammen betrachtet.

Welche Rolle spielt die aktuelle Marktphase? Gibt es in Bullenmärkten höhere Trefferquoten?

Nein, das System liefert in der Regel gleich gute Ergebnisse, unabhängig davon, ob die Kurse gerade steigen oder fallen.

Die Zahl der Tweets und Beiträge in Finanzforen ist in den vergangenen Jahren signifikant gestiegen. Liegt das in erster Linie daran, dass die Aktienkurse so lange gestiegen sind oder sind die sozialen Netzwerke auch für die Börsenszene einfach viel bedeutender geworden?

Zunächst einmal haben wir in der Tat seit Jahren monoton steigende Kurven bei der Zahl von Tweets und Forenbeiträgen. Signifikante Ausreißer nach oben sind vor allen Dingen immer dann zu beobachten, wenn die Volatilität an den Märkten spürbar zunimmt. Klar: Bei einem Crash wird einfach wesentlich intensiver über die Ursachen und das noch zu befürchtende Ausmaß diskutiert als bei einer Seitwärtsphase. Ein anderes Beispiel für steigende Kommunikationsaktivitäten sind aber auch Ereignisse wie „DAX 10.000".

Twittern und bloggen die Europäer eigentlich anders als die Amerikaner?

Ja, wir stellen hier deutliche Unterschiede fest. Das hängt mitunter an ganz banalen Dingen wie der hierzulande verwendeten WKN (Wertpapier-Kennnummer) beziehungsweise ISIN. In der Kommunikation werden diese Kürzel kaum verwendet. In Amerika ist dagegen das Ticker-Symbol für die jeweilige Aktie wesentlich populärer. Wir sprachen ja bereits über die Bedeutung des Cashtags bei Twitter. Dadurch verbreiten sich Finanzdiskussionen mitunter wesentlich schneller oder lassen sich einfach besser herausfiltern. Deshalb sammeln wir auch wesentlich mehr Tweets aus Amerika als etwa aus Deutschland. Sehr populär in den USA ist aber auch StockTwits – eine Art Twitter speziell für Börsendiskussionen. Dafür ist hierzulande die Forenkultur ausgeprägter.

Zu den meist diskutierten Aktien gehören – neben Klassikern wie Apple, Nordex, Barrick Gold oder Deutsche Bank – häufig auch eher unbekannte Werte, die dafür aber ziemlich heiße Investments sind.

Grundsätzlich muss über einen Titel natürlich rege diskutiert werden, damit sich auch zuverlässig Handelssignale ableiten lassen. Allerdings ist die Masse der Nachrichten und Meinungen nur eine von mehreren Komponenten, welche in die Signalberechnung mit eingehen. So kann es sein, dass ein wenig diskutierter Titel ein Handelssignal erhält, während ein stark besprochener Wert am selben Tag keine Berücksichtigung erfährt. Ausschlaggebend ist das Zusammenspiel von historischer Performance, Meinungsführerschaft, kollektiver Stimmungslage und aktueller Diskussionsintensität.

Wer sich mit Ihrem Analyseansatz beschäftigt, trifft – neben dem Sentiment – häufig auf den Begriff Buzz. Was hat es damit genau auf sich?

Der Buzz ist unser Maßstab für die eben erwähnte Intensität, mit der über bestimmte Aktien oder Indizes diskutiert wird. StockPulse gibt den Buzz in Prozent an – wobei 100 Prozent dem Mittelwert entspricht. Schießt der Buzz auf beispielsweise 300 Prozent herauf, heißt das nichts anderes, als dass gerade drei Mal so häufig über den entsprechenden Wert diskutiert wird wie an normalen Tagen. Die Konstruktion des Buzz sorgt im Übrigen auch dafür, dass bei unserer Analyse nicht immer nur die Aktien nach oben gespült werden, über die per se viel diskutiert wird. Vielmehr bildet der Buzz Themen ab, die mehr als sonst üblich im Fokus der Internetnutzer stehen. Das Sentiment wiederum geben wir auf einer Skala von minus 100 bis plus 100 an. Hier gilt: Je positiver der Wert, desto zuversichtlicher ist die Tonalität der Investoren – und umgekehrt. Wenn bei einer Aktie der Buzz doppelt so hoch ist wie üblich und auch das Sentiment sich massiv verändert, kann man als Anleger ziemlich sicher sein, dass hier etwas im Busch ist und sich ein Blick auf diesen Wert lohn. Wichtig ist auf jeden Fall, dass man beide Kennzahlen zusammen betrachtet.

Welche Rolle spielt die aktuelle Marktphase? Gibt es in Bullenmärkten höhere Trefferquoten?

Nein, das System liefert in der Regel gleich gute Ergebnisse, unabhängig davon, ob die Kurse gerade steigen oder fallen.

Die Zahl der Tweets und Beiträge in Finanzforen ist in den vergangenen Jahren signifikant gestiegen. Liegt das in erster Linie daran, dass die Aktienkurse so lange gestiegen sind oder sind die sozialen Netzwerke auch für die Börsenszene einfach viel bedeutender geworden?

Zunächst einmal haben wir in der Tat seit Jahren monoton steigende Kurven bei der Zahl von Tweets und Forenbeiträgen. Signifikante Ausreißer nach oben sind vor allen Dingen immer dann zu beobachten, wenn die Volatilität an den Märkten spürbar zunimmt. Klar: Bei einem Crash wird einfach wesentlich intensiver über die Ursachen und das noch zu befürchtende Ausmaß diskutiert als bei einer Seitwärtsphase. Ein anderes Beispiel für steigende Kommunikationsaktivitäten sind aber auch Ereignisse wie „DAX 10.000".

Twittern und bloggen die Europäer eigentlich anders als die Amerikaner?

Ja, wir stellen hier deutliche Unterschiede fest. Das hängt mitunter an ganz banalen Dingen wie der hierzulande verwendeten WKN (Wertpapier-Kennnummer) beziehungsweise ISIN. In der Kommunikation werden diese Kürzel kaum verwendet. In Amerika ist dagegen das Ticker-Symbol für die jeweilige Aktie wesentlich populärer. Wir sprachen ja bereits über die Bedeutung des Cashtags bei Twitter. Dadurch verbreiten sich Finanzdiskussionen mitunter wesentlich schneller oder lassen sich einfach besser herausfiltern. Deshalb sammeln wir auch wesentlich mehr Tweets aus Amerika als etwa aus Deutschland. Sehr populär in den USA ist aber auch StockTwits – eine Art Twitter speziell für Börsendiskussionen. Dafür ist hierzulande die Forenkultur ausgeprägter.

Welche Rolle spielen passive User, die zwar regelmäßig in den sozialen Netzwerken unterwegs sind, aber selbst nichts posten?

Erfassen lässt sich diese Gruppe zwar nicht. Aber wir gehen dennoch davon aus, dass die Foren ein repräsentatives Stimmungsbild abbilden. Das zeigen auch zahlreiche wissenschaftliche Studien, die die hohe Qualität unserer Analysen bestätigen.

Wie halten Sie Spam-Nachrichten aus Ihren Analysen heraus?

Wir filtern die Daten aus Social Media permanent und mit aufwändigen Methoden, bevor diese überhaupt in die Berechnung des Sentiments einfließen. Oft lassen schon bestimmte Schlüsselworte erkennen, dass es sich um Spam handelt. Außerdem kontrollieren wir die Autoren der Nachrichten. Bei Twitter ist zum Beispiel das Verhältnis von Followern zu Tweets ein guter Indikator für Spam. Twitter-Accounts, die Betrüger anlegen, twittern meist sehr viel in sehr kurzer Zeit ohne nennenswerte Resonanz. Diese Accounts werden automatisch aussortiert. Auch anderen Auffälligkeiten gehen wir nach und setzen die entsprechenden Twitter-Profile auf eine schwarze Liste.

Für welchen Anlegertyp ist die Sentiment-Analyse besonders geeignet?

Hilfreich sind unsere Ergebnisse vor allem für Daytrader und andere Investoren mit eher kurzfristiger Ausrichtung. Sinnvoll ist der Ansatz aber auch, um das eigene Depot von Woche zu Woche zu justieren. Anleger, die das Sentiment als zusätzlichen Timing-Indikator nutzen, können spürbare Performance-Zuwächse erzielen. Die besten Resultate erzielen wir dabei für den DAX, aber auch für deutsche Aktien und US-Werte funktioniert unsere Methode ziemlich gut. Und für Investoren, die nicht täglich agieren wollen, besteht die Möglichkeit, unser Musterportfolio nachzubilden. Das setzt allerdings voraus, dass der Anleger sehr risikobewusst ist und sowohl long als auch short gehen kann.

Social-Trading-Anleger sind es gewohnt, dass sie bestimmten Investmentstrategien vergleichsweise einfach folgen können. Wäre das nicht auch ein Ansatz für Stockpulse?

Zu diesem Punkt möchte ich derzeit noch nicht zu viel verraten. Fest steht aber, dass wir unseren Service – neben dem bereits erscheinenden Newsletter mit ganz konkreten Handlungsempfehlungen – weiter ausbauen werden. Unser Ziel ist es, dass die Anleger unseren Analyseansatz so einfach wie möglich umsetzen können. Und natürlich haben Sie Recht: Das Thema Social Trading bietet sich dafür geradezu an.

...

Welche Rolle spielen passive User, die zwar regelmäßig in den sozialen Netzwerken unterwegs sind, aber selbst nichts posten?

Erfassen lässt sich diese Gruppe zwar nicht. Aber wir gehen dennoch davon aus, dass die Foren ein repräsentatives Stimmungsbild abbilden. Das zeigen auch zahlreiche wissenschaftliche Studien, die die hohe Qualität unserer Analysen bestätigen.

Wie halten Sie Spam-Nachrichten aus Ihren Analysen heraus?

Wir filtern die Daten aus Social Media permanent und mit aufwändigen Methoden, bevor diese überhaupt in die Berechnung des Sentiments einfließen. Oft lassen schon bestimmte Schlüsselworte erkennen, dass es sich um Spam handelt. Außerdem kontrollieren wir die Autoren der Nachrichten. Bei Twitter ist zum Beispiel das Verhältnis von Followern zu Tweets ein guter Indikator für Spam. Twitter-Accounts, die Betrüger anlegen, twittern meist sehr viel in sehr kurzer Zeit ohne nennenswerte Resonanz. Diese Accounts werden automatisch aussortiert. Auch anderen Auffälligkeiten gehen wir nach und setzen die entsprechenden Twitter-Profile auf eine schwarze Liste.

Für welchen Anlegertyp ist die Sentiment-Analyse besonders geeignet?

Hilfreich sind unsere Ergebnisse vor allem für Daytrader und andere Investoren mit eher kurzfristiger Ausrichtung. Sinnvoll ist der Ansatz aber auch, um das eigene Depot von Woche zu Woche zu justieren. Anleger, die das Sentiment als zusätzlichen Timing-Indikator nutzen, können spürbare Performance-Zuwächse erzielen. Die besten Resultate erzielen wir dabei für den DAX, aber auch für deutsche Aktien und US-Werte funktioniert unsere Methode ziemlich gut. Und für Investoren, die nicht täglich agieren wollen, besteht die Möglichkeit, unser Musterportfolio nachzubilden. Das setzt allerdings voraus, dass der Anleger sehr risikobewusst ist und sowohl long als auch short gehen kann.

Social-Trading-Anleger sind es gewohnt, dass sie bestimmten Investmentstrategien vergleichsweise einfach folgen können. Wäre das nicht auch ein Ansatz für Stockpulse?

Zu diesem Punkt möchte ich derzeit noch nicht zu viel verraten. Fest steht aber, dass wir unseren Service – neben dem bereits erscheinenden Newsletter mit ganz konkreten Handlungsempfehlungen – weiter ausbauen werden. Unser Ziel ist es, dass die Anleger unseren Analyseansatz so einfach wie möglich umsetzen können. Und natürlich haben Sie Recht: Das Thema Social Trading bietet sich dafür geradezu an.

...

© boersengefluester.de | Redaktion