Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Gedruckte Produkte haben es immer schwerer – längst läuft auch die Unternehmenskommunikation über digitale Kanäle. Das Berliner Softwareunternehmen Beta Systems ist besonders konsequent. „Der Geschäftsbericht für 2013/14 wird erstmalig nicht mehr in gedruckter Form, sondern nur noch elektronisch und als Download zur Verfügung stehen. Durch diese Maßnahme entsprechen wir dem veränderten Informationsverhalten vieler Aktionäre und sparen gleichzeitig Druck- und Versandkosten", sagt Vorstandschef Stefan Exner. Allein dieser Schritt wird allerdings kaum reichen, um den Aktienkurs des mehrheitlich zur Beteiligungsgesellschaft Deutsche Balaton gehörenden Unternehmens anzuschieben. Trotz super komfortabler Bilanzrelationen, kommt die Notiz einfach nicht nachhaltig vom Fleck. Das aktuelle Niveau von rund 1,75 Euro entspricht nahezu exakt dem Stand von vor drei Jahren. Die Kombination aus rückläufigen Erlösen und einer unbefriedigenden Ertragsentwicklung wirkt naturgemäß nicht sonderlich sexy....

© boersengefluester.de | Redaktion

Diese Bilanz kann sich sehen lassen: In den vergangenen fünf Jahren gewann die Aktie von All For One Steeb um rund 815 Prozent an Wert. In absoluten Zahlen entspricht das einem Zuwachs von 3,60 Euro auf zuletzt knapp 33 Euro. Lediglich die Anteilscheine von Adler Real Estate, die des Autozulieferers Paragon, die Aktien der Beratungsgesellschaft KPS sowie das Papier der Beteiligungsgesellschaft Aurelius entwickelten sich in diesem Zeitraum noch ein wenig besser. Parallel dazu kletterte die Marktkapitalisierung des auf SAP-Mittelstandslösungen fokussierten IT-Dienstleisters von 19,4 Mio. Euro auf zurzeit 164,4 Mio. Euro. Gemessen daran, stapelt Stefan Land, Finanzvorstand von All For One Steeb, schon eher tief, wenn er sagt: „Ein bedeutendes Etappenziel, eine Marktkapitalisierung von deutlich und nachhaltig über 100 Mio. Euro, selbst wenn wir vorübergehende Kursrückgänge mit einbeziehen, haben wir damit erreicht. Unser Fundament ist wirklich ausgesprochen gut."

Boersengefluester.de hat nachgerechnet. Bezogen auf die im vergangenen Geschäftsjahr durchschnittlich im Umlauf befindliche Aktienzahl lag der Börsenwert des Unternehmens aus Filderstadt-Bernhausen (nahe Stuttgart) in den vergangenen zwölf Monaten lediglich an acht Tagen unterhalb der für die Beachtung durch institutionelle Investoren so wichtigen Marke. Die durchschnittliche Marktkapitalisierung erreichte dabei annähernd 143 Mio. Euro. Für das laufende Jahr stellt Land – wie bereits Ende November auf dem Frankfurter Eigenkapitalforum kommuniziert – Erlöse zwischen 230 und 240 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 14 bis 15 Mio. Euro in Aussicht. Zum Vergleich: Im Geschäftsjahr 2013/14 (per Ende September) kam All For One Steeb auf einen Umsatz von gut 217 Mio. Euro sowie ein EBIT von knapp 13,5 Mio. Euro.

Bewertungstechnisch bewegt sich die Aktie noch in einem akzeptablen Rahmen. Die Relation von Marktkapitalisierung plus Nettoverschuldung – in Finanzkreisen Enterprise Value genannt – ist ungefähr 11,7fach so hoch wie das für 2014/15 erwartete Betriebsergebnis. Die Dividende beträgt rund 2,1 Prozent. Ausgeschüttet wird die von 0,50 auf 0,70 Euro je Anteilschein erhöhte Gewinnbeteiligung nach der Hauptversammlung am 11. März 2015. Lediglich das nach der Methode von boersengefluester.de ermittelte Kurs-Buchwert-Verhältnis (KBV) bewegt sich mit einem Wert von 3,7 bereits in anspruchsvollen Relationen, daran ändert auch die überdurchschnittliche Eigenkapitalrendite von 17,3 Prozent nichts. Dennoch: Wir bleiben bei unserer Kaufempfehlung für die All For One Steeb-Aktie. Für langfristig orientierte Anleger ist der Titel weiterhin eine vernünftige Wahl.

Boersengefluester.de hat nachgerechnet. Bezogen auf die im vergangenen Geschäftsjahr durchschnittlich im Umlauf befindliche Aktienzahl lag der Börsenwert des Unternehmens aus Filderstadt-Bernhausen (nahe Stuttgart) in den vergangenen zwölf Monaten lediglich an acht Tagen unterhalb der für die Beachtung durch institutionelle Investoren so wichtigen Marke. Die durchschnittliche Marktkapitalisierung erreichte dabei annähernd 143 Mio. Euro. Für das laufende Jahr stellt Land – wie bereits Ende November auf dem Frankfurter Eigenkapitalforum kommuniziert – Erlöse zwischen 230 und 240 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 14 bis 15 Mio. Euro in Aussicht. Zum Vergleich: Im Geschäftsjahr 2013/14 (per Ende September) kam All For One Steeb auf einen Umsatz von gut 217 Mio. Euro sowie ein EBIT von knapp 13,5 Mio. Euro.

Bewertungstechnisch bewegt sich die Aktie noch in einem akzeptablen Rahmen. Die Relation von Marktkapitalisierung plus Nettoverschuldung – in Finanzkreisen Enterprise Value genannt – ist ungefähr 11,7fach so hoch wie das für 2014/15 erwartete Betriebsergebnis. Die Dividende beträgt rund 2,1 Prozent. Ausgeschüttet wird die von 0,50 auf 0,70 Euro je Anteilschein erhöhte Gewinnbeteiligung nach der Hauptversammlung am 11. März 2015. Lediglich das nach der Methode von boersengefluester.de ermittelte Kurs-Buchwert-Verhältnis (KBV) bewegt sich mit einem Wert von 3,7 bereits in anspruchsvollen Relationen, daran ändert auch die überdurchschnittliche Eigenkapitalrendite von 17,3 Prozent nichts. Dennoch: Wir bleiben bei unserer Kaufempfehlung für die All For One Steeb-Aktie. Für langfristig orientierte Anleger ist der Titel weiterhin eine vernünftige Wahl.

All for One Group

Kurs: 67,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| All for One Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511000 | DE0005110001 | SE | 175,37 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 355,39 | 372,94 | 452,65 | 487,95 | 511,41 | 503,72 | 510,00 | |

| EBITDA1,2 | 41,29 | 42,08 | 47,09 | 43,68 | 55,39 | 47,33 | 55,50 | |

| EBITDA-margin %3 | 11,62 | 11,28 | 10,40 | 8,95 | 10,83 | 9,40 | 10,88 | |

| EBIT1,4 | 19,29 | 20,63 | 17,60 | 14,91 | 28,41 | 18,87 | 2,00 | |

| EBIT-margin %5 | 5,43 | 5,53 | 3,89 | 3,06 | 5,56 | 3,75 | 0,39 | |

| Net profit1 | 13,08 | 13,52 | 11,04 | 11,20 | 18,32 | 11,36 | -7,00 | |

| Net-margin %6 | 3,68 | 3,63 | 2,44 | 2,30 | 3,58 | 2,26 | -1,37 | |

| Cashflow1,7 | 41,37 | 34,78 | 28,06 | 40,24 | 40,98 | 39,70 | 40,30 | |

| Earnings per share8 | 2,55 | 2,68 | 2,20 | 2,23 | 3,70 | 2,32 | -1,40 | |

| Dividend per share8 | 1,20 | 1,45 | 1,45 | 1,45 | 1,60 | 1,20 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: All for One Steeb AG

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Kennen Sie eigentlich schon unser selbst entwickeltes Performance-Tool "Top-Flop Interaktiv"? Damit sehen Sie auf einen Blick, welche Aktien gerade laufen und welche Papiere sich auf dem absteigenden Ast befinden. Einfach HIER klicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

Spektakuläre Wende bei Aleo Solar: Auf der für den 17. Dezember 2014 angesetzten außerordentlichen Hauptversammlung kommt es nun doch nicht zum Showdown zwischen Großaktionär Bosch und der Deutschen Balaton. Wie die Beteiligungsgesellschaft mitteilt, „konnte eine kurzfristige Einigung" über den Verkauf der von ihr gehaltenen Aleo-Aktien an Bosch erzielt werden. Dem Vernehmen nach erwarten die Heidelberger aus dem Deal im Konzern einen Ergebnisbeitrag vor Steuern von rund 2,5 Mio. Euro. Eine erstaunliche Zahl: Bezogen auf den Gesamtbestand von Deutsche Balaton und ihrem Großaktionär Delphi Unternehmensberatung müsste sich Bosch demnach auf einen Verkaufspreis von rund 4 Euro je Aleo-Aktie eingelassen haben. Das liegt signifikant über den jüngsten Kursen von Aleo Solar, die sich eher um 1,50 Euro bewegten. Der tatsächliche Kracher erfolgte dann mit leichter Verzögerung. Nach offizieller Mitteilung von Robert Bosch beträgt der mit Balaton und Delphi vereinbarte Kaufpreis sogar 6,00 Euro je Aleo-Aktie. Kein Wunder, dass die Notiz nach Bekanntwerden des Deals in die Höhe schoss und gegenwärtig bei 2,30 Euro steht.

Hintergrund der Transaktion: Eigentlich wollte Bosch das Kapitel um ihr wenig ruhmreiches Engagement bei dem Solarunternehmen Aleo Solar längst geschlossen haben. Die Reste des operativen Geschäfts wurden 2014 inklusive einer fürstlichen Mitgift an ein asiatisches Bieterkonsortium verkauft. Die Börsenhülle galt – nach Abzug aller Auflösungskosten – hingegen als wertlos. Das wiederum konnten die Strategen der Deutschen Balaton nicht glauben. Ihrer Meinung nach bildeten die von Aleo Solar aufgetürmten Verlustvorträge von 150 bis 200 Mio. Euro sehr wohl einen Wert und legten es daher auf ein öffentlich ausgefochtenes Duell mit dem Mischkonzern Bosch an, der bis dahin 90,71 Prozent an dem Photovoltaikunternehmen hielt. Ihr Kalkül: Damit Bosch einen Schlussstrich in Form eines Squeeze-outs ziehen konnte, brauchten die Stuttgarter eine Beteiligung von mindestens 95 Prozent. Diese Quote wiederum sollte Bosch aber nur mit Hilfe der von den Balatons gehaltenen Stücke erreichen.

Als Abfindungspreis standen immerhin 2,55 bis 3,00 Euro im Raum. Um selbst auf die erforderliche Aktienstückzahl zu kommen, richtete sich Balaton zunächst mit einem Angebot über 1,50 Euro an den verbliebenen Streubesitz. Nach Abschluss der Offerte kamen die Heidelberger – inklusive der ihr über ihren Großaktionär Delphi Unternehmensberatung zurechenbaren Stücke – dann auf einen Bestand von 624.827 Aleo-Aktien. Auf die Deutsche Balaton direkt entfielen davon 476.315 Anteile. Summa summarum wäre Bosch damit auf einen Anteil von 95,55 Prozent gekommen. Alles schien perfekt gelaufen zu sein.

Doch irgendwie geriet die Sache aus dem Ruder. Zwar hatte Balaton nach Abschluss des öffentlichen Angebots genügend Stücke zusammen, um Bosch über die 95-Prozent-Schwelle zu hieven. Trotzdem drückte Balaton wenig charmante Tagesordnungspunkte auf das Programm der außerordentlichen Hauptversammlung (HV) am 17. Dezember in Oldenburg. Es ging um Schadenersatzansprüche und die Bestellung eines Sonderprüfers. Das sah eher nach Krawall als nach einer Annäherung aus. Bosch wiederum konterte, in dem sie 1.303.040 Stimmrechte – das entspricht genau zehn Prozent der Aktien – auf die in Stuttgart am Robert-Bosch-Platz 1 gemeldete Pollux Beteiligungsgesellschaft mbh i.G. ausgliederte. Schwer zu sagen, ob dieser Schachzug rechtlich Stand gehalten hätte. Aber auf dem Papier hatte Balaton nun zumindest einen weiteren Widersacher. Ab diesem Zeitpunkt dürften hinter den Kulissen die Verhandlungen zwischen Balaton und Bosch wieder aufgenommen worden sein. Kurz vor der außerordentlichen HV dann die Einigung, die der Deutschen Balaton einen in dieser Höhe kaum zu erwartenden Ertrag bringt. Beinahe überflüssig zu erwähnen, dass die Deutsche Balaton sich im Gegenzug verpflichtet, ihre Klagen gegen HV-Beschlüsse von Aleo zurückzunehmen. Vor allen Dingen dieser Punkt war für Bosch wohl so wichtig, dass sie bereits waren einen derart hohen Preis an Balaton zu zahlen.

Drängender für viele Anleger ist aber die Frage, was nun mit der Aktie von Aleo Solar passieren wird. Man muss kein großer Stratege sein, um darauf zu tippen, dass die Aktie von der Börse verschwinden wird. Der entscheidende Punkt ist: Wählt Bosch die Squeeze-out-Variante? Und wenn ja: zu welchem Preis? Oder aber bevorzugt Bosch den Weg durch die kalte Küche und zieht ein Delisting vor? Politisch korrekt wäre der klassische Squeeze-out mit einer anständigen Abfindung. Der finanzielle Aufwand wäre überschaubar. Nimmt man die jüngsten Stimmrechtsmitteilungen als Basis, geht es um 585.512 Aleo-Aktien. Bezogen auf die in den Angebotsunterlagen von Balaton genannte Spanne von 2,55 bis 3,00 Euro ergäbe sich für Bosch eine Restsumme von 1,50 bis 1,75 Mio. Euro. Nimmt man die mit Balaton vereinbarten 6,00 Euro als Basis, ergibt sich ein Betrag von rund 3,5 Mio. Euro. Angesichts der zig Millionen, die das Unternehmen bereits bei Aleo Solar versenkt hat, möchte man fast sagen, dass es jetzt auch nicht mehr drauf ankommt. Schließlich hatte sich Bosch bereits in den Abwicklungsverhandlungen stets großzügig gezeigt – auch um ein Imagedebakel, wie Siemens es vor acht Jahren bei BenQ erlebt hat, zu vermeiden.

Vor diesem Hintergrund könnte es sich für die noch verbliebenen freien Aktionäre sogar als vorteilhaft erweisen, dass Balaton die Korrespondenz mit Bosch in die offizielle Angebotsunterlage aufgenommen hat. Normal ist so ein Verfahren sicher nicht, allerdings erzeugt es einen gewissen öffentlichen Druck. Dennoch: Aleo Solar bleibt die wohl heißeste Squeeze-out-Spekulation des Jahres. Anleger sollten jedoch nicht drauf wetten, dass es nun auch einen Squeeze-out zu 6 Euro gibt. Nach Informationen von boersengefluester.de wurde dies auch so auf der HV von Aleo Solar kommuniziert. Die 6 Euro gelten also nur für Balaton. Letztlich scheint boersengefluester.de die ursprünglich zur Debatte stehende Spanne um 2,50 Euro eine realistische Variante zu sein. Noch vor ein paar Tagen wäre eine Offerte in dieser Höhe ohnehin ein Traum gewesen.

Foto: Aleo Solar AG...

Aleo Solar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aleo Solar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM63 | DE000A0JM634 | 0,00 Mio € | 14.07.2006 | Hochspekulativ! | ||

* * *

© boersengefluester.de | Redaktion

Wie vor einigen Monaten vom Unternehmen angekündigt, hat die Deutsche Börse AG die bereits Ende 2009 mit der Berliner Effektengesellschaft (BEG) vereinbarten Optionen gezogen und ihren Anteil an der Tradegate AG Wertpapierhandelsbank von 4,95 Prozent auf 14,86 Prozent erhöht. „Die Aufstockung hat für uns strategischen Charakter und bekräftigt unsere langfristig ausgerichtete Kooperation mit der Tradegate AG", sagt Martin Reck, Managing Director des Kassamarktes der Deutschen Börse. Weitere Details sind nicht bekannt. Allerdings besitzt der DAX-Konzern noch weitere Rechte, mit denen er seinen Anteil an der Tradegate AG auf 20 Prozent hieven könnte. Bezogen auf den aktuellen Tradegate-Kurs von 5,80 Euro würde die Transaktion für BEG einem Mittelzufluss von rund 14 Mio. Euro entsprechen. Vermutlich liegt der Ausübungspreis für die Option allerdings spürbar unter der aktuellen Notiz. Dennoch sind die aktuellen Bewertungsrelationen bemerkenswert: Gegenwärtig beträgt die komplette Marktkapitalisierung von BEG rund 86 Mio. Euro. Nach Umsetzung des Geschäfts hält die mehrheitlich Holger Timm zurechenbare Berliner Effektengesellschaft noch 61,01 Prozent an Tradegate.

Allein dieses Paket würde den jetzigen Börsenwert der Berliner komplett abdecken. Hinzu kommen die Engagements bei der auf Honorarberatung spezialisierten Quirin Bank sowie dem Frühphasenfinanzierer Ventegis. Letztlich hätte jede BEG-Aktie zurzeit einen fairen Wert von knapp 8 Euro – die aktuelle Notiz beträgt allerdings „nur" 6,20 Euro. Demnach werden die Papiere derzeit mit einem Discount von 22 Prozent auf den Net Asset Value (NAV) gehandelt. Zugegeben: In der Vergangenheit lag der Abschlag auch schon bei mehr als 40 Prozent. Neu ist jedoch ein weiterer Kurs-Trigger: Die Einnahmen an dem Verkauf der Tradegate-Aktien an die Deutsche Börse will BEG-Chef Holger Timm nämlich unter anderem für den Rückkauf eigener Aktien verwenden. Laut dem HV-Beschluss vom 17. Juni 2010 besteht noch bis zum 16. Juni 2015 ein Ermächtigungsrahmen für den Erwerb der gesetzlichen Höchstgrenze von bis zu zehn Prozent der eigenen Anteilscheine. Per Ende 2013 hatten die Berliner gerade einmal 44.147 BEG-Aktien im Bestand. Demnach könnten sie noch rund 1,343 Millionen Anteile erwerben – was einem rechnerischen Gegenwert von 8,3 Mio. Euro entspricht.

Sollte BEG das Volumen bis Mitte 2015 tatsächlich voll ausschöpfen, liefe das auf einen wöchentlichen Umfang von fast 52.000 Stück hinaus. Für den Aktienkurs der BEG ist das ein extrem starkes Signal, auch wenn sich der ohnehin nur rund 19 Prozent umfassende Streubesitz weiter verringern wird. Gemessen an den normalen wöchentlichen Handelsumsätzen halten wir ein maximales Ausreizen des Rückkaufprogramms zwar kaum für möglich – zumindest nicht in einem halben Jahr. Boersengefluester.de ist aber gespannt, in welchem Tempo Vorstand Timm den Plan angehen wird. Start ist jedenfalls „ab sofort". Für gewiefte Nebenwertefans könnte sich hier also eine super interessante Investmentchance auftun.

...

Berliner Effektengesellschaft

Kurs: 72,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Berliner Effektengesellschaft | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522130 | DE0005221303 | AG | 942,37 Mio € | 17.06.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Tradegate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521690 | DE0005216907 | AG | 2.074,24 Mio € | 12.10.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Börse | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 581005 | DE0005810055 | AG | 47.506,50 Mio € | 05.02.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Eine immerhin 19 Small Caps umfassende Watchlist für 2015 haben die Analysten der Frankfurter BankM – in Kooperation mit SMC Research – erstellt. „Als zentrales Kriterium für die Aufnahme wurde das Vorliegen einer Equity-Story verwendet, die für die nahe und weitere Zukunft überdurchschnittlich steigende Erträge und damit auch ein signifikantes fundamentales Kurspotenzial verspricht", betonen die Experten der BankM. Lesern von boersengefluester.de werden die meisten Unternehmen sehr bekannt vorkommen. Wir haben über nahezu alle Titel regelmäßig berichtet. Nicht alle Papiere stehen derzeit bei uns auf „Kaufen" – um eine interessante Zusammenstellung handelt es sich aber allemal. Der Börsenwert reicht von weniger als 10 Mio. Euro bis hinauf auf mehr als 100 Mio. Euro. Die durchschnittliche Performance der Werte betrug im laufenden Jahr knapp zwölf Prozent. Highflyer waren dabei die Aktien von Muehlhan, Blue Cap und Vita 34. Die Anteilscheine von LS telcom, NanoFocus und Alphaform bescherten ihren Anlegern 2014 dagegen eine schlechte Kursentwicklung. All das zählt im neuen Jahr nicht mehr. Dann beginnt das Rennen von vorn. Boersengefluester.de listet die 19 Small-Cap-Favoriten der BankM auf, nennt die wichtigsten Kennzahlen und unsere aktuelle Handlungsempfehlung.

[sws_red_box box_size="585"]Sie haben Interesse an kostenlosem Research der BankM? Einfach unter diesem LINK anmelden.[/sws_red_box]

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Alphaform | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548795 | DE0005487953 | 0,00 Mio € | 28.06.2000 | Verkaufen | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BHS tabletop | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 610200 | DE0006102007 | AG | 39,25 Mio € | 01.05.1905 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM2M | DE000A0JM2M1 | AG | 74,47 Mio € | 10.10.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GBK Beteiligungen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585090 | DE0005850903 | AG | 32,94 Mio € | 19.12.2002 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,61 Mio € | 03.07.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LS telcom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575440 | DE0005754402 | AG | 23,85 Mio € | 15.03.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| m4e | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MSEQ | DE000A0MSEQ3 | AG | 15,19 Mio € | 19.07.2007 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Give | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KD0F | DE000A0KD0F7 | AG | 20,16 Mio € | 26.10.2006 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Müller – Die lila Logistik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 621468 | DE0006214687 | SE | 36,44 Mio € | 30.05.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SFC Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 756857 | DE0007568578 | AG | 342,04 Mio € | 25.05.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SHF Communication Techn. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KPMZ | DE000A0KPMZ7 | AG | 12,50 Mio € | 07.07.2008 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Splendid Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727950 | DE0007279507 | AG | 10,38 Mio € | 24.09.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| United Labels | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548956 | DE0005489561 | AG | 6,63 Mio € | 10.05.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 119,64 Mio € | 23.03.2007 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BL84 | DE000A0BL849 | AG | 55,04 Mio € | 27.03.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

Anfang November war es für ein paar Tage bereits soweit: Der Aktienkurs von Dr. Hönle übersprang die Marke von 18,14 Euro und sorgte dafür, dass die Marktkapitalisierung des Spezialisten für UV-Technologien die psychologisch wichtige Schwelle von 100 Mio. Euro nach oben durchstoßen hat. Eine feine Entwicklung, immerhin betrug der Börsenwert der Gräfelfinger zu Jahresbeginn gerade einmal 66 Mio. Euro. Damit dürfte das Papier zunehmend auch auf den Radarschirm von institutionellen Investoren geraten. Rein charttechnisch gehört Dr. Hönle mit einer Performance von im laufenden Jahr bislang 47 Prozent Kursplus zu den oberen zehn Prozent aller rund 590 von boersengefluester.de betrachteten Aktien. Positiv ist diese Entwicklung auch mit Blick auf 2013, wo es für die Aktionäre per saldo nichts zu holen gab.

Unterlegt wird der Anstieg mit guten fundamentalen Zahlen. Die nun vorgelegten Ergebnisse für das Geschäftsjahr 2013/14 (per 30. September) liegen jedenfalls ganz locker im Rahmen der Erwartungen. Bei um 6,2 Prozent gestiegenen Erlösen von 82,09 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 23,1 Prozent auf 9,48 Mio. Euro voran. In Aussicht gestellt hatte Finanzvorstand Norbert Haimerl Umsätze zwischen 80 und 85 Mio. Euro sowie einen operativen Gewinn von 9 bis 10 Mio. Euro. Beim Nettogewinn sieht die Dynamik der Gräfelfinger auf den ersten Blick zwar wesentlich träger aus. So kam der Nettoüberschuss sogar um 3,2 Prozent auf 6,5 Mio. Euro zurück. Allerdings gab es im Vorjahr einen positiven Sondereffekt von 1,5 Mio. Euro aus der Bilanzierung von Put-Optionen für nicht beherrschende Anteile auf den Mitte 2011 übernommenen Lichttechnikanbieter Mitronic sowie den Anfang 2012 zu 80 Prozent akquirierten Hersteller von Quarzglasrohren Raesch. Klammert man diese außerordentlichen Effekte aus, würde sich beim Überschuss ein Plus von 24,4 Mio. Euro gegenüber dem entsprechenden Vorjahreswert ergeben.

Für das laufende Jahr kalkuliert Dr. Hönle mit Umsätzen in einer Range von 85 bis 95 Mio. Euro sowie einem EBIT zwischen 12 und 14 Mio. Euro. Diese Zahlen hatte das Unternehmen Ende November so auch schon auf dem Frankfurter Eigenkapitalforum kommuniziert – eine Überraschung sind die also nicht mehr. Viel hängt davon ab, wie stark der avisierte Turnaround bei Raeasch Quarz ausfallen wird. Offen ist allerdings noch, mit welchem Dividendenvorschlag für 2013/14 Dr. Hönle an den Start gehen wird. Boersengefluester.de geht davon aus, dass es – wie im Vorjahr – 0,50 Euro pro Anteilschein gibt. Damit käme das Papier auf eine Rendite von 2,9 Prozent. Das ist oberer Small-Cap-Durchschnitt. Die Hauptversammlung findet am 20. März 2015 statt. Das komplette Zahlenwerk in Form des Geschäftsberichts wird das Unternehmen aus der Nähe von München am 29. Januar 2015 veröffentlichen. Boersengefluester.de bleibt bei der positiven Einschätzung für die Hönle-Aktie. Die wesentlichen Bewertungskennzahlen sind allesamt im grünen Bereich – auch nach dem Kursanstieg im laufenden Jahr. Zudem gehen wir davon aus, dass der Small Cap künftig noch stärker von Profianlegern beachtet wird. Die Analysten von Warburg Research trauen dem Papier Kurse von 20 Euro zu. Das entspräche einem Potenzial von knapp 17 Prozent.

Dr. Hönle

Kurs: 8,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 52,63 Mio € | 24.01.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Kennen Sie eigentlich schon unser selbst entwickeltes Performance-Tool "Top-Flop Interaktiv"? Damit sehen Sie auf einen Blick, welche Aktien gerade laufen und welche Papiere sich auf dem absteigenden Ast befinden. Einfach HIER klicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

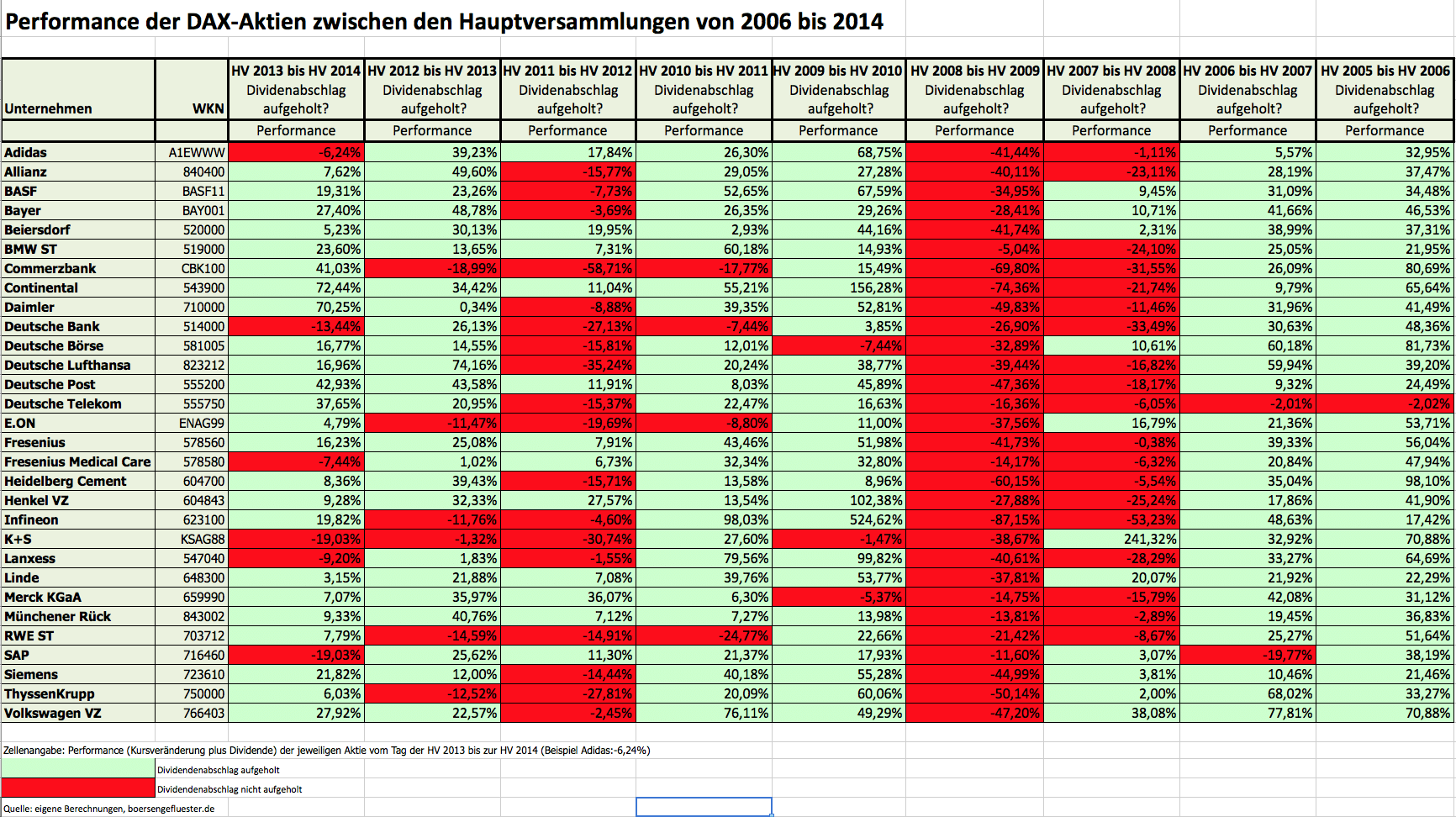

Schon lange nicht mehr hat eine Dividendenaussage so sehr die Gemüter erhitzt wie die des Stromkonzerns RWE. Dabei gaben die Essener lediglich zu Protokoll, was bei anderen Unternehmen ohnehin völlig normal ist: „Künftig wird sich der Dividendenvorschlag an den operativen Mittelzuflüssen, der Verschuldungssituation und der Ertragslage von RWE orientieren." Für die klammen Kommunen, die die Dividenden auf ihre RWE-Aktien offenbar als gegeben einplanen, klingt das nach Bedrohung, auch wenn RWE mit ergänzenden Worten beinahe schon goldene Brücken baut: „Vorstand und Aufsichtsrat messen der Dividende auch künftig große Bedeutung bei. Nachhaltigkeit, Kontinuität und Augenmaß sind dabei wichtige Kriterien. Dem soll u.a. dadurch Rechnung getragen werden, dass beim Dividendenvorschlag die Ausschüttung des Vorjahres mitberücksichtigt wird." Für boersengefluester.de geht die Diskussion um die Änderung der Dividendenpolitik allerdings am Kern vorbei. Fakt ist: RWE hat in den vergangenen zehn Jahren vier Mal die Dividende erhöht (2004, 2005, 2006 und 2008), zwei Mal blieb sie gegenüber dem Vorjahr unverändert (2010 und 2012). Vier Mal (2007, 2009, 2011 und 2013) mussten sich die Anleger mit einer geringeren Gewinnbeteiligung zufrieden geben. Die höchste Dividende zahlte RWE für das Geschäftsjahr 2008 – nämlich 4,50 Euro je Aktie. Die niedrigste Dividende gab es in diesem Zeitraum nach der Hauptversammlung im laufenden Jahr. Mitte April 2014 schüttete der DAX-Konzern eine auf 1,00 Euro je halbierte Dividende aus.

Krasser – und vor allen Dingen viel schmerzhafter für Anleger – ist allerdings die Tatsache, dass der Aktienkurs von RWE in den vergangenen zehn Jahren lediglich vier Mal seinen Dividendenabschlag wieder aufgeholt hat: Und zwar zwischen 2005 und 2006, 2006 und 2007, 2009 und 2010 sowie zwischen 2013 und 2014. In den anderen Jahren gab es fast immer Kursverluste in prozentual zweistelligen Dimensionen. Und auch bis zur nächsten Hauptversammlung am 23. April 2015 müsste die Notiz der Stammaktie noch um 0,65 Euro an Wert gewinnen, damit Investoren, die zum Aktionärstreffen 2014 eingestiegen sind und die Dividende kassiert haben, wenigstens mit plus minus null herauskommen. Dabei ist die Besteuerung der Dividende beim Anleger noch gar nicht einberechnet. Wesentlich wichtiger, als sich über die 1 Euro Dividende so viel Gedanken zu machen, wäre es, dem Kurs eine vernünftige Perspektive zukommen zu lassen.

Im Januar 2008 kostete die RWE-Aktie in der Spitze 102,80 Euro. Selbst unter Berücksichtigung der seitdem ausgezahlten Dividenden von kumuliert 16,50 Euro pro Anteilschein ergibt sich eine Performance von minus 57 Prozent. Beim Konkurrenten E.ON ergibt sich – ebenfalls inklusive der Dividenden – ein nahezu exakt gleich hohes Minus. Versorger waren also ein denkbar schlechtes Investment aus dem Blue-Chip-Bereich. Im gleichen Zeitraum hat der DAX nämlich um rund 30 Prozent an Wert gewonnen. Die Diskussion um eine Dividende von 1,00 Euro oder – wie von boersengefluester.de geschätzt – womöglich „nur" 0,80 Euro ist also eine Scheindebatte. Das wahre Übel sind die Kursverluste der RWE-Aktie.

...

...

RWE

Kurs: 55,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703712 | DE0007037129 | AG | 44.802,35 Mio € | 01.05.1948 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 13.688,00 | 24.526,00 | 38.366,00 | 28.521,00 | 24.224,00 | 17.628,00 | 0,00 | |

| EBITDA1,2 | 3.235,00 | 3.650,00 | 1.711,00 | 8.307,00 | 9.563,00 | 6.042,00 | 5.400,00 | |

| EBITDA-margin %3 | 23,63 | 14,88 | 4,46 | 29,13 | 39,48 | 34,28 | 0,00 | |

| EBIT1,4 | 1.771,00 | 2.185,00 | -112,00 | 4.482,00 | 6.329,00 | 3.321,00 | 3.100,00 | |

| EBIT-margin %5 | 12,94 | 8,91 | -0,29 | 15,72 | 26,13 | 18,84 | 0,00 | |

| Net profit1 | 1.054,00 | 832,00 | 2.992,00 | 1.597,00 | 5.289,00 | 3.381,00 | 0,00 | |

| Net-margin %6 | 7,70 | 3,39 | 7,80 | 5,60 | 21,83 | 19,18 | 0,00 | |

| Cashflow1,7 | 4.175,00 | 7.274,00 | 2.406,00 | 4.235,00 | 6.620,00 | 4.954,00 | 0,00 | |

| Earnings per share8 | 1,56 | 1,07 | 3,92 | 1,95 | 6,91 | 4,30 | 2,55 | |

| Dividend per share8 | 0,85 | 0,90 | 0,90 | 1,00 | 1,10 | 1,20 | 1,20 | |

Quelle: boersengefluester.de and company details

Foto: RWE AG

...

© boersengefluester.de | Redaktion

Das Chart sieht heftig aus: Allein in den vergangenen zwei Monaten verlor die Voxeljet-Aktie rund 40 Prozent an Wert und kostet mittlerweile „nur" noch 6,05 Euro. Dieses Niveau bedeutet für den Hersteller von industriellen 3D-Druckern eine Marktkapitalisierung von 112,5 Mio. Euro. In der Spitze waren es vor rund 13 Monaten mehr als 790 (!) Mio. Euro. Erwartungshaltung und Realität klafften meilenweit auseinander bei dem Unternehmen mit Hauptnotiz an der Nasdaq. In den ersten neun Monaten 2014 verkaufte Voxeljet gerade einmal sieben neue Drucker – im vergleichbaren Vorjahreszeitraum waren es fünf neue sowie eine gebrauchte Maschine. Der Gesamtumsatz kam dabei um gut 15 Prozent auf 9,23 Mio. Euro voran. Dabei fuhr das Unternehmen allerdings einen Verlust von 3,63 Mio. Euro ein. Das ursprünglich für das Gesamtjahr avisierte Erlösziel von 18 Mio. Euro musste Vorstandschef Ingo Ederer auf eine Spanne von 15 bis 16 Mio. Euro kappen. Mit ein Grund ist, dass Voxeljet bei der Inbetriebnahme der neuen Fabrikationshalle im amerikanischen Michigan einige Monate zurückhängt und dort vermutlich erst im Auftaktquartal 2015 loslegen kann. Nach dem Traumstart an der Börse kam es für die im bayerischen Friedberg beheimatete Gesellschaft zuletzt also knüppeldick.

Mit Blick auf den abgestürzten Aktienkurs lohnt es sich mittlerweile bereits, den Titel unter Substanzgesichtspunkten zu betrachten. Großartige Finanzverbindlichkeiten stehen nicht in der Bilanz, dafür aber liquide Mittel und Anleihen im Gesamtwert von 55,58 Mio. Euro (Stand Ende September 2014). Demnach verfügt Voxeljet über ein Netto-Cash von 2,79 Euro je Anteilschein. Das heißt: Gut 45 Prozent der Marktkapitalisierung sind momentan durch den Finanzbestand unterlegt. Der Buchwert je Aktie beträgt 3,87 Euro. Folglich kommt Voxeljet momentan auf ein Kurs-Buchwert-Verhältnis (KBV) von 1,58. Da das Unternehmen rote Zahlen schreibt, ist jedoch Vorsicht angebracht. Verluste kratzen stets am Eigenkapital. Daher ist es sinnvoll, die erwarteten Miesen bereits zu berücksichtigen. Auf Basis dieser Rechnung würde sich das 2015er-KBV auf etwa 1,8 erhöhen. Ein – noch immer – recht moderater Wert. Letztlich ist Voxeljet jedoch ein Technologietitel und sollte sich am Wachstum und der Ertragsentwicklung messen lassen. Hier gelten weiter die Langfristziele von Firmenlenker Ederer, der durchschnittliche Erlöszuwächse von 50 Prozent – bei einer operativen Marge zwischen zehn und 15 Prozent – in Aussicht stellt.

Angesichts der niedrigen Basis heißen diese Ziele übersetzt aber nichts anderes, als dass Voxeljet wohl erst 2018 vorzeigbare Ergebnisse ausweisen wird, die die aktuelle Börsenwertung rechtfertigen. Ausgeklammert sind in dieser Betrachtung mögliche Übernahmen, die Voxeljet schneller ans Ziel führen würden. Der Anfang ist bereits gemacht: Im Oktober gab das Unternehmen die Akquisition von Propshop, einem Hersteller von 3D-Modellen bekannt, die typischerweise von der Filmindustrie nachgefragt werden. Bekanntestes Objekt aus der Londoner Propshop-Schmiede ist der Aston Martin DB 5 aus dem James-Bond-Streifen Skyfall von 2012. Mit diesem Modell sorgte Voxeljet bereits während des Börsengangs im Herbst 2013 für mediale Aufmerksamkeit. Künftig sollen aber auch Sammlerstücke oder Kunstobjekte nach historischem Vorbild mit Hilfe der Voxeljet-Technologie und den digitalen Archiven von Propshop gedruckt werden. Damit sollte der Endverbrauchermarkt an Bedeutung für Voxeljet gewinnen. Details der Transaktion – etwa zum Kaufpreis und der Größe von Propshop – sind allerdings nicht bekannt.

Was tun als Anleger? Zuletzt stand die Voxeljet-Aktie bei boersengefluester.de auf Verkaufen. Diese Einschätzung war auch goldrichtig. Mittlerweile hat sich die Marktkapitalisierung aber erneut signifikant ermäßigt. Zeit zur Besinnung: Verkäufe erachten wir nicht mehr unbedingt als ratsam. Allerdings spielt bei einem Wert wie Voxeljet die Charttechnik – sprich Psyche der Anleger – eine enorm wichtige Rolle. Vor einem Einstieg würden wir daher eine Bodenbildung abwarten. Wir nehmen den Titel auf die Beobachtungsliste. Langfristig könnte sich ganz allmählich aber ein interessantes Kaufniveau ergeben.

Foto: Propshop Ltd....

Angesichts der niedrigen Basis heißen diese Ziele übersetzt aber nichts anderes, als dass Voxeljet wohl erst 2018 vorzeigbare Ergebnisse ausweisen wird, die die aktuelle Börsenwertung rechtfertigen. Ausgeklammert sind in dieser Betrachtung mögliche Übernahmen, die Voxeljet schneller ans Ziel führen würden. Der Anfang ist bereits gemacht: Im Oktober gab das Unternehmen die Akquisition von Propshop, einem Hersteller von 3D-Modellen bekannt, die typischerweise von der Filmindustrie nachgefragt werden. Bekanntestes Objekt aus der Londoner Propshop-Schmiede ist der Aston Martin DB 5 aus dem James-Bond-Streifen Skyfall von 2012. Mit diesem Modell sorgte Voxeljet bereits während des Börsengangs im Herbst 2013 für mediale Aufmerksamkeit. Künftig sollen aber auch Sammlerstücke oder Kunstobjekte nach historischem Vorbild mit Hilfe der Voxeljet-Technologie und den digitalen Archiven von Propshop gedruckt werden. Damit sollte der Endverbrauchermarkt an Bedeutung für Voxeljet gewinnen. Details der Transaktion – etwa zum Kaufpreis und der Größe von Propshop – sind allerdings nicht bekannt.

Was tun als Anleger? Zuletzt stand die Voxeljet-Aktie bei boersengefluester.de auf Verkaufen. Diese Einschätzung war auch goldrichtig. Mittlerweile hat sich die Marktkapitalisierung aber erneut signifikant ermäßigt. Zeit zur Besinnung: Verkäufe erachten wir nicht mehr unbedingt als ratsam. Allerdings spielt bei einem Wert wie Voxeljet die Charttechnik – sprich Psyche der Anleger – eine enorm wichtige Rolle. Vor einem Einstieg würden wir daher eine Bodenbildung abwarten. Wir nehmen den Titel auf die Beobachtungsliste. Langfristig könnte sich ganz allmählich aber ein interessantes Kaufniveau ergeben.

Foto: Propshop Ltd....

Angesichts der niedrigen Basis heißen diese Ziele übersetzt aber nichts anderes, als dass Voxeljet wohl erst 2018 vorzeigbare Ergebnisse ausweisen wird, die die aktuelle Börsenwertung rechtfertigen. Ausgeklammert sind in dieser Betrachtung mögliche Übernahmen, die Voxeljet schneller ans Ziel führen würden. Der Anfang ist bereits gemacht: Im Oktober gab das Unternehmen die Akquisition von Propshop, einem Hersteller von 3D-Modellen bekannt, die typischerweise von der Filmindustrie nachgefragt werden. Bekanntestes Objekt aus der Londoner Propshop-Schmiede ist der Aston Martin DB 5 aus dem James-Bond-Streifen Skyfall von 2012. Mit diesem Modell sorgte Voxeljet bereits während des Börsengangs im Herbst 2013 für mediale Aufmerksamkeit. Künftig sollen aber auch Sammlerstücke oder Kunstobjekte nach historischem Vorbild mit Hilfe der Voxeljet-Technologie und den digitalen Archiven von Propshop gedruckt werden. Damit sollte der Endverbrauchermarkt an Bedeutung für Voxeljet gewinnen. Details der Transaktion – etwa zum Kaufpreis und der Größe von Propshop – sind allerdings nicht bekannt.

Was tun als Anleger? Zuletzt stand die Voxeljet-Aktie bei boersengefluester.de auf Verkaufen. Diese Einschätzung war auch goldrichtig. Mittlerweile hat sich die Marktkapitalisierung aber erneut signifikant ermäßigt. Zeit zur Besinnung: Verkäufe erachten wir nicht mehr unbedingt als ratsam. Allerdings spielt bei einem Wert wie Voxeljet die Charttechnik – sprich Psyche der Anleger – eine enorm wichtige Rolle. Vor einem Einstieg würden wir daher eine Bodenbildung abwarten. Wir nehmen den Titel auf die Beobachtungsliste. Langfristig könnte sich ganz allmählich aber ein interessantes Kaufniveau ergeben.

Foto: Propshop Ltd....

Angesichts der niedrigen Basis heißen diese Ziele übersetzt aber nichts anderes, als dass Voxeljet wohl erst 2018 vorzeigbare Ergebnisse ausweisen wird, die die aktuelle Börsenwertung rechtfertigen. Ausgeklammert sind in dieser Betrachtung mögliche Übernahmen, die Voxeljet schneller ans Ziel führen würden. Der Anfang ist bereits gemacht: Im Oktober gab das Unternehmen die Akquisition von Propshop, einem Hersteller von 3D-Modellen bekannt, die typischerweise von der Filmindustrie nachgefragt werden. Bekanntestes Objekt aus der Londoner Propshop-Schmiede ist der Aston Martin DB 5 aus dem James-Bond-Streifen Skyfall von 2012. Mit diesem Modell sorgte Voxeljet bereits während des Börsengangs im Herbst 2013 für mediale Aufmerksamkeit. Künftig sollen aber auch Sammlerstücke oder Kunstobjekte nach historischem Vorbild mit Hilfe der Voxeljet-Technologie und den digitalen Archiven von Propshop gedruckt werden. Damit sollte der Endverbrauchermarkt an Bedeutung für Voxeljet gewinnen. Details der Transaktion – etwa zum Kaufpreis und der Größe von Propshop – sind allerdings nicht bekannt.

Was tun als Anleger? Zuletzt stand die Voxeljet-Aktie bei boersengefluester.de auf Verkaufen. Diese Einschätzung war auch goldrichtig. Mittlerweile hat sich die Marktkapitalisierung aber erneut signifikant ermäßigt. Zeit zur Besinnung: Verkäufe erachten wir nicht mehr unbedingt als ratsam. Allerdings spielt bei einem Wert wie Voxeljet die Charttechnik – sprich Psyche der Anleger – eine enorm wichtige Rolle. Vor einem Einstieg würden wir daher eine Bodenbildung abwarten. Wir nehmen den Titel auf die Beobachtungsliste. Langfristig könnte sich ganz allmählich aber ein interessantes Kaufniveau ergeben.

Foto: Propshop Ltd....

© boersengefluester.de | Redaktion

Rund fünf Monate nach der heftigen Abwehrschlacht gegen den Übernahmeversuch durch das Detmolder Elektronikunternehmen Weidmüller, kann sich R. Stahl plötzlich doch mit einem Großaktionär außerhalb des Familienclans anfreunden. Überraschend hat der Spezialist für explosionsgeschützte Bauteile seine insgesamt 644.000 eigenen Aktien an die RAG-Stiftung Beteiligungsgesellschaft verkauft. Die RAG Stiftung hält unter anderem 68 Prozent an dem MDAX-Konzern Evonik Industries und übernahm Ende November die ehemals börsennotierte Röder Zeltsysteme. R. Stahl weist darauf hin, dass die eigenen Aktien „ursprünglich als Akquisitionswährung vorgesehen" waren, mit Blick auf die mittlerweile „deutlich verbesserten Finanzierungsmöglichkeiten bei Übernahmen" für diesen Zweck aber „nicht mehr erforderlich" seien. Das ist für boersengefluester.de aber nur die halbe Wahrheit: Tatsächlich als Währung für mögliche Firmenkäufe wurden nämlich nur 80 Prozent der eigenen Aktien erworben. Zumindest den zweiten Teil, hier geht es um 127.709 Papiere, hatte das Management im Mai 2014 vielmehr unter dem Eindruck der drohenden Übernahme durch Weidmüller über die Börse geordert. Immerhin rund 5,6 Mio. Euro – das entspricht einem Durchschnittskurs von knapp 44 Euro – ließ sich der Vorstand den Rückkauf damals kosten. In der Spezialwerteszene gab es für diese Aktion damals eine Menge Pfiffe.

Wenig hilfreich für Privatanleger ist die Aussage von R. Stahl, dass dem Unternehmen durch den Schulterschluss mit RAG ein zweistelliger Millionenbetrag zufließt. Beim aktuellen Aktienkurs von 39,50 Euro ergäbe sich eine Summe von 25,4 Mio. Euro. Schon diese Rechnung zeigt: Alles andere als ein zweistelliger Millionenbetrag wäre kurios. Eine konkretere Information, etwa ob ein Paketaufschlag herausgehandelt wurde, hätte wesentlich mehr Nutzen gestiftet. Interessant ist auch die Aussage, dass der Entscheidung für die RAG-Stiftung ein „längerer Auswahl- und Entscheidungsprozess" vorausgegangen war. Demnach dürften nach dem Scheitern des Weidmüller-Vorstoßes relativ rasch erste Interessenten bei R. Stahl vorstellig geworden sein. „Uns war wichtig, einen Partner mit einem langfristigen Anlagehorizont zu identifizieren, der unserem Ansatz einer nachhaltigen Wertentwicklung für die Aktionäre perfekt entspricht und damit zu einer langfristigen Unterstützung unseres Geschäftsmodells beiträgt", lässt sich R. Stahl-Finanzvorstand Bernd Marx zitieren.

Auch hier müssen sich Privatanleger fragen, was Marx mit diesen Worten genau meint. Seit dem Scheitern der zum Schluss auf 50 Euro aufgestockten Weidmüller-Offerte klebt die Notiz von R. Stahl an der Marke von 40 Euro. Boersengefluester.de geht nicht davon aus, dass ausgerechnet RAG für frischen Wind beim Aktienkurs sorgt. Der Anteilschein von Evonik gehört jedenfalls zu den klaren Underperformern im MDAX. Seit dem Börsenstart Ende April 2013 hat die Notiz um mehr als 15 Prozent an Wert verloren – während der Mid-Cap-Index im gleichen Zeitraum um 25 Prozent nach oben stürmte. Letztlich ist es nicht ersichtlich, warum sich R. Stahl so händeringend gegen einen Einstieg von Weidmüller wehrte und bei der klobigen RAG Stiftung plötzlich einschlägt. Zusammen mit RAG kommt die Familie nun auf einen Stimmanteil von 61 Prozent. Der Rest befindet sich im Streubesitz und hat im Prinzip nichts zu melden. Damit ist nun wohl jegliche Übernahmefantasie stiften gegangen.

R. Stahl hat zwar sportliche Langfristziele ausgegeben: Bis Ende 2016 soll der Umsatz von zuletzt 304 Mio. auf 380 bis 390 Mio. Euro steigen – bei einer EBIT-Marge von elf bis zwölf Prozent. Sollte die Konjunktur einen Strich durch diese Rechnung machen, hätte die Gesellschaft aber ein echtes Glaubwürdigkeitsproblem. Momentan ist die Firma mit 255 Mio. Euro bewertet. Das Kurs-Buchwert-Verhältnis beträgt immerhin 3,5. Wir bleiben dabei: In der gegenwärtigen Konstellation überwiegen bei R. Stahl für Privatanleger die Risiken.

R. Stahl

Kurs: 13,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHBB | DE000A1PHBB5 | AG | 88,23 Mio € | 21.07.1997 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,59 | 248,11 | 274,34 | 330,56 | 344,15 | 312,99 | 294,00 | |

| EBITDA1,2 | 17,18 | 16,82 | 20,59 | 36,64 | 33,82 | 25,51 | 23,00 | |

| EBITDA-margin %3 | 6,97 | 6,78 | 7,51 | 11,08 | 9,83 | 8,15 | 7,82 | |

| EBIT1,4 | 0,49 | -0,06 | 3,85 | 19,12 | 15,85 | 6,62 | 5,20 | |

| EBIT-margin %5 | 0,20 | -0,02 | 1,40 | 5,78 | 4,61 | 2,11 | 1,77 | |

| Net profit1 | -3,53 | -4,93 | 1,93 | 0,18 | 5,84 | 2,96 | 2,00 | |

| Net-margin %6 | -1,43 | -1,99 | 0,70 | 0,05 | 1,70 | 0,95 | 0,68 | |

| Cashflow1,7 | 17,86 | 11,86 | 5,99 | 14,22 | 28,56 | 13,36 | 11,00 | |

| Earnings per share8 | -0,54 | -0,76 | 0,30 | 0,03 | 0,90 | 0,46 | 0,30 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

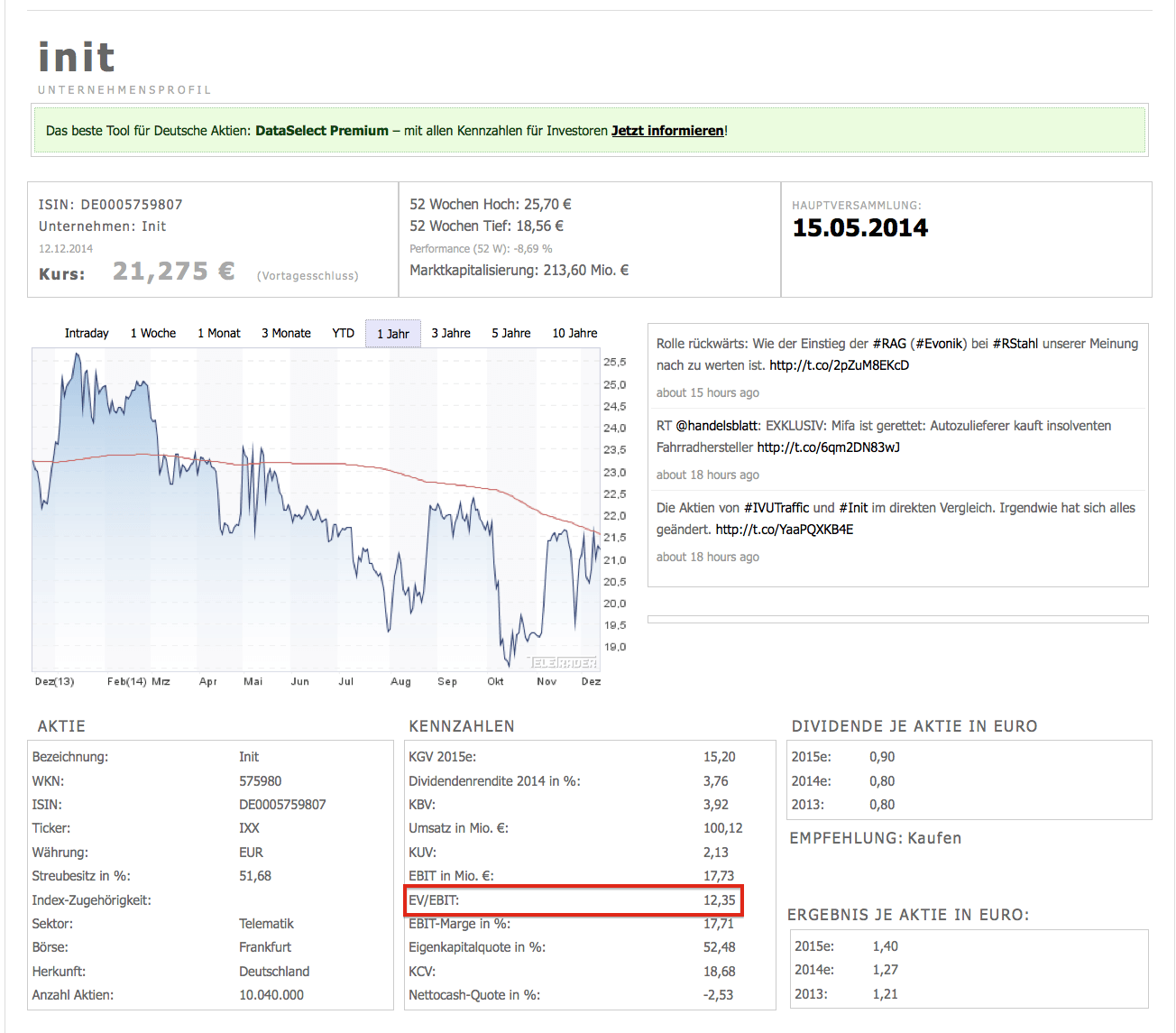

Mit den besten Eindruck auf der mkk Münchner Kapitalmarkt Konferenz vom 9. bis 10. Dezember hat nach Auffassung vieler Investoren der Telematikspezialist IVU Traffic gemacht. Galt der Small Cap früher stets als günstige Alternative zum Karlsruher Vorzeigeunternehmen Init (Innovation In Traffic), haben sich die Vorzeichen mittlerweile gedreht. Zwar ist Init mit einem Börsenwert von knapp 211 Mio. Euro noch immer fast vier Mal so groß wie IVU – die Berliner bringen gut 55 Mio. Euro auf die Waagschale. Doch die Schere schließt sich. Ende 2012 überstieg die Marktkapitalisierung von Init den Börsenwert von IVU Traffic noch um den Faktor 7,4. Parallel dazu hat sich das Rohergebnis, die für IVU Traffic maßgebliche Kennzahl, gar nicht mal so explosiv entwickelt. 2012 kamen die Berliner auf ein Rohergebnis von 31,8 Mio. Euro, für 2014 avisieren sie einen Wert von 36 Mio. Euro. Hintergrund: Im Gegensatz zum Umsatz spiegelt das Rohergebnis die Wertschöpfung aus der Programmierung der eigenen Software wider. Die im Prinzip nur zugekaufte Hardware (wie etwa Ticketautomaten) bleibt bei dieser Betrachtung außen vor.

Nichts geändert hat sich an der enormen Bedeutung des Jahresendgeschäfts. Nach neun Monaten kam IVU auf ein Rohergebnis von knapp 23 Mio. Euro sowie einen Gewinn vor Zinsen und Steuern (EBIT) von gerade einmal 61.000 Euro. Für das Gesamtjahr 2014 peilt der zum Jahresende ausscheidende Finanzvorstand Frank Kochanski ein Rohergebnis von 36 Mio. Euro an – nach 34,8 Mio. Euro im Vorjahr. Zum EBIT hat IVU noch keine konkreten Prognosen gemacht. Firmenkenner gehen jedoch davon aus, dass die Gesellschaft die 2013er-Marke von 3,9 Mio. Euro deutlich übertreffen wird. Boersengefluester.de kalkuliert derzeit mit einem Betriebsergebnis von 4,2 Mio. Euro. Damit wird der Small Cap momentan mit dem 13fachen des für 2014 zu erwartenden EBIT gehandelt. Zum Vergleich: Init kommt auf einen Faktor zwischen 11 und 12,5.

Freundlicher sieht sieht das Bild allerdings aus, wenn man die Finanzposition berücksichtigt und zur Marktkapitalisierung addiert – Experten nennen diese Kennzahl Enterprise Value (EV). Sie gibt an, was ein Investor bezahlen müsste, der das komplette Unternehmen frei von Bankschulden kaufen wollte. Bei IVU Traffic ergibt sich dank des Nettofinanzguthabens von zuletzt 9,92 Mio. Euro ein EV von 46,30 Mio. Euro. Bei Init – das Unternehmen hat ebenfalls eine tadellose Bilanz, weist aber Nettofinanzverbindlichkeiten von 5,4 Mio. Euro aus – türmt sich sich der Enterprise Value 218,3 Mio. Euro. Setzt man diesen Wert wiederum in Relation zu dem für 2014 erwarteten Betriebsergebnis (EV/EBIT) ergibt sich für IVU Traffic ein Multiple von 10,9. Bei Init kommt man auf eine Größenordnung von 12,1. Das zeigt: Zu teuer ist die IVU-Aktie noch nicht, auch wenn sie längts nicht mehr das Spezialwerteschnäppchen aus früheren Zeiten ist. Anleger, die jetzt noch einsteigen wollen, müssen darauf setzen, dass die Berliner in den kommenden Jahren das Wachstum beschleunigen und bei der EBIT-Marge möglichst schnell das avisierte zweistellige Renditeniveau erreichen.

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Sie finden die Kennzahl Enterprise Value in Relation zu dem für das Vorjahr ausgewiesenen Betriebsergebnis (EV/EBIT) auf unseren Profilseiten zu den Einzelaktien. Dazu brauchen Sie nur den gefetten und mit einer Verlinkung hinterlegten Firmennamen innerhalb der Artikel anklicken. Oder aber Sie wählen den Weg über unseren Aktienfinder auf der Startseite.[/sws_red_box]

...

...

IVU Traffic

Kurs: 21,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-margin %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-margin %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Net profit1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Net-margin %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Earnings per share8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividend per share8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de and company details

Rein charttechnisch gibt es nach oben derzeit keine Begrenzungsmarken. Mit dem Sprung über die Marke von 3 Euro hat der Titel – sieht man einmal von der Übertreibungsphase am Neuen Markt ab (IVU wurde im Juli 2000 zu 10,50 Euro emittiert und schoss bis August 2000 auf einen erstaunlichen Kurs von 30,10 Euro) – keine nennenswerten Widerstände vor der Brust. Einmal mehr zeigt sich, dass Small Caps mit steigender Marktkapitalisierung zwar in der Regel analytisch teurer werden. Sie andererseits aber auch für institutionelle Investoren an Strahlkraft gewinnen. Boersengefluester.de bleibt daher bei der Kaufen-Empfehlung für die IVU-Aktie. Die seit mittlerweile zwei Jahren vor sich hin dümpelnde Init-Aktie ist aber unbedingt auch einen Blick wert, trotz des signifikant höheren Kurs-Buchwert-Verhältnisses.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 377,42 Mio € | 07.07.2000 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Init | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575980 | DE0005759807 | SE | 531,02 Mio € | 24.07.2001 | Kaufen | |

* * *

...

© boersengefluester.de | Redaktion

Der nächste Schritt ist getan. Erwartungsgemäß hat die FinTech Group ihre Anfang Dezember angekündigte Kapitalerhöhung zur Teilfinanzierung des Bankendienstleisters XCOM erfolgreich abgeschlossen. Knapp 1,4 Millionen neue Aktien – das entspricht einem Zuwachs von zehn Prozent – zu einem Stückpreis von 9,35 Euro bescherten der FinTech Group einen Mittelzufluss von brutto rund 13 Mio. Euro. „Die deutlich überzeichnete Kapitalerhöhung zeigt das Vertrauen, das institutionelle Investoren in unsere Strategie setzen", sagt Frank Niehage, Vorstandschef der FinTech Group. Der bislang vornehmlich aus dem Broker Flatex, dem CFD-Spezialisten CefDEX und der neu gegründeten Aktionärsbank bestehende Firmenverbund aus Kulmbach schließt mit dem Einstieg bei XCOM eine wichtige strategische Lücke. Immerhin bekommt das Unternehmen damit den Zugriff auf die zu XCOM gehörende White-Label-Bank biw (boersengefluester.de. hatte mehrfach über die Hintergründe der Transaktion berichtet – etwa HIER). Zur Höhe des Kaufpreises für das 54-Prozent-Paket an XCOM gibt es keine offiziellen Angaben. Die Analysten von Hauck & Aufhäuser taxieren den Wert des Gesamtunternehmens in ihrer kürzlich veröffentlichten Auftaktstudie jedoch auf immerhin 82,4 Mio. Euro. Zudem ist davon die Rede, dass die FinTech Group über eine Kauf-Option bis Ende 2016 möglicherweise eine Komplettübernahme des Unternehmens mit Sitz in Willich in der Nähe von Krefeld anstrebt.

Hieraus ergibt sich eine interessante indirekte Spekulation aus dem Nebenwertesektor: 12,4 Prozent der XCOM-Anteile gehören nämlich der im Münchner Spezialsegment m:access gelisteten mwb fairtrade Wertpapierhandelsbank. Thomas Posovatz, Vorstandssprecher von mwb fairtrade, ist sogar stellvertretender Vorsitzender des Aufsichtsrats von XCOM. Er dürfte in die jüngsten Übernahmeverhandlungen also eng eingebunden gewesen sein. Vor vielen Jahren (insbesondere 2005 bis 2007) galt mwb mal als heißer Dividendenwert in der Small-Cap-Szene. Zuletzt liefen die Geschäfte aber längst nicht mehr so rund wie früher. In der Regel schrieb das Unternehmen rote Zahlen. Dementsprechend war der Anteilschein ziemlich in der Versenkung verschwunden. Immerhin: 2014 befindet sich das in Gräfelfing bei München angesiedelte Wertpapierhaus auf Turnaroundkurs.

Nach neun Monaten stand ein Nettogewinn von 450.000 Euro zu Buche. „Der Jahresüberschuss aus den ersten drei Quartalen sollte hoch genug sein, um als Puffer ein womöglich schwächeres 4. Quartal 2014 aufzufangen", betonte mwb im Zwischenbericht. Interessant: Ende Oktober, zum Zeitpunkt der Veröffentlichung des Neun-Monats-Abschlusses, befand sich der DAX mitten im Sinkflug und nichts deutete auf die folgende scharfe Erholung hin. Vermutlich dürften die Gesamtjahreszahlen also besser ausfallen als gedacht. Am Aktienkurs von mwb spiegelt sich diese Entwicklung bereits wider. Zurzeit kostet der Anteilschein 1,45 Euro. Vor zwölf Monaten wurde das Papier zu 0,76 Euro gehandelt, vor sechs Monaten gingen die Stücke zu 1,10 Euro über die Theke. Insgesamt befinden sich 7.473.700 Aktien von mwb fairtrade im Umlauf. Die Marktkapitalisierung erreicht damit gerade einmal 10,8 Mio. Euro.

Gewiefte Investoren spitzen jetzt die Bleistifte. Legt man den Bewertungsansatz von Hauck & Aufhäuser für XCOM zugrunde, dann hätte allein das 12,4-Prozent-Paket an XCOM einen Wert von 10,2 Mio. Euro. Mit anderen Worten: Das operative Geschäft gibt es bei mwb derzeit quasi umsonst. Das deutet auf eine Ineffizienz des Kapitalmarkts hin, denn die Gräfelfinger gehen davon aus, dass sich 2015 eine weitere Ergebnisverbesserung einstellen wird. Größtes Manko der mwb-Aktie sind allerdings die extrem niedrigen Handelsumsätze. Der Streubesitz beträgt dem Vernehmen nach gerade einmal 26 Prozent – in Kombination mit der Mini-Kapitalisierung ist das ein echtes Investitionshindernis. Daher eignet sich der Titel nur für sehr erfahrene Anleger, die konsequent mit Limits arbeiten. Der Ein- und vor allen Dingen der Ausstieg kann sich bei einem Papier wie mwb zu einer Geduldsprobe entwickeln.

...

© boersengefluester.de | Redaktion

Gut sechs Jahre nach dem Einstieg bei Petrotec trennt sich der israelische Investor IC Green Energy (ICG) wieder von seiner zuletzt 69,08 Prozent umfassenden Beteiligung an dem Altspeisefettverarbeiter aus Borken. Käufer des Pakets ist eine Tochter des US-Biokraftstoffherstellers Renewable Energy Group (REG). ICG wird von den Amerikanern nicht mit Cash bezahlt, sondern bekommt REG-Aktien. Dabei wird jedes Petrotec-Papier mit 1,235 Dollar bewertet. Das sind umgerechnet nahezu exakt 1,00 Euro. Die REG-Aktien kosten zurzeit rund 10 Dollar. Demnach dürfte IC Green für die von ihr gehaltenen knapp 17 Millionen Petrotec-Aktien annähernd 2,1 Millionen REG-Anteilscheine bekommen. Diesen haben momentan einen Gegenwert von etwa 20,9 Mio. Dollar – oder 16,9 Mio. Euro. Darüber hinaus nehmen die Amerikaner die von ICG gewährten Darlehen zum Nominalwert zurück. Dem Vernehmen nach beläuft sich das Volumen auf rund 12,5 Mio. Euro. Wichtig: Den freien Aktionären des im streng regulierten Prime Standard gelisteten Unternehmens will REG eine Gegenleistung in bar bieten, die nicht unterhalb des ICG gebotenen Preises liegen wird. Das betonte Daniel J. Oh, der Vorstandschef von REG, in der offiziellen Pressemitteilung der Amerikaner. Demnach ist die Kursreaktion der Börsianer mit einem Plus von 33 Prozent auf 0,87 Euro also keinesfalls irrational.

Mitunter kam es hierzulande so rüber, als ob REG nur den gesetzlichen Mindestpreis in Form des volumengewichteten Durchschnittskurses der vergangenen drei Monate bieten wolle. Angesichts der unbefriedigenden Geschäftszahlen stand die Notiz von Petrotec nahezu das gesamte Jahr 2014 unter Druck. Dementsprechend unterhalb der aktuellen Notiz liegt auch (je nach Startzeitpunkt) der mittlere Drei-Monats-Kurs. Boersengefluester.de siedelt den Preis bei etwa 80 Cent an. Weitere Details zu dem Übernahmeangebot von REG an die restlichen Aktionäre liegen noch nicht vor, sollen aber demnächst unter diesem LINK veröffentlicht werden. Weitere maßgebliche Anteilseigner bei Petrotec sind der Investor Thomas Lüllemann (7,83 Prozent) und die ACM Projektenwicklung (5,01 Prozent) aus Österreich – bekannt durch ihr Engagement beim Kamerahersteller Leica. Für Spannung ist also gesorgt, zumal Petrotec parallel zu der REG-Offerte auch noch eine positive Nachricht mit steuerlichem Hintergrund lancierte. Wer den Titel im Depot hat, sollte unbedingt investiert bleiben. Letztlich geht es darum, dass Kurse von rund 1 Euro die Untergrenze für das anstehende Übernahmeangebot sind. Demnach hätte das Papier noch immer Luft nach oben. REG (WKN: A1JS5R) ist an der Nasdaq gelistet und bringt es zurzeit auf einen Börsenwert von umgerechnet knapp 325 Mio. Euro. IC Green Energy hatte im Jahr 2008 knapp 43 Prozent der Petrotec-Aktien von dem Finanzinvestor Warburg Pincus übernommen.

...

Petrotec

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Petrotec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PET111 | DE000PET1111 | 0,00 Mio € | 06.11.2006 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

Hat alles ein wenig länger gedauert als gedacht mit dem Startschuss für die bereits vor einigen Wochen angekündigte Kapitalerhöhung zur Finanzierung der Geschäftsaufnahme von WCM. Aber jetzt geht es mit Volldampf los. „Die erste Transaktion ist super wichtig", sagt Stavros Efremidis. Daher freut es den WCM-Vorstand auch umso mehr, dass der Verkäufer der drei Büroobjekte in Bonn, Düsseldorf und Stuttgart kein geringerer ist als GE Real Estate Property – eins der weltweit wichtigsten Immobilienunternehmen. Für die drei Immobilien legt WCM – „nach exklusiver Verhandlungsführung", wie Efremidis betont – 64 Mio. Euro auf den Tisch. Ursprünglich umfasste das Geschäft mit GE sogar noch ein weiteres Objekt in Berlin, dessen Kauf nun aber ins Auftaktviertel 2015 zurückgestellt wird. Abgerundet wird der Deal durch ein Industrieobjekt in Bremerhaven, für das WCM mit 4,9 Millionen eigenen Aktien bezahlt, die zu jeweils 2,70 Euro bewertet wurden. Verkäufer sind laut Wertpapierprospekt die Söhne des gewieften Investors und WCM-Aufsichtsratmitglieds Karl Ehlerding sowie der bekannte Schiffsbauunternehmer Dieter Petram.

WCM hat es also tatsächlich geschafft. Nach vielen Jahren in der Insolvenz ist die ehemals sogar als DAX-Kandidat gehandelte Beteiligungsgesellschaft zurück auf der Börsenbühne. „Das ist eine grandiose Leistung", sagt Efremidis. Damit hat er zweifelsfrei Recht. Doch wie geht es nun weiter, und hat die WCM-Aktie bereits wieder Investmentqualität? Boersengefluester.de sprach mit Efremidis, der so etwas wie das Gesicht von WCM für den Kapitalmarkt ist. Viele Investoren kennen den Immobilienexperten vermutlich noch aus seiner Zeit als CEO bei der börsennotierten KWG Kommunale Wohnen. Gegenwärtig kommt WCM auf eine Marktkapitalisierung von gut 22 Mio. Euro. Doch das ist nur eine Momentaufnahme. Vom 10. bis 23. Dezember findet eine Barkapitalerhöhung im Verhältnis 1:1 statt. Demnach könnte die Aktienzahl von gegenwärtig rund 14,4 Millionen Stück auf das Doppelte – also maximal 28.882.538 Papiere – steigen. Hinzu kommen 4,9 Millionen Anteilscheine für das Objekt in Bremerhaven. Nach Abschluss der Transaktionen dürfte die Aktienzahl von WCM bis auf 33.782.538 Titel quillen. Der Bezugskurs für die jungen Papiere beträgt – wie bereits Ende September angekündigt – 1,30 Euro. Nach dem fälligen Bezugsrechtsabschlag wird die WCM-Aktie momentan mit 1,55 Euro gehandelt, was auf einen künftigen Börsenwert von gut 52 Mio. Euro hinausläuft.

Firmenlenker Efremidis will bis zu 2,3 Millionen Papiere zeichnen, je nachdem wie viele Altaktionäre auf ihr Bezugsrecht verzichten. Demnach könnte der Manager künftig auf einen Anteil von 6,8 Prozent bei WCM kommen. Hinzu kommen umfangreiche Zeichnungszusagen von anderen Investoren. Immerhin besteht die Möglichkeit eines Überbezugs. Abgesehen von dem nach der Insolvenz noch bei Ehlerding verbliebenen WCM-Paket von weniger als vier Prozent, befinden sich derzeit die meisten Stücke im Streubesitz. Per saldo ist schon jetzt gesichert, dass die Barkapitalerhöhung komplett platziert wird. „WCM hat mehr als 20.000 Aktionäre", sagt Efremidis. Zur Hauptversammlung am 18. Dezember 2014 in Frankfurt rechnet er mit rund 400 Teilnehmern. Das Unternehmen hat also noch immer Strahlkraft, selbst wenn viele Privatanleger nach der Pleite und dem Kapitalschnitt wohl nur noch Minipositionen im Depot haben und einfach mal schauen wollen, was bei der Firma gerade so abgeht.

Schließlich will WCM kein Small Cap bleiben. Mittelfristig soll das Immobilienvermögen auf eine Größenordnung von rund 1 Mrd. Euro herangeführt werden. Weitere Kapitalerhöhungen – zum Teil vermutlich wieder über den Weg einer Sacheinlage – scheinen damit nur eine Frage der Zeit. „Unsere Pipeline ist gut gefüllt", lässt Efremidis durchblicken. Wie boersengefluester.de hört, soll angeblich bereits im ersten Quartal 2015 der nächste größere Abschluss folgen. Dem Vernehmen nach könnte er ein Volumen haben, das doppelt so groß ist wie die aktuelle Transaktion. Für ausreichend Kursfantasie ist in den kommenden Monaten also gesorgt.

An der Börse will sich WCM im Wesentlichen als Bestandshalter mit stabilen Cashflows positionieren. Wenn sich die Gelegenheit bietet, schließt das Unternehmen aber auch kleinere Immobilienverkäufe nicht aus. Aus dem jüngsten GE-Paket könnte nach Einschätzung von boersengefluester.de das Objekt in Düsseldorf so eine Opportunität sein. Verglichen mit den Gebäuden in Frankfurt und Bonn hat es eine wesentlich geringere Bedeutung im Gesamtportfolio. Darüber hinaus will WCM als „stetiger Dividendenzahler" bei den Investoren punkten. Hieß es bei der Pressepräsentation von WCM im September 2014 noch, dass in „naher Zukunft" keine Gewinnausschüttungen zu erwarten sind, wird jetzt in Nebenwertekreisen getuschelt, dass womöglich schon im Jahr 2016 – also für 2015 – die erste Dividende gezahlt wird. Zur Einordnung: Die von boersengefluester.de betrachteten Immobiliengesellschaften, die derzeit Dividenden ausschütten, bringen es im Schnitt auf eine 2014er-Rendite von gut drei Prozent. Um sich positiv abzuheben, müsste WCM – neben dem Argument der Steuerfreiheit – also spürbar spendabler sein. Gerüchten zufolge könnte es auf eine Dividende von 0,10 Euro für 2015 hinauslaufen. Das ist allerdings Zukunftsmusik und hängt maßgeblich an der zu dem Zeitpunkt der Ausschüttung aktuellen Gesamtzahl an Aktien. Boersengefluester.de kalkuliert derzeit mit einer Dividende von 0,06 Euro für 2015.

Kurzfristig zählen sowieso andere Aspekte: Anleger, die den Titel im Depot haben, sollten unserer Meinung nach an der Kapitalerhöhung teilnehmen. Mit ein wenig Fortune entsteht hier eine knackige Investmentstory im Immobiliensektor. WCM verfügt über stattliche Verlustvorträge, die für eine Steuerersparnis von geschätzt 70 Mio. Euro stehen. Firmenkenner gehen davon aus, dass für 2015 mit einem Nettogewinn von 2 bis 3 Mio. Euro zu rechnen ist. Auf Basis der bereits erhöhten Aktienzahl von 33,78 Millionen Stück käme die Gesellschaft damit auf ein KGV von etwa 22. Für das Folgejahr ist dann mit einer weiteren deutlichen Ergebnisverbesserung zu rechnen. Boersengefluester.de siedelt das 2016er-KGV derzeit im Bereich um 17 an. Auf den ersten Blick sieht das so aus, als ob die WCM-Aktie damit gut bezahlt sei. Doch es kann auch sein, dass sich die Prognosen als spürbar zu niedrig erweisen. Mutige Privatanleger setzen darauf, dass WCM den Dreh hinbekommt. Unserer Meinung nach besitzt das Papier ganz allmählich wieder Investmentqualität – dennoch sollten Investoren den Depotanteil sehr maßvoll wählen und einen Anlagehorizont von mindestens zwölf Monaten mitbringen.

[sws_blue_box box_size="585"]Hinweis: Für die Berechnung der Marktkapitalisierung legt boersengefluester.de bereits die erhöhte Aktienstückzahl nach den beiden Kapitalerhöhungen zu Grunde.[/sws_blue_box]

WCM

Kurs: 1,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 278,39 Mio € | 01.05.1905 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,01 | 24,91 | 21,63 | 22,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,95 | 18,72 | -10,64 | -27,93 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 116,05 | 75,15 | -49,19 | -122,72 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 42,83 | 20,51 | -10,71 | -27,97 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 115,73 | 82,34 | -49,52 | -122,89 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 17,92 | 9,76 | 16,84 | -23,93 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 48,42 | 39,18 | 77,86 | -105,14 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 12,77 | 3,55 | -0,39 | 0,79 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,13 | 0,07 | 0,11 | -0,16 | 0,03 | 0,09 | 0,12 | |

| Dividend per share8 | 0,11 | 0,11 | 0,11 | 0,11 | 0,13 | 0,11 | 0,11 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Dass es manche Aktien noch gibt, grenzt fast schon an ein Wunder. Der Anteilschein des Handwerkerportals MyHammer ist so ein Fall. Allein in den vergangenen neun Jahren türmte die Gesellschaft Verluste von gut 24 Mio. Euro auf und schreibt seit 2006 konstant rote Zahlen. Dabei galt die Idee von Ingo Endemann – damals über die Vorgängergesellschaft Abacho an der Börse – mal als heiße Nummer: Quasi eine Art umgekehrtes Ebay für Leute, die möglichst günstig Handwerksaufträge im Internet vergeben möchten. 2006 stieg sogar die Holtzbrinck Verlagsgruppe (Handelsblatt, Wirtschaftswoche, wikifolio) bei MyHammer ein und sichert seitdem das finanzielle Überleben. Momentan hält Holtzbrinck 70,1 Prozent an der in Berlin sitzenden MyHammer Holding. Der Rest befindet sich im Streubesitz.

Die Tatsache, dass die Aktie der MyHammer Holding mit 1,55 Euro signifikant über Penny-Stock-Niveau notiert, hängt mit einem Kapitalschnitt im Verhältnis 4:1 Mitte des Jahres zusammen. Bereinigt um diese Maßnahme, würde der im General Standard gelistete Small Cap knapp 0,39 Euro kosten. Auf eine – bei solchen Bilanzoperationen normalerweise übliche – Barkapitalerhöhung verzichtete MyHammer zuletzt übrigens. Immerhin: In den vergangenen Wochen hat sich der Kurs ein wenig aus der Lethargie befreit. Zu große Erwartungen sind nach Auffassung von boersengefluester.de allerdings fehl am Platze. Letztlich zählt das Papier sogar zu den potenziellen Kandidaten für ein kaltes Delisting. Das käme zwar komisch, wenn im „Schwesterunternehmen" Wirtschaftswoche kritisch über diese Form des Börsenabschieds durch die kalte Küche berichtet wird, im eigenen Haus so ein Prozedere aber gleichwohl durchgeführt würde. Rein logisch wäre so ein Schritt, auch wenn es bislang keinerlei Andeutungen in diese Richtung gibt, jedoch keine besondere Überraschung. Der Börsenwert ist mit 7,8 Mio. Euro – davon ganze 2,32 Mio. Euro im Free Float – sehr überschaubar. Klassische Kapitalerhöhungen lassen sich nur mit Hilfe des Großaktionärs umsetzen. Der Streubesitz dürfte sich kaum im großen Stil für die Zufuhr frischer Mittel begeistern lassen. Zudem ist die Aufmerksamkeit der Finanzszene für das Auftrags- und Bewertungsportal auf Bonsaiformat geschrumpft. Ein Downgrading in den nur schwach regulierten Entry Standard wäre daher ein ernstes Alarmsignal, selbst wenn sich dadurch nicht ein paar Kosten sparen ließen.