Key Market Indicators:

More than 50 unique tools

What matters today?

Today

10. Aug, 222nd day of the year, 143 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0EPUH

© boersengefluester.de | Redaktion

Erst die Gewinnwarnung für 2018 – nun auch noch eine Barkapitalerhöhung: Der E-Commerce-Softwareanbieter Intershop Communications verlangt seinen Aktionären zurzeit ganz schön was ab. Das Resultat ist ein Aktienkurs, der sich einfach nicht nachhaltig berappeln kann. Jedenfalls hätte es vor zwölf Monaten wohl niemand vermutet, dass Intershop noch einmal neue Aktien zu einem Bezugspreis von 1,14 Euro ausgeben muss. Immerhin notierte der Small Cap im ersten Quartal 2018 lange Zeit oberhalb der Marke von 2,00 Euro. Die jüngste Kapitalerhöhung vom Mai 2018 wurde zu 1,62 Euro je Aktie durchgeführt und spülte brutto rund 5,1 Mio. Euro in die Kassen. Geplant ist nun die Ausgabe von bis zu 4.356.478 Anteilscheinen – entsprechend einem Mittelzufluss von brutto knapp 5 Mio. Euro. Eine bewährte Größenordnung offenbar. Die Einnahmen will das in Jena ansässige Unternehmen erneut in den Umbau des Geschäftsmodells stecken. „Wir stehen an einem markanten Punkt in der Intershop-Historie und wir sind fest davon überzeugt, dass die Transformation zum Cloud-Geschäft den richtigen Schritt für zukünftig profitables Wachstum darstellt“, sagt CEO Jochen Wiechen und betont, dass bestehende Aktionäre bereits ihre Teilnahme an der signalisiert haben.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Konkrete Namen nennt Wiechen zwar nicht. Im Kern kann es sich dabei aber nur um das Umfeld der von Frank Fischer geführten Shareholder Value Management handeln. Die Frankfurter stehen seit Jahren an der Seite von Intershop. Als Privatanleger muss man sich freilich fragen, ob es überhaupt sinnvoll ist, an der Maßnahme teilzunehmen. Letztlich zieht beschäftigt der Umbau des Geschäftsmodells das Unternehmen ja schon etwas länger – und wird dies wohl auch künftig tun. Dabei gibt es zwar immer wieder ermutigende Zwischenmeldungen. Am Ende müssen Investoren aber damit zurecht kommen, dass wohl kaum vor 2020 mit einem spürbaren Ergebnisswing zu rechnen ist. Mit anderen Worten: Die harten Zahlen werden aufgrund der höheren Vertriebs- und Marketingkosten noch einige Quartale mau bleiben. Auf der Habenseite steht derweil, dass der Börsenwert von rund 46 Mio. Euro – gemessen am Umsatzziel von 50 Mio. Euro für das kommende Jahr – eher moderat ist. Da weisen vergleichbare Unternehmen ganz andere Multiples auf. Mit anderen Worten: Wer ganz fest an die Story glaubt und noch nicht übergewichtet ist in Intershop-Aktien, kann an der Kapitalmaßnahme teilnehmen. Für alle anderen Investoren dürfte es wohl auch nicht weiter schlimm sein, sich ein Stück weit verwässern zu lassen. Das gilt insbesondere mit Blick auf den wenig erbaulichen Chartverlauf des im Prime Standard gelisteten Spezialwerts.

Foto: Pixabay

...

© boersengefluester.de | Redaktion

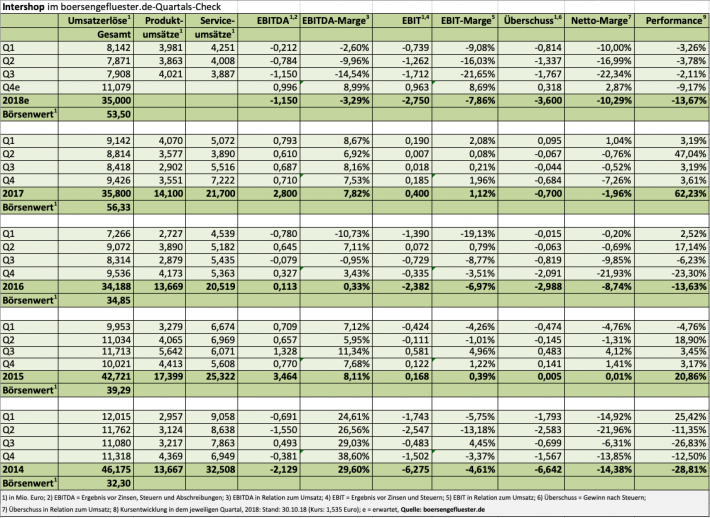

Aufs Ergebnis sollten Aktionäre von Intershop Communications weiterhin nicht ihr Augenmerk richten. Die zunehmende Umstellung von klassischen Lizenzeinnahmen auf monatlich wiederkehrende Cloud-Erlöse sorgt derzeit noch dafür, dass es an Masse fehlt, um schwarze Zahlen zu schreiben. Im dritten Quartal 2018 verschlechterte sich das Ergebnis vor Zinsen und Steuern (EBIT) des Anbieters von E-Commerce-Software sogar auf minus 1,71 Mio. Euro – nach minus 1,26 Mio. Euro im direkten Vorquartal 2018. Insgesamt türmt sich das Betriebsergebnis nach neun Monaten 2018 jetzt auf minus 3,71 Mio. Euro. Das Management von Intershop beteuert jedoch, dass die Entwicklung im Rahmen der Planungen verläuft und bestätigt seine – allerdings erst zum Halbjahr nach unten revidierten – Prognosen für das Gesamtjahr 2018 und stellt bei leicht rückläufigen Erlösen ein negatives EBIT im „niedrigen einstelligen Millionen Euro-Bereich“ in Aussicht. „Die 2018er Zahlen sind strategisch noch wenig aussagekräftig. Die Markttrends sprechen aber eindeutig für unsere „Cloud first“-Strategie“, betont CEO Jochen Wiechen.

Von enormer Bedeutung für Intershop ist dabei die Anfang September intensivierte Kooperation mit Microsoft. „Intershop wird künftig von einem Team direkt am Firmensitz in Redmond betreut und unsere Commerce-Lösung wird fester Bestandteil des Lösungsportfolios der Microsoft Azure Cloud. Dies wird unsere globale Sichtbarkeit vor allem bei US-Kunden deutlich erhöhen“, sagt Wiechen. Gute Laune versprüht zudem das vor einigen Wochen verliehene Top-Ranking in der wichtigen Forrester-Analyse zu B2B-Shop-Software (Download: HIER). Nun liegt es am Vertriebsteam von Intershop, diese Qualitätssiegel in entsprechende Aufträge umzumünzen. Ein positives Signal ist auch, dass Intershop an seinen Vorgaben festhält, wonach bis 2020 Erlöse von 50 Mio. Euro – bei einer EBIT-Marge von fünf Prozent – in den Büchern stehen sollen. Das würde auf ein Betriebsergebnis von 2,5 Mio. Euro hinauslaufen. Zum Vergleich: Die aktuelle Marktkapitalisierung der Gesellschaft aus Jena beträgt 53,5 Mio. Euro.

Ein Schnäppchen wird die Intershop-Aktie also auch mit Blick auf 2020 nicht unmittelbar. Allerdings ist es allerhöchste Zeit, dass die Gesellschaft nachhaltig Gewinne bei vorzeigbaren Margen erzielt. Dann wiederum könnte die nächste Stufe einsetzen, wonach Intershop – als derzeit noch unabhängiger Anbieter – auch für Aufkäufer interessant wird. Im Aktienkurs wird derzeit freilich fast nur die Gegenwart gehandelt. Sprich: 2018 ist ein Transformationsjahr – und solche Übergangsphasen sind in der Regel kein guter Nährboden für steigende Kurse. Da uns die grundsätzlichen Rahmenbedingungen bei Intershop aber trotzdem gefallen, bleiben wir bei unserer positiven Einschätzung. Mit ein wenig Fortune hat der Titel durchaus das Potenzial, zu den Überraschungskandidaten für 2019 zu werden.

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

© boersengefluester.de | Redaktion

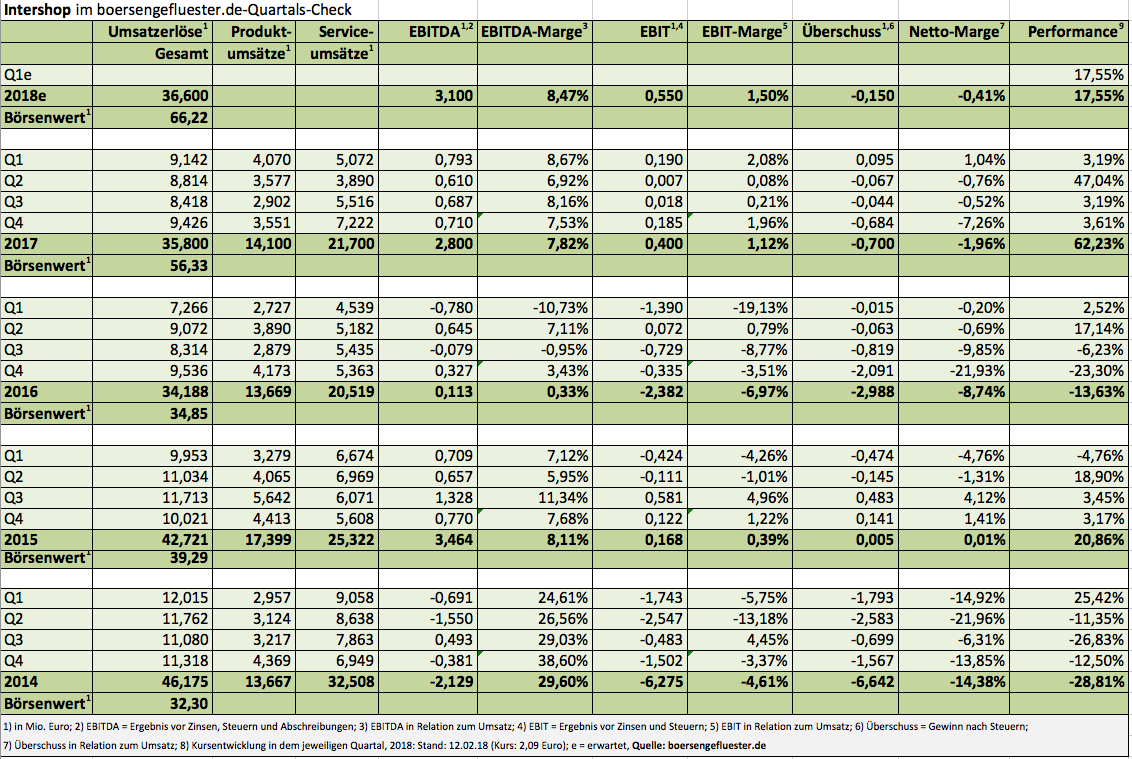

Das kann sich sehen lassen: Mit dem Strategiewechsel Richtung E-Commerce-Software für Kunden aus dem Großhandelssektor ist der Aktienkurs von Intershop Communications zwischenzeitlich auf den höchsten Stand seit Herbst 2012 geklettert. Dabei steht die aktuelle Notiz von 2,09 Euro für eine Marktkapitalisierung von gut 66 Mio. Euro. Für Intershop-Verhältnisse mag das zunächst einmal ungewohnt hoch sein, mit Blick auf die mächtige Konkurrenz ist die Gesellschaft aus Jena aber immer noch ein relativ kleiner Nischenplayer. Doch die Richtung stimmt, selbst wenn die Zahlen für 2017 keine übermäßig positive Überraschung brachten, was auch den Kursrückgang von mehr als sechs Prozent zur Zahlenvorlage erklärt. Demnach steigerte Intershop die Erlöse um 4,7 Prozent auf 35,8 Mio. Euro. „Maßgeblich für das Wachstum waren die gute Entwicklung der Lizenzerlöse sowie die deutlich gestiegenen Full-Service-Erlöse“, betont die Gesellschaft.

Das Ergebnis vor Zinsen und Steuern (EBIT) drehte von minus 3,28 auf plus 0,40 Mio. Euro. Avisiert hatte das Management für 2017 ein ausgeglichenes Betriebsergebnis. Insgesamt schreibt Intershop nun seit vier Quartalen in Folge auf operativer Ebene schwarze Zahlen. Unterm Strich blieb freilich noch ein Fehlbetrag von 700.000 Euro stehen. Bestimmt hatten sich viele Börsianer eine deutlichere Annäherung an die Nulllinie erhofft. Andererseits investiert Intershop gegenwärtig in Vertrieb und Marketing, um die B2B-Kunden gezielter zu adressieren. Zudem forciert das Unternehmen das Cloudgeschäft (Software as a Service ) – insbesondere über die Kooperation mit Microsoft. Das große Ziel auf Konzernebene: Bis 2020 sollen die Umsätze 50 Mio. Euro erreichen. Die Messlatte für die EBIT-Marge liegt bei fünf Prozent, was einem Betriebsergebnis von 2,5 Mio. Euro entspricht.

„Das Jahr 2017 ist ein erster Etappenerfolg unserer ,Lighthouse 2020´-Strategie“, sagt Intershop-CEO Jochen Wiechen und ergänzt: „Zentrale Aufgabe des Geschäftsjahrs 2018 wird der beschleunigte Ausbau des Geschäfts mit SaaS-Lösungen sein, da wir uns in diesem Markt die höchsten Wachstumsraten versprechen.“ Den zahlenmäßigen Ausblick formuliert Intershop derweil noch recht vorsichtig. So ist bei etwas höheren Erlösen mit einem „leicht positiven“ operativen Ergebnis zu rechnen. Möglicherweise schließt Intershop unterm Strich also auch 2018 noch mit einem kleinen Fehlbetrag ab. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) für 2018 taxiert boersengefluester.de auf rund 3,10 Mio. Euro, was mit einem Unternehmenswert (Marktkapitalisierung abzüglich Netto-Finanzguthaben) von rund 60 Mio. Euro korrespondiert. Insgesamt halten wir das für eine noch immer ansprechende Relation. Und sollte Intershop seine Ziele für 2020 einlösen, dürfte auch das „ganz normale“ KGV auf rund knapp 30 sinken. Spätestens dann sollte auch die Übernahmefantasie für die im Prime Standard gelistete Aktie von Intershop neu aufflackern. Der jüngste Kursrücksetzer ist für uns also eher eine Chance, als der Beginn einer Kehrtwende nach unten.

Foto: Intershop Communications AG

[sws_blue_box box_size="640"]

Foto: Intershop Communications AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Foto: Intershop Communications AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

Hoffnung keimte bei den Aktionären von Intershop Communications in den vergangenen Jahren schon mehrfach auf. Meist löste sich die gute Stimmung dann allerdings genauso schnell auf, wie sie gekommen war. Vorsicht ist also angebracht. Dennoch: Momentan spricht einiges dafür, dass sich der Anbieter von E-Commerce-Software tatsächlich auf dem Weg der Besserung befindet. „Stück für Stück schaffen wir die Grundlage für einen nachhaltigen Wachstumskurs“, sagt der seit September 2015 in der Funktion des Vorstandsvorsitzenden agierende Jochen Wiechen. So kam Intershop im vergangenen Jahr bei Erlösen von 42,72 Mio. Euro auf eine Ergebnis vor Zinsen und Steuern (EBIT) von knapp 0,17 Mio. Euro und hat damit die eigenen Vorhaben eingelöst. Der Anteil der Produktumsätze an den Gesamterlösen hat sich dabei von 29,6 auf 40,7 Prozent erhöht. Unterm Strich blieb ein Minigewinn von 5.000 Euro stehen. Der Cashflow aus der laufenden Geschäftstätigkeit war mit 4,97 Mio. Euro so hoch wie schon lange nicht mehr. An liquiden Mitteln weist die Gesellschaft aus Jena mittlerweile wieder 15,23 Mio. Euro aus. Abzüglich der Finanzverbindlichkeiten von 5,95 Mio. Euro verfügt Intershop über eine Nettoliquidität von 9,28 Mio. Euro – das sind immerhin knapp 0,30 Euro je Anteilschein. Der Buchwert je Aktie erreichte zum Jahresende 0,60 Euro. Beim gegenwärtigen Kurs von 1,18 Euro wird der Small Cap also mit dem Faktor 2,0 auf das Eigenkapital gehandelt. Im langjährigen Mittel liegt diese Relation bei gut 2,5. Zumindest unter Kurs-Buchwert-Aspekten bewegt sich die Intershop-Aktie also im grünen Bereich.

Operativ fokussiert sich das Unternehmen auf den Mittelstand und verstärkt weiter den B2B-Bereich. Großartige andere Möglichkeiten hat Intershop allerdings auch kaum, zumal SAP mit seinem Milliardenzukauf Hybris das Geschäft mit den Großkunden weitgehend beherrscht. Für das laufende Jahr hat sich Intershop weitere Investitionen in die Produktentwicklung und den Vertrieb vorgenommen, so dass CEO Wiechen bei einem stabilen Umsatzniveau „nur“ eine leichte Verbesserung des EBIT in Aussicht stellt. Letztlich deckt sich diese Vorschau aber mit einer realistischen Erwartungshaltung. Die Analysten von Oddo Seydler waren zuletzt von einem EBIT von 0,26 Mio. Euro für 2016 ausgegangen. Noch immer eine Blackbox sind – zumindest was die Absichten angeht – große Teile des Aktionärskreises von Intershop. So ist immer noch nicht klar, was die Übertragung des Ebay-Pakets von 24,9 Prozent an den amerikanischen Finanzinvestor Sterling Fund Management tatsächlich für Auswirkungen haben wird. Im Streubesitz befinden sich knapp 66 Prozent der Anteile. Darüber hinaus zählen die Shareholder Value Management (SVM) sowie die der SVM nahestehende Fondsgesellschaft Axxion zu den wesentlichen Aktionären von Intershop. In Börsenkreisen gelten die Frankfurter mit ihrem notieren Ableger Shareholder Value Beteiligungen als wichtiges Gegengewicht zu Ebay bzw. Sterling. Fazit: Die neuesten Zahlen zeigen, dass sich Intershop auf dem richtigen Weg befindet – nicht mehr, aber auch nicht weniger. Der Markt für E-Commerce-Software ist hart umkämpft, was es für ein vergleichsweise kleines Unternehmen nicht gerade einfacher macht. Tendenziell sieht boersengefluester.de für die Intershop-Aktie jedoch mehr Chancen als Risiken.

...

© boersengefluester.de | Redaktion

Nur wenige Aktien aus dem heimischen Spezialwertebereich werden in den einschlägigen Finanzforen wie wallstreet:online derart intensiv diskutiert wie Intershop Communications. Kein Wunder: Immerhin gehörte der E-Commerce-Spezialist aus Jena einmal zu den großen Hoffnungsträgern des Neuen Markts. Mittlerweile sind die meisten Investoren allerdings schon froh, dass die Kurstalfahrt im Frühjahr bei knapp unter 1 Euro gestoppt wurde und sich die Notiz ganz vorsichtig wieder nach oben tastet. Ein nachhaltiger Trend ist aber noch nicht zu erkennen. Letztlich tun sich selbst ausgewiesene Firmenkenner schwer damit, eine genaue Standortbestimmung inklusive der weiteren Perspektiven zu geben. Immerhin befindet sich Intershop in einer sehr wettbewerbsintensiven Branche, wo wichtige Player wie die zu SAP gehörende Hybris, IBM oder Demandware den Takt angeben. Mit einem Börsenwert von knapp 38 Mio. Euro ist Intershop da ein relativ kleiner Akteur – wenn auch einer der letzten verbliebenen Unabhängigen. Die Spekulation, dass auch Intershop eines Tages – und zwar mit einem knackigen Aufschlag – an einen Marktbegleiter verkauft wird, ist also trotz der vielen operativen Rückschläge noch immer nicht vom Tisch. Schließlich dürfte das Unternehmen auf Stand-Alone-Basis langfristig nur bedingt überlebensfähig sein.

Ein wichtiges Signal für die Anleger war das Darlehen der Sparkasse Jena-Saale-Holzland in Höhe von 6 Mio. Euro – abgesichert mit einer Bürgschaft des Landes Thüringen. Zum Aktionärskreis zählte das Land Thüringen bislang nicht. Perspektivisch scheint es aber nicht ausgeschlossen, dass sich Thüringen auch über eine kleine prospektfreie Kapitalerhöhung bei Intershop engagiert. Auch hat Thüringen dem Vernehmen nach noch keinen Versuch unternommen, einen Vertreter in den Aufsichtsrat (AR) zu entsenden. Dennoch könnte es auf der anstehenden Hauptversammlung am 26. August 2015 in Jena auf dieser Ebene zu Veränderungen kommen. Grund: Die einflussreiche Aktionärsvereinigung „HV-Initiative“ um Roland Klaus will den bisherigen AR-Vorsitzenden Herbert May und seinen Kai Hudetz Stellvertreter abwählen. Das pikante an der Angelegenheit ist, dass es die HV-Initiative selbst war, die May im Jahr 2010 unter großen Anstrengungen in das Kontrollgremium gehievt hat. „Unsere Hoffnung war, dass Herr May ein Gegenwicht zum Großaktionär Ebay im Sinne der freien Aktionäre setzt. Diese Erwartungen haben sich aber nicht erfüllt“, sagt Klaus im Hintergrundgespräch mit boersengefluester.de. Wen die Aktionärsvereinigung als bessere Besetzung für den AR von Intershop vorschlagen will, lässt sich Klaus noch nicht entlocken. Vermutlich dürfte die Wahl aber in enger Abstimmung mit Frank Fischer erfolgen. Die von ihm beratene Fondsgesellschaft Axxion hält letzten Angaben zufolge gut fünf Prozent an Intershop. Fischer ist gleichzeitig Vorstandsmitglied der Frankfurter Investmentgesellschaft Shareholder Value Beteiligungen – ein kompetenter Börsianer also, der alle Kniffe kennt.

Der Tagesordnungspunkt 9 um die Aufsichtsräte verspricht aber auch aus einem anderen Grund Spannung, denn zurzeit ist unklar, wie sich ein anderer Großaktionär verhalten wird: Die bislang in der Ebay Enterprise gebündelte GSI Commerce Solutions Inc. hielt zuletzt zwar 26,14 Prozent an Intershop. Allerdings gab Ebay – im Zuge der Abspaltung von PayPal – den Verkauf eBay Enterprise an ein Konsortium rund um die Private-Equity-Gesellschaft Permira bekannt. Ein Deal im Volumen von 925 Mio. Dollar. Offen ist, wo nun genau das Intershop-Paket angesiedelt ist und wie sich die möglicherweise auch die Interessenlage verschoben hat. Theoretisch dürfte Permira jedoch eher verkaufsbereit sein. Gegenwärtig hat die Beteiligung einen Wert von 9,7 Mio. Euro – sind also nur ein kleiner Teil des von Permira erworbenen Gesamtpakets. Die Spekulation ist auf jeden Fall eröffnet. Nicht weniger interessant wird zudem die geplante Schaffung eines neuen Genehmigten Kapitals für die Ausgabe von bis zu 15 Millionen Aktien. Diese Ermächtigung soll den noch bis Juli 2016 geltenden Rahmen über die Ausgabe von bis zu 7,5 Millionen jungen Anteilscheinen ersetzen. Hier prallen noch immer zwei Welten aufeinander: Intershop argumentiert mit der nötigen Flexibilität, um auf „Marktgegebenheiten“ reagieren zu können. Dem steht die Befürchtung mancher Investoren vor einer unnötigen Verwässerung entgegen. Zudem hat das Management – auch nach dem Abgang von Finanzvorstand Ludwig Lutter zum 31. Juli 2015 – noch immer kein klares Konzept hinsichtlich einer Kapitalerhöhung vorgelegt. Zur Erinnerung: Das Thema stand schon auf der Agenda der 2014er-Hauptversammlung.

Fakten hat Intershop dagegen bereits mit den Halbjahreszahlen geschaffen. Und die zeigen grundsätzlich in die richtige Richtung. Bereinigt um zwei Sondereffekte kletterten die Erlöse im ersten Halbjahr um zwölf Prozent. „Zuversichtlich macht uns vor allem die Entwicklung im Produktgeschäft, wo wir einige vielversprechende Erfolge bei der Neukundenakquisition verzeichnet haben“, sagt Vorstandschef Jochen Moll. Das Ergebnis vor Zinsen und Steuern (EBIT) sieht mit minus 535.000 Euro bereits wesentlich entspannter aus als der Vergleichswert 2014 von minus 4,29 Mio. Euro. Im zweiten Quartal 2015 lag das EBIT gar nur bei minus 100.000 Euro. Für das Gesamtjahr bleibt Moll bei seiner Prognose, wonach mit einem annähernd ausgeglichenen EBIT zu rechnen sei. Das Eigenkapital steht zum Halbjahr bei 16,906 Mio. Euro, was auf ein attraktives Kurs-Buchwert-Verhältnis (KBV) von 2,2 hinausläuft – so die Ergebnisentwicklung künftig ins Positive dreht und nicht weiter am Eigenkapital nagt. Summa summarum hat sich in den vergangenen Monaten die Lage bei Intershop spürbar verbessert. Noch immer gibt es allerdings eine Menge unbekannter Variablen. Einige davon könnten auf der Hauptversammlung geklärt werde. Für sehr risikobereite Anleger empfehlen wir die Intershop-Aktie wieder zum Kauf. Und: Munter diskutiert werden, dürfte der Small Cap auch in den kommenden Wochen. Schließlich stehen wichtigen Entscheidungen an.

...

© boersengefluester.de | Redaktion

Eine einzige Katastrophe ist die jüngste Kursentwicklung bei Intershop. Allein seit der Hauptversammlung am 12. Juni 2014 hat die Aktie des Anbieters von E-Commerce-Software um fast 20 Prozent an Wert verloren. Auf dem aktuellen Niveau von 1,35 Euro beträgt die Marktkapitalisierung nur noch 40,7 Mio. Euro – so wenig wie seit fast einem Jahr nicht mehr. Knackpunkt der mauen Performance dürften die Ereignisse rund um das jüngste Aktionärstreffen sein. Der in dem Aktionsbündnis HV-Initiative gebündelte Stimmenpool – es dürfte sich hierbei ganz überwiegend um Privatanleger handeln – stemmte sich auf der Veranstaltung erfolgreich gegen die Schaffung eines weiteren Kapitals zur Expansionsfinanzierung. Nicht ohne Grund: Immerhin verfügt Intershop noch über einen Ermächtigungsrahmen von bis zu 7,5 Millionen Aktien. Seit Wochen wird nun spekuliert, wann sich die Gesellschaft aus Jena nun mit einer Finanzierungsmaßnahme aus der Deckung wagt. Doch mit jedem weiteren Kursrückgang sinkt auch die Attraktivität einer Kapitalerhöhung – ein nur schwer zu lösender Knoten.

Beinahe noch pikanter ist die auf der Hauptversammlung beschlossene Sonderprüfung hinsichtlich der Geschäfte mit dem Großaktionär Ebay. Treiber des Anliegens war die bei Intershop engagierte Fondsgesellschaft Axxion, unterstützt wurde das Vorhaben aber auch von der HV-Initiative. Der Vorstand von Intershop hingegen hielt die Maßnahme für überflüssig und sah darin eine Verschwendung von Zeit und Geld. Ebay wollte sich neutral verhalten – so das vermeintliche Agreement vor der HV. Nun scheint der US-Konzern eine Rolle rückwärts zu machen und will den Beschluss anfechten. Das berichtet jedenfalls Roland Klaus, Sprecher der HV-Initiative. „Aus unserer Sicht wird Ebay an dieser Stelle wortbrüchig. Einiges an diesem Verhalten deutet darauf hin, dass es tatsächlich Vorgänge aus der Vergangenheit geben könnte, die man vor einem Prüfer verbergen möchte“, sagt Klaus. Ein offizielles Statement von Intershop gibt es dazu noch nicht. Unterm Strich eine heikle Situation. Eine öffentliche Schlammschlacht wäre alles andere als förderlich.

Der beste Konter für Intershop wären ansprechende Geschäftszahlen und eine klare Aussage hinsichtlich der Kapitalerhöhung. Immerhin: Mit dem Büroausstatter Papier Liedl aus Regensburg hat Intershop erneut einen Kunden aus dem Mittelstandsbereich gewonnen. Ähnliche Meldungen konnte Intershop zuletzt bereits mehrfach lancieren. Dem Aktienkurs haben sie bislang allerdings nicht nachhaltig geholfen. Boersengefluester.de bleibt dennoch bei der Kaufen-Empfehlung für den Titel, auch wenn es momentan Schmerzen bereitet. Rein fundamental ist die Bewertung des Small Caps viel zu niedrig. Die Halbjahreszahlen stehen am 6. August 2014 an.

...

© boersengefluester.de | Redaktion

Auf der Hauptversammlung von Intershop am 12. Juni 2014 konnte das Unternehmen nicht die erforderliche Dreiviertelmehrheit für die Schaffung eines weiteren Genehmigten Kapitals über bis zu 7,5 Millionen Aktien erzielen. Damit haben sich die in der Gruppe „HV-Initiative“ organisierten freien Aktionäre durchgesetzt, die sich gegen die Erweiterung des Kapitalrahmens stellten. „Die konkreten Informationen, wofür ein zusätzliches genehmigtes Kapital verwendet werden soll und welche Rendite daraus zu erwarten ist, blieben viel zu vage“, begründet Roland Klaus, Sprecher der HV-Initiative, die Stimmentscheidung. Zudem bemängelt der frühere n-tv-Börsenexperte, dass Alternativfinanzierungen seiner Meinung nach nicht ausreichend geprüft worden seien.

Ebenfalls durchgesetzt haben sich die freien Aktionäre sowie die Fondsgesellschaft Axxion mit ihrem Wunsch nach einer Sonderprüfung, um die Rechtmäßigkeit der Geschäfte mit dem Großaktionär Ebay nochmals zu untersuchen. Der Vorstand von Intershop hatte dieses Ansinnen – mit Blick auf die zu erwartenden Kosten und die Bindung von Kapazitäten – zuvor als überflüssig angesehen. „Wir gehen angesichts der bei Vertragsschluss eingeholten Gutachten und der jährlichen Prüfung des Abhängigkeitsberichts davon aus, dass die Rechtmäßigkeit der Geschäftsbeziehung zu Ebay durch die Sonderprüfung bestätigt wird. Wir respektieren jedoch den Wunsch der Aktionäre, dies abschließend prüfen zu lassen“, sagt Intershop-Vorstandssprecher Jochen Moll. Zumindest in diesem Punkt scheint aber ohnehin noch nicht das letzte Wort gesprochen zu sein. Möglicherweise einigen sich beide Parteien zumindest auf eine zeitliche oder kostenmäßige Deckelung. „Sowohl der Antragsteller Axxion als auch die HV-Initiative bleiben hier gesprächsbereit“, heißt es aus dem Kreis der HV-Initiative.

Mit der grundsätzlichen Neuausrichtung von Intershop – hin zu einem stärker produktorientiertem Unternehmen – zeigen sich die Investoren derweil zufrieden. In den kommenden Monaten wird sich nun zeigen, wie der Spezialist für E-Commercesoftware den bestehenden Kapitalrahmen ausschöpfen wird. Im Interview mit boersengefluester.de hatte Finanzvorstand Ludwig Lutter zuletzt mehrere Optionen aufgezeigt. Demnach ist denkbar, dass sich die Gesellschaft aus Jena externe Investoren an Bord holt. Aber auch eine „normale" Kapitalerhöhung über den Markt steht zur Debatte. Boersengefluester.de bleibt derweil bei der Kaufen-Einschätzung, teilt aber auch die Meinung von Roland Klaus: „Wir werden als Aktionäre einen langen Atem brauchen.“ Der Titel eignet sich nur für risikobereite Anleger.

...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"] Am 12. Juni 2014 findet in der Sparkassen-Arena in Jena die Hauptversammlung (HV) von Intershop Communications statt. Zur Finanzierung der weiteren Expansion will sich der Anbieter von E-Commerce-Software die Voraussetzungen für ein zusätzliches Genehmigtes Kapital von 7,5 Millionen Aktien schaffen. Brisanz verspricht die HV aber auch, weil die mit rund fünf Prozent bei Intershop engagierte Axxion einen Antrag auf Sonderprüfung gestellt hat. Die von dem Nebenwerteexperten Frank Fischer beratene Fondsgesellschaft möchte wissen, ob die Geschäftsbeziehungen zu dem Großaktionär GSI Commerce Solutions tatsächlich alle sauber abgelaufen sind. Der Intershop-Vorstand hält diese Untersuchungen gegen die seit geraumer Zeit zu Ebay gehörende Gesellschaft für überflüssig. Boersengefluester.de sprach mit Intershop-Finanzvorstand Ludwig Lutter über das Aktionärstreffen, die Wachstumspläne und XXL-Lösungen. [/sws_green_box]

Herr Lutter, mit welcher Botschaft treten Sie den Aktionären auf der Hauptversammlung entgegen?

Ludwig Lutter: Im Mittelpunkt steht ganz klar das Geschäft. Wir wollen aus Intershop wieder ein echtes Produktunternehmen machen und die Servicelastigkeit verringern. In diese Richtung marschieren wir und hier haben wir zuletzt auch bereits schöne Erfolge verzeichnet. Und um diesen Weg weiter zu voran zu schreiten, brauchen wir die Aktionäre. Das heißt: Wir wollen uns einen Kapitalrahmen über bis zu 7,5 Millionen Euro genehmigen lassen.

Die Maßnahme stößt nicht überall auf Verständnis. Das Aktionsbündnis HV-Initiative – es vertritt immerhin elf Prozent des Grundkapitals – lehnt die Schaffung eines neuen Genehmigten Kapitals ab.

Ich kann die Situation der langjährigen Privataktionäre durchaus nachvollziehen. Sie sehen in den Plänen eher die Gefahr einer Verwässerung und nicht in erster Linie die Chance, um das Geschäft weiter nach vorn zu bringen. Aber: Nur wenn wir unsere Wachstumsstrategie umsetzen können, bekommen wir auch die Börsenbewertung hin, die einige unserer Wettbewerber haben.

Ist Ihrer Meinung nach denn vorab klar rübergekommen, wofür Intershop die Mittel benötigt?

Solche Pläne lassen sich nur schwer über die Medien oder in Einzelgesprächen kommunizieren. Das geeignete Podium, um diese Dinge zu besprechen, ist nun mal die Hauptversammlung. Aber wir haben hier nachgebessert und beispielsweise „Fragen und Antworten“ zu dem entsprechenden Tagesordnungspunkt auf unsere Homepage gestellt. Doch ich bleibe dabei: Die geballte Ladung an Informationen soll auf der Hauptversammlung rüberkommen. Das ist der richtige Ort dafür.

Und wie stehen Sie zu dem Wunsch einiger Aktionärsgruppen nach einer Sonderprüfung, um die Geschäfte mit Ebay noch einmal zu beleuchten?

Den Gedankengang kann ich schon nachvollziehen. Wenn ein Unternehmen mit dem größten Gesellschafter Geschäfte macht, wird man hellhörig – gar keine Frage. Und natürlich respektieren wir auch den Wunsch unserer Aktionäre. Nur: Gerade weil wir mit unserem Großaktionär Geschäfte machen, haben uns wir uns stets ganz besonders auf die Finger gucken lassen. Um zu schauen, ob alles mit rechten Dingen zuging, haben drei unabhängige Prüfer die Geschäftsbeziehung überprüft – und dann noch einmal die Begutachtung im Rahmen der Jahresabschlussprüfung. Wenn die Aktionäre nun noch einmal eine Sonderprüfung wollen, müssen sie sich auch fragen, wie realistisch es denn ist, dass nach all den Prüfungen ein vierter Gutachter zu ganz neuen Ergebnissen kommt. Die Wahrscheinlichkeit dafür sehe ich bei nahe Null. Zudem sollten Anleger bedenken, dass diese Prüfung locker einen sechsstelligen Betrag kostet und viele Kapazitäten in dem Unternehmen bindet. Aus diesem Grund wollen wir unsere Anteilseigner davon überzeugen, dass dieser Antrag unnötig ist. Ich glaube, wir haben gute Argumente auf unserer Seite.

Andererseits kann man es aber auch so sehen, dass Sie sich gegen eine nochmalige Überprüfung Ihrer Arbeit sperren.

Zunächst einmal bezieht sich die Prüfung auf Vorgänge ab Jahresanfang 2009 – also auf einen Zeitraum, wo der jetzige Vorstand noch gar nicht im Amt war. Aber das sei mal dahingestellt. Natürlich stehe auch ich voll hinter den Verträgen. Am Ende entscheidet der Aktionär.

Hand aufs Herz: Haben Sie wirklich das Gefühl, dass alles komplett richtig läuft mit Ebay?

Zu 100 Prozent. Was das angeht, mache ich mir überhaupt keine Sorgen.

Die ursprüngliche Erwartungshaltung an das Engagement von Ebay war aber doch eine andere. Nicht wenige behaupten, dass die Amerikaner Intershop als verlängerte Werkbank für eigene Zwecke missbrauchen.

Ich glaube, da haben in der Vergangenheit ein paar Leute Stimmung gemacht, um bestimmte Ziele zu erreichen. Das entspricht schlicht nicht der Realität. Was ebenfalls dagegen spricht: Gerade amerikanische Konzerne habe ich in der Vergangenheit mit Blick auf die Einhaltung von Gesetzen immer als besonders korrekt kennengelernt. Ebay ist ein renommierter US-Konzern, der ganz sicher alles dafür tut, Recht und Gesetz einzuhalten – schon, um nicht in schlechte Schlagzeilen zu geraten.

Dennoch: An der Börse hat man sich von dem Pakt mit Ebay mehr versprochen.

Das ist sicherlich richtig. Aber so ist es nun mal im Geschäftsleben. Manchmal erfüllen sich Erwartungen eben nur zum Teil. Insgesamt handelt es sich aber um eine sehr fruchtbare Beziehung.

Intershop gilt als einer der letzten „unabhängigen“ E-Commerce-Softwareanbieter. Mit Blick auf Ebay: Gilt diese Aussage tatsächlich?

Das ist definitiv so. Ebay redet uns überhaupt nicht ins Geschäft.

Zurück zu dem möglichen Kapitalbedarf. Was hat Intershop genau vor?

Wir haben noch einen Kapitalrahmen in Höhe von 7,5 Mio. Euro. Der läuft 2016 allerdings aus. Nun wollen wir uns weitere 7,5 Mio. Euro bewilligen lassen. Ich hatte anfangs gesagt, dass wir aus Intershop wieder ein Produktunternehmen machen wollen. Dafür brauchen wir Geld. Und wie unsere Wettbewerber gezeigt haben, bedarf das sogar einer ganzen Menge Geld. Dafür wird man am Ende des Tages dann aber auch mit einer wirklich hohen Marktkapitalisierung belohnt. Dafür sind wir angetreten.

Klingt nach einer größeren Maßnahme.

Wir wollen uns einfach die größtmögliche Flexibilität sichern. Welchen Weg wir genau gehen, werden wir später entscheiden. Hier sind die Gespräche noch nicht konkret genug, um eine Entscheidung zu präsentieren. Noch können wir also nicht sagen, wann und in welchen Tranchen wir an den Markt gehen. Denkbar ist auch, dass wir uns ein oder zwei größere Investoren an Bord holen. Letztlich hängt aber viel von den Ergebnissen der Hauptversammlung ab. Wünschenswert wäre aber auf jeden Fall, dass es noch im laufenden Jahr zu einer Umsetzung kommt.

Der Aktienkurs von Intershop hat sich zuletzt nicht gerade berauschend entwickelt. Gibt es einen Mindestpreis, ab dem eine Kapitalerhöhung für Sie überhaupt erst in Betracht kommt?

Bitte haben Sie Verständnis. Da möchte ich mich nicht festlegen.

Was macht Sie so zuversichtlich, dass die Investitionsoffensive die erhoffte Wirkung zeigt?

Das sind verschiedene Punkte: 1) Wir sind der einzig verbliebene unabhängige Anbieter. So etwas wie uns gibt es nicht mehr. Und viele Unternehmen möchten sich nicht in die Abhängigkeit der ganz Großen begeben. Davon profitieren wir momentan, wie die jüngsten Abschlüsse mit Neukunden – vor allen aus dem mittleren und kleineren Segment – zeigen. Salopp gesagt: Kunden können mit unserer Plattform von S bis XXL wachsen. 2) Wir weiten unsere Partnerschaften aus – hier ist etwa die Zusammenarbeit mit Adobe ein schönes Beispiel. 3) Die Refokussierung auf das Produktgeschäft trägt bereits Früchte. Die Summe dieser Punkte stimmt mich derzeit vorsichtig optimistisch.

Ludwig Lutter ist Finanzvorstand (CFO) der Intershop Communications AG. Daneben verantwortet er die Bereiche Mergers & Acquisitions und Investor Relations sowie die Abteilungen Operations, Recht und Personal. Zuletzt war er CFO der Eleven GmbH, einem E-Mail-Sicherheitsanbieter mit Sitz in Berlin. Zuvor war er Finanzvorstand der Astaro AG aus Karlsruhe sowie bei der früheren Neuer-Markt-Gesellschaft Poet Holdings.

...

Ludwig Lutter ist Finanzvorstand (CFO) der Intershop Communications AG. Daneben verantwortet er die Bereiche Mergers & Acquisitions und Investor Relations sowie die Abteilungen Operations, Recht und Personal. Zuletzt war er CFO der Eleven GmbH, einem E-Mail-Sicherheitsanbieter mit Sitz in Berlin. Zuvor war er Finanzvorstand der Astaro AG aus Karlsruhe sowie bei der früheren Neuer-Markt-Gesellschaft Poet Holdings.

...

Ludwig Lutter ist Finanzvorstand (CFO) der Intershop Communications AG. Daneben verantwortet er die Bereiche Mergers & Acquisitions und Investor Relations sowie die Abteilungen Operations, Recht und Personal. Zuletzt war er CFO der Eleven GmbH, einem E-Mail-Sicherheitsanbieter mit Sitz in Berlin. Zuvor war er Finanzvorstand der Astaro AG aus Karlsruhe sowie bei der früheren Neuer-Markt-Gesellschaft Poet Holdings.

...

Ludwig Lutter ist Finanzvorstand (CFO) der Intershop Communications AG. Daneben verantwortet er die Bereiche Mergers & Acquisitions und Investor Relations sowie die Abteilungen Operations, Recht und Personal. Zuletzt war er CFO der Eleven GmbH, einem E-Mail-Sicherheitsanbieter mit Sitz in Berlin. Zuvor war er Finanzvorstand der Astaro AG aus Karlsruhe sowie bei der früheren Neuer-Markt-Gesellschaft Poet Holdings.

...

© boersengefluester.de | Redaktion

Seit rund zwei Monaten hat sich die Intershop-Aktie nun in der stabilen Seitenlage eingerichtet. Das ist einerseits positiv, denn nach der überraschenden Verlustankündigung für 2014 vom 11. März stand zu befürchten, dass das Papier möglicherweise weiter nach unten durchgereicht wird. Doch mit dem Abschlag von gut 2 Euro auf rund 1,70 Euro beließen es die Investoren als Sanktion für den Anbieter von E-Commerce-Software. Ermutigend sieht die Kursentwicklung von Intershop auch vor dem Hintergrund der jüngsten Performance von Demandware aus. Der US-Wettbewerber musste seiner atemberaubenden Kursrally Tribut zollen und knickte in den vergangenen acht Wochen um mehr als ein Drittel ein. Dennoch: Zufrieden können die Intershop-Aktionäre mit ihrem Investment nicht sein. Letztlich steht die Notiz momentan ungefähr auf dem gleichen Niveau wie vor fünf Jahren.

Der kürzlich vorgelegte Bericht für das erste Quartal 2014 zeigte per saldo keine großen Überraschungen. Bei einem Umsatzrückgang von 0,6 Prozent auf 13,06 Mio. Euro stand ein nahezu unverändertes Ergebnis vor Zinsen und Steuern (EBIT) von minus 1,74 Mio. Euro. Ein positives Zeichen ist dabei, dass der Lizenzumsatz – nach dem ungewöhnlich schwachen Vorjahreswert von 0,68 Mio. Euro – zurück auf 1,11 Mio. Euro kletterte. Zur Einordnung: Der durchschnittliche Lizenzumsatz im Auftaktquartal lag in den vergangenen fünf Jahren bei 0,95 Mio. Euro. Der Intershop-Vorstand sprach von einem „soliden Start“ ins laufende Jahr und warb nochmals für die angekündigte Vertriebs- und Marketingoffensive: „Der Markt befindet sich in einer entscheidenden Phase und unsere technologische Marktführerschaft muss durch die Gewinnung zusätzlicher Marktanteile weiter gefestigt werden.“

Für 2014 ist laut Intershop daher mit roten Zahlen im „niedrigen einstelligen Millionen-Euro-Bereich“ zu rechnen – bei einem Zuwachs der Erlöse im einstelligen Prozentbereich. Die Analysten von Close Brothers Seydler halten es derzeit sogar für wahrscheinlich, dass Intershop auch 2015 noch in der Verlustzone agieren wird. Die Experten von First Berlin kalkulieren dagegen für 2015 bereits wieder mit einem positiven EBIT von 2,5 Mio. Euro. Nicht zu unterschätzen ist derweil eine im März 2014 gemeldete Kooperation mit Adobe Systems für große und mittlere Unternehmen. Firmenkenner halten die angekündigte Integration der Plattform „Intershop 7“ in das Content-Management-System des US-Softwareriesen für einen enorm wichtigen Schritt. Die Hoffnungen auf eine schlagkräftige Vertriebskooperation mit dem Großaktionär Ebay (GSI Commerce) in den USA haben sich bislang schließlich alles andere als erfüllt – keine befriedigende Situation. Die Amerikaner halten gut 26 Prozent an Intershop.

Mit Spannung ist nun allerdings erst einmal die Hauptversammlung am 12. Juni 2014 in der Sparkassen-Arena in Jena zu erwarten. Wichtigster Tagesordnungspunkt ist die Schaffung eines Erlaubnisrahmens für die Ausgabe von weiteren bis zu 7,5 Millionen Aktien. Via Kapitalerhöhung will das Unternehmen die Finanzkraft für die geplante Vertriebsoffensive stärken. Bislang hat sich das Management aber noch nicht klar geäußert, welche Ziele genau verfolgt werden. Einzelne Aktionärsgruppen haben sich daher bereits gegen die Kapitalpläne in seiner jetzigen Form ausgesprochen. Es könnte also ein heißer Ritt werden. Beinahe traditionell verfügt Intershop über eine sehr engagierte Gruppe von Privatanlegern. Boersengefluester.de geht jedoch davon aus, dass auf dem Aktionärstreffen eine vernünftige Lösung gefunden wird.

Unterm Strich bleibt boersengefluester.de bei der Kaufen-Empfehlung für die Intershop-Aktie. Der Titel ist – zumindest gemessen an der Relation von Börsenwert zum Umsatz – moderat bewertet. Zudem verfügt die Gesellschaft noch immer über ansprechende Bilanzrelationen und hat keine Bankverbindlichkeiten. Zudem könnte die Kooperation mit Adobe endlich für den erhofften frischen Wind in den USA sorgen. Außerdem weisen die Analysten von First Berlin auf einen wichtigen Punkt hin: „Intershop ist einer der wenigen verbliebenen unabhängigen E-Commerce-Software-Anbieter.“ Sollte es eines Tages tatsächlich zu einem Übernahmeangebot kommen, dürfte die Offerte wohl kaum auf dem aktuellen Niveau angesiedelt sein.

...

© boersengefluester.de | Redaktion

Nach einer Reihe von enttäuschenden Zahlen hat sich Intershop Communications mit einem Schlussspurt zurückgemeldet. So erzielte der Anbieter von E-Commerce-Software im vierten Quartal 2013 Lizenzumsätze von 3,67 Mio. Euro. Insgesamt kam Intershop 2013 damit auf Lizenzerlöse von 6,30 Mio. Euro. Das entspricht einem Plus von immerhin knapp 20 Prozent. Damit hätte wohl kaum jemand gerechnet. Inklusive der Umsätze aus Serviceleistungen und Wartung erreichte die Gesellschaft aus Jena Nettoerlöse von 53,6 Mio. Euro. Kurios: Erst Anfang Oktober hatte Intershop die Aktionäre auf schwächere Zahlen eingestellt. Demnach sollte der Nettoumsatz nicht – wie ursprünglich einmal angenommen – im einstelligen Prozentbereich wachsen, sondern auf dem Vorjahresniveau von 51,77 Mio. Euro verharren. Demnach ist Vorstandschef Jochen Moll mit dem neusten Zahlenwerk eine Überraschung gelungen.

Unterm Strich bleibt Intershop aber erwartungsgemäß in der Verlustzone. Das Ergebnis vor Abzug von Zinsen und Steuern (EBIT) verschlechterte sich von minus 0,6 Mio. Euro auf minus 3,22 Mio. Euro. In Aussicht gestellt hatte Intershop zuletzt ein negatives EBIT „im unteren einstelligen Millionen-Euro-Bereich“. Die Schätzungen der Analysten für das Betriebsergebnis bewegten sich in einer Spanne von minus 2,9 bis minus 3,5 Mio. Euro. Intershop ist hier also im Mittelfeld rausgekommen. Zur weiteren Einordnung: Nach neun Monaten 2013 kam die Gesellschaft aus Jena auf ein EBIT von minus 3,26 Mio. Euro. Demnach schloss die Intershop das Abschlussviertel mit einer schwarzen Null ab. Den Jahresfehlbetrag für das Gesamtjahr 2013 gibt die Firma mit minus 3,33 Mio. Euro an – das entspricht einem Ergebnis je Aktie von minus 0,11 Euro. Als Grund für die Miesen nennt Intershop die deutlich erhöhten Investitionen in Marketing und Vertrieb. „Das vierte Quartal mit zahlreichen Neukunden und Erlösen auf Rekordniveau zeigt, dass wir im umkämpften Markt für Omni-Channel-Commerce-Lösungen auf einem guten Weg sind. Unser intensiviertes Marketing- und Vertriebsengagement ist mit hohen Kosten verbunden, die sich aber durch eine höhere Marktpräsenz und die Gewinnung von Marktanteilen bezahlt machen“, sagt Finanzvorstand Ludwig Lutter.

Die Intershop-Aktie zeigte sich im bisherigen Jahresverlauf eher von ihrer freundlichen Seite, wenngleich die Notiz zuletzt im Bereich um 1,85 Euro auf der Stelle trat. Auf diesem Niveau bringt es die Gesellschaft auf einen Börsenwert von 55,8 Mio. Euro. Dem steht ein Eigenkapital von immerhin 24,18 Mio. Euro gegenüber. Die Eigenkapitalquote beträgt auskömmliche 72 Prozent. Zudem ist die Gesellschaft frei von Bankschulden und hat liquide Mittel von 7,39 Mio. Euro auf der Aktivseite. Nun werden Investoren den Small Cap nicht in erster Linie unter Substanzaspekten betrachten, sondern sich die Wachstumsdynamik und die Ertragsentwicklung anschauen. Zumindest bei der Erlösentwicklung hat Intershop nun Punkte gutgemacht. Offen ist, wie sich die Profitabilität entwickeln wird. Die Analysten von Close Brothers Seydler und First Berlin gingen zuletzt davon aus, dass Intershop im laufenden Jahr auf ein leicht positives EBIT zwischen 0,1 und 0,2 Mio. Euro kommen wird. Für 2015 liegen die Prognosen dann in einer engen Range zwischen 2,0 und 2,2 Mio. Euro.

Einen offiziellen Ausblick für 2014 gibt es noch nicht. Die Gesellschaft betont jedoch: „Im Jahr 2014 wird ein Schwerpunkt der Vertriebsaktivitäten auf der Region Nordamerika liegen, weshalb weiterhin hohe Marketing- und Vertriebsinvestitionen erforderlich sind.“ Das klingt so, als ob auch für das laufende Jahr nochmals mit roten Zahlen zu rechnen sei. Mitte März dürften die Anleger mehr wissen. Dann steht die Veröffentlichung des kompletten Zahlenwerks – inklusive Prognose – an. Schon jetzt sagt Vorstandssprecher Jochen Moll: „Wir sind bei dem Ausbau des internationalen Geschäfts einen guten Schritt vorangekommen, transformieren Unternehmen weiter zu einem ganzheitlichen Anbieter von Omni-Channel-Commerce-Lösungen und steigern den Produktvertrieb. Dass diese Entwicklung in die richtige Richtung geht, bestätigen uns auch die großen Analystenhäuser.“ Für Boersengefluester.de ist die Aktie derzeit eine Wette wert. Gemessen an den internationalen Wettbewerbern ist der Titel ohnehin moderat eingestuft. Und das Dauerthema Übernahmefantasie ist fast gar nicht eingepreist.

...

© boersengefluester.de | Redaktion

Das klingt nach Weltuntergang: Laut dem aktuellen Zwischenbericht von Intershop ist das Periodenergebnis des E-Commerce-Softwarespezialisten in den ersten neun Monaten 2013 um atemberaubende 15.086 Prozent eingebrochen. Wie kann das sein? Ganz einfach: Nach einem Minigewinn von 22.000 Euro per Ende September 2012, steckte die Gesellschaft aus Jena nach neun Monaten 2013 mit 3,297 Mio. Euro in der Verlustzone. Mathematiker werden angesichts solcher Rechenakrobatik vermutlich die Nase rümpfen.

Sei es drum: Nach der Gewinnwarnung von Anfang Oktober, blicken die Investoren nun gespannt auf das neueste Zahlenwerk von Intershop. Immerhin war der Kurs des Small Caps nach der Hiobsbotschaft nur kurz abgesackt und hatte sich schnell wieder berappelt. Zwar fehlte es zuletzt an neuer Aufwärtsdynamik. Doch gemessen an den August-Tiefständen von nur knapp über 1 Euro, sieht das gegenwärtige Niveau von annähernd 1,50 Euro ohnehin halbwegs freundlich aus. Für Langfristanleger stellt sich die Situation indes weniger gut dar: In den vergangenen zwei Jahren verlor das Papier um rund 40 Prozent an Wert.

„Die bisherige Geschäftsentwicklung in 2013 liegt zwar unter den Erwartungen, aber die ergriffenen Maßnahmen beginnen, erste Resultate zu zeigen“, betont das Intershop-Vorstandstrio. Mit 13,17 Mio. Euro lag der Nettoumsatz des dritten Quartals 2013 etwa auf Höhe des zweiten Jahresviertels 2013. Positiv: Bezogen auf den direkt vergleichbaren Vorjahreswert von 12,22 Mio. Euro, ergibt sich ein Erlösplus von rund 7,7 Prozent. Insgesamt steht nach neun Monaten 2013 beim Ergebnis vor Zinsen und Steuern (EBIT) nun ein Verlust von knapp 3,26 Mio. Euro in den Büchern. Gemessen am Halbjahres-EBIT von minus 2,87 Mio. Euro, hat sich die Lage also halbwegs stabilisiert.

Für das Gesamtjahr hatte das Management zuletzt einen Nettoumsatz auf Vorjahresniveau (51,766 Mio. Euro) sowie ein negatives EBIT im „unteren einstelligen Millionen Euro Bereich“ avisiert. Demnach befindet sich Intershop also im Plan. Weniger schön ist allerdings, dass der Cashbestand weiter schmilzt und per Ende September „nur“ noch 9,38 Mio. Euro beträgt. Zu Jahresbeginn summierten sich hier noch 14,31 Mio. Euro. Irritierend ist zudem, dass nach drei Quartalen 2013 lediglich 6,8 Prozent der Nettoerlöse aus dem Lizenzgeschäft kommen. Der Rest stammt aus Serviceleistungen und Wartung. Bemerkenswert ist hingegen, dass Intershop frei von Bankverbindlichkeiten agiert und mit einer Eigenkapitalquote von 70,7 Prozent daherkommt.

Beinahe obligatorisch ist bei Intershop der Blick auf die Konkurrenz, den nun auch das Management wagt. So verleibte sich SAP im den E-Commerce-Software-Anbieter Hybris für angeblich rund 1 Mrd. Euro ein. Dabei peilt die Gesellschaft mit Sitz in der Schweiz im laufenden Jahr lediglich Umsätze von umgerechnet 81,5 Mio. Euro an. „Die weitere Marktkonsolidierung unter den Anbietern von integrierten E-Commerce- Lösungen hält an. Das eröffnet Intershop als einzigem konzernunabhängigen Enterprise E-Commerce Anbieter erhebliche Chancen“, sagt der Intershop-Vorstand und stellt für 2014 ein Umsatzplus und die Rückkehr in die Gewinnzone in Aussicht.

Gegenwärtig kommt Intershop auf eine Kapitalisierung von 44,4 Mio. Euro. Mit anderen Worten: Das Unternehmen wird für deutlich weniger als den Jahresumsatz gehandelt. Der Aufschlag auf den Buchwert beträgt zurzeit 57 Prozent. Klingt alles vernünftig. Lediglich bei der Ertragskraft und den Wachstumsraten hinkt Intershop seit Jahren den Erwartungen hinterher. Ausgeschlossen ist es nicht, dass die Gesellschaft eines Tages selbst übernommen wird. Die Aktionärsstruktur – mit Ebay als indirektem Anteilseigner – ist quasi eine Steilvorlage für derartige Spekulationen. Aufgegangen sind die Hoffnungen auf eine fürstliche Übernahmeprämie bislang freilich nicht. Und so brauchen Anleger wohl weiter einen langen Atem. Immerhin hat sich der Aktienkurs vorerst aus dem Abwärtstrend befreien können. Wer den Titel im Depot hat, sollte also engagiert bleiben. Für Neukäufe fehlen derzeit jedoch schlagende Argumente. So schlimm, wie es der Ergebnisrückgang um 15.086 Prozent vorgaukelt, ist die Lage allerdings auch wieder nicht.

Foto: Intershop

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

Ein wahrhaft trauriges Bild liefert der Aktienkurs von Intershop Communications ab. Seit dem letzten Zwischenhoch im März 2012 bei rund 3,10 Euro hat die Notiz des Anbieters von E-Commerce-Software um deutlich mehr als die Hälfte an Wert eingebüßt – bei zuletzt stark zunehmender Fallgeschwindigkeit. Die Marktkapitalisierung ist auf 40 Mio. Euro geschrumpft. Zur Einordnung: Im Vorjahr erzielte die Firma aus Jena Umsätze von knapp 52 Mio. Euro. Verglichen mit dem, was Investoren momentan für den Sektor zu zahlen bereit sind, klingt das zunächst einmal wie ein Witz.

Anfang Juni hat der DAX-Konzern SAP die Übernahme des E-Commerce-Spezialisten Hybris angekündigt. Die Schweizer wachsen rasant und peilen für 2013 einen Umsatz von umgerechnet etwa 85 Mio. Euro an. Genaue Zahlen zu dem Deal gibt es nicht, Experten gehen aber davon aus, dass der DAX-Konzern etwa einen Faktor neun auf das 2013er Erlösziel akzeptiert hat. In ähnlichen Dimensionen dürfte sich das Kurs-Umsatz-Verhältnis von Demandware bewegen. Das von Intershop-Gründer Stephan Schambach aus der Taufe gehobene US-Unternehmen kommt mittlerweile auf eine Kapitalisierung von umgerechnet 1,05 Mrd. Euro. Und die Stimmung könnte besser kaum sein. „Demandware ist 2013 fantastisch gestartet“, sagte Vorstandschef Tom Ebling zur Präsentation der jüngsten Quartalzahlen. Die Company ist zwar noch defizitär, verfügt aber allein über 43 Mio. Euro liquide Mittel. Bereits 2,5 Jahre zurück liegt die Übernahme der Art Technology Group (ATG) durch Oracle. Für das ebenfalls auf E-Commerce-Software spezialisierte US-Unternehmen bezahlte Oracle damals rund 1 Mrd. Dollar.

Die Branche ist also mächtig in Bewegung, und auch Intershop hat einen mächtigen Verbündeten – zumindest auf dem Papier. 26,14 Prozent der insgesamt 30,18 Millionen Intershop-Anteile gehören dem US-Unternehmen GSI Commerce Solutions. Der amerikanische E-Commerce-Spezialist stieg 2010 bei Intershop ein, um als exklusiver Partner“ die Software aus Jena zu vertreiben; so die offizielle Lesart damals. Tatsächlich ging es den Amerikaner wohl darum, in Intershop eine verlängerte Werkbank für die eigenen Bedürfnisse zu finden. Es folgten etliche Querelen um die Einflussnahme von GSI ins tägliche Geschäft. Mitte 2011 wurde GSI dann wiederum von Ebay übernommen, so dass der Online-Auktions-Konzern de facto der neue Großaktionär von Intershop ist.

Doch von einer gemeinsamen Offensive sind die beiden Unternehmen weit entfernt. Gab es Anfangs noch die Spekulationen, dass Ebay weitere Intershop-Aktien kaufen könnte, herrscht momentan Schweigen. Die von Intershop mit enormem Aufwand hergestellte neue Software „Intershop 7“ verkauft sich ganz ordentlich. Begeisterungsstürme sehen aber anders aus. Die wichtigsten Kooperationspartner sind etwa GSI Commerce, Hewlett Packard (HP), der Versandhändler Otto und der australische Telekomkonzern Telstra. Dabei umfasst das Intershop-Konzept nicht nur die Software, sondern deckt den gesamten Prozess, von der Planung eines Webshops bis zur Fertigstellung, ab. Tragende Säule ist mit einem Umsatzanteil von zuletzt 55 Prozent das Beratungsgeschäft. Neue Softwarelizenzen steuerten 2012 nur zehn Prozent zu den Erlösen bei – mit ein Grund dafür, dass Intershop 2012 in die Verlustzone rutschte. Zudem wirken sich die höheren Marketingaufwendungen sowie Umstellungen im Vertrieb zunächst als Belastung aus. Die nicht gerade erbauliche Entwicklung im Lizenzgeschäft setzte sich auch im Auftaktquartal 2013 vor. Momentan kalkuliert der Vorstand für das Gesamtjahr 2013 nur mit einem Erlösplus im einstelligen Prozentbereich sowie einer schwarzen Null beim operativen Ergebnis. Die Analysten von Close Brothers Seydler aus Frankfurt erwarten für 2013 unterm Strich einen Gewinn von 0,2 Mio. Euro. Das entspricht einem Ergebnis je Aktie von 0,01 Euro. Für 2014 rechnet Close Brothers Seydler dann mit einem Gewinn pro Anteilschein von 0,04 Euro. Ein attraktives Kurs-Gewinn-Verhältnis (KGV) lässt sich bei einer aktuellen Notiz von 1,34 Euro daraus nicht ableiten.

Noch lähmender auf den Kurs wirkt sich aber das Paket von Großaktionär Ebay aus. Ein potenzieller industrieller Investor – wie beispielsweise Microsoft – wird sich Intershop wohl kaum mit Ebay „teilen“ wollen. Anderseits lässt Ebay keinerlei Aktivitäten hinsichtlich einer gemeinsamen Zukunft erkennen. Dabei gehört die frühere Neuer-Markt-Gesellschaft zu den wenigen E-Commerce-Software-Anbietern, die noch nicht übernommen worden sind oder – wie Demandware – zu momentan astronomischen Preisen gehandelt werden. Angesichts dieser Gemengelage wird sich die Kursfessel bei Intershop wohl erst lösen, wenn Bewegung in die Aktionärsstruktur kommt. Bewertungsvergleiche mit der einschlägigen Peergroup deuten zwar regelmäßig auf eine massive Unterbewertung der Intershop-Aktie hin. Doch solche Vergleiche haben in der Vergangenheit nur überzogene Erwartungen geweckt. Offenbar spielen die Produkte der US-Konkurrenz oder die von Hybris in einer anderen Liga.

Was heißt das nun für Aktionäre? Sollte Ebay aussteigen und einem Finanzinvestor Platz machen, käme das wohl einem Befreiungsschlag gleich. Auch ein Übernahmeangebot von Ebay dürfte wohl deutlich oberhalb des aktuellen Kurses anzusiedeln sein. Nur: Für solch eine Offerte gibt es momentan keine Hinweise. Der charttechnische Abwärtstrend ist vollkommen intakt. Wer sich also bei Intershop engagieren will, braucht viel Ausdauer und sollte auch Verluste verschmerzen können. Ein Blick auf den steigenden Gesamtmarkt sowie die starke Performance von Aktien wie Demandware (WKN: A1JHRX) wird da schnell zur Belastungsprobe für die eigenen Nerven. Wer bereit ist, sich das anzutun, kann sich ein paar Stücke ins Depot legen. Das Kursziel von 2,30 Euro von Close Brothers Seydler ist mittlerweile um gut 70 Prozent von der aktuellen Notiz entfernt. Vielleicht geht die Spekulation auf eine Übernahme – egal ob durch Ebay oder durch einen anderen Investor – ja auf. Für den Fall winken erhebliche Kursgewinne. Förderlich wäre natürlich auch, wenn Intershop mal wieder operativ positiv überraschen würde. Angeblich soll das zweite Quartal ja gar nicht so schlecht verlaufen sein. Am 7. August steht der Halbjahresbericht an.

Foto: Intershop AG

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give all, take all.“

Jochen Schweizer

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL