Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Michael Müller, der Vorstandsvorsitzende von Eyemaxx Real Estate, hat Wort gehalten: Wie bereits auf der Presse- und Investorenveranstaltung von GBC am Rande der DVFA-Frühjahrskonferenz angedeutet, schaffte es der Immobilienentwickler, seine Kapitalerhöhung im Umfang von knapp 780.000 Aktien komplett zu platzieren. Damit fließen dem Unternehmen brutto rund 4,7 Mio. Euro zu. Mit dem Geld will Eyemaxx vorrangig neue Projekte, etwa das 160-Millionen-Euro-Vorhaben in der Nähe des Mannheimer Bahnhofs finanzieren. Darüber hinaus hat Eyemaxx nun ein weiteres Projekt in Wien im Volumen von 27 Mio. Euro veröffentlicht. „Dies ist bereits das dritte Wohnprojekt, das wir in Wien umsetzen und wir stehen in Verhandlungen für weitere Projekte in der dynamisch wachsenden österreichischen Hauptstadt“, sagt Müller. Interessant aus Anlegersicht ist der Verlauf der Kapitalerhöhung aber auch mit Blick auf die Verschiebungen bei der Aktionärsstruktur. Demnach hat sich Müller bei der Maßnahme genau soweit verwässern lassen, dass er mit 50,01 Prozent der Stimmen zwar weiterhin die Mehrheit hält – aber eben nicht mehr über den knapp 60-Prozent-Anteil von vor der Kapitalerhöhung verfügt. In Analystenkreisen galt der vergleichsweise niedrige Streubesitz regelmäßig als ein Kritikpunkt an der Eyemaxx-Aktie.

Aus diesem Blickwinkel ist die aktuelle Entwicklung also positiv. Zwar hat der Small Cap die Kapitalerhöhung nicht komplett „schadlos“ überstanden, aber das wäre auch eher ungewöhnlich gewesen. Auf Basis der neuen Aktienzahl von 4.289.720 Stück, beträgt die Marktkapitalisierung gegenwärtig knapp 26 Mio. Euro. Gemessen an den Volumina der geplanten Bauvorhaben ist Eyemaxx also immer noch relativ klein. Manch Investor mag insbesondere in dem Mannheim-Projekt ein gewisses Klumpenrisiko sehen. Noch ist es zwar zu früh für eine entsprechende Einschätzung. Aktionäre von DIC Asset wissen jedoch wie es ist, wenn sich das Interesse des Kapitalmarkts über eine vergleichsweise lange Zeit stests auf ein Großprojekt fokussiert. Nächster wichtiger Termin für Eyemaxx-Anleger ist derweil die für den 28. Juni 2016 angesetzte Hauptversammlung. Der Dividendenvorschlag beläuft sich – wie im Vorjahr – auf 0,20 Euro pro Anteilschein. Daraus ergibt sich eine Rendite von brutto fast 3,3 Prozent. Interessantes Detail: Da auch die neuen Aktien aus der jüngsten Kapitalerhöhung für das Geschäftsjahr 2014/15 (zum 31. Oktober) dividendenberechtigt sind, steigt die Ausschüttungssumme um ein gutes Drittel auf 857.944 Euro. Letztlich hat CEO Müller damit eine sinnvolle Balance aus „Dividendenwert“und „Wachstumsfinanzierung“ hin bekommen.

Eyemaxx Real Estate

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio € | 10.03.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Hannspeter Schubert ließ sich aber auch so gar nichts anmerken. Zwar referierte der Vorstand und Großaktionär von Blue Cap kürzlich auf der DVFA-Frühjahrskonferenz über die Expansionspläne der Münchner Beteiligungsgesellschaft („Wir sind im Moment höchst liquide – auch für weitere Akquisitionen.“) sowie die guten Perspektiven des Klebstoffsektors („Das ist generell ein Wachstumsmarkt, der mechanische Verbindungen zunehmend ersetzt.“). Dass Schubert aber bereits neun Tage nach seiner Präsentation in Frankfurt Vollzug melden würde, überrascht dann doch. So übernimmt Blue Cap den Folienbeschichter Neschen. Spezialwertekennern ist das Unternehmen aus Bückeburg mit Sicherheit ein Begriff, immerhin ist Neschen (WKN: 502130) bereits seit 1999 an der Börse notiert. In den vergangenen Jahren war die Gesellschaft allerdings nur noch ein Schatten ihrer selbst. Etliche Vorstandswechsel und wirtschaftliche Schwierigkeiten sorgten immer wieder für Negativschlagzeilen. Im April 2015 musste Neschen aufgrund einer Auseinandersetzung mit dem Hauptkreditgeber, einem amerikanischen Hedge Fonds, schließlich einen Insolvenzantrag wegen Überschuldung stellen.

Wenige Monate später wurde schließlich ein M&A-Berater damit beauftragt, einen Käufer für die Firmengruppe zu finden. Durch den Blue Cap-Deal könnte Neschen nun tatsächlich eine vernünftige neue Heimat gefunden haben. „Mit der Akquisition von Neschen ist es uns gelungen, den Klebstoffbereich in unserer Gruppe weiter auszubauen. Neben den positiven Effekten zu unseren bestehenden Unternehmen können wir uns damit in neuen und wachstumsrelevanten Geschäftsfeldern der Klebstoffverarbeitung platzieren“, sagt CEO-Schubert. Derweil spielt die Börse – wie meist bei Neuigkeiten zu Insolvenzwerten – schon wieder verrückt. Immerhin schoss die Notiz der Neschen-Aktie um mehr als 40 Prozent auf 0,20 Euro in die Höhe. Damit bringt es die Gesellschaft auf eine Kapitalisierung von 2,63 Mio. Euro. Doch Vorsicht: In der offiziellen Mitteilung ist nur davon die Rede, dass Blue Cap den „wirtschaftlichen Betrieb, die Marke sowie die Filmolux-Betriebstöchter im Rahmen eines Asset Deals“ herauslösen konnte. Der Börsenmantel von Neschen dürfte damit nicht Teil der Transaktion sein.

Deutlich zurückhaltender – aber immerhin auch mit einem leichten Kursplus – bedachten die Investoren den Deal für die Aktie von Blue Cap. Letztlich lassen sich die Auswirkungen auf die künftige Ertragslage der Beteiligungsgesellschaft auch noch gar nicht valide abschätzen. Auffällig ist allerdings, dass die Münchner scheinbar eine kleine Vorliebe für Insolvenzfirmen entdeckt haben, denn die Anfang des Jahres zugekaufte Goldscheideanstalt Carl Schaefer aus Pforzheim steckte ebenfalls in Schwierigkeiten und musste Ende 2015 schließen – ehe es unter dem Dach von Blue Cap im Februar 2016 zu einem Neustart kam. Dem Vernehmen nach will die Gesellschaft künftig auch Produkte für den Investmentmarkt entwickeln und strebt im laufenden Jahr Erlöse zwischen 15 und 20 Mio. Euro an. Das hört sich ganz ordentlich an. Vor der Insolvenz brachte es Carl Schaefer allerdings auch schon mal auf Erlöse von 400 Mio. Euro, wie Hannspeter Schubert auf der von der BankM mitorganiserten DVFA-Konferenz berichtete.

Boersengefluester.de bleibt dabei: Die Aktie von Blue Cap ist eine Alternative zu bekannten Unternehmen wie Indus Holding, Gesco oder auch MBB. Nach den jüngsten Neuerwerben bietet sich aber auch die Beteiligungsgesellschaft mutares zunehmend als Peer Group an. Und wer sich für börsennotierte Goldscheideanstalten interessiert, sollte einen Blick auf die Allgemeine Gold- und Silberscheideanstalt - kurz Agosi– werfen. Zwar befinden sich nur 8,8 Prozent (Achtung: markteng!) der ausschließlich in München gelisteten Aktien im Streubesitz, den Rest hält Umicore International aus Luxemburg. Zur Hauptversammlung am 28. Juni 2016 hat Agosi aber erneut einen attraktiven Dividendenvorschlag auf die Agenda gesetzt: Neben einer Basisausschüttung von 2,00 Euro pro Aktie, gibt es noch einen Bonus von 1,80 Euro je Anteilschein. Bei einem Kurs von gegenwärtig 84,70 Euro bedeutet das eine Rendite von fast 4,5 Prozent. Die Marktkapitalisierung von Agosi beträgt gut 405 Mio. Euro.

Blue Cap

Kurs: 16,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio € | 10.10.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 232,00 | 267,35 | 347,51 | 273,32 | 134,71 | 129,14 | 130,00 | |

| EBITDA1,2 | 34,47 | 25,41 | 30,30 | 15,18 | 4,96 | 12,61 | 7,20 | |

| EBITDA-margin %3 | 14,86 | 9,50 | 8,72 | 5,55 | 3,68 | 9,77 | 5,54 | |

| EBIT1,4 | 21,37 | 7,82 | 16,96 | -13,51 | -6,99 | -14,12 | 0,00 | |

| EBIT-margin %5 | 9,21 | 2,93 | 4,88 | -4,94 | -5,19 | -10,94 | 0,00 | |

| Net profit1 | 16,49 | 4,72 | 10,44 | -20,28 | 12,23 | 22,69 | 0,00 | |

| Net-margin %6 | 7,11 | 1,77 | 3,00 | -7,42 | 9,08 | 17,57 | 0,00 | |

| Cashflow1,7 | 12,60 | 12,44 | 16,99 | 19,60 | 5,68 | 12,60 | 0,00 | |

| Earnings per share8 | 4,15 | 1,24 | 2,78 | -4,02 | 2,96 | 5,24 | 1,30 | |

| Dividend per share8 | 1,00 | 0,85 | 0,90 | 0,65 | 1,10 | 1,60 | 0,65 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

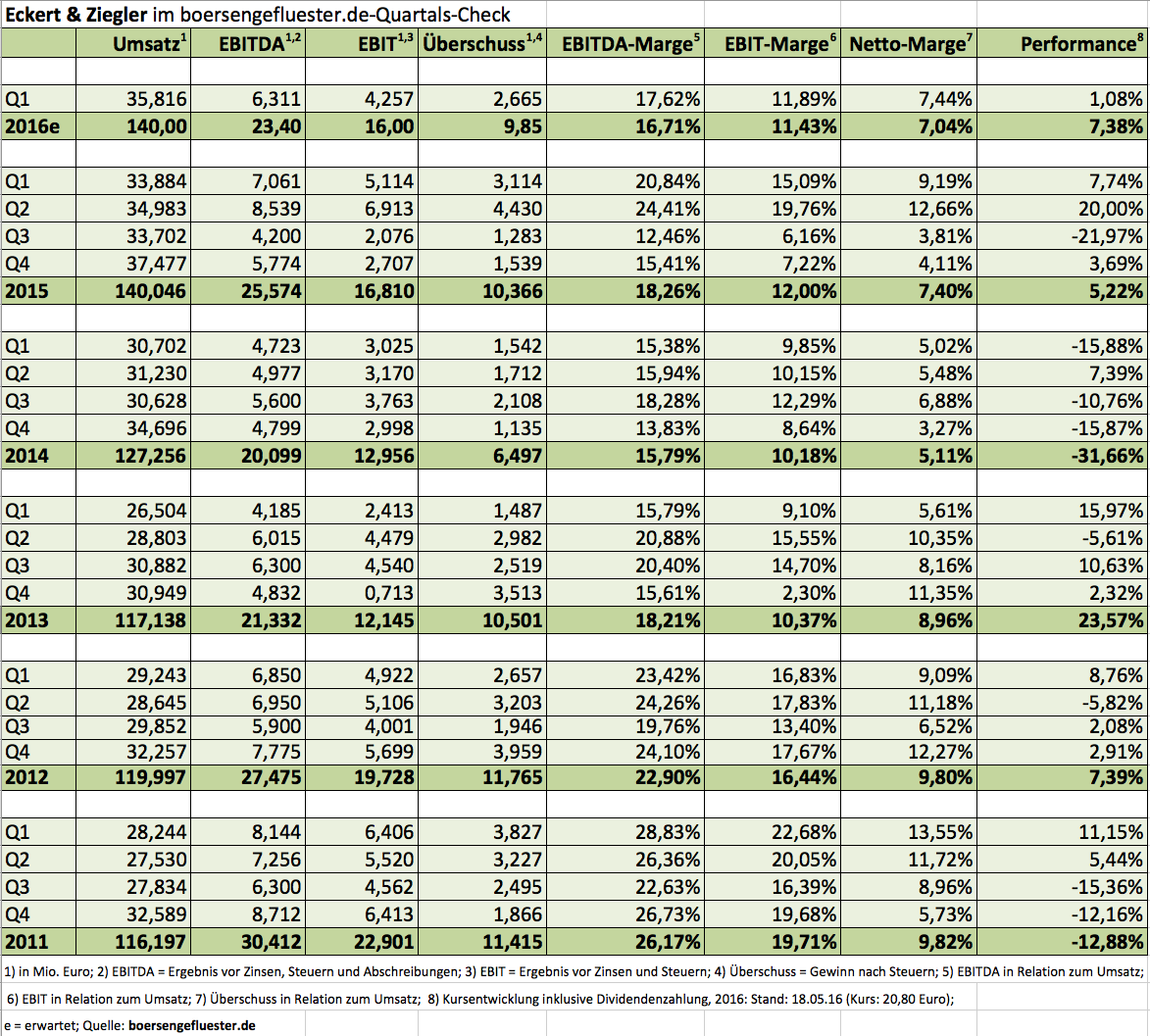

In den vergangenen beiden Jahren war es keine schlechte Idee, sich im zweiten Quartal ein paar Aktien von Eckert & Ziegler ins Depot zu legen. Grund: Das Medizintechnikunternehmen schüttet bereits seit 2010 eine Dividende von 0,60 Euro pro Anteilschein aus. Bezogen auf den jeweiligen Kurs zur Hauptversammlung (HV) kam der Small Cap dabei auf Renditen zwischen 2,0 und 2,5 Prozent. Natürlich gibt es verlockendere Dividendenwerte, aber auf Eckert & Ziegler ist dafür Verlass – zumindest was die Höhe der Ausschüttung angeht. Hinsichtlich der erzielten Ergebnisse mussten die Anleger nämlich schon den einen oder anderen Patzer verkraften. Dafür kam das auf Strahlenmedizin und andere nukleare Komponenten spezialisierte Unternehmen beim Umsatz stets ganz ordentlich voran – oder wie es der Vorstandsvorsitzende Andreas Eckert auf der von der BankM mitorganisierten DVFA-Frühjahrskonferenz kürzlich in Frankfurt ausdrückte: „Wir haben uns immer so ein wenig hochgejuckelt.“ Das erste Quartal 2016 lief für Eckert & Ziegler derweil ganz ordentlich. Immerhin erwirtschaftete das Segment Strahlentherapie – hier sind Produkte wie radioaktive Kleinimplantate zur Behandlung von Prostatakrebs sowie Geräte zur Bestrahlung von Tumoren zusammengefasst – erstmals seit langem ein ausgeglichenes operatives Ergebnis. Im Gesamtjahr will Eckert & Ziegler hier auf ein positives Ergebnis vor Zinsen und Steuern (EBIT) kommen.

Um dieses Ziel zu erreichen, haben sich die Berliner von ihrer verlustreichen US-Implantatesparte getrennt und auch sonst alles auf den Prüfstand gestellt. CEO Eckert, der in seinen Präsentationen um keinen Spruch verlegen ist, hat auch hierfür eine gestochen scharfe Formulierung parat: „Wir sind mit der Harke durch den Gemeinkostenapparat gezogen.“ Im größten Segment Isotope Products, wo Eckert & Ziegler Komponenten zur Messtechnik auch für industrielle Abnehmer etwa aus der Öl- und Gasbranche liefert, lag das Betriebsergebnis dagegen nur leicht unter Vorjahr. Dabei hatten Berliner allerdings auch ein wenig Glück, denn sie profitierten von der geplatzten Megafusion zwischen Halliburton und Baker Hughes. Summa summarum bleibt das Unternehmen bei seiner Vorschau für 2016, wonach bei Erlösen von 140 Mio. Euro mit einem EBIT von 16 Mio. Euro und einem Überschuss (nach Anteilen Dritter) von 9,5 Mio. Euro zu rechnen ist. Das entspräche einem Ergebnis je Aktie von 1,80 Euro. Verglichen mit dem Vorjahreswert von 2,08 Euro je Aktie ist das zwar einen Rückschritt, allerdings war die 2015er-Vergleichsbasis durch Sondereffekte wie der Veräußerung der Beteiligung an OctreoPharm Sciences sowie dem Verkauf der US-Implantate-Sparte geprägt.

Aber trotzdem: Sollte Eckert & Ziegler die eigenen Prognosen einlösen, käme der Titel auf ein 2016er-KGV von gerade einmal 11,5. Das ist selbst für ein nicht fürchterlich dynamisch wachsendes Pharma-Unternehmen sehr moderat, zumal 2017 mit weiter leicht steigenden Ergebnissen zu rechnen ist. Hinzu kommt, dass die Gesellschaft – die Pensionsrückstellungen einmal ausgeklammert – über eine stattliche Nettoliquidität von mehr als 15 Mio. Euro, das sind annähernd 3 Euro je Aktie, verfügt. Nach Auffassung von boersengefluester.de spricht also nichts dagegen, dass der Small Cap seinen zu Jahresbeginn gestarteten Aufwärtstrend fortsetzt. Wichtig für dividendenorientierte Anleger: Die HV findet am 8. Juni 2016 statt. Und bezogen auf den aktuellen Kurs von 20,80 Euro kommt der Titel auf eine aus historischer Perspektive eher hohe Brutto-Rendite von fast 2,9 Prozent. Die Analysten von Hauck & Aufhäuser bescheinigen dem Titel in ihrer jüngsten Studie weiterhin ein Pozenzial bis 28 Euro. In derartigen Regionen bewegte sich die Notiz von Eckert & Ziegler zuletzt Anfang 2014. Boersengefluester.de ist gespannt, ob sich der Kurs tatsächlich soweit "hochjuckeln" kann.

Eckert & Ziegler

Kurs: 14,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Eckert & Ziegler AG: "Verschiedene Krypton-85 Produkte zur Dickenmessung"

...

© boersengefluester.de | Redaktion

Nach einem super volatilen Börsenjahr 2015 mit Extremkursen zwischen 1,05 Euro (2. Januar) und 2,70 Euro (17. Juli) – bei dem am Ende aber nur eine magere Performance von 7,5 Prozent übrig blieb – zeigt sich die Aktie von wallstreet:online im laufenden Jahr von einer beständigeren Seite. In Etappen hat sich die Notiz des Portalbetreibers von 1,35 auf 1,62 Euro vorgearbeitet. Zwischenzeitlich kostetet der Micro Cap sogar schon 1,88 Euro. Die Investmentstory in Kurzform: Nachdem sich das Berliner Unternehmen in den vergangenen Jahren möglicherweise ein wenig verzettelt hatte, investiert Vorstandschef André Kolbinger seit geraumer Zeit konsequent in den redaktionellen Part der vor allen Dingen durch seine aktive Community bekannt gewordenen Finanzwebseite. 2015 kam wallstreet:online so bei Erlösen von 2,523 Mio. Euro auf ein positives Ergebnis von 108.000 Euro. Vor Abzug von Zinsen, Steuern und Abschreibungen (EBITDA) blieb ein Gewinn von 408.000 Euro stehen. Keine Frage: Für eine börsennotierte Aktiengesellschaft sind das überschaubare Größenordnungen.

Doch die Richtung stimmt. Für 2016 avisierte Kolbinger Anfang des Jahres einen Umsatz im Bereich um 2,9 Mio. Euro sowie weiter anziehende Gewinne. Vor diesem Hintergrund sehen die Zahlen für das Auftaktquartal allerdings noch eher unspektakulär aus: Bei einem Erlösrückgang von knapp zehn Prozent fiel das EBITDA nahezu auf die Nulllinie zurück – nach 105.000 Euro im ersten Jahresviertel 2015. „Das Ergebnis des ersten Quartals fiel infolge weiterer Investitionen in den Vertrieb und unser Portal wallstreet-online.de erwartungsgemäß etwas schwächer aus“, sagt Kolbinger. Die Ziele für das Gesamtjahr tastet Kolbinger, dem rund 72,5 Prozent der Aktien zuzurechnen sind, allerdings nicht an: „Wir bewegen uns nach wie vor innerhalb der Gesamtjahreserwartungen und spüren aktuell vor allem ein hohes Werbeinteresse von Onlinebrokern, Fondsgesellschaften und ausländischen Unternehmen der Rohstoffbranche.“

Mit einem Börsenwert von gerade einmal 4,5 Mio. Euro und einem überschaubaren Streubesitz von 27,5 Prozent gehört die im Entry Standard gelistete Aktie von wallstreet:online (w:o) im Prinzip zu den Kandidaten für ein Delisting – insbesondere vor dem Hintergrund der wachsenden Publizitätsanforderungen im Zuge der anstehenden Marktmissbrauchsverordnung. Andererseits hat sich Kolbinger erst im vergangenen Sommer gegenüber boersengefluester.de eindeutig geäußert: „Wir bekennen uns ganz klar zum Kapitalmarkt.“ Aus heutiger Sicht ist der Titel zumindest eine Halten-Position. Sollte w:o die ursprünglichen Ergebnisziele erreichen, könnte aus der Aktie schnell ein KGV-Hit, mit den dann zu erwartenden Kursavancen werden. Wie beweglich der Kurs ist, hat er ja bereits gezeigt. Vorteilhafter für Anleger wäre allerdings, wenn der Spezialwert sich weiter in ruhigen Bahnen Richtung Norden bewegt. Eine Achterbahnfahrt wie 2015 wünscht sich wohl niemand zurück.

Smartbroker Holding

Kurs: 8,92

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Smartbroker Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2GS60 | DE000A2GS609 | AG | 146,67 Mio € | 22.02.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,21 | 48,20 | 52,79 | 46,54 | 52,48 | 68,28 | 69,50 | |

| EBITDA1,2 | 4,52 | 3,56 | 8,77 | 1,35 | 8,97 | -0,33 | 1,50 | |

| EBITDA-margin %3 | 16,02 | 7,39 | 16,61 | 2,90 | 17,09 | -0,48 | 2,16 | |

| EBIT1,4 | 2,03 | 0,35 | -8,41 | -5,22 | -1,70 | -10,60 | -8,40 | |

| EBIT-margin %5 | 7,20 | 0,73 | -15,93 | -11,22 | -3,24 | -15,53 | -12,09 | |

| Net profit1 | 3,55 | -0,54 | -10,07 | -5,92 | -1,39 | -10,56 | -8,80 | |

| Net-margin %6 | 12,58 | -1,12 | -19,08 | -12,72 | -2,65 | -15,47 | -12,66 | |

| Cashflow1,7 | 1,18 | 13,93 | 5,04 | 0,19 | 9,99 | 1,47 | 1,00 | |

| Earnings per share8 | 0,25 | -0,04 | -0,64 | -0,38 | -0,08 | -0,62 | -0,52 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Was für ein krasser Chart: Schon dreimal ist der Aktienkurs von Softship in den vergangenen drei Jahren daran gescheitert, die Marke von 5 Euro nachhaltig zu überwinden. Nun ist ein missglückter Ausbruchsversuch im Normalfall kein Drama. Doch bei Softship rutschte die Notiz anschließend regelmäßig mit voller Wucht nach unten. Umso knisternder ist gegenwärtig die Ausgangslage, schließlich befindet sich der Aktienkurs des Anbieters von Spezialsoftware für den Einsatz in Reedereien und Hafenbetrieben wieder einmal in Regionen nördlich von 5 Euro. Boersengefluester.de traf sich daher mit Softship-Finanzvorstand Detlef Müller in Frankfurt zum Update-Gespräch. Vordergründiger Auslöser der jüngsten Kursrally ist der geglückte Turnaround der Hamburger. Bei Erlösen von 7,02 Mio. Euro drehte das Ergebnis 2015 von minus 413.000 Euro auf plus 584.000 Euro. Heruntergerechnet blieb am Ende ein Gewinn je Aktie von 0,30 Euro stehen – nach einem Verlust von 0,20 Euro pro Anteilschein im Jahr zuvor. Nicht unbedingt zu erwarten war außerdem, dass Softship nach zwei Nullrunden die Dividendenzahlung gleich mit einem Betrag von 0,15 Euro pro Aktie wieder aufnimmt. Bezogen auf den aktuellen Kurs von 5,20 Euro, kommt der Micro Cap damit auf eine Bruttorendite von immerhin fast 2,9 Prozent. Die Hauptversammlung findet am 16. Juni 2016 im Hamburger Steigenberger Hotel statt.

Interessant wird das Aktionärstreffen aber auch aus einem ganz anderen Grund: Laut Tagesordnungspunkt 7 soll nämlich Karl-Walter Freitag in das Kontrollgremium von Softship einziehen. In der Presse hat Freitag mehrfach Schlagzeilen als „Berufskläger“ oder „HV-Schreck“ bekommen. Bei Softship hat sich der Kölner Investor über mehrere Vehikel mit insgesamt mehr als zehn Prozent in Stellung gebracht. Wesentliche Stücke halten außerdem der ebenfalls im Aufsichtsrat sitzende Unternehmer Gerhard Berchtold (12,15 Prozent) sowie das Management von Softship. Größter Aktionär ist allerdings der australische Logistiksoftwareanbieter WiseTech Global (WKN: A2AGET) mit offiziell 18,07 Prozent. Die Fantasie der Investoren entfacht sich nun unter anderem daran, dass die Australier bei ihrem Börsengang im April 2016 den Anteil an Softship in ihrem Emissionsprospekt (Seite 187) bereits mit 19,9 Prozent beziffern und darüber hinaus noch mit dem Zusatz „Strategisches Investment“ versehen haben. Für WiseTech Global wäre Softship ein kleiner Fisch, immerhin kommen die Australier auf eine Marktkapitalisierung von umgerechnet fast 700 Mio. Euro. Zum Vergleich: Softship wirft gerade einmal 9,76 Mio. Euro an Börsenwert in die Waagschale. Kein Wunder, dass Softship als heißer Übernahmekandidat gehandelt wird und das Engagement des Investors Karl-Walter Freitag in der Nebenwerteszene mit eben solchen Überlegungen begründet wird.

Nun wäre ein Anleger aber vermutlich nicht besonders clever, wenn er seinen Einsatz einzig und allein mit einer – möglicherweise doch etwas diffusen – Übernahmefantasie begründen würde. Was hat Softship also bewertungstechnisch zu bieten? Die offizielle Prognose von CFO Müller sieht für 2016 Erlöse von 8 Mio. Euro sowie einen Gewinn vor Steuern von etwa 0,6 Mio. Euro vor. Das klingt aus heutiger Sicht nicht übermäßig ambitioniert. Zu einem so frühen Zeitpunkt des Jahres wird sich aber vermutlich kein Vorstand unnötig weit aus dem Fenster lehnen. Neuer Hoffnungsträger bei Softship ist derweil das Produkt SAPAS (Softship Advanced Port Agency Solution), eine cloudbasierte Lösung, die sich an sogenannte Hafenagenten richtet. Hafenagenten organisieren alle Aufgaben, die beim Einlaufen eines Schiffes in den Hafen anfallen. „Bislang gibt es keine durchgängige Softwarelösung für diese Zielgruppe. Wir wollen daher einen erheblichen Marktanteil gewinnen“, verrät uns Müller.

Sollte Softship von den weltweit mehr als 250.000 Port Calls pro Jahr etwa 20 Prozent abbekommen, wäre das (bei einem unterstellten Nutzungspreis pro kompletten Call von 50 Dollar) bereits ein Volumen von 2,5 Mio. Dollar – bei vermutlich sehr attraktiven Margen. Noch befindet sich der Bereich zwar erst am Anfang, doch nach Auffassung der Analysten von SMC Research wird sich SAPAS „spätestens ab 2017 deutlich bemerkbar machen“. Für 2018 kalkuliert SMC daher mit einem Anstieg des Gewinns vor Steuern auf 1,2 Mio. Euro. Nach Abzug der Steuern könnten ihrer Meinung nach 0,44 Euro je Aktie als Netto-Ergebnis stehen bleiben. Damit würde der Micro Cap unter KGV-Aspekten eher günstig dastehen. Folgerichtig auch das auf den ersten Blick sportliche SMC-Kursziel von 7,20 Euro. Fazit boersengefluester.de: Die Chancen stehen gar nicht mal so schlecht, dass der Titel diesmal die Marke von 5 Euro nachhaltig meistert. Das Dreierpack aus Übernahmefantasie, attraktiver Dividendenrendite und der Softwarehoffnung SAPAS liefert jedenfalls knackige Argumente für weiter steigende Kurse.

...

Softship

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softship | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575830 | DE0005758304 | AG | 23,45 Mio € | 22.06.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Am 9. Juni 2016 ist erst einmal Party angesagt. Dann feiert die FinTech Group das 10jährige Jubiläum ihrer Discount-Broker-Tochter Flatex und gleichzeitig auch die Einweihung ihres neuen Frankfurter Hauptsitzes. Boersengefluester.de hat sich den Komplex bereits angesehen. Ganz nach dem Vorbild von Top-US-Konzernen wie Google hat der FinTech Group-Vorstandsvorsitzende Frank Niehage am Frankfurter Westhafen einen lässigen FinTech-Campus aufgebaut – mit allem was dazu gehört: Die Server hinter Glasfronten machen unmissverständlich klar, dass es sich um eine Techfirma handelt. Und die vielen bunten Telefonarbeitsplätze sehen so gar nicht nach einer klassischen Bank aus. Sogar eine Kreativzone (mit Krawattenverbot) gibt es. Und wenn es das Wetter erlaubt, ist die riesige Terrasse mit Blick auf den Main fast so etwas wie ein Außenbüro für die Mitarbeiter – alles verkabelt und vernetzt. Nicht ganz so sonnig war zuletzt allerdings die Performance der Aktie der FinTech Group. Seit einem halben Jahr hängt die Notiz in einem Korridor zwischen 15 und 20 Euro fest, wobei der Kurs nun sogar auf die untere Begrenzung – das entspricht dem Niveau vom November 2015 – zurückgefallen ist. Eine Rolle mag spielen, dass die im schwach regulierten Entry Standard gelistete Gesellschaft noch keine testierten Zahlen für 2015 vorgelegt hat. Nach vorläufigen Berechnungen kam die FinTech Group im abgelaufenen Jahr auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 19 Mio. Euro.

Interessant wird der vollständige Konzernbericht schon deshalb, weil die Frankfurter erstmals nach den internationalen Bilanzierungsregeln IFRS reporten werden. „Zum Ende des Monats kommen wir mit testierten Zahlen“, versprach CEO Niehage bei seiner gut besuchten Präsentation auf der von der BankM mitorganiserten DVFA-Frühjahrskonferenz am 10. Mai 2016. Keine Abstriche macht Niehage derweil an seiner bisherigen Prognose für 2016, die ein EBITDA von bis zu 35 Mio. Euro vorsieht. Das erste Quartal soll dem Vernehmen nach „sehr gut“ gelaufen sein. Als „Win-win-Situation“ bezeichnet Niehage den kürzlich erfolgten Verkauf der operativ nicht mehr tätigen Aktionärsbank an Obotritia Capital. Hinter Obotritia steckt der Immobilieninvestor Rolf Elgeti – ehemals Vorstand bei TAG Immobilien. Boersengefluester.de hatte sehr zeitnah über die Hintergründe des Deals berichtet. Zudem Beitrag kommen Sie HIER. Den technischen und aufsichtsrechtlichen Betrieb des künftig als Immobilienfinanzierer mit dem Namen Bankhaus Obotritia firmierenden Instituts übernehmen die zur FinTech Group gehörenden biw bank bzw. XCOM. Schon jetzt spekulieren die Börsianer, ob Niehage im laufenden Jahr noch einen ähnlichen Deal mit einem weiteren Bankmandaten an Land ziehen kann. Rückblickend ist es aber natürlich trotzdem bitter, wie viel Geld die FinTech Group mit der Aktionärsbank verbrannt hat. All das hat allerdings auch historische Gründe. Die Hintergründe hierzu können Sie auf boersengefluester.de HIER nachlesen.

Selbstkritisch zeigt sich Niehage, wenn es um das von der XCOM-Gruppe entwickelte Mobile-Bezahlsystems kesh geht: „Wir haben das noch nicht so richtig breit im Markt. Und das stört mich.“ Überbewerten will Niehage die Entwicklung bei kesh allerdings auch nicht. Stärker im Fokus steht da schon die im Juni komplett live gehende Kooperation mit Morgan Stanley. Hintergrund: Flatex wird künftig von Morgan Stanley emittierte strukturierte Produkte unter der eigenen Marke vermarkten. Summa summarum sind also eine Menge Dinge im Fluss bei der FinTech Group. Die Konsolidierungsphase beim Aktienkurs ist daher noch nicht unbedingt ein Grund zur Sorge. Im Sommer 2015 gab es eine ähnliche Phase, aus der das Papier dann gestärkt hervorgegangen ist und von weniger als 12 Euro bis auf 20 Euro hochgeschossen ist. Das wiederum ging dann allerdings auch wieder etwas zu fix, so dass die neuerliche Konsolidierung nicht ganz unbegründet ist. Das große Bild ist bei dem Titel aber weiterhin intakt.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

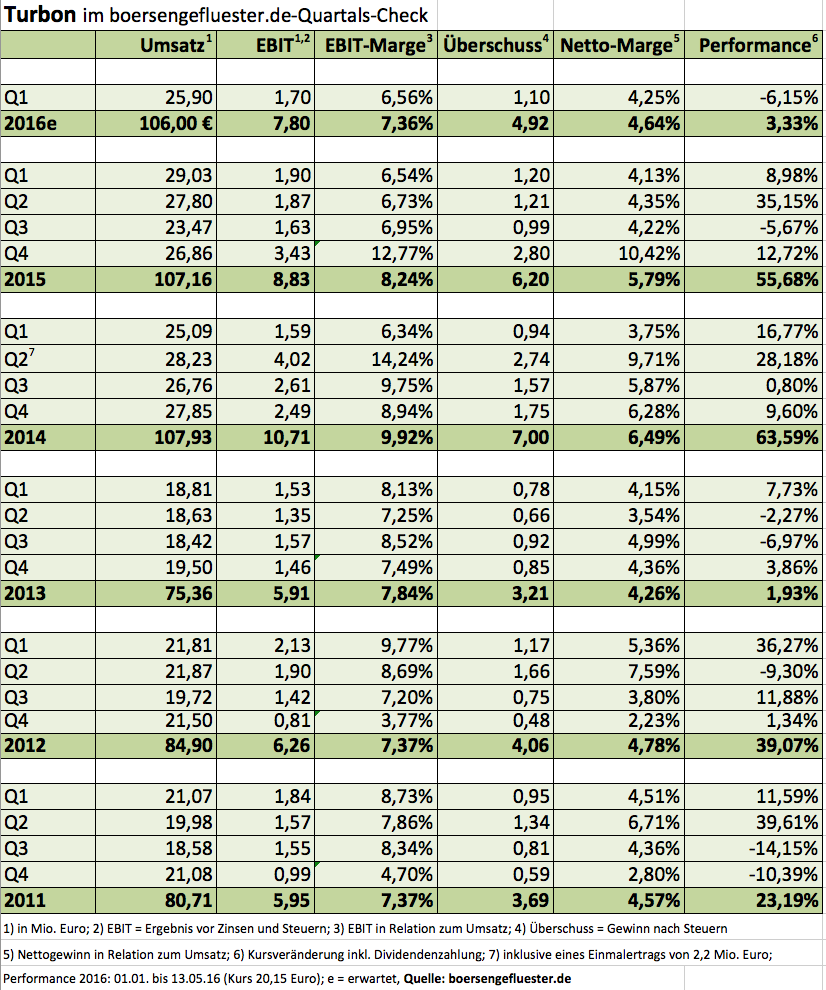

Rückschlag für Turbon: Nachdem der Anbieter von Druckerkartuschen den schwächelnden Absatzmarkt zuletzt noch durch interne Optimierungsmaßnahmen ausgleichen konnte, kommt der Vorstand nun nicht mehr umhin, die bisherige Prognose für 2016 nach unten anzupassen. „Insbesondere das USA-Geschäft hat im ersten Quartal enttäuscht und die Erwartungen verfehlt“, betonen die Hattinger. Demnach rechnet die Gesellschaft für 2016 nun nur noch mit Erlösen von 106 Mio. Euro. Bislang lag die Umsatzvorschau in einer Bandbreite von 112 bis 115 Mio. Euro. Den Gewinn vor Steuern siedelt Turbon jetzt bei etwa 7,0 Mio. Euro an – nach zuvor 7,5 Mio. Euro. Die Schwäche in den Vereinigten Staaten trifft Turbon insofern hart, weil sich das Unternehmen dort über einen großen Zukauf verstärkt hatte. 2015 entfielen rund 44 Prozent der Konzernerlöse auf die USA. 53 Prozent der Umsätze kamen aus Europa. Bleibt zu hoffen, dass die „schwierigen Marktverhältnisse“ nicht auf Europa überschwappen bzw. in den USA nicht dauerhaft so bleiben. Ansonsten würde Turbon ein ernsthaftes Problem bekommen – eiserne Kostendisziplin hin oder her.

Was tun mit der Aktie? Wir meinen, dass der Titel zumindest eine „Halten-Position“ (zuvor: Kaufen) ist. Grund: Beim gegenwärtigen Kurs von 20,15 Euro kommt der Small Cap auf eine Marktkapitalisierung von 66,4 Mio. Euro. On top kommen zwar noch gut 17 Mio. Euro an Netto-Finanzverbindlichkeiten, die den Unternehmenswert auf 83,7 Mio. Euro türmen. Das Ergebnis vor Zinsen und Steuern und Abschreibungen (EBITDA) für 2016 veranschlagt boersengefluester.de auf etwa 11 Mio. Euro. So unangenehm die Gewinnwarnung auch ist, sie trefft jedenfalls nicht auf eine übermäßig ambitionierte Bewertung. Hinzu kommt, dass eine Reihe von Anlegern wohl bis zur Hauptversammlung (HV) am 16. Juni 2016 warten wird, eher sie sich neu orientieren. Nach der HV zahlt Turbon schließlich eine Dividende von 1,50 Euro je Aktie aus, was den Titel auf eine Dividendenrendite von mehr als sieben Prozent befördert. In derart hohen Regionen bewegen sich nur ganz wenige heimische Anteilscheine, wie die boersengefluester.de-Übersicht mit den monatlichen Top-5-Dividendenhits zeigt.

...

...

Turbon

Kurs: 2,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

...

© boersengefluester.de | Redaktion

Zu Neuer-Markt-Zeiten gehörte das Wort „All-Time-High“ zu den Lieblingsbegriffen der Anleger. Kaum eine Aktie, die nicht täglich auf Rekordhöhen schoss und irgendwann dann auch abenteuerliche Bewertungen annahm. Längst vorbei diese verrückte...

© boersengefluester.de | Redaktion

Normalerweise halten die Quartalsberichte die Börsianer ganz schön auf Trab. Nur die Aktie des BVB scheint momentan immun gegen jeglichen Einfluss im Form von Umsatz- oder Ergebniszahlen. Seit mittlerweile neun Monaten hängt die Notiz – von kurzfristigen Ausschlägen einmal abgesehen – in einem Sägezahn-Chart zwischen 3,90 und 4,20 Euro fest. Sportlich braucht es an dieser Stelle keine große Analyse: Der Verlauf der Bundesliga-Saison (2. Platz), der Europa League (im Viertelfinale gegen Liverpool ausgeschieden), des DFB-Pokals (Finale gegen Bayern München am 21. Mai 2016) und die zum Teil bemerkenswerten Spielertransfer (Mats Hummels geht zu den Bayern, Ousmane Dembélé von Stade Rennes kommt zum BVB) sind hinlänglich bekannt. Umso bemerkenswerter, dass die jüngsten Zahlen für das zweite und dritte Quartal des Geschäftsjahrs 2015/16 an der Notiz des SDAX-Werts wie an einer Teflon-Pfanne abperlen. Sicher: Die Sonderabschreibung auf den Spieler Ciro Immobile im zweiten Jahresviertel hat nicht wirklich an der Substanz der Dortmunder genagt. Aber die Tatsache, dass das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im dritten Quartal 2015/16 trotz eines Umsatzanstiegs um 34, Prozent auf 72,40 Mio. Euro um 18 Prozent auf 2,19 Mio. Euro zurückgekommen ist, macht in gewisser Weise schon nachdenklich.

Knackpunkt bei Borussia Dortmund sind die um knapp 22 Prozent auf 34,97 Mio. Euro gestiegenen Personalaufwendungen sowie die um 59 Prozent auf 30,48 Mio. Euro in die Höhe geschossenen „sonstigen betrieblichen Aufwendungen“. Erklären lässt sich dieser Posten mit den bilanziellen Auswirkungen im Zuge des Verkaufs von Ciro Immobile sowie den höheren Aufwendungen für den Spielbetrieb – etwa durch Werbung sowie gestiegenen Agenturprovisionen aus Vermarktungserlösen. Nun lässt sich der Immobile-Effekt aus dem Zwischenbericht kaum isolieren. Aber per saldo drängt sich der Eindruck auf, dass sich eine Mannschaft wie der BVB eben doch nur über die Champions League refinanzieren lässt. Und da die Dortmunder in der kommenden Saison wieder in der Königsklasse spielen, scheinen die Börsianer den Ausflug in die roten Zahlen auch zu verzeihen. So ganz astrein sind aber die Aussagen im neuesten Zwischenbericht für boersengefluester.de nicht, wenn es dort heißt: „Borussia Dortmund hat bewiesen, in der Lage zu sein, auch sportlich schwächere Jahre wirtschaftlich positiv zu gestalten.“

Zugegeben: Die Q3-Zahlen sind naturgemäß nur eine Momentaufnahme, denn der Verkauf von Mats Hummels lässt die Kassen nochmals richtig klingeln. Zum Abschluss des Geschäftsjahrs wird der BVB daher einen Gewinn ausweisen. In der jüngsten Pressemeldung zu den Q3-Zahlen war von einem erwarteten Konzernüberschuss in „zweistelliger Millionenhöhe“ die Rede. Interessant ist, dass sich diese Formulierung im Q3-Bericht nicht wiederfindet. Hier bestätigt das Management lediglich die frühere Einschätzung, wonach für 2015/16 ein “positives Ergebnis“ erwartet wird. Value-Punkte sammelt die BVB-Aktie dagegen weiterhin dafür, dass der Buchwert von zurzeit 2,86 Euro pro Anteilschein sich noch immer halbwegs in Sichtweite zum Aktienkurs befindet. Neu ist, dass nun auch der Termin für die nächste Hauptversammlung steht: Am 23. November 2016 findet das Aktionärstreffen statt. In Sachen Dividende sollten die Anleger aber nicht all zu viel erwarten. Eine Wiederholung der Vorjahresausschüttung von 0,05 Euro pro Anteilschein wäre wohl schon ein Erfolg. Unterm Strich bleiben wir bei einer positiven Einschätzung für die BVB-Aktie. Eine positive Überraschung, etwa ein Sieg im Pokalfinale gegen die Bayern, könnte die Aktie nun aber schon einmal gut gebrauchen.

...

Borussia Dortmund

Kurs: 3,09

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 340,57 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Erfolg hört sich manchmal so einfach an. „Wir rennen so schnell es geht. Aber wir wollen mit unserer Marge nicht unter den Branchenschnitt fallen“, sagt Christoph Junge, Finanzvorstand von Adesso bei seiner Präsentation auf der von der BankM aus Frankfurt mitorganisierten Frühjahrskonferenz der DVFA. Die Zahlen sprechen für sich: Von 2006 bis 2015 steigerte der IT-Servicespezialist seinen Umsatz von 27,4 auf 196,5 Mio. Euro und kam dabei auf eine durchschnittliche operative Rendite (auf EBITDA-Basis) von gut acht Prozent. An der Börse kommt die Story trotzdem erst seit knapp vier Jahren so richtig in Fahrt. Zuvor lieferten die Dortmunder zwar auch schon ansprechende Resultate. Aber irgendwie schwamm Adesso – zumindest aus Investorensicht – mehr weniger mit in dem großen Feld an Unternehmen aus dem Umfeld der Softwareentwickler und Beratungsgesellschaften. Das hat sich in der Zwischenzeit – nach einer Vielzahl von positiven Überraschungen – grundlegend geändert.

Schwerpunktmäßig kommen die Kunden von Adesso aus den Bereichen Versicherungen, Banken, Gesundheitswesen oder auch dem Lotteriesektor. Aber in schöner Regelmäßigkeit nimmt sich das Unternehmen auch neue Sektoren vor – zuletzt etwa den Bereich Automotive. Perfekt läuft es aber auch für Adesso nicht immer. Vor einem Jahr berichtete CFO Junge etwa über die Aktivitäten in den USA, wo die Gesellschaft mit dem Content-Management-System FirstSpirit für den Betrieb komplexer Webseiten punkten wollte. „Das hat nicht so gut geklappt“, räumt Junge jetzt unumwunden ein. Zwar hat die Gesellschaft dort noch einen „großen Brocken an der Angel“, aber wenn sich auch dieses Projekt zerschlagen sollte, muss Adesso die Kosten in den USA drastisch herunterfahren. Umso hoffnungsvoller sind dem Vernehmen nach die Aussichten im Bereich Software für Lebensversicherungen.

Außerdem hat Adesso Anfang Mai den Finanzportalspezialisten Smarthouse Media von Axel Springer für immerhin 24 Mio. Euro – ganz überwiegend fremdfinanziert – gekauft. Boersengefluester.de kennt das Unternehmen gut – sicherlich ein attraktiver Deal für Adesso. Smarthouse Media kam zuletzt auf Erlöse von mehr als 16 Mio. Euro. Vor Abzug von Zinsen und Steuern erzielten die Karlsruher dabei eine Rendite von etwa 20 Prozent. Zum Vergleich: Adesso brachte es 2015 auf eine konzernweite EBIT-Marge von 4,8 Prozent. Im Zuge des Smarthouse-Deals hat Finanzvorstand Junge jetzt auch die Prognosen für 2016 angepasst. Demnach sollen sich die Erlöse in einer Spanne von 231 bis 243 Mio. Euro bewegen – nach bislang in Aussicht gestellten 220 bis 232 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sieht Junge nun in einem Korridor von 17,0 bis 19,5 Mio. Euro. Hier bewegte sich die Messlatte zuvor zwischen 14,5 und 17,0 Mio. Euro. Die Marktkapitalisierung von Adesso türmt sich beim gegenwärtigen Kurs von 26 Euro derweil auf annähernd 152 Mio. Euro. Hinzu kommt eine – für Adesso-Verhältnisse allerdings ungewöhnliche – Nettofinanzverschuldung von gut 5,1 Mio. Euro. Per saldo ist die Aktie damit zwar bereits ordentlich bewertet, aber nicht unbedingt ausgereizt.

Bei Adesso bekommen die Anleger einen qualitativ hochwertigen Small Cap mit tadellosen Wachstumsperspektiven und einer sehr transparenten Finanzkommunikation. Boersengefluester.de bleibt daher auch bei der Einschätzung „Kaufen“. Am besten vergleichbar ist die Aktie von Adesso vermutlich mit dem Anteilschein des auf Versicherungssoftware spezialisierten Unternehmens msg Life. Lediglich unter dem Gesichtspunkt Dividendenrendite ist Adesso nicht mehr übermäßig attraktiv – zumindest nicht für Neueinsteiger. Zur Hauptversammlung am 31. Mai 2016 steht eine um 5 Cent auf 0,30 Euro je Aktie erhöhte Ausschüttung auf der Agenda. Das entspricht einer Rendite von überschaubaren 1,1 Prozent. Da gibt es interessantere Firmen innerhalb des IT-Sektors – die sind dann aber meist nicht so schnell unterwegs wie Adesso.

...

Adesso

Kurs: 56,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 369,50 Mio € | 21.06.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Mit allem hätte Pilar de la Huerta, die Vorstandsvorsitzende von Sygnis, offenbar gerechnet – nur nicht damit. Kaum gibt das auf die Vermehrung und Bestimmung von DNA-Material spezialisierte Biotechunternehmen bekannt, die britische Expedeon Holdings übernehmen zu wollen, rauscht die Sygnis-Notiz um 15 Prozent in den Keller. „Der Deal ist fantastisch für die Company. Die Kursreaktion ist verrückt“, kontert de la Huerta bei einem Investorendinner am Rande der DVFA-Frühjahrskonferenz in Frankfurt. An der Vorteilhaftigkeit der Übernahme gibt es vermutlich auch keinen Zweifel. Expedeon arbeitet profitabel und ergänzt perfekt das hochwertige Produktangebot von Sygnis, da das Unternehmen mit der Separierung von Proteinen in der Wertschöpfuungskette quasi nachgelagert tätig ist. Außerdem haben die Briten einen schlagkräftigen Vertrieb, was bislang klar ein Schwachpunkt von Sygnis war. Pluspunkte im direkten Vergleich – zumindest aus Anlegersicht – kann Sygnis dagegen durch die Börsennotiz sammeln. Expedeon ist nicht gelistet. Summa summarum könnte man beinahe den Eindruck haben, dass es sich um einen Zusammenschluss unter Gleichen („Merger of Equals“) handelt. Darauf deutet auch das Bioscience Valuation erstelle Gutachten, wonach Sygnis mit 61,9 Mio. Euro und Expedeon mit 61,6 Mio. Euro bewertet wird.

Für Irritationen auf dem Kapitalmarkt sorgt allerdings die Komplexität der Finanzierung. Zunächst einmal müssen sich die Heidelberger auf der Hauptversammlung am 20. Juni 2016 die formale Erlaubnis für die Transaktion einholen, was jedoch keine echte Hürde sein sollte. Genetrix, die Dievini Hopp Bio Tech Holding und verschiedene andere Anteilseigner halten allein mehr als 47 Prozent der Sygnis-Aktien und werden mit Sicherheit für den Deal stimmen. Anschließend ist eine Kapitalerhöhung geplant, im Zuge dessen das zurzeit 16.803.891 Aktien umfassende Gezeichnete Kapital theoretisch um bis zu 20.538.089 junge Anteilscheine aufgestockt werden kann. „Diese Kapitalerhöhung dient ausschließlich dazu, die finanzielle Flexibilität zur Übernahme der Expedeon Holdings Ltd. zu gewährleisten. Die Sygnis AG benötigt derzeit keine zusätzlichen Barmittel für das operative Geschäft“, stellt Sygnis im aktuellen Quartalsbericht klar.

Wie läuft der Deal nun ab? Zunächst einmal ist wichtig zu wissen, dass es sich bei den 20.538.089 jungen Aktien um eine Obergrenze handelt. In welchem Umfang der Rahmen tatsächlich ausgeschöpft wird, hängt davon ab, wie sich der Aktienkurs von Sygnis (aktuelle Notiz: 1,40 Euro) in den kommenden Wochen entwickeln wird. Bei einer positiven Entwicklung – und einem dann entsprechend höher wählbaren Bezugskurs – wird auch die Zahl der neuen Aktien geringer ausfallen. Das jetzt gewählte Maximalvolumen soll lediglich sicherstellen, dass die Transaktion auch dann zustande kommen kann, wenn der Bezugspreis bei der rechtlichen zulässigen Untergrenze von 1 Euro angesetzt werden müsste. Losgelöst davon: Sämtliche Altaktionäre von Sygnis erhalten bei der Maßnahme ein Bezugsrecht, wobei neun alte Papiere den Bezug von elf jungen Aktien (zu einem noch festzulegenden Preis) ermöglichen. Die Hauptanteilseigner von Sygnis verzichten dem Vernehmen nach auf die Ausübung und reichen ihre Coupons quasi an die Eigentümer von Expedeon weiter. Ebenfalls Expedion angeboten werden Bezugsrechte, die von den Sygnis-Streubesitzaktionären nicht ausgeübt werden.

Nun müssen Expedeon-Anteilseigner aber nicht zwangsläufig in Cash zahlen, sondern können in einem festgelegten Umfang ihre Expedion-Anteile einbringen. Darüber hinaus erhält die Birketts LLP – in der Gesellschaft sind treuhänderisch rund 83 Prozent der Expedeon-Papiere zusammengefasst – einen Barausgleich von 1,7 Mio. Euro. Außerdem gilt es noch die Akquisitions- und Integrationskosten über die Kapitalerhöhung zu finanzieren. Daher strebt Sygnis aus der Maßnahme auch einen Barzufluss von etwa 5 Mio. Euro an.

Was tun als Anleger? In den kommenden Wochen wird es das Bestreben von Sygnis sein, die Investoren von der Vorteilhaftigkeit der Übernahme zu überzeugen und den Kurs möglichst schnell wieder auf die Beine zu bekommen. Je weniger neue Aktien ausgegeben werden müssen, desto besser. Außerdem gilt es, das in Frankfurt kursierende Gerücht, wonach Sygnis eine Kapitalerhöhung zu 1 Euro je Aktie plane, zu entkräften. Zumindest auf dem Papier sieht der Merger vielversprechend aus und könnte Sygnis endlich in eine vernünftige Größenordnung hieven. Und auch für Expedion eröffnen sich neue Möglichkeiten. „Indem wir unsere Kräfte mit Sygnis bündeln, werden wir in der Lage sein, ein vielfältiges Angebot an innovativen Produkten entlang der Wertschöpfungskette anzubieten. Zudem erhalten wir Zugang zum Kapitalmarkt um unsere Aktivitäten weiter auszubauen“, betont Heikki Lanckriet, der CEO von Expedeon. Boersengefluester.de setzt also darauf, dass sich die Wogen glätten und Pilar de la Huerta am Ende Recht hat mit ihrer Einschätzung, dass es sich einen „fantastischen Deal“ handelt.

...

© boersengefluester.de | Redaktion

Die Schere zwischen der guten operativen Entwicklung von pferdewetten.de und der Performance des Großaktionärs mybet Holding klafft immer weiter auseinander. So kam der Anbieter von Online-Pferdewetten im Auftaktquartal 2016 bei einem Erlöszuwachs von 9,2 Prozent auf 1,765 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 0,566 Mio. Euro. Das entspricht einem Zuwachs von 12,3 Prozent gegenüber dem vergleichbaren Vorjahreswert. „Die vornehmlich im Ausland generierten neuen Kunden sowie stabile Rohmargen aus dem Wettgeschäft haben im abgelaufenen ersten Quartal zu einem erneuten Wachstum geführt“, betont die Gesellschaft um Vorstand Pierre Hofer. Der Nettogewinn blieb mit 518.000 Euro derweil marginal unter dem 2015er-Niveau. Angesichts der umfangreichen Investitionen in Software und Mitarbeiter sowie der noch ausstehenden Quartale bleibt CEO Hofer vorerst bei seiner Jahresprognose, die ein EBIT zwischen 1,5 und 1,9 Mio. Euro vorsieht. Das korrespondiert derzeit mit einer – nach Auffassung von boersengefluester.de – moderaten Marktkapitalisierung von 18,65 Mio. Euro. Nicht zu vergessen: Zur Hauptversammlung am 11. August 2016 haben die Düsseldorfer eine Dividende von 0,10 Euro pro Aktie auf die Agenda gesetzt. Auf dem gegenwärtigen Kursniveau entspricht das einer Rendite von 1,9 Prozent.

Von einer Ausschüttung ist die mybet Holding aus Kiel – sie hält 52,2 Prozent an pferdewetten.de – weiter entfernt denn je. Zwar machen die internen Restrukturierungen Fortschritte, dafür musste die Gesellschaft nun einräumen, dass die neue Wettplattform nicht mehr vor dem Start der Fußball-EM live gehen wird, sondern erst Mitte Juli/Anfang August 2016. „Wir hätten die Fußball-Europameisterschaft nur zu gern für die Einführung unserer neuen Plattform genutzt. Im Sinne der bestmöglichen Kundenzufriedenheit, die für die Zukunft von mybet absolut erfolgskritisch ist, haben wir uns aber für zusätzliche Detailarbeiten an der Plattform entschieden", sagt der mybet-Vorstandsvorsitzende Zeno Osskó. Im gleichen Atemzug weist Osskó darauf hin, dass die Erlösprognose für 2016, die einen Zuwachs von acht bis zwölf Prozent vorsieht, zwar weiter Bestand hat – das Erreichen aber mit einem „gestiegenen Risiko“ verbunden ist. Nach drei Monaten 2016 kam die mybet Holding bei Erlösen von 14,883 Mio. Euro auf einen operativen Verlust von 467.000 Euro – nach zuvor minus 689.000 Euro.

Unerfreulich ist ebenfalls, dass die für den Verkauf der Zahlungsabwicklungstochter C4U erforderliche Genehmigung der maltesischen Behörden noch immer aussteht. Eigentlich sollte der 3,3 Millionen-Euro-Deal bereits bis Ende April 2016 unter Dach und Fachs ein. Großartige weitere Verzögerungen kann sich mybet nicht leisten, denn die Wandelschuldverschreibung von 2015 (WKN: A1X3GJ) beinhaltet eine Put-Option, wonach die Gläubiger den Rückkauf der Anleihe zum Nennbetrag fordern können, wenn nicht bis zum 30. Juni 2016 ein Erlös von 3,0 Mio. Euro aus dem Verkauf der C4U zufließt. Noch gibt sich das Management von mybet zuversichtlich, dass alles klappt: „Mit Blick nach vorn erwarten wir unverändert den kurzfristigen positiven Abschluss der C4U-Transaktion und eine damit einhergehende Verbesserung der finanziellen Spielräume der Unternehmensgruppe.“ Gleichwohl weist der Vorstand darauf hin, „Alternativszenarien“ konkret vorzubereiten, „um bei anhaltender Verzögerung des Zuflusses der Mittel aus dem C4U-Verkauf die Finanzierung der laufenden Geschäftstätigkeit sicher zu stellen“. Unterm Strich hört sich das alles nicht unbedingt nach einem Investment an, bei dem man unbedingt dabei sein muss – trotz aller Chancen, die ein solcher Hot Stock bietet.

Unmittelbare Rückwirkungen auf pferdewetten.de sollte die aktuelle Entwicklung bei mybet allerdings nicht haben. Unter "Alternativszenarien", ließe sich grundsätzlich zwar ein Verkauf der im General Standard gelisteten Anteile an pferdewetten.de subsumieren. Allerdings sind die Anteile bereits als Sicherheit für die 2015 emittierte Wandelschuldverschreibung verpfändet. Super viel Spielraum hat das Management von mybet also nicht.

...

© boersengefluester.de | Redaktion

Mit der Kommentierung des eigenen Aktienkurses – er bewegt sich momentan bei etwa 31 Euro – wollte sich Klaus Dieter Frers, Vorstandsvorsitzender von Paragon, auf der Frühjahrskonferenz der DVFA eigentlich zurückhalten. Eine kleine Bemerkung konnte sich Frers dann aber doch nicht verkneifen: „Da ist noch Luft nach oben“, rief der Manager den anwesenden Investoren zu. Zu der gleichen Einschätzung kommen auch die Analysten von Hauck & Aufhäuser, die das Kursziel für den Anteilschein des Automobilzulieferers nach den Q1-Zahlen weiterhin bei 40 Euro ansiedeln. Dabei sieht der Nettogewinn des Auftaktviertels 2016 mit gerade einmal 91.000 Euro alles andere als berauschend aus. Verglichen mit dem entsprechenden Vorjahreswert musste Paragon aber eine wesentlich ungünstigere Steuerquote und ein schlechteres Finanzergebnis verkraften. Das Ergebnis vor Zinsen und Steuern (EBIT) bewegte sich mit 1,36 Mio. Euro dagegen nahezu auf dem Vergleichsniveau von 2015. „Das erste Quartal zeigt, dass wir auf dem richtigen Pfad sind“, lautet daher auch das Zwischenfazit von Frers.

Folgerichtig gibt es für die auf Sensoren (etwa zur Messung der Luftqualität im Fahrzeug), Cockpitteile, Kinematikprodukte und Batteriepacks spezialisierte Gesellschaft auch keinen Grund, an den Prognosen für 2016 zu rütteln. Demnach ist bei einem Erlösplus von rund acht Prozent – auf dann etwa 103 Mio. Euro – mit einer EBIT-Marge von rund neun Prozent zu rechnen. Das wiederum würde auf ein Betriebsergebnis von etwa 9,4 Mio. Euro hinauslaufen. In Sachen Rentabilität muss sich die Gesellschaft aus Delbrück mit solchen Zahlen nicht verstecken. Die von boersengefluester.de analysierten heimischen Automobilzulieferer bringen es im Schnitt momentan auf eine operative Rendite von rund sieben Prozent. Dabei ist zu berücksichtigen, dass Paragon mit für 2016 geplanten Investitionen von rund 14 Mio. Euro zwar nicht mehr das extrem hohe 33-Millionen-Euro-Niveau von 2015 fährt, aber immer noch sehr viel Geld für die weitere Entwicklung des Unternehmens in die Hand nimmt.

Trotzdem: Sollten Anleger jetzt noch einsteigen? Die Marktkapitalisierung beträgt momentan 127,6 Mio. Euro. On top kommt eine Netto-Finanzverschuldung von gegenwärtig knapp 40 Mio. Euro. Demnach wird der Titel beinahe mit dem Faktor 18 auf das für 2016 erwartete EBIT gehandelt. Auch für einen Spoilerhersteller ist das ein eher sportlicher Wert. Pluspunkte bei den Investoren sammelt Paragon aber durch die Aktivitäten im Bereich Elektromobilität. Die Spezialbatterien sind für den Einsatz in Trolleybussen oder auch Transportfahrzeugen wie Gabelstaplern gedacht. „Hierdurch koppeln wir uns von der allgemeinen Konjunkturlage ab“, sagt Frers. Zudem betont Frers, dass der Abgasskandal bei VW bislang noch zu „überhaupt keinen Einbußen“ geführt hat. Ein Thema an der Börse sind die Auswirkungen der manipulierten Messwerte auf Zulieferer wie Paragon aber trotzdem. Kein Wunder: Die wichtigsten Kunden der Ostwestfalen sind Audi, Volkswagen, Porsche, BMW, Daimler, Johnson Controls (JCI) und Vossloh. Losgelöst davon: Ein sehr viel besseres Gefühl bei der Bewertung der Paragon-Aktie bekommt boersengefluester.de mit Blick auf 2017. Frers selbst stellt dank attraktiver Neuprodukte ein stattliches Umsatzplus zwischen 15 und 20 Prozent in Aussicht.

Die Analysten von Edison Research aus London kalkulieren mit einem Erlössprung auf 134,7 Mio. Euro – und einem EBIT von 13,4 Mio. Euro (die entsprechende Studie können Leser von boersengefluester.de HIER kostenlos downloaden). Auf dieser Basis wäre der Small Cap mit dem 12,5fachen des 2017er-Betriebsergebnisses bewertet. Viel zu meckern gibt es da nicht. Oder um es mit den Worten von Frers zu sagen: „Da ist noch Luft nach oben." Die von Hauck & Aufhäuser in Aussicht gestellten 40 Euro sind also das Ziel. Innerhalb des Automobilzuliefer-Sektors gehört der Titel momentan mit zu unserem Favoritenkreis.

Foto: kaboompics.com...

Paragon

Kurs: 1,62

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-margin %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-margin %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Net profit1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Net-margin %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Earnings per share8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,47 Mio € | 29.11.2000 | - | |

* * *

© boersengefluester.de | Redaktion

Am 10. Mai 2016 schließt Eyemaxx Real Estate offiziell die Bücher für die jüngste Barkapitalerhöhung. Bis zu 779.948 Aktien zu je 6 Euro will der österreichische Projektentwickler platzieren. Offenbar ist das Vorhaben gelungen: „An einer Vollplatzierung kann aus heutiger Sicht überhaupt kein Zweifel bestehen“, verrät Vorstand und Großaktionär Michael Müller auf einem Event von GBC am Rande der DVFA-Frühjahrskonferenz in Frankfurt. Müller selbst hat an der Maßnahme ebenfalls teilgenommen, aber – wie von uns bereits vermutet – nur in dem Umfang, der nötig war, damit sein Anteil nicht unter die Schwelle von 50 Prozent rutscht. Zur Einordnung: Vor der Kapitalerhöhung waren Müller 60 Prozent der Eyemaxx-Anteile zuzurechnen. 40 Prozent befanden sich im Streubesitz. Künftig hält Müller 50,1 Prozent, dem Freefloat gehören 49,9 Prozent. Dem Vernehmen nach wird es jedenfalls keinen neuen meldepflichtigen Großaktionär neben Müller geben. Knapp unter der Mitteilungspflicht bewegt sich weiterhin ehemalige Conwert-Vorstandsvorsitzender Johann Kowar, mit dem Eyemaxx Real Estate auch das Großprojekt „Postquadrat“am Mannheimer Hauptbahnhof zusammen in Angriff nimmt (siehe dazu auch den Beitrag von boersengefluester.de HIER).

Zur möglichen Dividende für das Geschäftsjahr 2014/15 (31. Oktober) äußerte sich Müller auf der GBC-Veranstaltung ebenfalls. Demnach sollten sich Anleger auf eine unveränderte Dividende von 0,20 Euro pro Anteilschein einstellen. Da aber auch die jungen Aktien aus der aktuellen Kapitalerhöhung mit einem Dividendenanspruch ausgestattet sind, wird sich die Dividendensumme um rund 22 Prozent erhöhen. Einen konkreten Termin für die Hauptversammlung gibt es allerdings noch nicht – sie wird jedoch im Juni stattfinden. Ebenfalls interessant: Eyemaxx Real Estate gehört zu der Gruppe von Unternehmen, die ihre Dividende „steuerfrei“ nach deutschen Recht ausschütten, der Fiskus langt hier erst nachgelagert, beim Verkauf der Aktie, zu. Für Eyemaxx Real Estate ist die Dividendenentscheidung insofern etwas knifflig, weil sich die Gesellschaft – auch bedingt durch die Aktionärsstruktur – einerseits als attraktiver Dividendenwert positionieren will. Andererseits bindet das Großprojekt in Mannheim erhebliche Mittel und es wäre ziemlich schräg, zunächst neue Mittel via Kapitalerhöhung einzusammeln und wenig später dann das Füllhorn für die Anteilseigner zu öffnen.

Per saldo beurteilt boersengefluester.de die jüngste Entwicklung sehr positiv: Der Verlauf der Barkapitalerhöhung, die Erhöhung des Streubesitzes, der Dividendenaspekt und auch das Großprojekt in Mannheim sind allesamt gute Nachrichten für den Small Cap. Ein Risiko für den Aktienkurs könnte sich unserer Meinung nach allenfalls daraus ergeben, dass die Anleger bei Eyemaxx nun einseitig auf das Vorankommen in Mannheim schauen. Eine ähnliche Konstellation gab es in den vergangenen Jahren bei dem SDAX-Konzern DIC Asset, der lange Zeit einseitig mit dem Großprojekt MainTor-Quartier in der Frankfurter City in Verbindung gebracht wurde. Maximilian Pasquali, Vize-CEO bei der Eyemaxx-Gruppe teilt diese Befürchtung allerdings nicht, da das Postquadrat-Projekt aus mehreren Einzelteilen besteht. Zudem hat Eyemaxx Real Estate neben dem Mannheim-Projekt und dem bisherigen Projektbestand noch zwei heiße Eisen in Wien im Feuer.

Eyemaxx Real Estate

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio € | 10.03.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: splitshire.com...

© boersengefluester.de | Redaktion

Es ist wie verhext. Der Aktienkurs von German Startups Group will momentan einfach nicht auf die Beine kommen. Dabei hat die Venture-Capital-Gesellschaft bislang keine schlechten Nachrichten produziert. Im Gegenteil: Die Zahlen für 2015 sowie der erste Überblick für das Auftaktquartal 2016 konnten sich allesamt sehen lassen. Und mit der Beteiligung an dem Social-Trading-Anbieter ayondo, der überraschend seinen Börsengang in Singapur angekündigt hat, haben die Berliner einen sogar Exit-Kandidaten im Köcher. Auch die Analysten räumen dem Small Cap ein stattliches Potenzial ein. Die Kursziele liegen im Schnitt bei etwas mehr als 4 Euro – also um fast 60 Prozent über der gegenwärtigen Notiz. Woher kommt also der Gegenwind? Natürlich ist das allgemeine Börsenumfeld rauer geworden. Offensichtlich ist aber auch, dass German Startups Group von einigen Investoren in eine Schublade mit Rocket Internet gesteckt wird. Und aus dieser Ecke kamen zuletzt ja eher unerfreuliche Nachrichten. Zudem wird bei German Startups Group über eine angeblich bevorstehende Kapitalerhöhung getuschelt. Boersengefluester.de wollte es wissen und hat bei dem CEO, Christoph Gerlinger, nachgehakt.

...

© boersengefluester.de | Redaktion

Alexander Freiherr von und zu Franckenstein legt die Messlatte gleich mal weit nach oben. So soll die Marktkapitalisierung von UMT United Mobility Technology möglichst schnell über die Schallmauer von 100 Mio. Euro steigen. Seine eigentliche Vision ist aber eine ganz andere: Beim Hintergrundgespräch in den Redaktionsräumen von boersengefluester.de spricht der Chief Business Development Officer (CBDO) des Münchner Anbieters für mobile Bezahllösungen nämlich davon, eine Company mit einer Milliarde Euro Börsenwert aufzubauen. Noch sind die Münchner davon allerdings Lichtjahre entfernt. Auf gerade einmal 21 Mio. Euro türmt sich die Market Cap von UMT. Vor der Veröffentlichung des Geschäftsberichts 2015 waren es noch gut 3 Mio. Euro mehr, doch die Zahlen sorgten in der Nebenwerteszene für Gesprächsstoff. Zwar kam UMT bei Erlösen von 3,04 Mio. Euro auf einen Überschuss von rund 950.000 Euro. Allerdings spiegeln diese AG-Zahlen nach einhelliger Meinung nur die halbe Wahrheit wider, denn die wichtigste operative Tochter, die UMS United Mobile Services GmbH, agierte mit knapp 1,9 Mio. Euro tief in den Miesen. UMT-Geschäftsführer Franckenstein betont jedoch, dass alles in die richtige Richtung läuft. Im laufenden Jahr soll die UMS GmbH bei leicht steigenden Erlösen bereits profitabel sein. Für 2017 stellt der Manager stark steigende Erlöse und eine EBIT-Marge (Ergebnis vor Zinsen und Steuern in Relation zum Umsatz) von mehr als 30 Prozent in Aussicht.

Um künftig für mehr Transparenz zu sorgen, plant UMT eine Umstellung auf die internationalen Bilanzierungsregeln IFRS. Auch ein Segmentwechsel vom Entry Standard in den wesentlich stärker regulierten Prime Standard steht perspektivisch auf der Agenda. Ebenfalls wichtig: Die Kooperation mit Payback – boersengefluester.de hatte mehrfach darüber berichtet – startet nun offiziell Ende Mai 2016. Den Anfang macht die Drogeriekette dm. Es folgen Real, Kaufhof und REWE. Ziel des Projekts ist es, die bisherige Bonuskarte durch eine Smartphone-App zu ersetzen, mit deren Hilfe die Kunden nicht nur Punkte sammeln, sondern gleichzeitig auch den eigentlichen Bezahlvorgang durchführen können. Dieses System will UMT als White-Label-Lösung möglichst schnell auf weitere Kunden übertragen und den Anteil von Payback am Beteiligungswert – momentan sind es mehr als 80 Prozent – in „relativ kurzer Zeit“ auf etwa 25 Prozent zu drücken. „Wir haben drei sehr große Deals in der Pipeline“, verrät Franckenstein.

Getuschelt wird in Nebenwertekreisen allerdings auch über anstehende Finanzmaßnahmen bei UMT. Immerhin heißt es im Geschäftsbericht: „Im Geschäftsjahr 2016 soll im Rahmen einer Kapitalerhöhung weiteres Kapital zugeführt werden.“ Noch ist nichts offiziell, aber nach Informationen von boersengefluester.de könnte es auf einen „10-Prozenter“ ohne Bezugsrecht und einen „10-Prozenter“ mit Bezugsrecht für Altaktionäre hinauslaufen. Danach sollte UMT ausreichend finanziert sein, um das geplante Wachstum zu stemmen. Keine Frage: Die UMT-Aktie ist eine heiße Kiste. Noch kaufen Investoren dabei eine ziemliche Blackbox und müssen darauf vertrauen, dass die Münchner ihre kombinierte Lösung für mobiles Bezahlen und Treuepunkte weiteren Kunden verkaufen. Das kann klappen, muss es aber nicht.

[sws_blue_box box_size="640"]Ein aktuelles UMT-Research von Edison können Anleger unter diesem LINK herunterladen.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Eine Dividende wird es nach der Hauptversammlung (HV) von Tomorrow Focus am 16. Juni 2016 zwar nicht geben – dafür aber ein neues Gewand. „Die Gesellschaft führt die Firma HolidayCheck Group AG“, heißt es nüchtern unter Tagesordnungspunkt 8 der HV-Einladung. Eine Überraschung ist die Wahl des neues Namens nicht, auch wenn der Vorstand der Münchner sich nie konkret dazu geäußert hat. Allenfalls gab es Andeutungen, wonach die geplante Umfirmierung der überragenden Bedeutung der Tochter holidaycheck.de Rechnung tragen wird. So gesehen, ist HolidayCheck Group wohl die einfachste und beste Lösung. Klar ist aber auch, dass es mit dem Wechsel des Namens allein nicht getan ist. Auf dem Aktienforum der Solventis Wertpapierhandelsbank Ende April in Frankfurt lautete die zentrale Botschaft von Finanzvorstand Dirk Schmelzer denn auch: „Wir wollen das urlauberfreundlichste Unternehmen aufbauen.“ Genügend finanzielle Power hat Tomorrow Focus. Dank der Erlöse aus dem Verkauf der redaktionellen Aktivitäten sowie den Portalen ElitePartner und jameda ist die Gesellschaft schuldenfrei und verfügt über Zahlungsmittel von knapp 34 Mio. Euro. „Wir stehen sehr gesund da“, sagt Schmelzer. Ein stattlicher Teil des Geldes fließt momentan in die technische Optimierung der Plattformen. Fertig sein wird dieser Prozess wohl nie. Aber Aktionäre werden es bestimmt gern hören, dass Ende 2016/Anfang 2017 so etwas wie „Normalität“ einkehren soll.

Ob sich die enormen Investitionen lohnen, lässt sich aber so schwer wie lange nicht einschätzen. Zu viele Unbekannte gibt es zurzeit in der Reisebranche: Die Unternehmen überbieten sich mit Werbung und Rabatten. Hinzu kommt, dass terrorbedrohte Länder in der Gunst der Urlauber komplett abstürzen können – wie Tunesien, Ägypten oder die Türkei erfahren mussten. Wenn die Leute lieber in der Heimat bleiben, kann sogar die schönste Plattform mit den nützlichsten Kommentaren versanden. Wesentliche Wettbewerber sind check24, die Unister-Gruppe mit Angeboten wie ab-in-den-sueden.de, fluege.de oder reisen.de. Aber auch der DAX-Konzern ProSiebensat.1 Media gibt zum Beispiel über weg.de Vollgas in Sachen Urlaub. Schwierig zu greifen, bleibt die Aktie von Tomorrow Focus unter Ergebnisgesichtspunkten. Offiziell ist für 2016 mit einem „mindestens ausgeglichenen EBITDA“ zu rechnen. Nach Abzug von Zinsen, Steuern und Abschreibungen dürften allerdings noch einmal tiefrote Zahlen herauskommen – trotz des positiven Zinsergebnisses.

Den perfekten Zeitpunkt für den Neueinstieg in einer Aktie wird man zwar vermutlich nie finden. Bei Tomorrow Focus scheint er für boersengefluester.de aber noch nicht gekommen zu sein. Wer den Titel bereits im Depot hat, muss aber auch nicht unbedingt verkaufen. Die Stimmung im Unternehmen unter dem neuen CEO Georg Hesse scheint gut zu sein. Und die technische Aufrüstung der Plattformen soll erfreulich zügig vorankommen. Zudem notiert der Titel momentan leicht unter Buchwert. Summa summarum scheint es aber doch so zu sein, dass 2016 nochmals ein Übergangsjahr für das Unternehmen wird. Da ist ein Platz an der Seitenlinie oftmals die bessere Wahl.

HolidayCheck Group

Kurs: 4,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Die Ausgangslage könnte schlechter kaum sein: Der Chart sieht fürchterlich aus, ein Großaktionär will aussteigen, ein Geschäftsbereich steht zum Verkauf – und die extrem volatilen Ergebniszahlen kamen zuletzt andere als überzeugend daher. Von der schwierigen Börsenhistorie seit dem Start als Investmentvehikel in Form eines SPACS (Special Purpose Acquisition Company) – und den damit verbundenen Spätfolgen – ganz zu schweigen. Aber vielleicht lohnt es sich gerade wegen dieser lausigen Konstellation, jetzt einen Blick auf die exceet Group zu werfen. Aktien, bei denen alle gute Dinge auf dem Tisch liegen und damit im Kurs eingepreist sind, gibt es schließlich genug. Die exceet Group mit rechtlichem Sitz in Luxemburg und Notiz im Frankfurter Prime Standard ist ein Zulieferer für intelligente Elektronik und Sicherheitstechnik, wie sie in Hörgeräten, Insulinpumpen, Ultraschallgeräten oder auch in Steuerungssystem in der Industrie eingesetzt werden. Außerdem ist die exceet Group im Bereich Smart-Cards und Kartenlesegeräten aktiv – noch, um es besser zu sagen. Denn die Sparte Sparte ID Management & Systems (IDMS) – sie steuerte 2015 rund ein Viertel zu den Konzernerlösen von 181,59 Mio. Euro zu – steht offiziell zum Verkauf.