Key Market Indicators:

More than 50 unique tools

What matters today?

Today

21. Jul, 202nd day of the year, 163 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A1X3X3

© boersengefluester.de | Redaktion

Gefühlt hat die Aktie von WCM schon sieben Börsenleben gehabt. Am schillerndsten war dabei sicher die Phase um 2002, als WCM – damals tätig als Beteiligungsgesellschaft – Großaktionär der Commerzbank wurde und selbst als DAX-Kandidat gehandelt wurde. Am Ende dieses Kapitels stand freilich die Insolvenz. Umso bemerkenswerter das Comeback als Immobiliengesellschaft im Jahr 2014 unter Führung von Stavros Efremidis – und Investor Karl Ehlerding im Hintergrund. ...

© boersengefluester.de | Redaktion

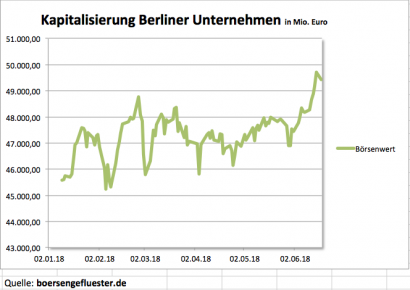

Daran muss man sich auch erst einmal gewöhnen: Mit Index-Aufsteiger Delivery Hero hat das in der öffentlichen Wahrnehmung eher für seine Start up-Kultur bekannte Berlin nun bereits sein viertes MDAX-Unternehmen beheimatet. Lediglich Düsseldorf (7 Firmen), München (6) und Hamburg (5) haben eine höhere MDAX-Dichte. Mindestens ebenso bemerkenswert ist, dass das wohl traditionsreichste Berliner Unternehmen, Axel Springer, mit einer Marktkapitalisierung von zurzeit 6.738 Mio. Euro gerade einmal den dritten Platz im Berlin-Ranking einnimmt. Wer hätte das gedacht? Die Essens-Lieferplattform Delivery Hero bringt mit 7.769 Mio. Euro als Zweitplatzierter sogar gut 1 Milliarde mehr auf die Börsenwaagschale als das Verlagshaus um Marken wie BILD, Die Welt oder auch finanzen.net. Unangefochtene Nummer 1 mit einer Kapitalisierung von 11.410 Mio. Euro bleibt jedoch das Modeversandhaus Zalando. Auf den Plätzen vier und fünf folgen die von der Deutschen Wohnen AG kontrollierte GSW Immobilien sowie die Beteiligungsgesellschaft Rocket Internet.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Accentro Real Estate

Kurs: 50,00

© boersengefluester.de | Redaktion

Vor dem Chart sind alle Aktien gleich. Und so lohnt es sich häufig eben doch, den Blick nicht nur auf die DAX-Konzerne zu richten, sondern auch in der zweiten und dritten Reihe nach interessanten Sonderstorys zu suchen. Ein dankbarer Sektor dafür ist der Immobilienbereich. Kein Wunder, schließlich befindet sich die Branche mitten im Konsolidierungsprozess. Egal, ob Wohn- oder Gewerbeimmobilien: Größe ist gefragt und dementsprechend viele Zusammenschlüsse und Übernahmen gibt es. Für Getuschel in der Investorenszene sorgt zurzeit etwa TLG Immobilien. Die Gesellschaft aus Berlin hat ihre Wurzeln in der Treuhandanstalt und ist seit Herbst 2014 börsennotiert. Der Geschäftsschwerpunkt liegt auf Büro-, Einzelhandels- und Hotelimmobilien. Für Schlagzeilen sorgte TLG im Mai 2017, als der Vorstand eine Übernahmeofferte für die damals ebenfalls im SDAX gelistete Immobiliengesellschaft WCM lancierte und damit quasi als weißer Ritter in Erscheinung trat. Schließlich hatte WCM mit DIC Asset zuvor einen nicht wirklich gebetenen Gast im Aktionärskreis. Und so wunderte es nicht, dass der Deal zwischen TLG und WCM am Ende vergleichsweise geräuschlos über die Bühne ging und die Berliner seitdem mit knapp 86 Prozent das Sagen bei WCM haben.

Mittlerweile gibt es einen Beherrschungsvertrag, der den verbliebenen WCM-Anteilseignern eine Garantiedividende von jährlich netto 0,11 Euro je Anteilschein oder vier TLG-Aktien je 23 eingereichter WCM-Aktien als einmalige Abfindung zusichert. Seitdem ist der Kurs der WCM-Aktie eng an die Entwicklung der TTL-Aktie gekoppelt. Die Handelsumsätze in WCM sind zwar arg geschrumpft, insbesondere mit Blick auf die Dividendenrendite von zurzeit knapp 2,9 Prozent hat das Papier aber weiterhin seine Fangemeinde. Beinahe noch interessanter ist die WCM-Story zurzeit aber aus dem Blickwinkel der TLG Immobilien AG, denn um die Berliner ranken sich momentan selbst Übernahmespekulationen. Auslöser war eine Pressemitteilung der, von dem israelischen Investor Amir Dayan kontrollierten, Ouram Holding, wonach diese 4,51 Prozent der Stimmrechte an TLG halte und sich bis Mitte April 2018 die Option auf weitere 18,03 Prozent gesichert habe. Voreilig sprach Ouram sogar bereits von der Kontrollmehrheit – musste jedoch schnell einen Rückzieher machen, denn selbst inklusive der ominösen 18,03 Prozent, kommt der Investor eben nicht in Größenordnungen von 25 oder gar 30 Prozent.

Getuschelt wird seitdem aber nicht minder heftig, von wem das 18-Prozent-Paket kommen könnte. Größter Aktionär von TLG ist mit 18,17 Prozent der auf den Cayman Islands ansässige Hedgefonds ADAR Capital Partners. Es folgt mit insgesamt 22,30 Prozent Prof. Dr. Gerhard Schmidt, der – als Investor der Deutsche Immobilien Chancen Gruppe – seine Anteile aus dem damaligen Tausch von WCM in TLG bezogen hat. Weitere Pakete halten die Julius Baer Group (7,05 Prozent) und die Regierung von Singapur (9,25 Prozent). Black Rock sind 2,90 Prozent zuzurechnen. Im Streubesitz müssten sich demnach knapp 45 Prozent der TLG-Papiere befinden. Eine naheliegende Vermutung ist, dass sich die Ouram Holding ihre Option auf weitere 18 Prozent aus dem Umfeld von WCM-Urgestein Karl Ehlerding und dem früheren WCM-CEO Stavros Efremidis gesichert haben könnte. Dieses Paket hätte einen Gegenwert von immerhin gut 400 Mio. Euro – eine hübsche Summe, mit der sich auch eine „WCM 3.0“ anschieben ließe.

Was tun als Investor? Wer lieber um zwei Ecken denkt, fährt mit der WCM-Aktie eine clevere Alternative. Zum einen könnte perspektivisch die Garantiedividende via Spruchverfahren noch einmal erhöht werden. Zum anderen ist der WCM-Kurs über das Abfindungsangebot an die TLG-Aktie gekoppelt. Wem dagegen eine höhere Handelsliquidität besonders wichtig ist, dürfte bei TLG besser aufgehoben sein. Die übergeordnete Spekulation ist, dass Investor Amir Dayan bei den Berlinern weiter aufstockt und eines Tages womöglich tatsächlich eine Pflichtofferte abgeben müsste. Interessanter Aspekt am Rande: Mit Aroundtown Property und Grand City Properties gibt es bereits zwei Immobiliengesellschaften auf dem heimischen Kurszettel, die mit dem ehemaligen Investmentbanker Yakir Gabay einen prominenten Ankeraktionär mit israelischen Wurzeln haben. Und wie zu lesen ist, pflegen Dayan und Gabay gelegentlich auch geschäftliche Beziehungen. Wer weiß, welche Kapitel die Konsolidierungsphase auf dem heimischen Immobiliensektor noch zu erzählen sind.

Foto: Pixabay

...

TLG Immobilien

Kurs: 12,40

WCM

Kurs: 1,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TLG Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12B8Z | DE000A12B8Z4 | AG | 1.404,14 Mio € | 24.10.2014 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 273,88 Mio € | 01.05.1905 | ||

* * *

© boersengefluester.de | Redaktion

Da können wir nur Bauklötze staunen: Vor nicht einmal 14 Tagen berichtete boersengefluester.de über die Perspektiven des Gewerbeimmobilienspezialisten DIC Asset – auch unter dem Aspekt der laufenden Konsolidierung in der Branche (zu dem Beitrag kommen Sie HIER). Auf dem traditionellen Treffen mit Frankfurter Wirtschaftsjournalisten sagte Ulrich Höller, bis Ende 2015 CEO von DIC Asset und nun Vorstand des zur Gruppe gehörenden Immobilieninvestors GEG German Estate Group, dass er froh sei, dass DIC Asset nicht in der ersten Welle des Übernahmeprozesses unter den Immobiliengesellschaften involviert gewesen sei. Ob die Gesellschaft hier künftig einen aktiven Part einnehmen wolle, ließ Höller, der bei DIC Asset nun in den Aufsichtsrat eingezogen ist, bei dem Januar-Gespräch in Frankfurt offen. Jetzt gibt es Fakten – und zwar in Form eines Engagements von 20,15 Prozent bei dem ebenfalls im SDAX gelisteten Gewerbeimmobilienentwickler WCM. Aktuell hat dieses Paket einen Wert von 71,5 Mio. Euro. Zur Einordnung: DIC Asset hat eine gesamte Kapitalisierung von 589 Mio. Euro. Bei WCM wiederum ist DIC Asset nun der mit Abstand größte Einzelaktionär. Die beiden Söhne von Investor Karl Ehlerding sind mit jeweils 5,4 Prozent beteiligt. 2,3 Prozent hält das Management um Stavros Efremidis (CEO) und Frank Roseen (CFO). Der Streubesitz lag zuvor bei 86,9 Prozent. Zwar gab es immer wieder Spekulationen, warum der Aktienkurs von WCM sich zuletzt ein einer so robusten Verfassung präsentiert habe. Letztlich stocherten die Börsianer aber im Nebel, denn es gab keine konkreten Anhaltspunkte für einen derart umfangreichen Stimmrechtsaufbau.

Offen ist gegenwärtig sogar, ob es sich um eine freundliche Annäherung handelt. Offiziell ist die Rede von einer Beteiligung an einem „attraktiven Gewerbeimmobilienportfolio“. Zudem heißt es bei DIC Asset: „Wir verfolgen auf diesem Weg auch das Ziel, weiterhin eine nachhaltige und stärkere Rolle im Gewerbeimmobiliensektor in Deutschland zu besetzen.“ In diese Aussagen lässt sich freilich alles Mögliche hereininterpretieren. Ein größer angelegter Einstieg bei WCM ist ohnehin eine knifflige Angelegenheit, die wohl überlegt sein muss. Immerhin gilt es die enormen steuerlichen Verlustvorträge nicht zu gefährden. Losgelöst davon: Der ehemalige Bilfinger-Manager Aydin Karaduman, erst seit Jahresanfang neuer Vorstandsvorsitzender von DIC Asset, setzt mit dem Deal ein unerwartet schnelles Ausrufezeichen. Da gerieten die parallel zu dem WCM-Deal gemeldeten vorläufigen Zahlen fast vollständig in den Hintergrund. Überraschungen gab es auch nicht. Der operative Cashflow (FFO = Funds From Operations) blieb 2015 mit rund 49 Mio. Euro innerhalb der avisierten Bandbreite von 48 bis 50 Mio. Euro. Boersengefluester.de bleibt damit bei der Kaufen-Einschätzung für die Aktie von DIC Asset. Insbesondere unter Dividendenaspekten hat die – allerdings immer noch mit einem recht hohen Fremdkapitalanteil agierende Gesellschaft – ihre markantesten Vorzüge. Zu einem Dividendenwert will sich auch WCM entwickeln. Vorerst dominiert jedoch die Fantasie um eine weitere Aufstockung durch DIC Asset. Aber das ist ja auch nicht die schlechteste Zutat für steigende Börsenkurse.

...

WCM

Kurs: 1,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 273,88 Mio € | 01.05.1905 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3XX | DE000A1X3XX4 | AG | 87,33 Mio € | 08.05.2006 | ||

* * *

© boersengefluester.de | Redaktion

Das gibt es auch nicht alle Tage: Die WCM Beteiligungs- und Grundbesitz-AG hat es geschafft, in Windeseile eine Zehn-Prozent-Kapitalerhöhung im Volumen von brutto 24,15 Mio. Euro ohne Abschlag zum Vortagesschlusskurs von 2,20 Euro zu platzieren. Mit dem Geld will das auf Gewerbe- und Büroimmobilien fokussierte Unternehmen den Portfoliobestand weiter ausbauen. „Aktuell befindet sich die Gesellschaft in fortgeschrittenen Verhandlungen über den Ankauf mehrerer Objekte”, heißt es offiziell. Vorstandschef Stavros Efremidis drückt also weiter auf die Tube. Dabei hat er im Zuge der Revitalisierung der WCM bereits 53 Immobilien mit einem Marktwert von etwa 500 Mio. Euro zugekauft. Mittelfristig soll der Bestand auf rund 1 Mrd. Euro klettern. Nach der Kursrally vom Frühjahr – von Anfang April bis Ende Mai zog die Notiz um rund 100 Prozent an – setzte die WCM-Aktie allerdings zu einer ausgedehnten Konsolidierung an. Diese Phase scheint nun beendet, vermutlich auch deshalb hat Efremidis die Gunst der Stunde genutzt. Auf Basis der erhöhten Aktienstückzahl beträgt die Marktkapitalisierung von WCM jetzt knapp 279 Mio. Euro. Gut 86 Prozent davon sind dem Streubesitz zuzurechnen. Damit zählt WCM zu den Anwärtern auf einen Platz im SDAX. Die nächste Sitzung des Arbeitskreises der Deutschen Börse findet bereits am 3. Dezember 2015 statt.

Für das kommende Jahr hat WCM zuletzt einen Cashflow (FFO = Fund From Operations) in Höhe von gut 20 Mio. Euro in Aussicht gestellt. Davon soll etwa die Hälfte als („steuerfreie”) Dividende ausgekehrt werden. Bezogen auf die gegenwärtige Aktienzahl würde das auf eine Dividende für 2016 (zahlbar 2017) von 0,08 Euro pro Anteilschein hinauslaufen. Damit käme das Papier auf eine Rendite von knapp vier Prozent. Noch müssen sich Renditejäger aber gedulden – bis zur ersten Ausschüttung ist es schließlich noch eine Weile hin. Aber auch losgelöst von dem Dividendenaspekt und der SDAX-Fantasie sollte die WCM-Aktie in den kommenden Monaten ihren Aufwärtstrend fortsetzen. Bislang hat Efremidis seine Versprechen eingelöst und den ehemaligen Pleitewert WCM erfolgreich umstrukturiert. Eine dermaßen rasche Expansion hätte vor gut einem Jahr wohl kaum jemand auf dem Parkett für möglich gehalten. Die Analysten der Berenberg Bank siedeln den fairen Wert für die Aktie – vor allen Dingen mit Blick auf 2016 – derzeit bei 2,65 Euro an. Boersengefluester.de geht davon aus, dass sogar noch etwas mehr drin ist. Unser Zwölf-Monats-Ziel beträgt 3,00 Euro.

[sws_grey_box box_size="585"] Update vom 04.Dezember 2015: WCM hat es tatsächlich geschafft. Gemeinsam mit Scout24, Schaeffler und Hypoport zieht der Gewerbeimmobilienspezialist mit Wirkung zum 21. Dezember 2015 in den SDAX das. Das entschied der Arbeitskreis Aktienindizes in seiner Sitzung am 3. Dezember. „Wir freuen uns über die Aufnahme in den SDAX“, sagt WCM-Vorstand Stavros Efremidis. „Als Mitglied der DAX-Familie werden wir auch von institutionellen und internationalen Investoren noch stärker beachtet, was die Attraktivität unserer Aktie weiter erhöhen sollte." Ein ganz neues gefühl ist die Indexwelt für WCM freilich nicht.Von September 1998 bis Juni 2005 war der Titel im MDAX gelistet. Anschließend ging es vom 20. Juni 2005 bis 19. Juni 2006 in den SDAX. Danach ging es steil bergab mit dem damals noch als Beteiligungsgesellschaft agierende Unternehmen. 2009 bis 2010 befand sich WCM in der Insolvenz. Umso erstaunlicher, dass WCM nun ein Comeback im SDAX feiert. Frank Roseen, Finanzvorstand von WCM, zeigte sich ebenfalls optimistisch: „Durch die Übernahme aller bereits vermeldeten Ankäufe in unsere Bilanz können wir in den kommenden Quartalen auch die Werthaltigkeit unserer Ankäufe in vollem Umfang zeigen." Boersengefluester.de bleibt bei der Kaufen-Einschätzung für den SDAX-Aufsteiger.[/sws_grey_box]...

WCM

Kurs: 1,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 273,88 Mio € | 01.05.1905 | ||

* * *

© boersengefluester.de | Redaktion

Spurlos gehen Kapitalerhöhungen am Aktienkurs eigentlich nie vorbei. Doch bei WCM geht es momentan eher heftig zur Sache. Bereinigt um den Bezugsrechtsabschlag hat die Notiz des neu formierten Spezialisten für Gewerbeimmobilien in den vergangenen vier Wochen um rund ein Viertel an Wert verloren. Mit 2,30 Euro nähert sich der Aktienkurs allmählich sogar dem auf 2,05 Euro festgesetzten Bezugskurs für die neuen Papiere. Nicht wenige Anleger – so sie ihre Weisung an die Depotbank nicht schon abgegeben haben – überlegen sich vermutlich, ob sie bei der Kapitalerhöhung überhaupt mitmachen sollen. Schließlich geht es um eine Menge Geld. Je vier alte Aktien berechtigen zum Bezug von neun neuen Anteilscheinen. Das heißt: Ein Investor, der bislang bspw. 3.000 WCM-Aktien mit einem Gesamtwert von knapp 7.000 Euro im Depot hat, kann seinen Bestand um bis zu 6.750 Papiere aufstocken. Kostenpunkt: fast 14.000 Euro. Doch auch für WCM geht es um viel Geld. Nach Abzug der Transaktionsgebühren soll die Kapitalerhöhung rund 150 Mio. Euro in die Kassen spülen. Die Anzahl der ausstehenden Aktien wird sich von gegenwärtig 33.782.538 auf bis zu 109.793.244 Stück erhöhen. Kein Wunder, dass Vorstandschef Stavros Efremidis im Hintergrundgespräch mit boersengefluester.de von einem „Re-IPO" – also einem zweiten Börsengang – spricht.

Verwendet werden soll das Geld in erster Linie für die zahlreichen Immobilienportfolien, die Efremidis in den vergangenen Wochen und Monaten klar gemacht hat. Immerhin geht es um Bürogebäude und Einzelhandelsflächen im Gegenwert von fast 340 Mio. Euro. Mit einem kleineren Teil des Emissionserlöses sollen außerdem Darlehen – insbesondere an Aufsichtsratsmitglied Karl Ehlerding zurückgezahlt werden. Der überwiegende Teil für die Immobilienkäufe wird jedoch über Bankkredite finanziert. Und der frühere KWG Kommunale Wohnen-Manager Efremidis drückt auf die Tube: „Wir sind auf unserem Weg zum Aufbau eines Portfolios im Wert von mehr als 1 Mrd. Euro weiter, als wir es vor einem halben Jahr gedacht haben." Eigentlich war die 1-Milliarde-Marke das mittelfristige Ziel von WCM. Getuschelt wird in Finanzkreisen mittlerweile, dass dieses Ziel möglicherweise schon Ende 2015 oder im ersten Halbjahr 2016 erreicht wird. Dafür müsste Efremidis dann aber nochmals eine größere Kapitalerhöhung durchziehen. Am Ermächtigungsrahmen hierfür wird es nicht scheitern. Auch nach vollständiger Durchführung der jetzigen Maßnahme verfügt WCM noch über ein genehmigtes Kapital zur Ausgabe von 48.648.025 Aktien. Nun: Zunächst gilt es, erst einmal die jetzige Runde über die Bühne zu kriegen. Das Interesse der institutionellen Investoren scheint jedoch enorm. Es gibt wohl kaum eine europäische Finanzmetropole, in der Efremidis zuletzt nicht mit Investoren gesprochen hat.

Wie sieht das Szenario für Privatanleger aus? Nach Abschluss der jetzigen Kapitalerhöhung dürfte WCM auf eine Marktkapitalisierung von rund 250 Mio. Euro kommen. Da mit der Maßnahme auch ein Upgrade von General Standard in das streng regulierte Handelssegment Prime Standard verbunden ist, sollte WCM zügig in den SDAX aufsteigen – zumal der Streubesitz sehr hoch ist und das Handelsvolumen beachtliche Ausmaße hat. Die Indexaufnahme würde die Visibilität der Aktie am Kapitalmarkt weiter fördern, was ein gutes Signal Richtung Aktienkurs wäre. Eine Dividende will WCM dem Vernehmen nach erstmals für 2016 – also zur Hauptversammlung im Jahr 2017 – ausschütten. Die Zielausschüttungsquote liegt laut Wertpapierprospekt bei mindestens 55 Prozent des im jeweiligen Geschäftsjahr erzielten Funds From Operations (FFO I). Diese Quote ist übrigens vergleichbar mit der Dividendenpolitik von anderen Immobilienunternehmen aus dem MDAX. Hintergrund: Der FFO I ist eine Art Cashflow für Immofirmen und entspricht dem Gewinn nach Steuern abzüglich des Ergebnisses aus Neubewertungen und Immobilienverkäufen. Sollte WCM im Jahr 2016 auf einen FFO I von 50 Mio. Euro kommen – was möglich scheint –, kämen rund 25 Mio. Euro zur Ausschüttung. Weiter unterstellt boersengefluester.de, dass sich die Aktienzahl bis dahin auf knapp 160 Millionen Anteilscheine erhöht. Demnach würde es auf eine Dividende von rund 15 Cent je Aktie hinauslaufen. Bezogen auf den jetzigen Aktienkurs entspräche das einer Rendite von beinahe sieben Prozent. Keine Frage: In dieser Überschlagsrechnung sind sehr viele Unbekannte enthalten. Per saldo könnte sich WCM aber als veritabler Dividendenzahler etablieren.

Ob man als WCM-Aktionär an der jetzigen Kapitalmaßnahme teilnehmen sollte, muss jeder für sich entscheiden. Hier gibt es keine Standardantwort. Letztlich hängt es auch davon ab, wie das bisherige Depot strukturiert ist und über welche liquiden Mittel man verfügt. Außerdem gibt es mit Sicherheit eine Menge Investoren aus den Vorpleite-Zeiten, die bedingt durch ihren hohen Einstiegskurs und den späteren Kapitalschnitt, nur noch Minipositionen im Depot haben. Und hier stellt sich in der Tat in der Frage, ob es sinnvoll ist, bspw. 50 oder 100 junge Aktien zu zeichnen. Grundsätzlich glauben wir aber, dass WCM eine attraktive Investmentstory bietet. Auf dem jetzigen Kursniveau würden wir demnach eher dazu raten, die Bestände aufzustocken und quasi nochmals ganz von vorn zu beginnen.

Foto: kaboompics.com...

WCM

Kurs: 1,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 273,88 Mio € | 01.05.1905 | ||

* * *

© boersengefluester.de | Redaktion

Kurz vor der Hauptversammlung am 10. Juni 2015 hat die WCM Beteiligungs- und Grundbesitz-AG erste Details zu der anstehenden Kapitalerhöhung verraten. Demnach soll die Maßnahme ein Volumen von bis zu 150 Mio. Euro haben. Als Startzeitpunkt nennt die Gesellschaft Ende Juni 2015. Altaktionäre erhalten ein Bezugsrecht. Begleitet wird die Maßnahme diesmal von der Berenberg Bank – die jüngste Kapitalerhöhung von Ende 2014 wurde noch in Kooperation mit der Baader Bank durchgeführt. Soweit die Ausgangslage, aber wie sind die Daten einzuordnen? Zunächst einmal übersteigt der geplante Umfang die Erwartungen von boersengefluester.de vergleichsweise deutlich. Das hängt aber wesentlich damit zusammen, dass WCM – parallel zu den Infos über die Kapitalerhöhung – auch noch über „im finalen Stadium" befindliche Kaufvertragsverhandlungen zum Erwerb einer Büroimmobilie in Frankfurt am Main berichtete. Der Kaufpreis für das Objekt soll sich auf immerhin rund 92 Mio. Euro belaufen. Sollte der Deal zustande kommen, würde sich der Marktwert des avisierten WCM-Portfolios auf rund 438 Mio. Euro erhöhen. Für ein gerade erst revitalisiertes Unternehmen legt WCM also ein beachtliches Tempo vor. Mittelfristig ist sogar eine Größenordnung von mehr als 1 Mrd. Euro für den Immobilienbestand geplant.

Gegenwärtig befinden sich knapp 33,8 Millionen WCM-Aktien im Umlauf. Der noch vorhandene Ermächtigungsrahmen für die Ausgabe junger Papiere beträgt stattliche 124,6 Millionen Stück. Hier kann das Unternehmen also aus dem Vollen schöpfen. Gegenwärtig kostet die WCM-Aktie 3,30 Euro. Bei einem unterstellten Abschlag von 15 Prozent auf den aktuellen Kurs könnte das auf einen Bezugspreis zwischen 2,70 und 2,90 Euro hinauslaufen. Entscheidend dafür ist, wie sich die Notiz in den kommenden Tagen entwickeln wird. Um bei diesem Niveau auf ein Volumen von 150 Mio. Euro zu kommen, wäre allerdings ein Bezugsverhältnis von mindestens 2:3 nötig. Das heißt: Zwei alte Aktien berechtigen dann zum Bezug von drei jungen Anteilscheinen. Bislang war boersengefluester.de davon ausgegangen, dass eine 1:1-Erhöhung ein realistisches Szenario sei. Die für die Bewertung von Immobilienaktien wichtige Kennzahl Loan To Value (LTV) – also das Verhältnis von Kreditfinanzierung zum Verkehrswert der Immobilien – will WCM nach der Kapitalerhöhung auf 55 bis 60 Prozent drücken. Perspektivisch will Vorstandschef Stavros Efremidis hier eine Relation von rund 50 Prozent erreichen. Zum Vergleich: Der Gewerbeimmobilienspezialist VIB Vermögen kommt derzeit auf ein LTV von knapp 54 Prozent. Die mit eher hohem Fremdkapitaleinsatz arbeitende SDAX-Gesellschaft DIC Asset hat zurzeit noch ein LTV von knapp 66 Prozent, will den Verschuldungsgrad aber auf weniger als 60 Prozent drücken. Vergleichsweise niedrig ist der Anteil der Darlehensfinanzierung dagegen bei Hamborner REIT. Hier erreicht die Kennzahl LTV gerade einmal 43 Prozent.

Summa summarum bewegt sich WCM mit der angekündigten Finanzierungsstruktur also etwa im Mittelfeld der Gewerbeimmobilien-Aktien. Das ist ein gutes Signal. Wir bleiben bei unserer positiven Einschätzung für die WCM-Aktie, auch wenn die Volatilität des Kurses in den kommenden Wochen beachtlich bleiben dürfte. Hier entsteht jedoch eine bemerkenswerte Immobiliengesellschaft mit vielen Facetten, die es so wohl kein zweites Mal in Deutschland geben wird. Risikobereite Investoren greifen weiter zu.

...

WCM

Kurs: 1,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 273,88 Mio € | 01.05.1905 | ||

* * *

© boersengefluester.de | Redaktion

Gleich mehrfach war der Aktienkurs von WCM in den vergangenen Monaten an der Marke von 1,75 Euro abgeprallt. Nun scheint diese Hürde endlich zu fallen. Immerhin hat sich die Notiz des als Gewerbe-Immobilienspezialisten neu aufgestellten Unternehmens aktuell bis auf knapp 1,80 Euro vorgetastet. Die schmucklose WCM-Meldung vom 12. Februar 2015, wonach der bislang für die Bereiche Finanzen, Recht und Personal zuständige Manfred Schumann „mit sofortiger Wirkung" aus dem Vorstand ausgeschieden sei, hat zwar für Gesprächsstoff gesorgt, der Notiz aber keinen Schaden zugefügt. Über die genauen Gründe für die plötzliche Demission schweigt sich WCM allerdings aus. Schumann wurde Ende 2010 in den Vorstand von WCM berufen und hat die schwierige Rückkehr aus der Insolvenz maßgeblich begleitet. Laut Wertpapierprospekt zur jüngsten Kapitalerhöhung war der Manager von 1975 bis 1980 Justitiar beim DGB. Von 2001 bis 2010 arbeitete der promovierte Rechtsanwalt im Vorstand der IG Metall als Koordinator für Unternehmensmitbestimmung. Ein ausgewiesener Immobilienkenner ist der 69-Jährige also nicht. Allerdings lief sein Mandat bei WCM noch bis Ende 2015. Zumindest vor diesem Hintergrund kommt die plötzliche Trennung also überraschend.

Operativ die Fäden zieht der seit September 2014 als Vorstand von WCM tätige Stavros Efremidis, der zuvor bei KWG Kommunale Wohnen und der österreichischen conwert Immobilien Invest tätig war. Ende Januar hatte Efremidis bereits die zwei früheren KWG-Weggefährten Max Bensel (Finanzen) und Ivo Joachim Mokroß (Asset Management) zu WCM gelotst, damit sie dort die zweite Managementebene verstärken. Ebenfalls sehr interessant: Der MDAX-Konzern Deutsche Wohnen greift momentan nach der Stimmrechtsmehrheit bei conwert. Dieser Deal hat indirekt nämlich auch Auswirkungen auf WCM, denn WCM-Urgestein und Aufsichtsrat Karl Ehlerding hält insgesamt (zum Teil über die Familie) 6,6 Prozent an conwert und hat sich verpflichtet, dieses Paket der Deutsche Wohnen anzudienen. Zwar sind Deutsche Wohnen und conwert im Bereich Wohnimmobilien aktiv. Doch der geplante Zusammenschluss zeigt, wie viel Bewegung momentan im Immobilienbereich ist. Schließlich will sich zur gleichen Zeit auch noch Adler Real Estate mit dem Berliner Unternehmen Westgrund zusammenschließen. Die Investmentstory WCM hat zurzeit also viele Facetten. Wir bleiben bei unserer Kaufen-Einschätzung und sind gespannt, wann WCM die nächsten Arrondierungen des eigenen Portfolios angeht.

[jwl-utmce-widget id=87961]

Foto: Picumbo.com...

WCM

Kurs: 1,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 273,88 Mio € | 01.05.1905 | ||

* * *

© boersengefluester.de | Redaktion

Hat alles ein wenig länger gedauert als gedacht mit dem Startschuss für die bereits vor einigen Wochen angekündigte Kapitalerhöhung zur Finanzierung der Geschäftsaufnahme von WCM. Aber jetzt geht es mit Volldampf los. „Die erste Transaktion ist super wichtig", sagt Stavros Efremidis. Daher freut es den WCM-Vorstand auch umso mehr, dass der Verkäufer der drei Büroobjekte in Bonn, Düsseldorf und Stuttgart kein geringerer ist als GE Real Estate Property – eins der weltweit wichtigsten Immobilienunternehmen. Für die drei Immobilien legt WCM – „nach exklusiver Verhandlungsführung", wie Efremidis betont – 64 Mio. Euro auf den Tisch. Ursprünglich umfasste das Geschäft mit GE sogar noch ein weiteres Objekt in Berlin, dessen Kauf nun aber ins Auftaktviertel 2015 zurückgestellt wird. Abgerundet wird der Deal durch ein Industrieobjekt in Bremerhaven, für das WCM mit 4,9 Millionen eigenen Aktien bezahlt, die zu jeweils 2,70 Euro bewertet wurden. Verkäufer sind laut Wertpapierprospekt die Söhne des gewieften Investors und WCM-Aufsichtsratmitglieds Karl Ehlerding sowie der bekannte Schiffsbauunternehmer Dieter Petram.

WCM hat es also tatsächlich geschafft. Nach vielen Jahren in der Insolvenz ist die ehemals sogar als DAX-Kandidat gehandelte Beteiligungsgesellschaft zurück auf der Börsenbühne. „Das ist eine grandiose Leistung", sagt Efremidis. Damit hat er zweifelsfrei Recht. Doch wie geht es nun weiter, und hat die WCM-Aktie bereits wieder Investmentqualität? Boersengefluester.de sprach mit Efremidis, der so etwas wie das Gesicht von WCM für den Kapitalmarkt ist. Viele Investoren kennen den Immobilienexperten vermutlich noch aus seiner Zeit als CEO bei der börsennotierten KWG Kommunale Wohnen. Gegenwärtig kommt WCM auf eine Marktkapitalisierung von gut 22 Mio. Euro. Doch das ist nur eine Momentaufnahme. Vom 10. bis 23. Dezember findet eine Barkapitalerhöhung im Verhältnis 1:1 statt. Demnach könnte die Aktienzahl von gegenwärtig rund 14,4 Millionen Stück auf das Doppelte – also maximal 28.882.538 Papiere – steigen. Hinzu kommen 4,9 Millionen Anteilscheine für das Objekt in Bremerhaven. Nach Abschluss der Transaktionen dürfte die Aktienzahl von WCM bis auf 33.782.538 Titel quillen. Der Bezugskurs für die jungen Papiere beträgt – wie bereits Ende September angekündigt – 1,30 Euro. Nach dem fälligen Bezugsrechtsabschlag wird die WCM-Aktie momentan mit 1,55 Euro gehandelt, was auf einen künftigen Börsenwert von gut 52 Mio. Euro hinausläuft.

Firmenlenker Efremidis will bis zu 2,3 Millionen Papiere zeichnen, je nachdem wie viele Altaktionäre auf ihr Bezugsrecht verzichten. Demnach könnte der Manager künftig auf einen Anteil von 6,8 Prozent bei WCM kommen. Hinzu kommen umfangreiche Zeichnungszusagen von anderen Investoren. Immerhin besteht die Möglichkeit eines Überbezugs. Abgesehen von dem nach der Insolvenz noch bei Ehlerding verbliebenen WCM-Paket von weniger als vier Prozent, befinden sich derzeit die meisten Stücke im Streubesitz. Per saldo ist schon jetzt gesichert, dass die Barkapitalerhöhung komplett platziert wird. „WCM hat mehr als 20.000 Aktionäre", sagt Efremidis. Zur Hauptversammlung am 18. Dezember 2014 in Frankfurt rechnet er mit rund 400 Teilnehmern. Das Unternehmen hat also noch immer Strahlkraft, selbst wenn viele Privatanleger nach der Pleite und dem Kapitalschnitt wohl nur noch Minipositionen im Depot haben und einfach mal schauen wollen, was bei der Firma gerade so abgeht.

Schließlich will WCM kein Small Cap bleiben. Mittelfristig soll das Immobilienvermögen auf eine Größenordnung von rund 1 Mrd. Euro herangeführt werden. Weitere Kapitalerhöhungen – zum Teil vermutlich wieder über den Weg einer Sacheinlage – scheinen damit nur eine Frage der Zeit. „Unsere Pipeline ist gut gefüllt", lässt Efremidis durchblicken. Wie boersengefluester.de hört, soll angeblich bereits im ersten Quartal 2015 der nächste größere Abschluss folgen. Dem Vernehmen nach könnte er ein Volumen haben, das doppelt so groß ist wie die aktuelle Transaktion. Für ausreichend Kursfantasie ist in den kommenden Monaten also gesorgt.

An der Börse will sich WCM im Wesentlichen als Bestandshalter mit stabilen Cashflows positionieren. Wenn sich die Gelegenheit bietet, schließt das Unternehmen aber auch kleinere Immobilienverkäufe nicht aus. Aus dem jüngsten GE-Paket könnte nach Einschätzung von boersengefluester.de das Objekt in Düsseldorf so eine Opportunität sein. Verglichen mit den Gebäuden in Frankfurt und Bonn hat es eine wesentlich geringere Bedeutung im Gesamtportfolio. Darüber hinaus will WCM als „stetiger Dividendenzahler" bei den Investoren punkten. Hieß es bei der Pressepräsentation von WCM im September 2014 noch, dass in „naher Zukunft" keine Gewinnausschüttungen zu erwarten sind, wird jetzt in Nebenwertekreisen getuschelt, dass womöglich schon im Jahr 2016 – also für 2015 – die erste Dividende gezahlt wird. Zur Einordnung: Die von boersengefluester.de betrachteten Immobiliengesellschaften, die derzeit Dividenden ausschütten, bringen es im Schnitt auf eine 2014er-Rendite von gut drei Prozent. Um sich positiv abzuheben, müsste WCM – neben dem Argument der Steuerfreiheit – also spürbar spendabler sein. Gerüchten zufolge könnte es auf eine Dividende von 0,10 Euro für 2015 hinauslaufen. Das ist allerdings Zukunftsmusik und hängt maßgeblich an der zu dem Zeitpunkt der Ausschüttung aktuellen Gesamtzahl an Aktien. Boersengefluester.de kalkuliert derzeit mit einer Dividende von 0,06 Euro für 2015.

Kurzfristig zählen sowieso andere Aspekte: Anleger, die den Titel im Depot haben, sollten unserer Meinung nach an der Kapitalerhöhung teilnehmen. Mit ein wenig Fortune entsteht hier eine knackige Investmentstory im Immobiliensektor. WCM verfügt über stattliche Verlustvorträge, die für eine Steuerersparnis von geschätzt 70 Mio. Euro stehen. Firmenkenner gehen davon aus, dass für 2015 mit einem Nettogewinn von 2 bis 3 Mio. Euro zu rechnen ist. Auf Basis der bereits erhöhten Aktienzahl von 33,78 Millionen Stück käme die Gesellschaft damit auf ein KGV von etwa 22. Für das Folgejahr ist dann mit einer weiteren deutlichen Ergebnisverbesserung zu rechnen. Boersengefluester.de siedelt das 2016er-KGV derzeit im Bereich um 17 an. Auf den ersten Blick sieht das so aus, als ob die WCM-Aktie damit gut bezahlt sei. Doch es kann auch sein, dass sich die Prognosen als spürbar zu niedrig erweisen. Mutige Privatanleger setzen darauf, dass WCM den Dreh hinbekommt. Unserer Meinung nach besitzt das Papier ganz allmählich wieder Investmentqualität – dennoch sollten Investoren den Depotanteil sehr maßvoll wählen und einen Anlagehorizont von mindestens zwölf Monaten mitbringen.

[sws_blue_box box_size="585"]Hinweis: Für die Berechnung der Marktkapitalisierung legt boersengefluester.de bereits die erhöhte Aktienstückzahl nach den beiden Kapitalerhöhungen zu Grunde.[/sws_blue_box]

WCM

Kurs: 1,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 273,88 Mio € | 01.05.1905 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,01 | 24,91 | 21,63 | 22,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,95 | 18,72 | -10,64 | -27,93 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 116,05 | 75,15 | -49,19 | -122,72 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 42,83 | 20,51 | -10,71 | -27,97 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 115,73 | 82,34 | -49,52 | -122,89 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 17,92 | 9,76 | 16,84 | -23,93 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 48,42 | 39,18 | 77,86 | -105,14 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 12,77 | 3,55 | -0,39 | 0,79 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,13 | 0,07 | 0,11 | -0,16 | 0,03 | 0,09 | 0,12 | |

| Dividend per share8 | 0,11 | 0,11 | 0,11 | 0,11 | 0,13 | 0,11 | 0,11 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wird WCM die Börsen-Comeback-Story des Jahres? Im Salon 1 des Edelhotels Frankfurter Hof präsentierten Neuvorstand Stavros Efremidis – der bis Februar 2013 die Geschäfte von KWG Kommunale Wohnen leitete –, der ebenfalls dem Vorstand zugehörige Manfred Schumann sowie der WCM-Aufsichtsratsvorsitzende Rainer Laufs das neue Konzept als Spezialist für Gewerbeimmobilien – immerhin vier Jahre nach der Aufhebung des Insolvenzverfahrens. Zum Start hat sich WCM ein Portfolio aus drei Bürogebäuden und einer Industrie-Immobilie gesichert. Der Kaufpreis beträgt 107 Mio. Euro. Zur Finanzierung des Deals wird WCM eine Barkapitalerhöhung im Volumen von rund 19 Mio. Euro vornehmen. Geplant ist die Maßnahme für November/Dezember 2014. Das Bezugsverhältnis soll dem Vernehmen nach bei 1:1 liegen. Das würde dann auf einen Ausgabepreis von 1,30 Euro je Aktie hinauslaufen. Eine charmante Preiswahl: „Wir gehen davon aus, dass die Kapitalerhöhung voll gezeichnet wird“, betont Schumann. Abgerundet wird das Finanzierungskonzept durch eine Sachkapitalerhöhung für das Industrieobjekt in Bremerhaven. Bezahlt wird hier mit fünf Millionen WCM-Aktien, die mit jeweils 2,70 Euro bewertet wurden. „Die Sacheinlage bringt uns massiv voran“, sagt Efremidis. Der restliche Teil wird über Bankdarlehen geschultert, „zu exzellenten Konditionen“, wie der CEO betont.

Das Grundgerüst steht damit. Vorangegangen waren zahllose Diskussionen über die Geschäftsausrichtung und die – was ganz entscheidend ist – Wahrung der steuerlichen Verlustvorträge. Immerhin geht es um 271 Mio. Euro Körperschaftsteuer und 250 Mio. Euro Gewerbesteuer. WCM hat sich für den Bereich Gewerbeimmobilien entschieden, da die Gesellschaft hier ein größeres operatives Ertragspotenzial sieht. Eine Hochschreibung der Immobilienwerte mit entsprechenden Ergebniseffekten, wie es Wohnungsgesellschaften wie Adler Real Estate oder Grand City Properties exerzieren, hätte für WCM keine steuerliche Entlastung zur Folge, da das Handelsrecht dies nicht zulässt. Also sucht WCM seine Chancen mit Gebäuden für Büros, Logistiker und Industriebetriebe. Eine vergleichbare Ausrichtung, wie sie beispielsweise auch Demire (Deutsche Mittelstand Real Estate) betreibt. Die beiden Unternehmen spielen übrigens auch mit Blick auf den Börsenwert zurzeit in einer ähnlichen Liga.

Keine Frage: Verglichen mit früheren Zeiten dreht WCM nun ein deutlich kleineres Rad. Da wirken die massiven Verlustvorträge wie ein komplett überdimensioniertes Steuersparmodell. Das räumt auch Aufsichtsratschef Laufs ein: „Um die Verlustvorträge zügig zu nutzen, müsste man natürlich einen ganz anderen Hebel ansetzen. Allerdings ist WCM nicht in der Lage, mit so einem Kanonenschlag loszulegen.“ Am nötigen Selbstvertrauen mangelt es der Gesellschaft jedoch nicht. „Langfristig streben wir große Zahlen an, aber wir wollen den Mund noch nicht zu voll nehmen“, lässt der Chefkontrolleur durchblicken. Hier könnte sich also wirklich was entwickeln. Basierend auf der aktuellen Aktienzahl von 14.441.269 Anteilen beträgt die Marktkapitalisierung des Unternehmens knapp 29,5 Mio. Euro. Anleger, die sich hier langfristig engagieren, sollten sich jedoch auf eine regelmäßige Abfolge von Kapitalerhöhungen – vermutlich häufiger in Form von Sacheinlagen – einstellen. Anders ausgedrückt: Für Aktionäre wird es auf jeden Fall zu Verwässerungen kommen. Insgesamt verfügt WCM über einen Ermächtigungsrahmen zur Ausgabe von bis zu 144 Millionen neuen Aktien. Das sind zehn Mal so viele Aktien wie derzeit insgesamt im Umlauf sind. Auf eine derart krasse Relation von Genehmigtem Kapital zum Grundkapital kommt wohl keine andere börsennotierte deutsche Gesellschaft. Eine Superlative ist vermutlich auch das steuerliche Einlagekonto im Volumen von derzeit 1,3 Mrd. Euro. Sollte WCM künftig Dividenden ausschütten, wären sie für die Anleger zunächst einmal „steuerfrei“ – zumindest bis zum Verkauf der Aktie. Dann holt sich der Fiskus nämlich seinen Anteil. Doch das ist Zukunftsmusik: Auf absehbare Zeit wird das Unternehmen nämlich ohnehin keine Dividenden zahlen. Zunächst hat der Aufbau des operativen Geschäfts Vorrang.

Fazit boersengefluester.de: Hier könnte eine super interessante Börsenstory entstehen. Inwiefern sich die Börsianer nochmals für WCM erwärmen können, bleibt jedoch abzuwarten. Viele Investoren haben sich im Zuge der Insolvenz und dem schillernden Engagement bei der Commerzbank blutige Nasen geholt. Für Nostalgiker ist das Papier also nichts. Der Blick muss nach vorn gehen. Zudem tummelt sich WCM in einem vollen Becken. In der Datenbank von boersengefluester.de befinden sich allein 16 Unternehmen, die im Bereich Gewerbeimmobilien aktiv sind. Hinzu kommen noch einmal 21 Gesellschaften mit Fokus auf Wohnimmobilien. Es gibt keine andere Branche, in der die Investoren eine derart große Auswahl haben. Klar ist aber auch: Der Name WCM sorgt zumindest für Aufmerksamkeit. Risikobereite Anleger können sich ein paar Stücke ins Depot legen.

...

WCM

Kurs: 1,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 273,88 Mio € | 01.05.1905 | ||

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give value. Give value. Give value. And then ask for the business.“

Gary Vaynerchuk

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL