Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#750750

© boersengefluester.de | Redaktion

Eine bessere Vorbereitung auf den Geschäftsbericht für 2025 als die 60 Minuten dauernde Deep-Dive-Präsentation des Vorstandsteams von Washtec zu den Service-Aktivitäten des Herstellers von Autowaschanlagen hätte es gar nicht geben können. Immerhin lassen sich viele Zahlen und das künftige Potenzial der Ausburger so sehr viel plastischer einordnen. Jedenfalls war boersengefluester.de bis dato so nicht klar, dass vom durchschnittlichen Umsatz über die gesamte Laufzeit einer Waschanlage nur etwa 50 bis 60 Prozent auf die eigentliche Maschine entfallen, 20 bis 30 Prozent sind Serviceerlöse. Der Rest steht im Wesentlichen für Pflegeprodukte. „Wir verkaufen eine Maschine also ungefähr doppelt“, sagt CFO Andreas Pabst bei seinem Vortrag auf der Airtime-Plattform. ...

© boersengefluester.de | Redaktion

Was ist denn bloß mit dem Aktienkurs von WashTec los? Seit Mitte Oktober 2025 hat die Notiz des Herstellers von Autowaschanlagen um rund 25 Prozent an Wert gewonnen und ist mit rund 47 Euro auf den höchsten Stand seit Sommer 2022 gestiegen. Keine F...

© boersengefluester.de | Redaktion

Angesichts des schwierigen Umfelds im Automotive-Bereich muss man vor WashTec wohl den Hut ziehen. Der Hersteller von Autowaschanlagen bekommt die maue Konjunktur zwar ebenfalls zu spüren, hält sich insgesamt aber doch recht wacker. Dabei sind es zurzeit Großkunden aus Europa, die das Ergebnis antreiben, während Nordamerika hinter den Möglichkeiten zurückbleibt. Nach neun Monaten 2024 hat der Vorstand die Prognosen für das Gesamtjahr grundsätzlich bestätigt, rechnet beim Umsatz jedoch eher mit dem unteren Bereich der prognostizierten Bandbreite von plus/minus 3 Prozent gegenüber dem 2023er-Wert von 489,5 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) soll den Vergleichswert von 41,9 Mio. Euro derweil im mittleren einstelligen Prozentbereich übersteigen....

© boersengefluester.de | Redaktion

Die Deutsche Börse AG hat entschieden: Zum 21. März 2016 steigt ProSiebenSat.1 Media in den DAX auf und ersetzt dort – wie von den Börsianern allgemein erwartet – K+S. Der Düngemittelhersteller wechselt dann in den MDAX. Ein wenig überraschend ist, dass es der auch an der Johannesburger Börse gelistete Möbelhändler Steinhoff bereits im ersten Anlauf in den MDAX geschafft hat. Zudem steigt der Immobilienkonzern Alstria Office in den MDAX auf. Platz machen müssen der Stahlhändler Klöckner & Co sowie der Autozulieferer ElringKlinger. Beide Unternehmen rutschen eine Etage tiefer in den SDAX. Wie von boersengefluester.de vermutet, haben auch der Finanzkonzern W&W sowie der Autowaschstraßenproduzent WashTec den SDAX erreicht. Zudem rückt der Anfang November 2015 aufs Parkett gegangene Reederei-Konzern Hapag-Lloyd in den SDAX auf. Verlassen werden den Nebenwerte-Index dagegen bereits schon wieder Sixt Leasing und Hornbach Baumarkt. Nun: Beide Unternehmen sind über ihre "Mütter" Sixt und Hornbach Holding weiter im SDAX präsent. Außerdem muss der früher sogar einmal im DAX enthaltene Finanzdienstleister MLP den Gang in die Indexlosigkeit antreten. Darüber hinaus steigt der Münchner Verkehrstechnikspezialist Schaltbau aus dem SDAX ab. Im TecDAX hat es der 3D-Druckerhersteller SLM Solutions endlich geschafft und zieht in das Techbarometer ein – gemeinsam mit dem Spezialmaschinenbauer Süss MicroTec. Den TecDAX verlassen müssen – fast schon mit Ansage – der Telekomdienstleister QSC sowie der Laseranlagenhersteller LPKF Laser & Electronics. Boersengefluester.de präsentiert die Charts der Auf- und Absteiger sowie unsere aktuelle Einschätzung mit den wichtigsten Informationen für Investoren. Achtung: Ein Indexabstieg muss nicht zwangsläufig ein schlechtes Signal sein. Häufig haben die Aktien ihre Leidenszeit bereits hinter sich. Umgekehrt gilt das mitunter auch für Aufsteiger.

Aufstieg vom MDAX in den DAX: ProSiebenSat.1 Media

Aufstieg vom SDAX in den MDAX: Alstria Office

Abstieg vom MDAX in den SDAX: Klöckner & Co

Neu im SDAX: W&W

Neu im SDAX: WashTec

Abstieg vom SDAX zum "Small Cap": MLP

Abstieg vom SDAX zum "Small Cap": Hornbach Baumarkt

Abstieg vom SDAX zum "Small Cap": Schaltbau

Neu im TecDAX: SLM Solutions

ProSiebenSat.1 Media

Kurs: 3,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProSiebenSat.1 Media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PSM777 | DE000PSM7770 | SE | 815,97 Mio € | 13.10.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 4.047,00 | 4.494,00 | 4.163,00 | 3.852,00 | 3.918,00 | 3.675,00 | 3.600,00 | |

| EBITDA1,2 | 801,00 | 804,00 | 666,00 | 140,00 | 512,00 | 242,00 | 360,00 | |

| EBITDA-margin %3 | 19,79 | 17,89 | 16,00 | 3,63 | 13,07 | 6,59 | 10,00 | |

| EBIT1,4 | 553,00 | 553,00 | 236,00 | -87,00 | -41,00 | -145,00 | -20,00 | |

| EBIT-margin %5 | 13,66 | 12,31 | 5,67 | -2,26 | -1,05 | -3,95 | -0,56 | |

| Net profit1 | 252,00 | 442,00 | -49,00 | -134,00 | -122,00 | -181,00 | -115,00 | |

| Net-margin %6 | 6,23 | 9,84 | -1,18 | -3,48 | -3,11 | -4,93 | -3,19 | |

| Cashflow1,7 | 1.511,00 | 1.539,00 | 1.354,00 | 1.240,00 | 1.203,00 | 1.097,00 | 1.180,00 | |

| Earnings per share8 | 1,18 | 1,98 | 0,02 | -0,55 | 0,22 | -0,73 | -0,47 | |

| Dividend per share8 | 0,49 | 0,80 | 0,05 | 0,05 | 0,05 | 0,05 | 0,05 | |

Quelle: boersengefluester.de and company details

Abstieg vom DAX in den MDAX: K+S

K+S

Kurs: 13,78

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.468,00 Mio € | 01.05.1971 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 2.432,10 | 3.213,10 | 5.676,60 | 3.872,60 | 3.653,10 | 3.647,90 | 3.800,00 | |

| EBITDA1,2 | 266,90 | 969,10 | 2.422,90 | 712,40 | 557,50 | 612,80 | 650,00 | |

| EBITDA-margin %3 | 10,97 | 30,16 | 42,68 | 18,40 | 15,26 | 16,80 | 17,11 | |

| EBIT1,4 | 39,90 | 676,60 | 1.979,10 | 256,30 | -2,30 | -1.420,30 | 0,00 | |

| EBIT-margin %5 | 1,64 | 21,06 | 34,86 | 6,62 | -0,06 | -38,94 | 0,00 | |

| Net profit1 | -1.890,80 | 2.983,20 | 1.508,30 | 210,20 | -66,50 | -1.075,50 | 145,00 | |

| Net-margin %6 | -77,74 | 92,85 | 26,57 | 5,43 | -1,82 | -29,48 | 3,82 | |

| Cashflow1,7 | 428,50 | 326,90 | 1.391,90 | 821,00 | 590,80 | 572,70 | 0,00 | |

| Earnings per share8 | -8,96 | 15,59 | 7,88 | 1,12 | -0,37 | -6,01 | 0,80 | |

| Dividend per share8 | 0,00 | 0,20 | 1,00 | 0,70 | 0,15 | 0,07 | 0,15 | |

Quelle: boersengefluester.de and company details

Neu im MDAX: Steinhoff

Steinhoff International

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steinhoff International | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A14XB9 | NL0011375019 | N.V. | 9,39 Mio € | 07.12.2015 | - | |

* * *

Alstria Office

Kurs: 5,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Alstria Office | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LD2U | DE000A0LD2U1 | AG | 1.035,66 Mio € | 03.04.2007 | Halten | |

* * *

Klöckner & Co

Kurs: 12,34

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Klöckner & Co | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KC0100 | DE000KC01000 | SE | 1.230,92 Mio € | 28.06.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.130,11 | 7.440,86 | 9.378,69 | 6.956,61 | 6.632,19 | 6.380,15 | 6.400,00 | |

| EBITDA1,2 | 52,14 | 878,70 | 480,96 | 190,44 | 105,89 | 150,63 | 172,00 | |

| EBITDA-margin %3 | 1,02 | 11,81 | 5,13 | 2,74 | 1,60 | 2,36 | 2,69 | |

| EBIT1,4 | -93,64 | 754,50 | 348,08 | 65,76 | -19,94 | 30,87 | 55,00 | |

| EBIT-margin %5 | -1,83 | 10,14 | 3,71 | 0,95 | -0,30 | 0,48 | 0,86 | |

| Net profit1 | -114,36 | 629,34 | 259,34 | -189,80 | -175,56 | -53,39 | 8,00 | |

| Net-margin %6 | -2,23 | 8,46 | 2,77 | -2,73 | -2,65 | -0,84 | 0,13 | |

| Cashflow1,7 | 160,98 | -305,77 | 405,17 | 321,57 | 114,71 | 109,52 | 130,00 | |

| Earnings per share8 | -1,16 | 5,58 | 2,32 | -1,91 | -1,47 | -0,54 | 0,08 | |

| Dividend per share8 | 0,00 | 1,00 | 0,40 | 0,20 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

Abstieg vom MDAX in den SDAX: ElringKlinger

ElringKlinger

Kurs: 4,92

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ElringKlinger | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 785602 | DE0007856023 | AG | 311,73 Mio € | 17.11.1995 | Kaufen | |

* * *

Wüstenrot & Württembergische

Kurs: 15,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wüstenrot & Württembergische | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805100 | DE0008051004 | AG | 1.411,87 Mio € | 09.09.1999 | Halten | |

* * *

WashTec

Kurs: 37,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750750 | DE0007507501 | AG | 529,73 Mio € | 12.11.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 378,67 | 430,53 | 482,24 | 489,47 | 476,89 | 498,62 | 524,00 | |

| EBITDA1,2 | 41,82 | 60,20 | 52,69 | 56,58 | 60,10 | 65,05 | 70,00 | |

| EBITDA-margin %3 | 11,04 | 13,98 | 10,93 | 11,56 | 12,60 | 13,05 | 13,36 | |

| EBIT1,4 | 20,07 | 45,69 | 38,01 | 41,89 | 45,50 | 48,92 | 53,70 | |

| EBIT-margin %5 | 5,30 | 10,61 | 7,88 | 8,56 | 9,54 | 9,81 | 10,25 | |

| Net profit1 | 13,30 | 31,08 | 26,36 | 27,97 | 31,03 | 30,69 | 35,00 | |

| Net-margin %6 | 3,51 | 7,22 | 5,47 | 5,71 | 6,51 | 6,15 | 6,68 | |

| Cashflow1,7 | 46,27 | 45,66 | 22,74 | 61,81 | 49,72 | 48,76 | 51,00 | |

| Earnings per share8 | 0,99 | 2,32 | 1,97 | 2,09 | 2,32 | 2,29 | 2,52 | |

| Dividend per share8 | 2,30 | 2,90 | 2,20 | 2,20 | 2,40 | 2,50 | 2,50 | |

Quelle: boersengefluester.de and company details

Neu im SDAX: Hapag-Lloyd

Hapag-Lloyd

Kurs: 119,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hapag-Lloyd | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| HLAG47 | DE000HLAG475 | AG | 21.056,08 Mio € | 06.11.2015 | Halten | |

* * *

MLP

Kurs: 7,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MLP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 656990 | DE0006569908 | SE | 825,48 Mio € | 18.07.1990 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 745,52 | 907,30 | 913,79 | 941,13 | 1.037,53 | 1.046,93 | 1.070,00 | |

| EBITDA1,2 | 87,05 | 127,20 | 110,62 | 106,54 | 125,04 | 128,12 | 141,00 | |

| EBITDA-margin %3 | 11,68 | 14,02 | 12,11 | 11,32 | 12,05 | 12,24 | 13,18 | |

| EBIT1,4 | 59,36 | 96,81 | 75,61 | 70,72 | 94,99 | 87,91 | 106,00 | |

| EBIT-margin %5 | 7,96 | 10,67 | 8,27 | 7,51 | 9,16 | 8,40 | 9,91 | |

| Net profit1 | 43,24 | 62,83 | 48,65 | 44,12 | 69,28 | 55,68 | 72,00 | |

| Net-margin %6 | 5,80 | 6,93 | 5,32 | 4,69 | 6,68 | 5,32 | 6,73 | |

| Cashflow1,7 | 408,08 | 546,35 | -292,45 | 116,67 | 164,97 | 10,64 | 135,00 | |

| Earnings per share8 | 0,40 | 0,57 | 0,47 | 0,44 | 0,63 | 0,51 | 0,65 | |

| Dividend per share8 | 0,23 | 0,30 | 0,30 | 0,30 | 0,36 | 0,36 | 0,36 | |

Quelle: boersengefluester.de and company details

Abstieg vom SDAX zum "Small Cap": Sixt Leasing

Allane

Kurs: 12,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allane | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DPRE | DE000A0DPRE6 | SE | 255,58 Mio € | 07.05.2015 | - | |

* * *

Hornbach Baumarkt

Kurs: 63,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hornbach Baumarkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 608440 | DE0006084403 | AG | 2.019,75 Mio € | 15.11.1993 | Halten | |

* * *

SLM Solutions

Kurs: 19,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11133 | DE000A111338 | AG | 591,66 Mio € | 09.05.2014 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,76 | 75,12 | 105,71 | 106,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -14,78 | -8,60 | -7,75 | -2,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,93 | -11,45 | -7,33 | -1,89 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -23,39 | -16,30 | -16,26 | -11,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -37,87 | -21,70 | -15,38 | -10,38 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -30,25 | -20,38 | -24,74 | -18,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -48,98 | -27,13 | -23,40 | -16,98 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -3,34 | -18,31 | -20,69 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,53 | -0,90 | -0,96 | -0,70 | 0,22 | 0,34 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Neu im TecDAX: Süss MicroTec

SUSS MicroTec

Kurs: 83,85

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SUSS MicroTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K023 | DE000A1K0235 | SE | 1.602,84 Mio € | 18.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 252,11 | 263,44 | 299,14 | 304,26 | 446,15 | 503,18 | 460,00 | |

| EBITDA1,2 | 28,20 | 29,60 | 41,90 | 34,65 | 83,00 | 77,68 | 53,00 | |

| EBITDA-margin %3 | 11,19 | 11,24 | 14,01 | 11,39 | 18,60 | 15,44 | 11,52 | |

| EBIT1,4 | 20,44 | 22,55 | 32,81 | 27,79 | 75,13 | 65,87 | 41,00 | |

| EBIT-margin %5 | 8,11 | 8,56 | 10,97 | 9,13 | 16,84 | 13,09 | 8,91 | |

| Net profit1 | 12,36 | 16,02 | 24,52 | 4,70 | 110,34 | 46,11 | 28,00 | |

| Net-margin %6 | 4,90 | 6,08 | 8,20 | 1,55 | 24,73 | 9,16 | 6,09 | |

| Cashflow1,7 | 55,16 | 24,33 | 23,94 | 3,79 | 33,49 | -1,00 | 0,00 | |

| Earnings per share8 | 0,65 | 0,84 | 1,28 | 0,91 | 5,77 | 2,59 | 1,46 | |

| Dividend per share8 | 0,00 | 0,16 | 0,20 | 0,20 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Abstieg vom TecDAX zum "Small Cap": QSC

Abstieg vom TecDAX zum "Small Cap": LPKF Laser & Electronics

LPKF Laser

Kurs: 17,15

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645000 | DE0006450000 | AG | 420,12 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-margin %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-margin %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Net profit1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Net-margin %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Earnings per share8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividend per share8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Bei diesem Small Cap hat sich zuletzt ganz schön was aufgebaut. Allein im Oktober 2015 schoss die Notiz von WashTec um ein Drittel auf knapp 29 Euro in die Höhe. Seit Jahresbeginn ergibt sich ein Plus von 122 Prozent. Inklusive der üppigen Dividende von 1,60 Euro je Anteilschein türmt sich die 2015er-Performance gar auf 134 Prozent. Aus dem zurzeit 535 Titel umfassenden Coverage-Universum von boersengefluester.de DataSelect belegt der Hersteller von Autowaschstraßen gegenwärtig damit Platz 20 in der Rangliste für 2015. Kurios: Von 2012 bis 2014 lag das Papier wie Blei in den Regalen und kam einfach nicht vom Fleck – auch eine Folge der Rochaden auf Vorstandsebene sowie den damit einhergehenden Umstrukturierungen. Unter dem seit Anfang Februar als CEO amtierenden Volker Zimmermann befindet sich die Gesellschaft jetzt aber auf Kurs. Zudem haben die Augsburger mit dem langjährigen Rational-Vorstandschef Günter Blaschke seit Mitte 2014 einen prominenten Mann an der Spitze des Aufsichtsrats. Auch das zahlt sich aus – schließlich hat Blaschke mit dem Küchenausrüster aus Landsberg am Lech eine echte Erfolgsstory hingelegt – nicht nur auf dem Börsenparkett.

Bei all der guten Stimmung für die WashTec-Aktie sollten Anleger aber kühlen Kopf bewahren und die Bewertung nicht aus dem Sinn verlieren. Immerhin bringt die Gesellschaft mittlerweile fast 404 Mio. Euro auf die Waagschale. Hinzu kommen Netto-Finanzschulden von 13,7 Mio. Euro. Das Eigenkapital ist infolge der üppigen Dividendenausschüttung von insgesamt fast 23 Mio. Euro auf zuletzt 70,93 Mio. Euro geschrumpft. Heruntergerechnet auf die einzelne Aktie entspricht das einem Buchwert von knapp 5,10 Euro. Unter dem Aspekt Kurs-Buchwert-Verhältnis (KBV) kann der Small Cap damit nicht mehr punkten. Operativ sieht derweil alles prima aus: Die Erlöse zogen in den ersten neun Monaten 2015 um 13,7 Prozent auf 245,81 Mio. Euro an. Das Ergebnis vor Zinsen und Steuern (EBIT) machte dank der guten Umsatzentwicklung einen Satz von 11,79 auf 23,33 Mio. Euro. Damit beträgt die EBIT-Marge derzeit knapp 9,5 Prozent. Unterm Strich blieb ein Überschuss von 15,48 Mio. Euro stehen – nach 7,64 Mio. Euro in der entsprechenden Vorjahresperiode. Das Ergebnis je Aktie spurtete von 0,55 auf 1,11 Euro.

Angesichts der guten Entwicklung hat WashTec die bisherigen Prognosen für das Gesamtjahr noch um eine Stufe höher eingestellt und rechnet nun mit einem um Währungseffekte bereinigten Erlösplus von „mindestens sieben Prozent”. Zum Halbjahr lag die Messlatte hier noch bei „mehr als fünf Prozent”. Auch bei der erzielbaren Rendite wird Firmenlenker Zimmermann noch ein Stück zuversichtlicher. Nannte er zum Halbjahr noch die damals ausgewiesene EBIT-Marge von 8,6 Prozent als untere Begrenzung, sieht Zimmermann jetzt die aktuelle Rendite von 9,5 Prozent als Mindestzielgröße. Möglicherweise wird sie sogar noch geringfügig ansteigen. Boersengefluester.de geht daher davon aus, dass WashTec 2015 auf ein Betriebsergebnis von knapp 30 Mio. Euro zusteuern wird. Damit würde der Titel etwa mit dem Faktor 14 bezogen auf den Unternehmenswert aus Marktkapitalisierung plus Netto-Finanzverbindlichkeiten bewertet. Sonderlich günstig ist das nicht unbedingt. Angesichts der stattlichen Ertragskraft aber auch nicht überzogen. Das 2016er-KGV siedelt boersengefluester.de momentan bei etwa 18 an. Auch hier hält sich das Potenzial nach oben in Grenzen. Bei der Dividende gehen wir derzeit davon aus, dass es für 2015 zwar keinen Bonus geben, dafür aber der Basissatz von 0,70 auf 0,80 Euro erhöht wird. Damit käme der Titel auf eine Rendite von knapp 2,8 Prozent – was mindestens guter Durchschnitt ist. Summa summarum bewegt sich alles noch im einigermaßen grünen Bereich. Für ein Neu-Investment fehlt uns gegenwärtig aber ein wenig der Bewertungsspielraum.

WashTec

Kurs: 37,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750750 | DE0007507501 | AG | 529,73 Mio € | 12.11.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 378,67 | 430,53 | 482,24 | 489,47 | 476,89 | 498,62 | 524,00 | |

| EBITDA1,2 | 41,82 | 60,20 | 52,69 | 56,58 | 60,10 | 65,05 | 70,00 | |

| EBITDA-margin %3 | 11,04 | 13,98 | 10,93 | 11,56 | 12,60 | 13,05 | 13,36 | |

| EBIT1,4 | 20,07 | 45,69 | 38,01 | 41,89 | 45,50 | 48,92 | 53,70 | |

| EBIT-margin %5 | 5,30 | 10,61 | 7,88 | 8,56 | 9,54 | 9,81 | 10,25 | |

| Net profit1 | 13,30 | 31,08 | 26,36 | 27,97 | 31,03 | 30,69 | 35,00 | |

| Net-margin %6 | 3,51 | 7,22 | 5,47 | 5,71 | 6,51 | 6,15 | 6,68 | |

| Cashflow1,7 | 46,27 | 45,66 | 22,74 | 61,81 | 49,72 | 48,76 | 51,00 | |

| Earnings per share8 | 0,99 | 2,32 | 1,97 | 2,09 | 2,32 | 2,29 | 2,52 | |

| Dividend per share8 | 2,30 | 2,90 | 2,20 | 2,20 | 2,40 | 2,50 | 2,50 | |

Quelle: boersengefluester.de and company details

Foto: WashTec AG...

© boersengefluester.de | Redaktion

Den Dividendenabschlag hat die Aktie von Washtec erstaunlich gut weggesteckt. Immerhin schüttete der Hersteller von Autowaschanlagen und chemischen Produkten für die Fahrzeugreinigung nach der Hauptversammlung (HV) am 13. Mai 2015 insgesamt 1,65 Euro je Aktie (0,70 Euro Basisdividende plus 0,95 Euro Bonus) aus. Bezogen auf den Kurs zur HV entsprach das einer knackigen Rendite von 7,7 Prozent. Gegenwärtig kostet der Anteilschein 18,98 Euro. Inklusive der Gewinnbeteiligung hat das Papier damit „nur" 3,1 Prozent an Wert eingebüßt – klar weniger als der SDAX im selben Zeitraum. Sehr häufig ist es dagegen so, dass Small Caps mit hohen Dividendenrenditen in den Wochen nach dem Aktionärstreffen erst einmal kräftig an Wert verlieren. Grund: In erster Linie auf die Dividende fixierte Anlegergruppen trennen sich nach der Ausschüttung häufig von dem jeweiligen Papier und sorgen so für Verkaufsdruck. Bei Washtec ist dieser Effekt dagegen kaum spürbar gewesen.

Kein Wunder: Nach einigen turbulenten Jahren ist Washtec endlich in der Spur. Und mit einer EBIT-Marge von 6,1 Prozent im Vorjahr sind die Augsburger ihrem Renditeziel von 8,0 Prozent wieder ein gutes Stück näher gekommen. Jetzt hat die Gesellschaft ihre Ende April zuletzt bestätigte Prognose für 2015 sogar leicht nach oben revidiert. Statt eines Umsatzzuwachses in einer Bandbreite von eins bis drei Prozent rechnet Vorstandschef Volker Zimmermann nun mit einem (währungsgbereinigtem) Plus von mehr als fünf Prozent. Damit liegt die Unterkante für die zu erwartenden Erlöse im laufenden Jahr bei rund 318 Mio. Euro. Umgerechnet in Euro soll der Zuwachs gegenüber dem Vorjahreswert von 302,6 Mio. Euro sogar noch höher liegen. Wie groß der Effekt auf das Ergebnis vor Zinsen und Steuern (EBIT) sein wird, lässt Zimmermann noch offen. Bislang kündigt er für den operativen Gewinn einen „deutlichen" Anstieg gegenüber dem Vorjahreswert von 18,4 Mio. Euro an. Summa summarum dürfte sich die Erwartungshaltung der Börsianer für das EBIT momentan jedoch bei etwa 23 bis 25 Mio. Euro einpendeln. Dem steht eine Marktkapitalisierung von gegenwärtig knapp 265 Mio. Euro entgegen. Da kann man nicht meckern, zumal Washtec per Ende 2014 sogar noch ein Nettofinanzvermögen von 9,8 Mio. Euro in der Bilanz stehen hatte.

Ansprechend bewertet ist der Small Cap mit SDAX-Ambitionen aber auch unter KGV-Aspekten. Das von boersengefluester.de für 2016 erwartete Ergebnis je Aktie beträgt 1,34 Euro – für 2017 kalkulieren wir mit einem weiteren Anstieg auf 1,43 Euro. Daraus ergibt sich ein 2016er-KGV von 14,2. Auf Basis der Schätzungen für 2017 wird Washtec mit dem 13,3-fachen der Gewinne gehandelt. Wie lassen sich die Zahlen besser einordnen? Für die Jahre 2014 bis 2017 ergibt sich aus unseren Prognosen ein durchschnittliches Gewinnwachstum (Geometrisches Mittel) von knapp zwölf Prozent. Zu Neuer-Markt-Zeiten, als Aktien gern ein Kurs-Gewinn-Verhältnis in genau der Dimension zugestanden wurde, die auch den Wachstumsraten der Ergebnissteigerungen entsprach, hätte der Finanzmarkt Washtec also ein „Zwölfer-KGV" zugestanden. Demnach wäre das Papier halbwegs fair bewertet. Bekannt wurde die Kennzahl bei vielen Privatanlegern damals als „PEG-Ratio" (Price-Earnings to Earnings-Growth-Ratio).

Nun kann sich die Gewinndynamik für ein Traditionsunternehmen wie Washtec zwar durchaus sehen lassen. Doch verglichen mit vielen jüngeren Firmen aus zukunftsträchtigen Segmenten hinkt Washtec hier fast zwangsläufig hinterher. Zudem zahlt die Gesellschaft ansehnliche Dividenden. Um diesen Vorteil in die Aktienbewertung via PEG-Ratio einfließen zu lassen, gibt es einen Trick: Finanzexperten teilen das aktuelle KGV durch die Summe aus Gewinnwachstum plus Dividendenrendite. Diese Kennzahl nennt sich dann PEGY-Ratio (PEG-Yield-Ratio). Vorsichtig kalkuliert ziehen wir bei Washtec dafür nur die letztjährige Basisausschüttung von 0,70 Euro je Anteilschein heran, was aber immer noch einer Rendite von 3,68 Prozent entspricht. Zusammen mit dem durchschnittlichen Ergebniswachstum von annähernd zwölf Prozent ergäbe sich hieraus ein faires KGV von rund 15,5. Wir bleiben also dabei: Die Washtec-Aktie ist ein attraktiver Small Cap, der auf dem gegenwärtigen Niveau locker noch ein Kurspotenzial von 10 bis 20 Prozent hat.

WashTec

Kurs: 37,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750750 | DE0007507501 | AG | 529,73 Mio € | 12.11.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 378,67 | 430,53 | 482,24 | 489,47 | 476,89 | 498,62 | 524,00 | |

| EBITDA1,2 | 41,82 | 60,20 | 52,69 | 56,58 | 60,10 | 65,05 | 70,00 | |

| EBITDA-margin %3 | 11,04 | 13,98 | 10,93 | 11,56 | 12,60 | 13,05 | 13,36 | |

| EBIT1,4 | 20,07 | 45,69 | 38,01 | 41,89 | 45,50 | 48,92 | 53,70 | |

| EBIT-margin %5 | 5,30 | 10,61 | 7,88 | 8,56 | 9,54 | 9,81 | 10,25 | |

| Net profit1 | 13,30 | 31,08 | 26,36 | 27,97 | 31,03 | 30,69 | 35,00 | |

| Net-margin %6 | 3,51 | 7,22 | 5,47 | 5,71 | 6,51 | 6,15 | 6,68 | |

| Cashflow1,7 | 46,27 | 45,66 | 22,74 | 61,81 | 49,72 | 48,76 | 51,00 | |

| Earnings per share8 | 0,99 | 2,32 | 1,97 | 2,09 | 2,32 | 2,29 | 2,52 | |

| Dividend per share8 | 2,30 | 2,90 | 2,20 | 2,20 | 2,40 | 2,50 | 2,50 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

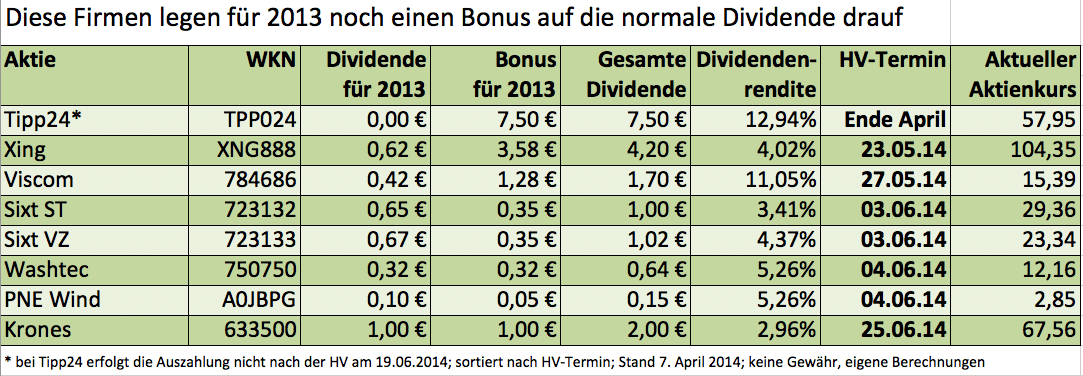

[sws_green_box box_size="585"]Mit der Daimler-Hauptversammlung am 9. April 2014 wird in diesem Jahr die heiße Phase der laufenden Dividendensaison eingeläutet. Während der Autokonzern für 2013 lediglich 5 Cent auf die Vorjahresausschüttung von 2,20 Euro drauflegt, gewähren eine ganze Reihe von Unternehmen ihren Aktionären – neben einer Basisdividende – einen zusätzlichen Bonus. Nicht immer müssen die Titel deswegen gleich die vordersten Plätze der Renditehits einnehmen. In der Regel bieten diese Papiere jedoch eine spürbar überdurchschnittliche Verzinsung. Boersengefluester.de zeigt, welche Gesellschaften in den kommenden Wochen einen Bonus gewähren.[/sws_green_box]

Auf die zweite Sonderzahlung seit dem Börsengang im Jahr 2006 dürfen sich die Aktionäre von Xing einstellen. Für 2013 legt das Karrierenetzwerk einen Bonus von 3,58 Euro auf die Basisdividende von 0,56 Euro obendrauf. Damit bringt es der TecDAX-Wert auf eine Rendite von 4,0 Prozent. Das ist sehr ansehnlich. Die Dividendensumme beträgt 23,4 Mio. Euro. Den Renditekick bekamen die Anleger zuletzt allerdings durch die atemberaubenden Kurssteigerungen. In den vergangenen 52 Wochen verteuerte sich das Papier um mehr als 165 Prozent. Und selbst wer sich die Xing-Aktie erst Anfang des Jahres ins Depot legte, darf sich über einen Wertzuwachs von mehr als 42 Prozent freuen. Auf dem Parkett gilt die mehrheitlich zu Burda Digital gehörende Gruppe als heißer Übernahmekandidat. Die Analysten von Close Brothers Seydler haben das Kursziel zuletzt von 90 auf 140 Euro heraufgesetzt. Die Bonusdividende für 2013 begründet Xing mit den liquiden Mitteln von 66 Mio. Euro und dem „cash-generativen Geschäftsmodell“.

Wenige Tage nach der Xing-HV findet das Aktionärstreffen von Viscom in Hannover statt. Der Hersteller von Inspektionssystemen für elektronische Baugruppen hatte 2013 zwar mit einem Rückgang des Betriebsgewinns um 26,8 Prozent auf 6,77 Mio. Euro zu kämpfen. Bereits auf einer außerordentlichen Hauptversammlung im August 2013 stellte Viscom allerdings die formalen Weichen, um zuvor gebundene Rücklagen ausschütten zu können – oder für Aktienrückkäufe zu verwenden. An der Börse kam dieser Vorstoß prima an. Die Anteilscheine von Viscom haben seit der außerordentlichen HV um gut 50 Prozent zugelegt. Gegenwärtig beträgt die Marktkapitalisierung 139 Mio. Euro. Dem steht ein für 2014 vom Vorstand in Aussicht gestelltes EBIT zwischen 7,1 bis 9,0 Mio. Euro entgegen. Ganz billig ist der Titel also nicht mehr. Dennoch könnte die hohe Dividendenrendite in den kommenden Wochen noch weitere Investoren anlocken. Für 2013 zahlen die Hannoveraner neben einer Basisdividende von 0,42 Euro noch einen Bonus von 1,28 Euro je Aktie aus. Damit bringt es das Papier auf eine Rendite von 11,0 Prozent. Anleger sollten allerdings stets bedenken: Am Tag der Auszahlung wird der gesamte Dividendenbetrag zunächst vom Kurs abgezogen und die Überweisung dann auch noch mit der Abgeltungsteuer und dem Soli belegt. Von den 1,70 Euro Gesamtdividende, kommen beim Privatanleger netto also „nur“ 1,25 an.

Ein Sonderfall ist die Ausschüttung von Tipp24. Der Lotterieanbieter hat seinen Hauptsitz im Februar 2014 von Hamburg nach London verlegt und sich durch diesen Umzug den rechtlichen Rahmen für bislang verwehrte Extradividenden geschaffen. Von dieser Freizügigkeit will die Gesellschaft bereits Ende April 2014 Gebrauch machen und eine Zwischendividende von 7,50 Euro je Aktie auskehren. Ein exakter Termin steht noch nicht fest. Künftig will Tipp24 dann eine jährliche Dividende von mindestens 1,50 Euro zahlen. Die Notiz konsolidiert zurzeit bei knapp 60 Euro. Das Kursziel der Analysten der Berenberg Bank liegt bei 67 Euro. Bis dahin hätte der SDAX-Titel also noch rund 15 Prozent Potenzial. Streng genommen gehört der Titel allerdings nicht in diese Auswahl, da Tipp24 keine "normale" Dividende zahlt.

Kontinuierlich hohe Ausschüttungen sind die Anteilseigner von Sixt bereits gewohnt. Für 2013 legt der Autovermieter auf die von 0,55 auf 0,65 Euro erhöht Dividende je Stammaktie noch einen Bonus von 0,35 Euro (Vorjahr: 0,45 Euro) oben drauf. Insgesamt gibt es also 1,00 Euro je stimmberechtigtem Titel. Die Vorzüge erhalten eine um 2 Cent höhere Sockeldividende. Verglichen mit dem Vorjahr hat sich an der Gesamtdividende von 1,00 bzw. 1,02 Euro je Aktie also nichts verändert. Angepasst wurde nur die Zusammensetzung. Auf dem aktuellen Niveau kommt die im SDAX enthaltene Stammaktie auf eine Rendite von rund 3,4 Prozent. Das kann sich auch für Small-Cap-Verhältnisse sehen lassen. Allerdings: Die Notiz der Sixt-Aktie ist in den vergangenen fünf Jahren bereits von 6 Euro auf fast 30 Euro vorgefahren. Da sind die in dieser Zeitspanne gezahlten Dividenden von insgesamt 2,95 Euro noch nicht einmal berücksichtigt. Für 2014 hat Firmenlenker Erich Sixt ein stabiles bis leicht steigendes Ergebnis vor Steuern in Aussicht gestellt. Die Dividendenstory Sixt geht also weiter.

Ein ganz anderes Chartbild gibt die Aktie von Washtec ab. Nach einer ausgeprägten Seitwärtsphase ist die Notiz des Herstellers von Autowaschstraßen erst Mitte März 2014 zu Leben erweckt. Für 2013 wollen die Augsburger neben einer normalen Ausschüttung von 0,29 Euro je Aktie noch einen genauso hohen Betrag als Bonuszahlung mit auf den Weg geben. Besonderheit: Wie auch im Vorjahr wird der Betrag aus dem steuerlichen Einlagekonto gespeist – ist also „steuerfrei“ (weitere Infos zu dem Thema finden Sie HIER). Mit einer Rendite von rund fünf Prozent gehört der Small Cap zur Spitzengruppe unter den Dividendenpapieren. Bei Washtec gab es zuletzt einen kompletten Führungswechsel. Zur nächsten Hauptversammlung am 4. Juni haben nun der Aufsichtsratsvorsitzende und sein Stellvertreter den Rückzug aus dem Kontrollgremium angekündigt. Für 2014 rechnet der seit gut einem Jahr amtierende Vorstandssprecher Jürgen Rautert mit einem leichten Umsatzwachstum und einer damit einhergehenden Verbesserung des Betriebsgewinns. Zur Einordnung: Im Vorjahr kam die Gesellschaft bei Erlösen von knapp 300 Mio. Euro auf ein EBIT von gut 17 Mio. Euro. Die Marktkapitalisierung von Washtec beträgt 171 Mio. Euro. Sonderlich hoch bewertet ist der Titel also nicht.

Durchaus beachtlich ist auch die Dividendenrendite von gut fünf Prozent bei PNE Wind. Der Projektierer von Windkraftanlagen stockt seine Basisdividende von 0,08 auf 0,10 Euro auf und legt noch einen Bonus von 0,05 Euro (Vorjahr: 0,02) Euro drauf. Die Hauptversammlung findet am 4. Juni 2014 statt. Die Gesellschaft aus Cuxhaven hat im Vorjahr mehrere Großprojekte abgeschlossen und den Betriebsgewinn von 20 auf 45 Mio. Euro gehievt. Damit hat PNE die – lange Zeit als sehr ambitioniert angesehene – Mehrjahresprognose für den Gewinn tatsächlich eingehalten. Diese sah für 2011 bis 2013 ein EBIT von 60 bis 72 Mio. Euro vor – herausgekommen sind nun 65,5 Mio. Euro. Für 2014 bis 2016 rechnet der Vorstand mit einem operativen Gewinn von addiert 110 bis 130 Mio. Euro. Für Anleger, die sich in dem Bereich Windkraft engagieren wollen, zählt das Papier zur ersten Wahl. Die attraktive Dividende ist da nur ein zusätzliches Argument. Kurzfristig tut sich Papier allerdings ein schwer, die Hürde von 3 Euro beim Aktienkurs nach oben zu durchbrechen. Charttechnisch orientierte Investoren warten daher besser ab, bis sich ein klarer Trend abzeichnet.

In die Liga der Dividendenstars ist Krones zwar noch nicht aufgestiegen. Doch mit seiner reformierten Ausschüttungspolitik hat der Hersteller von Getränkeabfüllanlagen auch unter Renditeaspekten deutlich an Attraktivität gewonnen. Für 2013 bekommen die Investoren eine von 0,75 auf 1,00 Euro erhöhte Sockeldividende. Zudem zahlt der MDAX-Konzern noch einen Betrag von 1,00 Euro je Anteilschein aus dem Verkaufserlös eigener Aktien. Daraus ergibt sich eine Rendite von knapp drei Prozent. Künftig will Krones 25 bis 30 Prozent des Gewinns in Form von Dividenden auskehren. Bislang galt eine Spanne von 20 bis 25 Prozent als Richtschnur. Mit knapp 70 Euro bewegt sich die Notiz in der Nähe ihrer historischen Höchstkurse. Wer sich jetzt noch engagiert, braucht also eine gewisse Portion Mut und darf sich nicht an der eher sportlichen Bewertung der Krones-Aktie stoßen. Dafür bekommen Anleger dann allerdings auch einen qualitativ sehr hochwertigen Titel fürs Depot.

...

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 46,90 Mio € | 10.05.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.099,28 Mio € | 07.08.1986 | Kaufen | |

* * *

WashTec

Kurs: 37,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750750 | DE0007507501 | AG | 529,73 Mio € | 12.11.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PNE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JBPG | DE000A0JBPG2 | AG | 816,59 Mio € | 15.12.1998 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Krones | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 633500 | DE0006335003 | AG | 3.405,73 Mio € | 01.10.1984 | Kaufen | |

* * *

...

© boersengefluester.de | Redaktion

Wenn Vorstände ein „Übergangsjahr“ ausrufen, heißt das meist nichts Gutes für Aktionäre. Hohe Investitionen, Restrukturierungen oder Umbaumaßnahmen erweisen sich in den seltensten Fällen als schnelle Kurstreiber. Daher hat Washtec-Vorstandschef Jürgen Rautert seine Botschaft von Ende März vermutlich noch mit einem Bonbon in Form einer Sonderdividende von 0,29 Euro auf die normale Ausschüttung von 0,29 Euro pro Aktie versehen. Geholfen hat das dem Hersteller von Autowaschstraßen bislang nur bedingt. Seitdem die Gewinnbeteiligung nach der Hauptversammlung am 15. Mai 2013 an die Anteilseigner überwiesen wurde, tritt die Notiz auf der Stelle. Zusätzlich verkraften mussten die Investoren Anfang Mai die Meldung, dass das Auftaktquartal für die Augsburger schlechter als ursprünglich gedacht verlaufen war. Neben höheren Kosten durch steigende Löhne und zwei Messeauftritte machte Washtec auch die lange Frostperiode zu schaffen. „Ungewöhnlich schlechtes Waschwetter“, wie es bei Washtec offiziell heißt.

Wie aus heiterem Himmel traf Anleger Ende Mai zudem die Nachricht, wonach Finanzvorstand Stefan Vieweg das Unternehmen schon wieder verlässt und Rautert den Posten des CFO vorerst übergangsweise übernimmt. Der ehemalige Vodafone-Manager Vieweg hatte seinen Dienst bei Washtec – ebenso wie Rautert – erst zum Jahresbeginn 2013 angetreten. Über die Gründe des schnellen Abgangs ist nichts bekannt. Möglicherweise gab es Differenzen zwischen den beiden Vorständen hinsichtlich der strategischen Ausrichtung der Gesellschaft. Immerhin standen die ersten Monate ganz in der Ausarbeitung der künftigen Marschroute. Ursprünglich wollten Rautert und Vieweg ihren Plan in der zweiten Jahreshälfte 2013 den Anlegern präsentieren.

Zuletzt kam Washtec (WKN: 750750) auf einen Umsatz von gut 300 Mio. Euro. Mehr als die Hälfte davon entfiel auf Neu- und Gebrauchtmaschinen. Rund 30 Prozent der Erlöse stammten aus dem Servicegeschäft. Etwa 10 Prozent zum Umsatz steuerten Chemieprodukte für Waschstraßen bei. Der Rest entfiel auf das Betreibergeschäft. Regional betrachtet entfielen mehr als 80 Prozent auf Kerneuropa. 15 Prozent stemmte das in den Vorjahren so verlustträchtige US-Geschäft. Immerhin: Hier hat sich Besserung eingestellt, so dass der zwischenzeitlich erwogene Verkauf nun vom Tisch ist. Die Region Asien/Pazifik war nur für etwa vier Prozent der Einnahmen verantwortlich. Interessant wird nun, wo der frühere Technik- und Vertriebsvorstand von Heidelberger Druck seinen Hebel für mehr Wachstum und Erneuerungen ansetzt.

Lange Zeit galt Washtec in der Nebenwerteszene als eine Art „China-Play“. Hintergedanke: Während der Export von Luxuskarossen ins Reich der Mitte seit vielen Jahren boomt, ist der Markt für professionelle Autowäsche noch komplett unterentwickelt in China. Häufig wird noch per Hand gereinigt, was angesichts der geringen Lohnkosten durchaus nachvollziehbar ist. Andererseits bringen moderne Waschstraßen eine enorme Zeitersparnis. Und Zeit ist auch in China kostbar. Auf dem Papier klingt diese Investmentstory durchaus plausibel. In harten Zahlen hat sie sich allerdings erst begrenzt niedergeschlagen. Im 2012er-Geschäftsbericht betonte Vorstandschef Rautert bereits: „Washtec ist eine solide aufgestellte Gesellschaft, die in den vergangenen Jahren bei der Innovationsgeschwindigkeit unter ihren Möglichkeiten geblieben ist.“

Beim Blick in das Zahlenwerk entfaltet die Gesellschaft mit SDAX-Ambitionen in der Tat einen gewissen Charme. Für 2013 rechnet Washtec mit einem Umsatzanstieg von bis zu zwei Prozent – auf dann rund 307 Mio. Euro. Dem steht ein Börsenwert von etwa 157 Mio. Euro entgegen. Grob gesagt, wird jeder Euro Umsatz zurzeit also nur mit gut 50 Cent bewertet. Die Eigenkapitalquote lag zuletzt bei komfortablen 46 Prozent. Die Nettofinanzverschuldung beschränkte sich auf 5 Mio. Euro und machte damit lediglich sechs Prozent des Eigenkapitals von 83 Mio. Euro aus. Finanzexperten nennen diese Kennzahl Verschuldungsgrad – oder auf neudeutsch Gearing. Allerdings: Die Marktkapitalisierung übersteigt das (um die Dividendenausschüttung bereinigte) Eigenkapital um den Faktor zwei. In Bezug auf das Kurs-Buchwert-Verhältnis (KBV) gibt es also deutlich attraktivere Gesellschaften. Wirklich hellhörig werden die meisten Value-Anleger erst bei einem KBV von weniger als eins. Die Dividende werden die Augsburger im kommenden Jahr vermutlich wieder auf ein Normalmaß stutzen. Demnach würde sich eine Rendite von knapp drei Prozent ergeben. Das ist ok, aber auch nicht wirklich spitze.

Bleibt das Kurs-Gewinn-Verhältnis als Auswahlkriterium: Nach dem traditionell schwachen ersten Quartal rechnet Washtec im Jahresverlauf mit einer besseren Ergebnisentwicklung. Allerdings soll sich der Ertrag im laufenden Jahr nur proportional zum Umsatz verbessern. Insbesondere die Investitionen in Asien und den Emerging Markets verhindern einen kräftigeren Renditeanstieg. Vermutlich dürfte das Wachstumsprogramm auch 2014 noch seine Spuren hinterlassen. Boersengefluester.de geht davon aus, dass das Ergebnis je Aktie von 0,72 Euro für 2012 auf 0,77 Euro (2013) und im kommenden Jahr auf 0,84 Euro steigen könnte. Demnach käme das Papier auf ein KGV von rund zwölf. Dagegen lässt sich nichts sagen, zumal die geplanten Investitionen sich in den Folgejahren überproportional aufs Ergebnis auswirken sollten. Anleger mit einem langen Horizont können sich also schon jetzt ein paar Washtec-Aktien ins Depot legen. Vorsichtigere Börsianer warten den für den 7. August angesetzten Halbjahresbericht ab. Bis dahin sollte eigentlich klar sein, wohin die Strategie unter Firmenchef Rautert abzielt. Dann könnte die "Übergangsjahr-Hängepartie" im Aktienkurs ein Ende finden und Washtec wieder zu einem Small Cap mit blitzblanker Performance werden. Im Normalfall lieben Börsianer nämlich stimmige Restrukturierungsstorys. Und Washtec bietet hier das volle (Wasch)programm.

...

WashTec

Kurs: 37,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750750 | DE0007507501 | AG | 529,73 Mio € | 12.11.1997 | Kaufen | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Estimates miss earnings, not vice versa.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL