Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#548810

© boersengefluester.de | Redaktion

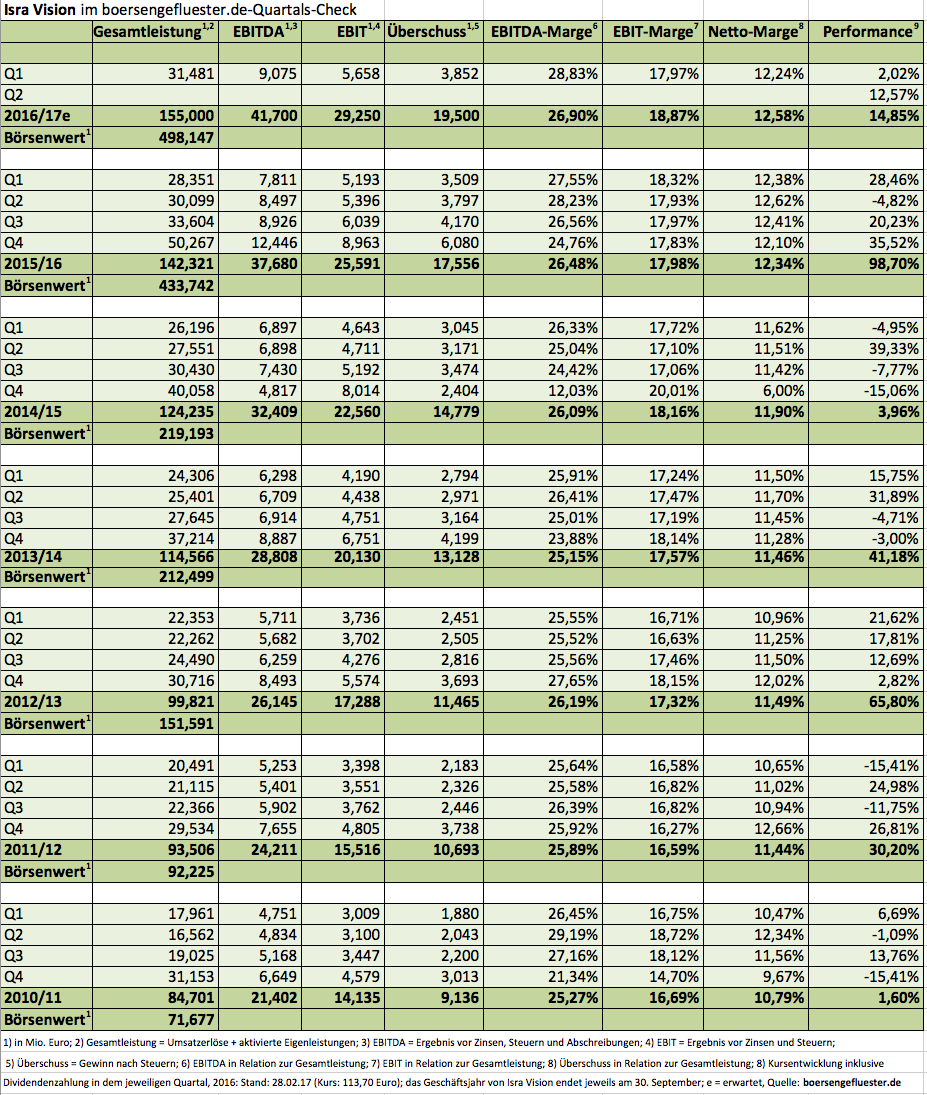

Das Thema war ein Klassiker auf Kapitalmarktveranstaltungen von Isra Vision: Wer tritt die Nachfolge von Firmengründer Enis Ersü an – und was passiert dann mit dem 25-Prozent-Paket des charismatischen Unternehmers? „Ich klebe nicht an meinen Aktien“, sagte Ersü regelmäßig, verwies in einem Atemzug aber auch stets darauf, dass der Zusammenschluss mit einem strategischen Investor schon sehr viel Synergiepotenziale bieten sollte. 1 + 1 müsste in der Logik von Ersü mindestens 3 ergeben. Nun hat der Spezialist für industrielle Bildverarbeitung und Öberflächeninspektionen tatsächlich den passenden Partner gefunden. Der schwedische Mischkonzern Atlas Copco plant, seinen Ausrichtung stärker auf Automatisierungstechniken zu lenken und bietet daher in Abstimmung mit Ersü ein Abfindungsangebot von 50 Euro je Isra-Aktie. Auf diesem Niveau wird der SDAX-Konzern mit knapp 1.096 Mio. Euro bewertet, was – zumindest gemessen an den zuletzt nicht mehr ganz so schwungvoll daherkommenden Zahlen – durchaus attraktiv erscheint.

Immerhin war die Notiz (Kürzel: ISR) im vergangenen Sommer zeitweise bis an die Marke von 30 Euro zurückgefallen. Zum Vergleich: Das All-Time-High datiert vom 3. September 2018 und liegt bei 61,30 Euro. Dem Vernehmen nach hat sich Atlas Copco bislang 34,9 Prozent der Isra-Aktie gesichert – darunter die Anteilscheine von Ersü, anderen Mitglieder aus dem Firmenumfeld sowie einem institutionellen Investor gesichert. Wichtig: Die Offerte von Atlas Copco ist nicht an eine bestimmte Mindestannahmeschwelle gebunden. Auch planen die Schweden keinen Beherrschungsvertrag inklusive Garantiedividende mit Isra Vision abzuschließen. Auf der Agenda steht vielmehr ein Delisting-Angebot. Nun: Zumindest vom angedrohten Börsenrückzug sollten sich Anleger zu jetzigen Zeitpunkt nicht so sehr aus der Ruhe bringen lassen. Erstens ist es noch eine Weile hin bis zu diesem Schritt, und zweitens dürften Regionalbörsen wie Hamburg den Handel im dortigen Freiverkehr weiterführen.

[jwl-utmce-widget id=123541]

Foto: Clipdealer

...

Isra Vision

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Losgelöst davon kommt die Offerte freilich zu einem guten Zeitpunkt. 2018 passten Wachstumstempo und Börsenwert nicht mehr wirklich zusammen und Isra Vision musste am Kapitalmarkt deutlich Federn lassen. Auf dem Frankfurter Eigenkapitalforum im vergangenen November platzte der Vortragsraum von Enis Ersü bei seiner Präsentation aus allen Nähten. Kein Wunder: Immerhin musste Isra Vision zeitgleich einräumen, dass die Wachstumsdynamik im Abschlussquartal des Geschäftsjahrs 2018/19 (30. September) abgeschwächt habe. Zwar blieben die Darmstädter grundsätzlich optimistisch gestimmt, was de Zukunft angeht. Aber bei einem Kurs-Gewinn-Verhältnis (KGV) nördlich von 30 ist es verständlich, das die Investoren sensibel auf jede Veränderung reagieren. Momentan scheint uns „Halten“ die beste Option für die Aktie von Isra Vision zu. Zurzeit ist einfach offen, welchen Masterplan Atlas Copco aus Börsensicht genau verfolgt. Mit ziemlicher Sicherheit werden sich aber Investorengruppen bilden, die auf eine Nachbesserung der Offerte spekulieren. Und genau diese Gemengelage dürfte sich eher positiv auf den Kurs auswirken – auch wenn die gebotenen 50 Euro kein so schlechter Preis sind.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

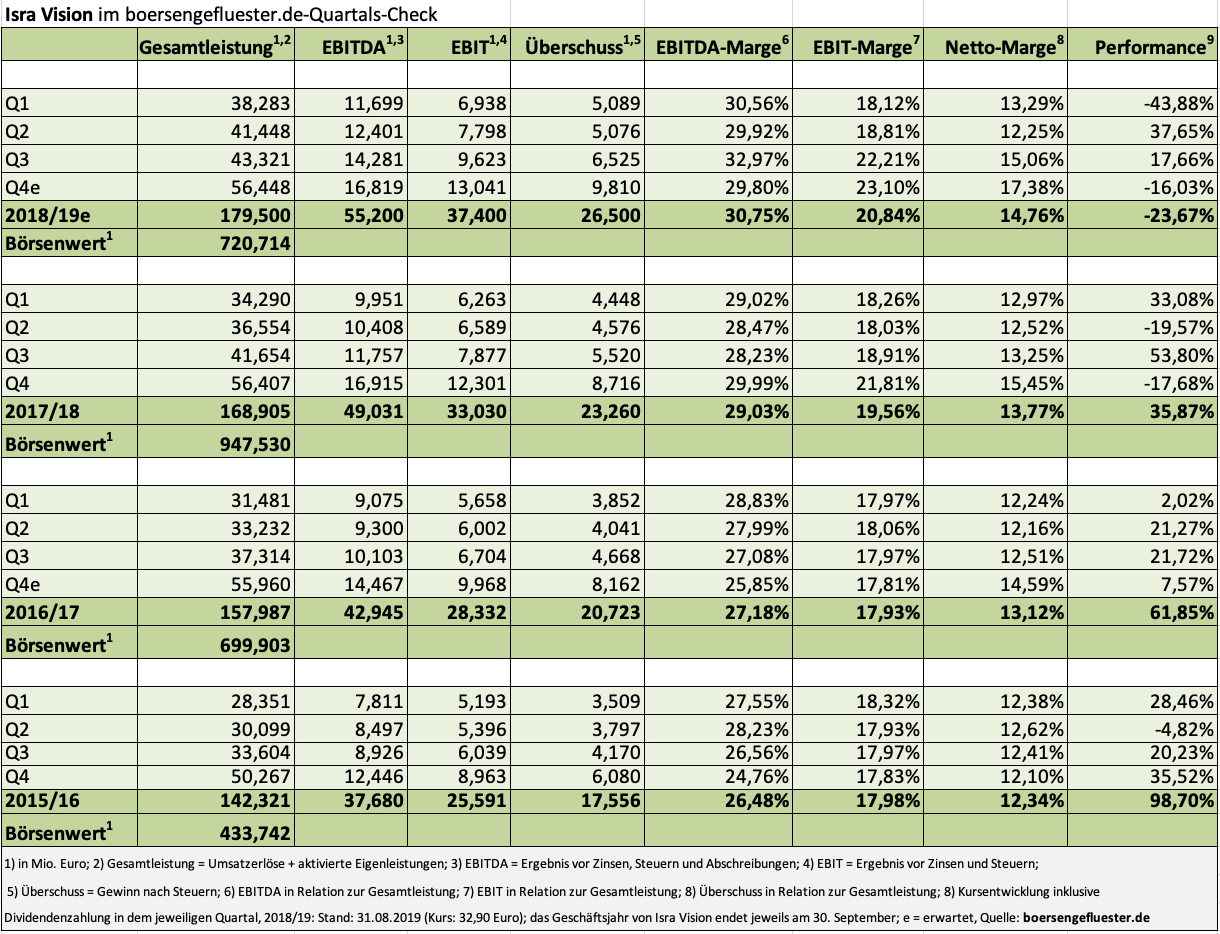

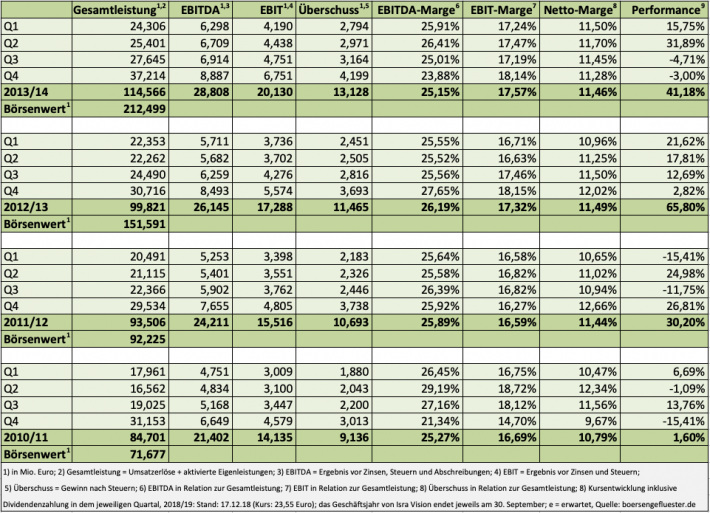

Mindestens vier positive Erkenntnisse liefert der Neun-Monats-Bericht von Isra Vision: So kam der Spezialist für Oberflächeninspektionen zur industriellen Bildverarbeitung und sonstigen Automatisierungslösungen im dritten Quartal des Geschäftsjahrs 2018/19 (30. September) auf eine EBIT-Marge von 22,2 Prozent (bezogen auf die Relation von Ergebnis vor Zinsen und Steuern zur Gesamtleistung). Derart profitabel arbeitete Isra Vision bislang noch in keinem Quartal zuvor. Zudem zeigt das Geschäft der Darmstädter mit den Kunden aus der Automobilindustrie offenbar keine gravierende Verlangsamung, wie bei so vielen anderen Unternehmen. Das liegt zum einen daran, dass Isra Vision zunehmend auch Autohersteller aus China, Südkorea und Amerika adressiert und den bestehenden Kundenstamm damit deutlich vergrößert. Zudem weist der SDAX- und TecDAX-Konzern darauf hin, dass die großen Anbieter gerade „in Phasen der ökonomischen Abkühlung in die Optimierung der Produktion und die Steigerung der Effizienz investieren“.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Insgesamt verfügt Isra Vision zurzeit über einen kommoden Auftragsbestand von 93 Mio. Euro – das sind 3 Mio. Euro mehr als vor einem Jahr: Auch das eine gute Nachricht. Nur loben kann man auch die starke Entwicklung des operativen Cashflows, der nach neun Monaten 2018/19 um 45 Prozent auf knapp 26,58 Mio. Euro vorangekommen ist. Ermutigend aus Investorensicht ist zudem, dass CEO Enis Ersü für das bald anlaufende neue Geschäftsjahr 2019/20 ebenfalls ein zweistelliges Wachstum für Umsatz und Ertrag ankündigt. Und das sogar ohne den Zusatz „im niedrigen zweistelligen Bereich“, wie er für das noch laufende Jahr gilt. Insgesamt ist es daher nicht verwunderlich, dass die Börsianer den Zwischenbericht mit einem deutlichen Kursplus von gut acht Prozent auf knapp 33 Euro quittieren.

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten.[/sws_yellow_box]

Foto:

...

Foto:

...

Isra Vision

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Allerdings ist das wohl auch stark dem Umstand geschuldet, dass es zuvor seit Ende Juli kräftig bergab ging mit dem Aktienkurs. Die Mitte August abgeschlossene Akquisition der 2001 gegründeten Schweizer Phontonfocus (Umsatz im hohen einstelligen Millionenbereich) sorgte jedenfalls nicht für Kauflaune an der Börse. Hier warten die Investoren noch immer auf den großen Wurf von Ersü. Der lässt sich indes nicht in die Karten schauen und betont im Zwischenbericht lediglich: „Weitere Akquisitionstargets aus den Bereichen Industrieautomatisierung, Production Analytics bzw. INDUSTRIE 4.0-Sensorik befinden sich in der näheren Betrachtung.“ Per saldo bleibt es dabei: Isra Vision wächst mit der Präzision eines Uhrwerks, allerdings in keinem besonders stürmischen Tempo. Zudem lassen die Margen keinen übermäßigen Spielraum nach oben zu, selbst wenn das dritte Quartal jetzt ein kleines Ausrufezeichen gesetzt hat.

Zur Bewertung der Aktie lässt sich eigentlich nur sagen, dass sie bei den Rekordkursen von 60 Euro einigermaßen Wahnsinn war und jetzt in den sehr sportlichen Bereich mit einem Kurs-Gewinn-Verhältnis (KGV) von deutlich über 20 zurückgekommen ist. Andererseits hat Qualität eben ihren Preis und boersengefluester.de schätzt Notierungen unterhalb von 40 Euro daher weiterhin als Kaufkurse ein. Wer spekulativer unterwegs ist und es lieber gehebelt mag, kann es auch mit einem Turbo der DZ BANK versuchen. Das Produkt mit der WKN: DDQ1H9 etwa hat einen Hebel von 1,89. Ausgeknockt werden Investoren hier, wenn sich die Notiz der Isra-Aktie bis auf 16,27 Euro halbieren sollte.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Foto:

...

© boersengefluester.de | Redaktion

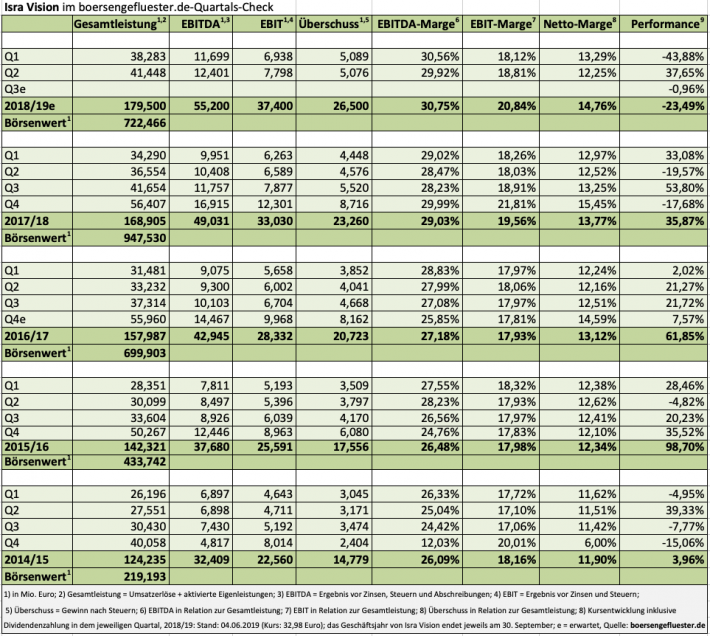

Im Grunde genommen ist Isra Vision ein Hort der Stabilität. In den vergangenen 18 Quartalen bewegte sich EBIT-Marge des Spezialisten für Oberflächeninspektion zur industriellen Bildverarbeitung immerhin zwölfmal in einer Spanne zwischen 17,50 und 18,50 Prozent. Der Durchschnittswert lag in diesem Zeitraum bei 18,27 Prozent. Absolute Gewinnsteigerungen lassen sich im Wesentlichen also nur durch eine Ausweitung der Umsatzerlöse erzielen, was Isra Vision freilich in bemerkenswerter Regelmäßigkeit gelingt. Das haben die Daten für das zweite Quartal des Geschäftsjahrs 2018/19 (30. September) einmal mehr gezeigt: Bei einem Anstieg der Gesamtleistung (Umsatz plus aktivierte Eigenleistungen) von 13,4 Prozent auf 41,45 Mio. Euro kletterte das Ergebnis vor Zinsen und Steuern um 18,3 Prozent auf knapp 7,80 Mio. Euro, was einer auf den ersten Blick sehr straken operativen Rendite von 18,81 Prozent entspricht. Zu beachten ist allerdings, dass die Daten des ersten Halbjahrs um einmalige Aufwendungen im Zusammenhang mit Akquisitionen von rund 0,90 Mio. Euro bereinigt sind. Ansonsten wäre die Profitabilität im ersten Halbjahr nämlich auf knapp 17,70 Prozent gerutscht.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Dennoch: Insgesamt hat CEO Enis Ersü wieder einmal geliefert und auch seinen Ausblick für das Gesamtjahr bestätigt. Demnach ist für Umsatz und Ergebnis mit einem Wachstum im niedrigen zweistelligen Prozentbereich zu rechnen. Solide Basis dafür ist der um 3 auf 98 Mio. Euro gewachsene Auftragsbestand. Einzig beim Thema Zukäufe spannt der im SDAX und TecDAX notierte Konzern die Investoren weiter auf die Folter. Dabei sah es zwischenzeitlich so aus, als ob die Darmstädter unmittelbar vor der Vollzugsmeldung stehen würden. Nun heißt es: „Um mögliche Akquisitionsrisiken zu vermeiden, prüft das Unternehmen jedes Projekt mit der jeweils notwendigen Vorsicht, wodurch Verzögerungen entstehen können. In diesem Zusammenhang fallen die Due Diligence-Prozesse – nicht zuletzt aufgrund von Marktschwankungen und damit verbundenen Bewertungsvariationen – teils deutlich zeitintensiv aus.“ Dem Vernehmen nach befinden sich zurzeit aber noch potenzielle Ziele aus den Bereichen Industrieautomatisierung, Production Analytics beziehungsweise Industrie 4.0-Sensorik „in der näheren Betrachtung“. Per saldo also keine großen Überraschungen – quasi typisch Isra Vision.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie stattliche 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten. Es gibt nicht viele Aktien auf dem heimischen Kurszettel, die da mithalten können.[/sws_yellow_box]

Foto: Isra Vision AG

...

Foto: Isra Vision AG

...

Isra Vision

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Umso verrückter, welche Achterbahnfahrten der Aktienkurs der Darmstädter immer wieder hinlegt: Sowohl intraday auf die Vorlage der Zahlen für das zweite Quartal, als auch im großen Chartbild. Immerhin kommt die Notiz in den vergangenen zwölf Monaten auf Extrempunkte von 61,30 Euro (3. September 2018) und 22,25 Euro (18. Dezember 2018). Aktueller Kurs: 32,98 Euro. Noch krasser fällt die Analyse beim Blick auf die aggregierten Zahlen aus: Auf dem Kurshoch Anfang September 2018 brachte es Isra Vision auf einen Börsenwert von etwa mehr 1.343 Mio. Euro – bei einem EBIT von rund 33 Mio. Euro. Das entspricht einem ungewöhnlich sportlichen EBIT-Multiple von gut 40. Was trieb die Investoren damals um?

Zum einen war es offensichtlich die Neubewertung im Zuge der Weiterentwicklung von einer Messtechnikgesellschaft hin zu einer Daten-Company, die immer aktiver in die Produktionsprozesse der Kunden eingebunden wird. Darüber hinaus gab es schon damals die Spekulation um eine größere Übernahme oder gar, dass Isra Vision selbst geschluckt wird. Schließlich kokettiert Firmengründer Ersü regelmäßig damit, dass er – sofern sich der strategisch richtige Partner findet – nicht an seinem Posten klebt, zumal der quirlige Unternehmer rein rechnerisch längst das Rentenalter erreicht hat. Im Zuge der allgemeinen Börsenschwäche im Abschlussquartal 2018 knickte dann allerdings auch die Notiz von Isra heftig ein, konnte sich in den ersten Monaten 2019 jedoch ebenso rasant erholen. Dabei sind die üblichen Bewertungskennzahlen noch immer sportlich, selbst wenn das mittelfristig gesteckte Ziel von 200 Mio. Euro Umsatz näher rückt.

Trotzdem: Optimistische Analysten wie die von Warburg Research oder auch Hauck & Aufhäuser sehen die Aktie von Isra Vision erst etwas nördlich der Marke von 40 Euro für fair bewertet an. Zumindest aus dieser Perspektive bietet das Papier also noch weiteres Potenzial. Wer es lieber gehebelt mag, kann es auch mit einem Turbo der DZ BANK versuchen. Das Produkt mit der WKN: DDQ1H9 etwa hat einen Hebel von 1,96. Ausgeknockt werden Investoren hier, wenn sich die Notiz der Isra-Aktie bis auf 16,27 Euro halbieren sollte.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie stattliche 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten. Es gibt nicht viele Aktien auf dem heimischen Kurszettel, die da mithalten können.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Foto: Isra Vision AG

...

© boersengefluester.de | Redaktion

Normal ist das alles nicht mehr: Flohen die Investoren im Abschlussquartal 2018 noch reihenweise aus der Aktie von Isra Vision, da das mäßige Wachstumstempo offenbar plötzlich doch nicht zur sportlichen Bewertung des Automatisierungsspezialisten passte, läuft es nun wieder genau umgekehrt. Auf die Vorlage des Zwischenberichts für das erste Quartal des Geschäftsjahrs 2018/19 (30. September) schnellte die Notiz des SDAX-Titels um 17 Prozent in die Höhe und beförderte die Marktkapitalisierung auf 812 Mio. Euro. Gemessen am Anfang September 2018 erreichten Rekordniveau von 1,34 Mrd. Euro, liegt Isra Vision zwar immer noch weit hinten. Allerdings touchierte der Börsenwert im vergangenen Dezember beinahe haarscharf die Marke von 500 Mio. Euro. Wohl dem, der damals cool geblieben ist.

[sws_yellow_box box_size="610"]Kennen Sie schon unsere neue 3-Säulen-Strategie? Das exklusive Scoringmodell von BGFL.[/sws_yellow_box]

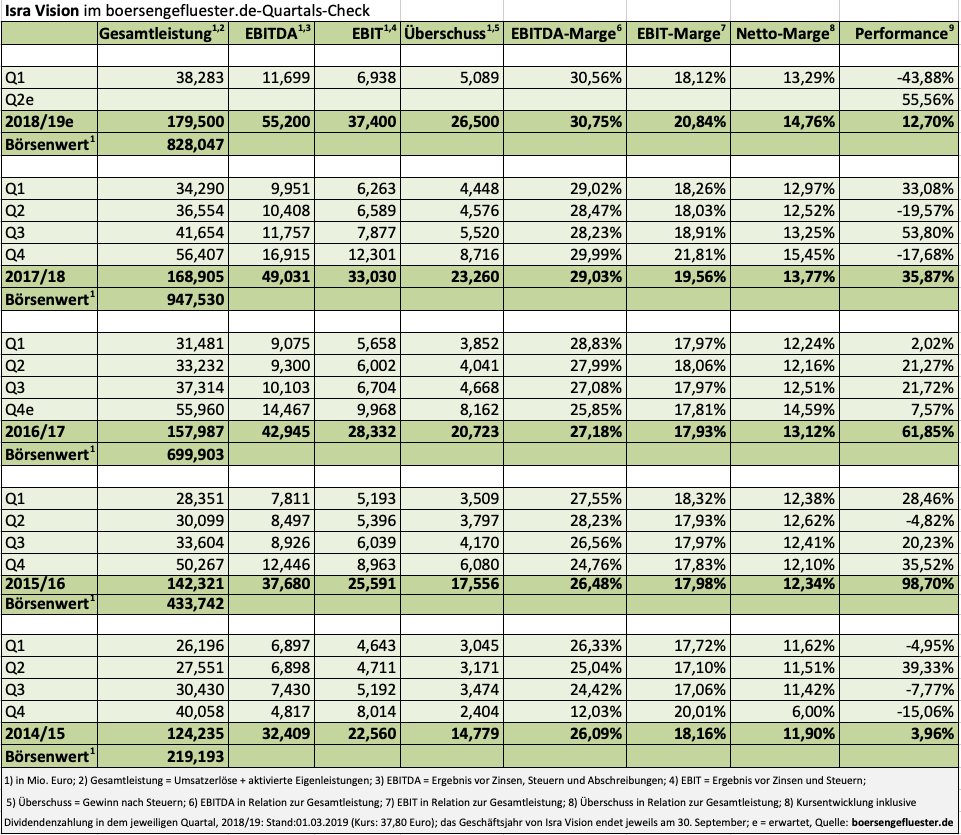

Freilich ist uns immer noch unklar, wie die extremen Stimmungsschwankungen zu erklären sind. So lagen die Zahlen für das Auftaktviertel mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von annähernd 11,70 Mio. Euro sowie einem Überschuss von 5,09 Mio. Euro sicherlich eher am oberen Ende der Erwartungen. Insgesamt bleibt Isra Vision aber seinem Weg treu und liefert ein kontinuierliches Wachstum – statt sprunghafter Verbesserungen von Umsatz und Ergebnis. Und was die Bewertung der Aktie angeht, gehört Isra Vision auch auf dem aktuelle Niveau weiter eher zur Premiumklasse. Hier spiegelt sich allerdings auch der Wandel zur datengetriebenen Gesellschaft mit einem immer höheren Softwareanteil wider. „Auf Konzernebene hat das Thema Production Analytics hohe Priorität. So befinden sich unter anderem Konzepte zur datenbasierten Prozess- und Produktoptimierung, die einen gewinnbringenden Einsatz von Produktionsdaten in der Metall-, Papier- oder Solarindustrie ermöglichen, bereits in ersten Testprojekten und werden in Kürze ISRAs Portfolio im Bereich der Production Analytics erweitern“, heißt es dazu im Zwischenbericht.

Ein Dauerbrenner bleibt bei CEO Enis Ersü das Thema Zukäufe. Aktueller Zwischenstand: „Gegenwärtig werden mehrere mögliche Zielunternehmen aus den Bereichen 3D Industrieautomatisierung, Produktions-Analyse-Softwaretools und Embedded Systeme geprüft – einige davon in weit fortgeschrittenem Stadium.“ Diese Aussage hört sich zunächst einmal relativ konkret an. Allerdings fand sich eine nur geringfügig andere Formulierung bereits im Geschäftsbericht 2017/18. Dass möglicherweise aber doch etwas in der Luft liegt, lässt sich aus dem Ausblick herauslesen. Hier heißt es: „Unter der Voraussetzung, dass sich die weltwirtschaftlichen Rahmenbedingungen nicht wesentlich ändern, plant das Management für das Geschäftsjahr 2018/19 mit einem profitablen organischen Umsatz- und Ergebniswachstum im unteren zweistelligen Prozentbereich; der potentiell in Kürze zu erwartende Abschluss eines Akquisitionsprojekts lässt für dieses Jahr ein insgesamt höheres Wachstum erwarten.“

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

...

...

Isra Vision

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Damit erst gar keine Missverständnisse aufkommen: Boersengefluester.de ist – wenn man das überhaupt so sagen kann – ein großer Fan von Isra Vision. Allerdings finden wir die Schwankungen des Aktienkurses der Darmstädter ziemlich heftig. Jedermanns Sache ist ein derart volatiler Titel sicher nicht. Immerhin ist die operative Entwicklung voll intakt, konjunkturelle Bremsspuren sind nicht zu erkennen. Das spricht für die hohe Qualität des Unternehmens. Wer mit der großen Volatilität leben kann und auch kein übermäßiges Interesse an knackigen Dividenden hat, bleibt mit dem Anteilschein des Spezialisten für Oberflächeninspektionen und 3D-Machine-Vision-Anwendungen gut bedient. Für eher risikoscheue Investoren, eignet sich de Isra-Aktie momentan dagegen eher nicht.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

...

© boersengefluester.de | Redaktion

Anfang September knallte noch die Sonne auf den Aktienkurs von Isra Vision. Zwischenzeitlich kletterte der Notiz sogar über die Marke von 60 Euro und stellte mit 61,30 Euro ein historische Bestmarke auf. Auf diesem Niveau türmte sich die Marktkapitalisierung des Automatisierungsspezialisten auf 1,32 Mrd. Euro. Ein beachtliches Niveau für ein Unternehmen, das auf Erlöse von etwas mehr als 150 Mio. Euro zusteuerte. Ein irgendwie komisches Gefühl war die die beinahe logische Konsequenz (siehe unseren Beitrag dazu HIER). Letztlich hat aber auch boersengefluester.de nicht genügend Mumm besessen, um auf diesem Niveau zum Ausstieg zu blasen. Zu stark war der Aufwärtstrend und zu häufig hatte es sich in der Vergangenheit als falsch erwiesen, die Aktie von Isra Vision auf Verkaufen zu setzen. Nun hat sich alles entladen: Innerhalb von weniger als vier Monaten ist der Anteilschein des im SDAX und TecDAX gelisteten Unternehmens um rund 60 Prozent im Wert eingeknickt und hat die Marktkapitalisierung auf knapp 516 Mio. Euro gedrückt. So gesehen haben sich also rund 800 Mio. Euro in Luft aufgelöst.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Dabei lagen die kürzlich präsentierten Jahreszahlen für das Geschäftsjahr 2017/18 (30. September) mit einem Ergebnis vor Zinsen und Steuern (EBIT) von 33,22 Mio. Euro eigentlich sogar einen Tick über den Erwartungen. Dafür blieb das Erlösplus von 6,7 Prozent auf 152,53 Mio. Euro hinter der Vorgabe von CEO Enis Ersü zurück, wonach mit einem Plus im niedrigen zweistelligen Bereich zu rechnen sei. Nervös macht die Anleger insbesondere die Entwicklung im so wichtigen vierten Quartal, da die Darmstädter hier mit Erlösen von 49,71 Mio. Euro diesmal lediglich den Vorjahreswert erreicht haben. Und auch der vorläufige Ausblick für 2018/19 hört sich mit einer Wiederholung der bisherigen Aussagen für 2017/18 – Wachstum im niedrigen zweistelligen Prozentbereich – nicht übermäßig knackig an. Gleichwohl ist es natürlich verwunderlich, warum die Isra Vision-Aktie die jüngsten Quartale auf eben einen solchen Ausblick regelmäßig mit einem Kursfeuerwerk reagiert hat. Schließlich war die Bewertung schon damals sehr ambitioniert. Nun: Fonds wie BlackRock oder Fidelity haben das Auseinanderklaffen der Schere von Bewertung und Wachstumstempo nicht nur erkannt, sondern ihre Bestände auch deutlich abgebaut. Auch das hat zuletzt für den Abwärtssog gesorgt.

Nonsens sind derweil Erklärungen für den Aktiencrash von der Lesart, dass Isra Vison zur nächsten Hauptversammlung nur eine Dividende in „ähnlicher Höhe“ wie für das Vorjahr ausschütten will. Schließlich war das Unternehmen schon immer auf Thesaurierung ausgerichtet, die Dividendenrendite zum Zeitpunkt der jüngsten Hauptversammlung lag bei bescheidenen 0,33 Prozent. Für Anleger, die bislang nicht investiert waren, eröffnet das jetzige Kursniveau freilich eine veritable Einstiegschance. Immerhin wird die Gesellschaft mittlerweile „nur“ noch mit einem KGV von knapp 18 gehandelt, was nahezu exakt dem Durchschnittswert der vergangenen zehn Jahre entspricht. Zudem bleibt auch das Thema Übernahmen akut. „Es sind fünf Projekte in der Prüfungsphase, die insbesondere zum Ausbau der Technologiebasis beitragen sowie Synergien im Bereich Smart Factory Automation, Embedded Systems und Production Analytics bieten“, heißt es offiziell. Zudem bleibt unserer Meinung nach auch der Wandel von einer Company zu einer Daten-Company, die mit ihren Kamera- und Softwareprodukten aktiv in die Produktionsprozesse der Kunden eingebunden ist, intakt. Summa summarum wird Isra Vision derzeit wohl eher zu Kauf- als zu Verkaufskursen gehandelt – jedenfalls für Anleger mit Weitblick. Charttechnisch motivierte Investoren mögen vermutlich trotzdem erst einmal abwarten wollen, ob die Haltezone im Bereich um 20 Euro noch einmal getestet wird.

Foto: Pixabay

...

Foto: Pixabay

...

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

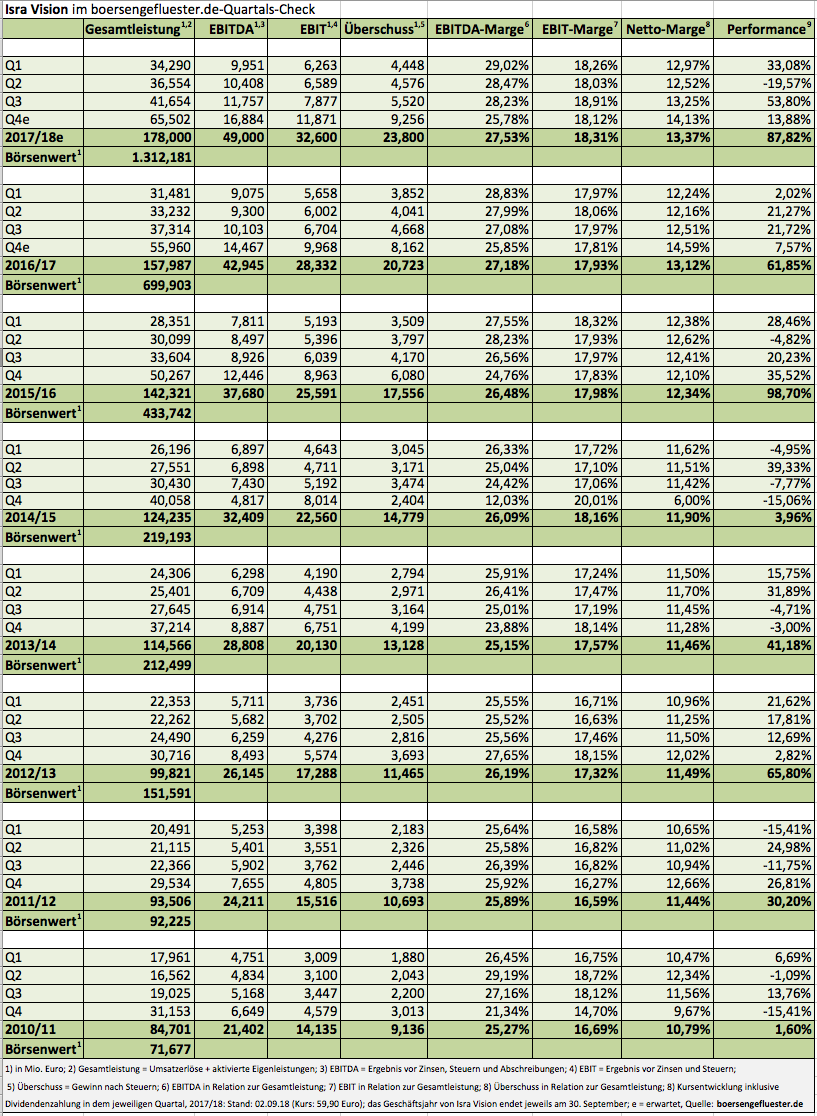

Die Aktie von Isra Vision ist ein Phänomen: Zweifellos war das dritte Quartal des laufenden Geschäftsjahrs mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von knapp 11,8 Mio. Euro wieder einmal mehr als ordentlich. Und auch der Ausblick mit dem Hinweis auf das traditionell starke Abschlussviertel zeugt von einer anhaltenden Wachstumsdynamik. Trotzdem stellt sich die Frage, warum das Unternehmen mit der Vorlage des Neun-Monats-Berichts in der Spitze um 155,5 Mio. Euro an Wert gewonnen hat und sich die Marktkapitalisierung auf damit jetzt 1.312 Mio. Euro türmt. Eine riesengroße positive Überraschung war der Zwischenbericht schließlich nicht – im Grunde sogar typisch Isra Vision: Kontinuierliches Wachstum im unteren zweistelligen Bereich mit bemerkenswerten operativen Margen in Sichtweite zur Marke 30 Prozent (bezogen auf die Relation von EBITDA zur Gesamtleistung). Insgesamt steht nach neun Monaten 2017/18 ein Umsatzplus von 10,2 Prozent auf 102,82 Mio. Euro zu Buche. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kam um 12,8 Prozent auf annähernd 32,12 Mio. Euro voran. Unterm Strich kletterte der Gewinn pro Aktie kletterte von 0,57 auf 0,66 Euro.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Bemerkenswert ist zudem, dass Isra Vision mittlerweile eine Netto-Liquidität von 4,4 Mio. Euro in der Bilanz ausweist. Noch vor drei Jahren standen hier Netto-Finanzverbindlichkeiten von gut 32 Mio. Euro. Beinahe zur Grundausstattung bei dem TecDAX-Konzern gehört auch der Hinweis auf mehrere aussichtsreiche Akquisitionsprojekte, wenngleich die Darmstädter nun sogar betonen, dass der Prozess bei einem der Kandidaten „bereits weit fortgeschritten“ sei. Dem Vernehmen nach geht es dabei um ein Unternehmen mit Erlösen im mittleren zweistelligen Millionen-Euro-Bereich, wobei die Finanzierung des Zukaufs via Eigenmitteln plus der Aufnahme von Fremdkapital als „realistische Option“ bezeichnet wird. Soll heißen: Eine Barkapitalerhöhung durch die Ausgabe von neuen Aktien ist für den Deal nicht notwendig. Auch das eine gute Nachricht. Summa summarum ist der jüngste Begeisterungsschub der Investoren für Isra Vision daher wohl in erster Linie damit zu erklären, dass der Wandel von einer – etwas flapsig ausgedrückt – Pixel-Company zu einer Daten-Company, die mit ihren Kamera- und Softwareprodukten aktiv in die Produktionsprozesse der Kunden eingebunden ist, weiter voranschreitet und das wiederum zu einer kompletten Neubewertung an der Börse führt.

Die Umsatzschwelle von 200 Mio. Euro knackt Isra Vision mit ziemlicher Sicherheit bereits im kommenden Geschäftsjahr. Zudem bezeichnet sich die Gesellschaft als einen „der am besten global aufgestellten Anbieter der Machine Vision-Branche“. Rein operativ ist also alles im Lot, gleichwohl steht die echte Bewährungsprobe erst an – und zwar dann, wenn die Börsen mal für eine längere Zeit den Südkurs einschlagen. Wird Isra Vision auch dann Relative Stärke zeigen können oder gehört das Papier im nächsten Abschwung zu den Papieren mit dem größten Rückschlagrisiko? Erfahrungsgemäß gelten Aktien mit einem derart intakten Aufwärtstrend für eine gewisse Zeit noch als eine Art sicherer Hafen. Irgendwann holt sich die Bewertung aber ein und es kann durchaus kräftig nach unten gehen. Ein Indiz dafür ist auch, dass die bereits x-mal nach oben revidierten Kursziele der Analysten zurzeit allesamt überschritten sind.

Zudem hat sich der Aktienkurs um mittlerweile 40 Prozent von der charttechnisch so wichtigen 200-Tage-Durchschnittslinie nach oben entfernt. Auch das signalisiert Korrekturbedarf. Andererseits behielt bislang stets Firmengründer und Großaktionär Enis Ersü Recht, der – angesprochen auf die Bewertung der Isra Vision-Aktie – stets super cool blieb und quasi jeden Kurs als Kaufkurs einschätzte. Per saldo bleibt es wohl bei zugegebenermaßen nicht besonders originellen Einschätzung "Halten". Vielleicht kommt es eines Tages ja doch zu einer Übernahme durch einen Branchenriesen. Grundsätzlich steht CEO einer Ersü einer solchen Transaktion, so sie denn echten Mehrwert stiftet, ja sehr aufgeschlossen gegenüber.

Vergleichbare Unternehmen zu Isra Vision im Kennzahlen-Check:

Vergleichbare Unternehmen zu Isra Vision im Kennzahlen-Check:

...

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Vergleichbare Unternehmen zu Isra Vision im Kennzahlen-Check:

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 49,25 Mio € | 10.05.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Stemmer Imaging | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G9MZ | DE000A2G9MZ9 | AG | 399,75 Mio € | 27.02.2018 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Basler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510200 | DE0005102008 | AG | 913,50 Mio € | 23.03.1999 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Mit Stemmer Imaging geht jetzt die erste Scale-Neuemission 2018 an den Start. Und wenn der Gesamtmarkt keinen Strich durch die Rechnung macht, stehen die Chancen sogar gut, dass das IPO ein voller Erfolg wird. Boersengefluester.de hatte den Anbieter von Produkten für die industrielle Bildbearbeitung bereits Ende Januar (HIER) vorgestellt. Mittlerweile liegt der Emissionsprospekt mit den wesentlichen Eckdaten der geplanten Notizaufnahme vor, zudem hatten wir die Gelegenheit zu einem Hintergrundgespräch mit Finanzvorstand Lars Böhrnsen. Insgesamt hört sich alles nach einer runden Story an. Die wesentlichen Eckdaten im Schnelldurchlauf: Stemmer Imaging ist mit Erlösen von 88,30 Mio. Euro und einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 6,02 Mio. Euro im Geschäftsjahr 2016/17 (30. Juni) der größte Lieferant von Komponenten für die industrielle Bildverarbeitungstechnologie im europäischen Raum. Dabei agiert das Unternehmen sowohl als Distributor, hat mit der Softwarelösung Common Vision Blox aber auch ein wesentliches Alleinstellungsmerkmal.

Zumindest in der Theorie sieht es so aus, dass Stemmer Imaging unter anderem Kameras von Börsenmitstreiter Basler im Programm haben könnte (was in der Praxis allerdings nicht der Fall ist) und entsprechend zusammengestellte Systeme dann an Firmen wie Isra Vision verkauft. Keine Frage: Die Qualitätsmessung ist das Brot-und-Butter-Geschäft von Stemmer Imaging. Zum Einsatz kommen die Produkte aber auch in den Bereichen Sport und Medien, etwa bei der Verifizierung von Schiedsrichterentscheidungen oder dem Spielertracking (Messung der Laufwege etc.). Im Rahmen einer Nachfolgeregelung hat Firmengründer Wilhelm Stemmer das 2017 an die heutige Primepulse SE verkauft, die wiederum den drei Cancom-Gründern Raymond Kober, Klaus Weinmann und Stefan Kober zuzurechnen ist. Damit dürfte auch klar sein, wer die IPO-Pläne der in Puchheim bei München ansässigen Firma forciert hat.

Zum Börsengang plant Stemmer Imaging – unter Führung von Hauck & Aufhäuser – bis zu 1.500.000 Aktien aus einer Kapitalerhöhung zu platzieren. Darüber hinaus sollen Obergrenze 1.490.000 Stücke aus dem Einflussbereich von Primepulse an den Markt kommen. Bei voller Zuteilung würde das zu einem Streubesitzanteil von 46 Prozent führen. Die Preisspanne liegt bei 32 bis 36 Euro, womit Stemmer Imaging auf eine Marktkapitalisierung zwischen 208 und 234 Mio. Euro kommen würde. Finanzschulden gibt es nicht in der Bilanz des Scale-Aspiranten, Dividenden stehen allerdings auch nicht auf der Agenda. Mit dem Emissionserlös will das Management in erster Line das anorganische Wachstum forcieren – spricht Zukäufe finanzieren. „In der Vergangenheit hatten unsere Akquisitionen meist Umsätze zwischen 3 und 6 Mio. Euro. Da sind künftig ganz anderen Größenordnungen vorstellbar“, sagt Finanzvorstand Böhrnsen. Rund ein Drittel des Mittelzuflusses soll derweil in die Entwicklung neuer Produkte fließen. Die restlichen 20 Prozent sind für die Optimierung der Geschäftsprozesse reserviert.

Bewertungstechnisch kommt Stemmer Imaging – wie angesichts der Peer Group von Isra Vision und Basler auch nicht anders zu erwarten war – sehr sportlich daher: Das Kurs-Gewinn-Verhältnis (KGV) auf Basis der Ergebnisprognosen von boersengefluester.de für 2019/20 liegt zwischen 24 und 28. Das Kurs-Buchwert-Verhältnis (KBV) ist vermutlich bei rund 3,5 anzusiedeln. Umso gespannter sind wir, zu welchem Preis Stemmer Imaging an die Börse kommen wird. Auf jeden Fall ist der Titel ein schneller Aufstiegskandidat für den Scale 30. Die Zeichnungsfrist läuft noch bis zum 22. Februar.

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

Stemmer Imaging

Kurs: 61,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 103,10 | 130,12 | 155,37 | 146,29 | 153,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 7,21 | 17,36 | 28,24 | 26,95 | 29,40 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 6,99 | 13,34 | 18,18 | 18,42 | 19,22 | 0,00 | 0,00 | |

| EBIT1,4 | -1,55 | 13,43 | 24,34 | 21,86 | 24,70 | 0,00 | 0,00 | |

| EBIT-margin %5 | -1,50 | 10,32 | 15,67 | 14,94 | 16,14 | 0,00 | 0,00 | |

| Net profit1 | -3,32 | 10,45 | 17,97 | 15,73 | 17,80 | 0,00 | 0,00 | |

| Net-margin %6 | -3,22 | 8,03 | 11,57 | 10,75 | 11,63 | 0,00 | 0,00 | |

| Cashflow1,7 | 10,88 | 7,97 | 15,90 | 20,31 | 22,40 | 0,00 | 0,00 | |

| Earnings per share8 | -0,51 | 1,61 | 2,77 | 2,42 | 2,75 | 2,00 | 2,35 | |

| Dividend per share8 | 0,50 | 0,75 | 3,00 | 2,70 | 2,20 | 2,96 | 2,96 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Stemmer Imaging | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G9MZ | DE000A2G9MZ9 | AG | 399,75 Mio € | 27.02.2018 | Halten | |

* * *

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

© boersengefluester.de | Redaktion

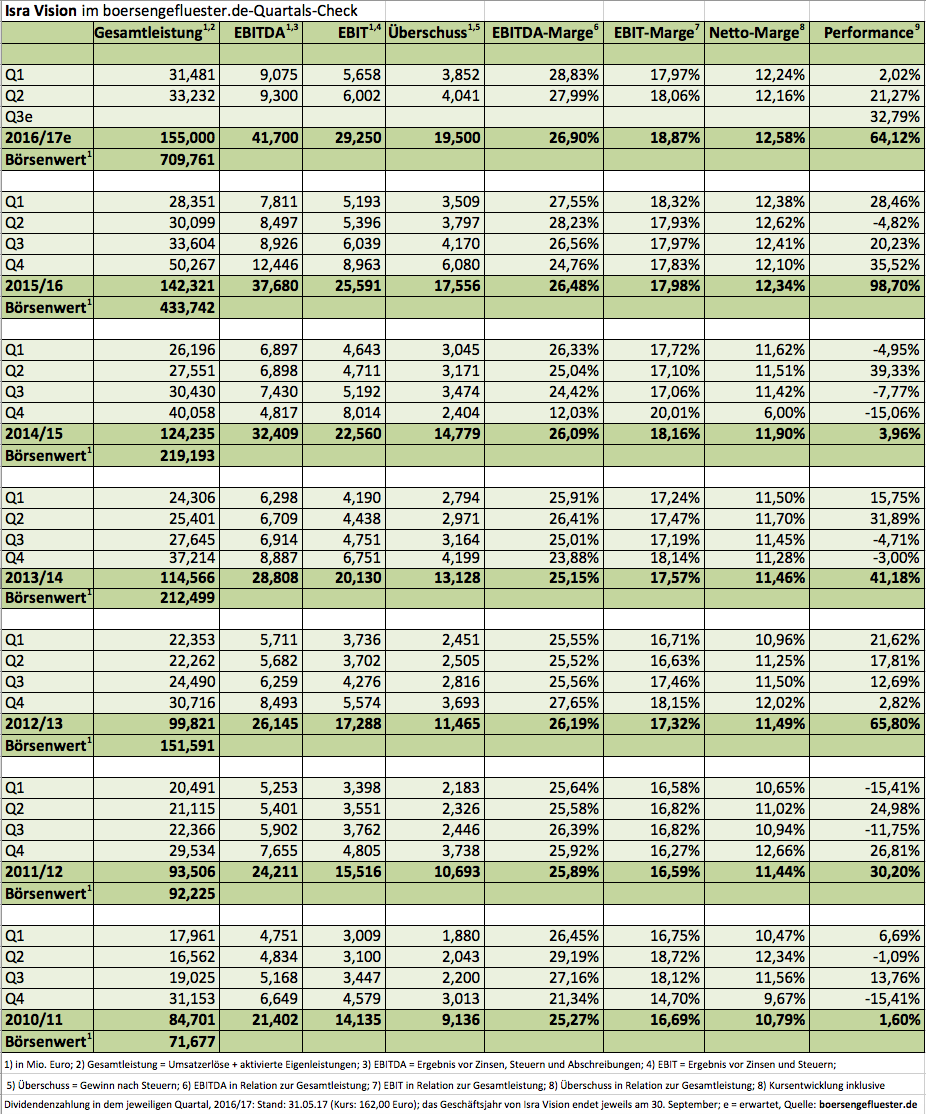

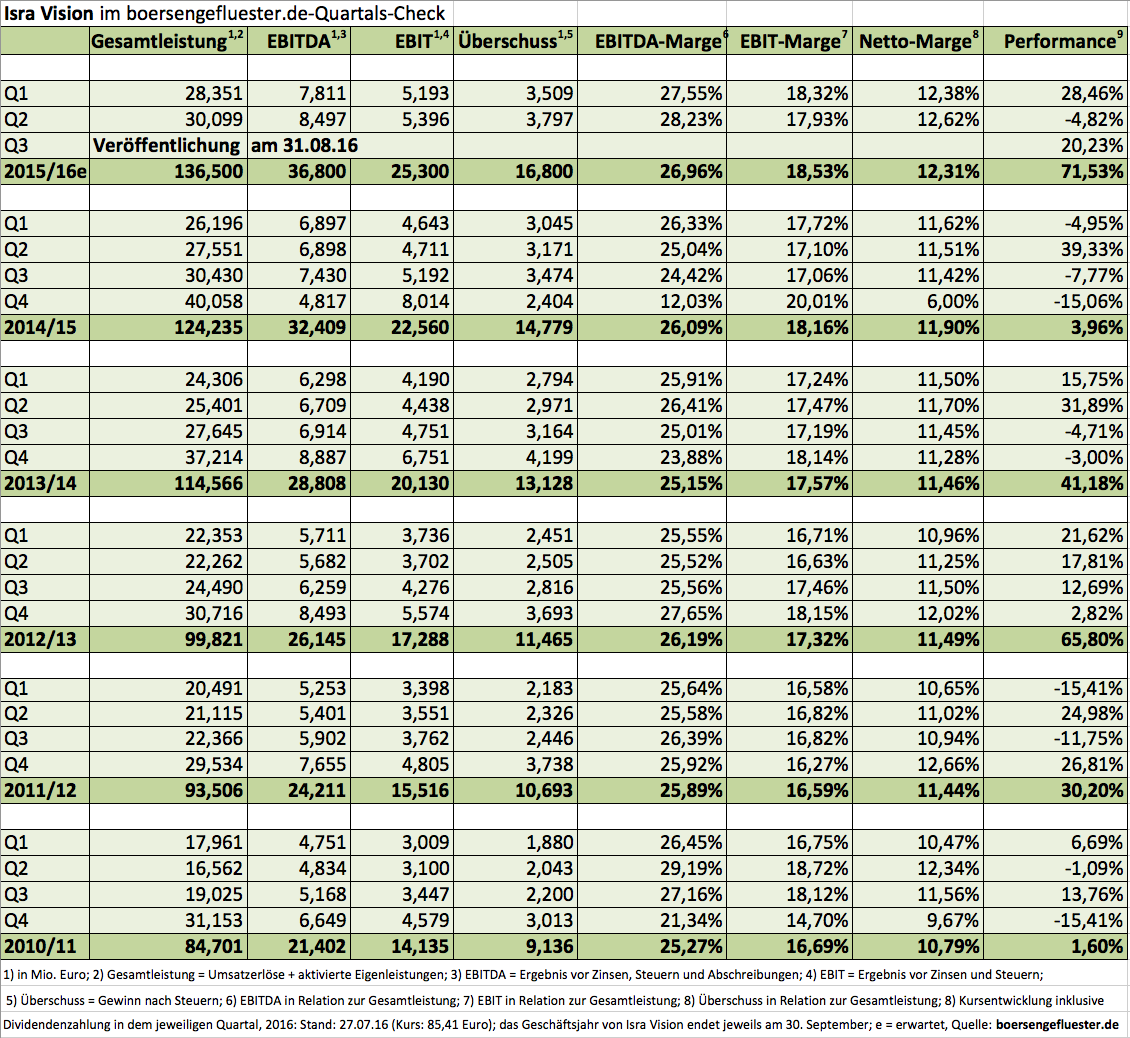

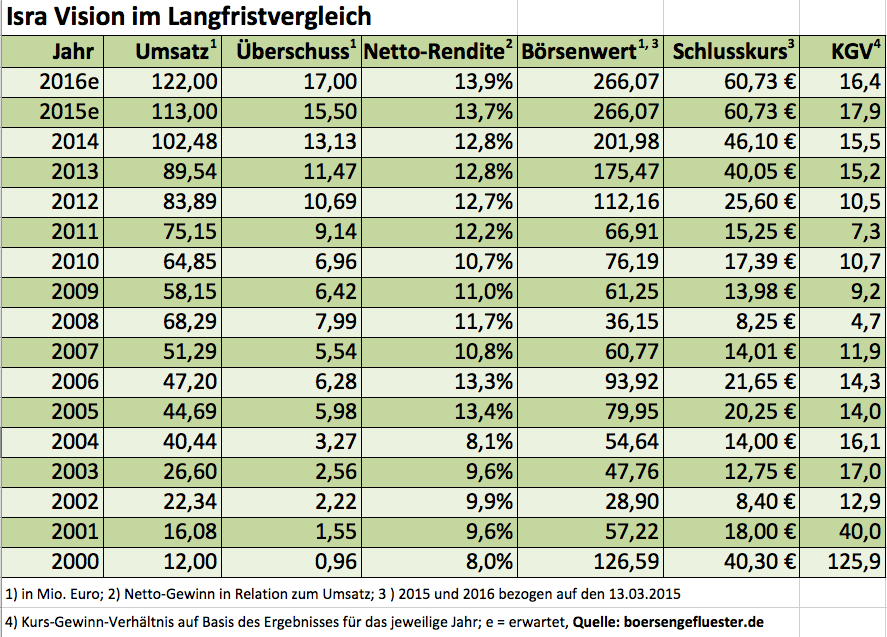

Schon erstaunlich, in welche Höhen Aktienkurse vordringen können – wenn nur die Börsianer in der entsprechenden Stimmung sind. Im Small-Cap-Segment gilt das momentan insbesondere für die Vertreter aus dem Bereich Automatisierungstechnik: Die Aktienkurse von Isra Vision und Viscom haben allein in den vergangenen drei Monaten um mehr als ein Drittel zugelegt. Bei Basler, das Unternehmen stellt Spezialkameras her, die unter anderem in den Inspektionssystemen von Isra Vision eingebaut werden, ging es sogar noch viel steiler Richtung Norden – nämlich um mehr als 80 Prozent. Keine Frage: Der Sektor ist so etwas wie ein Garant für gute Nachrichten, aber die jüngsten Kursschübe dürften in dieser Größenordnung vermutlich selbst gnadenlose Optimisten überrascht haben. Mittlerweile werden für das Trio Bewertungsmultiples zwischen 14 und 17 aufgerufen – bezogen auf das verhältnis von Enterprise Value (EV = Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem für 2017 erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) wohlgemerkt. Vor wenigen Jahren noch galten derartige Größenordnungen für das klassische Kurs-Gewinn-Verhältnis – also Börsenwert in Relation zum Gewinn nach Steuern – als ambitioniert.

Nun: Die Zeiten haben sich im Zuge der EZB-Politik massiv geändert. Und mit Themen wie Industrie 4.0 oder Digitalisierung gibt es massive Treiber. Zudem schüttet die Börse nicht mit der Gießkanne aus. Insbesondere Isra Vision und Basler haben regelmäßig starke Zahlen vorgelegt. Andere Unternehmen aus dem Sektor – wie zum Beispiel Nanofocus, die keine derartige Leistung zeigen konnten – blieben mit der Performance der Aktie weit hinten. Trotzdem: Mit steigender Bewertung liegt auch die Messlatte immer höher. Isra Vision aus Darmstadt schafft zur Hälfte des Geschäftsjahrs 2016/17 (30. September) ein Umsatzplus von 10,5 Prozent auf 58,91 Mio. Euro. Inklusive der aktivierten Eigenleistungen ergibt sich eine Gesamtleistung von 64,71 Mio. Euro – nach 58,45 Mio. Euro im Jahr zuvor. Das Ergebnis vor Steuern kletterte um 11,1 Prozent auf 11,47 Mio. Euro. Bezogen auf die Gesamtleistung kommt Isra Vision damit auf eine Rendite vor Steuern von 17,7 Prozent, die exakt dem Wert aus dem gesamten Geschäftsjahr 2015/16 entspricht.

Ziel von Vorstandschef Enis Ersü bleibt es, für 2016/17 ein Umsatzplus von rund zehn Prozent – bei Margen „mindestens auf Vorjahresniveau“ – zu zeigen. Zudem betont das Management einmal mehr, dass gegenwärtig „mögliche Zielunternehmen aus unterschiedlichen Industrien geprüft“ werden und „der Abschluss eines Projekts bei positivem Prüfergebnis durchaus noch im aktuellen Geschäftsjahr geplant“ sei. Für langjährige Kenner von Isra Vision sind derartige Akquisitionsverhandlungen beinahe ein Klassiker. Zuletzt hatte Ersü auf dem jährlichen Pressedinner über mögliche Verstärkungen gesprochen (zu dem entsprechenden Beitrag von boersengefluester.de kommen Sie HIER). Soweit geht also alles seinen gewohnten Gang bei Isra Vision. Bleibt die Frage der Bewertung: Selbst wenn Isra Vision in drei Jahren auf einen Gewinn vor Zinsen, Steuern und Abschreibungen von 55 Mio. Euro kommen würde, läge die Relation von EV zu EBITDA noch immer bei rund 13. Fazit boersengefluester.de: Für Neuengagements ist uns die Isra-Aktie mittlerweile zu heiß. Andererseits war es in der Vergangenheit stets ein Fehler, bei diesem Titel auszusteigen. Klingt jetzt unspektakulär: Aber „Halten“ scheint uns da ein guter Kompromiss zu sein.

...

Isra Vision

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

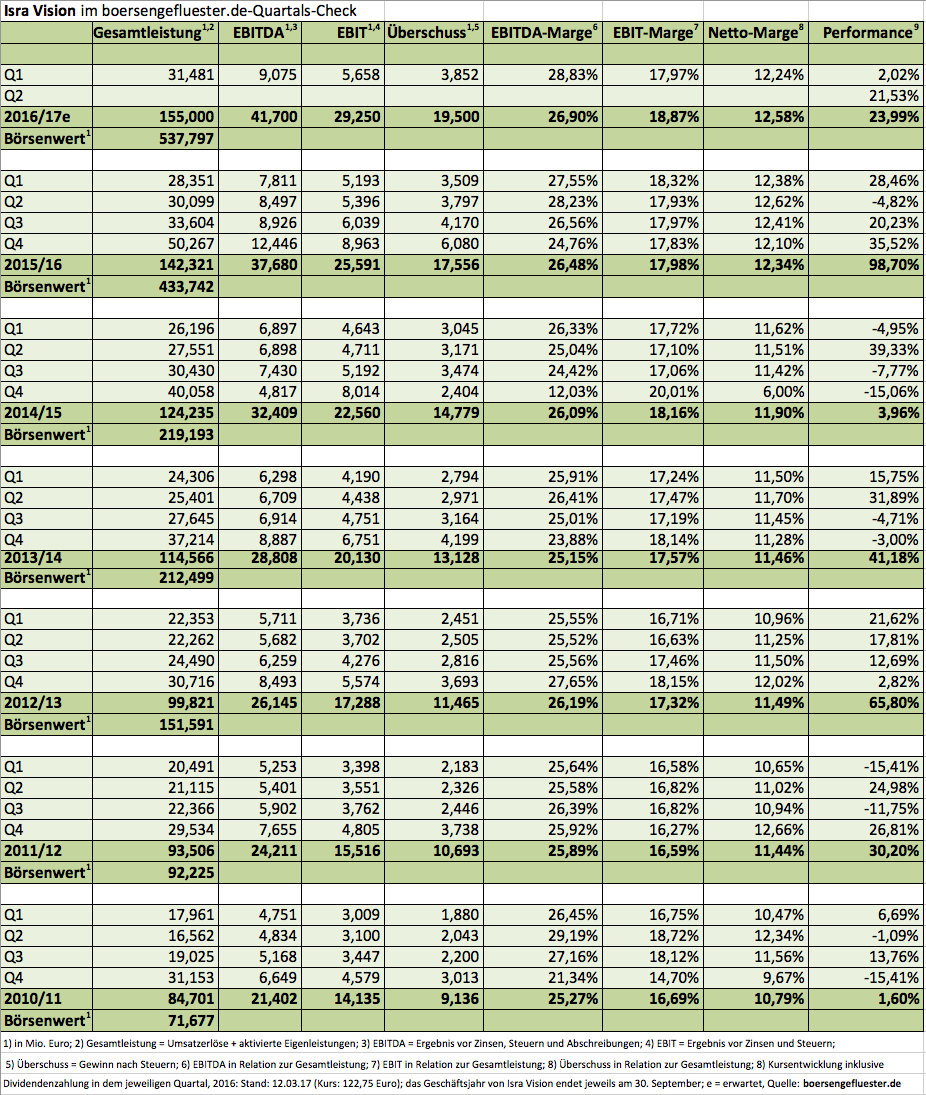

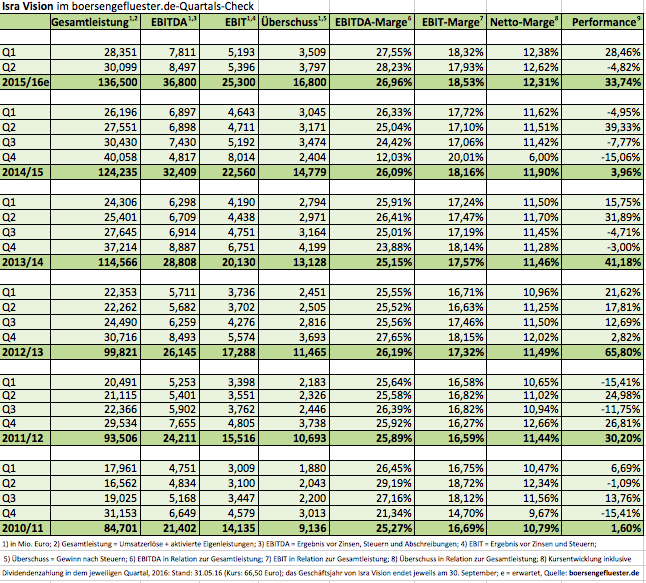

Die Hauptversammlung am 15. März 2017 in der Industrie- und Handelskammer Darmstadt sollte ein Selbstläufer werden. Schließlich gibt es nicht viele Aktien, die in den vergangenen Jahren derart gut performt haben, wie Isra Vision. Allein im Geschäftsjahr 2015/16 (30. September) ist der Wert des Anbieters von Automatisierungstechnologien und Anlagen zur Produktionsüberwachung auf das Doppelte gestiegen. Und mit aktuellen Kursen von knapp 123 Euro – das entspricht einer Marktkapitalisierung von fast 540 Mio. Euro – bewegt sich der Titel nur knapp unter All-Time-High. Kein Wunder, dass die Aktie von Isra Vision zuletzt immer wieder als TecDAX-Kandidat gehandelt wurde. Dass es mit dem Aufstieg bislang noch nicht geklappt hat, nimmt Firmengründer und Großaktionär Enis Ersü sportlich: „Wichtiger ist, dass das Geschäft gut läuft. Unsere Kunden in Asien oder Amerika schauen ohnehin nicht darauf, ob Isra Vison im TecDAX notiert ist.“ Auch Dividenden haben für den Vollblutunternehmer keine besondere Priorität, selbst wenn die Gewinnbeteiligung für 2015/16 von 0,41 auf 0,48 Euro je Anteilschein erhöht wird. „Es kommt ein bisschen was drauf. Das ist aber nicht nennenswert“, sagt Ersü beim diesjährigen Pressedinner auf dem Weingut Knipser in der Pfalz. Letztlich reserviert Isra schon seit Jahren irgendwas zwischen 12 und 13 Prozent des Gewinns für Dividenden. Aktuell beträgt die Dividendenrendite damit aber gerade einmal 0,4 Prozent.

Viel lieber investiert die Gesellschaft aus Darmstadt in das künftige Wachstum. Dabei rückt die Zielmarke von 150 Mio. Euro Umsatz immer näher, spätestens zum Ende des Geschäftsjahrs 2017/18 sollte es soweit sein. Neben organischem Wachstum setzt Ersü auch weiterhin auf Zukäufe. Potenzielle Akquisitionsziele bewegen sich derzeit in Umsatzregionen von rund 10 Mio. Euro. Grundsätzlich kann sich Ersü aber auch vorstellen, deutlich größere Übernahmen zu stemmen. Die Finanzierungsseite wäre dabei nicht der Engpass: „Eine Kapitalerhöhung ist nicht unbedingt erwünscht, aber wenn es nicht zu vermeiden ist, würden wir es machen“, verrät Ersü. Die Mindestgröße für die Eigenkapitalquote im Konzern liegt jedenfalls bei 50 Prozent. Zur Einordnung: Nach Ende des ersten Quartals 2016/17 machte das Eigenkapital 63 Prozent der Bilanzsumme aus. Um frühzeitig Chancen im Vision-Markt zu erkennen, geht Isra Vison mittlerweile aber noch einen weiteren Weg und hat einen 2-Millionen-Euro-Fonds für Start-ups aufgelegt. Dem Vernehmen nach gibt es bereits zwei junge Unternehmen aus dem Vision-Bereich, in die Isra investieren wird. Gemeinsam mit weiteren Partnern könnte das Volumen des Fonds sogar schnell auf 10 Mio. Euro wachsen – eine spannende Geschichte, wie boersengefluester.de findet.

Nicht minder interessant ist die Tatsache, dass Isra Vision – nach rund 2,5 Jahren Entwicklungszeit – mittlerweile sogar eigene Kameras für die Kontrolle von Produktionsprozessen verwendet. Offiziell stand solch ein Schritt bislang nie zur Debatte. Vielmehr deckte sich die Gesellschaft bei Unternehmen wie Basler mit entsprechender Hardware ein. Das wird auch weiterhin so bleiben, nur eben nicht mehr im Bereich von speziellen Hochleistungskameras. Keine Frage: Isra Vision macht einmal mehr einen tadellosen Eindruck – und die Zeichen stehen voll auf Wachstum. „Allein die Entwicklungen rund um das Thema Industrie 4.0 werden die Firma in den kommenden Jahren vehement nach vorn bringen“, ist sich Ersü sicher. „Wir wollen nicht mehr nur automatisieren, wir wollen extrem automatisieren“, setzt er noch einen drauf. Dabei agiert das Unternehmen natürlich nicht im leeren Raum, insbesondere Wettbewerber wie Zeiss oder BST eltromat International aus Bielefeld sind zurzeit gut in Form. Dagegen dürfte Advanced Vision Technology (AVT) nach der Übernahmeofferte durch Danaher (siehe dazu auch den Beitrag von boersengefluester.de HIER) in den nächsten Monaten zu einem gewissen Teil erst einmal mit sich selbst beschäftigt sein.

Was tun mit der Isra-Aktie? Die Bewertung des Titels ist eher sportlich – zumindest aus heutiger Sicht. Aber ähnlich ließ sich auch bei Kursen um 40, 60, 80 oder 100 Euro argumentieren. Grundsätzlich stehen die Chancen gut, dass Isra Vision in den kommenden Jahren nochmals in neue Dimensionen wachsen wird – und das dürfte sich auch entsprechend im Aktienkurs niederschlagen. Vielleicht redet man in fünf Jahren – sofern die Wirtschaft einigermaßen mitspielt – auch über Kurse von 200 Euro. Und dann ist es beinahe zweitrangig, ob man zu 120 oder zu 90 Euro eingestiegen ist. Wer den Titel im Depot hat, kann also locker investiert bleiben. Aber auch Zukäufe haben sich bislang so gut wie immer ausgezahlt.

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

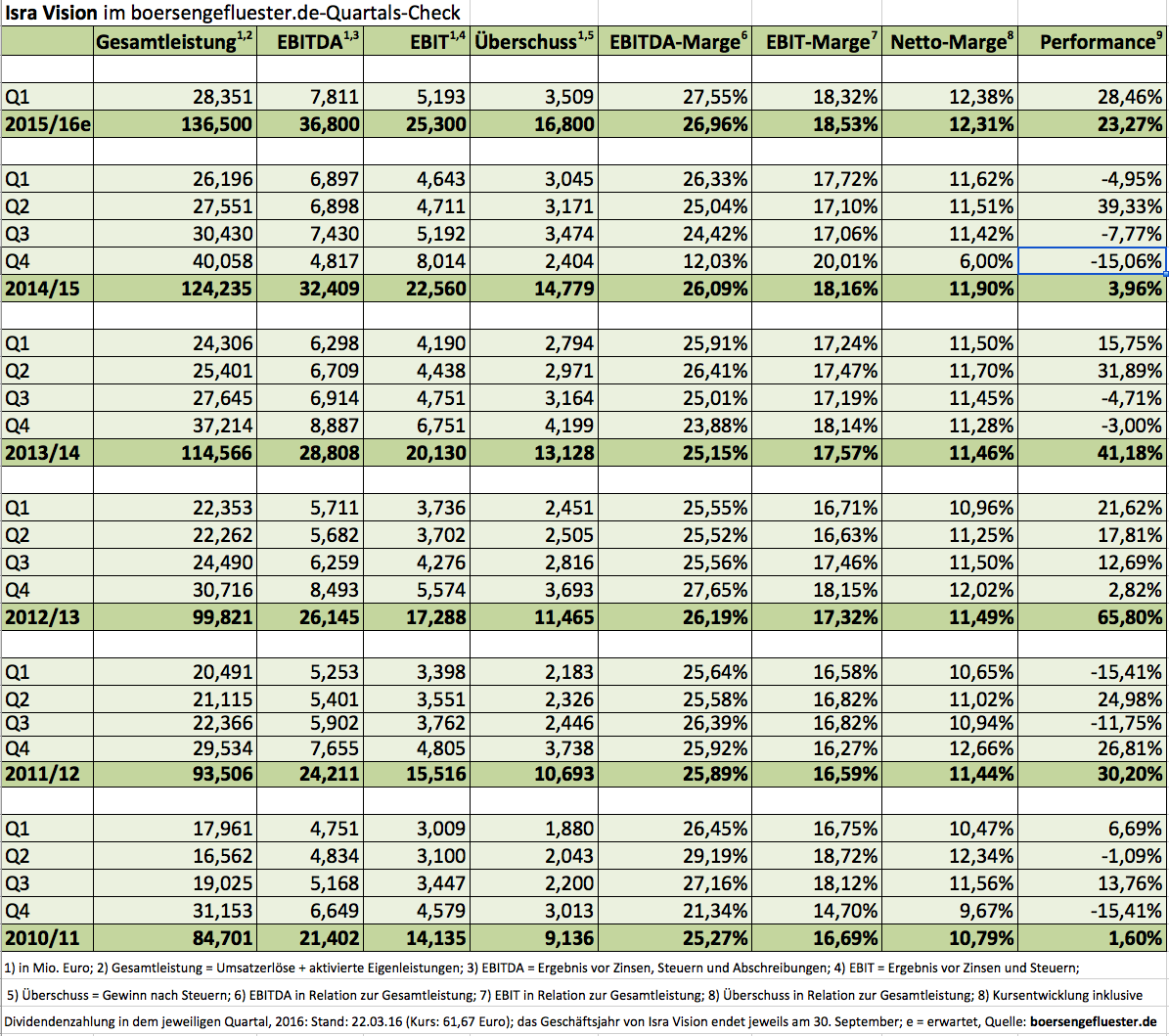

Das mittelfristige Umsatzziel von 150 Mio. Euro ist bei Präsentationen von Enis Ersü, dem Vorstandsvorsitzenden von Isra Vision, quasi Gesetz. Und wenn es nach den Analysten geht, wird der TecDAX-Aspirant spätestens im Geschäftsjahr 2017/18 (30. September) diese auch psychologisch wichtige Marke knacken. Immerhin kam der Anbieter von optischen Systemen, die Produktionsdaten erfassen und auswerten, in der Abrechnungsperiode 2015/16 bereits auf Erlöse von 128,82 Mio. Euro und stellt für das laufende Jahr ein organisches Wachstum von erneut rund zehn Prozent in Aussicht. Nicht berücksichtigt sind in dieser Vorschau mögliche Zukäufe – und in dieser Disziplin ist Ersü eigentlich immer auf der Lauer. „Derzeit werden mehrere Targets aus unterschiedlichen Industrien analysiert. Bei positivem Prüfergebnis ist der Abschluss eines Projektes für das aktuelle Geschäftsjahr geplant“, heißt es offiziell.

Aber auch unabhängig davon ist Isra Vision flott unterwegs: Im Auftaktquartal kamen die Darmstädter auf ein Umsatzplus von 9,6 Prozent auf 28,45 Mio. Euro. Das Ergebnis von Zinsen und Steuern (EBIT) wuchs dabei um knapp neun Prozent auf annähernd 5,66 Mio. Euro. Bezogen auf die Gesamtleistung von 31,48 Mio. Euro, die neben den Umsätzen noch aktivierte Eigenleistungen umfasst, kommt Isra Vision damit abermals auf eine operative Rendite von fast 18 Prozent. Es gelingt dem Unternehmen also, dass attraktive Margenniveau zu halten. Das hört sich nach einer Fortsetzung der Erfolgsgeschichte an. Die eigentliche Sensation aus Anlegersicht ist jedoch die rasante Kursentwicklung der Aktie. Allein in den vergangenen sechs Monaten ging es um 40 Prozent nach oben. Dabei bedeuten Notierungen oberhalb von 114,12 Euro einen Börsenwert von mindestens 500 Mio. Euro. Zum Vergleich: Zum Ende des Geschäftsjahrs 2011/12 lag die Marktkapitalisierung noch bei knapp über 92 Mio. Euro.

Seit dem haben sich zwar auch die Ergebniszahlen massiv verbessert, aber eben „nur“ um den Faktor zwei – und nicht wie der Unternehmenswert um das 5,5fache. Letztlich ist der Kurs also deutlich schneller gestiegen als die korrespondierenden Fundamentaldaten. Was tun mit der Aktie? Mit einem KGV von rund 23 auf Basis der 2018er-Ergebnisschätzungen von boersengefluester.de sowie einem Kurs-Buchwert-Verhältnis von knapp 3,2 ist der Titel zwar hoch bewertet, hat aber noch immer Bodenhaftung. Vor diesem Hintergrund scheint „Halten“ eine vernünftige Einschätzung zu sein. Letztlich ist der charttechnische Aufwärtstrend viel zu stark, um sich von einem Papier wie Isra Vision zu trennen.

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Nicht ohne Stolz weist Enis Ersü, Gründer und Großaktionär von Isra Vision, bei Präsentationen regelmäßig darauf hin, dass er zu den wenigen Vorständen aus Neuer-Markt-Zeiten zählt, die alle Krisen gemeistert haben und noch heute das Zepter in der Hand halten. Nun kann Ersü noch eins drauf setzen, denn mehr als 16 Jahre nach dem bisherigen Rekordhoch von 84,50 Euro am 9. Mai 2000 hat der Anteilschein des Automatisierungsspezialisten auch diese historische Marke geknackt und mit 87,15 Euro ein neues All-Time-High aufgestellt. Mit Blick auf den steilen Jahres-Chart der Darmstädter schien dieses Ziel zwar nur eine Frage der Zeit gewesen zu sein. Doch die Lage sah auch schon ganz anders aus: Am 20. April 2000 erblickte Isra Vision zu einem Ausgabepreis von 29 Euro den Neuen Markt. Gleich die erste Notiz wurde bei 50 Euro festgestellt. Anschließend ging es rasch bis auf besagte 84,50 Euro in die Höhe – doch dann platzte die New-Economy-Blase und beförderte die Notiz von Isra zurück auf mickrige 6 Euro. Ab 2003 folgte zwar eine scharfe Erholung, doch die Finanzkrise sorgte 2009 für einen neuerlichen Absturz bis auf unter 5 Euro.

Seit dem geht es allerdings fast ohne Unterlass Richtung Norden. Boersengefluester.de hat mehrfach über die Hintergründe des anhaltenden Kursaufschwungs berichtet – etwa HIER. Mittlerweile gehört die Gesellschaft zu den heißesten Anwärtern auf einen Platz im TecDAX. Immerhin türmt sich die Marktkapitalisierung auf mehr als 376 Mio. Euro – rund 70 Prozent davon sind dem Streubesitz zuzuordnen. Mit Spannung warten die Anleger auf die für Ende August angesetzten Neun-Monats-Zahlen für das Geschäftsjahr 2015/16 (endet am 30. September). Die Analysten setzen derweil Kursziele zwischen 72 und 77 Euro an. Demnach wäre die Aktie eigentlich ausgereizt. Allerdings hat es Ersü regelmäßig geschafft, mit einem strammen Wachstumskurs für neue Kursfantasie zu sorgen. In die Kategorie „zu teuer“ fällt die Isra Vision-Aktie also nicht zwangsläufig, auch wenn ein KGV von rund 20 schon eine Hausnummer ist. In den vergangenen sieben Jahren war es jedenfalls immer ein Fehler, bei dieser Aktie Kasse zu machen. Trotzdem: Für Neuengagements scheint momentan auch nicht mehr der perfekte Zeitpunkt zu sein. Wir ändern unsere Einschätzung daher von „Kaufen“ auf „Halten“ – selbst wenn ein neues All-Time-High nach so vielen Jahren eigentlich ein starkes Signal ist.

...

...

Isra Vision

Kurs: 0,00

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wie erwartet ist Isra Vision, Spezialist für Automatisierung und Oberflächeninspektion, in der ersten Hälfte des Geschäftsjahrs 2015/16 (endet am 30. September) profitabel gewachsen. Der Umsatz stieg um mehr als 9 Prozent auf gut 53 Mio. Euro. Der Gewinn vor Steuern (EBT) legte überproportional um 14 Prozent auf mehr als 10 Mio. Euro zu. Mit 85 Mio. Euro erreicht der Auftragsbestand einen neuen Rekord. Das macht Unternehmensgründer und Vorstandschef Enis Ersü zuversichtlich, den langfristigen Wachstumstrend fortsetzen zu können – mit zweistelligen Zuwachsraten beim Umsatz und kontinuierlichen Ergebnisverbesserungen. Trotz der angespannten weltweiten Wirtschaftslage verbesserten sich die Darmstädter in allen Bereichen: Am besten lief es bei der Oberflächeninspektion in den Branchen Druck, Plastik und Solar. Für die zweite Jahreshälfte erwartet Ersü besonders starke Impulse bei der Automatisierungstechnik für den Automobilbereich. Der Geschäftsbereich Plastik profitiert weiterhin von dem erweiterten Anwendungsportfolio, das insbesondere auch den Einsatz bei High-End-Produkten wie Batteriefolien oder CFK-Oberflächen (Carbonfaserverstärkte Kunststoffe) ermöglicht. Die positive Auftragslage für Druckinspektionslösungen setzt sich mit einem zweistelligen Wachstum fort und profitiert auch von den jüngsten Produktneuheiten, die auf der weltweit größten Branchenmesse für Printmedien „DRUPA“ präsentiert werden.

Die dynamische Expansion der vergangenen drei Jahrzehnte hat die Bilanz von Isra kräftig aufgebläht. Mit 256 Mio. Euro erreichte die Bilanzsumme im ganzen vergangenen Geschäftsjahr mehr als das Doppelte des Umsatzes. Vorräte und Forderungen überragten mit 118 Mio. den Umsatz von 112 Mio. Euro. Die immateriellen Vermögensgegenstände, hauptsächlich Goodwill aus der Parsytec-Akquisition und aktivierte Eigenleistungen für die Entwicklung marktfähiger Produkte machen mehr als 40 Prozent der Bilanzsumme oder fast drei Viertel des Eigenkapitals aus. Hintergrund: Der Aufwand für die Entwicklung neuer Produkte ist nur nach dem internationalen Rechnungslegungsstandard IFRS aktivierbar. In den Steuerbilanzen sind das Kosten und verringern den Gewinn. So stehen zur Geschäftsjahresmitte in der Cashflow-Rechnung 1,2 Mio. gezahlte Steuern dem fiktiven Steueraufwand in der IFRS-Ergebnisrechnung von gut 3 Mio. Euro gegenüber. Inzwischen haben sich die latenten Steuerverbindlichkeiten auf 31 Mio. Euro angehäuft. Eingefleischte Wachstums-Investoren sehen hierin die Absicherung der künftigen Expansion. So hat sich der Kurs der Isra-Aktie in den vergangenen fünf Jahren mehr als verdreifacht. Ein Ende dieser Entwicklung ist nicht abzusehen. Die Analysten von Hauck & Aufhäuser haben ihr Kursziel nach Vorlage der Halbjahreszahlen von 68 auf 77 Euro heraufgesetzt und bleiben bei der Einschätzung „Kaufen“.

[sws_blue_box box_size="640"]Dieser Beitrag stammt von Stefan Otto, einem ausgewiesenen Experten für deutsche Spezialwerte. Stean Otto gehörte zur Gründungsredaktion von BÖRSE ONLINE und schreibt in unregelmäßigen Abständen für boersengefluester.de.[/sws_blue_box]

...

Isra Vision

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Sechs Dividendenerhöhungen in Folge sind im Prinzip keine schlechte Quote. In die Kategorie Renditehit fällt Isra Vision trotzdem nicht. Der für die Hauptversammlung am 23. März 2016 vorgesehene Ausschüttungsbetrag von 0,41 Euro je Aktie befördert den Anteilschein des Spezialisten für optische Kontrollsysteme gerade einmal auf eine Dividendenrendite von 0,66 Prozent. „Das ist ausreichend. Isra Vision sollte nicht übermäßig viel ausschütten“, sagt der Vorstandsvorsitzende und Großaktionär Enis Ersü beim jährlichen Pressedinner in Frankfurt – diesmal in der Villa Bonn der Frankfurter Gesellschaft für Handel, Industrie und Wissenschaft. Für die Anleger ist es ohnehin kein Schaden, dass die Darmstädter den größten Teil ihrer Gewinne in der Firma behalten und damit das weitere Wachstum finanzieren. „Wir waren noch nie stärker als jetzt“, sagt Ersü. Der Börsenwert beträgt momentan gut 268 Mio. Euro. So ganz allmählich kommt sogar das mittlerweile fast 16 Jahre alte All-Time-High von 84,50 Euro aus dem Jahr 2000 in Sichtweite. Operativ ist das Unternehmen dagegen längst in eine andere Größenordnung gewachsen. Im Geschäftsjahr 2014/15 (per Ende September) zeigte Isra Vision bei Erlösen von 112,24 Mio. Euro ein Ergebnis vor Zinsen und Steuern (EBIT) von 22,56 Mio. Euro sowie einen Nettogewinn von 14,78 Mio. Euro. Erklärtes Ziel von Ersü ist es, möglich rasch auf einen Marke von 150 Mio. Euro beim Umsatz zu knacken.

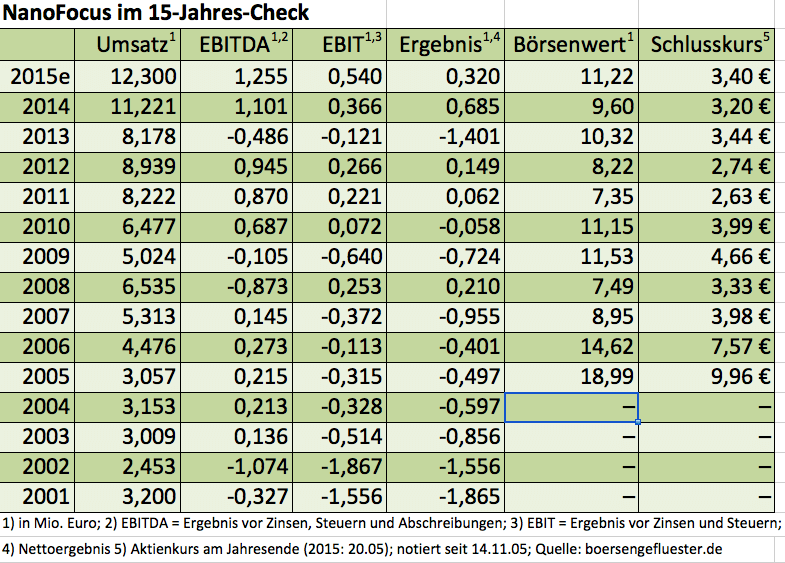

Ein Beschleuniger auf dem Weg dorthin wären Übernahmen. Und Ersü macht keinen Hehl daraus, dass sich die Gesellschaft quasi permanent entsprechende Ziele anschaut. Die eigene Bilanz würde Luft für Akquisitionen in der Größenordnung von bis zu 90 Mio. Euro bieten, verrät der Vollblutunternehmer. Allerdings soll die Eigenkapitalquote – derzeit beträgt sie gut 58 Prozent – nicht unter die Marke von 50 Prozent rutschen. Isra Vision hat sich auf optische Systeme spezialisiert, die Produktionsdaten erfassen und auswerten. Die Kunden stammen aus den unterschiedlichsten Bereichen – von Solar über Print bis Automotive oder auch Halbleiter. Überschneidungen gibt es in Teilbereichen etwa mit der ebenfalls in Deutschland notierten AVT Advanced Vision Technology. Der auch in Anlegerkreisen gut bekannte Spezialkamerahersteller Basler aus Ahrensburg ist hingegen eher ein Zulieferer für Isra. Viscom aus Hannover ist zwar grundsätzlich in ähnlichen Anwendungen aktiv, hat sich aber auf die Elektronikbranche spezialisiert. Hier gibt es bislang keine Berührungspunkte zu Isra. Eine unter Umständen gute Ergänzung für Isra Vision könnte womöglich – zumindest nach Auffassung der in Frankfurt anwenden Journalisten – Nanofocus sein, zumal die Oberhausener sich gerade eine gute Expertise bei Überprüfungsanlagen für den Einsatz in der Chip-Produktion machen. „Muss ich mir mal anschauen“, sagt Ersü mit einem Lächeln. Boersengefluester.de ist gespannt, ob das Telefon tatsächlich bei Nanofocus klingelt.

Der Kurs der Isra-Aktie hängt derweil seit vielen Monaten in einer Seitwärtsrange fest, was sich allerdings auch mit den Kurszielen der Analysten deckt, die den fairen Wert in einem Korridor von 60 bis 70 Euro ansiedeln. Wenn man bedenkt, dass die Isra-Aktie 2011 noch zu Kursen von weniger als 20 Euro gehandelt wurde, ist das ohnehin eine bemerkenswerte Größenordnung. Mit der in den vergangenen fünf Jahren gezeigten Performance gehört Isra Vison zu den 25 besten Small Caps aus dem Coverage-Universum von boersengefluester.de. Perspektivisch sollte die Aktie aber genügend Futter haben, um auch Kurse nördlich von 70 Euro zu sehen. Bewertungstechnisch halten wir die Aktie jedenfalls für nicht übermäßig teuer. „In dem Unternehmen steckt noch immer sehr viel Synergiepotenzial“, sagt Ersü mit Blick auf die künftige Entwicklung der Margen. Und sollte eines Tages ein strategischer Investor mit einem super attraktiven Konzept kommen, wäre gar ein Zusammenschluss mit einem anderen Unternehmen ein Thema. „Ich klebe nicht an meinen Aktien“, sagt Ersü – wie auch bei dem Pressedinner ein Jahr zuvor. Fakt ist: Anleger, die sich bei Isra Vision engagieren, bekommen im Gegenzug eine knackige Wachstumsstory aus Südhessen. Das Thema Automatisierung von Produktionsprozessen bietet weiterhin enormes Potenzial. Und Isra Vision ist umtriebig genug, die sich bietenden Möglichkeiten abzugreifen – sogar wenn es um Länder wie den Iran geht, wo die Gesellschaft nach zehn Jahren Abstinenz nun wieder in die Offensive geht.

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Zwei Gesichter hat die Aktie von Isra Vision im laufenden Jahr gezeigt. Im ersten Quartal 2015 gewann der Anteilschein des Herstellers von optischen Systemen zur Automatisierung von Produktionsabläufen sowie für die Qualitätskontrolle um immerhin 39 Prozent an Wert. Dieser Anstieg war offenbar zu steil und ging auch etwas zu schnell. Jedenfalls korrigierte der Small Cap im zweiten Quartal um knapp acht Prozent, im dritten Jahresviertel bis Ende September ging es um weitere 15 Prozent bergab. Das Schlussviertel lässt mit einem Plus von bislang 20 Prozent aber neue Zuversicht aufkommen. Immerhin kommt die Gesellschaft aus Darmstadt seit Jahresbeginn nun auf eine Performance von etwas mehr als 30 Prozent. Langfristanleger, die an Isra Vision festgehalten haben, haben also wieder einmal alles richtig gemacht. Immerhin hat der Titel nun seit 2012 in jedem Jahr positiv abgeschnitten, wobei 2012 mit 68 Prozent und 2013 mit 56 Prozent mit Abstand die besten Jahre waren. Mit den jetzt vorgelegten vorläufigen Zahlen für 2014/15 (das Geschäftsjahr von Isra endet am 30. September) hat Vorstandschef und Großaktionär Enis Ersü einmal mehr gezeigt, dass die Gesellschaft ein verlässlicher Lieferant ist – auch in einem schwierigen Marktumfeld. Bei einem Umsatzplus von 9,5 Prozent auf 112,2 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 13 Prozent auf 22,6 Mio. Euro voran. Damit zieht Isra aus jedem Euro Umsatz einen Betriebsgewinn von 20 Cent – was etwas mehr ist als zu erwarten war. Grund: Nach neun Monaten kam Isra auf eine EBIT-Rendite von 19 Prozent und wollte dieses Niveau im Gesamtjahr halten. Das Ergebnis je Aktie 2014/15 kam dagegen von 2,97 auf 3,39 Euro voran und traf damit die Erwartungen der Analysten.