Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Datenbasierter Finanzjournalismus ist seit jeher das Fundament von boersengefluester.de. Aus diesem Grund haben wir in den vergangenen Jahren jede Menge Tools entwickelt, die Ihnen die eigenständige Analyse von Aktien mit Hauptnotiz in Deutschland erleichtern sollen: vom Dividendenkalender bis zur Top-Flop-Übersicht. Die Gesamtübersicht finden Sie HIER. Jüngster Zuwachs mit erfreulich positiver Resonanz von unseren Lesern ist die neue Premium-Heatmap „Abstand vom Rekordhoch (All-Time-High)“. Dank umfangreicher Filtermöglichkeiten und moderner Visualisierungstechniken können die Leser von boersengefluester.de nun sehr schnell erkennen, welche Aktien besonders nah – oder eben besonders weit – von ihren jemals erreichten Höchstständen entfernt sind. Nicht nur für charttechnisch orientierte Anleger sind das wertvolle Informationen.

Damit nicht genug. Aufgrund des hohes Zuspruchs haben wir noch ein Ergänzungstool in Sachen All-Time-High nachgelegt: Eine Timeline, die die jüngsten Rekordkurse (inklusive Datum) aller regelmäßig von uns betrachteten Aktien in chronologischer Reihenfolge auflistet. Als Zusatzinformationen bekommen Sie weitere Performanceangaben wie zum Beispiel die Kursentwicklung seit Jahresanfang (YTD = Year To Date) und die Veränderung auf Sicht von 52 Wochen. Sofern verfügbar, hat boersengefluester.de außerdem die wichtigsten Stammdaten zum IPO (Initial Public Offering) – also den Ausgabepreis und das Datum des Börsengangs – von den jeweiligen Firmenhomepages für Sie recherchiert. Insgesamt ist die neue Timeline – so finden zumindest wir – ein prima Hilfswerkzeug geworden: Ohne viel Schnickschnack, dafür purer Nutzwert. Testen Sie doch mal unsere neue Timeline. Beinahe überflüssig zu erwähnen: Wie alle Analyser und Übersichtstabellen, die wir für Sie in journalistischer Recherche zusammengestellt haben, sind auch die All-Time-High-Timeline sowie die Premium Heatmap „Abstand vom Rekordhoch (All-Time-High)“ kostenlos für Sie.

[sws_blue_box box_size="640"]HIER geht es zu unserer Timeline All-Time-Highs in chronologischer Reihenfolge.[/sws_blue_box]

[sws_blue_box box_size="640"]HIER geht es zu unserer Premium-Heatmap Abstand vom Rekordhoch (All-Time-High).[/sws_blue_box]...

© boersengefluester.de | Redaktion

Nun also doch: Der in finanziellen Schwierigkeiten steckende Wettanbieter mybet Holding verkauft seine komplette Beteiligung an der Vorzeigetochter pferdewetten.de. Einen konkreten Verkaufspreis nannten die Kieler noch nicht, da die insgesamt 1.810.307 Aktien – das entspricht einem Anteil von 50,20 Prozent – an unterschiedliche Investoren gehen und die einzelnen Deals noch nicht abgeschlossen sind. Bei einem gegenwärtigen Kurs von 6 Euro dürfte es aber um ein Volumen von knapp 11 Mio. Euro gehen. Auswirkungen hat der Deal insbesondere auf die Inhaber der Wandelanleihe 2015/20, denn durch den Verkauf des Aktienpakets wird ein Pflichtrückkaufangebot ausgelöst. „Wir waren aufgrund des unvorhersehbaren Ausbleibens der Mittel aus der C4U-Transaktion zu einer Entscheidung gezwungen, die wir gern vermieden hätten. Eine Trennung von unserer Tochtergesellschaft pferdewetten.de AG war die zielführendste der uns zur Verfügung stehenden Alternativen, angesichts der laufenden

Fokussierung unseres Geschäfts auf die Bereiche Sportwetten und Casino“,

sagt Zeno Osskó, der Vorstandsvorsitzende von mybet. Spekuliert wurde an der Börse bereits über eine solche Trennung. Da die pferdewetten.de-Aktien aber als Sicherheit für die von mybet emittierte Wandelanleihe (WKN: A1X3GJ) dienten, galt ein Verkauf nicht zwangsläufig als wahrscheinlichste Variante (weitere Hintergründe finden Sie in dem Mitte Mai erschienenen Beitrag von boersengefluester.de HIER). Um die Anleihenkonditionen nicht zu verletzen, wird die mybet Holding den zur Besicherung der Wandelanleihe notwendigen Betrag nun in bar bei einem Treuhänder hinterlegen. Boersengefluester.de sieht die jetzt gewählte Lösung positiv – insbesondere für die Aktie von pferdewetten.de. Fakt ist aber auch, dass die Kieler ihr Tafelsilber verkaufen mussten, um überhaupt den Fortbestand des Unternehmens zu sichern.

Foto: splitshire.com...

© boersengefluester.de | Redaktion

Kurz vor der Hauptversammlung am 9. Juni 2016 macht Aurelius-Vorstand Dirk Markus noch einen Zukauf klar: die britische Calumet International. Zu dem Konzern gehören der – auch in Deutschland bekannte – Fotofachhändler Calumet Photographic sowie der Lichttechnikspezialist Bowens Lighting. „Calumet passt sehr gut in unseren operativen Ansatz“, sagt Aurelius-CEO Markus. Im vergangenen Jahr haben Calumet und Bowens Erlöse von 110 Mio. Euro erzielt. Das Ergebnis vor Zinsen, Steuern und Abschreibungen soll dem Vernehmen nach „leicht positiv“ gewesen sein – passt also gut ins Schema von Aurelius, Firmen mit Entwicklungspotenzial auf Vordermann zu bringen. Details zum Kaufpreis nannte Aurelius nicht. Erst vor wenigen Tagen hatten die Münchner den Erwerb der deutschen und niederländischen Aktivitäten der Abelan Gruppe – einem Spezialisten für Verpackungsmaterial – bekanntgegeben. Ansonsten lag der Fokus von Aurelius im laufenden Jahr eher auf Exits – allen voran der schrittweise Ausstieg bei dem Getränkeanbieter Berentzen.

Angesichts der Veräußerungserlöse setzte Aurelius den Dividendenvorschlag für 2015 nachträglich herauf – auf nunmehr 2,45 Euro je Aktie. Damit kommt der Titel auf eine überdurchschnittliche Rendite von fast 4,6 Prozent. Insgesamt kehrt die Gesellschaft für 2015 die Rekordsumme von knapp 76,62 Mio. Euro aus. Bemerkenswert: Mit Sicht auf fünf Jahre türmt sich die Ausschüttungssumme auf nunmehr fast 232 Mio. Euro. Das entspricht immerhin 14 Prozent der aktuellen Marktkapitalisierung von 1,66 Mrd. Euro. Seit dem Börsenstart im Jahr 2006 erhöht sich die kumulierte Dividendensumme sogar auf 261,1 Mio. Euro. Zwar hängt die Notiz von Aurelius seit fast drei Monaten in einem Seitwärtstrend fest – allerdings in unmittelbarer Nähe zum bisherigen All-Time-High von 54,60 Euro. Innerhalb des Beteiligungs-Sektors bleibt die Aurelius-Aktie unserer Meinung nach eines der Basisinvestments. Die Analysten von Oddo Seydler hatten zuletzt ein Kursziel von 66 Euro für den Titel genannt. Dem steht die Berenberg Bank mit einem ihrer Meinung nach fairen Wert von 59,90 Euro entgegen. Hauck & Aufhäuser siedelt das Kursziel bei 64 Euro an.

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Als M1 Beauty, ein Anbieter von Schönheitsbehandlungen, Mitte September 2015 den Börsenhandel im Entry Standard aufnahm, gab es zwar ein paar Presseartikel, wonach die Aktie der Großaktionärs MPH Mittelständische Pharma Holding von dem Listing profitieren sollte. Doch die Wirkung verpuffte recht schnell. Fast ein halbes Jahr kam die Notiz von M1 Beauty nicht vom Fleck – bei teilweise sporadischen Handelsumsätzen. Dementsprechend konnte auch nicht die MPH-Notiz von dem Listing der Schönheitschirurgen profitieren. Seit Mitte März hat sich die Lage jedoch geändert: Mit zurzeit 7,50 Euro überragt der Anteilschein von M1 Beauty das Startniveau von 4,70 Euro um beachtliche 60 Prozent. Der Börsenwert türmt sich damit auf insgesamt 117 Mio. Euro – 85 Prozent davon sind MPH zuzurechnen. Zum Vergleich: Bei der Börsenpremiere von M1 Beauty deckte die anteilige Kapitalisierung den Wert der MPH-Aktie „nur“ zu knapp 62 Prozent ab.

Der Auslöser der Rally ist nicht eindeutig auszumachen. Immerhin hat das Berliner Unternehmen zuletzt sehr ansehnliche Zahlen für 2015 vorgelegt und schlägt zur Hauptversammlung am 15. Juni 2016 eine Dividende von 0,30 Euro je Aktie vor. Dabei kam M1 Beauty im vergangenen Jahr auf Erlöse von 34,93 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 7,02 Mio. Euro. Das Ergebnis je Aktie zog von 0,31 auf 0,44 Euro an. Einen konkreten Ausblick für 2016 blieb Vorstand Patrick Brenske allerdings schuldig. Im Geschäftsbericht heißt es lediglich: „Wir beurteilen die voraussichtliche Entwicklung des M1-Konzerns positiv.“ Punkten können die Berliner durch ihre solide Finanzausstattung – die Eigenkapitalquote beträgt annähernd 90 Prozent. Per saldo hat die Notiz von M1 Beauty nach Auffassung von boersengefluester.de nun allerdings schon sehr viel Zukunft eingepreist. Große Kliniken wie zum Beispiel die im MDAX gelistetete Rhön-Klinikum werden etwa mit dem Faktor zehn bei der Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gehandelt. Bei M1 Beauty beträgt dieses Multiple zurzeit fast 16. Eine nicht zu unterschätzende Rolle beim sprunghaften Kurszuwachs der vergangenen Tage spielt der geringe Streubesitz von nur 15 Prozent. M1 Beauty wäre schließlich nicht der erste Small Cap, der „hochgejazzt“ würde.

Der Auslöser der Rally ist nicht eindeutig auszumachen. Immerhin hat das Berliner Unternehmen zuletzt sehr ansehnliche Zahlen für 2015 vorgelegt und schlägt zur Hauptversammlung am 15. Juni 2016 eine Dividende von 0,30 Euro je Aktie vor. Dabei kam M1 Beauty im vergangenen Jahr auf Erlöse von 34,93 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 7,02 Mio. Euro. Das Ergebnis je Aktie zog von 0,31 auf 0,44 Euro an. Einen konkreten Ausblick für 2016 blieb Vorstand Patrick Brenske allerdings schuldig. Im Geschäftsbericht heißt es lediglich: „Wir beurteilen die voraussichtliche Entwicklung des M1-Konzerns positiv.“ Punkten können die Berliner durch ihre solide Finanzausstattung – die Eigenkapitalquote beträgt annähernd 90 Prozent. Per saldo hat die Notiz von M1 Beauty nach Auffassung von boersengefluester.de nun allerdings schon sehr viel Zukunft eingepreist. Große Kliniken wie zum Beispiel die im MDAX gelistetete Rhön-Klinikum werden etwa mit dem Faktor zehn bei der Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gehandelt. Bei M1 Beauty beträgt dieses Multiple zurzeit fast 16. Eine nicht zu unterschätzende Rolle beim sprunghaften Kurszuwachs der vergangenen Tage spielt der geringe Streubesitz von nur 15 Prozent. M1 Beauty wäre schließlich nicht der erste Small Cap, der „hochgejazzt“ würde.

Fakt ist aber auch: Addiert man noch den anteiligen Börsenwert des ebenfalls im MPH-Portfolio befindlichen Berliner Wohnimmobilienentwicklers CR Capital Real Estate hinzu, bekommt man die MPH-Aktie quasi „umsonst“ – daran ändert auch die Netto-Finanzverschuldung von zuletzt rund 9,5 Mio. Euro nicht wesentlich etwas. On top gibt es sogar noch das fast 57 Prozent umfassende Paket an der ebenfalls börsennotierten Haemato – einem auf Generika und Re-Importe spezialisierten Pharmaunternehmen. Summa summarum wird die MPH-Aktie derzeit mit Abschlag von gut 34 Prozent zu dem Wert ihrer börsennotierten Beteiligungen. Das könnte auf eine schöne Gelegenheit bzw. Nachholpotenzial hindeuten. Und auch die Dividendenrendite von brutto 4,6 Prozent kann sich sehen lassen.

Allerdings sollten Anleger nicht zwangsläufig davon ausgehen, dass sich der Aktienkurs und Fair Value aus den Beteiligungen komplett decken müssen. Die unter anderem bei der FinTech Group und DEAG Deutsche Entertainment engagierte Investmentgesellschaft Heliad wird mit einem Discount von rund 40 Prozent auf den Substanzwert gehandelt. Und auch bei der Berliner Effektengesellschaft, wo sich über Tradegate und quirin bank ähnliche Berechnungen anstellen lassen, kommt auf einen Abschlag von rund 25 Prozent. Trotzdem gab es so etwas wie einen Weckruf, denn die für 2015 erfolgte Umstellung der Rechnungslegung hat die erheblichen stillen Reserven von MPH Mittelständische Pharma Holding aufgedeckt. Und auch mit den Zahlen zum Auftaktviertel 2016 lässt MPH die Muskeln spielen. So zog der Überschuss von 1,26 auf 8,69 Mio. Euro an. Die MPH-Vorstände Patrick Brenske und Christian Pahl zeigten sich „zuversichtlich für die weitere Ergebnisentwicklung im Jahr 2016“. Spannend für Investoren wird insbesondere, ob M1 Beauty das deutlich erhöhte Kursniveau verteidigen kann. Aber auch bei Haemato gab es zuletzt eine solide Aufwärtsbewegung. Die Analysten von GBC setzen das Kursziel für Haemato bei 6,80 Euro – also ein gutes Viertel über der aktuellen Notiz – an. Für MPH veranschlagen die Augsburger Spezialwerteexperten gar einen fairen Wert von 5,10 Euro je Anteilschein.

Fakt ist aber auch: Addiert man noch den anteiligen Börsenwert des ebenfalls im MPH-Portfolio befindlichen Berliner Wohnimmobilienentwicklers CR Capital Real Estate hinzu, bekommt man die MPH-Aktie quasi „umsonst“ – daran ändert auch die Netto-Finanzverschuldung von zuletzt rund 9,5 Mio. Euro nicht wesentlich etwas. On top gibt es sogar noch das fast 57 Prozent umfassende Paket an der ebenfalls börsennotierten Haemato – einem auf Generika und Re-Importe spezialisierten Pharmaunternehmen. Summa summarum wird die MPH-Aktie derzeit mit Abschlag von gut 34 Prozent zu dem Wert ihrer börsennotierten Beteiligungen. Das könnte auf eine schöne Gelegenheit bzw. Nachholpotenzial hindeuten. Und auch die Dividendenrendite von brutto 4,6 Prozent kann sich sehen lassen.

Allerdings sollten Anleger nicht zwangsläufig davon ausgehen, dass sich der Aktienkurs und Fair Value aus den Beteiligungen komplett decken müssen. Die unter anderem bei der FinTech Group und DEAG Deutsche Entertainment engagierte Investmentgesellschaft Heliad wird mit einem Discount von rund 40 Prozent auf den Substanzwert gehandelt. Und auch bei der Berliner Effektengesellschaft, wo sich über Tradegate und quirin bank ähnliche Berechnungen anstellen lassen, kommt auf einen Abschlag von rund 25 Prozent. Trotzdem gab es so etwas wie einen Weckruf, denn die für 2015 erfolgte Umstellung der Rechnungslegung hat die erheblichen stillen Reserven von MPH Mittelständische Pharma Holding aufgedeckt. Und auch mit den Zahlen zum Auftaktviertel 2016 lässt MPH die Muskeln spielen. So zog der Überschuss von 1,26 auf 8,69 Mio. Euro an. Die MPH-Vorstände Patrick Brenske und Christian Pahl zeigten sich „zuversichtlich für die weitere Ergebnisentwicklung im Jahr 2016“. Spannend für Investoren wird insbesondere, ob M1 Beauty das deutlich erhöhte Kursniveau verteidigen kann. Aber auch bei Haemato gab es zuletzt eine solide Aufwärtsbewegung. Die Analysten von GBC setzen das Kursziel für Haemato bei 6,80 Euro – also ein gutes Viertel über der aktuellen Notiz – an. Für MPH veranschlagen die Augsburger Spezialwerteexperten gar einen fairen Wert von 5,10 Euro je Anteilschein.

Foto: Shutterstock

...

M1 Kliniken

Kurs: 18,36

Fakt ist aber auch: Addiert man noch den anteiligen Börsenwert des ebenfalls im MPH-Portfolio befindlichen Berliner Wohnimmobilienentwicklers CR Capital Real Estate hinzu, bekommt man die MPH-Aktie quasi „umsonst“ – daran ändert auch die Netto-Finanzverschuldung von zuletzt rund 9,5 Mio. Euro nicht wesentlich etwas. On top gibt es sogar noch das fast 57 Prozent umfassende Paket an der ebenfalls börsennotierten Haemato – einem auf Generika und Re-Importe spezialisierten Pharmaunternehmen. Summa summarum wird die MPH-Aktie derzeit mit Abschlag von gut 34 Prozent zu dem Wert ihrer börsennotierten Beteiligungen. Das könnte auf eine schöne Gelegenheit bzw. Nachholpotenzial hindeuten. Und auch die Dividendenrendite von brutto 4,6 Prozent kann sich sehen lassen.

Allerdings sollten Anleger nicht zwangsläufig davon ausgehen, dass sich der Aktienkurs und Fair Value aus den Beteiligungen komplett decken müssen. Die unter anderem bei der FinTech Group und DEAG Deutsche Entertainment engagierte Investmentgesellschaft Heliad wird mit einem Discount von rund 40 Prozent auf den Substanzwert gehandelt. Und auch bei der Berliner Effektengesellschaft, wo sich über Tradegate und quirin bank ähnliche Berechnungen anstellen lassen, kommt auf einen Abschlag von rund 25 Prozent. Trotzdem gab es so etwas wie einen Weckruf, denn die für 2015 erfolgte Umstellung der Rechnungslegung hat die erheblichen stillen Reserven von MPH Mittelständische Pharma Holding aufgedeckt. Und auch mit den Zahlen zum Auftaktviertel 2016 lässt MPH die Muskeln spielen. So zog der Überschuss von 1,26 auf 8,69 Mio. Euro an. Die MPH-Vorstände Patrick Brenske und Christian Pahl zeigten sich „zuversichtlich für die weitere Ergebnisentwicklung im Jahr 2016“. Spannend für Investoren wird insbesondere, ob M1 Beauty das deutlich erhöhte Kursniveau verteidigen kann. Aber auch bei Haemato gab es zuletzt eine solide Aufwärtsbewegung. Die Analysten von GBC setzen das Kursziel für Haemato bei 6,80 Euro – also ein gutes Viertel über der aktuellen Notiz – an. Für MPH veranschlagen die Augsburger Spezialwerteexperten gar einen fairen Wert von 5,10 Euro je Anteilschein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| M1 Kliniken | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0STSQ | DE000A0STSQ8 | AG | 340,67 Mio € | 14.09.2015 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Wenn Biotechfirmen ihre Geschäftszahlen veröffentlichen, müssen Anleger am besten wegschauen oder den Blick weit nach vorn richten. Das ist auch bei Verona Pharma nicht anders. Boersengefluester.de hatte das auf die Entwicklung eines neuartigen Wirkstoffs gegen COPD – bekannt als Raucherhusten oder Raucherlunge – bereits mehrfach vorgestellt (etwa HIER). Ziel von Verona Pharma ist es, mit Hilfe von RPL554 die Zahl der Patienten zu verringern, die nach der Notaufnahme stationär aufgenommen werden müssen. Das sollte ein lukratives Geschäft sein, zumal es bei dieser Nischenanwendung in den vergangenen Jahren keine signifikanten Fortschritte in der Medikation gab. Dabei wirkt RPL554 Bronchien erweiternd, anti-entzündlich und fördert das Abhusten von Schleim. Wenn alle klinischen Testreihen erfolgreich verlaufen, könnte theoretisch bis 2020 eine Zulassung erfolgen. Bis zum Ende des Wegs will die in London ansässige Gesellschaft aber vermutlich gar nicht gehen. Sobald die wesentlichen Studien abgeschlossen sind, dürfte RPL554 an einen großen Pharmakonzern mit entsprechender Vertriebspower verkauft werden. Für die Aktionäre von Verona Pharma heißt das: Durchhalten und darauf setzen, dass ausreichend Finanzmittel zur Verfügung stehen und die klinischen Studien die erhofften Erfolge zeigen.

Zumindest der zweite Aspekt lief bislang sehr ordentlich. Kürzlich meldete Verona Pharma positive Ergebnissen hinsichtlich der Dosisfindung sowie der medizinischen Wirkung beim kombinierten Einsatz mit traditionellen Behandlungsmethoden. „Bis heute wurden über 275 Probanden und Patienten in klinische Studien mit RPL554 einbezogen. Die Studien zeigen kontinuierlich, dass das Medikament gut vertragen wird und hochsignifikante sowie klinisch bedeutsame Daten erzeugt“, sagt der CEO von Verona Pharma, Jan-Anders Karlsson. Derweil sieht das Zahlenwerk weiter tiefrot aus. Erlöse bleiben Fehlanzeige. Der operative Verlust vergrößerte sich von 3,79 auf 8,97 Mio. Pfund. Umgerechnet (mit dem Wechselkurs von Ende 2015) entspricht das einem Fehlbetrag von 12,17 Mio. Euro. Diese Größenordnung liegen allerdings weitgehend im Rahmen der Erwartungen. Das Eigenkapital schmolz 2015 um 55 Prozent auf umgerechnet nur noch knapp 7,6 Mio. Euro. Erheblich verflüchtigt haben sich auch die liquiden Mittel, die von rund 13,5 auf knapp 4,8 Mio. Euro sanken.

Um den Betrieb aufrecht zu halten, dürften neue Kapitalmaßnahmen – eher über kurz als über lang – zwingend notwendig sein. Losgelöst davon zeigt sich CEO Karlsson zuversichtlich: „Wir sind weiterhin überzeugt, dass RPL554 eine sehr attraktive, kommerzielle Möglichkeit repräsentiert, die signifikanten Wert für die Aktionäre schafft.“ Ob die Wette am Ende tatsächlich aufgehen wird, lässt sich gegenwärtig kaum treffsicher vorhersagen. Andererseits: Das Management und der Aufsichtsrat machen auf boersengefluester.de einen sehr kompetenten Eindruck und die bisherigen Studiendaten sprechen auch für Verona Pharma. Aber es bleibt dabei: Die Company ist ein Ein-Produkt-Unternehmen. Daher eignet sich der Titel nur für Anleger mit einer ausgeprägten Risikoneigung. Die Analysten von GBC hatten zuletzt ein sportliches Kursziel von 0,15 Euro für die die Verona-Aktie aufgerufen.

...

© boersengefluester.de | Redaktion

Zu den Klassikern auf boersengefluester.de zählt die Aktie von Fortec Elektronik. Es gibt wohl nur wenige Spezialwerte auf dem heimischen Kurszettel, die in Sachen Dividenden und Gewinnen ähnlich verlässlich sind. Dabei gilt Vorstand Dieter Fischer in der Small-Cap-Szene beinahe schon als notorischer Tiefstapler. Umso bemerkenswerter ist es, wenn sich die Gesellschaft aus Landsberg am Lech mit den Neun-Monats-Zahlen für das Geschäftsjahr 2015/16 (30. Juni) „sehr zufrieden“ zeigt. Tatsächlich wirkt die zum Jahresanfang 2016 erfolgte Übernahme der restlichen 50 Prozent an der im Oktober 2014 erworbenen Data Display GmbH wie ein Turbo auf die Zahlen von Fortec und befördert das Unternehmen in eine neue Größenordnung. So kletterten die Konzernerlöse in den ersten neun Monaten um 76 Prozent auf 59,56 Mio. Euro – wovon 22,9 Mio. Euro auf das Konto der Konsolidierung von Data Display aus Germering bei München gingen. Der Überschuss zog von knapp 967.000 auf 2,64 Mio. Euro an. Das entspricht einem Ergebnis je Aktie von 0,89 Euro – nach zuvor 0,33 Euro. Da Data Display von den neun Monaten des Betrachtungszeitraums aber erst die letzten drei im Komplettbesitz von Fortec ist, sind von den 2,64 Mio. Euro rund 664.000 Euro – umgerechnet 0,22 Euro je Aktie – den damaligen Miteigentümern zuzurechnen.

Der Zwischenbericht zeigt aber deutlich, wohin die Reise geht für den Fortec-Konzern. Umsonst gibt es den Spaßfaktor aber nicht. Ein Blick in die Bilanz zeigt, dass die Bankverbindlichkeiten – traditionell fast ein Tabuthema – auf 4,73 Mio. Euro gestiegen sind. Angesichts der momentanen Refinanzierungsmöglichkeiten ist aber auch Fortec schwach geworden und hat die zweite Tranche für Data Display nicht mit Eigenmittel bezahlt. Theoretisch hätte das die Bilanz aber locker hergegeben. So gesehen ist also alles im grünen Bereich. Spannung versprochen die Gesamtjahreszahlen mit dem Ausschüttungsvorschlag: Nach fünf Jahren mit einer konstanten Dividende von jeweils 0,50 Euro je Aktie, sieht boersengefluester.de für die kommende Hauptversammlung – vermutlich im Februar 2017 – jedenfalls Spielraum nach oben. Wir bleiben dabei: Fortec Elektronik ein perfektes Langfristinvestment. Die Marktkapitalisierung beträgt momentan etwa 45 Mio. Euro. Am ehesten vergleichbar ist der Titel mit der Aktie des mittlerweile mehrheitlich zum US-Unternehmen Arrow Electronics gehörenden Displayspezialisten Data Modul. Und die Notiz von Data Modol läuft weiter wie geschnitten Brot, auch wenn Arrow auf der jüngsten Hauptversammlung den offizielllen Dividendenvorschlag von 1,20 Euro erneut auf 0,12 Euro je Anteilschein eindampfte.

...

Fortec Elektronik

Kurs: 12,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 577410 | DE0005774103 | AG | 41,44 Mio € | 07.05.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Zugegeben: Einen klitzekleinen Makel hat unser Performance-Tool „Top-Flop Interaktiv“ vielleicht. In die Zukunft schauen können wir damit nicht. Super nützlich für die eigene Auswahl von möglicherweise interessanten Aktien ist dieses Hilfsmittel von boersengefluester.de aber allemal. Und da wir in den vergangenen Monaten sehr viele neue Leser gewonnen haben, stellen wir dieses Tool gern noch einmal kurz vor. Viel zu erklären gibt es dabei gar nicht, denn alles in ganz simpel und ohne viel Schnickschnack – vermutlich macht gerade das den Reiz von „Top-Flop Interaktiv“ aus. Von Gewinner-und-Verlierer-Listen über verschiedene Zeiträume, bis hin zur Verteilung der Kursentwicklung innerhalb einzelner Branchen: Blitzschnell bekommen Sie den Überblick in Form eines Balkendiagramms mit den jeweiligen Kursentwicklungen. Basis ist dabei unser zurzeit 532 Titel umfassendes Universum an Aktien mit Hauptnotiz in Deutschland – wir nennen diese Gesamtheit DataSelect. Sie setzt sich aus den 160 Unternehmen aus DAX, MDAX, SDAX und TecDAX sowie mehr als 370 Small Caps zusammen. Bei den Branchen wiederum können Sie aus 52 Sektoren wählen: von "Agrar" bis "Wohnimmobilien".

Die Einsatzmöglichkeiten sind nahezu unbegrenzt. Beispiel: Sie wollen wissen, wie sich die Aktien aus dem Banken-Sektor oder dem Bereich FinTech im laufenden Jahr entwickelt haben? Kein Problem, einfach nur die entsprechende Branche auswählen und "DataSelect" anklicken. Schon bekommen Sie den gewünschten Überblick für die nentsprechenden Titel aus unserem Spektrum. Den Zeitraum für können Sie beliebig variieren – von der Tagesfrist bis hin zu einer Fünf-Jahres-Spanne. Selbstverständlich lässt sich innerhalb des gewählten Sektors auch das Segment wechseln. Wenn Sie etwa bei den Banken auf „DAX“ klicken, reduziert sich die Aktienzahl von 11 Titel auf die zwei DAX-Werte Commerzbank und Deutsche Bank. Aber auch einfache Hitlisten – losgelöst von Indizes oder Branchen – haben ihren Reiz. Oder hätten Sie gedacht, dass mit Auden, NorCom, Funkwerk, Epigenomics und ad pepper bereits fünf Aktien seit Jahresbeginn 2016 auf ein Kursplus von deutlich mehr als 100 Prozent kommen? Am unteren Ende sorgen die Insolvenzfälle ItN Nanovation und Steilmann allerdings für annähernde Totalverluste. Aber auch Papiere wie Greiffenberger, windeln.de, Wild Bunch (ehemals Senator) oder die vor dem Delisting stehende Weng Fine Art brachten 2016 bislang massive Verluste ein. Doch grau ist alle Theorie. Am besten, Sie testen unsere selbst entwickelte „Performance-Leiter“ einfach mal. Wie alle anderen Tools, ist natürlich auch die Nutzung von Top-Flop Interaktiv gratis.

[sws_blue_box box_size="640"] HIER kommen Sie direkt zu Top-Flop Interaktiv .[/sws_blue_box]...

© boersengefluester.de | Redaktion

[sws_grey_box box_size="640"] Der Nordex-Aktienkurs hatte seit Ende 2015 geschwächelt und war damit der des Wettbewerbers Vestas spürbar hinterhergehinkt. Nun verbessert sich aber die Stimmung für die Nordex-Aktie deutlich. Welches der beiden Papiere könnte in den nächsten Monaten besser laufen?[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Die schlechte Nachricht vorweg: Auf den Geschäftsbericht für 2015 müssen die Aktionäre der FinTech Group weiter warten. Entgegen der Ankündigung wird der Finanzdienstleister sein komplettes Zahlenwerk nun erst Ende Juni – und nicht wie ursprünglich angekündigt Ende Mai – veröffentlichen. Einen Grund für die Verschiebung nennen die Frankfurter nicht, vermutlich hängt der Verzug mit der Umstellung der Bilanzierung von HGB auf die internationalen Regeln IFRS zusammen. Finale Daten hat die FinTech Group lediglich für den Umsatz sowie das EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) parat. Demnach erreichte die FinTech Group 2015 bei Erlösen von 75,2 Mio. Euro ein EBITDA von 19,7 Mio. Euro – das übertrifft die bislang kommunizierte EBITDA-Vorschau um 700.000 Euro. „Wir haben es 2015 geschafft, unsere Profitabilität deutlich auszubauen und einen dynamischen Turnaround gezeigt“, sagt Frank Niehage, CEO der FinTech Group. Schwer abzuschätzen, was unterm Strich an Gewinn hängen bleibt. Die Analysten von Hauck & Aufhäuser kalkulierten zuletzt – bei einer EBITDA-Annahme von 19 Mio. Euro – mit einem Nettoergebnis für 2015 von 9,3 Mio. Euro. Das würde auf ein Ergebnis je Aktie von 0,55 Euro hinauslaufen.

Bestätigt hat Niehage derweil die Prognosen für 2016, die ein EBITDA zwischen 30 und 35 Mio. Euro vorsehen. Wachstumstreiber ist unter anderem die Optimierung des Anlagenmanagements – gerade in Zeiten von Null- bzw. Negativzinsen ein wichtiger Aspekt. Im Kundengeschäft sollen neue Angebote wie der flatex flex-Kredit für Schubkraft sorgen. Außerdem verspricht sich die Gesellschaft aus der Kooperation mit Morgan Stanley enormes Potenzial. Summa summarum klingt das nach einer runden Story aus dem Finanzsektor. Ein reinrassiges FinTech-Unternehmen sind die Frankfurter damit aber freilich nicht. Das muss – trotz des Firmennamens FinTech Group – grundsätzlich auch kein Makel sein, denn längst nicht alle sexy klingenden Konzepte haben eine ökonomische Chance. Für die FinTech Group gilt es daher, eine sinnvolle Balance aus traditionellem Brokergeschäft und innovativer Technologie zu finden. Das spiegelt sich in gewisser Weise auch im Aktienkurs wider. Die erste Stufe der Neubewertung der FinTech-Aktie mit dem Zusammenschluss von Flatex, CeFDex und Aktionärsbank sowie der mehrheitlichen Übernahme der XCOM (biw bank) ist abgeschlossen und hat den Börsenwert von weniger als 100 Mio. Euro auf in der Spitze fast 345 Mio. Euro befördert

Als „heißer Tipp“ oder „unentdeckter Spezialwert“ – wie noch vor einigen Quartalen – wird die Aktie der FinTech Group längst nicht mehr gehandelt. Nun gehen Niehage und sein Team in die nächste Phase. Der mit der Umstellung der Rechnungslegung einhergehende und für Ende 2016 angekündigte Wechsel des Börsensegments vom schwach regulierten Entry Standard in den Prime Standard ist ein wichtiger Schritt dabei, auch wenn die Gesellschaft mit einem Streubesitz von nur 39 Prozent vorerst wohl keine Chance auf einen Platz im SDAX neben Firmen wie Ferratum oder der comdirect bank hat. Hilft alles nichts: Niehage muss die für 2016 und 2017 angekündigten weiteren Ergebnisverbesserungen liefern – ohne großartige Sondereffekte – und darüber hinaus das internationale Profil der Gruppe als FinTech-Company weiter schärfen. Dann sollte der Titel ein aussichtsreiches Investment bleiben. Rückstrahleffekte auf die Notiz der FinTech Group könnte darüber hinaus die angekündigte Notizaufnahme des Social-Trading-Anbieters und CFD-Brokers ayondo in Singapur haben. Hauck & Aufhäuser hatte zuletzt ein Kursziel von 27 Euro für die FinTech Group genannt. Das deckt sich im Wesentlichen mit den Einschätzungen anderer Analysehäuser aus Deutschland.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

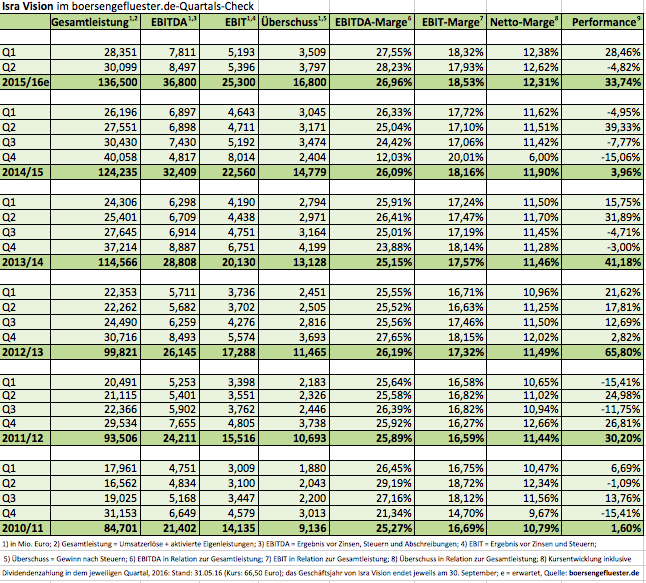

Wie erwartet ist Isra Vision, Spezialist für Automatisierung und Oberflächeninspektion, in der ersten Hälfte des Geschäftsjahrs 2015/16 (endet am 30. September) profitabel gewachsen. Der Umsatz stieg um mehr als 9 Prozent auf gut 53 Mio. Euro. Der Gewinn vor Steuern (EBT) legte überproportional um 14 Prozent auf mehr als 10 Mio. Euro zu. Mit 85 Mio. Euro erreicht der Auftragsbestand einen neuen Rekord. Das macht Unternehmensgründer und Vorstandschef Enis Ersü zuversichtlich, den langfristigen Wachstumstrend fortsetzen zu können – mit zweistelligen Zuwachsraten beim Umsatz und kontinuierlichen Ergebnisverbesserungen. Trotz der angespannten weltweiten Wirtschaftslage verbesserten sich die Darmstädter in allen Bereichen: Am besten lief es bei der Oberflächeninspektion in den Branchen Druck, Plastik und Solar. Für die zweite Jahreshälfte erwartet Ersü besonders starke Impulse bei der Automatisierungstechnik für den Automobilbereich. Der Geschäftsbereich Plastik profitiert weiterhin von dem erweiterten Anwendungsportfolio, das insbesondere auch den Einsatz bei High-End-Produkten wie Batteriefolien oder CFK-Oberflächen (Carbonfaserverstärkte Kunststoffe) ermöglicht. Die positive Auftragslage für Druckinspektionslösungen setzt sich mit einem zweistelligen Wachstum fort und profitiert auch von den jüngsten Produktneuheiten, die auf der weltweit größten Branchenmesse für Printmedien „DRUPA“ präsentiert werden.

Die dynamische Expansion der vergangenen drei Jahrzehnte hat die Bilanz von Isra kräftig aufgebläht. Mit 256 Mio. Euro erreichte die Bilanzsumme im ganzen vergangenen Geschäftsjahr mehr als das Doppelte des Umsatzes. Vorräte und Forderungen überragten mit 118 Mio. den Umsatz von 112 Mio. Euro. Die immateriellen Vermögensgegenstände, hauptsächlich Goodwill aus der Parsytec-Akquisition und aktivierte Eigenleistungen für die Entwicklung marktfähiger Produkte machen mehr als 40 Prozent der Bilanzsumme oder fast drei Viertel des Eigenkapitals aus. Hintergrund: Der Aufwand für die Entwicklung neuer Produkte ist nur nach dem internationalen Rechnungslegungsstandard IFRS aktivierbar. In den Steuerbilanzen sind das Kosten und verringern den Gewinn. So stehen zur Geschäftsjahresmitte in der Cashflow-Rechnung 1,2 Mio. gezahlte Steuern dem fiktiven Steueraufwand in der IFRS-Ergebnisrechnung von gut 3 Mio. Euro gegenüber. Inzwischen haben sich die latenten Steuerverbindlichkeiten auf 31 Mio. Euro angehäuft. Eingefleischte Wachstums-Investoren sehen hierin die Absicherung der künftigen Expansion. So hat sich der Kurs der Isra-Aktie in den vergangenen fünf Jahren mehr als verdreifacht. Ein Ende dieser Entwicklung ist nicht abzusehen. Die Analysten von Hauck & Aufhäuser haben ihr Kursziel nach Vorlage der Halbjahreszahlen von 68 auf 77 Euro heraufgesetzt und bleiben bei der Einschätzung „Kaufen“.

[sws_blue_box box_size="640"]Dieser Beitrag stammt von Stefan Otto, einem ausgewiesenen Experten für deutsche Spezialwerte. Stean Otto gehörte zur Gründungsredaktion von BÖRSE ONLINE und schreibt in unregelmäßigen Abständen für boersengefluester.de.[/sws_blue_box]

...

Isra Vision

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Dickes Ausrufezeichen von Mühlbauer! Während andere deutsche Spezialmaschinenbauer wie Aixtron, LPKF Laser, Manz oder Singulus Technologies – trotz des jüngsten Großauftrags – mit zum Teil erheblichen operativen Problemen zu kämpfen haben, präsentiert die Mühlbauer Holding für 2015 neue Rekordzahlen und erhöht die Dividende unerwartet deutlich um 50 Cent auf 1,50 Euro je Anteilschein. Die Skepsis mancher Investoren vor der Veröffentlichung des aktuellen Geschäftsberichts war also unbegründet. So kam der Spezialist für Anlagen zur Produktion von Reisepässen, ID-Karten, Halbleiterprodukten oder auch RFID-Anwendungen im vergangenen Jahr auf ein Umsatzplus von fast 19 Prozent auf 273,80 Mio. Euro. Das 2014 durch einen negativen Sondereffekt im Zuge einer Rechtsstreitigkeit in die Miesen gerutschte Ergebnis drehte von minus 8,9 auf plus 42,7 Mio. Euro. Zur Einordnung: Nach sechs Monaten 2015 kam Mühlbauer „erst“ auf einen Betriebsgewinn von 17,3 Mio. Euro und stellte für das Gesamtjahr einen „leichten“ Anstieg gegenüber den um die Rückstellung für den Gerichtsprozess bereinigten Vorjahreswert von 22,5 Mio. Euro in Aussicht. „Mit verschiedenen Umstrukturierungsmaßnahmen haben wir unsere Organisation noch stärker an die Entwicklung der Märkte angepasst“, sagt Firmengründer und Vorstand Josef Mühlbauer. Immerhin ist es noch gar nicht so lange her, dass auch Mühlbauer alle Prozesse auf den Prüfstand stellen musste, um in dem wettbewerbsintensiven Umfeld nicht den Anschluss zu verlieren. Die wichtigsten Kunden des Unternehmen aus Roding im Vorderen Bayerischen Wald sind Behörden, Unternehmen aus dem Automotiv-, Halbleiter- und Solarsektor sowie sicherheitssensible Branchen wie Luftfahrt, Banken oder auch Medizintechnik.

Ziel für das laufende Jahr ist es, das hohe Ergebnisniveau zu halten. Für den Aktienkurs von Mühlbauer ist dieser – freilich noch recht vage – Ausblick ein gutes Signal, denn übermäßig ambitioniert ist die Bewertung bei der aktuellen Marktkapitalisierung von knapp 491 Mio. Euro nicht, zumal Mühlbauer frei von Bankschulden ist und liquide Mittel von mehr als 58 Mio. Euro auf der Aktivseite stehen hat. Boersengefluester.de bleibt daher bei der positiven Einschätzung. Die Hauptversammlung findet am 21. Juli 2016 statt. Bezogen auf den gegenwärtigen Kurs von 33,40 Euro entspricht die geplante Ausschüttung einer Rendite von brutto immerhin 4,4 Prozent. Auch das ein stattliches Argument für den – allerdings nur im schwach regulierten Entry Standard gelisteten – Small Cap. Auch auf Researchberichte von Analysten müssen die Investoren bei Mühlbauer verzichten - zumindest sind boersengefluester.de keine aktuellen Finanzanalysen zu dem Titel bekannt. Keine wesentlichen Neuigkeiten gibt es indes hinsichtlich der Streitigkeiten mit den ehemaligen Geschäftspartnern in Indonesien. Die von Mühlbauer eingeleitet Revisionsverfahren wurde vom High Court of Jakarta Ende März 2016 abgewiesen. „Nach Zustellung der Entscheidung beabsichtigen die Gesellschaften ein weiteres Rechtsmittel zu prüfen und einzulegen“, heißt es im Mühlbauer-Geschäftsberichts. Große Erwartungen auf eine Minderung der Strafzahlung sollten Aktionäre allerdings besser nicht hegen.

Foto: Mühlbauer Holding AG...

Mühlbauer Holding

Kurs: 40,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 283,06 | 343,01 | 324,47 | 464,41 | 522,46 | 484,58 | 490,00 | |

| EBITDA1,2 | 58,16 | 92,98 | 33,41 | 94,63 | 46,38 | 76,18 | 78,00 | |

| EBITDA-margin %3 | 20,55 | 27,11 | 10,30 | 20,38 | 8,88 | 15,72 | 15,92 | |

| EBIT1,4 | 43,67 | 76,73 | 8,08 | 66,32 | 15,11 | 51,20 | 53,00 | |

| EBIT-margin %5 | 15,43 | 22,37 | 2,49 | 14,28 | 2,89 | 10,57 | 10,82 | |

| Net profit1 | 34,66 | 58,93 | -3,02 | 48,41 | 11,54 | 24,69 | 26,50 | |

| Net-margin %6 | 12,25 | 17,18 | -0,93 | 10,42 | 2,21 | 5,10 | 5,41 | |

| Cashflow1,7 | 67,95 | 59,18 | 39,68 | 38,76 | 55,69 | 42,04 | 45,00 | |

| Earnings per share8 | 2,43 | 4,13 | -0,21 | 3,35 | 0,80 | 1,74 | 1,80 | |

| Dividend per share8 | 1,50 | 1,50 | 1,00 | 1,00 | 1,50 | 1,50 | 1,50 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mühlbauer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 662720 | DE0006627201 | AG | 587,84 Mio € | 10.07.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Das ist schon bemerkenswert: Obwohl die Zahlen von Euromicron alles andere als überzeugend daherkommen und auch die bilanzielle Lage eher brisant ist, läuft die Notiz des Spezialisten für Netzwerktechniken und sonstige IT-Infrastruktur in Gebäuden erstaunlich gut. Den jüngsten Rücksetzer vor bzw. zur Veröffentlichung des Q1-Berichts hat der Small jedenfalls schon wieder ausgebügelt und nähert sich nun der Marke von 8,50 Euro. Spannung verspricht die Hauptversammlung am 7. Juni 2016. Insbesondere mit den offiziellen Vorschlägen zur Neubesitzung des Aufsichtsrats scheinen nicht alle Investoren glücklich zu sein und wollen ihrer Meinung nach geeignetere Kandidaten durchsetzen. Interessant: Zu den Gegenantragstellern zählt auch Brian Protiva – CEO des TecDAX-Konzerns ADVA Optical Networking. „Für die Neuausrichtung der Gesellschaft halte ich eine Veränderung im Aufsichtsrat für zwingend erforderlich“, begründet Protiva seinen Vorstoß.

Zwar hat Vorstandssprecherin Bettina Meyer ihre bislang kommunizierten Umsatz- und Ergebnisziele für 2016 auch nach dem schwachen Jahresauftakt bestätigt, doch die Schulden von netto 102 Mio. Euro sind eine harte Nuss. Der auf den ersten Blick moderat erscheinende Börsenwert von 60,6 Mio. Euro hat vor dem Hintergrund der enormen Finanzverbindlichkeiten also seine Tücken. Und auch das Eigenkapital von gut 93 Mio. Euro steht und fällt mit der Werthaltigkeit der gut 108 Mio. Euro umfassenden Goodwill-Position – das sind immerhin 61 Prozent der Bilanzsumme. Letztlich bleibt die Euromicron-Aktie ein rassiger Hot Stock. Sollte der Turnaroundkurs erfolgreich umgesetzt werden und die Frankfurter können ihre Finanzierung erfolgreich stemmen, sind wohl locker zweistellige Kurse zu erwarten. Bei Negativmeldungen geht es allerdings auch rasend schnell in den Keller. Sehr risikobereite Anleger zocken ein wenig mit. Immerhin adressiert Euromicron mit Themen wie Internet of Things zukunftsträchtige Bereiche. Die Einschätzungen der Analysten könnten weiter kaum auseinander liegen: Independent Research hält ein Kursniveau von 8 Euro für angemessen. Die Experten von Solventis trauen dem Titel Notierungen von bis zu 16 Euro zu. Da kann man sich fast aussuchen, welches Szenario man für realistischer hält. Für beide Varianten gibt es schlagkräftige Argumente.

Euromicron

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Euromicron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K030 | DE000A1K0300 | AG | 0,25 Mio € | 29.06.1998 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,14 | -0,02 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Bestimmt kennen Sie diesen Satz – immerhin endet so oder ähnlich vermutlich jede dritte Empfehlung in der einschlägigen Finanzpresse (boersengefluester.de nimmt sich da gar nicht aus): „Mit einem KGV von xx,x ist die Aktie nicht zu teuer und hat daher weiteres Potenzial.“ Doch was heißt das eigentlich genau mit dem KGV (Kurs-Gewinn-Verhältnis), und warum ist ausgerechnet diese Kennzahl so populär? Zumindest der zweite Teil der Frage ist relativ einfach zu beantworten. Beliebt ist das KGV insbesondere deswegen, weil es so simpel zu berechnen ist. Man teilt einfach den Aktienkurs durch den Gewinn je Aktie und weiß sofort, was los ist: Je kleiner das Ergebnis, desto vorteilhafter. Tatsächlich gibt es jedoch etliche Spielarten des KGV und Privatanleger tun gut daran, sich ein wenig mit den Hintergründen und der Interpretation der jeweiligen Ergebnisse zu beschäftigen. Und damit nicht alles graue Theorie ist und die Analyse so viel Spaß wie möglich macht, hat boersengefleuster.de sein Repertoire an KGV-Heatmaps jetzt deutlich aufgestockt. Neu hinzugekommen sind die Heatmaps Shiller-KGV, 10-Jahres-Duchschnitts-KGV und die Relation EV/EBITDA (Enterprise Value / Ergebnis vor Zinsen, Steuern und Abschreibungen).

[sws_blue_box box_size="640"]Tipp: Besuchen Sie unsere neue Seite Alle Heatmaps im Überblick – Börseninfos perfekt visualisiert. Auf dieser Landingpage haben wir alle 10 Heatmaps von boersengefluester.de kompakt zusammengefasst.[/sws_blue_box]

Wer den Begriff „Heatmap“ noch nie gehört hat: Es handelt sich um die optische Darstellung von bestimmten Merkmalen über unterschiedliche Farbgebungen. Die bekannteste Heatmap ist wohl die Wetterkarte im Fernsehen mit dem roten und blauen Feldern, die die jeweilige Temperatur anzeigen. Nach dem selben Prinzip lassen sich auch Aktienkennzahlen visualisieren. Boersengefluester.de setzt seit jeher auf diese innovative Technik, die wir auch zur Darstellung von All-Time-Highs, Dividendenrenditen, Marktkapitalisierungen und den Abständen zur 200/60-Tage-Linie sowie der 52-Wochen-Performance der von uns gecoverten Aktien verwenden. Doch zurück zum KGV. Der Klassiker ist das „normale“ KGV – in diesem Fall berechnet auf Basis der von boersengefluester.de selbst durchgeführten Gewinnschätzungen für das Jahr 2017.

...

© boersengefluester.de | Redaktion

Der Konzentrationsprozess im Agrarsektor ist in vollem Gang. Chemchina will Syngenta und Bayer Monsanto übernehmen. Allein die Zielgesellschaften sind jeweils mehr als zehn Mal so groß wie KWS Saat. Wie lange kann das SDAX-Unternehmen den multinationalen Eroberern noch Stand halten? Ist auch KWS ein Übernahmeziel? Doch damit nicht genug der Sorgen der Investoren. Derzeit bildet sich eine breite Front gegen das Unkrautvernichtungsmittel Glyphosat. Wird ein Verbot des Herbizids die Einbecker treffen? Stefan Otto sprach für boersengefluester.de mit Hagen Duenbostel, Sprecher des Vorstands von KWS.

...

© boersengefluester.de | Redaktion

In der FinTech-Szene sind „Robo Advisors“ – also digitale Vermögensverwalter – eine ganz heiße Nummer. Bekannt sind hierzulande insbesondere Unternehmen wie cashboard aus Berlin, Ginmon aus Frankfurt, fintego aus Aschheim bei München, die zur Quirin Bank gehörende quirion, Scalable Capital aus München oder Vaamo aus Frankfurt. Aber auch populäre Discountbroker wie die comdirect bank haben entsprechende Produkte im Angebot. Stets geht es um automatisierte Auswahlprozesse für die optimale Bestückung des eigenen Depots – in der Regel via ETFs, aber auch alle anderen Assetklassen wie zum Beispiel Tagesgelder spielen eine Rolle. Nun will boersengefluester.de gar kein „Robo Advisor“ sein, doch mit unserem schon vor geraumer Zeit entwickelten Tool „Permanent Aktien Screening“ schlagen wir im Prinzip die gleiche Marschrichtung ein. In die Übersichtstabelle schaffen es nämlich nicht zwangsläufig nur Unternehmen, die wir persönlich gerade interessant finden oder bei denen positive Nachrichten zu erwarten sind. Zwar kann es mitunter eine Deckungsgleichheit geben. Letztlich ist es aber so, dass die Aktien aus unserem Permanent-Screening vor allen Dinge eine Sache auszeichnet: Sie haben alle neun Hürden gemeistert, die wir jeden Tag aufs Neue an alle von uns regelmäßig betrachteten Papiere anlegen.

...

© boersengefluester.de | Redaktion

Richtig doll sehen die Zahlen von Geratherm Medical zum ersten Quartal 2016 nicht gerade aus. Bei leicht höheren Erlösen von 5,43 Mio. Euro knickte das Ergebnis vor Zinsen und Steuern (EBIT) um gut 38 Prozent auf 444.000 Euro ein. Unterm Strich blieb ein um annähernd 36 Prozent auf 242.854 Euro gesunkener Quartalsüberschuss stehen. Das Medizintechnikunternehmen selbst spricht von einem „weniger dynamischen Verlauf“ als im Vergleichsquartal 2015. Allerdings hat der Vorstandsvorsitzende Gert Frank auch eine griffige Erklärung für den unerwartet kräftigen Ergebnisabfall parat. Angesichts der für 2016 zu erwartenden Umsatzausweitung hat Geratherm nämlich die Zahl der Mitarbeiter von 160 auf 194 aufgestockt – das führte zu einem Anstieg des Personalaufwands um 18,5 Prozent auf 226.000 Euro. „Bezieht man diese Vorlaufkosten nicht ein, liegen wir in der Ertragsqualität auf Höhe des sehr guten Vorjahresquartals“, sagt Frank. Regional gesehen hat Geratherm auf dem US-Markt relativ schwach abgeschnitten, weil es hier in den ersten drei Monaten keine Großprojekte gab. „Dies wird sich im Verlauf des Jahres aber wieder angleichen“, heißt es.

Aber auch in Europa lagen die Erlöse nach dem Auftaktviertel mit gut 3 Mio. Euro noch um sechs Prozent unter dem Vorjahresniveau. Produktmäßig zeigt die Lungenfunktionsmessung momentan die höchsten Zuwachsraten. Der wichtigste Bereich, Healthcare Diagnostic (Fieberthermometer, Blutdruckmessegeräte), fiel dagegen um fünf Prozent ab. Immerhin: Der Hoffnungsträger Cardio/Stroke (Diagnose von Vorhofflimmern) – dargestellt über die Beteiligung an apoplex medical technologies – steigerte die Umsätze von 188.000 auf 239.000 Euro. „Wir sind zuversichtlich, dass dieses Segment im Jahr 2016 deutlich über 1 Mio. Euro erzielen wird“, betont Geratherm. Hier bleibt die Vertriebskooperation mit Pfizer der wichtigste Hebel. Ansonsten sticht das negative Betriebsergebnis im Bereich Medizinische Wärmesysteme von 138.000 Euro nach drei Monaten 2016 negativ hervor. Immerhin steuerten im Gesamtjahr 2015 erstmals alle Geschäftsbereiche einen positiven Beitrag zum Konzerngewinn bei. Zumindest dieses Fazit kann Geratherm nach drei Monaten 2016 noch nicht ziehen.

Der kurzfristige Ausblick sieht für das zweite Quartal derweil eine stabile Entwicklung für Umsatz und Ergebnis vor. Gegen Ende des zweiten Jahresviertels sollen dann die geplanten Kapazitätserhöhungen im Heimatwerk Geschwenda wirksam werden. Eine konkrete Prognose für das Gesamtjahr 2016 gibt es noch nicht. Im Geschäftsbericht war lediglich davon die Rede, dass die EBIT-Marge „mit hoher Wahrscheinlichkeit“ wieder oberhalb von zehn Prozent liegen wird. Zur Einordnung: 2015 kam die Gesellschaft auf eine operative Rendite von 11,7 Prozent. Ungewohnt forsch formulierte Frank vor rund vier Wochen jedoch bereits eine Vorschau für das kommende Jahr: „Wir starten zuversichtlich in das Geschäftsjahr 2016 und können uns gut vorstellen, dass wir bis Ende 2017 einen Umsatz von ca. 30 Millionen Euro, bei einer EBIT-Marge von 15 Prozent, innerhalb der Geratherm-Gruppe erzielen können.“ Diese Botschaft verfehlte nicht ihre Wirkung, seit der Vorlage des Geschäftsberichts gewann der Small Cap um knapp neun Prozent an Wert. Per saldo sollten Investoren den Zwischenbericht für Q1 2016 also nicht überbewerten. Solange die Ziele für das Gesamtjahr – und insbesondere auch für 2017 – Bestand haben, ist die Aktie noch immer relativ moderat bewertet.

Hinzu kommt, dass der Titel auch für dividendenorientierte Anleger eine gute Wahl ist. Zur Hauptversammlung (HV) am 6. Juni 2016 – die HV findet erneut in Frankfurt statt – steht eine auf 0,50 Euro je Aktie verdoppelte Dividende auf der Agenda. Diese Ausschüttung befördert Geratherm bei einem Kurs von gegenwärtig 12,44 Euro auf eine stattliche Dividendenrendite von 4,0 Prozent. Regelmäßige Studien von Analysten, die die Geratherm-Aktie covern, gibt es zurzeit leider nicht. Boersengefluester.de sieht das Unternehmen aber weiterhin gut aufgestellt. Von dem vor fast genau einem Jahr aufgestellten All-Time-High bei 13,48 Euro ist der Small Cap jedenfalls nicht übermäßig weit entfernt.

Geratherm Medical

Kurs: 2,73

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,78 Mio € | 03.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Als die Analysten von Hauck & Aufhäuser Ende Januar 2016 eine Studie mit Kursziel 100 Euro zu Vectron Systems präsentierten, rissen sich plötzlich alle Investoren um den Small Cap. Kein Wunder: Immerhin kostete der Anteilschein des Kassenherstellers zum damaligen Zeitpunkt nicht einmal 30 Euro. Lesern von boersengefluester.de war die Story freilich nicht neu – die Vectron-Aktie gehörte spätestens seit der Präsentation von Vorstandsmitglied Thomas Stümmler auf der Kapitalmarktkonferenz von Egbert Prior im September 2014 zu unserem Favoritenkreis (zu dem Beitrag kommen Sie HIER). Mittlerweile ist die erste Phase der Neubewertung abgeschlossen und so manch Investor – der die vorangegangene Rally womöglich verpasst hat – fragt sich, ob er auf dem aktuellen Niveau zwischen 40 und 45 Euro noch einen Einstieg wagen soll. Zumindest deutet die seit rund drei Monaten laufende Konsolidierungsphase darauf hin, dass eine gewisse Unentschlossenheit unter den Anlegern vorherrscht.

Und genau diese Gefühlslage griff Vectron-Vorstand Stümmler bei seiner Präsentation auf der DVFA-Frühjahrskonferenz am 11. Mai 2016 auf. Auf die Zahlen für 2015 oder auch zum Auftaktquartal 2016 hat der Manager jedenfalls verzichtet und vielmehr das große Bild aufgezeichnet. In Kurzform geht die Investmentstory etwa so: Um weiteres Geschäft zu generieren und sich von seiner Premium-Kassenmarke Vectron unabhängiger zu machen, haben die Münsteraner eine günstige Zweitmarke – sie heißt Duratec – entwickelt. Außerdem steckten die Westfalen viel Geld und Energie in die Entwicklung der digitalen Marketingplattform bonVito. Bislang ist bonVito im Wesentlichen noch ein „Royalty-Programm“ – vergleichbar mit payback (nur viel kleiner). Doch Stümmler hat Großes vor und will bonVito zu einer umfassenden Endkundenplattform ausbauen. Entsprechende Testprojekte in zwei Städten laufen bereits. Die heiße Phase des Rollouts ist für Ende 2016 geplant. Vorbilder aus dem Hotelbereich sind mächtige und vor allen Dingen gut verdienende Anbieter wie zum Beispiel booking.com.

Noch offen ist, ob Vectron dieses Mammutvorhaben – trotz der jüngsten Kapitalerhöhung – allein stemmen kann oder sich verbündet. „Diskussionen mit strategischen Partnern laufen. Bewertungstechnisch sind wir aber noch auseinander“, verriet Stümmler in Frankfurt. Ob Vectron am Ende tatsächlich eine dominante Position im Bereich der Gastro-Plattformen einnehmen kann, ist zwar reine Spekulation. Doch Stümmler ist sicher: Wer am Ende das Rennen macht, wird damit auf Umsätze von 400 bis 500 Mio. Euro kommen. In der aktuellen Vectron-Marktkapitalisierung von rund 72,5 Mio. Euro ist dieses Potenzial nur ansatzweise enthalten. Wesentlich konkreter sind die Aussichten ohnehin im klassischen Kassengeschäft. Immerhin lockt mit der gesetzlich initiierten Einführung manipulationssicherer Kassen eine massive Sonderkonjunktur. Österreich ist bereits einen Schritt weiter, in Deutschland soll die Umstellung auf das neue Fiskalsystem bis Ende 2018 abgeschlossen sein, auch wenn das Gesetz noch gar nicht durch ist. Bei einem Marktanteil von rund einem Viertel dürfte die installierte Basis von Vectron sich auf etwa 100.000 Stück belaufen.

„Bei rund 75 Prozent dieser Kassen reicht ein Software-Update“, sagt Stümmler. Die Kosten für das Update dürften sich auf etwa 250 Euro pro Kasse belaufen, so dass allein hieraus Erlöse von 18,75 Mio. Euro zu erwarten wären. Für circa ein Viertel der Kassen wird dagegen eine Neuanschaffung nötig sein, da sich das Software-Update nicht mehr lohnt. Bei einem Preis von etwa 2.000 Euro pro Kasse könnte das Umsätze von etwa 50 Mio. Euro bedeuten. Da sich in der Vergangenheit namhafte Anbieter aus dem Kassenbereich zurückgezogen haben, sollte sich die Zahl der Neubestellungen zu Gunsten von Vectron sogar nochmals erhöhen. „Mit etwas Glück hätten wir danach so viel Cash in der Kasse, wie wir heute an MarketCap besitzen“, sagt Stümmler. Das sehen die Analysten ähnlich: Warburg Research geht momentan davon aus, dass Vectron auf einen zusätzlichen Netto-Umsatz von rund 64 Mio. Euro und ein daraus stammendes Ergebnis vor Zinsen und Steuern (EBIT) von 39 Mio. Euro kommen kann – überwiegend im Geschäftsjahr 2018.

Keine großen Sorgen macht sich Vectron-Vorstand Stümmler momentan um die Konkurrenz aus iPad-basierten Kassensystemen – orderbird ist hier der bekannteste Anbieter: „Wir räumen die Dinger ohne Ende ab, weil das einfach Spielzeug ist.“ Überhaupt ist der gesamte Kassensektor sehr zersplittert – oder wie Stümmler es formuliert: „Der Gegner ist eher ein Bienenschwarm als ein großer Bär.“ Summa summarum hat der Manager auf der DVFA-Konferenz die Investoren einmal mehr überzeugt. Und es muss ja nicht gleich ein dreistelliges Kursziel sein. Warburg Research etwa nennt 57 Euro als faire Bewertung für die Aktie von Vectron System. Bezogen auf den gegenwärtigen Kurs von knapp 44 Euro ist das noch immer eine stattliches Potenzial von fast 30 Prozent. „Das aktuelle Kursniveau (40 Euro) wird durch das Kerngeschäft (26 Euro je Aktie) und die Fiskalisierung (14 Euro je Aktie) gut unterstützt, reflektiert jedoch nicht die Aussichten von bonVito (17 Euro je Aktie im Basiscase)“, lautet das Fazit von Warburg Research. Nicht mehr ganz so interessant ist die Aktie mittlerweile allerdings für dividendenorientierte Anleger: Zur Hauptversammlung am 30. Juni 2016 in Frankfurt steht zwar eine um 15 Cent auf 0,45 Euro erhöhte Dividende je Aktie auf der Agenda. Das läuft gegenwärtig aber nur auf eine relativ schmale Rendite von rund 1,0 Prozent hinaus.

Vectron Systems

Kurs: 13,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio € | 23.03.2007 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-margin %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Net profit1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Earnings per share8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Datenbasierter Finanzjournalismus ist seit jeher das Fundament von boersengefluester.de. Aus diesem Grund haben wir in den vergangenen Jahren jede Menge Tools entwickelt, die Ihnen die eigenständige Analyse von Aktien mit Hauptnotiz in Deutschland erleichtern sollen: vom Dividendenkalender bis zur Top-Flop-Übersicht. Die Gesamtübersicht finden Sie HIER. Jüngster Zuwachs mit erfreulich positiver Resonanz von unseren Lesern ist die neue Premium-Heatmap „Abstand vom Rekordhoch (All-Time-High)“. Dank umfangreicher Filtermöglichkeiten und moderner Visualisierungstechniken können die Leser von boersengefluester.de nun sehr schnell erkennen, welche Aktien besonders nah – oder eben besonders weit – von ihren jemals erreichten Höchstständen entfernt sind. Nicht nur für charttechnisch orientierte Anleger sind das wertvolle Informationen. Damit nicht genug. Aufgrund des hohes Zuspruchs haben wir nun noch ein Ergänzungstool in Sachen All-Time-High nachgelegt: Eine Timeline, die die jüngsten Rekordkurse (inklusive Datum) aller regelmäßig von uns betrachteten Aktien in chronologischer Reihenfolge auflistet. Als Zusatzinformationen bekommen Sie weitere Performanceangaben wie zum Beispiel die Kursentwicklung seit Jahresanfang (YTD = Year To Date) und die Veränderung auf Sicht von 52 Wochen. Sofern verfügbar, hat boersengefluester.de außerdem die wichtigsten Stammdaten zum IPO (Initial Public Offering) – also den Ausgabepreis und das Datum des Börsengangs – von den jeweiligen Firmenhomepages für Sie recherchiert. Insgesamt ist die neue Timeline – so finden zumindest wir – ein prima Hilfswerkzeug geworden: Ohne viel Schnickschnack, dafür purer Nutzwert. Testen Sie doch mal unsere neue Timeline. Beinahe überflüssig zu erwähnen: Wie alle Analyser und Übersichtstabellen, die wir für Sie in journalistischer Recherche zusammengestellt haben, sind auch die All-Time-High-Timeline sowie die Premium Heatmap „Abstand vom Rekordhoch (All-Time-High)“ kostenlos für Sie.

[sws_blue_box box_size="640"]HIER geht es zu unserer Timeline All-Time-Highs in chronologischer Reihenfolge.[/sws_blue_box]

[sws_blue_box box_size="640"]HIER geht es zu unserer Premium-Heatmap Abstand vom Rekordhoch (All-Time-High).[/sws_blue_box]...

© boersengefluester.de | Redaktion

Irgendwie hatten sich die Gerüchte um ein mögliches Übernahmeangebot für Aixtron in den vergangenen Tagen bereits verdichtet. Nun liegen die Fakten auf dem Tisch: Die chinesische Investorengruppe Fujian Grand Chip Investment Fund (FGC) bietet 6,00 Euro je Aixtron-Aktie. Wichtigste Nebenbedingung: Es muss eine Annahmequote von mindestens 60 Prozent zustande kommen. Bewertet würde der TecDAX-Konzern auf diesem Niveau mit rund 676 Mio. Euro. Gemessen am Schlusskurs vor der Offerte bietet Fujian einen Aufschlag von 25 Prozent. Bei „normalen“ Übernahmeangeboten ist so eine Größenordnung womöglich eine realistische Hausnummer. Bei dem Spezialmaschinenbauer Aixtron wird dieses Angebot jedoch viele Verlierer hinterlassen, die darauf gesetzt haben, dass Aixtron mit dem nächsten zyklischen Branchenaufschwung wieder deutlich an Boden gewinnt und vielleicht doch noch einmal in zweistellige Kursregionen zurückkehrt. Da spielt es fast keine Rolle, dass die meisten Kursziele der Analysten deutlich unterhalb der jetzt gebotenen 6 Euro liegen. Allerdings gilt es fairerweise auch zu sagen, dass Aixtron seit vielen Quartalen operativ nicht mehr überzeugen konnte und die Aktie zunehmend unter Substanzgesichtspunkten einen Blick wert war.

Der Buchwert zum ersten Quartal 2016 lag bei 3,33 Euro je Aktie. Hinzu kommt, dass die Gesellschaft aus Herzogenrath keine Bankverbindlichkeiten hat, dafür aber über liquide Mittel und sonstige finanzielle Vermögenswerte von 181,89 Mio. Euro verfügt – das entspricht einem Netto-Cash von immerhin mehr als 1,60 Euro pro Anteilschein. Zur weiteren Ausrichtung sind bislang nur grobe Eckpunkte bekannt: Auf jeden Fall soll Aixtron ein deutsches Unternehmen bleiben – mit dem bisherigen CEO Martin Goetzeler an der Spitze. "FGC beabsichtigt, Aixtron's Strategie auch weiterhin zu unterstützen", heißt es offiziell. Was tun als Aktionär? Zunächst einmal können sich Anleger relativ entspannt zurücklehnen und die weitere Entwicklung abwarten. Noch gibt es ohnehin keine konkreten Informationen über den Zeitplan. Dem Vernehmen nach soll die Angebotsfrist aber vermutlich im Juli starten und sich über einen Zeitraum von zehn Wochen erstrecken. Auf der Webseite www.grandchip-aixtron.com sind alle Eckpunkte zusammengefasst. Letztlich muss Fujian Grand Chip nun die Investoren von der Vorteilhaftigkeit des Deals überzeugen.

Aixtron war bereits seit geraumer Zeit auf Partnersuche. Gespräche mit FGC laufen – wie Aixtron nun einräumt – bereits seit Februar 2016. Hinter FGC steht der Halbleiter-Staatsfonds Sino IC. Immerhin handelt es sich um eine abgestimmte Offerte. "Wir befürworten die Transaktion vollumfänglich, da sie unmittelbaren Mehrwert für unsere Aktionäre schafft und es Aixtron ermöglicht, die neuen Produkte in den Markt zu bringen. Mit dem FGC haben wir einen Partner gefunden, der uns einen lokalen Marktzugang bietet und damit unsere Geschäftsziele in Asien unterstützt", sagt Kim Schindelhauer, der Aufsichtsratsvorsitzende von Aixtron. Momentan befinden sich 93,2 Prozent der Aixtron-Aktien im Streubesitz. Der jemals erreichte Höchststand – das All-Time-High – stammt aus Neuer-Markt-Zeiten (vom 2. August 2000) und lag bei heute kaum mehr vorstellbaren 89,50 Euro. Nur spekulieren lässt sich derzeit darüber, ob die Chinesen den gebotenen Preis möglicherweise noch einmal nach oben anpassen. Offiziell geben sich die Unternehmen natürlich bedeckt: "Wir haben intensive Gespräche mit FGC über dieses Thema geführt und sind fest davon überzeugt, dass das Angebot ein fairer Preis ist", heißt es in dem Q&A-Teil auf der Webseite zu der Transaktion. Hinsichtlich eines mögliches Delistings nach erfolgreicher Übernahme will sich die Gesellschaft noch nicht äußern. Fest steht aber schon jetzt: Auf der Aixtron-Hauptversammlung am 25. Mai 2016 wird es sich wohl fast ausschließlich um das Übernahmeangebot drehen.

Aixtron

Kurs: 40,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aixtron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0WMPJ | DE000A0WMPJ6 | SE | 4.543,92 Mio € | 30.06.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 269,25 | 428,95 | 463,17 | 629,88 | 633,16 | 556,55 | 560,00 | |

| EBITDA1,2 | 44,39 | 108,81 | 113,56 | 168,38 | 145,46 | 117,02 | 124,00 | |

| EBITDA-margin %3 | 16,49 | 25,37 | 24,52 | 26,73 | 22,97 | 21,03 | 22,14 | |

| EBIT1,4 | 34,84 | 98,98 | 104,70 | 156,77 | 131,23 | 100,29 | 106,00 | |

| EBIT-margin %5 | 12,94 | 23,08 | 22,61 | 24,89 | 20,73 | 18,02 | 18,93 | |

| Net profit1 | 34,47 | 94,84 | 100,47 | 145,19 | 106,25 | 85,25 | 88,50 | |

| Net-margin %6 | 12,80 | 22,11 | 21,69 | 23,05 | 16,78 | 15,32 | 15,80 | |

| Cashflow1,7 | -39,16 | -13,49 | 37,14 | -47,29 | 26,23 | 208,36 | 90,00 | |

| Earnings per share8 | 0,31 | 0,85 | 0,89 | 1,29 | 0,94 | 0,76 | 0,78 | |

| Dividend per share8 | 0,11 | 0,30 | 0,31 | 0,40 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de and company details

Foto: shutterstock...

© boersengefluester.de | Redaktion

Erst der Kursrutsch nach der überraschend angepassten Jahresprognose, dann die scharfe Erholung im Februar – und nun eine ausgeprägte Seitwärtsphase: Für die Aktionäre von Dr. Hönle hätte 2016 bislang turbulenter kaum laufen können. Dabei ist der Anbieter von UV-Technologien für den industriellen Einsatz eigentlich ein grundsolides Unternehmen. Eine Abschwächung in der Klebstoffsparte – wichtigste Kundengruppe sind hier die Hersteller von Smartphones – und nochmalige Verzögerungen bei dem seit 2012 zu Dr. Hönle gehörenden Quarzglashersteller Raesch Quarz sorgten jedoch für reichlich Nervosität. Umso interessierter warteten die Anleger auf den jetzt vorgelegten Halbjahresbericht – das Geschäftsjahr von Dr. Hönle endet jeweils am 30. September. Demnach mussten die Gräfelfinger bei einem Umsatzzuwachs von knapp 1,4 Prozent auf 44,81 Mio. Euro einen Rückgang des Ergebnisses vor Zinsen und Steuern (EBIT) von 11,1 Prozent auf 5,35 Mio. Euro hinnehmen.

Ganz unbegründet war die im Geschäftsbericht ziemlich still kommunizierte Absenkung der Prognose also doch nicht, selbst wenn der entsprechende Vorjahreswert beim EBIT durch einen Sonderertrag von rund 313.000 Euro aufgepumpt war. Doch es gibt auch positive Signale: Mittlerweile wurden die neuen Schmelzöfen bei Raesch in Betrieb genommen und sowohl Auftragseingang als auch der Bestand liegen deutlich über Vorjahr. „Die Öfen für die Halbleiter- und die Glasfaserindustrie produzieren zum Ende des zweiten Quartals hochwertige Quarzglasprodukte“, heißt es außerdem im Zwischenbericht. Insgesamt bleibt Finanzvorstand Norbert Haimerl jedoch bei seiner Konzernprognose für 2015/16, wonach Umsatz und Betriebsergebnis „in etwa auf Höhe des Vorjahresniveaus“ ankommen werden. Das würde auf Erlöse im Bereich um 92 Mio. Euro sowie ein EBIT von rund 13,5 Mio. Euro bedeuten. In etwa dieser Größenordnung bewegen sich auch die Schätzungen von Warburg Research in der Anfang März erschienenen Studie zu den Q1-Zahlen.

Kapitalisiert ist der Small Cap mit annähernd 122 Mio. Euro. Zu beachten sind allerdings noch die Netto-Finanzverbindlichkeiten von gut 11 Mio. Euro. Trotzdem: Für eine langfristig sehr erfolgreiche Firma wie Dr. Hönle ist die Relation von Unternehmenswert zu EBIT wohl längst nicht zu hoch. Zudem lassen die Fortschritte bei Raesch das Management auch wieder zuversichtlicher in Sachen Zukäufe werden. Unterm Strich befindet sich die Gesellschaft also auf ordentlichem Kurs. Wer auf den ganz schnellen Aufschwung bei Dr. Hönle gesetzt hat, mag vielleicht ein wenig enttäuscht sein von dem Zwischenbericht. Nach Auffassung von boersengefluester.de ist jedoch schon sehr viel dadurch gewonnen, dass die neuen Öfen bei Raesch laufen und die Orderbücher gut gefüllt sind. Die Kursziele der Analysten bewegen sich zwischen 28 und 30 Euro. Das scheint uns eine realistische Größenordnung zu sein.

Foto: kaboompics.com...

Dr. Hönle

Kurs: 8,52

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 51,66 Mio € | 24.01.2001 | Halten | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL