Das ist auch bei Matratzen nicht viel anders: Wer heutzutage über eine Neuanschaffung für sein Bett nachdenkt, wird vermutlich nicht gleich ins Geschäft rennen, sondern erst einmal das Netz nach den besten Angeboten durchstöbern. Und in der Tat: Mehr als 480.000 Ergebnisse spuckt die

Google-Anfrage „Matratzen online kaufen“ aus. Ganz vorn dabei sind die zur

Otto-Gruppe gehörende

schlafwelt.de,

IKEA,

matratzenshop24.de, die

Rocket Internet-Beteiligung

home.24 mit ihrer Eigenmarke

Smood,

dormando.de mit Hauptsitz in Frankfurt oder auch das zur skandinavischen Handelskette

Jysk gehörende

Dänische Bettenlager. On top kommen Platzhirsche wie

Matratzen Concord, eine Tochter des börsennotierten niederländischen Konzerns

Beter Bed, oder allgemeine Plattformen wie

amazon und

ebay. Das Angebot ist also gigantisch. Von diesem Markt – Experten schätzen das Gesamtvolumen inklusive Schlafmöbel allein in Deutschland auf rund 10 Mrd. Euro – will sich die Beteiligungsgesellschaft

bmp ein gehöriges Stück abschneiden und legte einen entsprechenden Neustart am Kapitalmarkt hin. Boersengefluester.de hatte über die Strategie von bmp bereits mehrfach berichtet. Weitere Infos finden Sie etwa in unserem Beitrag

HIER. Zuletzt trafen wir Vorstandschef und Großaktionär Oliver Borrmann auf der Kapitalmarktkonferenz von Egbert Prior in Frankfurt. Dort machte Borrmann einen extrem zuversichtlichen Eindruck und zeigte sich überzeugt, dass bmp genau den richtigen Weg eingeschlagen hat: „Am Kapitalmarkt werden wir längst als E-Commerce-Unternehmen aus dem Bereich Schlafwelten wahrgenommen.“

Komplett abstreifen lässt sich die – zumindest aus dem Blickwinkel der Aktionäre – wenig erfolgreiche Vergangenheit als Venture-Capital-Gesellschaft allerdings noch nicht. Kein Wunder, immerhin binden die noch im Portfolio befindlichen Beteiligungen aus dem Mediensektor wie

castaclip,

iversity oder

brand eins erhebliche Mittel, die eigentlich für die Expansion im Schlafsektor gut gebraucht werden könnten. Doch der Ausstieg aus Minderheitspositionen im VC-Bereich ist nicht ganz leicht. „Bis Ende 2017 wollen wir unsere letzten Beteiligungen verkauft haben“, sagt Borrmann. Bemerkenswert: Der Exit bei dem Wirtschaftsmagazin

brand eins – mit 35,36 Prozent eine Art Leuchtturminvestment von bmp – soll bereits bis Juni 2016 über die Bühne gehen, so zumindest das Ziel. Umso mehr drückt Borrmann auf die Tube, wenn es um die Weiterentwicklung des neuen Portfolios geht. Die Beteiligung an der

sleepz GmbH hat

bmp kürzlich um gut sechs Prozentpunkte auf 66,2 Prozent aufgestockt. Die 2012 gegründete Gesellschaft kam 2015 auf Erlöse von 6,4 Mio. Euro, soll im laufenden Jahr zweistellig wachsen und dabei die Gewinnschwelle ansteuern. Neben einem Showroom in Berlin vertreibt sleepz seine Produkte über die Webseiten

perfekt-schlafen.de,

matratzendiscount.de (mit der Eigenkollektion

Matratzenheld) und

schöne-träume.de.

Eine eigene Marke will bmp auch über die

Grafenfels Manufaktur aufbauen. Die

Webseite von Grafenfels kommt schon einmal sehr hochwertig rüber. Trotzdem bleibt abzuwarten, ob die Kreation auf die erhoffte Resonanz stößt. Ziel ist es, mit Grafenfels im laufenden Jahr zwischen 1,5 und 2,0 Mio. Euro zu erlösen. Interessanter Aspekt am Rande: Produziert werden die bei Grafenfels angebotenen Matratzen bei der

MBB-Tochter

CT Formpolster. Dritte wichtige Beteiligung von bmp ist das Engagement bei der

Matratzen Union Gruppe. Die im hessischen Wolfhagen angesiedelte Firma setzte 2015 rund 6,4 Mio. Euro um und ist dem Vernehmen nach profitabel. Für 2016 hat der Onlinehändler (

matratzenunion.de,

markenschlaf.de,

schlafhandel.de,

schlafnett.de,

onletto.de) zweistellige Wachstumsraten eingeplant. „Hier gehen täglich bis zu 500 Matratzen raus“, sagt Borrmann. Summa summarum hört sich alles nach einer runden Investmentstory an. Trotzdem bleiben viele Small-Cap-Profis noch immer vergleichsweise reserviert, wenn es um die

bmp-Aktie geht. Daran ändert auch das knackige 1,40-Euro-Kursziel von

Montega Research nur wenig. Viele Investoren warten einfach ab, ob aus Borrmann wirklich ein Matratzenheld wird und er seine seine Prognosen einlöst.

Die sehen für 2016 ein organischen Erlöswachstum auf deutlich mehr als 20 Mio. Euro vor – nach 4,8 Mio. Euro im Vorjahr. Inklusive weiterer Übernahmen könnte bmp sogar an die Schwelle von 40 Mio. Euro kommen – bei vermutlich allerdings nochmals roten Zahlen. „2017 wollen wir dann auch auf Konzernebene positiv sein“, sagt Borrmann mit Blick auf das Ergebnis. Dem steht beim gegenwärtigen Kurs von 0,86 Euro eine Marktkapitalisierung von knapp 18 Mio. Euro gegenüber. Zum Vergleich: Das zum 30. September 2015 ausgewiesene Eigenkapital liegt bei 19,5 Mio. Euro. Den kompletten Geschäftsbericht legen die

Berliner Ende April vor. Und am 10. Mai 2016 präsentiert Borrmann auf der Frühjahrskonferenz der DVFA in Frankfurt. So viel lässt schon jetzt sagen: In den vergangenen zwölf Monaten hat sich bei bmp definitiv einiges bewegt, ohne dass sich jedoch die Notiz des Small Caps nachhaltig Richtung Norden entwickelt hat. Demnach sollte sich die Chance-Risiko-Relation spürbar verbessert haben. Beim Gespräch auf der Prior-Konferenz mit boersengefluester.de scherzt Borrmann bereits, dass der Firmenname

bmp – wenn alles wie gewünscht hinaus – eigentlich für „

Borrmanns

Matratzen

Paradies“ stehen könnte. Nun: Ein bisschen Paradies wäre für Aktionäre vermutlich schon, wenn der Small Cap sich endlich aus dem Penny-Stock-Terrain verabschieden würde.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| SLEEPZ |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2E377

|

DE000A2E3772

|

AG

|

2,24 Mio. €

|

02.07.1999

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

0,00

|

11,43

|

0,00

|

-0,19

|

7,47

|

-0,79

|

0,20

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

1,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

26.06.2019

|

31.05.2019

|

31.01.2020

|

|

05.06.2019

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+16,50%

|

-11,11%

|

+62,16%

|

-74,47%

|

-100,00%

|

Akt. Kurs (EoD)

All-Time-High:

€142,98

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

52,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA1,2

|

4,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA-Marge %3

|

7,69

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBIT1,4

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBIT-Marge %5

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Jahresüberschuss1

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Netto-Marge %6

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Cashflow1,7

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Ergebnis je Aktie8

|

-0,08

|

-0,05

|

1,00

|

0,00

|

1,00

|

0,00

|

0,00

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

1,00

|

0,00

|

1,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

RSM Verhülsdonk

[jwl-utmce-widget id=87961]...

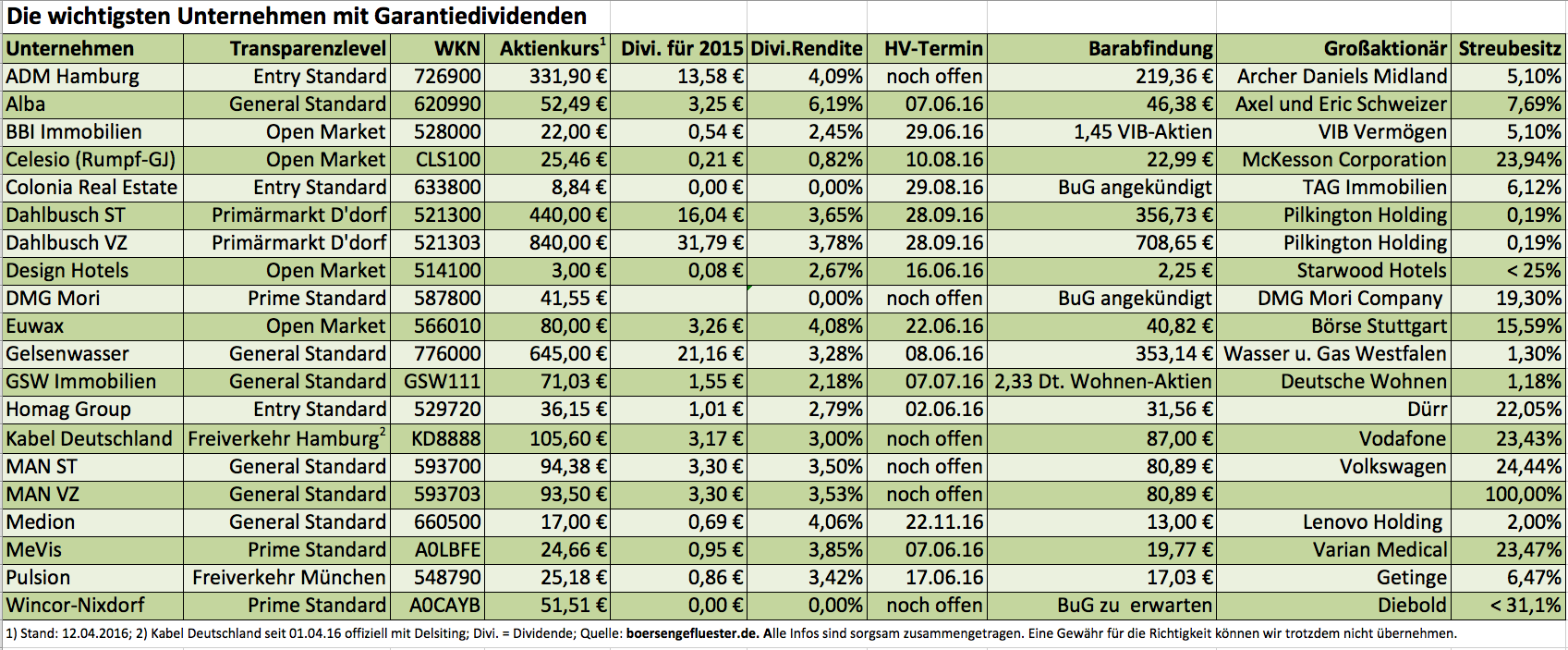

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...

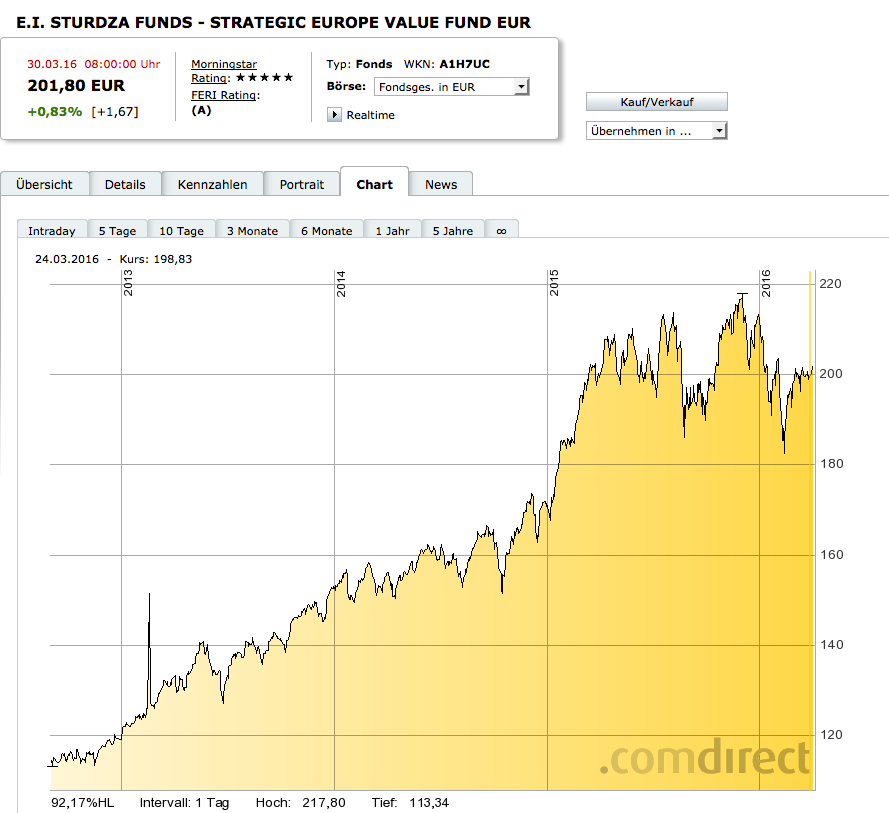

Quelle: comdirect.de...

Quelle: comdirect.de...