Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Über kaum einen Nebenwert hat boersengefluester.de in den vergangenen Monaten so häufig berichtet wie über Mobotix – einem Softwarespezialisten mit Hardwareabteilung für Video-Sicherheitstechnik. Anlässe gab es genug: Personalrochaden auf Vorstandsebene, turbulente Hauptversammlungen, einen heftigen Gewinneinbruch, ein umstrittenes Downgrading in den Entry Standard – aber auch die Aussicht auf einen fulminanten Turnaround. Immerhin handelt es sich bei den Pfälzern um ein Unternehmen mit super Produkten und einer ansprechenden Bilanz. Zudem ließen die Übernahmen der Wettbewerber Axis und Milestone durch Canon aufhorchen. Schließlich legte der japanische Kamerakonzern Summen auf den Tisch, die auf eine massive Unterbewertung der Mobitix-Aktie schließen ließen (siehe dazu auch den Beitrag von boersengefluester.de HIER). Gemessen an dieser Konstellation war die Performance des seit Oktober 2007 an der Börse gelisteten Small Caps per saldo jedoch eher enttäuschend. Auf Zwölf-Monats-Sicht hat sich fast gar nichts getan. Mit Blick auf die vergangenen sechs Monate steht ein Kursplus von rund zehn Prozent zu Buche. Doch wir bleiben dabei – die Mobotix-Aktie kann viel mehr.

Einen Eindruck von den Veränderungen auf Vertriebsseite und den neu eingeführten extrem lichtempfindlichen Kameras liefert der Halbjahresbericht – allerdings meist nur zwischen den Zeilen, denn detaillierte Quartalszahlen legen die Pfälzer seit dem Segmentwechsel nicht mehr vor. So sieht der zum Halbjahr ausgewiesene Erlösrückgang von 5,3 Prozent auf 40,73 Mio. Euro zunächst gar nicht so prickelnd aus. Umso interessanter ist aber der Hinweis, dass die Erlöse aus dem zweiten Quartal des laufenden Jahrs um stattliche 30 Prozent über dem direkt vorangegangenen Auftaktviertel 2014/15 liegen. Dem Vernehmen nach war der März 2015 sogar der umsatzstärkste Monat der Firmengeschichte. Dabei gab es in der Vergangenheit keine sonderlichen Auffälligkeiten in der Verteilung der Erlöse zwischen Q1 und Q2 – meist waren die Umsätze hier etwa gleich groß. Zu berücksichtigen ist außerdem, dass die Umstellung auf die neue Gerätegeneration vermutlich erst im laufenden Quartal abgeschlossen sein wird.

Ergebnismäßig hat Mobotix dagegen bereits jetzt mächtig aufgeholt. So übertraf das Ergebnis vor Zinsen und Steuern (EBIT) mit 4,50 Mio. Euro bereits jetzt den gesamten Vorjahreswert von 2,30 Mio. Euro. Der Jahresüberschuss lag zum Halbjahr mit 3,04 Mio. Euro ebenfalls massiv über den 1,10 Mio. Euro aus dem gesamten Vorjahr. Von diesen Zuwächsen sollten Anleger sich aber nicht zu sehr blenden lassen. 2013/14 war ein Seuchenjahr für Mobotix – mit einem Gewinneinbruch von mehr als 90 Prozent. Dementsprechend niedrig ist die Vergleichsbasis. Die Analysten der DZ Bank gehen in ihrer jüngsten Studie (erschienen im März 2015) davon aus, dass am Geschäftsjahresende ein EBIT von 10,7 Mio. Euro sowie ein Nettogewinn von 7,3 Mio. Euro möglich ist. Damit wäre Mobotix zwar noch immer ein ganzes Stück von den Ergebnissen der Jahre 2011/12 und 2012/13 entfernt – aber die Lücke verringert sich sehr deutlich. Zudem notiert die Mobotix-Aktie erheblich unter dem Niveau dieser Jahre. Beim gegenwärtigen Kurs von 12,60 Euro kommt das Unternehmen auf eine Marktkapitalisierung von rund 167 Mio. Euro. Die Experten der DZ Bank halten das für viel zu niedrig und nennen ein Kursziel von 18 Euro. Gemessen an den Bewertungsmultiples aus der Axis-Transaktion von Cancom würde sich sogar ein Range von 21 bis 27 Euro ergeben. Boersengefluester.de bleibt dabei: Mobotix liefert derzeit jede Menge Stoff für eine knackige Investmentstory.

Ergebnismäßig hat Mobotix dagegen bereits jetzt mächtig aufgeholt. So übertraf das Ergebnis vor Zinsen und Steuern (EBIT) mit 4,50 Mio. Euro bereits jetzt den gesamten Vorjahreswert von 2,30 Mio. Euro. Der Jahresüberschuss lag zum Halbjahr mit 3,04 Mio. Euro ebenfalls massiv über den 1,10 Mio. Euro aus dem gesamten Vorjahr. Von diesen Zuwächsen sollten Anleger sich aber nicht zu sehr blenden lassen. 2013/14 war ein Seuchenjahr für Mobotix – mit einem Gewinneinbruch von mehr als 90 Prozent. Dementsprechend niedrig ist die Vergleichsbasis. Die Analysten der DZ Bank gehen in ihrer jüngsten Studie (erschienen im März 2015) davon aus, dass am Geschäftsjahresende ein EBIT von 10,7 Mio. Euro sowie ein Nettogewinn von 7,3 Mio. Euro möglich ist. Damit wäre Mobotix zwar noch immer ein ganzes Stück von den Ergebnissen der Jahre 2011/12 und 2012/13 entfernt – aber die Lücke verringert sich sehr deutlich. Zudem notiert die Mobotix-Aktie erheblich unter dem Niveau dieser Jahre. Beim gegenwärtigen Kurs von 12,60 Euro kommt das Unternehmen auf eine Marktkapitalisierung von rund 167 Mio. Euro. Die Experten der DZ Bank halten das für viel zu niedrig und nennen ein Kursziel von 18 Euro. Gemessen an den Bewertungsmultiples aus der Axis-Transaktion von Cancom würde sich sogar ein Range von 21 bis 27 Euro ergeben. Boersengefluester.de bleibt dabei: Mobotix liefert derzeit jede Menge Stoff für eine knackige Investmentstory.

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Manchmal ist es besser, gleich zu Jahresbeginn reinen Tisch zu machen. Bei dem TecDAX-Konzern SMA Solar Technology war die Ansage Mitte Januar eigentlich unmissverständlich: Wegen rückläufiger Nachfrage und wachsenden Preisdrucks stellte der Wechselrichterhersteller seine Aktionäre auch auf ein schwaches Gesamtjahr 2015 ein. Ähnliche Meldungen gab es zuvor seit 2010 regelmäßig. Innerhalb von wenigen Tagen stürzte der Aktienkurs um rund 25 Prozent ab. Wer allerdings die Zeilen etwas genauer studierte, dürfte den Ausverkauf zum Einstieg genutzt haben. SMA kündigte an, die Strukturen an das niedrige Umsatzniveau anzupassen.

Für die Mitarbeiter ist das Sparprogramm eine herbe Geschichte, immerhin werden bis Mitte des Jahres 1.600 der 5.000 Arbeitsplätze gestrichen. Doch die schmerzhaften Maßnahmen zeigen offenbar Wirkung, ausgehend vom Jahrestief hat sich die Notiz inzwischen verdoppelt. Sowohl der Abwärtstrend als auch die fallende 200-Tage-Linie wurden zurückerobert, dass Handelsvolumen passte zuletzt zur Kursentwicklung. Kurzfristig könnte die Party am November-Hoch um 22 Euro eine kleine Pause einlegen, da die Markttechnik allmählich ausgereizt ist. In den vergangenen Jahren entfernte sich der TecDAX-Wert nur für wenige Tage um mehr als 20 Prozent von seiner 21-Tage-Linie, aktuell sind wir bei 24 Prozent. Sollte der Kurs aber nicht mehr unter 16,60 Euro (200-Tage-Durchschnitt) zurückfallen, verfestigt sich die Turnaroundstory. Die Schwankungen dürften jedoch hoch bleiben. Wird der Widerstand um 22 Euro genommen, liegt die nächste Zielmarke bei 25 bis 26 Euro.

Unterstützt wird die Charttechnik von soliden Zahlen für das erste Quartal. Die Gesellschaft aus Niestetal in der Nähe von Kassel steigerte den Umsatz um 28 Prozent auf 226,3 Mio. Euro. Beim Ergebnis vor Zinsen und Steuern (EBIT) blieb zwar mit minus 5,4 Mio. Euro noch eine rote Zahl in den Büchern, verglichen mit dem Vorjahr mit minus 22,4 Mio. Euro geht es aber deutlich aufwärts. Kleiner Schönheitsfehler: Deutlich höhere aktivierte Entwicklungsprojekte und ein starker Anstieg bei den sonstigen betrieblichen Erträgen, wahrscheinlich durch Währungsgewinne, begünstigten die Verbesserung beim EBIT. Ansonsten kann die Bilanz durchaus überzeugen mit einer Eigenkapitalquote von 46,6 Prozent, die zu einem Buchwert von 15,90 Euro je Aktie führt. Ein Buchwert-Schnäppchen wie noch im Frühjahr ist der Wert inzwischen aber nicht mehr.

Für das Gesamtjahr wird ein Umsatz von 730 bis 770 Mio. Euro bei einem EBIT-Verlust von 30 bis 60 Mio. Euro avisiert. Zum Halbjahr werden 400 bis 450 Mio. Euro erwartet – sowie ein EBIT-Minus von 15 bis 25 Mio. Euro. Ob der Konzern in der Spur geblieben ist, werden die Halbjahreszahlen am 13. August zeigen. Für 2016 wird schließlich die Rückkehr in die schwarzen Zahlen erwartet. Dies dürfte auch der wesentliche Grund für den jüngsten Aufwärtsschub sein. Entscheidend für den Erfolg sind vor allem die Kostensenkungsmaßnahmen. Zuletzt wurde die Anzahl der Baugruppen in den Wechselrichtermodellen deutlich verringert, ein wichtiger Schritt. Dennoch bleibt der Konkurrenzdruck unvermindert hoch, neue Partnerschaften sind notwendig. Hier scheint das Management derzeit sehr aktiv zu sein. Vor wenigen Tagen wurde eine Partnerschaft mit Lichtblick geschlossen, bedeutender ist aber die nun verkündete Kooperation mit Siemens. Der gemeinsame Vertriebsauftritt und die Bündelung von Kapazitäten dürften das Geschäft mit Photovoltaik-Großanlagen spürbar antreiben. Siemens ist global bestens aufgestellt und bietet gute Zugänge zu den Verteilernetzbetreibern.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Franz-Georg Wenner, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

SMA Solar Technology

Kurs: 58,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SMA Solar Technology | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DJ6J | DE000A0DJ6J9 | AG | 2.262,44 Mio € | 27.06.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,58 | 983,67 | 1.065,95 | 1.870,00 | 1.530,00 | 1.516,02 | 1.580,00 | |

| EBITDA1,2 | 71,48 | 8,70 | 70,01 | 310,96 | -15,95 | -65,43 | 124,00 | |

| EBITDA-margin %3 | 6,96 | 0,88 | 6,57 | 16,63 | -1,04 | -4,32 | 7,85 | |

| EBIT1,4 | 27,91 | -32,97 | 31,89 | 269,50 | -93,05 | -188,13 | 45,00 | |

| EBIT-margin %5 | 2,72 | -3,35 | 2,99 | 14,41 | -6,08 | -12,41 | 2,85 | |

| Net profit1 | 28,09 | -23,00 | 55,82 | 225,67 | -117,73 | -181,13 | 28,00 | |

| Net-margin %6 | 2,74 | -2,34 | 5,24 | 12,07 | -7,70 | -11,95 | 1,77 | |

| Cashflow1,7 | -31,38 | 94,26 | 28,66 | 140,78 | -112,82 | 142,99 | 110,00 | |

| Earnings per share8 | 0,81 | -0,66 | 1,61 | 6,50 | -3,39 | -5,22 | 0,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,50 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

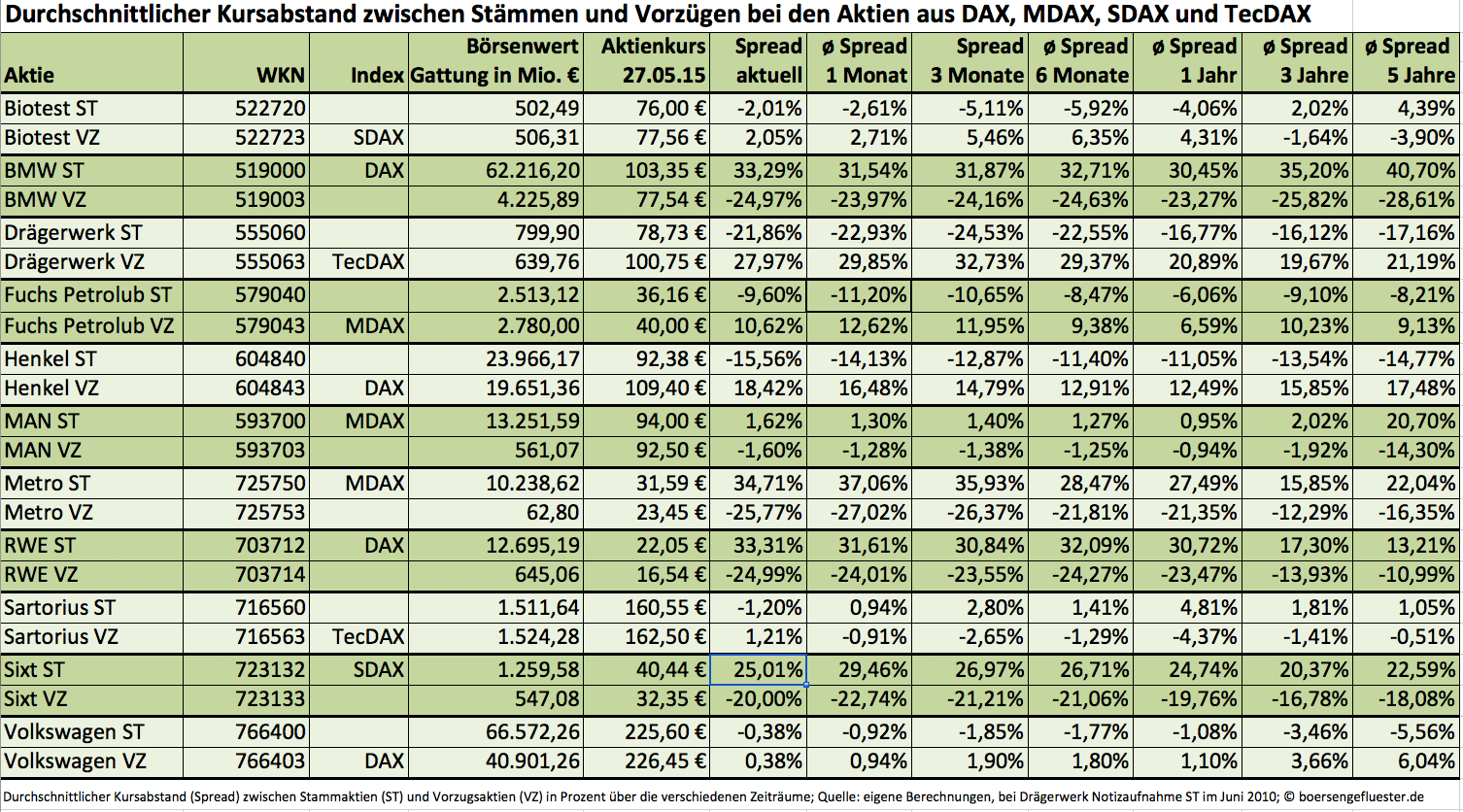

Die Anzeigenjungs von Sixt haben es echt drauf – auch in Sachen Börse. Diesmal macht die Kreativabteilung des Autovermieters nämlich Werbung für die eigene Aktie. Als Motiv dient das im Netz mittlerweile zur Berühmtheit gewordene Bild von Angela Merkel mit den weit ausgestreckten Armen auf dem G7-Gipfel. „Sooo eine Dividende! (Am 24.06. ist Sixt Hauptversammlung mit der größten Dividende aller Zeiten)" prangt es in dicken Lettern auf dem Werbemotiv – ursprünglich erschienen auf der Homepage von Sixt. Zumindest für den eigenen Laden hat Sixt natürlich Recht: Genau 58.008.172,28 Euro schüttet die SDAX-Gesellschaft für das Geschäftsjahr 2014 aus. Das sind 20 Prozent mehr als im Vorjahr. Auf jede Stammaktie entfällt dabei ein Betrag von 1,20 Euro (Vorjahr: 1,00 Euro), die Vorzüge werden mit jeweils 1,22 Euro (Vorjahr: 1,02 Euro) bedient. Unter Renditegesichtspunkten war die Sixt-Aktie aber schon mal deutlich interessanter. Immerhin rentiert die Stammaktie auf dem aktuellen Niveau von 38,20 Euro „nur" noch mit 3,1 Prozent. Wer etwas mehr haben will, sollte also zu den – allerdings marktengeren – Vorzügen greifen.

Doch was war eigentlich wirklich die größte Dividende aller Zeiten in Deutschland? Boersengefluester.de hat in seinem Archiv gekramt. Die Deutsche Telekom schüttete in ihren besten Zeiten rund 3,3 Mrd. Euro an Dividende aus. In der 2014er-Statistik belegt der DAX-Konzern Allianz mit einer Ausschüttungssumme von 3,1 Mrd. Euro den Spitzenplatz – gefolgt von Siemens mit 2,7 Mrd. Euro. Noch ein ganzes Stück üppiger fiel jedoch die Dividende des Stromversorgers E.ON für das Geschäftsjahr 2005 aus. Damals reichte der Stromkonzern unter anderem den Erlös aus dem Verkauf seiner Degussa-Beteiligung an RAG weiter. Insgesamt türmte sich die Ausschüttungssumme damals auf 4,61 Mrd. Euro. Spitzenreiter dürfte aber die DaimlerBenz AG für das Jahr 1997 sein. Immerhin reichte der Automobilhersteller – damals noch unter Vorstandschef Jürgen E. Schrempp – eine steuerlich induzierte Sonderausschüttung von 10,335 Mrd. D-Mark (20 D-Mark je Aktie) weiter. Umgerechnet sind das 5,28 Mrd. Euro. Bis heute dürfte das der Top-Wert sein. Ein wenig gemogelt hat Sixt also schon. Aber richtig gut ist die Werbung trotzdem. Und boersengefluester.de freut sich immer, wenn Werbung für die Anlageform Aktie gemacht wird.

Foto: Sixt AG

[sws_red_box box_size="585"]Nobody is perfect. Sie sind der Meinung, es gab in der Vergangenheit noch eine höhere Dividendensumme in Deutschland? Wir freuen uns über jeden Hinweis! Einfach eine kurze E-Mail an [email protected] schicken.[/sws_red_box]...

Sixt ST

Kurs: 70,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.067,12 Mio € | 07.08.1986 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723133 | DE0007231334 | SE | 3.067,12 Mio € | 16.07.1997 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Es gibt Unternehmen, die kennt fast jeder: Der Filzstifthersteller Edding aus Ahrensburg nordöstlich von Hamburg gehört bestimmt dazu. Nur die wenigsten Investoren wissen jedoch, dass Edding auch börsennotiert ist – und das bereits seit Oktober 1986. So richtig warm geworden ist die Gesellschaft mit dem Kapitalmarkt allerdings nie. Gelistet sind ohnehin nur stimmrechtslose Vorzüge, die Stammaktien befinden sich im Besitz der Gründerfamilie Ledermann. Über die Besitzverhältnisse der Vorzugsaktien gibt es keine validen Informationen. Der sehr überschaubare Börsenhandel lässt aber darauf schließen, dass auch hier kein großartiger Free Float vorhanden ist. Dennoch ist der Titel für Langfristanleger mit Fokus auf Substanzwerte eine interessante Option. Unter der Annahme, dass die nicht notierten Stämme genauso teuer wie die Vorzüge wären, kommt Edding auf einen Börsenwert von 80,5 Mio. Euro. Zur Info: Mit dieser Praktikerformel für die Berechnung der Marktkapitalisierung rechnet auch boersengefluester.de in seiner Datenbank. Bei einem unterstellten Aufschlag von 20 Prozent für die mit einem Stimmrecht versehenen Stämme käme das Unternehmen auf eine Kapitalisierung von rund 89,5 Mio. Euro.

Dafür gibt es vergleichsweise viel Gegenwert: In den vergangenen beiden Jahren kam Edding auf einen Überschuss von jeweils mehr als 8 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) zog 2014 sogar von 9,38 auf 11,86 Mio. Euro an. Das Eigenkapital macht knapp 49 Prozent der Bilanzsumme aus. Die liquiden Mittel von 10,32 Mio. Euro übersteigen die „klassischen" Finanzschulden von 9,72 Mio. Euro. So etwas findet man nicht mehr so häufig. Allerdings kommen bei Edding noch Pensionsrückstellungen von 15,27 Mio. Euro oben drauf, die boersengefluester.de ebenfalls den Finanzverbindlichkeiten zuschlüsselt. Je nach Berechnungsweise kommt die Gesellschaft somit auf einen Enterprise Value (EV = Börsenwert plus Nettofinanzschulden) von rund 80 bis 105 Mio. Euro. Gemessen daran sieht das für 2015 erwarte operative Ergebnis auf Vorjahresniveau sehr attraktiv aus. Auf ihre Kosten kommen auch Dividendenfans. Zur Hauptversammlung (HV) am 24. Juni 2015 schlägt Edding eine Ausschüttung von 1,95 Euro je Vorzugsaktie vor. Zuletzt gab es vier Jahre hintereinander 1,75 Euro für die Vorzüge. Die jetzige Erhöhung macht den Titel zwar gerade zum Renditewunder, aber so ganz verkehrt ist eine Verzinsung von 2,6 Prozent nun auch wieder nicht. Ansonsten gibt es keine sonderlich aufregenden Punkte auf der HV im Kulturzentrum Marstall am Schloss in Ahrensburg – alles sehr gediegen.

Munter diskutiert werden dürfte jedoch das neueste Produkte von Edding. Die Gesellschaft macht seit einigen Wochen nämlich auch in Nagellack. Vertrieben wird der Kosmetikartikel mit dem Namen L.A.Q.U.E. über die Drogeriefiliale Müller zum Preis von 8 bis 9 Euro. Keine Frage: eine interessante Produkterweiterung. Wir sind sehr gespannt, wie sich die Geschäfte hier entwickeln. Zumindest im Auftaktquartal 2015 soll sich die Einführung des Nagellacks bereits positiv auf den Umsatz ausgewirkt haben. Der Aktienkurs scheint den Ausflug in den Nagellackbereich durchaus positiv zu sehen. Immerhin bewegt sich die Notiz mit 75 Euro auf Rekordniveau. Nebenwerteprofi Frank Fischer wird es freuen, denn die Edding-Aktie gehört nun schon eine ganze Zeit zu den Depotwerten der von ihm mitgeführten Shareholder Value AG. Übrigens finden sich hier auch etliche andere boersengefluester.de-Dauerfavoriten wie zum Beispiel Secunet Security Networks, Innotec TSS, Washtec, Renk oder Sto. Aus dieser Gruppe ist Edding allerdings derjenige mit den geringsten Handelsumsätzen. Limits sind also Pflicht! Angesichst der großartigen Performance ist es ohnehin schade, dass das Thema Börse bei Edding keine größere Rolle spielt – und das fast 30 Jahre nach dem IPO.

Edding VZ

Kurs: 41,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edding VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564793 | DE0005647937 | AG | 44,34 Mio € | 29.10.1986 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 125,75 | 148,60 | 159,22 | 160,79 | 155,97 | 144,91 | 147,00 | |

| EBITDA1,2 | 12,83 | 15,18 | 9,66 | 4,58 | 9,80 | 9,66 | 7,60 | |

| EBITDA-margin %3 | 10,20 | 10,22 | 6,07 | 2,85 | 6,28 | 6,67 | 5,17 | |

| EBIT1,4 | 8,12 | 6,89 | 4,03 | -2,45 | 2,58 | 2,36 | 0,50 | |

| EBIT-margin %5 | 6,46 | 4,64 | 2,53 | -1,52 | 1,65 | 1,63 | 0,34 | |

| Net profit1 | 5,29 | 1,83 | 0,52 | -4,71 | -1,92 | 0,08 | -0,20 | |

| Net-margin %6 | 4,21 | 1,23 | 0,33 | -2,93 | -1,23 | 0,06 | -0,14 | |

| Cashflow1,7 | 4,36 | 2,24 | 7,10 | 11,22 | 6,48 | 11,45 | 7,50 | |

| Earnings per share8 | 5,44 | 2,04 | 1,04 | -3,86 | -1,33 | 0,25 | -0,20 | |

| Dividend per share8 | 1,84 | 1,84 | 1,02 | 0,51 | 0,51 | 0,51 | 0,51 | |

Quelle: boersengefluester.de and company details

Foto: Edding

...

© boersengefluester.de | Redaktion

Den Dividendenabschlag hat die Aktie von Washtec erstaunlich gut weggesteckt. Immerhin schüttete der Hersteller von Autowaschanlagen und chemischen Produkten für die Fahrzeugreinigung nach der Hauptversammlung (HV) am 13. Mai 2015 insgesamt 1,65 Euro je Aktie (0,70 Euro Basisdividende plus 0,95 Euro Bonus) aus. Bezogen auf den Kurs zur HV entsprach das einer knackigen Rendite von 7,7 Prozent. Gegenwärtig kostet der Anteilschein 18,98 Euro. Inklusive der Gewinnbeteiligung hat das Papier damit „nur" 3,1 Prozent an Wert eingebüßt – klar weniger als der SDAX im selben Zeitraum. Sehr häufig ist es dagegen so, dass Small Caps mit hohen Dividendenrenditen in den Wochen nach dem Aktionärstreffen erst einmal kräftig an Wert verlieren. Grund: In erster Linie auf die Dividende fixierte Anlegergruppen trennen sich nach der Ausschüttung häufig von dem jeweiligen Papier und sorgen so für Verkaufsdruck. Bei Washtec ist dieser Effekt dagegen kaum spürbar gewesen.

Kein Wunder: Nach einigen turbulenten Jahren ist Washtec endlich in der Spur. Und mit einer EBIT-Marge von 6,1 Prozent im Vorjahr sind die Augsburger ihrem Renditeziel von 8,0 Prozent wieder ein gutes Stück näher gekommen. Jetzt hat die Gesellschaft ihre Ende April zuletzt bestätigte Prognose für 2015 sogar leicht nach oben revidiert. Statt eines Umsatzzuwachses in einer Bandbreite von eins bis drei Prozent rechnet Vorstandschef Volker Zimmermann nun mit einem (währungsgbereinigtem) Plus von mehr als fünf Prozent. Damit liegt die Unterkante für die zu erwartenden Erlöse im laufenden Jahr bei rund 318 Mio. Euro. Umgerechnet in Euro soll der Zuwachs gegenüber dem Vorjahreswert von 302,6 Mio. Euro sogar noch höher liegen. Wie groß der Effekt auf das Ergebnis vor Zinsen und Steuern (EBIT) sein wird, lässt Zimmermann noch offen. Bislang kündigt er für den operativen Gewinn einen „deutlichen" Anstieg gegenüber dem Vorjahreswert von 18,4 Mio. Euro an. Summa summarum dürfte sich die Erwartungshaltung der Börsianer für das EBIT momentan jedoch bei etwa 23 bis 25 Mio. Euro einpendeln. Dem steht eine Marktkapitalisierung von gegenwärtig knapp 265 Mio. Euro entgegen. Da kann man nicht meckern, zumal Washtec per Ende 2014 sogar noch ein Nettofinanzvermögen von 9,8 Mio. Euro in der Bilanz stehen hatte.

Ansprechend bewertet ist der Small Cap mit SDAX-Ambitionen aber auch unter KGV-Aspekten. Das von boersengefluester.de für 2016 erwartete Ergebnis je Aktie beträgt 1,34 Euro – für 2017 kalkulieren wir mit einem weiteren Anstieg auf 1,43 Euro. Daraus ergibt sich ein 2016er-KGV von 14,2. Auf Basis der Schätzungen für 2017 wird Washtec mit dem 13,3-fachen der Gewinne gehandelt. Wie lassen sich die Zahlen besser einordnen? Für die Jahre 2014 bis 2017 ergibt sich aus unseren Prognosen ein durchschnittliches Gewinnwachstum (Geometrisches Mittel) von knapp zwölf Prozent. Zu Neuer-Markt-Zeiten, als Aktien gern ein Kurs-Gewinn-Verhältnis in genau der Dimension zugestanden wurde, die auch den Wachstumsraten der Ergebnissteigerungen entsprach, hätte der Finanzmarkt Washtec also ein „Zwölfer-KGV" zugestanden. Demnach wäre das Papier halbwegs fair bewertet. Bekannt wurde die Kennzahl bei vielen Privatanlegern damals als „PEG-Ratio" (Price-Earnings to Earnings-Growth-Ratio).

Nun kann sich die Gewinndynamik für ein Traditionsunternehmen wie Washtec zwar durchaus sehen lassen. Doch verglichen mit vielen jüngeren Firmen aus zukunftsträchtigen Segmenten hinkt Washtec hier fast zwangsläufig hinterher. Zudem zahlt die Gesellschaft ansehnliche Dividenden. Um diesen Vorteil in die Aktienbewertung via PEG-Ratio einfließen zu lassen, gibt es einen Trick: Finanzexperten teilen das aktuelle KGV durch die Summe aus Gewinnwachstum plus Dividendenrendite. Diese Kennzahl nennt sich dann PEGY-Ratio (PEG-Yield-Ratio). Vorsichtig kalkuliert ziehen wir bei Washtec dafür nur die letztjährige Basisausschüttung von 0,70 Euro je Anteilschein heran, was aber immer noch einer Rendite von 3,68 Prozent entspricht. Zusammen mit dem durchschnittlichen Ergebniswachstum von annähernd zwölf Prozent ergäbe sich hieraus ein faires KGV von rund 15,5. Wir bleiben also dabei: Die Washtec-Aktie ist ein attraktiver Small Cap, der auf dem gegenwärtigen Niveau locker noch ein Kurspotenzial von 10 bis 20 Prozent hat.

WashTec

Kurs: 38,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750750 | DE0007507501 | AG | 529,73 Mio € | 12.11.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 378,67 | 430,53 | 482,24 | 489,47 | 476,89 | 498,62 | 524,00 | |

| EBITDA1,2 | 41,82 | 60,20 | 52,69 | 56,58 | 60,10 | 65,05 | 70,00 | |

| EBITDA-margin %3 | 11,04 | 13,98 | 10,93 | 11,56 | 12,60 | 13,05 | 13,36 | |

| EBIT1,4 | 20,07 | 45,69 | 38,01 | 41,89 | 45,50 | 48,92 | 53,70 | |

| EBIT-margin %5 | 5,30 | 10,61 | 7,88 | 8,56 | 9,54 | 9,81 | 10,25 | |

| Net profit1 | 13,30 | 31,08 | 26,36 | 27,97 | 31,03 | 30,69 | 35,00 | |

| Net-margin %6 | 3,51 | 7,22 | 5,47 | 5,71 | 6,51 | 6,15 | 6,68 | |

| Cashflow1,7 | 46,27 | 45,66 | 22,74 | 61,81 | 49,72 | 48,76 | 51,00 | |

| Earnings per share8 | 0,99 | 2,32 | 1,97 | 2,09 | 2,32 | 2,29 | 2,52 | |

| Dividend per share8 | 2,30 | 2,90 | 2,20 | 2,20 | 2,40 | 2,50 | 2,50 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Bei seiner kleinen Eröffnungsrede im Vorraum des Handelssaals der Frankfurter Börse sparte Sven Donhuysen, Vorstandschef von Cashcloud, nicht mit großen Worten: „Wir wollen die Zahlungswelt revolutionieren." Bis dahin ist es allerdings ein weiter Weg. Noch sind die Umsätze des Anbieters von Mobile-Payment-Lösungen nämlich kaum messbar. Dafür produzierte Cashcloud im vergangenen Jahr einen Fehlbetrag von umgerechnet 2,8 Mio. Euro – und die Verluste werden vorerst noch steigen. Vermutlich erst 2018 ist mit schwarzen Zahlen zu rechnen. Mit der Erstnotiz von 3,75 Euro bringt die Gesellschaft trotzdem knackige 45 Mio. Euro auf die Waagschale. Gut 28 Prozent davon sind dem Streubesitz zuzuordnen. Anleger, die sich hier engagieren, schenken dem Unternehmen also einen enormen Vertrauensbonus. Ein Gefühl für die mögliche Qualität von Cashcloud liefern allerdings Preise wie „Bester Paymentdienst 2015” und „Bestes Fintech Startup 2015”, die die Gesellschaft kürzlich abräumen konnte. Zudem gibt es eine größere Kooperation mit Mastercard. Kursfantasie besteht also, zumal auch die Deutsche Börse froh ist, dass der Sektor FinTech endlich auch via Neuemissionen auf dem Parkett stattfindet. Bislang gab es hier ja im Prinzip erst das auf mobile Konsumentenkredite fokussierte Unternehmen Ferratum. Und das IPO der Finnen liegt auch schon wieder vier Monate zurück.

Der nun erfolgte Börsengang weitet allerdings noch nicht die finanziellen Spielräume von Cashcloud aus, denn es handelt sich um eine reine Notizaufnahme ohne begleitende Kapitalerhöhung. Anleger können jedoch die Uhr danach stellen, dass Cashcloud im zweiten Halbjahr nachlegen wird. Getuschelt wird in Finanzkreisen, dass bis zu 10 Mio. Schweizer Franken eingesammelt werden sollen, um das weitere Wachstum zu finanzieren. Boersengefluester.de nimmt die Gesellschaft in seine Coverage auf. Das Thema Mobile Payment ist super interessant, noch lässt sich allerdings kaum sagen, welche Unternehmen am Ende auf der Gewinnerseite stehen. Viel hängt davon ab, welche Anreizsysteme die Gesellschaften schaffen können, um Kunden von der eigenen Bezahllösung zu überzeugen. Kaum ein Nutzer wird zehn verschiedene elektronische Brieftaschen auf seinem Smartphone installieren. Hierzulande wirbt UMT United Mobility Technology mit seiner Bezahllösung iPAYst noch um die Gunst der Investoren und Kunden. Zumindest auf dem Frankfurter Parkett war UMT zuletzt aber kaum ein Thema mehr. Irgendwie scheint die Gesellschaft in der Versenkung verschwunden zu sein. Dabei sollte der im November 2014 mit dem Bonusprogrammanbieter Payback geschlossene Lizenzvertrag doch den Durchbruch liefern. Die Analysten von Dr. Kalliwoda setzen den fairen Wert für die Cashcloud-Aktie in ihrer Auftaktstudie mit umgerechnet 4,05 Euro an. Dieses Niveau hat der Titel im Laufe des ersten Handelstages allerdings gleich mal überschritten. Der Börsenstart hatte es also in sich. Anleger sollten sich aber bewusst sein, dass es sich – bei allen Chancen – um ein hoch riskantes Investment handelt. Ohne erfolgreiche Kapitalerhöhungen wird Cashcloud nicht über die Runden kommen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cashcloud | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A14NYB | CH0132106482 | 0,00 Mio € | 08.06.2015 | Verkaufen | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Der größte Aufreger auf der Hauptversammlung (HV) von Geratherm Medical war fast noch, dass es einer älteren Dame mit Rollator zu dunkel war im Versammlungsraum des Hessischen Hofs in Frankfurt. Ansonsten gab es für die knapp 70 anwesenden Aktionäre auch keinen Grund zur Beschwerde. Warum auch? Die Aktie des Anbieters von Medizinprodukten gewann seit der vorigen HV um mehr als 60 Prozent an Wert – so gut performte sie schon lange nicht mehr. Die wichtigste Botschaft von Vorstandschef Gert Frank bleibt, dass die vor Jahren eingeleitete Erweiterung des klassischen Stammgeschäfts um hochwertige Produkte aus den Bereichen Wärmesysteme, Lungenfunktionsdiagnostik und Schlaganfallprävention zunehmend Früchte trägt. Zwar steuern Fieberthermometer (Weltmarktanteil 90 Prozent) noch immer rund ein Drittel zum Konzernumsatz bei, die neu aufgebauten Segmente holen jedoch kräftig auf. Dabei verkauft die Gesellschaft aus dem thüringischen Geschwenda derzeit so viele Thermometer, dass die Kapazitäten bereits deutlich aufgestockt wurden. Selbst Firmenchef Frank ist hierüber ein wenig überrascht und vermutet den Ebola-Virus und die Grippewelle als Auslöser. „2014 lief es sehr gut, 2015 läuft sogar noch besser."

Die größte Aufmerksamkeit der Investoren zieht trotzdem der noch immer kleinste Bereich von Geratherm auf sich – die Beteiligung (knapp 58 Prozent) an Apoplex Medical Technologies. Die Gesellschaft aus Pirmasens hat ein Messverfahren entwickelt, mit dem sich Vorhofflimmern erkennen lässt. Diese Herz-Rhythmus-Störung kann möglicherweise der Vorbote eines Schlaganfalls sein. Im Krankenhausbereich kooperiert Apoplex bereits seit Längerem mit den Branchengrößen Dräger Medical und Philips Medical. Vergleichsweise schwach ausgeprägt war dagegen die Präsenz bei den niedergelassenen Ärzten. Kein Wunder, schließlich war Apoplex bislang weitgehend ohne Außendienst unterwegs. Doch jetzt könnte die Gesellschaft vor der Wende stehen. Grund: Nach langen Testreihen hat Apoplex Mitte Mai Pfizer Deutschland als Partner gewonnen. Und der US-Konzern will richtig Gas geben. Schließlich hat Pfizer mit Eliquis ein entsprechendes Medikament gegen die Entstehung von Blutgerinnseln im Programm. „Wir spielen hier jetzt quasi als Vorgruppe der Rolling Stones", vergleicht Frank die neue Situation. Noch sind valide Prognosen für das Potenzial der Pfizer-Kooperation kaum möglich. Da es sich um ein hoch skalierbares Geschäft handelt, könnte sich ein enormer Ergebniseffekt einstellen.

Auf Konzernebene liegt die interne Zielsetzung für die EBITDA-Marge bei 20 Prozent. Zur Einordnung: 2014 erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen mit 3,17 Mio. Euro 16,9 Prozent der Erlöse. „Wenn Apoplex richtig anläuft, müssten die 20 Prozent darstellbar sein", sagt Vorstandschef Frank. Die Analysten von der Solventis Wertpapierhandelsbank gehen davon aus, dass Geratherm bereits 2016 auf dieses Margenniveau kommt. Spätestens dann – also zur Hauptversammlung im Jahr 2017– dürfte auch das Thema Dividende bei Geratherm nochmals neu aufgerollt werden. Für 2014 zahlte das Unternehmen eine von 0,24 auf 0,25 Euro erhöhte Gewinnbeteiligung. Auf dem erhöhten Kursniveau steht das für eine Rendite von gerade einmal knapp zwei Prozent. Theoretisch könnte Geratherm auch deutlich mehr ausschütten. Neben liquiden Mitteln von 9,5 Mio. Euro verfügt das Unternehmen nämlich auch über ein stattliches Wertpapierdepot im Gesamtwert von zuletzt knapp 4,5 Mio. Euro – dabei handelt es sich im Wesentlichen um Anteilscheine von Agfa-Gevaert, Epigenomics sowie Eckert & Ziegler. Neue Engagements werden hier nicht mehr betrieben. Zu einem aktiven Verkauf aller Positionen konnte sich Frank aber auch noch nicht durchringen. Doch wichtige Aktionärsgruppen von Geratherm würden es gern sehen, wenn die Gesellschaft diese überschüssige Liquidität auskehrt. Immerhin könnten so knapp 1 Euro je Aktie zusammenkommen.

Boersengefluester.de bleibt bei seiner positiven Einschätzung für den Small Cap. Der Börsenwert von 65 Mio. Euro ist angesichts der Ertragsperspektiven und der soliden Bilanzstrukturen nicht zu hoch. Direkt vergleichbare Unternehmen auf dem heimischen Kurszettel gibt es allerdings nicht. Bei den relativ einfachen Produkten, wie Blutdruckmessgeräten oder Thermometern, trifft Geratherm vermutlich auf Firmen wie Medisana. Auch in der Lungenfunktionsdiagnostik gibt es Wettbewerber. Dafür hat das Unternehmen im Bereich Temperaturmanagement eine dominante Rolle. Selbst die amerikanischen Elitesoldaten nutzen die Wärmedecken von Geratherm. Dem Vernehmen nach könnte sich mit den US-Militärs sogar ein attraktiver neuer Deal auftun – und zwar mit kühlenden Spezialdecken. Momentan nicht ganz so rund scheint es allerdings in Brasilien zu laufen, weil die Zahlungen stocken. „Wir liefern derzeit nichts aus", sagt Frank. Die Aktionäre beunruhigt das noch nicht. Nach gut zwei Stunden schloss Aufsichtsratschef Rudolf Bröcker die HV. Sämtliche Tagesordnungspunkte wurden mit 100 Prozent oder knapp darunter beschlossen. Und die Helligkeit des Raumes im Hessischen Hof war zu diesem Zeitpunkt sowieso kein Thema mehr.

Geratherm Medical

Kurs: 2,73

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,61 Mio € | 03.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Aktien mit hoher Dividendenrendite führen oft ein Doppelleben. So gefragt sie in den Wochen vor der Ausschüttung auch sind, nach der Hauptversammlung und der damit verbundenen Auszahlung der Gewinnbeteiligung machen viele Anleger erst einmal Kasse. Die Folge sind Kursrückgänge, die häufig weit über den Dividendenabschlag hinausgehen. Für clevere Investoren sind das mitunter prima Einstiegsgelegenheiten. Ein perfektes Beispiel dafür ist der Anteilschein von Cenit. Hauptgeschäft des IT-Unternehmens sind Softwarelösungen für die digitale Produktentwicklung oder die Simulation von Fertigungsprozessen. Dabei arbeiten die Stuttgarter unter anderem eng mit dem französischen Visualisierungskonzern Dassault Systèmes zusammen – aber auch eigene Software kommt zum Einsatz. Trotz des stattlichen Wettbewerbs gelang Cenit im vergangenen Jahr ein Umsatzplus von knapp vier Prozent auf 123,4 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) stieg von 8,3 auf 9,3 Mio. Euro. Für das laufende Jahr stellt Vorstandssprecher Kurt Bengel ein Erlösplus von drei Prozent sowie einen EBIT-Zuwachs von fünf Prozent in Aussicht. Die Bilanz ist piekfein: Finanzschulden sind Fehlanzeige, knapp 56 Prozent der Bilanzsumme entfallen auf das Eigenkapital.

Im Auftaktviertel 2015 kam Cenit auf eine Erlösverbesserung von 2,1 Prozent. Das EBIT kletterte um 10,6 Prozent auf 2,4 Mio. Euro. „Die Zahlen zum ersten Quartal ändern nichts Grundsätzliches an unseren Schätzungen, aber sie stärken unser Vertrauen darin, dass die bisherigen Prognosen des Vorstands für das Gesamtjahr übertroffen werden", betonen die Analysten von Edison Research aus London. Tipp von boersengefluester.de: Die aktuellen Studien von Edison können Sie direkt von unserer Homepage kostenlos herunterladen. Sie finden die entsprechende Box in der rechten Seitenleiste auf der Startseite. Oder einfach HIER klicken, um an die Studie zu Cenit zu kommen. Zwar ist es gegenwärtig noch zu früh, um über die nächste Dividende zu spekulieren. Bei Cenit haben die Investoren aber eine vergleichsweise hohe Planungssicherheit. Für die kommenden zwei Jahre hat das Management bereits jetzt eine Sockeldividende von 0,50 Euro pro Anteilschein angekündigt. Bezogen auf den aktuellen Kurs von 16,42 Euro ist eine Rendite von rund drei Prozent damit die Untergrenze. Für 2014 gab es on top eine Gewinnbeteiligung von 0,40 Euro – insgesamt also 0,90 Euro je Aktie. Ob die Schwaben die Gesamtausschüttung im kommenden Jahr genauso dimensionieren werden, lässt sich momentan schwer abschätzen. Hier gehen auch die Meinungen der Analysten auseinander. Aber selbst im unteren Szenario hat der Small Cap eine charmante Rendite.

Die Marktkapitalisierung von knapp 137,5 Mio. Euro entspricht etwa dem 13,5-fachen des für 2015 erwarteten EBIT. Das sieht nicht gerade nach Schnäppchen aus. Die Einschätzung relativiert sich allerdings, wenn Investoren die mehr als 40 Mio. Euro Bankguthaben mit ins Kalkül ziehen. Dann kommt Cenit auf ein EBIT-Multiple von rund 9,5 – was bereits deutlich ansprechender aussieht. Verglichen mit dem Topkurs bei knapp 18,50 Euro im Mai 2015 gibt es die Cenit-Aktie derzeit mit einem Discount von mehr als elf Prozent. Die Experten von Hauck & Aufhäuser siedeln den fairen Wert für den Small Cap bei 18 Euro an. Demnach hätte der Titel noch ein Potenzial von knapp zehn Prozent. Zugegeben: Vor Begeisterung in die Luft springen werden die meisten Anleger deswegen nicht. Doch für eher konservative Small-Cap-Investoren bietet der Titel eine solide Partie. Die Kombination aus attraktiver Dividende, viel Cash und keinen Bankschulden ist schließlich nicht ganz verkehrt. Boersengefluester.de rät daher konsequent zum Kauf. Unternehmen wie Cenit gefallen uns einfach.

Cenit

Kurs: 7,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 62,09 Mio € | 06.05.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Nach den zuletzt eher national geprägten Schritten bewegt sich die FinTech Group nun auf europäischem Terrain und geht eine Kooperation mit der seit April 2014 an der Londoner Börse gelisteten SafeCharge International Group ein. SafeCharge hat sich auf den elektronischen Zahlungsverkehr, etwa für E-Commerce-Händler, spezialisiert. Das System von SafeCharge unterstützt alle gängigen Zahlungsarten – von PayPal über TrustPay bis hin zur Kreditkartenzahlung. „Das Ziel der Kooperation ist, den Kunden von SafeCharge unter anderem umfassende Banking-Leistungen, mobile Zahlungsmöglichkeiten und Debit-Karten anzubieten", heißt es. „Dank unserer technologischen Expertise und Vollbanklizenz können wir es SafeCharge ermöglichen, schnell das europäische Geschäft mit umfassenden Banking-Innovationen für ihre Privat- und Firmenkunden auszubauen", sagt FinTech-CEO Frank Niehage. SafeCharge gilt mit dem IPO als forscher Player. Erst kürzlich hatte Vorstand David Avgi in einem Interview mit Reuters betont, dass er auf der Suche nach geeigneten Übernahmekandidaten ist. Dabei schloss er auch Größenordnungen von mehr als 100 Mio. Dollar nicht aus. Gemessen daran ist das Engagement bei der FinTech Group mit gut 10 Mio. Euro relativ überschaubar, wenn auch nicht ganz klein. Unterlegt wird die Kooperation mit einer Beteiligung von rund fünf Prozent. Dafür werden 810.000 neue – mit jeweils 12,45 Euro bewertete – Aktien ausgegeben, so dass sich die Gesamtzahl auf gut 16,20 Millionen Stück erhöht. Zum Vergleich: Bei der jüngsten Kapitalerhöhung Ende 2014 platzierte die FinTech Group rund 1,4 Millionen Aktien zu je 9,35 Euro bei institutionellen Investoren. Wichtig: Die jetzt ausgegebenen Anteilscheine sind mit einer Mindesthaltefrist (Lock-up-Periode) von zwölf Monaten versehen.

Bezogen auf den aktuellen FinTech-Kurs von 14 Euro kommen die Frankfurter künftig auf eine Kapitalisierung von knapp 227 Mio. Euro. Zur Einordnung: SafeCharge wird an der Londoner Alternativbörse AIM mit umgerechnet rund 614 Mio. Euro bewertet – bei Erlösen von zuletzt rund 70 Mio. Euro und einem Ergebnis vor Zinsen, Steuern und Abschreibungen von knapp 22,5 Mio. Euro. FinTech-Vorstand Niehage kalkuliert für die eigene Gruppe dagegen mit einem 2015er-EBITDA von bis zu 20 Mio. Euro. Schon allein vor diesem Hintergrund wird verständlich, warum die AIM perspektivisch auch eine potenzielle Börsenheimat für die aus Flatex, CeFDex, Aktionärsbank sowie einem 51-Prozent-Anteil an XCOM (biw bank) bestehende FinTech Group ist. Dass sich aber auch auf dem heimischen Kurszettel eine ansprechende Dynamik entfalten kann, zeigt sich derzeit: Seit Anfang April hat die Notiz der FinTech Group um rund 40 Prozent zugelegt.

Boersengefluester.de hat diese Entwicklung regelmäßig kommentiert. Die Kooperation mit SafeCharge sehen wir grundsätzlich positiv, auch wenn sich momentan noch keine validen Rückschlüsse auf die geschäftlichen Auswirkungen ableiten lassen. Letztlich könnte sie aber ein wichtiger Mosaikstein sein, um die internationale Expansion voranzutreiben. Dabei setzt Niehage vor allem auf den Neuerwerb XCOM: „Unsere Tochter XCOM ist eine der führenden Technologieanbieter für Banken und Finanzinstitute und die zur XCOM Gruppe gehörende biw Bank ist der Outsourcing- und White-Label-Partner der Wahl vieler deutscher Banken sowie Start-Ups im Fintech-Bereich." Risikobereite Investoren setzen also weiter darauf, dass der Aufwärtstrend bei der FinTech Group anhält. Vor allem das Thema Mobile Payment hat viele Facetten: Die biw bank hat bereits vor zwei Jahren ihr System "kesh" präsentiert. Aus dem heimischen Spezialwertesegment versucht außerdem die Münchner Firma UMT United Mobility Technology mit ihrer Lösung iPAYst über eine Kooperation mit dem Bonus-Systemspezialisten Payback Fuß zu fassen. Zudem soll – so ist zu hören – schon sehr bald ein weiterer Anbieter aus dem Sektor ein Listing in Frankfurt starten. Bekanntestes Unternehmen aus dem Sektor ist hierzulande aber natürlich WireCard. Losgelöst davon: Die Analysten von Hauck & Aufhäuser haben ihr Kursziel von 17 Euro für die Aktie der FinTech Group bestätigt. Dabei räumen sie ein, dass ihre Prognosen möglicherweise sogar um 10 bis 20 Prozent zu niedrig sind. Schätzungen und Kursziel befinden sich daher „under revision".

...

© boersengefluester.de | Redaktion

Ob das noch gesund ist? Innerhalb von gerade einmal vier Monaten ist der – sonst eher träge – Aktienkurs von Maternus-Kliniken nun um mehr als 250 Prozent in die Höhe geschossen und hat sich mit Karacho aus dem Penny-Stock-Terrain verabschiedet. Mittlerweile kommt der Betreiber von Seniorenwohnheimen, Pflegeeinrichtungen und Rehakliniken auf eine Marktkapitalisierung von 27 Mio. Euro. Für ein Unternehmen mit einem Umsatz von zuletzt 122 Mio. Euro sieht das zwar eher bescheiden aus. Doch die Berliner steckten eine halbe Ewigkeit in den roten Zahlen, haben ein negatives Eigenkapital und schieben einen gewaltigen Schuldenberg vor sich her. Zusätzlich hat Maternus eine äußerst bewegte Vergangenheit, die börsentechnisch allerdings wieder ganz aktuell ist. Großaktionär von Maternus-Kliniken war lange Zeit nämlich die heute als Gewerbeimmobiliengesellschaft revitalisierte WCM.

In den Jahren 2004 und 2005, als es mal wieder eng wurde, hat Maternus etliche Pflegeimmobilien an das über WCM verbundene Unternehmen YMOS verkauft und anschließend zurück gepachtet. YMOS („You Must Observe Security") war ehemals ein börsennotierter Automobilzulieferer, der zum Immobilienspezialisten umfunktioniert wurde. Für die Transaktionen mit Maternus ließen sich die Finanzjongleure von WCM raffinierte Lösungen einfallen – und zwar über stille Beteiligungen. Wirtschaftlich sollte der Kaufpreis erst bei einem Verkauf an einen externen Investor erfolgen. Doch über WCM zog bereits der Sturm auf. Um Maternus vor dem geplanten Verkauf noch möglichst hübsch zu machen, gab es zwar eine Kapitalerhöhung durch Umwandlung von Darlehen in Eigenkapital. Doch letztlich war es für WCM zu spät. Im November 2006 musste die Beteiligungsgesellschaft Insolvenz anmelden. Neuer Großaktionär von Maternus und YMOS wurde die Cura Kurkliniken, Seniorenwohn- und Pflegeheime. Lange Zeit spekulierten die Börsianer darüber, ob Cura womöglich mit in den Börsenmantel von Maternus schlüpfen wolle. Passiert ist in dieser Richtung bislang aber nichts. Aber das kann ja noch kommen: Immerhin ist im 2014er-Geschäftsbericht davon die Rede, dass „überflüssige Doppelstrukturen" abgebaut werden sollen. Diese Aussage bezieht sich zwar nicht explizit auf das Listing, doch die Fantasie der Börsianer ist zumindest entfacht.

Treiber auf Maternus-Seite ist das im Herbst 2014 neu formierte Vorstandsduo um Michael Thanheiser und Thorsten Mohr. Den größten bilanziellen Effekt steuerte bislang die Auflösung der stillen Beteiligungen, in der die verkauften Pflegeimmobilien gebündelt waren, durch die seit Jahren in Insolvenz befindliche YMOS bei. Die Entscheidung sorgte für einen außerordentlichen Ertrag von fast 30 Mio. Euro. Aber auch bereinigt um diesen Posten sieht es wieder besser aus. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte im Vorjahr von minus 2,4 auf plus 3,9 Mio. Euro. Für 2015 hat der Maternus-Vorstand im jüngsten Zwischenbericht die bisherigen Prognosen bestätigt, wonach ein um Sonderaufwendungen bereinigtes EBIT zwischen 3,5 und 4,0 Mio. Euro zu erwarten sei. Keine Frage: Auch gemessen daran sieht die aktuelle Marktkapitalisierung ansprechend aus. Das Blatt wendet sich jedoch, sobald Investoren die Nettofinanzverbindlichkeiten von fast 90 Mio. Euro berücksichtigen. Dennoch scheint bei Maternus irgendwas im Busch zu sein. Grundlos steigt der Titel nicht so stark. Am 8. Juli 2015 findet die Hauptversammlung des Unternehmens in Bad Oeynhausen statt. Auf der Tagesordnung stehen zwar eher Standardpunkte wie die Entlastung des Vorstands sowie die Genehmigung für den Rückkauf eigener Aktien und die Schaffung eines neuen genehmigten Kapitals. Möglicherweise gibt es aber doch Hinweise, dass Maternus und Cura auf dem Treffen enger zusammenrücken. Gegenwärtig hält Cura – direkt und indirekt – fast 82 Prozent der Stimmen. Die Spekulation ist jedenfalls längst eröffnet. Die Verwandtschaft zu WCM zeigt sich außerdem in der Besetzung des Aufsichtsrats. So gehören dem Maternus-Kontrollgremium unter anderem Karl Ehlerding (seines Zeichens „Mr. WCM") und Bernd Günther an, die beide auch bei WCM im Aufsichtsrat sitzen.

...

Maternus-Kliniken

Kurs: 0,91

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Maternus-Kliniken | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604400 | DE0006044001 | AG | 19,92 Mio € | 02.04.1997 | ||

* * *

© boersengefluester.de | Redaktion

Kurz vor der Hauptversammlung am 10. Juni 2015 hat die WCM Beteiligungs- und Grundbesitz-AG erste Details zu der anstehenden Kapitalerhöhung verraten. Demnach soll die Maßnahme ein Volumen von bis zu 150 Mio. Euro haben. Als Startzeitpunkt nennt die Gesellschaft Ende Juni 2015. Altaktionäre erhalten ein Bezugsrecht. Begleitet wird die Maßnahme diesmal von der Berenberg Bank – die jüngste Kapitalerhöhung von Ende 2014 wurde noch in Kooperation mit der Baader Bank durchgeführt. Soweit die Ausgangslage, aber wie sind die Daten einzuordnen? Zunächst einmal übersteigt der geplante Umfang die Erwartungen von boersengefluester.de vergleichsweise deutlich. Das hängt aber wesentlich damit zusammen, dass WCM – parallel zu den Infos über die Kapitalerhöhung – auch noch über „im finalen Stadium" befindliche Kaufvertragsverhandlungen zum Erwerb einer Büroimmobilie in Frankfurt am Main berichtete. Der Kaufpreis für das Objekt soll sich auf immerhin rund 92 Mio. Euro belaufen. Sollte der Deal zustande kommen, würde sich der Marktwert des avisierten WCM-Portfolios auf rund 438 Mio. Euro erhöhen. Für ein gerade erst revitalisiertes Unternehmen legt WCM also ein beachtliches Tempo vor. Mittelfristig ist sogar eine Größenordnung von mehr als 1 Mrd. Euro für den Immobilienbestand geplant.

Gegenwärtig befinden sich knapp 33,8 Millionen WCM-Aktien im Umlauf. Der noch vorhandene Ermächtigungsrahmen für die Ausgabe junger Papiere beträgt stattliche 124,6 Millionen Stück. Hier kann das Unternehmen also aus dem Vollen schöpfen. Gegenwärtig kostet die WCM-Aktie 3,30 Euro. Bei einem unterstellten Abschlag von 15 Prozent auf den aktuellen Kurs könnte das auf einen Bezugspreis zwischen 2,70 und 2,90 Euro hinauslaufen. Entscheidend dafür ist, wie sich die Notiz in den kommenden Tagen entwickeln wird. Um bei diesem Niveau auf ein Volumen von 150 Mio. Euro zu kommen, wäre allerdings ein Bezugsverhältnis von mindestens 2:3 nötig. Das heißt: Zwei alte Aktien berechtigen dann zum Bezug von drei jungen Anteilscheinen. Bislang war boersengefluester.de davon ausgegangen, dass eine 1:1-Erhöhung ein realistisches Szenario sei. Die für die Bewertung von Immobilienaktien wichtige Kennzahl Loan To Value (LTV) – also das Verhältnis von Kreditfinanzierung zum Verkehrswert der Immobilien – will WCM nach der Kapitalerhöhung auf 55 bis 60 Prozent drücken. Perspektivisch will Vorstandschef Stavros Efremidis hier eine Relation von rund 50 Prozent erreichen. Zum Vergleich: Der Gewerbeimmobilienspezialist VIB Vermögen kommt derzeit auf ein LTV von knapp 54 Prozent. Die mit eher hohem Fremdkapitaleinsatz arbeitende SDAX-Gesellschaft DIC Asset hat zurzeit noch ein LTV von knapp 66 Prozent, will den Verschuldungsgrad aber auf weniger als 60 Prozent drücken. Vergleichsweise niedrig ist der Anteil der Darlehensfinanzierung dagegen bei Hamborner REIT. Hier erreicht die Kennzahl LTV gerade einmal 43 Prozent.

Summa summarum bewegt sich WCM mit der angekündigten Finanzierungsstruktur also etwa im Mittelfeld der Gewerbeimmobilien-Aktien. Das ist ein gutes Signal. Wir bleiben bei unserer positiven Einschätzung für die WCM-Aktie, auch wenn die Volatilität des Kurses in den kommenden Wochen beachtlich bleiben dürfte. Hier entsteht jedoch eine bemerkenswerte Immobiliengesellschaft mit vielen Facetten, die es so wohl kein zweites Mal in Deutschland geben wird. Risikobereite Investoren greifen weiter zu.

...

WCM

Kurs: 1,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 278,39 Mio € | 01.05.1905 | ||

* * *

© boersengefluester.de | Redaktion

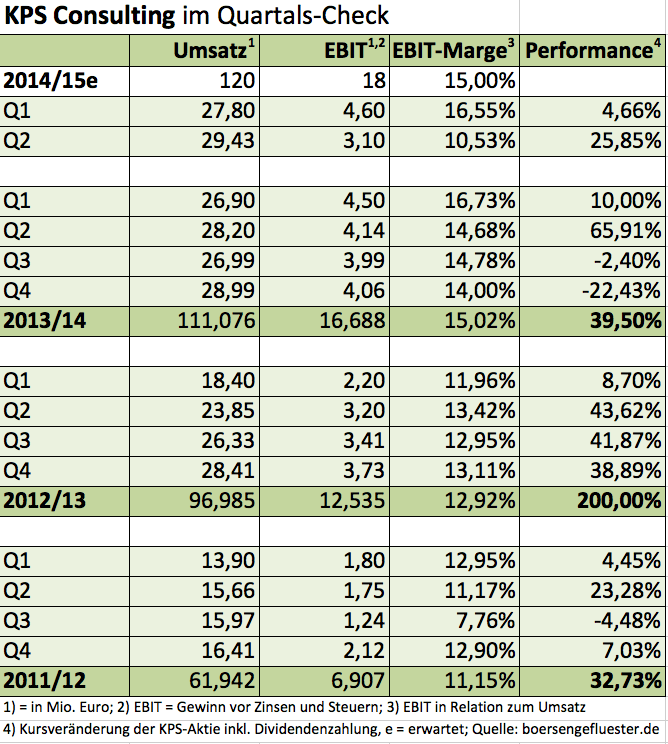

Das hatten sich die Aktionäre von KPS Consulting ganz anders vorgestellt. Ein Gewinnrückgang von mehr als 14 Prozent auf 6,9 Mio. Euro zum Halbjahr des Geschäftsjahrs 2014/15 (per 30. September) sorgte jedenfalls für ausgeprägte Verkäufe auf dem Parkett. Im Tief sackte die Notiz des Beratungsunternehmens für IT-Umstellungen am Freitag, 29. Mai, bei hohen Handelsumsätzen, um 13,6 Prozent auf 5,70 Euro. Das entspricht einem Verlust an Marktkapitalisierung von immerhin 30,6 Mio. Euro. Per saldo ist der Small Cap damit zurück auf das Niveau vom Jahresanfang gefallen. Boersengefluester.de hat sich den Zwischenbericht näher angeschaut.

Das Erlösplus von 3,9 Prozent auf 57,23 Mio. Euro liegt nach eigenen Aussagen „knapp unter der Erwartung" und hängt mit dem „verzögerten Anlauf von Großprojekten" zusammen. Das ist in der IT-Branche nichts Ungewöhnliches und sollte Investoren unbeeindruckt lassen. Schließlich schert sich die reale Wirtschaft nicht um den Quartalsrhythmus der Börsianer. Mehr Sorgen bereitet auf den ersten Blick der deutliche Rückgang des Ergebnisses vor Zinsen und Steuern (EBIT) von 8,64 auf 7,70 Mio. Euro im ersten Halbjahr 2014/15. Dementsprechend fiel die EBIT-Marge im zweiten Viertel auf 10,53 Prozent zurück. Normal waren in den vergangenen Quartalen operative Renditen von knapp 15 Prozent. Auslöser für die geringere Ertragskraft waren insbesondere die gestiegenen Aufwendungen für die Integration der im vergangenen Sommer gekauften getit-Gruppe – einer Agentur für E-Commerce-Lösungen aus Dortmund. Das Unternehmen setzt – neben einem selbst entwickelten Produkt – unter anderem auf Angebote von Intershop und dem seit 2013 zum DAX-Konzern SAP gehörenden Top-Player Hybris Software. Hier schließt sich der Kreis, denn auch KPS arbeitet traditionell eng mit SAP und Hybris zusammen. Den branchenmäßigen Fokus setzt KPS dabei auf die Bereiche Handel und Konsumgüter.

Interessant ist der Blick auf den Personalaufwand, der von knapp 14 Mio. auf 19,55 Mio. Euro in die Höhe schoss. Allerdings verteilen sich die Gehälter nun auf 335 Mitarbeiter – statt auf 171 im vergleichbaren Vorjahreszeitraum. Das durchschnittliche Gehaltsniveau ist im Zuge der getit-Akquisition also um fast 29 Prozent gesunken. Abgefedert wurde der absolute Sprung bei den Personalkosten durch einen deutlichen Rückgang der Materialaufwendungen. So gingen die Aufwendungen für bezogene Leistungen von 27,3 auf 23,2 Mio. Euro zurück. Hier verbucht KPS Dienstleistungen, die von Externen zugekauft werden. Dieser Posten steigt immer dann besonders an, wenn die eigenen Kapazitäten ausgelastet sind und kurzfristig hoher Bedarf an Beratern besteht.

Den Ausblick für 2014/15 hat Vorstandschef Dietmar Müller bestätigt. Demnach liegt die Zielsetzung weiter bei einem Umsatz von 120 Mio. Euro und einem EBIT von 18 Mio. Euro. Anleger, die darauf gesetzt haben, dass Müller die Messlatte zum Halbjahr etwas höher legt, wurden also auf dem falschen Fuß erwischt. Andererseits lässt sich auch in die Richtung argumentieren, dass die Prognose ausreichend Puffer hatte, um auch die zusätzlichen Integrationsaufwendungen für getit zu verkraften. Zudem besteht die Hoffnung, dass die Dortmunder im kommenden Jahr entsprechend besser aufgestellt sind und die Zahlen von KPS positiv beeinflussen. Gegenwärtig kommt KPS auf eine Marktkapitalisierung von 196 Mio. Euro – als knapp dem Elffachen des EBIT für 2014/15. Das ist für KPS-Verhältnisse wohl eine eher günstige Bewertung. Zu beachten ist allerdings, dass die Gesellschaft derzeit Nettofinanzschulden von gut 11 Mio. Euro in der Bilanz stehen hat – nach zuletzt fast 5 Mio. Euro Guthaben. Auf einem Hochplateau befindet sich auch noch immer das Kurs-Buchwert-Verhältnis (KBV) von 5,0.

Auch die Dividende für 2013/14 ist bereits ausgeschüttet, so dass Renditejäger momentan auch nicht auf der Käuferseite auftreten dürften. Gleiches gilt für charttechnisch orientierte Investoren: Wirklich konstruktiv sieht das Kurvenbild von KPS momentan nicht aus. Per saldo ist der Titel damit gegenwärtig wohl eine Halten-Position. Auf mittlere Sicht überwiegen für boersengefluester.de aber die Pluspunkte. Gerade im Handel- und dem Konsumgütersektor bieten sich enorme Chancen – von den klassischen Transformationsthemen bis hin zur Optimierung der E-Commerce-Strategien. Zudem sollte es für einen Spezialisten in Sachen Managementberatung und Veränderungsprozessen möglich sein, den Umschwung möglich schnell und effektiv in den Griff zu kriegen. Wenn nicht KPS, wer dann?

Interessant ist der Blick auf den Personalaufwand, der von knapp 14 Mio. auf 19,55 Mio. Euro in die Höhe schoss. Allerdings verteilen sich die Gehälter nun auf 335 Mitarbeiter – statt auf 171 im vergleichbaren Vorjahreszeitraum. Das durchschnittliche Gehaltsniveau ist im Zuge der getit-Akquisition also um fast 29 Prozent gesunken. Abgefedert wurde der absolute Sprung bei den Personalkosten durch einen deutlichen Rückgang der Materialaufwendungen. So gingen die Aufwendungen für bezogene Leistungen von 27,3 auf 23,2 Mio. Euro zurück. Hier verbucht KPS Dienstleistungen, die von Externen zugekauft werden. Dieser Posten steigt immer dann besonders an, wenn die eigenen Kapazitäten ausgelastet sind und kurzfristig hoher Bedarf an Beratern besteht.

Den Ausblick für 2014/15 hat Vorstandschef Dietmar Müller bestätigt. Demnach liegt die Zielsetzung weiter bei einem Umsatz von 120 Mio. Euro und einem EBIT von 18 Mio. Euro. Anleger, die darauf gesetzt haben, dass Müller die Messlatte zum Halbjahr etwas höher legt, wurden also auf dem falschen Fuß erwischt. Andererseits lässt sich auch in die Richtung argumentieren, dass die Prognose ausreichend Puffer hatte, um auch die zusätzlichen Integrationsaufwendungen für getit zu verkraften. Zudem besteht die Hoffnung, dass die Dortmunder im kommenden Jahr entsprechend besser aufgestellt sind und die Zahlen von KPS positiv beeinflussen. Gegenwärtig kommt KPS auf eine Marktkapitalisierung von 196 Mio. Euro – als knapp dem Elffachen des EBIT für 2014/15. Das ist für KPS-Verhältnisse wohl eine eher günstige Bewertung. Zu beachten ist allerdings, dass die Gesellschaft derzeit Nettofinanzschulden von gut 11 Mio. Euro in der Bilanz stehen hat – nach zuletzt fast 5 Mio. Euro Guthaben. Auf einem Hochplateau befindet sich auch noch immer das Kurs-Buchwert-Verhältnis (KBV) von 5,0.

Auch die Dividende für 2013/14 ist bereits ausgeschüttet, so dass Renditejäger momentan auch nicht auf der Käuferseite auftreten dürften. Gleiches gilt für charttechnisch orientierte Investoren: Wirklich konstruktiv sieht das Kurvenbild von KPS momentan nicht aus. Per saldo ist der Titel damit gegenwärtig wohl eine Halten-Position. Auf mittlere Sicht überwiegen für boersengefluester.de aber die Pluspunkte. Gerade im Handel- und dem Konsumgütersektor bieten sich enorme Chancen – von den klassischen Transformationsthemen bis hin zur Optimierung der E-Commerce-Strategien. Zudem sollte es für einen Spezialisten in Sachen Managementberatung und Veränderungsprozessen möglich sein, den Umschwung möglich schnell und effektiv in den Griff zu kriegen. Wenn nicht KPS, wer dann?

...

Interessant ist der Blick auf den Personalaufwand, der von knapp 14 Mio. auf 19,55 Mio. Euro in die Höhe schoss. Allerdings verteilen sich die Gehälter nun auf 335 Mitarbeiter – statt auf 171 im vergleichbaren Vorjahreszeitraum. Das durchschnittliche Gehaltsniveau ist im Zuge der getit-Akquisition also um fast 29 Prozent gesunken. Abgefedert wurde der absolute Sprung bei den Personalkosten durch einen deutlichen Rückgang der Materialaufwendungen. So gingen die Aufwendungen für bezogene Leistungen von 27,3 auf 23,2 Mio. Euro zurück. Hier verbucht KPS Dienstleistungen, die von Externen zugekauft werden. Dieser Posten steigt immer dann besonders an, wenn die eigenen Kapazitäten ausgelastet sind und kurzfristig hoher Bedarf an Beratern besteht.

KPS

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,18 Mio € | 14.07.1999 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

Seit dem Börsengang 1987 wächst die Hornbach Gruppe kontinuierlich. Im Durchschnitt um rund 13 Prozent pro Jahr. 2014 legte der Umsatz um sechs Prozent zu. Während sich die Pfälzer am Anfang auf das Geschäft mit Do-It-Yourself-Märkten in Deutschland konzentrierten, trägt das Auslandsgeschäft inzwischen gut 40 Prozent zum Umsatz bei. In Deutschland ist der Markt gesättigt und die Branchenumsätze gehen zurück. Das hatte Wettbewerber Praktiker schmerzvoll erfahren müssen. Das Unternehmen ist inzwischen pleite. Hornbach dagegen wächst auch hierzulande profitabel – aus eigener Kraft, ohne Akquisitionen. So wurde der Marktanteil im vergangenen Jahr auf elf Prozent weiter ausgebaut.

Zur Hornbach Gruppe gehören die Hornbach Holding und ihre drei Tochterunternehmen. Neben der Hornbach Baumarkt AG, die seit 1993 selbst an der Börse notiert ist, die Immobilien AG und die Baustoff Union. An der Holding ist die Gründerfamilie mit 50 Prozent beteiligt. Sie hält alle stimmberechtigten Stammaktien. Die freien Aktionäre besitzen stimmrechtslose Vorzugsaktien. Das soll sich nun ändern: Die Hornbach Holding AG wird – wie zum Beispiel der Waschmittelkonzern Henkel – in eine AG & Co. KGaA umgewandelt. Damit erhalten auch die Dividendenpapiere der Nicht-Familien-Aktionäre ein Stimmrecht. Weil der Vorzug einer um 0,03 Euro höheren Dividende wegfällt, gibt es zudem 0,38 Euro in bar bei der Umwandlung der Vorzugsaktien in Kommanditaktien. Darüber hinaus verspricht der Vorstand, dass künftig 30 Prozent des Nettogewinns an die Anteilseigner ausgeschüttet werden soll. Damit dürfte sich die Dividende von 0,80 Euro für das Geschäftsjahr 2014/15 (1. März bis 28. Februar) auf gut 1,50 Euro fast verdoppeln. Das entspricht bei Kursen von rund 80 Euro einer Dividendenrendite von fast zwei Prozent. Das ist nicht üppig, aber angesichts der nachhaltig positiven Entwicklung bleibt der Wert ein attraktives Basisinvestment für risikoscheue Anleger.

Hornbach ist bezogen auf den Umsatz von 3,4 Mrd. Euro hinter Obi und Bauhaus die Nummer drei auf dem europäischen Do-It-Yourself-Markt. Ganz vorn liegt das Unternehmen bei den Rentabilitätskennzahlen Umsatz pro Geschäft oder Umsatz je Quadratmeter Verkaufsfläche. Den Wettbewerbsvorsprung will Hornbach ausbauen. Mit dem Internet-Handel will sich das Unternehmen neue Marktpotenziale erschließen. Bereits jetzt ist Hornbach „der leistungsfähigste digitale Baumarkt", sagt Vorstandschef Albrecht Hornbach auf der Analystenkonferenz in Frankfurt. Neben dem „Multi-Channel-Retailing" sieht Hornbach bei der Modernisierung Wachstumschancen. Nach seinen Angaben sind 80 Prozent der Wohnungen in Deutschland älter als 20 Jahre. Besonders im Bereich Energieeffizienz hat sich hier Renovierungsbedarf aufgestaut. Mit zunehmendem Alter der Bevölkerung werden auch immer mehr Wohnungen auf deren Bedürfnisse zugeschnitten. Barrierefreiheit ist ein Trend, der steigende Umsätze verspricht. Schlussendlich soll auch die Expansion im Ausland weiter vorangebracht werden. „Hier erzielen wir deutlich bessere Renditen", sagt Hornbach. Denn der Wettbewerb ist hier nicht so groß wie in Deutschland. So sollen denn auch fünf der sieben neuen Baumärkte im europäischen Ausland eröffnet werden.

Für das laufende Geschäftsjahr 2015/16 erwartet Hornbach ein Umsatzwachstum im „mittleren einstelligen Prozentbereich" und ein „Ergebnis auf dem Niveau des Vorjahrs". Im selben Atemzug räumt er ein, dass der Gewinn auch „leicht höher" ausfallen könnte. Das wundert die Analysten nicht. Denn Hornbach ist für seine vorsichtigen Prognosen bekannt. Vorsichtig bleibt er, weil die Investitionen in diesem Jahr deutlich forciert werden sollen. Waren es im vergangenen Jahr 119 Mio. Euro, so plant er nun fast 200 Mio. Euro. Neben den neuen Märkten soll das Geld in eine verbesserte Kundenlogistik, IT-Infrastruktur und Internet-Geschäfte im Ausland gesteckt werden.

Die Analysten von Warburg und der Commerzbank sind sich in ihrer positiven Einschätzung der Aktie der Hornbach Holding einig. Der positive Effekt der Umwandlung der Vorzugsaktie in Stämme sollte die kurzfristigen Ergebnisbelastungen aus den strategischen Investitionen überkompensieren.

Bild: Hornbach...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hornbach Baumarkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 608440 | DE0006084403 | AG | 2.019,75 Mio € | 15.11.1993 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die bisherige Börsenhistorie von mVISE – manchem Anleger vielleicht noch unter dem früheren Namen conVISUAL bekannt – kann man getrost vergessen. Seit dem IPO Anfang 2006 hat die Gesellschaft kontinuierlich rote Zahlen geschrieben und stand zwischenzeitlich sogar mit dem Rücken zur Wand. Kein Wunder, dass die meisten Small-Cap-Anleger die ursprünglich mal als SMS-Dienstleister auf dem Parkett gestartete Gesellschaft bereits abgeschrieben haben. Seit Februar 2015 ist jedoch Leben in den Aktienkurs eingekehrt. Auslöser des Umschwungs sind die ersten Erfolge der „Strategie 2015+". Kern der Geschäfts bleiben zwar Marketinglösungen für Smartphones und Tablets, allerdings erweitert um die Bereiche Virtualisierung und Sicherheit. Als zusätzlicher Beschleuniger dient das neu aufgebaute Consultinggeschäft. Zudem ist mVISE über den im Oktober 2014 erfolgten Einstieg bei dem Hamburger Unternehmen Just Intelligence, einer Ausgründung der früher selbst einmal börsennotierten D+S-Gruppe, nun im Softwarebereich aktiv. Unter anderem bietet Just Intelligence cloudbasierte Lösungen zur Steuerung der Personalplanung in Call Centern an – ein Bereich den Nebenwertekenner vermutlich sofort mit InVision verbinden. Mittlerweile hält mVISE rund ein Drittel der Anteile an Just Intelligence.

Um die Expansion finanziell besser stemmen zu können, hat die Gesellschaft im Februar 2015 eine Kapitalerhöhung mit einem Mittelzufluss von brutto rund 760.000 Euro platziert. Die Ziele sind ambitioniert: Nachdem mVISE im Vorjahr gerade einmal 1,75 Mio. Euro umsetzte, sollen die Erlöse im laufenden Jahr auf mindestens 6,5 Mio. Euro zulegen. Unterm Strich werden allerdings noch einmal Verluste von rund 180.000 Euro anfallen. Für 2016 kalkuliert das künftig von drei auf zwei Personen reduzierte Vorstandsteam dann bereits mit einem Umsatz von 9,2 Mio. Euro sowie einem Nettogewinn von rund 1 Mio. Euro. Bezogen auf die gegenwärtig knapp sieben Millionen Anteilscheine würde das auf ein Ergebnis je Aktie von rund 0,15 Euro hinauslaufen. Sollte mVISE dieses Ziel tatsächlich erreichen, käme der Small Cap auf ein KGV von nur elf. So eine Bewertung hat es für den Titel seit dem Börsengang noch nicht gegeben. Keine Frage: Eine Marktkapitalisierung von 11,6 Mio. Euro ist nicht jedermanns Sache. Und nach den vielen Enttäuschungen der vergangenen Jahre ist ein Sicherheitsabschlag bestimmt nicht verkehrt. Mit Sicht auf sechs bis zwölf Monate bietet der Hot Stock aber eine reelle Chance, es bis an die Marke von 2,25 Euro zu schaffen. Das wäre ein Potenzial von rund 30 Prozent.

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Die guten Nachrichten vorab: Heliocentris Energy Solutions hat die jüngste Kapitalerhöhung vollständig platziert und brutto 18,7 Mio. Euro in die Kassen bekommen – dringend benötigte Finanzmittel. Außerdem hat der Spezialist für Stromversorgungslösungen im Bereich Mobilfunkmasten den Umsatz im ersten Quartal 2015 von 0,72 auf immerhin 2,94 Mio. Euro gesteigert. Der Auftragsbestand zog im Auftaktviertel deutlich auf 7,47 Mio. Euro an. Per Ende April 2015 stehen sogar Order für 11,7 Mio. Euro in den Büchern. Kein Wunder, dass Ayad Abul-Ella, Vorstandschef des Berliner Unternehmens betont: „Die ersten Monate des laufenden Geschäftsjahres waren für uns richtungsweisend." Die Analysten der Baader Bank rechnen für 2015 mit mehr als verdoppelten Erlösen von 45,5 Mio. Euro. Eine ambitionierte Vorschau, die nach den neuesten Zahlen aber erreichbar scheint. Weniger erbaulich sieht allerdings noch immer der Blick auf das Ergebnis aus. Allein die Aufwendungen für Personal und zugekaufte Aggregate wie Dieselgeneratoren oder Batterien übersteigen mit 3,16 Mio. Euro die Gesamterlöse um fast 216.000 Euro. Unterm Strich erhöhte sich damit der Fehlbetrag von 3,13 auf 4,75 Mio. Euro. Bezogen auf die aktuelle Aktienzahl von 14.242.233 Stück ergibt sich ein Ergebnis je Anteilschein von minus 0,33 Euro.

Der Blick in die Quartalsbilanz liefert ein mittlerweile überholtes Bild, da hier die Effekte aus der Kapitalerhöhung noch nicht berücksichtigt sind. Nach Schätzungen von boersengefluester.de dürfte der Buchwert je Aktie derzeit bei rund 1,75 Euro pro Aktie liegen. Zum Vergleich: Per Ende März 2015 lag diese Kennzahl noch bei 0,85 Euro pro Anteilschein. Enttäuschend entwickelte sich in den vergangenen Wochen der Kurs des mittlerweile im streng regulierten Prime Standard gehandelten Small Caps. Nachdem die Notiz Mitte April bis auf mehr als 7 Euro in die Höhe schoss, wird die Aktie nun wieder für 5,60 Euro gehandelt. Keine Frage: Heliocentris ist ein reinrassiger Hot Stock, doch hier haben sich die Investoren wohl eine stetigere Entwicklung erhofft. Immerhin befinden sich im Aktionärskreis prominente neue Adressen wie Fidelity mit einem Anteil von mehr als fünf Prozent. Boersengefluester.de bleibt bei seiner positiven Einschätzung der Heliocentris-Aktie. Das Unternehmen hat super ambitionierte Zielsetzungen und bewegt sich in attraktiven Wachstumsregionen in Asien. Der Börsenwert von 78 Mio. Euro lässt allerdings kaum Raum für Enttäuschungen. Und steigende Verluste sind nicht unbedingt die Botschaft, die die Anleger in den kommenden Quartalen sehen wollen. Die Experten der Berenberg Bank kalkulieren für 2015 zwar nochmals mit einem Verlust von 1,9 Mio. Euro. Für 2016 erwarten die Experten aber bereits einen Gewinn von sportlichen 5,7 Mio. Euro. Das entspräche einem Ergebnis je Aktie von immerhin 0,40 Euro und einem 2016er-KGV von knapp 14.

Foto: Splitshire...

Heliocentris Energy Solutions

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

© boersengefluester.de | Redaktion

Aufatmen an der Börse: Ganz so schlimm wie ursprünglich befürchtet, ist es für Euromicron zum Glück nicht gekommen. Nachdem der Spezialist für IT-Infrastruktur vor rund zwei Monaten umfangreiche Bilanzierungsfehler eingestehen musste und den Vorstandschef vor die Tür setzte – wenig später bat auch der unter anderem für Investor Relations zuständige Vorstand Thomas Hoffmann um seine Vertragsauflösung – war die Panik zunächst groß. Immerhin gab es das Gerücht, dass der vermutete Korrekturbedarf von 15 Mio. Euro möglicherweise nur die Spitze eines Eisbergs sei. Mit dem nun vorgelegten Geschäftsbericht geben die Frankfurter Entwarnung und beziffern die Belastung der fehlerhaften Projektkalkulationen aus den Jahren 2012 und 2013 auf insgesamt 11,4 Mio. Euro. „Die internen Untersuchungen, wie die Fehler entstehen konnten, dauern noch an. Es ist beabsichtigt, der ordentlichen Hauptversammlung 2015 über den Stand der internen Untersuchungen Bericht zu erstatten", sagt Aufsichtsratsvorsitzender Franz-Stephan von Gronau. Angesetzt ist das Aktionärstreffen für den 16. Juli 2015. Beinahe überflüssig zu erwähnen, dass es in Sachen Dividende erneut eine Nullrunde geben wird.