Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Normalerweise müssten sich die Investoren auf die Aktie des Kölner Immobilienunternehmens GAG Immobilien nur so stürzen. Schließlich wird der Anteilschein mit einem Abschlag von ungewöhnlichen 63 Prozent auf den Nettosubstanzwert von zuletzt 167,50 Euro gehandelt. Normal sind mittlerweile deutliche Prämien. Zur Einordnung: Die MDAX-Titel Deutsche Wohnen und Deutsche Annington werden mit einem Aufschlag von jeweils 24 Prozent auf den Net Asset Value (NAV) gehandelt. Bei LEG Immobilien beträgt die Zugabe 29 Prozent, TAG Immobilien bringt es auf ein Plus von 16 Prozent. Bei den SDAX-Werten Westgrund und TLG Immobilien beträgt der Aufschlag auf den NAV 29 bzw. 3 Prozent. Welches Problem haben die Anleger also mit der GAG-Aktie? Zum einen ist das Papier extrem markteng. Börsennotiert sind ohnehin nur die Vorzugsaktien, und von denen sind – je nach Betrachtung – gerade einmal 7,4 Prozent im Streubesitz. Die Stämme befinden sich komplett im Eigentum der Stadt Köln.

Hinzu kommt die ungewisse Börsenzukunft der GAG. Der Titel gilt schon seit Jahren als Squeeze-out-Kandidat. Angesichts des enormen Substanzwerts könnte es hier – nach dem in solchen Verfahren üblichen Prozessen um die Gutachten – eine fürstliche Abfindung geben. Bislang haben sich solche Spekulationen allerdings als fruchtlos erwiesen. Im Gegenteil: Der Wechsel vom Geregelten Markt in den weniger regulierten Düsseldorfer Freiverkehr schürt sogar die Befürchtung, dass die GAG-Führung es perspektivisch auf ein kaltes Delisting anlegt. Für die freien Aktionäre wäre das die schlechteste Variante. Hinzu kommt, dass die GAG eine ziemlich politische Nummer ist. Mit einem Bestand von fast 42.000 Wohnungen in Köln – die meisten davon in einer Größe zwischen 45 und 75 Quadratmeter – ist die Gesellschaft das größte Wohnungsunternehmen in der Domstadt. Hier geht es in erster Linie um bezahlbaren Wohnraum und nicht um Luxussanierung oder eine Investor-Relations-Offensive. Eine komplett soziale Einrichtung ist aber auch die GAG nicht. Erhitzt hat die Gemüter in den vergangenen Monaten insbesondere das Gerangel um die Übernahme von rund 1.200 meist heruntergekommenen Wohnungen im sozialen Brennpunkt Köln Chorweiler. Die Wohnungen stammen aus einem Insolvenzverfahren. Unterm Strich hätte die Gesellschaft aber weit mehr als 30 Millionen in die Renovierung stecken müssen. Dennoch: Die politischen Kräfte um den Oberbürgermeister Jürgen Roters (SPD) sowie den OB-Kandidaten und langjährigen GAG-Aufsichtsratsvorsitzenden Jochen Ott (SPD) hatten sich deutlich für den Erwerb der Problemimmobilien durch GAG ausgesprochen. Und auch der GAG-Vorstand Uwe Eichner plädierte eindringlich für den Kauf. „Das Projekt wird das Unternehmen zu keinem Zeitpunkt in wirtschaftliche Schieflage bringen", sagte Eichner.

Dann die dramatische Wende: In einer denkbar knappen – und so überhaupt nicht erwarteten – Entscheidung schob der Aufsichtsrat dem Plan kürzlich einen Riegel vor. Eine ziemliche Klatsche, die aber in den Augen der Politiker nicht das endgültige Aus für den Chorweiler-Deal bedeuten sollte. Auf der Hauptversammlung (HV) der GAG am 29. Mai 2015 im Technologiepark Köln wird nämlich auch der Aufsichtsrat neu gewählt. Und der sollte – den politischen Stimmenverhältnissen entsprechend – neu besetzt werden. Vor allem der Kandidat Michael Weisenstein von der Fraktion „Die Linke" dürfte dafür sorgen, dass Chorweiler doch noch die nötige Mehrheit im Aufsichtsrat bekommt. Zeit will niemand mehr verlieren: Bereits für den Tag der HV ist eine Sitzung des neuen Aufsichtsrats angesetzt, um Chorweiler doch noch durchzuboxen. Den Anlegern schwante bereits Böses. Doch plötzlich der nächste Hammer: Eine Neuauszählung eines Briefwahlbezirks in Köln sorgte vor wenigen Tagen dafür, dass die hauchdünne Mehrheit für SPD und Grüne aus der letzten Kommunalwahl so nicht mehr existiert. Pikant: Ausgerechnet OB-Kandidat und GAG-Aufsichtsratsboss Jochen Ott musste seinen Ratsplatz räumen. Kein Wunder, dass umgehend Gerüchte die Runde machten, wonach der SPD-Politiker auch seinen Posten bei der GAG verlieren würde. Hinweise darauf haben sich bislang aber nicht verdichtet. Im Gegenteil: Ott hat voll auf die Bürgermeisterwahl am 13. September umgeschaltet.

Für die GAG-Aktie stehen also extrem interessante Wochen bevor. Sollte es nach der Hauptversammlung tatsächlich zu einer Neuabstimmung pro Chorweiler kommen, wären das keine guten Nachrichten für die Börse. Andererseits könnten die veränderten politischen Verhältnisse der GAG-Aktie endlich Leben einhauchen und für eine Neubewertung sorgen. Der extreme Abschlag zum Substanzwert scheint für boersengefluester.de jedenfalls überzogen: Verquickung von Politik und Wohnungsbau hin oder her. Für Langfristanleger scheint die GAG-Vorzugsaktie jedenfalls eine der wenigen Gelegenheiten, die sich an der Börse im Wohnungsbereich noch bieten. Upsidepotenzial: locker 50 Prozent. Risiko: Börsenrückrückzug und eine noch stärkere politische Einflussnahme auf die Geschäfte.

Dann die dramatische Wende: In einer denkbar knappen – und so überhaupt nicht erwarteten – Entscheidung schob der Aufsichtsrat dem Plan kürzlich einen Riegel vor. Eine ziemliche Klatsche, die aber in den Augen der Politiker nicht das endgültige Aus für den Chorweiler-Deal bedeuten sollte. Auf der Hauptversammlung (HV) der GAG am 29. Mai 2015 im Technologiepark Köln wird nämlich auch der Aufsichtsrat neu gewählt. Und der sollte – den politischen Stimmenverhältnissen entsprechend – neu besetzt werden. Vor allem der Kandidat Michael Weisenstein von der Fraktion „Die Linke" dürfte dafür sorgen, dass Chorweiler doch noch die nötige Mehrheit im Aufsichtsrat bekommt. Zeit will niemand mehr verlieren: Bereits für den Tag der HV ist eine Sitzung des neuen Aufsichtsrats angesetzt, um Chorweiler doch noch durchzuboxen. Den Anlegern schwante bereits Böses. Doch plötzlich der nächste Hammer: Eine Neuauszählung eines Briefwahlbezirks in Köln sorgte vor wenigen Tagen dafür, dass die hauchdünne Mehrheit für SPD und Grüne aus der letzten Kommunalwahl so nicht mehr existiert. Pikant: Ausgerechnet OB-Kandidat und GAG-Aufsichtsratsboss Jochen Ott musste seinen Ratsplatz räumen. Kein Wunder, dass umgehend Gerüchte die Runde machten, wonach der SPD-Politiker auch seinen Posten bei der GAG verlieren würde. Hinweise darauf haben sich bislang aber nicht verdichtet. Im Gegenteil: Ott hat voll auf die Bürgermeisterwahl am 13. September umgeschaltet.

Für die GAG-Aktie stehen also extrem interessante Wochen bevor. Sollte es nach der Hauptversammlung tatsächlich zu einer Neuabstimmung pro Chorweiler kommen, wären das keine guten Nachrichten für die Börse. Andererseits könnten die veränderten politischen Verhältnisse der GAG-Aktie endlich Leben einhauchen und für eine Neubewertung sorgen. Der extreme Abschlag zum Substanzwert scheint für boersengefluester.de jedenfalls überzogen: Verquickung von Politik und Wohnungsbau hin oder her. Für Langfristanleger scheint die GAG-Vorzugsaktie jedenfalls eine der wenigen Gelegenheiten, die sich an der Börse im Wohnungsbereich noch bieten. Upsidepotenzial: locker 50 Prozent. Risiko: Börsenrückrückzug und eine noch stärkere politische Einflussnahme auf die Geschäfte.

...

GAG Immobilien VZ

Kurs: 48,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GAG Immobilien VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 586353 | DE0005863534 | AG | 802,02 Mio € | 15.04.1957 | Halten | |

* * *

© boersengefluester.de | Redaktion

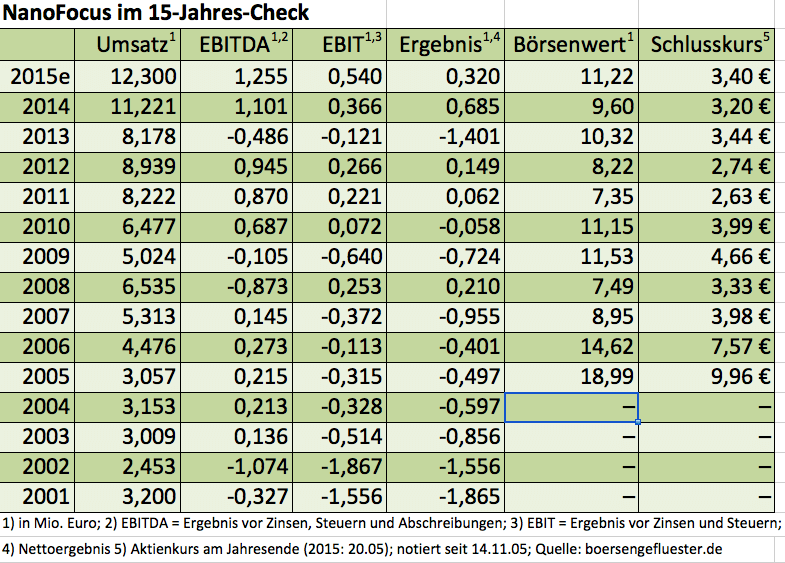

Oberflächeninspektionssysteme klingt als Branchenbezeichnung verdammt sperrig. Und dennoch hat der Sektor super viele Fans an der Börse. Kein Wunder: Kaum eine Branche kommt heutzutage noch ohne die Prüfanlagen von Unternehmen wie Cognex, Jenoptik, Isra Vision, Viscom oder AVT Advanced Vision Technology, mit denen sich fehlerhafte Teile im Produktionsprozess blitzschnell erkennen lassen, aus. Dementsprechend rasant haben sich die meisten Aktienkurse entwickelt. Gemessen daran ist die langfristige Performance von NanoFocus ziemlich lausig. Das liegt nicht etwa an den Produkten der Oberhausener. Die messen in der Regel sogar wesentlich genauer als herkömmliche Geräte dazu in der Lage sind. Selbst in der Kriminalistik kommen die Systeme – zum Beispiel für die Identifizierung von Tatwaffen – zum Einsatz. Wesentlicher Makel aus Investorensicht ist vielmehr die mangelnde Umsatzdynamik gepaart mit häufig enttäuschenden Ergebnissen. Hauptursache: NanoFocus hat sich lange Zeit als Ausrüster von Forschungseinrichtungen oder Testabteilungen von Industrie-Unternehmen einen Namen gemacht. Das ist allerdings ein Nischengeschäft. Die Stückzahlen, die sich dort absetzen lassen, sind eher überschaubar. Schon seit Jahren versucht NanoFocus daher in der industriellen Serienfertigung stärker Fuß zu fassen.

Für die Automobilindustrie – Hauptkunde ist hier Volkswagen – bietet NanoFocus unter anderem Messsysteme zur Qualitätssicherung von Motorzylinderlaufflächen an. Doch um einen der begehrten Ausrüsterverträge zu bekommen, sind schier endlose Schleifen und Hürden zu nehmen. Hätte sich NanoFocus rein auf den Autosektor konzentriert, würde es die Gesellschaft vermutlich schon gar nicht mehr geben. Beim Besuch in den Frankfurter Redaktionsräumen von boersengefluester.de zeigt sich Finanzvorstand Joachim Sorg jedoch zuversichtlich, dass es ab 2016 endlich zum Durchbruch kommt. Um die dafür nötigen Vorleistungen zu schultern, hat NanoFocus Ende April 300.000 neue Aktien zu je 3,20 Euro ausgegeben. Einen Schritt weiter ist NanoFocus im Chipsektor, wo die Gesellschaft bereits erfolgreich Prüfanlagen an Epcos ausliefert. Dem Vernehmen nach stehen die Chancen gut, dass demnächst namhafte Kunden aus Asien dazu kommen. Offiziell soll der Umsatz mit der Chipbranche im laufenden Jahr bereits von 2,2 auf 3,1 Mio. Euro steigen. Technologisch im Wettbewerb steht NanoFocus hier am ehesten mit der ebenfalls börsennotierten US-Company Rudolph Technologies (Umsatz 2014: 181 Mio. Dollar). Mit mehr Geschwindigkeit, aber dafür nicht in der gleichen Qualität, arbeiten die Systeme der israelischen Nasdaq-Firma Camtek (Umsatz 2014: 88 Mio. Dollar) sowie die des amerikanischen Großkonzerns KLA-Tencor (Umsatz 2013: 2,8 Mrd. Dollar). Außerdem ist noch Jenoptik sehr aktiv in diesem Bereich. Umso erstaunlicher, dass eine kleine Firma wie NanoFocus überhaupt gegen derartige Konkurrenz besteht und sich bei etablierten Chipanbieten derart in Szene setzt.

Um das Wachstum zu beschleunigen, will sich NanoFocus auch durch Zukäufe beschleunigen. „Wir befinden uns hier in aussichtsreichen Gesprächen", verrät Finanzchef Sorg. Um wen es sich handelt, will er allerdings noch nicht sagen. Sollte der Deal zustande kommen, würde er scheinbar jedoch wichtige Türen bei neuen Kunden öffnen. Zur Finanzierung des Deals stehen strategische Investoren beiseite. Möglicherweise rückt NanoFocus eines Tages aber auch selbst in den Fokus eines Übernehmers. Strategisch sinnvoll könnte so ein Schulterschluss etwa für Isra Vision aus Darmstadt sein. Ins Schaufenster gestellt hat NanoFocus bereits jetzt das in die mikroskin GmbH abgespaltete ehemalige Medizintechnikgeschäft, wo es um Hautanalyse und Dentaltechnik geht. Durch die Ausgliederung entstand ein außerordentlicher Ertrag von rund 900.000 Euro. Auf dem Preisschild für die mit einer super komfortablen Messtechnologie ausgestatteten Tochter dürften vermutlich rund 2 Mio. Euro stehen. Womöglich wäre auch hier Isra Vision ein potenzieller Kandidat, schließlich hatte Firmenchef Enis Ersü erst kürzlich betont, dass er den Bereich Medizintechnik gern stärken würde. Summa summarum scheint sich NanoFocus nun tatsächlich der Phase eines beschleunigten Wachstums zu nähern. Für 2015 sind Erlöse von 12 Mio. Euro sowie eine EBIT-Marge zwischen drei und fünf Prozent avisiert. Im kommenden Jahr könnten es bereits 15 Mio. Euro Umsatz sein, bei deutlich verbesserter Rendite. Sollten die Prognosen eintreffen, wäre die NanoFocus-Aktie viel zu günstig. Risikobereite Small-Cap-Anleger nehmen sich ein paar Stücke ins Depot. Auf Sicht von zwölf bis 18 Monaten könnte sich die Notiz bis an die Marke von 5 Euro antasten.

Um das Wachstum zu beschleunigen, will sich NanoFocus auch durch Zukäufe beschleunigen. „Wir befinden uns hier in aussichtsreichen Gesprächen", verrät Finanzchef Sorg. Um wen es sich handelt, will er allerdings noch nicht sagen. Sollte der Deal zustande kommen, würde er scheinbar jedoch wichtige Türen bei neuen Kunden öffnen. Zur Finanzierung des Deals stehen strategische Investoren beiseite. Möglicherweise rückt NanoFocus eines Tages aber auch selbst in den Fokus eines Übernehmers. Strategisch sinnvoll könnte so ein Schulterschluss etwa für Isra Vision aus Darmstadt sein. Ins Schaufenster gestellt hat NanoFocus bereits jetzt das in die mikroskin GmbH abgespaltete ehemalige Medizintechnikgeschäft, wo es um Hautanalyse und Dentaltechnik geht. Durch die Ausgliederung entstand ein außerordentlicher Ertrag von rund 900.000 Euro. Auf dem Preisschild für die mit einer super komfortablen Messtechnologie ausgestatteten Tochter dürften vermutlich rund 2 Mio. Euro stehen. Womöglich wäre auch hier Isra Vision ein potenzieller Kandidat, schließlich hatte Firmenchef Enis Ersü erst kürzlich betont, dass er den Bereich Medizintechnik gern stärken würde. Summa summarum scheint sich NanoFocus nun tatsächlich der Phase eines beschleunigten Wachstums zu nähern. Für 2015 sind Erlöse von 12 Mio. Euro sowie eine EBIT-Marge zwischen drei und fünf Prozent avisiert. Im kommenden Jahr könnten es bereits 15 Mio. Euro Umsatz sein, bei deutlich verbesserter Rendite. Sollten die Prognosen eintreffen, wäre die NanoFocus-Aktie viel zu günstig. Risikobereite Small-Cap-Anleger nehmen sich ein paar Stücke ins Depot. Auf Sicht von zwölf bis 18 Monaten könnte sich die Notiz bis an die Marke von 5 Euro antasten.

[jwl-utmce-widget id=87961]...

Um das Wachstum zu beschleunigen, will sich NanoFocus auch durch Zukäufe beschleunigen. „Wir befinden uns hier in aussichtsreichen Gesprächen", verrät Finanzchef Sorg. Um wen es sich handelt, will er allerdings noch nicht sagen. Sollte der Deal zustande kommen, würde er scheinbar jedoch wichtige Türen bei neuen Kunden öffnen. Zur Finanzierung des Deals stehen strategische Investoren beiseite. Möglicherweise rückt NanoFocus eines Tages aber auch selbst in den Fokus eines Übernehmers. Strategisch sinnvoll könnte so ein Schulterschluss etwa für Isra Vision aus Darmstadt sein. Ins Schaufenster gestellt hat NanoFocus bereits jetzt das in die mikroskin GmbH abgespaltete ehemalige Medizintechnikgeschäft, wo es um Hautanalyse und Dentaltechnik geht. Durch die Ausgliederung entstand ein außerordentlicher Ertrag von rund 900.000 Euro. Auf dem Preisschild für die mit einer super komfortablen Messtechnologie ausgestatteten Tochter dürften vermutlich rund 2 Mio. Euro stehen. Womöglich wäre auch hier Isra Vision ein potenzieller Kandidat, schließlich hatte Firmenchef Enis Ersü erst kürzlich betont, dass er den Bereich Medizintechnik gern stärken würde. Summa summarum scheint sich NanoFocus nun tatsächlich der Phase eines beschleunigten Wachstums zu nähern. Für 2015 sind Erlöse von 12 Mio. Euro sowie eine EBIT-Marge zwischen drei und fünf Prozent avisiert. Im kommenden Jahr könnten es bereits 15 Mio. Euro Umsatz sein, bei deutlich verbesserter Rendite. Sollten die Prognosen eintreffen, wäre die NanoFocus-Aktie viel zu günstig. Risikobereite Small-Cap-Anleger nehmen sich ein paar Stücke ins Depot. Auf Sicht von zwölf bis 18 Monaten könnte sich die Notiz bis an die Marke von 5 Euro antasten.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Normalerweise gehen Veranstaltungen in der Arena auf Schalke am Kapitalmarkt komplett vorbei. Doch für die Aktie des Konzertveranstalters DEAG Deutsche Entertainment scheint es seit Wochen kein anderes Thema als „Rock im Revier" zu geben. Allein in den vergangenen drei Monaten hat der Anteilschein nun um fast ein Viertel an Wert verloren und die Marktkapitalisierung damit auf 92,56 Mio. Euro gedrückt. Ursprünglich hieß das Festival „Grüne Hölle" und sollte am Nürburgring stattfinden. Eine bizarre Situation, denn plötzlich gab es zwei ähnlich gelagerte Konzerte im Abstand von nur einer Woche. Grund: Veranstalter Marek Lieberberg verschob seinen traditionsreichen und mittlerweile ausverkauften „Rock am Ring” – nachdem er sich mit dem späteren DEAG-Partner und Nürburgring-Besitzer Capricorn nicht einigen konnte – kurzerhand an den gut 30 Kilometer entfernten Flugplatz Mendig. Mit diesem für den Kartenvorverkauf von DEAG nicht gerade förderlichen Gitarrenwettbewerb hatten sich die Berliner lange Zeit arrangiert. Die Reißleine zog DEAG-Vorstandschef Peter Schwenkow jedoch, als sich Capricorn – mittlerweile zieht dort ein russischer Investor die Strippen – nach seinen Angaben nicht mehr an Abmachungen hielt und Zahlungen für Musikergagen oder Werbemaßnahmen zurückhielt. Dabei war ursprünglich eine Partnerschaft auf Augenhöhe vereinbart, bei der alles brüderlich geteilt wird. Kurzerhand wurde das Musikspektakel daraufhin nach Gelsenkirchen verlegt.

Mit Blick auf den Aktienchart geht es aber nur vordergründig um das dreitägige Revierfestival (vom 29. bis 31. Mai 2015) mit Gruppen wie Metallica, Faith No More, Muse, Limp Bizkit, Kiss und Judas Priest. Ein Aufreger ist das Thema, weil Skeptiker bereits die gesamte – erst im Vorjahr aus der Taufe gehobene – Festival-Strategie von DEAG als kaum kalkulierbares Risiko bewerten. Munition für diese Schlussfolgerung lieferten ausgerechnet die Wirtschaftsprüfer von BDO, die das Testat für den 2014er-Abschluss von DEAG aufgrund der Festival-Unsicherheiten einschränkten. Auf der DVFA-Frühjahrskonferenz Anfang Mai in Frankfurt bezeichnete DEAG-Finanzvorstand Christian Diekmann diese Entscheidung von BDO als einen „technischen Vorgang, der sehr gut nachvollziehbar ist". Schließlich ließ sich für die Bilanzexperten aus den Vorverkaufszahlen – auch mangels valider Erfahrungswerte aus der Vergangenheit – nicht verlässlich einschätzen, ob die von DEAG für 2014 angesetzte Risikovorsorge tatsächlich ausreichend ist. Dabei hat die Gesellschaft für den Fall eines Vertragsbruchs vorgesorgt und bei der Gothaer eine Versicherung bis zu einer Summe von 7,5 Mio. Euro abgeschlossen. Gegenwärtig lässt sich allerdings kaum abschätzen, welcher Betrag daraus wann zufließen wird. Zunächst einmal wurden die Anleger mit der wenig erbaulichen Tatsache konfrontiert, dass das Ergebnis vor Zinsen und Steuern (EBIT) für 2014 mit 4,24 Mio. Euro aufgrund von Wertberichtigungen und Anlaufinvestitionen spürbar unter dem entsprechenden Vorjahreswert von 7,31 Mio. Euro lag.

Fast untergegangen in dem ganzen Festivaltrubel ist allerdings der Start von myticket.de im November 2014. Dabei ist der Launch der eigenen Ticketplattform der eigentliche Kurstreiber für die DEAG-Aktie. Schließlich ist myticket.de so etwas wie der Schlüssel zur Digitalisierung des Geschäftsmodells. „Die Erfahrungen der vergangenen sechs Monate sind sehr positiv", sagt Diekmann jetzt im Hintergrundgespräch mit boersengefluester.de. Im jüngsten Geschäftsbericht bezeichnete DEAG den Start von myticket.de als den wohl „bedeutendsten Schritt" für das Unternehmen in den vergangenen zehn Jahren. Die wesentlichen Aufwendungen für den Launch in Höhe von rund 1,5 Mio. Euro hat das Unternehmen bereits im 2014er-Abschluss verarbeitet. Die Grundidee dahinter: DEAG hat jede Menge exklusiven Content – sprich Musikkonzerte und andere Veranstaltungen – im Programm. Ein unschätzbarer Vorteil gegenüber vielen anderen Ticketplattformen, die allesamt um attraktive Konzerte buhlen. Was lag also näher, als einen Teil der Tickets künftig unter eigener Regie zu verkaufen? Immerhin handelt es sich um ein extrem lukratives Business.

Während im klassischen Konzertgeschäft Margen zwischen fünf und zehn Prozent realistisch sind, lassen sich mit dem Ticketing Renditen von mehr als 25 Prozent erwirtschaften. Etablierte Unternehmen wie CTS Eventim erzielen auf EBIT-Basis sogar Margen von rund 35 Prozent. Mittelfristig sollen daher etwa 40 Prozent der DEAG-Kontingente über myticket.de laufen. Die nächsten wichtigen Schritte sind bereits eingeleitet. „Wir arbeiten sehr intensiv an der Öffnung für Dritt-Content", verrät uns Diekmann. In die Karten schauen lässt er sich hier allerdings noch nicht. Auf der DVFA-Frühjahrskonferenz ließ er aber durchklingen, dass für Medienpartnerschaften vor allem große Verlage oder auch TV-Sender in Frage kommen. Es darf also spekuliert werden, wer hier einsteigt. Bislang befindet sich die in Frankfurt angesiedelte mytic myticket AG zu 100 Prozent im Eigentum von DEAG. Bewertungstechnisch dürfte die aktuelle Marktkapitalisierung des DEAG-Konzerns schon jetzt zu einem erheblichen Teil durch die Plattform myticket.de abgedeckt sein. Das blendet die Börse derzeit aus.

Ebenfalls ein Diskussionspunkt: Zur Hauptversammlung am 25. Juni 2015 lässt DEAG die Dividende ausfallen. „Eine Vorsichtsmaßnahme, die wir sehr genau abgewogen haben", sagte Diekmann zuletzt in Frankfurt. Gemessen an der Performance der Aktie – also Kursentwicklung plus Dividende – der vergangenen Jahre sollten Privatanleger die Entscheidung, so unpopulär sie auch ist, jedoch nicht überbewerten. Zur Einordnung: Für 2013 hatte DEAG eine Gewinnbeteiligung von 0,12 Euro pro Anteilschein festgelegt, was Ende Juni 2014 einer Ausschüttungssumme von knapp 1,64 Mio. Euro entsprach. Parallel dazu gewann die Aktie in den zwölf Monaten 2014 von 4,29 auf 7,02 Euro an Wert, was einem ansehnlichen Plus von 63,63 Prozent entspricht. Inklusive des Dividendenschecks ergibt sich daraus eine Performance von 66,43 Prozent. Auch in den Jahren 2012 und 2013 war der Einfluss der Dividende auf die Gesamtperformance eher marginal. Bei einer unveränderten Ausschüttung je Anteilschein für 2014 wäre die Gewinnbeteiligung – aufgrund der durch die jüngste Kapitalerhöhung (KE) erhöhten Aktienzahl – auf einen Gesamtbetrag von etwa 1,96 Mio. Euro hinausgelaufen. Das „gesparte" Geld eröffnet DEAG nun zusätzlichen Spielraum. Und hier sind die Berliner ohnehin noch in der Pflicht: Ende Mai 2014 flossen aus der Kapitalerhöhung brutto gut 13 Mio. Euro in die Kassen. Davon wurden bislang rund 4,7 Mio. Euro für die 51-Prozent-Beteiligung an dem britischen Veranstalter Kilimanjaro verwendet. Hinzu kommen die Aufwendungen für myticket.de. Bleibt also noch immer ein ansehnlicher Batzen für das zur KE angekündigte „weitere Wachstum" übrig.

Summa summarum hält boersengefluester.de den Kursrutsch der vergangenen Monate für einen Sturm im Wasserglas. Sicher: Die Querelen um den Aufbau des Festival-Geschäfts sind keine guten Nachrichten. Auch das in einem Punkt eingeschränkte Testat sowie der Dividendenausfall sorgen nicht gerade für anhaltende Zugabe-Rufe. Andererseits sind die Erfolge der Vertriebsplattform myticket.de komplett in den Hintergrund gerückt. Das sollte sich bald ändern. Schließlich gilt die Digitalisierung – und damit auch stärkere Skalierung – des Geschäftsmodells als eigentlicher Hebel für DEAG. Darauf setzen auch prominente Aktionäre wie Allianz Global Investors. Und die Beteiligungsgesellschaft Heliad Equity Partners hat auf der Investorenkonferenz in Frankfurt ebenfalls deutlich gemacht, dass für ihren – mittlerweile auf 9,67 Prozent geschrumpften Anteil – keine Verkaufsabsichten bestehen. Die Analysten von Hauck & Aufhäuser haben ihr sportliches Kursziel von 10,50 Euro zuletzt ebenfalls bestätigt. Aber selbst die von der DZ-Bank aufgerufenen 8,25 Euro deuten auf erheblichen Spielraum nach oben. Nächster wirklich kursrelevanter Termin in der Veltins-Arena auf Schalke ist übrigens der 16. Juni 2015. Dann findet dort die Hauptversammlung des Gelsenkirchner Schlauchspezialisten Masterflex statt.

Foto: Splitshire.com

[jwl-utmce-widget id=87961]...

Ebenfalls ein Diskussionspunkt: Zur Hauptversammlung am 25. Juni 2015 lässt DEAG die Dividende ausfallen. „Eine Vorsichtsmaßnahme, die wir sehr genau abgewogen haben", sagte Diekmann zuletzt in Frankfurt. Gemessen an der Performance der Aktie – also Kursentwicklung plus Dividende – der vergangenen Jahre sollten Privatanleger die Entscheidung, so unpopulär sie auch ist, jedoch nicht überbewerten. Zur Einordnung: Für 2013 hatte DEAG eine Gewinnbeteiligung von 0,12 Euro pro Anteilschein festgelegt, was Ende Juni 2014 einer Ausschüttungssumme von knapp 1,64 Mio. Euro entsprach. Parallel dazu gewann die Aktie in den zwölf Monaten 2014 von 4,29 auf 7,02 Euro an Wert, was einem ansehnlichen Plus von 63,63 Prozent entspricht. Inklusive des Dividendenschecks ergibt sich daraus eine Performance von 66,43 Prozent. Auch in den Jahren 2012 und 2013 war der Einfluss der Dividende auf die Gesamtperformance eher marginal. Bei einer unveränderten Ausschüttung je Anteilschein für 2014 wäre die Gewinnbeteiligung – aufgrund der durch die jüngste Kapitalerhöhung (KE) erhöhten Aktienzahl – auf einen Gesamtbetrag von etwa 1,96 Mio. Euro hinausgelaufen. Das „gesparte" Geld eröffnet DEAG nun zusätzlichen Spielraum. Und hier sind die Berliner ohnehin noch in der Pflicht: Ende Mai 2014 flossen aus der Kapitalerhöhung brutto gut 13 Mio. Euro in die Kassen. Davon wurden bislang rund 4,7 Mio. Euro für die 51-Prozent-Beteiligung an dem britischen Veranstalter Kilimanjaro verwendet. Hinzu kommen die Aufwendungen für myticket.de. Bleibt also noch immer ein ansehnlicher Batzen für das zur KE angekündigte „weitere Wachstum" übrig.

Summa summarum hält boersengefluester.de den Kursrutsch der vergangenen Monate für einen Sturm im Wasserglas. Sicher: Die Querelen um den Aufbau des Festival-Geschäfts sind keine guten Nachrichten. Auch das in einem Punkt eingeschränkte Testat sowie der Dividendenausfall sorgen nicht gerade für anhaltende Zugabe-Rufe. Andererseits sind die Erfolge der Vertriebsplattform myticket.de komplett in den Hintergrund gerückt. Das sollte sich bald ändern. Schließlich gilt die Digitalisierung – und damit auch stärkere Skalierung – des Geschäftsmodells als eigentlicher Hebel für DEAG. Darauf setzen auch prominente Aktionäre wie Allianz Global Investors. Und die Beteiligungsgesellschaft Heliad Equity Partners hat auf der Investorenkonferenz in Frankfurt ebenfalls deutlich gemacht, dass für ihren – mittlerweile auf 9,67 Prozent geschrumpften Anteil – keine Verkaufsabsichten bestehen. Die Analysten von Hauck & Aufhäuser haben ihr sportliches Kursziel von 10,50 Euro zuletzt ebenfalls bestätigt. Aber selbst die von der DZ-Bank aufgerufenen 8,25 Euro deuten auf erheblichen Spielraum nach oben. Nächster wirklich kursrelevanter Termin in der Veltins-Arena auf Schalke ist übrigens der 16. Juni 2015. Dann findet dort die Hauptversammlung des Gelsenkirchner Schlauchspezialisten Masterflex statt.

Foto: Splitshire.com

[jwl-utmce-widget id=87961]...

Ebenfalls ein Diskussionspunkt: Zur Hauptversammlung am 25. Juni 2015 lässt DEAG die Dividende ausfallen. „Eine Vorsichtsmaßnahme, die wir sehr genau abgewogen haben", sagte Diekmann zuletzt in Frankfurt. Gemessen an der Performance der Aktie – also Kursentwicklung plus Dividende – der vergangenen Jahre sollten Privatanleger die Entscheidung, so unpopulär sie auch ist, jedoch nicht überbewerten. Zur Einordnung: Für 2013 hatte DEAG eine Gewinnbeteiligung von 0,12 Euro pro Anteilschein festgelegt, was Ende Juni 2014 einer Ausschüttungssumme von knapp 1,64 Mio. Euro entsprach. Parallel dazu gewann die Aktie in den zwölf Monaten 2014 von 4,29 auf 7,02 Euro an Wert, was einem ansehnlichen Plus von 63,63 Prozent entspricht. Inklusive des Dividendenschecks ergibt sich daraus eine Performance von 66,43 Prozent. Auch in den Jahren 2012 und 2013 war der Einfluss der Dividende auf die Gesamtperformance eher marginal. Bei einer unveränderten Ausschüttung je Anteilschein für 2014 wäre die Gewinnbeteiligung – aufgrund der durch die jüngste Kapitalerhöhung (KE) erhöhten Aktienzahl – auf einen Gesamtbetrag von etwa 1,96 Mio. Euro hinausgelaufen. Das „gesparte" Geld eröffnet DEAG nun zusätzlichen Spielraum. Und hier sind die Berliner ohnehin noch in der Pflicht: Ende Mai 2014 flossen aus der Kapitalerhöhung brutto gut 13 Mio. Euro in die Kassen. Davon wurden bislang rund 4,7 Mio. Euro für die 51-Prozent-Beteiligung an dem britischen Veranstalter Kilimanjaro verwendet. Hinzu kommen die Aufwendungen für myticket.de. Bleibt also noch immer ein ansehnlicher Batzen für das zur KE angekündigte „weitere Wachstum" übrig.

Summa summarum hält boersengefluester.de den Kursrutsch der vergangenen Monate für einen Sturm im Wasserglas. Sicher: Die Querelen um den Aufbau des Festival-Geschäfts sind keine guten Nachrichten. Auch das in einem Punkt eingeschränkte Testat sowie der Dividendenausfall sorgen nicht gerade für anhaltende Zugabe-Rufe. Andererseits sind die Erfolge der Vertriebsplattform myticket.de komplett in den Hintergrund gerückt. Das sollte sich bald ändern. Schließlich gilt die Digitalisierung – und damit auch stärkere Skalierung – des Geschäftsmodells als eigentlicher Hebel für DEAG. Darauf setzen auch prominente Aktionäre wie Allianz Global Investors. Und die Beteiligungsgesellschaft Heliad Equity Partners hat auf der Investorenkonferenz in Frankfurt ebenfalls deutlich gemacht, dass für ihren – mittlerweile auf 9,67 Prozent geschrumpften Anteil – keine Verkaufsabsichten bestehen. Die Analysten von Hauck & Aufhäuser haben ihr sportliches Kursziel von 10,50 Euro zuletzt ebenfalls bestätigt. Aber selbst die von der DZ-Bank aufgerufenen 8,25 Euro deuten auf erheblichen Spielraum nach oben. Nächster wirklich kursrelevanter Termin in der Veltins-Arena auf Schalke ist übrigens der 16. Juni 2015. Dann findet dort die Hauptversammlung des Gelsenkirchner Schlauchspezialisten Masterflex statt.

Foto: Splitshire.com

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Der Anfangsschub zeigte, welche Power in der Aktie von Tomorrow Focus schlummert. Jetzt ist aber erstmal Luftholen angesagt. Seit vier Wochen konsolidiert die Notiz im Bereich um 5 Euro. Zuvor hatte die Ankündigung der Münchner, sich künftig auf den Reisebereich – wichtigstes Asset ist die Tochter HolidayCheck.com – zu fokussieren, den Kurs von knapp 4 Euro auf in der Spitze mehr als 5,50 Euro befördert. So hoch notierte der Small Cap seit Mai 2001 nicht mehr. Unter Börsenaspekten ist der Strategieschwenk des mehrheitlich zu Burda Digital (unter anderem Xing und Zooplus) gehörenden Unternehmens scheinbar schon jetzt ein Erfolg. Zudem wird in der Finanzszene so intensiv wie lange nicht mehr über Tomorrow Focus diskutiert. Als Geburtsstunde der jetzigen Ausrichtung gilt dabei eine Strategiesitzung vom 1. Juli 2014, wo es um „strategische Handlungsoptionen" zur Weiterentwicklung des Reisebereichs ging, wie es im Bericht des Aufssichtsrats im aktuellen Geschäftsbericht heißt. „Diskutiert wurde damals auch ein Spin-off des Travelsegments", verrät Finanzvorstand Dirk Schmelzer im Hintergrundgespräch mit boersengefluester.de. Diese Variante wurde allerdings wieder verworfen, da es Zweifel gab, ob der dann verbleibende Teil genügend Futter für eine eigene Börsennotiz hergeben würde.

Die verlegerischen Aktivitäten (Focus Online, Huffington Post, Netmoms, Finanzen100) hat Tomorrow Focus bereits für gut 30 Mio. Euro und mit einem Buchgewinn von 22 Mio. Euro an Burda verkauft. Zurzeit werden die Weichen für die Zukunft der Singlebörse ElitePartner sowie für das Ärztebewertungsportal Jameda gestellt. Schmelzer hät sich alle Optionen offen – selbst einen Komplettverkauf der bislang zu 100 Prozent im Eigentum von Tomorrow Focus befindlichen Beteiligungen. Für ElitePartner dürften dem Vernehmen nach Marktbegleiter wie Parship, eDarling oder neu.de am ehesten als Käufer in Betracht kommen. Doch der Dating-Markt ist hart umkämpft und bekommt laufend digitalen Zuwachs. Erst kürzlich hat Holtzbrinck daher seine Beteiligung Parship an die britische Beteiligungsgesellschaft Oakley Capital veräußert. Bei Jamada soll der Verkaufsprozess in Juni eingeleitet werden. Bis zum Abschluss wird es wohl einige Monaten dauern. Letztlich hängen sämtliche Verhandlungen davon ab, ob sich vernünftige Kaufpreise realisieren lassen.

Plan B wäre, dass die Portale im Konzerverbund bleiben. Aus heutiger Sicht scheint das aber unwahrscheinlich, selbst wenn es sich um profitable Einheiten handelt. „Insgesamt wollen wir durch den Verkauf von Assets 40 bis 50 Mio. Euro erzielen", sagt Schmelzer. Mit diesen Mitteln will er die Bilanzstruktur des Konzerns weiter verbessern und den Reisebereich stärken. Neben dem organischen Wachstum von HolidayCheck stehen vor allem Themen wie Internationalisierung, neue Kundengruppen sowie innovative Technologien auf der Agenda. Zumindest bei der Auslandsexpansion ist Tomorrow Focus nach der Pleite in Frankreich und den anhaltend schwierigen Bedingungen für das Online-Reisebüro Tijingo in den Niederlanden ein gebranntes Kind und wird daher sehr genau abwägen. Osteuropa und Skandinavien könnten aber interessante Zielgebiete sein. Weitere Details wird das Unternehmen den Investoren auf dem „Capital Markets Day 2015" am 22. Mai in München präsentieren.

Ebenfalls ein wichtiger Termin ist die Hauptversammlung am 16. Juni 2015. Erstmals seit 2010 müssen die Aktionäre auf die Dividende verzichten. Angesichts der traditionell eher niedrigen Rendite – zur HV im vergangenen Jahr lag sie bei rund 1,6 Prozent – ist die Nullrunde aber verschmerzbar. Wesentlich kursrelevanter sind ohnehin die Fortschritte beim Konzernumbau. Ein Selbstläufer ist der Online-Reisesektor schließlich nicht. Und selbst bei HolidayCheck entwickelt sich nicht immer alles wunschgemäß – zumindest nicht aus Sicht von Tomorrow Focus. Grund: Der Firmensitz von HolidayCheck befindet sich in der Schweiz, dementsprechend musste Tomorrow Focus im Auftaktquartal 2015 umrechnungsbedingt deutlich mehr für Personal und Miete aufwenden. Das führte zu einer Zusatzbelastung von immerhin rund 1,1 Mio. Euro. Durch die Verlagerung von Aktivitäten aus der Schweiz Richtung München – etwa im IT-Bereich – will Finanzchef Schmelzer das Franken-Risiko künftig jedoch spürbar eindämmen.

[sws_red_box box_size="585"] Was meinen Sie: Welcher neuer Firmenname wäre eine gute Wahl für Tomorrow Focus? Kurze E-Mail an [email protected] reicht. Wir werden die Liste mit Ihren Ideen dann veröffentlichen.[/sws_red_box]

Äußerlich entspannt geht die Gesellschaft mit dem Thema Vorstandswechsel um. Der erst seit Anfang 2013 als CEO zu Tomorrow Focus gekommene Toon Bouten scheidet zum 30. Juni 2015 bereits wieder aus. „Es handelt sich um einen Abschied im Guten", betont Schmelzer. Für die anstehenden Veränderungen, die seiner Meinung nach ein Commitment von vier bis fünf Jahren verlangen, war der 56-jährige Niederländer aber scheinbar nicht mehr die richtige Wahl. Mit CFO Schmelzer (Vertrags bis Ende 2018) und dem bereits seit 2001 bei Tomorrow Focus als Vorstand tätigen Christoph Schuh haben die Münchner jedoch ein eingespieltes Team, das die Gesellschaft auch in der Übergangszeit nach dem Wechsel des langjährigen (205 bis 2012) CEOs Stefan Winners in den Vorstand der Hubert Burda Media Gruppe sicher leitete. Ebenfalls spekuliert werden darf über den künftigen Namen von Tomorrow Focus. Zur Hauptversammlung 2016 soll die Neupositionierung durch eine Umfirmierung sichtbar werden. „Einen konkreten Namen haben wir noch nicht", sagt Schmelzer. Summa summarum sind wir zuversichtlich, dass der Aktienkurs von Tomorrow Focus bald die nächste Stufe zünden wird. Gemessen an großen Wettbewerbern wie TripAdvisor ist die Bewertung der Münchner sehr moderat und deckt weitgehend nur den aktuellen Wert von HolidayCheck ab. Wir bleiben daher bei der Kaufen-Empfehlung.

HolidayCheck Group

Kurs: 4,38

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]

Foto: picjumbo.com

...

© boersengefluester.de | Redaktion

Heftige Reaktion: Mit einem Rutsch von 20 Prozent auf 4,80 Euro quittierte die Börse das 2014er-Zahlenwerk von PA Power Automation. Damit hat sich der seit Anfang Mai aufgebaute Kursgewinn des Anbieters von Software und Steuerungssystemen für die Automatisierungsindustrie komplett in Luft aufgelöst. Dabei sehen die Zahlen auf den ersten Blick ganz anständig aus: Bei Erlösen von 7,68 Mio. Euro kam PA Power nach Steuern auf einen mehr als verdoppelten Gewinn von 2,15 Mio. Euro. Avisiert hatte Vorstand Bernhard Hilpert im jüngsten Zwischenbericht ein „operatives Konzernergebnis nach Steuern" in einer Range von 1,3 bis 1,8 Mio. Euro. Die Analysten von Warburg Research kalkulierten zuletzt mit einem Überschuss von 1,75 Mio. Euro. Was gab es also auszusetzen? Knackpunkt war zum einen, dass das Ergebnis maßgeblich durch Sonderfaktoren zustande gekommen ist. Davon war im Halbjahresbericht noch nichts zu spüren. So steuerte allein die Ablösung eines Kredits von Großaktionär Zollner Elektronik zu einem Viertel der eigentlichen Summe einen bilanziellen Extraertrag von rund 0,9 Mio. Euro bei. Andererseits drückten Rechts- und Beratungskosten in Höhe von 533.000 Euro für ein Schiedsverfahren in China auf die Marge. Saldiert man diese Effekte, wäre die Gesellschaft überschlägig wohl auf einen Nettogewinn von 1,6 bis 1,7 Mio. Euro hinausgelaufen. Zumindest bis hierhin scheint die Börse also übertrieben zu haben.

Schlucken mussten die Investoren darüber hinaus, weil PA Power erneut eine Kapitalerhöhung zu 5 Euro platziert hat, durch die sich die Aktienzahl um 600.000 Stück auf 4.632.463 vergrößert hat. Ein Bezugsrecht gab es nicht. Viel Holz auf einmal also. Mit dem Mittelzufluss von 3 Mio. Euro will das Unternehmen eine Weichenstellung aus dem Jahr 2002 korrigieren. Damals hatte die Gesellschaft aus dem schwäbischen Pleidelsheim Teile ihrer Software für 5 Mio. Euro an den US-Konzern Rockwell Automation verkauft. Jetzt wird PA Power den Deal in zwei Tranchen rückgängig machen und ab dem zweiten Quartal 2015 „uneingeschränkter Eigentümer aller der von ihr genutzten Technologien" sein, wie es heißt. Positiver Nebeneffekt ist, dass damit auch Lizenzzahlungen in „erheblicher Höhe" entfallen. Das hört sich zunächst positiv für die Zukunft an. Gemessen daran kommt der Ausblick eher enttäuschend daher. Für 2015 stellt Firmenlenker Hilpert bei Erlösen zwischen 8 und 9 Mio. Euro ein Ergebnis in einer Bandbreite von 1,5 bis 2,1 Mio. Euro in Aussicht. Die Warburg-Experten rechneten bislang mit einem Umsatz von 10,05 Mio. Euro und 1,93 Mio. Euro Gewinn. Zumindest im unteren Szenario wäre das Abschneiden also eine deutliche Enttäuschung.

Hinzu kommt, dass das Ergebnis je Aktie – aufgrund der Verwässerung durch die jüngste Kapitalerhöhung – nur bei 0,32 bis 0,45 Euro ankommen würde. Damit käme der Titel auf ein 2015er-KGV zwischen knapp elf und rund 15. Da die Gesellschaft für 2016 eine weitere Ergebnisverbesserung in Aussicht gestellt hat, sollte die Bewertung nochmals absinken. Keine Frage: Von dem 2014er-Zahlenwerk hatte wir uns mehr versprochen. Und auch der Ausblick hätte peppiger ausfallen können. Unterm Strich scheint uns die Prügelattacke auf PA Power aber trotzdem übertrieben zu sein. Risikobereite Small-Cap-Investoren bleiben also engagiert. Für Neuanleger könnte sich bei dem Miniwert womöglich sogar eine gute Einstiegschance ergeben.

PA Power Automation

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PA Power Automation | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 692440 | DE0006924400 | AG | 0,43 Mio € | 19.12.2000 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

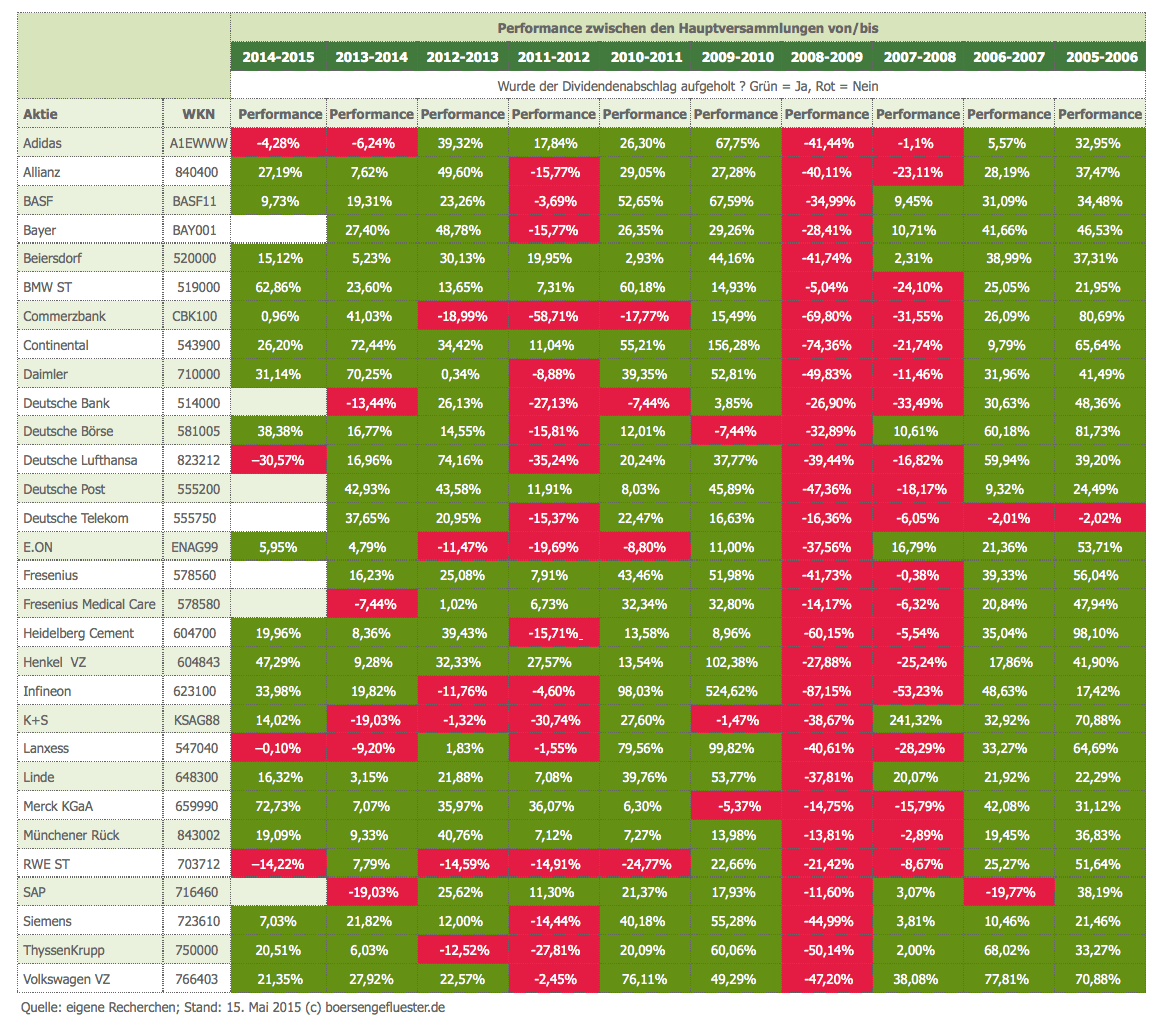

Dividenden stehen bei den DAX-Anlegern so hoch im Kurs wie lange nicht. Umso erstaunlicher, dass bei der Darstellung der Wertentwicklung von Einzelaktien die Ausschüttung meist unberücksichtigt bleibt. Boersengefluester.de hat sich dem Thema daher von einer anderen Seite genähert. Statt – wie sonst üblich – die Startlinie für die Berechnung der Performance am Jahresanfang zu ziehen, haben wir hier den Termin der Hauptversammlung (HV) als jeweiligen Kaufzeitpunkt gewählt. Schließich leben Dividende und HV in enger Beziehung zueinander. Ein Anleger, der sich beispielsweise am 4. April 2014 Henkel-Aktien gekauft hat (an diesem Datum fand die HV des Waschmittelkonzerns statt), musste dafür auf Xetra zum Handelsschluss 78,77 Euro je Vorzugsaktie bezahlen. Am folgenden Börsentag bekam der Anleger dann die Dividende von brutto 1,22 Euro je Anteilschein für das Geschäftsjahr 2013 gutgeschrieben. Gleichzeitig wurde das Papier aber auch mit dem Dividendenabschlag versehen. In den folgenden zwölf Monaten entwickelte sich die Henkel-Aktie jedoch super gut und schloss am 13. April 2015 – an diesem Tag fand die diesjährige HV von Henkel statt – bei 114,80 Euro. Insgesamt hat der Anleger in diesem Zeitraum also einen Kursgewinn von 35,92 Euro (entsprechend 45,74 Prozent) gemacht und zusätzlich noch die Dividende von 1,22 Euro kassiert. Summa summarum kommt der Investor damit auf eine Performance von 47,29 Prozent. Die Henkel-Aktie hat zwischen der 2014er-HV und dem aktuellen Aktionärstreffen ihren Dividendenabschlag also nicht nur aufgeholt, sondern darüber hinaus auch noch mächtig an Wert gewonnen. Anderes Beispiel: Beim Stromversorger E.ON war die Wertentwicklung zwischen den beiden jüngsten Hauptversammlungen mit einem Plus von 13,79 auf 14,01 Euro zwar nicht so üppig. Inklusive der am 23. Mai 2014 gezahlten Dividende von 0,60 Euro für 2013 ergibt sich jedoch eine Performance von immerhin noch 5,95 Prozent.

Wie sieht das Gesamtbild aus? Zurzeit (Stand 15. Mai 2015) haben 23 der 30 DAX-Konzerne ihre Hauptversammlung für das Geschäftsjahr 2014 abgehalten. Für Anleger, die sich am Tag der 2013er-HV – also vor jeweils rund einem Jahr – die entsprechenden Aktien gekauft haben, haben seitdem fast immer hohe Zuwächse erzielt. Die beste Performance (also Kursentwicklung plus Dividende) im „HV-zu-HV-Vergleich" erzielten der Pharmakonzern Merck KGaA (+72,73 Prozent), die Stämme von BMW (+62,86 Prozent) sowie Henkel-Vorzüge (+47,29 Prozent). Den Dividendenabschlag nicht aufgeholt und darüber hinaus noch weiter an Wert verloren haben hingegen die Papiere von Deutsche Lufthansa (–30,57 Prozent), RWE (–14,22 Prozent), Adidas (–4,28 Prozent) und Lanxess (–0,10 Prozent). Gut sieht es übrigens für die Anteilseigner der Deutschen Telekom aus. Die Hauptversammlung für 2014 findet zwar erst am 21. Mai 2015 statt. Wer sich zur HV vor genau einem Jahr – am 15. Mai 2014 – mit T-Aktien eingedeckt hat, kann sich bislang aber über eine Performance von 27,90 Prozent freuen. Der Blick in den Rückspiegel zeigt, dass es nicht immer so rosig lief. In den vergangenen zehn Jahren hat das Papier der Deutschen Telekom immerhin fünf Mal ihren Dividendenabschlag nicht aufgeholt und zusätzlich noch weiter an Wert eingebüßt. Bemerkenswert an der Zehn-Jahres-Analyse von boersengefluester.de ist ohnehin, dass es kein einziger DAX-Wert geschafft hat, jedes Jahr seinen Dividendenabschlag aufzuholen. Immerhin: Bayer, Fresenius und ein wenig überraschend auch Volkswagen haben in den vergangenen zehn Jahren aber immerhin acht Mal ihren Dividendenabschlag zumindest aufgeholt. Wie heftig die Finanzkrise 2008 im DAX gewütet hat, wird beim Blick auf unsere Langfristauswertung ebenfalls deutlich. Damals verlor nahezu jeder Titel massiv an Wert. Und es hat bis 2014/2015 gedauert, bis sich die Papiere von diesem Schock erholt haben.

[sws_green_box box_size="585"]Zu unserer exklusiven Übersicht mit den Performancedaten der DAX-Aktien zwischen den HVs von 2005 bis 2015 kommen Sie direkt über diesen LINK.[/sws_green_box]...

[sws_green_box box_size="585"]Zu unserer exklusiven Übersicht mit den Performancedaten der DAX-Aktien zwischen den HVs von 2005 bis 2015 kommen Sie direkt über diesen LINK.[/sws_green_box]...

Deutsche Telekom

Kurs: 26,59

[sws_green_box box_size="585"]Zu unserer exklusiven Übersicht mit den Performancedaten der DAX-Aktien zwischen den HVs von 2005 bis 2015 kommen Sie direkt über diesen LINK.[/sws_green_box]...

© boersengefluester.de | Redaktion

Die Umwandlung einer börsennotierten AG in eine GmbH ist schon Ärgernis genug. Wenn dann aber auch noch der Großaktionär, in diesem Fall das US-Unternehmen Aurea Software, versucht, die Stücke von wankelmütigen Privatanlegern möglichst günstig einzusammeln, wird es frech. Aktionäre von Update Software, die unserem Rat gefolgt sind, die jüngste Blitzofferte von 3,15 Euro zu ignorieren, dürfen nun immerhin auf einen kleinen Nachschlag hoffen. Aus den Unterlagen zur Hauptversammlung (HV) am 10. Juni 2015 in Wien geht hervor, dass der Vorstand sich vermutlich auf eine Schlusszahlung in Höhe von 3,37 Euro je Aktie verständigt hat. Damit würden sich die Österreicher der Empfehlung der Prüfer von Deloitte anschließen. Gemessen an den 3,12 Euro, die der Titel bei der ersten Besprechung von boersengefluester.de kostete (zu dem Beitrag kommen Sie HIER), würde sich daraus eine Rendite von acht Prozent ergeben. Das sieht nicht unbedingt üppig aus, gemessen am Zeitraum und der damaligen Chance-Risiko-Relation ist so eine Performance aber auch nicht zu verachten. Außerdem ist das letzte Wort in dieser Sache vermutlich noch gar nicht gesprochen.

Wichtig: Anspruch auf die Barabfindung haben nur Investoren, die zwischen dem 10. Juni – also dem Tag der HV – und der Geltendmachung der Barabfindung durchgehend Aktionäre von Update Software waren. Es ist also nicht möglich, nach der HV gekaufte Update-Aktien zu dem wahrscheinlichen Preis von 3,37 Euro anzudienen. Außerdem ist es notwendig, dass man als Aktionär – entweder persönlich auf der HV oder via Vertreter – gegen die Umwandlung in eine GmbH stimmt und entsprechenden Widerspruch zu Protokoll gibt. Ein entsprechendes Formular soll auf der Homepage von Update Software zum Download bereit gestellt werden. Zudem ist eine Frist von maximal zwei Monaten ab der Eintragung des Rechtsformwechsels im Amtsblatt zu beachten. Einfach wird es den Anlegern also nicht gemacht. Da sich der Aktienkurs mittlerweile aber dem vermutlichen Schlussgebot angenähert hat, scheint ein Verkauf über die Börse – zumindest für Anleger, die sich weiter mit der Sache beschäftigen wollen – eine durchaus sinnvolle Option zu sein.

Für Investoren, die der Überzeugung sind, dass hier noch mehr geht, ist der Abschnitt 3.8 des Abfindungsangebots von Aurea Software interessant. Demnach können Anleger für den Fall, dass ein Gericht zu einem späteren Zeitpunkt eine höhere Abfindung festsetzt, eine Nachbesserung von Aurea verlangen. Gegenwärtig scheint sich Update Software zwar alle Mühe zu geben, um die Geschäftslage möglichst lausig darzustellen. Grundsätzlich zählte Update Software in der Vergangenheit aufgrund seiner soliden Bilanz sogar eher zu den Value Investments. Mittlerweile hat das Zahlenwerk aber viel an Glanz verloren. Das Eigenkapital ist 2014 auf 7,35 Mio. Euro geschmolzen – nach mehr als 20 Mio. Euro vor fünf Jahren. Die Nettoliquidität beträgt nur noch rund 4 Mio. Euro. Bemerkenswert ist jedoch, dass das Bewertungsgutachten für 2016 und 2017 von Ergebnissen vor Zinsen und Steuern (EBIT) von 6,88 bzw. 6,42 Mio. Euro – also einem deutlichen Turnaround – ausgeht. Gemessen daran sieht der aktuelle Börsenwert von rund 39 Mio. Euro wiederum sehr moderat aus. Gut möglich also, dass ein späteres Bewertungsgutachten tatsächlich zu dem Schluss kommt, dass die Update-Aktie damals unter Wert delistet worden ist. Ähnlich gelagerte Fälle haben in der Vergangenheit zum Teil deutliche Nachschläge eingebracht. Dafür mussten Anleger aber auch zum Teil viele Jahr stillhalten, was – gerade in guten Börsenphasen – nicht unbedingt jedermanns Sache ist. Kampflustige Aktionäre bleiben aber engagiert.

Update Software

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Update Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 934523 | AT0000747555 | 0,00 Mio € | 11.04.2000 | Halten | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picumbo.com

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Erfreulich geräuschfrei läuft die Sanierung der SKW Stahl-Metallurgie Holding AG. Fast genau neun Monate nachdem SKW-Neuvorstand Kay Michel reinen Tisch gemacht hat und einen Wertberichtigungsbedarf von rund 84 Mio. Euro angekündigt hatte, hat sich daher auch die Stimmung für die Aktie des Stahlzulieferers spürbar gebessert. Die drängende Bankenfinanzierung wurde auf eine neue Basis gestellt, zudem hat das Unternehmen mit dem Verkauf der schwedischen Tochter ein wichtiges Signal hinsichtlich der neuen Konzernstrategie ohne eigene Rohstoffversorgung gesetzt. Letztlich ist das laufende Fitnessprogramm aber noch deutlich umfangreicher. Im Auftaktquartal zogen die Erlöse um 8,2 Prozent auf 83,52 Mio. Euro an. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) machte einen Satz von 3,16 auf 17,65 Mio. Euro. Wesentlich getrieben wurde das Plus allerdings von überwiegend unrealisierten Kursgewinnen aus Fremdwährungsumrechnungen. Daher sollten Anleger das von minus 0,12 auf plus 1,80 Euro gedrehte Ergebnis je Aktie aus dem ersten Jahresviertel auch nicht überbewerten.

Immerhin: Firmenlenker Michel hat seine Prognose für das Gesamtjahr 2015 erstmals konkretisiert. Demnach soll das EBITDA auf mehr als 20 Mio. Euro steigen – nach 17,5 Mio. Euro für 2014. Eine sonderliche Überraschung ist diese Einschätzung allerdings nicht und deckt sich mit den Erwartungen der Analysten. Wesentlich interessanter wird da schon die für den 9. Juni 2015 in München anberaumte Hauptversammlung (HV) werden. Zum einen soll der langjährigen – und mit vielen Preisen und Porträts von der Wirtschaftspresse bedachten – langjährigen Vorstandsvorsitzenden Ines Kolmsee die Entlastung verweigert werden. Ein heikles Thema. Aus heutiger Sicht drängt sich aber der Eindruck auf, dass sie mit ihren strategischen Entscheidungen SKW erst in die Bredouille gebracht hat. Das Thema wird Anleger also noch eine Weile begleiten. Wesentlich kursrelevanter ist allerdings die Tatsache, dass auf der Hauptversammlung der Weg für eine stattliche Kapitalerhöhung geebnet werden soll. Demnach könnte das gegenwärtig in 6.544.930 Aktien unterteilte Grundkapital im äußersten Fall sogar auf das Doppelte steigen. Auf jeden Fall soll es sich um eine Barkapitalerhöhung mit Bezugsrecht für die Altaktionäre handeln. Außerdem ist es kein reiner Vorratsbeschluss. Die Durchführung muss bis 9. Dezember 2015 ins Handelsregister eingetragen sein, ansonsten wird der Beschluss wieder ungültig. Wenn die Börse mitspielt, könnte es nach der HV also ganz schnell gehen.

Details sind aber noch nicht durchgesickert. Überraschend sind die Pläne für eine Kapitalerhöhung sowieso nicht, die Analysten von Oddo Seydler bezeichnen sie in ihrer jüngsten Studie sogar als „logischen Schritt". Raum für Spekulationen lässt also lediglich der Umfang. Um wieder solide gefedert zu sein, muss SKW so weit wie möglich in die Offensive gehen: Die Eigenkapitalquote ist von ehemals gut 35 Prozent auf nur noch 14 Prozent geschrumpft. Nach Anteilen Dritter beläuft sich das Eigenkapital auf nur noch 27,93 Mio. Euro. Die Nettofinanzverbindlichkeiten türmen sich auf fast 77 Mio. Euro. Hinzu kommen noch Pensionsverpflichtungen von 10,8 Mio. Euro. Dem steht eine Marktkapitalisierung von zurzeit 42,5 Mio. Euro entgegen. Für boersengefluester.de bleibt der ehemalige SDAX-Wert damit eine interessante Spekulation. Zur Einordnung: Bei einem unterstellten Abschlag von 20 Prozent auf den gegenwärtigen Aktienkurs von 6,50 Euro und einer kompletten Ausnutzung des Kapitalrahmens würden über die Ausgabe junger Aktien brutto rund 34 Mio. Euro in die Kasse kommen. Die kommenden Monate werden also extrem ereignisreich bei SKW. Keinesfalls sollten Anleger ihre Entscheidung einseitig am vermeintlich niedrigen Kurs-Gewinn-Verhältnis (KGV) orientieren. Die Schätzungen sind zurzeit mit enormer Unsicherheit behaftet. Und mit Umsetzung der Kapitalmaßnahmen würde sich zwar das Zinsergebnis verbessern. Letztlich bleibt aber ein enorme Verwässerung, da der Kuchen künftig in wesentlich mehr Stücke aufgeteilt wird. Die Analysten von Oddo Seyler haben derweil ihr Kursziel von 8 Euro für den Small Cap bestätigt. Dem kann sich boersengefluester.de gut anschließen. Ein hohes Risiko, aber auch hohe Chancen winken hier.

SKW Metallurgie

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SKW Metallurgie | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| SKWM02 | DE000SKWM021 | 1,88 Mio € | 01.12.2006 | Verkaufen | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Um fast 40 Prozent bis auf 19,50 Euro schoss die Notiz von Paragon im laufenden Jahr bereits in der Spitze Richtung Norden. Ab Mitte März begann jedoch auch bei dem Papier des Automobilzulieferers eine Konsolidierungsphase, die den Kurs bis auf 16 Euro zurückführte. Bei seiner Präsentation auf der DVFA-Frühjahreskonferenz am 5. Mai gab sich Vorstandschef Klaus Dieter Frers aber noch ganz entspannt – selbst wenn er mit dem „kleinen Gezacke" rechts außen im Chart nicht wirklich zufrieden war. Überhaupt musste Frers in Frankfurt mit gezogener Handbremse auftreten, schließlich war der Bericht zum Auftaktquartal 2015 zum Zeitpunkt seiner Vorstellung noch nicht veröffentlicht. Und mehr als ein paar vage Andeutungen ließ sich der Manager daher auch nicht entlocken. Jetzt ist es allerdings soweit. Das Unternehmen aus Delbrück in der Nähe von Paderborn hat seinen Zwischenbericht veröffentlicht. Die Daten können sich durchaus sehen lassen, die ganz große Überraschung sind sie aber auch nicht, selbst wenn die Börsianer die Neuigkeiten mit einem Kursplus von sieben Prozent auf 17,57 Euro bedachten. Bei einem Erlösplus von 11,4 Prozent auf knapp 21,16 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) von 597.000 Euro auf gut 1,39 Mio. Euro voran. Das entspricht einer operativen Marge von 6,59 Prozent.

Wesentlicher Umsatzbringer bleiben Sensoren etwa zur Messung der Luftgüte im Innenraum. Dahinter folgen Cockpitteile (Displays, Rückfahrkamerasysteme), Akustikzubehör (Mikrofone) und Kinematikprodukte (Spoiler). Die wichtigsten Kunden von Paragon sind Audi, Volkswagen, Porsche, BMW, Daimler, Johnson Controls (JCI) und Vossloh. Der in der Tochter Voltabox zusammengefasste Hoffnungsträger Elektromobilität (Batteriepacks für Busse und Gabelstapler) erzielte derweil noch keine nennenswerten Erlöse. Doch das soll sich massiv ändern. „2015 wird für die Elektromobilität und Voltabox ein besonderes Jahr, in dem die Produktumsätze erstmals sehr deutlich anziehen werden. Wir arbeiten derzeit mit Hochdruck an neuen wichtigen Projekten und Partnerschaften und sind zuversichtlich, schon bald weitere Erfolge melden zu können. In den kommenden Jahren werden wir hier eine sehr stürmische Entwicklung nehmen", sagt Frers, der 52 Prozent der Paragon-Aktien hält.

Für das Gesamtjahr bleibt der Manager bei seiner Prognose, wonach die Erlöse von 79 Mio. Euro im Vorjahr bis in den Bereich um 100 Mio. Euro vorstoßen sollen. Die EBIT-Marge soll dabei von 7,9 Prozent auf rund 10 Prozent steigen. Wichtig: Nachdem Paragon im Zuge der Investitionen für den Aufbau neuer Geschäftsbereiche zuletzt zwischen bereinigten und unbereinigten Renditen hin- und herwechselte und sich dafür auch entsprechende Kritik vom Kapitalmarkt eingefangen hat, verspricht die Gesellschaft hier wieder mehr Transparenz. Zwar fallen auch 2015 noch Zusatzaufwendungen an. Doch Frers betonte vor den Analysten und Investoren bei der DVFA: „Wir werden 2015 nur noch unbereinigte Werte ausweisen." Demnach sollte das Unternehmen im laufenden Jahr auf ein Betriebsergebnis von vermutlich knapp 10 Mio. Euro kommen. Angesichts der hohen Erwartungen an das Batteriegeschäft, hier werden für 2015 Erlöse von bis zu 15 Mio. Euro erwartet, und des für Herbst 2015 angekündigten Starts der Produktion in China rechnet Frers auch im kommenden Jahr mit einer Fortsetzung des Wachstums. Im jüngsten Geschäftsbericht ist gar von einem „deutlich zweistelligem Umsatzwachstum" für 2016 die Rede. Verglichen damit, kommt die Marktkapitalisierung des Small Caps von gut 72 Mio. Euro zunächst erfreulich moderat daher.

Beinahe obligatorisch ist bei Paragon aber der Blick in die Bilanz. Per 31. März 2015 hat sich die Nettoverschuldung auf stattliche 27,36 Mio. Euro erhöht. Zur Einordnung: Zum Jahresende 2014 waren es noch 18,41 Mio. Euro. Dabei war der 2014er-Wert durch die Aufstockung der Anleihe von 10 auf 13 Mio. Euro sowie die rückläufigen Liquiden Mittel im Zuge der Investitionen bereits signifikant in die Höhe geschnellt. Ein Investor, der Paragon frei von zinstragenden Verbindlichkeiten kaufen wollte, müsste derzeit knapp 100 Mio. Euro in die Hand nehmen – Börsianer sprechen in diesem Fall vom Enterprise Value (EV). Gemessen daran wird die Aktie derzeit also etwa mit dem Faktor 10 des 2015er-EBIT auf den EV gehandelt. Direkt vergleichbar mit anderen heimischen Automobilzulieferern wie ElringKlinger (Antriebstechnologien), Leoni (Kabelstränge), PWO (Steuergeräte, Gehäuse) oder Continental (Reifen, Elektronik) ist Paragon zwar nur bedingt. Letztlich bewegen sich die EV/EBIT-Multiples von Elring Klinger (EV/EBIT 2015: 11,8), Leoni (EV/EBIT 2015: 10,3), Continental (EV/EBIT 2015: 10,6) und PWO (EV/EBIT 2015: 15,4) aber in ähnlichen Dimensionen.

Der super Schnapper ist die Paragon-Aktie also nicht zwangsläufig. Dennoch: Mit dem Bereich Batteriepacks bewegt sich das Unternehmen in einem auch auf dem Börsenparkett sehr angesagten Bereich. Noch muss Frers aber beweisen, ob sich die avisierten Planungen tatsächlich so umsetzen lassen. Auch die beschleunigte Verschuldung gefällt uns nicht wirklich. Der Titel eignet sich daher nur für spekulativ orientierten Anleger. Sollte Frers die Ziele für 2015 im Jahresverlauf einlösen, könnte die Notiz aber locker bis in den Bereich um 20 Euro vorstoßen.

Paragon

Kurs: 1,65

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,47 Mio € | 29.11.2000 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-margin %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-margin %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Net profit1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Net-margin %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Earnings per share8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picumbo.com

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Bereits Mitte April hatte Balda seine Aktionäre darauf eingestimmt, dass die Belastungen aus den laufenden Rechtsstreitigkeiten im laufenden Geschäftsjahr vermutlich kein positives Ergebnis vor Zinsen und Steuern (EBIT) zulassen werden – trotz einer unerwartet dynamischen Umsatzentwicklung. Nun belegt der Hersteller von Kunststoffprodukten für den Einsatz im Medizinbereich, dem Automobilsektor oder für die Produktion von Brillengestellen seine Einschätzung mit dem kompletten Neun-Monats-Bericht. Demnach erzielte Balda bei einem Erlösplus von gut 21 Prozent auf 61,86 Mio. Euro ein Betriebsergebnis von minus 766.000 Euro. Die Sonderbelastungen ausgeklammert, ergibt sich hingegen ein EBIT von plus 1,6 Mio. Euro. Für das Gesamtjahr bleibt die Gesellschaft aus Bad Oeynhausen bei ihrer zuletzt aktualisierten Einschätzung, wonach mit Erlösen zwischen 80 und 82 Mio. Euro zu rechnen sei. An der Börse kann der ehemalige SDAX-Konzern mit diesem Szenario jedoch schon seit geraumer Zeit nicht punkten. Seit Jahresbeginn hat der Anteilschein um gut zehn Prozent an Wert verloren, während der Small-Cap-Index im selben Zeitraum um mehr als 19 Prozent in die Höhe geschossen ist. Dabei betonen Firmenkenner regelmäßig, dass allein das Nettofinanzguthaben von Balda– zurzeit sind es knapp 3,20 Euro je Aktie – den gegenwärtigen Kurs von 2,70 Euro signifikant übersteigt. Darüber hinaus ist die Gesellschaft noch Eigentümerin einer Immobilie in Malaysia. Summa summarum gibt es das operative Geschäft also zum Nulltarif.

Mit den drohenden Zahlungen an die Verkäufer der US-Tochter C. Brewer lässt sich der enorme Abschlag jedoch nur zum Teil erklären, selbst wenn es hier um einige Millionen Dollar geht. Viel mehr im Zentrum steht die Frage, welche Werte Balda mit seiner strategischen Neuausrichtung schaffen kann. Mit Sicht auf zwei Jahre scheint uns ein operatives EBIT zwischen 2 und 3 Mio. Euro auf Konzernebene eine realistische Hausnummer. Gemessen am Umsatz von mehr als 80 Mio. Euro ist das allerdings eine eher überschaubare Rendite. Vorstandschef Oliver Oechsle will den Expansionskurs daher auch via Akquisitionen forcieren – insbesondere im Bereich Medizintechnik. Zuletzt hat sich Balda bereits mit einem Dosiersystem für die Einnahme von flüssigen Medikamenten verstärkt. Oben auf der Agenda steht zudem die weitere Internationalisierung, auch wenn es schwierig ist, hier die richtigen Ziele zu finden, schließlich ist Balda ein gebranntes Kind. „Nachdem wir im Zuge dieser Bestrebungen ein potentielles neues Partnerunternehmen intensiv überprüft haben, kam die Transaktion jedoch wegen unterschiedlicher Risikobewertungen zwischen Käufer- und Verkäuferseite nicht zustande", sagt Oechsle. Gegenwärtig erzielt Balda 45 Prozent der Erlöse in Europa – der Rest entfällt auf die USA. Gut zu wissen: Auch die Belastungen dieser gescheiterten Übernahme sind im Wesentlichen im dritten Quartal verbucht.

Grundsätzlich befindet sich Balda für boersengefluester.de auf dem richtigen Weg. Die Schatten der Vergangenheit holen das Unternehmen aber immer noch ein. Und langjährige Auseinandersetzungen vor dem Kadi sind überhaupt nicht nach dem Geschmack der Investoren. Davon können Aktionäre von Gesellschaften wie Porsche oder Deutsche Bank ein Lied singen. Hier sollte schnellstens eine für beide Seiten vernünftige Lösung her. Gespannt verfolgen die Anleger die Fortschritte an der Akquisitionsfront. Schließlich ist es perspektivisch nicht sonderlich sinnvoll, das Unternehmen als Geldschrank mit angeschlossener Pipetten- und Brillenfertigung zu positionieren. Auch wenn der Chart bescheiden aussieht. Die Analysten von First Berlin hatten zuletzt ihr Kursziel von 4,40 Euro bestätigt und ihre Kaufen-Empfehlung bekräftigt. Fundamental lässt sich dagegen wohl nichts sagen.

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Spezialwerte mit einer Dividendenrendite im Bereich um fünf Prozent haben mittlerweile Seltenheitswert – insbesondere, wenn sie aus dem Technologiebereich kommen. Die Berliner Gesellschaft SHF Communication Technologies bietet ihren Aktionären schon seit Jahren solch überdurchschnittliche Verzinsungen. Kein Wunder: Das Unternehmen ist frei von Bankschulden, und die beiden größten Aktionärsgruppen rund um die Gründerfamilien Martin und Plötz kontrollieren 83,8 Prozent der Anteile – haben also ein veritables Interesse an attraktiven Dividenden. SHF Communication stellt Messgeräte zur Prüfung der Übertragungsqualität von Netzwerken, Baugruppen wie Digitalmodule und Laborverstärker her. Die wichtigsten Kunden sind Telekoms, Netzwerkausrüster und Forschungseinrichtungen. Börsenmäßig sieht alles sehr überschaubar aus: Im vergangenen Jahr kam SHF bei Erlösen von 7,48 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 1,39 Mio. Euro. Unterm Strich blieb ein nahezu unveränderter Überschuss von 1,01 Mio. Euro stehen. Positiv: Gemessen an den zum Halbjahr angehobenen Prognosen – und erst Recht mit Blick auf die ursprünglich in Aussicht gestellten Zahlen – verlief 2014 für das im schwach regulierten Entry Standard gelistete Unternehmen deutlich besser als gedacht. Zur Hauptversammlung am 10. Juni 2015 im Firmengebäude steht daher eine Erhöhung der Dividende um 1 Cent auf 0,21 Euro pro Anteilschein auf der Agenda.

Derweil kommt der Ausblick für 2015 wieder sehr zaghaft daher. Vorstandssprecher Frank Hieronymi rechnet mit Umsätzen von rund 7 Mio. Euro und einem EBIT von 0,82 Mio. Euro. „Das allgemeine Markumfeld war, ist und bleibt unbefriedigend. Eine deutlich zunehmende Investitionsneigung bei unseren Kunden ist unwahrscheinlich. Zudem sind Investitionsmittel für öffentlich geförderte Einrichtungen, vor allem in den USA und in Europa, äußerst beschränkt", sagt Hieronymi. Als weiteren Grund für den Erlösrückgang nennt SHF die Aufgabe des ohnehin rückläufigen und margenschwachen Geschäfts mit Systemverstärkern. Schwer einzuschätzen, inwiefern die Gesellschaft hier erneut tiefstapelt. Auch hinsichtlich möglicher Übernahmen lässt sich SHF nicht in die Karten schauen. Zwar gab es in der Vergangenheit etliche Verhandlungsrunden, zu einem Abschluss kamen sie aber nicht. „Wir sind nur an Firmen interessiert, deren Technologie wir gut verstehen und die unseren Kernfeldern Mikrowellentechnik oder der Aufbau- und Verbindungstechnik eng verwandt sind", betont das Management. Die wesentlichen Wettbewerber der Berliner sind Unternehmen wie die japanische Anritsu (WKN: 857730, Börsenwert: 849 Mio. Euro), die Danaher-Töchter (WKN: 866197, Börsenwert: 53,1 Mrd. Euro) Keithley und Fluke. Konkurrenten sind außerdem Keysight Technologies, eine Abspaltung des US-Konzerns Agilent (WKN: 929138, Börsenwert: 12,7 Mrd. Euro), die ebenfalls aus den Vereinigten Staaten stammenden Unternehmen GigOptix (notiert in den USA, Börsenwert: 50,5 Mio. Dollar), Inphi (WKN: A1C230, Börsenwert: 730 Mio. Euro) sowie die im September 2014 von Microsemi (WKN: 869098, Börsenwert: 2,9 Mrd. Euro) übernommene Firma Centellax aus den USA.

Allesamt also recht gewichtige Marktbegleiter. Kein Wunder, dass Börsianer immer wieder spekulieren, dass SHF eines Tages selbst von einem der Konkurrenten geschluckt werden könnte. An der Bewertung dürften sich potenzielle Interessenten kaum stören. SHF Communications bringt es auf eine Marktkapitalisierung von gerade einmal 19,3 Mio. Euro. Zinstragende Verbindlichkeiten sind Fehlanzeige, die liquiden Mittel erreichen stattliche 5,8 Mio. Euro. Sehen lassen kann sich auch die Eigenkapitalquote von fast 88 Prozent. Für Anleger mit langem Atem könnte sich also unter Umständen eine attraktive Chance ergeben. Auf dem Radar haben US-Gesellschaften den deutschen Kurszettel auf jeden fall, wie die Offerte von Arrow Electronics für den Displayspezialisten Data Modul zuletzt gezeigt hat. Und bei SHF bekommen die Anleger eine erkleckliche Dividende als Zugabe. Boersengefluester.de ist schon jetzt gespannt, ob das Unternehmen auch für 2015 an der offensiven Ausschüttungspolitik festhält. Hier kalkulieren wir derzeit konservativ mit einer Kürzung – wurden in der Vergangenheit aber schon häufig eines Besseren belehrt. Bleiben als Knackpunkt die sehr überschaubaren Handelsumsätze in dem Small Cap – eine Folge des Streubesitzes von gerade einmal 16,2 Prozent. Fazit boersengefluester.de: Den meisten Anlegern dürfte die SHF-Aktie kaum bekannt sein. Dabei bietet die Gesellschaft attraktive Dividenden und überzeugt durch eine sehr ansprechende Bilanz. Die Bewertung ist nicht zu hoch. Grundsätzlich ist die Gesellschaft damit ein Übernahmekandidat. Der schlechteste Fall für Privatanleger wäre, wenn sich auch SHF Communication irgendwann mit dem Thema Delisting beschäftigen würde. Dafür gibt es derzeit aber keine Anzeichen.

SHF Communication Techn.

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SHF Communication Techn. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KPMZ | DE000A0KPMZ7 | AG | 12,50 Mio € | 07.07.2008 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Präsentationen von Andreas Eckert, dem Vorstandschef Eckert & Ziegler, haben beinahe schon Unterhaltungswert. Schließlich nimmt der Manager, ihm sind knapp ein Drittel der Aktien des auf Strahlenmedizin und andere nukleare Komponenten spezialisierten Unternehmens zuzurechnen, kein Blatt vor den Mund. Den Kampf gegen Krebs mit Hilfe von radioaktiven Isotopen bezeichnet Eckert schon mal als „Biotech der 50er Jahre". Und sich selbst vergleicht er – annähernd 16 Jahre nach dem Börsengang im Mai 1999 – bereits mit einem „lebenden Reptil". Sonderlich viel zu staunen, hatten die Investoren in den vergangenen beiden Jahren allerdings nicht. Wenn überhaupt, dann nur weil die Berliner es geschafft haben, die eigenen Prognosen konsequent zu verfehlen. Dementsprechend gilt es nun, verloren gegangenes Vertrauen zurückzugewinnen. Die Zahlen zum Auftaktquartal gingen schon mal in die richtige Richtung, auch wenn Eckert & Ziegler enorm vom Rückenwind durch den Währungseinfluss des Dollars profitiert hat. Zudem hat sich das operative Ergebnis von 3,66 Mio. Euro im wichtigen Segment „Isotope Products" fast genau auf Vorjahreshöhe bewegt. Das war nicht unbedingt so zu erwarten, denn neben dem medizinischen Einsatz werden die Produkte von Eckert & Ziegler auch von Öl- und Gasfirmen zur Messtechnik eingesetzt. Allgemein gab es hier die Befürchtung, dass Gesellschaften wie Halliburton ihre Investitionen im Zuges des rückläufigen Ölpreises massiv drosseln würden. Bislang ist die Medtechgesellschaft jedoch gut davongekommen.