Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Kennen Sie noch Softmatic? Das Software- und Beratungsunternehmen stürmte Mitte 1999 an den Neuen Markt – wie damals so viele andere IT-Buden. In der Spitze brachte die Gesellschaft aus Norderstedt mehr als 240 Mio. Euro auf die Waagschale. Doch das Glück wehrte nur kurz. Bereits Anfang 2002 musste das Unternehmen Insolvenz anmelden. Die Notiz implodierte auf wenige Cent. Im Jahr 2004 gab es einen heftigen Kapitalschnitt im Verhältnis 85:1 mit anschließender Erhöhung des Kapitals. Rund vier Jahre später wurde das Insolvenzplanverfahren dann angeschlossen, eine operative Geschäftstätigkeit hatte das Unternehmen allerdings nicht mehr. Wesentliche Aktionäre von Softmatic sind seit vielen Jahren Oliver Wiederhold (27,82%) und Martin Helfrich (10,11%). Wiederhold ist Vorstand bei der Beteiligungsgesellschaft SCI aus Usingen im Taunus. Helfrich gilt als streitlustiger Aktionär, der sich schon auf etlichen Hauptversammlungen bemerkbar machte. Soweit die Vorgeschichte in knappen Worten. Lange Zeit dümpelte die Notiz des Börsenmantels von Softmatic so vor sich hin, ohne dass es Fortschritte gab. Im April 2015 funkte der Vorstand dann ein Lebenszeichen und teilte mit, dass die Vermarktungsaktivitäten für den Börsenmantel von „passiv" auf „aktiv" umgestellt werden.

Nun gab Softmatic noch eine bemerkenswertere Statusänderung bekannt: Wiederhold hat sein Vorstandsamt mit sofortiger Wirkung niedergelegt. Der Aufsichtsrat (dem auch Helfrich angehörte) beendet seine Tätigkeit ein wenig später – per Ende Juli 2015. Neuer CEO ist Maik Brockmann. Vielen Börsianern bestimmt noch bekannt als Vorstand der Beteiligungsgesellschaft Arques, aus der die heutige Gigaset hervorgegangen ist. Und wo der Name Arques auftaucht, darf eine Person nicht fehlen: Prof. Dr. Dr. Peter Löw. Hier schließt sich dann auch der Kreis. Die dem umtriebigen Löw zurechenbare LIVIA Corporate Develeopment SE aus München hat zeitgleich mitgeteilt, dass sie 56,65 Prozent der Softmatic-Aktien erworben hat und ein öffentliches Pflichtangebot abgeben will. Das ist obligatorisch, schließlich ist Softmatic im Regulierten Markt gelistet. Dreimal darf man nun raten, was mit dem Börsenmantel von Softmatic geschieht. Ein heißer Tipp dürfte sein, dass die Gesellschaft zu einem Beteiligungsvehikel nach altem Vorbild umfunktioniert wird. Damit wäre das Trio um die Münchner Beteiligungsgesellschaften Aurelius, Bavaria Industries und Mutares, die allesamt mehr oder weniger nach dem Vorbild von Arques agieren, um eine Attraktion reicher. Boersengefluester.de wird die Entwicklung bei Softmatic (WKN: A0AHT4) auf jeden Fall verfolgen. Wahnsinn: Der Kurs ist in den vergangenen Tagen schon mal um 825 Prozent auf 16,50 Euro explodiert. Damit kommt die noch leere Hülle bereits auf eine Kapitalisierung von 5,2 Mio. Euro. Übrigens: Auch Arques wurde 2002 das Börsenleben via Mantel eingehaucht. Damals war es die Bad Salzschlirf AG. Kommt jetzt also Arques reloaded? Die Zocker-Gemeinde scheint jedenfalls ein neues Lieblingsinvestment zu haben.

Nun gab Softmatic noch eine bemerkenswertere Statusänderung bekannt: Wiederhold hat sein Vorstandsamt mit sofortiger Wirkung niedergelegt. Der Aufsichtsrat (dem auch Helfrich angehörte) beendet seine Tätigkeit ein wenig später – per Ende Juli 2015. Neuer CEO ist Maik Brockmann. Vielen Börsianern bestimmt noch bekannt als Vorstand der Beteiligungsgesellschaft Arques, aus der die heutige Gigaset hervorgegangen ist. Und wo der Name Arques auftaucht, darf eine Person nicht fehlen: Prof. Dr. Dr. Peter Löw. Hier schließt sich dann auch der Kreis. Die dem umtriebigen Löw zurechenbare LIVIA Corporate Develeopment SE aus München hat zeitgleich mitgeteilt, dass sie 56,65 Prozent der Softmatic-Aktien erworben hat und ein öffentliches Pflichtangebot abgeben will. Das ist obligatorisch, schließlich ist Softmatic im Regulierten Markt gelistet. Dreimal darf man nun raten, was mit dem Börsenmantel von Softmatic geschieht. Ein heißer Tipp dürfte sein, dass die Gesellschaft zu einem Beteiligungsvehikel nach altem Vorbild umfunktioniert wird. Damit wäre das Trio um die Münchner Beteiligungsgesellschaften Aurelius, Bavaria Industries und Mutares, die allesamt mehr oder weniger nach dem Vorbild von Arques agieren, um eine Attraktion reicher. Boersengefluester.de wird die Entwicklung bei Softmatic (WKN: A0AHT4) auf jeden Fall verfolgen. Wahnsinn: Der Kurs ist in den vergangenen Tagen schon mal um 825 Prozent auf 16,50 Euro explodiert. Damit kommt die noch leere Hülle bereits auf eine Kapitalisierung von 5,2 Mio. Euro. Übrigens: Auch Arques wurde 2002 das Börsenleben via Mantel eingehaucht. Damals war es die Bad Salzschlirf AG. Kommt jetzt also Arques reloaded? Die Zocker-Gemeinde scheint jedenfalls ein neues Lieblingsinvestment zu haben.

...

Softmatic

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softmatic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0AHT4 | DE000A0AHT46 | 0,00 Mio € | 01.06.1999 | Beobachten | ||

* * *

© boersengefluester.de | Redaktion

Dietmar Brockhaus, Finanzvorstand von 2G Energy, betont auf Präsentationen vor Analysten und Investoren gern: „Wir liefern die Brücke zur Energiewende." Demnach müsste der Hersteller von dezentralen Anlagen für die Kraft-Wärme-Kopplung (KWK) Grund zur Freude gehabt haben, als Bundeswirtschaftsminister Sigmar Gabriel seine Weichenstellungen für die Energiewende vorstellte – und die Kraft-Wärme-Kopplung dabei explizit einbezog. Zwar ist alles etwas schwammig ausgedrückt und auch noch nicht rechtsverbindlich. Dennoch sollte es für 2G Energy in die richtige Richtung gehen. Letztlich geht es darum, bestehende Steinkohle-KWK durch Gas-KWK zu ersetzen. Dafür stehen 500 Mio. Euro bereit. Zudem soll es eine „moderate Neubauförderung" geben. In ihrer Existenz gefährdete Anlagen der öffentlichen Versorgung, damit sind in erster Linie Stadtwerke gemeint, die die KWG-Anlagen einseitig zur Energieerzeugung nutzen, und die bei dem Prozess entstehende Wärme verfliegen lassen, sollen für einen begrenzten Zeitraum weiter gefördert werden. Summa summarum soll der Deckel für die Bezuschussung von derzeit 750 Mio. Euro auf 1,5 Mrd. Euro pro Jahr verdoppelt werden. Das klingt in der Tat vielversprechend für 2G Energy aus dem Münsterland.

Dennoch reagiert der Aktienkurs bislang kaum auf die Neuigkeiten aus Berlin. Seit Wochen hängt die Notiz im Bereich um 20 Euro fest. Kein Wunder: Schließlich nehmen subventionsgetriebene Geschäfte manchmal irrationale Züge an. Bis zum Inkrafttreten der EEG-Novelle am 1. August 2014 wusste sich 2G vor Aufträgen kaum zu retten und musste bereits im April Order ablehnen, da sie nicht bis zu dem gesetzlichen Stichtag fertig geworden wären. Der spätere Jahresverlauf gestaltete sich dann wesentlich ruhiger. Dennoch legte 2G Energy grandiose Zahlen für 2014 vor: Bei einem Umsatzanstieg von 48 Prozent auf 186,6 Mio. Euro kam der operative Gewinn von 3,12 auf 11,29 Mio. Euro voran. 2015 bezeichnet der Vorstand bislang als „Übergangsjahr". Demnach soll bei Erlösen in einer Bandbreite von 140 bis 160 Mio. Euro eine EBIT-Marge von fünf bis sieben Prozent – was einem Betriebsergebnis von 7,0 bis 11,2 Mio. Euro entspräche – herauskommen. Zunehmend wichtiger für 2G werden dabei das Servicegeschäft sowie die Kundschaft aus den Bereichen Industrie und Energieversorger. Bei E.ON etwa zählt das Unternehmen zu den weltweit drei gesetzten Hauptlieferanten in Sachen dezentrale Energieversorgung. Hoffnung setzt Finanzvorstand Dieter Brockhaus auch auf das kürzlich in Deutschland gestartete Vermietgeschäft von Kraft-Wärme-Kopplungsanlagen. Ein Dauerthema bleibt zudem die zunehmende Internationalisierung.

Boersengefluester.de hält große Stücke auf 2G Energy. Technologisch genießt das Unternehmen einen erstklassigen Ruf und das Management macht einen sehr geerdeten Eindruck. Die Bilanz ist mit einer Eigenkapitalquote von 56 Prozent komfortabel, zumal die Verbindlichkeiten gegenüber Banken gerade einmal 6,1 Mio. Euro betragen – bei einer Bilanzsumme von 92,6 Mio. Euro. Auch die Aktie ist zurzeit eher moderat bewertet. Die gesamte Marktkapitalisierung beträgt 92 Mio. Euro. Das entspricht deutlich weniger als dem Zweifachen des Buchwerts. Das Kurs-Gewinn-Verhältnis (KGV) auf Basis unserer Ergebnisprognosen für 2016 liegt bei 12,6. Und selbst Dividendenfans werden bedient. Am 8. Juli 2015 findet in Ahaus die Hauptversammlung statt. Auf der Agenda steht eine unveränderte Ausschüttung von 0,37 Euro pro Anteilschein. Das ergibt zwar „nur" eine Rendite von knapp 1,8 Prozent. Aber so ganz verkehrt ist auch das nicht, selbst wenn die Aktie von 2G Energy eher etwas für spekulativ orientierte Investoren ist.

2G Energy

Kurs: 63,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 2G Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HL8N | DE000A0HL8N9 | AG | 1.118,56 Mio € | 31.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,73 | 266,35 | 312,63 | 365,07 | 375,61 | 398,40 | 490,00 | |

| EBITDA1,2 | 20,11 | 21,87 | 26,63 | 34,30 | 41,11 | 35,30 | 54,00 | |

| EBITDA-margin %3 | 8,15 | 8,21 | 8,52 | 9,40 | 10,95 | 8,86 | 11,02 | |

| EBIT1,4 | 16,45 | 17,93 | 21,96 | 27,64 | 33,35 | 26,30 | 49,00 | |

| EBIT-margin %5 | 6,67 | 6,73 | 7,02 | 7,57 | 8,88 | 6,60 | 10,00 | |

| Net profit1 | 11,96 | 12,64 | 16,37 | 17,99 | 23,67 | 16,76 | 33,00 | |

| Net-margin %6 | 4,85 | 4,75 | 5,24 | 4,93 | 6,30 | 4,21 | 6,74 | |

| Cashflow1,7 | 9,79 | 8,86 | 4,98 | 11,72 | 53,35 | -38,57 | 41,00 | |

| Earnings per share8 | 0,68 | 0,71 | 0,91 | 1,00 | 1,32 | 0,93 | 1,84 | |

| Dividend per share8 | 0,11 | 0,12 | 0,14 | 0,17 | 0,20 | 0,21 | 0,25 | |

Quelle: boersengefluester.de and company details

Foto: 2G Energy AG...

© boersengefluester.de | Redaktion

Mal abgesehen von mitunter auftauchenden Kurssprüngen nach Empfehlungen in der Finanzpresse: Normalerweise gehört die Aktie von Intercard zu den unauffälligen Vertretern ihrer Gattung. Es geht eher etappenweise nach oben. Doch was seit Mitte Mai bei dem Anteilschein des Anbieters von Chipkartensystemen abgeht, ist schon in dickes Ding. Zunächst schoss die Notiz von 5,50 Euro bis auf 9,00 Euro (3. Juni) in der Spitze, um dann zurück auf 5,32 Euro (24. Juni) zu fallen. Aktuell kostet der Anteilschein allerdings schon wieder 7,50 Euro – was jedoch auch nur einer Marktkapitalisierung von 10,88 Mio. Euro entspricht. Der Titel gehört also in die Kategorie Micro Caps. Derart marktenge Aktien sind nicht jedermanns Sache. Dafür liefert die seit Anfang 2007 auf dem Parkett gelistete und lange Zeit zum Einflussbereich von DeTeBe (Deutsche Technologie Beteiligungen) gehörende Gesellschaft kontinuierlich gute Zahlen – auch wenn es bestimmt knackigere Wachstumsstorys auf dem Kurszettel gibt.

Woher kommt also die plötzliche Beweglichkeit der Intercard-Aktie? Zunächst einmal löste eine Studie vom Augsburger Researchhaus GBC mit Kursziel 7 Euro reges Kaufinteresse aus. Die Experten von GBC stuften den eingeschlagenen Weg zu einer Technologieholding im Bereich der Bezahl- und Abrechnungssysteme für geschlossene Nutzergruppen sowie ID-Systeme für Gebäudesicherheit, Zutrittskontrolle und Zeiterfassung als „zielführend" ein. Das klingt ein wenig hölzern, sagt aber worum es geht. Wesentlicher Antreiber beim Expansionskurs von Intercard ist (neben dem Stammgeschäft) die mittlerweile auf 100 Prozent aufgestockte Beteiligung an der IntraKey Technologies aus Dresden. Die Gesellschaft schließt die Lücke zum Industriekundensektor, denn InterCard adressiert traditionell eher den Hochschulbereich – vom Nahverkehrsticket, über Bezahllösungen für die Bibliothek, Drucken und Kopieren oder die Mensa. Summa summarum bietet InterCrad damit zwei angesagte Themen: bargeldloses Bezahlen und ID-Systeme. Mit Erlösen von 11,12 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,74 Mio. Euro spielt Intercard zwar nicht in der Liga, um gegen Platzhirsche wie Paypal, Gemalto oder Kaba anzutreten. In ihren Nischen ist Intercard aber super positioniert.

Die guten Perspektiven haben derweil auch die Holdinggesellschaft Sandpiper Digital Payments aus St. Gallen angelockt. Die ebenfalls börsennotierten Schweizer – die Marktkapitalisierung erreicht knapp 35 Mio. Euro – hatte zur Hauptversammlung von InterCard am 23. Juni 2015 in Villingen-Schwenningen überraschend einen Stimmrechtsanteil von mehr als 25 Prozent angemeldet. Wie aus Finanzkreisen zu hören ist, steht Sandpiper schon seit einigen Monaten auf der Käuferseite. Auch außerbörslich sollen die Schweizer etliche Stücke erworben haben – etwa von institutionellen Investoren, die bei der jüngsten Kapitalerhöhung vom November 2013 mitgezogen haben. Damals gab InterCard 130.000 junge Aktien zu je 3,50 Euro aus. Ob Sandpiper weiter aufstockt, ist derzeit allerdings offen. Da InterCard nur im schwach regulierten Handelssegment Entry Standard gelistet ist, würde allerdings auch ein Überschreiten der 30-Prozent-Marke kein Pflichtangebot an die restlichen Aktionäre auslösen.

Die enormen Kursschwankungen bei InterCard machen einen Einstieg derzeit zwar ein wenig zum Lotteriespiel. Boersengefluester.de ist für den Spezialwert dennoch positiv gestimmt. Gemessen an vielen anderen Werten, die sich derzeit vor allem im Payment-Bereich tummeln, liefert InterCrad erfreulich solide Zahlen. Mit Sicht auf 12 bis 18 Monate können hier Kurse von 10 Euro erreichbar sein. Und dann wäre das Unternehmen noch immer nicht abgehoben bewertet.

Secanda

Kurs: 2,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Secanda | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JC0V | DE000A0JC0V8 | AG | 6,55 Mio € | 05.01.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,66 | 23,06 | 24,01 | 26,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 2,32 | 1,89 | 1,60 | 1,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 11,23 | 8,20 | 6,66 | 4,12 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,18 | 0,74 | 0,47 | -0,05 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 5,71 | 3,21 | 1,96 | -0,19 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,53 | 0,39 | 0,20 | -0,30 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,57 | 1,69 | 0,83 | -1,12 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 2,10 | 1,19 | 1,58 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,29 | 0,13 | 0,05 | -0,14 | 0,15 | 0,19 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: InterCard AG...

© boersengefluester.de | Redaktion

Für Anleger, die auch im Juli noch nach ein paar interessanten Dividendenwerten Ausschau halten wollen, lohnt ein Blick auf die Aktie von Fabasoft. Das Unternehmen aus Linz war früher einmal im Neuen Markt notiert, seit der Neuordnung der deutschen Börsenlandschaft im Jahr 2003 sind die Österreicher im streng regulierten Frankfurter Handelssegment Prime Standard gelistet. Der Softwarespezialist mit Fokus auf Dokumentenmanagement, Suchanfragen und Cloud-Lösungen zählt zwar nicht unbedingt zu den am dynamischst wachsenden Unternehmen aus dem Sektor. Dafür liefert Fabasoft aber schon seit vielen Jahren beständig solide Zahlen und ist mit einer Bilanz ausgestattet, von der viele Gesellschaften nur träumen können. Der Großteil der Umsätze von zuletzt 27,55 Mio. Euro wird dabei mit Behörden aus dem deutschsprachigen Raum gemacht. Ein mitunter schwieriges Geschäft, denn auch der öffentliche Bereich steht unter einem enormen Budgetdruck. Zudem halten sich die Vergabeprozesse nicht an den Quartalsrhythmus der Börsianer. Und so war es eine positive Überraschung, dass Fabasoft am Ende des Geschäftsjahrs 2014/15 (per 31. März) einen Gewinnanstieg von fast 18 Prozent auf 2,29 Mio. Euro schaffte. Zum Halbjahr standen hier gerade einmal 485.000 Euro zu Buche. Das Ergebnis je Aktie kletterte 2014/15 von 0,40 auf 0,45 Euro.

Zur Hauptversammlung am 6. Juli 2015 in Linz will die Gesellschaft eine Dividendenerhöhung um 3 Cent auf 0,45 Euro je Aktie vorschlagen. Bezogen auf die gegenwärtige Notiz von 7,85 Euro ergibt sich daraus eine Rendite von immerhin 5,7 Prozent. Allerdings ist der Börsenhandel vergleichsweise überschaubar. Von den momentan 5.000.000 Aktien befindet sich nur knapp ein Drittel im Streubesitz. Der Rest ist im Wesentlichen der Fallmann & Bauernfeind Privatstiftung zuzurechnen, hinter der sich die beiden Vorstände und Firmengründer verbergen. Bankschulden hat die Gesellschaft keine, dafür aber rund 14,7 Mio. Euro an liquiden Mitteln. Und das bei einem Börsenwert von 39,25 Mio. Euro. Die Eigenkapitalquote beträgt rund 49 Prozent. Einen konkreten Ausblick für das laufende Jahr hat das Management noch nicht vorgelegt. Die Rede ist nur von einem „sehr herausfordernden aber auch chancenreichen" Geschäftsjahr. Eine Formulierung, die der Vorstand allerdings auch für die beiden vorangegangenen Geschäftsjahre ursprünglich so gewählt hatte. Einen Rückschlag musste Fabasoft zuletzt allerdings in der Schweiz hinnehmen. Überraschend entschieden sich die Eidgenossen bei der elektronischen Aktenführung GEVER kürzlich für die beiden IT-Dienstleister Atos und Elca. Dabei war Fabasoft hier lange Zeit der Platzhirsch. Geschlagen geben will sich Fabasoft zwar noch nicht. Allerdings wird sich der Verlust des Großauftrags ohnhin erst ab 2018 auswirken.

Vermutlich noch in diesem Jahr werden die Linzer dafür die Ausgabe von Berichtigungsaktien im Verhältnis 1:2 vornehmen. Ein entsprechender Vorschlag steht jedenfalls auf der Hauptversammlung zur Abstimmung. Dadurch würde sich die Aktienzahl auf 10.000.000 Stück erhöhen – die Notiz wird sich dementsprechend halbieren. An der Vermögenssituation der Anleger ändert die Kurskosmetik naturgemäß nichts. Ob sich die Börsenumsätze spürbar vergrößern, bleibt ebenfalls abzuwarten. Schließlich schreckt das gegenwärtige Niveau wohl kaum jemanden wegen seiner absoluten Höhe ab. Andererseits: Geschadet hat ein Aktiensplit bislang auch noch nicht. Fazit für boersengefluester.de bleibt also: Sehr solide Gesellschaft, die hierzulande meist unter dem Radarschirm der Anleger schwebt. Die attraktive Dividende und die Aktienteilung sind klar positiv und sollten den Kurs weiter antreiben. Die Halbjahresbilanz sieht mit einem Plus von 40 Prozent zwar schon super aus. Aber da sollte noch ein gutes Stück mehr gehen.

...

...

Fabasoft

Kurs: 13,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fabasoft | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 922985 | AT0000785407 | AG | 146,30 Mio € | 01.10.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 55,09 | 58,27 | 69,23 | 80,95 | 86,85 | 90,03 | 93,50 | |

| EBITDA1,2 | 19,55 | 17,65 | 16,76 | 21,60 | 23,15 | 23,54 | 25,00 | |

| EBITDA-margin %3 | 35,49 | 30,29 | 24,21 | 26,68 | 26,66 | 26,14 | 26,74 | |

| EBIT1,4 | 13,89 | 11,53 | 9,99 | 13,39 | 13,30 | 15,67 | 17,00 | |

| EBIT-margin %5 | 25,21 | 19,79 | 14,43 | 16,54 | 15,31 | 17,40 | 18,18 | |

| Net profit1 | 9,73 | 7,88 | 6,83 | 9,63 | 9,12 | 10,80 | 11,60 | |

| Net-margin %6 | 17,66 | 13,52 | 9,87 | 11,90 | 10,50 | 11,99 | 12,41 | |

| Cashflow1,7 | 21,01 | 16,65 | 7,03 | 19,48 | 23,09 | 20,16 | 21,00 | |

| Earnings per share8 | 0,80 | 0,68 | 0,57 | 0,83 | 0,80 | 0,97 | 1,05 | |

| Dividend per share8 | 0,85 | 0,75 | 0,30 | 0,10 | 0,10 | 0,50 | 0,50 | |

Quelle: boersengefluester.de and company details

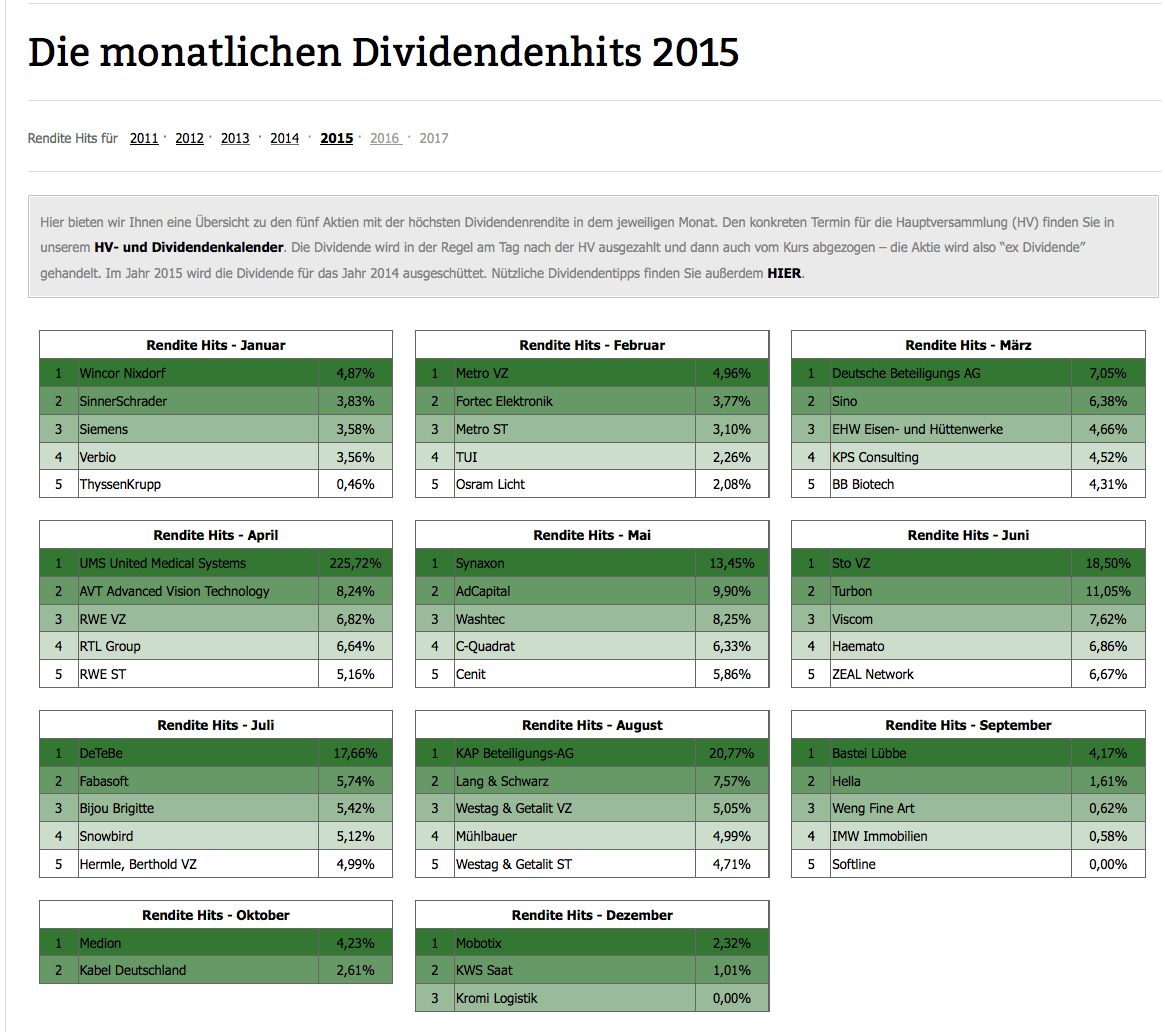

[sws_green_box box_size="585"] Kennen Sie schon unsere Übersicht mit den Renditehits der einzelnen Monate? Von Januar bis Dezember, von 2011 bis 2015. Gibt es so nur auf boersengefluester.de. Einfach HIER klicken und Sie kommen direkt zu der täglich aktualisierten Grafik.[/sws_green_box]

...

© boersengefluester.de | Redaktion

Wechsel an der Unternehmensspitze bei Rofin-Sinar: Am 1. Juli 2015 löst Thomas Merk den bisherigen Vorstandschef Günther Braun ab. Merk war zuvor für das operative Geschäft des Bereichs Laser Micro & Marking zuständig. Hier geht es um Laser zur Mikromaterialbearbeitung, wie das Feinstschneiden, Feinstschweißen oder Marking-Anwendungen, wie Beschriftungslösungen auf organischen und anorganischen Materialien. Zum Vorstandswechsel erklärt das Unternehmen:„Ziel sei es, die Führungsarbeit von Günther Braun fortzusetzen, die starke Marktposition weiter zu festigen." Braun übergibt ein gut bestelltes Haus. Zwar bekommt der Laserhersteller den starken Dollar deutlich zu spüren. Umso mehr können sich die Geschäftsergebnisse sehen lassen. Im zweiten Quartal der Fiskalperiode 2014/15, das im März endete, war der Umsatz zwar um fünf Prozent auf 122,72 Mio. Dollar gesunken. Währungsbereinigt wären die Erlöse aber um sechs Prozent gestiegen. 46 Prozent der Umsätzen entfielen dabei auf den Bereich Micro & Marking. 39 Prozent stammen aus Macro-Anwendungen, also Geräten mit hohen Ausgangsleistungen, die hauptsächlich zum Schneiden und Schweißen oder der Oberflächenbearbeitung verwendet werden. Der Rest sind Einnahmen aus Ersatzteilen. Aufgrund einer höheren Bruttomarge und von Kostensenkungen hatte sich der Gewinn je Aktie dennoch annähernd verdoppelt auf 0,31 Dollar. Der Konzern profitiert von einer starken Nachfrage nach Hochleistungsfaserlasern der dritten Generation. Sie kommen vor allem in der Maschinenbauindustrie zum Einsatz.

„Umsatztreiber in diesem Quartal waren ein hohes Geschäftsniveau im Automobilbereich, gute Umsatzerlöse im Maschinenbau und in der Medizingeräteindustrie sowie eine gestiegene Nachfrage aus dem Halbleiterbereich", sagte Braun bei der Bekanntgabe der Halbjahreszahlen. Dem Unternehmen kommt die breite Diversifizierung sehr zugute, ist es doch in vielen Branchen aktiv. Die wichtigste ist die Maschinenbauindustrie mit 36 Prozent der Erlöse von Rofin. Gerade der Sektor sorgt für eine starke Nachfrage nach Hochleistungsfaserlasern. Insgesamt 31 Prozent der Konzernerlöse kommen aus Branchen wie der Medizintechnik-, der Verpackungs- sowie der Uhren- und Schmuckindustrie. Zudem ist der Konzern stark in Branchen wie Autos, Konsumelektronik, Solar- und Halbleiterindustrie vertreten. Bei der Betrachtung der regionalen Umsatzverteilung stammen 46 Prozent aus Europa, 31 Prozent aus Asien und 23 Prozent aus Nordamerika.

Die erfreuliche Geschäftsentwicklung dürfte anhalten. „Wir konnten für das Quartal einen sehr starken Auftragseingang von 141 Mio. Dollar mit einer neuen Rekordmarke bei Stückzahl und Auftragssumme für unsere Hochleistungsfaserlaser, aber auch mit stabilen Aufträgen für unsere Hochleistungs-CO2-Laser verzeichnen", sagte Braun. Die Book-to-Bill-Ratio – also das Verhältnis von Auftragseingang zu Umsatz – von 1,15 deutet daraufhin, dass Rofin schon bald auf den Wachstumskurs zurückkehren könnte. Für das dritte Geschäftsquartal hat Braun Erlöse von 130 bis 135 Mio. Dollar in Aussicht gestellt. In der Mitte der Spanne würde das Minus gegenüber dem Vorjahresniveau auf nur mehr 1,3 Prozent zurückgehen. Überzeugt hat Investoren zudem das hohe Auftragsniveau des zweiten Geschäftsquartals aus der Solarindustrie, vor allem aus China, was sich deutlich auf das konzernweite Orderbuch niederschlägt. „Der Auftragsbestand von mehr als 160 Mio. Dollar per Ende März ist der dritthöchste in unserer Unternehmensgeschichte – selbst unter dem negativen Einfluss der Wechselkursschwankungen", betont Braun. Er bestätigte die Umsatzprognose für das Gesamtjahr, wonach die Erlöse 515 bis 535 Mio. Dollar erreichen sollen, womit sie in der Nähe des Vorjahresniveaus von 530 Mio. liegen würden. Zudem gab sich der damalige Firmenlenker zuversichtlich, dass der Konzern die Bruttomarge von 37 Prozent für das zweite Geschäftsquartal auf 40 Prozent im vierten Geschäftsquartal verbessern werde. Für Zuversicht bei Investoren sorgte, dass Braun die Ergebnisprognose angehoben hat. So soll der Gewinn im Fiskaljahr acht Prozent des Umsatzes erreichen, statt wie zuvor geplant sieben Prozent. Im nächsten Fiskaljahr sollen die Kostensenkungen weitergehen. Braun hat eine Reduktion der operativen Kosten um mindestens 5 Mio. Dollar in Aussicht gestellt.

Die Perspektiven für die Laserindustrie sind gut. Laut dem Branchenmagazin Industrial Laser Solution soll die weltweite Branche in diesem Jahr um fünf Prozent auf 2,8 Mrd. Dollar wachsen. Für den Bereich Faserlaser, der mit 39 Prozent der größte des Lasermarktes ist, wird ein durchschnittliches jährliches Wachstum von 14 Prozent pro Jahr vorhergesagt. Als Nummer zwei im Segment Faserlaser und als Nummer eins bei CO2-Lasern dürfte Rofin von seiner starken Marktposition weiterhin profitieren. Kaum ein Unternehmen in der Branche ist in den verschiedenen Bereichen des Lasermarktes so breit aufgestellt wie Rofin. Dabei gibt es etliche Konkurrenten, wie die (nicht börsennotierte) Trumpf aus Ditzingen nahe Stuttgart, sowie zahlreiche andere Unternehmen, die im Industrial Laser Index enthalten sind. Vergleichswerte sind etwa Coherent, IPG Photonics, GSI Group oder Newport Corp. Die Aussichten für die Rofin-Aktie sind gut. Der Konzern hat eine blitzsaubere Bilanz mit einer Eigenkapitalquote von 77,2 Prozent. Gleichzeitig verfügt er über Netto-Cash von 123,1 Mio. Dollar – das entspricht 4,36 Dollar je Aktie. Laut den Schätzungen der Analysten soll der Gewinn je Aktie in diesem Geschäftsjahr um zwei Drittel auf 1,49 Dollar nach oben schießen. Für 2016 werden 1,85 Dollar je Aktie vorhergesagt. Mit einem KGV von rund 15 ist das Papier nicht zu teuer, wenngleich die operative Marge von Rofin deutlich unter der beispielsweise von Coherent liegt.

Anleger werden allerdings genau darauf achten, ob gerade das Geschäft mit Hochleistungsfaserlasern bei Rofin weiter Fahrt aufnimmt. Wichtig sind zudem die Konjunkturdaten gerade aus China. Selbst wenn sich das Wachstum der dortigen Wirtschaft weiter abkühlen sollte, dürfte gerade die für Rofin so wichtige Solarindustrie weiter florieren. Bleiben negative Überraschungen aus diesen Bereichen aus, sollte die Rofin-Aktie weiter nach oben tendieren.

Rofin-Sinar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Rofin-Sinar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 902757 | US7750431022 | 0,00 Mio € | 02.07.2001 | Kaufen | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

[sws_green_box box_size="585"] Kennen Sie schon unsere Übersicht mit den Renditehits der einzelnen Monate? Von Januar bis Dezember, von 2011 bis 2015. Gibt es so nur auf boersengefluester.de. Einfach HIER klicken und Sie kommen direkt zu der täglich aktualisierten Grafik.[/sws_green_box]...

© boersengefluester.de | Redaktion

Ein wenig früher als gedacht konkretisiert Eckert & Ziegler (EZAG) seine Prognose für 2015. Demnach rechnen die Berliner nun mit einem Gewinn von „mindestens" 2 Euro je Aktie – nach zuletzt mehr als 1,71 Euro pro Anteilschein. Grund ist der erste Zahlungseingang aus dem bereits im Mai 2015 angekündigten Verkauf der Beteiligung an dem nuklearmedizinischen Arzneimittelanbieter OctreoPharm Sciences an das börsennotierte französische Pharmaunternehmen Ipsen (Marktkapitalisierung rund 4,1 Mrd. Euro). Eckert & Ziegler hatte im Sommer 2013 zunächst einen Anteil von 14,2 Prozent an OctreoPharm erworben – allerdings mit Option auf Aufstockungen. Zuletzt hielt das Unternehmen rund ein Drittel an der seit 2011 ebenfalls in Berlin angesiedelten Gesellschaft. Die komplette Transaktion hat dem Vernehmen nach – inklusive Meilensteinzahlungen – ein Volumen von knapp 50 Mio. Euro. Demnach entfallen im Maximalfall zwischen 16 und 17 Mio. Euro auf Eckert & Ziegler.

Wie groß der isolierte Gewinneffekt auf die Zahlen für das laufende Jahr sein wird, lässt sich gegenwärtig kaum sagen. Details wird das Unternehmen erst zur Vorlage des Halbjahresberichts am 4. August verraten. Immerhin weist der Vorstand in der jetzigen Meldung darauf hin, dass auch „aktuelle Entwicklungen im ersten Halbjahr" Basis der neuen Prognose seien. Es scheint also etwas besser zu laufen als bislang kommuniziert. Bei knapp 5,3 Millionen ausstehenden Aktien entspricht ein Ergebnis pro Anteilschein von 2,00 Euro einem Gesamtgewinn von annähernd 10,6 Mio. Euro. Die Differenz zur bisherigen Prognose beläuft sich also auf etwa 1,5 Mio. Euro. An der Börse gewann die EZAG-Aktie um rund fünf Prozent auf 23,90 Euro an Wert. Das entspricht einem Plus an Marktkapitalisierung von etwa 6 Mio. Euro. Gemessen am vermutlichen Ergebniseffekt für 2015 haben die Investoren also sehr positiv reagiert. Kein Wunder: Das Potenzial für den Titel ist mit einem KGV von gerade einmal 12,5 erklecklich. Außerdem: Nach den vielen Gewinnverfehlungen der Vorjahre nehmen die Anleger positive Überraschungen nun umso dankbarer auf. Boersengefluester.de bekräftigt die Kaufen-Empfehlung für den Medtechwert.

Eckert & Ziegler

Kurs: 14,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Bislang konnte das neue Management von Euromicron am Kapitalmarkt noch gar nicht punkten. Im Gegenteil: Seit dem Amtsantritt am 1. April 2015 sackte die Notiz des Netzwerkwerkspezialisten um weitere 20 Prozent ab. Ende März hatte bereits der Skandal um fehlerhaft abgerechnete IT-Projekte für einen Kurssturz gesorgt und den bis dahin amtierenden Vorstand den Job gekostet. Die Entwicklung im ersten Quartal 2015 bezeichnet Vorstandssprecherin Bettina Meyer nun zwar als „verhalten", dem Vernehmen nach liegt sie aber noch im Rahmen der Erwartungen für das Gesamtjahr. Bei einem Umsatzrückgang von 1,5 Prozent auf 74,56 Mio. Euro knickte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 2,67 auf 0,75 Mio. Euro ein. Unterm Strich blieb ein Fehlbetrag von 1,92 Mio. Euro stehen – nach minus 0,51 Mio. Euro im entsprechenden Vorjahresquartal. Das Ergebnis je Aktie verschlechterte sich von minus 0,08 auf minus 0,27 Euro. „Der Rückgang ist vor allem auf Einmaleffekte aus Abfindungen sowie erhöhte Strukturkosten, verringerte aktivierte Eigenleistungen und einen leichten Anstieg der Materialeinsatzquote im Vergleich zum Vorjahresquartal zurückzuführen", sagt Meyer im neuesten Zwischenbericht.

Auf den ersten Blick nicht sonderlich ermutigend sieht auch der Auftragseingang aus, der im Auftaktviertel mit 79,08 Mio. Euro um fast 21 Prozent unter dem Referenzwert von 2014 lag. Ein Teil des Rückgangs ist damit zu erklären, das Euromicron auf margenschwache Großaufträge verzichtet, allerdings weisen die Frankfurter auch auf Auftragsverschiebungen hin. Hier soll sich die Lage im Jahresverlauf jedoch deutlich verbessern. „Unser Ansatz ist nun klar cash- und ergebnisorientiert im Gegensatz zu der früheren Umsatzorientierung", betont Meyer. Keine Abstriche gibt es bei der Prognose. Für das Gesamtjahr rechnet die ehemalige TecDAX-Gesellschaft weiterhin mit Erlösen zwischen 340 und 360 Mio. Euro und einer EBITDA-Marge zwischen fünf und sieben Prozent. Das würde auf ein operatives Ergebnis zwischen 17 und 25 Mio. Euro hinauslaufen. Ohne die im laufenden Jahr nochmals anfallenden Aufwendungen für die Neuorganisation des Geschäfts wäre eine Marge von sechs bis acht Prozent – entsprechend 20 bis 29 Mio. Euro – möglich gewesen. Zur Einordnung: Die Marktkapitalisierung von Euromicron beträgt derzeit nur 63 Mio. Euro. Es gibt nicht viele Unternehmen mit einer derart niedrigen Relation.

Allerdings zeigt der Börsenwert nur die halbe Wahrheit an. Schließlich lastet auf Euromicron eine Nettofinanzverschuldung von zuletzt fast 82 Mio. Euro. Ein viel zu hoher Wert – selbst mit Blick auf das Eigenkapital von noch immer gut 107 Mio. Euro. „Im weiteren Verlauf des Geschäftsjahres 2015 wird die Strukturierung der Finanzierung einen wichtigen Schwerpunkt der Aktivitäten des Vorstands bilden", sagt daher auch Meyer. Summa summarum muss Euromicron einen schwierigen Spagat meistern. Einerseits gilt es endlich vorzeigbare Renditen zu erwirtschaften und sich von hemmenden Geschäftsteilen zu trennen. Anderseits vermissen viele Investoren nun eine klare Wachstumsstrategie bei Euromicron – immerhin besetzt der IT-Spezialist das Trendthema „Internet der Dinge". Nach Vorlage des korrigierten Zahlenwerks für 2014 Ende Mai hatten wir auf eine Kurserholung gesetzt. Schließlich hätte das Bilanzdesaster noch viel schlimmer ausfallen können. Keine Frage: Unser Kalkül auf eine Gegenbewegung hat sich bislang als falsch oder zumindest verfrüht erwiesen. Und nach den schlechten Zahlen zum Auftaktviertel braucht es noch mehr Vertrauen, um auf ein Comeback von Euromicron zu setzen. Dennoch bleiben wir dabei. Auf dem aktuellen Niveau ist schon sehr viel an Negativem eingepreist. Gegenwärtig notiert das Papier etwa auf dem Niveau vom Frühjahr 2009, als die Finanzkrise mit voller Wucht wütete.

Euromicron

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Euromicron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K030 | DE000A1K0300 | AG | 0,25 Mio € | 29.06.1998 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,14 | -0,02 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Das Biotechunternehmen 4SC ist bereits seit Ende 2005 an der Börse notiert. Den Schwerpunkt ihrer Forschung legt die Gesellschaft aus Planegg-Martinsried in der Nähe von München auf Medikamente gegen Krebs- und Autoimmunerkrankungen. Nun will 4SC mit einer größeren Kapitalerhöhung für die nötige finanzielle Freiheit sorgen. Boersengefluester.de sprach mit Vorstandschef Enno Spillner über die Hintergründe der Kapitalerhöhung, die Produktpipeline und die internationale Strategie von 4SC.[/sws_blue_box]

Herr Spillner, 4SC kommt derzeit auf einen gesamten Börsenwert von rund 45 Mio. Euro. Nun wollen Sie über eine Barkapitalerhöhung zwischen 24 und 29 Mio. Euro einwerben. Warum ein so großer Schritt auf einmal? Und bis wann wären Sie damit durchfinanziert?

Die angestrebten Emissionserlöse sollen die komplette Durchführung einer klinischen Studie bis mindestens zum erwarteten Vorliegen der Studienergebnisse in der zweiten Jahreshälfte 2018 finanzieren – also einen relativ langen Horizont abdecken. Eines der weiteren Ziele, die wir mit dieser Studie erreichen wollen, ist es auch dafür zu sorgen, dass der Börsenwert der 4SC wieder mehr den in unseren Augen tatsächlichen Wert des Unternehmens widerspiegelt.

Der genaue Bezugspreis für die Kapitalmaßnahme wird erst drei Tage vor Ende der Kapitalerhöhung, vermutlich am 3. Juli, bekannt gegeben. Warum diese Variante der Preisfindung?

Dieses Vorgehen ist absolut üblich und hat sich in der Praxis bewährt. Es ermöglicht die Preisfestsetzung im größtmöglichen Einklang mit den Marktgegebenheiten. Aber es ist bereits jetzt definiert, dass der Bezugspreis höchstens 5,00 Euro betragen kann. Wir planen, den Bezugspreis je neuer Aktie voraussichtlich am 3. Juli 2015 – also voraussichtlich drei Tage vor Ende der Bezugsfrist – zu veröffentlichen. Er wird unter Berücksichtigung des volumengewichteten Durchschnittskurses (VWAP) auf XETRA vom Beginn der Bezugsfrist, also seit 23. Juni 2015, bis zum Handelsschluss des 2. Juli 2015 festgelegt, abzüglich eines gegebenenfalls noch festzusetzenden Abschlags.

[sws_grey_box box_size="585"]Detaillierte Informationen zu der Kapitalerhöhung finden Sie unter diesem LINK.[/sws_grey_box]

Zuletzt hat sich 4SC eher über Wandelschuldverschreibungen und Gesellschafterdarlehen durch den Großaktionär Santo Holding finanziert. Neben der Barkapitalerhöhung soll nun ein Darlehen der Santo Holding über bis zu 6 Mio. Euro teilabgelöst werden. Was steckt hinter dieser Vereinbarung?

Klinische Studien finanziert man am besten mit Eigenkapital; das ist die einfachste und effizienteste Finanzierungsart, deshalb die jetzige Kapitalerhöhung. Die von Ihnen genannten Instrumente dienten der Brückenfinanzierung in den vergangenen Monaten. Durch die Einbringung wesentlicher Teile des bestehenden Darlehens der Santo Holding gegen Eigenkapital stärken wir insgesamt die finanzielle Situation der 4SC, da wir die Schuldenlast in Eigenkapital umwandeln. Dies zeigt auch die große Unterstützung durch unseren Großaktionär. Diese Sachkapitalerhöhung erfolgt selbstverständlich zu den gleichen Konditionen, insbesondere demselben Ausgabepreis wie die Barkapitalerhöhung.

Die Santo Holding will ihren Anteil von derzeit 49,2 Prozent aber nicht über die 50-Prozent-Marke hieven. Warum?

Ich kann natürlich nicht für die Santo sprechen. Aber bedenken Sie bitte, dass ein Anteil von mehr als 50 Prozent auch größere bilanzielle Auswirkungen für einen Investor hat, etwa im Hinblick auf eine dann nötige Vollkonsolidierung eines Investments. So etwas wollen Investoren, wenn möglich, gern vermeiden. Wir fühlen uns auch mit dem jetzigen Anteil unseres Hauptinvestors hervorragend unterstützt. Außerdem wollen wir – über das Engagement der Santo hinaus – den Streubesitz bei 4SC mittelfristig weiter erhöhen und die 4SC-Aktie damit für neue Investoren noch attraktiver machen.

Sie wollen das Geld in erster Linie für die Weiterentwicklung ihres wichtigsten Krebswirkstoffs Resminostat in der Indikation kutanes T-Zell Lymphom, einer seltenen Form des Hautkrebses, verwenden. Wenn möglich auch für Laien verständlich: Nach welchem Prinzip funktioniert Resminostat?

Hierzu muss ich etwas ausholen. Wir forschen intensiv auf dem Gebiet der sogenannten Epigenetik, Resminostat ist ein epigenetischer Wirkstoff. Die Epigenetik ist in unseren Augen einer der derzeit spannendsten Forschungsbereiche im Bereich der Krebsmedizin. In einfachen Worten ausgedrückt können externe Faktoren menschliche Gene fälschlicherweise ‚an‘- oder ‚ausschalten‘. Diese epigenetischen Fehlprogrammierungen sind neben Genmutationen eine sehr häufige Ursache dafür, dass sich zuvor gesunde Zellen in Krebszellen umwandeln. Epigenetische Wirkstoffe der HDAC-Inhibitoren-Klasse – wie Resminostat – sollen dieser fehlerhaften Genregulation entgegensteuern und somit den Mechanismus, der für die Krebserkrankung verantwortlich ist, unterbrechen bzw. bekämpfen. Das kutane T-Zell-Lymphom (CTCL) ist eine relativ seltene Tumorerkrankung mit einem hohen medizinischen Bedarf. In den USA haben bereits zwei Substanzen, die wie Resminostat zur epigenetischen Wirkstoffklasse der HDAC-Inhibitoren zählen, Wirksamkeit gezeigt und eine Zulassung erreicht. Nach unserer Kenntnis wurden diese Produkte jedoch – vor allem aufgrund des verwendeten klinischen Studiendesigns sowie der gezeigten Nebenwirkungen der Konkurrenzprodukte – in Europa nicht zugelassen. Wir planen deshalb unsere CTCL-Phase-II-Studie bereits im Vorfeld möglichst eng mit den europäischen Zulassungsbehörden abzustimmen. Wir möchten mit Resminostat, das bisher in klinischen Studien sehr gut vertragen wurde, genau in diese Therapielücke in Europa hineinstoßen und den CTCL-Patienten damit eine neue Behandlungsoption bieten.

Wie weit sind Sie hier bereits mit der klinischen Entwicklung und wann könnte ein Antrag auf Marktzulassung in Europa erfolgen?

Auf Basis der nun laufenden Finanzierung ist unser wichtigster Meilenstein die Durchführung einer Phase-II-Studie in besagter Indikation CTCL und – einen erfolgreichen Studienabschluss vorausgesetzt – im Nachgang die Beantragung der europäischen Marktzulassung von Resminostat für ein sog. „conditional approval" bereits auf Basis dieser Phase-II-Daten in der Indikation CTCL. Die CTCL-Studie soll Anfang 2016 gestartet werden. Ergebnisse werden dann voraussichtlich in der zweiten Jahreshälfte 2018 vorliegen. Ein Zulassungsantrag könnte im Rahmen dieser Planung entsprechend bereits 2019 erfolgen. Stand heute planen wir die CTCL-Studie als randomisierte, Placebo-kontrollierte Phase-II-Studie mit voraussichtlich 120 Patienten, wobei wir uns hierzu noch vorab mit den Gesundheitsbehörden beraten wollen. Die direkten Kosten für die Durchführung der CTCL-Studie werden sich auf rund 10 Mio. Euro belaufen.

Wer sind hier die wichtigsten Wettbewerber für 4SC?

Es gibt für die von uns adressierte Patientengruppe nach unseren Informationen derzeit keine wirklichen Wettbewerber in Europa. Die Patienten werden anfangs lokal mit Kortison, später mit systemischen Therapien wie Interferonen oder verschiedenen Chemotherapien behandelt. Nachdem sie in ihrer Erkrankung weiter fortschreiten – und das tun sehr viele Patienten – gibt es für die allermeisten keine echte Behandlungsoption mehr. Diese Behandlungslücke wollen wir mit Resminostat füllen.

Ihr japanischer Vermarktungspartner Yakult Honsha erprobt Resminostat bereits in klinischen Phase-I/II-Studien exklusiv für Japan. Außerdem haben Sie Mitte April mit einer in Singapur ansässigen Tochterfirma der größten italienischen Pharmafirma Menarini Group eine Lizenzvereinbarung für Resminostat Asien/Pazifik (u. a. China, Südkorea, Australien, Thailand) geschlossen. Was macht diesen Teil der Erde für 4SC so interessant?

Asien ist zum einen ein großer, extrem wachstumsstarker Pharmazukunftsmarkt, vor allem China. Zum anderen sehen wir dort gerade in der für uns zentralen Indikation Leberkrebs erhebliche Nachfrage. Bereits heute treten 75 Prozent aller Leberkrebsfälle in Asien auf. Die Erkrankungsraten und möglichen Umsatzpotenziale bedeuten, dass wir und unsere Partner mit Leberkrebs eine Blockbuster-Indikation adressieren. Die Menarini-Partnerschaft gilt für die Region Asien-Pazifik inklusive dem Megamarkt China aber ohne Japan; dort haben wir mit Yakult bereits einen starken und sehr engagierten Exklusivpartner für Resminostat. Es gibt noch einen anderen wichtigen Punkt: Der asiatische Markt hat andere Bedürfnisse sowohl aus Sicht der Patienten, aus regulatorischer Sicht als auch in der Vermarktung. Hier haben wir die Chance genutzt, uns frühzeitig kompetente Partner vor Ort zu suchen, die diesen Prozess zielgerichtet vorantreiben. Wir sind sowohl im Entwicklungsprozess als auch bei der Vermarktung über attraktive Meilensteinzahlungen und spätere Umsatzbeteiligungen am Erfolg beteiligt.

[sws_grey_box box_size="585"]Eine Studie von Edison Research zur Aktie von 4SC finden Sie unter diesem LINK.[/sws_grey_box]

Bislang konzentrierten sich die Anwendungen von Resminostat auf Leberkrebs, Lymphdrüsenkrebs und Darmkrebs. Wie ist hier der aktuelle Stand der Dinge?

Richtig, neben Leberkrebs läuft auch eine randomisierte Phase-II-Studie in der Indikation nicht-kleinzelliger Lungenkrebs (NSCLC) bei unserem Partner Yakult in Japan. Damit gibt es zwei aktive Phase-II-Programme mit Resminostat in Asien. In diesen Studien wird auch unser potenzieller Biomarker ZFP64 mituntersucht. Wir gehen davon aus, dass wir Ergebnisse aus diesen beiden Asienstudien im nächsten Jahr veröffentlichen können. Auf Basis der Daten zum Biomarker und zum Gesamtüberleben der Patienten beabsichtigen wir dann, die eigene Entwicklung von Resminostat, vor allem bei Leberkrebs, in den westlichen Ländern weiter zu definieren und voranzutreiben. Hier ist es nach wie vor unser Ziel, Resminostat in einer möglichen Zulassungsstudie in Leberkrebs zu testen. CTCL ist darüber hinaus für uns jetzt eine Indikation, in der 4SC mit einem sehr guten Kosten-Risiko-Verhältnis eine erste, relativ schnelle Marktzulassung erreichen kann. In dieser Indikation gehen wir von möglichen Spitzenumsätzen von bis zu 140 Mio. Euro in Europa aus. Das ist in unseren Augen sehr attraktiv. Last but not least sehen wir, aufgrund des jüngst gezeigten präklinischen Potenzials von Resminostat, im Bereich der Krebsimmuntherapie weiteres sehr großes Potenzial in anderen Indikationen, insbesondere in Kombination mit Produkten und möglichen Partnern aus dem Bereich der sogenannten Check-Point-Inhibitoren.

Die meisten heimischen Biotechs haben große Pläne in den USA. Wie sieht die Amerika-Strategie von 4SC aus?

Die USA sind der größte Pharma- und Biotechmarkt der Welt und von daher äußerst attraktiv, vom Kapitalmarkt mal ganz abgesehen. Wir sind regelmäßig in den USA auf Konferenzen und für Gespräche mit Investoren sowie potenziellen Pharmapartnern unterwegs und denken natürlich immer darüber nach, wie wir hier unsere Visibilität erhöhen können. Eine mögliche weitere Entwicklung von Resminostat in der Indikation Leberkrebs würde die USA sicher mit einschließen.

Außerdem haben Sie die Krebswirkstoffe 4SC-202 und 4SC-205 in der Pipeline. Welche Bedeutung haben diese Entwicklungen für die Gesamtbewertung von 4SC?

Auch für unseren zweiten epigenetischen Wirkstoffkandidaten 4SC-202 sehen wir sehr attraktive Weiterentwicklungsmöglichkeiten. Hier haben wir Anfang des Jahres eine Phase-I-Studie zur Behandlung von hämatologischen Krebserkrankungen mit in unseren Augen sehr vielversprechenden Ergebnissen zur Sicherheit und Wirksamkeit abgeschlossen. Derzeit prüfen wir verschiedene Optionen für die klinische Weiterentwicklung in Phase II. Diese wollen wir zusammen mit möglichen Partnern oder ggf. auch alleine umsetzen. Unser Wirkstoffkandidat 4SC-205 hat ebenfalls kürzlich eine Phase I erfolgreich abgeschlossen. Auch diesen Wirkstoff wollen wir gerne weiterentwickeln, idealerweise zusammen mit akademischen Partnern in sogenannten „investigator driven studies”. All diese genannten Meilensteine sind größtenteils unabhängig von unserer jetzt angestrebten Finanzierung. Für uns sind das zwar noch frühe, aber sehr interessante Projekte. Sie ermöglichen erhebliches zusätzliches Wertsteigerungspotenzial. Auch in den Bewertungen der Analysten sind diese Programme aufgrund der frühen Phase bisher eher gering quantifiziert. Hier sehe ich noch viel Potenzial in der 4SC.

Wer sind hier die wichtigsten Wettbewerber für 4SC?

Es gibt für die von uns adressierte Patientengruppe nach unseren Informationen derzeit keine wirklichen Wettbewerber in Europa. Die Patienten werden anfangs lokal mit Kortison, später mit systemischen Therapien wie Interferonen oder verschiedenen Chemotherapien behandelt. Nachdem sie in ihrer Erkrankung weiter fortschreiten – und das tun sehr viele Patienten – gibt es für die allermeisten keine echte Behandlungsoption mehr. Diese Behandlungslücke wollen wir mit Resminostat füllen.

Ihr japanischer Vermarktungspartner Yakult Honsha erprobt Resminostat bereits in klinischen Phase-I/II-Studien exklusiv für Japan. Außerdem haben Sie Mitte April mit einer in Singapur ansässigen Tochterfirma der größten italienischen Pharmafirma Menarini Group eine Lizenzvereinbarung für Resminostat Asien/Pazifik (u. a. China, Südkorea, Australien, Thailand) geschlossen. Was macht diesen Teil der Erde für 4SC so interessant?

Asien ist zum einen ein großer, extrem wachstumsstarker Pharmazukunftsmarkt, vor allem China. Zum anderen sehen wir dort gerade in der für uns zentralen Indikation Leberkrebs erhebliche Nachfrage. Bereits heute treten 75 Prozent aller Leberkrebsfälle in Asien auf. Die Erkrankungsraten und möglichen Umsatzpotenziale bedeuten, dass wir und unsere Partner mit Leberkrebs eine Blockbuster-Indikation adressieren. Die Menarini-Partnerschaft gilt für die Region Asien-Pazifik inklusive dem Megamarkt China aber ohne Japan; dort haben wir mit Yakult bereits einen starken und sehr engagierten Exklusivpartner für Resminostat. Es gibt noch einen anderen wichtigen Punkt: Der asiatische Markt hat andere Bedürfnisse sowohl aus Sicht der Patienten, aus regulatorischer Sicht als auch in der Vermarktung. Hier haben wir die Chance genutzt, uns frühzeitig kompetente Partner vor Ort zu suchen, die diesen Prozess zielgerichtet vorantreiben. Wir sind sowohl im Entwicklungsprozess als auch bei der Vermarktung über attraktive Meilensteinzahlungen und spätere Umsatzbeteiligungen am Erfolg beteiligt.

[sws_grey_box box_size="585"]Eine Studie von Edison Research zur Aktie von 4SC finden Sie unter diesem LINK.[/sws_grey_box]

Bislang konzentrierten sich die Anwendungen von Resminostat auf Leberkrebs, Lymphdrüsenkrebs und Darmkrebs. Wie ist hier der aktuelle Stand der Dinge?

Richtig, neben Leberkrebs läuft auch eine randomisierte Phase-II-Studie in der Indikation nicht-kleinzelliger Lungenkrebs (NSCLC) bei unserem Partner Yakult in Japan. Damit gibt es zwei aktive Phase-II-Programme mit Resminostat in Asien. In diesen Studien wird auch unser potenzieller Biomarker ZFP64 mituntersucht. Wir gehen davon aus, dass wir Ergebnisse aus diesen beiden Asienstudien im nächsten Jahr veröffentlichen können. Auf Basis der Daten zum Biomarker und zum Gesamtüberleben der Patienten beabsichtigen wir dann, die eigene Entwicklung von Resminostat, vor allem bei Leberkrebs, in den westlichen Ländern weiter zu definieren und voranzutreiben. Hier ist es nach wie vor unser Ziel, Resminostat in einer möglichen Zulassungsstudie in Leberkrebs zu testen. CTCL ist darüber hinaus für uns jetzt eine Indikation, in der 4SC mit einem sehr guten Kosten-Risiko-Verhältnis eine erste, relativ schnelle Marktzulassung erreichen kann. In dieser Indikation gehen wir von möglichen Spitzenumsätzen von bis zu 140 Mio. Euro in Europa aus. Das ist in unseren Augen sehr attraktiv. Last but not least sehen wir, aufgrund des jüngst gezeigten präklinischen Potenzials von Resminostat, im Bereich der Krebsimmuntherapie weiteres sehr großes Potenzial in anderen Indikationen, insbesondere in Kombination mit Produkten und möglichen Partnern aus dem Bereich der sogenannten Check-Point-Inhibitoren.

Die meisten heimischen Biotechs haben große Pläne in den USA. Wie sieht die Amerika-Strategie von 4SC aus?

Die USA sind der größte Pharma- und Biotechmarkt der Welt und von daher äußerst attraktiv, vom Kapitalmarkt mal ganz abgesehen. Wir sind regelmäßig in den USA auf Konferenzen und für Gespräche mit Investoren sowie potenziellen Pharmapartnern unterwegs und denken natürlich immer darüber nach, wie wir hier unsere Visibilität erhöhen können. Eine mögliche weitere Entwicklung von Resminostat in der Indikation Leberkrebs würde die USA sicher mit einschließen.

Außerdem haben Sie die Krebswirkstoffe 4SC-202 und 4SC-205 in der Pipeline. Welche Bedeutung haben diese Entwicklungen für die Gesamtbewertung von 4SC?

Auch für unseren zweiten epigenetischen Wirkstoffkandidaten 4SC-202 sehen wir sehr attraktive Weiterentwicklungsmöglichkeiten. Hier haben wir Anfang des Jahres eine Phase-I-Studie zur Behandlung von hämatologischen Krebserkrankungen mit in unseren Augen sehr vielversprechenden Ergebnissen zur Sicherheit und Wirksamkeit abgeschlossen. Derzeit prüfen wir verschiedene Optionen für die klinische Weiterentwicklung in Phase II. Diese wollen wir zusammen mit möglichen Partnern oder ggf. auch alleine umsetzen. Unser Wirkstoffkandidat 4SC-205 hat ebenfalls kürzlich eine Phase I erfolgreich abgeschlossen. Auch diesen Wirkstoff wollen wir gerne weiterentwickeln, idealerweise zusammen mit akademischen Partnern in sogenannten „investigator driven studies”. All diese genannten Meilensteine sind größtenteils unabhängig von unserer jetzt angestrebten Finanzierung. Für uns sind das zwar noch frühe, aber sehr interessante Projekte. Sie ermöglichen erhebliches zusätzliches Wertsteigerungspotenzial. Auch in den Bewertungen der Analysten sind diese Programme aufgrund der frühen Phase bisher eher gering quantifiziert. Hier sehe ich noch viel Potenzial in der 4SC.

Quelle: 4SC

Was passiert, wenn 4SC die Maßnahme nicht im vollen Umfang platziert bekommt? Wie hoch ist Ihre Cash-Burn-Rate zurzeit?

Wir gehen davon aus, dass wir mit unserer Maßnahme erfolgreich sein werden. Man hat, als für das Unternehmen Verantwortlicher, natürlich immer einen Plan B in der Tasche. Unsere Burn-Rate war zuletzt bei rund 700.000 Euro pro Monat. Zum Ende des letzten Quartals waren wir bis über das erste Quartal 2016 hinaus finanziert.

Wenn alles optimal läuft: Wann könnte 4SC das erste Mal schwarze Zahlen schreiben?

Das Geschäftsmodell eines Medikamente entwickelnden Biotechnologieunternehmens ist kurz- bis mittelfristig nicht Dividenden orientiert. Wichtig für uns und vor allem für unsere Aktionäre ist es, dass wir unsere Finanzmittel, unser Know-how und mögliche Einnahmen zielgerichtet in zukunftsträchtige Projekte investieren und damit Werte steigern. Aber auch wir wollen am finanziellen Erfolg gemessen werden, so dass wir – basierend auf einer ausreichenden Finanzierung – nun die Weiterentwicklung und Zulassung unserer Leitsubstanz anstreben. Idealerweise führt dies zu einer ersten Marktzulassung bereits in 2019.

Abgesehen von den wenigen Schwergewichten wie Evotec und MorphoSys sind Biotechs aus Deutschland im internationalen Vergleich Winzlinge. Die meisten Firmen kommen nur auf eine Marktkapitalisierung von 40 bis 120 Mio. Euro. Glauben Sie, dass es hier doch noch zu einem Konzentrationsprozess kommen wird?

Zusammenschlüsse, Übernahmen oder Auslizensierungen von Produkten gehören einfach zu unserer Branche auch, um ausreichend kritische Masse zu bilden. Ein Konzentrationsprozess ist derzeit sicher zu beobachten und macht auch Sinn. Andererseits gibt es auch wieder verstärkt Neugründungen oder Abspaltungen. Wir gehen davon aus, dass wir mit unseren Lizenzpartnerschaften, den Möglichkeiten mit unseren noch unverpartnerten Projekten wie 4SC-202, 4SC-205 und Resminostat außerhalb Asiens sowie vor allem mit unseren Plänen in der Indikation CTCL eine gute Basis haben, den Unternehmenswert aus eigenem Antrieb zu steigern.

...

Quelle: 4SC

Was passiert, wenn 4SC die Maßnahme nicht im vollen Umfang platziert bekommt? Wie hoch ist Ihre Cash-Burn-Rate zurzeit?

Wir gehen davon aus, dass wir mit unserer Maßnahme erfolgreich sein werden. Man hat, als für das Unternehmen Verantwortlicher, natürlich immer einen Plan B in der Tasche. Unsere Burn-Rate war zuletzt bei rund 700.000 Euro pro Monat. Zum Ende des letzten Quartals waren wir bis über das erste Quartal 2016 hinaus finanziert.

Wenn alles optimal läuft: Wann könnte 4SC das erste Mal schwarze Zahlen schreiben?

Das Geschäftsmodell eines Medikamente entwickelnden Biotechnologieunternehmens ist kurz- bis mittelfristig nicht Dividenden orientiert. Wichtig für uns und vor allem für unsere Aktionäre ist es, dass wir unsere Finanzmittel, unser Know-how und mögliche Einnahmen zielgerichtet in zukunftsträchtige Projekte investieren und damit Werte steigern. Aber auch wir wollen am finanziellen Erfolg gemessen werden, so dass wir – basierend auf einer ausreichenden Finanzierung – nun die Weiterentwicklung und Zulassung unserer Leitsubstanz anstreben. Idealerweise führt dies zu einer ersten Marktzulassung bereits in 2019.

Abgesehen von den wenigen Schwergewichten wie Evotec und MorphoSys sind Biotechs aus Deutschland im internationalen Vergleich Winzlinge. Die meisten Firmen kommen nur auf eine Marktkapitalisierung von 40 bis 120 Mio. Euro. Glauben Sie, dass es hier doch noch zu einem Konzentrationsprozess kommen wird?

Zusammenschlüsse, Übernahmen oder Auslizensierungen von Produkten gehören einfach zu unserer Branche auch, um ausreichend kritische Masse zu bilden. Ein Konzentrationsprozess ist derzeit sicher zu beobachten und macht auch Sinn. Andererseits gibt es auch wieder verstärkt Neugründungen oder Abspaltungen. Wir gehen davon aus, dass wir mit unseren Lizenzpartnerschaften, den Möglichkeiten mit unseren noch unverpartnerten Projekten wie 4SC-202, 4SC-205 und Resminostat außerhalb Asiens sowie vor allem mit unseren Plänen in der Indikation CTCL eine gute Basis haben, den Unternehmenswert aus eigenem Antrieb zu steigern.

...

Wer sind hier die wichtigsten Wettbewerber für 4SC?

Es gibt für die von uns adressierte Patientengruppe nach unseren Informationen derzeit keine wirklichen Wettbewerber in Europa. Die Patienten werden anfangs lokal mit Kortison, später mit systemischen Therapien wie Interferonen oder verschiedenen Chemotherapien behandelt. Nachdem sie in ihrer Erkrankung weiter fortschreiten – und das tun sehr viele Patienten – gibt es für die allermeisten keine echte Behandlungsoption mehr. Diese Behandlungslücke wollen wir mit Resminostat füllen.

Ihr japanischer Vermarktungspartner Yakult Honsha erprobt Resminostat bereits in klinischen Phase-I/II-Studien exklusiv für Japan. Außerdem haben Sie Mitte April mit einer in Singapur ansässigen Tochterfirma der größten italienischen Pharmafirma Menarini Group eine Lizenzvereinbarung für Resminostat Asien/Pazifik (u. a. China, Südkorea, Australien, Thailand) geschlossen. Was macht diesen Teil der Erde für 4SC so interessant?

Asien ist zum einen ein großer, extrem wachstumsstarker Pharmazukunftsmarkt, vor allem China. Zum anderen sehen wir dort gerade in der für uns zentralen Indikation Leberkrebs erhebliche Nachfrage. Bereits heute treten 75 Prozent aller Leberkrebsfälle in Asien auf. Die Erkrankungsraten und möglichen Umsatzpotenziale bedeuten, dass wir und unsere Partner mit Leberkrebs eine Blockbuster-Indikation adressieren. Die Menarini-Partnerschaft gilt für die Region Asien-Pazifik inklusive dem Megamarkt China aber ohne Japan; dort haben wir mit Yakult bereits einen starken und sehr engagierten Exklusivpartner für Resminostat. Es gibt noch einen anderen wichtigen Punkt: Der asiatische Markt hat andere Bedürfnisse sowohl aus Sicht der Patienten, aus regulatorischer Sicht als auch in der Vermarktung. Hier haben wir die Chance genutzt, uns frühzeitig kompetente Partner vor Ort zu suchen, die diesen Prozess zielgerichtet vorantreiben. Wir sind sowohl im Entwicklungsprozess als auch bei der Vermarktung über attraktive Meilensteinzahlungen und spätere Umsatzbeteiligungen am Erfolg beteiligt.

[sws_grey_box box_size="585"]Eine Studie von Edison Research zur Aktie von 4SC finden Sie unter diesem LINK.[/sws_grey_box]

Bislang konzentrierten sich die Anwendungen von Resminostat auf Leberkrebs, Lymphdrüsenkrebs und Darmkrebs. Wie ist hier der aktuelle Stand der Dinge?

Richtig, neben Leberkrebs läuft auch eine randomisierte Phase-II-Studie in der Indikation nicht-kleinzelliger Lungenkrebs (NSCLC) bei unserem Partner Yakult in Japan. Damit gibt es zwei aktive Phase-II-Programme mit Resminostat in Asien. In diesen Studien wird auch unser potenzieller Biomarker ZFP64 mituntersucht. Wir gehen davon aus, dass wir Ergebnisse aus diesen beiden Asienstudien im nächsten Jahr veröffentlichen können. Auf Basis der Daten zum Biomarker und zum Gesamtüberleben der Patienten beabsichtigen wir dann, die eigene Entwicklung von Resminostat, vor allem bei Leberkrebs, in den westlichen Ländern weiter zu definieren und voranzutreiben. Hier ist es nach wie vor unser Ziel, Resminostat in einer möglichen Zulassungsstudie in Leberkrebs zu testen. CTCL ist darüber hinaus für uns jetzt eine Indikation, in der 4SC mit einem sehr guten Kosten-Risiko-Verhältnis eine erste, relativ schnelle Marktzulassung erreichen kann. In dieser Indikation gehen wir von möglichen Spitzenumsätzen von bis zu 140 Mio. Euro in Europa aus. Das ist in unseren Augen sehr attraktiv. Last but not least sehen wir, aufgrund des jüngst gezeigten präklinischen Potenzials von Resminostat, im Bereich der Krebsimmuntherapie weiteres sehr großes Potenzial in anderen Indikationen, insbesondere in Kombination mit Produkten und möglichen Partnern aus dem Bereich der sogenannten Check-Point-Inhibitoren.

Die meisten heimischen Biotechs haben große Pläne in den USA. Wie sieht die Amerika-Strategie von 4SC aus?

Die USA sind der größte Pharma- und Biotechmarkt der Welt und von daher äußerst attraktiv, vom Kapitalmarkt mal ganz abgesehen. Wir sind regelmäßig in den USA auf Konferenzen und für Gespräche mit Investoren sowie potenziellen Pharmapartnern unterwegs und denken natürlich immer darüber nach, wie wir hier unsere Visibilität erhöhen können. Eine mögliche weitere Entwicklung von Resminostat in der Indikation Leberkrebs würde die USA sicher mit einschließen.

Außerdem haben Sie die Krebswirkstoffe 4SC-202 und 4SC-205 in der Pipeline. Welche Bedeutung haben diese Entwicklungen für die Gesamtbewertung von 4SC?

Auch für unseren zweiten epigenetischen Wirkstoffkandidaten 4SC-202 sehen wir sehr attraktive Weiterentwicklungsmöglichkeiten. Hier haben wir Anfang des Jahres eine Phase-I-Studie zur Behandlung von hämatologischen Krebserkrankungen mit in unseren Augen sehr vielversprechenden Ergebnissen zur Sicherheit und Wirksamkeit abgeschlossen. Derzeit prüfen wir verschiedene Optionen für die klinische Weiterentwicklung in Phase II. Diese wollen wir zusammen mit möglichen Partnern oder ggf. auch alleine umsetzen. Unser Wirkstoffkandidat 4SC-205 hat ebenfalls kürzlich eine Phase I erfolgreich abgeschlossen. Auch diesen Wirkstoff wollen wir gerne weiterentwickeln, idealerweise zusammen mit akademischen Partnern in sogenannten „investigator driven studies”. All diese genannten Meilensteine sind größtenteils unabhängig von unserer jetzt angestrebten Finanzierung. Für uns sind das zwar noch frühe, aber sehr interessante Projekte. Sie ermöglichen erhebliches zusätzliches Wertsteigerungspotenzial. Auch in den Bewertungen der Analysten sind diese Programme aufgrund der frühen Phase bisher eher gering quantifiziert. Hier sehe ich noch viel Potenzial in der 4SC.

Quelle: 4SC

Was passiert, wenn 4SC die Maßnahme nicht im vollen Umfang platziert bekommt? Wie hoch ist Ihre Cash-Burn-Rate zurzeit?

Wir gehen davon aus, dass wir mit unserer Maßnahme erfolgreich sein werden. Man hat, als für das Unternehmen Verantwortlicher, natürlich immer einen Plan B in der Tasche. Unsere Burn-Rate war zuletzt bei rund 700.000 Euro pro Monat. Zum Ende des letzten Quartals waren wir bis über das erste Quartal 2016 hinaus finanziert.

Wenn alles optimal läuft: Wann könnte 4SC das erste Mal schwarze Zahlen schreiben?

Das Geschäftsmodell eines Medikamente entwickelnden Biotechnologieunternehmens ist kurz- bis mittelfristig nicht Dividenden orientiert. Wichtig für uns und vor allem für unsere Aktionäre ist es, dass wir unsere Finanzmittel, unser Know-how und mögliche Einnahmen zielgerichtet in zukunftsträchtige Projekte investieren und damit Werte steigern. Aber auch wir wollen am finanziellen Erfolg gemessen werden, so dass wir – basierend auf einer ausreichenden Finanzierung – nun die Weiterentwicklung und Zulassung unserer Leitsubstanz anstreben. Idealerweise führt dies zu einer ersten Marktzulassung bereits in 2019.

Abgesehen von den wenigen Schwergewichten wie Evotec und MorphoSys sind Biotechs aus Deutschland im internationalen Vergleich Winzlinge. Die meisten Firmen kommen nur auf eine Marktkapitalisierung von 40 bis 120 Mio. Euro. Glauben Sie, dass es hier doch noch zu einem Konzentrationsprozess kommen wird?

Zusammenschlüsse, Übernahmen oder Auslizensierungen von Produkten gehören einfach zu unserer Branche auch, um ausreichend kritische Masse zu bilden. Ein Konzentrationsprozess ist derzeit sicher zu beobachten und macht auch Sinn. Andererseits gibt es auch wieder verstärkt Neugründungen oder Abspaltungen. Wir gehen davon aus, dass wir mit unseren Lizenzpartnerschaften, den Möglichkeiten mit unseren noch unverpartnerten Projekten wie 4SC-202, 4SC-205 und Resminostat außerhalb Asiens sowie vor allem mit unseren Plänen in der Indikation CTCL eine gute Basis haben, den Unternehmenswert aus eigenem Antrieb zu steigern.

...

Quelle: 4SC

Was passiert, wenn 4SC die Maßnahme nicht im vollen Umfang platziert bekommt? Wie hoch ist Ihre Cash-Burn-Rate zurzeit?

Wir gehen davon aus, dass wir mit unserer Maßnahme erfolgreich sein werden. Man hat, als für das Unternehmen Verantwortlicher, natürlich immer einen Plan B in der Tasche. Unsere Burn-Rate war zuletzt bei rund 700.000 Euro pro Monat. Zum Ende des letzten Quartals waren wir bis über das erste Quartal 2016 hinaus finanziert.

Wenn alles optimal läuft: Wann könnte 4SC das erste Mal schwarze Zahlen schreiben?

Das Geschäftsmodell eines Medikamente entwickelnden Biotechnologieunternehmens ist kurz- bis mittelfristig nicht Dividenden orientiert. Wichtig für uns und vor allem für unsere Aktionäre ist es, dass wir unsere Finanzmittel, unser Know-how und mögliche Einnahmen zielgerichtet in zukunftsträchtige Projekte investieren und damit Werte steigern. Aber auch wir wollen am finanziellen Erfolg gemessen werden, so dass wir – basierend auf einer ausreichenden Finanzierung – nun die Weiterentwicklung und Zulassung unserer Leitsubstanz anstreben. Idealerweise führt dies zu einer ersten Marktzulassung bereits in 2019.

Abgesehen von den wenigen Schwergewichten wie Evotec und MorphoSys sind Biotechs aus Deutschland im internationalen Vergleich Winzlinge. Die meisten Firmen kommen nur auf eine Marktkapitalisierung von 40 bis 120 Mio. Euro. Glauben Sie, dass es hier doch noch zu einem Konzentrationsprozess kommen wird?

Zusammenschlüsse, Übernahmen oder Auslizensierungen von Produkten gehören einfach zu unserer Branche auch, um ausreichend kritische Masse zu bilden. Ein Konzentrationsprozess ist derzeit sicher zu beobachten und macht auch Sinn. Andererseits gibt es auch wieder verstärkt Neugründungen oder Abspaltungen. Wir gehen davon aus, dass wir mit unseren Lizenzpartnerschaften, den Möglichkeiten mit unseren noch unverpartnerten Projekten wie 4SC-202, 4SC-205 und Resminostat außerhalb Asiens sowie vor allem mit unseren Plänen in der Indikation CTCL eine gute Basis haben, den Unternehmenswert aus eigenem Antrieb zu steigern.

...

© boersengefluester.de | Redaktion

Manche Aktien brauchen etwas länger bis sie entdeckt werden. Dafür geht es dann aber umso steiler nach oben. Der Anteilschein von Hypoport ist das beste Beispiel dafür. Jahrelang hing die Notiz des Ende 2007 – also kurz vor Ausbruch der Immobilien- und Finanzkrise – an die Börse gekommenen Unternehmens in einer relativ engen Bandbreite zwischen 7 und 11 Euro fest. Ein Finanzdienstleister, der sich via Internet um den Vertrieb von Baufinanzierungen und Versicherungen (www.drklein.de) an Privathaushalte kümmert und mit der Plattform Europace ein entsprechendes Produkt für professionelle Kunden wie Banken, Versicherungen und Bausparkassen im Angebot hat, galt nicht unbedingt als knackige Investmentstory. Dabei haben die Berliner eigentlich immer ansprechende Zahlen vorgelegt – wenngleich mit stattlichen Ausschlägen in beide Richtungen. Vor allen Dingen Europace entwicket sich immer besser und baut den Marktanteil aus. Längst sind auf der Plattform alle relevanten Großbanken vertreten. „Wir sind bei Europace schon mitten in der Skalierungsphase", verriet Vorstandschef Ronald Slabke auf der Konferenz zur Vorlage der Q1-Zahlen. Darüber hinaus gibt es spezielle Angebote für die Sparkassen und den genossenschaftlichen Bereich – hier werden allerdings noch keine Transaktionskostenanteile ausgewiesen.

Beinahe noch mehr freut sich Slabke, dass Hypoport nun endlich „auch auf dem Kapitalmarkt angekommen ist", wie er es ausdrückt. Wesentliche Unterstützung bei diesem Prozess, war der Umstand, dass sich die Börsianer zunehmend für die Kombination aus „Finanz" und „Technologie" – kurz FinTech – interessieren. Nachdem die Hypoport-Aktie 2014 um 28 Prozent an Wert gewonnen hat, steht im laufenden Jahr bereits ein Verdoppler auf der Habenseite. In Nebenwertekreisen gilt der Titel aber noch immer als extrem aussichtsreich. Keine Angst also vor dem steilen Chartverlauf. Kapitalisiert ist das Unternehmen derzeit mit rund 157 Mio. Euro. Gut 39 Prozent davon befinden sich im Streubesitz. Die beiden Gründer, Ronald Slabke und Thomas Kretschmar (sitzt im Aufsichtsrat), sind die größten Aktionäre. Daneben hält die Deutsche Postbank 9,9 Prozent der Anteile. Mit im Boot sind aber auch Spezialwerteprofis wie die Deutsche Balaton oder die Sparta AG aus Hamburg. Die Bewertung der Hypoport-Aktie ist alles andere als abgehoben. Das Kurs-Buchwert-Verhältnis (KBV) liegt bei etwa 3,8. Das KGV siedelt boersengefluester.de im Bereich um 18 an. Dabei gibt es Ergebnisschätzungen im Markt, wonach das Kurs-Gewinn-Verhältnis noch spürbar niedriger wäre. Die für Anfang August angesetzten Halbjahreszahlen werden brilliant. Schließlich war bereits das Auftaktviertel 2015 das beste Quartal, das es in der Geschichte von Hypoport je gab. Und in den Monaten April und Mai 2015 verdiente Hypoport auf EBIT-Basis mehr als im gesamten zweiten Quartal 2014. „Obwohl dieses hervorragende Ergebnis noch innerhalb unserer Prognose liegt, freuen wir uns, dass wir unseren Aktionären diese starken Zahlen außerhalb der Regelkommunikation mitteilen können", ließ Slabke vor wenigen Tagen verlautbaren.

Summa summarum bekräftigen wir unsere Kaufen-Einschätzung für die Hypoport-Aktie. Der Titel gehört zu den wenigen reinrassigen FinTech-Titeln aus Deutschland und ist dennoch in Börsenkreisen eher unbekannt. Gelistet ist die Gesellschaft im streng regulierten Handelssegment Prime Standard – erfüllt also das formale Grundkriterium für eine Aufnahme in einen Auswahlindex. Bis zu einer möglichen Aufnahme in den SDAX müsste sich die Hypoport-Aktie im Kurs zwar vermutlich nochmals verdoppeln, was mit Sicht auf zwölf bis 18 Monate eher unrealistisch erscheint, aber perspektivisch sollten Investoren auch so ein Szenario nicht ganz ausschließen. Vorerst gilt es jedoch, die Marke von 26 Euro signifikant zu überwinden. An dieser Hürde war der Titel Ende Mai/Anfang Juni nämlich noch abgeprallt. Jetzt findet der nächste Anlauf statt.

Hypoport

Kurs: 90,15

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hypoport | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549336 | DE0005493365 | SE | 586,88 Mio € | 29.10.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 387,73 | 446,35 | 455,45 | 359,18 | 560,68 | 602,61 | 635,00 | |

| EBITDA1,2 | 63,85 | 77,10 | 57,71 | 51,18 | 54,39 | 67,93 | 80,00 | |

| EBITDA-margin %3 | 16,47 | 17,27 | 12,67 | 14,25 | 9,70 | 11,27 | 12,60 | |

| EBIT1,4 | 36,24 | 47,68 | 24,68 | 13,30 | 17,90 | 33,04 | 47,00 | |

| EBIT-margin %5 | 9,35 | 10,68 | 5,42 | 3,70 | 3,19 | 5,48 | 7,40 | |

| Net profit1 | 27,86 | 30,58 | 18,67 | 20,49 | 13,11 | 26,04 | 30,00 | |

| Net-margin %6 | 7,19 | 6,85 | 4,10 | 5,71 | 2,34 | 4,32 | 4,72 | |

| Cashflow1,7 | 46,56 | 64,35 | 38,56 | 36,81 | 40,20 | 49,12 | 54,00 | |

| Earnings per share8 | 4,33 | 4,79 | 2,96 | 3,02 | 1,85 | 3,87 | 4,25 | |