Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#Screening

© boersengefluester.de | Redaktion

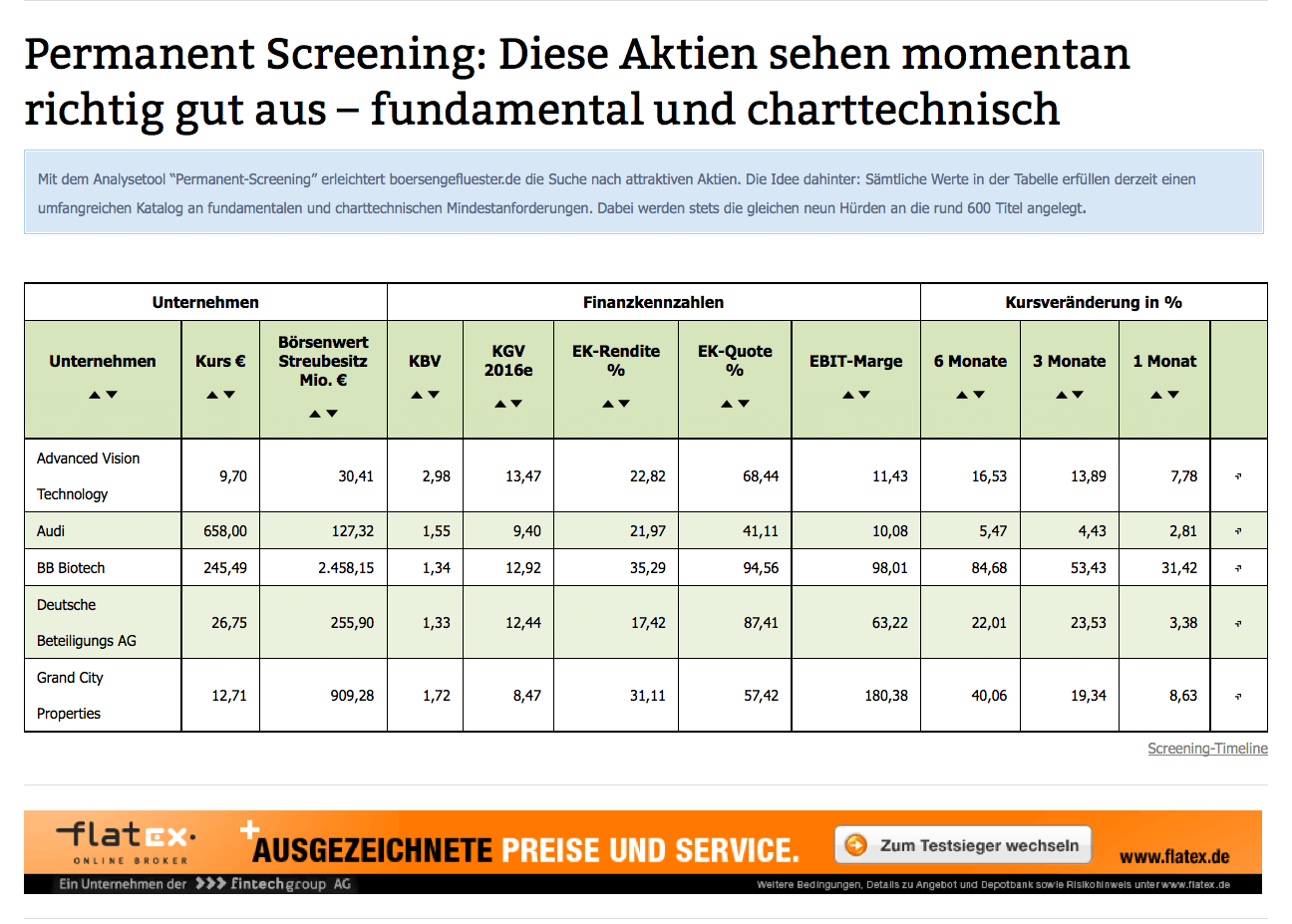

Ein wenig in den Hintergrund geraten ist in den vergangenen Wochen unser „Permanent Aktien Screening”.Trotz der guten Börsenverfassung befinden sich zurzeit nämlich gerade einmal fünf Titel auf der Auswahlliste: Advanced Vision Technology, Audi, BB Biotech, Deutsche Beteiligungs AG und Grand City Properties. Hinzu kommt, dass dieses Quartett zwei Beteiligungsgesellschaften und ein Immobilienunternehmen enthält. Bei diesen Unternehmen gelten zumindest in der Bilanzanalyse eigene Gesetzmäßigkeiten, die wir bei diesem Screening aber außen vor lassen. Grundsätzlich gilt: Eine Chance, in diese Tabelle zu kommen, haben nur Unternehmen, die eine Vielzahl von – immer den gleichen – Kriterien erfüllen. Offenbar keine ganz einfache Anforderung, wenngleich jedes Kriterium für sich gar nicht mal so schwierig aussieht.

[sws_green_box box_size="585"]Kriterien für das Permanent-Aktien-Screening von boersengefluester.de:

Börsenwert des Streubesitzes muss mehr als 10 Mio. Euro betragen.

+ Das KGV auf Basis unserer Ergebnisschätzungen für 2016 darf maximal 15 sein.

+ Die aktuelle Eigenkapitalquote muss mindestens 25 Prozent erreichen.

+ Die EBIT-Marge des Unternehmens soll bei über 10 Prozent liegen.

+ Die Eigenkapitalrendite soll mindestens 15 Prozent betragen.

+ Das Kurs-Kurs-Buchwert-Verhältnis (KBV) darf maximal 3,0 sein.

+ Positive Kursentwicklung in den vergangenen sechs Monaten.

+ Positive Kursentwicklung in den vergangenen drei Monaten.

+ Positive Kursentwicklung im vergangenen Monat.[/sws_green_box]

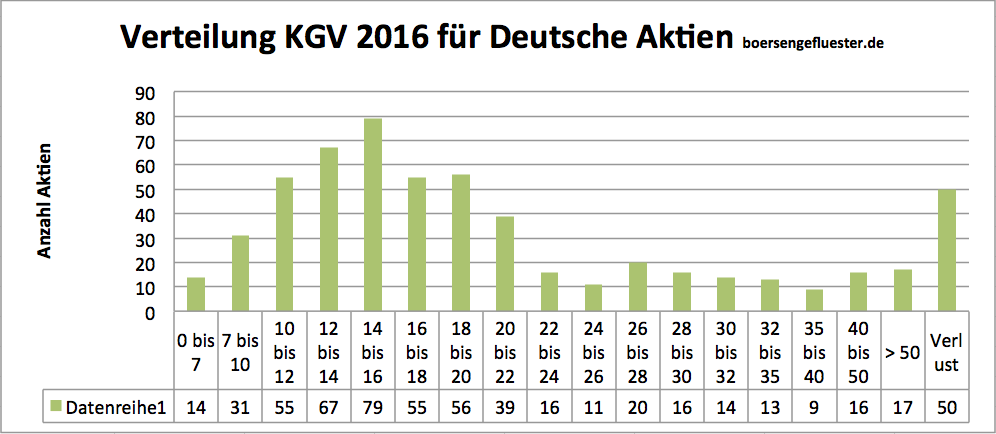

Für eine der größten Einschränkungen sorgt mittlerweile die Forderung nach einem KGV von maximal 15. Von den zurzeit 578 Aktien aus unserem Coverage-Universum DataSelect haben momentan nur noch 212 Titel ein KGV von weniger als 15. Das entspricht einer Quote von knapp 37 Prozent – dabei zieht boersengefluester.de seit Jahresbeginn für die Berechnung des KGV bereits die von uns selbst erstellten Ergebnisschätzungen für 2016 heran. Auf Basis unserer Prognosen für 2015 ist die Quote sogar noch etwas niedriger. Auch das ein Indiz, dass die meisten der heimischen Aktien längst nicht mehr besonders günstig sind – zumindest unter dem isolierten Kriterium KGV. Das zeigt auch ein Blick auf die Verteilung der Kurs-Gewinn-Verhältnisse für die von uns analysierten Titel. Einstellige KGVs sind längst die Ausnahme. Mehr als 100 Papiere werden mittlerweile sogar mit KGVs zwischen 20 und 30 gehandelt.

Das kleinere Problem sind momentan dagegen die Performancehürden. Immerhin 265 Aktien haben auf Sechs-Monats-Sicht eine positive Wertentwicklung, auf Drei-Monats-Perspektive sind es 395 Titel. Auf 1-Monats-Sicht kommen 391 Titel auf ein Kursplus. Die Schnittmenge der Gesellschaften, die sowohl auf Sicht von sechs Monaten, drei Monaten und vier Wochen eine positive Entwicklung vorweisen können, beträgt immerhin 224 Aktien. Noch im Herbst 2014 scheiterten viele der potenziellen Kandidaten für einen Platz in der Endauswahl des Permanent-Aktien-Screenings an eben den Performancekriterien. Nun hat sich das Blatt gedreht: Das Chartbild der meisten Papiere zeigt nach oben, dafür haben sich die Bewertungen überdurchschnittlich deutlich erhöht. Würde man den Anforderungskatalog dieses Screenings auf die drei Performancezeiträume (sechs, drei und einen Monat) sowie auf ein KGV von maximal 15 reduzieren, schrumpft das Teilnehmerfeld bereits auf 67 Titel zusammen.

Das kleinere Problem sind momentan dagegen die Performancehürden. Immerhin 265 Aktien haben auf Sechs-Monats-Sicht eine positive Wertentwicklung, auf Drei-Monats-Perspektive sind es 395 Titel. Auf 1-Monats-Sicht kommen 391 Titel auf ein Kursplus. Die Schnittmenge der Gesellschaften, die sowohl auf Sicht von sechs Monaten, drei Monaten und vier Wochen eine positive Entwicklung vorweisen können, beträgt immerhin 224 Aktien. Noch im Herbst 2014 scheiterten viele der potenziellen Kandidaten für einen Platz in der Endauswahl des Permanent-Aktien-Screenings an eben den Performancekriterien. Nun hat sich das Blatt gedreht: Das Chartbild der meisten Papiere zeigt nach oben, dafür haben sich die Bewertungen überdurchschnittlich deutlich erhöht. Würde man den Anforderungskatalog dieses Screenings auf die drei Performancezeiträume (sechs, drei und einen Monat) sowie auf ein KGV von maximal 15 reduzieren, schrumpft das Teilnehmerfeld bereits auf 67 Titel zusammen.

Haben wir also die Kriterien zu eng angelegt? Wir glauben nein. Ursprüngliche Absicht des Permanent-Aktien-Screenings war es, relativ günstig bewertete Alleskönner mit ansprechenden Bilanzen und einem positiven Chartbild zu lokalisieren. Wenn wir nun das maximal zulässige KGV auf beispielsweise 20 erhöhen würden, würde sich zwar die Zahl der Titel auf der Auswahlliste leicht erhöhen. Andererseits kollidiert das mit dem Grundgedanken dieses Screenings. Zwar verschieben sich die als fair anzusehenden Bewertungsrelationen im Zeitablauf und hängen mit anderen Parametern wie dem allgemeinen Zinsniveau oder dem Wachstumstempo der Unternehmen eng zusammen. Ein KGV von knapp 20 halten wir aber – zumindest in der Pauschalbetrachtung eines Screenings – für eher ambitioniert. Zumindest für dieses Analyseverfahren von boersengefluester.de heißt es daher: ruhig bleiben und auf günstige Gelegenheiten warten. Außerdem: Ganz leer ist die Liste ja ohnehin nicht. Und in den kommenden Monaten, wenn die Unternehmen ihre Bilanzen für 2014 vorlegen, können ganz neue Gesellschaften auf die Liste drängen. Schließlich beziehen sich die Kriterien EBIT-Marge und Eigenkapitalrendite dann auf die Abschlüsse für 2014. Findige Investoren werfen also einen regelmäßigen Blick auf unser „Permanent Aktien Screening”.

[sws_red_box box_size="585"] Wenn Sie direkt zu dem Screeningverfahren kommen wollen, brauchen Sie einfach nur diesen LINK anklicken.[/sws_red_box]

Haben wir also die Kriterien zu eng angelegt? Wir glauben nein. Ursprüngliche Absicht des Permanent-Aktien-Screenings war es, relativ günstig bewertete Alleskönner mit ansprechenden Bilanzen und einem positiven Chartbild zu lokalisieren. Wenn wir nun das maximal zulässige KGV auf beispielsweise 20 erhöhen würden, würde sich zwar die Zahl der Titel auf der Auswahlliste leicht erhöhen. Andererseits kollidiert das mit dem Grundgedanken dieses Screenings. Zwar verschieben sich die als fair anzusehenden Bewertungsrelationen im Zeitablauf und hängen mit anderen Parametern wie dem allgemeinen Zinsniveau oder dem Wachstumstempo der Unternehmen eng zusammen. Ein KGV von knapp 20 halten wir aber – zumindest in der Pauschalbetrachtung eines Screenings – für eher ambitioniert. Zumindest für dieses Analyseverfahren von boersengefluester.de heißt es daher: ruhig bleiben und auf günstige Gelegenheiten warten. Außerdem: Ganz leer ist die Liste ja ohnehin nicht. Und in den kommenden Monaten, wenn die Unternehmen ihre Bilanzen für 2014 vorlegen, können ganz neue Gesellschaften auf die Liste drängen. Schließlich beziehen sich die Kriterien EBIT-Marge und Eigenkapitalrendite dann auf die Abschlüsse für 2014. Findige Investoren werfen also einen regelmäßigen Blick auf unser „Permanent Aktien Screening”.

[sws_red_box box_size="585"] Wenn Sie direkt zu dem Screeningverfahren kommen wollen, brauchen Sie einfach nur diesen LINK anklicken.[/sws_red_box]

...

...

Das kleinere Problem sind momentan dagegen die Performancehürden. Immerhin 265 Aktien haben auf Sechs-Monats-Sicht eine positive Wertentwicklung, auf Drei-Monats-Perspektive sind es 395 Titel. Auf 1-Monats-Sicht kommen 391 Titel auf ein Kursplus. Die Schnittmenge der Gesellschaften, die sowohl auf Sicht von sechs Monaten, drei Monaten und vier Wochen eine positive Entwicklung vorweisen können, beträgt immerhin 224 Aktien. Noch im Herbst 2014 scheiterten viele der potenziellen Kandidaten für einen Platz in der Endauswahl des Permanent-Aktien-Screenings an eben den Performancekriterien. Nun hat sich das Blatt gedreht: Das Chartbild der meisten Papiere zeigt nach oben, dafür haben sich die Bewertungen überdurchschnittlich deutlich erhöht. Würde man den Anforderungskatalog dieses Screenings auf die drei Performancezeiträume (sechs, drei und einen Monat) sowie auf ein KGV von maximal 15 reduzieren, schrumpft das Teilnehmerfeld bereits auf 67 Titel zusammen.

Grand City Properties

Kurs: 9,00

...

© boersengefluester.de | Redaktion

Rein auf dem Papier sieht 2014 nach einem eher müden Börsenjahr aus. Der DAX liegt zurzeit um knapp drei Prozent gegenüber dem Stand von Anfang Januar hinten. Nur geringfügig besser hielten sich die Auswahlbarometer MDAX und SDAX aus den klassischen Branchen. Einzig die Techwerte aus dem TecDAX sehen mit einem Plus von sieben Prozent deutlich besser aus. Das darf aber nicht darüber hinwegtäuschen, dass etliche Papiere auf dem heimischen Kurszettel seit Monaten in einem stabilen Abwärtstrend festhängen. Möglicherweise lauern aber gerade bei dieser Gruppe von „Looser-Aktien“ in den kommenden Wochen überdurchschnittliche Chancen. Boersengefluester.de hat daher ein Screening unter allen von uns regelmäßig analysierten Titeln durchgeführt – und das sind zurzeit immerhin 591 Aktien.

Normalerweise tun wir in unserem Permanent-Aktien-Screening eher das Gegenteil, aber diesmal haben wir nur Papiere zugelassen, die momentan auf allen Zeitebenen eine negative Kursentwicklung haben: eine Woche, ein Monat, drei Monate, sechs Monate, zwölf Monate und die Veränderung seit Jahresanfang 2014. Böse Überraschung: Auf immerhin 72 Titel trifft diese – wahrlich nicht ruhmreiche – Bedingung zu. Dabei sind die einzelnen Cluster noch deutlich voller besetzt. Beispiel: Seit Jahresbeginn liegen zurzeit 308 Titel kursmäßig hinten – das sind immerhin 52 Prozent aller Papiere aus unserem Universum. Das durchschnittliche Minus beträgt dabei mehr als ein Viertel. Mit Blick auf einen Monat bescherten gar 350 Aktien ihren Besitzern Kursverluste.

Aus der Gruppe der 72 Verlierer-Titel haben wir dann ausschließlich diejenigen eine Runde weiter kommen lassen, die – auf Basis der Schätzungen von boersengefluester.de für 2014 – auf eine Dividendenrendite von mehr als drei Prozent kommen. Hintergrund: Hohe Dividenden sollten letztlich als Pufferzone wirken und im Idealfall für einen baldigen Kursumschwung sorgen. Mit dieser Begrenzung hat sich das Feld der Hoffnungswerte auf einen Schlag massiv verkleinert – und zwar auf lediglich zehn Titel. Dividendenkürzungen kommen in der Regel nicht so gut an. Daher haben wir uns auf Unternehmen fokussiert, bei denen wir derzeit für 2014 von einer mindestens konstanten Ausschüttung ausgehen. Zwei Papiere fielen dieser Einschränkung zum Opfer. Die letzte Prüfung dieses Screenings hatte das Thema Kurs-Gewinn-Verhältnis (KGV). Hier wollten wir nicht übermäßig streng sein und haben als Mindestanforderung ein KGV von weniger als 15 angelegt.

Übrig blieben gerade einmal fünf Aktien, die in dieser Konstellation wohl auch noch nicht zusammen gestanden haben: der Telematikspezialist Init, der Biogasanlagebetreiber KTG Energie, der Bauzulieferer Sto, der Finanzdienstleistungskonzern MLP und die Münchner Merkur Bank. Am besten aus dem Quintett gefallen uns derzeit Init und Sto. Die anderen Papiere sind für boersengefluester.de zumindest Halte-Positionen. Auf jeden Fall ist in all diesen Werten sehr viel Pessimismus eingepreist. Die Chancen stehen damit gar nicht mal so schlecht, dass diese Gruppe von Aktien bei unserem nächsten Looser-Screening nicht mehr so zusammenfindet.

[sws_blue_box box_size="550"]Ihnen gefallen derartige Aktien-Screenings? Mit unserem Produkt DataSelect auf Excel-Basis haben Sie alle Kennzahlen für die eigene Aktien-Analyse. Klicken Sie hier.[/sws_blue_box]...

Init

Kurs: 48,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Init | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575980 | DE0005759807 | SE | 531,02 Mio € | 24.07.2001 | Kaufen | |

* * *

KTG Energie

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KTG Energie | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HNG5 | DE000A0HNG53 | 0,00 Mio € | 29.06.2012 | Verkaufen (Insolvenz) | ||

* * *

Merkur Privatbank

Kurs: 10,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Merkur Privatbank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 814820 | DE0008148206 | KGaA | 84,79 Mio € | 23.03.1999 | Halten | |

* * *

MLP

Kurs: 7,56

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MLP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 656990 | DE0006569908 | SE | 826,57 Mio € | 18.07.1990 | Kaufen | |

* * *

Sto VZ

Kurs: 95,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sto VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727413 | DE0007274136 | SE & Co. KGaA | 654,25 Mio € | 30.07.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Wenn die Quartalssaison vorbei ist und Kursimpulse von Firmenseite ausbleiben, liefert ein Blick in die Datenbank interessante Anlageideen. Zu diesem Zweck hat boersengefluester.de das zurzeit 617 Aktien umfassende Aktienpaket DataSelect einem umfangreichen Ausleseverfahren unterzogen. Abgefragt wurden Bilanzgrößen, Aktienkennzahlen und Performancedaten. Übrig geblieben sind am Ende drei Unternehmen, von denen wir vorher selbst kaum geglaubt hätten, dass ausgerechnet diese Papiere alle Hürden meistern werden.

Zunächst einmal mussten alle Unternehmen weichen, der Kurs-Gewinn-Verhältnis (KGV) höher als 15 ist. Das klingt nicht sonderlich ambitioniert, aber angesichts der vielen noch folgenden Einschränkungen völlig ausreichend. Außerdem wollten wir – etwa durch die Beschränkung auf Titel mit einstelligen KGV – vermeiden, dass gleich im ersten Schritt nur noch zweifelhafte Bewertungswunder à la China-Aktien übrig blieben. Schließlich muss ein KGV von beispielsweise 14 ja nicht per se auf eine Überbewertung hindeuten. Übrig geblieben sind nach dem KGV-Einsatz immerhin 285 Titel.

Wenn die KGV-Latte mit maximal 15 (auf Basis der Gewinnschätzungen für das Jahr 2014) schon relativ moderat angelegt war, dann sollten die übrig gebliebenen Unternehmen jedoch gewisse Anforderungen an die Rentabilität erfüllen. Und hier trennte sich bereits eine Menge Spreu vom Weizen. Lediglich 101 Gesellschaften mit einem KGV von höchstens 15 erzielten auch gleichzeitig eine EBIT-Marge von mindestens zehn Prozent. Das heißt: Von jedem Euro Umsatz sollte vor Abzug von Zinsen und Steuern ein Gewinn von mindestens 10 Cent übrig bleiben.

Den dritten Schritt haben nur Firmen überstanden, deren Eigenkapitalquote bei mindestens 25 Prozent liegt. Zwar hängen die Anforderungen an die Ausstattung mit Eigenkapital stets auch mit dem Geschäftsmodell und der Branche zusammen. Aber ein Anteil der Bordmittel von 25 Prozent an der Bilanzsumme schien uns doch als ein Hinweis auf gewisse finanzielle Unabhängigkeit von Banken. Immerhin 87 Gesellschaften blieben übrig.

Neben der Eigenkapitalquote sollte auch die Verzinsung des eingesetzten Kapitals über dem Durchschnittswert von derzeit 13,5 Prozent liegen. Daher haben wir die Mindestanforderung an die Eigenkapitalrendite – also das Verhältnis von Jahresüberschuss zu Eigenkapital – bei 15 Prozent angesiedelt. Besser als die Masse zu sein, ist offenbar gar nicht so einfach. Nur 45 Unternehmen der bereits deutlich geschrumpften Grundgesamtheit gelang dieses Kunststück.

Eine überdurchschnittlich attraktive Eigenkapitalrendite und ein Kurs-Buchwert-Verhältnis (KBV) von weniger als eins, wird es in der Praxis kaum geben und wäre wohl die Forderung nach der „Eierlegenden Wollmilchsau“. Wir haben das maximal zulässige KBV daher bei 3,0 angesiedelt. Vereinfacht ausgedrückt heißt das: Der Börsenwert der Unternehmen darf in diesem Fall höchstens drei Mal so hoch sein wie das um (Anteile Dritter bereinigte) Eigenkapital. Im Rennen geblieben sind nach dieser Prüfung nur noch 31 Unternehmen.

Um Miniwerte, in die wohl nur eine Handvoll Anleger investieren würde auszuschließen, haben wir den minimalen Börsenwert des Streubesitzes auf 10 Mio. Euro festgesetzt. Das klingt nicht gerade viel, unter Umständen fallen bei dieser Einschränkung aber Firmen mit einem Gesamtwert zig Millionen Euro heraus. Wichtig war uns an dieser Stelle, dass ein zumindest halbwegs liquider Börsenhandel gesichert ist. Die Maßnahme hat ihre Wirkung nicht verfehlt. Acht Werte mussten an dieser Stelle den Ring verlassen.

Die verbliebenen Titel haben wir auf den Performance-Prüfstand gestellt. Wichtig war uns, Aktie mit einer anhaltend negativen Kursentwicklung zu eliminieren. Schließlich sollte die günstige fundamentale Ausgangslage auch mit einem erkennbaren Interesse der Investoren einhergehen. Und damit fielen auch die letzten Hüllen. Von den übrig gebliebenen 23 Firmen zeigt nur zehn eine positive Kursentwicklung in den vergangenen sechs Monaten. Von diesen zehn Unternehmen wiederum, waren nur vier in der Lage, auch auf Drei-Monats-Sicht Kursgewinne vorzuzeigen. Zur Einordnung: Der DAX trat in dieser Zeit auf der Stelle. Der Small-Cap-Index SDAX gewann 3,5 Prozent an Wert. Abschließend wollten wir aber nicht voll in ein kurzfristige Korrektur geraten, so dass auch auf Ein-Monats-Sicht eine mindestens positive Kursentwicklung stehen sollte. Übrig geblieben sind nur drei Unternehmen, die den gesamten Kennzahlen-Strip überstanden haben: Borussia Dortmund, PNE Wind und Senator Entertainment.

Borussia Dortmund: Mit gut 3,60 Euro hat sich Aktie des aktuellen Tabellenführers der Fußball-Bundesliga auf den höchsten Stand seit rund zehn Jahren zurückgekämpft. Die sportlichen Erfolge gehen dabei einher mit der wirtschaftlichen Situation. Die Zahlen für das Geschäftsjahr 2012/13 (per Ende Juni) fielen noch einen Tick besser aus als gedacht. Bei einem Anstieg der Konzernerlöse um fast 42 Prozent auf 305 Mio. Euro machte der Gewinn einen Satz von 27,5 auf 51,2 Mio. Euro. Das Ergebnis je Aktie verbesserte sich von 0,45 auf 0,83 Euro. Interessant: Den um Transfererlöse bereinigten Umsatz beziffert Watzke auf 253 Mio. Euro nach 189 Mio. Euro. Wechsel, wie der von Mario Götze zu Bayern München sind aber eine Ausnahme – wirtschaftlich sehr lukrativ, aber sportlich ein herber Verlust. Und so blicken Fans und Investoren gespannt auf die neue Saison. „Wir sind jetzt in der entscheidenden Phase, was die Nachhaltigkeit angeht“, weiß auch Watzke. Eine Botschaft ist dem BVB-Geschäftsführer jedoch ganz wichtig: „Wir werden nie wieder Schulden machen um des sportlichen Erfolgs willen.“ An der Börse kommt dieser Kurs gut an. Zudem wissen die Investoren, dass sich in den vergangenen Jahren bezogen auf den Spielerkader und den Markenwert des BVB enorme stille Reserven in der Bilanz aufgebaut haben. Die Dividende für 2012/13 wollen die Borussen von 0,06 auf 0,10 Euro pro Anteilschein erhöhen. Damit kommt der Titel auf eine Rendite von 2,8 Prozent. Die Analysten vom Bankhaus Lampe setzen das Kursziel für die BVB-Aktie bei 5,00 Euro an und haben den Titel von Halten auf Kaufen heraufgestuft. Auch boersengefluester.de rät weiterhin zum Einstieg. Der Titel ist – nicht nur verglichen mit anderen internationalen Fußballclubs moderat bewertet – und dürfte daher noch über erkleckliches Kurspotenzial verfügen.

PNE Wind: Mit einem Börsenwert von 165 Mio. Euro erreicht PNE Wind fast schon wieder TecDAX-Niveau. Die Investoren honorieren, dass PNE Wind durch den Verkauf der Offshore-Windparks „Gode Wind“ I, II und II operativ große Fortschritte gemacht hat, auch wenn die Planbarkeit der Ergebnisse bei einem Projektierer wie PNE nur schwer zu bändigen ist. Immer sind Verschiebungen zwischen einzelnen Quartalen und teilweise enorme Vorlaufkosten zu berücksichtigen. Dennoch betont Vorstandschef Martin Billhardt: „Das erste Halbjahr 2013 war ein besonderes in der Historie der PNE Wind AG: Wir haben nicht nur die bisher größte Kapitalmaßnahme in der Unternehmensgeschichte umgesetzt, sondern mit der nach Ende des Berichtzeitraums erfolgten Übernahme der Mehrheitsanteile der WKN AG auch die Weichen für erhebliche Wachstumsmöglichkeiten in der Zukunft gestellt.“ Zum Halbjahr kam PNE Wind bei Erlösen von knapp 22 Mio. Euro auf einen operativen Verlust von 5,6 Mio. Euro. Zuletzt bekräftigte Billhardt jedoch seine bisherige Prognose, wonach in den Geschäftsjahren 2014 und 2015 mit einem kumulierten Gewinn vor Zinsen und Steuern (EBIT) von 60 bis 72 Mio. Euro zu rechnen sei. Die Kursziele der Analysten liegen derzeit zwischen 4 und 5 Euro, womit der Titel auch auf dem aktuellen Niveau noch genügend Reserven besitzt. Der neu zugekauft Windkraftprojektierer WKN wird ab 1. Juli 2013 in die Finanzberichte der Cuxhavener einfließen.

Senator Entertainment: Eine deutlich heißere Nummer als der BVB oder PNE Wind sind die Anteilscheine des Medienunternehmens Senator Entertainment. Das zeigt sich schon Aktienkurs, der mit rund 1 Euro sich dicht am Penny-Stock-Terrain bewegt. Nachdem 2012 der Kinoknüller „Ziemlich beste Freunde“ die Zahlen von Senator förmlich durch die Decke gehen ließ, müssen die Berliner im laufenden Jahr gegen den hohen Basiseffekt ankämpfen. Zum Halbjahr lagen die Erlöse mit 16,6 Mio. Euro um fast 40 Prozent niedriger als im entsprechenden Vorjahreszeitraum. Das Ergebnis vor Zinsen und Steuern (EBIT) stürzte von 5,26 Mio. Euro auf minus 0,10 Mio. Euro. Mit so einem deutlichen Rückgang hatte selbst der Vorstandschef von Senator, Helge Sasse, nicht gerechnet. Für das Gesamtjahr rechnet Sasse derzeit mit einem positiven EBIT „im unteren einstelligen Millionenbereich“. Die Investitionen in neue Filmprojekte belaufen sich für 2013 vermutlich auf 8 bis 13 Mio. Euro. Für die kommenden Jahre sind jährlich gar bis zu30 Mio. Euro veranschlagt. Mit anderen Worten: Auf Senator kommt ein erheblicher Liquiditätsbedarf zu. Großartige Flops darf sich das Unternehmen da nicht erlauben. Zurzeit verhandelt Sasse über den Kauf der weltweiten Vertriebsrechte für alle von Relativity Media produzierten Filme. Die Gesellschaft aus Los Angeles ist bereits Vertragspartner von Senator. Da kommt fast ein weniger Neuer-Markt-Feeling auf. Kann gut gehen, ist aber bestimmt nicht jedermanns Sache. Die Senator-Aktie ist, trotz der attraktiven Bewertung, daher höchsten etwas für sehr spekulative Investoren. Vor einem Neuengagement sollten Investoren vermutlich auch besser den Ausgang der Verhandlungen in Amerika abwarten.

Ihnen gefallen derartige Aktien-Screenings? Mit unserem Produkt DataSelect auf Excel-Basis haben Sie alle Kennzahlen für die eigene Aktien-Analyse. Klicken Sie hier....

Borussia Dortmund

Kurs: 3,04

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 335,61 Mio € | 30.10.2000 | Kaufen | |

* * *

PNE

Kurs: 10,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PNE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JBPG | DE000A0JBPG2 | AG | 821,19 Mio € | 15.12.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

Häufig genug werden Anlageentscheidungen aus dem Bauch getroffen. Mitunter fällt die Wahl auf eine bestimmte Aktie aber auch, weil sie ein bestimmtes Kriterium – etwa eine hohe Dividendenrendite oder ein niedriges KGV – erfüllt. Boersengefluester.de ist weiter gegangen und hat die Datenbank konsequent nach aussichtsreichen Aktien gefiltert. Immerhin zehn Kriterien haben wir angelegt. Eine anspruchsvolle Prüfung, denn nur drei Werte von insgesamt mehr als 600 haben den Parcours gemeistert.

Um marktenge Minifirmen herauszufiltern, sollte der Börsenwert des Streubesitzes mindestens 50 Mio. Euro betragen. Als nächstes haben wir die Bilanzen sowie Gewinn- und Verlustrechnungen ins Zentrum gerückt. Unternehmen, die in den vergangenen fünf Jahren nicht permanent Gewinne geschrieben haben, wurden aussortiert. Hohe Schulden sind in Zeiten von Minizinsen zwar eine Verlockung, machen aber abhängig von Banken. Und wen die Geschäftslage sich eintrübt, kann einen die Zinslast sogar erdrücken. Die meisten Vertreter aus der Solarbrache können ein Lied davon singen. Im Rennen geblieben sind daher nur Firmen, die als „Netto-Cash-Positiv“ getestet wurden. Das heißt: Der Wert der liquiden Mittel und Wertpapiere musste die Finanzverbindlichkeiten übersteigen. Als Mindestgröße für die Eigenkapitalquote haben wir 30 Prozent festgelegt. Das Kurs-Gewinn-Verhältnis (KGV) auf Basis der von boersengefluester.de für 2014 geschätzten Gewinne durfte höchstens zwölf betragen.

Bei der Dividendenrendite lag die Mindestanforderung bei drei Prozent. Darüber hinaus sollte der Börsenwert der Gesellschaft maximal so groß sein, wie der zuletzt erzielte Umsatz. Anders ausgedrückt: Das Kurs-Umsatz-Verhältnis (KUV) durfte nicht über 1,0 liegen. Da die Definition von Umsatzerlösen bei Banken und Versicherungen schwierig ist, haben wir die Finanzbranche in diesem Screening kurzerhand ausgeschlossen. Häufig bleiben bei einem derartigen Lauf über diverse fundamentale Hürden Gesellschaften übrig, die zwar günstig bewertet sind, die aber trotzdem wie Blei in den Regalen liegen. Daher unser Zusatzkriterium an die Performance: Seit Jahresbeginn musste der Aktienkurs mindestens prozentual zweistellig an Wert gewonnen haben. Übrig geblieben sind lediglich drei Nebenwerte, doch die glänzen allesamt mit einer attraktiven Chance-Risiko-Relation.

Gemessen an den Umsätzen ist GFT Technologies mit zuletzt knapp 231 Mio. Euro das größte der drei Unternehmen. Der IT-Spezialist mit Fokus auf den Finanzsektor bringt es dabei auf einen gesamten Börsenwert von 108 Mio. Euro. Gut 57 Prozent davon befinden sich im freien Umlauf. Wichtigster Anteilseigner ist Firmengründer und Vorstandschef Ulrich Dietz. Die Stuttgarter kamen 1999 an die Börse und sind seit 2005 durchgehend profitabel. Seit 2008 erhalten die Aktionäre eine Dividende. Zuletzt zahlte GFT nach der Hauptversammlung am 15. Mai 2013 erneut eine Gewinnbeteiligung von 0,15 Euro aus. Bezogen auf den aktuellen Kurs entspricht das einer Rendite von immerhin 3,6 Prozent. 61 Prozent der Bilanzsumme entfallen auf das Eigenkapital. Nach Abzug der Finanzverbindlichkeiten bleibt per Ende März 2013 ein Netto-Cash von knapp 1 Euro pro Aktie – und das bei einem aktuellen Kurs von 4,10 Euro. Nach einem soliden ersten Quartal kalkuliert Dietz für 2013 bei Erlösen von 238 Mio. Euro mit einem Gewinn vor Steuern zwischen 12 und 13 Mio. Euro. Die Kombination aus solider Bilanz und attraktiver Bewertung kommt bei den Investoren gut an. Im laufenden Jahr hat das Papier bereits um gut ein Viertel an Wert gewonnen. Ausgereizt ist der Titel damit aber noch nicht. Die Analysten von Hauck & Aufhäuser trauen GFT Technologies Kurse von bis zu 5,60 Euro zu. Das wären noch mehr als 35 Prozent Potenzial. Am 8. August stehen die Halbjahreszahlen an.

Einen soliden Eindruck hinterlässt auch SMT Scharf. Das Unternehmen stellt Transportsysteme für den Bergbau her und hängt somit stark an der Investitionsneigung der großen Minenkonzerne. Ursprünglich gehörte die Gesellschaft aus Hamm zur früheren Ruhrkohle AG (RAG). Anfang 2006 verkaufte die RAG das Unternehmen jedoch an die Münchner Beteiligungsgesellschaft Aurelius. Im Frühjahr 2007 entließ Aurelius das Unternehmen dann an die Börse. Noch heute führte Aurelius-Vorstandschef Dirk Markus den Aufsichtsrat von SMT Scharf an. Vor knapp einem Jahr gelang SMT Scharf sogar der Aufstieg in den SDAX. Zwar weist der Aktienkurs längst nicht mehr die Dynamik der Anfangsjahre auf. Doch spätestens bei knapp unter 20 Euro hat der Titel stets nach oben gedreht. Zurzeit kostet der Anteilschein 23,40 Euro. Das entspricht einer – für SDAX-Verhältnisse – nicht allzu üppigen Kapitalisierung von knapp 100 Mio. Euro. Abgesehen von einigen Anteilen im Eigenbesitz, befinden sich aber sämtliche Papiere im freien Umlauf. Nachdem sich die Erlöse seit dem Börsenstart – bei einer konstanten operativen Marge von etwa 15 Prozent – von 51 Mio. auf zuletzt 105 Mio. Euro mehr als verdoppelten, bekommt SMT Scharf zurzeit die Abkühlung der Weltwirtschaft zu spüren. Immerhin knapp 90 Prozent der Umsätze stammen aus dem Auslandsgeschäft. Der Vorstand hat 2013 daher zu einem „Übergangsjahr“ erklärt. Ab 2014 sollen Umsatz und Gewinn jedoch wieder Fahrt aufnehmen. Für Anleger mit Weitblick ist die aktuelle Konsolidierungsphase vermutlich eine gute Einstiegsgelegenheit. Wirklich teuer ist der Anteilschein nicht. Sonst hätte er wohl auch kaum den Sprung in diese Auswahl geschafft. Besonders positiv für den Titel ist das Bankhaus Lampe gestimmt. Deren Analysten geben ein Kursziel von 35 Euro aus.

Ein Blick auf den Chart von Cenit zeigt zwei Gesichter des ersten Halbjahrs. Nachdem das Software- und Beratungsunternehmen für 2012, neben einer normalen Ausschüttung von 0,30 Euro, einen Bonus von 0,25 Euro pro Aktie in Aussicht stellte, setzte eine Dividendenrally ein. Von Jahresbeginn bis zur Hauptversammlung am 31. Mai 2013 kletterte die Notiz um 35 Prozent bis auf 9,68 Euro. Mit dem Zahltag hat der Anteilschein aber den Rückwärtsgang eingelegt und ist bis auf 8,49 Euro zurückgekommen. Allmählich scheint sich die Notiz jedoch zu stabilisieren. Mit Blick auf die fundamentalen Rahmendaten wäre das nur gerechtfertigt. Der aktuelle Börsenwert von 71 Mio. Euro liegt klar unterhalb des für 2013 zu erwartenden Umsatzziels von etwa 122 Mio. Euro. Zudem wird die Gesellschaft mit einem Faktor von weniger als neun auf das Ergebnis vor Zinsen und Steuern (EBIT) gehandelt. Das KGV beträgt moderate 11,5. In den vergangenen 15 Börsenjahren hat Cenit elf Mal eine Dividende ausgeschüttet. Die letzte Nullrunde gab es für 2008. Selbst wenn die Gesellschaft für 2013 nur die Basisbeteiligung von 0,30 auskehren sollte, ergibt sich immer noch eine ansehnliche Rendite von 3,5 Prozent. Die wichtigsten Kunden von Cenit stammen aus den Bereichen Automobil, Maschinenbau und Luftfahrt. Dementsprechend sollten Investoren stets einen Blick auf die Entwicklung dieser Branchen werfen. Neben eigener Software basieren die Lösungsangebote der Stuttgarter auf Software des französischen Anbieters Dassault Systèmes. Letztlich ist Cenit mit ihren Visualisierungstechniken eine Art High-Tech-Autozulieferer. Mittelfristig sollten Kurse von bis zu 10 Euro für die Aktie möglich sein.

Ihnen gefallen derartige Aktien-Screenings? Mit unserem Produkt DataSelect auf Excel-Basis haben Sie alle Kennzahlen für die eigene Aktien-Analyse. Klicken Sie hier....

GFT Technologies

Kurs: 20,45

Cenit

Kurs: 7,42

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Good times never seemed so good.“ (Sweet Caroline)

Neil Diamond

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL