Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0MZ4B

© boersengefluester.de | Redaktion

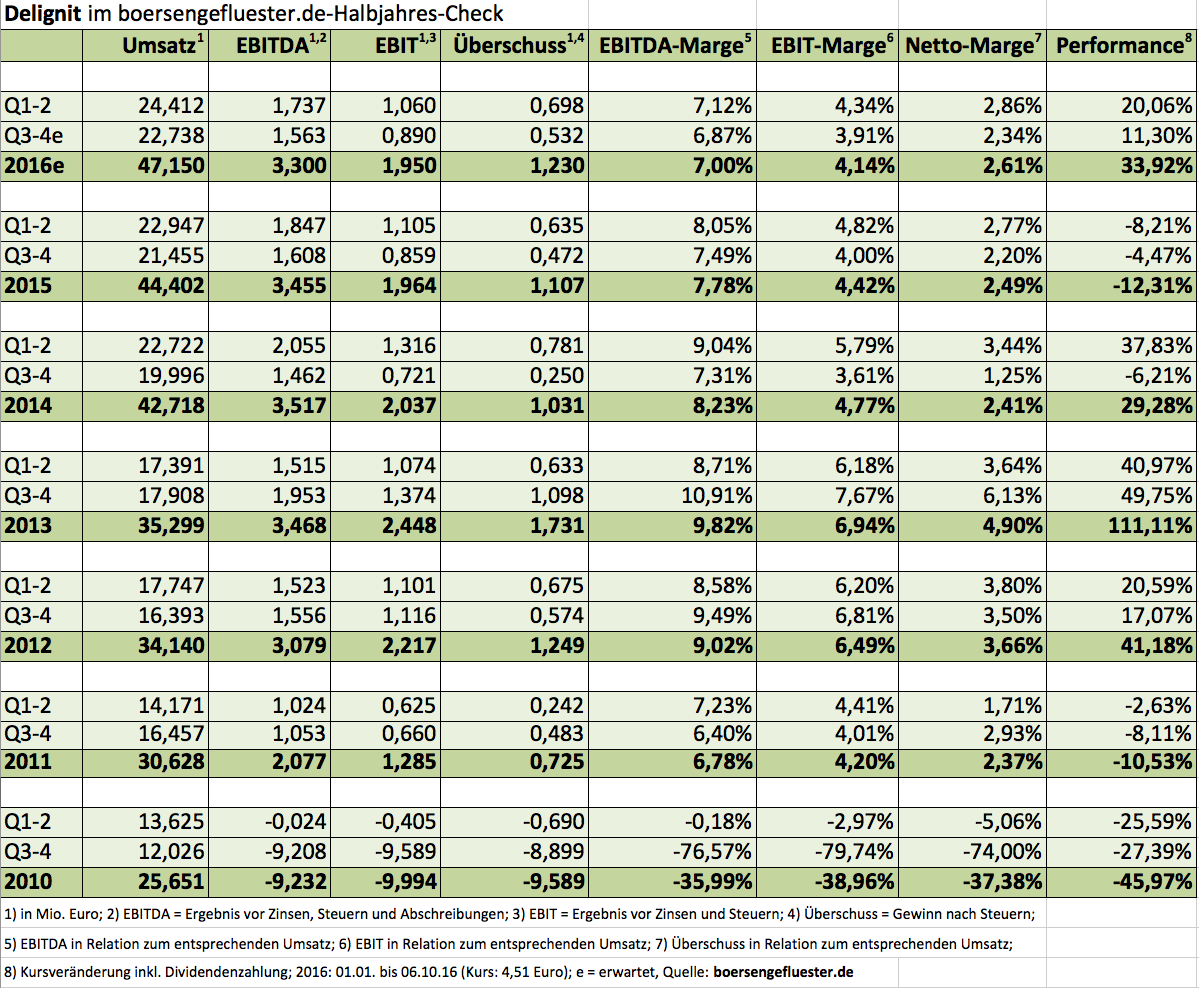

Wachstum sieht anders aus. Seit nun zwei Jahren klebt Delignit beim Umsatz im Bereich um 65 Mio. Euro und kündigt auch für 2026 nur ein hauchdünnes Erlösplus auf etwa 66 Mio. Euro an. Mit Blick auf das anhaltend schwierige Marktumfeld – sowohl im Automotivebereich rund um leichte Nutzfahrzeuge als auch im Caravansektor – hat sich der Anbieter von holzbasierten Verkleidungsprodukten für den Innen- bzw. Laderaum letztlich damit aber doch ganz ordentlich aus der Affäre gezogen. Und bei den Themen, die Delignit unmittelbar beeinflussen kann, wie etwa die eigene Kostenstruktur, hat die Gesellschaft definitiv geliefert. Anders ist es nicht zu erklären, dass die EBITDA-Marge 2025 von 5,7 auf 8,0 Prozent vorangekommen ist. In absoluten Zahlen entspricht das einem um 1,37 auf 5,15 Mio. Euro verbesserten Ergebnis vor Zinsen, Steuern und Abschreibungen. ...

© boersengefluester.de | Redaktion

Bei unserem jüngsten Hintergrundgespräch auf den Hamburger Investorentagen im Spätsommer 2025 war Delignit-Vorstand Markus Büscher noch hin- und hergerissen. So gab es damals durchaus Anzeichen einer Bodensatzbildung im operativen Geschäft. Fakt war allerdings auch, dass der Anbieter von Innenraumverkleidungen für Lieferwagen und Reisemobile sowie Holzwerkstoffen (Technological Applications) für Nischenmärkte – von schusssicheren Türen bis hin zu Stimmstockplatten für den Klavierbau – ohne steigende Abrufzahlen aus den Automotive-Rahmenverträgen ein Problem mit der eigenen Prognose für 2025 bekommen würde. ...

© boersengefluester.de | Redaktion

Was nutzen all die Beteuerungen, dass die Aktie von Delignit grundsätzlich doch spottbillig ist und über enormes Potenzial verfügt? Anleger, die die Kapitalerhöhung des Automobilzulieferers vom Sommer 2023 zu 3,90 Euro gezeichnet haben, liegen mittlerweile um deutlich mehr als ein Drittel hinten. Tatsächlich ist die Notiz der Delignit-Aktie auf das Niveau von vor zehn Jahren zurückgefallen. Und die neuerliche Umsatz- und Gewinnwarnung für 2024 ist nicht gerade der Stoff, um an eine schnelle Wiederentdeckung des zum Portfolio von MBB gehörenden Unternehmens zu glauben. ...

© boersengefluester.de | Redaktion

Irgendwie verwunderlich: Da betreiben viele institutionelle Investoren mittlerweile einen wahnsinnigen Aufwand, um ihr Aktienportfolio möglichst nachhaltig und ESG-konform auszurichten – und trotzdem ist Delignit am Kapitalmarkt noch immer vergleichsweise unbekannt. Maßgeblich hängt das natürlich mit dem Börsenwert von gerade einmal 76 Mio. Euro zusammen, wovon wiederum sogar nur etwas weniger als ein Viertel dem Streubesitz zuzurechnen sind. Den Rest hält die Beteiligungsgesellschaft MBB. Entsprechend überschaubar ist die Handelsliquidität in dem Papier. Wer sich davon aber nicht abschrecken lässt, ist bei dem Zulieferer für leichte Nutzfahrzeuge, Reisemobile oder auch dem Schienenverkehr an der richtigen Adresse. „Unser Rohstoffquelle ist die ostwestfälische Buche“, sagt CEO Markus Büscher bei seiner Präsentation auf dem Eigenkapitalform der Deutschen Börse AG. Gefertigt werden hieraus die unterschiedlichsten Produkte, am bekanntesten sind die Innenraumverkleidungen in Handwerkerfahrzeugen. ...

© boersengefluester.de | Redaktion

Mit Blick auf den Chart ist es wohl nur eine Frage der Zeit, bis der Aktienkurs von Delignit wieder in zweistellige Regionen vordringt. Bezogen auf die – freilich schon etwas betagten – 10-Euro-Kursziele der Analysten wäre der Anteilschein des Herstellers von laubholzbasierten Lade- und Innenraumverkleidungen im Automobilbereich damit allerdings für den Moment ausgereizt. Doch boersengefluester.de lehnt sich bei der im Freiverkehrssegment Scale gelisteten Delignit-Aktie gern etwas weiter als sonst üblich aus dem Fenster. Für unseren Geschmack ist das bisherige Rekordhoch bei 12,60 Euro vom März 2018 nämlich eher die untere Marke, was das weitere Potenzial angeht. Immerhin laufen die Maschinen bei Delignit nach dem Corona-Dämpfer längst wieder auf Hochtouren – und zwar im Drei-Schicht-Betrieb. Und weil es gerade so gut in die Zeit der olympischen Medaillen in Tokio passt: Neben dem Einsatz in Lieferwagen oder Caravans, werden die Buchenholzprodukte von Delignit unter anderem auch für Turnringe oder Barrenholme verwendet und kamen dort sogar bei den Olympischen Spielen 2012 in London zum Einsatz. ...

© boersengefluester.de | Redaktion

Rein äußerlich sehen die Geschäftsberichte von MBB und Aumann seit Jahren nahezu identisch aus. Auch das ein Zeichen der Konzernverbundenheit, immerhin hält die Beteiligungsgesellschaft MBB rund 40 Prozent an dem Spezialmaschinenbauer. Was den Zahlenteil angeht, könnte das Bild aber unterschiedlicher kaum sein. Kein Wunder, denn die beiden Vorzeigetöchter Friedrich Vorwerk und DTS IT verdienen momentan derart klotzig, dass in der Endabrechnung – trotz des heftigen operativen Verlusts von 13,61 Mio. Euro auf Ebene von Aumann – bei MBB ein mit 29,98 Mio. Euro zwar deutlich rückläufiges, per saldo aber immer noch sehr respektables Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 69,97 Mio. Euro steht. Bereinigt um akquisitionsbedingte Sondereffekte kletterte das Konzern-EBITDA von MBB sogar von 67,59 auf 85,73 Mio. Euro. Noch bemerkenswerter sind freilich die Substanzkennzahlen der Berliner: So hat sich die Eigenkapitalquote um gut sechs Prozentpunkte auf mehr als 62 Prozent vergrößert, die Netto-Cashmittel betragen auf Holding-Ebene zum Jahresende 185 Mio. Euro. ...

© boersengefluester.de | Redaktion

Normalerweise ist Delignit-CEO Markus Büscher „Mr. Konservativ“, wenn es um Prognosen geht. Umso mehr wird es ihn gefuchst haben, dass der Spezialist für Laderaumverkleidungen Ende August seine Prognosen für 2019 kappen musste. Dabei hatte Büscher eigentlich alles richtig gemacht und seine volle Energie in die Umsetzung wichtiger Großaufträge – hier ist in erster Linie der Einstieg als Zulieferer für Reisemobile zu nennen – sowie die Bereitstellung von ausreichenden Kapazitäten für Sonderabrufe gesteckt. Doch der Caravanauftrag hatte lange Zeit seine Tücken, hinzu kamen geringer als gedachte Stückzahlen im Stammgeschäft mit leichten Nutzfahrzeugen (siehe dazu auch unseren Beitrag HIER). Umso erfreulicher, dass Delignit mit den jetzt vorgelegten Vorabzahlen für 2019 den auf gut 64 Mio. Euro Umsatz bei einer EBITDA-Marge zwischen sechs und sieben Prozent gekürzten Ausblick sicher erfüllt hat.

Konkret kam das mehrheitlich zur Beteiligungsgesellschaft MBB gehörende Unternehmen auf ein Erlösplus von rund sieben Prozent auf 64,4 Mio. Euro. Die EBITDA-Marge – allerdings bezogen auf die Betriebsleistung (Umsatz plus sonstige betriebliche Erträge und Bestandsveränderungen) – erreichte eine Größenordnung oberhalb von sieben Prozent. Genaue Zahlen nennt Delignit noch nicht. Interessant ist aber der in der Pressemeldung gewählte EBITDA-Bezug auf die Betriebsleistung. Unterstellt man hierauf etwa eine EBITDA-Marge von 7,1 Prozent, ergibt sich ein EBITDA von 4,80 Mio. Euro. Die Zahl wiederum in Relation zum Umsatz von 64,4 Mio. Euro gesetzt, gleicht jedoch einer EBITDA-Rendite von 7,45 Prozent – liegt also noch ein Stück oberhalb der eigentlich kommunizierten Guidance.

[jwl-utmce-widget id=123541]

Foto:

...

Delignit

Kurs: 2,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 58,69 | 68,33 | 75,36 | 86,05 | 65,13 | 64,52 | 66,00 | |

| EBITDA1,2 | 5,62 | 5,64 | 6,55 | 7,06 | 3,78 | 5,15 | 4,95 | |

| EBITDA-margin %3 | 9,58 | 8,25 | 8,69 | 8,21 | 5,80 | 7,99 | 7,50 | |

| EBIT1,4 | 3,03 | 3,32 | 4,14 | 4,72 | 1,51 | 2,79 | 2,60 | |

| EBIT-margin %5 | 5,16 | 4,86 | 5,49 | 5,49 | 2,32 | 4,32 | 3,94 | |

| Net profit1 | 2,08 | 2,34 | 2,77 | 3,24 | 1,11 | 1,95 | 1,80 | |

| Net-margin %6 | 3,54 | 3,43 | 3,68 | 3,77 | 1,70 | 3,02 | 2,73 | |

| Cashflow1,7 | 6,26 | -1,07 | 4,28 | 6,77 | 6,04 | 2,57 | 4,00 | |

| Earnings per share8 | 0,25 | 0,29 | 0,34 | 0,32 | 0,11 | 0,19 | 0,18 | |

| Dividend per share8 | 0,03 | 0,00 | 0,05 | 0,08 | 0,05 | 0,08 | 0,08 | |

Quelle: boersengefluester.de and company details

Noch wichtiger ist freilich, dass die Anfangsbelastungen aus dem Caravanauftrag 2020 so nicht mehr auf das Ergebnis drücken und Delignit darüber hinaus wegweisende Neubeauftragungen – etwa in den USA – zu verkünden hatte. Entsprechend kalkuliert CEO Markus Büscher für das laufende Jahr mit Erlösen nördlich von 70 Mio. Euro sowie einer EBITDA-Marge von mehr als acht Prozent. Das ist mehr, als wir bislang vermutet haben. „Wir haben in den vergangenen Jahren sehr konsequent die Strategie der Diversifikation umsetzen können. Auch die jüngsten Beauftragungen bestätigen dies und eröffnen uns weiteres dynamisches Wachstumspotenzial“, sagt Büscher. Großes Ziel ist es, bis Ende 2023 den Umsatz auf 100 Mio. Euro zu hieven und dabei auf eine EBITDA-Rendite von mindestens zehn Prozent zu kommen. Ursprünglich wollten die Blomberger diese Vorgabe zwar bereits ein Jahr früher erreichen, doch das konjunkturelle Umfeld ist nicht einfacher geworden.

Insgesamt bietet die Aktie nach Auffassung von boersengefluester.de aber eine knackige Investmentstory, die die aktuell recht sportlich anmutende Bewertung deutlich relativiert. Zudem gibt es den Small Cap zurzeit bereits für Kurse um 6,60 Euro – verglichen mit bis zu 12 Euro von Anfang 2018. Die Marktkapitalisierung des im Frankfurter Spezialsegment Scale gelisteten Unternehmens beträgt gegenwärtig twas mehr als 54 Mio. Euro, wovon 76,1 Prozent MBB zuzurechnen sind. Der Rest befindet sich im Streubesitz.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delignit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MZ4B | DE000A0MZ4B0 | AG | 25,61 Mio € | 26.09.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Klare Kante von Markus Büscher, CEO von Delignit, auf der MKK Münchner Kapitalmarkt Konferenz: „Das Entrée in den Caravanmarkt haben wir uns leichter vorgestellt.“ Tatsächlich musste der Anbieter von laubholzbasierten Laderaumausstattungen f...

© boersengefluester.de | Redaktion

Parallelen zwischen der Ende August kommunizierten Gewinnwarnung von Delignit und der jüngsten Prognoseanpassung von Nanogate sind unverkennbar. Bei beiden Unternehmen liegt die Ursache der operativen Neueinschätzung zu einem maßgeblichen Teil daran, dass große Kunden aus dem Automobilbereich nicht im erwarteten Umfang ihre Rahmenverträge ausgeschöpft haben beziehungsweise es zu Verzögerungen bei der Einführung neuer Produkte gekommen ist. An der Börse kommt das gar nicht gut an, auch wenn die eigentliche Abwärtsbewegung der Aktienkurse schon sehr viel früher eingesetzt hat und die Gewinnwarnung quasi „nur „noch mal ein zusätzlicher Schlag auf die Notiz war. Keine Frage: Für investierte Anleger sind die Kursverluste eine extrem schmerzliche Erfahrung.

Losgelöst davon, stellt sich aber auch die Frage, ob etwa der Anteilschein von Delignit mittlerweile nicht genug Prügel bezogen hat und auf dem arg gedrückten Niveau nicht allmählich wieder die Chancen überwiegen. Immerhin hat Delignit-CEO Markus Büscher in den vergangenen Jahren sehr viel richtig gemacht und das für seine Produkte aus dem gleichnamigen Holzwerkstoff bekannte Unternehmen auf einen bemerkenswerten Wachstumskurs geführt. Für 2019 nun der erste Dämpfer seit langer Zeit: Demnach kalkuliert Büscher nur noch mit einem Erlöswachstum von rund sechs Prozent auf mindestens 64 Mio. Euro – statt der bislang in Aussicht gestellten Umsätze von etwa 70 Mio. Euro. Die EBITDA-Marge soll zwischen 6 und 7 Prozent liegen. Ursprünglich rechnete das mehrheitlich zu MBB gehörende Unternehmen mit einer EBITDA-Rendite auf dem 2018er-Niveau von 9,3 Prozent.

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Delignit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten.[/sws_yellow_box]

Am Kapitalmarkt hat Delignit – gemessen an dem im Frühjahr 2018 erreichten Rekordkurs von 12,60 Euro – mittlerweile um über 63 Prozent auf knapp 38 Mio. Euro an Börsenwert verloren. Das ist enorm und zeigt, wie nervös die Investoren bei Papieren aus dem Automobilzuliefersektor sind. Derzeit wird Delignit etwa mit dem doppelten des Buchwerts gehandelt, was ziemlich genau dem vom boersengefluester.de ermittelten Zehn-Jahres-Durchschnitts-KBV entspricht. Das zeugt jetzt nicht zwingend von einer Unterbewertung. Andererseits hätten wir es vor einigen Quartalen für nicht sonderlich wahrscheinlich gehalten, dass es die Delignit-Aktie überhaupt noch einmal zu einem KBV von rund zwei gibt. Sentimenttechnisch ist es freilich denkbar, dass die Notiz sogar noch die Marke von 4 Euro testet, hier gibt es allerdings eine ausgeprägte Unterstützungszone.

Auf die Beobachtungsliste gehört die Delignit-Aktie unserer Meinung aber schon jetzt. Risikobereite Investoren können sogar bereits erste kleinere Bestände neu aufbauen. Immerhin stuft das Management die mittel- und langfristige Perspektive des Unternehmens – trotz des aktuellen Hängers – unverändert als positiv ein. Und prinzipiell ist die im Freiverkehrsegment Scale gelistete Delignit AG ein kleines, feines Unternehmen aus dem Spezialwertebereich. Vielleicht ebenfalls ein kleiner Mutmacher: Mit der Nanogate-Aktie ging es zuletzt auch wieder ein erkleckliches Stück Richtung Norden. Just in dem Moment, in dem die Stimmung komplett am Boden schien. Offenbar haben die Einzelgespräche sowie die Präsentation von Nanogate-CEO Ralf Zastrau auf der Herbstkonferenz in Frankfurt aber doch Wirkung erzielt.

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Delignit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten.[/sws_yellow_box]

Am Kapitalmarkt hat Delignit – gemessen an dem im Frühjahr 2018 erreichten Rekordkurs von 12,60 Euro – mittlerweile um über 63 Prozent auf knapp 38 Mio. Euro an Börsenwert verloren. Das ist enorm und zeigt, wie nervös die Investoren bei Papieren aus dem Automobilzuliefersektor sind. Derzeit wird Delignit etwa mit dem doppelten des Buchwerts gehandelt, was ziemlich genau dem vom boersengefluester.de ermittelten Zehn-Jahres-Durchschnitts-KBV entspricht. Das zeugt jetzt nicht zwingend von einer Unterbewertung. Andererseits hätten wir es vor einigen Quartalen für nicht sonderlich wahrscheinlich gehalten, dass es die Delignit-Aktie überhaupt noch einmal zu einem KBV von rund zwei gibt. Sentimenttechnisch ist es freilich denkbar, dass die Notiz sogar noch die Marke von 4 Euro testet, hier gibt es allerdings eine ausgeprägte Unterstützungszone.

Auf die Beobachtungsliste gehört die Delignit-Aktie unserer Meinung aber schon jetzt. Risikobereite Investoren können sogar bereits erste kleinere Bestände neu aufbauen. Immerhin stuft das Management die mittel- und langfristige Perspektive des Unternehmens – trotz des aktuellen Hängers – unverändert als positiv ein. Und prinzipiell ist die im Freiverkehrsegment Scale gelistete Delignit AG ein kleines, feines Unternehmen aus dem Spezialwertebereich. Vielleicht ebenfalls ein kleiner Mutmacher: Mit der Nanogate-Aktie ging es zuletzt auch wieder ein erkleckliches Stück Richtung Norden. Just in dem Moment, in dem die Stimmung komplett am Boden schien. Offenbar haben die Einzelgespräche sowie die Präsentation von Nanogate-CEO Ralf Zastrau auf der Herbstkonferenz in Frankfurt aber doch Wirkung erzielt.

...

Delignit

Kurs: 2,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 58,69 | 68,33 | 75,36 | 86,05 | 65,13 | 64,52 | 66,00 | |

| EBITDA1,2 | 5,62 | 5,64 | 6,55 | 7,06 | 3,78 | 5,15 | 4,95 | |

| EBITDA-margin %3 | 9,58 | 8,25 | 8,69 | 8,21 | 5,80 | 7,99 | 7,50 | |

| EBIT1,4 | 3,03 | 3,32 | 4,14 | 4,72 | 1,51 | 2,79 | 2,60 | |

| EBIT-margin %5 | 5,16 | 4,86 | 5,49 | 5,49 | 2,32 | 4,32 | 3,94 | |

| Net profit1 | 2,08 | 2,34 | 2,77 | 3,24 | 1,11 | 1,95 | 1,80 | |

| Net-margin %6 | 3,54 | 3,43 | 3,68 | 3,77 | 1,70 | 3,02 | 2,73 | |

| Cashflow1,7 | 6,26 | -1,07 | 4,28 | 6,77 | 6,04 | 2,57 | 4,00 | |

| Earnings per share8 | 0,25 | 0,29 | 0,34 | 0,32 | 0,11 | 0,19 | 0,18 | |

| Dividend per share8 | 0,03 | 0,00 | 0,05 | 0,08 | 0,05 | 0,08 | 0,08 | |

Quelle: boersengefluester.de and company details

Knackpunkt für die aktuelle Entwicklung bei Delignit ist ein im Frühjahr 2018 an Landgezogener Großauftrag mit deutschen Automobilkonzern für den Bereiche Reisemobile, der 2019 anlaufen sollte. „Insbesondere Änderungen am Lieferumfang kurz vor dem Serienstart haben zu einer signifikanten Kostenbelastung geführt. Zum Halbjahr müssen wir daher diesem neuen Geschäftsbereich einen Verlust im hohen sechsstelligen Bereich zuschreiben“, sagt Büscher. In absoluten Zahlen dürften die Blomberger im laufenden Jahr damit auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von in der Mitte knapp 4,2 Mio. Euro zusteuern – statt 6,5 Mio. Euro wie eigentlich erhofft. Zur Einordnung: Nach Ablauf der ersten sechs Monate 2019 kommt Delignit auf Umsätze von 32,28 Mio. Euro sowie ein EBITDA von 2,41 Mio. Euro. Der Gewinn nach Steuern rutschte um 41 Prozent auf 813.000 Euro ab. So gesehen befürchtet Delignit für die zweite Jahreshälfte sogar noch ein schlechteres Ergebnis als in den ersten sechs Monaten 2019. „Die Ertragssituation bleibt insbesondere aufgrund der Auftragsänderungen des Großauftrages im Reisemobilbereich schwierig zu prognostizieren“, räumt Büscher ein.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Delignit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten.[/sws_yellow_box]

Am Kapitalmarkt hat Delignit – gemessen an dem im Frühjahr 2018 erreichten Rekordkurs von 12,60 Euro – mittlerweile um über 63 Prozent auf knapp 38 Mio. Euro an Börsenwert verloren. Das ist enorm und zeigt, wie nervös die Investoren bei Papieren aus dem Automobilzuliefersektor sind. Derzeit wird Delignit etwa mit dem doppelten des Buchwerts gehandelt, was ziemlich genau dem vom boersengefluester.de ermittelten Zehn-Jahres-Durchschnitts-KBV entspricht. Das zeugt jetzt nicht zwingend von einer Unterbewertung. Andererseits hätten wir es vor einigen Quartalen für nicht sonderlich wahrscheinlich gehalten, dass es die Delignit-Aktie überhaupt noch einmal zu einem KBV von rund zwei gibt. Sentimenttechnisch ist es freilich denkbar, dass die Notiz sogar noch die Marke von 4 Euro testet, hier gibt es allerdings eine ausgeprägte Unterstützungszone.

Auf die Beobachtungsliste gehört die Delignit-Aktie unserer Meinung aber schon jetzt. Risikobereite Investoren können sogar bereits erste kleinere Bestände neu aufbauen. Immerhin stuft das Management die mittel- und langfristige Perspektive des Unternehmens – trotz des aktuellen Hängers – unverändert als positiv ein. Und prinzipiell ist die im Freiverkehrsegment Scale gelistete Delignit AG ein kleines, feines Unternehmen aus dem Spezialwertebereich. Vielleicht ebenfalls ein kleiner Mutmacher: Mit der Nanogate-Aktie ging es zuletzt auch wieder ein erkleckliches Stück Richtung Norden. Just in dem Moment, in dem die Stimmung komplett am Boden schien. Offenbar haben die Einzelgespräche sowie die Präsentation von Nanogate-CEO Ralf Zastrau auf der Herbstkonferenz in Frankfurt aber doch Wirkung erzielt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delignit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MZ4B | DE000A0MZ4B0 | AG | 25,61 Mio € | 26.09.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

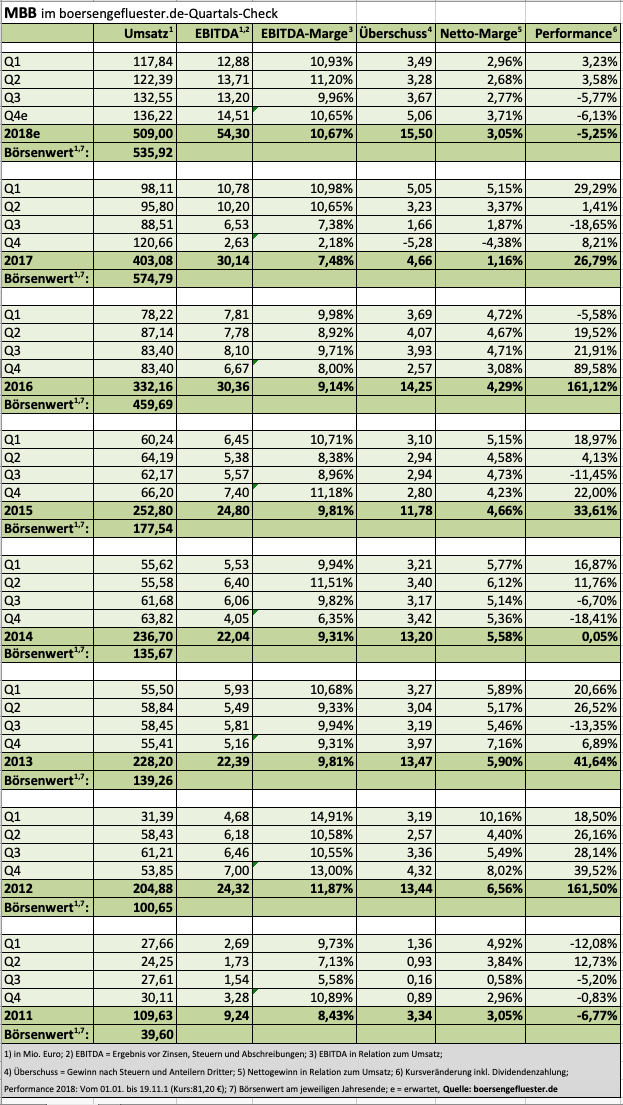

Die gute Nachricht vorweg: Die Beteiligungsgesellschaft MBB hat ein sehr ordentliches drittes Quartal 2018 hingelegt und das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 102 Prozent auf knapp 13,20 Mio. Euro gesteigert. Freilich sollten sich Anleger von der dreistelligen Wachstumsrate nicht zu sehr beeindrucken lassen, denn das Vergleichsquartal 2017 war durch eine schwache operative Entwicklung der Tochter Aumann geprägt. Trotzdem: Insgesamt weist MBB im laufenden Jahr ziemlich stabile Entwicklung des EBITDA von im Mittel jeweils gut 13 Mio. Euro aus. Da das Abschlussquartal in der Regel etwas besser ausfällt, hält boersengefluester.de es weiterhin für möglich, dass das Team um CEO Christof Nesemeier seine Prognosen für das Gesamtjahr 2018 einlöst: Demnach liegt die Messlatte oberhalb von 500 Mio. Euro Umsatz sowie einem Ergebnis je Aktie zwischen 2,30 und 2,45 Euro, was wiederum einem Gewinn nach Steuern und Anteilen Dritter von bis zu 16,20 Mio. Euro entspricht – nach (bereinigt) 13,56 Mio. Euro im Jahr zuvor.

[sws_yellow_box box_size="620"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Bemerkenswert sind auch die Rekordwerte von fast 496 Mio. Euro (vor Anteilen Dritter) beim Eigenkapital und das Netto-Cash von 292,40 Mio. Euro. Trotzdem liegt die MBB-Aktie im laufenden Jahr beinahe wie Blei in den Regalen und notiert mit 81,40 Euro dicht an der unteren Begrenzung des aktuellen Kurskorridors von knapp 80 bis nahezu 100 Euro. Woran hängt es also? Zum einen warten die Anleger natürlich auf die nächste große Übernahme. Doch hier lässt sich Nesemeier – unserer Meinung nach zum Glück – nicht vom Kapitalmarkt treiben. „Beim Kauf von Unternehmen herrscht ein lebendiger Wettbewerb und ein ambitioniertes Preisniveau“, heißt es im Zwischenbericht. Frei übersetzt bedeutet das etwa: Potenzielle Kandidaten werden zwar laufend analysiert. Noch war aber nicht das passende Objekt zu einem akzeptablen Preis dabei. In Sachen Akquisition bleibt also Geduld gefragt.

Ein weiterer Grund – neben der allgemeinen Marktschwäche – für die eher maue Performance der MBB-Aktie ist freilich die enttäuschende Kursentwicklung von Aumann (siehe dazu unseren Bericht HIER). Trotzdem: Auch wenn der Spezialmaschinenbauer Aumann mit 38,25 Euro zurzeit sogar markant unter das Emissionsniveau gerutscht ist. Noch immer steht das Engagement für einen Wert von fast 33,60 Euro je MBB-Aktie. On top kommen der Anteil an dem Automotivezulieferer Delignit von umgerechnet 6,60 Euro pro MBB-Aktie sowie das Netto-Cash von 44,30 Euro je Anteilschein von MBB: Zusammen sind das 84,50 Euro – also deutlich mehr als der aktuelle Aktienkurs. Und da sind die anderen Beteiligungen der Berliner, wie etwa der IT-Dienstleister DTS IT oder der Serviettenhersteller Hanke Tissue, noch gar nicht inkludiert. Boersengefluester.de bleibt daher bei seiner positiven Einschätzung für die MBB-Aktie. Interessant ist der Titel übrigens auch für dividendenorientierte Anleger.

Foto: Pixabay

...

Foto: Pixabay

...

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

„Geduld ist die oberste Tugend des Investors”, lautet ein Zitat von Börsenlegende Benjamin Graham. Hört sich einfach an, hat in der Praxis aber durchaus seine Tücken. Beispiel MBB: Seit mittlerweile fast 1,5 Jahren hängt die Notiz der Beteiligungsgesellschaft – Extrempunkte einmal ausgeklammert – in einer engen Bandbreite von 90 bis 100 Euro fest. Vermutlich wird es kaum einen Anleger geben, dem diese massive Seitwärtsbewegung nicht allmählich aufs Gemüt schlägt. Trotzdem rät boersengefluester.de dazu, hier ganz cool zu bleiben und einfach mal abzuwarten. Die Story in ganz wenigen Worten: MBB sitzt insbesondere durch den Börsengang der Tochter Aumann auf einer üppigen Netto-Liquidität und Anleger hoffen darauf, dass das Team um CEO Christof Nesemeier mit seinem nächsten Zukauf einen ähnlichen Coup landet wie mit Aumann. Doch solche Deals lassen sich nicht aus dem Hut zaubern, was die Nerven eher ungeduldiger Anleger dann doch arg strapaziert.

Warum boerengefluester.de von MBB überzeugt bleibt, wird klar, wenn man etwas tiefer in die Materie einsteigt. Zunächst einmal ist die Aktie des Berliner Unternehmens so etwas wie eine kleine Rechenaufgabe: Auf der Habenseite stehen als wesentlichen Posten ein Netto-Finanzguthaben von gut 313 Mio. Euro sowie die aktuellen Portfoliowerte der börsennotierten Töchter Aumann (Anteil: 38 Prozent) und Delignit (Anteil: 76 Prozent) von addiert etwas mehr als 423 Mio. Euro. Das wiederum korrespondiert mit einem derzeitigen MBB-Börsenwert von rund 602,5 Mio. Euro. Mit anderen Worten: Allein diese drei Posten übersteigen die Marktkapitalisierung um etwa 22 Prozent! Nun sind derartige Discounts auf den fairen Wert bei Beteiligungsgesellschaften nicht unbedingt eine Weltsensation. Bei MBB sind wir aber insofern überrascht, weil die Gesellschaft mit dem (immer stärker) auf Security-Lösungen fokussierten IT-Dienstleister DTS IT darüber hinaus ein Unternehmen im Portfolio (Anteil 80 Prozent) hat, das wir weiterhin für einen klassischen IPO-Kandidaten halten (siehe dazu auch unseren Beitrag HIER).

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Sollte Nesemeier DTS IT tatsächlich ins Schaufenster stellen, so wie er es im März 2017 mit Aumann getan hat, dürfte das Kurs einen Schub nach oben verleihen – das sind wir ziemlich sicher. Der eigentliche Treiber bleibt aber die Verwendung des Cashbergs für eine neue Großakquisition. Wer CEO Nesemeier kennt, der weiß, dass er sich bei der Suche nach dem geeigneten Kandidaten nicht unter Druck setzen lässt. Wichtig ist dem Manager aber im Prinzip immer, dass es sich um ein gut etabliertes Mittelstandsunternehmen mit positivem Free-Cashflow handelt. Größentechnisch bewegt sich MBB dabei mittlerweile durchaus im Bereich um 100 Mio. Euro Umsatz. Unterm Strich bleibt die im Prime Standard gelistete MBB-Aktie eine prima Gelegenheit für Value-Anleger. Nur ein wenig Geduld sollte man eben mitbringen. Dafür bekommen Investoren dann allerdings auch eine Menge Gegenwert ins Depot – was ansehnliche Dividendenzahlungen freilich mit einschließt.

...

MBB

Kurs: 165,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

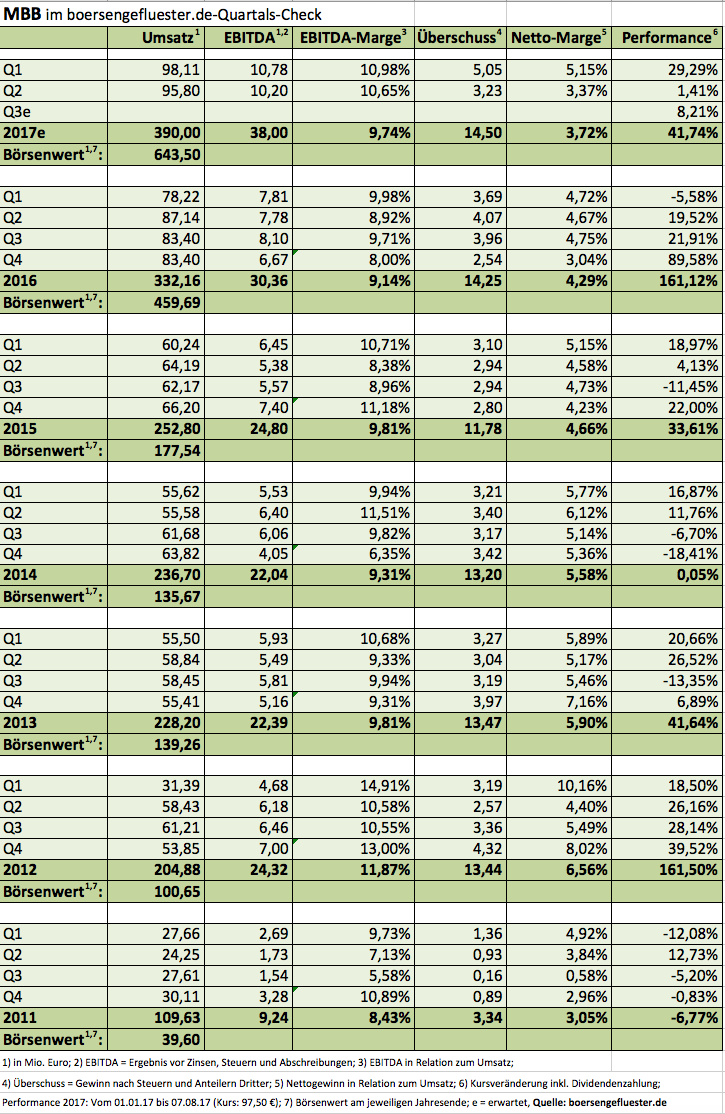

Wenn MBB Zahlen meldet, sind Neuigkeiten der Portfoliogesellschaften Aumann und Delignit (Anteil: 76,08 Prozent) meist nicht fern – so auch bei den ersten Überblicken zum Halbjahresverlauf 2017. Demnach kam MBB bei einem Umsatzplus von 21,7 Prozent auf 193,9 Mio. Euro auf eine Verbesserung des Nettogewinns (nach Anteilen Dritter) von 15,3 Prozent auf 8,3 Mio. Euro. Das Ergebnis je Aktie zog von 1,09 auf 1,26 Euro an. Soweit alles in Ordnung – an den Prognosen für das Gesamtjahr hält das Beteiligungsunternehmen mit Sitz in Berlin fest. So soll bei Erlösen von 390 Mio. Euro ein Gewinn pro Anteilschein von mindestens 2,16 Euro herausspringen.

Nichts zu meckern gibt es auch bei Aumann – MBB hält 53,60 Prozent an dem Spezialmaschinenbauer zur Herstellung von Elektromotoren: Hier kletterten die Erlöse um mehr als ein Drittel auf 98,0 Mio. Euro. Unterm Strich blieben rund 8,5 Mio. Euro – das entspricht 0,61 Euro je Aktie – als Gewinn hängen. Das Ergebnis vor Zinsen und Steuern (EBIT) stieg um gut 57 Prozent auf 12,3 Mio. Euro. Keine neuen Aussagen gibt es derweil von Aumann zum Ausblick, folglich hat die bisherige Prognose – mindestens 200 Mio. Euro Umsatz sowie ein EBIT von 25 Mio. Euro – weiter Bestand. Bei dem Holzwerkstoffanbieter Delignit ist naturgemäß alles ein paar Nummern kleiner: Mit einem Umsatzanstieg von elf Prozent auf 27,1 Mio. Euro sowie einem Überschuss von 1,1 Mio. Euro (Vorjahr: 0,7 Mio. Euro) zeigen sich die Blomberger zum Halbjahr aber ebenfalls in einer super Verfassung.

Nach so viel Zwischenzeugnis: Was heißt das alles für die jeweiligen Aktien? Für kühle Rechner bleibt MBB die interessanteste Variante. Die Marktkapitalisierung beträgt beim gegenwärtigen Kurs 643,5 Mio. Euro. Davon können Investoren – zumindest gedanklich – die Netto-Liquidität von 189,8 Mio. Euro (= 28,75 Euro je MBB-Aktie) abziehen. Zudem haben die Pakete an Aumann (509 Mio. Euro = 77,14 Euro je MBB-Aktie) und Delignit (41 Mio. Euro = 6,23 Euro je MBB-Aktie) einen Gegenwert von gut 550 Mio. Euro. Mit anderen Worten: Allein das Netto-Cash und die Beteiligungen an Aumann und Delignit türmen sich auf gut 112 Euro je MBB-Aktie – bei einer gegenwärtigen Notiz von 97,50 Euro. Noch gar nicht berücksichtigt ist hier das restliche Portfolio – bestehend aus dem IT-Dienstleister DTS IT, dem Papierhersteller Hanke Tissue, dem Formbauspezialisten OBO-Werke sowie dem Matratzenhersteller CT Formpolster. Last but not least steht außerdem der nun schon seit vielen Jahren regelmäßig erbrachte Erfolgsnachweis des MBB-Managements auf der Aktivseite. In der gegenwärtigen Kurskonstellation hält boersengefluester.de selbst das zuletzt von den Hauck & Aufhäuser-Analysten genannte Kursziel von 120 Euro für die MBB-Aktie als konservativ gesetzt.

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Nach der gewaltigen Performance im Zuge des nahenden IPOs der Tochter Aumann war es beinahe abzusehen, dass der Aktienkurs von MBB in den Konsolidierungsmodus wechseln würde – trotz der zum Teil überaus sportlichen Kursziele, die in der Szene kursieren. Immerhin: Mit der Ankündigung einer Sonderdividende von 0,61 Euro hat die Beteiligungsgesellschaft nun einen Schritt angekündigt, der so nicht unbedingt zu erwarten war. Schließlich hieß es bislang, dass CEO Christof Nesemeier den Erlös aus der Aumann-Transaktion in die Akquisition neuer Unternehmen stecken wolle. Sei es drum: Aus Investor-Relations-Sicht ist es bestimmt ein guter Zug, zumindest einen kleinen Teil der Aumann-Millionen – nämlich 4 Mio. von (brutto) insgesamt knapp 176 Mio. Euro – auszukehren. Zusammen mit der von 0,59 auf 0,61 Euro erhöhten Basisdividende steht zur Hauptversammlung am 28. Juni 2017 damit eine Gesamtdividende von 1,22 Euro pro Anteilschein auf der Agenda. Bezogen auf den gegenwärtigen MBB-Kurs von 87,30 Euro, errechnet sich hieraus freilich nur eine Rendite von 1,4 Prozent. Nun sind die Zeiten, als MBB ein klassischer Dividendenhit war, schon seit 2013 vorbei. Trotzdem: Auch im Mittel der vergangenen fünf Jahre kam die MBB-Aktie am Tag der Hauptversammlung auf eine Rendite von gut 2,6 Prozent – also deutlich mehr als zurzeit. Um auf eine Dividendenrendite von 3,0 Prozent zu kommen, hätte MBB mindestens 2,60 Euro je Aktie ausschütten müssen – was auf eine Dividendensumme von etwas mehr als 17 Mio. Euro hinausgelaufen wäre. So wandern aber „nur“ 8 Mio. Euro auf die Konten der Anteilseigner.

Umso interessanter wird es allerdings auch, was MBB mit dem Geld anfangen wird. Wie sieht es um die aktuelle Bewertung der Berliner aus? Die Marktkapitalisierung beträgt aktuell rund 576 Mio. Euro. Gedanklich davon abziehen kann man die Netto-Liquidität der MBB SE von mehr als 170 Mio. Euro – ergibt einen Unternehmenswert (Enterprise Value) von rund 406 Mio. Euro. Das noch vorhandene Aumann-Paket (53,6 Prozent) hat ein Volumen von circa 385 Mio. Euro. Die MBB zurechenbaren Aktien an dem Autozulieferer Delignit stehen zurzeit für einen Depotwert von 28 Mio. Euro. So gesehen werden alle anderen Investments von MBB – DTS IT, Hanke Tissue, OBO-Werke und CT Formpolster – quasi mit Null angesetzt.

Schwer nachzuvollziehen, weil Konzernchef Nesemeier – trotz aller Begeisterung von Aumann – zuletzt stets darauf hingewiesen hat, dass sich momentan alle Beteiligungen in die richtige Richtung bewegen. Da passt es ins Bild, dass Auftragseingang und Kapazitätsauslastung bei allen MBB-Töchtern auf Wachstum gepolt sind. Vor diesem Hintergrund ist die MBB-Aktie also durchaus wieder eine Wette wert. Größtes Risiko ist wohl zurzeit, dass MBB zu einer Art ersten Ableitung von Aumann wird. Schließlich ist der Hersteller von Spezialmaschinen zur Spulenwicklung von Elektromotoren an der Börse derart ambitioniert bewertet, dass der Kurs – trotz der super guten Perspektiven – theoretisch auch ein stattliches Stück absacken könnte, ohne gleich Value-Jäger wachzurütteln.

...

MBB

Kurs: 165,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Manchmal reicht ein Halbsatz aus, um die Börsianer aus dem Häuschen zu bringen. Bei MBB war es zuletzt der Hinweis in einer Pressemitteilung, dass für die vor nahezu genau einem Jahr übernommene Aumann-Gruppe jetzt sogar „ein Börsengang in Erwägung“ gezogen wird. Deutlicher wird MBB-CEO Christof Nesemeier in dem aus allen Nähten platzenden Konferenzraum Milan auf dem Eigenkapitalforum in Frankfurt: „Aumann soll auf die Bühne gehen.“ Seit dem die IPO-Pläne bekannt sind – Aumann stellt Anlagen zur Spulenwicklung für Elektromotoren her – , hat die Notiz der Beteiligungsgesellschaft in der Spitze nochmals um 22 Prozent zugelegt und die Marktkapitalisierung von MBB auf ein All-Time-High von 326,7 Mio. Euro katapultiert. „Wir haben den kompletten Ausnahmezustand. Das ist so, als ob sich die größte Industrie der Welt ganz neu erfindet“, sagt Nesemeier. Für 2016 rechnet das mit der MBB Fertigungstechnik zusammengefasste Unternehmen mit Erlösen von mehr als 150 Mio. Euro. Angesichts von jetzt schon 180 Mio. Euro in den Orderbüchern wird im kommenden Jahr die Umsatzmarke von 200 Mio. Euro geknackt – so viel scheint schon jetzt sicher zu sein. Details zu dem möglichen Börsengang liegen noch gar nicht vor, doch MBB-CEO Christof Nesemeier macht auch Investoren Mut, die bislang noch nicht in der Aktie engagiert sind und angesichts des steilen Chartverlaufs womöglich den Einstieg scheuen: „Das Thema Elektromobilität kann für unseren eigenen Kurs noch eine schöne Aufwärtsentwicklung bedeuten.“

Nach diversen organisatorischen Anpassungen der Gesellschaftsstrukturen wird MBB 93,5 Prozent an der schuldenfreien Aumann-Gruppe halten, der Rest entfällt auf den früheren Eigentümer Ingo Wojtynia, der weiterhin Geschäftsführer ist. Als Blaupause für ein Aumann-Listing könnte theoretisch der 2007 erfolgte Börsengang der Buchensperrholztochter Delignit dienen. Allerdings sind die Voraussetzungen zu unterschiedlich. Bei Delignit konnte MBB damals nur etwa ein Viertel der angebotenen Aktien bei Investoren unterbringen. Ursprünglich lag die Relation zwischen Kapitalerhöhung und Umplatzierung bei etwa 50:50. Doch zumindest in einem Punkt bleiben sich die Berliner treu – die Mehrheit der Aktien bleibt im Konzern. Das wäre auch bei Delignit im Fall einer Vollplatzierung so gewesen. „Wir werden unsere Prinzipien nicht aufgeben“, betonte Nesemeier jetzt noch einmal auf dem Eigenkapitalforum.

Nur bedingt weiter hilft auch der Blick auf die kürzlich von dem Elektroautobauer Tesla übernommene Grohmann Engineering mit Sitz in Prüm (Rheinland-Pfalz). Das Unternehmen gilt als Marktführer für Produktionsanlagen zur industriellen Fertigung von Batteriezellen und -modulen. Auch wenn es offiziell anders dargestellt wird. Getuschelt wird, dass sich Tesla den Zugang zur Grohmann-Technik exklusiv sichern will und nicht mehr mit Konzernen wie BMW und Daimler teilen möchte. Börsenmäßiger Profiteur des Deals war die im SDAX notierte Investmentgesellschaft Deutsche Beteiligungs-AG (DBAG), die mit 25,1 Prozent bei Grohmann engagiert war. Allerdings lassen sich aus den öffentlich zugänglichen Informationen keine validen Größenordnungen für den möglichen Übernahmepreis herleiten. Dabei ist Grohmann mit Erlösen von zuletzt 123 Mio. Euro gar nicht so weit von Aumann entfernt.

Stochern im Nebel wäre es momentan auch, Rückschlüsse aus dem vor einem Jahr von MBB gezahlten Kaufpreis von 15 Mio. Euro für 75 Prozent an Aumann zu ziehen. Und so bleibt den Anlegern vorerst nur abzuwarten, für welche IPO-Konstruktion sich MBB bei Aumann entscheiden wird. Das Gute an der MBB-Aktie: Momentan wachsen alle Bereiche aus dem MBB-Verbund – und sind dabei auch noch profitabel. „2016 ist das beste Jahr der Unternehmensgeschichte. Und das wird sich 2017 fortsetzen“, betont Nesemeier. Bei boersengefluester.de gehört der Anteilschein beinahe schon zu den Klassikern. Derzeit sehen wir keinen Grund, von unserer positiven Einschätzung abzuweichen. Lediglich die rundherum positive Stimmung ist fast schon ein wenig unheimlich. Momentan gibt es so gut wie niemanden, der nicht von der MBB-Story begeistert ist. Aber wo gibt es momentan auch schon eine derart sexy Kombination aus Substanz und Wachstum?

Foto: Aumann GmbH...

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delignit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MZ4B | DE000A0MZ4B0 | AG | 25,61 Mio € | 26.09.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Blöder hätte das Timing für einen Börsengang kaum laufen können. Als der Automobilzulieferer Delignit Ende September 2007 zu 8 Euro auf dem Parkett eingeführt wurde, baute sich der Finanztsunami gerade auf und fegte ab 2008 mit voller Wucht über den Kapitalmarkt und die reale Wirtschaft. Das bisherige All-Time-High von 7,12 Euro erreichte der Kurs bereits am ersten Handelstag. Im März 2009 war der Aktienkurs von Delignit zwischenzeitlich sogar ins Penny-Stock-Terrain gerutscht und ließ die Marktkapitalisierung bis auf mickrige 5,9 Mio. Euro schrumpfen. Damals hätte wohl kaum jemand einen Pfifferling auf den Micro Cap gewettet. Doch hektische Betriebsamkeit ist nicht das Ding von Delignit: Mit beachtlicher Ruhe haben CEO Markus Büscher und Großaktionär MBB – die Beteiligungsgesellschaft hält 76,1 Prozent – den Karren wieder flott gemacht. Ein wesentlicher Baustein der Restrukturierung war die Kapitalerhöhung im Jahr 2010, die brutto knapp 2,2 Mio. Euro in die Kassen spülte. Mittlerweile steht das in Blomberg in der Nähe von Detmold ansässige Unternehmen so gut da wie nie zuvor. „Für das laufende Jahr streben wir einen Rekordumsatz an“, sagt Büscher im Gespräch mit boersengefluester.de.

Die Basis dafür ist ein Erlösplus von knapp 6,4 Prozent auf 24,41 Mio. Euro in den ersten sechs Monaten 2016. Im Automotiv-Bereich, der zuletzt fast 72 Prozent zu den Erlösen beisteuerte, ist das zweite Halbjahr traditionell aber etwas schwächer. Dafür läuft das zunehmend wichtiger werdende Geschäft mit Bodenplatten für Kunden aus dem Schienenverkehr auf vollen Touren. Mit Blick auf die für das Gesamtjahr 2016 zu erwartende Wachstumsrate der Konzernerlöse verrät uns Büscher: „Wir wollen die 6 vor dem Komma gern verteidigen.“ Demnach sollten die Umsätze leicht oberhalb der Marke von 47 Mio. Euro herauskommen. Die daraus erzielbaren Renditen werden sich angesichts des enormen Investitionsprogramms von 6 Mio. Euro – verteilt auf die kommenden 24 Monate – vorerst allerdings relativ verhalten entwickeln. Die von CEO Büscher für ein Industrieunternehmen als angemessen bezeichnete EBITDA-Marge von acht Prozent wird Delignit 2016 – und vermutlich auch 2017 – also noch verfehlen. Davon geht zumindest boersengefluester.de aus. Für Anleger, die nicht in Quartalen denken, sollte das jedoch kein Problem sein. Schließlich stehen die Investitionen in direktem Zusammenhang mit den kürzlich gemeldeten Großaufträgen, wo es im Wesentlichen um Laderaumverkleidungen und Böden für Transportermodelle geht. Ab dem Jahr 2018 könnten die Order ein jährliches Umsatzpotenzial von bis zu 10 Mio. Euro entfalten und Delignit so in eine neue Größenordnung befördern.

Was könnte das für die Aktie bedeuten? Beim aktuellen Kurs von 4,51 Euro kommt Delignit auf eine Marktkapitalisierung von annähernd 37 Mio. Euro. Die Netto-Finanzschulden belaufen sich zum Halbjahr auf knapp 7,5 Mio. Euro. Daraus ergibt sich ein Unternehmenswert (Enterprise Value) von 44,4 Mio. Euro. Bezogen auf das von boersengefluester.de für 2016 erwartete EBITDA von 3,3 Mio. Euro ist das eine eher sportive Relation. Unterstellt man jedoch, dass Delignit 2018 in Erlösdimensionen von etwa 60 Mio. Euro vorstoßen könnte und dabei eine EBITDA-Marge von acht Prozent erzielt, würde sich das Bewertungsmultiple von 13,5 auf deutliche ansprechendere 9,3 ermäßigen. Und wer CEO Büscher kennt, weiß dass das Renditeziel konservativ gesteckt ist. Auf die lange Sicht muss das Kursziel für die Delignit-Aktie wohl 8 Euro lauten – das wäre die Rückkehr zum Ausgabepreis.

Ein gutes Signal ist für boersengefluester.de, dass sich Delignit klar zur Börsennotiz bekennt und keinerlei Gedanken an mögliche Delisting-Szenarien verschwendet. Dabei bietet die Präsenz auf dem Kurszettel momentan keine unmittelbaren Vorteile – mal abgesehen von der Transparenz den Kunden gegenüber. Pläne für eine größere Übernahme hat Büscher derzeit jedenfalls nicht und auch das jetzige Investitionsprogramm lässt sich ohne Kapitalerhöhung stemmen. Zudem gäbe es ja noch den wirtschaftlich sehr potenten Großaktionär MBB. Aber allein der Gedanke an 2010, als Delignit eben doch die Finanzierungsfunktion der Börse nutzen konnte, ist für Firmenlenker Büscher ein schlagendes Argument für die Beibehaltung des Listings. Summa summarum bleiben wir bei der Kaufen-Einschätzung für die Delignit-Aktie.

Gut zu wissen: Am 12. Oktober 2016 präsentiert Büscher noch auf der regelmäßig stattfindenden Gesprächsrunde der Münchner Vermögensverwaltung Salutaris Capital Management. Das könnte nochmals ein wenig zusätzliche Aufmerksamkeit auf den Titel lenken. Immerhin ist Salutaris-Vorstand Michael Kollenda seit vielen Jahren ein bekennender Fan von Delignit – so viel darf an dieser Stelle wohl ausgeplaudert werden.

Foto: kaboompics.com...

Delignit

Kurs: 2,50

Delignit

Kurs: 2,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delignit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MZ4B | DE000A0MZ4B0 | AG | 25,61 Mio € | 26.09.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 58,69 | 68,33 | 75,36 | 86,05 | 65,13 | 64,52 | 66,00 | |

| EBITDA1,2 | 5,62 | 5,64 | 6,55 | 7,06 | 3,78 | 5,15 | 4,95 | |

| EBITDA-margin %3 | 9,58 | 8,25 | 8,69 | 8,21 | 5,80 | 7,99 | 7,50 | |

| EBIT1,4 | 3,03 | 3,32 | 4,14 | 4,72 | 1,51 | 2,79 | 2,60 | |

| EBIT-margin %5 | 5,16 | 4,86 | 5,49 | 5,49 | 2,32 | 4,32 | 3,94 | |

| Net profit1 | 2,08 | 2,34 | 2,77 | 3,24 | 1,11 | 1,95 | 1,80 | |

| Net-margin %6 | 3,54 | 3,43 | 3,68 | 3,77 | 1,70 | 3,02 | 2,73 | |

| Cashflow1,7 | 6,26 | -1,07 | 4,28 | 6,77 | 6,04 | 2,57 | 4,00 | |

| Earnings per share8 | 0,25 | 0,29 | 0,34 | 0,32 | 0,11 | 0,19 | 0,18 | |

| Dividend per share8 | 0,03 | 0,00 | 0,05 | 0,08 | 0,05 | 0,08 | 0,08 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Da war selbst Christof Nesemeier baff: Trotz der erheblichen Ausgaben für die im November 2015 durchgeführte 75-Prozent-Übernahme des Spezialmaschinenbauers Aumann, stand am Jahresende noch immer eine Netto-Liquidität von mehr als 8 Mio. Euro in der Bilanz von MBB. „Eigentlich hatten wir damit gerechnet, net debt zu sein“, räumt Nesemeier, Vorstand und Mitgründer der Beteiligungsgesellschaft MBB, auf der jüngsten Kapitalmarktkonferenz von Egbert Prior ein. Im Abschlussquartal haben die Kassen der Berliner also noch einmal richtig geklingelt. Boersengefluester.de hatte die Zahlen erst kürzlich kommentiert (zu dem Beitrag kommen Sie HIER). Insbesondere der Neuzugang Aumann – das Unternehmen stellt Anlagen für die Spulenwicklung von Elektromotoren und für E-Mobilität her – hat es Nesemeier angetan. „Mit Aumann haben wir einen Volltreffer gelandet.“ Dem Vernehmen nach befindet sich die Gesellschaft aus Espelkamp inmitten einer massiven Expansionsphase. Dabei sieht das für 2016 geplante Erlösplus von 34 auf 40 Mio. Euro auf den ersten Blick gar nicht mal so heftig aus. Doch der Eindruck täuscht. „Wir sind bei Aumann komplett voll und schicken unsere Kunden momentan nach Hause“, sagt Nesemeier.

Anlass zur Zuversicht geben aber auch die anderen Portfoliomitglieder. Der Anlagenbauer MBB Fertigungstechnik hat seine Schwächephase überwunden und dürfte im laufenden Jahr auf Erlöse von rund 100 Mio. Euro zusteuern. Aus dem ursprünglichen Plan, dass die Fertigungstechnik Kapazitäten für Aumann vorhält, wird jedenfalls nichts. „Wir haben hier momentan einen hervorragenden Ordereingang“, verrät Nesemeier. Und auch das bislang immer schwierigste Pferd im Stall, die CT Formpolster, kommt allmählich in Form. Der bis Ende 2009 zum DAX-Konzern Continental gehörende Spezialist für Schaumpolster produzierte lange Zeit Sitzfüllungen für die Autoindustrie. Doch dann brachen die Aufträge weg und CT musste sich quasi neu erfinden – und sattelte auf die Fertigung von Matratzen um. „Ein wesentlicher Teil aller Matratzen, die bei uns im Internet verkauft werden, stammt von CT“, sagt Nesemeier. Nebenwertekenner werden jetzt vermutlich hellhörig. Und ja: Auch die von bmp kreierte Marke Grafenfels bezieht ihre Matratzen von CT Formpolster. Die Verbindungsgerade lässt sich leicht ziehen: Nesemeiser und bmp-Chef Oliver Borrmann kennen sich gut über die bmp Beteiligungsmanagement AG, wo Nesemeier Vorsitzender des Aufsichtsrats ist. Mindestens nach Plan läuft derzeit auch alles bei dem ebenfalls börsennotierten Automobilzulieferer Delignit. Nesemeier spricht auf der Prior-Konferenz sogar von einer „sehr schönen Unternehmensentwicklung“. MBB hält gut 76 Prozent der Delignit-Aktien.

Angesichts der florierenden Geschäfte bei den einzelnen Portfoliomitgliedern scheint das für 2016 avisierte Umsatzziel von 300 Mio. Euro auf Konzernebene MBB also eher tief gestapelt. Dementsprechend konservativ stufen wir auch das Gewinnziel von 13,2 Mio. Euro – das sind 2,00 Euro pro Aktie – ein. Interessant wird zudem, wann sich MBB an den nächsten Zukauf wagt. Für den Aumann-Deal haben sich die Berliner knapp vier Jahre Zeit gelassen. Eine derart lange Spanne wird Nesemeier wohl kaum noch einmal vergehen lassen, zumal rund 54 Mio. Euro an liquiden Mitteln, Aktien und Gold auf den Konten liegen. Keine Frage: Auf der Prior-Konferenz gehörte MBB einmal mehr zu den Highlights. Kaum ein Investor, der von der Präsentation nicht angetan war. Wenn dem Aktienmarkt nicht insgesamt die Puste ausgehen sollte, müsste die MBB-Aktie ihren jüngsten Aufwärtstrend eigentlich fortsetzen. Die Bewertung ist mit einem 11er-KGV und einem Kurs-Buchwert-Verhältnis von 2,1 sehr moderat. Zudem bietet der Titel eine Dividendenrendite von 2,3 Prozent. Vom Investmentstil her vergleichbar ist MBB am ehesten mit Gesellschaften wie Indus Holding aus Bergisch Gladbach oder Gesco aus Wuppertal. Damit ist MBB ein Gegenstück zu Aurelius aus München, die sich auf Restrukturierungen fokussieren und nach einer gewissen Zeit den Exit suchen. „Grundsätzlich sind wir ein Evergreen“, sagt Nesemeier. „Wer zu uns kommt, kann auch bei uns bleiben.“ Keine Regel ohne Ausnahme: Im Jahr 2009 trennte sich auch MBB mal von einem Portfoliotitel. Damals verkauften die Berliner den Schüttgutaufbereiter Reimel Henschel aus Rödermark – schon nach zwei Jahren – an die Zeppelin-Gruppe aus Friedrichshafen.

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

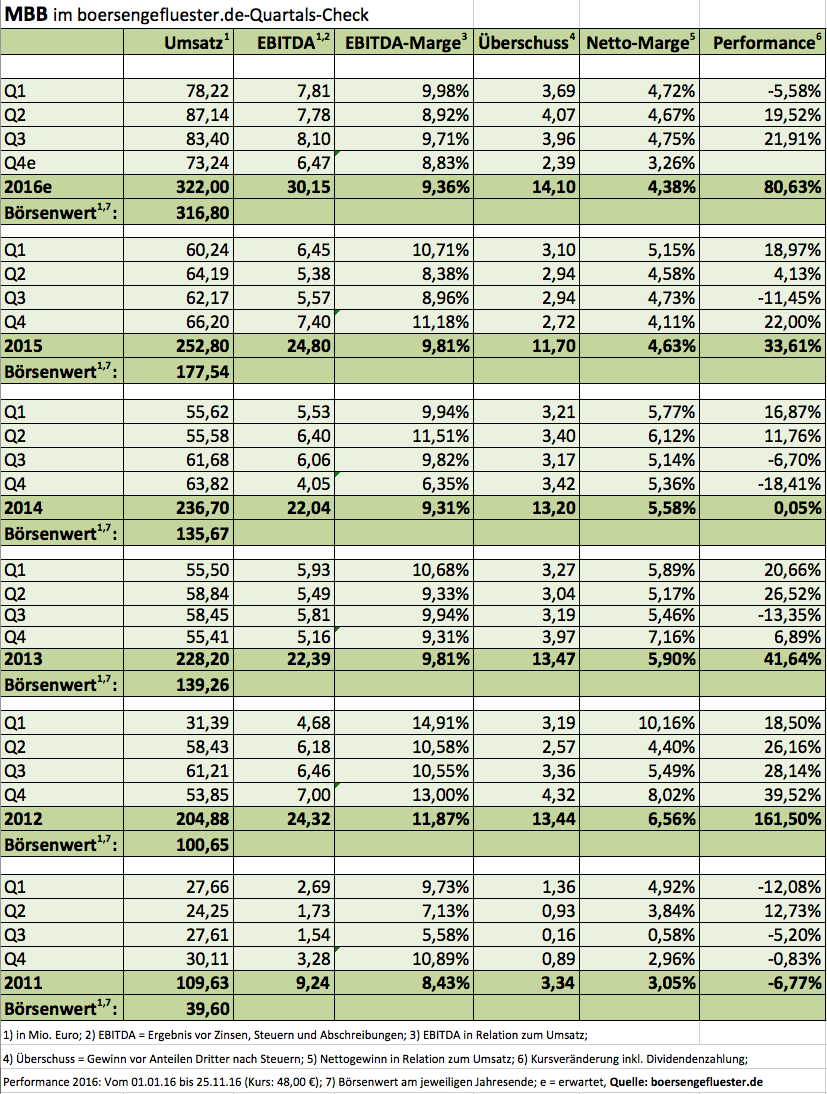

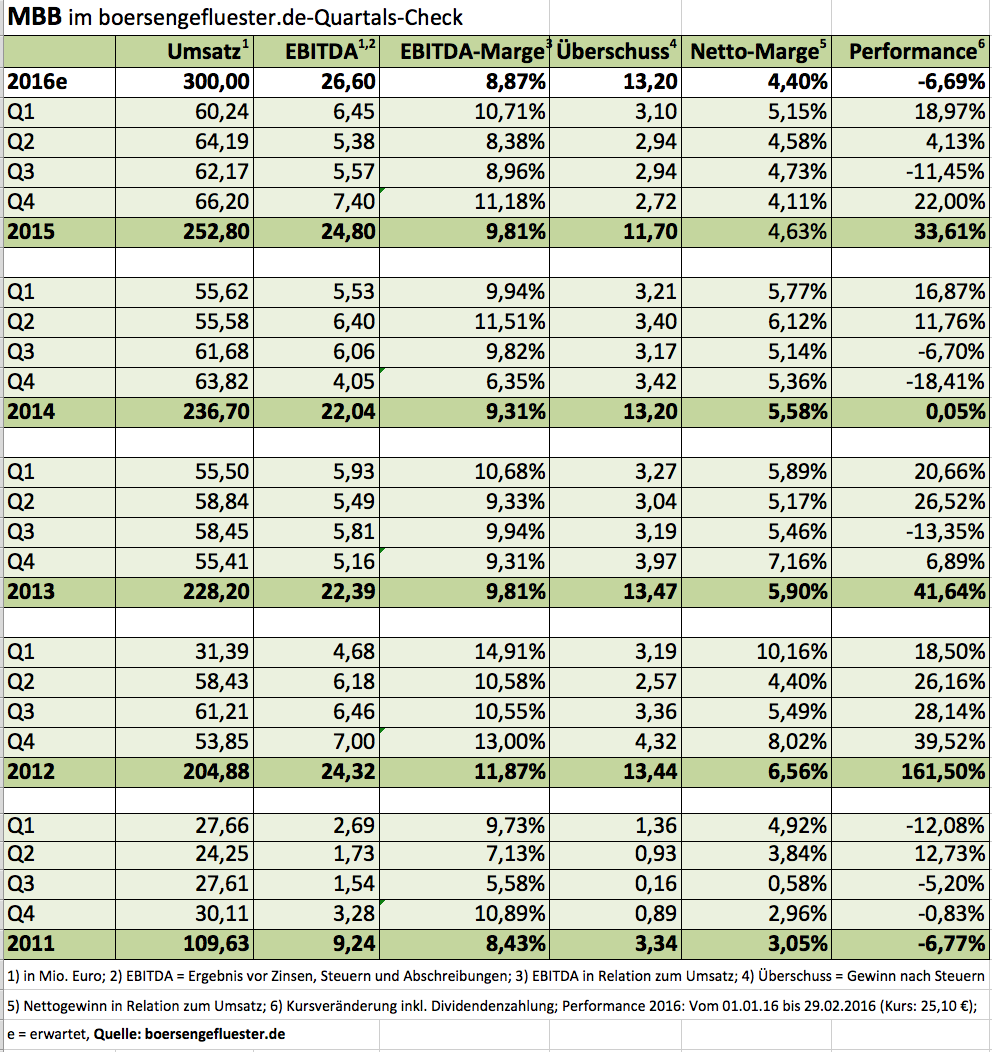

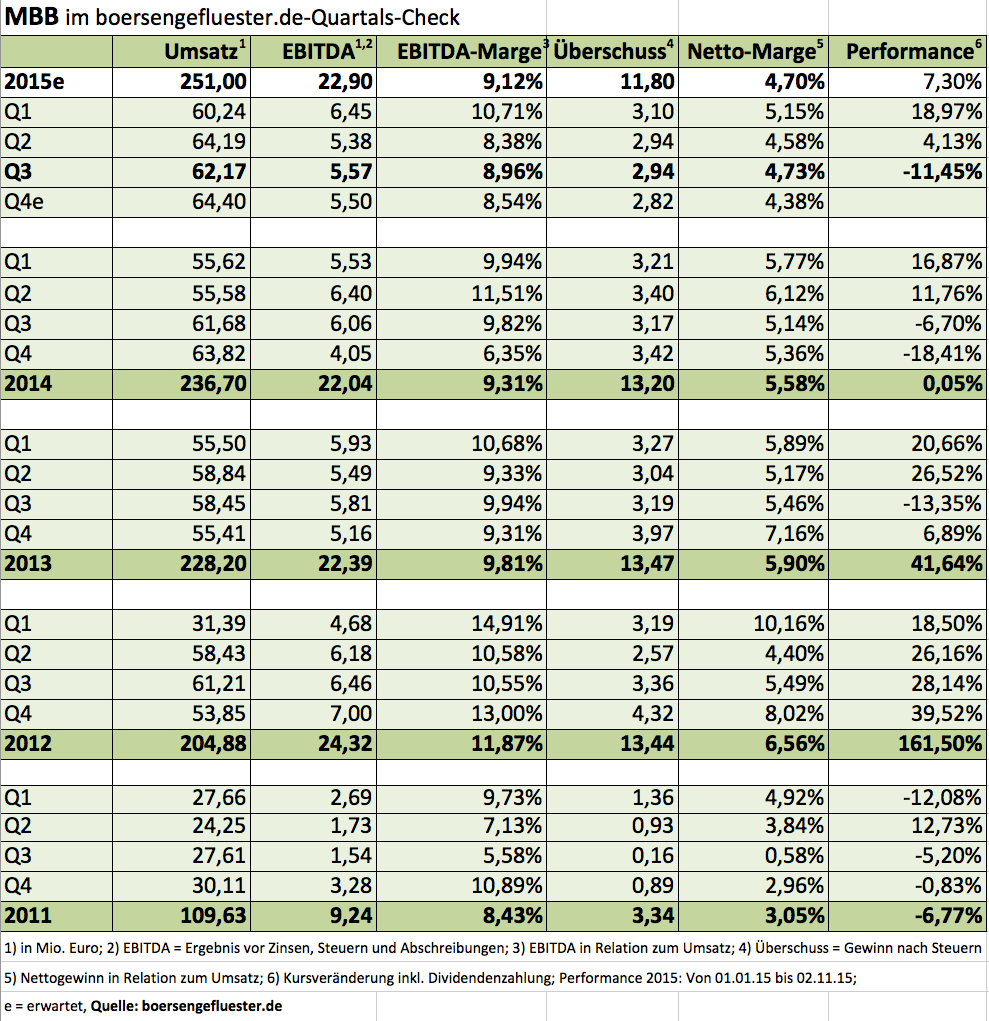

Nach deutlich mehr als zwei Jahren im Seitwärtstrend sah es Ende November so aus, als ob die Notiz der Beteiligungsgesellschaft MBB nach oben ausbrechen könnte. Auslöser für den Optimismus war in erster Linie die Übernahme von Aumann – das Unternehmen stellt Anlagen zur Spulenwicklung für Elektromotoren her (lesen Sie dazu auch unseren Artikel HIER) und war so etwas wie der Wunschkandidat für MBB-Vorstand Christof Nesemeier. Doch kurz vor dem Erreichen der historischen Höchstmarke von 24,46 Euro kippte die Stimmung an den Börsen und zog auch die MBB-Aktie Richtung Süden. Im Tief sackte die Notiz zuletzt bis auf 21,50 Euro ab. Mittlerweile hat der Trend jedoch schon wieder gedreht und MBB liefert mit seinen vorläufigen Zahlen für 2015 überzeugende Argumente für den nächsten Anlauf Richtung All-Time-High. Demnach kam MBB im vergangenen Jahr auf Erlöse von 252,8 Mio. Euro. Das sind knapp 3 Mio. Euro mehr als angekündigt. Quasi eine Punktlandung war das Ergebnis je Aktie von 1,78 Euro. Zur Hauptversammlung am 30. Juni 2016 steht eine um 2 Cent auf 0,59 Euro erhöhte Dividende auf der Agenda. Beim aktuellen Aktienkurs von 25 Euro läuft das auf eine Rendite von knapp 2,4 Prozent hinaus. Isoliert betrachtet ist das nicht schlecht. Verglichen mit anderen Beteiligungsgesellschaften wie Indus Holding, Aurelius oder Deutsche Beteiligungs AG ist die Rendite allerdings nur unterdurchschnittlich.

Dafür verfügt MBB über eine robuste Bilanz und weist auch jetzt noch noch eine Nettoliquidität von 8,1 Mio. Euro aus. Das entspricht einem Cash pro Aktie von fast 1,23 Euro. Der Buchwert je Aktie beträgt (nach Abzug Anteile Dritter und der Dividendensumme für 2015) rund 12,15 Euro. Grob gerechnet wird die MBB-Aktie momentan also etwa mit dem Doppelten des Buchwerts gehandelt. Gegen diese Relation lässt sich nichts einwenden, auch wenn das Multiple oberhalb des langjährigen Durchschnitts liegt. Für 2016 stellt Firmenlenker Nesemeier Erlöse von rund 300 Mio. Euro sowie ein Ergebnis je Aktie von 2,00 Euro in Aussicht. Zum Vergleich: Die Analysten von Hauck & Aufhäuser prognostizierten in ihrer jüngsten Studie knapp 296 Mio. Euro Umsatz und ein Ergebnis je Aktie von 2,35 Euro. Da MBB traditionell sehr konservativ plant, scheinen uns die Schätzungen von Hauck & Aufhäuser nicht zu ambitioniert. Summa summarum bleibt boersengefluester.de bei der Kaufen-Empfehlung für die MBB-Aktie.

Ebenfalls gut in der Spur befindet sich der Automobilzulieferer Delignit – MBB hält rund 76 Prozent an dem Unternehmen aus Blomberg. In einem von hohen Investitionen geprägten Jahr kam Delignit bei Erlösen von 44,4 Mio. Euro (Vorjahr: 42,7 Mio. Euro) auf einen um 7,4 Prozent verbesserten Überschuss von 1,1 Mio. Euro. Die Dividende bleibt bei 0,03 Euro pro Anteilschein, was für die Anlageempfehlung aber kein maßgebliches Kriterium ist, schließlich beträgt die Rendite gerade einmal 0,9 Prozent. Das Hauptgeschäft von Delignit sind Laderaumverkleidungen für Transporter. Darüber hinaus gewinnen die Aktivitäten im Bereich Schienenverkehr zunehmend an Bedeutung. Für das laufende Jahr stellt Delignit-Vorstand Markus Büscher „weiter steigende Umsätze“ in Aussicht. Mit einem gesamten Börsenwert von 26,3 Mio. Euro ist Delignit allerdings wesentlich kleiner als MBB. Dementsprechend marktenger ist der auch die Aktie von Delignit. Letztlich handelt es sich aber um einen feinen Spezialwert, der sich in den vergangenen Jahren sehr ordentlich entwickelt hat – selbst wenn 2015 auch für Delignit keine super Performance brachte.

Ebenfalls gut in der Spur befindet sich der Automobilzulieferer Delignit – MBB hält rund 76 Prozent an dem Unternehmen aus Blomberg. In einem von hohen Investitionen geprägten Jahr kam Delignit bei Erlösen von 44,4 Mio. Euro (Vorjahr: 42,7 Mio. Euro) auf einen um 7,4 Prozent verbesserten Überschuss von 1,1 Mio. Euro. Die Dividende bleibt bei 0,03 Euro pro Anteilschein, was für die Anlageempfehlung aber kein maßgebliches Kriterium ist, schließlich beträgt die Rendite gerade einmal 0,9 Prozent. Das Hauptgeschäft von Delignit sind Laderaumverkleidungen für Transporter. Darüber hinaus gewinnen die Aktivitäten im Bereich Schienenverkehr zunehmend an Bedeutung. Für das laufende Jahr stellt Delignit-Vorstand Markus Büscher „weiter steigende Umsätze“ in Aussicht. Mit einem gesamten Börsenwert von 26,3 Mio. Euro ist Delignit allerdings wesentlich kleiner als MBB. Dementsprechend marktenger ist der auch die Aktie von Delignit. Letztlich handelt es sich aber um einen feinen Spezialwert, der sich in den vergangenen Jahren sehr ordentlich entwickelt hat – selbst wenn 2015 auch für Delignit keine super Performance brachte.

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Ebenfalls gut in der Spur befindet sich der Automobilzulieferer Delignit – MBB hält rund 76 Prozent an dem Unternehmen aus Blomberg. In einem von hohen Investitionen geprägten Jahr kam Delignit bei Erlösen von 44,4 Mio. Euro (Vorjahr: 42,7 Mio. Euro) auf einen um 7,4 Prozent verbesserten Überschuss von 1,1 Mio. Euro. Die Dividende bleibt bei 0,03 Euro pro Anteilschein, was für die Anlageempfehlung aber kein maßgebliches Kriterium ist, schließlich beträgt die Rendite gerade einmal 0,9 Prozent. Das Hauptgeschäft von Delignit sind Laderaumverkleidungen für Transporter. Darüber hinaus gewinnen die Aktivitäten im Bereich Schienenverkehr zunehmend an Bedeutung. Für das laufende Jahr stellt Delignit-Vorstand Markus Büscher „weiter steigende Umsätze“ in Aussicht. Mit einem gesamten Börsenwert von 26,3 Mio. Euro ist Delignit allerdings wesentlich kleiner als MBB. Dementsprechend marktenger ist der auch die Aktie von Delignit. Letztlich handelt es sich aber um einen feinen Spezialwert, der sich in den vergangenen Jahren sehr ordentlich entwickelt hat – selbst wenn 2015 auch für Delignit keine super Performance brachte.

Delignit

Kurs: 2,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delignit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MZ4B | DE000A0MZ4B0 | AG | 25,61 Mio € | 26.09.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 58,69 | 68,33 | 75,36 | 86,05 | 65,13 | 64,52 | 66,00 | |

| EBITDA1,2 | 5,62 | 5,64 | 6,55 | 7,06 | 3,78 | 5,15 | 4,95 | |

| EBITDA-margin %3 | 9,58 | 8,25 | 8,69 | 8,21 | 5,80 | 7,99 | 7,50 | |

| EBIT1,4 | 3,03 | 3,32 | 4,14 | 4,72 | 1,51 | 2,79 | 2,60 | |

| EBIT-margin %5 | 5,16 | 4,86 | 5,49 | 5,49 | 2,32 | 4,32 | 3,94 | |

| Net profit1 | 2,08 | 2,34 | 2,77 | 3,24 | 1,11 | 1,95 | 1,80 | |

| Net-margin %6 | 3,54 | 3,43 | 3,68 | 3,77 | 1,70 | 3,02 | 2,73 | |

| Cashflow1,7 | 6,26 | -1,07 | 4,28 | 6,77 | 6,04 | 2,57 | 4,00 | |

| Earnings per share8 | 0,25 | 0,29 | 0,34 | 0,32 | 0,11 | 0,19 | 0,18 | |

| Dividend per share8 | 0,03 | 0,00 | 0,05 | 0,08 | 0,05 | 0,08 | 0,08 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Blomberg, Stadthagen, Herford, Löhne-Gohfeld, Beelen – und jetzt Espelkamp. „An jeder dritten Milchkanne in Ostwestfalen finden Sie nun ein MBB-Unternehmen”, scherzt ein sichtlich gut aufgelegter MBB-Vorstand-Christof Nesemeier bei seiner Präsentation auf dem Frankfurter Eigenkapitalforum. Knapp vier Jahre nach der Übernahme der MBB Fertigungstechnik (ehemals CLAAS Fertigungstechnik) hat die Beteiligungs-Holding wieder zugeschlagen und 75 Prozent an der Aumann Gruppe aus Espelkamp in der Nähe von Minden gekauft. Die Gesellschaft ist spezialisiert auf Anlagen zur Spulenwicklung für Elektromotoren und scheint ein Volltreffer zu sein. „Aumann ist vermutlich das beste Unternehmen, was wir je gekauft haben”, sagt Nesemeier. Die Gesellschaft dürfte im laufenden Jahr auf rund 33 Mio. Euro Umsatz kommen. Konkrete Angaben zur Profitabilität von Aumann gibt es bislang nicht. Dem Vernehmen nach soll die EBIT-Marge aber „leicht höher” als die Konzern-Rendite von MBB (2014: 6,7 Prozent) und „höher” als die Marge der Fertigungstechnik sein. Die Analysten von Hauck & Aufhäuser sind zuversichtlich und siedeln die Relation von Ergebnis vor Zinsen und Steuern zum Umsatz für Aumann bei etwa zehn Prozent an. Stillschweigen haben die Parteien zum Kaufpreis vereinbart. Nesemeier ließ sich bei der Veranstaltung am Frankfurter Flughafen lediglich entlocken, dass MBB Aumann „maximal zur eigenen Bewertung oder leicht darunter” erworben habe. Sein Pulver hat Nesemeier mit der Akquisition jedenfalls nicht verschossen. „Mit unserer Bilanz könnten wir noch zwei weitere Aumänner kaufen”, sagt der Manager. Immerhin verfügt MBB per Ende Q3 2015 über ein Nettofinanzguthaben von 20,6 Mio. Euro – bei einer komfortablen Eigenkapitalquote von 40,5 Prozent.

An der Börse kam die mehrheitliche Übernahme von Aumann schon ganz gut an. Für Anleger, die jetzt noch einsteigen wollen, ist es aber nicht zu spät. Interessant ist in diesem Zusammenhang ein Blick in den Rückspiegel: Schließlich leitete die Übernahme der CLAAS Fertigungstechnik Anfang 2012 eine Neubewertung der MBB-Aktie ein. Damals schoss die Notiz innerhalb von zwölf Monaten von 6 Euro auf 16 Euro in die Höhe. Das All-Time-High erreichte der Small Cap mit 27,46 Euro am 3. Juli 2014. Seitdem bewegt sich die Notiz in einem Seitwärtstrend, wobei die Marke von 20 Euro nicht unterschritten wurde. Und auch bei dem Aumann-Deal spielt die Fertigungstechnik eine zentrale Rolle. Immerhin sollen beide Gesellschaften eng zusammenarbeiten, wobei Aumann in dem Verbund weiter unter eigenem Namen auftritt. Letztlich handelt es sich um eine Nachfolgeregelung, wobei Aumann-Gesellschafter Ingo Wojtynia (60 Jahre) seinen 25-Prozent-Anteil vorerst behält. Ohne die Finanzpower von MBB wäre Wojtynia kaum in der Lage, das enorme Wachstumspotenzial aus den Bereichen Elektromobilität und energieeffizienter Antriebe für Anwendungen in Haushalt, Medizintechnik und Industrie vollständig abzugreifen. Losgelöst davon: Nebenwerte-Kenner werden beim Thema Elektromotoren vermutlich direkt an das zur MS Industrie AG gehörende Elektromotorenwerk Grünhain denken. Das ehemalige VEB Elektromotorenwerk Grünhain ist jedoch ein Anbieter von Elektromotoren – wohingegen Aumann Wickeltechnik-Anlagen fertigt, mit denen die Spulen für die Elektromotoren erst hergestellt werden.

Neu aufgenommen in seine Präsentation hat Nesemeier eine Langfristplanung. Demnach sollen die Erlöse von 250 Mio. Euro für 2015 bis 2020 auf 500 Mio. Euro steigen – bei einer EBITDA-Marge von mehr als zehn Prozent. Das würde auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen von mehr als 50 Mio. Euro hinauslaufen. Zur Einordnung: Gegenwärtig kommt MBB auf eine Marktkapitalisierung von knapp 158,5 Mio. Euro. Das Potenzial in der Aktie ist also enorm, zumal die Berliner weiter steigende Dividenden zahlen wollen. Dabei ist der Titel schon jetzt unter Renditeaspekten interessant. Auf Basis der boersengefluester.de-Prognose von 0,60 Euro pro Anteilschein für 2015 kommt das Papier auf eine Rendite von 2,7 Prozent. Per saldo bleiben wir damit bei unserer Kaufen-Empfehlung – auch für eher konservative Privatanleger. Lange Zeit hat sich MBB mit der „Königsdisziplin” Zukäufe zurück gehalten und viel Geld in die diversen Töchter gesteckt: von einer neuen Papiermaschine für Hanke Tissue bis hin zu einer Hochleistungspresse und anderen Verstärkungen für Delignit. Kein Wunder, dass einige Investoren, zumindest was das Thema Zukäufe angeht, bereits ungeduldig wurden. Dafür scheint MBB jetzt aber das optimale Unternehmen gefunden zu haben. Oder wie Nesemeier es ausdrückt: „Mittelstand at its best”.

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Als Aktie mit zwei Gesichtern präsentiert sich im laufenden Jahr MBB. Ging es mit dem Small Cap in der ersten Jahreshälfte 2015 noch um mehr als 20 Prozent Richtung Norden, verlor die Beteiligungsgesellschaft in der zweiten Jahreshälfte bislang um rund elf Prozent an Wert. Inklusive der Dividendenzahlung von 0,57 Euro je Aktie bleibt damit seit Jahresbeginn 2015 eine Performance von 7,3 Prozent stehen. Verglichen mit ähnlichen Gesellschaften wie der Gesco Holding ist das zwar nicht unbedingt verkehrt und entspricht etwa dem 2015er-Wertzuwachs der Deutschen Beteiligungs AG. Doch es gab eben auch Titel in dem Sektor, die deutlich besser performten: allen voran Aurelius, Bavaria Industries Group oder auch die Indus Holding. Vor allem die schwächere Entwicklung bei der wichtigen Tochter MBB Fertigungstechnik (Montagetechnik, Verbindungstechnik und Werkzeugbau) sowie der spürbare Kursrückgang bei der börsennotierten 76-Prozent-Beteiligung Delignit sorgten für die ausschlaggebende Portion Unsicherheit bei MBB. Zudem vermisst manch Investor einen neuen Wachstumskick. So verfügen die Berliner über eine Netto-Cashposition von immerhin 20,6 Mio. Euro – bei einem gesamten Börsenwert von knapp 142 Mio. Euro. Noch hält Vorstand Christof Nesemeier jedoch das Pulver trocken. Wer Nesemeier kennt, weiß, dass bei ihm alles stimmen muss. Überteuerte Akquisitionen möchte sich zwar niemand an Revers heften. Doch MBB geht mit seinen Mitteln besonders sorgsam um. Grundsätzlich eine sehr lobenswerte Eigenschaft, allerdings ticken die Börsenuhren manchmal doch anders und bevorzugen ein forscheres Expansionstempo.

Letztlich können sich die Zahlen von MBB aber sehen lassen: Bei einem leichten Erlösplus auf gut 62 Mio. Euro erzielte MBB im dritten Jahresviertel 2015 ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von knapp 5,6 Mio. Euro. Der entsprechende Vorjahreswert wurde damit um rund acht Prozent unterschritten. Insgesamt kamen die Berliner nach neun Monaten 2015 bei Erlösen von 186,60 Mio. Euro auf ein EBITDA von 17,40 Mio. Euro. Zum Vergleich: 2014 lagen die entsprechenden Referenzwerte für den Umsatz bei 172,85 Mio. Euro und 17,98 Mio. Euro für das EBITDA. Den bisherigen Ausblick, der Erlöse von 250 Mio. Euro sowie ein Ergebnis je Aktie von mindestens 1,75 Euro (entsprechend mehr als 11,55 Mio. Euro Überschuss) vorsieht, tasten die Berliner nicht an. „MBB ist auf sehr gutem Weg, das für das Jahr 2015 gesteckte Umsatz- und Ergebnisziel zu erreichen”, heißt es offiziell. Zudem sei auch für 2016 von einer „Fortführung des organischen Wachstums” auszugehen.