Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0Z23Q

© boersengefluester.de | Redaktion

Mit der Ergebniswarnung vom vergangenen Sommer hatte sich der Kapitalmarkt bei Adesso längst arrangiert. Immerhin orientiert sich der Aktienkurs des IT-Dienstleisters wieder Richtung 100 Euro und hat die Tiefs bei zwischenzeitlich weniger als 60 Euro weit hinter sich gelassen. Das passt auch mit den jüngsten Einschätzungen der Analysten zusammen, die den Anteilschein eher in Regionen um 100 Euro als fair bewertet ansehen. Die jetzt vorgelegten Eckdaten für 2024 liegen jedenfalls sicher im Rahmen der – im vergangenen August auf der Ergebnisseite allerdings gestutzten – Bandbreiten....

© boersengefluester.de | Redaktion

Zu unseren Lieblingsnewslettern aus dem Finanzsektor zählt Momentum von der BankM. In unregelmäßigen Abständen gibt es hier ausführliche Interviews, Auswertungen zur Relativen Stärke von Einzelaktien und Hinweise zu Themen, die den Kapitalmarkt auf ganz besondere Weise berühren – etwa Familienunternehmen an der Börse. Ganz aktuell hat die BankM ein Interview mit dem neuen adesso-Finanzvorstand Jörg Schroeder geführt, was wir hier in voller Länge präsentieren – angereichert mit den üblichen Investor-Informationen von boersengefluester.de. Immerhin handelt es sich bei adesso unserer Meinung nach um einen der qualitatativ hochwertigsten IT-Dienstleister auf dem heimischen Kurszettel. Wer sich für den kostenlosen Newsletter unseres Kooperationspartners BankM anmelden möchte, kann das unter diesem LINK sehr gern tun.

...

© boersengefluester.de | Redaktion

„Für 2017 hatten wir uns besonders hohe Ziele für das organische Umsatzwachstum und die Einstellung zusätzlicher Mitarbeiter gesetzt“, betont das Management von Adesso im gerade veröffentlichten Geschäftsbericht. Das Ergebnis kann sich sehen...

© boersengefluester.de | Redaktion

Auf der IR-Konferenz von Rüttnauer Research am 8./9. September musste sich mVISE-Vorstand Manfred Götz den konkreten Namen noch verkneifen, auch wenn er ihn gern verraten hätte. Schließlich hatte die in Bonn ansässige mVISE-Tochter elastic.io erst wenige Stunden zuvor einen wichtigen Kooperationsvertrag mit einem „internationalen Software-Konzern“, wie es damals hieß, geschlossen. Demnach soll der aus Israel stammende Partner – soviel sickerte durch – die cloudbasierte Integrationsplattform von elastic.io zur Vernetzung unterschiedlicher IT-Systeme in Unternehmen künftig als White-Label-Lösung für seine Kunden anbieten. Grund für die Verschwiegenheit von Götz: Der Deal war an die erfolgreiche Platzierung einer Wandelanleihe gekoppelt, bei dem der Vertragspartner ebenfalls mitziehen sollte.

Zweifel an einer erfolgreichen Emission des Bonds im Volumen von 3,4 Mio. Euro gab es freilich nicht, diesen Eindruck hatte boersengefluester.de jedenfalls im Gespräch mit zahlreichen Investoren vor Ort. Tatsächlich haben die Düsseldorfer nun Vollzug gemeldet und die Katze aus dem Sack gelassen: Demnach handelt es sich bei dem bislang geheim gehaltenen Partner um Magic Software Enterprises Ltd. Die seit 1991 an der Nasdaq gelistete Gesellschaft bringt es auf einen Börsenwert von umgerechnet rund 325 Mio. Euro – bei Erlösen von zuletzt gut 169 Mio. Euro und einem Nettogewinn von etwa 14 Mio. Euro. Verglichen mit den knapp 36 Mio. Euro Börsenwert von mVISE ist Magic Software also tatsächlich ein großer Fisch mit entsprechendem Vertriebspotenzial für das iPaaS-Modell (Integration Platform as a Service) von elastic.io. Hier könnte also etwas Großes entstehen – so gesehen ist die aktuelle Zuversicht der Börse durchaus nachvollziehbar. „Der Marktangang für das neue Produkt ist bereits für das vierte Quartal 2017 geplant“, betont mVISE im neuesten Newsletter.

Erschienen ist kürzlich auch eine mVISE-Studie von Edison Research. Weitere Updates werden folgen, zumal mVISE im neuen Börsensegment Scale gelistet ist und Edison hier zum Partnernetzwerk der Deutschen Börse gehört. Als Peergroup für mVISE ziehen die Edison-Analysten heimische Small Caps wie Seven Principles, SHS Viveon oder auch Adesso heran. Zumindest Seven Principles dürfte für mVISE-Vorstand Götz ein Begriff sein, immerhin war er vor seiner Tätigkeit bei mVISE unter anderem auch bei dem aus Köln stammenden IT-Dienstleister beschäftigt. Losgelöst davon: Nach Auffassung von Edison wird die mVISE-Aktie auch auf dem deutlich erhöhten Kursniveau noch immer mit einem signifikanten Abschlag zur Vergleichsgruppe gehandelt. Die Experten von SMC nannten – allerdings schon Ende Mai 2017 – ein Kursziel von 5 Euro. Das scheint aus heutiger Sicht eher tiefgestapelt.

Jedenfalls überzeugt die Gesellschaft seit geraumer Zeit mit einem regelmäßig positiven Newsflow. Boersengefluester.de geht davon aus, dass auch das dritte Quartal – für mVISE ein erfahrungsgemäß wichtiger Jahresabschnitt – gute Ergebnisse bringen wird. Außerdem betonte Vorstand Manfred Götz im Gespräch mit boersengefluester.de noch einmal, dass mVISE offen für weitere Akquisitionen ist. Schließlich dient ein Teil des Emissionserlöses aus dem Wandler explizit der Forcierung des Wachstums, der Rest fließt in die Produktentwicklung.

[sws_blue_box box_size="640"]Tipp von boersengefluester.de: Kennen Sie schon die Monatspublikation "Momentum" der BankM mit Relative Stärke-Listen (RSL), Interviews und vielen anderen relevanten Kapitalmarktthemen? HIER kostenlos anmelden.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

In Spezialwertekreisen gilt der IT-Dienstleister Adesso als „Mr. Zuverlässig“, wenn es um das Übertreffen der eigenen Prognosen geht. Dabei haben die Dortmunder ihre Zielsetzungen allein in den vergangenen zwei Jahren sogar drei Mal nach oben korrigiert. Kein Wunder, dass die Bewertung der Adesso-Aktie mit einem KGV nördlich von 20 ein Premiumniveau erreichte. Dass sich Wachstum aber nicht von allein einstellt, sondern in der Regel erst investiert werden muss, bekommen nun auch die Investoren von Adesso zu spüren. Immerhin knickte die Notiz von Adesso um elf Prozent auf 45,50 Euro ein, nachdem die Gesellschaft ihren Ausblick für 2017 aufgrund der erheblichen Ausgaben für zusätzliche Mitarbeiter sowie einem vorübergehend niedrigeren Anteil von Stunden, die Adesso den Kunden in Rechnung stellen kann, ein Stück vorsichtiger formulierte. Demnach geht Finanzvorstand Christoph Junge nun von einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 20 und 24 Mio. Euro aus. Bislang erstreckte sich der Korridor auf 23 bis 27 Mio. Euro.

Summa summarum setzt Junge den operativen Gewinn also um etwa 3 Mio. Euro niedriger an, als bislang. Das muss freilich nicht so eintreffen, schließlich hat Adesso noch einige interessante Projekte mit Kunden aus dem Versicherungsbereich im Köcher. Doch die Dortmunder planen lieber vorsichtig und stellen die Investoren rechtzeitig auf mögliche Risiken ein. Gemessen an den Höchstständen von Ende Mai hat die Notiz nun um rund ein Viertel korrigiert. Das ist ärgerlich, gleichwohl bleibt boersengefluester.de in diesem Fall bei der Einschätzung „Kaufen“. Grundsätzlich ist die Investmentstory nämlich intakt. Adesso weitet seine aus dem Finanzsektor stammende Branchenkompetenz auf immer weitere Sektoren aus – zuletzt etwa auf den Automobilbereich – und spielt dabei die internationale Karte. Für die Aktie sprechen außerdem die soliden Bilanzrelationen und das erfahrene Management. Wer den Titel im Depot hat, sollte ihn also auch dort lassen.

Zumindest einen Seitenblick wert ist die Adesso-Aktie ab sofort übrigens auch für die Anteilseigner von Wige Media – demnächst unter Sporttotal firmierend (siehe auch den Beitrag von boersengefluester.de HIER). So hat sich Adesso mit 30 Prozent an dem Start-up soccerwatch.tv beteiligt. Genau wie Sporttotal haben auch die Essener eine Kameratechnik zur automatisierten Übertragung von Fußball-Amateurspielen im Programm. Die wichtigsten Unterschiede zu Sporttotal.tv liegen vermutlich nur in der Vermarktung. Bleibt abzuwarten, welches Unternehmen am Ende erfolgreicher sein wird. Mit Adesso hat soccerwatch.tv jedenfalls einen Partner mit viel Know-how im Bereich Digitalisierung. „Mit technischer und finanzieller Unterstützung will Adesso zu einem schnellen Erfolg der innovativen automatisierten Hard- und Softwarelösung für das Video-Streaming bei Amateursportarten beitragen”, sagt Volker Gruhn, der Gründer und Aufsichtsratsvorsitzende von Adesso. Fantasie ist durchaus vorhanden. Wige Media bringt es mit seiner Geschäftsidee auf eine Marktkapitalisierung von 65 Mio. Euro. Dabei ist völlig offen, ob sich das Modell langfristig überhaupt rechnet. Für Adesso-Aktionäre könnte sich die – im Rahmen der Prognoseanpassung weitgehend untergegangene – Meldung um das Engagement bei soccerwatch.tv vielleicht doch noch zu einem kleinen Kurstreiber entwickeln.

Zumindest einen Seitenblick wert ist die Adesso-Aktie ab sofort übrigens auch für die Anteilseigner von Wige Media – demnächst unter Sporttotal firmierend (siehe auch den Beitrag von boersengefluester.de HIER). So hat sich Adesso mit 30 Prozent an dem Start-up soccerwatch.tv beteiligt. Genau wie Sporttotal haben auch die Essener eine Kameratechnik zur automatisierten Übertragung von Fußball-Amateurspielen im Programm. Die wichtigsten Unterschiede zu Sporttotal.tv liegen vermutlich nur in der Vermarktung. Bleibt abzuwarten, welches Unternehmen am Ende erfolgreicher sein wird. Mit Adesso hat soccerwatch.tv jedenfalls einen Partner mit viel Know-how im Bereich Digitalisierung. „Mit technischer und finanzieller Unterstützung will Adesso zu einem schnellen Erfolg der innovativen automatisierten Hard- und Softwarelösung für das Video-Streaming bei Amateursportarten beitragen”, sagt Volker Gruhn, der Gründer und Aufsichtsratsvorsitzende von Adesso. Fantasie ist durchaus vorhanden. Wige Media bringt es mit seiner Geschäftsidee auf eine Marktkapitalisierung von 65 Mio. Euro. Dabei ist völlig offen, ob sich das Modell langfristig überhaupt rechnet. Für Adesso-Aktionäre könnte sich die – im Rahmen der Prognoseanpassung weitgehend untergegangene – Meldung um das Engagement bei soccerwatch.tv vielleicht doch noch zu einem kleinen Kurstreiber entwickeln.

Foto: soccerwatch.tv...

Adesso

Kurs: 52,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 340,12 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sporttotal | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EMG5 | DE000A1EMG56 | AG | 0,96 Mio € | 07.11.2000 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Zugegeben: Es ist mühsam und entspricht vielleicht nicht mehr so ganz dem Zeitgeist. Aber wir bleiben dabei: Für die Datenbank von boersengefluester.de erfassen wir alle wichtigen Bilanz- und sonstige Aktienkennzahlen einzeln von Hand. Neben unserem hohen Anspruch an die Qualität der Daten spricht insbesondere ein Grund dafür: Aus der Analyse der Geschäfts- und Zwischenberichte entstehen nämlich regelmäßig Geschichten, auf die wir sonst vermutlich so nicht unbedingt gestoßen wären. Schon allein deswegen lohnt sich die Arbeit. Naturgemäß gibt es erhebliche Unterschiede zwischen den Geschäftsberichten: Die Spanne reicht von Hochglanzmagazin à la Audi bis hin zur fotofreien Zone – etwa bei Bavaria Industries Group. Interessanterweise vermitteln gerade die eher schmucklosen Berichte von Beteiligungsgesellschaften wie Shareholder Value Beteiligungen, Scherzer & Co., Sparta oder eben auch Bavaria nützliche Tipps und Einblicke in die jeweilige Investmentstrategie. Aber natürlich ist auch boersengefluester.de froh, wenn in dem Wust an Geschäftsberichten – mittlerweile haben wir rund 90 Prozent der Abschlüsse für 2016 aus unserem gut 530 Titel umfassenden Analysespektrum erfasst – ab und zu ein Highlight auftaucht. Es gibt nämlich definitiv Firmen, die sich hier richtig viel Mühe geben.

Besonders kreativ war in den vergangenen Jahren zum Beispiel regelmäßig USU Software. Umso gespannter waren wir auf die Ausgabe zum 40jährigen Firmenjubiläum. Und tatsächlich haben die Möglinger mit ihrem aktuellen Geschäftsbericht (Was wäre...?) wieder ein kleines Meisterwerk geschaffen. Vielleicht hängt die super Performance der USU-Aktie ja auch ein Stück an der Originalität der Geschäftsberichte.

Besonders gut gefallen haben boersengefluester.de aber noch eine Reihe anderer Abschlüsse, ohne dass wir hier ein offizielles Ranking durchführen. Letztlich ist ja auch viel persönlicher Geschmack dabei. Aber wenn überhaupt, würde Platz 1 in diesem Jahr vermutlich an die Deutsche EuroShop gehen. Der MDAX-Konzern liefert einen perfekten Spagat zwischen nützlichen Anlegerinformationen sowie lässig gemachten Charts und Infografiken. Hier macht das IR-Team um Patrick Kiss einen großartigen Job. Unbedingt anschauen!

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Eine lästige Unsitte sind hingegen die immer üppigeren Imageteile vor dem Beginn des eigentlichen Geschäftsberichts – insbesondere, wenn sie die Seitensuchfunktion in den .pdf-Dokumenten zunichte machen. Und natürlich gilt: Weniger ist in der Regel mehr. Kein Mensch hat Lust, einen 536 Seiten umfassenden Geschäftsbericht – wie bei der Deutschen Bank – zu lesen. Regulatorische Anforderungen hin oder her. Und: Irgendwann werden wir bestimmt auch mal einen Award für die besten Geschäftsberichte vergeben. Schließlich schauen wir uns fast 550 Exemplare pro Jahr an und werten die für die Bewertung der Aktie relevaten Informationen aus. Wir wissen also, worüber wir schreiben.

[sws_blue_box box_size="640"]Tipps: Kostenlos herunterladen können Sie die Berichte im Investor-Relations-Bereich auf den jeweiligen Homepages – oder direkt von boersengefluester.de. Wir stellen immer einen Download-Link unter unsere Kennzahlentabellen (Die wichtigsten Finanzdaten auf einen Blick) in den Artikeln. Variante 2 sind unsere Profilseiten zu den einzelnen Unternehmen, auf die Sie kommen, wenn Sie auf den gefetteten Unternehmensnamen in den Beiträgen klicken. Variante 3 führt über unseren Aktienfinder, hier auf die jeweilige ISIN klicken. [/sws_blue_box]

Foto: pixabay

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Eine lästige Unsitte sind hingegen die immer üppigeren Imageteile vor dem Beginn des eigentlichen Geschäftsberichts – insbesondere, wenn sie die Seitensuchfunktion in den .pdf-Dokumenten zunichte machen. Und natürlich gilt: Weniger ist in der Regel mehr. Kein Mensch hat Lust, einen 536 Seiten umfassenden Geschäftsbericht – wie bei der Deutschen Bank – zu lesen. Regulatorische Anforderungen hin oder her. Und: Irgendwann werden wir bestimmt auch mal einen Award für die besten Geschäftsberichte vergeben. Schließlich schauen wir uns fast 550 Exemplare pro Jahr an und werten die für die Bewertung der Aktie relevaten Informationen aus. Wir wissen also, worüber wir schreiben.

[sws_blue_box box_size="640"]Tipps: Kostenlos herunterladen können Sie die Berichte im Investor-Relations-Bereich auf den jeweiligen Homepages – oder direkt von boersengefluester.de. Wir stellen immer einen Download-Link unter unsere Kennzahlentabellen (Die wichtigsten Finanzdaten auf einen Blick) in den Artikeln. Variante 2 sind unsere Profilseiten zu den einzelnen Unternehmen, auf die Sie kommen, wenn Sie auf den gefetteten Unternehmensnamen in den Beiträgen klicken. Variante 3 führt über unseren Aktienfinder, hier auf die jeweilige ISIN klicken. [/sws_blue_box]

Foto: pixabay

USU Ventures

Kurs: 9,06

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Hawesko Holding

Kurs: 18,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-margin %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-margin %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Net profit1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Net-margin %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Earnings per share8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividend per share8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

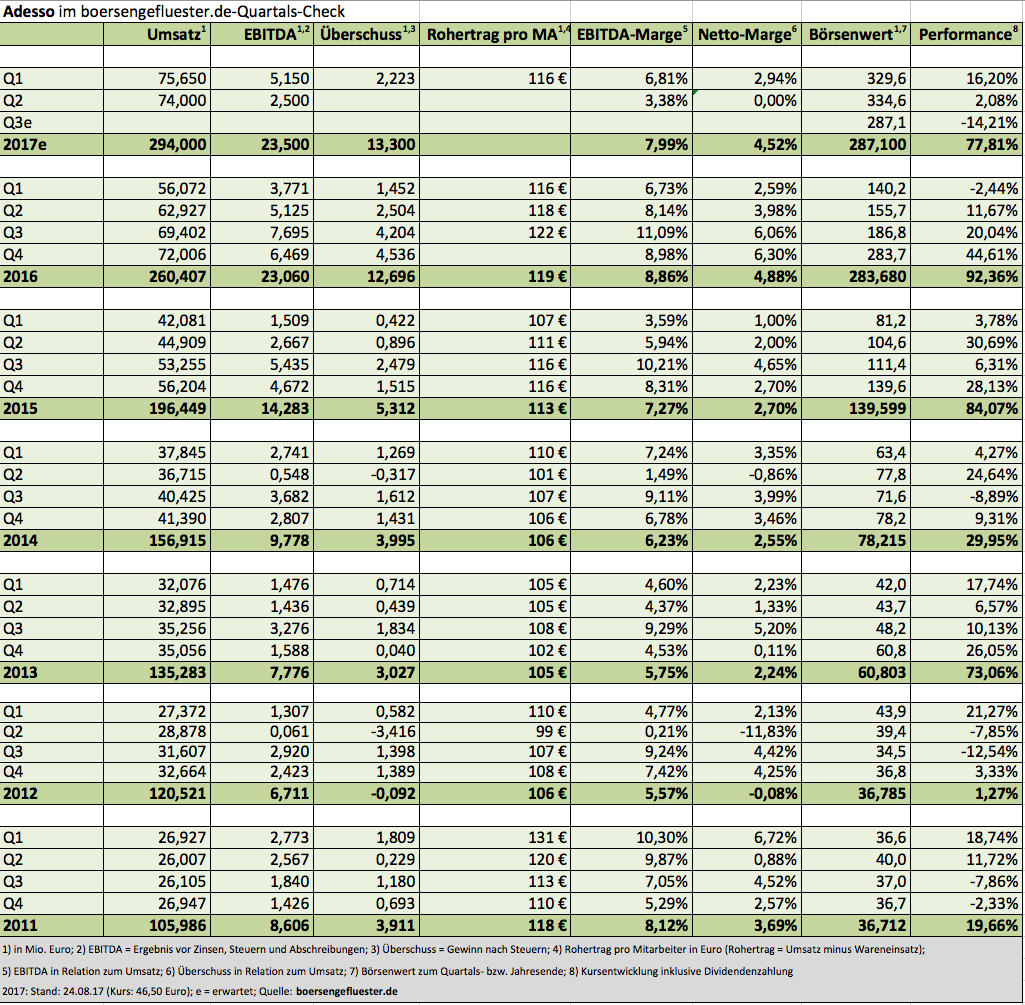

Wenn Adesso-Finanzvorstand Christoph Junge am 9. Mai 2017 auf der Frühjahrskonferenz der DVFA das aktuelle Zahlenwerk und die wichtigsten Neuigkeiten des IT-Dienstleisters präsentiert, geht es um Rekorde – mal wieder. Der Aktienkurs ist in den vergangenen zwölf Monaten auf weit mehr als das Doppelte gestiegen. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zog von 14,28 auf 23,06 Mio. Euro an. Zur Einordnung: Ursprünglich hatte Junge für 2016 ein EBITDA zwischen 14,50 und 17,00 Mio. Euro in Aussicht gestellt. Doch insbesondere die Akquisition von smarthouse media (mittlerweile smarthouse adesso financial solutions) – die Gesellschaft aus Karlsruhe ist spezialisiert auf die Erstellung von Bank- und Finanzportalen – sowie die gute Entwicklung zum dritten Quartal sorgten für zwei Prognoseanhebungen. Unterm Strich steht für 2016 ein Überschuss von knapp 12,70 Mio. Euro – nach 5,31 Mio. Euro im Jahr zuvor. Hier wirkte sich insbesondere eine spürbar niedrigere Steuerquote positiv aus. Zur Hauptversammlung am 30. Mai 2017 steht eine Dividende von 0,36 Euro je Aktie auf der Agenda. Ein Renditewert ist der Titel zwar nicht, doch vier Dividendenerhöhungen in Folge sprechen eine deutliche Sprache.

[sws_blue_box box_size="640"]Extra-Service von boersengefluester.de: Schauen Sie sich doch mal unseren neuen Adesso-Quartals-Check an. Hier finden Sie alle wichtigen Unternehmenskennzahlen.[/sws_blue_box]

Die große Frage in Finanzkreisen ist eigentlich nur, ob die Aktie auch auf dem aktuellen Niveau von 51,50 Euro noch immer kaufenswert ist oder das Papier nicht doch allmählich in Bewertungsbahnen kreist, in denen die Luft eher dünn ist. Nun: Zumindest die Experten von Warburg Research bleiben ganz entspannt und haben ihr Kursziel von 63 Euro bestätigt. Auf diesem Niveau kämen die Dortmunder auf eine Marktkapitalisierung von gut 388 Mio. Euro. Zumindest mit Blick auf die aktuelle Ergebnisplanung wäre das eine recht stattliche Größenordnung. Adesso stellt für 2017 – bei Erlösen zwischen 270 und 300 Mio. Euro – ein EBITDA in einem Korridor von 23 bis 27 Mio. Euro in Aussicht. „Wir wollen weiterhin deutlich schneller wachsen als unsere Wettbewerber“, betont das Management. Warburg kalkuliert derweil mit einem EBITDA etwas nördlich von 27 Mio. Euro. Mit anderen Worten: Um die hochgesteckten Erwartungen zu erfüllen, muss Adesso mindestens im oberen Bereich der eigenen Prognose ankommen, zumal vereinzelt sogar noch ambitioniertere Schätzungen im Markt kursieren. Da ist also viel Dampf unterm Kessel. Andererseits hat Adesso in den vergangenen Jahren mit schöner Regelmäßigkeit bewiesen, dass die Gesellschaft enorm profitabel wächst.

Dementsprechend groß ist das Vertrauen der institutionellen Investoren. Die Ende 2016 durchgeführte prospektfreie Kapitalerhöhung zu 42,70 Euro mit einem Mittelzufluss von brutto rund 12,5 Mio. Euro war jedenfalls deutlich überzeichnet. Boersengefluester.de bleibt per saldo auch noch bei der Kaufen-Einschätzung für die Adesso-Aktie, zu groß ist der Drang nach oben. Im Bereich oberhalb von 60 Euro wechseln die Lichter für boersengefluester.de – zumindest auf Basis der gegenwärtigen Aussichten – von grün auf gelb. Neuengagements würden wir ab diesem Niveau also zurückstellen. Losgelöst davon: Gespannt sind wir auf die Präsentation von CFO Junge auf der von BankM und Edison unterstützten DVFA-Präsentation trotzdem. Immerhin gehört Adesso zu den qualitativ hochwertigsten Aktien aus dem heimischen IT-Segment. Schade: Das am ehesten vergleichbare Unternehmen, msg life, hat mittlerweile offiziell ein Delisting umgesetzt. Immerhin wird der Titel jedoch noch im Hamburger Freiverkehr gehandelt.

Adesso

Kurs: 52,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 340,12 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

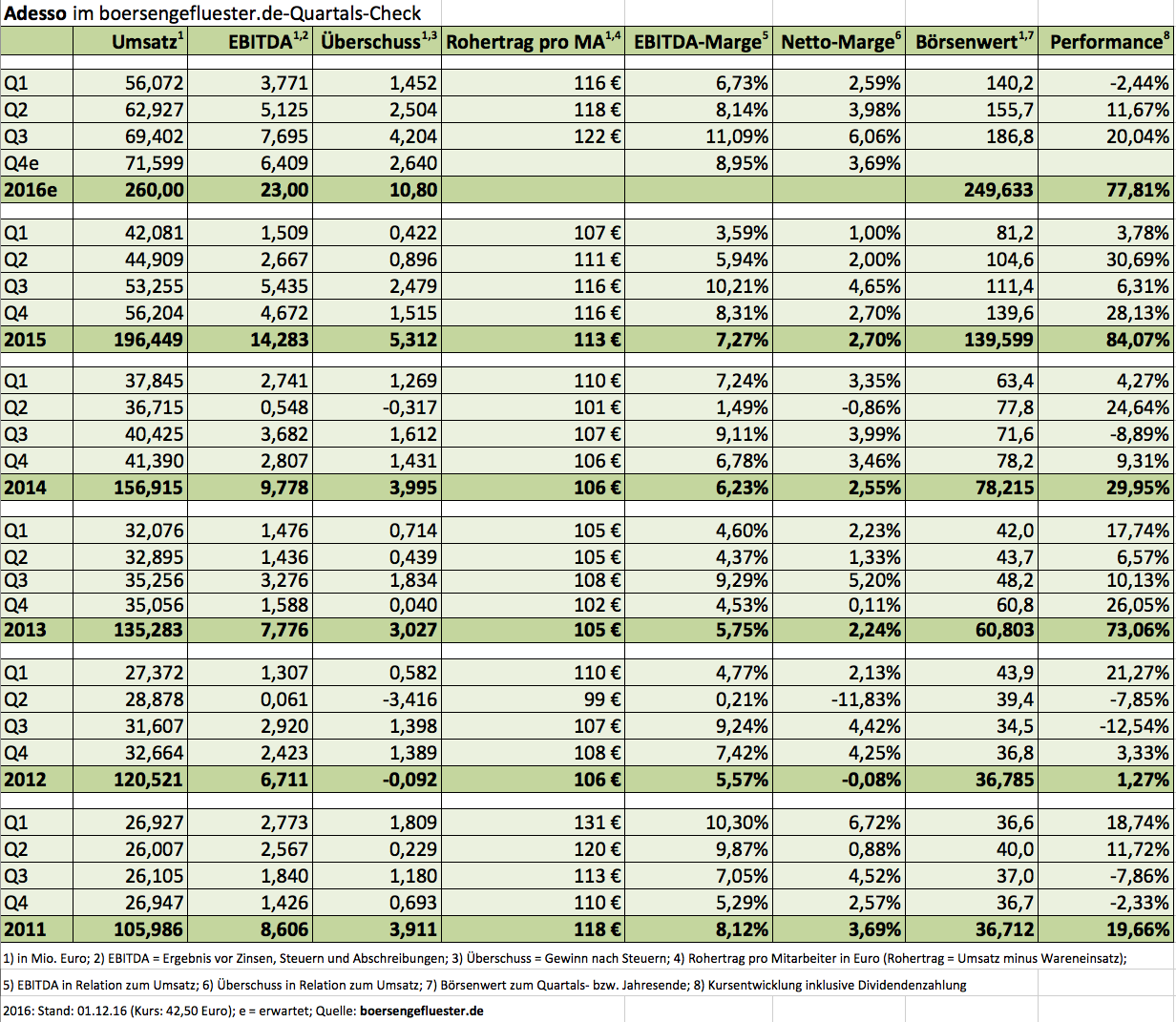

So sieht dann wohl ein Spitzenjahr aus: Ursprünglich wollte Adesso 2016 Erlöse von 220 bis 232 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 14,50 und 17,0 Mio. Euro erzielen. Doch die Geschäfte liefen besser als gedacht, zudem übernahm der IT-Dienstleister den auf Online-Finanzinformationen spezialisierten Anbieter Smarthouse Media vom MDAX-Konzern Axel Springer, so dass im Mai eine erste Prognoseanhebung fällig wurde. Demnach sollte das EBITDA in einer Spanne von 17,0 bis 19,5 Mio. Euro landen – bei Erlösen zwischen 231 und 243 Mio. Euro. Mit Veröffentlichung des Zwischenberichts für das dritte Quartal legen die Dortmunder nun nochmals eine ordentliche Schippe drauf und rechnen für 2016 mit Umsätzen in einem Korridor von 252 bis 262 Mio. Euro und einem EBITDA in einer Range zwischen 20 und 24 Mio. Euro. Dabei liegt Adesso nach neun Monaten 2016 mit 16,6 Mio. Euro sehr gut im Rennen.

Kein Wunder, dass die Investoren sich bei so einem Lauf momentan gerade auf die Adesso-Aktie stürzen und den Kurs zurück bis 42,50 Euro getrieben haben. Ausgereizt ist das Papier damit freilich nicht – Warburg Research setzt den fairen Wert bei 47 Euro an. Nicht wenige in der Small-Cap-Szene trauen dem Titel mittelfristig sogar noch spürbar höhere Kurse zu. Gegenwärtig beträgt die Marktkapitalisierung knapp 250 Mio. Euro – on top kommen Netto-Finanzverbindlichkeiten von annähernd 29 Mio. Euro. Am oberen Ende der offiziellen EBITDA-Prognose wird Adesso zurzeit also mit einem Faktor von 11,6 gehandelt. Zur Einordnung: Das mit Blick auf die Lösungen für die Versicherungswirtschaft vermutlich am besten vergleichbare Unternehmen, msg life, kommt hier auf ein Multiple von 9,1. Der im Bankenbereich starke TecDAX-Konzern GFT Technologies bringt es auf eine Relation von Enterprise Value zu EBITDA von 12,1. Von allen drei Unternehmen liefert Adesso zurzeit aber wohl die knackigste Investmentstory.

Am 13. Dezember 2016 wird Finanzvorstand Christoph Junge auf der Kapitalmarktkonferenz von Egbert Prior präsentieren. Dort wird er mit Sicherheit den guten Eindruck vom Eigenkapitalforum bestätigen. Ganz kurzfristig hat der Small Cap zwar erst einmal den Kurshüpfer zur Vorlage der Q3-Zahlen zu verdauen. Anschließend sollte es für die Adesso-Aktie aber weiter Richtung dem von Warburg genannten Kursziel 47 Euro gehen.

Foto: pixabay...

Adesso

Kurs: 52,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 340,12 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GFT Technologies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 580060 | DE0005800601 | SE | 538,37 Mio € | 28.06.1999 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

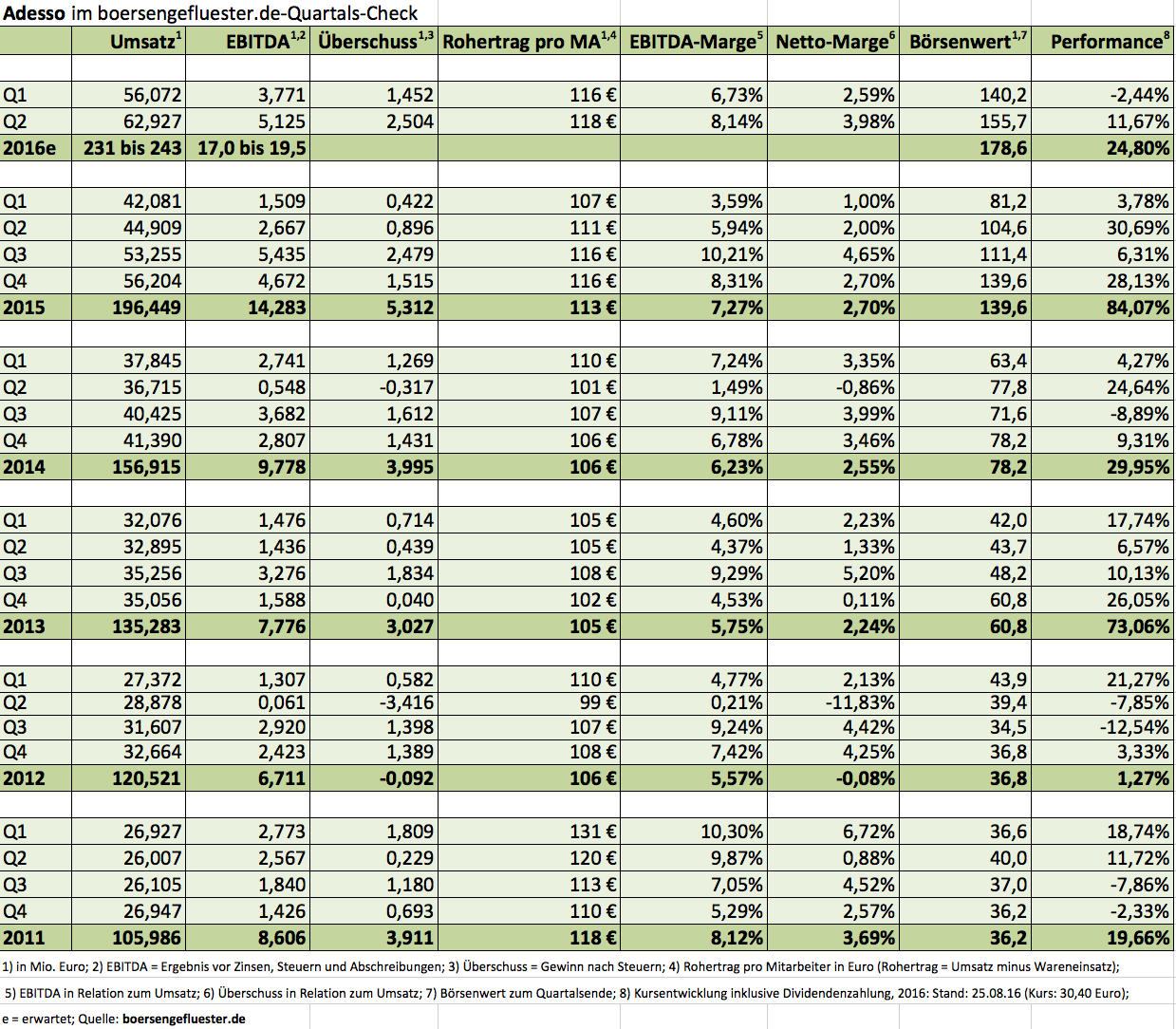

Eigentlich ist es nicht ganz fair, das All-Time-High der Adesso-Aktie von umgerechnet 266 Euro aus dem Jahr 2000 als Maßstab heranzuziehen. Schließlich entstand der IT-Servicespezialist in seiner jetzigen Form erst im Jahr 2007 durch die Fusion mit der damaligen BOV AG. Und es hat auch eine halbe Ewigkeit gedauert, bis die Börse auf die Erfolgsgeschichte Adesso aufmerksam geworden ist. Dafür genießt das Unternehmen jetzt einen umso besseren Ruf in Investorenkreisen. Und einen Aktienkurs von mehr als 30 Euro hat die Gesellschaft zuletzt im Jahr 2001 gesehen – streng genommen ist das also ein Rekordhoch für die Adesso AG. Die Zahlen sprechen für sich: Von 2007 bis 2015 steigerten die Dortmunder den Umsatz von 45,6 auf 196,4 Mio. Euro und kamen dabei auf eine durchschnittliche operative Rendite (auf EBITDA-Basis) von knapp acht Prozent. Auf etwa diesem Niveau bewegt sich Adesso auch im starken zweiten Quartal 2016. Dabei könnte das Unternehmen noch höhere Margen ausweisen, doch die weitere Internationalisierung des Geschäfts bringt auch Belastungen mit sich.

Verändert haben sich auch die Bilanzrelationen. Der Kauf von Smarthouse und die Übernahme der restlichen 49 Prozent an der Arithnea GmbH aus Neubiberg bei München haben dazu geführt, dass die Netto-Liquidität auf minus 28 Mio. Euro gesunken ist. Hier kam Adesso vor zwei Jahren noch auf ein Netto-Guthaben von 7,9 Mio. Euro. Angesichts der günstigeren Refinanzierungskonditionen drängt sich für CFO Christoph Junge ein höherer Fremdfinanzierungsgrad aber förmlich auf. Die wichtigsten Kunden von Adesso sind Versicherungen, Banken, Gesundheitsunternehmen oder auch Lotteriegesellschaften. Neu hinzugekommen als Kernbranche ist der Automobilbereich. Die Vorstandsprognose für den 2016er-Umsatz beläuft sich auf 231 bis 243 Mio. Euro – „mit Tendenz zum oberen Ende der Spanne“, wie es so schön heißt. Auch beim avisierten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 17,0 und 19,5 Mio. Euro gibt es einen Zusatz, der den Investoren Freude bereitet. „Sollte es gelingen, die Produktumsätze im zweiten Halbjahr zu steigern, bestehen auch Chancen, die Prognose zu übertreffen“, heißt es im Zwischenbericht. Und es versteht sich beinahe von selbst, dass Adesso für 2017 von weiteren Steigerungen bei Umsatz und Ergebnis ausgeht. Im Schnitt kalkulieren die Analysten für das kommende Jahr mit einem EBITDA von mehr als 21 Mio. Euro.

Das hört sich alles nach einer ziemlich runden Story an, doch passt auch die Bewertung nach dem steilen Kursanstieg noch immer? Gegenwärtig bringt es die Gesellschaft auf eine Marktkapitalisierung von 178,5 Mio. Euro. Inklusive der Netto-Finanzverschuldung türmt sich der Unternehmenswert – im Börsensprech Enterprise Value oder kurz EV – auf 206,5 Mio. Euro. Demnach ergibt sich eine Relation von EV zu 2017er EBITDA von knapp zehn. Verglichen mit der Bewertung von msg life ist das zwar eher hoch, dafür liefert Adesso momentan aber die wesentlich knackigere Story und auch bessere Zahlen. Von einer Überhitzung ist der Titel unserer Meinung nach noch immer ein gutes Stück entfernt. Boersengefluester.de setzt daher weiterhin auf Adesso. Hier überzeugt uns einfach das Gesamtpaket. Ein Extralob gibt es von uns für den super informativen Investor-Relations-Bereich auf der Homepage. Es gibt nicht viele Gesellschaften, die derart detailliert und transparent über sämtliche Kennzahlen auf allen Zeitebenen berichten.

Adesso

Kurs: 52,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 340,12 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

Foto: shutterstock...

© boersengefluester.de | Redaktion

Erfolg hört sich manchmal so einfach an. „Wir rennen so schnell es geht. Aber wir wollen mit unserer Marge nicht unter den Branchenschnitt fallen“, sagt Christoph Junge, Finanzvorstand von Adesso bei seiner Präsentation auf der von der BankM aus Frankfurt mitorganisierten Frühjahrskonferenz der DVFA. Die Zahlen sprechen für sich: Von 2006 bis 2015 steigerte der IT-Servicespezialist seinen Umsatz von 27,4 auf 196,5 Mio. Euro und kam dabei auf eine durchschnittliche operative Rendite (auf EBITDA-Basis) von gut acht Prozent. An der Börse kommt die Story trotzdem erst seit knapp vier Jahren so richtig in Fahrt. Zuvor lieferten die Dortmunder zwar auch schon ansprechende Resultate. Aber irgendwie schwamm Adesso – zumindest aus Investorensicht – mehr weniger mit in dem großen Feld an Unternehmen aus dem Umfeld der Softwareentwickler und Beratungsgesellschaften. Das hat sich in der Zwischenzeit – nach einer Vielzahl von positiven Überraschungen – grundlegend geändert.

Schwerpunktmäßig kommen die Kunden von Adesso aus den Bereichen Versicherungen, Banken, Gesundheitswesen oder auch dem Lotteriesektor. Aber in schöner Regelmäßigkeit nimmt sich das Unternehmen auch neue Sektoren vor – zuletzt etwa den Bereich Automotive. Perfekt läuft es aber auch für Adesso nicht immer. Vor einem Jahr berichtete CFO Junge etwa über die Aktivitäten in den USA, wo die Gesellschaft mit dem Content-Management-System FirstSpirit für den Betrieb komplexer Webseiten punkten wollte. „Das hat nicht so gut geklappt“, räumt Junge jetzt unumwunden ein. Zwar hat die Gesellschaft dort noch einen „großen Brocken an der Angel“, aber wenn sich auch dieses Projekt zerschlagen sollte, muss Adesso die Kosten in den USA drastisch herunterfahren. Umso hoffnungsvoller sind dem Vernehmen nach die Aussichten im Bereich Software für Lebensversicherungen.

Außerdem hat Adesso Anfang Mai den Finanzportalspezialisten Smarthouse Media von Axel Springer für immerhin 24 Mio. Euro – ganz überwiegend fremdfinanziert – gekauft. Boersengefluester.de kennt das Unternehmen gut – sicherlich ein attraktiver Deal für Adesso. Smarthouse Media kam zuletzt auf Erlöse von mehr als 16 Mio. Euro. Vor Abzug von Zinsen und Steuern erzielten die Karlsruher dabei eine Rendite von etwa 20 Prozent. Zum Vergleich: Adesso brachte es 2015 auf eine konzernweite EBIT-Marge von 4,8 Prozent. Im Zuge des Smarthouse-Deals hat Finanzvorstand Junge jetzt auch die Prognosen für 2016 angepasst. Demnach sollen sich die Erlöse in einer Spanne von 231 bis 243 Mio. Euro bewegen – nach bislang in Aussicht gestellten 220 bis 232 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sieht Junge nun in einem Korridor von 17,0 bis 19,5 Mio. Euro. Hier bewegte sich die Messlatte zuvor zwischen 14,5 und 17,0 Mio. Euro. Die Marktkapitalisierung von Adesso türmt sich beim gegenwärtigen Kurs von 26 Euro derweil auf annähernd 152 Mio. Euro. Hinzu kommt eine – für Adesso-Verhältnisse allerdings ungewöhnliche – Nettofinanzverschuldung von gut 5,1 Mio. Euro. Per saldo ist die Aktie damit zwar bereits ordentlich bewertet, aber nicht unbedingt ausgereizt.

Bei Adesso bekommen die Anleger einen qualitativ hochwertigen Small Cap mit tadellosen Wachstumsperspektiven und einer sehr transparenten Finanzkommunikation. Boersengefluester.de bleibt daher auch bei der Einschätzung „Kaufen“. Am besten vergleichbar ist die Aktie von Adesso vermutlich mit dem Anteilschein des auf Versicherungssoftware spezialisierten Unternehmens msg Life. Lediglich unter dem Gesichtspunkt Dividendenrendite ist Adesso nicht mehr übermäßig attraktiv – zumindest nicht für Neueinsteiger. Zur Hauptversammlung am 31. Mai 2016 steht eine um 5 Cent auf 0,30 Euro je Aktie erhöhte Ausschüttung auf der Agenda. Das entspricht einer Rendite von überschaubaren 1,1 Prozent. Da gibt es interessantere Firmen innerhalb des IT-Sektors – die sind dann aber meist nicht so schnell unterwegs wie Adesso.

...

Adesso

Kurs: 52,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 340,12 Mio € | 21.06.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Anfang des Jahres hatte boersengefluester.de das Wikifolio Top Pics of the Year von Lukas Spang vorgestellt und versprochen, hier am Ball zu bleiben. Wer den Artikel damals nicht gelesen hat, einfach HIER klicken. Mittlerweile steht das Depot des Jungbörsianers unmittelbar vor dem Status "Investierbar". Daher gibt Lukas Spang ein Update zur bisherigen Entwicklung der einzelnen Aktien.[/sws_blue_box]

Keine Frage – ein Traumstart sieht anders als. Trotzdem: Das Wikifolio Top Pics of the Year hat sich im volatilen Börsenjahr 2016 bislang gut schlagen und verliert deutlich weniger als der Markt. Mit einem Minus von knapp sieben Prozent verlor das Depot auf jeden Fall weniger stark an Wert als DAX (minus 11 Prozent), TecDAX (minus 12 Prozent) oder CDAX (minus 10,5 Prozent). Zwar konnten sich einzelne Werte wie die Koenig & Bauer (minus 16 Prozent) oder Schweizer Electronic (minus 13 Prozent) bislang nicht wie erhofft entwickeln. Fundamental hat sich bei den meisten Aktien im Portfolio jedoch nicht viel geändert. Dafür haben sich mit PVA Tepla (plus 13 Prozent) sowie MediClin (plus 13 Prozent) zwei Werte dem negativen Marktumfeld entziehen können und legten gegen den Trend zu. Auf der Nachrichtenseite gab es bislang jedoch wenig zu berichten. So gab es von sechs Unternehmen im Wikifolio Aussagen zur aktuellen Geschäftsentwicklung bzw. eine Prognose für 2016. Während hierbei Adesso, Helma Eigenheimbau, MediClin, Steico und PVA Tepla überzeugen konnten, lag der Ausblick von Dr. Hönle unter den Erwartungen. Allerdings ergibt sich bei keinem der derzeit im Wikifolio enthaltenen Aktien akuter Handlungsbedarf. Ein kurzer Überblick über die jüngsten Meldungen:

Adesso: Der IT-Dienstleister entpuppt sich einmal mehr als „Mr. Zuverlässig“, wenn es darum geht, die eigenen Prognosen zu übertreffen. So kamen die Dortmunder im vergangenen Jahr bei Erlösen von 196,4 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 14,2 Mio. Euro. Nach neun Monaten hatte das Management angekündigt, beim EBITDA wohl das obere Ende der in Aussicht gestellten Spanne von 11 bis 12 Mio. Euro zu erreichen. Unterm Strich blieb ein um 30 Prozent auf 5,2 Mio. Euro gestiegener Überschuss stehen. Das entspricht einem Ergebnis je Aktie von 0,80 Euro. „Treiber des erneut starken vierten Quartals waren neben einer weiterhin guten Auslastung die erfreulich hohen Lizenzumsätze mit dem eigenen Content Management System FirstSpirit im Dezember und ein weiterer Neukunde für das Lebensversicherungssystem PSLife“, betont die Gesellschaft. Mit 24 Euro notiert der Small Cap dicht unter dem Dezember-Hoch von gut 25 Euro. Fazit: Hier läuft operativ alles in die richtige Richtung. Am 24. März legt die Gesellschaft das komplette Zahlenwerk für das abgelaufene Jahr sowie den Ausblick vor.

Adesso

Kurs: 52,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 340,12 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Auf der DVFA-Frühjahrskonferenz brachte es Adesso-Finanzvorstand Christoph Junge auf den Punkt: „Wir sind schon fast ein Substanzwert." Seit der Gründung vor 15 Jahren schreibt der IT-Dienstleister kontinuierlich schwarze Zahlen und weist mittlerweile eine Nettoliquidität von gut 20 Mio. Euro aus – bei einer Marktkapitalisierung von zurzeit 93,5 Mio. Euro. Zur Hauptversammlung am 2. Juni 2015 steht eine um 4 Cent auf 0,25 Euro je Anteilschein erhöhte Dividende auf der Agenda. Bezogen auf den aktuellen Kurs von 16,15 Euro läuft das auf eine Rendite von 1,5 Prozent hinaus. Im vergangenen Jahr kamen die Dortmunder bei Erlösen von 156,92 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 9,78 Mio. Euro. Damit bewegt sich die operative Marge leicht oberhalb von sechs Prozent. Da ist noch Luft nach oben. Der Mittelwert in den vergangenen acht Jahren liegt schließlich bei acht Prozent – teilweise gab es sogar zweistellige Renditen. „Unser Ziel sind Margen zwischen neun und elf Prozent", verrät Junge in Frankfurt. Zum Vergleich: Das vermutlich am ehesten mit Adesso vergleichbare Unternehmen msg life – eine Software- und Beratungsfirma für Lebensversicherer – kalkuliert für 2015 mit Erlösen von 105 Mio. Euro und einem EBITDA von etwa 8 Mio. Euro, was einer EBITDA-Marge von 7,6 Prozent entspricht. Adesso rechnet für 2015 mit Umsätzen zwischen 166 und 171 Mio. Euro sowie einem EBITDA von 9,8 bis 10,5 Mio. Euro. Auf jeden Fall soll die EBITDA-Marge aber bei „mindestens" 6,0 Prozent liegen. Das klingt zunächst einmal nicht super ambitioniert von den Ruhrgebietlern. Allerdings: 2014 gab es mehrere Großprojekte im E-Commerce-Umfeld, die sich so nicht wiederholen lassen. Hinzu kommen die enormen Investitionen für das Versicherungssoftwaresystem inSURE.

Banken und Versicherungen gehören zwar seit jeher zu den Kernbranchen von Adesso. Zurzeit geben die Dortmunder aber richtig Gas, um ihre Position auszubauen. Erst kürzlich haben sie ihren Anteil an der bislang als Joint Venture geführten PSLife GbmH für schätzungsweise mehr als 5 Mio. Euro aufgestockt. Mit ein Ziel: Das bislang auf Lebensversicherungen fokussierte Produkt soll auf Anwendungen in den Sparten Kranken- und Sachversicherung ausgeweitet werden. Den Startschuss hierfür markierte ein im Dezember 2014 bekannt gegebenes Projekt mit einer großen deutschen Versicherungsgruppe. Zunehmend interessant dürfte für Adesso aber auch die momentan noch im Aufbau befindliche Softwareanwendung für den Automobilbereich werden. Wie boersengefluester.de hört, könnte insbesondere das Handling von Rückrufaktionen ein interessanter Einsatzbereich sein. Damit nicht genug. In den USA versucht Adesso mit seinem Content-Management-System FirstSpirit stärker Fuß zu fassen. Bislang stößt das Programm für den Betrieb komplexer Webseiten auf erfreuliche Resonanz – ist aber noch defizitär. Hier bewegt sich Adesso auf einem schmalen Grat. Einerseits lockt ein enormer Markt. Andererseits können die finanziellen Belastungen in den Vereinigten Staaten schnell Überhand nehmen.

Ebenfalls richtungsweisend für den Small Cap könnte eine momentan laufende Betriebsprüfung für die Jahre 2009 bis 2013 sein. Im Kern geht es um die bestehenden Verlustvorträge der Adesso AG im Zuge der Verschmelzung der früheren Adesso auf die damals börsennotierte BOV AG. Bei Neuer-Markt-Kennern klingelt es jetzt vermutlich. Sollten die Finanzbehörden die bisherige Praxis nicht anerkennen, könnte das empfindliche Auswirkungen haben. Im ungünstigsten Fall geht es um bis zu 8,6 Mio. Euro, um die der Steueraufwand der vergangenen Jahre ohne die Nutzung der Verlustvorträge höher ausgefallen wäre – plus gut 1 Mio. Euro Nachzahlungszinsen. Hinzu kämen weitere bilanzielle Effekte aus latenten Steuern. Ein wenig Wundertüte ist Adesso also auch hier. Kann alles gut gehen – möglicherweise aber auch nicht. Im Ende März veröffentlichten Geschäftsbericht für 2014 heißt es dazu lediglich: „Ergebnisse sind noch nicht absehbar."

Was tun als Anleger? Gemessen an den herkömmlichen Bewertungskennzahlen ist die Adesso-Aktie nicht unbedingt sonderlich günstig – bietet aber trotzdem ausreichend Potenzial. Die in den jüngsten Studien genannten Kursziele bewegen sich im Bereich um 20 Euro. Summa summarum dürften die Jahre 2015/16 aber viel wichtiger für Adesso werden als es momentan den Anschein hat. Reüssieren die Versicherungssoftware inSURE, das US-Projekt sowie der Automobilbereich wäre das für Aktionäre ein Traum. Der „Substanzwert" Adesso bekäme dann einen echten Kurs-Kick. Aber der Schuss kann auch nach hinten losgehen. Dieser Risikohinweis von boersengefluester.de darf an dieser Stelle nicht fehlen.

Adesso

Kurs: 52,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 340,12 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Einen neuen Anlauf Richtung Jahreshoch bei rund 14,50 Euro nimmt der Kurs des IT-Dienstleisters Adesso. Schützenhilfe dabei liefert der nach oben korrigierte Ausblick der Dortmunder: Statt eines Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 8,5 bis 9,0 Mio. Euro kalkuliert Finanzvorstand Christoph Junge nun mit einem EBITDA zwischen 9,4 und 9,8 Mio. Euro. Damit toppt er auch die Erwartungen der Analysten deutlich. Fundamental ist die Aktie noch immer sehr moderat bewertet. Die Marktkapitalisierung beträgt rund 81 Mio. Euro. Bezogen auf das von boersengefluester.de für 2014 erwartete Ergebnis vor Zinsen und Steuern (EBIT) von 8,2 Mio. Euro kommt der Titel damit auf ein EBIT-Multiple von nur rund zehn. Berücksichtigt man zusätzlich die zum Ende des dritten Quartals ausgewiesene Nettoliquidität von gut 10 Mio. Euro, sinkt der Faktor auf weniger als neun. Am ehesten vergleichbare Aktien aus dem heimischen Nebenwertesektor dürften Unternehmen wie GFT Technologies oder msg life sein. Ende März legt Adesso das komplette Zahlenwerk für 2014 vor. Neben dem Nettogewinn und dem Ausblick auf das laufende Jahr, wird sich das Augenmerk der Investoren dann auch auf die Höhe der Dividende richten. Für 2013 hatte Adesso die Ausschüttung von 0,18 auf 0,21 Euro pro Anteilschein erhöht. Für 2014 rechnen wir mit einer weiteren Anhebung auf 0,24 Euro. Selbst damit käme der Small Cap allerdings erst auf eine Rendite von 1,7 Prozent. Unter diesem Blickwinkel wäre eine kräftigere Anpassung des Dividendensatzes auf jeden Fall wünschenswert....

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„If you can’t measure it, you can’t manage it.“

Peter F. Drucker

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL