Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Alles immer eine Frage der Erwartungshaltung an der Börse. Bei Puma hatten sich die Investoren jedenfalls keine großen Hoffnungen gemacht. Umso erfreuter waren sie dann, dass der Sportartikelhersteller – trotz erheblicher Belastungen von der Währungsseite – im ersten Halbjahr 2015 immer noch auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 44,3 Mio. Euro kam. Damit liegt das Betriebsergebnis zwar um fast 38 Prozent unter Vorjahresniveau, es hätte aber auch schlimmer kommen können. Ein positives Signal ist zudem, dass die währungsbereinigten Erlöse um 5,9 Prozent auf gut 1.594 Mio. Euro kletterten. Unterm Strich blieb für die Herzogenauracher nach sechs Monaten 2015 ein Ergebnis je Aktie von 1,44 Euro (Vorjahr: 2,66 Euro) stehen, wobei das zweite Quartal mit einem Verlust je Anteilschein von 0,22 Euro belastete. Eine rasche Wende ist hier nicht zu erwarten. „Trotz des anhaltenden Margendrucks haben wir uns dazu entschieden, weiterhin in unser Marketing, unsere IT-Infrastruktur und die Modernisierung unserer eigenen Einzelhandelsgeschäfte zu investieren“, sagt Vorstandschef Bjørn Gulden. Dennoch bestätigte der Manager die bisherige Prognose, wonach im Gesamtjahr mit einem EBIT zwischen 80 und 100 Mio. Euro zu rechnen sei. Zur Einordnung: 2014 kam Puma auf ein Betriebsergebnis von 128 Mio. Euro.

Lohnt es sich derzeit bei Puma einzusteigen? Verglichen mit den großen Rivalen Adidas und Nike ist der SDAX-Titel nicht sonderlich günstig. Die Marktkapitalisierung beträgt zurzeit 2.470,5 Mio. Euro. Abzüglich des Nettofinanzguthabens von 290 Mio. Euro ergibt sich daraus ein Enterprise Value (EV) von knapp 2.181 Mio. Euro. Um die Einstufung der Puma-Aktie besser zu greifen, sollten Anleger mindestens bis 2016 vorausblicken – besser noch bis 2017. Für 2017 liegt die Erwartung der Analysten an das EBIT bei etwa 165 Mio. Euro. Demnach käme Puma bei der Relation EV/EBIT auf ein Multiple von rund 13. Beim DAX-Konzern Adidas ist diese Kennzahl im Bereich um 12,5 anzusiedeln – also sehr dicht bei Puma. Das US-Unternehmen Nike kommt dagegen auf ein Multiple von fast 16. Demnach wären die Aktien der beiden deutschen Hersteller attraktiver. Pluspunkte gegenüber Adidas sammelt Puma vor allem beim Kurs-Buchwert-Verhältnis. So wird die Marke mit der Raubkatze mit einem Faktor von gut 1,5 auf das Eigenkapital gehandelt. Bei Adidas beträgt das KBV dagegen mehr als 2,5.

Relativ still ist es momentan dagegen in Sachen Übernahmespekulation. In der Vergangenheit tauchten immer wieder Gerüchte auf, wonach der französische Großaktionär Kering sein 86-Prozent-Paket angeblich verkaufen will und es so zu einem Übernahmeangebot für die freien Aktionäre kommen könnte. Bislang hat sich derartiges Getuschel aber als haltlos erwiesen. Randnotiz: Gut 17,5 Mio. Euro Börsenwert von Puma sind derweil Borussia Dortmund zuzuschreiben – so viel ist nämlich das Fünf-Prozent-Paket am BVB zurzeit wert. Bezogen auf die gesamte Marktkapitalisierung von Puma macht das aber gerade einmal 0,7 Prozent aus. Für Fans der Charttechnik bieten Adidas und Puma komplett unterschiedliche Bilder, wobei Puma kurzfristig sicher dynamischer aussieht. Das dürfte Firmenlenker Gulden wiederum erfreuen. Sein Ziel ist es schließlich, Puma zur „schnellsten Sportmarke der Welt“ zu machen – was immer das auch heißen mag. Mutige Anleger setzen darauf, dass die Puma-Notiz neuen Drang verspürt, an die Marke von 200 Euro zurückzukehren. So viel kostete die Aktie vor fast genau drei Monaten.

Lohnt es sich derzeit bei Puma einzusteigen? Verglichen mit den großen Rivalen Adidas und Nike ist der SDAX-Titel nicht sonderlich günstig. Die Marktkapitalisierung beträgt zurzeit 2.470,5 Mio. Euro. Abzüglich des Nettofinanzguthabens von 290 Mio. Euro ergibt sich daraus ein Enterprise Value (EV) von knapp 2.181 Mio. Euro. Um die Einstufung der Puma-Aktie besser zu greifen, sollten Anleger mindestens bis 2016 vorausblicken – besser noch bis 2017. Für 2017 liegt die Erwartung der Analysten an das EBIT bei etwa 165 Mio. Euro. Demnach käme Puma bei der Relation EV/EBIT auf ein Multiple von rund 13. Beim DAX-Konzern Adidas ist diese Kennzahl im Bereich um 12,5 anzusiedeln – also sehr dicht bei Puma. Das US-Unternehmen Nike kommt dagegen auf ein Multiple von fast 16. Demnach wären die Aktien der beiden deutschen Hersteller attraktiver. Pluspunkte gegenüber Adidas sammelt Puma vor allem beim Kurs-Buchwert-Verhältnis. So wird die Marke mit der Raubkatze mit einem Faktor von gut 1,5 auf das Eigenkapital gehandelt. Bei Adidas beträgt das KBV dagegen mehr als 2,5.

Relativ still ist es momentan dagegen in Sachen Übernahmespekulation. In der Vergangenheit tauchten immer wieder Gerüchte auf, wonach der französische Großaktionär Kering sein 86-Prozent-Paket angeblich verkaufen will und es so zu einem Übernahmeangebot für die freien Aktionäre kommen könnte. Bislang hat sich derartiges Getuschel aber als haltlos erwiesen. Randnotiz: Gut 17,5 Mio. Euro Börsenwert von Puma sind derweil Borussia Dortmund zuzuschreiben – so viel ist nämlich das Fünf-Prozent-Paket am BVB zurzeit wert. Bezogen auf die gesamte Marktkapitalisierung von Puma macht das aber gerade einmal 0,7 Prozent aus. Für Fans der Charttechnik bieten Adidas und Puma komplett unterschiedliche Bilder, wobei Puma kurzfristig sicher dynamischer aussieht. Das dürfte Firmenlenker Gulden wiederum erfreuen. Sein Ziel ist es schließlich, Puma zur „schnellsten Sportmarke der Welt“ zu machen – was immer das auch heißen mag. Mutige Anleger setzen darauf, dass die Puma-Notiz neuen Drang verspürt, an die Marke von 200 Euro zurückzukehren. So viel kostete die Aktie vor fast genau drei Monaten.

Foto: Puma SE

[sws_yellow_box box_size="585"]Neu auf boersengefluester.de: Unser exklusiver Terminkalender für alle anstehenden Quartalszahlen und Bilanzkonferenzen? Einfach HIER klicken.[/sws_yellow_box]...

Puma

Kurs: 29,37

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.234,40 | 6.805,40 | 8.465,10 | 8.601,70 | 8.817,20 | 7.296,20 | 7.110,00 | |

| EBITDA1,2 | 503,00 | 862,80 | 999,30 | 967,10 | 970,70 | 117,90 | 360,00 | |

| EBITDA-margin %3 | 9,61 | 12,68 | 11,81 | 11,24 | 11,01 | 1,62 | 5,06 | |

| EBIT1,4 | 209,20 | 557,10 | 640,60 | 621,60 | 622,00 | -357,20 | -115,00 | |

| EBIT-margin %5 | 4,00 | 8,19 | 7,57 | 7,23 | 7,05 | -4,90 | -1,62 | |

| Net profit1 | 123,10 | 376,80 | 353,50 | 360,60 | 342,30 | -615,20 | -355,00 | |

| Net-margin %6 | 2,35 | 5,54 | 4,18 | 4,19 | 3,88 | -8,43 | -4,99 | |

| Cashflow1,7 | 510,80 | 609,90 | 575,60 | 834,90 | 694,80 | -319,30 | 85,00 | |

| Earnings per share8 | 0,53 | 2,07 | 2,36 | 2,02 | 1,89 | -4,38 | -2,40 | |

| Dividend per share8 | 0,16 | 0,72 | 0,82 | 0,82 | 0,61 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 696960 | DE0006969603 | SE | 4.194,55 Mio € | 25.07.1986 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adidas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EWWW | DE000A1EWWW0 | AG | 32.508,00 Mio € | 17.11.1995 | Halten | |

* * *

© boersengefluester.de | Redaktion

Nachdem die Notiz der Vorzugsaktie von Edding zwischen Mitte Juni und Juli noch nahezu regungslos bei 80 Euro verharrte, gab es plötzlich kein Halten mehr: Bis auf 98,25 Euro schoss der Kurs in die Höhe – so hoch wie nie zuvor. Allein seit Jahresbeginn 2015 türmte sich das Plus für den Anteilschein damit auf mehr als 50 Prozent. Für den sonst eher trägen Spezialwert ist das eine Sensation und bestärkte diejenigen Investoren, die schon seit vielen Jahren auf die Substanz des Herstellers von Schreibwaren und neuerdings auch Nagellacken hinweisen. Unterstellt, dass die nicht börsennotierten Stämme genauso teuer wären wie die Vorzugsaktie, kam der Hersteller von Schreibwaren und neuerdings auch Nagellacken auf dem Gipfel auf eine Marktkapitalisierung von gut 105 Mio. Euro. Setzt man einen (wohl realistischen) Aufschlag von 20 Prozent für die Stämme an, hätte sich ein Börsenwert von 117 Mio. Euro ergeben. Gemessen an den Fundamentaldaten ist auch eine solche Größenordnung nicht zu dick aufgetragen. Allerdings ging es zuletzt einfach etwas zu schnell nach oben, so dass die jüngste Korrektur bis auf 88 Euro keine Überraschung darstellt und auch nicht überbewerten werden sollte. Viele Anleger wird es einfach in den Fingern jucken, einen Teil ihrer Buchgewinne bei Edding zu realisieren.

Die nun vorgelegten vorläufigen Halbjahreszahlen zeigen allerdings, dass sich Gesellschaft auf dem richtigen Weg befindet. Bei einem Erlösanstieg von knapp acht Prozent auf 65,4 Mio. Euro kam das Ergebnis vor Steuern um mehr als 18 Prozent auf 5,2 Mio. Euro voran. Ein stockkonservatives Unternehmen wie Edding spricht in diesem Zusammenhang von einem „nur moderaten“ Zuwachs. Hochschreiben auf das Gesamtjahr lässt sich die Entwicklung allerdings nicht. Vorstandschef Per Ledermann bleibt daher bei seiner Prognose, wonach sich bei „moderaten Steigerungen der Umsatzerlöse das operative Ergebnis sowie der Jahresüberschuss insgesamt voraussichtlich auf dem Niveau des Vorjahres bewegen werden“. Zu berücksichtigen ist insbesondere, dass die Ahrensburger im Vorjahr die Marketingaufwendungen um 777.000 Euro reduziert hatten und hier nun wieder aufs Pedal drücken. Exemplarisch dafür ist die Einführung des Nagellacks L.A.Q.U.E im typischen Edding-Look, der über die Filialen der Drogeriekette Müller in Deutschland vertrieben wird. Verkaufszahlen nannte Edding allerdings noch nicht.

Typischerweise ist die zweite Jahreshälfte für Edding zwar etwas wichtiger – und auch ertragsstärker – als die Zeit von Anfang Januar bis Ende Juni. Angesichts der niedrigen Marketingbasis von 2014, scheint die eher verhaltene Prognose des Vorstands für das laufende Jahr allerdings angebracht. Gleichwohl gehen wir davon aus, dass Edding auf einen leichten Gewinnanstieg zusteuert. Auf Basis unserer Ergebnisprognosen für 2016 kommt der Titel derzeit auf ein Kurs-Gewinn-Verhältnis (KGV) von 11,2. Zum Vergleich: Das von boersengefluester.de ermittelte Zehn-Jahres-Durchschnitts-KGV beträgt 10,4. Trotz der imposanten Rally: Die Bewertung ist also noch immer geerdet. Lediglich das Kurs-Buchwert-Verhältnis (KBV) von gegenwärtig 2,3 hat sich vom langjährigen Mittelwert, der sich bei etwa 1,5 bewegt, ein Stück weit entfernt. Noch ist aber alles im Lack. Wir gehen daher davon aus, dass es nur noch eine Frage der Zeit ist, bis der Titel die 100-Euro-Hürde knackt. Meist braucht es ein paar Anläufe, bis solche wichtigen Psychomarken geknackt werden. Definitiv ein Malus sind allerdings die niedrigen Handelsumsätze in dem Papier. Wer hier ordert, muss Limits setzen und braucht mitunter auch Geduld.

Typischerweise ist die zweite Jahreshälfte für Edding zwar etwas wichtiger – und auch ertragsstärker – als die Zeit von Anfang Januar bis Ende Juni. Angesichts der niedrigen Marketingbasis von 2014, scheint die eher verhaltene Prognose des Vorstands für das laufende Jahr allerdings angebracht. Gleichwohl gehen wir davon aus, dass Edding auf einen leichten Gewinnanstieg zusteuert. Auf Basis unserer Ergebnisprognosen für 2016 kommt der Titel derzeit auf ein Kurs-Gewinn-Verhältnis (KGV) von 11,2. Zum Vergleich: Das von boersengefluester.de ermittelte Zehn-Jahres-Durchschnitts-KGV beträgt 10,4. Trotz der imposanten Rally: Die Bewertung ist also noch immer geerdet. Lediglich das Kurs-Buchwert-Verhältnis (KBV) von gegenwärtig 2,3 hat sich vom langjährigen Mittelwert, der sich bei etwa 1,5 bewegt, ein Stück weit entfernt. Noch ist aber alles im Lack. Wir gehen daher davon aus, dass es nur noch eine Frage der Zeit ist, bis der Titel die 100-Euro-Hürde knackt. Meist braucht es ein paar Anläufe, bis solche wichtigen Psychomarken geknackt werden. Definitiv ein Malus sind allerdings die niedrigen Handelsumsätze in dem Papier. Wer hier ordert, muss Limits setzen und braucht mitunter auch Geduld.

Edding VZ

Kurs: 41,00

Typischerweise ist die zweite Jahreshälfte für Edding zwar etwas wichtiger – und auch ertragsstärker – als die Zeit von Anfang Januar bis Ende Juni. Angesichts der niedrigen Marketingbasis von 2014, scheint die eher verhaltene Prognose des Vorstands für das laufende Jahr allerdings angebracht. Gleichwohl gehen wir davon aus, dass Edding auf einen leichten Gewinnanstieg zusteuert. Auf Basis unserer Ergebnisprognosen für 2016 kommt der Titel derzeit auf ein Kurs-Gewinn-Verhältnis (KGV) von 11,2. Zum Vergleich: Das von boersengefluester.de ermittelte Zehn-Jahres-Durchschnitts-KGV beträgt 10,4. Trotz der imposanten Rally: Die Bewertung ist also noch immer geerdet. Lediglich das Kurs-Buchwert-Verhältnis (KBV) von gegenwärtig 2,3 hat sich vom langjährigen Mittelwert, der sich bei etwa 1,5 bewegt, ein Stück weit entfernt. Noch ist aber alles im Lack. Wir gehen daher davon aus, dass es nur noch eine Frage der Zeit ist, bis der Titel die 100-Euro-Hürde knackt. Meist braucht es ein paar Anläufe, bis solche wichtigen Psychomarken geknackt werden. Definitiv ein Malus sind allerdings die niedrigen Handelsumsätze in dem Papier. Wer hier ordert, muss Limits setzen und braucht mitunter auch Geduld.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edding VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564793 | DE0005647937 | AG | 44,34 Mio € | 29.10.1986 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 125,75 | 148,60 | 159,22 | 160,79 | 155,97 | 144,91 | 147,00 | |

| EBITDA1,2 | 12,83 | 15,18 | 9,66 | 4,58 | 9,80 | 9,66 | 7,60 | |

| EBITDA-margin %3 | 10,20 | 10,22 | 6,07 | 2,85 | 6,28 | 6,67 | 5,17 | |

| EBIT1,4 | 8,12 | 6,89 | 4,03 | -2,45 | 2,58 | 2,36 | 0,50 | |

| EBIT-margin %5 | 6,46 | 4,64 | 2,53 | -1,52 | 1,65 | 1,63 | 0,34 | |

| Net profit1 | 5,29 | 1,83 | 0,52 | -4,71 | -1,92 | 0,08 | -0,20 | |

| Net-margin %6 | 4,21 | 1,23 | 0,33 | -2,93 | -1,23 | 0,06 | -0,14 | |

| Cashflow1,7 | 4,36 | 2,24 | 7,10 | 11,22 | 6,48 | 11,45 | 7,50 | |

| Earnings per share8 | 5,44 | 2,04 | 1,04 | -3,86 | -1,33 | 0,25 | -0,20 | |

| Dividend per share8 | 1,84 | 1,84 | 1,02 | 0,51 | 0,51 | 0,51 | 0,51 | |

Quelle: boersengefluester.de and company details

[sws_yellow_box box_size="585"]Neu auf boersengefluester.de: Unser exklusiver Terminkalender für alle anstehenden Quartalszahlen und Bilanzkonferenzen? Einfach HIER klicken.[/sws_yellow_box]...

© boersengefluester.de | Redaktion

Richtig viel Freude bereitet uns momentan die Aktie der comdirect bank. Boersengefluester.de hatte den SDAX-Titel vor dem Start der Hauptversammlungssaison 2015 mehrfach zum Kauf empfohlen – insbesondere unter Renditeaspekten. Immerhin entsprach die Ausschüttung von 0,40 Euro pro Anteilschein am Tag der Hauptversammlung (07. Mai 2015) einer Verzinsung von gut vier Prozent. Mittlerweile hat das Papier den Dividendenabschlag bereits wieder aufgeholt und sich sogar knapp über die Marke von 10 Euro geschoben. In dieser Region bewegte sich der Anteilschein zuletzt vor fast genau acht Jahren. Untermauert hat der zu mehr als 81 Prozent im Besitz der Commerzbank befindliche Discountbroker die Performance jetzt mit einem prima Halbjahresergebnis: Immerhin kletterte der Gewinn vor Steuern um 14,8 Prozent auf 50,20 Mio. Euro. Das Ergebnis je Aktie zog von 0,23 auf 0,26 Euro. Bemerkenswert ist die Anzahl der Trades der Privatkunden, die im ersten Halbjahr auf 7.383.647 stieg – das entspricht einem Plus von 36,4 Prozent gegenüber dem vergleichbaren Vorjahreswert. „Unsere Kunden haben noch nie so viel gehandelt wie im letzten halben Jahr", sagt Arno Walter, Vorstandsvorsitzender der comdirect bank.

Einen Tick präziser als bislang fällt der Ausblick für das Gesamtjahr aus. Trotz der auch weiterhin hoch gehaltenen Investitionen in das künftige Wachstum rechnet Walter für 2015 mit einem Ergebnis vor Steuern von mehr als 80 Mio. Euro – verglichen mit 82,6 Mio. Euro im Vorjahr. Bislang hieß es lediglich, dass das Ergebnis vor Steuern unter dem 2014-Wert liegen wird. Mittlerweile scheint also ein stabiles Niveau das realistischere Szenario zu sein. Per saldo halten wir diese Prognose aber immer noch für vergleichsweise konservativ. Immerhin hat das Unternehmen zum Halbjahr bereits mehr als 60 Prozent des gesamten Vorjahreswerts eingefahren. Und in den vergangenen fünf Jahren steuerte das zweite Halbjahr im Schnitt gut 45 Prozent zum Gesamtjahresgewinn bei. Daher ist auch verständlich, dass manch Investor mit einer optimistischeren Vorschau für 2015 spekuliert hat. Viel hängt jedoch von der weiteren Entwicklung des Börsenumfelds ab – und die lässt sich kaum vorhersagen. Hinzu kommt, dass Firmenlenker Walter konsequent auf Expansion und technische Neuerungen setzt, selbst wenn dies kurzfristig zu Lasten der Erträge geht.

Keine Frage: Die aktuelle Marktkapitalisierung der comdirect bank von gut 1,42 Mrd. Euro ist zwar kein Pappenstiel. Andererseits steckt in dem Unternehmen vermutlich deutlich mehr FinTech als in vielen anderen jungen Wachstumsgesellschaften aus dem Finanzsektor. Und das honorieren die Investoren – auch in Form eines fürstlichen Kurs-Buchwert-Verhältnisses (KBV) von rund 2,5. Zum Vergleich: Die nach der Übernahme durch BNP Paribas vor dem Squeeze-out stehende DAB bank wird zurzeit nur mit dem 1,7fachen des Eigenkapitals gehandelt. Die im DAX enthaltene Muttergesellschaft Commerzbank kommt gar nur auf ein KBV von 0,55. Dennoch bleibt boersengefluester.de dabei: Die comdirect ist eine sehr vernünftige Wahl für Anleger, die Wert auf attraktive Dividenden und zukunftsträchtige Bankkonzepte legen.

[sws_blue_box box_size="585"]Extratipp von boersengefluester.de: Weitere exklusive Aktienkennzahlen zur comdirect bank erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken.[/sws_blue_box]

Foto: comdirect bank AG...

comdirect bank

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 542800 | DE0005428007 | AG | 1.957,32 Mio € | 05.06.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Kurz vor der Hauptversammlung am 7. August 2015 hat das neu formierte Vorstandsteam von m-u-t vorläufige Zahlen für das erste Halbjahr vorgelegt. Und die lassen die Börsianer jubeln. Um 17 Prozent auf 4,55 Euro schoss der Notiz des Anbieters von optischen Messzellen für den Einsatz in Bereichen wie Beleuchtung und Umwelttechnologie oder Medizintechnik in die Höhe. Kurzfristig sieht der Chart damit zwar recht heiß aus. Etliche Aktionäre werden bei m-u-t aber noch hinten liegen, schließlich lief es bei dem Unternehmen in der Vergangenheit nicht gerade rund. Immerhin: Mit dem neuen Vorstandsduo Fabian Peters und Maik Müller scheint nun Ruhe einzukehren bei dem Unternehmen aus Wedel. Bewertungstechnisch ist ohnehin noch viel möglich nach oben. Zum Halbjahr kommt m-u-t bei Erlösen von 28,3 Mio. Euro auf einen Gewinn vor Zinsen und Steuern (EBIT) von 3,5 Mio. Euro. Dieses Ergebnis liegt zwar bereit spürbar über dem gesamten Vorjahreswert von 3,0 Mio. Euro – allerdings drückten 2014 Restrukturierungsaufwendungen von etwa 1,5 Mio. Euro auf den Profit.

Ins Jahr gestartet war das Unternehmen damals mit einer EBIT-Prognose von 4,5 bis 5,0 Mio. Euro. Um nicht noch einmal die Messlatte zu reißen, gibt sich das Management auch betont zurückhaltend: „Aus Gründen der Prognosesicherheit haben sich die Vorstände entschlossen, eine eventuelle Anhebung der Planzahlen erst nach Ablauf des dritten Quartals vorzunehmen“, heißt es offiziell. Das sieht in diesem Fall allerdings nach ziemlicher Tiefstaplerei aus, denn die offizielle EBIT-Prognose für das Gesamtjahr 2015 sieht momentan „nur“ ein EBIT von rund 3,5 Mio. Euro vor – also genauso viel, wie nach sechs Monaten bereits eingefahren wurde. Kenner des Unternehmens wissen allerdings auch: 2014 war ebenfalls stark gestartet, musste im Jahresverlauf dann aber kräftig Federn lassen. Die zurzeit verfügbaren Analystenstudien geben dem Unternehmen daher keinen Bonus. Die EBIT-Prognosen der Experten decken sich mit dem offiziell in Aussicht gestellten Betriebsergebnis von 3,5 Mio. Euro. Boersengefluester.de geht jedoch davon aus, dass hier sehr bald Updates kommen werden.

Die Marktkapitalisierung von m-u-t ist nach dem jüngsten Kurshüpfer auf knapp 21,8 Mio. Euro gestiegen. Verglichen mit dem EBIT-Ziel sieht das sehr niedrig aus. Allerdings gibt es bei m-u-t traditionell sehr hohe Ergebnisanteile Dritter zu beachten, so dass der auf die Anteilseigner entfallende Nettoüberschuss – auf den sich das für die Bewertung des Small Caps relevante Ergebnis je Aktie bezieht – signifikant niedriger anzusiedeln ist. Boersengefluester.de kalkuliert derzeit für 2015 mit einem Ergebnis je Anteilschein von 0,27 Euro. Für 2016 und 2017 erwarten wir dann 0,34 bzw. 0,38 Euro. Demnach käme der Titel auf ein 2016er-KGV von moderaten 13,4. Zur Einordnung: Das langjährige Durchschnitts-KGV ist eher im Bereich um 15 anzusiedeln – je nachdem wie man die Verlustjahre 2009 und 2012 sowie 2013 bereinigt. An eine Dividende sollten Anleger dagegen besser keinen Gedanken verschwenden, und auch unter Buchwert-Aspekten gibt es jede Menge günstigere Titel. Großer Pluspunkt von m-u-t: Auch nach dem Turnaround muss dem Papier nicht die Puste ausgehen. Mittel- bis langfristig hat sich die im Entry Standard gelistete Gesellschaft ein Umsatzziel von 100 Mio. Euro sowie ein EBIT 15 Mio. Euro auf die Fahnen geschrieben. Wenn alles gut läuft, befindet sich der Titel also gerade erst am Anfang der Neubewertung. Mit Sicht auf 12 bis 18 Monate hält boersengefluester.de ein Kursziel von 6 Euro für vorstellbar.

Nynomic

Kurs: 16,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nynomic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MSN1 | DE000A0MSN11 | AG | 104,39 Mio € | 02.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 78,56 | 105,08 | 116,79 | 117,99 | 102,42 | 92,57 | 103,00 | |

| EBITDA1,2 | 11,43 | 17,00 | 19,18 | 20,22 | 15,51 | 7,94 | 12,50 | |

| EBITDA-margin %3 | 14,55 | 16,18 | 16,42 | 17,14 | 15,14 | 8,57 | 12,14 | |

| EBIT1,4 | 7,97 | 12,99 | 15,08 | 15,43 | 7,39 | 1,96 | 7,15 | |

| EBIT-margin %5 | 10,15 | 12,36 | 12,91 | 13,08 | 7,22 | 2,12 | 6,94 | |

| Net profit1 | 5,18 | 9,52 | 9,95 | 10,53 | -0,27 | -0,35 | 3,90 | |

| Net-margin %6 | 6,59 | 9,06 | 8,52 | 8,92 | -0,26 | -0,38 | 3,79 | |

| Cashflow1,7 | 6,37 | 17,83 | 9,68 | 3,17 | 7,79 | 7,52 | 7,70 | |

| Earnings per share8 | 0,83 | 1,37 | 1,26 | 1,47 | -0,10 | -0,11 | 0,51 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="585"]Extratipp von boersengefluester.de: Weitere exklusive Aktienkennzahlen zu m-u-t erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken.[/sws_blue_box]...

© boersengefluester.de | Redaktion

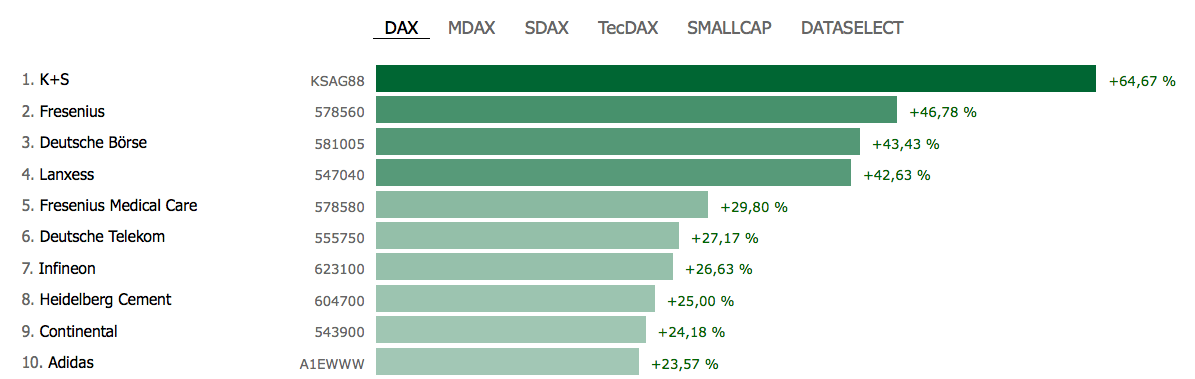

Am 27. Juli legt die Deutsche Börse die Halbjahreszahlen vor: Investoren sind zuversichtlich, dass sich die Geschäfte des Börsenbetreibers weiter verbessert haben, hatte sich der Aufwärtstrend des Aktienkurses nach der Präsentation der Ergebnisse zum ersten Quartal Ende April doch weiter beschleunigt. Mit einem Plus von 43 Prozent seit Jahresanfang belegt das Papier hinter K+S und Fresenius den dritten Platz im DAX. Der Börsenbetreiber profitiert von der Hausse am Finanzmarkt und der zwischenzeitlich deutlich gestiegenen Volatilität, weshalb vor allem bei der Terminbörse Eurex das Geschäft brummt. Im ersten Quartal waren Umsatz und die Profitabilität in dem Bereich nach oben geschnellt. Entsprechend steuerte der Gewinn vor Zinsen und Steuern der Sparte 41 Prozent des operativen Ergebnisses des Konzerns bei. Stark gehandelt wurden vor allem Derivate auf europäische Aktienindizes, auf europäische Anleihen und Rohstoffe. Der Trend hat auch im zweiten Quartal angehalten. So waren im Juni die Zahl der an der Eurex gehandelten Kontrakte auf elf Millionen – gegenüber acht Millionen im Vorjahreszeitraum – nach oben geschnellt.

[sws_green_box box_size="585"]Kennen Sie schon unser Performance-Tool "Top-Flop Interaktiv"? Hits und Flops für alle Indizes, Small Caps und Branchen – mit nur einem Klick.[/sws_green_box]

Deutlich steigender Ergebnisse erfreuen sich auch die Tochter Clearstream, die die Abwicklung, Verwaltung und Verwahrung von Wertpapieren übernimmt sowie der Geschäftsbereich Market Data + Services, der Wertpapierkurse in Echtzeit, sowie Informationsprodukte wie Aktienindizes und Referenzdaten zur Verfügung stellt. Clearstream steuerte zuletzt 29 Prozent des operativen Gewinns des Konzerns bei, während Market Data + Services 18 Prozent ausmachen. Entsprechend nimmt die Bedeutung des Kassa-Handels auf der Handelsplattform Xetra trotz höherer Gewinne ab.

Der neue Vorstandschef Carsten Kengeter, ein früherer Chefinvestmentbanker der Schweizer Großbank UBS, der das Ruder am 1. Juni 2015 übernommen hat, will das Geschäft vor allem in den drei wichtigsten Ergebnislieferanten weiter ausbauen. Die Eurex hat am Jahresanfang über die Tochter European Energy Exchange (EEX), einem Marktplatz für Energie und energienahe Produkte, die Beteiligung an dem französischen Konkurrenten Powernext SA auf 55,8 Prozent aufgestockt. Damit baut die EEX ihr Geschäft in dem Bereich weiter aus. Der Firmenlenker will auch im Bereich Market Data + Services angreifen. Ende Juni kündigte Kengeter an, den Index-Anbieter Stoxx sowie die Indexberechnungsfirma Indexium für 650 Mio. Franken komplett von dem Schweizer Börsenbetreiber Six übernehmen zu wollen. Bisher hält die Deutsche Börse 50,1 Prozent an Stoxx und 49,9 Prozent an Indexium.

Ganz oben auf der Agenda von Vorstandschef Kengeter steht zudem die Expansion nach Asien. Dazu will die Deutsche Börse über die Tochter Eurex Asia eine lokale Clearing-Infrastruktur für den Derivatebereich aufbauen. Im Januar hatte der Konzern die Genehmigung hierfür von der Finanzaufsicht in Singapur erhalten. Der Marktstart ist für das zweite Quartal 2016 geplant. Große Erwartungen hat der Firmenlenker auch an die Ende März bekannt gegebene strategische Kooperation mit der China Construction Bank (CCB). Die beiden Partner wollen im Nachhandel und im Verwahrungsgeschäft zusammenarbeiten und die Entwicklung des Offshore-Renminbi-Marktes in Europa vorantreiben. Ende Mai hat die Deutsche Börse zudem ein Joint Venture mit der Shanghai Stock Exchange und der China Financial Futures Exchange geschlossen. Ziel der Zusammenarbeit ist es, Lizenzen für Indizes der beiden chinesischen Börsen an internationale Finanzfirmen wie etwas Vermögensverwalter zu veräußern.

Nach dem starken ersten Quartal hatte die Deutsche Börse die Prognose für das Gesamtjahr angehoben. Seitdem wird ein Umsatz zwischen 2,2 und 2,4 Mrd. Euro angepeilt. Das war ein Plus von 100 Mio. Euro gegenüber der ursprünglichen Planung. Der Ausblick für den bereinigten operativen Gewinn wurde auf 975 Mio. bis 1,175 Mrd. Euro und damit um 50 Mio. Euro nach oben geschraubt. In der Mitte der Spanne entspräche das einer Marge von stattlichen 47 Prozent. Unterm Strich soll nun ein Gewinn von 675 Mio. bis 825 Mio. Euro herauskommen, womit der Vorjahreswert deutlich übertroffen würde. An der guten Geschäftsentwicklung sollen Aktionäre teilhaben. 40 bis 60 Prozent des bereinigten Gewinns werden an die Anteilseigner ausgekehrt. Geld das nicht für den operativen Betrieb des Geschäfts und das weitere Wachstum gebraucht werden, wird zudem über Aktienrückkäufe an die Anteilseigner weitergegeben. Der Börsenbetreiber verfügt über eine solide Bilanz. Am Ende des ersten Quartals beliefen sich die Bruttoschulden auf lediglich das 1,2fache des Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA).

Die Serie guter Nachrichten, wie die Kooperation mit der Shanghai Stock Exchange oder das Übernahmeangebot für den Indexanbieter Stoxx, und die Hausse am Finanzmarkt treiben die Aktie der Deutschen Börse immer weiter nach oben, weshalb die Analysten kaum nachkommen, ihre Kursziele anzuheben. So sorgten am 13. Juli die Analysten von Goldman Sachs für Aufsehen, als sie die Aktie der Deutschen Börse von „Neutral“ auf „Kaufen“ heraufgestuft und das Kursziel von 79,70 Euro auf 101,00 Euro angehoben haben. Viele andere Analysten sind allerdings bei Weitem nicht so euphorisch. So liegt das Kursziel der Deutschen Bank für die Deutsche Börse laut einer Studie vom 17. Juli bei lediglich 72 Euro. Der Schnitt der Analysten liegt bei 76,55 Euro und damit deutlich unter dem aktuellen Kurs von 84,50 Euro.

Nach der Hausse ist das Papier der Deutschen Börse, deren Börsenwert 16,4 Mrd. Euro erreicht, hoch bewertet. Das 2016er-KGV liegt bei 19. Dabei prognostiziert der Konsensus für 2015 einen Anstieg des Gewinns je Aktie von nur acht Prozent auf 4,58 Euro. Das KGV des weltweiten Branchenprimus Intercontinental Exchange (ICE, Börsenwert: 25,8 Mrd. Dollar), der Mutter der NYSE Stock Exchange, liegt hingegen bei „nur“ 16,8. Dabei überzeugt die ICE mit einer operativen Marge von knapp 60 Prozent. Und für 2016 wird ein Anstieg des Gewinns je Aktie von 17,5 Prozent vorhergesagt. Abhängig von der Hausse am Finanzmarkt, vor allem in der Euro-Zone, könnte die Party bei der Aktie der Deutschen Börse zwar noch ein wenig weitergehen. Anleger sollten allerdings nicht vergessen, dass die Luft allmählich dünn wird.

[sws_green_box box_size="585"]Kennen Sie schon unser Performance-Tool "Top-Flop Interaktiv"? Hits und Flops für alle Indizes, Small Caps und Branchen – mit nur einem Klick.[/sws_green_box]

Deutlich steigender Ergebnisse erfreuen sich auch die Tochter Clearstream, die die Abwicklung, Verwaltung und Verwahrung von Wertpapieren übernimmt sowie der Geschäftsbereich Market Data + Services, der Wertpapierkurse in Echtzeit, sowie Informationsprodukte wie Aktienindizes und Referenzdaten zur Verfügung stellt. Clearstream steuerte zuletzt 29 Prozent des operativen Gewinns des Konzerns bei, während Market Data + Services 18 Prozent ausmachen. Entsprechend nimmt die Bedeutung des Kassa-Handels auf der Handelsplattform Xetra trotz höherer Gewinne ab.

Der neue Vorstandschef Carsten Kengeter, ein früherer Chefinvestmentbanker der Schweizer Großbank UBS, der das Ruder am 1. Juni 2015 übernommen hat, will das Geschäft vor allem in den drei wichtigsten Ergebnislieferanten weiter ausbauen. Die Eurex hat am Jahresanfang über die Tochter European Energy Exchange (EEX), einem Marktplatz für Energie und energienahe Produkte, die Beteiligung an dem französischen Konkurrenten Powernext SA auf 55,8 Prozent aufgestockt. Damit baut die EEX ihr Geschäft in dem Bereich weiter aus. Der Firmenlenker will auch im Bereich Market Data + Services angreifen. Ende Juni kündigte Kengeter an, den Index-Anbieter Stoxx sowie die Indexberechnungsfirma Indexium für 650 Mio. Franken komplett von dem Schweizer Börsenbetreiber Six übernehmen zu wollen. Bisher hält die Deutsche Börse 50,1 Prozent an Stoxx und 49,9 Prozent an Indexium.

Ganz oben auf der Agenda von Vorstandschef Kengeter steht zudem die Expansion nach Asien. Dazu will die Deutsche Börse über die Tochter Eurex Asia eine lokale Clearing-Infrastruktur für den Derivatebereich aufbauen. Im Januar hatte der Konzern die Genehmigung hierfür von der Finanzaufsicht in Singapur erhalten. Der Marktstart ist für das zweite Quartal 2016 geplant. Große Erwartungen hat der Firmenlenker auch an die Ende März bekannt gegebene strategische Kooperation mit der China Construction Bank (CCB). Die beiden Partner wollen im Nachhandel und im Verwahrungsgeschäft zusammenarbeiten und die Entwicklung des Offshore-Renminbi-Marktes in Europa vorantreiben. Ende Mai hat die Deutsche Börse zudem ein Joint Venture mit der Shanghai Stock Exchange und der China Financial Futures Exchange geschlossen. Ziel der Zusammenarbeit ist es, Lizenzen für Indizes der beiden chinesischen Börsen an internationale Finanzfirmen wie etwas Vermögensverwalter zu veräußern.

Nach dem starken ersten Quartal hatte die Deutsche Börse die Prognose für das Gesamtjahr angehoben. Seitdem wird ein Umsatz zwischen 2,2 und 2,4 Mrd. Euro angepeilt. Das war ein Plus von 100 Mio. Euro gegenüber der ursprünglichen Planung. Der Ausblick für den bereinigten operativen Gewinn wurde auf 975 Mio. bis 1,175 Mrd. Euro und damit um 50 Mio. Euro nach oben geschraubt. In der Mitte der Spanne entspräche das einer Marge von stattlichen 47 Prozent. Unterm Strich soll nun ein Gewinn von 675 Mio. bis 825 Mio. Euro herauskommen, womit der Vorjahreswert deutlich übertroffen würde. An der guten Geschäftsentwicklung sollen Aktionäre teilhaben. 40 bis 60 Prozent des bereinigten Gewinns werden an die Anteilseigner ausgekehrt. Geld das nicht für den operativen Betrieb des Geschäfts und das weitere Wachstum gebraucht werden, wird zudem über Aktienrückkäufe an die Anteilseigner weitergegeben. Der Börsenbetreiber verfügt über eine solide Bilanz. Am Ende des ersten Quartals beliefen sich die Bruttoschulden auf lediglich das 1,2fache des Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA).

Die Serie guter Nachrichten, wie die Kooperation mit der Shanghai Stock Exchange oder das Übernahmeangebot für den Indexanbieter Stoxx, und die Hausse am Finanzmarkt treiben die Aktie der Deutschen Börse immer weiter nach oben, weshalb die Analysten kaum nachkommen, ihre Kursziele anzuheben. So sorgten am 13. Juli die Analysten von Goldman Sachs für Aufsehen, als sie die Aktie der Deutschen Börse von „Neutral“ auf „Kaufen“ heraufgestuft und das Kursziel von 79,70 Euro auf 101,00 Euro angehoben haben. Viele andere Analysten sind allerdings bei Weitem nicht so euphorisch. So liegt das Kursziel der Deutschen Bank für die Deutsche Börse laut einer Studie vom 17. Juli bei lediglich 72 Euro. Der Schnitt der Analysten liegt bei 76,55 Euro und damit deutlich unter dem aktuellen Kurs von 84,50 Euro.

Nach der Hausse ist das Papier der Deutschen Börse, deren Börsenwert 16,4 Mrd. Euro erreicht, hoch bewertet. Das 2016er-KGV liegt bei 19. Dabei prognostiziert der Konsensus für 2015 einen Anstieg des Gewinns je Aktie von nur acht Prozent auf 4,58 Euro. Das KGV des weltweiten Branchenprimus Intercontinental Exchange (ICE, Börsenwert: 25,8 Mrd. Dollar), der Mutter der NYSE Stock Exchange, liegt hingegen bei „nur“ 16,8. Dabei überzeugt die ICE mit einer operativen Marge von knapp 60 Prozent. Und für 2016 wird ein Anstieg des Gewinns je Aktie von 17,5 Prozent vorhergesagt. Abhängig von der Hausse am Finanzmarkt, vor allem in der Euro-Zone, könnte die Party bei der Aktie der Deutschen Börse zwar noch ein wenig weitergehen. Anleger sollten allerdings nicht vergessen, dass die Luft allmählich dünn wird.

[sws_green_box box_size="585"]Kennen Sie schon unser Performance-Tool "Top-Flop Interaktiv"? Hits und Flops für alle Indizes, Small Caps und Branchen – mit nur einem Klick.[/sws_green_box]

Deutlich steigender Ergebnisse erfreuen sich auch die Tochter Clearstream, die die Abwicklung, Verwaltung und Verwahrung von Wertpapieren übernimmt sowie der Geschäftsbereich Market Data + Services, der Wertpapierkurse in Echtzeit, sowie Informationsprodukte wie Aktienindizes und Referenzdaten zur Verfügung stellt. Clearstream steuerte zuletzt 29 Prozent des operativen Gewinns des Konzerns bei, während Market Data + Services 18 Prozent ausmachen. Entsprechend nimmt die Bedeutung des Kassa-Handels auf der Handelsplattform Xetra trotz höherer Gewinne ab.

Der neue Vorstandschef Carsten Kengeter, ein früherer Chefinvestmentbanker der Schweizer Großbank UBS, der das Ruder am 1. Juni 2015 übernommen hat, will das Geschäft vor allem in den drei wichtigsten Ergebnislieferanten weiter ausbauen. Die Eurex hat am Jahresanfang über die Tochter European Energy Exchange (EEX), einem Marktplatz für Energie und energienahe Produkte, die Beteiligung an dem französischen Konkurrenten Powernext SA auf 55,8 Prozent aufgestockt. Damit baut die EEX ihr Geschäft in dem Bereich weiter aus. Der Firmenlenker will auch im Bereich Market Data + Services angreifen. Ende Juni kündigte Kengeter an, den Index-Anbieter Stoxx sowie die Indexberechnungsfirma Indexium für 650 Mio. Franken komplett von dem Schweizer Börsenbetreiber Six übernehmen zu wollen. Bisher hält die Deutsche Börse 50,1 Prozent an Stoxx und 49,9 Prozent an Indexium.

Deutsche Börse

Kurs: 260,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Börse | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 581005 | DE0005810055 | AG | 47.506,50 Mio € | 05.02.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.213,80 | 3.509,50 | 4.337,60 | 5.076,60 | 5.828,50 | 6.026,00 | 6.320,00 | |

| EBITDA1,2 | 1.869,40 | 2.043,10 | 2.525,60 | 2.944,30 | 3.395,60 | 3.512,00 | 3.560,00 | |

| EBITDA-margin %3 | 58,17 | 58,22 | 58,23 | 58,00 | 58,26 | 58,28 | 56,33 | |

| EBIT1,4 | 1.605,10 | 1.749,40 | 2.170,00 | 2.525,80 | 2.899,80 | 3.010,00 | 0,00 | |

| EBIT-margin %5 | 49,94 | 49,85 | 50,03 | 49,75 | 49,75 | 49,95 | 0,00 | |

| Net profit1 | 1.125,10 | 1.264,90 | 1.563,20 | 1.796,80 | 2.046,30 | 2.104,00 | 0,00 | |

| Net-margin %6 | 35,01 | 36,04 | 36,04 | 35,39 | 35,11 | 34,92 | 0,00 | |

| Cashflow1,7 | 1.412,00 | 908,90 | 2.483,60 | 2.549,00 | 2.410,70 | 2.810,00 | 0,00 | |

| Earnings per share8 | 5,89 | 6,58 | 8,12 | 9,34 | 10,60 | 10,87 | 11,95 | |

| Dividend per share8 | 3,00 | 3,20 | 3,60 | 3,80 | 4,00 | 4,20 | 4,40 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Bei dieser Aktie waren wir zuletzt wohl doch etwas zu skeptisch eingestellt und rieten Mitte März 2015 noch zum Verkauf. Tatsächlich hat sich der Anteilschein von Mensch und Maschine seit dem wacker geschlagen und schaffte es sogar, leicht an Wert zu gewinnen. Darüber hinaus gab es nach der Hauptversammlung im Juni noch eine (steuerfreie) Dividende von 20 Cent pro Aktie. Unterfüttert hat der Spezialisten für CAD- und CAM-Lösungen, wie sie etwa im Architekturbereich oder dem Maschinenbau eingesetzt werden, die jüngste Kursentwicklung nun mit ansprechenden Halbjahreszahlen und einem – zumindest marginal – besser klingenden Ausblick für 2015. Demnach ist Mensch und Maschinen nun zuversichtlich, dass die Ziele für 2015 „gut erreichbar sein sollten“. Im Bericht zum ersten Quartal stufte Vorstand Adi Drotleff die Planungen für 2015 lediglich als „erreichbar“ ein. Vielleicht muss man als Anleger nicht jeden Buchstaben auf die Goldwaage legen, doch wenn etwa ein Notenbanker die Wortwahl derart verändern würde, wären die Finanzmärkte schnell in Aufruhe.

Losgelöst davon bleibt das Unternehmen aus Wessling in der Nähe von München bei seinen Vorgaben, wonach im laufenden Jahr mit Erlösen deutlich oberhalb von 150 Mio. Euro sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 11 und 12 Mio. Euro zu rechnen ist. Verglichen mit dem Vorjahr würde Mensch und Maschine damit im Prinzip zwar auf der Stelle treten. Allerdings gab es 2014 einen Sondereffekt, weil die letzte Rate der drei variablen Teilzahlungen für den 2011 erfolgten Verkauf des Distributionsgeschäfts vereinnahmt wurde. Rein operativ liegt die Messlatte des Vorjahrs bei knapp 7,9 Mio. Euro. Bestätigt hat das Unternehmen in der Präsentation zu den Halbjahreszahlen auch den mittelfristigen Ausblick. Demnach ist für 2016 bei einem EBITDA von 14 bis 16 Mio. Euro mit einem Ergebnis je Aktie in einer Bandbreite von 0,43 bis 0,50 Euro zu rechnen. Hier wirkt sich dann erstmals der Wegfall von Abschreibungen signifikant aus. Ab 2017 soll allein hieraus ein Ergebnisplus von 0,13 bis 0,20 Euro pro Jahr entstehen.

Die Marktkapitalisierung von Mensch und Maschine (MuM) beträgt gegenwärtig rund 107 Mio. Euro. Oben drauf kommen Nettofinanzverbindlichkeiten von zuletzt etwa 20 Mio. Euro. Demnach wäre der Small Cap etwa mit dem knapp Achtfachen des für 2016 zu erwartenden EBITDA bewertet. Zum Vergleich: Der TecDAX-Konzern Nemetschek kommt hier mittlerweile auf ein stattliches Multiple von rund 18. Das ebenfalls auf Visualisierungslösungen fokussierte Unternehmen Cenit wird dagegen mit dem gut Siebenfachen von Enterprise Value zu EBITDA gehandelt – also durchaus vergleichbar mit Mensch und Maschine. International sind die Bewertungen zum Teil deutlich sportlicher: Die US-Gesellschaft Autodesk – MuM ist der größte europäische Autodesk-Systemhauspartner – kommt auf ein EV/EBITDA für 2016 von 22,5. Der französische 3D-Softwarespezialist Dassault Systèms bringt es auf einen Faktor von 15,6.

Interessant ist Mensch und Maschine aber auch unter einem ganz einfachen Aspekt: der Dividendenrendite. Bereits jetzt hat das Unternehmen für 2015 eine Ausschüttung von mindestens 0,20 Euro pro Aktie angekündigt – erneut steuerfrei. Damit bringt es das Papier auf eine Rendite von etwa drei Prozent. Verglichen mit Nemetschek ist das üppig, dafür hat Cenit aber auch hier ein wenig mehr zu bieten. Fazit: Wer auf der Suche nach einem relativ schwankungsarmen Small Cap mit anständiger Dividendenrendite ist, liegt bei Mensch und Maschine vermutlich goldrichtig. Zumindest hat boersengefluester.de derzeit ein deutlich besseres Gefühl für den Small Cap als zuletzt. Hoffentlich täuscht uns der Eindruck diesmal nicht.

[sws_blue_box box_size="585"]Weitere exklusive Aktienkennzahlen zu Mensch und Maschine, Nemetschek und Cenit erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken.[/sws_blue_box]

Foto: kaboompics.com...

Mensch und Maschine

Kurs: 34,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 638,80 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 62,09 Mio € | 06.05.1998 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nemetschek | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645290 | DE0006452907 | SE | 6.502,65 Mio € | 10.03.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Wer sagt eigentlich, dass Finanzkalender für Aktionäre immer in Tabellenform erscheinen müssen? Pünktlich zum Start der Berichtssaison für das zweite Quartal erweitert boersengefluester.de seine Servicetools um innovative Terminübersichten für sämtliche von uns analysierten Unternehmen – und das sind zurzeit mehr als 550 Stück: vom DAX-Konzern bis zum Micro Cap mit wenigen Millionen Euro Marktkapitalisierung. Mit einem Klick sehen Sie, welche Firmen in den kommenden Tagen Zwischenberichte vorlegen oder ihre Bilanzpressekonferenz abhalten. Dazu müssen Sie einfach den gewünschten Menüpunkt Quartalszahlen (Q1 bis Q4) ansteuern. In der Ausgangslage zeigt das System die anstehenden Bilanzpressekonferenzen an. Selbstverständlich bieten wir die Terminlisten – als Ergänzung zu unserem HV- und Dividendenkalender – auch für die anstehenden Hauptversammlungen an.

Gut zu wissen: In den kommenden Wochen werden wir die Terminleisten noch um Verlinkungen zu unseren Profilseiten für die Einzelaktien erweitern. Da soll es dann auch gewesen. Mit zu viel Chichi wollen wir die Tools gar nicht überladen. Beim Anklicken auf den Hinweis „boersengefluester.de Coverage“ gelangen Sie auf frühere redaktionelle Beiträge von uns zu den jeweiligen Firmen. Da wir den Kalender schon jetzt super nützlich finden, wollten wir den Start nicht länger hinausschieben. Immerhin geht die Quartalssaison in Deutschland jetzt los. Ein perfekter Zeitpunkt für die Live-Schaltung also. Aber schauen Sie am besten selbst. Ein Hinweis noch: Da beim Aufrufen der einzelnen Menüpunkte sehr große Datenmengen im System abgefragt werden, können die Ladezeiten unter Umständen etwas länger sein – trotz der deutlich leistungsstärkeren Serverkapazitäten, in die wir zuletzt investiert haben.

[sws_yellow_box box_size="585"]Zu unseren Terminübersichten für Bilanzkonferenzen und Quartalszahlen.

Zur Schnellübersicht der anstehenden Termine für Hauptversammlungen.[/sws_yellow_box]

...

© boersengefluester.de | Redaktion

So sieht dann wohl ein kraftvoller Ausbruch aus. Erstmals seit fast genau 14 Jahren hat die Notiz von IVU Traffic die Marke 4 Euro wieder überschritten. Dabei wurden die Anteilscheine des Anbieters von Telematiklösungen zur Steuerung des öffentlichen Personen- und Güterverkehrs sowie der Transportlogistik vor drei Jahren noch für gerade einmal 1,10 Euro an der Börse gehandelt. Bei so einer starken Performance ist es höchste Zeit, einen Blick auf die aktuellen Bewertungskennzahlen zu werfen – schließlich befindet sich der Small Cap auch auf unserer Auswahlliste Permanent-Aktien-Screener. Die Marktkapitalisierung von IVU Traffic beträgt zurzeit 71,2 Mio. Euro. Zur Einordnung: Für das laufende Jahr haben die Berliner Erlöse von rund 50 Mio. Euro sowie ein Rohergebnis von 39 Mio. Euro in Aussicht gestellt. Das Rohergebnis ist für IVU Traffic eine wesentliche Kennzahl, da sie – im Gegensatz zum Umsatz – die Wertschöpfung aus der Programmierung der eigenen Software widerspiegelt. Die in der Regel zugekaufte Hardware (wie etwa Ticketautomaten) bleibt hier außen vor.

In den vergangenen fünf Jahren wurde jeder Euro Rohergebnis im Schnitt mit rund 0,95 Euro berechnet – sehr häufig war der Faktor sogar noch deutlich niedriger. Bezogen auf die Erwartungen für 2015 beträgt das Multiple momentan stattliche 1,8. Mit anderen Worten: Zuletzt ist der Kurs deutlich stärker gestiegen als die zugrundeliegenden fundamentalen Kennzahlen. Noch bewegt sich aber alles im halbwegs grünen Bereich. Zudem galt IVU Traffic in Spezialwertekreisen ewig lange als zu niedrig bewertet. Das Kurs-Gewinn-Verhältnis auf Basis der 2016er-Gewinnschätzungen von boersengefluester.de beträgt momentan nur rund 13,4. Init (Innovation In Traffic Systems), die auf dem heimischen Kurszettel am besten mit IVU vergleichbare Gesellschaft, kommt hier zurzeit auf einen Faktor von knapp 18. Allerdings arbeiten die Karlsruher auch deutlich rentabler als IVU Traffic und sind gemessen am Umsatz sogar etwa doppelt so groß. Bei der Eigenkapitalquote gibt es dagegen keine großen Unterschiede: IVU kam zum Auftaktviertel 2015 auf 57 Prozent, bei Init machte das Eigenkapital zuletzt 52 Prozent der Bilanzsumme aus.

Punkten kann IVU Traffic bei der Relation Enterprise Value (EV = Börsenwert plus Nettofinanzverbindlichkeiten) zum Ergebnis vor Zinsen und Steuern (EBIT). Da IVU – selbst unter Berücksichtigung der Pensionsrückstellungen – über ein signifikantes Nettoguthaben von 8,7 Mio. Euro verfügt, ergibt sich ein EV von 62,5 Mio. Euro. Bezogen auf unsere 2015er-EBIT-Schätzung von 4,8 Mio. Euro ergibt sich demnach ein Multiple EV/EBIT von nahezu 13. Zum Vergleich: Bei Init wird sich die Relation im laufenden Jahr wohl auf einen Wert von rund 14 einpendeln. Welten liegen in der Bewertung beider Unternehmen also nicht mehr auseinander. Dabei galt Init über viele Jahre als Vorzeigefirma, die irgendwie immer einen Schritt voraus war. Zuletzt hat das Börsenpendel jedoch klar zugunsten von IVU Traffic ausgeschlagen. Charttechnisch macht das Papier einen grandiosen Eindruck – stabiler kann ein Aufwärtstrend kaum sein. Trotz der bereits anspruchsvoller gewordenen Bewertung bleiben wir daher bei unserer Kaufen-Empfehlung. Für Init wäre es ein sehr positives Signal, wenn der Widerstandsbereich um 25 Euro signifikant überschritten wird. Hier hatte das Papier in der Vergangenheit mehrfach schlapp gemacht. Jetzt steht ein erneuter Ausbruchsversuch an. Die Analysten von Magellan Research räumen der Init-Aktie ein Potenzial bis 27 Euro ein, Oddo Seydler veranschlag den fairen Wert sogar auf 30 Euro.

IVU Traffic

Kurs: 21,60

Init

Kurs: 48,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 377,42 Mio € | 07.07.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-margin %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-margin %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Net profit1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Net-margin %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Earnings per share8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividend per share8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Init | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575980 | DE0005759807 | SE | 531,02 Mio € | 24.07.2001 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 180,67 | 176,66 | 191,25 | 210,80 | 265,67 | 329,67 | 402,00 | |

| EBITDA1,2 | 28,89 | 27,41 | 31,21 | 32,26 | 38,74 | 49,23 | 57,60 | |

| EBITDA-margin %3 | 15,99 | 15,52 | 16,32 | 15,30 | 14,58 | 14,93 | 14,33 | |

| EBIT1,4 | 19,64 | 17,57 | 21,01 | 21,02 | 24,51 | 32,52 | 40,50 | |

| EBIT-margin %5 | 10,87 | 9,95 | 10,99 | 9,97 | 9,23 | 9,87 | 10,08 | |

| Net profit1 | 14,94 | 12,45 | 16,50 | 15,15 | 15,18 | 19,38 | 24,40 | |

| Net-margin %6 | 8,27 | 7,05 | 8,63 | 7,19 | 5,71 | 5,88 | 6,07 | |

| Cashflow1,7 | 24,44 | 16,01 | 24,38 | 7,98 | 10,84 | 48,80 | 36,00 | |

| Earnings per share8 | 1,50 | 1,25 | 1,66 | 1,54 | 1,57 | 1,97 | 2,43 | |

| Dividend per share8 | 0,55 | 0,55 | 0,70 | 0,70 | 0,80 | 0,90 | 0,80 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="585"]Extratipp: Weitere exklusive Aktienkennzahlen zu IVU Traffic und Init erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Keine Frage: Die mögliche Reaktivierung des Börsenmantels von Softmatic hat für viel Furore in Nebenwertekreisen gesorgt. Das Papier kostet mittlerweile mehr als 10 Euro – nachdem es ewig bei 2 Euro rumdümpelte. Scheinbar gibt es aber noch eine Aktie, auf die Anleger ihr Augenmerk richten sollten – auch wenn die Investmentstory nicht ganz vergleichbar ist. Es geht um Value Management & Research (kurz: VMR) aus Kronberg im Taunus. Das Unternehmen ist bereits seit 1998 börsennotiert und hatte auch einige erfolgreiche Jahre auf dem Parkett. „Der Geschäftszweck ist das Halten und Verwalten von Beteiligungen sowie die Verwaltung eigenen Vermögens", heißt es offiziell. Doch die Finanzkrise ab 2008 riss tiefe Löcher in die Bilanz. Insbesondere der luxemburgische Vermögensverwalter Interinvest, an dem VMR mit 100 Prozent beteiligt ist, musste bluten, als eine Großkundengruppe ihre gesamten Vermögenswerte abgezogen hatte. Zuletzt war es an der Börse jedoch ruhig geworden um VMR. Die Kommunikation mit dem Kapitalmarkt hat die Gesellschaft weitgehend eingestellt. Insofern passt es ins Bild, dass der Geschäftsbericht 2014 noch nicht auf der Homepage des Unternehmens hinterlegt ist.

In solchen Fällen hilft häufig der Blick in den elektronischen Bundesanzeiger. Und da gibt es auch bei VMR einen Treffer, denn auf dieser Onlineplattform ist der aktuelle Abschluss bereits abrufbar – und fördert interessante Details zu Tage. Demnach weist die Gesellschaft für das vergangene Jahr einen Überschuss von 318.000 Euro aus, was allerdings an Sonderfaktoren, wie der Einbringung von schon im Jahr 2008 abgeschriebenen Forderungen gegenüber zwei früheren Fonds, liegt. Ansonsten hört sich der Ausblick eher trübe an: „Die Margen im Asset Management Bereich werden auch in absehbarer Zukunft unter Druck geraten und nicht wieder die Werte vor der Finanzmarktkrise erreichen." Möglicherweise eröffnet sich aber trotzdem eine neue Perspektive für VMR und Interinvest. Dem Vernehmen nach hat nämlich die NFS Capital AG Ende April 2015 einen Anteil von 24,9 Prozent an der VMR AG erworben und ist nun größter Einzelinvestor. Die Quote dürfte vermutlich mit Blick auf die Wahrung der üppigen steuerlichen Verlustvorträge vorerst so gewählt worden sein. „Der neue Anker-Aktionär ist ein strategischer Investor, der auch für die Interinvest strategische Maßnahmen plant. Es ist davon auszugehen, dass der neue Aktionär die Ertragskraft der Interinvest durch verschiedene Schritte nachhaltig stärken wird", heißt es etwas nebulös im Abschlussbericht.

Die NFS Capital mit Sitz in Ruggell (Liechtenstein) ist ein Vermögensverwalter, der eingebettet in die Hamburger Netfonds AG ist, die wiederum einen der wichtigsten deutschen Maklerpools mit Haftungsdachfunktion repräsentiert. Teil des Netzwerks ist auch die in Wiesbaden ansässige Fondsvermittlung24.de. Und genau um diese Gesellschaft ranken sich Gerüchte um eine mögliche Einbringung in VMR/Interinvest. Einige Investoren scheinen sich bereits entsprechend zu positionieren, denn die Notiz von VMR präsentiert sich seit kurzer Zeit auffallend fest. Sollte sich das Getuschel als wahr herausstellen, könnte die VMR tatsächlich vor einem Schub stehen. Doch Vorsicht: Es handelt sich um eine ultraheiße Spekulation! Zudem könnten die Einbringungspläne auch dazu dienen, um die Anteile der bislang nicht notierten Fondsvermittlung24.de fungibel zu machen – also zu verkaufen. Die Marktkapitalisierung von VMR beträgt weniger als 4,7 Mio. Euro. Klarheit über die Absichten von NFS Capital könnte die nächste Hauptversammlung von VMR bringen. Aber dafür gibt es noch keinen Termin – auch nicht im elektronischen Bundesanzeiger. Fortsetzung folgt also.

NSI Asset

Kurs: 0,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| NSI Asset | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1RFHN | DE000A1RFHN7 | AG | 2,59 Mio € | 26.10.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,12 | 17,92 | 9,62 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,75 | 1,74 | 1,79 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 6,19 | 9,71 | 18,61 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,22 | 0,73 | 1,54 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 1,82 | 4,07 | 16,01 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,08 | -0,78 | -1,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -0,66 | -4,35 | -16,22 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,68 | 8,96 | 0,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,03 | -0,23 | -0,33 | -0,18 | -0,07 | 0,03 | 0,03 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Anfang 2015 dürften sich die Manager des Energietechnikkonzerns Danfoss noch wie in einem schlechten Film vorgekommen sein – für den sie allerdings viel Eintritt gezahlt hatten und nicht vorzeitig aus dem Saal kamen. Grund: Im Februar 2014 untermauerten die Dänen ihre weit reichende Kooperationsvereinbarung mit SMA Solar durch den Erwerb von 20 Prozent der Aktien an dem im TecDAX gelisteten Wechselrichterhersteller. Als Preis wurden 43,57 Euro pro Aktie vereinbart, was zum damaligen Zeitpunkt einer Prämie von immerhin 50 Prozent auf den Kurs der vorangegangenen 60 Tage entsprach. Kein Wunder, dass die Börsianer irritiert waren, schließlich lagen die Kursziele der Analysten meilenweit unter dem Einstiegskurs von Danfoss – strategische Prämie hin oder her. Zudem verpflichtete sich Danfoss für die Dauer von zwei Jahren, weder weitere Aktien von SMA Solar zu

erwerben noch welche zu verkaufen. Keine leichte Situation, schließlich rauschte die Notiz von SMA – begleitet durch eine lange Reihe schlechter Meldungen – bis Anfang 2015 um rund Dreiviertel auf 10,50 Euro in den Keller.

Spätestens seit der Anfang Juni gemeldeten Kooperation mit Siemens für den Bereich Photovoltaikkraftwerke sowie der vier Wochen später erfolgten Prognoseanhebung von Vorstandschef Pierre-Pascal Urbon für 2015 hat sich Blatt aber komplett gewandelt. Plötzlich zählt der Anteilschein von SMA Solar wieder zu den am heißesten diskutierten Werten in der heimischen Finanzszene. Kein Wunder: Eine Performance von mehr als 50 Prozent in gerade einmal zehn Tagen sorgt für Aufmerksamkeit. Allerdings ist der Titel schon wieder eine Art Glaubensfrage. Zwar haben mittlerweile etliche Analysten ihre Gewinnprognosen drastisch nach oben revidiert. Doch die aktuelle Notiz von 32 Euro toppt sogar schon wieder die von der Gruppe der zuversichtlichen Experten ausgerufenen Kursziele im Bereich um 30 Euro. Momentan beträgt die Marktkapitalisierung rund 1.110 Mio. Euro. Auf der Aktivseite hat das Unternehmen aus Niestetal in der Nähe von Kassel ein Nettofinanzguthaben von knapp 224 Mio. Euro. Demnach liegt der Enterprise Value (EV) für SMA Solar zurzeit etwa bei 886 Mio. Euro. Das für 2015 zu erwartende Ergebnis vor Zinsen und Steuern (EBIT) hatte Urbon zuletzt auf eine Bandbreite von minus 25 Mio. Euro bis hin zur Nulllinie heraufgesetzt – nach zuvor minus 30 bis minus 60 Mio. Euro. Für die Erklärung des aktuellen Börsenwerts reicht das freilich nicht.

In den für SMA Solar grandiosen Jahren 2009 bis 2011 wurde die Aktie im Schnitt etwa mit dem 5,2-fachen des EBIT – bezogen auf den Enterprise Value (Marktkapitalisierung minus Nettofinanzguthaben) gehandelt. Um auf diese Relation zurückzukommen, müsste der TecDAX-Konzern momentan auf ein EBIT von rund 170 Mio. Euro zusteuern. Auf absehbare Zeit ist das eine unrealistische Vorstellung. Zur Einordnung: 2009 erzielte SMA Solar ein Betriebsergebnis von 228 Mio. Euro, 2010 schoss es dann auf 517 Mio. Euro, 2011 blieben schließlich 240 Mio. Euro hängen. Für 2017 bewegen sich die EBIT-Prognosen der Finanzexperten aber gerade einmal im Bereich um 45 Mio. Euro. Demnach muss der TecDAX-Konzern gewaltig an Ertragskraft gewinnen, um in frühere Bewertungsmultiples zu schlüpfen. Deutlich geschmeidiger sieht es dafür beim Blick auf das Kurs-Buchwert-Verhältnis (KBV) aus. Unsere exklusive 10-Jahres-Übersicht für alle TecDAX-Werte zeigt, dass SMA Solar im Schnitt mit einem KBV von 2,2 gehandelt wurde. Aktuell geht der Titel etwa zum Doppelten des Buchwerts über den Tisch. Trader werden das Papier kurzfristig vermutlich trotzdem eher auf die Verkaufsliste setzen, schließlich schreit eine derart starke Aufwärtsbewegung nach einer Korrektur. Langfristig orientierte Investoren sollten dagegen am Ball bleiben. Der Nachrichtenfluss geht nun endlich in die gewünschte Richtung, so wie es sich auch Danfoss Anfang 2014 vorgestellt hat. Die damals akzeptierten 43,57 Euro sind vermutlich das interne Kursziel der Dänen. Eine stramme Nummer, aber vielleicht noch nicht einmal komplett unrealistisch. Und bis zum Ende ihrer Lock-up-Periode ist es ja noch eine Weile hin. Vielleicht hat der Film ja doch ein Happy End.

SMA Solar Technology

Kurs: 58,20

SMA Solar Technology

Kurs: 58,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SMA Solar Technology | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DJ6J | DE000A0DJ6J9 | AG | 2.262,44 Mio € | 27.06.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,58 | 983,67 | 1.065,95 | 1.870,00 | 1.530,00 | 1.516,02 | 1.580,00 | |

| EBITDA1,2 | 71,48 | 8,70 | 70,01 | 310,96 | -15,95 | -65,43 | 124,00 | |

| EBITDA-margin %3 | 6,96 | 0,88 | 6,57 | 16,63 | -1,04 | -4,32 | 7,85 | |

| EBIT1,4 | 27,91 | -32,97 | 31,89 | 269,50 | -93,05 | -188,13 | 45,00 | |

| EBIT-margin %5 | 2,72 | -3,35 | 2,99 | 14,41 | -6,08 | -12,41 | 2,85 | |

| Net profit1 | 28,09 | -23,00 | 55,82 | 225,67 | -117,73 | -181,13 | 28,00 | |

| Net-margin %6 | 2,74 | -2,34 | 5,24 | 12,07 | -7,70 | -11,95 | 1,77 | |

| Cashflow1,7 | -31,38 | 94,26 | 28,66 | 140,78 | -112,82 | 142,99 | 110,00 | |

| Earnings per share8 | 0,81 | -0,66 | 1,61 | 6,50 | -3,39 | -5,22 | 0,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,50 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

Das Auftaktquartal war bereits eine Enttäuschung. Aber da hatte Stefan Dräger noch die Hoffnung, dass Drägerwerk den Rückstand im Jahresverlauf würde aufholen können. Demnach bestätigte der Vorstandschef des Sicherheits- und Medizintechnikkonzerns Ende April noch Prognosen, wonach für 2015 mit einem währungsbereinigten Umsatzplus zwischen zwei und fünf Prozent sowie einer operativen Marge im Bereich von 6,0 bis 8,0 Prozent zu rechnen sei. Nun die Kehrtwende: Zwar entwickelten sich die Erlöse im zweiten Quartal deutlich lebhafter als zuletzt. Ein unvorteilhafter Mix hin zu margenschwächeren Produkten führte jedoch dazu, dass die EBIT-Marge nach Ablauf der ersten sechs Monate 2015 auf 1,9 Prozent abschmolz – noch 3,2 Prozent im entsprechenden Vorjahreszeitraum. „Wegen der hohen Kostenposition in US-Dollar hat sich die anhaltende Schwäche des Euros kaum positiv auf die EBIT-Marge ausgewirkt", erklärt der TecDAX-Konzern einen weiteren wesentlichen Einflussfaktor. Als Konsequenz reduzieren die Lübecker daher die für das Gesamtjahr zu erwartende EBIT-Rendite auf eine Spanne von jetzt 5,0 bis 7,0 Prozent. Die Erlösprognose tastet das Unternehmen dagegen nicht an.

Demnach dürfte Drägerwerk im laufenden Jahr auf Umsätze von gut 2,5 Mrd. Euro zusteuern und dabei ein Ergebnis vor Zinsen und Steuern von grob 125 bis 175 Mio. Euro erzielen. Boersengefluester.de kalkuliert hier derzeit mit dem Mittelwert von 150 Mio. Euro. An der Börse kommt die erste Gewinnwarnung in der an sich noch gar nicht angelaufenen Quartalssaison gar nicht gut an. Die im TecDAX gelisteten Vorzüge büßen um rund acht Prozent auf etwa 90 Euro ein. Für den Gesamtkonzern entspricht das einem Rückschlag an Marktkapitalisierung von etwa 110 Mio. Euro. Verglichen mit dem Ausmaß der Margenkorrektur ist der Verlust an Börsenwert zwar nicht gerade niedrig – letztlich aber auch nicht übertrieben. Dabei gab es eine Menge Analysten, die ohnehin eine Absenkung der Prognosen befürchtet hatten. Wirklich überraschend kommen die Meldungen aus Lübeck also nicht. Als kleine Beruhigungspille wirkt, dass die Gesellschaft ihre Mittelfristziele nicht in Frage gestellt hat. Die sehen bis 2019 ein (währungsbereinigtes) Umsatzwachstum zwischen drei bis sechs Prozent sowie eine EBIT-Rendite von mehr als zehn Prozent vor.

Das ist momentan allerdings Zukunftsmusik. Die aktuelle Bewertung der Drägerwerk-Vorzüge kommt mit einem KGV von rund 16 – auf Basis unserer Gewinnschätzungen für 2016 – relativ sportlich daher. Deutlich interessanter sehen da schon die nicht im TecDAX enthaltenen und marktengeren Stämme des Medtechkonzerns aus. Hier liegt das KGV bei gut 12. Unter Dividendenaspekten sind beide Gattungen nicht übermäßig interessant, trotz der überarbeiteten Ausschüttungspolitik. Summa summarum sind Vorzüge und Stämme für uns zurzeit maximal Halten-Positionen. Irgendwie gelingt es dem Unternehmen nicht, die PS konsequent auf die Straße zu bringen. Das Vertrauen in die Prognosequalität des Unternehmens ist jedenfalls stark angeknackst. Wenig konstruktiv sieht – wen wundert es – auch das charttechnische Bild aus. Immerhin: Die nächste tragfähige Unterstützungszone liegt nicht weit entfernt im Bereich um 80 Euro. Und vielleicht hält ja sogar die Marke von 90 Euro.

Drägerwerk VZ

Kurs: 88,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555063 | DE0005550636 | AG & Co. KGaA | 1.440,63 Mio € | 04.09.1979 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555060 | DE0005550602 | AG & Co. KGaA | 1.440,63 Mio € | 21.06.2010 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.406,28 | 3.328,42 | 3.045,23 | 3.375,50 | 3.370,88 | 3.481,90 | 3.650,00 | |

| EBITDA1,2 | 521,07 | 421,00 | 55,80 | 315,00 | 339,90 | 377,60 | 402,00 | |

| EBITDA-margin %3 | 15,30 | 12,65 | 1,83 | 9,33 | 10,08 | 10,85 | 11,01 | |

| EBIT1,4 | 396,60 | 271,68 | -88,61 | 166,43 | 194,02 | 233,37 | 256,00 | |

| EBIT-margin %5 | 11,64 | 8,16 | -2,91 | 4,93 | 5,76 | 6,70 | 7,01 | |

| Net profit1 | 249,89 | 154,27 | -63,64 | 111,99 | 124,76 | 140,36 | 169,00 | |

| Net-margin %6 | 7,34 | 4,64 | -2,09 | 3,32 | 3,70 | 4,03 | 4,63 | |

| Cashflow1,7 | 459,98 | 384,89 | -144,23 | 189,68 | 167,31 | 238,33 | 220,00 | |

| Earnings per share8 | 10,25 | 7,19 | -3,47 | 5,92 | 6,61 | 7,48 | 8,95 | |

| Dividend per share8 | 0,19 | 0,19 | 0,19 | 1,80 | 2,03 | 2,27 | 2,27 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="585"]Extratipp: Weitere Finanzformationen und exklusive Aktienkennzahlen zu Drägerwerk erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Als Pierre Hofer im Sommer 2010 in den Vorstand von pferdewetten.de wechselte, hing die Gesellschaft mehr oder weniger am Tropf des Großaktionärs Mybet Holding, der damals noch als JAXX firmierte. Lange Zeit stand pferdewetten.de sogar in der Auslage der Kieler, doch ein Verkauf scheiterte immer wieder an den hohen Preisvorstellungen. Gegenwärtig ist Mybet noch mit gut 52 Prozent an pferdewetten.de beteiligt – und dürfte auch sehr froh darüber sein, denn das Team um Hofer macht einen grandiosen Job. Die Zahlen weisen kontinuierlich nach oben, was sich entsprechend auch im Aktienkurs widerspiegelt. Bewegte sich die Notiz – trotz einer Zusammenlegung im Verhältnis 3:1 im Juli 2011 – vor drei Jahren noch knapp über Penny-Stock-Terrain, hat der Anteilschein zuletzt erstmals die Marke von 5 Euro überschritten. Auf diesem Niveau beträgt der Börsenwert allerdings auch erst gut 18,7 Mio. Euro, wovon etwa ein Drittel dem Streubesitz zuzurechnen ist. Die Gewinnprognose für 2015 hat pferdewetten.de nun schon zum zweiten Mal innerhalb eines Monats nach oben gesetzt. Demnach ist nun mit einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 1,7 und 2,0 Mio. Euro zu rechnen. Zuvor hatte Firmenlenker Hofer eine Spanne von 1,4 bis 1,8 Mio. Euro genannt. Grund für die neuerliche Anhebung ist ein bilanzieller Sondereffekt durch die Aktivierung von latenten Steuern im Zuge des auf der jüngsten Hauptversammlung (HV) am 18. Juni 2015 beschlossenen Gewinnabführungsvertrags mit der 100-Prozent-Tochter pferdewetten-service.de. Eine Dividende gab es für die Aktionäre von pferdewetten.de seit dem Börsenstart im Jahr 2000 noch nicht. Auf der HV bestätigte Hofer zuletzt jedoch, dass Ausschüttungen zunehmend ein Thema werden, zumal die bilanziellen Voraussetzungen dafür demnächst gegeben sind. Keine Frage: Eine Marktkapitalisierung von weniger als 20 Mio. Euro ist nicht jedermanns Sache. Für Small-Cap-Fans ist der Titel aber trotzdem eine interessante Option. Die Bewertung lässt noch genügend Spielraum, lediglich das Kurs-Buchwert-Verhältnis von 3,7 sieht auf den ersten Blick sportlich aus. Allerdings agierten die Düsseldorfer 2014 mit einer weit überdurchschnittlichen Eigenkapitalrentabilität (Jahresüberschuss in Relation zum Eigenkapital) von 23 Prozent. Daher ist das KBV nicht überdimensioniert. Positiv sehen wir auch die ruhige aber sehr effektive Investor-Relations-Arbeit von Vorstandschef Hofer. Da können sich etliche Gesellschaften ein Beispiel dran nehmen.

Foto: picjumbo.com

[sws_blue_box box_size="585"]Extratipp: Weitere Finanzformationen und exklusive Aktienkennzahlen zu pferdewetten.de erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Bei Aixtron ist der Kurs nun sogar unter die Marke von 5 Euro gerutscht. So tief notierte der TecDAX-Titel zuletzt im April 2009. Damals – zu Zeiten der Finanzkrise – testet der Anteilschein des Spezialmaschinenbauers sogar den Bereich unter 3 Euro – um dann ein Jahr später schon wieder für 25 Euro gehandelt zu werden. Viel beweglicher kann eine Aktie kaum sein. Der helle Wahnsinn. Auslöser der jüngsten Abwärtsspirale ist eine Mixtur aus schlechten Nachrichten des US-Wettbewerbs Cree, umfangreichen Leerverkaufspositionen der einschlägigen Hedgefonds sowie eine Verkaufsstudie von Kepler Cheuvreux mit einem von 7 auf 5 Euro gesenkten Kursziel. Zumindest der letzte Punkt sollte nun im Kurs ausreichend berücksichtigt sein. Zudem gibt es die Furcht, dass Aixtron am 28. Juli mit sehr bescheidenen Halbjahreszahlen aufwarten wird. Darüber hinaus gehen sogar Gerüchte um eine Kapitalerhöhung um, selbst wenn Aixtron eine an sich recht komfortable Bilanz besitzt.