Key Market Indicators:

More than 50 unique tools

What matters today?

Today

19. Jun, 170th day of the year, 195 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Wie geschnitten Brot läuft der Aktienkurs von Nexus – und das nun bereits seit Anfang 2009. Seitdem hat der Anteilschein des Softwareanbieters für den Einsatz in Krankenhäusern, Fachkliniken und Pflegeheimen um erstaunliche 970 (!) Prozent an Wert gewonnen. Mittlerweile kommt das Unternehmen auf eine Marktkapitalisierung von fast 252 Mio. Euro. Zugegeben: Mit so einer rasanten Entwicklung hat boersengefluester.de nicht gerechnet, schließlich hatten wir den Small Cap vor rund einem Jahr von „Kaufen" auf „Halten" heruntergestuft. Über viele Monate war diese Empfehlung auch grundsätzlich richtig. Doch seit Jahresbeginn stürmt die Notiz von Nexus wieder steil nach oben. Ein wesentlicher Treiber war der im Februar 2015 unterzeichnete Kaufvertrag für den niederländischen Wettbewerber quCare für 18,4 Mio. Euro. Aber auch sonst strotzt die Gesellschaft nur so vor Kraft. Anfang des Jahres wurde in Windeseile eine Kapitalerhöhung im Volumen von brutto knapp 9 Mio. Euro platziert. Allein in die Weiterentwicklung der Software hat Nexus im vergangenen Jahr rund 13 Mio. Euro investiert.

Und trotzdem präsentierte das Unternehmen aus Villingen-Schwenningen unerwartet gute Zahlen für 2014: Bei Erlösen von 80,15 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) von 6,5 auf 8,0 Mio. Euro voran. Der Gewinn je Aktie kletterte von 0,48 auf 0,55 Euro. Angesichts der jüngsten Firmenkäufe dürften die Erlöse im laufenden Jahr erstmals die Schwelle von 100 Mio. Euro überschreiten. Dabei befindet sich der Markt zurzeit in einer Phase der Neuordnung. 2014 verkaufte der DAX-Konzern Siemens seine Klinik-IT-Sparte für 1,3 Mrd. Dollar an den mächtigen US-Rivalen Cerner. Aber auch der bei dem Pharmagroßhändler Celesio engagierte amerikanische Pharmakonzern McKesson ordnete das Geschäft neu und veräußerte Mitte 2014 seine europäischen Healthcare-Software-Aktivitäten an die Private-Equity-Gesellschaft Symphony Technology Group (STG). Der IT-Spezialist CSC hat sein Portfolio ebenfalls gestrafft und seine in der iSOFT Health GmbH gebündelten Healthcare-IT-Lösungen für den deutschen Markt an das Leverkusener Unternehmen Radiomed verkauft. Solche Veränderungen hinterlassen Spuren im Markt. Umso wichtiger ist es für ein Unternehmen wie Nexus als starker und verlässlicher Partner gesehen zu werden. Wir glauben, dass dies den Schwaben zurzeit sehr gut gelingt. Daher halten wir auch die überdurchschnittliche Bewertung des Titels für angemessen.

Anleger, die auf der Suche nach einem wachstumsstarken Titel aus dem Medtechsektor sind, sind bei Nexus also richtig augehoben. Die Analysten von Hauck & Aufhäuser haben ihr Kursziel jedenfalls von 15,50 auf 18,50 Euro erhöht. Das entspricht einem Potenzial von immerhin noch 15 Prozent. Eher unattraktiv ist das Papier jedoch unter Dividendenaspekten. Trotz der um 1 Cent auf 0,13 Euro je Aktie erhöhten Ausschüttung kommt das Papier hier nur auf eine mickrige Rendite von 0,8 Prozent.

Und trotzdem präsentierte das Unternehmen aus Villingen-Schwenningen unerwartet gute Zahlen für 2014: Bei Erlösen von 80,15 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) von 6,5 auf 8,0 Mio. Euro voran. Der Gewinn je Aktie kletterte von 0,48 auf 0,55 Euro. Angesichts der jüngsten Firmenkäufe dürften die Erlöse im laufenden Jahr erstmals die Schwelle von 100 Mio. Euro überschreiten. Dabei befindet sich der Markt zurzeit in einer Phase der Neuordnung. 2014 verkaufte der DAX-Konzern Siemens seine Klinik-IT-Sparte für 1,3 Mrd. Dollar an den mächtigen US-Rivalen Cerner. Aber auch der bei dem Pharmagroßhändler Celesio engagierte amerikanische Pharmakonzern McKesson ordnete das Geschäft neu und veräußerte Mitte 2014 seine europäischen Healthcare-Software-Aktivitäten an die Private-Equity-Gesellschaft Symphony Technology Group (STG). Der IT-Spezialist CSC hat sein Portfolio ebenfalls gestrafft und seine in der iSOFT Health GmbH gebündelten Healthcare-IT-Lösungen für den deutschen Markt an das Leverkusener Unternehmen Radiomed verkauft. Solche Veränderungen hinterlassen Spuren im Markt. Umso wichtiger ist es für ein Unternehmen wie Nexus als starker und verlässlicher Partner gesehen zu werden. Wir glauben, dass dies den Schwaben zurzeit sehr gut gelingt. Daher halten wir auch die überdurchschnittliche Bewertung des Titels für angemessen.

Anleger, die auf der Suche nach einem wachstumsstarken Titel aus dem Medtechsektor sind, sind bei Nexus also richtig augehoben. Die Analysten von Hauck & Aufhäuser haben ihr Kursziel jedenfalls von 15,50 auf 18,50 Euro erhöht. Das entspricht einem Potenzial von immerhin noch 15 Prozent. Eher unattraktiv ist das Papier jedoch unter Dividendenaspekten. Trotz der um 1 Cent auf 0,13 Euro je Aktie erhöhten Ausschüttung kommt das Papier hier nur auf eine mickrige Rendite von 0,8 Prozent.

Nexus

Kurs: 71,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nexus | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522090 | DE0005220909 | AG | 1.236,87 Mio € | 24.07.2000 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 162,94 | 188,18 | 209,13 | 241,46 | 261,46 | 0,00 | 0,00 | |

| EBITDA1,2 | 36,64 | 40,77 | 44,29 | 50,39 | 57,65 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 22,49 | 21,67 | 21,18 | 20,87 | 22,05 | 0,00 | 0,00 | |

| EBIT1,4 | 19,92 | 24,11 | 27,79 | 31,87 | 38,68 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,23 | 12,81 | 13,29 | 13,20 | 14,79 | 0,00 | 0,00 | |

| Net profit1 | 15,09 | 17,46 | 19,77 | 23,79 | 31,16 | 0,00 | 0,00 | |

| Net-margin %6 | 9,26 | 9,28 | 9,45 | 9,85 | 11,92 | 0,00 | 0,00 | |

| Cashflow1,7 | 30,95 | 31,37 | 33,88 | 30,41 | 51,54 | 0,00 | 0,00 | |

| Earnings per share8 | 0,96 | 1,09 | 1,21 | 1,39 | 1,79 | 2,04 | 2,15 | |

| Dividend per share8 | 0,19 | 0,20 | 0,21 | 0,22 | 0,23 | 0,23 | 0,25 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Darauf haben die Aktionäre der FinTech Group viele Wochen gewartet: Die Übernahme von 51 Prozent der Anteile an der XCOM ist endlich in trockenen Tüchern. Die Aufsichtsbehörde BaFin hat ihre Zustimmung erteilt. Vorausgegangen war ein Genehmigungsprozess, der eigentlich schon längst hätte abgeschlossen sein sollen. Boersengefluester.de hatte regelmäßig über die Hintergründe des Deals berichtet. Komprimiert geht es um diese Zusammenhänge: Das wichtigste Unternehmen aus der FinTech-Gruppe, der Online-Broker Flatex, wickelt seine Geschäfte über die zur XCOM gehörende White-Label-Bank biw ab. In der Praxis funktioniert die Arbeitsteilung zwar tadellos, hatte im Verborgenen aber unangenehme Nebenwirkungen – und zwar mit Blick auf die tatsächliche Hoheit über den Kundenstamm. Die Gründung der mit einer Vollbanklizenz ausgestatteten Aktionärsbank war daher unter anderem vermutlich auch als potenzielles Gegenmittel gedacht, um diesen Mangel perspektivisch in den Griff zu bekommen. Doch dann ergab sich für das Team um FinTech-Großaktionär Bernd Förtsch plötzlich die Möglichkeit, bei XCOM einzusteigen. Diese Chance konnten sich die Kulmbacher nicht entgegen lassen, auch wenn es natürlich vorteilhafter gewesen wäre, wenn sich die Tür früher geöffnet hätte. Darüber hinaus setzt die Beteiligung an XCOM wichtige Akzente, um die 2014 erfolgte Umbenennung des Firmenverbunds aus Flatex, CeFDex und Aktionärsbank in FinTech Group auch inhaltlich voranzubringen. So clever der Schachzug des Namenswechsels nämlich auch war, letztlich verlangen die internationalen FinTech-Anleger eine komplett runde Investmentstory. Der Zusammenschluss von zwei Online-Banken und einem Market-Maker für CFD-Geschäfte erfüllt diese Anforderungen aber nur zum Teil.

„Diese Mehrheitsbeteiligung ist für uns ein zentraler strategischer Schritt auf unserem Weg, der führende Anbieter für Finanzdienstleistungstechnologie in Europa zu werden", sagt Frank Niehage, Vorstandsvorsitzender der FinTech Group und zeigt damit auf, wohin der Weg führen soll. Noch sind die Börsianer allerdings abwartend. Ein nachhaltiger Ausbruch über die Marke von 10 Euro ist dem Aktienkurs bislang nicht gelungen. Dabei ist von signifikanten Synergiepotenzialen, die sich ohne größere Umorganisation realisieren lassen, die Rede. Woran liegt es also? Zur weiteren Expansion wird unter anderem über eine größere Kapitalerhöhung bei der FinTech Group spekuliert. Die wird das Unternehmen vermutlich jedoch nur bei deutlich höheren Aktienkursen umsetzen. Und hier dreht sich die Geschichte im Kreis. Zudem fehlt noch immer ein klares Konzept für die Zukunft der Aktionärsbank im Firmenverbund. Fazit boersengefluester.de: Mit dem Closing des Einstiegs bei XCOM ist die FinTech Group formal einen wichtigen Schritt vorangekommen. Das sehen wir positiv. Noch gibt es für das Team um Frank Niehage aber viel zu tun. Und mit einer Marktkapitalisierung von fast 152 Mio. Euro ist der Titel ja auch nicht gerade super günstig bewertet. Dennoch gehen wir davon aus, dass die Gesellschaft ihren Weg gehen wird. Und das sollte sich dann auch in höheren Aktienkursen niederschlagen.

Foto: picjumbo.com

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Einen Tag vor Ende der offiziellen Angebotsfrist für die Aktie von Data Modul hat der US-Konzern Arrow Electronics seine Offerte nachbessern müssen. Statt das Zustandekommen des Deals an eine Mindestannahmequote von 75 Prozent zu knüpfen, senken die Amerikaner die Schwelle nun auf 50 Prozent. Den gebotenen Preis von 27,50 Euro pro Anteilschein tastet Arrow hingegen nicht an. Grund für die Anpassung: Laut der jüngsten Wasserstandsmeldung vom 23. März 2015 kam Arrow gerade einmal auf einen Anteil von 47,77 Prozent bei Data Modul. Dabei steuerten die beiden Großaktionäre – die Familie des langjährigen Vorstands Peter Hecktor sowie die Beteiligungsgesellschaft Varitronix – den Löwenanteil zu. Die freien Investoren konnten sich nur in vergleichsweise geringer Zahl für das Angebot erwärmen – auch wenn es mit Blick auf den Langfristchart eher attraktiv aussieht. Bis kurz vor Schluss wurden gerade einmal 477.660 Data-Modul-Aktien aus dem Streubesitz eingereicht. Das entspricht einer Quote von 13,546 Prozent der gesamten Aktien. Für das Erreichen der 75-Prozent-Schwelle hätten 1.438.006 Anteile aus dem Free Float kommen müssen. Selbst wenn viele Investoren ihre Entscheidung erst in letzter Minute treffen: Eine derartige Spekulation war den Amerikaner wohl doch zu heiß. Zudem dürften Hecktor und Varitronix auf eine Anpassung der Angebotsbedingung gepocht haben. Schließlich hatten sich beide Parteien von Anfang an mit Arrow geeinigt. Ihre Zusage drohte nun wertlos zu werden.

Umso unverständlicher war für Nebenwerteexperten die von Data Modul am 17. März 2015 angekündigte Dividendenerhöhung von 0,60 auf 0,90 Euro pro Aktie. Dieser Schritt musste auf potenziell abgabewillige Investoren abschreckende Wirkung gehabt haben. Immerhin stand die Ausschüttung – selbst auf dem Angebotsniveau von 27,50 Euro – für eine Rendite von fast 3,3 Prozent. Solche eine „Dividendenperle" gibt man ungern aus der Hand. Überraschend an dem Dividendenvorstoß von Data Modul war vor allem, dass er völlig ohne Not entstand. Eine offizielle Einladung zur Hauptversammlung (HV) gab es nicht. Im Gegenteil: Die Münchner wiesen in einem Atemzug darauf hin, dass die eigentlich für den 12. Mai 2015 angesetzte HV angesichts des laufenden Übernahmeverfahrens bis auf Weiteres verschoben wird. Sehr seltsam alles. Wie sieht nun das weitere Szenario aus? Boersengeflluester.de geht davon aus, dass Arrow die 50-Prozent-Schwelle erreichen wird. Schließlich hat sich die Angebotsfrist durch die Anpassung um zwei Wochen bis zum 7. April 2015 verlängert. Das sollte reichen. Eine Erhöhung des Angebotspreises scheint uns angesichts der aktuellen Entwicklung eher unwahrscheinlich. Wir bleiben dabei: Die Offerte von Arrow stufen wir als attraktiv sein, zumal sie zu einem Zeitpunkt kommt, bei dem es für Data Modul wirtschaftlich kaum besser hätte laufen können. Immerhin meldete der Displayspezialist für 2014 einen Gewinnanstieg von 3,2 auf 7,6 Mio. Euro. Langfristig bleibt die Investmentstory um Data Modul dennoch interessant. Schließlich besteht die Möglichkeit, dass Arrow in den kommenden Monaten über den Markt zukaufen wird und so dem Aktienkurs weiteren Auftrieb verleiht. Doch das ist gegenwärtig noch Zukunftsmusik.

Data Modul

Kurs: 30,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 105,79 Mio € | 30.11.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-margin %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-margin %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Net profit1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Net-margin %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Earnings per share8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividend per share8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Am 8. April 2015 lädt Logwin gleich zu zwei Hauptversammlungen (HV) ins Novotel Luxembourg Kirchberg ein. In der ersten Veranstaltung geht es um Standards wie die Vorlage des Jahresabschlusses oder die Entlastung des Verwaltungsrats – aber auch um die Verlängerung des laufenden Aktienrückkaufprogramms um zwei Jahre bis Ende September 2017. Insgesamt sieht der Ermächtigungsrahmen vor, dass Logwin bis zu 14.625.000 eigene Anteile – das entspricht der gesetzlich zulässigen Maximalzahl von 10 Prozent – erwerben darf. Bislang hat Logwin das Volumen aber nur zu einem geringen Teil ausgeschöpft. Kein Wunder: Das Programm wird auch erst seit Dezember 2014 aktiv umgesetzt. Seitdem hat Logwin 428.256 Aktien zu einem Durchschnittskurs von 1,26 Euro gekauft – Gesamtpreis 540.473 Euro. Kein schlechter Deal, denn mittlerweile kostet der Anteilschein der mehrheitlich zur Delton AG gehörenden Gesellschaft bereits 1,49 Euro. Hintergrund: Eigene Aktien werden häufig als Akquisitionswährung eingesetzt. Zur Kurspflege dient das Instrument allerdings auch, zumindest sofern die Stücke eingezogen werden und der Konzerngewinn so auf weniger Kuchenstücke verteilt werden muss. Bei Logwin ist dieser Verwendungszweck auf 5.000.000 Stück limitiert. Eine klare Aussage, was der Vorstand mit den Papieren vorhat, fehlt bislang jedoch.

Delton zieht bereits seit 2002 die Strippen bei Logwin – Neuer-Markt-Nostalgikern ist der Logistikkonzern wohl noch unter dem früheren Namen Thiel Logistik bekannt. Delton wiederum gehört zu 100 Prozent dem BMW-Großaktionär (17,4 Prozent) und stellvertretendem Vorsitzenden des BMW-Aufsichtsrats Stefan Quandt – eine prominente Konstellation also. Ein glückliches Händchen hatte Quandt mit dem Engagement bei Logwin allerdings nicht. In den vergangenen zehn Jahren musste das Unternehmen gleich vier Mal Verluste im hohen zweistelligen Millionen-Euro-Bereich verkraften. In den anderen Jahren dümpelte das Ergebnis mehr oder weniger um die Nulllinie herum. Doch die umfangreichen Sanierungsbemühungen zeigen endlich Erfolge: 2014 schaffte es Logwin mit einem Gewinn von 13,8 Mio. Euro erstmals seit einer Ewigkeit, wieder ansehnliche Erträge zu erwirtschaften. Und für das laufende Jahr hat der Vorstand eine weitere Ergebnisverbesserung in Aussicht gestellt.

Das kommt an der Börse gut an. Bereits im November 2014 gelang ein kraftvoller Ausbruch aus dem Penny-Stock-Terrain. Zurzeit bringt es Logwin auf eine Marktkapitalisierung von 218,07 Mio. Euro. Etwa 85,21 Prozent davon dürften nach Berechnungen von boersengefluester.de auf Delton entfallen. Interessant ist derweil ein Blick in die Bilanz: Die Rückstellungen für Pensionen und ähnliche Verpflichtungen von 34,1 Mio. Euro einmal ausgeklammert, weist der Konzern eine Nettoliquidität von 50,82 Mio. Euro aus. Doch das Geld schlummert nicht in der Festgeldabteilung einer Bank. Das internationale Logistikgeschäft ist kapitalintensiv – und sei es für Garantien und Bürgschaften den Zoll- und Steuerbehörden gegenüber. Um finanziell flexibel zu bleiben, soll im Anschluss der HV auf einer außerordentlichen Hauptversammlung ein weiterer Tagesordnungspunkt abgesegnet werden: Und zwar geht es um die Verlängerung des Ende März 2015 auslaufenden genehmigten Kapitals um fünf Jahre bis zum 31. März 2020. Im Zuge dessen könnte Logwin die bestehende Aktienzahl um maximal 76.692.378 Stück ausweiten.

Die Besonderheit besteht darin, dass es hierbei kein Bezugsrecht gibt. Demnach könnte Delton seinen Anteil via Kapitalerhöhung zu Lasten des Streubesitzes weiter signifikant erhöhen. Zuletzt geschah das im Oktober 2010. Damals pumpte das Investmentvehikel von Stefan Quandt rund 40 Mio. Euro in die Kassen von Logwin und zeichnete im Alleingang eine Kapitalerhöhung im Umfang von 34.782.609 Anteilscheinen. Ob Delton bereits an einer neuerlichen Finanzierungsrunde feilt, ist allerdings Spekulation. Klare Hinweise dafür gibt es jedenfalls nicht.

Dennoch ist die Logwin-Aktie ein interessantes Investment, selbst wenn eine Dividendenzahlung in weiter Ferne ist. Dafür wird der Titel mit einem Kurs-Gewinn-Verhältnis (KGV) von gerade einmal 12,4 gehandelt – auf Basis der Ergebnisschätzungen für 2016 von boersengefluester.de. Das cashbereinigte KGV liegt sogar knapp unter zehn. Allerdings ist dieser Wert nur von mäßiger Aussagekraft. Das Kurs-Buchwert-Verhältnis (KBV) liegt mit rund 2,2 im grünen Bereich. On top gibt es noch die Langfristfantasie um eine mögliche Abfindung durch Delton. Die Gefahr eines Delistings besteht zwar ebenfalls, allerdings ist Logwin im streng regulierten Börsensegment Prime Standard gelistet – und macht bislang keine Anstalten, hieran etwas zu ändern. Das werten wir als Bekenntnis zur Börsennotiz. Summa summarum eignet sich der Titel für risikobereite Small-Cap-Anleger. Das Kursziel siedeln wir bei 1,75 Euro an.

Logwin

Kurs: 264,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Logwin | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2DR54 | LU1618151879 | AG | 760,11 Mio € | 20.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.123,30 | 1.851,84 | 2.259,03 | 1.257,52 | 1.442,38 | 1.361,96 | 1.350,00 | |

| EBITDA1,2 | 48,19 | 102,07 | 120,12 | 91,75 | 118,47 | 114,39 | 103,00 | |

| EBITDA-margin %3 | 4,29 | 5,51 | 5,32 | 7,30 | 8,21 | 8,40 | 7,63 | |

| EBIT1,4 | 47,75 | 91,99 | 108,46 | 91,75 | 83,57 | 82,42 | 80,00 | |

| EBIT-margin %5 | 4,25 | 4,97 | 4,80 | 7,30 | 5,79 | 6,05 | 5,93 | |

| Net profit1 | 34,73 | 63,51 | 73,95 | 80,16 | 65,59 | 61,59 | 58,00 | |

| Net-margin %6 | 3,09 | 3,43 | 3,27 | 6,37 | 4,55 | 4,52 | 4,30 | |

| Cashflow1,7 | 67,74 | 125,89 | 169,56 | 107,89 | 108,99 | 90,41 | 94,00 | |

| Earnings per share8 | 11,94 | 21,80 | 25,09 | 27,54 | 22,41 | 21,15 | 17,00 | |

| Dividend per share8 | 3,50 | 6,00 | 24,00 | 14,00 | 12,80 | 12,80 | 12,80 | |

Quelle: boersengefluester.de and company details

Foto: Logwin AG

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

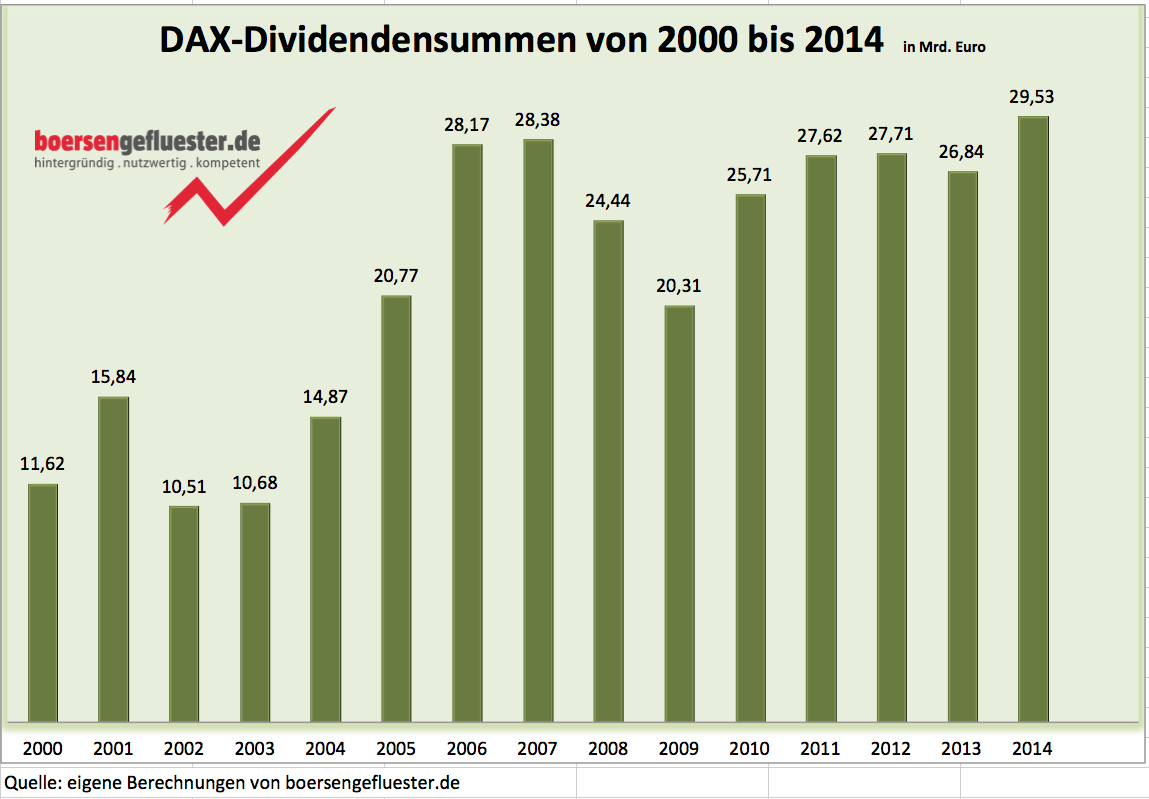

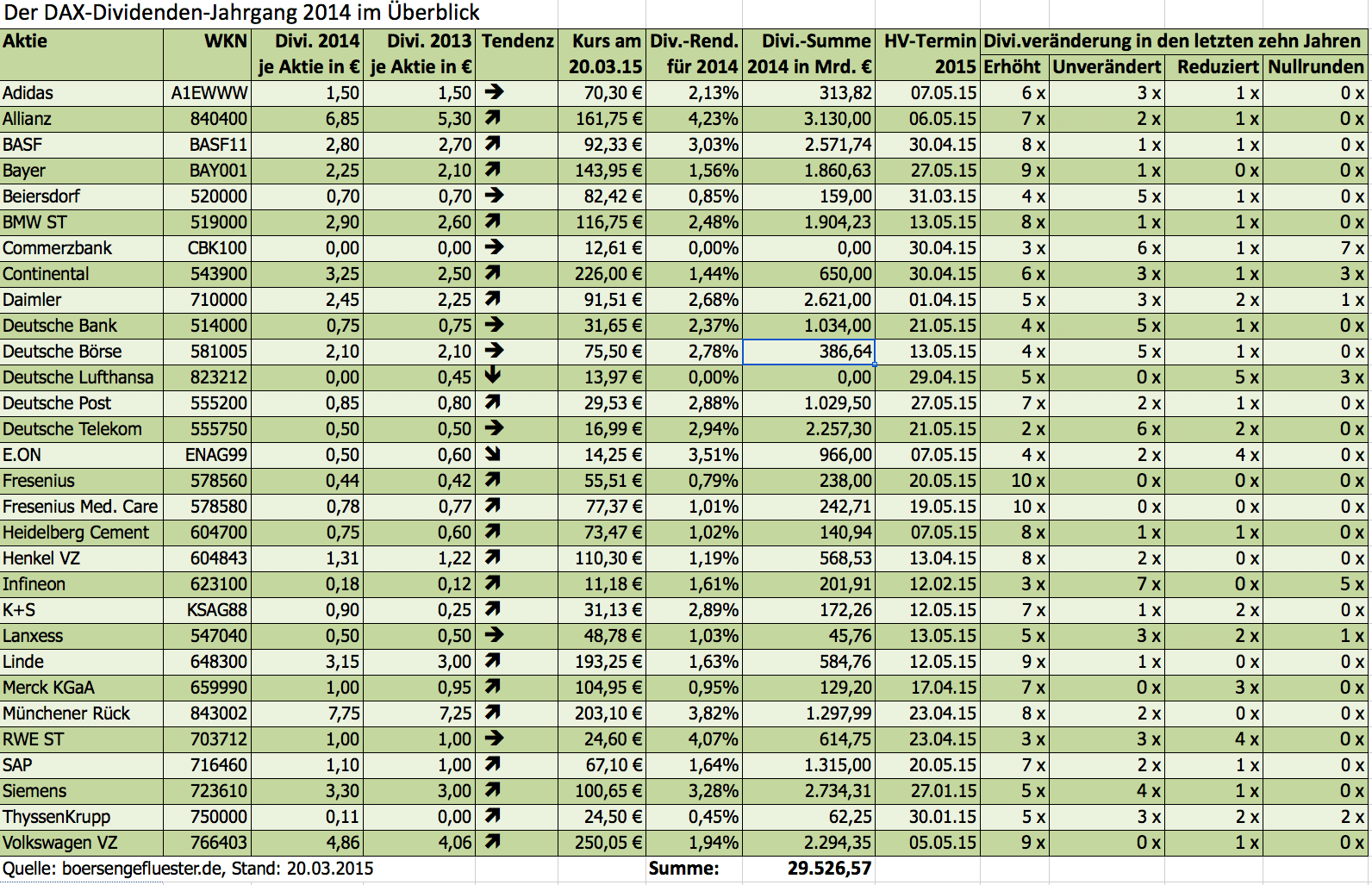

Wieder einmal macht SAP den Deckel zu. Mit der Ankündigung des Softwarekonzerns, die Dividende für 2014 von 1,00 auf 1,10 Euro zu erhöhen, hat nun auch das letzte DAX-Unternehmen seinen Gewinnverwendungsvorschlag für die kommende Hauptversammlungssaison unterbreitet. Damit steht fest: Für 2014 werden die DAX-Konzerne nach Berechnungen von boersengefluester.de die Rekordsumme von 29,526 Mrd. Euro ausschütten. Die bisherige Top-Marke von 28,38 Mrd. Euro für 2007 ist somit Geschichte. Die absolut gesehen größten Zuwächse bei der Dividendensumme kommen im laufenden Jahr von Allianz (+710 Mio. Euro), Volkswagen (+423 Mio. Euro), Daimler (+214 Mio. Euro), Siemens (+201 Mio. Euro) und BMW (+197 Mio. Euro). Ein Sonderfall ist die Deutsche Bank: Sie schüttet mit 1034 Mio. Euro in Summe zwar 269 Mio. Euro mehr aus als im Vorjahr – eine Folge der deutlich erhöhten Aktienstückzahl nach der jüngsten Kapitalerhöhung. Die Dividende je Aktie bleibt mit 0,75 Euro jedoch konstant. Diesen Dividendensatz zahlt das Institut nun bereits seit sechs Jahren. Die Deutsche Lufthansa und – wieder einmal – die Commerzbank rufen dagegen Nullrunden bei der Dividende aus. Ganz anders Fresenius: Der Dialysekonzern schlägt zur Hauptversammlung (HV) am 20. Mai 2015 in Frankfurt mit 0,44 Euro je Aktie die 22. Dividendenerhöhung in Folge vor. Insgesamt werden 20 der DAX-Mitglieder ihre Ausschüttung für 2014 erhöhen (Vorjahr: 18), acht Unternehmen lassen sie unverändert (Vorjahr: 5), zwei reduzieren die Dividende (Vorjahr: 5). Die Zahl der Dividendenausfälle bleibt dabei unverändert – im Vorjahr bestand das „Null-Duo" aber aus Commerzbank und dem Stahlkonzern ThyssenKrupp.

Angesichts des Milliarden-Geldregens mögen Statistiker ins Schwärmen geraten. Für den einzelnen Aktionär handelt es sich jedoch um Zahlen ohne unmittelbare praktische Relevanz. Wesentlich wichtiger sind die erzielbaren Renditen. Und hier sieht das Bild eher ernüchternd aus – zumindest für potenzielle Neueinsteiger. Verglichen mit der Gesamtkapitalisierung aller 30 DAX-Gesellschaften von zurzeit 1307,68 Mrd. Euro entspricht die Dividendensumme nämlich gerade einmal einer Rendite von 2,25 Prozent. Der langjährige Durchschnittswert bewegt sich eher um die Marke von drei Prozent. Bemerkenswert: Im März 2000, kurz vor dem Platzen der New-Economy-Blase, lag diese Kennzahl bei 1,8 Prozent. Renditen von drei Prozent (und mehr) bieten im DAX derzeit nur noch die Aktien von Allianz, BASF, E.ON, Münchener Rück, RWE und Siemens. Bei immerhin neun DAX-Werten (ohne die Dividendenaussetzer) beträgt die Rendite zurzeit weniger als 1,5 Prozent. Das gab es auch schon lange nicht mehr.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Welche DAX-Werte tagesaktuell die höchsten Renditen bieten, entnehmen Sie am besten unserem Dividenden- und HV-Kalender. Mit diesem wohl leistungsstärksten Tool für Deutsche Aktien haben Sie alle wichtigen Informationen auf einen Blick. Einfach HIER klicken.[/sws_blue_box]

Deutlich hinweisen möchten wir an dieser Stelle darauf, dass der Begriff „Rendite" im Zusammenhang mit Dividenden eigentlich in die Irre führt. Schließlich sind Dividenden keine Zinszahlungen, wie sie etwa auf Tagesgeldkonten ausgezahlt werden – auch mit Anleihenzinsen sind sie nicht wirklich vergleichbar. Grund: Bei Dividenden handelt es sich um ausgeschüttete Firmengewinne, die dem Aktionär ohnehin gehören. Mit der Auszahlung fehlen diese Mittel allerdings dem Unternehmen und schwächen deren Finanzkraft. Aus diesem Grund werden die Aktien am Tag der Ausschüttung auch mit Dividendenabschlag gehandelt. Rein rechnerisch ändert sich an der Vermögenssituation des Anlegers also nichts. Allerdings ist zu beachten, dass die Dividende beim Anleger noch versteuert wird. Der deutsche Fiskus behält von der Ausschüttung eines inländischen Unternehmens im Normalfall 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von einer Bruttodividende von beispielsweise 2,50 Euro kommen dann beim Aktionär nur 1,84 Euro je Anteilschein an. Bei einem Aktienkurs von 60 Euro beträgt die Bruttorendite in dem Beispiel 4,17 Prozent, nach Abzug von Steuern bleiben 3,07 Prozent übrig. Im Einzelfall sind allerdings noch die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete zu berücksichtigen.

Verschenkt wird bei der Dividende also nichts. Reißerische Schlagzeile wie „Dividenden sind der neue Zins" lesen sich zwar nett, gehen aber an der ökonomischen Realität vorbei. Ohnehin muss man sich wundern, wie dividendenfixiert die Berichterstattung in der heimischen Finanzpresse ist. Letztlich besteht die Gesamtrendite eines Aktienengagements aus der Kursentwicklung plus der Dividendenzahlung. Und gegenwärtig ist es einfach so, dass die Höhe der Dividende meist der Schwankungsbreite des Aktienkurses an einem einzigen Handelstag entspricht. Zudem sind hohe Dividenden längst kein Garant für eine überdurchschnittliche Kursentwicklung. Langjährige Aktionäre von E.ON, RWE oder Deutsche Telekom können ein Lied davon singen. Und ausgerechnet Qualitätswerte mit einer tollen Performance wie Fresenius, Fresenius Medical Care, Bayer, Continental, Henkel, Linde oder Beiersdorf zählen zur Gruppe der DAX-Werte mit einer eher niedrigen Dividendenrendite. Weit wichtiger ist also das Gesamtpaket aus Bilanz- und Bewertungskennzahlen sowie den wirtschaftlichen Perspektiven der Gesellschaften. So schätzen sicherheitsbewusste Investoren die Geschäftsmodelle von Firmen wie Henkel, Beiersdorf oder Fresenius – auch ohne Dividendenrenditen nördlich von drei Prozent. Um erst gar keine Missverständnisse aufkommen zu lassen: Boersengefluester.de mag natürlich auch Unternehmen, die eine stattliche Dividende zahlen. Letztlich verstehen wir diese Botschaft aber eher als Signal im Sinne wirtschaftlicher Stärke. Und die wiederum wirkt sich dann meist auch in entsprechenden Kurssteigerungen aus.

Angesichts des Milliarden-Geldregens mögen Statistiker ins Schwärmen geraten. Für den einzelnen Aktionär handelt es sich jedoch um Zahlen ohne unmittelbare praktische Relevanz. Wesentlich wichtiger sind die erzielbaren Renditen. Und hier sieht das Bild eher ernüchternd aus – zumindest für potenzielle Neueinsteiger. Verglichen mit der Gesamtkapitalisierung aller 30 DAX-Gesellschaften von zurzeit 1307,68 Mrd. Euro entspricht die Dividendensumme nämlich gerade einmal einer Rendite von 2,25 Prozent. Der langjährige Durchschnittswert bewegt sich eher um die Marke von drei Prozent. Bemerkenswert: Im März 2000, kurz vor dem Platzen der New-Economy-Blase, lag diese Kennzahl bei 1,8 Prozent. Renditen von drei Prozent (und mehr) bieten im DAX derzeit nur noch die Aktien von Allianz, BASF, E.ON, Münchener Rück, RWE und Siemens. Bei immerhin neun DAX-Werten (ohne die Dividendenaussetzer) beträgt die Rendite zurzeit weniger als 1,5 Prozent. Das gab es auch schon lange nicht mehr.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Welche DAX-Werte tagesaktuell die höchsten Renditen bieten, entnehmen Sie am besten unserem Dividenden- und HV-Kalender. Mit diesem wohl leistungsstärksten Tool für Deutsche Aktien haben Sie alle wichtigen Informationen auf einen Blick. Einfach HIER klicken.[/sws_blue_box]

Deutlich hinweisen möchten wir an dieser Stelle darauf, dass der Begriff „Rendite" im Zusammenhang mit Dividenden eigentlich in die Irre führt. Schließlich sind Dividenden keine Zinszahlungen, wie sie etwa auf Tagesgeldkonten ausgezahlt werden – auch mit Anleihenzinsen sind sie nicht wirklich vergleichbar. Grund: Bei Dividenden handelt es sich um ausgeschüttete Firmengewinne, die dem Aktionär ohnehin gehören. Mit der Auszahlung fehlen diese Mittel allerdings dem Unternehmen und schwächen deren Finanzkraft. Aus diesem Grund werden die Aktien am Tag der Ausschüttung auch mit Dividendenabschlag gehandelt. Rein rechnerisch ändert sich an der Vermögenssituation des Anlegers also nichts. Allerdings ist zu beachten, dass die Dividende beim Anleger noch versteuert wird. Der deutsche Fiskus behält von der Ausschüttung eines inländischen Unternehmens im Normalfall 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von einer Bruttodividende von beispielsweise 2,50 Euro kommen dann beim Aktionär nur 1,84 Euro je Anteilschein an. Bei einem Aktienkurs von 60 Euro beträgt die Bruttorendite in dem Beispiel 4,17 Prozent, nach Abzug von Steuern bleiben 3,07 Prozent übrig. Im Einzelfall sind allerdings noch die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete zu berücksichtigen.

Verschenkt wird bei der Dividende also nichts. Reißerische Schlagzeile wie „Dividenden sind der neue Zins" lesen sich zwar nett, gehen aber an der ökonomischen Realität vorbei. Ohnehin muss man sich wundern, wie dividendenfixiert die Berichterstattung in der heimischen Finanzpresse ist. Letztlich besteht die Gesamtrendite eines Aktienengagements aus der Kursentwicklung plus der Dividendenzahlung. Und gegenwärtig ist es einfach so, dass die Höhe der Dividende meist der Schwankungsbreite des Aktienkurses an einem einzigen Handelstag entspricht. Zudem sind hohe Dividenden längst kein Garant für eine überdurchschnittliche Kursentwicklung. Langjährige Aktionäre von E.ON, RWE oder Deutsche Telekom können ein Lied davon singen. Und ausgerechnet Qualitätswerte mit einer tollen Performance wie Fresenius, Fresenius Medical Care, Bayer, Continental, Henkel, Linde oder Beiersdorf zählen zur Gruppe der DAX-Werte mit einer eher niedrigen Dividendenrendite. Weit wichtiger ist also das Gesamtpaket aus Bilanz- und Bewertungskennzahlen sowie den wirtschaftlichen Perspektiven der Gesellschaften. So schätzen sicherheitsbewusste Investoren die Geschäftsmodelle von Firmen wie Henkel, Beiersdorf oder Fresenius – auch ohne Dividendenrenditen nördlich von drei Prozent. Um erst gar keine Missverständnisse aufkommen zu lassen: Boersengefluester.de mag natürlich auch Unternehmen, die eine stattliche Dividende zahlen. Letztlich verstehen wir diese Botschaft aber eher als Signal im Sinne wirtschaftlicher Stärke. Und die wiederum wirkt sich dann meist auch in entsprechenden Kurssteigerungen aus.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Wir haben für Sie eine Übersicht mit den Dividenden von 2005 bis 2014 für alle 30-DAX-Werte zusammengestellt. Einfach HIER klicken. Diesen Service bieten wir auch für MDAX, SDAX und TecDAX.[/sws_blue_box]...

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Wir haben für Sie eine Übersicht mit den Dividenden von 2005 bis 2014 für alle 30-DAX-Werte zusammengestellt. Einfach HIER klicken. Diesen Service bieten wir auch für MDAX, SDAX und TecDAX.[/sws_blue_box]...

Angesichts des Milliarden-Geldregens mögen Statistiker ins Schwärmen geraten. Für den einzelnen Aktionär handelt es sich jedoch um Zahlen ohne unmittelbare praktische Relevanz. Wesentlich wichtiger sind die erzielbaren Renditen. Und hier sieht das Bild eher ernüchternd aus – zumindest für potenzielle Neueinsteiger. Verglichen mit der Gesamtkapitalisierung aller 30 DAX-Gesellschaften von zurzeit 1307,68 Mrd. Euro entspricht die Dividendensumme nämlich gerade einmal einer Rendite von 2,25 Prozent. Der langjährige Durchschnittswert bewegt sich eher um die Marke von drei Prozent. Bemerkenswert: Im März 2000, kurz vor dem Platzen der New-Economy-Blase, lag diese Kennzahl bei 1,8 Prozent. Renditen von drei Prozent (und mehr) bieten im DAX derzeit nur noch die Aktien von Allianz, BASF, E.ON, Münchener Rück, RWE und Siemens. Bei immerhin neun DAX-Werten (ohne die Dividendenaussetzer) beträgt die Rendite zurzeit weniger als 1,5 Prozent. Das gab es auch schon lange nicht mehr.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Welche DAX-Werte tagesaktuell die höchsten Renditen bieten, entnehmen Sie am besten unserem Dividenden- und HV-Kalender. Mit diesem wohl leistungsstärksten Tool für Deutsche Aktien haben Sie alle wichtigen Informationen auf einen Blick. Einfach HIER klicken.[/sws_blue_box]

Deutlich hinweisen möchten wir an dieser Stelle darauf, dass der Begriff „Rendite" im Zusammenhang mit Dividenden eigentlich in die Irre führt. Schließlich sind Dividenden keine Zinszahlungen, wie sie etwa auf Tagesgeldkonten ausgezahlt werden – auch mit Anleihenzinsen sind sie nicht wirklich vergleichbar. Grund: Bei Dividenden handelt es sich um ausgeschüttete Firmengewinne, die dem Aktionär ohnehin gehören. Mit der Auszahlung fehlen diese Mittel allerdings dem Unternehmen und schwächen deren Finanzkraft. Aus diesem Grund werden die Aktien am Tag der Ausschüttung auch mit Dividendenabschlag gehandelt. Rein rechnerisch ändert sich an der Vermögenssituation des Anlegers also nichts. Allerdings ist zu beachten, dass die Dividende beim Anleger noch versteuert wird. Der deutsche Fiskus behält von der Ausschüttung eines inländischen Unternehmens im Normalfall 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von einer Bruttodividende von beispielsweise 2,50 Euro kommen dann beim Aktionär nur 1,84 Euro je Anteilschein an. Bei einem Aktienkurs von 60 Euro beträgt die Bruttorendite in dem Beispiel 4,17 Prozent, nach Abzug von Steuern bleiben 3,07 Prozent übrig. Im Einzelfall sind allerdings noch die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete zu berücksichtigen.

Verschenkt wird bei der Dividende also nichts. Reißerische Schlagzeile wie „Dividenden sind der neue Zins" lesen sich zwar nett, gehen aber an der ökonomischen Realität vorbei. Ohnehin muss man sich wundern, wie dividendenfixiert die Berichterstattung in der heimischen Finanzpresse ist. Letztlich besteht die Gesamtrendite eines Aktienengagements aus der Kursentwicklung plus der Dividendenzahlung. Und gegenwärtig ist es einfach so, dass die Höhe der Dividende meist der Schwankungsbreite des Aktienkurses an einem einzigen Handelstag entspricht. Zudem sind hohe Dividenden längst kein Garant für eine überdurchschnittliche Kursentwicklung. Langjährige Aktionäre von E.ON, RWE oder Deutsche Telekom können ein Lied davon singen. Und ausgerechnet Qualitätswerte mit einer tollen Performance wie Fresenius, Fresenius Medical Care, Bayer, Continental, Henkel, Linde oder Beiersdorf zählen zur Gruppe der DAX-Werte mit einer eher niedrigen Dividendenrendite. Weit wichtiger ist also das Gesamtpaket aus Bilanz- und Bewertungskennzahlen sowie den wirtschaftlichen Perspektiven der Gesellschaften. So schätzen sicherheitsbewusste Investoren die Geschäftsmodelle von Firmen wie Henkel, Beiersdorf oder Fresenius – auch ohne Dividendenrenditen nördlich von drei Prozent. Um erst gar keine Missverständnisse aufkommen zu lassen: Boersengefluester.de mag natürlich auch Unternehmen, die eine stattliche Dividende zahlen. Letztlich verstehen wir diese Botschaft aber eher als Signal im Sinne wirtschaftlicher Stärke. Und die wiederum wirkt sich dann meist auch in entsprechenden Kurssteigerungen aus.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Wir haben für Sie eine Übersicht mit den Dividenden von 2005 bis 2014 für alle 30-DAX-Werte zusammengestellt. Einfach HIER klicken. Diesen Service bieten wir auch für MDAX, SDAX und TecDAX.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Gemessen an der medialen Aufmerksamkeit und den Bewertungsmultiples, mit denen Unternehmen wie Rocket Internet oder die ebenfalls zum Einflussbereich von Burda zählenden Gesellschaften Xing und Zooplus an der Börse gehandelt werden, galt Tomorrow Focus eher als verschlafener Internetwert. Dabei hat die Gesellschaft mit dem Bewertungsportal HolidayCheck einen echten Kracher im Depot – und zwar zu 100 Prozent. Kritisiert wurde von den Investoren zumeist die erklärungsbedürftige Konzernstruktur. Grund: Neben dem Reisebereich gibt es nämlich noch auf Abomodelle fokussierte Webseiten wie Elitepartner oder das Ärzteportal Jameda – zusammengefasst im „Subscription-Segment" – sowie die publizistischen Aktivitäten der Tomorrow-Focus-Gruppe (Focus Online, Netmoms, Finanzen100, Huffington Post). Und genau von diesem, auf Werbefinanzierung ausgerichteten Redaktionszweig, wird sich Tomorrow Focus nun trennen. Beinahe schon natürlicher Käufer ist die Burda Digital GmbH – und zwar für 30,2 Mio. Euro. „Die Veräußerung ist für alle Beteiligten sinnvoll und schafft für unser Unternehmen einen klareren Fokus", sagt Toon Bouten, Vorstandsvorsitzender von Tomorrow Focus. Vollzogen werden soll der Deal im zweiten Quartal 2015. Den dabei entstehenden Buchgewinn geben die Münchner mit mindestens 20 Mio. Euro an. Das Geld soll zur Tilgung eines im kommenden Jahr fälligen – und mit 4,83 Prozent verzinsten – Schuldscheindarlehens über 14,5 Mio. Euro sowie für die weitere Expansion des Reisebereichs eingesetzt werden.

Damit nicht genug: Um auch das Wachstum im Abo-Bereich zu forcieren, wird die Beteiligung strategischer Investoren für Elitepartner, Jameda und dem auf Ordnung für private Dokumente fokussierten Onlineservice Organize.me in Erwägung gezogen. Mit anderen Worten: Bei Tomorrow Focus stehen jede Menge Veränderungen an – und zwar ganz im Sinne der Börsianer. Letztlich dürfte sogar der Firmenname zur Debatte stehen, denn mit „Focus" hat die Investmentstory dann nicht mehr viel zu tun. Angesichts dieser Investor-Relations-Offensive sind die vorläufigen Zahlen des Unternehmens für 2014 fast komplett in den Hintergrund gerückt. Sie fallen allerdings auch eher unspektakulär aus. Bei einem Umsatzanstieg von sieben Prozent auf 165,5 Mio. Euro kam das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20,7 auf 23,5 Mio. Euro voran. Für das laufende Jahr stellt Finanzvorstand Dirk Schmelzer ein – um Beteiligungskäufe oder -verkäufe bereinigtes – Erlösplus im oberen einstelligen bis unteren zweistelligen Prozentbereich in Aussicht. Das operative Konzern-EBITDA soll um mindestens zehn Prozent steigen. Boersengefluester.de sieht gute Chancen, dass die Aktie von Tomorrow Focus nun vor einer Neubewertung steht und an die Erfolge von Zooplus und Xing anknüpfen kann. Das Potenzial ist erklecklich, wie allein folgende Rechnung zeigt: Mitte 2013 stockte Tomorrow Focus seinen Anteil an HolidayCheck von 94 auf 100 Prozent auf – für einen Kaufpreis von 15,3 Mio. Euro. Das lief rechnerisch auf eine Gesamtbewertung von 255 Mio. Euro für die Vorzeigetochter hinaus. Zum Vergleich: Die aktuelle Marktkapitalisierung von Tomorrow Focus beträgt gerade einmal 247 Mio. Euro. Dabei dürfte HolidayCheck bestimmt nicht weniger wert sein als damals.

[jwl-utmce-widget id=87961]...

HolidayCheck Group

Kurs: 4,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 376,12 Mio € | 13.07.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Zooplus | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511170 | DE0005111702 | SE | 1.595,87 Mio € | 09.05.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

So richtig viele Fans hatte Highlight Communications an der Börse irgendwie nie. Vor allem die verschachtelte Beteiligungsstruktur des Medienunternehmens ist ein Dauerthema auf dem Parkett. Seit ein paar Wochen zeigt sich die Notiz der Schweizer jedoch endlich mal wieder von ihrer hübschen Seite. Um immerhin 20 Prozent hat das Papier seit Jahresbeginn an Wert gewonnen und kratzt zurzeit an der Marke von 4 Euro. Für Furore sorgen die massiven Aktienkäufe von Dieter Hahn. Der frühere Kirch-Manager gehört dem Verwaltungsrat von Highlight Communications an, zudem ist er Aufsichtsratsvorsitzender von Constantin Medien. Zwischen beiden Gesellschaften gibt es eine Überkreuzbeteiligung. Constantin Medien hält 52,39 Prozent an Highlight, den Schweizern wiederum sind 7,93 Prozent an Constantin zuzurechnen. Mitte März kam heraus, dass Hahn insgesamt 1.478.802 Highlight-Aktien zu je 3,80 Euro außerbörslich gekauft hat. Das entspricht einem Anteil von immerhin 3,13 Prozent. Doch Hahn tritt nicht nur bei Highlight aufs Pedal. Über die ihm zurechenbare DHV GmbH sowie in eigenem Namen hat er zwischen Februar und März 2015 auch 2.246.707 Anteile von Constantin Medien gekauft. Was genau sich hinter diesen Deals versteckt, ist allerdings kaum zu erahnen. Letztlich zieht die Kirch-Gruppe bei beiden früheren SDAX-Gesellschaften die Fäden. Spekulationen gibt es in alle Richtungen: Sie reichen von einem Zusammenschluss zwischen Constantin und Highlight bis hin zu größeren Übernahmetransaktionen.

Losgelöst davon bietet die Highlight-Aktie aber auch sonst eine Menge Pluspunkte. Die Gesellschaft hat im Jahresverlauf konsequent die Finanzverbindlichkeiten gesenkt

– von knapp 152 auf nur noch 81,3 Mio. Schweizer Franken (CHF). Saldiert mit den liquiden Mitteln von 44,8 Mio. CHF ergeben sich Nettoschulden von 36,5 Mio. CHF. Verglichen mit dem Eigenkapital von zuletzt 106,88 Mio. CHF läuft das auf einen Verschuldungsgrad von 34,2 Prozent hinaus. Zum Jahresende 2013 lag diese Quote noch bei rund 100 Prozent. Mit anderen Worten: Eigenkapital und Netto-Finanzschulden waren damals etwa gleich hoch, jetzt machen sie nur noch ein gutes Drittel aus. Das sollte auch eine positive Wirkung auf die Bewertung der Highlight-Aktie haben. Momentan kommt der Titel auf eine Marktkapitalisierung von 189 Mio. Euro. Inklusive der Netto-Finanzschulden von umgerechnet 34,4 Mio. Euro ergibt sich ein Enterprise Value (EV) von 223,4 Mio. Euro. Auf Basis aktueller Wechselkurse würde der Small Cap damit gerade einmal mit dem 8,2fachen des 2014er-Betriebsergebnisses gehandelt. Eine im historischen Vergleich eher niedrige Relation.

Allerdings wird an der Börse zu einem wesentlichen Teil die Zukunft gehandelt. Und hier wirkt der Ausblick aufs laufende Jahr zunächst einmal wenig aufregend. Da keine internationalen Eigenproduktionen anstehen und vor dem Hintergrund der ungewissen Währungsentwicklung zwischen Euro und CHF, kalkuliert Highlight-Vorstand Bernhard Burgener mit einem Rückgang der Erlöse von 412,58 Mio. CHF (umgerechnet zum Schlusskurs 2014: 343 Mio. Euro) auf eine Bandbreite zwischen 310 und 330 Mio. CHF. Das Nettoergebnis könnte dabei von 18,1 Mio. CHF auf 14 bis 16 Mio. CHF zurückfallen. Umgerechnet in Euro und bezogen auf eine einzelne Aktie würde das für den Gewinn auf eine Bandbreite von 0,28 bis 0,32 Euro hinauslaufen. Demnach käme die Highlight-Aktie auf ein 2015er-KGV von 12,5 bis 14,3. Übermäßig hoch sieht allerdings auch das nicht aus. Hinzu kommt ein positiver Währungseffekt für heimische Anleger bei der Dividende. Zwar lässt Highlight die Gewinnbeteiligung für 2014 konstant bei 0,17 CHF pro Anteilschein. Bei der jetzigen Euro-Franken-Relation würde die ausgezahlte Dividende jedoch für brutto 0,16 Euro je Anteilschein stehen. Nach der Hauptversammlung im vergangenen Mai bekamen die Investoren dafür umgerechnet 0,14 Euro pro Aktie überwiesen. Damit kommt der Titel nun auf eine erkleckliche Rendite von 4,0 Prozent.

Schon allein deswegen sollte die Zahl der Highlight-Fans an der Börse wieder größer werden. Die Hauptversammlung findet am 12. Juni 2015 statt. Hinzu kommen die auffälligen Insiderkäufe, die Raum für Spekulationen lassen. Es kommt schließlich nicht alle Tage vor, dass ein Aufsichtsrat derart volles Rohr kauft. Für boersengefluester.de ist das Papier von Highlight – genau wie das von Constantin – derzeit jedenfalls überdurchschnittlich interessant. Wichtig wird zudem der 24. März 2015. Dann veröffentlicht Constantin Medien den Jahresbericht für 2014. Der vorab gemeldete Verlust von 3,3 Mio. Euro war jedenfalls deutlich niedriger als vermutet. Die Analysten von Oddo Seydler hatten daraufhin bereits ihr Kursziel von 1,80 auf 2,20 Euro erhöht.

Foto: Splitshire.com

[jwl-utmce-widget id=87961]...

Highlight Communic.

Kurs: 0,76

Sport1 Medien

Kurs: 2,36

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 382,22 | 490,22 | 531,20 | 453,52 | 429,44 | 443,42 | 0,00 | |

| EBITDA1,2 | 92,43 | 146,79 | 95,60 | 78,91 | 82,34 | 103,08 | 0,00 | |

| EBITDA-margin %3 | 24,18 | 29,94 | 18,00 | 17,40 | 19,17 | 23,25 | 0,00 | |

| EBIT1,4 | 23,58 | 27,56 | 14,78 | 7,38 | -6,76 | -141,79 | 0,00 | |

| EBIT-margin %5 | 6,17 | 5,62 | 2,78 | 1,63 | -1,57 | -31,98 | 0,00 | |

| Net profit1 | 11,02 | 14,82 | -2,53 | -11,42 | -31,53 | -157,84 | 0,00 | |

| Net-margin %6 | 2,88 | 3,02 | -0,48 | -2,52 | -7,34 | -35,60 | 0,00 | |

| Cashflow1,7 | 65,65 | 57,24 | 102,68 | 151,46 | 38,72 | 144,50 | 0,00 | |

| Earnings per share8 | 0,20 | 0,25 | -0,05 | -0,19 | -0,49 | -2,55 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Highlight Communic. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 920299 | CH0006539198 | AG | 47,75 Mio € | 11.05.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sport1 Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 914720 | DE0009147207 | AG | 220,90 Mio € | 27.04.2004 | - | |

* * *

© boersengefluester.de | Redaktion

[sws_red_box box_size="585"]An dieser Stelle kommentieren wir aktuelle Meldungen über in Deutschland gelistete chinesische Aktien oder weisen auf interessante Kursentwicklungen hin. Die Auswahl erfolgt rein subjektiv und hat keinen Anspruch auf Vollständigkeit.[/sws_red_box]

Schlechter als von boersengefluester.de erwartet, hat Haikui Seafood das vergangene Jahr abgeschlossen. Der Umsatz des Verarbeiters von Fischen und Meeresfrüchten konnte beim Umsatz lediglich um knapp drei Prozent auf 121,1 Mio. Euro zulegen, nachdem 2013 das Geschäft um satte 40 Prozent weggebrochen war. Als Ursache wurden damals eine Krankheit bei Schrimps und Krabben sowie ein verschärfter Wettbewerb und zusätzliche langwierige Exportkontrollen der Behörden angeführt. Die Krankheit ist weitgehend überwunden, doch der Wettbewerbsdruck lässt nicht nach. Daher können die höheren Rohstoff- und Personalkosten nicht an die Kunden weitergegeben werden. Das führte zu einem Rückgang des Bruttoergebnisses um fast sieben Prozent auf knapp 20 Millionen Euro. Verhandlungen mit Kreditgebern und der Regierung über eine Erweiterung der Produktion ließ die Verwaltungskosten ansteigen. Daher gab das Ergebnis vor Zinsen und Steuern (EBIT) um mehr als zwölf Prozent auf 14 Mio. Euro nach. Die endgültigen Zahlen werden im Jahresabschluss am 15. April 2015 veröffentlicht.

Für das laufende Jahr ist keine Entspannung in Sicht. Der harte Konkurrenzkampf setzt die Margen weiter unter Druck. Es ist nicht abzusehen, wann sich die Situation verbessern wird. Neue Wettbewerber aus Billiglohn-Regionen in Asien machen Haikui das Leben schwer. Der steigende Wohlstand und weitere Sozialreformen lassen in China die Löhne weiter steigen. Die anhaltende Kreditkrise in China führt dazu, dass einige Fisch und Meeresfrüchte verarbeitende Unternehmen ihre Verkaufspreise senken, nur um Bargeld zu generieren.

Haikui gehört zu den wenigen hier gelisteten chinesischen Unternehmen, die immer rechtzeitig berichtet haben und Abweichungen ihrer Geschäftsergebnisse von den Prognosen überzeugend erklärt haben. Weil an dem Unternehmen auch chinesische Investoren beteiligt sind, erachten wir die Gefahr von Betrügereien oder einem Delisting für vergleichsweise gering. Dennoch drängt sich ein Investment nicht auf. Die Entwicklung des gesamten Segments der China-Aktien wird – unseres Erachtens – in den kommenden Wochen durch schlechte Nachrichten von Unternehmen bestimmt, die ihre Abschlüsse nicht rechtzeitig vorlegen werden oder vom Wirtschaftsprüfer kein Testat erhalten. Youbisheng und Ultrasonic haben bereits Insolvenz angemeldet. Bei China Specialty Glass und MingLe wartet die Financial Community noch immer auf die 2013er-Berichte. Fast Casualwear ist den Bericht über das dritte Quartal 2014 noch schuldig. Wie bei MingLe ist die Internetseite bereits abgeschaltet, weil die Rechnungen nicht bezahlt wurden. Bei Powerland hat sich zum Jahresende der Finanzvorstand verabschiedet, hier ist fraglich, ob der Jahresabschluss rechtzeitig fertig wird.

Tintbright und VanCamel haben die Lust am deutschen Kapitalmarkt verloren. Sie schmollen und es ist fraglich, ob sie überhaupt noch Interesse daran haben, ihr Börsenlisting aufrecht zu erhalten. Es kann hier nicht ausgeschlossen werden, dass beide ihre deutsche AG einfach pleite gehen lassen, weil sie keine Rechnungen mehr bezahlen. Bei United Power, Vtion Wireless, ZhongDe Waste und Asian Bamboo liegt das operative Geschäft am Boden. Bei Asian Bamboo haben darüber hinaus eine deutsche und eine französische Entwicklungsbank zum Jahresende 2014 ihre Kredite fällig gestellt. Der Plantagenbetreiber hat zwar Vorschläge zur Tilgung gemacht, aber noch nicht gezahlt. Daraufhin haben die beiden Geldhäuser einen Insolvenzantrag für Asian Bamboo gestellt. All diese Meldungen sind nicht dazu angetan, dass die Aktienkurse von chinesischen Firmen mit schwächelndem Geschäft anziehen werden. Aus den Augen sollte man die Haikui-Aktie, wie die von Firstextile und Snowbird , jedoch nicht verlieren. Gerade bei Snowbird rechnen wir mit einer positiven Überraschung und einem Kurssprung.

...

© boersengefluester.de | Redaktion

Einmal mehr lässt die Maschinenfabrik Berthold Hermle die Muskeln spielen und packt auf die reguläre Dividende von 0,85 Euro je Vorzugsaktie noch einen Bonus von 10 Euro oben drauf. Im Vorjahr waren es „nur" 7,20 Euro Extrazahlung. Ausgeschüttet wird die Gewinnbeteiligung nach der Hauptversammlung am 8. Juli 2015. Beim gegenwärtigen Kurs von 184,88 Euro kommt der Titel des Fräsmaschinenherstellers damit auf eine ansehnliche Rendite von annähernd 5,9 Prozent. Die Dividendensumme von rund 54 Mio. Euro entspricht nahezu dem kompletten Jahresüberschuss von 58 Mio. Euro für 2014 – bei einem Umsatz von gut 346 Mio. Euro. Insgesamt hat das Unternehmen aus dem schwäbischen Gosheim damit deutlich besser abgeschnitten als gedacht. Zuletzt angekündigt hatte Hermle Zuwächse bei Umsatz und Ergebnis im oberen einstelligen Prozentbereich. Abgeschlossen hat die Gesellschaft das Jahr nun mit einem Erlösplus von rund 13 Prozent sowie einem Gewinnzuwachs von mehr als 27 Prozent. „Die Basis für den außergewöhnlich guten Verlauf bildete der starke Umsatz zum Jahresende, der von der Abwertung des Euro und geringeren Einschränkungen im Russlandgeschäft als angenommen profitierte", betont der Vorstand....

© boersengefluester.de | Redaktion

Nach zwei enttäuschenden Börsenjahren hat sich die Notiz von Tom Tailor 2015 mit einem Kursplus von knapp zwölf Prozent bislang wacker geschlagen – auch wenn der SDAX mit annähernd 16 Prozent seit Jahresbeginn noch ein wenig mehr Vorwärtsdrang hatte. Grund für den Stimmungswandel: Die Modekette kommt mit der Restrukturierung der 2012 übernommenen Marke Bonita gut voran und hat 2014 auf Konzernebene den Turnaround geschafft. Die Gewinnwarnung vom November haben die Börsianer längst verdaut. Im laufenden Jahr wollen die Hamburger bei einem Umsatzanstieg im einstelligen Prozentbereich die bereinigte EBITDA-Marge von zuletzt 9,4 Prozent in etwa konstant halten. Demnach sollte das um Sonderfaktoren korrigierte Ergebnis vor Zinsen, Steuern und Abschreibungen von 87,2 Mio. Euro auf etwa 95 Mio. Euro zulegen. Sonderlich ambitioniert sieht dieser Ausblick nicht unbedingt aus. Nach der jüngsten Prognoseverfehlung war allerdings auch nicht mit einer übermäßig sportlichen Vorschau zu rechnen.

Auf eine Dividende müssen die Investoren für 2014 noch einmal verzichten. Ob es für 2015 schon zu einer Ausschüttung reicht, ist eine Rechenaufgabe unter Beteiligung der kreditgebenden Banken aus der Bonito-Übernahme. Demnach ist eine Ausschüttung für Tom Tailor überhaupt nur ab einer Eigenkapitalquote von 30 Prozent möglich. Zum Jahresende 2014 stand das Eigenkapital von 239,21 Mio. Euro für 30,32 Prozent der Bilanzsumme – nach 29,19 Prozent für 2013. Zumindest diese Anforderung würde Tom Tailor also bereits erfüllen. Darüber hinaus gibt es Regelungen für die Höhe der Ausschüttungssumme. Solange die Relation von Nettoverschuldung zu EBITDA größer als 2,5 ist, dürfen maximal 30 Prozent des Konzerngewinns ausgekehrt werden. Sobald die Nettoverschuldung weniger als doppelt so groß ist wie das EBITDA, dürfen gar bis zu 50 Prozent des Gewinns in Form von Dividenden weitergereicht werden. Derzeit kommt Tom Tailor hier auf ein Multiple von 2,3. Für 2015 hat der Vorstand einen Faktor von 2,0 in Aussicht gestellt. Demnach könnte das SDAX-Unternehmen im kommenden Jahr zwischen 30 und 50 Prozent des Gewinns an die Aktionäre auszahlen. Im gerade vorgelegten Geschäftsbericht heißt es dazu allerdings wenig konkret: „Der Vorstand ist bestrebt, eine Dividende auszuschütten, wenn ausschüttungsfähige Gewinne erzielt werden." Boersengefluester.de kalkuliert daher vorsichtig und setzt die Dividendenschätzung für 2015 bei 0,15 Euro pro Anteilschein an. Das würde dem Titel eine Rendite von allerdings gerade einmal 1,1 Prozent verleihen.

Wer sich für die Aktie erwärmt, muss daher darauf setzen, dass Vorstandschef Dieter Holzer die Profitabilität des Unternehmens weiter erhöht. Dabei setzt Tom Tailor neben einer Expansion bei den klassischen Einzelhandelsläden verstärkt auf den Bereich E-Commerce. Mittelfristig soll der Online-Bereich rund zehn Prozent zu den Konzernerlösen beisteuern – das entspräche mehr als einer Verdopplung. Teure Flagshipstores – mit wenig Profitabilität – spielen in den Planungen hingegen keine Rolle. Ein ganz klein wenig rückt Tom Tailor damit auch in die Ecke von Zalando vor. Boersengefluester.de bestätigt die Kaufen-Einschätzung für die Tom-Tailor-Aktie. Die Marktkapitalisierung des SDAX-Konzerns beträgt momentan 346,2 Mio. Euro. Gemessen an den Zielen für Umsatz und Ergebnis sieht das doch relativ moderat aus.

Tom Tailor

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Tom Tailor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0STST | DE000A0STST2 | SE | 0,04 Mio € | 26.03.2010 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,25 | -0,04 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Das Übernahmeangebot des US-Konzerns Arrow Electronics für 27,50 Euro je Aktie von Data Modul geht in die finale Phase. Am 24. März 2015 um 24.00 Uhr endet die offizielle Annahmefrist. Wesentliche Aktionäre aus dem Kreis des langjährigen Vorstands Peter Hecktor sowie die Investmentgesellschaft Varitronix Investment Limited haben bereits ihre Zustimmung gegeben. 1.206.631 Anteile hätten die Amerikaner damit sicher. Perfekt wird die Offerte allerdings nur, wenn Arrow eine Quote von mindestens 75 Prozent erreicht. Bei insgesamt 3.526.182 ausstehenden Data-Modul-Aktien entspricht das 2.644.637 Papieren. Aus dem Streubesitz müssten also mindestens 1.438.006 Titel kommen. Ein heißer Ritt: Gemäß der jüngsten Wasserstandsmeldung zum 16. März wurden Arrow (inklusive der eigenen Aktien von Data Modul) gerade einmal 387.396 Papiere angedient. Das muss noch nichts heißen, erfahrungsgemäß entscheiden sich viele Investoren erst kurz vor Ende der Frist. Andererseits zeigt die Quote, dass der Zusammenschluss längst nicht in trockenen Tüchern ist – auch wenn Vorstand und Aufsichtsrat (in diesem Fall naturgemäß) für eine Annahme werben und die 27,50 Euro pro Anteilschein als angemessen bezeichnen.

Doch es gibt in der Nebenwerteszene auch namhafte Adressen, die darauf setzen, dass hier noch ein wenig mehr zu holen ist. So hat etwa die Investmentgesellschaft Scherzer & Co. kürzlich gemeldet, dass sie eine Beteiligung von mehr als ein Prozent an Data Modul erworben hat. Bis zu einem Werktag vor Ablauf der Annahmefrist kann Arrow auf eine, mehrere oder sämtliche Angebotsbedingungen verzichten. Denkbar ist auch eine Anhebung des Preises, von der dann alle Aktionäre profitieren würden – also auch diejenigen, die ihre Stücke bereits eingereicht haben. Möglich ist aber auch, dass der Deal platzt. Die kommenden Tage werden also super interessant. Derweil haben die Münchner überraschend gute Zahlen für 2014 vorgelegt: Bei Erlösen von 115,9 Mio. Euro kam der Displayspezialist auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 11,4 Mio. Euro. Die Erwartungshaltung der Börsianer lag bei knapp 10 Mio. Euro. Das Ergebnis je Aktie kletterte von 0,95 auf 2,23 Euro. Angesichts dieser Entwicklung will Data Modul die Dividende von 0,60 auf 0,90 pro Anteilschein erhöhen. Bezogen auf den Übernahmepreis ergibt das eine ansehnliche Rendite von knapp 3,3 Prozent. Allerdings: Angesichts der laufenden Übernahme wurde die bislang für den 12. Mai 2015 angesetzte Hauptversammlung „bis auf Weiteres" verschoben.

Grundsätzlich hält boersengefluester.de die Arrow-Offerte ebenfalls für vergleichsweise attraktiv – zumindest mit Blick auf den Kursverlauf seit dem Jahr 2000. Daher stehen wir auch zu unserer Empfehlung, die Stücke Arrow anzudienen. Ein Scheitern des Angebots hätte wohl einen deutlichen Kursrücksetzer zur Folge. Daran ändern auch die guten vorläufigen Ergebnisse für 2014 nichts. Klar ist aber auch: Sollten Nebenwerteprofis wie Scherzer & Co. genügend Druck aufbauen und die Amerikaner zu einer Nachbesserung bewegen, hätten wir dagegen überhaupt nichts einzuwenden.

Data Modul

Kurs: 30,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 105,79 Mio € | 30.11.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-margin %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-margin %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Net profit1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Net-margin %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Earnings per share8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividend per share8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Um die Aktie von H&R machen Anleger seit Langem einen großen Bogen. Kein Wunder: Die Ergebnisse des Raffineriekonzerns schmolzen beständig zusammen – zuerst auf eine schwarze Null, 2013 und 2014 fielen sogar Verluste von jeweils rund 15 Mio. Euro an. Beinahe folgerichtig krachte die Notiz allein in den vergangenen vier Jahren von 18,60 auf zuletzt 5,85 Euro ein. Das entspricht etwa dem Niveau vom Herbst 2003. Dabei gab es zwischenzeitlich immer wieder Phasen der Hoffnung. Doch im Abschlussviertel 2014 hatte sich die Lage verschärft, weil der rasant sinkende Ölpreis gleich doppelt negativ wirkte: Zum einen musste H&R noch deutlich teurer eingekaufte Rohstoffe verarbeiten und dies entsprechend bilanziell berücksichtigen. Darüber hinaus machte der rasante Rückgang des Rohölpreises eine Anpassung der Wertansätze bereits hergestellter Produkte notwendig. Das allein führte im Abschlussviertel 2014 zu Belastungen von mehr als 13 Mio. Euro. Überbewerten sollten Börsianer das Quartalsminus aber wohl trotzdem nicht: „Wir halten diese negativ wirkende Bewertung für einen Effekt, der erstens wenig Aussagekraft hinsichtlich unserer operativen Performance hat und zweitens sich bei einem Anstieg der Rohstoffpreise mit entsprechend positivem Vorzeichen niederschlagen kann", betont H&R im Risikobericht des aktuellen Geschäftsberichts.

Mit einem Börsenwert von nur noch 227 Mio. Euro ist die H&R-Aktie vermutlich eine Überlegung wert, auch wenn die Nettoverschuldung von zuletzt 107 Mio. Euro nicht gerade niedrig ist. Bei H&R handelt es sich schließlich nicht um irgendeine Klitsche aus dem Spezialchemiebereich. Bis vor fast genau einem Jahr waren die Hamburger sogar noch im SDAX vertreten. Für das laufende Jahr kalkuliert Vorstandschef Niels H. Hansen mit Erlösen von 1,0 bis 1,1 Mrd. Euro, was etwa dem Niveau von 2014 entspricht. Positive Effekte sollte dabei die im September 2014 erfolgte Einbringung der China-Aktivitäten der Hansen & Rosenthal Gruppe via Sacheinlage bringen. Das zu erwartende Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) siedelt Hansen auf Konzernebene in einer Range von 45 bis 65 Mio. Euro an – nach 31,5 Mio. Euro für 2014. „Die Erfahrung der letzten beiden Jahre lässt uns noch konservativer werden als bisher", heißt es dazu im Geschäftsbericht. Den vorhandenen Finanzierungsspielraum stuft das Management als ausreichend ein, um die konjunkturellen Herausforderungen zu meistern. „Wir planen aus heutiger Sicht keine Eigenkapitalmaßnahmen." Platz für eine Dividende ist aber ebenfalls nicht. Die letzte Ausschüttung war für das Jahr 2011.

Was tun mit der H&R-Aktie? Für Anleger, die den Titel schon länger im Depot haben, kommt ein Verkauf zum gegenwärtigen Zeitpunkt wohl ohnehin nicht in Frage. Wer realisiert schon gern Buchverluste von 50 Prozent oder mehr? Zudem gibt es Hoffnung, dass der Titel das Schlimmste hinter sich hat. Gegenwärtig wird die H&R-Aktie exakt zum Buchwert gehandelt. Das könnte für Unterstützung sorgen. Zudem übersteigt die aktuelle Marktkapitalisierung das für 2015 angekündigte EBITDA gerade einmal um den Faktor 3,5 bis 5,0. Inklusive der Nettoverschuldung erhöhen sich diese Multiples auf 5,1 bis 7,4, was aber ebenfalls nicht übermäßig ambitioniert ist. Sollte H&R die Prognosen diesmal einlösen, wären Kurse von rund 7 Euro wohl nicht zu hoch gegriffen. Fazit boersengefluester.de: In einem Marktumfeld, wo beinahe alles schon gelaufen ist, dürften sich Investoren künftig verstärkt „zurückgebliebenen" Titeln oder auch Turnaround-Situationen widmen. H&R erfüllte beide Kriterien. Die kommenden Quartale werden also richtungsweisend. Mutige Investoren legen sich ein paar Stücke ins Depot.

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Ziemlich verschlafen sieht der Chart von Isaria Wohnbau aus – noch. Der auf Wohnraum in München fokussierte Projektentwickler hat nämlich prima Zahlen vorgelegt und die eigenen Prognosen sicher eingelöst. Bei Erlösen von 160 Mio. Euro kam Isaria auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 21,6 Mio. Euro. Unterm Strich blieb ein Überschuss von rund 9,3 Mio. Euro stehen. Angekündigt hatte Vorstandschef Michael Haupt einen Gewinn im „hohen einstelligen" Millionen-Euro-Bereich. Zur weiteren Einordnung: Die Analysten rechneten zuletzt mit einem Nettoprofit von rund 8,5 Mio. Euro. Die Steuerbelastung bei dem ehemals als JK Wohnbau firmierenden Unternehmen ist derzeit zu vernachlässigen. Dafür schlägt das negative Finanzergebnis von fast 11 Mio. Euro heftig ins Kontor. Gemessen an den operativen Fortschritten ist es jedoch beachtlich, dass sich die Zinslast nicht weiter vergrößert hat. Hier profitiert Isaria also von den günstigeren Refinanzierungsmöglichkeiten.

Kapitalisiert ist die Gesellschaft aus München derzeit mit 102,2 Mio. Euro. Gemessen am ausgewiesenen Eigenkapital von 22,9 Mio. Euro sieht das auf den ersten Blick recht ambitioniert aus. Doch der Eindruck täuscht. „Würden wir, wie die meisten börsennotierten Immobiliengesellschaften in Deutschland unsere Projekte zu IFRS Marktwerten und nicht zu Anschaffungs- und Herstellungskosten ausweisen, betrüge unser Eigenkapital 112,3 Mio. Euro", sagt Haupt. Hintergrund: Bei bestandshaltenden Immobiliengesellschaften entspricht der Net Asset Value (NAV) im Wesentlichen dem aktuellen Wert des Immobilienportfolios. Als Entwickler hat Isaria jedoch nur einen vergleichsweise geringen Bestand im Anlagevermögen. Die Projektpipeline wiederum wird mit dem Wert zum Zeitpunkt des Ankaufs – bei Isaria in der Regel zwischen 2008 und 2011 – angesetzt. Die Hilfsrechnung des Vorstands sagt also, was ein Entwickler zahlen müsste, wenn er den Projektbestand von Isaria heute kaufen würde. Gemessen daran wird der Small Cap also mit einem deutlichen Abschlag zum NAV gehandelt. Die Skepsis der Börsianer ist angesichts der unrühmlichen Firmenvergangenheit zwar nachvollziehbar – doch mittlerweile irgendwie auch überholt.

Für das laufende Jahr stellt Haupt erneut einen Gewinn im hohen einstelligen Millionenbereich in Aussicht: „Das Rekordjahr 2014 war kein Ausreißer nach oben." Boersengefluester.de traut dem im Prime Standard gelisteten Titel im ersten Schritt Kurse von rund 5 Euro zu. Aber Achtung: Trotz des offiziell auf 69,18 Prozent bezifferten Streubesitzes ist das Papier vergleichsweise markteng. Anleger, die sich hier engagieren, müssten unter Umständen also mit größeren Kursausschlägen rechnen – auch wenn die Notiz momentan vor sich hin dümpelt. Außerdem sollten Investoren der festen Überzeugung sein, dass der Immobilienmarkt in München – trotz des aktuell bereits erreichten Preisniveaus – weiterhin vor einer guten Zukunft steht. Unser Fazit: Aussichtsreicher Small Cap, den die meisten Investoren in seiner jetzigen Verfassung wohl so nicht auf dem Schirm haben.

Isaria Wohnbau

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isaria Wohnbau | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1E8H3 | DE000A1E8H38 | 0,00 Mio € | 10.11.2010 | Halten | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Bereits im Februar hatte Mensch und Maschine (MuM) die wesentlichen Eckdaten für 2014 vorgelegt. Daher hat der nun veröffentlichte Geschäftsbericht nur begrenzten Neuigkeitsgehalt. Und die bei 0,20 Euro pro Aktie belassene Dividende für das vergangene Jahr war ohnehin in dieser Höhe zu erwarten. Wichtig: Die Ausschüttung ist erneut „steuerfrei", der Fiskus holt sich seinen Teil also erst zeitverzögert bei einem Verkauf der Aktie. Unter Dividendenaspekten ist der Titel also durchaus interessant. Die Rendite beläuft sich auf immerhin 3,1 Prozent. Gezahlt wird nach der Hauptversammlung am 12. Mai 2015. Ansonsten bleibt boersengefluester.de bei der eher skeptischen Beurteilung für den Anteilschein des Spezialisten für CAD- und CAM-Lösungen, wie sie etwa im Architekturbereich oder dem Maschinenbau eingesetzt werden. Im laufenden Jahr wird MuM dem Vernehmen nach „nur" einen Nettogewinn auf dem 2014er-Niveau von 3,72 Mio. Euro erreichen. Wesentliche Ursache ist, dass 2014 die letzte Rate der drei variablen Teilzahlungen für den 2011 erfolgten Verkauf des Distributionsgeschäfts vereinnahmt wurde. Der im laufenden Jahr zu erwartende operative Zuwachs wird also weitgehend durch den hohen Basiseffekt von 2014 aufgezehrt.

Signifikante Zuwächse stellt MuM-Vorstand Adi Drotleff erst ab 2016 in Aussicht. Wesentlicher Treiber sind dann die deutlich niedriger werdenden Abschreibungen. Demnach soll sich der Überschuss im kommenden Jahr bereits in einer Bandbreite zwischen 6,5 und 7,5 Mio. Euro bewegen. Für 2017 hat Drotleff die Marke von 10 Mio. Euro im Visier. Bei einer gegenwärtigen Marktkapitalisierung von 101 Mio. Euro würde das auf ein Kurs-Gewinn-Verhältnis (KGV) von gut zehn hinauslaufen – allerdings eben auf 2017er-Basis. Fraglich ist jedoch, ob die Investoren konsequent derart weit in die Zukunft schauen. Boersengefluester.de hat da seine Zweifel, zumal die Prognosen von MuM in der Vergangenheit nicht immer erreicht wurden. Mit Blick auf die langfristige Zeitachse bezeichnet Drotleff die für 2015 zu erwartenden Resultate dann auch als „etwas holprigen Start". Gegenwärtig wird die MuM-Aktie etwa mit dem Dreifachen des von boersengefluester.de berechneten Buchwerts gehandelt. Das sieht vergleichsweise hoch aus. Im Schnitt der vergangenen fünf Jahre kommt der Titel allerdings auf ein KBV von 2,48. Mit Blick auf zehn Jahre ergibt sich gar ein Faktor von 2,93. Zumindest vor diesem Hintergrund ist die Bewertung also halbwegs in der Spur.

Dennoch glauben wir, dass der Newsflow der kommenden Quartale nicht so gut sein wird, dass Anleger den Titel unbedingt schon jetzt im Depot haben müssen. Am ehesten vergleichbar aus dem heimischen Small-Cap-Universum sind Unternehmen wie Nemetschek oder Cenit. International bieten sich Gesellschaften wie der US-Konzern Autodesk – MuM ist der größte europäische Autodesk-Systemhauspartner von Autodesk – oder der französische 3D-Softwarespezialist Dassault Systèms an.

Foto: Splitshire

[jwl-utmce-widget id=87961]...

Mensch und Maschine

Kurs: 35,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 603,65 Mio € | 21.07.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 73,30 Mio € | 06.05.1998 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nemetschek | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645290 | DE0006452907 | SE | 6.312,08 Mio € | 10.03.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"] Auf dem Höhepunkt der Blase am Neuen Markt im März 2000 hatte Adva Optical Networking einen Börsenwert von gigantischen 4,8 Mrd. Euro. Konsequenz für das Papier des Glasfaserspezialisten war ein jahrelanger Abwärtstrend. Seit Februar 2015 hat der Titel allerdings in den Rally-Modus gewechselt. Ein paar Kennzahlen zeigen jedoch, wieviel Fantasie in der Aktie schon wieder eingepreist ist.[/sws_blue_box]