Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Die Heraufstufung durch das Analysehaus Piper Jaffray mit Kursziel 9,40 Dollar (umgerechnet 8,40 Euro) auf „Übergewichten“ sorgte zuletzt für ein wenig Hoffnung bei den Aktionären von Voxeljet. Mittlerweile ist bei dem Hersteller von industriell nutzbaren 3D-Druckern jedoch schon wieder Alltag eingekehrt. Auf die Vorlage des Halbjahresberichts reagierten die Anleger mit Verkäufen und sorgten – angesichts einer wenig ausgeprägten Nachfrage – für einen Rutsch bis an die Marke von 6 Euro. Dabei hat das Unternehmen aus dem bayerischen Friedberg mit Notiz an der US-Computerbörse Nasdaq mit den Halbjahreszahlen nicht wirklich enttäuscht. Nach sechs Monaten 2015 kommt Voxeljet auf ein Erlösplus von 5,47 auf 11,07 Mio. Euro. Der operative Verlust vergrößerte sich dabei von 1,98 auf 3,56 Mio. Euro. Unterm Strich blieb per Ende Juni ein Fehlbetrag von 3,77 Mio. Euro stehen. Insgesamt hat Voxeljet im zweiten Quartal drei neue Drucker ausgeliefert – verglichen mit zwei Anlagen im entsprechenden Vorjahreszeitraum. Die größten Zuwächse kamen jedoch aus dem Servicegeschäft, wo Voxeljet im Kundenauftrag Teile auf eigenen 3D-Druckern fertigt. „Die Ergebnisse für das erste Halbjahr bewegen sich im Rahmen unserer Erwartungen und wir bestätigen unsere Gesamtjahresprognose, die Erlöse zwischen 23 und 24 Mio. Euro vorsieht“, sagt Ingo Ederer, Vorstandsvorsitzender von Voxeljet.

Mit 1,42 Mio. Euro auf nochmals erhöhtem Niveau bewegen sich dabei die Ausgaben für Forschung und Entwicklung. Der Auftragsbestand zum Halbjahr hat einen Gegenwert von knapp 2,6 Mio. Euro und entspricht sechs 3D-Druckern – zum Jahresende 2014 befanden sich allerdings noch Order über 4,18 Mio. Euro (entspricht sieben Druckern) in den Büchern. Als wesentlicher Treiber fürs Geschäft bezeichnet Ederer weiterhin steigende Druckerverkäufe, sowie das Servicegeschäft in Deutschland, den USA und England. In den Vereinigten Staaten hat Voxeljet eine neue Fabrikationshalle aufgebaut, Voxeljet UK wird erstmals ganzjährig in das Zahlenwerk einbezogen. Bis Voxeljet die Gewinnzone touchiert, müssen Anleger aber wohl noch mindestens bis 2017 warten. Derweil lohnt ein Blick auf die längst nicht mehr so abgehobene Bewertung: Beim aktuellen Kurs von 6,13 Euro beträgt die Marktkapitalisierung 114 Mio. Euro. Auf der Aktivseite haben die Friedberger liquide Mittel und Anleihen im Wert von fast 42 Mio. Euro stehen. Dem stehen Finanzverbindlichkeiten von nur gut 3 Mio. Euro entgegen. Der Enterprise von Voxeljet erreicht demnach rund 75 Mio. Euro. Bezogen auf die 2015er-Erlöserwartung entspricht das einem Faktor von 3,2. Der Lübecker 3D-Druckerspezialist SLM Solutions kommt hier auf ein Multiple von etwa 4,5. Und selbst das Kurs-Buchwert-Verhältnis (KBV) von 1,69 bewegt sich bei Voxeljet längst in moderaten Umlaufbahnen. Größtes Hemmnis für Voxeljet bleibt die lausige Performance von Platzhirschen wie 3D Systems oder Stratasys. So lange sich diese Titel nicht erholen, wird es wohl auch für Voxeljet schwierig. Haltenswert ist der Titel für boersengefluester.de aber dennoch.

Foto: Voxeljet AG

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zu Voxeljet erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Ab sofort haben wir auch die wichtigsten Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

© boersengefluester.de | Redaktion

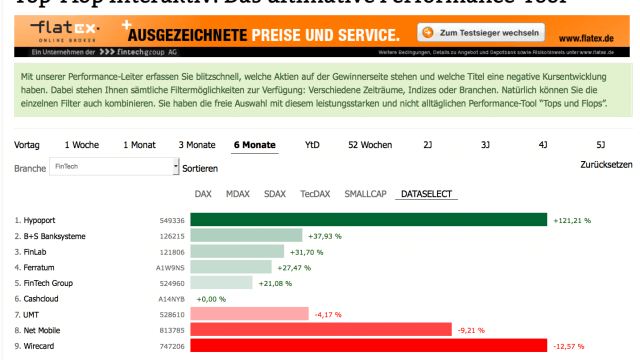

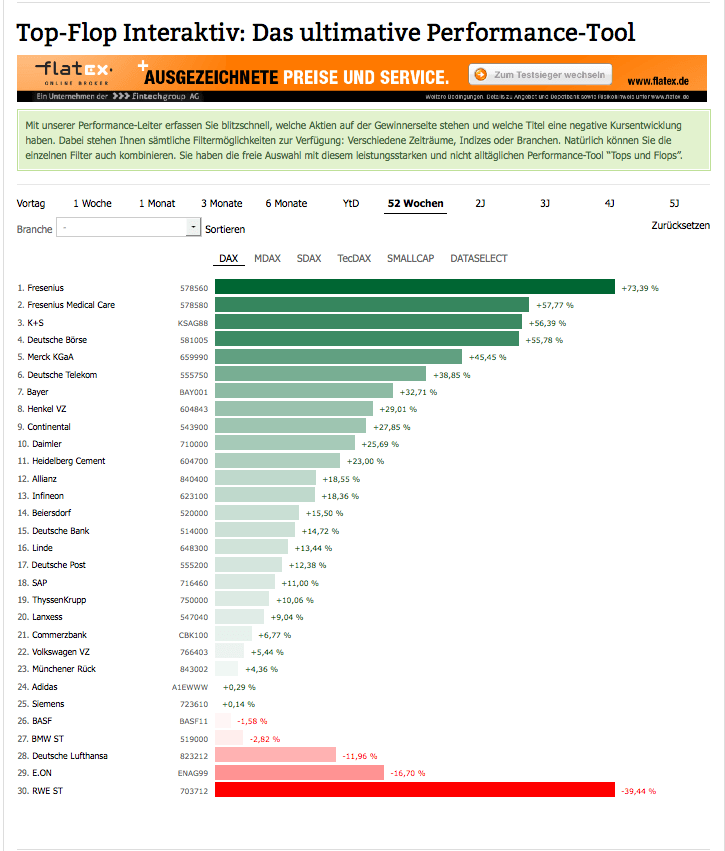

Diese Neuemission hat sich bislang gelohnt: Verglichen mit dem Ausgabepreis von 17 Euro zum Börsenstart Ende Januar ist die Notiz von Ferratum mittlerweile um fast 40 Prozent auf 23,75 Euro gestiegen. Anfang Juni 2015 kostete der Anteilschein des Anbieters von mobilen Konsumentenkrediten in der Spitze sogar 27 Euro. Die Performance kann sich auch im Branchenvergleich sehen lassen: Aus der boersengefluester.de-Peergroup „FinTech" liegen die Finnen auf Sechs-Monats-Sicht weit vorn – wie unser Performancetool "Top-Flop Interaktiv" zeigt. Von den größeren Gesellschaften schneidet nur Hypoport deutlich besser ab.

Und die Analysten sehen noch weiteres Potenzial: So gibt Hauck & Aufhäuser ein Kursziel von 32,50 Euro für das seit Ende Juni auch im SDAX enthaltene Papier aus. Die Halbjahreszahlen zeigen dabei durchgängig in die richtige Richtung. So kam Ferratum in den ersten sechs Monaten 2015 auf ein Erlösplus von 61,5 Prozent auf 49,8 Mio. Euro. Das um die IPO-Aufwendungen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) zog von 5,32 auf 6,78 Mio. Euro an. Dieser Zuwachs lag leicht über den Erwartungen der Börsianer, und auch Finanzvorstand Clemens Krause ist mit dem Renditeniveau offensichtlich zufrieden: „Mit einer bereinigten EBIT-Marge von 13,6 Prozent sind wir weiterhin sehr profitabel – und das trotz zahlreicher Maßnahmen zur Beschleunigung des Wachstums im aktuellen Geschäftsjahr." So hat Ferratum die regionale Präsenz um Kanada, Norwegen und Frankreich auf mittlerweile 22 Länder ausgeweitet – mittelfristiges will das Unternehmen in 30 Ländern Flagge zeigen. Zudem tragen neue Angebote außer- und oberhalb des klassischen Mikrokredits zwischen 50 und 1.000 Euro immer stärker zum Wachstum bei.

Dabei gibt es für Ferratum jede Menge Konkurrenz aus der boomenden Fintech-Szene: Auch Unternehmen wie Smava, Kreditech, Auxmoney, Vexcash, cashper oder Lendico werben mit schnellen Krediten abseits des klassischen Wegs über die Banken. Außerdem gibt es in den USA ja noch eine Gesellschaft namens Lending Club mit einem Börsenwert von immer noch 4,7 Mrd. Euro – trotz der deutlichen Einbußen in den vergangenen Monaten. Ein Selbstläufer am Kapitalmarkt ist das Geschäft also nicht. Testweise wagt sich Ferratum in den Heimatmärkten Finnland und Schweden an Firmenkredite in Höhe zwischen 3.000 und 25.000 Euro für etablierte Kleinunternehmen. Bleibt abzuwarten, ob und wann dieses Modell auf andere Länder übertragen wird. Klingt alles vielversprechend, allerdings müssen Aktionäre stattliche Bewertungsmultiples – von denen traditionelle Banken nur träumen können – akzeptieren und ihren Blick schon jetzt weit nach vorn richten. Auf Basis der Hauck & Aufhäuser-Schätzungen für 2017 wird der SDAX-Titel mit dem Faktor elf auf das EBIT gehandelt. Für 2016 ergibt sich ein Multiple von rund 19.

Raum für Enttäuschungen ist da nur sehr begrenzt vorhanden. Die Marktkapitalisierung von Ferratum beträgt dabei immerhin knapp 516 Mio. Euro. Fazit: Bislang hat der Börsenneuling die Wachstumserwartungen eingelöst und sich ein gutes Standing am Kapitalmarkt erarbeitet. Gleichwohl eignet sich das Papier nur für risikobereite Investoren. Außerdem sollte der Anlagehorizont nicht zu kurz sein.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Foto: picumbo.com...

Und die Analysten sehen noch weiteres Potenzial: So gibt Hauck & Aufhäuser ein Kursziel von 32,50 Euro für das seit Ende Juni auch im SDAX enthaltene Papier aus. Die Halbjahreszahlen zeigen dabei durchgängig in die richtige Richtung. So kam Ferratum in den ersten sechs Monaten 2015 auf ein Erlösplus von 61,5 Prozent auf 49,8 Mio. Euro. Das um die IPO-Aufwendungen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) zog von 5,32 auf 6,78 Mio. Euro an. Dieser Zuwachs lag leicht über den Erwartungen der Börsianer, und auch Finanzvorstand Clemens Krause ist mit dem Renditeniveau offensichtlich zufrieden: „Mit einer bereinigten EBIT-Marge von 13,6 Prozent sind wir weiterhin sehr profitabel – und das trotz zahlreicher Maßnahmen zur Beschleunigung des Wachstums im aktuellen Geschäftsjahr." So hat Ferratum die regionale Präsenz um Kanada, Norwegen und Frankreich auf mittlerweile 22 Länder ausgeweitet – mittelfristiges will das Unternehmen in 30 Ländern Flagge zeigen. Zudem tragen neue Angebote außer- und oberhalb des klassischen Mikrokredits zwischen 50 und 1.000 Euro immer stärker zum Wachstum bei.

Dabei gibt es für Ferratum jede Menge Konkurrenz aus der boomenden Fintech-Szene: Auch Unternehmen wie Smava, Kreditech, Auxmoney, Vexcash, cashper oder Lendico werben mit schnellen Krediten abseits des klassischen Wegs über die Banken. Außerdem gibt es in den USA ja noch eine Gesellschaft namens Lending Club mit einem Börsenwert von immer noch 4,7 Mrd. Euro – trotz der deutlichen Einbußen in den vergangenen Monaten. Ein Selbstläufer am Kapitalmarkt ist das Geschäft also nicht. Testweise wagt sich Ferratum in den Heimatmärkten Finnland und Schweden an Firmenkredite in Höhe zwischen 3.000 und 25.000 Euro für etablierte Kleinunternehmen. Bleibt abzuwarten, ob und wann dieses Modell auf andere Länder übertragen wird. Klingt alles vielversprechend, allerdings müssen Aktionäre stattliche Bewertungsmultiples – von denen traditionelle Banken nur träumen können – akzeptieren und ihren Blick schon jetzt weit nach vorn richten. Auf Basis der Hauck & Aufhäuser-Schätzungen für 2017 wird der SDAX-Titel mit dem Faktor elf auf das EBIT gehandelt. Für 2016 ergibt sich ein Multiple von rund 19.

Raum für Enttäuschungen ist da nur sehr begrenzt vorhanden. Die Marktkapitalisierung von Ferratum beträgt dabei immerhin knapp 516 Mio. Euro. Fazit: Bislang hat der Börsenneuling die Wachstumserwartungen eingelöst und sich ein gutes Standing am Kapitalmarkt erarbeitet. Gleichwohl eignet sich das Papier nur für risikobereite Investoren. Außerdem sollte der Anlagehorizont nicht zu kurz sein.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Foto: picumbo.com...

Und die Analysten sehen noch weiteres Potenzial: So gibt Hauck & Aufhäuser ein Kursziel von 32,50 Euro für das seit Ende Juni auch im SDAX enthaltene Papier aus. Die Halbjahreszahlen zeigen dabei durchgängig in die richtige Richtung. So kam Ferratum in den ersten sechs Monaten 2015 auf ein Erlösplus von 61,5 Prozent auf 49,8 Mio. Euro. Das um die IPO-Aufwendungen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) zog von 5,32 auf 6,78 Mio. Euro an. Dieser Zuwachs lag leicht über den Erwartungen der Börsianer, und auch Finanzvorstand Clemens Krause ist mit dem Renditeniveau offensichtlich zufrieden: „Mit einer bereinigten EBIT-Marge von 13,6 Prozent sind wir weiterhin sehr profitabel – und das trotz zahlreicher Maßnahmen zur Beschleunigung des Wachstums im aktuellen Geschäftsjahr." So hat Ferratum die regionale Präsenz um Kanada, Norwegen und Frankreich auf mittlerweile 22 Länder ausgeweitet – mittelfristiges will das Unternehmen in 30 Ländern Flagge zeigen. Zudem tragen neue Angebote außer- und oberhalb des klassischen Mikrokredits zwischen 50 und 1.000 Euro immer stärker zum Wachstum bei.

Dabei gibt es für Ferratum jede Menge Konkurrenz aus der boomenden Fintech-Szene: Auch Unternehmen wie Smava, Kreditech, Auxmoney, Vexcash, cashper oder Lendico werben mit schnellen Krediten abseits des klassischen Wegs über die Banken. Außerdem gibt es in den USA ja noch eine Gesellschaft namens Lending Club mit einem Börsenwert von immer noch 4,7 Mrd. Euro – trotz der deutlichen Einbußen in den vergangenen Monaten. Ein Selbstläufer am Kapitalmarkt ist das Geschäft also nicht. Testweise wagt sich Ferratum in den Heimatmärkten Finnland und Schweden an Firmenkredite in Höhe zwischen 3.000 und 25.000 Euro für etablierte Kleinunternehmen. Bleibt abzuwarten, ob und wann dieses Modell auf andere Länder übertragen wird. Klingt alles vielversprechend, allerdings müssen Aktionäre stattliche Bewertungsmultiples – von denen traditionelle Banken nur träumen können – akzeptieren und ihren Blick schon jetzt weit nach vorn richten. Auf Basis der Hauck & Aufhäuser-Schätzungen für 2017 wird der SDAX-Titel mit dem Faktor elf auf das EBIT gehandelt. Für 2016 ergibt sich ein Multiple von rund 19.

Raum für Enttäuschungen ist da nur sehr begrenzt vorhanden. Die Marktkapitalisierung von Ferratum beträgt dabei immerhin knapp 516 Mio. Euro. Fazit: Bislang hat der Börsenneuling die Wachstumserwartungen eingelöst und sich ein gutes Standing am Kapitalmarkt erarbeitet. Gleichwohl eignet sich das Papier nur für risikobereite Investoren. Außerdem sollte der Anlagehorizont nicht zu kurz sein.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Foto: picumbo.com...

© boersengefluester.de | Redaktion

Nach den positiven Aspekten des Halbjahresberichts von Delticom müssen Anleger zunächst einmal mit der Lupe suchen. Doch es gibt sie, die Licktblicke: So zeigt sich der Onlinereifenhändler „optimistischer als noch zu Jahresbeginn", 2015 mindestens auf den Vorjahresumsatz von knapp 502 Mio. Euro zu kommen. Für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) bleibt der Vorjahreswert von 15,29 Mio. Euro die Unterkante. Wie immer im Reifengeschäft hängt jedoch enorm viel am Wetter – ohne einen knackigen Winter wird es für die Hannoveraner schwer, die Vorgaben einzulösen. Die Preise für die Pneus befinden sich weiter unter Druck, so dass auch ein Mengenwachstum nicht zwangsläufig zu einem besseren Ergebnis führen muss. Und selbst für den Fall, dass ein EBITDA auf Vorjahreshöhe herausspringt, würde das Betriebsergebnis leicht sinken. Grund sind die von 8,3 auf rund 9 Mio. Euro gestiegenen Abschreibungen. Dabei kam Delticom zum Halbjahr auf ein EBITDA von 6,6 Mio. Euro, was einem Rückgang von rund sechs Prozent gegenüber dem entsprechenden Vorjahreswert entspricht. Das liegt im Rahmen der Erwartungen. Zunächst einmal eine Enttäuschung ist dagegen der kräftige Rückgang des Betriebsergebnisses von 2,06 auf 1,39 Mio. Euro. Hintergrund ist jedoch eine außerplanmäßige Abschreibung auf Verpackungsmaschinen im Zuge einer Lagerschließung zum Jahresende. Die Marketingaufwendungen hat Delticom weiter reduziert, sie machten zum Halbjahr 4,3 Prozent der Erlöse aus – verglichen mit 5,1 Prozent im ersten Halbjahr 2014.

Per saldo sollten sich die Investoren mit dem Zahlenwerk dennoch anfreunden. Schließlich hätte es auch schlimmer kommen können, und der starke Rückgang des Betriebsergebnisses ist im Wesentlichen auf einen Sondereffekt zurückzuführen. Außerdem ist Delticom mit 283,5 Mio. Euro eher moderat bewertet– zumindest mit Blick auf E-Commerce-Unternehmen aus anderen Bereichen wie Mode (Zalando), Tierhandel (Zooplus) oder Babybedarf (windeln.de). Allerdings lassen sich die einzelnen Sektoren nur sehr eingeschränkt miteinander vergleichen. Wir bleiben dabei: Die Delticom-Aktie hat das Zeug für spürbar höhere Kurse, auch wenn die Rahmenbedingungen anhaltend schwierig sind. Die weitere Optimierung der Marketingausgaben und die deutliche Reduzierung des Personalaufwands zeigen aber, dass Delticom insbesondere bei dem schwierigen Zukauf Tirendo aus Berlin gute Fortschritte macht. Und die Degradierung aus dem SDAX hat der Titel ohnehin super weggesteckt. In der jetzigen Situation ist es womöglich sogar von Vorteil, ein wenig in Deckung zu agieren. Fazit: Auf den ersten Blick sieht der Halbjahresbericht von Delticom nicht sonderlich gut aus. Wer ein wenig tiefer in die Materie einsteigt, sieht jedoch, dass es vorangeht.

Per saldo sollten sich die Investoren mit dem Zahlenwerk dennoch anfreunden. Schließlich hätte es auch schlimmer kommen können, und der starke Rückgang des Betriebsergebnisses ist im Wesentlichen auf einen Sondereffekt zurückzuführen. Außerdem ist Delticom mit 283,5 Mio. Euro eher moderat bewertet– zumindest mit Blick auf E-Commerce-Unternehmen aus anderen Bereichen wie Mode (Zalando), Tierhandel (Zooplus) oder Babybedarf (windeln.de). Allerdings lassen sich die einzelnen Sektoren nur sehr eingeschränkt miteinander vergleichen. Wir bleiben dabei: Die Delticom-Aktie hat das Zeug für spürbar höhere Kurse, auch wenn die Rahmenbedingungen anhaltend schwierig sind. Die weitere Optimierung der Marketingausgaben und die deutliche Reduzierung des Personalaufwands zeigen aber, dass Delticom insbesondere bei dem schwierigen Zukauf Tirendo aus Berlin gute Fortschritte macht. Und die Degradierung aus dem SDAX hat der Titel ohnehin super weggesteckt. In der jetzigen Situation ist es womöglich sogar von Vorteil, ein wenig in Deckung zu agieren. Fazit: Auf den ersten Blick sieht der Halbjahresbericht von Delticom nicht sonderlich gut aus. Wer ein wenig tiefer in die Materie einsteigt, sieht jedoch, dass es vorangeht.

Delticom

Kurs: 2,32

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delticom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514680 | DE0005146807 | AG | 35,60 Mio € | 26.10.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 541,26 | 585,37 | 509,30 | 475,69 | 481,64 | 483,72 | 500,00 | |

| EBITDA1,2 | 15,04 | 17,09 | 15,00 | 20,64 | 20,29 | 19,80 | 20,60 | |

| EBITDA-margin %3 | 2,78 | 2,92 | 2,95 | 4,34 | 4,21 | 4,09 | 4,12 | |

| EBIT1,4 | 5,36 | 7,06 | 4,22 | 11,52 | 10,21 | 8,87 | 9,25 | |

| EBIT-margin %5 | 0,99 | 1,21 | 0,83 | 2,42 | 2,12 | 1,83 | 1,85 | |

| Net profit1 | 6,87 | 6,81 | 2,81 | 8,03 | 4,04 | 4,08 | 4,55 | |

| Net-margin %6 | 1,27 | 1,16 | 0,55 | 1,69 | 0,84 | 0,84 | 0,91 | |

| Cashflow1,7 | 35,89 | 21,93 | -5,52 | 33,06 | 4,86 | 10,31 | 15,50 | |

| Earnings per share8 | 0,55 | 0,49 | 0,19 | 0,54 | 0,27 | 0,28 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="585"]Extratipp: Weitere Finanzformationen und exklusive Aktienkennzahlen zu Delticom erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Ab sofort haben wir auch die wichtigsten Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Eine attraktive Chance-Risiko-Kombination bietet die Aktie der Homag Group. Der Hersteller von Holzbearbeitungsmaschinen wurde im Herbst 2014 mehrheitlich von Dürr übernommen. Damaliger Preis: 26,35 Euro je Homag-Aktie. Zurzeit hält der MDAX-Konzern 52,9 Prozent an Homag. Hinzu kommen 25,05 Prozent aus dem Pool der Familie Schuler sowie der Klessmann-Stiftung. Ende März 2015 wurde auf einer außerordentlichen Hauptversammlung ein Beherrschungs- und Gewinnabführungsvertrag (BuG) mit Dürr abgeschlossen. Mitte Juli erfolgte der Wechsel vom streng regulierten Prime Standard in das untere Handelssegment Entry Standard. Wie häufig nach Übernahmen legte auch die Notiz von Homag eine Kunstpause im Bereich um 35 Euro ein. Zur Einordnung: Der Abfindungsbetrag aus dem BuG wurde auf 31,56 Euro festgesetzt. Die jährliche Garantiedividende beträgt 1,01 Euro pro Anteilschein. Zurzeit kostet die Homag-Aktie 35,81 Euro, was auf eine Dividendenrendite von gut 2,8 Prozent hinausläuft – so verkehrt ist das nicht. Außerdem ist das Papier von Homag – verglichen mit vielen anderen Garantiedividendenwerten – sehr liquide....

© boersengefluester.de | Redaktion

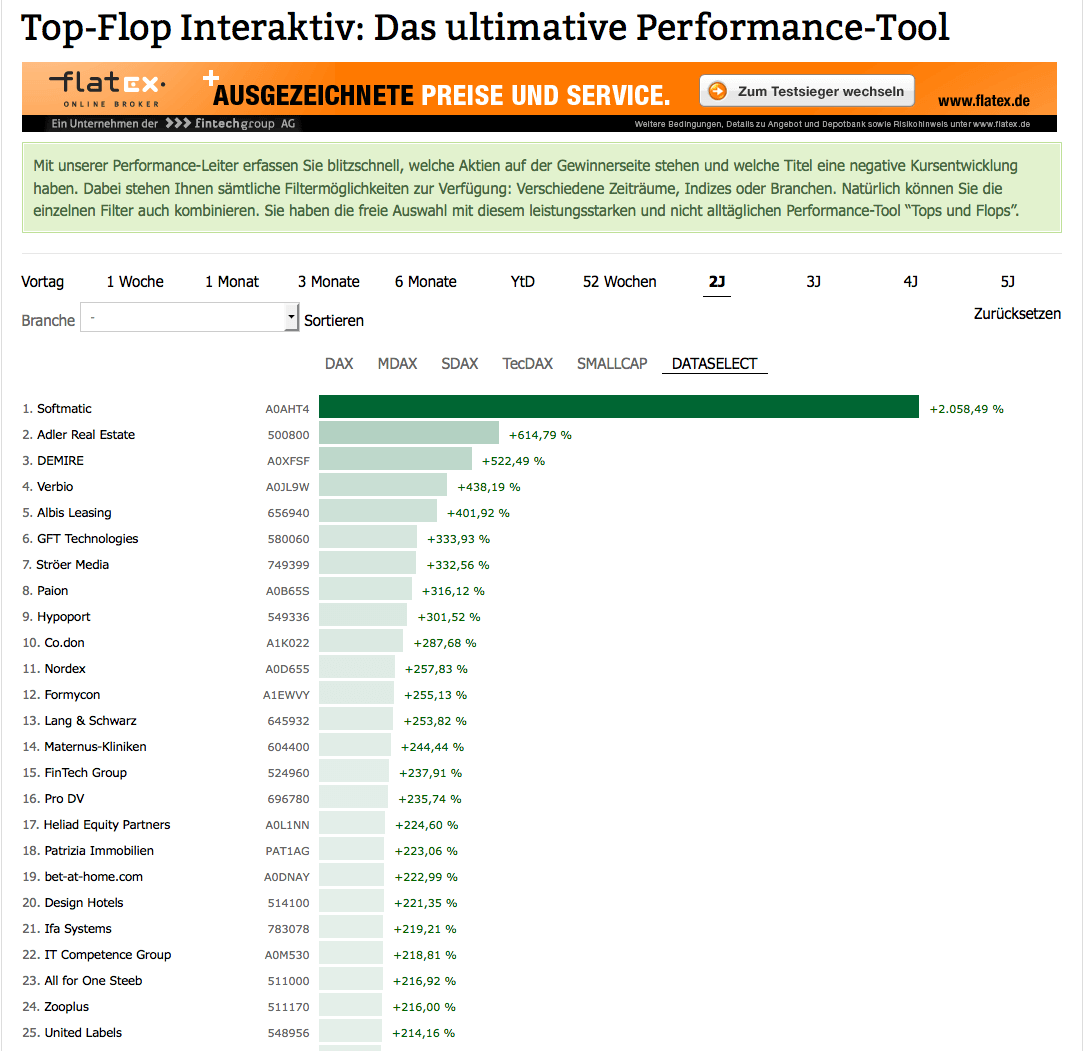

Zugegeben: Die Rechnung stimmt nicht ganz, denn Koenig & Bauer (KBA) ist erst seit Anfang Juni 2015 zurück im SDAX. Wäre der Anteilschein des Druckmaschinenherstellers aus Würzburg jedoch bereits den vollen Zeitraum im Small-Cap-Index, bekäme er definitiv die Performance-Krone. Auf immerhin 127 Prozent türmt sich nun das Kursplus seit Anfang Januar 2015. Da können selbst Überflieger wie Zooplus oder Patrizia Immobilien, die ebenfalls auf mehr als 100 Prozent kommen, nicht mithalten – wie unser Tool "Top-Flop Interaktiv" eindrucksvoll zeigt. Für langjährige KBA-Aktionäre ist die momentane Kursrally so etwas wie eine späte Belohnung für ihr Durchhaltevermögen in der wohl schwierigsten Phase der jüngeren Unternehmenshistorie. Gleichwohl: Das „Vor-Finanzkrisen-Niveau" von etwa 30 Euro ist noch immer nicht erreicht. Eine Vielzahl von Anteilseignern sitzt also vermutlich auf Buchverlusten. Mindestens genauso viele Anleger werden sich allerdings fragen, ob sie nach der stürmischen Aufwärtsbewegung immer noch einsteigen sollen. Der bei Koenig & Bauer lange Zeit obligatorische Blick auf das Kurs-Buchwert-Verhältnis (KBV) spricht eher dagegen. Momentan wird die Aktie mit dem 1,65fachen des von boersengefluester.de ermittelten Buchwerts gehandelt. Der Zehn-Jahres-Durchschnittswert liegt bei gerade einmal 0,69 (zu unserer Gesamtübersicht für alle SDAX-Werte kommen Sie HIER).

Das zeigt deutlich, dass sich der Blick der Investoren auf ertragsorientierte Kennzahlen verschoben hat. Und hier geht es gut voran: Auch wenn KBA zum Halbjahr – bedingt durch Lieferschwerpunkte im zweiten Halbjahr – auf der Umsatzseite noch gegenüber dem Vorjahreswert zurückhing, bestätigte Vorstandschef Claus Bolza-Schünemann seine Prognose, wonach im Gesamtjahr – bei Erlösen von mehr als 1 Mrd. Euro – mit einer Rendite vor Steuern von bis zu zwei Prozent zu rechnen sei. Das würde auf einen Bruttogewinn von etwa 21 bis 23 Mio. Euro hinauslaufen. Um eine Marktkapitalisierung von gut 372 Mio. Euro zu rechtfertigen, ist das allerdings zu wenig, selbst wenn der zum Halbjahr um gut 43 Prozent gestiegene Auftragsbestand von knapp 598 Mio. Euro Anlass für Zuversicht ist. Mittelfristig peilt Bolza-Schünemann Renditen vor Steuern zwischen vier und sechs Prozent an. Demnach könnte sich das Kurs-Gewinn-Verhältnis (KGV) bereits mit Blick auf 2017/18 auf Werte um zehn reduzieren. Für die Aktie spricht zudem, dass die Gesellschaft – unter Ausklammerung der Pensionsrückstellungen von gegenwärtig 185 Mio. Euro – über eine Nettoliquidität von fast 173 Mio. Euro verfügt. Zudem entwickelt sich der Umsatzmix weiterhin weg vom schwächelnden Geschäft mit Medienhäusern. Momentan entfallen bereits 70 Prozent des Portfolios auf den Verpackungsbereich. Etwa 20 Prozent verteilen sich auf Sicherheitsdruck wie zum Beispiel Geldnoten. Der Rest sind Medienerzeugnisse. Per saldo sollte also weiteres Aufwärtspotenzial für den SDAX-Titel bestehen. Unser Mittelfristkursziel beträgt 30 Euro. Verglichen mit Heidelberger Druck ist KBA für uns damit der Favorit.

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 137,32 Mio € | 06.08.1985 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-margin %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-margin %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Net profit1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Net-margin %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Earnings per share8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Koenig & Bauer AG

[sws_blue_box box_size="585"]Extratipp: Weitere Finanzformationen und exklusive Aktienkennzahlen zu Koenig & Bauer erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Was ist bloß mit der Vectron-Aktie los? Allein in den vergangenen vier Wochen schoss die Notiz des Herstellers von Kassensystemen für Gastronomie und Bäckereien um fast 85 Prozent in die Höhe. Mittlerweile kommt das Unternehmen aus Münster auf einen Börsenwert von 36,7 Mio. Euro. Selbst auf Basis der boersengefluester.de-Ergebnisschätzung für 2017 kommt der Small Cap mittlerweile auf ein KGV nördlich von 20. Das Kurs-Buchwert-Verhältnis türmt sich mittlerweile auf annähernd vier. Der langjährige Mittelwert liegt bei deutlich unter zwei. Die offensichtlichen Gründe für die Kursrally sind dabei längst bekannt: Vectron hat in den vergangenen Jahren viel Geld in die Entwicklung einer günstigeren Zweitmarke gesteckt und mit bonVito zusätzlich eine Art digitale Marketingplattform für die angeschlossenen Gastronomiebetriebe entwickelt. Vor allen Dingen das Wachstum bei bonVito soll durch strategische Partnerschaften mit anderen Unternehmen oder Finanzinvestoren deutlich forciert werden. Mit PayPal wurde bereits im Frühjahr eine entsprechende Vereinbarung geschlossen. Als zusätzlicher Treiber im Stammgeschäft könnten sich die Anstrengungen der Politik erweisen, die Registrierkassen der Betriebe noch stärker gegen Steuerbetrug abzusichern. Ob sich die geplanten Änderungen für Vectron als Sechser im Lotto herausstellen, lässt sich derzeit aber noch nicht sagen. Der jetzige Zugewinn an Marktkapitalisierung scheint – rein bezogen auf diesen Aspekt – jedoch schon reichlich groß dimensioniert.

Reine Spekulation ist, dass sich womöglich ein Firmenkäufer an die im schwach regulierten Entry Standard gelistete Gesellschaft gewagt hat. Im Streubesitz befinden sich offiziell 34,18 Prozent der Aktien. Die restlichen Stücke halten die beiden Vorstände und Firmengründer Jens Reckendorf und Thomas Stümmler. Immerhin ein Fonds hat sich jedoch geoutet: So hat die der HSBC zurechenbare Internationale Kapitalanlagegesellschaft aus Düsseldorf einen Stimmrechtsanteil von 3,04 Prozent gemeldet. Wichtig für den Hinterkopf: Im Entry Standard ist bei einer Übernahme keine Pflichtofferte fällig. Mit Blick auf die fundamentalen Rahmendaten ist die Vectron-Aktie nun bereits ambitioniert bewertet. Boersengefluester.de hatte das Papier sehr rechtzeitig und sehr regelmäßig zum Kauf empfohlen. Jetzt stufen wir den Titel jedoch auf Halten herab. Aus der Hand geben sollten Anleger eine derart starke Trendaktie wie Vectron aber noch nicht. Die Devise lautet: Schauen, was kommt. Der Halbjahresbericht ist für den 28. August angesetzt. Großartig positive Überraschungen im Stammgeschäft sind zwar nicht zu erwarten. Aber womöglich gibt es ja andere Neuigkeiten.

Vectron Systems

Kurs: 13,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 119,64 Mio € | 23.03.2007 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-margin %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Net profit1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Earnings per share8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Eine geballte Ladung Ärger gab es zuletzt für den Tapetenhersteller A.S. Création: Die Produktion in Russland floppte wegen Qualitätsmängel und der Rubel-Verfall wirkte dabei wie ein zusätzlicher Brandbeschleuniger. Die Exporte in die Ukraine waren nahezu zum Erliegen gekommen. Zu allem Überfluss mündete ein schon seit Jahren schwelendes Kartellverfahren in erheblichen Strafzahlungen. Unterm Strich gab es 2014 mit 9,3 Mio. Euro den ersten Verlust seit dem Jahr 1989. Konsequenz war eine Nullrunde bei der Dividende. Kein Wunder, dass kaum noch ein Anleger den – früher einmal wegen seiner hohen Substanz gerühmten – Small Cap anfassen wollte. Mittlerweile wendet sich das Blatt aber wieder. Zwar fiel der Erlösrückgang zum Halbjahr 2015 mit einem Minus von 99,50 auf 87,16 Mio. Euro nochmals heftiger aus als gedacht. Eine Reihe von Sondereffekten sorgte jedoch dafür, dass die Gummersbacher in den ersten sechs Monaten 2015 den Gewinn von 2,66 auf 7,29 Mio. Euro hieven konnten. Währungsgewinne gegenüber dem Rubel sowie die Beteiligung von zwei ehemaligen Eigentümern an der Kartellstrafe wirkten mit insgesamt 3,3 Mio. Euro positiv. Dafür musste A.S. Création 1,1 Mio. Euro zusätzlich an Abschreibungen auf Forderungen an in finanzielle Engpässe geratene Kunden vornehmen.

Bereinigt um die Extrafaktoren schmolz das operative Ergebnis im ersten Halbjahr 2015 um knapp 20 Prozent auf 5,3 Mio. Euro. Angesichts des Umsatzschwunds zeigte sich Vorstandschef Jörn Kämper mit diesem Resultat jedoch „zufrieden". Der um alle außerordentlichen Aspekte korrigierte Gewinn vor Steuern verharrte mit 5,2 Mio. Euro sogar auf Vorjahresniveau. „Aus Sicht des Vorstands ist dies ein sehr gutes Ergebnis vor dem Hintergrund der schwierigen Rahmenbedingungen", heißt es offiziell. Angesichts des anhaltenden Umsatzverfalls hält Kämper die bisherige Zielsetzung für 2015, die Erlöse in einer Bandbreite von 175 bis 185 Mio. Euro vorsah, aber nicht mehr für sonderlich realistisch. Die neue Prognose sieht jetzt Umsätze zwischen 160 und 170 Mio. Euro vor. Keine Abstriche macht A.S. Création dagegen bei den bislang getätigten Aussagen zum Ergebnis. Genaue Zahlen nennt das Unternehmen allerdings nicht. Es soll jedoch ein „signifikanter" Gewinn nach Steuern anfallen, zudem kündigte Kämper indirekt die Wiederaufnahme der Dividendenzahlung an.

In der allgemeinen Zahlenflut ist der Zwischenbericht von A.S. Création allerdings weitgehend untergegangen. Dabei ist der Titel wieder einen Blick wert. Die Marktkapitalisierung erreicht 90,2 Mio. Euro. Dem steht ein Eigenkapital von 93,6 Mio. Euro entgegen. Das Papier wird also leicht unter Buchwert gehandelt. Bei der Dividende für 2015 kalkuliert boersengefluester.de derzeit mit 1,00 Euro pro Anteilschein. Das würde auf eine Rendite nördlich von drei Prozent hinauslaufen. Das KGV auf 2016er-Basis siedeln wir bei rund 13 an. Und nach der Masse an außerordentlichen Faktoren, die eine vernünftige Aktienbewertung stets erschweren, hat Kämper noch eine wichtige Aussage im Köcher: „Alles in allem geht der Vorstand davon aus, dass die Ertragslage bis zum Jahresende im Wesentlichen durch das operative Geschäft beeinflusst werden wird." Weitsichtige Investoren nutzen das gegenwärtige Niveau um 30 Euro daher für den Positionsaufbau. Das wirtschaftliche Umfeld ist zwar immer noch schwierig. Ergebnismäßig befindet sich A.S. Création aber bereits wieder auf dem richtigen Pfad.

A.S. Création Tapeten

Kurs: 7,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| A.S. Création Tapeten | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNNN | DE000A1TNNN5 | AG | 21,94 Mio € | 18.05.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 144,87 | 145,64 | 133,99 | 121,22 | 111,34 | 105,11 | 102,00 | |

| EBITDA1,2 | 9,93 | 11,41 | -2,42 | 2,84 | -0,11 | 5,05 | 5,30 | |

| EBITDA-margin %3 | 6,85 | 7,83 | -1,81 | 2,34 | -0,10 | 4,81 | 5,20 | |

| EBIT1,4 | 4,43 | 5,71 | -8,55 | -2,09 | -7,29 | 0,67 | 0,85 | |

| EBIT-margin %5 | 3,06 | 3,92 | -6,38 | -1,72 | -6,55 | 0,63 | 0,83 | |

| Net profit1 | 1,45 | 3,87 | -5,38 | -1,42 | -6,02 | 0,17 | 0,20 | |

| Net-margin %6 | 1,00 | 2,66 | -4,02 | -1,17 | -5,41 | 0,16 | 0,20 | |

| Cashflow1,7 | 7,01 | 0,04 | -2,50 | 3,78 | 0,62 | 4,28 | 3,60 | |

| Earnings per share8 | 0,53 | 1,40 | -1,95 | -0,51 | -2,18 | 0,06 | 0,07 | |

| Dividend per share8 | 0,90 | 0,90 | 0,00 | 0,00 | 0,00 | 0,15 | 0,10 | |

Quelle: boersengefluester.de and company details

Foto: A.S. Création Tapeten AG

[sws_yellow_box box_size="585"]Neu auf boersengefluester.de: Unser exklusiver Terminkalender für alle anstehenden Quartalszahlen und Bilanzkonferenzen? Einfach HIER klicken.[/sws_yellow_box]...

© boersengefluester.de | Redaktion

223 Prozent Kursplus in gerade einmal zwei Jahren: Es gibt nicht viele Small Caps, denen in den vergangenen 24 Monaten eine ähnlich gute Performance gelang wie bet-at-home.com. Das boersengefluester.de-Performancetool „Top-Flop Interaktiv“ zeigt gerade einmal 18 Titel, die sich besser entwickelt haben als der Anteilschein des Online-Wettanbieters aus Linz. Vergleichsweise kleine Gesellschaften mit einem Börsenwert von derzeit weniger als 100 Mio. Euro einmal ausgeklammert, bleiben sogar nur zehn Papiere übrig: Adler Real Estate, DEMIRE, Verbio, GFT Technologies, Ströer Media, Paion, Hypoport, Formycon, FinTech Group und Patrizia Immobilien. Zur Einordnung: bet-at-home.com bringt auf dem aktuellen Kursniveau von 85 Euro gut 298 Mio. Euro auf die Waagschale. Der im SDAX notierte Fußballclub Borussia Dortmund hat einen Börsenwert von rund 370 Mio. Euro. Um es gleich vorweg zu sagen: Chancen auf einen SDAX-Platz hat bet-at-home.com nicht. Grund: Der Titel ist lediglich im schwach regulierten Entry Standard notiert und erfüllt damit ein formales Kriterium – ein Listing im Prime Standard – nicht. Zudem beläuft sich der Streubesitz gerade einmal auf 28,65 Prozent. Hauptaktionär mit 67,6 Prozent der Stimmen ist der französische Glücksspielkonzern Betclic Everest. Dementsprechend niedrig ist der auf den Free Float entfallende und für die Indexplatzierung entscheidende Teil der Marktkapitalisierung. Soll heißen: Selbst bei einem Segment-Upgrade hätte bet-at-home.com derzeit keinen Chance auf einen SDAX-Platz. Die Investoren werden sich an daran aber kaum stören. Wesentlich wichtiger sind die fundamentalen Daten der bet-at-home.com-Aktie. Und hier sieht – auch nach der knackigen Performance in den vergangenen zwei Jahren – noch immer alles ganz entspannt aus.

Die Präsentation der vorläufigen Halbjahreszahlen nimmt Finanzvorstand Michael Quatember jedenfalls zum Anlass, um die Prognose für 2015 spürbar nach oben zu schrauben. Demnach hält Quatember nun ein EBITDA von mehr als 25 Mio. Euro für realistisch. Bislang lag die Messlatte für das Ergebnis vor Zinsen, Steuern und Abschreibungen bei „über 20 Mio. Euro“. Mit ziemlicher Sicherheit lässt aber auch der neue Ausblick noch genügend Raum für positive Überraschungen. Zumindest die Analysten von Oddo Seydler und Hauck & Aufhäuser werden ihre Schätzungen nach oben anpassen müssen. Lediglich Warburg Research liegt mit einem für 2015 erwarteten EBITDA von 25,1 Mio. Euro halbwegs in der Spur. Wer Quatember kennt, weiß jedoch, dass seine Prognosen stets sehr konservativ sind. Zudem kam die Gesellschaft zum Halbjahr bereits auf ein EBITDA von 16 Mio. Euro.

Bemerkenswert an den neuesten Zahlen: Die Brutto-Wett- und Gamingerträge (Wett- und Gamingumsätze abzüglich Auszahlungen für Kundengewinne) von 28,3 Mio. Euro des zweiten Quartals 2015 überragten sogar den – den durch die Fußball-WM in Brasilien positiv beeinflussten – Vorjahreswert von 27,9 Mio. Euro. Das ist ein gutes Indiz dafür, dass das hohe Werbeaufbudget für das WM-Spektakel nachhaltig Wirkung zeigt. Gleichwohl haben die Linzer ihre Marketingausgaben im zweiten Quartal wieder um ein gutes Drittel auf 8,7 Mio. Euro nach oben gefahren – zumindest verglichen mit dem Auftaktviertel 2015. Der in Q2 2015 wieder forcierte Marketingaufwand ist auch der Hauptgrund dafür, dass das EBITDA des zweiten Quartals mit 6,45 Mio. Euro deutlich niedriger ist als im ersten Quartal 2015, als das Unternehmen 9,55 Mio. Euro an EBITDA auswies. Summa summarum liegen die Marketingaufwendungen in der ersten Jahreshälfte 2015 mit 15,2 Mio. Euro jedoch um gut 38 Prozent unterhalb des Vorjahreshalbjahrs – alles „planmäßig“, wie bet-at-home.com betont. Zum Start der Bundesliga drückt bet-at-home.com schon wieder auf die Tube. Neben der Premiumpartnerschaft mit Schalke 04 ist das Unternehmen neuer Trikotsponsor von Hertha BSC Berlin. Zudem gab es eine große Gutschein-Aktion in der Tagespresse. „Als Hauptsponsor von Hertha BSC sind wir nun stark in der deutschen Bundesliga vertreten, einer der besten Ligen weltweit“, kommentiert Michael Gierke, Marketing Director von bet-at-home.com, das zunächst auf drei Jahre angelegte Trikotsponsoring.

Die Präsentation der vorläufigen Halbjahreszahlen nimmt Finanzvorstand Michael Quatember jedenfalls zum Anlass, um die Prognose für 2015 spürbar nach oben zu schrauben. Demnach hält Quatember nun ein EBITDA von mehr als 25 Mio. Euro für realistisch. Bislang lag die Messlatte für das Ergebnis vor Zinsen, Steuern und Abschreibungen bei „über 20 Mio. Euro“. Mit ziemlicher Sicherheit lässt aber auch der neue Ausblick noch genügend Raum für positive Überraschungen. Zumindest die Analysten von Oddo Seydler und Hauck & Aufhäuser werden ihre Schätzungen nach oben anpassen müssen. Lediglich Warburg Research liegt mit einem für 2015 erwarteten EBITDA von 25,1 Mio. Euro halbwegs in der Spur. Wer Quatember kennt, weiß jedoch, dass seine Prognosen stets sehr konservativ sind. Zudem kam die Gesellschaft zum Halbjahr bereits auf ein EBITDA von 16 Mio. Euro.

Bemerkenswert an den neuesten Zahlen: Die Brutto-Wett- und Gamingerträge (Wett- und Gamingumsätze abzüglich Auszahlungen für Kundengewinne) von 28,3 Mio. Euro des zweiten Quartals 2015 überragten sogar den – den durch die Fußball-WM in Brasilien positiv beeinflussten – Vorjahreswert von 27,9 Mio. Euro. Das ist ein gutes Indiz dafür, dass das hohe Werbeaufbudget für das WM-Spektakel nachhaltig Wirkung zeigt. Gleichwohl haben die Linzer ihre Marketingausgaben im zweiten Quartal wieder um ein gutes Drittel auf 8,7 Mio. Euro nach oben gefahren – zumindest verglichen mit dem Auftaktviertel 2015. Der in Q2 2015 wieder forcierte Marketingaufwand ist auch der Hauptgrund dafür, dass das EBITDA des zweiten Quartals mit 6,45 Mio. Euro deutlich niedriger ist als im ersten Quartal 2015, als das Unternehmen 9,55 Mio. Euro an EBITDA auswies. Summa summarum liegen die Marketingaufwendungen in der ersten Jahreshälfte 2015 mit 15,2 Mio. Euro jedoch um gut 38 Prozent unterhalb des Vorjahreshalbjahrs – alles „planmäßig“, wie bet-at-home.com betont. Zum Start der Bundesliga drückt bet-at-home.com schon wieder auf die Tube. Neben der Premiumpartnerschaft mit Schalke 04 ist das Unternehmen neuer Trikotsponsor von Hertha BSC Berlin. Zudem gab es eine große Gutschein-Aktion in der Tagespresse. „Als Hauptsponsor von Hertha BSC sind wir nun stark in der deutschen Bundesliga vertreten, einer der besten Ligen weltweit“, kommentiert Michael Gierke, Marketing Director von bet-at-home.com, das zunächst auf drei Jahre angelegte Trikotsponsoring.

Einen anständigen Puffer für die Bewertung der Aktie von bet-at-home.com liefern die finanziellen Reserven von zurzeit 37,2 Mio. Euro. Zudem geben die Österreicher ihrem Großaktionär ein marktüblich verzinstes Darlehen – zurzeit sind das immerhin 52,5 Mio. Euro. Eine sehr rentable Speisung für das Finanzergebnis. Bankschulden hat bet-at-home.com nicht. Unterm Strich ergibt das ein Netto-Cash von gut 25 Euro pro Aktie. Mit Blick auf die Relation von Enterprise Value (Börsenwert minus Nettofinanzguthaben) wird der Anteilschein gerade einmal mit dem Faktor 8 auf das für 2015 zu erwartende EBITDA gehandelt. Zum Vergleich: Britische Wettriesen wie William Hill, Ladbrokes oder 888 Holdings, die kürzlich Bwin Party geschluckt haben, werden mit Multiples zwischen gut 9 und 13 gehandelt. Aber auch das „ganz normale“ KGV von 12,6 sieht nicht gerade nach einer Überhitzung bei bet-at-home.com aus. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für den Dauerrenner auf dem heimischen Kurszettel. Das nächste große runde Kursziel kann wohl nur die 100-Euro-Marke sein. Und genau hier siedelt Oddo Seydler folgerichtig den fairen Wert für den Titel mittlerweile auch an.

Einen anständigen Puffer für die Bewertung der Aktie von bet-at-home.com liefern die finanziellen Reserven von zurzeit 37,2 Mio. Euro. Zudem geben die Österreicher ihrem Großaktionär ein marktüblich verzinstes Darlehen – zurzeit sind das immerhin 52,5 Mio. Euro. Eine sehr rentable Speisung für das Finanzergebnis. Bankschulden hat bet-at-home.com nicht. Unterm Strich ergibt das ein Netto-Cash von gut 25 Euro pro Aktie. Mit Blick auf die Relation von Enterprise Value (Börsenwert minus Nettofinanzguthaben) wird der Anteilschein gerade einmal mit dem Faktor 8 auf das für 2015 zu erwartende EBITDA gehandelt. Zum Vergleich: Britische Wettriesen wie William Hill, Ladbrokes oder 888 Holdings, die kürzlich Bwin Party geschluckt haben, werden mit Multiples zwischen gut 9 und 13 gehandelt. Aber auch das „ganz normale“ KGV von 12,6 sieht nicht gerade nach einer Überhitzung bei bet-at-home.com aus. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für den Dauerrenner auf dem heimischen Kurszettel. Das nächste große runde Kursziel kann wohl nur die 100-Euro-Marke sein. Und genau hier siedelt Oddo Seydler folgerichtig den fairen Wert für den Titel mittlerweile auch an.

Die Präsentation der vorläufigen Halbjahreszahlen nimmt Finanzvorstand Michael Quatember jedenfalls zum Anlass, um die Prognose für 2015 spürbar nach oben zu schrauben. Demnach hält Quatember nun ein EBITDA von mehr als 25 Mio. Euro für realistisch. Bislang lag die Messlatte für das Ergebnis vor Zinsen, Steuern und Abschreibungen bei „über 20 Mio. Euro“. Mit ziemlicher Sicherheit lässt aber auch der neue Ausblick noch genügend Raum für positive Überraschungen. Zumindest die Analysten von Oddo Seydler und Hauck & Aufhäuser werden ihre Schätzungen nach oben anpassen müssen. Lediglich Warburg Research liegt mit einem für 2015 erwarteten EBITDA von 25,1 Mio. Euro halbwegs in der Spur. Wer Quatember kennt, weiß jedoch, dass seine Prognosen stets sehr konservativ sind. Zudem kam die Gesellschaft zum Halbjahr bereits auf ein EBITDA von 16 Mio. Euro.

bet-at-home.com

Kurs: 3,33

Einen anständigen Puffer für die Bewertung der Aktie von bet-at-home.com liefern die finanziellen Reserven von zurzeit 37,2 Mio. Euro. Zudem geben die Österreicher ihrem Großaktionär ein marktüblich verzinstes Darlehen – zurzeit sind das immerhin 52,5 Mio. Euro. Eine sehr rentable Speisung für das Finanzergebnis. Bankschulden hat bet-at-home.com nicht. Unterm Strich ergibt das ein Netto-Cash von gut 25 Euro pro Aktie. Mit Blick auf die Relation von Enterprise Value (Börsenwert minus Nettofinanzguthaben) wird der Anteilschein gerade einmal mit dem Faktor 8 auf das für 2015 zu erwartende EBITDA gehandelt. Zum Vergleich: Britische Wettriesen wie William Hill, Ladbrokes oder 888 Holdings, die kürzlich Bwin Party geschluckt haben, werden mit Multiples zwischen gut 9 und 13 gehandelt. Aber auch das „ganz normale“ KGV von 12,6 sieht nicht gerade nach einer Überhitzung bei bet-at-home.com aus. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für den Dauerrenner auf dem heimischen Kurszettel. Das nächste große runde Kursziel kann wohl nur die 100-Euro-Marke sein. Und genau hier siedelt Oddo Seydler folgerichtig den fairen Wert für den Titel mittlerweile auch an.

Einen anständigen Puffer für die Bewertung der Aktie von bet-at-home.com liefern die finanziellen Reserven von zurzeit 37,2 Mio. Euro. Zudem geben die Österreicher ihrem Großaktionär ein marktüblich verzinstes Darlehen – zurzeit sind das immerhin 52,5 Mio. Euro. Eine sehr rentable Speisung für das Finanzergebnis. Bankschulden hat bet-at-home.com nicht. Unterm Strich ergibt das ein Netto-Cash von gut 25 Euro pro Aktie. Mit Blick auf die Relation von Enterprise Value (Börsenwert minus Nettofinanzguthaben) wird der Anteilschein gerade einmal mit dem Faktor 8 auf das für 2015 zu erwartende EBITDA gehandelt. Zum Vergleich: Britische Wettriesen wie William Hill, Ladbrokes oder 888 Holdings, die kürzlich Bwin Party geschluckt haben, werden mit Multiples zwischen gut 9 und 13 gehandelt. Aber auch das „ganz normale“ KGV von 12,6 sieht nicht gerade nach einer Überhitzung bei bet-at-home.com aus. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für den Dauerrenner auf dem heimischen Kurszettel. Das nächste große runde Kursziel kann wohl nur die 100-Euro-Marke sein. Und genau hier siedelt Oddo Seydler folgerichtig den fairen Wert für den Titel mittlerweile auch an.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Herr Kolbinger, vergleichsweise lang war von wallstreet:online (w:o) nichts zu hören am Kapitalmarkt. Das hat sich nun geändert. Mit welcher Botschaft richten Sie sich an die Investoren und was war der Grund für die vorherige Abstinenz?

Wir hab...

© boersengefluester.de | Redaktion

Die Schatten der Vergangenheit aus dem mit Vehemenz geblockten Übernahmeversuch von Weidmüller holen R. Stahl immer wieder ein. Unter dem Eindruck der als feindlich eingestuften Offerte gab der Vorstand des Herstellers von explosionsgeschützten Elektrobauteilen im Frühjahr 2014 eine – auch für damalige Verhältnisse ambitionierte – Mittelfristprognose bekannt. Demnach sollte bis Ende 2016 ein Umsatzplus auf 380 bis 390 Mio. Euro sowie eine EBIT-Marge zwischen elf und zwölf Prozent möglich sein. Zur Einordnung: 2013, kurz nach Veröffentlichung der Planzahlen, kam R. Stahl auf Erlöse von 304,4 Mio. Euro sowie eine EBIT-Marge von 8,2 Prozent. Ziel des Ausblicks war es, potenziell abgabebereite Investoren davon zu überzeugen, dass R. Stahl unter dem Einfluss der Familienaktionäre sehr gut allein zurechtkommt. Um der Botschaft noch mehr Nachdruck zu verleihen, kaufte R. Stahl sogar für viel Geld eigene Aktien auf. Letztlich hatte R. Stahl Erfolg. Selbst die auf 50 Euro angehobene Weidmüller-Offerte scheiterte an einer zu geringen Annahmequote.

Mittlerweile befindet sich die Notiz von R. Stahl um gut ein Viertel unter dieser Marke und die Chancen schwinden zunehmend, dass der Kurs auf absehbare Zeit dieses Niveau wiedersieht. Grund: Angesichts der mauen Geschäfte mit den wichtigen Kunden aus der Ölindustrie räumte der R. Stahl-Vorstand nun ein, dass bis Ende 2016 wohl nur mit Wachstumsraten im unteren einstelligen Bereich zu rechnen sei. Zweistellige EBIT-Margen hält der Vorstandsvorsitzende Martin Schomaker freilich immer noch für möglich. Parallel bestätigte er den bisherigen Ausblick, wonach für 2015 mit Erlösen zwischen 320 und 330 Mio. Euro zu rechnen sei. Das Ergebnis vor Zinsen und Steuern (EBIT) wird dabei vermutlich aber nur den unteren Bereich der Bandbreite von 16 bis 20 Mio. Euro erreichen. Das heißt: Für 2016 dürfte der Umsatz wohl im Bereich um 340 Mio. Euro liegen. Das Betriebsergebnis wäre bei einer operativen Marge von zehn Prozent dann bei 34 Mio. Euro anzusiedeln. Das sieht aus heutiger Sicht zwar noch immer reichlich ambitioniert aus. Aber selbst wenn Schomaker dieses Kunststück gelingen sollte, stehen dem noch immer eine knackige Marktkapitalisierung von 238 Mio. Euro sowie Nettoschulden (inklusive Pensionsrückstellungen) von 112 Mio. Euro entgegen. Aus Sicht von boersengefluester.de ist das eine zu hohe Bewertung.

Etwas günstiger sieht es dafür mittlerweile beim Kurs-Buchwert-Verhältnis (KBV) aus. Grund: Insbesondere durch den Verkauf der 644.000 eigenen Aktien an die RAG-Stiftung kletterte das Eigenkapital zum Halbjahr auf gut 104 Mio. Euro – nach knapp 75 Mio. Euro zum Jahresende 2014. Der von boersengefluester.de ermittelte Buchwert je Aktie erreicht derzeit 15,23 Euro. Aber auch damit kommt R. Stahl noch immer auf ein KBV von 2,4. Wir bleiben daher bei unserer Einschätzung, dass ein Investment derzeit kein sonderlich gutes Chance-Risiko-Verhältnis besitzt.

R. Stahl

Kurs: 13,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHBB | DE000A1PHBB5 | AG | 88,23 Mio € | 21.07.1997 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,59 | 248,11 | 274,34 | 330,56 | 344,15 | 312,99 | 294,00 | |

| EBITDA1,2 | 17,18 | 16,82 | 20,59 | 36,64 | 33,82 | 25,51 | 23,00 | |

| EBITDA-margin %3 | 6,97 | 6,78 | 7,51 | 11,08 | 9,83 | 8,15 | 7,82 | |

| EBIT1,4 | 0,49 | -0,06 | 3,85 | 19,12 | 15,85 | 6,62 | 5,20 | |

| EBIT-margin %5 | 0,20 | -0,02 | 1,40 | 5,78 | 4,61 | 2,11 | 1,77 | |

| Net profit1 | -3,53 | -4,93 | 1,93 | 0,18 | 5,84 | 2,96 | 2,00 | |

| Net-margin %6 | -1,43 | -1,99 | 0,70 | 0,05 | 1,70 | 0,95 | 0,68 | |

| Cashflow1,7 | 17,86 | 11,86 | 5,99 | 14,22 | 28,56 | 13,36 | 11,00 | |

| Earnings per share8 | -0,54 | -0,76 | 0,30 | 0,03 | 0,90 | 0,46 | 0,30 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Auf der Hauptversammlung am 16. Juli 2015 hatte das neue Vorstandsteam von Euromicron um Bettina Meyer (Sprecherin, Finanzen) und Jürgen Hansjosten (IT, Strategie) noch die Planungen für 2015 bestätigt. Demnach sollte der Netzwerkspezialist mit Fokus auf Gebäudetechnik und kritische Infrastrukturen – unter Berücksichtigung der Belastungen aus der Umstrukturierung – bei Erlösen zwischen 340 und 360 Mio. Euro eine EBITDA-Marge von fünf bis sieben Prozent erreichen. Nun die erste Einschränkung: Vermutlich werden die Ziele nur am unteren Bereich der genannten Bandbreite erreicht. Und selbst bei dieser Einschätzung muss sich Euromicron noch strecken. Zum Halbjahr entsprach das operative Ergebnis vor Zinsen, Steuern und Abschreibungen mit 3,92 Mio. Euro nur 2,50 Prozent der Erlöse von 156,76 Mio. Euro. Unterm Strich blieb zur Jahreshälfte ein Verlust je Aktie von 0,43 Euro stehen.

An der Börse hat der Neustart von Euromicron nach dem Debakel um falsch kalkulierte Aufträge und einem kompletten Vorstandswechsel überhaupt noch nicht gezündet. Offensichtlich befürchten die Investoren, dass noch weitere Belastungen auftreten. Neben dem angekündigten „Rückzug aus verlustträchtigen bzw. nicht strategisch relevanten Geschäftsbereichen“ bleibt die Neustrukturierung der Finanzierungsseite eine der wichtigen Baustellen. Bis zum Ende des dritten Quartals soll dieser Punkt abgeschlossen sein. Normalerweise müsste Euromicron über eine Barkapitalerhöhung frische Mittel einwerben und die Nettoverschuldung von zuletzt 86 Mio. Euro – bei einer Marktkapitalisierung von knapp 64 Mio. Euro – zu drücken. Die Eigenkapitalquote beträgt zurzeit 35,5 Prozent. Ebenfalls ein mögliches Pulverfass sind die in der Bilanz stehenden Firmenwerte von fast 114 Mio. Euro, womit der Goodwill fast 38 Prozent der Bilanzsumme ausmacht. Sollte es hier zu Sonderabschreibungen kommen, würde das Eigenkapital wie Eis in der Sonne schmelzen. Mit entsprechender Vorsicht ist auch das Kurs-Buchwert-Verhältnis von 0,60 zu betrachten.

Soweit die negativen Faktoren: Auf der Habenseite steht, dass Euromicron grundsätzlich in zukunftsträchtigen Bereichen unterwegs ist. Das „Internet der Dinge“ sorgt normalerweise für großes Interesse und sportliche Bewertungen am Kapitalmarkt. Allerdings müssen die Frankfurter einen schwierigen Spagat aus Wachstumsstory und Gesundschrumpfen hinlegen. Nach den jüngsten Zahlen befürchten wir, dass der Kurstrend nach unten wohl noch eine Weile anhalten wird. Auf Basis der 2015er-Zahlen wird Euromicron mit einem Faktor von knapp neun bezogen auf Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) zu EBITDA gehandelt. Super günstig ist das nicht gerade. "Messbare Erfolge der strategischen Neuausrichtung werden sich erst sukzessive in unseren Zahlen widerspiegeln, deutlich spürbar voraussichtlich schon ab dem kommenden Geschäftsjahr 2016", sagt Firmenlenkerin Meyer. Mittelfristig peilt Meyer sogar EBITDA-Renditen von acht bis elf Prozent an, was den Titel in einem ganz anderen Licht erscheinen lassen würde. Gegenwärtig halten wird es aber noch nicht für angebracht, die Bewertung der Euromicron-Aktien schon auf derartige Ertragshebel abzustellen.

Euromicron

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Euromicron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K030 | DE000A1K0300 | AG | 0,25 Mio € | 29.06.1998 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,14 | -0,02 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_yellow_box box_size="585"]Neu auf boersengefluester.de: Unser exklusiver Terminkalender für alle anstehenden Quartalszahlen und Bilanzkonferenzen? Einfach HIER klicken.[/sws_yellow_box]...

© boersengefluester.de | Redaktion

Nur wenige Aktien aus dem heimischen Spezialwertebereich werden in den einschlägigen Finanzforen wie wallstreet:online derart intensiv diskutiert wie Intershop Communications. Kein Wunder: Immerhin gehörte der E-Commerce-Spezialist aus Jena einmal zu den großen Hoffnungsträgern des Neuen Markts. Mittlerweile sind die meisten Investoren allerdings schon froh, dass die Kurstalfahrt im Frühjahr bei knapp unter 1 Euro gestoppt wurde und sich die Notiz ganz vorsichtig wieder nach oben tastet. Ein nachhaltiger Trend ist aber noch nicht zu erkennen. Letztlich tun sich selbst ausgewiesene Firmenkenner schwer damit, eine genaue Standortbestimmung inklusive der weiteren Perspektiven zu geben. Immerhin befindet sich Intershop in einer sehr wettbewerbsintensiven Branche, wo wichtige Player wie die zu SAP gehörende Hybris, IBM oder Demandware den Takt angeben. Mit einem Börsenwert von knapp 38 Mio. Euro ist Intershop da ein relativ kleiner Akteur – wenn auch einer der letzten verbliebenen Unabhängigen. Die Spekulation, dass auch Intershop eines Tages – und zwar mit einem knackigen Aufschlag – an einen Marktbegleiter verkauft wird, ist also trotz der vielen operativen Rückschläge noch immer nicht vom Tisch. Schließlich dürfte das Unternehmen auf Stand-Alone-Basis langfristig nur bedingt überlebensfähig sein.

Ein wichtiges Signal für die Anleger war das Darlehen der Sparkasse Jena-Saale-Holzland in Höhe von 6 Mio. Euro – abgesichert mit einer Bürgschaft des Landes Thüringen. Zum Aktionärskreis zählte das Land Thüringen bislang nicht. Perspektivisch scheint es aber nicht ausgeschlossen, dass sich Thüringen auch über eine kleine prospektfreie Kapitalerhöhung bei Intershop engagiert. Auch hat Thüringen dem Vernehmen nach noch keinen Versuch unternommen, einen Vertreter in den Aufsichtsrat (AR) zu entsenden. Dennoch könnte es auf der anstehenden Hauptversammlung am 26. August 2015 in Jena auf dieser Ebene zu Veränderungen kommen. Grund: Die einflussreiche Aktionärsvereinigung „HV-Initiative“ um Roland Klaus will den bisherigen AR-Vorsitzenden Herbert May und seinen Kai Hudetz Stellvertreter abwählen. Das pikante an der Angelegenheit ist, dass es die HV-Initiative selbst war, die May im Jahr 2010 unter großen Anstrengungen in das Kontrollgremium gehievt hat. „Unsere Hoffnung war, dass Herr May ein Gegenwicht zum Großaktionär Ebay im Sinne der freien Aktionäre setzt. Diese Erwartungen haben sich aber nicht erfüllt“, sagt Klaus im Hintergrundgespräch mit boersengefluester.de. Wen die Aktionärsvereinigung als bessere Besetzung für den AR von Intershop vorschlagen will, lässt sich Klaus noch nicht entlocken. Vermutlich dürfte die Wahl aber in enger Abstimmung mit Frank Fischer erfolgen. Die von ihm beratene Fondsgesellschaft Axxion hält letzten Angaben zufolge gut fünf Prozent an Intershop. Fischer ist gleichzeitig Vorstandsmitglied der Frankfurter Investmentgesellschaft Shareholder Value Beteiligungen – ein kompetenter Börsianer also, der alle Kniffe kennt.

Der Tagesordnungspunkt 9 um die Aufsichtsräte verspricht aber auch aus einem anderen Grund Spannung, denn zurzeit ist unklar, wie sich ein anderer Großaktionär verhalten wird: Die bislang in der Ebay Enterprise gebündelte GSI Commerce Solutions Inc. hielt zuletzt zwar 26,14 Prozent an Intershop. Allerdings gab Ebay – im Zuge der Abspaltung von PayPal – den Verkauf eBay Enterprise an ein Konsortium rund um die Private-Equity-Gesellschaft Permira bekannt. Ein Deal im Volumen von 925 Mio. Dollar. Offen ist, wo nun genau das Intershop-Paket angesiedelt ist und wie sich die möglicherweise auch die Interessenlage verschoben hat. Theoretisch dürfte Permira jedoch eher verkaufsbereit sein. Gegenwärtig hat die Beteiligung einen Wert von 9,7 Mio. Euro – sind also nur ein kleiner Teil des von Permira erworbenen Gesamtpakets. Die Spekulation ist auf jeden Fall eröffnet. Nicht weniger interessant wird zudem die geplante Schaffung eines neuen Genehmigten Kapitals für die Ausgabe von bis zu 15 Millionen Aktien. Diese Ermächtigung soll den noch bis Juli 2016 geltenden Rahmen über die Ausgabe von bis zu 7,5 Millionen jungen Anteilscheinen ersetzen. Hier prallen noch immer zwei Welten aufeinander: Intershop argumentiert mit der nötigen Flexibilität, um auf „Marktgegebenheiten“ reagieren zu können. Dem steht die Befürchtung mancher Investoren vor einer unnötigen Verwässerung entgegen. Zudem hat das Management – auch nach dem Abgang von Finanzvorstand Ludwig Lutter zum 31. Juli 2015 – noch immer kein klares Konzept hinsichtlich einer Kapitalerhöhung vorgelegt. Zur Erinnerung: Das Thema stand schon auf der Agenda der 2014er-Hauptversammlung.

Fakten hat Intershop dagegen bereits mit den Halbjahreszahlen geschaffen. Und die zeigen grundsätzlich in die richtige Richtung. Bereinigt um zwei Sondereffekte kletterten die Erlöse im ersten Halbjahr um zwölf Prozent. „Zuversichtlich macht uns vor allem die Entwicklung im Produktgeschäft, wo wir einige vielversprechende Erfolge bei der Neukundenakquisition verzeichnet haben“, sagt Vorstandschef Jochen Moll. Das Ergebnis vor Zinsen und Steuern (EBIT) sieht mit minus 535.000 Euro bereits wesentlich entspannter aus als der Vergleichswert 2014 von minus 4,29 Mio. Euro. Im zweiten Quartal 2015 lag das EBIT gar nur bei minus 100.000 Euro. Für das Gesamtjahr bleibt Moll bei seiner Prognose, wonach mit einem annähernd ausgeglichenen EBIT zu rechnen sei. Das Eigenkapital steht zum Halbjahr bei 16,906 Mio. Euro, was auf ein attraktives Kurs-Buchwert-Verhältnis (KBV) von 2,2 hinausläuft – so die Ergebnisentwicklung künftig ins Positive dreht und nicht weiter am Eigenkapital nagt. Summa summarum hat sich in den vergangenen Monaten die Lage bei Intershop spürbar verbessert. Noch immer gibt es allerdings eine Menge unbekannter Variablen. Einige davon könnten auf der Hauptversammlung geklärt werde. Für sehr risikobereite Anleger empfehlen wir die Intershop-Aktie wieder zum Kauf. Und: Munter diskutiert werden, dürfte der Small Cap auch in den kommenden Wochen. Schließlich stehen wichtigen Entscheidungen an.

...

© boersengefluester.de | Redaktion

Zugegeben: Eine dynamische Kursentwicklung sieht anders aus. Seit mittlerweile einem halben Jahr hangelt sich die Notiz von Secunet Security Networks in einer engen Bandbreite zwischen 19,50 und 21,50 Euro entlang. Inklusive der Mitte Mai erfolgten Dividendenzahlung von 0,27 Euro ergibt sich eine Sechs-Monats-Performance von minus 4,5 Prozent. Zum Vergleich: Der TecDAX ist im selben Zeitraum um 19 Prozent nach vorn gestürmt. Allerdings sind derart ausgeprägte Konsolidierungsphasen für die Secunet-Aktie nicht ungewöhnlich. Letztlich bewegt sich der Kurs treppenförmig nach oben. So hing der Small Cap zwischen 2010 und 2012 im Bereich um 10 Euro fest, ehe es dann mit Elan Richtung 20 Euro ging. Geduld ist also gefragt. Außerdem sollte ein Investment in dem Anbieter von IT-Sicherheitssystemen, etwa für den Einsatz in Behörden oder bei der Bundeswehr, ohnehin langfristig ausgelegt sein. Großaktionär Giesecke & Devrient ist seit dem Frühjahr 2094 bei den Essenern engagiert. Zurzeit hält der Sicherheitsspezialist und Banknotendrucker 78,96 Prozent der Stimmen. Im Streubesitz befinden sich lediglich 10,38 Prozent der Stimmen.

Zum Halbjahr kam Secunet auf eine stattliches Erlösplus von 22 Prozent auf 35,25 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte gut 256.000 Euro – nach einem Verlust von 1,27 Mio. Euro im vergleichbaren Vorjahreszeitraum. Dementsprechend drehte das Ergebnis je Aktie von minus 0,14 auf plus 0,07 Euro. Knackig lief es einmal mehr in dem für Secunet besonders wichtigen Geschäft mit dem öffentlichen Sektor, während das Segment mit den Firmenkunden noch etwas hinterher hinkte. „Die nachhaltig positive Geschäftsentwicklung im ersten Halbjahr bestätigt unsere langfristige strategische Ausrichtung“, sagt der Vorstandsvorsitzende Rainer Baumgart. Trotz der ansprechenden Zuwächse zum Halbjahr, bleibt Baumgart jedoch bei seiner Prognose für das Gesamtjahr, wonach Umsatz und EBIT „in etwa auf dem Niveau des Vorjahrs“ liegen sollen. Und genau hier liegt des Pudels Kern, wenn es um die Interpretation des Ausblicks geht. 2014 hatte die Gesellschaft ein bombastisches zweites Halbjahr und kam am Jahresende auf Erlöse von 82,21 Mio. Euro sowie ein EBIT von 6,55 Mio. Euro. Neben einem günstigen Produktmix sorgten insbesondere Nachholeffekte aus zuvor verschobenen Projekten für die Rekordwerte. Und diesen zusätzlichen Rückenwind dürfte Secunet in den zweiten sechs Monaten 2015 wohl kaum zu spüren bekommen.

Trotzdem bleibt der Small Cap für boersengefluester.de ein zukunftsträchtiges Investment. Im Behördenbereich ist Secunet super positioniert. Und das Mitte Juni von der Bundesregierung beschlossene IT-Sicherheitsgesetz zum Schutz von kritischen Infrastrukturen wie zum Beispiel im Versorgerbereich (Strom und Wasser) spielt den Ruhrgebietlern zusätzlich in die Karten – wenn auch erst nach und nach. Die Marktkapitalisierung beträgt gegenwärtig gut 131 Mio. Euro. Bankverbindlichkeiten finden sich weiterhin keine in der Bilanz. Dafür stehen liquide Mittel von 23,3 Mio. Euro auf der Aktivseite. Der Buchwert je Anteilschein erreicht knapp 5,30 – verglichen mit einem Aktienkurs von zurzeit 20,18 Euro. Summa summarum bleibt der Titel ein qualitativ sehr hochwertiger Small Cap, mit allerdings auch entsprechend ambitionierten Kennzahlen. Richtig günstige IT-Security-Aktien gibt es aber ohnehin nicht, dafür ist das Thema – auch aus Sicht des Kapitalmarkts – viel zu wichtig. Die daraus resultierenden enormen Bewertungsmultiples sind wiederum der entscheidende Grund dafür, dass an der Akquisitionsfront von Secunet weiter Funkstille herrscht.

Auch wenn die Notiz des Spezialwerts derzeit in einer Seitwärtsbewegung festhängt: Boersengefluester.de bleibt bei der Einschätzung „Kaufen“. Die grundsätzliche Investmentstory ist nach wie vor intakt. Ein Malus bleibt der niedrige Streubesitz, der dafür sorgt, dass vor allem das Interesse von institutionellen Anlegern nicht übermäßig ausgeprägt ist. Eine Ausnahme ist die Fondsgesellschaft Axxion, der mehr als drei Prozent an Secunet zugerechnet werden. Federführend bei der Fondsberatung ist hier Frank Fischer, Vorstand der Shareholder Value Management AG aus Frankfurt. Für langfristig orientierte Privatanleger ist das Engagement von Fischer fast wie eine Art Gütesiegel. Auf Analystenseite wird Secunet von Warburg Research regelmäßig analysiert. Die jüngste Empfehlung lautet „Kaufen“ mit Kursziel 23,80 Euro. Demnach beträgt das Potenzial noch rund 18 Prozent.

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.099,80 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Mit einer Marktkapitalisierung von rund 50 Mio. Euro zählt Biofrontera zu den eher kleinen Vertretern aus der heimischen Biotechszene. Zum Vergleich: Epigenomics aus Berlin bringt es auf einen Börsenwert von etwa mehr als 100 Mio. Euro, Paion kommt auf 136 Mio. Euro, Cytotools stemmt 85 Mio. Euro. Dennoch ist das Unternehmen aus Leverkusen eine Besonderheit: Immerhin hat es die europäische Zulassung für Ameluz, ein eigenständig entwickeltes Medikament, bekommen. Die in Kombination mit einer speziellen Rotlichtlampe (Photodynamische Therapie) angewendete Salbe hilft bei der Behandlung von Aktinischen Keratosen (AK), einer weit verbreiteten Frühform von Hautkrebs. Der Heilungsprozess liefert – verglichen mit herkömmlichen Produkten – weit überlegene Resultate. Doch trotzdem halten sich die Erlöse von Biofrontera in überschaubaren Größenordnungen. Die wesentlichen Gründe sind, dass die Behandlungskosten in Deutschland nur von den privaten Krankenkassen übernommen werden. Zudem gibt es in Europa mit Metvix ein starkes Konkurrenzprodukt, das zusätzlich auch bei der schwereren Indikation Basalzellkazinom (BCC) angewendet werden kann. Meist findet die operative Behandlung hier in Krankenhäusern und nicht beim Hautarzt statt. Für Ameluz hat sich die fehlende Zulassung für die BCC-Behandlung als großer Nachteil erwiesen. Doch eine entsprechende Studie für den Einsatz von Ameluz in Europa ist weit fortgeschritten. Im November 2015 werden die Ergebnisse für den letzten Patienten aus der Testreihe erwartet. Ab Mitte 2016 könnte die Kommerzialisierung starten. Das Marktpotenzial ist enorm. Biofrontera veranschlagt das Volumen auf mehr als 200 Mio. Dollar, wovon theoretisch rund die Hälfte auf Ameluz entfallen könnte.

Der eigentliche Treiber für Biofrontera bleibt jedoch der amerikanische Markt. Mitte Juli hat die Gesellschaft den Zulassungsantrag für Ameluz und die dazugehörige Speziallampe bei der Gesundheitsbehörde FDA eingereicht. Die Anwendung ist zunächst auf AK beschränkt – im nächsten Schritt ist auch hier die Ausweitung auf das BCC geplant. Die bisherigen Studienergebnisse können sich sehen lassen. Wichtigster Wettbewerber bei den Anwendung AK in den USA ist Levulan von Dusa Pharmaceuticals. Das Potenzial für Ameluz veranschlagt Biofrontera auf ebenfalls mehr als 200 Mio. Dollar. Trotz der an sich guten Perspektiven, gibt der Aktienkurs kein wirklich schönes Bild ab. Ursachen gibt es einige: Im Frühjahr drückte der Ausstieg von Carsten Maschmeyer auf die Notiz. Darüber hinaus soll es noch immer einen institutionellen Investor geben, der seinen Anteil herunterfährt. Hinzu kam die etwas verunglückte Kapitalerhöhung im Mai zur Finanzierung des Zulassungsantrags bei der FDA, bei der der Großaktionär Muruho nicht mitzog. Dem Vernehmen nach war die Kapitalmaßnahme bei den sehr langfristig ausgerichteten Japanern einfach nicht im Budget vorgesehen gewesen. Letztlich wurden nur rund zwei Drittel der maximal möglichen Stücke bei Investoren platziert.

Ein ganz wichtiges Thema wird die Umsetzung des Vertriebs von Ameluz in der Vereinigten Staaten. „Ursprünglich tendierten wir dazu, mit einem amerikanischen Partner zu arbeiten“, sagt Vorstandschef Hermann Lübbert im Hintergrundgespräch mit boersengefluester.de. Nach den teilweise ernüchternden Erfahrungen, die die ursprünglichen Hersteller von Metvix und Levulan mit den Auslizenzsierungen gemacht haben, scheint es nun aber darauf hinauszulaufen, dass Biofrontera die Sache selbst in die Hand nimmt. Dabei spielen wirtschaftliche Überlegungen die entscheidende Rolle, denn je mehr Biofrontera in Eigenregie macht, desto mehr bleibt bei den Leverkusenern hängen. „In vielen Gesprächen mit US-Investoren stellte sich heraus, dass auch die Börsianer diese Variante klar favorisieren“, sagt Finanzvorstand Thomas Schaffer. Letztlich geht es darum, das maximal mögliche Wertsteigerungspotenzial zu heben, auch wenn dadurch vorab nochmals höhere Ausgaben zu anfallen. „Wir reden hier ja nicht über eine Mannschaft von ein paar Tausend Leuten“, sagt Lübbert. Zur Einordnung: Levulan von Dusa kommt auf einen Umsatz von etwa 150 Mio. Dollar – und das mit einer Vertriebsmannschaft von etwa 40 Mitarbeitern.

Die Strategie klingt plausibel, auch wenn sich Biofrontera-Aktionäre aus diesem Grund wohl nochmals auf Kapitalerhöhungen einstellen müssen. Die Weichen hierfür sollen bereits auf der kommenden Hauptversammlung am 28. August in Leverkusen gestellt werden. Demnach sollen die Anteilseigner der Schaffung eines neuen Kapitalrahmens für die Ausgabe von bis zu 11,79 Millionen Aktien zustimmen. Hinzu kommt ein neues „Bedingtes Kapital“ für die Ausgabe von Wandel- und Optionsanleihen. „Wir wollen uns die maximale Flexibilität schaffen“, sagt Lübbert. Konkrete Pläne für neue Finanzierungsmaßnahmen solle es jedoch nicht geben. Letztlich ist alles auf das Ziel US-Zulassung ausgerichtet. Und sollte Biofrontera mit Ameluz in den USA durchstarten, kann man sich an einer Hand abzählen, dass die Gesellschaft dann schnell zum Übernahmekandidat wird – und zwar nicht bestimmt nicht für 50 Mio. Euro. Kurzfristig stehen aber erst einmal die Halbjahreszahlen an. „Wir liegen gut im Plan", verrät uns Schaffer. Im Hinterkopf sollten Investoren aber die Kosten für die Einreichung des Zulassungsantrags bei der FDA haben.

...

© boersengefluester.de | Redaktion

Jede Menge personelle Veränderungen stehen bei der seit März mehrheitlich zur FinTech Group gehörenden XCOM und ihrer Tochter biw bank an: So wird der biw-Gründer und langjährige XCOM-Vorstand Dirk Franzmeyer das Unternehmen verlassen. „Da ich weiß, dass die XCOM Gruppe nun in guten neuen Händen ist, möchte ich mich – nach fast zwölf Jahren – neuen Aufgaben widmen", sagt Franzmeyer. Damit nicht genug: Auch der gebürtige Amerikaner Marco Marty kehrt der XCOM als Vorstandsmitglied den Rücken, um „lang vernachlässigte private Themen in den Vordergrund zu stellen“. Seine Aufgaben soll Carsten Rössner, bislang Vorstand der XCOM-Tochter ViTrade, übernehmen. XCOM-Finanzvorstand Dirk Werner und IT-Boss Sascha Bochartz führen ihre Posten bei der XCOM dagegen weiter. Neu in die Führungsriege der XCOM sollen außerdem der bisherige biw-Vorstand Andreas Wolf sowie der Mobile-Payment-Experte Hendrik Eichler rücken. Das würde ins Bild mit dem Anfang Juni erfolgten Einstieg des israelischen Unternehmens SafeCharge International bei der Fintech Group passen. Außerdem hat FinTech-Group-CEO Frank Niehage Muhamad Chahrour aus dem Umfeld von Rocket Internet verpflichtet, um die Einführung der internationalen Rechnungslegung nach IFRS voranzutreiben. Hintergrund: Bereits im November 2014 hatte die FinTech Group den Wechsel vom Entry Standard in das streng regulierte Handelssegment Prime Standard angekündigt und gleichzeitig ein Zweitlisting an der Londoner Börse AIM als Option betrachtet. Für diese Upgrades ist jedoch eine Umstellung der gegenwärtig noch auf HGB ausgerichteten Rechnungslegung erforderlich.