Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Die Berentzen-Aktie hat momentan fast nur einen Schwachpunkt: der Kurs kommt nicht recht von der Stelle und hat sich in einem Korridor zwischen 6 und 7 Euro festgefahren. Das sah 2015 noch ganz anders aus. Damals schoss die Notiz innerhalb eines halben Jahres von 4 auf 8 Euro und galt als entsprechend heißer Tipp in der Spezialwerteszene. Insbesondere der Tausch der Vorzugsaktien in stimmberechtigte Stämme heizte damals die Kursfantasie an. Im Hinterkopf hatten die Anleger dabei stets, dass Mehrheitsaktionär Aurelius Equity Opportunities mit der Umwandlung vermutlich die Weichen für den Ausstieg bei dem Getränkeanbieter stellte. Im März 2016 – bei Kursen um 7 Euro – ging die Münchner Beteiligungsgesellschaft dann tatsächlich in die Offensive und reduzierte ihren Anteil von 51 Prozent auf gut 29 Prozent. Ende April platzierte Aurelius ein weiteres Paket von 10,4 Prozent an die niederländische Investmentgesellschaft Monolith und hält seit dem noch 18,8 Prozent an Berentzen. Aus Investorensicht ist dieser potenzielle Aktienüberhang nicht gerade ein Idealszenario – und erklärt zu einem Großteil den aktuellen Seitwärtstrend. Immerhin hatte Aurelius – rund acht Jahre nach dem Einstieg – angekündigt, sich von allen Berentzen-Aktien trennen zu wollen. On top drückt momentan noch die Belastung durch den schwächelnden Alkoholabsatz mit türkischen Hotels auf die Notiz. Nach den jüngsten politischen Ereignissen ist hier auch so schnell nicht mit einer Besserung zu rechnen. Andererseits sind die Auswirkungen auf das Konzernergebnis einigermaßen überschaubar.

Für Anleger, die noch auf der Suche nach einem defensiven Small Cap mit fundamental ansprechender Bewertung sind, könnte diese Gemengelage sogar einen guten Einstiegszeitpunkt markieren. Operativ gibt es ansonsten nämlich wenig zu meckern bei Berentzen – und das sollte sich mittelfristig in spürbar höheren Kursen niederschlagen: „Alle drei Sparten des Konzerns laufen prima“, sagt Vorstandssprecher Frank Schübel im Gespräch mit boersengefluester.de. Im Spirituosenbereich kam die Gesellschaft aus dem niedersächsischen Haselünne zum Halbjahr auf ein Erlösplus von 7,2 Prozent auf knapp 44,40 Mio. Euro. Hier fokussiert sich Berentzen – auch marketingtechnisch – auf die Kernmarken Berentzen und Puschkin. Ebenfalls im Portfolio befindliche Schnäpse wie Doornkaart, Bommerlunder oder Echt Stonsdorfer haben ihren Zenit dagegen überschritten. Mit alkoholfreien Getränken setzte Berentzen im ersten Halbjahr 22,57 Mio. Euro um – das entspricht einem Zuwachs von 6,9 Prozent. Positiv ragen das Geschäft mit der Eigenmarke Mio Mio sowie die Entwicklung der noch relativ jungen Konzession für Sinalco heraus. Hier kletterte der Absatz um mehr als 20 Prozent im Vergleich zum Vorjahreszeitraum. Der Durchhänger nach dem früher als gedachten Aus der Kooperation mit PepsiCo ist jedenfalls überwunden. Das betonen auch die Analysten von Hauck & Aufhäuser in ihrer jüngsten Studie zu Berentzen. Ihre unveränderte Einschätzung: Kaufen mit Kursziel 12 Euro.

Eigentlicher Treiber der Berentzen-Story bleibt aber die im Oktober 2014 zugekaufte TMP Technic-Marketing-Products aus Linz in Österreich. Die Gesellschaft stellt unter dem Namen Citrocasa Saftpressen für Gastronomie und Handel her. Das klingt zunächst einmal gar nicht so aufregend, doch das Wachstum ist rasant, zumal spezielle PET-Leerflaschen sowie die Orangen ebenfalls zum Programm gehören. „In diesem Jahr werden wir hier die Marke von 20 Mio. Euro beim Umsatz knacken“, sagt CEO Schübel. Zur Einordnung: 2015 trug der Bereich – offiziell heißt er Frischsaftsysteme – 17,25 Mio. Euro zum Konzernumsatz bei. Zum Halbjahr 2016 waren es 10,28 Mio. Euro. Auch entwickelt sich die neue kleinere Fruchtpresse „Revolution“ wie erhofft. Damit hat TMP nun drei Maschinenvarianten im Angebot. Direkte Konkurrenz fürchtet Berentzen-Vorstand Schübel nicht. Als Wettbewerber gelten aber das US-Unternehmen Zummo oder die spanische Zumex Group. Einziger Wermutstropfen ist, dass die Erntebilanz für Orangen schlechter ausgefallen ist als gedacht und die Bezugskosten für die Apfelsinen in die Höhe beförderten. Ergebnismäßig wird Berentzen die ursprüngliche avisierte „deutliche Steigerung“ beim Deckungsbeitrag der Orangenpressen daher wohl nicht erreichen und spricht im aktuellen Zwischenbericht nur noch von einer „leichten Steigerung“.

Regelmäßiges Thema auf Analystenveranstaltungen bei Berentzen ist der bis Mitte Oktober 2017 laufende 6,5-Prozent-Mittelstandsbond (WKN: A1RE1V) mit einem Volumen von 50 Mio. Euro. Aus heutiger Sicht eine teure Variante der Refinanzierung für das Traditionsunternehmen. Daher betont Schübel: „Wir werden keine neue Anleihe auflegen.“ Als Gradmesser für den Risikogehalt der Berentzen-Aktie taugt die momentan bei soliden 104 Prozent notierende Anleihe aber allemal. Aber auch sonst hat die Berentzen-Aktie ihren Charme: Sollte die Gesellschaft im kommenden Jahr erneut eine Dividende von 20 Cent pro Anteilschein auskehren, käme der Small Cap auf eine Rendite von brutto immerhin drei Prozent. Das 2017er-Kurs-Gewinn-Verhältnis veranschlagt boersengefluester.de zurzeit auf weniger als zwölf. Und gegen einen Aufschlag von 50 Prozent auf den Buchwert von gegenwärtig 4,30 Euro pro Aktie lässt sich wohl auch kaum etwas sagen.

Wer sich an der noch eher langweilen Charttechnik nicht stört, findet in Berentzen eine interessante Alternative zu den Aktien bekannter Getränkekonzerne wie Diageo, Camapri, Pernod-Ricard oder Rémy Cointreau. Das Bankhaus Oddo Seydler taxiert das Kursziel für Berentzen mit 9 Euro zwar nicht ganz so üppig wie Hauck & Aufhäuser. Aber auch hier zeigt sich, dass der Small Cap zurzeit wohl deutlich unter Wert gehandelt wird.

Für Anleger, die noch auf der Suche nach einem defensiven Small Cap mit fundamental ansprechender Bewertung sind, könnte diese Gemengelage sogar einen guten Einstiegszeitpunkt markieren. Operativ gibt es ansonsten nämlich wenig zu meckern bei Berentzen – und das sollte sich mittelfristig in spürbar höheren Kursen niederschlagen: „Alle drei Sparten des Konzerns laufen prima“, sagt Vorstandssprecher Frank Schübel im Gespräch mit boersengefluester.de. Im Spirituosenbereich kam die Gesellschaft aus dem niedersächsischen Haselünne zum Halbjahr auf ein Erlösplus von 7,2 Prozent auf knapp 44,40 Mio. Euro. Hier fokussiert sich Berentzen – auch marketingtechnisch – auf die Kernmarken Berentzen und Puschkin. Ebenfalls im Portfolio befindliche Schnäpse wie Doornkaart, Bommerlunder oder Echt Stonsdorfer haben ihren Zenit dagegen überschritten. Mit alkoholfreien Getränken setzte Berentzen im ersten Halbjahr 22,57 Mio. Euro um – das entspricht einem Zuwachs von 6,9 Prozent. Positiv ragen das Geschäft mit der Eigenmarke Mio Mio sowie die Entwicklung der noch relativ jungen Konzession für Sinalco heraus. Hier kletterte der Absatz um mehr als 20 Prozent im Vergleich zum Vorjahreszeitraum. Der Durchhänger nach dem früher als gedachten Aus der Kooperation mit PepsiCo ist jedenfalls überwunden. Das betonen auch die Analysten von Hauck & Aufhäuser in ihrer jüngsten Studie zu Berentzen. Ihre unveränderte Einschätzung: Kaufen mit Kursziel 12 Euro.

Eigentlicher Treiber der Berentzen-Story bleibt aber die im Oktober 2014 zugekaufte TMP Technic-Marketing-Products aus Linz in Österreich. Die Gesellschaft stellt unter dem Namen Citrocasa Saftpressen für Gastronomie und Handel her. Das klingt zunächst einmal gar nicht so aufregend, doch das Wachstum ist rasant, zumal spezielle PET-Leerflaschen sowie die Orangen ebenfalls zum Programm gehören. „In diesem Jahr werden wir hier die Marke von 20 Mio. Euro beim Umsatz knacken“, sagt CEO Schübel. Zur Einordnung: 2015 trug der Bereich – offiziell heißt er Frischsaftsysteme – 17,25 Mio. Euro zum Konzernumsatz bei. Zum Halbjahr 2016 waren es 10,28 Mio. Euro. Auch entwickelt sich die neue kleinere Fruchtpresse „Revolution“ wie erhofft. Damit hat TMP nun drei Maschinenvarianten im Angebot. Direkte Konkurrenz fürchtet Berentzen-Vorstand Schübel nicht. Als Wettbewerber gelten aber das US-Unternehmen Zummo oder die spanische Zumex Group. Einziger Wermutstropfen ist, dass die Erntebilanz für Orangen schlechter ausgefallen ist als gedacht und die Bezugskosten für die Apfelsinen in die Höhe beförderten. Ergebnismäßig wird Berentzen die ursprüngliche avisierte „deutliche Steigerung“ beim Deckungsbeitrag der Orangenpressen daher wohl nicht erreichen und spricht im aktuellen Zwischenbericht nur noch von einer „leichten Steigerung“.

Regelmäßiges Thema auf Analystenveranstaltungen bei Berentzen ist der bis Mitte Oktober 2017 laufende 6,5-Prozent-Mittelstandsbond (WKN: A1RE1V) mit einem Volumen von 50 Mio. Euro. Aus heutiger Sicht eine teure Variante der Refinanzierung für das Traditionsunternehmen. Daher betont Schübel: „Wir werden keine neue Anleihe auflegen.“ Als Gradmesser für den Risikogehalt der Berentzen-Aktie taugt die momentan bei soliden 104 Prozent notierende Anleihe aber allemal. Aber auch sonst hat die Berentzen-Aktie ihren Charme: Sollte die Gesellschaft im kommenden Jahr erneut eine Dividende von 20 Cent pro Anteilschein auskehren, käme der Small Cap auf eine Rendite von brutto immerhin drei Prozent. Das 2017er-Kurs-Gewinn-Verhältnis veranschlagt boersengefluester.de zurzeit auf weniger als zwölf. Und gegen einen Aufschlag von 50 Prozent auf den Buchwert von gegenwärtig 4,30 Euro pro Aktie lässt sich wohl auch kaum etwas sagen.

Wer sich an der noch eher langweilen Charttechnik nicht stört, findet in Berentzen eine interessante Alternative zu den Aktien bekannter Getränkekonzerne wie Diageo, Camapri, Pernod-Ricard oder Rémy Cointreau. Das Bankhaus Oddo Seydler taxiert das Kursziel für Berentzen mit 9 Euro zwar nicht ganz so üppig wie Hauck & Aufhäuser. Aber auch hier zeigt sich, dass der Small Cap zurzeit wohl deutlich unter Wert gehandelt wird.

Foto: Berentzen AG

...

Berentzen-Gruppe

Kurs: 3,25

Berentzen-Gruppe

Kurs: 3,25

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 167,00 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 17,00 | |

| EBITDA-margin %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 10,18 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 8,25 | |

| EBIT-margin %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 4,94 | |

| Net profit1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | 2,15 | |

| Net-margin %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | 1,29 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Earnings per share8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | 0,22 | |

| Dividend per share8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,11 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520160 | DE0005201602 | AG | 31,20 Mio € | 14.07.1994 | Halten | |

* * *

© boersengefluester.de | Redaktion

Charttechniker dürften ihre Freude an der Aktie des Automobilzulieferers Paragon haben. Immer wenn es brenzlig zu werden scheint, wirkt die steigende 200-Tage-Durchschnittslinie als Unterstützung und verleiht der Notiz frische Kraft: fast wie aus dem Lehrbuch. Aber auch die Entwicklung von Umsatz und Gewinn hat boersengefluester.de in den vergangenen Quartalen mehrheitlich überzeugt. Zudem macht der im Aufbau befindliche Wachstumstreiber Elektromobilität die erhofften Fortschritte. Derweil kommen die Zahlen zum zweiten Quartal 2016 – zumindest mit Blick auf das Ergebnis – vielleicht nicht ganz so dynamisch daher, liegen aber trotzdem im Rahmen der Erwartungen. So kletterten die Umsätze trotz einer schwachen Entwicklung im Bereich Karosserie-Kinematik ein wenig stärker als gedacht um 9,4 Prozent auf 25,67 Mio. Euro. Zunehmend in Schwung kommt der Bereich Elektromobilität. Hier zogen die Erlöse im zweiten Viertel auf 2,75 Mio. Euro. Das ist mehr als doppelt so viel wie im zweiten Quartal 2015. Insgesamt steuerte der Hoffnungsträger im ersten Halbjahr bereits 9,3 Prozent zu den Konzernerlösen von 48,82 Mio. Euro zu. „Die ersten Früchte unserer frühen und konsequenten Positionierung im Markt für Elektromobilität als Spezialanbieter für leistungsfähige, intelligente Batteriesysteme werden langsam sichtbar“, sagt der Vorstandsvorsitzende Klaus Dieter Frers.

Das Ergebnis vor Zinsen und Steuern (EBIT) fiel im zweiten Quartal mit knapp 2,17 Mio. Euro hingegen um 11,6 Prozent unter den vergleichbaren Vorjahreswert. Die wesentlichen Ursachen hierfür waren gestiegene Personal- und Materialaufwendungen. Und da Paragon auch beim Finanzergebnis höhere Belastungen zu verkraften hatte, ging der Überschuss von 1,13 Mio. Euro auf 578.000 Euro zurück. Für das Gesamtjahr bekräftigte Firmengründer Frers jedoch seine Einschätzung, wonach bei einem Erlösplus von rund acht Prozent – auf dann mehr als 100 Mio. Euro – mit einer EBIT-Marge von rund neun Prozent zu rechnen sei. Für 2017 bleibt die Einschätzung bei einem beschleunigten Umsatzzuwachs zwischen 15 bis 20 Prozent. Hauck & Aufhäuser kalkuliert für das kommende Jahr mit einem Umsatz von 122,8 Mio. Euro sowie einem EBIT von 12,4 Mio. Euro. Für 2018 erwarten die Hauck & Aufhäuser-Analysten bereits ein Betriebsergebnis von 15,7 Mio. Euro.

Zum Vergleich: Die Marktkapitalisierung von Paragon erreicht zurzeit gut 126 Mio. Euro. – bei einer Netto-Verschuldung von momentan 45,51 Mio. Euro. Per saldo sieht boersengefluester.de hier noch deutliches Kurspotenzial. Mit den Batteriepacks für Busse, Gabelstapler oder künftig auch fahrerlosen Transportsystemen hat Paragon eine Trumpfkarte im Ärmel, die die Gesellschaft unabhängiger von den normalen Zyklen im Automobilmarkt macht. Darüber hinaus besitzt die Gesellschaft aus Delbrück in Ostwestfalen aber auch in den anderen Geschäftsbereichen wie Sensorik und Akustik attraktive Wachstumsperspektiven. Am weiteren Kurvenverlauf der Paragon-Aktie sollten also auch Charttechniker ihre Freude behalten.

Paragon

Kurs: 1,62

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,33 Mio € | 29.11.2000 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-margin %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-margin %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Net profit1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Net-margin %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Earnings per share8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Mit der Aktie von LPKF Laser & Electronics konnte man sich den vergangenen 2,5 Jahren beinahe nur die Finger verbrennen. Immer wieder musste der Anbieter von Lasertechnologien seine Prognosen nach unten korrigieren und gehörte mit Unternehmen wie Dialog Semiconductur zu den großen Verlierern des harten Wettbewerbs im Smartphone-Bereich, dem wichtigsten Einsatzgebiet der Anlagen von LPKF. So lassen sich mit Hilfe von Laser-Direktstrukturierungen (LDS) die Gehäuse der Geräte gleichzeitig als Antenne nutzen. 2015 musste das ehemalige TecDAX-Unternehmen sogar den ersten Jahresverlust in der Firmenhistorie hinnehmen. Und schon vor Veröffentlichung des Berichts zum Auftaktviertel 2016 stellte der LPKF-Vorstand die Anleger für das Gesamtjahr auf niedrigere Erlöse zwischen 90 und 110 Mio. Euro ein. Statt einer positiven EBIT-Marge im einstelligen Prozentbereich soll die Relation von Ergebnis vor Zinsen und Steuern zu Umsatz darüber hinaus nun in einer Bandbreite von minus drei Prozent bis plus sechs Prozent liegen....

© boersengefluester.de | Redaktion

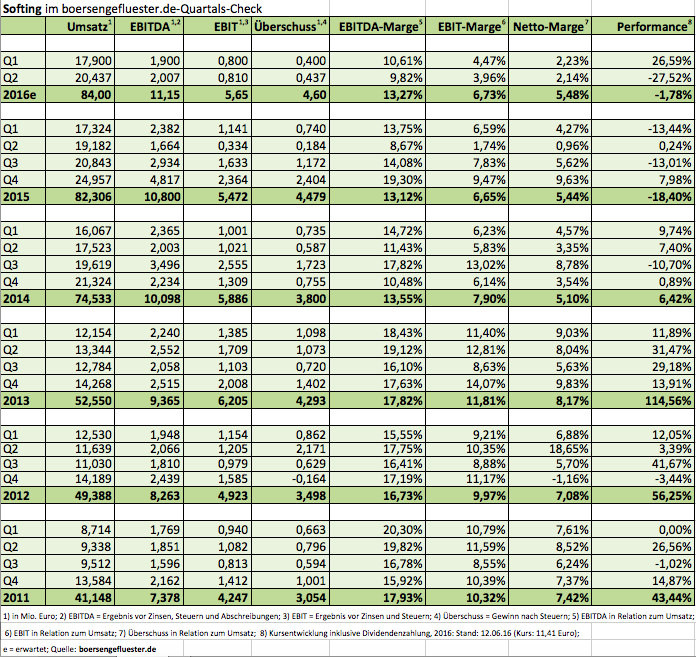

Das war beinahe Rettung in letzter Sekunde. Anfang August rauschte die Notiz von Softing kurzfristig sogar unter die Marke von 10 Euro – konnte sich dann aber wieder spürbar erholen. Richtig rund läuft es für den Aktienkurs aber 2016 noch nicht. Mitte März kostete der Anteilschein des Anbieters von Elektronikbauteilen und Softwareprodukten zur Beschleunigung von Automatisierungsprozessen noch mehr als 15 Euro. Per saldo tritt der Small Cap 2016 mit einer negativen Performance von bislang knapp 1,8 Prozent mehr oder weniger auf der Stelle. Immerhin: Befürchtungen, wonach der Vorstandsvorsitzende Wolfgang Trier mit der Vorlage des Halbjahresberichts die nach dem verhaltenen Auftaktquartal ohnehin schon etwas vorsichtiger formulierte Prognose für das Gesamtjahr möglicherweise komplett kassieren würde, haben sich nicht bestätigt. Deckungsgleich ist die Wortwahl für den 2016er-Ausblick freilich auch nicht. So stellte Trier zwar weiter eine „moderate Steigerung der Umsätze“ in Aussicht. Für das Ergebnis vor Zinsen und Steuern (EBIT) ist nun aber nur noch von einer „leichten Steigerung“ die Rede – der Zusatz „leicht“ tauchte im Q1-Bericht so noch nicht auf. Außerdem verzichtet Softing beim Ausblick für 2016 jetzt auf konkrete Zahlen: Bislang sollten die Erlöse auf „über 85 Mio. Euro“ steigen, für das operative EBIT war ein Plus auf 7,5 Mio. Euro angesagt.

Summa summarum stuft boersengefluester.de diese Veränderungen nicht unbedingt als signifikant ein, eine erhöhte Vorsicht bei der Einschätzung der zweiten Jahreshälfte ist aber durchaus zu erkennen. Dabei hat das in Haar bei München angesiedelte Unternehmen im zweiten Quartal insbesondere auf der Erlösseite Boden gutgemacht und ist fast auf die Marke von 20,5 Mio. Euro gekommen – nach 17,9 Mio. Euro im direkten Vorquartal. „Nach einem verhaltenen ersten Quartal ist der erwartete Anstieg in der Dynamik klar ersichtlich“, sagt Trier. Den wesentlichen Schub bekamen die Erlöse allerdings von den europäischen Gesellschaften. Das US-Geschäft hängt noch zurück, hat aber „keiner Stelle relevante Umsätze an Wettbewerber verloren“, wie Trier betont. Zudem rechnet er für die vor gut zwei Jahren erworbene amerikanische Gesellschaft OLDI im zweiten Halbjahr „signifikante Aufträge von Großkunden“.

Vergleichsweise ruhig war es in den vergangenen Monaten hinsichtlich möglicher Übernahmen, dabei hatte Trier diesen Themenkomplex vor einiger selbst ins Gespräch gebracht und mit Blick auf die Finanzierung möglicher Zukäufe sogar die Dividende um 10 Cent auf 0,15 Euro je Aktie gekürzt. Aktuell lautet die Wasserstandsmeldung von Trier so: „Wir sehen weiterhin gute Chancen, unsere Marktposition mit der Übernahme von geeigneten Zielobjekten auszubauen. Wir werden uns aber in erster Linie davon leiten lassen, nur angemessene Preise zu zahlen und bei der Strukturierung der Übernahme das unternehmerische Risiko im Auge zu behalten. Obwohl sich die Gespräche noch im Anfangsstadium befinden, könnten Transaktionen relativ kurzfristig realisiert werden.“ Frei übersetzt heißt das wohl, dass die vorangegangenen Verhandlungen an unterschiedlichen Preisvorstellungen gescheitert sind. Und da auch Großaktionär Trier sieht, dass der Kapitalmarkt eine neuerliche Übergangsphase zur Integration größerer Zukäufe nicht unbedingt gutheißen würde, geht er entsprechend mit Bedacht vor. Für die Aktie kann das nur ein positives Signal sein.

Bewertungstechnisch halten wir das jetzige Kursniveau um 11 Euro für eine gute Einstiegsgelegenheit. Softing steht vor deutlichem Wachstum in den kommenden Jahren. Gemessen daran sind ein Kurs-Gewinn-Verhältnis (KGV) im Bereich um 15 und ein Kurs-Buchwert-Verhältnis (KBV) von weniger als zwei attraktive Kennzahlen.

Softing

Kurs: 2,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

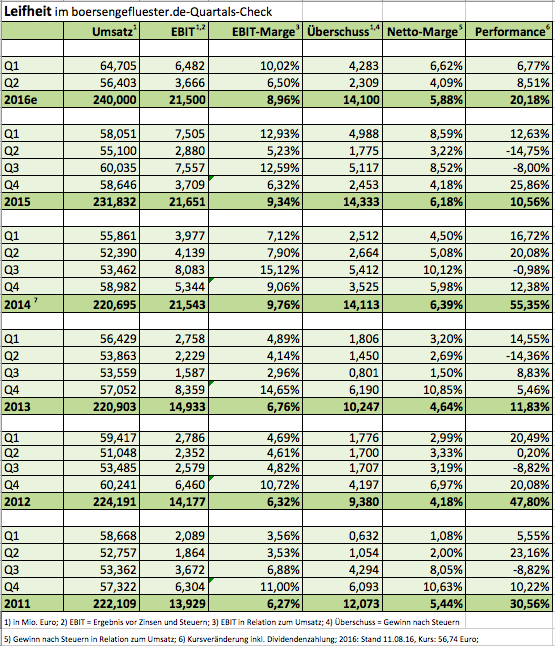

Den TV-Markencheck des SWR hat Leifheit zuletzt halbwegs unbeschadet überstanden, auch wenn die Produkte des Haushaltswarenherstellers nicht in allen Disziplinen Bestnoten bekamen. An der Börse hat die Fernsehsendung trotzdem keine spürbare Wirkung gezeigt. Die Notiz des SDAX-Aspiranten bewegt sich seit momentan in einer Seitwärtsspanne um die Marke von 55 Euro herum. Saisonal betrachtet ist das nicht ungewöhnlich. Im dritten Quartal – also nach Ausschüttung der im Normalfall recht attraktiven Dividende – machen Investoren offenbar Kasse bei Leifheit. Die jetzt vorgelegten Halbjahreszahlen der Gesellschaft aus Nassau im Rhein-Lahn-Kreis geben ebenfalls kaum Anlass für eine kurzfristige Neueinschätzung. Die Erlöse kamen um gut sieben Prozent auf 121,11 Mio. Euro voran. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel aufgrund der Belastungen für Wechselkursabsicherungen um 2,3 Prozent auf 10,15 Mio. Euro zurück. Insgesamt musste Leifheit in der ersten Jahreshälfte ein – so nicht erwartetes – negatives Fremdwährungsergebnis von 1,0 Mio. Euro verkraften.

Da das Vorstandsteam um Thomas Radke (CEO) und Claus-O. Zacharias (CFO) für den weiteren Jahresverlauf nicht mehr davon ausgeht, den Währungseinfluss in positives Terrain zu drehen, rückt das Management von der bisherigen Ergebnisprognose ab und stellt nun ein EBIT zwischen 21 und 22 Mio. Euro in Aussicht. Die ursprüngliche Vorschau bewegte sich in einem Korridor von 22 bis 23 Mio. Euro – beinhaltete allerdings ein positives Devisenergebnis von rund 1 Mio. Euro. Mit an deren Worten: Operativ hat sich nichts geändert, nur der Dollar schlägt diesmal ins Kontor. Zum Vergleich: 2014 beflügelte die damals im Vergleich zum Euro starke US-Währung das EBIT noch um rund 5 Mio. Euro.

Per saldo ändert sich an unserer positiven Sicht der Leifheit-Aktie nichts. Das Papier ist ein prima Langfristinvestment mit einer überdurchschnittlichen Dividendenrendite. Wie hoch die Ausschüttung für 2016 im kommenden Jahr tatsächlich sein wird, ist naturgemäß noch offen und wird sich erst im Frühjahr 2017 entscheiden. Für das vergangene Jahr hatte das schuldenfreie Unternehmen neben einer Basisdividende von 2,00 Euro noch einen Bonus von 0,75 Euro je Aktie gezahlt. Vorsichtige Investoren kalkulieren derzeit mit einer Gesamtsumme von 2,00 Euro je Aktie für 2016. Doch selbst dann würde es der Titel auf eine Rendite von gut 3,5 Prozent bringen. Gut möglich aber, dass es erneut einen Extrabetrag geben wird. Viel hängt aber auch davon ab, ob Leifheit zum Beispiel noch an der Akquisitionsfront aktiv wird.

Leifheit

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 127,46 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Einmal mehr muss R. Stahl seine Prognosen für das Gesamtjahr reduzieren. Demnach rechnet der Hersteller von explosionsgeschützten Elektronikteilen für 2016 jetzt nur noch mit Erlösen zwischen 275 und 285 Mio. Euro (bislang: 280 bis 290 Mio. Euro) und einem Ergebnis vor Zinsen und Steuern (EBIT) in einer Spanne von 11 bis 15 Mio. Euro (bislang: 14 bis 20 Mio. Euro). Heftig: Nachdem R. Stahl die Folgen des Ölpreisverfalls bislang in erster Linie durch eine sinkende Nachfrage der Fördergesellschaften zu spüren bekommen hat, drohen nun auch die Raffinerien ihre Budgets für das von den Waldenburgern hergestellte Spezialequipment spürbar zu kürzen. Das eigentlich Krasse ist jedoch, wie weit sich die Familiengesellschaft mittlerweile von ihrer – im Zuge der Abwehr des Übernahmeangebots von Weidmüller – im Mai 2014 eilig aufgestellten Mittelfristprognose entfernt haben. Zu dieser Zeit stellte der Vorstand den freien Aktionären bis Ende 2016 Erlöse zwischen 380 und 390 Mio. Euro sowie eine EBIT-Marge zwischen elf und zwölf Prozent in Aussicht. Demnach sollte R. Stahl im laufenden Jahr also eigentlich auf ein Betriebsergebnis zwischen rund 42 und 47 Mio. Euro kommen – also etwa dem Dreifachen des jetzt im zuversichtlichen Szenario unterstellten Betriebsergebnisses.

Freilich konnte niemand ahnen, mit welcher Wucht die Ölpreise in den Keller gerauscht sind und die Kunden aus der Petro-Branche zu immer mehr Einschnitten zwingt. Bitter ist die Vehemenz, mit der R. Stahl damals die Weidmüller-Offerte abblockte, heute aber mehr denn je. Immerhin ist momentan nur schwer vorstellbar, wie der Aktienkurs wieder in die Nähe der zum Schluss von Weidmüller gebotenen 50 Euro kommen soll. Auf Basis der reduzierten Prognosen für 2016, wird der Titel momentan mit dem rund 15fachen EBIT gehandelt – kein ganz niedriger Wert. Das Eigenkapital ist – insbesondere durch eine zinsbedingte Höherdotierung der Pensionsrückstellungen – per Ende Juni von 101,0 auf 89,5 Mio. Euro gesunken. Dementsprechend beläuft sich der Buchwert je Aktie momentan auf deutlich weniger als 14 Euro – bei einem Aktienkurs von 31 Euro. Für 2016 dürfen sich die Investoren wohl auf die dritte Dividendenkürzung in Folge einstellen. Insgesamt kein guter Mix. Zudem wurde gegen wesentliche Punkte der jüngsten Hauptversammlung eine Klage erhoben, die nun vor dem Langericht Stuttgart anhängig ist. Gemessen daran hält sich die Notiz sogar noch einigermaßen wacker. Trotzdem: Bei diesem Titel bleiben besser nur Anleger engagiert, deren Investmenthorizont über 2017 hinausreicht.

...

R. Stahl

Kurs: 13,70

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,59 | 248,11 | 274,34 | 330,56 | 344,15 | 312,99 | 294,00 | |

| EBITDA1,2 | 17,18 | 16,82 | 20,59 | 36,64 | 33,82 | 25,51 | 23,00 | |

| EBITDA-margin %3 | 6,97 | 6,78 | 7,51 | 11,08 | 9,83 | 8,15 | 7,82 | |

| EBIT1,4 | 0,49 | -0,06 | 3,85 | 19,12 | 15,85 | 6,62 | 5,20 | |

| EBIT-margin %5 | 0,20 | -0,02 | 1,40 | 5,78 | 4,61 | 2,11 | 1,77 | |

| Net profit1 | -3,53 | -4,93 | 1,93 | 0,18 | 5,84 | 2,96 | 2,00 | |

| Net-margin %6 | -1,43 | -1,99 | 0,70 | 0,05 | 1,70 | 0,95 | 0,68 | |

| Cashflow1,7 | 17,86 | 11,86 | 5,99 | 14,22 | 28,56 | 13,36 | 11,00 | |

| Earnings per share8 | -0,54 | -0,76 | 0,30 | 0,03 | 0,90 | 0,46 | 0,30 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHBB | DE000A1PHBB5 | AG | 88,23 Mio € | 21.07.1997 | Halten | |

* * *

© boersengefluester.de | Redaktion

Anleger, die von Internetgeschäftsmodellen profitieren wollen, haben etliche Möglichkeiten: Entweder sie setzen auf Aktien von E-Commerce-Spezialisten wie Zalando und Zooplus oder Plattformanbetreiber wie Scout24, XING oder auch bet-at-home.com. Eine clevere Alternative aus der Gruppe von Unternehmen mit einer Marktkapitalisierung von mehr als 100 Mio. Euro ist Lotto24. Die bereits mehrfach von boersengefluester.de vorgestellte Gesellschaft ist der führende deutsche Anbieter staatlicher Lotterien im Internet. Dabei vermitteln die Hamburger Lottoscheine von Kunden an die staatlichen Lotteriegesellschaften und erhalten dafür im Gegenzug Provisionszahlungen. Bislang legte die Vorstandsvorsitzenden Petra von Strombeck den Fokus darauf, die Marke Lotto24 überhaupt erst einmal bekannt zu machen – dementsprechend üppig waren die Marketingbudgets dimensioniert.

Mit den Halbjahreszahlen zeigt die ehemalige Abspaltung von Tipp24 (heute ZEAL Network) jedoch einmal mehr, wie gut die Gesellschaft vorankommt. Per Ende Juni waren mehr als 1 Million Kunden registriert – ein Plus von 45 Prozent gegenüber dem entsprechenden Vorjahreszeitpunkt. Die Erlöse zogen trotz der für Lotto-Anbieter nicht gerade förderlichen Fußball-EM – um mehr als 51 Prozent auf 9,23 Mio. Euro an. Das Ergebnis vor Zinsen und Steuern (EBIT) lag mit minus 3,45 Mio. Euro zwar immer noch deutlich in den Miesen. Gegenüber dem Vergleichswert von minus 7,93 Mio. Euro hat sich der Verlust aber markant verringert. Unterm Strich bleibt ein Fehlbetrag von 1,41 Mio. Euro stehen – auch das eine erhebliche Verbesserung gegenüber dem Vorjahresverlust von 6,49 Mio. Euro. Hier spiegeln sich insbesondere die von 32,80 auf 28,73 Euro reduzierten Marketingkosten je registriertem Neukunden wider. Aber auch die im Februar eingeführte Abrechnung von Tippgemeinschaften wirkt sich positiv aufs Ergebnis aus. „Wir freuen uns, dass unsere Unternehmensentwicklung die großen Fortschritte auf dem Weg Richtung Break-Even belegt", sagt Petra von Strombeck.

Für das Gesamtjahr bleibt Lotto24 bei der Vorschau, wonach bei signifikant reduzierten Marketingaufwendungen (zum Halbjahr ging dieser Posten von 6,8 auf 5,0 Mio. Euro zurück) mit „wesentlich geringeren Verlusten“ zu rechnen ist. Zudem betonte das Management noch einmal die Aussage, „keinen oder nur einen geringen Finanzmittelbedarf bis zum Erreichen des Break-Even zu haben“. Darüber hinaus will Lotto24 das Produktportfolio durch die Aufnahme zusätzlicher Lotterien erweitern und das Dienstleistungsspektrum für staatlich lizenzierte Lotterien ausbauen. Boersengefluester.de ist der Auffassung, dass sich hier eine richtig knackige Wachstumsstory entwickelt und ab 2018 deutlich schwarze Zahlen zu erwarten sind. Wir bleiben daher bei unserer Einschätzung „Kaufen“. Das bisherige All-Time-High von 5,29 Euro sollte längst nicht das Ende der Fahnenstange sein. Die Analysten von Warburg Research geben zurzeit ein Kursziel von 7,10 Euro aus.

Foto: Lotto24 AG...

© boersengefluester.de | Redaktion

Zu den stark positiven Überraschungen der vergangenen zwölf Monate gehört die Aktie von Mühlbauer. Inklusive Dividendenzahlung hat der Anteilschein des Spezialisten für Anlagen zur Produktion von Reisepässen, ID-Karten, Halbleiterprodukten oder auch RFID-Anwendungen in diesem Zeitraum um ziemlich genau 75 Prozent an Wert gewonnen. Die nun vorgelegten Halbjahreszahlen untermauern, wie gut Mühlbauer zurzeit unterwegs ist: Bei einem Erlösplus von 9,7 Prozent auf 150,01 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um gut 28 Prozent auf 22,17 Mio. Euro voran. Wesentlicher Grund für den deutlichen Umsatzanstieg ist ein Großprojekt im Bereich Regierungslösungen (TECURITY).

Und genau hier liegt zurzeit auch die große Fantasie der Mühlbauer-Aktie. Schließlich betont das aus dem circa 50 Kilometer von Regenburg entfernten Roding kommende Unternehmen im Zwischenbericht: „Der weltweite Bedarf nach ID-Dokumenten, intelligenten Grenzübertrittsystemen und weiteren Sicherheitslösungen ist anhaltend steigend. Bedingt durch den seit Jahresanfang eingetretenen Stopp des Ölpreisverfalls und der Tendenz einer Ölpreiserholung steigt die Wahrscheinlichkeit, dass in zahlreichen Ländern nationale Sicherheitsprojekte wieder priorisiert vorangetrieben werden.“ Darüber hinaus erkennt Mühlbauer aber auch im Halbleitermarkt „eine positive Dynamik“. Gleichwohl lehnt sich Firmengründer und Vorstand Josef Mühlbauer nicht weiter als bislang aus dem Fenster und bestätigt den bisherigen Ausblick. Demnach sollen Umsatz und operatives Ergebnis das hohe Niveau des Vorjahrs wieder erreichen.

Tatsächlich hätte Mühlbauer wohl schon zum Halbjahr deutlich mehr Gewinn zeigen können, allerdings haben die Bayern die Rückstellungen in der Bilanz um stattliche 11,8 Mio. Euro aufgestockt. Der Löwenanteil davon entfiel auf höhere Rückstellungen für Garantierisiken (+4,54 Mio. Euro) und Steuern (+3,01 Mio. Euro). Insgesamt bleibt boersengefluester.de bei der Kaufen-Einschätzung. Der Börsenwert von zurzeit knapp 585 Mio. Euro spiegelt das Potenzial der schuldenfreien Gesellschaft – 71,48 Mio. Euro stehen an Guthaben in der Bilanz – nur unzureichend wider. Bezogen auf das von boersengefluester.de für 2016 erwartete EBIT wird die Aktie nicht einmal mit dem Faktor zwölf auf den Unternehmenswert gehandelt. Zudem bietet der Titel immer noch eine weit überdurchschnittliche Dividendenrendite.

Foto: Mühlbauer Holding AG...

Mühlbauer Holding

Kurs: 40,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 283,06 | 343,01 | 324,47 | 464,41 | 522,46 | 484,58 | 490,00 | |

| EBITDA1,2 | 58,16 | 92,98 | 33,41 | 94,63 | 46,38 | 76,18 | 78,00 | |

| EBITDA-margin %3 | 20,55 | 27,11 | 10,30 | 20,38 | 8,88 | 15,72 | 15,92 | |

| EBIT1,4 | 43,67 | 76,73 | 8,08 | 66,32 | 15,11 | 51,20 | 53,00 | |

| EBIT-margin %5 | 15,43 | 22,37 | 2,49 | 14,28 | 2,89 | 10,57 | 10,82 | |

| Net profit1 | 34,66 | 58,93 | -3,02 | 48,41 | 11,54 | 24,69 | 26,50 | |

| Net-margin %6 | 12,25 | 17,18 | -0,93 | 10,42 | 2,21 | 5,10 | 5,41 | |

| Cashflow1,7 | 67,95 | 59,18 | 39,68 | 38,76 | 55,69 | 42,04 | 45,00 | |

| Earnings per share8 | 2,43 | 4,13 | -0,21 | 3,35 | 0,80 | 1,74 | 1,80 | |

| Dividend per share8 | 1,50 | 1,50 | 1,00 | 1,00 | 1,50 | 1,50 | 1,50 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mühlbauer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 662720 | DE0006627201 | AG | 587,84 Mio € | 10.07.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

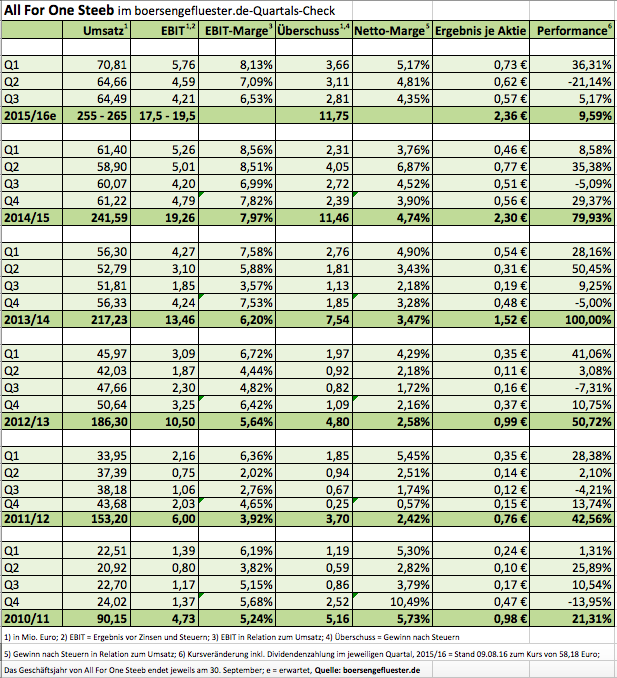

Ungewohntes Chartbild bei All For One Steeb. Nachdem die Aktionäre des SAP-Dienstleisters in den vergangenen fünf Geschäftsjahren eine Performance von jeweils mindestens 20 Prozent einfahren konnten – der Mittelwert liegt sogar bei knackigen 59 Prozent –, wird das Geschäftsjahr 2015/16 (per Ende September) kursmäßig wohl nicht ganz so erfolgreich verlaufen. Ein Drama ist das zwar nicht, denn auch in der laufenden Wirtschaftsperiode liegt die Notiz noch immer um knapp zehn Prozent vorn. Trotzdem stellen sich Investoren die Frage, ob nach der Dauerrally eine längere Phase der Konsolidierung zu befürchten ist. Immerhin gehört der Small Cap mit einem Kurs-Gewinn-Verhältnis (KGV) von gut 20 zu den eher teuren Papieren auf dem heimischen Kurszettel – trotz der immer wieder beeindruckenden Wachstumsraten von Umsatz und Gewinn.

Um den Erfolg langfristig zu sichern, hat die Gesellschaft aus Filderstadt-Bernhausen zuletzt kräftig in den Ausbau der Cloud-Lösungen investiert und dafür auch rückläufige EBIT-Margen in Kauf genommen. Im dritten Quartal des Geschäftsjahrs 2015/16 fiel die operative Rendite auf 6,5 Prozent zurück – niedriger war die Relation von Ergebnis vor Zinsen und Steuern zum Umsatz zuletzt im dritten Quartal 2013/14. Ebenfalls ungewöhnlich für „All-For-One-Verhältnisse“ ist die Tatsache, dass Finanzvorstand Stefan Land seit nunmehr drei Quartalen mit einer unveränderten Prognose für das Gesamtjahr unterwegs ist – normalerweise schrauben die Schwaben ihren Ausblick mit schöner Regelmäßigkeit herauf. Demnach gilt weiterhin die Aussage, wonach für das Geschäftsjahr 2015/16 mit Erlösen zwischen 255 und 265 Mio. Euro sowie einem EBIT von 17,5 bis 19,5 Mio. Euro zu rechnen ist. Immerhin: Wenn im Abschlussviertel nichts Ungewöhnliches mehr passiert, dürfte das Unternehmen nach Auffassung von boersengefluester.de beide Zielvorgaben im oberen Bereich touchieren. Eine Enttäuschung wird es also wohl nicht geben – wenngleich die Erwartungen an All For One Steeb regelmäßig eher hoch sind.

Bemerkenswert ist derweil eine mittlerweile schon leicht angegraute Meldung. So gab der langjährige Großaktionär Unternehmens Invest AG Mitte Juli bekannt, dass er den 25,07-Prozent-Anteil der ebenfalls aus Österreich stammenden Pierer Industrie übernommen hat und nun auf eine Quote von 50,14 Prozent kommt. Interessant an dem Deal ist, dass nach Pierer nach Informationen von boersengefluester.de angeblich vor längerer Zeit schon einmal mit einem amerikanischen Unternehmen handelseinig war, der Verkaufsprozess dann aber doch noch am Preis scheiterte. Seit dem galt Pierer in der Small-Cap-Szene tendenziell als abgabebereit – zumindest bei Kursen im Bereich um 60 Euro. Nun: Die damalige Verzögerung mit dem US-Investor war ein Glücksfall für Pierer, schließlich hatte sich der Aktienkurs seit dem steil nach oben entwickelt.

Ob Unternehmens Invest seinen Anteil noch weiter aufstocken will ist offen. Der Vorstandsvorsitzende Rudolf Knünz äußert sich diplomatisch perfekt: „Mit unserer Stimmenmehrheit wollen wir gemeinsam mit dem Management den Erfolgskurs von All for One Steeb fortsetzen und das Geschäft weiter nachhaltig und wertorientiert ausbauen.“ Fakt ist aber auch, dass sich alle Partien seit vielen Jahren kennen und wissen, woran sie sind. Das ist ein Vorteil für das tägliche Geschäft. Summa summarum bleibt boersengefluester.de bei der Kaufen-Einschätzung. All For One Steeb dürfte bei den Digitalisierungsprojekten der überwiegend mittelständisch geprägten Kunden eine gefragte Adresse bleiben. Kurse unter 60 Euro sind zwar immer noch kein Schnäppchen – bieten langfristig aber doch ein solides Wertsteigerungspotenzial.

Bemerkenswert ist derweil eine mittlerweile schon leicht angegraute Meldung. So gab der langjährige Großaktionär Unternehmens Invest AG Mitte Juli bekannt, dass er den 25,07-Prozent-Anteil der ebenfalls aus Österreich stammenden Pierer Industrie übernommen hat und nun auf eine Quote von 50,14 Prozent kommt. Interessant an dem Deal ist, dass nach Pierer nach Informationen von boersengefluester.de angeblich vor längerer Zeit schon einmal mit einem amerikanischen Unternehmen handelseinig war, der Verkaufsprozess dann aber doch noch am Preis scheiterte. Seit dem galt Pierer in der Small-Cap-Szene tendenziell als abgabebereit – zumindest bei Kursen im Bereich um 60 Euro. Nun: Die damalige Verzögerung mit dem US-Investor war ein Glücksfall für Pierer, schließlich hatte sich der Aktienkurs seit dem steil nach oben entwickelt.

Ob Unternehmens Invest seinen Anteil noch weiter aufstocken will ist offen. Der Vorstandsvorsitzende Rudolf Knünz äußert sich diplomatisch perfekt: „Mit unserer Stimmenmehrheit wollen wir gemeinsam mit dem Management den Erfolgskurs von All for One Steeb fortsetzen und das Geschäft weiter nachhaltig und wertorientiert ausbauen.“ Fakt ist aber auch, dass sich alle Partien seit vielen Jahren kennen und wissen, woran sie sind. Das ist ein Vorteil für das tägliche Geschäft. Summa summarum bleibt boersengefluester.de bei der Kaufen-Einschätzung. All For One Steeb dürfte bei den Digitalisierungsprojekten der überwiegend mittelständisch geprägten Kunden eine gefragte Adresse bleiben. Kurse unter 60 Euro sind zwar immer noch kein Schnäppchen – bieten langfristig aber doch ein solides Wertsteigerungspotenzial.

All for One Group

Kurs: 67,60

Bemerkenswert ist derweil eine mittlerweile schon leicht angegraute Meldung. So gab der langjährige Großaktionär Unternehmens Invest AG Mitte Juli bekannt, dass er den 25,07-Prozent-Anteil der ebenfalls aus Österreich stammenden Pierer Industrie übernommen hat und nun auf eine Quote von 50,14 Prozent kommt. Interessant an dem Deal ist, dass nach Pierer nach Informationen von boersengefluester.de angeblich vor längerer Zeit schon einmal mit einem amerikanischen Unternehmen handelseinig war, der Verkaufsprozess dann aber doch noch am Preis scheiterte. Seit dem galt Pierer in der Small-Cap-Szene tendenziell als abgabebereit – zumindest bei Kursen im Bereich um 60 Euro. Nun: Die damalige Verzögerung mit dem US-Investor war ein Glücksfall für Pierer, schließlich hatte sich der Aktienkurs seit dem steil nach oben entwickelt.

Ob Unternehmens Invest seinen Anteil noch weiter aufstocken will ist offen. Der Vorstandsvorsitzende Rudolf Knünz äußert sich diplomatisch perfekt: „Mit unserer Stimmenmehrheit wollen wir gemeinsam mit dem Management den Erfolgskurs von All for One Steeb fortsetzen und das Geschäft weiter nachhaltig und wertorientiert ausbauen.“ Fakt ist aber auch, dass sich alle Partien seit vielen Jahren kennen und wissen, woran sie sind. Das ist ein Vorteil für das tägliche Geschäft. Summa summarum bleibt boersengefluester.de bei der Kaufen-Einschätzung. All For One Steeb dürfte bei den Digitalisierungsprojekten der überwiegend mittelständisch geprägten Kunden eine gefragte Adresse bleiben. Kurse unter 60 Euro sind zwar immer noch kein Schnäppchen – bieten langfristig aber doch ein solides Wertsteigerungspotenzial.

All for One Group

Kurs: 67,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| All for One Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511000 | DE0005110001 | SE | 336,78 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 355,39 | 372,94 | 452,65 | 487,95 | 511,41 | 503,72 | 510,00 | |

| EBITDA1,2 | 41,29 | 42,08 | 47,09 | 43,68 | 55,39 | 47,33 | 55,50 | |

| EBITDA-margin %3 | 11,62 | 11,28 | 10,40 | 8,95 | 10,83 | 9,40 | 10,88 | |

| EBIT1,4 | 19,29 | 20,63 | 17,60 | 14,91 | 28,41 | 18,87 | 2,00 | |

| EBIT-margin %5 | 5,43 | 5,53 | 3,89 | 3,06 | 5,56 | 3,75 | 0,39 | |

| Net profit1 | 13,08 | 13,52 | 11,04 | 11,20 | 18,32 | 11,36 | -7,00 | |

| Net-margin %6 | 3,68 | 3,63 | 2,44 | 2,30 | 3,58 | 2,26 | -1,37 | |

| Cashflow1,7 | 41,37 | 34,78 | 28,06 | 40,24 | 40,98 | 39,70 | 40,30 | |

| Earnings per share8 | 2,55 | 2,68 | 2,20 | 2,23 | 3,70 | 2,32 | -1,40 | |

| Dividend per share8 | 1,20 | 1,45 | 1,45 | 1,45 | 1,60 | 1,20 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Ein Aktienkurs in der Nähe des historischen Rekordtiefs ist natürlich keine gute Visitenkarte. Und so bleibt es vorerst wohl dabei, dass die exceet Group keine übermäßige Fanbasis am Kapitalmarkt haben wird. Trotzdem: Wo Schatten ist, ist auch Licht. Ganz abschreiben sollten Investoren den Zulieferer für intelligente Elektronik und Sicherheitstechnik, wie sie in Hörgeräten, Insulinpumpen, Ultraschallgeräten oder auch in Steuerungssystem in der Industrie eingesetzt werden, nicht. Der Halbjahresbericht liefert zumindest ein gemischtes Bild. Unterm Strich steht per Ende Juni 2016 zwar ein fürchterlich hoher Verlust von knapp 10,50 Mio. Euro. Wesentlicher Auslöser hierfür ist allerdings eine Sonderabschreibung von 8,50 Mio. Euro auf den Firmenwert der zum Verkauf stehenden Sparte ID Management & Systems (IDMS) – hier ist die exceet Group im Bereich Smart-Cards und Kartenlesegeräten aktiv. Aus fortgeführten Aktivitäten verlor das Unternehmen mit rechtlichem Sitz in Luxemburg und Notiz im Frankfurter Prime Standard im ersten Halbjahr „nur“ 1,37 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) sah mit minus 462.000 Euro sogar etwas weniger rot als in der entsprechenden Vorjahresperiode. Damals kam die exceet Group auf ein EBIT von minus 549.000 Euro. Auf EBITDA-Ebene – also vor Abzug von Zinsen, Steuern und Abschreibungen – erzielte die Gesellschaft ein nahezu unverändertes Ergebnis von 3,51 Mio. Euro (Vorjahr: 3,56 Mio. Euro).

Hilft aber alles nichts. Per saldo bezeichnet der Vorstand diese Ausbeute als „unbefriedigend“. Gründe für das schwache Rendite-Niveau sind die rückläufigen Erlöse, ein ungünstiger Produktmix und die zahlreichen Projekte zur Neuausrichtung der Gesellschaft. Mut macht allerdings der um gut sechs Prozent auf 82,2 Mio. Euro gestiegene Auftragsbestand. So rechnet der als CEO (Vorstandsvorsitzende) und CFO (Finanzvorstand) agierende Wolf-Günter Freese in der zweiten Jahreshälfte mit weiteren Verbesserungen. Noch keine konkreten Neuigkeiten gibt es derweil zum Stand des eingeleiteten Verkaufsprozesses der Kartensparte. Dem Vernehmen nach will Freese hier jedoch bis Ende des Jahres Vollzug melden. Ebenfalls in der Schwebe befindet sich der bereits im dritten Quartal 2014 angekündigte Rückzug von Greenock S.à r.l. – beziehungsweise Vorndran Mannheims Capital (VMCap). Der Düsseldorfer Private-Equity-Fonds um Helmut Vorndran hält 33,9 Prozent der Anteile.

Vom Tisch ist mittlerweile dagegen das leidige Thema mit den B- und C-Shares aus der Zeit der Vitalisierung des damaligen Börsenvehikels. Die Besserungsscheine haben allesamt nicht die erforderlichen Kursschwellen erreicht, die zum Tausch in A-Aktien berechtigt hätten. Wie genau nun mit den Shares verfahren wird, soll auf einer außerordentlichen Hauptversammlung in den kommenden Monaten entschieden werden. Interessant für Investoren bleibt die exceet-Aktie insbesondere aus Bewertungssicht. Das Eigenkapital ist nach der Goodwill-Abschreibung zwar weiter geschmolzen. Der Buchwert je Aktie liegt mit 4,50 Euro aber immer noch sehr üppig über der aktuellen Notiz von 2,50 Euro. Und selbst bereinigt um den kompletten noch in der Bilanz stehenden Firmenwert ergibt sich ein Eigenkapital pro Anteilschein von gut 3,25 Euro. Die Marktkapitalisierung der exceet Group erreicht zurzeit 51,3 Mio. Euro. On top kommen Netto-Finanzverbindlichkeiten von 17,2 Mio. Euro. Zumindest verglichen mit dem EBITDA ist der Unternehmenswert unserer Meinung nach deutlich zu niedrig.

Bei der exceet Group braucht es aber endlich einen Kanal, der das Potenzial freisetzt. Das kann ein gutes Verkaufsergebnis im Kartenbereich sein, Klarheit über die weitere Aktionärsstruktur – oder eben Fortschritte im operativen Geschäft. Am besten wäre natürlich eine Mixtur aus allen drei Faktoren. Wunderdinge sollten Investoren zwar nicht erwarten. Die Prozesse dauern schlichtweg länger als gedacht. Zeit, dass die Notiz dreht und sich vom All-Time-Low entfernt, ist aber schon jetzt.

Foto: picjumbo.com...

H2APEX Group

Kurs: 0,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 45,45 | 0,62 | 3,85 | 15,30 | 29,57 | 9,97 | 15,00 | |

| EBITDA1,2 | 7,80 | 2,12 | -9,20 | -16,92 | -16,36 | -27,87 | -8,00 | |

| EBITDA-margin %3 | 17,16 | 341,94 | -238,96 | -110,59 | -55,33 | -279,69 | -53,33 | |

| EBIT1,4 | 4,35 | -1,14 | -10,50 | -22,15 | -25,56 | -31,05 | -12,00 | |

| EBIT-margin %5 | 9,57 | -183,87 | -272,73 | -144,77 | -86,44 | -311,55 | -80,00 | |

| Net profit1 | 3,11 | 87,05 | -12,95 | -24,64 | -27,82 | -33,77 | -14,00 | |

| Net-margin %6 | 6,84 | 14.040,32 | -336,36 | -161,05 | -94,08 | -338,93 | -93,33 | |

| Cashflow1,7 | 7,45 | 4,08 | -15,28 | -14,81 | -18,45 | -38,26 | -18,00 | |

| Earnings per share8 | 0,16 | 4,34 | -0,65 | -0,69 | -0,77 | -0,80 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| H2APEX Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0YF5P | LU0472835155 | SCA | 37,41 Mio € | 27.07.2011 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das Umfeld ist leider alles andere als entspannt: Die Angst vor Terrorattacken, gewaltige Werbeaktionen und damit oft einhergehende Rabatte setzen der Tourismusbranche arg zu. Hinzu kommen die bislang noch ungewissen Auswirkungen aus der Insolvenz der Unister-Gruppe, die mit Portalen wie ab-in-den-urlaub.de forsch unterwegs war. „Wir sind in den perfekten Sturm geraten, allerdings mit dem perfekten Boot“, sagt Dirk Schmelzer, Finanzvorstand der börsennotierten HolidayCheck Group. Das perfekte Boot ist ausgestattet mit Finanzmitteln von stattlichen 32 Mio. Euro – Bankverbindlichkeiten hat das mehrheitlich zu Burda Digital gehörende Unternehmen nach dem Verkauf der Nicht-Reise-Aktivitäten nicht mehr. Ein Trauerspiel ist derweil die Entwicklung des Aktienkurses. Mit knapp 2,30 Euro bewegt sich die Notiz etwa auf dem Niveau von Anfang 2009. Die Marktkapitalisierung beträgt gut 133 Mio. Euro. Mit anderen Worten: Das gesamte operative Geschäft wird zurzeit mit rund 100 Mio. Euro bewertet. Mit Blick auf die gegenwärtige Ergebnissituation sieht Kapitalisierung zunächst einmal nicht nach einem Schnäppchen aus. Doch die HolidayCheck Group befindet sich mitten in einer groß angelegten Investitionsphase. Ziel von Vorstandschef Georg Hesse ist es, das „urlauberfreundlichste Unternehmen der Welt“ zu formen. „Vermutlich 60 bis 70 Prozent der Wegstrecke haben wir noch vor uns“, schätzt Schmelzer. Für die Urlauber das vermutlich sichtbarste Zeichen der angestoßenen Veränderungen ist die neue Webseite von holidaycheck.de.

Ein offizielles Renditeziel für die Zukunft haben die Münchner bislang noch nicht formuliert. Im Hintergrundgespräch mit boersengefluester.de lässt CFO Schmelzer jedoch durchblicken, dass er EBITDA-Margen im Bereich um 20 bis 25 Prozent für „attraktiv“ hält. Zur Einordnung: Im ersten Halbjahr 2016 zogen die Münchner aus 55 Mio. Euro Umsatz gerade einmal knapp 1 Mio. Euro Ergebnis vor Abzug von Zinsen, Steuern und Abschreibungen. Für das Gesamtjahr 2016 soll das operative EBITDA „mindestens ausgeglichen“ sein – bei einem Erlösplus im „mittleren einstelligen Prozentbereich“. Mit einem signifikanten Turnaround kalkulieren die Analysten ab 2017. Allerdings liegen deren Prognosen für EBITDA-Marge in den kommenden Jahren noch signifikant unter den genannten 20 bis 25 Prozent. Für 2018 gehen die Experten im Schnitt vielmehr von einem EBITDA von gut 14,5 Mio. Euro aus – was (bezogen auf den dann vermuteten Umsatz von rund 130 Mio. Euro) auf eine Rendite von etwa elf Prozent hinauslaufen würde. Potenzial nach oben ist also noch reichlich vorhanden. Aber selbst wenn die HolidayCheck Group „nur“ auf die aktuellen Schätzungen der Analysten kommen würde – die Bewertung des Small Caps ist alles andere als sportlich.

Mit Argusaugen verfolgen die Investoren derweil, wie sich die HolidayCheck Group bei der Zerschlagung der Unister-Gruppe verhalten wird. Zwar betont das Unternehmen im aktuellen Ausblick für 2016, dass die „gezielte Übernahme digitaler Reiseunternehmen nicht ausgeschlossen“ wird. Dieser Zusatz stand so allerdings bereits in Pressemitteilung zur Veröffentlichung des Q1-Berichts – also vor der Schieflage von Unister. Aus diesem Grund betont Schmelzer gegenüber boersengefluester.de jetzt noch einmal, dass der Hinweis nicht auf Unister gemünzt ist. In die Karten lässt sich Schmelzer naturgemäß nicht schauen. Es wäre jedoch verwunderlich, wenn die HolidayCheck Group mögliche Optionen aus der Unister Gruppe nicht zumindest prüfen wird. Das wäre jedoch keine Abkehr von der Marschrichtung, wonach Investitionen in die eigene Technik und Ausweitung der Produktpalette rund um die bereits bestehenden Webseiten der HolidayCheck Group Vorrang haben. Was tun mit der Aktie? Keine Frage: Unsere bisherigen Einschätzung „Halten“ war zu optimistisch. Allein im vergangenen halben Jahr hat das Papier um fast ein Viertel an Wert eingebüßt. Andererseits sehen wir – so die Urlaubswelt nicht komplett zusammenbricht – sehr gute Chancen für die HolidayCheck Group. Ein dickes Plus ist dabei die komfortable finanzielle Ausstattung. Wir bleiben daher bei unserer Einschätzung und raten, den Titel im Depot zu behalten.

Foto: picjumbo.com

...

HolidayCheck Group

Kurs: 4,30

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 376,12 Mio € | 13.07.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das von boersengefluester.de entwickelte Permanent Aktien-Screening, bei dem wir sämtliche von uns regelmäßig betrachteten Unternehmen täglich anhand der selben charttechnischen und fundamentalen Kriterien filtern, besteht Technotrans momentan ohne Mühe. Ein gutes Zeichen für die Aktie des Anbieters von Kühlsystemen auf Flüssigkeitsbasis. Fakt ist allerdings auch, dass dem Small Cap in den vergangenen Monaten spätestens bei 20 Euro regelmäßig die Puste ausging. Per saldo bewegt sich der Titel damit einer Seitwärtsbewegung, auch wenn es zuletzt eher gut aussah für den Kurs. Den positiven Eindruck unterstützen die Halbjahreszahlen, die einen deutlichen Fortschritt gegen über dem nicht besonders überzeugenden Auftaktviertel signalisieren. Summa summarum stiegen die Erlöse im in den ersten sechs Monaten 2016 um 5,3 Prozent auf knapp 63,56 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) lag mit 4,38 Mio. Euro nur noch ganz knapp unter dem entsprechenden Vorjahreswert von 4,40 Mio. Euro. Nach Q1 2016 kam Technotrans auf ein EBIT von 2,06 Mio. Euro und Erlöse von 30,40 Mio. Euro. „Das stärkste Umsatzwachstum haben wir in der Druckindustrie erzielt“, sagt Vorstandssprecher Henry Brickenkamp. Aber auch der herkömmliche Maschinen- und Anlagenbau entwickelte sich nach einem schwachen Start im zweiten Quartal sehr erfreulich. „Maßgeblich war hier das zuletzt wieder stärkere Geschäft mit den Laserherstellern“, betont Brickenkamp.

An den Prognosen für das Gesamtjahr hält die Gesellschaft aus dem münsterländischen Sassendorf jedoch fest. Demnach ist weiterhin mit einem Umsatz zwischen 126 bis 132 Mio. Euro sowie einer EBIT-Marge im Bereich von 7,5 bis 8,0 Prozent zu rechnen. In absoluten Zahlen würde das auf ein Betriebsergebnis in einem Korridor zwischen 9,45 und 10,56 Mio. Euro hinauslaufen. Die Schätzungen der Analysten bewegen sich derweil im oberen Bereich dieser Spanne. Um wirklich positiv zu überraschen, wäre am Jahresende also ein EBIT von mindestens knapp 11 Mio. Euro nötig. Aber selbst wenn Technotrans für 2016 „nur“ im Rahmen der bisherigen Vorschau bleiben würde – der Titel ist nicht übermäßig hoch bewertet. Von den 130,5 Mio. Euro Marktkapitalisierung sollten Anleger noch das Netto-Finanzguthaben von zurzeit knapp 6,8 Mio. Euro abziehen. Dann würde Technotrans gerade einmal mit dem Faktor 12 auf das für 2016 zu erwartende EBIT gehandelt. Auf 2017er-Basis reduziert sich dieses Multiple bereits auf rund 9,5.

Interessant ist der Titel auch für Dividendenfans. Die Rendite würde bei einer unveränderten Dividende von 0,48 Euro pro Anteilschein rund 2,5 Prozent betragen. Nach Auffassung von boersengefluester.de bekommen Anleger bei Technotrans eine Menge Qualität und Substanz. Zudem informiert die Gesellschaft schon seit jeher vorbildlich über die jeweilige Geschäftsentwicklung – unabhängig davon, ob die Zahlen gerade besonders gut oder eher schlecht ausfallen. Charttechnisch motivierte Investoren warten mit einem Neueinstieg freilich ab, ob sich die Hürde im Bereich um 20 Euro wieder einmal als zu hoch herausstellt. Vorstand Brickenkamp versprüht derweil Zuversicht: „Wir sehen uns gut gerüstet, den positiven Geschäftsverlauf auch innerhalb der nächsten Quartale fortzusetzen.“ Sofern der Gesamtmarkt keinen Strich durch die Rechnung macht, dürfte Technotrans seinen Platz in der Endauswahl unseres exklusiven Permanent Aktien-Screening damit verteidigen. Fazit: Klassisches Langfristinvestment aus dem Spezialwertebereich. Die Analysten von Hauck & Aufhäuser haben ihr Kursziel von 23 Euro Euro nach Vorlage des Halbjahresberichts bestätigt.

Technotrans

Kurs: 30,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Technotrans | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYGA | DE000A0XYGA7 | SE | 207,92 Mio € | 10.03.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 190,45 | 211,10 | 238,22 | 262,12 | 238,08 | 244,00 | 250,00 | |

| EBITDA1,2 | 13,85 | 18,07 | 21,11 | 21,19 | 19,19 | 24,18 | 26,50 | |

| EBITDA-margin %3 | 7,27 | 8,56 | 8,86 | 8,08 | 8,06 | 9,91 | 10,60 | |

| EBIT1,4 | 6,78 | 11,03 | 14,33 | 14,18 | 12,33 | 17,25 | 19,50 | |

| EBIT-margin %5 | 3,56 | 5,23 | 6,02 | 5,41 | 5,18 | 7,07 | 7,80 | |

| Net profit1 | 4,96 | 7,02 | 8,90 | 8,53 | 7,32 | 11,46 | 12,55 | |

| Net-margin %6 | 2,60 | 3,33 | 3,74 | 3,25 | 3,08 | 4,70 | 5,02 | |

| Cashflow1,7 | 12,23 | 13,43 | -1,04 | 23,41 | 11,70 | 21,25 | 20,00 | |

| Earnings per share8 | 0,72 | 1,02 | 1,29 | 1,24 | 1,06 | 1,66 | 1,82 | |

| Dividend per share8 | 0,36 | 0,51 | 0,64 | 0,62 | 0,53 | 0,83 | 0,83 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Im Gegensatz zur Hausse beim MDAX tendiert die Metro-Aktie seit Jahren in Summe nur seitwärts. Vorstandschef Olaf Koch will das Geschäft durch eine Aufspaltung des Konzerns in Schwung bringen. Kann das gelingen, und wie geht es mit der Aktie weiter?[/sws_blue_box]

Mit einem kräftigen Rückschlag reagierte der Kurs der Metro-Aktie auf die Quartalszahlen: Im dritten Viertel der Berichtsperiode 2015/16, das im Juni endete, war der Umsatz des Konzerns um 2,7 Prozent auf 13,59 Mrd. Euro gesunken. Verantwortlich hierfür waren allerdings ausschließlich Währungseffekte – vor allem der Rückgang des russischen Rubel. Währungsbereinigt war der Erlös leicht gestiegen um 0,4 Prozent. Wenig begeistert zeigten sich Investoren hingegen von der Profitabilität. „Vor Sonderfaktoren“ war der Gewinn vor Zinsen und Steuern (EBIT) um 56 Mio. Euro auf 154 Mio. Euro gesunken. 25 Mio. davon waren auf Währungseffekte zurückzuführen. Weitere Belastungsfaktoren Restrukturierungsaufwendungen bei der Großhandelstochter Metro Cash & Carry, dem mit weitem Abstand größten Umsatz- und Gewinnlieferanten von Metro, sowie die gestiegenen Verluste bei der Elektronik-Tochter Media-Saturn. Sie litt zuletzt unter den sinkenden Preisen für TV-Geräte, höheren Technikkosten für den Internetauftritt und Aufwendungen für die Eröffnung eines Kunden-Clubs. Immerhin steigen ihre Internetumsätze kräftig. Warum die Restrukturierung bei Metro Cash & Carry allerdings offiziell als „Sonderfaktor“ bezeichnet wird, bleibt das Geheimnis von Vorstandschef Olaf Koch, gibt es doch ähnliche Restrukturierungen ständig. Sie gehören ebenso zum Tagesgeschäft von Metro, wie das Öffnen der Läden an Werktagen. Inklusive der „Sonderfaktoren“ stand ein operativer Verlust von 36 Mio. Euro zu Buche.

Angesichts des kaum vorhandenen Wachstums setzt Koch umso mehr auf die Aufspaltung des Konzerns, die bis Mitte 2017 vollzogen werden soll. Den Plänen nach sollen dann zwei, unabhängige börsennotierte Firmen entstehen – mit Metro Cash & Carry und der Einzelhandelstochter Real auf der einen, sowie Media-Saturn auf der anderen Seite. Koch setzt darauf, dass die Töchter getrennt ihr Potenzial besser ausschöpfen können. Das ist dringend notwendig, ist das Wachstum doch mehr als überschaubar. Der Konzernlenker will dabei den Lebensmittelspezialisten führen, während Media-Saturn-Chef Pieter Haas die Unterhaltungselektronik leiten wird. Der Aufspaltung muss die Hauptversammlung am 17. Februar 2017 zustimmen. Nähere Details zur Aufspaltung wird Koch am 8. und 9. September 2016 präsentieren. Koch geht davon aus, dass beide Töchter künftig einen Platz im MDAX haben werden – genau wie die Metro-Aktie heute. Er bekräftigte zudem die Prognose für das laufende Geschäftsjahr. Dabei sollen Umsatz und das bereinigte EBIT (Vorjahr 1,15 Mrd. Euro) auf währungsbereinigter Basis leicht steigen.

Derweil baut Koch den Konzern weiter um und durch Übernahmen aus, gerade das Geschäft mit der Belieferung von Restaurants und Hotels. Zuletzt hat der Manager es mit dem Kauf des französischen Lebensmittellieferanten Pro à Pro gestärkt. Der Deal soll im ersten Quartal 2016/17 abgeschlossen werden. Die Franzosen beliefern vor allem Großkunden in der Betriebsgastronomie, sowie Kantinen von Schulen oder Krankenhäusern und erwirtschaften einen Jahresumsatz von 670 Mio. Euro. Koch setzt große Hoffnungen auf Kunden aus der Gastronomie oder dem Hotelgewerbe und hatte bereits die Lieferanten Classic Fine Foods und Rungis Express gekauft. Classic Fine Foods ist ein Premium-Lebensmittel-Lieferant mit Sitz in Singapur und einem Jahresumsatz von umgerechnet rund 190 Mio. Euro. Rungis ist ein Premium-Lebensmittel-Lieferant aus Deutschland mit einem Erlös von rund 140 Mio. Euro. Durch die drei Transaktionen hat Metro einen Umsatz von rund 1 Mrd. Euro hinzugekauft.

Angesichts eines Neun-Monats-Umsatzes im Bereich Metro Cash & Carry, zu dem auch das Belieferungsgeschäft gehört, von 21,6 Mrd. Euro sind die Zukäufe allerdings überschaubar. Die Tochter Media-Saturn wurde zuletzt durch den Kauf des Reparaturdienstleisters RTS gestärkt. Koch glaubt, dass durch zunehmend komplexere Technologien Beratung zunehmend wichtiger werde für Kunden. Positiv ist die von 5,1 Mrd. auf 3,1 Mrd. Euro gesunkene Nettoverschuldung, nachdem Metro im vergangenen Jahr die Warenhauskette Kaufhof an den kanadischen Wettbewerber Hudson’s Bay verkauft hatte und im ersten Quartal 2015/16 Metro Cash & Carry Vietnam veräußert hat. Durch die deutlich niedrigeren Nettoschulden sinkt die Zinsbelastung spürbar.

Analysten prognostizieren für das laufende Fiskaljahr eine operative Gewinnmarge von 2,5 Prozent und für das nächste von 2,6 Prozent. Auf dieser Basis scheint die Aktie mit einem 2017er-KGV von 13 nicht gerade niedrig bewertet, zumal die Unternehmen aus dem HDAX im Schnitt eine operative Marge von 9,2 Prozent haben. Der HDAX umfasst die 110 Unternehmen aus DAX, MDAX und TecDAX. Hingegen kommt der deutlich größere französische Einzelhandelsriese Carrefour auf eine operative Marge von rund 3,3 Prozent, wobei das KGV mit zwölf niedriger als bei Metro ist. Vor dem Hintergrund dürfte das Papier erst einmal seitwärts laufen. Die nächsten Kursimpulse dürfte Koch am 8. September liefern.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der regelmäßig auch für das Investmentportal Feingold Research schreibt.[/sws_grey_box]

Foto: Metro Group AG...

Metro (Alt ST)

Kurs: 0,00

Metro (Alt ST)

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20.831,00 | 21.361,00 | 21.768,00 | 22.242,00 | 22.442,00 | 23.072,00 | 23.650,00 | |

| EBITDA1,2 | 991,00 | 947,00 | 866,00 | 814,00 | 916,00 | 942,00 | 0,00 | |

| EBITDA-margin %3 | 4,76 | 4,43 | 3,98 | 3,66 | 4,08 | 4,08 | 0,00 | |

| EBIT1,4 | -80,00 | 326,00 | 105,00 | -21,00 | 254,00 | 241,00 | 500,00 | |

| EBIT-margin %5 | -0,38 | 1,53 | 0,48 | -0,09 | 1,13 | 1,05 | 2,11 | |

| Net profit1 | -211,00 | 256,00 | 130,00 | -37,00 | 77,00 | -34,00 | 0,00 | |

| Net-margin %6 | -1,01 | 1,20 | 0,60 | -0,17 | 0,34 | -0,15 | 0,00 | |

| Cashflow1,7 | 1.166,00 | 450,00 | 450,00 | 1.004,00 | 838,00 | 1.050,00 | 0,00 | |

| Earnings per share8 | -0,66 | 0,65 | 0,31 | -0,08 | 0,16 | -0,07 | 0,25 | |

| Dividend per share8 | 0,00 | 0,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,07 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro VZ (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO2 | DE0007257537 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

© boersengefluester.de | Redaktion

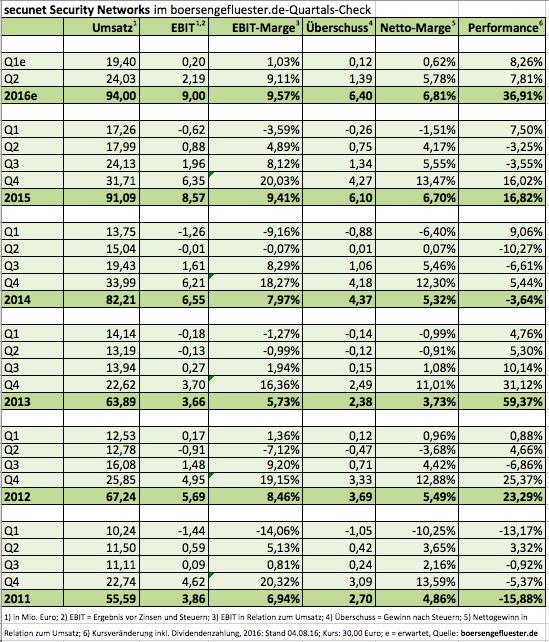

Wenn Rainer Baumgart (CEO) und Thomas Pleines (CFO), das Vorstandsteam von secunet Security Networks, sagen, dass die Geschäftsentwicklung in den ersten sechs Monaten des laufenden Jahres „sehr zufriedenstellend“ war, dann muss es schon richtig gut gelaufen sein. Und tatsächlich lagen die Halbjahreszahlen des Anbieters von professioneller IT-Sicherheitstechnik nochmals ein Stück über den zuletzt kommunizierten vorläufigen Daten. Demnach kam secunet auf Erlöse von 43,455 Mio. Euro (Vorjahr: 35,252 Mio. Euro) sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 2,387 Mio. Euro. Mitte Juli hieß es noch, dass das EBIT nach den ersten sechs Monaten bei „über 2 Mio. Euro“ gelegen habe. In einem Abwasch mit den Vorabzahlen erhöhten die Essener damals auch gleich die Zielsetzungen für 2016 (siehe auch den Beitrag von boersengefluester.de HIER) und stellen seit dem Erlöse im Bereich um 94 Mio. Euro sowie ein EBIT in einer Größenordnung von etwa 9 Mio. Euro in Aussicht.

An dieser Vorschau hat sich mit dem nun vorgelegten kompletten Halbjahresbericht naturgemäß nichts geändert. Gewinntreiber ist einmal mehr das Geschäft mit Behörden und anderen staatlichen Einrichtungen – hierauf entfallen momentan fast 86 Prozent der Konzernerlöse und ein EBIT-Beitrag von 2,993 Mio. Euro. Das Business-Segment – hier bedient secunet Kunden aus der privaten Wirtschaft (Telekoms, Versorger, Automobile, Maschinenbau) – belastete das EBIT derweil noch mit 605.000 Euro. Aber auch das ist eine Verbesserung, denn in der vergleichbaren Vorjahresperiode fiel hier noch ein operativer Verlust von 836.000 Euro an. Interessant ist, dass secunet den Anteil an dem Technologie-Start-up finally Safe von 10 auf 18 Prozent erhöht hat. Die ebenfalls in Essen sitzende Gesellschaft bietet sichere Netzwerktechnik an und ist für secunet eine Art Zukunftsinvestition, um – vermutlich überteuerte – Zukäufe etablierter Anbieter zu umgehen. An der Börse kommt die secunet-Story momentan super an, auch wenn die Handelsumsätze, bedingt durch den niedrigen Streubesitz, einigermaßen überschaubar sind.

Inklusive Dividendenausschüttung hat der Small Cap seit Jahresbeginn um mehr als 39 Prozent an Wert gewonnen. Mittlerweile erreicht die Marktkapitalisierung gut 198 Mio. Euro. Gemessen an den Ergebniszielen für 2016 sieht das zunächst einmal ambitioniert aus. Doch die Perspektiven für die Essener sehen prima aus. Hinzu kommt eine super solide Bilanz ohne Bankverbindlichkeiten. Boersengefluester.de bleibt daher dabei: Diese Aktie darf man momentan einfach nicht aus der Hand geben.

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion