Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Auf Crash-Kurs ist die Daimler-Aktie: Gegenüber dem 2015er-Hoch ist die Notiz um mehr als 40 Prozent eingebrochen. Investoren befürchten, dass sich durch den Brexit nicht nur die Perspektiven für die britische Wirtschaft, sondern auch für die europäische und damit für die Weltwirtschaft weiter eintrüben. Das belastet den Kurs der Daimler-Aktie massiv. Zuletzt hatte eine Nachricht vom Automobilverband VDA kurzfristig noch für Auftrieb bei dem Papier gesorgt. Er hat seine Prognose für die 2016er-Lkw-Verkäufe in Westeuropa angehoben und rechnet jetzt mit einem Absatzplus von 8 Prozent (bisher 4 Prozent). Gute Nachrichten vom Lkw-Markt kann Daimler gebrauchen, hat die Sparte doch mit erheblich mehr Gegenwind zu kämpfen als Daimler lieb ist. Daher hatte der weltgrößte Lkw-Hersteller Mitte Mai die Prognose für die Sparte gesenkt. Demnach soll der Gewinn vor Zinsen und Steuern (EBIT) des Geschäftsbereichs „deutlich unter“ dem Vorjahr liegen, nachdem er zuvor gleichbleiben sollte. Grund für die Probleme ist der Markteinbruch in Nordamerika und Brasilien und der verstärkte Preisdruck in Europa. Offenbar schlägt die schwache Konjunktur in den USA viel stärker auf den Absatz gerade von großen und damit margenstärkeren Lkw durch, als Daimler lange Zeit wahrhaben wollte. „Deutlich unter“ dem Vorjahr bedeutet einen Rückgang des EBITs der Sparte um mindestens zehn Prozent gegenüber dem Vorjahresrekord von 2,74 Mrd. Euro.

Trotz der zunehmenden Probleme in der Lkw-Sparte bekräftige Vorstandschef Dieter Zetsche die Gewinnprognose für den Konzern. So soll das EBIT aus dem laufenden Geschäft „leicht steigen“ – gegenüber dem Vorjahreswert von 13,8 Mrd. Euro. Der Firmenlenker will also die Schwäche im Lkw-Sektor durch ein noch besseres Geschäft, vor allem im Pkw-Bereich, wettmachen. Er brummt viel stärker als je zuvor. Im ersten Quartal hatte die Sparte den Absatz um acht Prozent auf knapp 500.000 Fahrzeuge erhöht. Das EBIT der Sparte war allerdings deutlich gesunken, weshalb die operative Rendite auf 7,1 Prozent zurückgegangen war. Das lag einerseits an dem starken Anstieg der Forschungs- und Entwicklungskosten. Andererseits verschlang die Einführung der neuen Mercedes E-Klasse eine Menge Geld. In den nächsten Quartalen soll sich die Marge aber wieder zusehends verbessern. Die Analysten der UBS gehen für das zweite Quartal von neun Prozent aus. Die weltweite Einführung der neuen E-Klasse werde die Marge im zweiten Halbjahr dann auf mehr als zehn Prozent hochtreiben.

Angesichts des Kurseinbruchs juckt es viele Anlegern geradezu, bei der Daimler-Aktie einzusteigen. Immerhin liegt das KGV laut dem Konsens bei den Gewinnschätzungen bei lediglich 6,4, womit Daimler die drittgünstigste Aktie im DAX ist. Die Frage ist nur, warum ist das KGV so niedrig, wenn die Gewinnperspektiven doch so gut sein sollen? Zumal das Geschäft bei Daimler brummt, hatte die Marke Mercedes-Benz den Absatz im Mai doch um 12,9 Prozent auf 170.625 Fahrzeuge gesteigert. Antriebsmotor war einmal mehr China, wo der Absatz um 38,9 Prozent auf mehr als 38.000 Fahrzeuge nach oben geschossen ist. Damit baut das Land seine Position als der mit Abstand wichtigste Markt für Daimler weiter aus, während die Verkäufe in den USA, dem zweitwichtigsten Markt, leicht zurückgingen auf 29.299 Fahrzeuge. Investoren machen sich daher Sorgen, dass bei einer weiteren Abkühlung der US-Konjunktur die Absatzzahlen in den USA unter Druck bleiben dürften, zumal der Wettbewerber BMW zuletzt gewarnt hatte. „Der US-Markt wird 2016 bestenfalls stagnieren“, sagte BMW-Vertriebschef Ian Robertson. Damit wächst die Gefahr, dass die Premiumhersteller versuchen, die Autos, die entgegen den ursprünglichen Planungen nicht in den USA abgesetzt werden können, beispielsweise in Europa zu verkaufen. Das würde den Preisdruck hier erhöhen. Der Markt in Westeuropa wächst zwar derzeit sehr stark. Die Frage ist allerdings, wie lange in Ländern wie Italien und Spanien, Wachstumsraten von 25 Prozent und mehr aufrechterhalten werden können. Die Aussicht auf den Brexit sollte den Markt in Westeuropa auf absehbare Sicht deutlich dämpfen. Bislang prognostizieren Experten, dass der weltweite Pkw-Markt im laufenden Jahr um drei Prozent auf 74,5 Mio. Fahrzeuge wachsen wird. Diese Prognose dürfte sich aber als deutlich zu optimistisch herausstellen.

Die Analysten reagieren auf die Eintrübung der Perspektiven und haben schon vor der Entscheidung für den Brexit die Gewinnschätzungen für Daimler für 2016 und 2017 deutlich gesenkt. Daher soll der Gewinn je Aktie im nächsten Jahr um lediglich 5,7 Prozent auf 8,57 Euro steigen. Angesichts der anhaltend schwachen Konjunkturdaten, gerade aus den USA, könnten die Gewinnschätzungen für Daimler in den nächsten Monaten im Rückwärtsgang bleiben, zumal wenn der Euro gegenüber dem Dollar und anderen Währungen steigen sollte und Daimler damit Gegenwind von der Währungsseite bekäme. Die Abschwächung der Konjunktur in der Euro-Zone wäre ein weiterer Belastungsfaktor. Wegen der deutlichen Senkung der Gewinnschätzungen ist die Bewertung von Daimler bei Weitem nicht so niedrig, wie sie auf den ersten Blick aussieht. Abgesehen von jederzeit möglichen kurzfristigen Erholungen könnte das Papier daher weiter unter Druck bleiben.

Angesichts des Kurseinbruchs juckt es viele Anlegern geradezu, bei der Daimler-Aktie einzusteigen. Immerhin liegt das KGV laut dem Konsens bei den Gewinnschätzungen bei lediglich 6,4, womit Daimler die drittgünstigste Aktie im DAX ist. Die Frage ist nur, warum ist das KGV so niedrig, wenn die Gewinnperspektiven doch so gut sein sollen? Zumal das Geschäft bei Daimler brummt, hatte die Marke Mercedes-Benz den Absatz im Mai doch um 12,9 Prozent auf 170.625 Fahrzeuge gesteigert. Antriebsmotor war einmal mehr China, wo der Absatz um 38,9 Prozent auf mehr als 38.000 Fahrzeuge nach oben geschossen ist. Damit baut das Land seine Position als der mit Abstand wichtigste Markt für Daimler weiter aus, während die Verkäufe in den USA, dem zweitwichtigsten Markt, leicht zurückgingen auf 29.299 Fahrzeuge. Investoren machen sich daher Sorgen, dass bei einer weiteren Abkühlung der US-Konjunktur die Absatzzahlen in den USA unter Druck bleiben dürften, zumal der Wettbewerber BMW zuletzt gewarnt hatte. „Der US-Markt wird 2016 bestenfalls stagnieren“, sagte BMW-Vertriebschef Ian Robertson. Damit wächst die Gefahr, dass die Premiumhersteller versuchen, die Autos, die entgegen den ursprünglichen Planungen nicht in den USA abgesetzt werden können, beispielsweise in Europa zu verkaufen. Das würde den Preisdruck hier erhöhen. Der Markt in Westeuropa wächst zwar derzeit sehr stark. Die Frage ist allerdings, wie lange in Ländern wie Italien und Spanien, Wachstumsraten von 25 Prozent und mehr aufrechterhalten werden können. Die Aussicht auf den Brexit sollte den Markt in Westeuropa auf absehbare Sicht deutlich dämpfen. Bislang prognostizieren Experten, dass der weltweite Pkw-Markt im laufenden Jahr um drei Prozent auf 74,5 Mio. Fahrzeuge wachsen wird. Diese Prognose dürfte sich aber als deutlich zu optimistisch herausstellen.

Die Analysten reagieren auf die Eintrübung der Perspektiven und haben schon vor der Entscheidung für den Brexit die Gewinnschätzungen für Daimler für 2016 und 2017 deutlich gesenkt. Daher soll der Gewinn je Aktie im nächsten Jahr um lediglich 5,7 Prozent auf 8,57 Euro steigen. Angesichts der anhaltend schwachen Konjunkturdaten, gerade aus den USA, könnten die Gewinnschätzungen für Daimler in den nächsten Monaten im Rückwärtsgang bleiben, zumal wenn der Euro gegenüber dem Dollar und anderen Währungen steigen sollte und Daimler damit Gegenwind von der Währungsseite bekäme. Die Abschwächung der Konjunktur in der Euro-Zone wäre ein weiterer Belastungsfaktor. Wegen der deutlichen Senkung der Gewinnschätzungen ist die Bewertung von Daimler bei Weitem nicht so niedrig, wie sie auf den ersten Blick aussieht. Abgesehen von jederzeit möglichen kurzfristigen Erholungen könnte das Papier daher weiter unter Druck bleiben.

Mercedes-Benz Group

Kurs: 45,86

BMW

Kurs: 58,32

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mercedes-Benz Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 710000 | DE0007100000 | AG | 44.158,76 Mio € | 17.11.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 121.778,00 | 133.893,00 | 150.017,00 | 153.218,00 | 145.594,00 | 132.214,00 | 132.500,00 | |

| EBITDA1,2 | 15.048,00 | 23.008,00 | 26.979,00 | 26.323,00 | 17.735,00 | 13.043,00 | 0,00 | |

| EBITDA-margin %3 | 12,36 | 17,18 | 17,98 | 17,18 | 12,18 | 9,87 | 0,00 | |

| EBIT1,4 | 6.091,00 | 16.028,00 | 20.458,00 | 19.660,00 | 13.599,00 | 5.820,00 | 0,00 | |

| EBIT-margin %5 | 5,00 | 11,97 | 13,64 | 12,83 | 9,34 | 4,40 | 0,00 | |

| Net profit1 | 4.009,00 | 23.396,00 | 14.809,00 | 14.531,00 | 10.409,00 | 5.331,00 | 0,00 | |

| Net-margin %6 | 3,29 | 17,47 | 9,87 | 9,48 | 7,15 | 4,03 | 0,00 | |

| Cashflow1,7 | 22.332,00 | 24.549,00 | 16.894,00 | 14.470,00 | 17.735,00 | 18.006,00 | 0,00 | |

| Earnings per share8 | 3,39 | 21,50 | 13,55 | 13,46 | 10,19 | 5,34 | 6,30 | |

| Dividend per share8 | 1,35 | 5,00 | 5,20 | 5,30 | 4,30 | 3,50 | 3,50 | |

Quelle: boersengefluester.de and company details

Foto: © Daimler AG (Mercedes-Benz Museum, Formel-1-Weltmeisterschaftsauto 2014 und DTM-Champion-Fahrzeug 2015 verhüllt in der Rennkurve)

...

© boersengefluester.de | Redaktion

Jahrelang konnten Anleger mit der Aktie von GFT Technologies so gut wie nichts verkehrt machen: Im Prinzip kannte die Notiz des IT-Dienstleisters mit Fokus auf Kunden aus der Finanzbranche nur den Weg nach oben. Kein Wunder, denn in kaum einem anderen Sektor sind die Herausforderungen durch die gesetzlichen Regulierungsvorgaben sowie die Digitalisierung der Geschäftsprozesse – Stichwort FinTech – so groß wie im Finanzbereich. Und trotzdem: 2016 steht der TecDAX-Titel heftig unter Druck und hat bislang um rund 40 Prozent an Wert eingebüßt. Auslöser der Kursschwäche war zunächst der allgemein sehr holprige Börsenstart ins laufende Jahr, der Trendaktien wie GFT Technologies überdurchschnittlich zusetzte. Hinzu kam, dass die Bewertung auf dem Kursgipfel mit einer Marktkapitalisierung von rund 815 Mio. Euro – bei einem für 2016 zu erwartenden Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 48,5 Mio. Euro – sehr ambitioniert war. Zudem haben die Stuttgarter im Zuge der regen Übernahmeaktivitäten erhebliche Finanzverbindlichkeiten aufgebaut.

Letztlich war es aber die BREXIT-Angst, die dem Titel am meisten zusetzte. Immerhin ist Großbritannien im Zuge des Mitte 2014 akquirierten IT-Beraters Rule Finance zu dem mit Abstand wichtigsten Markt für GFT Technologies aufgestiegen. Im vergangenen Jahr entfielen rund 43 Prozent der Konzernerlöse auf diese Region. Kein Wunder, dass die Entscheidung der Briten für einen Austritt aus der EU die Aktionäre von GFT scheu macht. Schließlich gelten die britischen Finanzhäuser als die großen Verlierer des Abstimmungsergebnisses. Inwiefern sich die Entscheidung der Briten tatsächlich negativ auf das Zahlenwerk des TecDAX-Unternehmens auswirken wird, lässt sich gegenwärtig indes kaum seriös einschätzen. Die Analysten von Warburg Research wollten das Thema in ihrer jüngsten Studie nicht zu hoch aufhängen und sprachen von einem „temporären negativen Effekt auf die Nachfrage“. Die Experten von Edison Research aus London verweisen zudem darauf, dass für GFT ohnehin das vierte Quartal am wichtigsten ist (die Studie von Edison können Sie HIER gratis herunterladen). Ein Szenario ist zudem, dass die britischen Banken durch den anstehenden EU-Austritt sogar noch stärker in eine möglichst leistungsfähige IT-Umgebung investieren müssen. Nun: Gegenwärtig finden solche Argumente wenig Gehör auf dem Kapitalmarkt und so zählt die GFT-Aktie zu den größten Verlierern der BREXIT-Entscheidung. Auch wenn im laufenden Jahr wohl mit keiner großen Ergebnisdynamik zu rechnen ist: Für boersengefluester.de ist die Aktie zumindest eine Halten-Position. Nach den Berechnungen von Edison liegt der faire Wert bei gut 25 Euro pro Anteilschein – also um etwa ein Viertel nördlich der aktuellen Notiz.

GFT Technologies

Kurs: 20,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GFT Technologies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 580060 | DE0005800601 | SE | 544,95 Mio € | 28.06.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 444,85 | 566,19 | 730,14 | 801,74 | 870,92 | 888,29 | 930,00 | |

| EBITDA1,2 | 39,70 | 60,75 | 86,04 | 89,76 | 93,95 | 69,54 | 80,00 | |

| EBITDA-margin %3 | 8,92 | 10,73 | 11,78 | 11,20 | 10,79 | 7,83 | 8,60 | |

| EBIT1,4 | 16,33 | 40,92 | 65,55 | 68,40 | 70,99 | 49,42 | 60,00 | |

| EBIT-margin %5 | 3,67 | 7,23 | 8,98 | 8,53 | 8,15 | 5,56 | 6,45 | |

| Net profit1 | 9,94 | 29,89 | 46,25 | 48,36 | 46,48 | 32,89 | 40,00 | |

| Net-margin %6 | 2,23 | 5,28 | 6,33 | 6,03 | 5,34 | 3,70 | 4,30 | |

| Cashflow1,7 | 60,25 | 52,99 | 57,49 | 40,44 | 72,42 | 43,27 | 70,00 | |

| Earnings per share8 | 0,38 | 1,14 | 1,76 | 1,84 | 1,77 | 1,27 | 1,52 | |

| Dividend per share8 | 0,20 | 0,35 | 0,45 | 0,50 | 0,50 | 0,50 | 0,50 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Da gibt es gar nichts zu deuteln: Die Halbjahreszahlen von Mobotix sind schlecht. Immerhin rutschte der Softwarespezialist und Anbieter von Überwachungskameras beim Ergebnis vor Zinsen und Steuern (EBIT) von plus 4,502 Mio. Euro mit 0,469 Mio. Euro in die Miesen. Unterm Strich blieb ein Fehlbetrag von 884.000 Euro stehen – nach einem Überschuss von 3,042 Mio. Euro in der entsprechenden Vorjahresperiode. Mit einem derart scharfen Rückfall hatte wohl kaum ein Investor gerechnet, auch wenn eine niedrigere Marge im Zuge der Ausweitung des Angebots an günstigeren Indoor-Kameras auf der jüngsten Hauptversammlung breit thematisiert wurde. Mittlerweile steht die Indoor-Kameralinie für immerhin 40,6 Prozent der Konzernerlöse. Das sind 7,7 Prozentpunkte mehr als im Jahr zuvor. Und auch die auf den ersten Blick passable Umsatzsteigerung um 3,6 Prozent auf 42,21 Mio. Euro hat einen Haken. Grund: In dieser Zahl sind auch Erlöse aus Bauteileverkäufen an Auftragsfertiger in Höhe von 4,1 Mio. Euro enthalten. „Grundlage hierzu ist die strategische Entscheidung, die Bauteile für die Auftragsfertiger nicht mehr beizustellen, sondern die kompletten Boards mit allen Bauteilen von den Auftragsfertigern zu beziehen“, betont Mobotix. Auch hier spiegelt sich die Ausweitung des eher auf Masse ausgerichteten Geschäfts mit Indoor-Systemen wider.

Angesichts dieser Verschiebungen hat der Vorstand die Wortwahl beim Ausblick leicht verändert. Hieß es bislang, dass bei einem Umsatzzuwachs von circa 10 Prozent mit einem leicht steigenden EBIT zu rechnen sei, geht das Management nun davon aus, dass Umsatz und EBIT „leicht über dem Vorjahresniveau“ liegen werden. Die positive Botschaft mag sein, dass der Vorstand es überhaupt für möglich hält, die Ertragslage in der zweiten Jahreshälfte – die Abrechnungsperiode endet am 30. September 2016 – zu drehen. Womöglich zeigt auch die zusätzliche Vertriebspower durch den mittlerweile mit rund 65 Prozent engagierten Großaktionär Konica Minolta Wirkung. All das ändert aber wohl kaum etwas daran, dass Mobotix als Massenhersteller in einem momentan scheinbar gesättigten Markt kaum auf einen grünen Zweig kommen wird. Wesentlich interessanter für Konica Minolta sind daher die Softwarequalitäten von Mobotix. Langfristig orientierte Anleger bleiben daher cool und setzen darauf, dass Konica Minolta weitere Stücke zukauft und es perspektivisch zu einem fairen Squeeze-out-Gebot kommt. Ein kaltes Delisting bei dem im schwach regulierten Entry Standard gelisteten Titel ist jedenfalls nicht das Basisszenario von boersengefluester.de. In ihrem jüngsten Zwischenbericht bezifferten die Japaner den „Fair Value“ ihres Mobotix-Pakets mit 172 Mio. Euro. Heruntergerechnet auf die einzelne Aktie entspricht das einer Bewertung von knapp 19,80 Euro.

...

Mobotix

Kurs: 1,16

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,33 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Als das Vorstandsteam von MyBucks, Dave van Niekerk und Tim Nuy, im Mai 2016 auf der Frühjahrskonferenz der DVFA am späten Nachmittag vor Investoren und Analysten präsentierte, war der Raum überraschend gut gefüllt. Dabei wurde MyBucks erst kurz zuvor ins Programm gehoben. Offensichtlich wollten doch etliche Kapitalmarktexperten mehr über das geplante IPO des FinTech-Unternehmens wissen. Immerhin gibt es mit dem SDAX-Wert Ferratum eine in Ansätzen vergleichbare Company auf dem heimischen Kurszettel. Vereinfacht ausgedrückt gibt nämlich auch MyBucks Kleinkredite via mobiler Plattformen aus – allerdings noch weitgehend beschränkt auf Afrika. So ist die Gesellschaft mit rechtlichem Sitz in Luxemburg derzeit in Botswana, Kenia, Malawi, Namibia, Südafrika, Swasiland, Uganda, Sambia und Simbabwe aktiv. Hinzu kommen Polen und Spanien auf europäischem Territorium. Es half aber alles nichts: Ende Mai musste die Gesellschaft ihre Börsenpläne bereits wieder in die Schublade stecken. „Die Resonanz der Investoren auf das Geschäftsmodell und die Wachstumsperspektiven des Unternehmens waren grundsätzlich sehr positiv. MyBucks prüft daher seine Optionen und wird weiterhin das Marktumfeld hinsichtlich eines möglichen zukünftigen Börsenganges bewerten“, hieß es damals. Frei übersetzt bedeutet das meist soviel wie: Es gab nicht genug Investoren, die den geforderten Preis zu zahlen bereit waren.

Ganz überrascht war boersengefluester.de von der Absage freilich nicht, immerhin versuchte im September 2015 bereits die schwedische TF Bank mit einem ähnlichen Geschäftsmodell – allerdings mit regionalem Schwerpunkt auf Skandinavien und Osteuropa – den Sprung aufs Frankfurter Parkett. Während die TF Bank kürzlich – hierzulande weitgehend unbemerkt – ihr Listing an der Nasdaq Stockholm nachholte, gelang MyBucks nun eine faustdicke deutsche Überraschung. Quasi aus dem Stand hat das Unternehmen nun nämlich 1 Million neue Aktien aus einer Barkapitalerhöhung zu einem Preis von je 13,50 Euro platziert. Die Notizaufnahme im Frankfurter Entry Standard ist für den 23. Juni 2016 angesetzt. „Der Börsengang stellt einen wichtigen Meilenstein für das Wachstum unserer Gesellschaft dar, welcher uns ermöglichen wird, unser gegenwärtiges Geschäftsmodell in unseren bestehenden Geschäftsfeldern zu entwickeln und in neue Märkte zu expandieren“, sagt CEO Dave van Niekerk.

Vom Emissionserlös sollen bis zu 6,2 Mio. Euro zur Refinanzierung von Finanzverbindlichkeiten eingesetzt werden. Mit dem Rest will MyBucks weiteres Wachstum – insbesondere in Botswana und Sambia – untermauern. Positiv: Die Altaktionäre haben sich zu einer Lock-Up-Frist von 18 Monaten verpflichtet. Umgesetzt wurde der Deal von Hauck & Aufhäuser. Bezogen auf den Ausgabepreis von 13,50 Euro kommt MyBucks auf einen Börsenwert von rund 150 Mio. Euro, wovon 19,3 Prozent dem Streubesitz zuzurechnen sind. Die TF Bank peilte bei ihren Börsenplänen in Deutschland übrigens eine Kapitalisierung zwischen 370 und 460 Mio. Euro an – und wird nun zu umgerechnet gerade einmal knapp 180 Mio. Euro in Stockholm gehandelt. Ferratum brachte es derweil zum IPO auf knapp 370 Mio. Euro Börsenwert und ist aktuell mit rund 413 Mio. Euro kapitalisiert. MyBucks arbeitete in den vergangenen beiden Jahren profitabel und kam im Geschäftsjahr 2014/15 (30. Juni) auf einen Nettogewinn von 3,33 Mio. Euro. Bezogen auf das durch den Emissionserlös auf rund 22,5 Mio. Euro erhöhte Eigenkapital wird MyBucks mit einen Faktor von gut 6,5 auf den Buchwert gehandelt. Das ist etwas mehr als bei Ferratum aufgerufen wird. Ob MyBucks tatsächlich Investmentqualität für heimische Anleger hat, lässt sich gegenwärtig noch nicht sagen. Zudem ist es bei ausländischen Gesellschaften schwierig einzuschätzen, wie ernst sie es tatsächlich mit der Kommunikation zu den deutschen Investoren meinen. Losgelöst davon, ist es jedoch eine gute Botschaft für die FinTech-Szene, dass es nun endlich mal wieder einen Börsengang in Deutschland gab – auch wenn er nur im schwach regulierten Entry Standard stattfindet.

Foto: splitshire.com...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyBucks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2AJLT | LU1404975507 | SA | 3,30 Mio € | 23.06.2016 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,09 | -0,03 | -0,01 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

MyBucks

Kurs: 0,00

© boersengefluester.de | Redaktion

Überraschend vital hat der Aktienkurs von Bijou Brigitte den nicht unbedingt forschen Ausblick des Vorstands für 2016 in den vergangenen Wochen verarbeitet. Offensichtlich positionieren sich etliche Investoren hier nun doch mit Blick auf die zur Hauptversammlung am 7. Juli 2016 vorgeschlagene Dividende von erneut 3 Euro pro Anteilschein. Immerhin bringt es der Anteilschein des Modeschmuckfilialisten auf eine Rendite von brutto 5,0 Prozent. Kein anderer heimischer Titel weist im Juli eine ähnlich hohe Rendite. Das zeigt ein Blick auf die boersengefluester.de-Übersicht Die monatlichen Dividendenhits der HV-Saison 2016. Eine Erklärung für die anständige Performance der Bijou-Brigitte-Aktie könnten auch die anhaltend schlechten Zahlen des US-Wettbewerbers claire’s sein. Möglicherweise spekuliert hier der ein oder andere Anleger bereits darauf, dass Bijou Brigitte es perspektivisch mit einem „Marktbegleiter“ weniger auf dem europäischen Kontinent zu tun hat. Aus fundamentaler Sicht bleibt boersengefluester.de jedoch dabei, dass die Aktie von Bijou Brigitte recht ambitioniert bewertet ist. Für 2016 kündigte der Vorstandsvorsitzende Roland Werner zuletzt nämlich nur Erlöse zwischen 325 und 335 Mio. Euro sowie einen Gewinn vor Steuern in einer Bandbreite zwischen 30 und 35 Mio. Euro an. Insbesondere auf der Ergebnisseite müssten sich die Investoren damit auf einen kleinen Rücksetzer einstellen. Im Idealfall verfügt Werner bei dieser Vorschau aber über so viel Puffer, dass er im Jahresverlauf die Prognose noch heraufsetzen kann. Andererseits wäre ein KGV zwischen 18 und 19 schon sportlich – daran ändern auch die sehr komfortablen Bilanzrelationen nichts. Immerhin: Im eigenen Online-Shop scheinen die Hamburger nun deutlich mehr auf die Tube zu drücken. Das ist ein ermutigendes Zeichen. Hier konkurriert Bijou Brigitte allerdings auch mit Plattformen wie Zalando, wo Anbieter wie sweet deluxe, Pilgrim oder auch ALDO ihre Schmuckstücke aktiv vertreiben. Unterm Strich scheint uns die Aktie von Bijou Brigitte aber eine gute Halten-Position zu sein.

...

Bijou Brigitte

Kurs: 46,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 204,87 | 216,03 | 306,46 | 327,88 | 333,89 | 338,00 | 342,00 | |

| EBITDA1,2 | 31,86 | 75,45 | 98,39 | 89,30 | 88,97 | 91,47 | 92,40 | |

| EBITDA-margin %3 | 15,55 | 34,93 | 32,11 | 27,24 | 26,65 | 27,06 | 27,02 | |

| EBIT1,4 | -28,73 | 24,41 | 50,26 | 39,89 | 36,34 | 39,95 | 41,00 | |

| EBIT-margin %5 | -14,02 | 11,30 | 16,40 | 12,17 | 10,88 | 11,82 | 11,99 | |

| Net profit1 | -30,97 | 17,03 | 35,27 | 24,08 | 23,62 | 23,68 | 25,00 | |

| Net-margin %6 | -15,12 | 7,88 | 11,51 | 7,34 | 7,07 | 7,01 | 7,31 | |

| Cashflow1,7 | 15,71 | 76,22 | 77,59 | 73,47 | 73,98 | 80,26 | 78,00 | |

| Earnings per share8 | -4,01 | 2,21 | 4,58 | 3,13 | 3,07 | 3,14 | 3,20 | |

| Dividend per share8 | 0,00 | 0,00 | 5,00 | 3,50 | 3,50 | 6,00 | 3,50 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 375,84 Mio € | 27.05.1988 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die Hauptversammlung von Sygnis am 20. Juni 2016 hat den Weg frei gemacht für den Zusammenschluss mit der britischen Expedeon Holdings Ltd. Alles andere wäre zwar auch eine gewaltige Überraschung gewesen, dennoch ist das Votum ein wichtiges Signal für die weitere Kursentwicklung des auf die Vermehrung und Bestimmung von DNA-Material spezialisierten Unternehmens. Immerhin sind mit der Akquisition umfangreiche Kapitalmaßnahmen verbunden. Boersengefluester.de hatte Mitte Mai detailliert über das Vorhaben berichtet – zu dem Beitrag kommen Sie HIER. So soll das Kapital um bis zu 20.538.089 Aktien erhöht werden – je nach Ausgabepreis. Für je neun alte Aktien, können elf neue bezogen werden. Im Maximalfall könnte sich die Zahl der im Umlauf befindlichen Anteilscheine auf 37.341.980 Stück erhöhen. Ein konkreter Zeitplan für die Umsetzung der Finanztransaktion steht allerdings noch nicht fest. Logisch ist aber, dass die beteiligten Akteure momentan ein besonderes Interesse an einem möglichst hohen Aktienkurs von Sygnis haben. Immerhin ließe sich so die durch die Ausgabe weiterer Papiere entstehende Verwässerung der Altaktionäre am wirkungsvollsten eindämmen.

Auch wenn die erste Reaktion der Börse auf die Übernahmepläne nicht sonderlich positiv war: In Analystenkreisen – und natürlich auch auf Managementebene – überwiegt klar der Optimismus. Die Experten von Edison Research aus London sprechen in ihrer neuesten Studie (Gratisdownload HIER) gar von einem „elektrisierenden Umsatzpotenzial“. Und auch die Sygnis-Vorstandsvorsitzende Pilar de la Huerta legt noch einmal nach. „Expedeon ist ein hervorragender Übernahmekandidat für uns, da das Unternehmen über ein starkes Management, eine internationale Vertriebsmannschaft, eine gute Vetriebspräsenz und Produktionsstätten in Großbritannien und den USA verfügt. Außerdem ergänzt sein Produktportolio unseres optimal.“ Die Performance der Sygnis-Aktie war in den vergangenen Wochen zwar nicht gerade berauschend. Immerhin hat sich die Notiz aber auch nicht signifikant weiter abgeschwächt, denn ein Aktienkurs dicht um die Marke von 1 Euro (dem Mindestausgabebetrag bei der Emission neuer Aktien) hätte weitere Unsicherheit geschürt.

...

© boersengefluester.de | Redaktion

Mit einer Performance von mehr als 660 Prozent in den vergangenen 52 Wochen zählt die Aktie von NorCom Information Technology zu den heißesten Werten auf dem heimischen Kurszettel. Der Doppelpack aus nachhaltigem Turnaround plus Big-Data-Fantasie mit Einsatzmöglichkeiten wie den Bereich führerloser Automobile ließen die Notiz abheben. Mit Spitzenkursen von rund 19 Euro schien der Small Cap im März 2016 dann aber doch heiß gelaufen und konsolidierte seit dem zwischen 13 und 16 Euro. Für neuen Schwung könnte nun eine neue Basisstudie der BankM aus Frankfurt sorgen, die dem Small Cap einen fairen Wert von 20,35 Euro attestiert. Nach Auffassung der BankM sollte insbesondere von dem Mitte März gemeldeten Deal mit Audi – es geht hier um den Aufbau eines Rechnerclusters – eine Signalwirkung ausgehen. „Wie kaum eine zweite Industrie steht der klassische Automobilsektor vor großen Herausforderungen, die auch durch neue Wettbewerber (Google, Tesla) in den Markt getragen werden – massive IT-Investitionen sind notwendig, um die jahrelang sicher geglaubte Technologieführerschaft zu verteidigen“, beschreiben die Experten der BankM die Ausgangslage. Auf internationaler Ebene gelten Unternehmen wie Splunk (WKN: A1JV4H) oder die in London notierte WANdisco als reinrassige Big-Data-Profiteure – mit entsprechend ambitionierter Bewertung.

„Neben den gelisteten Big-Data-Unternehmen gibt es eine Reihe nicht-börsennotierter Unternehmen, die sich ebenfalls intensiv dem Big-Data-Thema widmen. Am bekanntesten ist sicher Informatica, die nach der Übernahme durch zwei durch zwei Private-Equity-Gesellschaften in 2015 ein Delisting vollzog“, schreibt BankM-Analyst Daniel Großjohann. Auf nationaler Ebene führt Großjohann gelistete Firmen wie Adesso, All For One Steeb, Cenit, USU Software, Softing oder auch SHS Viveon als mögliche Vergleichswerte an. Die Halbjahreszahlen wird NorCom am 29. August vorlegen. Im Auftaktquartal 2016 kamen die Münchner auf auf ein Ergebnis, Zinsen, Steuern und Abschreibungen von von 0,30 Mio. Euro – nach 0,18 Mio. Euro im vergleichbaren Vorjahreszeitraum. „Damit liegt NorCom in dem traditionell langsam anlaufenden ersten Quartal weiter gut im Plan und erwartet für die Folgequartale weiter ansteigende Zuwächse“, betont die Gesellschaft. Boersengefluester.de bleibt daher positiv für den Small Cap gestimmt.

[sws_blue_box box_size="640"] Die komplette (deutschsprachige) Analyse der BankM zu NorCom können Sie sich Leser von boersengefluester.de unter diesem LINK kostenlos herunterladen.[/sws_blue_box]

NorCom

Kurs: 1,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| NorCom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP3 | DE000A12UP37 | GmbH & Co. KGaA | 3,40 Mio € | 01.10.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 10,11 | 9,55 | 8,83 | 8,84 | 7,17 | 5,40 | 6,60 | |

| EBITDA1,2 | 0,13 | 0,09 | -0,54 | 0,11 | 0,34 | -1,18 | 0,25 | |

| EBITDA-margin %3 | 1,29 | 0,94 | -6,12 | 1,24 | 4,74 | -21,78 | 3,79 | |

| EBIT1,4 | -0,20 | -0,33 | -1,01 | -0,42 | 0,26 | -1,88 | 0,15 | |

| EBIT-margin %5 | -1,98 | -3,46 | -11,44 | -4,75 | 3,63 | -34,77 | 2,27 | |

| Net profit1 | 0,16 | -0,83 | -1,36 | -0,46 | -0,30 | -1,93 | -0,17 | |

| Net-margin %6 | 1,58 | -8,69 | -15,40 | -5,20 | -4,18 | -35,84 | -2,58 | |

| Cashflow1,7 | 1,11 | 0,27 | -0,32 | 0,18 | -0,10 | 0,17 | 0,30 | |

| Earnings per share8 | 0,08 | -0,41 | -0,66 | -0,22 | -0,14 | -0,94 | -0,07 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Es gibt Webseiten im Netz, die leben in erster Linie davon, dass sie ihre – meist nicht einmal sonderlich spektakulären – Beiträge oder Filmausschnitte mit einer möglichst reißerischen Überschrift versehen, um so auf Reichweite zu kommen. Als ein Meister in Sachen klickstarke Headlines gilt das Videoportal heftig.co. Im Finanzbereich geht es normalerweise weit weniger offensiv zu. Dabei ist eine knackige Schlagzeile auch hier häufig der Schlüssel für die Zahl der Artikelaufrufe. Insofern hat Focus Money Online am Freitag (17. Juni 2016) mit dem Beitrag „Vorsicht! Dubiose Finnen-Bank verführt deutsche Sparer“ für einigen Wirbel gesorgt. Ins Visier genommen hat das Portal dabei das SDAX-Unternehmen Ferratum. Die aus Finnland stammende Gesellschaft hat sich auf Konsumenten- und mittlerweile auch kleinere Firmenkredite spezialisiert, die via Smartphone vergeben werden. Neben der seit Februar 2015 gelisteten Aktie hat sich Ferratum als Emittent von Anleihen einen Namen gemacht. Aktuell befindet sich die Gesellschaft auf der Schlussgeraden bei der Platzierung ihres 50-Millionen-Euro-Bonds 2016/19 (WKN: A2AAR2). Insofern ist das Timing des Artikels durchaus pikant. Bislang lief nämlich alles tadellos, Ferratum gilt in der Finanzszene als verlässlicher Zinszahler. Die aktuelle Schwäche des Aktienkurses führen Kenner in erster Linie darauf zurück, dass sich die allgemeine Stimmung gegenüber FinTechs, auch wegen der Verfehlungen der US-Kreditplattform Lending Club, deutlich verschlechtert hat.

Die Vorwürfe gegenüber Ferratum kratzen nach Auffassung von boersengefluester.de jedoch an der Oberfläche und so soll an dieser Stelle gar nicht darüber diskutiert werden, ob die Kreditkonditionen der Finnen übermäßig teuer sind oder nicht. Für etliche Leute scheint es jedenfalls ok zu sein, wenn sie sich via Smartphone 250 Euro Cash besorgen und einen Monat später dafür gut 252 Euro – was einem effektiven Jahreszins von rund 10 Prozent entspricht – zurückzahlen. Alles andere als eine Neuigkeit ist auch die Tatsache, dass Ferratum sein Geschäft in der EU mit einer maltesischen Banklizenz betreibt. Für Verunsicherung unter Aktionären und Bond-Inhabern von Ferratum dürften daher insbesondere Formulierungen gesorgt haben, wonach die Gesellschaft „immer wieder auffallend gute Geschäftszahlen“ veröffentlicht, aber „mit seinem Kerngeschäft kein Geld verdient“. Worauf sich diese Aussage genau bezieht, bleibt jedoch offen. Ein Ansatzpunkt mag sein, dass Ferratum für das vergangene Jahr zwar einen Überschuss von 10,9 Mio. Euro auswies, der veröffentlichte operative Cashflow mit minus 32,69 Mio. Euro jedoch deutlich negativ war. Woran das liegt? Zunächst einmal nennt Ferratum für 2015 einen Netto-Cash aus dem operativen Geschäft von plus 19,10 Mio. Euro. Für das Endergebnis kommen aber noch die Veränderungen des Kreditportfolios on top: So drücken gewährte Darlehen den Cashflow mit gut 266 Mio. Euro ins Minus, während zurückgezahlte Kredite die Kapitalflussrechnung mit 214 Mio. Euro entlasten. Summa summarum ist der negative Netto-Cash aus operativer Geschäftstätigkeit also eher eine Ableitung des Wachstums von Ferratum.

Nicht wirklich stichhaltig ist unserer Meinung nach auch der Kritikpunkt, dass Ferratum seine Finanzberichte lediglich auf Englisch veröffentlicht. Natürlich wäre es für heimische Privatanleger prima, wenn die Finnen auch eine deutsche Version im Angebot hätten – und vielleicht bessert Ferratum hier eines Tages ja sogar nach. Doch vor der gleichen Sprachbarriere stehen auch Anleger, die bei Prime-Standard-Titeln wie Dialog Semiconductor, Qiagen, Rofin-Sinar oder dem MDAX-Unternehmen Steinhoff investieren wollen. Im Normalfall sollten Investoren ihre Anlageentscheidung wohl nicht zwingend davon abhängig machen, ob alle Berichte in Deutsch verfügbar sind. Schließlich wären dann auch Unternehmen wie Apple, Google oder Amazon tabu. Nun wittert boersengefluester.de hinter dem Focus-Money-Artikel keine Verschwörungstheorie oder gar die Vorbereitungen einer großangelegten Short-Attacke. Eine angemessenere Wortwahl wäre unserer Meinung nach trotzdem angebracht. Schließlich geht es hier nicht um witzige Videofilmchen, sondern um ernsthafte Finanzthemen. So jedenfalls hat das Portal deutlich übers Ziel hinaus geschossen.

...

© boersengefluester.de | Redaktion

„Da ist das Ding“, hätte Ex-Bayern-Keeper Oliver Kahn wohl gesagt. Gemeint ist in diesem Fall die schon seit geraumer Zeit erwartete große Kapitalerhöhung bei Verona Pharma. Die Gesellschaft mit formalem Sitz in Cardiff (Wales) entwickelt einen neuartigen Wirkstoff gegen COPD – besser bekannt als Raucherhusten oder Raucherlunge. Bis es RPL554, so der Name des Präparats, zur Marktreife schafft, muss Verona Pharma jedoch noch einige Zeit und vor allen Dingen viel Geld investieren. Insbesondere die liquiden Mittel sind zuletzt arg dahingeschmolzen. In der 2015er-Bilanz wies die Gesellschaft nur noch einen Cashbestand von umgerechnet 4,78 Mio. Euro aus – nach 13,52 Mio. Euro im Jahr zuvor. Umso wichtiger die nun vorgestellten Pläne für die Kapitalerhöhung, die Verona Pharma 44,7 Mio. Pfund – umgerechnet sind das 56,9 Mio. Euro – in die Kassen spülen sollen. Nach Abzug aller Kosten dürften netto 41,9 Mio. Pfund (53,3 Mio. Euro) übrig bleiben. Zum Vergleich: Die gesamte Marktkapitalisierung beträgt beim gegenwärtigen Aktienkurs von 3,25 Pence (0,0413 Euro) 41,76 Mio. Euro. Positiv: Es handelt sich um gesicherte Finanzierungszusagen. Dem Vernehmen nach war die Emission sogar signifikant überzeichnet. Als Ankerinvestoren nennt das Unternehmen die auf den Pharmasektor spezialisierten Fonds Vivo Capital, OrbiMed und Edmond de Rothschild Investment Partners. „Weitere neue Investoren sind New Enterprise Associates, Novo, Abingworth und Aisling Capital. Die jetzigen Investoren Arix Bioscience, Hargreave Hale sowie Polar Capital beteiligen sich ebenfalls“, heißt es zudem. Ein Bezugsrecht für Privatanleger hat Verona Pharma hingegen ausgeschlossen.

„Die in dieser Platzierung eingeworbenen Mittel werden es uns ermöglichen, dass wir uns auf ein umfangreiches Phase-IIb-Studienprogramm für das zerstäubte RPL554 als potenzielle Behandlung für COPD-Patienten konzentrieren können“, sagt Jan-Anders Karlsson, CEO von Verona Pharma. Zudem soll RPL554 als neuartige Behandlung in zystischer Fibrose – einer Stoffwechselstörung, die zu chronischen Entzündungen der Atemwege führt – untersucht werden. Bemerkenswert ist die Transaktion aber nicht nur wegen des Volumens, sondern auch mit Blick auf die Ausgestaltung: So werden 1.555.796.345 Einheiten – im Originaltext (Download HIER) ist von „Units“ die Rede – zu einem Stückpreis von 2,873 Pence emittiert. Jede Unit besteht dabei aus einer Aktie und einem Optionsschein, der wiederum zum Bezug eines 0,4-Anteils an einer neuen Aktie zum Preis von 3,4476 Pence berechtigt. Aus diesem Warrant (Optionsschein) können also bis zu 622.318.538 (1.555.796.345 x 0,4) weitere Aktien gezogen werden. Interessant aus Börsensicht ist zudem, dass die Aktie von Verona Pharma – beziehungsweise dann in Form eines ADS (American Depositary Share) – spätestens ein halbes Jahr nach der Durchführung der Kapitalerhöhung (Tranche 1) auch in Amerika an der Nasdaq gelistet werden soll. „Eine naheliegende Weiterentwicklung unserer Unternehmensstrategie, um uns auf die US-Marktchancen aufgrund der dort weitgehend akzeptierten Verwendung von Zerstäubern bei der Behandlung von COPD-Patienten zu konzentrieren. Das ermöglicht dem Unternehmen zudem einen leichteren Zugang zum größeren Investorenpool in den USA. Entsprechende Investoren haben ein tiefes Verständnis für den Gesundheitsmarkt, in dem Verona Pharma tätig ist“, betont David Ebsworth, der deutschsprachige Chairman des Unternehmens.

Zunächst einmal werden die Kapitalerhöhungspläne auf einer für den 22. Juli 2016 anberaumten Hauptversammlung vorgestellt. Die Zustimmung dürfte jedoch eine Formalie sein, da die wesentlichen Aktionäre ihr Engagement ja bereits zugesichert haben. Boersengefluester.de wird die weitere Entwicklung genau verfolgen. Die jüngsten Studienergebnisse für RPL554 sahen allesamt sehr positiv aus. Einzig die schwindenden Kapitalreserven bereiteten uns Sorge. Von daher sind die Finanzierungspläne eine gute Nachricht, selbst wenn das Volumen deutlich über dem zuletzt von uns vermuteten Niveau liegt. Klar sein sollte aber auch: Ein Investment in Verona Pharma ist mit enormen Chancen, aber auch Risiken verbunden – typisch Biotech.

...

© boersengefluester.de | Redaktion

Überraschende Offerte bei Kromi Logistik: Nachdem die Notiz des Werkzeuglogistikers eine halbe Ewigkeit wie Blei in den Regalen lag, übernimmt der langjährige Großaktionär, die Investmentaktiengesellschaft für langfristige Investoren TGV (kurz Langfrist), nun wesentliche Anteile aus dem Kreis des Vorstands und der Familiengesellschafter und stockt seine Quote so von 18,25 auf 63,34 Prozent auf. Den freien Aktionären wird ein Angebot zu 12 Euro je Anteilschein gemacht. Verglichen mit dem Vortagesschlusskurs entspricht das einer Prämie von 20 Prozent. Langfrist ist in der Szene eine bekannte Größe: Die dem Investor und Börsenbriefherausgeber Norman Rentrop zurechenbare Gesellschaft ist unter anderem bei WashTec, R. Stahl, Gesco und Atoss Software maßgeblich beteiligt. Bei Kromi Logistik überschritt Langfrist im Februar 2009 die meldepflichtige Schwelle von drei Prozent und hatte ihren Bestand in den Folgejahren kontinuierlich ausgebaut. Mitte 2009 sorgte Kromi für Furore, weil sich Warren Buffett über den mehrheitlich zu Berkshire Hathaway gehörenden israelischen Werkzeughersteller IMC bei den Hamburgern engagierte.

Dem Vernehmen nach ist die jetzige Transaktion von Langfrist maßgeblich auch vor dem Hintergrund einer vernünftigen Nachfolgeregelung zu sehen. Ein Übernahmekrimi ist also eher nicht zu erwarten. So betont der Kromi-Vorstandsvorsitzende Jörg Schubert: „In den vergangenen acht Jahren haben wir die Langfrist als weitsichtig denkenden, vertrauensvollen und konstruktiven Ankerinvestor kennengelernt.“ Auf Basis des Angebotspreises von 12 Euro wird Kromi mit 49,5 Mio. Euro eingestuft. Inklusive der Netto-Finanzverbindlichkeiten von rund 9,4 Mio. Euro ergibt sich ein Unternehmenswert von knapp 59 Mio. Euro. Zum Vergleich: Für das Geschäftsjahr 2015/16 (30. Juni) – konkrete Zahlen gibt es erst Ende September – rechnet boersengefluester.de mit Erlösen von etwa 69 Mio. Euro und einem bereinigten operativen Ergebnis von rund 1,7 Mio. Euro. Zumindest mit Blick auf die schon seit Jahren nicht gerade üppige Ertragssituation sieht die Offerte angemessen aus. Trotzdem: Noch brauchen Anleger nicht aktiv zu werden, zumal der genaue Zeitplan sowieso noch nicht feststeht. Weitere Infos soll es unter der Webseite von Langfrist geben. Offen ist, ob die Bonner Investoren langfristig an dem Börsenlisting von Kromi Logistik festhalten wollen. Immerhin ist die Gesellschaft noch im streng regulierten Prime Standard notiert. Zumindest ein Downgrading in den Entry Standard würde uns daher nicht gerade überraschen.

Foto: Splitshire.com...

Kromi Logistik

Kurs: 8,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kromi Logistik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KFUJ | DE000A0KFUJ5 | AG | 36,71 Mio € | 08.03.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

Es gibt Aktien, die sind irgendwie immer ein Kauf. In diese Kategorie fallen – zumindest nach Auffassung von boersengefluester.de – die Anteilscheine von Sixt. Dabei gibt es durchaus Phasen, in denen die Notiz des Autovermieters heftig durchgereicht wird. So schmierte der Kurs der Stammaktie zwischen 1999 und 2001 von 35 Euro bis auf mickrige 3 Euro ab. Und während der Finanzkrise von 2007 bis 2009 ging es von 24 Euro bis auf 4,50 Euro Richtung Süden. Auch 2014 und 2015 gab es immer wieder deftige Rücksetzer. Keine Frage: In solchen Phasen fällt es schwer, als Aktionär cool zu bleiben oder vielleicht sogar über Neuengagements nachzudenken. Doch der Langfristchart von des SDAX-Unternehmen spricht eine eindeutige Sprache: Von allen Einbrüchen hat sich die Sixt-Aktie stets erholt und den Trend nach oben wieder eingeschlagen. Untermauert wurde diese Entwicklung von regelmäßig sehr starken Zahlen zu Umsatz und Gewinn – sowie einer gerade in den vergangenen Jahren sehr offensiven Dividendenpolitik. So schüttete Sixt für 2010 bis 2015 insgesamt 298,5 Mio. Euro an Dividenden aus. Das entspricht einer Quote von mehr als 50 Prozent des in dieser Zeit aufgelaufenen Konzernüberschusses. Auf Dauer ist diese Relation zwar vermutlich nicht zu halten und dürfte perspektivisch eher auf rund ein Drittel zurückgehen. Mit Blick auf die aktuellen Bilanzrelationen – die Eigenkapitalquote beträgt gut 26 Prozent – ist die Gesellschaft aber noch immer sehr komfortabel aufgestellt.

Dennoch: Verlassen sollten sich die Aktionäre nicht unbedingt darauf, dass die Gesellschaft aus Pullach bei München auch zur nächsten Hauptversammlung im Frühjahr 2017 wieder einen ähnlich fürstlichen Bonus auf die Sockeldividende packt wie zuletzt. So gab es für 2015 auf jede Stammaktie neben einer „normalen“ Dividende von 0,90 Euro noch einen Zuschlag von 0,60 Euro. Gegenwärtig kalkuliert boersengefluester.de für 2016 mit einer gesamten Dividende von 1,10 Euro pro Anteilschein. Letztlich ist es gegenwärtig aber ohnehin viel zu früh, um sich darüber großartige Gedanken zu machen. Die jüngste Hauptversammlung war schließlich erst Anfang Juni 2016. Interessanter ist aus kurzfristiger Perspektive schon, ob man sich für die Stamm- oder die Vorzugsaktie entscheidet. Keine Frage: Für die Masse der Investoren ist die im SDAX enthaltene Sixt-Stammaktie erste Wahl – schon allein aufgrund der höheren Handelsliquidität. Mitunter ist aber auch die ohne Stimmrecht ausgestattete Vorzugsaktie einen Blick wert – nicht nur wegen des um 2 Cent höheren Dividendenanspruchs. Vielmehr geht es um den prozentualen Kursabstand zwischen beiden Gattungen, im Börsendeutsch Spread genannt.

Auf die lange Sicht waren die stimmberechtigten Stämme meist zwischen 20 und 25 Prozent teurer als die Vorzüge. Diese Differenz hatte sich in den vergangenen Monaten in der Spitze allerdings bis auf knapp 36 Prozent vergrößert. Mit anderen Worten: Die Stämme waren den Vorzügen ungewöhnlich weit davongeeilt. Mittlerweile hat sich der Spread – insbesondere durch den deutlichen Rücksetzer der Stämme – aber wieder halbwegs normalisiert. Ganz kurzfristig mag es zwar so sein, dass die Vorzüge noch etwas Aufholpotenzial gegenüber den Stämmen haben. Grundsätzlich sieht boersengefluester.de momentan aber keinen schlagenden Vorteil für die Vorzüge. Und auf eine Gleichschaltung beider Aktiengattungen brauchen Anleger bei Sixt ohnehin nicht zu spekulieren. Firmenchef Erich Sixt hat mehrfach betont, dass stimmrechtslose Vorzüge ein wichtiges Instrument zu Finanzierung von Familienunternehmen sind.

Auf die lange Sicht waren die stimmberechtigten Stämme meist zwischen 20 und 25 Prozent teurer als die Vorzüge. Diese Differenz hatte sich in den vergangenen Monaten in der Spitze allerdings bis auf knapp 36 Prozent vergrößert. Mit anderen Worten: Die Stämme waren den Vorzügen ungewöhnlich weit davongeeilt. Mittlerweile hat sich der Spread – insbesondere durch den deutlichen Rücksetzer der Stämme – aber wieder halbwegs normalisiert. Ganz kurzfristig mag es zwar so sein, dass die Vorzüge noch etwas Aufholpotenzial gegenüber den Stämmen haben. Grundsätzlich sieht boersengefluester.de momentan aber keinen schlagenden Vorteil für die Vorzüge. Und auf eine Gleichschaltung beider Aktiengattungen brauchen Anleger bei Sixt ohnehin nicht zu spekulieren. Firmenchef Erich Sixt hat mehrfach betont, dass stimmrechtslose Vorzüge ein wichtiges Instrument zu Finanzierung von Familienunternehmen sind.

...

Sixt ST

Kurs: 70,50

Auf die lange Sicht waren die stimmberechtigten Stämme meist zwischen 20 und 25 Prozent teurer als die Vorzüge. Diese Differenz hatte sich in den vergangenen Monaten in der Spitze allerdings bis auf knapp 36 Prozent vergrößert. Mit anderen Worten: Die Stämme waren den Vorzügen ungewöhnlich weit davongeeilt. Mittlerweile hat sich der Spread – insbesondere durch den deutlichen Rücksetzer der Stämme – aber wieder halbwegs normalisiert. Ganz kurzfristig mag es zwar so sein, dass die Vorzüge noch etwas Aufholpotenzial gegenüber den Stämmen haben. Grundsätzlich sieht boersengefluester.de momentan aber keinen schlagenden Vorteil für die Vorzüge. Und auf eine Gleichschaltung beider Aktiengattungen brauchen Anleger bei Sixt ohnehin nicht zu spekulieren. Firmenchef Erich Sixt hat mehrfach betont, dass stimmrechtslose Vorzüge ein wichtiges Instrument zu Finanzierung von Familienunternehmen sind.

Sixt ST

Kurs: 70,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.532,09 | 2.282,45 | 3.066,18 | 3.620,51 | 4.002,17 | 4.282,98 | 4.520,00 | |

| EBITDA1,2 | 82,50 | 572,60 | 699,40 | 649,70 | 560,00 | 662,00 | 710,00 | |

| EBITDA-margin %3 | 5,39 | 25,09 | 22,81 | 17,95 | 13,99 | 15,46 | 15,71 | |

| EBIT1,4 | -48,71 | 479,18 | 588,79 | 573,20 | 482,70 | 543,24 | 580,00 | |

| EBIT-margin %5 | -3,18 | 20,99 | 19,20 | 15,83 | 12,06 | 12,68 | 12,83 | |

| Net profit1 | 1,97 | 313,15 | 385,71 | 335,14 | 243,91 | 285,81 | 315,00 | |

| Net-margin %6 | 0,13 | 13,72 | 12,58 | 9,26 | 6,09 | 6,67 | 6,97 | |

| Cashflow1,7 | 669,28 | 79,11 | -201,58 | -90,07 | 1.079,85 | -87,80 | 70,00 | |

| Earnings per share8 | -0,73 | 6,66 | 8,21 | 7,17 | 5,19 | 6,08 | 6,75 | |

| Dividend per share8 | 0,00 | 3,70 | 6,11 | 3,90 | 2,70 | 3,20 | 3,50 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.143,74 Mio € | 07.08.1986 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723133 | DE0007231334 | SE | 3.143,74 Mio € | 16.07.1997 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

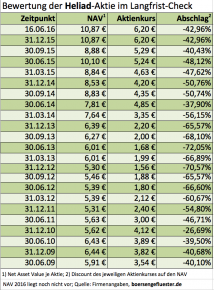

Thomas Hanke, der nach seinem Abstecher zur FinTech Group – wo er die Integration der XCOM vorantrieb – im April 2016 zurück zu Heliad Equity Partners kehrte, steht vor einer großen Herausforderung. Schließlich gibt es wohl keine andere Beteiligungsgesellschaft in Deutschland, die mit einem ähnlich großen Abschlag zum Substanzwert gehandelt wird. Auf Basis der Daten zum Jahresende 2015 türmt sich der Discount zum Net Asset Value (NAV) auf stattliche 43 Prozent. Erklärtes Ziel von Hanke ist es, diese Lücke zu verringern. Auf der Frühjahrskonferenz der DVFA sagte er plakativ: „10 Prozent Abschlag sind ok, aber keine 43 Prozent.“ Woran liegt es also, dass die Heliad-Aktie mit einem dermaßen großen Airbag gehandelt wird? Ein wichtiger Punkt war in der Vergangenheit stets die Verflechtung mit dem Beteiligungskreis des Kulmbacher Unternehmers Bernd Förtsch. Mit 47 Prozent größter Anteilseigner bei Heliad ist die auf Investments aus dem FinTech-Sektor spezialisierte FinLab, die wiederum von Förtsch maßgeblich kontrolliert wird.

Mit Abstand größtes Asset von Heliad ist das 16,11 Prozent-Paket an der FinTech Group. Allein dieser Depotposten steht für einen Betrag von 4,46 Euro je Heliad-Aktie. Zum Jahresende 2015 waren es sogar 6,20 Euro – doch der knapp 30-Prozent-Rutsch der FinTech Group-Aktie hinterlässt seine Spuren. Förtsch selbst hält über die GfBk Gesellschaft für Börsenkommunikation mbH gut 40 Prozent an der FinTech Group. Solche Verschachtelungen sind nicht jedermanns Sache. Hinzu kommt, dass Heliad für FinLab zwar ein solider Dividendenzahler ist und erzeugt auch sonst das nötige Grundrauschen. Letztlich ist die Aufstellung von Heliad aber auch nicht so stromlinienförmig, wie man es sich für einen reinrassigen FinTech-Investor vorstellt. Immerhin gehören zum Heliad-Portfolio noch 7,7 Prozent vom zuletzt eher glücklosen Konzertveranstalter DEAG Deutsche Entertainment, rund vier Prozent am Medizintechnikspezialisten Magforce sowie ein nicht näher beziffertes Engagement bei der IT-Beteiligungsgesellschaft MAX21. Diese Investments sind der Small-Cap-Szene allerdings allesamt bekannt und auch transparent einschätzbar.

Eher eine Blackbox sind dagegen die nichtbörsennotierten Beteiligungen von Heliad, auch wenn sie sich offenbar prima entwickelt haben. Kein Wunder, dass CEO Hanke das E-Commerce-Portfolio zuletzt ein wenig ins Licht rückte. So hat die von der Berliner Cubitabo GmbH, an der Heliad zum Jahresende 2015 mit 50,8 Prozent beteiligt war, die neue Matratzenmarke buddy auf den Markt gebracht. Dank eines Reißverschlusssystems handelt es sich hierbei quasi um Bettlaken und Matratze in einem. Bleibt allerdings abzuwarten, ob diese Kombination wirklich den Nerv der Kunden trifft. Zudem betreibt Cubitabo den Shop www.bettenriese.de. Nach Informationen von boersengefluester.de dürfte bettenriese im vergangenen Jahr rund 1,2 Mio. Euro Umsatz und vergleichbar hohe Verluste erzielt haben. Für das laufende Jahr peilt die Firma dem Vernehmen nach Erlöse von knapp 5 Mio. Euro an. „Die operativen Erfolge werden auf der Finanzseite durch eine siebenstellige Series-A Finanzierung eines strategischen Investors unterstützt. Cubitabo konnte wichtige Meilensteine abschließen, die als wegweisend für die Erreichung des Break-Even bei gleichzeitig starkem Wachstum gelten“ heißt es offiziell.

Nebenwertefans werden bei dem Geschäft vermutlich gleich an die bmp Holding aus Berlin denken, die sich über Firmen wie sleepz und Matratzen Union ebenfalls voll dem Thema widmet. Ein super interessanter Sektor, mit allerdings einer kaum überschaubaren Zahl an Marktbegleitern. Neben Platzhirschen wie die zur Otto-Gruppe gehörende schlafwelt.de, IKEA, matratzenshop24.de, das Dänische Bettenlager oder die Rocket Internet-Beteiligung home.24mit ihrer Eigenmarke Smood. Richtig Alarm in der Branche machen – neben wie Firmen wie sleepz – aber auch Aufsteiger wie das von Manuel Müller und Dennis Schmoltzi gegründete Frankfurter Unternehmen dormando.de.

Vom Schlafzimmer in die Küche geht es bei Heliad über die Beteiligung an www.springlane.de. In dem Onlineshop gibt es neben bekannten Marken wie WMF, Rösle oder Weber-Grills künftig verstärkt auch Eigenmarken. Weiter aufs Pedal drückt Heldiad zudem bei seinen Beteiligungen im Bereich Tierbedarf. So werden die Webseiten pets Premium, Hundeland und Katzenland sowie Leinentausch zwar eigenständig weiterentwickelt – neuerdings aber unter dem gemeinsamen Dach der Alphapet Ventures GmbH. Die Gesamtumsätze taxiert Heliad auf einen mittleren zweistelligen Millionenbetrag. Großer börsennotierter Wettbewerber ist hier der SDAX-Konzern Zooplus. Neu im Portfolio von Heliad ist die MUUME Group. Das Schweizer Unternehmen ist eine Mischung aus FinTech und E-Commerce und will den Einkauf im traditionellen Geschäft mit Hilfe des Smartphones attraktiver machen. Letztlich geht es um Themen wie Produktbeschreibungen, Bonuspunkte und den Bezahlvorgang. Aus Börsensicht ist MUUME in Teilen wohl am ehesten mit UMT United Mobility Technology vergleichbar.

Nach so viel digitalem Stoff werden viele Anleger vermutlich nach etwas Handfestem wie einer Dividende fragen. Und ja: Heliad zahlt – zur Hauptversammlung am 12. Juli 2016 steht eine Ausschüttung von 0,20 Euro auf der Agenda. Damit bringt es der Titel auf ein ansehnliche Rendite von 3,2 Prozent. Den Abstand zum NAV wird die Gewinnbeteiligung allerdings wohl eher nicht verringern. Vordergründig wirkungsvoller wären eine deutliche Kurserholung bei der FinTech Group, ein größerer Exit oder aber ein heißer neuer Kandidat fürs Portfolio. Um den Aktienkurs wirklich nachhaltig Richtung NAV zu bewegen, muss Hanke aber vermutlich noch weitere Register ziehen. Dazu gehört wohl auch eine schrittweise Lösung der Überkreuzverflechtungen im Konzernverbund.

Mit Abstand größtes Asset von Heliad ist das 16,11 Prozent-Paket an der FinTech Group. Allein dieser Depotposten steht für einen Betrag von 4,46 Euro je Heliad-Aktie. Zum Jahresende 2015 waren es sogar 6,20 Euro – doch der knapp 30-Prozent-Rutsch der FinTech Group-Aktie hinterlässt seine Spuren. Förtsch selbst hält über die GfBk Gesellschaft für Börsenkommunikation mbH gut 40 Prozent an der FinTech Group. Solche Verschachtelungen sind nicht jedermanns Sache. Hinzu kommt, dass Heliad für FinLab zwar ein solider Dividendenzahler ist und erzeugt auch sonst das nötige Grundrauschen. Letztlich ist die Aufstellung von Heliad aber auch nicht so stromlinienförmig, wie man es sich für einen reinrassigen FinTech-Investor vorstellt. Immerhin gehören zum Heliad-Portfolio noch 7,7 Prozent vom zuletzt eher glücklosen Konzertveranstalter DEAG Deutsche Entertainment, rund vier Prozent am Medizintechnikspezialisten Magforce sowie ein nicht näher beziffertes Engagement bei der IT-Beteiligungsgesellschaft MAX21. Diese Investments sind der Small-Cap-Szene allerdings allesamt bekannt und auch transparent einschätzbar.

Eher eine Blackbox sind dagegen die nichtbörsennotierten Beteiligungen von Heliad, auch wenn sie sich offenbar prima entwickelt haben. Kein Wunder, dass CEO Hanke das E-Commerce-Portfolio zuletzt ein wenig ins Licht rückte. So hat die von der Berliner Cubitabo GmbH, an der Heliad zum Jahresende 2015 mit 50,8 Prozent beteiligt war, die neue Matratzenmarke buddy auf den Markt gebracht. Dank eines Reißverschlusssystems handelt es sich hierbei quasi um Bettlaken und Matratze in einem. Bleibt allerdings abzuwarten, ob diese Kombination wirklich den Nerv der Kunden trifft. Zudem betreibt Cubitabo den Shop www.bettenriese.de. Nach Informationen von boersengefluester.de dürfte bettenriese im vergangenen Jahr rund 1,2 Mio. Euro Umsatz und vergleichbar hohe Verluste erzielt haben. Für das laufende Jahr peilt die Firma dem Vernehmen nach Erlöse von knapp 5 Mio. Euro an. „Die operativen Erfolge werden auf der Finanzseite durch eine siebenstellige Series-A Finanzierung eines strategischen Investors unterstützt. Cubitabo konnte wichtige Meilensteine abschließen, die als wegweisend für die Erreichung des Break-Even bei gleichzeitig starkem Wachstum gelten“ heißt es offiziell.

Nebenwertefans werden bei dem Geschäft vermutlich gleich an die bmp Holding aus Berlin denken, die sich über Firmen wie sleepz und Matratzen Union ebenfalls voll dem Thema widmet. Ein super interessanter Sektor, mit allerdings einer kaum überschaubaren Zahl an Marktbegleitern. Neben Platzhirschen wie die zur Otto-Gruppe gehörende schlafwelt.de, IKEA, matratzenshop24.de, das Dänische Bettenlager oder die Rocket Internet-Beteiligung home.24mit ihrer Eigenmarke Smood. Richtig Alarm in der Branche machen – neben wie Firmen wie sleepz – aber auch Aufsteiger wie das von Manuel Müller und Dennis Schmoltzi gegründete Frankfurter Unternehmen dormando.de.

Vom Schlafzimmer in die Küche geht es bei Heliad über die Beteiligung an www.springlane.de. In dem Onlineshop gibt es neben bekannten Marken wie WMF, Rösle oder Weber-Grills künftig verstärkt auch Eigenmarken. Weiter aufs Pedal drückt Heldiad zudem bei seinen Beteiligungen im Bereich Tierbedarf. So werden die Webseiten pets Premium, Hundeland und Katzenland sowie Leinentausch zwar eigenständig weiterentwickelt – neuerdings aber unter dem gemeinsamen Dach der Alphapet Ventures GmbH. Die Gesamtumsätze taxiert Heliad auf einen mittleren zweistelligen Millionenbetrag. Großer börsennotierter Wettbewerber ist hier der SDAX-Konzern Zooplus. Neu im Portfolio von Heliad ist die MUUME Group. Das Schweizer Unternehmen ist eine Mischung aus FinTech und E-Commerce und will den Einkauf im traditionellen Geschäft mit Hilfe des Smartphones attraktiver machen. Letztlich geht es um Themen wie Produktbeschreibungen, Bonuspunkte und den Bezahlvorgang. Aus Börsensicht ist MUUME in Teilen wohl am ehesten mit UMT United Mobility Technology vergleichbar.

Nach so viel digitalem Stoff werden viele Anleger vermutlich nach etwas Handfestem wie einer Dividende fragen. Und ja: Heliad zahlt – zur Hauptversammlung am 12. Juli 2016 steht eine Ausschüttung von 0,20 Euro auf der Agenda. Damit bringt es der Titel auf ein ansehnliche Rendite von 3,2 Prozent. Den Abstand zum NAV wird die Gewinnbeteiligung allerdings wohl eher nicht verringern. Vordergründig wirkungsvoller wären eine deutliche Kurserholung bei der FinTech Group, ein größerer Exit oder aber ein heißer neuer Kandidat fürs Portfolio. Um den Aktienkurs wirklich nachhaltig Richtung NAV zu bewegen, muss Hanke aber vermutlich noch weitere Register ziehen. Dazu gehört wohl auch eine schrittweise Lösung der Überkreuzverflechtungen im Konzernverbund.

Mit Abstand größtes Asset von Heliad ist das 16,11 Prozent-Paket an der FinTech Group. Allein dieser Depotposten steht für einen Betrag von 4,46 Euro je Heliad-Aktie. Zum Jahresende 2015 waren es sogar 6,20 Euro – doch der knapp 30-Prozent-Rutsch der FinTech Group-Aktie hinterlässt seine Spuren. Förtsch selbst hält über die GfBk Gesellschaft für Börsenkommunikation mbH gut 40 Prozent an der FinTech Group. Solche Verschachtelungen sind nicht jedermanns Sache. Hinzu kommt, dass Heliad für FinLab zwar ein solider Dividendenzahler ist und erzeugt auch sonst das nötige Grundrauschen. Letztlich ist die Aufstellung von Heliad aber auch nicht so stromlinienförmig, wie man es sich für einen reinrassigen FinTech-Investor vorstellt. Immerhin gehören zum Heliad-Portfolio noch 7,7 Prozent vom zuletzt eher glücklosen Konzertveranstalter DEAG Deutsche Entertainment, rund vier Prozent am Medizintechnikspezialisten Magforce sowie ein nicht näher beziffertes Engagement bei der IT-Beteiligungsgesellschaft MAX21. Diese Investments sind der Small-Cap-Szene allerdings allesamt bekannt und auch transparent einschätzbar.

Heliad Equity Partners

Kurs: 4,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio € | 12.11.2004 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,24 | 0,95 | 9,16 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 57,74 | 17,22 | 0,90 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 220,05 | 1.812,63 | 9,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 57,74 | 17,22 | -79,86 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 220,05 | 1.812,63 | -871,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 57,28 | 17,04 | -78,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 218,29 | 1.793,68 | -857,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,43 | -8,10 | -5,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 5,80 | 1,67 | -7,00 | 0,28 | 0,40 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com

...

© boersengefluester.de | Redaktion

Der Online-Wettanbieter bet-at-home.com schafft generalstabsmäßig die Voraussetzungen, um möglichst bald einen Platz in einem Auswahlindex der Deutschen Börse – in diesem Fall vermutlich dem TecDAX (denkbar wäre allerdings auch der SDAX)– vorzubereiten. Die formale Hürde dafür überwinden die Linzer durch den noch für das laufende Jahr geplanten Wechsel in den streng regulierten Prime Standard. Zusätzliches Volumen in die Handelsumsätze dürfte der für den 21. Juni 2016 terminierte Aktiensplit im Verhältnis 1:1 bringen. Immerhin wird sich die Gesamtzahl der Aktien von 3.509.000 auf 7.018.000 verdoppeln. Aktionäre brauchen in diesem Fall nichts zu tun, auch die WKN ändert sich nicht. Wer am 20. Juni 2016 nach Börsenschluss bspw. 40 bet-at-home.com-Aktien im Depot hat, dem werden am Tag darauf 40 weitere gutgeschrieben. Parallel dazu wird sich allerdings auch der Kurs halbieren. Es gibt also kein „Free Lunch“, wie es so schön heißt. Angesichts dreistelligen Kursniveaus dürfte der Titel in den Augen der Anleger aber zumindest optisch günstiger erscheinen....

© boersengefluester.de | Redaktion

Der kürzlich angekündigte Verkauf der pferdewetten.de-Aktien durch den ins Straucheln geratenen Wettanbieter mybet Holding ist perfekt. Insgesamt erlösten die Kieler für ihre 1.810.307 Anteile rund 9,9 Mio. Euro. Das entspricht einem durchschnittlichen Preis von 5,47 Euro – verglichen mit einem aktuellen pferdewetten.de-Kurs von fast 6 Euro. Der größte neue Aktionär ist die Bettertainment GmbH; Byrton GmbH. Verbindung ist hier der bekannte Pferdewettenanbieter RaceBets mit den Geschäftsführern Patrick Byrne und Sebastian Weiss. Wie so häufig: Die Stimmrechtsmitteilungen sind kaum zu entschlüsseln. Dem Vernehmen nach beträgt der Racebets zuzuordnende Teil jedoch 24,12 Prozent. Damit hat sich ein direkter Wettbewerber maßgeblich bei pferdewetten.de eingekauft. Da RaceBets unter der Marke von 30 Prozent geblieben ist, wird momentan keine – im General Standard sonst übliche – Pflichtofferte ausgelöst. Ob RaceBets perspektivisch über die 30-Prozent-Schwelle gehen wird, lässt sich derzeit nicht abschätzen. Zudem hat der Fonds Scherrer Small Caps Europe 300.000 Anteile übernommen. Eingestiegen bei pferdewetten.de ist darüber hinaus der Bad Harzburger Sportmanager Lars-Wilhelm Baumgarten mit einem Anteil von 5,60 Prozent. Die Agentur baumgarten sports & more bezeichnet sich selbst als „Ausrufezeichen in der deutschen Profisport-Szene“ und hat unter anderem Fußballspieler wie Mike Hanke oder Simon Rolfes vermittelt. Hier findet sich also ein illustrer Kreis an neuen Investoren zusammen.

Ob die Chemie zwischen den einzelnen Gruppen stimmt, lässt sich indes noch nicht abschätzen. „Als Vorstand einer börsennotierten Gesellschaft steht es mir nicht zu, Veränderungen im Aktionärskreis zu kommentieren. Ich habe die Interessen einer jeden Aktionärin und eines jeden Aktionärs gleichermaßen zu berücksichtigen“, gibt sich CEO Pierre Hofer diplomatisch. Positiv für pferdewetten.de ist aber auf jeden Fall, dass mybet mit den Mitteln aus dem Aktienverkauf auch ein konzerninternes Millionen-Darlehen von pferdewetten.de zurückgezahlt hat. Weitere Hintergründe zu der Transaktion finden Sie in dem kürzlich erschienen Beitrag von boersengefluester.de HIER.

Foto: picjumbo.com

...

© boersengefluester.de | Redaktion

Beinahe wieder „Zurück auf Los“ ist der Aktienkurs von Pantaleon Entertainment in den vergangenen Wochen gefallen. Gemessen am Intraday-Rekordhoch vom 26. November 2015 bei 80,78 Euro, knickte die Notiz des Medienunternehmens um rund die Hälfte auf momentan 41,72 Euro ein. Keine Frage: Mit so einer scharfen Landung hätte boersengefluester.de nicht gerechnet, selbst wenn die Kursrally im November 2015 offenkundig zu rasant war. Abzüge gab es wohl auch dafür, dass die Investoren sich noch immer mit vorläufigen Zahlen für das abgelaufene Jahr begnügen müssen. Die Veröffentlichung des Jahresabschlusses 2015 ist für den 17. Juni 2016 angesetzt. Der komplette Geschäftsbericht soll dann wenig später auf der Homepage stehen. So viel ist bekannt: Nach vorläufigen Berechnungen lag das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) bei 8,8 Mio. Euro. Dem steht derzeit eine Marktkapitalisierung von knapp 46 Mio. Euro entgegen.

Das sieht auf den ersten Blick attraktiv aus, ist aber nur eine Momentaufnahme, denn mit dem nun für Ende Juli geplanten Launch der Streamingplattform Pantaflix werden sich die Kennzahlen massiv verschieben. Zunächst einmal dürfte es mit den Ergebnissen allerdings deutlich nach unten gehen. Hauptgrund ist die zu erwartende Marketingoffensive für Pantaflix. Immerhin: Die Analysten von Hauck & Aufhäuser zeigten sich bei einem Firmenbesuch beeindruckt von der Technik. Und auch sonst sehen die Nebenwerteexperten Pantaleon gut in der Spur. Ihrer Meinung nach bietet der Kursverfall daher eine „attraktive Kaufgelegenheit“. Gestartet sind kürzlich die Dreharbeiten für die Amazon-Eigenproduktionsserie „You Are Wanted “mit Matthias Schweighöfer als Regisseur, Produzent und Hauptdarsteller. Ab 2017 soll die Thrillerserie exklusiv bei Amazon Prime abrufbar sein. Noch keine Effekte brachte derweil die zum 1. Juni erfolgte Berücksichtigung der Pantaleon-Aktie im MSCI Germany Index. Dennoch stuft Firmenlenlenker Maag die Beförderung positiv ein: „Wir sehen die Aufnahme als Auftakt für einen liquideren Handel unserer Aktie und dürfen daher mit einer steigenden Attraktivität insbesondere für institutionelle Investoren rechnen.“

Losgelöst von der Indexberücksichtigung bleibt der überschaubare Streubesitz von 20 Prozent eine Krücke der Pantaleon-Aktie, von der man sich auch nur schwer lösen kann. Eine Umplatzierung des Großaktionärs BlackMars Capital – hinter der Gesellschaft stehen zu jeweils einem Drittel Dan Maag, Matthias Schweighöfer und Marco Beckmann – wäre ein denkbar schlechtes Signal. Und auch eine Kapitalerhöhung, die es perspektivisch wohl mit ziemlicher Sicherheit geben wird, wäre auf dem aktuellen Niveau nicht gerade das Idealszenario. Grundsätzlich bleibt Pantaleon für boersengefluester.de trotzdem eine interessante Investmentstory aus dem Mediensektor. Neue Kursimpulse erwarten wir uns von dem testierten Abschluss für 2015. Geeignet ist der Titel aber nur für sehr risikobereite Anleger, auch wenn die Experten von Hauck & Aufhäuser mit einem unverändert knackigen Kursziel von 106 Euro daherkommen.

Foto: splitshire.com

...

SCP Standard Capital Partners

Kurs: 1,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SCP Standard Capital Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UPJ | DE000A12UPJ7 | AG | 36,54 Mio € | 04.03.2015 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die erste Jahreshälfte 2016 lief bislang alles andere als rosig für die Aktionäre der Ferratum Group. Um mehr als ein Drittel auf mittlerweile weniger als 20 Euro knickte die Notiz des Spezialisten für die Vergabe von Minikrediten via Smartphone ein. Innerhalb des SDAX halten die Finnen mit einigermaßen großem Abstand zu Firmen wie Capital Stage und ElringKlinger die rote Laterne im laufenden Jahr. Dabei hatte das Team um Vorstandschef und Gründer Jorma Jokela nicht einmal schlechte Nachrichten im Gepäck. Sowohl die Q1-Zahlen als auch regulatorischen Fortschritte – etwa der Erwerb der Firmen-Credit Bank – sahen allesamt konstruktiv aus. Zudem wurde die Markteinführung der Mobile Bank, dem wichtigsten Projekt von Ferratum, in Schweden durchgeführt. Das lässt vermuten, dass ein wesentlicher Teil der negativen Performance auf das Konto der längst nicht mehr so positiven Allgemeinstimmung gegenüber „FinTechs“ geht. Erhebliche Rückstrahleffekte hat insbesondere der massive Kursrutsch der US-Kreditplattform Lending Club. Da passt es auch ins Bild, dass das luxemburgische FinTech-Unternehmen MyBucks seinen geplanten Börsengang in Frankfurt vor einigen Wochen kurzerhand absagen musste. MyBucks ist vergleichbar mit Ferratum – nur deutlich kleiner und mit geschäftlichem Schwerpunkt in Afrika.

Derweil wendet sich Ferratum mit einer neuen Anleihe an die Investoren: Noch bis zum 20. Juni 2016 läuft die Zeichnung des mit einem 4,875-Prozent-Kupon versehenen Bonds 2016/19 (WKN: A2AAR2). Insgesamt hat die Emission ein Volumen von bis zu 50 Mio. Euro. Gestückelt ist das Wertpapier in 1000-Euro-Einheiten. Von Creditreform gibt es für den Bond ein leicht verbessertes Rating von BBB+. „Der Erlös dient vorrangig der Finanzierung unserer Aktivitäten in den außereuropäischen Märkten und denjenigen Märkten in Europa, in denen wir nicht unter der EU-Banklizenz der Ferratum Bank plc operieren“, sagt Jokela. Und gegenüber dem BOND MAGAZIN betonte Ferratum-CFO Dr. Clemens Krause: „Mit der neuen Anleihe haben wir dann drei börsennotierte Anleihen. Wir wollen uns die Option offen halten, die Anleihen mittelfristig zu konsolidieren. Vielleicht werden wir diese mittelfristig zu einer größeren Anleihe zusammenlegen, daher wollen wir uns jetzt nicht für eine längere Laufzeit festlegen. Im Übrigen kommen wir damit auch dem Wunsch der Investoren nach, die auf der Suche nach kurzlaufenden Anleihen sind.“

Da die bisherigen Anleihen von Ferratum keinen Anlass zur Kritik bieten, dürfte der neue Bond auf ausreichend Nachfrage stoßen. Letztlich beurteilt boersengefluester.de aber auch die Aktie positiv. Die Marktkapitalisierung beläuft sich momentan auf knapp 427 Mio. Euro. Bezogen auf die von Hauck & Aufhäuser veranschlagten Gewinnperspektiven für 2017 von 37,6 Mio. Euro entspricht das einem Kurs-Gewinn-Verhältnis (KGV) von weniger als 11,5. Für ein seit jeher profitables FinTech-Unternehmen mit derart guten Wachstumsperspektiven ist das nicht gerade zu sportlich. Die Chancen stehen also ordentlich, dass die Ferratum-Aktie ihre Platzierung in der SDAX-Performance-Tabelle in der zweiten Jahreshälfte deutlich verbessert.

Foto: picjumbo.com...

© boersengefluester.de | Redaktion