Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

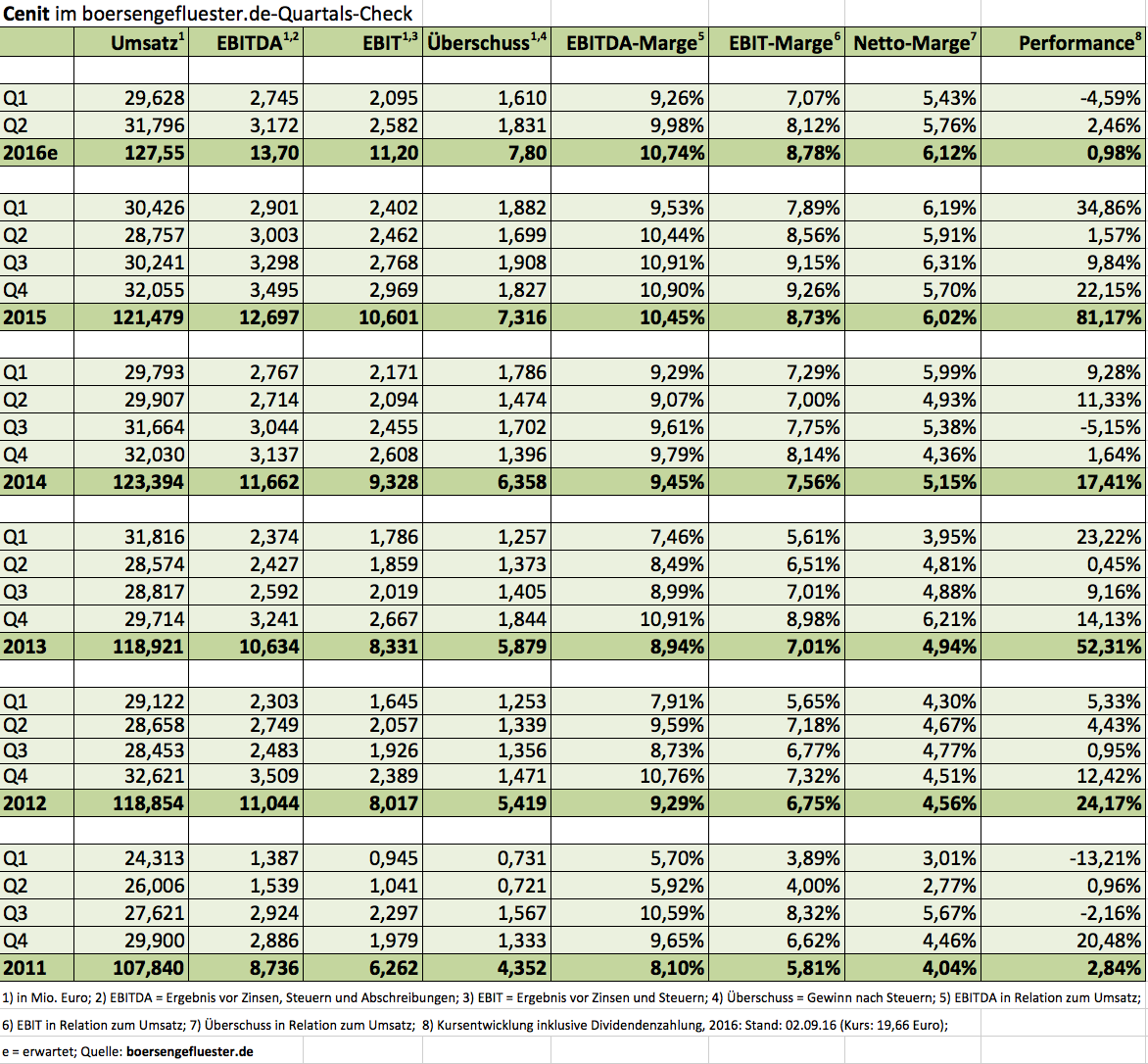

Aktien von Unternehmen wie Cenit stehen bei boersengefluester.de traditionell hoch im Kurs. Das Softwarehaus und IT- Dienstleistungsunternehmen hat ein erfahrenes Management, verfügt über eine kerngesunde Bilanz ohne Schulden mit einem Finanzguthaben von mehr als 30 Mio. Euro und bietet Anlegern darüber hinaus eine überdurchschnittlich hohe und vergleichsweise gut planbare Dividende. Beinahe überflüssig zu erwähnen, dass die Digitalisierung in für Cenit wichtigen Branchen wie dem Finanzdienstleistungssektor, dem Automobil- und Luftfahrtbereich oder dem Maschinenbau auch künftig erhebliches Wachstumspotenzial verspricht. Allerdings hat dieses Wohlfühlpaket auch seinen Preis: Beim gegenwärtigen Aktienkurs von 19,66 Euro bringen die Stuttgarter annähernd 165 Mio. Euro auf die Waagschale – und das bei einem für 2016 zu erwartenden Umsatz von knapp 128 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) von vermutlich rund 11,5 Mio. Euro. Damit käme die bereits seit 1998 notierte Gesellschaft auf eine Relation von Börsenwert zu EBIT von mehr als 14 – und selbst bereinigt um den Cashbestand ergibt sich noch immer ein Multiple von fast 12.

Zum Vergleich: Für potenzielle Akquisitionsziele würde Vorstandssprecher Kurt Bengel vermutlich nicht mehr als das sieben- bis zehnfache des EBIT auf den Tisch legen, wie er beim Presselunch in der Frankfurter Alten Oper verrät. Ganz konkrete oder sogar weit vorangeschrittene Übernahmeverhandlungen scheint es derzeit zwar nicht zu geben. Doch klar ist auch: Das bis 2020 ausgegebene Umsatzziel von mindestens 170 Mio. Euro wird allein aus eigener Kraft nicht erreichbar sein. Dabei kann sich Bengel grundsätzlich auch größere Akquisitionen vorstellen, selbst der Zusammenschluss mit einem gleich großen Unternehmen wäre kein Tabu. Allein um mehr Umsatz zu zeigen, wird Cenit aber sicher nicht zuschlagen. Dafür ist der bereits seit 1988 – also seit der Gründung – bei Cenit tätige Bengel viel zu sehr schwäbischen Traditionen verpflichtet. Sprich: Die bis 2020 avisierte EBIT-Marge von 10,0 Prozent ist gesetzt. Im Mittel der vergangenen drei Jahre kam Cenit auf eine operative Rendite von 7,8 Prozent, was ohnehin schon eine vorzeigbare Größenordnung ist.

Um das Margenniveau weiter in die Höhe zu hieven, steht insbesondere ein Ausbau des Anteils eigener Software auf 20 Prozent auf der Agenda. Ansonsten hat sich Cenit insbesondere als Vertriebsarm von Anbietern wie Dassault Systèmes, IBM und SAP einen Namen gemacht. „In Europa sind wir Partner Nummer 1 von Dassault – dem Marktführer schlechthin“, verrät Bengel. Bemerkenswert ist, dass Cenit noch immer sämtliche Software über klassische Lizenzen verkauft – und die Kunden bislang keine Cloud-Varianten in Anspruch nehmen. Doch perspektivisch wird sich auch das vermutlich ändern. Entsprechende Angebot hat Cenit jedenfalls parat. Wer als Investor auf dem heimischen Kurszettel nach am ehesten mit Cenit vergleichbaren Aktien sucht, tut sich freilich schwer. Wenn überhaupt, gehören in die Peer Group wohl Unternehmen wie die im SAP-Umfeld extrem starke All For One Steeb, USU Software oder auch der CAD/CAM-Spezialist Mensch und Maschine – allesamt Unternehmen, die boersengefluester.de ebenfalls sehr schätzt. Den fairen Wert für die eigene Aktie siedelt Bengel derzeit in einer Bandbreite von 22 bis 25 Euro an. An der oberen Kante käme Cenit damit auf ein – cashbereinigtes EBIT-Multiple von gut 10 – allerdings bezogen auf das für 2020 erhoffte Betriebsergebnis. Das wiederum entspricht – bestimmt nicht zufällig – dem von Bengel genannten maximalen Multiple für Zukäufe.

Wer sich auf solche Rechenspiele nicht einlassen will, kann sich Cenit auch als Dividendenwert ins Langfristdepot legen. Sicher ist schon jetzt, dass es für 2016 erneut eine Sockeldividende von 0,50 Euro pro Anteilschein geben wird. Zusätzlich soll etwa die Hälfte des normalen Gewinns an die Aktionäre weitergereicht werden. Angesichts der aktuellen Ergebnisplanung spräche damit nichts dagegen, dass auch für 2016 eine Gesamtdividende von 1,00 Euro pro Anteilschein auf die Tagesordnung der Hauptversammlung im Mai 2017 kommt. Damit würde es der Small Cap auf eine stattliche Rendite von rund fünf Prozent bringen. Fazit: Bei Cenit handelt es sich um einen Qualitätswert aus dem Small-Cap-Segment. Die Bewertung ist – insbesondere nach dem starken Kursanstieg im Jahr 2015 – nicht mehr einladend günstig. Das spiegekt sich auch in der seit Jahresanfang laufenden Konsolidierungsphase wider. Mit Sicht auf 12 bis 24 Monate sollten Anleger ein Investment aber nicht bereuen.

Um das Margenniveau weiter in die Höhe zu hieven, steht insbesondere ein Ausbau des Anteils eigener Software auf 20 Prozent auf der Agenda. Ansonsten hat sich Cenit insbesondere als Vertriebsarm von Anbietern wie Dassault Systèmes, IBM und SAP einen Namen gemacht. „In Europa sind wir Partner Nummer 1 von Dassault – dem Marktführer schlechthin“, verrät Bengel. Bemerkenswert ist, dass Cenit noch immer sämtliche Software über klassische Lizenzen verkauft – und die Kunden bislang keine Cloud-Varianten in Anspruch nehmen. Doch perspektivisch wird sich auch das vermutlich ändern. Entsprechende Angebot hat Cenit jedenfalls parat. Wer als Investor auf dem heimischen Kurszettel nach am ehesten mit Cenit vergleichbaren Aktien sucht, tut sich freilich schwer. Wenn überhaupt, gehören in die Peer Group wohl Unternehmen wie die im SAP-Umfeld extrem starke All For One Steeb, USU Software oder auch der CAD/CAM-Spezialist Mensch und Maschine – allesamt Unternehmen, die boersengefluester.de ebenfalls sehr schätzt. Den fairen Wert für die eigene Aktie siedelt Bengel derzeit in einer Bandbreite von 22 bis 25 Euro an. An der oberen Kante käme Cenit damit auf ein – cashbereinigtes EBIT-Multiple von gut 10 – allerdings bezogen auf das für 2020 erhoffte Betriebsergebnis. Das wiederum entspricht – bestimmt nicht zufällig – dem von Bengel genannten maximalen Multiple für Zukäufe.

Wer sich auf solche Rechenspiele nicht einlassen will, kann sich Cenit auch als Dividendenwert ins Langfristdepot legen. Sicher ist schon jetzt, dass es für 2016 erneut eine Sockeldividende von 0,50 Euro pro Anteilschein geben wird. Zusätzlich soll etwa die Hälfte des normalen Gewinns an die Aktionäre weitergereicht werden. Angesichts der aktuellen Ergebnisplanung spräche damit nichts dagegen, dass auch für 2016 eine Gesamtdividende von 1,00 Euro pro Anteilschein auf die Tagesordnung der Hauptversammlung im Mai 2017 kommt. Damit würde es der Small Cap auf eine stattliche Rendite von rund fünf Prozent bringen. Fazit: Bei Cenit handelt es sich um einen Qualitätswert aus dem Small-Cap-Segment. Die Bewertung ist – insbesondere nach dem starken Kursanstieg im Jahr 2015 – nicht mehr einladend günstig. Das spiegekt sich auch in der seit Jahresanfang laufenden Konsolidierungsphase wider. Mit Sicht auf 12 bis 24 Monate sollten Anleger ein Investment aber nicht bereuen.

Cenit

Kurs: 7,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,25 Mio € | 06.05.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Mit zweistelligen Zuwachsraten bei Umsatz und bereinigtem EBIT hat USU Software das erste Halbjahr 2016 erfolgreich gemeistert. Und für die zweite Jahreshälfte zeigt sich USU-Vorstandssprecher Bernhard Oberschmidt im Gespräch mit boersengefluester.de noch optimistischer. Die für 2017 angepeilte EBIT-Zielmarge von mindestens 15 Prozent sieht der Konzernlenker „ganz sicher nicht als das Ende der Fahnenstange“. Sein Ziel: Die USU-Gruppe weiter auszubauen zu einem internationalen Player im Softwaremarkt. Boersengefluster.de sprach mit CEO Oberschmidt über temporäre Projektverschiebungen, die zunehmende Bedeutung der SAP-Lizenzoptimierung und den Stellenwert der Dividende.

...

© boersengefluester.de | Redaktion

Geht doch nichts über eine Recherche vor Ort. Und so hat boersengefluester.de einen Sommertrip an die Ostsee genutzt, und sich die dortigen IFA-Hotels in Graal-Müritz sowie in Binz auf Rügen angeschaut. Über Geschmack lässt sich bekanntlich streiten und klassische Urlaubshotels sind vielleicht jedermanns Sache. Trotzdem: Die Anlagen machen allesamt einen vernünftigen Eindruck und sind sehr gut gebucht. Umso gespannter waren wir auf den Halbjahresbericht, selbst wenn er die heiße Phase der heimischen Sommerferien noch gar nicht beinhaltet. Da auch Spanien, Österreich und die Dominikanische Republik gefragte Destinationen sind, lag es im Prinzip auf der Hand, dass die Geschäfte bei IFA Hotel & Touristik einfach gut laufen müssen – ganz so, wie es sich nach Q1 bereits angedeutet hat. Demnach kamen die Duisburger zum Halbjahr auf ein Erlösplus von fast 16 Prozent auf 67,57 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kam um knapp 20 Prozent auf 16,70 Mio. Euro voran. Angesichts dieser Vorgaben hebt das Management die Prognosen für das Gesamtjahr 2016 erneut an und kalkuliert nun mit einem EBITDA zwischen 32 und 34 Mio. Euro. Zuvor hatte der Korridor eine Breite von 30 bis 32 Mio. Euro. „Als wesentliche Gründe für die positive Entwicklung sehen wir vor allem die sich im Jahresverlauf verbessernden Ergebnisbeiträge der spanischen und deutschen Hotels“, heißt es im Zwischenbericht.

Noch gar nicht enthalten in dieser Vorschau ist der Veräußerungsgewinn vor Steuern von 8,4 Mio. Euro aus dem überraschenden Verkauf des IFA Hotel Catarina auf Gran Canaria (weitere Hintergrundinformationen von boersengefluester.de zu dem Deal finden Sie HIER). Käufer der Hotelanlage war der HI Fonds, der mehrheitlich von der viertgrößten Bankengruppe Spaniens, der Banco Sabadell, kontrolliert wird. Aber auch die Starwood-Gruppe war mit von der Partie. Die meisten Objekte innerhalb des HI Fonds wiederum stammen von Lopesan, dem spanischen Großaktionär von IFA Hotel. Interessant ist in diesem Zusammenhang nun, dass IFA von der Banco Sabadell gleich noch drei verzinste Darlehen im Gesamtvolumen 31,8 Mio. Euro zu einem Preis von 30,4 Mio. Euro übernommen hat. Schuldner sind Unternehmen aus der Hotelbranche. Dementsprechend sind die Kredite auch mit Objekten auf Gran Canaria besichert. Angesichts der allgemeinen Minizinsen, dürfte es sich um einen cleveren Deal des IFA-Managements – gesteuert durch Lopesan – handeln. Zwar ist endlich Bewegung in den Aktienkurs von IFA Hotel & Touristik gekommen. Doch nach Auffassung von boersengefluester.de spiegelt die gegenwärtige Notiz das Potenzial längst nicht ausreichend wider.

Beim Kurs von 7,40 Euro beträgt die Marktkapitalisierung 146,5 Mio. Euro. Die Netto-Finanzschulden hat IFA zum Halbjahr um 28 Prozent auf 23,4 Mio. Euro zurückgefahren. Das ergibt einen Unternehmenswert von knapp 170 Mio. Euro. Sollte IFA beim EBITDA den oberen Prognosebereich von 34 Mio. Euro touchieren – wovon wir ganz fest ausgehen –, würde der Small Cap also gerade einmal mit dem Faktor fünf gehandelt. Zum Vergleich: Die meisten internationalen Hotelketten bringen es auf eine mindestens doppelt so hohe Bewertung. Trotz des geringen Streubesitzes und den kaum vorhersehbaren Entscheidungen von Großaktionär Lopesan halten wir den Discount für viel zu groß. Boersengefluester.de bleibt also dabei: Die IFA-Aktie ist ein kleines Schatzkästchen, das noch immer nicht vollständig geöffnet ist.

LS Invest

Kurs: 10,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LS Invest | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 613120 | DE0006131204 | AG | 499,95 Mio € | 12.07.1995 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 47,47 | 73,79 | 123,64 | 128,76 | 118,64 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,30 | 2,90 | 21,73 | 115,20 | 41,30 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,49 | 3,93 | 17,58 | 89,47 | 34,81 | 0,00 | 0,00 | |

| EBIT1,4 | -15,78 | -22,04 | -4,70 | 87,80 | 17,42 | 0,00 | 0,00 | |

| EBIT-margin %5 | -33,24 | -29,87 | -3,80 | 68,19 | 14,68 | 0,00 | 0,00 | |

| Net profit1 | -22,64 | -24,30 | -7,79 | 46,97 | -10,30 | 0,00 | 0,00 | |

| Net-margin %6 | -47,69 | -32,93 | -6,30 | 36,48 | -8,68 | 0,00 | 0,00 | |

| Cashflow1,7 | 4,30 | 3,20 | 25,00 | 20,50 | 33,20 | 0,00 | 0,00 | |

| Earnings per share8 | -0,44 | -0,48 | -0,15 | 0,91 | -0,20 | 0,10 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Die Zusammenarbeit mit dem DAX-Konzern SAP trägt Früchte: Im ersten Halbjahr verbuchte die GK Software AG einen Umsatzanstieg um mehr als 30 Prozent auf 35,1 Mio. Euro und schaffte auf EBIT-Basis die Rückkehr in die schwarzen Zahlen. Bis 2018 hat der führende Anbieter von Einzelhandelssoftware eine Zielmarge von über 15 Prozent im Visier. Für das zweite Halbjahr geht GK-CFO André Hergert davon aus, dass „wir mit den Erfolgen im ersten Halbjahr unser Pulver für 2016 noch lange nicht verschossen haben“. Boersengefluester.de sprach mit Finanzvorstand Hergert über die Chancen aus der Kooperation mit SAP, den neuen Kunden Gerry Weber und das angepeilte Umsatzplus von 50 Prozent bis 2018.

...

© boersengefluester.de | Redaktion

Wer hierzulande in FinTech – also die angesagte Kombination aus Finanzen und Technologie – investieren will, hat mittlerweile jede Menge Auswahl: Beinahe schon ein Klassiker und mit weitem Abstand größtes Unternehmen ist der im TecDAX gelistete Payment-Anbieter WireCard. Gemessen an der Marktkapitalisierung folgen die beiden SDAX-Gesellschaften Hypoport und Ferratum. Das Pendant zu dem finnischen Mobile-Kreditspezialist Ferratum ist die seit Juni an der Börse notierte MyBucks. Allerdings ist das rechtlich in Luxemburg beheimatete Unternehmen regional fast ausschließlich auf Afrika ausgerichtet. Kooperationspartner von MyBucks ist neuerdings die FinTech Group, die über ihre Tochter biw bank als Kreditgeber für die Expansion von MyBucks aktiv ist. Wer es kleiner mag, kann auch über Engagements in Unternehmen wie Value Management Research (VMR) nachdenken oder gar einen Blick auf die mittlerweile auch in Frankfurt gelistete niiio finance group (ehemals Meridio Vermögensverwaltung) werfen. Zumindest indirekt in die FinTech-Ecke gehören aber auch Unternehmen wie die German Startups Group aus Berlin, die – wenn auch nur im kleinen Stil – an Firmen wie ayondo oder dem Zinsportal Savedo beteiligt ist. Etliche Nummern größer sind die FinTech-Engagements vom DAX-Konzern ProSiebenSat.1 Media, der sich über seine VC-Tochter Seven Ventures verstärkt dem Thema annimmt. Und natürlich kann man die FinTech-Karte theoretisch auch über Banken wie comdirect, Commerzbank oder Deutsche Bank spielen – aber das wäre dann irgendwie auch schon komisch. Eine aus Anlegersicht clevere Variante ist die Aktie von FinLab.

Die ehemals als Altira firmierende Gesellschaft hat sich vor geraumer Zeit neu erfunden und sorgt nun als Beteiligungsgesellschaft mit Fokus auf FinTech-Unternehmen für Furore. Auslöser der jüngsten Kursrally waren zwei neuerliche Finanzierungsrunden, bei denen jeweils der Paypal-Mitgründer Peter Thiel als Promi-Investor mit von der Partie war. Aushängeschild von FinLab ist die Deposit Solutions GmbH, die es mit ihren Lösungen zur Optimierung von Privatkundeneinlagen mittlerweile auf eine Unternehmensbewertung von mehr als 100 Mio. Euro bringt – 12,9 Prozent davon sind FinLab zuzurechnen. Privatanleger kennen vermutlich am ehesten die Ein-Konto-Lösung Zinspilot von Deposit Solutions.

Das eigentlich charmante aus Investorensicht ist jedoch, dass die Hamburger auch ein veritables B2B-Geschäft vorweisen können. Zu den Kunden zählt etwa der zum Konsolidierungskreis der FinTech Group gehörende Online-Broker Flatex. Und hier schließt sich der Kreis bereits, denn indirekt gehört auch die FinTech Group zum Einflussbereich von FinLab – beziehungsweise deren Großaktionären Bernd Förtsch (49 Prozent) und Christian Angermayer (31 Prozent). Grund: FinLab hält 47,04 Prozent an der Heliad Equity Partners GmbH und Co. KGaA, die wiederum knapp 17,75 Prozent an der FinTech Group kontrolliert. Durchgerechnet befindet sich damit ein Anteil von knapp 8,35 Prozent an der FinTech Group im Portfolio der FinLab AG, wobei dieses Paket die Marktkapitalisierung der FinLab AG zu immerhin 29,6 Prozent abdeckt. Neben den Zins-Experten von Deposit Solutions hat die FinLab AG aber noch einen weiteren Hoffnungsträger, an dem Peter Thiel ebenfalls Gefallen gefunden hat: Die von den ayondo-Gründern Manuel und Dominic Heyden ins Leben gerufene Trading-Coach-Plattform nextmarkets. Hier ist FinLab zurzeit mit einem Anteil von knapp 50 Prozent engagiert.

„Wir wollen bei jedem Unternehmen einen signifikanten Anteil – gern auch im höheren zweistelligen Prozentbereich“, sagt FinLab-Vorstand Kai Panitzki im Hintergrundgespräch mit boersengefluester.de. Zu den Portfoliogesellschaften von FinLab gehören außerdem noch die Finanzierungsplattform Kapilendeo – entstanden aus der Fusion der ehemaligen FinLab-Beteiligung Venturate mit dem Berliner FinTech-Startup Kapilendo. Vierte Position ist die aus Darmstadt stammende Authada GmbH, ein Anbieter von digitalen Identifikationsverfahren via Personalausweis. Gut möglich, dass die Frankfurter noch im laufenden Jahr weitere Engagements tätigen werden. Rund 5 Mio. Euro stehen dem Vernehmen nach für Verstärkungen zur Verfügung. „Damit sind wir gut unterwegs“, sagt Panitzki. „Ein durchschnittliches Ticket hat bei uns zwischen 0,5 und 3,0 Mio. Euro.“ Insgesamt will FinLab jedoch maximal zehn Investments parallel im Portfolio haben.

Die Analysten von Montega haben sich zuletzt die Aktie von FinLab sehr genau vorgenommen und kommen in der 38 Seiten umfassenden Studie zu dem Schluss, dass eine faire Unternehmensbewertung wohl erst bei 78,5 Mio. Euro – das entspricht einem Aktienkurs von 17,30 Euro – erreicht ist. Gemessen an der gegenwärtigen Notiz von 15,35 Euro sieht das Potenzial also eher überschaubar aus. GBC ist etwas forscher und billigt der FinLab-Aktie noch einen Euro mehr Spielraum zu. Letztlich können diese Einschätzungen aber schnell Makulatur werden. Das haben die enormen Wertzuwächse – insbesondere bei Deposit Solutions – gezeigt. Zudem übt auch das Papier der FinTech-Group einen enormen Hebel auf die Performance der FinLab-Aktie aus.

Auf der SCC 2016 machte Frank Niehage, Vorstandsvorsitzender der FinTech Group, einen sehr umtriebigen Eindruck. Selbst für die bislang noch nicht so richtig gezündete Pay-App kesh stellte er durch die Kooperation mit der koreanischen Finotec eine Lösung in Aussicht: „Ich hoffe, dass wir hier noch im laufenden Jahr den Durchbruch schaffen.“ Auch der Aufbau einer digitalen Bank mit Rocket Internet ist ein interessantes Projekt und soll die Internationalisierung bei der Fintech Group vorantreiben. Das Upgrade vom Entry Standard in den Prime Standard ist ebenfalls auf dem Weg. Und so kann sich Niehage bereits für das erste Quartal 2017 eine Berücksichtigung für den SDAX oder den TecDAX vorstellen – je nachdem, in welche Branchenkategorie die Fintech Group von der Deutschen Börse eingeordnet wird.

Unser Tipp: Die FinTech Group passt – trotz „Tech“ im Namen – besser in den SDAX, zumal mit Ferratum, Hypoport und der comdirect bank ein Teil der Vergleichsgruppe auch in dem Small-Cap-Index gelistet ist. Doch ganz so einfach ist die Sachlage nicht: Zumindest für die FinTech-Töchter XCOM und biw bank gelten Cancom und WireCard als potenzielle Peer Group – und die sind beide im TecDAX notiert. Durchblicken ließ Niehage bei seiner Präsentation auch, dass zurzeit Gespräche mit den restlichen XCOM-Aktionären stattfinden, um die Beteiligung an dem Technologieanbieter von gegenwärtig knapp 80 Prozent auf die seit jeher angestrebten 100 Prozent zu hieven. Insgesamt tut sich zurzeit also eine Menge im Umfeld von FinLab. Und Befürchtungen, wonach das gesamte Fintech-Thema möglicherweise schon wieder überdreht ist, teilt FinLab-Vorstand Panitzki nicht. „Es werden neue Giganten entstehen. Und wir sind in der Lage, sie zu finden“, lautet seine Botschaft zur Investmentstory der FinLab AG.

...

Heliad

Kurs: 14,55

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 121806 | DE0001218063 | AG | 131,12 Mio € | 07.02.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Beinahe schon zu den Klassikern auf boersengefluester.de zählt die Berichterstattung über Aktien, bei denen die Anleger vom beherrschenden Großaktionär eine Garantiedividende ausgezahlt bekommen. Im Regelfall handelt es sich dabei um attraktive Renditen, bei überschaubaren Risiken für den Aktienkurs. Letztlich sind die meisten Titel aus der Kategorie „Garantiedividende“ eine Art Anleihenersatz. Vermutlich der größte Nachteil ist dabei, dass viele dieser Aktien mittlerweile extrem markteng sind. Papiere wie ADM Hamburg, Alba oder Gelsenwasser eignen sich wohl nur für erfahrene Spezialwertekenner. Aber immerhin: Es gibt auch liquidere Werte wie MAN, DMG Mori, GSW Immobilien, Kabel Deutschland (Notiz in Hamburg) – oder künftig Wincor Nixdorf. Und gerade der Hersteller von Geld- und Briefmarkenautomaten oder auch Leergutrücknahmesystemen ist eine attraktive Option.

Nach der erfolgreichen Übernahmeofferte des US-Konzerns Diebold sollen die Aktionäre auf einer außerordentlichen Hauptversammlung am 26. September 2016 dem Abschluss eines Beherrschungs- und Gewinnabführungsvertrags (BuG) zustimmen. Die wichtigsten Punkte für Privatanleger hierin sind eine jährliche Ausgleichszahlung von – nach jetzigem Stand – 2,85 Euro je Wincor-Aktie oder eine Barabfindung von 53,34 Euro pro Anteilschein. Zur Einordnung: Aktuell kostet der SDAX-Titel 62,35 Euro. Demnach käme das Papier auf eine Rendite von fast 4,6 Prozent. Und durch das alternative Barabangebot sollte bereits knapp 15 Prozent unter der gegenwärtigen Notiz ein wirksamer Puffer bestehen. Aber noch ist es nicht soweit, umgesetzt wird der BuG bei Wincor Nixdorf nämlich erst zum Geschäftsjahr 2016/17 (30. September). Die Garantiedividende würde demnach erstmals nach der HV Anfang 2018 (!) ausgezahlt.

Auf der nächsten ordentlichen Hauptversammlung – vermutlich im Januar 2017 – wird noch einmal „ganz normal“ ausgeschüttet. Dabei gibt es über die Höhe der Dividende noch keine verlässlichen Aussagen. Zwar haben die Paderborner im noch laufenden Geschäftsjahr erhebliche operative Fortschritte gemacht, andererseits gab es aber noch immer enorme Belastungen aus der Restrukturierung und dem Übernahmeprozess durch Diebold . Zwar geht boersengefluester.de nicht davon aus, dass es erneut zu einer Nullrunde bei der Dividende kommt. Doch alle Beträge oberhalb von 1 Euro pro Aktie würde uns auch eher positiv überraschen. Nun: Anfang Dezember 2016 wird der Geschäftsbericht für 2015/16 veröffentlicht – dann sollte Klarheit herrschen. Als Joker-Spekulation können Anleger darauf setzen, dass Diebold in den kommenden Quartalen weitere Aktien von Wincor Nixdorf über die Börse kauft und perspektivisch auf einen Squeeze-out mit einer entsprechenden Abfindungsprämie schielt.

Summa summarum können Anleger mit Sicht auf 24 Monaten bei der Wincor-Aktie unserer Meinung nach nicht viel verkehrt machen – insbesondere bei möglicherweise auch mal wieder unruhigeren Börsenphasen. Zuversichtlich für die Wincor-Aktie sind auch die Analysten der UBS. Die Schweizer empfehlen den Titel – bei einem von 61 auf 74 Euro erhöhten Kursziel – weiterhin zum Kauf.

[sws_blue_box box_size="640"]Hinweis in eigener Sache: In der Box "Investoren-Informationen" von boersengefluester.de taucht die Dividende von Wincor Nixdorf noch nicht auf. Grund: Gegenwärtig berechnen wir die Dividendenrendite auf Basis der Ausschüttung für 2015. Für die weit überwiegende Zahl der Unternehmen ist die Ausschüttung zwar bereits erfolgt. Aber auch in den kommenden Wochen gibt es noch einige Hauptversammlungen, wo über die Dividende für 2015 abgestimmt wird. Vermutlich im Spätherbst 2016 wird boersengefluester.de dann bei der Berechnungder Dividendenrendite auf 2016er-Basis umstellen.[/sws_blue_box]

Diebold Nixdorf

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Diebold Nixdorf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0CAYB | DE000A0CAYB2 | AG | 1.985,10 Mio € | 19.05.2004 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 2,30 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 2,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Wincor Nixdorf AG...

© boersengefluester.de | Redaktion

[sws_grey_box box_size="640"]Die Ungewissheit über den Ausgang der US-Präsidentschaftswahl im November und die Sorge vor einer möglichen Konjunkturabschwächung in den USA dürften in den kommenden Wochen die bestimmenden Themen an den Aktienmärkten bleiben. Vor dem Hintergrund der politischen und konjunkturellen Risiken in den USA und in Europa sieht sich Willem Vinke, Fondsmanager des EI Sturdza Strategic Europe Value Fund (WKN: A1H7UC), als bekennender Quality Value-Manager mit Schwerpunkt auf defensiven Branchen wie Konsumgüter, Gesundheit und Informationstechnologie gut aufgestellt.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

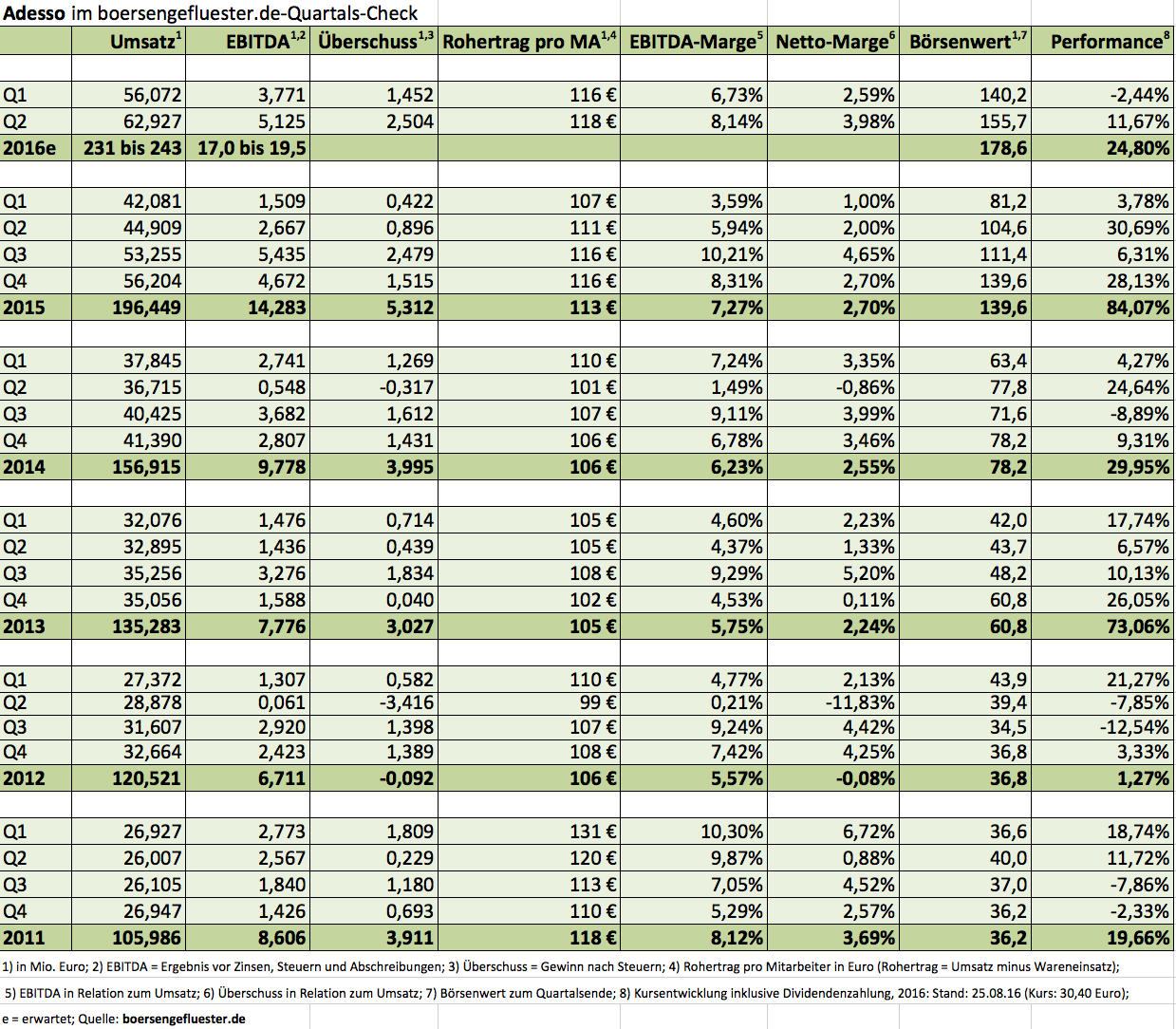

Eigentlich ist es nicht ganz fair, das All-Time-High der Adesso-Aktie von umgerechnet 266 Euro aus dem Jahr 2000 als Maßstab heranzuziehen. Schließlich entstand der IT-Servicespezialist in seiner jetzigen Form erst im Jahr 2007 durch die Fusion mit der damaligen BOV AG. Und es hat auch eine halbe Ewigkeit gedauert, bis die Börse auf die Erfolgsgeschichte Adesso aufmerksam geworden ist. Dafür genießt das Unternehmen jetzt einen umso besseren Ruf in Investorenkreisen. Und einen Aktienkurs von mehr als 30 Euro hat die Gesellschaft zuletzt im Jahr 2001 gesehen – streng genommen ist das also ein Rekordhoch für die Adesso AG. Die Zahlen sprechen für sich: Von 2007 bis 2015 steigerten die Dortmunder den Umsatz von 45,6 auf 196,4 Mio. Euro und kamen dabei auf eine durchschnittliche operative Rendite (auf EBITDA-Basis) von knapp acht Prozent. Auf etwa diesem Niveau bewegt sich Adesso auch im starken zweiten Quartal 2016. Dabei könnte das Unternehmen noch höhere Margen ausweisen, doch die weitere Internationalisierung des Geschäfts bringt auch Belastungen mit sich.

Verändert haben sich auch die Bilanzrelationen. Der Kauf von Smarthouse und die Übernahme der restlichen 49 Prozent an der Arithnea GmbH aus Neubiberg bei München haben dazu geführt, dass die Netto-Liquidität auf minus 28 Mio. Euro gesunken ist. Hier kam Adesso vor zwei Jahren noch auf ein Netto-Guthaben von 7,9 Mio. Euro. Angesichts der günstigeren Refinanzierungskonditionen drängt sich für CFO Christoph Junge ein höherer Fremdfinanzierungsgrad aber förmlich auf. Die wichtigsten Kunden von Adesso sind Versicherungen, Banken, Gesundheitsunternehmen oder auch Lotteriegesellschaften. Neu hinzugekommen als Kernbranche ist der Automobilbereich. Die Vorstandsprognose für den 2016er-Umsatz beläuft sich auf 231 bis 243 Mio. Euro – „mit Tendenz zum oberen Ende der Spanne“, wie es so schön heißt. Auch beim avisierten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 17,0 und 19,5 Mio. Euro gibt es einen Zusatz, der den Investoren Freude bereitet. „Sollte es gelingen, die Produktumsätze im zweiten Halbjahr zu steigern, bestehen auch Chancen, die Prognose zu übertreffen“, heißt es im Zwischenbericht. Und es versteht sich beinahe von selbst, dass Adesso für 2017 von weiteren Steigerungen bei Umsatz und Ergebnis ausgeht. Im Schnitt kalkulieren die Analysten für das kommende Jahr mit einem EBITDA von mehr als 21 Mio. Euro.

Das hört sich alles nach einer ziemlich runden Story an, doch passt auch die Bewertung nach dem steilen Kursanstieg noch immer? Gegenwärtig bringt es die Gesellschaft auf eine Marktkapitalisierung von 178,5 Mio. Euro. Inklusive der Netto-Finanzverschuldung türmt sich der Unternehmenswert – im Börsensprech Enterprise Value oder kurz EV – auf 206,5 Mio. Euro. Demnach ergibt sich eine Relation von EV zu 2017er EBITDA von knapp zehn. Verglichen mit der Bewertung von msg life ist das zwar eher hoch, dafür liefert Adesso momentan aber die wesentlich knackigere Story und auch bessere Zahlen. Von einer Überhitzung ist der Titel unserer Meinung nach noch immer ein gutes Stück entfernt. Boersengefluester.de setzt daher weiterhin auf Adesso. Hier überzeugt uns einfach das Gesamtpaket. Ein Extralob gibt es von uns für den super informativen Investor-Relations-Bereich auf der Homepage. Es gibt nicht viele Gesellschaften, die derart detailliert und transparent über sämtliche Kennzahlen auf allen Zeitebenen berichten.

Adesso

Kurs: 56,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 369,50 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

Foto: shutterstock...

© boersengefluester.de | Redaktion

Merklich ruhiger ist es in den vergangenen Monaten um die Aktie von Funkwerk geworden. Dabei hat die Notiz den furiosen Anstieg von 2 Euro auf in der Spitze fast 5 Euro im Frühjahr 2016 beinahe wie aus dem Lehrbuch verarbeitet. Anfang August kam die Notiz des Spezialisten für Zugfunk, Informationssysteme für Reisende sowie Videoüberwachungsanlagen noch einmal bis auf 3,50 Euro zurück. Mittlerweile wird der Small Cap aber bereits wieder zu Kursen oberhalb von 4 Euro gehandelt. Im Prinzip ist das allein schon deshalb bemerkenswert, weil der Großaktionär und Finanzier Hörmann, ein Mischkonzern aus Kirchseeon östlich von München, Mitte 2014 ein Übernahmeangebot zu 2,55 Euro je Anteilschein an die Aktionäre von Funkwerk richtete und sich sogar ein Delisting als Option offen ließ. Von dieser Drohung ist mittlerweile nicht mehr die Rede – vermutlich wohl auch, weil Funkwerk nach der heftigen Umstrukturierung allmählich in der Spur zurück ist und sich der Aktienkurs so deutlich berappelt hat.

Zum Halbjahr musste die Gesellschaft aus Kölleda zwar nochmals einen Erlösrückgang von 9,1 Prozent auf 25,61 Mio. Euro hinnehmen. Das dazugehörige Betriebsergebnis von minus 489.000 Euro hat sich gegenüber dem entsprechenden Vorjahreswert von minus 2,53 Mio. Euro aber massiv verbessert. Dabei sind rote Zahlen zum Halbjahr bei Funkwerk die Regel. Für das Gesamtjahr bleibt Alleinvorstand Kerstin Schreiber bei ihrer Prognose, wonach bei Erlösen auf dem Niveau des Geschäftsjahres 2015 (rund 76 Mio. Euro) mit einem operativen Betriebsergebnis von mindestens 4 Mio. Euro zu rechnen sei – nach 4,8 Mio. Euro im Jahr zuvor. Boersengefluester.de geht davon aus, dass Funkwerk am Jahresende deutlich näher an den 4,8 Mio. als an den 4,0 Mio. Euro herauskommen wird. Funkwerk gilt als Profiteur des von der Deutschen Bahn angekündigten milliardenschweren Investitionsprogramms in mehr Service – noch läuft der Bereich Informationssysteme dem Vernehmen nach aber eher schleppend. Umso besser entwickelt sich zurzeit das Geschäft mit Zugfunksystemen. Viel Potenzial besitzen die von Funkwerk angebotenen Überwachungsanlagen, die zum Beispiel auch bei der EZB in Frankfurt installiert wurden. „Insbesondere die Auswertung und Aufbereitung der Daten durch softwarebasierte Netzwerke gewinnt an Bedeutung“ , heißt es im Zwischenbericht. Aktionäre von Mobotix wissen derzeit allerdings ein Lied davon zu singen, wie groß der Preiskampf im Videosektor ist. Per saldo sehen wir Funkwerk momentan relativ gut unterwegs.

Signifikante Sondereinflüsse wie 2015, als es zu einem positiven Steuereffekt von 8,5 Mio. Euro kam, wird es 2016 nicht geben. Mit Blick auf die für das laufende Jahr zu erwartenden Zahlen, sieht der aktuelle Börsenwert von knapp 34 Mio. Euro durchaus geerdet aus. Die große Frage ist allerdings, welches Ergebnispotenzial Funkwerk in den kommenden Jahren heben kann. Präsentationen mit einem langfristigen Ausblick oder gar ein fundiertes Research gibt es für den Small Cap schon seit Jahren nicht mehr. Die Hörmann Funkwerk Holding GmbH hält offiziell 77,6 Prozent der Aktien, der Rest wird dem Streubesitz zugerechnet. Da steht eine offensive Investor-Relations-Politik nicht besonders weit oben auf der Agenda. Wer den im Freiverkehr gelisteten Titel noch im Depot hat, kann nach Auffassung von boersengefluester.de engagiert bleiben. Mit ein wenig Fortune, setzt sich der jüngste Aufwärtstrend seit August weiter fort.

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

Da hatte Fiona Orford-Williams ein richtig feines Näschen. „Wir erwarten, dass der Bewertungsabschlag der EQS Group auf vergleichbare Unternehmen durch die internationale Expansion abgebaut wird“, schrieb die Analystin von Edison in ihrer jüngsten Studie von Ende Juni 2016 (zum kostenlosen Download der Studie kommen Sie HIER). Tatsächlich hat die Notiz des Online-IR-Spezialisten in den vergangenen Wochen mächtig Fahrt aufgenommen und zwischenzeitlich ein All-Time-High bei 41 Euro erreicht. Wirkung zeigte insbesondere die Aufstockung des Anteils an ARIVA.DE von 25,44 Prozent auf 50 Prozent plus eine Aktie. Immerhin ging mit dem Schritt eine konsolidierungsbedingt höhere Prognose für 2016 einher. Demnach stellt Vorstandschef Achim Weick mittlerweile Erlöse zwischen 23,0 und 23,9 Mio. Euro sowie einen Anstieg des um Abschreibungen auf erworbene Kundenstämme und Akquisitionskosten für ARIVA.DE bereinigten Ergebnisses vor Zinsen und Steuern (EBIT) um 15 bis 20 Prozent auf 3,4 bis 3,6 Mio. Euro in Aussicht. Um die Ziele zu erreichen, müssen sich die Münchner aber noch ordentlich strecken. Zum Halbjahr standen erst Umsätze von 10,34 Mio. Euro (+14,9 Prozent) sowie ein bereinigtes EBIT von 942.000 Euro in den Büchern.

EQS stuft den EBIT-Rückgang von rund einem Viertel gegenüber dem vergleichbaren Vorjahreswert allerdings als „erwartungsgemäß“ ein. Innerhalb Deutschlands dürfte die EQS Group ab der zweiten Jahreshälfte verstärkt von der im Juli umgesetzten EU-Marktmissbrauchsverordnung mit den gesteigerten Publizitätspflichten auch für Freiverkehrswerte profitieren. Hierfür hat EQS den INSIDER MANAGER entwickelt. „In Deutschland nutzen bereits über 300 Emittenten das neue Workflow-Tool im EQS COCKPIT“, betont die Gesellschaft. Dennoch dürfte sich der Anteil des Auslandsumsatzes an den Konzernerlösen – zum Halbjahr betrug er 28 Prozent – weiter erhöhen. Erstaunlich ist für boersengefluester.de trotzdem, wie gut der Aktienkurs die expansionsbedingten Ergebnisbelastungen wegsteckt. Offenbar sind sich die Investoren ziemlich sicher, dass sich als die Investitionen lohnen und EQS auf eine neue Basis hieven. Kapitalisiert ist die Gesellschaft zurzeit mit 47,67 Mio. Euro. Auf diesem Niveau ist der Small Cap für boersengefluester.de eine gute Halten-Position.

EQS Group

Kurs: 39,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: splitshire.com...

© boersengefluester.de | Redaktion

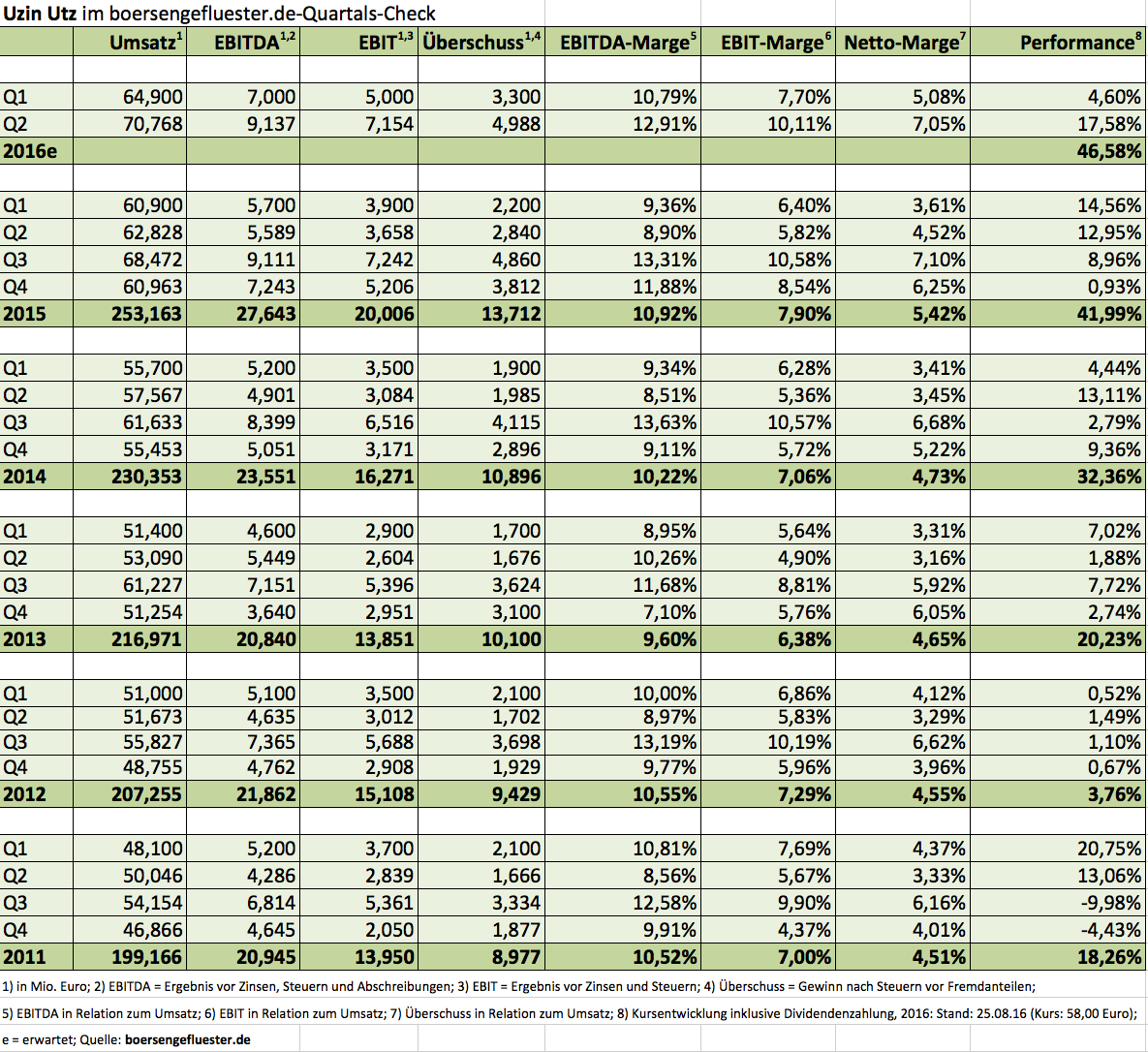

Wie entfesselt ist seit einigen Wochen die Notiz von Uzin Utz. Allein im August legte der Aktienkurs des Spezialisten für Fußbodenbeläge (Estrich, Grundierung, Spachtelmasse etc.) um 15,55 Prozent zu. Seit Jahresbeginn türmt sich das Plus – inklusive Dividendenzahlung – nun auf 48,30 Prozent. In der boersengefluester.de-Chronologie mit den aktuellen All-Time-Highs ist Uzin Utz zurzeit immer voran dabei. Das ist insofern bemerkenswert, weil der Bauzulieferer zwar schon immer zu den stillen Stars auf dem Parkett gehörte – die Performance normalerweise aber längst nicht so stürmisch vonstatten ging wie zuletzt. Keine Frage: Operativ könnte es bei der Familiengesellschaft kaum besser laufen als momentan. Die Kombination aus immer neuen Effizienzsteigerungen und dem anhaltend steigenden Auslandsanteil Richtung USA, BRIC-Länder und Rest-EU – 2015 erzielte Uzin Utz bereits 58,2 Prozent der Erlöse außerhalb Deutschlands – sorgt für ungeahnt dynamische Entwicklung.

Zum Halbjahr kamen die Ulmer auf einen Umsatzzuwachs von 9,66 Prozent auf 135,668 Mio. Euro. Das Betriebsergebnis zog dabei um 60,81 Prozent auf 12,154 Mio. Euro an. Angesichts solcher Sprünge weist der seit Jahresanfang in die Rolle des CEO gewechselte Thomas Müllerschön vorsichtshalber darauf hin, dass dieses Tempo im weiteren Jahresverlauf nicht beibehalten werden kann. Gleichwohl kündigt er ein Wachstum auf hohem Niveau an. „Wir sehen uns in einer sehr guten Position und unsere Wachstumsstrategie stimmt uns zuversichtlich, dass wir unsere anspruchsvollen Ziele erreichen“, heißt es offiziell. Das große Ziel: Bis zum Jahr 2019 soll der Umsatz ein Niveau von 400 Mio. Euro erreichen. Dabei geht das Management vor einem organischen Erlösplus von rund zehn Prozent pro Jahr aus. Sollte Uzin Utz diese Geschwindigkeit halten können, käme die Gesellschaft rein organisch bis 2019 auf ein Umsatzniveau von etwa 370 Mio. Euro. Das bedeutet: Ganz ohne Akquisitionen wird es wohl nicht gehen. Den regionalen Fokus legen die Ulmer zurzeit insbesondere auf die USA. Nach allem, was zu hören ist, kommt die Gesellschaft hier gut voran. Ein wichtiger Treiber ist die Anfang des Jahres erfolgte Verschmelzung der beiden US-Tochtergesellschaften.

Nach der Kursrally stellt sich für interessierte Anleger aber natürlich die Frage, ob sie bei dieser Aktie jetzt noch einsteigen sollen – oder besser auf einen Rücksetzer warten. Bewertungstechnisch bewegt sich der Small Cap nämlich bereits in anspruchsvollen Regionen. Auf dem aktuellen Kursniveau von 58,00 Euro beträgt die Marktkapitalisierung fast genau 292,5 Mio. Euro. Inklusive der Netto-Finanzverbindlichkeiten türmt sich der Unternehmenswert (Enterprise Value = EV) auf 339 Mio. Euro. Die Analysten von Montega gingen in ihrer jüngsten Studie nach den Q2-Zahlen davon aus, dass Uzin Utz bis 2018 auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 32,9 Mio. Euro kommen kann. Demnach käme die Gesellschaft jetzt auf eine Relation von EV zu 2018er-EBIT von gut zehn. Für einen Bauzulieferer ist das recht sportlich. Allerdings gibt es nur wenige Unternehmen aus der Branche, die ein derart forsches Wachstum vorweisen können. Fakt ist aber auch, dass sich der Titel – insbesondere mit Blick auf Kurs-Buchwert-Verhältnis und Dividendenrendite – mittlerweile sehr deutlich von seinen langjährigen historischen Durchschnitten entfernt hat.

Keine Frage: Uzin Utz ist ein tolles Unternehmen und die Aktie ein grandioses Langfristinvestment. Es spricht aber auch einiges dafür, dass der Titel den wesentlichen Teil seines Kurspotenzials für 2016 bereits verfeuert hat. Hinzu kommt, dass der steile Anstieg zu einem gewissen Teil dem geringen Streubesitz von nur rund 19 Prozent geschuldet ist. Die Mehrheit an dem Unternehmen hält die Familie Utz. 26 Prozent entfallen über Polyshare auf Alberdingk Boley, einem Zulieferer von Uzin Utz. Die Experten von Montega gaben das Kursziel für den Titel von 53 auf 60 Euro heraufgesetzt, die Anlageempfehlung aber auf "Halten" reduziert.

Uzin Utz

Kurs: 60,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Uzin Utz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 755150 | DE0007551509 | SE | 304,68 Mio € | 14.10.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 383,59 | 440,13 | 487,13 | 479,34 | 476,03 | 505,08 | 512,00 | |

| EBITDA1,2 | 54,88 | 63,09 | 53,51 | 53,24 | 64,28 | 61,43 | 61,85 | |

| EBITDA-margin %3 | 14,31 | 14,33 | 10,99 | 11,11 | 13,50 | 12,16 | 12,08 | |

| EBIT1,4 | 40,11 | 47,51 | 36,34 | 34,51 | 42,82 | 40,43 | 40,65 | |

| EBIT-margin %5 | 10,46 | 10,80 | 7,46 | 7,20 | 9,00 | 8,01 | 7,94 | |

| Net profit1 | 29,45 | 33,71 | 26,13 | 22,60 | 29,48 | 26,48 | 26,80 | |

| Net-margin %6 | 7,68 | 7,66 | 5,36 | 4,72 | 6,19 | 5,24 | 5,23 | |

| Cashflow1,7 | 55,96 | 42,43 | 7,19 | 48,71 | 53,11 | 33,89 | 44,00 | |

| Earnings per share8 | 5,76 | 6,53 | 5,78 | 4,48 | 5,84 | 5,24 | 5,29 | |

| Dividend per share8 | 1,55 | 1,80 | 1,60 | 1,60 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

Foto: Uzin Utz AG...

© boersengefluester.de | Redaktion

Auch eine heiße Aktie wie NorCom Information Technology braucht mal eine Pause – selbst wenn die Kursfantasie durch Big Data und die Kooperation mit Audi noch so groß scheint. Doch fünf Monate nach dem Hoch bei gut 19 Euro, hat die Notiz des IT-Spezialisten mittlerweile bis auf deutlich unter 12 Euro korrigiert. Kein Wunder, dass manch Investor bereits wieder die Lust an dem Small Cap verloren hat, zumal der Kursrückgang in den vergangenen Monaten schleichend über die Bühne ging. Selbst die Ende Juni publizierte Studie der BankM (zu dem entsprechenden Beitrag von boersengefluester.de kommen Sie HIER) mit Kursziel 20,35 Euro entfaltete keine nachhaltig belebende Wirkung. Entsprechend gespannt ist boersengefluester.de, ob der Halbjahresbericht dem Anteilschein wieder auf die Sprünge hilft. Die erste Reaktion war erst einmal deutlich negativ. Um mehr als 14 Prozent auf 11,50 Euro rauschte der Titel in die Tiefe.

Dabei zeigt sich Firmengründer und Vorstand Viggo Nordbakk super zuversichtlich: „NorCom bietet seinen Aktionären die Sicherheit eines etablierten Unternehmens mit einer soliden Finanzbasis, das auf dem Erfahrungsschatz einer mehr als 25-jährigen Unternehmensgeschichte basiert. In der operativen Ausrichtung lebt das Unternehmen die Dynamik und den Innovationsgeist eines Start-ups.“ Die Bilanzqualität ist in der Tat ordentlich, auch wenn die absoluten Größenordnungen natürlich sehr übersichtlich sind. Das Eigenkapital von 2,166 Mio. Euro macht knapp ein Drittel der Bilanzsumme aus. Finanzverbindlichkeiten hat die Gesellschaft aus München nicht. Dafür stehen auf der Aktivseite liquide Mittel von mehr als 2,2 Mio. Euro – bei einem Börsenwert von knapp 28 Mio. Euro. Für eine frühere Neuer-Markt-Firma, auf die vor ein paar Jahren kaum einer noch einen Pfifferling setzen wollte, kann sich sehen lassen. Ziel für 2016 war es, beim Umsatz, den 2015er-Zuwachs von rund 10 Prozent zu übertreffen und dabei auf eine zweistellige EBIT-Rendite zu kommen – nach einer operativen Marge von 6,8 Prozent im Jahr zuvor. An dieser Prognose hält Nordbakk auch zur Halbzeit 2016 fest.

Dabei trat NorCom mit einem Umsatz von 7,767 Mio. Euro in den ersten sechs Monaten auf der Stelle. Das Ergebnis vor Zinsen und Steuern (EBIT) lag mit knapp 492.000 Euro zwar um neun Prozent über dem entsprechenden Vorjahreswert. Doch die sich daraus ergebende EBIT-Marge von 6,33 Prozent ist immer noch deutlich einstellig. Das Ergebnis je Aktie kam derweil von 0,22 auf 0,24 Euro voran. Mit anderen Worten: NorCom muss in der zweiten Jahreshälfte noch gehörig Gas geben, um die Erwartungen zu erfüllen. Wir sind jedoch zuversichtlich, dass die Gesellschaft ihren Ausblick einlösen wird. Und Themen wie Autonomes Fahren oder möglichst valide Messdaten für die Angabe von Abgaswerten sind aktuell wie nie zuvor. Ein Update gibt es auch zu dem bis Ende 2016 laufenden Großauftrag mit der Bundesagentur für Arbeit. Im Zwischenbericht heißt es dazu: „Bis zur Entscheidung der laufenden Ausschreibung wurde der bestehende Rahmenvertrag vorerst mal bis Mitte 2017 verlängert.“ Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung und geht davon aus, dass der Titel perspektivisch auf das Kursziel der BankM zusteuert. Und wer weiß: Vielleicht kommt ja sogar noch etwas Übernahmefantasie in den Titel. Der jüngste Kursrutsch nach den Q2-Zahlen wäre dann eine gute Einstiegsgelegenheit.

NorCom

Kurs: 1,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| NorCom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP3 | DE000A12UP37 | GmbH & Co. KGaA | 3,40 Mio € | 01.10.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 10,11 | 9,55 | 8,83 | 8,84 | 7,17 | 5,40 | 6,60 | |

| EBITDA1,2 | 0,13 | 0,09 | -0,54 | 0,11 | 0,34 | -1,18 | 0,25 | |

| EBITDA-margin %3 | 1,29 | 0,94 | -6,12 | 1,24 | 4,74 | -21,78 | 3,79 | |

| EBIT1,4 | -0,20 | -0,33 | -1,01 | -0,42 | 0,26 | -1,88 | 0,15 | |

| EBIT-margin %5 | -1,98 | -3,46 | -11,44 | -4,75 | 3,63 | -34,77 | 2,27 | |

| Net profit1 | 0,16 | -0,83 | -1,36 | -0,46 | -0,30 | -1,93 | -0,17 | |

| Net-margin %6 | 1,58 | -8,69 | -15,40 | -5,20 | -4,18 | -35,84 | -2,58 | |

| Cashflow1,7 | 1,11 | 0,27 | -0,32 | 0,18 | -0,10 | 0,17 | 0,30 | |

| Earnings per share8 | 0,08 | -0,41 | -0,66 | -0,22 | -0,14 | -0,94 | -0,07 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: splitshire.com

...

© boersengefluester.de | Redaktion

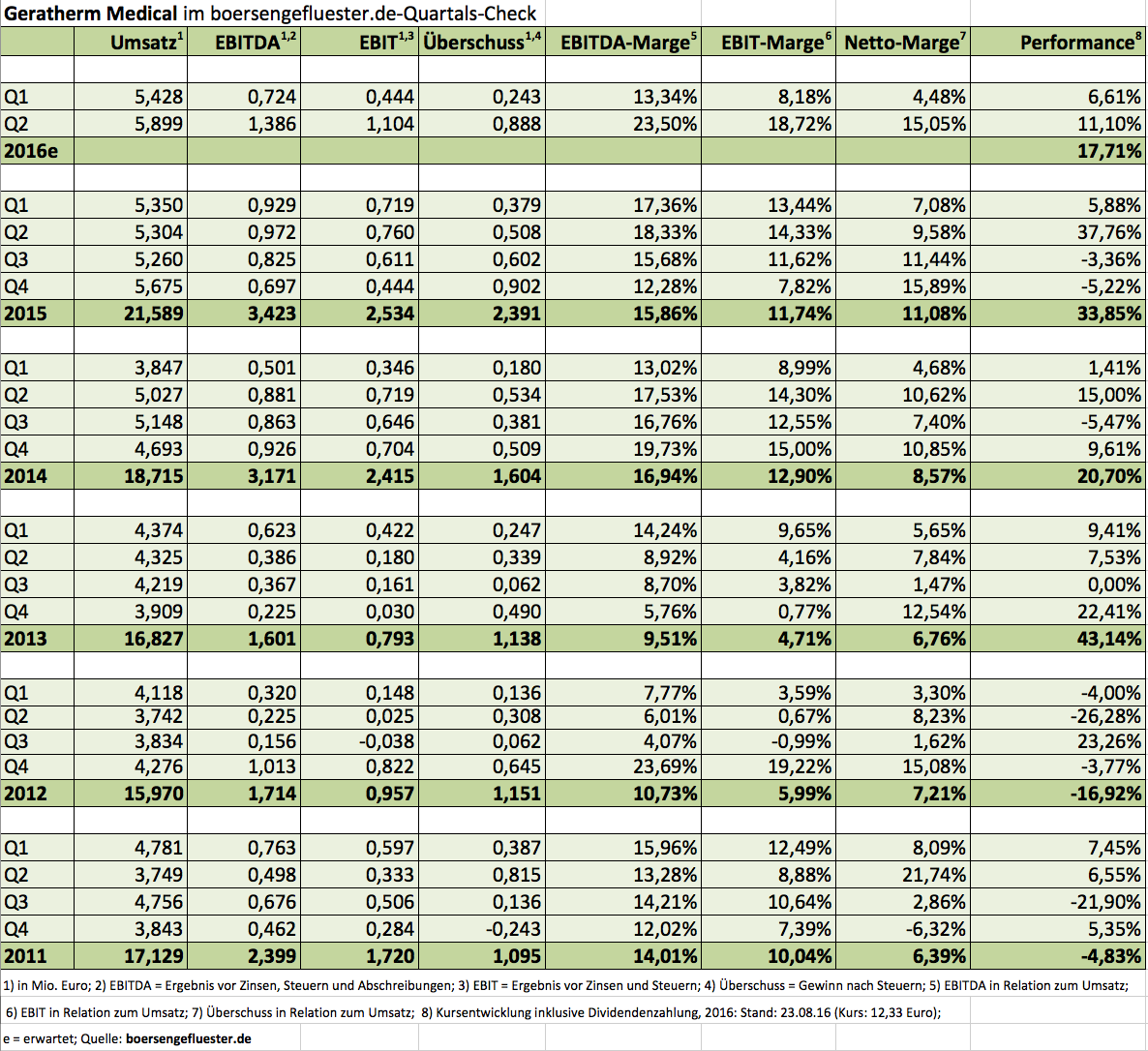

Zugegeben: Ein Umsatz von 507.000 Euro ist jetzt noch nicht die Welt. Doch es ist durchaus bemerkenswert, welche Entwicklung die Geratherm-Beteiligung Apoplex Medical Technologies (58,76 Prozent) in den vergangenen sechs Monaten genommen hat. Und mit einer EBIT-Marge von zuletzt 17,9 Prozent arbeitet die Tochter aus Pirmensens mittlerweile sogar sehr profitabel. Zusätzlicher Antreiber – neben der Kooperation mit Pfizer Deutschland – ist für Apoplex momentan die Zusammenarbeit mit dem DAX-Konzern Bayer (boersengefluester.de hatte frühzeitig darüber berichtet HIER). So stattet Apoplex für eine umfassende Phase III-Studie weltweit etwa 160 Zentren den SRA-Systemen (SRA = Schlaganfall-Risiko-Analyse) aus.

Hintergrund: Apoplex hat ein digitales Messverfahren entwickelt, mit dem sich Vorhofflimmern treffsicher erkennen lässt. Diese Herz-Rhythmus-Störung kann möglicherweise der Vorbote eines Schlaganfalls sein. Für die großen Pharmakonzerne mit ihren Medikamenten gegen die Entstehung von Blutgerinseln, könnte das Apoplex-System also ein veritabler Umsatzlieferant sein. Mangels einer schlagkräftigen Vertriebstruppe trat Apoplex lange Zeit mehr oder weniger auf der Stelle, doch nun scheint die Phase der Ernte zu beginnen. Das zuletzt von Geratherm kommunizierte Apoplex-Erlösziel von deutlich mehr als 1 Mio. Euro für 2016 scheint jedenfalls in greifbarer Nähe. Aber auch sonst hat das Medizintechnikunternehmen aus Geschwenda in Thüringen mit den Zahlen zum zweiten Quartal die schlappen Resultate vom Auftaktviertel wettgemacht. Die EBITDA-Marge lag mit 23,5 Prozent das erste Mal seit 16 Quartalen wieder oberhalb der Marke von 20 Prozent. Insgesamt kam der Geratherm-Konzern zum Halbjahr auf Erlöse von 11,33 Mio. Euro (plus 6,3 Prozent) sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 2,11 Mio. Euro (plus 11,0 Prozent).

Zurück hängt zurzeit nur der Bereich Medizinische Wärmesysteme. Doch auch für die hier angesiedelte Tochter LMT Medical – das Unternehmen stellt spezielle Brutkästen, in denen MRT-Untersuchungen von Früh- und Neugeborenen durchgeführt werden können – , rechnet das Management für die nächsten Quartale wieder mit einer positiven Entwicklung. Summa summarum ist die Investmentstory von Geratherm also vollkommen intakt. Daher bleibt boersengefluester.de auch bei der Kaufen-Einschätzung. Der Titel bietet erkleckliches Wachstumspotenzial, ist relativ moderat bewertet und verfügt on top über eine überdurchschnittlich hohe Dividendenrendite.

Geratherm Medical

Kurs: 2,73

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,78 Mio € | 03.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

Bei Vita 34 können sich die Investoren zwischen einem halb vollen und einem halb leeren Glas entscheiden. Belastend auf den Aktienkurs des Betreibers von Nabelschnurblutbanken für die Eigenvorsorge zur Behandlung späterer Krankheiten wie Krebs mit Hilfe von Stammzellen wirken sich die Aufwendungen für die Integration von zuletzt zugekauften Unternehmen, wie dem skandinavischen Marktführer StemCare. So kamen die Leipziger zum Halbjahr 2016 zwar auf einen deutlichen Umsatzzuwachs von knapp einem Viertel auf 8,02 Mio. Euro. „Die Einlagerungen des gesamten Konzerns stiegen auf mehr als 150.000 Stammzellendepots zu Ende des ersten Halbjahrs. Damit ist das Unternehmen unangefochten die größte Stammzellbank im deutschsprachigen Raum und Nummer zwei in Europa“, sagt der Vorstandsvorsitzende André Gerth. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) hinkte mit 858.000 Euro allerdings noch um gut 23 Prozent hinter dem entsprechenden Vorjahreswert von annähernd 1,12 Mio. Euro zurück. Entsprechend knickte die EBITDA-Marge von 17,4 auf 10,7 Prozent ein. Doch es zeichnet sich Besserung ab. „Die Integration der StemCare ist mittlerweile im Wesentlichen abgeschlossen“, heißt es im Zwischenbericht.

Da Vita 34 bei dem Eingliederungsprozess schnell als gedacht vorankommt, legt CEO Gerth gleich auch die Messlatte für 2016 ein wenig höher und geht nun davon aus, dass EBITDA-Marge im oberen Bereich des bislang kommunizierten Korridors von acht bis zwölf Prozent ankommen wird. Mittelfristig will Gerth – er hält 12,7 Prozent an Vita 34 – hier auf eine Rendite von 20 Prozent kommen. Das entspricht etwa dem Niveau von 2013 und 2014. Übertrieben hoch ist die Vorgabe also nicht formuliert. Gemessen an den aktuellen Fortschritten, ist die Entwicklung des Aktienkurses derweil eine ziemliche Enttäuschung. Bei Notierungen knapp unterhalb von 4 Euro kommt die im Prime Standard gelistete Gesellschaft nicht einmal auf eine Marktkapitalisierung von 12 Mio. Euro. Mittlerweile ist der Biotechtitel schon ein Dividendenwert. Zur Hauptversammlung am 25. August 2016 in Leipzig steht eine Dividende von 0,16 Euro pro Aktie auf an. Damit bringt es der Small Cap zurzeit auf eine Dividendenrendite von brutto vier Prozent. Das Eigenkapital ist mit 23,61 Mio. Euro beinahe doppelt so hoch wie der Börsenwert – auch das eine nicht alltägliche Relation.

Normalerweise wäre ein derart hoher Discount zum Eigenkapital zwar ein Kaufsignal für Value-Anleger. Bei Vita 34 hängt das niedrige KBV aber primär damit zusammen, dass die Börsianer der Werthaltigkeit des immerhin mehr als 30 Prozent der Bilanzsumme ausmachenden Firmenwerts nicht voll über den Weg trauen. Sollte es hier doch einmal zu Korrekturbedarf bei den 13,5 Mio. Euro an Goodwill kommen, würde die Abschreibung zu Lasten des Eigenkapitals – und damit des Buchwerts – gehen. Zur Einordnung: Klammert man den Goodwill komplett aus, ergibt sich ein Buchwert von etwa 3,33 Euro für die Vita 34-Aktie. Insgesamt ergibt sich für boersengefluester.de eine vorteilhafte Chance-Risiko-Relation bei dem Titel. Kurse von weniger als 4 Euro halten wir für übertrieben niedrig und stufen das Papier von Halten auf Kaufen herauf. Unserer Meinung nach ist das Glas also halbvoll.

Foto: splitshire.com

...

FamiCord

Kurs: 3,07

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-margin %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-margin %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Net profit1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Net-margin %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Earnings per share8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BL84 | DE000A0BL849 | AG | 54,16 Mio € | 27.03.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

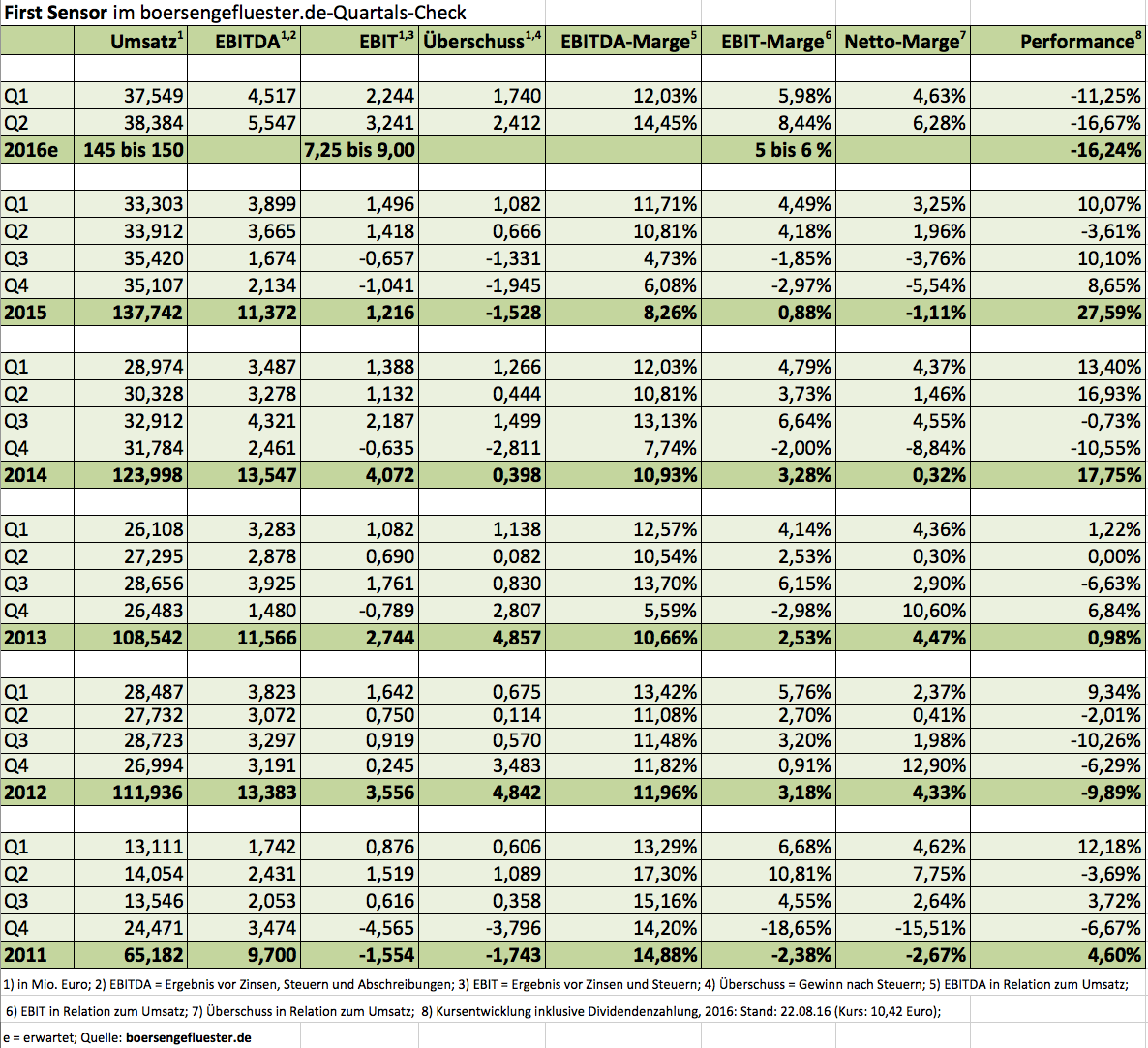

Schwindelfrei sollten Anleger schon sein, die sich bei Aktien wie First Sensor engagieren. In den vergangenen zwölf Monaten pendelte die Notiz des Sensorspezialisten für Anwendungen in den Bereichen Automobil, Industrie und Medizintechnik immerhin zwischen 12,50 und 8,80 Euro. Aktuell hat sich die Notiz des in Berlin ansässigen Unternehmens zurück auf die Marke von 10,50 Euro zurückgemeldet. Auf diesem Niveau bringt das Unternehmen knapp 107 Mio. Euro auf die Waagschale. Nach Auffassung von boersengefluester.de ist das nicht sonderlich viel. Mit ein wenig Fortune könnte der Aktienkurs in ein bis zwei Jahren jedenfalls spürbar höher stehen. Für das laufende Jahr hat Finanzvorstand Mathias Gollwitzer erst kürzlich seine Prognosen bekräftigt, wonach bei Erlösen zwischen 145 und 150 Mio. Euro mit einer EBIT-Marge zwischen fünf und sechs Prozent zu rechnen sei. Das würde auf ein Ergebnis zwischen 7,25 und 9,00 Mio. Euro hinauslaufen. Zur Einordnung: Nach einem starken zweiten Quartal mit einem EBIT von mehr als 3,2 Mio. Euro kam First Sensor zum Halbjahr bereits auf ein Betriebsergebnis von fast 5,5 Mio. Euro. Und selbst wenn Q4 in den vergangenen Jahren meist für negative Beiträge gesorgt hat: Unterm Strich halten wir die jetzige Vorschau für recht konservativ.

Gleichwohl sind operative Renditen von rund fünf Prozent nicht unbedingt der Stoff, von dem Investoren aus dem Techsektor träumen – selbst wenn First Sensor in den vergangenen Jahren regelmäßig noch darunter agierte. Doch die Botschaft ist klar: In den kommenden Jahren will das Management die EBIT-Marge auf ein Niveau von rund zehn Prozent hieven – bei einem jährlichen Umsatzwachstum von ebenfalls etwa zehn Prozent. Vorerst kalkuliert boersengefluester.de für das kommende Jahr mit einer EBIT-Rendite von gut 6,5 Prozent, was in absoluten Zahlen einem Betriebsergebnis von etwa 10,5 Mio. Euro entsprechen sollte. Inklusive der Netto-Finanzverschuldung von 32,1 Mio. Euro würde der Small Cap also mit weniger als dem Faktor 14 auf 2017er-EBIT gehandelt. Abzuwarten bleibt derweil, welche Akzente der künftige Vorstandsvorsitzende Dirk Michael Rothweiler, er kommt von Jenoptik, setzen wird. Größter Aktionär von First Sensor ist mit einem Anteil von offiziell gut 36 Prozent die Investmentgesellschaft Deutsche Private Equity (DPE). Getuschelt wird, dass DPE tatsächlich schon über mehr Anteile verfügt. Rolly van Rapard, ebenfalls ein Private-Equity-Experte, hält mittlerweile 5,26 Prozent an First Sensor. An der Börse wird es als ein gutes Zeichen interpretiert, dass sich der Niederländer so sehr bei First Sensor engagiert. Mutige Investoren legen sich ebenfalls ein paar Stücke ins Depot.

First Sensor

Kurs: 51,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| First Sensor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 720190 | DE0007201907 | AG | 532,43 Mio € | 15.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 154,82 | 105,31 | 115,37 | 134,61 | 121,43 | 105,57 | 92,00 | |

| EBITDA1,2 | 66,72 | 26,38 | 3,64 | 11,96 | 6,34 | 2,95 | 4,30 | |

| EBITDA-margin %3 | 43,10 | 25,05 | 3,16 | 8,89 | 5,22 | 2,79 | 4,67 | |

| EBIT1,4 | 55,24 | 18,19 | -3,97 | 4,24 | -18,16 | -7,94 | -5,00 | |

| EBIT-margin %5 | 35,68 | 17,27 | -3,44 | 3,15 | -14,96 | -7,52 | -5,44 | |

| Net profit1 | 52,43 | 18,83 | -4,48 | 4,09 | -17,74 | -8,16 | -4,50 | |

| Net-margin %6 | 33,87 | 17,88 | -3,88 | 3,04 | -14,61 | -7,73 | -4,89 | |

| Cashflow1,7 | 6,48 | 2,64 | -2,75 | 14,09 | 0,56 | 9,79 | 11,00 | |

| Earnings per share8 | 5,09 | 1,82 | -0,43 | 0,40 | -1,72 | -0,79 | 0,43 | |

| Dividend per share8 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | |

Quelle: boersengefluester.de and company details

Foto: First Sensor AG...

© boersengefluester.de | Redaktion

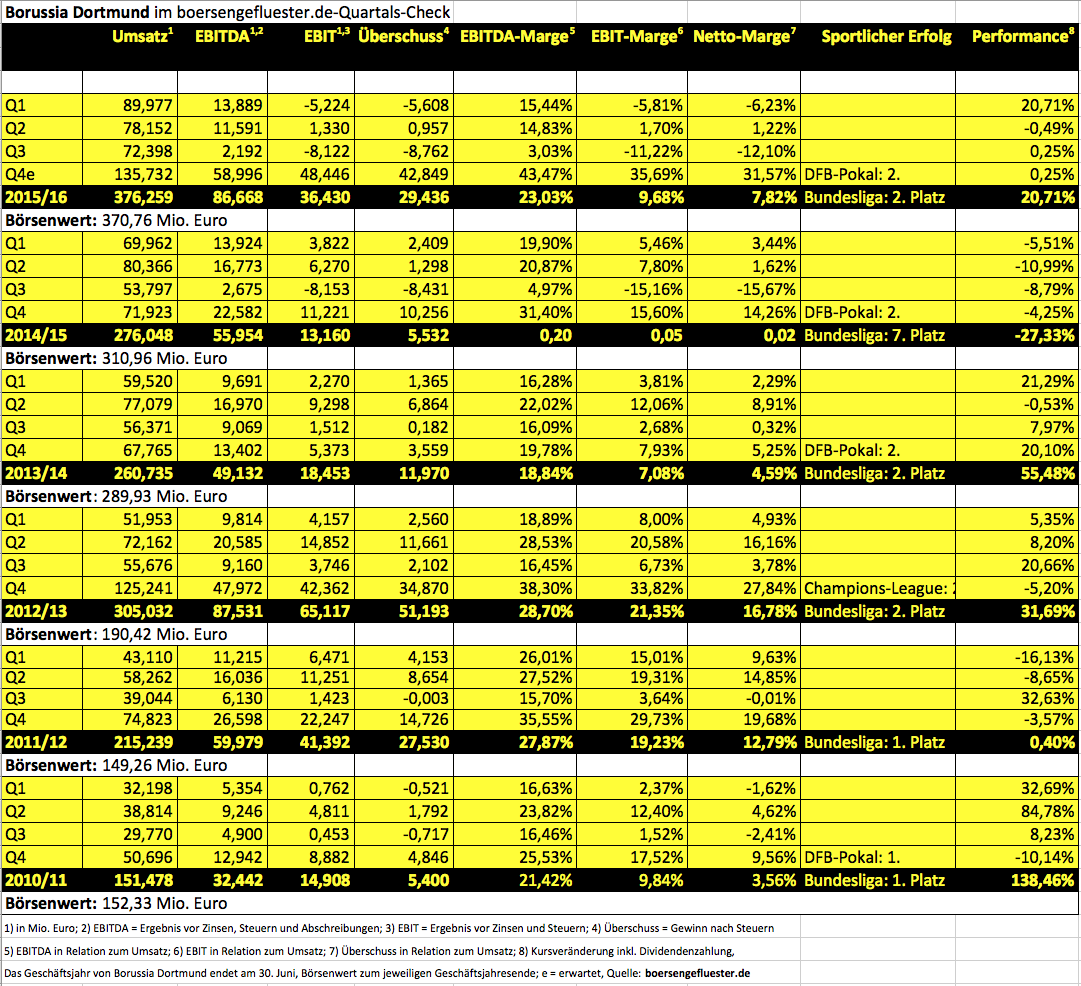

Normalerweise sind solche Worte vom Vorstand eines SDAX-Unternehmens Gift für den eigenen Aktienkurs. Doch Hans-Joachim Watzke, der Vorsitzende der Geschäftsführung von Borussia Dortmund, machte auf der Bilanz-Pressekonferenz für das Geschäftsjahr 2015/16 (30. Juni) erneut unmissverständlich klar: „Wir sind kein Shareholder-Value-Verein. Und wir sind kein Verein, der auf die absolute Gewinnmaximierung aus ist.“ Angesichts der zuletzt positiven Analystenkommentare von Oddo Seydler („Die Perspektiven für den BVB waren niemals besser“) und den starken Zahlen für 2015/16 konnten die Börsianer aber beinahe gar nicht anders, als den Anteilschein der Borussen kräftig anzuschieben – in der Spitze bis auf 4,50 Euro. Per saldo hängt der Kurs aber immer noch in seinem massiven Seitwärtstrend fest. Selbst gewiefte Investmentprofis fragen sich mittlerweile, was geschehen muss, damit der Titel wieder nachhaltig in die Aufwärtsbewegung übergeht.

BVB-Geschäftsführer Thomas Treß geht schon mal in die Offensive und taxiert den fairen Wert der Dortmunder auf „rund eine dreiviertel Milliarde Euro“. Bei 92 Millionen ausstehenden Anteilscheinen entspricht das einem Aktienkurs von 8,15 Euro – also fast doppelt so viel wie die gegenwärtige Notiz. Damit liegt Treß auf einer Linie mit Oddo Seydler, die den eigentlichen Wert des Unternehmens sogar bei 902 Mio. Euro (entspricht 9,80 Euro je Aktie) ansiedeln. Momentan heftet aber auch Oddo Seydler erst einmal ein Kursziel von 6 Euro auf die BVB-Aktie. Antreiber auf dem Weg in solche Kursregionen, sind steigende Einnahmen aus TV-Rechten, die anstehende Reform der Champions-League ab 2018 sowie die Internationalisierung. Mit Blick auf die dritte Wachstumssäule sprach Watzke zwar von einem „Spagat zwischen Borsigplatz und Shanghai“, den es zu bewältigen gilt. Doch in Anlehnung an die berühmten Worte von Bundeskanzlerin Angela Merkel, legte Watzke nach: „Wir kriegen das hin.“

Entscheidend für Aktionäre an dem dreistufigen Expansionsmodell ist aber ohnehin ein ganz anderer Punkt: Der langfristige Erfolg des BVB hängt nicht so sehr am Verlauf einzelner Spieltage, sondern wird durch übergeordnete Branchentrends dominiert. Sollte die neue Saison nicht gleich mit einer Siegesserie starten, muss das also kein Ungemach für die Aktie bedeuten. Bewertungstechnisch braucht ohnehin keinem BVB-Anleger bange zu sein. Die aktuelle Marktkapitalisierung beträgt knapp 383 Mio. Euro und liegt damit nur knapp über dem für 2015/16 ausgewiesenen Umsatz von 376,26 Mio. Euro. „In absehbarer Zeit wollen wir die 400 Millionen Euro Umsatz knacken“, sagt Watzke. Der Nettogewinn schoss 2015/16 von 5,53 auf 29,44 Mio. Euro, was natürlich stark durch die jüngsten Transfererlöse gefärbt ist. Letztlich hätte vor zwölf Monaten aber niemand eine derartige Größenordnung für möglich gehalten.

Das Eigenkapital beträgt zurzeit 309,54 Mio. Euro. Bereits korrigiert um die anstehende Dividendenausschüttung von 5,52 Mio. Euro – entsprechend 0,06 Euro je Anteilschein – ergibt sich daraus ein Buchwert von 3,30 Euro je Aktie, was wiederum auf ein moderates Kurs-Buchwert-Verhältnis (KBV) von 1,27 hinausläuft – verglichen dem von boersengefluester.de ermittelten Zehn-Jahres-Durchschnittswert von 1,47. Eher uninteressant bleibt die Aktie einzig unter dem Aspekt der Dividendenrendite. Dafür gibt es aber genügend andere Punkte, die den BVB in der SDAX-Performance-Tabelle in deutlich höhere Regionen befördern sollten. Hilfreich wäre es aber natürlich trotzdem, wenn Statements wie „Wir sind kein Shareholder-Value-Verein“ nicht mehr auf einer Bilanz-Pressekonferenz des BVB fallen würden.

...

Borussia Dortmund

Kurs: 3,09

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 340,57 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die kuriosesten Geschichten liegen oft abseits der großen Wege. Das ist an der Börse nicht anders. Kennen Sie zum Beispiel noch die Aktie von Creaton? Der Hersteller von Dachziegeln ist bereits seit November 1995 an der Börse, spielt aber schon seit einer gefühlten Ewigkeit keine Rolle mehr in der Berichterstattung. Nur als der wesentlich größere Wettbewerber Braas Monier Mitte 2014 den Gang aufs Parkett wagte, tauchte Creaton für kurze Zeit wieder in der Finanzpresse auf. Der Grund für das Mauerblümchendasein auf dem Kurszettel: Sämtliche Stammaktien und rund 96 Prozent der börsennotierten Vorzüge befinden sich im Besitz der belgischen Industrie-Holding Etex. Entsprechend sporadisch werden die paar noch im freien Umlauf befindlichen Creaton-Vorzüge – Heimatbörse ist das Münchner Spezialsegment m:access – gehandelt.

Viel Antrieb für einen aktiven Handel in der Creaton-Aktie gab es sowieso nicht. Mit der Etex Holding besteht ein Beherrschungs- und Gewinnabführungsvertrag (BuG), der für die freien Aktionären eine jährliche Garantiedividende von 0,93 Euro pro Anteilschein vorsieht. In der Regel reichte das Ausschüttungsfixum für eine ordentliche Dividendenrendite im Bereich um rund 2,5 Prozent. Alternativ können Anleger auch auf die im Jahr 2007 von 23,47 Euro auf 27,17 Euro je Aktie erhöhte Barabfindung setzen. Ende März 2016 gab es plötzlich den ersten Aufreger, denn die Etex Holding teilte mit, dass sie noch im laufenden Jahr ein Squeeze-out gegen Barabfindung durchführen wolle. Anfang Juli 2016 kam zusätzliche Bewegung in die Sache: Einigermaßen überraschend kündigten die Belgier nämlich den BuG mit Wirkung zum Jahresende 2016. Mit anderen Worten: Die garantierte Dividende von 0,93 Euro je Vorzugsaktie wird es zuletzt nach der Hauptversammlung im Jahr 2017 geben. Entsprechende verschnupft reagierte die Börse, denn es brauchte keine große prophetische Gabe um zu vermuten, dass es in der Folge wohl auf Nullrunden hinauslaufen wird. Damit nicht genug: Am 18. Juli 2016 teilte der Creaton-Vorstand den Anteilseignern auch noch mit, dass die Gesellschaft den kompletten Rückzug vom Parkett, also ein Delisting, anstrebe. Als Ausgleich bietet Etex eine Barzahlung von 24,51 Euro je Vorzugsaktie an – deutlich weniger als die aktuelle Notiz.

Squeeze-out, Delisting sowie zwei verschieden hohe Barabfindungen – und das alles innerhalb eines Jahres: So etwas gibt es auch nicht alle Tage. Derweil hat sich der Aktienkurs nach dem ersten Schock durch die Kündigung des BuG zwar einigermaßen stabilisiert, mit 28,80 Euro bewegt er sich aber immer noch oberhalb beider Offerten. Verrückte Börse, Kalkül des Großaktionärs oder was ist hier los? Zunächst einmal steht noch gar nicht fest, wann genau der Squeeze-Out umgesetzt werden soll. Dementsprechend gibt es auch noch keine von den Wirtschaftsprüfern als „angemessen“ angesetzte Barabfindung für den Squeeze-out. Damit fehlt die wichtigsten Größe auf der börsenmäßigen Abschiedstour. Quasi ein zweites paar Schuhe sind derweil die Delisting-Anstrengungen von Creaton. Wie etliche andere Small- und Micro-Cap- Unternehmen, begründen auch die Wertinger diesen Schritt mit den erhöhten Publizitätsanforderungen im Zuge der seit Juli 2016 geltenden EU-Marktmissbrauchsverordnung. „Dadurch erhöht sich der Verwaltungs- und Kostenaufwand der Gesellschaft erheblich“, betont der Vorstand in einer Stellungnahme.

In den Sternen steht freilich, ob jemand tatsächlich so verrückt ist, und seine Aktien für das Delisting-Gebot von 24,51 Euro anzudienen. Zwar endet am 31. März 2017 auch der Handel im Münchner Freiverkehr, doch ein außerbörslicher Handel wird auf der Plattform von Valora Effekten Handel oder bei Schnigge mit ziemlicher Sicherheit angeboten werden. Hier sind die Spreads zwischen An- und Verkauf mitunter recht happig, aber gänzlich unmöglich ist der Verkauf eben nicht. Die attraktivere Variante scheint es für boersengefluester.de ohnehin zu sein, erst einmal gar nichts zu tun und den Squeeze-out abzuwarten. Die Spekulation ist hier, dass die von den Prüfern ermittelte angemessene Barabfindung nicht nur oberhalb von 27,17 Euro je Aktie liegen wird, sondern noch spürbar darüber. Immerhin hielt sich die Notiz der Vorzüge in den vergangenen Jahren meist im Bereich um 35 Euro auf. Und der durch Werksstilllegungen und eine Sonderabschreibung verursachte Horrorverlust von 51 Mio. Euro für 2015 ist sicher kein alleiniger Maßstab.

Also: „Cool bleiben und nicht von den vielen Angeboten ablenken lassen“, heißt die Devise, sonst würde man Etex nur in die Karten spielen. Aufgrund der mickrigen Handelsvolumen ist die Creaton-Aktie aber lediglich für erfahrene Nebenwertespezialisten geeignet.

...

Creaton VZ

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Creaton VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548303 | DE0005483036 | 0,00 Mio € | 09.11.1995 | Halten | ||

* * *

© boersengefluester.de | Redaktion