Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Upps – was ist denn mit der Aktie von QSC los? Seit dem Juli-Tief bei knapp 1,09 Euro ist die Notiz des früheren TecDAX-Titels auf mittlerweile 2,07 Euro gespurtet. Was Anfangs nach einer Gegenreaktion im übergeordneten Abwärtstrend aussah, hat sich längst zu einer veritablen Aufwärtsbewegung gewandelt. Schwerer tun sich die Investoren allerdings, eine tragfähige Begründung für den Stimmungswandel auszumachen. Letztlich ist es wohl eine Mischung aus operativem Turnaround plus einem Schuss Übernahmefantasie, die derzeit den Reiz des IT-Dienstleisters ausmachen. So positioniert sich QSC als Digitalisierungspartner für den Mittelstand. Cloud, Internet der Dinge, Consulting und Telekommunikation sind die wichtigsten Ansatzpunkte. Für 2016 kalkulieren die Kölner mit Erlösen zwischen 380 und 390 Mio. Euro sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 34 bis 38 Mio. Euro. Unterm Strich dürfte QSC freilich noch in den roten Zahlen bleiben. Hier gehen die Analysten erst ab 2017 von einem Nettogewinn aus.

Kapitalisiert ist das Unternehmen derzeit mit knapp 270 Mio. Euro – inklusive der Netto-Verschuldung von knapp 87 Mio. Euro ergibt sich ein Unternehmenswert (Enterprise Value) von gut 356 Mio. Euro. Richtig günstig ist die Aktie auf dem aktuellen Niveau also nicht mehr – zumindest in Relation zum aktuellen EBITDA. Andererseits bietet die Digitalisierung enorme Chancen. Hauck & Aufhäuser kalkuliert für 2018 mit einem EBITDA von mehr als 44 Mio. Euro. Zudem ist denkbar, das Unternehmen wie United Internet, Bechtle oder auch Cancom ein Auge auf QSC werfen könnten. Knapp 75 Prozent der Aktien befinden sich im Streubesitz, den Rest halten die beiden Firmengründer Gerd Eickers und Bernd Schlobohm. Wer den Titel im Depot hat, sollten noch engagiert bleiben. Sehr risikobereite Investoren wetten darauf, dass die Aufwärtsbewegung noch eine ganze Weile weitergeht. Den Rauswurf aus dem TecDAX Ende März hat die Aktie jedenfalls super weggesteckt. Vermutlich ist es sogar ein psychologischer Vorteil, nicht mehr bei jeder Indexrunde als potentieller Absteiger gehandelt zu werden.

...

© boersengefluester.de | Redaktion

Es ist noch gar nicht so lange her, da blieb bei Wilex kein Stein auf dem anderen stehen – so sehr musste die Biotechfirma nach gefloppten Studiendaten und den zunehmend klammer werdenden Finanzen ihr Geschäft umstellen. Am Standort München mussten rund 80 Prozent der Mitarbeiter das Unternehmen verlassen. Wesentliche Kooperationen, auf die Wilex lange Zeit gesetzt hatte, wurden gekippt. Der Aktienkurs fiel ins Bodenlose und nur dank zahlreicher Kapitalmaßnahmen – Großaktionär mit rund 64 Prozent ist die dievini Hopp BioTech holding – blieb die Gesellschaft am Leben. Das operative Geschäft wurde komplett auf die bereits Ende 2010 übernommene Tochter Heidelberg Pharma zugeschnitten. Die Ladenburger – circa 15 Kilometer von Heidelberg entfernt – konzentrieren sich darauf, den aus dem Grünen Knollenblätterpilz gewonnenen Giftstoff Amanitin für die Krebsbehandlung einzusetzen. Dabei werden geeignete Antikörper über einen Linker mit dem Toxin verbunden. Nach dem Transport in die Krebszelle soll der Tumor das Gift aufnehmen und auf diese Weise getötet werden – gesundes Gewebe in der Umgebung freilich ausgenommen. Heidelberg Pharma spricht in diesem Zusammenhang von der ATAC-Technologie.

Das Geschäftsmodell basiert dabei in erster Linie auf Partnerschaften mit anderen Unternehmen. So deutete Wilex-Vorstandssprecher Jan Schmidt-Brand bereits im Halbjahresbericht an, dass Heidelberg Pharma – gemeinsam mit einer „großen akademischen Forschungseinrichtung“ – an einem vielversprechenden Projekt zur Behandlung von Multiple Myelom arbeitet. Multiple Myelom, auch Morbus Kahler genannt, ist bislang nicht heilbar und gehört zu den häufigsten Tumoren von Knochen und Knochenmark. Nun kommen mehr Details auf den Tisch: Demnach hat Heidelberg Pharma einen exklusiven Vertrag mit dem Max-Delbrück-Centrum für Molekulare Medizin in der Helmholtz-Gemeinschaft in Berlin über diverse BCMA-Antikörper abgeschlossen. B-Zellen gehören zu den weißen Blutkörperchen und stammen ursprünglich aus dem Knochenmark. Ihre einzige Aufgabe ist es, nach der Umwandlung in eine B-Plasmazelle haufenweise Antikörper zu produzieren. Multiple Myelom wiederum ist durch eine bösartige Vermehrung solcher Antikörper-produzierender Zellen gekennzeichnet. Aufgrund der guten präklinischen Resultate haben beide Unternehmen nun den Entwicklungskandidaten HDP-101 ausgewählt und bereiten die klinische Entwicklung vor. HDP-101 setzt sich aus einem Antikörper, einem Linker und dem Knollenblätterpilz-Toxin Amanitin zusammen.

„Wenn alles planmäßig verläuft, könnte HDP-101 der erste ATAC-Produktkandidat von Heidelberg Pharma sein, der die klinische Entwicklung erreicht. Dieses bedeutende Ziel wollen wir 2018 erreichen", sagt Andreas Pahl, Vorstand für Forschung & Entwicklung von Wilex. Welche Auswirkungen das Projekt auf das Zahlenwerk von Wilex hat, lässt sich indes noch nicht abschätzen. Wilex betont zumindest schon einmal, dass die derzeitige Finanzierungsreichweite durch das Projekt „nicht wesentlich beeinflusst“ wird. Nach jüngsten Angaben hat das Unternehmen momentan einen monatlichen Finanzmittelbedarf von 400.000 bis 500.000 Euro – und weist einen Bestand an liquiden Mitteln von 5,1 Mio. Euro aus. Mit anderen Worten: Um die ATAC-Technologie voranzutreiben, werden weitere Mittel benötigt. Ob sich die Aktie für Privatanleger eignet, muss wohl jeder für sich entscheiden. Keine Frage: Der Titel ist hochgradig riskant. Andererseits ist eine Marktkapitalisierung von 21,3 Mio. Euro für eine Gesellschaft wie Wilex nicht übermäßig ambitioniert. Und mit Meldungen wie jetzt kann das Unternehmen – auch börsentechnisch – aus der Versenkung auftauchen. Gemessen am Börsenwert spielt Wilex etwa in einer Liga mit Firmen wie CytoTools, Neovacs oder mittlerweile auch Mologen.

Das Geschäftsmodell basiert dabei in erster Linie auf Partnerschaften mit anderen Unternehmen. So deutete Wilex-Vorstandssprecher Jan Schmidt-Brand bereits im Halbjahresbericht an, dass Heidelberg Pharma – gemeinsam mit einer „großen akademischen Forschungseinrichtung“ – an einem vielversprechenden Projekt zur Behandlung von Multiple Myelom arbeitet. Multiple Myelom, auch Morbus Kahler genannt, ist bislang nicht heilbar und gehört zu den häufigsten Tumoren von Knochen und Knochenmark. Nun kommen mehr Details auf den Tisch: Demnach hat Heidelberg Pharma einen exklusiven Vertrag mit dem Max-Delbrück-Centrum für Molekulare Medizin in der Helmholtz-Gemeinschaft in Berlin über diverse BCMA-Antikörper abgeschlossen. B-Zellen gehören zu den weißen Blutkörperchen und stammen ursprünglich aus dem Knochenmark. Ihre einzige Aufgabe ist es, nach der Umwandlung in eine B-Plasmazelle haufenweise Antikörper zu produzieren. Multiple Myelom wiederum ist durch eine bösartige Vermehrung solcher Antikörper-produzierender Zellen gekennzeichnet. Aufgrund der guten präklinischen Resultate haben beide Unternehmen nun den Entwicklungskandidaten HDP-101 ausgewählt und bereiten die klinische Entwicklung vor. HDP-101 setzt sich aus einem Antikörper, einem Linker und dem Knollenblätterpilz-Toxin Amanitin zusammen.

„Wenn alles planmäßig verläuft, könnte HDP-101 der erste ATAC-Produktkandidat von Heidelberg Pharma sein, der die klinische Entwicklung erreicht. Dieses bedeutende Ziel wollen wir 2018 erreichen", sagt Andreas Pahl, Vorstand für Forschung & Entwicklung von Wilex. Welche Auswirkungen das Projekt auf das Zahlenwerk von Wilex hat, lässt sich indes noch nicht abschätzen. Wilex betont zumindest schon einmal, dass die derzeitige Finanzierungsreichweite durch das Projekt „nicht wesentlich beeinflusst“ wird. Nach jüngsten Angaben hat das Unternehmen momentan einen monatlichen Finanzmittelbedarf von 400.000 bis 500.000 Euro – und weist einen Bestand an liquiden Mitteln von 5,1 Mio. Euro aus. Mit anderen Worten: Um die ATAC-Technologie voranzutreiben, werden weitere Mittel benötigt. Ob sich die Aktie für Privatanleger eignet, muss wohl jeder für sich entscheiden. Keine Frage: Der Titel ist hochgradig riskant. Andererseits ist eine Marktkapitalisierung von 21,3 Mio. Euro für eine Gesellschaft wie Wilex nicht übermäßig ambitioniert. Und mit Meldungen wie jetzt kann das Unternehmen – auch börsentechnisch – aus der Versenkung auftauchen. Gemessen am Börsenwert spielt Wilex etwa in einer Liga mit Firmen wie CytoTools, Neovacs oder mittlerweile auch Mologen.

Heidelberg Pharma

Kurs: 2,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberg Pharma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QVV | DE000A11QVV0 | AG | 119,30 Mio € | 13.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 8,49 | 1,75 | 18,51 | 9,86 | 6,85 | 1,46 | 0,00 | |

| EBITDA1,2 | -17,55 | -24,83 | -16,62 | -20,33 | -20,64 | -39,28 | 0,00 | |

| EBITDA-margin %3 | -206,71 | -1.418,86 | -89,79 | -206,19 | -301,36 | -2.696,16 | 0,00 | |

| EBIT1,4 | -18,28 | -25,63 | -17,18 | -21,21 | -20,67 | -42,10 | 0,00 | |

| EBIT-margin %5 | -215,31 | -1.464,57 | -92,82 | -215,11 | -301,80 | -2.889,50 | 0,00 | |

| Net profit1 | -18,37 | -26,14 | -19,70 | -20,35 | -19,38 | -42,28 | 0,00 | |

| Net-margin %6 | -216,37 | -1.493,71 | -106,43 | -206,39 | -282,96 | -2.901,92 | 0,00 | |

| Cashflow1,7 | -17,89 | -26,61 | -8,57 | -33,95 | -29,59 | -31,60 | 0,00 | |

| Earnings per share8 | -0,61 | -0,80 | -0,44 | -0,31 | -0,42 | -0,91 | -0,53 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

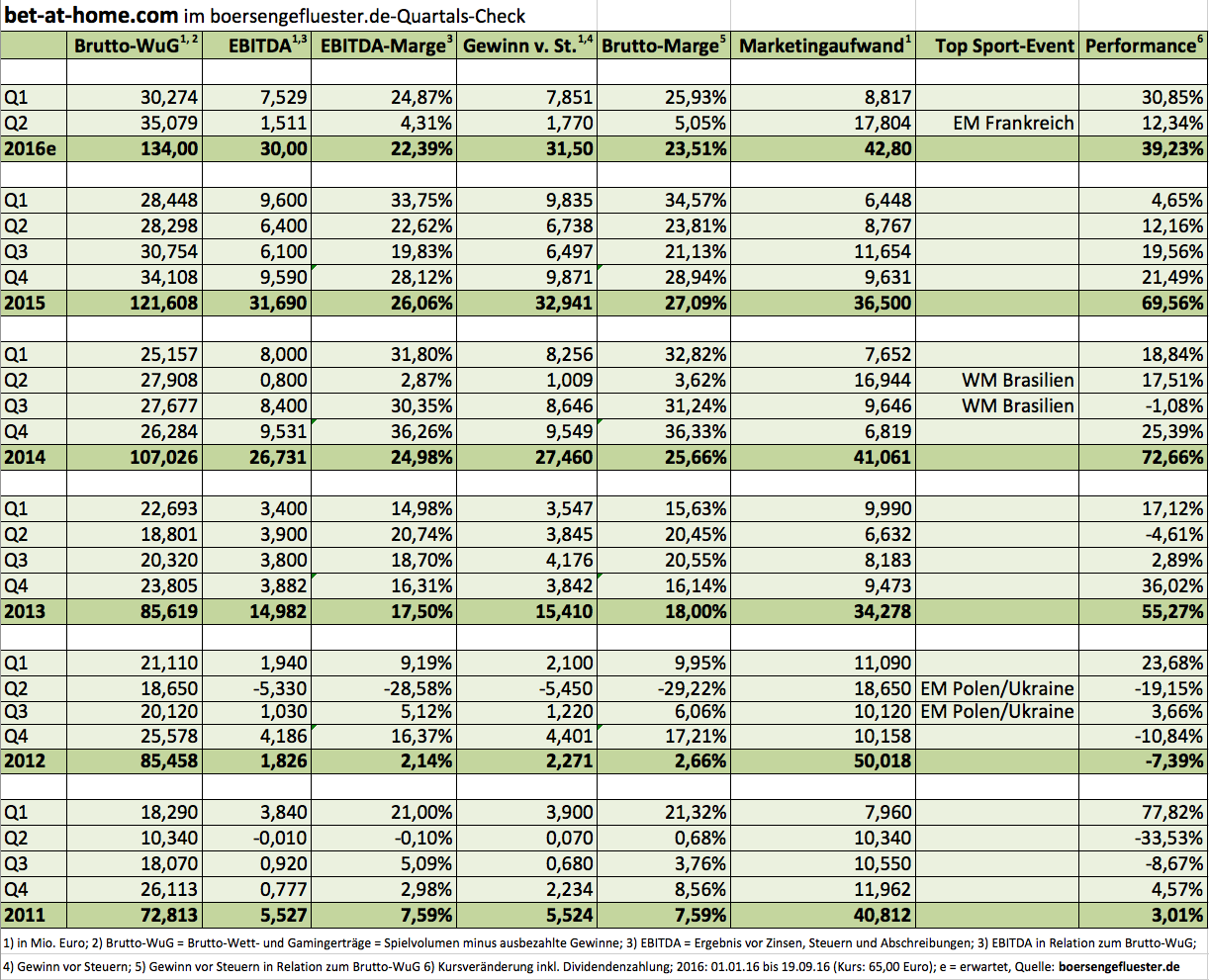

Offen ausgesprochen hat es das Management von bet-at-home.com bislang noch nicht. Aber mit einem Börsenwert von 500 Mio. Euro in den SDAX einzuziehen, wäre schon eine super Sache für den Linzer Online-Wettanbieter. Die Chancen dafür stehen sogar ziemlich gut. Auf einer Unternehmenspräsentation im Berliner Olympiastadion sprüht das Management von bet-at-home.com jedenfalls vor Zuversicht. Doch der Reihe nach: Um auf eine Marktkapitalisierung nördlich von einer halben Milliarde Euro zu kommen, müsste der Aktienkurs von bet-at-home.com oberhalb von 71,25 Euro notieren. Momentan kostet das Papier 65,00 Euro – ist also gar nicht mal so weit von der entscheidenden Marke entfernt. Am 7. Juni 2016 markierte der Aktienkurs ein All-Time-High von 75,28 Euro, seit dem konsolidiert die Notiz. Sentimenttechnisch ist das eine gesunde Entwicklung, schließlich war die Aktie zuvor doch ein wenig heißgelaufen. Neue Impulse könnte aber die Veröffentlichung der Q3-Zahlen am 7. November bringen, zumal wenig später – vom 21. bis 23. November – das Eigenkapitalforum in Frankfurt ansteht. „Für uns ist das ein perfektes Timing“, sagt Klaus Fahrnberger, Investor-Relations-Chef von bet-at-home.com. Mit Blick auf das Ergebnis wird das dritte Quartal schließlich sehr viel besser ausfallen, als das durch die hohen Werbeaufwendungen für die Fußball-EM in Frankreich geprägte Ergebnis 30. Juni 2016. Zudem fielen die entscheidenden Play-off-Spiele der Europameisterschaft ins dritte Quartal.

Zur Einordnung: Zur Halbzeit kam der Hertha-Sponsor bei Brutto-Wett- und Gamingerträgen – hierunter versteht man das Spielvolumen abzüglich der ausbezahlten Gewinne – von 65,35 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 9,04 Mio. Euro. Die offizielle Messlatte für das Gesamtjahr liegt bei einem EBITDA von rund EUR 30,0 Mio. Euro. Demnach fehlen den Österreichern momentan noch etwa 21 Mio. Euro zum Erreichen des 2016er-EBITDA-Ziels. Wenn alles glatt läuft, sollte bet-at-home.com im dritten Quartal ungefähr die Hälfte dieser Lücke – also mindestens 10 Mio. Euro – geschlossen haben. Das Abschlussquartal läuft dann erfahrungsgemäß noch einen Tick besser, so dass unserer Meinung nach am Jahresende sogar die ambitionierte Konsensschätzung der Analysten von gegenwärtig 32 Mio. Euro für das EBITDA in Reichweite rückt.

Parallel mit den erwartet guten Zahlen wird die Aktie von bet-at-home.com dann auch auf den nächsten Sitzungen des Arbeitskreises ein Thema werden. Die formale Berücksichtigung für eine Aufnahme in einen der Auswahlindizes hat das Unternehmen mit dem am 11. August 2016 wirksam gewordenen Wechsel von Entry Standard in den streng regulierten Prime Standard gelegt. „Das Upgrade des Börsensegments ist eine wichtige Botschaft an unsere Investoren und wird das Vertrauen in die Marke zusätzlich stärken“, sagt Finanzvorstand Michael Quatember. Offen war allerdings lange Zeit, ob die Indexhüter bet-at-home.com dem Technologie- oder einem klassischen Sektor zuschlüsseln. Wie zu hören ist, soll diese Entscheidung mittlerweile gefallen sein – und zwar Richtung „Klassisch“. Demnach wäre bet-at-home.com ein Kandidat für den SDAX. Mit dieser Variante fühlt sich Quatember sichtlich wohl, zumal bet-at-home.com in dem 50 Titel umfassenden Small Cap-Index gute Karten hätte, sich dauerhaft zu halten – auch wenn der SDAX quartalsweise überprüft wird. Beim TecDAX sind dagegen nur der März- und der September-Termin „reguläre“ Anpassungstermine. Zudem sind mit Borussia Dortmund, dem Portalanbieter Scout24 und dem Online-Lotto-Spezialisten ZEAL Network gleich drei – zumindest ansatzweise vergleichbare Gesellschaften – im SDAX gelistet. Innerhalb des TecDAX käme maximal Xing als Vergleich in Frage, wobei das schon sehr weit hergeholt ist.

Die eigentliche Peer Group sind natürlich börsennotierte Wettanbieter wie die britische GVC Holdings (zu der auch bwin gehört), Paddy Power Betfair, William Hill, Betsson oder Ladbrokes. Hierzulande kommen nur die MyBet Holding oder pferdewetten.de als Vergleichsmaßstab in Betracht, wenngleich bet-at-home.com längst meilenweit an MyBet vorbeigezogen ist. Abzuwarten bleibt derweil, ob sich der Großaktionär von bet-at-home.com, BetClic Everest, noch von weiteren Stücken trennen wird. Gegenwärtig halten die Franzosen 56,18 Prozent der Anteile. Vor rund einem Jahr waren es noch 67,60 Prozent. Mitte Juni 2016 hatte Betclic Everest angekündigt, (splitbereinigt) bis zu 700.000 bet-at-home-Aktien bei institutionellen Investoren zu platzieren. Pikant: Zumindest nach den offiziellen Stimmrechtsangaben müsste Betclic Everest bereits gut 800.000 Stücke abgebaut haben. Das wiederum würde auch die anhaltende Konsolidierungsphase der Aktie erklären.

Vermutlich wichtiger als die Indexfrage, wird für Investoren allerdings die von CFO Quatember angekündigte schrittweise Rückführung des auf immerhin 55 Mio. Euro angewachsenen Darlehens an BetClic Everest. Schon vor geraumer Zeit hatte bet-at-home.com eine offensive Dividendenstrategie kommuniziert, um so das – von den außenstehenden Investoren häufig als Kritikpunkt angesehene – gewaltige Liquiditätspolster abzubauen. Neben dem Kredit an BetClic stehen schließlich noch liquide Mittel und Wertpapiere von 43,5 Mio. Euro auf der Aktivseite der Bilanz. Demnach sollen die Aktionäre nach der 2017er-HV eine Dividende von 5,00 bis 7,50 Euro pro Anteilschein erhalten, was den Titel auf eine Dividendenrendite zwischen 7,7 und 11,5 Prozent hieven würde. Zur weiteren Einordnung: Die für 2017 avisierte Ausschüttung entspricht einer Summe zwischen 35 und gut 52 Mio. Euro.

Das deckt sich mit den Aussagen, die der Vorstandsvorsitzende von bet-at-home.com, Franz Ömer, kürzlich auf der Kapitalmarktkonferenz von Egbert Prior in Frankfurt-Egelsbach machte: „Ein Cashpolster von mehr als 20 Mio. Euro, reicht für uns sehr gut.“ Fazit: Die kommenden Wochen sollten mit den Q3-Zahlen sowie dem EK-Forum wichtige Impulse für den Aktienkurs liefern. Die nächste Indexsitzung findet derweil am 5. Dezember 2016 statt. Fall es dann noch nichts mit dem SDAX wird, kein Beinbruch: Spätestens zum März-Termin sollte bei bet-at-home.com die Beförderung in die Indexwelt anstehen.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Für eine Menge Gesprächsstoff in der Finanzbranche sorgte die kürzlich gemeldete Kooperation zwischen 1822direkt, der Onlinetochter der Frankfurter Sparkasse, und Getsafe. Das Heidelberger Startup-Unternehmen bietet eine App an, mit der sich Versicherungsbestände digital verwalten lassen. Ein lukratives Geschäft, in dem sich mittlerweile eine Reihe von jungen „InsurTechs“ – also FinTechs für die Versicherungsbranche – tummeln. Bekannte Player sind beispielsweise Knip, Clark, Asuro, Mobilversichert, Simplr und die zur börsennotierten JDC Group gehörende allesmeins.de. Keine Frage: Den Deal mit 1822direkt hätte Ralph Konrad, Finanzvorstand von JDC, auch gern für allesmeins.de klargemacht. Auf der Kapitalmarktkonferenz von Egbert Prior in Frankfurt Egelsbach am 13. September ließ Konrad jedoch durchblicken, dass sich auch JDC in Kooperationsverhandlungen mit einer Bank befindet. Noch lässt sich kaum vorhersagen, welche digitalen Lösungen sich am Ende durchsetzen und wieviele Lösungen der Markt verträgt. Einigkeit herrscht jedoch darüber, dass die Versicherungs-Apps das Zeug dazu haben, die noch immer verkrustete Branche mächtig aufzumischen. „Das Potenzial ist riesig“, sagt auch Konrad. Nicht verschwiegen werden darf aber auch, dass es insbesondere aus Verbraucherschutzsicht noch jede Menge Bedenken gegen die Verbreitung dieser Apps gibt. Schließlich erteilen die Kunden den Anbietern ein Maklermandat mit weitreichenden Konsequenzen.

JDC geht dabei einen Zwischenweg und dockt die allesmeins-App an die ebenfalls zum Konzernverbund gehörende Maklergruppe Jung, DMS & Cie. an. Damit haben die Finanzberater ein leistungsfähiges Tool in der Hand, mit dem sie die – im Normalfall über etliche Anbieter verstreuten Versicherungen ihrer Kunden – in einen digitalen Ordner zusammenfassen können, was dann wiederum erhebliche Auswirkungen auf die Ströme an Betreuungsprovisionen hat. Auf der Prior-Konferenz rechnet JDC-Vorstand Ralph Konrad vor: Wenn von den fast 17.000 bei Jung, DMS & Cie. angeschlossenen Poolpartnern beispielsweise 300 Berater die allesmeins-App verwenden und jeder Berater im Schnitt 200 Kunden mit jeweils sechs Versicherungen betreut, dann ergibt sich – bei einer im Schnitt unterstellten jährlichen Provision von 30 Euro pro Versicherung – ein wiederkehrendes Erlösvolumen von 10,8 Mio. Euro (300 x 200 x 6 x 30). An der Börse sorgt die Digitalisierung der Versicherungsbranche für eine Menge Kursfantasie. Insbesondere 2015 war für JDC – nach der erfolgreichen Restrukturierung – ein grandioses Jahr mit einem Kursplus von 211 Prozent. Im laufenden Jahr bewegt sich die Notiz per saldo noch seitwärts – zuletzt in einem Korridor zwischen 5,50 und 6,50 Euro.

Für die Analysten von Hauck & Aufhäuser ist dieses Niveau deutlich zu niedrig. Sie raten weiterhin zum Einstieg in die Aktie der JDC Group – und zwar mit einem strammen Kursziel von 11 Euro. Dabei kommt die Konsolidierungsphase nicht aus heiterem Himmel. JDC hat in den vergangenen Monaten erheblich investiert, die Vergleichsplattform geld.de von der Unister-Gruppe erworben und größere Versichertenbestände aufgekauft. „Ein hoch attraktives Geschäft“, wie Konrad betont. All diese Transaktionen gilt es erst einmal zu verarbeiten, was in der Praxis auf Berge von Papier, Ordner und Post hinausläuft. Gleichwohl betont Sebastian Grabmaier, CEO der JDC Group: „Die Übertragung der von uns erworbenen Versicherungsbestände läuft reibungslos. Den hohen Vorabinvestitionen im ersten Halbjahr folgen also schon im dritten Quartal spürbare Einnahmen.“ Eine konkrete Ergebnisprognose für 2016 nennt die JDC Group zwar nicht. Aber traditionell ist das zweite Halbjahr sehr viel stärker als die ersten sechs Monate eines Jahres. Daher rechnen die Experten von Hauck & Aufhäuser auch fest damit, dass aus dem per 30. Juni ausgewiesenen Fehlbetrag von 776.000 Euro am Ende noch ein Überschuss von mehr als 2 Mio. Euro werden wird. Bis 2018 soll sich der Nettogewinn dann auf 8,7 Mio. Euro türmen – bei einer Marktkapitalisierung von zurzeit gut 66 Mio. Euro. Kein Wunder, dass Hauck & Aufhäuser die Aktie der JDC Group für einen potenziellen Verdoppler hält. Geeignet ist das Papier nach Auffassung von boersengefluester.de aber nur für sehr risikobereite Investoren.

JDC Group

Kurs: 22,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio € | 28.11.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-margin %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-margin %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Net profit1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Net-margin %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Earnings per share8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Der Chart sieht wirklich fürchterlich aus. Seit Jahresbeginn ist der Mutares-Aktienkurs nun um fast ein Drittel in die Tiefe gerauscht. Selbst unter Berücksichtigung der Dividende von 0,60 Euro pro Anteilschein bleibt ein Minus von 28,5 Prozent. Keine Frage: Von diesem Small Cap hatte sich boersengefluester.de eine deutlich bessere Performance erhofft. Bitter ist der Kursverlauf auch deswegen, weil vergleichbare Beteiligungsunternehmen oder Industrie-Holdings wie Aurelius Equity Opportunities, Bavaria Industries Group, MBB oder auch Blue Cap zum Teil sehr stramm an Wert gewonnen haben. Maßgeblichen Einfluss auf den Kursrutsch bei Mutares hat die Entwicklung bei dem Portfoliounternehmen EUPEC Pipecoatings. Die auf Beschichtungen von Öl- und Gaspipelines spezialisierte Gesellschaft musste zuletzt einen empfindlichen Rückschlag einstecken, denn der Wettbewerber Wasco Coatings hat von der Nord Stream 2 AG den Zuschlag für die Betonummantelung der Rohre für die Nord Stream 2-Pipeline erhalten. Bei dieser Order geht es um zwei Stränge mit einer Länge von jeweils gut 1.200 Kilometer. Insgesamt sollen in Mukran bei Sassnitz auf Rügen bis zu 90.000 Rohre ummantelt und gelagert werden. Von 2008 bis 2012 hatte EUPEC noch sämtliche Betonbeschichtungen für die Gaspipelines des Nord-Stream 1-Projekts in der Ostsee geliefert.

Die Analysten der Baader Bank hatten das Kursziel für die Mutares-Aktie aufgrund dieser Entscheidung vor wenigen Wochen um 18 Prozent auf 20 Euro gesenkt. Komplett abgeschrieben hat EUPEC das Projekt jedoch nicht und hofft dank des eigenen Produktionsstandorts in Mukran doch noch irgendwie partizipieren zu können. Hilft aber alles nichts: Für 2016 kalkuliert EUPEC mit einem signifikanten Rückgang der Erlöse und einem deutlich niedrigeren operatives Ergebnis als 2015. Noch immer angespannt ist zudem die Liquiditätssituation bei der seit Anfang 2012 zu Mutares gehörenden GeesinkNorba Group (GNG) – einem Hersteller von Müllfahrzeugen. Zwar rechnet Jens Becker, der neue Vorstandschef von GNG, mit einer wesentlichen Verbesserung des operativen Ergebnisses. Vollständig gesichert ist die Fortführung des Niederländisch-Schwedischen Teilkonzerns aber noch nicht. Insgesamt blickt der Mutares-CEO Axel Geuer jedoch zuversichtlich in die Zukunft: „Die Mehrzahl der Beteiligungen entwickelt sich sehr positiv, insbesondere die Beteiligungen STS Acoustics, Artmadis, A+F, Zanders und Norsilk.“

Zudem hat Mutares im ersten Halbjahr 2016 kräftig in den Ausbau des Teams und der Infrastruktur investiert. Darüber hinaus kündigt Geuer bis Jahresende noch „mindestens eine weitere Akquisition“ an. Risikobereite Anleger können also auf einen positiven Newsflow im weiteren Jahresverlauf spekulieren. Auch geht der Manager davon aus, dass auf Konzernebene am Jahresende ein positives Ergebnis stehen wird – sowohl operativ als auch auch unterm Strich. Zur Einordnung: Zum Halbjahr rutschte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) der Münchner von 12,9 auf gerade einmal 4,0 Mio. Euro ab. Summa summarum blieb sogar ein Fehlbetrag von 7,07 Mio. Euro stehen – nach einem Überschuss von 1,56 Mio. Euro in der entsprechende Vorjahresperiode.

Trotz aller Zuversicht für die Verbesserung der Zahlen in der zweiten Jahreshälfte sowie den verbesserten Strukturen innerhalb der Gesellschaft und einer möglichen Akquisition: Größter Hoffnungsträger auf eine Kurswende bleibt unserer Meinung nach die niedrige Bewertung der Aktie. Auf dem gegenwärtigen Niveau von 12 Euro bringt das Unternehmen gut 186 Mio. Euro auf die Waagschale. Dem steht zur Jahresmitte ein Substanzwert (Net Asset Value) 310,9 Mio. Euro – entsprechend 20,06 Euro – entgegen. Letztlich wird die Aktie also mit einem Discount von 40 Prozent auf den NAV gehandelt. Ein potenzieller Kurstreiber könnte auch die Dividendenpolitik sein. Dem Vernehmen nach will sich Mutares weiterhin als attraktiver Renditewert positionieren. Zumindest nach jetzigem Stand, geht boersengefluester.de allerdings von einer signifikanten Kürzung gegenüber der Vorjahresausschüttung von 0,60 Euro je Aktie aus. Bei einer Halbierung des Satzes auf 0,30 Euro würde die Rendite derzeit 2,5 Prozent betragen. Hier lassen wir uns aber gern positiv überraschen von Mutares. Die Analysten von Baader haben derweil ihre Kaufen-Einschätzung mit Kursziel 20 Euro bestätigt und setzen ihre Hoffnungen ebenfalls auf das zweite Halbjahr.

...

© boersengefluester.de | Redaktion

Die schönen Kursgewinnen vom Jahresanfang sind längst wieder dahin. Mit gut 3 Euro steht die Notiz von Phoenix Solar mittlerweile sogar um fast 30 Prozent tiefer als Ende 2015. Dabei macht das Photovalaik-Systemhaus (Planung, Beschaffung und Bauaufsicht) nach der scharfen Restrukturierung erkennbare Fortschritte. Und auch die Präsentation von Investor-Relations-Manager Joachim Fleïng auf der Kapitalmarktkonferenz von Egbert Prior am 13. September hinterließ einen richtig guten Eindruck. Längst konzentriert sich das im bayerischen Sulzemoos beheimatete Unternehmen auf Auslandsmärkte wie die USA, den Mittleren Osten sowie Südostasien und errichtet dort Großkraftwerke – die Bestückung von einzelnen Hausdächern mit Solarmodulen ist nicht das Ding der ehemaligen TecDAX-Gesellschaft. Die Präsenz in Europa hat Phoenix Solar zwar auf Minimum heruntergefahren. Doch Fleïng betonte auf dem Regionalflughafen in Frankfurt-Egelsbach einmal mehr, dass selbst diese Märkte perspektivisch zurückkommen werden. Und auch hinsichtlich des bisherigen Ausblicks für 2016 macht Fleïng keine Abstriche: „Wir gehen felsenfest davon aus, dass wir ein EBIT zwischen 2 und gut 4 Mio. Euro erreichen können.“ Angesichts des tiefroten Finanzergebnisses wird ein Ergebnis vor Zinsen und Steuern in diesem Korridor allerdings noch nicht ausreichen, um für 2016 auch unterm Strich einen Überschuss zu zeigen.

Doch der Trend deutet in die richtige Richtung, das zeigt ein Blick auf die Rohertragsmarge – also die Differenz aus Umsatzerlösen und Materialaufwand. Obwohl Phoenix Solar neuerdings sämtliche Personalaufwendungen aus dem Projektgeschäft dem Materialaufwand zuordnet, lag die Rohertragsmarge im zweiten Quartal 2016 bei immerhin 8,66 Prozent – und damit deutlich über dem (noch nach alter Methode berechneten) Vorjahreswert. Zumindest an der Liquidität wird die Expansion nicht scheitern. Im Frühjahr wurde die bestehende Finanzierung bis Ende des dritten Quartals 2018 verlängert und umfasst ein Volumen von insgesamt 101 Mio. Euro. Dabei geht das Management ohnehin keine großen Vorfinanzierungsrisiken bei den Baufortschritten ein. „Wir können unser Wachstum aus dem laufenden Geschäft bestreiten“, sagt Fleïng. Abzüge in der B-Note gibt es freilich für das – zumindest auf Konzernebene – noch immer negative Eigenkapital. Überschuldungsgefahr lässt sich daraus zwar nicht ableiten. Rechtlich maßgeblich ist schließlich die AG, die ein positives Eigenkapital von knapp 10 Mio. Euro – was einer Quote von mittlerweile wieder 17 Prozent entspricht – in der Bilanz stehen hat. Und eine heilende Kapitalerhöhung kommt auf dem aktuellen Kursniveau wohl kaum in Frage, wenngleich eine solche Maßnahme auf die lange Sicht wohl eine realistische Option ist. Börsentechnisch bringt es die Gesellschaft derzeit auf eine Marktkapitalisierung von 22,7 Mio. Euro. Etliche Profianleger werden daher wohl einen Bogen um den Small Cap machen, auch wenn der offizielle Streubesitzanteil von 94,6 Prozent recht hoch ist.

Unter Berücksichtigung der Netto-Finanzverschuldung türmt sich der Unternehmenswert (Enterprise Value) auf nahezu 52 Mio. Euro. Im günstigen Fall wird die Aktie also mit dem knapp 13fachen des für das laufende Jahr in Aussicht gestellten EBIT gehandelt. Nach einer knallharten Unterbewertung sieht das nicht aus, zumindest nicht auf Basis 2016. Das dürfte sich mit Blick auf 2017 und 2018 aber spürbar ändern. Schließlich befindet sich Phoenix Solar nach eigenen Angaben auf dem Weg von einem Turnaround- zu einem Wachstumsunternehmen. Wer den Titel im Depot hat, sollte nach Auffassung von boersengefluester.de engagiert bleiben. Letztlich steht Phoenix Solar derzeit wesentlich besser da als vor drei Jahren – und damals wurde die operative Kehrtwende mit Chartregionen von zeitweise mehr als 6 Euro honoriert. Das war sicherlich zu viel des Guten. Gegenwärtig spiegelt der Chart unserer Meinung nach dagegen zu viel Pessimismus wider. Mit Sicht auf zwölf Monate hält boersengefluester.de ein Kursziel von 4 Euro für nicht zu hoch gegriffen. Geeignet ist das Papier aber nur für risikobereite Anleger, schon allein wegen der hohen Schwankungsbreite bei der täglichen Kursfeststellung.

Foto: Phoenix Solar AG...

Phoenix Solar

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Phoenix Solar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU9 | DE000A0BVU93 | AG | 0,82 Mio € | 18.11.2004 | Verkaufen (Insolvenz) | |

* * *

© boersengefluester.de | Redaktion

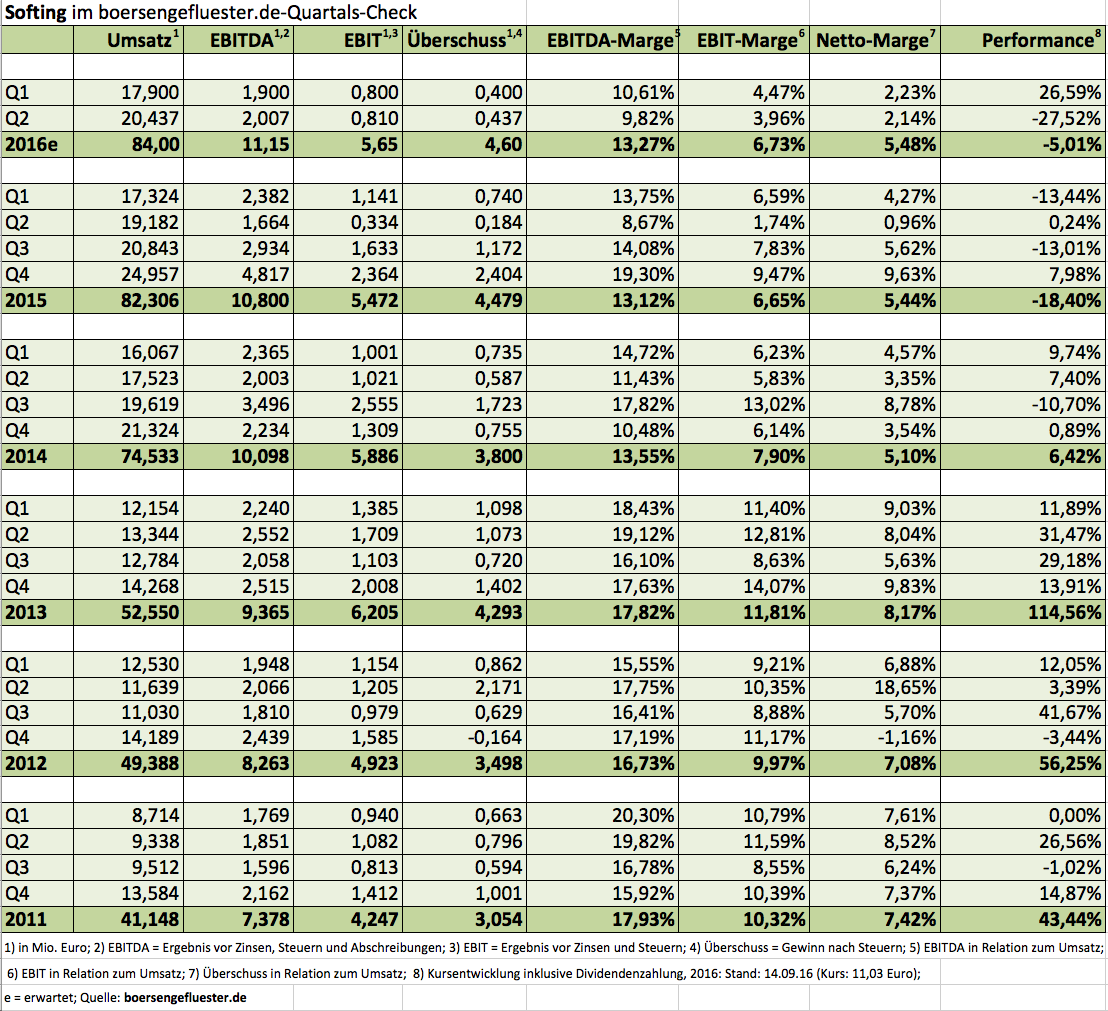

„Das muss dringend geglättet werden“, sagt Wolfgang Trier. Damit spricht der Vorstandsvorsitzende von Softing die mittlerweile hohe Saisonalität im Geschäftsverlauf des Anbieters von Messtechnikgeräten an. Insbesondere die 2014 übernommene US-Gesellschaft OLDI (Online Development) sowie die im selben Jahr zugekaufte Psiber Data aus Krailing bei München entfalten erst jeweils im dritten und vierten Quartal ihre volle Umsatzdynamik. Für mehr Gleichlauf will Trier insbesondere durch neue Produkte mit einem höheren Softwareanteil sorgen. Ein Beispiel ist die exklusiv für Audi-Werkstätten entwickelte Diagnose-App Car Asyst. Allerdings wird das Geschäft mit dem Smart-Phone-Werkzeug für die neuen Audi-Modellreihen A4, A5 und Q7 (Q5 und A8 befinden sich in Vorbereitung) nur relativ langsam hochlaufen. In die Offensive – auch marketingtechnisch – geht Softing derweil im Geschäftsbereich IT-Networks (hervorgegangenen aus Psiber Data), wo es um die Messung der Leistungsfähigkeit von Verkabelungen in IT-Systemen geht. Mit einem Weltmarktanteil von rund 80 Prozent gibt hier der US-Konzern Fluke Networks den Takt vor. Doch mit „Abwrackprämien“ von bis zu 2.500 Euro für alte Verkabelungszertifizierer will Softing dem Platzhirschen Marktanteile abjagen.

Derzeitiges Sorgenkind ist klar die Fabrikautomation in den USA, wo selbst führende Anbieter wie Siemens und Rockwell teilweise zweistellige Rückgänge zu verzeichnen haben. Auf der Investorenkonferenz von Rüttnauer Research in Heidelberg macht Großaktionär Trier jedoch deutlich, dass die Kunden den Ersatz alter Geräte nicht ewig lang schieben können und sich der Investitionsstau irgendwann auflösen wird – ein aus der Vergangenheit bekanntes Muster. Noch immer aktuell sind die Akquisitionspläne von Softing. „Wir sind in aktiven Verhandlungen mit zwei Unternehmen“, verrät Trier. Allerdings ist keine so große Übernahme wie OLDI – der Kaufpreis bewegte sich zwischen 20 und 30 Mio. Dollar – geplant. Finanzieren würde Softing eine solche Transaktion über eine Mischung aus Barkapitalerhöhung („Ein kleines Gegengewicht zu den Banken“) und klassischen Darlehen. Keine Veränderung gibt es mit Blick auf die aktuelle Prognose für 2016. Demnach kalkuliert Trier weiter mit einer moderaten Steigerung der Umsätze und einer leichten Verbesserung beim Ergebnis vor Zinsen und Steuern (EBIT). Lesen Sie dazu auch den Beitrag von boersengefluester.de HIER. Immerhin: Dem Vernehmen nach hatte Softing einen "außerordentlich starken" August.

Hoffnungen dürfen sich die Anleger auf eine „deutlich höhe“ Dividende machen, nachdem die Gesellschaft aus Haar bei München den Satz für 2015 – vorwiegend mit Blick auf die Finanzierung möglicher Zukäufe – von 0,25 Euro auf 0,15 Euro pro Anteilschein geknickt hatte. Boersengefluester.de hält es für möglich, dass Softing die 10 Cent wieder draufsattelt, womit der Small Cap auf eine Rendite von gut zwei Prozent kommen würde. Summa summarum bleiben wir bei unserer Einschätzung, wonach das jetzige Kursniveau um 11 Euro eine gute Einstiegsgelegenheit ist. Softing steht vor deutlichem Wachstum in den kommenden Jahren. Gemessen daran sind ein Kurs-Gewinn-Verhältnis (KGV) im Bereich um 15 und ein Kurs-Buchwert-Verhältnis (KBV) von weniger als zwei attraktive Kennzahlen. Zumindest hier muss also nichts mehr „geglättet“ werden.

Softing

Kurs: 2,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Softing AG...

© boersengefluester.de | Redaktion

Hand aufs Herz: Haben Sie schon einmal von Property Technology – kurz PropTech – gehört? Nicht schlimm, wenn Sie mit dem Begriff nichts anfangen können. Doch vermutlich wird sich das bald ändern. Denn genau wie FinTech die Bankenlandschaft überrollt, könnte PropTech – also die Verquickung von Immobilien und Technologie – das nächste große Ding werden. „Die Digitalisierung hinkt im Immobilienbereich noch massiv hinterher“, sagt Hermann Watzinger, Geschäftsführender Gesellschafter von Mercer Street Capital aus Frankfurt. Gemeinsam mit seinem Partner Vijay Vankadari baut er zurzeit die Immobilienplattform immorocks auf. Für qualifizierte Anleger und Family Offices könnte sich hier eine interessante Investmentalternative auftun. Anders als bekannte Crowdinvesting-Plattformen wie Exporo, Zinsland, Zinsbaustein oder auch Bergfürst, wo man sich insbesondere als Kleinanleger – meist in Form von den nicht ganz unumstrittenen Nachrangdarlehen – an einzelnen Immobilienprojekten beteiligen kann, geht immorocks einen anderen Weg: Und zwar über die Emission einer Anleihe für ein konkretes Einzelgebäude. Pilotprojekt ist ein an das Land Rheinland-Pfalz vermietetes Bürogebäude (Jahrgang 1983) in der Hegelstraße in Mainz, daher auch die Bondbezeichnung „Hegel 59“.

[caption id="attachment_98944" align="alignleft" width="435"] Ansicht des Bürogebäudes in der Hegelstraße in Mainz.[/caption]

Zur Auswahl stehen zwei Varianten mit jeweils maximal fünf Jahren Laufzeit, aber unterschiedlichen Kupons: Anleihe Nummer 1 bietet eine jährliche Verzinsung von 3,0 Prozent plus einer nach einer bestimmten Formel berechneten Gewinnbeteiligung. Offenbar trifft diese Form der Anleihe eher den Nerv der Investoren als die Variante 2 mit einer fixen Verzinsung von 5,0 Prozent pro Jahr. Darauf deuten jedenfalls die bisherigen Zeichnungsergebnisse hin. Das maximale Anleihenvolumen beläuft sich auf 800.000 Euro – eingeteilt in Stücken zu je 1.000 Euro Nennwert. Die Mindestzeichnung beträgt dabei zehn Teilschuldverschreibungen zu je 1.000 Euro. Maximal würden also 80 Investoren zum Zug kommen. Die Zeichnungsfrist läuft knapp einen Monat und endet am 23. September 2016. Ein börslicher Handel des Bonds ist nicht vorgesehen. Zudem hat sich der Emittent – die Hegel 59 GmbH – ein vorzeitiges Kündigungsrecht gesichert. Dieser Passus ist für Watzinger eine Option, die durchaus gezogen werden könnte. „Wir wollen uns nicht einschränken, was die Veräußerbarkeit der Immobilie angeht.“

Der Deal hinter der Anleihe: Die beiden ehemaligen Banker Watzinger und Vankadari haben über die mehrheitlich zur Mercer Street Capital gehörende Hegel 59 GmbH die Immobilie in Mainz erworben. Getragen wird das Projekt maßgeblich über einen Kredit der Kreissparkasse Groß-Gerau in Höhe von 5,50 Mio. Euro. Der restliche Kaufpreis sowie die Erwerbsnebenkosten wurden durch 1,25 Mio. Euro Gesellschafterdarlehen finanziert. Über die Anleihe fließen der Hegel 59 GmbH – nach Abzug der Emissionskosten von 58.500 Euro – voraussichtlich 741.500 Euro zu, die wiederum dazu verwendet werden, um die Gesellschafterdarlehen abzulösen. Der Kreissparkasse Groß-Gerau wurde dabei eine Vorrang-Grundschuld von 5,50 Mio. Euro ins Grundbuch eingetragen. Die Anleihengläubiger sind über eine nachrangige Grundschuld besichert. Gemessen an dem via Bond zu finanzierenden Betrag sieht das alles nach sehr viel Aufwand aus. Und auch Vijay Vankadari räumt ein: „Wir haben quasi einen Rolls Royce für die 800.000 Euro gebaut.“ Andererseits ist das Projekt natürlich ein Testballon für weitere Emissionen dieser Art. Vermögende Anleger und Familiy Offices, die bereit sind, mindestens 10.000 Euro in solch einen Bond zu stecken, können sich auf der Webseite immorocks weitere Informationen einholen und (nach Anmeldung) den 126 Seiten umfassenden Prospekt downloaden. In der Immobilienszene stößt das Projekt durchaus auf positive Resonanz.

Bei einer erfolgreichen Erstemission könnte die Anleihenvariante durch die Lücke zu den eher auf Kleinanleger zugeschnittenen Crowdinvesting-Plattformen schließen. Zudem hat die Variante von immorocks den Vorteil, dass es sich um eine langfrsitig vermietete Bestandsimmobilie handelt und Investoren denentsprechend kein Projektentwicklungsrisiko tragen, wie es bei den meisten Angeboten auf den einschlägigen Crowdinvesting-Plattformen sonst der Fall ist.

Fotos: Hegel 59 GmbH, Clipdealer...

Ansicht des Bürogebäudes in der Hegelstraße in Mainz.[/caption]

Zur Auswahl stehen zwei Varianten mit jeweils maximal fünf Jahren Laufzeit, aber unterschiedlichen Kupons: Anleihe Nummer 1 bietet eine jährliche Verzinsung von 3,0 Prozent plus einer nach einer bestimmten Formel berechneten Gewinnbeteiligung. Offenbar trifft diese Form der Anleihe eher den Nerv der Investoren als die Variante 2 mit einer fixen Verzinsung von 5,0 Prozent pro Jahr. Darauf deuten jedenfalls die bisherigen Zeichnungsergebnisse hin. Das maximale Anleihenvolumen beläuft sich auf 800.000 Euro – eingeteilt in Stücken zu je 1.000 Euro Nennwert. Die Mindestzeichnung beträgt dabei zehn Teilschuldverschreibungen zu je 1.000 Euro. Maximal würden also 80 Investoren zum Zug kommen. Die Zeichnungsfrist läuft knapp einen Monat und endet am 23. September 2016. Ein börslicher Handel des Bonds ist nicht vorgesehen. Zudem hat sich der Emittent – die Hegel 59 GmbH – ein vorzeitiges Kündigungsrecht gesichert. Dieser Passus ist für Watzinger eine Option, die durchaus gezogen werden könnte. „Wir wollen uns nicht einschränken, was die Veräußerbarkeit der Immobilie angeht.“

Der Deal hinter der Anleihe: Die beiden ehemaligen Banker Watzinger und Vankadari haben über die mehrheitlich zur Mercer Street Capital gehörende Hegel 59 GmbH die Immobilie in Mainz erworben. Getragen wird das Projekt maßgeblich über einen Kredit der Kreissparkasse Groß-Gerau in Höhe von 5,50 Mio. Euro. Der restliche Kaufpreis sowie die Erwerbsnebenkosten wurden durch 1,25 Mio. Euro Gesellschafterdarlehen finanziert. Über die Anleihe fließen der Hegel 59 GmbH – nach Abzug der Emissionskosten von 58.500 Euro – voraussichtlich 741.500 Euro zu, die wiederum dazu verwendet werden, um die Gesellschafterdarlehen abzulösen. Der Kreissparkasse Groß-Gerau wurde dabei eine Vorrang-Grundschuld von 5,50 Mio. Euro ins Grundbuch eingetragen. Die Anleihengläubiger sind über eine nachrangige Grundschuld besichert. Gemessen an dem via Bond zu finanzierenden Betrag sieht das alles nach sehr viel Aufwand aus. Und auch Vijay Vankadari räumt ein: „Wir haben quasi einen Rolls Royce für die 800.000 Euro gebaut.“ Andererseits ist das Projekt natürlich ein Testballon für weitere Emissionen dieser Art. Vermögende Anleger und Familiy Offices, die bereit sind, mindestens 10.000 Euro in solch einen Bond zu stecken, können sich auf der Webseite immorocks weitere Informationen einholen und (nach Anmeldung) den 126 Seiten umfassenden Prospekt downloaden. In der Immobilienszene stößt das Projekt durchaus auf positive Resonanz.

Bei einer erfolgreichen Erstemission könnte die Anleihenvariante durch die Lücke zu den eher auf Kleinanleger zugeschnittenen Crowdinvesting-Plattformen schließen. Zudem hat die Variante von immorocks den Vorteil, dass es sich um eine langfrsitig vermietete Bestandsimmobilie handelt und Investoren denentsprechend kein Projektentwicklungsrisiko tragen, wie es bei den meisten Angeboten auf den einschlägigen Crowdinvesting-Plattformen sonst der Fall ist.

Fotos: Hegel 59 GmbH, Clipdealer...

Ansicht des Bürogebäudes in der Hegelstraße in Mainz.[/caption]

Zur Auswahl stehen zwei Varianten mit jeweils maximal fünf Jahren Laufzeit, aber unterschiedlichen Kupons: Anleihe Nummer 1 bietet eine jährliche Verzinsung von 3,0 Prozent plus einer nach einer bestimmten Formel berechneten Gewinnbeteiligung. Offenbar trifft diese Form der Anleihe eher den Nerv der Investoren als die Variante 2 mit einer fixen Verzinsung von 5,0 Prozent pro Jahr. Darauf deuten jedenfalls die bisherigen Zeichnungsergebnisse hin. Das maximale Anleihenvolumen beläuft sich auf 800.000 Euro – eingeteilt in Stücken zu je 1.000 Euro Nennwert. Die Mindestzeichnung beträgt dabei zehn Teilschuldverschreibungen zu je 1.000 Euro. Maximal würden also 80 Investoren zum Zug kommen. Die Zeichnungsfrist läuft knapp einen Monat und endet am 23. September 2016. Ein börslicher Handel des Bonds ist nicht vorgesehen. Zudem hat sich der Emittent – die Hegel 59 GmbH – ein vorzeitiges Kündigungsrecht gesichert. Dieser Passus ist für Watzinger eine Option, die durchaus gezogen werden könnte. „Wir wollen uns nicht einschränken, was die Veräußerbarkeit der Immobilie angeht.“

Der Deal hinter der Anleihe: Die beiden ehemaligen Banker Watzinger und Vankadari haben über die mehrheitlich zur Mercer Street Capital gehörende Hegel 59 GmbH die Immobilie in Mainz erworben. Getragen wird das Projekt maßgeblich über einen Kredit der Kreissparkasse Groß-Gerau in Höhe von 5,50 Mio. Euro. Der restliche Kaufpreis sowie die Erwerbsnebenkosten wurden durch 1,25 Mio. Euro Gesellschafterdarlehen finanziert. Über die Anleihe fließen der Hegel 59 GmbH – nach Abzug der Emissionskosten von 58.500 Euro – voraussichtlich 741.500 Euro zu, die wiederum dazu verwendet werden, um die Gesellschafterdarlehen abzulösen. Der Kreissparkasse Groß-Gerau wurde dabei eine Vorrang-Grundschuld von 5,50 Mio. Euro ins Grundbuch eingetragen. Die Anleihengläubiger sind über eine nachrangige Grundschuld besichert. Gemessen an dem via Bond zu finanzierenden Betrag sieht das alles nach sehr viel Aufwand aus. Und auch Vijay Vankadari räumt ein: „Wir haben quasi einen Rolls Royce für die 800.000 Euro gebaut.“ Andererseits ist das Projekt natürlich ein Testballon für weitere Emissionen dieser Art. Vermögende Anleger und Familiy Offices, die bereit sind, mindestens 10.000 Euro in solch einen Bond zu stecken, können sich auf der Webseite immorocks weitere Informationen einholen und (nach Anmeldung) den 126 Seiten umfassenden Prospekt downloaden. In der Immobilienszene stößt das Projekt durchaus auf positive Resonanz.

Bei einer erfolgreichen Erstemission könnte die Anleihenvariante durch die Lücke zu den eher auf Kleinanleger zugeschnittenen Crowdinvesting-Plattformen schließen. Zudem hat die Variante von immorocks den Vorteil, dass es sich um eine langfrsitig vermietete Bestandsimmobilie handelt und Investoren denentsprechend kein Projektentwicklungsrisiko tragen, wie es bei den meisten Angeboten auf den einschlägigen Crowdinvesting-Plattformen sonst der Fall ist.

Fotos: Hegel 59 GmbH, Clipdealer...

© boersengefluester.de | Redaktion

Bis zur Veröffentlichung des Geschäftsberichts für 2015/16 (30. Juni) müssen sich Aktionäre von Fortec Elektronik noch bis Oktober gedulden. Doch bereits die jüngsten Zwischenresultate deuten auf super Zahlen für den Anbieter von Netzteilen, Displaytechnik und speziellen Lösungen für Industrierechner. Zu den Werttreibern zählt dabei insbesondere die seit Jahresbeginn 2016 komplett zu Fortec gehörende Data Display aus Germering bei München. Entsprechend positionieren sich auch die Anleger in der Fortec-Aktie. Von dem vor nahezu exakt 16 Jahren aufgestellten All-Time-High bei 17,89 Euro ist die Notiz „nur“ noch rund 13 Prozent entfernt. Dabei gilt die Fortec-Aktie – zumindest verglichen dem Anteilschein von Data Modul – noch immer als sehr moderat bewertet. So bringt es die Gesellschaft aus Landsberg am Lech auf eine Marktkapitalisierung von knapp 47 Mio. Euro. Abzüglich des Netto-Finanzguthabens ergibt sich ein Unternehmenswert von rund 45,5 Mio. Euro. Das entsprecht etwa dem Zehnfachen des von boersengefluester.de für 2015/16 erwarteten Ergebnis vor Zinsen und Steuern (EBIT). Die mehrheitlich zu dem US-Konzern Arrow gehörende Data Modul bringt es hier auf ein Multiple von vermutlich rund 11,5.

Zudem hat Fortec auch in Sachen Dividendenrendite die Nase vorn. Selbst wenn das Unternehmen die Ausschüttung mit 0,50 Euro pro Anteilschein nur konstant lassen würde, ergäbe sich eine Rendite von brutto etwas mehr als drei Prozent. Freilich gehen wir davon aus, dass Fortec den Ausschüttungssatz ein wenig erhöhen wird. Die nächste Hauptversammlung ist für Februar 2017 angesetzt – einen konkreter Termin steht noch nicht fest. Fortec ist ein prima Langfristinvestment. Perspektivisch halten wir das Unternehmen sogar für einen Übernahmekandidaten. Größter Anteilseigner mit einem Paket von knapp 32 Prozent ist die TRM-Beteiligungsgesellschaft. Hinter diesem Vehikel verbirgt sich die Familie Knauf, besser bekannt durch den gleichnamigen Gips- und Baustoffkonzern.

Foto: kaboompics.com

...

Fortec Elektronik

Kurs: 12,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,43 | 89,03 | 105,85 | 94,53 | 79,72 | 77,00 | 0,00 | |

| EBITDA1,2 | 7,05 | 10,06 | 12,86 | 8,80 | 4,30 | 2,70 | 0,00 | |

| EBITDA-margin %3 | 9,11 | 11,30 | 12,15 | 9,31 | 5,39 | 3,51 | 0,00 | |

| EBIT1,4 | 5,32 | 8,45 | 10,68 | 7,06 | 1,86 | 0,10 | 0,00 | |

| EBIT-margin %5 | 6,87 | 9,49 | 10,09 | 7,47 | 2,33 | 0,13 | 0,00 | |

| Net profit1 | 3,88 | 6,25 | 7,55 | 5,30 | 1,35 | -0,15 | 0,00 | |

| Net-margin %6 | 5,01 | 7,02 | 7,13 | 5,61 | 1,69 | -0,20 | 0,00 | |

| Cashflow1,7 | 10,18 | 2,11 | 5,01 | 13,21 | 1,88 | 3,50 | 0,00 | |

| Earnings per share8 | 1,19 | 1,92 | 2,32 | 1,63 | 0,41 | -0,05 | 0,84 | |

| Dividend per share8 | 0,60 | 0,70 | 0,85 | 0,85 | 0,40 | 0,10 | 0,35 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 577410 | DE0005774103 | AG | 41,44 Mio € | 07.05.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

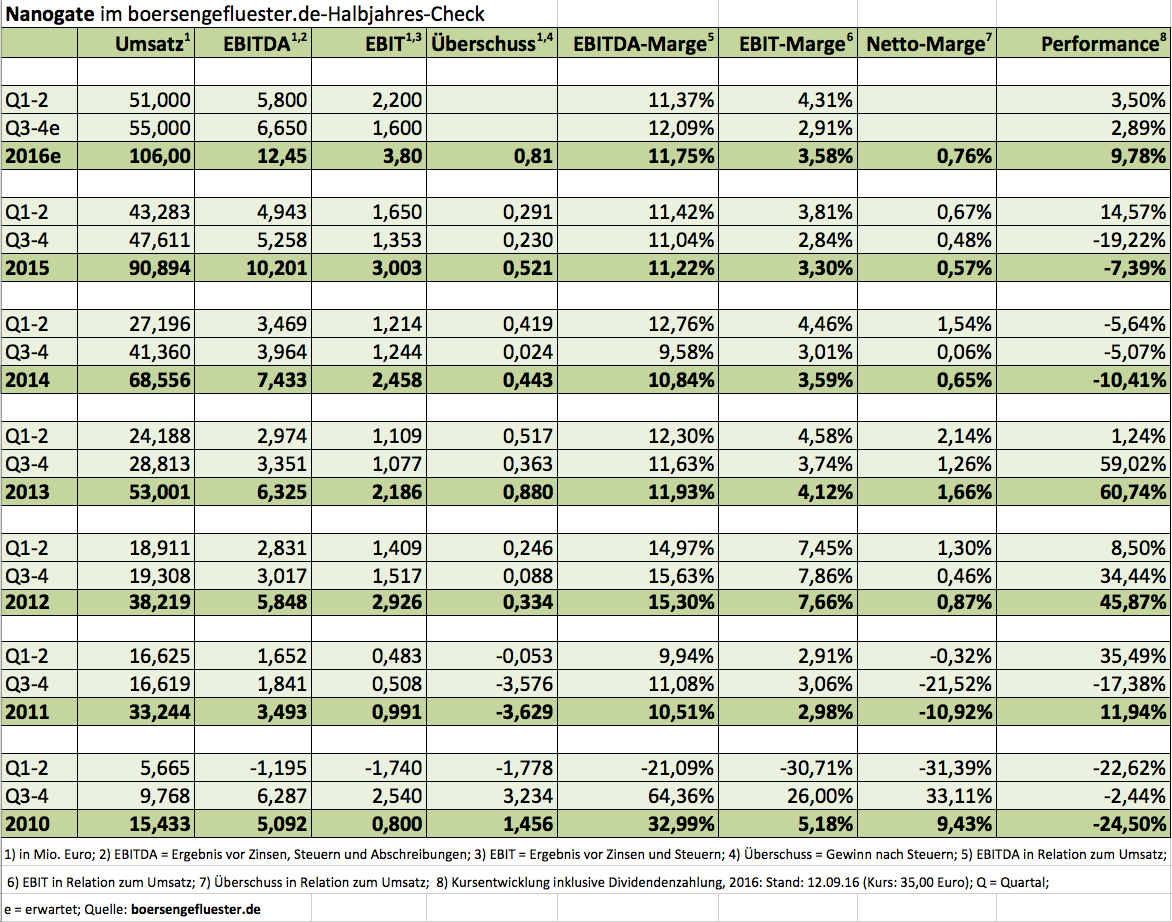

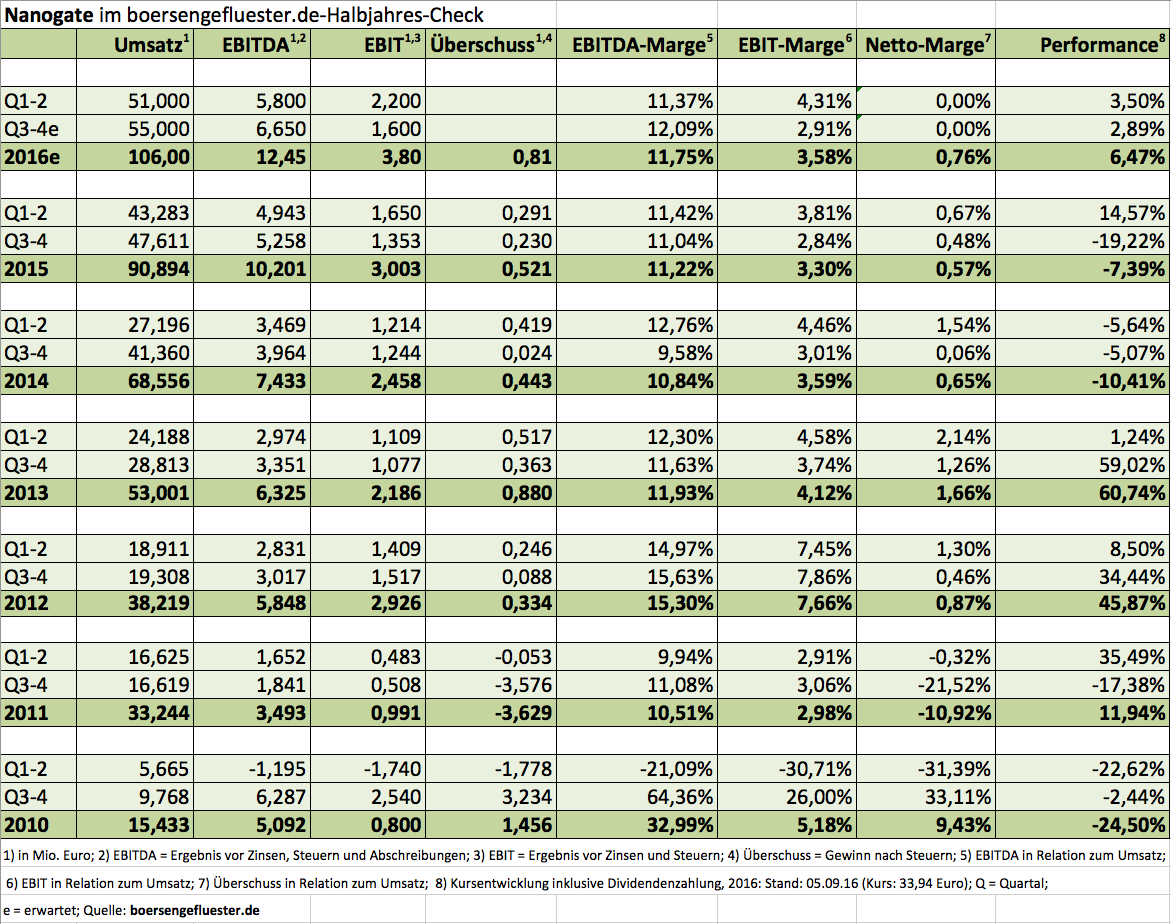

Für Nanogate war es mit gut 10 Mio. Euro die wohl größte Investitionen in der Firmengeschichte: die Produktionsstätte in Neunkirchen für die Technologie N-Metals Chrome – einer umweltfreundlichen Alternative zur herkömmlichen Galvanik. Lösungen in diesem Bereich sind dringend gefragt, denn durch die EU-REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) schreitet das Chromverbot international immer weiter voran. Neben dem Umweltaspekt sprechen aber auch technische Gesichtspunkte ein wesentliche Rolle – insbesondere für die von Nanogate adressierten Kunden aus dem Automobilsektor: So ist der künstliche Chromelook der Saarländer radarwellendurchlässig, was insbesondere beim Thema Autonomes Fahren eine wichtiges Voraussetzung ist. Nanogate-Finanzvorstand Daniel Seibert dämpft jedoch übertriebene Erwartungen im kurzfristigen Bereich: „Noch ist die Technik nicht massentauglich. Zunächst einmal geht es darum, in Kleinserien die Fehlerquote zu reduzieren.“ In wenigen Jahren – vermutlich schon ab 2018 – könnte N-Metals Chrome dann jedoch durchaus für Umsätze im Bereich um 10 Mio. Euro sorgen.

„Ergebnismäßig sehen wir hier ein riesen Potenzial“, verspricht Seibert auf der IR-Fahrt 2016 von Rüttnauer Research in Heidelberg. An der Börse hatte sich der Aktienkurs von Nanogate nach einer längeren Konsolidierungsphase zuletzt deutlich nach oben absetzen können (siehe dazu auch den Beitrag von boersengefluester.de HIER). Mit Blick auf den Langfristchart wird aber deutlich, dass der Small Cap noch immer in einem Seitwärtstrend festhängt. Zu einem gewissen Maß geht die Entwicklung auch auf die Kappe des vollständigen Ausstiegs des langjährigen Großaktionärs BIP Investment Partners. Dieser Prozess ist jedoch abgeschlossen und dem Vernehmen nach könnte der neue Ankerinvestor Luxempart seinen aktuellen Anteil von rund zehn Prozent sogar noch aufstocken. Offiziell halten HeidelbergCapital Private Equity Fund (unter anderem auch bei dem Biotechwert 4SC investiert), Luxempart sowie das Management 36 Prozent an Nanogate. Der Rest wird dem Streubesitz zugeordnet. Ein Dauerthema unter Investoren bleibt die unterm Strich noch geringe Ertragskraft. Zwar könnte die Gesellschaft allein durch eine Reduzierung der zuletzt knapp 7 Mio. Euro ausmachenden Forschungs- und Entwicklungsaufwendungen eine Menge fürs Ergebnis tun. Der Vorstandsvorsitzende Ralf Zastrau drückt aber weiter auf die Tube, um Nanogate optimal im High-End-Beschichtungsmarkt zu positionieren. „Wir werden auch künftig stark investieren“, bestätigt CFO Seibert in Heidelberg. Klare Vorgabe ist es jedoch, gleichzeitig die Profitabilität zu erhöhen.

Einen Vorgeschmack haben bereits die vorläufigen Halbjahreszahlen für 2016 geliefert. Demnach kam die Gesellschaft bei einem Umsatzplus von mehr als 17 Prozent auf über 51 Mio. Euro auf eine Verbesserung des Gewinns vor Zinsen und Steuern (EBIT) und rund 30 Prozent auf gut 2,2 Mio. Euro. Zumindest nach Auffassung der Analysten könnte das EBIT bis 2018 auf eine Größenordnung von mehr als 9 Mio. Euro kommen. Zum Vergleich dazu: Die aktuelle Marktkapitalisierung beträgt knapp 130 Mio. Euro. Eine gute Portion Risikobereitschaft müssen Anleger also mitbringen, dafür liefert Nanogate aber auch eine astreine Wachstumsstory.

Nanogate

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Nanogate AG (Produktionslinie N-Metals Chrome)...

© boersengefluester.de | Redaktion

Am 14. September richten sich die Blicke der Anleger auf den Neun-Monats-Bericht von Gerry Weber. Große Erwartungen an das Zahlenwerk gibt es nicht. Der Anbieter von Damenmode muss sich nach den zuletzt verheerenden Zahlen beinahe komplett neu erfinden. Einen Vorgeschmack liefert die neue Modelinie talkabout, die sich eher an junge Frauen wendet. Die Finanzpresse geht mit dem ehemaligen Börsenliebling hart ins Gericht, aber auch die Analysten bewegen sich lieber auf der sicheren Seite und stufen den SDAX-Titel ganz überwiegend als Halten-Position ein. Umso bemerkenswerter, dass die Notiz in den vergangenen Wochen nicht nur einen Boden ausgebildet hat, sondern mittlerweile auch wieder einen gewissen Aufwärtsdrang versprüht. Gemessen vom Juli-Tief bei rund 10 Euro, kletterte die Notiz zurück bis auf über 12 Euro. Offenbar gibt es doch einige mutige Investoren, die auf eine erfolgreiche Umsetzung des Restrukturierungsprogramms setzen und sich von den schlechten Nachrichten aus der Branche – etwa von Wöhrl – nicht beeindrucken lassen.

Die Bewertung von Gerry Weber ist nicht unbedingt ambitioniert. Der Marktkapitalisierung von knapp 574 Mio. Euro steht ein Eigenkapital von 452 Mio. Euro entgegen. Das Ergebnis vor Zinsen, Steuern und Abschreibungen soll 2015/16 (31. Oktober) bei 60 bis 70 Mio. Euro ankommen – nach annähernd 116 Mio. Euro im Jahr zuvor. Inklusive der Netto-Verschuldung von etwa 218 Mio. Euro wird das Unternehmen also mit einem Faktor von gut elf, bezogen auf das aktuelle EBITDA, gehandelt. Die Analysten halten es für möglich, dass die Gesellschaft aus Halle in Westfalen ab dem Geschäftsjahr 2017/18 ganz allmählich wieder an die frühere Ertragsstärke anknüpfen kann. Keine Frage: Gerry Weber gehört mit zu den heißesten Titeln aus dem SDAX. Für Langfristinvestoren könnte sich ein Engagement aber durchaus auszahlen. Verglichen mit den Top-Jahren 2013 und 2014, als die Aktie zweitweise fast 40 Euro kostete, sieht die Chance-Risiko-Relation aus Bewertungssicht derzeit aber gar nicht mal so verkehrt aus. Voraussetzung ist allerdings, dass Gerry Weber bei den Neun-Monats-Zahlen nicht patzt.

Zur Vorlage des Halbjahresberichts wollte sich CEO Gerry Weber noch nicht allzu weit aus dem Fenster lehnen: „Wir liegen mit der Umsetzung unseres Programms zur Neuausrichtung 'FIT4GROWTH' im Plan. Dennoch liegen noch viele Aufgaben und ein schwerer Weg in diesem und nächsten Geschäftsjahr vor uns.“ Umso gespannnter ist boersengefluester.de auf die Formulierung des Ausblicks am 14. September.

...

© boersengefluester.de | Redaktion

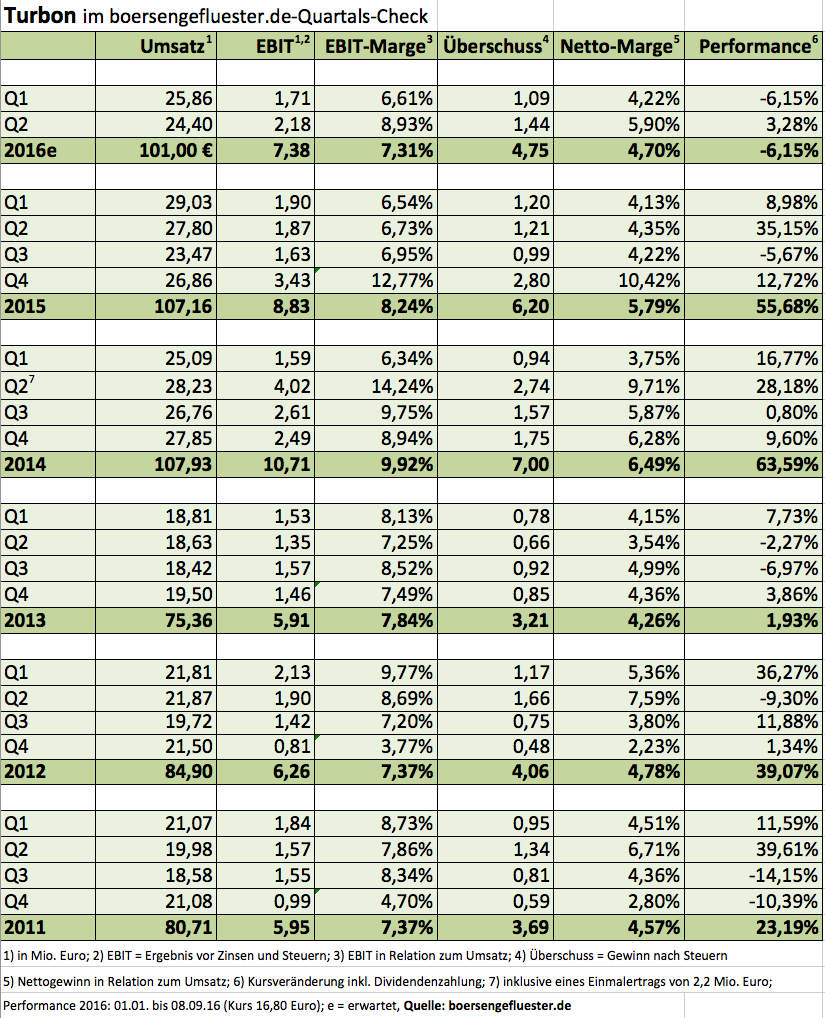

Nicht so prickelnd: Bereits zum zweiten Mal im laufenden Jahr muss der Toneranbieter Turbon seine Prognosen für 2016 nach unten anpassen. Rechneten die Hattinger ursprünglich mit Erlösen zwischen 112 und 115 Mio. Euro sowie einem Gewinn vor Steuern von 7,5 Mio. Euro, sieht die aktuelle Vorschau nur noch Umsätze von maximal 101 Mio. Euro sowie ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 6,6 Mio. Euro. Nach Ablauf des ersten Quartals kürzte der Vorstand den Ausblick bereits auf Erlöse von 106 Mio. Euro und ein Ergebnis vor Steuern von 7,0 Mio. Euro. „Insbesondere in den USA liegen die Einbußen deutlich höher als geplant. Die gesetzten Umsatzziele konnten daher im ersten Halbjahr nicht erreicht werden“, heißt es im Zwischenbericht. Immerhin führte das strikte Sparprogramm dazu, dass das Ergebnis vor Steuern zum Halbjahr mit 3,53 Mio. Euro noch um knapp vier Prozent über dem vergleichbaren Vorjahreswert lag. An der Börse rief die neuerliche Korrektur bislang noch keine signifikante Reaktion hervor. Es ging sogar leicht nach oben, was dann doch wieder überraschend ist. Andererseits: Nach der stattlichen Dividendenausschüttung im Juni 2016 von 1,50 Euro je Aktie hat sich die Notiz in einer sehr stabilen Seitenlage eingenistet.

Bemerkenswert ist, dass Turbon mittlerweile ganz offen von einer „strategischen Neuausrichtung“ spricht und in diesem Zusammenhang die Beteiligung von zwei in Europa tätigen Unternehmen in Aussicht stellt. Eine der beiden Gesellschaften ist im Bereich sogenannten Managed Print Services – also der Optimierung der gesamten Druckinfrastrukturen – tätig. Bei Kandidat Nummer zwei lässt Turbon die Katze noch nicht aus dem Sack. Lediglich soviel: „Das Unternehmen beschäftigt sich mit der Herstellung personalintensiver Produkte in einem Wachstumsmarkt, in dem wir zur Zeit nicht tätig sind.“ Noch im laufenden Jahr will das Management jedoch Vollzug melden. Lohnt es sich engagiert zu bleiben? Bewertungsmäßig ist noch alles im grünen Bereich. Trotz des mittlerweile doch sehr deutlichen Umsatzknicks kann Turbon die Belastungen auf der Ergebnisseite noch erstaunlich gut abfedern. Die meisten Gesellschaften würden vermutlich sehr viel tiefere Gewinnrückgänge erwarten. Beliebig ausweiten lassen sich Sparprogramme aber auch nicht. Und so ist das in der aktuellen Umsatzprognose von 101 Mio. Euro vorgeschaltete Wort „maximal“ durchaus ein Alarmzeichen.

Andererseits ist spannend, welche Wege Turbon bei der Neuausrichtung künftig gehen wird. Einstellen sollten sich Anleger vermutlich schon mal auf eine spürbare Dividendenkürzung. Eine Bonuszahlung – für 2015 waren das immerhin 0,70 Euro pro Aktie – dürfte kein Thema sein. Letztlich wäre es schon sportlich, wenn das Unternehmen den ergebnisabhängigen Satz von zuletzt 0,80 Euro halten würde. Boersengefluester.de kalkuliert zurzeit vorsichtiger mit 0,60 Euro je Aktie Dividende für 2016. Aber selbst das würde noch für eine Rendite von fast 3,5 Prozent reichen.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Für die Aktionäre des an der Nasdaq gelisteten Biotechunternehmens Aeterna Zentaris (WKN: A1439Z) ist Zoptrex der große Hoffnungsträger. In der Indikation Gebärmutterkarzinom durchläuft der Wirkstoff bereits eine Phase III-Studie. Mindestens ebenso gebannt wie die Anteilseigner von Aeterna Zentaris – die Gesellschaft hat eine Marktkapitalisierung von gut 33 Mio. Euro, was etwa der Größenordnung von heimischen Biotechfirmen wie Mologen oder 4SC entspricht –, verfolgt aber auch das Management von Ergomed die Entwicklung von Zoptrex. Grund: Der in Großbritannien firmierende Pharmadienstleister hat eine Entwicklungskooperation mit Aeterna Zentaris für Zoptrex abgeschlossen und würde an der Vermarktung des Krebsprodukts umsatzmäßig beteiligt. Für Ergomed sind solche Partnerschaften kein Einzelfall, sondern der spekulative Teil des hybriden Geschäftsmodells. Daher ist Ergomed vergleichbar mit dem TecDAX-Unternehmen Evotec – hat aber durch das Portfolio an Co-Development-Partnerschaften die Chance auf einen Extrakick.

Normalerweise müsste die Kombination am Kapitalmarkt gut ankommen. Das tat es auch lange, doch zuletzt überwog die Skepsis. An der Heimatbörse London – wo Ergomed seit Mitte 2014 gelistet ist – verlor die Notiz im laufenden Jahr um beinahe 30 Prozent an Wert und ließen die Marktkapitalisierung auf fast 54 Mio. Euro schmelzen. Im Sommer 2015 türmte sich der Börsenwert im Hoch noch auf mehr als 88 Mio. Euro. Dabei hat Ergomed nicht einmal durch unerfreuliche Nachrichten auf sich aufmerksam gemacht. Im Gegenteil: Vor wenigen Tagen gab die Gesellschaft bekannt, dass Aeterna Zentaris mit seinem Medikament Zoptrex Lizenzvereinbarungen für Taiwan und neun Länder in Südostasien sowie für Israel und die Palästinensischen Gebiete abgeschlossen hat. Das sind „wichtige Märkte“, wie Miroslav Reljanovic, CEO von Ergomed betont. Die Rechte für China – „eine der Schlüsselregionen“ – hatte Aeterna bereits im Jahr 2014 an den chinesischen Konzern Sinopharm A-Think Pharmaceuticals vergeben. Für die USA gibt es hingegen noch keine Auslizensierung.

Wichtig: Bis Ende 2016 – und damit etwas später als gedacht – soll die klinische Phase-III-Studie für Zoptrex in der Indikation Gebärmutterkarzinom nach jetzigem Stand abgeschlossen sein. Die Resultate werden für Anfang 2017 erwartet. Sofern die Ergebnisse positiv ausfallen, soll der Zulassungsantrag noch in der ersten Jahreshälfte 2017 gestellt werden. Die Kooperation zwischen Ergomed und Aeterna Zentaris wurde bereits im April 2013 geschlossen. Demnach beteiligt sich Ergomed zu rund 30 Prozent – oder mit bis zu 10 Mio. Dollar – an den Aufwendungen für die Zoptrex Phase-III-Studie in der Indikation Gebärmutterkrebs.

Neuigkeiten gibt es darüber hinaus von einer weiteren Co-Development-Vereinbarung von Ergomed – und zwar der mit Ferrer. Demnach hat das (nicht börsennotierte) spanische Pharmaunternehmen die Rekrutierung von Patienten, die unter Schlaflosigkeit leiden, für eine Phase-IIa-Studie mit Lorediplon abgeschlossen. Bei dieser Testreihe wird die Wirkung von verschiedenen Verabreichungsmengen Lorediplon mit der eines Placebos sowie Zolpidem – dem gängigen Wirkstoff zur Kurzzeitbehandlung von Schlafstörungen – verglichen. „Ziel der Studie ist es, die geeignete wirksame Dosierung von Lorediplon zu bestimmen, die Wirksamkeit auf die Durchschlafdauer/Schlafqualität weiter zu charakterisieren sowie etwaige „Hangover“-Effekte am nächsten Tag bei erwachsenen Patienten mit Schlaflosigkeit zu untersuchen“, heißt es offiziell. Noch im Abschlussviertel 2016 sollen die Tests abgeschlossen sein, so dass bis Ende des Jahres die entsprechenden Ergebnisse vorliegen müssten. „Der Abschluss der Patientenrekrutierung für die Phase-IIa-Studie bei Schlaflosigkeit ist ein weiterer wichtiger Schritt in der klinischen Entwicklung von Lorediplon zur Behandlung der Schlaflosigkeit“, sagt Ergomed-CEO Reljanovic.

Summa summarum sieht boersengefluester.de damit gute Chancen, dass sich die Bodenbildungsphase bei der Ergomed-Aktien fortsetzt und anschließend auch wieder in einen Aufwärtstrend mündet. Eine Halten-Position ist der Titel damit auf jeden Fall. Anstreichen im Kalender sollten sich die Investoren Montag, den 26. September. Dann wird die Gesellschaft den Halbjahresbericht vorlegen und auch eine Analystenkonferenz in London veranstalten. Klar sollte aber auch sein: Selbst wenn Ergomed bei seinen Geschäften zweigleisig fährt, Biotechtitel eignen sich nur für sehr risikobereite Investoren.

Ergomed

Kurs: 15,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ergomed | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A117XM | GB00BN7ZCY67 | plc | 763,20 Mio € | 28.08.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 100,32 | 141,24 | 164,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,26 | 23,43 | 24,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,21 | 16,59 | 14,89 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,72 | 17,42 | 21,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 15,67 | 12,33 | 12,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 11,24 | 15,10 | 16,92 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 11,20 | 10,69 | 10,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,96 | 22,25 | 16,82 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,25 | 0,30 | 0,33 | 0,37 | 0,41 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Weitgehend unbemerkt von der Öffentlichkeit hat uhr.de am 18. August 2016 ein Listig im wenig regulierten Entry Standard aufgenommen. Eine begleitende Kapitalerhöhung zu dem von von der Münchner Small & Mid Cap Investmentbank initierten IPO gab es nicht. Der erste Kurs für den Online-Uhrenverkäufer lag bei 4,50 Euro. Mittlerweile notiert der Anteilschein leicht unter diesem Niveau. Die Marktkapitalisierung des Unternehmens aus dem gut 40 Kilometer von Magdeburg entfernten Zerbst/Anhalt beträgt zurzeit nur knapp 4 Mio. Euro. Damit gehört uhr.de zu den kleinsten der zurzeit 514 von boersengefluester.de regelmäßig betrachteten Gesellschaften. Umso mehr wollten wir von Vorstand Thomas Gäbe wissen, was eine Firma wie uhr.de an die Börse treibt, woher das dringend benötigte Geld für die weitere Expansion kommen soll und welche wirtschaftlichen Pläne das Unternehmen für die Zukunft hat.

...

© boersengefluester.de | Redaktion

Kaum hatte sich der Aktienkurs von Ferratum in den vergangenen Wochen ein wenig berappelt, gibt es nun die kalte Dusche in Form einer enttäuschenden Umsatz- und Ergebnisprognose für 2016 und 2017. Demnach rechnet der finnische Mobile-Kreditanbieter für das laufende Jahr mit Erlösen zwischen 150 und 160 Mio. Euro sowie eine EBIT-Marge zwischen 13 und 16 Prozent. Das würde auf ein Ergebnis vor Zinsen und Steuern in einer Bandbreite von 19,5 bis 25,6 Mio. Euro hinauslaufen – verglichen mit knapp 10,1 Mio. Euro zum Halbjahr. Damit liegt das SDAX-Unternehmen einigermaßen auf Kurs, jedenfalls gemessen an den Schätzungen der Analysten, die sich zwischen rund 25 und 27 Mio. Euro bewegen. Eine deutlichere Lücke ergibt sich aber zwischen den bisherigen Prognosen von Berenberg Bank und Hauck & Aufhäuser sowie dem nun gemeldeten offiziellen Ausblick für 2017. Demnach kalkuliert das Ferratum-Management für das kommende Jahr mit Umsätzen von 200 bis 225 Mio. Euro – bei einer operativen Marge von ebenfalls 13 bis 16 Prozent. Das wiederum entspräche einem EBIT von 26 bis 36 Mio. Euro. Zum Vergleich: Sowohl Hauck & Aufhäuser als auch die Berenberg Bank gingen bislang davon aus, dass Ferratum im kommenden Jahr auf ein EBIT von fast 40 Mio. Euro zusteuern würde.

Kein Wunder, dass die Investoren sich aus der Ferratum-Aktie verabschiedeten – trotz eines Kursabschlags von rund 13 Prozent. Gemessen an der Differenz zwischen Analystenerwartungen und Vorstandsprognose wirkt der Verlust an Marktkapitalisierung von etwa 56 Mio. Euro zwar auf den ersten Blick recht üppig dimensioniert. Andererseits wird die Gesellschaft beim gegenwärtigen Börsenwert von 411 Mio. Euro mit dem 11,4 bis 15,8fachen des für 2017 zu erwartenden EBIT gehandelt. Zumindest in der pessimistischen Variante des Ausblicks ist das Papier damit durchaus sportlich bewertet. Und selbst in der zuversichtlichen Variante wäre der SDAX-Titel noch immer kein Schnäppchen. Daher haben die Analysten von Hauck & Aufhäuser auch prompt ihre Modelle überarbeitet (das neue EBIT-Ziel für 2017 liegt bei 36,2 Mio. Euro) und kommen nun zu einem um 2 Euro niedrigeren Kursziel von 23 Euro für die Ferratum-Aktie. Die Handlungsempfehlung haben die Spezialwerteprofis gleichwohl auf „Kaufen“ gelassen. Dem kann sich boersengefluester.de momentan nicht anschließen. Wir würden den Titel aus dem Fintech-Sektor derzeit eher meiden. Kann zwar gut sein, dass sich die Notiz nach dem scharfen Knick auch wieder erholt. Allerdings befürchten wir, dass die übergeordnete Kursrichtung in den kommenden Wochen erst einmal gen Süden gehen wird.

...

© boersengefluester.de | Redaktion

Vermutlich nur eine kleine Gruppe von Investoren schaut sich regelmäßig die Aktie von Einhell Germany an. Schade eigentlich, denn der Anbieter von Heimwerkerzubehör liefert seit Anfang 2015 wieder ein sehr vorzeigbares Bild am Kapitalmarkt ab. So gewann die Vorzugsaktie in diesem Zeitraum um gut 10 Euro auf zuletzt 38,50 Euro an Wert. Ausgereizt ist das Papier für boersengefluester.de damit aber noch lange nicht. Schließlich notiert die Einhell-Aktie weiter unter Buchwert. Zudem hat das Unternehmen aus Landau an der Isar erst kürzlich die Prognosen für 2016 heraufgesetzt und kalkuliert nun mit Erlösen von rund 470 Mio. Euro – nach zuvor 455 Mio. Euro. Nahezu sämtliche Konzerngesellschaften entwickeln sich momentan in eine erfreuliche Richtung. Noch nicht ganz rund läuft es lediglich bei der 2012 akquirierten kwb Germany. Der Anbieter von Handwerkszeug und Zubehör wie Bohrer oder Sägeblätter spürt noch immer die Nachwehen eines – wie es heißt – „unzureichend eingeführtes Logistikprojekt“ in Form von Lieferausfällen und erhöhten Kosten. „Bis Ende 2016 sollten die Probleme aber weitgehend behoben sein“, betont das Management von Einhell Germany. Schwieriger ist die Lage in Südamerika – insbesondere in Brasilien. „Derzeit überarbeiten wir unsere Strategie für Brasilien. Wir bewerten dazu alle Handlungsoptionen, die von einer möglichen Fortführung über ein Partnermodell bis zum Verkauf oder einer Schließung reichen“, heißt es im Zwischenbericht.