Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Die Aktionäre von Kontron müssen hart im Nehmen sein. Seit Jahren hängt der Anbieter von Elektronikbauteilen (Embedded Computer) tief in der Verlustzone und hat allein seit Anfang 2015 um rund die 50 Prozent an Börsenwert eingebüßt. Doch die Meldung zu den Halbjahreszahlen 2016 war fast so etwas wie ein Offenbarungseid. Statt der erhofften Erholung in zweiten Jahresviertel, musste der ehemalige TecDAX-Konzern seine Prognosen massiv eindampfen und einen Wertberichtigungsbedarf von sage und schreibe 61 Mio. Euro auf den Goodwill (Firmenwert) sowie Teile des Sachanlagevermögens vornehmen. Lichtblicke Fehlanzeige: Die Nachfrage der Kunden fällt schwächer aus als gedacht, die Vertriebsstruktur greift nicht wie erhofft, zudem verzögerten sich eine Reihe von Projekten. Kein Wunder, dass die Analysten einhellig den Daumen senken und geschlossen zum Verkauf der Aktie raten. Damit nicht genug: Angesichts der Misere mussten der seit Januar 2013 als CEO bei Kontron tätige Rolf Schwirz – ein ehemaliger Manager bei Fujitsu und SAP – sowie Technologievorstand Andreas Plikat ihren Hut nehmen. Neuer Vorstandsvorsitzende der Augsburger wird der bislang als Aufsichtsrat tätige Sten Daugaard. Der Däne war bis 2008 Finanzvorstand von SGL Carbon und wechselte dann als CFO zum Spielzeughersteller Lego. „An der im Mai 2015 angekündigten strategischen Neuausrichtung hält Kontron fest. Ein Schwerpunkt dabei ist die Positionierung des Unternehmens als Middleware- und Hardware-Anbieter, um die langfristigen Trends ,Internet of Things' (IoT) und ,Industrie 4.0' zu nutzen“, heißt es offiziell.

Soweit der Folterkammerteil dieser Geschichte. Umso interessanter ist jedoch, dass der Aktienkurs von Kontron auf die neuerlichen Horrormeldungen überhaupt nicht mehr negativ reagiert hat und sich vielmehr im Bereich um 2,50 Euro zu stabilisieren scheint. In Spezialwertekreisen wird bereits getuschelt, dass bei Kontron möglicherweise etwas im Busch sei und sich ein strategischer Käufer positioniere. Offiziell befinden sich 64,87 Prozent der Aktien im Streubesitz. Größter Einzelaktionär mit einem Anteil von 19,50 Prozent ist die amerikanische Private-Equity-Gesellschaft Warburg Pincus. Dahinter folgt die deutsch-schwedische Investorengemeinschaft Triton mit 15,63 Prozent. Beinahe zwangsläufig muss an dieser Stelle wohl der ehemalige Kontron-Boss und jetzige CEO von S&T, Hannes Niederhauser, ins Spiel kommen. Verbindungen zwischen dem Österreicher und Kontron gab es auch in der jüngeren Vergangenheit immer wieder. Im Frühjahr 2014 etwa legte der S&T-Vorstandschef mit dem Kauf von 51 Prozent der Anteile an der Ubitronix GmbH aus Hagenberg in der Nähe von Linz die Basis für den Einstieg in den Smart-Energy-Sektor. Ubitronix ist spezialisiert auf digitale Stromzähler und gehörte zwischenzeitlich mal zum Kontron-Konzern.

Und in einem Interview von Mitte Juni mit dem Branchendienst elektroniknet.de antwortete Niederhauser auf die Frage nach geplanten Übernahmen für den TecDAX-Aspiranten S&T: „Ja. Wir kommen von der oberen Seite, haben viel Software und Applikationen und unsere eigenen Cloud-Center, die auf Nischen ausgerichtet sind. Was wir nicht haben und wo wir eigentlich sehr gute Synergieeffekte hätten, wäre, eine Firma wie Kontron zu kaufen. Die bauen ihre Rechner in alle möglichen Maschinen ein, nehmen aber nur einen kleinen Teil der Wertschöpfung mit. Ich will all diese Kunden und ihnen die Firewall mitverkaufen und die Daten der Maschinen auf meinen Embedded Clouds hosten und bearbeiten.“ Ob der umtriebige Niederhauser auch nach der jüngsten Entwicklung immer noch Interesse an Kontron hat, ist freilich offen. Anlass zu Getuschel geben die Querverbindungen freilich schon. Zur Einordnung: Kontron kommt gegenwärtig auf eine Marktkapitalisierung von knapp 141 Mio. Euro. S&T bringt mittlerweile annähernd 341 Mio. Euro auf die Waagschale. Anfang 2015 waren die Relationen noch genau umgekehrt. Trotz aller operativen Probleme: Vielleicht ist es nicht ganz verkehrt, zumindest einen Teil der Kontron-Aktien im Depot zu lassen.

Soweit der Folterkammerteil dieser Geschichte. Umso interessanter ist jedoch, dass der Aktienkurs von Kontron auf die neuerlichen Horrormeldungen überhaupt nicht mehr negativ reagiert hat und sich vielmehr im Bereich um 2,50 Euro zu stabilisieren scheint. In Spezialwertekreisen wird bereits getuschelt, dass bei Kontron möglicherweise etwas im Busch sei und sich ein strategischer Käufer positioniere. Offiziell befinden sich 64,87 Prozent der Aktien im Streubesitz. Größter Einzelaktionär mit einem Anteil von 19,50 Prozent ist die amerikanische Private-Equity-Gesellschaft Warburg Pincus. Dahinter folgt die deutsch-schwedische Investorengemeinschaft Triton mit 15,63 Prozent. Beinahe zwangsläufig muss an dieser Stelle wohl der ehemalige Kontron-Boss und jetzige CEO von S&T, Hannes Niederhauser, ins Spiel kommen. Verbindungen zwischen dem Österreicher und Kontron gab es auch in der jüngeren Vergangenheit immer wieder. Im Frühjahr 2014 etwa legte der S&T-Vorstandschef mit dem Kauf von 51 Prozent der Anteile an der Ubitronix GmbH aus Hagenberg in der Nähe von Linz die Basis für den Einstieg in den Smart-Energy-Sektor. Ubitronix ist spezialisiert auf digitale Stromzähler und gehörte zwischenzeitlich mal zum Kontron-Konzern.

Und in einem Interview von Mitte Juni mit dem Branchendienst elektroniknet.de antwortete Niederhauser auf die Frage nach geplanten Übernahmen für den TecDAX-Aspiranten S&T: „Ja. Wir kommen von der oberen Seite, haben viel Software und Applikationen und unsere eigenen Cloud-Center, die auf Nischen ausgerichtet sind. Was wir nicht haben und wo wir eigentlich sehr gute Synergieeffekte hätten, wäre, eine Firma wie Kontron zu kaufen. Die bauen ihre Rechner in alle möglichen Maschinen ein, nehmen aber nur einen kleinen Teil der Wertschöpfung mit. Ich will all diese Kunden und ihnen die Firewall mitverkaufen und die Daten der Maschinen auf meinen Embedded Clouds hosten und bearbeiten.“ Ob der umtriebige Niederhauser auch nach der jüngsten Entwicklung immer noch Interesse an Kontron hat, ist freilich offen. Anlass zu Getuschel geben die Querverbindungen freilich schon. Zur Einordnung: Kontron kommt gegenwärtig auf eine Marktkapitalisierung von knapp 141 Mio. Euro. S&T bringt mittlerweile annähernd 341 Mio. Euro auf die Waagschale. Anfang 2015 waren die Relationen noch genau umgekehrt. Trotz aller operativen Probleme: Vielleicht ist es nicht ganz verkehrt, zumindest einen Teil der Kontron-Aktien im Depot zu lassen.

Kontron (Alt)

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605395 | DE0006053952 | AG | 0,00 Mio € | 06.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Zugegeben: Die Liste von Klagen deutscher Aktionäre auf Schadensersatz wegen Kursverlusten ist lang – und wenig erfolgreich. Denn so gut wie nie gelang es bisher, mit Hilfe einer Klage oder eine Schiedsgerichtsverfahrens Geld zurück zu bekommen. Stattdessen verursachten Klagen häufig nur zusätzliche Kosten für Aktionäre. Im Fall der Abgasaffäre (Dieselgate) bei Volkswagen sieht die Sache aber grundlegend anders aus. Hier stehen die Chancen sehr gut, Schadensersatz zu bekommen. So gut, dass jetzt mit Hilfe der Interessengemeinschaft Widerruf (www.widerruf.info/vw) erstmals eine Klage ohne Kostenrisiko möglich ist – zumindest dann, wenn einige Voraussetzungen erfüllt sind und Anleger sich beeilen.

...

© boersengefluester.de | Redaktion

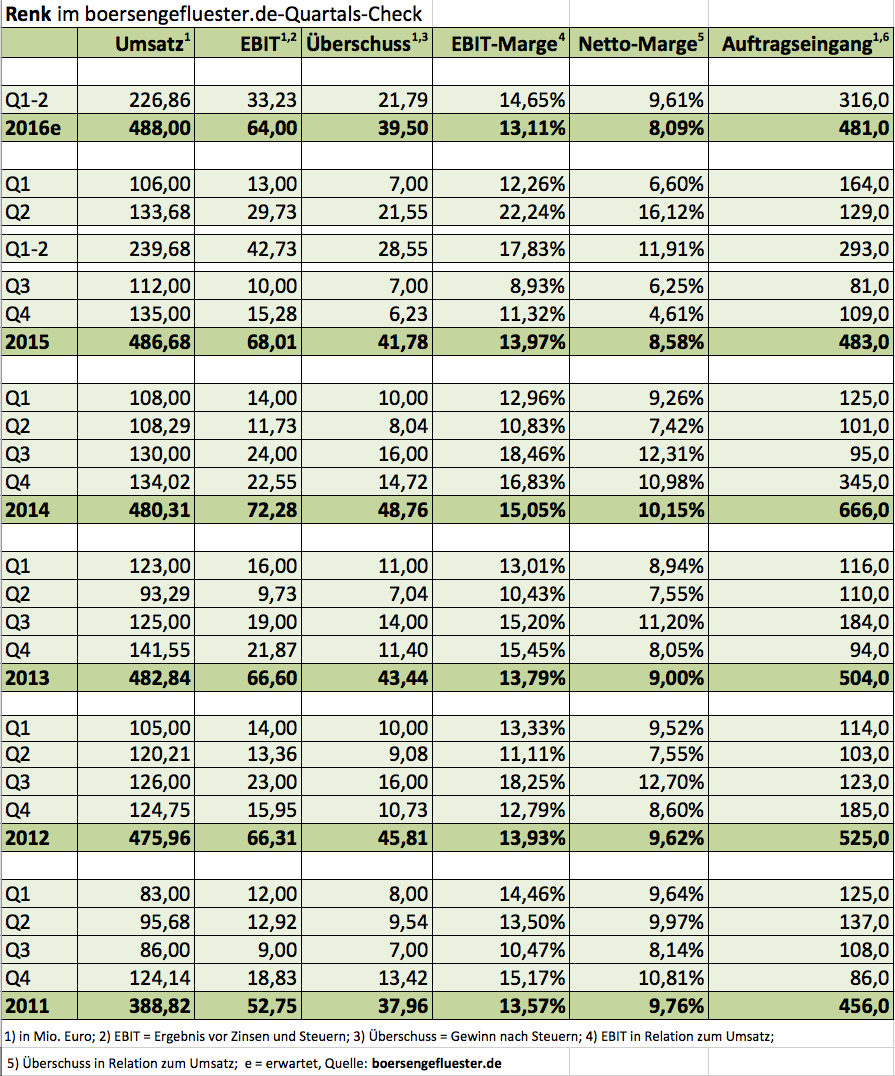

Kommt immer auf den Blickwinkel an: Einerseits hängt die Notiz von Renk seit mittlerweile fast 1,5 Jahren in einem Korridor zwischen 92 und 106 fest. Andererseits hat der Anteilschein des Getriebe- und Gleitlagerherstellers das All-Time-High von 106,18 Euro (24. März 2015) damit quasi dauerhaft im Visier. Unter Investmentgesichtspunkten ist der Titel dabei gleich unter mehreren Aspekten interessant: Die übergeordnete Spekulation hängt mit der Aktionärsstruktur zusammen. 76 Prozent der Renk-Aktien sind dem Anlagenbauer und Lkw-Hersteller MAN zuzurechnen. Dessen Stammaktien wiederum befinden sich zu 75,56 Prozent in den Händen des Volkswagen-Konzerns. Sollte VW – etwa im Zuge der Belastungen aus dem Abgasskandal – die Konzernstruktur neu ordnen, wäre es zumindest eine Option, indirekt auch über Verkäufe von Beteiligungen wie Renk zu reden. Je nach gewählter Lösung könnte Renk dann – mit einem entsprechenden Angebot an die freien Aktionäre – entweder ganz von der Börse genommen werden oder aber mit einem höheren Streubesitz quasi einen Neustart auf dem Kurszettel hinlegen. Beide Varianten wären vorteilhaft für den jetzigen Streubesitz: Allerdings werden diese Szenarien schon seit Jahren unter Renk-Anlegern durchgespielt – nur passiert ist in Sachen MAN-Zerschlagung nichts. Dabei haben die VW-typischen Meldungen zu den Stimmrechtsverschiebungen mitunter halbe Romanlängen.

Einen guten Ruf in der Spezialwerteszene hat die Renk-Aktie aber auch wegen der soliden Bilanzqualität des Unternehmens. Zum Halbjahr 2016 machte das Eigenkapital mit 358,4 Mio. Euro knapp 52 Prozent der Bilanzsumme aus. Die Netto-Liquidität türmt sich dabei auf 218 Mio. Euro – was angesichts der hohen Kapitalintensität des Geschäfts ein wichtiger Vorteil für die Augsburger ist. Zur Einordnung: Die Marktkapitalisierung beträgt zurzeit 707 Mio. Euro. Das entspricht etwa dem 1,45fachen des 2015 erzielten Umsatzes und einem Multiplikator von knapp 17 auf den im Vorjahr ausgewiesenen Überschuss von 41,78 Mio. Euro. In die Kategorie Schnäppchen gehört die Renk-Aktie damit nicht zwar gerade, aber Qualität hat nun mal auch an der Börse ihren Preis. Zudem hat der Titel den Dividendenabschlag von (in den vergangenen beiden Jahren) 2,20 Euro zumindest wieder aufgeholt.

Wichtiger als der Blick in den Rückspiegel sind für die weitere Performance der Aktie jedoch die geschäftlichen Perspektiven. Auf Konzernebene musste Renk im ersten Halbjahr 2016 einen Rückgang der Erlöse von 5,3 Prozent auf 226,86 Mio. Euro hinnehmen. Das Ergebnis von Zinsen und Steuern kam gar um 22,2 Prozent auf 33,23 Mio. Euro zurück. Der Gewinn vor Steuern fiel von 41,38 auf 31,57 Mio. Euro. Das sieht zunächst einmal ernüchternd aus. Allerdings gab es im Vorjahr erhebliche Sondereffekte von netto rund 6 Mio. Euro, die die Vergleichsbasis erhöht haben. Zudem hat Renk im ersten Halbjahr 2016 eine Sonderabschreibung von 1,85 Mio. Euro auf den Wertansatz einer chinesischen Tochtergesellschaft vorgenommen, die das Finanzergebnis drückte. Per saldo hat Vorstandssprecher Florian Hofbauer die Prognosen für das Gesamtjahr 2016 bestätigt, wonach bei geringfügig steigenden Erlösen mit einem leichten Rückgang des operativen Ergebnisses zu rechnen sei. „Die Operative Rendite wird sich weiterhin im zweistelligen Bereich bewegen, jedoch das Niveau des Geschäftsjahres 2015 nicht mehr ganz erreichen“, heißt es. Als Gründe nennt Hofbauer die ungünstigen Entwicklungen auf wichtigen Absatzmärkten sowie die angespannte Wettbewerbssituation. Mit rückläufigen Renditen rechnet das Unternehmen insbesondere im wichtigen Bereich Fahrzeuggetriebe sowie im Segment Gleitlager.

Zwar stapelt Renk bei den Prognosen grundsätzlich eher tief. Doch für eine komplette Neueinschätzung fehlen boersengefluester.de derzeit die Anhaltspunkte, zumal auch der Auftragseingang auf Konzernebene sich eher auf Vorjahresniveau einpendeln soll. Demnach bleibt es für die Renk-Aktie bei einem KGV von etwa 17 sowie einer Dividendenrendite von gut zwei Prozent. Übermäßig viel Raum nach oben sehen wir kurzfristig daher nicht. Trotzdem bleibt der Titel unserer meinung nach ein gutes Langfristinvestment für Anleger, die keine großen Kursschwankungen mögen und auf verlässliche Dividenden setzen. Und vielleicht kommt ja doch noch einmal Bewegung in die MAN-Sache.

Foto: Renk AG (Montage eines Fregattengetriebes)...

Foto: Renk AG (Montage eines Fregattengetriebes)...

Foto: Renk AG (Montage eines Fregattengetriebes)...

© boersengefluester.de | Redaktion

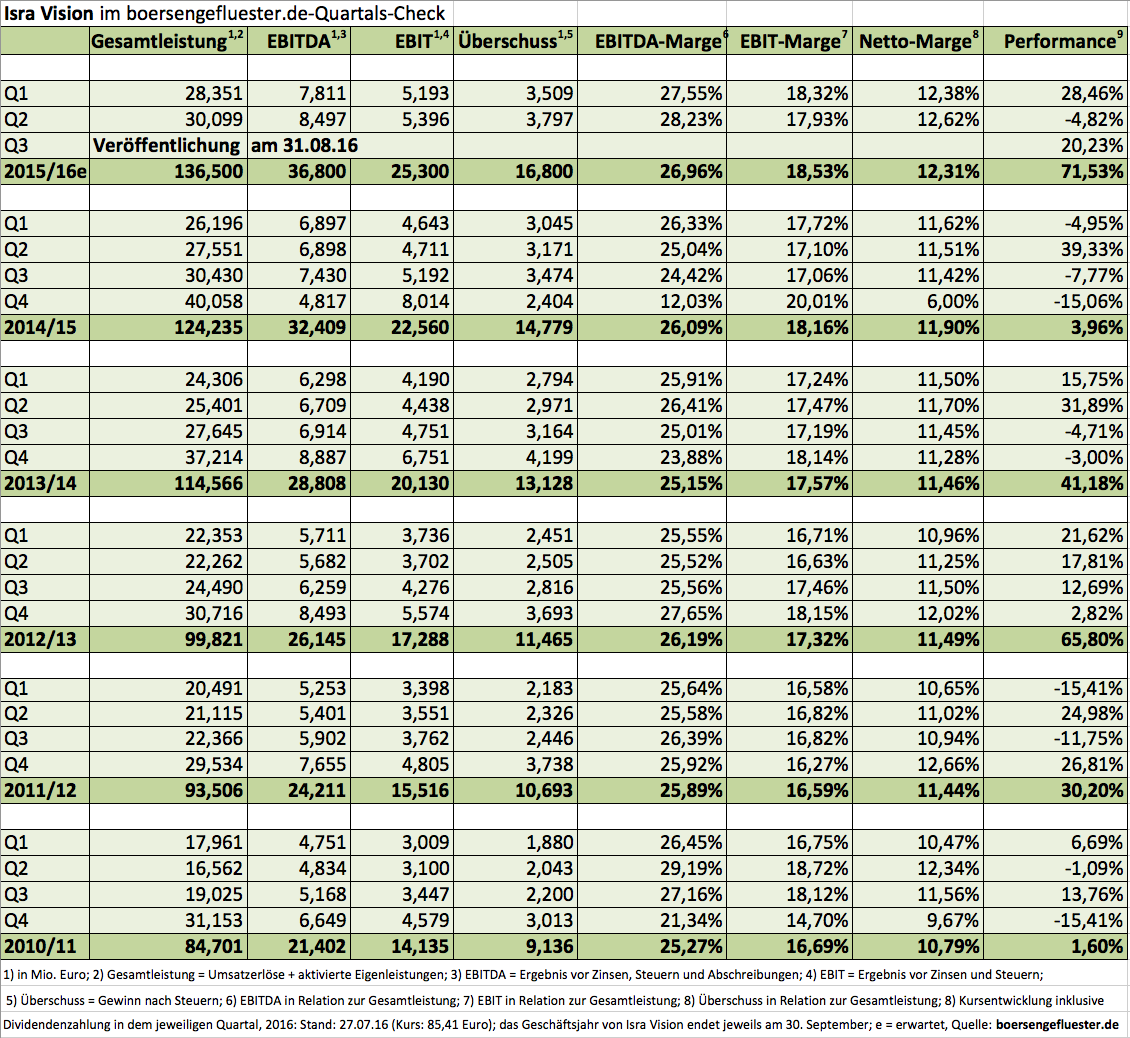

Nicht ohne Stolz weist Enis Ersü, Gründer und Großaktionär von Isra Vision, bei Präsentationen regelmäßig darauf hin, dass er zu den wenigen Vorständen aus Neuer-Markt-Zeiten zählt, die alle Krisen gemeistert haben und noch heute das Zepter in der Hand halten. Nun kann Ersü noch eins drauf setzen, denn mehr als 16 Jahre nach dem bisherigen Rekordhoch von 84,50 Euro am 9. Mai 2000 hat der Anteilschein des Automatisierungsspezialisten auch diese historische Marke geknackt und mit 87,15 Euro ein neues All-Time-High aufgestellt. Mit Blick auf den steilen Jahres-Chart der Darmstädter schien dieses Ziel zwar nur eine Frage der Zeit gewesen zu sein. Doch die Lage sah auch schon ganz anders aus: Am 20. April 2000 erblickte Isra Vision zu einem Ausgabepreis von 29 Euro den Neuen Markt. Gleich die erste Notiz wurde bei 50 Euro festgestellt. Anschließend ging es rasch bis auf besagte 84,50 Euro in die Höhe – doch dann platzte die New-Economy-Blase und beförderte die Notiz von Isra zurück auf mickrige 6 Euro. Ab 2003 folgte zwar eine scharfe Erholung, doch die Finanzkrise sorgte 2009 für einen neuerlichen Absturz bis auf unter 5 Euro.

Seit dem geht es allerdings fast ohne Unterlass Richtung Norden. Boersengefluester.de hat mehrfach über die Hintergründe des anhaltenden Kursaufschwungs berichtet – etwa HIER. Mittlerweile gehört die Gesellschaft zu den heißesten Anwärtern auf einen Platz im TecDAX. Immerhin türmt sich die Marktkapitalisierung auf mehr als 376 Mio. Euro – rund 70 Prozent davon sind dem Streubesitz zuzuordnen. Mit Spannung warten die Anleger auf die für Ende August angesetzten Neun-Monats-Zahlen für das Geschäftsjahr 2015/16 (endet am 30. September). Die Analysten setzen derweil Kursziele zwischen 72 und 77 Euro an. Demnach wäre die Aktie eigentlich ausgereizt. Allerdings hat es Ersü regelmäßig geschafft, mit einem strammen Wachstumskurs für neue Kursfantasie zu sorgen. In die Kategorie „zu teuer“ fällt die Isra Vision-Aktie also nicht zwangsläufig, auch wenn ein KGV von rund 20 schon eine Hausnummer ist. In den vergangenen sieben Jahren war es jedenfalls immer ein Fehler, bei dieser Aktie Kasse zu machen. Trotzdem: Für Neuengagements scheint momentan auch nicht mehr der perfekte Zeitpunkt zu sein. Wir ändern unsere Einschätzung daher von „Kaufen“ auf „Halten“ – selbst wenn ein neues All-Time-High nach so vielen Jahren eigentlich ein starkes Signal ist.

...

...

Isra Vision

Kurs: 0,00

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Kein Vergleich zu früher: Anleger, die auf die neu gestaltete Webseite von Value Management & Research – kurz VMR Group – werden mächtig staunen. „FinTech Innovation“, heißt das neue Motto der Gesellschaft mit Sitz in Kronberg im Taunus. Boersengefluester.de hatte bereits frühzeitig darüber berichtet, dass sich bei dem lange Zeit in eine Art Kapitalmarktstarre verfallenen Finanzdienstleister wieder so einiges tut. Dabei haben die neuen Investoren den Veränderungsprozess nicht an die große Glocke gehangen, sondern erst einmal Fakten geschaffen – oder wie es Peer Reichelt, aus dem Investorenkreis von VMR, es im Hintergrundgespräch mit boersengefluester.de formuliert: „Wir haben unsere Hausaufgaben gemacht. VMR war faktisch ja nur noch ein reiner Börsenmantel.“ Das Ergebnis hat VMR auf der Hauptversammlung am 14. Juli 2016 präsentiert: Eckpfeiler der neuen Strategie waren der Kauf der 4 Free Gruppe – das Unternehmen ist eine Vermittlungsplattform für Fonds und ähnliche Anlageprodukte –, die Durchführung einer Kapitalerhöhung sowie die Veräußerung des wenig erfolgreichen Vermögensverwalters Interinvest aus Luxemburg. Erklärtes Ziel ist es nun, die Aktivitäten der 4 Free-Gruppe noch weiter zu auszubauen.

Öffentlich bekannt ist die Gesellschaft vielen Anlegern und Sparern vermutlich durch die Plattform fondsvermittlung24.de oder auch die deutlich kleinere 4free.de. Im laufenden Jahr soll die 4 Free AG bei zu einem Teil wiederkehrenden Erlösen von gut 2 Mio. Euro bereits auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 600.000 Euro zusteuern. Diese Größenordnungen zeigen bereits, dass es sich um ein hochskalierbares Geschäft handelt. Ähnlich wie es die JDC Group mit dem Erwerb von Versicherungsbeständen im Maklerbereich vormacht, dürfte sich auch die 4 Free-Gruppe mit weiteren Assets im Fonds- und Brokeragesektor stärken. Dem Vernahmen nach werden entsprechende Gespräche bereits geführt. Zur Finanzierung potenzieller Akquisitionen hat sich VMT auf der Hauptversammlung einen üppigen Ermächtigungsrahmen zur Ausgabe von bis zu 1,2 Millionen neuen Aktien genehmigen lassen. Entsprechend ambitioniert fällt die Planung aus. Innerhalb der kommenden drei Jahre soll das EBITDA auf mehr als 2,5 Mio. Euro steigen.

Zum Vergleich: Die aktuelle Marktkapitalisierung beträgt gerade einmal 6,5 Mio. Euro – wovon wiederum nur 27,45 Prozent dem Streubesitz zuzurechnen sind. Damit ist VMR ein reinrassiger Micro Cap, der nur für sehr erfahrene Investoren in Frage kommt. Grundsätzlich handelt es sich aber um eine knackige Investmentstory, die bislang nur ganz wenige Börsianer auf dem Radar haben. Auch das ruhige Vorgehen der neuen Führungsriege gefällt boersengefluester.de gut. Nach jahrelangem Siechtum hat die VMR-Aktie endlich wieder eine Perspektive.

NSI Asset

Kurs: 0,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| NSI Asset | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1RFHN | DE000A1RFHN7 | AG | 2,59 Mio € | 26.10.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,12 | 17,92 | 9,62 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,75 | 1,74 | 1,79 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 6,19 | 9,71 | 18,61 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,22 | 0,73 | 1,54 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 1,82 | 4,07 | 16,01 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,08 | -0,78 | -1,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -0,66 | -4,35 | -16,22 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,68 | 8,96 | 0,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,03 | -0,23 | -0,33 | -0,18 | -0,07 | 0,03 | 0,03 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Die Mensch und Maschine Software SE (MuM) bleibt auf Wachstumskurs. Im ersten Halbjahr verbuchte der CAD/CAM-Spezialist ein Umsatzplus von 7,9 Prozent auf 87,8 Mio. Euro, das Nettoergebnis legte um 74 Prozent auf 3,58 Mio. Euro zu (siehe dazu auch die Analyse der Zahlen von boersengefluester.de HIER). Insgesamt sieht sich MuM-CEO Adi Drotleff auf gutem Weg, das EBITDA-Jahresziel von ca. 16 Mio. Euro zu erreichen. Die Dividende für 2016 sieht der Konzernlenker „eher bei 35 als bei 30 Cent“. Boersengefluester.de sprach mit CEO, Gründer und Großaktionär Drotleff über die verhaltene Reaktion der Anleger, den „Puffer“ für das Gesamtjahresziel und eine weitere Aufstockung seiner Anteile, aber auch die Zurückhaltung der Analysten, deren Kursziele bei 12,50 bis 14,00 Euro liegen.

...

© boersengefluester.de | Redaktion

Zumindest aus Börsensicht war das kurzfristige Datenleck der comdirect bank – ausgerechnet am Montag nach dem gescheiterten Putsch-Versuch in der Türkei – ein Non-Event. Jedenfalls hatte das fehlerhafte Software-Update, von dem etwa 6.500 Kunden in den frühen Morgenstunden betroffen waren, bislang keinen merklichen Einfluss auf den Aktienkurs. Trotzdem war natürlich höchste Alarmstufe angesagt. Vorstandschef Arno Walter sprach zur Vorlage der Halbjahreszahlen in Frankfurt jetzt von „einer Situation, die nicht sein darf" und versprach alles zu tun, um das Vertrauen der Kunden zu rechtfertigen: „Das ist mein Kernthema für das zweite Halbjahr.“ Parallel dazu forciert die comdirect ihr strategisches Ziel, sich als Anbieter von smarten Lösungen für Wertpapier-affine Kunden zu positionieren. Um die marktbedingten Rückgänge des Zins- und Provisionsüberschusses abzufedern, mussten allerdings auch die Quickborner bei Marketing und Vertrieb Einsparungen vornehmen. Per saldo kam die comdirect nach den ersten sechs Monaten 2016 auf einen operativen Gewinn nach Steuern von 46,8 Mio. Euro. Das entspricht einem Minus von 8,8 Prozent im Vergleich zu dem entsprechenden Vorjahreswert.

Mächtig aufgehübscht wird das Ergebnis jedoch durch einen deutlich höher als erwartet ausgefallenen Sondereffekt von 41,1 Mio. Euro aus dem Verkauf der Anteile an Visa Europe an die amerikanische Muttergesellschaft. Offen ist derweil noch, wie diese Summe steuerlich zu behandelt ist. Immerhin geht es um einen globalen Milliardendeal, in den weltweit rund 5.300 Banken involviert sind. Momentan kalkuliert die comdirect damit, dass rund die Hälfte des Betrags steuerfrei vereinnahmt werden kann. Hinsichtlich einer möglichen Sonderzahlung an die Aktionäre will sich CEO Walter noch nicht in die Karten schauen lassen und verweist – ganz diplomatisch – auf die Hauptversammlung im kommenden Jahr. Boersengefluester.de tippt jedoch, dass es einen Bonus von mindestens 10 bis 12 Cent pro Aktie geben wird. In diesem Fall würde die Gesellschaft rund die Hälfte des Betrags – nach Berücksichtigung von Steuern – auskehren. Demnach könnte die Dividende für 2016 von 0,40 auf 0,52 Euro pro Anteilschein steigen. Bezogen auf den aktuellen Kurs würde das auf eine Dividendenrendite von etwas mehr als fünf Prozent hinauslaufen – ein starkes Argument für das SDAX-Papier.

Zwar halten sich die Kurseinbußen – verglichen mit den DAX-Titeln Deutsche Bank und Commerzbank – in Grenzen. Aber wirklich gut sieht die Performance der jüngeren Vergangenheit auch nicht aus. Derweil sollte das Ergebnisziel für das Gesamtjahr 2016 von rund 110 Mio. Euro vor Steuern gut erreichbar sein. Nach Ablauf der ersten sechs Monate stand bereits ein Bruttogewinn von 87,88 Mio. Euro in den Büchern. Und so fürchterlich schlecht verdient die comdirect in der zweiten Jahreshälfte normalerweise auch nicht. Zwischen 2011 und 2015 schwankte der Gewinn aus Q3 und Q4 zwischen 42 und 53 Mio. Euro. Gut möglich also, dass am Jahresende – trotz aller noch geplanten Basisinvestitionen– noch eine positive Überraschung herauskommt. Ducken will sich Vorstandschef Arno Walter nämlich auch nicht: „Wir werden weiterhin als Wachstumscompany agieren.“ Summa summarum bleibt boersengefluester.de bei der Kaufen-Einschätzung für den Titel.

Zwar halten sich die Kurseinbußen – verglichen mit den DAX-Titeln Deutsche Bank und Commerzbank – in Grenzen. Aber wirklich gut sieht die Performance der jüngeren Vergangenheit auch nicht aus. Derweil sollte das Ergebnisziel für das Gesamtjahr 2016 von rund 110 Mio. Euro vor Steuern gut erreichbar sein. Nach Ablauf der ersten sechs Monate stand bereits ein Bruttogewinn von 87,88 Mio. Euro in den Büchern. Und so fürchterlich schlecht verdient die comdirect in der zweiten Jahreshälfte normalerweise auch nicht. Zwischen 2011 und 2015 schwankte der Gewinn aus Q3 und Q4 zwischen 42 und 53 Mio. Euro. Gut möglich also, dass am Jahresende – trotz aller noch geplanten Basisinvestitionen– noch eine positive Überraschung herauskommt. Ducken will sich Vorstandschef Arno Walter nämlich auch nicht: „Wir werden weiterhin als Wachstumscompany agieren.“ Summa summarum bleibt boersengefluester.de bei der Kaufen-Einschätzung für den Titel.

Zwar halten sich die Kurseinbußen – verglichen mit den DAX-Titeln Deutsche Bank und Commerzbank – in Grenzen. Aber wirklich gut sieht die Performance der jüngeren Vergangenheit auch nicht aus. Derweil sollte das Ergebnisziel für das Gesamtjahr 2016 von rund 110 Mio. Euro vor Steuern gut erreichbar sein. Nach Ablauf der ersten sechs Monate stand bereits ein Bruttogewinn von 87,88 Mio. Euro in den Büchern. Und so fürchterlich schlecht verdient die comdirect in der zweiten Jahreshälfte normalerweise auch nicht. Zwischen 2011 und 2015 schwankte der Gewinn aus Q3 und Q4 zwischen 42 und 53 Mio. Euro. Gut möglich also, dass am Jahresende – trotz aller noch geplanten Basisinvestitionen– noch eine positive Überraschung herauskommt. Ducken will sich Vorstandschef Arno Walter nämlich auch nicht: „Wir werden weiterhin als Wachstumscompany agieren.“ Summa summarum bleibt boersengefluester.de bei der Kaufen-Einschätzung für den Titel.

comdirect bank

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 542800 | DE0005428007 | AG | 1.957,32 Mio € | 05.06.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,85 | 0,64 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: comdirect bank AG...

© boersengefluester.de | Redaktion

Aktien auf All-Time-High zu kaufen, ist nicht jedermanns Sache. Zu tief sitzt die Furcht, zu überteuerten Preisen einzusteigen. Doch diese Angst ist meist unbegründet. In der Regel setzen nämlich gerade diejenigen Papiere ihre Klettertour fort, die sich ohnehin in einem stabilen Aufwärtstrend befinden. Und wenn dann noch die Bewertung mitspielt, spricht nichts dagegen, eine Aktie auch auf dem bis dahin höchsten erreichten Stand zu kaufen. Ein perfektes Beispiel ist nach Auffassung von boersengefluester.de der Anteilschein von Lotto24. Die Gesellschaft wurde Mitte 2012 als Abspaltung von der damaligen Tipp24 (heute ZEAL Network) an die Börse geführt und hat sich seit dem einen hervorragenden Ruf am Kapitalmarkt erarbeitet. Bemerkenswert ist, dass die Hamburger seit der Firmengründung zwar ausschließlich Verluste geschrieben haben. Aber trotzdem vor allen Dingen klassische Value-Anleger wie zum Beispiel die Spezialwerteprofis von Scherzer & Co. zu den Fans gehören. Das Geschäftsmodell ist vergleichsweise übersichtlich: Lotto24 vermittelt Lottoscheine von Kunden an die staatlichen Lotteriegesellschaften und kassiert dafür im Gegenzug eine Provision. Die große Herausforderung der vergangenen Jahre bestand allerdings darin, die Seite Lotto24.de erst einmal so prominent zu machen, wie sie mit mehr als 1 Million Online-Kunden heute ist.

Dabei profitiert das Unternehmen davon, dass die staatlichen Lottostellen die Online-Variante ihres Spiels – wohl zum Schutz der klassischen stationären Lottokioske – eher zurückhaltend bewerben. Gleichzeitig lässt sich aber auch im Lotto der Trend zu mehr Online kaum aufhalten. So geht die Vorstandsvorsitzende Petra von Strombeck davon aus, dass perspektivisch jeder zweite Tipp via Internet abgegeben wird. Momentan liegt die Online-Quote hierzulande noch bei deutlich unter zehn Prozent. Nachdem Lotto24 in der Aufbauphase massiv in Werbung investiert hat, werden die Verluste im laufenden Jahr bereits spürbar niedriger ausfallen. Experten gehen davon aus, dass für 2018 schon markant schwarze Zahlen im Bereich um 5 Mio. Euro zu erwarten sind. Das würde dann auf ein KGV von rund 25 hinauslaufen. Zunächst einmal stehen am 11. August 2016 jedoch die Halbjahreszahlen an. Die Analysten von Warburg Research geben zurzeit ein Kursziel von 7,10 Euro für die Aktie von Lotto24 aus – also um etwa ein Drittel oberhalb des bisherigen All-Time-Highs aus. Größter Anteilseigner ist die Günther Gruppe, die 32,22 Prozent hält. Neben den Lotto-Engagements sind die Hamburger in Börsenkreisen insbesondere bekannt durch ihr Investment bei M.A.X. Automation.

...

© boersengefluester.de | Redaktion

Das ist schon ein Ding. Jahrelang dümpelte der Aktienkurs von Mensch und Maschine mehr oder weniger vor sich herum – um dann ab Anfang Juni 2015 innerhalb von zwölf Monaten um 135 Prozent bis auf gut 15 Euro in die Höhe zu schießen. Damit hat sich der schon vor Jahren von CEO Adi Drotleff eingeleitete Umbau des Geschäftsmodells endlich auch im Kurs niedergeschlagen. Bislang war die Aktie des Anbieters von Konstruktionssoftware eher durch solide und gut planbare Dividenden aufgefallen. An die Performance von vergleichbaren Unternehmen wie Nemetschek oder Cenit kam Mensch und Maschine jedenfalls nicht heran. Ein Grund war wohl auch, dass die Geschäftszahlen der Gesellschaft aus Weßling im Landkreis Starnberg nicht immer ganz an die Erwartungen heranreichten. Das hat sich zuletzt allerdings deutlich zu Gunsten von Mensch und Maschine geändert. Immer mehr Investoren trauen Drotleff daher nun zu, dass er seine sehr detaillierten Langfristziele tatsächlich auch einlösen wird.

Diese Einschätzung festigen auch die jetzt vorgelegten Halbjahreszahlen. Bei einem Erlöszuwachs von knapp acht Prozent auf 87,83 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um annähernd 30 Prozent auf 8,33 Mio. Euro voran. Nach Anteilen Dritter blieb ein Überschuss von 3,58 Mio. Euro stehen – nach 2,06 Mio. Euro im ersten Halbjahr 2015. Das Ergebnis je Aktie stieg von 0,128 auf 0,219 Euro. „Das ambitionierte Jahresziel von circa 16 Mio. Euro beim EBITDA ist durch die Entwicklung des ersten Halbjahrs gut untermauert“, sagt Drotleff. Lediglich beim Ergebnis je Aktie könnte die bislang avisierte Größenordnung von rund 0,50 Euro – in Abhängigkeit von der endgültigen Steuerquote und der weiteren Entwicklung der Währungen – womöglich um bis zu 2 Cent unterschritten werden. Das Dividendenziel für 2016 siedelt Drotleff weiter in einem Korridor zwischen 30 und 35 Cent je Aktie an. In den Folgejahren sollen dann jeweils noch 10 Cent pro Anteilschein obendrauf kommen. Interessant: Zuletzt konnten Anleger von Mensch und Maschine einen Teil ihrer Dividendenansprüche auch in Form von neuen Aktien auszahlen lassen. Auf diese Weise vergrößerte sich die Zahl der ausgegebenen Papiere im laufenden Jahr um 111.022 Stück.

Für 2016 kalkuliert boersengefluester.de momentan mit einer Dividende von 0,33 Euro je Anteilschein. Damit kommt der Small Cap aktuell auf eine Rendite von brutto gut 2,2 Prozent. Für 2017 wären es dann vermutlich rund 2,9 Prozent. das kann sich noch immer sehen lassen. Angesichts des zu erwartenden Steigerungspotenzials sollten langfristig ausgerichtete Investoren also auf ihre Kosten kommen. Abzüge in der B-Note gibt es aber dafür, dass wesentliche Kennzahlen wie das Kurs-Buchwert-Verhältnis (KBV) merklich unvorteilhafter ausschauen als im Zehn-Jahres-Mittel. Bei den wichtigen Kennzahl Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) im Verhältnis zum EBITDA für 2016 liegt die Aktie von Mensch und Maschine mit einem Multiple von 16,3 derweil in der Mitte zwischen Nemetschek (24,8) und Cenit (9,4). Schnäppchenbewertungen, die auf eine kurzfristige Outperformance hindezten, sind das alles nicht. Daher stufen wir "MuM" auch von Kaufen auf Halten herunter. Der Kursschub der vergangenen Monaten hatte vermutlich doch ein wenig zu viel Dampf. Die Konsolidierungsphase dürfte demnach noch ein wenig andauern. Losgelöst davon: Für langfristig orientierte Investoren bleibt der Small Cap eine gute Wahl.

...

Mensch und Maschine

Kurs: 34,95

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 599,36 Mio € | 21.07.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nemetschek | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645290 | DE0006452907 | SE | 6.485,33 Mio € | 10.03.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,25 Mio € | 06.05.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Mit dem Bericht zum Auftaktquartal 2016 von Geratherm war wohl niemand so richtig zufrieden. Trotzdem hielten sich die Kursabschläge in Grenzen. Schließlich hing das schwache Abschneiden maßgeblich mit einer Umstellung bei der Herstellung der Fieberthermometer zusammen. Hinzu kam, dass die auf Inkubatoren für Frühgeborene spezialisierte Beteiligung LMT stichtagsbedingt keinen Erlös zum Konzernumsatz beitrug. Für das Gesamtjahr bleibt der Medizintechnikanbieter jedoch bei einer deutlich optimistischeren Einschätzung der Lage und peilt ein zweistelliges Umsatzwachstum sowie erneut eine EBIT-Marge von mehr als zehn Prozent – nach 11,7 Prozent im Vorjahr. Den nächsten Eindruck werden die Halbjahreszahlen am 23. August liefern. Zuletzt hatte Geratherm für das zweite Jahresviertel eine „stabile Entwicklung“ in Aussicht gestellt. Bereits bis 2017 könnte Geratherm nach eigenen Angaben auf einen Umsatz von ca. 30 Mio. Euro, bei einer EBIT-Marge von 15 Prozent, kommen. Das würde auf ein Ergebnis vor Zinsen und Steuern von 4,5 Mio. Euro hinauslaufen – bei einer Marktkapitalisierung von zurzeit 59,4 Mio. Euro. Gerade für langfristig orientierte Dividendenfans ist der Small Cap eine interessante Option. Sollte das Unternehmen mit Sitz in Geschwenda auch für 2016 eine Dividende von 0,50 Euro je Aktie auskehren, käme der Titel auf eine Rendite von brutto mehr als vier Prozent. So fürcherlich viele Papiere gibt es nicht, die in ähnlichen Regionen unterwegs sind. Größter Anteilseigner ist der Vorstandsvorsitzende Gert Frank. Nach dem jüngsten außerbörslichen Verkauf von 20.000 Stücken dürfte sein Anteil zurzeit bei gut 50,35 Prozent liegen. Zu den Hintergründen des ersten Verkaufs im April 2015 – damals ging es um 50.000 Stücke – lesen Sie bitte auch unseren Beitrag HIER. Dem Vernehmen nach will Frank nicht unter die 50-Prozent-Schwelle bei Geratherm gehen. Boersengefluester.de hält das aktuelle Kursniveau um 12 Euro für spürbar zu niedrig.

Geratherm Medical

Kurs: 2,73

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,78 Mio € | 03.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

In Investorenkreisen genießen die Aktien von Digitalagenturen wie Syzygy oder SinnerSchrader einen tadellosen Ruf. Die Gesellschaften sind wachstumsstark, haben robuste Bilanzen und schütten in der Regel attraktive Dividenden aus. Hinzu kommt ein Schuss Übernahmefantasie. Den guten Eindruck bestätigte zuletzt SinnerSchrader mit den Neun-Monats-Zahlen, auch wenn die Hamburger das ursprünglich angestrebte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITA) von 5,0 Mio. Euro wohl um rund 500.000 Euro verfehlen werden. Gründe hierfür sind, dass Kapazitätsengpässe mit freien Mitarbeitern ausgeglichen werden mussten, drei eher schwach rentable Aufträge sowie die langen Vorbereitungen für das Audi-Projekt. Zumindest diese Vorleistungen haben sich jedoch ausgezahlt. Anfang Juli durfte SinnerSchrader Vollzug melden und ist für zunächst drei Jahre die weltweite digitale Leadagentur von Audi. Ein enormer Erfolg – auch für das Prestige. Die Analysten von Edison aus London trauen dem Small Cap auch weiterhin eine gute Performance zu und weisen in ihrer neuesten Studie (Leser von boersengefluester.de können die Analyse HIER gratis herunterladen) darauf hin, dass SinnerSchrader noch immer mit einem deutlichen Abschlag im Vergleich zu Syzygy gehandelt wird.

Syzygy

Kurs: 1,27

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Syzygy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510480 | DE0005104806 | AG | 17,08 Mio € | 06.10.2000 | Halten | |

* * *

SinnerSchrader

Kurs: 17,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SinnerSchrader | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514190 | DE0005141907 | AG | 197,38 Mio € | 02.11.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,29 | 0,34 | 0,38 | 0,43 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Für Aufmerksamkeit sorgen in der Szene aber auch zwei andere Aktien aus einem, zumindest verwandten, Sektor: dem Bereich Online-Marketing. So ist der Aktienkurs von ad pepper in den vergangenen zwölf Monaten geradezu nach oben geschossen. Momentan befindet sich die Notiz auf Konsolidierungstour. Angesichts der zuletzt erneut guten Zahlen geht boersengefluester.de jedoch davon aus, dass die Aktie bald wieder an Schwung gewinnt. Montega Research hat die Kaufempfehlung für die ad pepper-Aktie kürzlich bestätigt – wenn auch mit einem ganz leicht gesenkten Kursziel von 3,10 Euro. Aktuell kostet die Aktie 2,40 Euro. Der mit Abstand kleinste und auch spekulativste Titel aus dem Sektor ist YOC. Aber auch bei diesem Titel gibt es ein frisches Research. Die Solventis Wertpapierhandelsbank aus Mainz hat einen 25 Seiten umfassenden Basisreport zu dem Mobile-Marketing-Spezialisten verfasst. Neben dem ab 2018 zu erwartenden Turnaround spricht nach Auffassung von Solventis insbesondere die Übernahmefantasie für den Micro Cap. „Die Konsolidierung in der Digital Advertising Industrie hält an. Die Kassen der großen Player sind gut gefüllt und Akquisitionen ein wichtiger Bestandteil der Wachstumsstrategie. Spezialisierte Digitaldienstleister wie YOC stehen dabei hoch im Kurs. Nach der Restrukturierung sehen wir YOC als ein attraktives M&A-Target“, lautet das Fazit von Solventis. Den fairen Wert der Aktie veranschlagen die Spezialwerteprofis auf immerhin 4,00 Euro. Aktuell kostet der Titel 2,85 Euro – was einer Marktkapitalisierung von knapp 9,4 Mio. Euro entspricht.

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

YOC

Kurs: 5,96

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| YOC | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593273 | DE0005932735 | AG | 20,72 Mio € | 30.04.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 15,49 | 18,84 | 23,43 | 30,63 | 35,01 | 37,13 | 40,00 | |

| EBITDA1,2 | 1,84 | 2,85 | 3,47 | 4,40 | 5,17 | 2,36 | 4,10 | |

| EBITDA-margin %3 | 11,88 | 15,13 | 14,81 | 14,37 | 14,77 | 6,37 | 10,25 | |

| EBIT1,4 | 1,13 | 2,01 | 2,33 | 2,93 | 3,50 | 0,28 | 1,75 | |

| EBIT-margin %5 | 7,30 | 10,67 | 9,95 | 9,57 | 10,00 | 0,76 | 4,38 | |

| Net profit1 | 1,26 | 2,07 | 2,34 | 2,90 | 3,72 | -0,41 | 1,15 | |

| Net-margin %6 | 8,13 | 10,99 | 9,99 | 9,47 | 10,63 | -1,11 | 2,88 | |

| Cashflow1,7 | 1,02 | 2,72 | 2,45 | 3,91 | 4,10 | 3,76 | 3,40 | |

| Earnings per share8 | 0,09 | 0,60 | 0,67 | 0,83 | 1,07 | -0,12 | 0,33 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

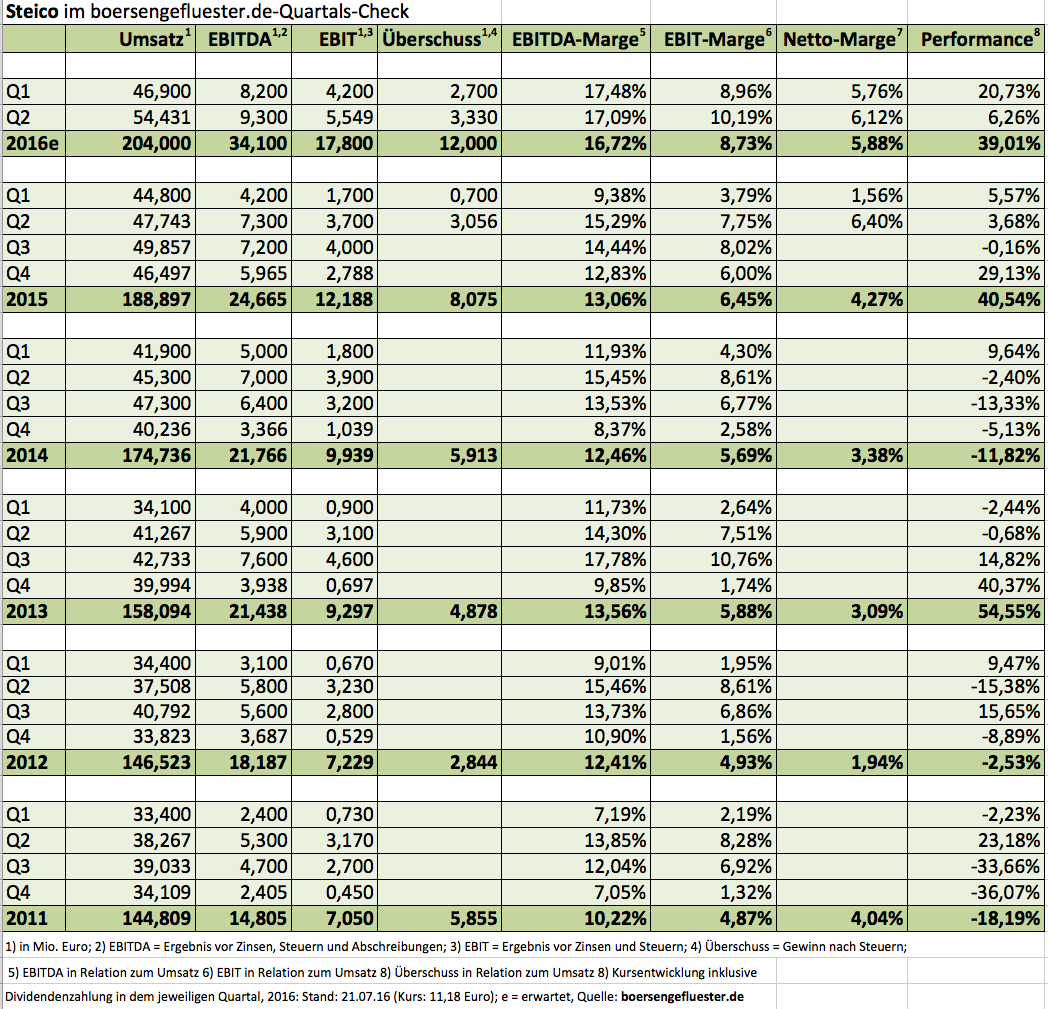

Schlag auf Schlag geht es in diesem Jahr bei Steico – zumindest in Sachen Ergebnisprognosen. Rechnete der Dämmstoffhersteller zur Vorlage der des 2015er-Geschäftsberichts für das Ergebnis vor Zinsen und Steuern (EBIT) mit einem Zuwachs im „niedrigen zweistelligen Prozentbereich“, setzte Steico quasi zeitlich mit der Präsentation des sehr starken Q1-Berichts einen drauf und formulierte ein EBIT-Wachstum im „deutlich zweistelligen Prozentbereich“ als neues Ziel für 2016. Mit den jetzt vorgelegten Halbjahreszahlen wird das in Feldkirchen bei München angesiedelte Unternehmen nochmals konkreter und stellt für das EBIT ein Plus im „oberen zweistelligen Prozentbereich“ in Aussicht. Interessant ist, dass die Erlösvorschau, die eine Wachstumsrate im „oberen einstelligen Prozentbereich“ beinhaltet, nicht einmal angetastet wurde. Demnach zeigen die enormen Investitionen in neue Produktionsanlagen wie die Furnierschichtholzanlage in Polen bereits Wirkung. Dem Kapitalmarkt ist die gute Entwicklung bei Steico naturgemäß nicht verborgen geblieben. Allein im laufenden Jahr kletterte der Aktienkurs um deutlich mehr als ein Drittel und notiert fast wieder auf dem Mai-Hoch bei 11,50 Euro. Hier liegt auch das Mehrjahres-Top vom Frühjahr 2011. Lediglich der im Juni 2007 bei sportlichen 17,50 Euro angesetzte Emissionskurs ist noch ein gehöriges Stück entfernt.

Dabei steht Steico heute wesentlich besser da als zum Zeitpunkt des IPO. Damals kam die Gesellschaft auf Erlöse von rund 97 Mio. Euro sowie ein Betriebsergebnis von 6,7 Mio. Euro. Zum Vergleich: Für 2016 rechnet boersengefluester.de mit einem Umsatzanstieg auf 204 Mio. Euro sowie einer Verbesserung des EBIT von 12,2 Mio. auf knapp 18 Mio. Euro. Grundlage dafür sind die nochmals besser als erwartet ausgefallenen Halbjahreszahlen. Erstmals seit 2013 kam Steico innerhalb eines Quartals auf eine EBIT-Marge oberhalb von zehn Prozent. Insgesamt türmten sich die Erlöse nach sechs Monaten 2016 auf 101,33 Mio. Euro (Vorjahr: 92,54 Mio. Euro). Das Ergebnis vor Zinsen und Steuern erreichte 9,75 Mio. Euro – nach 5,42 Mio. Euro im entsprechenden Vergleichszeitraum 2015. Ausschließlich Wein wird aber auch bei Steico nicht aufgetischt. Der Druck auf die Margen gehört dabei fast schon zur Routine. Als neue mögliche Belastung könnte sich darüber hinaus das EU-Austrittsvotum der Briten erweisen. Immerhin ist die Insel nach Deutschland der zweitgrößte Absatzmarkt für Steico. Konkrete Auswirkungen sind schon jetzt durch den Druck auf das britische Pfund zu spüren. „Der Steico-Konzern verkauft seine Waren nach Großbritannien überwiegend in Pfund und trägt damit das Währungsrisiko“, heißt es im Zwischenbericht. Summa summarum geht das Steico-Management davon aus, dass sich die kräftigen Zuwachsraten der ersten sechs Monate so wohl nicht halten lassen.

Trotzdem: Gemessen an der jetzigen Prognosen hat die Steico-Aktie ihr Potenzial wohl noch nicht ausgeschöpft. Zwar haben die enormen Investitionen die Netto-Finanzverschuldung auf mehr als 70 Mio. Euro anschwellen lassen (2013 waren es weniger als 14 Mio. Euro), so dass der gesamte Unternehmenswert (Marktkapitalisierung + Netto-Finanzverschuldung) mittlerweile auf annähernd 217 Mio. Euro gestiegen ist. Das wiederum läuft auf ein Bewertungsmultiple von immerhin 12,0 mal EBIT für 2016 hinaus. Vorbei sind auch die Zeiten, als der Small Cap noch mit einem Abschlag zum Buchwert gehandelt wurde. Zurzeit kommt Steico auf ein Kurs-Buchwert-Verhältnis (KBV) von mehr als 1,3. Trotzdem: Super heiß sind die Bewertungsrelationen allesamt noch nicht. Sollte die Baukonjunktur nicht komplett einknicken und es keine sibirischen Winter hierzulande geben, dürfte Steico – auch Dank der neuen Produktionsstätten – auf der Erfolgsspur bleiben. Kurse um 14 Euro halten wir da für durchaus möglich. Die wichtigsten Wettbewerber im Kerngeschäft von Steico sind hierzulande Firmen wie Gutex, Homatherm, und Schneider – allesamt nicht börsennotiert. Bemerkenswert sind die Entwicklungen bei den internationalen Konkurrenten: Die Schweizer Pavatex wurde Ende Mai 2016 von dem französischen Soprema-Konzern übernommen. Kurz vorher hat der zur Saint-Gobain Gruppe gehörige Dämmstoffhersteller Isover entschieden, Buitex Recyclage, die Sparte Holzfaserdämmstoffe von Buitex, zu kaufen. Abgesehen von Saint Gobain sind zwar auch diese Gesellschaften nicht gelistet. Doch eine Prise Übernahmefantasie kann auch der Steico-Aktie nicht schaden. Immerhin wurde vor einigen Jahren schon einmal getuschelt, dass Steico für Saint-Gobain interessant sein könnte.

Steico

Kurs: 19,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 270,12 Mio € | 25.06.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

So viel vorweg: Wir finden adidas sehr cool – viel lässiger als Nike, Puma oder auch New Balance. Wir fanden es klasse, dass die Rapper von RUN DMC in den 80er mit adidas Superstars rumliefen. Der adidas-Aufkleber auf der Gitarre von Oasis-Gitarrist Noel Gallagher war sowieso der Hit. Und Fußball ohne Trikots mit drei Streifen ist auch kaum vorstellbar. Allerdings: Was die Bewertung der adidas-Aktie angeht, hat boersengefluester.de längst kein gutes Gefühl mehr. In den vergangenen zwölf Monaten hat der Anteilschein des DAX-Konzerns nun um fast 90 Prozent an Wert gewonnen. Derart steil zog es keinen anderen Titel aus dem Blue-Chip-Index in die Höhe. Auf den Plätzen zwei und drei folgen Infineon mit einem Plus von 26 Prozent und der Immobilientitel Vonovia mit plus 21 Prozent. Dabei ist die Kursrally ein Abbild der enormen operativen Fortschritte nach dem doch ziemlich enttäuschenden 2014er-Abschluss. Außerdem gilt die alte Börsenweisheit: Die Hausse nährt die Hausse. Ausgeprägte Schwächephasen gibt es bei der adidas-Aktie schon seit einer gefühlten Ewigkeit nicht mehr. Quasi täglich markiert der Titel All-Time-Highs – die aktuelle Rekordmarke liegt bei 136,85 Euro. Auf diesem Niveau bringt das Unternehmen mit Sitz in Herzogenaurach stattliche 28,631 Mrd. Euro auf die Waagschale.

Damit fällt adidas in eine Kategorie mit Firmen wie Audi oder dem Pharmahersteller Merck KGaA. Der große US-Rivale Nike kommt auf eine Marktkapitalisierung von umgerechnet gut 90,33 Mrd. Euro. Herausforderer Under Amour liegt mit einem Börsenwert von 6,95 Mrd. Euro weit dahinter. Noch ein Klasse darunter bewegt sich Puma mit einer Kapitalisierung von 3,28 Mrd. Euro. Das eigentlich krasse sind jedoch die Bewertungsrelationen, in den sich adidas mittlerweile bewegt. Inklusive der Nettofinanzverbindlichkeiten von 809 Mio. Euro türmt sich der Unternehmenswert (Enterprise Value) auf 29,44 Mrd. Euro. Dem steht ein von boersengefluester.de für 2016 prognostiziertes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 1,76 Mrd. Euro entgegen. Die Relation EV zu EBITDA beträgt also etwa 16,7. Isoliert gesehen ist das extrem hoch, allerdings kommt Nike auf fast exakt die gleiche Größenordnung. Mit Blick auf das Verhältnis von Enterprise Value (EV) zu den für 2016 zu erwartenden Umsatzerlösen kann adidas sogar deutlich punkten. Während bei den Deutschen jeder Euro Umsatz mit etwa 1,50 Euro bewertet wird, kommt Nike auf ungewöhnlich hohe 2,70 Dollar für jeden Dollar Erlös.

Solche Faktoren – kombiniert mit den guten Wachstumsperspektiven – waren es wohl auch, die die Experten von Goldman Sachs veranlasst haben, weiterhin eine Kaufen-Empfehlung für die Aktie von adidas abzugeben. Trotzdem: Für boersengefluester.de geht die enorme Wertschätzung dann doch zu weit. Mittlerweile wird die adidas-Aktie mit dem 5,3fachen des Buchwerts gehandelt. Der Zehn-Jahres-Durchschnittswert liegt hier bei deutlich unter drei. Und das „normale“ KGV – also Aktienkurs im Verhältnis zu dem für 2017 erwarteten Ergebnis je Aktie – ist mit 27,5 auf einem Niveau, welches im DAX sonst nur Beiersdorf und Merck zugestanden wird. Schwer zu sagen, wie weit die Investoren den Aktienkurs von adidas noch treiben werden. Rein fundamental überwiegen für boersengefluester.de jedoch deutlich die Risikofaktoren – da kann die Marke mit den drei Streifen noch so lässig sein.

Adidas

Kurs: 182,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adidas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EWWW | DE000A1EWWW0 | AG | 32.931,00 Mio € | 17.11.1995 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 19.844,00 | 21.234,00 | 22.511,00 | 21.427,00 | 23.683,00 | 24.811,00 | 26.790,00 | |

| EBITDA1,2 | 2.079,00 | 3.066,00 | 1.874,00 | 1.358,00 | 2.465,00 | 3.124,00 | 3.370,00 | |

| EBITDA-margin %3 | 10,48 | 14,44 | 8,33 | 6,34 | 10,41 | 12,59 | 12,58 | |

| EBIT1,4 | 751,00 | 1.986,00 | 669,00 | 268,00 | 1.337,00 | 2.056,00 | 2.300,00 | |

| EBIT-margin %5 | 3,79 | 9,35 | 2,97 | 1,25 | 5,65 | 8,29 | 8,59 | |

| Net profit1 | 751,00 | 2.158,00 | 638,00 | -14,00 | 832,00 | 1.385,00 | 1.500,00 | |

| Net-margin %6 | 3,79 | 10,16 | 2,83 | -0,07 | 3,51 | 5,58 | 5,60 | |

| Cashflow1,7 | 1.486,00 | 3.192,00 | -543,00 | 2.630,00 | 2.910,00 | 751,00 | 2.000,00 | |

| Earnings per share8 | 2,15 | 7,47 | 1,25 | -0,42 | 4,24 | 7,46 | 8,00 | |

| Dividend per share8 | 3,00 | 3,30 | 0,70 | 0,70 | 2,00 | 2,80 | 2,80 | |

Quelle: boersengefluester.de and company details

Foto: adidas AG...

© boersengefluester.de | Redaktion

Seit Jahren kaum Veränderung bei den Umsatzerlösen, dafür aber ein stetiger Druck auf die Ergebnisse: Normalerweise ist diese Kombination nicht sonderlich förderlich für eine gute Investmentstory. Trotzdem genießt der Anteilschein des Bauzulieferers Westag & Getalit unter Value-Anhängern einen prima Ruf. Immerhin zwei Drittel der Bilanzsumme entfallen auf das Eigenkapital. Bankverbindlichkeiten gibt es nicht. Trotzdem kam auch Westag & Getalit nicht umhin, die Dividende für 2015 zu kürzen. Nachdem es zuvor sechs Jahre in Folge 0,94 Euro pro Stammaktie und 1,00 Euro je Vorzugsaktie gab, kappte die Gesellschaft die Ausschüttung bei jeder Gattung um jeweils 0,20 Euro. Trotzdem bringen es beide Papiere damit auf weit überdurchschnittliche Renditen von etwa 3,8 Prozent. Wichtig für Anleger: Noch ist die Auszahlung nicht erfolgt. Die Hauptversammlung (HV) findet erst am 23. August 2016 statt. Für Westag & Getalit spricht auch, dass beide Papiere noch immer sehr dicht am Buchwert notieren. Bis zu diesem Punkt gibt es für dividendenorientierte Investoren also kaum etwas auszusetzen.

Nicht verschwiegen werden soll aber auch, dass sowohl Stämme als auch Vorzüge mittlerweile in Kursregionen angekommen sind, bei denen es in der in der Vergangenheit mit schöner Regelmäßigkeit wieder bergab ging. Zumindest unter KGV-Aspekten stößt die Bewertung im Bereich um 20 Euro offenbar an ihre Grenzen. Und daher sollten Investoren genau schauen, wie sich die Kurse nach der HV entwickeln. Gut möglich, dass einige Börsianer Kasse machen. Eine Vorentscheidung über die weitere Marschrichtung wird aber auch der für den 10. August angesetzte Halbjahresbericht geben. Nach dem Auftaktviertel hatte das in Rheda-Wiedenbrück beheimatete Unternehmen für das Gesamtjahr 2016 leichte Verbesserungen bei Umsatz und Gewinn in Aussicht gestellt. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG. Ursprünglich immer wieder aufkeimende Spekulationen, wonach die Schweizer Familiengesellschaft ihren Anteil aufstocken könnte, haben sich freilich als haltlos erwiesen. Und an einer Umwandlung der Vorzüge in Stämme wird Syntalit ohnehin kein Interesse haben. Immerhin betreibt Westag & Getalit seit einigen Wochen Kurspflege für die Vorzüge in Form eines noch bis Ende 2016 angesetzten Aktienrückkaufprogramms.

Im Zweifel würden wir daher momentan die Vorzüge gegenüber dem Stämmen präferieren. Letztlich ist das aber auch Geschmackssache. Bei einer Aktionärskonstellation wie sie bei Westag & Getalit anzutreffen ist, hat ein Stimmrecht – mit Blick auf eine mögliche Aufstockung des Großaktionärs – ganz besonderen Charme.

...

Westag VZ

Kurs: 30,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 229,13 | 224,33 | 236,61 | 213,69 | 186,27 | 180,98 | 184,00 | |

| EBITDA1,2 | 17,49 | 10,28 | 10,39 | 15,60 | 13,13 | 6,51 | 0,00 | |

| EBITDA-margin %3 | 7,63 | 4,58 | 4,39 | 7,30 | 7,05 | 3,60 | 0,00 | |

| EBIT1,4 | 3,93 | -2,01 | 1,03 | 4,42 | 5,01 | -2,36 | 0,00 | |

| EBIT-margin %5 | 1,72 | -0,90 | 0,44 | 2,07 | 2,69 | -1,31 | 0,00 | |

| Net profit1 | 2,05 | -3,27 | -0,46 | 2,72 | 4,13 | -2,64 | 0,00 | |

| Net-margin %6 | 0,90 | -1,46 | -0,19 | 1,27 | 2,22 | -1,46 | 0,00 | |

| Cashflow1,7 | 20,91 | 13,02 | 10,34 | 15,67 | 4,82 | 7,37 | 0,00 | |

| Earnings per share8 | 0,44 | -0,62 | -0,06 | 0,66 | 0,99 | -0,53 | 0,30 | |

| Dividend per share8 | 0,40 | 0,12 | 0,96 | 0,96 | 0,96 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777520 | DE0007775207 | AG | 133,42 Mio € | 26.06.1961 | Halten | |

* * *

© boersengefluester.de | Redaktion

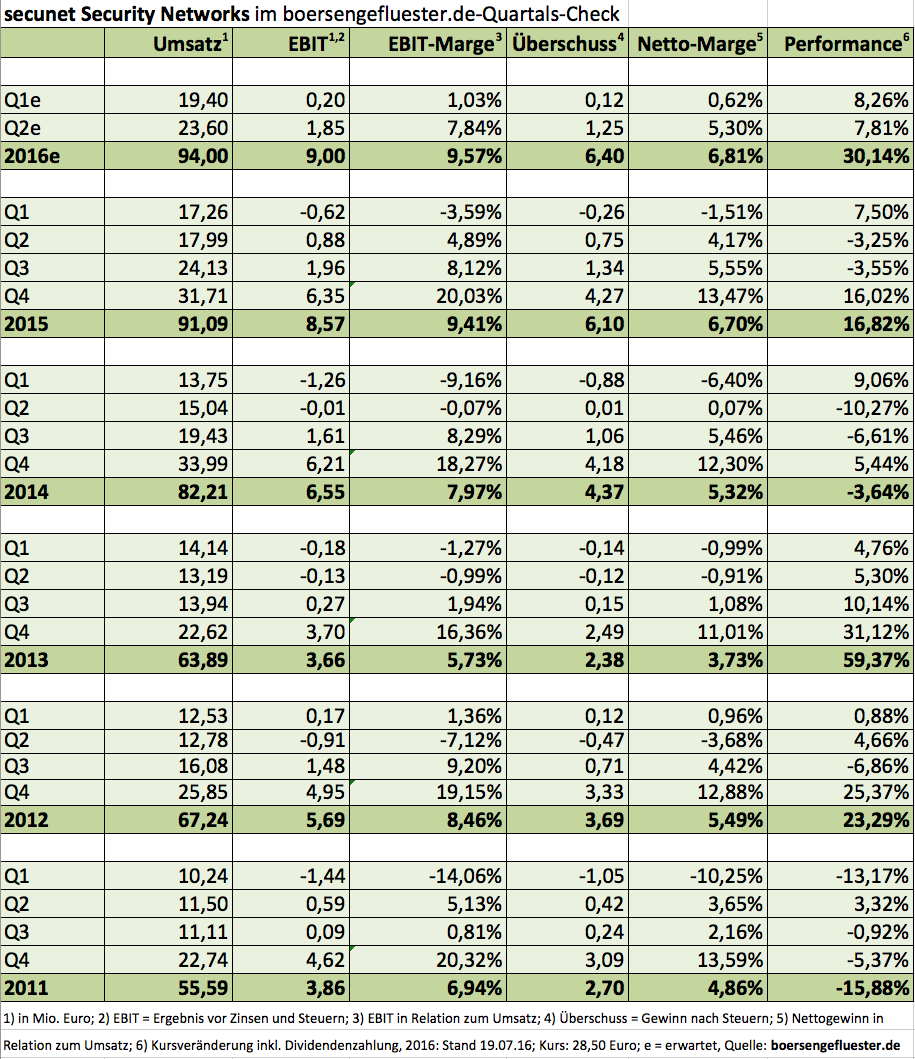

Erst kürzlich hatten wir uns über die ungewöhnliche starke Performance der Aktie von secunet Security Networks gewundert (zu dem Beitrag von boersengefluester.de kommen Sie HIER). Nun liefert der Anbieter von professioneller IT-Sicherheitstechnik – überwiegend für den Einsatz in Behörden und Einrichtungen wie der Bundeswehr – selbst die Erklärung für die anhaltende Kurspower. Nach einem für secunet-Verhältnisse grandiosen zweiten Quartal mit einem Ergebnis vor Zinsen und Steuern (EBIT) von mindestens 1,8 Mio. Euro hebt der Vorstand die Prognosen für das Gesamtjahr an. Demnach kalkulieren die Essener nun mit Erlösen im Bereich um 94 Mio. Euro sowie einem EBIT von etwa 9 Mio. Euro. Ursprünglich lag die Messlatte bei einem um die Sonderkonjunktur von 5 Mio. Euro im Abschlussviertel 2015 bereinigten Umsatz auf Vorjahresniveau sowie einer vergleichbaren EBIT-Marge. Das wäre ungefähr auf einen Umsatz von gut 86 Mio. Euro sowie einem EBIT von etwas mehr als 8 Mio. Euro hinausgelaufen. Vor diesem Hintergrund hat secunet also ordentlich etwas draufgesattelt.

Dabei entscheidet sich die Gesamtjahresausbeute von secunet traditionell erst im Abschlussviertel. Für boersengefluester.de bleibt die Aktie erste Wahl im Bereich IT-Sicherheit. Secunet ist ein feiner Spezialwert mit sehr ansprechender Bilanz und einem erfahrenen Management. Das vergleichsweise hohe Kurs-Gewinn-Verhältnis (KGV) ist vor dem Hingtergrund der robusten Marktstellung und den enormen Wachstumsperspektiven unserer Meinung nach noch nicht überhitzt. Lediglich der vergleichsweise niedrige Streubesitzanteil von knapp 10,4 Prozent ist für institutionelle Investoren mitunter ein Hindernis. Für Privatanleger ist das Handelsvolumen in der Regel aber ausreichend. Der komplette Halbjahresbericht ist für den 4. August 2016 angesetzt.

...

...

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: secunet Security Networks

...

© boersengefluester.de | Redaktion

Trotz vieler guter Meldungen und einem enorm zuversichtlichen Vorstand: In den vergangenen Monaten schlug der Aktienkurs von Publity fast ausschließlich die Südrichtung ein. Verglichen mit dem Rekordhoch vom 9. März 2016 bei 44,36 Euro sackte die Notiz des Spezialisten für deutsche Büroimmobilien im Tief um fast 43 Prozent auf 25,34 Euro (15. Juli 2016) ab. Zugegeben: Immerhin 2,00 Euro je Aktie gingen auf das Konto des Dividendenabschlags nach der Hauptversammlung Mitte März. Aber dennoch kann niemand mit der Performance zufrieden sein. Angeblich stecken britischen Hedgefonds hinter dem Kursrutsch. Hoffnung auf eine Gegenbewegung machen nun die Halbjahreszahlen. Demnach kamen die Leipziger bei einem kräftigen Umsatzplus von 5,7 Mio. auf 11,6 Mio. Euro auf einen Überschuss von 6,4 Mio. Euro. Gegenüber dem vergleichbaren Vorjahreswert von 4,0 Mio. Euro entspricht das einem Zuwachs beim Gewinn von rund 40 Prozent. Noch keine konkreten Hinweise enthält die vorläufige Zwischenbilanz allerdings zu Verkäufen von Immobilienbeständen. Vermutlich warten eine Menge Investoren aber auf eben diese Form der Nachricht.

Dafür gibt sich Vorstand und Großaktionär Thomas Olek hinsichtlich der Dividendenankündigung noch forscher als bislang. Demnach soll die Ausschüttung für 2016 um 80 Cent auf 2,80 Euro je Aktie steigen, was auf eine Dividendensumme von immerhin 16,94 Mio. Euro hinausläuft. Zur Einordnung: Bislang hieß es lediglich, dass von dem erwarteten Überschuss in Höhe von rund 25 Mio. Euro „mindestens 50 Prozent an die Aktionäre ausgekehrt werden sollen. Demnach lag die bisherige Untergrenze für die Dividende bei 2,07 Euro pro Anteilschein. An der Börse kommt die Ankündigung gut an. Kein Wunder: Bezogen auf den aktuellen Kurs von 27,30 Euro käme der Small Cap auf eine Rendite von brutto mehr als zehn Prozent. Frühzeitige Dividendenprognosen sind in der Immobilienbranche zwar nicht ganz unüblich – siehe etwa Deutsche EuroShop oder auch Deutsche Wohnen. Bei einem eher kleinen Anbieter wie publity mit nicht ganz so valide planbaren Zahlungsströmen ist eine derart frühzeitige Festlegung auf die Ausschüttung aber durchaus bemerkenswert. Immerhin muss ein Großteil des für die Ausschüttung notwendigen Gewinns in der zweiten Jahreshälfte erst noch verdient werden – will Publity nicht an die Substanz gehen. Unterm Strich hält boersengefluester.de an der positiven Einschätzung fest. Die Halbjahresresultate liegen oberhalb unserer Erwartungen. Und mit Blick auf die Dividendenrendite ist Publity derzeit ohnehin Spitzenreiter. Bleibt zu hoffen, dass CEO Olek auch hinsichtlich einer möglichen Kapitalerhöhung Wort hält. Zuletzt betontet er im Gespräch mit boersengefluester.de: „Wir sind ausreichend finanziert.“

Publity

Kurs: 1,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Publity | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 697250 | DE0006972508 | AG | 29,29 Mio € | 02.04.2015 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 16,01 | 28,75 | 28,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 15,78 | 15,05 | 13,60 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 98,56 | 52,35 | 48,57 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,60 | 14,60 | 13,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 97,44 | 50,78 | 46,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 12,07 | -15,43 | -195,00 | 0,00 | -205,00 | 0,00 | 0,00 | |

| Net-margin %6 | 75,39 | -53,67 | -696,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 12,22 | -14,98 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,81 | 0,73 | -13,10 | -15,92 | -12,20 | -0,30 | -0,25 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

In ein bis zwei Jahren wird vermutlich niemand mehr über diese Kapitalerhöhung sprechen, die dem DNA-Spezialisten Sygnis die Übernahme des britischen Unternehmens Expedeon Holdings ermöglichte. Am Ende ist schließlich alles glatt gelaufen. Der Gesellschaft fließt ein Emissionserlös von brutto 5,3 Mio. Euro zu. Damit kann Sygnis die Barkomponente an eine Gruppe von Expedeon-Aktionäre leisten, die sonstigen Aufwendungen für die Kapitalerhöhung begleichen und hat darüber hinaus noch Mittel für die Integration von Expedeon übrig. Und ganz wichtig: Es steht die gewünschte Menge an jungen Aktien zur Verfügung, die den Expedeon-Aktionären als Gegenleistung für ihre Sacheinlage angeboten wird (zu den Hintergründen lesen Sie bitte auch den Beitrag von boersengefluester.de HIER). In Erinnerung bleibt Small-Cap-Experten aber trotzdem, dass Sygnis beim Bezugspreis der jungen Aktien bis auf 1,10 Euro pro Stück heruntergehen musste. Dem Vernehmen nach drängte der Ankerinvestor, der sich verpflichtet hatte bis zu 2,7 Millionen Aktien zu zeichnen, auf eben diese Konditionen. Um wen es sich dabei handelt, ist offiziell noch nicht bekannt. Die jüngsten Stimmrechtsmitteilungen deuten jedoch darauf hin, dass die Deutsche Balaton ihre Position bei Sygnis gefestigt hat. Immerhin kommt die Beteiligungsgesellschaft, die auch bei Biofrontera engagiert ist, nun auf einen Anteil von 8,60 Prozent.

Losgelöst davon herrscht jetzt zumindest Klarheit darüber, dass der für Sygnis so wichtige Deal durchgezogen werden kann. Entsprechend erleichtert zeigt sich auch die Sygnis-Vorstandsvorsitzende Pilar de la Huerta: „Durch die Akquisition der Expedeon wird Sygnis zu einem wahren internationalen Player werden, was nicht nur unsere strategische Position verbessern, sondern auch dazu beitragen wird, wichtige operative und finanzielle Meilensteine zu erreichen.“ Klar ist aber auch, dass sich die Heidelberger jetzt keine Schwäche mehr leisten können. Der Zusammenschluss mit Expedeon muss sitzen – und zwar von Anfang an. Schließlich hatte Pilar de la Huerta auf Roadshows ungeheuer engagiert für die Akquisition geworben. Nun liegt es an ihr und dem Expedeon-Management, das Doppelpack mit Leben zu füllen. Nichts geändert hat sich derweil an unserer Einschätzung der Sygnis-Aktie. Für sehr risikobereite Investoren winken hier stattliche Chancen. Und nach der erfolgreichen Kapitalmaßnahme müssten die Vorzeichen eigentlich auf "Grün" stehen.

...

© boersengefluester.de | Redaktion