Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

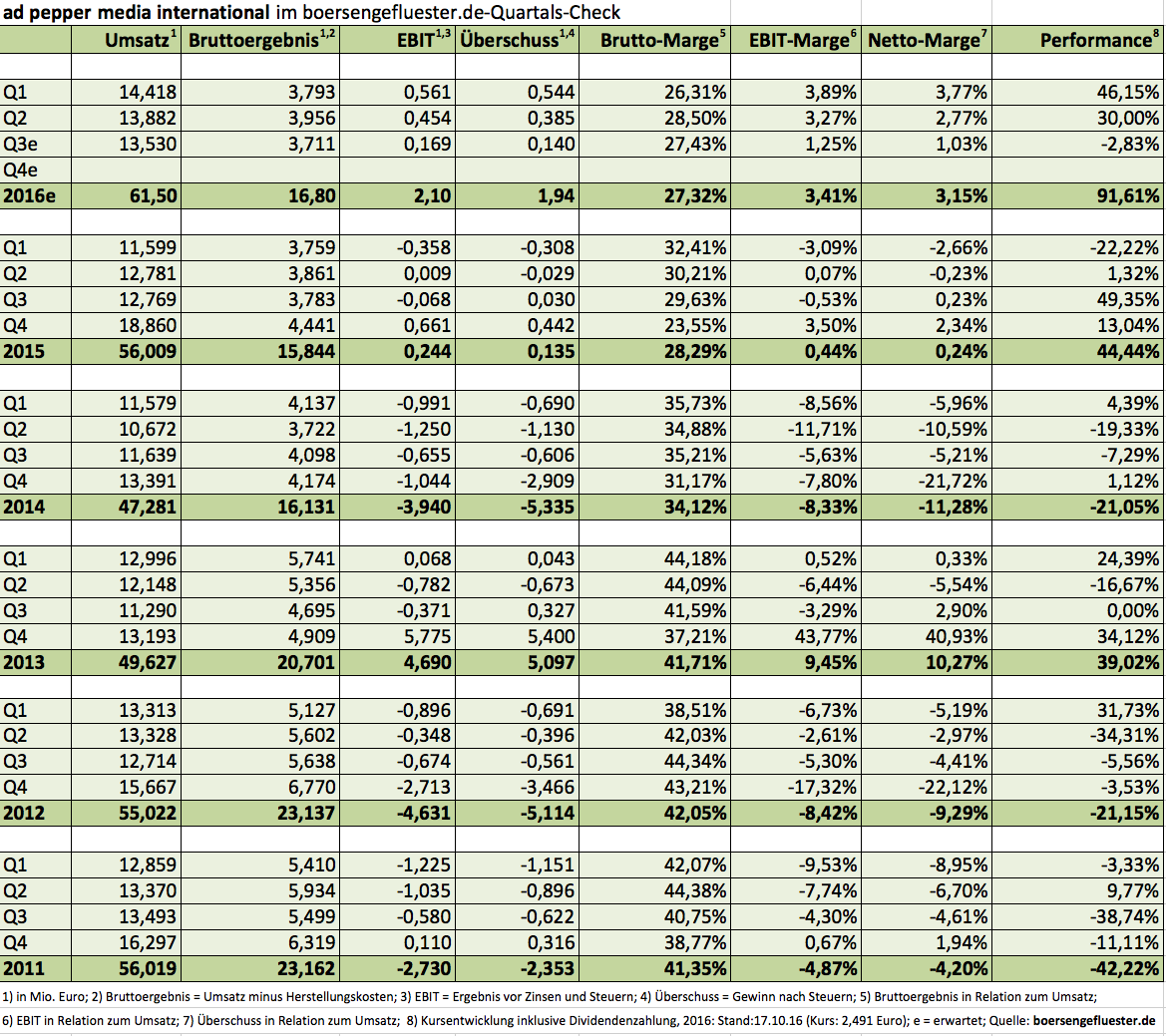

Unbedingt einen Blick wert ist zurzeit die Aktie des Werbevermarkters ad pepper international media. Nach einem starken ersten Halbjahr gönnte sich der Small Cap im dritten Quartal eine Verschnaufpause, scheint nun aber wieder Drang Richtung Norden zu entwickeln. Kursspielraum sollte ausreichend vorhanden sein, die Analysten von Montega aus Hamburg hatten das Kursziel in ihrer jüngsten Studie bei 3,10 Euro angesiedelt, Equinet hält 3,00 Euro für eine faire Marke. Aktuelle Notiz: 2,60 Euro. Die Zahlen für das dritte Quartal sind für den 18. November angekündigt. Letztlich sollten Investoren den anstehenden Zwischenbericht aber nicht überbewerten, deutlich wichtiger für ad pepper ist das Abschlussviertel. Mit Abstand größter Bereich ist der seit 2006 zu ad pepper gehörende Affiliate-Marketingspezialist Webgains, er steuerte immerhin 72 Prozent zum Halbjahresumsatz von 28,3 Mio. Euro bei. Angesichts der hohen Expertise im britischen Markt, dürfte sich allerdings die anhaltende Pfund-Schwäche als Belastung für den in Euro aufgestellten Konzernabschluss erweisen. Dennoch überwiegen nach Auffassung von boersengefluester.de die positiven Aspekte.

Nach der Umstrukturierung steht ad pepper mittlerweile so gut da wie seit einer gefühlten Ewigkeit nicht mehr. Wenn die Gesellschaft einigermaßen das Tempo hält, dürfte das Ergebnis vor Zinsen und Steuern (EBIT) bereits im laufenden Jahr die Marke von 2 Mio. Euro knacken – und zwar ohne Sondererträge durch Beteiligungsverkäufe. Dem steht ein auf den ersten Blick nicht mehr ganz niedriger Börsenwert von zurzeit annähernd 60 Mio. Euro entgegen. Beachtenswert ist allerdings, dass die Gesellschaft keine Bankschulden hat und fast 20 Mio. Euro an liquiden Mitteln auf der Aktivseite stehen. Zudem halten die Analysten es für wahrscheinlich, dass ad pepper im kommenden Jahr bereits auf ein EBIT von rund 3 Mio. Euro kommt. Demnach käme der Small Cap auf eine Relation von Unternehmenswert (Marktkapitalisierung abzüglich Netto-Finanzguthaben) zu 2017er-EBIT von etwa 13,3. Als Vergleichsgruppe aus dem börsennotierten Bereich bieten sich grundsätzlich Unternehmen wie YOC, SinnerSchrader, Syzygy und auch die im MDAX notierte Ströer an. Aufgrund der unterschiedlichen Ausrichtung und auch Größe lassen sich nach Auffassung von boersengefluester.de aber keine sinnvollen Vergleiche heranziehen. Die wirklichen Wettbewerber wie Zanox, Affilinet oder auch CJ Affiliate hingegen sind allesamt nicht gelistet. Für Anleger, die auf der Suche nach einem Small Cap mit hochwertiger Bilanz und guten Wachstumsperspektiven sind, dürfte ad pepper jedoch eine gute Wahl sein.

Nach der Umstrukturierung steht ad pepper mittlerweile so gut da wie seit einer gefühlten Ewigkeit nicht mehr. Wenn die Gesellschaft einigermaßen das Tempo hält, dürfte das Ergebnis vor Zinsen und Steuern (EBIT) bereits im laufenden Jahr die Marke von 2 Mio. Euro knacken – und zwar ohne Sondererträge durch Beteiligungsverkäufe. Dem steht ein auf den ersten Blick nicht mehr ganz niedriger Börsenwert von zurzeit annähernd 60 Mio. Euro entgegen. Beachtenswert ist allerdings, dass die Gesellschaft keine Bankschulden hat und fast 20 Mio. Euro an liquiden Mitteln auf der Aktivseite stehen. Zudem halten die Analysten es für wahrscheinlich, dass ad pepper im kommenden Jahr bereits auf ein EBIT von rund 3 Mio. Euro kommt. Demnach käme der Small Cap auf eine Relation von Unternehmenswert (Marktkapitalisierung abzüglich Netto-Finanzguthaben) zu 2017er-EBIT von etwa 13,3. Als Vergleichsgruppe aus dem börsennotierten Bereich bieten sich grundsätzlich Unternehmen wie YOC, SinnerSchrader, Syzygy und auch die im MDAX notierte Ströer an. Aufgrund der unterschiedlichen Ausrichtung und auch Größe lassen sich nach Auffassung von boersengefluester.de aber keine sinnvollen Vergleiche heranziehen. Die wirklichen Wettbewerber wie Zanox, Affilinet oder auch CJ Affiliate hingegen sind allesamt nicht gelistet. Für Anleger, die auf der Suche nach einem Small Cap mit hochwertiger Bilanz und guten Wachstumsperspektiven sind, dürfte ad pepper jedoch eine gute Wahl sein.

...

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| YOC | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593273 | DE0005932735 | AG | 20,72 Mio € | 30.04.2009 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SinnerSchrader | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514190 | DE0005141907 | AG | 197,38 Mio € | 02.11.1999 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Syzygy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510480 | DE0005104806 | AG | 17,08 Mio € | 06.10.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ströer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 749399 | DE0007493991 | SE | 2.009,42 Mio € | 15.07.2010 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Mit der Übernahme der europäischen Aktivitäten des US-Konzerns Office Depot steigt die Aurelius Equity Opportunities im großen Stil in den Markt für Bürobedarf ein. Noch steht die Transaktion – mit einem Umsatz von rund 2 Mrd. Euro immerhin die größte in der Firmenhistorie – unter diversen Vorbehalten, etwa aus kartellrechtlicher Sicht. Innerhalb der kommenden Monate soll der Deal jedoch vollzogen werden. Am Kapitalmarkt kam das Vorhaben bislang jedoch überaus gut an, der Aktienkurs von Aurelius hat sich auf ein neues All-Time-High bei 57,40 Euro vorgeschoben. Die Analysten trauen dem Anteilschein gegenwärtig noch ein Potenzial bis in den Bereich um 66 Euro zu. Boersengefluester.de sprach mit Aurelius-CEO Dr. Dirk Markus über die Hintergründe des Einstiegs bei Office Depot Europa, weitere Akquisitionen, den kürzlich erfolgten Komplettausstieg bei der Berentzen-Gruppe sowie die Dividendenpolitik von Aurelius.

...

© boersengefluester.de | Redaktion

Irgendwie sah es in den vergangenen Tagen förmlich danach aus, dass sich bei der Exceet Group etwas tut. Darauf ließ jedenfalls die gute Performance des Small Caps schließen. Und tatsächlich: Der in Luxemburg ansässige Anbieter von Elektronikteilen hat den bereits seit geraumer Zeit zum Verkauf stehenden Geschäftsbereich „ID Management & Systems“ (IDMS) – hier sind die Aktivitäten im Bereich Smart-Cards und Kartenlesegeräte zusammengefasst – veräußert. Details verriet Exceet nicht. Dem Vernehmen nach soll es sich aber um eine „finanziell und organisatorisch gute Lösung“ handeln – was immer das genau heißen mag. Überraschend für boersengefluester.de ist, dass es sich bei dem Deal um einen Management-Buy-Out durch Ulrich Reutner (dem ehemaligen CEO von Exceet) und Robert Wolny (COO von IDMS) handelt. Hintergrund: Anfang März gab die am Kapitalmarkt nicht sonderlich populäre Exceet Group bekannt, dass sich Ulrich Reutner „aus persönlichen Gründen“ entschieden habe, seine Tätigkeit als Vorstandsvorsitzender zu beenden. Getuschelt wurde damals an der Börse, dass der Rücktritt unter anderem auf Druck wichtiger Investorengruppen geschehen sei, die mit der operativen Performance der Unternehmensgruppe unzufrieden waren. Tatsächlich waren die Renditen stets eher schmal, 2015 rutschte die Gesellschaft gar in die roten Zahlen. Zudem wurde in Anlegerkreisen regelmäßig moniert, dass das Geschäft mit Smart-Cards keine ausreichende Größe – und damit auch Perspektive – innerhalb der Exceet Group habe. Reutner wiederum ist ein „Karten-Mann“ und so war es auch nicht verwunderlich, dass der scheidende Manager noch den Verkauf des Bereichs vorantreiben sollte. Umso interessanter, dass Reutner und sein Kollege Wollny nun selbst die Gelegenheit beim Schopf gepackt haben.

Für Außenstehende ist der Ausgang des Verkaufsprozesses gegenwärtig nur schwer einzuschätzen. Mit Sicherheit wollte der als Nachfolger von Reutner angetretene CEO Wolf-Günter Freese möglichst schnell einen Schlussstrich unter das Thema IDMS ziehen – demnach spielte der Faktor Zeit wohl eine nicht unerhebliche Rolle. Zudem hat die Lösung mit Reutner den Charme, dass Exceet den Vertragspartner und seine Absichten genau kennt. So betont die Gesellschaft, dass mit der jetzt gewählten Variante ein „rascher sowie reibungsloser Übergang“ gewährleistet. Ein Wermutstropfen ist jedoch, dass ein neuerlicher Wertberichtigungsbedarf für den Bilanzansatz von IDMS entsteht, dabei gab es bereits zum Halbjahr eine Sonderabschreibung von rund 8,5 Mio. Euro auf den Firmenwert des zum Verkauf stehenden Bereichs. Demnach wird sich das Konzernergebnis für 2016 nochmals schlechter darstellen als ohnehin zu befürchten war. Summa summarum überwiegend aber wohl die Vorteile für die Exceet Group. Endlich ist das leidige Thema vom Tisch, wenn auch unter zusätzlichen Belastungen. Borsengefluester.de hat die Entwicklung bei Exceet regelmäßig verfolgt – lesen Sie etwa auch den Beitrag HIER – und den Titel zuletzt sogar zum Kauf empfohlen. An dieser Einschätzung halten wir fest. Allerdings sollten Anleger eine gehörige Portion Risikofreude sowie einen Anlagehorizont von mindestens zwölf Monaten mitbringen.

...

H2APEX Group

Kurs: 0,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 45,45 | 0,62 | 3,85 | 15,30 | 29,57 | 9,97 | 15,00 | |

| EBITDA1,2 | 7,80 | 2,12 | -9,20 | -16,92 | -16,36 | -27,87 | -8,00 | |

| EBITDA-margin %3 | 17,16 | 341,94 | -238,96 | -110,59 | -55,33 | -279,69 | -53,33 | |

| EBIT1,4 | 4,35 | -1,14 | -10,50 | -22,15 | -25,56 | -31,05 | -12,00 | |

| EBIT-margin %5 | 9,57 | -183,87 | -272,73 | -144,77 | -86,44 | -311,55 | -80,00 | |

| Net profit1 | 3,11 | 87,05 | -12,95 | -24,64 | -27,82 | -33,77 | -14,00 | |

| Net-margin %6 | 6,84 | 14.040,32 | -336,36 | -161,05 | -94,08 | -338,93 | -93,33 | |

| Cashflow1,7 | 7,45 | 4,08 | -15,28 | -14,81 | -18,45 | -38,26 | -18,00 | |

| Earnings per share8 | 0,16 | 4,34 | -0,65 | -0,69 | -0,77 | -0,80 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| H2APEX Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0YF5P | LU0472835155 | SCA | 37,41 Mio € | 27.07.2011 | Halten | |

* * *

© boersengefluester.de | Redaktion

Nicht einmal ein Jahr nach dem Börsengang am 7. Oktober 2015 bekamen die Aktionäre von Chorus Clean Energy eine Übernahmeofferte durch den Solarparkbetreiber Capital Stage serviert. Für jeweils drei Anteilscheine von Chorus boten die Hamburger fünf neue Papiere von Capital Stage. Nicht nur die Großaktionäre von Chorus standen dem Angebot freundlich gegenüber. Nach Ablauf der regulären Angebotsfrist wurde die Mindestannahmeschwelle von 50 Prozent plus 1 Aktie signifikant überschritten. Boersengefluester.de sprach mit den beiden Vorstandsvorsitzenden Klaus-Dieter Maubach (Capital Stage) und Holge Götze (Chorus Clean Energy) über die weiteren Börsenpläne, den Charme des Zusammenschlusses, die bilanzieren Auswirkungen und die künftige Dividendenpolitik.

...

© boersengefluester.de | Redaktion

Die m4e AG hat Halbjahreszahlen vorgelegt. Auf den ersten Blick lief es nicht rund bei dem Münchner Brand Management- und Medienunternehmen, steht doch nach sechs Monaten ein Umsatzminus von fast 29 Prozent zu Buche. Allerdings täuscht das Bild, da im Vorjahreshalbjahr unter anderem die zweite Staffel der Erfolgsserie „Mia and me“ abgerechnet wurde. Nun steht die dritte Staffel kurz vor der Fertigstellung und wird in den kommenden Monaten für positive Impulse sorgen. „Wir gehen von einer Teilauslieferung von 50 Prozent der Episoden der dritten Staffel noch im Geschäftsjahr 2016 aus“, sagt m4e-CEO Hans Ulrich Stoef. Und zukünftig entfallen rund 70 Prozent der internationalen Erlöse von „Mia and me“ auf den m4e-Konzern – bisher waren es lediglich rund ein Viertel. Boersengefluester.de sprach mit Konzernlenker Stoef über die Bedeutung der jüngst vermeldeten Output-Deals, die Ziele der aktuellen Vertriebsoffensive sowie das national und international deutlich gestiegene Interesse an den Produkten und Lizenzthemen der m4e Gruppe.

...

© boersengefluester.de | Redaktion

Nicht gerade eine kuschelige Zeit für Finanzwerte momentan. Vor allen Dingen die Anteilscheine der Branchengrößen Deutsche Bank und Commerzbank stehen schwer unter Druck und sorgen für angespannte Stimmung auf dem Gesamtmarkt. Umso bemerkenswerter ist es, dass sich die meisten Papiere aus dem heimischen FinTech-Sektor in den vergangenen drei Monaten vergleichsweise gut geschlagen haben. Bei WireCard ist keine Rede mehr von den heftigen Shortattacken. Die Notiz des TecDAX-Titels nähert sich gegenwärtig sogar dem vor knapp einem Jahr aufgestellten All-Time-High bei knapp 49 Euro. Hypoport konsolidiert momentan zwar, hatte aber im Sommer eine enorm starke Phase. Und sogar der Aktienkurs des Mobile-Kreditvermittlers Ferratum bildet nach der Enttäuschung über die Prognosen für 2017 momentan einen Boden aus. Die Kursrenner – zumindest auf Sicht von drei Monaten – sind FinLab, FinTech Group und MyBucks.

Das darf aber nicht darüber hinwegtäuschen, dass insbesondere die Aktie der FinTech Group mit einem Verlust seit Anfang Januar 2016 von rund 22 Prozent eine Menge von dem Elan der Sturm-und-Drang-Phase der Jahre 2014 und 2015 eingebüßt hat Als heißer Tipp wird der Titel in der Finanzszene jedenfalls nicht mehr gehandelt. Nach der Phase der Neuformierung mit dem mehrheitlichen Einstieg bei der XCOM, der Übertragung der CeFDex an die Commerzbank und der Schließung der Aktionärsbank wollen die Investoren nun in harten Zahlen sehen, ob die Saat aufgeht – und das ist auch gut so. Gut zwei Jahre nach seinem Amtsantritt als CEO bei der FinTech Group hat Frank Niehage mittlerweile nämlich einiges zu bieten. Die wachsende Bedeutung der FinTech Group für den Finanzplatz Frankfurt bekamen Investoren bereits Ende August auf der Small Cap Conference der DVFA zu spüren, als Niehage das Wesen des neuen Firmen-Campus am Frankfurter Westhafen vorstellte.

Nun legt Niehage mit dem – zum Teil freilich erklärungsbedürftigen – Halbjahresbericht nach. Bei einem Erlösplus von 39,6 Prozent auf 48,35 Mio. Euro fiel das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) insbesondere aufgrund höherer Personal- und Verwaltungsaufwendungen um 9,1 Prozent auf 13,78 Mio. Euro zurück. Der Gewinn vor Steuern lag mit 10,71 Mio. Euro um 23,8 Prozent unter dem vergleichbaren Vorjahreswert. Angesichts der enormen Belastungen von 6,3 Mio. Euro aus den aufgegebenen Geschäftsbereichen (Aktionärsbank, CeFDex und XCOMpetence) knickte das Nettoergebnis sogar von 10,00 auf gerade einmal 2,55 Mio. Euro ein. „Mit diesen Zahlen liegen wir voll auf Kurs“, sagt Niehage jedoch im Gespräch mit boersengefluester.de. Gleichzeitig bestätigte er seine Vorschau für das Gesamtjahr, die von einem EBITDA in einem Korridor zwischen 30 und 35 Mio. Euro ausgeht, wobei die Erwartungen der Analysten ungefähr in der Mitte anzusiedeln sind. Rein auf dem Papier liegt die FinTech Group zur Jahreshälfte leicht unter Plan, doch Niehage weist darauf hin, dass etliche neue Produkte oder Kooperationen – etwa mit Morgan Stanley oder Rocket Internet – momentan erst richtig anlaufen. Und auch die europäische Expansion der Marke Flatex neben der Präsenz in Deutschland und Österreich sei in vollem Gang.

Ein weiterer Hoffnungsträger ist die Kooperation mit Finotek. Die Koreaner wollen das von XCOM/biw entwickelte mobile Bezahlsystem „kesh“ in Asien vermarkten – hierzulande brachte kesh nicht im erhofften Ausmaß die PS auf die Straße. Getuschelt wird zudem, dass die Zusammenarbeit mit Rocket Internet zum Aufbau einer digitalen Bank nur der Auftakt für eine weitere Intensivierung der Geschäftsbeziehung ist. Die Marktkapitalisierung der FinTech Group beträgt auf dem aktuellen Niveau von 15,85 Euro rund 266,5 Mio. Euro. Demnach wird der Titel mit 7,6- bis 8,9fachen der offiziellen EBITDA-Prognose für 2016 gehandelt. Verglichen mit der – freilich deutlich größeren – comdirect bank ist das eine relativ moderate Größenordnung. Zudem stellt Niehage für 2017 eine eitere Steigerung des EBITDA in Aussicht. Die Analysten von Hauck & Aufhäuser kalkulieren hier derzeit mit einer Größenordnung von 38,6 Mio. Euro und geben ein Kursziel von 26,50 Euro aus. Warburg Research siedelte das faire Niveau Ende Juli bei 23 Euro an. Ausreichend Potenzial ist aus Sicht der Finanzexperten also allemal vorhanden.

Ebenfalls wichtig: Um die Transparenz des Aktionärskreises zu erhöhen, wurde auf der Hauptversammlung am 27. Juli 2016 die Umstellung auf Namensaktien beschlossen. Umgesetzt wird dieser Schritt nun am 17. Oktober – dann bekommen die Anteilscheine die neue ISIN DE000FTG1111 bzw. die WKN FTG111. Ebenfalls noch auf der Agenda steht das für 2017 angekündigte Upgrade vom Entry Standard in den streng regulierten Prime Standard an. Damit würde sich formal auch die Tür für einen Einzug in den SDAX öffnen. Bei einem Streubesitz von „nur“ 43 Prozent reicht der gegenwärtige Börsenwert allerdings noch nicht für eine Index-Berücksichtigung. Summa summarum sehen wir die FinTech Group jedoch auf dem richtigen Weg und raten auf dem aktuellen Niveau wieder zum Einstieg. Keine Frage: Nicht zuletzt durch die Verbindung zu dem Großaktionär Bernd Förtsch wird das Unternehmen in der Small-Cap-Szene sehr kontrovers diskutiert. Zudem fährt Niehage einen rasanten Veränderungskurs mit der FinTech Group. Unserer Meinung nach wird die Gesellschaft ihrem anspruchsvollen Namen aber zunehmend mehr gerecht.

Messen lassen muss sich Niehage allerdings auch an vollmundigen Zitaten wie die – beinahe schon berühmte – „One-Billion-Dollar-Company“, zu der er die FinTech Group möglichst schnell formen will. Bei der gegenwärtigen Aktienstückzahl würde das einem Kurs von 53 Euro entsprechen. Ein Teil des Wertzuwachses sollte zwar auf das Konto von Kapitalerhöhungen gehen. Aber dafür dürften viele Investoren in der gegenwärtigen Marktsituation überhaupt nicht empfänglich sein.

flatexDEGIRO

Kurs: 36,72

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Tim Nuy, bei MyBucks unter anderem für die Finanzen verantwortlich, hat eine interessante Theorie: „Normalerweise dürfen wir mit unseren Zahlen nicht überraschen – weder positiv noch negativ. Andernfalls würde unser Scoring-Modell nämlich nicht präzise arbeiten.“ Noch im Oktober wird der Börsenneuling der FinTech-Szene zeigen, ob er mit seinen Ergebnissen zum Geschäftsjahr 2015/16 (30. Juni) den Nerv der Investoren trifft. Das Unternehmen mit rechtlichem Sitz in Luxemburg hat sich auf mobile Kleinkredite und andere Finanzdienstleistungen spezialisiert und agiert dabei ganz überwiegend im afrikanischen Raum: Botswana, Kenia, Malawi, Namibia, Südafrika, Swasiland, Uganda, Sambia und Simbabwe sind die bisherigen Kernmärkte. Ein wenig exotisch ist die Gesellschaft also schon, auch wenn sich die Investmentstory richtig knackig anhört. Nicht zuletzt durch die Zusammenarbeit mit der FinTech Group aus Frankfurt hat MyBucks auf dem heimischen Finanzplatz jedoch deutlich an Standing gewonnen. Zudem ist Tim Nuy sehr aktiv, was die Präsenz auf den einschlägigen Kapitalmarktkonferenzen angeht. „Wir nehmen unsere Börsennotiz in Deutschland sehr ernst und wollen hier nachhaltig Präsenz zeigen“, sagt Nuy im Gespräch mit boersengefluester.de.

Die Analysten von Hauck & Aufhäuser trauen der MyBucks-Aktie momentan Kurse von bis zu 22,50 Euro zu. Zumindest unter Spezialwertefans hat MyBucks dem im SDAX notierten Platzhirschen Ferratum beinahe den Rang abgelaufen – insbesondere nachdem die Finnen zuletzt mit einer wenig begeisternden Prognose für 2017 an die Öffentlichkeit traten. Dennoch: Zumindest gemessen an der Marktkapitalisierung ist Ferratum noch immer fast doppelt so groß wie MyBucks. Letztlich hängt bei Ferratum sehr viel davon ab, ob die Einführung der mobilen FerratumBank auf die erhoffte Resonanz bei den Kunden trifft. Auf Präsentationen gerät Jorma Jokela, Gründer und Vorstandsvorsitzender von Ferratum, jedenfalls regelmäßig ins Schwärmen, wenn er sein wichtigstes Projekt vorstellt. Ohnehin ist bemerkenswert, wie hoch Online-Kreditmarktplätze – aber auch Zinsvergleichsportale und ähnliche auf die Optimierung von Guthaben ausgerichtete Geschäftsmodelle – derzeit in der Gunst der Investoren stehen. So gehört Deposit Solutions, vielen Privatanlegern vermutlich durch die Ein-Konto-Lösung Zinspilot ein Begriff, zu den Aushängeschildern der auf Investments aus dem FinTech-Sektor fokussierten FinLab AG. Dem Vernehmen nach bringt es Deposit Solutions mittlerweile auf eine Unternehmensbewertung von über 100 Mio. Euro. Das ist mehr als viermal so viel wie beim Erstinvestment von FinLab im September des vergangenen Jahrs. Für FinLab-Vorstand Kai Panitzki ist das nicht verwunderlich, wie er kürzlich auf einer IR-Veranstaltung berichtete: „Der Clou an Deposit Solutions ist nicht in erster Linie das Geschäft mit Privatkunden, sondern der lukrative B2C-Bereich.“

Losgelöst davon hat FinLab mit der Finanzierungsplattform Kapilendo für heimische Unternehmen ein weiteres attraktives Asset aus dem Finanzierungsumfeld im Portfolio. Die Berliner sorgten im Frühjahr für Furore, als sie für den Fußballclub Hertha BSC innerhalb weniger Minuten 1 Mio. Euro einsammelten. Nicht ganz so öffentlichkeitswirksam, aber dafür in der Finanzgemeinde umso intensiver diskutiert, war derweil der Ende Februar 2016 erfolgte Einstieg von Seven Ventures – dem Risiko-Kapital-Ableger des DAX–Konzerns ProSiebenSat.1 Media – bei der Online-Kreditplattform auxmoney. Die Düsseldorfer haben im laufenden Jahr bereits Privatkredite im Volumen von mehr als 100 Mio. Euro ausgezahlt – ungefähr doppelt so viel wie im Jahr zuvor. Offenbar zahlt sich die Werbepower aus dem ProSiebenSat.1-Verbund aus. Mit Rocket Internet ebenfalls einen prominenten Geldgeber hat Lendico. Die Berliner haben einen Marktplatz für Privat- und Firmenkredite etabliert, der Kreditnehmer und Anleger zusammenführt – wohlgemerkt unter Ausschaltung der Bankfiliale. Letztlich handelt es sich um eine Art Airbnb für Geldgeschäfte. Die Bank wäre in diesem Fall der ausgemusterte Hotelier.

Ähnliche Wurzeln hat Smava, über die Jahre wandelte sich das in Berlin ansässige Unternehmen jedoch zu einem Vergleichsportal für Online-Kredite. Die wesentlichen Investoren sind Earlybird, Phenomen Ventures und Neuhaus Partners – allesamt allerdings nicht börsennotiert. Dafür haben die Smava-Gründer Alex Artopé und Eckart Vierkant mit dem Score-Kompass ein in den Medien viel beachtetes Modell etabliert, mit dem Kreditsuchende ihre eigene Bonität kostenlos online abfragen können. Wie der Algorithmus des Bewertungsmodells genau ermittelt wird, ist zwar geheim. Neben den üblichen finanziellen Angaben wie Gehalt, Vermögen oder sonstige Schulden fließen jedoch oftmals auch Dinge ein, mit denen man so nicht ohne weiteres rechnet: Das kann von der eigenen Wohngegend, über den Browserverlauf bis hin zu den gewählten Einstellungen bei den Kreditmodalitäten reichen.

Für Kreditsuchende – egal ob Privat oder Gewerblich – ist ein möglichst günstiger Scoring-Wert ganz entscheidend, schließlich hängen die Konditionen der Banken maßgeblich von Kreditwürdigkeit der einzelnen Kunden ab. Daran hat sich auch in Zeiten der Online-Marktplätze nichts geändert. Allerdings erfahren die Kunden von Smava direkt am Rechner, ob und zu welchen Zinssätzen sie ihren Kredit für ein neues Auto, die Wohnung oder sonstigen Anschaffungen bekommen. Und wenn Tim Nuy von MyBucks Recht behält, lässt sich heutzutage ziemlich exakt vorhersagen, wie es um die Bonität der Kunden bestellt ist. Noch ein ganz anderes Argument nennt Andreas Barthelmess, CCO von auxmoney: „Differenziertere Methoden der Bonitätsprüfung sind nicht nur fairer, sondern machen auch den Kreditmarkt deutlich größer.“ Eine gerade erschienene Studie von PricewaterhouseCoopers kommt nämlich zu dem Ergebnis, dass allein in Deutschland Kreditanfragen im Volumen von jährlich bis zu 66 Mrd. Euro aufgrund vermeintlich schlechter Bonität von den klassischen Kreditgebern – also den Banken – nicht bedient werden.

...

MyBucks

Kurs: 0,00

Heliad

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyBucks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2AJLT | LU1404975507 | SA | 3,30 Mio € | 23.06.2016 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 121806 | DE0001218063 | AG | 131,12 Mio € | 07.02.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Mit fotorealistisch gedruckten 3D-Figuren von Prominenten hat sich die börsennotierte Staramba SE, die nach Verschmelzung aus der Social Commerce Group SE hervorgegangen ist, einen Namen gemacht. Im Portfolio der Berliner findet sich neben Fußballgrößen wie Manuel Neuer und Musikstars wie Sido beispielsweise auch Papst Franziskus. Jetzt will die Gesellschaft mit fotorealistischen 3D-Kleinfiguren den Massenmarkt erobern. „Wir stehen unmittelbar vor dem Vertragsabschluss mit einem der weltweit potentesten Player in diesem Markt“, sagt Julian von Hassell, Geschäftsführender Direktor der Staramba SE, im Gespräch mit boersengefluester.de. Für das laufende Geschäftsjahr peilt die Gesellschaft einen Umsatzsprung auf 5 Mio. Euro an und auch der weitere Ausblick ist positiv: „Wir gehen sehr optimistisch in das Jahr 2017.“ Die Analysten von SMC Research trauen Staramba im kommenden Jahr eine Umsatzverdopplung auf 11,5 Mio. Euro zu und sehen den fairen Wert der Aktie bei 18,30 Euro.

...

© boersengefluester.de | Redaktion

Es ist noch gar nicht so lange her, da hätte man nicht vermutete, dass die Krones-Aktie überhaupt noch einmal für Kurse unterhalb von 100 Euro über den Tisch geht. Immerhin zählt der Hersteller von Getränkeabfüllanlagen zu den Vorzeigekonzernen aus dem MDAX: Erfahrenes Management, eine starke Marktstellung und super solide Bilanzen zeichnen Krones aus. Und auch die Zahlen zu Umsatz und Gewinn deuten allesamt in die richtige Richtung. Daran hat sich freilich nichts Grundlegendes geändert, doch einige Analysten sorgten sich darum, ob Krones noch ausreichend Spielraum bei der Erweiterung der Margen hat. In der Folge sackte die Notiz von Krones bis fast an die Marke von 80 Euro ab. „Der Wettbewerb bleibt intensiv und die Preissensitivität unserer Kunden nimmt keineswegs ab“, betonte CEO Christoph Klenk im jüngsten Zwischenbericht. Solche Botschaften schrecken die Börsianer im Regelfall eher ab. Demnach wird das im bayerischen Neutraubling ansässige Unternehmen die Kosten senken, wo es geht. Anders lässt sich die Aussage des Vorstandsvorsitzenden wohl kaum deuten. Dabei laufen die Geschäfte noch immer sehr ordentlich.

Den Auftragsbestand von knapp 1,14 Mrd. Euro zum Halbjahr stuft die Gesellschaft als „gute Basis“ ein, um die Ziele für 2016 zu erreichen. Die sehen ein Umsatzplus von rund drei Prozent sowie eine unveränderte Rendite vor Steuern von sieben Prozent vor. Zum Halbjahr lag Krones bei der Marge mit knapp 6,9 Prozent gut auf Kurs. Demnach könnte am Jahresende – bei einer unterstellten Steuerquote von 30 Prozent – ein Überschuss von rund 160 Mio. Euro stehen bleiben. Zwischen 25 und 30 Prozent davon sollen jeweils an die Aktionäre weitergereicht werden. Folgerichtig besteht durchaus die Möglichkeit, dass Krones die Dividende zur Hauptversammlung am 20. Juni 2017 nochmals leicht anheben wird. Boersengefluester.de kalkuliert derzeit mit 1,50 Euro pro Anteilschein. Beim aktuellen Kurs von 87 Euro käme das Papier damit allerdings „nur“ auf eine Rendite von brutto 1,7 Prozent.

Immerhin scheinen die Insider von dem Papier überzeugt zu sein und setzen Zeichen: So kaufte Finanzboss Michael Andersen zuletzt für knapp 75.000 Euro Krones-Aktien. Und auch die Familie von Konstruktionsvorstand Thomas Ricker investierte gut 40.000 Euro. Noch viel aktiver auf der Käuferseite war die dem Aufsichtsrat von Krones angehörige Petra-Schadeberg-Herrmann. Die geschäftsführende Gesellschafterin der Brauereigruppe Krombacher stockte ihren ohnehin schon hohen Bestand nochmals für mehrere 100.000 Euro signifikant auf. Offenbar schmeckte den Verantwortlichen die zuletzt maue Performance der Aktie überhaupt nicht. Da passt es gut ins Bild, dass die britische Investmentbank HSBC ihre Einschätzung für die Krones-Aktie von „Halten“ auf „Kaufen“ heraufgesetzt hat – mit einem von 89 auf 95 Euro angepassten Kursziel. Nun kommt es darauf an, dass die Gesellschaft mit der Vorlage der Neun-Monats-Zahlen am 26. Oktober die nächsten guten Meldungen platzieren kann. Mit ein wenig Unterstützung vom Gesamtmarkt könnte der MDAX-Titel perspektivisch dann auch in dreistellige Regionen zurückkehren.

Foto: Krones AG

...

Krones

Kurs: 111,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.322,74 | 3.634,46 | 4.209,34 | 4.720,68 | 5.293,56 | 5.663,77 | 5.890,00 | |

| EBITDA1,2 | 133,22 | 312,64 | 373,31 | 457,31 | 537,05 | 602,33 | 648,00 | |

| EBITDA-margin %3 | 4,01 | 8,60 | 8,87 | 9,69 | 10,15 | 10,64 | 11,00 | |

| EBIT1,4 | -40,81 | 170,90 | 230,41 | 290,99 | 368,62 | 417,05 | 466,00 | |

| EBIT-margin %5 | -1,23 | 4,70 | 5,47 | 6,16 | 6,96 | 7,36 | 7,91 | |

| Net profit1 | -79,71 | 141,39 | 187,08 | 224,55 | 277,21 | 299,17 | 332,00 | |

| Net-margin %6 | -2,40 | 3,89 | 4,44 | 4,76 | 5,24 | 5,28 | 5,64 | |

| Cashflow1,7 | 321,77 | 335,86 | 478,70 | 137,62 | 452,17 | 446,33 | 468,00 | |

| Earnings per share8 | -2,52 | 4,47 | 5,92 | 7,11 | 8,77 | 9,45 | 10,50 | |

| Dividend per share8 | 0,06 | 1,40 | 1,75 | 2,20 | 2,60 | 2,80 | 3,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Krones | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 633500 | DE0006335003 | AG | 3.525,79 Mio € | 01.10.1984 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

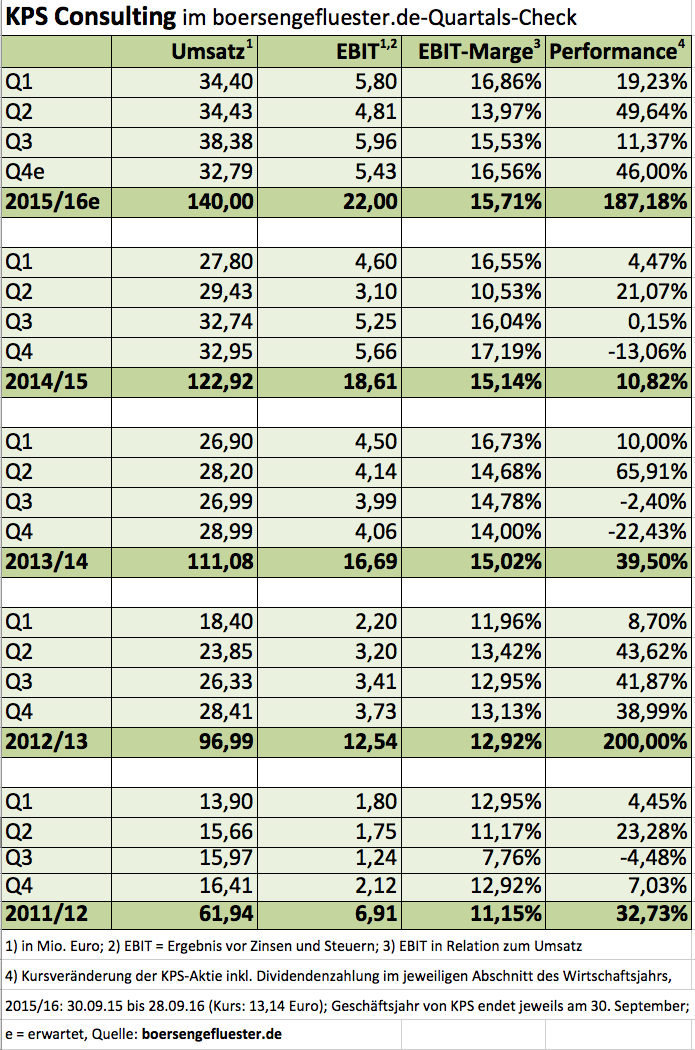

Upps, was geht denn bloß bei KPS Consulting ab? Seit Mitte September ist der Anteilschein nun um mehr als 30 Prozent auf über 13 Euro nach oben geschossen. Das zuletzt von GBC auf 11,60 Euro erhöhte Kursziel hat der Small Cap damit bereits hinter sich deutlich gelassen, genauso wie das von Oddo Seydler als fair ermittelte Niveau von 11,00 Euro. Die Zahlen für das in wenigen Tagen abgelaufene Geschäftsjahr 2015/16 (30. September) wird KPS vermutlich Ende Januar 2017 veröffentlichen. Für eine Spekulation auf unerwartet gute Resultate ist es also noch reichlich früh. Kein Wunder, dass die – bei solchen rasanten Anstiegen – üblichen Spekulationen um eine Übernahme oder größere Akquisitionen die Runde machen. Handfeste Hinweise gibt es freilich nicht. Bewertungstechnisch bewegt sich das IT-Beratungsunternehmen allerdings auf einem Niveau, von dem viele Branchenvertreter nur träumen können. Immerhin wird die Aktie mittlerweile mit fast dem Zehnfachen des Buchwerts gehandelt. Zudem entspricht die Marktkapitalisierung von 491 Mio. Euro etwa dem 22fachen des für 2015/16 erwarteten Ergebnisses vor Zinsen und Steuern (EBIT). Was tun als Anleger? Am besten erst einmal nichts und die Gewinne laufen lassen. Für Neukäufe sehen wir auf dem aktuellen Niveau dagegen keine ansprechende Chance-Risiko-Relation mehr. Selbst das Dividendenargument – bei KPS beinahe schon ein Klassiker – zieht nicht mehr so richtig.

KPS

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Der Spezialmaschinenbauer Aixtron will sich in die Hände der chinesischen Firma GCI retten. Eine Menge Aixtron-Aktionäre stehen dem Angebot aber skeptisch gegenüber. Wie stehen die Chancen, dass es dennoch zu dem Deal kommt?[/sws_blue_box]

Post für die Aixtron-Aktionäre von der chinesischen Grand Chip Investment (GCI): Das Übernahmeangebot zu 6 Euro je Aktie laufe – vorbehaltlich einer gesetzlichen Verlängerung – am 7. Oktober 2016 aus. „Aktionäre sollten ihre Depotbank unverzüglich kontaktieren, um diese Gelegenheit nicht zu versäumen“, schreibt GCI. Die chinesische Firma weist noch einmal darauf hin, um welch kräftigen Aufschlag es sich bei der Offerte im Vergleich zu den Kursen von vor dem Bekanntwerden des Angebots handele. Eine Bedingung für die Transaktion sei das Erreichen einer Mindestannahmeschwelle von 60 Prozent. Werden die Anteilseigner des Spezialmaschinenbauers das Angebot annehmen?

Viele Aktionäre von Aixtron werden mit GCI scheinbar nicht richtig warm. Zuletzt hatte die Zeitung „Die Welt“ geschrieben, dass der chinesische Staat hinter GCI stecken könnte. Immerhin scheint es von dem chinesischen Geschäftsmann Liu Zhendong, der einen Anteil von 51 Prozent am Investmentfonds Fujian Grand Chip Investment – der Mutter von GCI – hält, weder Fotos noch nähere Details zu seiner Person zu geben. Aixtron-Chef Martin Goetzeler, der angesichts der schwierigen Lage des Unternehmens großes Interesse an einer Übernahme durch GCI hat, kontert: „Herrn Liu kenne ich seit einem halben Jahr. Wir haben uns mehrfach getroffen, sowohl in Deutschland als auch in China.“ „Für mich ist er ein Geschäftsmann mit Wertvorstellungen und genauen Ideen, wie sich Aixtron in Zukunft entwickeln soll.“. GCI soll Aixtron vor allem das dringend notwendige Kapital für die teure Forschung und Entwicklung zur Verfügung stellen und den wichtigen Weg nach China ebnen. Die Firma produziert Anlagen zur Herstellung von Verbindungshalbleitern für Anwendungen wie LEDs, Laser und Speicherchips.

Aixtron braucht dringend eine kräftige Umsatzausweitung, denn auf Basis des aktuellen Niveaus steckt der Konzern trotz der jüngsten Verbesserungen weiter tief in den roten Zahlen. Immerhin sind die Umsätze im zweiten Jahresviertel um 59 Prozent gegenüber dem Vorquartal auf 34,1 Mio. Euro nach oben geschossen. Gleichzeitig verringerte sich der Verlust vor Zinsen, Steuern und Abschreibungen (EBITDA) deutlich. Dennoch stand ein Minus von 8,2 Mio. Euro zu Buche. Allerdings bleibt das Umfeld in der Branche schwierig, weshalb Goetzeler bei der Vorlage der Halbjahreszahlen im August gewarnt hatte, dass der Konzern die EBITDA-Erwartung für 2017 überprüfe. „Aufgrund von Unsicherheiten hinsichtlich notwendiger Zukunftsausgaben für bestimmte Produktgruppen, möglicher Restrukturierungsaufwendungen oder Konsequenzen als Folge der Transaktion, wird der Vorstand die Entwicklung des EBITDA für 2017 überprüfen“, heißt es in der offizielle Pressemitteilung. Bislang geht der Konzern noch von einem „positiven“ EBITDA aus. Das könnte sich aber einmal mehr als zu optimistisch herausstellen.

Der US-Konkurrent Veeco stößt in das gleiche Horn wie Aixtron. So will Veeco-Chef John R. Peeler mit einer massiven Restrukturierung das Kostenniveau stark senken, damit der Konzern ab einem Quartalsumsatz von 75 bis 80 Mio. Dollar den Break-even erreichen kann. Offensichtlich rechnet Peeler nicht mit einer baldigen Geschäftsbelebung, hatte er doch bereits für das dritte Quartal einen Umsatz von lediglich 70 bis 85 Mio. Dollar in Aussicht gestellt. Losgelöst davon: Trotz aller Probleme von Aixtron sind GCI laut deren Angaben bislang lediglich 7,61 Prozent der Aixtron-Aktien angetragen worden. Vor dem Hintergrund erscheint eine Übernahme sehr unwahrscheinlich. Umso bemerkenswerter ist es, dass der Aktienkurs mit rund 5,50 Euro nicht deutlich niedriger steht als die Offerte von GCI von sechs Euro.

Allerdings deutet auch der aktuelle Kurs an, dass die Offerte nicht erfolgreich sein dürfte. Warum sollte jemand seine Aktien derzeit für 5,50 Euro an der Börse verkaufen, wenn er in wenigen Wochen 6 Euro von GCI bekommen könnte? Viele Aixtron-Aktionäre gehen damit ein Vabanque-Spiel ein. Denn wenn GCI die mögliche Übernahme abblasen sollte, könnte der Aixtron-Kurs kräftig nach unten rauschen. Und immer wieder kolportierte Gerüchte um eine mögliche Gegenofferte haben sich bislang als haltlos erwiesen.

Aixtron

Kurs: 40,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aixtron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0WMPJ | DE000A0WMPJ6 | SE | 4.543,92 Mio € | 30.06.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 269,25 | 428,95 | 463,17 | 629,88 | 633,16 | 556,55 | 560,00 | |

| EBITDA1,2 | 44,39 | 108,81 | 113,56 | 168,38 | 145,46 | 117,02 | 124,00 | |

| EBITDA-margin %3 | 16,49 | 25,37 | 24,52 | 26,73 | 22,97 | 21,03 | 22,14 | |

| EBIT1,4 | 34,84 | 98,98 | 104,70 | 156,77 | 131,23 | 100,29 | 106,00 | |

| EBIT-margin %5 | 12,94 | 23,08 | 22,61 | 24,89 | 20,73 | 18,02 | 18,93 | |

| Net profit1 | 34,47 | 94,84 | 100,47 | 145,19 | 106,25 | 85,25 | 88,50 | |

| Net-margin %6 | 12,80 | 22,11 | 21,69 | 23,05 | 16,78 | 15,32 | 15,80 | |

| Cashflow1,7 | -39,16 | -13,49 | 37,14 | -47,29 | 26,23 | 208,36 | 90,00 | |

| Earnings per share8 | 0,31 | 0,85 | 0,89 | 1,29 | 0,94 | 0,76 | 0,78 | |

| Dividend per share8 | 0,11 | 0,30 | 0,31 | 0,40 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="640"]Dieser Beitrag stammt von Egmond Haidt, der für Feingold Research tätig ist.[/sws_blue_box]...

© boersengefluester.de | Redaktion

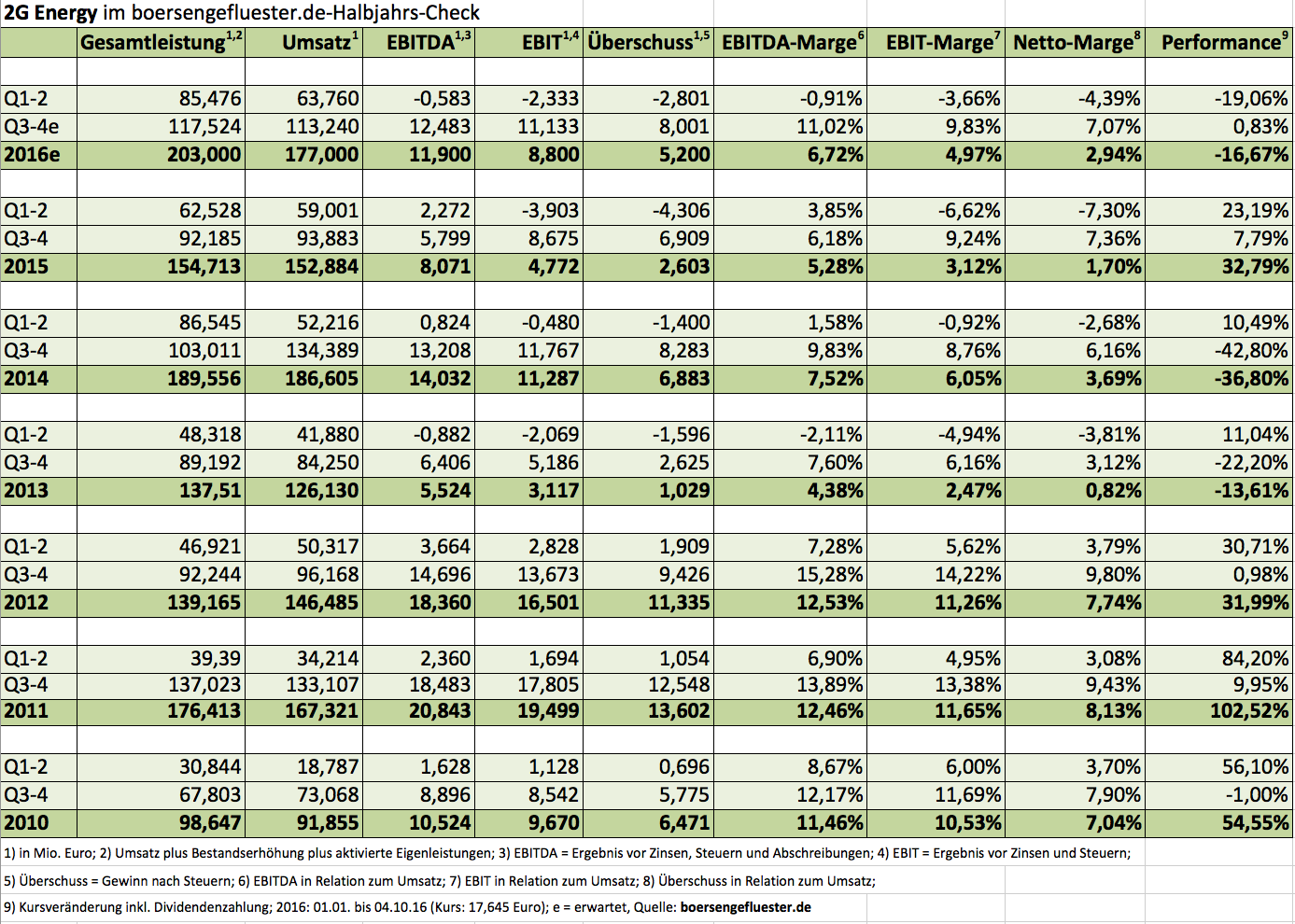

Ganz neue Variante bei 2G Energy: Während die Aktie des Anbieters von Kraft-Wärme-Kopplungs-Anlagen (KWK-Anlagen) normalerweise immer in der ersten Jahreshälfte ihre bessere Phase hat, läuft es diesmal anders herum. So verlor die Notiz von Anfang Januar bis Ende Juni 2016 um rund 19 Prozent an Wert. Noch sieht der Chart zwar ein wenig träge aus, doch die Chancen stehen gar nicht mal so schlecht, dass der Small Cap bis Jahresende zumindest wieder auf sein 2016er-Startniveau von 21,60 Euro zurückfindet. Der Halbjahresbericht des Unternehmens aus dem münsterländischen Heek sieht jedenfalls ganz vielversprechend aus, auch wenn derzeit noch die Minuszeichen in der Gewinn- und Verlustrechnung überwiegen. Bei Erlösen von 63,76 (+8,1 Prozent) verbesserte sich das Ergebnis vor Zinsen und Steuern (EBIT) jedenfalls von minus 3,90 auf minus 2,33 Mio. Euro. Wichtig: Die Gesamtleistung von 2G Energy – also die Umsatzerlöse plus Bestandserhöhungen und aktivierten Eigenleistungen – zog um fast 37 Prozent auf 85,5 Mio. Euro an. Dem Vernehmen nach kommen die teilfertigen Anlagen im zweiten Halbjahr zur Abrechnung und werden sich entsprechend positiv auf das Zahlenwerk auswirken. Mit dem bestehenden Orderbestand ist die Produktion dem Vernehmen nach bis in das Jahr 2017 hinein ausgelastet.

„Das Ergebnis zum 30. Juni 2016 entspricht nicht der tatsächlichen Ertragsstärke“, heißt es daher auch im Zwischenbericht. Bemerkenswert ist zudem die Tatsache, dass das Servicegeschäft im ersten Halbjahr bereits stattliche 43 Prozent der Erlöse ausmachte. Regional ist Deutschland mit einem Anteil von zuletzt 80 Prozent zwar immer noch der mit Abstand wichtigste Markt für 2G Energy. Doch die Auslandsstrategie fasst zunehmend Fuß: „Insbesondere in Großbritannien und den USA zeigte sich eine gute Nachfrage nach Erdgas betriebenen KWK-Anlagen von 2G“, betont die Gesellschaft. Mit einem um fast 40 Prozent auf 106,4 Mio. Euro gestiegenen Auftragsbestand im Gepäck, zeigt sich der Vorstand entsprechend zuversichtlich, die zuletzt Anfang Juli kommunizierten Ziele für 2016 zu erreichen. Demnach sollen sowohl die Umsatzplanung von 150 bis 170 Mio. Euro als auch die EBIT-Vorschau mit einer Marge zwischen drei und fünf Prozent jeweils im oberen Bereich erreicht werden. Insgesamt dürfte 2G Energy im laufenden Jahr damit auf ein Betriebsergebnis im Bereich um 8 Mio. Euro kommen – verglichen mit knapp 4,8 Mio. Euro im Jahr zuvor.

Gemessen an der Marktkapitalisierung von 79,5 Mio. Euro und einem Netto-Finanzguthaben von rund 9 Mio. Euro ist die Aktie also alles andere hoch bewertet. Hier spiegelt sich naturgemäß die noch immer vorhandene Abhängigkeit von politischen Rahmenbedingungen wider. Letztlich sind die dezentralen KWK-Anlagen jedoch ein probates Mittel, um die Klimaziele zu erreichen. 2G Energy liefert technisch anspruchsvolle Lösungen und sollte zudem von der Konsolidierung des Markts profitieren. Insbesondere kleinere Unternehmen mit Fokus auf Biogastechnologie haben es schwer. Auch wenn der Chart gegenwärtig keinen klaren Ausbruch aus der Seitwärtsrange zeigt. Fundamental hält boersengefluester.de die 2G Energy-Aktie für ein attraktives Langfristinvestment.

2G Energy

Kurs: 63,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 2G Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HL8N | DE000A0HL8N9 | AG | 1.144,57 Mio € | 31.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,73 | 266,35 | 312,63 | 365,07 | 375,61 | 398,40 | 490,00 | |

| EBITDA1,2 | 20,11 | 21,87 | 26,63 | 34,30 | 41,11 | 35,30 | 54,00 | |

| EBITDA-margin %3 | 8,15 | 8,21 | 8,52 | 9,40 | 10,95 | 8,86 | 11,02 | |

| EBIT1,4 | 16,45 | 17,93 | 21,96 | 27,64 | 33,35 | 26,30 | 49,00 | |

| EBIT-margin %5 | 6,67 | 6,73 | 7,02 | 7,57 | 8,88 | 6,60 | 10,00 | |

| Net profit1 | 11,96 | 12,64 | 16,37 | 17,99 | 23,67 | 16,76 | 33,00 | |

| Net-margin %6 | 4,85 | 4,75 | 5,24 | 4,93 | 6,30 | 4,21 | 6,74 | |

| Cashflow1,7 | 9,79 | 8,86 | 4,98 | 11,72 | 53,35 | -38,57 | 41,00 | |

| Earnings per share8 | 0,68 | 0,71 | 0,91 | 1,00 | 1,32 | 0,93 | 1,84 | |

| Dividend per share8 | 0,11 | 0,12 | 0,14 | 0,17 | 0,20 | 0,21 | 0,25 | |

Quelle: boersengefluester.de and company details

Foto: 2G Energy AG...

© boersengefluester.de | Redaktion

Die Berentzen-Gruppe hat infolge einer erfolgreichen Unternehmensentwicklung und Präsentation am Kapitalmarkt neue Investoren gefunden. Mit dem nun vollzogenen vollständigen Ausstieg der Münchner Beteiligungsholding Aurelius Equity Opportunities ist der in den vergangenen Monaten eingeläutete Umbau in der Eigentümerstruktur erfolgreich abgeschlossen. „Der Verkaufsprozess war sicher für alle, sprich Verkäufer und Käufer, positiv“, sagt Frank Schübel, CEO von Berentzen, im Gespräch mit boersengefluester.de. Den eingeschlagenen Weg, die strategische Entwicklung der Berentzen-Gruppe in Richtung natürlicher frischer Segmente weiter zu stärken, will Schübel konsequent fortsetzen. Bei der EBIT-Marge sieht er mittelfristig Spielraum bis acht Prozent. Derweil haben die Analysten der in Mainz ansässigen Solventis Wertpapierhandelsbank die Coverage der Berentzen-Aktie mit einer Kaufen-Empfehlung aufgenommen. Ihr Kursziel: Immerhin 10,28 Euro. Gegenüber der aktuellen Notiz von 6,83 Euro entspricht das einem Potenzial von rund 50 Prozent.

...

© boersengefluester.de | Redaktion

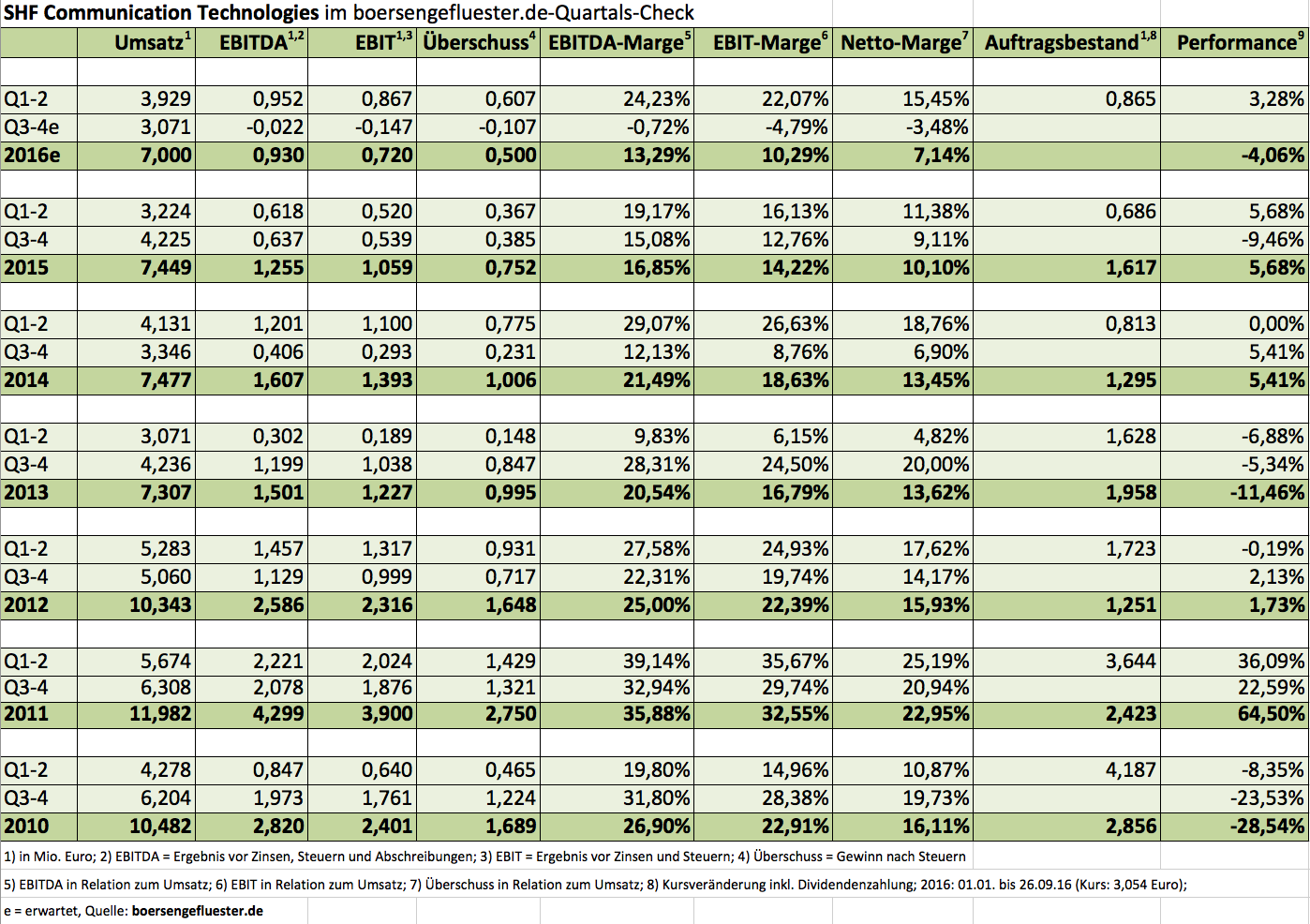

Entweder stapelt der Vorstand extrem tief, oder aber das zweite Halbjahr wird wirklich mau für SHF Communication Technologies. Ein Blick auf den Kursverlauf spricht für Variante zwei. Immerhin hat der Small Cap in den vergangenen zwei Monaten um knapp zehn Prozent an Wert verloren. Das hört sich jetzt nicht dramatisch an, für den Anbieter von Messgeräten zur Prüfung der Übertragungsqualität in Netzwerken ist das aber durchaus beachtlich. Immerhin hat sich die Notiz in den vergangenen Jahren aufgrund der regelmäßig hohen Dividendenrendite fast schon zu einer Art Anleihenersatz entwickelt. Operativ lief es im ersten Halbjahr bei den Berlinern dagegen gar nicht mal so schlecht. So stiegen die Umsätze um knapp 22 Prozent auf 3,93 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kam gar um 66,7 Prozent auf annähernd 0,87 Mio. Euro voran. „Diese Ergebnisse entsprechen durchaus unseren Erwartungen“, sagt SHF-CEO Frank Hieronymi. In einem Atemzug verweist er allerdings auf den Auftragsbestand von gut 1,62 Mio. Euro zum Jahresanfang 2015. Im Vergleich zum entsprechenden Jahresstart 2014 entspricht das einem Plus von 322.000 Euro.

Sorge bereitet dem Manager jedoch, dass die Order in der zweiten Jahreshälfte bislang nicht angezogen sind, was sie in der Vergangenheit meist getan haben: „Die Auftragseingänge liegen im zweiten Halbjahr deutlich unter den Erwartungen. Wir planen daher konservativ und halten an der bisherigen Umsatzprognose von 7 Mio. Euro bei einem EBIT von 0,72 Mio. Euro für das Geschäftsjahr 2016 fest.“ Das wiederum heißt aber nicht anderes, als das SHF für die zweiten sechs Monate mit einem operativen Verlust rechnet. Zumindest auf Basis der Datenbank von boersengefluester.de wäre das ein Novum in der Historie des seit 2008 im Entry Standard gelisteten Unternehmens. Dabei steht SHF im Branchenvergleich noch ganz passabel da, immerhin mussten Konkurrenten wie der japanische Messtechnikspezialist Anritsu oder die US-Company Tektronix in den entsprechenden Geschäftseinheiten spürbare Erlösrückgänge hinnehmen, wie SHF im Zwischenbericht betont. Dicker Pluspunkt der Berliner ist die super solide Bilanz mit einer Eigenkapitalquote von zum Halbjahr 86,3 Prozent. Bankverbindlichkeiten sind Fehlanzeige, dafür stehen auf der Aktivseite 5,31 Mio. Euro an liquiden Mitteln – das entspricht einem Wert von 1,16 Euro je Aktie. Zudem gilt es diesen Posten bei der Beurteilung der Marktkapitalisierung von beinahe 14 Mio. Euro zu berücksichtigen.

Der um die Nettoliquidität bereinigte Unternehmenswert (Enterprise Value) beläuft sich auf 8,62 Mio. Euro, was nahezu exakt dem Zwölffachen des für 2016 in Aussicht gestellten EBIT entspricht. Das ist jetzt kein Schnäppchenniveau, aber auch keine Relation, bei der man zwingend die Reißleine ziehen muss. Zudem bestht ja die Möglichkeit, dass das tatsächliche Endergebnis einen Tick besser ausfällt. Kritischer ist für boersengefluester.de schon der Umstand, dass die Aktie an der Börse ein klassisches Schattendasein fristet und ein Listing für SHF keine großartigen Vorteile bietet – vom möglichen Imagegewinn einmal abgesehen. Damit rückt der Micro Cap in die Reihe eines Delistingkandidaten. Im Streubesitz befinden sich gerade einmal 16,2 Prozent der Anteilscheine. Die restlichen Stücke sind den beiden Gründern Michael Martin und Manfred Plötz, beziehungsweise ihren Familien, zuzurechnen. Bleibt zu hoffen, dass SHF Communication Technologies der Börse treu bleibt und weiterhin attraktiven Dividenden ausschüttet. Zumindest die beiden Hauptaktionäre werden ein veritables Interesse daran haben. Wer in dem Titel engagiert ist, kann das Papier im Depot belassen. Neuengagements drängen sich momentan aber nicht auf.

SHF Communication Techn.

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SHF Communication Techn. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KPMZ | DE000A0KPMZ7 | AG | 12,50 Mio € | 07.07.2008 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: SHF Communication Technologies AG...

© boersengefluester.de | Redaktion

In unserem Permanent Aktien-Screening gehört InnoTec TSS fast schon zur Stammformation. Schließlich zeichnet sich der Anteilschein des Bauzulieferers durch ein nahezu perfektes Chartbild sowie ansprechende Fundamentaldaten aus. Den Halbjahresbericht haben die Düsseldorfer genutzt, um ihre bislang sehr vorsichtig angesetzten Jahresziele 2016 zumindest ein wenig zuversichtlicher zu formulieren. Demnach rechnet der Vorstand nun mit einem Umsatz „leicht über dem Niveau des Vorjahrs“ (bislang: „leicht unter Vorjahreswert“). Für das Konzernergebnis ist – nach dem Rekordgewinn des Vorjahrs – jetzt mit einem „leichten Rückgang“ zu rechnen. Ursprünglich befürchtete InnoTec TSS, dass der 2016er-Gewinn „klar unterhalb“ der Ausbeute von 2015 liegen würde. Konkret rechnet boersengefluester.de für das laufende Jahr mit Erlösen von 98,6 Mio. Euro und einem Ergebnis vor Zinsen und Steuern und Abschreibungen (EBITDA) von 18,9 Mio. Euro. Das korrespondiert mit einer Marktkapitalisierung von zurzeit 164,4 Mio. Euro. Oben drauf kommen allerdings noch Netto-Finanzverbindlichkeiten von rund 7,5 Mio. Euro. Zur Einordnung: Braas Monier hat gerade ein Übernahmeangebot von seinem Großaktionär Standard Industries erhalten, welches den Dachziegelhersteller mit dem Faktor 9,0 auf das EBITDA bewertet. Bei InnoTec TSS läge dieses Multiple momentan ebenfalls knapp neun. Dabei ist das Unternehmen merklich ertragsstärker als Braas. Wir bleiben daher bei unserer positiven Einschätzung. Ebenfalls ein gutes Argument ist die Dividendenrendite: Sollte die Gesellschaft ihre Ausschüttung für 2016 beim Vorjahreswert von 0,50 Euro pro Anteilschein belassen – wovon auszugehen ist –, ergäbe sich eine Dividendenrendite von brutto 2,9 Prozent. Auch das ist ein sehr anständiger Wert, selbst wenn einzelnen Unternehmen wie Sto oder Westag & Getalit hier noch attraktivere Größenordnungen vorzuweisen haben. Für Langfristinvestoren bleibt InnoTec TSS unserer Meinung nach eine prima Wahl.

[sws_blue_box box_size="640"]Tipp: Sie sind auf der Suche nach Aktien mit einem ansprechenden Chart und günstigen Fundamentaldaten? Dann sollten Sie unser exklusives Permanent-Aktien-Screening anschauen. Einfach HIER klicken.[/sws_blue_box]

InnoTec TSS

Kurs: 7,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InnoTec TSS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540510 | DE0005405104 | AG | 72,25 Mio € | 14.08.1990 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 103,64 | 115,57 | 128,78 | 114,74 | 113,73 | 119,75 | 121,00 | |

| EBITDA1,2 | 16,89 | 18,36 | 21,85 | 14,98 | 14,37 | 14,53 | 14,80 | |

| EBITDA-margin %3 | 16,30 | 15,89 | 16,97 | 13,06 | 12,64 | 12,13 | 12,23 | |

| EBIT1,4 | 11,98 | 12,68 | 15,43 | 8,87 | 8,60 | 8,37 | 8,50 | |

| EBIT-margin %5 | 11,56 | 10,97 | 11,98 | 7,73 | 7,56 | 6,99 | 7,03 | |

| Net profit1 | 7,77 | 9,12 | 10,84 | 6,47 | 6,34 | 6,15 | 6,30 | |

| Net-margin %6 | 7,50 | 7,89 | 8,42 | 5,64 | 5,58 | 5,14 | 5,21 | |

| Cashflow1,7 | 15,95 | 9,17 | 13,03 | 16,41 | 13,12 | 14,16 | 14,40 | |

| Earnings per share8 | 0,85 | 0,91 | 1,12 | 0,65 | 0,64 | 0,64 | 0,65 | |

| Dividend per share8 | 0,75 | 0,75 | 0,70 | 0,40 | 0,40 | 0,40 | 0,40 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com

...

© boersengefluester.de | Redaktion

Immerhin stabilisiert sich der Aktienkurs von Ergomed zurzeit – was nach den vorangegangenen Verlusten im laufenden Jahr schon beinahe ein Erfolg ist. Verglichen mit anderen Unternehmen aus dem Umfeld Pharmadienstleister/Biotech, hängt die Ergomed-Aktie aber noch immer deutlich hinter ihren Möglichkeiten zurück. Am operativen Nachrichtenfluss kann es eigentlich nicht liegen, das zeigen auch die jetzt vorgelegten Halbjahreszahlen. Demnach kam die Gesellschaft mit Hauptnotiz an der Londoner Alternativbörse AIM in den ersten sechs Monaten 2016 auf ein Umsatzplus von 21,2 Prozent auf 17,55 Mio. Pfund (umgerechnet Stande Ende Juni: 21,21Mio. Euro). Das operative Ergebnis fiel derweil um 22,5 Prozent auf 0,82 Mio. Pfund (0,99 Mio. Euro) zurück. Unterm Strich blieb ein Nettogewinn von knapp 0,64 Mio. Pfund (0,77 Mio. Euro) stehen – was einem Rückgang von 19,7 Prozent gegenüber dem entsprechenden Vorjahreswert entspricht. Insgesamt decken sich diese Zahlen mit den Erwartungen in der kürzlich veröffentlichten Ergomed-Studie von GBC.

Auf Kurs befindet sich die Gesellschaft auch, was die jüngsten Zukäufe Haemostatix sowie die auf klinische Studien im Pharmabereich spezialisierte Dr. Oestreich + Partner (O+P) aus Köln und die Gesellschaft für angewandte Statistik + Datenanalyse (GASD) mit Sitz in Neuss angeht. Erst kürzlich hatte Ergomed mitgeteilt, einen ersten Vertrag mit einem bestehenden Kunden von O+P und GASD abgeschlossen zu haben, der nun eine wesentlich breitere Service-Palette der gesamten Ergomed-Firmengruppe umfasst. „Insgesamt sind wir weiterhin davon überzeugt, dass unser hybrides Geschäftsmodell, das profitable Service-Geschäft in Verbindung mit einer Medikamentenentwicklung mit geringem Risiko für unser Unternehmen, das Potenzial hat, über die nächsten Jahre signifikante Werte für unsere Aktionäre zu schaffen, und wir erwarten wichtigen Newsflow in den nächsten zwölf Monaten", sagt Ergomed-CEO Miroslav Reljanovic. Zu den mit Spannung erwarteten Nachrichten zählen insbesondere die klinischen Studien bei Aeterna Zentaris (Anfang 2017) und Ferrer (Ende 2016). Für weitere Hintergründe dazu, lesen Sie bitte den Beitrag von boersengefluester.de HIER.

Bilanziell ist Ergomed momentan gut aufgestellt und verfügt mit einem Cashbestand von 9,9 Mio. Euro Pfund (knapp 12 Mio. Euro) über die „stärkste Liquiditätsposition in seiner Geschichte“, wie die Gesellschaft betont. Zudem weist das Management darauf hin, dass der gesamte für 2016 geplante Umsatz im Wesentlichen bereits beauftragt ist. Darüber hinaus dürfen sich die Aktionäre offenbar auch auf zusätzliche Co-Development-Partnerschaften einstellen, entsprechende Gespräche werden jedenfalls geführt. Summa summarum hört sich das alles viel versprechend an. Ein Maluspunkt bleibt allerdings die – gerade für institutionelle Investoren doch recht niedrige – Marktkapitalisierung von nur rund 54 Mio. Euro. Zudem sind die Handelsumsätze vergleichsweise überschaubar. Das wird manche Anleger abschrecken. Boersengefluester.de ist jedoch zuversichtlich, dass sich der Knoten demnächst löst.

Ergomed

Kurs: 15,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ergomed | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A117XM | GB00BN7ZCY67 | plc | 763,20 Mio € | 28.08.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 100,32 | 141,24 | 164,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,26 | 23,43 | 24,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,21 | 16,59 | 14,89 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,72 | 17,42 | 21,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 15,67 | 12,33 | 12,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 11,24 | 15,10 | 16,92 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 11,20 | 10,69 | 10,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,96 | 22,25 | 16,82 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,25 | 0,30 | 0,33 | 0,37 | 0,41 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

Fürchterlich groß ist die Auswahl für Dividendenjäger in diesem Jahr nicht mehr. Das vermutlich interessanteste Papier aus dem heimischen Universum ist Schloss Wachenheim. Immerhin ist die Aktie des Anbieters von Sekt, Wein und Kinderpartygetränken aus Bewertungssicht ein echtes Allroundtalent – und hat zudem noch einen gefälligen Chart vorzuweisen. Die Zahlen für 2015/16 (30. Juni) sehen mit Erlösen von 293,18 Mio. Euro (+1,56 Prozent) und einem Ergebnis von Zinsen und Steuern (EBIT) von 20,33 Mio. Euro (-1,87 Prozent) auf den ersten Blick nach Stillstand aus, doch der Eindruck trügt. Zum einen bewegt sich das Unternehmen aus Trier auf einem vergleichsweise hohen Niveau. So liegt die operative Marge von 6,9 Prozent um immerhin zwei Prozentpunkte oberhalb der zuletzt von Berentzen gezeigten EBIT-Rendite. Die auf Mineralwasser und Fruchtsäfte fokussierte Mineralbrunnen Überkingen-Teinach bringt es sogar „nur“ auf eine Marge von 3,1 Prozent. Darüber hinaus musste Schloss Wachenheim im abgelaufenen Geschäftsjahr außerordentliche Aufwendungen im Zusammenhang mit einem vorzeitigen Wechsel auf Vorstandsebene sowie Umstrukturierungen beim Vertrieb verarbeiten. „Ohne Berücksichtigung der Sondereffekte hätten wir unsere Zielsetzung sogar übertroffen“, betont die Gesellschaft.

[sws_blue_box box_size="640"]Tipp von boersengefluester.de: Kennen Sie schon unsere exklusive Übersicht mit den monatsweisen Top 5-Dividendenhits? Einfach HIER klicken.[/sws_blue_box]

Die Dividende will Schloss Wachenheim um 3 Cent auf 0,43 Euro je Aktie erhöhen – das wäre die siebte Dividendenerhöhung in Folge. Seit dem Geschäftsjahr 2009/10 hätte Schloss Wachenheim damit kumuliert 2,00 Euro je Aktie an die Aktionäre weitergereicht. Bezogen auf den aktuellen Kurs von 15,60 Euro ergibt sich für 2015/16 eine Dividendenrendite von brutto 2,75 Prozent. Die Hauptversammlung findet am 17. November 2016 statt. Für das laufende Jahr stellt der seit 1. Juli 2016 als Vorstandssprecher agierende Oliver Gloden – trotz leicht erhöhter Absatzmengen – einen konstanten Umsatz in Aussicht. Auch EBIT und Überschuss sollen sich auf Vorjahresniveau bewegen. Dabei werden die Investitionen mit rund 13 Mio. Euro nochmals ziemlich hoch ausfallen. En wesentlicher Teil entfällt auf die Fertigstellung der neuen Abfüllanlage am französischen Standort Tournan-en-Brie (gut 40 km südöstlich von Paris) sein, deren Inbetriebnahme für Anfang 2017 geplant ist. „Auch für den weiteren Kauf von Marken und Unternehmen sind wir offen, sofern dies in die Gesamtstrategie der Unternehmensgruppe passt“, heißt es zudem.

Die Bilanz macht derweil einen soliden Eindruck – rund 57 Prozent der Bilanzsumme entfallen auf das Eigenkapital. Der bereits um Anteile Dritter und die kommende Dividendenzahlung bereinigte Buchwert je Aktie beträgt 17,65 Euro. Zurzeit wird das Papier also mit einem Discount von elf Prozent auf das Eigenkapital gehandelt. Allerdings: Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert für das Kurs-Buchwert-Verhält (KBV) beträgt nur 0,64. Ein stattlicher Teil der Unterbewertung hat der Small Cap also bereits aufgeholt. Inklusive der Netto-Finanzverbindlichkeiten von knapp 45 Mio. Euro beträgt der Unternehmenswert (Enterprise Value) zurzeit 168 Mio. Euro. Demnach wird die Gesellschaft also etwa mit dem Achtfachen des EBIT gehandelt. Das wiederum bewegt sich in einer ähnlichen Größenordnung wie Berentzen – und für diesen Titel ist boersengefluester.de ebenfalls sehr positiv gestimmt.

In Kauf nehmen müssen Aktionäre bei Schloss Wachenheim allerdings den niedrigen Streubesitz von knapp unter 30 Prozent, die restlichen Stücke hält seit vielen Jahren die Günther Reh AG (Faber Sekt). Hintergrund ist die bereits 1996 erfolgte Verschmelzung der Sektkellerei Faber mit der Sektkellerei Schloss Wachenheim. Dem Vernehmen nach hat Nick Reh, Sohn des Ende 2014 verstorbenen Günther Reh und bei Wachenheim Vorsitzender des Aufsichtsrats, aber keine Pläne hinsichtlich einer Veränderung der Mehrheitsverhältnisse. Sorgen, dass es bei dem im General Standard gelisteten Titel womöglich zu einem Delisting kommen könnte, müssen sich Anleger wohl kaum machen. Dafür entwickelt sich schon allein der Aktienkurs viel zu gut. Das bisherige All-Time-High bei 16,20 Euro (vom 2. Dezember 2015) befindet sich jedenfalls in unmittelbarer Reichweite. Derzeit spricht alles dafür, dass die Rekordmarke schon bald geknackt wird und der Kurs anschließend weiter Richtung Norden zieht.

Foto: picjumbo.com

...

Schloss Wachenheim

Kurs: 13,55

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 354,58 | 383,98 | 425,75 | 441,51 | 447,37 | 458,00 | 0,00 | |

| EBITDA1,2 | 39,58 | 45,03 | 44,46 | 46,31 | 45,56 | 49,00 | 0,00 | |

| EBITDA-margin %3 | 11,16 | 11,73 | 10,44 | 10,49 | 10,18 | 10,70 | 0,00 | |

| EBIT1,4 | 24,42 | 29,19 | 27,38 | 28,19 | 27,15 | 31,00 | 0,00 | |

| EBIT-margin %5 | 6,89 | 7,60 | 6,43 | 6,39 | 6,07 | 6,77 | 0,00 | |

| Net profit1 | 17,65 | 21,22 | 19,02 | 18,47 | 16,22 | 20,00 | 0,00 | |

| Net-margin %6 | 4,98 | 5,53 | 4,47 | 4,18 | 3,63 | 4,37 | 0,00 | |

| Cashflow1,7 | 42,66 | 21,92 | 26,43 | 20,11 | 34,98 | 37,00 | 0,00 | |

| Earnings per share8 | 1,32 | 1,73 | 1,38 | 1,20 | 1,01 | 1,27 | 1,42 | |

| Dividend per share8 | 0,50 | 0,60 | 0,60 | 0,60 | 0,60 | 0,65 | 0,65 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schloss Wachenheim | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 722900 | DE0007229007 | AG | 107,32 Mio € | Kaufen | ||

* * *

© boersengefluester.de | Redaktion

DAX-Aktien stehen normalerweise nicht so sehr im Fokus von boersengefluester.de – unser Schwerpunkt liegt eher im Spezialwertebereich. Doch bei SAP machen wir in diesem Fall gern eine Ausnahme: Denn mit 82,50 Euro hat Notiz des Softwareanbieters nicht nur ein neues All-Time-High aufgestellt, sondern hat bei der Marktkapitalisierung jetzt auch die Schwelle von 100 Mrd. Euro genommen. Exakt 101,351 Mrd. Euro beträgt der aktuelle Börsenwert. Kein anderer DAX-Konzern bringt derzeit auch nur annähernd so viel Gewicht auf die Waage. Platz zwei belegt Siemens mit einer Kapitalisierung von gegenwärtig 90,049 Mrd. Euro. Den dritten Rang sichert sich Bayer mit einem Wert von momentan 76,079 Mrd. Euro. Bewertungstechnisch gehört die SAP-Aktie zwar zu den eher sportlichen DAX-Titeln, doch ein Kurs-Gewinn-Verhältnis von knapp 19,5, liegt sogar noch leicht unter dem Zehn-Jahres-Durchschnitt von SAP. In unserem DAX-Scoring-Modell steht die SAP-Aktie derzeit auf Platz 13. Angesichts der – verglichen mit anderen DAX-Titeln – eher nachteiligen fundamentalen Kennzahlen ist das ein guter Rang. Umso mehr kann der Titel dafür bei dem Chart-Score punkten. Aus diesem Grund haben wir SAP auch in unser CFD-Portfolio bei ayondo aufgenommen und setzen bei der Social-Trading-Meisterschaft von ayondo ebenfalls auf SAP.

Nächster wichtiger Termin ist der 21. Oktober, dann stehen die Neun-Monats-Zahlen an. Die Analysten sind überwiegend positiv gestimmt, allerdings liegen die meisten Kursziele vergleichsweise dicht bei der aktuellen Notiz. Lediglich die Experten von Commerzbank und Barclays halten Kurse von zu 95 Euro für möglich. Das entspricht einem Potenzial von nochmals gut 15 Prozent. Boersengefluester.de bleibt positiv gestimmt für das Flaggschiff der heimischen Software-Industrie. Und das lässt sich auch aus der Small-Cap-Brille erklären, denn die einschlägigen SAP-Experten wie All For One Steeb, SNP Schneider & Neureither, GK Software oder auch Adesso liefern allesamt gute Ergebnisse ab.

...

SAP

Kurs: 137,64

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27.338,00 | 27.842,00 | 30.871,00 | 31.207,00 | 34.176,00 | 36.800,00 | 36.550,00 | |

| EBITDA1,2 | 8.454,00 | 6.431,00 | 6.566,00 | 7.160,00 | 5.945,00 | 10.928,00 | 12.600,00 | |

| EBITDA-margin %3 | 30,92 | 23,10 | 21,27 | 22,94 | 17,40 | 29,70 | 34,47 | |

| EBIT1,4 | 6.623,00 | 4.656,00 | 4.670,00 | 5.787,00 | 4.665,00 | 9.617,00 | 12.000,00 | |

| EBIT-margin %5 | 24,23 | 16,72 | 15,13 | 18,54 | 13,65 | 26,13 | 32,83 | |

| Net profit1 | 5.283,00 | 5.376,00 | 1.708,00 | 5.964,00 | 3.150,00 | 7.326,00 | 8.000,00 | |

| Net-margin %6 | 19,33 | 19,31 | 5,53 | 19,11 | 9,22 | 19,91 | 21,89 | |

| Cashflow1,7 | 7.194,00 | 6.223,00 | 5.647,00 | 6.332,00 | 5.220,00 | 9.156,00 | 8.500,00 | |

| Earnings per share8 | 4,35 | 4,46 | 1,95 | 5,20 | 2,65 | 6,10 | 5,65 | |

| Dividend per share8 | 1,85 | 2,45 | 2,05 | 2,20 | 2,35 | 2,50 | 3,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716460 | DE0007164600 | SE | 169.091,32 Mio € | 04.11.1988 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

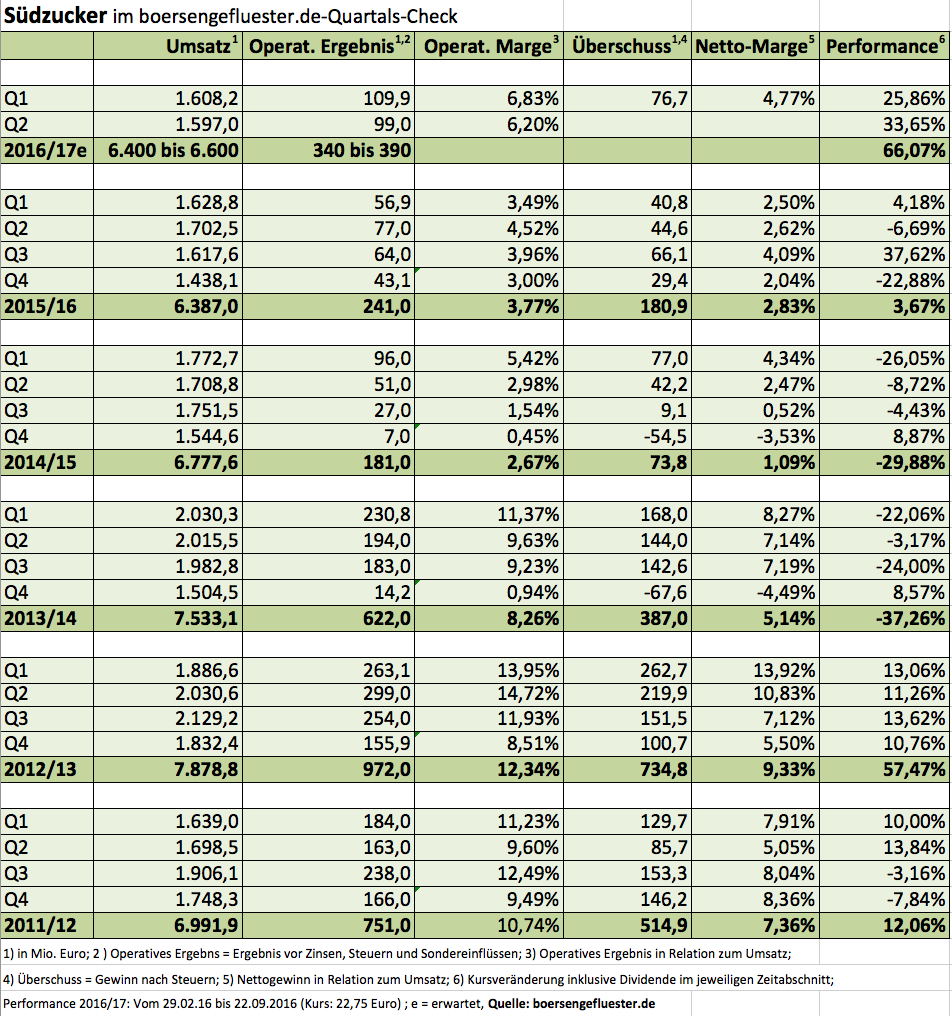

Wenn Südzucker neue Zahlen meldet, müssen Anleger sich meist auf ordentliche Kursausschläge gefasst machen. Dabei werden vermeintlich gute Daten oft mit Abschlägen quittiert, während es bei auf den ersten Blick schlechten Ergebnissen häufig nach oben geht. Die Gefühlslage der Börsianer ist kompliziert. Da macht auch der erste Überblick zu den Daten des zweiten Quartals für das Geschäftsjahr 206/17 (per Ende Februar) keine Ausnahme. Obwohl der MDAX-Konzern nach einem operativen Ergebnis von 209 Mio. Euro im zweiten Viertel die Gesamtjahresprognose für das Ergebnis vor Zinsen, Steuern und Sondereinflüssen auf 340 bis 390 Mio. Euro heraufgesetzt hat, knickte der Aktienkurs zunächst um annähernd fünf Prozent auf 22,68 Euro ein. Dabei kann sich die neue Vorschau durchaus sehen lassen. Bislang ging Südzucker für 2016/17 schließlich „nur“ von einem operativen Ergebnis zwischen 250 und 350 Mio. Euro aus. Die Erwartungen der meisten Analysten hat der Vorstandsvorsitzende Wolfgang Heer damit jedenfalls getoppt. Daher kann boersengefluester.de die erste Reaktion der Anleger auch nur bedingt nachvollziehen.