Key Market Indicators:

More than 50 unique tools

What matters today?

Today

04. Aug, 216th day of the year, 149 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#XNG888

© boersengefluester.de | Redaktion

Anfang Mai 2019 war es soweit: Erstmals überhaupt – bei einem Aktienkurs von 356 Euro – durchbrach der Börsenwert von XING die Marke von 2 Mrd. Euro. Seit Jahresbeginn summiert sich der Zugewinn auf nun rund 700 Mio. Euro. Nur ganz wenige Titel aus dem SDAX bzw. TecDAX kommen auf eine noch bessere Performance. Dabei hat das in erster Linie für sein gleichnamiges Karrierenetzwerk bekannte Unternehmen in den vergangenen Monaten eigentlich keinen derart großen Schritt nach vorn getan, der eine solche Wertsteigerung unbedingt rechtfertigen würde. Die im April erfolgte Akquisition des Berliner Recruting-Startups Honeypot für 22 Mio. Euro ist bestimmt ein cleverer Deal, aber eben auch kein kompletter Gamechanger. Und selbst wenn man sich die komplette Entwicklung des Konzerns vor Augen führt, scheint uns die aktuelle Rally doch ein gutes Stück zu rasant. Immerhin wird XING mittlerweile beinahe mit dem 45fachen des für 2020 von boersengefluester.de erwarteten Gewinns bewertet.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Um beim KGV in den Bereich um 25 zu kommen, müssen Investoren derzeit bis mindestens 2022 schauen. Trotz der erklecklichen EBITDA-Margen von nachhaltig gut 30 Prozent scheint gegenwärtig jedenfalls ein reines Blue-Sky-Szenario eingepreist. Dementsprechend anfällig dürfte das Papier unserer Meinung nach auf allgemeine Kursrückschläge an der Börse reagieren. Nicht wirklich nach unserem Geschmack ist auch die auf der jüngsten Hauptversammlung beschlossene Umfirmierung in New Work SE, zumal sich die Gesellschaft dazu auch noch einen Schlagabtausch mit GK Software leistet (siehe dazu den Bericht in der Wirtschaftswoche). Ebenfalls ein Warnsignal ist, dass die Notiz der XING-Aktie mittlerweile die Kursziele nahezu aller Analysten überschritten hat. Lediglich die Commerzbank liegt mit ihren neuerdings aufgerufenen 410 Euro spürbar über der aktuellen Notiz. Und auch die Dividendenrendite spielt – trotz im Grunde üppiger Ausschüttungen – keine nennenswerte Rolle mehr als Investitionskriterium.

Keine Frage: Das Unternehmen hat sich erstklassig positioniert und ist insbesondere im B2B-Geschäft ganz stark unterwegs. Und der früher einmal befürchtete Einbruch wegen des Markteintritts von LinkedIn in Deutschland ist ebenfalls kein Thema mehr. Uns geht es hier rein um die Bewertung – und die ist eben für unseren Geschmack mittlerweile schon sehr „Premium“. Daher erachten wir das aktuelle All-Time-High-Niveau als gute Basis, um auch einmal Gewinne zu realisieren. Wer er sich traut, gegen den starken Aufwärtsdrang mit Hebel auf eine Korrektur nach unten zu wetten, kann dies mit einem Papier der DZ BANK tun. In Frage kommt etwa der mit einem Hebel von 4,34 ausgestattete Endlos Turbo mit der WKN DF2QG0. Ausgeknockt wird der Schein, wenn die XING-Aktie bis auf 446,3304 Euro steigen würde.

[sws_yellow_box box_size="610"]

Um beim KGV in den Bereich um 25 zu kommen, müssen Investoren derzeit bis mindestens 2022 schauen. Trotz der erklecklichen EBITDA-Margen von nachhaltig gut 30 Prozent scheint gegenwärtig jedenfalls ein reines Blue-Sky-Szenario eingepreist. Dementsprechend anfällig dürfte das Papier unserer Meinung nach auf allgemeine Kursrückschläge an der Börse reagieren. Nicht wirklich nach unserem Geschmack ist auch die auf der jüngsten Hauptversammlung beschlossene Umfirmierung in New Work SE, zumal sich die Gesellschaft dazu auch noch einen Schlagabtausch mit GK Software leistet (siehe dazu den Bericht in der Wirtschaftswoche). Ebenfalls ein Warnsignal ist, dass die Notiz der XING-Aktie mittlerweile die Kursziele nahezu aller Analysten überschritten hat. Lediglich die Commerzbank liegt mit ihren neuerdings aufgerufenen 410 Euro spürbar über der aktuellen Notiz. Und auch die Dividendenrendite spielt – trotz im Grunde üppiger Ausschüttungen – keine nennenswerte Rolle mehr als Investitionskriterium.

Keine Frage: Das Unternehmen hat sich erstklassig positioniert und ist insbesondere im B2B-Geschäft ganz stark unterwegs. Und der früher einmal befürchtete Einbruch wegen des Markteintritts von LinkedIn in Deutschland ist ebenfalls kein Thema mehr. Uns geht es hier rein um die Bewertung – und die ist eben für unseren Geschmack mittlerweile schon sehr „Premium“. Daher erachten wir das aktuelle All-Time-High-Niveau als gute Basis, um auch einmal Gewinne zu realisieren. Wer er sich traut, gegen den starken Aufwärtsdrang mit Hebel auf eine Korrektur nach unten zu wetten, kann dies mit einem Papier der DZ BANK tun. In Frage kommt etwa der mit einem Hebel von 4,34 ausgestattete Endlos Turbo mit der WKN DF2QG0. Ausgeknockt wird der Schein, wenn die XING-Aktie bis auf 446,3304 Euro steigen würde.

[sws_yellow_box box_size="610"] Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von XING im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 20,5 von maximal 30 Punkten.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von XING im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 20,5 von maximal 30 Punkten.[/sws_yellow_box]

New Work

Kurs: 112,00

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von XING im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 20,5 von maximal 30 Punkten.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| New Work | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| NWRK01 | DE000NWRK013 | SE | 629,49 Mio € | 07.12.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 276,52 | 290,86 | 313,36 | 305,60 | 270,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 87,61 | 97,28 | 104,12 | 92,92 | 64,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 31,68 | 33,45 | 33,23 | 30,41 | 23,70 | 0,00 | 0,00 | |

| EBIT1,4 | 31,56 | 52,48 | 66,17 | 48,83 | 17,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 11,41 | 18,04 | 21,12 | 15,98 | 6,30 | 0,00 | 0,00 | |

| Net profit1 | 26,12 | 39,61 | 43,26 | 36,85 | 12,00 | 0,00 | 0,00 | |

| Net-margin %6 | 9,45 | 13,62 | 13,81 | 12,06 | 4,44 | 0,00 | 0,00 | |

| Cashflow1,7 | 80,95 | 85,62 | 79,19 | 61,91 | 38,00 | 0,00 | 0,00 | |

| Earnings per share8 | 4,65 | 7,05 | 7,70 | 6,56 | 2,15 | 2,90 | 4,20 | |

| Dividend per share8 | 2,59 | 6,36 | 6,72 | 1,00 | 1,00 | 1,00 | 1,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Keine Frage: Den massiven Kursabsturz des US-Wettbewerbers LinkedIn hat die Xing-Aktie mittlerweile sehr anständig verarbeitet. Fakt ist aber auch, dass die Notiz des Karrierenetzwerks per saldo seit einigen Monaten nicht mehr recht von der Stelle kommt und in einem – wenn auch recht breiten – Seitwärtskanal festhängt. Daran ändert sogar der jüngste Kursspurt noch nichts. Und bei Kursen nördlich von 175 Euro ist selbst der deutlich erhöhte Dividendenvorschlag für 2015 nicht kein heißes Kaufargument. So will der TecDAX-Konzern – neben einer von 0,92 auf 1,03 Euro je Aktie erhöhten Basisdividende – noch einen Sonderbetrag von 1,50 Euro pro Anteilschein auskehren. Insgesamt gibt es also 2,53 Euro pro Aktie, was auf eine Rendite von zurzeit 1,44 Prozent hinausläuft. Das gibt es jede Menge interessantere Titel, auch im TecDAX. Bis zur Ausschüttung dauert es aber ohnehin noch eine Weile. Die Hauptversammlung findet am 2. Juni 2016 statt. Derweil liegen die vorläufigen Zahlen für das abgelaufene Jahr weitgehend im Rahmen der Erwartungen. Bei einem Erlösanstieg um 21 Prozent auf 123 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um ein Viertel auf 36,6 Mio. Euro voran. Unterm Strich blieb ein von 6,2 auf 17,6 Mio. Euro gestiegener Gewinn. Das entspricht einem Ergebnis je Aktie von 3,13 Euro.

„Das Jahr 2015 stand ganz im Zeichen von Wachstum. Wir haben in allen Segmenten deutlich zugelegt. Auch haben wir das Mitgliederwachstum im vergangenen Jahr weiter beschleunigen können. Erfreulich, dass sich dieser positive Trend auch im laufenden Jahr fortsetzt, so dass wir heute bereits knapp 10 Millionen Mitglieder verzeichnen können,“ sagt der Xing-Vorstandsvorsitzende Thomas Vollmoeller. Dabei zeigt sich der Manager zuversichtlich, die Umsätze von 2012 – damals kam Xing auf rund 72 Mio. Euro – im laufenden Jahr auf das Doppelte zu steigern. Folglich liegt die Messlatte für die 2016er-Erlöse bei rund 144 Mio. Euro. Beim Nettogewinn kalkuliert boersengefluester.de mit einem weiteren deutlichen Zuwachs auf 23,5 Mio. Euro. Spannung verspricht die Entwicklung in den USA. Hintergrund: Die Wiener Xing-Tochter kununu (heißt übersetzt „unbeschriebenes Blatt“) ist eine Zusammenarbeit mit der US-Jobplattform Monster eingegangen, um den Bereich Arbeitgeberbewertung auch in den Vereinigten Staaten voranzutreiben. Die Kursziele der Analysten für die Xing-Aktie bewegen sich momentan meist in einer Bandbreite von 180 bis 200 Euro. Ausreichend Potenzial für potenzielle Neueinsteiger ist (zumindest in der optimistischen Variante) grundsätzliche also vorhanden. Wer sich bei dem TecDAX-Titel engagieren will, muss aber ein sportliches Kurs-Gewinn-Verhältnis (KGV) von rund 30 in Kauf nehmen – auf Basis unserer Gewinnprognosen für 2017 wohlgemerkt. Kein Wunder, dass der Titel seit einigen Monaten nur noch seitwärts tendiert. Auch für boersengefluester.de bleibt es daher bei der Einschätzung: Halten.

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Während die Notierungen von US-Firmen wie Facebook in den vergangenen Wochen kräftig unter Druck waren, ist die Aktie von Xing in die Nähe des Rekordochs geklettert. Investoren honorieren, dass sich das Wachstum des Karrierenetzwerks im Laufe des Jahrs 2013 beschleunigt hat. Für die kommenden Jahre prognostizieren Analysten kräftige Gewinnzuwächse. Sind die hohen Erwartungen bereits in dem TecDAX-Titel eingepreist oder geht die Party weiter?[/sws_blue_box]

Wie eine Fahnenstange sieht der Kurs der Xing-Aktie aus: In den vergangenen zwölf Monaten ist er um 150 Prozent nach oben geschossen. Gegenüber dem Ausgabepreis von 30 Euro vom Dezember 2006 steht nun mehr als eine Verdreifachung zu Buche. Vorstandschef Thomas Vollmoeller hat es geschafft, durch die Überarbeitung des Produktangebots das Wachstum im Verlauf des Jahres 2013 deutlich zu beschleunigen, von einem Umsatzplus von elf Prozent im ersten Quartal auf 19 Prozent im Jahresschlussquartal. Wachstumsmotor ist die Sparte E-Recruiting. Das sind die Einnahmen von Unternehmen, die die Xing-Lösungen bei der Suche nach neuen Mitarbeitern einsetzen. Zu den Nutzern gehört beispielsweise die Deutsche Telekom. Sie kann – ebenso wie viele andere Firmen – mit den Xing-Lösungen die Kosten für die Besetzung offener Stellen drastisch reduzieren, weil die Besetzungszeiten stark verkürzt werden. Im Vorjahr ist der Umsatz der Sparte um mehr als 40 Prozent auf 23,7 Mio. Euro hochgeschossen. Damit steuert sie fast 30 Prozent der Konzernerlöse bei.

Wichtigster Umsatzlieferant blieben die Einnahmen aus der Premium-Mitgliedschaft der Xing-Mitglieder, wenngleich der Erlös der Sparte um lediglich sechs Prozent zugelegt hat. Sie steuert zwei Drittel der Konzernerlöse bei. Insgesamt verbuchte das Karrierenetzwerk ein Umsatzplus von 16 Prozent auf 84,8 Mio. Euro. Beim Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) stand ein Plus von 13 Prozent auf 22,8 Mio. Euro zu Buche. Xing hatte den Wert Ende März überraschend nach unten korrigiert, weil die Earn-Out-Verpflichtungen aus dem Kauf der kununu GmbH, einer Plattform für Arbeitgeberbewertungen im deutschsprachigen Raum, anders verbucht worden sind als ursprünglich geplant. Das hatte allerdings nur kurz für Irritationen an der Börse gesorgt. Die Verpflichtungen entstehen, wenn bei einer Übernahme ein Teil des Kaufpreises später erfolgsabhängig bezahlt wird. Laut den neuen Rechnungslegungsvorschriften nach IFRS werden die Verpflichtungen nicht mehr als Bestandteil des Kaufpreises ausgewiesen, sondern als Personalkosten verbucht. Das drückt das EBITDA. Die operative Marge von 27 Prozent kann sich dennoch mehr als sehen lassen.

Weil die Earn-Out-Verpflichtungen auch 2014 noch einmal durchschlagen werden, haben die Analysten ihre Schätzungen für das EBITDA von 29,2 Mio. Euro auf 27,3 Mio. Euro gesenkt. Der Wert für 2015 blieb hingegen unverändert bei 34,9 Mio. Euro. Nichtsdestotrotz zeigen die Zahlen, mit welch rasantem Anstieg des operativen Gewinns die Finanzprofis rechnen. Deswegen, und weil der Konzern Ende 2013 über liquide Eigenmittel von 66 Mio. Euro verfügt hat, will Vollmoeller die Dividende je Aktie von 0,56 Euro auf 0,62 Euro je Aktie erhöhen. Anleger sollen zudem eine Sonderdividende von 3,58 Euro je Aktie erhalten. Die Hauptversammlung ist am 23. Mai. Bei Kursen von knapp 103 Euro entspricht das einer Rendite von insgesamt vier Prozent. Darüber freut sich nicht nur die Mediengruppe Burda, die 52 Prozent der Anteile an Xing hält.

Nach der Rally ist die Aktie mit einem 2015er-KGV von 31 bewertet. Das zeigt, wie hoch die Wachstumserwartungen der Investoren sind. Allerdings glänzt der Konzern mit einer hohen Marge. Zudem prognostizieren Analysten stark steigende Gewinne. Wenn Vollmoeller weiterhin gute Ergebnisse abliefert, könnte die Party weitergehen.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_grey_box]...

© boersengefluester.de | Redaktion

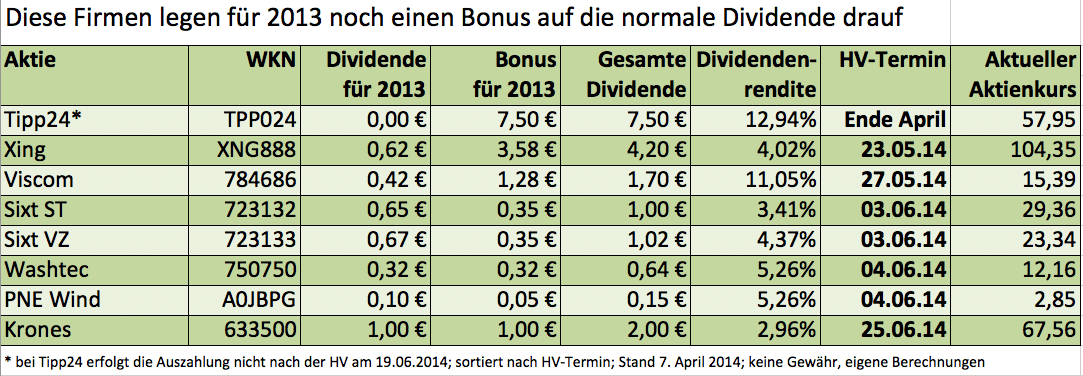

[sws_green_box box_size="585"]Mit der Daimler-Hauptversammlung am 9. April 2014 wird in diesem Jahr die heiße Phase der laufenden Dividendensaison eingeläutet. Während der Autokonzern für 2013 lediglich 5 Cent auf die Vorjahresausschüttung von 2,20 Euro drauflegt, gewähren eine ganze Reihe von Unternehmen ihren Aktionären – neben einer Basisdividende – einen zusätzlichen Bonus. Nicht immer müssen die Titel deswegen gleich die vordersten Plätze der Renditehits einnehmen. In der Regel bieten diese Papiere jedoch eine spürbar überdurchschnittliche Verzinsung. Boersengefluester.de zeigt, welche Gesellschaften in den kommenden Wochen einen Bonus gewähren.[/sws_green_box]

Auf die zweite Sonderzahlung seit dem Börsengang im Jahr 2006 dürfen sich die Aktionäre von Xing einstellen. Für 2013 legt das Karrierenetzwerk einen Bonus von 3,58 Euro auf die Basisdividende von 0,56 Euro obendrauf. Damit bringt es der TecDAX-Wert auf eine Rendite von 4,0 Prozent. Das ist sehr ansehnlich. Die Dividendensumme beträgt 23,4 Mio. Euro. Den Renditekick bekamen die Anleger zuletzt allerdings durch die atemberaubenden Kurssteigerungen. In den vergangenen 52 Wochen verteuerte sich das Papier um mehr als 165 Prozent. Und selbst wer sich die Xing-Aktie erst Anfang des Jahres ins Depot legte, darf sich über einen Wertzuwachs von mehr als 42 Prozent freuen. Auf dem Parkett gilt die mehrheitlich zu Burda Digital gehörende Gruppe als heißer Übernahmekandidat. Die Analysten von Close Brothers Seydler haben das Kursziel zuletzt von 90 auf 140 Euro heraufgesetzt. Die Bonusdividende für 2013 begründet Xing mit den liquiden Mitteln von 66 Mio. Euro und dem „cash-generativen Geschäftsmodell“.

Wenige Tage nach der Xing-HV findet das Aktionärstreffen von Viscom in Hannover statt. Der Hersteller von Inspektionssystemen für elektronische Baugruppen hatte 2013 zwar mit einem Rückgang des Betriebsgewinns um 26,8 Prozent auf 6,77 Mio. Euro zu kämpfen. Bereits auf einer außerordentlichen Hauptversammlung im August 2013 stellte Viscom allerdings die formalen Weichen, um zuvor gebundene Rücklagen ausschütten zu können – oder für Aktienrückkäufe zu verwenden. An der Börse kam dieser Vorstoß prima an. Die Anteilscheine von Viscom haben seit der außerordentlichen HV um gut 50 Prozent zugelegt. Gegenwärtig beträgt die Marktkapitalisierung 139 Mio. Euro. Dem steht ein für 2014 vom Vorstand in Aussicht gestelltes EBIT zwischen 7,1 bis 9,0 Mio. Euro entgegen. Ganz billig ist der Titel also nicht mehr. Dennoch könnte die hohe Dividendenrendite in den kommenden Wochen noch weitere Investoren anlocken. Für 2013 zahlen die Hannoveraner neben einer Basisdividende von 0,42 Euro noch einen Bonus von 1,28 Euro je Aktie aus. Damit bringt es das Papier auf eine Rendite von 11,0 Prozent. Anleger sollten allerdings stets bedenken: Am Tag der Auszahlung wird der gesamte Dividendenbetrag zunächst vom Kurs abgezogen und die Überweisung dann auch noch mit der Abgeltungsteuer und dem Soli belegt. Von den 1,70 Euro Gesamtdividende, kommen beim Privatanleger netto also „nur“ 1,25 an.

Ein Sonderfall ist die Ausschüttung von Tipp24. Der Lotterieanbieter hat seinen Hauptsitz im Februar 2014 von Hamburg nach London verlegt und sich durch diesen Umzug den rechtlichen Rahmen für bislang verwehrte Extradividenden geschaffen. Von dieser Freizügigkeit will die Gesellschaft bereits Ende April 2014 Gebrauch machen und eine Zwischendividende von 7,50 Euro je Aktie auskehren. Ein exakter Termin steht noch nicht fest. Künftig will Tipp24 dann eine jährliche Dividende von mindestens 1,50 Euro zahlen. Die Notiz konsolidiert zurzeit bei knapp 60 Euro. Das Kursziel der Analysten der Berenberg Bank liegt bei 67 Euro. Bis dahin hätte der SDAX-Titel also noch rund 15 Prozent Potenzial. Streng genommen gehört der Titel allerdings nicht in diese Auswahl, da Tipp24 keine "normale" Dividende zahlt.

Kontinuierlich hohe Ausschüttungen sind die Anteilseigner von Sixt bereits gewohnt. Für 2013 legt der Autovermieter auf die von 0,55 auf 0,65 Euro erhöht Dividende je Stammaktie noch einen Bonus von 0,35 Euro (Vorjahr: 0,45 Euro) oben drauf. Insgesamt gibt es also 1,00 Euro je stimmberechtigtem Titel. Die Vorzüge erhalten eine um 2 Cent höhere Sockeldividende. Verglichen mit dem Vorjahr hat sich an der Gesamtdividende von 1,00 bzw. 1,02 Euro je Aktie also nichts verändert. Angepasst wurde nur die Zusammensetzung. Auf dem aktuellen Niveau kommt die im SDAX enthaltene Stammaktie auf eine Rendite von rund 3,4 Prozent. Das kann sich auch für Small-Cap-Verhältnisse sehen lassen. Allerdings: Die Notiz der Sixt-Aktie ist in den vergangenen fünf Jahren bereits von 6 Euro auf fast 30 Euro vorgefahren. Da sind die in dieser Zeitspanne gezahlten Dividenden von insgesamt 2,95 Euro noch nicht einmal berücksichtigt. Für 2014 hat Firmenlenker Erich Sixt ein stabiles bis leicht steigendes Ergebnis vor Steuern in Aussicht gestellt. Die Dividendenstory Sixt geht also weiter.

Ein ganz anderes Chartbild gibt die Aktie von Washtec ab. Nach einer ausgeprägten Seitwärtsphase ist die Notiz des Herstellers von Autowaschstraßen erst Mitte März 2014 zu Leben erweckt. Für 2013 wollen die Augsburger neben einer normalen Ausschüttung von 0,29 Euro je Aktie noch einen genauso hohen Betrag als Bonuszahlung mit auf den Weg geben. Besonderheit: Wie auch im Vorjahr wird der Betrag aus dem steuerlichen Einlagekonto gespeist – ist also „steuerfrei“ (weitere Infos zu dem Thema finden Sie HIER). Mit einer Rendite von rund fünf Prozent gehört der Small Cap zur Spitzengruppe unter den Dividendenpapieren. Bei Washtec gab es zuletzt einen kompletten Führungswechsel. Zur nächsten Hauptversammlung am 4. Juni haben nun der Aufsichtsratsvorsitzende und sein Stellvertreter den Rückzug aus dem Kontrollgremium angekündigt. Für 2014 rechnet der seit gut einem Jahr amtierende Vorstandssprecher Jürgen Rautert mit einem leichten Umsatzwachstum und einer damit einhergehenden Verbesserung des Betriebsgewinns. Zur Einordnung: Im Vorjahr kam die Gesellschaft bei Erlösen von knapp 300 Mio. Euro auf ein EBIT von gut 17 Mio. Euro. Die Marktkapitalisierung von Washtec beträgt 171 Mio. Euro. Sonderlich hoch bewertet ist der Titel also nicht.

Durchaus beachtlich ist auch die Dividendenrendite von gut fünf Prozent bei PNE Wind. Der Projektierer von Windkraftanlagen stockt seine Basisdividende von 0,08 auf 0,10 Euro auf und legt noch einen Bonus von 0,05 Euro (Vorjahr: 0,02) Euro drauf. Die Hauptversammlung findet am 4. Juni 2014 statt. Die Gesellschaft aus Cuxhaven hat im Vorjahr mehrere Großprojekte abgeschlossen und den Betriebsgewinn von 20 auf 45 Mio. Euro gehievt. Damit hat PNE die – lange Zeit als sehr ambitioniert angesehene – Mehrjahresprognose für den Gewinn tatsächlich eingehalten. Diese sah für 2011 bis 2013 ein EBIT von 60 bis 72 Mio. Euro vor – herausgekommen sind nun 65,5 Mio. Euro. Für 2014 bis 2016 rechnet der Vorstand mit einem operativen Gewinn von addiert 110 bis 130 Mio. Euro. Für Anleger, die sich in dem Bereich Windkraft engagieren wollen, zählt das Papier zur ersten Wahl. Die attraktive Dividende ist da nur ein zusätzliches Argument. Kurzfristig tut sich Papier allerdings ein schwer, die Hürde von 3 Euro beim Aktienkurs nach oben zu durchbrechen. Charttechnisch orientierte Investoren warten daher besser ab, bis sich ein klarer Trend abzeichnet.

In die Liga der Dividendenstars ist Krones zwar noch nicht aufgestiegen. Doch mit seiner reformierten Ausschüttungspolitik hat der Hersteller von Getränkeabfüllanlagen auch unter Renditeaspekten deutlich an Attraktivität gewonnen. Für 2013 bekommen die Investoren eine von 0,75 auf 1,00 Euro erhöhte Sockeldividende. Zudem zahlt der MDAX-Konzern noch einen Betrag von 1,00 Euro je Anteilschein aus dem Verkaufserlös eigener Aktien. Daraus ergibt sich eine Rendite von knapp drei Prozent. Künftig will Krones 25 bis 30 Prozent des Gewinns in Form von Dividenden auskehren. Bislang galt eine Spanne von 20 bis 25 Prozent als Richtschnur. Mit knapp 70 Euro bewegt sich die Notiz in der Nähe ihrer historischen Höchstkurse. Wer sich jetzt noch engagiert, braucht also eine gewisse Portion Mut und darf sich nicht an der eher sportlichen Bewertung der Krones-Aktie stoßen. Dafür bekommen Anleger dann allerdings auch einen qualitativ sehr hochwertigen Titel fürs Depot.

...

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 46,00 Mio € | 10.05.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.153,68 Mio € | 07.08.1986 | Kaufen | |

* * *

WashTec

Kurs: 39,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750750 | DE0007507501 | AG | 553,49 Mio € | 12.11.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PNE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JBPG | DE000A0JBPG2 | AG | 805,87 Mio € | 15.12.1998 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Krones | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 633500 | DE0006335003 | AG | 3.601,61 Mio € | 01.10.1984 | Kaufen | |

* * *

...

© boersengefluester.de | Redaktion

Xing, Facebook, LinkedIn, Twitter – welche Plattform sozialer Medien nutzen Sie täglich? Bei vielen Menschen sind es mittlerweile gleich mehrere Anbieter, auf die sie zugreifen. Xing preist sich selbst als das Karrierenetzwerk – und in der Tat g...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Good times never seemed so good.“ (Sweet Caroline)

Neil Diamond

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL