Key Market Indicators:

More than 50 unique tools

What matters today?

Today

10. Aug, 222nd day of the year, 143 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0B95Y

© boersengefluester.de | Redaktion

Kursexplosion bei Hyrican Informationssysteme: Aus dem Stand ist die Notiz des Spezialisten von Hardware- und Netzwerksystemen um 42 Prozent auf 8,40 Euro in die Höhe geschossen. Dabei hatte sich der Anteilschein in den vergangenen zwölf Monaten zuvor fast gar nicht bewegt. Auslöser des rasanten Anstiegs ist eine Offerte von Großaktionär Deutsche Balaton. Die nach letzten Angaben mit 42 Prozent an der Gesellschaft aus Kindelbrück (Thüringen) engagierte Beteiligungsgesellschaft bietet immerhin 9 Euro je Hyrican-Aktie. Allerdings ist das Angebot auf maximal 400.000 Stücke beschränkt. Damit würde Balaton seinen Anteil auf gut 50 Prozent aufstocken können. Auf Basis der 9 Euro wäre Hyrican mit 43,65 Mio. Euro bewertet. Zwischen Hyrican und dem Großaktionär liefen in der Vergangenheit mehrere Gerichtsverfahren. Größter Streitpunkt war eine Kapitalerhöhung gegen Sacheinlage, mit der der Vorstandsvorsitzende und Großaktionär von Hyrican, Michael Lehmann, die Heidelberger Nebenwerteprofis auf Distanz halten wollte. Darüber hinaus ging es um Darlehen von Hyrican an den Fahrradhersteller MIFA Mitteldeutsche Fahrradwerke.

Zeitlich fällt das neuerliche Rückkaufangebot von Deutsche Balaton mit der – wie immer in aller Stille vonstatten gegangenen – Veröffentlichung des neuen Geschäftsberichts zusammen. Demnach kam Hyrican 2013 bei einem Umsatzplus von 9,1 Prozent auf 32,03 Mio. Euro auf einen von 0,341 auf 0,676 Mio. Euro verbesserten Jahresüberschuss. Die Bilanz ist piekfein. Bei einer Eigenkapitalquote von 77,3 Prozent weist Hyrican ein Nettofinanzguthaben von 21,95 Mio. Euro aus – das sind 4,53 Euro je Aktie. Und genau auf diesen Posten hat es Balaton abgesehen. Ein Dividendenvorschlag von erneut nur 0,04 Euro je Aktie – wie zur Hauptversammlung am 29. August 2014 vorgesehen – ist jedenfalls nicht der große Wurf, auch wenn Hyrican weiterhin das Risiko von Urheberrechtsabgaben vor sich herschiebt. Dennoch: Für das laufende Geschäftsjahr rechnet Hyrican mit Umsätzen von „mindestens 35 Mio. Euro“ sowie „weiter steigenden Ergebnissen“.

Dem steht derzeit ein Börsenwert von 40,7 Mio. Euro entgegen. Analytisch teuer ist der Titel also nicht. Allerdings gibt es nur wenige derart verschlossene Gesellschaften wie Hyrican. Selbst die Balaton-Profis brauchen einen langen Atem. Ob sie mit ihrer 9-Euro-Offerte bei Firmenlenker Lehmann auf Abgabebereitschaft stoßen, dürfte zu bezweifeln sein. Der Streubesitz ist überschaubar. Immerhin hat die Beteiligungsgesellschaft dem Small Cap mit der Offerte einen mächtigen Kursschubs gegeben. Privatanleger, die den Titel im Depot haben, dürfen sich darüber auf jeden Fall schon einmal freuen. Vermutlich ist es auch gar nicht mal so verkehrt, auf das Angebot einzugehen. Letztlich ist die bislang im Münchner Spezialsegment m:access gehandelte Hyrican-Aktie ein klassischer Delistingkandidat.

Zeitlich fällt das neuerliche Rückkaufangebot von Deutsche Balaton mit der – wie immer in aller Stille vonstatten gegangenen – Veröffentlichung des neuen Geschäftsberichts zusammen. Demnach kam Hyrican 2013 bei einem Umsatzplus von 9,1 Prozent auf 32,03 Mio. Euro auf einen von 0,341 auf 0,676 Mio. Euro verbesserten Jahresüberschuss. Die Bilanz ist piekfein. Bei einer Eigenkapitalquote von 77,3 Prozent weist Hyrican ein Nettofinanzguthaben von 21,95 Mio. Euro aus – das sind 4,53 Euro je Aktie. Und genau auf diesen Posten hat es Balaton abgesehen. Ein Dividendenvorschlag von erneut nur 0,04 Euro je Aktie – wie zur Hauptversammlung am 29. August 2014 vorgesehen – ist jedenfalls nicht der große Wurf, auch wenn Hyrican weiterhin das Risiko von Urheberrechtsabgaben vor sich herschiebt. Dennoch: Für das laufende Geschäftsjahr rechnet Hyrican mit Umsätzen von „mindestens 35 Mio. Euro“ sowie „weiter steigenden Ergebnissen“.

Dem steht derzeit ein Börsenwert von 40,7 Mio. Euro entgegen. Analytisch teuer ist der Titel also nicht. Allerdings gibt es nur wenige derart verschlossene Gesellschaften wie Hyrican. Selbst die Balaton-Profis brauchen einen langen Atem. Ob sie mit ihrer 9-Euro-Offerte bei Firmenlenker Lehmann auf Abgabebereitschaft stoßen, dürfte zu bezweifeln sein. Der Streubesitz ist überschaubar. Immerhin hat die Beteiligungsgesellschaft dem Small Cap mit der Offerte einen mächtigen Kursschubs gegeben. Privatanleger, die den Titel im Depot haben, dürfen sich darüber auf jeden Fall schon einmal freuen. Vermutlich ist es auch gar nicht mal so verkehrt, auf das Angebot einzugehen. Letztlich ist die bislang im Münchner Spezialsegment m:access gehandelte Hyrican-Aktie ein klassischer Delistingkandidat.

...

Hyrican

Kurs: 5,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hyrican | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 600450 | DE0006004500 | AG | 25,22 Mio € | 27.07.2000 | ||

* * *

© boersengefluester.de | Redaktion

Noch größer als gedacht ist das Bilanzloch bei der in argen Schwierigkeiten steckenden MIFA Mitteldeutsche Fahrradwerke. So haben die Auswertungen der Sanierungsmannschaft ergeben, dass auch die Geschäftsabschlüsse der Vorjahre „wesentliche falsche Angaben enthalten“. Mittlerweile ist von Bestandsdifferenzen für Einsatzstoffe und fertige Produkte von insgesamt rund 19 Mio. Euro die Rede. Den zu erwartenden Verlust für 2013 gibt die neue MIFA-Führungscrew dagegen weiterhin mit rund 15 Mio. Euro an. Kumuliert über die betroffenen Vorjahre soll sich das Minus auf etwa 28 Mio. Euro aufgetürmt haben.

Nachdem zuletzt sogar Spekulationen über eine mögliche Komplettübernahme durch Hero Cycles hochgekocht waren, äußert sich die Gesellschaft aus Sangerhausen in Sachsen-Anhalt auch hinsichtlich des möglichen Engagements des indischen Fahrradherstellers. Demnach soll Hero weiterhin via Barkapitalerhöhung 15 Mio. Euro in die Gesellschaft stecken. Die Gerüchte um eine Mehrheitsbeteiligung von Hero hatte Mifa bereits zuvor dementiert. Allerdings heißt es nun: „Als Voraussetzung für ihr Investment erwartet HERO jedoch insbesondere erhebliche Finanzierungsbeiträge der relevanten Finanzierungspartner der MIFA.“ In anderen Worten: Die Gläubiger der MIFA-Anleihe (WKN: A1X25B) sollen ebenfalls ihren Beitrag zur Sanierung leisten. Beispiele von vergleichbaren Fällen gibt es genug – etwa bei Solarworld oder 3W Power. Letztlich dürfte es darauf hinauslaufen, dass die Bondinhaber einen Teil ihrer Schuldverschreibungen in Aktien tauschen sollen – meist werden parallel auch die Konditionen der Schuldverschreibung angepasst. Vermutlich werden auch die Aktionäre nicht um einen Schnitt mit anschließender Kapitalerhöhung vorbeikommen.

Noch sind das reine Spekulationen. Zu verschenken haben die indischen Interessenten jedenfalls nichts. Auf jeden Fall wurden die bisherigen Investoren vom früheren Management hinters Licht geführt. Wie werthaltig die Bilanz gegenwärtig tatsächlich ist, lässt sich noch immer schwer beurteilen. Per Ende September 2013 bezifferte das Unternehmen das Eigenkapital mit knapp 41,2 Mio. Euro – entsprechend 4,20 Euro je Aktie. Dieser Wert ist nun Makulatur und dürfte durch den von MIFA angegeben Bilanzverlust von 28 Mio. Euro auf einen Betrag zwischen schätzungsweise 1,00 und 1,25 gesunken sein. Da die Gesellschaft nun auch für das erste Quartal 2014 mit roten Zahlen rechnet, scheint sogar ein Eigenkapital von weniger als 1 Euro pro Aktie möglich. Zumindest vor diesem Hintergrund sieht das Papier also noch immer eher hoch bewertet aus. Viel wird darauf ankommen, wie sich wesentliche Großaktionäre – dazu zählt etwa der Investor Carsten Maschmeyer – verhalten werden. Vermutlich wird das Thema MIFA in den kommenden Monaten aber nicht nur die Investoren beschäftigen, sondern künftig auch die Gerichte. Extrem risikobereite Anleger bleiben investiert und hoffen auf ein gutes Ende. Alle anderen Anleger machen einen großen Bogen um die Aktie. Die neuesten Zahlen sind jedenfalls wieder eine herber Rückschlag. Längst machen Gerüchte die Runde, wonach eine Insolvenz sich wohl kaum vermeiden lasse.

Foto: MIFA Mitteldeutsche Fahrradwerke AG...

Mifa Fahrradwerke

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mifa Fahrradwerke | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0B95Y | DE000A0B95Y8 | 0,00 Mio € | 17.05.2004 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

Bei dem in die Bredouille geratenen Fahrradhersteller Mifa Mitteldeutsche Fahrradwerke laufen die Aufräumarbeiten auf Hochtouren. Mit Stefan Weniger hat sich der frisch ernannte Finanzvorstand Hans-Peter Barth nun einen ausgewiesenen Sanierungsexperten an Bord geholt. Der bisherige Vorstandschef und Großaktionär Peter Wicht ist dagegen komplett raus aus der Führungsriege. Offiziell hat er sein Amt „aus gesundheitlichen Gründen mit sofortiger Wirkung niedergelegt“. Hintergründe sind nicht bekannt, allerdings wird hinter vorgehaltener Hand eine Menge getuschelt. Immer wieder heißt es dabei, dass Wicht zuletzt schlichtweg überfordert gewesen sei. Bleibt zu hoffen, dass die neue Vorstandscrew einen besseren Job macht. Wie zu hören ist, soll Barth – der ein wenig wie „Kai aus der Kiste“ kam –, bereits ein Wunschkandidat des indischen Mifa-Interessenten Hero Cycles sein.

Noch immer fahren Investoren jedoch mit Funzelbeleuchtung durch nebliges Terrain. Klar ist mittlerweile, dass die Probleme nicht nur aus der falschen Bewertung von Vorratsvermögen im Zuge einer Softwareumstellung stammen können. Die Fehlersuche geht daher tiefer – auch mit Hilfe der Beratungsgesellschaft Ernst & Young, die ein Sanierungsgutachten erstellt. Trotz aller Beteuerungen, wonach die Finanzierung des laufenden Geschäftsbetriebs und die Liquidität des Unternehmens sichergestellt sind, greift Mifa auf in Krisensituationen bewährte Schnellmaßnahmen zurück. So hat die Gesellschaft ein Betriebsgrundstück für 5,7 Mio. Euro an den Landkreis Mansfeld-Südharz verkauft, um es anschließend zurück zu mieten. Im Fachjargon heißt so eine Transaktion „Sale and lease back“. Zur Einordnung: Im 2012er-Geschäftsbericht lag der gesamte Buchwert für Grundstücke und Bauten bei 5,588 Mio. Euro. Noch bevor die Inder in Aktion treten, erweist sich einmal mehr die öffentliche Hand als tragende Stütze – auch für den Fahrradhersteller Mifa.

Derweil bleiben Anleihe und Aktie super heiße Spekulationen. Börsenkenner gehen davon aus, dass der indische Fahrradhersteller Hero Cycles mit seinem möglichen Engagement auf Zeit spielen wird. Sollte Hero mit mehr als 30 Prozent bei Mifa einsteigen, wäre ein Pflichtangebot an die restlichen Aktionäre fällig. Die Höhe orientiert sich am Durchschnittspreis der vergangenen drei Monate. Demnach hätte Hero ein Interesse daran, möglichst viele Tage nach der Gewinnwarnung und dem damit einhergehenden Kurssturz in die Berechnung einfließen zu lassen. Offen ist auch, was mit den Anteilen des ausgeschiedenen Firmenlenkers Wicht passieren wird. Immerhin halten Wicht und seine Familie 24 Prozent an der Gesellschaft aus Sangerhausen. Kaum denkbar, dass die Kommune – mit Blick auf die rund 650 Arbeitsplätze – Millionenbeträge zur Verfügung stellt und Wicht sich aus der Verantwortung stehlen kann. Der bekannte Investor Carsten Maschmeyer, ebenfalls mit mehr als 20 Prozent an Mifa beteiligt, hat sich offiziell zwar zu Mifa bekannt. Ob er einen aktiven Part bei der Sanierung einnimmt, ist allerdings unklar.

Noch nicht absehbar ist auch die Rolle der Bondgläubiger. In ähnlich gelagerten Fällen wurden zuletzt die Anleiheninhaber stets in den Sanierungsplan eingebunden – und zwar in Form eines Tauschs von Anleihen in Aktien. Vorerst ist das alles jedoch Spekulation. Das Fieberthermometer in Form des Bondkurses hat sich zuletzt sogar wieder deutlich abgekühlt. So wird die Mifa-Schuldverschreibung (WKN: A1X25B) mit 69,8 Prozent des Nennwerts gehandelt. Im Tief waren es 51,6 Prozent. Auch der Aktienkurs stabilisiert sich bei rund 3,30 Euro. Auf diesem Niveau kommt Mifa auf eine Marktkapitalisierung von knapp 33 Mio. Euro. Risikobereite Anleger bleiben investiert. Wie immer in solchen Fällen: Enormen Chancen stehen extreme Risiken gegenüber.

...

Mifa Fahrradwerke

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mifa Fahrradwerke | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0B95Y | DE000A0B95Y8 | 0,00 Mio € | 17.05.2004 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

Mittelschwere Schockwellen erfassten zuletzt die Aktie von Mifa Mitteldeutsche Fahrradwerke. Innerhalb weniger Tage sackte die Notiz des Fahrradherstellers aus Sangerhausen im Tief um rund 60 Prozent ab – das entspricht einem Verlust an Marktkapitalisierung von 39,5 Mio. Euro. Was war geschehen? Mifa musste einräumen, dass es Falschbuchungen beim Vorratsvermögen gab, was – gepaart mit den schlechter als gedacht laufenden Geschäften – zu einem Fehlbetrag von rund 15 Mio. Euro führen wird. Pikant: Der bisherige Vorstandschef und Großaktionär Peter Wicht wurde „krankheitsbedingt“ durch den bis dahin eher unbekannten Wirtschaftsprüfer Hans-Peter Barth ersetzt. Darüber hinaus wollte Mifa nicht ausschließen, dass durch die jüngste Entwicklung womöglich bestimmte Klauseln der erst im Herbst 2013 emittierten 25-Millionen-Anleihe verletzt worden seien. Und um die kuriose Geschichte rund zu machen, gab das Unternehmen gleich noch die Unterzeichnung einer Absichtserklärung mit dem indischen Fahrradhersteller Hero Cycles über eine Eigenkapitalbeteiligung von 15 Mio. Euro bekannt.

Mittlerweile hat sich die Notiz der Mifa-Aktie ein wenig stabilisiert und schwankt zwischen 3,50 und 3,80 Euro. Das ist zwar noch immer weit unterhalb des Ausgangsniveaus, aber zumindest hat sich die Talfahrt nicht nochmals beschleunigt. Komplett im Regen stehen die Inhaber der Mifa-Anleihe (WKN: A1X25B), der Bond wird zu lediglich 51 Prozent des Nennbetrags von je 1000 Euro gehandelt. In der Regel signalisieren solche Abschläge Alarmstufe rot. In Nebenwertekreisen wird derweil munter über mögliche Hintergründe der Chaosmeldung diskutiert. Immerhin überraschte die Verlustankündigung auch so manchen vermeintlich gut informierten Investor. Wie zu hören ist, soll die Aktie bis zuletzt als heißer Tipp gehandelt worden sein – Stichwort „Mitfahrgelegenheit gesucht“. Herausgekommen ist eine Tour der Leiden.

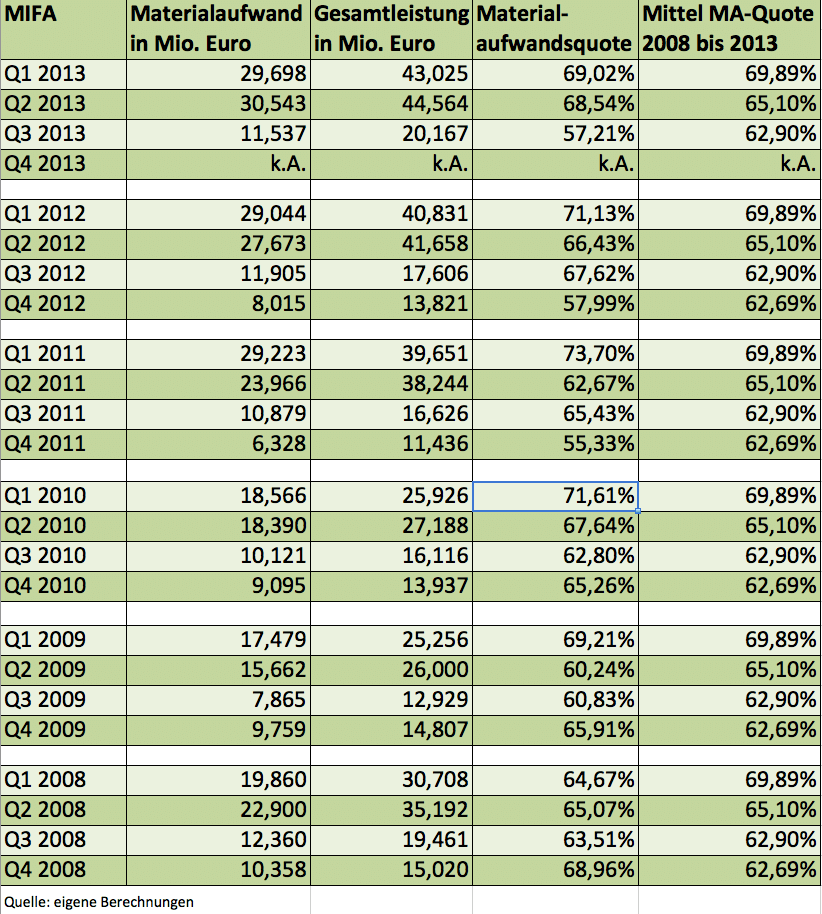

Laut Mifa kam es durch die Einführung eines neuen Buchungssystems im zweiten Jahresviertel 2013 zu Falscherfassungen beim Vorratsvermögen, so dass der Materialaufwand in Q2 und Q3 zu niedrig ausgewiesen wurde. Boersengefluester.de hat nachgerechnet und den Materialaufwand sowie die Gesamtleistung der einzelnen Quartale von 2008 bis 2013 in Relation zueinander gestellt. Zwar schwanken die Ergebnisse im Jahresverlauf enorm. Das ist typisch für die stark vom Wetter abhängige Branche. Auffällig ist dennoch, dass die Materialaufwandsquote im dritten Quartal 2013 in der Tat spürbar unterhalb des langjährigen Mittelwerts für den Zeitraum von Anfang Juli bis Ende September lag. Für eine hinreichende Erklärung des befürchteten Jahresverlusts von 15 Mio. Euro reicht das allerdings nicht.

Als mögliche Mitursache für das Debakel wird in Finanzkreisen das für Smart produzierte E-Bike gesehen. Mittlerweile wird das Zweirad sogar im Online-Shop des Kaffeerösters Tchibo für einen Discountpreis von 2.299 Euro angeboten. Experten schließen daraus, dass der Absatz schleppend verläuft und längst nicht den Erwartungen entspricht. Hintergrund: Im März 2012 hatten Daimler und die zu Mifa gehörende Edel-Elektrofahrradschmiede Grace einen Vertrag über die Produktion von insgesamt 54.000 Smart Pedelecs geschlossen. Abgerufen werden die Bikes in Einzelbestellungen. Die Vertriebsrechte sollen dem Vernehmen nach exklusiv bei Smart liegen. So halten Firmenkenner es für denkbar, dass Mifa 2013 signifikant mehr Smart-E-Bikes hergestellt hat als die Daimler-Tochter tatsächlich verkaufen konnte. Bei unterstellten Herstellungskosten von 1.200 Euro pro Bike, würden gut 8000 auf Halde produzierte Smart-Räder reichen, um eine Finanzlücke von bereits 10 Mio. Euro zu reißen.

Verifizieren lassen sich die Zahlen nicht, da sowohl Smart also auch Mifa keine entsprechenden Daten veröffentlichen. Umgekehrt würde dieses Szenario allerdings auch bedeuten, dass die aktuell verkauften Smart-Bikes direkt in das 2014er-Ergebnis von Mifa einfließen. Aber Achtung: Diese Modellrechnung ist auf die Smart-Serie reduziert. Tatsächlich ist der Lagerbestand bei einem Hersteller von der Größe Mifas wesentlich komplexer. Immerhin setzte die Gesellschaft 2012 rund 546.000 Fahrräder ab – davon 47.000 E-Bikes. Ins Bild passt die Smart-Theorie jedoch vor dem Hintergrund der Begründung für das Debakel in der jüngsten Pressemeldung von Mifa: „Der Jahresfehlbetrag ist im Wesentlichen auf nicht eingetroffene Umsatzerwartungen im Geschäftsjahr 2013 zurückzuführen“, heißt es dort.

Erhebliche Sorgen machen sich die Investoren um eine drohende vorzeitige Rückzahlung der Anleihe. Demnach können Bondgläubiger die Schuldverschreibung unter bestimmten Bedingungen sofort fällig stellen – etwa wenn die Eigenkapitalquote auf weniger als 25 Prozent rutscht oder die Zinsdeckung nicht mindestens 200 Prozent beträgt. Übersetzt: Das über die vergangenen vier Quartale kumulierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) muss mindestens doppelt so hoch sein wie die in diesem Zeitraum aufgelaufenen Nettofinanzaufwendungen. Nach Berechnungen von boersengefluester.de dürfte die kritische Grenze zumindest bei der Eigenkapitalquote nicht touchiert worden sein. Knapper scheint die Situation bei der Zinsdeckung. Dem Vernehmen nach soll das gegenwärtige Mifa-Management jedoch zuversichtlich sein, dass es zu keinem Sonderkündigungsrecht der Bondgläubiger kommt. Dennoch: Ganz auszuschließen ist dieses Risiko nicht. Die Rating-Agentur Feri hat die Bonitätsnote für den Mifa-Bond jedenfalls um sechs Stufen auf „B–“ reduziert. Jetzt, wo das Kind bereits in den Brunnen gefallen ist, können sich die Investoren von dieser Warnung allerdings auch nichts mehr kaufen.

Anlass für Spekulationen bietet die in Aussicht gestellte Kapitalbeteiligung von Hero Cyles in Höhe von 15 Mio. Euro. Deren Vorstandschef Pankaj Munjal sorgte zuletzt für Schlagzeilen, weil der indische Fahrradhersteller offenbar sogar 40 Mio. Euro für den Einstieg bei Mifa und den weiteren Kapazitätsausbau reserviert haben soll. „Neben einer Eigenkapitalbeteiligung beinhaltet die strategische Partnerschaft eine umfassende Kooperation zwischen Mifa und Hero in den Bereichen Beschaffung und Produktentwicklung, insbesondere bei Elektrofahrrädern und –antrieben“, heißt es dazu in der Mitteilung von Mifa. Auf der jüngsten Hauptversammlung Ende Mai 2013 hat sich die Gesellschaft den Ermächtigungsrahmen für eine Kapitalerhöhung um bis zu 4.899.463 neue Aktien geben lassen. Nach jüngsten Presseberichten soll Hero künftig mehr als 27 Prozent an Mifa halten. Unklar ist, ob sich auch bisherige Investoren von Stücken trennen. Mifa-Großaktionär Carsten Maschmeyer, der direkt mehr als 20 Prozent besitzt, hat bereits abgewunken. „Ich habe keine Absicht zu verkaufen“, sagte er der Wirtschaftswoche. Ab einer Quote von 30 Prozent müsste Hero auch den restlichen Aktionären ein Übernahmeangebot machen, dessen Höhe sich am Durchschnittspreis der vergangenen drei Monate orientiert. Angesichts des jüngsten Kurssturzes würde der Übernahmepreis damit aber immer noch spürbar über der aktuellen Notiz liegen – auch wenn der Durchschnittskurs mit zunehmender Dauer sinkt.

Große Unbekannte im Mifa-Poker ist zurzeit der bisherige Vorstandschef Peter Wicht. Offiziell steht Wicht „derzeit krankheitsbedingt nicht zur Verfügung“. Langjährige Firmenkenner berichten, dass Wicht wie vom Erdboden verschwunden sei. Was der Manager tatsächlich hat, lässt sich also nicht verifizieren. Demnach ist auch unklar, welche Pläne Wicht für sein Aktienpaket hat – immerhin sind ihm rund 24 Prozent der Stimmen zuzurechnen. Höchst seltsam ist das zeitliche Zusammentreffen von Krankheit und Buchungsfehlern sowie Verlustankündigung jedoch allemal. Ungewöhnlich ist auch, dass im Handel mit der Mifa-Aktie nun offenbar auch große Adressen auftauchen, die bislang hier nicht zu beobachten waren. Die Rede ist von Goldman Sachs und JP Morgan. Die kommenden Wochen werden also extrem spannend bei Mifa. Entweder die ganze vertrackte Situation löst sich in Wohlgefallen auf, oder es kommt noch viel dicker. Auf dem aktuellen Niveau von 3,65 Euro scheint jedoch bereits sehr viel Pessimismus eingepreist. Für super risikobereite Investoren könnte sich da womöglich ein Zock lohnen. Konservative Anleger sollten den Titel aber weiter meiden.

Als mögliche Mitursache für das Debakel wird in Finanzkreisen das für Smart produzierte E-Bike gesehen. Mittlerweile wird das Zweirad sogar im Online-Shop des Kaffeerösters Tchibo für einen Discountpreis von 2.299 Euro angeboten. Experten schließen daraus, dass der Absatz schleppend verläuft und längst nicht den Erwartungen entspricht. Hintergrund: Im März 2012 hatten Daimler und die zu Mifa gehörende Edel-Elektrofahrradschmiede Grace einen Vertrag über die Produktion von insgesamt 54.000 Smart Pedelecs geschlossen. Abgerufen werden die Bikes in Einzelbestellungen. Die Vertriebsrechte sollen dem Vernehmen nach exklusiv bei Smart liegen. So halten Firmenkenner es für denkbar, dass Mifa 2013 signifikant mehr Smart-E-Bikes hergestellt hat als die Daimler-Tochter tatsächlich verkaufen konnte. Bei unterstellten Herstellungskosten von 1.200 Euro pro Bike, würden gut 8000 auf Halde produzierte Smart-Räder reichen, um eine Finanzlücke von bereits 10 Mio. Euro zu reißen.

Verifizieren lassen sich die Zahlen nicht, da sowohl Smart also auch Mifa keine entsprechenden Daten veröffentlichen. Umgekehrt würde dieses Szenario allerdings auch bedeuten, dass die aktuell verkauften Smart-Bikes direkt in das 2014er-Ergebnis von Mifa einfließen. Aber Achtung: Diese Modellrechnung ist auf die Smart-Serie reduziert. Tatsächlich ist der Lagerbestand bei einem Hersteller von der Größe Mifas wesentlich komplexer. Immerhin setzte die Gesellschaft 2012 rund 546.000 Fahrräder ab – davon 47.000 E-Bikes. Ins Bild passt die Smart-Theorie jedoch vor dem Hintergrund der Begründung für das Debakel in der jüngsten Pressemeldung von Mifa: „Der Jahresfehlbetrag ist im Wesentlichen auf nicht eingetroffene Umsatzerwartungen im Geschäftsjahr 2013 zurückzuführen“, heißt es dort.

Erhebliche Sorgen machen sich die Investoren um eine drohende vorzeitige Rückzahlung der Anleihe. Demnach können Bondgläubiger die Schuldverschreibung unter bestimmten Bedingungen sofort fällig stellen – etwa wenn die Eigenkapitalquote auf weniger als 25 Prozent rutscht oder die Zinsdeckung nicht mindestens 200 Prozent beträgt. Übersetzt: Das über die vergangenen vier Quartale kumulierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) muss mindestens doppelt so hoch sein wie die in diesem Zeitraum aufgelaufenen Nettofinanzaufwendungen. Nach Berechnungen von boersengefluester.de dürfte die kritische Grenze zumindest bei der Eigenkapitalquote nicht touchiert worden sein. Knapper scheint die Situation bei der Zinsdeckung. Dem Vernehmen nach soll das gegenwärtige Mifa-Management jedoch zuversichtlich sein, dass es zu keinem Sonderkündigungsrecht der Bondgläubiger kommt. Dennoch: Ganz auszuschließen ist dieses Risiko nicht. Die Rating-Agentur Feri hat die Bonitätsnote für den Mifa-Bond jedenfalls um sechs Stufen auf „B–“ reduziert. Jetzt, wo das Kind bereits in den Brunnen gefallen ist, können sich die Investoren von dieser Warnung allerdings auch nichts mehr kaufen.

Anlass für Spekulationen bietet die in Aussicht gestellte Kapitalbeteiligung von Hero Cyles in Höhe von 15 Mio. Euro. Deren Vorstandschef Pankaj Munjal sorgte zuletzt für Schlagzeilen, weil der indische Fahrradhersteller offenbar sogar 40 Mio. Euro für den Einstieg bei Mifa und den weiteren Kapazitätsausbau reserviert haben soll. „Neben einer Eigenkapitalbeteiligung beinhaltet die strategische Partnerschaft eine umfassende Kooperation zwischen Mifa und Hero in den Bereichen Beschaffung und Produktentwicklung, insbesondere bei Elektrofahrrädern und –antrieben“, heißt es dazu in der Mitteilung von Mifa. Auf der jüngsten Hauptversammlung Ende Mai 2013 hat sich die Gesellschaft den Ermächtigungsrahmen für eine Kapitalerhöhung um bis zu 4.899.463 neue Aktien geben lassen. Nach jüngsten Presseberichten soll Hero künftig mehr als 27 Prozent an Mifa halten. Unklar ist, ob sich auch bisherige Investoren von Stücken trennen. Mifa-Großaktionär Carsten Maschmeyer, der direkt mehr als 20 Prozent besitzt, hat bereits abgewunken. „Ich habe keine Absicht zu verkaufen“, sagte er der Wirtschaftswoche. Ab einer Quote von 30 Prozent müsste Hero auch den restlichen Aktionären ein Übernahmeangebot machen, dessen Höhe sich am Durchschnittspreis der vergangenen drei Monate orientiert. Angesichts des jüngsten Kurssturzes würde der Übernahmepreis damit aber immer noch spürbar über der aktuellen Notiz liegen – auch wenn der Durchschnittskurs mit zunehmender Dauer sinkt.

Große Unbekannte im Mifa-Poker ist zurzeit der bisherige Vorstandschef Peter Wicht. Offiziell steht Wicht „derzeit krankheitsbedingt nicht zur Verfügung“. Langjährige Firmenkenner berichten, dass Wicht wie vom Erdboden verschwunden sei. Was der Manager tatsächlich hat, lässt sich also nicht verifizieren. Demnach ist auch unklar, welche Pläne Wicht für sein Aktienpaket hat – immerhin sind ihm rund 24 Prozent der Stimmen zuzurechnen. Höchst seltsam ist das zeitliche Zusammentreffen von Krankheit und Buchungsfehlern sowie Verlustankündigung jedoch allemal. Ungewöhnlich ist auch, dass im Handel mit der Mifa-Aktie nun offenbar auch große Adressen auftauchen, die bislang hier nicht zu beobachten waren. Die Rede ist von Goldman Sachs und JP Morgan. Die kommenden Wochen werden also extrem spannend bei Mifa. Entweder die ganze vertrackte Situation löst sich in Wohlgefallen auf, oder es kommt noch viel dicker. Auf dem aktuellen Niveau von 3,65 Euro scheint jedoch bereits sehr viel Pessimismus eingepreist. Für super risikobereite Investoren könnte sich da womöglich ein Zock lohnen. Konservative Anleger sollten den Titel aber weiter meiden.

Foto: Daimler AG...

Als mögliche Mitursache für das Debakel wird in Finanzkreisen das für Smart produzierte E-Bike gesehen. Mittlerweile wird das Zweirad sogar im Online-Shop des Kaffeerösters Tchibo für einen Discountpreis von 2.299 Euro angeboten. Experten schließen daraus, dass der Absatz schleppend verläuft und längst nicht den Erwartungen entspricht. Hintergrund: Im März 2012 hatten Daimler und die zu Mifa gehörende Edel-Elektrofahrradschmiede Grace einen Vertrag über die Produktion von insgesamt 54.000 Smart Pedelecs geschlossen. Abgerufen werden die Bikes in Einzelbestellungen. Die Vertriebsrechte sollen dem Vernehmen nach exklusiv bei Smart liegen. So halten Firmenkenner es für denkbar, dass Mifa 2013 signifikant mehr Smart-E-Bikes hergestellt hat als die Daimler-Tochter tatsächlich verkaufen konnte. Bei unterstellten Herstellungskosten von 1.200 Euro pro Bike, würden gut 8000 auf Halde produzierte Smart-Räder reichen, um eine Finanzlücke von bereits 10 Mio. Euro zu reißen.

Verifizieren lassen sich die Zahlen nicht, da sowohl Smart also auch Mifa keine entsprechenden Daten veröffentlichen. Umgekehrt würde dieses Szenario allerdings auch bedeuten, dass die aktuell verkauften Smart-Bikes direkt in das 2014er-Ergebnis von Mifa einfließen. Aber Achtung: Diese Modellrechnung ist auf die Smart-Serie reduziert. Tatsächlich ist der Lagerbestand bei einem Hersteller von der Größe Mifas wesentlich komplexer. Immerhin setzte die Gesellschaft 2012 rund 546.000 Fahrräder ab – davon 47.000 E-Bikes. Ins Bild passt die Smart-Theorie jedoch vor dem Hintergrund der Begründung für das Debakel in der jüngsten Pressemeldung von Mifa: „Der Jahresfehlbetrag ist im Wesentlichen auf nicht eingetroffene Umsatzerwartungen im Geschäftsjahr 2013 zurückzuführen“, heißt es dort.

Mifa Fahrradwerke

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mifa Fahrradwerke | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0B95Y | DE000A0B95Y8 | 0,00 Mio € | 17.05.2004 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

Drunter und drüber geht es derzeit bei dem Fahrradhersteller Mifa Mitteldeutsche Fahrradwerke. Statt der erhofft deutlichen Ergebnisverbesserung wird der Fahrradhersteller aus Sangerhausen in Thüringen für 2013 einen Fehlbetrag von vermutlich 15 Mio. Euro ausweisen müssen. Das entspricht einem Verlust je Aktie von 1,53 Euro. Pikant: Neben verfehlten Umsatzzielen führten insbesondere zu niedrig erfasste Materialaufwände im Zuge der Einführung eines neuen Buchhaltungssystems zu dem unerwarteten Fehlbetrag. Der Fehler wurde erst jetzt bemerkt, da die Gesellschaft keine unterjährige Inventur durchführt. Noch ist das ganze Ausmaß der Misere nicht komplett abschätzbar, so dass Mifa die Veröffentlichung des Zahlenwerks vorsichtshalber von Mitte April auf Juni 2014 verlegt hat.

Personelle Konsequenzen hat das Debakel bereits jetzt: Peter Wicht, seit 2004 alleiniger Vorstand und mit 24 Prozent der Anteilscheine größter Einzelaktionär, steht der Gesellschaft derzeit „krankheitsbedingt nicht zur Verfügung“, wie es offiziell heißt. Seine Stelle und die des Finanzvorstands wird ab sofort – und zunächst bis Jahresende – Hans-Peter Barth übernehmen. Barth ist Wirtschaftsprüfer und Steuerberater. Neben dem saftigen Kursverlust der Aktie von mehr als 35 Prozent auf 4,25 Euro, könnte sich auch für die Anleihengläubiger eine neue Situation ergeben. Mifa hatte im August 2013 einen Mittelstandsbond (WKN: A1X25B) im Volumen von 25 Mio. Euro mit einem Kupon von 7,5 Prozent emittiert. Der lange Zeit um den Nennwert pendelnde Anleihenkurs sackte auf rund 75 Prozent ab. Angesichts der Buchhaltungsfehler ist es möglich, dass Vertragsklauseln (Covenants) verletzt worden sind und sich daraus gegebenenfalls ein Sonderkündigungsrecht für die Bondinhaber ergeben könnte.

„Sollte dieser Fall eintreten, beabsichtigt die Gesellschaft eine Versammlung der Anleihegläubiger einzuberufen, um über eine entsprechende Änderung der Anleihebedingungen abzustimmen. Darüber hinaus wird die Gesellschaft in diesem Fall weitere Refinanzierungsmöglichkeiten prüfen“, heißt es. Mifa weist jedoch darauf hin, dass das Unternehmen über ausreichende Liquidität für das laufende Geschäft verfügt. Eine „belastbare Aussage“ für 2014 kann allerdings erst nach Prüfung der kompletten Sachlage getroffen werden. Nur ein Trostpflaster ist derweil die Nachricht, dass Mifa eine Absichtserklärung mit dem größten indischen Fahrradhersteller Hero Cycles unterzeichnet hat, die eine Eigenkapitalbeteiligung der Inder in Höhe von 15 Mio. Euro vorsieht.

Die Mifa-Aktie galt lange Zeit als Hoffnungswert in der Nebenwerteszene. Geliefert hatte Vorstandschef Wicht allerdings viel zu selten. Dabei hatte das Unternehmen mit dem Kauf von Marken wie Steppenwolf oder dem hochpreisigen E-Bike-Spezialisten Grace immer wieder für Furore gesorgt. Auch die Produktion des Smart-Elektrofahrrads für Daimler galt als Meilenstein für neue Produktionstechniken im Fahrradbau.

Im Zeitraum von 2016 bis 2018 sollte der Umsatz von zuletzt 111 Mio. Euro auf rund 200 Mio. Euro steigen – bei einer EBIT-Marge von sieben bis neun Prozent. Vorerst haben die Investoren allerdings andere Sorgen – Aktienkurs und Anleihennotiz befinden sich auf Schussfahrt Richtung Süden. Der Börsenwert ist auf 41,5 Mio. Euro gesunken. Auf den falschen Sattel hat damit auch Promi-Investor Carsten Maschmeyer gesetzt, dem allein direkt gut 20 Prozent der Mifa-Aktien zuzurechnen sind. Eine größere Position hielt zum Jahresende 2013 aber auch die Stuttgarter KST Beteiligungs AG. Auf einer Investorenkonferenz hatte Mifa-Marketingvorstand und Grace-Mitgründer Michael Hecken zuletzt um „ein Stück Geduld mit der Firma und der Aktie“ geworben. Das jetzige Ausmaß des Vertrauensverlusts dürfte er damals – im Dezember 2013 – wohl kaum erahnt haben. Bis klar ist, wohin die Reise geht bei Mifa, sollten Anleger den Titel umkurven. Unabhängig davon: Das unrühmliche Thema "Deutsche Mittelstandsanleihen" ist schon wieder um ein Kapitel reicher.

...

Mifa Fahrradwerke

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mifa Fahrradwerke | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0B95Y | DE000A0B95Y8 | 0,00 Mio € | 17.05.2004 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

Als Daimler-Chef Dieter Zetsche Anfang Juli Papst Franziskus die Schlüssel für sein neues „Papamobil“ überreichte, legte der Manager gleich auch noch ein Elektrofahrrad vom Smart auf den Gabentisch. Der Pontifex hat sich das E-Bike interessiert angeschaut. Kein Wunder: Benutzte er doch zu Kardinalszeiten noch regelmäßig selbst das Rad. Rund 1400 Kilometer von Rom entfernt, in Sangerhausen im Bundesland Sachen-Anhalt, wird Peter Wicht gejubelt haben: „Mifa ist Papst“. Immerhin wird das Smart E-Bike von dem Berliner Unternehmen Grace hergestellt, das seit Anfang 2012 zu dem von Wicht geführten Fahrradhersteller Mifa Mitteldeutsche Fahrradwerke AG gehört.

Experten trauen dem Markt für Elektrofahrräder in den kommenden Jahren überdurchschnittliches Wachstum zu. In Deutschland hat momentan etwa jedes zehnte neu verkaufte Fahrrad einen Elektroantrieb, in Holland liegt der Anteil bereits bei 15 Prozent. Für die Hersteller sind die E-Bikes eine lukratives Geschäft, zumal sie etwa viermal so teuer sind wie herkömmliche Zweiräder. Für die großen Autokonzerne bedeuten sie häufig den Einstig in das Thema E-Mobilität. Und als "Goodie" beim Kauf eines hochwertigen Neuwagens hätten sie ebenfalls ihren Charme. Nachdem Daimler mit dem Smart-Bike vorgeprescht ist, dürften die anderen Hersteller nachlegen. BMW tastet sich mit dem Cruise e-Bike zum Preis von 2600 Euro bereits langsam vor. Andere Anbieter wie Porsche oder Audi zeigen immerhin bereits Prototypen im High-Tech-Format. Deutlich zivilisierter kommen da die Modelle aus dem Hause Volkswagen daher. „Der Siegeszug der E-Bikes ist ein Resultat der gesellschaftlichen Megatrends", sagt Mifa-Chef Wicht. Boersengefluester.de hat untersucht, welche deutschen Small Caps von dieser Entwicklung profitieren.

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give all, take all.“

Jochen Schweizer

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL