Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

An Vtion Wireless Technology scheiden sich die Geister. Die einen meinen, dass der Anbieter von Lösungen für die mobile Computernutzung über Breitband-Mobilnetzwerke in China alles richtig macht. Die Investor-Relations-Arbeit ist gut. Die informativen Zwischenberichte erscheinen immer vor der Deadline, die das Aktienrecht setzt. Das Unternehmen veranstaltet Telefonkonferenzen zu den Quartalsabschlüssen. Die Präsentationen sind im Internet verfügbar. Neben einer kleinen Dividende werden regelmäßig Aktien zurückgekauft, um das Ergebnis und den Cashbestand je Aktie zu erhöhen. So ist Vtion ein fettes Sparschwein geworden. Fast 130 Mio. Euro Bares liegt auf den Konten. Das entspricht 8,78 Euro je Aktie. Zum Jahresende könnten es fast das Dreifache des aktuellen Aktienkurses werden. Das veranlasst einige Investoren, sich weiter bei Vtion zu engagieren. Gut 3 Euro für fast 9 Euro Cash zu bezahlen ist für sie ein Schnäppchen.

Doch leider lahmt das Geschäft. Seit Jahren ist der Umsatz rückläufig. In den neun Monaten bis Ende September 2014 sind die Erlöse wieder um 22 Prozent auf 34 Mio. Euro zurückgegangen. Versuche in anderen Bereichen Fuß zu fassen, sind gescheitert. Das hat auch der Vorstand inzwischen eingesehen, aber noch keine Lösungen der Probleme gefunden. Dank konsequenter Kostensenkungsmaßnahmen ist das Unternehmen nach wie vor profitabel. Doch sinkt natürlich auch der Gewinn bei schmelzenden Umsätzen. Genau hier liegt das Problem. Der Vorstand möchte gern in andere Geschäfte investieren. In welche, sagt er seit mehr als einem Jahr nicht. Boersengefluester.de ist das zu ungewiss. Schnell kann das schöne Geld in Prestigeprojekten verzockt sein. Ohne dem Management böses zu unterstellen oder alle China-Aktien in Sippenhaftung zu nehmen: Nach den Skandalen bei Kinghero, Youbisheng und Ultrasonic sind Zweifel aufgekommen, ob Unternehmensgelder bei den Banken wirklich sicher vor dem Zugriff Unberechtigter sind. Das veranlasst die Kritiker, einen Bogen um die Vtion-Aktie zu machen. Wenn sich das Management entschließt, klare Compliance-Regeln in Bezug auf die Barmittelverwendung – wie sie etwa von der BankM gefordert werden – zu akzeptieren, dann ist die Vtion-Aktie ein Kauf. Bis dahin bleibt sie unter Beobachtung von boersengefluester.de.

[sws_yellow_box box_size="585"]Umfassende und regelmäßige Informationen zu allen Aktien von chinesischen Unternehmen aus dem Prime Standard sowie eine exklusive Scoring-Tabelle finden Sie auf unserem Portal „Chinageflüster“. Einfach HIER anklicken[/sws_yellow_box]...

© boersengefluester.de | Redaktion

Am 3. Dezember 2014 kommt der Arbeitskreis Aktienindizes zu seiner quartalsmäßigen Sitzung zusammen und überprüft die Zusammensetzung von DAX, MDAX, SDAX und TecDAX – wobei sich der reguläre Check nur auf den SDAX bezieht. Für alle anderen Indizes müssen verschärfte Bedingungen erfüllt sein, um einen Fast Entry/Fast Exit zu rechtfertigen. Die Experten von Close Brothers Seydler (CBS) haben in einer aktuellen Szenariorechnung durchgespielt, zu welchen Veränderungen es kommen könnte. Innerhalb des DAX dürften die Indexhüter laut CBS noch keine Veränderung vornehmen, doch mit ProSiebenSat.1 steht ein Unternehmen seit längerer Zeit in den Startlöchern. Spätestens zum großen Umstellungstermin im September 2015, wenn auch der DAX regulär überprüft wird, dürfte eine Entscheidung fallen. Wackelkandidaten sind K+S und der Spezialchemiekonzern Lanxess.

Innerhalb des MDAX drängen sich zum Jahresende ebenfalls keine Wechsel zwingend auf. Im Hinterkopf sollten Investoren jedoch die Entwicklung bei Sky Deutschland und TUI haben. Anfang November gab die Deutsche Börse AG bereits bekannt, dass sie den Streubesitzanteil von Sky Deutschland – und nur der zählt bei der Berechnung der Marktkapitalisierung für die Indexwelt – im Zuge der Übernahme durch den britischen Sender BSkyB von 33,12 auf 12,55 Prozent verringert habe. Damit rückt Sky Deutschland gefährlich nahe an die Mindestschwelle von zehn Prozent. Sollten die Briten weiter aufstocken, könnte der Pay-TV-Sender vorzeitig aus der Indexfamilie verwiesen werden. Ähnlich verhält es sich bei TUI nach dem Zusammenschluss mit TUI Travel. Die neue Gesellschaft wird ihren Sitz zwar in Hannover haben. Das Hauptlisting soll jedoch über die Börse London laufen. Ziel ist eine Mitgliedschaft im Auswahlindex FTSE 100. Die Zulassung zum Prime Standard soll dagegen später widerrufen werden. Spätestens dann wird TUI zwangsläufig seinen MDAX-Platz räumen müssen.

Die entstehenden Lücken könnten nach Auffassung von CBS-Analyst Daniel Kukalj am ehesten der Börsenneuling Zalando und der Gabelstaplerhersteller Jungheinrich füllen. Gegenwärtig geht Kukalj jedoch davon aus, dass der Online-Modeanbieter Zalando zunächst eine Ehrenrunde im SDAX drehen wird und im Zuge dessen Surteco aus dem Small-Cap-Index drängen könnte. Für den Spezialisten für Oberflächen und Kanten, wie sie in der Möbelindustrie verwendet werden, wäre das bitter, denn Surteco hatte jahrelang auf den SDAX-Platz geschielt. Doch erst nach der Übernahme von Süddekor und einer Vergrößerung des Streubesitzes klappte es im März 2014 mit der Rückkehr in den SDAX. Ohnehin gibt es eine Menge weiterer Firmen, die für eine SDAX-Aufnahme in Frage kommen: Die heißesten Kandidaten sind für Analyst Kukalj der Kunststoffverarbeiter Balda sowie der Eisenbahn-Waggon-Spezialist VTG. Beide Gesellschaften waren bereits bis vor kurzem im SDAX gelistet: VTG flog im März 2014 aus dem Small-Cap-Barometer, Balda musste den Index im September 2014 verlassen. Als Wackelkandidaten – neben Surteco – gelten den Solarparkbetreiber Capital Stage, Villeroy & Boch sowie der Schrobenhausener Tiefbauspezialist Bauer. Darüber hinaus haben die Börsenneulinge TLG Immobilien und Hella das Rüstzeug für eine Zugehörigkeit zum SDAX oder gar zum MDAX. Allerdings sind der Automobilzulieferer und der Immobilienkonzern noch nicht lange genug an der Börse, um bereits im Dezember berücksichtigt zu werden.

Innerhalb des TecDAX rechnet Close Brothers Seydler im Dezember noch mit keinen Änderungen. Spätestens zu nächsten regulären Überprüfung im März 2015 könnte es jedoch Kontron und dem Telekomanbieter QSC an den Kragen gehen. Beste Karten für einen Aufstieg hat SLM Solutions. Der Lübecker Hersteller von industriellen 3D-Druckern hatte sich bereits im September 2014 Hoffnungen auf eine TecDAX-Nominierung gemacht, wurde jedoch überraschenderweise nicht berücksichtigt. Dabei würde die Firma dem TecDAX gut zu Gesicht stehen – schon allein aus Branchenaspekten.

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Alles Wissenwerte rund um die Kriterien für eine Indexaufnahme haben wir ausführlich zusammengefasst. Sie finden den entsprechenden Beitrag von boersengefluester.de direkt unter diesem LINK.[/sws_green_box]

Innerhalb des TecDAX rechnet Close Brothers Seydler im Dezember noch mit keinen Änderungen. Spätestens zu nächsten regulären Überprüfung im März 2015 könnte es jedoch Kontron und dem Telekomanbieter QSC an den Kragen gehen. Beste Karten für einen Aufstieg hat SLM Solutions. Der Lübecker Hersteller von industriellen 3D-Druckern hatte sich bereits im September 2014 Hoffnungen auf eine TecDAX-Nominierung gemacht, wurde jedoch überraschenderweise nicht berücksichtigt. Dabei würde die Firma dem TecDAX gut zu Gesicht stehen – schon allein aus Branchenaspekten.

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Alles Wissenwerte rund um die Kriterien für eine Indexaufnahme haben wir ausführlich zusammengefasst. Sie finden den entsprechenden Beitrag von boersengefluester.de direkt unter diesem LINK.[/sws_green_box]

...

Encavis

Kurs: 17,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProSiebenSat.1 Media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PSM777 | DE000PSM7770 | SE | 810,37 Mio € | 13.10.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.489,49 Mio € | 01.05.1971 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Lanxess | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 547040 | DE0005470405 | AG | 1.371,18 Mio € | 31.01.2005 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sky Deutschland | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| SKYD00 | DE000SKYD000 | 0,00 Mio € | 09.03.2005 | Verkaufen | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Zalando | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| ZAL111 | DE000ZAL1111 | SE | 6.944,44 Mio € | 01.10.2014 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Jungheinrich VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 621993 | DE0006219934 | AG | 2.448,00 Mio € | 30.08.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 153,51 Mio € | 02.11.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| VTG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| VTG999 | DE000VTG9999 | AG | 2.616,82 Mio € | 28.06.2007 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Encavis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 609500 | DE0006095003 | AG | 2.846,32 Mio € | 28.07.1998 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 443,82 Mio € | 08.06.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TLG Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12B8Z | DE000A12B8Z4 | AG | 1.404,14 Mio € | 24.10.2014 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hella | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A13SX2 | DE000A13SX22 | GmbH & Co. KGaA | 7.777,78 Mio € | 11.11.2014 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605395 | DE0006053952 | AG | 0,00 Mio € | 06.04.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11133 | DE000A111338 | AG | 591,66 Mio € | 09.05.2014 | ||

* * *

© boersengefluester.de | Redaktion

Keine Branche ist auf dem heimischen Kurszettel so prominent vertreten wie der Immobiliensektor. Stattliche 39 Unternehmen gehören allein zum Coverage-Universum von boersengefluester.de – etwa die Hälfte davon ist dem Bereich Wohnimmobilien zuzurechnen. Die durchschnittliche Marktkapitalisierung dieser Firmen beträgt annähernd 1,3 Mrd. Euro – wird aber ganz stark von den Index-Dickschiffen Deutsche Annington, Deutsche Wohnen, Gagfah, LEG Immobilien, Patrizia Immobilien und TAG Immobilien bestimmt. Unterhalb von MDAX und SDAX wiederum konzentriert sich das Interesse der Börsianer meist auf rasant wachsende – aber gleichzeitig auch hoch verschuldete – Gesellschaften wie Adler Real Estate oder Grand City Properties. Die meisten anderen Unternehmen haben es dagegen ziemlich schwer, wenn es um die nötige Aufmerksamkeit an der Börse geht.

Ein Musterbeispiel ist die RCM Beteiligungs AG mit Sitz in Sindelfingen. Die Hauptgeschäfte der Schwaben finden jedoch woanders statt. „Wir setzen vor allem auf Dresden", sagt Vorstandschef Martin Schmitt. Insgesamt weist RCM derzeit 54 Objekte mit einer gesamten Wohnfläche von rund 100.000 Quadratmeter aus. Neben der Landeshauptstadt von Sachsen sind Leipzig und Erfurt prominent im Portfolio vertreten. Die durchschnittliche Kaltmiete beträgt derzeit knapp 4,90 Euro pro Quadratmeter – Ziel ist ein Wert um 5,30 Euro. Damit wird schon klar: RCM hat keine Luxusimmobilien im Bestand, meist geht es um einfache Wohnhäuser. Um nicht zu kleinteilig zu werden, setzt Firmenlenker Schmitt beim Erwerb künftig auf eher größere Anlagen. Transaktionen im Wochentakt – wie bei manch anderer Gesellschaft – sind allerdings nicht zu erwarten. „Wir denken nicht nur in Geschäftsjahren, für uns ist bei den Überlegungen zu größeren Verkaufstransaktionen neben dem Entwicklungsstand der jeweiligen Immobilie auch die Richtung des Immobilienmarktes entscheidend", erklärt Schmitt.

Nicht unbedingt beliebt in der Small-Cap-Szene ist die verschachtelte Firmenstruktur von RCM. So hält die Gesellschaft knapp 60 Prozent an der ebenfalls gelisteten SM Wirtschaftsberatungs AG (WKN: A1RFMZ), die sich in erster Linie um die Projekte in Dresden und die Bewirtschaftung größerer Wohnanlagen in Sachsen kümmert. Daneben gibt es unter anderem die SM Beteiligungs AG, die SM Domestic Property AG oder die SM Capital AG. Geführt werden alle Unternehmen, wen wundert es, in Personalunion. Dabei spielen steuerliche Faktoren eine wesentliche Rolle. So verfügt die SM Wirtschaftsberatungs AG über Verlustvorträge von mehr als 18 Mio. Euro. Interessant ist in diesem Zusammenhang die geplante Aufstockung des SMW-Anteils auf 75,04 Prozent via Sacheinlage. Dadurch wird sich die Zahl der RCM-Aktien von 13.370.000 auf 14.700.000 Stück erhöhen. Das SMW-Paket hat aktuell einen Wert von rund 13,3 Mio. Euro – was etwa der Hälfte der Marktkapitalisierung der RCM-Gruppe entspricht. Bei SMW gehen aber quasi keine Aktien um. Die Anteilscheine von RCM wiederum werden reger gehandelt, der Streubesitz beträgt vermutlich 60 Prozent.

Die Neun-Monats-Zahlen der Sindelfinger lagen durchweg im Rahmen der Erwartungen. „Alle im Konzern tätigen Gesellschaften haben nach drei Quartalen Gewinne erwirtschaftet“, lässt Schmitt durchblicken. Das operative Betriebsergebnis erreichte 1,63 Mio. Euro, was einem Rückgang von knapp sieben Prozent gegenüber dem vergleichbaren Vorjahreswert entspricht. Allerdings war die 2013er-Zahl durch den Verkauf einer Immobilie positiv beeinflusst. Vor diesem Hintergrund sind die aktuellen Daten also ein Erfolg. Wichtig zu wissen: Aufgrund der HGB-Bilanzierung werden bei RCM Gewinnbeiträge immer erst beim Verkauf der Immobilien realisiert. Daher lassen sich die Zahlen von RCM nur schwer mit anderen Gesellschaften vergleichen, die ihre Gewinne regelmäßig durch Hochschreibungen aufpumpen. Die RCM-Aktie eignet sich für Anleger, die auf die wirtschaftliche Entwicklung in den Ballungsräumen Dresden, Leipzig und Erfurt setzen wollen. Die Bilanzrelationen sind solide. Und möglicherweise setzt RCM im kommenden Jahr bei der Dividende ein Ausrufezeichen. Die Analysten von Close Brothers Seydler kalkulieren mit einer Verdopplung auf 0,06 Euro pro Anteilschein. Damit käme das Papier auf eine Rendite von deutlich mehr als drei Prozent.

RCM Beteiligungs AG

Kurs: 0,94

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RCM Beteiligungs AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1RFMY | DE000A1RFMY4 | AG | 12,25 Mio € | 10.06.2005 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 16,83 | 3,55 | 8,95 | 2,40 | 5,87 | 2,50 | 0,00 | |

| EBITDA1,2 | 5,38 | 3,88 | -1,38 | -0,24 | 2,89 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 31,97 | 109,30 | -15,42 | -10,00 | 49,23 | 0,00 | 0,00 | |

| EBIT1,4 | 4,81 | 3,27 | -2,14 | -2,01 | 2,53 | 0,00 | 0,00 | |

| EBIT-margin %5 | 28,58 | 92,11 | -23,91 | -83,75 | 43,10 | 0,00 | 0,00 | |

| Net profit1 | 3,06 | 2,47 | -2,76 | -2,34 | 1,86 | -0,75 | 0,00 | |

| Net-margin %6 | 18,18 | 69,58 | -30,84 | -97,50 | 31,69 | -30,00 | 0,00 | |

| Cashflow1,7 | 10,88 | -1,74 | 0,51 | -0,57 | 2,41 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | 0,16 | -0,69 | -0,18 | 0,14 | -0,06 | 0,13 | |

| Dividend per share8 | 0,07 | 0,07 | 0,00 | 0,00 | 0,00 | 0,03 | 0,05 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

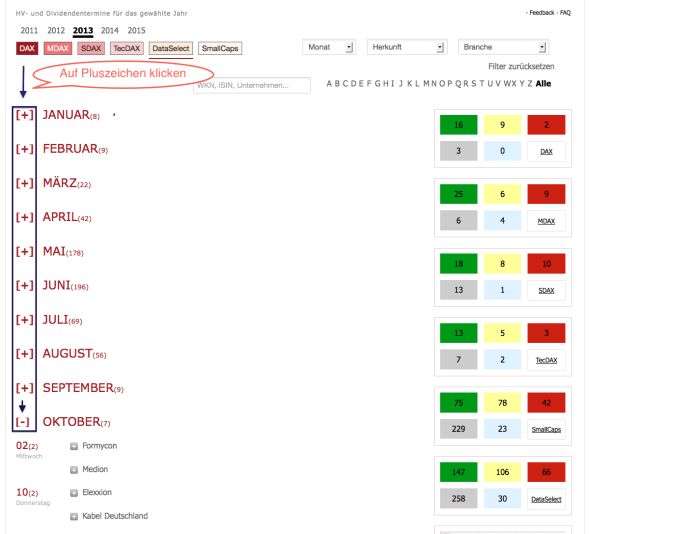

Wir von boersengefluester.de lieben leistungsfähige Tools, mit denen sich große Datenmengen ungewöhnlich vielfältig analysieren lassen. Bei der Konzeption unseres neuen Dividenden-Kalenders für Deutsche Aktien haben wir uns daher eine Menge einfallen lassen. Unser Wunsch: Wer sich mit Dividenden beschäftigt, egal ob als Privatanleger, Vermögensverwalter, Finanzjournalist oder Lokalredakteur – soll bei boersengefluester.de die passenden Informationen finden – verlässlich und aktuell. Mit herkömmlichen Kalendern, die meist nur die Hauptversammlungstage plus die jeweiligen Dividenden anzeigen, wollten wir uns jedenfalls nicht zufrieden geben.

Aber natürlich hat der Dividenden-Kalender von boersengefluester.de diese Standardfunktion locker drauf. Beispiel: Im laufenden Jahr gab es für insgesamt 607 Aktien Hauptversammlungen. Immerhin 178 davon fanden im Mai statt. Noch dichter gedrängt war das Programm im Juni mit 196 Aktionärstreffen. Mit anderen Worten: An jedem Werktag gab es rund 30 Hauptversammlungen. Dagegen präsentieren sich die Monate von September bis Februar mit im Schnitt rund acht HVs beinahe als Ruhezone. Sie können die einzelnen Hauptversammlungen ganz einfach auf der linken Seite mit den großen Monatsnamen abrufen, indem sie auf das jeweilige Plus- oder Minuszeichen klicken.

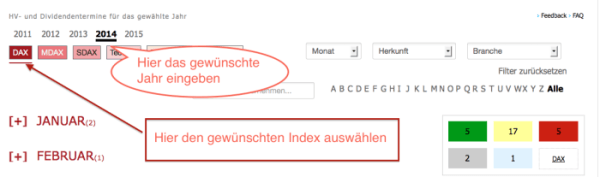

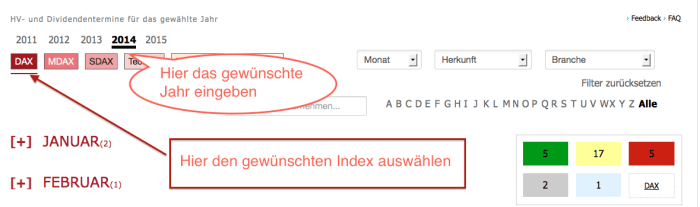

Für Privatanleger: Die meisten Anleger werden wohl in erster Linie wissen wollen, welche Aktien die höchsten Renditen versprechen. Kein Problem für unseren Dividenden-Kalender, auch wenn er eigentlich nicht als klassischer Aktien-Analyser konzipiert wurde. Beispiel: Sie sind auf der Suche nach den DAX-Werten, die in der HV-Saison 2014 die attraktivsten Dividenden auszahlen. Zuerst wählen Sie die entsprechende Optionen (DAX und 2014) aus, anschließend klicken Sie auf der rechten Seite des Dividenden-Kalenders auf das Feld „DAX".

Für Privatanleger: Die meisten Anleger werden wohl in erster Linie wissen wollen, welche Aktien die höchsten Renditen versprechen. Kein Problem für unseren Dividenden-Kalender, auch wenn er eigentlich nicht als klassischer Aktien-Analyser konzipiert wurde. Beispiel: Sie sind auf der Suche nach den DAX-Werten, die in der HV-Saison 2014 die attraktivsten Dividenden auszahlen. Zuerst wählen Sie die entsprechende Optionen (DAX und 2014) aus, anschließend klicken Sie auf der rechten Seite des Dividenden-Kalenders auf das Feld „DAX".

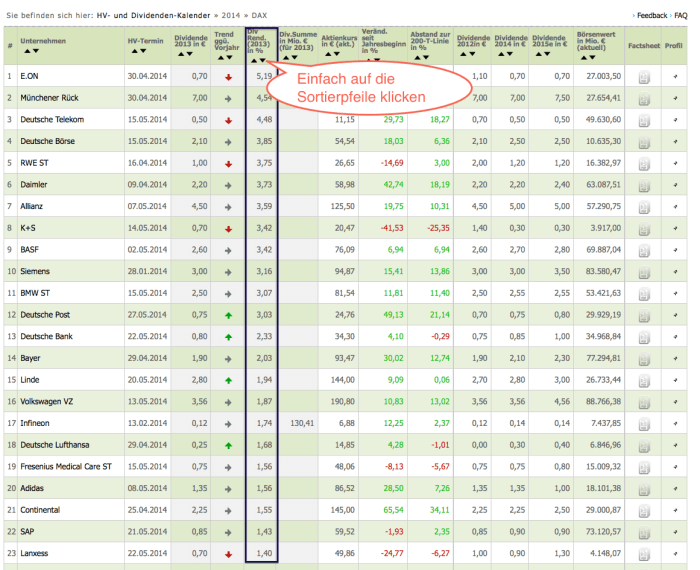

Dann öffnet sich das hinterlegte DAX-Tableau mit allen relevanten Kennzahlen. Jede Spalte ist nach Ihren Wünschen sortierbar. Einfach auf den entsprechenden Pfeil klicken. Zu Ihrer Information: Die Dividendensummen sind gegenwärtig noch nicht eingetragen, weil wir hier erst den tatsächlichen Dividendenvorschlag zur Hauptversammlung abwarten. Hintergrund ist, dass auf eigene Aktien, die Firmen im Bestand haben, keine Dividenden gezahlt werden. Bei etlichen Gesellschaften kommt die Gleichung „Anzahl Aktien mal Dividende = Dividendensumme" daher nicht genau hin.

Dann öffnet sich das hinterlegte DAX-Tableau mit allen relevanten Kennzahlen. Jede Spalte ist nach Ihren Wünschen sortierbar. Einfach auf den entsprechenden Pfeil klicken. Zu Ihrer Information: Die Dividendensummen sind gegenwärtig noch nicht eingetragen, weil wir hier erst den tatsächlichen Dividendenvorschlag zur Hauptversammlung abwarten. Hintergrund ist, dass auf eigene Aktien, die Firmen im Bestand haben, keine Dividenden gezahlt werden. Bei etlichen Gesellschaften kommt die Gleichung „Anzahl Aktien mal Dividende = Dividendensumme" daher nicht genau hin.

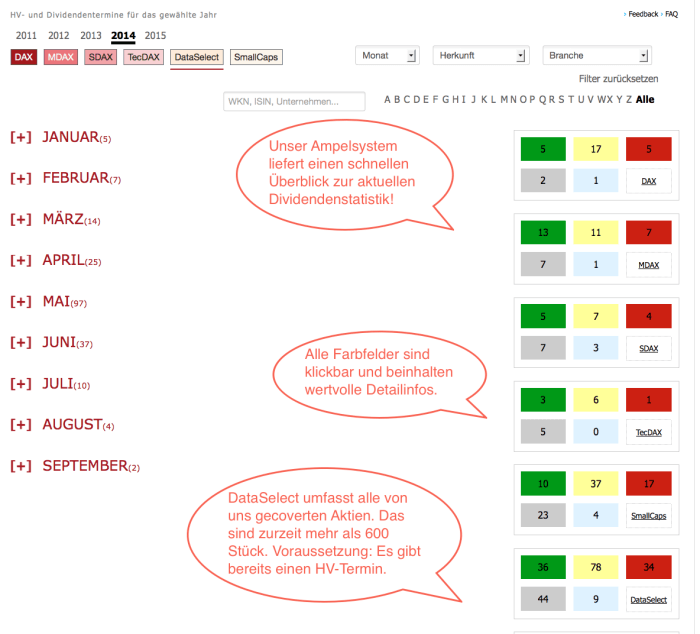

Für Vermögensverwalter: Letztlich haben Portfoliomanager die gleiche Zielsetzung wie die meisten Privatanleger: attraktive Dividendenwerte ausfindig machen. Um möglichst viele Informationen parat zu haben, finden Sie in den hinterlegten Tableaus jede Menge weitere Angaben – etwa zur Dividendenhistorie oder zu den Performancedaten der Aktie. Natürlich lassen sich auch die jeweiligen Farbfelder ansteuern. Auf diese Weise beschränken Sie Ihre Auswahl beispielsweise auf diejenigen Titel, bei denen für das laufende Jahr eine Erhöhung der Dividende zu erwarten ist oder bereits angekündigt wurde. Weitere Infos zu Bilanzkennzahlen sowie umfangreiche Chartangebote finden Sie, wenn Sie das Feld „Profil" rechts außen innerhalb der Tableaus ansteuern.

Für Vermögensverwalter: Letztlich haben Portfoliomanager die gleiche Zielsetzung wie die meisten Privatanleger: attraktive Dividendenwerte ausfindig machen. Um möglichst viele Informationen parat zu haben, finden Sie in den hinterlegten Tableaus jede Menge weitere Angaben – etwa zur Dividendenhistorie oder zu den Performancedaten der Aktie. Natürlich lassen sich auch die jeweiligen Farbfelder ansteuern. Auf diese Weise beschränken Sie Ihre Auswahl beispielsweise auf diejenigen Titel, bei denen für das laufende Jahr eine Erhöhung der Dividende zu erwarten ist oder bereits angekündigt wurde. Weitere Infos zu Bilanzkennzahlen sowie umfangreiche Chartangebote finden Sie, wenn Sie das Feld „Profil" rechts außen innerhalb der Tableaus ansteuern.

Außerdem können Sie detaillierte Dividendenauswertungen für einzelne Branchen machen. Einfach auf der Startseite die entsprechende Branche festlegen, und Sie bekommen Ihren ganz speziellen Dividendenüberblick. Des Weiteren unterscheidet boersengefluester.de zwischen 57 Branchen – von „Agrar" über „Laser" bis hin zu „Versicherungen".

Für Finanzredakteure: Bereits zu Jahresbeginn eröffnen die einschlägigen Finanz- und Anlegermagazine die kommende Dividendensaison. Tenor der Berichterstattung: Wer schüttet wann, was aus, und wo gibt es am meisten zu kassieren. Garniert sind diese Artikel regelmäßig mit Statistiken zur Entwicklung der Dividendensummen und sonstigen Statistiken innerhalb der bekannten Indizes (DAX, MDAX, SDAX und TecDAX) sowie aus dem Small-Cap-Segment. Alle diese Informationen liefert unser Dividenden-Kalender mit seinem neuartigen Farbboxen-System und den dahinter liegenden Kennzahlentableaus. Nie war es so einfach wie jetzt, die entsprechenden Auswertungen zusammenzutragen.

Außerdem können Sie detaillierte Dividendenauswertungen für einzelne Branchen machen. Einfach auf der Startseite die entsprechende Branche festlegen, und Sie bekommen Ihren ganz speziellen Dividendenüberblick. Des Weiteren unterscheidet boersengefluester.de zwischen 57 Branchen – von „Agrar" über „Laser" bis hin zu „Versicherungen".

Für Finanzredakteure: Bereits zu Jahresbeginn eröffnen die einschlägigen Finanz- und Anlegermagazine die kommende Dividendensaison. Tenor der Berichterstattung: Wer schüttet wann, was aus, und wo gibt es am meisten zu kassieren. Garniert sind diese Artikel regelmäßig mit Statistiken zur Entwicklung der Dividendensummen und sonstigen Statistiken innerhalb der bekannten Indizes (DAX, MDAX, SDAX und TecDAX) sowie aus dem Small-Cap-Segment. Alle diese Informationen liefert unser Dividenden-Kalender mit seinem neuartigen Farbboxen-System und den dahinter liegenden Kennzahlentableaus. Nie war es so einfach wie jetzt, die entsprechenden Auswertungen zusammenzutragen.

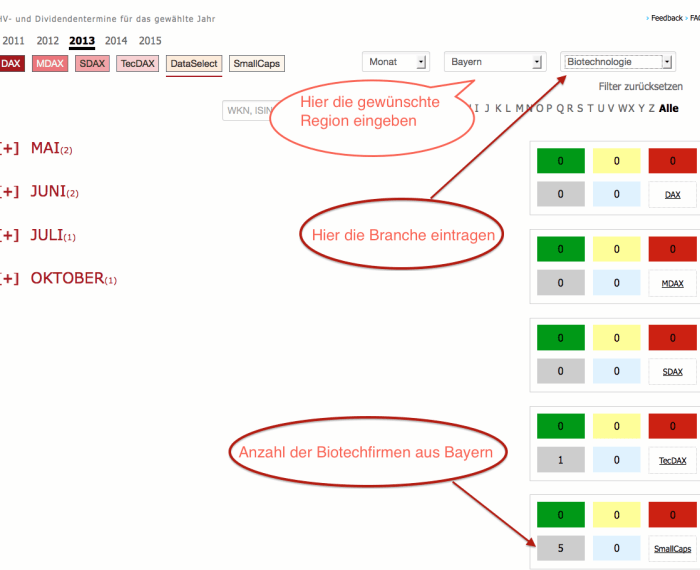

Für Lokalredakteure: Dividendenthemen werden immer populärer – nun lässt sich die Berichterstattung auch ganz bequem aus dem lokalen Blickwinkel betrachten. Dank unserer Sortierhilfe „Herkunft" können Sie alle Auswertungen auch auf einzelne Bundesländer begrenzen. Mit nur einem Klick erhalten Sie alle Firmen aus Nordrhein-Westfalen, Bayern, Hessen – oder was immer Sie wünschen. Selbstverständlich lassen sich regionale Abfragen auch mit Branchen oder konkreten Monatsangaben kombinieren.

Für Lokalredakteure: Dividendenthemen werden immer populärer – nun lässt sich die Berichterstattung auch ganz bequem aus dem lokalen Blickwinkel betrachten. Dank unserer Sortierhilfe „Herkunft" können Sie alle Auswertungen auch auf einzelne Bundesländer begrenzen. Mit nur einem Klick erhalten Sie alle Firmen aus Nordrhein-Westfalen, Bayern, Hessen – oder was immer Sie wünschen. Selbstverständlich lassen sich regionale Abfragen auch mit Branchen oder konkreten Monatsangaben kombinieren.

...

...

Für Privatanleger: Die meisten Anleger werden wohl in erster Linie wissen wollen, welche Aktien die höchsten Renditen versprechen. Kein Problem für unseren Dividenden-Kalender, auch wenn er eigentlich nicht als klassischer Aktien-Analyser konzipiert wurde. Beispiel: Sie sind auf der Suche nach den DAX-Werten, die in der HV-Saison 2014 die attraktivsten Dividenden auszahlen. Zuerst wählen Sie die entsprechende Optionen (DAX und 2014) aus, anschließend klicken Sie auf der rechten Seite des Dividenden-Kalenders auf das Feld „DAX".

Dann öffnet sich das hinterlegte DAX-Tableau mit allen relevanten Kennzahlen. Jede Spalte ist nach Ihren Wünschen sortierbar. Einfach auf den entsprechenden Pfeil klicken. Zu Ihrer Information: Die Dividendensummen sind gegenwärtig noch nicht eingetragen, weil wir hier erst den tatsächlichen Dividendenvorschlag zur Hauptversammlung abwarten. Hintergrund ist, dass auf eigene Aktien, die Firmen im Bestand haben, keine Dividenden gezahlt werden. Bei etlichen Gesellschaften kommt die Gleichung „Anzahl Aktien mal Dividende = Dividendensumme" daher nicht genau hin.

Für Vermögensverwalter: Letztlich haben Portfoliomanager die gleiche Zielsetzung wie die meisten Privatanleger: attraktive Dividendenwerte ausfindig machen. Um möglichst viele Informationen parat zu haben, finden Sie in den hinterlegten Tableaus jede Menge weitere Angaben – etwa zur Dividendenhistorie oder zu den Performancedaten der Aktie. Natürlich lassen sich auch die jeweiligen Farbfelder ansteuern. Auf diese Weise beschränken Sie Ihre Auswahl beispielsweise auf diejenigen Titel, bei denen für das laufende Jahr eine Erhöhung der Dividende zu erwarten ist oder bereits angekündigt wurde. Weitere Infos zu Bilanzkennzahlen sowie umfangreiche Chartangebote finden Sie, wenn Sie das Feld „Profil" rechts außen innerhalb der Tableaus ansteuern.

Außerdem können Sie detaillierte Dividendenauswertungen für einzelne Branchen machen. Einfach auf der Startseite die entsprechende Branche festlegen, und Sie bekommen Ihren ganz speziellen Dividendenüberblick. Des Weiteren unterscheidet boersengefluester.de zwischen 57 Branchen – von „Agrar" über „Laser" bis hin zu „Versicherungen".

Für Finanzredakteure: Bereits zu Jahresbeginn eröffnen die einschlägigen Finanz- und Anlegermagazine die kommende Dividendensaison. Tenor der Berichterstattung: Wer schüttet wann, was aus, und wo gibt es am meisten zu kassieren. Garniert sind diese Artikel regelmäßig mit Statistiken zur Entwicklung der Dividendensummen und sonstigen Statistiken innerhalb der bekannten Indizes (DAX, MDAX, SDAX und TecDAX) sowie aus dem Small-Cap-Segment. Alle diese Informationen liefert unser Dividenden-Kalender mit seinem neuartigen Farbboxen-System und den dahinter liegenden Kennzahlentableaus. Nie war es so einfach wie jetzt, die entsprechenden Auswertungen zusammenzutragen.

Für Lokalredakteure: Dividendenthemen werden immer populärer – nun lässt sich die Berichterstattung auch ganz bequem aus dem lokalen Blickwinkel betrachten. Dank unserer Sortierhilfe „Herkunft" können Sie alle Auswertungen auch auf einzelne Bundesländer begrenzen. Mit nur einem Klick erhalten Sie alle Firmen aus Nordrhein-Westfalen, Bayern, Hessen – oder was immer Sie wünschen. Selbstverständlich lassen sich regionale Abfragen auch mit Branchen oder konkreten Monatsangaben kombinieren.

...

Dann öffnet sich das hinterlegte DAX-Tableau mit allen relevanten Kennzahlen. Jede Spalte ist nach Ihren Wünschen sortierbar. Einfach auf den entsprechenden Pfeil klicken. Zu Ihrer Information: Die Dividendensummen sind gegenwärtig noch nicht eingetragen, weil wir hier erst den tatsächlichen Dividendenvorschlag zur Hauptversammlung abwarten. Hintergrund ist, dass auf eigene Aktien, die Firmen im Bestand haben, keine Dividenden gezahlt werden. Bei etlichen Gesellschaften kommt die Gleichung „Anzahl Aktien mal Dividende = Dividendensumme" daher nicht genau hin.

Für Vermögensverwalter: Letztlich haben Portfoliomanager die gleiche Zielsetzung wie die meisten Privatanleger: attraktive Dividendenwerte ausfindig machen. Um möglichst viele Informationen parat zu haben, finden Sie in den hinterlegten Tableaus jede Menge weitere Angaben – etwa zur Dividendenhistorie oder zu den Performancedaten der Aktie. Natürlich lassen sich auch die jeweiligen Farbfelder ansteuern. Auf diese Weise beschränken Sie Ihre Auswahl beispielsweise auf diejenigen Titel, bei denen für das laufende Jahr eine Erhöhung der Dividende zu erwarten ist oder bereits angekündigt wurde. Weitere Infos zu Bilanzkennzahlen sowie umfangreiche Chartangebote finden Sie, wenn Sie das Feld „Profil" rechts außen innerhalb der Tableaus ansteuern.

Außerdem können Sie detaillierte Dividendenauswertungen für einzelne Branchen machen. Einfach auf der Startseite die entsprechende Branche festlegen, und Sie bekommen Ihren ganz speziellen Dividendenüberblick. Des Weiteren unterscheidet boersengefluester.de zwischen 57 Branchen – von „Agrar" über „Laser" bis hin zu „Versicherungen".

Für Finanzredakteure: Bereits zu Jahresbeginn eröffnen die einschlägigen Finanz- und Anlegermagazine die kommende Dividendensaison. Tenor der Berichterstattung: Wer schüttet wann, was aus, und wo gibt es am meisten zu kassieren. Garniert sind diese Artikel regelmäßig mit Statistiken zur Entwicklung der Dividendensummen und sonstigen Statistiken innerhalb der bekannten Indizes (DAX, MDAX, SDAX und TecDAX) sowie aus dem Small-Cap-Segment. Alle diese Informationen liefert unser Dividenden-Kalender mit seinem neuartigen Farbboxen-System und den dahinter liegenden Kennzahlentableaus. Nie war es so einfach wie jetzt, die entsprechenden Auswertungen zusammenzutragen.

Für Lokalredakteure: Dividendenthemen werden immer populärer – nun lässt sich die Berichterstattung auch ganz bequem aus dem lokalen Blickwinkel betrachten. Dank unserer Sortierhilfe „Herkunft" können Sie alle Auswertungen auch auf einzelne Bundesländer begrenzen. Mit nur einem Klick erhalten Sie alle Firmen aus Nordrhein-Westfalen, Bayern, Hessen – oder was immer Sie wünschen. Selbstverständlich lassen sich regionale Abfragen auch mit Branchen oder konkreten Monatsangaben kombinieren.

...

© boersengefluester.de | Redaktion

Respekt! Das hätten wir nicht für möglich gehalten. Nachdem der Aktienkurs von Lang & Schwarz im Oktober noch bis fast an die Marke von 10 Euro nach unten sauste, ist die Notiz mit dem gleichem Tempo zurück nach oben geschossen und hat das bisherige Jahreshoch von gut 14 Euro mittlerweile locker übertroffen. Anleger, die darauf gesetzt haben, dass der Düsseldorfer Finanzdienstleister mit seinem Neun-Monats-Bericht für den nötigen fundamentalen Unterbau sorgen würde, wurden für ihre Zuversicht belohnt. Allein im dritten Quartal kam Lang & Schwarz auf einen Überschuss von 1,62 Mio. Euro. Nach neun Monaten türmen sich die Gewinne auf 4,06 Mio. Euro. Das entspricht einem Ergebnis je Aktie von 1,29 Euro. Das Eigenkapital hat sich in den vergangenen drei Jahren sukzessive von 7,80 Euro auf jetzt 8,45 Euro pro Anteilschein erhöht.

Positiv stimmt auch der Ausblick. „Das wird ein erfolgreiches Jahr für die Gesellschaft und damit natürlich auch, nicht zuletzt wegen unserer Dividendenpolitik, für unsere Aktionäre", sagt Vorstand André Bütow. Was ist hier zu erwarten? In den vergangenen Jahren schütteten die Düsseldorfer – so es keine Nullrunde gab wie 2012 – im Schnitt rund zwei Drittel des Gewinns aus. Für 2014 kalkuliert boersengefluester.de nun mit einem Überschuss von gut 4,9 Mio. Euro. Demnach halten wir es für denkbar, dass Lang & Schwarz für 2014 eine Dividende von 1,00 Euro je Anteilschein zahlen wird. Damit käme der Titel auf eine Rendite von stattlichen 6,7 Prozent. Zwar wird die Ausschüttung nach der Hauptversammlung vom Kurs abgezogen, so dass die Vermögenssituation des Aktionärs unverändert bleibt. Erfahrungsgemäß lockt die Aussicht auf hohe Dividenden aber trotzdem zusätzliche Investoren an. Bis zur nächsten HV ist es jedoch ohnehin noch eine Weile hin. Die 2014er-Hauptversammlung fand erst Ende August statt.

Aber auch unter KGV-Aspekten zählt der Small Cap zu den günstigsten heimischen Papieren. Was bleibt, ist die enorme Unsicherheit um die Nachhaltigkeit der Gewinne. Keine Frage: Momentan hat Lang & Schwarz einen Lauf. Doch die Erträge von Wertpapierdienstleistern schmelzen mitunter so schnell wie Eis in der Sonne. Dieses Szenario ist an der Börse momentan aber irgendwie nicht das Thema, zumal Lang & Schwarz auch im schwierigen dritten Quartal sehr anständig verdient hat. Die Fünf-Prozent-Beteiligung an Wikifolio und das Market-Maker-Geschäft über das Düsseldorfer Handelssystem Quotrix sorgen für anhaltende Fantasie. Angesichts der überraschend guten Zahlen stufen wir den Titel von Halten auf Kaufen herauf.

...

© boersengefluester.de | Redaktion

Enttäuscht hat uns der Neun-Monats-Bericht von Haikui Seafood. Wider Erwarten ist der Umsatz im dritten Quartal gegenüber dem entsprechenden Vorjahresquartal zurückgegangen. Das ist sehr verwunderlich. Das Geschäft war aufgrund veränderter Regularien bei der Exportkontrolle und einer desaströsen Krankheit bei Schalentieren im zweiten Halbjahr 2013 zusammengebrochen. Im dritten Quartal 2013 sackten der Umsatz um 38 Prozent und das Nettoergebnis um 58 Prozent weg. Noch schlimmer kam es im vierten Quartal 2013. Da blieben vom Vorjahresumsatz nur noch ein Viertel und vom Nettogewinn bescheidene fünf Prozent übrig. Zu Beginn des Jahres 2014 war es Haikui gelungen, den Umsatzschwund bei Krebsen und Scampi wenigstens teilweise durch den verstärkten Absatz von Abalone (Seeohren) zu kompensieren. Doch nun berichtet der Verarbeiter von Meerestieren, dass sich das Geschäft im dritten Quartal 2014 weiter abgeschwächt hat. Um mehr als sechs Prozent ist der Umsatz auf knapp 29 Mio. Euro zurückgegangen. Der Nettogewinn hat sich auf 1,5 Mio. Euro abermals um mehr als die Hälfte verringert.

Das ist schwer verständlich. Denn die Krankheit bei den Schalentieren ist weitgehend überwunden und die Fangmengen in der Hochseefischerei haben sich eher verbessert. Haikui erklärt den Rückgang mit verschärftem Wettbewerb und der abgeschwächten Weltkonjunktur. Das ist eine sehr schlechte Nachricht. Denn Haikui war als dynamisch wachsendes Unternehmen an die Börse gekommen, das sich von globalen Wirtschaftszyklen abkoppeln konnte. Nun sehen wir auch hier, dass der Markt reifer wird und die Wettbewerbsvorteile von Haikui schwinden. Die gute Nachricht ist, dass die mit Spannung erwartete Auszahlung der ersten Tranche eines Investitionsdarlehens von der DEG nun erfolgt ist. Wir müssen uns wohl damit abfinden, dass das Geschäft von Haikui auch weiterhin eher schleppend laufen wird und die hohen Margen der Vergangenheit angehören. Auch wenn die völlig neue Produktion mit deutlich höheren Kapazitäten 2017 an den Start geht, erwarten wir keinen großen Wachstumsschub. Dennoch ist die Haikui-Aktie nicht teuer. Der Buchwert übersteigt die aktuelle Marktkapitalisierung um rund das Fünffache. Und das KGV beträgt gerade einmal rund drei. So erklären wir uns auch die vergleichsweise positive Reaktion der Börsianer auf das neueste Zahlenwerk.

[sws_yellow_box box_size="585"]Umfassende und regelmäßige Informationen zu allen Aktien von chinesischen Unternehmen aus dem Prime Standard sowie eine exklusive Scoring-Tabelle finden Sie auf unserem Portal „Chinageflüster“. Einfach HIER anklicken[/sws_yellow_box]...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mächtiger könnten die Gegensätze nicht sein: Eine Woche bevor die größte deutsche Kapitalmarktkonferenz, das Eigenkapital Forum in Frankfurt, ihre Pforten öffnet und mehr als 200 Unternehmen sich in nur zwei Tagen etwa 3.000 Teilnehmern präsentieren, veranstaltet die kleine Süddeutsche-Aktienbank ihr 3. Stuttgarter Small-Cap-Forum. In Frankfurt herrscht Gewimmel, Hektik, Stress – in Stuttgart die entspannte Atmosphäre des Hotels Graf Zeppelin. 60 Teilnehmer sind gekommen, um sich in Ruhe intensiv über sieben Unternehmen zu informieren.[/sws_green_box]

„Stellen Sie sich vor, Sie schauen morgens in den Spiegel und der sagt Ihnen, wie spät es ist, welche Temperaturen draußen herrschen, ob es regnet oder die Sonne scheint, welche Termine Sie heute haben, wie die Verkehrssituation ist, wann Sie losfahren sollten, ob Standheizung oder Klimaanlage eingeschaltet werden sollen." Mit diesem Ausblick in die nahe Zukunft eröffnete Thomas Hoffmann, Vorstand von Euromicron, den Reigen der Unternehmenspräsentationen. Er wollte damit aufzeigen, wie stark einzelne Information heute schon miteinander verknüpfbar sind und welche Entscheidungen sich daraus ergeben. Das Unternehmen baut Datenautobahnen zur Vernetzung von Computern Maschinen und Leitständen. Ein Drittel der Umsätze werden dabei als Hersteller von Komponenten und zwei Drittel als Systemintegrator erzielt. Die Profitabilität der beiden Bereiche ist genau umgekehrt zu den Umsatzanteilen. So verdient Euromicron zwei Drittel mit Produkten und ein Drittel mit Dienstleistungen. Durch Akquisitionen ist das Unternehmen schnell gewachsen. Doch mit dem Kauf von Telent 2011 haben sich die Frankfurter verhoben. Der Gewinn brach ein, weil sich das Produktspektrum sehr stark Richtung Systemintegration verschob, die Integrationskosten höher als erwartet waren und auch die falschen Mitarbeiter verpflichtet wurden.

In diesem Jahr sollen die Integration abgeschlossen und alle Kosten verdaut sein. Ab 2015 soll der Gewinn wieder kräftig zulegen und sich die EBIT-Marge (Gewinn vor Zinsen und Steuern zu Umsatz) deutlich über acht Prozent etablieren. Derzeit liegt sie bei gut drei Prozent. Für den Gewinnschub bedarf es jedoch eines weiteren Zukaufs. Hoffmann spekuliert auf ein Unternehmen aus dem Hersteller-Geschäft. Das könnte klappen – muss aber nicht. Ein Teilnehmer der Konferenz zog launig die Parallele zum Fußball: „Nach der Akquisition ist vor der Akquisition." Derzeit befindet sich die Euromicron-Aktie auf einem Fünf-Jahres-Tief. Die aktuelle Osteuropa-Krise macht dem Unternehmen zu schaffen. Das wird sich auch in den Jahreszahlen 2014 niederschlagen. Die Prognose lautet unverändert ein Umsatz zwischen 340 und 360 Mio. Euro. Die EBITDA-Marge (Ergebnis vor Zinsen, Steuern und Abschreibungen zu Umsatz) soll sechs bis acht Prozent erreichen. Doch Hoffman gibt zu, dass es wohl das untere Ende der Vorhersage werden wird. Das kann ein günstiger Einstieg für risikobewusste Anleger sein. Investoren mit höherem Sicherheitsbedürfnis warten den Turnaround ab.

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Euromicron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K030 | DE000A1K0300 | AG | 0,25 Mio € | 29.06.1998 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Die Analysten von Hauck & Aufhäuser haben entweder hellseherische Fähigkeiten oder sie sind einfach nur besonders gut informiert. Einen Tag vor Veröffentlichung des Neun-Monats-Berichts von Francotyp-Postalia stimmten sie die Anleger jedenfalls auf einen schwächeren als bislang gedachten Geschäftsverlauf des Brief- und Portodienstleisters ein. Ihre Erwartungen für das dritte Quartal 2014: Bei Erlösen von 40,7 Mio. Euro sollte die in Birkenwerder ansässige Gesellschaft ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 5,6 Mio. Euro erzielen, beim EBIT gingen sie von 2,4 Mio. Euro aus. Für den Nettogewinn lag die Kalkulation bei 1,6 Mio. Euro. Tatsächlich hat Francotyp-Postalia nun Umsätze von 41,8 Mio. Euro, ein EBITDA von 5,5 Mio. Euro, ein EBIT von 2,2 Mio. Euro sowie einen Überschuss von 1,6 Mio. Euro erzielt.

Vorstandschef Hans Szymanski spricht in seinem Vorwort des aktuellen Zwischenberichts zwar von einem „soliden Geschäftsverlauf", allerdings muss er einräumen: „Die politische Krise in Russland und die ausgelaufene Dezertifizierung in Österreich beeinträchtigten das Geschäft stärker als erwartet. Deutschland zeigt über die konjunkturellen Bremseffekte hinaus, dass die Maßnahmen zur Stärkung des Vertriebs mehr Zeit als ursprünglich geplant benötigen. Insgesamt bleibt das Frankiermaschinengeschäft im laufenden Jahr daher hinter den Erwartungen zurück und leistet nicht im vollen Umfang den Anfang 2014 erwarteten Umsatzbeitrag, um die ambitionierten Ziele für das Gesamtjahr 2014 zu erreichen." Die ursprünglichen Planungen sahen ein Erlösplus auf mindestens 173 Mio. Euro sowie eine Untergrenze von 25 Mio. Euro für das EBITDA vor. Beim EBIT wollte Francotyp-Postalia mehr als 12 Mio. Euro erreichen. Nun kalkuliert Szymanski mit Umsätzen von mindestens 168 Mio. Euro sowie einem EBITDA zwischen 23 und 24 Mio. Euro. Die aktualisierte Vorschau zum EBIT liegt jetzt bei 10 bis 11 Mio. Euro. Als enormer Belastungsfaktor entpuppt sich dabei die Währungsentwicklung von Dollar und Rubel. Allein hieraus türmten sich Belastungen von 0,7 Mio. Euro auf. Kurios: Hauck & Aufhäuser hatte seine EBIT-Schätzung für das Gesamtjahr 2014 erst am Vortag von 12,9 auf 10,9 Mio. Euro nach unten korrigiert – so funktioniert Erwartungsmanagement an der Börse.

Vorteil für Francotyp-Postalia: Selbst gemessen an den tiefer gehängten Zielen für 2014 ist der Small Cap mit einer Marktkapitalisierung von rund 66 Mio. Euro nicht sonderlich hoch bewertet. Zudem besitzt die Gesellschaft mit der 100-Prozent-Tochter Mentana-Claimsoft einen vom Bundesamt für Sicherheit in der Informationstechnik (BSI) akkreditierten De-Mail-Anbieter. Weitere Player sind United Internet über die Tochter 1&1 De-Mail (zusätzlich noch gmx und web.de) sowie die Deutsche Telekom via T-Systems und T-Online. Keine Frage: Das Thema De-Mail entwickelt sich viel schleppender als ursprünglich gedacht. Ein Blick in die Werbung zeigt allerdings auch, dass United Internet jetzt kräftig aufs Pedal drückt. Mentana-Claimsoft wiederum hatte erst kürzlich eine Kooperation ABBYY Europe, einem renommierten Anbieter aus dem Bereich der Dokumentenerkennung, bekannt gegeben. Hier läuft unter anderem ein Pilotprojekt bei der Deutschen Rentenversicherung. Aber auch die Bundesagentur für Arbeit zählt zu den Kunden.

Bilanztechnisch kommt Francotyp-Postalia besser daher als vor einigen Jahren. Doch es besteht noch reichlich Luft nach oben. Zurzeit beträgt die Eigenkapitalquote gerade einmal 20 Prozent. Der von boersengefluester.de ermittelte Buchwert erreicht zum 30. September 1,74 Euro je Aktie. Die Nettoverschuldung ist auf 13,4 Mio. Euro gesunken. Hier profitiert die Gesellschaft insbesondere von einer Neueinstufung der sogenannten Teleporto-Gelder aus Großbritannien. Im Gegensatz zu früher darf Francotyp-Postalia die Vorabzahlungen für Portoladungen der britischen Kunden mittlerweile den liquiden Mitteln zurechnen und muss sie nicht mehr als „Restricted Cash" ausweisen – wie lange Zeit von der Royal Mail gefordert. Das ist kein Pappenstiel: Hier geht es um umgerechnet immerhin mehr als 20 Mio. Euro. An der Börse wurde dieser Effekt unserer Meinung nach noch gar nicht richtig berücksichtigt. Positiv werten wir auch, dass Francotyp-Postalia sich bereits jetzt dazu bekannt hat, auf der nächsten Hauptversammlung – der Termin steht noch nicht fest – eine attraktive Dividende vorzuschlagen. Sollte die Gesellschaft die Dividende konstant bei 0,08 Euro lassen, wovon wir derzeit vorsichtshalber ausgehen, käme das Papier auf eine Rendite von rund zwei Prozent. Die Experten von Hauck & Aufhäuser rechnen mit einer Anhebung der Ausschüttung auf 0,10 Euro pro Anteilschein.

Fazit: Mit Blick auf den sehr durchwachsenen Kursverlauf der vergangenen Monate kommt die Gewinnwarnung nicht komplett überraschend. Zudem hatte der Vorstand bereits im Halbjahresbericht durchklingen lassen, dass es vergleichsweise lange dauert, bis die Vertriebsinitiativen greifen. So gesehen hätte die Zahlenkorrektur auch heftiger ausfallen können. Andererseits bestätigt sich einmal mehr, dass das Unternehmen nicht unbedingt ein Musterbeispiel für Verlässlichkeit bei der Einhaltung von Prognosen ist. Mutige Investoren nutzen das gegenwärtige Kursniveau im Bereich unter 4 Euro und setzen darauf, dass die Zahlen im kommenden Jahr deutlich besser werden.

Francotyp-Postalia

Kurs: 2,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_red_box box_size="585"]An dieser Stelle kommentieren wir aktuelle Meldungen über in Deutschland gelistete chinesische Aktien oder weisen auf interessante Kursentwicklungen hin. Die Auswahl erfolgt rein subjektiv und hat keinen Anspruch auf Vollständigkeit.[/sws_red_box]

Der erste Quartalsbericht von Snowbird brachte gleich zwei Überraschungen: Der chinesische Daunenhersteller hat verstanden, was deutsche Anleger für Transparenzanforderungen haben. Hier ist der Neun-Monats-Bericht vorbildlich. Da können sich so manche deutsche Mittelständler eine Scheibe abschneiden. Wenn die Chinesen noch schreiben würden, in welchem Land sie ihre Barmittel deponiert haben und welcher Gesellschaft sie zuzuordnen sind, dann wäre er perfekt. Die wirtschaftliche Entwicklung dagegen versetzt den Investoren einen kleinen Schreck. Als dynamischer Wachstumswert wurde die Aktie Ende September angepriesen. In der Tat, im ersten Halbjahr wurde der Umsatz um mehr als 70 Prozent in die Höhe katapultiert. Der Netto-Gewinn legte immerhin noch um satte 63 Prozent zu. Im dritten Quartal ist davon nichts mehr übrig. Um mickrige vier Prozent ging es mit dem Umsatz auf 48 Mio. Euro nach oben. Der Netto-Gewinn schrumpfte gar um zehn Prozent auf 8,5 Mio. Euro.

Die Hintergründe werden detailliert erläutert. Das Exportgeschäft wurde durch zusätzliche langwierige Zollformalitäten behindert. Damit nahm der Umsatzanteil der Ausfuhren an den Gesamterlösen von 52 Prozent auf 20 Prozent ab. In absoluten Zahlen wurden statt 19 Mio. nur noch Waren im Wert von 8 Mio. Euro im Ausland abgesetzt. Entsprechend stiegen auch die Lagerbestände. Das Wachstum in den ersten sechs Monaten stammte hauptsächlich aus dem Verkauf von Daunen. Hier wurden die Verarbeitungskapazitäten bereits deutlich erhöht. Die Herstellung von Daunenbekleidung, die eine wesentlich höhere Marge erzielt, ist an die Kapazitätsgrenze gestoßen. Hier wird gerade in eine zusätzliche Schneiderei investiert. Das Ergebnis ist durch 1,2 Mio. Euro Emissionskosten belastet. Die Erläuterungen des Managements zu den mauen Quartalszahlen sind überzeugend. Dennoch waren die Faktoren bereits beim Börsengang Ende September bekannt. Es wäre fair gewesen, die Investoren darauf vorzubereiten. Doch allzu viel Fairness kann man wohl von einer Neuemission – egal ob aus China oder Deutschland – nicht erwarten. Insgesamt macht Snowbird einen sehr ordentlichen Eindruck. Vor einem größeren Engagement sollten aber noch der Jahresabschluss 2014 und der Bericht über das erste Quartal abgewartet werden.

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Snowbird | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHEL | DE000A1PHEL8 | 0,00 Mio € | 29.09.2014 | Beobachten | ||

* * *

© boersengefluester.de | Redaktion

Schon seit geraumer Zeit wird die Aktie von Geratherm als Ebola-Profiteur gehandelt. Zugegeben: Nicht unbedingt ein Attribut, mit dem man auf Werbetour gehen möchte. An der Börse hält sich das Kaufinteresse an dem Anteilschein des Medizintechnikunternehmens auch noch in Grenzen. Spätestens bei 8,40 Euro ist der Deckel auf dem Small Cap. In dem nun vorgelegten Neun-Monats-Bericht lässt Vorstandschef Gert Frank zumindest ansatzweise durchblicken, welches Potenzial in dem Titel steckt. Stammgeschäft von Geratherm sind Fieberthermometer und Blutdruckmessgeräte. Sie stehen für rund zwei Drittel der Erlöse, galten aber nicht gerade als Wachstumstreiber. Neue Dynamik ins Geschäft sollten hochwertige Medtechprodukte wie Lungenfunktionsmessgeräte, medizinische Wärmesysteme und ein System zur Vorbeugung von Schlaganfällen bringen.

Jetzt sorgt ausgerechnet die starke Nachfrage nach Fiebermessgeräten im Zuge der Ebola-Epidemie für ungeahnte Absatzchancen. „Im Stammgeschäft haben wir zum 1. Oktober wegen starker Nachfrage die Kapazitäten am Standort in Geschwenda für die Gallium-Fieberthermometer erhöht. Die Anlaufkurve der höheren Produktionsmenge dürfte sich im vierten Quartal hinsichtlich Umsatz und Ertrag positiv bemerkbar machen. Die Kapazitätserhöhung ist vorerst bis Ende 2015 geplant", heißt es im Zwischenbericht. Firmenkenner halten es für möglich, dass der Gewinn je Aktie im kommenden Jahr bis auf mehr als 0,60 Euro anziehen kann. Zum Vergleich: Nach neun Monaten 2014 kam Geratherm auf ein Ergebnis je Anteilschein von 0,22 Euro.

Regional entwickeln sich Deutschland und Europa momentan am besten. Südamerika, der Mittlere Osten und die USA hängen noch zurück. Durchweg hohe zweistellige Zuwachsraten verzeichnen derzeit die neuen Geschäftsbereiche, selbst wenn die Gesellschaft einräumen muss, dass sich im Bereich Cardio/Stroke der Neuanschluss von Kliniken in Deutschland „bislang weniger dynamisch als geplant" entwickelt. Derzeit nehmen 47 Krankenhäuser an dem Programm zur Überwachung von Schlaganfallpatienten teil. Das sind zehn mehr als zu Jahresbeginn. Dafür betont Geratherm: „Im niedergelassenen Bereich gibt es vielversprechende Ansätze mit international ausgerichteten Kooperationspartnern, die Interesse an einer breiten Einführung der apoplex-Technologie bei Kardiologen und Neurologen haben." Nach der jüngsten Kapitalerhöhung ist Geratherm noch mit 57,92 Prozent an der apoplex medical technologies aus Pirmansens beteiligt.

Unterm Strich sieht boersengefluester.de die Entwicklung bei Geratherm dennoch sehr positiv. Zudem ist die Aktie moderat bewertet. Die Marktkapitalisierung von rund 40 Mio. Euro entspricht etwa dem Doppelten des Eigenkapitals. Auf Basis der von uns erwarteten Dividendenerhöhung von 0,24 auf 0,28 Euro kommt der Titel auf eine Rendite von fast 3,5 Prozent. Zudem profitiert Geratherm vom schwachen Euro und gilt – angesichts des traditionell gut bestückten Aktienportfolios aus dem Medizinbereich – als Nutznießer eines freundlichen Börsenumfelds. Bleibt nur noch, dass die Geratherm-Aktie nun endlich den Ausbruch nach oben schafft. Dann sollten Kurse von 10 Euro machbar sein – das entspräche einem Börsenwert von 49,5 Mio. Euro.

Geratherm Medical

Kurs: 2,73

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,61 Mio € | 03.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das Lob kommt von höchster Stelle. „Christian Fahrner zeigt als Real-Money-Trader bei ayondo maximale Transparenz. Da können sich viele vermeintliche Stars aus der Szene eine Scheibe von abschneiden", sagt Vollblutbörsianer Stefan Riße. Boersengefluester.de hatte mit dem bekannten Vermögensverwalter und Buchautor Riße – der seit einiger Zeit ebenfalls mit großem Erfolg zwei Echtgeld-Depots bei ayondo führt – gesprochen und dabei auch Christian Fahrner kennengelernt. Zwei Generationen von Börsianern, die sich – trotz aller Unterschiede – doch so ähnlich sind, zumindest wenn es um Kurse, Charts und Performance geht: Riße, den mit der Investorenlegende André Kostolany eine enge Freundschaft verband, und Fahrner, der 2012 das Börsenspiel vom Handelsblatt mit einer Performance von 700 Prozent locker für sich entschied und damals einen Range Rover abräumte. Der Wirtschaftsstudent der Uni Hohenheim gilt mit seinen 24 Jahren bereits als einer der großen Nummern in der heimischen Tradergemeinde. Kaum jemand hat mehr Follower als der unter dem Pseudonym „FCInvestment" aktive Fahrner.

Abgehoben wirkt der Schwabe deswegen keinesfalls – im Gegenteil. Super sympathisch erklärt uns Fahrner seinen Anlagestil, gibt Tipps für Newcomer und weist wie selbstverständlich auf seine Facebook-Gruppe hin, wo sich Fans Rat holen und mit ihm diskutieren können. Man muss nicht zwangsläufig ein Anhänger von Daytrading sein, aber für boersengefluester.de ist es dennoch schön zu sehen, dass eine neue Generation von Börsianern Fuß fasst. Und selbst Riße fühlt sich irgendwie in seine Anfangsjahre zurückversetzt, als auch er Börsenspiele mitmachte, Aktienkurse aber noch umständlich auf BTX Text oder im Schaufenster seiner Sparkasse in Erfahrung bringen musste. Keine Frage: Heute ist alles anders, aber noch immer geht es am Ende um Performance. Und da muss sich Fahrner mit seinen Depots und Transaktionen permanent beweisen. „Das ist wie beim Zeitfahren", sagt der Radsport begeisterte Riße. „Man muss dauernd volle Leistung bringen, und die Uhr ist unerbittlich." Bislang kommt Fahrner mit dieser Rolle gut zurecht. Falsche Erwartungen will er aber gleich im Keim ersticken: „Immer nur Gewinntrades. Das gibt es an der Börse nicht."

...

© boersengefluester.de | Redaktion

Als richtig hat sich unsere Entscheidung erwiesen, die Aktie von United Labels nach dem Neun-Monats-Bericht mit dem veränderten Ausblick für 2014 auf „Verkaufen" zu stellen. Das Papier verlor zuletzt deutlich an Wert. Für massiven Zusatzdruck sorgen nun die Konditionen der angekündigten Kapitalerhöhung des Vermarkters von Comiclizenzen für das Großkundengeschäft und den Einzelhandel. Demnach wollen die Münsteraner bis zu 2,1 Millionen neue Papiere anbieten und schöpfen damit ihr vorhandenes genehmigtes Kapital voll aus. Demnach könnte die Aktienzahl von 4,2 Millionen auf bis zu 6,3 Millionen Stück wachsen. Altaktionäre erhalten dabei ein Bezugsrecht. Für je zwei Anteile können sie eine junge Aktie erwerben. Die Bezugsfrist läuft voraussichtlich vom 24. November bis zum 8. Dezember. Soweit alles im Rahmen der Erwartungen. Boersengefluester.de hatte mehrfach vorab über die Finanzierungspläne berichtet. Irritiert sind wir jedoch über den Ausgabepreis von gerade einmal 1,55 Euro, wodurch United Labels bei voller Platzierung ein Volumen von brutto gerade einmal 3,25 Mio. Euro zufließen würde. Spekuliert wurde ursprünglich über einen Verkaufspreis von rund 2,30 Euro entsprechend einem Gesamtumfang von knapp 5 Mio. Euro. Der jetzt gewählte Kurs von 1,55 Euro entspricht einem Abschlag von immerhin rund einem Viertel – und zwar auf das bereits spürbar gesenkte aktuelle Kursniveau.

Wirklich interessant wird allerdings, wer die neuen Anteile zeichnen wird. Vorstandschef Peter Boder hält offiziell 57,03 Prozent an United Labels. Vorstandsmitglied Albert Hirsch, der früher einmal bei der Douglas-Tochter buch.de internetstores AG die Fäden leitete, wird auf der Homepage von United Labels nicht explizit als Aktionär erwähnt. Laut einer Directors-Dealings-Mitteilung von Mitte 2012 hat er jedoch zumindest 5.000 Aktien gekauft. Aufsichtsratschef Gert-Maria Freimuth, der zu den Mitgründern der von boersengeflueter.de sehr geschätzten Beteiligungsgesellschaft mbb Industries zählt, hält rund 0,24 Prozent an United Labels. Frank D. Rohmann, ebenfalls im Aufsichtsrat von United Labels, werden rund 0,42 Prozent der Stücke zugeschrieben. Summa summarum hätte das münstersche Team aus Vorstand und Aufsichtsrat also Bezugsrechte für gut 1,2 Millionen neue Aktien. Dieses Volumen wird das Quartett dem Vernehmen nach aber zu einemguten Drittel ausschöpfen – eine verbindliche Zeichnungserklärung gibt es von dieser Seite nur für 425.900 neue Aktien.

Der Streubesitz liegt bei 39,05 Prozent der Aktien, darunter dürfte eine Reihe von Kleinanlegern sein, die das Papier noch aus Neuer-Markt-Zeiten mit horrenden Verlusten im Depot mitschleppen. Die Bereitschaft dieser Gruppe an der Kapitalerhöhung mitzuziehen, dürfte ziemlich überschaubar sein. Trotz dieser schwierigen Gemengelage wird die Kapitalerhöhung von Close Brothers Seydler quasi garantiert. Die Frankfurter zeichnen zunächst sämtliche Anteile und bieten die nicht von den Aktionären abgenommenen Stücke „institutionellen Anlegern und strategischen Investoren zu dem festgesetzten Bezugspreis an". Angesichts des enormen Discounts zum aktuellen Aktienkurs scheint das Risiko der Transaktion begrenzt. Allerdings ist der Markt in United-Labels-Aktien nicht sonderlich liquide und so besteht die Gefahr, dass in den kommenden Monaten immer wieder größere Stückzahlen am Markt vagabundieren, die nach einem langfristigen Investor suchen. Das könnte auf den Kurs drücken.

Denkbar ist allerdings auch, dass dieser Investor längst gefunden ist. Getuschelt wurde zuletzt über einen Interessenten aus Asien. Möglicherweise war diese Adresse einfach nicht bereit, mehr als 1,55 Euro pro Aktie auf den Tisch zu legen. Die kommenden Wochen werden also spannend wie ein Börsenkrimi – in diesem Fall mit Hauptdarstelelrn aus Münster. Zumindest ein Geschmäckle hat in diesem Zusammenhang eine Studie von Close Brothers Seydler, die den Small Cap erst am 10. November beim Kurs von 2,60 Euro mit Ziel 2,00 Euro als haltenswert eingestuft hat. Hinter den Kulissen wurde zu dieser Zeit vermutlich längst über die Kapitalmaßnahme verhandelt. Da kommt eine Verkaufsempfehlung nicht sonderlich gut.

...

United Labels

Kurs: 1,02

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 13,17 | 17,97 | 22,34 | 24,82 | 22,45 | 21,54 | 22,30 | |

| EBITDA1,2 | 1,51 | 0,31 | 1,10 | 1,33 | 1,42 | 2,01 | 2,25 | |

| EBITDA-margin %3 | 11,47 | 1,73 | 4,92 | 5,36 | 6,33 | 9,35 | 10,09 | |

| EBIT1,4 | 1,22 | 0,05 | 0,81 | 1,01 | 1,14 | 1,69 | 1,82 | |

| EBIT-margin %5 | 9,26 | 0,28 | 3,63 | 4,07 | 5,08 | 7,85 | 8,16 | |

| Net profit1 | 0,77 | -0,21 | 0,45 | 0,63 | 0,16 | 1,11 | 1,25 | |

| Net-margin %6 | 5,85 | -1,17 | 2,01 | 2,54 | 0,71 | 5,16 | 5,61 | |

| Cashflow1,7 | 1,16 | 1,59 | 1,72 | 0,80 | 1,63 | 0,43 | 0,60 | |

| Earnings per share8 | 0,11 | -0,03 | 0,06 | 0,09 | 0,02 | 0,16 | 0,17 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| United Labels | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548956 | DE0005489561 | AG | 6,63 Mio € | 10.05.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Nach zwei Top-Quartalen mit Kurszuwächsen von 22 Prozent (Q1) und 21 Prozent (Q2) mussten die Aktionäre von Paragon zuletzt ansehen, wie der Anteilschein des Automobilzulieferers spürbar an Boden verloren hat. Gemessen am Jahreshoch von 15,98 Euro ging es um rund 18,5 Prozent auf 13 Euro gen Süden. Per saldo kann sich die Performance im laufenden Jahr damit immer noch sehen lassen. Doch die Zahlen für den Neun-Monats-Zeitraum und die Prognose für das Gesamtjahr 2014 sind zumindest erklärungsbedürftig. Auf den ersten Blick kommt der Rückfall des Nettogewinns um 91 Prozent auf nur noch 157.000 Euro jedenfalls irritierend daher. Vorstandschef Klaus D. Frers führt gleich eine ganze Reihe Sondereffekte an und betont: „Die Paragon AG konnte in den ersten neun Monaten des Geschäftsjahres 2014 sämtliche internen Umsatz- und Ertragsplanungen übertreffen." Der größte Posten sind 2,6 Mio. Euro für den Aufbau der Geschäftsbereiche Karosserie-Kinematik (Spoilersysteme, Windschilder, Armlehnen etc.), Elektromobilität (Batteriepacks) und Akustik (Freisprechmikrofone). Bis Jahresende werden sich diese Investitionen vermutlich sogar auf 4 Mio. Euro türmen.

Zudem konnten im laufenden Jahr deutlich weniger Entwicklungs- und Werkzeugkosten an Kunden abgerechnet werden als 2013 – Paragon beziffert diesen Betrag auf rund 4,6 Mio. Euro. Kleiner als gedacht werden hingegen die auf das vierte Quartal 2014 entfallenden Umsätze aus dem Großauftrag von Vossloh Kiepe über insgesamt rund 1000 Batteriepacks für den Einsatz in Bussen sein. Aufgrund von „Verzögerungen beim Endkunden" wird der wesentliche Teil der für die Jahre 2014 bis 2016 terminierten Order nun auf 2015 entfallen. Das neu gebaute Werk in Texas soll ab April 2015 „hochgefahren werden" und dann signifikante Umsatz- und Ergebnisbeiträge aus dem Bereich Elektromobilität leisten. Für 2014 hat Firmenlenker Frers seine Prognosen – Umsatzzuwachs von acht Prozent bei einer EBIT-Marge von etwa zehn Prozent – zwar grundsätzlich beibehalten. Allerdings bezieht Frers diese Aussage nun auf das „bereinigte" Ergebnis vor Zinsen und Steuern. De facto wird Paragon im laufenden Jahr also deutlich schlechter abschneiden. Angesichts einer Nettoverschuldung von zuletzt knapp 17,4 Mio. Euro könnte das Unternehmen am Ende sogar rote Zahlen schreiben.

Boersengefluester.de rechnet daher vorsichtshalber mit einer Nullrunde bei der Dividende für 2014. Viel hängt vom Verlauf des traditionell eher guten Abschlussviertels ab. Für das kommende Jahr – wenn die Investitionsphase verdaut ist – stellt Paragon für Umsatz und Ergebnis zweistellige Zuwachsraten in Aussicht. Die betreuenden Analysten taxieren das 2015er-EBIT derzeit auf rund 11 Mio. Euro. Gemessen daran sieht die Marktkapitalisierung von 53,5 Mio. Euro sehr moderat aus. Dennoch: Die klammheimliche Formulierungsänderung bei der Prognose gefällt uns nicht. Wir gehen davon aus, dass die Netto-Zahlen für 2014 schlechter als bislang gedacht ausfallen könnten. Mit Blick auf 2015 sollte sich das zwar wieder einrenken. Kurzfristig glauben wir aber, dass die Paragon-Aktie noch weiter Richtung Süden korrigieren könnte.

Paragon

Kurs: 1,62

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,47 Mio € | 29.11.2000 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-margin %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-margin %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Net profit1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Net-margin %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Earnings per share8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Wenn es um chinesische Unternehmen mit Börsennotiz in Deutschland geht, gehört die Frankfurter BankM zu den wichtigsten Akteuren. Zu ihren Kunden zählen Firmen wie Haikui Seafood, Tintbright und VanCamel – keine einfache Situation momentan. Nach den jüngsten Skandalen um verschwundene Vorstände und Firmenkassen hat sich das Institut nun zu einem radikalen Schritt entschlossen und die Bewertungen für sämtliche von ihm gecoverten China-Aktien ausgesetzt. Diese Maßnahme ist allerdings nur der äußere Rahmen für einen Katalog von Forderungen, den die BankM an die von ihr betreuten Unternehmen aus China gestellt hat. Ziel ist es, das verlorene Vertrauen aufzubauen, Investments sicherer und die Unternehmen zukunftsfähig zu machen. Stefan Otto, der bei boersengefluester.de das Portal „Chinageflüster” betreut, sprach mit Thomas Stewens, dem Leiter der BankM – Repräsentanz der biw AG, über seine Forderungen an die Unternehmen, die rechtlichen Rahmenbedingungen, Korruption (Fraud) und darüber, was Anleger in der jetzigen Situation tun sollten. [/sws_green_box]

Herr Stewens, die undurchsichtigen Vorfälle bei einigen chinesischen Unternehmen haben Sie veranlasst, Ihre Bewertungsergebnisse im Rahmen der Analysetätigkeiten bei allen von Ihnen beobachteten China-Aktien auszusetzen. Was hat Sie zu diesem Schritt bewogen?

Thomas Stewens: Wir hatten ursprünglich gedacht, dass unsere mit international anerkannten Wirtschaftsprüfern und chinesischen Anti-Fraud-Spezialisten gemeinsam entwickelten Prüfungsprozesse die Integrität des Zahlenwerkes in China sicherstellen können. Die bis dahin zu beobachtenden Betrugsfälle mit abweichenden Steuer- und IFRS-Bilanzen oder falsch dargestellten Eigentumsverhältnissen waren doch eher „rustikal" und durch gute Prüfer relativ einfach aufzudecken. Deshalb hatten wir bei den erheblich tiefergehenden Prüfungsmaßnahmen unserer Partner ein gutes Gefühl der hohen Sicherheit für die deutschen Investoren. Nach den jüngsten mutmaßlichen Veruntreuungsfällen befürchten wir aber, dass private Geschäfte der CEOs über die Firmenkonten abgesichert werden. Das bedeutet, dass das Geld der Firma nur optisch zur Verfügung steht, aber über private, gegebenenfalls mündliche Vereinbarungen – die sich einer Prüfung entziehen – anderweitig gebunden ist. Hier setzen wir mit unseren Vorschlägen an.

Werden Sie das Research – ohne konkretes Bewertungsergebnis – so lange weiterführen?

Wir werden die Firmen weiter kommentierend begleiten, können aber ein Bewertungsergebnis erst dann publizieren, wenn wir gute Compliance-Lösungen für die erkannten Probleme erreicht haben.

Was sollen die Anleger, die die Aktien besitzen, jetzt tun?

Unserer Einschätzung nach kann die Entscheidung der Unternehmen im laufenden Prozess eine wesentliche Entscheidungshilfe liefern. Die Entscheidung selbst muss aber – wie immer – jeder einzelne Investor treffen. Wir können lediglich den nach bestem Wissen ermittelten Kenntnisstand veröffentlichen.

Sie fordern, dass die chinesischen Unternehmen ihr Geld in China bei internationalen Banken mit Compliance-Regeln nach deutschem Standard anlegen. Schwer zu glauben, dass chinesische Mittelständler jahrelang gewachsene Bankverbindungen aufgeben, weil ein Research-Haus und Designated Sponsor das gern möchte. Wie sind die Reaktionen Ihrer chinesischen Kunden auf diese Vorschläge?

Wir wissen, dass wir einiges verlangen, aber es geht auch für die Unternehmen und vor allem für deren Investoren um sehr viel. Außerdem können wir als BankM nicht einfach weitermachen, wenn wir ein Problem erkannt haben. Bisher haben wir die chinesischen Unternehmen mit umfangreichen Anti-Fraud-Methoden prüfen lassen. Dies scheint nicht überall ausreichend gewesen zu sein. Deshalb müssen die Unternehmen jetzt massive eigene Maßnahmen umsetzen, um verlorenes Vertrauen wieder aufzubauen. Zudem haben wir diese Überlegungen ja nicht als Selbstzweck entwickelt, sondern in Zusammenarbeit mit vielen stark involvierten Aktionären. Das Ziel ist, ein Investment sicherer und die Unternehmen zukunftsfähig zu machen. Es geht zum Beispiel darum, die nicht operativ verwendeten Mittel auf ein Konto bei einer internationalen Bank zu übertragen. Diese Mittel werden zum Beispiel nur durch Bestätigung eines unabhängigen Aufsichtsratsmitglieds zur Verwendung freigegeben. Der wesentlich kleinere Teil der liquiden Mittel zur Finanzierung des laufenden Geschäfts verbleibt auf den ursprünglichen Konten. Diese Form der Autorisierung haben wir schon mit führenden Banken besprochen und auch der Aufwand erscheint überschaubar. Außerdem sehen wir die Verbesserung der Compliance als einen wichtigen Schritt der Internationalisierung dieser Unternehmen an. Ob die Gründer diese verbesserte Compliance umsetzen, wissen wir Stand heute nicht, aber eine Gesprächsbereitschaft existiert zumindest.

Wie ist die rechtliche Situation bei den Banken in China? Kann ein „Legal Representative" allein Geld in unbegrenzter Höhe auf jedes Konto seiner Wahl transferieren?