Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Einen Schrecken in der Abendstunde jagte Splendid Medien seinen Aktionären am 30. September um kurz nach 18 Uhr ein. Statt eines erwarteten operativen Gewinns zwischen 5 und 6 Mio. Euro werden es zum Jahresende wohl nur 1 bis 2 Mio. Euro werden, verkündeten die Kölner. Am Morgen des 1. Oktober setzte sich der Horror mit einem bis zu 20prozentigen Kurssturz fort.

Ambitioniert waren die Ziele des kleinen Medienhauses: Zum Halbjahr 2014 blieb der Umsatz mit 25 Mio. Euro rund 12 Prozent hinter dem entsprechenden Vorjahreszeitraum zurück. Das Ebit (Ergebnis vor Zinsen und Steuern) stellte sich sogar auf minus 1,4 Mio. nach plus 2,2 Mio. Euro zur Jahresmitte 2013. Nachdem besonders die Kinoauswertung im ersten Halbjahr die Erwartungen nicht erfüllten, setzte Finanzvorstand Hans-Jörg Mellmann alle Hoffnung auf die beiden Actionfilme „Expendables 3“ und „Sin City 2“ (siehe „Warten auf Silvester“). Doch auch diese Titel hielten nicht, was sich das Management von ihnen versprach. Während „Expendables 3“ mit aktuell 683 Tausend Zuschauern noch gerade akzeptabel läuft, ist „Sin City2“ mit derzeit 170 Tausend Besuchern in Deutschland ein echter Flop.

Hier zeigt sich, wie riskant das Kinogeschäft für kleine Medienhäuser ist. Die immensen Herausbringungskosten für die Streifen können schnell die gesamten Gewinne des angestammten Home-Entertainment-Geschäftes auffressen. Das bekamen schon viele - im T-M-T-Boom (Technologie-Medien-Telekom) zu Beginn des Jahrtausends an die Börse gekommene - Medien-Unternehmen zu spüren. Neben Highlight und Constantin war Splendid das einzige, das überlebt hat. Das spannende ist, dass es der überraschende Erfolg von „Expendables 1“ war, der Splendid 2010 nach Jahren des Verlustes wieder in die Gewinnzone zurückbrachte. Nun passiert genau das Gegenteil. Sollten zum Jahresende nur 1 Mio. Euro Ebit übrig bleiben, könnte sogar ein Abrutschen in die Verlustzone drohen. Marcus Silbe, Analyst bei Close Brothers Seydler Reseach, schätzt, dass Splendid rund 0,8 Mio. Euro Zinsen bezahlen muss. Blieben noch 0,2 Mio. Euro regulärer Überschuss. Doch die lange Periode ohne Gewinn hat zu steuersparenden Verlustvorträgen geführt. Diese werden in der Bilanz als so genannte „Aktive Latente Steuern“ angesetzt. Grundlage für die Berechnung ist eine rollierende Fünf-Jahres-Planung. Da sich die Gewinnerwartungen abschwächen dürften, könnte es zu Wertberichtigungen bei den „Latenten Steuern“ kommen, die das Ergebnis weiter belasten würden. Das könnte bei der Veröffentlichung der 2014er Jahreszahlen zu einer weiteren Kurskorrektur führen.

Als wär das alles nicht genug, sind die privaten Aktiengeschäfte von Andreas Klein, Vorstandschef von Splendid, zumindest zeitlich unglücklich. Er hat Anfang September gut 15 Tausend Aktien zu Kursen um 2,50 Euro verkauft. Da war „Expendables 3“ bereits gestartet und die Besucherzahlen der entscheidenden ersten beiden Wochenenden bereits bekannt. Eine Unternehmenssprecherin betont, dass zum Zeitpunkt der privaten Aktiengeschäfte von Herrn Klein die jetzt eingetretene Revision der Gewinnprognose überhaupt nicht absehbar und auch die Ad Hoc vom 30. September nicht zu erwarten waren.

Während Klein hier wenig Geschick zeigte, hatte er in den vergangenen Jahren bei Splendid ein besseres Händchen. Es waren die Blockbuster, die das Unternehmen reanimiert haben. Nun bleibt abzuwarten, wie die weitere Unternehmenspolitik aussieht. Für den Beginn des Jahres 2015 darf erst einmal mit positiven Geschäftszahlen gerechnet werden. Dann werden die Videos von „Expandables 3“ und Sin City2“ verkauft. Hier sollten sich die Flops von der Kinokasse nicht wiederholen. Die Titel sind typische Video-Filme, die von den Fans früher oder später gekauft werden, auch wenn sie gerade einmal nicht ins Kino gehen.

Kurzfristig dürfe es zu weiteren heftigen Kurs-Schwankungen bei der Splendid-Aktie kommen. Von Neuengagements sollten vorsichtige Anleger daher erst einmal absehen. Trader sollten unbedingt die extreme Marktenge der Splendid-Aktie beachten. Also am besten – erst einmal abwarten.

Hier zeigt sich, wie riskant das Kinogeschäft für kleine Medienhäuser ist. Die immensen Herausbringungskosten für die Streifen können schnell die gesamten Gewinne des angestammten Home-Entertainment-Geschäftes auffressen. Das bekamen schon viele - im T-M-T-Boom (Technologie-Medien-Telekom) zu Beginn des Jahrtausends an die Börse gekommene - Medien-Unternehmen zu spüren. Neben Highlight und Constantin war Splendid das einzige, das überlebt hat. Das spannende ist, dass es der überraschende Erfolg von „Expendables 1“ war, der Splendid 2010 nach Jahren des Verlustes wieder in die Gewinnzone zurückbrachte. Nun passiert genau das Gegenteil. Sollten zum Jahresende nur 1 Mio. Euro Ebit übrig bleiben, könnte sogar ein Abrutschen in die Verlustzone drohen. Marcus Silbe, Analyst bei Close Brothers Seydler Reseach, schätzt, dass Splendid rund 0,8 Mio. Euro Zinsen bezahlen muss. Blieben noch 0,2 Mio. Euro regulärer Überschuss. Doch die lange Periode ohne Gewinn hat zu steuersparenden Verlustvorträgen geführt. Diese werden in der Bilanz als so genannte „Aktive Latente Steuern“ angesetzt. Grundlage für die Berechnung ist eine rollierende Fünf-Jahres-Planung. Da sich die Gewinnerwartungen abschwächen dürften, könnte es zu Wertberichtigungen bei den „Latenten Steuern“ kommen, die das Ergebnis weiter belasten würden. Das könnte bei der Veröffentlichung der 2014er Jahreszahlen zu einer weiteren Kurskorrektur führen.

Als wär das alles nicht genug, sind die privaten Aktiengeschäfte von Andreas Klein, Vorstandschef von Splendid, zumindest zeitlich unglücklich. Er hat Anfang September gut 15 Tausend Aktien zu Kursen um 2,50 Euro verkauft. Da war „Expendables 3“ bereits gestartet und die Besucherzahlen der entscheidenden ersten beiden Wochenenden bereits bekannt. Eine Unternehmenssprecherin betont, dass zum Zeitpunkt der privaten Aktiengeschäfte von Herrn Klein die jetzt eingetretene Revision der Gewinnprognose überhaupt nicht absehbar und auch die Ad Hoc vom 30. September nicht zu erwarten waren.

Während Klein hier wenig Geschick zeigte, hatte er in den vergangenen Jahren bei Splendid ein besseres Händchen. Es waren die Blockbuster, die das Unternehmen reanimiert haben. Nun bleibt abzuwarten, wie die weitere Unternehmenspolitik aussieht. Für den Beginn des Jahres 2015 darf erst einmal mit positiven Geschäftszahlen gerechnet werden. Dann werden die Videos von „Expandables 3“ und Sin City2“ verkauft. Hier sollten sich die Flops von der Kinokasse nicht wiederholen. Die Titel sind typische Video-Filme, die von den Fans früher oder später gekauft werden, auch wenn sie gerade einmal nicht ins Kino gehen.

Kurzfristig dürfe es zu weiteren heftigen Kurs-Schwankungen bei der Splendid-Aktie kommen. Von Neuengagements sollten vorsichtige Anleger daher erst einmal absehen. Trader sollten unbedingt die extreme Marktenge der Splendid-Aktie beachten. Also am besten – erst einmal abwarten.

Bild: Splendid Medien...

Splendid Medien

Kurs: 1,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Splendid Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727950 | DE0007279507 | AG | 10,38 Mio € | 24.09.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Zurück unter die Marke von 3 Euro ist der Aktienkurs von Balda gefallen. Schlechte Nachrichten, die den Rutsch auslösten, gab es allerdings nicht. In dem nun vorgelegten Konzernabschluss für 2013/14 (per 30. Juni) hat der Spezialist für hochwertige Kunststoffteile die bereits vor rund einem Monat vorgelegten Eckdaten bestätigt. Neu sind allerdings die Zahlen zum Nettogewinn. Demnach kam Balda im vergangenen Geschäftsjahr auf einen Überschuss von 5,86 Mio. Euro. Das Ergebnis je Aktie erreichte 0,10 Euro – nach 0,23 Euro im entsprechenden Vorjahreszeitraum. Wichtig zu wissen: Gespeist wurde der Ertrag in erster Linie von einem positiven Finanzergebnis von rund 10 Mio. Euro. Der korrespondiere Cash- und Festgeldbestand von immer noch 196 Mio. Euro stammt aus dem Verkauf der Anteile an dem taiwanesischen Touch-Screen-Unternehmen TPK. Ein Großteil der Erlöse wurde bereits in Form von üppigen Dividenden an die Anteilseigner weitergereicht.

Keine Abstriche gegenüber den bisherigen Aussagen gibt es auch beim Ausblick. Demnach rechnet Balda für 2014/15 bei Erlösen zwischen 73 und 78 Mio. Euro mit einem Ergebnis vor Zinsen und Steuern (EBIT) im niedrigen einstelligen Prozentbereich. Zur Einordnung: Im Vorjahr lag das EBIT noch bei minus 4,73 Mio. Euro. Dabei bezeichnet der Vorstand die Erlösplanung als „konservativ“. Zusammenfassend heißt es in dem Abschlussbericht: „Mit dem abgelaufenen Geschäftsjahr endet für die Balda AG auch ein Transformations- und Konsolidierungsprozess. Das Unternehmen hat auf drei Ebenen deutliche Veränderungen herbeigeführt. Neben den personellen Veränderungen im Aufsichtsrat und Vorstand beinhalteten diese neuen Strukturen vor allem die vollständige Konsolidierung und Integration der US-Gesellschaften in den Konzern und die Identifikation sowie teilweise Aufarbeitung von Altlasten, auch juristisch.“ Die Aufarbeitung der „historischen Turbulenzen“ bezeichnet die Gesellschaft dabei als „weitestgehend abgeschlossen“.

Was heißt das nun für die Aktie von Balda? Auf Basis des aktuellen Kurses von 2,97 Euro kommt die Gesellschaft auf eine Marktkapitalisierung von fast 175 Mio. Euro. Das entspricht einem Abschlag von immerhin gut zehn Prozent auf das aktuelle Nettofinanzguthaben. Für boersengefluester.de ist dieser Discount so nicht nachvollziehbar, zumal das Unternehmen im laufenden Geschäftsjahr operativ kein Geld mehr verbrennen dürfte. Um auch unter herkömmlichen Bewertungsmethoden wie dem KGV oder mit Blick auf das EBIT zu bestehen, müssen Anleger allerdings noch relativ weit in die Zukunft schauen. Das 2015er-KGV auf Basis der Ergebnisschätzungen von boersengefluester.de liegt bei ambitionierten 21,5.

Noch offen ist, ob die Anleger für 2013/14 eine Dividende erhalten. Im Konzernabschluss finden sich dazu keine Angaben und die Einladung zur Hauptversammlung am 18. November in Bielefeld ist noch nicht raus. Für das Vorjahr zahlte Balda eine Sonderdividende von 1,50 Euro je Aktie und zählte damit zu den Renditehits des Jahres. Realistischerweise sollten sich Anleger für das vergangene Jahr am besten auf eine Nullrunde einstellen. Dennoch: Unterm Strich ist die Aktie für uns klar unterbewertet. Interessant wird, wie die Gesellschaft auf lange Sicht mit dem Thema Börsennotiz umgeht. Mit dem kürzlich erfolgten Ausschluss aus dem SDAX hat die Visibilität des Papiers bereits spürbar abgenommen. Die Coverage durch Close Brothers Seydler wurde bereits eingestellt. Immerhin wird der Anteilschein aber noch von Warburg Research gecovert (Einschätzung: Neutral mit Kursziel 3,90 Euro). Manch Investor zählt die derzeit im streng regulierten Segment Prime Standard gelistete Aktie sogar zum Kreis der potenziellen Delistingkandidaten.

...

© boersengefluester.de | Redaktion

Wenn der Aktienkurs nach der Ankündigung einer Firmenübernahme um 15 Prozent nach oben schießt, scheint es wohl ein guter Deal gewesen zu sein – so geschehen bei VTG. Das Hamburger Schienenlogistik-Unternehmen übernimmt den Waggonvermieter AAE - Ahaus Alstätter Eisenbahn Holding aus der Schweiz und vergrößert damit seine Waggonzahl um mehr als 50 Prozent auf rund 80.000 Stück. Auch die anderen Zahlen können sich sehen lassen. AAE kam im Vorjahr bei Erlösen von mehr als 200 Mio. Euro auf ein bemerkenswertes EBITDA von annähernd 150 Mio. Euro. Zum Vergleich: VTG setzte 2013 rund 784 Mio. Euro um, kam dabei allerdings nur auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen von 184 Mio. Euro. Vor Bekanntgabe der Akquisition war VTG an der Börse rund 289 Mio. Euro wert, was einem Faktor von gerade einmal 1,56 bezogen auf das EBITDA entspricht. Günstiger geht es fast nicht mehr. Doch das bis März 2014 noch im SDAX gelistete Unternehmen ist hoch verschuldet. Die Nettofinanzverbindlichkeiten (nach der Definition von boersengefluester.de) betragen mehr als 850 Mio. Euro. Addiert man diesen Betrag zur Marktkapitalisierung und setzt ihn dann ins Verhältnis zum EBITDA, ergibt sich ein Multiple von 6,2 – Finanzexperten sprechen in diesem Zusammenhang von der Relation Enterprise Value – kurz EV – zu EBITDA. Die Kennzahl soll einen möglichst unverfälschten Eindruck vom Kaufpreis für ein Unternehmen oder einfach nur der aktuellen Bewertung liefern.

Was haben die Hamburger nun für ihren 100-Prozent-Zukauf in der Schweiz bezahlt? So ganz einfach lässt sich das nicht beantworten, da es sich um ein komplexes Transaktionsgeflecht handelt. Zunächst einmal gibt es eine Barkomponente in Höhe von umgerechnet 15 Mio. Euro. Hinzu kommt ein Darlehen an den AAE-Eigentümer Andreas Goer in Höhe von etwa 230 Mio. Euro. Außerdem erhält Goer 7.367.330 VTG-Aktien, die extra für ihn ausgegeben werden. Damit kommt er künftig auf eine Quote von 25,6 Prozent an VTG und wird hinter einem US-Finanzinvestor zum zweitgrößten Anteilseigner. Der Streubesitz verringert sich von 47,97 Prozent auf 35,68 Prozent. Auf Basis des aktuellen Kurses entspricht das Aktienpaket einem Gegenwert von knapp 110 Mio. Euro. Hinzu kommen Nettoschulden von 890 Mio. Euro, die VTG ebenfalls übernimmt. Summa summarum hat der Deal also – mögliche Nachbesserungen einmal ausgeklammert – ein Volumen von etwa 1,24 Mrd. Euro.

Wiederum bezogen auf das 2013er-EBITDA von knapp 150 Mio. Euro, legen die Hamburger ein Mutiple von rund 8,3 auf den Tisch. Nochmals zur Erinnerung: VTG wird an der Börse mit einem EV/EBITDA von 6,2 bewertet. Zum Schnäppchenpreis gibt es die Transaktion also nicht. Für Heiko Fischer, Vorstandschef von VTG, hätte es dennoch keinen geeigneteren Partner geben können. „Mit dem Kauf der AAE machen wir einen großen strategischen Schritt in die Zukunft. Wir erschließen uns neue Kundengruppen und adressieren zukünftig auch den Markt mit den stärksten Wachstumsaussichten. Verlader und Eisenbahnen können gleichermaßen von unserem Angebot profitieren", betont der Manager.

Zufrieden mit dem Abschluss zeigen sich aber auch die Analysten. Hauck & Aufhäuser etwa bezeichnet das Investment als „sehr ansprechend“ und bestätigt die Aktien-Einschätzung „Kaufen“ – bei mit einem weiterhin sehr bullischen Kursziel von 29 Euro. Andere Experten wie Warburg Research oder die Commerzbank begnügen sich da mit deutlich moderateren Zielen von 19 bzw. 17 Euro. Aber selbst auf dieser Basis hätte die VTG-Aktie noch ausreichend Potenzial. Auch boersengefluester.de bestätigt seine Kaufempfehlung – selbst wenn die erste Reaktion der Börsianer wohl doch etwas zu optimistisch ausfiel.

Foto: VTG AG...

VTG

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| VTG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| VTG999 | DE000VTG9999 | AG | 2.616,82 Mio € | 28.06.2007 | - | |

* * *

© boersengefluester.de | Redaktion

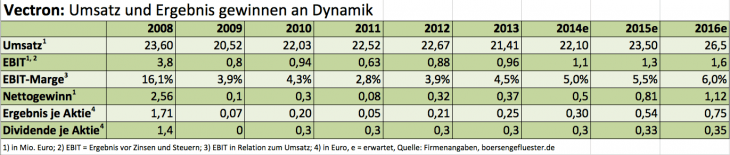

Im Juli war bei 10 Euro noch Schluss. Nun ist boersengefluester.de jedoch zuversichtlich, dass die Aktie von Vectron Systems diesen Widerstand schon bald signifikant überspringen wird. Den Grund für unseren Optimismus lieferte Vorstand Thomas Stümmler auf der jüngsten Kapitalmarktkonferenz von Egbert Prior. Offenbar stehen die Chancen gut, dass der Münsteraner Hersteller von Kassensystemen für den Gastronomiebereich und Bäckereien in den kommenden Jahren endlich wieder mehr Umsatz- und Ergebnisdynamik zeigen wird. Zeit wird es. Selbst Stümmler räumte auf der Prior-Veranstalung am Regionalflughafen in Frankfurt-Egelsbach scherzhaft ein, dass man beim Blick auf das Zahlenwerk seit 2009 in der Tat denken könnte: „Die bei Vectron pennen und sind zufrieden, dass sie in ihrer Provinz sitzen.“ Das Gegenteil ist der Fall. Vectron hat als Reaktion auf die im Zuge der Euro-Krise aufgetretenen Absatzprobleme intensiv am Aufbau neuer Geschäftsbereiche gearbeitet, die Ergebnisse bislang jedoch nicht an die große Glocke gehängt. So etwas gehört sich einfach nicht im Münsterland.

Was ist neu bei Vectron? Mit der Marketingplattform bonvito, die auf den ohnehin erfassten Daten der Kassensysteme aufbaut, bietet Vectron nun ein Tool, mit dem die Betriebe Kundenkarten, digitale Stempelhefte oder auch eine webbasierte Steuerung von Verkaufsaktionen durchführen können. „In diesem Bereich gibt es sonst kaum Werbemöglichkeiten für unsere mittelständischen Kunden“, sagt Stümmler. Noch Ende 2014 soll bonvito die Gewinnschwelle ansteuern, bei einem Umsatz von mehr als 1 Mio. Euro. Darüber hinaus hat Vectron mit Duratec eine Zweitmarke aufgebaut, die preislich und funktionell unterhalb der hochwertigen Modelle der Marke Vectron angesiedelt sind. Kannibalisierungseffekte sind laut Stümmler nicht zu befürchten. Allerdings: Noch läuft nicht alles 100 Prozent rund, teilweise mussten Nachbesserungen vorgenommen werden. Doch das Feedback der Kunden fällt sehr positiv aus. Im ersten Halbjahr erlöste Vectron mit Duratec-Kassen zwar erst einen niedrigen sechsstelligen Betrag, doch die Richtung stimmt – oder wie Stümmler es ausdrückt: „Der Ball fängt an zu rollen.“

Wichtig für Anleger ist, dass Vectron die Aufwendungen für bonvito und Duratec stets sofort voll verbucht und nicht in der Bilanz aktiviert hat. Selbst wenn beide Projekte am Ende floppen sollten, gibt es also keine Abschreibungsrisiken. Profitiert hat Vectron dabei von der soliden Kapitalausstattung – Bankverbindlichkeiten sind Fehlanzeige. Zum Halbjahr 2014 lag die Eigenkapitalquote bei 71 Prozent. Inklusive des Genussrechtskapitals erhöht sich diese Kennzahl sogar auf 82 Prozent. Der Buchwert je Aktie beträgt nach der Berechnungsmethodik von boersengefluester.de derzeit 6,04 Euro – bei einem Kurs von gegenwärtig 9,58 Euro. Damit kommt die Gesellschaft aktuell auf eine Marktkapitalisierung von knapp 14,4 Mio. Euro. 34,18 Prozent sind dem Streubesitz zuzurechnen. Die beiden Vorstände Jens Reckendorf und Thomas Stümmler sind mit jeweils 32,91 Prozent engagiert. Damit haben die Manager auch ein Interesse an regelmäßigen Dividenden. Seit 2010 schüttet Vectron 0,30 Euro je Anteilschein aus, was gegenwärtig einer Rendite von immerhin 3,1 Prozent entspricht.

Gecovert wird die Vectron-Aktie zurzeit von Warburg Research (Kaufen mit Kursziel 14 Euro) und Close Brothers Seydler (Kaufen mit Kursziel 16 Euro). Auch von dieser Seite gibt es also nichts zu meckern. Um die ambitionierten Vorgaben der Experten zu erreichen, muss Vectron allerdings auch liefern. 2015 und 2016 werden also zur Nagelprobe für die Gesellschaft. Auf Basis der 2016er-Gewinnschätzung von boersengefluester.de kommt der Small Cap derzeit auf ein relativ moderates KGV von 12,8. Das tröstet über das doch eher hohe 2015er-KGV von fast 18 hinweg. Unterm Strich halten wir Vectron für ein cleveres Investment aus dem Spezialwertesegment. Noch haben wenige Börsianer das Papier auf ihrer Rechnung. Mit Sicht auf zwölf Monate winkt hier dafür eine Chance von mindestens 20 Prozent. Angesichts des geringen Börsenwerts und den damit einhergehenden niedrigen Handelsumsätzen sollte der Depotanteil wohl dosiert werden. Grundsätzlich eignet sich der Titel dabei auch für eher konservative Aktienanleger.

Wichtig für Anleger ist, dass Vectron die Aufwendungen für bonvito und Duratec stets sofort voll verbucht und nicht in der Bilanz aktiviert hat. Selbst wenn beide Projekte am Ende floppen sollten, gibt es also keine Abschreibungsrisiken. Profitiert hat Vectron dabei von der soliden Kapitalausstattung – Bankverbindlichkeiten sind Fehlanzeige. Zum Halbjahr 2014 lag die Eigenkapitalquote bei 71 Prozent. Inklusive des Genussrechtskapitals erhöht sich diese Kennzahl sogar auf 82 Prozent. Der Buchwert je Aktie beträgt nach der Berechnungsmethodik von boersengefluester.de derzeit 6,04 Euro – bei einem Kurs von gegenwärtig 9,58 Euro. Damit kommt die Gesellschaft aktuell auf eine Marktkapitalisierung von knapp 14,4 Mio. Euro. 34,18 Prozent sind dem Streubesitz zuzurechnen. Die beiden Vorstände Jens Reckendorf und Thomas Stümmler sind mit jeweils 32,91 Prozent engagiert. Damit haben die Manager auch ein Interesse an regelmäßigen Dividenden. Seit 2010 schüttet Vectron 0,30 Euro je Anteilschein aus, was gegenwärtig einer Rendite von immerhin 3,1 Prozent entspricht.

Gecovert wird die Vectron-Aktie zurzeit von Warburg Research (Kaufen mit Kursziel 14 Euro) und Close Brothers Seydler (Kaufen mit Kursziel 16 Euro). Auch von dieser Seite gibt es also nichts zu meckern. Um die ambitionierten Vorgaben der Experten zu erreichen, muss Vectron allerdings auch liefern. 2015 und 2016 werden also zur Nagelprobe für die Gesellschaft. Auf Basis der 2016er-Gewinnschätzung von boersengefluester.de kommt der Small Cap derzeit auf ein relativ moderates KGV von 12,8. Das tröstet über das doch eher hohe 2015er-KGV von fast 18 hinweg. Unterm Strich halten wir Vectron für ein cleveres Investment aus dem Spezialwertesegment. Noch haben wenige Börsianer das Papier auf ihrer Rechnung. Mit Sicht auf zwölf Monate winkt hier dafür eine Chance von mindestens 20 Prozent. Angesichts des geringen Börsenwerts und den damit einhergehenden niedrigen Handelsumsätzen sollte der Depotanteil wohl dosiert werden. Grundsätzlich eignet sich der Titel dabei auch für eher konservative Aktienanleger.

...

Vectron Systems

Kurs: 13,50

Wichtig für Anleger ist, dass Vectron die Aufwendungen für bonvito und Duratec stets sofort voll verbucht und nicht in der Bilanz aktiviert hat. Selbst wenn beide Projekte am Ende floppen sollten, gibt es also keine Abschreibungsrisiken. Profitiert hat Vectron dabei von der soliden Kapitalausstattung – Bankverbindlichkeiten sind Fehlanzeige. Zum Halbjahr 2014 lag die Eigenkapitalquote bei 71 Prozent. Inklusive des Genussrechtskapitals erhöht sich diese Kennzahl sogar auf 82 Prozent. Der Buchwert je Aktie beträgt nach der Berechnungsmethodik von boersengefluester.de derzeit 6,04 Euro – bei einem Kurs von gegenwärtig 9,58 Euro. Damit kommt die Gesellschaft aktuell auf eine Marktkapitalisierung von knapp 14,4 Mio. Euro. 34,18 Prozent sind dem Streubesitz zuzurechnen. Die beiden Vorstände Jens Reckendorf und Thomas Stümmler sind mit jeweils 32,91 Prozent engagiert. Damit haben die Manager auch ein Interesse an regelmäßigen Dividenden. Seit 2010 schüttet Vectron 0,30 Euro je Anteilschein aus, was gegenwärtig einer Rendite von immerhin 3,1 Prozent entspricht.

Gecovert wird die Vectron-Aktie zurzeit von Warburg Research (Kaufen mit Kursziel 14 Euro) und Close Brothers Seydler (Kaufen mit Kursziel 16 Euro). Auch von dieser Seite gibt es also nichts zu meckern. Um die ambitionierten Vorgaben der Experten zu erreichen, muss Vectron allerdings auch liefern. 2015 und 2016 werden also zur Nagelprobe für die Gesellschaft. Auf Basis der 2016er-Gewinnschätzung von boersengefluester.de kommt der Small Cap derzeit auf ein relativ moderates KGV von 12,8. Das tröstet über das doch eher hohe 2015er-KGV von fast 18 hinweg. Unterm Strich halten wir Vectron für ein cleveres Investment aus dem Spezialwertesegment. Noch haben wenige Börsianer das Papier auf ihrer Rechnung. Mit Sicht auf zwölf Monate winkt hier dafür eine Chance von mindestens 20 Prozent. Angesichts des geringen Börsenwerts und den damit einhergehenden niedrigen Handelsumsätzen sollte der Depotanteil wohl dosiert werden. Grundsätzlich eignet sich der Titel dabei auch für eher konservative Aktienanleger.

Wichtig für Anleger ist, dass Vectron die Aufwendungen für bonvito und Duratec stets sofort voll verbucht und nicht in der Bilanz aktiviert hat. Selbst wenn beide Projekte am Ende floppen sollten, gibt es also keine Abschreibungsrisiken. Profitiert hat Vectron dabei von der soliden Kapitalausstattung – Bankverbindlichkeiten sind Fehlanzeige. Zum Halbjahr 2014 lag die Eigenkapitalquote bei 71 Prozent. Inklusive des Genussrechtskapitals erhöht sich diese Kennzahl sogar auf 82 Prozent. Der Buchwert je Aktie beträgt nach der Berechnungsmethodik von boersengefluester.de derzeit 6,04 Euro – bei einem Kurs von gegenwärtig 9,58 Euro. Damit kommt die Gesellschaft aktuell auf eine Marktkapitalisierung von knapp 14,4 Mio. Euro. 34,18 Prozent sind dem Streubesitz zuzurechnen. Die beiden Vorstände Jens Reckendorf und Thomas Stümmler sind mit jeweils 32,91 Prozent engagiert. Damit haben die Manager auch ein Interesse an regelmäßigen Dividenden. Seit 2010 schüttet Vectron 0,30 Euro je Anteilschein aus, was gegenwärtig einer Rendite von immerhin 3,1 Prozent entspricht.

Gecovert wird die Vectron-Aktie zurzeit von Warburg Research (Kaufen mit Kursziel 14 Euro) und Close Brothers Seydler (Kaufen mit Kursziel 16 Euro). Auch von dieser Seite gibt es also nichts zu meckern. Um die ambitionierten Vorgaben der Experten zu erreichen, muss Vectron allerdings auch liefern. 2015 und 2016 werden also zur Nagelprobe für die Gesellschaft. Auf Basis der 2016er-Gewinnschätzung von boersengefluester.de kommt der Small Cap derzeit auf ein relativ moderates KGV von 12,8. Das tröstet über das doch eher hohe 2015er-KGV von fast 18 hinweg. Unterm Strich halten wir Vectron für ein cleveres Investment aus dem Spezialwertesegment. Noch haben wenige Börsianer das Papier auf ihrer Rechnung. Mit Sicht auf zwölf Monate winkt hier dafür eine Chance von mindestens 20 Prozent. Angesichts des geringen Börsenwerts und den damit einhergehenden niedrigen Handelsumsätzen sollte der Depotanteil wohl dosiert werden. Grundsätzlich eignet sich der Titel dabei auch für eher konservative Aktienanleger.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 119,64 Mio € | 23.03.2007 | ||

* * *

© boersengefluester.de | Redaktion

Wird WCM die Börsen-Comeback-Story des Jahres? Im Salon 1 des Edelhotels Frankfurter Hof präsentierten Neuvorstand Stavros Efremidis – der bis Februar 2013 die Geschäfte von KWG Kommunale Wohnen leitete –, der ebenfalls dem Vorstand zugehörige Manfred Schumann sowie der WCM-Aufsichtsratsvorsitzende Rainer Laufs das neue Konzept als Spezialist für Gewerbeimmobilien – immerhin vier Jahre nach der Aufhebung des Insolvenzverfahrens. Zum Start hat sich WCM ein Portfolio aus drei Bürogebäuden und einer Industrie-Immobilie gesichert. Der Kaufpreis beträgt 107 Mio. Euro. Zur Finanzierung des Deals wird WCM eine Barkapitalerhöhung im Volumen von rund 19 Mio. Euro vornehmen. Geplant ist die Maßnahme für November/Dezember 2014. Das Bezugsverhältnis soll dem Vernehmen nach bei 1:1 liegen. Das würde dann auf einen Ausgabepreis von 1,30 Euro je Aktie hinauslaufen. Eine charmante Preiswahl: „Wir gehen davon aus, dass die Kapitalerhöhung voll gezeichnet wird“, betont Schumann. Abgerundet wird das Finanzierungskonzept durch eine Sachkapitalerhöhung für das Industrieobjekt in Bremerhaven. Bezahlt wird hier mit fünf Millionen WCM-Aktien, die mit jeweils 2,70 Euro bewertet wurden. „Die Sacheinlage bringt uns massiv voran“, sagt Efremidis. Der restliche Teil wird über Bankdarlehen geschultert, „zu exzellenten Konditionen“, wie der CEO betont.

Das Grundgerüst steht damit. Vorangegangen waren zahllose Diskussionen über die Geschäftsausrichtung und die – was ganz entscheidend ist – Wahrung der steuerlichen Verlustvorträge. Immerhin geht es um 271 Mio. Euro Körperschaftsteuer und 250 Mio. Euro Gewerbesteuer. WCM hat sich für den Bereich Gewerbeimmobilien entschieden, da die Gesellschaft hier ein größeres operatives Ertragspotenzial sieht. Eine Hochschreibung der Immobilienwerte mit entsprechenden Ergebniseffekten, wie es Wohnungsgesellschaften wie Adler Real Estate oder Grand City Properties exerzieren, hätte für WCM keine steuerliche Entlastung zur Folge, da das Handelsrecht dies nicht zulässt. Also sucht WCM seine Chancen mit Gebäuden für Büros, Logistiker und Industriebetriebe. Eine vergleichbare Ausrichtung, wie sie beispielsweise auch Demire (Deutsche Mittelstand Real Estate) betreibt. Die beiden Unternehmen spielen übrigens auch mit Blick auf den Börsenwert zurzeit in einer ähnlichen Liga.

Keine Frage: Verglichen mit früheren Zeiten dreht WCM nun ein deutlich kleineres Rad. Da wirken die massiven Verlustvorträge wie ein komplett überdimensioniertes Steuersparmodell. Das räumt auch Aufsichtsratschef Laufs ein: „Um die Verlustvorträge zügig zu nutzen, müsste man natürlich einen ganz anderen Hebel ansetzen. Allerdings ist WCM nicht in der Lage, mit so einem Kanonenschlag loszulegen.“ Am nötigen Selbstvertrauen mangelt es der Gesellschaft jedoch nicht. „Langfristig streben wir große Zahlen an, aber wir wollen den Mund noch nicht zu voll nehmen“, lässt der Chefkontrolleur durchblicken. Hier könnte sich also wirklich was entwickeln. Basierend auf der aktuellen Aktienzahl von 14.441.269 Anteilen beträgt die Marktkapitalisierung des Unternehmens knapp 29,5 Mio. Euro. Anleger, die sich hier langfristig engagieren, sollten sich jedoch auf eine regelmäßige Abfolge von Kapitalerhöhungen – vermutlich häufiger in Form von Sacheinlagen – einstellen. Anders ausgedrückt: Für Aktionäre wird es auf jeden Fall zu Verwässerungen kommen. Insgesamt verfügt WCM über einen Ermächtigungsrahmen zur Ausgabe von bis zu 144 Millionen neuen Aktien. Das sind zehn Mal so viele Aktien wie derzeit insgesamt im Umlauf sind. Auf eine derart krasse Relation von Genehmigtem Kapital zum Grundkapital kommt wohl keine andere börsennotierte deutsche Gesellschaft. Eine Superlative ist vermutlich auch das steuerliche Einlagekonto im Volumen von derzeit 1,3 Mrd. Euro. Sollte WCM künftig Dividenden ausschütten, wären sie für die Anleger zunächst einmal „steuerfrei“ – zumindest bis zum Verkauf der Aktie. Dann holt sich der Fiskus nämlich seinen Anteil. Doch das ist Zukunftsmusik: Auf absehbare Zeit wird das Unternehmen nämlich ohnehin keine Dividenden zahlen. Zunächst hat der Aufbau des operativen Geschäfts Vorrang.

Fazit boersengefluester.de: Hier könnte eine super interessante Börsenstory entstehen. Inwiefern sich die Börsianer nochmals für WCM erwärmen können, bleibt jedoch abzuwarten. Viele Investoren haben sich im Zuge der Insolvenz und dem schillernden Engagement bei der Commerzbank blutige Nasen geholt. Für Nostalgiker ist das Papier also nichts. Der Blick muss nach vorn gehen. Zudem tummelt sich WCM in einem vollen Becken. In der Datenbank von boersengefluester.de befinden sich allein 16 Unternehmen, die im Bereich Gewerbeimmobilien aktiv sind. Hinzu kommen noch einmal 21 Gesellschaften mit Fokus auf Wohnimmobilien. Es gibt keine andere Branche, in der die Investoren eine derart große Auswahl haben. Klar ist aber auch: Der Name WCM sorgt zumindest für Aufmerksamkeit. Risikobereite Anleger können sich ein paar Stücke ins Depot legen.

...

WCM

Kurs: 1,85

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 278,39 Mio € | 01.05.1905 | ||

* * *

© boersengefluester.de | Redaktion

Die katastrophale Kursentwicklung von SGL Carbon in den vergangenen Wochen löste bereits entsprechende Spekulationen aus. Nun ist es amtlich: Der SDAX-Konzern wird eine gewaltige Kapitalerhöhung durchführen. Demnach könnte sich die Aktienzahl um bis zu 28 Prozent auf 91.421.053 erhöhen. Für je 25 bestehende Anteilscheine erhalten Anleger das Recht, sieben neue Papiere zum Preis von je 13,25 Euro zu zeichnen. Das Bezugsrecht hätte beim aktuellen Aktienkurs von 17,57 Euro einen Wert von 0,95 Euro. Den Bruttoemissionserlös beziffert der Spezialwerkstoffhersteller auf gut 267 Mio. Euro Euro. Der Bezugsrechtshandel beginnt bereits am 30. September und läuft voraussichtlich bis zum 13. Oktober 2014. Wichtiges Signal: Die Großaktionäre Susanne Klatten – über die SKion GmbH – (Anteil: 26,87 Prozent), BMW (Anteil: 15,72 Prozent) und Volkswagen (Anteil: 9,95 Prozent) haben bereits zugesagt, dass sie an der Kapitalerhöhung in vollem Umfang mitziehen. Lediglich vom Mischkonzern Voith (Anteil: 9,14 Prozent) gibt es offenbar keine explizite Teilnahmeerklärung. Den „überwiegenden Teil“ des Emissionserlöses will SGL zur Rückzahlung von Schulden verwenden. Zur Einordnung: Zum Halbjahr saßen die Wiesbadener auf Nettofinanzverbindlichkeiten von knapp 596 Mio. Euro. Das Eigenkapital von 538 Mio. Euro entsprach 26,4 Prozent der Bilanzsumme. Im Zuge der Finanzierungsrunde soll die Eigenkapitalquote wieder auf mehr als 30 Prozent klettern. Den Verschuldungsgrad (Nettofinanzschulden zu Eigenkapital) will das Unternehmen von zuletzt 1,11 auf 0,46 drücken. Das entspräche nahezu exakt der Größenordnung von Mitte 2010.

Vorstandschef Jürgen Kohler verbindet die Kapitalerhöhung im Rahmen der ohnehin bereits laufenden Sparmaßnahmen mit einer Zäsur der bisherigen Führung: „Wir werden unsere Geschäfte viel stärker als in der Vergangenheit sowohl bei Neuinvestitionen als auch bei der laufenden Portfolioanalyse an klar definierten Finanzkennzahlen orientieren und den Fokus vor allem auf die Kapitalrendite legen.“ Ziel bleibt die Rückkehr auf einen „nachhaltig profitablen Wachstumskurs“. Die Einsparpotenziale sind enorm. SGL Carbon spricht mittlerweile von mehr als 200 Mio. Euro. Dennoch: Der hohe Abschlag des Bezugsrechtskurses zum aktuellen Aktienkurs ist kein wirklich ermutigendes Zeichen. Nachdem es zuletzt noch Hoffnung gab, dass die charttechnische Unterstützung um 20 Euro halten könnte, hat sich dieses Szenario längst verflüchtigt. Fest steht: Ohne die Großaktionäre Susanne Klatten, BMW und Volkswagen stände SGL Carbon mit dem Rücken zur Wand. Zurzeit beträgt die Marktkapitalisierung gut 1,25 Mrd. Euro. Rund 38 Prozent davon sind dem Streubesitz zuzurechnen. Interessant wird insbesondere, auf welche Quote SKion künftig kommen wird. Theoretisch denkbar wäre schließlich, dass das Investmentvehikel von Susanne Klatten sogar die 30-Prozent-Hürde nehmen könnte – je nachdem, auf welche Resonanz die Kapitalerhöhung beim Free Float trifft. In diesem Fall wäre eine Pflichtofferte in Höhe des gewichteten Durchschnittskurses der vergangenen drei Monate fällig – und der liegt wohl spürbar oberhalb der aktuellen Notiz. Dieses Szenario verleiht der SGL-Aktie immerhin ein wenig frische Fantasie.

...

SGL Carbon

Kurs: 4,11

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SGL Carbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723530 | DE0007235301 | SE | 502,82 Mio € | 07.04.1995 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Was ist denn da los? Seit mehr als fünf Jahren liegt die Aktie von Kromi Logistik wie ein Brett im Markt und schwankte in dieser Zeit gerade einmal zwischen 7 und 10 Euro. Doch plötzlich ist Dynamik in den Aktienkurs gekommen. Zuletzt hat die Notiz des Anbieters und Händlers von Präzisionswerkzeugen sogar Kurs auf die Marke von 11 Euro genommen. Mehrheitlich befindet sich das Hamburger Unternehmen im Besitz der Firmengründer und ihrer Familien. Knapp 15,5 Prozent der Papiere gehören der Investmentaktiengesellschaft für langfristige Investoren TGV, die dem Investor und Börsenbriefherausgeber Norman Rentrop zuzurechnen ist. Sogar Warren Buffet ist seit vielen Jahren über die Berkshire-Hathaway-Tochter IMC mit 9,74 Prozent mit von der Partie. Der Streubesitz des im streng regulierten Prime Standard notierten Unternehmens beträgt nach offiziellen Angaben 29,89 Prozent.

Meldepflichtige Veränderungen der Stimmrechtsanteile, die den jüngsten Kursanstieg erklären, hat es zuletzt nicht gegeben. Immerhin: Nach vielen Jahren mit unterm Strich eher enttäuschenden Geschäftsergebnissen hat Kromi Logistik für 2013/14 (per 30. Juni) zuletzt deutlich bessere Zahlen präsentiert. Bei einem Erlösplus von 2,3 Prozent auf 61,29 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) von 0,97 auf 1,25 Mio. Euro voran. Das entspricht einer operativen Marge von 2,04 Prozent. Angekündigt hatte Kromi zuvor eine Rendite im niedrigen bis mittleren einstelligen Prozentbereich. Vor diesem Hintergrund betont der Vorstandsvorsitzende Jörg Schubert: „Natürlich hätten wir uns bei der EBIT-Marge noch ein wenig mehr gewünscht, sehen die Entwicklung aber insgesamt erfreulich.“

Für das laufende Jahr geht Schubert von einem Umsatzwachstum im „oberen einstelligen Prozentbereich“ aus und stellt eine weitere Steigerung des Betriebsergebnisses in Aussicht. Boersengefluester.de geht davon aus, dass sich das Ergebnis je Aktie von 0,11 auf 0,21 Euro verbessern könnte. Für das Folgejahr liegt unsere Gewinnschätzung dann bei 0,33 Euro je Anteilschein. Damit käme der Small Cap allerdings noch immer auf ein hohes KGV von spürbar über 30. Ein signifikanter Rückgang des KGV ist wohl erst perspektivisch – in drei bis vier Jahren – zu erwarten. Interessanter ist das Papier schon jetzt mit Blick auf den Buchwert. Immerhin ist die Marktkapitalisierung von knapp 45 Mio. Euro nur etwa doppelt so hoch wie das zuletzt ausgewiesene Eigenkapital von 23 Mio. Euro.

Keine Erwartungen sollten Investoren hingegen hinsichtlich einer schnellen Dividendenzahlung haben. Grundsätzlich strebt Kromi zwar eine „kontinuierliche“ Gewinnausschüttung an. Noch gilt es aber, verstärkt in Neukunden zu investieren – ein komplexer Prozess, wie Finanzvorstand Uwe Pfeiffer erläutert: „Die Kosten der Anlaufphase basieren größtenteils darauf, dass erst sukzessive die Umsätze steigen. Dies hängt zusammen mit der Durchdringung der Produktion bis hin zur Vollversorgung. Darüber hinaus müssen wir vom „Tag eins“ an die personellen und organisatorischen Kosten für eine Vollversorgung tragen. Last but not least übernimmt Kromi den Werkzeugbestand der Neukunden und kauft diesen auf. Danach beginnen wir mit Hilfe unserer Werkzeugdaten die wirtschaftlichsten Werkzeuge für den Kunden zu identifizieren und zum Einsatz zu bringen – und das ganz herstellerunabhängig.“

Fazit boersengefluester.de: Auf die Beobachtungsliste gehört die Kromi-Aktie auf jeden Fall – schon allein wegen der auffälligen Kursentwicklung in den vergangenen Wochen. Das sportliche Umsatzziel lässt aufhorchen. Die Bewertung sieht auf den ersten Blick noch recht hoch aus. Allerdings fährt Kromi einen konsequenten Expansionskurs. Bereits in wenigen Jahren dürften die Hamburger deutlich höhere Ergebnisse ausweisen. Malus ist der ziemlich überschaubare Handelsumsatz in dem Papier.

...

Kromi Logistik

Kurs: 8,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kromi Logistik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KFUJ | DE000A0KFUJ5 | AG | 36,71 Mio € | 08.03.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

Seit mittlerweile sechs Monaten beziehen die Aktionäre von 2G Energy nahezu regelmäßig Prügel. Schön ist das nicht. Der Aktienkurs des Anbieters von Blockheizkraftwerken (BHKW) – wie sie etwa in der Landwirtschaft, bei kommunalen Einrichtungen, Stadtwerken oder Wohnanlagen eingesetzt werden – verlor in dieser Zeit von 34 auf 22 Euro. Das entspricht einem Verlust an Börsenwert von rund 53 Mio. Euro oder 35 Prozent. Größte Sorge der Anleger: Wie geht es nach dem Inkrafttreten der EEG Novelle 2014 zum 1. August, die noch einmal zu einem erheblichen Vorzieheffekt geführt hat, weiter? Und hier streiten sich die Gelehrten. Der Vorstand von 2G Energy verweist regelmäßig auf das zunehmend wichtigere Auslandsgeschäft in Europa und vor allen Dingen Amerika. Zudem stellt die Gesellschaft aus dem münsterländischen Heek den Betrieb ihrer Stromerzeugungsanlagen immer stärker von Biogas auf Erdgas um. Letztlich geht es also darum, die Abhängigkeit vom subventionsgetriebenen Geschäft zu verringern. Dabei betont Finanzvorstand Dietmar Brockhaus auf Investorenkonferenzen nicht ohne Stolz: „Unsere Anlagen sind die Brücke zur Umsetzung der Energiewende.“

Zumindest in den vergangenen Monaten haben die Kunden dem Unternehmen nochmals richtig die Bude eingelaufen, um sich die bisherigen Förderkonditionen des Bundes zu sichern. Fast schon mit Ansage hat 2G Energy daher nun die bislang als „konservativ“ eingestufte Umsatzprognose 2014 erhöht. Demnach rechnet die Gesellschaft nun mit Erlösen „oberhalb von 165 Mio. Euro“. Bei der EBIT-Marge ergeben sich hingegen keinen Änderungen. Sie soll weiter in einer Spanne zwischen sechs und acht Prozent liegen. Die Analysten von Hauck & Aufhäuser hielten den ursprünglichen Ausblick ohnehin für zu zaghaft und kalkulierten bereits seit einigen Monaten für 2014 mit Erlösen von 185 Mio. Euro. Da die Nebenwerteexperten auch die EBIT-Marge im oberen Bereich ansiedeln, gehen sie für das laufende Jahr von einem Ergebnis vor Zinsen und Steuern von 15,4 Mio. Euro aus. Zur Einordnung: 2013 kam 2G Energy auf ein EBIT von 3,12 Mio. Euro, für 2012 stand ein Betriebsergebnis von 16,50 Mio. Euro in den Büchern – die Schwankungen sind also heftig. Ohnehin muss sich 2G Energy noch strecken: Zum Halbjahr steckt die Gesellschaft beim EBIT nämlich noch mit 0,5 Mio. Euro in den Miesen. Grund: „Der hohe Bestand an teilfertigen Leistungen aus den KWK-Anlagenprojekten kommt erst im zweiten Halbjahr 2014 zur Schlussabrechnung mit den Kunden und wird gemäß der HGB-Bilanzierung erst dann umsatz- und ergebniswirksam verbucht.“

Nun: An der Börse sorgte die an sich wenig überraschende Anhebung der Umsatzprognose zunächst einmal für einen Freudenhüpfer von zehn Prozent auf 24 Euro. Auf diesem Niveau bringt die Gesellschaft gut 106 Mio. Euro auf die Waagschale. Selbst wenn die Zahlen für 2015 sich so kaum halten lassen werden – wirklich teuer ist der Titel auf keinen Fall. Das KGV für 2015 dürfte im Bereich um 13 anzusiedeln sein. Auf Basis der Bilanz des Geschäftsberichts für 2013 wird der Small Cap nahezu exakt zum Doppelten des Buchwerts gehandelt. Den Halbjahresbericht will das wenig regulierten Entry Standard gelistete Unternehmen am 30. September veröffentlichen. Zudem geht boersengefluester.de davon aus, dass sich der Trend er dezentralen Energieversorgung weiter fortsetzen wird. Technologisch ist 2G Energy ohnehin über jeden Zweifel erhaben. Mutige Anleger setzen darauf, dass die positive Kursreaktion auf den Halbjahresüberblick noch ein wenig anhält und die Gesellschaft demnächst auch einen ermutigenden Ausblick für 2015 veröffentlicht. Auf jeden Fall haben die 2G-Aktionäre zuletzt zu viel Prügel bezogen. Zeit für eine Kuschelphase an der Börse.

Foto: 2G Energy AG...

2G Energy

Kurs: 62,35

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 2G Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HL8N | DE000A0HL8N9 | AG | 1.118,56 Mio € | 31.07.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_red_box box_size="585"]An dieser Stelle kommentieren wir aktuelle Meldungen über in Deutschland gelistete chinesische Aktien oder weisen auf interessante Kursentwicklungen hin. Die Auswahl erfolgt rein subjektiv und hat keinen Anspruch auf Vollständigkeit.[/sws_red_box]

Allen Unkenrufen zum Trotz geht Snowbird an die Börse. Am oberen Ende der Preisspanne von 5,50 bis 6,00 Euro sind 1,6 Millionen neue Aktien zugeteilt worden. Das bringt dem Daunenverarbeiter knapp 10 Mio. Euro frisches Geld in die Kassen. Aufgrund des Ultrasonic-Skandals musste Snowbird jedoch beim Platzierungsvolumen merklich zurückstecken. Ursprünglich wollte das Unternehmen mit dem IPO rund 60 Mio. Euro einnehmen. Und dennoch hat die kleine eher unbekannte Bank CM-Equity aus München hier einen guten Job gemacht. Denn seit drei Jahren hat keiner der acht China-Börsengänge im streng regulierten Segment Prime Standard mehr frisches Geld eingesammelt. Das mag wohl auch daran liegen, dass zuerst asiatische Anleger angesprochen wurden, die den China-Aktien näher stehen.

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Am 29. September soll der Aktienkurs von Snowbird das erste Mal an der Anzeigetafel der Frankfurter Börse erscheinen. Schon jetzt zeigt sich vorbörslich, dass das Dividendenpapier nahe am Ausgabepreis notiert. Bleibt zu hoffen, dass CM-Equity in den nächsten Wochen ähnlich viel Fingerspitzengefühl hat und der Kurs nicht zusammenbricht, wie bei den allermeisten China-IPOs, die frisches Kapital eingesammelt haben. China-Freunde halten sich beim Kauf dennoch vorerst zurück. Die Vergangenheit hat gezeigt, dass es wenige Wochen nach der Erstnotiz günstigere Zeitpunkte zum Einstieg gibt. Es ist gut möglich, dass der Kurs in den ersten Tagen in die Höhe schießen wird. Vorbörslich wurde zu Kursen unter 6,00 Euro Aktien leer verkauft. Die „Shorties“, die auf niedrigere Notierungen spekuliert hatten, müssen nun an der Börse die Stücke teuer einsammeln, um sie an die Käufer auszuliefern. Das Kursfeuerwerk dürfte aber nur von kurzer Dauer sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Snowbird | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHEL | DE000A1PHEL8 | 0,00 Mio € | 29.09.2014 | Beobachten | ||

* * *

© boersengefluester.de | Redaktion

Viele Informationen enthält die Nachricht, die den Aixtron-Kurs aus dem Stand um fast 14 Prozent in die Höhe schnellen ließ, nicht gerade. Dabei gewann Aixtron um immerhin fast 153 Mio. Euro an Börsenwert. Der TecDAX-Konzern teilte lediglich mit, dass der chinesische LED-Spezialist San’an Optoelectronics insgesamt 50 Showerhead-MOCVD-Anlagen (MOCVD = Metall-Organische Gasphasenabscheidung) der neuesten Generation bei Aixtron bestellt hat. Genaue Zahlen zum Auftragsvolumen nannte das Unternehmen nicht. Es soll sich jedoch um eine der größten Order der Firmengeschichte handeln. In Finanzkreisen wird der Deal auf einen dreistelligen Millionen-Betrag taxiert. Zur Einordnung: Der gesamte Auftragsbestand lag zum Halbjahr bei 66,4 Mio. Euro.

Die Aachener hatten zuletzt kräftig in die neue Gerätegeneration investiert und die Markteinführung im Zwischenbericht explizit als kurzfristige Chance eingestuft. Komplett überraschend kommt der China-Deal keinesfalls. Über den Großauftrag von San’an Optoelectronics wurde in der Branche bereits seit längerer Zeit spekuliert. Dem Vernehmen nach wollen die Chinesen in einem ersten Schwung insgesamt 100 MOCVD-Anlagen bestellen. Gemeinsam mit dem US-Konzern Veeco zählt Aixtron zu den führenden Unternehmen des Sektors – beide Firmen stehen auf der Lieferantenliste von San’an Optoelectronics. Daneben spielt noch die japanische Taiyo Nippon Sanso eine Rolle. Überraschend ist daher, dass Aixtron gleich die Hälfte des Ordervolumens für sich gewinnen konnte. Andererseits weisen Firmenkenner darauf hin, dass Aixtron den schnellen Zuschlag – von Veeco gab es bis zum jetzigen Zeitpunkt schließlich noch keine diesbezüglichen San’an-News – womöglich über größere Preiszugeständnisse erstritten hat. Ein zweischneidiges Schwert also. Die Amerikaner gelten zudem als harte Verhandlungspartner, die auf ihre Marge achten.

Die für San’an Optoelectronics bestimmten Geräte sollen ab dem vierten Quartal ausgeliefert werden. Ob der Großauftrag aus China bereits ein Beleg für die lang erhoffte Wende bei der relativen Orderflaute ist, lässt sich noch nicht beurteilen. Bislang stellte Vorstandschef Martin Goetzeler für 2014 einen Umsatz auf Vorjahresniveau sowie ein negatives Betriebsergebnis in Aussicht. Mit dieser Prognose stieß er bei den Börsianern auf wenig Gegenliebe. Zurzeit beträgt der Börsenwert von Aixtron gut 1,26 Mrd. Euro. Das entspricht dem 2,84fachen des Eigenkapitals. Mit Blick auf das KGV lässt sich Aixtron erst auf 2016er-Basis einigermaßen sinnvoll einschätzen. Die Analysten von Hauck & Aufhäuser etwa kalkulieren für übernächstes Jahr mit einem Nettogewinn von rund 61 Mio. Euro. Das würde auf ein KGV von rund 20 hinauslaufen. Die Experten der Berenberg Bank sind deutlich zurückhaltender und prognostizieren für 2016 einen Überschuss von 44 Mio. Euro. Das wiederum entspräche einem sportlichen KGV von annähernd 29. Dementsprechend liegt das Kursziel der Berenberg Bank mit 13 Euro nicht mehr allzu fern von der aktuellen Notiz.

Als eher unwahrscheinlich stufen die meisten Analysten übrigens die zuletzt aufgekommenen Übernahmegerüchte für Aixtron ein. Boersengefluester.de ist ein wenig überrascht davon, wie positiv die Nachricht von dem Großauftrag an der Börse aufgenommen wurde. Aber besser so, als anders herum. Mutige Anleger, die sich an der ambitionierten Bewertung der Aixtron-Aktie nicht stören, können weiterhin einen Zock wagen. Per saldo hängt die Notiz allerdings seit mittlerweile drei Jahren in einer Seitwärtsfalle fest. Gelegentliche deutliche Ausflüge Richtung Norden waren bislang nie nachhaltig und endeten meist bei etwa 13 Euro. Also: Bleibt abzuwarten, ob der TecDAX-Titel diesmal die entscheidende Hürde knackt. Immerhin hat sich die Notiz sich mit dem jüngsten Kurssprung mal wieder oberhalb der 200-Tage-Linie platzieren können. Für charttechnisch orientierte Anleger ist das sicher ein positives Signal.

Foto: Aixtron SE...

Aixtron

Kurs: 43,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aixtron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0WMPJ | DE000A0WMPJ6 | SE | 4.980,72 Mio € | 30.06.1999 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Etwas voreilig war wohl unsere Vermutung, dass bei Ultrasonic der kurzzeitig verschwundene Unternehmensgründer und inzwischen abgesetzte Vorstandschef Qingyong Wu nicht mehr auf seinen Chefsessel Platz nehmen wird. Offenbar arbeitet er mit Hochdruck an einer Rückkehr beim chinesischen Schuhhersteller. In einem Interview der Nachrichtenagentur Bloomberg beklagt er, dass sein Lebenswerk zerstört wurde und dass er die Schuldigen für das Kommunikationsdebakel über sein Verschwinden und das fehlende Geld aufspüren und zur Verantwortung ziehen will. Das klingt nicht nach zerknirschter Reue und Einsicht, sondern nach Flucht nach vorn. Zwar ist er als Vorstandschef der deutschen AG vom Aufsichtsrat abgesetzt worden, doch Geschäftsführer der operativ tätigen chinesischen Firmen bleibt er. Darauf hat der Aufsichtsrat keinen Einfluss (siehe auch: "China-Aktien: Was läuft falsch?").

Bisher wurde Wu auf dem Firmengelände noch nicht gesehen, doch sein Vorgehen lässt darauf schließen, dass seine Rückkehr kurz bevor steht. Es wird vermutet, dass der Wirbel um sein Verschwinden auch in einflussreichen Kreisen in China für Verstimmung gesorgt hat. Diese Gemüter muss er wohl erst besänftigen, bevor er sich in der Öffentlichkeit wieder sehen lassen kann, ohne Konsequenzen zu fürchten. Danach geht es darum, das operative Geschäft wieder zum Laufen zu bringen. Aus China hören wir, dass einige Lieferanten und Kunden die Geschäftsbeziehung unterbrochen haben. Wu wird großes Geschick oder den Einfluss mächtiger Freunde brauchen, um diese zurückzuholen. Auch die Mitarbeiter sind sauer. Inzwischen lassen sie sich nicht mehr alles widerspruchslos gefallen, sondern gehen und finden schnell woanders eine adäquate Anstellung. Und dann ist da noch der 60 Mio. Dollar Kredit von Nomura. Das Geldhaus wird sicherlich auf der sofortigen Rückzahlung bestehen. Wenn noch etwas von dem Geld übrig ist, das Wu „kurzfristig ausgeliehen“ hat, dann sollte das kein Problem darstellen. Denn zum 30. Juni 2014 waren – ohne Nomura-Kredit – mehr als 70 Mio. Euro in der Firmen-Kasse.

Der Knackpunkt ist die Beziehung Wus zur deutschen AG. Offiziell abgesetzt, dürfte er kein großes Interesse an der Zusammenarbeit haben. Sollte der Aufsichtsrat allerdings seine Entmachtung zurücknehmen, könnte es einen Neuanfang geben. Nach deutschen Gepflogenheiten wäre das zwar haarsträubend. Denn Missverständnis hin oder her, es kann nicht sein, dass ein Vorstand sich nach Lust und Laune an der Firmenkasse bedient. Da muss hierzulande immer der Aufsichtsrat zustimmen. Doch was nützt die deutsche Gründlichkeit, wenn das Vermögen der Aktionäre auf dem Spiel steht? Wir vermuten, dass der Aufsichtsrat beide Augen zudrücken – darin hat er ja Erfahrung – und nicht auf schnelle lückenlose Aufklärung bestehen wird. Denkbar ist ein Bauernopfer. Da bietet sich der freiwillig zurückgetretene Finanzvorstand Clifford Chan an. Nach deutschem Verständnis hat er zwar alles richtig gemacht, aber in China gehen die Uhren eben anders.

Bei all diesen unschönen Ereignissen wollen wir auch das positive sehen. Das beherzte Eingreifen von Chan hat dazu geführt, dass der verschwunden geglaubte Wu schlussendlich zurück ist. Das Geld kommt vielleicht auch. Damit ist wahrscheinlich ein möglicher Betrugsfall verhindert worden. Das könnte Nachahmungstäter abschrecken und das Vertrauen in die hier gelisteten Chinesen stärken. Hoffen wir, dass sich Fälle wie Kinghero, Youbisheng und Ultrasonic nicht wiederholen werden.

Bild: Karl-Heinz Geiger...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ultrasonic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1KREX | DE000A1KREX3 | 0,00 Mio € | 09.12.2011 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Man kann es drehen und wenden, wie man will: Mit der Volkswagen-Aktie ist im laufenden Jahr kein Staat zu machen. Anleger, die Ende 2013 bei dem DAX-Wert eingestiegen sind, sitzen zurzeit auf einem Minus von 16 Prozent. Selbst inklusive der Dividendenzahlung ergibt sich noch immer ein Kursverlust von 14 Prozent. Zum Vergleich: BMW-Anleger liegen momentan mit fünf Prozent vorn, Daimler-Investoren haben einen Wertzuwachs von 1,5 Prozent. Größter Leidtragender dieser Entwicklung ist die Porsche SE, denn ihr gehören 50,7 Prozent der Stammaktien von Volkswagen – entsprechend 31,5 Prozent des gesamten Kapitals (Stämme und Vorzüge) der Wolfsburger. Beim aktuellen Kurs der VW-Stämme von 169,80 Euro steht das Paket für einen Gegenwert von fast 25,404 Mrd. Euro oder 82,95 Euro je Porsche-Aktie.

Und an diesem Punkt sollten die Bleistifte gespitzt werden, schließlich kosten die Vorzüge von Porsche gerade einmal 65,48 Euro. Das entspricht einem Abschlag von immerhin 21 Prozent. Nach Berechnungen von boersengefluester.de lag der durchschnittliche Discount in den vergangenen 52 Wochen bei 17,9 Prozent. Die Spannweite der Differenz erstreckt sich in diesem Zeitraum von 24 Prozent bis 14 Prozent. Mit anderen Worten: Zurzeit wird die Porsche-Aktie mit einem vergleichsweise hohen Discount auf den Wert des VW-Stammaktien-Pakets gehandelt. Das spricht dafür, dass sich hier kurzfristig eine Arbitragemöglichkeit ergeben könnte.

Doch warum wird die Porsche-Aktie überhaupt mit so einem üppigen Malus versehen? Gründe gibt es viele: Zunächst einmal verbriefen die Vorzüge kein Stimmrecht, mit dem Investoren Einfluss nehmen könnten in das verworrene Machtgefüge der Familienclans Porsche und Piëch. Zudem lasten etliche schwebende Gerichtsverfahren – vorwiegend mit einflussreichen und klagewütigen US-Investoren – auf der Aktie. Hintergrund sind noch immer die Ungereimtheiten im Zuge des geplatzten Übernahmeversuchs von VW durch Porsche unter der Ägide des damaligen Porsche-Chefs Wendelin Wiedeking. Zwar gab es in letzter Zeit eher positive richterliche Entscheidungen für die Gesellschaft aus Stuttgart. Prinzipiell sind die Verfahren aber eine Art tickende Zeitbombe. Kein Wunder, dass die Börsianer einen signifikanten Sicherheitsabschlag für Vergleichszahlungen einkalkulieren. Wann unter dieses Kapitel endlich ein Schlussstrich gezogen wird, ist ohnehin kaum zu sagen.

Nicht wirklich überzeugend kommt bislang die Umsetzung der angekündigten Investitionen in Beteiligungen an Unternehmen entlang der automobilen Wertschöpfungskette rüber. Nach offizieller Lesart reicht der Anlagefokus von „Basistechnologien zur Unterstützung des Entwicklungs- und Produktionsprozesses bis hin zu fahrzeug- und mobilitätsbezogenen Dienstleistungen“. Dafür hat Porsche eine Nettoliquidität von üppigen 2,543 Mrd. Euro auf der hohen Kante. Bislang schlummert das Geld allerdings überwiegend auf niedrig verzinslichen Termingeldkonten. Immerhin: Mitte September gab Porsche bekannt, sich für rund 55 Mio. Dollar – umgerechnet gut 43 Mio. Euro – an Inrix beteiligt zu haben. Die US-Company bezeichnet sich als führender Anbieter von Echtzeitverkehrsinformationen und befindet sich im Besitz von Risikokapitalgesellschaften wie Bain Capital Ventures, Venrock Associates oder August Capital. Weitere Anteile sind dem Management zuzurechnen. Inrix ist nicht börsennotiert. Grundsätzlich klingt das Investment interessant, gemessen an die Kapitalausstattung von Porsche ist Inrix jedoch ein eher kleiner Fisch. Und so warten die Börsianer gespannt auf den Big Deal. Immerhin wies Philipp von Hagen, Vorstand für das Beteiligungsmanagement bei Porsche darauf hin, dass die Porsche SE "weitere Beteiligungen rund um die Themen Konnektivität und Mobilität prüft“. Demnach scheinen Engagements bei klassischen Automobilzulieferern – seien ihre Produkte auch noch so high-techig – nicht auf der Agenda zu stehen.

Fazit boersengefluester.de: Kurstreiber Nummer Eins für Porsche bleibt naturgemäß die VW-Stammaktie – und hier hakt es momentan. Dabei zählt der Titel fundamental zu den günstigsten Branchenvertretern. Aber selbst wenn die VW-Aktie auch in den kommenden Monaten nicht recht in die Gänge kommen sollte. Das Rückschlagspotenzial sollte ebenfalls eng begrenzt sein. Und gemessen daran wirkt der Abschlag der Porsche-Aktie zurzeit übertrieben groß. Zudem besteht die Hoffnung, dass sich Porsche in den kommenden Monaten endlich auch als attraktive Beteiligungsgesellschaft in den Köpfen der Investoren positioniert. Noch gilt der Titel bei vielen Anlegern als reines Kursvehikel von VW. Und nicht wenige Börsianer vermuten wohl sogar noch, dass die Aktie in erster Linie durch den Verkauf von 911ern oder Cayennes angetrieben wird.

[sws_red_box box_size="585"]Tipp von boersengefluester.de: Sie wollen schnelle Performancevergleiche innerhalb von Indizes oder Branchen durchführen? Dann sollten Sie unser selbst entwickeltes Tool "Top-Flop Interaktiv" testen. Hier bekommen Sie alle wichtigen Informationen – schnell und super nutzwertig. Einfach diesen LINK anklicken.[/sws_red_box]

...

...

Porsche Auto. Hold. VZ

Kurs: 27,08

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Porsche Auto. Hold. VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PAH003 | DE000PAH0038 | SE | 8.293,25 Mio € | 02.05.1984 | Halten | |

* * *

...

© boersengefluester.de | Redaktion

Einen Tick besser als erwarten fielen die Halbjahreszahlen von Nanogate aus. Bei Erlösen von 27,2 Mio. Euro kam der Spezialist für Hochleistungsbeschichtungen auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 3,47 Mio. Euro. Das entspricht einem Zuwachs von 16,6 Prozent gegenüber dem vergleichbaren Vorjahreswert. Unterm Strich musste Nanogate jedoch einen Rückgang des Gewinns um 19,3 Prozent auf knapp 0,42 Mio. Euro ausweisen. Hier zeigen die hohen Investitionen sowie die teilweise bereits im ersten Halbjahr verbuchten Transaktionskosten für den Zukauf Vogler aus Lüdenscheid Wirkung. Unterm Strich strotzt Firmenlenker Ralf Zastrau dennoch nur so vor Zuversicht: „Wir verspüren viel Rückenwind.“ Für das Gesamtjahr rechnet er mit einem EBITDA von rund 7 Mio. Euro. Rund ein Zehntel davon dürfte nach den Berechnungen der Analysten von Hauck & Aufhäuser als Nettogewinn stehen bleiben. Beim Umsatz will Zastrau die Marke von 60 Mio. Euro „signifikant übertreffen“. Mittelfristig will er weiterhin die Erlösschwelle von 100 Mio. Euro knacken – vermutlich wird das 2016 oder 2017 der Fall sein. Soweit gibt es an der Investmentstory von Nanogate nichts auszusetzen. Doch der Small Cap ist extrem sportlich bewertet. Die aktuelle Marktkapitalisierung beträgt annähernd 117 Mio. Euro. Das entspricht fast dem Dreifachen des von boersengefluester.de ermittelten Buchwerts.

Die Relation von Enterprise Value (Marktkapitalisierung plus Nettofinanzverbindlichkeiten) zu dem für 2015 von Hauck & Aufhäuser erwarteten EBIT von 5,3 Mio. Euro beläuft sich auf immerhin rund 23. Zumindest unter diesem Blickwinkel machte der – mittlerweile geschluckte – Beschichtungsspezialist Impreglon einen deutlich besseren Eindruck, auch wenn die Firma nicht ganz so sexy daherkam. Offenbar juckt die Börsianer die Bewertungsthematik derzeit nicht wirklich. Seit Anfang September 2014 hat sich die Notiz aus ihrer Umklammerung befreien können und spurtet nun Richtung 40 Euro. Zur Einordnung: Die bisherige Höchstmarke datiert vom 26. November 2013 und beläuft sich auf 44,40 Euro. Seit dem konsolidiert der Titel mehr oder weniger. Die Experten von Hauck & Aufhäuser scheinen zuversichtlich, dass mittelfristig höhere Kurse gerechtfertigt sind. Sie taxieren den fairen Wert der Nanogate-Aktie auf 49,50 Euro. Dann hätte die Gesellschaft einen Börsenwert von fast 147 Mio. Euro. Um das zu rechtfertigen, muss man aber wohl bereits auf die Zahlen für 2016 blicken. Und hier kalkulieren die Nebenwertekenner aus Hamburg mit einem EBIT von 8,3 Mio. Euro. Mit anderen Worten: In der Aktie ist bereits viel Fantasie eingepreist. Angesichts des derzeit guten Kursmomentums sollten Anleger aber engagiert bleiben.

Foto: Nanogate AG...

Nanogate

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

© boersengefluester.de | Redaktion

„Zeit ist Geld, darum lassen Sie uns gleich anfangen.“ Mit diesen Worten leitete Egbert Prior auch die zehnte von ihm organisierte Kapitalmarktkonferenz ein. Und wenn die Neuer-Markt-Legende Prior einlädt, macht sich die heimische Nebenwerteszene auf zum Regionalflughafen in Frankfurt-Egelsbach. Das war am 23. September 2014 nicht anders – auch wenn sich etliche Teilnehmer kurz zuvor bei einer ähnlichen Veranstaltung am Chiemsee getroffen hatten. Zudem fanden erst vor wenigen Wochen die SCC_Small Cap Conference der DVFA sowie die Immobilienkonferenz von SRC Research statt. Der Terminplan in Frankfurt ist also eng bestückt. Dennoch: Rund 70 Teilnehmer waren auch diesmal an den „Warren Buffett-Airport“ nach Egelsbach gekommen und verfolgten die Präsentationen von zehn Unternehmen. Boersengefluester.de war vor Ort und fasst die Highlights kompakt zusammen.

Eine überzeugende Vorstellung lieferte Mark-Andre Freyberg, Vorstandsvorsitzender von CytoTools, ab. Gemessen an der Marktkapitalisierung von knapp 103 Mio. Euro belegen die Darmstädter mittlerweile immerhin Rang sechs der heimischen Biotechtitel – BB Biotech als Schweizer Gesellschaft ist hier einmal ausgeklammert. Hauptprodukt von CytoTools ist eins in der klinischen Phase III in Indien befindlichen Mittel gegen das diabetische Fußsyndrom. Für zarte Gemüter sind die von Freiberg gezeigten Beispielbilder der offenen Wunden nichts, dafür überzeugt das Mittel DermaPro mit bislang extrem hohen Erfolgsquoten. „Wir erwarten monatlich die Zulassung für Indien“, sagt Freyberg. Und auch mit Blick auf Europa sieht es sehr gut aus. Bis spätestens Mitte kommenden Jahres soll die Phase-III-Studie abgeschlossen sein. Die Aktie von Cytotools hat sich zwar bereits super entwickelt – in den vergangenen zwei Jahren ging es von 20 auf 55 Euro nach oben. Doch das Potenzial scheint längst nicht ausgeschöpft. „Wir befinden uns in einem Markt, in dem es kaum funktionierende Mittel gibt“, sagt Freyberg. Große Biotechs klopfen bereits an bei Cytotools. Boersengefluester.de traut dem relativ unbekannten Papier weiterhin eine überdurchschnittliche Entwicklung zu.

...

© boersengefluester.de | Redaktion

Die jüngste Räuberpistole um den Schuhhersteller Ultrasonic hat sie wieder ins Rampenblicht gezerrt, die chinesischen Aktien mit Erstlisting in Deutschland. Mehr als eine halbe Milliarde Euro haben die 15 Unternehmen, die im streng regulierten Prime Standard der Deutschen Börse notiert sind, seit 2007 eingesammelt. Doch inzwischen knirscht es mächtig im Getriebe. Denn die zehn Unternehmen, die in den vergangenen drei Jahren ihr IPO in Deutschland wagten, bekamen davon nur rund 67 Mio. Euro. Die beiden letzten, VanCamel und Tintbright, versuchten gar nicht erst an frisches Geld zu kommen. Per „Safe IPO“ ließen sie ihre Aktien einfach nur in Frankfurt notieren.

Viele deutsche Investoren haben inzwischen die Nase voll von den „Aktien Süßsauer“. Vorstände, die mit der Kasse durchbrennen, verweigerte Testate der Wirtschaftsprüfer für die Jahresabschlüsse, Missachtung der Publikationspflichten der Börse und das Wegbrechen des Kerngeschäfts haben viel Vertrauen zerstört. War es früher das Geld der reichen Deutschen, das die Chinesen hierher gelockt hatte, so ist es inzwischen fast hauptsächlich der Imagegewinn im eigenen Land, bei Freund, Feind, Geschäftspartner und Konkurrent. Geschäftsbeziehungen zu Deutschland hat fast keiner von ihnen. Im Reich der Mitte ist ein IPO für kleine Unternehmen – wie die hier gelisteten – fast unmöglich. Auch die anderen asiatischen Börsen machen es den Bonsai-Debütanten nicht leicht. Diese Chance hat die Deutsche Börse genutzt und einen einfachen Katalog aufgestellt, den die Aspiranten erfüllen müssen. Danach steht einem „Listed in Germany“ nichts mehr im Wege. Doch inzwischen ist auch die Deutsche Börse genervt und hat ihre aktiven Akquisitionsbemühungen eingestellt. Der Schaden wird nur noch verwaltet.

Und Schaden haben sie dem deutschen Kapitalmarkt zugefügt. Wie beim Niedergang des „Neuen Marktes“ wird wieder über „Silly German Money“ gespottet. Das muss auch der jüngste Aspirant Snowbird erfahren. „Warum soll ich mein Geld mit chinesischen Aktien versenken?“, ist eine häufige Antwort, die das Unternehmen von institutionellen Anlegern hierzulande erhält. Sogar Gerüchte über die Absage des Börsengangs von Snowbird machen inzwischen die Runde in Frankfurter Nebenwertekreisen. Dabei sind das Geschäftsmodell und die Wachstumsaussichten des Daunenveredlers recht vielversprechend (siehe dazu „Schaulaufen“). Kurzfristig keimte die Hoffnung auf, dass der Kurszettel um ein interessantes Unternehmen bereichert würde. Doch die Gerüchte um das Verschwinden der Familie Wu, die die Geschicke von Ultrasonic geleitet hatten, sind eine schlechte Werbung.

Egal, ob die Wus nun mit der Kasse durchbrennen wollten oder das alles nur ein ganz großes Missverständnis ist, hier werden die Probleme der „Red Stocks“ deutlich: Die deutsche AG, an der der Investor beteiligt ist, ist eine reine Holding ohne eigenes Geschäft und ohne eigenes Einkommen. Sie produziert nur Kosten: zum Beispiel Entlohnung für die Aufsichtsräte, Wirtschaftsprüfer, Berater und Banker sowie Listing-Gebühren für die Deutsche Börse. Damit sie diesen Verpflichtungen nachkommen kann, ist sie auf die chinesischen operativen Einheiten angewiesen, die das Geld verdienen. Drehen die den Geldhahn zu, droht schnell die Insolvenz – so wie bei Youbisheng.

Damit die Chinesen überhaupt Geld aus dem Land transferieren können, muss zwischen den operativen Einheiten und der AG noch eine Hong-Kong-Holding zwischengeschaltet werden. Auch die produziert nur Kosten – hauptsächlich verursacht durch den Börsengang. In der Vergangenheit haben sich Berater und Banken ihre Dienste fürstlich bezahlen lassen. Da wurden schon mal sechsstellige Euro-Beträge allein für „Kommunikationskosten“ in Rechnung gestellt, weiß ein Insider. Bei Strom-Generator-Hersteller United Power und Spezialglasproduzent China Specialty Glass zum Beispiel, die beide den Sprung an die Börse erst im zweiten Anlauf schafften, summierten sich die Verluste der Hong-Kong-Gesellschaft jeweils auf einen zweistelligen Millionenbetrag.

In China dann endlich wird das Geld verdient. Die dort ansässigen Gesellschaften firmieren meist als GmbH. Geschäftsführer sind in der Regel die Unternehmensgründer und ihre Vertrauten, die gleichzeitig die Vorstände der deutschen AG sind. Gibt es nun Unstimmigkeiten und verliert der Aufsichtsrat das Vertrauen in die Vorstände, kann er sie zwar aus der AG rausschmeißen. Doch lässt es sich nicht verhindern, dass sie Geschäftsführer der chinesischen Gesellschaften bleiben. Wie bei Youbisheng, können in Ungnade gefallene oder abgetauchte Manager die Geschäfte auch Verwandten oder Bekannten anvertrauen. Repräsentanten der deutschen Muttergesellschaft werden an den Verwaltungs- und Produktionsstandorten in China gar nicht erst vorgelassen.

Warum tauchen Vorstände überhaupt ab? Aufgrund der Sprachprobleme und der unterschiedlichen Gesellschafts- und Rechtsformen ist es sehr schwierig, verlässliche Informationen zu bekommen. Gerüchten zufolge haben die Unternehmer Geldsorgen, obwohl ihre Unternehmen fette Gewinne abwerfen. Die Gründe sind vielschichtig. Entweder soll es dubiose Geldgeber, die eine Anschubfinanzierung leisteten, geben, die nun ihr Geld zurückfordern oder die Manager haben neben ihrem börsennotierten Unternehmen noch andere Geschäfte gemacht und dafür das Geld der Gesellschaft verpfändet. Gehen diese Geschäfte – meist mit Immobilien – in die Hose, wird es eng. Dann bleibt nur noch „Konto räumen und abhauen“.

Damit kommen wir zum Kernproblem – dem chinesische Bankensystem. In mehr als 150 Ländern der Erde gibt es eine Auskunftspflicht der Banken gegenüber den Wirtschaftsprüfern – in China nicht. Zudem kann im Reich der Mitte ein Bevollmächtigter, der so genannte „Legal Representative“, allein über alle Geschäfte verfügen und auch die Konten abräumen. Das ist ein wichtiger Grund, warum deutsche Unternehmer wie zum Beispiel die Mittelstandsholding Gesco in China keine Tochtergesellschaften gründen. Dazu kommt, dass andere Personen außer dem Bevollmächtigten nicht einmal den Kontostand abfragen können. Das führt zu solch kuriosen Situationen wie bei Youbisheng oder Ultrasonic, dass auch nicht der Finanzvorstand weiß, wieviel Geld auf den Konten ist. Überhaupt ist ein chinesischer Finanzvorstand mit seinem deutschen Pendant nicht zu vergleichen. Meistens wohnen sie nicht am Firmensitz, sondern in Hong Kong, Singapur oder Malaysia. Sie sind gut ausgebildet, beherrschen internationale Rechnungslegungsstandards, sprechen leidlich englisch und arbeiten nicht selten auch noch für andere Firmen. Geholt wurden sie als „IPO-Finanzvorstände“ zum Börsengang – meist auf Vorschlag von Pre-IPO-Investoren, Bankern oder Anwälten. Sie gehören eher zum weiteren Kreis der Berater als dass sie Führungsverantwortung tragen.

So kommt es, dass die meisten chinesischen Unternehmen „One-Man-Shows“ sind. Offensichtlich haben einige auch den Unterschied zwischen eigener Firma und börsennotiertem Unternehmen nicht verinnerlicht. Verschärft wird die Situation durch inkompetente oder desinteressierte Aufsichtsräte, die ihren Überwachungspflichten nicht nachkommen. Immer wieder werden die Forderungen nach ausreichendem Barbestand in der AG und ein Online-Lese-Zugriff auf alle Bankkonten ignoriert. Einzig bei Snowbird sollen diese Sicherungssysteme umgehend implementiert werden.

Der Fall „Ultrasonic“ sollte nun endlich dazu führen, dass die hierzulande gelisteten Chinesen effektive Sicherungssysteme installieren. Die Manager von „Red Stocks“ stehen nicht unter Generalverdacht. Doch die Möglichkeiten, die sich ihnen bieten, könnten weitere in Versuchung bringen. Diese Gefahr preist die Börse derzeit bei den meisten China-Aktien ein. Damit die hohe Profitabilität und das Wachstumspotenzial endlich fair bewertet werden, sind nun schnell geeignete Maßnahmen nötig. Wer diese rasch umsetzt, sollte auch mit einer attraktiven Börsenbewertung belohnt werden.

...

© boersengefluester.de | Redaktion

Wer sich in den vergangenen Wochen in erster Linie für die Börsengänge von Alibaba, Zalando oder Rocket Internet interessiert hat, wird beim Thema Agrarius vermutlich gleich weiter klicken. „Wir sind nicht die dynamischen Internet-Weltmeister mit hochskalierbarem Geschäftsmodell“, sagt Vorstandschef Ottmar Lotz im Gespräch mit boersengefluester.de. Nun: Das erwartet auch niemand von einem kleinen Unternehmen mit Sitz in Bad Homburg, dessen Haupttätigkeit die Bewirtschaftung von gepachtetem Ackerland in Rumänien ist. Ein ganz kleines Stück von der Aufmerksamkeit, die die Investoren derzeit den Online-IPOs schenken, hätte Agrarius allerdings trotzdem verdient. Doch das ist leicht gesagt. Der Aktienkurs dümpelt seit fast fünf Jahren in einer Range zwischen 0,70 und 1,10 dahin. Gerade einmal 6,6 Mio. Euro beträgt der aktuelle Börsenwert. Damit bewegt sich der Titel weit unterhalb des Radarschirms der meisten Investoren. Hinzu kommt, dass Agarius in den vergangenen zwei Jahren die eigenen Prognosen weit verfehlt hat. 2012 sorgte eine ungewöhnliche Dürreperiode für tiefrote Zahlen, ein Jahr später war es ein Mix aus dem unerwartet deutlichen Preisverfall für Agrarrohstoffe und diversen Bewertungseffekten, der für einen Verlust von 1,8 Mio. Euro verursachte – bei Erlösen von 2,6 Mio. Euro.

Fast komplett in die Hose ging zudem die jüngste Kapitalerhöhung, bei der Firmenlenker Lotz eigentlich 10 Mio. Euro einsammeln wollte – vorwiegend bei arabischen Investoren. Doch die ließen ihn bei seiner Roadshow sitzen. Letztlich warb Lotz, der zu Neuer-Markt-Zeiten als Vorstand und Mitgründer der Softwarefirma Trius aktiv war, lediglich knapp 460.000 Euro ein. Bitter: Fast 40 Prozent des Bruttoerlöses aus der Finanzierungsrunde gingen allein für die Kosten der Kapitalerhöhung drauf. Ein herber Rückschlag. Eine neue Barkapitalerhöhung ist für Lotz damit erst einmal kein Thema mehr.