Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#585969

© boersengefluester.de | Redaktion

Hochgradig spannend, was zurzeit bei InVision abgeht. Und trotzdem hat boersengefluester.de den Eindruck, dass sich der Kapitalmarkt nicht mehr sonderlich für das auf die Personalplanung in Call Centern spezialisierte Software-Unternehmen interessiert. Dabei bringt es CEO Peter Bollenbeck bei seiner Präsentation auf dem Eigenkapitalforum ziemlich gut rüber: Bis 2025 sollen die Erlöse von zuletzt knapp 13 Mio. Euro auf mehr als 50 Mio. Euro steigen – bei einer EBIT-Marge von über 25 Prozent. Demnach würden die Düsseldorfer 2025 ungefähr genau so viel verdienen, wie in den Jahren 2014 bis 2019 zusammen. Diesen Wachstumsschub lässt sich die Gesellschaft freilich eine Stange Geld kosten, schon allein weil der Personalstamm von zurzeit 155 auf mindestens 500 steigen soll. „Das größte Risiko wird sein, die geeigneten Mitarbeiter zu rekrutieren“, sagt Bollenbeck. ...

© boersengefluester.de | Redaktion

Peter Bollenbeck, CEO von InVision, hat eine mutige Entscheidung getroffen: Nachdem das auf die Personalplanung von Call Centern spezialisierte Software-Unternehmen in den vergangenen Jahren operativ – aber auch mit Blick auf den Aktienkurs – nicht mehr wirklich vom Fleck kam, hat Bollenbeck die vermutlich größte Investitionsoffensive der Firmenhistorie gestartet. So soll allein die Zahl der Mitarbeiter von zuletzt 118 in den kommenden fünf Jahren um bis zu 400 Angestellte wachsen. Insbesondere das Thema Kundenbetreuung steht für den Anfang ganz oben auf der Liste. Dafür nimmt InVision für 2021 und 2022 ein negatives Betriebsergebnis von in Summe bis zu 6 Mio. Euro in Kauf. Die finanziellen Reserven dafür haben die Düsseldorfer. Allein die vorhandene Netto-Liquidität beträgt gut 5 Mio. Euro. Ob der Plan am Ende aufgeht, lässt sich gegenwärtig freilich noch nicht sagen. ...

© boersengefluester.de | Redaktion

Punktlandung: Bei Erlösen von 12,62 Mio. Euro hat InVision im abgelaufenen Jahr ein Ergebnis vor Zinsen und Steuern (EBIT) von 0,98 Mio. Euro. Avisiert hatte der Anbieter von Software für die Personalplanung in Call-Centern auf Umsätze zwischen 12,50 und 13,00 Mio. Euro sowie ein EBIT in einem Korridor von 0,75 bis 1,10 Mio. Euro. Soweit also alles im Lot. Auch wenn Sonderthemen hier eine Rolle spielen: Ungewöhnlich für ein Unternehmen aus der Softwarebranche ist jedoch, dass sich die Erlöse tendenziell Richtung Süden entwickeln. Immerhin kam InVision 2018 noch auf einen Umsatz von 13,07 Mio. Euro. Konkret wächst die Gesellschaft im Kerngeschäft nur langsam, während der ehemalige Hoffnungsträger Education (The Call Center School) sogar zunehmend schrumpft und 2019 gerade einmal etwas mehr als drei Prozent zum Umsatz beisteuerte. Immerhin haben die Düsseldorfer ihre Kosten im Griff, so dass der Gewinn deutlich an Höhe gewinnt. Eine Entwicklung, die sich wohl auch im laufenden Jahr fortsetzen wird.

Bis hierhin klingt das nicht nach einer übermäßig attraktiven Investmentstory. Und doch entwickelt sich der Aktienkurs seit rund einem dreiviertel Jahr sehr schön nach oben – freilich von einem stark ermäßigten Niveau aus. Zum einen honorieren die Investoren die erfreuliche Ertragsentwicklung. Signalwirkung haben aber auch die Insiderkäufe von Vorstand Peter Bollenbeck, der im Dezember 2019 und im Januar 2020 über die InVision Holding sein Depot um immerhin 65.000 Aktien aufstockte. Vermutlich stammen die Anteile von einem institutionellen Investor, der seine Position in InVision aufgelöst oder verringert hat. Die außerbörslichen Blocktrades lassen jedenfalls drauf schließen.

Foto: Clipdealer

...

InVision

Kurs: 6,45

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Den vollständigen Geschäftsbericht legt die Gesellschaft am 26. März 2020 vor. Besonderes Augenmerk gilt – wie immer – dem Prognoseteil, wobei sich noch nicht abschätzen lässt, ob InVision zunächst nur einen nicht näher quantifizierten Ausblick gibt oder sich gleich mit einer Bandbreitenprognose zu Umsatz und Gewinn herauswagt. Hier gab es in der Vergangenheit sämtliche Varianten. Losgelöst davon: Alles andere als eine weitere spürbare Ergebnisverbesserung wäre wohl für alle Beteiligten eine herbe Enttäuschung. Dabei dürfte sich vermutlich schon im laufenden Jahr entscheiden, wie es mit der schwächelnden Call Center School weitergeht (siehe dazu unseren Beitrag HIER).

Stützen kann sich InVision auf eine noch immer sehr robuste Bilanz mit einer Eigenkapitalquote von 72 Prozent. Für boersengefluester.de bleibt der Titel eine interessante Spezialsituation. Der aktuelle Börsenwert beträgt rund 51 Mio. Euro, womit der Titel unter dem Radar der meisten institutionellen Investoren segelt. Übrigens: Dividenden sind eher unwahrscheinlich – trotz der komfortablen Ausstattung mit Cash.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Ist jetzt zwar schon ein paar Tage her, dass InVision-CEO Peter Bollenbeck Ende November 2019 auf dem Eigenkapitalforum in Frankfurt präsentiert hat. Vorenthalten wollen wir Ihnen unsere Eindrücke jedoch nicht, da Bollenbeck wieder einmal komplett ...

© boersengefluester.de | Redaktion

Den Titel „Software-Company mit der dynamischsten Umsatzentwicklung“ wird InVision 2019 mit Sicherheit nicht mehr gewinnen. Dafür treten die Erlöse mit knapp 6,40 Mio. Euro nach neun Monaten des laufenden Jahres zu sehr auf der Stelle. Im mittlerweile arg kleinen E-Learning-Bereich muss der Anbieter von Software für die Personalplanung in Call-Centern sogar weiter kräftige Rückgänge hinnehmen. Insgesamt stellt sich die Lage damit so da, dass CEO Peter Bollenbeck die Umsatzprognose für das Gesamtjahr leicht nach unten anpassen muss. Lag die bisherige Messlatte bei mindestens dem 2018er-Umsatz von 13,07 Mio. Euro, peilt Bollenbeck nun für 2019 Erlöse in einer Bandbreite zwischen 12,50 und 13,00 Mio. Euro an. Umso erfreulicher ist, welche Fortschritte die Düsseldorfer bei der Rentabilität gemacht haben: Mit 787.000 Euro liegt das Ergebnis vor Zinsen und Steuern (EBIT) nach neun Monaten 2019 nicht nur signifikant über dem entsprechenden Vorjahreswert von 216.000 Euro, sondern auch spürbar über dem nach sechs Monaten 2019 ausgewiesenen EBIT von 365.000 Euro. Das Ergebnis je Aktie kletterte von 0,04 auf 0,26 Euro.

...

InVision

Kurs: 6,45

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

„Im Wesentlichen ist dieser Zuwachs auf geringere Personalkosten, hauptsächlich durch die Schließung des Standortes in Derry, Nordirland, im vierten Quartal 2018 zurückzuführen“, betont InVison. Konkret gehen allein 100.000 Euro auf das Konto einer Auflösung von Rückstellungen für potenzielle Erstattungsforderungen ehemals erhaltene Finanzhilfen in der zweitgrößten Stadt Nordirlands. Aber auch bereinigt um diesen Sondereffekt hätte boersengefluester.de kaum mit derart deutlichen Verbesserungen gerechnet – auch wenn das absolute Margen-Niveau freilich noch deutliches Potenzial nach oben besitzt. Gleichwohl passt es ins Bild, dass Vorstand Peter Bollenbeck für das Gesamtjahr nun optimistischer wird und mit einem Betriebsergebnis zwischen 0,75 und 1,10 Mio. Euro kalkuliert.

Ursprünglich wollte er auch beim EBIT den Vorjahreswert – das waren 233.000 Euro – mindestens erreichen. Eine Prognose, die allerdings schon zum Halbjahr nicht gerade ambitioniert formuliert war. Kursmäßig dümpelte die InVision-Aktie in den vergangenen Monaten zwar eher lustlos unterhalb der Marke von 20 Euro vor sich hin. Mit der Vorlage des Zwischenberichts sind wir aber zuversichtlich, dass der Titel einen neuen Schub nach oben bekommt. Bewertungstechnisch kommt InVision nämlich recht attraktiv daher, auch wennd as KGV auf 2020er-basis noch sehr hoch daherkommt. Letztlich fehlt nur, dass endlich auch die Umsatzerlöse in Schwung kommen. Dann würde die im streng regulierten Börsensegment Prime Standard gelistete InVision-Aktie ohnehin in ganz andere Regionen vordringen. Hört sich einfach an, ist aber ein mühsamer Weg.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Knüppeldick kommt es derzeit für die InVision-Aktie: Innerhalb von nur sieben Handelstagen verlor der Anteilschein des Softwareanbieters für die Personalplanung in Call Centern um fast 20 Prozent an Wert und notiert nun bei knapp 26 Euro, was einer Marktkapitalisierung von rund 58 Mio. Euro entspricht. Der eigentliche Auslöser des Kursrutsches liegt freilich schon etwa länger zurück. So gab InVison Ende Juli bekannt, dass die Signale für Armand Zohari – Vorstand und Mitgründer des Unternehmens – auf Abschied gestellt wurden. Wenig später einigten sich die Partien dann darauf, dass Peter Bollenbeck, ebenfalls Gründungsmitglied und CEO von InVision, die Verantwortungsbereiche Vertrieb und Marketing von Zohari übernimmt. Pikant ist die offiziell für Mitte 2018 angekündigte Demission von Zohari aber auch deshalb, weil dadurch ein potenzieller Aktienüberhang entsteht, schließlich hält Zohari 17 Prozent direkt an der InVision AG und ist darüber hinaus zur Hälfte an der InVision Holding beteiligt, der wiederum 22 Prozent an der AG zuzurechnen sind. Durchgerechnet kommt Zohari damit – genau wie Bollenbeck – auf einen Anteil von 28 Prozent.

Um Klarheit gegenüber dem Kapitalmarkt zu schaffen, haben sich die Düsseldorfer auf folgenden Plan geeinigt: Zohari wird seine – direkt und über die InVision Holding – gehaltenen Anteile innerhalb der kommenden 1,5 Jahre auf maximal 13 Prozent reduzieren. Parallel dazu wird Bollenbeck, der auch das Gesicht der Gesellschaft gegenüber dem Kapitalmarkt ist, Alleingesellschafter der InVision Holding – der Anteil von Zohari wird eingezogen. Zusätzlich will Bollenbeck seinen Gesamtanteil in den kommenden 18 Monaten auf bis zu 30 Prozent aufstocken. Zudem hat sich das Gründungstrio, zudem noch Matthias Schroer (Anteil: 11 Prozent) gehört, darauf verständigt, auch langfristig die Mehrheit an InVision halten zu wollen – immerhin das ein positives Signal.

Der eigentliche Knackpunkt ist zurzeit aber, dass die Wachstumsoffensive für die Cloud-Produkte injixo (Personalplanung) und The Call Center School (eLearning) nicht die gewünschten Effekte gebracht hat. „Es ist bisher nicht gelungen, mehr Vertriebsaufwand in höhere Umsätze zu transferieren“, schreiben die Analysten von Warburg Research in ihrer neuesten Studie und sehen in der Misere auch die Ursache für den Abgang von Zohari. Folgerichtig tritt InVision jetzt erst einmal auf die Bremse und hat eine umfassende Restrukturierung von Vertrieb und Marketing angestoßen. Auf das Zahlenwerk wirkt sich die aktuelle Entwicklung deutlich belastend aus: Nach neun Monaten 2017 kommt die im Prime Standard gelistete Gesellschaft auf ein Umsatzplus von nur 4,8 Prozent auf knapp 9,70 Mio. Euro. Das Gewinn nach Steuern knickte um 53 Prozent auf 747.000 Euro ein. „Für das Geschäftsjahr 2017 rechnet der Vorstand weiterhin mit einer leichten Steigerung des Gesamtumsatzes und insgesamt mit einem positiven Ergebnis“, heißt es offiziell.

Nun: Damit hat sich der Kapitalmarkt sicher abgefunden. Wesentlich bitterer ist es aber, dass vermutlich auch das kommende Jahr noch nicht den erhofften Schub bringen wird. Jedenfalls kalkuliert Warburg jetzt erst für 2019 mit einem markanten Gewinn von 5 Mio. Euro. Und so haben die Analysten ihr Kursziel für die InVision-Aktie abermals heruntergesetzt – auf nun 50 Euro. Gemessen am aktuellen Kurs entspricht das zwar beinahe einem Verdoppler, aber es schwingen auch Durchhalteparolen mit. Fazit: Durchaus möglich, dass die Aktie mit Sicht auf zwei Jahre wieder zu früherer Kurspower zurückfindet. Kurzfristig sehen wir aber keinen Treiber für eine spürbare Belebung der Notiz. Wer den Titel im Depot hat und ausreichend Zeit investieren will, kann aber engagiert bleiben. Eine Menge der Negativnachrichten scheinen nun bereits eingepreist.

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Die wesentlichen Eckdaten für 2016 hatte InVision bereits Anfang Februar vorgelegt, und so hält sich der Neuigkeitsgehalt des Zahlenteils im aktuellen Geschäftsbericht in Grenzen. Immerhin – und damit hat boersengefluester.de nach der angekündigten Wachstumsoffensive nicht mehr gerechnet: Der Anbieter von Software zur Steuerung des Personaleinsatzes in Call Centern wird für 2016 eine Dividende zahlen. Nach der Nullrunde für 2015 steht eine Ausschüttung von 0,50 Euro je Aktie auf der Agenda der Hauptversammlung am 23. Mai 2017. Ein Renditehit ist der Small Cap bei Kursen um zurzeit knapp 32 Euro zwar nicht, aber ein Zeichen an den Kapitalmarkt ist der Dividendenvorschlag durchaus. Immerhin müssen sich die Anleger auf ungewisse Zeiten einstellen. Um die Cloud-Produkte injixo (Personalplanung) und The Call Center School (eLearning) anzuschieben, wird InVision signifikant in neue Mitarbeiter investieren. Wenn der Plan funktioniert, stehen die Düsseldorfer vor einem Ergebnisschub – aber wohl kaum vor 2018/19. Vor der Ernte steht jedoch die Saat. Und angesichts der kaum abschätzbaren kurzfristigen Effekte auf Umsatz und Gewinn, drückt sich Vorstandschef Peter Bollenbeck vor einer konkreten Prognose für 2017. Nur soviel: Er rechnet mit einem positiven Ergebnis. Diese Vorschau lässt natürlich viel Interpretationsspielraum zu.

Letztlich wird 2017 aber ein Übergangsjahr werden, und solche Phasen sind meist nicht für eine überdurchschnittliche Aktienperformance bekannt. Dennoch bleibt der Titel für boersengefluester.de zumindest eine Halten-Position. In der Vergangenheit hat Bollenbeck bereits erfolgreich bewiesen, dass er einen guten Riecher hat – etwa als es darum ging, das Erlösmodell frühzeitig auf cloudbasierte Produkte umzustellen. Zudem verfügt das Unternehmen über solide Bilanzrelationen: Auf der Aktivseite stehen gut 4 Mio. Euro an liquiden Mitteln, die Finanzverbindlichkeiten von zuletzt 2,25 Mio. Euro (ehemals 4 Mio. Euro) haben ihren Ursprung in der Finanzierung der neuen Büroimmobilie. Die Eigenkapitalquote erreicht annähernd 68 Prozent. Die Marktkapitalisierung beträgt gegenwärtig 71,4 Mio. Euro. Die EBIT-Schätzungen der Analysten für 2018 hatten zuletzt eine Spannbreite von 3,4 bis 7,2 Mio. Euro. Auch das ein Indiz dafür, wie schwer der Titel momentan einzuordnen ist. Nun: Zunächst einmal wäre boersengefluester.de bereits froh, wenn der Titel nicht unter die Marke von 30 Euro rutscht und der aktuelle Abwärtstrend endlich gestoppt wird. Gemessen am Mitte 2014 erreichten Top bei 67,55 Euro hat das Papier mit dem Kürzel "IVX" nun schon um mehr als die Hälfte an Wert eingebüßt. Eine gehörige Portion Vorsicht ist bei InVision also bereits eingepreist.

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Schwer zu greifen bleibt die InVision-Aktie. Dabei hat der Anbieter von Software zur Steuerung des Personaleinsatzes in Call Centern mit seinen vorläufigen Zahlen für 2016 die eigenen Prognosen erfüllt – wenn auch eher im unteren Bereich. So kamen die Düsseldorfer bei Erlösen von 12,4 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 3,5 Mio. Euro. In Aussicht gestellt hatte der Vorstand Peter Bollenbeck mit seinen gegenwärtig rund 110 Mitarbeitern einen Umsatz von mindestens 12 Mio. Euro sowie ein EBIT zwischen 3,5 und 4,0 Mio. Euro. Die Cloud-Produkte injixo (Personalplanung) und The Call Center School (eLearning) konnten die in sie gesteckten Erwartungen mit Wachstumsraten von 35 Prozent bzw. 37 Prozent weitgehend erfüllen – wenngleich die zuletzt kommunizierten Planungen für The Call Center School noch Raum nach oben lassen. Der Umsatz mit der klassischen Softwarelösung WFM für den Bereich des Workforce-Management blieb mit rund 8 Mio. Euro dagegen weitgehend stabil, was sich wiederum mit den Erwartungen deckt.

Aufhorchen lässt folgende Aussage aus dem vorläufigen Zahlenüberblick: „InVision plant, laufende Überschüsse in den kommenden Monaten aggressiv in den Ausbau der Vertriebs- und Marketingressourcen zu investieren, um damit in der Folge das Wachstum signifikant zu beschleunigen. In diesem Zusammenhang sollen bis Ende 2018 bis zu 180 neue Mitarbeiter, insbesondere in den USA, in Deutschland und im Vereinigten Königreich, eingestellt werden.“ Zum Vergleich: Nach Ablauf des dritten Quartals war noch von einer Erhöhung des Personalbestand um zunächst bis zu 42 Mitarbeiter die Rede – „zur Beschleunigung des Wachstums“. Das Adjektiv „aggressiv“ tauchte im Bezug auf die Umsetzung strategischer Ziele bislang so nicht auf. Geht der Plan auf, dürfte der Aktienkurs von InVision in deutlich höhere Regionen steigen. Falls sich die Wachstumserwartungen an Produkte wie The Call Center School allerdings nicht erfüllen, wäre das Papier auch auf dem aktuellen Niveau noch ambitioniert bewertet. Das beunruhigt die Börsianer. Per saldo läuft das gegenwärtig wohl maximal auf eine Halten-Einschätzung hinaus.

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Auf manche Dinge an der Börse ist Verlass. Dazu gehört auch, dass Highflyer-Aktien in schärferen Korrekturphasen überproportional verlieren. Kein Wunder: Gerade bei diesen Titeln versuchen die Anleger, ihre zumeist stattlichen Gewinne zu sichern. Hinzu kommt, dass es sich häufig um Werte handelt, die – ein Nebeneffek der vorangegangenen Kurszuwächse – eher sportlich bewertet sind. Ein Musterbeispiel ist InVision. Von Jahresanfang bis Ende Juni schoss die Notiz des Anbieters von cloudbasierter Software für die Personalplanung in Call-Centern von 25 auf bis zu 64 Euro in die Höhe. Keine andere Aktie im heimischen Small-Cap-Universum vermochte diesem Tempo zu folgen. Gespeist wurde der Anstieg von guten Unternehmenszahlen und noch ambitionierteren Kurszielen seitens der Analysten. Hauck & Aufhäuser eröffnete das Rennen mit einem fairen Wert von 63 Euro, Warburg Research stockte dann auf 76 Euro auf. Komplettiert wurde das Trio durch das angelsächsische Analysehaus Edison.

Mit Beginn der Korrektur an den Märkten drehte sich die Stimmung auch für InVision. Dabei hatte die Firma aus Ratingen keine schlechten Nachrichten im Köcher. Im Gegenteil: Der Halbjahresbericht und der Ausblick bestätigten die hohe Erwartungshaltung. Mittlerweile ist die Notiz bis an die Marke von 40 Euro zurückgekommen. Für boersengefluester.de bieten sich hier wieder gute Einstiegsgelegenheiten. Am 23. Oktober legt InVision das vorläufige Zahlenwerk für die ersten drei Quartale vor. Ende November wird der Vorstand dann auf dem Frankfurter Eigenkapitalforum präsent sein. Auf dieser Veranstaltung legte Firmenlenker Peter Bollenbeck im Vorjahr den Grundstein für die Neubewertung des Unternehmens.

Interessant wird die InVision-Aktie im laufenden Jahr aber sogar noch unter Dividendenaspekten. Grund: Am Dienstag, 30. Dezember, wird die auf der Hauptversammlung Ende Mai beschlossene Kapitalherabsetzung von 2,50 Euro je Aktie ausgezahlt. Anspruchsberichtigt sind Anleger, die das Papier zum Handelsende des 29. Dezember 2014 im Depot haben. Buchhalterisch handelt es sich bei der Maßnahme um eine Umbuchung von Rücklagen. Wichtig: Wie bei einer „normalen“ Dividende wird der Auszahlungsbetrag mit der Ausschüttung vom Kurs abgezogen. Es handelt sich also nicht um ein Geschenk an die Aktionäre oder die Gelegenheit, schnelle sechs Prozent Rendite – analog zu einem Tagesgeldkonto – einzustreichen. Dennoch: boersengefluester.de geht davon aus, dass sich das Interesse an der InVision-Aktie mit nahendem Dividendenzahltag erhöht.

Auf dem aktuellen Niveau von 40,20 Euro bringt InVision knapp 90 Mio. Euro auf die Waagschale. Gemessen am bislang für 2014 ausgegeben EBIT-Ziel von „mindestens 4 Mio. Euro" sieht das ambitioniert aus. Doch die Kurve steigt steil an. Für 2015 und 2016 rechnen die Analysten von Warburg bereits mit einem Gewinn vor Zinsen und Steuern von 5,3 bzw. 7,5 Mio. Euro. Hauck & Aufhäuser ist sogar noch zuversichtlicher und kalkuliert mit Betriebsergebnissen von 6,7 und 10,1 Mio. Euro. Bezogen auf den Mittelwert der beiden 2016er-Schätzungen wird InVision derzeit mit dem gut Zehnfachen des zu erwartenden EBIT bewertet. Auf dem Kurshoch im Sommer lag dieser Faktor noch bei 17. Die Bewertungsrelationen haben sich also deutlich entspannt.

Wichtig ist auch, dass die Aktien der Personalsoftwareanbieter nicht generell bei den Investoren komplett in Ungnade gefallen sind. So haben die Anteilscheine der mit InVision vergleichbaren Unternehmen Workday (WKN: A1J39P) oder Salesforce (WKN: A0B87V) zwar ebenfalls in den vergangenen Wochen an Terrain eingebüßt. Die Rückschläge bei den beiden US-Companys fallen mit jeweils rund 15 Prozent jedoch deutlich gemäßigter aus. boersengefluester.de stuft die Aktie von InVison daher wieder von Halten auf Kaufen herauf. Die deutlich zurückgekommene Bewertung und die für Jahresende anstehende Kapitalrückzahlung sind quasi eine doppelte Kurschance. Aber Vorsicht: Die Notiz des Small Caps schwankt enorm. Der Titel eignet sich also nur für sehr risikobereite Anleger.

[sws_yellow_box box_size="585"]Extratipp: Die Studien von Edison Research können Sie von boersengefluester.de aus direkt ansteuern – einfach diesen LINK anklicken.[/sws_yellow_box]

Foto: Shutterstock...

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Mitte Juni sah es noch so aus, als ob der Aktienkurs von InVision genug pausiert hätte, um nochmals zum großen Aufschwung anzusetzen. Doch die Rally bis auf in der Spitze 64 Euro war nicht dauerhaft. Mittlerweile ist die Notiz des Anbieters von cloudbasierter Software für die Steuerung der Personalplanung in Call Centern wieder zurück auf 57,50 Euro gekommen. Die Korrektur geht einher mit der Kursentwicklung vergleichbarer US-Unternehmen wie zum Beispiel Workday (WKN: A1J39P) an der Nasdaq. So verlor die Workday-Aktie seit Anfang Juli rund elf Prozent auf aktuell 80,60 Dollar an Wert. Größenmäßig spielt Workday mit einer Marktkapitalisierung von 14,9 Mrd. Dollar allerdings in einer anderen Liga.

Verstecken braucht sich Invision dennoch nicht: Mit einer Performance von 130 Prozent zählt der Small Cap zu den Top-Drei-Werten seit Jahresbeginn auf dem heimischen Kurszettel. Nur die Anteilscheine von Design Hotels und des Tübinger IT-Spezialisten Transtec lieferten eine noch bessere Show ab. Mit dem ersten Zahlenüberblick zum Halbjahr 2014 vermochte Invision ebenfalls zu überzeugen. Gemessen an den Erwartungen der Analysten von Hauck & Aufhäuser stellen sie eine Punktladung dar. Bei Gesamterlösen von 6,2 Mio. Euro erzielte die künftig in Düsseldorf sitzende Firma ein Ergebnis vor Zinsen und Steuern (EBIT) von 1,9 Mio. Euro. „Die EBIT-Marge hat damit erstmalig 30 Prozent überschritten und stellt mit 31 Prozent eine neue Rekordmarke auf“, betont die Gesellschaft. Bemerkenswert ist ebenfalls, dass der Cloud-Umsatz im ersten Halbjahr erstmalig über dem Lizenz-Umsatz lag. Die liquiden Mittel kletterten von 4,6 auf 9,5 Mio. Euro – trotz der Ausgaben von 2,6 Mio. Euro für einen Immobilienkauf.

Beim Ausblick nannte Vorstand und Mitgründer Peter Bollenbeck keine neuen Details. Nur soviel: „InVision rechnet auch für die nächsten Quartale mit einer Fortsetzung des bisherigen Wachstumstrends.“ Demnach gilt die bisherige Vorgabe der Gesellschaft aus dem Q1-Bericht, wonach für 2014 mit einem Betriebsergebnis von mindestens 4 Mio. Euro zu rechnen ist. Gegenüber dem Vorjahreswert von 1,75 Mio. Euro entspricht das einer massiven Verbesserung. Um den aktuellen Börsenwert von 126 Mio. Euro zu erklären, müssen die Anleger aber weiter nach vorn blicken. Die Analysten von Hauck & Aufhäuser rechnen für 2016 mit einem EBIT von 10,9 Mio. Euro. Das Team der Berenberg Bank kalkuliert mit 8,9 Mio. Euro für 2016 – für 2017 liegt ihre EBIT-Schätzung bei 10,5 Mio. Euro.

Invision gehört zu den Top-Cloudwerten aus Deutschland. Die Halbjahreszahlen sind sicher super, aber eben auch keine komplett positive Überraschung. Allmählich stößt die Aktie an ihre Bewertungsgrenzen – zumindest unter lokalen Kriterien. Allerdings adressiert Firmenlenker Bollenbeck mit seinen Roadshows zunehmend auch US-Investoren, die andere Multiples im Cloudsektor gewohnt sind. Möglicherweise schnappt sich sogar eine Branchengröße aus Amerika irgendwann Invision. Boersengefluester.de bleibt daher bei seiner jüngsten Empfehlung: Halten. Diese Einschätzung teilt mittlerweile auch Hauck & Aufhäuser – bei einem Kursziel von 63 Euro. Die Berenberg Bank setzt die Messlatte mit 72 Euro höher und rät zum Einstieg.

...

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Mitte Februar sorgten die Analysten von Hauck & Aufhäuser für einen Paukenschlag. Zwar befand sich die Aktie von Invision damals bereits in einem kräftigen Aufwärtstrend. Doch das von den Experten in ihrer Initialstudie genannte Kursziel von 63 Euro überragte die aktuelle Notiz um immerhin mehr als 85 Prozent. Die Zuversicht war berechtigt. Der Anbieter von cloudbasierter Software für die Planung des Personaleinsatzes in Call Centern entfachte in den vergangenen Monaten ein wahres Feuerwerk an guten Nachrichten und katapultierte so den Aktienkurs mit gut 61 Euro zuletzt auf ein Rekordhoch. „Sie haben Ihr Ziel erreicht“, würde es in Kürze wohl aus einem Navigationsgerät ertönen. Um noch weiteres Potenzial auszumachen, müssen sich die Anleger nun an Warburg Research orientieren. Grund: Das Hamburger Analysehaus legte Anfang April mit einer Studie und Kursziel 76 Euro nach.

Gegenwärtig beträgt die Marktkapitalisierung des Unternehmens aus Ratingen fast 137 Mio. Euro. Das entspricht dem 23fachen des Buchwerts – keine alltägliche Relation. Also muss Invision schon etwas ganz Besonderes zu bieten haben. Das Zauberwort heißt Cloud. Invision hat das traditionelle Geschäftsmodell mit Lizenzen zuletzt komplett umgebaut und agiert nun mit einer ganz anderen Preisstruktur und Abomodellen am Markt, so dass sich die Invision-Angebote auch für kleinere Call Center schnell amortisieren. Diese Umstellung war anfangs schmerzlich für Invision. Doch die erhofften Wachstumssprünge sind enorm. Für 2014 rechnet das Unternehmen mit einem Ergebnis vor Zinsen und Steuern (EBIT) von mindestens 4 Mio. Euro – nach 1,75 Mio. Euro im Vorjahr. Warburg Research kalkuliert für 2015 und 2016 dann mit einem Betriebsergebnis von 5,3 bzw. 7,5 Mio. Euro. Dennoch: Auch auf 2016er-Basis wird die Invision-Aktie mit sehr hohen Multiples gehandelt.

Wieso hat der Kurs nun zu einer neuen Rally angesetzt? Die Erklärung liegt vermutlich darin, dass die Bewertungen für vergleichbare Firmen in den Vereinigten Staaten noch immer höher ist und Invsion stärker in den Fokus der internationalen Investoren gerät. Eine Kostprobe: Die ebenfalls cloudorientierte Workday (WKN: A1J39P) kommt auf eine Marketcap von 15,7 Mrd. Dollar. Dabei erzielte die US-Gesellschaft im vergangenen Geschäftsjahr 469 Mio. Dollar Umsatz und kam auf einen operativen Verlust von gut 153 Mio. Dollar. Zudem verriet Invision-Vorstand Peter Bollenbeck dem Börsenportal 4investors Mitte Juni: „Wir planen weiterhin, in den nächsten Wochen unsere Ansprache von internationalen Investoren auf die USA auszudehnen. Dies sollte sowohl dem Kurs als auch dem Handelsvolumen weiter Auftrieb geben.“

Zunächst einmal steht am 11. Juli 2014 die Veröffentlichung des Halbjahresberichts an. Dem Vernehmen nach liegt Invison mindestens im Plan. Manch Nebenwerteexperte kalkuliert bereits auf eine Anhebung der Ziele. Dennoch: Um die aktuelle Bewertung zu rechtfertigen, wird das 2014er-Ergebnis keinesfalls ausreichen. Boersengefluester.de hatte die Invision-Aktie sehr frühzeitig empfohlen und lange Zeit auf „Kaufen“ gehabt. Momentan lautet unsere Einschätzung „Halten“. Damit fühlen wir uns ganz wohl, auch wenn wir von der jüngsten Aufwärtsdynamik selbst überrascht sind. Abgesehen vom Sonderfall Design Hotels (Übernahmeangebot) ist die Invision-Aktie der Titel mit der bislang besten Performance im laufenden Jahr.

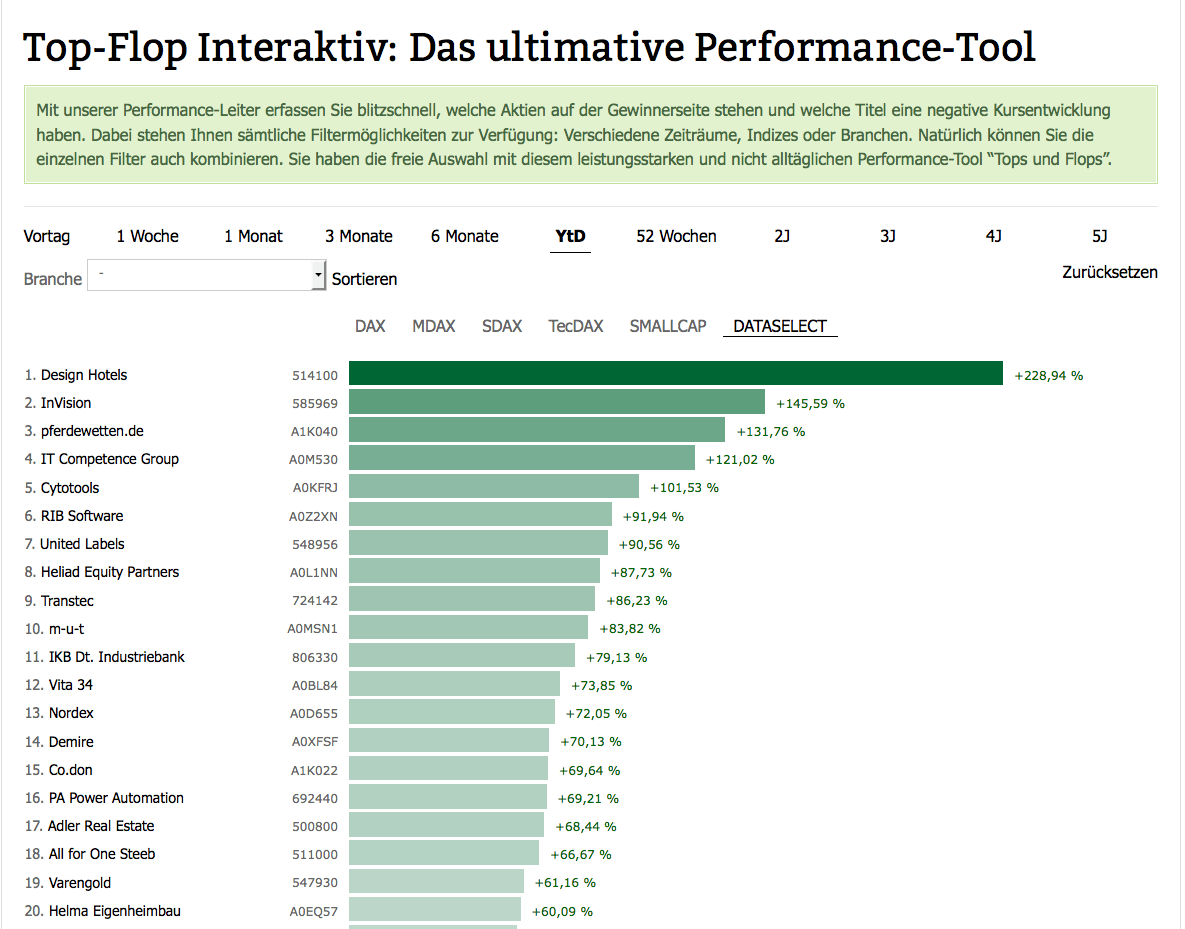

HIER kommen Sie direkt zu unserem Performance-Tool "Top-Flop Interaktiv".

...

...

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

...

© boersengefluester.de | Redaktion

Für die Aktionäre von Fabasoft hätte es in den vergangenen Monaten kaum besser laufen können. Um runde 111 Prozent verteuerte sich der Anteilschein des Softwareanbieters für das Erfassen, Bearbeiten, Aufbewahren und Auffinden von elektronischen Dokumenten. Dabei zählt die Gesellschaft aus Linz nicht unbedingt zu den wachstumsstärksten Unternehmen. Seit einer gefühlten Ewigkeit bewegen sich die Erlöse von Fabasoft in einer Range zwischen 20 und 23 Mio. Euro. Einer der wichtigsten Kundengruppen von Fabasoft sind Behörden – und die müssen sparen. Verantwortlich für das Investoreninteresse ist die zunehmende Etablierung von Cloud-Services im Produktprogramm der Österreicher. Das Konzept von Fabasoft: Sichere Speicherlösungen „Made in Europe“ – in diesem Fall Deutschland , Österreich und Schweiz. Angesichts der nicht endenden Debatte über Datensicherheit und Abhörskandale trifft Fabasoft mit diesem Angebot offenbar den Nerv der Kunden.

Cloud-Technologien stehen hoch im Kurs. Das zeigt der enorme Aufschwung von Aktien wie InVision oder die Übernahmeofferte im Volumen von 70 Mio. Euro von Cancom für Pironet NDH. Demnach zahlt der TecDAX-Konzern für Pironet fast einen Multiplikator von 24 auf das für 2013 zu erwartende Ergebnis vor Zinsen und Steuern (EBIT). Der Aufschlag auf den Umsatz beträgt immerhin rund 50 Prozent. Angesichts solcher Prämien haben sich die Investoren auch bei Fabasoft in Stellung gebracht. Die jüngsten Zahlen sehen sehr ordentlich aus. Nach neun Monaten des Geschäftsjahrs 2013/14 (31. März) steht bei Erlösen von knapp 19 Mio. Euro ein Überschuss von 1,63 Mio. Euro zu Buche. In der vergleichbaren Vorjahresperiode wies Fabasoft einen Verlust von 0,93 Mio. Euro aus. Einen konkreten Ausblick für das Gesamtjahr haben die Linzer noch nicht präsentiert. Im Neun-Monats-Bericht heißt es nur: „Ausgehend von den in den ersten drei Quartalen umgesetzten Maßnahmen und den ermutigenden Erfolgen geht das Management von einer herausfordernden aber auch chancenreichen Entwicklung in den bevorstehenden Quartalen aus.“

Klarer Pluspunkt für Fabasoft ist die ansprechende Bilanz. Die Eigenkapitalquote betrug zuletzt annähernd 52 Prozent. Finanzverbindlichkeiten sind fast nicht vorhanden. Dafür verfügt die Gesellschaft per Ende Dezember 2013 über liquide Mittel von 12,1 Mio. Euro. Insgesamt kommt das Unternehmen damit auf ein Nettocash von knapp 2,40 Euro pro Aktie – bei einem Kurs von 6,88 Euro. Für 2012/13 zahlte Fabasoft eine außergewöhnlich hohe Dividende von 0,38 Euro pro Anteilschein, was den Titel weit vorn in den Rendite-Hitlisten auftauchen ließ. Am Tag der Hauptversammlung rentierte der Small Cap damals mit 9,2 Prozent. Für 2013/14 kalkuliert boersengefluester.de konservativ mit einer niedrigeren Dividende von 0,25 Euro. Die Rendite würde sich damit aber immer noch nördlich von 3,5 Prozent bewegen.

Mehrheitsaktionäre bei Fabasoft sind mit gut 67 Prozent die beiden Vorstände Helmut Fallmann und Leopold Bauernfeind. Der Streubesitz sollte bei knapp 23,8 Prozent liegen. Einen Termin für die Veröffentlichung des kompletten Zahlenwerks für 2013/14 sowie für die Hauptversammlung 2014 gibt es noch nicht. Im Vorjahr legte Fabasoft den Geschäftsbericht Anfang Juni vor. Bewertungstechnisch hat der Small Cap noch immer Luft. Die gesamte Marktkapitalisierung beträgt zurzeit 34,4 Mio. Euro. Demnach würden die Linzer nur mit einem Aufschlag von rund einem Drittel auf die für 2013/14 zu erwartenden Erlöse gehandelt. Bezogen auf das von boersengefluester.de erwartete Betriebsergebnis von rund 2 Mio. Euro ergibt sich ein Multiple auf das EBIT von etwa 17. Auch wenn Fabasoft inhaltlich und von der Größe her wohl eher mit Easy Software in eine Peer Group gehört. Verglichen mit dem von Cancom für Pironet gebotenen Preis, sieht die Bewertung von Fabasoft noch relativ moderat aus. Wir trauen dem Titel daher eine Fortsetzung des Aufwärtstrends zu.

Foto: Fabasoft AG...

Fabasoft

Kurs: 13,30

Fabasoft

Kurs: 13,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fabasoft | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 922985 | AT0000785407 | AG | 146,30 Mio € | 01.10.1999 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Bis auf gut 30 Euro schoss die Notiz von InVision Ende Oktober 2013 in die Höhe. Anschließend setzte eine ausgeprägte Konsolidierung bei dem Anbieter von Programmen, mit denen sich der Mitarbeitereinsatz in Call Centern optimieren lässt, ein. Seit Anfang des Jahres geht es aber wieder bergauf, und die Notiz nimmt die bisherigen 52-Wochen-Hochs ins Visier. Als Kurstreiber könnte sich dabei das erneut angepasste Aktienrückkaufprogramm erweisen. So haben die Ratinger nun das Volumen von ursprünglich 50.000 auf bis zu 75.000 Anteilscheine nach oben angepasst. Das entspricht einem Anteil von 3,36 Prozent der insgesamt 2.235.000 existierenden Aktien.

Bereits im Dezember 2013 hatte InVision die Obergrenze für den Kaufpreis von 25 auf 30 Euro heraufgesetzt. Grund: Angesichts der tollen Kursentwicklung musste das Unternehmen eine Zwangspause beim Rückkaufprogramm einlegen. Laut den Analysten von Warburg Research hat der Titel darüber hinaus noch Potenzial bis in den Bereich um 36 Euro. InVision setzt bei seinen Produkten voll auf die Cloud. Ein Strategiewechsel, der sich mittlerweile auszahlt. Zuletzt hatte Vorstandschef Peter Bollenbeck ein Ergebnis vor Zinsen und Steuern (EBIT) von mindestens 1,7 Mio. Euro in Aussicht gestellt. Die Kapitalisierung von InVision beträgt 64,5 Mio. Euro. Am 24. Februar 2014 wird das Unternehmen erste Zahlen für das Gesamtjahr 2013 vorlegen. Boersengefluester.de sieht in dem Small Cap weiterhin ein aussichtsreiches Investment.

Logo: InVision AG...

Logo: InVision AG...

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Der griechischen Mythologie nach war die schöne Kallisto eine der Geliebten von Zeus. Später wurden sie und ihr Sohn in Bären verwandelt und fanden einen neuen Platz im Sternenhimmel. Nun überrascht die „Kallisto Neunzigste Vermögensverwaltung-GmbH“ mit einer Übernahmeofferte von 50 Euro pro Stück für die Aktie von P&I (Personal & Informatik AG). Bei Kallisto handelt es sich um eine Tochter der Luxemburgischen EDGE II Holding. Letztlich laufen die Fäden aber bei dem börsennotierten britischen Finanzinvestor HgCapital (WKN: 338191) zusammen.

Knapp 3,5 Jahre nach dem Einstieg der Private-Equity-Gesellschaft Carlyle Group bei P&I steht erneut ein Eigentümerwechsel an. Offenbar ist der Deal bereits in trockenen Tüchern. So übernimmt HgCapital sämtliche Carlyle-Stücke. Dem Vernehmen nach handelt es sich mittlerweile um ein Paket von 91,85 Prozent der P&I-Aktien. Auf der Homepage von P&I wird der über die Argon GmbH von Carlyle gehaltene Anteil allerdings noch mit 77,33 Prozent angegeben (Stand 31. März 2013).

Die Offerte von 50 Euro bewertet das auf Software für die Steuerung des Personaleinsatzes spezialisierte Unternehmen mit 385 Mio. Euro. Zum Vergleich: Für das laufende Geschäftsjahr rechnet die Gesellschaft aus Wiesbaden mittlerweile mit Erlösen in einer Spanne von 88 bis 92 Mio. Euro – bei einer nicht gerade alltäglichen EBIT-Marge von rund 33 Prozent. P&I ist frei von Finanzschulden und weist ein Eigenkapital von 52 Mio. Euro aus. Mit der Argon GmbH besteht seit dem Geschäftsjahr 2011/12 ein Ergebnisabführungsvertrag. Aktionäre erhalten eine garantierte Dividende von 1,55 Euro pro Anteilschein. Der Abfindungspreis wurde seinerzeit auf 25,01 Euro festgelegt. In der Zwischenzeit hat sich das Unternehmen aber prima weiterentwickelt. Allein im laufenden Jahr kletterte der Kurs um 55 Prozent auf 48 Euro.

Aktionäre von P&I sollten vorerst nichts tun. Es besteht keine Notwendigkeit, auf das Angebot einzugehen. Angesichts der gegenwärtigen Gemengelage dürfte es mittelfristig auf einen Squeeze-out hinauszulaufen. Wer in so einem Verfahren die nötige Geduld mitbringt, wird dafür häufig belohnt. Unabhängig davon ist der Vorstoß von HgCapital ein Beleg dafür, dass Personalsoftware ein attraktiver Sektor ist. Neben P&I sind in Deutschland Atoss Software und InVision in diesem Feld aktiv. Alle drei Gesellschaften verfügen über solide Bilanzen und haben zuletzt starke Zahlen vorgelegt. Einen ausführlichen Bericht über InVision finden Sie HIER.

Foto: P&I AG...

P&I

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| P&I | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 691340 | DE0006913403 | 0,00 Mio € | 07.07.1999 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

Einen komplett entspannten Peter Bollenbeck treffen wir auf dem Frankfurter Eigenkapitalforum. Kein Wunder, hat der Vorstandschef von InVision doch offenbar alles richtig gemacht. Mit 26,60 Euro befindet sich der Aktienkurs des auf Software für die Optimierung des Personaleinsatzes in Call Centern spezialisierten Unternehmens gegenwärtig in Regionen, die er – das August-Hoch bei 29 Euro mal ausgeklammert – eine gefühlte Ewigkeit nicht gesehen hat. Selbst der Emissionspreis von 32 Euro aus dem Juni 2007 scheint plötzlich wieder greifbar. Auslöser der Rally: Die im Frühjahr 2011 eingeleitete radikale Umstellung des Geschäftsmodells Richtung Cloud Computing ist endlich abgeschlossen und wirkt sich zunehmend positiv auf das Zahlenwerk aus. „Wir kommen jetzt in eine Phase, wo die Steigerung bei den Abo-Erlösen die rückläufige Entwicklung bei den einmaligen Lizenzumsätzen überkompensiert“, sagt Bollenbeck. Vorteil für InVision: Dem Vernehmen nach sind 85 Prozent aller Call Center kleinere Unternehmen mit weniger als 100 Mitarbeitern – und die scheuen häufig den teuren Kauf von kompletten Softwarepaketen.

Und genau hier setzt Bollenbeck an. Seine Software-Abos aus der Cloud bietet InVision für monatlich 9 Euro pro Mitarbeiter an. „Diese Ausgabe rechnet sich für die Unternehmen fast von selbst“, sagt Bollenbeck – so groß sind die Produktivitätsfortschritte durch den Einsatz der InVision-Produkte. Clever: Neben der Software zur Planung des Personaleinsatzes haben die Ratinger auch ein umfangreiches E-Learning-Programm zur Schulung von Call-Center-Mitarbeitern im Angebot. Die jüngste Entwicklung des Gewinns vor Zinsen und Steuern (EBIT) kann sich bereits sehen lassen. Im ersten Quartal kam InVision auf ein EBIT von 0,13Mio. Euro. Von Anfang April bis Ende Juni verdiente die Gesellschaft 0,40 Mio. Euro, und im dritten Jahresviertel waren es bereits 0,51 Mio. Euro. Für das Gesamtjahr 2013 stellt InVision derzeit ein operatives Ergebnis von mindestens 1,7 Mio. Euro in Aussicht. Demnach müsste im Schlussquartal ein EBIT von mindestens 0,65 Mio. Euro herauskommen. Bollenbeck ist sicher, dass er das schafft und blickt voller Zuversicht nach vorn: „Wir werden diesen schönen linearen Trend auch im kommenden Jahr fortsetzen.“

Die Analysten von Warburg Research haben ihre Prognosen für InVision vor wenigen Tagen komplett überarbeitet. Statt eines EBIT von 2,7 Mio. Euro für 2014 rechnen die Banker nun mit einem Betriebsgewinn von 3,4 Mio. Euro. Für 2015 halten sie gar einen Zuwachs auf 4,4 Mio. Euro für denkbar. Bislang lag die 2015er-Schätzung bei 3,6 Mio. Euro. Das Kursziel hat Warburg Research von 29 auf 36 Euro heraufgesetzt. Demnach hätte die InVision-Aktie noch ein Potenzial von gut einem Drittel. Gegenwärtig kommt der Small Cap auf eine Kapitalisierung 59,4 Mio. Euro. Das entspricht etwa dem 4,5-Fachen der für das laufende Jahr erwarteten Umsatzerlöse. Gemessen an heimischen Nebenwerten aus dem Sektor Personalsoftware – wie etwa Atoss Software (KUV: 3,1) oder P&I (KUV: 4,1) – wirkt diese Relation nicht gerade günstig.

Allerdings sieht Bollenbeck in Titel wie Atoss Software oder P&I nicht die geeignete Peer Group – zu unterschiedlich seien die Geschäftsmodelle. Eher in Frage kommen Unternehmen wie Workday (WKN: A1J39P) oder Salesforce (WKN: A0B87V), auch wenn sie größenmäßig in anderen Ligen spielen. Besonders für stark Cloud-fokussierte Anbieter wie die seit gut einem Jahr gelistete US-Firma Workday werden zurzeit enorme Multiples gezahlt. So kommt Workday gegenwärtig auf einen Börsenwert von rund 12,9 Mrd. Dollar. Dabei kalkuliert die defizitäre Gesellschaft für das laufende Jahr mit Erlösen von 436 bis 446 Mio. Dollar. Dementsprechend beträgt das Kurs-Umsatz-Verhältnis (KUV) stattliche 29. Anders ausgedrückt: Jeder Dollar Umsatz, den Workday erzielt, wird an der Börse mit rund 29 Dollar bewertet. Bei Salesforce beträgt dieser Faktor etwa 8,5. Mit einem erwarteten Umsatz von rund 4 Mrd. Dollar ist das Unternehmen jedoch ein echter Branchengigant.

Momentan auf Eis liegt hingegen der auf der Hauptversammlung Ende Mai beschlossene Rückkauf von bis zu 50.000 eigenen Aktien. Knapp 39.000 Anteilscheine wurden bereits erworben, gegenwärtig liegt die Notiz mit gut 27 Euro aber oberhalb des zuvor festgelegten Maximalpreises von 25 Euro – daher der aktuelle Kaufstopp. Noch keine Entscheidung ist darüber gefallen, was mit den bereits gekauften Papieren passieren soll. Nach Berechnungen von boersengefluester.de müssten sich derzeit gut 82.500 eigene Aktien im Firmendepot befinden. Das entspricht annähernd 3,7 Prozent des gesamten Aktienkapitals. Das Wachstum von InVision beruht in der Regel auf organischer Basis, als Akquisitionswährung bräuchte das Unternehmen die Papiere also nicht zwingend. Denkbar wäre also, dass InVision die Aktien einzieht. Damit würde sich der zu verteilende Gewinn zwar auf weniger Stücke beziehen – was bei einem konstanten KGV, zu einem höheren Kurs führen müsste. Andererseits beträgt der echte Streubesitz bereits jetzt lediglich 15,46 Prozent.

Die meisten Stücke hält der Vorstand: So entfallen auf Peter Bollenbeck und Mitgründer Armand Zohari direkt jeweils 17 Prozent der Stimmen. Zudem halten die beiden über die InVision Holding weitere 24,12 Prozent der Aktien. Mitgründer Matthias Schroer, der zurzeit nur noch im Aufsichtsrat sitzt, kommt auf knapp 11,32 Prozent. „Wir sind ein inhabergeführtes Unternehmen, und das wird auch so bleiben“, sagt Bollenbeck. Eine Dividende hat es seit dem Börsengang allerdings noch nicht gegeben. Daran dürfte sich vorerst auch kaum etwas ändern. Unterm Strich bietet die InVision-Aktie zurzeit eine super knackige Investmentstory. Verglichen mit US-Konkurrenten aus dem Cloud-Sektor ist der Small Cap noch immer sehr moderat bewertet. Für boersengefluester.de ist das von den Warburg-Analysten genannte Kursziel von 36 Euro daher eine realistische Marke. Zunächst einmal gilt es jedoch, den Emissionspreis endlich mal wieder von oben zu betrachten – nach sechs Jahren wird das auch höchste Zeit.

...

InVision

Kurs: 6,45

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL