Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

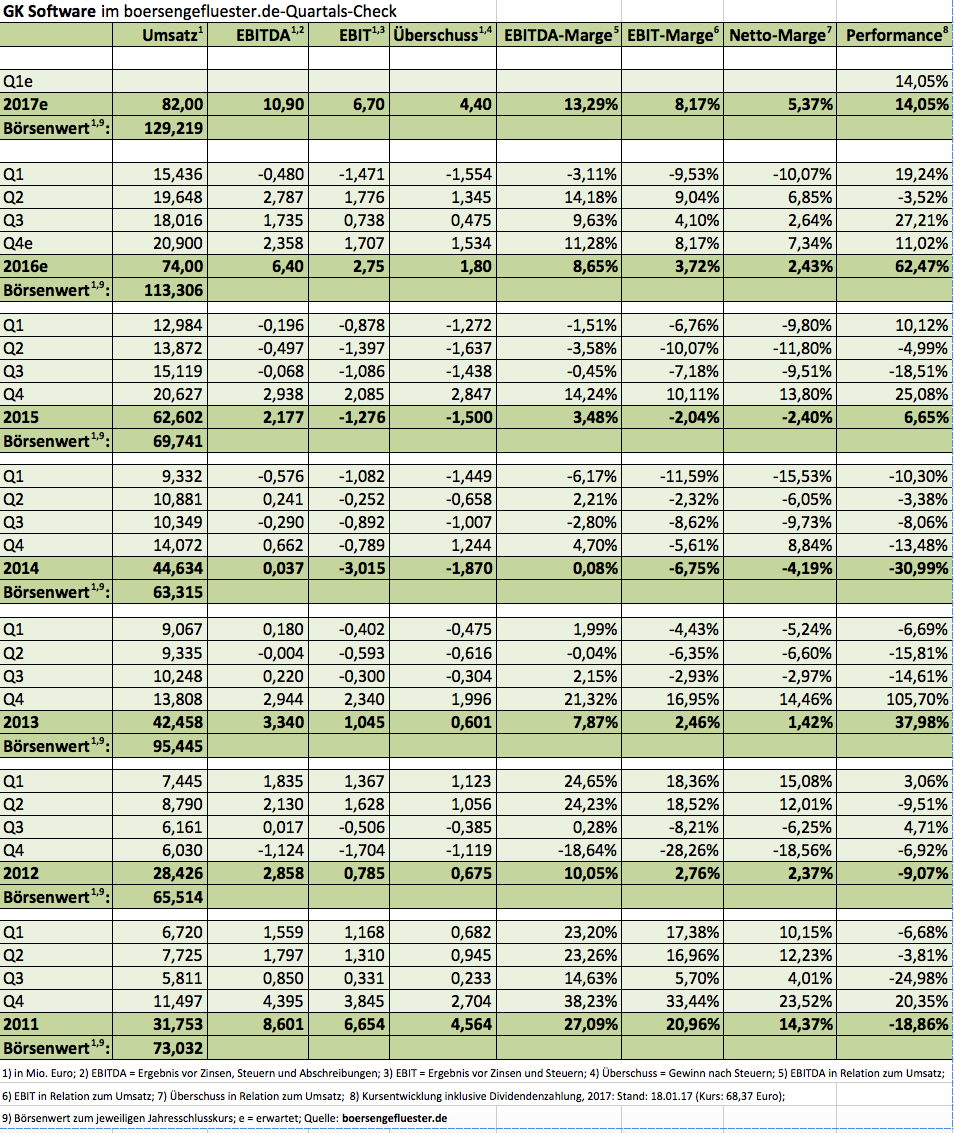

Normalerweise finden Analysten ja immer ein Haar in der Suppe. Doch spätestens seit den Zahlen für das zweite Quartal 2016 überschütten die Experten GK Software mit Lob. Die Folge: Allein in den vergangenen sechs Monaten schoss die Notiz des Spezialisten für Einzelhandelssoftware um rund 50 Prozent in die Höhe und beförderte die Gesellschaft auf eine Marktkapitalisierung von mehr als 129 Mio. Euro. Das ist dicht am All-Time-High. Kein Wunder, dass sich Investor-Relations-Sprecher René Schiller beim boersengefluester.de-Redaktionsbesuch entspannt gibt. „Der Entscheidungsstau bei den Kunden hat sich aufgelöst und wir haben erheblich an den internen Prozesse gedreht. Zudem besitzen wir mit SAP einen ausgezeichneten Kooperationspartner“, sagt Schiller. Für gute Stimmung sorgen außerdem prominente neue Kunden wie Aldi Nord oder Gerry Weber. Aber auch im Ausland fasst GK Software immer stärker Fuß – die Internationalisierungsstrategie greift also. Insbesondere die USA sind der von GK adressierte Markt. Hinzu kommt, dass die Konkurrenz seit einiger Zeit schwächelt oder mit sich selbst beschäftigt ist (siehe dazu auch das boersengefluester.de-Interview mi GK-Finanzvorstand André Hergert HIER).

Für eine erste Annäherung an die Zahlen für 2016 ist zwar noch etwas zu früh, doch boersengefluester.de geht davon aus, dass die Erwartungen des Markts sicher erfüllt werden und GK Software zumindest einen kleinen Überschuss zeigen kann. Für die Bewertung der Aktie wichtiger sind jedoch die Ziele für 2018. Demnach will die Gesellschaft aus dem sächsischen Schöneck auf Erlöse von mindestens 90 Mio. Euro kommen und dabei eine EBIT-Marge von mehr als 15 Prozent einstreichen. Das würde auf ein Ergebnis vor Zinsen und Steuern von Unterkante 13,5 Mio. Euro hinauslaufen, was wiederum auch die gegenwärtig eher sportlich anmutende Bewertung rechtfertigen würde. Zudem gibt es noch immer das Vorkaufsrecht von SAP für die Mehrheit der Aktien von GK Software. Diese Option für die Anteile der Gründer hatte sich der DAX-Konzern bei seinem 5,29-Prozent-Einstieg Ende 2013 einräumen zu lassen – auch um feindliche Konstellationen erst gar nicht aufkommen zu lassen. Die genauen Konditionen der Abmachung sind allerdings nicht öffentlich. Aktionärsgruppen wie Scherzer & Co. oder auch Deutsche Balaton haben ihre Investments aber mit Sicherheit auch hinsichtlich der SAP-Spekulation aufgebaut. Letztlich handelt es sich quasi um Tickets für das Endspiel.

Für Anleger, die sich die Entwicklung bei GK Software bislang von der Seitenlinie aus angesehen haben, ist die Entscheidung hinsichtlich eines möglichen Neuinvestments freilich nicht einfacher geworden. Wer steigt schon gern bei Rekordkursen ein – zumal der Chart steil nach Norden zeigt und die 200-Tage-Durchschnittslinie mittlerweile um gut 35 Prozent unterhalb des aktuellen Kurses liegt. Erfahrungsgemäß ist das keine optimale Situation für ein Engagement. Korrekturen sind bei so einer Ausgangslage immer möglich und könnten die Notiz locker bis in den Bereich um 55 Euro zurückwerfen. Doch das ist reine Spekulation. Genauso gut könnte der Anteilschein auch seine Kletterpartie fortsetzen oder erst einmal in den Seitwärtsmodus wechseln. Das hört sich jetzt alles nicht gerade nach einer klaren Meinung an. Doch das täuscht: Boersengefluester.de ist sehr zuversichtlich, dass die GK Software-Aktie in 12 bis 18 Monaten nochmals ein gutes Stück höher notieren wird als jetzt.

Für eine erste Annäherung an die Zahlen für 2016 ist zwar noch etwas zu früh, doch boersengefluester.de geht davon aus, dass die Erwartungen des Markts sicher erfüllt werden und GK Software zumindest einen kleinen Überschuss zeigen kann. Für die Bewertung der Aktie wichtiger sind jedoch die Ziele für 2018. Demnach will die Gesellschaft aus dem sächsischen Schöneck auf Erlöse von mindestens 90 Mio. Euro kommen und dabei eine EBIT-Marge von mehr als 15 Prozent einstreichen. Das würde auf ein Ergebnis vor Zinsen und Steuern von Unterkante 13,5 Mio. Euro hinauslaufen, was wiederum auch die gegenwärtig eher sportlich anmutende Bewertung rechtfertigen würde. Zudem gibt es noch immer das Vorkaufsrecht von SAP für die Mehrheit der Aktien von GK Software. Diese Option für die Anteile der Gründer hatte sich der DAX-Konzern bei seinem 5,29-Prozent-Einstieg Ende 2013 einräumen zu lassen – auch um feindliche Konstellationen erst gar nicht aufkommen zu lassen. Die genauen Konditionen der Abmachung sind allerdings nicht öffentlich. Aktionärsgruppen wie Scherzer & Co. oder auch Deutsche Balaton haben ihre Investments aber mit Sicherheit auch hinsichtlich der SAP-Spekulation aufgebaut. Letztlich handelt es sich quasi um Tickets für das Endspiel.

Für Anleger, die sich die Entwicklung bei GK Software bislang von der Seitenlinie aus angesehen haben, ist die Entscheidung hinsichtlich eines möglichen Neuinvestments freilich nicht einfacher geworden. Wer steigt schon gern bei Rekordkursen ein – zumal der Chart steil nach Norden zeigt und die 200-Tage-Durchschnittslinie mittlerweile um gut 35 Prozent unterhalb des aktuellen Kurses liegt. Erfahrungsgemäß ist das keine optimale Situation für ein Engagement. Korrekturen sind bei so einer Ausgangslage immer möglich und könnten die Notiz locker bis in den Bereich um 55 Euro zurückwerfen. Doch das ist reine Spekulation. Genauso gut könnte der Anteilschein auch seine Kletterpartie fortsetzen oder erst einmal in den Seitwärtsmodus wechseln. Das hört sich jetzt alles nicht gerade nach einer klaren Meinung an. Doch das täuscht: Boersengefluester.de ist sehr zuversichtlich, dass die GK Software-Aktie in 12 bis 18 Monaten nochmals ein gutes Stück höher notieren wird als jetzt.

GK Software

Kurs: 285,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

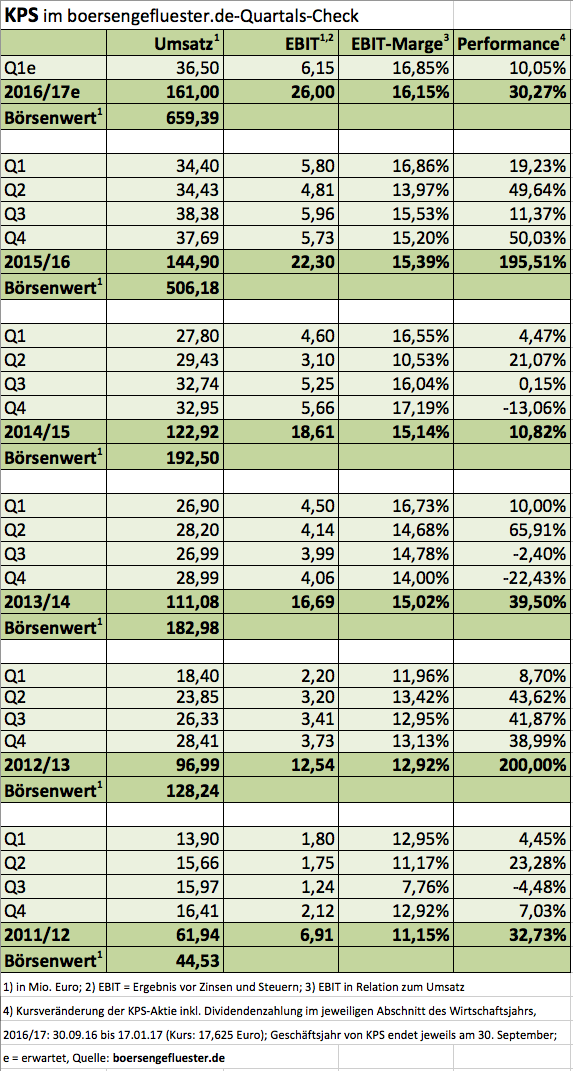

Zum Einstieg wird an der Börse ja bekanntlich nicht geklingelt – im Normalfall jedenfalls nicht. Bei KPS gab es Anfang Dezember 2016 allerdings doch einen Moment, bei dem Anleger hellhörig wurden (siehe dazu auch den Beitrag von boersengefluester.de HIER). Damals kündigte das Beratungs- und IT-Unternehmen nämlich einen Wechsel in den Prime Standard an. Mit diesem Schritt wurde der formale Weg für eine Aufnahme in einen der Auswahlindizes der Deutschen Börse geebnet. Valide Angaben zur Höhe des Streubesitzes sind bei KPS zwar Mangelware, mit dem Upgrade in den Prime Standard ist jedoch eine Schwelle von 25 Prozent verbunden, so dass es kleinere Umplatzierungen gegeben haben muss. Ob es für eine schnelle Berücksichtigung durch die Indexhüter bereits reicht, ist trotzdem offen. Dabei sieht die gesamte Marktkapitalisierung von zurzeit fast 660 Mio. Euro imposant aus. Gemäß den gerade vorgelegten Zahlen für das am 30. September beendete Geschäftsjahr 2015/16 kam KPS auf Erlöse von 144,9 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) 22,3 Mio. Euro.

Zur Einordnung: Für den Umsatz lag die Messlatte bei 140 Mio. Euro, beim EBIT stellte der Vorstand rund 22 Mio. Euro in Aussicht. Insgesamt sind die Renditen – wie bei KPS üblich – bemerkenswert gut. Eine positive Überraschung, auf die manch Investor gehofft hatte, sind die Ergebnisse allerdings auch nicht. Den kompletten Jahresbericht legt die Gesellschaft aus Unterföhring bei München am 31. Januar 2017 vor. Im Fokus wird dann einmal mehr die Höhe des Dividendenvorschlags stehen. Im Vorjahr gab es 0,30 Euro pro Anteilschein – und on top noch die Ausgabe von Berichtigungsaktien im Verhältnis 10:1. Boersengefluester.de kalkuliert für 2015/16 zurzeit mit einer Dividende von 0,35 Euro, was auf eine Rendite von allerdings nur noch knapp zwei Prozent hinauslaufen würde. Überhaupt wirkt die Bewertung des Small Caps allmählich eher wie eine Bürde. 660 Mio. Euro MarketCap bei einem EBIT von 22,3 Mio. Euro sind schließlich eine nicht alltägliche Ansage.

Da hilft auch der wieder einmal super zuversichtliche Ausblick für 2016/17 („deutliche Zunahme bei Umsatz und Ergebnis“) nur bedingt weiter. Frische Investments in dem Titel scheinen auf dem aktuellen jedenfalls nicht unbedingt sinnvoll. Trumpfkarte ist fast nur, dass KPS bei der Masse der Investoren vermutlich noch ziemlich unbekannt ist. Eine Beförderung in einen Auswahlindex könnte daher tatsächlich für deutlich mehr Aufmerksamkeit sorgen. Summa summarum ist der Titel für boersengefluester.de momentan eine Halten-Position. Wir werden die Entwicklung weiter genau verfolgen. Für den optimalen Ausstiegszeitpunkt gibt es ja leider auch kein offizielles Klingelzeichen.

Foto: pixabay

KPS

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wichtiger Hinweis für alle Nutzer von boersengefluester.de: Ab sofort stellen wir bei sämtlichen Artikeln und den Profilseiten der Einzel-Aktien auf das Kurs-Gewinn-Verhältnis (KGV) für 2018 um. Dadurch verändern sich die Bewertungsrelationen bei manchen Titeln doch recht deutlich, auch wenn wir im Schnitt für das kommende Jahr gar keine großen Wachstumssprünge unterstellen. Alle Prognosen stammen dabei von boersengefluester.de. Wir verwenden also keine Konsensschätzungen von Analysten, so wie Sie es von anderen Finanzwebseiten gewohnt sind. Zugegeben: Bei den populären Aktien aus DAX, MDAX, SDAX und TecDAX mögen die Abweichungen im Einzelfall eher überschaubar sein, doch bei der großen Masse der Small Caps vertrauen wir lieber auf unsere eigene Meinung. Zudem gibt es eine Reihe von Gesellschaften, für die ohnehin keine Ergebnis- und Dividendenschätzungen von Analysten existieren. Hier schließt boersengefluester.de also eine wichtige Lücke. Insgesamt umfasst unser Universum zurzeit 527 Aktien mit Hauptnotiz in Deutschland: vom DAX-Konzern bis zum Micro Cap.

An dieser Stelle betonen wir auch gern noch einmal, dass – abgesehen von den Kurs- und Performanceangaben, die wir von Teletrader beziehen – wirklich alle Stammdaten von uns erfasst werden: Egal, ob HV-Termin, Bilanz- sowie GuV-Kennzahlen, Aktienstückzahl, Social-Media-Präsenz, Branchenzughörigkeit, Wirtschaftsprüfer oder Streubesitz. Dementsprechend viel Zeit investiert boersengefluester.de in die Pflege dieser Angaben, schließlich fußen nahezu alle unsere journalistischen Beiträge sowie sämtliche Analyse-Tools, die wir entwickelt haben, auf eben dieser Datenbasis. Niemand ist perfekt: Sollten Sie doch einmal auf womöglich veraltete Zahlen oder stoßen, schicken Sie uns eine E-Mail an [email protected]. Wir aktualisieren die Daten dann umgehend.

[sws_blue_box box_size="640"]Nützliche Infos zur Interpretation des KGV hat boersengefluester.de HIER zusammengefasst.[/sws_blue_box]

Umgestellt auf das „KGV 2018“ haben wir nun auch unsere interaktive Excel-Datenbank DataSelect, die wir zum kostenpflichtigen Download anbieten. Konkret: In die Datei sind zwei neue Spalten eingeflossen – Ergebnis sowie Dividende je Aktie für 2018. Damit bieten wir in dieser Excel-Datei nun (sofern verfügbar) Ergebnis sowie Dividende in einer Zeitspanne von 1997 bis 2018 an. Naturgemäß sind die Schätzungen für 2017 und erst Recht für 2018 noch mit einer gehörigen Portion Unsicherheit verbunden, doch so funktioniert Börse nun mal. Lieber durch eine schlecht geputzte und vermutlich sogar verzerrende Scheibe nach vorn schauen, als ein klarer Blick in den Rückspiegel – ohne den man freilich auch nicht auskommt. Gerade in den kommenden Monaten werden wir jedoch jede Menge Updates machen, die Zahlen aus den anstehenden Geschäftsberichten für 2016 erfassen und die neuesten Ausblicke berücksichtigen.

Noch ein Tipp an dieser Stelle: Wir hinterlegen die jeweiligen Geschäftsberichte auch direkt in unserer Datenbank, so dass Sie sich die Dokumente bequem von unserer Seite aus kostenlos herunterladen können (Beispiel Infineon HIER).

...

© boersengefluester.de | Redaktion

Knapp zwei Jahre nach dem mehrheitlichen Einstieg bei dem norwegischen Offshore-Dienstleister MSI – deren Kunden stammen überwiegend aus dem Öl- und Gasgeschäft –, hat Muehlhan erneut eine Akquisition getätigt und die niederländische Gerüstbaugesellschaft Degraform Bekistingen en Steigers übernommen. Der Jahresumsatz von Degraform soll sich im „mittleren einstelligen Millionenbereich“ bewegen. Angaben zur Profitabilität oder zum Kaufpreis machte der Beschichtungsspezialist Muehlhan nicht. Dafür betonen die Hamburger, dass durch den Zukauf die Abhängigkeit vom maritimen Geschäft weiter verringert wird. Dabei ist die Übernahme keine komplette Überraschung. Die Gesellschaft hatte stets gesagt, dass Akquisitionen eine Option zur Beschleunigung des Wachstums sind. Andererseits ist auffällig, dass die Notiz des Small Caps seit Jahresanfang Stärke aufbaute. Gerüchte um eine möglicherweise bevorstehende Übernahme gab es allerdings auch. Zudem ist Degraform nun auch nicht so fürchterlich groß, als dass bei Muehlhan komplett neu gerechnet werden müsste.

Für 2016 hatte der Vorstandsvorsitzende Stefan Müller-Arends konstante Umsätze (2015: 238,99 Mio. Euro) sowie ein Ergebnis vor Zinsen und Steuern (EBIT) im oberen Bereich der Spanne von 5,0 bis 7,0 Mio. Euro in Aussicht gestellt. Mit Blick auf die Neun-Monats-Zahlen für 2016 sieht diese Prognose gut erreichbar aus. Die offiziellen zahlen für 2016 sind für Ende März 2017 avisiert. Bewertungstechnisch stehen bei dem Small Cap sowieso die Ampeln auf Grün. Bei dem hohen Abschlag zum Buchwert sollten Anleger jedoch beachten, dass rund 20 Mio. Euro der Bilanzsumme von gut 143 Mio. Euro auf immaterielle Vermögensgegenstände entfallen. Saldiert man diesen Goodwill mit dem Eigenkapital, würde sich ein Buchwert von rund 2,40 Euro je Aktie ergeben. Demnach käme der Titel auf ein KBV von rund 0,9, was allerdings immer noch sehr günstig ist. Die Marktkapitalisierung von Muehlhan erreicht zurzeit 43 Mio. Euro. Etwa ein Drittel davon ist dem Streubesitz zuzurechnen. Wichtigster Anteilseigner ist die Gründerfamilie Greverath, die ihren Anteil zuletzt sogar weiter aufgestockt hat. Warburg Research hatte das Kursziel für die Muehlhan-Aktie vor einigen Monaten bei 2,80 Euro angesetzt. Das scheint für boersengefluester.de eine realistische Hausnummer zu sein.

Give

Kurs: 1,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Give | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KD0F | DE000A0KD0F7 | AG | 20,16 Mio € | 26.10.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 260,38 | 298,52 | 288,28 | 14,13 | 10,50 | 2,00 | 0,00 | |

| EBITDA1,2 | 14,40 | 27,21 | 17,86 | -4,16 | -6,92 | 0,20 | 0,00 | |

| EBITDA-margin %3 | 5,53 | 9,12 | 6,20 | -29,44 | -65,91 | 10,00 | 0,00 | |

| EBIT1,4 | 3,04 | 16,74 | 12,74 | -4,28 | -4,49 | -0,20 | 0,00 | |

| EBIT-margin %5 | 1,17 | 5,61 | 4,42 | -30,29 | -42,76 | -10,00 | 0,00 | |

| Net profit1 | 1,27 | 9,79 | 6,37 | -3,79 | -4,17 | -0,30 | 0,00 | |

| Net-margin %6 | 0,49 | 3,28 | 2,21 | -26,82 | -39,71 | -15,00 | 0,00 | |

| Cashflow1,7 | 11,76 | -5,02 | 5,20 | 2,44 | -4,40 | -0,25 | 0,00 | |

| Earnings per share8 | 0,02 | 0,43 | 0,18 | -0,21 | -0,31 | -0,02 | -0,01 | |

| Dividend per share8 | 0,12 | 0,75 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Als Boss Mitte November 2016 auf einem Investorentag seine neue strategische Ausrichtung präsentierte, gab es noch eine dicke Klatsche. Zwar sahen die Einzelmaßnahmen durchaus sinnvoll aus, aber eine erst für 2016 avisierte Rückkehr auf den Wachstumspfad, traf nicht gerade den Geschmack der Börse. Mittlerweile haben sich die Gemüter allerdings wieder ein wenig beruhigt und der MDAX-Titel hat einen Großteil der Kursverluste aufgeholt. Für zusätzliches Vertrauen sorgen dabei die ersten Rahmendaten für das vergangene Jahr: Demnach kam der Modekonzern 2016 auf Erlöse von 2.693 Mio. Euro, was einem Rückgang von etwa vier Prozent entspricht. Dieses Minus fällt zwar ein wenig stärker aus als vermutet, dafür punktet die Gesellschaft bei der Gewinnausbeute. „In China haben wir im zweiten Halbjahr den Turnaround geschafft. Auch in Europa haben wir uns in einem schwierigen Marktumfeld gut behauptet“, sagt der Vorstandsvorsitzende Mark Langer. Folgerichtig geht Langer davon aus, dass das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im oberen Bereich des Prognosekorridors liegen wird.

Zur Einordnung: Zuletzt sprach das Unternehmen von einem Ergebnisrückgang zwischen 17 und 23 Prozent gegenüber dem entsprechenden Vorjahreswert von 594 Mio. Euro. Demnach sollten die Metzinger jetzt auf ein bereinigtes EBITDA von rund 490 Mio. Euro zugesteuert sein. Die konkreten Zahlen wird das Boss am 9. März veröffentlichen. Interessant aus Anlegersicht wird dabei insbesondere der Dividendenvorschlag werden. Zur Hauptversammlung im Jahr 2016 hatte Boss noch eine überraschend hohe Ausschüttung von unverändert 3,62 Euro je Aktie auf die Agenda gesetzt. Zur HV am 23. Mai 2017 in Stuttgart sollten sich die Anleger freilich auf eine spürbare Kürzung einstellen. Boersengefluester.de kalkuliert zurzeit mit einer Gewinnbeteiligung von 2,00 Euro je Anteilschein. Trotzdem: Bezogen auf den aktuellen Kurs von 58,85 Euro würde das auf eine Rendite von immerhin noch mehr als drei Prozent hinauslaufen. Per saldo ist die Boss-Aktie wohl mindestens eine Halten-Position. Die Analysten von Hauck & Aufhäuser haben sogar ihre Kaufen-Einschätzung mit Kursziel 70 Euro bestätigt.

Hugo Boss

Kurs: 37,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hugo Boss | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHFF | DE000A1PHFF7 | AG | 2.615,71 Mio € | 19.12.1985 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.945,84 | 2.786,11 | 3.651,38 | 4.197,46 | 4.307,35 | 4.269,84 | 3.990,00 | |

| EBITDA1,2 | 230,00 | 567,28 | 680,45 | 752,03 | 775,03 | 781,63 | 730,00 | |

| EBITDA-margin %3 | 11,82 | 20,36 | 18,64 | 17,92 | 17,99 | 18,31 | 18,30 | |

| EBIT1,4 | -235,62 | 228,00 | 335,42 | 410,34 | 360,82 | 390,75 | 335,00 | |

| EBIT-margin %5 | -12,11 | 8,18 | 9,19 | 9,78 | 8,38 | 9,15 | 8,40 | |

| Net profit1 | -219,18 | 144,13 | 221,86 | 269,79 | 223,59 | 259,29 | 200,00 | |

| Net-margin %6 | -11,26 | 5,17 | 6,08 | 6,43 | 5,19 | 6,07 | 5,01 | |

| Cashflow1,7 | 239,91 | 658,11 | 357,26 | 393,64 | 785,51 | 691,83 | 630,00 | |

| Earnings per share8 | -3,18 | 1,99 | 3,04 | 3,74 | 3,09 | 3,61 | 2,80 | |

| Dividend per share8 | 0,04 | 0,70 | 1,00 | 1,35 | 1,40 | 0,04 | 0,04 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Auf mittlerweile mehr als 200 Mio. Euro ist die Marktkapitalisierung von Lotto24 gestiegen – das ist gleichzusetzen mit einem Rekord-Aktienkurs von 8,45 Euro. Auf diesem Niveau hat es der Beteiligungsgesellschaft Scherzer & Co. dann doch in den Fingern gejuckt und die Kölner haben ihren Bestand von zuvor 4,67 Prozent auf 2,53 Prozent reduziert. „Wir sind weiterhin Feuer und Flamme für das Unternehmen, doch bei weiter steigenden Kursen werden wir unseren Bestand eher noch weiter abbauen“, verrät Scherzer-Vorstand Georg Issels im Gespräch mit boersengefluester.de. „Immerhin ist unsere Investmentpolitik konservativ ausgerichtet und wir sind bei Lotto24 zu deutlich niedrigeren Kursen eingestiegen.“ Soll heißen: Von Gewinnmitnahmen ist noch niemand arm geworden an der Börse. Den aktuellen Substanzwert (Portfoliopositionen abzüglich Verbindlichkeiten) beziffert Issels mit 2,37 Euro je Scherzer-Aktie. Demnach wird der Titel noch immer mit einem leichten Abschlag zum NAV gehandelt. Maßgebliche Positionen sind – neben Lotto24 – GK Software, Freenet, der Finanzkonzern W&W, der Software- und Videokameraspezialist Mobotix, die Beteiligungsgesellschaft Allerthal-Werke, DataModul, der Experte für Call-Center-Software InVision, K+S und die Vorzüge von MAN.

Daneben gibt es noch eine Reihe von kleineren Positionen wie zum Beispiel Pfeiffer Vacuum, M.A.X. Automation, Strabag AG oder Anteilschein der Schweizer Online-Apothekengruppe Zur Rose. Eine attraktive Mischung an Small- und Mid-Caps. Wer sich als Privatanleger nicht so regelmäßig mit Investments in Spezialwerten beschäftigen möchte, ist bei Scherzer & Co. also bestens aufgehoben. Das Management ist seit vielen Jahren im Geschäft und pflegt einen unaufgeregten Investmentstil, wie ihn boersengefluester.de sehr schätzt. Hinzu kommt, dass die Gesellschaft noch über ein stattliches Volumen an Nachbesserungsrechten aus Spruchstellenverfahren verfügt, die in der Bilanz gar nicht erfasst sind. Ob der Teilausstieg bei Lotto24 indes die richtige Entscheidung war, muss sich erst noch zeigen. Andererseits ist es bemerkenswert, dass Scherzer & Co. überhaupt so lange cool geblieben ist und nicht schon sehr viel früher Gewinne bei Lotto24 realisiert hat.

Foto: pixabay

...

Scherzer & Co.

Kurs: 2,72

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 21,24 | 18,21 | 19,43 | 10,87 | 14,51 | 0,00 | 0,00 | |

| EBITDA1,2 | 13,17 | 14,68 | -0,48 | -0,52 | 3,14 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 62,01 | 80,62 | -2,47 | -4,78 | 21,64 | 0,00 | 0,00 | |

| EBIT1,4 | 9,30 | 11,69 | -0,50 | -0,55 | 4,80 | 0,00 | 0,00 | |

| EBIT-margin %5 | 43,79 | 64,20 | -2,57 | -5,06 | 33,08 | 0,00 | 0,00 | |

| Net profit1 | 12,58 | 11,65 | -0,79 | -0,83 | 1,43 | 4,85 | 0,00 | |

| Net-margin %6 | 59,23 | 63,98 | -4,07 | -7,64 | 9,88 | 0,00 | 0,00 | |

| Cashflow1,7 | 16,45 | 11,67 | -0,77 | -0,83 | 1,45 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,39 | -0,03 | -0,03 | 0,05 | 0,18 | 0,20 | |

| Dividend per share8 | 0,05 | 0,05 | 0,00 | 0,00 | 0,00 | 0,05 | 0,05 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Scherzer & Co. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 694280 | DE0006942808 | AG | 73,97 Mio € | 12.02.2004 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

Freenet

Kurs: 23,92

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Freenet | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z2ZZ | DE000A0Z2ZZ5 | AG | 2.844,10 Mio € | 05.03.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wüstenrot & Württembergische | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805100 | DE0008051004 | AG | 1.393,12 Mio € | 09.09.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,33 Mio € | 31.03.2008 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

K+S

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.489,49 Mio € | 01.05.1971 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MAN VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593703 | DE0005937031 | SE | 10.895,06 Mio € | 18.04.1975 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Pfeiffer Vacuum | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 691660 | DE0006916604 | AG | 1.636,06 Mio € | 15.04.1998 | Kaufen | |

* * *

MAX Automation

Kurs: 3,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MAX Automation | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2DA58 | DE000A2DA588 | SE | 154,66 Mio € | 27.05.1994 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Strabag | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23N | DE000A0Z23N2 | AG | 1.446,75 Mio € | 01.01.1949 | Halten | |

* * *

© boersengefluester.de | Redaktion

Kapitalerhöhungen kommen normalerweise nicht so gut an bei den Anlegern und lassen sich meist auch nur mit einem ordentlichen Kursabschlag platzieren. Nicht so bei Pyrolyx: Die Gesellschaft hat ein Verfahren entwickelt, mit dem aus geschredderten Altreifen kommerziell verwertbares Carbon Black – der Grundstoff für neue Autoreifen – hergestellt werden kann. Boersengefluester.de hatte die mittlerweile auch auf Xetra und im Münchner Spezialsegment m:access gehandelte Aktie HIER bereits vor einiger Zeit vorgestellt. Seit dem hat Vorstand Niels Raeder die Gesellschaft ordentlich vorangebracht, auch wenn es zwischenzeitlich – insbesondere durch den Rutsch des Ölpreises – schwierige Phasen zu überstehen gab. Doch auch Dank der Unterstützung durch die finanzkräftigen Investoren, zum Aktionariat zählen unter anderem die australischen Milliardäre Harry und Michael Triguboff sowie die Familie um Unternehmensberater Roland Berger, macht Pyrolyx stattliche Fortschritte. Bei Umsatz und Ergebnis ist das zwar noch nicht unmittelbar ersichtlich. Doch im Hintergrundgespräch mit boersengefluester.de betont Raeder, dass etliche Unternehmen aus der Reifen- und Plastikbranche mit Pyrolyx in Verbindung stehen.

Nächster Meilenstein soll die Errichtung einer großen Anlage in dem wichtigen US-Markt werden. Hintergrund: Anfang Dezember 2016 hatten die Münchner ein Joint Venture mit Reklaim aus Seattle gegründet, wobei Pyrolyx mit einem Anteil von 81 Prozent das Heft in der Hand hat. Reklaim ist im Prinzip im gleichen Bereich wie Pyrolyx tätig, allerdings hat sich das Verfahren der Amerikaner nicht unbedingt als super wettbewerbstauglich erwiesen. Daher auch nun der Plan, auf dem Gelände von Reklaim eine Anlage auf Basis der Pyrolyx-Technologie zu errichten. „Der Baubeginn ist für das zweite Quartal 2017 geplant“, sagt Raeder. Die veranschlagten Baukosten von rund 30 Mio. Dollar sollen zu rund einem Drittel über Eigenkapital finanziert werden.

Die Weichen dafür werden auf einer außerordentlichen Hauptversammlung am 21. Februar 2017 gestellt. Hier will sich Pyrolyx die Ausgabe von bis zu 1.605.407 neuen Aktien genehmigen lassen – diesmal mit Bezugsrecht für die „normalen“ Aktionäre. Gleichwohl haben die maßgeblichen Investoren erneut signalisiert, dass sich wieder voll mitziehen – und zwar auch zu einem über dem aktuellen Kurs liegenden Bezugspreis, so wie es beinahe schon Tradition bei Pyrolyx ist. Entsprechend zuversichtlich ist Niels Raeder, dass die Maßnahme ein Erfolg wird und Pyrolyx in eine neue Größenordnung befördert. Für sehr risikobereite Investoren bleibt der Titel somit eine attraktive Wette. Gegenwärtig braucht es freilich noch eine gehörige Portion Vertrauen in die Kommerzialisierung.

Sollte sich das Recycling-Verfahren von Pyrolyx jedoch durchsetzen, wären die jetzigen 32 Mio. Euro Börsenwert erst der Anfang. Die Phase eines reinen Hoffnungswerts hat Pyrolyx dabei längst hinter sich gelassen. „Wir haben nicht mehr das Venture-Risiko und Ölpreise von mehr als 50 Dollar sind wunderbar für uns“, sagt Raeder. Boersengefluester.de wird die Entwicklung dieser extrem spannenden Investmentstory weiter verfolgen.

Pyrolyx

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Pyrolyx | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4L4 | DE000A2E4L42 | AG | 8,67 Mio € | 16.06.2009 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,30 | -0,20 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Mit einem Kursplus von mehr als 40 Prozent gehörte die Aktie von B+S Banksysteme zu den positiven Überraschungen des Börsenjahrs 2016. Und die Performance kommt nicht von ungefähr: Auf der Hauptversammlung am 11. Januar 2017 berichtete CEO Wilhelm Berger über eine positive Entwicklung im ersten Halbjahr des Geschäftsjahrs 2016/17 (30. Juni). Boersengefluester.de sprach mit dem Vorstand des „Fintech-Dinos“ über deutlich bessere Konzernzahlen, mögliche Akquisitionen und das gestiegene Investoreninteresse.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

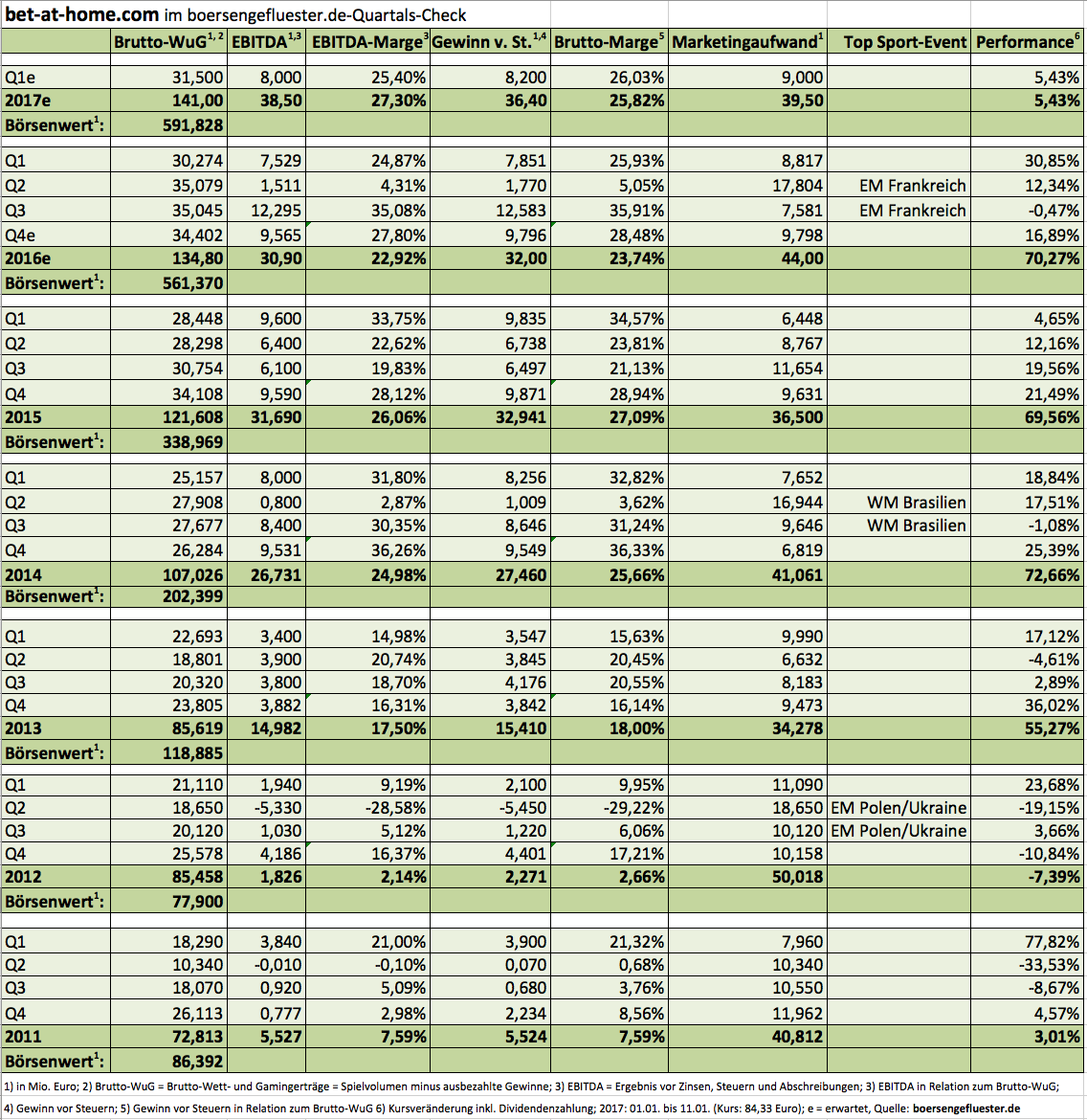

Bleistifte gespitzt: Aktienkurse oberhalb von 85,50 Euro sorgen bei bet-at-home.com für eine Marktkapitalisierung von mehr als 600 Mio. Euro – und das ist immerhin das Dreifache des Börsenwerts von Ende 2014. Es gibt nicht viele Unternehmen auf dem heimischen Kurszettel, die in diesem Zeitraum eine ähnlich gute Entwicklung genommen haben. „Wir werden mittlerweile ganz anders am Kapitalmarkt wahrgenommen“, sagt Finanzvorstand Michael Quatember im Gespräch mit boersengefluester.de. Egal, ob Eigenkapitalforum in Frankfurt, beim ODDO-Forum in Lyon, der Kalliwoda Capital Markets Conference in Warschau oder demnächst mit Edison in New York: Die Slots mit dem Online-Wettanbieter bet-at-home.com sind immer ausgebucht, auch eine Folge des Upgrades in den Prime Standard. Zudem wird die Gesellschaft mit Hauck & Aufhäuser, der Commerzbank, ODDO und Warburg mittlerweile von vier namhaften Analysehäusern gecovert. Sollte es im laufenden Jahr mit dem Aufstieg in den SDAX klappen, wovon auszugehen ist, dürften vermutlich noch weitere Studien folgen.

Auf operativer Ebene läuft es zurzeit ebenfalls wie am Schnürchen. „2016 war ein tolles Jahr“, sagt Quatember und verweist darauf, wie gut sich das Geschäft planen lässt, wenn es – wie 2016 geschehen – keine steuerlichen und rechtlichen Veränderungen gibt. So waren die Linzer mit einer Prognose von 134 Mio. Euro für den Brutto-Wett- und Gamingertrag (Spielvolumen minus ausbezahlte Gewinne) sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 30 Mio. Euro ins Jahr gestartet. Zwölf Monate später sieht es so aus, als ob bet-at-home.com diese Vorschau sicher einlösen wird. Einen ersten Überblick präsentiert die Gesellschaft am 6. März 2017. Hinsichtlich der Dividende dürfen sich die Anleger wohl „eher auf den oberen Bereich“ der schon vor geraumer Zeit in Aussicht gestellten Spanne von 5,00 bis 7,50 Euro (bereinigt um den 1:1-Split) einstellen, wie IR-Chef Klaus Fahrnberger bestätigt. Das würde auf eine Dividendensumme von gut 52 Mio. Euro hinauslaufen, womit etwa ein Drittel der zurzeit verfügbaren Cashreserven an die Anteilseigner ausgekehrt würde.

Gleichzeitig wird die bereits eingeleitete Rückführung des Kredits an Großaktionär Betclic Everest konsequent umgesetzt. Summa summarum wird bet-at-home.com also auch in den nächsten Jahren sehr attraktive Dividenden zahlen können. „Wir wollen uns als Dividendenwert positionieren“, betont CFO Quatember. Kleine Kostprobe: Bei der von boersengefluester.de für 2016 erwarteten Ausschüttung von 7,00 Euro je Aktie kommt der Titel auf eine Rendite von mehr als acht Prozent. Da wird es wohl nur ganz wenige Papiere geben, die hier auch nur halbwegs mithalten können. Das zeigt auch ein Blick auf die exklusive Dividenden-Monats-Hitliste von boersengeflueszter.de. Für das laufende Jahr – ein Jahr ohne Fußball-Festivals wie WM oder EM – stellt der Vorstand einen Zuwachs der Brutto-Wett- und Gamingerträge im mittleren einstelligen Prozentbereich in Aussicht. Das Marketingbudget dürfte dabei um rund zehn Prozent unter das 2016er-Niveau von vermutlich rund 44 Mio. Euro reduziert werden, so dass im laufenden Jahr wieder mit einem spürbaren Ergebnisplus zu rechnen ist.

Unterm Strich bleibt der SDAX-Aspirant damit eine sexy Investmentstory. Und wenn alles super läuft, schafft die bet-at-home.com-Aktie im laufenden Jahr nochmals die Marke 100 Euro. Zuletzt war das Ende Februar 2016 der Fall – allerdings vor dem 1:1-Split. Bereinigt um die Kapitalmaßnahme kostete der Anteilschein damals natürlich nur 50 Euro.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Als Dirk Markus, Vorstand von Aurelius Equity Opportunities, bei seiner Präsentation auf dem Eigenkapitalforum gefragt wurde, warum Aurelius die europäischen Geschäftsaktivitäten des US-Konzerns Office Depot gekauft habe, erwähnte der Manager mehr oder weniger am Rande, dass es mit Takkt ein in gewisser Weise vergleichbares Unternehmen auf dem heimischen Kurszettel gibt und die einen ziemlichen guten Job machen. Dabei ist das Angebot der Stuttgarter – vom Hubwagen, über Gastrozubehör bis hin zum Bürostuhl – deutlich umfangreicher als das auf Bürobedarfsartikel fokussierte Angebot von Office Depot. Und schon das scheint für Aurelius-Chef Markus deutlich zu facettenreich. Letztlich stehen beide Unternehmen jedoch vor der großen Herausforderung, das bestehende Geschäft so sinnvoll wie möglich zu digitalisieren. Vorbei sind schließlich die Zeiten, wo Materialeinkäufer von Unternehmen in dicken Katalogen nach Bestellnummern wälzten. Folgerichtig hat der SDAX-Konzern Takkt das Thema Digitalisierung ganz weit nach oben gesetzt und dafür bis zum Jahr 2020 ein Investitionsvolumen von bis zu 50 Mio. Euro reserviert. Über den aktuellen Stand informiert Takkt HIER im Internet.

Die Schwaben meinen es also Ernst: Das zeigt auch die Anfang 2016 ins Leben gerufene Beteiligungsgesellschaft TBG für junge Unternehmen mit Fokus auf den B2B-Spezialversandhandel. Im September stieg TBG für einen mittleren sechsstelligen Bereich mit 30 Prozent bei dem Start-up printmate ein. Die Berliner haben sich auf die individuelle Bedruckung von Versandkartons, wie man sie von Onlinehändlern wie Zalando kennt, spezialisiert. All das kommt gut an bei den Investoren. Der Aktienkurs von Takkt bewegt sich mit gut 23 Euro auf dem höchsten jemals erreichten Niveau und hat damit die Kursziele der meisten Analysten mittlerweile erreicht. Anders als viele gehypte kleine E-Commerce-Titel ist die Bewertung der Takkt-Aktie mit einem Kurs-Gewinn-Verhältnis (KGV) von rund 16 und einer Dividendenrendite von annähernd 2,5 Prozent aber noch immer ziemlich geerdet. Die vorläufigen Zahlen für 2016 wird die Gesellschaft am 16. Februar 2017 veröffentlichen. Für boersengefluester.de bleibt Takkt der Top-Pick aus dem Handelssektor. Gespannt sind wir aber auch, ob Aurelius es schafft, aus Office Depot Europa wieder eine schlagkräftige Gesellschaft zu formen.

[sws_blue_box box_size="640"]Kennen Sie schon unsere Übersicht mit allen wichtigen Terminen für die Veröffentlichung der Zahlen zu Q1 bis Q4 sowie den Bilanz-Konferenzen?[/sws_blue_box]

Takkt

Kurs: 2,19

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744600 | DE0007446007 | AG | 143,69 Mio € | 15.09.1999 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-margin %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-margin %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Net profit1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Net-margin %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Earnings per share8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividend per share8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: TAKKT AG (Hochregallager)...

© boersengefluester.de | Redaktion

Noch deutlich besser als von boersengefluester.de vermutet hat Lotto24 das vergangene Jahr abgeschlossen. Immerhin kamen die Hamburger auf Erlöse von 22,60 Mio. Euro und ein Ergebnis vor Zinsen und Steuern (EBIT) von minus 3,9 Mio. Euro. Fazit: Umsätze höher als gedacht, operativer Verlust geringer als zu erwarten war. Unterm Strich blieb ein von minus 10,8 auf minus 2,3 Mio. Euro verringerter Fehlbetrag stehen. Für das laufende Jahr kündigt die Vorstandsvorsitzende Petra von Strombeck „signifikant reduzierte Marketinginvestitionen“ an und rechnet mit einem „klar über der Gewinnschwelle“ liegenden Nettoergebnis. Die Analysten rechnen im Schnitt zurzeit gerade einmal mit einem Überschuss von rund 200.000 Euro für 2017. Dabei soll das gesamte Transaktionsvolumen, also die von den Kunden getätigten Spieleinsätze, laut Lotto24 im laufenden Jahr um 15 bis 20 Prozent zulegen. Zur Einordnung: 2016 kletterte das Transaktionsvolumen um atemberaubende 47 Prozent auf 200,5 Mio. Euro. Avisiert war eigentlich „nur“ ein Plus von 35 bis 40 Prozent.

Die ehemalige Abspaltung von Abspaltung von Tipp24 (heute ZEAL Network) vermittelt Lottoscheine von Kunden an die staatlichen Lotteriegesellschaften und erhält dafür im Gegenzug Provisionszahlungen. Ein wunderbar skalierbares Geschäftsmodell, bei dem die Hamburger der offenbar deutlich trägeren Onlinekonkurrenz der Lotteriegesellschaften die Rücklichter zeigen. Und beinahe kostenlose Werbung durch die riesigen Lotto-Jackpots gibt es zurzeit sowieso. An der Börse kommt die Story super gut an – vielleicht sogar etwas zu gut. Immerhin erreicht die Marktkapitalisierung mittlerweile bereits 187 Mio. Euro. Das engt das weitere Kurspotenzial – trotz der starken operativen Entwicklung – des Small Caps dann doch etwas ein.

Um beispielsweise auf ein Kurs-Gewinn-Verhältnis (KGV) von 20 zu kommen, müsste Lotto24 bereits mehr als 9 Mio. Euro Gewinn einfahren. Grundsätzlich sind solche Größenordnungen wohl denkbar, aber sicher erst ein paar Jahren. Momentan lautet die gute Botschaft, dass Lotto24 wohl ohne weitere Kapitalerhöhung auskommen wird und die weitere – etwas gemächlichere – Expansion aus den vorhandenen Mitteln finanzieren kann. Profiteur der guten Performance von Lotto24 ist übrigens die Aktie der Beteiligungsgesellschaft Scherzer & Co.. Bei den Kölnern ist Lotto24 – hinter GK Software und Freenet – die drittgrößte Depotposition. Kein Wunder, dass die Scherzer-Aktie zurzeit ebenfalls auf Rekordkurs unterwegs ist.

Foto: pixabay...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Scherzer & Co. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 694280 | DE0006942808 | AG | 73,97 Mio € | 12.02.2004 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die Beteiligungsgesellschaft mutares drückt weiter aufs Pedal in Sachen Ausbau der Portfolios: Nachdem zuletzt die Bereiche Automotive und Maschinenbau via Zukäufe verstärkt wurden (siehe auch den Beitrag von boersengefluester.de HIER), haben die Münchner nun ein Angebot zur Übernahme des Stahlrohrgeschäfts von Aperam – einer Abspaltung von ArcelorMittal – abgegeben. Der in Frankreich angesiedelte Unternehmensteil steht für einen Umsatz von rund 67 Mio. Euro und ist nach Auffassung des mutares-Managements eine „perfekte Ergänzung“ zu dem bereits im Portfolio befindlichen französischen Piepelinehersteller BSL Pipes and Fittings. Sollte alles glatt laufen, könnte die Transaktion gegen Ende des ersten Halbjahrs 2017 abgeschlossen sein. Die Analysten von Baader sowie Hauck & Aufhäuser trauen der mutares-Aktie unisono ein Kursziel von 20 Euro zu – bei einem gegenwärtigen Kurs von knapp 12 Euro. Verglichen mit anderen Mittelstandsholdings wie Aurelius, MBB, Blue Cap, Bavaria Industries Group und auch der Indus Holding, deren Kurse sich meist in Reichweite zu ihrem All-Time-High befinden, hängt die Notiz von mutares noch massiv zurück. Immerhin: Die deutlich gesteigerten Aktivitäten auf der Übernahmeseite in Kombination mit den organisatorischen Änderungen – Co-CEO Axel Geuer wechselt zur nächsten Hauptversammlung in den Aufsichtsrat, Robin Laik bleibt CEO – deuten darauf hin, dass bei mutares zurzeit viel in Bewegung ist. Das sollte auch am Kapitalmarkt entsprechend registriert werden. Als spekulative Beimischung ist das Papier allemal ein Investment wert. Konkrete Termine für die Veröffentlichung der 2016er-Zahlen sowie der Hauptversammlung stehen noch nicht fest. Gespannt ist boersengefluester.de insbesondere auf den Dividendenvorschlag: Die Analysten kalkulieren mit einer von 0,60 auf 0,25 Euro pro Aktie reduzierten Ausschüttung.

Foto: pixabay...

© boersengefluester.de | Redaktion

Die regelmäßigen Aktienkäufe von Bijou Brigitte-Vorstand Roland Werner Ende 2016 ließen bereits hoffen, dass die Zahlen des Modeschmuckfilialisten womöglich doch einen Tick besser ausfallen würden als allgemein vermutet. Und tatsächlich haben die Hamburger mit einem 2016er-Umsatz von 336 Mio. Euro besser angeschnitten als gedacht. Die Erlösprognose bewegte sich schließlich zwischen 325 und 335 Mio. Euro. Angesichts dieser Entwicklung sieht Bijou Brigitte den Gewinn vor Steuern nun auch im oberen – und nicht mehr im unteren – Bereich der avisierten Spanne zwischen 30 und 35 Mio. Euro. Bei einer unterstellten Steuerquote von etwas mehr als 35 Prozent, könnte damit unterm Strich ein Überschuss von rund 22 Mio. Euro stehen bleiben. Das entspricht einem Ergebnis je Aktie von etwas mehr als 2,75 Euro. Diese Größenordnung wiederum erhöht die Wahrscheinlichkeit, dass Bijou Brigitte zur kommenden Hauptversammlung (ein konkreter Termin steht noch nicht fest) erneut eine Dividende von 3,00 Euro je Aktie vorschlagen wird. Das rückt den Titel mit einer Rendite nördlich von fünf Prozent klar in die Gruppe der Dividendenhits. Für Investoren, die vornehmlich auf die Ausschüttung schauen, ist das ein starkes Argument. Anderseits bleibt es dabei: Mit Blick auf das Kurs-Gewinn-Verhältnis (KGV) relativiert sich das ansprechende Bild schnell wieder. Immerhin kommt der Titel auf ein 2016er-KGV von rund 20. Zieht man die boersengefluester.de-Ergebnisschätzungen für 2018 heran, würde sich das KGV auf etwa 16 verringern. Abzüge in der B-Note gibt es aber auch dafür, dass die Qualität der Zahlen sich so schlecht abschätzen lässt. Zu häufig wechseln besser und schlechter als erwartete Daten bei Bijou Brigitte ab. Unterm Strich ist das Papier aber wohl haltenswert. Konkrete Angaben zum Konzernüberschuss und zur Dividende für 2016 will die Gesellschaft dem Vernehmen nach in der zweiten März-Hälfte veröffentlichen.

Bijou Brigitte

Kurs: 46,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 375,84 Mio € | 27.05.1988 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 204,87 | 216,03 | 306,46 | 327,88 | 333,89 | 338,00 | 342,00 | |

| EBITDA1,2 | 31,86 | 75,45 | 98,39 | 89,30 | 88,97 | 91,47 | 92,40 | |

| EBITDA-margin %3 | 15,55 | 34,93 | 32,11 | 27,24 | 26,65 | 27,06 | 27,02 | |

| EBIT1,4 | -28,73 | 24,41 | 50,26 | 39,89 | 36,34 | 39,95 | 41,00 | |

| EBIT-margin %5 | -14,02 | 11,30 | 16,40 | 12,17 | 10,88 | 11,82 | 11,99 | |

| Net profit1 | -30,97 | 17,03 | 35,27 | 24,08 | 23,62 | 23,68 | 25,00 | |

| Net-margin %6 | -15,12 | 7,88 | 11,51 | 7,34 | 7,07 | 7,01 | 7,31 | |

| Cashflow1,7 | 15,71 | 76,22 | 77,59 | 73,47 | 73,98 | 80,26 | 78,00 | |

| Earnings per share8 | -4,01 | 2,21 | 4,58 | 3,13 | 3,07 | 3,14 | 3,20 | |

| Dividend per share8 | 0,00 | 0,00 | 5,00 | 3,50 | 3,50 | 6,00 | 3,50 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Für Nanogate war die Anfang Dezember festgezurrte Übernahme von 80 Prozent der Kunststoffsparte des US-Konzerns Jay Industries ein richtig dicker Fisch. Nun meldet das auf Hightech-Oberflächen spezialisierte Unternehmen aus Göttelborn im Saarland Vollzug: Nanogate hat die Akquisition von Jay Plastics wie erwartet umgesetzt. „Mit der Transaktion entwickeln wir Nanogate zu einem globalen Anbieter weiter“, sagt CEO Ralf Zastrau und bekräftigt die bisherige Prognose, wonach der Umsatz im laufenden Jahr auf mehr als 150 Mio. Euro steigen soll – bei einem trotz der höheren Aufwendungen im Zusammenhang mit der Jay-Transaktion stehenden Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Einen konkreten Ausblick will Zastrau in den kommenden Wochen vorlegen. Zurzeit rechnen die Analysten im Schnitt mit einer EBITDA-Verbesserung von rund 12 auf etwa 18 Mio. Euro für 2017. Die Messlatte liegt also nicht gerade niedrig. Bislang haben die Investoren jedoch sehr positiv auf den Deal reagiert. Der Aktienkurs von Nanogate steht kurz davor, die Marke von 40 Euro zu nehmen. Zur Einordnung: Das bisherige Rekordhoch vom November 2013 liegt bei 44,40 Euro. Boerengefluester.de hatte mehrfach auf die knackige Story hingewiesen (etwa HIER). Wir bleiben bei unserer positiven Einschätzung für den Small Cap, der mittlerweile auf eine Marktkapitalisierung von 146,5 Mio. Euro kommt. Die Experten von Hauck & Aufhäuser siedeln das Kursziel bei 56 Euro an. In ungefähr dieser Region sehen auch die anderen Analysten den Titel als fair bewertet an. Ausreichend Potenzial ist also vorhanden. Das Papier eignet sich aber dennoch nur für eher wachstumsorientierte Anleger, die keinen gesteigerten Wert auf hohe Dividenden und ein möglichst niedriges KGV legen.

Nanogate

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Profianleger sagen zwar, dass das alles Quatsch sei. Doch in Gesprächen mit Vorständen und Investor-Relations-Managern heißt es trotzdem ziemlich häufig, dass man auf den Radarschirmen der institutionellen Investoren erst ab einer Marktkapitalisierung von 100 Mio. Euro überhaupt auftaucht. Freilich spielen noch jede Menge anderer Faktoren hier mit rein – insbesondere der Streubesitzanteil, die Handelsumsätze und natürlich die Investmentstory des Unternehmens an sich. Doch sollte zumindest ein Funken Wahrheit an der 100-Millionen-Euro-These dran sein, ist es auf jeden Fall sinnvoll, die entsprechenden Unternehmen zu kennen. Boersengefluester.de hat sich daher vier Aktien herausgepickt, deren Chartbild derzeit nach Norden weist und die sich darüber hinaus kurz vor der 100-Millionen-Euro-Schwelle befinden oder diese bereits leicht überschritten haben. Immerhin besteht hier die Chance, dass sich tatsächlich neue Investorengruppen auftun.

...

© boersengefluester.de | Redaktion

Die meisten Aktionäre der Nürnberger Beteiligungs-AG werden vermutlich gar nicht jeden Tag schauen, wie der Anteilschein ihrer Versicherungsgruppe notiert. Der Titel gehört klar in die Rubrik Langfristinvestment. Trotzdem: Nervig ist es schon, wenn sich der Kurs so gar nicht mehr bewegt – insbesondere, wenn andere Titel aus dem Sektor – auch mit Blick auf mögliche Zinssteigerungen – durchaus Aufwärtsdrang zeigen. Umso bemerkenswerter, dass nun auch die Aktie der Nürnberger Beteiligungs-AG den Ruheraum verlassen hat und der Kurs zumindest wieder über die Marke von 60 Euro gestiegen ist. Interessant ist der Titel insbesondere aus Dividendensicht: Seit 1997 hat die Gesellschaft insgesamt zwölf Mal die Ausschüttung erhöht. Zuletzt gab es drei Mal in Folge 3,00 Euro pro Anteilschein. Mit Blick auf das für 2016 avisierte Ergebnis von rund 45 Mio. Euro (nach HGB) geht boersengefluester.de fest davon aus, dass auch für 2016 erneut eine konstante Dividende gezahlt wird. Kürzungen sind nicht unbedingt so die Politik des Hauses, auch wenn das 2016er-Ergebnis rückläufig ist. Damit käme der Titel vor Abzug der Steuern auf eine ansprechende Rendite von beinahe fünf Prozent.

Die Hauptversammlung findet am 25. April 2017 statt. Wesentliche Aktionäre bei der Nürnberger sind Erst- und Rückversicherer sowie Banken, Vertriebspartner und Fondsgesellschaften. Maximal ein Drittel der Anteile dürften dem Streubesitz zuzurechnen sein. Entsprechend niedrig sind die Handelsumsätze. Order also besser mit einem Limit versehen. Gelistet ist das Papier im Entry Standard. Noch gibt es keine Hinweise, wie sich die Nürnberger hier nach der Neuordnung des Handelssegments verhalten werden. Angesichts der langen Börsenhistorie scheint uns aber die Gefahr eines Delistings als nicht besonders groß. Summa summarum ist der Titel eine gute Ergänzung für dividendenorientierte Anleger. Frei von Kursrisiken ist freilich auch diese Aktie nicht. Immerhin zwischen 40 und 110 Euro liegen sich die Extrempunkte des Langfristcharts seit 2000. So gesehen bewegt sich die Notiz zurzeit ungefähr in der Mitte ihrer maximalen Spannbreite. Wer den Titel im Depot hat, bleibt vermutlich ohnehin engagiert. Und wer noch auf der Suche nach einer Dividendenaktie für 2017 ist, kann sich den Titel ruhig auf die Beobachtungsliste nehmen.

Nürnberger Beteiligungs-AG

Kurs: 123,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nürnberger Beteiligungs-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 843596 | DE0008435967 | AG | 1.416,96 Mio € | 18.10.1989 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 4.568,00 | 4.761,00 | 4.347,00 | 4.359,00 | 4.546,00 | 4.477,00 | 0,00 | |

| EBITDA1,2 | 92,27 | 71,63 | 55,91 | 108,77 | 29,79 | 212,49 | 0,00 | |

| EBITDA-margin %3 | 2,02 | 1,51 | 1,29 | 2,50 | 0,66 | 4,75 | 0,00 | |

| EBIT1,4 | 92,27 | 71,63 | 55,91 | 108,34 | 27,23 | 209,00 | 0,00 | |

| EBIT-margin %5 | 2,02 | 1,51 | 1,29 | 2,49 | 0,60 | 4,67 | 0,00 | |

| Net profit1 | 78,48 | 64,27 | 69,83 | 77,21 | -76,98 | 46,81 | 0,00 | |

| Net-margin %6 | 1,72 | 1,35 | 1,61 | 1,77 | -1,69 | 1,05 | 0,00 | |

| Cashflow1,7 | -70,16 | 114,89 | -448,01 | -116,82 | 137,55 | 0,98 | 0,00 | |

| Earnings per share8 | 6,72 | 5,47 | 6,00 | 6,70 | -6,68 | 3,85 | 6,80 | |

| Dividend per share8 | 3,30 | 3,30 | 3,50 | 3,50 | 0,14 | 2,00 | 2,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Im dritten Anlauf ist es der Notiz der Datagroup nun endlich gelungen, die Hürde von 24 Euro auch auf Schlusskursbasis zu überspringen und sich über die bisherige historische Bestmarke zu setzen. Damit hat die Aktie des IT-Dienstleisters allerdings auch das zuletzt von Warburg Research genannte Kursziel von 25 Euro beinahe erreicht. Die als faires Niveau genannten Größenordnungen genannten 24 Euro der LBBW und 22 Euro der Baader Bank hat der Spezialwert ohnehin bereits hinter sich gelassen. Was also tun als Anleger? Wer den Titel schon länger im Depot hat, wird sich bestimmt mit dem Thema Gewinnmitnahmen beschäftigen. Immerhin hat das Papier allein in den vergangenen zwölf Monaten um rund 75 Prozent an Wert gewonnen. Andererseits macht Vorstand Max H.-H. Schaber auf Präsentationen stets einen ganz souveränen und geerdeten Eindruck und verspricht weiteres Wachstum. Dabei kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in dem am 30. September beendeten Geschäftsjahr 2015/16 um 25 Prozent auf 19,1 Mio. Euro voran.

[sws_blue_box box_size="640"] Kennen Sie schon unsere Übersicht All-Time-Highs in chronologischer Reihenfolge?[/sws_blue_box]

In Aussicht gestellt hatten die Pliezhausener eine EBITDA-Spanne von 15,5 bis 20,0 Mio. Euro. Bezogen auf die erreichten Erlöse von 174,9 Mio. Euro erzielte DataGroup so eine – erstmals zweistellige – EBITDA-Marge von 10,9 Prozent. Bereinigt um einige Sondereinflüsse wie rund 400.000 Euro Aufwand für die Umwandlung in die Rechtsform einer SE hätte die operative Rendite sogar bei 11,3 Prozent gelegen. Das komplette Zahlenwerk wird Datagroup am 20. Januar 2017 veröffentlichen. Auf der Prior-Kapitalmarktkonferenz im Dezember blickte CEO Schaber aber bereits in die Zukunft: „Konservativ geschätzt werden wir in den kommenden Jahren eine EBITDA-Marge von 13 Prozent heben können.“ Dabei soll bereits 2016/17 der Sprung über die 200 Mio. Euro beim Umsatz gelingen – auch Dank der erstmals voll in ein Geschäftsjahr einfließenden Zahlen des im Herbst 2016 übernommenen IT-Spezialisten Hewlett-Packard Enterprise (HPE).

Nachholpotenzial gegenüber anderen börsennotierten IT-Dienstleistern wie All For One Steeb, Allgeier, Bechtle oder Cancom hat Datagroup nur in Sachen Eigenkapitalausstattung. Während die Schwaben zurzeit auf eine Eigenkapitalquote von annähernd 18 Prozent kommen, liegt der Branchenschnitt nördlich von 40 Prozent. Und so sagt auch Firmenlinker Schaber: „Für ein akquisitionsstarkes Unternehmen wie Datagroup liegt die Zielmarke für die Eigenkapitalquote bei 30 bis 35 Prozent.“ Trotz der guten operativen Entwicklung, ohne eine Kapitalerhöhung wird sich die Gesellschaft diesem Ziel wohl nur relativ langsam nähern. Boersengefluester.de wäre demnach nicht sonderlich überrascht, wenn Datagroup im laufenden Jahr neue Aktien ausgeben würde. Je nachdem, in welchem Umfang Großaktionär Schaber – ihm sind über die HHS Beteiligungsgesellschaft immerhin gut 61 Prozent der Stimmen zuzurechnen – mitziehen wird, könnte dadurch auch der Streubesitz von zurzeit 34,2 Prozent deutlich erhöht werden. Das wiederum hätte nochmals positive Effekte auf das zuletzt bereits spürbar gestiegene Handelsvolumen des Small Caps.

Für eine Indexaufnahme kommt Datagroup trotz der mittlerweile auf 186 Mio. Euro gewachsenen Marktkapitalisierung freilich schon aus einem formalen Grund nicht in Frage. Noch ist der Titel nämlich im wenig regulierten Entry Standard gelistet. Spannend wir daher, ob sich das Unternehmen im Zuge der Neuordnung des Entry Standards nicht gleich auf ein Upgrade in den Prime Standard einlassen wird. Auch wenn die Kursziele der Analysten teilweise bereits überschritten sind: Wir halten Datagroup weiterhin für ein attraktives Investment.

Foto: pixabay...

© boersengefluester.de | Redaktion

Er gilt als charismatischer Typ, der den Getränkehersteller Berentzen nach vielen Irrwegen zurück auf die Erfolgsspur gebracht hat und auch bei Präsentationen vor Analysten und Investoren stets eine überzeugende Figur abgegeben hat. Umso überraschender kommt die Meldung, dass Vorstandssprecher Frank Schübel seinen bis Ende Oktober 2017 laufenden Vertrag nicht verlängern wird. „Der Hintergrund ist rein persönlich“, sagt Schübel im Gespräch mit boersengefluester.de und spielt dabei auf die Pendlerei zwischen dem Firmenstandort im norddeutschen Haselünne und seinem Familienwohnsitz in München an. „Ich habe quasi im Flugzeug und Hotel gewohnt. Da blieb kein Raum für Privatleben.“ Wichtig für Anleger: Es gibt keine Gründe im operativen Geschäft oder Missstimmungen im Aktionärskreis, die ihn zu diesem Entschluss bewogen haben. Zudem können die Investoren darauf vertrauen, dass Berentzen den eingeschlagenen Weg kontinuierlich fortsetzen wird.

Um dem Nachdruck zu verleihen, bietet Schübel einen Wechsel in den Aufsichtsrat an. Veränderungen in der personellen Zusammensetzung dürfte es vermutlich ohnehin geben, denn der langjährige Großaktionär Aurelius Equity Opportunities stellt gegenwärtig vier der sechs Vertreter der Kapitalseite – darunter der Aurelius-Vorstand Gert Purkert als Aufsichtsratsvorsitzender sowie Aurelius-CEO Dirk Markus – ohne noch als Investor an Bord zu sein. Keine Frage: In Zeiten der Restrukturierung von Berentzen mag diese Majorität von Aurelius von enormem Vorteil gewesen sein, in der aktuellen Situation ist eine Veränderung der Zusammensetzung aber bestimmt ebenso sinnvoll. Boersengefluester.de ist daher gespannt auf den Einladungstext zur Hauptversammlung am 19. Mai 2017 in Hannover.

Einen Nachfolger für Schübel als Vorstand bei Berentzen gibt es noch nicht. Der Auswahlprozess läuft jetzt an. Der langjährige Finanzvorstand Ralf Brühöfner bleibt CFO von Berentzen. Operativ sieht Schübel die Gesellschaft einwandfrei aufgestellt: „Die Planung für 2017 war noch nie so gut.“ Vorbei die Zeiten, als Berentzen mit Crash-Szenarien in das jeweils neue Jahr gestartet ist. Das so wichtige Weihnachtsgeschäft ist laut Schübel ebenfalls sehr gut gelaufen. Dabei war eine valide Einschätzung lange Zeit kaum möglich, denn die Festtage fielen 2016 schließlich auf ein Wochenende. Dementsprechend viel Zeit konnten sich die Konsumenten für das Einkaufen lassen.

An der Börse sorgte die Nachricht um den anstehenden Wechsel im Vorstandsvorsitz von Frank Schübel zwar für Gesprächsstoff, der Kurs des Small Caps reagierte jedoch erstaunlich gelassen. Dabei dürfte die Entscheidung vor allen Dingen für die Gruppe von institutionellen Investoren ein eher ungutes Gefühl hinterlassen haben, die noch Ende September 2016 die letzten bei Aurelius verbliebenen Stücke übernommen hatten. Andererseits spricht die Kursreaktion für die robuste fundamentale Situation bei Berentzen. Boersengefluester.de traut dem Titel daher eine Fortsetzung des Aufwärtstrends zu.

Foto: Berentzen-Gruppe AG

...

Berentzen-Gruppe

Kurs: 3,25

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 153,50 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 13,20 | |

| EBITDA-margin %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 8,60 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 4,25 | |

| EBIT-margin %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 2,77 | |

| Net profit1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | -0,35 | |

| Net-margin %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | -0,23 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Earnings per share8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | -0,04 | |

| Dividend per share8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520160 | DE0005201602 | AG | 31,20 Mio € | 14.07.1994 | Halten | |

* * *

© boersengefluester.de | Redaktion

Anleger, die großen Wert auf ein erprobtes Geschäftsmodell legen, haben jetzt mal Pause. Damit kann die Clere AG, ehemals Balda, nicht dienen – noch nicht. Nach dem Verkauf des früheren Stammgeschäfts mit Produkten aus Spezialkunststoff, erfindet sich die Gesellschaft gerade neu. Die grobe Marschroute ist bekannt: Clere will sich ein Portfolio mit Schwerpunkt auf die Bereiche Energie- und Umwelttechnik aufbauen und zusätzlich – wie bereits umgesetzt – in entsprechende Schuldverschreibungen investieren. Geld dafür ist jede Menge vorhanden. Nach Auszahlung der Mittel aus der Kapitalherabsetzung (daher der steile Kursrückgang im Chart) stehen Clere rund 131,5 Mio. Euro für Neuengagements zur Verfügung. Zum Vergleich: Der gesamte Börsenwert beträgt beim gegenwärtigen Kurs von 16,80 Euro nur knapp 99 Mio. Euro. Das Eigenkapital beläuft sich dabei (per Ende September 2016) auf 141,92 Mio. Euro – oder 24,10 Euro je Aktie.

Mit anderen Worten: Die Clere-Aktie gibt es zu einem erheblichen Discount auf die vorhandenen Werte. Ein gewisser Teil ist logisch nachvollziehbar, schließlich sorgt der Aufbau der neuen Strukturen erst einmal für Aufwendungen, denen noch keinen entsprechenden Einnahmen gegenüber stehen. Hinzu kommen noch ein paar Belastungen aus der Abwicklung des früheren Geschäfts – dieser Part sollte jedoch überschaubar sein. Dennoch: Das Rumpfgeschäftsjahr 1. Juli bis 31. Dezember 2016 sollte nochmals für einen Verlust gesorgt haben. Im ersten Quartal türmte sich der Fehlbetrag auf 1,59 Mio. Euro. Geht man davon aus, dass das zweite Viertel ähnliche hohe Miese gebracht hat, dürfte Clere mit einem Eigenkapital von rund 140 Mio. Euro ins neue Geschäftsjahr 2017 gestartet sein. Am großen Bild ändert sich dadurch nichts, Clere-Aktionäre steigen mit großem Sicherheitspuffer in die neue Geschäftsausrichtung ein. Für mutige Value-Anleger könnte sich daher eine prima Gelegenheit auftun.

Frei von Gefahren ist der Small Cap natürlich auch nicht: Im ungünstigen Fall greift das Management bei seinen Investments in die Grütze, versenkt so einen Teil des Geldes und lässt sich das auch noch fürstlich entlohnen. Auszuschließen ist so ein Szenario nicht, mit Blick auf den enormen Discount des Aktienkurses, halten wir die Chance-Risiko-Relation aber trotzdem für ausgesprochen attraktiv. Zudem hat Großaktionär Thomas van Aubel über die ihm zurechenbare Elector GmbH Ende November 2016 nochmals Clere-Aktien nachgekauft – bei Kursen von 19 Euro. Im Normalfall sollte das ein positives Signal sein.

Foto: pixabay...

© boersengefluester.de | Redaktion

Was für ein Auftakt: Mit einem Anstieg auf 9,70 Euro hat der Aktienkurs von Blue Cap am 2. Januar 2017 seine exakt zwei Jahre zuvor aufgestellte historische Bestmarke von 9,45 Euro übersprungen. Die von Ende Oktober bis in den Dezember 2016 reichende Konsolidierungsphase hat das Papier der Beteiligungsgesellschaft also mit einem Ausrufezeichen beendet. Dabei gibt es keinen direkten Auslöser für die Kursrally. Im Wesentlichen sind die Fakten bekannt: Die jüngste offizielle Mitteilung war der Abschluss der Transaktion mit dem Folienhersteller Neschen. Boersengefluester.de hatte regelmäßig über Blue Cap berichtet – parallel dazu präsentierte Vorstand Hannspeter Schubert auf wichtigen Investorenkonferenzen. Gespannt sind wir freilich, ob die Münchner bereits für 2016 – also direkt nach der HV im laufenden Jahr (einen konkreten Termin gibt es noch nicht) – eine Dividende zahlen werden, oder ob sich Blue Cap mit der ersten Ausschüttung seit dem Börsenstart im Oktober 2006 noch ein Jahr Zeit lassen wird.

[sws_blue_box box_size="640"] Kennen Sie schon unsere Übersicht All-Time-Highs in chronologischer Reihenfolge?[/sws_blue_box]