Key Market Indicators:

More than 50 unique tools

What matters today?

Today

04. Aug, 216th day of the year, 149 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#914720

© boersengefluester.de | Redaktion

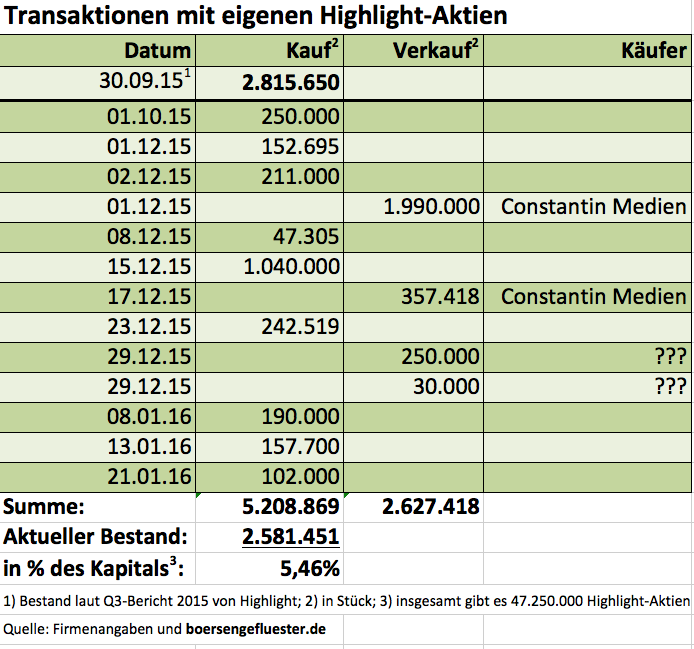

Größere Korrekturen kennt die Aktie des Medienkonzerns Highlight Communications schon seit etlichen Monaten nicht mehr. Unter teilweise beachtlichen Handelsumsätzen zieht der Anteilschein seine Bahnen Richtung Norden. Dabei blicken die Börsianer insbesondere auf die Insidertransaktionen sowie das kürzlich nochmals neu aufgelegte Aktienrückkaufprogramm. Demnach können die Schweizer – gestaffelt in verschiedenen Intervallen – vom 25. Januar bis 29. Juli 2016 bis zu 1.800.000 eigene Aktien erwerben. Der maximale Erwerbspreis wurde mit 10,00 Euro pro Stück weit weg von der aktuellen Notiz um 5,70 Euro gewählt. Nachbesserungen der Konditionen sind da wohl nicht nötig – selbst wenn sich der Aktienkurs weiterhin so vorteilhaft entwickelt. Offizieller Zweck des Programms, ist die „Finanzierung etwaiger Akquisitionen von Unternehmen oder Unternehmensteilen“. Zusätzlich heißt es aber, dass auch „eine spätere Wiederveräußerung zur Gewinnung strategischer Investoren zum Vorteil der Gesellschaft nicht ausgeschlossen ist“. Raum für Spekulationen ist also ausreichend vorhanden. Dabei geht es insbesondere um die Verflechtung mit Constantin Medien.

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.

...

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.

Highlight Communic.

Kurs: 0,54

Sport1 Medien

Kurs: 2,36

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Highlight Communic. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 920299 | CH0006539198 | AG | 33,77 Mio € | 11.05.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sport1 Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 914720 | DE0009147207 | AG | 220,90 Mio € | 27.04.2004 | - | |

* * *

© boersengefluester.de | Redaktion

Bereits zum dritten Mal in diesem Jahr setzt Constantin Medien seine Ergebnisprognosen für 2015 herauf: Mittlerweile rechnet das Unternehmen mit einem Überschuss (nach Anteilen Dritter) zwischen 10 und 12 Mio. Euro. Erst am 11. November hatte Constantin den Ausblick auf 4 bis 6 Mio. Euro heraufgesetzt. Ins Jahr gestartet war die Gesellschaft aus Ismaning bei München mit einer Vorschau von bis zu 2 Mio. Euro. Kurios: Die Umsatzprognose von 450 bis 490 Mio. Euro wurde in dem ganzen Zeitraum nicht einmal angetastet. Grund für die jüngste Neueinschätzung ist eine Entscheidung des Landgerichts München, die eine höhere Abfindung für diverse Kläger aus EM.TV-Zeiten – unter anderem die Metropol Vermögensverwaltungs- und Grundstücks-GmbH von „Berufskläger” Karl-Walter Freitag – ablehnte. Dementsprechend kann Constantin eine für die Prozessrisiken gebildete Rückstellung auflösen. Zudem entwickelt sich das Segment Sport (Sport1, Sport1 Media und Plazamedia) weiter besser als gedacht. Mindestens genau so interessant wie das rein operative Geschäft, ist für Börsianer aber das, was sich derzeit hinter den Kulissen tut: Im Kern geht es um die gesellschaftsrechtlichen Verbindungen zwischen Constantin Medien und Highlight Communications. Constantin hält 52,39 Prozent an dem Schweizer Medienunternehmen.

Vorstandschef von beiden Gesellschaften war über Jahre Bernhard Burgener, der seine Wurzeln bei Highlight hat. Kürzlich gab Constantin Medien überraschend bekannt, dass Burgener zum Jahreswechsel aus dem Vorstand von Constantin ausscheidet und sich künftig auf Highlight konzentriert. Neuer CEO von Constantin wird der bisherige Produktionsvorstand Fred Kogel – ebenfalls eine bekannte Persönlichkeit im Filmbusiness. Auf dem Eigenkapitalforum in Frankfurt Ende November hatte Burgener zudem bestätigt, dass geprüft werde, ob Constantin Medien und Highlight zu einer Gesellschaft zusammengeführt werden können. Dabei gäbe es allerdings jede Menge Hürden zu überwinden, schon allein wegen der Schweizer Heimatadresse von Highlight. Als Strippenzieher gilt der frühere Kirch-Manager Dieter Hahn, der bei Constantin Medien als Vorstandsvorsitzender agiert. Getuschelt wird seit längerer Zeit auch darüber, dass Hahn angeblich Übertragungsrechte für die 1. Fußballbundesliga zu Constantin holen möchte, was allerdings ein finanzieller Kraftakt wäre. Das nötige Geld dafür könnte – neben einer Kapitalerhöhung – wiederum aus einem Verkauf der Highlight-Anteile fließen.

Derweil hat Hahn, der selbst auch bei Highlight beteiligt war, seinen Bestand von fast 1,5 Millionen Highlight-Aktien außerbörslich für gut 7,5 Mio. Euro verkauft. Laut der Datenbank der BaFin sind die Stücke bei Constantin angekommen. Gleiches gilt für die 1,99 Millionen Highlight-Aktien, die die Schweizer selbst veräußert haben. Demnach müsste Constantin Medien mittlerweile etwa 59,78 Prozent der Highlight-Aktien halten – nach zuvor 52,39 Prozent, wie es noch in der Präsentation von Burgener auf dem Eigenkapitalforum zu lesen war. Interessant: Der Homepage von Highlight ist zu entnehmen, dass die Gesellschaft ihr Aktienrückkaufprogramm konsequent fortsetzt. Allein für den 15. Dezember 2015 stehen 1.040.000 Stücke auf der Liste. Einiges spricht dafür, dass Constantin auch diese Papiere erwerben wird und damit schon auf rund 62 Prozent käme. Die nächste große Marke wäre dann die 75-Prozent-Schwelle. Die Kombination Constantin/Highlight bleibt also extrem spannend. Die konservativere Variante bleibt die Highlight-Aktie, die momentan an der Marke von 5 Euro steht – das ist Jahreshoch. Bei Constantin haben sich die guten operativen Meldungen dagegen nicht vollständig im Kurs niedergeschlagen. Das aktuelle Niveau um 1,75 Euro bietet nach Auffassung von boersengefluester.de jedenfalls einiges an Potenzial. Die Analysten von Oddo Seydler siedeln das faire Niveau für die Constantin-Aktie bei immerhin 2,50 Euro an und empfehlen den Small Cap zum Kauf.

Sport1 Medien

Kurs: 2,36

Highlight Communic.

Kurs: 0,54

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sport1 Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 914720 | DE0009147207 | AG | 220,90 Mio € | 27.04.2004 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Highlight Communic. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 920299 | CH0006539198 | AG | 33,77 Mio € | 11.05.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 382,22 | 490,22 | 531,20 | 453,52 | 429,44 | 443,42 | 0,00 | |

| EBITDA1,2 | 92,43 | 146,79 | 95,60 | 78,91 | 82,34 | 103,08 | 0,00 | |

| EBITDA-margin %3 | 24,18 | 29,94 | 18,00 | 17,40 | 19,17 | 23,25 | 0,00 | |

| EBIT1,4 | 23,58 | 27,56 | 14,78 | 7,38 | -6,76 | -141,79 | 0,00 | |

| EBIT-margin %5 | 6,17 | 5,62 | 2,78 | 1,63 | -1,57 | -31,98 | 0,00 | |

| Net profit1 | 11,02 | 14,82 | -2,53 | -11,42 | -31,53 | -157,84 | 0,00 | |

| Net-margin %6 | 2,88 | 3,02 | -0,48 | -2,52 | -7,34 | -35,60 | 0,00 | |

| Cashflow1,7 | 65,65 | 57,24 | 102,68 | 151,46 | 38,72 | 144,50 | 0,00 | |

| Earnings per share8 | 0,20 | 0,25 | -0,05 | -0,19 | -0,49 | -2,55 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Eigentlich war 2015 für Aktionäre von Constantin Medien das beste Jahr seit einer halben Ewigkeit. Bereits zwei Mal hat der Vorstandsvorsitzende Bernhard Burgener die Ergebnisprognose heraufgesetzt und rechnet nun mit einem Gewinn nach Anteilen Dritter zwischen 4 und 6 Mio. Euro. Ins Jahr gestartet war Constantin mit einer Vorschau von 0 bis 2 Mio. Euro. Doch die überraschend gute Entwicklung der Sport1-Plattformen im Zuge der Europa-League-Übertragungen sowie der Kinoerfolg von Filmen wie „Fack Ju Göhte 2” ließen Burgener zunehmend optimistischer werden. Nun schaut es so aus, als ob sogar der Gewinn des guten Jahres 2012 getoppt werden könnte. Zudem betonte Burgener auf dem Eigenkapitalforum in Frankfurt, dass auch von den ehemals rund 300 Gerichtsverfahren aus EM.TV-Zeiten kaum noch etwas übrig geblieben sei – ganze drei Restklagen sind anhängig. Das hört sich zunächst einmal alles gut an. Dennoch sind die Börsianer momentan gespalten, was die Constantin-Aktie angeht. Vom Anfang Oktober erreichten Jahreshoch bei 1,95 Euro knickte die Notiz Ende November im Tief auf 1,53 Euro ein. Zurzeit kostet das Papier 1,70 Euro – was einer Marktkapitalisierung von gut 159 Mio. Euro entspricht.

Auslöser der heftigen Volatilität waren Spekulationen, wonach der Aufsichtsrat von Constantin Medien – Vorsitzender ist der frühere Kirch-Manager Dieter Hahn – sich angeblich für einen Verkauf von Constantin Film stark mache. Die Münchner Mediengesellschaft ist eine 100-Prozent-Tochter von Highlight Communications, an der Constantin Medien wiederum 52,39 Prozent hält. Eine komplizierte Konstruktion, die immer wieder für Diskussionsstoff sorgt. Im Prinzip ist es so, dass hier zwei Mediengesellschaften eng miteinander verflochten sind – sie sich aber immer noch zwei separate Börsenlistings und vermutlich auch sonst einige Doppelfunktionen leisten. Im Juni 2013 (Constantin) und im September 2013 (Highlight) wurden beide Gesellschaften mangels Marktkapitalisierung aus dem SDAX befördert. Zur Einordnung: Highlight bringt derzeit gut 230 Mio. Euro auf die Waagschale – hat also eine um rund 45 Prozent höhere Marktkapitalisierung als Constantin Medien. Interessant: Auf dem Eigenkapitalforum bestätigte Burgener während seiner offiziellen Präsentation, dass die gesamte Firmenkonstruktion zur Debatte steht: „Wir prüfen intern alle Möglichkeiten, um beide Unternehmen zusammenzuführen.” Doch der Teufel steckt im Detail. Ohne die Überführung in ein „Special Vehicle” wird es wohl kaum möglich sein, die in Frankfurt gelistete Highlight mit Firmensitz in der Schweiz und Constantin Medien zu vereinen. Auf jeden Fall ist Bewegung in der Sache.

Offen bliebe damit aus Anlegersicht aber immer noch die Antwort auf die Frage, welcher Titel von einer möglichen Fusion stärker profitieren würde. Zumindest aus dem Aktienbestand von Burgener, der auch bei Highlight als Präsident des Verwaltungsrats an der Spitze sitzt, lässt sich keine Tendenz ablesen: Die 2,2 Millionen Highlight-Aktien von Burgener haben einen aktuellen Gegenwert von 10,8 Mio. Euro. Seine knapp 5,62 Millionen Constantin-Papiere stehen für 9,6 Mio. Euro. Sieht nach einem guten „Hedge” für den langjährigen Firmenlenker aus, den wir bereits beim Börsengang von Highlight im Jahr 1999 an den Neuen Markt kennengelernt haben. Bewertungstechnisch gibt es ebenfalls keine signifikanten Verschiebungen. Wer als Anleger eine solidere Bilanz und Dividenden schätzt, sollte zu Highlight greifen. Die größere Ergebnisdynamik hat derzeit aber klar Constantin. Das macht das Papier für risikobereite Investoren attraktiv. Für boersengefluester.de stehen die Chancen jedenfalls nicht schlecht, dass sich die Notiz ihr zuletzt verlorenes Terrain bis Jahresende wieder zurückholt.

Foto: kaboompics.com

...

Sport1 Medien

Kurs: 2,36

Highlight Communic.

Kurs: 0,54

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sport1 Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 914720 | DE0009147207 | AG | 220,90 Mio € | 27.04.2004 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Highlight Communic. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 920299 | CH0006539198 | AG | 33,77 Mio € | 11.05.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

So richtig viele Fans hatte Highlight Communications an der Börse irgendwie nie. Vor allem die verschachtelte Beteiligungsstruktur des Medienunternehmens ist ein Dauerthema auf dem Parkett. Seit ein paar Wochen zeigt sich die Notiz der Schweizer jedoch endlich mal wieder von ihrer hübschen Seite. Um immerhin 20 Prozent hat das Papier seit Jahresbeginn an Wert gewonnen und kratzt zurzeit an der Marke von 4 Euro. Für Furore sorgen die massiven Aktienkäufe von Dieter Hahn. Der frühere Kirch-Manager gehört dem Verwaltungsrat von Highlight Communications an, zudem ist er Aufsichtsratsvorsitzender von Constantin Medien. Zwischen beiden Gesellschaften gibt es eine Überkreuzbeteiligung. Constantin Medien hält 52,39 Prozent an Highlight, den Schweizern wiederum sind 7,93 Prozent an Constantin zuzurechnen. Mitte März kam heraus, dass Hahn insgesamt 1.478.802 Highlight-Aktien zu je 3,80 Euro außerbörslich gekauft hat. Das entspricht einem Anteil von immerhin 3,13 Prozent. Doch Hahn tritt nicht nur bei Highlight aufs Pedal. Über die ihm zurechenbare DHV GmbH sowie in eigenem Namen hat er zwischen Februar und März 2015 auch 2.246.707 Anteile von Constantin Medien gekauft. Was genau sich hinter diesen Deals versteckt, ist allerdings kaum zu erahnen. Letztlich zieht die Kirch-Gruppe bei beiden früheren SDAX-Gesellschaften die Fäden. Spekulationen gibt es in alle Richtungen: Sie reichen von einem Zusammenschluss zwischen Constantin und Highlight bis hin zu größeren Übernahmetransaktionen.

Losgelöst davon bietet die Highlight-Aktie aber auch sonst eine Menge Pluspunkte. Die Gesellschaft hat im Jahresverlauf konsequent die Finanzverbindlichkeiten gesenkt

– von knapp 152 auf nur noch 81,3 Mio. Schweizer Franken (CHF). Saldiert mit den liquiden Mitteln von 44,8 Mio. CHF ergeben sich Nettoschulden von 36,5 Mio. CHF. Verglichen mit dem Eigenkapital von zuletzt 106,88 Mio. CHF läuft das auf einen Verschuldungsgrad von 34,2 Prozent hinaus. Zum Jahresende 2013 lag diese Quote noch bei rund 100 Prozent. Mit anderen Worten: Eigenkapital und Netto-Finanzschulden waren damals etwa gleich hoch, jetzt machen sie nur noch ein gutes Drittel aus. Das sollte auch eine positive Wirkung auf die Bewertung der Highlight-Aktie haben. Momentan kommt der Titel auf eine Marktkapitalisierung von 189 Mio. Euro. Inklusive der Netto-Finanzschulden von umgerechnet 34,4 Mio. Euro ergibt sich ein Enterprise Value (EV) von 223,4 Mio. Euro. Auf Basis aktueller Wechselkurse würde der Small Cap damit gerade einmal mit dem 8,2fachen des 2014er-Betriebsergebnisses gehandelt. Eine im historischen Vergleich eher niedrige Relation.

Allerdings wird an der Börse zu einem wesentlichen Teil die Zukunft gehandelt. Und hier wirkt der Ausblick aufs laufende Jahr zunächst einmal wenig aufregend. Da keine internationalen Eigenproduktionen anstehen und vor dem Hintergrund der ungewissen Währungsentwicklung zwischen Euro und CHF, kalkuliert Highlight-Vorstand Bernhard Burgener mit einem Rückgang der Erlöse von 412,58 Mio. CHF (umgerechnet zum Schlusskurs 2014: 343 Mio. Euro) auf eine Bandbreite zwischen 310 und 330 Mio. CHF. Das Nettoergebnis könnte dabei von 18,1 Mio. CHF auf 14 bis 16 Mio. CHF zurückfallen. Umgerechnet in Euro und bezogen auf eine einzelne Aktie würde das für den Gewinn auf eine Bandbreite von 0,28 bis 0,32 Euro hinauslaufen. Demnach käme die Highlight-Aktie auf ein 2015er-KGV von 12,5 bis 14,3. Übermäßig hoch sieht allerdings auch das nicht aus. Hinzu kommt ein positiver Währungseffekt für heimische Anleger bei der Dividende. Zwar lässt Highlight die Gewinnbeteiligung für 2014 konstant bei 0,17 CHF pro Anteilschein. Bei der jetzigen Euro-Franken-Relation würde die ausgezahlte Dividende jedoch für brutto 0,16 Euro je Anteilschein stehen. Nach der Hauptversammlung im vergangenen Mai bekamen die Investoren dafür umgerechnet 0,14 Euro pro Aktie überwiesen. Damit kommt der Titel nun auf eine erkleckliche Rendite von 4,0 Prozent.

Schon allein deswegen sollte die Zahl der Highlight-Fans an der Börse wieder größer werden. Die Hauptversammlung findet am 12. Juni 2015 statt. Hinzu kommen die auffälligen Insiderkäufe, die Raum für Spekulationen lassen. Es kommt schließlich nicht alle Tage vor, dass ein Aufsichtsrat derart volles Rohr kauft. Für boersengefluester.de ist das Papier von Highlight – genau wie das von Constantin – derzeit jedenfalls überdurchschnittlich interessant. Wichtig wird zudem der 24. März 2015. Dann veröffentlicht Constantin Medien den Jahresbericht für 2014. Der vorab gemeldete Verlust von 3,3 Mio. Euro war jedenfalls deutlich niedriger als vermutet. Die Analysten von Oddo Seydler hatten daraufhin bereits ihr Kursziel von 1,80 auf 2,20 Euro erhöht.

Foto: Splitshire.com

[jwl-utmce-widget id=87961]...

Highlight Communic.

Kurs: 0,54

Sport1 Medien

Kurs: 2,36

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 382,22 | 490,22 | 531,20 | 453,52 | 429,44 | 443,42 | 0,00 | |

| EBITDA1,2 | 92,43 | 146,79 | 95,60 | 78,91 | 82,34 | 103,08 | 0,00 | |

| EBITDA-margin %3 | 24,18 | 29,94 | 18,00 | 17,40 | 19,17 | 23,25 | 0,00 | |

| EBIT1,4 | 23,58 | 27,56 | 14,78 | 7,38 | -6,76 | -141,79 | 0,00 | |

| EBIT-margin %5 | 6,17 | 5,62 | 2,78 | 1,63 | -1,57 | -31,98 | 0,00 | |

| Net profit1 | 11,02 | 14,82 | -2,53 | -11,42 | -31,53 | -157,84 | 0,00 | |

| Net-margin %6 | 2,88 | 3,02 | -0,48 | -2,52 | -7,34 | -35,60 | 0,00 | |

| Cashflow1,7 | 65,65 | 57,24 | 102,68 | 151,46 | 38,72 | 144,50 | 0,00 | |

| Earnings per share8 | 0,20 | 0,25 | -0,05 | -0,19 | -0,49 | -2,55 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Highlight Communic. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 920299 | CH0006539198 | AG | 33,77 Mio € | 11.05.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sport1 Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 914720 | DE0009147207 | AG | 220,90 Mio € | 27.04.2004 | - | |

* * *

© boersengefluester.de | Redaktion

Es tut sich was bei der Filmfirma Splendid Medien. Offensichtlich ist der erhoffte Schlussspurt zum Jahresende gelungen. Rund zwei Drittel des gesamten Jahresergebnisses hatten sich die Kölner für das letzte Quartal vorgenommen. Da die Aufstellung der Bilanz voraussichtlich in dieser Woche beendet wird und das Zahlenwerk dann an die Wirtschaftsprüfer geht, sollte das Management bereits einen guten Überblick über den Geschäftsverlauf haben. Hätte Splendid die eigene Prognose, die ein Ergebnis vor Zinsen und Steuern (EBIT) zwischen 3,8 und 4,2 Mio. Euro (EBIT 2012: 4,2 Mio. Euro) vorsieht, gerissen, wäre eine Ad-hoc-Mitteilung fällig geworden. Wie boersengefluester.de aus dem Unternehmen erfuhr, arbeitet Finanzvorstand Hans-Jörg Mellman derzeit nicht an der Formulierung einer solchen.

Damit hat das mittelständische Medienunternehmen, das hauptsächlich Filmlizenzen für Kino, Video und Fernsehen auswertet, wieder Tritt gefasst. So berauschend lief es bis zum September nämlich nicht. Während die Video-Auswertung auf DVD, Blue ray und im Internet über die eigene Plattform Videociety boomten, floppten wichtige Kinofilme, darunter auch „The Last Stand“ mit Action-Ikone Arnold Schwarzenegger. Deshalb wurden nach den Halbjahreszahlen die Umsatz- und Gewinnprognosen kassiert. Im dritten Quartal rutschte Splendid sogar in die Verlustzone. Umfangreiche Geschäfte mit TV-Lizenzen und einem anhaltend starken Verkauf im Bereich Home Entertainment sollten die Umsätze im Schlussquartal 2013 deutlich über das Vorjahresniveau von 50 Mio. Euro gebracht haben. Auch der im November gestartete Kinofilm „Die legende vom Weihnachtsstern“ hat – mit aktuell 140.000 Zuschauern in Deutschland und Österreich – die Erwartung erfüllt.

Die recht unterschiedliche Ergebnisentwicklung in den einzelnen Quartalen zeigt deutlich die Probleme des schwer prognostizierbaren Mediengeschäfts. Nichts ist so unsicher wie der Erfolg von Kinofilmen. Das musste auch der große Wettbewerber aus München, Constantin, in diesem Jahr erfahren. Obwohl die Kinoumsätze in Deutschland 2013 deutlich über dem Vorjahr lagen, hatte Constantin in den ersten neun Monaten das schlechteste Geschäft seit Jahren. Kaum einer der Filme erreichte die erwarteten Zuschauerzahlen. Das liegt nicht immer am Film selbst. Starken Einfluss haben auch die Starttermine von Konkurrenzprodukten oder das Wetter. Ist es zu heiß im Sommer, gehen die Menschen lieber ins Freibad. Regnet es, bleiben potenzielle Zuschauer lieber zuhause. Besser vorhersehbar ist da das Home Entertainment Geschäft. Die silbernen oder blauen Scheiben finden früher oder später ihre Käufer – wenn denn der Film ordentlich beworben wurde. Das geschieht zum Beispiel durch eine Kinoveröffentlichung. Dabei ist es auch nicht selten, dass sich Filme verschieben, weil sie schlicht und einfach nicht fertig werden.

Die großen Unterschiede bei den Gewinn-Margen in den einzelnen Quartalen hängen ganz wesentlich vom Produktmix ab. Kinoveröffentlichungen haben hohe vorlaufende Werbe- und Kopierkosten, die zwar dem Video- und TV-Geschäft zugutekommen, aber eben bei der Herausbringung in den Lichtspielhäusern anfallen – und auch nicht unbedingt in der Periode, in der die Umsätze aus dem Kartenverkauf hereinkommen. Beim Home-Entertainment-Geschäft – das für die Filmproduzenten inzwischen mehr als 60 Prozent der Erlöse einbringt – spielen besonders die Lizenz- und Vervielfältigungskosten eine Rolle. Zudem müssen Rückstellungen für Retouren gebildet werden, da die Kunden fast immer ein vollständiges Rückgaberecht haben, sollten die Titel in den Läden nicht ordentlich laufen. Daher freuen sich die Medienunternehmen über den – immer mehr an Bedeutung gewinnenden – Absatzkanal Internet. Fast zehn Prozent macht das Online-Geschäft inzwischen in der Branche und bei Splendid aus. Nach der Installation der Plattform fallen hier kaum noch Kosten für Herstellung und Vertrieb an. Das gleiche gilt für die TV-Lizenzen. Sie werden fast ausschließlich mit Abschreibungen belastet.

Diese Eigenheiten des Geschäftsmodells zeigen, warum die Medienunternehmen nicht gerade beliebt bei den Analysten sind. Die Umsätze und Ergebnisse bedürfen immer einer eingehenden Erläuterung. Doch wer sich die Mühe macht, um das Filmgeschäft zu verstehen, kann hübsche Gewinne einfahren. So ist denn auch die Splendid-Aktie aktuell noch ein echtes Schnäppchen. Selbst wenn das Unternehmen nur die untere Grenze der Prognose erreicht hat, bleibt das Kurs-Gewinn-Verhältnis (KGV) für 2013 im einstelligen Bereich. Auf Basis der Schätzungen von boersengefluester.de für 2015 liegt es bei 6,7. Sollte Splendid wie im Vorjahr 0,10 Euro Dividende ausschütten, bedeutet das eine hübsche Rendite von gut vier Prozent.

Zudem stehen die Chancen für ein kräftiges profitables Wachstum gut. Der physische Markt für Home-Entertainment-Produkte – immerhin 90 Prozent des Geschäfts – wächst in Deutschland weiter. 2013 haben die Umsätze hier um drei Prozent zugelegt. Das Internetgeschäft hat sich – von niedrigem Niveau aus verdoppelt. Daher wollen die Kölner in diesem und dem kommenden Jahr je 20 Mio. Euro in neue Filme investieren – der Kassenschlager „Expendables 3“ ist schon für diesen Sommer gekauft. Finanziert wird das Ganze aus dem Cashflow und mit weiteren Bankdarlehen. Als einem der ganz wenigen Medien-Unternehmen ist es Splendid gelungen, die Geldhäuser wieder als Finanziers zu gewinnen. Constantin hat das bisher nicht geschafft.

Die Veröffentlichung der Jahreszahlen Ende März 2014 dürfte wie 2011 und 2012 ein Kursfeuerwerk zünden. Damit rechnet offensichtlich auch der IFM Independent Fund aus Liechtenstein, der sich kurz vor Weihnachten noch mit Aktien eingedeckt hat und inzwischen mehr als drei Prozent an Splendid Medien hält.

[sws_red_box box_size="585"]Autor: Dieser Beitrag stammt von meinem sehr geschätzten Kollegen Stefan Otto, einem ausgewiesenen Kenner von China-Aktien mit Hauptnotiz in Deutschland. Außerdem kennt er sich bestens in der Medienszene und der Immobilienbranche aus.

Wenn Sie weitere Artikel von Stefan Otto lesen wollen: Hier finden Sie Beiträge zu Youbisheng Green Paper, United Power, Kinghero, Powerland, Haikui Seafood und Tintbright.[/sws_red_box]...

Splendid Medien

Kurs: 1,18

Splendid Medien

Kurs: 1,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Splendid Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727950 | DE0007279507 | AG | 11,55 Mio € | 24.09.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der Ball rollt wieder. Am Freitag, 24. Januar 2014, startet die 50. Bundesligasaison mit einem Klassiker in die Rückrunde. Der Tabellendritte Borussia Mönchengladbach empfängt vor ausverkauftem Haus Tabellenführer und Rekordmeister FC Bayern München. Die Vorfreude bei Fußball-Fans ist riesig. Die Aktionäre von Sky Deutschland haben schon länger allen Grund zur Freude. Ab dem 2010er-Tief bis Ende 2013 hat sich der Wert verzehnfacht. Zuletzt hat das MDAX-Papier allerdings geschwächelt.[/sws_blue_box]

Das zunehmend besser laufende Geschäft hat der Aktie von Sky Deutschland in den vergangenen zwei Jahren ein kräftiges Kursplus beschert: Der Bezahl-Fernsehsender gewann zunehmend neue Kunden, worauf sich das operative Ergebnis erheblich gebessert hat. Vorstandschef Brian Sullivan will daher für das Gesamtjahr 2013 erstmals in der Unternehmensgeschichte einen operativen Gewinn erwirtschaften. Die vorläufigen Ergebnisse wird er am 6. Februar präsentieren.

Die Zahlen für das dritte Quartal belegen, wie gut der Konzern unterwegs war. Die Zahl der Abonnenten war gegenüber dem zweiten Quartal um 76.000 auf 3,53 Millionen geklettert. Fast die Hälfte davon nutzt das HD-Angebot von Sky, das mehr als 70 Sender umfasst. Nicht zuletzt deswegen steigt auch der durchschnittliche Umsatz pro Kunde – eine für Analysten wichtige Kennzahl. Der Gewinn vor Zinsen, Steuern und Abschreibungen legte gegenüber dem Vorjahr um mehr als 50 Prozent auf 29,2 Mio. Euro zu. Nach neun Monaten stehen damit 71,8 Mio. Euro zu Buche. Unter dem Strich stand zwar noch ein Verlust. Allerdings war er nur halb so groß wie im Vorjahr.

Anfang Dezember hat sich Sky die Übertragungsrechte für die Champions League für weitere drei Jahre gesichert. Die Vereinbarung mit der UEFA gilt bis einschließlich der Saison 2017/18. Sky hat damit die Exklusivrechte an 128 der insgesamt 146 Partien. Das ZDF überträgt derweil weiter 18 Live-Spiele der Champions League pro Saison im Free-TV, Sendetag bleibt der Mittwoch. Die Chancen stehen gut, dass die Kundenzahlen und der durchschnittliche Umsatz pro Kunde bei Sky weiter steigen. Zumal wenn die deutschen Mannschaften weiter so erfolgreich in dem Wettbewerb sind.

Anfang Dezember hat Sullivan den Einstieg beim TV-Sender Sport 1 angekündigt. Dabei kauft Sky gut ein Viertel der Anteile der Tochter von Constantin Medien. Zudem erwirbt der Bezahlsender die Sportproduktionsfirma Plazamedia von der ehemaligen SDAX-Gesellschaft. Die Firma arbeitet bei der Produktion der Fußball- oder Formel-1-Übertragungen von Sky mit. Der Deal beläuft sich auf insgesamt rund 57,5 Mio. Euro. Die Transaktion soll im ersten Halbjahr 2014 abgeschlossen werden.

Etliche Banken wie Berenberg oder die DZ Bank gehen davon aus, dass Sky bereits 2014 unter dem Strich einen Gewinn erzielen wird. Der Konsens ist allerdings nicht ganz so optimistisch. Vielmehr wird ein Verlust je Aktie von 0,05 Euro erwartet. Das entspricht einem Verlust von rund 35 Mio. Euro, der immerhin um zwei Drittel unter dem erwarteten 2013er-Niveau liegen soll. 2015 soll der Konzern dann endlich den Sprung in die Gewinnzone schaffen, und ein Ergebnis je Anteilschein von 0,12 Euro erwirtschaften.

Die Sky-Aktie war zuletzt allerdings unter Druck. Mitte Januar hat die EU-Kommission angekündigt, sie gehe in einem Kartellverfahren gegen fünf große US-Filmstudios wegen möglicher Knebelverträge mit europäischen Pay-TV-Sendern vor. Die Kommission verdächtigt die US-Produzenten, in Lizenzverträgen europäische Bezahlsender wie Sky Deutschland daran zu hindern, Filme auch in anderen EU-Ländern grenzüberschreitend auszustrahlen und Kunden aus anderen EU-Ländern zu akzeptieren. Sollten die US-Unternehmen gegen das EU-Recht verstoßen, drohten hohe Geldstrafen. Für Sky hätte das allerdings auch negative Folgen. Denn dann könnten etliche Deutsche auf die Idee kommen, sich das Fußballpaket mit der Bundesliga und der Champions League statt bei Sky beispielsweise bei einem rumänischen Bezahlsender zu holen, der das Paket viel günstiger anbietet. Fazit: Die Korrektur bei der MDAX-Aktie könnte anhalten. Zwar soll der Konzern 2015 den Sprung in die Gewinnzone schaffen. Mit einem KGV von fast 60 ist das Papier aber sehr hoch bewertet.

[sws_blue_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt. Er schreibt für die Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]...

Sky Deutschland

Kurs: 0,00

Sport1 Medien

Kurs: 2,36

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sky Deutschland | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| SKYD00 | DE000SKYD000 | 0,00 Mio € | 09.03.2005 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

Für die Aktionäre von Constantin Medien schien 2013 wieder mal ein verlorenes Jahr zu werden. Doch mit dem Einstieg von Sky Deutschland beim Fernsehsender Sport1 (ehemals DSF) zu 25,1 Prozent und der Komplettübernahme der ebenfalls zu Constantin Medien gehörenden Produktionsfirma Plazamedia hat sich das Blatt gewendet. Rund 57,5 Mio. Euro ließ sich der im MDAX gelistete Pay-TV-Kanal das Paket kosten. Seit Bekanntgabe des Deals am 5. Dezember nach Börsenschluss ist der Aktienkurs von Constantin um 11 Prozent auf 1,68 Euro gestiegen. Das entspricht einem Zuwachs an Marktkapitalisierung von 14,5 Mio. Euro. Kurzfristig sprang der Titel zwar bereits bis auf 1,80 Euro, aber dennoch sagt Marcus Silbe, Analyst bei Close Brothers Seydler: „Für die Investoren von Constantin kommt Weihnachten in diesem Jahr früher." Das Kursziel für die Aktie hat er kurzerhand von 1,80 auf 2,50 Euro heraufgeschraubt. Vor allem für Sky bietet der Deal strategische Vorteile, auch wenn der Bezahlsender keinen direkten Zugang zu den Übertragungsrechten von Sport1 bekommt. Andererseits hat Constantin nun endlich einen potenten Partner für seinen Spartensender bekommen.

Beinahe vergessen ist gegenwärtig die saftige Gewinnwarnung von Constantin Medien. Die Münchner leiden unter den hohen Investitionen in Programm und Technik und müssen zudem den geringer als erwartet ausfallenden Werbeerlösen Tribut zollen. Für 2013 kündigte Vorstandschef Bernhard Burgener daher zuletzt einen Verlust an. Nun heben die Analysten die günstige Bewertung von Constantin Medien hervor, zumal das Unternehmen ja noch knapp drei Viertel an Sport1 hält. Der Abschluss der Transaktion ist zwar erst für das erste Halbjahr 2014 geplant, aber schon jetzt fragen sich die Börsianer, wie Burgener den Mittelzufluss einsetzen wird. In der offiziellen Mitteilung heißt es, dass sich Constantin Medien auch in Zukunft „auf die Erschließung neuer Geschäftsmodelle mit Wachstumspotenzial und die Weiterentwicklung unserer Inhalte und Plattformen fokussieren“ will. Sonderlich greifbar klingt das nicht.

Aus Anlegersicht längst überfällig, wäre eine Neuordnung der Verbandelung mit Highlight Communications. Constantin Medien hält gegenwärtig 52,39 Prozent an den Schweizern. Angesichts der wenig erbaulichen Kursentwicklung der vergangenen Jahre mussten mittlerweile beide Unternehmen den SDAX verlassen und bewegen sich im Index-Niemandsland. Angesichts der Börsengröße – Constantin kommt auf eine Kapitalisierung von 145 Mio. Euro, Highlight bringt 191 Mio. Euro auf die Waagschale – scheinen zwei getrennte Notierungen und Konzernabschlüsse nicht wirklich sinnvoll. Die stärkere Marke ist Constantin, so dass dieser Name auch langfristig auf dem Kurszettel stehen bleiben dürfte. Die Highlight-Aktie macht derweil auch charttechnisch einen passablen Eindruck. Mittlerweile notiert das Papier bereits oberhalb der Marke von 4 Euro. Auf diesem Niveau deckt die Highlight-Beteiligung den Constantin-Kurs zu fast 70 Prozent ab. Bei Sky Deutschland feiern die Investoren hingegen nicht nur den Sport1-Deal, sie sind zudem erfreut, dass sich der Bezahlsender die Übertragungsrechte an der UEFA Champions League in Deutschland bis einschließlich 2017/18 gesichert hat.

Bild: Sky Deutschland AG...

Sky Deutschland

Kurs: 0,00

Sport1 Medien

Kurs: 2,36

Highlight Communic.

Kurs: 0,54

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sky Deutschland | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| SKYD00 | DE000SKYD000 | 0,00 Mio € | 09.03.2005 | Verkaufen | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sport1 Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 914720 | DE0009147207 | AG | 220,90 Mio € | 27.04.2004 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Highlight Communic. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 920299 | CH0006539198 | AG | 33,77 Mio € | 11.05.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Nicht mal einen Tag brauchte zuletzt Constantin Medien, um die neue Anleihe im Volumen von 65 Mio. Euro zu platzieren. Gleichwohl ging es mit der Aktie in den vergangenen Wochen steil bergab. Inklusive der SDAX-Firma Highlight Communications, an der Constantin 47,31 Prozent hält, haben die Münchner gleich vier Wertpapiere im Umlauf. So unterscheiden sich die einzelnen Investments, und auf welche Punkte Sie achten müssen....

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Never piss against the wind.“

Unbekannt

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL