Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Diesen Deal hätte Axel Geuer, Gründer und Co-CEO der Beteiligungsgesellschaft mutares, vermutlich gern in seine Präsentation am 21. November auf dem Eigenkapitalforum in Frankfurt eingebaut. Doch fehlten wenige Stunden bis zu Fixing. So blieb es im Konferenzraum Milan des Sheraton Hotels bei eher allgemeinen Ankündigungen wie „weitere Transaktionen in den kommenden drei Monaten“. Am 23. November dann die Vollzugsmeldung. „Die mutares AG übernimmt das internationale Anlagenbauunternehmen Balcke-Dürr von der SPX Corporation“, heißt es in der offiziellen Mitteilung. Dem Vernehmen nach erzielte Balcke-Dürr im vergangenen Jahr einen Umsatz von 142 Mio. Euro. Angaben zum Ergebnis sind Fehlanzeige und lassen sich auch aus dem Geschäftsbericht der amerikanischen Mutter nicht direkt herleiten. Allerdings schrieb das Segment “Power“, in dem Balcke-Dürr bei SPX angesiedelt ist, auch nach neun Monaten 2016 noch rote Zahlen, wenngleich sie deutlich geringer sind als im gesamten Vorjahr. Zudem hat das Management von SPX Ende 2015 den kompletten Goodwill (Firmenwert) von 13,7 Mio. Dollar – also den Wertansatz von Balcke-Dürr in der SPX-Bilanz – auf Null gestrichen.

So gesehen passt das in Düsseldorf angesiedelte Unternehmen perfekt in den auf Restrukturierungsfälle ausgerichteten Auswahlprozess von mutares. Und auch die Analysten von Baader Helvea Equity Research sehen die Entwicklung in ihrer neuesten Studie grundsätzlich positiv: „Nach einer relativ ruhigen Phase des Nachrichtenflusses, zeigt das Unternehmen nun deutlich mehr Aktivität.“ Dabei sprudelt es so manchem Börsianer nur so heraus, wenn er den Namen Balcke-Dürr hört. Immerhin war das Unternehmen bis 2002 selbst einmal auf dem heimischen Kurszettel notiert. Allerdings machte die Insolvenz des damaligen Großaktionärs Deutsche Babcock einen Verkauf der Gesellschaft an SPX notwendig und führte zum Delisting.

Interessant am Rande: Der Anlagenbauer Deutsche Babcock war im September 1995 der erste reguläre DAX-Absteiger. Damals rückte ein aufstrebendes Softwareunternehmen namens SAP in die Beletage der heimischen Börsenliga auf. Aber auch zu Babcock-Zeiten galt Balcke-Dürr – kurz BDAG – nicht unbedingt als Perle aus dem Konzernverbund. Diesen Ruf hatte damals die auf Präzisionsteile fokussierte Schumag AG aus Aachen inne. Noch interessanter ist die historische Querverbindung zu einem mittlerweile etablierten TecDAX-Unternehmen. BDAG war früher nämlich die Muttergesellschaft (Anteil: 75 Prozent) von Nordex. Zum Börsengang des Windkraftanlagenherstellers im April 2001 an den Neuen Markt konnten Anleger für je zwei BDAG-Aktien eine Nordex-Aktie zum damaligen Emissionspreis von 9 Euro zeichnen.

Zurück zu mutares: Das Management sieht in Balcke-Dürr ein „ideales Plattforminvestment“ und stufen das Unternehmen aufgrund der bekannten Marke als „Zugpferd“ ein. An der Börse ist die Übernahme bislang auch vergleichsweise gut angekommen, Von den Tiefständen bei knapp 11 Euro hat sich der Small Cap mittlerweile deutlich erholt. Zudem ist zu hören, dass das mutares-Management noch weitere Akquisitionen vorbereitet. Die Münchner geben also noch einmal richtig Gas zum Jahresende. Dabei hatte mutares erst kürzlich eine Offerte für das Nutzfahrzeug-Zuliefergeschäfts des börsennotierten französischen Automobilzulieferers Plastic Omnium abgegeben. Ende September kündigte das Management außerdem die Übernahme von zwei französischen Werken aus dem Gruppenverbund des Automobilzulieferers Mecaplast an, die mit Innen- und Außenverkleidungen für Lastkraftwagen für einen Umsatz von rund 70 Mio. Euro stehen. Die Analysten von Baader haben ihr Kursziel von 20 Euro bestätigt. In der selben Größenordnung siedelt Hauck & Aufhäuser an. Das Potenzial ist also enorm.

Foto: pixabay...

© boersengefluester.de | Redaktion

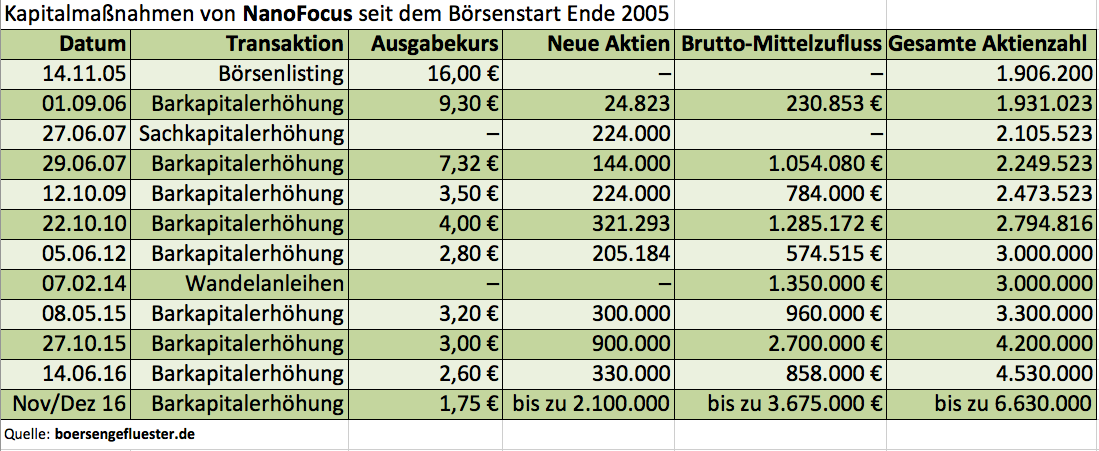

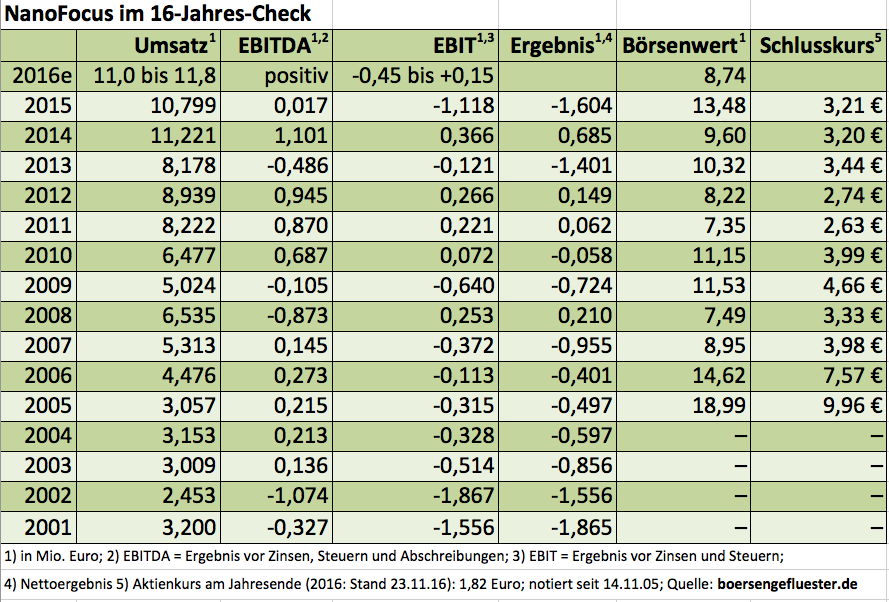

Vermutlich wurden die Weichen für NanoFocus bereits mit dem Börsenstart im November 2005 falsch gestellt. Als der Anbieter von hochsensiblen Messsystemen für Anwendungen in der Automobilindustrie, der Chipherstellung oder der Sicherheitstechnik am Entry Standard debütierte, handelte es sich nämlich um eine reine Notizaufnahme ohne begleitende Kapitalerhöhung. Frisches Geld floss dem Unternehmen aus Oberhausen damals also nicht zu. Nun sind dicke IPO-Konten nicht zwangsläufig ein Garant für wirtschaftliche Höhenflüge oder gar sinnvolle Akquisitionen, sie beschleunigen die Sache mitunter jedoch enorm. Zum Vergleich: Isra Vision, der aktuelle Börsenstar aus der heimischen Vision-Branche, nahm beim Going Public im Frühjahr 2000 rund 18 Mio. Euro ein. Das auf Inspektionssysteme für die Elektroindustrie spezialisierte Unternehmen Viscom brachte es im Mai 2006 sogar auf einen Emissionserlös von fast 43 Mio. Euro und kann es sich sogar erlauben, knackige Dividenden an die Anleger auszuschütten.

Einen ganz anderen Ruf hat NanoFocus in der Spezialwerteszene. Technologisch gelten die Produkte zwar als super ausgefeilt. Doch ihre PS hat die Firma in all den Jahren nur sehr begrenzt auf die Straße bekommen. Immer wieder verzögerten sich Großprojekte mit Schlüsselkunden oder die wirtschaftliche Großwetterlage kam NanoFokus in die Quere. Per saldo verläuft die Integration der Messsysteme in die täglichen Produktionsabläufe der Kunden viel langsamer als gedacht. Als Flaschenhals erweist sich auch die geringe Vertriebspower der Ruhrgebietler. Die Folge waren Ergebnisse, die sich entweder knapp über der Nulllinie bewegten oder gar tiefrot warten. Um genügend Luft zu haben, mussten immer wieder Kapitalerhöhungen durchgeführt werden. Die Volumina dabei waren teilweise so gering, dass die Wirkung nicht übermäßig lang hielt.

Summa summarum stieg die Zahl der umlaufenden Aktien seit dem Börsengang auf deutlich mehr als das Doppelte. Trotzdem liegt der aktuelle Börsenwert mit gerade einmal 8,2 Mio. Euro komplett im Keller. „Das ist der absolute Irrsinn. Wir haben in den vergangenen Jahren allein 12 Mio. Euro in die Entwicklung unserer Produkte investiert“, sagt Vorstandssprecher Jürgen Valentin auf einer Abendveranstaltung am Rande des Eigenkapitalforums in Frankfurt. Um bei wichtigen Großkunden erst gar keinen Zweifel an der wirtschaftlichen Leistungsfähigkeit von NanoFocus aufkommen zu lassen, plant die Gesellschaft nun eine Kapitalerhöhung, die alle bisherigen neun Finanzierungsrunden in den Schatten stellt. „Es ist wichtig, dass wir uns nicht nur als technologisch führend, sondern auch als finanziell stark präsentieren“, sagt Valentin.

Vom 28. November bis 12. Dezember 2016 sollen bis zu 2,1 Millionen neuen Aktien zu einem Ausgabekurs von 1,75 Euro platziert werden. 23 alte Aktien berechtigen dabei zum Bezug von 10 jungen Anteilen. Wie häufig bei solchen Maßnahmen, ist ein Überbezug möglich. Das heißt: Interessierte Anleger können mehr Aktien ordern, als ihnen eigentlich auf Basis ihre Bezugsrechte zustehen. Zunächst einmal gilt es die Investoren aber vom Sinn der neuerlichen Kapitalmaßnahme zu überzeugen. Kein einfaches Unterfangen, schließlich wurden die Aktionäre erst im Sommer 2016 um frisches Kapital gebeten – zu einem Ausgabekurs von damals noch 2,60 Euro. Dementsprechend ist die Stimmung in der Szene. Das gilt auch für boersengefluester.de. Seit Jahren berichten wir regelmäßig über NanoFocus. Und in schöner Regelmäßigkeit war es so, dass Umsatz- und Gewinnwarnungen genau dann für Ernüchterung sorgten, wenn es eigentlich danach aussah, als ob der Durchbruch in Sachen Serienfertigung unmittelbar bevorstehen würde. Unsere Antennen sind also empfindlich eingestellt. Umso positiver sind wir überrascht, wie offen und auch selbstkritisch sich Vorstandssprecher Jürgen Valentin im Hintergrundgespräch mit uns gibt. Kann man nicht anders sagen: Das war am Ende eine ehrliche Vorstellung in Frankfurt, wie man sie – in dieser Form – auch nicht alle Tage erlebt.

[caption id="attachment_100330" align="alignleft" width="194"]

Vom 28. November bis 12. Dezember 2016 sollen bis zu 2,1 Millionen neuen Aktien zu einem Ausgabekurs von 1,75 Euro platziert werden. 23 alte Aktien berechtigen dabei zum Bezug von 10 jungen Anteilen. Wie häufig bei solchen Maßnahmen, ist ein Überbezug möglich. Das heißt: Interessierte Anleger können mehr Aktien ordern, als ihnen eigentlich auf Basis ihre Bezugsrechte zustehen. Zunächst einmal gilt es die Investoren aber vom Sinn der neuerlichen Kapitalmaßnahme zu überzeugen. Kein einfaches Unterfangen, schließlich wurden die Aktionäre erst im Sommer 2016 um frisches Kapital gebeten – zu einem Ausgabekurs von damals noch 2,60 Euro. Dementsprechend ist die Stimmung in der Szene. Das gilt auch für boersengefluester.de. Seit Jahren berichten wir regelmäßig über NanoFocus. Und in schöner Regelmäßigkeit war es so, dass Umsatz- und Gewinnwarnungen genau dann für Ernüchterung sorgten, wenn es eigentlich danach aussah, als ob der Durchbruch in Sachen Serienfertigung unmittelbar bevorstehen würde. Unsere Antennen sind also empfindlich eingestellt. Umso positiver sind wir überrascht, wie offen und auch selbstkritisch sich Vorstandssprecher Jürgen Valentin im Hintergrundgespräch mit uns gibt. Kann man nicht anders sagen: Das war am Ende eine ehrliche Vorstellung in Frankfurt, wie man sie – in dieser Form – auch nicht alle Tage erlebt.

[caption id="attachment_100330" align="alignleft" width="194"] NanoFocus-CTO Jürgen Valentin: "Es ist wichtig, dass wir uns als finanziell stark präsentieren.“[/caption]

Dabei war NanoFocus im März 2016 schon einmal ein Thema in Frankfurt – und zwar auf dem Jahrespressegespräch von Isra Vision (siehe dazu auch den Beitrag von boersengefluester.de HIER). Damals wollte deren charismatischer Firmengründer und Großaktionär Enis Ersü wissen, welche Firma nach Auffassung der anwesenden Journalisten denn ein passendes Übernahmetarget für die Darmstädter sein könnte. Als das Gespräch auf NanoFocus kam, sagte Ersü mit einem Lächeln: „Muss ich mir mal anschauen.“ Ob Isra Vision, der TecDAX-Aspirant bringt mittlerweile 440 Mio. Euro auf die Börsenwaagschale, tatsächlich eine Verbindung zu NanoFocus aufbauen könnte, sei einmal dahingestellt. Doch losgelöst davon: Spekulationen um eine möglicherweise bevorstehende Akquisition von Isra Vision halten sich hartnäckig in der Szene. Derweil siedeln die Analysten von GBC – die Augsburger begleiten die Kapitalerhöhung von NanoFocus – den fairen Wert des Micro Caps bei 2,90 Euro an.

„Ausgehend vom Bezugskurs im Rahmen der Kapitalerhöhung von 1,75 Euro ergibt sich damit ein Potenzial von rund 65 Prozent. Dabei ist zu erwähnen, dass wir davon ausgehen, dass bei einer schnelleren Marktdurchdringung im Zuge des derzeitigen Ausbaus der Vertriebsstrukturen auch höhere Skaleneffekte und damit höhere Margenniveaus möglich sein könnten“, lautet das Fazit der GBC-Experten. Dabei kalkuliert GBC für 2017 mit Erlösen von 14 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,7 Mio. Euro. Das wäre ein Rekordergebnis und würde die aktuelle Marktkapitalisierung tatsächlich deutlich zu mickrig erscheinen lassen. Klar sollte aber auch sein, dass ein Investment in NanoFocus mit entsprechenden Risiken versehen ist. Aber vielleicht werden die Weichenstellungen jetzt doch einmal entscheidend geändert.

NanoFocus-CTO Jürgen Valentin: "Es ist wichtig, dass wir uns als finanziell stark präsentieren.“[/caption]

Dabei war NanoFocus im März 2016 schon einmal ein Thema in Frankfurt – und zwar auf dem Jahrespressegespräch von Isra Vision (siehe dazu auch den Beitrag von boersengefluester.de HIER). Damals wollte deren charismatischer Firmengründer und Großaktionär Enis Ersü wissen, welche Firma nach Auffassung der anwesenden Journalisten denn ein passendes Übernahmetarget für die Darmstädter sein könnte. Als das Gespräch auf NanoFocus kam, sagte Ersü mit einem Lächeln: „Muss ich mir mal anschauen.“ Ob Isra Vision, der TecDAX-Aspirant bringt mittlerweile 440 Mio. Euro auf die Börsenwaagschale, tatsächlich eine Verbindung zu NanoFocus aufbauen könnte, sei einmal dahingestellt. Doch losgelöst davon: Spekulationen um eine möglicherweise bevorstehende Akquisition von Isra Vision halten sich hartnäckig in der Szene. Derweil siedeln die Analysten von GBC – die Augsburger begleiten die Kapitalerhöhung von NanoFocus – den fairen Wert des Micro Caps bei 2,90 Euro an.

„Ausgehend vom Bezugskurs im Rahmen der Kapitalerhöhung von 1,75 Euro ergibt sich damit ein Potenzial von rund 65 Prozent. Dabei ist zu erwähnen, dass wir davon ausgehen, dass bei einer schnelleren Marktdurchdringung im Zuge des derzeitigen Ausbaus der Vertriebsstrukturen auch höhere Skaleneffekte und damit höhere Margenniveaus möglich sein könnten“, lautet das Fazit der GBC-Experten. Dabei kalkuliert GBC für 2017 mit Erlösen von 14 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,7 Mio. Euro. Das wäre ein Rekordergebnis und würde die aktuelle Marktkapitalisierung tatsächlich deutlich zu mickrig erscheinen lassen. Klar sollte aber auch sein, dass ein Investment in NanoFocus mit entsprechenden Risiken versehen ist. Aber vielleicht werden die Weichenstellungen jetzt doch einmal entscheidend geändert.

Fotos: NanoFocus AG...

Fotos: NanoFocus AG...

Vom 28. November bis 12. Dezember 2016 sollen bis zu 2,1 Millionen neuen Aktien zu einem Ausgabekurs von 1,75 Euro platziert werden. 23 alte Aktien berechtigen dabei zum Bezug von 10 jungen Anteilen. Wie häufig bei solchen Maßnahmen, ist ein Überbezug möglich. Das heißt: Interessierte Anleger können mehr Aktien ordern, als ihnen eigentlich auf Basis ihre Bezugsrechte zustehen. Zunächst einmal gilt es die Investoren aber vom Sinn der neuerlichen Kapitalmaßnahme zu überzeugen. Kein einfaches Unterfangen, schließlich wurden die Aktionäre erst im Sommer 2016 um frisches Kapital gebeten – zu einem Ausgabekurs von damals noch 2,60 Euro. Dementsprechend ist die Stimmung in der Szene. Das gilt auch für boersengefluester.de. Seit Jahren berichten wir regelmäßig über NanoFocus. Und in schöner Regelmäßigkeit war es so, dass Umsatz- und Gewinnwarnungen genau dann für Ernüchterung sorgten, wenn es eigentlich danach aussah, als ob der Durchbruch in Sachen Serienfertigung unmittelbar bevorstehen würde. Unsere Antennen sind also empfindlich eingestellt. Umso positiver sind wir überrascht, wie offen und auch selbstkritisch sich Vorstandssprecher Jürgen Valentin im Hintergrundgespräch mit uns gibt. Kann man nicht anders sagen: Das war am Ende eine ehrliche Vorstellung in Frankfurt, wie man sie – in dieser Form – auch nicht alle Tage erlebt.

[caption id="attachment_100330" align="alignleft" width="194"] NanoFocus-CTO Jürgen Valentin: "Es ist wichtig, dass wir uns als finanziell stark präsentieren.“[/caption]

Dabei war NanoFocus im März 2016 schon einmal ein Thema in Frankfurt – und zwar auf dem Jahrespressegespräch von Isra Vision (siehe dazu auch den Beitrag von boersengefluester.de HIER). Damals wollte deren charismatischer Firmengründer und Großaktionär Enis Ersü wissen, welche Firma nach Auffassung der anwesenden Journalisten denn ein passendes Übernahmetarget für die Darmstädter sein könnte. Als das Gespräch auf NanoFocus kam, sagte Ersü mit einem Lächeln: „Muss ich mir mal anschauen.“ Ob Isra Vision, der TecDAX-Aspirant bringt mittlerweile 440 Mio. Euro auf die Börsenwaagschale, tatsächlich eine Verbindung zu NanoFocus aufbauen könnte, sei einmal dahingestellt. Doch losgelöst davon: Spekulationen um eine möglicherweise bevorstehende Akquisition von Isra Vision halten sich hartnäckig in der Szene. Derweil siedeln die Analysten von GBC – die Augsburger begleiten die Kapitalerhöhung von NanoFocus – den fairen Wert des Micro Caps bei 2,90 Euro an.

„Ausgehend vom Bezugskurs im Rahmen der Kapitalerhöhung von 1,75 Euro ergibt sich damit ein Potenzial von rund 65 Prozent. Dabei ist zu erwähnen, dass wir davon ausgehen, dass bei einer schnelleren Marktdurchdringung im Zuge des derzeitigen Ausbaus der Vertriebsstrukturen auch höhere Skaleneffekte und damit höhere Margenniveaus möglich sein könnten“, lautet das Fazit der GBC-Experten. Dabei kalkuliert GBC für 2017 mit Erlösen von 14 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,7 Mio. Euro. Das wäre ein Rekordergebnis und würde die aktuelle Marktkapitalisierung tatsächlich deutlich zu mickrig erscheinen lassen. Klar sollte aber auch sein, dass ein Investment in NanoFocus mit entsprechenden Risiken versehen ist. Aber vielleicht werden die Weichenstellungen jetzt doch einmal entscheidend geändert.

Fotos: NanoFocus AG...

© boersengefluester.de | Redaktion

Das hat es in der 20jährigen Geschichte des Deutschen Eigenkapitalforums in Frankfurt noch nicht gegeben. Der Vorstandschef und Großaktionär des Bahntechnik Spezialisten Schaltbau, Jürgen Cammann, tritt von seinem Amt als Sprecher des Vorstands zurück und stellt sich zusammen mit seinem Aufsichtsratsvorsitzenden Hans Zimmermann den Fragen der überraschten Investoren und Analysten. Normalerweise kneifen die Chefs, wenn sie schlechte Nachrichten zu verkünden haben – besonders wenn es sie persönlich betrifft.

Die Stimmung im Hause Schaltbau könnte schlechter nicht sein: Am Dienstag, 22. November, um kurz nach Mittag teilt das Unternehmen mit, dass Cammann zum Monatsende den Vorstand verlässt. „Kontroverse Vorstellungen bezüglich der Zusammenarbeit zwischen Vorstand und Aufsichtsrat“, sind nach offizieller Lesart der Grund für die plötzliche Trennung. Fast wird der Hinweis in der Ad-hoc-Meldung überlesen, dass Thomas Dippolt als neuer Finanzvorstand zum 1. Januar 2017 vom Aufsichtsrat bestellt wurde. Eine gute Stunde später beginnt Cammann im Raum Milan im Kongressbereich des Sheraton Hotels am Frankfurter Flughafen seine Präsentation. Der Raum ist gerammelt voll. Die Spannung ist mit Händen zu greifen. Cammann weist kurz auf die offizielle Mitteilung hin, erwähnt, dass der Aufsichtsratsvorsitzende und der neue Finanzvorstand auch anwesend sind und sagt, dass er, die Unternehmensvorstellung abkürzen wird, um ausreichend Raum für Fragen zu schaffen.

In Mittelpunkt seiner Ausführungen steht das schlechte Geschäft im laufenden Geschäftsjahr. „Besonders die jüngsten Akquisitionen performen nicht wie erwartet.“ Gleich zu Beginn unterstreicht er, dass es in den kommenden Monaten einen Turnaround geben muss. Dafür bedarf es eines Managementteams, das zurzeit nicht an Bord ist. Seine Lösung ist, „ in wenigen Monaten die Komplexität des Geschäfts zu verringern.“ Trotz der beiden Gewinnwarnungen in diesem Jahr spricht Cammann von einer „sehr gesunden Firma“. „Die Megatrends sind o.k.“, sagt er, auch wenn die Aufträge in China weggebrochen sind. Für das Brasilien-Geschäft sieht er keine Zukunft. Das sollte so schnell wie möglich aufgegeben werden. In diesem Punkt sind sich Vorstand und Aufsichtsrat offensichtlich uneins. Doch der Graben ist deutlich tiefer. Auf die Frage, was denn der Aufsichtsrat zu seinem Rücktritt sagt, antwortete Camman: „Wir hatten noch keine Zeit darüber zu sprechen.“ Überhaupt versucht er sehr sachlich zu bleiben, auch wenn er sichtlich bewegt ist. Seinen plötzlich Rückzug erklärt er damit, dass die Banken von den Eigentümern ein weiteres finanzielles Engagement wünschten, um ihr Vertrauen in das Unternehmen zu beweisen. „Dazu war ich bereit“, sagt Cammann. „Doch dafür brauche ich auch ein Team, dem ich wirklich vertraue. Das ist nicht mehr gegeben.“ Deutlich kann man ein Zerwürfnis nicht beschreiben.

[sws_yellow_box box_size="640"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Dann fordern die Zuhörer den Aufsichtsratsvorsitzenden auf, eine Erklärung zur Berufung von Dippolt und den Rücktritt von Cammann abzugeben. Als Zimmermann das Podium betritt, weicht Cammann zurück. Wie zu erwarten war, sind die Ausführungen wenig erhellend. Sie unterstreichen aber das tiefe Zerwürfnis. Zimmermann stellt klar, dass es aktuell „keine Probleme mit den Banken gibt.“ Er beschreibt die Zukunft von Schaltbau als nicht hervorragend aber gut. Die Probleme seien nicht leicht zu lösen, die Menschen wären aber bereit, zu arbeiten. Auch Zimmermann macht klar, dass es unüberbrückbare Differenzen über die Lösung der Probleme in Spanien, Brasilien und China gibt. Weitere Ausführungen verhindert Cammann mit dem Hinweis auf die vorgerückte Zeit und verabschiedet sich sichtlich bewegt von den Investoren und Analysten. Die quittieren das mit einem lang anhaltenden Applaus. Beim verlassen des Raums zücken verschiedene Investoren das Smartphone um die Schaltbau-Aktie zu schorten. Unsicherheit über das zukünftige Management sind normalerweise Gift für den Aktienkurs. Vor diesem Hintergrund hat der ehemalige SDAX-Titel den Personalrummel zunächt einmal überraschend gut weggesteckt.

In Mittelpunkt seiner Ausführungen steht das schlechte Geschäft im laufenden Geschäftsjahr. „Besonders die jüngsten Akquisitionen performen nicht wie erwartet.“ Gleich zu Beginn unterstreicht er, dass es in den kommenden Monaten einen Turnaround geben muss. Dafür bedarf es eines Managementteams, das zurzeit nicht an Bord ist. Seine Lösung ist, „ in wenigen Monaten die Komplexität des Geschäfts zu verringern.“ Trotz der beiden Gewinnwarnungen in diesem Jahr spricht Cammann von einer „sehr gesunden Firma“. „Die Megatrends sind o.k.“, sagt er, auch wenn die Aufträge in China weggebrochen sind. Für das Brasilien-Geschäft sieht er keine Zukunft. Das sollte so schnell wie möglich aufgegeben werden. In diesem Punkt sind sich Vorstand und Aufsichtsrat offensichtlich uneins. Doch der Graben ist deutlich tiefer. Auf die Frage, was denn der Aufsichtsrat zu seinem Rücktritt sagt, antwortete Camman: „Wir hatten noch keine Zeit darüber zu sprechen.“ Überhaupt versucht er sehr sachlich zu bleiben, auch wenn er sichtlich bewegt ist. Seinen plötzlich Rückzug erklärt er damit, dass die Banken von den Eigentümern ein weiteres finanzielles Engagement wünschten, um ihr Vertrauen in das Unternehmen zu beweisen. „Dazu war ich bereit“, sagt Cammann. „Doch dafür brauche ich auch ein Team, dem ich wirklich vertraue. Das ist nicht mehr gegeben.“ Deutlich kann man ein Zerwürfnis nicht beschreiben.

[sws_yellow_box box_size="640"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Dann fordern die Zuhörer den Aufsichtsratsvorsitzenden auf, eine Erklärung zur Berufung von Dippolt und den Rücktritt von Cammann abzugeben. Als Zimmermann das Podium betritt, weicht Cammann zurück. Wie zu erwarten war, sind die Ausführungen wenig erhellend. Sie unterstreichen aber das tiefe Zerwürfnis. Zimmermann stellt klar, dass es aktuell „keine Probleme mit den Banken gibt.“ Er beschreibt die Zukunft von Schaltbau als nicht hervorragend aber gut. Die Probleme seien nicht leicht zu lösen, die Menschen wären aber bereit, zu arbeiten. Auch Zimmermann macht klar, dass es unüberbrückbare Differenzen über die Lösung der Probleme in Spanien, Brasilien und China gibt. Weitere Ausführungen verhindert Cammann mit dem Hinweis auf die vorgerückte Zeit und verabschiedet sich sichtlich bewegt von den Investoren und Analysten. Die quittieren das mit einem lang anhaltenden Applaus. Beim verlassen des Raums zücken verschiedene Investoren das Smartphone um die Schaltbau-Aktie zu schorten. Unsicherheit über das zukünftige Management sind normalerweise Gift für den Aktienkurs. Vor diesem Hintergrund hat der ehemalige SDAX-Titel den Personalrummel zunächt einmal überraschend gut weggesteckt.

[sws_blue_box box_size="640"]Autor: Dieser Beitrag stammt von Stefan Otto, einem profunden Kenner der heimischen Spezialwerteszene.[/sws_blue_box]

Schaltbau Holding

Kurs: 64,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio € | 22.06.1994 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Net profit1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Net-margin %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Earnings per share8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividend per share8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

So viel Aufmerksamkeit wie zuletzt gab es für Francotyp-Postalia (FP) am Kapitalmarkt schon lange nicht mehr. Sogar das Handelsblatt widmete dem Hersteller von Frankiermaschinen und digitalen Angeboten für den Briefversand einen umfassenden Online-Beitrag mit der Schlagzeile „Der Brief lebt!“. Und tatsächlich scheint sich unter dem seit Jahresanfang 2016 als CEO und CFO agierenden Rüdiger Andreas Günther eine Menge zu bewegen. „Wir kommen aus der Deckung und machen den FP-Konzern zu einem dynamischen Wachstumsunternehmen mit Dividendenfantasie“, sagt der zuvor als Finanzvorstand bei Jenoptik aktiv gewesene Günther. Im Zentrum steht dabei die neue Wachstumsstrategie ACT (Attack – Customer – Transformation), die das Berliner Unternehmen bis zum Jahr 2023 auf einen Umsatz von rund 400 Mio. Euro sowie eine EBITDA-Marge von rund 20 Prozent führen soll. Zur Einordnung: 2016 sollen die Erlöse sowie das Ergebnis vor Zinsen, Steuern und Abschreibungen das jeweilige 2015er-Niveau von 191 Mio. Euro bzw. 26,80 Mio. Euro leicht übertreffen. Damit liegt die Ausgangsbasis für die EBITDA-Marge bei rund 14 Prozent.

Die erste Zwischenzeit soll 2020 genommen werden. Dann wollen die Berliner rund 250 Mio. Euro Umsatz und eine EBITDA-Rendite von mindestens 17 Prozent ausweisen. Das scheint nicht zu hoch gegriffen und würde ab 2016 einem organischen Wachstum von knapp sechs Prozent pro Jahr entsprechen. Dabei haben wir unterstellt, dass FP 2016 mit rund 200 Mio. Euro Umsatz loslegt. „Wir haben die Fakten von einer geänderten Perspektive aus betrachtet und bewerten sie jetzt ganz anders“, sagt Günther und spielt darauf an, dass der Markt für Kuvertiermaschinen auch künftig gute Wachstumschancen verspricht, während Hoffnungsträger wie Produkte um die sichere DE-Mail auch in näherer Zukunft wohl eher nicht aus dem Knick kommen. Sollte Francotyp-Postalia die gesetzten Ziele erreichen, wäre der Titel – zumindest aus heutiger Sicht – ein kleines KGV-Wunder. Immerhin streben die Berliner von 2020 bis 2023 ein Ergebnis je Aktie von Untergrenze 1,00 Euro an – bei einem Aktienkurs von gegenwärtig 4,80 Euro. Als Dividende sollen laut früheren Aussagen zwischen 35 und 50 Prozent des um außerordentliche Faktoren – wie Restrukturierungskosten – bereinigten Konzerngewinns ausgekehrt werden. Für 2016 kalkuliert boersengefluester.de vorerst mit einer um 2 Cent auf 0,14 Euro pro Anteilschein erhöhten Dividende, womit der Anteilschein auf eine Rendite von 2,9 Prozent kommen würde. Interessant: Die Dividende für 2015 wurde „steuerfrei“ ausgeschüttet.

Bis hierhin hört sich Francotyp-Postalia nach einer knackigen Investmentstory im Small-Cap-Bereich an. Allerdings muss die Gesellschaft auch liefern, und in der Vergangenheit wurde hier mitunter mehr angekündigt, als letztlich gehalten wurde. Das optisch niedrige KGV ist also zumindest mit einem kleinen Abzug in der B-Note zu versehen. Unterm Strich ist aber nicht zu übersehen, dass bei Francotyp-Postalia momentan ein frischer Wind weht. Das zeigt auch die nun völlig überarbeitete Webseite des Unternehmens. Wer als Anleger auf der Homepage von Francotyp-Postalia sich früher mühevoll nach Zwischenberichten oder anderen Investor-Informationen durchgeklickt hat, wird die Vorzüge der neuen Seite zu schätzen wissen.

Francotyp-Postalia

Kurs: 2,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 40,75 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Turbulente Wochen bei Phoenix Solar: Kurz nachdem der Photovoltaik-Systemanbieter mit einer knackigen Gewinnwarnung für schlechte Stimmung sorgte (siehe dazu auch unseren Beitrag HIER), sorgten die Zahlen für das dritten Quartal für Entlastung. Immerhin kam die Gesellschaft aus dem bayerischen Sulzemoos auf Erlöse von 55,03 Mio. Euro und erzielte daraus ein Ergebnis vor Zinsen und Steuern (EBIT) von 2,00 Mio. Euro. Die Rohertrags-Marge (Umsatz minus Materialaufwand in Relation zum Umsatz) bewegte sich dabei mit 9,26 Prozent sogar leicht über dem direkten Vorquartal. „Alle drei Kernregionen, die USA, Middle East und Asia Pacific, verzeichneten starkes Umsatzwachstum“, sagt CEO Tim P. Ryan. Das änderte aber zunächst einmal nichts daran, dass bisherigen Planzahlen für 2016 aufgrund von zwei Projektverschiebungen in den USA und der Türkei spürbar verfehlt werden. So werden die Umsätze um 45 bis 60 Mio. Euro niedriger als bislang erwartet ausfallen und in einer Spanne von 135 bis 150 Mio. Euro liegen. Für das EBIT veranschlagt Ryan einen Korridor zwischen 0,5 und 2,0 Mio. Euro – nach zuvor 2,0 bis 4,0 Mio. Euro. Gleichwohl zeigte sich der Manager zuversichtlich, dass die beiden Aufträge nur aufgeschoben und nicht aufgehoben sind: „Der nunmehr eher rückläufige Umsatz des vierten Quartals stellt nur eine vorübergehende Delle dar.“

Offenbar behält der frühere Q-Cells-Manager Recht. Dem Vernehmen nach soll nämlich der Großauftrag aus den USA mittlerweile in trockenen Tüchern sein und 2017 komplett in das Zahlenwerk von Phoenix Solar einlaufen. Damit steigen die Chancen erheblich, dass die Gesellschaft auch unterm Strich – also nach Abzug des tiefroten Finanzergebnisses – auf den Turnaround zusteuert. Auf dem Eigenkapitalforum in Frankfurt dürfte Finanzvorstand Manfred Hochleitner – so hoffen wir zumindest – einen vorsichtigen Blick auf die möglichen Ergebnisperspektiven für 2017 werfen. Seine Präsentation findet am Montag, 21. November statt. Risikobereite Investoren setzen darauf, dass Phoenix Solar tatsächlich den Umschwung schafft. Boersengefluester.de stuft den Titel auf Kaufen herauf. Der aktuelle Börsenwert von knapp 20 Mio. Euro scheint uns gemessen an den für 2017 möglichen Ergebnissen dann doch einen gutes Stück zu niedrig zu sein.

Phoenix Solar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Phoenix Solar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU9 | DE000A0BVU93 | AG | 0,82 Mio € | 18.11.2004 | Verkaufen (Insolvenz) | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

foto: pixabay...

© boersengefluester.de | Redaktion

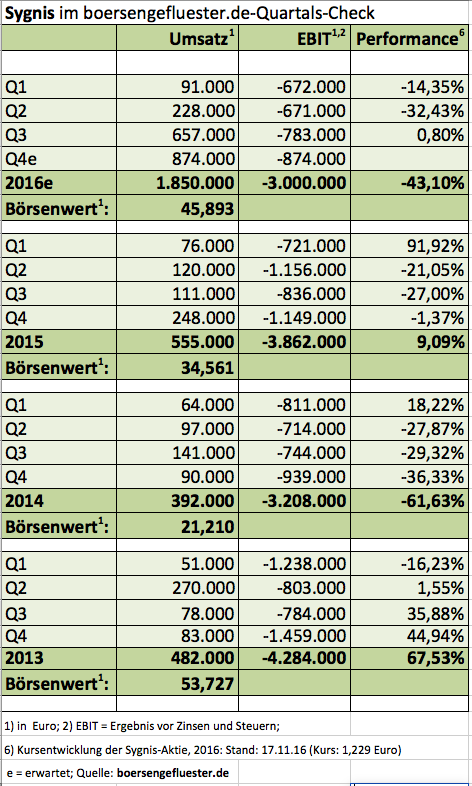

„Bigger, stronger, faster“, titelten die Analysten von Edison Research ihre jüngste Studie zu Sygnis. Treffender hätten es die Finanzexperten aus London wohl nicht formulieren können, denn mit der Übernahme von Expedeon hat Sygnis nicht nur das eigene Produktangebot aus Kits zur Analyse und Sequenzierung von DNA-Proben um den Bereich der Proteomik – also Verfahren zur Trennung aller in einer Zelle befindlichen Proteine – erweitert, sondern sich gleichzeitig auch noch einen funktionierenden Vertriebsapparat an Bord geholt. Ein Blick auf die Umsatzzahlen der vergangenen Quartale zeigt nämlich , dass Sygnis in der vorherigen Form so wohl kaum hätte ewig weiter machen können. Erlösen zwischen rund 100.000 und 200.000 Euro pro Quartal sind einfach zu wenig, um auf einen grünen Zweig zu kommen, zumal auch die vielen Kapitalerhöhungen der Vergangenheit nicht unbedingt den Nerv der Anleger trafen. Dabei ist es durchaus bemerkenswert, wie beharrlich die Vorstandsvorsitzende Pilar de la Huerta immer wieder auf Investorenveranstaltungen wie dem Eigenkapitalforum und anderen Kongressen für Sygnis wirbt – auch wenn es heftigen Gegenwind in Form der meist enttäuschenden Kursentwicklung gibt, oder Lizenzverträge wie zum Beispiel mit dem TecDAX-Konzern Qiagen nicht die erhofften Mindestumsätze einspielen.

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

© boersengefluester.de | Redaktion

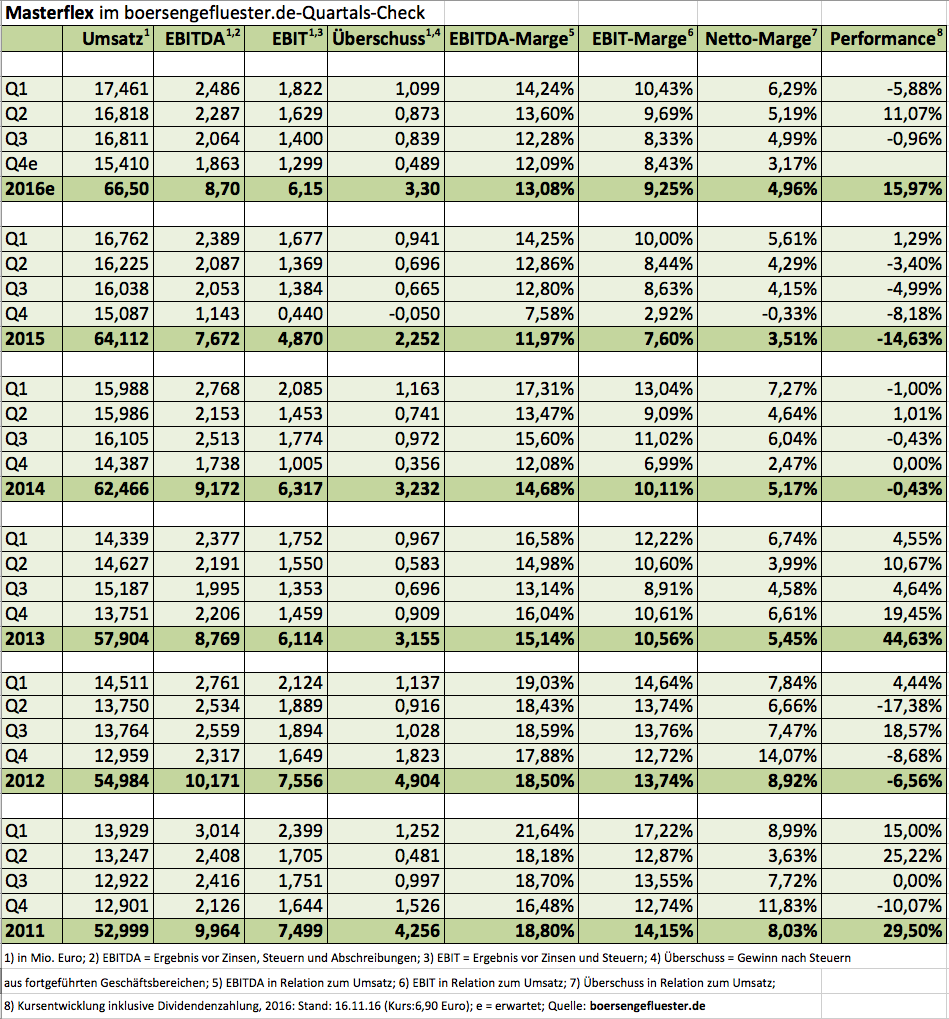

Erst Ende Oktober hatte boersengefluester.de auf die ansprechende Entwicklung bei dem Spezialschlauch- und Verbindungshersteller Masterflex hingewiesen (zu dem Beitrag kommen Sie HIER). Mit den kürzlich vorgelegten Zahlen zum dritten Quartal 2016 haben die Gelsenkirchner den guten Eindruck jetzt bestätigt, auch wenn die vorgelegten Resultate – zumindest was die Ergebniskennzahlen – hinter den Größenordnungen des direkten Vorquartals geblieben sind. Summa summarum kommt Masterflex nach neun Monaten 2016 jedoch auf ein Umsatzplus von 4,2 Prozent auf 51,09 Mio. Euro. Damit sollte das Gesamtjahresziel von mindestens 66 Mio. Euro gut erreichbar sein. Das Ergebnis vor Zinsen und Steuern (EBIT) legte dabei um 9,5 Prozent auf 4,85 Mio. Euro zu. „Auch wenn unsere operative Marge noch etwas unter unserer Zielmarke einer zweistelligen Marge liegt, sind wir auf dem richtigen Weg. Bis wir komplett sämtliche Effekte in Euro und Cent sehen, wird aber noch etwas Zeit vergehen“, sagt Andreas Bastin, der Vorstandsvorsitzende von Masterflex.

Am 22. November wird das Management auf dem Eigenkapitalforum in Frankfurt präsentieren. Dort dürfte unter anderem thematisiert werden, wie Masterflex das langfristig avisierte Umsatzziel von 200 Mio. Euro stemmen will und wie der aktuelle Stand in Sachen Übernahmen ist. Immerhin hat die Gesellschaft Verstärkungen im Schlauchgeschäft in Aussicht gestellt. Interessieren dürften sich die Anleger aber auch dafür, wann Masterflex wieder eine Dividende zahlen will. Der letzte Ausschüttung gab es für 2007. Boersengefluester.de ist gespannt, ob die operativen Fortschritte für mehr Interesse bei den Small-Cap-Investoren sorgen. Noch wird der Titel unserer Meinung nach nämlich unter Wert gehandelt – insbesondere mit Blick auf die zu erwartenden deutlichen Ertragssteigerungen in den kommenden Jahren. Das Kurs-Gewinn-Verhältnis auf Basis unserer Ergebnisschätzung für 2018 liegt bei knapp 15. Und auch das Kurs-Buchwert-Verhältnis von 2,2 ist vergleichsweise moderat.

Masterflex

Kurs: 14,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549293 | DE0005492938 | SE | 140,92 Mio € | 16.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-margin %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-margin %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Net profit1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Net-margin %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Earnings per share8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividend per share8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

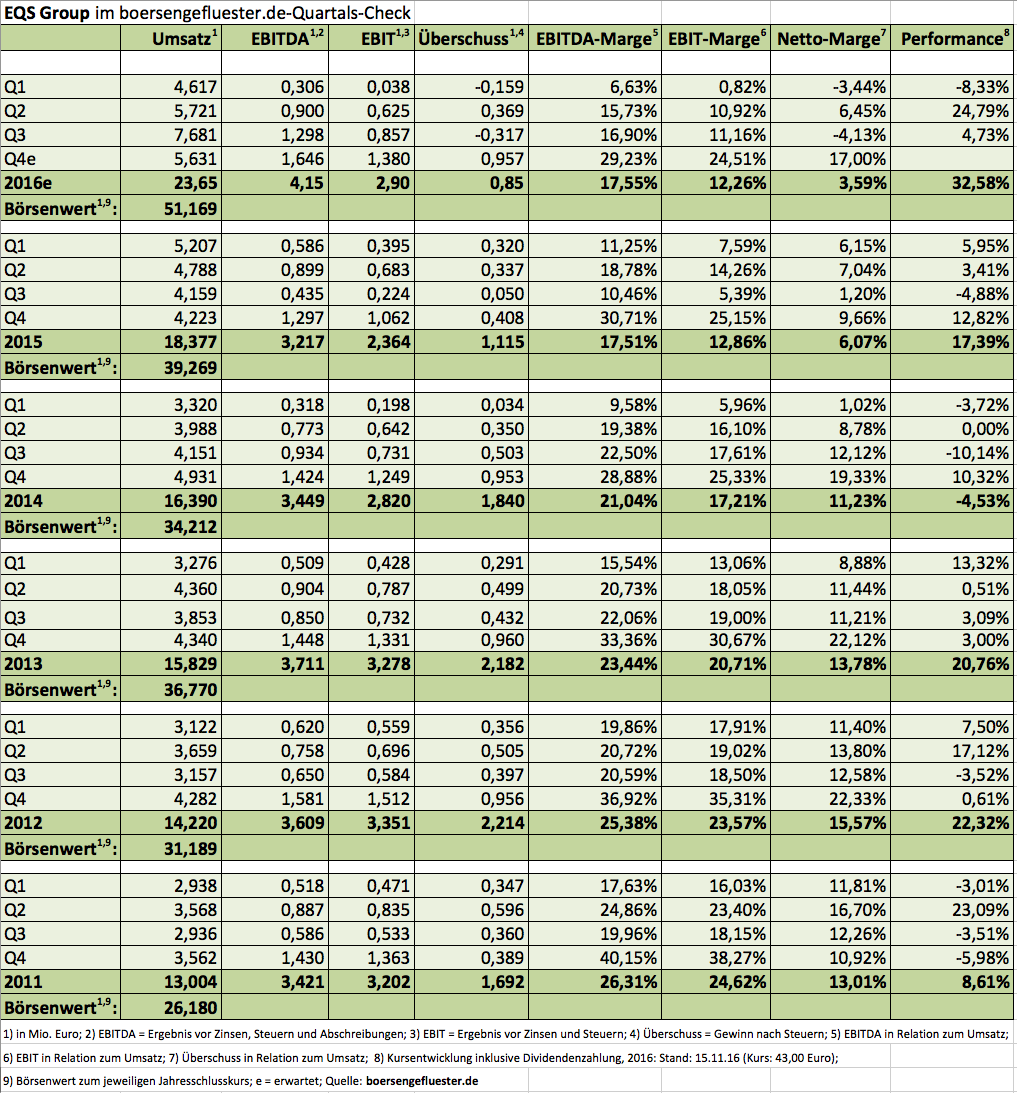

Als die EQS Group am 8. Juni 2006 – noch unter dem Namen EquityStory – den Schritt an die Börse wagte, war der Titel so etwas wie ein Münchner Geheimtipp. Damalige Marktkapitalisierung: rund 18,2 Mio. Euro. Gut zehn Jahre später hat sich die Gesellschaft um CEO und Gründer Achim Weick zu einer festen Größe im heimischen Small-Cap-Segment gemausert und bringt mittlerweile mehr als 51 Mio. Euro auf die Waagschale – bei einer immer noch unveränderten Aktienstückzahl wohlgemerkt. Wer den Titel damals gezeichnet hat und bis heute im Depot hat, darf sich – inklusive der kumulierten Dividenden von brutto 3 Euro je Aktie – über eine Gesamtperformance von fast genau 200 Prozent freuen. Natürlich gibt es spektakulärere Papiere, doch gemessen am Chance-Risiko-Profil kann sich die Entwicklung mehr als blicken lassen. Dabei sah es zwischenzeitlich fast so aus, als ob der Anbieter von Investor-Relation-Tools für den Online-Einsatz an die Grenzen des Wachstums gestoßen sei. Der fast komplett zum Erliegen gekommene IPO-Markt sowie die zahlreichen Squeeze-outs drückten aufs Geschäft. Um die Abhängigkeit vom Heimatmarkt zu verringern, begann die EQS Group vor rund sechs Jahren auf eine stärkere Internationalisierung zu setzen: Europa, Asien, Russland und neuerdings auch die USA. „Wir treiben unsere globale Expansion voran“, sagt Vorstandschef Weick, der bei der Telefonkonferenz zur Vorlage der Neun-Monats-Zahlen aus New York zugeschaltet war.

An der Börse kommt die Internationalisierungsstrategie erstaunlich gut an, auch wenn die Expansion in neue Märkte zunächst eine Menge Geld kostet und für eine Unternehmen wie EQS Group nicht ungefährlich ist. Schließlich haben sich schon ganz andere Firmen im Ausland verhoben. Letztlich haben die Münchner aber starke Argumente, die bei Investoren gut ankommen: Digitalisierung, Regulierung und Globalisierung lauten die wichtigsten Trümpfe. Zudem weist Finanzdirektor André Marques noch auf einen anderen Punkt hin: „Mehr als 70 Prozent unserer Erlöse sind wiederkehrend.“ Dementsprechend gut planbar sind die Zahlen des Unternehmens. Eine wichtige Rolle spielt auch die mittlerweile mehrheitlich zur EQS Group gehörende ARIVA.DE aus Kiel – insbesondere die Software zur Erstellung automatisierter Basisinformationsblätter für Emittenten im Finanzsektor ist ein potenzieller Treiber, auch wenn die dafür entsprechende gesetzliche Regelung erst Anfang 2018 – und nicht schon wie ursprünglich gedacht im Januar 2017 – umgesetzt wird. Dafür hat die in Deutschland seit Juli geltende Marktmissbrauchsverordnung mit seinen vielen zusätzlichen Transparenzvorschriften, die jetzt auch für Freiverkehrsunternehmen gelten, für Schwung gesorgt.

Die jetzt vorgelegten Zahlen für die ersten neun Monate 2016 zeigen jedenfalls, dass der Zug Fahrt aufnimmt. Bei einem durch den Einbezug von ARIVA.DE bedingten Erlösplus von knapp 37 Prozent auf 18,02 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 16,8 Prozent auf 1,52 Mio. Euro voran. Bereinigt um die bilanziellen Sondereffekte aus den jüngsten Akquisitionen zog das Betriebsergebnis – EQS spricht vom „Non-IFRS EBIT“ – sogar um 25,6 Prozent auf 1,97 Mio. Euro an. Entsprechende Differenzen gibt es auch bei der Betrachtung des Netto-Ergebnisses. Während der normale Überschuss nach Q3 bei minus 107.000 Euro liegt, türmt sich der „Non-IFRS-Konzernüberschuss“ per Ende September 2016 auf plus 514.000 Euro – nach 857.000 Euro im entsprechenden Vorjahrszeitraum.

Für das Gesamtjahr 2016 bekräftigte Finanzdirektor Marques die bisherige Planung, wonach bei Erlösen zwischen 23,0 und 23,9 Mio. Euro mit einem Non-IFRS EBIT zwischen 3,4 und 3,6 Mio. Euro zu rechnen ist. „Damit fühlen wir uns wohl“, sagt Marques. Zur Hintergrundinformation: boersengefluester.de verwendet die unbereinigten Zahlen in der Datenbank. Erstmals nannte das Management auch eine Indikation für 2017. Demnach sollen die Erlöse auf mehr als 30 Mio. Euro klettern. Das Non-IFRS EBIT dürfte dabei oberhalb von 3,6 Mio. Euro liegen. Klar ist aber auch: Nach erfolgreicher Globalisierung will die EQS Group wieder an historische EBIT-Margen anknüpfen – und die bewegten sich in einer stattlichen Größenordnung zwischen 25 und 35 Prozent. Summa summarum kommt es also nicht von ungefähr, dass sich der Aktienkurs der Münchner in unmittelbarer Nähe des bisherigen All-Time-Highs von 43,50 Euro bewegt. Aus dem Münchner Geheimtipp ist also ein kleiner Global Player geworden. Die Analysten der quirin bank haben zuletzt ein Kursziel von 50 Euro aufgerufen.

Die jetzt vorgelegten Zahlen für die ersten neun Monate 2016 zeigen jedenfalls, dass der Zug Fahrt aufnimmt. Bei einem durch den Einbezug von ARIVA.DE bedingten Erlösplus von knapp 37 Prozent auf 18,02 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 16,8 Prozent auf 1,52 Mio. Euro voran. Bereinigt um die bilanziellen Sondereffekte aus den jüngsten Akquisitionen zog das Betriebsergebnis – EQS spricht vom „Non-IFRS EBIT“ – sogar um 25,6 Prozent auf 1,97 Mio. Euro an. Entsprechende Differenzen gibt es auch bei der Betrachtung des Netto-Ergebnisses. Während der normale Überschuss nach Q3 bei minus 107.000 Euro liegt, türmt sich der „Non-IFRS-Konzernüberschuss“ per Ende September 2016 auf plus 514.000 Euro – nach 857.000 Euro im entsprechenden Vorjahrszeitraum.

Für das Gesamtjahr 2016 bekräftigte Finanzdirektor Marques die bisherige Planung, wonach bei Erlösen zwischen 23,0 und 23,9 Mio. Euro mit einem Non-IFRS EBIT zwischen 3,4 und 3,6 Mio. Euro zu rechnen ist. „Damit fühlen wir uns wohl“, sagt Marques. Zur Hintergrundinformation: boersengefluester.de verwendet die unbereinigten Zahlen in der Datenbank. Erstmals nannte das Management auch eine Indikation für 2017. Demnach sollen die Erlöse auf mehr als 30 Mio. Euro klettern. Das Non-IFRS EBIT dürfte dabei oberhalb von 3,6 Mio. Euro liegen. Klar ist aber auch: Nach erfolgreicher Globalisierung will die EQS Group wieder an historische EBIT-Margen anknüpfen – und die bewegten sich in einer stattlichen Größenordnung zwischen 25 und 35 Prozent. Summa summarum kommt es also nicht von ungefähr, dass sich der Aktienkurs der Münchner in unmittelbarer Nähe des bisherigen All-Time-Highs von 43,50 Euro bewegt. Aus dem Münchner Geheimtipp ist also ein kleiner Global Player geworden. Die Analysten der quirin bank haben zuletzt ein Kursziel von 50 Euro aufgerufen.

EQS Group

Kurs: 39,40

Die jetzt vorgelegten Zahlen für die ersten neun Monate 2016 zeigen jedenfalls, dass der Zug Fahrt aufnimmt. Bei einem durch den Einbezug von ARIVA.DE bedingten Erlösplus von knapp 37 Prozent auf 18,02 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 16,8 Prozent auf 1,52 Mio. Euro voran. Bereinigt um die bilanziellen Sondereffekte aus den jüngsten Akquisitionen zog das Betriebsergebnis – EQS spricht vom „Non-IFRS EBIT“ – sogar um 25,6 Prozent auf 1,97 Mio. Euro an. Entsprechende Differenzen gibt es auch bei der Betrachtung des Netto-Ergebnisses. Während der normale Überschuss nach Q3 bei minus 107.000 Euro liegt, türmt sich der „Non-IFRS-Konzernüberschuss“ per Ende September 2016 auf plus 514.000 Euro – nach 857.000 Euro im entsprechenden Vorjahrszeitraum.

Für das Gesamtjahr 2016 bekräftigte Finanzdirektor Marques die bisherige Planung, wonach bei Erlösen zwischen 23,0 und 23,9 Mio. Euro mit einem Non-IFRS EBIT zwischen 3,4 und 3,6 Mio. Euro zu rechnen ist. „Damit fühlen wir uns wohl“, sagt Marques. Zur Hintergrundinformation: boersengefluester.de verwendet die unbereinigten Zahlen in der Datenbank. Erstmals nannte das Management auch eine Indikation für 2017. Demnach sollen die Erlöse auf mehr als 30 Mio. Euro klettern. Das Non-IFRS EBIT dürfte dabei oberhalb von 3,6 Mio. Euro liegen. Klar ist aber auch: Nach erfolgreicher Globalisierung will die EQS Group wieder an historische EBIT-Margen anknüpfen – und die bewegten sich in einer stattlichen Größenordnung zwischen 25 und 35 Prozent. Summa summarum kommt es also nicht von ungefähr, dass sich der Aktienkurs der Münchner in unmittelbarer Nähe des bisherigen All-Time-Highs von 43,50 Euro bewegt. Aus dem Münchner Geheimtipp ist also ein kleiner Global Player geworden. Die Analysten der quirin bank haben zuletzt ein Kursziel von 50 Euro aufgerufen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Fpoto: kaboompics.com...

© boersengefluester.de | Redaktion

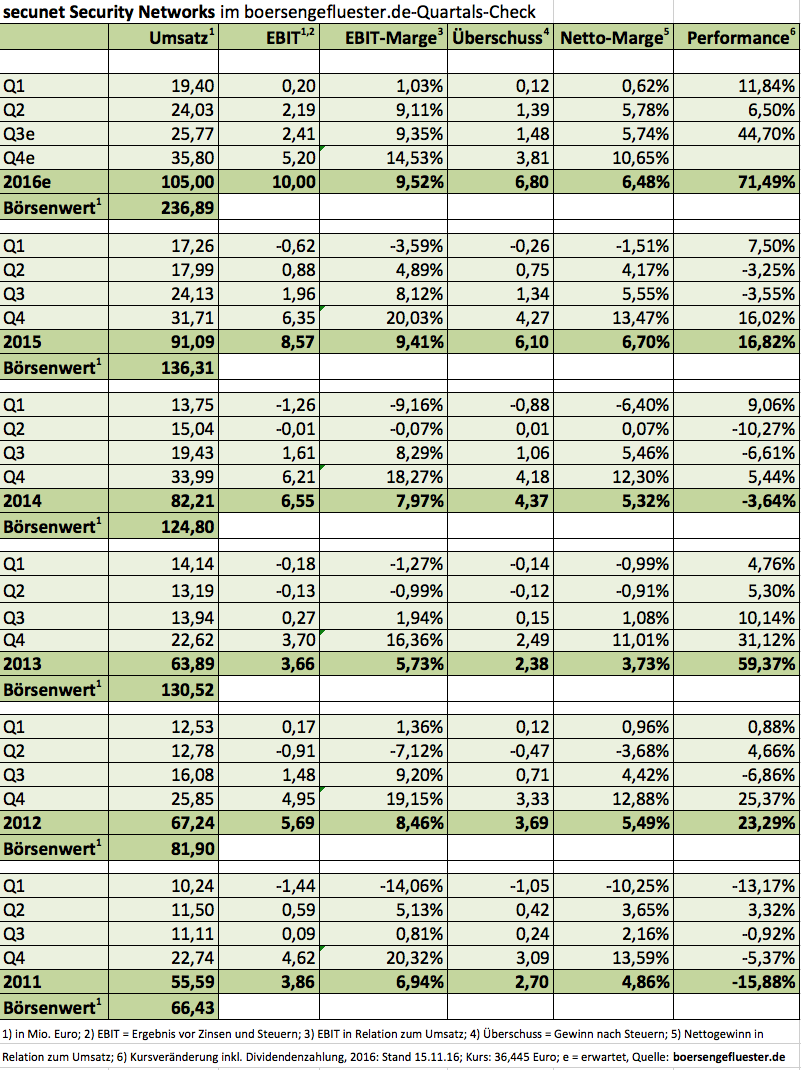

Ein Déjà-vu gibt es für die Aktionäre von secunet Security Networks. Beinahe genau wie von einem Jahr – also kurz nach Veröffentlichung des Q3-Berichts – erhöht der Anbieter von professioneller IT-Sicherheitsausstattung überraschend seine Prognosen. Demnach rechnen die Essener für 2016 nun mit Erlösen im Bereich um 105 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von rund 10 Mio. Euro. Auslöser ist einmal mehr die hohe Nachfrage von Behörden nach Produkten aus der SINA-Familie (Sichere Inter-Netzwerk-Architektur). Zur Einordnung: Die bisherige Prognose des Vorstands ging von 94 Mio. Euro Umsatz sowie einem EBIT von etwa 9 Mio. Euro aus. Demnach wird secunet im Abschlussquartal 2016 sogar das außergewöhnlich gute Umsatzniveau des Vorjahres toppen. Und da die ersten drei Quartale 2016 jeweils mehr EBIT beisteuerten als die vergleichbaren Abschnitte des Vorjahrs, dürfte 2016 alles auf einen neuen Gewinnrekord hinauslaufen. Die Kursschwäche vor Veröffentlichung der Neun-Monats-Zahlen hat sich damit wohl endgültig als Bärenfalle erwiesen. Wenn es ein Haar in der Suppe zu suchen gilt, dann höchstens, dass secunet trotz der um 9 Mio. Euro heraufgesetzten Umsatzprognose „nur“ 1 Mio. Euro mehr EBIT als bislang erwartet. Nun: secunet ist für eher konservative Ausblicke bekannt, so dass es doch noch zu einer positiven Überraschung kommen kann. An der Kaufen-Einschätzung von boersengefluester.de ändert sich freilich nichts, auch wenn der Titel im laufenden Jahr – inklusive Dividendenauszahlung – nun bereits um 71,5 Prozent an Wert gewonnen hat.

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

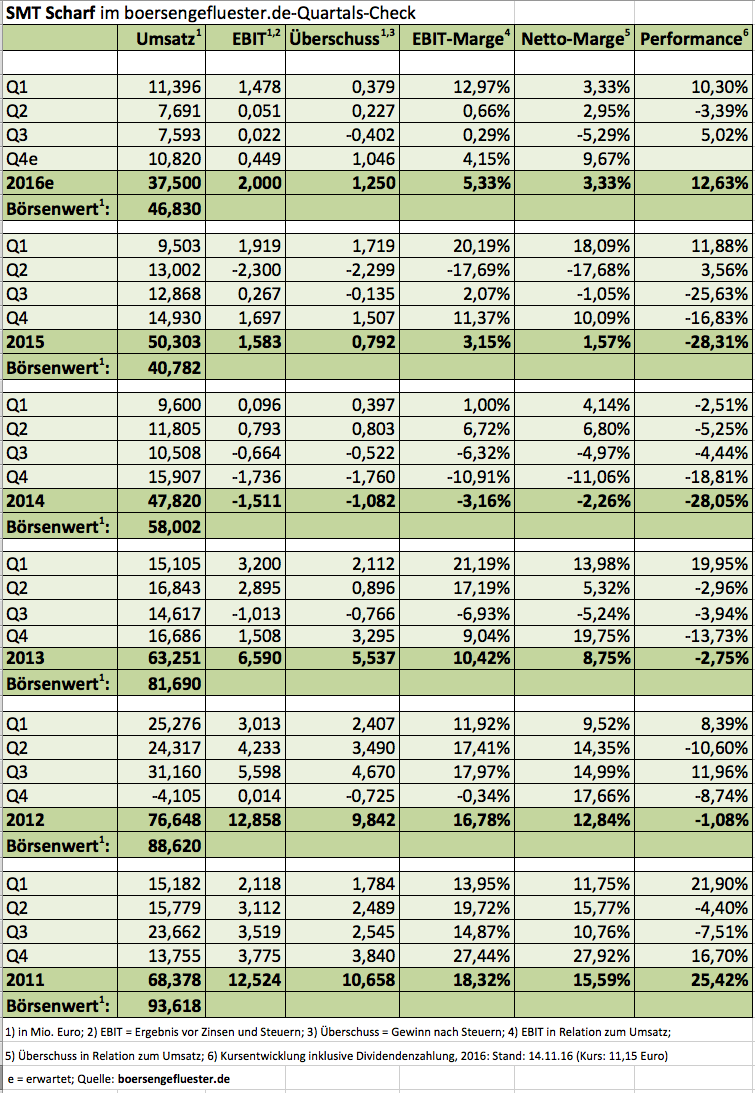

Im Tiefschlaf scheint sich die Notiz von SMT Scharf zu befinden. Eigentlich verwunderlich, denn es gibt durchaus Anzeichen, dass sich die Geschäfte des Bergbau-Ausrüsters ganz allmählich berappeln. Zudem hat die Gesellschaft jeden Euro zweimal umgedreht und die Kostenstrukturen markant heruntergefahren. Unter anderem hat SMT Scharf den Firmensitz in Hamm verkauft und steht vor der Schließung von SMT Scharf Saar in Neunkirchen. Vor Ausbruch der Rohstoffkrise wäre es jedenfalls kaum denkbar gewesen, dass SMT Scharf bei Quartalerlösen von gerade einmal 7,6 Mio. Euro eine schwarze Null schreiben könnte. „SMT Scharf lieferte verhaltene Quartalszahlen ab, die vor dem Hintergrund der schwierigen Rahmenbedingungen allerdings nicht überraschen“, betonten die Analysten von Montega in ihrer neuesten Studie. Per saldo steht nach neun Monaten 2016 ein Umsatzrückgang von fast einem Viertel auf 26,68 Mio. Euro zu Buche. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte dabei von minus 114.000 Euro auf plus 1,55 Mio. Euro. Damit kommt die 2007 aus dem Portfolio von Aurelius Equity Opportunities an die Börse geführte Gesellschaft auf eine EBIT-Marge von 5,81 Prozent. Gemessen an früheren Renditeniveaus von 14 bis 18 Prozent ist das zwar noch immer kein Grund für Kopfstände. Immerhin sieht sich das Management jedoch in der Lage, die bislang für das Gesamtjahr 2016 in Aussicht gestellte EBIT-Marge von 4,1 Prozent zu übertreffen. Auf eine nähere Einordnung des Renditeziels verzichtet Theiß allerdings. Nach Auffassung von boersengefluester.de sollte SMT Scharf im laufenden Jahr jedoch auf ein Betriebsergebnis nördlich von 2 Mio. Euro kommen.

Und wenn nicht alles schief läuft, müssten in den kommenden Jahren eigentlich auch deutlich höhere EBIT-Zahlen möglich sein. Immerhin hatte der künftige US-Präsident Donald Trump in früheren Reden keinen Hehl daraus gemacht, dass er auf fossile Energieträger wie Steinkohle setzt. Zudem zählt Russland zu den wichtigsten Abnehmerregionen für SMT Scharf. Auch hier lässt sich trefflich darüber spekulieren, ob die Transportsysteme des ehemaligen SDAX-Unternehmens nicht zu den Profiteuren der geänderten politischen Großwetterlage zählen müssten. Dabei ist der Small Cap moderat bewertet. Sollte SMT Scharf im kommenden Jahr die von uns erhoffte markante Verbesserung des EBIT stemmen können, läge das Verhältnis von Enterprise Value (Börsenwert plus netto-Finanzverbindlichkeiten) zu EBIT bei etwa 14. Das Kurs-Buchwert-Verhältnis (KBV) macht mit 1,25 ebenfalls einen soliden Eindruck. Die Chancen stehen nach Auffassung von boersengefluester.de damit ganz gut, dass SMT Scharf zu den positiven Überraschungskandidaten für 2017 gehört. Zudem vernachlässigt Vorstand Joachim Theiß nicht die Offensive, wie die Übernahme des Antriebstechnikherstellers Nowilan aus Dinslaken oder die Kooperation mit dem Schweizer Tunnelspezialisten Mühlhäuser zeigen. In der stabilen Seitenlage hat die Notiz jedenfalls ausreichend Zeit verbracht. Das Kursziel von Montega beträgt 12 Euro. Eine Einstufung, die wir für eher konservativ halten.

Foto: pixabay...

Foto: pixabay...

Foto: pixabay...

© boersengefluester.de | Redaktion

Aktien von Beteiligungsgesellschaften wie MBB, Indus Holding, Aurelius, Deutsche Beteiligungs AG oder der – allerdings deutlichen kleineren – Blue Cap waren in den vergangenen Quartalen durchweg lohnenswerte Investments. Verglichen damit hängt die Performance von Gesco meilenweit zurück. Noch wirkt sich die Neupositionierung der Wuppertaler in Sachen Portfoliostrategie und Transparenz gegenüber dem Kapitalmarkt nicht wirklich aus. Vermutlich das geringste Problem für Investoren ist dabei der optisch hohe Aktienkurs von rund 68 Euro. Aber auch der wird bald Geschichte sein, der auf der jüngsten Hauptversammlung beschlossene Aktiensplit 1:3 soll voraussichtlich zum Jahreswechsel 2016/17 umgesetzt werden. Derweil kann Eric Bernhard, der seit Anfang Juli 2016 Vorstandsvorsitzender des früheren SDAX-Unternehmens ist, mit den jetzt vorgelegten Zahlen für das erste Halbjahr noch nicht punkten. Zudem muss Bernhard die Messlatte bei Ausblick für 2016/17 (31. März) tiefer hängen.

Zwar hält er das Umsatzziel von bis zu 480 Mio. Euro noch immer für erreichbar. Beim Jahresüberschuss (nach Anteilen Dritter) kalkuliert der CEO nun aber nur noch mit einer Spanne von 11,5 bis 12,5 Mio. Euro – nach zuvor 13,5 Mio. Euro. Das würde auf ein Ergebnis je Aktie für 2016/17 zwischen 3,45 und 3,75 Euro hinauslaufen. Zur Einordnung: Nach Ablauf der ersten sechs Monate des laufenden Geschäftsjahrs kam Gesco auf einen Überschuss nach Anteilen Dritter von 4,84 Mio. Euro. Das entspricht einem Rückgang um gut 39 Prozent gegenüber dem vergleichbaren Vorjahreswert. „Das erste Halbjahr ist besonders belastet, weil Auslieferungen von Großaufträgen, die ursprünglich im ersten oder zweiten Quartal vorgesehen waren, von Kundenseite ins dritte Quartal verschoben wurden. Im dritten Quartal wurden dementsprechend etliche Maschinen und Anlagen ausgeliefert und damit umsatz- und ergebniswirksam. Auch im vierten Quartal stehen noch einige Auslieferungen an, allerdings entwickelt sich das operative Geschäft insgesamt rückläufig, zudem belasten Einmalaufwendungen das Ergebnis“, sagt der Vorstandsvorsitzende Bernhard. Zudem heißt es im Zwischenbericht: „In diesem anspruchsvollen Umfeld agieren wir mit Maßnahmen zur Kostensenkung und stellen Investitionen, die nicht zwingend erforderlich sind, auf den Prüfstand.“

Gegenwärtig kommt Gesco auf eine Marktkapitalisierung von etwa 226 Mio. Euro. Bezogen auf die Ergebnisprognose für 2016/17 ist das ein stattlicher Wert, zumal die Gesellschaft noch Netto-Finanzverbindlichkeiten von knapp 90 Mio. Euro ausweist. Engagements drängen sich da kurzfristig nicht auf. Charttechnisch hat die Marke um 65 Euro zuletzt jedoch immer wieder eine tragfähige Unterstützung dargestellt. Bleibt zu hoffen, dass der Small Cap nach den enttäuschenden Q2-Zahlen hier erneut Halt findet. Der Buchwert je Aktie beträgt rund 50,50 Euro – liegt also noch ein gutes Stück tiefer.

...

Gesco

Kurs: 13,30

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 397,23 | 488,05 | 582,27 | 560,72 | 513,81 | 494,97 | 528,00 | |

| EBITDA1,2 | 33,36 | 62,19 | 67,74 | 59,04 | 36,68 | 33,78 | 44,00 | |

| EBITDA-margin %3 | 8,40 | 12,74 | 11,63 | 10,53 | 7,14 | 6,83 | 8,33 | |

| EBIT1,4 | 16,69 | 44,57 | 49,43 | 35,84 | 15,18 | 15,50 | 25,00 | |

| EBIT-margin %5 | 4,20 | 9,13 | 8,49 | 6,39 | 2,95 | 3,13 | 4,74 | |

| Net profit1 | -15,98 | 29,46 | 36,26 | 22,14 | 5,60 | 10,28 | 16,00 | |

| Net-margin %6 | -4,02 | 6,04 | 6,23 | 3,95 | 1,09 | 2,08 | 3,03 | |

| Cashflow1,7 | 59,65 | 51,70 | 10,69 | 31,18 | 51,21 | 6,31 | 26,00 | |

| Earnings per share8 | -1,53 | 2,48 | 3,12 | 1,93 | 0,42 | 0,96 | 1,47 | |

| Dividend per share8 | 0,00 | 0,98 | 1,00 | 0,40 | 0,10 | 0,20 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Gesco | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K020 | DE000A1K0201 | SE | 144,17 Mio € | 24.03.1998 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio € | 23.06.2008 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Indus Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620010 | DE0006200108 | AG | 705,63 Mio € | 13.09.1995 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Beteiligungs AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNUT | DE000A1TNUT7 | AG | 407,13 Mio € | 19.12.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio € | 10.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Es fehlt nur noch ein Wimpernschlag. Dann fällt bei Data Modul das immerhin vom März 1998 stammende All-Time-High bei 52,62 Euro. Wohl niemand hätte vor ein paar Jahren gedacht, dass der Aktienkurs des Displayspezialisten noch einmal in solche Sphären vordringt. Und ganz ehrlich: Auch boersengefluester.de vermutete Anfang 2015, dass nach der Übernahmeofferte durch Arrow Electronics zu 27,50 Euro die Luft weitgehend raus sei bei Data Modul. So kann man sich täuschen. Dabei haben die Amerikaner sich gegenüber dem Streubesitz nicht einmal besonders als "friendly" hervorgetan. Die offiziellen Dividendenvorschläge für 2014 (1,20 Euro) und 2015 (1,20 Euro) wurden auf jeweils 0,12 Euro eingedampft. Getuschelt wurde zwar immer wieder über Aktienkäufe durch Arrow. Offiziell hat sich an der Stimmrechtsmitteilung vom 29. April 2015 über 53,66 Prozent nichts geändert. Dem Vernehmen nach vertraten die US-Boys auf der jüngsten Hauptversammlung aber bereits einen Anteil von 57,30 Prozent der Stimmen. Die nächste offizielle Schwelle, über die Arrow berichten müsste, liegt bei 75 Prozent. Ab dieser Größenordnung könnten die Amerikaner auch einen Beherrschungsvertrag mit Garantiedividende in die Wege leiten. Immerhin: Data Modul ist weiterhin im streng regulierten Prime Standard gelistet. Für Spannung ist also gesorgt.

Einen ordentlichen Beitrag zu dem massiven Kursaufschwung lieferte aber auch die starke operative Entwicklung. Die zuletzt vorgelegten Zahlen waren allesamt besser als zu vermuten war. Und auch die Daten zum dritten Quartal können sich wieder sehen lassen: Demnach kamen die Münchner nach neun Monaten 2016 auf einen Erlöszuwachs von 10,0 Prozent auf 148,28 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kam um 14,5 Prozent auf 11,03 Mio. Euro voran. Nur der Überschuss trat aufgrund einer deutlich höheren Steuerquote mit 7,68 Mio. Euro (Vorjahr: 7,54 Mio. Euro) mehr oder weniger auf der Stelle.„Das Periodenergebnis zeigt, dass Data Modul auf dem richtigen Kurs ist“, betont der Vorstandsvorsitzende Florian Pesahl im Zwischenbericht. Dabei verweist er auf den Auftragseingang von 151,3 Mio. Euro, der den entsprechenden Vorjahreswert um neun Prozent toppt. Dementsprechend ist Data Modul zuversichtlich, dass die Gesellschaft ihre Ziele für 2016 nicht nur erreichen kann, sondern in der Lage ist, sie sogar leicht zu übertreffen. Damit wiederholt Data Module entsprechende Aussagen aus dem Halbjahresbericht. Grundsätzlich hatte sich das Management für 2016 ein Umsatzplus von drei bis elf Prozent auf die Fahnen geschrieben. EBIT und Nettogewinn sollten in einer Bandbreite von drei bis zehn Prozent wachsen. In absoluten Zahlen läuft das auf Erlöse zwischen 186 und 200 Mio. Euro sowie ein EBIT von 13,0 bis 13,8 Mio. Euro hinaus. Nach neun Monaten liegt Data Modul also über Plan.

Aber wie sieht es eigentlich bewertungstechnisch aus, etwa zu dem am ehesten vergleichbaren Unternehmen Fortec Elektronik? Data Modul kommt auf eine Marktkapitalisierung von 180,54 Mio. Euro, bei Fortec sind es 49,01 Mio. Euro. Damit sind schon mal die Größenordnungen klar. Interessanter sind aber natürlich die Relationen zu EBIT oder Buchwert. Und hier kann Fortec – zumindest leicht – punkten: Inklusive des Nettofinanzguthabens kommt Data Modul auf einen Enterprise Value von 174,14 Mio. Euro, was dem 11,9fachen des für 2016 von boersengefluester.de erwarteten EBIT entspricht. Bei Fortec liegt das entsprechende Multiple bei 10,2 – allerdings sind die Margen bei Data Modul auch um einen Prozentpunkt höher als bei dem Unternehmen aus Landsberg am Lech. Etwas eindeutiger ist die Lage schon unter dem Gesichtspunkt Kurs-Buchwert-Verhältnis (KBV): Hier kommt Data Modul – Dividendenzahlungen einmal ausgeklammert – auf ein KBV von 2,68, während Fortec nur mit dem 2,1fachen des Buchwerts gehandelt wird.

Die Kernbotschaft ist aber, dass Data Modul trotz des gewaltigen Kursanstiegs immer noch ziemlich geerdet bewertet ist und es sich keinesfalls um Knappheitspreise handelt. Wer den Titel im Depot hat, sollte also auf jeden Fall engagiert bleiben. Losgelöst davon: Zu den indirekten Nutznießern der Kursrally bei Data Modul gehört die Beteiligungsgesellschaft Scherzer & Co., bei der Data Modul mittlerweile die siebtgrößte Position im Depot ist. Eigentlicher Favorit von uns bleibt momentan aber Fortec, schon allein aus Dividendengesichtspunkten.

Foto: pixabay...

Data Modul

Kurs: 28,40

Fortec Elektronik

Kurs: 12,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-margin %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-margin %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Net profit1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Net-margin %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Earnings per share8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividend per share8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 577410 | DE0005774103 | AG | 41,44 Mio € | 07.05.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.