Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

So schnell ändern sich die Zeiten: Hätten wir Dan Maag, den Vorstandsvorsitzenden von Pantaleon Entertainment, Ende November auf dem Eigenkapitalforum in Frankfurt gefragt, ob er sich vorstellen könne, via Kapitalerhöhung 55.000 Aktien zu je 90 Euro zu platzieren, hätte er vermutlich nur ungläubig gelächelt. Immerhin notierte der Anteilschein des Medienunternehmens damals bei gerade einmal 36 Euro. Jetzt diskutiert die Small-Cap-Szene, warum Pantaleon am späten Abend des 31. Januar 2017 – in Kooperation mit dem Bankhaus B. Metzler – erst eine 10-Prozent-Kapitalerhöhung von bis zu 110.000 Aktien ankündigt und dann am 2. Februar 2017 Vollzug in Form von nur 55.000 Anteilen meldet. Schließlich werden solch prospektfreien Kapitalerhöhungen doch meist sehr zügig und in vollem Ausmaß gezeichnet. Über die Hintergründe lässt sich zurzeit zwar nur spekulieren. Fakt ist jedoch, dass der Mittelzufluss – in diesem Fall sind es brutto 4,95 Mio. Euro – nicht das schlagende Argument für die Untermauerung des weiteren Wachstums von Pantaleon und der Video-on-Demand -Plattform pantaflix.com sein kann. Zumindest hatte Maag stets darauf hingewiesen, keine externe Finanzierung zu benötigen (siehe dazu auch das Interview auf boersengefluester.de HIER). Aus rein börsentechnischer Sicht war der Engpass bei der Pantaleon-Aktie vielmehr der zu geringe Streubesitz von offiziell gerade einmal 20 Prozent.

Das vertrackte an der Situation: Die in der BlackMars Capital zusammengefassten Altaktionäre – zu denen auch Dan Maag gehört – wollen nicht verkaufen bzw. es würde ein schlechtes Licht auf das Vertrauen in die eigene Company werfen. Und eine größere Barkapitalerhöhung mit entsprechender Verwässerung ist wirtschaftlich nicht zwingend nötig. Andererseits war es stets das erklärte Ziel des Managements, die Aktie von Pantaleon Entertainment zu einer bekannten Größe auf dem heimischen Kapitalmarkt machen zu wollen. Durchschneiden lässt sich dieser gordische Knoten wohl nur durch eine sehr behutsame Öffnung des Aktionärskreises für Investoren, die zu 100 Prozent hinter dem Geschäftsmodell stehen. Was nützt es, den Kapitalrahmen voll auszuschöpfen, wenn einem die Stücke bei der erstbesten Kurskorrektur hinterher womöglich wieder um die Ohren fliegen? Nun: Nach der jetzigen Kapitalerhöhung müsste der Streubesitzanteil auf etwa 23,8 Prozent gestiegen sein – bei einer gesamten Marktkapitalisierung von 112 Mio. Euro. Das ist immer noch weit entfernt von einem ordentlichen Free-Float-Faktor. Die Tatsache aber, dass klangvolle Namen wie das Bankhaus B. Metzler bei Pantaleon mitmischen, ist ein gutes Zeichen. Risikobereite Anleger nutzen den jüngsten Rücksetzer für ein Investment – freilich mit wohl dosiertem Einsatz.

SCP Standard Capital Partners

Kurs: 1,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SCP Standard Capital Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UPJ | DE000A12UPJ7 | AG | 36,54 Mio € | 04.03.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 7,82 | 42,58 | 19,70 | 35,38 | 4,16 | 22,99 | 7,50 | |

| EBITDA1,2 | -5,41 | 16,49 | 9,78 | 19,81 | -1,32 | 22,99 | -1,00 | |

| EBITDA-margin %3 | -69,18 | 38,73 | 49,65 | 55,99 | -31,73 | 99,99 | -13,33 | |

| EBIT1,4 | -7,13 | -1,88 | -7,92 | -3,60 | -3,34 | -0,91 | -3,00 | |

| EBIT-margin %5 | -91,18 | -4,42 | -40,20 | -10,18 | -80,29 | -3,95 | -40,00 | |

| Net profit1 | -7,10 | -1,88 | -7,88 | -3,62 | -3,39 | -0,91 | -3,80 | |

| Net-margin %6 | -90,79 | -4,42 | -40,00 | -10,23 | -81,49 | -3,95 | -50,67 | |

| Cashflow1,7 | 8,99 | 12,20 | 14,37 | 7,08 | 11,95 | 11,21 | 1,40 | |

| Earnings per share8 | -0,38 | -0,09 | -0,38 | -0,14 | -0,13 | -0,03 | -0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: splitshire...

© boersengefluester.de | Redaktion

Wir haben nachgezählt: Auf sage und schreibe 148 Auswechselungen kommt der SDAX seit der Indexreform im Frühjahr 2003 – da kann kein anderes Barometer aus der DAX-Familie mithalten. Insgesamt 198 unterschiedliche Unternehmen hatten seit dem bereits einen Platz im SDAX. Auch das ist Rekord. Die Indexhüter des Arbeitskreises der Deutschen Börse haben bei ihren quartalsweisen Überprüfungen also ganze Arbeit geleistet. Wer weiß heute schon noch, dass Firmen wie Beru, Condomi, Dr. Scheller Cosmetics, Gardena, Holsten-Brauerei, Matchnet, pgam, Rinol, Schwarz Pharma, Thielert oder Vogt electronic auch mal zum Kreis der SDAX-Werte gehörten? Aus der Startformation von damals sind nur noch Deutz, Gerry Weber, GfK, Grenke, Hornbach Holding, Indus Holding und Sixt erhalten geblieben – wobei Deutz sowie Gerry Weber zwischenzeitlich sogar in den MDAX vorgestoßen waren. Fairerweise muss aber auch gesagt werden, dass der SDAX für Vorzeigeunternehmen wie CeWe, Fielmann, oder Fuchs Petrolub das Sprungbrett für einen langfristigen Platz im MDAX wurde. Und die Performance des SDAX ist ohnehin über jeden Zweifel erhaben.

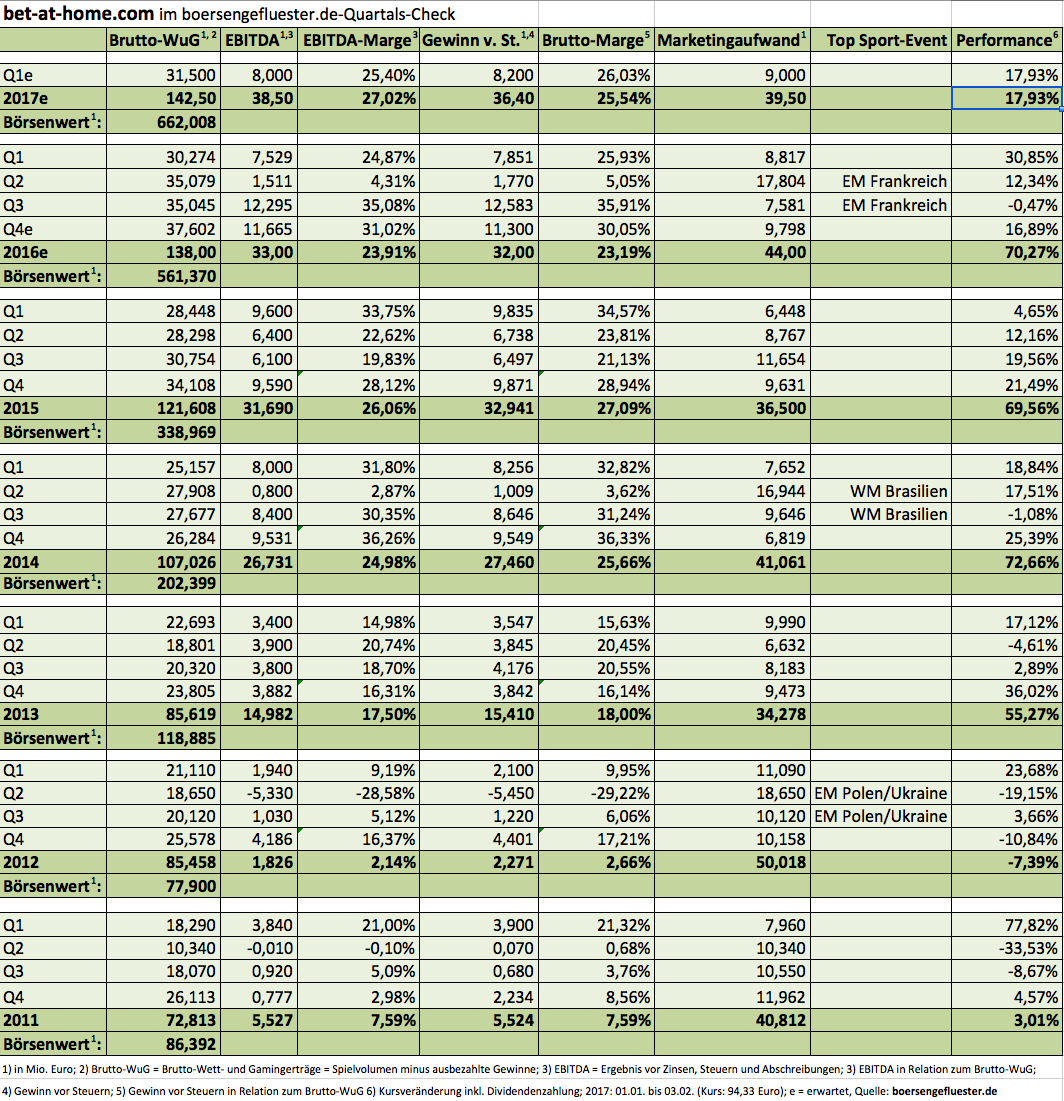

Warum der lange Blick in den Rückspiegel? Ganz einfach: Mit bet-at-home.com hat der SDAX seit 3. Februar 2017 einen Neuzugang, der zu den am häufigsten auf boersengefluester.de besprochenen Aktien gehört. Die Weichen für die Aufnahme hat die Gesellschaft zwar bereits vor längerer Zeit gestellt (siehe dazu auch unseren Beitrag vom September 2015), doch mit der Umsetzung beginnt für die Linzer mit AG-Sitz in Düsseldorf nun definitiv ein neues Börsenkapitel. „Wir freuen uns sehr, dass die Aufnahme in den SDAX bereits rund ein halbes Jahr nach der Zulassung zum regulierten Markt der Frankfurter Wertpapierbörse erfolgen konnte. Die erhöhte Aufmerksamkeit, welche mit einem SDAX-Listing verbunden ist, wird sich positiv auf die Liquidität der Aktie auswirken“, sagt Finanzvorstand Michael Quatember.

Die höhere Visibilität kann freilich auch ihre Schattenseiten haben, insbesondere wenn eine Aktie so stark an Wert gewonnen hat wie die von bet-at-home.com. Der SDAX-Startkurs des Online-Wettanbieters beträgt 93,00 Euro, was die Gesellschaft auf einen Börsenwert von exakt 652,67 Mio. Euro befördert. Zum Vergleich: Vor fünf Jahren betrug die Marktkapitalisierung gerade einmal knapp 80 Mio. Euro. Nun haben sich die fundamentalen Rahmendaten in dieser Zeit zwar grundlegend verändert. Fakt ist aber auch, dass die aktuellen Kursziele der Analysten – sie schwanken zwischen 90 (Hauck & Aufhäuser) und 100 Euro (Oddo Seydler) – mehrheitlich unter der jetzigen Notiz liegen. Mit anderen Worten: Raum für Enttäuschungen ist kaum vorhanden. Bet-at-home.com muss also beständig liefern – und am besten sogar etwas mehr als eigentlich zu erwarten ist. CEO Franz Ömer ist aber überzeugt davon, dass die Story weitergeht. „Dass unsere Aktie ihr All-Time-High in den vergangenen Wochen und Tagen mehrmals übertreffen konnte, zeigt das große langfristige Potenzial, welches in diesem Titel steckt".

[sws_blue_box box_size="640"] Tipp: Alle historischen Veränderungen von DAX, MDAX, SDAX und TecDAX hat die Deutsche Börse AG in diesem Leitfaden zusammengestellt.[/sws_blue_box]

Was tun also Anleger: In den vergangenen Jahren waren Rückschläge, die es auch bei bet-at-home.com immer wieder gab, regelmäßig Kaufgelegenheiten. Und vermutlich übt die Marke von 100 Euro auch eine magnetische Anziehungskraft aus. Wer den Titel im Depot hat, braucht vorerst also nichts zu unternehmen. Neuengagements würden wir allerdings ein wenig zurückstellen. Die wesentlichen Eckdaten für 2016 sind bekannt. Der nächste Trigger wird die Dividendenankündigung sein. Und vielleicht setzt bet-at-home.com ja einen drauf und gibt nochmals einen Aktiensplit bekannt. Kurspflege kann nie schaden. Und eins möchte das Management auf jeden Fall vermeiden, wie es regelmäßig in Gesprächen mit boersengefluester.de betonte: Dass aus bet-at-home.com eine „Fahrstuhlaktie“ wird , was den SDAX angeht. Ziel ist es nun also, den Platz im Index zu festigen und in der Rangliste beständig nach oben zu klettern.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Börsianer lieben das Denken in Schubladen. Das gilt auch für die Aktien aus der Leasingbranche: Grenke war eigentlich schon immer gut – dafür konnte man Titel wie Albis Leasing (früher Finanzhaus Rothmann) lange Zeit getrost vergessen. Nun: Der im SDAX gelistete IT-Leasingspezialist Grenke ist weiterhin eine Klasse für sich, selbst der Kurs zurzeit konsolidiert. Und mit Sixt Leasing ist seit nunmehr fast zwei Jahren ein Unternehmen auf dem Parkett, das wohl ebenfalls über jeden Zweifel erhaben ist. Die eigentliche Überraschung – zumindest was die Performance der Aktie angeht – ist jedoch Albis Leasing. Allein in den vergangenen zwölf Monaten hat der Anteilschein um mehr als 170 Prozent an Wert gewonnen und die Marktkapitalisierung auf fast 69 Mio. Euro getrieben. Nach einer Reihe von Umstrukturierungen und einer guten Portion Vergangenheitsbewältigung scheint das relativ breit aufgestellte Unternehmen – im Fokus stehen Mittelständler aus Industrie, Handwerk und Gewerbe – nun die richtige Aufstellung gefunden zu haben.

Die jüngsten Zahlen fielen jedenfalls deutlich besser aus als zu erwarten war. Für 2016 rechnen die Hamburger mittlerweile mit einem Gewinn zwischen 3,0 und 3,5 Mio. Euro. Der Geschäftsbericht wird offiziell Mitte Mai vorgelegt. Gut möglich, dass die tatsächlichen Zahlen die Prognosen den Vorstands nochmals toppen. Interessant wird aber auch, für welchen Dividendenvorschlag sich das Unternehmen entscheiden wird. Für 2015 nahmen die Hanseaten die Ausschüttung mit einem Betrag von 0,04 Euro je Aktie vorsichtig wieder auf – für 2016 wird es wohl deutlich mehr werden. Boersengefluester.de tippt zurzeit auf 0,12 Euro pro Anteilschein, was auf eine Rendite von immerhin knapp drei Prozent hinauslaufen würde. Die Hauptversammlung findet allerdings erst am 20. Juli 2017 statt. Aber auch die Ausgabe von Berichtigungsaktien ist eine Option. Auf die Beobachtungsliste gehört der Titel von Albis Leasing also allemal.

Foto: pixabay...

Albis Leasing

Kurs: 2,84

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 18,33 | 19,44 | 20,53 | 22,48 | 24,14 | 23,26 | 24,00 | |

| EBITDA1,2 | 3,40 | 3,51 | 3,42 | 6,35 | 7,42 | 6,97 | 7,80 | |

| EBITDA-margin %3 | 18,55 | 18,06 | 16,66 | 28,25 | 30,73 | 29,94 | 32,50 | |

| EBIT1,4 | 1,56 | 1,38 | 1,59 | 4,58 | 5,78 | 5,75 | 6,45 | |

| EBIT-margin %5 | 8,51 | 7,10 | 7,75 | 20,37 | 23,94 | 24,71 | 26,88 | |

| Net profit1 | 0,66 | 1,29 | 1,23 | 4,52 | 6,30 | 4,02 | 4,65 | |

| Net-margin %6 | 3,60 | 6,64 | 5,99 | 20,11 | 26,10 | 17,28 | 19,38 | |

| Cashflow1,7 | 1,06 | -6,95 | -0,36 | 17,31 | 3,95 | 0,28 | 3,50 | |

| Earnings per share8 | 0,05 | 0,06 | 0,06 | 0,21 | 0,30 | 0,19 | 0,22 | |

| Dividend per share8 | 0,04 | 0,00 | 0,00 | 0,08 | 0,09 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Albis Leasing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 656940 | DE0006569403 | AG | 60,20 Mio € | 30.08.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Grenke | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A161N3 | DE000A161N30 | AG | 565,39 Mio € | 04.04.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allane | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DPRE | DE000A0DPRE6 | SE | 259,71 Mio € | 07.05.2015 | - | |

* * *

© boersengefluester.de | Redaktion

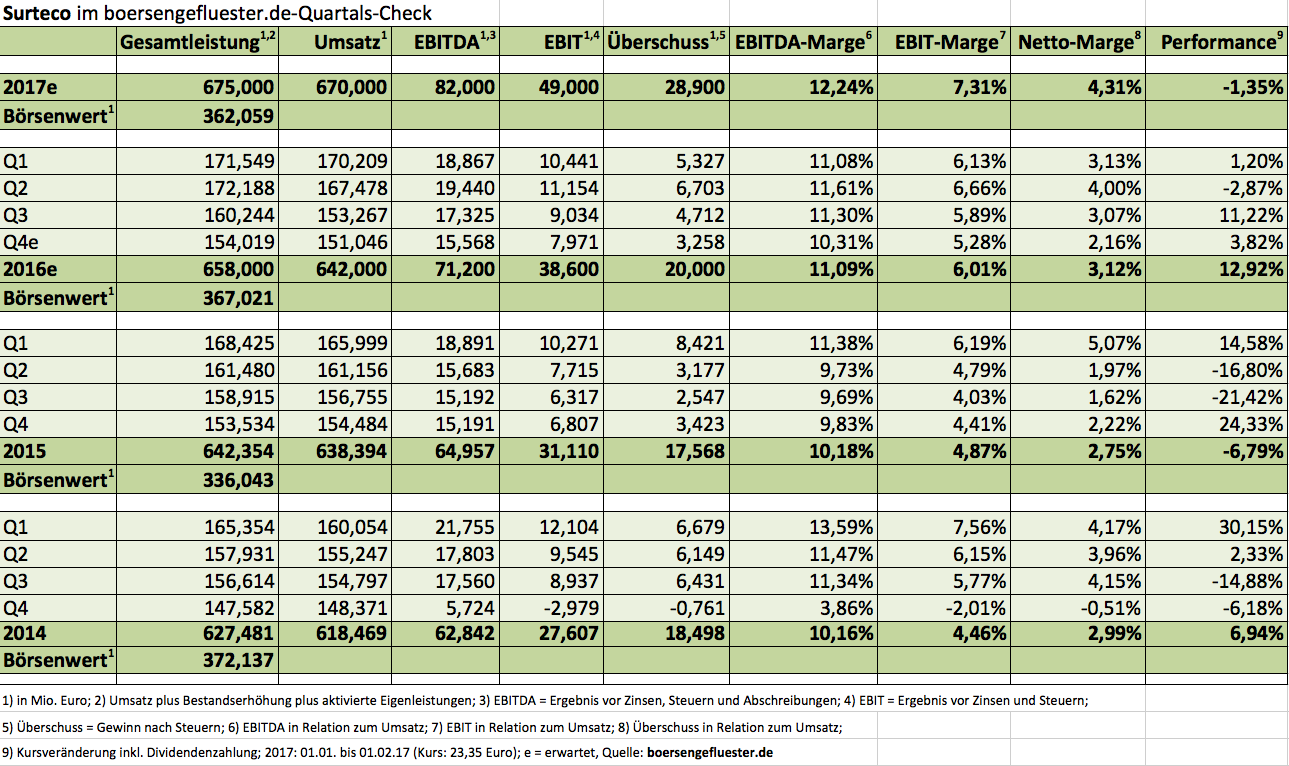

Wachstum, Value und Dividende: Surteco erfüllt gleich drei Anlegerwünsche auf einmal – und trotzdem fuhr der Aktienkurs des Zulieferers für die Möbelindustrie lange Zeit einen Zick-Zack-Kurs. Maßgeblicher Grund dafür waren die unerwartet hohen Folgekosten der 2013 erworbenen Anteile an den Süddekor-Gesellschaften. Doch mittlerweile ist die Integration von Süddekor – inklusive Verlagerung der Fertigung ins Surteco-Stammwerk nach Buttenwiesen – abgeschlossen. 2016 dürften zwar nochmals gut 2,5 Mio. Euro dafür an Belastungen zu schultern sein, nach mehr als 11 Mio. Euro im Jahr zuvor. Das war es dann aber auch. Beinahe wie um ein Zeichen zu setzen, dass jetzt ein neues Kapitel aufgeschlagen werden kann, hat Surteco Anfang Dezember 2016 die nächste Übernahme unter Dach und Fach gebraucht: Für umgerechnet gut 27 Mio. Euro hat sich Surteco mit 85 Prozent bei der britischen Nenplas-Gruppe eingekauft. „Wir kennen das Geschäft von Nenplas schon seit sechs Jahren“, sagt Herbert Müller, der Vorstandsvorsitzende von Surteco im Hintergrundgespräch mit boersengefluester.de. Die Briten arbeiten mit einer bemerkenswerten EBITA-Marge von fast 23 Prozent und kamen im vergangenen Geschäftsjahr auf Erlöse von umgerechnet 19,5 Mio. Euro.

Gemessen an dem für 2016 zu erwartenden Surteco-Konzernumsatz von gut 650 Mio. Euro ist Nenplas zwar eine eher kleine Akquisition. Doch die enorme Margenstärke des Neuzugangs soll sich positiv auswirken. Surteco selbst hat sich – nach Abschluss der Süddekor-Umstrukturierungen – zunächst einmal eine EBITDA-Rendite von 12,5 Prozent zum Ziel gesetzt. Dieser Wert soll dann in jährlichen Schritten von 0,5 Prozentpunkten bis auf 15 Prozent steigen – klassisches Langfristziel also. In diese Kategorie gehören auch die Überlegungen, sich gegebenenfalls auch anderen Branchen – etwa aus dem Transportsektor – zu öffnen. Kostprobe: Schon jetzt ist die vor rund zehn Jahren erworbene schwedische Firma Gislaved Folie im Bereich flammhemmende Wandverkleidungen für Kabinen von Kreuzfahrtschiffen aktiv. „Wir müssen nach links und rechts schauen“, sagt CEO Müller, der in Investorenkreisen einen erstklassigen Ruf besetzt.

Gleichzeitig steht auch eine weitere Intensivierung der in den vergangenen Jahren vielleicht etwas zu kurz geratenen Kommunikation mit der Finanzgemeinde auf der Agenda. Eher nachteilig ist dabei allerdings, dass es keine echte Peer-Group auf dem Kurszettel gibt. In eine Schublade mit Bauzulieferern wie Steico oder Westag & Getalit passt Surteco jedenfalls genauso wenig wie in eine Reihe mit dem Holzverarbeiter Delignit. Und an die Börsennotiz von Hornschuch – bekannt für die d-c-fix-Folie – erinnern sich wohl nur noch Spezialwertehistoriker. Wesentlich dichter an der Jetztzeit liegt da schon die Zugehörigkeit zum SDAX von 2014 bis 2015. Über viele Jahre war der SDAX erklärtes Ziel des Managements. Und als es im Zuge der Süddekor-Übernahme dann endlich klappte, spielte der Aktienkurskurs nicht mit und nach nur 15 Monaten – exakt am 22. Juni 2015 – musste das Unternehmen den Small-Cap-Index schon wieder verlassen. Gegenwärtig sieht Müller dieses Thema entspannt: „Der SDAX bleibt ein Target, aber nicht mit der höchsten Priorität.“ Und auf einen Ruf als Fahrstuhl-Aktie legt der Manager keinen Wert. Da wird er auf einer Linie mit den Großaktionären aus dem Kreis der Familien Linnemann, Schlautmann sowie Bausch/Ahrenkiel/Schürfeld sein. Und auch dem bei Surteco engagierte Holzvermarkter Klöpfer werden keine Verkaufsabsichten nachgesagt.

Neue Aussagen zum Ergebnis für 2016, der Dividende oder gar zum Ausblick für 2017 lässt sich Müller derweil noch nicht entlocken und so gilt die bisherige Aussage, dass das 2016er-EBIT eher unteren Bereich der kommunizierten Spanne von 38 bis 40 Mio. Euro liegen wird – nach 31 Mio. Euro im Jahr zuvor. Bei der Dividende tippt boersengefluester.de auf eine kleine Erhöhung auf 0,85 Euro je Aktie, was den Titel auf eine Rendite von immerhin 3,6 Prozent befördert. Die Kursziele der Analysten von Hauck & Aufhäuser (26,50 Euro), Equinet (27,00 Euro) und BHF Bank (28,40 Euro) liegen alle recht dicht zusammen. Nur die Berenberg Bank prescht mit 32 Euro deutlich forscher voran. So oder so: Beim gegenwärtigen Kurs von 23,35 Euro halten alle Experten die Aktie für zu niedrig bewertet. Für Langfristanleger bleibt der Titel also eine attraktive Option.

Gemessen an dem für 2016 zu erwartenden Surteco-Konzernumsatz von gut 650 Mio. Euro ist Nenplas zwar eine eher kleine Akquisition. Doch die enorme Margenstärke des Neuzugangs soll sich positiv auswirken. Surteco selbst hat sich – nach Abschluss der Süddekor-Umstrukturierungen – zunächst einmal eine EBITDA-Rendite von 12,5 Prozent zum Ziel gesetzt. Dieser Wert soll dann in jährlichen Schritten von 0,5 Prozentpunkten bis auf 15 Prozent steigen – klassisches Langfristziel also. In diese Kategorie gehören auch die Überlegungen, sich gegebenenfalls auch anderen Branchen – etwa aus dem Transportsektor – zu öffnen. Kostprobe: Schon jetzt ist die vor rund zehn Jahren erworbene schwedische Firma Gislaved Folie im Bereich flammhemmende Wandverkleidungen für Kabinen von Kreuzfahrtschiffen aktiv. „Wir müssen nach links und rechts schauen“, sagt CEO Müller, der in Investorenkreisen einen erstklassigen Ruf besetzt.

Gleichzeitig steht auch eine weitere Intensivierung der in den vergangenen Jahren vielleicht etwas zu kurz geratenen Kommunikation mit der Finanzgemeinde auf der Agenda. Eher nachteilig ist dabei allerdings, dass es keine echte Peer-Group auf dem Kurszettel gibt. In eine Schublade mit Bauzulieferern wie Steico oder Westag & Getalit passt Surteco jedenfalls genauso wenig wie in eine Reihe mit dem Holzverarbeiter Delignit. Und an die Börsennotiz von Hornschuch – bekannt für die d-c-fix-Folie – erinnern sich wohl nur noch Spezialwertehistoriker. Wesentlich dichter an der Jetztzeit liegt da schon die Zugehörigkeit zum SDAX von 2014 bis 2015. Über viele Jahre war der SDAX erklärtes Ziel des Managements. Und als es im Zuge der Süddekor-Übernahme dann endlich klappte, spielte der Aktienkurskurs nicht mit und nach nur 15 Monaten – exakt am 22. Juni 2015 – musste das Unternehmen den Small-Cap-Index schon wieder verlassen. Gegenwärtig sieht Müller dieses Thema entspannt: „Der SDAX bleibt ein Target, aber nicht mit der höchsten Priorität.“ Und auf einen Ruf als Fahrstuhl-Aktie legt der Manager keinen Wert. Da wird er auf einer Linie mit den Großaktionären aus dem Kreis der Familien Linnemann, Schlautmann sowie Bausch/Ahrenkiel/Schürfeld sein. Und auch dem bei Surteco engagierte Holzvermarkter Klöpfer werden keine Verkaufsabsichten nachgesagt.

Neue Aussagen zum Ergebnis für 2016, der Dividende oder gar zum Ausblick für 2017 lässt sich Müller derweil noch nicht entlocken und so gilt die bisherige Aussage, dass das 2016er-EBIT eher unteren Bereich der kommunizierten Spanne von 38 bis 40 Mio. Euro liegen wird – nach 31 Mio. Euro im Jahr zuvor. Bei der Dividende tippt boersengefluester.de auf eine kleine Erhöhung auf 0,85 Euro je Aktie, was den Titel auf eine Rendite von immerhin 3,6 Prozent befördert. Die Kursziele der Analysten von Hauck & Aufhäuser (26,50 Euro), Equinet (27,00 Euro) und BHF Bank (28,40 Euro) liegen alle recht dicht zusammen. Nur die Berenberg Bank prescht mit 32 Euro deutlich forscher voran. So oder so: Beim gegenwärtigen Kurs von 23,35 Euro halten alle Experten die Aktie für zu niedrig bewertet. Für Langfristanleger bleibt der Titel also eine attraktive Option.

Gemessen an dem für 2016 zu erwartenden Surteco-Konzernumsatz von gut 650 Mio. Euro ist Nenplas zwar eine eher kleine Akquisition. Doch die enorme Margenstärke des Neuzugangs soll sich positiv auswirken. Surteco selbst hat sich – nach Abschluss der Süddekor-Umstrukturierungen – zunächst einmal eine EBITDA-Rendite von 12,5 Prozent zum Ziel gesetzt. Dieser Wert soll dann in jährlichen Schritten von 0,5 Prozentpunkten bis auf 15 Prozent steigen – klassisches Langfristziel also. In diese Kategorie gehören auch die Überlegungen, sich gegebenenfalls auch anderen Branchen – etwa aus dem Transportsektor – zu öffnen. Kostprobe: Schon jetzt ist die vor rund zehn Jahren erworbene schwedische Firma Gislaved Folie im Bereich flammhemmende Wandverkleidungen für Kabinen von Kreuzfahrtschiffen aktiv. „Wir müssen nach links und rechts schauen“, sagt CEO Müller, der in Investorenkreisen einen erstklassigen Ruf besetzt.

Surteco Group

Kurs: 9,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 153,51 Mio € | 02.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 626,99 | 757,06 | 747,70 | 835,09 | 856,59 | 821,19 | 795,00 | |

| EBITDA1,2 | 88,32 | 114,76 | 84,18 | 66,57 | 94,39 | 72,06 | 75,00 | |

| EBITDA-margin %3 | 14,09 | 15,16 | 11,26 | 7,97 | 11,02 | 8,78 | 9,43 | |

| EBIT1,4 | 46,15 | 72,52 | 40,18 | 8,12 | 34,53 | 13,72 | 15,00 | |

| EBIT-margin %5 | 7,36 | 9,58 | 5,37 | 0,97 | 4,03 | 1,67 | 1,89 | |

| Net profit1 | 33,77 | 47,81 | 25,23 | -2,42 | 7,86 | -14,34 | -2,00 | |

| Net-margin %6 | 5,39 | 6,32 | 3,37 | -0,29 | 0,92 | -1,75 | -0,25 | |

| Cashflow1,7 | 82,66 | 43,75 | 69,14 | 100,58 | 64,92 | 48,81 | 50,00 | |

| Earnings per share8 | 2,17 | 3,08 | 1,63 | -0,79 | 0,54 | -0,92 | -0,13 | |

| Dividend per share8 | 0,80 | 1,00 | 0,70 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Surteco SE (Imprägnier und Lackieranlage)...

© boersengefluester.de | Redaktion

Bei den einschlägigen Brokervergleichen der Finanzpresse landet DEGIRO regelmäßig vorn – insbesondere was die Gebühren angeht. Dennoch ist der Broker unter Privatanlegern vermutlich weniger bekannt als Platzhirsche wie ING-Diba, comdirect bank oder die zur FinTech Group gehörende flatex. Boersengefluester.de sprach mit Jan Jirsa, bei DEGIRO verantwortlich für die DACH-Region (Deutschland, Österreich und Schweiz) über die weiteren Expansionspläne, für wen DEGIRO als Broker in Frage kommt, Sicherheit der Kundengelder, die meist gehandelten Aktien und eine neue Wissens-Initiative.

...

© boersengefluester.de | Redaktion

Aktionärsbriefe verschicken eine Reihe von Gesellschaften. Phoenix Solar geht nun noch einen Schritt weiter und wendet sich direkt an die Aktionäre, sich freiwillig bei dem Unternehmen zu registrieren – quasi eine Art Namensaktie light. „Wir streben an, unsere Aktionäre stärker als zuvor an den Informationen und Überlegungen teilhaben zu lassen, die unser Geschäft und unsere Strategie prägen“, sagt Manfred Hochleitner, Finanzvorstand von Phoenix Solar , in der offiziellen Pressemitteilung. Boersengefluester.de hat bei dem Photovoltaik-Systemanbieter aus dem bayerischen Sulzemoos nachgefragt und wollte von Manfred Hochleitner wissen, was es mit der Kommunikationsoffensive auf sich hat und welche Ziele Phoenix Solar verfolgt.

...

© boersengefluester.de | Redaktion

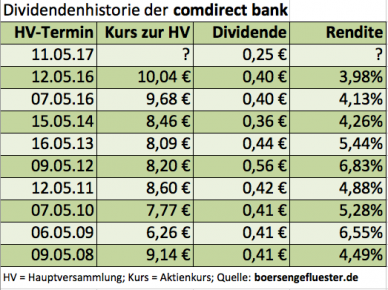

Nach einem klassischen Wachstumsunternehmen sieht der Langfristchart der comdirect bank eigentlich gar nicht aus. Eher schon erinnert der Kursverlauf an einen typischen Dividendenwert, der seine stärkste Phase regelmäßig vor der Hauptversammlung hat, wenn sich die Anleger für die bevorstehende Ausschüttung positionieren. Kein Wunder: Immerhin kehrte die comdirect bank seit 2007 durchschnittlich 90 Prozent der Konzerngewinne aus. Investoren, die den Titel jeweils am Tag der HV in ihr Depot genommen haben, kamen im Mittel auf eine Dividendenrendite von brutto 5,1 Prozent. Von solchen Größenordnungen müssen die Anleger nun erst einmal verabschieden. Für 2016 zahlt die Gesellschaft, trotz des hohen Sonderertrags aus der VISA-Transaktion, „nur“ eine Dividende von 0,25 Euro je Anteilschein – nach 0,40 Euro im Jahr zuvor. Auf der Bilanz-Konferenz im Frankfurter Ruderclub Germania begründete comdirect-CEO Arno Walter die Anpassung mit der Mischung aus Investitionen für das künftige Wachstum sowie den regulatorischen Vorgaben der EZB an eine robuste Kapitalausstattung der Banken. Und überhaupt: Bezogen auf den aktuellen Kurs von 9,74 Euro ergibt sich immer noch eine Verzinsung von 2,6 Prozent.

„Das ist eine gute Dividendenrendite. Es gibt nicht viele Finanztitel, die auf eine vergleichbare Größe kommen“, sagt Finanzvorstand Dietmar von Blücher. Ob die Anpassung der Ausschüttungsquote auch künftig Bestand hat, lässt Walter offen udn antwortet in bestem Diplomatendeutsch: „Wir wollen handlungsfähig bleiben und werden das flexibel entscheiden.“ Der Hinweis des Vorstandsvorsitzenden auf die höheren Anforderungen an die Kapitalausstattung der Finanzbranche lässt aber zumindest die Vermutung zu, dass die Zeit der großen Dividenden wohl erst einmal vorbei ist. Zudem hat sich auch das allgemeine Zinsumfeld massiv gedreht, so dass die jetzigen 2,6 Prozent in einem anderen Kontext zu sehen sind als die früheren Größenordnungen von fünf bis sechs Prozent. Nun: Anleger sollten ihre Investments ohnehin nicht einseitig an der Dividende ausrichten. Sofern die Unternehmen eine sinnvolle Verwendung für die einbehaltenen Gewinne haben, ist nach Auffassung von boersengefluester.de nichts gegen eine Veränderung der Dividendenpolitik zu sagen.

Um aber erst gar keine Missverständnisse aufkommen zu lassen, betonen CEO Arno Walter und CFO Dietmar von Blücher auf der Bilanz-Konferenz in Frankfurt beinahe gebütsmühlenartig: „Wir wollen weiter wachsen!“ Und tatsächlich haben die Quickborner – deren Aktien sich zu mehr als 81 Prozent im Eigentum der Commerzbank befinden – eine überzeugende Strategie, etwa durch die für das erste Halbjahr avisierte Halbjahr 2017 avisierte Übernahme der OnVista AG. Zudem setzt die comdirect bank konsequent auf neue Produkte wie die TradingApp oder das ebenfalls für das erste Halbjahr 2017 angekündigte Digitale Asset-Management – im FinTech-Jargon würde man Robo-Advisor sagen. Unterm Strich bleibt das Papier nach Auffassung von boersengefluester.de damit eine gute Wahl. Dennoch muss sich erst noch beweisen, ob der Spagat zwischen Wachstum und Dividende bei den Anlegern nachhaltig auf Vertrauen stößt. Denn: Für ein 20er-KGV, wie es die comdirect bank besitzt, können die Anleger auch ein schneidiges Expansionstempo erwarten.

„Das ist eine gute Dividendenrendite. Es gibt nicht viele Finanztitel, die auf eine vergleichbare Größe kommen“, sagt Finanzvorstand Dietmar von Blücher. Ob die Anpassung der Ausschüttungsquote auch künftig Bestand hat, lässt Walter offen udn antwortet in bestem Diplomatendeutsch: „Wir wollen handlungsfähig bleiben und werden das flexibel entscheiden.“ Der Hinweis des Vorstandsvorsitzenden auf die höheren Anforderungen an die Kapitalausstattung der Finanzbranche lässt aber zumindest die Vermutung zu, dass die Zeit der großen Dividenden wohl erst einmal vorbei ist. Zudem hat sich auch das allgemeine Zinsumfeld massiv gedreht, so dass die jetzigen 2,6 Prozent in einem anderen Kontext zu sehen sind als die früheren Größenordnungen von fünf bis sechs Prozent. Nun: Anleger sollten ihre Investments ohnehin nicht einseitig an der Dividende ausrichten. Sofern die Unternehmen eine sinnvolle Verwendung für die einbehaltenen Gewinne haben, ist nach Auffassung von boersengefluester.de nichts gegen eine Veränderung der Dividendenpolitik zu sagen.

Um aber erst gar keine Missverständnisse aufkommen zu lassen, betonen CEO Arno Walter und CFO Dietmar von Blücher auf der Bilanz-Konferenz in Frankfurt beinahe gebütsmühlenartig: „Wir wollen weiter wachsen!“ Und tatsächlich haben die Quickborner – deren Aktien sich zu mehr als 81 Prozent im Eigentum der Commerzbank befinden – eine überzeugende Strategie, etwa durch die für das erste Halbjahr avisierte Halbjahr 2017 avisierte Übernahme der OnVista AG. Zudem setzt die comdirect bank konsequent auf neue Produkte wie die TradingApp oder das ebenfalls für das erste Halbjahr 2017 angekündigte Digitale Asset-Management – im FinTech-Jargon würde man Robo-Advisor sagen. Unterm Strich bleibt das Papier nach Auffassung von boersengefluester.de damit eine gute Wahl. Dennoch muss sich erst noch beweisen, ob der Spagat zwischen Wachstum und Dividende bei den Anlegern nachhaltig auf Vertrauen stößt. Denn: Für ein 20er-KGV, wie es die comdirect bank besitzt, können die Anleger auch ein schneidiges Expansionstempo erwarten.

„Das ist eine gute Dividendenrendite. Es gibt nicht viele Finanztitel, die auf eine vergleichbare Größe kommen“, sagt Finanzvorstand Dietmar von Blücher. Ob die Anpassung der Ausschüttungsquote auch künftig Bestand hat, lässt Walter offen udn antwortet in bestem Diplomatendeutsch: „Wir wollen handlungsfähig bleiben und werden das flexibel entscheiden.“ Der Hinweis des Vorstandsvorsitzenden auf die höheren Anforderungen an die Kapitalausstattung der Finanzbranche lässt aber zumindest die Vermutung zu, dass die Zeit der großen Dividenden wohl erst einmal vorbei ist. Zudem hat sich auch das allgemeine Zinsumfeld massiv gedreht, so dass die jetzigen 2,6 Prozent in einem anderen Kontext zu sehen sind als die früheren Größenordnungen von fünf bis sechs Prozent. Nun: Anleger sollten ihre Investments ohnehin nicht einseitig an der Dividende ausrichten. Sofern die Unternehmen eine sinnvolle Verwendung für die einbehaltenen Gewinne haben, ist nach Auffassung von boersengefluester.de nichts gegen eine Veränderung der Dividendenpolitik zu sagen.

comdirect bank

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 542800 | DE0005428007 | AG | 1.957,32 Mio € | 05.06.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,85 | 0,64 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

„Was geht denn gerade bei der Aktie von Kromi Logistik ab?“, mag sich manch Anleger fragen. Schließlich ist die Notiz des Dienstleisters für Präzisionswerkzeuge allein seit Jahresbeginn um 45 Prozent in die Höhe geschossen. Dabei ist der Small Cap normalerweise äußerst träge. Rein an den fundamentalen Daten kann der Kursanstieg kaum nicht liegen, selbst wenn das Auftaktquartal des Geschäftsjahrs 2016/17 (30. Juni) mit einer schwarzen Null recht vielversprechend begann. Deutlich wahrscheinlicher ist, dass der Großaktionär – die Investmentaktiengesellschaft für langfristige Investoren TGV – seine Position momnetan weiter aufbaut und möglicherweise einen Beherrschungsvertrag oder gar ein Squeeze-out vorbereitet. Offiziell hält die TGV nach der freundlichen Übernahmeofferte von Mitte 2016 – siehe dazu auch den Bericht von boersengefluester.de HIER – 70,46 Prozent der Stimmen. Dem Streubesitz werden 20,08 Prozent zugeordnet. Gelistet ist der Small Cap dabei immer noch im Prime Standard, was uns ein wenig wundert. Hier hatten wir längst mit einem Downgrade in ein weniger streng reguliertes Segment gerechnet. In diesem Fall ist der Prime Standard aber eine sehr gute Adresse für die Free-Float-Aktionäre. Immerhin müssen die Hamburger so – etwa was Stimmrechtsmitteilungen angeht – maximale Transparenz zeigen. Kapitalisiert ist die Gesellschaft mit 81,3 Mio. Euro. Wer die Aktie von Kromi Logistik im Depot hat, sollte investiert bleiben. Das optisch hohe Kurs-Gewinn-Verhältnis (KGV) odefr die fehlende Dividende mag dabei zwar ein wenig irritieren. Doch momentan geht es nicht so sehr um harte Bewertungskennazhlen, sondern – wenn man denn so will – um die Vorbereitungen für das Börsenendspiel. Da gelten andere Regeln. Nächster offizieller Termin ist der 15. Februar 2017, dann stehen die Halbjahreszahlen an.

Kromi Logistik

Kurs: 8,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kromi Logistik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KFUJ | DE000A0KFUJ5 | AG | 36,71 Mio € | 08.03.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 76,40 | 80,46 | 83,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,72 | 2,31 | 2,55 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 2,25 | 2,87 | 3,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,70 | 1,23 | 1,45 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,92 | 1,53 | 1,74 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,32 | 1,07 | 1,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,42 | 1,33 | 1,44 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 4,80 | 3,34 | 4,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,08 | 0,26 | 0,29 | 0,32 | 0,37 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

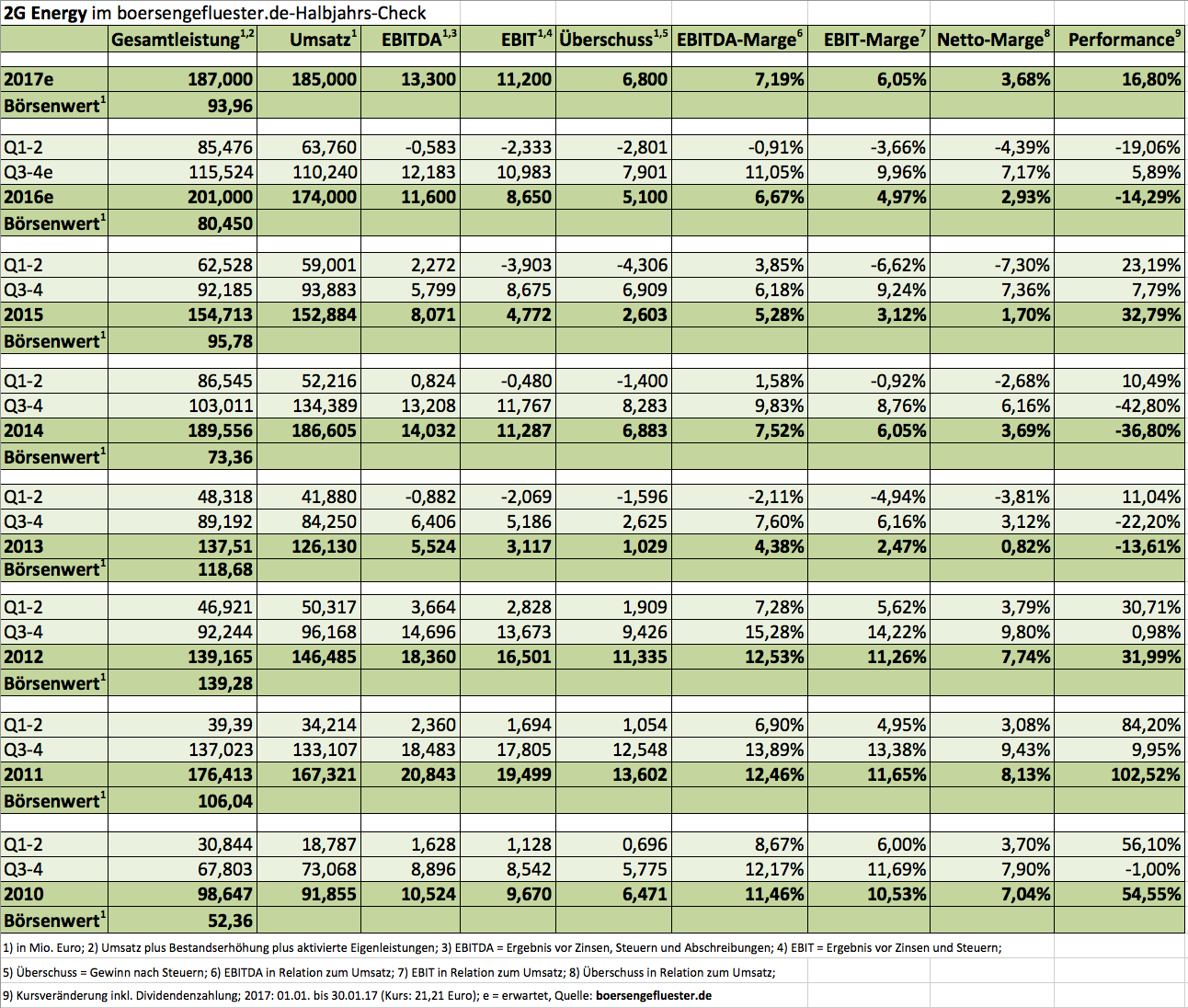

Bei Gesprächen mit Vermögensverwaltern und anderen Investoren fiel in den vergangenen Wochen immer häufiger der Name 2G Energy. Das zeigt sich auch im Aktienkurs des Anbieters von Kraft-Wärme-Kopplungsanlagen (KWK): In den vergangenen drei Monaten gewann der Anteilschein um mehr als 20 Prozent an Wert, was gleichbedeutend ist mit einem Anstieg der Marktkapitalisierung auf nunmehr knapp 94 Mio. Euro. Auch diese Nähe zur 100-Millionen-Euro-Schwelle ist sicherlich ein Grund für die gestiegene Aufmerksamkeit bei institutionellen Anlegern. Die per saldo enttäuschende Performance der vergangenen Jahre ist damit erst einmal vergessen gemacht. Operativ scheint es bei der Gesellschaft aus dem münsterländischen Heek gut zu laufen, wenngleich sich eine Bilanz erst mit Vorlage der Gesamtjahreszahlen ziehen lässt – zu wichtig ist das Abschlussviertel. Immerhin: Der Q3-Bericht zeigte bereits eine deutliche Belebung des Geschäfts. Offiziell sind die 2016er-Daten für Ende April angesagt.

Mit den höheren Anforderungen an die Flexibilisierung im Zuge des Erneuerbare-Energien-Gesetz (EEG) 2017 kann sich das Unternehmen gut arrangieren. Die neuen Ausschreibungsverfahren sind für 2G Energy aufgrund der eher verbauten Größenklassen hingegen nicht so relevant. Letztlich geht es darum, dass sich die Branche von der Dauereinspeisung entfernt und je nach Nachfrage flexibler am Markt agiert. Um in Spitzenzeiten zusätzlich benötigte Wärme auch bereitstellen zu können, werden bestehende Kraftwerke daher mit einer höheren installierten elektrischen Leistung – im Fachjargon ist von „Überbauung“ die Rede – ausgestattet. Für 2G Energy ist das ein gutes Geschäft, zumal die Angebote der Gesellschaft auch andere Kriterien wie die Fernsteuerbarkeit (Digitalisierung) erfüllt. Mit Blick über die Landesgrenzen hinaus, wird allerdings interessant, wie sich das Umfeld insbesondere auf dem amerikanischen Markt für 2G Energy entwickeln wird.

Kurzfristig mag die Notiz des Small Caps ein wenig heiß gelaufen aussehen. Bewertungstechnisch ist aber noch alles im grünen Bereich. Das Kurs-Buchwert-Verhältnis (KBV) beträgt knapp zwei, das KGV auf Basis der 2018er-Ergebnisschätzungen von boersengefluester.de liegt bei rund 12,5. Und ein klein bisschen Dividendenrendite bietet 2G Energy auch noch. Wir sind daher zuversichtlich, dass der Small Cap in den kommenden Monaten Gesprächsthema bleibt. Das jüngste Kursziel der Analysten von First Berlin beträgt 26,10 Euro. Das entspricht einer Chance von klar mehr als 20 Prozent. Am 28. Mai 2013 – dem bisherigen All-Time-High – notierte der Titel schon mal bei 41,50 Euro, also fast doppelt so hoch wie momentan.

2G Energy

Kurs: 63,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 2G Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HL8N | DE000A0HL8N9 | AG | 1.144,57 Mio € | 31.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,73 | 266,35 | 312,63 | 365,07 | 375,61 | 398,40 | 490,00 | |

| EBITDA1,2 | 20,11 | 21,87 | 26,63 | 34,30 | 41,11 | 35,30 | 54,00 | |

| EBITDA-margin %3 | 8,15 | 8,21 | 8,52 | 9,40 | 10,95 | 8,86 | 11,02 | |

| EBIT1,4 | 16,45 | 17,93 | 21,96 | 27,64 | 33,35 | 26,30 | 49,00 | |

| EBIT-margin %5 | 6,67 | 6,73 | 7,02 | 7,57 | 8,88 | 6,60 | 10,00 | |

| Net profit1 | 11,96 | 12,64 | 16,37 | 17,99 | 23,67 | 16,76 | 33,00 | |

| Net-margin %6 | 4,85 | 4,75 | 5,24 | 4,93 | 6,30 | 4,21 | 6,74 | |

| Cashflow1,7 | 9,79 | 8,86 | 4,98 | 11,72 | 53,35 | -38,57 | 41,00 | |

| Earnings per share8 | 0,68 | 0,71 | 0,91 | 1,00 | 1,32 | 0,93 | 1,84 | |

| Dividend per share8 | 0,11 | 0,12 | 0,14 | 0,17 | 0,20 | 0,21 | 0,25 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Micro Caps sind nicht jedermanns Sache Kein Wunder: In der Regel müssen sich Anleger mit enormen Kursausschlägen und einem meist sehr überschaubarem Börsenhandel arrangieren. Da macht auch CeoTronics aus Rödermark in der Nähe des Frankfurter Flughafens keine Ausnahme. Gerade einmal 15 Mio. Euro bringt der Hersteller von spezieller Kommunikationstechnik und Videosystemen, wie sie etwa in der Industrie, bei der Polizei oder dem Militär eingesetzt werden, auf die Waagschale. Es ist noch gar nicht so lange her, da dümpelte die Notiz sogar im Penny-Stock-Terrain herum. Doch im Zuge der immer stärker in den Vordergrund rückenden Sicherheitsdiskussion, kam auch Leben in den Kurs der CeoTronics-Aktie. Doch wenn es um harte Fakten im Sinne von Umsatz und Ergebnis ging, musste die Gesellschaft in den vergangenen Jahren immer wieder Federn lassen. Sondereffekte sowie spürbar höhere Entwicklungskosten für neue Produkte hemmten die Gewinnentwicklung.

Mit dem jetzt vorgelegten Halbjahresbericht für das Geschäftsjahr 2016/17 (31. Mai) setzt CeoTronics jedoch ein Ausrufezeichen. So kamen die Umsätze – wie bereits Anfang Dezember 2016 gemeldet – um fast 21 Prozent auf 10,25 Mio. Euro voran. Das ist schon ganz ordentlich. Nicht erwartet hätte boersengefluester.de jedoch, dass beim Ergebnis vor Zinsen und Steuern (EBIT) ein Swing von minus 92.000 Euro auf plus 906.000 Euro gelingen würde. Unterm Strich blieb in den ersten sechs Monaten ein Gewinn von 655.000 Euro stehen – nach einem Fehlbetrag von 128.000 im entsprechenden Vergleichszeitraum. „Europaweit werden immer häufiger Sonderbudgets und erweiterte Haushalte für die Terrorbekämpfung diskutiert und verabschiedet“, sagt Vorstandssprecher Thomas H. Günther. Aber auch an aderer Front ist die Gesellschaft aktiv. „Unsere mobilen Videokamera / Funk-Systeme werden nicht nur für die Observation, sondern auch für die Beweissicherung und für die temporäre Überwachung sensibler Bereiche beziehungsweise weicher Ziele eingesetzt – zum Beispiel zur Vandalismusbekämpfung, auf Weihnachtsmärkten oder durch die Drogenfahndung“, sagt Günther.

Für das Gesamtjahr rechnen die Hessen mit Erlösen von rund 19,5 Mio. Euro sowie einem „deutlich positiven“ Konzernergebnis. Eine Entwicklung, die sich im kommenden Geschäftsjahr fortsetzen soll. Verglichen damit sieht der aktuelle Börsenwert deutlich zu niedrig aus, selbst wenn noch Netto-Finanzverbindlichkeiten von knapp 6 Mio. Euro in der Bilanz zu berücksichtigen sind. Gelistet ist das bereits seit Ende 1998 an der Börse notierte Unternehmen im Entry Standard. Wohin es CeoTronics verschlagen wird, wenn das Segment zum 1. März 2017 aufgelöst wird, ist offen. Boersengefluester.de geht jedoch nicht unbedingt davon aus, dass die Gesellschaft sich für das Nachfolgesegment entschließen (weitere Infos dazu HIER) entschließen wird. Losgelöst davon: Zurzeit bietet CeoTronics eine knackige Wachstumsstory mit moderater Bewertung. Als Micro Cap kommt der Titel aber nur für sehr erfahrene und risikobereite Anleger in Frage. Von Analysten wird das Papier schon seit einer halben Ewigkeit nicht mehr gecovert.

Ceotronics

Kurs: 10,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ceotronics | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540740 | DE0005407407 | AG | 85,55 Mio € | 09.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 29,12 | 30,08 | 29,63 | 55,79 | 56,30 | 0,00 | |

| EBITDA1,2 | 4,33 | 4,83 | 5,27 | 3,89 | 9,41 | 9,90 | 0,00 | |

| EBITDA-margin %3 | 16,30 | 16,59 | 17,52 | 13,13 | 16,87 | 17,58 | 0,00 | |

| EBIT1,4 | 3,24 | 3,61 | 3,88 | 2,51 | 7,79 | 8,30 | 0,00 | |

| EBIT-margin %5 | 12,20 | 12,40 | 12,90 | 8,47 | 13,96 | 14,74 | 0,00 | |

| Net profit1 | 2,10 | 2,51 | 2,53 | 1,25 | 4,74 | 5,30 | 0,00 | |

| Net-margin %6 | 7,91 | 8,62 | 8,41 | 4,22 | 8,50 | 9,41 | 0,00 | |

| Cashflow1,7 | 5,04 | 1,04 | 4,67 | -12,12 | 14,82 | 8,60 | 0,00 | |

| Earnings per share8 | 0,32 | 0,38 | 0,38 | 0,18 | 0,60 | 0,66 | 0,69 | |

| Dividend per share8 | 0,12 | 0,15 | 0,15 | 0,15 | 0,20 | 0,20 | 0,23 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Das ist fast Gesetz: In den Rankings der „100 meistgesuchten Aktien“ haben die Anteilscheine von Deutsche Bank und Commerzbank quasi eine Dauerkarte für einen Platz in den Top 5 gebucht. Schließlich gibt es nicht viele Papiere, deren Kurse derart heftig nach oben und unten ausschlagen – scheinbar perfekt für Trader und Spekulanten. Dementsprechend präsent sind die beiden DAX-Titel auch in den Artikeln der einschlägigen Finanzportalen – mit garantiert hohen Klickzahlen für die Autoren. Ungleich schwerer in Sachen öffentlicher Präsenz haben es da die meisten Spezialwerte. Das geht auch der Merkur Bank nicht anders. Mit einer Marktkapitalisierung von gerade einmal 41 Mio. Euro bewegt sich der Small Cap von Haus aus unter dem Radarschirm der meisten Investoren. Und wenn die Großen der Branche in Schwierigkeiten stecken, warum soll es dann einem kleinen Institut besser gehen? „Wir wurden lange Zeit in Sippenhaft genommen – allerdings völlig zu Unrecht“, sagt Marcus Lingel, persönlich haftender Gesellschafter der Merkur Bank im Hintergrundgespräch mit boersengefluester.de. „Für uns sind Werte wie Unabhängigkeit, Verlässlichkeit und Handschlagmentalität wichtig. Wir spekulieren nicht, schon gar nicht mit dem Geld unserer Kunden.“ Die Kunden der Münchner, das sind in erster Linie mittelständische Unternehmer, Privatkunden sowie Bauträger und Leasinggesellschaften.

Ein wichtiges Signal setzte Lingel Ende 2016 Richtung Börse, indem er eine Kapitalerhöhung im Volumen von insgesamt rund 5 Mio. Euro zu einem um rund 20 Prozent über dem damaligen Aktienkurs liegenden Bezugspreis von 7,80 Euro garantierte. Trotz des Aufpreises gingen immerhin rund 30 Prozent der Kapitalerhöhung auf das Konto von Externen. Die restlichen Stücke zeichnete Lingel. Dem Vernehmen nach gab es anschließend zwar einige Umschichtungen innerhalb der Familie, an einen bislang nicht in Erscheinung getretenen Investor sollen die Papiere jedoch nicht weitergereicht worden sein. „Unsere Geschäfte entwickeln sich extrem gut und wir wollen gleichzeitig das Volumen im Bauträgerbereich ausweiten, daher die Kapitalerhöhung", erklärt Lingel die Transaktion.

[caption id="attachment_101463" align="alignleft" width="234"] Dr. Marcus Lingel, Vorsitzender der Geschäftsleitung der Merkur Bank KGaA[/caption]

Das Vertrauen in die eigene Aktie hat seine Wirkung nicht verfehlt. Mittlerweile hat sich das Papier immerhin bis auf mehr als 7 Euro vorgearbeitet und einen schönen charttechnischen Aufwärtstrend ausgearbeitet. Dabei betont der Manager, dass der Aktienkurs längst noch nicht den tatsächlichen Unternehmenswert widerspiegelt: „Der Substanzwert wird 2017 eher Richtung 9 Euro je Aktie gehen.“ Zentrales Argument ist dabei auch die Dividende, die – trotz der größeren Aktienstückzahl – nach Auffassung von boersengefluester.de wohl nochmals leicht erhöht wird. Hintergrund ist, dass das Ergebnis je Aktie für 2016 auch auf verwässerter Basis vermutlich zwischen acht und zehn Prozent zulegen wird. Wir kalkulieren zurzeit mit einem Gewinn pro Anteilschein von 0,55 Euro für das abgelaufene Jahr. Bei der Dividende geht boersengefluester.de von 0,24 Euro für 2016 aus, was den Titel auf eine vorzeigbare Rendite von 3,3 Prozent befördert. Die genauen Zahlen präsentiert das Unternehmen Ende März 2017 in München auf der Bilanzkonferenz. Die Hauptversammlung findet am 22. Juni 2017 statt.

Für boersengefluester.de bietet der Titel ein attraktives Chance-Risiko-Profil. Ein negatives Szenario wäre freilich ein schnelles und drastisches Abrutschen des Immobilienmarkts. Davon ist derzeit aber wohl kaum auszugehen. Losgelöst davon: Idealerweise denken Aktionäre der Merkur Bank nicht in Quartals- oder Halbjahreszahlen, sondern langfristig – genau wie es CEO Marcus Lingel lebt.

Dr. Marcus Lingel, Vorsitzender der Geschäftsleitung der Merkur Bank KGaA[/caption]

Das Vertrauen in die eigene Aktie hat seine Wirkung nicht verfehlt. Mittlerweile hat sich das Papier immerhin bis auf mehr als 7 Euro vorgearbeitet und einen schönen charttechnischen Aufwärtstrend ausgearbeitet. Dabei betont der Manager, dass der Aktienkurs längst noch nicht den tatsächlichen Unternehmenswert widerspiegelt: „Der Substanzwert wird 2017 eher Richtung 9 Euro je Aktie gehen.“ Zentrales Argument ist dabei auch die Dividende, die – trotz der größeren Aktienstückzahl – nach Auffassung von boersengefluester.de wohl nochmals leicht erhöht wird. Hintergrund ist, dass das Ergebnis je Aktie für 2016 auch auf verwässerter Basis vermutlich zwischen acht und zehn Prozent zulegen wird. Wir kalkulieren zurzeit mit einem Gewinn pro Anteilschein von 0,55 Euro für das abgelaufene Jahr. Bei der Dividende geht boersengefluester.de von 0,24 Euro für 2016 aus, was den Titel auf eine vorzeigbare Rendite von 3,3 Prozent befördert. Die genauen Zahlen präsentiert das Unternehmen Ende März 2017 in München auf der Bilanzkonferenz. Die Hauptversammlung findet am 22. Juni 2017 statt.

Für boersengefluester.de bietet der Titel ein attraktives Chance-Risiko-Profil. Ein negatives Szenario wäre freilich ein schnelles und drastisches Abrutschen des Immobilienmarkts. Davon ist derzeit aber wohl kaum auszugehen. Losgelöst davon: Idealerweise denken Aktionäre der Merkur Bank nicht in Quartals- oder Halbjahreszahlen, sondern langfristig – genau wie es CEO Marcus Lingel lebt.

Merkur Privatbank

Kurs: 11,10

Dr. Marcus Lingel, Vorsitzender der Geschäftsleitung der Merkur Bank KGaA[/caption]

Das Vertrauen in die eigene Aktie hat seine Wirkung nicht verfehlt. Mittlerweile hat sich das Papier immerhin bis auf mehr als 7 Euro vorgearbeitet und einen schönen charttechnischen Aufwärtstrend ausgearbeitet. Dabei betont der Manager, dass der Aktienkurs längst noch nicht den tatsächlichen Unternehmenswert widerspiegelt: „Der Substanzwert wird 2017 eher Richtung 9 Euro je Aktie gehen.“ Zentrales Argument ist dabei auch die Dividende, die – trotz der größeren Aktienstückzahl – nach Auffassung von boersengefluester.de wohl nochmals leicht erhöht wird. Hintergrund ist, dass das Ergebnis je Aktie für 2016 auch auf verwässerter Basis vermutlich zwischen acht und zehn Prozent zulegen wird. Wir kalkulieren zurzeit mit einem Gewinn pro Anteilschein von 0,55 Euro für das abgelaufene Jahr. Bei der Dividende geht boersengefluester.de von 0,24 Euro für 2016 aus, was den Titel auf eine vorzeigbare Rendite von 3,3 Prozent befördert. Die genauen Zahlen präsentiert das Unternehmen Ende März 2017 in München auf der Bilanzkonferenz. Die Hauptversammlung findet am 22. Juni 2017 statt.

Für boersengefluester.de bietet der Titel ein attraktives Chance-Risiko-Profil. Ein negatives Szenario wäre freilich ein schnelles und drastisches Abrutschen des Immobilienmarkts. Davon ist derzeit aber wohl kaum auszugehen. Losgelöst davon: Idealerweise denken Aktionäre der Merkur Bank nicht in Quartals- oder Halbjahreszahlen, sondern langfristig – genau wie es CEO Marcus Lingel lebt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Merkur Privatbank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 814820 | DE0008148206 | KGaA | 86,34 Mio € | 23.03.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 73,96 | 82,52 | 98,94 | 116,85 | 126,77 | 149,05 | 0,00 | |

| EBITDA1,2 | 17,82 | 21,39 | 21,79 | 28,40 | 28,95 | 29,62 | 0,00 | |

| EBITDA-margin %3 | 24,09 | 25,92 | 22,02 | 24,31 | 22,84 | 19,87 | 0,00 | |

| EBIT1,4 | 17,82 | 21,39 | 20,45 | 26,89 | 27,34 | 26,62 | 0,00 | |

| EBIT-margin %5 | 24,09 | 25,92 | 20,67 | 23,01 | 21,57 | 17,86 | 0,00 | |

| Net profit1 | 8,20 | 9,17 | 9,89 | 10,80 | 11,59 | 12,58 | 0,00 | |

| Net-margin %6 | 11,09 | 11,11 | 10,00 | 9,24 | 9,14 | 8,44 | 0,00 | |

| Cashflow1,7 | 9,24 | 10,04 | 11,23 | 12,30 | 13,19 | 14,89 | 0,00 | |

| Earnings per share8 | 1,05 | 1,18 | 1,23 | 1,39 | 1,49 | 1,62 | 1,33 | |

| Dividend per share8 | 0,40 | 0,45 | 0,45 | 0,50 | 0,50 | 0,00 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

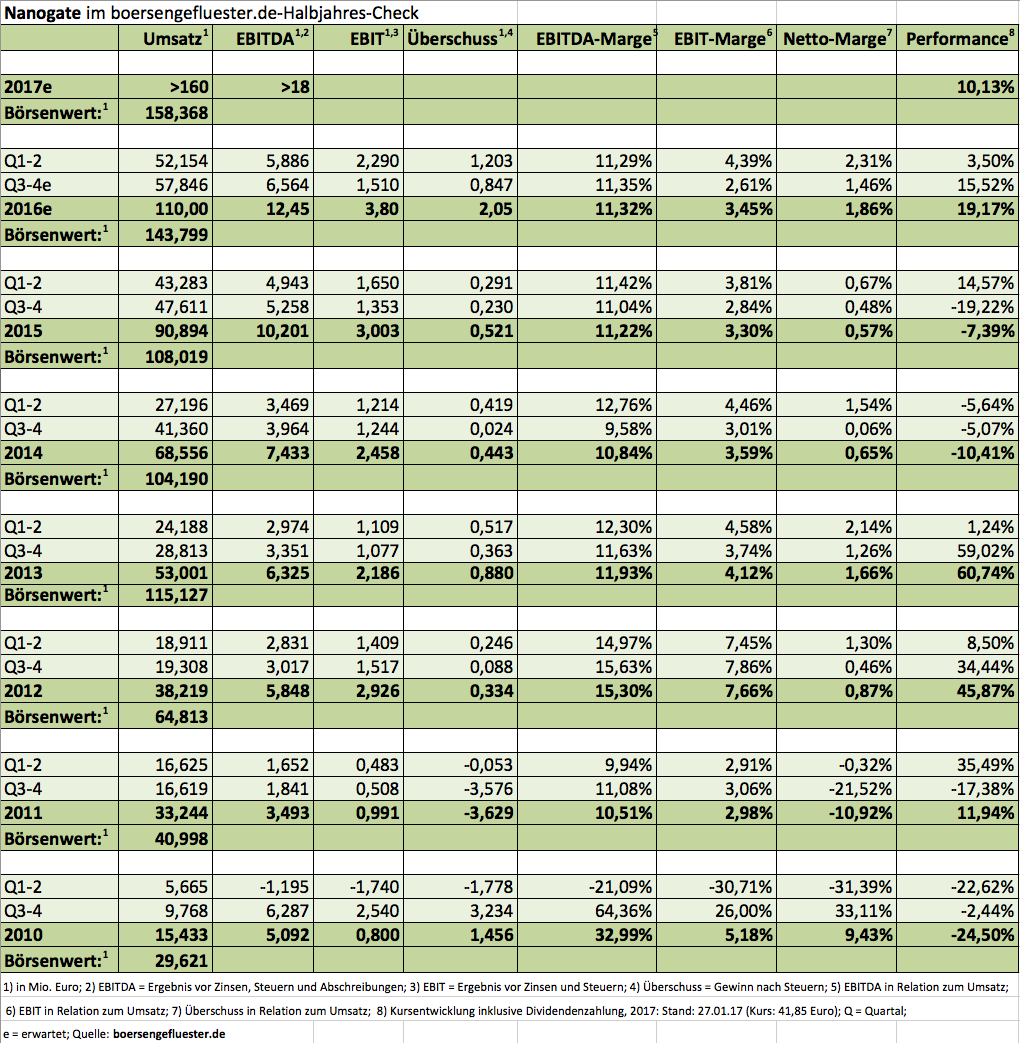

Zuversichtlicher könnte die aktuelle Einschätzung von Ralf Zastrau kaum sein: „Operativ wie strategisch haben wir den Konzern in eine neue Dimension geführt“, sagt der Vorstandsvorsitzende von Nanogate. Das spiegelt sich auch im Aktienkurs wider, der nach einer langen Seitwärtsbewegung in einem Korridor zwischen 30 und 40 Euro nun endlich zum Durchbruch nach oben ansetzt. Das bisherige All-Time-High von 44,40 Euro aus dem November 2013 ist jedenfalls in unmittelbarer Reichweite. Auslöser der jüngsten Kursstärke ist der mehrheitliche Einstieg bei dem US-Anbieter Jay Plastics. Boersengefluester.de hatte regelmäßig über die Entwicklung berichtet – zuletzt etwa HIER. Wie angekündigt, hat Nanogate nun auch eine Planung für 2017 vorgelegt, und die kann sich sehen lassen: Demnach rechnet die Gesellschaft mit Sitz in Göttelborn (Saarland) für das laufende Jahr mit Umsätzen von mehr als 160 Mio. Euro sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 18 Mio. Euro. Das ist noch einen Tick mehr als zu erwarten war, wenngleich die Analysten mit ihren bisherigen Modellen diesem Szenario schon recht nahe kamen.

Zum Vergleich: Für 2016 dürften die Umsätzen im Bereich um 110 Mio. Euro angekommen sein. „Wir werden unseren dynamischen Wachstumskurs fortsetzen“, sagt Zastrau. Beim EBITDA hält der Manager ebenfalls Wort und bestätigt die bisherige Vorschau, die eine Größenordnung von mehr als 12 Mio. Euro vorsieht. Die Marktkapitalisierung von Nanogate bewegt sich derweil in Regionen um 158 Mio. Euro. Zumindest mit Blick auf das EBITDA ist das noch immer nicht zu sehr abgehoben. Lediglich auf Netto-Ebene – also beim klassischen Kurs-Gewinn-Verhältnis (KGV) – müssen die Anleger noch einen sehr hohen Wert von 37 akzeptieren. Summa summarum bleiben wir jedoch bei unserer positiven Einschätzung für den Titel. Geeignet ist er aber nur für risikobereite Anleger, die keinen Wert auf nennenswerte Dividendenrenditen legen. Die Kursziel der Analysten bewegen sich in einer Range zwischen 53 und 58 Euro.

Nanogate

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Mächtig diskutiert wurde in den vergangenen Monaten über die für den 1. März 2017 geplante Einführung eines neuen Börsensegments, welches den Entry Standard ersetzen soll. Vor allem an den von der Deutschen Börse AG angeführten Mindestkriterien für die teilnehmenden Unternehmen erhitzen sich die Gemüter. Dabei geht es nicht so sehr um die geforderte Mindestkapitalisierung von 30 Mio. Euro und den Streubesitz von Untergrenze 20 Prozent, sondern um Punkte wie einen positiven Jahresüberschuss oder ein positives bilanzielles Eigenkapital. Gerade die Darstellung schwarzer Zahlen zum Listing könnte einer kreativen Bilanzierung Vorschub leisten. Damit nicht genug: Selbst die geforderte Mindestmitarbeiterzahl von 20 könnte bei Gesellschaften aus dem Beteiligungs- oder Immobiliensektor für Probleme sorgen. Nicht besonders glücklich sind etliche Unternehmen aber darüber, zu einem von der Deutschen Börse in Auftrag gegebenen qualitativen Research-Report verdonnert zu werden. Immerhin verfügen etliche Firmen ja bereits über eine Coverage durch Analysten. Zudem befürchten einige Vorstände, dass durch das Zwangsresearch weitere Kosten auf sie zukommen. „Die Berichte sollen die Transparenz und die Visibilität der Unternehmen bei Investoren verbessern und die Emittenten für Anleger vergleichbarer machen", argumentiert dagegen die Deutsche Börse.

Immerhin ist nun klar, wer den Auftrag bekommen hat: Edison Investment Research. Regelmäßigen Lesern von boersengefluester.de ist das britische Analysehaus gut bekannt, immerhin sind deren Analysen direkt von unserer Webseite aus (rechts außen) abrufbar – ein Service, der häufig genutzt wird. Aber auch auf dem von der Deutschen Börse organisierten Eigenkapitalforum ist Edison prominent vertreten. Dementsprechend wurde in der Szene bereits darüber getuschelt, dass Edison vermutlich gute Karten haben wird – obwohl natürlich eine ganze Reihe von Researchhäusern auf diesen Auftrag gehofft haben. „Wir freuen uns, diese wichtige Marktreform unterstützen zu dürfen. Edison wird seine globale Expertise nutzen, um das Profil und das Verständnis für die Unternehmen, die in dem neuen Segment notiert sind, zu erhöhen“, sagt Klaus Schinkel, Direktor der deutschen Aktivitäten von Edison. Die Auftaktstudien sollen einen Umfang von acht bis zehn Seiten haben – zweimal jährlich wird es ein vermutlich vierseitiges Update geben.

Eine Anlageempfehlung sowie ein Kursziel werden die neuen Edison-Studien – wie übrigens auch die anderen Aktien-Analysen der Briten – nicht enthalten. Das dürfte zwar ganz nach dem Geschmack der Deutschen Börse sein. Unter Investoren wird dieser Punkt der Firmenpolitik von Edison allerdings immer wieder bemängelt. Offen ist auch, wie lange die Zusammenarbeit der beiden Parteien angelegt ist. Nun: Noch steht ja noch nicht einmal fest, wie viele Gesellschaften sich überhaupt für das neue Segment entschließen werden. Die Kollegen von 4investors haben in den vergangenen Wochen regelmäßig Interviews mit Vorständen geführt und um ihre Meinung zu dem Börsenprojekt gebeten. Es lohnt sich, die einzelnen Interviews zu lesen (HIER).

Foto: kaboompics.com...

Immerhin ist nun klar, wer den Auftrag bekommen hat: Edison Investment Research. Regelmäßigen Lesern von boersengefluester.de ist das britische Analysehaus gut bekannt, immerhin sind deren Analysen direkt von unserer Webseite aus (rechts außen) abrufbar – ein Service, der häufig genutzt wird. Aber auch auf dem von der Deutschen Börse organisierten Eigenkapitalforum ist Edison prominent vertreten. Dementsprechend wurde in der Szene bereits darüber getuschelt, dass Edison vermutlich gute Karten haben wird – obwohl natürlich eine ganze Reihe von Researchhäusern auf diesen Auftrag gehofft haben. „Wir freuen uns, diese wichtige Marktreform unterstützen zu dürfen. Edison wird seine globale Expertise nutzen, um das Profil und das Verständnis für die Unternehmen, die in dem neuen Segment notiert sind, zu erhöhen“, sagt Klaus Schinkel, Direktor der deutschen Aktivitäten von Edison. Die Auftaktstudien sollen einen Umfang von acht bis zehn Seiten haben – zweimal jährlich wird es ein vermutlich vierseitiges Update geben.

Eine Anlageempfehlung sowie ein Kursziel werden die neuen Edison-Studien – wie übrigens auch die anderen Aktien-Analysen der Briten – nicht enthalten. Das dürfte zwar ganz nach dem Geschmack der Deutschen Börse sein. Unter Investoren wird dieser Punkt der Firmenpolitik von Edison allerdings immer wieder bemängelt. Offen ist auch, wie lange die Zusammenarbeit der beiden Parteien angelegt ist. Nun: Noch steht ja noch nicht einmal fest, wie viele Gesellschaften sich überhaupt für das neue Segment entschließen werden. Die Kollegen von 4investors haben in den vergangenen Wochen regelmäßig Interviews mit Vorständen geführt und um ihre Meinung zu dem Börsenprojekt gebeten. Es lohnt sich, die einzelnen Interviews zu lesen (HIER).

Foto: kaboompics.com...

Immerhin ist nun klar, wer den Auftrag bekommen hat: Edison Investment Research. Regelmäßigen Lesern von boersengefluester.de ist das britische Analysehaus gut bekannt, immerhin sind deren Analysen direkt von unserer Webseite aus (rechts außen) abrufbar – ein Service, der häufig genutzt wird. Aber auch auf dem von der Deutschen Börse organisierten Eigenkapitalforum ist Edison prominent vertreten. Dementsprechend wurde in der Szene bereits darüber getuschelt, dass Edison vermutlich gute Karten haben wird – obwohl natürlich eine ganze Reihe von Researchhäusern auf diesen Auftrag gehofft haben. „Wir freuen uns, diese wichtige Marktreform unterstützen zu dürfen. Edison wird seine globale Expertise nutzen, um das Profil und das Verständnis für die Unternehmen, die in dem neuen Segment notiert sind, zu erhöhen“, sagt Klaus Schinkel, Direktor der deutschen Aktivitäten von Edison. Die Auftaktstudien sollen einen Umfang von acht bis zehn Seiten haben – zweimal jährlich wird es ein vermutlich vierseitiges Update geben.

Eine Anlageempfehlung sowie ein Kursziel werden die neuen Edison-Studien – wie übrigens auch die anderen Aktien-Analysen der Briten – nicht enthalten. Das dürfte zwar ganz nach dem Geschmack der Deutschen Börse sein. Unter Investoren wird dieser Punkt der Firmenpolitik von Edison allerdings immer wieder bemängelt. Offen ist auch, wie lange die Zusammenarbeit der beiden Parteien angelegt ist. Nun: Noch steht ja noch nicht einmal fest, wie viele Gesellschaften sich überhaupt für das neue Segment entschließen werden. Die Kollegen von 4investors haben in den vergangenen Wochen regelmäßig Interviews mit Vorständen geführt und um ihre Meinung zu dem Börsenprojekt gebeten. Es lohnt sich, die einzelnen Interviews zu lesen (HIER).

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Bereits Mitte November hatte der IT-Dienstleister Datagroup die wesentlichen Zahlen für das Geschäftsjahr 2015/16 (30. September) vorgelegt. Daher bietet der jetzt präsentierte Geschäftsbericht mit der testierten Bilanz kein übermäßiges Überraschungspotenzial. Neu ist zwar die um 5 Cent auf 0,30 Euro je Aktie erhöhte Dividende. Unter Renditegesichtspunkten landet der Small Cap damit aber trotzdem nur unter „ferner liefen“. Mit den Erwartungen der Analysten deckt sich auch der eher konservativ formulierte Ausblick, wonach die Gesellschaft mit Sitz in Pliezhausen (nahe Tübingen) für 2016/17 mit Erlösen von mehr als 200 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBITDA) von über 20 Mio. Euro kalkuliert. Interessanter aus Anlegersicht ist da schon Tagesordnungspunkt 7 der Hauptversammlung am 22. März 2017. Demnach schlägt das Unternehmen den Wechsel vom Entry Standard in ein höheres Marktsegment vor – entweder den General Standard oder aber gleich den Prime Standard. Das ist insofern wichtig, weil sich Datagroup mit dem Wechsel in den Geregelten Markt einerseits zusätzlichen Investorengruppen öffnet und darüber hinaus – so die Wahl auf den Prime Standard fällt – auch die formale Hürde für die Berücksichtigung bei den Indexentscheidungen der Deutschen Börse AG nimmt. Zwar ist der Streubesitz mit 38,6 Prozent noch immer recht niedrig, doch bei möglicherweise anstehenden Kapitalerhöhungen könnte der Free Float steigen, was die perspektivischen Chancen auf eine TecDAX-Nominierung erhöhen würde. Großaktionär ist CEO Max H.-H. Schaber – ihm gehören über die HHS Beteiligungsgesellschaft 61,4 Prozent der Anteile. Kapitalisiert ist Datagroup derzeit mit gut 178 Mio. Euro. Das ist schon mal eine Hausnummer, für einen kurzfristigen Einzug in die Indexwelt aber freilich noch zu wenig. Dabei sind die Kursziele von Warburg Research (25 Euro) und LBBW (24 Euro) mittlerweile beinahe erreicht. Dennoch: In der Spezialwerteszene ist man sich einig, dass die Datagroup-Story noch längst nicht ihren Höhepunkt erreicht hat.

Foto: pixabay...

© boersengefluester.de | Redaktion

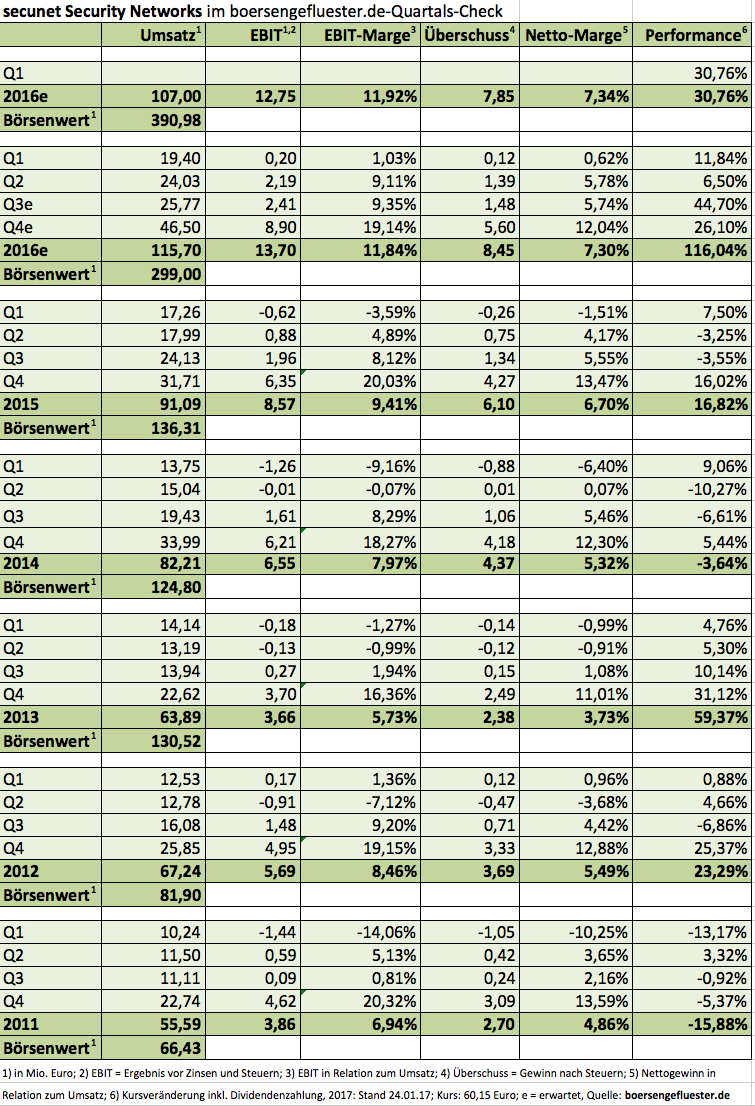

In eine Geschwindigkeitskontrolle sollte secunet Security Networks momentan besser nicht kommen, derart rasant ist der Anbieter von hochwertiger IT-Sicherheitsausstattung zurzeit unterwegs. Insgesamt drei Mal haben die Essener ihre Prognosen für 2016 erhöht – und die vorläufigen Zahlen für das abgelaufene Jahr deuten jetzt darauf hin, dass Umsatz und Ergebnis nochmals besser ausgefallen sind als vermutet. Demnach kam secunet bei Erlösen von 115,78 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 13,7 Mio. Euro. Avisiert hatte der Vorstandsvorsitzende Rainer Baumgart zuletzt Erlöse von 114 Mio. Euro sowie ein EBIT von 13 Mio. Euro. „Sicherheit ist gegenwärtig das beherrschende Thema. Entsprechend hoch ist auch die Nachfrage nach unseren hochwertigen und vertrauenswürdigen Cyber Security Lösungen“, sagt Baumgart. Die wichtigsten secunet-Kunden sind Behörden oder auch die Bundeswehr.

Am 16. März wird die Gesellschaft das komplette Zahlenwerk vorlegen und traditionell auch eine Analystenkonferenz in Frankfurt veranstalten. Boersengefluester.de ist zuversichtlich, dass das Interesse der Profi-Investoren in diesem Jahr merklich zunimmt. Immerhin hat der Anteilschein 2016 – inklusive Dividende – eine Performance von 116 Prozent hingelegt. Damit nicht genug: Im laufenden Jahr schoss die Notiz des Small Caps schon wieder um rund 30 Prozent in die Höhe und beförderte das Unternehmen auf eine Marktkapitalisierung von knapp 391 Mio. Euro. Hätte der Titel zu den Irrsinnszeiten am Neuen Markt nicht schon mal dreistellige Kursregionen gesehen, wäre das jetzige Niveau längst All-Time-High. Auf TecDAX-Kurs ist secunet trotzdem noch lange nicht, denn von den insgesamt 6,5 Millionen Aktien befinden sich offiziell nur 10,38 Prozent im Streubesitz. Langjähriger Ankerinvestor mit einem Anteil von annähernd 79 Prozent ist das in erster Linie als Banknotendrucker bekannte Münchner Unternehmen Giesecke & Devrient. Angesichts dieser Konstellation galt die im Prime Standard gelistete Aktie von secunet lange Zeit sogar als Kandidat für einen Squeeze-out. Solche Spekulationen sind angesichts der grandiosen Performance natürlich längst vom Tisch. Für eine wirklich runde Investmentstory bleibt der niedrige Free Float aber ein echtes Manko.

Umso gespannter ist boersengefluester.de, was sich secunet bis zur Bilanzvorlage noch einfallen lässt. Eine nochmalige deutliche Dividendenerhöhung wäre für das frei von Bankverbindlichkeiten agierende Unternehmen wohl das mindeste. Angesichts des optisch hohen Kurses von gut 60 Euro könnte aber auch ein Aktiensplit das Handelsvolumen erhöhen. Nun: Zunächst einmal kommt es darauf an, mit welchem Ausblick sich die Gesellschaft an die Anleger wendet. Dem Vernehmen nach geht ein Teil der 2016er-Umsatzerlöse auf Vorzieheffekte. Demnach wären wir nicht überrascht, wenn secunet für 2017 zunächst einmal von rückläufigen Einnahmen ausgeht, auch wenn die Bundeswehr kürzlich die größte Einzelorder in der Firmengeschichte mit einem zweistelligen Millionen-Euro-Betrag an secunet vergeben hat. Per saldo bleiben wir bei unserer Kaufen-Einschätzung – trotz der mittlerweile deutlich erhöhten Bewertung. Letztlich ist der Nachrichtenfluss einfach zu gut, um den Fuß vom Gas zu nehmen. Und geblitzt wird an der Börse ja zum Glück nicht.

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Mit einem Kurssprung von mehr als 150 Prozent hat die Aktie der Pantaleon Entertainment AG den erfolgreichen Start der neuen Video-on-Demand (VoD)-Plattform pantaflix.com honoriert. „Der Rollout läuft auf Hochtouren und wir sind völlig überrascht von dem Zuspruch, den wir selbst in dieser frühen Phase des Launchs bekommen“, verrät Pantaleon-CEO Dan Maag im Exklusivinterview mit boersengefluester.de. Um „das Pantaflix-Management optimal für einen globalen Erfolg der Plattform aufzustellen“, holt sich Pantaleon mit dem Apple-Top-Manager Stefan Langefeld ab Mai 2017 „den führenden VoD-Manager in Europa“ als neuen COO in den Vorstand. Boersengefluester.de sprach mit CEO Dan Maag unter anderem über die weiteren Pläne mit pantaflix.com, sein zukünftiges Tätigkeitsfeld und das Ziel eines neuen Rekordjahrs im Bereich Filmproduktion.

...

© boersengefluester.de | Redaktion

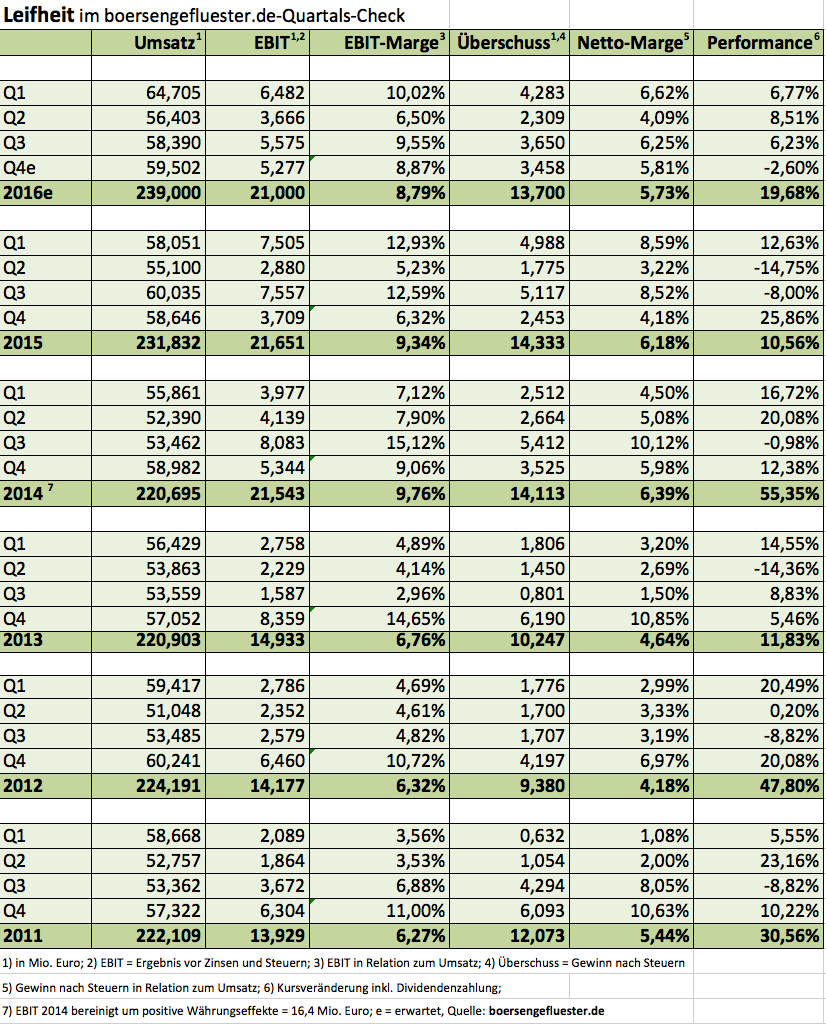

Bei Leifheit hat es sich gelohnt, nach dem schnellen SDAX-Abschied im Dezember 2016 Ruhe zu bewahren und als Anleger nicht auf den Verkaufsknopf zu drücken. Mit Kursen um 60 Euro bewegt sich der Anteilschein des Herstellers von Haushaltswaren wieder unmittelbar in der Nähe der historischen Höchstkurse. Sogar die zuletzt etwas enttäuschenden Neun-Monats-Zahlen mit dem leicht nach unten korrigierten Ausblick hat der Titel damit ausgebügelt. Rückenwind kam zuletzt von dem Bankhaus Lampe, für die Leifheit – nun mit einem Kursziel von 65 Euro (zuvor 60 Euro) – weiter zu den top Spezialwerten für 2017 zählt. Geklärt ist mittlerweile auch die Nachfolgeregelung für den scheidenden Finanzvorstand Claus-Otto Zacharias: Nach der Hauptversammlung am 24. Mai 2017 übernimmt der ehemalige Stiebel Eltron-Manager Ivo Huhmann den Posten des CFO. Der Vertrag mit CEO Thomas Radke wurde derweil bis Ende 2019 verlängert. Das schafft Planungssicherheit bei der Umsetzung der strategischen Ziele.

Einen ersten Zahlenüberblick für 2016 dürfte Leifheit anlässlich der vom 10. bis 14. Februar in Frankfurt stattfindenden Konsumgütermesse Ambiente vorlegen. Zuletzt hatte die in Nassau (Rheinland-Pfalz) ansässige Gesellschaft ein EBIT (Ergebnis vor Zinsen und Steuern am unteren Ende des Korridors von 21 bis 22 Mio. Euro in Aussicht gestellt. Interessant wird darüber hinaus der für Ende März 2017 zu erwartende Dividendenvorschlag für das abgelaufene Jahr. Für 2015 hatte Leifheit neben einer um 20 Cent auf 2 Euro je Aktie erhöhten Basisdividende noch eine Sonderausschüttung von 0,75 Euro pro Anteilschein gesattelt. Angenommen, Leifheit würde für 2016 eine Dividende von 2,15 Euro vorschlagen, käme der Titel immer noch auf eine Rendite von mehr als 3,5 Prozent.

Für boersengefluester.de bleibt Leifheit ein klassisches Langfristinvestment. Das Kurs-Gewinn-Verhältnis (KGV) für 2018 sieht mit einem Wert von rund 18 auf den ersten Blick zwar recht hoch aus. Dafür bekommt der Investor jedoch auch viel Qualität. Die Marktkapitalisierung des schuldenfreien Unternehmens beträgt zurzeit rund 301 Mio. Euro.

Leifheit

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 127,46 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |