Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

So wie in den vergangenen Wochen kann es für die – lange Zeit leidgeprüften – Aktionäre von mutares gern weitergehen. Immerhin gewann das Papier der Beteiligungsgesellschaft seit Jahresbeginn um rund 35 Prozent an Wert und nimmt nun sogar die Marke von 15,50 Euro in Angriff. Ähnlich hoch notierte der Titel zuletzt im Sommer 2016, damals befand sich der Kurs freilich im Rückwärtsgang. Maßgeblich zur damals schlechten Stimmung beigetragen, hatte die Schlappe des Portfoliounternehmens EUPEC Pipecoatings. Die auf Beschichtungen von Öl- und Gaspipelines spezialisierte Gesellschaft musste – neben den allgemeinen Folgen des Ölpreisrutsches – einen empfindlichen Rückschlag einstecken, denn der malaysische Wettbewerber Wasco Coatings hatte EUPEC den Zuschlag für die Betonummantelung der Rohre für die Nord Stream 2-Pipeline weggeschnappt. Allerdings gab es schon damals die vage Hoffnung, dass EUPEC PipelineServices mit ihrem Standort am Mukran Port in Sassnitz auf Rügen womöglich doch noch ins Spiel kommen könnte. Immerhin sollten auf dem Hafengelände an der Nordostseite Rügens – verkehrstechnisch günstig für den Pipelinebau – bis zu 90.000 Rohre ummantelt und gelagert werden.

Und tatsächlich hat das Management nun eine elegante Lösung gefunden: So hat mutares EUPEC Deutschland für 19,5 Mio. Euro an die Wasco-Gruppe verkauft, die wiederum das Werk für den Pipelinebau verwenden werden. Im Idealfall kann der Verkaufspreis bis zum Jahr 2019 sogar auf 32 Mio. Euro steigen. „Wir sind froh, nach einer langen Verhandlung ein gutes Ergebnis für beide Seiten erzielt zu haben“, sagt Robin Laik, CEO von mutares. Wichtig: Das operative Geschäft von EUPEC Frankreich bleibt Teil der mutares-Gruppe. Zudem soll mutares die Erlöse aus der Transaktion weitgehend steuerfrei vereinnahmen, wie Hauck & Aufhäuser-Analyst Torben Teichler in seinem neuesten Update schreibt. Die Experten von Baader Helvea Equity Research wiederum halten es für denkbar, dass mutares 50 bis 80 Prozent der Einnahmen aus dem EUPEC-Deal in Form einer Sonderdividende auskehren wird. Bezogen auf die insgesamt knapp 15,5 Millionen ausstehenden Aktien würde sich daraus ein Korridor von 0,60 bis 1,00 Euro je Anteilschein ergeben. Baader tippt auf eine Dividende von 0,80 Euro für 2017. Damit würde es der Small Cap auf eine Rendite von immerhin sieben Prozent bringen. Zur Ausschüttung käme der Betrag freilich erst nach der Hauptversammlung im Jahr 2018.

Aber auch losgelöst von dem jetzt gefundenen Lösung für EUPEC hat mutares in den vergangenen Monaten jede Menge Akquisitionen auf die Schiene gebracht – vorzugsweise in den Bereichen Automotive und Maschinenbau sowie zuletzt im Stahlrohrbereich (siehe dazu auch den Beitrag von boersengefluster.de HIER). Die starke Kursentwicklung wird also von entsprechenden Fortschritten im operativen Geschäft unterfüttert. Die Analysten von Baader sowie Hauck & Aufhäuser geben unisono ein Kursziel von 20 Euro aus. SMC Research sieht das faire Niveau gar erst bei 22 Euro erreicht. Ausreichend Potenzial ist also vorhanden. Die Veröffentlichung des Geschäftsberichts 2016 mit dem – vermutlich deutlich niedrigeren Dividendenvorschlag für 2016 – ist für den 12. April angesetzt.

Foto: Nord Stream AG (EUPEC-Werksgelände in Mukran)...

© boersengefluester.de | Redaktion

Eine solide Variante aus dem SDAX bleibt die Aktie von Takkt – einem Versandhändler für Waren aus dem Bereich Geschäftsausstattung. Für 2016 wird das Unternehmen die Dividende von 0,50 auf 0,55 Euro erhöhen, was im Rahmen der Erwartungen liegt. Die Hauptversammlung findet am 10. Mai 2017 in Ludwigsburg statt. Auf Basis des gegenwärtigen Aktienkurses von 20,70 Euro ergibt sich eine ansprechende Dividendenrendite von 2,65 Prozent. Punkten kann die Gesellschaft auch mit den jetzt vorgelegten anderen wirtschaftlichen Rahmendaten: Bei einem Erlösplus von 5,8 Prozent auf 1.125,0 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 8,9 Prozent auf 171,3 Mio. Euro voran. Das entspricht einer operativen Marge von gut 15,2 Prozent, wobei hier – wie im Vorjahr, als der Verkauf der nordamerikanischen Plant Equipment Group (PEG) für Zusatzerträge sorgte – erneut Einmaleffekte zu berücksichtigen sind. Bereinigt um Sonderfaktoren hätten die Stuttgarter erneut eine EBITDA-Rendite von 14,5 Prozent eingefahren.

Zur Einordnung: Als Zielgröße hatte der Vorstandsvorsitzende Felix Zimmermann einen Wert im oberen Drittel des Bereichs von 12 bis 15 Prozent genannt – Punktlandung also. Der Cashflow zog derweil von 87,3 auf 116,7 Mio. Euro an. „Vor dem Hintergrund der insgesamt gestiegenen wirtschaftlichen Unsicherheit sind wir mit den Kennzahlen zufrieden“, sagt Zimmermann. Für das laufende Jahr gibt sich der Finanzvorstand Claude Tomaszewski allerdings ein wenig zurückhaltender und stellt eine EBITDA-Marge in der Mitte des langfristigen Korridors von 12 bis 15 Prozent in Aussicht. Neben den allgemeinen politischen Unsicherheiten spielen hier insbesondere die massiven Investitionen für die Umsetzung der Digitalstrategie eine Rolle. Bis 2020 will Takkt 50 Mio. Euro investieren und das E-Commerce-Geschäft bis dahin auf die doppelte Größe hieven. Gegenwärtig liegt der Anteil am Gesamtumsatz bei rund 40 Prozent. Auch wenn die Ausgaben kurzfristig auf den Gewinn drücken, letztlich ist die Digitalisierung für boersengefluester.de einer der wesentlichen Kurstreiber für die Aktie.

Im Prinzip muss Takkt schließlich den gleichen Weg gehen, wie alle anderen Handelsunternehmen – egal, aus welcher Branche. Verglichen mit schon jetzt reinrassigen E-Commerce-Anbietern wie Zalando, Zooplus, Delticom, Shop Apotheke Europe oder windeln.de ist die Takkt-Aktie jedoch noch sehr geerdet bewertet. Auf Basis der boersengefluester.de-Ergebnisschätzung von 1,38 Euro für 2018 beträgt das Kurs-Gewinn-Verhältnis (KGV) nur 15. Inklusive der Netto-Finanzverbindlichkeiten von 177,5 Mio. Euro erreicht der Unternehmenswert rund 1.532 Mio. Euro, was weniger als dem Zehnfachen des von uns für 2017 erwarteten EBITDA entspricht. Klassische E-Commerce-Titel kommen hier in der Regel auf Multiples weit nördlich von 20. Die gesamten Jahreszahlen für 2016 wird Takkt am 22. März 2017 veröffentlichen.

Zur Einordnung: Als Zielgröße hatte der Vorstandsvorsitzende Felix Zimmermann einen Wert im oberen Drittel des Bereichs von 12 bis 15 Prozent genannt – Punktlandung also. Der Cashflow zog derweil von 87,3 auf 116,7 Mio. Euro an. „Vor dem Hintergrund der insgesamt gestiegenen wirtschaftlichen Unsicherheit sind wir mit den Kennzahlen zufrieden“, sagt Zimmermann. Für das laufende Jahr gibt sich der Finanzvorstand Claude Tomaszewski allerdings ein wenig zurückhaltender und stellt eine EBITDA-Marge in der Mitte des langfristigen Korridors von 12 bis 15 Prozent in Aussicht. Neben den allgemeinen politischen Unsicherheiten spielen hier insbesondere die massiven Investitionen für die Umsetzung der Digitalstrategie eine Rolle. Bis 2020 will Takkt 50 Mio. Euro investieren und das E-Commerce-Geschäft bis dahin auf die doppelte Größe hieven. Gegenwärtig liegt der Anteil am Gesamtumsatz bei rund 40 Prozent. Auch wenn die Ausgaben kurzfristig auf den Gewinn drücken, letztlich ist die Digitalisierung für boersengefluester.de einer der wesentlichen Kurstreiber für die Aktie.

Im Prinzip muss Takkt schließlich den gleichen Weg gehen, wie alle anderen Handelsunternehmen – egal, aus welcher Branche. Verglichen mit schon jetzt reinrassigen E-Commerce-Anbietern wie Zalando, Zooplus, Delticom, Shop Apotheke Europe oder windeln.de ist die Takkt-Aktie jedoch noch sehr geerdet bewertet. Auf Basis der boersengefluester.de-Ergebnisschätzung von 1,38 Euro für 2018 beträgt das Kurs-Gewinn-Verhältnis (KGV) nur 15. Inklusive der Netto-Finanzverbindlichkeiten von 177,5 Mio. Euro erreicht der Unternehmenswert rund 1.532 Mio. Euro, was weniger als dem Zehnfachen des von uns für 2017 erwarteten EBITDA entspricht. Klassische E-Commerce-Titel kommen hier in der Regel auf Multiples weit nördlich von 20. Die gesamten Jahreszahlen für 2016 wird Takkt am 22. März 2017 veröffentlichen.

Takkt

Kurs: 2,19

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744600 | DE0007446007 | AG | 143,69 Mio € | 15.09.1999 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-margin %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-margin %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Net profit1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Net-margin %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Earnings per share8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividend per share8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Pünktlich zur Small & Mid Cap-Konferenz von Oddo Seydler in Frankfurt präsentiert Cliq Digital einen ersten Zahlenüberblick für 2016 – und der kann sich wahrlich sehen lassen: Bei einem Erlösplus von gut 17 Prozent auf 65,3 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20,0 auf 26,1 Mio. Euro voran. Zum Vergleich: Warburg Research war zuletzt von einem EBITDA von 23,1 Mio. Euro ausgegangen. Letztlich lieferte das wichtige Abschlussviertel des auf die Vermarktung und Abrechnung von Mobilprodukten wie Spiele, Apps oder auch Software spezialisierten Unternehmens aber nochmals bessere Resultate als ohnehin zu erwarten war. Die Vorschusslorbeeren der Börsianer waren also gerechtfertigt, immerhin gehört der Small Cap seit vielen Monaten zu den Überfliegern auf dem Kurszettel. Allein in den vergangenen sechs Monaten gewann der Anteilschein um fast 145 Prozent an Wert und beförderte die Marktkapitalisierung auf nunmehr 50 Mio. Euro.

[sws_blue_box box_size="640"]Kennen Sie schon unser super nützliches Performance-Tool "Top-Flop Interaktiv"?[/sws_blue_box]

Bei einem Jahresüberschuss nach Anteilen Dritter von rund 2,7 Mio. Euro läuft das auf 2016er-Kurs-Gewinn-Verhältnis (KGV) von 18,5 hinaus. Das hört sich zunächst einmal nicht mehr übermäßig günstig an, doch die Experten von Warburg Research kalkulieren für 2017 und 2017 mit Überschüssen von 3,4 bzw. 4,4 Mio. Euro. Demnach könnte das KGV bis 2018 auf weniger als 11,5 fallen. Eine Größenordnung, die ausreichend Raum nach oben lässt, zumal Cliq Digital die Verschuldung weiter reduziert. Zum Jahresende sanken die Bankverbindlichkeiten auf 10,7 Mio. Euro – verglichen mit 14,9 Mio. Euro zwölf Monate zuvor.

Eine gute Indikation für die zu erwartenden Nettoeinnahmen des vorhandenen Kundenstamms liefert der von Cliq so bezeichnete „Kundenbasiswert“, der 2016 von 19,2 auf 20,9 Mio. Euro kletterte. 2014 erreichte diese Kennziffer gerade einmal 15,0 Mio. Euro. Die erhebliche Ausweitung der Marketingaktivitäten hat sich für die ehemalige Bob Mobile also definitiv ausgezahlt – dabei war die Entscheidung damals nicht frei von Risiken und bedurfte Ende 2014 unter anderem einer Kapitalerhöhung. Im selben Jahr wurde übrigens auch die neue Finanzierungsvereinbarung mit der Commerzbank, die damals an die Stelle von ABN Amro trat, abgeschlossen. Zu der Zeit wäre der Small Cap beinahe ins Penny-Stock-Terrain gedriftet und kaum jemand wollte einen Pfifferling auf Cliq Digital wetten. So gesehen hat Cliq Digital seitdem alles richtig gemacht. Das komplette Zahlenwerk veröffentlicht die Gesellschaft am 11. April 2017. Für boersengefluester.de bleibt der Titel überdurchschnittlich interessant. Er eignet sich aber nur für risikobereite Anleger. Das Kursziel setzte Warburg zuletzt bei 9,30 Euro. Für den Fall eines Updates dürfte es wohl kaum reduziert werden.

Foto: pixabay...

© boersengefluester.de | Redaktion

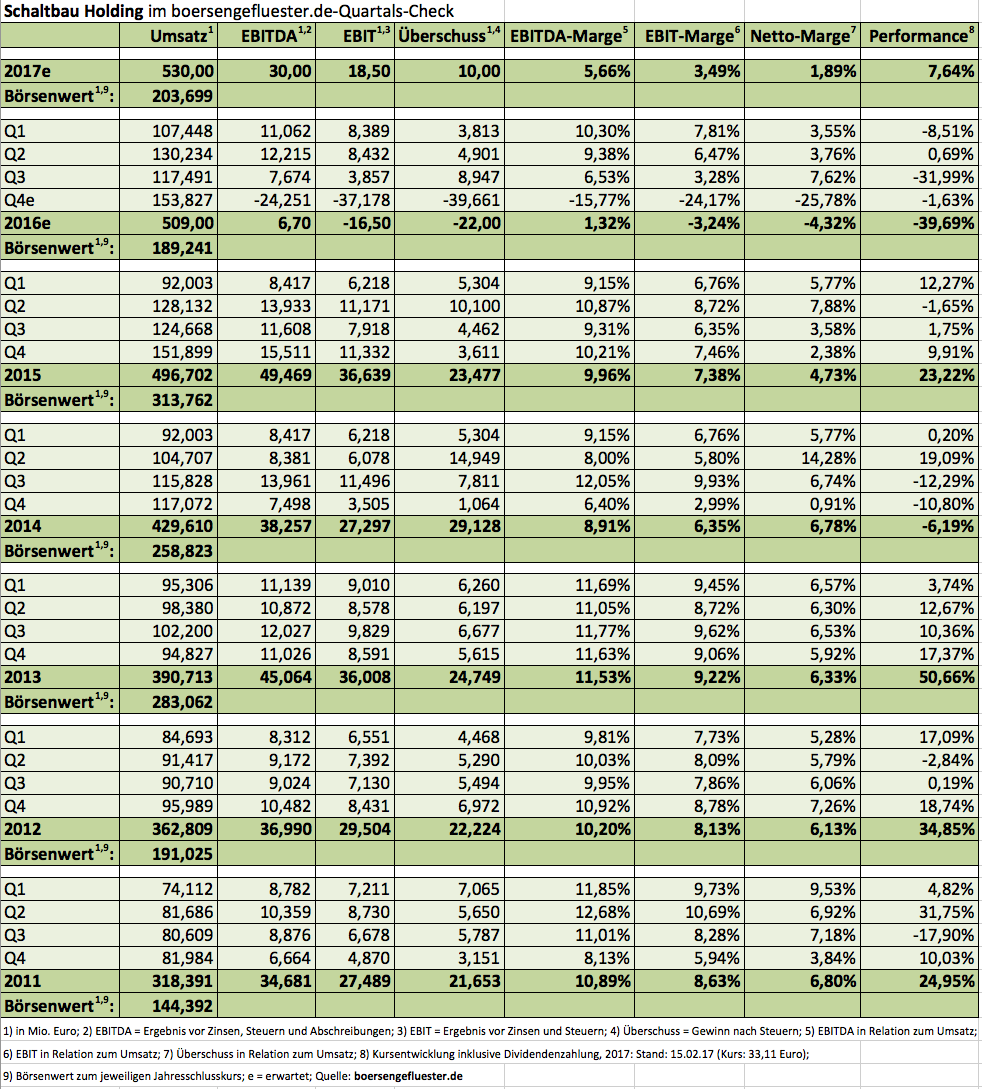

Das war nicht unbedingt so zu erwarten. Aber nach dem denkwürdigen Abgang des damaligen Vorstandssprechers Jürgen Cammann während des Eigenkapitalforums Ende November 2016 in Frankfurt (siehe dazu der Bericht von boersengefluester.de HIER), hatte sich die Notiz der Schaltbau Holding überraschend gut gehalten. Außerdem war relative Ruhe eingekehrt, jedenfalls gab es – abgesehen von der am 24. November erfolgten Bestellung von Helmut Meyer zum Sprecher des Vorstands (für die Dauer von sechs Monaten) – keine neuen Hiobsbotschaften aus München. Dabei durfte jedem Investor klar gewesen sein, dass Meyer reinen Tisch machen würde und es noch zu einem Batzen an Sonderabschreibungen kommen würde, die das 2016er-Ergebnis verhageln würden. Nun hat Schaltbau Fakten geschaffen und stellt für das abgelaufene Jahr einen operativen Verlust von 15 bis 17 Mio. Euro in Aussicht. Damit fällt das Minus wohl noch größer aus, als zu befürchten war.

Der Löwenanteil der Wertberichtigungen von insgesamt rund 26 Mio. Euro entfällt auf die Bahnsteigtürenaktivitäten in Brasilien. Hinzu kommen Vorsichtsmaßnahmen für zwei Bahnübergangsprojekte in Ägypten und Dänemark des seit 1987 zu Schaltbau gehörenden Unternehmens Pintsch Bamag sowie Belastungen aus der Erstkonsolidierung von Tochtergesellschaften. Zwar geht der bilanzielle Kehraus nicht direkt zu Lasten der Liquidität, allerdings wird das Minus mit dem Eigenkapital verrechnet, so dass Anleger die Bewertung der Schaltbau-Aktie unter dem Aspekt Kurs-Buchwert-Verhältnis (KBV) derzeit mit Vorsicht genießen sollten – zumindest, bis der für Ende April terminierte testierte Abschluss für 2016 vorliegt. Abstriche macht das ehemalige SDAX-Unternehmen auch beim Ausblick für 2017: Demnach kalkuliert Firmenlenker Meyer nun mit Erlösen zwischen 520 und 540 Mio. Euro – bei einer EBIT-Marge von drei bis vier Prozent. In absoluten Zahlen würde das auf ein Ergebnis vor Zinsen und Steuern in einem Korridor von 15,6 bis 21,6 Mio. Euro hinauslaufen. Zum Vergleich: Ursprünglich wollte Schaltbau für 2017 bereits wieder auf ein Betriebsergebnis von 27,5 Mio. Euro kommen – bei Erlösen von 550 Mio. Euro.

Sei es drum: Gemessen daran ist Schaltbau mit einer Marktkapitalisierung von knapp 204 Mio. Euro nicht gerade ambitioniert bewertet. Allerdings ist derzeit auch nur schwer abzuschätzen, ob der Verkehrstechnikkonzern seine Prognosen wirklich einhalten kann. Dabei war die Gesellschaft über Jahre für seine Treffsicherheit beim Ausblick bekannt. Mit Sicht auf 12 bis 24 Monate sollte sich ein Investment normalerweise locker auszahlen. Als Turnaroundkandidat wird Schaltbau von vielen Investoren beobachtet. Vorsichtigere Anleger warten aber wohl besser ab, bis der Geschäftsbericht vorliegt und auch aus strategischer Sicht klarer wird, wohin der Vorstand – wer immer es dann sein mag – steuern wird.

...

...

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"] Eine der zentralen Fragen bei der Gründung eines Unternehmens ist die zu wählende Rechtsform. Grob unterteilen lässt sich der Begriff in Personen- und Kapitalgesellschaften, die ihrerseits in zahlreiche Unterkategorien existiert. Eine der bekanntesten Unternehmensformen ist die Aktiengesellschaft – kurz AG. Wie genau sie funktioniert und was ihre Vor- und Nachteile sind.[/sws_blue_box]

Die Organe der AG

Eine Aktiengesellschaft besteht aus drei verschiedenen Gremien, die weitestgehend unabhängig voneinander operieren, sich dabei aber trotzdem gegenseitig kontrollieren:

Vorstand, Aufsichtsrat und Hauptversammlung (HV).

Das größte dieser Organe ist die ordentliche Hauptversammlung, die einmal pro Jahr stattfindet. Sie besteht aus allen Anteilseignern, also jedem, der Aktien des Unternehmens besitzt und anwesend ist bzw. seine Stimmen vertreten lässt. Gegenüber dem Vorstand hat die HV zwar kein Weisungsrecht, wohl aber ein Stimmrecht, was wichtige strategische Entscheidungen angeht. Jede Aktie repräsentiert dabei eine Stimme – Vorzüge einmal ausgenommen.

Mitreden kann dieses Gremium bei:

• Änderungen der Satzung und anderen wichtigen Entscheidungen

• Bestellung und Abberufung von Aufsichtsratsmitgliedern

• Entlastung von Vorstand und Aufsichtsrat

• Bestellung von Abschlussprüfern

• Übertragung von Gesellschaftsvermögen bzw. dem Dividendenbeschluss

• Auflösung der Gesellschaft

Der Vorstand leitet das operative Geschäft der AG. Er ist zwar nicht direkt weisungsgebunden, unterliegt allerdings der ständigen Kontrolle durch den Aufsichtsrat.

Die Mitglieder des Aufsichtsrats haben die Aufgabe, die Vorstandsmitglieder zu wählen und deren Arbeit zu überprüfen. Außerdem haben sie die Möglichkeit, Abschlussprüfer zu bestellen und berufen die Hauptversammlung ein. Das Kontrollgremium einer börsennotierten Aktiengesellschaft muss mindestens vier Sitzungen im Geschäftsjahr abhalten.

Die Vorteile einer Aktiengesellschaft

Es gibt einige Punkte, die dafür sprechen, Unternehmen in Form einer AG zu führen. Die wesentlichsten sind:

Die einfache Übertragung von Anteilen

Da die Anteile an der AG in Form von Aktien ausgegeben werden, ist es vergleichsweise einfach, diese an einen anderen Gesellschafter zu übertragen. Eine Umstrukturierung der Anteile ist also im Vergleich zu anderen Rechtsformen recht unkompliziert – insbesondere bei gelisteten Aktiengesellschaften. Je nach Art der Aktie (Inhaberaktien, Namensaktien, vinkulierte Namensaktien) müssen jedoch bestimmte Vorgaben berücksichtigt werden:

• Inhaberaktien sind an der Börse der Normallfall – und zwar in der Form von Stammaktien mit Stimmrecht oder stimmrechtslosen Vorzugsaktien. Hier ist die Kauf- und Verkauf völlig problemlos, zumindest sofern die Handelsumsätze ausreichend groß sind

• Bei Namensaktien ist eine Eintragung im Namenregister erforderlich

• Sollen vinkulierte Namensaktien den Besitzer wechseln, ist die Zustimmung der ausgebenden Aktiengesellschaft nötig. Konzipiert wurde diese Gattung zum Schutz vor „unerwünschten“ Aktionären.

Kontinuität trotz wechselnder Anteilseigner

Da sich die Anteile bei notierten Gesellschaften sehr leicht übertragen lassen, herrscht mitunter eine hohe Fluktuation im Aktionärskreis. Um wichtige Veränderungen zu erkennen, sind bei bestimmten Grenzen und je nach Marktsegment Meldeschwellen obligatorisch. Aufgrund der Aufgabenteilung unter den verschiedenen Gremien bleibt das operative Geschäft von Verschiebungen im Aktionärskreis im Normalfall jedoch unberührt. Im schlimmsten Fall kann die Hauptversammlung dem Vorstand zwar per Mehrheitsbeschluss das Vertrauen entziehen. So lange das Unternehmen profitabel ist und keine groben Verstöße vorliegen, gibt es dafür in der Regel aber keinen Grund. In der Praxis kommt es aber dennoch häufig vor, dass aktivistische Aktionäre Druck auf den Vorstand ausüben, um etwa die Geschäfts- oder Dividendenpolitik zu ändern.

Weitere Vorteile auf einen Blick

• Durch einen Börsengang, den man als AG häufig anstrebt, kann man unabhängig von Kreditinstituten Kapital für Wachstum oder zur Schuldentilgung generieren. Gerade für junge Firmen aus dem Technologiesektor kann das ein Anreiz für ein IPO (Initial Public Offering) sein.

• Durch den Besitz von Aktien kann man sich dauerhaften Einfluss im Unternehmen sichern und so beispielsweise sicherstellen, dass es in Familienbesitz bleibt

• Die AG genießt einen sehr seriösen, professionellen und guten Ruf, was besonders bei der Zusammenarbeit mit Banken oder Investoren von Vorteil ist. Aber auch für die Rekrutierung von hochwertigen Mitarbeitern kann die Börsennotiz von Vorteil sein

Die Nachteile einer AG

Neben all diesen Vorteilen, die die Rechtsform Aktiengesellschaft bietet, gibt es aber auch Dinge, die gegen sie sprechen:

Finanzieller Aufwand bei der Gründung

Um eine AG zu gründen, muss man als Unternehmer mindestens 50.000 € Grundkapital einlagern – ein Betrag, den nicht jeder zur Verfügung hat. Und damit ist der finanzielle Aufwand noch nicht abgearbeitet: Viele der Dokumente, die man im Zuge der Gründung braucht, müssen notariell beglaubigt oder im Handelsregister hinterlegt werden, was zusätzliche Gebühren nach sich zieht.

Mitunter komplizierte Abläufe im Tagesgeschäft

So schön die oben beschriebene Aufgabenteilung innerhalb der AG ist – im operativen Geschäft kann sie mitunter dafür sorgen, dass dieses fast zum Erliegen kommt. Um diesen Zustand zu verhindern, muss die Absprache zwischen den verschiedenen Organen sehr transparent und unkompliziert erfolgen, damit wichtige Entscheidungen schnell getroffen werden können. Bei anderen Rechtsformen ist dies deutlich einfacher.

Weitere Nachteile auf einen Blick

• Aufgrund der gesetzlich vorgeschriebenen Offenbarungspflicht, die für wichtige Geschäftsunterlagen wie den Jahresbericht gilt, weiß auch die Konkurrenz jederzeit um die Situation eines Unternehmens

• Eine AG zu führen bedeutet einen sehr hohen Verwaltungsaufwand

• Trotz der Reformen des Aktiengesetztes – Stichwort „kleine AG“ – handelt es sich noch immer um eine sehr komplizierte Rechtsform

Nur eine Minderheit entscheidet sich für die AG

Nicht zuletzt wegen dieser Nachteile ist der Anteil der Unternehmen, die sich für die Rechtsform der Aktiengesellschaft entscheiden, noch immer relativ gering. Gerade bei mittelständischen Unternehmen wie dem Freiburger Softwareentwickler Lexware ist die GmbH & Co KG deutlich beliebter, da bei ihr die Vorteile von Personengesellschaften mit denen von Kapitalgesellschaften kombiniert werden.

Verfügt man jedoch über genug Eigenkapital und die nötige Geduld, sich mit den komplizierten Vorschriften des Aktiengesetzes auseinanderzusetzen, kann man auch ein kleines Unternehmen erfolgreich als AG führen.

Foto: pixabay...

© boersengefluester.de | Redaktion

Manche Dinge dauern etwas länger – das gilt auch für den bereits im dritten Quartal 2014 eingeleiteten Rückzug von Greenock S.à r.l. – beziehungsweise Vorndran Mannheims Capital (VMCap) – bei der exceet Group. Der Düsseldorfer Private-Equity-Fonds um Helmut Vorndran hält 33,9 Prozent der Anteile an dem Zulieferer für intelligente Elektronik und Sicherheitstechnik, wie sie in Hörgeräten, Insulinpumpen, Ultraschallgeräten oder auch in Steuerungssystem in der Industrie eingesetzt werden. Doch die Verzögerungen kamen nicht von ungefähr: Die Geschäfte bei exceet liefen lange Zeit deutlich träger als gedacht, zudem lastete der Verkaufsprozess der Sparte ID Management & Systems (IDMS) – hier ist die exceet Group im Bereich Smart-Cards und Kartenlesegeräten aktiv – auf der Notiz des Small Caps.

Umso erstaunlicher war es, dass der Kurs der exceet Group seit einigen Tagen wie entfesselt war und von rund 2,50 bis auf 4 Euro stürmte. Offenbar gab es hier einige gut informierte Kreise, denn die Luxemburger gaben nun bekannt, dass Greenock eine Absichtserklärung mit einem potenzieller Käufer geschlossen hat. Dieser ist dem Vernehmen nach bereit, 3,90 bis 4,00 Euro je exceet-Aktie an Greenock zu überweisen und darüber hinaus – sofern „bestimmte Bedingungen“ erfüllt sind – auch den restlichen Aktionären ein entsprechendes Übernahmeangebot zu machen. Folgerichtig hat sich der Verwaltungsrat dazu entschlossen, die Bücher für den potenziellen Erwerber zu öffnen. Mit Blick auf den Kurzfristchart sieht der im Raum stehende Preis vielleicht relativ interessant aus. Rein fundamental entspricht er aber gerade einmal dem ausgewiesenen Eigenkapital – also dem Buchwert. Inklusive der Netto-Finanzverbindlichkeiten würde die Exccet Group bei 4 Euro mit einem Unternehmenswert von rund 87 Mio. Euro getaxt.

Angesichts der Turnaroundsituation sind Aussagen zum fairen Wert zwar schwierig. Mittelfristig hat sich das Management jedoch EBITDA-Margen von 15 Prozent zum Ziel gesetzt. Bezogen auf einen Umsatz von 150 Mio. Euro, würde das auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 22 Mio. Euro hinauslaufen. Angesichts des möglich erscheinenden Potenzials, scheint die jetzt im Raum stehende Offerte für boersengefluester.de wenig attraktiv. Anleger sollten kein Stück der exceet Group aus der Hand geben und die weitere Entwicklung abwarten.

H2APEX Group

Kurs: 0,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| H2APEX Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0YF5P | LU0472835155 | SCA | 37,41 Mio € | 27.07.2011 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 45,45 | 0,62 | 3,85 | 15,30 | 29,57 | 9,97 | 15,00 | |

| EBITDA1,2 | 7,80 | 2,12 | -9,20 | -16,92 | -16,36 | -27,87 | -8,00 | |

| EBITDA-margin %3 | 17,16 | 341,94 | -238,96 | -110,59 | -55,33 | -279,69 | -53,33 | |

| EBIT1,4 | 4,35 | -1,14 | -10,50 | -22,15 | -25,56 | -31,05 | -12,00 | |

| EBIT-margin %5 | 9,57 | -183,87 | -272,73 | -144,77 | -86,44 | -311,55 | -80,00 | |

| Net profit1 | 3,11 | 87,05 | -12,95 | -24,64 | -27,82 | -33,77 | -14,00 | |

| Net-margin %6 | 6,84 | 14.040,32 | -336,36 | -161,05 | -94,08 | -338,93 | -93,33 | |

| Cashflow1,7 | 7,45 | 4,08 | -15,28 | -14,81 | -18,45 | -38,26 | -18,00 | |

| Earnings per share8 | 0,16 | 4,34 | -0,65 | -0,69 | -0,77 | -0,80 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Einen guten Eindruck haben bereits die Anfang Februar veröffentlichten Vorabzahlen von MPC Capital für 2016 gemacht. Nun legt der auf die Bereiche Immobilien, maritime Investments sowie Infrastruktur (Erneuerbare Energien und Industrieanlagen) fokussierte Asset Manager in Form des Geschäftsberichts mit dem kompletten Jahresabschluss nach. Demnach kamen die Hamburger bei Erlösen von 53,79 Mio. Euro (plus 12,6 Prozent) auf ein Betriebsergebnis von 9,92 Mio. Euro – nach 3,77 Mio. Euro im Jahr zuvor. Der Überschuss zog um 36,8 Prozent auf 10,22 Mio. Euro an. Im Ergebnis je Aktie – es verharrte bei 0,33 Euro – spiegelt sich das aufgrund der deutlich erhöhten Aktienstückzahl nach den beiden Kapitalerhöhungen freilich nicht wider. Dafür hat sich die Bilanzqualität spürbar verbessert: So stieg die Eigenkapitalquote von 42,28 auf 69,74 Prozent. Das geht einher mit einem auf 2,96 Euro je Aktie erhöhten Buchwert. Die von MPC betreuten Assets erreichten 2016 rund 5,1 Mrd. Euro, was rund 400 Mio. Euro weniger sind als im Vorjahr. Die wesentlichen Gründe sind Abschreibungen im – volumenmäßig wichtigsten – Schifffahrtsbereich sowie der Verkauf von Assets.

Mittel- bis langfristiges Ziel bleibt es, die Assets under Management auf eine Größenordnung 10 Mrd. Euro zu hieven. An der Börse kommt das Revival von MPC gut an, auch wenn sich die Notiz – insbesondere im Zuge der zweiten Kapitalerhöhung zu 6 Euro im September 2016 – deutlich von den Jahreshöchstständen von 8,70 Euro entfernt hatte. Mittlerweile hat sich der Kurs aber stabilisiert und macht nun einen durchaus vitalen Eindruck. Für das laufende Jahr bestätigt CEO Ulf Holländer die bisherige Prognose, wonach bei einem Umsatzanstieg von mindestens zehn Prozent mit einem überproportionalem Ergebniszuwachs zu rechnen sei. „Die Projekt-Pipeline ist prall gefüllt: Assets im Wert von Mehr als 6 Mrd. Euro, insbesondere aus den Bereichen Real Estate und Infrastructure, sind aktuell durch uns identifiziert. Gut ein Drittel hiervon befindet sich in der tieferen Analyse“, betont Holländer.

Zudem will MPC Capital – bislang werden die Aktien im Entry Standard gehandelt – in das zum 1. März 2017 von der Deutschen Börse ins Leben gerufene neue Marktsegment Scale wechseln. Eine klares Bekenntnis dafür, dass die ohnehin signifikant ausgeweiteten Investor-Relations-Aktivitäten auch weiterhin einen hohen Stellenwert genießen. Noch kein Thema – zumindest nicht für 2016 – sind dagegen Dividendenzahlungen. Dafür bekommen die Anleger aber eine gute Wachstumsstory zu einem attraktiven Preis. Und einem mit einem Börsenwert von 188 Mio. Euro, bei einem Streubesitzanteil von rund 36 Prozent – ist der Titel auch längst wieder für institutionelle Investoren interessant.

Foto: pixabay...

MPC Capital

Kurs: 5,16

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 50,49 | 42,28 | 36,49 | 37,95 | 43,03 | 43,15 | 47,00 | |

| EBITDA1,2 | 3,86 | 13,73 | 16,95 | 6,92 | 9,89 | 8,38 | 0,00 | |

| EBITDA-margin %3 | 7,65 | 32,47 | 46,45 | 18,24 | 22,98 | 19,41 | 0,00 | |

| EBIT1,4 | 1,52 | 11,74 | 15,58 | 4,14 | 5,96 | 6,06 | 0,00 | |

| EBIT-margin %5 | 3,01 | 27,77 | 42,70 | 10,91 | 13,85 | 14,05 | 0,00 | |

| Net profit1 | -0,15 | 7,22 | 28,16 | 16,86 | 20,96 | 23,69 | 19,50 | |

| Net-margin %6 | -0,30 | 17,08 | 77,17 | 44,43 | 48,71 | 54,91 | 41,49 | |

| Cashflow1,7 | 3,26 | 3,92 | 33,59 | 14,51 | 20,68 | 11,59 | 14,00 | |

| Earnings per share8 | -0,01 | 0,20 | 0,74 | 0,37 | 0,48 | 0,66 | 0,54 | |

| Dividend per share8 | 0,00 | 0,12 | 0,20 | 0,27 | 0,27 | 0,27 | 0,27 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MPC Capital | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNWJ | DE000A1TNWJ4 | AG | 181,88 Mio € | 28.09.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

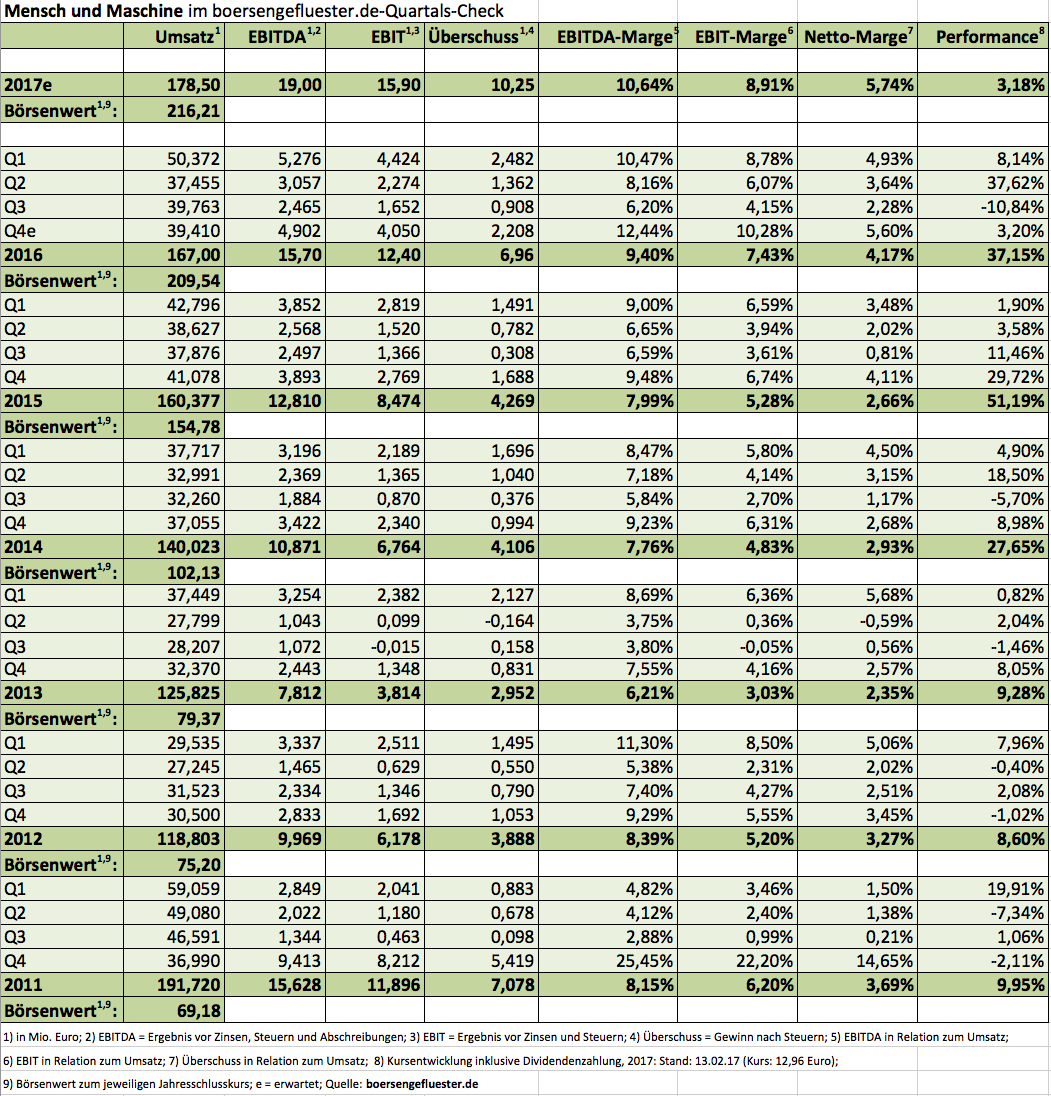

Mit einer Performance von gut 37 Prozent hat die Aktie von Mensch und Maschine (MuM) 2016 wohl alle Erwartungen locker erfüllt – wenngleich das Kursplus nahezu komplett in den ersten sechs Monaten eingefahren wurde und die Notiz des Anbieters von Konstruktionssoftware anschließend kaum noch von der Stelle kam. Interessant: 2015 bot der Small Cap das spiegelverkehrte Bild: Damals waren Q3 und Q4 die Kurstreiber, während in den ersten sechs Monaten nicht viel passierte. So gesehen, könnte die Aktie allmählich wieder den Vorwärtsgang einlegen. Die jetzt präsentierten vorläufigen Zahlen für 2016 stehen dem jedenfalls nicht entgegen, auch wenn CEO Adi Drotleff keine positiven Ausreißer im Köcher hat. Die Erlöse von 167 Mio. Euro liegen sogar leicht unterhalb des zuvor kommunizierten Umsatzziels von rund 170 Mio. Euro. Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kam die Gesellschaft aus Weßling am Ammersee auf 15,7 Mio. Euro, was ziemlich genau in der Mitte des avisierten EBITDA-Korridors von 15,5 bis 16,0 Mio. Euro liegt.

Das um Anteile Dritter bereinigte Ergebnis je Aktie (EpS) zog von 0,25 auf 0,40 Euro an. Auch das liegt im Rahmen der Erwartungen. „Mit hohen Gewinnzuwächsen und einem starken Cashflow sind wir auch 2016 wieder unserem Mittelfrist-Ziel eines EpS von über 1 Euro ein gutes Stück nähergekommen“, sagt Drotleff. Zudem bekräftigte er frühere Aussagen, wonach die Dividende für 2016 „höchstwahrscheinlich“ um 10 Cent auf 0,35 Euro heraufgesetzt wird. Damit käme der Titel auf eine attraktive Rendite von knapp 2,7 Prozent. Ein schlagkräftiges Argument für die MuM-Aktie. Die Hauptversammlung findet am 10. Mai 2017 statt. Für das laufende Jahr kündigte Drotleff zuletzt ein Plus beim EBITDA von 3 bis 4 Mio. Euro – vermutlich eher im unteren Bereich – an. „2018 geht es dann wieder steiler zur Sache“, hieß es auf der Prior-Konferenz im Dezember. Summa summarum bleibt die Investment-Story bei MuM intakt. Anleger, die einen soliden, eigentümergeführten Spezialwert mit gut kalkulierbarer Dividende suchen und ihren Fokus nicht auf Wachstum via Übernahmen legen, sind hier genau richtig aufgehoben. Die Marktkapitalisierung beträgt etwa 216 Mio. Euro, davon sind rund 45 Prozent dem Streubesitz zuzuordnen. CEO Drotleff hält mehr als 43 Prozent und befindet sich regelmäßig auf der Käuferseite. Auch das ein starkes Signal an die restlichen Anteilseigner.

Das um Anteile Dritter bereinigte Ergebnis je Aktie (EpS) zog von 0,25 auf 0,40 Euro an. Auch das liegt im Rahmen der Erwartungen. „Mit hohen Gewinnzuwächsen und einem starken Cashflow sind wir auch 2016 wieder unserem Mittelfrist-Ziel eines EpS von über 1 Euro ein gutes Stück nähergekommen“, sagt Drotleff. Zudem bekräftigte er frühere Aussagen, wonach die Dividende für 2016 „höchstwahrscheinlich“ um 10 Cent auf 0,35 Euro heraufgesetzt wird. Damit käme der Titel auf eine attraktive Rendite von knapp 2,7 Prozent. Ein schlagkräftiges Argument für die MuM-Aktie. Die Hauptversammlung findet am 10. Mai 2017 statt. Für das laufende Jahr kündigte Drotleff zuletzt ein Plus beim EBITDA von 3 bis 4 Mio. Euro – vermutlich eher im unteren Bereich – an. „2018 geht es dann wieder steiler zur Sache“, hieß es auf der Prior-Konferenz im Dezember. Summa summarum bleibt die Investment-Story bei MuM intakt. Anleger, die einen soliden, eigentümergeführten Spezialwert mit gut kalkulierbarer Dividende suchen und ihren Fokus nicht auf Wachstum via Übernahmen legen, sind hier genau richtig aufgehoben. Die Marktkapitalisierung beträgt etwa 216 Mio. Euro, davon sind rund 45 Prozent dem Streubesitz zuzuordnen. CEO Drotleff hält mehr als 43 Prozent und befindet sich regelmäßig auf der Käuferseite. Auch das ein starkes Signal an die restlichen Anteilseigner.

Das um Anteile Dritter bereinigte Ergebnis je Aktie (EpS) zog von 0,25 auf 0,40 Euro an. Auch das liegt im Rahmen der Erwartungen. „Mit hohen Gewinnzuwächsen und einem starken Cashflow sind wir auch 2016 wieder unserem Mittelfrist-Ziel eines EpS von über 1 Euro ein gutes Stück nähergekommen“, sagt Drotleff. Zudem bekräftigte er frühere Aussagen, wonach die Dividende für 2016 „höchstwahrscheinlich“ um 10 Cent auf 0,35 Euro heraufgesetzt wird. Damit käme der Titel auf eine attraktive Rendite von knapp 2,7 Prozent. Ein schlagkräftiges Argument für die MuM-Aktie. Die Hauptversammlung findet am 10. Mai 2017 statt. Für das laufende Jahr kündigte Drotleff zuletzt ein Plus beim EBITDA von 3 bis 4 Mio. Euro – vermutlich eher im unteren Bereich – an. „2018 geht es dann wieder steiler zur Sache“, hieß es auf der Prior-Konferenz im Dezember. Summa summarum bleibt die Investment-Story bei MuM intakt. Anleger, die einen soliden, eigentümergeführten Spezialwert mit gut kalkulierbarer Dividende suchen und ihren Fokus nicht auf Wachstum via Übernahmen legen, sind hier genau richtig aufgehoben. Die Marktkapitalisierung beträgt etwa 216 Mio. Euro, davon sind rund 45 Prozent dem Streubesitz zuzuordnen. CEO Drotleff hält mehr als 43 Prozent und befindet sich regelmäßig auf der Käuferseite. Auch das ein starkes Signal an die restlichen Anteilseigner.

Mensch und Maschine

Kurs: 34,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 599,36 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

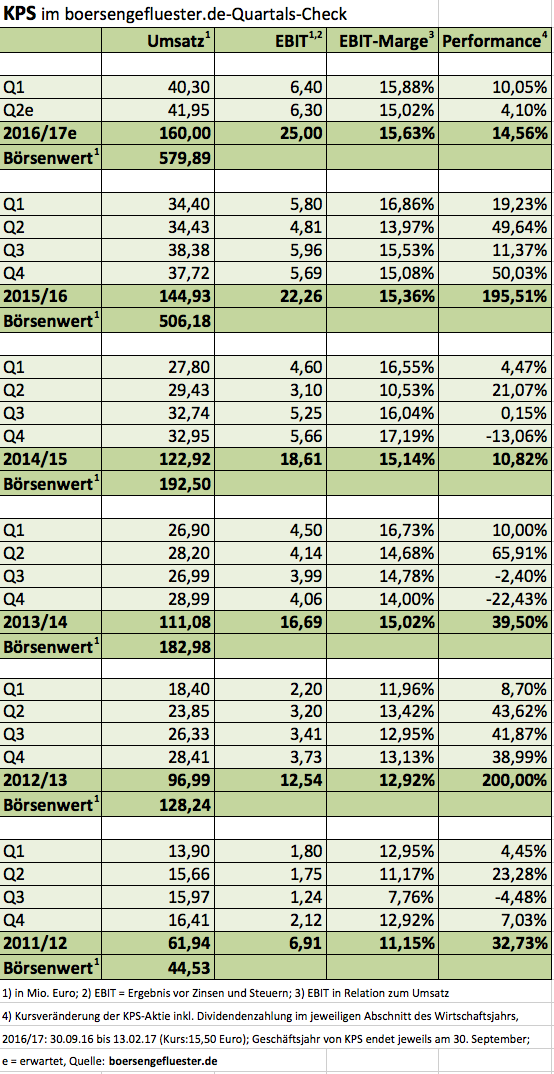

Auch eine KPS-Aktie kann nicht ewig sprinten. Den Beweis dafür gab es zuletzt: Seit der Vorlage – der an sich sehr guten – Zahlen für das Geschäftsjahr 2015/16 (30. September) Mitte Januar korrigierte die Notiz des Beratungs- und IT-Unternehmens um knapp 20 Prozent. Im Tief fiel der Kurs bis auf rund 14,60 Euro zurück. Ein halbes Jahr zuvor notierte der Titel freilich noch unterhalb der Marke von 9 Euro. So gesehen, lässt sich diese Reaktion noch locker in die Kategorie „gesunde Konsolidierung“ einordnen. Nun hat das als heißer Index-Anwärter gehandelte Unternehmen aus Unterföhring bei München die mit Spannung erwarteten Zahlen für das Auftaktquartal 2016/17 veröffentlicht. Demnach kletterten die Umsätze von Anfang Oktober bis Ende Dezember 2016 um 17,2 Prozent auf 40,3 Mio. Euro. Das liegt um immerhin 3,8 Mio. Euro über den Erwartungen von boersengefluester.de. „Die Wachstumsimpulse wurde insbesondere durch Neuprojekte im Ausland gesetzt“, betont das Unternehmen.

Beim Ergebnis vor Zinsen und Steuern (EBIT) toppte KPS den Vorjahreswert um 10,3 Prozent und kam auf 6,4 Mio. Euro. Was die zurzeit für das Gesamtjahr geplante EBIT-Marge von 15,6 Prozent betrifft, liegt KPS nach dem Auftaktviertel – hier erreichte die operative Rendite 15,9 Prozent – also gut auf Kurs. Wenn Börsianer ein Haar in der Suppe ausmachen wollen, dann wohl, dass das EBIT nur unterproportional zum strammen Erlösplus gewachsen ist. Keine Große Überraschung ist derweil, dass der Vorstand die erst vor wenigen Wochen publiziert Prognose für das Gesamtjahr 2016/17 nicht angetastet hat. Demnach soll bei Erlösen von rund 160 Mio. Euro ein EBIT von 25 Mio. Euro in den Büchern stehen. Da das Unternehmen für konservative Ausblicke bekannt ist, dürfte am Ende aber schon ein wenig mehr bei den Zahlen herausspringen.

Zunächst einmal steht am 7. April 2017 die Hauptversammlung (HV) mit einer von 0,30 auf 0,33 Euro je Aktie erhöhten Dividende auf der Agenda. Die Einladung zur HV ist noch nicht veröffentlicht und so dürfen Anleger hoffen, dass KPS womöglich – wie im Vorjahr – noch die Ausgabe von Berichtigungsaktien zusätzlich auf die Tagesordnung nimmt. Offiziell muss die HV-Einladung 30 Tage vor der Versammlung publiziert werden. Ebenfalls notieren sollten Investoren sich den 3. März 2017, dann findet die nächste ordentliche Überprüfung der Aktienindizes der Deutschen Börse statt. Vielleicht klappt es ja bereits mit einer Berücksichtigung durch die Indexhüter. Bewertungstechnisch befindet sich der Titel – trotz der schuldenfreien Bilanz – derzeit noch immer in eher sportlichen Regionen. Die Marktkapitalisierung türmt sich auf 578 Mio. Euro – ist also etwa 23 mal so hoch wie das für 2016/17 zu erwartende EBIT. Wir bleiben daher bei unserer Einschätzung „Halten“ für die KPS-Aktie.

KPS

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Bild: pixabay...

© boersengefluester.de | Redaktion

Klaro – eine Dividendenerhöhung von 0,50 auf 0,75 Euro je Aktie klingt zunächst einmal gut. Doch für die Anteilseigner von Puma ist wohl von untergeordneter Bedeutung, ob die Dividendenrendite des SDAX-Titels bei 0,18 oder bei 0,27 Prozent liegt. Mehr springt bei einem Aktienkurs von rund 280 Euro nämlich nicht heraus. Allerdings hat der Anteilschein auch ganz andere Qualitäten: Nach Jahren mit Formtief sehen die Zahlen nämlich immer besser aus, auch wenn noch Luft nach oben besteht. 2016 kam der Sportartikelhersteller auf ein Umsatzplus von 7,1 Prozent auf 3.626,7 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) zog von 96,3 auf 127,6 Mio. Euro an. Das entspricht einem Plus von immerhin 32,5 Prozent. Unterm Strich blieb ein Ergebnis je Aktie von 4,17 Euro stehen – nach 2,48 Euro im Jahr zuvor. „Das Jahr hat bestätigt, dass unsere Strategie richtig ist. Wir werden auch weiterhin in unsere Mission, die schnellste Sportmarke der Welt zu werden, investieren“, sagt CEO Bjørn Gulden. Stärkster Wachstumstreiber war dabei das Segment Schuhe. Doch Puma legt nicht nur bei Sneakers zu, auch im Bereich Textilien geht es – wenn auch in deutlich geringerem Tempo – aufwärts.

Dabei richten die Designer ihre Kollektionen deutlich stärker als früher auf die weibliche Kundschaft aus. „Ein Schlüsselelement in dieser Strategie ist unsere Partnerschaft mit Rihanna als Markenbotschafterin und Kreativdirektorin“, betont die Gesellschaft. An der Börse, die der Zeit bekanntlich immer um mindestens sechs Monate voraus ist, steht die Puma-Aktie längst wieder hoch im Kurs. Allein seit Februar 2016 hat der Titel um rund zwei Drittel an Wert gewonnen. Zuletzt hat Puma sogar die lange Zeit grandios performende Adidas-Aktie abgehängt. Doch um die gegenwärtige Marktkapitalisierung von 4,22 Mrd. Euro zu rechtfertigen, muss Puma noch höhere Gewinne liefern – das steht außer Frage. Für 2017 kündigt Puma-Chef Gulden ein operatives Ergebnis zwischen 170 und 190 Mio. Euro an. Das deckt sich weitgehend mit den Erwartungen der Analysten. Für eine positive Überraschung müsste das Unternehmen aus Herzogenaurach aber wohl bei mindestens 185 Mio. Euro herauskommen.

Unter Berücksichtigung des Netto-Finanzguthabens von immerhin fast 270 Mio. Euro wird Puma mit mehr als dem 20fachen des für 2017 zu erwartenden EBIT gehandelt. Wettbewerber Adidas kommt hier auf ein Multiple von etwa 18. Trotzdem gefällt boersengefluester.de die Puma-Story richtig gut. Die große Unbekannte bei einem Investment bleibt der langjährige Großaktionär Kering – zu der Gruppe gehören unter anderem auch Marken wie Gucci, Brioni, Saint Laurent, MCQ oder die mit Puma am ehesten vergleichbare Skater- und Snow-Firma Volcom. Schon länger ranken sich Gerüchte um einen Ausstieg der Franzosen. Passiert ist freilich nichts in diese Richtung. Trotzdem: Der geringe Streubesitz von 14,19 Prozent ist vor allen Dingen für institutionelle Investoren eher ein Hindernis.

...

Puma

Kurs: 29,37

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 696960 | DE0006969603 | SE | 4.346,99 Mio € | 25.07.1986 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.234,40 | 6.805,40 | 8.465,10 | 8.601,70 | 8.817,20 | 7.296,20 | 7.110,00 | |

| EBITDA1,2 | 503,00 | 862,80 | 999,30 | 967,10 | 970,70 | 117,90 | 360,00 | |

| EBITDA-margin %3 | 9,61 | 12,68 | 11,81 | 11,24 | 11,01 | 1,62 | 5,06 | |

| EBIT1,4 | 209,20 | 557,10 | 640,60 | 621,60 | 622,00 | -357,20 | -115,00 | |

| EBIT-margin %5 | 4,00 | 8,19 | 7,57 | 7,23 | 7,05 | -4,90 | -1,62 | |

| Net profit1 | 123,10 | 376,80 | 353,50 | 360,60 | 342,30 | -615,20 | -355,00 | |

| Net-margin %6 | 2,35 | 5,54 | 4,18 | 4,19 | 3,88 | -8,43 | -4,99 | |

| Cashflow1,7 | 510,80 | 609,90 | 575,60 | 834,90 | 694,80 | -319,30 | 85,00 | |

| Earnings per share8 | 0,53 | 2,07 | 2,36 | 2,02 | 1,89 | -4,38 | -2,40 | |

| Dividend per share8 | 0,16 | 0,72 | 0,82 | 0,82 | 0,61 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Puma SE

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adidas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EWWW | DE000A1EWWW0 | AG | 32.931,00 Mio € | 17.11.1995 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die expansive Geldpolitik unterstützte die globalen Finanzmärkte lange Zeit beträchtlich. Nun scheinen die Effekte allmählich zu verblassen. Zwei Mal erhöhte die amerikanische Notenbank den Leitzins im vergangenen Jahr. Angesichts guter Wirtschaftsdaten und einer steigenden Inflation, werden drei weitere Zinsanhebungen erwartet. Das alles sind Argumente für fallende Anleihenkurse – und damit steigende Renditen. Darüber hinaus könnten erwartete US-Steuersenkungen auf Firmenebene das Wirtschaftswachstum weiter stärken. Kapitalabflüsse bei Anleihemärkten und entsprechende Zuflüsse bei Aktienmärkten sind die Folge. Die weltweite Korrelation zwischen den Assetklassen fiel in den vergangenen Monaten von 50 auf 20 Prozent und damit das erste Mal seit 2006 auf Vorkrisenniveau. Es stellt sich die Frage, wie lange diese Divergenz weiter anhält? Stark steigende Renditen bei Anleihen erhöhen auch die Refinanzierungskosten. Das wiederum kann Neuinvestitionen vermindern und damit langfristig das Wirtschaftswachstum schwächen. Der Aktienmarkt ist dabei ein klassischer Frühindikator, der sensitiv auf ändernde Wirtschaftsdaten reagiert.

Der Euro/Dollar-Kurs befindet sich auf dem niedrigsten Level seit mehreren Jahren. Die US-Regierung ist nicht sehr glücklich über den starken Dollar. Dieser wird das bereits sehr hohe Leistungsbilanzdefizit weiter erhöhen. Die USA beschuldigen Europa und vor allem Deutschland, durch den abwertenden Euro einen Wettbewerbsvorteil zu haben. Deutsche Produkte sind bei einem schwachen Euro für das Ausland günstiger zu erwerben, was die Exporte steigen lässt. Die deutsche Wirtschaft gab bei den Exporten das dritte Rekordjahr in Folge bekannt.

Durch die divergierende Politik der Zentralbanken entstehen Spannungen zwischen den USA und Europa, was eines der Wirtschaftsthemen im Jahr 2017 werden könnte. Diese Reibungen werden auch an anderer Stelle verschärft. Präsident Donald Trumps Wirtschaftsberater wollen die Bankenregulierung schwächen, um für die Kreditvergabe für US-Banken zu erleichtern. Durch den Zusammenbruch im US-Immobilienmarkt, welcher eine globale Finanzkrise auslöste, folgten strengere Regeln für Kreditgeber. Es wäre schon eine Art Ironie, wenn ausgerechnet bei US-Banken wie Goldman Sachs und J.P. Morgan die Fesseln als erstes wieder gelöst werden sollten. Dies würde einen erheblichen Wettbewerbsvorteil gegenüber dem europäischen Banksektor bedeuten, welcher seit Jahren durch härtere Regeln und aufgrund des niedrigen Leitzinses mit fallenden Renditen zu kämpfen hat. Wir werden sehen, in wie weit sich europäische Banken wie die Deutsche Bank oder die Société Générale im internationalen Wettbewerb im kommenden Jahr behaupten können.

Fotos: pixabay, DEGIRO

...

© boersengefluester.de | Redaktion

Die Schlagzeile in der Pressemitteilung zu den jetzt vorgelegten Halbjahreszahlen lässt beinahe den Eindruck zu, aber Verbio Vereinigte BioEnergie hat nicht schon wieder die Prognosen für das laufende Jahr erhöht. Die Vorschau, wonach der Hersteller von Biokraftstoffen für 2016/17 (30. Juni) nunmehr mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITA) von 90 Mio. Euro rechnet, ist nur eine Bestätigung der bereits am 12. Januar 2017 erfolgten Neueinschätzung von Vorstand und Gründer Claus Sauter. Neu sind hingegen die kompletten Halbjahreszahlen, wonach die Gesellschaft bei einem Erlösplus von 2,4 Prozent auf 338,78 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 49,04 Mio. Euro gekommen ist – nach 39,07 Mio. Euro in der entsprechenden Vergleichsperiode des Vorjahrs. Rund 55 Prozent des EBITDA-Ziels für das Gesamtjahr hat Verbio demnach bereits eingefahren. Am Ende könnte es also sogar noch ein Stück mehr werden.

Den Löwenanteil des Umsatzes steuerte mit 236,3 Mio. Euro erneut der Bereich Biodiesel zu, hier profitiert die Gesellschaft aus Zörbig (Sachsen-Anhalt) auch von höheren Verkaufspreisen im zweiten Quartal. Im Bioethanolbereich waren die Erlösen von 97,5 Mio. Euro dagegen um 10,6 Prozent rückläufig. Wesentliche Ursache hierfür waren Stillstände im Zuge Instandhaltungsmaßnahmen. Grundsätzlich bleiben Bioethanol und vor allen Dingen auch Biomethan (das Bioerdgas wird bei Verbio zum Bereich Bioethanol gezählt) aber enorm wachstumsträchtig. An der Börse ist das natürlich längst bekannt, und so ist es eher die Frage, ob die Verbio-Aktie nach der scharfen Rally zu Jahresbeginn überhaupt noch Potenzial besitzt und mittlerweile nicht doch gut bezahlt ist. Bei Kursen knapp oberhalb von 10 Euro kommt die Gesellschaft auf eine Marktkapitalisierung von 644 Mio. Euro. Zumindest gedanklich kann man davon die Nettoliquidität von zurzeit annähernd 73 Mio. Euro abziehen – bleibt ein Unternehmenswert von 571 Mio. Euro. Das wiederum entspricht dem 6,3fachen des für 2016/17 avisierten EBITDA. Zum Vergleich: Cropenergies – die Aktie der Südzucker-Tochter ging ebenfalls wie die Feuerwehr – kommt hier auf ein entsprechendes Multiple von 5,7.

Letztlich bewegen sich beide Papiere damit halbwegs auf Augenhöhe. Trotzdem: Seit dem Jahreswechsel sind die Kurse von beiden Unternehmen zu rasant gestiegen. Damit steigt die Gefahr für größere Rücksetzer. Das zeigt auch ein Blick auf das Kurs-Buchwert-Verhältnis (KBV): Hier haben sich beide Titel sehr deutlich von ihren langfristigen Mittelwerten nach oben entfernt. Langfristig orientierte Anleger müssen sich von dieser Volatilität aber nicht zwangsläufig beeindrucken lassen und behalten die Aktien in ihrem Depot.

Foto: VERBIO AG

...

Verbio

Kurs: 33,08

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.117,40 Mio € | 16.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Bei der Bankengruppe ProCredit Holding scheint irgendwie nichts normal zu sein. Der in einem Postamt eingebettete Frankfurter Firmensitz befindet sich im eher studentisch geprägten Stadtteil Bockenheim und nicht in unmittelbarer Nähe zum Hauptbahnhof oder der Alten Oper, wo all die Bankentürme um Deutsche Bank und Commerzbank gen Himmel ragen. Außerdem zahlt ProCredit seinen Mitarbeitern keine Boni und hat sich einen Ehrenkodex auferlegt, mit welchen Kundengruppen grundsätzlich keine Geschäfte gemacht werden, der wohl seinesgleichen sucht: Zwangsarbeit, Prostitution, Waffenbauer, Hersteller gefährlicher Chemikalien, Bergbaubetriebe, Ölförderer, Treibnetzfischerei, Massentierhaltung, Nuklearbetriebe und und und – selbst die Produktion von oder der Handel mit alkoholischen Getränken (ausgenommen sind Bier und Wein) ist ein Ausschlusskriterium. Dabei ist die seit Ende Dezember 2016 in Frankfurt notierte Gesellschaft gar nicht mal so sehr in Deutschland tätig. Die Hauptgeschäfte finden in Südosteuropa, Osteuropa und Lateinamerika statt – und zwar als Hausbank für lokale kleinere und mittlere Unternehmen.

„Wir wollen mit Leuten zusammenarbeiten, die den dortigen Mittelstand aufbauen“, sagt ProCredit-Vorstand Borislav Kostadinov im Hintergrundgespräch mit boersengefluester.de. Der gebürtige Bulgare ist bereits seit mehr als 15 Jahren für das Unternehmen tätig – Nachhaltigkeit wird also auch auf dieser Ebene groß geschrieben. Wer nun glaubt – weil er noch nie etwas von der Gesellschaft gehört hat – ProCredit sei eine kleine Regionalbank, täuscht sich gewaltig: Die Marktkapitalisierung liegt bei beachtlichen 913 Mio. Euro. – bei einem Streubesitz von rund einem Drittel. Und sollten die Handelsumsätze in den kommenden Wochen noch etwas anziehen, gilt die Gesellschaft sogar als SDAX-Anwärter. Eine Nominierung wäre eine kleine Sensation, denn das Listing unter Führung der Berenberg Bank fand in aller Stille statt. Es gab noch nicht einmal eine begleitende Kapitalerhöhung, die frisches Geld in die Kassen gespült hätte. „Wir haben erst im November 2016 eine Kapitalerhöhung mit den Altaktionären durchgeführt“, sagt Kostadinov. Damals wurden gut 2,7 Millionen Anteile zu je 11,73 Euro platziert, was für einen Mittelzufluss von rund 31,9 Mio. Euro sorgte. So gesehen natürlich ein feines Geschäft für die damaligen Zeichner. Immerhin kostet die Aktie nur wenige Monate später nun 17 Euro. Zu den Ankeraktionären zählen insbesondere die Claus-Peter Zeitinger zurechenbare Zeitinger Invest GmbH. Aber auch die Kreditanstalt für Wiederaufbau (KfW) mit rund 14,5 Prozent sowie ähnlich wie die KfW ausgerichtete Institute aus den Niederlanden und Belgien gehören zum Aktionariat.

Konkrete Pläne, nach erfolgreicher Notizaufnahme und Ablauf der Sperrfrist eine Kapitalerhöhung nachzuschieben, hat die ProCredit Holding dem Vernehmen nach nicht. „Wir hatten einen Börsengang schon lange auf dem Radar. Jetzt war einfach der richtige Zeitpunkt für uns“, sagt Kostadinov. Die Altaktionäre haben sich zu einer Lock-up-Vereinbarung von 180 Tagen verpflichtet. Es bleibt abzuwarten, ob im Sommer dann entsprechende Stücke auf den Markt prasseln. Darin liegt sicher ein Risiko für ein Investment. Operativ entwickelt sich bei der Gesellschaft – überwiegend handelt es sich um Kreditgeschäft – derweil alles recht solide. Große Sprünge oder hohe Volatilitäten (Sondereffekte wie den Verkauf der Afrika-Aktivitäten einmal ausgenommen) sind eher Fehlanzeige. „Wir gehören wahrscheinlich zu den wenigen Banken, die seit ihrer Gründung noch nie Verluste geschrieben haben“, sagt Kostadinov. Dividenden will das Unternehmen auch als börsennotierte Gesellschaft zahlen. Rund ein Drittel des Nettogewinns soll an die Aktionäre ausgekehrt werden. Das könnte für 2016 auf eine Dividende von 0,25 Euro hinauslaufen, womit der Titel auf eine Rendite von rund 1,5 Prozent käme. Die Hauptversammlung findet im Mai statt. Das gesamte Zahlenwerk für 2016 plus Ausblick sind für den 29. März 2017 angesetzt.

Nicht ganz einfach ist es allerdings, eine geeignete Vergleichsgruppe für ProCredit auf dem heimischen Kurszettel zu finden: Die auf ökologische und soziale Verantwortung ausgerichtete Umweltbank (WKN: 557080, Börsenwert 375 Mio. Euro) greift als Maßstab wohl zu kurz. Zu Ökoworld gibt es vom ethischen Ansatz her Parallelen, allerdings sind die Hildener eine Asset-Management-Gesellschaft und keine herkömmliche Bank. Auch die zumindest ebenfalls in eher exotischen Märkten tätige Onlinekreditplattform MyBucks passt nicht wirklich. Und in einen Topf mit Deutsche Bank, Commerzbank, Aareal Bank, comdirect bank oder Fintech Group gehört die Gesellschaft sowieso nicht. Sei es drum: „Wir sind für Anleger geeignet, die Wert auf Nachhaltigkeit legen“, schließt Kostadinov die Klammer.

ProCredit Holding

Kurs: 8,28

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProCredit Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 622340 | DE0006223407 | AG | 487,68 Mio € | 22.12.2016 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 252,11 | 281,88 | 339,85 | 412,51 | 444,30 | 439,27 | 0,00 | |

| EBITDA1,2 | 52,09 | 94,53 | 17,85 | 150,02 | 167,82 | 149,64 | 0,00 | |

| EBITDA-margin %3 | 20,66 | 33,54 | 5,25 | 36,37 | 37,77 | 34,07 | 0,00 | |

| EBIT1,4 | 52,09 | 94,53 | 17,85 | 150,02 | 146,68 | 105,65 | 0,00 | |

| EBIT-margin %5 | 20,66 | 33,54 | 5,25 | 36,37 | 33,01 | 24,05 | 0,00 | |

| Net profit1 | 41,40 | 79,64 | 16,50 | 113,37 | 104,31 | 83,45 | 0,00 | |

| Net-margin %6 | 16,42 | 28,25 | 4,86 | 27,48 | 23,48 | 19,00 | 0,00 | |

| Cashflow1,7 | 135,89 | 133,15 | 566,94 | 524,05 | -176,75 | -104,13 | 0,00 | |

| Earnings per share8 | 0,70 | 1,35 | 0,28 | 1,92 | 1,77 | 1,42 | 1,15 | |

| Dividend per share8 | 0,53 | 1,35 | 0,28 | 0,64 | 0,59 | 0,47 | 0,40 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Weitgehend unbemerkt von den meisten Investoren aus dem Small-Cap-Bereich hat der Aktienkurs von Schloss Wachenheim seine von September bis Dezember 2016 laufende Konsolidierungsphase beendet und ein neues All-Time-High von 16,235 Euro erreicht. Keine Frage: Die Anleger setzen darauf, dass der Anbieter von Sekt, Wein und Kinderpartygetränken am 23. Februar 2017 gute Zahlen zum zweiten Quartal des Geschäftsjahrs 2016/17 vorlegen wird. Hintergrund: Die Wirtschaftsperiode von Schloss Wachenheim beginnt jeweils am 1. Juli, so dass Q2 (1. Oktober bis 31. Dezember) das so wichtige Weihnachts- und Silvestergeschäft enthält. Im vergangenen Jahr steuert das Weihnachtsquartal rund 55 Prozent zum Betriebsergebnis der gesamten zwölf Monate zu. Einen kleinen Mutmacher in Form von ansprechenden Gesamtjahreszahlen lieferte kürzlich bereits Berentzen.

[sws_blue_box box_size="640"]Exklusiv von boersengefluester.de: All-Time-Highs in chronologischer Reihenfolge[/sws_blue_box]

Trotz der guten Performance wird die Aktie von Schloss Wachenheim noch immer mit einem leichten Abschlag zum Buchwert von rund 18 Euro gehandelt – eigentlich unverständlich. Die offizielle Prognose des Vorstands sieht für das laufende Geschäftsjahr Umsatz und Ergebnis ungefähr auf Vorjahreshöhe, was zunächst einmal nicht sonderlich aufregend klingt. Andererseits bewegt sich die Gesellschaft mit Sitz in Trier auf einem historisch hohen Niveau, was es erst einmal zu verteidigen gilt. Zudem befindet sich Schloss Wachenheim in einer ausgeprägten Investitionsphase – etwa für die neue Abfüllanlage in Frankreich. Summa summarum bleibt die Aktie für boersenegfluester.de ein solides Allroundtalent was die fundamentalen Kennzahlen angeht. Sehen lassen kann sich insbesondere die Dividendenrendite von rund 2,7 Prozent. Die nächste Hauptversammlung findet aber wohl erst wieder im November statt. Einen konkreten Termin gibt es noch nicht. In Kauf nehmen müssen Aktionäre bei Schloss Wachenheim allerdings den niedrigen Streubesitz von knapp unter 30 Prozent, die restlichen Stücke hält seit vielen Jahren die Günther Reh AG (Faber Sekt).

Schloss Wachenheim

Kurs: 13,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schloss Wachenheim | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 722900 | DE0007229007 | AG | 107,32 Mio € | Kaufen | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 354,58 | 383,98 | 425,75 | 441,51 | 447,37 | 458,00 | 0,00 | |

| EBITDA1,2 | 39,58 | 45,03 | 44,46 | 46,31 | 45,56 | 49,00 | 0,00 | |

| EBITDA-margin %3 | 11,16 | 11,73 | 10,44 | 10,49 | 10,18 | 10,70 | 0,00 | |

| EBIT1,4 | 24,42 | 29,19 | 27,38 | 28,19 | 27,15 | 31,00 | 0,00 | |

| EBIT-margin %5 | 6,89 | 7,60 | 6,43 | 6,39 | 6,07 | 6,77 | 0,00 | |

| Net profit1 | 17,65 | 21,22 | 19,02 | 18,47 | 16,22 | 20,00 | 0,00 | |

| Net-margin %6 | 4,98 | 5,53 | 4,47 | 4,18 | 3,63 | 4,37 | 0,00 | |

| Cashflow1,7 | 42,66 | 21,92 | 26,43 | 20,11 | 34,98 | 37,00 | 0,00 | |

| Earnings per share8 | 1,32 | 1,73 | 1,38 | 1,20 | 1,01 | 1,27 | 1,42 | |

| Dividend per share8 | 0,50 | 0,60 | 0,60 | 0,60 | 0,60 | 0,65 | 0,65 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Schwer zu greifen bleibt die InVision-Aktie. Dabei hat der Anbieter von Software zur Steuerung des Personaleinsatzes in Call Centern mit seinen vorläufigen Zahlen für 2016 die eigenen Prognosen erfüllt – wenn auch eher im unteren Bereich. So kamen die Düsseldorfer bei Erlösen von 12,4 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 3,5 Mio. Euro. In Aussicht gestellt hatte der Vorstand Peter Bollenbeck mit seinen gegenwärtig rund 110 Mitarbeitern einen Umsatz von mindestens 12 Mio. Euro sowie ein EBIT zwischen 3,5 und 4,0 Mio. Euro. Die Cloud-Produkte injixo (Personalplanung) und The Call Center School (eLearning) konnten die in sie gesteckten Erwartungen mit Wachstumsraten von 35 Prozent bzw. 37 Prozent weitgehend erfüllen – wenngleich die zuletzt kommunizierten Planungen für The Call Center School noch Raum nach oben lassen. Der Umsatz mit der klassischen Softwarelösung WFM für den Bereich des Workforce-Management blieb mit rund 8 Mio. Euro dagegen weitgehend stabil, was sich wiederum mit den Erwartungen deckt.

Aufhorchen lässt folgende Aussage aus dem vorläufigen Zahlenüberblick: „InVision plant, laufende Überschüsse in den kommenden Monaten aggressiv in den Ausbau der Vertriebs- und Marketingressourcen zu investieren, um damit in der Folge das Wachstum signifikant zu beschleunigen. In diesem Zusammenhang sollen bis Ende 2018 bis zu 180 neue Mitarbeiter, insbesondere in den USA, in Deutschland und im Vereinigten Königreich, eingestellt werden.“ Zum Vergleich: Nach Ablauf des dritten Quartals war noch von einer Erhöhung des Personalbestand um zunächst bis zu 42 Mitarbeiter die Rede – „zur Beschleunigung des Wachstums“. Das Adjektiv „aggressiv“ tauchte im Bezug auf die Umsetzung strategischer Ziele bislang so nicht auf. Geht der Plan auf, dürfte der Aktienkurs von InVision in deutlich höhere Regionen steigen. Falls sich die Wachstumserwartungen an Produkte wie The Call Center School allerdings nicht erfüllen, wäre das Papier auch auf dem aktuellen Niveau noch ambitioniert bewertet. Das beunruhigt die Börsianer. Per saldo läuft das gegenwärtig wohl maximal auf eine Halten-Einschätzung hinaus.

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

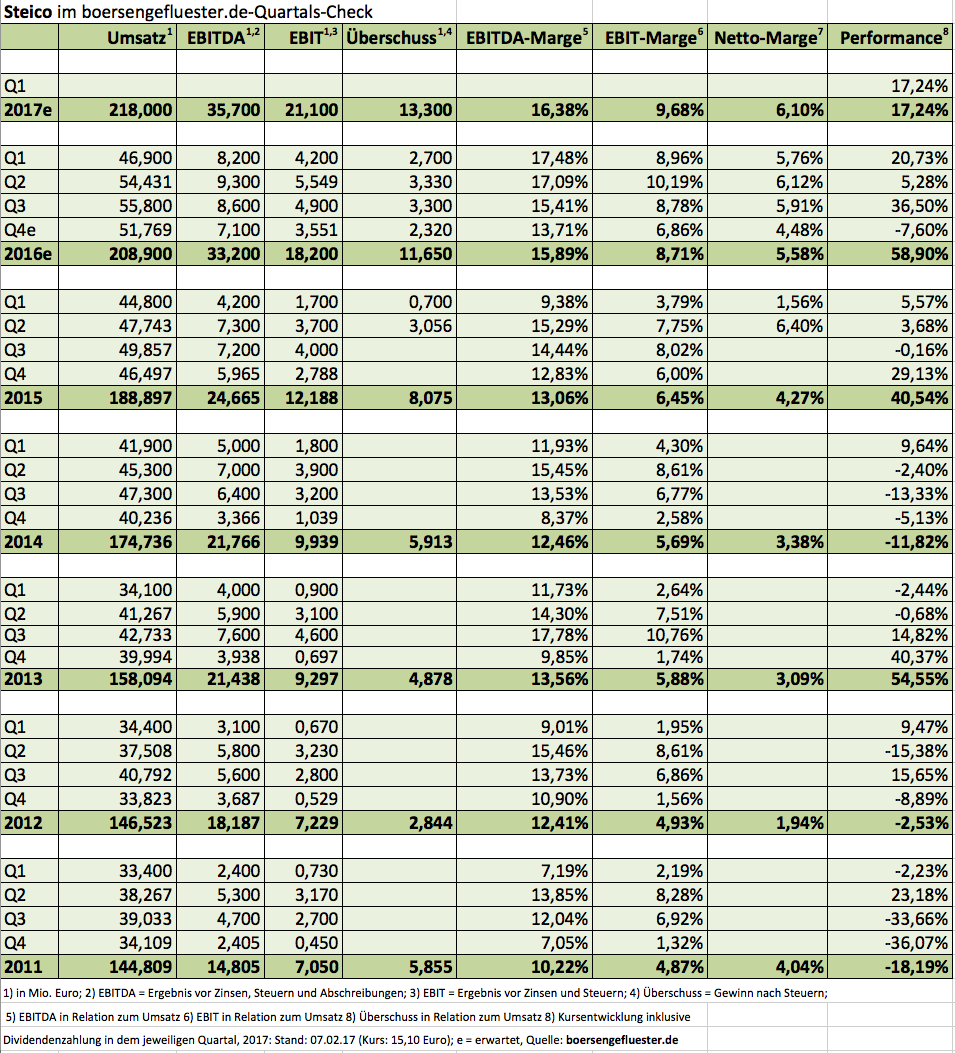

Auf der von Oddo Seydler Anfang des Jahres veranstalteten Aktienkonferenz im französischen Lyon zählte Steico mit zu den Highlights aus der heimischen Small-Cap-Szene. Dem Vernehmen nach waren etliche institutionelle Investoren anschließend auf der Suche nach größeren Stückzahlen von den Anteilscheinen des Dämmstoffherstellers. Doch der Markt ist vergleichsweise eng: Gut zwei Drittel der Aktien hält Udo Schramek, der Vorsitzende des Verwaltungsrats, die restlichen Papiere sind offiziell dem Streubesitz zuzurechnen. Abgabewillige Anlageprofis sind zurzeit in der Unterzahl und so verwundert es nicht, dass die Notiz allein seit Jahresbeginn 2017 um gut 17 Prozent Richtung Norden unterwegs ist und mittlerweile die Marke von 15 Euro genommen hatte. Allmählich kommt damit sogar der Ende Juni 2007 geforderte Emissionskurs von 17,50 Euro in Reichweite.

Derweil haben die vorläufigen Zahlen für 2016 – insbesondere auf der Umsatzseite – die Erwartungen von boersengefluester.de sicher erfüllt. Bei Erlösen von 208,90 Mio. Euro kam die in Feldkirchen bei München ansässige Gesellschaft auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 18,20 Mio. Euro – nach 12,2 Mio. Euro im Jahr zuvor. Steico betont, dass das Abschlussviertel mit einem Betriebsergebnis von 3,55 Mio. Euro das „erfolgreichste vierte Quartal der Unternehmensgeschichte“ gewesen sei. Die Basis für das jetzt vorgelegte Gesamtergebnis hat die Gesellschaft aber freilich schon in den insgesamt deutlich wichtigeren zweiten und dritten Jahresvierteln gelegt.

Und hätte der Wertverlust des britischen Pfunds – Steico erzielt rund 15 Prozent der Erlöse auf der Insel – nicht weniger arg ins Kontor geschlagen, wäre die Gesamtausbeute wohl nochmals spürbar besser gewesen. Wesentlicher Treiber bleiben die Effekte aus der neuen Furnierschichtholzanlage in Polen, selbst wenn der Betrieb 2016 noch gar nicht voll ausgelastet war. „Derzeit laufen die Bauarbeiten für eine Verdoppelung der Produktionskapazitäten bei Furnierschichtholz. Die Inbetriebnahme der zweiten Produktionslinie ist planmäßig für Mitte 2018 vorgesehen“, erklärt das Unternehmen. Folgerichtig geht der Vorstand davon aus, dass sich die Geschäfte auch im laufenden Jahr positiv entwickeln werden, ohne jedoch bereits jetzt eine konkrete Prognose für 2017 zu geben. Hier müssen Anleger wohl bis April warten, dann wird der Geschäftsbericht – inklusive Dividendenvorschlag – veröffentlicht. Boersengefluester.de rechnet mit einer leichten Anhebung der Ausschüttung um 2 Cent auf 0,17 Euro je Aktie. Die Hauptversammlung findet am 22. Juni 2017 statt.

Die wichtigsten Wettbewerber im Kerngeschäft von Steico sind hierzulande Firmen wie Gutex, Homatherm, und Schneider – allesamt nicht börsennotiert. Interessant sind die Entwicklungen bei den internationalen Konkurrenten: Die Schweizer Pavatex wurde Ende Mai 2016 von dem französischen Soprema-Konzern übernommen. Kurz vorher hat der zur Saint-Gobain Gruppe gehörige Dämmstoffhersteller Isover entschieden, Buitex Recyclage, die Sparte Holzfaserdämmstoffe von Buitex, zu kaufen. Abgesehen von Saint Gobain sind zwar auch diese Gesellschaften nicht gelistet. Doch eine Prise Übernahmefantasie kann auch der Steico-Aktie nicht schaden. Immerhin wurde vor einigen Jahren schon einmal getuschelt, dass Steico für Saint-Gobain interessant sein könnte. Summa summarum bleibt die Steico-Aktie für boersengefluester.de damit ein attraktiver Wert aus dem Bauzuliefersektor.

Steico

Kurs: 19,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 270,12 Mio € | 25.06.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

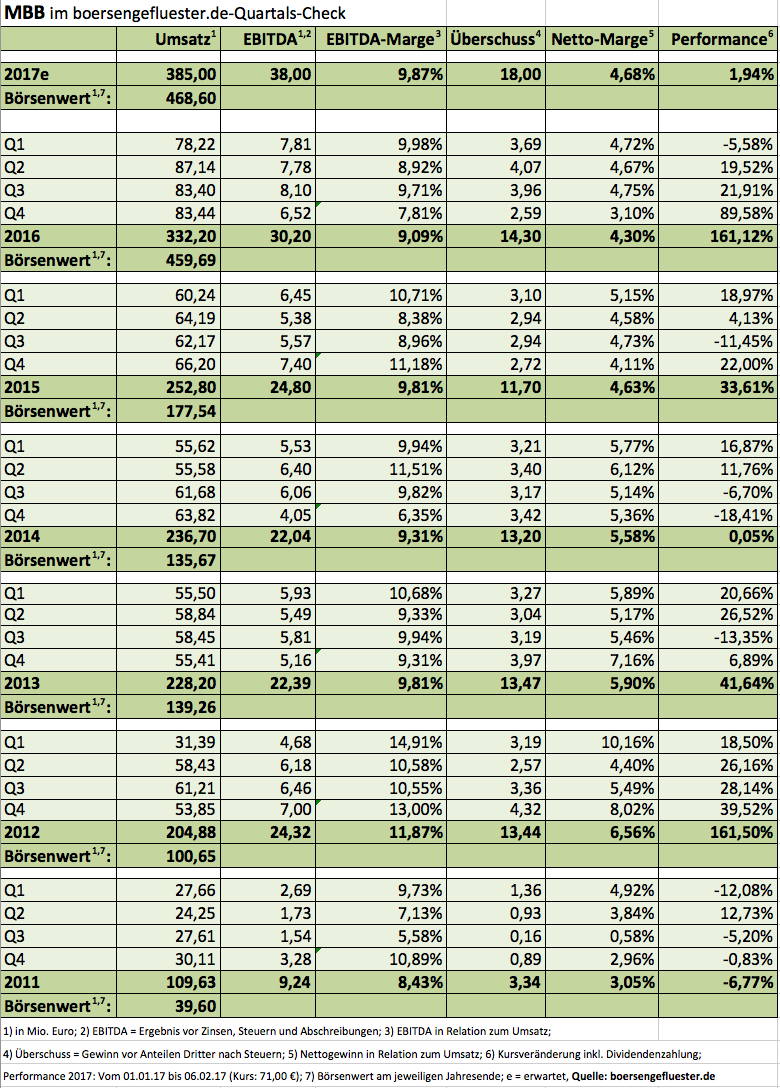

Was für ein massiver Elektroantrieb: Allein im Abschlussquartal 2016 gewann die MBB-Aktie um fast 90 Prozent an Wert und beförderte die Beteiligungsgesellschaft auf einen Börsenwert von annähernd 460 Mio. Euro. Auslöser der Kaufpanik bei den Investoren ist der nahende Börsengang der zum MBB-Konzern gehörenden Aumann-Gruppe. Aumann stellt Anlagen zur Spulenwicklung für Elektromotoren her und könnte somit zum heißesten IPO des Jahres auf dem heimischen Kurszettel werden. Dem Vernehmen nach bereiten die US-Bank Citi, Berenberg sowie Hauck & Aufhäuser die Emission vor, wobei MBB mehrheitlicher Eigentümer bleiben wird. Aumann kam 2016 auf ein Umsatzplus von rund 67 Prozent auf 156 Mio. Euro und erwirtschaftete dabei ein Ergebnis vor Zinsen und Steuern (EBIT) von 19,3 Mio. Euro. Die Analysten von Hauck & Aufhäuser taxierten den fairen Wert von Aumann zuletzt auf 462 Mio. Euro – beziehungsweise 70 Euro je MBB-Aktie. Das entspricht gut 80 Prozent ihres zuletzt auf 84 Euro (zuvor: 49 Euro!) erhöhten Kursziels für MBB. Kein Wunder, dass in den vergangenen Wochen eine komplette Neubewertung stattgefunden hat.

Die große Frage ist nun, ob nach der Rally überhaupt noch ausreichend Potenzial für weitere Kurssteigerungen vorhanden ist. Valide beantworten lässt sich das zurzeit nicht, zu viel hängt von den Konditionen ab, zu denen der Börsengang von Aumann über die Bühne gehen wird – naturgemäß auch eine Frage der allgemeinen Marktstimmung in den kommenden Wochen. Derweil gibt es schon einen ersten Effekt aus den stark gestiegenen Kursen der MBB-Aktie, den so wohl nicht jeder auf der Rechnung hatte. Hintergrund sind Bonusprogramme für Management und Mitarbeiter, die sich an der Aktienkursentwicklung orientieren und von 2018 bis 2020 zu entsprechenden Zahlungen führen können. Angesichts der mächtigen MBB-Rally haben die Berliner im vierten Quartal 2016 hierfür Rückstellungen mit einem Nettoeffekt von 3,1 Mio. Euro gebildet. Das ist auch der Hauptgrund dafür, dass das Ergebnis vor Zinsen, Steuern und Abschreibungen 2016 mit 30,2 Mio. Euro nicht ganz stark gestiegen ist, wie sich mancher vielleicht erhofft hatte. Bereinigt um diesen Sonderposten hätte das EBITDA allerdings stattliche 34,6 Mio. Euro erreicht.

Das Ergebnis je Aktie kam 2016 von 1,79 auf 2,16 Euro voran, was knapp im Rahmen der Erwartungen liegt. Korrigiert um den Sonderaufwand für das Optionsprogramm hätte MBB ein Ergebnis je Aktie von 2,63 Euro gezeigt – das wiederum ist ein grandioser Wert. Auch wenn bereits eine Menge IPO-Fantasie eingepreist ist, traut boersengefluester.de dem Titel in den kommenden Monaten eine solide Performance zu. Die ganz großen Sprünge dürfte die Aktie vorerst jedoch hinter sich haben.

MBB

Kurs: 170,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio € | 23.06.2008 | Kaufen | |

* * *