Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Zumindest für die Aktionäre von Adler Modemärkte wirkt der Firmenslogan „Alles passt“ wie ein schlechter Witz. Schließlich hat die Notiz des Textileinzelhändlers in den vergangenen zwei Jahren um rund zwei Drittel an Wert eingebüßt. Zu viel hat sich an schlechten Meldungen aufgestaut – von den Auswirkungen der Steilmann-Pleite fast schon abgesehen. Ähnlich wie auch Gerry Weber muss sich Adler zum Teil neu erfinden, um fit für die Zukunft zu sein. So hat die Gesellschaft mit Sitz in Haibach bei Aschaffenburg ein umfassendes Kostensenkungsprogramm aufgelegt und eine deutlich frechere Marketingkampagne gestartet. Ob 2017 tatsächlich die Trendwende bringen wird, lässt sich derzeit noch nicht sagen. Zunächst einmal müssen sich die Anleger auf unterm Strich rote Zahlen einstellen. Borsengefluester.de geht davon aus, dass es bei der Dividende eine Nullrunde geben wird – nachdem es in den zwei Jahren zuvor jeweils 0,50 Euro pro Anteilschein gab.

Die Analysten haben den Daumen längst gesenkt für den Small Cap. So gesehen könnten die negativen Einflussfaktoren mittlerweile also im Kurs verarbeitet sein. Und tatsächlich stabilisiert sich die Notiz seit einigen Wochen zwischen 4,50 und 5,00 Euro. Auf dem aktuellen Niveau von 4,78 Euro beträgt der Börsenwert rund 88,5 Mio. Euro. Das entspricht im Mittelwert dem 5,7fachen des für 2016 in Aussicht gestellten Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 14 und 17 Mio. Euro. Zum Vergleich: Der Mittelwert der vergangenen fünf Jahr lag hier bei 4,2. Damit wird schnell deutlich, dass die Aktie – zumindest mit Blick auf 2016 – noch kein Schnapper ist. Wer jedoch davon ausgeht, dass Adler Modemärkte im laufenden Jahr in der Lage ist, ein EBITDA in einer Größenordnung von etwa 30 Mio. Euro (ungefähr so viel verdiente die Gesellschaft in den nicht übermäßig guten Jahren 2011 und 2015) zu erzielen, wird die Lage schon wieder ganz anders einschätzen. Auf Basis dieser Schätzung läge die Relation von Marktkapitalisierung zu EBITDA momentan bei weniger als drei.

Nun: Mit einem Investment in ein angesagtes E-Commerce-Handelshaus wie Zalando sollte man Adler Modemärkte besser nicht vergleichen. Doch mit ein wenig Fortune könnte die Adler-Aktie in den kommenden Monaten wieder in höheren Regionen vorstoßen. Zumindest auf die Beobachtungsliste gehörte das Papier damit allemal.

Die Analysten haben den Daumen längst gesenkt für den Small Cap. So gesehen könnten die negativen Einflussfaktoren mittlerweile also im Kurs verarbeitet sein. Und tatsächlich stabilisiert sich die Notiz seit einigen Wochen zwischen 4,50 und 5,00 Euro. Auf dem aktuellen Niveau von 4,78 Euro beträgt der Börsenwert rund 88,5 Mio. Euro. Das entspricht im Mittelwert dem 5,7fachen des für 2016 in Aussicht gestellten Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 14 und 17 Mio. Euro. Zum Vergleich: Der Mittelwert der vergangenen fünf Jahr lag hier bei 4,2. Damit wird schnell deutlich, dass die Aktie – zumindest mit Blick auf 2016 – noch kein Schnapper ist. Wer jedoch davon ausgeht, dass Adler Modemärkte im laufenden Jahr in der Lage ist, ein EBITDA in einer Größenordnung von etwa 30 Mio. Euro (ungefähr so viel verdiente die Gesellschaft in den nicht übermäßig guten Jahren 2011 und 2015) zu erzielen, wird die Lage schon wieder ganz anders einschätzen. Auf Basis dieser Schätzung läge die Relation von Marktkapitalisierung zu EBITDA momentan bei weniger als drei.

Nun: Mit einem Investment in ein angesagtes E-Commerce-Handelshaus wie Zalando sollte man Adler Modemärkte besser nicht vergleichen. Doch mit ein wenig Fortune könnte die Adler-Aktie in den kommenden Monaten wieder in höheren Regionen vorstoßen. Zumindest auf die Beobachtungsliste gehörte das Papier damit allemal.

Adler Modemärkte

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adler Modemärkte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1H8MU | DE000A1H8MU2 | AG | 1,49 Mio € | 22.06.2011 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 360,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 4,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -8,61 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -40,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -11,11 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -28,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,20 | -0,60 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Adler Modemärkte AG...

© boersengefluester.de | Redaktion

Natürlich war die adidas-Aktie 2016 der Abräumer unter den bekannten Sportartiklern. Da konnte kein anders Papier mithalten: Weder Puma noch Asics – und schon gar nicht Nike oder Under Armour aus den USA. Dennoch findet boersengefluester.de es bemerkenswert, welche Fortschritte insbesondere Puma in den vergangenen Quartalen gemacht hat. Nachdem die Turnschuhe, Trikots und sonstigen Bekleidungsstücke des SDAX-Unternehmens zwischenzeitlich völlig aus der Mode zu geraten schienen, hat sich das Blatt deutlich gewendet – auch Dank coolen Markenbotschaftern wie der Sängerin Rihanna oder dem Model Cara Delevingne. Keinen nachhaltigen Schaden hat auch die Panne bei der Fußball-EM in Frankreich hinterlassen, als mehrere Trikots der Schweizer Nationalmannschaft gerissen waren. Längst stehen wieder die Ausrüsterverträge mit Mannschaften wie Borussia Dortmund oder Arsenal London im Vordergrund des medialen Interesses.

Nicht nur das. „Immer mehr Konsumenten kaufen unsere Produkte zum vollen Preis, wodurch die Zufriedenheit unserer Handelspartner steigt. Unsere Aufgabe ist es jetzt, dieses Momentum zu nutzen, um noch mehr relevante Puma-Produkteauf den Verkaufsflächen anzubieten“, sagt CEO Bjørn Gulden. Zahlentechnisch befindet sich das Unternehmen aus Herzogenaurach weitgehend auf Kurs. Für das Gesamtjahr 2016 rechnet Gulden mit einem operativen Ergebnis in der oberen Hälfte des Korridors von 115 bis 125 Mio. Euro. Das ist freilich nur ein weiterer Schritt auf dem Weg in ganz andere Ertragsregionen. Für 2017 liegt die Erwartungshaltung der Analysten an das Ergebnis vor Zinsen und Steuern (EBIT) bereits bei knapp 175 Mio. Euro, für 2018 kalkulieren die Experten mit einem EBIT deutlich oberhalb von 200 Mio. Euro. Angesichts dieser Entwicklung stellt sich auch für den langjährigen französischen Großaktionär Kering – zu der Gruppe gehören unter anderem auch Marken wie Gucci, Brioni, Saint Laurent, MCQ oder die mit Puma am ehesten vergleichbare Skater- und Snow-Firma Volcom – die Frage, wann der perfekte Zeitpunkt für den Ausstieg ist. Spekulationen in die Richtung sind freilich schon relativ betagt. Aber auch die Variante um einen möglichen Börsenrückzug – im Streubesitz befinden sich schließlich nur 14 Prozent der Aktien – ist bislang reine Theorie.

Unter Bewertungsgesichtspunkten liegen Puma und adidas zurzeit ungefähr auf Augenhöhe – zumindest wenn man die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) zu dem für 2017 zu erwartenden EBIT als Maßstab heranzieht. Dennoch: Knackiger findet boersengefluester.de zurzeit die Investmentstory von Puma.

Foto: PUMA SE

...

Puma

Kurs: 29,37

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.234,40 | 6.805,40 | 8.465,10 | 8.601,70 | 8.817,20 | 7.296,20 | 7.110,00 | |

| EBITDA1,2 | 503,00 | 862,80 | 999,30 | 967,10 | 970,70 | 117,90 | 360,00 | |

| EBITDA-margin %3 | 9,61 | 12,68 | 11,81 | 11,24 | 11,01 | 1,62 | 5,06 | |

| EBIT1,4 | 209,20 | 557,10 | 640,60 | 621,60 | 622,00 | -357,20 | -115,00 | |

| EBIT-margin %5 | 4,00 | 8,19 | 7,57 | 7,23 | 7,05 | -4,90 | -1,62 | |

| Net profit1 | 123,10 | 376,80 | 353,50 | 360,60 | 342,30 | -615,20 | -355,00 | |

| Net-margin %6 | 2,35 | 5,54 | 4,18 | 4,19 | 3,88 | -8,43 | -4,99 | |

| Cashflow1,7 | 510,80 | 609,90 | 575,60 | 834,90 | 694,80 | -319,30 | 85,00 | |

| Earnings per share8 | 0,53 | 2,07 | 2,36 | 2,02 | 1,89 | -4,38 | -2,40 | |

| Dividend per share8 | 0,16 | 0,72 | 0,82 | 0,82 | 0,61 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 696960 | DE0006969603 | SE | 4.346,99 Mio € | 25.07.1986 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adidas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EWWW | DE000A1EWWW0 | AG | 32.931,00 Mio € | 17.11.1995 | Halten | |

* * *

© boersengefluester.de | Redaktion

Normalerweise steht die Aktie der Bremer Lagerhaus-Gesellschaft –Aktiengesellschaft von 1877 alles andere als in den Schlagzeilen der Finanzpresse. Kein Wunder: Das Handelsvolumen in der Aktie ist verschwindend gering. Zudem ist auch die potenzielle Ertragskraft vergleichsweise limitiert, denn das Geschäftsmodell des Unternehmens erstreckt sich lediglich auf die Haftungs- und Geschäftsführungsfunktion für das Seehafen und Logistikunternehmen BLG Logistics Group AG & Co. KG. An der BLG selbst beteiligt ist die Bremer Lagerhaus-Gesellschaft nicht. Das ist wichtig für die Beurteilung der Aktie und hat in der Vergangenheit häufig für Verunsicherung gesorgt.

Für die Haftungsübernahme erhalten die Bremer eine Vergütung von fünf Prozent auf das im Vorjahr ausgewiesene Eigenkapital der BLG KG. Der Geschäftsführungspart wird mit fünf Prozent des Jahresüberschusses der BLG vor Abzug der Vergütung belohnt. Interessanter aus Börsensicht ist die Aktionärsstruktur: 63,03 Prozent sind mittlerweile der Hansestadt Bremen zuzurechnen. Noch vor einigen Wochen waren es 12,61 Prozentpunkte weniger, doch dieser bis dato von der Bremer Landesbank (BLB) gehaltene Anteil ist auf die Hansestadt übergegangen. Hintergrund: Die Norddeutsche Landesbank (NordLB) hat im Spätsommer 2016 die wegen fauler Schiffskredite in Schwierigkeiten geratene BLB vollständig übernommen.

Dabei handelte es sich um eine komplexe Transaktion, die neben einer Cash-Komponente von 180 Mio. Euro einen Beteiligungstausch im Wert von 82 Mio. Euro beinhaltete, in dem auch die BLG eingebunden war. So wurde die Logistikgruppe wurde zusammen mit zwei Wohnungsgesellschaften aus der BLB filetiert und an die Stadt Bremen übertragen. Die entsprechende Stimmrechtsmitteilung wurde Mitte Dezember veröffentlicht (HIER). Interessant ist, dass kurz zuvor auch die Waldemar Koch-Stiftung ihren Anteil an der Bremer Lagerhaus-Gesellschaft von 3,99 auf 5,23 Prozent aufgestockt hat. Weiterhin mit 12,61 Prozent engagiert ist die Sparkasse Bremen. Damit beträgt der Streubesitz zurzeit 19,13 Prozent. Offensichtlich hat die Stimmrechtsverschiebung hin zur Stadt Bremen nun Spekulationen ausgelöst, wonach es vielleicht auf ein Abfindungsangebot hinauslaufen könnte. Jedenfalls ist der Kurs zwischenzeitlich auf ein All-Time-High von 22,00 Euro geschossen. Wie nachhaltig dieser Sprung ist, bleibt allerdings abzuwarten.

Bremer Lagerhaus

Kurs: 10,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bremer Lagerhaus | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 526160 | DE0005261606 | AG | 40,70 Mio € | 1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 9,19 | 8,20 | 10,29 | 7,77 | 10,90 | 9,19 | 0,00 | |

| EBITDA1,2 | 0,72 | 0,72 | 0,62 | 1,20 | 2,91 | 3,38 | 0,00 | |

| EBITDA-margin %3 | 7,84 | 8,78 | 6,03 | 15,44 | 26,70 | 36,71 | 0,00 | |

| EBIT1,4 | 0,72 | 0,72 | 0,62 | 1,20 | 2,91 | 3,38 | 0,00 | |

| EBIT-margin %5 | 7,84 | 8,78 | 6,03 | 15,44 | 26,70 | 36,71 | 0,00 | |

| Net profit1 | 1,12 | 1,15 | 0,97 | 1,96 | 3,60 | 2,95 | 0,00 | |

| Net-margin %6 | 12,19 | 14,02 | 9,43 | 25,23 | 33,03 | 32,13 | 0,00 | |

| Cashflow1,7 | 1,12 | 1,15 | 0,97 | 1,96 | 3,60 | 2,95 | 0,00 | |

| Earnings per share8 | 0,29 | 0,30 | 0,25 | 0,51 | 0,94 | 0,77 | 0,74 | |

| Dividend per share8 | 0,11 | 0,30 | 0,28 | 0,45 | 0,50 | 0,50 | 0,50 | |

Quelle: boersengefluester.de and company details

Foto: BLG LOGISTICS...

© boersengefluester.de | Redaktion

Echte Neuemissionen gab es auch 2016 nicht so fürchterlich viele auf dem Frankfurter Parkett. Und streng genommen handelt es sich bei der seit 22. Dezember 2016 handelbaren Aktie der ProCredit Holding auch nicht um ein klassisches IPO in Verbindung mit einer Kapitalerhöhung. Vielmehr hat sich das formal in Frankfurt ansässige Finanzunternehmen für eine reine Notizaufnahme entschieden – neue Aktien wurden also nicht ausgegeben. Dennoch hat es das Listing im streng regulierten Börsensegment Prime Standard in sich: Immerhin kommt die ProCredit Holding auf eine Marktkapitalisierung von rund 733 Mio. Euro. Das ist ungefähr die Hälfte von dem, was Gesellschaften wie die comdirect bank oder die Deutsche Pfandbriefbank auf die Waagschale bringen. Von der Geschäftsausrichtung haben die Unternehmen allerdings keinerlei Gemeinsamkeiten.

Die ProCredit Holding bezeichnet sich in Deutschland als „keine ganz normale Bank – obwohl sie eigentlich ganz normale Bankgeschäfte macht“. Sprich: Man kann als Privat- oder auch Firmenkunde herkömmliche Dienstleistungen wie Kontoführung, Geldanlage und Kredite in Anspruch nehmen. Auf internationaler Ebene fokussiert sich die Gesellschaft dagegen auf kleine und mittelgroße Unternehmen in Entwicklungs- und Schwellenländern aus dem Raum Südost- und Osteuropa sowie Lateinamerika. Zuletzt entfielen beinahe 92 Prozent des Kreditportfolios von 3,56 Mrd. Euro auf Unternehmen und landwirtschaftliche Betriebe. „Wir glauben an eine ökonomische Entwicklung, die im Einklang mit ökologischen und sozialen Erwägungen steht und legen großen Wert auf die Förderung von Unternehmertum“, sagt Borislav Kostadinov, Mitglied des Managements der ProCredit Holding. Interessant: Zu den Aktionären gehören die Kreditanstalt für Wiederaufbau (KfW) mit rund 14,5 Prozent sowie ähnlich wie die KfW ausgerichtete Institute aus den Niederlanden und Belgien. Größter Anteilseigner ist jedoch die Claus-Peter Zeitinger zurechenbare Zeitinger Invest GmbH – ehemals IPC. In der auf Entwicklungsländer fokussierten Beratungsgesellschaft IPC hat die ProCredit Bank auch ihre historischen Wurzeln.

Bemerkenswert robust haben sich in den vergangenen Jahren die operativen Ergebnisse entwickelt. Da können die DAX-Institute Deutsche Bank und Commerzbank jedenfalls nicht mithalten. Bewertungstechnisch sieht die Aktie der ProCredit Holding durchaus attraktiv aus. Der Aufschlag zum Buchwert beträgt rund 25 Prozent. Etwa ein Drittel des Gewinns vor Steuern will das Unternehmen in Form von Dividenden ausschütten. Ein Renditehit wird der Titel damit zwar vermutlich nicht, aber bei knapp zwei Prozent sollte die Verzinsung schon liegen. Wirklich vergleichbare Aktien existieren auf dem heimischen Kurszettel wohl nicht. Vom ethischen Ansatz her gibt es Parallelen zu Ökoworld, allerdings sind die Hildener eine Asset-Management-Gesellschaft und keine herkömmliche Bank. So gesehen ist boersengefluester.de gespannt, welchen Weg die ProCredit Holding an der Börse nehmen wird. Für risikobereite Investoren, denen das Geschäftsmodell zusagt, scheint die Aktie aber ein kleines Engagement wert zu sein.

ProCredit Holding

Kurs: 8,28

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProCredit Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 622340 | DE0006223407 | AG | 487,68 Mio € | 22.12.2016 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 252,11 | 281,88 | 339,85 | 412,51 | 444,30 | 439,27 | 0,00 | |

| EBITDA1,2 | 52,09 | 94,53 | 17,85 | 150,02 | 167,82 | 149,64 | 0,00 | |

| EBITDA-margin %3 | 20,66 | 33,54 | 5,25 | 36,37 | 37,77 | 34,07 | 0,00 | |

| EBIT1,4 | 52,09 | 94,53 | 17,85 | 150,02 | 146,68 | 105,65 | 0,00 | |

| EBIT-margin %5 | 20,66 | 33,54 | 5,25 | 36,37 | 33,01 | 24,05 | 0,00 | |

| Net profit1 | 41,40 | 79,64 | 16,50 | 113,37 | 104,31 | 83,45 | 0,00 | |

| Net-margin %6 | 16,42 | 28,25 | 4,86 | 27,48 | 23,48 | 19,00 | 0,00 | |

| Cashflow1,7 | 135,89 | 133,15 | 566,94 | 524,05 | -176,75 | -104,13 | 0,00 | |

| Earnings per share8 | 0,70 | 1,35 | 0,28 | 1,92 | 1,77 | 1,42 | 1,15 | |

| Dividend per share8 | 0,53 | 1,35 | 0,28 | 0,64 | 0,59 | 0,47 | 0,40 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

So präsent das Thema Videoüberwachung in der Öffentlichkeit ist, für die noch verbliebenen Aktionäre des Softwarespezialisten und Anbieter von Überwachungskameras Mobotix brachte das am 30. September beendete Geschäftsjahr 2015/16 keine erhellenden Einblicke. Das Management selbst spricht von einem „sich verschärfenden Wettbewerb“ und einem „sich konsolidierendes Marktumfeld“: Die nun endlich vorgelegten Zahlen fallen jedenfalls noch einen Tick schlechter aus als zu vermuten war. Bei leicht rückläufigen Erlösen von 79,58 Mio. Euro drehte das Ergebnis vor Zinsen und Steuern (EBIT) von plus 6,55 Mio. auf minus 1,03 Mio. Euro. Unterm Strich sorgte das für einen Fehlbetrag von 1,66 Mio. Euro – nach einem Überschuss von 4,11 Mio. Euro im Jahr zuvor. Eingestellt hatte das Unternehmen seine Investoren nach der jüngsten Prognosesenkung im Juli 2016 auf ein „maximal ausgeglichenes“ Ergebnis. Die bereits vor einiger Zeit im Bundesanzeiger veröffentlichte Einladung zur Hauptversammlung am 12. Januar 2017 brachte zudem die Gewissheit, dass Mobotix für 2015/16 eine Nullrunde bei der Dividende einlegen wird.

Verblüffend war diese Entscheidung freilich nicht. Eher überraschend ist da schon eher, dass der neue Großaktionär Konica Minolta – die Japaner halten offiziell 65,5 Prozent an Mobotix – noch keine Aktivitäten in Sachen Börsenrückzug unternimmt. Der Chartverlauf deutet jedenfalls nicht gerade darauf hin, dass ein Aufkäufer am Werk ist. Auf eben dieses Szenario bauen aber Investorengruppen wie die Beteiligungsgesellschaft Scherzer & Co., die rund 2,3 Prozent an den Pfälzern hält. Nicht unbedingt eine schnelle Besserung der operativen Lage, lässt derweil der Ausblick von Mobotix erwarten – vermutlich ist erst in der zweiten Geschäftsjahreshälfte mit einer Trendwende zu rechnen. Summa summarum dürfte das zu weitgehend unveränderten Umsatzerlösen und einem „leicht positiven“ EBIT führen. Nach Abzug der Zinsbelastung und Steuern dürfte also auch das laufende Geschäftsjahr rote Zahlen bringen. Dabei ist die Gesellschaft durchaus zuversichtlich, sich mit neuen Produkten am Markt behaupten zu können. Bewertungstechnisch müssen Investoren bei der jetzigen Rentabilitätssituation allerdings schon beide Augen zu drücken. Immerhin bringt Mobotix auch auf dem aktuellen Kursniveau noch fast 188 Mio. Euro auf die Waagschale. Das entspricht dem 5,8fachen des Eigenkapitals und dem 2,3fachen des für 2016/17 zu erwartenden Erlöses.

Wer bei Mobotix engagiert bleiben will, sollte also davon ausgehen, dass Konica Minolta die Integration der Pfälzer weiter vorantreibt und es zu dem erwarteten Squeeze-out mit einer dann hoffentlich ansprechenden Schlussabfindung durch die Japaner kommt.

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,33 Mio € | 31.03.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Mobotix AG

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Gold gehört nach wie vor zu den beliebtesten Geldanlagen der Welt. Doch eignet sich das gelbe Edelmetall eher als langfristige Geldanlage oder ist es die richtige Wahl für risikofreudige Anleger, die auf kurzfristigen Gewinn aus sind?[/sws_blue_box]

Vorteile von Gold

Gold fasziniert die Menschen bereits seit Jahrtausenden und genau darin liegt sein großer Vorteil. Anders als Geld kann es nicht künstlich hergestellt werden. Das bedeutet, dass es immun gegen Inflation ist und auch im Falle einer Währungsreform seinen Wert nicht verlieren würde. Im Gegenteil, in der Vergangenheit legte das Edelmetall in Krisenzeiten meist stark an Wert zu. Denn wenn die Menschen ihr Vermögen gefährdet sehen, flüchten sie sich gern in Sachwerte wie Immobilien oder eben Edelmetalle. Diese verlieren auch in Krisenzeiten ihren materiellen Wert nicht, anders als beispielsweise Geldscheine, die wertlos werden, wenn ihre Währung zusammenbricht. Weitere Vorteile einer Goldinvestition finden Sie HIER.

Gold hat auch entscheidende Nachteile

Neben den Vorteilen besitzt Gold aber auch einige Nachteile: Anders als Aktien und andere Anlagemöglichkeiten werfen Edelmetalle keine laufenden Gewinne, wie Zinsen oder Dividenden ab. Das bedeutet, dass Gewinne nur durch steigende Kurse generiert werden können. Der Goldpreis kann aber stark schwanken. Von seinem Höchstwert von 1.920 Dollar pro Feinunze im September 2011 stürzte er innerhalb weniger Jahre auf 1.060 Dollar pro Feinunze im Dezember 2015. Darüber hinaus muss der Anleger beachten, dass Gold in US-Dollar gehandelt wird. Nicht nur der Goldpreis, sondern auch der Währungskurs von Euro zu Dollar ist beim Kauf und Verkauf entscheidend. Dies kann sich sowohl positiv, als auch negativ für den Investor auswirken. Allgemein ist langfristig gesehen die Investition in Aktien oft rentabler, als der Kauf von Gold, wie DIESE GRAFIKEN zeigen.

Warum sich die Investition in Gold dennoch lohnen kann

Trotz der Nachteile kann eine Investition in Gold dennoch sinnvoll sein. Anleger, die an kurzfristigen Gewinnen interessiert sind, können auf einen steigenden Goldpreis spekulieren und dementsprechend Gold kaufen und zu einem höheren Kurs wieder verkaufen. Dann ergibt die Investition in Goldwertpapiere Sinn. Hier kauft der Anleger kein physisches Gold, sondern Aktien, die an den Goldpreis gebunden sind. Diese können schneller wieder abgestoßen werden, als echtes Edelmetall.

Noch besser eignet sich Gold als langfristige Wertanlage. Viele Anleger investieren in Edelmetalle, um sich gegen Krisen und Inflation abzusichern. Dazu eignet sich aber ausschließlich der Kauf von physischem Gold, wie es unter anderem auf feingoldhandel.de erhältlich ist. Denn nur dann erhält man einen realen Gegenwert. Obwohl Edelmetalle sehr krisensicher sind, macht es dennoch Sinn, das Risiko zu streuen und auch in andere Geldanlagen zu investieren. Experten empfehlen darüber hinaus aufgrund der ausbleibenden laufenden Gewinne nur maximal zehn Prozent des eigenen Vermögens in Edelmetalle anzulegen.

So investiert man in Edelmetalle

Es ist sinnvoll, in möglichst große Barren zu investieren. Denn ein 100-Gramm-Barren beispielsweise ist preisgünstiger als zwei 50-Gramm-Barren. Gleichzeitig sollte man die Anlage durch einige Münzen ergänzen. Diese sind zwar im Verhältnis teurer, da hier noch Prägekosten anfallen, aber sie sind kleiner und können im Notfall einfacher veräußert werden. Gekauft werden sollten nur die gängigen Anlagemünzen wie der Krugerrand oder der Wiener Philharmoniker. Gedenk- und Sammlermünzen hingegen bestehen oft nicht aus reinem Gold und bergen dadurch ein hohes Risiko. Sie eignen sich nicht zur Wertanlage.

Foto: pixabay...

© boersengefluester.de | Redaktion

Wie ein Katz-und-Maus-Spiel wirkt mittlerweile die Übernahme des Handwerkerportals MyHammer. Nun hat nämlich auch der über die Zweckgesellschaft Müller adress agierende Unternehmer Gunther Oschmann seine Offerte an die Aktionäre der MyHammer Holding nach oben angepasst und sich damit wieder vor das HomeAdvisor-Angebot, hier steckt der US-Konzern InterActiveCorp (IAC) hinter, gestellt. Konkret bietet Müller adress nun 10 Cent mehr als bislang – also 6,55 Euro je Anteilschein der HyHammer Holding. Zum Vergleich: HomeAdvisor hatte sein Gebot kürzlich von 5,15 auf 6,50 Euro je Aktie erhöht (detaillierte Informationen von boersengefluester.de dazu finden Sie HIER). Nicht angepasst hat Oschmann freilich die für Anleger im Prinzip noch relevantere Klausel, wonach seine Offerte nur dann erfolgreich vollzogen wird, wenn ihm mindestens 25 Prozent plus 1 Aktie angedient werden.

Da HomeAdvisor über die Einigung mit dem ehemaligen Großaktionär Holtzbrinck und anderen Investoren bereits über einen Anteil von rund 70 Prozent an der MyHammer Holding besitzt, müsste nahezu der gesamte Streubesitz von derzeit offiziell 28,56 Prozent seine Stücke an Müller adress andienen. Schwer vorstellbar, dass dieses Szenario eintritt. So gesehen ist die große Frage, warum Oschmann sich eine derart kostspielige Offerte mit offiziellen Angebotsunterlagen und allem Pipapo überhaupt leistet? Nach offizieller Lesart sieht der Investor durch den Einstieg von HomeAdvisor deutlich verbesserten Rahmenbedingungen für MyHammer und setzt auf weitere Wertsteigerungen des Unternehmens. Ein direkte Einflussnahme ist dem Vernehmen nach nicht geplant. Mit Blick auf ein möglichst konstruktives Verhältnis zum Großaktionär HomeAdvisor, hat das Management von MyHammer in diesem Punkt allerdings Bedenken und bezeichnet die Absichten von Müller adress als „nicht ausgereift und überzeugend“. Insbesondere die Erreichung einer Sperrminorität durch Müller adress sehen die Berliner „nicht als sinnvollen und begrüßenswerten Schritt“ an (die gesamte Stelllungnahme können Sie HIER herunterladen).

Nun: Boersengefluester.de geht weiterhin davon aus, dass Oschmann mit seiner – wenn auch nachgebesserten – Offerte das Ziel verfehlt. Daher sind wir überrascht, dass der Medienunternehmer nicht einen signifikanten Nachschlag aufgetischt hat, bei dem manch Privatanleger womöglich doch schwach geworden wäre. Zudem hat er sich auch keinen zeitlichen Vorteil verschafft, weil beide Offerten am 9. Januar 2017 (24.00 Uhr) enden. Aber trotzdem: Mit dem zweiten Angebot hat Oschmann zumindest ein wenig die Muskeln spielen lassen, was die Amerikaner zumindest mit Blick auf das perspektivisch zu erwartende Squeeze-out-Verlangen zur Kenntnis genommen haben dürften. Ansonsten bleiben wir dabei: Anleger sollten beide Offerte ziehen lassen und auf weitere Kurssteigerungen bei der der MyHammer Holding-Aktie setzen..

MyHammer Holding

Kurs: 16,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyHammer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QWW | DE000A11QWW6 | AG | 113,88 Mio € | 10.03.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,14 | 24,70 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 5,71 | 7,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 28,35 | 29,96 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 5,20 | 6,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 25,82 | 27,53 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 3,55 | 4,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 17,63 | 19,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,50 | 0,70 | 1,05 | 1,20 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Auffällig, dass in den vergangenen Wochen auch etliche – zuvor massiv unter Druck gestandene – Aktien von Automobilzulieferern zurück auf die Überholspur gekommen sind. Zu den Comeback-Werten gehören zum Beispiel ElringKlinger, Continental, Schaeffler oder auch EDAG. Der Anteilschein des vor rund einem Jahr zu 19 Euro an die Börse gekommenen Ingenieurdienstleisters liegt mit 15,30 Euro zwar immer noch deutlich unter Ausgabeniveau. Im Tief notierte das Papier allerdings schon bei 13,35 Euro. Rein fundamental konnte die Gesellschaft, zu der auch der ehemals selbst notierte Autozulieferer Rücker gehört, bislang nicht überzeugen. Im Gegenteil: Der zum Teil enorme Preisdruck sowie die Auswirkungen des VW-Skandals hinterlassen ihre Spuren. Nach neun Monaten 2016 stand ein Rückgang des bereinigten operativen Ergebnissen von fast 50 Prozent auf 9,91 Mio. Euro zu Buche – bei einem Umsatzrückgang von 4,6 Prozent auf 170,90 Mio. Euro. Folgerichtig hat EDSG ein Kostensenkungsprogramm aufgelegt und arbeitet an einer weiteren Optimierung der Arbeitsabläufe. Für das Gesamtjahr stellt das Management einen Umsatz auf Vorjahreshöhe oder leicht darüber in Aussicht – bei einer bereinigten EBIT-Marge zwischen sechs und acht Prozent. Zumindest auf der Erlösseite musste EDAG die Messlatte damit nochmals ein wenig tiefer hängen. Die Gewinnprognosen wurden schon früher angepasst.

Großaktionär ATON scheint davon wenig beeindruckt und hat kürzlich nochmals knapp 484.000 EDAG-Anteile außerbörslich gekauft. Zudem soll das im Sommer 2016 kommunizierte Rückkaufprogramm von bis zu 1 Million EDAG-Aktien fortgesetzt werden. Das sollte den Kurs weiter stärken. Noch intensiver werden die Investoren aber vermutlich beobachten, wie sich das Management hinsichtlich der Dividende für 2016 entscheiden wird. Die Erwartungshaltung der meisten Analysten liegt hier immer noch bei einem unveränderten Satz von 0,75 Euro pro Anteilschein. Gut möglich, dass diese Einschätzung zu optimistisch ist. Boersengefluester.de kalkuliert vorsichtshalber mit einer merklichen Kürzung. Einigermaßen im Branchenschnitt bewegt sich derweil das Kurs-Buchwert-Verhältnis (KBV) von rund drei. Die Kursziele der Analysten liegen zurzeit zwischen 15 bis 19 Euro, wobei die Mehrheit der Experten den fairen Wert bei 15 Euro ansiedelt. Nur Warburg schert mit 19 Euro aus der Reihe, das Bankhaus Lampe nennt 16 Euro. So gesehen bewegt sich der Titel zurzeit in einem eher ausgereizten Bereich. Haltenswert ist EDAG für uns aber dennoch – nicht zuletzt wegen des Aktienrückkaufs und des allgemein besseren Sentiments für Automobilzulieferer.

Foto: EDAG Group

...

EDAG Engineering Group

Kurs: 3,01

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 653,46 | 687,62 | 795,05 | 844,78 | 821,91 | 713,60 | 702,00 | |

| EBITDA1,2 | 24,39 | 67,78 | 90,55 | 95,31 | 43,86 | -1,62 | 0,00 | |

| EBITDA-margin %3 | 3,73 | 9,86 | 11,39 | 11,28 | 5,34 | -0,23 | 0,00 | |

| EBIT1,4 | -20,46 | 26,03 | 51,07 | 53,94 | -3,43 | -42,10 | 0,00 | |

| EBIT-margin %5 | -3,13 | 3,79 | 6,42 | 6,39 | -0,42 | -5,90 | 0,00 | |

| Net profit1 | -23,40 | 11,42 | 28,86 | 28,90 | -14,41 | -43,68 | 0,00 | |

| Net-margin %6 | -3,58 | 1,66 | 3,63 | 3,42 | -1,75 | -6,12 | 0,00 | |

| Cashflow1,7 | 150,11 | 23,59 | 34,00 | 40,74 | 94,08 | 4,46 | 0,00 | |

| Earnings per share8 | -0,94 | 0,46 | 1,15 | 1,16 | -0,57 | -1,74 | -0,29 | |

| Dividend per share8 | 0,00 | 0,20 | 0,55 | 0,55 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EDAG Engineering Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A143NB | CH0303692047 | AG | 112,88 Mio € | 02.12.2015 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ElringKlinger | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 785602 | DE0007856023 | AG | 309,20 Mio € | 17.11.1995 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Continental | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 543900 | DE0005439004 | AG | 14.500,43 Mio € | 01.05.1948 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Artikel über die Hornbach Holding und die Hornbach Baumarkt AG sind – zumindest für boersengefluester.de – undankbare Themen. Jedenfalls liegen die Abrufzahlen zu den Aktien der Baumarktkette meist deutlich unterhalb der normalen Klickraten. Woran das liegt, wissen wir auch nicht so genau. Schließlich genießt Hornbach gerade unter Value Investoren einen prima Ruf und gilt – trotz der immer noch nicht ganz vergessenen Gewinnwarnung von Ende 2015 – als klassisches Langfristinvestment. Und da boersengefluester.de sein redaktionelles Programm nicht nach „Einschaltquoten“ zusammenstellt, gibt es keinen Grund, nicht auch auf die Neun-Monats-Berichte der Hornbach-Gruppe einzugehen. Immerhin bewegen sich Umsatz und Ergebnis vor Zinsen und Steuern (EBIT) eher im oberen Bereich unserer Erwartungen.

Bei der im SDAX notierten Hornbach Holding kamen die Erlöse nach neun Monaten des am 28. Februar endenden Geschäftsjahres 2016/17 um 5,9 Prozent auf 3.155,4 Mio. Euro voran. Das EBIT verbesserte sich um 5,7 Prozent auf 182,3 Mio. Euro. In die Karten spielten den Pfälzern zwar die guten Witterungsbedingungen im September. Doch geprägt ist das Ergebnis auch von den hohen Investitionen in den Ausbau der E-Commerce-Aktivitäten. Das Thema Digitalisierung steht also auch im Baumarktsektor ganz oben auf der Agenda. „Die intelligente Verzahnung von stationärem und Online-Geschäft, ist der Schlüssel zum nachhaltigen Erfolg“, sagt Albrecht Hornbach, Vorstandsvorsitzender der Hornbach Management AG. Angesichts der robusten Vorgaben nach dem dritten Quartal, bleiben die Ziele für das Gesamtjahr unangetastet.

Demnach ist für die Holding und den Teilkonzern Baumarkt mit Erlöszuwächsen im mittleren einstelligen Prozentbereich zurechnen. Das um außerordentliche Faktoren bereinigte EBIT der Baumarkt AG soll sich etwa auf dem Niveau des Vorjahrs bewegen. Auf Holding-Ebene könnte es den Vergleichswert sogar leicht übertreffen. Hintergrund: Die Hornbach Holding AG & Co. KGaA die Mutter der Hornbach-Gruppe. Diese besteht aus der Hornbach Immobilien AG, die als Entwickler tätig ist und die Objekte an die Baumarkt AG vermietet, aber auch für Dritte aktiv ist. Außerdem gibt es die Hornbach Baustoff Union GmbH (Baustoffhandel mit Gewerbekunden) – und eben die Hornbach-Baumarkt AG. Die mit Abstand wichtigste Gesellschaft aus diesem Trio ist naturgemäß die Baumarkt AG. Kennzahlentechnisch liegen die Aktien der Holding und die der Baumarkt-AG derzeit sehr eng zusammen – mit leichten Vorteilen für die im SDAX gelistete Holding. Losgelöst davon kann sich boersengefluester.de auch weiterhin vorstellen, dass Hornbach perspektivisch die Gesellschafterstrukturen vereinfacht und es irgendwann nur noch die Holding-Aktie auf dem Kurszettel geben wird.

Wir bleiben dabei: Beide Gattungen bieten gute Perspektiven für Anleger – auch unter dem Gesichtspunkt Dividendenrendite. Die Analysten von Hauck & Aufhäuser siedeln das Kursziel für die Baumarkt-Aktie bei 34,50 Euro an. Das Papier der Holding haben die Experten von Warburg Research mit einem Preisschild von 81 Euro versehen.

Foto: © Copyright 2015 HORNBACH Holding AG & Co. KGaA

...

Hornbach Holding

Kurs: 80,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.456,18 | 5.874,96 | 6.263,13 | 6.160,89 | 6.199,99 | 6.433,89 | 6.450,00 | |

| EBITDA1,2 | 516,30 | 564,90 | 505,40 | 473,80 | 489,80 | 486,20 | 490,00 | |

| EBITDA-margin %3 | 9,46 | 9,62 | 8,07 | 7,69 | 7,90 | 7,56 | 7,60 | |

| EBIT1,4 | 311,89 | 354,97 | 258,50 | 225,77 | 252,68 | 256,19 | 259,00 | |

| EBIT-margin %5 | 5,72 | 6,04 | 4,13 | 3,67 | 4,08 | 3,98 | 4,02 | |

| Net profit1 | 201,44 | 244,51 | 167,83 | 131,68 | 147,17 | 143,57 | 147,00 | |

| Net-margin %6 | 3,69 | 4,16 | 2,68 | 2,14 | 2,37 | 2,23 | 2,28 | |

| Cashflow1,7 | 346,50 | 344,95 | 425,45 | 454,91 | 318,42 | 374,69 | 0,00 | |

| Earnings per share8 | 10,33 | 12,48 | 9,83 | 7,83 | 8,80 | 8,66 | 8,80 | |

| Dividend per share8 | 2,00 | 2,40 | 2,40 | 2,40 | 2,40 | 2,40 | 2,40 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hornbach Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 608340 | DE0006083405 | AG & Co. KGaA | 1.281,60 Mio € | 03.07.1987 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hornbach Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 608340 | DE0006083405 | AG & Co. KGaA | 1.281,60 Mio € | 03.07.1987 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Knapp zehn Jahre nach dem Börsenstart im März 2007 wird der Name Twintec bald Geschichte sein – zumindest auf dem Kurszettel. Grund: Auf der Hauptversammlung (HV) am 20. Dezember 2016 hat der Anbieter von Systemen zur Abgasnachbehandlung die Umfirmierung in Baumot Group beschlossen. „Die Marke Baumot ist schon lange im internationalen Markt etabliert und hat sich mit zukunftsfähigen Produkten einen Namen gemacht, während der Name Twintec nach Ansicht des Vorstands heute eher mit dem fast verschwundenen Markt für Rußfilterkatalysatoren verbunden wird“, heißt es offiziell. Dabei hat die Gesellschaft aus Königswinter im Taunus die Schweizer Baumot AG Anfang 2013 im Zuge einer komplexen Finanztransaktion übernommen. Die erhofften wirtschaftlichen Effekte haben sich bislang allerdings nicht eingestellt – noch immer ist Twintec ein Hoffnungswert. Mit knapp 0,60 Euro dümpelt die Notiz tief im Penny-Stock-Terrain. An eine Kapitalerhöhung ist auf diesem Niveau jedenfalls nicht zu denken.

Um den Kurs zumindest in die Nähe der 1-Euro-Marke zu hieven, haben die Anteilseigner auf der HV einem Kapitalschnitt im Verhältnis 5:3 zugestimmt. Demnach werden je fünf alte Aktien zu drei neuen zusammengelegt. Die Zahl der existierenden Papiere reduziert sich dadurch von 46.067.875 auf 18.427.150 Stück. Dementsprechend müsste der Kurs – bei sonst gleichen Bedingungen – von derzeit 0,579 Euro auf 0,95 Euro steigen. Bilanztechnisch wandert der Herabsetzungsbetrag von 18.427.150 Euro in die Kapitalrücklage und dient zur Abdeckung aufgelaufener Verluste. Deutlich vornehmer, drückt es freilich Twintec aus und spricht davon, das „in den vergangenen Jahren stetig angestiegene Grundkapital auf ein passendes Maß zu konsolidieren und die Voraussetzungen für eine mittelfristige Dividendenfähigkeit zu schaffen“. Nun: Bis zur Auszahlung der ersten Dividende seit dem IPO ist es noch weit hin.

Zunächst einmal geht es darum, die Finanzierung auf eine tragfähige Basis zu stellen. Dazu gehörten auch der im November eingeleitete Verkauf der Interkat Katalysatoren GmbH für 4,3 Mio. Euro (siehe dazu auch den Bericht von boersengefluester.de HIER) sowie andere Transaktionen (Factoring, Sale and lease back) zur Entlastung des Finanzergebnisses. Dabei hat Twintec – auch durch die Akquisition der Kontec GmbH im Herbst 2015 – sportliche Ziele: Bis 2018 soll der Umsatz auf rund 70 bis 90 Mio. Euro klettern – bei einer EBITDA-Marge im oberen einstelligen Prozentbereich. Das würde grob gerechnet auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen von etwa 5 bis 8 Mio. Euro hinauslaufen. Wir bleiben dabei: Gegenwärtig ist der Hot Stock für uns höchstens eine Halten-Position.

Foto: pixabay...

© boersengefluester.de | Redaktion

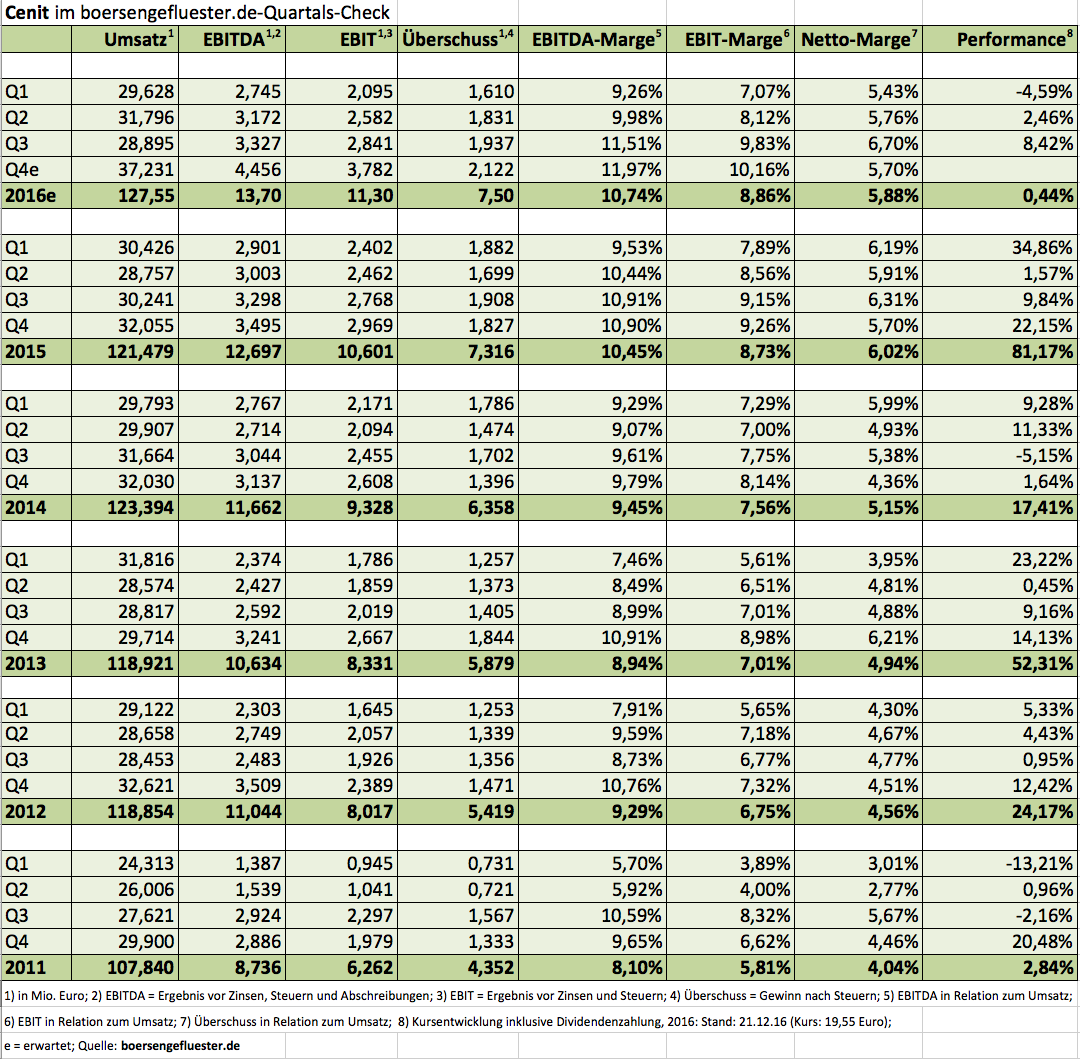

Beim Hintergrundgespräch Anfang September 2016 in der Alten Oper in Frankfurt ließ sich Kurt Bengel, Vorstandssprecher von Cenit, noch nicht aus der Reserve locken. Zwar räumte Bengel ein, dass Cenit – um die ambitionierten Wachstumsziele zu erreichen – auch auf Akquisitionen angewiesen sei. Konkrete Gespräche liefen damals offenbar aber noch nicht, oder sie waren noch nicht in einem Stadium, wo man öffentlich hätte drüber reden sollen. Nun hat sich das Blatt gewendet: Dem Vernehmen nach befindet sich das Softwarehaus und IT- Dienstleistungsunternehmen nämlich „in der letzten Prüfungsphase“ zum vollständigen Erwerb von Keonys. Der Softwareintegrator mit Hauptsitz in Paris und Niederlassung in Stuttgart – dem Firmensitz von Cenit – hat sich auf die Bereiche Product Lifecycle Management und 3D-Design auf Basis von Dassault Systèmes-Software spezialisiert und passt damit perfekt zu Cenit. Im März 2017 soll der Vertrag in trockenen Tüchern sein. „Der Zusammenschluss unserer Unternehmen führt zu einer neuen gemeinsamen Stärke", sagt Bengel.

Durch die Übernahme würde sich Cenit einen verbesserten Marktzugang in Frankreich und den Benelux-Ländern erschließen, heißt es offiziell. Nicht nur das: Mit dem Keonys-Deal könnte die Gesellschaft einen gewaltigen Schritt nach vorn machen, immerhin steuern die Franzosen 2016 auf einen Umsatz von rund 56 Mio. Euro zu. Zum Vergleich: Cenit rechnet für das laufende Jahr mit einem Erlösplus von rund fünf Prozent auf dann knapp 128 Mio. Euro. Als voraussichtlichen Kaufpreis steht einen Betrag von rund 6 Mio. Euro im Raum. Angaben zur Ergebnissituation der nicht börsennotierten Keonys S.A.S. sind leider Fehlanzeige. So gesehen lässt sich derzeit auch nicht einschätzen, wie angemessen die ziemlich niedrig scheinende Summe tatsächlich ist.

Auf jeden Fall würde Cenit den Betrag beinahe aus der Portokasse zahlen. Zum Ende des dritten Quartals hatte die schuldenfreie Gesellschaft schließlich mehr als 31 Mio. Euro an liquiden Mitteln auf der Aktivseite stehen. Cenit hatte es sich zum Ziel gesetzt, bis 2020 auf Umsätze von mindestens 170 Mio. Euro zu kommen – bei einer EBIT-Marge von 10,0 Prozent. Für boersengefluester.de bleibt die Cenit-Aktie ein attraktives Investment. Kurse unter 20 Euro sehen wir als gute Einstiegsgelegenheit.

Foto: pixabay

Cenit

Kurs: 7,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,25 Mio € | 06.05.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

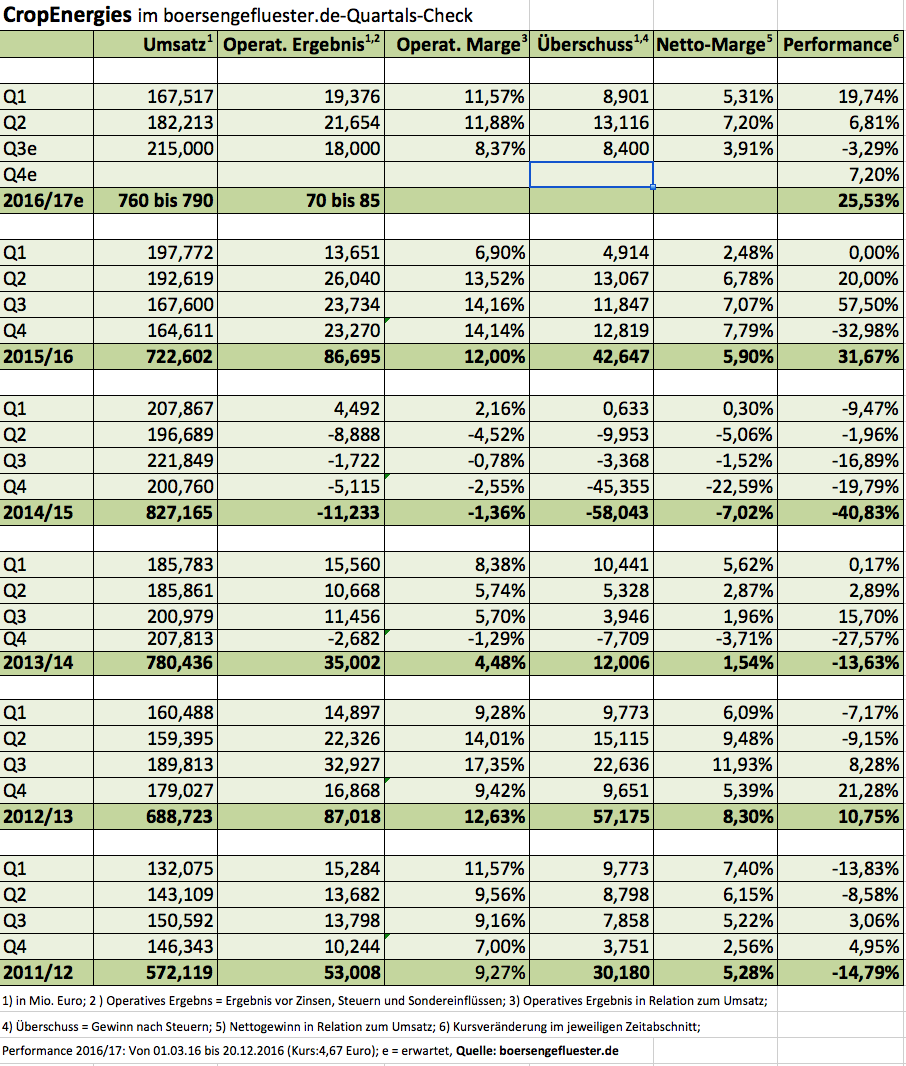

Kein Quartal im laufenden Geschäftsjahr, in dem CropEnergies nicht die Prognosen für Umsatz und/oder operatives Ergebnis heraufgesetzt hat. So auch jetzt: Demnach kalkuliert der Bioethanolproduzent für die am 28. Februar 2017 endende Abrechnungsperiode 2016/17 mit Erlösen zwischen 760 und 790 Mio. Euro. Das um Sondereinflüsse aus Restrukturierungen bereinigte Ergebnis vor Zinsen und Steuern soll sich in einem Korridor zwischen 70 und 85 Mio. Euro bewegen. Bislang lag die Spannbreite für das operative Ergebnis in einer Range von 50 bis 80 Mio. Euro. Ins Jahr gestartet war die Südzucker-Tochter mit einer Erwartungshaltung zwischen 30 und 70 Mio. Euro für den Betriebsgewinn – bei Erlösen von 625 bis 700 Mio. Euro. Demnach hat sich die Toleranzbreite für die Umsätze von ursprünglich 75 Mio. auf nun 30 Mio. Euro und für das operative Ergebnis von 40 Mio. auf jetzt 15 Mio. Euro reduziert.

Mit anderen Worten: Nach neun Monaten des laufenden Geschäftsjahrs lässt sich endlich halbwegs valide planen. Auslöser für die jetzige Konkretisierung des Ausblicks war ein – zumindest auf der Umsatzseite – bärenstarkes drittes Quartal mit Erlösen von 215 Mio. Euro. Diese Zahl liegt um 28 Prozent über dem Vergleichsquartal des Vorjahrs und um 18 Prozent über dem direkten Vorquartal des laufenden Jahrs. Das operative Ergebnis des dritten Quartals 2016/17 fiel dabei mit 18 Mio. Euro zwar um rund ein Viertel hinter den Vergleichswert von 2015/16 zurück. Die Mannheimer betonten jedoch, dass dieses Resultat die eigenen Erwartungen toppte. Das komplette Zahlenwerk für Q3 wird am 11. Januar 2017 veröffentlicht. Angesichts des nun präsentierten Zwischenstands müsste im Abschlussviertel ein operatives Ergebnis zwischen 10 und 15 Mio. Euro möglich sein.

Bei so vielen Daten mag manchem Anleger beinahe schwindelig werden. Die Kernbotschaft ist jedoch, dass sich die Geschäfte besser entwickeln als ursprünglich vermutet und das Management – trotz aller Unsicherheiten – nun erstmals eine belastbare Prognose für das im Februar auslaufende Geschäftsjahr stellen kann. Die zuletzt eher unbefriedigende Kursentwicklung der CropEnergies-Aktie hält für boersengefluester.de daher für ungerechtfertigt und wir setzen dementsprechend auf eine spürbare Erholung. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von zuletzt rund 82 Mio. Euro wird der Small Cap gerade einmal mit dem 5,75- bis 7,00fachen des für 2016/17 erwarteten Betriebsergebnisses gehandelt. Hier kommt Wettbewerber Verbio auf einen Faktor von rund zehn.

CropEnergies

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Ein Wundermittel mit der Garantie für Kursgewinne sind Aktien-Screenings bestimmt nicht. Allerdings sind solche Auswahlverfahren mit Hilfe von charttechnischen und fundamentalen Einflussgrößen eine probate Methode, um persönliche Vorlieben oder auch Abneigungen gegen bestimmte Unternehmen einmal auszublenden – und nur die Zahlen sprechen zu lassen. Wenn alles gut läuft, decken sich das Screening-Ergebnis und die bisherige persönliche Einschätzung. Und sollten Aktien sämtliche Hürden überstehen, die man bislang so gar nicht auf der Liste hatte, ist das zumindest ein guter Anlass, sich diese Papiere vielleicht doch einmal näher anzuschauen. Nachdem das boersengefluester.de-Screening zu eher größeren und mittleren Unternehmen (zu dem Beitrag kommen Sie HIER) zuletzt so häufig aufgerufen wurde, haben wir nun nachgelegt und eine entsprechende Auswertung mit Fokus auf Spezialwerte gemacht. Nun lässt sich bereits trefflich darüber streiten, wie groß ein Small Cap sein darf. Auf internationaler Ebene werden Firmen mit einer Marktkapitalisierung von 500 Mio. Euro locker noch in die Small-Cap-Ecke platziert. Die engere Variante sind vermutlich Papiere mit einem Börsenwert von weniger als 100 Mio. Euro. Wir haben uns in diesem Fall für einen Mittelweg entschieden und Gesellschaften mit einer Marktkapitalisierung von bis zu 200 Mio. Euro zugelassen.

Um übermäßig enge Titel auszugrenzen, sollte der Streubesitzanteil jedoch mindestens 20 Prozent betragen. Ansonsten haben wir uns auf eine Obergrenze beim Kurs-Gewinn-Verhältnis (KGV) von 20 sowie eine Dividendenrendite von mindestens 2,5 Prozent verständigt. Zudem sollte die Aktie auf Sicht von 1, 3, 6 und 12 Monate eine positive Wertentwicklung aufweisen. Weiteres Kriterium: Der Abstand des aktuellen Kurses zur 200-Tage-Linie durfte nicht mehr als plus/minus 15 Prozent betragen. Das war es auch schon an Filtern – genug um die Grundgesamtheit aller von boersengefluester.de regelmäßig beobachteten Titel von 531 auf neun schrumpfen zu lassen.

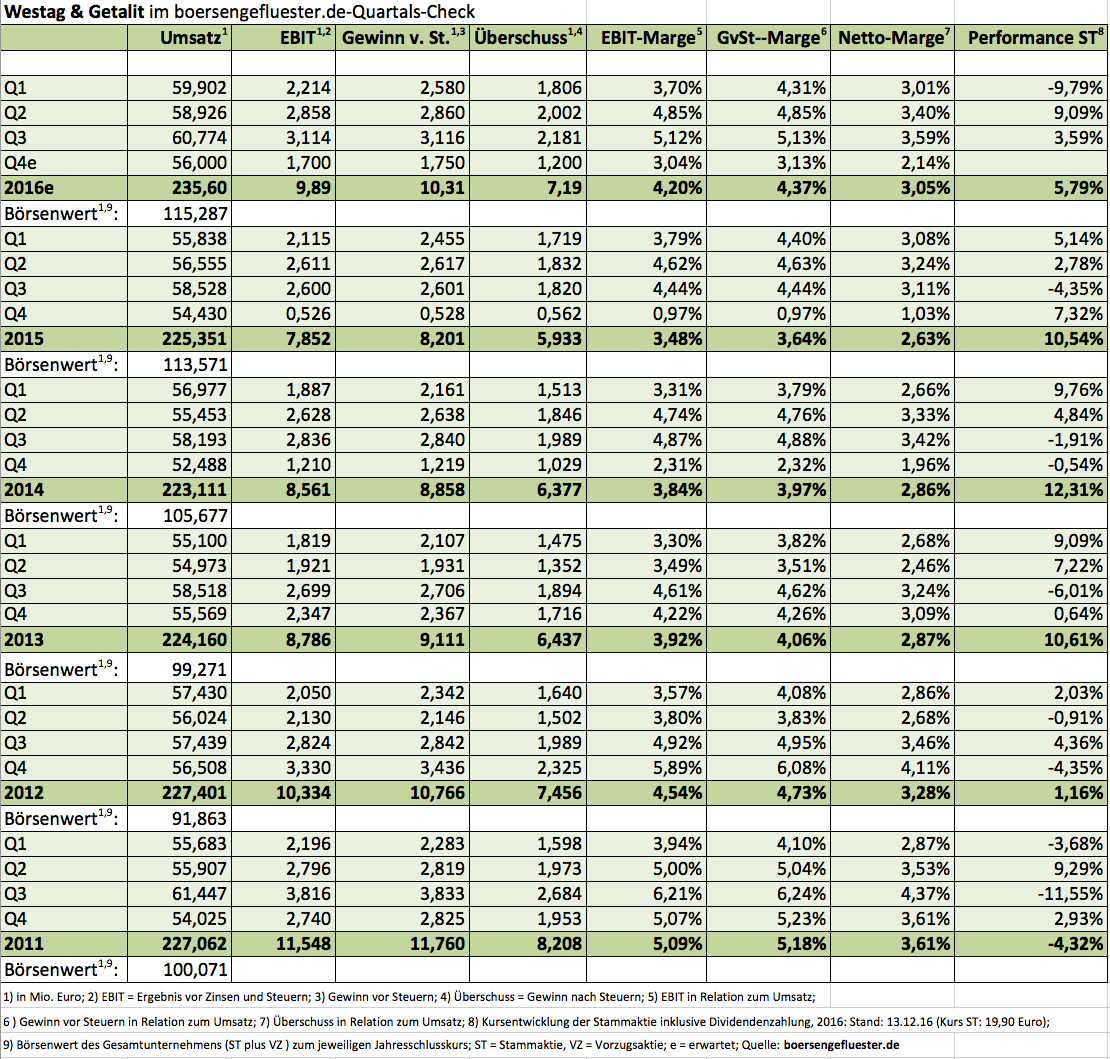

Gemeistert haben alle Hürden der Medienwert Edel, Fortec Elektronik, der Bau-Experte InnoTec TSS, die Merkur Bank, der Automobilzulieferer PWO (Progress-Werk Oberkirch), die Beteiligungsgesellschaft Scherzer & Co., die Sektkellerei Schloss Wachenheim, der Nabelschnurblutkonservator Vita34 sowie der Türen- und Oberflächenhersteller Westag & Getalit. Interessant auch für uns: Sämtliche Papiere sind für regelmäßige Leser von boersengefluester.de quasi alte Bekannte, die wir auch – losgelöst von diesem Screening – auf unserer Empfehlungsliste führen.

Foto: pixabay

...

Edel

Kurs: 4,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

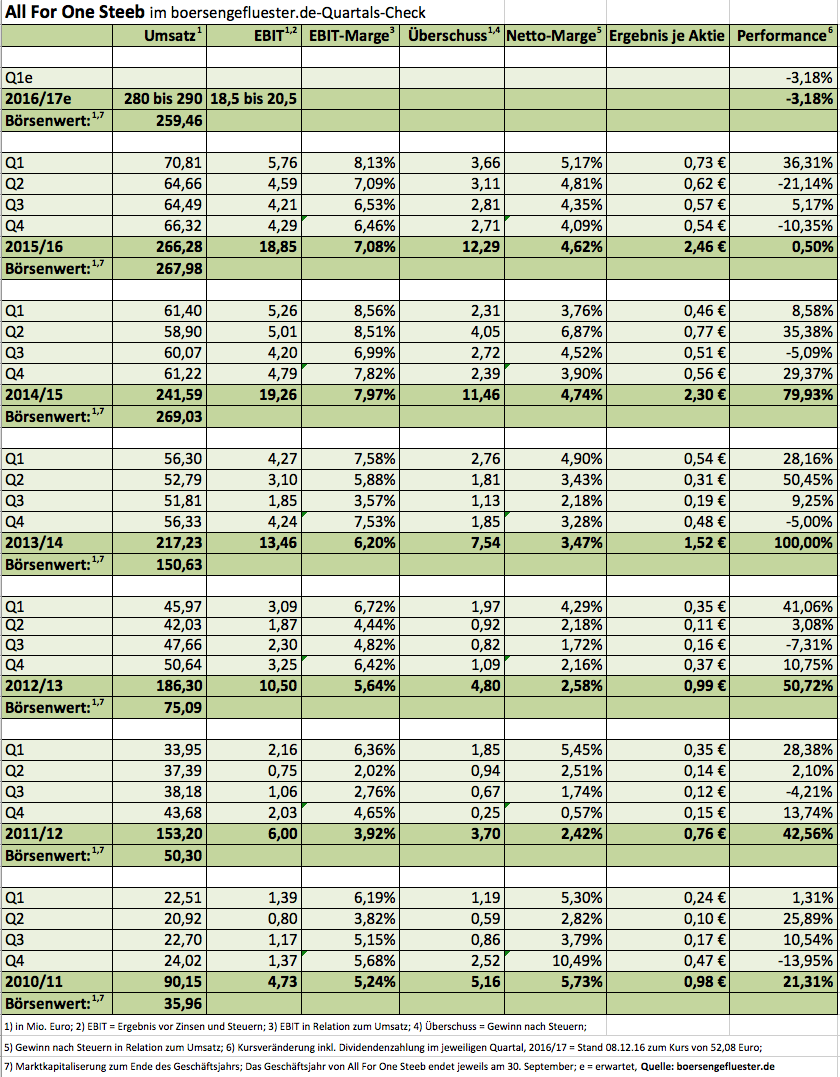

Wenn es um die Digitalisierung des Mittelstands geht, berichtet Lars Landwehrkamp direkt von der Front. Immerhin ist der CEO von All For One Steeb für ganz viele Kunden aus dem Maschinen- und Anlagenbau, dem Automobilzulieferbereich sowie dem Konsumgütersektor erster Ansprechpartner, wenn es um die passende IT-Umgebung für sich rasant wandelnde Geschäftsmodelle geht. „Die Transformation durchzieht sämtliche Bereiche. Hier geht es nicht darum, etwa nur den Vertrieb oder die Produktion effizienter zu machen“, sagt Landwehrkamp beim Besuch in den Redaktionsräumen von boersengefluester.de. Derartige Umwälzungen und die zunehmende Bedeutung von Cloud-basierten Softwaremodellen haben freilich auch erhebliche Rückstrahleffekte auf das Zahlenwerk des SAP-Spezialisten All For One Steeb. „Wir müssen wesentlich mehr in die Zukunft investieren“, sagt Finanzvorstand Stefan Land. Eigentlich hätte das schon in den Ergebnissen für das Geschäftsjahr 2014/15 (30. September) sichtbar sein sollen, aber damals fehlten All For One Steeb schlichtweg die Ressourcen für viele der anstehenden Projekte.

Dafür haben die Filderstädter in der vergangenen Abrechnungsperiode umso mehr für Technologie und Digitale Lösungen ausgegeben. Das erklärt unter anderem auch, warum die EBIT-Marge im vergangenen Jahr – trotz deutlich gestiegener Umsätze – von knapp acht Prozent auf gut sieben Prozent gerutscht ist (lesen Sie dazu auch den Beitrag von boersengefluester.de HIER). An der Börse sorgt diese Transformationsphase dafür, dass sich die Notiz von All For One Steeb in den vergangenen Monaten per saldo nur seitwärts entwickelte. Nach der extrem guten Performance von 2000 bis 2015 ist das kein Beinbruch, zumal die Bewertung zwischenzeitlich auch eher ambitioniert war. Boersengefluester.de ist jedoch zuversichtlich, dass der Small Cap – die Marktkapitalisierung beträgt 259,5 Mio. Euro – ein aussichtsreiches Langfristinvestment bleibt. Was die Entwicklung der Margen angeht, sieht CFO Stefan Land durch die sich verändernden Rahmenbedingungen sogar noch Potenzial: „Das Maximum wird sich nach oben verschieben.“ Für 2016/17 liegt die offizielle Vorschau bei Erlösen von 280 bis 290 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 18,5 und 20,5 Mio. Euro.

Das wiederum würde im mittleren Prognosekorridor auf ein im Vergleich zu 2015/16 ähnliches Renditeniveau hinauslaufen. Bereits für 2017/18 kalkulieren die Experten der BankM in ihrer jüngsten Studie (Download HIER) mit einer EBIT-Marge von 7,8 Prozent. Abzuwarten bleibt, wie sich All For One Steeb durch weitere Akquisitionen – in den vergangenen sechs Jahren gab es bereits sechs Zukäufe – entwickeln wird. Bange zu werden braucht den Investoren angesichts der vielen Übernahmen aber nicht. Bislang hat die Integration der Neuerwerbe stets super geklappt. Ein Malus aus Investorensicht ist schon eher der überschaubare Streubesitz von rund 24 Prozent – ansonsten wäre der im Prime Standard gelistete Titel längst ein Anwärter für den TecDAX. Wesentlicher Anteilseigner mit rund 25 Prozent ist die Wiener Unternehmens Invest. Ähnlich viele Aktien besitzt mittlerweile die von ihr kontrollierte UIAG Informatik-Holding. Derzeit ist allerdings nicht absehbar, dass der faktische Mehrheitsaktionär seinen Anteil weiter ausbauen wird. Etwa zwölf Prozent sind darüber hinaus der Beko Holding zurechenbar, rund zehn Prozent hält Qino Capital Partners aus der Schweiz. Summa summarum gehört die Aktie von All For One Steeb klar zu unseren Favoriten aus dem IT-Sektor: Ein erfahrenes Management, die konsequente Ausrichtung auf den Mittelstand und die soliden Bilanzrelationen sind die wichtigsten Pluspunkte.

Foto: pixabay

All for One Group

Kurs: 67,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| All for One Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511000 | DE0005110001 | SE | 336,78 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 355,39 | 372,94 | 452,65 | 487,95 | 511,41 | 503,72 | 510,00 | |

| EBITDA1,2 | 41,29 | 42,08 | 47,09 | 43,68 | 55,39 | 47,33 | 55,50 | |

| EBITDA-margin %3 | 11,62 | 11,28 | 10,40 | 8,95 | 10,83 | 9,40 | 10,88 | |

| EBIT1,4 | 19,29 | 20,63 | 17,60 | 14,91 | 28,41 | 18,87 | 2,00 | |

| EBIT-margin %5 | 5,43 | 5,53 | 3,89 | 3,06 | 5,56 | 3,75 | 0,39 | |

| Net profit1 | 13,08 | 13,52 | 11,04 | 11,20 | 18,32 | 11,36 | -7,00 | |

| Net-margin %6 | 3,68 | 3,63 | 2,44 | 2,30 | 3,58 | 2,26 | -1,37 | |

| Cashflow1,7 | 41,37 | 34,78 | 28,06 | 40,24 | 40,98 | 39,70 | 40,30 | |

| Earnings per share8 | 2,55 | 2,68 | 2,20 | 2,23 | 3,70 | 2,32 | -1,40 | |

| Dividend per share8 | 1,20 | 1,45 | 1,45 | 1,45 | 1,60 | 1,20 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Schlagzeilen wie „Die besten Aktien für 2017“ haben – gespickt mit den üblichen Indexprognosen für das neue Jahr – momentan Hochkonjunktur. Dabei handelt es sich meist um Kaffeesatzleserei, dessen Haltbarkeitsende oft schon zur Vorlage der Q4-Zahlen in wenigen Wochen erreicht ist. Gleichwohl ist der Jahreswechsel natürlich eine Zeit, in der sich viele Anleger Gedanken um die richtige Aktienauswahl machen. Ganz ehrlich: Wir wissen auch nicht, was das neue Börsenjahr bringen wird. Am liebsten wäre uns ein eher langweiliger Seitwärtstrend. In solchen Phasen haben Stock-Picker nämlich die besten Karten. Steigt alles, ist das zwar irgendwie schön – es benötigt aber keine besonderen Fähigkeiten bei der Einzeltitelauswahl. Einfach nur den Index nachbilden, ist dann meist die beste Entscheidung. Fällt dagegen alles, kann man das zwar auch über entsprechende Short-Zertifikate nachbilden. Nervig ist jedoch, dass dann selbst Unternehmen mit attraktiven Entwicklungen und Kennzahlen mit nach unten gerissen werden. Und da boersengefluester.de sich eher auf Einzeltitel – also Stock-picking – fokussiert, sind anhaltende Baissephasen kein gutes Szenario.

Nun: Börse ist zwar kein Wunschkonzert, aber für Anleger, die auf ganz klassische Kennzahlen vertrauen, haben wir ein kleines Screening in unserer Datenbank durchgeführt. Ziel war es, aus dem Universum der mittleren und größeren Unternehmen Aktien mit einem vernünftigen Chance-Risiko-Verhältnis herauszufiltern. Basis dafür waren alle Gesellschaften aus dem Prime Standard mit einem Börsenwert des Streubesitzes von mindestens 100 Mio. Euro. Zudem sollte das Kurs-Gewinn-Verhältnis (KGV) auf Basis unserer Ergebnisschätzungen für 2017 maximal 15 betragen. Bei der Dividendenrendite hat boersengefluester.de eine Mindestanforderung von drei Prozent gesetzt. Zudem sollte das Kurs-Buchwert-Verhältnis (KBV) bei höchstens 2,0 liegen. Eine Prise Charttechnik gab es auch noch. Und zwar sollte die Aktie in den vergangenen sechs Monaten zumindest eine positive Entwicklung aufweisen. Außerdem haben wir Papiere herausgekickt, deren Abstand zur 200-Tage-Durchschnittslinie mehr als 15 Prozent beträgt – und zwar in beide Richtungen.

Keine der Einzeldisziplinen ist eine unlösbare Aufgabe, in Summe sind aber gerade einmal neun Aktien übrig geblieben, die sämtliche Hürden gemeistert haben: Allianz, BMW Vorzüge, Daimler, Deutsche Beteiligungs-AG, Metro Vorzüge, Münchener Rück, der Möbelzulieferer Surteco, der Versicherungskonzern Talanx sowie das Finanzkonglomerat Wüstenrot & Württembergische (W&W). Nicht alle Titel stehen bei uns auf „Kaufen“, als Ideengeber für mögliche Neuinvestments taugt die Liste unserer Meinung nach aber allemal.

Foto: pixabay

...

Allianz

Kurs: 419,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allianz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 840400 | DE0008404005 | SE | 159.623,77 Mio € | - | Kaufen | |

* * *

BMW VZ

Kurs: 57,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BMW VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519003 | DE0005190037 | AG | 36.714,39 Mio € | 25.08.1989 | Halten | |

* * *

Mercedes-Benz Group

Kurs: 45,86

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mercedes-Benz Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 710000 | DE0007100000 | AG | 44.158,76 Mio € | 17.11.1998 | Halten | |

* * *

Deutsche Beteiligungs AG

Kurs: 21,65

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Beteiligungs AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNUT | DE000A1TNUT7 | AG | 407,13 Mio € | 19.12.1985 | Kaufen | |

* * *

Metro VZ (Alt)

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro VZ (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO2 | DE0007257537 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

Münchener Rück

Kurs: 512,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Münchener Rück | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 843002 | DE0008430026 | AG | 66.916,41 Mio € | 20.01.1948 | Halten | |

* * *

Surteco Group

Kurs: 9,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 153,51 Mio € | 02.11.1999 | Halten | |

* * *

Talanx

Kurs: 111,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Talanx | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| TLX100 | DE000TLX1005 | AG | 28.792,53 Mio € | 02.10.2012 | Halten | |

* * *

Wüstenrot & Württembergische

Kurs: 14,86

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wüstenrot & Württembergische | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805100 | DE0008051004 | AG | 1.393,12 Mio € | 09.09.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

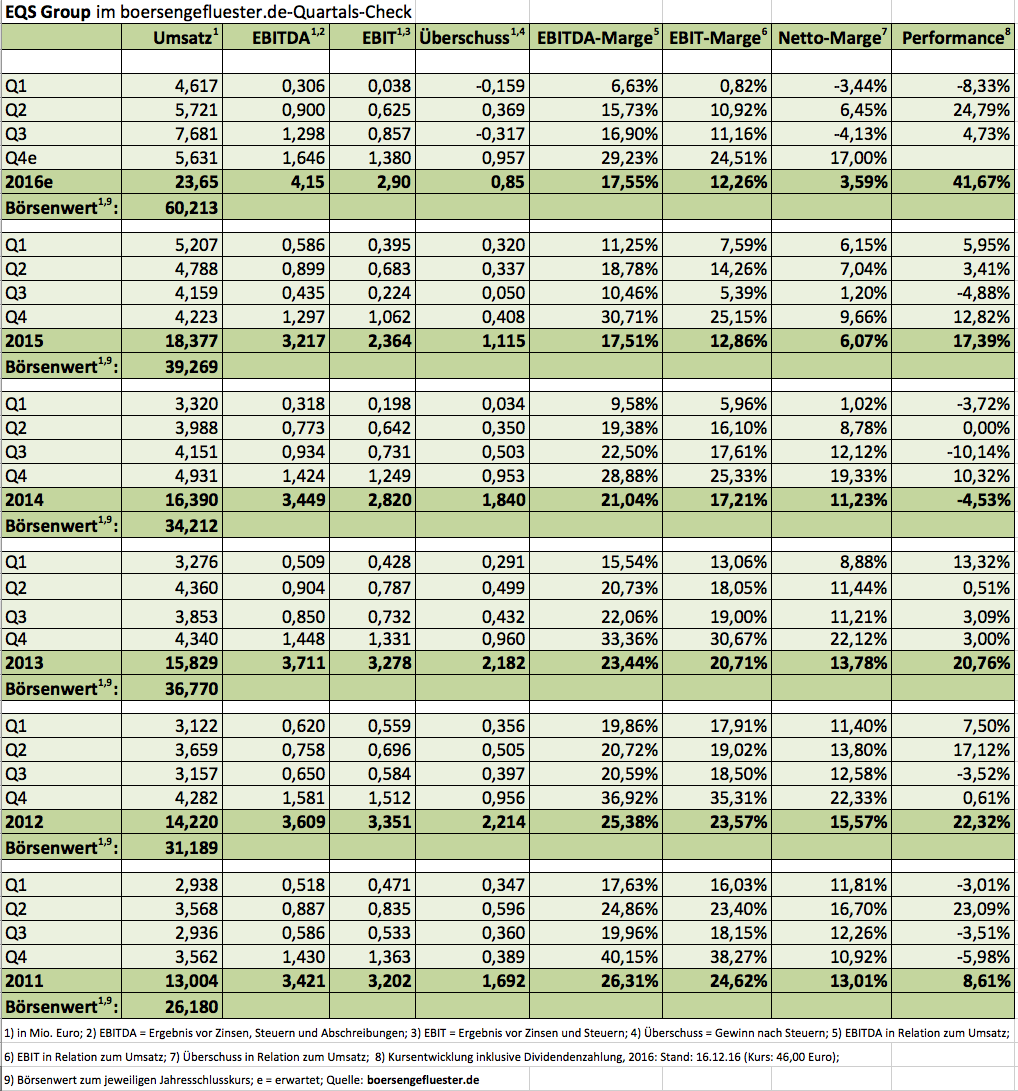

Premiere für die EQS Group: Mehr als zehn Jahre nach dem Börsengang hat der Spezialist für Investor-Relations-Dienstleistungen erstmals eine Barkapitalerhöhung durchführt. Und die ging ziemlich zackig über die Bühne: Innerhalb eines Tages wurden 118.998 Anteile zu je 45 Euro – also sehr dicht an der aktuellen Notiz – bei Profianlegern platziert. Damit fließen den Münchnern brutto rund 5,35 Mio. Euro zu. Ein Bezugsrecht für Altaktionäre gab es nicht, es handelte sich bei der Transaktion um eine klassische "Zehn-Prozent-Kapitalerhöhung", für die kein Prospekt oder ähnliche Vorschriften nötig sein. Einen direkten Verwendungszweck für die Erlöse nennt die EQS Group trotzdem. Dem Vernehmen nach hat das Unternehmen nämlich ein „bisher unverbindliches Angebot“ zum Kauf einer Firma abgegeben. Weitere Details nannte der Vorstandsvorsitzende und Gründer Achim Weick noch nicht. Die frischen Gelder stehen der – an sich sehr robusten – Bilanz von EQS auf jeden Fall gut. Immerhin waren die liquiden Mittel im Zuge der Aufstockung bei ARIVA.DE auf 67 Prozent, dem Kauf des Schweizer IR-Experten Tensid sowie der Tilgung von Finanzverbindlichkeiten zuletzt auf nur noch 352.000 Euro gesunken.

Das übergeordnete Bild bei der EQS Group ist derweil völlig intakt: Das Unternehmen fährt einen konsequenten Internationalisierungskurs und profitiert zusätzlich von immer neuen Regulierungsvorschriften, denen die börsennotierten Firmen – in diesem Fall sind das die Kunden von EQS – begegnen müssen. Dritter Treiber ist die Digitalisierung mit einem entsprechenden Verschiebungen der Budgets für IR-Aktivitäten. Auf einer Abendveranstaltung am Rande des Eigenkapitalforums Ende November in Frankfurt war CEO Weick jedenfalls glänzend aufgelegt und überzeugte die dort anwesenden Investoren auf ganzer Linie. À la longue hält boersengefluester.de die EQS Group für einen nahezu idealen Übernahmekandidaten. Als Käufer kämen insbesondere Börsenbetreiber in Frage – vornweg die Deutsche Börse AG. In diesem Fall würde sich der Kreis wieder schließen, denn die Ende 2005 erworbene EQS-Vorzeigetochter DGAP (Deutsche Gesellschaft für Ad-hoc-Publizität) gehörte ehemals einem Gesellschafterkreis um die Deutsche Börse, Reuters und vwd. Heutzutage hätte wohl jeder dieser Anbieter die DGAP gern zurück im eigenen Haus. In Summe bleibt die Aktie der EQS Group wohl ein klarer Kauf. Das sehen übrigens auch die Analysten von GBC und der quirin bank so. Eine Kommentierung der Neun-Monats-Zahlen der EQS Group von boersengefluester.de finden Sie HIER.

EQS Group

Kurs: 39,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Nahezu eine Punktlandung gelang Dr. Hönle mit den wesentlichen Eckdaten für das Geschäftsjahr 2015/16 (30. September). Bei Erlösen von 93,42 Mio. Euro erreichte das Ergebnis vor Zinsen und Steuern (EBIT) 12,4 Mio. Euro. In Aussicht gestellt hatte der Spezialist für industrielle UV-Technik Umsätze in einer Spanne von 90 bis 92 Mio. Euro sowie ein EBIT zwischen 12 und 13 Mio. Euro. Zur Wahrheit gehört aber auch, dass die in Gräfelfing bei München angesiedelte Gesellschaft mit spürbar höheren Erwartungen ins Jahr gestartet war und zunächst mit Erlösen von 95 bis 105 Mio. Euro sowie einem EBIT-Korridor zwischen 13,5 und 15,5 Mio. Euro kalkuliert hatte. Diese Vorschau wurde jedoch ziemlich schnell wieder über Bord geworfen und gegen einen Umsatz und ein EBIT etwa auf Vorjahresniveau (Umsatz: 92,2 Mio. Euro, EBIT: 13,5 Mio. Euro) eingetauscht. Im Sommer 2016 konkretisierte das Management diesen Ausblick dann auf besagte 90 bis 92 Mio. Euro Umsatz sowie 12 bis 13 Mio. Euro EBIT. „Geringere Klebstoffumsätze im Bereich Consumer Electronics insbesondere in der ersten Jahreshälfte sowie der verzögerte Produktionsstart an den Öfen für die Halbleiterindustrie stellen die wesentlichen Gründe für den Ergebnisrückgang im Geschäftsjahr 2015/2016 dar“, heißt es nun offiziell. Konkret fiel der Gewinn je Aktie von 1,84 auf 1,50 Euro zurück.

So gesehen haben die Aktionäre also ein relativ turbulentes Jahr hinter sich. Dennoch hat sich die Notiz des Small Caps nach dem Anfangsschock per saldo sehr ordentlich entwickelt. Und boersengefluester.de ist zuversichtlich, dass die Aufwärtsbewegung noch eine Weile anhält, auch wenn sich manch Investor von den Zahlen für 2015/16 vielleicht einen Zacken mehr erhofft hatte. Dafür erfüllen die erstmals konkret formulierten Ziele für 2016/17 die Erwartungen von boersengefluester.de – zumindest im oberen Bereich. So hält Dr. Hönle im laufenden Geschäftsjahr Umsätze zwischen 95 und 105 Mio. Euro (also die ehemalige Spanne für 2015/16) sowie ein EBIT zwischen 14 und 16 Mio. Euro für darstellbar. Dem steht zurzeit eine Marktkapitalisierung von 149 Mio. Euro gegenüber – bei Netto-Finanzverbindlichkeiten von 9,4 Mio. Euro (per Ende Q3). Den Geschäftsbericht für 2015/16 legt Dr. Hönle am 31. Januar 2017 vor. Spätestens dann gibt es auch den Dividendenvorschlag für die am 28. März 2017 stattfindende Hauptversammlung. Boersengefluester.de geht davon aus, dass die Vorjahresdividende von 0,55 Euro je Aktie konstant bleibt, was auf eine Rendite von rund zwei Prozent hinausläuft. Wir bleiben daher bei unserer positiven Einschätzung und halten das Warburg-Kursziel von 30 Euro für eher konservativ angesetzt.

Foto: pixabay

Dr. Hönle

Kurs: 8,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 51,66 Mio € | 24.01.2001 | Halten | |

* * *