Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

„Geduld ist nicht gerade meine Stärke“, räumte der seit Jahresanfang 2016 bei Francotyp-Postalia als CEO und CFO agierende Rüdiger Andreas Günther auf dem Eigenkapitalforum ein. Umso erfreuter dürfte der ehemalige Jenoptik-Manager sein, wie gut das aktuelle Wachstumsprogramm des für seine Frankiermaschinen bekannten Unternehmens vom Kapitalmarkt aufgenommen wird (siehe dazu auch den Beitrag von boersengefluester.de HIER). Mittlerweile hat die Notiz der Berliner sogar die Marke von 5 Euro übersprungen – so hoch stand der Kurs zuletzt im Jahr 2008. Zu dieser Zeit rauschte der Small Cap allerdings dramatisch in die Tiefe. Nicht einmal zwei Jahre dauerte es, um von Regionen um 20 Euro bis ins Penny-Stock-Terrain zu driften. Tiefrote Zahlen und massiv verfehlte Prognosen sorgten damals dafür, dass die Investoren einen großen Bogen um den Anteilschein machten.

Zwar gelang dem Unternehmen der Turnaround, eine Wachstumstory wurde aus Francotyp-Postalia in all den Jahren jedoch nicht. Umso bemerkenswerter sind die jetzt kommunizierten Ziele: Bis 2020 sollen die Erlöse von zuletzt 191 Mio. Euro auf 250 Mio. Euro klettern – bei einer EBITDA-Marge von rund 17 Prozent. 2023 dürften sich die Umsätze dann auf 400 Mio. Euro türmen. 20 Prozent davon sollen als Ergebnis von Zinsen, Steuern und Abschreibungen (EBITDA) stehen bleiben. Das Ergebnis je Aktie – also der Netto-Überschuss pro Anteilschein – veranschlagt das Management bis 2023 bei mindestens 1 Euro. Ganz ohne Zukäufe sind diese Ziele freilich nicht erreichbar. Auf dem Eigenkapitalforum ließ der Francotyp-Vorstandsvorsitzende Günther jedoch offen, wann das Thema Akquisition akut werden wird: „Das kommt ganz auf die Situation an. Auf jeden Fall muss es ein gutes Target sein.“ Keine Frage: Mit Blick auf das für 2023 – dem Jahr des 100jährigen Firmen-Bestehens – erwartete Ergebnis je Aktie wäre die Francotyp-Aktie ein „KGV-Hit“. Allerdings gibt es vermutlich zig Titel, die bei einem derart langen Prognosezeitraum mit ähnlich niedrigen Kurs-Gewinn-Verhältnissen glänzen. Zudem steht es ohnehin in den Sternen, was in sieben Jahren sein wird.

Vorsichtige Investoren schauen daher erst einmal auf 2016 und 2017: Inklusive der Netto-Verschuldung von 18 Mio. Euro kommt Francotyp-Postalia gegenwärtig auf einen Unternehmenswert von gut 81 Mio. Euro. Das entspricht dem 7,9fachen des von boersengefluester.de für 2016 erwarteten EBIT. Auf Basis unserer Schätzungen für 2017 ermäßigt sich dieses Multiple auf etwa 6,8. Zum Vergleich: Die Aktie des – allerdings deutlich größeren – französischen Wettbewerbers Neopost (WKN: 919272) kommt hier auf einen 2017er-Wert von knapp zehn. Zumindest unter diesem Blickwinkel scheint der Small Cap bei Kursen um 5 Euro also noch längst nicht ausgereizt. Punkten kann der Anteilschein auch unter Dividendenaspekten. „35 bis 50 Prozent vom Jahresüberschuss wollen wir als Dividende zahlen“, betont Günther. Demnach rechnet boersengefluester.de zu nächsten Hauptversammlung – der genaue Termin für 2017 ist noch nicht veröffentlicht mit einer Dividende von 0,14 Euro je Aktie. Das würde für eine Dividendenrendite von immerhin 2,8 Prozent reichen.

Vorsichtige Investoren schauen daher erst einmal auf 2016 und 2017: Inklusive der Netto-Verschuldung von 18 Mio. Euro kommt Francotyp-Postalia gegenwärtig auf einen Unternehmenswert von gut 81 Mio. Euro. Das entspricht dem 7,9fachen des von boersengefluester.de für 2016 erwarteten EBIT. Auf Basis unserer Schätzungen für 2017 ermäßigt sich dieses Multiple auf etwa 6,8. Zum Vergleich: Die Aktie des – allerdings deutlich größeren – französischen Wettbewerbers Neopost (WKN: 919272) kommt hier auf einen 2017er-Wert von knapp zehn. Zumindest unter diesem Blickwinkel scheint der Small Cap bei Kursen um 5 Euro also noch längst nicht ausgereizt. Punkten kann der Anteilschein auch unter Dividendenaspekten. „35 bis 50 Prozent vom Jahresüberschuss wollen wir als Dividende zahlen“, betont Günther. Demnach rechnet boersengefluester.de zu nächsten Hauptversammlung – der genaue Termin für 2017 ist noch nicht veröffentlicht mit einer Dividende von 0,14 Euro je Aktie. Das würde für eine Dividendenrendite von immerhin 2,8 Prozent reichen.

Francotyp-Postalia

Kurs: 2,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 40,75 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

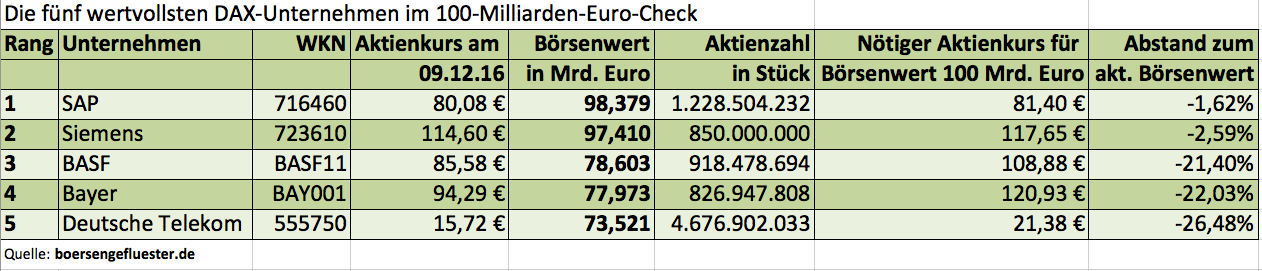

Kaufen kann man sich freilich nichts dafür, aber für das Prestige kann es sicher nicht schaden: Die Rede ist von einer Marktkapitalisierung von mindestens 100 Mrd. Euro. Zurzeit liefern sich SAP und Siemens ein Kopf-an-Kopf-Rennen in dieser Disziplin. Der Chemiekonzern BASF, als drittschwerstes Unternehmen aus dem DAX, sieht da bereits nur entfernt die Rücklichter und bewegt sich mit 78,6 Mrd. Euro etwa auf dem selben Niveau wie der ehemalige Rivale Bayer. Die Deutsche Telekom als Nummer Fünf hängt noch ein Stück weiter zurück. Für den DAX wäre es ein schönes Signal, wenn er mal wieder zwei Mitglieder aus dem 100-Milliarden-Euro-Club hätte. Schließlich gelten deutsche Unternehmen im internationalen Vergleich eher als gering kapitalisiert. Zur Einordnung: Apple kommt auf einen Börsenwert von umgerechnet fast 579 Mrd. Euro. Zur besseren Übersicht hat boersengefluester.de aus seiner Datenbank die wichtigsten Angaben in Tabellenform zusammengestellt. Demnach stehen SAP und Siemens ganz dicht unterhalb der magischen Marke – wobei der Kurs der Siemens-Aktie zurzeit die deutlich größere Dynamik aufweist. Gut möglich also, dass die Münchner sogar noch eher als SAP den Olymp erreichen. Losgelöst von solchen arithemtischen Übungen: Für boersengefluester.de sind zurzeit beide Aktien aussichtsreiche Investments. Immerhin erfüllen sie – genau wie auch BASF – sämtliche Kriterien unseres viel beachteten Permanent-Aktien-Screenings. Bei diesem Verfahren legen wir täglich die selben neun fundamentalen und charttechnischen Mindestanforderungen an alle von uns gecoverten Aktien – und das sind zurzeit immerhin 531 Stück. HIER kommen Sie zu dem exklusiven Tool. Ach ja: Wer sich eher für Small- und Midcaps interessiert, kommt bei unserem – als Ideengeber gedachten Permanent-Screening – ohnehin auf seine Kosten.

Foto: pixabay...

SAP

Kurs: 137,64

Siemens

Kurs: 270,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716460 | DE0007164600 | SE | 169.091,32 Mio € | 04.11.1988 | Verkaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 211.687,40 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 43.211,46 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bayer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BAY001 | DE000BAY0017 | AG | 46.881,28 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Telekom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555750 | DE0005557508 | AG | 130.870,48 Mio € | 18.11.1996 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Bei seiner Präsentation auf dem Deutschen Eigenkapitalforum gab sich Frank Niehage, CEO der FinTech Group, gewohnt zuversichtlich. Insbesondere was die Zusammenarbeit mit Rocket Internet angeht, stellte er noch für Dezember – spätestens jedoch für das erste Quartal 2017 – gute Nachrichten in Aussicht. Getuschelt wird über eine kapitalmäßige Beteiligung der Berliner Internetexperten an der mittlerweile im Frankfurter Westhafen angesiedelten FinTech Group. Auch der neuerliche Hinweis auf das für Q2 2017 geplante Upgrade vom Entry Standard in den streng regulierten Prime Standard fehlte nicht. Zentrale Botschaft von Niehage: Hier ist in den vergangenen zwei Jahren aus einer Ansammlung von Einzelunternehmen – mit den Speerspitzen Flatex und XCOM – eine starke Marke entstanden. Fakt ist allerdings auch, dass Niehage von seinem großen Ziel, aus der FinTech Group ein Unternehmen mit einer Marktkapitalisierung von 1 Mrd. Dollar zu formen, noch immer ein gewaltiges Stück entfernt ist. Der aktuelle Börsenwert liegt bei 237 Mio. Euro. Angesichts eines Streubesitzes von zurzeit 43 Prozent, würde dieses Kaliber momentan nicht einmal für eine Aufnahme in den SDAX reichen.

Kein Wunder, dass Niehage – mit Blick auf die Interessen großer Investoren – neue Schwerpunkte bei der Kommunikation setzt. „Wir haben in den vergangenen beiden Jahren einen starken Turnaround vollzogen und die FinTech Group deutlich in die schwarzen Zahlen geführt. Unser Fokus liegt jetzt auf Wachstum von Umsatz und Net Profit.“ Anstelle der bislang zentralen Steuerungsgröße EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) treten der klassische Überschuss (Gewinn nach Steuern) sowie das Ergebnis je Aktie. Konkret: Im laufenden Jahr soll die FinTech Group auf einen Überschuss zwischen 8 und 10 Mio. Euro kommen. Für 2017 stellt das Unternehmen einen Gewinn von Unterkante 15,1 Mio. Euro in Aussicht, was – bei der aktuellen Aktienzahl von 16,81 Millionen Stück – auf ein Ergebnis je Anteilschein von 0,90 Euro hinausläuft. Eine Prognose, die Niehage als „sehr konservativ“ einstuft. Indirekt pfeift Niehage damit aber auch die Analysten zurück, die im Schnitt zuletzt eher auf Netto-Gewinne im Bereich um 25 Mio. Euro für 2017 gehofft haben.

Für boersengefluester.de ergeben sich damit in gewisser Weise Parallelen zu Ferratum. Die Finnen hatten mit einer – ihrer Meinung nach realistischen – Prognose für 2017 die Analysten auf dem falsch Fuß erwischt und mussten dafür mit einem erheblichen Verlust an Marktkapitalisierung büßen. „Über die heftige Reaktion der Börse haben wir uns allerdings gewundert“, gestand Ferratum-Gründer und CEO Jorma Jokela kürzlich im Gespräch mit boersengefluester.de ein. So gesehen sind wir überrascht, dass die Investoren den 2017er-Ausblick der FinTech Group zunächst sogar mit einem leichten Kursplus auf gut 14 Euro belohnten. Auf Basis der neuen Prognosen wird die Aktie der FinTech Group nämlich bereits mit einem 2017er-KGV von 15,5 gehandelt. Zum Vergleich: Zieht man die aktuelle Konsensschätzung für das 2017er Ergebnis je Aktie für die KGV-Berechnung heran, ergibt sich ein Multiple von nur rund zehn. Wir gehen davon aus, dass die Analysten in den kommenden Wochen ihre Prognosen eher nach unten anpassen werden. Das wiederum dürfte nicht spurlos an der Notiz vorbeigehen. Losgelöst davon werten wir die Umstellung die Prognoseziele auf Umsatz und Überschuss positiv, das sie für mehr Transparenz sorgen. Gespannt ist boersengefluester.de zudem, ob die FinTech Group demnächst einen Zukauf starten wird. „Wir sind bereit für profitables organisches und akquisitorisches Wachstum“, sagt Niehage. Zudem stellte der umtriebige Manager auf dem Eigenkapitalforum den Aufbau einer weiteren digitalen Bank für ein ausländisches Unternehmen in Aussicht.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Ein charttechnisches Einstiegssignal bildet sich momentan bei Viscom aus, immerhin hat der Kurs die 200-Tage-Durchschnittslinie von unten nach oben durchstoßen. Das allein wird gewiefte Small-Cap-Experten freilich nicht zum Einstieg bewegen. Doch auch bewertungstechnisch weiß der Hersteller von Prüfanlagen für die Elektronikindustrie zu überzeugen. Geht man davon aus, dass die Hannoveraner im laufenden Jahr eher den oberen Bereich des avisierten Ergebnisses vor Zinsen und Steuern (EBIT) von 9,1 bis 11,3 Mio. Euro erreichen, sollte damit ein Netto-Ergebnis von etwas mehr als 7 Mio. Euro möglich sein. Mindestens die Hälfte davon soll – so die offizielle Vorgabe – als Dividende ausgekehrt werden. Demnach sollte zur Hauptversammlung Ende Mai 2017 erneut eine Dividende von 0,40 Euro pro Anteilschein gesichert sein. Vorstellbar ist aber auch eine leichte Erhöhung. Boersengefluester.de kalkuliert zurzeit mit einer Gewinnbeteiligung von 0,45 Euro je Aktie. Beim gegenwärtigen Kurs von 13,95 Euro würde das auf eine Rendite von brutto mehr als drei Prozent hinauslaufen. Da können (oder wollen) andere Unternehmen aus dem Sektor wie Isra Vision nicht mithalten.

Die Marktkapitalisierung von Viscom beträgt gegenwärtig knapp 126 Mio. Euro. Unter Berücksichtigung der Netto-Finanzguthaben von zuletzt 2,6 Mio. Euro, verringert sich der eigentliche Unternehmenswert (Enterprise Value) sogar noch einmal leicht. So gesehen lässt sich gegen einen Faktor von 11,2 auf das 2016er-EBIT gar nichts sagen. Isra Vision kommt hier auf ein entsprechendes Multiple von mittlerweile mehr als 17. Lediglich beim Kurs-Buchwert-Verhältnis (KBV) bewegen sich beide Papiere auf Augenhöhe. Wichtig für Fans von Isra: Am 15. Dezember 2016 wird der Vorstandsvorsitzende Enis Ersü über die Ergebnisse zum Geschäftsjahr 2015/16 (30. September) berichten und einen ersten Ausblick geben. Der wiederum könnte sogar Rückstrahleffekte auf Viscom haben, auch wenn sich beide Unternehmen im operativen Geschäft nicht in die Quere kommen – dafür sind die Kundengruppen und Produkte einfach zu unterschiedlich.

Chart: pixabay...

Viscom

Kurs: 5,30

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

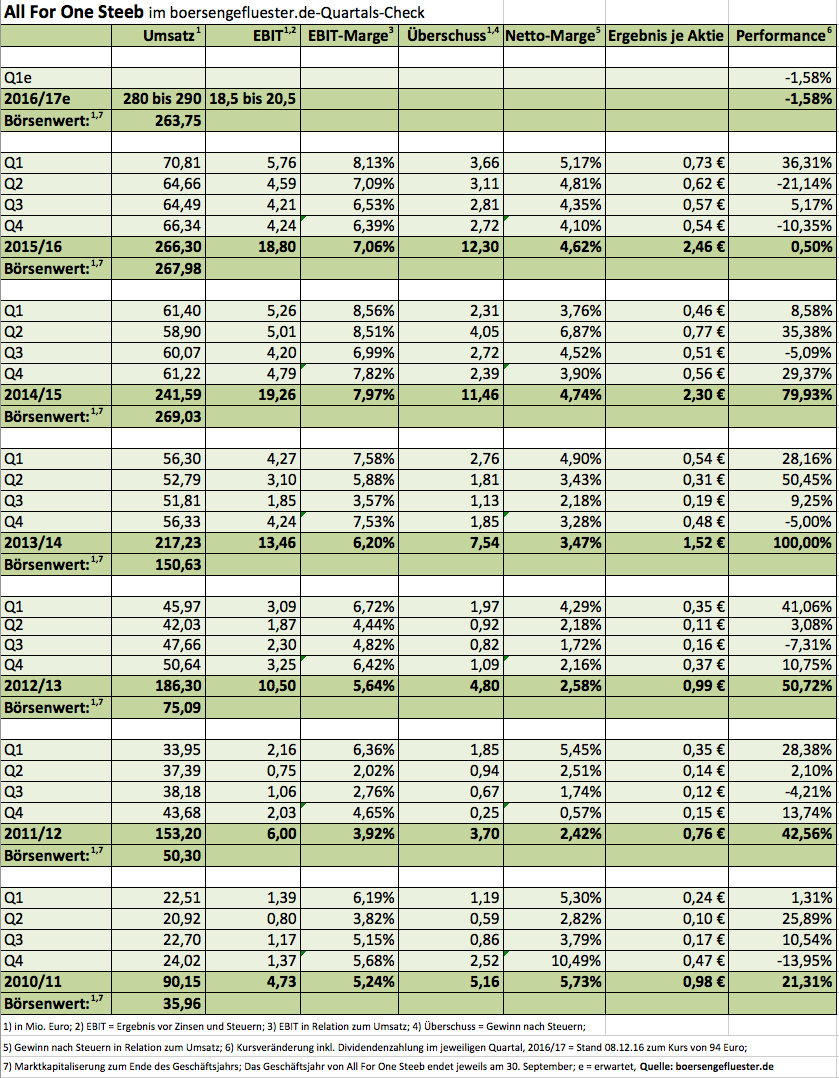

Nach einer Serie von grandiosen Börsenjahren trat der SAP-Dienstleister und IT-Spezialist All For One Steeb im vergangenen Geschäftsjahr kursmäßig erstmals auf der Stelle. Was sich zunächst nach einem müden Kick anhört, waren tatsächlich aber extrem schwankungsintensive Quartale. Insbesondere die ersten beiden Viertel des Geschäftsjahr 2015/16 (30. September) hatten es in sich: Nach einem traumhaften Start mit einem Kurszuwachs von 36 Prozent sorgte das zweite Quartal mit einem Minus 21 Prozent gleich wieder für eine kalte Dusche. Dieses Muster wiederholte sich in den beiden anschließenden Quartalen – wenngleich auch mit weniger Intensität. Fundamental ist die Entwicklung (rückblickend lässt sich das natürlich leicht sagen) nachvollziehbar. Immerhin bewegten sich die Erlöse für 2015/16 mit 266,3 Mio. Euro sowie das Ergebnis vor Zinsen und Steuern (EBIT) mit 18,8 Mio. Euro weitgehend im Rahmen der eigenen Prognosen. In Aussicht gestellt hatten die Filderstädter Umsätze zwischen 255 und 265 Mio. Euro sowie ein Betriebsergebnis in einem Korridor zwischen 18,5 und 19,5 Mio. Euro. Und: Zumindest was das EBIT angeht, muss All For One Steeb mit den Zahlen für 2015/16 einen leichten Rückgang gegenüber dem Vorjahreswert von 19,3 Mio. Euro hinnehmen.

Allerdings sind die Resultate eine Folge der erheblichen Investitionen in das Cloud-Portfolio sowie eigene Branchenprodukte auf Basis von SAP S/4HANA. Wohl auch um zu zeigen, dass das eigentliche operative Geschäft gut vorangekommen ist, wird All For One Steeb die Dividende für das abgelaufene Jahr um 10 Cent auf 1,10 Euro je Aktie erhöhen. Das wäre die vierte Dividendenerhögung in Folge und bedeutet eine Rendite von gut zwei Prozent. Die Hauptversammlung findet am 16. März 2017 in Leinfelden-Echterdingen statt. Die Vorlage der kompletten Bilanz ist für den 14. Dezember 2016 angesetzt. Am Tag drauf geht es zur Analystenkonferenz nach Frankfurt, inklusive diverser Gespräche mit Investoren und Finanzpresse – eine gute Tradition bei All For One Steeb. Auch ein Besuch in den Redaktionsräumen von boersengefluester.de steht auf dem Programm. Die Experten der BankM haben das bislang vorgelegte Zahlenwerk analysiert und ihre Kaufen-Einschätzung mit Kursziel 65,50 Euro bestätigt. Dabei unterstellen sie für das laufende Jahr Erlöse von 284,9 Mio. Euro sowie ein EBIT von 20,2 Mio. Euro. Zum Vergleich: All-For One Steeb selbst kalkuliert mit Umsätzen zwischen 280 und 290 Mio. Euro und einem operativen Gewinn zwischen 18,5 und 20,5 Mio. Euro. Dem stehen gegenwärtig eine Marktkapitalisierung von 263,75 Mio. Euro sowie liquide Mittel von netto 10 Mio. Euro entgegen.

Damit kommt der Small Cap auf eine Relation von Enterprise Value (Börsenwert minus Netto-Liquidität) zu EBIT 2016/17 von rund 12,7. Zum Vergleich: Die aus dem heimischen Spezialwerteuniversum unserer Meinung nach (zumindest in Teilen) am ehesten als Peer Group geeigneten Unternehmen Cenit und Adesso, erreichen hier Multiples von 11,8 (Cenit) und 17,6 (Adesso). Keine Frage: Bei allen drei Gesellschaften handelt es sich um sehr hochwertige Adressen aus dem Nebenwertebereich. Den stärksten Chart hat Adesso, bei Cenit bekommen Anleger die höchste Dividendenrendite – und bei All For One Steeb gibt es die Gewissheit, dass das Management in der Lage ist, eine Mixtur aus organischem Wachstum und regelmäßigen Zukäufen erfolgreich zu stemmen.

Foto: pixabay...

All for One Group

Kurs: 67,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| All for One Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511000 | DE0005110001 | SE | 336,78 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 355,39 | 372,94 | 452,65 | 487,95 | 511,41 | 503,72 | 510,00 | |

| EBITDA1,2 | 41,29 | 42,08 | 47,09 | 43,68 | 55,39 | 47,33 | 55,50 | |

| EBITDA-margin %3 | 11,62 | 11,28 | 10,40 | 8,95 | 10,83 | 9,40 | 10,88 | |

| EBIT1,4 | 19,29 | 20,63 | 17,60 | 14,91 | 28,41 | 18,87 | 2,00 | |

| EBIT-margin %5 | 5,43 | 5,53 | 3,89 | 3,06 | 5,56 | 3,75 | 0,39 | |

| Net profit1 | 13,08 | 13,52 | 11,04 | 11,20 | 18,32 | 11,36 | -7,00 | |

| Net-margin %6 | 3,68 | 3,63 | 2,44 | 2,30 | 3,58 | 2,26 | -1,37 | |

| Cashflow1,7 | 41,37 | 34,78 | 28,06 | 40,24 | 40,98 | 39,70 | 40,30 | |

| Earnings per share8 | 2,55 | 2,68 | 2,20 | 2,23 | 3,70 | 2,32 | -1,40 | |

| Dividend per share8 | 1,20 | 1,45 | 1,45 | 1,45 | 1,60 | 1,20 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,25 Mio € | 06.05.1998 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 369,50 Mio € | 21.06.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Ein Desaster war 2016 für die Aktionäre von Bauer. Immerhin verlor der Anteilschein des in den Bereichen Bau, Geräte für den Spezialtiefbau sowie Tiefbautechnologie/Bohrverfahren tätigen Unternehmens um deutlich mehr als ein Drittel an Wert. Im Tief lag das Minus sogar bei knapp 46 Prozent. Auslöser für den Kursrutsch waren die spürbar schlechter als ursprünglich gedachten Zahlen: So rechnet das Management für 2016 momentan mit einem Gewinn nach Steuern zwischen 10 und 15 Mio. Euro – nach einer ursprünglich genannten Spanne von 20 bis 25 Mio. Euro. Demnach sollte das Ergebnis je Aktie in einer Range von 0,58 bis 0,88 Euro ankommen. Die Analysten gehen derzeit davon aus, dass die Schrobenhausener eher den oberen Rand touchieren werden. Angesichts des robusten Auftragsbestands, dürften die Ergebnisse in den nächsten beiden Jahren wieder spürbar höher ausfallen – so zumindest die Erwartungen der Börsianer. Insbesondere auf Basis der Gewinnschätzungen für 2018 gehört der ehemalige SDAX-Titel sogar in die Kategorie „KGV-Hits“. Fürchterlich viele Titel mit einem KGV von weniger als sieben gibt es schließlich nicht.

Und auch in Sachen Kurs-Buchwert-Verhältnis (KBV) räumt die Bauer Aktie ab, immerhin wird der Anteilschein mit einem Discount von 53 Prozent auf den Buchwert gehandelt. Keine Frage: Das ist auch historisch gesehen ein extrem niedriger Wert. Gut möglich also, dass die jüngste Kurserholung des Small Caps in erster Linie dieser Kennzahlenkonstellation geschuldet ist. Beachten sollten Investoren allerdings, dass Bauer (inklusive Pensionsrückstellungen) eine Netto-Verschuldung von 876 Mio. Euro in der Bilanz stehen hat – bei einer Marktkapitalisierung von 188 Mio. Euro. Zählt man beide Größen zusammen – in Börsenkreisen wird diese Kennzahl Enterprise Value genannt –, wird Bauer mit dem 16,4fachen des für 2016 erwarteten EBIT von 65 Mio. Euro gehandelt. Und schon sieht die eben noch so günstig wirkende Aktie gar nicht mehr so attraktiv aus. Zudem reagieren die Investoren bei im Normalfall hoch verschuldeten Unternehmen sehr sensibel auf Veränderungen im Zinsumfeld. Summa summarum scheint der Titel trotzdem zu tief gefallen und sollte Luft bis in den Bereich um 13 Euro haben. Letztlich handelt es sich hier aber eher um einen Trade als um ein langfristig angelegtes Investment.

Foto: Bauer AG...

© boersengefluester.de | Redaktion

Die Deutz-Aktie als einer des besten Performer aus dem SDAX? Damit hätte zu Jahresbeginn wohl niemand gerechnet. Doch nach einem Kursplus von fast 50 Prozent in den vergangenen zwölf Monaten sind die Investoren eines Besseren belehrt. Dabei ist es noch nicht einmal so, dass der Motorenbauer in den vergangenen Quartalen überraschend gute Zahlen präsentiert hätte. Vielmehr bewegen sich die Kölner im Einklang mit den zu Jahresbeginn gemachten Prognosen – und die sehen für 2016 maximal leicht wachsende Erlöse sowie eine moderat steigende EBIT-Marge vor. Und damit ist Deutz eigentlich schon ganz gut bedient. „Anzeichen für eine nachhaltige Markterholung sind nach wie vor nicht erkennbar und die Investitionszurückhaltung dauert an. Unsere Kunden verfügen zudem noch über Lagerbestände aus sogenannten Vorbaumotoren. Unser Fokus liegt darauf, die Effizienz zu verbessern, die Break-even-Schwelle weiter abzusenken und unsere Flexibilität zu erhöhen“ heißt es im jüngsten Zwischenbericht. Und der zum Jahresanfang 2017 an die Spitze des Unternehmens wechselnde Frank Hiller wird das konjunkturelle Umfeld auch nicht umdrehen können.

Umso mehr lohnt aber ein Blick auf die Bewertung der Deutz-Aktie. Die Marktkapitalisierung beträgt beim aktuellen Kurs von 5,47 Euro rund 660 Mio. Euro. Lässt man die Pensionsrückstellungen einmal außen vor, fällt die Netto-Finanzposition nicht großartig ins Gewicht, so dass Börsenwert und Unternehmenswert (Enterprise Value) etwa gleich groß sind. Vor dem Hintergrunddes nach neun Monaten 2016 erreichten Ergebnisses vor Zinsen und Steuern von 19,7 Mio. Euro, dürfte Deutz im Gesamtjahr auf ein EBIT von mindestens 22 Mio. Euro zusteuern, was – bezogen auf die MarketCap – aber keine besonders günstige Relation ergibt. Für 2017 liegt die EBIT-Konsensschätzung bei etwa 45 Mio. Euro, für 2018 trauen die Experten dem Unternehmen dann einen weiteren Schub auf gut 60 Mio. Euro zu. Demnach würde der SDAX-Titel mit dem Faktor elf des für 2018 erwarteten Betriebsergebnisses gehandelt. Angesichts der enormen Ausschläge bei den Ergebnissen der vergangenen Jahre ist das für boersengefluester.de eine ambitionierte Einordnung. Und auch das Kurs-Buchwert-Verhältnis (KBV) von knapp 1,4 liegt mittlerweile über dem langjährigen Durchschnitt von etwa 1,2. Demnach halten wir das weitere Aufwärtspotenzial für relativ begrenzt. Die Kursziele der meisten Analysten bewegen sich zwischen 4,50 und 6,00. Größter Pluspunkt bleibt die daher die starke Charttechnik. Wer den Titel im Depot hat, sollte noch ein wenig engagiert bleiben. Für Neuengagements fehlen uns bei Deutz derzeit allerdings schlagende Argumente.

Deutz

Kurs: 9,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 630500 | DE0006305006 | AG | 1.418,77 Mio € | 06.05.1905 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.295,60 | 1.617,30 | 1.953,40 | 2.063,20 | 1.813,70 | 2.043,80 | 2.390,00 | |

| EBITDA1,2 | -0,20 | 123,10 | 176,20 | 180,00 | 135,40 | 169,60 | 225,00 | |

| EBITDA-margin %3 | -0,02 | 7,61 | 9,02 | 8,72 | 7,47 | 8,30 | 9,41 | |

| EBIT1,4 | -106,60 | 34,10 | 82,60 | 81,00 | 41,90 | 73,90 | 130,00 | |

| EBIT-margin %5 | -8,23 | 2,11 | 4,23 | 3,93 | 2,31 | 3,62 | 5,44 | |

| Net profit1 | -107,60 | 38,20 | 80,20 | 81,90 | 51,80 | 54,10 | 75,00 | |

| Net-margin %6 | -8,31 | 2,36 | 4,11 | 3,97 | 2,86 | 2,65 | 3,14 | |

| Cashflow1,7 | 44,90 | 93,30 | 57,70 | 138,80 | 101,70 | 143,40 | 156,00 | |

| Earnings per share8 | -0,89 | 0,32 | 0,66 | 0,66 | 0,39 | 0,37 | 0,50 | |

| Dividend per share8 | 0,00 | 0,15 | 0,15 | 0,17 | 0,17 | 0,18 | 0,20 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

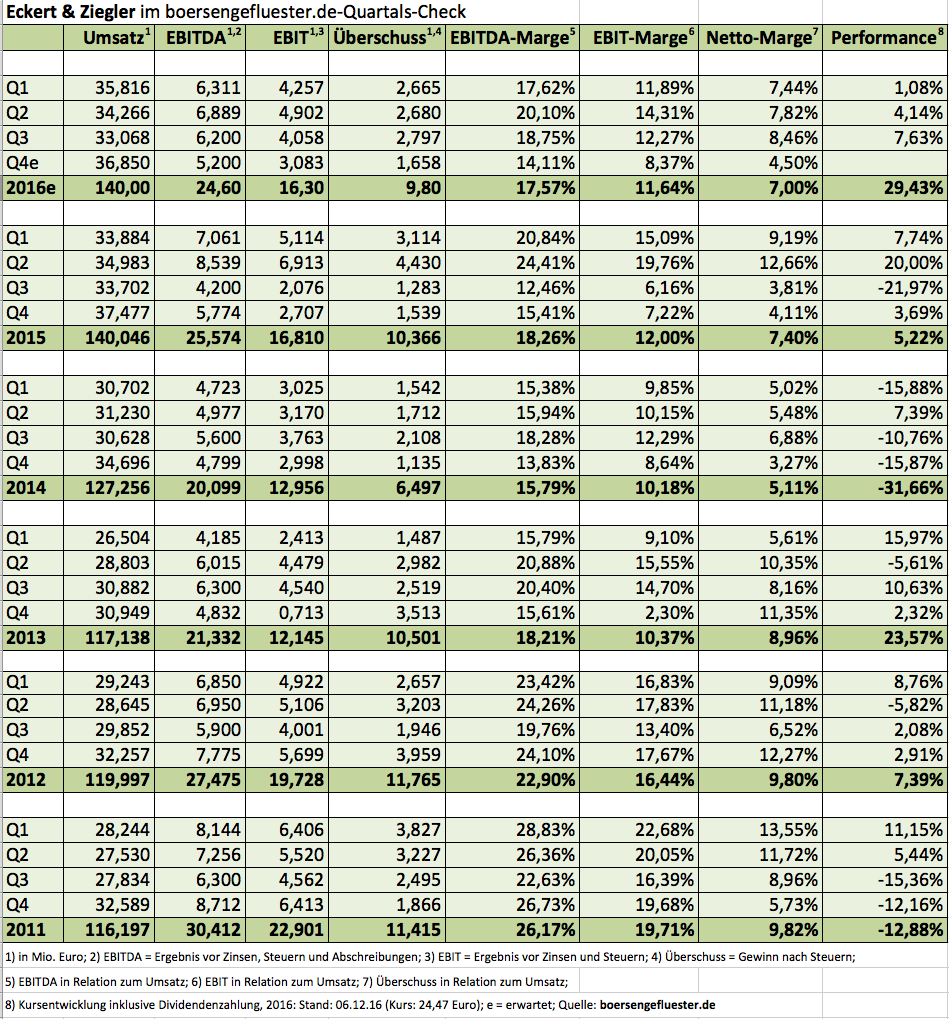

Berlin war offenbar schon früher ein heißes Pflaster für Firmengründer. Andreas Eckert und Jürgen Ziegler etwa gründeten 1992 die BEBIG Isotopentechnik und Umweltdiagnostik, die ihre Wurzeln in einem Forschungsinstitut der ehemaligen Akademie der Wissenschaften der DDR hat. 1997 wurde daraus die Eckert & Ziegler Strahlen- und Medizintechnik AG, die zwei Jahre später ihr Debüt am Neuen Markt feierte. „Wir sind ein typisches Start-up aus Nach-Wende-Zeiten“, sagt daher der Vorstandsvorsitzende Andreas Eckert. Es folgte eine nahezu klassische New-Economy-Karriere: Ausgabekurs am 25. Mai 1999: 23 Euro (Börsenwert: 69,00 Mio. Euro), Rekordhoch am 1. März 2000: 139 Euro (Börsenwert: 451,75 Mio. Euro), Rekordtief am 31. Dezember 2002: 2,75 Euro (Börsenwert: 8,94 Mio. Euro). Zu dieser Zeit hätte wohl kaum ein Investor einen Pfifferling auf den Anbieter von radioaktiven Komponenten für medizinische und messtechnische Zwecke gewettet.

Doch die Berliner sind ihren Weg gegangen und der Neue Markt ist längst Geschichte. Mittlerweile gehört Andreas Eckert sogar zu den ganz wenigen CEOs aus der damaligen New-Economy-Zeit, die heute noch immer bei der selben Firma am Ruder sind. Und wenn bis Ende Dezember nichts Dramatisches mehr passiert, könnte 2016 für Eckart & Ziegler sogar das beste Börsenjahr seit sechs Jahren werden. Immerhin liegt der Small Cap – inklusive der 2015er-Dividende von 0,60 Euro – im laufenden Jahr um stattliche 29,4 Prozent vorn. An eine derart gute Performance muss sich wohl auch der CEO und Großaktionär erst wieder gewöhnen. Bei seiner Präsentation auf dem diesjährigen Eigenkapitalforum im proppenvoll besetzten Raum Oslo, rief Eckert den Investoren nämlich noch zu: „Unsere Aktie ist so eine Art Anleihenersatz.“ Damit spielt er auf die seit sechs Jahren konstante Dividende von 0,60 Euro pro Anteilschein an. Immerhin: Auch auf dem aktuellen Kursniveau würde diese Ausschüttung – so sie denn auch zur Hauptversammlung Ende Mai 2017 vorgeschlagen wird (wovon derzeit auszugehen ist) – für eine Rendite von knapp 2,5 Prozent stehen.

Rein operativ gibt es derweil keine Veränderungen seit der Vorlage des Neun-Monats-Berichts Anfang November. Boersengefluester.de hatte den Zwischenbericht HIER ausführlich kommentiert. „Wir fühlen uns 2016 gesunder als 2015. Und damit haben wir eine schöne Basis für 2017“, betonte Eckert auf dem Eigenkapitalforum am Frankfurter Airport. Rückenwind verleiht dem Unternehmen zurzeit insbesondere der Bereich Radiopharma (Synthesemodule, Diagnostika, Generatoren), während das schwierige Segment Strahlentherapie (Implantate, Bestrahlungsgeräte) zumindest eine „rote oder schwarze Null“ schreiben soll. Und im umsatzmäßig größten Bereich Isotope Products (industrielle Komponenten und Kalibrierquellen) hält sich die Gesellschaft erfreulich stabil. Per saldo rechnet EZAG für das kommende Jahr mit einem Umsatzanstieg von 140 auf 150 Mio. Euro. Der Überschuss soll dabei von 9,5 auf 10,6 Mio. Euro zulegen, was wiederum auf ein Ergebnis je Aktie von etwa 2,00 Euro hinauslaufen würde. Bezogen auf den gegenwärtigen Kurs von 24,47 Euro kommt der Small Cap also auf ein KGV von gerade einmal 12,2.

Pharmatitel mit einem derart niedrigen Kurs-Gewinn-Verhältnis muss man normalerweise mit der Lupe suchen, selbst wenn das organische Wachstum der Berliner vergleichsweise überschaubar ist. Mit Blick auf mögliche Akquisitionen, lässt sich CEO Andreas Eckert alle Optionen offen und verweist auf die Liquidität von zuletzt 32 Mio. Euro: „Bei einem radioaktiven Betrieb zucken alle zusammen. Daher gibt es in unserem Sektor nicht so fürchterlich viele Transaktionen. Aber wenn sich eine Opportunität bietet, dann kaufen wir zu.“ Wir bleiben dabei: Die Aktie von Eckert & Ziegler bietet eine sehr ordentliche Chance-Risiko-Relation. Das Kursziel von Hauck & Aufhäuser beträgt immerhin 31 Euro. Die DZ Bank nennt dagegen 22,50 Euro als faires Niveau.

Eckert & Ziegler

Kurs: 14,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 898,11 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Eckert & Ziegler AG...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Gleich zwei Abfindungsangeboten sehen sich zurzeit die Aktionäre der MyHammer Holding – in erster Linie bekannt durch das Handwerkerportal MyHammer – gegenüber. Wie hängen die beiden Offerten zusammen und worauf sollten Anleger achten?[/sws_blue_box]

Am 10. Oktober 2016 sorgte die HomeAdvisor GmbH erstmals für Schlagzeilen in Sachen MyHammer Holding. Damals gab die zum börsennotierten US-Konzern InterActiveCorp (IAC) gehörende Gesellschaft nämlich bekannt, dass sie knapp 70,1 Prozent der Aktien der MyHammer Holding vom langjährigen Großaktionär Holtzbrinck Digital erworben habe (siehe dazu auch den Beitrag von boersengefluester.de HIER). Den freien Aktionären bietet HomeAdvisor 5,15 Euro je Anteilschein – die Frist läuft noch bis zum 19. Dezember 2016 (HIER kommen Sie zu der Angebotsunterlage). Bei einem Aktienkurs von gegenwärtig etwa 6 Euro ist allerdings unwahrscheinlich, dass den Amerikanern Aktien in einer nennenswerten Stückzahl angeboten werden. Das wird die US-Boys aber nicht sonderlich stören. Sie haben den Deal zunächst einmal mit Holtzbrinck eingefädelt und sich zunächst einmal an eine Vereinfachung der komplizierten Gesellschaftsstrukturen gemacht.

Zu unterscheiden gilt es nämlich zwischen der MyHammer Holding AG und der MyHammer AG, in der das operative Geschäft – also das Handwerkerportal – gebündelt ist. Hintergrund: Von der AG gibt es insgesamt gerade einmal 95.000 Aktien. 65.855 Stück (das entspricht einer Quote von 69,32 Prozent) befinden sich im Besitz der MyHammer Holding AG, die wiederum zu 70,08 Prozent (3.512.729 Aktien) von Holtzbrinck kontrolliert wurde. Darüber hinaus waren Holtzbrinck direkt 25.145 Anteilscheine der MyHammer AG zuzurechnen. Die restlichen 4.000 AG-Anteile hielt der Global Founders Fund (GFF). Aus diesem Grund hat HomeAdvisor zunächst einmal die 3.512.729 Holtzbrinck-Aktien an der MyHammer Holding für knapp 8,53 Mio. Euro – was auf einen Stückpreis von 2,427 Euro hinausläuft – erworben. Parallel fand der Kauf der 25.145 Aktien an der MyHammer AG zu einem Preis von 4,66 Mio. Euro statt. Jedes einzelne Papier der MyHammer AG wurde damit zu gerundet 184,73 Euro bewertet. Für die 4.000 MyHammer AG-Aktien von GFF legte HomeAdvisor nochmal knapp 739.000 Euro auf den Tisch – das entspricht ebenfalls einem Kaufpreis von je 184,73 Euro. Vierter Teil des Deals war die Übernahme von Gesellschafterdarlehen über 3,75 Mio. Euro, die Holtzbrinck dem lange Zeit klammen Handwerkerportal gewährte.

Ende November teilten die Berliner mit, dass die 29.145 (25.145 plus 4.000) Aktien der MyHammer AG als Sacheinlage in die Holding eingebracht werden sollen. Auf Basis der vorangegangenen Bewertung von 184,73 Euro je AG-Aktie hätte dieses Paket also einen Wert von rund 5,38 Mio. Euro (5.383.956 Euro). Im Gegenzug dafür soll HomeAdvisor bis zu 2.218.348 neue Anteile an der Holding bekommen. Im Maximalfall könnte sich der Anteil der Amerikaner allein durch diese Transaktion auf 79,26 Prozent erhöhen, womit bereits die Voraussetzung für einen Beherrschungsvertrag erfüllt wäre. Für Anleger würde dies bedeuten, dass es erneut zu einer Unternehmensbewertung kommen würde, in der die Höhe einer Barabfindung bzw. jährlichen Garantiedividende festgelegt wird. Ab einer Quote von 95 Prozent könnte sich HomeAdvisor – respektive InterActiveCorp – dann mit dem Thema Rückzug von der Börse (Squeeze-out) beschäftigen. Möglich ist aber auch, dass es zu einem Delisting kommt, aber auch hier wäre eine Abfindung fällig. Einstellen sollten sich Anleger aber auf jeden Fall darauf, dass es zu einem Downgrade aus dem bisherigen General Standard kommt, was die Transparenzvorschriften verkleinert. So der so: Auf das jetzige Angebot von 5,15 Euro je Aktie sollten Anleger keinesfalls eingehen.

Attraktiver scheint auf den ersten Blick schon die Offerte über 6,45 Euro je Aktie (Download HIER), die die Beteiligungsgesellschaft Müller adress um den Unternehmer Gunther Oschmann jetzt vorgelegt hat. Sie bedeutet zumindest einen kleinen Aufschlag auf die gegenwärtige Notiz und hat eine Laufzeit bis zum 9. Januar 2017. Müller adress hatte sich bereits Ende Oktober mit dem Erwerbsangebot geoutet, da die aus der Medienwelt stammende Gesellschaft in der neuen Konstellation mit HomeAdvisor gute Zukunftschancen für MyHammer sieht. „Unser Ziel ist es, die MyHammer Holding AG als relevanter Minderheitsaktionär mit unserem Branchen-Know-how und unserem starken lokalen Netzwerk im Sinne der MyHammer-Gruppe sowie deren Nutzer und Kunden langfristig zu begleiten. Dabei wollen wir partnerschaftlich mit der Unternehmensführung und HomeAdvisor zusammenarbeiten“, lässt sich Geschäftsführer Roland Finn zitieren.

Allerdings hat die Offerte einen großen Haken, sie ist nämlich an eine Mindestannahmeschwelle von 25 Prozent plus 1 Aktie gebunden. Gegenwärtig verfügt Müller adress zwar bereits über 68.233 Anteile an der MyHammer Holding AG. Um ans Ziel zu kommen, müssten von den offiziell noch 1.431.538 im Streubesitz befindlichen Aktien jedoch 87,5 Prozent auf das Angebot eingehen – eine ziemlich unrealistische Annahme. Allerdings kann Müller adress bis einen Tag vor Ablauf der Annahmefrist noch von dieser Klausel zurücktreten. Dennoch: Nach Auffassung von boersengefluester.de scheint es am cleversten zu sein, beide Offerten vorbeiziehen zu lassen und – angesichts der guten operativen Entwicklung des Unternehmens – auf eine spätere Nachbesserung zu setzen.

MyHammer Holding

Kurs: 16,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyHammer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QWW | DE000A11QWW6 | AG | 113,88 Mio € | 10.03.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,14 | 24,70 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 5,71 | 7,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 28,35 | 29,96 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 5,20 | 6,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 25,82 | 27,53 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 3,55 | 4,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 17,63 | 19,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,50 | 0,70 | 1,05 | 1,20 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Da gibt es überhaupt kein Vertun: 2016 war ein mieses Jahr für die Aktien der großen Automobilhersteller BMW, Daimler und Volkswagen. Und so überrascht es nicht, dass auch die Anteilscheine fast aller Zulieferer deutlich an Wert verloren. Mit am heftigsten hat es den SDAX-Wert ElringKlinger erwischt. Allein im laufenden Jahr knickte die Notiz um rund 50 Prozent ein. Gemessen an dem vor gut drei Jahren erreichten All-Time-High von 35,52 Euro beträgt das Minus sogar deutlich mehr als 60 Prozent. So musste der weltgrößte Hersteller von Zylinderkopfdichtungen nicht nur mehrfach seine Prognosen kürzen – unter anderem wegen Kapazitätsengpässen in der Schweiz. Letztlich geht es aber darum, wie sich das Unternehmen künftig aufstellen wird, um durch die zu erwartenden großen Veränderungen in Sachen Elektromobilität nicht abgehängt zu werden. Noch machen die Erlöse in diesem Bereich nämlich nur einen ziemlich niedrigen Prozentsatz aus, was allerdings auch der global immer noch sehr niedrigen Nachfrage nach entsprechenden Fahrzeugen geschuldet ist.

Immerhin: Die Schwaben drücken nun auf die Tube und haben sich zuletzt etwa bei der auf Antriebsstränge spezialisierten Hofer AG eingekauft. Interessant ist die Aktie für Anleger aber vor allen Dingen aus Bewertungssicht. Gegenwärtig gibt es den Anteilschein nämlich mit einem minimalen Aufschlag zum Buchwert von 12,69 Euro je Aktie. Nicht einmal während der Finanzkrise im Jahr 2008 gab es so eine Konstellation. Normalerweise müssten Value-Anleger also allmählich auf den Titel aufmerksam werden. Die Relation von Unternehmenswert (Marktkapitalisierung plus Netto-Finanzverschuldung) zu EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) für 2016 liegt bei knapp unter sieben, was allerdings nur geringfügig weniger ist als der von boersengefluester.de errechnete Mittelwert des Sektors Automobilzulieferer. Die meisten Analysten stehen dem SDAX-Wert eher neutral gegenüber, was allerdings kein schlechtes Zeichen sein muss. Einige Institute trauen dem Anteilschein aber durchaus Kurse von bis zu 20 Euro zu. Damit könnte die Aktie zu den Überraschungskandidaten für 2017 gehören. Für boersengefluester.de ist der Titel daher ein antizyklisches Investment mit guter Chance-Risiko-Relation. Selbst für den von uns unterstellten Fall, dass ElringKlinger die Dividende für 2016 von 0,55 auf 0,35 Euro pro Anteilschein eindampft, würde die Rendite noch immer nördlich von 2,5 Prozent liegen.

ElringKlinger

Kurs: 4,88

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ElringKlinger | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 785602 | DE0007856023 | AG | 309,20 Mio € | 17.11.1995 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.480,44 | 1.624,39 | 1.798,43 | 1.847,12 | 1.803,14 | 1.640,90 | 1.660,00 | |

| EBITDA1,2 | 181,46 | 216,10 | 174,30 | 200,30 | 149,36 | 140,77 | 180,00 | |

| EBITDA-margin %3 | 12,26 | 13,30 | 9,69 | 10,84 | 8,28 | 8,58 | 10,84 | |

| EBIT1,4 | 27,74 | 102,03 | -42,23 | 82,91 | -150,05 | 19,34 | 60,00 | |

| EBIT-margin %5 | 1,87 | 6,28 | -2,35 | 4,49 | -8,32 | 1,18 | 3,61 | |

| Net profit1 | -39,98 | 54,56 | -90,71 | 33,48 | -163,91 | -10,62 | 24,00 | |

| Net-margin %6 | -2,70 | 3,36 | -5,04 | 1,81 | -9,09 | -0,65 | 1,45 | |

| Cashflow1,7 | 217,79 | 156,11 | 101,28 | 129,70 | 168,02 | 179,32 | 150,00 | |

| Earnings per share8 | -0,64 | 0,88 | -1,41 | 0,62 | -2,18 | -0,10 | 0,38 | |

| Dividend per share8 | 0,00 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de and company details

Foto: ElringKlinger AG...

© boersengefluester.de | Redaktion

Hand aufs Herz: Haben Sie schon einmal was von der Aktie Aroundtown Property Holdings gehört? Vermutlich nicht, dabei ist der Titel mit einer Marktkapitalisierung von 2,83 Mrd. Euro der gewichtigste Gewerbeimmobilientitel auf dem Frankfurter Kurszettel – deutlich größer als Unternehmen wie Alstria Office-REIT, Deutsche Euroshop, Hamborner REIT, DIC Asset, TLG Immobilien, VIB Vermögen oder WCM. Der hierzulande geringe Bekanntheitsgrad von Aroundtown Properties liegt vermutlich daran, dass die Gesellschaft von Berlin aus zwar überwiegend in Einzelhandelsobjekte, Bürogebäude oder Hotels in Deutschland investiert, die Euronext in Paris aber 2015 als Hauptbörse gewählt wurde. Die Handelsumsätze auf Xetra sind dementsprechend noch relativ überschaubar. Das sollte sich perspektivisch aber ändern.

Dabei ist Aroundtown Property für regelmäßige Leser von boersengefluester.de im Prinzip keine Unbekannte. Im Jahr 2012 brachte die in Zypern registrierte Gesellschaft nämlich ihren Bereich Wohnimmobilien an die deutsche Börse – Grand City Properties. Noch heute hält Aroundtown Property ein gutes Drittel der Aktien von Grand City Properties. Anleger, die sich bei Aroundtown engagieren, bekommen als Kick also noch eine markante Beteiligung an einem Bestandshalter und Entwickler von Wohnimmobilien. Hauptaktionär von Aroundtown ist wiederum der ehemalige Investmentbanker Yakir Gabay, die restlichen 44 Prozent befinden sich im Streubesitz. Analysiert wird das Papier von einer ganzen Reihe von Instituten, darunter so namhafte Adressen wie UBS, Goldman Sachs, Berenberg, Kepler Cheuvreux oder Warburg. Aber auch Stefan Scharff von SRC Research aus Frankfurt hat das Papier auf seiner Empfehlungsliste. Insgesamt bewegen sich die Kursziele der Analysten zwischen 5,30 und 6,20 Euro – bei einer gegenwärtigen Notiz von 4,18 Euro. Zum Vergleich: Der um Anteile Dritter bereinigte Substanzwert (NAV) lag per Ende September 2016 bei 4,60 Euro.

So gesehen könnte die seit Anfang September zu sehende Kurskorrektur – die zurzeit nahezu alle Immobilientitel durchlaufen – also eine veritable Einstiegschance sein. Das Verhältnis von den Schulden zum Verkehrswert der Immobilien (LTV = Loan To Value) liegt mit 41 Prozent –bzw. 35 Prozent unter Berücksichtigung der Wandelanleihen – vergleichsweise niedrig. Zur Einordnung: Im Normalfall sehen Investoren heutzutage Größenordnungen von mehr als 50 Prozent als eher problematisch an. Als Ausschüttung hat das Management eine Größenordnung von 30 Prozent des FFO (Funds From Operations) vorgenommen. Bei einem für 2016 zu erwartenden Immobilien-Cashflow von rund 164 Mio. Euro würde das auf eine Dividende von etwa 0,07 Euro pro Anteilschein bzw. eine Rendite von 1,7 Prozent hinauslaufen. Hier haben andere Papiere freilich spürbar mehr zu bieten. Allerdings: Ab 2017 rechnen die Analysten der UBS mit deutlich höheren Dividenden, so dass Langfristanleger auf ihre Kosten kommen sollten. Das gilt auch für den Anteilschein von Grand City Properties, der von 20 Euro bis auf 15 Euro korrigiert hat. Damit gibt es die GCP-Aktie zurzeit etwa zum Substanzwert. Die Investor-Relations-Arbeit der beiden Gesellschaften ist vergleichsweise zurückhaltend, was aber kein Nachteil sein muss. Und auf wichtigen Konferenzen, wie dem Deutschen Eigenkapitalforum, sind Aroundtown Property und Grand City Properties ohnehin präsent.

Foto: pixabay

...

Aroundtown

Kurs: 2,13

Grand City Properties

Kurs: 9,02

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.180,30 | 1.323,20 | 1.609,90 | 1.602,80 | 1.542,30 | 1.543,10 | 0,00 | |

| EBITDA1,2 | 944,10 | 974,90 | 1.002,30 | -2.449,70 | 778,30 | 1.347,10 | 0,00 | |

| EBITDA-margin %3 | 79,99 | 73,68 | 62,26 | -152,84 | 50,46 | 87,30 | 0,00 | |

| EBIT1,4 | 1.651,70 | 1.736,70 | 361,10 | -2.467,60 | 758,50 | 1.329,40 | 0,00 | |

| EBIT-margin %5 | 139,94 | 131,25 | 22,43 | -153,96 | 49,18 | 86,15 | 0,00 | |

| Net profit1 | 906,40 | 1.078,10 | -457,10 | -2.426,40 | 309,30 | 1.127,90 | 0,00 | |

| Net-margin %6 | 76,79 | 81,48 | -28,39 | -151,39 | 20,05 | 73,09 | 0,00 | |

| Cashflow1,7 | 615,80 | 625,80 | 788,00 | 772,10 | 820,50 | 807,90 | 0,00 | |

| Earnings per share8 | 0,49 | 0,53 | -0,58 | -1,82 | 0,05 | 0,61 | 0,20 | |

| Dividend per share8 | 0,22 | 0,23 | 0,00 | 0,00 | 0,00 | 0,08 | 0,09 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aroundtown | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2DW8Z | LU1673108939 | SA | 3.273,87 Mio € | 03.06.2015 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Grand City Properties | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1JXCV | LU0775917882 | SA | 1.589,22 Mio € | 29.05.2012 | Halten | |

* * *

© boersengefluester.de | Redaktion

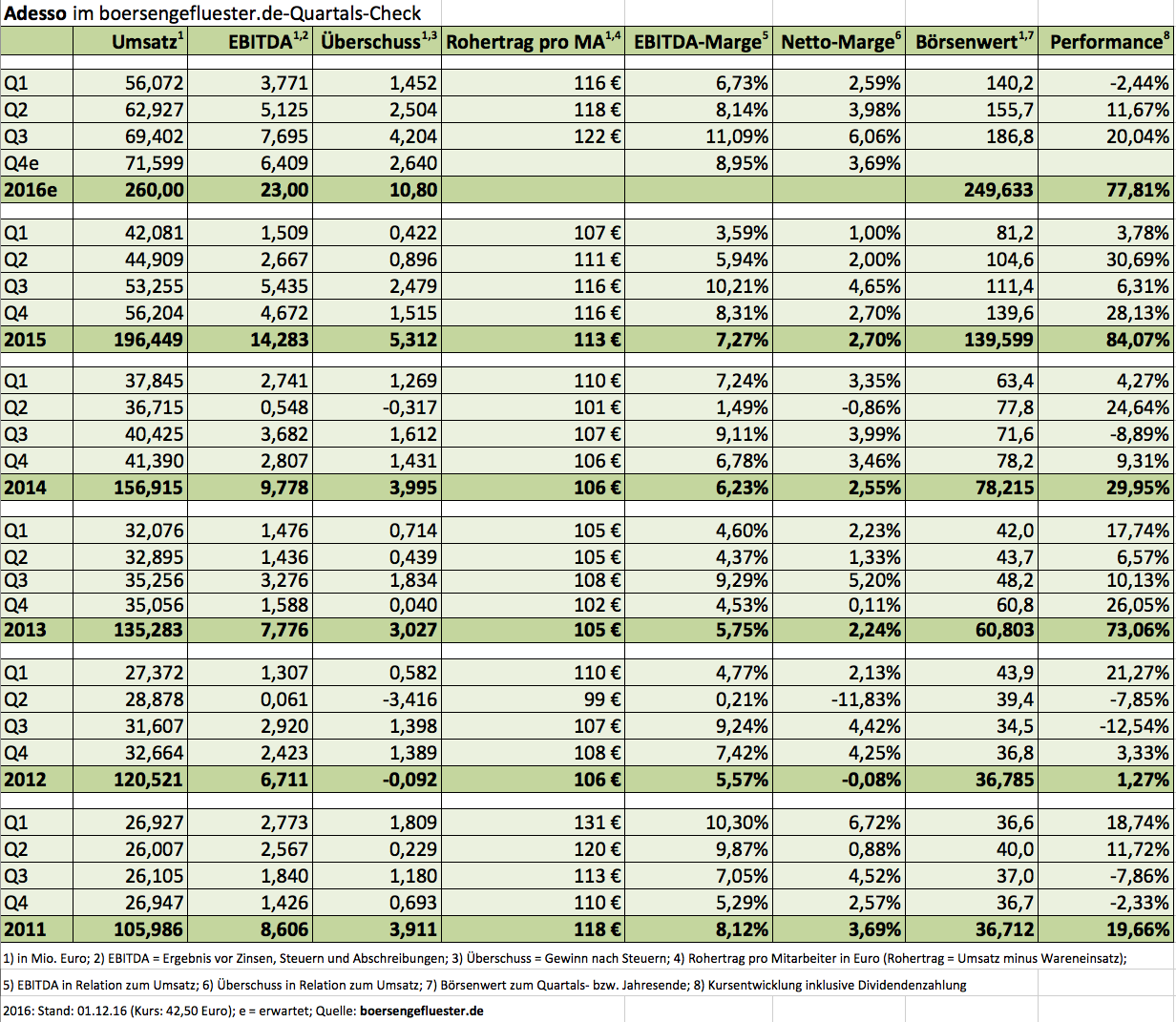

So sieht dann wohl ein Spitzenjahr aus: Ursprünglich wollte Adesso 2016 Erlöse von 220 bis 232 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 14,50 und 17,0 Mio. Euro erzielen. Doch die Geschäfte liefen besser als gedacht, zudem übernahm der IT-Dienstleister den auf Online-Finanzinformationen spezialisierten Anbieter Smarthouse Media vom MDAX-Konzern Axel Springer, so dass im Mai eine erste Prognoseanhebung fällig wurde. Demnach sollte das EBITDA in einer Spanne von 17,0 bis 19,5 Mio. Euro landen – bei Erlösen zwischen 231 und 243 Mio. Euro. Mit Veröffentlichung des Zwischenberichts für das dritte Quartal legen die Dortmunder nun nochmals eine ordentliche Schippe drauf und rechnen für 2016 mit Umsätzen in einem Korridor von 252 bis 262 Mio. Euro und einem EBITDA in einer Range zwischen 20 und 24 Mio. Euro. Dabei liegt Adesso nach neun Monaten 2016 mit 16,6 Mio. Euro sehr gut im Rennen.

Kein Wunder, dass die Investoren sich bei so einem Lauf momentan gerade auf die Adesso-Aktie stürzen und den Kurs zurück bis 42,50 Euro getrieben haben. Ausgereizt ist das Papier damit freilich nicht – Warburg Research setzt den fairen Wert bei 47 Euro an. Nicht wenige in der Small-Cap-Szene trauen dem Titel mittelfristig sogar noch spürbar höhere Kurse zu. Gegenwärtig beträgt die Marktkapitalisierung knapp 250 Mio. Euro – on top kommen Netto-Finanzverbindlichkeiten von annähernd 29 Mio. Euro. Am oberen Ende der offiziellen EBITDA-Prognose wird Adesso zurzeit also mit einem Faktor von 11,6 gehandelt. Zur Einordnung: Das mit Blick auf die Lösungen für die Versicherungswirtschaft vermutlich am besten vergleichbare Unternehmen, msg life, kommt hier auf ein Multiple von 9,1. Der im Bankenbereich starke TecDAX-Konzern GFT Technologies bringt es auf eine Relation von Enterprise Value zu EBITDA von 12,1. Von allen drei Unternehmen liefert Adesso zurzeit aber wohl die knackigste Investmentstory.

Am 13. Dezember 2016 wird Finanzvorstand Christoph Junge auf der Kapitalmarktkonferenz von Egbert Prior präsentieren. Dort wird er mit Sicherheit den guten Eindruck vom Eigenkapitalforum bestätigen. Ganz kurzfristig hat der Small Cap zwar erst einmal den Kurshüpfer zur Vorlage der Q3-Zahlen zu verdauen. Anschließend sollte es für die Adesso-Aktie aber weiter Richtung dem von Warburg genannten Kursziel 47 Euro gehen.

Foto: pixabay...

Adesso

Kurs: 56,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 369,50 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GFT Technologies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 580060 | DE0005800601 | SE | 544,95 Mio € | 28.06.1999 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Wenn es blöd läuft für Ferratum, werden die Indexhüter der Deutschen Börse am 5. Dezember 2016 entscheiden, dass der Spezialist für mobile Kleinkredite demnächst aus dem SDAX weichen muss. Angesichts eines Abschmelzens an Marktkapitalisierung von mehr als 651 Mio. Euro auf mittlerweile 324 Mio. Euro, wäre das allerdings die logische Konsequenz eines total verkorksten Börsenjahrs für die Finnen, bei dem vor allen Dingen die Anfang September veröffentlichten Prognosen für 2016 und 2017 sowie die schwierige Anleihenemission im Juni für Verdruss bei den Anlegern sorgten. Doch zumindest der drohende Verlust des SDAX-Platzes lässt Firmengründer und CEO Jorma Jokela cool: „Willkommen im Club mit der comdirect bank.“ Die Tochtergesellschaft der Commerzbank musste in diesem Jahr ebenfalls ihren SDAX-Ausweis abgeben – was allerdings keinerlei Effekte auf den Kurs hatte. Arno Walter, der Vorstandsvorsitzende der comdirect, bezeichnete den SDAX-Abstieg zur Vorlage der Q3-Zahlen daher sogar als „Non-Event“.

Losgelöst vom Index-Thema: Die schwache Kursentwicklung der Ferratum-Aktie ist für Jokela nicht wirklich nachvollziehbar: „Wir sind heute in einer besseren Position als je zuvor.“ Um den Wachstumskurs und die Profitabilität nicht zu gefährden, hat das Management zuletzt jedoch einige Entscheidungen getroffen, die so nicht unbedingt zu erwarten waren: So wurde ein Schlussstrich unter die Bezahllösung FerBuy gezogen. Und auch die Anfang 2016 angekündigte Übernahme der FCB Firmen-Credit Bank wird Ferratum nicht weiter verfolgen. Änderungen gab es zudem in der IT-Struktur sowie der internen Organisationsstruktur, die künftig nach Produkten und nicht mehr nach Regionen ausgerichtet ist. Gleichzeitig treibt das Unternehmen die mittlerweile auch in Deutschland an den Start gegangene Mobile Bank voran. Vermutlich könnte der umtriebige Jokela stundenlang über die Vorzüge und Gimmicks des für Ferratum so wichtigen Projekts berichten. Dabei lässt er sich auch nicht davon beirren, dass in jüngster Zeit immer mehr Unternehmen ähnliche Angebote forcieren – etwa Rocket Internet mit der von der FinTech Group gehosteten Webseite Zinsgold.

Gleichzeitig gibt es im Netz mittlerweile ein gewaltiges Angebot an Online-Kreditplattformen. Hierzulande sind etwa Lendico (ebenfalls aus dem Rocket-Imperium) oder Auxmoney (Teil des Seven Ventures-Netzwerks von ProSiebenSat.1) namhafte Adressen. Aber auch das mittlerweile in erster Linie als Vergleichsplattform für Online-Kredite bekannte Unternehmen Smava spielt eine wichtige Rolle. Interessant: Die in Berlin ansässige Gesellschaft hat kürzlich gemeinsam mit der ehemals selbst börsennotierten Fidor Bank einen komplett digitalisierten Sofortkredit „Kredit2Go“ entwickelt. Für Ferratum kann das beinahe nur heißen: Um die eigene Mobile Bank bei Konsumenten bekannt zu machen, muss die Gesellschaft kräftig in Werbung investieren – und das kann unter Umständen an der Profitabilität nagen. So gesehen wären „Media for Equity-Deals“, wie sie Seven Ventures vom ProSieben-Konzern für Auxmoney anbietet, womöglich eine interessante Variante. Aber im Hintergrundgespräch mit boersengefluester.de macht Jokela klar, dass er gar nicht daran denkt, seine Anteile an Ferratum zu reduzieren.

Derweil prüfen die Finnen mehrere Optionen zur Refinanzierung der am 21. Januar 2017 auslaufenden 20-Millionen-Euro-Anleihe von 2015 – vermutlich läuft es auf die Emission eines neuen Bonds hinaus. „Vorstellbar ist etwa eine Anleihe mit einer Laufzeit von 36 bis 40 Monaten“, sagt Ferratum-Finanzvorstand Dr. Clemens Krause im Gespräch mit boersengefluester.de auf dem Eigenkapitalforum in Frankfurt. Nach den eher durchwachsenen Erfolgen bei der Platzierung des jüngsten Bonds – im Sommer 2016 konnte Ferratum nur rund die Hälfte der geplanten 50 Mio. Euro unterbringen – könnte sich die anstehende Emission zudem stärker an skandinavische Adressen richten. Immerhin: Der Aktienkurs hat nach der langen Talfahrt nicht nur einen Boden ausgebildet, sondern bewegt sich vorsichtig wieder Richtung Norden. Die Analysten von Hauck & Aufhäuser haben zuletzt ihr Kursziel von 20 Euro bestätigt. Damit hätte das Papier ein stattliches Drittel an Potenzial. Der drohende SDAX-Abstieg könnte sich damit auch für Ferratum als „Non-Event“ erweisen. Auf dem jetzigen Niveau scheinen die Chancen jedenfalls wieder zu überwiegen.

Foto: pixabay

...

© boersengefluester.de | Redaktion

Auf Überraschungen müssen Anleger bei IFA Hotel & Touristik eigentlich immer gefasst sein. Und so ist es fast etwas verwunderlich, dass der Neun-Monats-Bericht der Hotelgruppe vergleichsweise entspannt daherkommt. Gleichwohl hat sich das Zahlenwerk nach dem Verkauf der Creativ Hotel Catarina auf Gran Canaria mit einem Veräußerungsgewinn von 8,3 Mio. Euro (vor Steuern), der Darlehenskäufe sowie der Konsolidierung der für 41 Mio. Euro gekauften Time-Sharing-Gesellschaft Anfi Invest deutlich verändert. Summa summarum stieg die Bilanzsumme von IFA Hotel & Touristik um fast acht Prozent auf mehr als 366 Mio. Euro. Das um Anteile Dritter bereinigte Eigenkapital wiederum kletterte um knapp elf Prozent auf 187,26 Mio. Euro. Bei einer unterstellten konstanten Dividendenausschüttung für 2016, errechnet sich daraus ein Buchwert je Aktie von 9,36 Euro – bei einem Aktienkurs von zurzeit 7,68 Euro. Es gibt nicht fürchterlich viele profitable Unternehmen mit einem derart niedrigen Kurs-Buchwert-Verhältnis.

Rein operativ läuft es bei dem mehrheitlich zur Lopesan-Gruppe gehörenden Unternehmen weiterhin so gut, dass die Gesellschaft auch zur Vorlage des neuen Zwischenberichts nicht umher gekommen ist, die Prognosen zu erhöhen. Demnach rechnet der Vorstand nun mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite zwischen 33 und 35 Mio. Euro – nach zuvor 32 bis 34 Mio. Euro. Nicht enthalten in dieser Vorschau ist der Sonderertrag aus dem Catarina-Deal. Inklusive aller Einflussgrößen weisen die Duisburger für die ersten neun Monate 2016 ein EBITDA von 35,6 Mio. Euro (Vorjahr: 23,9 Mio. Euro) aus. Das Ergebnis je Aktie zog von 0,59 auf 1,09 Euro an. Da Anfi erst zum 14. September 2016 in das Zahlenwerk eingeflossen, sind die Effekte aus der Einbeziehung in Q3 noch vernachlässigbar.

Bewertungstechnisch bleibt der Small Cap für boersengefluester.de ein Hingucker. Selbst unter Berücksichtigung der auf 57,5 Mio. Euro gestiegenen Netto-Finanzschulden wird das Unternehmen gerade einmal mit dem 6,0 bis 6,4fachen der offiziellen EBITDA-Prognose für 2016 gehandelt. Zum Vergleich: TUI kommt hier auf einen Faktor von etwa 7,5. Auch ansonsten gelten alle früheren Aussagen von boersengefluester.de zu der IFA-Aktie weiter – insbesondere was die möglichen Konsequenten aus der Aktionärsstruktur angeht.

LS Invest

Kurs: 10,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LS Invest | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 613120 | DE0006131204 | AG | 499,95 Mio € | 12.07.1995 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 47,47 | 73,79 | 123,64 | 128,76 | 118,64 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,30 | 2,90 | 21,73 | 115,20 | 41,30 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,49 | 3,93 | 17,58 | 89,47 | 34,81 | 0,00 | 0,00 | |

| EBIT1,4 | -15,78 | -22,04 | -4,70 | 87,80 | 17,42 | 0,00 | 0,00 | |

| EBIT-margin %5 | -33,24 | -29,87 | -3,80 | 68,19 | 14,68 | 0,00 | 0,00 | |

| Net profit1 | -22,64 | -24,30 | -7,79 | 46,97 | -10,30 | 0,00 | 0,00 | |

| Net-margin %6 | -47,69 | -32,93 | -6,30 | 36,48 | -8,68 | 0,00 | 0,00 | |

| Cashflow1,7 | 4,30 | 3,20 | 25,00 | 20,50 | 33,20 | 0,00 | 0,00 | |

| Earnings per share8 | -0,44 | -0,48 | -0,15 | 0,91 | -0,20 | 0,10 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

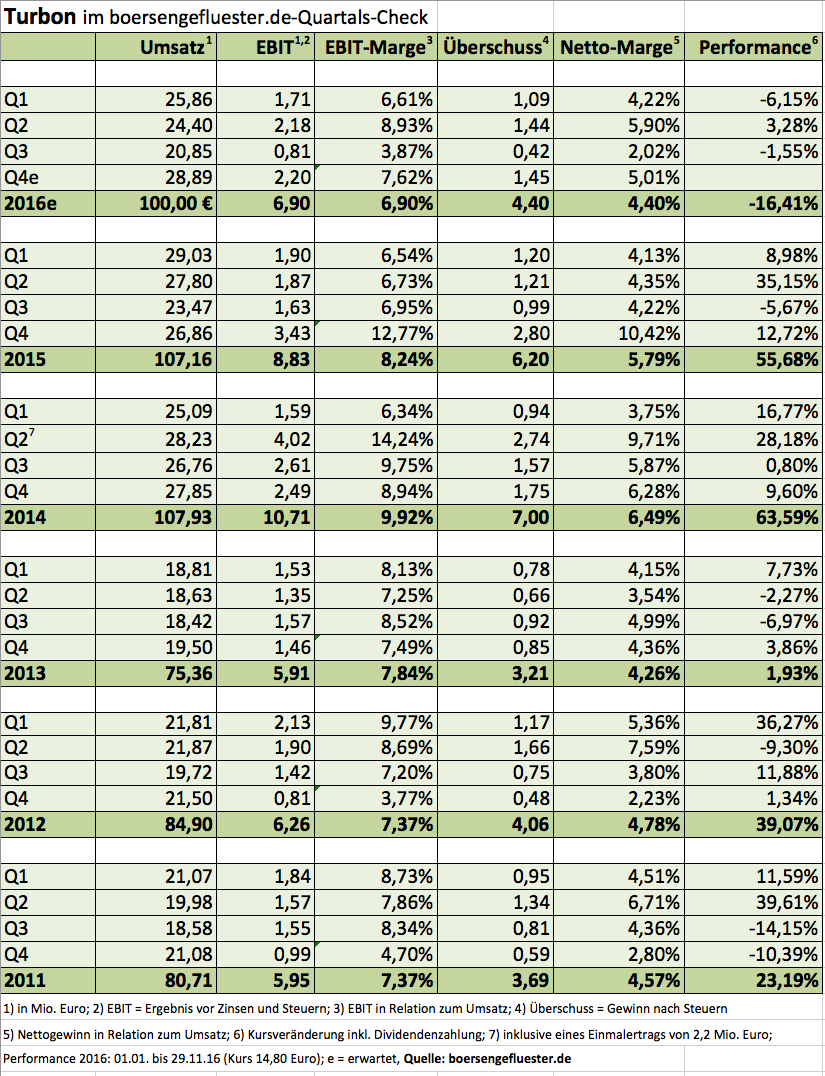

Der Zwischenbericht von Turbon ist fast schon eine kleine Bombe. In einem Halbsatz erwähnt der Tonerspezialist aus Hattingen, dass der bereits seit Anfang 2007 als Vorstandssprecher tätige Aldo C. DeLuca nur noch bis Februar für das Unternehmen tätig sein wird und sich dann anderen Aufgaben widmet („... wünschen ihm alles Gute auf seinem weiteren Lebensweg“). Gleichzeitig muss Turbon angesichts der rapiden Marktveränderungen seine Prognosen für das laufende Jahr abermals leicht nach unten anpassen und rechnet nun bei Erlösen von 100 Mio. Euro (bislang: maximal 101 Mio. Euro) mit einem Gewinn vor Steuern von über 6,0 Mio. Euro (zuvor: 6,6 Mio. Euro). „Die Umsatzzahlen liegen hinter unseren Erwartungen zu Beginn des Jahres und auch die Ergebniszahlen befinden sich, trotz aller Kostenreduktionen, nicht auf dem gewünschten Niveau“, heißt es. Nach neun Monaten 2016 hinken die Erlöse mit 71,108 Mio. Euro um 11,4 Prozent hinter dem entsprechenden Vorjahreswert zurück. Der Gewinn vor Steuern sank um 14,2 Prozent auf 4,125 Mio. Euro.

Zurzeit kämpft das Unternehmen mit einem zunehmenden Preiswettbewerb im Bereich der wiederaufbereiteten Tonerkartuschen und steht darüber hinaus vor der Herausforderung, dass immer mehr Firmen komplette Servicesysteme für ihr Drucker-Equipment nachfragen. Schlechter als gedacht läuft zu allem Überfluss das für Turbon so wichtige US-Geschäft. Bereits im Halbjahresbericht hatte Turbon auf die wachsende Bedeutung von Managed Print Services (MPS) hingewiesen und auch eine Akquisition in diesem Bereich avisiert. Nun meldet das Management Vollzug, ohne jedoch Namen zu nennen. Nur so viel: „Uns ist es gelungen zum vierten Quartal 2016 eine Mehrheitsbeteiligung an einem etablierten deutschen Anbieter von Managed Print Services zu erwerben.“ Wort zu halten scheint Turbon auch, was den angekündigten zweiten Zukauf für einen bislang nicht abgedeckten Bereich angeht. So will der Vorstand noch im laufenden Jahr mit einer „Know-how-Akquisition“ den Bereich Cabling Technologies besetzen. „Hierbei handelt es sich um die Entwicklung und Herstellung von anschlussfertigen, technischen Verbindungslösungen, die in der Regel in Kleinserien gefertigt werden und daher in ihrer Herstellung personalintensiv sind“, erklärt das Unternehmen. Innerhalb der kommenden drei Jahre will Turbon bereits rund 10 Mio. Euro mit Cabling Technologies erlösen.

Summa summarum ist die Gesellschaft zuversichtlich, dass die eingeleiteten Maßnahmen bereits 2017 Wirkung zeigen und Turbon – inklusive der Zukäufe – auf Erlöse von mehr als 120 Mio. Euro kommen wird. Der Gewinn soll dabei zumindest auf dem Niveau von 2016 liegen. Weitere Informationen, etwa wer den Posten des Vorstandssprechers künftig innehaben wird, enthält die Zwischenmitteilung nicht. An der Börse werden die Neuigkeiten überraschend gut weggesteckt, allerdings hatte der Small Cap auch bereits in den Monaten zuvor deutlich Federn lassen müssen. Die Notiz bewegt sich um knapp 30 Prozent unterhalb des Jahreshochs. Auf dem aktuellen Niveau ist der Titel für boersengefluester.de mindestens haltenswert. Selbst wenn die Dividende auf 0,50 Euro gedrittelt würde, läge die Rendite noch immer bei deutlich mehr als drei Prozent. Und auch das Kurs-Gewinn-Verhältnis (KGV) für 2017 bewegt sich auf Basis unser Ergebnisschätzung von 1,50 Euro pro Aktie im einstelligen Bereich. Die Marktkapitalisierung von knapp 49 Mio. Euro entspricht nur etwa der Hälfte des Umsatzziels für 2016. Normalerweise sind das gute Ausgangsdaten für Value-Anleger. Die vielen Veränderungen machen eine Einschätzung der aktuellen Situation bei Turbon jedoch nicht gerade einfach – und Unsicherheit mögen Börsianer nun mal gar nicht. Nach zwei super Börsenjahren mit einer Performance von jeweils mehr als 50 Prozent ist also Konsolidierung angesagt.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Regelmäßigen Lesern von boersengefluester.de ist Ergomed längst ein Begriff – insbesondere aufgrund des hybriden Geschäftsmodells. Das – an sich wenig aufregende – Fundament des an der Londoner Alternativbörse AIM und in Frankfurt gelisteten Unternehmens sind Entwicklungsdienstleistungen sowie die Arzneimittelüberwachung. Den Kick erwarten sich Management und Investoren von der Beteiligung an besonders aussichtsreichen Produktentwicklungen – den sogenannten Co-Developments. „Jedes Jahr prüfen wir hier durchschnittlich 100 Wirkstoffkandidaten“, sagt Finanzvorstand Stephen Stamp auf einer Präsentation am Rande des Eigenkapitalforums in Frankfurt. Nur die wenigsten Produkte schaffen es ins Portfolio. Zurzeit besteht die Co-Development-Pipeline aus sechs Hoffnungsträgern – die Partner sind Aeterna Zentaris, Asarina Pharma, CEL-SCI, Ferrer und Modus Therapeutics (ehemals Dilaforette). Hinzu kommen zwei Eigenentwicklungen aus dem Hause des im Mai 2016 gekauften britischen Biotechunternehmens Haemostatix.

An der Börse löste die Akquisition von Haemostatix nicht unbedingt Begeisterung aus, immerhin sorgten sich etliche Investoren um die Profitabilität von Ergomed. „Wir haben daher eine Art Vereinbarung mit dem Kapitalmarkt geschlossen, vorerst keinen mit Haemostatix vergleichbaren Deal mehr abzuschließen“, verrät CFO Stamp. Vor diesem Hintergrund mag sich manch Anleger wundern, dass Ergomed mit der jetzt gemeldeten Übernahme von European PharmInvent Services nun doch schon wieder eine Übernahme tätigt. Doch der Fall ist anders gelagert: PharmInvent aus Prag ist in den Bereichen Pharmakoviliganz (Arzneimittelüberwachung) sowie der Zulassung von Medikamenten tätig und stärkt damit das Stammgeschäft von Ergomed. Der Kaufpreis beläuft sich zunächst auf 4,8 Mio. Euro – je nach Erreichen bestimmter Gewinnziele in den Jahren 2016 bis 2018 können weitere 3,2 Mio. Euro hinzukommen. Bezahlen wird Ergomed den Deal zunächst zu 80 Prozent in Cash. Der Rest wird durch die Ausgabe von 640.576 neuen Aktien – jeweils mit 128,78 Pence (umgerechnet 1,51 Euro) – finanziert. Durch die Emission der jungen Anteilscheine vergrößert sich die gesamte Stückzahl an umlaufenden Papieren um rund 1,6 Prozent auf 40.504.806 Stück. Die Verwässerung hält sich also in engen Grenzen.