Auf mittlerweile mehr als 200 Mio. Euro ist die Marktkapitalisierung von

Lotto24 gestiegen – das ist gleichzusetzen mit einem

Rekord-Aktienkurs von 8,45 Euro. Auf diesem Niveau hat es der Beteiligungsgesellschaft

Scherzer & Co. dann doch in den Fingern gejuckt und die

Kölner haben ihren Bestand von zuvor 4,67 Prozent auf 2,53 Prozent reduziert. „Wir sind weiterhin Feuer und Flamme für das Unternehmen, doch bei weiter steigenden Kursen werden wir unseren Bestand eher noch weiter abbauen“, verrät Scherzer-Vorstand Georg Issels im Gespräch mit boersengefluester.de. „Immerhin ist unsere Investmentpolitik konservativ ausgerichtet und wir sind bei Lotto24 zu deutlich niedrigeren Kursen eingestiegen.“ Soll heißen: Von Gewinnmitnahmen ist noch niemand arm geworden an der Börse. Den aktuellen Substanzwert (Portfoliopositionen abzüglich Verbindlichkeiten) beziffert Issels mit 2,37 Euro je Scherzer-Aktie. Demnach wird der Titel noch immer mit einem leichten Abschlag zum NAV gehandelt. Maßgebliche Positionen sind – neben Lotto24 –

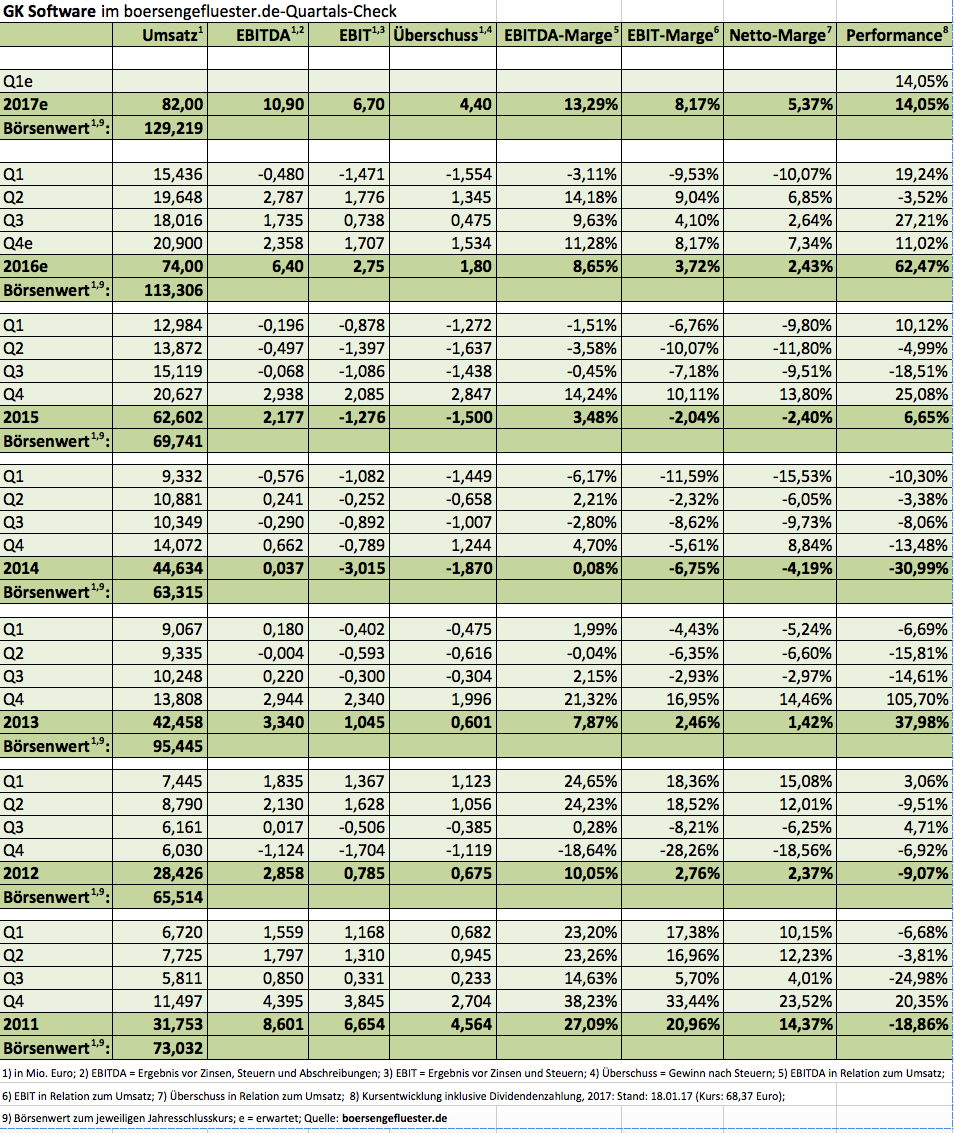

GK Software,

Freenet, der Finanzkonzern

W&W, der Software- und Videokameraspezialist

Mobotix, die Beteiligungsgesellschaft

Allerthal-Werke,

DataModul, der Experte für Call-Center-Software

InVision,

K+S und die

Vorzüge von MAN.

Daneben gibt es noch eine Reihe von kleineren Positionen wie zum Beispiel

Pfeiffer Vacuum,

M.A.X. Automation,

Strabag AG oder Anteilschein der Schweizer Online-Apothekengruppe

Zur Rose. Eine attraktive Mischung an Small- und Mid-Caps. Wer sich als Privatanleger nicht so regelmäßig mit Investments in Spezialwerten beschäftigen möchte, ist bei Scherzer & Co. also bestens aufgehoben. Das Management ist seit vielen Jahren im Geschäft und pflegt einen unaufgeregten Investmentstil, wie ihn boersengefluester.de sehr schätzt. Hinzu kommt, dass die Gesellschaft noch über ein stattliches Volumen an Nachbesserungsrechten aus Spruchstellenverfahren verfügt, die in der Bilanz gar nicht erfasst sind. Ob der Teilausstieg bei Lotto24 indes die richtige Entscheidung war, muss sich erst noch zeigen. Andererseits ist es bemerkenswert, dass

Scherzer & Co. überhaupt so lange cool geblieben ist und nicht schon sehr viel früher Gewinne bei Lotto24 realisiert hat.

Foto:

pixabay

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

21,24

|

18,21

|

19,43

|

10,87

|

14,51

|

0,00

|

0,00

|

|

EBITDA1,2

|

13,17

|

14,68

|

-0,48

|

-0,52

|

3,14

|

0,00

|

0,00

|

|

EBITDA-Marge %3

|

62,01

|

80,62

|

-2,47

|

-4,78

|

21,64

|

0,00

|

0,00

|

|

EBIT1,4

|

9,30

|

11,69

|

-0,50

|

-0,55

|

4,80

|

0,00

|

0,00

|

|

EBIT-Marge %5

|

43,79

|

64,20

|

-2,57

|

-5,06

|

33,08

|

0,00

|

0,00

|

|

Jahresüberschuss1

|

12,58

|

11,65

|

-0,79

|

-0,83

|

1,43

|

4,85

|

0,00

|

|

Netto-Marge %6

|

59,23

|

63,98

|

-4,07

|

-7,64

|

9,88

|

0,00

|

0,00

|

|

Cashflow1,7

|

16,45

|

11,67

|

-0,77

|

-0,83

|

1,45

|

0,00

|

0,00

|

|

Ergebnis je Aktie8

|

0,43

|

0,39

|

-0,03

|

-0,03

|

0,05

|

0,18

|

0,20

|

|

Dividende je Aktie8

|

0,05

|

0,05

|

0,00

|

0,00

|

0,00

|

0,05

|

0,05

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Fabig Formhals Lehmkühler

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Scherzer & Co. |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

694280

|

DE0006942808

|

AG

|

73,97 Mio. €

|

12.02.2004

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

12,36

|

16,12

|

0,77

|

20,92

|

1,09

|

51,02

|

5,10

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,05

|

1,84%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

27.05.2026

|

|

03.09.2025

|

|

11.04.2025

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,08%

|

+7,34%

|

+12,40%

|

+16,24%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€3,34

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| GK Software |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

757142

|

DE0007571424

|

SE

|

647,81 Mio. €

|

19.06.2008

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

28,50

|

32,17

|

0,89

|

128,78

|

7,13

|

0,00

|

3,76

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

25.09.2024

|

29.05.2024

|

29.08.2024

|

28.11.2024

|

29.04.2024

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+6,85%

|

+20,55%

|

+33,18%

|

+41,09%

|

+1.257,14%

|

Akt. Kurs (EoD)

All-Time-High:

€29.000,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Freenet |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0Z2ZZ

|

DE000A0Z2ZZ5

|

AG

|

2.844,10 Mio. €

|

05.03.2007

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

13,59

|

14,50

|

0,94

|

12,19

|

2,20

|

7,01

|

1,17

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

1,77

|

1,97

|

2,07

|

8,65%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

13.05.2026

|

14.05.2026

|

12.08.2026

|

12.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-5,50%

|

-12,75%

|

-18,47%

|

-12,76%

|

+16,68%

|

Akt. Kurs (EoD)

All-Time-High:

€37,56

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Wüstenrot & Württembergische |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

805100

|

DE0008051004

|

AG

|

1.393,12 Mio. €

|

09.09.1999

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,18

|

10,35

|

0,98

|

7,08

|

0,29

|

1,42

|

0,21

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,65

|

0,65

|

0,65

|

4,37%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

13.05.2026

|

13.05.2026

|

14.08.2026

|

13.11.2026

|

27.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,22%

|

+0,59%

|

+2,20%

|

+7,53%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€43,47

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Mobotix |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

521830

|

DE0005218309

|

AG

|

15,33 Mio. €

|

31.03.2008

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

23,10

|

11,81

|

1,96

|

-8,75

|

0,98

|

5,26

|

0,29

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

17.04.2026

|

|

29.04.2026

|

30.06.2026

|

24.02.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-6,10%

|

+13,79%

|

+90,91%

|

+104,42%

|

-92,55%

|

Akt. Kurs (EoD)

All-Time-High:

€26,98

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Data Modul |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

549890

|

DE0005498901

|

AG

|

100,14 Mio. €

|

30.11.2007

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

25,82

|

19,38

|

1,33

|

12,83

|

0,69

|

556,35

|

0,47

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,12

|

0,12

|

0,12

|

0,42%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

11.05.2026

|

11.05.2026

|

07.08.2026

|

06.11.2026

|

20.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-2,56%

|

+0,58%

|

-3,40%

|

+32,71%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€90,49

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| InVision |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

585969

|

DE0005859698

|

AG

|

14,42 Mio. €

|

18.06.2007

|

-

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

28,04

|

28,06

|

1,00

|

37,72

|

2,34

|

-6,06

|

1,00

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

28.08.2025

|

|

|

|

30.03.2023

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,32%

|

+7,79%

|

+46,59%

|

+53,57%

|

-79,84%

|

Akt. Kurs (EoD)

All-Time-High:

€67,55

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| K+S |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

KSAG88

|

DE000KSAG888

|

AG

|

2.489,49 Mio. €

|

01.05.1971

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

13,37

|

13,45

|

0,99

|

11,95

|

0,51

|

4,35

|

0,68

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,70

|

0,15

|

0,07

|

0,50%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

12.05.2026

|

11.05.2026

|

12.08.2026

|

11.11.2026

|

12.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-3,37%

|

+1,68%

|

+11,92%

|

-4,66%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€91,78

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| MAN VZ |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

593703

|

DE0005937031

|

SE

|

10.895,06 Mio. €

|

18.04.1975

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

23,49

|

25,18

|

0,93

|

58,82

|

1,84

|

19,09

|

1,01

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

29.06.2021

|

|

28.07.2021

|

|

10.03.2021

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,36%

|

+28,81%

|

+75,36%

|

+86,87%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€120,95

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Pfeiffer Vacuum |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

691660

|

DE0006916604

|

AG

|

1.636,06 Mio. €

|

15.04.1998

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

29,61

|

30,73

|

0,96

|

28,94

|

3,04

|

39,34

|

1,92

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

7,32

|

7,32

|

7,32

|

4,41%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

10.07.2026

|

|

04.08.2026

|

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-1,53%

|

+1,82%

|

+4,67%

|

+7,38%

|

+54,95%

|

Akt. Kurs (EoD)

All-Time-High:

€226,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| MAX Automation |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2DA58

|

DE000A2DA588

|

SE

|

154,66 Mio. €

|

27.05.1994

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

17,05

|

12,12

|

1,41

|

-42,61

|

0,80

|

3,99

|

0,46

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

28.05.2026

|

15.05.2026

|

31.07.2026

|

07.11.2025

|

20.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-3,43%

|

-13,57%

|

-6,95%

|

-35,12%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€9,32

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Strabag |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0Z23N

|

DE000A0Z23N2

|

AG

|

1.446,75 Mio. €

|

01.01.1949

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

0,00

|

10,49

|

0,00

|

18,12

|

1,51

|

0,00

|

0,00

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

30.06.2017

|

|

31.08.2017

|

|

11.05.2017

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,91%

|

+6,12%

|

+0,00%

|

+16,94%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€390,00

...