Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

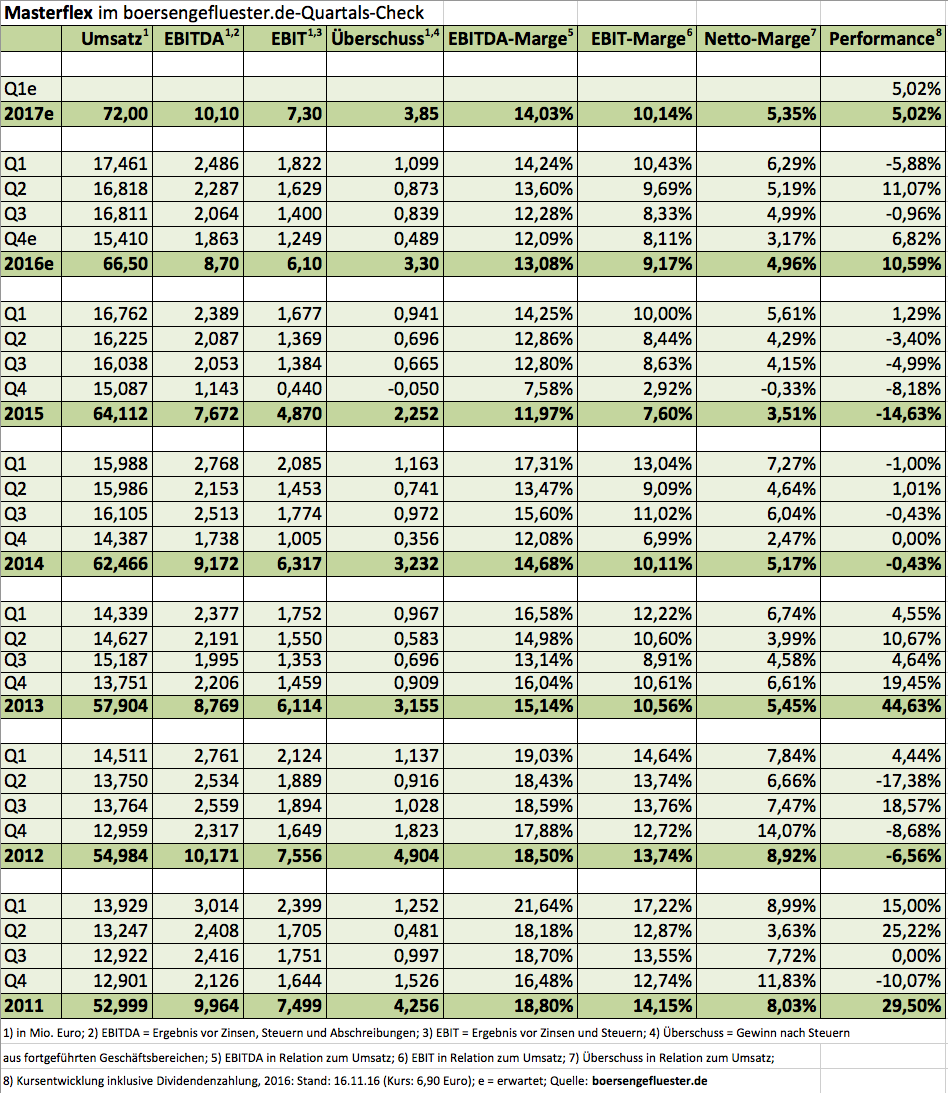

Nach zwei enttäuschenden Börsenjahren hat sich die Aktie von Masterflex im vergangenen Jahr wieder von ihrer besseren Seite gezeigt. Per saldo gewann der Anteilschein des Herstellers von Spezialschläuchen und Verbindungssystemen 2016 um gut zehn Prozent an Wert an. Klar: Es gibt etliche Titel, die besser performt haben. Aber interessant ist die Aktie nach Auffassung von boersengefluester.de dennoch. Mit der kürzlich erfolgten Einweihung der neuen Produktionshalle in Gelsenkirchen-Erle – unweit der Arena auf Schalke – hat Masterflex einen wichtigen Schritt nach vorn getan. Das gesamte Investitionsvolumen für den Neubau und die Ausstattung mit Maschinen türmte sich auf immerhin rund 7 Mio. Euro. Zudem hat Masterflex zum Jahreswechsel den Neusser Schlauchhersteller APT (Advanced Polymer Tubing) für einen Preis im oberen einstelligen Millionen-Euro-Bereich gekauft.

Derweil hat die Gesellschaft mit ihren vorläufigen Zahlen für 2016 die eigenen Ziele eingelöst. Bei Erlösen von 66 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) von 4,87 auf 6,10 Mio. Euro voran. Dem steht eine Marktkapitalisierung vor zurzeit gut 61 Mio. Euro entgegen – also nicht übermäßig viel. Zur berücksichtigen sind allerdings Netto-Finanzverbindlichkeiten von zuletzt rund 19 Mio. Euro. Eine konkrete Prognose zu Umsatz und Ergebnis für das laufende Jahr gibt es noch nicht. Die Zahlen für 2017 dürften – auch aufgrund wegfallender Sonderbelastungen – jedoch ein gutes Stück besser ausfallen. „Für 2017 streben wir eine wieder zweistellige EBIT-Marge an“, sagt der Vorstandsvorsitzende Andreas Bastin. Die Vorlage des Geschäftsberichts ist für den 27. März angesetzt. Am 31. März findet dann in Frankfurt einen Analystenkonferenz statt. Die Rückkehr als Dividendenzahler steht auf der mittelfristigen Planungsebene.

Per saldo ist Masterflex eine ganz interessante Aktienstory, auf die noch nicht so viele Anleger aufmerksam geworden sind. Allerdings muss Vorstand Bastin nun auch nachhaltig gute Zahlen liefern, damit die Investoren wieder Vertrauen in den Prime-Standard-Titel fassen. Die Kursziele der Analysten bewegen sich zurzeit in einem relativ engen Korridor von 7 bis 8 Euro. Zumindest in der optimistischeren Variante von SMC Research hätte das Papier also noch ausreichend Potenzial – auch für Neueinsteiger. Aus charttechnischer Sicht wäre es vorteilhaft, wenn der Kurs die Marke von 7,50 Euro signifikant überspringen könnte. Hier hatte sich die Notiz 2014 und 2015 mehrfach die Zähne dran ausgebissen.

Masterflex

Kurs: 14,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549293 | DE0005492938 | SE | 140,92 Mio € | 16.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-margin %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-margin %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Net profit1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Net-margin %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Earnings per share8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividend per share8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: Masterflex SE (Luftaufnahme der neuen Produktionshalle)...

© boersengefluester.de | Redaktion

[sws_grey_box box_size="640"]Unternehmen mit einer hohen Exportquote stehen bei Anlegern unter besonderer Beobachtung in diesem Jahr. Speziell deutsche Automarken wie BMW, Daimler und Volkswagen sind vom globalen Wirtschaftsumfeld so abhängig wie kaum ein anderer Wirtschaftszweig.[/sws_grey_box]

Die deutsche Autoindustrie startete mit jede Menge Rückenwind ins neue Jahr. Der Abgasskandal scheint 2017 bereits vergessen, durch diesen nicht nur VW, sondern auch die gesamte Autoindustrie einen Imageschaden erlitt. Das Wirtschaftswachstum der Eurozone befindet sich im Moment auf dem höchsten Wert seit 2011 und auch der deutsche Einkaufsmanagerindex steht auf einem Drei-Jahres-Hoch. Zudem wurde Deutschland in diesem Jahr wieder einmal zum Exportweltmeister gekürt. Deutschland profitiert wie kein anderes Land in der Währungsunion vom schwachen Euro, da Länder außerhalb der Eurozone deutsche Autos günstiger importieren können. Deutsche Autos genießen vor allem auch in den USA, dem knapp vor Europa weltweit zweitgrößten Automarkt ein hohes Ansehen.

Es sieht danach aus, also ob deutsche Automarken nur durch politischen Gegenwind aus Übersee gebremst werden können. Noch ist unklar, wie sich Trump’s „America First Politik“ auf deutsche Exporte auswirkt beziehungsweise wie Importe in die USA im allgemeinen besteuert werden sollen. China nutzt die Situation derweilen zu ihrem Vorteil und versucht die Handelsbeziehungen zu vertiefen. Im vergangenen Jahr überholte China bereits die USA als größter Handelspartner von deutschen Unternehmen. Sie sind vermutlich auch bereit, bei der umstrittenen Quote für Elektroautos in China Zugeständnisse zu machen. Zunächst sollten bereits ab 2018 mindestens acht Prozent aller Autos mit Elektroantrieb fahren. Für deutsche Autobauer kommt dies jedoch viel zu früh und diese hoffen darauf, dass die Einführung dieser Vorgabe um ein paar Jahre verschoben wird. Die strikte Quote für Elektroautos ist eines der Hauptthemen von Angela Merkel in den momentanen Handelsgesprächen mit China. Für VW und Co. steht im größten Autoabsatzmarkt viel auf dem Spiel.

[sws_blue_box box_size="640"]Im Text genannte Auto-Aktien können bei DEGIRO über die Xetra für 2 Euro + 0,008% gehandelt werden. Mehr Informationen finden Sie auf degiro.de[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Mit keinem Wort geht Logwin im frisch vorgelegten Geschäftsbericht 2016 auf die geplante Zusammenlegung der Aktien im Verhältnis 1:50 sowie die parallel dazu avisierte Umstellung auf Namensaktien ein (siehe dazu auch den Beitrag von boersengefluester.de HIER). Demnach müssen die Anleger auf die Einladung zur Hauptversammlung am 12. April 2017 warten, die allerdings in den kommenden Tagen veröffentlicht werden soll. Die Absicht von Großaktionär Delton – die Gesellschaft ist dem Industriellen Stefan Quandt zuzurechnen – dürfte indes klar sein: Delton will noch mehr Einfluss gewinnen und den verbliebenen Privatanlegern die Aktie madig machen. Rein bilanziell gibt es keinen Grund für die Zusammenlegung der Anteilscheine, eine Maßnahme die sonst eher im Zusammenhang mit Sanierungen üblich ist. Davon ist der Logistikdienstleister aber meilenweit entfernt, wie die Zahlen für 2016 sowie der Ausblick auf das laufende Jahr zeigen.

Interessant bei dem 1:50-Reverse-Split wird, was Anleger mit ihren nicht durch 50 teilbaren Beständen machen. Eine Variante wäre, dass dafür Aktienspitzen eingebucht werden, die durch entsprechende Käufe oder Verkäufe in „Vollrechte“ auf- oder abgerundet werden. Tendenziell dürfte der Streubesitz dadurch aber eher weiter zurückgehen, wenn der Großaktionär hier zugreift. Sollte Delton tatsächlich auf das Endspiel drängen und einen Squeeze-out in die Wege leiten, dürfte die fällige Abfindung allerdings kaum zur jetzigen Notiz über die Bühne gehen. Logwin ist an der Börse annähernd 368 Mio. Euro wert. Zu berücksichtigen ist allerdings die Netto-Liquidität von zuletzt knapp 103 Mio. Euro. Dem steht ein für 2016 erwirtschaftetes Ergebnis vor Zinsen und Steuern (EBIT) von 35,5 Mio. Euro entgegen. Demnach würde der Titel also mit dem Faktor 7,5 (Enterprise Value zu EBIT) gehandelt.

Nun ist Logistik zwar ein allgemein recht margenschwaches Geschäft. Doch in Relation mit Unternehmen wie Müller – Die Lila Logistik oder Aves One kommt Logwin sehr geerdet daher. Das gilt auch für Vergleiche mit Branchenriesen wie Deutsche Post oder Hapag-Lloyd. Die kommenden Wochen und Monate werden also extrem spannend bei Logwin. Zu beachten ist allerdings, dass die im Prime Standard gelistete Gesellschaft ihren Sitz in Luxemburg hat – rechtliche Fallstricke also nicht ganz auszuschließen.

Foto: pixabay

...

Logwin

Kurs: 284,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.123,30 | 1.851,84 | 2.259,03 | 1.257,52 | 1.442,38 | 1.361,96 | 1.350,00 | |

| EBITDA1,2 | 48,19 | 102,07 | 120,12 | 91,75 | 118,47 | 114,39 | 103,00 | |

| EBITDA-margin %3 | 4,29 | 5,51 | 5,32 | 7,30 | 8,21 | 8,40 | 7,63 | |

| EBIT1,4 | 47,75 | 91,99 | 108,46 | 91,75 | 83,57 | 82,42 | 80,00 | |

| EBIT-margin %5 | 4,25 | 4,97 | 4,80 | 7,30 | 5,79 | 6,05 | 5,93 | |

| Net profit1 | 34,73 | 63,51 | 73,95 | 80,16 | 65,59 | 61,59 | 58,00 | |

| Net-margin %6 | 3,09 | 3,43 | 3,27 | 6,37 | 4,55 | 4,52 | 4,30 | |

| Cashflow1,7 | 67,74 | 125,89 | 169,56 | 107,89 | 108,99 | 90,41 | 94,00 | |

| Earnings per share8 | 11,94 | 21,80 | 25,09 | 27,54 | 22,41 | 21,15 | 17,00 | |

| Dividend per share8 | 3,50 | 6,00 | 24,00 | 14,00 | 12,80 | 12,80 | 12,80 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Logwin | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2DR54 | LU1618151879 | AG | 817,70 Mio € | 20.03.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Müller – Die lila Logistik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 621468 | DE0006214687 | SE | 36,44 Mio € | 30.05.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DHL | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555200 | DE0005552004 | AG | 65.527,00 Mio € | 20.11.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hapag-Lloyd | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| HLAG47 | DE000HLAG475 | AG | 22.550,05 Mio € | 06.11.2015 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mit markigen Worten garniert Andreas Günther, der Vorstandsvorsitzende von Francotyp-Postalia (FP), den ersten Überblick zum abgelaufenen Geschäftsjahr. „Seit Jahren bremsten unser Unternehmen drei Annahmen: der Markt für Frankiersysteme schrumpft, FP kann im Kerngeschäft nicht weiter wachsen und die Digitalisierung kommt über Nacht. Alle diese Annahmen verweisen wir ins Reich der Mythen. Mit den heute vorgelegten guten Zahlen signalisieren wir, welches Potenzial in unserem Unternehmen steckt.“ Konkret kam die in Berlin ansässige Gesellschaft 2016 auf ein Umsatzplus von 6,2 Prozent auf 203,0 Mio. Euro und steigerte dabei das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 26,8 auf 27,2 Mio. Euro. Das sieht zunächst einmal nicht sonderlich spektakulär aus, toppt jedoch die Erwartungen. Die eigentliche Dynamik zeigt der Anbieter von Frankiergeräten und Softwarelösungen für die Briefbearbeitung ohnehin weiter unten in der Gewinn- und Verlustrechnung: So schnellte der Überschuss von 3,7 auf 6,2 Mio. Euro in die Höhe – eine Größenordnung, die der Kapitalmarkt allerdings so auch erhofft hatte.

„Wir haben Wort gehalten und die hohe Steuerquote deutlich reduziert“, sagt CEO Günther, der vor gut einem Jahr von Jenoptik zu FP wechselte. Eingelöst hat die Gesellschaft auch ihr Versprechen, sich als attraktiver Dividendenwert zu positionieren. Zur Hauptversammlung am 7. Juni 2017 steht jedenfalls eine von 0,12 auf 0,16 Euro je Aktie erhöhte Ausschüttung auf der Agenda. Auf dem jetzigen Kursniveau bringt es der Small Cap damit auf eine Dividendenrendite von fast 3,1 Prozent – vor Abzug von Steuern. Eigentlicher Kurstreiber bleibt aber das stramme Wachstumsprogramm – gepaart mit den vielen Maßnahmen zur Steigerung der Effizienz. Bis 2020 will Francotyp-Postalia in einer ersten Beschleunigungsphase auf Erlöse von 250 Mio. Euro sowie eine EBITDA-Marge von 17 Prozent (gegenwärtig: 13,4 Prozent) steuern. Bis zum 100-jährigen Firmenjubiläum 2023 sollen die Umsätze gar auf 400 Mio. Euro steigen – bei einer EBITDA-Rendite von 20 Prozent. Etwas griffiger – zumindest für KGV-Fans – ist vermutlich die Vorgabe, dass das Ergebnis je Aktie bis zum Jahr 2023 mindestens 1 Euro erreichen soll.

Zaubern kann allerdings auch Andreas Günther nicht und so wirbt er um die nötige Geduld der Investoren: „Wir werden keinen Stein auf dem anderen lassen. Um unsere Pläne umzusetzen, benötigen wir aber auch etwas Zeit." Für das laufende Jahr kalkuliert das Management mit „leicht steigenden“ Werten für Umsatz und EBITDA. Angesichts der höheren Investitionen in das Produktportfolio werden die Abschreibungen jedoch über das 2016er-Niveau schreiten, was wiederum entsprechend auf die EBIT- und Netto-Marge drückt. Per saldo bleibt Francotyp-Postalia aber eine knackige Story aus dem Spezialwertebereich. Die Analysten von EQUI.TS aus Frankfurt haben zuletzt ein Kursziel von 7,90 Euro ermittelt. Demnach hätte das Papier ein stattliches Potenzial von rund 50 Prozent. Bis der Kurs in solche Regionen vorstößt, wird es aber wohl noch eine ganze Weile dauern – selbst wenn die Aktie zuletzt eine super gute Performance hinlegte. Nächster wichtiger Termin ist der 13. April 2017: Dann wird das Unternehmen den Geschäftsbericht für 2016 vorlegen.

Foto: pixabay

...

Francotyp-Postalia

Kurs: 2,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 40,75 Mio € | 30.11.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

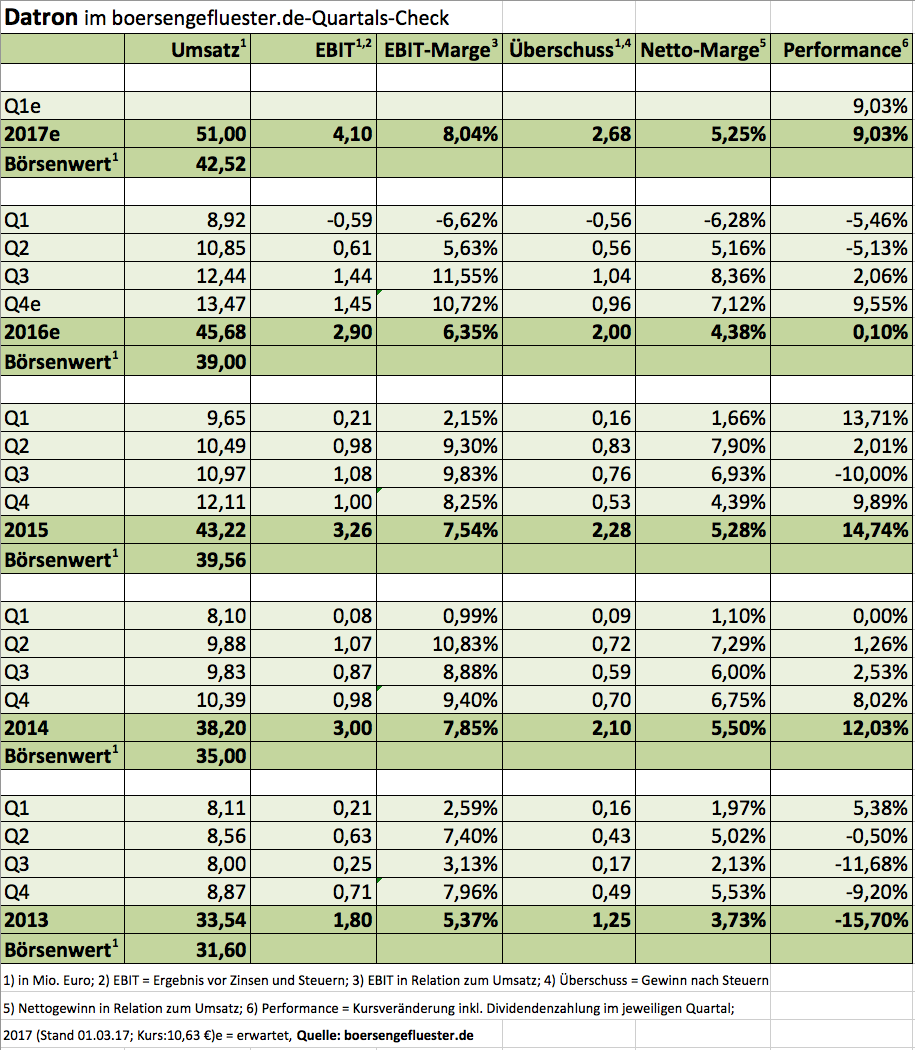

Es muss nicht immer Scale sein. Auch Unternehmen, die (bislang) nicht in das Entry-Standard-Nachfolgesegment der Deutschen Börse gewechselt sind, bieten interessante Storys: Gut gefällt boersengefluester.de zum Beispiel die Aktie von Datron – einem Hersteller von CNC-Fräsmaschinen zur Bearbeitung von Aluminium und Kunststoffen. Dabei lief 2016 für das Unternehmen aus Mühltal in der Nähe von Darmstadt gar nicht mal so gut wie anfangs erhofft. Insbesondere der mit viel Zuversicht bedachte Bereich Dentalfräser sorgt nicht für die gewünschten Ergebnisse. Dafür – und das ist gute Nachricht – zieht das Stammgeschäft mit herkömmlichen CNC-Fräsmaschinen und Dosiersystemen für Klebstoffanwendungen stärker als gedacht an. Insgesamt kam Datron 2016 bei Erlösen von 45,68 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 2,90 Mio. Euro – nach 3,26 Mio. Euro im Jahr zuvor. Avisiert hatte CFO Michael Daniel zuletzt ein EBIT von 3,0 Mio. Euro, ursprünglich sollten es 2016 gar mal bis zu 4 Mio. Euro werden. Sei es drum: Sowohl Q3 als auch Q4 liefen für Datron insbesondere auf der Umsatzseite sehr ordentlich. Unterm Strich blieb 2016 ein Ergebnis je Aktie von 0,50 Euro stehen. Zum Vergleich: Das Bankhaus Lampe kalkulierte mit 0,57 Euro pro Anteilschein.

Bei der Dividende macht das schuldenfreie Unternehmen dennoch keine Abstriche und schlägt zur Hauptversammlung am 30. Juni 2017 eine unveränderte Ausschüttung von 0,15 Euro je Aktie vor. Damit bringt es der Small Cap auf eine Rendite von 1,4 Prozent, was freilich kein schlagender Investitionsgrund ist. Mehr Kursfantasie entfacht da schon der für 2017 angepeilte Umsatz von mindestens 50 Mio. Euro – bei einem EBIT von rund 4 Mio. Euro. Damit käme Datron auf eine operative Rendite rund acht Prozent. Damit nicht genug: „Voraussichtlich ab 2019 werden wir ein Umsatzniveau erreichen, welches zweistellige EBIT-Margenzielwerte dauerhaft zulässt“, sagt Finanzvorstand Daniel. Das ist bemerkenswert, denn zweistellige Renditeniveaus gab es bei Datron bislang nicht. Sofern die Gesellschaft ihre Prognosen erfüllt, könnte Datron 2019 also auf ein Betriebsergebnis von rund 6 Mio. Euro zusteuern – und das bei einer Marktkapitalisierung von zurzeit gerade einmal 42,5 Mio. Euro. Zieht man dann noch die rund 5 Mio. Euro Netto-Cash (Stand: 30. Juni 2016) ab, würde der Titel mit dem Faktor 6,3 auf das für 2019 von boersengefluester.de erwartete EBIT gehandelt. Dagegen lässt sich wohl nichts sagen, selbst wenn die Zeitspanne bis dahin noch recht lang ist.

Summa Summarum kreist die Aktie unserer Meinung nach auf jeden Fall zu Unrecht außerhalb des Radarschirms der meisten Investoren. Ihr bisheriges All-Time-High erreichte die Datron-Aktie (Kürzel: DAR) mit 12,95 Euro übrigens gleich am ersten Handelstag zum IPO am 13. April 2011. In etwa diese Kursregionen sollte der Titel perspektivisch auch zurückkehren. Den Geschäftsbericht wird Datron Anfang Mai 2017 vorlegen. Bis dahin wollte CEO und Großaktionär Arne Brüsch offenbar nicht warten. Er hat sich schon jetzt ein paar zusätzliche Stücke ins Depot gelegt.

Datron

Kurs: 8,15

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 32,60 Mio € | 13.04.2011 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Foto: Datron AG...

© boersengefluester.de | Redaktion

Eine Punktlandung gelang USU Software mit den Eckdaten für das abgelaufene Geschäftsjahr: So kam die Gesellschaft bei Erlösen von 72 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 8,3 Mio. Euro. Das bereinigte EBIT – hier werden in erster Linie Abschreibungen auf immaterielle Vermögenswerte, die im Rahmen von Firmenkäufen aktiviert wurden sowie sonstige akquisitionsbedingte Sonderfaktoren herausgerechnet – erreichte 9,6 Mio. Euro. Prognostiziert hatte CEO Bernhard Oberschmidt Umsätze in einer Spanne von 71 bis 75 Mio. Euro sowie ein bereinigtes EBIT zwischen 9,0 und 10,5 Mio. Euro. Lediglich beim Nettoergebnis blieb der Spezialist für Software zur Optimierung von wissensintensiven Dienstleistungen mit einem Überschuss von 6,8 Mio. Euro um rund 500.000 Euro hinter den Erwartungen der Analysten. Hier wirkten sich „steuerliche Sondereffekte“ aus, wie USU Software mitteilt. Für das laufende Jahr bleibt Oberschmidt bei seiner Vorschau, wonach bei Erlösen von 83 bis 88 Mio. Euro mit einem bereinigten EBIT in einem Korridor zwischen 10,0 und 11,5 Mio. Euro zu rechnen ist.

Noch keine Aussagen hat die in Möglingen angesiedelte Gesellschaft hinsichtlich der Dividende getroffen. Angesichts des Firmenjubiläums – USU wird in diesem Jahr 40 – hält boersengefluester.de eine Anhebung der Ausschüttung von 0,35 auf 0,40 Euro für eine realistische Variante. Allein die liquiden Mittel, der frei von Bankschulden agierenden Gruppe, betragen rund 2,20 Euro je Aktie. Gleichwohl käme der Titel bei einer Ausschüttung von 0,40 Euro je Aktie trotzdem nur auf eine Dividendenrendite von 1,75 Prozent. Auf den ersten Blick sieht die USU-Aktie zwar bereits relativ hoch bewertet aus. Der um die Nettoliquidität verringerte Börsenwert (Enterprise Value) übersteigt das für 2017 zu erwartende bereinigte EBIT beinahe um den Faktor 20. Anderseits bietet USU eine intakte Wachstumsstory, gepaart mit einer grundsoliden Bilanz. Solche Kombinationen gibt es – auch an der Börse – nur zum Premiumpreis.

Die Analysten der Landesbank Baden-Württemberg hatten zuletzt ein Kursziel von 24,50 Euro als faires Niveau ermittelt. Damit wäre das weitere Potenzial also relativ übersichtlich. Allerdings sollten Investoren bei USU Software nicht unbedingt in Quartalen denken. Langfristig orientierte Anleger können daher auch auf dem jetzigen Niveau von knapp 23 Euro einsteigen. Etwas weniger als 35 Prozent der Aktien befinden sich im Streubesitz. Gelistet ist der Small Cap im streng regulierten Prime Standard. Ein Interview von boersengefluester.de mit dem Vorstandsvorsitzenden Bernhard Oberschmidt finden Sie HIER. Gespannt sind wir zudem schon jetzt auf den für Ende März avisierten Geschäftsbericht für 2016. Immerhin setzt USU Software regelmäßig den Maßstab, wenn es um eine auch optisch attraktive Aufbereitung des Zahlenwerks geht.

USU Ventures

Kurs: 9,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-margin %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-margin %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Net profit1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Net-margin %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Earnings per share8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividend per share8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: USU Software AG...

© boersengefluester.de | Redaktion

Als Antizyklisches Investment für 2017 hatte boersengefluester.de Anfang Dezember die Aktie von ElringKlinger vorgestellt. Die Performance kann sich schon jetzt sehen lassen: Der Anteilschein gewann seit dem um ziemlich genau 30 Prozent an Wert – zwei Drittel davon gehen allerdings auf das Konto des Vorjahrs. So gesehen war der SDAX-Titel fast schon eher eine perfekte Nummer für die Jahresschlussrally. Mit den jetzt vorgelegten Vorabzahlen für das abgelaufene Geschäftsjahr zeigt der Automobilzulieferer jedoch, dass das Potenzial noch nicht ausgeschöpft ist. Bei einem Erlösplus von 3,3 Prozent auf 1.557,4 Mio. Euro kam ElringKlinger auf ein weitgehend unverändertes Ergebnis vor Zinsen und Steuern (EBIT) von 135,6 Mio. Euro. Damit hat das Management die – freilich zuvor reduzierten – Erwartungen zumindest eingelöst, wenn auch keine positive Überraschung gelandet. Anderserseits: Es hätte auch schlimmer kommen können. „Zum Gesamtjahresergebnis hat nach drei vergleichsweise schwächeren Quartalen ein außerordentlich gutes viertes Quartal beigetragen,“ sagt CEO Stefan Wolf.

Einen Ausblick für 2017 wird das Management mit Veröffentlichung des Geschäftsberichts am 30. März 2017 präsentieren. Grundsätzlich hat sich der weltgrößte Hersteller von Zylinderkopfdichtungen ein organisches Wachstum in einer Größenordnung von fünf bis sieben Prozent sowie eine Marge (bezogen auf das bereinigte EBIT) von 13 bis 15 Prozent zum Ziel gesetzt. Zur Einordnung: 2016 bewegte sich das Unternehmen hier bei 9,0 Prozent. In der jüngsten Präsentation bezeichnet sich das Unternehmen als „gut vorbereitet“ auf die anstehende Veränderungen im Zuge des Vormarsches der Hybrid- und Elektromotortechnik. „Grüne Mobilität“, lautet daher auch die Vision von ElringKlinger. Für die Analysten von Hauck & Aufhäuser bleibt der Titel mit Kursziel 20 Euro auf der Empfehlungsliste. Allerdings gibt es auch eine Reihe von Experten, die den fairen Wert eher im Bereich um 15 Euro ansiedeln und entsprechend vorsichtiger bei der Einschätzung sind. Das muss aber nicht zwingend ein schlechtes Zeichen sein. Meist ist es unvorteilhafter, wenn alle Analysten positiv gestimmt sind.

Interessant für Privatanleger wird die Höhe des Dividendenvorschlags für 2016. Boersengefluester.de hält eine Kürzung von 0,55 auf 0,40 Euro für möglich. Eine überdurchschnittlich interessante Renditeaktie wäre ElringKlinger damit zwar nicht – aber vielleicht gibt es ja auch eine positive Überraschung bei der Ausschüttung. Die Hauptversammlung findet am 16. Mai 2017 in Stuttgart statt. Für mutige Anleger bleibt der Titel unserer Meinung nach eine gute Wahl, auch wenn die Aktie zuletzt bereits sehr ordentlich gelaufen ist.

ElringKlinger

Kurs: 4,88

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ElringKlinger | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 785602 | DE0007856023 | AG | 309,20 Mio € | 17.11.1995 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.480,44 | 1.624,39 | 1.798,43 | 1.847,12 | 1.803,14 | 1.640,90 | 1.660,00 | |

| EBITDA1,2 | 181,46 | 216,10 | 174,30 | 200,30 | 149,36 | 140,77 | 180,00 | |

| EBITDA-margin %3 | 12,26 | 13,30 | 9,69 | 10,84 | 8,28 | 8,58 | 10,84 | |

| EBIT1,4 | 27,74 | 102,03 | -42,23 | 82,91 | -150,05 | 19,34 | 60,00 | |

| EBIT-margin %5 | 1,87 | 6,28 | -2,35 | 4,49 | -8,32 | 1,18 | 3,61 | |

| Net profit1 | -39,98 | 54,56 | -90,71 | 33,48 | -163,91 | -10,62 | 24,00 | |

| Net-margin %6 | -2,70 | 3,36 | -5,04 | 1,81 | -9,09 | -0,65 | 1,45 | |

| Cashflow1,7 | 217,79 | 156,11 | 101,28 | 129,70 | 168,02 | 179,32 | 150,00 | |

| Earnings per share8 | -0,64 | 0,88 | -1,41 | 0,62 | -2,18 | -0,10 | 0,38 | |

| Dividend per share8 | 0,00 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de and company details

Foto: ElringKlinger AG

...

© boersengefluester.de | Redaktion

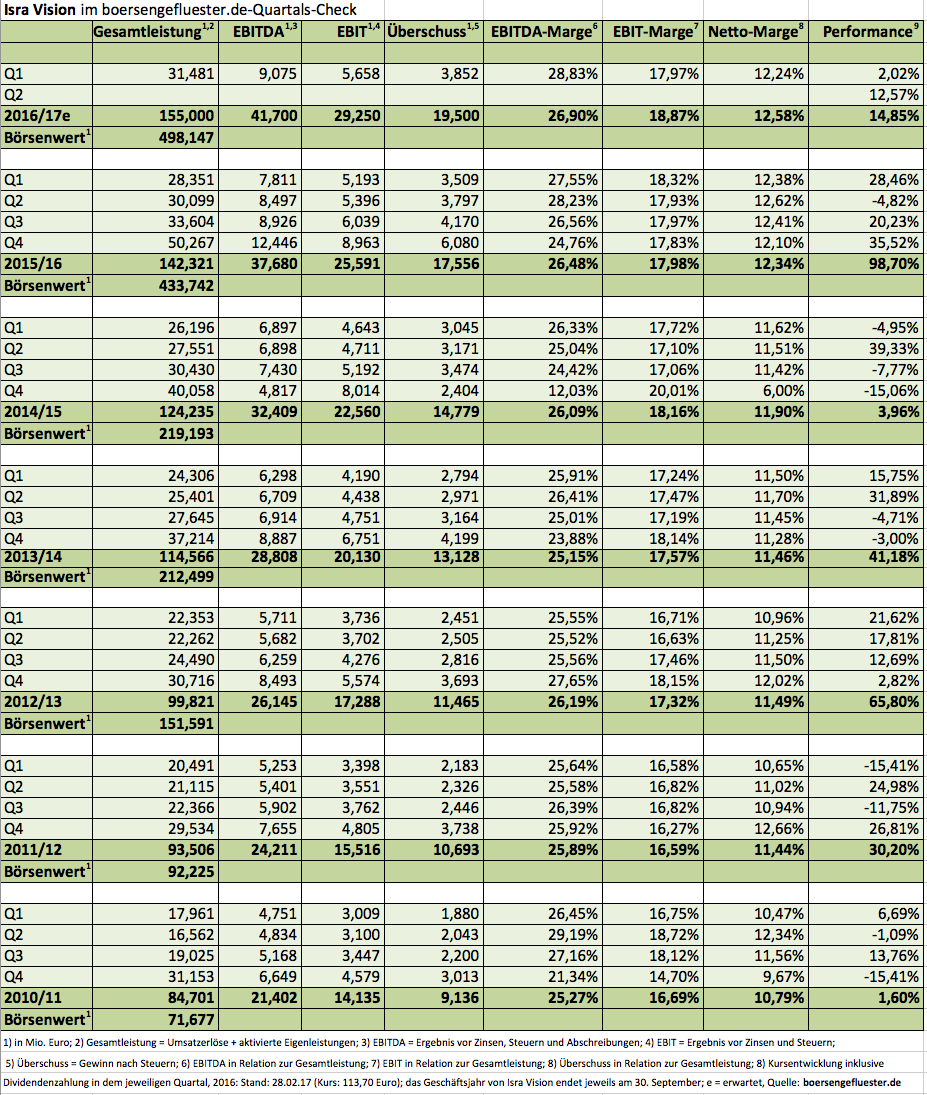

Das mittelfristige Umsatzziel von 150 Mio. Euro ist bei Präsentationen von Enis Ersü, dem Vorstandsvorsitzenden von Isra Vision, quasi Gesetz. Und wenn es nach den Analysten geht, wird der TecDAX-Aspirant spätestens im Geschäftsjahr 2017/18 (30. September) diese auch psychologisch wichtige Marke knacken. Immerhin kam der Anbieter von optischen Systemen, die Produktionsdaten erfassen und auswerten, in der Abrechnungsperiode 2015/16 bereits auf Erlöse von 128,82 Mio. Euro und stellt für das laufende Jahr ein organisches Wachstum von erneut rund zehn Prozent in Aussicht. Nicht berücksichtigt sind in dieser Vorschau mögliche Zukäufe – und in dieser Disziplin ist Ersü eigentlich immer auf der Lauer. „Derzeit werden mehrere Targets aus unterschiedlichen Industrien analysiert. Bei positivem Prüfergebnis ist der Abschluss eines Projektes für das aktuelle Geschäftsjahr geplant“, heißt es offiziell.

Aber auch unabhängig davon ist Isra Vision flott unterwegs: Im Auftaktquartal kamen die Darmstädter auf ein Umsatzplus von 9,6 Prozent auf 28,45 Mio. Euro. Das Ergebnis von Zinsen und Steuern (EBIT) wuchs dabei um knapp neun Prozent auf annähernd 5,66 Mio. Euro. Bezogen auf die Gesamtleistung von 31,48 Mio. Euro, die neben den Umsätzen noch aktivierte Eigenleistungen umfasst, kommt Isra Vision damit abermals auf eine operative Rendite von fast 18 Prozent. Es gelingt dem Unternehmen also, dass attraktive Margenniveau zu halten. Das hört sich nach einer Fortsetzung der Erfolgsgeschichte an. Die eigentliche Sensation aus Anlegersicht ist jedoch die rasante Kursentwicklung der Aktie. Allein in den vergangenen sechs Monaten ging es um 40 Prozent nach oben. Dabei bedeuten Notierungen oberhalb von 114,12 Euro einen Börsenwert von mindestens 500 Mio. Euro. Zum Vergleich: Zum Ende des Geschäftsjahrs 2011/12 lag die Marktkapitalisierung noch bei knapp über 92 Mio. Euro.

Seit dem haben sich zwar auch die Ergebniszahlen massiv verbessert, aber eben „nur“ um den Faktor zwei – und nicht wie der Unternehmenswert um das 5,5fache. Letztlich ist der Kurs also deutlich schneller gestiegen als die korrespondierenden Fundamentaldaten. Was tun mit der Aktie? Mit einem KGV von rund 23 auf Basis der 2018er-Ergebnisschätzungen von boersengefluester.de sowie einem Kurs-Buchwert-Verhältnis von knapp 3,2 ist der Titel zwar hoch bewertet, hat aber noch immer Bodenhaftung. Vor diesem Hintergrund scheint „Halten“ eine vernünftige Einschätzung zu sein. Letztlich ist der charttechnische Aufwärtstrend viel zu stark, um sich von einem Papier wie Isra Vision zu trennen.

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Egal, ob groß oder klein: Venture Capital (VC) und Börse sind nicht gerade eine klassische Liebesbeziehung – zumindest nicht auf dem heimischen Kurszettel. Die Aktie von Rocket Internet büßte in den knapp 2,5 Jahren seit dem IPO um rund 55 Prozent an Wert ein. German Startups Group hat unter der Pleite eines ihrer Portfoliounternehmen zu leiden und kostet zurzeit um rund ein Viertel weniger als beim Börsenstart Ende November 2015. Immerhin stabilisiert sich der Small Cap momentan. Die Berliner bmp hat gleich mehrfach ihren Beteiligungsfokus geändert, aber auch die jetzige Ausrichtung auf Matratzen und Bettzubehör kommt bei den Investoren nur zögerlich an, zumal der Verkauf der ehemaligen Hoffnungsträger aus dem Mediensektor viel mehr Zeit in Anspruch nimmt, als ursprünglich vermutet – von den erzielten Preisen ganz zu schweigen. Ein Trauerspiel ist auc die langfristige Entwicklung der mic-Aktie. Besser – zumindest eine Zeit lang – entwickelte sich immerhin die auf FinTech-Investments spezialisierte FinLab mit Sitz in Frankfurt. Aber auch hier scheint gegenwärtig die Luft ein wenig heraus zu sein.

Umso erstaunlicher war über viele Monate die Performance der Auden-Aktie. Nach der Einbringung des neuen Geschäfts in den Börsenmantel der am Kapitalmarkt gescheiterten Kilian Kerner AG gewann das Papier 2016 um 670 Prozent an Wert und befördert die Gesellschaft auf eine Marktkapitalisierung von knapp 42 Mio. Euro. Für Furore sorgte Auden-Vorstand Christofer Radic dabei mit der Ende 2016 in Eigenregie durchgeführten Kapitalerhöhung zu 7 Euro – das war deutlich über dem damaligen Aktienkurs von rund 5 Euro –, die für einen Mittelzufluss von brutto immerhin 15,6 Mio. Euro sorgte. „Wir hatten in den vergangenen Monaten rund 200 Investorentermine“, sagt Radic im Hintergrundgespräch mit boersengefluester.de. Punkten konnte Radic insbesondere bei Family Offices, denen er mit Auden einen Zugang zum VC-Markt öffnete. Anders als damals bmp oder jetzt immer noch German Startups Group setzt Radic nicht auf ein breites Portfolio an Miniinvestments, sondern strebt – nach Möglichkeit – eine Beteiligungshöhe von Untergrenze zehn Prozent an. „Wir wollen die Unternehmen ganz aktiv begleiten“, sagt Radic. Sieben bis neun Unternehmen sind die Zielgröße, die die Berliner an der Untergrenze freilich bereits erreicht haben.

Wichtigstes Investment ist optiopay, eine Plattform, die es Zahlungsempfängern ermöglicht, höherwertige Gutscheine als Auszahlungsmethode zu wählen und so den tatsächlichen Wert Ihrer Zahlung zu erhöhen. Statt einer Rückzahlung vom Energieversorger über bspw. 100 Euro, bietet optiopay etwa den Tausch gegen einen Amazon-Gutschein im Wert von 120 Euro an. Zurzeit läuft eine Finanzierungsrunde über 20 Mio. Euro, die das Berliner FinTech-Unternehmen mit 85 Mio. Euro bewertet. Dem Vernehmen nach sind 15 Mio. Euro davon bereits platziert. Auden hält direkt und mittelbar über Optionen mehr als 20 Prozent an optiopay. Ein großes Thema für Auden ist aber auch die schon vor einigen Monaten in die Wege geleitete Beteiligung an Curated Shopping Group (CSG) – insbesondere bekannt für die Shoppingplattform Modomoto, die Männern eine Stilberatung beim Onlinekauf von Bekleidungsstücken bietet. In der Fashionszene sind solche Curated-Shopping-Plattformen eine ganz heiße Sache. Wettbewerber von Modomoto sind Unternehmen wie Outfittery oder die Zalando-Tochter Zalon. Auden hält 10,2 Prozent an CSG, die bei der jüngsten Finanzierungsrunde mit 51 Mio. Euro bewertet wurden. Perspektivisch gehört Modomoto sicher zu den Unternehmen, die selbst für einen Börsengang in Frage kommen – oder von einem Branchenriesen wie zum Beispiel P&C geschluckt werden könnten.

[caption id="attachment_102223" align="alignnone" width="435"] Modomoto-Geschäftsführer Mathias Fiedler, Andreas Fischer und Corinna Powalla[/caption]

Bereits kommuniziert sind die IPO-Absichten bei der Auden-Beteiligung ViaLight Communications aus Gilching bei München. Das Spin-off des Deutschen Luft- und Raumfahrtzentrums (DLR) hat eine Lasertechnik zur Internetversorgung an abgelegenen Orten via Drohnen oder Satelliten entwickelt. Ähnliche Projekte testen bereits US-Konzerne wie Facebook oder das Raumfahrtunternehmen SpaceX – aber auch Google ist aktiv. Für Auden ist das 2,4- Millionen-Euro-Investment zwar nicht gerade typisch, angesichts des nahenden Börsengangs aber eine gute Chance. Deutlich bekannter in der breiten Öffentlichkeit dürfte das Engagement bei dem Automobilclub JimDrive sein – quasi eine Art digitaler ADAC. Auden hält gegenwärtig zehn Prozent an dem zuletzt auf 7 Mio. Euro taxierten Unternehmen. „JimDrive passt perfekt in unser Portfolio an Unternehmen aus dem Digitalbereich“, sagt Christofer Radic.

Hört sich alles prima an, doch ein Selbstläufer ist auch die Auden-Aktie längst nicht mehr. Zuletzt rutschte der Kurs unter großen Handelsumsätzen zwischenzeitlich sogar unter die Marke von 4 Euro. Dabei wird der Titel – wie nicht anders zu vermuten – in Finanzkreisen kontrovers diskutiert. Von Blackbox bis Top-Chance reichen die Einschätzungen. Kein Wunder: Das erste, wirklich aussagekräftige Zahlenwerk wird wohl der Halbjahresbericht für 2017 werden. Zudem gibt es noch immer kein Research von Analysten-Seite. Mitunter hat Auden auch selbst Öl ins Feuer gegossen, etwa in Form von regelmäßig sehr forsch formulierten Pressemitteilungen. Dazu gehört auch die für 2017 avisierte Marktkapitalisierung von über 100 Mio. Euro. Bei der aktuellen Aktienstückzahl entspricht das einem strammen Kursziel von Untergrenze 11 Euro. Normalerweise halten sich die Vorstände börsennotierter Aktiengesellschaften vornehm zurück, wenn es um die Einschätzung des eigenen Papiers geht. „Für uns sind die 100 Mio. Euro eine wichtige Marke, da wir glauben, dass sich die Zahl der Investoren, die sich für unsere Aktie interessiert, an diesem Punkt nochmals steigen wird. Das haben wir in Gesprächen immer wieder gemerkt“, sagt Radic.

Ohnehin ist es seine Absicht, im laufenden Jahr deutlich mehr institutionelle Investoren an Bord holen. Um dem höheren Anspruch gerecht zu werden, ist zudem im laufenden Jahr der Wechsel in den Prime Standard geplant. Ein Zwischen-Upgrade in den gegründeten Entry-Standard-Nachfolger Scale steht dagegen nicht wirklich zur Debatte. Zudem wird es unter normalen Umständen im laufenden Jahr auch keine Kapitalerhöhung geben. Am 14. März 2017 hat Radic die nächste Gelegenheit, die Entwicklung bei Auden einem größeren Publikum vorzustellen – dann präsentiert er bei der 20. Kapitalmarktkonferenz von Egbert Prior. Boersengefluester.de wird ebenfalls vor Ort sein und ein Update geben.

Modomoto-Geschäftsführer Mathias Fiedler, Andreas Fischer und Corinna Powalla[/caption]

Bereits kommuniziert sind die IPO-Absichten bei der Auden-Beteiligung ViaLight Communications aus Gilching bei München. Das Spin-off des Deutschen Luft- und Raumfahrtzentrums (DLR) hat eine Lasertechnik zur Internetversorgung an abgelegenen Orten via Drohnen oder Satelliten entwickelt. Ähnliche Projekte testen bereits US-Konzerne wie Facebook oder das Raumfahrtunternehmen SpaceX – aber auch Google ist aktiv. Für Auden ist das 2,4- Millionen-Euro-Investment zwar nicht gerade typisch, angesichts des nahenden Börsengangs aber eine gute Chance. Deutlich bekannter in der breiten Öffentlichkeit dürfte das Engagement bei dem Automobilclub JimDrive sein – quasi eine Art digitaler ADAC. Auden hält gegenwärtig zehn Prozent an dem zuletzt auf 7 Mio. Euro taxierten Unternehmen. „JimDrive passt perfekt in unser Portfolio an Unternehmen aus dem Digitalbereich“, sagt Christofer Radic.

Hört sich alles prima an, doch ein Selbstläufer ist auch die Auden-Aktie längst nicht mehr. Zuletzt rutschte der Kurs unter großen Handelsumsätzen zwischenzeitlich sogar unter die Marke von 4 Euro. Dabei wird der Titel – wie nicht anders zu vermuten – in Finanzkreisen kontrovers diskutiert. Von Blackbox bis Top-Chance reichen die Einschätzungen. Kein Wunder: Das erste, wirklich aussagekräftige Zahlenwerk wird wohl der Halbjahresbericht für 2017 werden. Zudem gibt es noch immer kein Research von Analysten-Seite. Mitunter hat Auden auch selbst Öl ins Feuer gegossen, etwa in Form von regelmäßig sehr forsch formulierten Pressemitteilungen. Dazu gehört auch die für 2017 avisierte Marktkapitalisierung von über 100 Mio. Euro. Bei der aktuellen Aktienstückzahl entspricht das einem strammen Kursziel von Untergrenze 11 Euro. Normalerweise halten sich die Vorstände börsennotierter Aktiengesellschaften vornehm zurück, wenn es um die Einschätzung des eigenen Papiers geht. „Für uns sind die 100 Mio. Euro eine wichtige Marke, da wir glauben, dass sich die Zahl der Investoren, die sich für unsere Aktie interessiert, an diesem Punkt nochmals steigen wird. Das haben wir in Gesprächen immer wieder gemerkt“, sagt Radic.

Ohnehin ist es seine Absicht, im laufenden Jahr deutlich mehr institutionelle Investoren an Bord holen. Um dem höheren Anspruch gerecht zu werden, ist zudem im laufenden Jahr der Wechsel in den Prime Standard geplant. Ein Zwischen-Upgrade in den gegründeten Entry-Standard-Nachfolger Scale steht dagegen nicht wirklich zur Debatte. Zudem wird es unter normalen Umständen im laufenden Jahr auch keine Kapitalerhöhung geben. Am 14. März 2017 hat Radic die nächste Gelegenheit, die Entwicklung bei Auden einem größeren Publikum vorzustellen – dann präsentiert er bei der 20. Kapitalmarktkonferenz von Egbert Prior. Boersengefluester.de wird ebenfalls vor Ort sein und ein Update geben.

Fotos: Curated Shopping GmbH

...

Auden

Kurs: 0,00

Modomoto-Geschäftsführer Mathias Fiedler, Andreas Fischer und Corinna Powalla[/caption]

Bereits kommuniziert sind die IPO-Absichten bei der Auden-Beteiligung ViaLight Communications aus Gilching bei München. Das Spin-off des Deutschen Luft- und Raumfahrtzentrums (DLR) hat eine Lasertechnik zur Internetversorgung an abgelegenen Orten via Drohnen oder Satelliten entwickelt. Ähnliche Projekte testen bereits US-Konzerne wie Facebook oder das Raumfahrtunternehmen SpaceX – aber auch Google ist aktiv. Für Auden ist das 2,4- Millionen-Euro-Investment zwar nicht gerade typisch, angesichts des nahenden Börsengangs aber eine gute Chance. Deutlich bekannter in der breiten Öffentlichkeit dürfte das Engagement bei dem Automobilclub JimDrive sein – quasi eine Art digitaler ADAC. Auden hält gegenwärtig zehn Prozent an dem zuletzt auf 7 Mio. Euro taxierten Unternehmen. „JimDrive passt perfekt in unser Portfolio an Unternehmen aus dem Digitalbereich“, sagt Christofer Radic.

Hört sich alles prima an, doch ein Selbstläufer ist auch die Auden-Aktie längst nicht mehr. Zuletzt rutschte der Kurs unter großen Handelsumsätzen zwischenzeitlich sogar unter die Marke von 4 Euro. Dabei wird der Titel – wie nicht anders zu vermuten – in Finanzkreisen kontrovers diskutiert. Von Blackbox bis Top-Chance reichen die Einschätzungen. Kein Wunder: Das erste, wirklich aussagekräftige Zahlenwerk wird wohl der Halbjahresbericht für 2017 werden. Zudem gibt es noch immer kein Research von Analysten-Seite. Mitunter hat Auden auch selbst Öl ins Feuer gegossen, etwa in Form von regelmäßig sehr forsch formulierten Pressemitteilungen. Dazu gehört auch die für 2017 avisierte Marktkapitalisierung von über 100 Mio. Euro. Bei der aktuellen Aktienstückzahl entspricht das einem strammen Kursziel von Untergrenze 11 Euro. Normalerweise halten sich die Vorstände börsennotierter Aktiengesellschaften vornehm zurück, wenn es um die Einschätzung des eigenen Papiers geht. „Für uns sind die 100 Mio. Euro eine wichtige Marke, da wir glauben, dass sich die Zahl der Investoren, die sich für unsere Aktie interessiert, an diesem Punkt nochmals steigen wird. Das haben wir in Gesprächen immer wieder gemerkt“, sagt Radic.

Ohnehin ist es seine Absicht, im laufenden Jahr deutlich mehr institutionelle Investoren an Bord holen. Um dem höheren Anspruch gerecht zu werden, ist zudem im laufenden Jahr der Wechsel in den Prime Standard geplant. Ein Zwischen-Upgrade in den gegründeten Entry-Standard-Nachfolger Scale steht dagegen nicht wirklich zur Debatte. Zudem wird es unter normalen Umständen im laufenden Jahr auch keine Kapitalerhöhung geben. Am 14. März 2017 hat Radic die nächste Gelegenheit, die Entwicklung bei Auden einem größeren Publikum vorzustellen – dann präsentiert er bei der 20. Kapitalmarktkonferenz von Egbert Prior. Boersengefluester.de wird ebenfalls vor Ort sein und ein Update geben.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Auden | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16144 | DE000A161440 | AG | 1,34 Mio € | 29.06.2012 | ||

* * *

© boersengefluester.de | Redaktion

Auf den einschlägigen Small-Cap-Konferenzen war DocCheck bislang nie vertreten. Heiße Empfehlungen für den Titel sind Fehlanzeige. Und auch sonst dominieren bei dem eHealthcare-Unternehmen eher ruhige Töne. Dabei gehört DocCheck zur Beletage aus dem heimischen Spezialwertebereich. Die Bilanz könnte solider kaum sein, das Eigenkapital machte zum Halbjahr mehr als drei Viertel der Bilanzsumme aus. Auf der Aktivseite dominieren Cash, Wertpapiere und Edelmetalle. So gesehen ist ein stattlicher Teil des Börsenwerts von zurzeit knapp 44 Mio. Euro durch liquide Anlagen unterlegt. Doch auch operativ lief es zuletzt besser als gedacht. Die ursprüngliche Umsatzprognose von rund 24 Mio. Euro haben die Kölner jedenfalls getoppt. Nach vorläufigen Berechnungen erreichten die Erlöse 2016 rund 25,9 Mio. Euro – bei einem Ergebnis vor Zinsen und Steuern (EBIT) von 4,0 Mio. Euro. Damit hätte DocCheck das sehr hohe Vorjahresergebnis wiederholt und keinen – wie ursprünglich vermutet – Rücksetzer beim EBIT einfahren müssen.

Angesichts dieser Vorgaben geht boersengefluester.de davon aus, dass zur Hauptversammlung am 24. Mai 2017 erneut eine Dividende von 0,40 Euro je Aktie zur Ausschüttung vorgeschlagen wird. Damit käme der Titel trotz der zuletzt sehr starken Performance noch immer auf eine weit überdurchschnittliche Rendite von rund 4,5 Prozent. Die Bekanntgabe der Dividende dürfte mit der Vorlage des Geschäftsberichts am 17. April 2017 erfolgen. Die Geschäfte von DocCheck teilen sich auf in den Agenturbereich (antwerpes AG), eine Community für medizinische Berufe sowie eine Onlineplattform für alle möglichen medizinischen Produkte – vom Stethoskop bis zum Skelettmodell für schulische Zwecke.

Wichtig: Die Aktie ist nichts für den schnellen Zock, eignet sich aber gut als langfristige Geldanlage. Zu beachten ist, dass nur knapp 19 Prozent der Anteilscheine dem Streubesitz zuzurechnen sind. Mehr als die Hälfte der Papiere hält der CEO Frank Antwerpes. Mit von der Partie ist aber auch die Investmentgesellschaft für langfristige Investoren TGV um den Verleger und Investor Norman Rentrop. "Langfrist" hält darüber hinaus 70,46 Prozent an Kromi Logistik, 5,43 Prozent an dem SDAX-Unternehmen WashTec, rund 13,9 Prozent an der Mittelstandsholding Gesco und ist zudem bei Atoss Software und R. Stahl engagiert. Keine schlechte Visitenkarte für DocCheck also. Mindestens genauso bemerkenswert ist aber, dass DocCheck auf auf der Frühjahrskonferenz der DVFA vom 8. bis 10. Mai 2017 in Frankfurt präsentieren wird. Offenbar startet die Gesellschaft so etwas wie eine kleine IR-Offensive.

DocCheck

Kurs: 11,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DocCheck | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6WE | DE000A1A6WE6 | AG | 60,38 Mio € | 17.04.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 63,10 | 85,92 | 60,90 | 53,42 | 53,79 | 55,32 | 53,00 | |

| EBITDA1,2 | 15,60 | 19,20 | 13,10 | 8,62 | 9,08 | 10,99 | 9,00 | |

| EBITDA-margin %3 | 24,72 | 22,35 | 21,51 | 16,14 | 16,88 | 19,86 | 16,98 | |

| EBIT1,4 | 13,76 | 16,64 | 10,40 | 3,54 | 6,61 | 8,17 | 5,70 | |

| EBIT-margin %5 | 21,81 | 19,37 | 17,08 | 6,63 | 12,29 | 14,76 | 10,76 | |

| Net profit1 | 9,61 | 11,82 | 6,00 | 2,13 | 5,28 | 5,00 | 4,15 | |

| Net-margin %6 | 15,23 | 13,76 | 9,85 | 3,99 | 9,82 | 9,04 | 7,83 | |

| Cashflow1,7 | 11,54 | 10,93 | 5,95 | 7,51 | 7,64 | 5,98 | 5,70 | |

| Earnings per share8 | 1,82 | 2,25 | 1,25 | 0,45 | 1,04 | 1,05 | 0,82 | |

| Dividend per share8 | 1,00 | 1,00 | 0,75 | 0,50 | 0,75 | 1,00 | 1,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Die Aktie von Helma Eigenheimbau gehört seit vielen Jahren zu den Favoriten in der Small-Cap-Szene. Doch seit ein paar Monaten kommt der Anteilschein des Bauträgers und Dienstleisters nicht mehr recht vom Fleck – wie freilich viele andere Papiere aus dem Immobiliensektor auch. Bei Helma hat sich die Situation jetzt aber zugespitzt: Zunächst einmal drückten die Insiderverkäufe von Vorstandschef Karl-Heinz Maerzke bzw. seiner Frau im Dezember 2016 im Volumen von knapp 2 Mio. Euro auf die Stimmung. Zwar hält Maerzke noch immer rund 40 Prozent an dem Unternehmen aus Lehrte, aber die Signalwirkung solcher Deals – aus welchen Gründen sie auch immer erfolgen – ist meist nicht so gut. Wesentlich heftiger reagierte die Notiz allerdings auf die jüngste Meldung, wonach die bislang in Aussicht gestellten langfristigen Erlös- und EBIT-Ziele so nicht eingehalten werden können. Die Quittung: Im Tief verlor die Gesellschaft um 20 Prozent bzw. 41 Mio. Euro an Börsenwert.

Demnach kalkuliert Helma Eigenheimbau für 2017 nun mit Umsätzen von 290 bis 300 Mio. Euro – statt bislang 340 Mio. Euro. Für 2018 wurde die Messlatte von 420 Mio. Euro auf 325 bis 340 Mio. Euro tiefer gelegt. Im Jahr darauf sollen dann 370 bis 400 Mio. Euro erlöst werden. „Die Gesellschaft hat bei der Aufstellung der aktualisierten Planungen zum Teil Umsatzverschiebungen in Folgejahre bewusst in Kauf genommen, um weiterhin eine hohe Ausführungsqualität sowie einen hohen Grad an Kostensicherheit zu gewährleisten“, lautet die offizielle Erklärung. Zudem weist Helma auf „erheblich längere Bearbeitungszeiten im Bauträgergeschäft für Wohnimmobilien und die Überlastung bzw. eingeschränkte Verfügbarkeit der beteiligten Marktteilnehmer (einschließlich staatlicher Einrichtungen)“ hin. Schwer einzuschätzen, ob sich diese Entwicklung erst jetzt abgezeichnet hat oder ob das Management von Helma Eigenheimbau einfach zu offensiv geplant hat.

Genau diese Fragen werden die Investoren aber stellen und dann wird es seine Zeit dauern, bis das Vertrauen wieder hergestellt ist. Angesichts der aktualisierten Planungen gerieten die vorläufigen Zahlen in den Hintergrund. Dabei lagen immerhin die Erlöse von 263,8 Mio. Euro sowie das Ergebnis vor Zinsen und Steuern von 21,6 Mio. Euro im Rahmen der Erwartungen. Weitere Informationen zu den 2016er-Zahlen wird das Unternehmen am 9. März veröffentlichen. Was tun als Anleger? Kurzfristig sieht boersengefluester.de hier keine zwingende Einstiegschance. Wer das Papier im Depot hat und eher langfristig orientiert ist, kann jedoch engagiert bleiben.

Helma Eigenheimbau

Kurs: 0,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Helma Eigenheimbau | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0EQ57 | DE000A0EQ578 | AG | 1,32 Mio € | 19.09.2006 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 273,99 | 331,49 | 302,45 | 245,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 24,76 | 30,65 | 9,13 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 9,04 | 9,25 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 22,17 | 27,90 | 6,25 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,09 | 8,42 | 2,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 15,40 | 18,81 | 2,14 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,62 | 5,67 | 0,71 | -1,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,30 | 0,55 | 15,52 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,84 | 4,69 | 0,53 | -0,81 | -0,30 | -0,03 | 0,00 | |

| Dividend per share8 | 1,54 | 1,72 | 0,00 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: HELMA Eigenheimbau AG...

© boersengefluester.de | Redaktion

Ralf Weber, der Vorstandsvorsitzende von Gerry Weber, gibt sich keinen Illusionen hin: „Die Situation wird in absehbarer Zeit nicht einfacher. Wir haben es nicht mit einer kleinen Delle, sondern mit einem fundamentalen Wandel auf dem Modemarkt zu tun.“ Die Quittung bekam der Anbieter von Damenmode schon Mitte 2015, als der frühere Börsenliebling eine knackige Gewinnwarnung aussprechen musste. Immerhin: Das Management hat ein umfassendes Restrukturierungsprogramm in die Wege geleitet und ist quasi an allen Fronten aktiv: Das eigene Filialnetz wird optimiert, die Arbeitsabläufe stehen auf dem Prüfstand, die Marke wird modernisiert – und schließlich soll auch der Großhandel gestärkt werden. Derartige Veränderungsprozesse kommen an der Börse meist gut an, doch bei Gerry Weber warten die Investoren noch ab. In den vergangenen zwölf Monaten dümpelte die Notiz in einer Seitwärtsrange von 10 bis 13 Euro herum.

In gewisser Weise ist das verständlich, denn die Nachrichtenlage des im westfälischen Halle angesiedelten Unternehmens ist noch immer sehr durchwachsen. Das zeigen auch die jetzt vorgelegten Zahlen für das Geschäftsjahr 2015/16 (31. Oktober): Die Umsätze gingen um knapp 2,2 Prozent auf 900,79 Mio. Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) knickte von 79,29 auf 13,82 Mio. Euro ein. Und hätte Gerry Weber nicht einen dicken Sonderertrag aus dem Verkauf der Immobilie „Halle 30“ in Düsseldorf eingefahren, wäre das Unternehmen tief in die roten Zahlen gerutscht. So blieb am Ende ein Miniüberschuss von 511.800 Euro stehen, was einem Ergebnis je Aktie von 0,01 Euro entspricht. Dennoch – und damit hatte boersengefluester.de gar nicht gerechnet – will Gerry Weber zur Hauptversammlung am 27. April 2017 eine Dividende von 0,25 Euro je Aktie auskehren. Dazu hat sich der Vorstand „unter Abwägung des Wohl der Gesellschaft und der Aktionärsinteressen“ entschlossen, wie es offiziell heißt. Zum Vergleich: Im Vorjahr zahlte das Unternehmen noch 0,40 Euro pro Anteilschein. Auf dem gedrückten Kursniveau würde der jetzige Dividendenvorschlag für eine Rendite von immerhin 2,4 Prozent stehen.

Bestätigt hat CEO Ralf Weber derweil die erst Ende Januar getätigte Prognose für das laufende Jahr, wonach mit einem EBIT zwischen 10 und 20 Mio. Euro zu rechnen ist, bei nochmals rückläufigen Umsatzerlösen. Hier wirken sich insbesondere nochmals Belastungen aus der Restrukturierung negativ aus. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll zwischen 60 und 70 Mio. Euro liegen. 2015/16 erreichte das um alle Sondereffekte bereinigte EBITDA 71,6 Mio. Euro. Summa summarum tritt Gerry Weber damit mehr oder weniger auf der Stelle. Eine sinnvolle Bewertung der SDAX-Aktie ist wohl erst wieder ab 2018 möglich. Hier rechnet boersengefluester.de mit einem EBIT von rund 37 Mio. Euro – verglichen mit einer Marktkapitalisierung von gegenwärtig 474,4 Mio. Euro. Demnach würde der Titel also etwa mit dem 13fachen des für 2018 zu erwartenden EBIT gehandelt. Das ist jetzt nicht unbedingt super niedrig, allerdings könnte das Betriebsergebnis auch kräftiger, als momentan zu vermuten, an Terrain gewinnen.

Punkten kann die Gerry Weber-Aktie schon jetzt unter Kurs-Buchwert-Aspekten. Immerhin beträgt das (bereits um die anstehende Dividendenzahlung bereinigte) Eigenkapital 9,48 Euro je Aktie – liegt also recht nah beim aktuellen Aktienkurs. Anleger, die jetzt einsteigen, tun dies sicherlich zu einem recht attraktiven Preis. Allerdings wird die Nachrichtenlage vorerst angespannt bleiben, was gegen eine rasche Trendwende Richtung Norden spricht. So gesehen ist es wohl ganz klug, sich die Entwicklung noch eine Weile von der Außenlinie anzusehen.

Foto: pixabay

...

© boersengefluester.de | Redaktion

Schlag auf Schlag geht es bei Dr. Hönle: Kaum ist der Geschäftsbericht für 2015/16 (30. September) veröffentlicht, präsentiert der Anbieter von industriellen UV-Technologien bereits die Zahlen für das Auftaktquartal der laufenden Abrechnungsperiode – und die sind zumindest erklärungsbedürftig. Bei einem Erlösrückgang von rund zwei Prozent auf 22,18 Mio. Euro fiel das Ergebnis vor Zinsen und Steuern (EBIT) nämlich um 20 Prozent auf 2,23 Mio. Euro. Die Rückgänge hängen allerdings mit der Verlagerung eines Fertigungsstandorts der schon seit vielen Jahren zur Hönle-Gruppe gehörenden eltosch grafix GmbH mit Sitz in Pinneberg hin zur Konzernmutter nach Gräfelfing im Münchner Westen zusammen. Das wirkte sich beim Segment Geräte & Anlagen in Form eines Umsatzrückgangs von knapp 16 Prozent auf 11,05 Mio. Euro sowie einer roten Null beim Betriebsergebnis aus – nach positiven 1,85 Mio. Euro im entsprechenden Vorjahresquartal. In den Bereichen Glas & Strahler sowie Klebstoffe kam Dr. Hönle jedoch gut voran. Das gilt auch für die stets unter besonderer Beobachtung stehende Tochter Raesch Quarz (Germany), die lange Zeit Probleme bereitete. „Die Gesellschaft produziert zuverlässig hochwertige Quarzglasprodukte mit niedrigen Ausschussquoten“, betont das Management im aktuellen Zwischenbericht.

Für das Gesamtjahr bekräftigt Dr. Hönle demnach die bisherigen Prognose, wonach bei Erlösen zwischen 95 und 105 Mio. Euro mit einem Betriebsergebnis in einem Korridor von 14 bis 16 Mio. Euro zu rechnen ist. Nächster wichtiger Termin für Dr. Hönle-Aktionäre ist die Hauptversammlung am 28. März 2017 in München. Auf der Agenda steht eine unveränderte Dividende von 0,55 Euro pro Anteilschein, was den Small Cap – beim gegenwärtigen Kurs von 31,11 Euro – auf eine Rendite von knapp 1,8 Prozent befördert. Warburg Research hatte zuletzt ein Kursziel von 34 Euro genannt. Dabei gehen die Analysten davon aus, dass Dr. Hönle im laufenden Jahr auf Erlöse von 100,8 Mio. Euro sowie ein EBIT von 15,4 Mio. Euro kommt. Keine Frage: Nach der super Performance wird die Luft auch für die Aktie von Dr. Hönle dünner. Großartiger Raum für Enttäuschungen ist nicht vorhanden. Nun kommt es also darauf an, dass die Gesellschaft den Rückstand zugig wieder aufholt, wobei der Halbjahresbericht vermutlich noch nicht der große Kracher wird. Schließlich geht das Management insbesondere erst für das dritte und vierte Quartal von einer „deutlich besseren Geschäftsentwicklung“ aus. Sei es drum: Für Langfristinvestoren, die sich nicht so sehr an dem Gezacke einzelner Quartale aufreiben, bleibt der Titel auf jeden Fall eine attraktive Anlage.

Dr. Hönle

Kurs: 8,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 51,66 Mio € | 24.01.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Ein goldenes Händchen hat die Beteiligungsgesellschaft Scherzer & Co. bislang mit ihrem Investment bei Data Modul. Die Kölner waren kurz nach der Übernahmeofferte von Arrow Electronics zu 27,50 Euro im Januar 2015 mit einem Anteil von etwas mehr als einem Prozent eingestiegen. Damals hatten die Spezialwerteprofis im Kalkül, dass der US-Konzern seine Offerte – schon aus Währungsgründen – locker aufstocken würde, um bei dem Displayspezialisten ans Ziel zu kommen. Tatsächlich senkte Arrow damals aber nur die Mindestannahmeschwelle von 75 auf 50 Prozent und verhielt sich – insbesondere, wenn es um die Ausschüttung von Dividenden ging – in der Folgezeit wenig freundlich gegenüber dem Streubesitz. Dem Kursverlauf konnte das allerdings nichts anhaben, zumal auch die operativen Ergebnisse der Münchner in ungeahnte Höhen stiegen.

Nach einer kleineren Seitwärtsphase ist die Notiz nun auf ein All-Time-High von 60 Euro geschossen. Auslöser des Hüpfers: Scherzer & Co. hat für das immer noch im Prime Standard gelistete Unternehmen nun einen Stimmrechtsanteil von 6,07 Prozent gemeldet. Die 214.077 Scherzer zurechenbaren Aktien haben einen Gegenwert von rund 12,4 Mio. Euro. Das sind immerhin rund 19 Prozent des gesamten Börsenwerts von Scherzer. Gut möglich, dass die Kölner die Erlöse ihrer Verkäufe bei Lotto24 genutzt haben, um das Engagement bei Data Modul aufzustocken. Schwer abzuschätzen ist dabei, welche Strategie Großaktionär Arrow fährt: Offiziell sind dem selbst börsengelisteten Elektronikdistributor (Umsatz 2016: 23,8 Mrd. Dollar) 53,66 Prozent der Data Modul-Anteile zuzurechnen.

De facto dürfte der gesamte Anteil aber wohl längst höher liegen. Die nächste Meldeschwelle liegt jedoch erst bei 75 Prozent. Und so bleibt es vorerst reine Spekulation, ob Arrow einen Beherrschungsvertrag anstrebt oder Data Modul perspektivisch ganz von der Börse nehmen wird – freilich gegen eine entsprechend angemessene Abfindung. Unabhängig davon: Für die noch engagierten Privatanleger ist es ein gutes Signal, dass Spezialwerteprofis wie Scherzer mit an Bord sind. Und auch die Amerikaner werden wissen, mit wem sie es zu tun haben. Die nächste Hauptversammlung am 11. Mai 2017 wird also spannend.

...

Data Modul

Kurs: 28,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-margin %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-margin %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Net profit1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Net-margin %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Earnings per share8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividend per share8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Mittelstandsanleihen sind bei Anlegern eigentlich komplett aus der Mode – zu viele negative Schlagzeilen gab es in der Vergangenheit. Umso bemerkenswerter, dass sich mit dem Hemdenhersteller Eterna aus Passau zurzeit erneut ein Emittent aus der Deckung wagt und – in erster Linie zur Refinanzierung der bestehenden 55-Millionen-Euro-Anleihe (WKN: A1REXA) – einen neuen Bond ausgibt. Das Angebot läuft noch bis zum 1. März 2017 und hat ein Volumen von bis zu 25 Mio. Euro. Versehen ist die Anleihe 2017/22 mit einem Kupon von 7,75 Prozent – bei einer Laufzeit von fünf Jahren. Inhaber des Bonds 2012/17 haben die Möglichkeit, ihre Anteile gegen den neuen Bond einzutauschen. Dafür bekommen sie – neben den Zinsen von 31,73 Euro für die laufende Zinsperiode bis zum 3. März 2017 – einen Zusatzbetrag von 25 Euro je Anleihe im Nennwert von 1.000 Euro. Boersengefluester.de sprach mit ETERNA-CEO Henning Gerbaulet über die Hintergründe der Emission, die wirtschaftliche Lage von ETERNA, einen möglichen Exit des Mehrheitseigentümers Quadriga Capital und die Transparenz für Anleger. Und natürlich geht es auch darum, wie ein Anbieter von Hemden und Blusen mit dem großen Thema Digitalisierung umgeht.

...

© boersengefluester.de | Redaktion

Das kommt richtig gut an: Nach fünf Nullrunden in Folge will Koenig & Bauer für 2016 die Dividendenzahlung wieder aufnehmen – und zwar mit einem Satz von 0,50 Euro pro Anteilschein. Bei Kursen leicht unterhalb des All-Time-Highs von 51,73 Euro bedeutet das zwar „nur“ eine Dividendenrendite von 1,0 Prozent. Doch die Signalwirkung ist nicht zu unterschätzen, zumal die Würzburger für die kommenden Jahre jeweils zwischen 15 und 35 Prozent des Konzerngewinns an die Aktionäre ausschütten wollen. Das sollte den SDAX-Titel mittelfristig auch in deutlich höhere Renditeregionen führen. Mit den vorläufigen Zahlen für 2016 hat der Druckmaschinenhersteller, der sich längst auf den Verpackungs- und Industriedruck fokussiert, derweil die eigenen Prognosen voll erfüllt. So kam Koenig & Bauer bei Erlösen von 1.167 Mio. Euro auf einen Gewinn vor Steuern von 57 Mio. Euro, was einer Marge vor Steuern von immerhin knapp 4,9 Prozent entspricht. Avisiert hatte CEO Claus Bolza-Schünemann einen Umsatz zwischen 1,1 und 1,2 Mrd. Euro sowie eine Rendite vor Steuern von bis zu 5,0 Prozent.

On top können freilich noch erhebliche Sondereinflüsse kommen: So prüft das Unternehmen eine Ausfinanzierung der Pensionsrückstellungen (etwa 65 Mio. Euro verteilt über fünf Jahre), eine Neubewertung von rechtlichen Auseinandersetzungen (rund 39 Mio. Euro), die Zuschreibung von abgewerteten Gegenständen aus dem Anlagevermögen (circa 22 Mio. Euro) sowie den Ansatz aktiver latenter Steuern (rund 33 Mio. Euro). Neue Töne schlägt das Unternehmen auch in Sachen künftiges Wachstum an. So peilt Bolza-Schünemann ein organisches Erlösplus von jährlich rund vier Prozent an. Die EBIT-Marge – als neue Steuerungsgröße – soll Werte zwischen 4,0 und 9,0 Prozent erreichen. Für boersengefluester.de bleibt Koenig & Bauer erste Wahl aus dem Drucksektor. Das von Hauck & Aufhäuser von 60 auf 72 Euro erhöhte Kursziel gibt jedenfalls die Richtung vor. Das komplette Zahlenwerk präsentiert das Unternehmen am 22. März. Die Hauptversammlung findet am 23. Mai 2017 statt.

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-margin %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-margin %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Net profit1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Net-margin %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Earnings per share8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Koenig & Bauer Aktiengesellschaft...

© boersengefluester.de | Redaktion

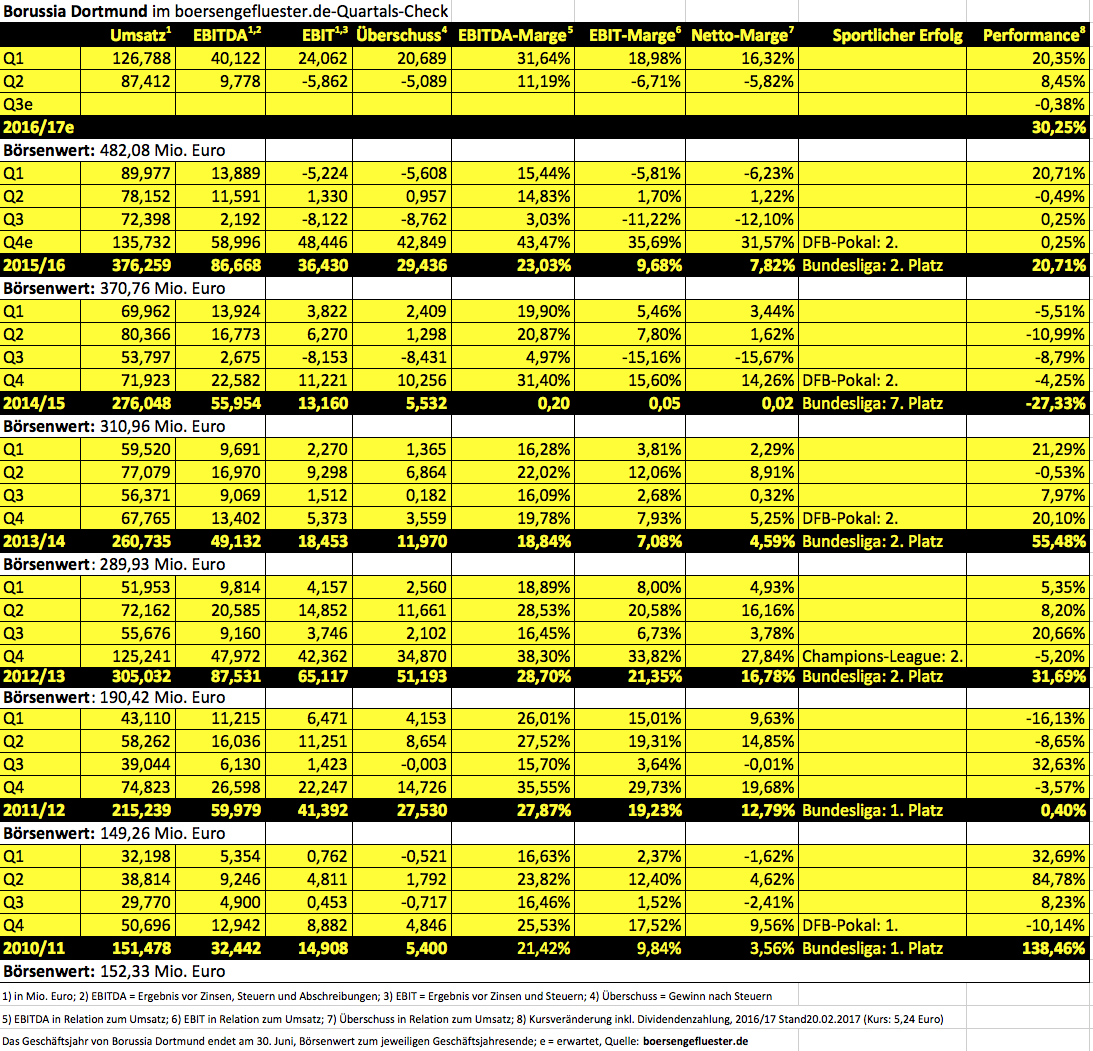

Seitwärtsphasen sind für die Aktionäre von Borussia Dortmund alles andere als eine neue Erfahrung – zwischen August 2015 und Juli 2016 kam die Notiz sogar zwölf Monate nicht vom Fleck. Und so sollte auch der Kursstillstand seit Jahresbeginn nicht für größere Unruhe sorgen, selbst wenn der SDAX in diesem Zeitraum um mehr als fünf Prozent Richtung Norden zog. Die jetzt vorgelegten Zahlen für das erste Halbjahr des Geschäftsjahrs 2016/17 (30. Juni) untermauern einmal mehr die hohe Schwankungsbreite von Umsatz und Ergebnis zwischen den einzelnen Quartalen. Nachdem das Auftaktviertel noch stark durch die Transfererlöse für Spieler wie Henrikh Mkhitaryan oder Jakub Blaszczykowski geprägt war, kam der BVB im zweiten Quartal auf Erlöse von rund 87,4 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von minus 5,8 Mio. Euro. Damit ähneln die Daten des zweiten Quartals 2016/17 denen des ersten Quartals aus der Abrechnungsperiode 2015/16. Insgesamt bleiben nach sechs Monaten 2016/17 Erlöse von 169,0 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 18,2 Mio. Euro für die Borussen stehen. Das Eigenkapital verringerte sich gegenüber dem direkten Vorquartal von 330,15 auf 319,60 Mio. Euro – das entspricht einem Buchwert je Aktie von rund 3,47 Euro. Das komplette Zahlenwerk legt der Verein am 24. Februar 2017 vor. Unterm Strich befindet sich Borussia Dortmund auf Kurs und wird die Schätzungen der Analysten wohl abermals toppen. Die eigene Prognose des Vorstands sieht ohnehin „nur“ Erlöse von rund 340 Mio. Euro sowie ein EBIT im „niedrigen einstelligen Millionenbereich“ vor – bei Abschreibungen von circa 61 Mio. Euro. Entscheidend für die Gesamtjahreszahlen werden (einmal mehr) die Resultate für das Abschlussquartal. Langfristig orientierte Anleger können in der BVB-Aktie investiert bleiben – beziehungsweise auch Neuengagements eingehen. Neue Impulse könten schon bald von der Anfang März stattfindenden Roadshow in New York mit Edison ausgehen.

Foto: pixabay...

Borussia Dortmund

Kurs: 3,09

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 340,57 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion