Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#676650

© boersengefluester.de | Redaktion

Eine rasante Kursrally, die auch den Anteilschein des Großaktionärs Salzgitter kräftig nach oben treibt, legt zurzeit die Aktie von Aurubis hin. Dabei hat sich der im MDAX notierte Kupfer- und Multimetallkonzern für seinen Capital Market Day in London gleich ein ganzes Bündel an Maßnahmen vorgenommen, um den Kapitalmarkt auch langfristig zu überzeugen. So präsentiert CEO Toralf Haag auf der Investorenveranstaltung die überarbeitete Konzernstrategie „Performance 2030: Forging resilience. Leading in multimetal.“ Sie soll den Konzern in den kommenden Jahren zu einem profitableren und robusteren Multimetallproduzenten formen. „Mit unserer überarbeiteten Strategie wollen wir unsere Position als führender Kupfer- und Multimetallproduzent weiter stärken“, sagt Haag und sieht das Unternehmen gut positioniert, um den steigenden Bedarf an nachhaltigen Metallen in einer zunehmend elektrifizierten Welt zu bedienen....

© boersengefluester.de | Redaktion

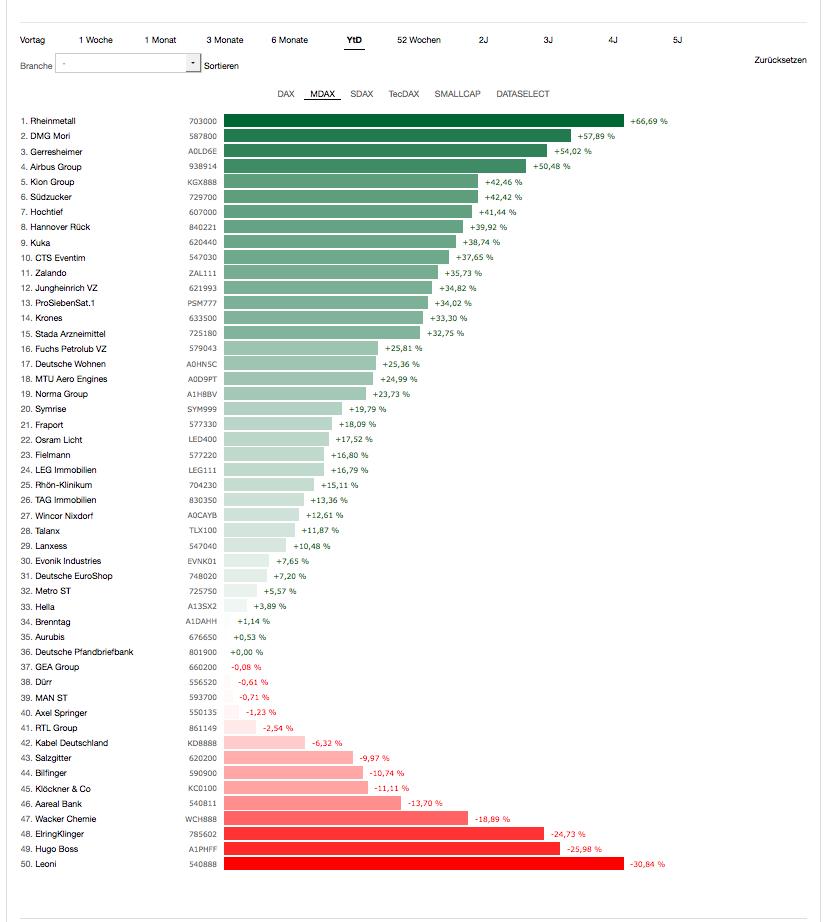

Mit einem Kursverlust seit Jahresbeginn von rund elf Prozent gehört die Salzgitter-Aktie mittlerweile zu den Kellerkindern des MDAX. Deutlich schlechter waren 2015 nur Papiere wie Leoni, Hugo Boss, ElringKlinger oder Wacker Chemie. Dabei sah es für den Hersteller von Flachstahlprodukten in den ersten sechs Monaten noch so gut aus. In der Spitze lag die Notiz um fast 55 Prozent vorn und kratzte beinahe an den 36 Euro. Schnell verpufft sind sogar die positiven Kursausschläge aus den vom Salzgitter-Vorstand Heinz Jörg Fuhrmann geäußerten Gedankenspielen hinsichtlich einer möglichen Fusion mit Aurubis. An der Kupferhütte hält Salzgitter 25 Prozent der Aktien. Dementsprechend „not amused” dürfte Fuhrmann über die jüngste Kursklatsche für die Aurubis-Aktie nach Vorlage des Geschäftsberichts für 2014/15 mit dem enttäuschenden Ausblick gewesen sein. Zeitweise ging es mit dem Papier um mehr als 20 Prozent bergab. Dabei wird Salzgitter nach der Aurubis-HV im Februar 2016 einen um 35 Prozent wertvolleren Dividenden-Scheck von brutto 15,2 Mio. Euro erhalten.

Losgelöst davon: Für kühle Rechner ist die Salzgitter-Aktie auf jeden Fall einen Blick wert. Das Aurubis-Paket hat einen Börsenwert von knapp 543 Mio. Euro. Das sind etwa 43 Prozent der gesamten Salzgitter-Marktkapitalisierung von zurzeit 1,256 Mrd. Euro. Isoliert betrachtet bringt Salzgitter damit gerade einmal 713 Mio. Euro auf die Waagschale. Und das bei einem Unternehmen mit rund 9 Mrd. Euro Umsatz. On top kämen allerdings Nettofinanzverbindlichkeiten (inklusive Pensionsrückstellungen) von 2,34 Mrd. Euro. Ohne Berücksichtigung der Pensionsverpflichtungen steht sogar eine positive Nettofinanzposition von 267 Mio. Euro in der Bilanz. Kaum abschätzbar ist allerdings die Entwicklung der Erträge. In den vergangenen zehn Jahren schwankten die Ergebnisse je Aktie zwischen minus 9,10 Euro und plus 26,50 Euro. Für 2016 rechnen die Experten der Berenberg Bank mit einem Ergebnis je Anteilschein von 1,60 Euro – nach 0,59 Euro für 2015. Demnach käme das Papier auf ein 2016er-KGV von relativ moderaten 13. Krasser ist allerdings der Abschlag zum Buchwert von derzeit mehr als 55 Prozent. Der von boersengefluester.de berechnete Zehn-Jahres-Mittelwert für das Kurs-Buchwert-Verhältnis (KBV) beträgt dagegen 0,86.

Keine Frage: Die Eigenkapitalrentabilität von Salzgitter ist eher lausig. Doch ein Discount von 55 Prozent scheint uns dann doch etwas zu hoch. Risikobereite Investoren mit einem Anlagehorizont von zwölf Monaten könnten bei der Salzgitter-Aktie also einen guten Schnitt machen. Ob der Tiefpunkt bereits erreicht ist, lässt sich freilich kaum sagen. Das aktuelle Niveau entspricht etwa den Kursen vom Sommer 2005. Charttechnik hilft hier nur bedingt weiter. Optimisten orientieren sich dagegen am Kursziel der Berenberg Bank: Immerhin 40 Euro rufen die Analysten als fairen Wert auf. HSBC ist mit gut 30 Euro dabei. Aber auch das entspräche noch einem Potenzial von 44 Prozent.

Losgelöst davon: Für kühle Rechner ist die Salzgitter-Aktie auf jeden Fall einen Blick wert. Das Aurubis-Paket hat einen Börsenwert von knapp 543 Mio. Euro. Das sind etwa 43 Prozent der gesamten Salzgitter-Marktkapitalisierung von zurzeit 1,256 Mrd. Euro. Isoliert betrachtet bringt Salzgitter damit gerade einmal 713 Mio. Euro auf die Waagschale. Und das bei einem Unternehmen mit rund 9 Mrd. Euro Umsatz. On top kämen allerdings Nettofinanzverbindlichkeiten (inklusive Pensionsrückstellungen) von 2,34 Mrd. Euro. Ohne Berücksichtigung der Pensionsverpflichtungen steht sogar eine positive Nettofinanzposition von 267 Mio. Euro in der Bilanz. Kaum abschätzbar ist allerdings die Entwicklung der Erträge. In den vergangenen zehn Jahren schwankten die Ergebnisse je Aktie zwischen minus 9,10 Euro und plus 26,50 Euro. Für 2016 rechnen die Experten der Berenberg Bank mit einem Ergebnis je Anteilschein von 1,60 Euro – nach 0,59 Euro für 2015. Demnach käme das Papier auf ein 2016er-KGV von relativ moderaten 13. Krasser ist allerdings der Abschlag zum Buchwert von derzeit mehr als 55 Prozent. Der von boersengefluester.de berechnete Zehn-Jahres-Mittelwert für das Kurs-Buchwert-Verhältnis (KBV) beträgt dagegen 0,86.

Keine Frage: Die Eigenkapitalrentabilität von Salzgitter ist eher lausig. Doch ein Discount von 55 Prozent scheint uns dann doch etwas zu hoch. Risikobereite Investoren mit einem Anlagehorizont von zwölf Monaten könnten bei der Salzgitter-Aktie also einen guten Schnitt machen. Ob der Tiefpunkt bereits erreicht ist, lässt sich freilich kaum sagen. Das aktuelle Niveau entspricht etwa den Kursen vom Sommer 2005. Charttechnik hilft hier nur bedingt weiter. Optimisten orientieren sich dagegen am Kursziel der Berenberg Bank: Immerhin 40 Euro rufen die Analysten als fairen Wert auf. HSBC ist mit gut 30 Euro dabei. Aber auch das entspräche noch einem Potenzial von 44 Prozent.

[sws_blue_box box_size="585"] Tipp: Clevere Anleger nutzen unser Performance-Tool "Top-Flop Interaktiv".[/sws_blue_box]

...

...

Aurubis

Kurs: 179,60

Salzgitter

Kurs: 55,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Salzgitter | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620200 | DE0006202005 | AG | 3.308,34 Mio € | 02.06.1998 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aurubis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 676650 | DE0006766504 | AG | 8.074,23 Mio € | 07.07.1998 | Kaufen | |

* * *

...

© boersengefluester.de | Redaktion

Auf der Suche nach Aktien mit Nachholpotenzial schauen sich Investoren gerne Werte an, die zuvor schlecht gelaufen sind und mit Nachholpotenzial locken. Im MDAX traf dies 2013 auch auf Aurubis zu. Wer bis Oktober vergangenen Jahres einen langen Atem bewies und den Papieren die Treue hielt, wurde reichlich belohnt: Auf Sicht von einem Jahr zählt die Aktie mit Kursgewinnen von 50 Prozent zu den Top-Vier-Werten im MDAX. Auch jetzt bleibt der Wert ein heißes Eisen und markierte erst vor wenigen Tagen eine frische Bestmarke, während der Gesamtmarkt leicht angeschlagen wirkt. 25 Prozent der Aurubis-Aktien befinden sich übrigens im Besitz des Stahlkonzerns Salzgitter. Für Fans der Charttechnik, die auf Aktien mit relativer Stärke setzen, bleibt Aurubis ein klarer Favorit. Doch es wäre falsch, die Rally der vergangenen Monate nur den Kurvendeutern zuzuschreiben.

Anders als einige Branchenkollegen wie KGHM Polska Miedz, der größte Kupferminenbetreiber Europas, oder der US-Kupferproduzent Freeport McMoRan verfügt Aurubis nicht über Minenaktivitäten. Zwar ist die Kursentwicklung von Kupfer durchaus wichtig für die Hamburger. So richten sich die Schmelzlöhne, die erzielt werden, nach dem Kurs des Nichteisenmetalls. Um das Kupferkonzentrat zu Kathoden zu verarbeiten, wirken sich besonders steigende Schmelz- und Raffinerielöhne, die von Minenbetreibern an Aurubis gezahlt werden, positiv auf den Gewinn aus. Ergebnisseitig ist für den führenden Anbieter in der Kupferverhüttung aber auch ein anderer Faktor entscheidend. Aurubis erhält Schmelz- und Raffinierlöhne sowie Kathodenprämien in Dollar. Die Euro-Abwertung seit Sommer vergangenen Jahres spielte Aurubis somit trotz Absicherungen in die Karten. Da zugleich auch die Schwefelsäurepreise allmählich anziehen, entwickeln sich die wichtigsten Geschäftszahlen seit einigen Monaten sehr erfreulich. Auf Basis vorläufiger Daten steigerte Aurubis das operative Konzernergebnis im ersten Halbjahr von 27 Mio. Euro im Vorjahr auf 180 Mio. Euro. Neben einem guten Marktumfeld kamen allerdings auch positive Sondereffekte über 50 Mio. Euro zum Tragen, die auf verspätete Schiffslieferungen von Kupferkonzentraten zurückzuführen sind. Dieser Effekt dürfte sich beim zu erwarteten Bestandsaufbau im Jahresverlauf wieder ausgleichen.

Höhere Schmelz- und Raffinierlöhne werden aber nur dann gezahlt, wenn auch der Kupferpreis steigt. Zünglein an der Waage ist hier vor allem China. Der Einfluss des Landes auf der Nachfrageseite ist in den vergangenen Jahren bereits kräftig gestiegen und dürfte weiter zunehmen. Schätzungen zufolge wird der Anteil an der weltweiten Nachfrage voraussichtlich von 44 Prozent in 2013 auf 48 Prozent in 2020 steigen. Investitionen in die Infrastruktur sowie Energieproduktion und -verteilung, Elektronik, Automobilproduktion und Klimatechnik sind wesentliche Treiber für den Bedarf an dem rötlichen Rohstoff und haben einen Einfluss auf die Kathodenprämien. Schwächere Wirtschaftszahlen aus China stellen daher ebenso wie eine kräftige Euro-Aufwertung einen Risikofaktor dar. Langfristig gesehen ist die Investmentstory dennoch interessant, vor allem mit Blick auf die Schwellenländer. Die Rechnung ist einfach: Mit steigendem Lebensstandard in einer Gesellschaft nimmt auch der Bedarf an Kupfer zu.

Ein weiterer Katalysator der jüngsten Aufwärtsbewegung ist das von Vorstandschef Bernd Druven installierte Kostensenkungsprogramm „Step up". Einige Maßnahmen dürften ihre Wirkung bereits im Geschäftsjahr 2014/15 entfalten und zielen auf Wachstum, Effizienzsteigerung, Kostensenkung sowie Optimierung des Netto-Umlaufvermögens. Daneben wecken vor allem die langfristig ausgerichteten Pläne viel Fantasie. So sollen die Verarbeitungskapazitäten und -kompetenzen für komplexe Rohstoffe erhöht werden bei gleichzeitiger Optimierung im Einkauf. Inzwischen wurden an allen Standorten Maßnahmen initiiert, um die laufenden Prozesse kontinuierlich zu verbessern und Effizienzpotenziale zu heben.

Aus Sicht der meisten Analysten bietet die Aurubis-Aktie noch Luft nach oben. Hauck & Aufhäuser passte nach den jüngsten Eckdaten das Kursziel von 69 auf 73 Euro an. Das Bankhaus Lampe, Independent Research sowie NordLB taxieren den fairen Wert auf 60 bis 65 Euro. Ausgehend vom aktuellen Kurs entspricht dies einem Potenzial von rund zehn Prozent. Nicht viel, wenn man bedenkt, dass die Aktie vor wenigen Monaten noch bei unter 40 Euro zu haben war. Gewinnmitnahmen sind daher durchaus ratsam, wie auch die jüngsten Insiderdaten zeigen. Erstmals seit September 2013 verkaufte Ende April wieder ein Mitglied aus der Führungsriege Aurubis-Aktien.

Aurubis

Kurs: 179,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aurubis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 676650 | DE0006766504 | AG | 8.074,23 Mio € | 07.07.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12.428,54 | 16.299,84 | 18.520,52 | 17.063,71 | 17.138,04 | 18.171,00 | 19.000,00 | |

| EBITDA1,2 | 585,42 | 1.048,86 | 1.147,96 | 379,47 | 730,71 | 964,00 | 670,00 | |

| EBITDA-margin %3 | 4,71 | 6,44 | 6,20 | 2,22 | 4,26 | 5,31 | 3,53 | |

| EBIT1,4 | 375,59 | 829,90 | 927,65 | 160,49 | 518,85 | 731,00 | 410,00 | |

| EBIT-margin %5 | 3,02 | 5,09 | 5,01 | 0,94 | 3,03 | 4,02 | 2,16 | |

| Net profit1 | 265,36 | 612,98 | 714,99 | 141,14 | 416,38 | 539,00 | 390,00 | |

| Net-margin %6 | 2,14 | 3,76 | 3,86 | 0,83 | 2,43 | 2,97 | 2,05 | |

| Cashflow1,7 | 458,94 | 812,08 | 287,82 | 572,71 | 537,47 | 677,00 | 550,00 | |

| Earnings per share8 | 5,95 | 14,03 | 16,37 | 3,23 | 9,53 | 12,34 | 8,65 | |

| Dividend per share8 | 1,30 | 1,60 | 1,80 | 1,40 | 1,50 | 1,60 | 1,70 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="585"]Dieser Beitrag stammt von Franz-Georg Wenner, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_blue_box]

[jwl-utmce-widget id=87961]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL