Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Die wesentlichen Eckdaten für 2016 hatte InVision bereits Anfang Februar vorgelegt, und so hält sich der Neuigkeitsgehalt des Zahlenteils im aktuellen Geschäftsbericht in Grenzen. Immerhin – und damit hat boersengefluester.de nach der angekündigten Wachstumsoffensive nicht mehr gerechnet: Der Anbieter von Software zur Steuerung des Personaleinsatzes in Call Centern wird für 2016 eine Dividende zahlen. Nach der Nullrunde für 2015 steht eine Ausschüttung von 0,50 Euro je Aktie auf der Agenda der Hauptversammlung am 23. Mai 2017. Ein Renditehit ist der Small Cap bei Kursen um zurzeit knapp 32 Euro zwar nicht, aber ein Zeichen an den Kapitalmarkt ist der Dividendenvorschlag durchaus. Immerhin müssen sich die Anleger auf ungewisse Zeiten einstellen. Um die Cloud-Produkte injixo (Personalplanung) und The Call Center School (eLearning) anzuschieben, wird InVision signifikant in neue Mitarbeiter investieren. Wenn der Plan funktioniert, stehen die Düsseldorfer vor einem Ergebnisschub – aber wohl kaum vor 2018/19. Vor der Ernte steht jedoch die Saat. Und angesichts der kaum abschätzbaren kurzfristigen Effekte auf Umsatz und Gewinn, drückt sich Vorstandschef Peter Bollenbeck vor einer konkreten Prognose für 2017. Nur soviel: Er rechnet mit einem positiven Ergebnis. Diese Vorschau lässt natürlich viel Interpretationsspielraum zu.

Letztlich wird 2017 aber ein Übergangsjahr werden, und solche Phasen sind meist nicht für eine überdurchschnittliche Aktienperformance bekannt. Dennoch bleibt der Titel für boersengefluester.de zumindest eine Halten-Position. In der Vergangenheit hat Bollenbeck bereits erfolgreich bewiesen, dass er einen guten Riecher hat – etwa als es darum ging, das Erlösmodell frühzeitig auf cloudbasierte Produkte umzustellen. Zudem verfügt das Unternehmen über solide Bilanzrelationen: Auf der Aktivseite stehen gut 4 Mio. Euro an liquiden Mitteln, die Finanzverbindlichkeiten von zuletzt 2,25 Mio. Euro (ehemals 4 Mio. Euro) haben ihren Ursprung in der Finanzierung der neuen Büroimmobilie. Die Eigenkapitalquote erreicht annähernd 68 Prozent. Die Marktkapitalisierung beträgt gegenwärtig 71,4 Mio. Euro. Die EBIT-Schätzungen der Analysten für 2018 hatten zuletzt eine Spannbreite von 3,4 bis 7,2 Mio. Euro. Auch das ein Indiz dafür, wie schwer der Titel momentan einzuordnen ist. Nun: Zunächst einmal wäre boersengefluester.de bereits froh, wenn der Titel nicht unter die Marke von 30 Euro rutscht und der aktuelle Abwärtstrend endlich gestoppt wird. Gemessen am Mitte 2014 erreichten Top bei 67,55 Euro hat das Papier mit dem Kürzel "IVX" nun schon um mehr als die Hälfte an Wert eingebüßt. Eine gehörige Portion Vorsicht ist bei InVision also bereits eingepreist.

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

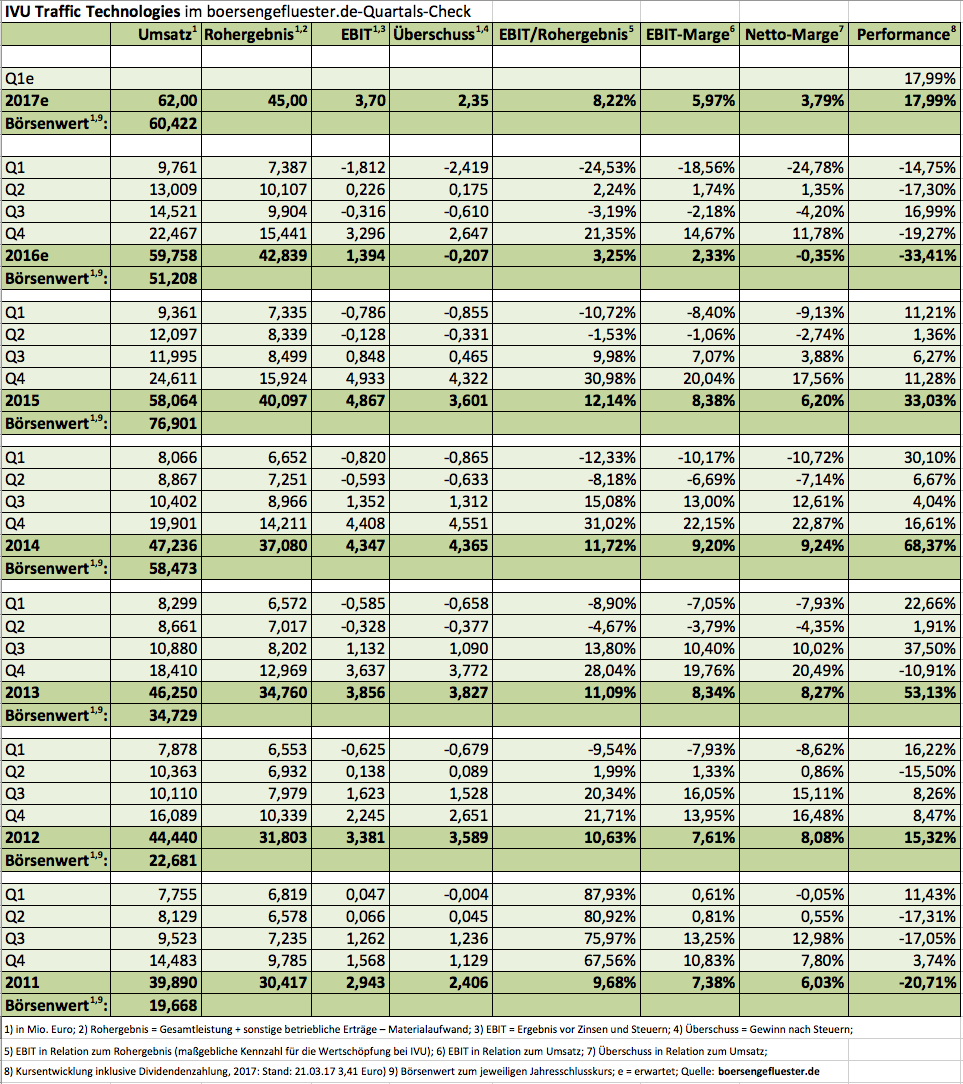

Finanzielle Details nannte IVU Traffic Technologies nicht einmal. Doch allein die Meldung von Mitte März 2017, wonach die Berliner mit ihrem System IVU.rail die Ausschreibung für die Verkehrsnetzplanung von DB Regio für sich entscheiden konnten, sorgte für einen Kursschub bei dem Small Cap. Verwunderlich ist die Reaktion des Kapitalmarkts nicht unbedingt, denn die Kommentierung von IVU-CEO Martin Müller-Elschner lässt erahnen, wohin die Reise geht: „Dies ist weltweit eines der größten IT-Projekte in unserer Branche.“ Für IVU Traffic Technologies kam die Erfolgsmeldung genau zum richtigen Zeitpunkt, denn Sonderabschreibungen auf zwei Infrastrukturprojekte in Israel sorgten 2016 für den ersten Verlust nach Steuern seit 2004. Da hilft es nur wenig, dass das für IVU so wichtige Rohergebnis mit 42,84 Mio. Euro den entsprechenden Vorjahreswert um fast sieben Prozent überragte. Im Gegensatz zum Umsatz spiegelt das Rohergebnis die Wertschöpfung aus der Programmierung der eigenen Software wider, da die in Regel zugekaufte Hardware, wie zum Beispiel Ticketautomaten, hier außen vor bleibt. Die zentrale Steuerungsgröße von IVU, die Relation von Ergebnis vor Zinsen und Steuern (EBIT) zum Rohergebnis (Gesamtleistung + sonstige betriebliche Erträge – Materialaufwand) fiel derweil auf magere 3,25 Prozent zurück. Zum Vergleich: Im Schnitt der vergangenen zehn Jahre lag diese Kennzahl bei fast genau neun Prozent – von 2012 bis 2015 bewegte sie sich sogar in zweistelligen Regionen.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Nun muss IVU zeigen, dass 2016 ein Ausrutscher war und die Zahlen schnell besser werden. Grundsätzlich hören sich die entsprechenden Aussagen von Vorstandschef Müller-Elschner im jetzt vorgelegten Geschäftsbericht – „Schon 2017 wollen wir zu den guten Gewinnmargen der Vorjahre zurückkehren.“ – auch ganz positiv an. Allerdings spricht der konkrete Zahlenausblick noch eine etwas andere Sprache. Demnach kalkuliert die Gesellschaft für 2017 bei Erlösen von 62 Mio. Euro und einem Rohergebnis von rund 45 Mio. Euro mit einem EBIT von „mindestens“ 3 Mio. Euro. Nun ist der „Mindestens“-Zusatz ein dehnbarer Begriff. Um aber auf auf eine Größenordnung von Untergrenze 10,0 Prozent bei der Relation von EBIT zu Rohergebnis zu kommen, müsste IVU für 2017 schon einen operativen Gewinn von 4,5 Mio. Euro ansteuern. Schwer abzuschätzen, ob Müller-Elschner den Ball bewusst flach hält um im Jahresverlauf nachlegen zu können oder, ob 2017 einfach noch nicht mehr an EBIT hergeben wird. Ohnehin entscheidet sich das Jahresergebnis des Telematikspezialisten regelmäßig erst im Abschlussviertel.

Selbst wenn die aktuelle Prognose ein wenig zaghaft aussieht, zu hoch bewertet ist die IVU-Aktie wohl dennoch nicht. Beim aktuellen Kurs von 3,41 Euro kommt die Gesellschaft auf einen Börsenwert von 60,4 Mio. Euro. Unter Berücksichtigung der Pensionsrückstellungen verfügt IVU über ein Netto-Finanzguthaben von 3,7 Mio. Euro, so dass sich ein Unternehmenswert von circa 56,6 Mio. Euro ergibt. Das entspricht etwa dem 15fache des von boersengefluester.de zurzeit für 2017 erwarteten EBIT. Das Kurs-Buchwert-Verhältnis (KBV) bewegt sich mit einem Wert von 1,55 zwar etwas über dem Zehn-Jahres-Schnitt – ist aber noch im grünen Bereich. Nur auf eine Dividende für 2016 müssen Anleger wieder einmal verzichten, was allerdings keine Überraschung ist. Seit dem Börsengang im Sommer 2000 gab es erst einmal eine Ausschüttung – und die belief sich auf lediglich 0,05 Euro je Aktie für 2014. Auch wenn sich manch Anleger mit Sicherheit eine forschere Prognose erhofft hatte. Grundsätzlich sieht boersengefluester.de das Unternehmen wieder auf Kurs. Wir trauen dem Spezialwert in den kommenden Monaten daher eine Rückkehr in Kursregionen nördlich von 4 Euro zu. Das Papier eignet sich allerdings nur für risikobereite Investoren. Eine regelmäßige Coverage durch Analysten gibt es für das immerhin im streng regulierten Prime Standard gelistete Unternehmen IVU Traffic Technologies nicht.

IVU Traffic

Kurs: 21,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 382,73 Mio € | 07.07.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-margin %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-margin %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Net profit1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Net-margin %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Earnings per share8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividend per share8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Der Börsengang von IBU-tec advanced materials ist gleich in doppelter Weise bemerkenswert: Zum einen bedeutet das IPO des auf die thermische Herstellung von Pulvern und Granulaten spezialisierten Unternehmens den ersten echten Neuzugang für das Anfang März ins Leben gerufene Entry-Standard-Nachfolgesegment Scale. Entsprechend groß ist die Aufmerksamkeit der Kapitalmarktszene. Regionalpolitisch mindestens ebenso interessant ist aber auch, dass Thüringen seine Börsendominanz unter den neuen Bundesländern – IBU-tec stammt aus Weimar – weiter ausbaut. Mit Carl Zeiss Meditec, DEWB, Funkwerk, Geratherm Medical, Hyrican, Jenoptik und IBU-tec stammen sechs Unternehmen aus Thüringen, die es auf eine addierte Marktkapitalisierung von immerhin 4,81 Mrd. Euro bringen. Auf Platz zwei folgt Sachsen-Anhalt: Hier sorgen Verbio und die Biotechfirma Probiodrug für einen kumulierten Börsenwert von rund 792 Mio. Euro. Sachsen ist mit GK Software, Intershop, Softline, Travel 24, Vita 34 und Publity zwar absolut ganz gut vertreten – allerdings bringen es die Firmen im Schnitt dort nur auf eine MarketCap von rund 67 Mio. Euro. Außen vorgelassen haben wir bei dieser Betrachtung freilich die Hauptstadt Berlin. Von den zurzeit 529 Unternehmen, die boersengefluester.de regelmäßig auf dem Radar hat, stammen immerhin 47 aus West- oder Ost-Berlin.

[sws_blue_box box_size="640"]Kennen Sie schon unsere exklusive Börsenlandkarte DataSelect Maps?[/sws_blue_box]

Für die Deutsche Börse AG ist IBU-tec advanced materials so etwas wie der perfekte Scale-Eisbrecher – nicht nur weil die Anlagen auf dem Werksgelände in Temperaturbereiche von bis zu 1.550 Grad vorstoßen. „Wir sind seit 16 Jahren profitabel“, sagt CEO und Hauptaktionär Ulrich Weitz im Hintergrundgespräch mit boersengefluester.de. EBIT-Margen von mehr als 20 Prozent gehören zur Tagesordnung. Im vergangenen Jahr blieb bei Erlösen von 17,74 Mio. Euro ein Ergebnis vor Zinsen und Steuern (EBIT) von 4,14 Mio. Euro hängen – dabei sind ein Teil der Aufwendungen für den Börsengang sowie erhöhte Ausgaben für Vertrieb und Produktentwicklung bereits eingerechnet. Seit dem Jahr 2000 hat IBU-tec bereits rund 30 Mio. Euro investiert. „Wir haben eine ganz gute Erfolgsgeschichte hingelegt“, sagt Vorstandschef Weitz, der auch nach dem Börsengang mit Abstand größter Aktionär bleibt. Interessant für Technikfans: IBU-tec hat die Herstellung der von den Industriekunden gewünschten Pulver mit Hilfe sogenannter Pulsationsreaktoren exklusiv vorangetrieben. Außerdem stehen auf dem Werksgelände zwölf Drehrohröfen. Eingesetzt werden die Endprodukte von IBU-tec unter anderem im Automobilsektor – vorwiegend für die Herstellung von Katalysatoren oder Lithium-Ionen-Batterien für den Bereich Elektromobilität. Aber auch die Baustoffindustrie steht auf der Kundenliste, etwa wenn es um Zutaten für eine möglichst CO2-arme Herstellung von Zement geht. Neben „Greentech“-Themen geht es bei IBU-tec aber auch um spätere Anwendungen in der Medizintechnik – etwa bei der Herstellung von künstlichen Gelenken oder Zahnersatz.

Mit den Einnahmen aus dem Börsengang – aus der Kapitalerhöhung von 1 Million Stück fließen bei einem Ausgabepreis zwischen 16 und 20 Euro entsprechend 16 bis 20 Mio. Euro (brutto) zu – will das Unternehmen in erster Linie das weitere Wachstum sicherstellen. Das Produktionsgelände im Süden von Weimar stößt bei Erlösen von etwa 22 Mio. Euro an seine Grenzen. Dementsprechend sucht Weitz nach Erweiterungsmöglichkeiten, was auch die Übernahme von entsprechenden Betrieben einschließt. Allzu weit in die Ferne schweifen muss er dafür vermutlich gar nicht, immerhin hat die Chemie-Industrie in Standorten wie Leuna eine lange Tradition. Zudem will IBU-tec die Internationalisierung – zunächst in Europa – vorantreiben. Noch stammen rund 90 Prozent der Kunden aus Deutschland. Mit konkreten Namen hält sich Weitz sehr bedeckt – in der Regel gibt es Verschwiegenheitsabkommen. Bekannt ist aber, dass etwa der Chemiekonzern BASF im Batteriebereich mit IBU-tec zusammenarbeitet.

[sws_blue_box box_size="640"]Neu auf boersengefluester.de: Kennzahlenvergleiche und Hits & Flops zum Scale.[/sws_blue_box]

Bei voller Platzierung der angebotenen Stücke – wovon boersengefluester.de einmal ausgeht – kommt der Börsenneuling auf eine Marktkapitalisierung zwischen 64 und 80 Mio. Euro. Positiv: Nahezu alle neuen Aktien stammen aus einer Kapitalerhöhung. Für die Anteile der Familie Weitz gibt es Lock-up-Vereinbarungen, die zwischen 30 und 93 Monaten liegen. Die Erstnotiz ist für den 30. März 2017 geplant. Anleger, die den Titel als Neuemission zeichnen wollen, können das mit gutem Gewissen tun. Wir gehen jedoch davon aus, dass die Chancen auf eine Zuteilung eher gering sind, zumal vorab das Interesse der institutionellen Investoren im Wege einer Privatplatzierung ausgelotet wurde. Ob sich ein Zukauf nach der Notizaufnahme lohnt, hängt natürlich stark vom dann gültigen Kursniveau ab. Grundsätzlich macht IBU-tec advanced materialsaber einen prima Eindruck und besetzt angesagte Themenfelder. Bewertungsvergleiche mit anderen Small Caps aus der Spezialchemiebranche sind allerdings schwierig. Am ehesten kommt wohl noch das auf Flammschutz und Spezialkeramik fokussierte Unternehmen Nabaltec in Frage. Losgelöst davon: Für den Scale wäre ein erfolgreiches IPO von IBU-tec ein perfektes Signal und würde hoffentlich weitere Neuemissionskandidaten anlocken.

Foto: IBU-tec advanced materials AG (Werksgelände in Weimar)...

IBU-tec advanced materials

Kurs: 14,70

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-margin %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-margin %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Net profit1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Net-margin %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Earnings per share8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYHT | DE000A0XYHT5 | AG | 69,83 Mio € | 30.03.2017 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Begeistert waren die Investoren am Anfang nicht gerade, als Ergomed im Mai 2016 die Übernahme der britischen Biotechcompany Haemostatix bekannt gab. Dabei ging es gar nicht mal so sehr um den Kaufpreis von inklusive Meilensteinzahlungen bis zu 28 Mio. Pfund. Vielmehr befürchteten die Börsianer, dass Haemostatix als voll konsolidiertes Unternehmen die bislang gewohnten Renditen von Ergomed ungewohnt verwässern könnte. Seit mittlerweile rund einem halben Jahr hat jedoch ein Umdenkprozess eingesetzt und immer mehr Anleger setzen darauf, dass die frühere Ausgliederung der Universität von Leicester mit ihren in der Entwicklung befindlichen Präparaten zur Blutungskontrolle bei Operationen eben doch perfekt zur Geschäftsstrategie von Ergomed passt. Hintergrund: Die an der Londoner Alternativbörse AIM gelistete Gesellschaft agiert im Stammgeschäft als Dienstleister für Pharmakonzerne bei der Entwicklung neuer Wirkstoffe und ist darüber hinaus im Bereich der Arzneimittelüberwachung tätig. Den zumindest aus Börsensicht Kick liefern jedoch die direkten Beteiligungen – sogenannten Co-Developments – an besonders aussichtsreichen Wirkstoffkandidaten.

Entsprechende Vereinbarungen bestehen zurzeit mit der spanischen Pharmagesellschaft Ferrer, dem Nasdaq-Konzern Aeterna Zentaris, dem ebenfalls gelisteten amerikanischen Krebsspezialisten CEL-SCI, dem schwedischen Börsenkandidaten Modus Therapeutics und der auch aus Schweden stammenden Asarina Pharma. Den größten unmittelbaren Hebel für Ergomed haben aber die Eigenentwicklungen von Haemostatix: PeproStat und ReadyFlow. Und zum Leadprodukt PeproStat gibt es nun wichtige Neuigkeiten, denn für den Blutungsstiller wurde plangemäß die Phase-IIb-Studie eingeleitet. Demnach wird die Wirksamkeit von PeproStat in den kommenden Monaten an 120 Patienten in bis zu 30 Studienzentren in sieben Ländern getestet. Dabei handelt es sich um eine sogenannte „randomisierte plazebokontrollierte doppelt verblindete“ Studie. Das heißt: Weder Arzt noch Patient wissen, wer das Arzneimittel und wer das Placebo erhält und zu welcher Gruppe (Kontrollgruppe, Experimentgruppe) sie gehören. Psychologische Effekte werden mit Hilfe solcher Studienmethoden so gut es geht vermieden. Analysiert wird die Wirkung von PeproStat diesmal bei operativen Eingriffen in Leber, Weichgewebe, Gefäße und Rückenmark. Mit Ergebnissen ist im ersten Quartal 2018 zu rechnen. Vorausgegangen war eine Phase-I-Studie mit 20 Patienten, die sich einer Leber-Operation unterzogen haben. „Wir sind davon überzeugt, dass PeproStat die Nachteile, die mit der Anwendung aktuell am Markt verfügbarer Produkte zur Blutstillung während Operationen verbunden sind, überwinden kann“, sagt Ergomed-CEO-Miroslav Reljanovic.

Das Potenzial ist enorm: Schätzungen zufolge umfasst der Markt für Blutgerinnungsprodukte für den Einsatz bei Operationen rund 2,5 Mrd. Dollar. Haemostatix hofft darauf, dass PeproStat dem zurzeit am häufigsten eingesetzten Wirkstoff Thrombin „bedeutende Marktanteile" abjagen kann. „Verstärkte Blutungen während einer Operation verlängern die Operationszeit, können die Komplikationen erhöhen und dazu führen, dass der Patient erneut operiert werden muss. Keiner unserer verfügbaren Blutstiller ist ideal, und so sind neuartige Behandlungsansätze wie dieser sehr gefragt“, sagt Dr. Paul Hayes, vom Addenbrookes Hospital in Cambridge. Insgesamt handelt es sich um gute Nachrichten für Ergomed und sie unterstreichen, warum CEO Reljanovic das gut eingespielte Co-Development-Modell bei Haemostatix auf eine andere Ebene – nämlich die Komplettakquisition – gestellt hat. Die auch an der Börse in Frankfurt gehandelte Ergomed-Aktie sollte von Neuigkeiten um PeproStat jedenfalls profitieren.

Zudem gab es zuletzt ja auch von den Partnern Modus Therapeutics (erfolgreiche Kapitalerhöhung), Ferrer (positive Phase II-Ergebnisse für Lorediplon, ein Mittel gegen Schlaflosigkeit) sowie Aeterna Zentaris (Phase III-Studie für Zoptrex in der Indikation Gebärmutterkarzinom). Die Marktkapitalisierung von Ergomed erreicht zurzeit gut 90 Mio. Euro – das entspricht etwa dem Niveau des heimischen Biotechtitels Mologen. Die Analysten von GBC siedeln das faire Nivea für die Ergomed-Aktie zurzeit bei umgerechnet rund 3,40 Euro an.

Ergomed

Kurs: 15,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ergomed | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A117XM | GB00BN7ZCY67 | plc | 763,20 Mio € | 28.08.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 100,32 | 141,24 | 164,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,26 | 23,43 | 24,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,21 | 16,59 | 14,89 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,72 | 17,42 | 21,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 15,67 | 12,33 | 12,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 11,24 | 15,10 | 16,92 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 11,20 | 10,69 | 10,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,96 | 22,25 | 16,82 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,25 | 0,30 | 0,33 | 0,37 | 0,41 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

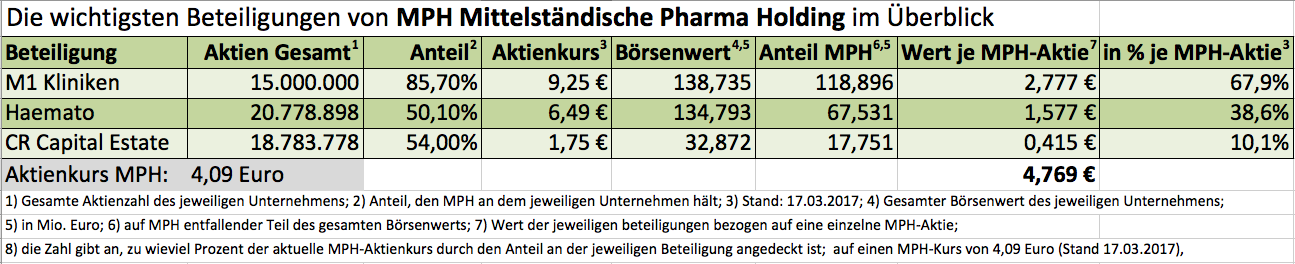

Eine krass gute Performance zeigt seit vielen Monaten der Aktienkurs von MPH Mittelständische Pharma Holding. Innerhalb eines halben Jahres hat das Papier der auf den Pharmasektor spezialisierten Investmentgesellschaft um 50 Prozent an Wert gewonnen – und den Wert damit Richtung All-Time-High getrieben. Das ist insofern bemerkenswert, weil die MPH-Aktie damit deutlich besser performt hat, als die beiden wichtigsten Beteiligungen: M1 Kliniken und Haemato. Einzig der Anteilschein des ebenfalls im Portfolio befindlichen Wohnungsprojektentwicklers CR Capital Real Estate hat die MPH-Aktie sich gelassen. Sei es drum: Nach Berechnungen von boersengefluester.de übersteigen die drei Depotposten M1 Kliniken, Haemato und CR Capital Real Estate den Kurs der MPH-Aktie noch immer um rund 16 Prozent. Nun ist ein solcher Abschlag nicht gänzlich ungewöhnlich und er war und er Vergangenheit auch schon merklich größer, eine gewisse Sicherheit für Investoren gibt der Discount zum Beteiligungswert aber trotzdem.

Angesichts der guten Performance wird die in Berlin ansässige Gesellschaft für 2016 erneut eine Dividende von 0,12 Euro je Aktie ausschütten. Beim gegenwärtigen Kurs von 4,09 Euro läuft das auf eine Rendite von immerhin 2,9 Prozent hinaus – vor Abzug von Steuern. Die Hauptversammlung (HV) von MPH findet am 29. Juni 2017 statt. Derweil gibt es auch Neuigkeiten zu Haemato: Das auf Generika und Reimporte von EU-Originalarzneimittel spezialisierte Unternehmen hat 2016 den Umsatz um 20 Prozent auf 275,6 Mio. Euro gesteigert und dabei das Ergebnis vor Zinsen und Steuern (EBIT) um 63 Prozent auf 13,4 Mio. Euro vorangetrieben. Insbesondere auf der Profit-Seite hat die Gesellschaft damit die Prognosen der Analysten übertroffen. Positiv auch die erste Einschätzung von Vorstand Christian Pahl zu den Perspektiven: „Für die weitere Entwicklung im Jahr 2017 dürfen wir zuversichtlich sein.“ Haemato-Aktionäre erhalten für 2016 eine unveränderte Dividende von 0,30 Euro je Aktie. Das entspricht einer erklecklichen Rendite von 4,6 Prozent. Ausgezahlt wird nach der HV am 22. Juni 2017. Die Analysten von First Berlin haben prompt reagiert und ihr Kursziel für die Haemato-Aktie von 7,00 auf 8,40 Euro heraufgesetzt.

Dagegen müssen sich die Anleger bei M1 Kliniken und CR Capital Real Estate mit Neuigkeiten noch ein wenig gedulden. Hier stehen die vorläufigen Daten für 2016 erst Ende März beziehungsweise im März (einen konkreten Termin gibt es noch nicht) an. Für dividendenorientierte Anleger, die sich nicht so sehr an der engen Verschachtelung der Gesellschaften stören, bieten MPH und insbesondere Haemato weiterhin gute Chancen.

...

Angesichts der guten Performance wird die in Berlin ansässige Gesellschaft für 2016 erneut eine Dividende von 0,12 Euro je Aktie ausschütten. Beim gegenwärtigen Kurs von 4,09 Euro läuft das auf eine Rendite von immerhin 2,9 Prozent hinaus – vor Abzug von Steuern. Die Hauptversammlung (HV) von MPH findet am 29. Juni 2017 statt. Derweil gibt es auch Neuigkeiten zu Haemato: Das auf Generika und Reimporte von EU-Originalarzneimittel spezialisierte Unternehmen hat 2016 den Umsatz um 20 Prozent auf 275,6 Mio. Euro gesteigert und dabei das Ergebnis vor Zinsen und Steuern (EBIT) um 63 Prozent auf 13,4 Mio. Euro vorangetrieben. Insbesondere auf der Profit-Seite hat die Gesellschaft damit die Prognosen der Analysten übertroffen. Positiv auch die erste Einschätzung von Vorstand Christian Pahl zu den Perspektiven: „Für die weitere Entwicklung im Jahr 2017 dürfen wir zuversichtlich sein.“ Haemato-Aktionäre erhalten für 2016 eine unveränderte Dividende von 0,30 Euro je Aktie. Das entspricht einer erklecklichen Rendite von 4,6 Prozent. Ausgezahlt wird nach der HV am 22. Juni 2017. Die Analysten von First Berlin haben prompt reagiert und ihr Kursziel für die Haemato-Aktie von 7,00 auf 8,40 Euro heraufgesetzt.

Dagegen müssen sich die Anleger bei M1 Kliniken und CR Capital Real Estate mit Neuigkeiten noch ein wenig gedulden. Hier stehen die vorläufigen Daten für 2016 erst Ende März beziehungsweise im März (einen konkreten Termin gibt es noch nicht) an. Für dividendenorientierte Anleger, die sich nicht so sehr an der engen Verschachtelung der Gesellschaften stören, bieten MPH und insbesondere Haemato weiterhin gute Chancen.

...

Angesichts der guten Performance wird die in Berlin ansässige Gesellschaft für 2016 erneut eine Dividende von 0,12 Euro je Aktie ausschütten. Beim gegenwärtigen Kurs von 4,09 Euro läuft das auf eine Rendite von immerhin 2,9 Prozent hinaus – vor Abzug von Steuern. Die Hauptversammlung (HV) von MPH findet am 29. Juni 2017 statt. Derweil gibt es auch Neuigkeiten zu Haemato: Das auf Generika und Reimporte von EU-Originalarzneimittel spezialisierte Unternehmen hat 2016 den Umsatz um 20 Prozent auf 275,6 Mio. Euro gesteigert und dabei das Ergebnis vor Zinsen und Steuern (EBIT) um 63 Prozent auf 13,4 Mio. Euro vorangetrieben. Insbesondere auf der Profit-Seite hat die Gesellschaft damit die Prognosen der Analysten übertroffen. Positiv auch die erste Einschätzung von Vorstand Christian Pahl zu den Perspektiven: „Für die weitere Entwicklung im Jahr 2017 dürfen wir zuversichtlich sein.“ Haemato-Aktionäre erhalten für 2016 eine unveränderte Dividende von 0,30 Euro je Aktie. Das entspricht einer erklecklichen Rendite von 4,6 Prozent. Ausgezahlt wird nach der HV am 22. Juni 2017. Die Analysten von First Berlin haben prompt reagiert und ihr Kursziel für die Haemato-Aktie von 7,00 auf 8,40 Euro heraufgesetzt.

Dagegen müssen sich die Anleger bei M1 Kliniken und CR Capital Real Estate mit Neuigkeiten noch ein wenig gedulden. Hier stehen die vorläufigen Daten für 2016 erst Ende März beziehungsweise im März (einen konkreten Termin gibt es noch nicht) an. Für dividendenorientierte Anleger, die sich nicht so sehr an der engen Verschachtelung der Gesellschaften stören, bieten MPH und insbesondere Haemato weiterhin gute Chancen.

...

© boersengefluester.de | Redaktion

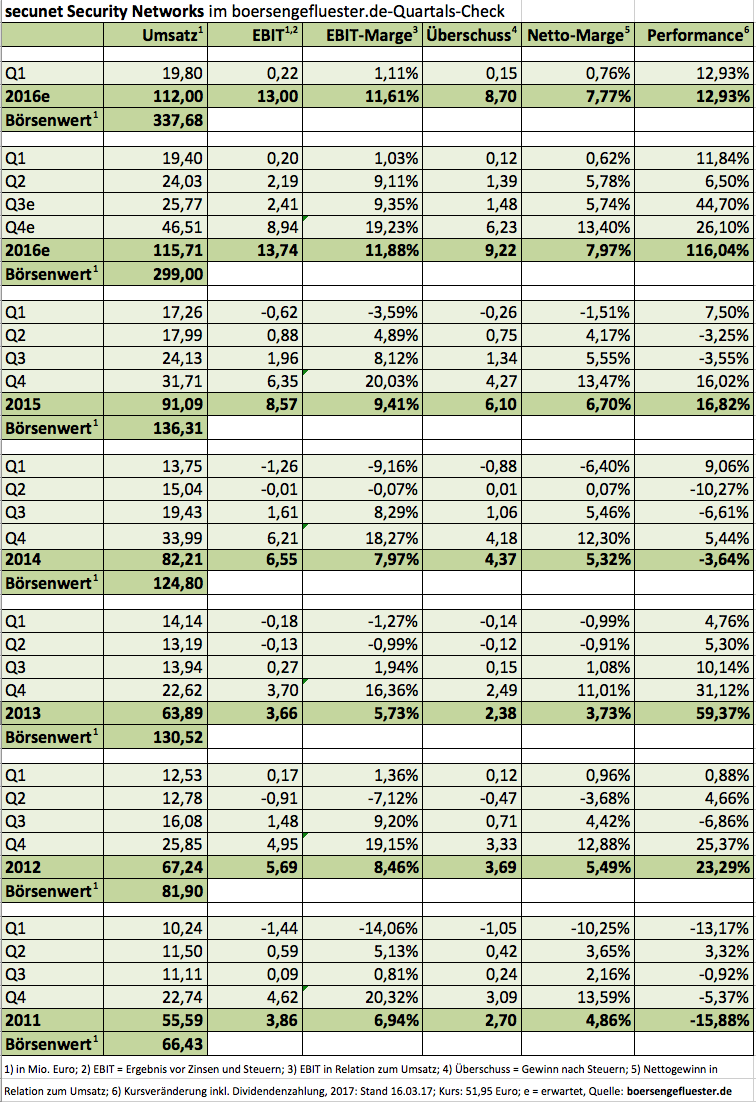

Analystenkonferenzen von secunet Security Networks finden normalerweise im kleinen Kreis statt – mehr als fünf oder sechs Investoren und Analysten sind es meist gar nicht. Umso überraschter war Rainer Baumgart, der Vorstandsvorsitzende des IT-Sicherheitsdienstleisters, dass zur Präsentation der 2016er-Zahlen immerhin 14 Leute im Auditorium des DVFA-Centers in Frankfurt saßen: „Ein richtig volles Haus für unsere Verhältnisse.“ Sein für die Finanzen zuständiger Vorstandskollege Thomas Pleines mutmaßte im Scherz sogar, ob sich manch einer womöglich im Raum vertan hatte und eigentlich zur Veranstaltung von Bechtle wollte. Aber so ganz überraschend kommt das gestiegene Interesse an secunet eigentlich gar nicht. Immerhin hat der Small Cap in den vergangenen zwölf Monaten um 117 Prozent an Wert gewonnen. In der Spitze waren es sogar fast 184 Prozent. Doch seit Ende Januar 2017 konsolidiert der Titel. Informationen, ob einige Adressen mit größeren Stückzahlen unterwegs sind, haben aber auch die Essener nicht. Bei einem vergleichsweise marktengen Titel wie secunet – der Streubesitz beträgt offiziell gerade einmal 10,38 Prozent – lassen sich derartige Bewegungen freilich nie ausschließen. Immerhin wirkt das Momentum in beide Richtungen: Ein steigender Kurs zieht immer neue Anleger an, die bei fallenden Kursen dann aber auch ebenso schnell die Reißleine ziehen. Dabei lässt sich über die Bewertung des Small Caps trefflich streiten.

Fakt ist: secunet Security Networks kam im Rekordjahr 2016 auf ein kaum für möglich gehaltenes Erlösplus von 27 Prozent auf 115,71 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) legte gegenüber dem ohnehin schon hohen 2015er-Niveau von 8,57 Mio. Euro nochmals um 60 Prozent auf 13,74 Mio. Euro zu. Unterm Strich blieb ein Ergebnis je Aktie von 1,43 Euro stehen – nach 0,94 Euro im Jahr zuvor. „Das Wachstum kam aus nahezu allen Bereichen“, sagt Baumgart. Soll heißen: Sowohl das Produktgeschäft mit besonders gesicherten IT-Produkten (vorwiegend für den Einsatz in Behörden), als auch das Beratungsgeschäft zogen gleichermaßen an. Von einer dermaßen großen Auftragsflut war wohl selbst das Management überrascht, sonst hätte secunet seit der Vorlage des Halbjahresberichts wohl kaum drei Mal seine Umsatz- und Ergebnisziele nach oben revidiert – und am Ende sogar diese finale Messlatte nochmals getoppt. Mit Blick auf die Bundestagswahl im September 2017 gibt sich CEO Baumgart bei der Prognose für das laufende Jahr betont konservativ: „Wir müssen damit rechnen, dass Projekte, die nicht vor der Haushaltssperre erteilt werden, sich um einige Monate verzögern.“ Demnach rechnet secunet für 2017 mit einem leichten Rückgang der Umsatzerlöse sowie einer leicht rückläufigen EBIT-Marge. Legt man diese Aussage für die Ergebnisschätzung zugrunde, dürfte secunet auf ein Betriebsergebnis von etwa 13 Mio. Euro kommen.

Das ist einerseits zwar Hochplateau, andererseits aber trotzdem nun mal ein Rückgang. Und viel Raum für Enttäuschungen lässt die Marktkapitalisierung von gegenwärtig rund 338 Mio. Euro nicht, selbst wenn secunet frei von Bankschulden agiert und liquide Mittel von gut 50 Mio. Euro auf der Aktivseite stehen hat. Ein Faktor von 22 auf die Relation von Enterprise Value (Börsenwert minus Netto-Liquidität) zu EBIT ist nun mal eine stramme Ansage. Rückgerechnet auf das Kurshoch vom Januar lag das Multiple sogar bei 30. Möglicherweise entpuppt sich der vorsichtige Ausblick einmal mehr als deutlich zu konservativ und secunet kommt am Ende bei einem Betriebsergebnis von 15 Mio. Euro oder mehr heraus. Das macht den Titel zwar immer noch nicht zu einem Schnapper, aber in diese Kategorie gehört das im Prime Standard gelistete Unternehmen ohnehin nicht.

Foto: kaboompics

...

secunet Security Networks

Kurs: 165,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Mindestens ebenso spannende Szenarien lassen sich mit Blick auf die künftige Rolle des langjährigen Großaktionärs Giesecke & Devrient (Anteil 78,96 Prozent) entwickeln: Der Münchner Sicherheitskonzern versuchte zuletzt im Jahr 2009 – in einem Atemzug mit der Übernahme des secunet-Anteils der RWTÜV AG – sein Paket via freiwilligem Barangebot an die freien Aktionäre aufzustocken. Damals lautet die Offerte auf 5,70 Euro. Ein Witz aus heutiger Sicht. Schwer abzuschätzen, ob Giesecke & Devrient (G&D) bereit wäre, für die restlichen Stücke ein Angebot über 50 oder 60 Euro zu unterbreiten. Noch haben beide Parteien nicht mal einen Gewinnabführungsvertrag geschlossen. Denkbar ist freilich auch, dass secunet in zehn Jahren noch mit einem Streubesitz von zehn Prozent auf dem Kurszettel vertreten ist. Eine dritte Variante wäre, dass G&D seinen Anteil via Umplatzierung an institutionelle Investoren irgendwann verringert und secunet auf diese Weise sukzessive wieder zu einer Publikumsgesellschaft wird. Versüßt mit ein paar zusätzlichen Bonbons, wie einer Sonderdividende und einem Aktiensplit, ließe sich sicher eine super Börsenstory formen. Immerhin hat secunet ja bald annähernd TecDAX-Niveau.

Nun: Gegenwärtig sind das alles Hirngespinste. Was bleibt, ist eine super solide Gesellschaft mit erfahrenem Management und extrem guter Positionierung im Markt. Dabei spielen die großen Trends, wie Innere Sicherheit, IT-Security und auch Digitalisierung, den Essenern sowieso in die Karten. Das gegenwärtige Kursniveau reflektiert zwar bereits einiges von diesen Perspektiven. Anderseits gibt es nicht viele Unternehmen aus dem Spezialwertesegment mit ähnlich guten Aussichten. Daher bleibt die secunet-Aktie für boersengefluester.de auf "Kaufen" – und zwar mit Sicht auf zwölf bis 24 Monate.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Nun ist es amtlich – alle Zahlen liegen vor: Die DAX-Konzerne werden für 2016 eine Dividendensumme von genau 38,800 Mrd. Euro auskehren – das entspricht einem Zuwachs von knapp 7,7 Prozent gegenüber dem Vorjahreswert. Bezogen auf die aktuelle Kapitalisierung aller DAX-Mitglieder von zurzeit 1.230,43 Mrd. Euro, bringt es der Index also auf eine Dividendenrendite von immerhin 2,58 Prozent. Freilich ist die Rendite bei den Einzelwerten sehr unterschiedlich verteilt: Die Spanne reicht von 4,8 Prozent (ProSiebenSat.1 Media und Münchener Rück) bis zu den Nullrunden bei Commerzbank und den Stammaktien von RWE. Mit Daimler, Allianz und Siemens schütten bzw. schütteten drei Unternehmen jeweils mehr als 3 Mrd. Euro aus. Alle Infos – und zwar in interaktiver Form – finden Sie jedoch am besten in unserem selbst entwickelten und auch mit den eigenen Daten gepflegten Dividendenkalender. Einfach auf den DAX klicken und zusätzlich auch das „Ampelsystem“ (grün, gelb, rot, grau, hellblau) nutzen. Dann wissen Sie sofort, welche Unternehmen die Dividende erhöht oder reduziert haben. Gerade zur nahenden Hauptversammlungssaison sind Sie damit immer up to date und verpassen keine wichtige Ausschüttung. Und wenn Sie Fragen zur Dividende haben, nutzen Sie unser Dividenden-FAQ. Noch ein Tipp: Mit unserer Übersicht „Renditehits der einzelnen Monate“ behalten Sie immer den großen Überblick – von Januar bis Dezember. Eine langfristige Übersicht mit allen DAX-Dividenden von 2006 bis 2016 erhalten Sie HIER. Diese Tabellen haben wir übrigens auch für die Aktien aus MDAX, SDAX und TecDAX zusammengestellt. Allerdings gibt es hier zurzeit noch ein paar freie Felder, denn längst haben nicht alle Gesellschaften schon ihren Dividendenvorschlag für 2016 präsentiert. In den kommenden Wochen werden aber auch diese Lücken geschlossen, bevor es dann in die Hauptversammlungssaison geht.

...

...

...

© boersengefluester.de | Redaktion

Volles Haus bei der 20. Kapitalmarktkonferenz von Egbert Prior am 14. März 2017 – erstmals nicht am Regionalflughafen in Frankfurt Egelsbach, sondern rund 15 Kilometer nordöstlich davon in der Gutsschänke Neuhof in Dreieich. Immerhin 16 börsennotierte Gesellschaften standen auf dem Programm – GK Software und der 3D-Druckspezialist Staramba mussten kurzfristig passen. Ein wenig Statistik von boersengefluester.de: Die Marktkapitalisierung der 14 anwesenden Companys türmt sich auf immerhin 4,88 Mrd. Euro. Ziemlich genau zwei Drittel davon entfallen jedoch auf BB Biotech. Klammert man die Biotechbeteiligungsgesellschaft einmal aus, lag der durchschnittliche Börsenwert bei gut 127 Mio. Euro. Die – gemessen an der MarketCap – beiden kleinsten Unternehmen waren bmp und YOC. Am größten waren – neben BB Biotech – die FinTech Group und der Bioökonomiespezialist B.R.A.I.N. aus dem hessischen Zwingenberg. Ebenfalls interessant: Mit Deutsche Rohstoff, Formycon, MyBucks und Nanogate waren vier Vertreter des neuen Börsensegments Scale dabei. Ansonsten dominierte der Prime Standard. Boersengefluester.de fasst die Highlights der Prior-Konferenz (in der Reihenfolge des Auftretens) kurz zusammen. Über die meisten Gesellschaften berichten wir ohnehin regelmäßig. Die eine oder andere Präsentation werden wir in den kommenden Tagen aber sicher auch noch intensiver beleuchten.

...

© boersengefluester.de | Redaktion

Sascha Wilhelm, CEO der Corestate Capital Holding, legt ein beachtliches Tempo vor: Seit der Notizaufnahme Anfang Oktober 2016 zu 17,40 Euro – damals noch im Entry Standard – hat der Aktienkurs bereits um gut 60 Prozent zugelegt und die Marktkapitalisierung des Immobilien-Investmentmanagers auf mittlerweile fast 381 Mio. Euro befördert. Das ist nahezu All-Time-High. In diesem Zeitraum hat Wilhelm eine kleine Kapitalerhöhung durchgeführt, reihenweise Immobiliendeals entwickelt und – last but not least – die gesamte Branche mit der Übernahme der Hannover Leasing von der Landesbank Hessen-Thüringen Girozentrale (Helaba) überrascht. Immerhin ist der Wert der Transaktion im mittleren zweistelligen Millionen- Euro-Bereich anzusiedeln. Kein Wunder, dass die einschlägigen Fachpublikationen aus dem Immobiliensektor groß berichteten. Verglichen damit ist die Gesellschaft in Börsenkreisen noch relativ unbekannt. Wir treffen CEO Wilhelm hoch oben in der Frankfurter Niederlassung unweit des Messeturms. „Wir sind ein Immobiliendienstleister und kein Bestandshalter. Unsere Bilanz hat kein Immobilienvermögen“, stellt Wilhelm gleich einmal klar. Konkret heißt das: Corestate kauft für vermögende Privatkunden, Family Offices und andere institutionelle Adressen Immobilien und formt daraus strukturierte Anlageprodukte.

Die Erlöse setzen sich in erster Linie aus Akquisitionsgebühren, der laufenden Managementvergütung sowie Exit-Zahlungen zusammen. 2016 waren das in Summe 42,2 Mio. Euro. Daraus zog die Gesellschaft ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 23,1 Mio. Euro sowie einen (bereinigten) Nettogewinn von 19,4 Mio. Euro. Von diesem bereinigten Ergebnis – der „normale“ Überschuss erreichte 15,6 Mio. Euro – will Corestate Capital rund 70 Prozent als Dividende ausschütten. Bezogen auf die gegenwärtige Aktienzahl von 13.606.999 Stück entspricht das einer Dividende von ziemlich genau 1,00 Euro pro Anteilschein – oder knapp 3,7 Prozent Rendite. „Wir wollen die Aktie als attraktiven Dividendenwert positionieren“, sagt Wilhelm. Innerhalb des Entry-Standard-Nachfolgesegments Scale, in dem das Papier mittlerweile gelistet ist, gibt es nicht viele Titel, die da mithalten können. Noch mehr Rendite verspricht nur der Immobilienmanager publity. Auch wenn die Geschäftsmodelle nicht direkt vergleichbar sind – zur Peer Group zählen die Leipziger auf jeden Fall. Das gilt auch für Gesellschaften wie Patrizia Immobilien (dem vermutlich am besten vergleichbaren Unternehmen) oder mit Abstrichen auch DIC Asset. In Teilbereichen bietet sich auch die Bewertung der Aktie von MPC Capital als Maßstab an. Mit Blick über die Landesgrenze hinweg, ist die Partners Group aus Schweiz so etwas wie das große Vorbild.

Um das weitere Wachstum auch finanziell zu unterlegen, kann es gut sein, dass Corestate im Jahresverlauf eine weitere Kapitalerhöhung auf die Schiene setzt. Dem Vernehmen nach, würde es sich dann aber um ein größeres Kaliber, als den „Zehn-Prozenter“ vom Februar 2017 handeln. Im Zuge solch einer Maßnahme kann sich Wilhelm dann auch ein Upgrade in den Prime Standard vorstellen. Perspektivisch dürfte die Gesellschaft damit sogar zu einem SDAX-Kandidaten reifen, zumal Großaktionär Ralph Winter sich bei solchen Transaktionen wohl zu einem gewissen Grad verwässern lassen wird. Gegenwärtig befindet sich nur ein knappes Drittel der Aktien im Streubesitz. Von Analystenseite verfolgen derzeit Berenberg (Kursziel: 30,00 Euro), die Baader Bank (Kursziel: 31,50 Euro) sowie Equinet Research (Kursziel: 33,00 Euro) die Corestate-Aktie. Zumindest in der optimistischeren Analysten-Variante hätte der Titel also noch ausreichend Luft nach oben. Dabei ist ohnehin die große Frage, wie die Integration von Hannover Leasing über die Bühne geht. Für 2017 setzt der Corestate-Vorstand Sascha Wilhelm die Erwartungshaltung an den Ergebnisbeitrag der Vermögensverwaltungsgesellschaft noch eher niedrig an. Eine Bandbreite zwischen 0 und 5 Mio. Euro (Net-Income) wäre für ihn vermutlich in Ordnung. Ab 2018 dürfte er die Messlatte dann aber bereits deutlich höher legen. Unterm Strich hat boersengefluester.de einen guten Eindruck von der Gesellschaft. Der Titel von Corestate Capital Holding eignet sich insbesondere für dividendenorientierte Anleger.

...

Corestate Capital Holding

Kurs: 0,26

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 199,60 | 205,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 16,60 | 24,70 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,32 | 12,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -38,10 | -187,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -19,09 | -91,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -68,90 | -200,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -34,52 | -97,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -60,10 | 31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,04 | -6,29 | -17,00 | -0,20 | -0,50 | -0,15 | -0,01 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Corestate Capital Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A141J3 | LU1296758029 | SA | 42,87 Mio € | 04.10.2016 | ||

* * *

© boersengefluester.de | Redaktion

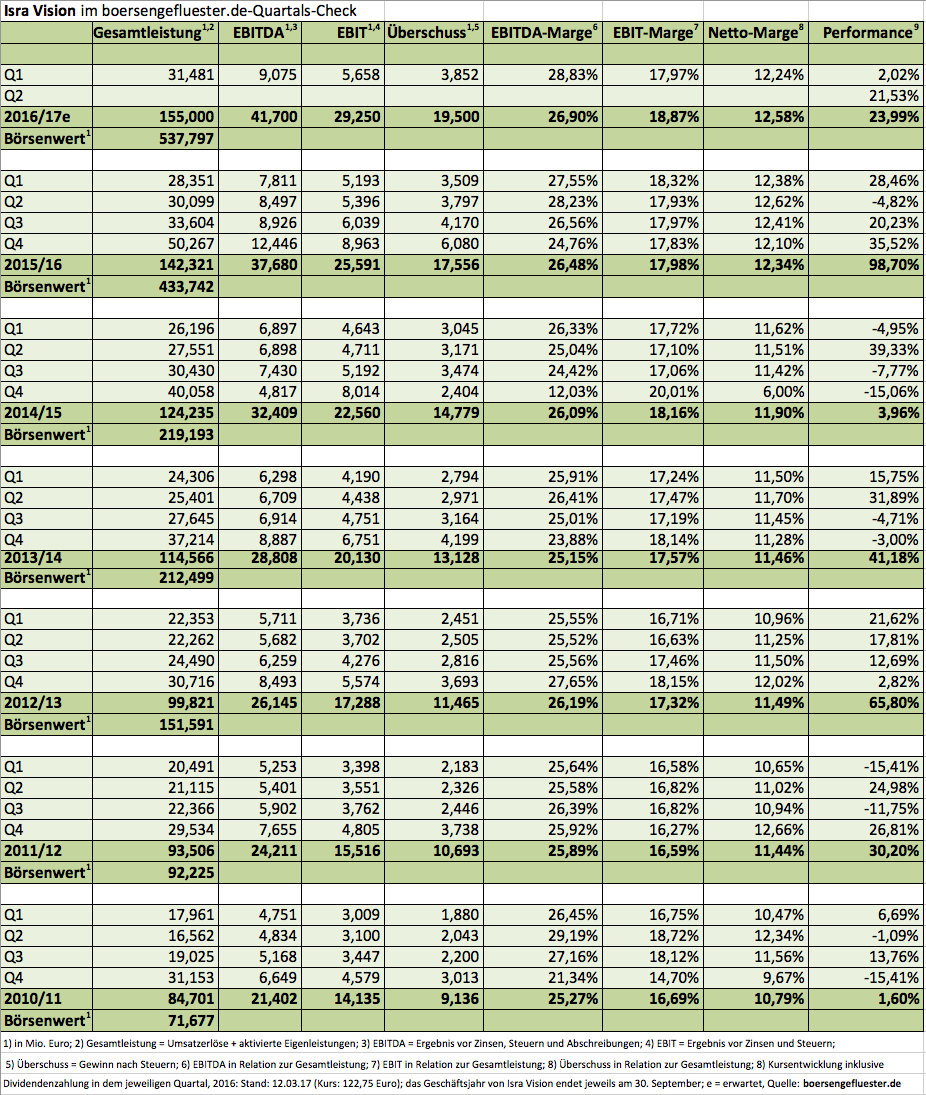

Die Hauptversammlung am 15. März 2017 in der Industrie- und Handelskammer Darmstadt sollte ein Selbstläufer werden. Schließlich gibt es nicht viele Aktien, die in den vergangenen Jahren derart gut performt haben, wie Isra Vision. Allein im Geschäftsjahr 2015/16 (30. September) ist der Wert des Anbieters von Automatisierungstechnologien und Anlagen zur Produktionsüberwachung auf das Doppelte gestiegen. Und mit aktuellen Kursen von knapp 123 Euro – das entspricht einer Marktkapitalisierung von fast 540 Mio. Euro – bewegt sich der Titel nur knapp unter All-Time-High. Kein Wunder, dass die Aktie von Isra Vision zuletzt immer wieder als TecDAX-Kandidat gehandelt wurde. Dass es mit dem Aufstieg bislang noch nicht geklappt hat, nimmt Firmengründer und Großaktionär Enis Ersü sportlich: „Wichtiger ist, dass das Geschäft gut läuft. Unsere Kunden in Asien oder Amerika schauen ohnehin nicht darauf, ob Isra Vison im TecDAX notiert ist.“ Auch Dividenden haben für den Vollblutunternehmer keine besondere Priorität, selbst wenn die Gewinnbeteiligung für 2015/16 von 0,41 auf 0,48 Euro je Anteilschein erhöht wird. „Es kommt ein bisschen was drauf. Das ist aber nicht nennenswert“, sagt Ersü beim diesjährigen Pressedinner auf dem Weingut Knipser in der Pfalz. Letztlich reserviert Isra schon seit Jahren irgendwas zwischen 12 und 13 Prozent des Gewinns für Dividenden. Aktuell beträgt die Dividendenrendite damit aber gerade einmal 0,4 Prozent.

Viel lieber investiert die Gesellschaft aus Darmstadt in das künftige Wachstum. Dabei rückt die Zielmarke von 150 Mio. Euro Umsatz immer näher, spätestens zum Ende des Geschäftsjahrs 2017/18 sollte es soweit sein. Neben organischem Wachstum setzt Ersü auch weiterhin auf Zukäufe. Potenzielle Akquisitionsziele bewegen sich derzeit in Umsatzregionen von rund 10 Mio. Euro. Grundsätzlich kann sich Ersü aber auch vorstellen, deutlich größere Übernahmen zu stemmen. Die Finanzierungsseite wäre dabei nicht der Engpass: „Eine Kapitalerhöhung ist nicht unbedingt erwünscht, aber wenn es nicht zu vermeiden ist, würden wir es machen“, verrät Ersü. Die Mindestgröße für die Eigenkapitalquote im Konzern liegt jedenfalls bei 50 Prozent. Zur Einordnung: Nach Ende des ersten Quartals 2016/17 machte das Eigenkapital 63 Prozent der Bilanzsumme aus. Um frühzeitig Chancen im Vision-Markt zu erkennen, geht Isra Vison mittlerweile aber noch einen weiteren Weg und hat einen 2-Millionen-Euro-Fonds für Start-ups aufgelegt. Dem Vernehmen nach gibt es bereits zwei junge Unternehmen aus dem Vision-Bereich, in die Isra investieren wird. Gemeinsam mit weiteren Partnern könnte das Volumen des Fonds sogar schnell auf 10 Mio. Euro wachsen – eine spannende Geschichte, wie boersengefluester.de findet.

Nicht minder interessant ist die Tatsache, dass Isra Vision – nach rund 2,5 Jahren Entwicklungszeit – mittlerweile sogar eigene Kameras für die Kontrolle von Produktionsprozessen verwendet. Offiziell stand solch ein Schritt bislang nie zur Debatte. Vielmehr deckte sich die Gesellschaft bei Unternehmen wie Basler mit entsprechender Hardware ein. Das wird auch weiterhin so bleiben, nur eben nicht mehr im Bereich von speziellen Hochleistungskameras. Keine Frage: Isra Vision macht einmal mehr einen tadellosen Eindruck – und die Zeichen stehen voll auf Wachstum. „Allein die Entwicklungen rund um das Thema Industrie 4.0 werden die Firma in den kommenden Jahren vehement nach vorn bringen“, ist sich Ersü sicher. „Wir wollen nicht mehr nur automatisieren, wir wollen extrem automatisieren“, setzt er noch einen drauf. Dabei agiert das Unternehmen natürlich nicht im leeren Raum, insbesondere Wettbewerber wie Zeiss oder BST eltromat International aus Bielefeld sind zurzeit gut in Form. Dagegen dürfte Advanced Vision Technology (AVT) nach der Übernahmeofferte durch Danaher (siehe dazu auch den Beitrag von boersengefluester.de HIER) in den nächsten Monaten zu einem gewissen Teil erst einmal mit sich selbst beschäftigt sein.

Was tun mit der Isra-Aktie? Die Bewertung des Titels ist eher sportlich – zumindest aus heutiger Sicht. Aber ähnlich ließ sich auch bei Kursen um 40, 60, 80 oder 100 Euro argumentieren. Grundsätzlich stehen die Chancen gut, dass Isra Vision in den kommenden Jahren nochmals in neue Dimensionen wachsen wird – und das dürfte sich auch entsprechend im Aktienkurs niederschlagen. Vielleicht redet man in fünf Jahren – sofern die Wirtschaft einigermaßen mitspielt – auch über Kurse von 200 Euro. Und dann ist es beinahe zweitrangig, ob man zu 120 oder zu 90 Euro eingestiegen ist. Wer den Titel im Depot hat, kann also locker investiert bleiben. Aber auch Zukäufe haben sich bislang so gut wie immer ausgezahlt.

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Zum Start lief noch nicht alles perfekt. Aber immerhin: Am 1. März 2017 fiel der offizielle Startschuss für das neue Börsensegment Scale, welches den Entry Standard ablöst. 37 Unternehmen befinden sich in der Aktien-Anfangsaufstellung – hinzu kommen noch einige Emittenten aus dem Anleihesektor. Diese Größenordnung entspricht zwar weitgehend den Erwartungen, aber erreicht ist damit im Grunde noch nichts, denn sämtliche Aktien sind mehr oder wenige alte Bekannte auf dem Kurszettel. Der Immobilienkonzern Corestate Capital ist mit einer am 14. Oktober 2016 beginnenden Börsenhistorie noch das jüngste Mitglied. Wie zu hören ist, sollen aber eine Reihe von Neuemissionen in den Startlöchern stehen. Die kommenden Wochen werden es zeigen, denn Firmen, die jetzt an die Börse gehen wollen, werden dies mit den Zahlen für 2016 im Gepäck tun wollen. Und hier wird bei vielen Unternehmen zurzeit erst der Abschluss vorbereitet. Ob die von der Deutschen Börse AG entwickelten Aufnahmekriterien (siehe Grafik unten) und dann tatsächlich für mehr Qualität und Transparenz sorgen, lässt sich indes noch nicht sagen. Dabei ist der Anspruch enorm: „Ziel der Deutschen Börse ist es, ein funktionierendes Ökosystem für Wachstum in Deutschland und Europa zu etablieren, das Unternehmen in allen Wachstumsphasen bis hin zur Notierung an der Börse begleitet und damit auch mehr Börsengänge hervorbringt“, heißt es offiziell.

Um die Entwicklung des Scale für Anleger möglichst nutzwertig zu begleiten, hat boersengefluester.de seine wichtigsten Kennzahlentabellen an die neue Segmentierung angepasst. So bieten wir nun auch für den Scale folgende Übersichten an:

[sws_blue_box box_size="640"]Investoren-Cockpit mit Kennzahlen und Geschäftsberichts-Download[/sws_blue_box]

[sws_blue_box box_size="640"]10-Jahres-Durchschnittswerte für KGV, Dividendenrendite und KBV [/sws_blue_box]

[sws_blue_box box_size="640"]Abstand der Scale-Aktien zu ihren All-Time-Highs und den 52-Wochen-Hochs[/sws_blue_box]

[sws_blue_box box_size="640"]Die Wirtschaftsprüfer der im Scale gelisteten Unternehmen[/sws_blue_box]

[sws_yellow_box box_size="640"]Als besonderes Highlight haben wir außerdem unser Performance-Tool Top-Flop Interaktiv um den Scale als Sortierkriterium erweitert. Damit können Sie die Kursentwicklung der Scale-Titel ganz bequem – auf immerhin elf Zeitintervallen – verfolgen.[/sws_yellow_box]

...

...

...

© boersengefluester.de | Redaktion

Eine derartige Popularität, wie sie derzeit das Thema Elektromobilität auf dem Kapitalmarkt genießt, gab es so wohl zuletzt bei den Börsengängen der 3D-Druckexperten Voxeljet und SLM Solutions. Nun: Es spricht einiges dafür, dass E-Mobility eine nachhaltigere Entwicklung erfährt. Doch die Bewertungsrelationen beim Börsengang der MBB-Tochter Aumann sind – wie nicht anders zu erwarten – ziemlich happig. Bei der Preisspanne von 35 bis 43 Euro kommt der Hersteller von Spezialmaschinen zur Spulenwicklung auf eine Marktkapitalisierung zwischen 490 bis 602 Mio. Euro. Demnach würde jeder 2016 erzielte Euro Umsatz mit bis zu 3,85 Euro bewertet. Doch Aumann-CEO Rolf Beckoff gibt sich in der Telefonkonferenz zum IPO super zuversichtlich: „Wenn wir über Aumann sprechen, sprechen wir über eine Revolution.“ Für die Anlagen der – kurioserweise im Dieselweg in Beelen (Ostwestfalen) ansässigen – Gesellschaft nehmen die Kunden derzeit Lieferzeiten von neun bis 18 Monate in Kauf. Dabei findet sich mit BMW, Daimler und Volkswagen die gesamte Elite des Fahrzeugbaus auf der Kundenliste. Hinzu kommen Unternehmen wie Miele, Siemens, Boeing oder auch Senvion, die mit Hilfe der Aumann-Anlagen Spulen herstellen, um sie als Antrieb für andere Geräte zu nutzen.

2016 stand der „Classic“-Bereich für 73 Prozent der Konzernerlöse und 59 Prozent des Betriebsergebnisses. Innerhalb weniger Jahre will Beckoff diese Relation drehen. Dann sollen rund drei Viertel des Umsatzes direkt dem Bereich „E-Mobility“ zuzuordnen sein. Ein direktes Vergleichsunternehmen gibt es an der Börse derzeit nicht und so haben sich die beteiligten Parteien bei der Preisfindung an anderen Unternehmen mit disruptiven Technologien, wie etwa SLM Solutions oder dem israelischen Anbieter von Fahrerassistenzsystemen, Mobileye Vision Technology, orientiert. Aber auch der im Bereich Kabeltechnologie tätige Automatisierungsspezialist Komax aus der Schweiz zählt im weitesten Sinne zur Peer Group. Das Listing von Aumann erfolgt im Prime Standard – auch mit Blick auf eine spätere Berücksichtigung für den TecDAX. Den Emissionserlös von brutto 52,5 bis 64,5 Mio. Euro aus der Kapitalerhöhung will Aumann zur Finanzierung des Wachstums einsetzen. Zur Steigerung der Herstellungskapazitäten sind dabei auch Akquisitionen ein Thema.

Ein Teil der Gewinne – zwischen 25 und 30 Prozent – sollen aber auch künftig in Form von Dividenden an die Aktionäre ausgeschüttet werden. Für 2016 betrug die Dividendensumme 4,5 Mio. Euro, was (bezogen auf die neue Aktienstückzahl) einem Betrag von 0,32 Euro je Anteilschein entspricht. Dabei kam die Gesellschaft 2016 auf einen Überschuss von gut 16 Mio. Euro. Demnach lag die Ausschüttungsquote bei 35 Prozent. Zu den direkten Gewinnern des Aumann-Börsengangs gehört – wie auf boersengefluester.de schon x-mal geschrieben – MBB. Deren CEO Christof Nesemeier betonte schon auf dem vergangenen Eigenkapitalforum: „Aumann soll auf die Bühne gehen.“ Nach Abschluss der Transaktion wird MBB noch 53,6 Prozent an Aumann halten und vermutlich mehr als 150 Mio. Euro zusätzliche Mittel in der Kasse haben – und im Idealfall eine zweite Aumann akquirieren. Hetzen lassen wird sich Nesemeier dabei mit Sicherheit nicht. Das hat er schon bei der Suche nach Aumann bewiesen.

Interessant: Die Analysten von Hauck & Aufhäuser hatten den fairen Wert der Aumann-Beteiligung – MBB sind 93,5 Prozent zuzurechnen – erst kürzlich bei 464 Mio. Euro angesiedelt. Demnach wäre eine Aumann-Aktie 39,70 Euro wert – also etwa dem Mittelwert der jetzt gewählten Preisspanne. Keine Frage: Boersengefluester.de geht davon aus, dass das IPO ein Erfolg wird. Wer die Aumann-Aktie zeichnet, darf sich aber nicht zu viele Gedanken um die aktuelle Bewertung machen.

Foto: Aumann AG...

Aumann

Kurs: 13,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 172,83 | 161,13 | 215,27 | 289,61 | 312,35 | 203,99 | 160,00 | |

| EBITDA1,2 | -13,61 | -2,88 | 8,73 | 20,65 | 35,80 | 28,22 | 11,50 | |

| EBITDA-margin %3 | -7,88 | -1,79 | 4,06 | 7,13 | 11,46 | 13,83 | 7,19 | |

| EBIT1,4 | -19,75 | -7,88 | 2,57 | 15,15 | 29,45 | 21,57 | 4,80 | |

| EBIT-margin %5 | -11,43 | -4,89 | 1,19 | 5,23 | 9,43 | 10,57 | 3,00 | |

| Net profit1 | -18,33 | -6,16 | 0,99 | 9,58 | 21,51 | 15,67 | 4,00 | |

| Net-margin %6 | -10,61 | -3,82 | 0,46 | 3,31 | 6,89 | 7,68 | 2,50 | |

| Cashflow1,7 | 3,66 | 14,73 | 28,71 | 41,95 | 19,20 | 38,36 | 12,00 | |

| Earnings per share8 | -1,20 | -0,37 | 0,11 | 0,64 | 1,47 | 1,17 | 0,30 | |

| Dividend per share8 | 0,00 | 0,00 | 0,10 | 0,20 | 0,22 | 0,25 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aumann | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2DAM0 | DE000A2DAM03 | AG | 173,09 Mio € | 24.03.2017 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Nach dem derben Kursverfall der vergangenen Monate ist die aktuelle Stabilisierung des Aktienkurses der German Startups Group (GSG) im Bereich um 1,80 bis 1,90 Euro fast schon ein kleiner Erfolg. Offenbar haken die Investoren der Venture-Capital-Gesellschaft den Griff ins Klo mit dem Totalausfall der Online-Auktionsplattform Auctionata allmählich ab. Insgesamt wird CEO Christoph Gerlinger für 2016 einen Verlust je Aktie von 0,29 Euro ausweisen. Das entspricht einem Fehlbetrag von knapp 3,5 Mio. Euro, was nochmals etwas mehr ist, als zuletzt befürchtet. „Wir richten unseren Blick nach vorne und wollen die Opportunitäten, die wir in der deutschen Startup-Szene und unserem Portfolio sehen, nutzen“, sagt Gerlinger. Dazu gehört auch die bereits Ende Januar angekündigte Straffung des Portfolios: So haben die Berliner ihre Engagements bei Pyreg, einem Hersteller von Karbonisierungsanlagen zur Umwandlung von Biomasse in Pflanzenkohle, und der Immobilienplattform realbest mittlerweile veräußert. Dem Vernehmen nach lagen die Erlöse hieraus bei rund 800.000 Euro.

Zudem betont Gerlinger erneut, dass einige Unternehmen aus dem Depot vor einem Exit stehen – ohne jedoch konkrete Namen zu nennen. Spannend ist etwa die Entwicklung bei der Musikstreamingplattform SoundCloud. Die eigentlich schon als fix geltende Übernahme durch Spotify ist zwar vom Tisch, doch es gibt regelmäßig Gerüchte um Interesse von anderen Firmen. Zuletzt wurde selbst Google als möglicher Käufer gehandelt – zu einem freilich niedrigeren Preis, als bei Spotify kolportiert. Großes Thema bleibt auch der mögliche Börsengang der Lieferkette Delivery Hero. Hier ist die German Startups Group mit 0,06 Prozent an Bord. Für positive Schlagzeilen hat zuletzt darüber hinaus die FinTech-Beteiligung Scalable Capital gesorgt. Der digitale Vermögensverwalter wurde von CNBC in die Liste der globalen Top 25 Start ups aufgenommen (HIER).

Summa summarum spricht also einiges dafür, dass die vom Entry Standard in das Nachfolgesegment Scale gewechselte Aktie der German Startups Group sich ganz allmählich in höhere Gefilde vortesten könnte. Unbedingte Voraussetzung ist jedoch, dass Gerlinger und sein Team 2017 auch tatsächlich liefern. Noch ist das Vertrauen der Investoren angeknackst und erfahrungsgemäß dauert es auch seine Zeit, bis sich ein Stimmungswandel nachhaltig durchsetzt. Eine gute Halten-Position ist der Titel für boersengefluester.de aber allemal. Der Börsenwert der German Startups Group beträgt zurzeit rund 23 Mio. Euro – bei einem Eigenkapital von annähernd 30 Mio. Euro. Der Geschäftsbericht für 2016 soll Ende März erscheinen. Die Hauptversammlug ist für Mai angesetzt.

Foto: pixabay

...

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

Wenn ein Unternehmen, das ursprünglich mit Erlösen zwischen 115 und 120 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 16,0 bis 17,5 Mio. Euro gerechnet hat, das Jahr mit Umsätzen von 148,8 Mio. Euro sowie einem EBIT von 31,8 Mio. Euro abschließt, kann es so schlecht nicht gelaufen sein. Oder aber, die Gesellschaft ist Weltmarktführer im Tiefstapeln. Bei Dürkopp Adler kommt wohl beides zusammen, daher wundert es auch nicht, dass der Aktienkurs des Herstellers von Nähmaschinen für den industriellen Einsatz (Automotive, Polster, Textilien, Schuhe) eine steile Aufwärtsbewegung hingelegt hat. Allein in den vergangenen zwölf Monaten ging es um gut 55 Prozent Richtung Norden. Dabei ist Dürkopp Adler kein Wert, der besonders stark im Rampenlicht steht. Hauptgrund: Gut 94 Prozent der Anteile befinden sich im Besitz des chinesischen Nähmaschinenproduzenten ShangGong. Dementsprechend niedrig sind die Handelsumsätze. Hier tummeln sich Spezialwertefans, die sich von dem niedrigen Free Float nicht abschrecken lassen und à la longue einen Squeeze-out mit attraktiver Abfindung im Kalkül haben. Anzeichen, dass die Chinesen das Traditionsunternehmen aus Bielefeld vom Kurszettel (General Standard) nehmen wollen, gibt es zurzeit allerdings nicht – nicht einmal in vager Form.

Und so hängt die aktuelle Kursentwicklung primär an den harten Fakten zu Umsatz und Ergebnis. Neuigkeitsgehalt brachte der aktuelle Geschäftsbericht in Sachen Nettogewinn und Dividende: Beim Überschuss von 21,71 Mio. Euro sorgte eine spürbar höhere Steuerquote als 2015 – damals gab es allerdings auch einen Steuerertrag von knapp 3,3 Mio. Euro aus einer Sonderprüfung – für eine gewisse Enttäuschung. Hier hatte manch einer vielleicht mit einem Zacken mehr Ergebnis gerechnet. Und auch in Sachen Dividende hat sich der Vorstand nicht aus der Reserve locken lassen. Zur Hauptversammlung am 28. Juni 2017 steht erneut eine Ausschüttung von 0,50 Euro je Aktie auf der Agenda. Eine Erhöhung der Gewinnbeteiligung wäre operativ sicher angebracht gewesen. Vorstand Michael Kilian setzt dagegen andere Prioritäten: „Mit ihrer hohen Ertragskraft und der langfristigen Ausrichtung bleibt die Dürkopp Adler Gruppe ein lohnendes Investment.“ Für das laufende Jahr peilt Kilian Umsätze in einem Korridor von 145 bis 155 Mio. Euro sowie ein EBIT in einer Range von 26,1 bis 32,1 Mio. Euro an. Mit anderen Worten: So richtig festlegen mag sich die Gesellschaft nicht.

Bewertungstechnisch ist bei der Aktie weiterhin alles im grünen Bereich. Die Marktkapitalisierung beträgt 282,9 Mio. Euro. Klammert man die Pensionsrückstellungen von 36,1 Mio. Euro bei den Finanzverbindlichkeiten einmal aus, kommt Dürkopp Adler auf eine Netto-Cashposition von 42,6 Mio. Euro – der Unternehmenswert (Enterprise Value) beträgt also rund 240 Mio. Euro. Selbst bei der konservativen Annahme, dass der Nähmaschinenhersteller die genannte EBIT-Spanne im Mittelwert trifft, wird der Titel nur mit dem 8,2fachen des erwarteten Betriebsergebnisses gehandelt. Boersengefluester.de bleibt daher bei der positiven Einschätzung für diesen Spezialwert.

Foto: pixabay...

Dürkopp Adler

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dürkopp Adler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 629900 | DE0006299001 | AG | 328,00 Mio € | 02.05.1905 | Halten | |

* * *

© boersengefluester.de | Redaktion

Was für ein Presserummel: Von der BILD-Zeitung, über die FAZ bis zur ARD – kaum ein Medium griff die Meldung, dass Flatex als erster Online-Broker ab Mitte März Negativzinsen auf Bareinlagen einführt, nicht auf. Frank Niehage, CEO der Muttergesellschaft FinTech Group, bleibt dennoch ganz cool. „Wir haben unsere Kunden nicht verschreckt. Es handelt sich um eine maximal transparente Maßnahme und im Gegensatz zu anderen Anbietern führen wir keine versteckten Gebühren ein“, sagt Niehage anlässlich einer Gesprächsrunde in der Firmenzentrale am Frankfurter Westhafen. Außerdem haben Flatex-Kunden es relativ leicht, die quartalsweise drohende Strafzahlung von 0,4 Prozent pro Jahr über interne Angebote, wie Zinspilot oder Anleihen-ETFs von iShares. zu umgehen. Nun: Mit ziemlicher Sicherheit wird die Kundschaft von Flatex nicht in Scharen abziehen. Genauso wenig, wie sie es nach dem Austritt des Brokers aus dem deutschen Einlagensicherungsfonds getan hat. Dafür ist die echte persönliche Relevanz derartiger Entscheidungen einfach zu gering. Andererseits räumt Niehage freimütig ein, dass sein Haus nicht die Folgen der Nullzinspolitik der EZB ausbaden will. „Es tut einfach weh, jedes Jahr 4 Mio. Euro aus dem Fenster zu werfen.“

[caption id="attachment_102712" align="alignleft" width="228"] Quelle: GBC[/caption]

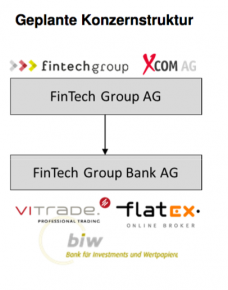

Immerhin ist die FinTech Group AG eine börsennotierte Aktiengesellschaft – und deren Investoren verlangen eine möglichst hohe Rendite. Zufriedene Aktionäre und glückliche Kunden gehen dabei idealerweise ohnehin Hand in Hand. Neuester Coup von Niehage in Sachen Ergebnissteigerung ist die geplante gesellschaftsrechtliche Umstrukturierung. Aus den fünf operativen Firmen FinTech Group AG, flatex GmbH, biw AG, XCOM AG und ViTrade GmbH sollen künftig zwei Einheiten werden. Konkret: Die beiden Broker flatex und ViTrade werden auf die biw bank verschmolzen und firmieren dann als FinTech Group Bank AG. Es handelt sich sozusagen um die – freilich nicht seperat börsennotierte – Fin-Einheit des FinTech-Konzerns. Für Kunden ändert sich derweil nichts. Die Markennamen flatex und ViTrade bleiben erhalten. Auf der anderen Seite geht die XCOM AG in die FinTech Group AG über und bildet damit die Tech-Einheit.

„Die Verringerung der Komplexität wird auch unsere Kapitalmarktkommunikation vereinfachen“, sagt Niehage. Positiver Nebeneffekt: Der geringere Prüfungs- und Beratungsaufwand wird pro Jahr einen kleinen siebenstelligen Millionenbetrag an Sachkosten einsparen. Vor diesem Hintergrund spricht einiges dafür, dass die FinTech Group ihren Anfang Dezember 2016 präsentierten Ausblick für 2017 nochmals zuversichtlicher formulieren wird. Offiziell rechnet Niehage noch mit Erlösen von mehr als 100 Mio. Euro und einem Nettogewinn von mindestens 15,1 Mio. Euro. „Das ist eine konservative Einschätzung“, betont Niehage. Um die hochgesteckten Erwartungen der Börsianer zu erfüllen, muss die FinTech Group aber ohnehin nachlegen, denn die Konsensschätzung für den 2017er-Überschuss liegt bei stattlichen 18 Mio. Euro. Für 2016 liegt die offizielle Messlatte derweil bei Erlösen zwischen 80 und 85 Mio. Euro sowie einem Überschuss in einem Korridor von 8 bis 10 Mio. Euro. Das würde auf ein Ergebnis je Aktie zwischen 0,48 und 0,59 Euro hinauslaufen. Getuschelt wird jedoch, dass die Zahlen womöglich einen Tick besser ausfallen.

Soweit ist alles bekannt und wurde von den Investoren im laufenden Jahr auch mit wieder steigenden Kursen belohnt. Was könnten weitere Kurstreiber sein? Quasi ein Dauerbrenner bei der FinTech Group ist eine weitere Intensivierung der Zusammenarbeit mit Morgan Stanley. Das schließt auch eine kapitalmäßige Unterlegung mit ein. Eine Option sind außerdem Übernahmen, immerhin will Niehage perspektivisch den größten europäischen Discountbroker schmieden. Zudem steht noch das Upgrade in den Prime Standard auf der Agenda, womit – zumindest formal – auch der Weg für die Berücksichtigung für einen Auswahlindex (in Frage kommt wohl der SDAX) geebnet wird. Die ktuelle Marktkapitalisierung beträgt 250 Mio. Euro – bei einem Streubesitz von gut 36 Prozent. Genügend Stoff also, um für nachhaltig steigende Notierungen bei der FinTech Group zu sorgen. Nächster wichtiger IR-Termin ist der 14. März 2017. Dann wird CEO Frank Niehage auf der Kapitalmarktkonferenz von Egbert Prior präsentieren. Boersengefluester.de wird vor Ort sein.

Quelle: GBC[/caption]

Immerhin ist die FinTech Group AG eine börsennotierte Aktiengesellschaft – und deren Investoren verlangen eine möglichst hohe Rendite. Zufriedene Aktionäre und glückliche Kunden gehen dabei idealerweise ohnehin Hand in Hand. Neuester Coup von Niehage in Sachen Ergebnissteigerung ist die geplante gesellschaftsrechtliche Umstrukturierung. Aus den fünf operativen Firmen FinTech Group AG, flatex GmbH, biw AG, XCOM AG und ViTrade GmbH sollen künftig zwei Einheiten werden. Konkret: Die beiden Broker flatex und ViTrade werden auf die biw bank verschmolzen und firmieren dann als FinTech Group Bank AG. Es handelt sich sozusagen um die – freilich nicht seperat börsennotierte – Fin-Einheit des FinTech-Konzerns. Für Kunden ändert sich derweil nichts. Die Markennamen flatex und ViTrade bleiben erhalten. Auf der anderen Seite geht die XCOM AG in die FinTech Group AG über und bildet damit die Tech-Einheit.

„Die Verringerung der Komplexität wird auch unsere Kapitalmarktkommunikation vereinfachen“, sagt Niehage. Positiver Nebeneffekt: Der geringere Prüfungs- und Beratungsaufwand wird pro Jahr einen kleinen siebenstelligen Millionenbetrag an Sachkosten einsparen. Vor diesem Hintergrund spricht einiges dafür, dass die FinTech Group ihren Anfang Dezember 2016 präsentierten Ausblick für 2017 nochmals zuversichtlicher formulieren wird. Offiziell rechnet Niehage noch mit Erlösen von mehr als 100 Mio. Euro und einem Nettogewinn von mindestens 15,1 Mio. Euro. „Das ist eine konservative Einschätzung“, betont Niehage. Um die hochgesteckten Erwartungen der Börsianer zu erfüllen, muss die FinTech Group aber ohnehin nachlegen, denn die Konsensschätzung für den 2017er-Überschuss liegt bei stattlichen 18 Mio. Euro. Für 2016 liegt die offizielle Messlatte derweil bei Erlösen zwischen 80 und 85 Mio. Euro sowie einem Überschuss in einem Korridor von 8 bis 10 Mio. Euro. Das würde auf ein Ergebnis je Aktie zwischen 0,48 und 0,59 Euro hinauslaufen. Getuschelt wird jedoch, dass die Zahlen womöglich einen Tick besser ausfallen.

Soweit ist alles bekannt und wurde von den Investoren im laufenden Jahr auch mit wieder steigenden Kursen belohnt. Was könnten weitere Kurstreiber sein? Quasi ein Dauerbrenner bei der FinTech Group ist eine weitere Intensivierung der Zusammenarbeit mit Morgan Stanley. Das schließt auch eine kapitalmäßige Unterlegung mit ein. Eine Option sind außerdem Übernahmen, immerhin will Niehage perspektivisch den größten europäischen Discountbroker schmieden. Zudem steht noch das Upgrade in den Prime Standard auf der Agenda, womit – zumindest formal – auch der Weg für die Berücksichtigung für einen Auswahlindex (in Frage kommt wohl der SDAX) geebnet wird. Die ktuelle Marktkapitalisierung beträgt 250 Mio. Euro – bei einem Streubesitz von gut 36 Prozent. Genügend Stoff also, um für nachhaltig steigende Notierungen bei der FinTech Group zu sorgen. Nächster wichtiger IR-Termin ist der 14. März 2017. Dann wird CEO Frank Niehage auf der Kapitalmarktkonferenz von Egbert Prior präsentieren. Boersengefluester.de wird vor Ort sein.

Quelle: GBC[/caption]

Immerhin ist die FinTech Group AG eine börsennotierte Aktiengesellschaft – und deren Investoren verlangen eine möglichst hohe Rendite. Zufriedene Aktionäre und glückliche Kunden gehen dabei idealerweise ohnehin Hand in Hand. Neuester Coup von Niehage in Sachen Ergebnissteigerung ist die geplante gesellschaftsrechtliche Umstrukturierung. Aus den fünf operativen Firmen FinTech Group AG, flatex GmbH, biw AG, XCOM AG und ViTrade GmbH sollen künftig zwei Einheiten werden. Konkret: Die beiden Broker flatex und ViTrade werden auf die biw bank verschmolzen und firmieren dann als FinTech Group Bank AG. Es handelt sich sozusagen um die – freilich nicht seperat börsennotierte – Fin-Einheit des FinTech-Konzerns. Für Kunden ändert sich derweil nichts. Die Markennamen flatex und ViTrade bleiben erhalten. Auf der anderen Seite geht die XCOM AG in die FinTech Group AG über und bildet damit die Tech-Einheit.