Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0ETBQ

© boersengefluester.de | Redaktion

Das nächste offizielle Update von MBB in Form des Zwischenberichts für das dritte Quartal 2025 steht am 14. November an, wobei CFO Torben Teichler bereits am Vortag ab 17 Uhr einen Earnings-Call auf der Airtime-Plattform durchführt. So lange wartet die Börse nicht und schickt den Aktienkurs der Beteiligungsgesellschaft schon jetzt auf ein All-Time-High von 178,60 Euro (siehe dazu unsere chronologische ATH-Übersicht HIER). Der bisherige Höchstkurs von 178,00 Euro von Ende Juli 2025 ist damit Geschichte. Auslöser des neuerlichen Höhenflugs kann vordergründig nur die überwundene Korrekturphase im Aktienkurs der wichtigen Beteiligung Friedrich Vorwerk sein. Immerhin deckt allein der auf MBB entfallende Börsenwert von Vorwerk – das sind heruntergerechnet zurzeit etwa 840 Mio. Euro – die Marktkapitalisierung der Berliner zu fast 87 Prozent ab. Eine historisch beträchtliche Quote. ...

© boersengefluester.de | Redaktion

© boersengefluester.de | Redaktion

Überraschende Neuigkeiten von MBB im Doppelpack: Zunächst einmal meldet die Beteiligungsgesellschaft mit Erlösen von 1.060 Mio. Euro sowie einer um Sonderfaktoren bereinigten EBITDA-Marge von mehr als 13 Prozent deutlich bessere Resultate, als ohnehin schon zu erwarten waren. So lag die Guidance bei einem Umsatz von rund 1.000 Mio. Euro und einer adjustierten EBITDA-Rendite von 12 Prozent. Angesichts der super starken Performance des zum Portfolio gehörenden Infrastrukturdienstleisters Friedrich Vorwerk kommt diese Entwicklung freilich gar nicht mal unerwartet. Gar nicht auf dem Schirm hatte boersengefluester.de jedoch, dass mit CEO Constantin Mang sowie COO Jakob Ammer gleich zwei Führungskräfte von Bord gehen wollen....

© boersengefluester.de | Redaktion

Es ist noch gar nicht so lange her, da hat boersengefluester.de mit in der MBB-Aktie investierten Anlegern intensiv darüber diskutiert, wann die Beteiligungsgesellschaft ein weiteres Aktienrückkaufprogramm umsetzt. Nun legt MBB die Karten auf den Tisch: Demnach ist ab dem 15. November 2024 der Erwerb von MBB-Aktien im Volumen von bis zu 15 Mio. Euro – zu einem Preis von Obergrenze 120 Euro – über die Börse geplant. Verglichen mit der Anfang März 2024 abgeschlossenen Offerte im Volumen von letztlich knapp 38 Mio. Euro ist die Neuauflage also spürbar kleiner dimensioniert....

© boersengefluester.de | Redaktion

Rein äußerlich sehen die Geschäftsberichte von MBB und Aumann seit Jahren nahezu identisch aus. Auch das ein Zeichen der Konzernverbundenheit, immerhin hält die Beteiligungsgesellschaft MBB rund 40 Prozent an dem Spezialmaschinenbauer. Was den Zahlenteil angeht, könnte das Bild aber unterschiedlicher kaum sein. Kein Wunder, denn die beiden Vorzeigetöchter Friedrich Vorwerk und DTS IT verdienen momentan derart klotzig, dass in der Endabrechnung – trotz des heftigen operativen Verlusts von 13,61 Mio. Euro auf Ebene von Aumann – bei MBB ein mit 29,98 Mio. Euro zwar deutlich rückläufiges, per saldo aber immer noch sehr respektables Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 69,97 Mio. Euro steht. Bereinigt um akquisitionsbedingte Sondereffekte kletterte das Konzern-EBITDA von MBB sogar von 67,59 auf 85,73 Mio. Euro. Noch bemerkenswerter sind freilich die Substanzkennzahlen der Berliner: So hat sich die Eigenkapitalquote um gut sechs Prozentpunkte auf mehr als 62 Prozent vergrößert, die Netto-Cashmittel betragen auf Holding-Ebene zum Jahresende 185 Mio. Euro. ...

© boersengefluester.de | Redaktion

Vermutlich war es einer der wertvollsten Sätze in der mittlerweile fast 23jährigen Börsenhistorie von MBB: „Um das starke Wachstum der Gesellschaft weiter zu beschleunigen, prüft die Friedrich Vorwerk zurzeit mögliche Wachstumsoptionen, zu denen auch ein Börsengang gehören kann.“ So stand es Mitte November 2020 im Q3-Zwischenbericht. Genau die Art von Botschaft, die Anleger hören wollten. Und so wundert es nicht, dass der Aktienkurs der Beteiligungsgesellschaft MBB seitdem fast durchweg Richtung Norden unterwegs ist. Überraschend ist freilich der Steigungswinkel: So gewann der Anteilschein seit der Ankündigung der IPO-Überlegungen um beachtliche 70 Prozent an Wert, was einem Zugewinn an Börsenwert von mehr als 340 Mio. Euro entspricht. Nun hängt die Kursrally nicht einzig an den Börsenplänen der Tochter Friedrich Vorwerk, immerhin hat MBB zuletzt auch auf Konzernebene prima Zahlen für 2020 vorgelegt und weist zudem noch eine Netto-Liquidität von mehr als 180 Mio. Euro aus. ...

© boersengefluester.de | Redaktion

Keine Frage, das ist – zumindest aus Investorensicht – der wichtigste Satz aus dem frisch vorgelegten Neun-Monats-Bericht von MBB: „Um das starke Wachstum der Gesellschaft weiter zu beschleunigen, prüft die Friedrich Vorwerk zurzeit mögliche Wachstumsoptionen, zu denen auch ein Börsengang gehören kann.“ Kurz zur Einordnung: MBB ist eine langfristig ausgerichtete Beteiligungsgesellschaft, zu deren Portfolio auch die ebenfalls börsennotierten Automobilzulieferer Aumann (Anteil: 40 Prozent) und Delignit gehören (76 Prozent). Auch wenn das IPO von Aumann sich in den vergangenen drei Jahren sehr viel schlechter als gedacht entwickelt hat, an der grundsätzlich hohen Kapitalmarkt-Affinität der Berliner hat sich dadurch nichts geändert. Ein Aspekt, den das Team um CEO Christof Nesemeier auf Kapitalmarktkonferenzen auch immer wieder hervorhebt.

Als heißeste Kandidaten für ein IPO galten der bereits seit 2008 mehrheitlich zu MBB gehörende IT-Sicherheitsspezialist DTS IT mit Sitz in Herford sowie die erst im Sommer des vergangenen Jahres akquirierte Friedrich Vorwerk aus dem niedersächsischen Torstedt. Die Gesellschaft – MBB hält 60 Prozent – ist überwiegend in den Bereichen Rohrleitungen und kommunale Infrastrukturen tätig und gilt als klassischer Profiteur bei der Umsetzung der Energiewende, insbesondere wenn es darum geht, Trassen für unterirdische Stromleitungen zu verlegen. Echte Boomthemen also, in den Präsentationen fehlen auch auch Buzzwörter wie Dekarbonisierung oder Wasserstoff nicht, wenn es um Friedrich Vorwerk geht. Mit der expliziten Erwähnung eines möglichen Börsengangs geht MBB nun aber trotzdem einen Schritt weiter in der Kommunikation. Kein Wunder, dass das bei den Investoren gut ankommt. Jedenfalls ist die Notiz auf den höchsten Stand seit Frühjahr 2019 geklettert.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Und Anleger wissen noch aus der Anfangszeit von Aumann, welche Dynamik das IPO einer Tochter im Börsenkurs von MBB freisetzen kann. Allerdings sind die Beteiligungsverhältnisse bei Friedrich Vorwerk deutlich niedriger als damals bei Aumann. Es bleibt also abzuwarten, wie sich MBB hier künftig positionieren will und wie der Gestaltungsspielaum ist. Wenn alles hinhaut, könnte es aber schon im Frühjahr 2021 soweit sein. Gut an der MBB-Aktie ist freilich, dass Anleger nicht von einem einzelnen Kurstrigger wie einem eventuellen Börsengang von Friedrich Vorwerk oder auch DTS abhängig sind. Dafür ist allein die Bilanz viel zu solide aufgestellt: Per Ende September 2020 beträgt das auf die Anteilseigner entfallende Eigenkapital gut 343 Mio. Euro – entsprechend annähernd 58 Euro je Aktie. Demnach wird der Titel mit einem Aufschlag von 50 Prozent auf den Buchwert gehandelt. Die Netto-Liquidität beträgt rund 181,50 Mio. Euro (30,55 Euro je Aktie) und deckt die Notiz zu knapp 40 Prozent ab. Die Pakete an den beiden börsennotierten Unternehmen Delignit und Aumann haben auf MBB-Ebene einen Gesamtwert von etwa 98 Mio. Euro. Mit anderen Worten: Das gesamte Restportfolio um Friedrich Vorwerk, DTS IT, Hanke Tissue (Servietten, Küchenrollen, Toilettenpapier), CT Formpolster (Matratzen) und OBO (Spezialchemie für den Modell- und Formenbau) hätte demnach nur einen Wert von rund 200 Mio. Euro, was offenkundig deutlich zu wenig ist – von weichen Faktoren wie dem Management-Know-how bei der im Prime Standard gelisteten MBB ganz zu schweigen.

Derweil liegt das Unternehmen – nach dem verhaltenen zweiten Quartal – mit seinen Neun-Monats-Zahlen wieder gut im Rennen. So liegen die Resultate des dritten Quartals sogar deutlich über den eigenen Erwartungen, wie im Zwischenbericht zu lesen ist. Nach neun Monaten 2020 steht ein akquisitionsbedingt sehr kräftiger Umsatzanstieg von 25,2 Prozent auf 510,57 Mio. Euro zu Buche. Das um bilanzielle Sondereffekte aus dem Vorwerk-Zukauf bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zog von 40,38 auf 52,83 Mio. Euro an. Das ausgewiesene EBITDA von 25,42 Mio. Euro toppte den entsprechenden Vorjahreswert derweil ganz leicht um fünf Prozent. Den zwischenzeitlich ausgesetzten Ausblick für das Gesamtjahr 2020 hat CEO Nesemeier ebenfalls bestätigt: Demnach ist weiterhin mit Erlösen von mehr als 660 Mio. Euro bei einer bereinigten EBITDA-Marge von acht bis zehn Prozent zu rechnen. Bis 2025 will MBB die Umsatzmilliarde erreichen – bei einer EBITDA-Rendite von mindestens zehn Prozent. Und auch das Thema SDAX hat für die Berliner weiterhin Relevanz – genau wie steigende Dividende. Eben so, wie es sich für ein inhabergeführtes Unternehmen gehört. Aus dem Bereich der Beteiligungsgesellschaft bleibt die MBB-Aktie jedenfalls einer der Favoriten von boersengefluester.de.

Und Anleger wissen noch aus der Anfangszeit von Aumann, welche Dynamik das IPO einer Tochter im Börsenkurs von MBB freisetzen kann. Allerdings sind die Beteiligungsverhältnisse bei Friedrich Vorwerk deutlich niedriger als damals bei Aumann. Es bleibt also abzuwarten, wie sich MBB hier künftig positionieren will und wie der Gestaltungsspielaum ist. Wenn alles hinhaut, könnte es aber schon im Frühjahr 2021 soweit sein. Gut an der MBB-Aktie ist freilich, dass Anleger nicht von einem einzelnen Kurstrigger wie einem eventuellen Börsengang von Friedrich Vorwerk oder auch DTS abhängig sind. Dafür ist allein die Bilanz viel zu solide aufgestellt: Per Ende September 2020 beträgt das auf die Anteilseigner entfallende Eigenkapital gut 343 Mio. Euro – entsprechend annähernd 58 Euro je Aktie. Demnach wird der Titel mit einem Aufschlag von 50 Prozent auf den Buchwert gehandelt. Die Netto-Liquidität beträgt rund 181,50 Mio. Euro (30,55 Euro je Aktie) und deckt die Notiz zu knapp 40 Prozent ab. Die Pakete an den beiden börsennotierten Unternehmen Delignit und Aumann haben auf MBB-Ebene einen Gesamtwert von etwa 98 Mio. Euro. Mit anderen Worten: Das gesamte Restportfolio um Friedrich Vorwerk, DTS IT, Hanke Tissue (Servietten, Küchenrollen, Toilettenpapier), CT Formpolster (Matratzen) und OBO (Spezialchemie für den Modell- und Formenbau) hätte demnach nur einen Wert von rund 200 Mio. Euro, was offenkundig deutlich zu wenig ist – von weichen Faktoren wie dem Management-Know-how bei der im Prime Standard gelisteten MBB ganz zu schweigen.

Derweil liegt das Unternehmen – nach dem verhaltenen zweiten Quartal – mit seinen Neun-Monats-Zahlen wieder gut im Rennen. So liegen die Resultate des dritten Quartals sogar deutlich über den eigenen Erwartungen, wie im Zwischenbericht zu lesen ist. Nach neun Monaten 2020 steht ein akquisitionsbedingt sehr kräftiger Umsatzanstieg von 25,2 Prozent auf 510,57 Mio. Euro zu Buche. Das um bilanzielle Sondereffekte aus dem Vorwerk-Zukauf bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zog von 40,38 auf 52,83 Mio. Euro an. Das ausgewiesene EBITDA von 25,42 Mio. Euro toppte den entsprechenden Vorjahreswert derweil ganz leicht um fünf Prozent. Den zwischenzeitlich ausgesetzten Ausblick für das Gesamtjahr 2020 hat CEO Nesemeier ebenfalls bestätigt: Demnach ist weiterhin mit Erlösen von mehr als 660 Mio. Euro bei einer bereinigten EBITDA-Marge von acht bis zehn Prozent zu rechnen. Bis 2025 will MBB die Umsatzmilliarde erreichen – bei einer EBITDA-Rendite von mindestens zehn Prozent. Und auch das Thema SDAX hat für die Berliner weiterhin Relevanz – genau wie steigende Dividende. Eben so, wie es sich für ein inhabergeführtes Unternehmen gehört. Aus dem Bereich der Beteiligungsgesellschaft bleibt die MBB-Aktie jedenfalls einer der Favoriten von boersengefluester.de.

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto: Paweł Czerwiński auf Unsplash

...

© boersengefluester.de | Redaktion

Die Dividende ist bei MBB für dieses Jahr erstmal durch. Nach der Hauptversammlung am 24. August 2020 gab es eine Ausschüttung von 0,70 Euro pro Anteilschein. Uninteressant ist die Aktie der Beteiligungsgesellschaft für die nächste Zeit damit aber keineswegs. Zum einen ist der aktuelle Börsenwert von 418 Mio. Euro schon allein durch die Netto-Liquidität innerhalb der Holding zu rund 43 Prozent unterlegt, was den Titel nach unten gut absichern sollte. Darüber hinaus haben die Berliner mit dem IT-Sicherheitsspezialisten DTS Systeme eine Gesellschaft im Portfolio, die im Normalfall auch an der Börse eine super gute Figur abgeben sollte. Insofern war boersengefluester.de ein wenig überrascht, dass MBB-Chief Investment Officer Constantin Mang bei seiner Präsentation auf dem von Montega organisierten Hamburger Investorentag HIT kurzfristigen IPO-Spekulationen für DTS eine Absage erteilte. Nun: Ganz ad acta legen würde wir diesen Teil der Kursfantasie für die MBB-Aktie trotzdem nicht. Schließlich sind solche Überlegungen hochsensibel, die man nicht auf Kapitalmarktkonferenzen vorab rausbläst.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Hinzu kommt, dass MBB mit dem – anfangs freilich enorm erfolgreichen – Börsengang der Tochter Aumann einiges Porzellan zerschlagen hat. Entsprechend nachhaltig sollte eine neuerliche Abspaltung geplant sein. Immerhin: Bei der auf Anlagen für die Herstellung von Elektromotoren spezialisierten Aumann AG hat MBB seinen Anteil zuletzt wieder leicht – um zwei Prozentpunkte – aufgestockt und kommt nun auf 40 Prozent. In diesen Kontext passt, dass MBB-CEO Christof Nesemeier zuletzt selbst kräftig in die eigene Aktie investierte und so indirekt auch sein Vertrauen in die weitere Entwicklung bei Aumann demonstriert hat.

Als cleverer Deal gilt in Kapitalmarktkreisen die vor gut einem Jahr erworbene Friedrich Vorwerk KG, einem in erster Linie in den Bereichen Rohrleitungen und kommunale Infrastrukturen tätigen Unternehmen. Vorwerk gilt als klassischer Profiteur bei der Umsetzung der Energiewende, insbesondere wenn es darum geht, Trassen für unterirdische Stromleitungen zu verlegen. Und so wundert es auch nicht, dass DTS und Vorwerck die Stars im MBB-Portfolio sind. Trotzdem: Boersengefluester.de ist überzeugt, dass auch Aumann zurück in die Spur kommt. Gleiches gilt für den ebenfalls börsennotierten Fahrzeugausstatter Delignit, auf den wir seit jeher große Stücke halten.

Für das Gesamtjahr 2020 peilt MBB im Konzernverbund Umsatzerlöse von Untergrenze 660 Mio. Euro an und will dabei eine bereinigte EBITDA-Marge zwischen acht und zehn Prozent erzielen. Mit dieser Vorgabe hat das Unternehmen die zwischenzeitlich ausgesetzte Prognose wieder auf den Ursprungszustand gesetzt. Nichts geändert hat sich auch an den Langfristzielen, wonach bis 2025 die 1-Milliarde-Euro-Marke beim Umsatz erreicht werden soll. Ohne Zukäufe wird das nicht möglich sein, und so warten die Investoren schon jetzt gespannt, welche Gesellschaft MBB demnächst akquirieren wird. Und ja: Auch der SDAX bleibt für die Berliner ein Thema.

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Eigentlich ist Ostwestfalen das klassische Jagdrevier von MBB-CEO Christof Nesemeier. Bei der neuesten Übernahme ist Nesemeier jedoch in Tostedt, etwas oberhalb der Lüneburger Heide, fündig geworden: So hat sich MBB – vorbehaltlich der kartellrechtlichen Zusage – mit 60 Prozent an der Friedrich Vorwerk KG (nicht zu verwechseln mit der Staubsauger- und Thermomix-Marke!) beteiligt. Nach eigenen Angaben zählt Vorwerk zu den „leistungsfähigsten deutschen Unternehmen im Rohrleitungs- und Anlagenbau für Industrie, Kommunen und Energieversorger“. Ähnlich wie vor einigen Jahren bei Aumann, belegt MBB also hier, ein Trendthema – selbst wenn Kabelleitungen oder die Infrastruktur für Gas, Wasser oder auch Fernwärme auf den ersten nicht ganz so sexy rüberkommen. Letztlich geht es aber vielen Projekten von Vorwerk um die Umsetzung der Energiewende. Mit Angaben zum Kaufpreis halten sich die beteiligten Personen dezent zurück. Bekannt ist nur, dass Vorwerk im vergangenen Geschäftsjahr mehr als 100 Mio. Euro Umsatz gemacht hat und MBB auch nach der Transaktion noch über eine „erhebliche Nettoliquidität“ verfügt.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Laut den zuletzt veröffentlichten Zahlen im Bundesanzeiger kam Vorwerk 2017 auf Erlöse von knapp 91,50 Mio. Euro und erzielte dabei einen Konzernüberschuss von 2,57 Mio. Euro – nach 4,75 Mio. Euro im Jahr zuvor. Dabei wies das Unternehmen eine Eigenkapital von 23,33 Mio. Euro aus, was – bezogen auf die Bilanzsumme – einer Quote von rund 44 Prozent entspricht. Die wesentlichen von MBB übernommenen Vorwerk-Anteile dürften von Geschäftsführer Klaus-Dieter Ehlen, der laut Bundesanzeiger Ende 2017 mit 45 Prozent engagiert war, aber weiter im Führungsteam bleibt, stammen. Zudem bleiben die Witwe des Firmengründers, Irene Vorwerk (Anteil Ende 2017: 10 %) und Geschäftsführer Torben Kleinfeldt (Anteil Ende 2017: 45 %) beteiligt. „Mit dem Einstieg von MBB will Vorwerk das Wachstum organisch und durch weitere Zukäufe nachhaltig forcieren“, heißt es offiziell.

Für boersengefluester.de liest sich das alles nach einer typischen MBB-Story, die noch erhebliches Potenzial besitzt. An der Börse halten sich die Reaktionen dennoch in Grenzen, obwohl die Anleger im Grunde seit Monaten auf eine Übernahme eines solchen Kalibers gewartet haben. Trotz der Netto-Liquidität von zuletzt fast 300 Mio. Euro hatte MBB im laufenden Jahr nämlich „erst“ eine Zweidrittelmehrheit an der ISL Internet Sicherheitslösungen GmbH übernommenen – zur Stärkung der Konzerntochter DTS IT AG. Letztlich überstrahlt die schwache Börsenperformance von Aumann – MBB hält 38 Prozent an dem Spezialmaschinenbauer – die ansonsten gute Entwicklung der Berliner. Momentan steht der Aumann-Anteil für einen Börsenwert von 113 Mio. Euro – oder 19 Euro je MBB-Aktie. Zum Vergleich: Ende Februar 2018 hatte exakt dieses Paket noch einen Wert von 356 Mio. Euro (60 Euro je MBB-Aktien).

Ansonsten bleibt es im Wesentlichen bei den bekannten Rechnungen: Demnach ist die Summe der einzelnen MBB-Beteiligungen (inklusive der Cash-Position) wohl um über ein Viertel mehr wert, als es die Marktkapitalisierung derzeit widerspiegelt. Dieser von boersengefluester.de ermittelte Wertansatz entspricht übrigens ungefähr dem von MBB im Frühjahr gewählten Rückkaufangebot zu 96 Euro je Aktie. Folgerichtig bleiben wir auch bei unserer positiven Einschätzung für die im Prime Standard gelistete MBB-Aktie.

[sws_yellow_box box_size="570"] Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von MBB im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 9 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 19 von maximal 30 Punkten. Das reciht immerhin für einen Platz in den oberen 20 Prozent der von uns betrachteten Aktien.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von MBB im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 9 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 19 von maximal 30 Punkten. Das reciht immerhin für einen Platz in den oberen 20 Prozent der von uns betrachteten Aktien.[/sws_yellow_box]

MBB

Kurs: 165,20

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von MBB im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 9 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 19 von maximal 30 Punkten. Das reciht immerhin für einen Platz in den oberen 20 Prozent der von uns betrachteten Aktien.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

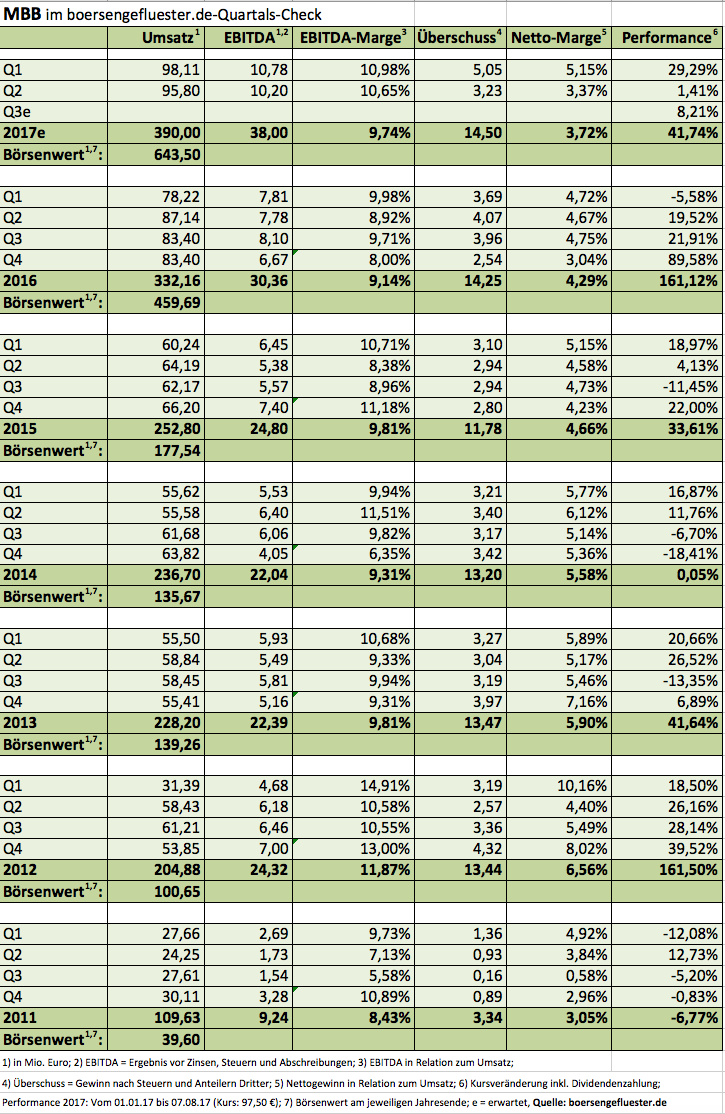

Die gute Nachricht vorweg: Die Beteiligungsgesellschaft MBB hat ein sehr ordentliches drittes Quartal 2018 hingelegt und das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 102 Prozent auf knapp 13,20 Mio. Euro gesteigert. Freilich sollten sich Anleger von der dreistelligen Wachstumsrate nicht zu sehr beeindrucken lassen, denn das Vergleichsquartal 2017 war durch eine schwache operative Entwicklung der Tochter Aumann geprägt. Trotzdem: Insgesamt weist MBB im laufenden Jahr ziemlich stabile Entwicklung des EBITDA von im Mittel jeweils gut 13 Mio. Euro aus. Da das Abschlussquartal in der Regel etwas besser ausfällt, hält boersengefluester.de es weiterhin für möglich, dass das Team um CEO Christof Nesemeier seine Prognosen für das Gesamtjahr 2018 einlöst: Demnach liegt die Messlatte oberhalb von 500 Mio. Euro Umsatz sowie einem Ergebnis je Aktie zwischen 2,30 und 2,45 Euro, was wiederum einem Gewinn nach Steuern und Anteilen Dritter von bis zu 16,20 Mio. Euro entspricht – nach (bereinigt) 13,56 Mio. Euro im Jahr zuvor.

[sws_yellow_box box_size="620"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Bemerkenswert sind auch die Rekordwerte von fast 496 Mio. Euro (vor Anteilen Dritter) beim Eigenkapital und das Netto-Cash von 292,40 Mio. Euro. Trotzdem liegt die MBB-Aktie im laufenden Jahr beinahe wie Blei in den Regalen und notiert mit 81,40 Euro dicht an der unteren Begrenzung des aktuellen Kurskorridors von knapp 80 bis nahezu 100 Euro. Woran hängt es also? Zum einen warten die Anleger natürlich auf die nächste große Übernahme. Doch hier lässt sich Nesemeier – unserer Meinung nach zum Glück – nicht vom Kapitalmarkt treiben. „Beim Kauf von Unternehmen herrscht ein lebendiger Wettbewerb und ein ambitioniertes Preisniveau“, heißt es im Zwischenbericht. Frei übersetzt bedeutet das etwa: Potenzielle Kandidaten werden zwar laufend analysiert. Noch war aber nicht das passende Objekt zu einem akzeptablen Preis dabei. In Sachen Akquisition bleibt also Geduld gefragt.

Ein weiterer Grund – neben der allgemeinen Marktschwäche – für die eher maue Performance der MBB-Aktie ist freilich die enttäuschende Kursentwicklung von Aumann (siehe dazu unseren Bericht HIER). Trotzdem: Auch wenn der Spezialmaschinenbauer Aumann mit 38,25 Euro zurzeit sogar markant unter das Emissionsniveau gerutscht ist. Noch immer steht das Engagement für einen Wert von fast 33,60 Euro je MBB-Aktie. On top kommen der Anteil an dem Automotivezulieferer Delignit von umgerechnet 6,60 Euro pro MBB-Aktie sowie das Netto-Cash von 44,30 Euro je Anteilschein von MBB: Zusammen sind das 84,50 Euro – also deutlich mehr als der aktuelle Aktienkurs. Und da sind die anderen Beteiligungen der Berliner, wie etwa der IT-Dienstleister DTS IT oder der Serviettenhersteller Hanke Tissue, noch gar nicht inkludiert. Boersengefluester.de bleibt daher bei seiner positiven Einschätzung für die MBB-Aktie. Interessant ist der Titel übrigens auch für dividendenorientierte Anleger.

Foto: Pixabay

...

Foto: Pixabay

...

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

„Geduld ist die oberste Tugend des Investors”, lautet ein Zitat von Börsenlegende Benjamin Graham. Hört sich einfach an, hat in der Praxis aber durchaus seine Tücken. Beispiel MBB: Seit mittlerweile fast 1,5 Jahren hängt die Notiz der Beteiligungsgesellschaft – Extrempunkte einmal ausgeklammert – in einer engen Bandbreite von 90 bis 100 Euro fest. Vermutlich wird es kaum einen Anleger geben, dem diese massive Seitwärtsbewegung nicht allmählich aufs Gemüt schlägt. Trotzdem rät boersengefluester.de dazu, hier ganz cool zu bleiben und einfach mal abzuwarten. Die Story in ganz wenigen Worten: MBB sitzt insbesondere durch den Börsengang der Tochter Aumann auf einer üppigen Netto-Liquidität und Anleger hoffen darauf, dass das Team um CEO Christof Nesemeier mit seinem nächsten Zukauf einen ähnlichen Coup landet wie mit Aumann. Doch solche Deals lassen sich nicht aus dem Hut zaubern, was die Nerven eher ungeduldiger Anleger dann doch arg strapaziert.

Warum boerengefluester.de von MBB überzeugt bleibt, wird klar, wenn man etwas tiefer in die Materie einsteigt. Zunächst einmal ist die Aktie des Berliner Unternehmens so etwas wie eine kleine Rechenaufgabe: Auf der Habenseite stehen als wesentlichen Posten ein Netto-Finanzguthaben von gut 313 Mio. Euro sowie die aktuellen Portfoliowerte der börsennotierten Töchter Aumann (Anteil: 38 Prozent) und Delignit (Anteil: 76 Prozent) von addiert etwas mehr als 423 Mio. Euro. Das wiederum korrespondiert mit einem derzeitigen MBB-Börsenwert von rund 602,5 Mio. Euro. Mit anderen Worten: Allein diese drei Posten übersteigen die Marktkapitalisierung um etwa 22 Prozent! Nun sind derartige Discounts auf den fairen Wert bei Beteiligungsgesellschaften nicht unbedingt eine Weltsensation. Bei MBB sind wir aber insofern überrascht, weil die Gesellschaft mit dem (immer stärker) auf Security-Lösungen fokussierten IT-Dienstleister DTS IT darüber hinaus ein Unternehmen im Portfolio (Anteil 80 Prozent) hat, das wir weiterhin für einen klassischen IPO-Kandidaten halten (siehe dazu auch unseren Beitrag HIER).

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Sollte Nesemeier DTS IT tatsächlich ins Schaufenster stellen, so wie er es im März 2017 mit Aumann getan hat, dürfte das Kurs einen Schub nach oben verleihen – das sind wir ziemlich sicher. Der eigentliche Treiber bleibt aber die Verwendung des Cashbergs für eine neue Großakquisition. Wer CEO Nesemeier kennt, der weiß, dass er sich bei der Suche nach dem geeigneten Kandidaten nicht unter Druck setzen lässt. Wichtig ist dem Manager aber im Prinzip immer, dass es sich um ein gut etabliertes Mittelstandsunternehmen mit positivem Free-Cashflow handelt. Größentechnisch bewegt sich MBB dabei mittlerweile durchaus im Bereich um 100 Mio. Euro Umsatz. Unterm Strich bleibt die im Prime Standard gelistete MBB-Aktie eine prima Gelegenheit für Value-Anleger. Nur ein wenig Geduld sollte man eben mitbringen. Dafür bekommen Investoren dann allerdings auch eine Menge Gegenwert ins Depot – was ansehnliche Dividendenzahlungen freilich mit einschließt.

...

MBB

Kurs: 165,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Womöglich ist es nur eine vage Spekulation: Aber ein wenig überrascht war boersengefluester.de durchaus, dass MBB-CEO Christof Nesemeier zu jüngsten Hauptversammlung von Aumann – MBB hält 38 Prozent der Anteile an dem Hersteller von Spezialmaschinen zur Spulenwicklung von Elektromotoren – in den Aufsichtsrat von Aumann einzog und dort an die Stelle von Klaus Seidel, ebenfalls einer der geschäftsführenden Direktoren von MBB, trat. Dabei ist gar nicht mal so sehr die Tatsache bemerkenswert, dass Nesemeier den Posten von Seidel übernahm. Nesemeier gilt seit jeher als großer Fan und Kenner von Aumann. Interessanter finden wir vielmehr die Tatsache, dass Seidel nun – zumindest auf dem Papier ein wenig mehr Zeit für seinen anderen Aufsichtsposten hat: IT-Experte Seidel gehört nämlich auch dem Kontrollgremium der DTS IT AG an. Der IT-Dienstleister (Rechenzentren, Infrastruktur und IT-Sicherheit) zählt bereits seit rund zehn Jahren zum MBB-Portfolio (Anteil: 80 Prozent) – steht aber längst nicht so unter Beobachtung wie Aumann oder die ebenfalls zum Portfolio gehörende Delignit. Aus Börsensicht würden vermutlich Unternehmen wie Allgeier, All For One Steeb, Datagroup oder auch Cancom und Bechtle zur Vergleichsgruppe von DTS zählen.

Nun lassen sich IPOs von der Machart Aumann auch für Kapitalmarktprofis wie MBB nicht am Fließband herstellen. Dennoch gilt DTS IT – Umsatz 2017: 45,5 Mio. Euro – in Finanzkreisen durchaus als nächster Exit-Kandidat aus dem MBB-Umfeld. Für die seit vielen Monaten in einer Seitwärtsspanne festhängende Notiz der MBB-Aktie wären entsprechende IPO-Ambitionen definitiv ein positiver Impulsgeber. Aber auch losgelöst davon sieht boersengefluester.de in MBB ein attraktives Langfristinvestment: Immerhin weisen die Berliner bei einer Marktkapitalisierung von zurzeit 619 Mio. Euro eine Netto-Finanzposition von 308 Mio. Euro in ihrer Bilanz aus, die – zusammen mit dem Aumann-Paket im Wert von etwa 307 Mio. Euro – bereits den gesamten Börsenwert von MBB abdeckt. Hinzu kommen die Anteile an dem Fahrzeugzulieferer Delignit mit einem Gegenwert von etwa 50 Mio. Euro – und eben noch DTS. Die restlichen MBB-Portfoliomitglieder sind hier noch gar nicht berücksichtigt.

Wo liegt der Haken? Vermutlich trauen es eine Reihe von Investoren dem Team um Nesemeier momentan nicht zu, mit dem vielen Geld eine Art „zweite Aumann“ als nächsten Zukauf zu finden. Wirklich schlagend findet boersengefluester.de dieses Argument freilich nicht, denn genau dieselbe Ungeduld gab es in den Monaten vor der Akquisition von Aumann. Auch hier hat sich MBB nicht vom Markt treiben lassen und lag am Ende genau richtig mit dieser Vorgehensweise. Jedenfalls sind wir überzeugt davon, dass die kommenden Monate extrem spannend werden bei MBB. Charttechnisch würde vermutlich bereits ein beherzter Eintritt in dreistellige Kursregionen neue Zuversicht entfachen.

...

MBB

Kurs: 165,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

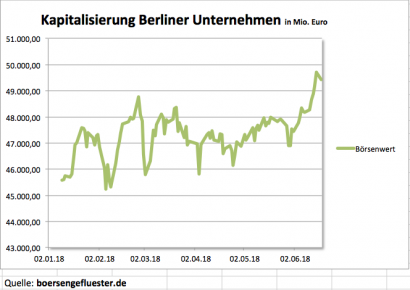

Daran muss man sich auch erst einmal gewöhnen: Mit Index-Aufsteiger Delivery Hero hat das in der öffentlichen Wahrnehmung eher für seine Start up-Kultur bekannte Berlin nun bereits sein viertes MDAX-Unternehmen beheimatet. Lediglich Düsseldorf (7 Firmen), München (6) und Hamburg (5) haben eine höhere MDAX-Dichte. Mindestens ebenso bemerkenswert ist, dass das wohl traditionsreichste Berliner Unternehmen, Axel Springer, mit einer Marktkapitalisierung von zurzeit 6.738 Mio. Euro gerade einmal den dritten Platz im Berlin-Ranking einnimmt. Wer hätte das gedacht? Die Essens-Lieferplattform Delivery Hero bringt mit 7.769 Mio. Euro als Zweitplatzierter sogar gut 1 Milliarde mehr auf die Börsenwaagschale als das Verlagshaus um Marken wie BILD, Die Welt oder auch finanzen.net. Unangefochtene Nummer 1 mit einer Kapitalisierung von 11.410 Mio. Euro bleibt jedoch das Modeversandhaus Zalando. Auf den Plätzen vier und fünf folgen die von der Deutschen Wohnen AG kontrollierte GSW Immobilien sowie die Beteiligungsgesellschaft Rocket Internet.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Accentro Real Estate

Kurs: 50,00

© boersengefluester.de | Redaktion

Wenn MBB Zahlen meldet, sind Neuigkeiten der Portfoliogesellschaften Aumann und Delignit (Anteil: 76,08 Prozent) meist nicht fern – so auch bei den ersten Überblicken zum Halbjahresverlauf 2017. Demnach kam MBB bei einem Umsatzplus von 21,7 Prozent auf 193,9 Mio. Euro auf eine Verbesserung des Nettogewinns (nach Anteilen Dritter) von 15,3 Prozent auf 8,3 Mio. Euro. Das Ergebnis je Aktie zog von 1,09 auf 1,26 Euro an. Soweit alles in Ordnung – an den Prognosen für das Gesamtjahr hält das Beteiligungsunternehmen mit Sitz in Berlin fest. So soll bei Erlösen von 390 Mio. Euro ein Gewinn pro Anteilschein von mindestens 2,16 Euro herausspringen.

Nichts zu meckern gibt es auch bei Aumann – MBB hält 53,60 Prozent an dem Spezialmaschinenbauer zur Herstellung von Elektromotoren: Hier kletterten die Erlöse um mehr als ein Drittel auf 98,0 Mio. Euro. Unterm Strich blieben rund 8,5 Mio. Euro – das entspricht 0,61 Euro je Aktie – als Gewinn hängen. Das Ergebnis vor Zinsen und Steuern (EBIT) stieg um gut 57 Prozent auf 12,3 Mio. Euro. Keine neuen Aussagen gibt es derweil von Aumann zum Ausblick, folglich hat die bisherige Prognose – mindestens 200 Mio. Euro Umsatz sowie ein EBIT von 25 Mio. Euro – weiter Bestand. Bei dem Holzwerkstoffanbieter Delignit ist naturgemäß alles ein paar Nummern kleiner: Mit einem Umsatzanstieg von elf Prozent auf 27,1 Mio. Euro sowie einem Überschuss von 1,1 Mio. Euro (Vorjahr: 0,7 Mio. Euro) zeigen sich die Blomberger zum Halbjahr aber ebenfalls in einer super Verfassung.

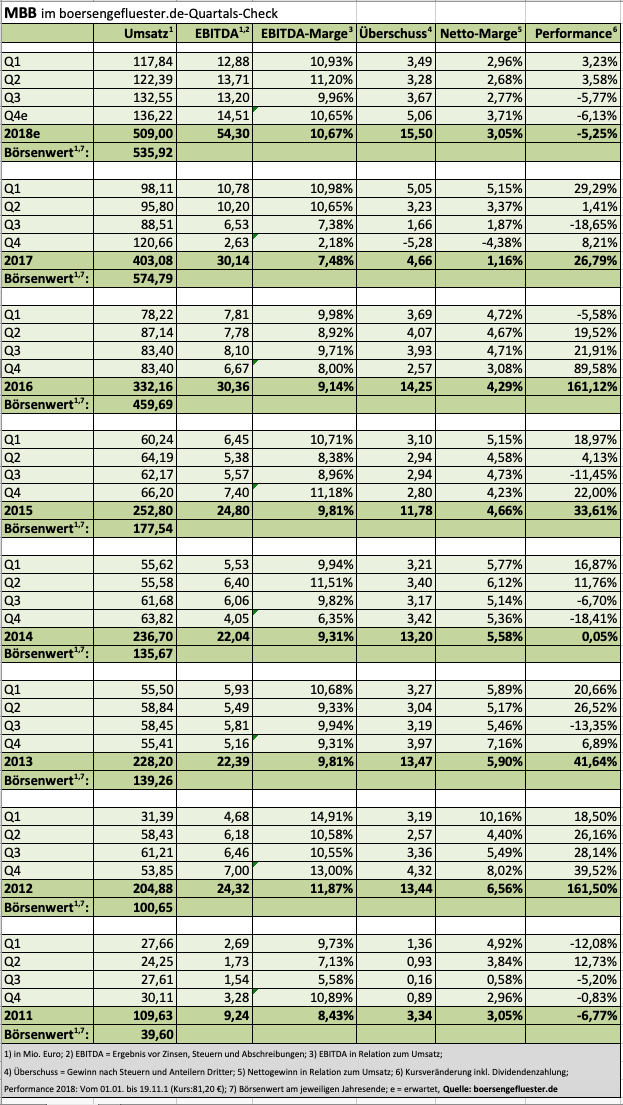

Nach so viel Zwischenzeugnis: Was heißt das alles für die jeweiligen Aktien? Für kühle Rechner bleibt MBB die interessanteste Variante. Die Marktkapitalisierung beträgt beim gegenwärtigen Kurs 643,5 Mio. Euro. Davon können Investoren – zumindest gedanklich – die Netto-Liquidität von 189,8 Mio. Euro (= 28,75 Euro je MBB-Aktie) abziehen. Zudem haben die Pakete an Aumann (509 Mio. Euro = 77,14 Euro je MBB-Aktie) und Delignit (41 Mio. Euro = 6,23 Euro je MBB-Aktie) einen Gegenwert von gut 550 Mio. Euro. Mit anderen Worten: Allein das Netto-Cash und die Beteiligungen an Aumann und Delignit türmen sich auf gut 112 Euro je MBB-Aktie – bei einer gegenwärtigen Notiz von 97,50 Euro. Noch gar nicht berücksichtigt ist hier das restliche Portfolio – bestehend aus dem IT-Dienstleister DTS IT, dem Papierhersteller Hanke Tissue, dem Formbauspezialisten OBO-Werke sowie dem Matratzenhersteller CT Formpolster. Last but not least steht außerdem der nun schon seit vielen Jahren regelmäßig erbrachte Erfolgsnachweis des MBB-Managements auf der Aktivseite. In der gegenwärtigen Kurskonstellation hält boersengefluester.de selbst das zuletzt von den Hauck & Aufhäuser-Analysten genannte Kursziel von 120 Euro für die MBB-Aktie als konservativ gesetzt.

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Großer Andrang auf der 23. MKK Münchner Kapitalmarkt Konferenz im The Charles Hotel im Herzen von München. Veranstaltet wird die zweimal pro Jahr stattfindende MKK seit 2001 von dem Augsburger Researchhaus und Finanzdienstleister GBC. Immerhin 280 Investoren, Analysten und Vertreter der Fachpresse hatten sich in diesem Jahr für die Präsentationen der 24 börsennotierten Gesellschaften angekündigt. Daneben gab es jede Menge Einzelgespräche – und wie es bei solchen Konferenzen üblich ist – Getuschel über die vermeintlich heißesten Tipps und Gerüchte. Letztlich ist die Small- und Mid-Cap-Szene eben doch eine überschaubare Gruppe. Dagegen türmte sich der Börsenwert der auf der MKK anwesenden Unternehmer auf mehr als 3,5 Mrd. Euro. Mit Abstand die gewichtigsten Teilnehmer waren der bereits im SDAX gelistete Wettanbieter bet-at-home.com (Börsenwert: 841 Mio. Euro) sowie der SDAX-Aspirant MBB (Börsenwert: 570 Mio. Euro). Die, gemessen an der Kapitalisierung, kleinsten Titel waren Artec Technologies, NanoFocus und der Beleuchtungsspezialist SBF mit allesamt jeweils rund 13 Mio. Euro Börsenwert. Erfreulich: Die hohe Präsenz der Mitglieder aus dem Scale – immerhin neun Aktien sind in dem Anfang März gestarteten Segment der Deutschen Börse gelistet. Boersengefluester.de war ebenfalls auf der MKK und fasst die interessantesten Präsentationen (ganz subjektiv und in der Reihenfolge der Vorträge) zusammen.

...

© boersengefluester.de | Redaktion

Nach der gewaltigen Performance im Zuge des nahenden IPOs der Tochter Aumann war es beinahe abzusehen, dass der Aktienkurs von MBB in den Konsolidierungsmodus wechseln würde – trotz der zum Teil überaus sportlichen Kursziele, die in der Szene kursieren. Immerhin: Mit der Ankündigung einer Sonderdividende von 0,61 Euro hat die Beteiligungsgesellschaft nun einen Schritt angekündigt, der so nicht unbedingt zu erwarten war. Schließlich hieß es bislang, dass CEO Christof Nesemeier den Erlös aus der Aumann-Transaktion in die Akquisition neuer Unternehmen stecken wolle. Sei es drum: Aus Investor-Relations-Sicht ist es bestimmt ein guter Zug, zumindest einen kleinen Teil der Aumann-Millionen – nämlich 4 Mio. von (brutto) insgesamt knapp 176 Mio. Euro – auszukehren. Zusammen mit der von 0,59 auf 0,61 Euro erhöhten Basisdividende steht zur Hauptversammlung am 28. Juni 2017 damit eine Gesamtdividende von 1,22 Euro pro Anteilschein auf der Agenda. Bezogen auf den gegenwärtigen MBB-Kurs von 87,30 Euro, errechnet sich hieraus freilich nur eine Rendite von 1,4 Prozent. Nun sind die Zeiten, als MBB ein klassischer Dividendenhit war, schon seit 2013 vorbei. Trotzdem: Auch im Mittel der vergangenen fünf Jahre kam die MBB-Aktie am Tag der Hauptversammlung auf eine Rendite von gut 2,6 Prozent – also deutlich mehr als zurzeit. Um auf eine Dividendenrendite von 3,0 Prozent zu kommen, hätte MBB mindestens 2,60 Euro je Aktie ausschütten müssen – was auf eine Dividendensumme von etwas mehr als 17 Mio. Euro hinausgelaufen wäre. So wandern aber „nur“ 8 Mio. Euro auf die Konten der Anteilseigner.

Umso interessanter wird es allerdings auch, was MBB mit dem Geld anfangen wird. Wie sieht es um die aktuelle Bewertung der Berliner aus? Die Marktkapitalisierung beträgt aktuell rund 576 Mio. Euro. Gedanklich davon abziehen kann man die Netto-Liquidität der MBB SE von mehr als 170 Mio. Euro – ergibt einen Unternehmenswert (Enterprise Value) von rund 406 Mio. Euro. Das noch vorhandene Aumann-Paket (53,6 Prozent) hat ein Volumen von circa 385 Mio. Euro. Die MBB zurechenbaren Aktien an dem Autozulieferer Delignit stehen zurzeit für einen Depotwert von 28 Mio. Euro. So gesehen werden alle anderen Investments von MBB – DTS IT, Hanke Tissue, OBO-Werke und CT Formpolster – quasi mit Null angesetzt.

Schwer nachzuvollziehen, weil Konzernchef Nesemeier – trotz aller Begeisterung von Aumann – zuletzt stets darauf hingewiesen hat, dass sich momentan alle Beteiligungen in die richtige Richtung bewegen. Da passt es ins Bild, dass Auftragseingang und Kapazitätsauslastung bei allen MBB-Töchtern auf Wachstum gepolt sind. Vor diesem Hintergrund ist die MBB-Aktie also durchaus wieder eine Wette wert. Größtes Risiko ist wohl zurzeit, dass MBB zu einer Art ersten Ableitung von Aumann wird. Schließlich ist der Hersteller von Spezialmaschinen zur Spulenwicklung von Elektromotoren an der Börse derart ambitioniert bewertet, dass der Kurs – trotz der super guten Perspektiven – theoretisch auch ein stattliches Stück absacken könnte, ohne gleich Value-Jäger wachzurütteln.

...

MBB

Kurs: 165,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Eine derartige Popularität, wie sie derzeit das Thema Elektromobilität auf dem Kapitalmarkt genießt, gab es so wohl zuletzt bei den Börsengängen der 3D-Druckexperten Voxeljet und SLM Solutions. Nun: Es spricht einiges dafür, dass E-Mobility eine nachhaltigere Entwicklung erfährt. Doch die Bewertungsrelationen beim Börsengang der MBB-Tochter Aumann sind – wie nicht anders zu erwarten – ziemlich happig. Bei der Preisspanne von 35 bis 43 Euro kommt der Hersteller von Spezialmaschinen zur Spulenwicklung auf eine Marktkapitalisierung zwischen 490 bis 602 Mio. Euro. Demnach würde jeder 2016 erzielte Euro Umsatz mit bis zu 3,85 Euro bewertet. Doch Aumann-CEO Rolf Beckoff gibt sich in der Telefonkonferenz zum IPO super zuversichtlich: „Wenn wir über Aumann sprechen, sprechen wir über eine Revolution.“ Für die Anlagen der – kurioserweise im Dieselweg in Beelen (Ostwestfalen) ansässigen – Gesellschaft nehmen die Kunden derzeit Lieferzeiten von neun bis 18 Monate in Kauf. Dabei findet sich mit BMW, Daimler und Volkswagen die gesamte Elite des Fahrzeugbaus auf der Kundenliste. Hinzu kommen Unternehmen wie Miele, Siemens, Boeing oder auch Senvion, die mit Hilfe der Aumann-Anlagen Spulen herstellen, um sie als Antrieb für andere Geräte zu nutzen.

2016 stand der „Classic“-Bereich für 73 Prozent der Konzernerlöse und 59 Prozent des Betriebsergebnisses. Innerhalb weniger Jahre will Beckoff diese Relation drehen. Dann sollen rund drei Viertel des Umsatzes direkt dem Bereich „E-Mobility“ zuzuordnen sein. Ein direktes Vergleichsunternehmen gibt es an der Börse derzeit nicht und so haben sich die beteiligten Parteien bei der Preisfindung an anderen Unternehmen mit disruptiven Technologien, wie etwa SLM Solutions oder dem israelischen Anbieter von Fahrerassistenzsystemen, Mobileye Vision Technology, orientiert. Aber auch der im Bereich Kabeltechnologie tätige Automatisierungsspezialist Komax aus der Schweiz zählt im weitesten Sinne zur Peer Group. Das Listing von Aumann erfolgt im Prime Standard – auch mit Blick auf eine spätere Berücksichtigung für den TecDAX. Den Emissionserlös von brutto 52,5 bis 64,5 Mio. Euro aus der Kapitalerhöhung will Aumann zur Finanzierung des Wachstums einsetzen. Zur Steigerung der Herstellungskapazitäten sind dabei auch Akquisitionen ein Thema.

Ein Teil der Gewinne – zwischen 25 und 30 Prozent – sollen aber auch künftig in Form von Dividenden an die Aktionäre ausgeschüttet werden. Für 2016 betrug die Dividendensumme 4,5 Mio. Euro, was (bezogen auf die neue Aktienstückzahl) einem Betrag von 0,32 Euro je Anteilschein entspricht. Dabei kam die Gesellschaft 2016 auf einen Überschuss von gut 16 Mio. Euro. Demnach lag die Ausschüttungsquote bei 35 Prozent. Zu den direkten Gewinnern des Aumann-Börsengangs gehört – wie auf boersengefluester.de schon x-mal geschrieben – MBB. Deren CEO Christof Nesemeier betonte schon auf dem vergangenen Eigenkapitalforum: „Aumann soll auf die Bühne gehen.“ Nach Abschluss der Transaktion wird MBB noch 53,6 Prozent an Aumann halten und vermutlich mehr als 150 Mio. Euro zusätzliche Mittel in der Kasse haben – und im Idealfall eine zweite Aumann akquirieren. Hetzen lassen wird sich Nesemeier dabei mit Sicherheit nicht. Das hat er schon bei der Suche nach Aumann bewiesen.

Interessant: Die Analysten von Hauck & Aufhäuser hatten den fairen Wert der Aumann-Beteiligung – MBB sind 93,5 Prozent zuzurechnen – erst kürzlich bei 464 Mio. Euro angesiedelt. Demnach wäre eine Aumann-Aktie 39,70 Euro wert – also etwa dem Mittelwert der jetzt gewählten Preisspanne. Keine Frage: Boersengefluester.de geht davon aus, dass das IPO ein Erfolg wird. Wer die Aumann-Aktie zeichnet, darf sich aber nicht zu viele Gedanken um die aktuelle Bewertung machen.

Foto: Aumann AG...

Aumann

Kurs: 13,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 172,83 | 161,13 | 215,27 | 289,61 | 312,35 | 203,99 | 160,00 | |

| EBITDA1,2 | -13,61 | -2,88 | 8,73 | 20,65 | 35,80 | 28,22 | 11,50 | |

| EBITDA-margin %3 | -7,88 | -1,79 | 4,06 | 7,13 | 11,46 | 13,83 | 7,19 | |

| EBIT1,4 | -19,75 | -7,88 | 2,57 | 15,15 | 29,45 | 21,57 | 4,80 | |

| EBIT-margin %5 | -11,43 | -4,89 | 1,19 | 5,23 | 9,43 | 10,57 | 3,00 | |

| Net profit1 | -18,33 | -6,16 | 0,99 | 9,58 | 21,51 | 15,67 | 4,00 | |

| Net-margin %6 | -10,61 | -3,82 | 0,46 | 3,31 | 6,89 | 7,68 | 2,50 | |

| Cashflow1,7 | 3,66 | 14,73 | 28,71 | 41,95 | 19,20 | 38,36 | 12,00 | |

| Earnings per share8 | -1,20 | -0,37 | 0,11 | 0,64 | 1,47 | 1,17 | 0,30 | |

| Dividend per share8 | 0,00 | 0,00 | 0,10 | 0,20 | 0,22 | 0,25 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aumann | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2DAM0 | DE000A2DAM03 | AG | 178,26 Mio € | 24.03.2017 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

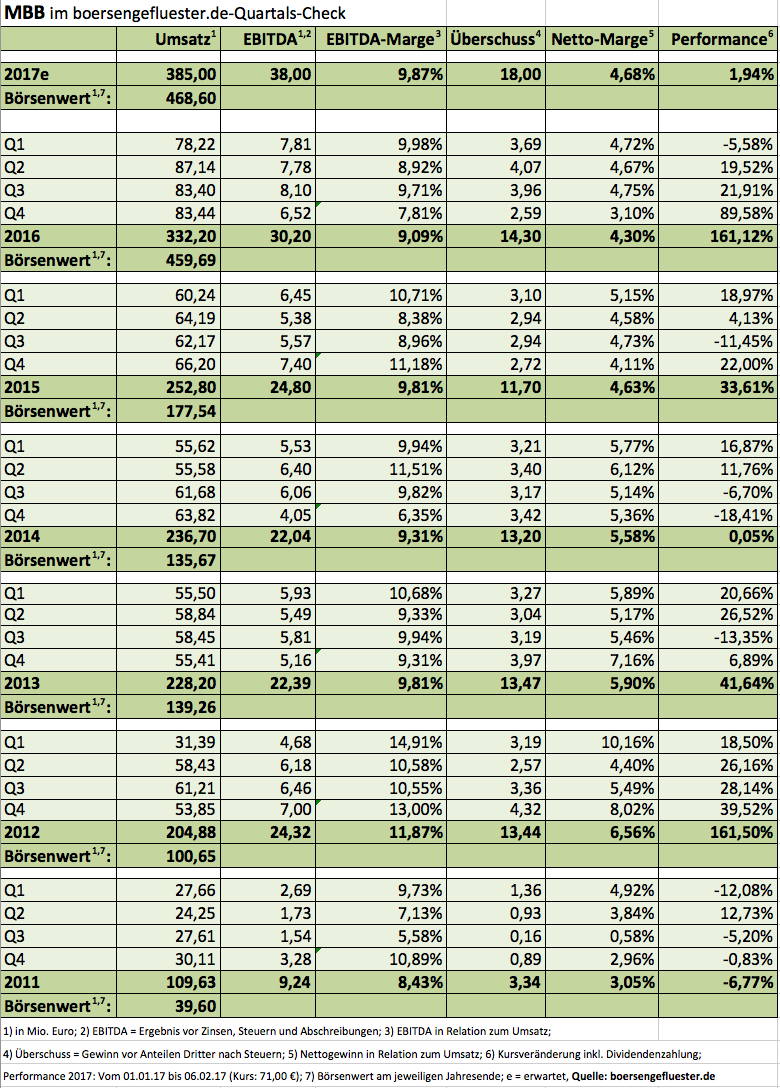

Was für ein massiver Elektroantrieb: Allein im Abschlussquartal 2016 gewann die MBB-Aktie um fast 90 Prozent an Wert und beförderte die Beteiligungsgesellschaft auf einen Börsenwert von annähernd 460 Mio. Euro. Auslöser der Kaufpanik bei den Investoren ist der nahende Börsengang der zum MBB-Konzern gehörenden Aumann-Gruppe. Aumann stellt Anlagen zur Spulenwicklung für Elektromotoren her und könnte somit zum heißesten IPO des Jahres auf dem heimischen Kurszettel werden. Dem Vernehmen nach bereiten die US-Bank Citi, Berenberg sowie Hauck & Aufhäuser die Emission vor, wobei MBB mehrheitlicher Eigentümer bleiben wird. Aumann kam 2016 auf ein Umsatzplus von rund 67 Prozent auf 156 Mio. Euro und erwirtschaftete dabei ein Ergebnis vor Zinsen und Steuern (EBIT) von 19,3 Mio. Euro. Die Analysten von Hauck & Aufhäuser taxierten den fairen Wert von Aumann zuletzt auf 462 Mio. Euro – beziehungsweise 70 Euro je MBB-Aktie. Das entspricht gut 80 Prozent ihres zuletzt auf 84 Euro (zuvor: 49 Euro!) erhöhten Kursziels für MBB. Kein Wunder, dass in den vergangenen Wochen eine komplette Neubewertung stattgefunden hat.

Die große Frage ist nun, ob nach der Rally überhaupt noch ausreichend Potenzial für weitere Kurssteigerungen vorhanden ist. Valide beantworten lässt sich das zurzeit nicht, zu viel hängt von den Konditionen ab, zu denen der Börsengang von Aumann über die Bühne gehen wird – naturgemäß auch eine Frage der allgemeinen Marktstimmung in den kommenden Wochen. Derweil gibt es schon einen ersten Effekt aus den stark gestiegenen Kursen der MBB-Aktie, den so wohl nicht jeder auf der Rechnung hatte. Hintergrund sind Bonusprogramme für Management und Mitarbeiter, die sich an der Aktienkursentwicklung orientieren und von 2018 bis 2020 zu entsprechenden Zahlungen führen können. Angesichts der mächtigen MBB-Rally haben die Berliner im vierten Quartal 2016 hierfür Rückstellungen mit einem Nettoeffekt von 3,1 Mio. Euro gebildet. Das ist auch der Hauptgrund dafür, dass das Ergebnis vor Zinsen, Steuern und Abschreibungen 2016 mit 30,2 Mio. Euro nicht ganz stark gestiegen ist, wie sich mancher vielleicht erhofft hatte. Bereinigt um diesen Sonderposten hätte das EBITDA allerdings stattliche 34,6 Mio. Euro erreicht.

Das Ergebnis je Aktie kam 2016 von 1,79 auf 2,16 Euro voran, was knapp im Rahmen der Erwartungen liegt. Korrigiert um den Sonderaufwand für das Optionsprogramm hätte MBB ein Ergebnis je Aktie von 2,63 Euro gezeigt – das wiederum ist ein grandioser Wert. Auch wenn bereits eine Menge IPO-Fantasie eingepreist ist, traut boersengefluester.de dem Titel in den kommenden Monaten eine solide Performance zu. Die ganz großen Sprünge dürfte die Aktie vorerst jedoch hinter sich haben.

MBB

Kurs: 165,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 898,06 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Estimates miss earnings, not vice versa.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL