Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

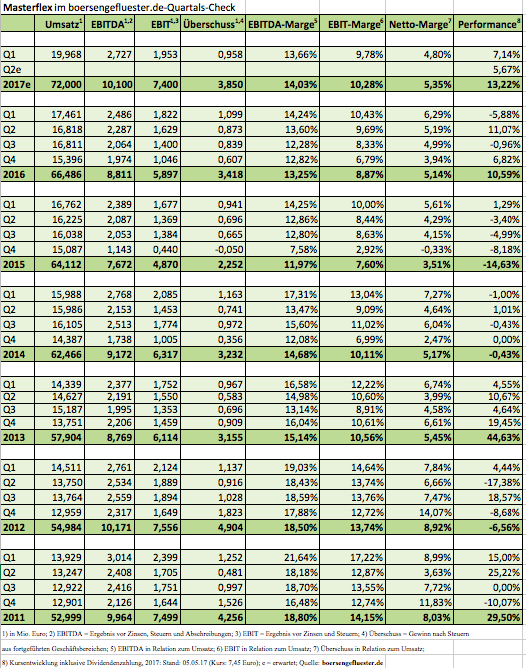

Es gibt bestimmt eine Menge heißere Aktien auf dem heimischen Kurszettel als Masterflex. Dennoch kann sich die Entwicklung des Herstellers von Spezialschläuchen und Verbindungssystemen in den vergangenen Quartalen sehen lassen. Mittlerweile hat sich die Notiz sogar wieder bis an das Hoch von 2014 und 2015 bei rund 7,50 Euro vorgetastet. Zumindest charttechnisch wäre es ein starkes Signal, wenn dieser Widerstandsbereich signifikant übersprungen würde. Die nötige Unterstützung vom Gesamtmarkt bekommt der Small Cap allemal, aber die Gelsenkirchner liefern auch selbst ausreichend positive Nachrichten. Die Mitte März erfolgte kleine Kapitalerhöhung – unter anderem zur Stärkung der Bilanz nach der Übernahme von APT Advanced Polymer Tubing aus Neuss – hat der Titel gut verdaut. Die Jahreszahlen für 2016 lagen ein klein wenig über den Erwartungen von boersengefluester.de, und mit dem Zwischenbericht für das Auftaktquartal 2017 schließt Masterflex an die gute Entwicklung an. Die Erlöse kamen um 14,4 Prozent auf 19,97 Mio. Euro voran. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel zwar um knapp vier Prozent auf 1,75 Mio. Euro – allerdings sind hier auch Aufwendungen im Zusammenhang mit dem Erwerb von APT sowie die Kosten der Kapitalerhöhung enthalten.

Bereinigt hierum kommt Masterflex auf ein EBIT von 1,95 Mio. Euro (Vorjahr: 1,82 Mio. Euro). Damit bewegt sich das Unternehmen ganz dicht unterhalb einer operativen Marge von 10 Prozent. „Die Zahlen für das erste Quartal zeigen einen wirklich guten Start für 2017“, sagt der Masterflex-Vorstandsvorsitzende Andreas Bastin. Neue Aussagen zum Ausblick für 2017 enthält der Q1-Bericht nicht, demnach gelten die bisherigen Aussagen von Bastin, wonach bei einem Umsatzplus von sechs bis zehn Prozent mit einer zweistelligen EBIT-Marge zu rechnen ist. Boersengefluester.de kalkuliert für 2017 mit einem EBIT von 7,3 Mio. Euro. Zum Vergleich: Die Marktkapitalisierung beträgt etwas mehr als 72,5 Mio. Euro. So fürchterlich viele Industrie-Unternehmen gibt es nach den steilen Kurszuwächsen der vergangenen Monate nicht mehr, die mit einem ähnlichen Multiple gehandelt werden.

Die Analysten der DZ Bank halten Kurse bis in den Bereich um 8,50 Euro für angemessen. Demnach hätte der Titel also noch knapp 15 Prozent Potenzial. Das klingt jetzt nicht überwältigend. Aber Gier ist bekanntlich noch nie ein guter Ratgeber an der Börse gewesen. Per Saldo sehen wir in der Masterflex-Aktie einen guten Chance-Risiko-Mix.

Bereinigt hierum kommt Masterflex auf ein EBIT von 1,95 Mio. Euro (Vorjahr: 1,82 Mio. Euro). Damit bewegt sich das Unternehmen ganz dicht unterhalb einer operativen Marge von 10 Prozent. „Die Zahlen für das erste Quartal zeigen einen wirklich guten Start für 2017“, sagt der Masterflex-Vorstandsvorsitzende Andreas Bastin. Neue Aussagen zum Ausblick für 2017 enthält der Q1-Bericht nicht, demnach gelten die bisherigen Aussagen von Bastin, wonach bei einem Umsatzplus von sechs bis zehn Prozent mit einer zweistelligen EBIT-Marge zu rechnen ist. Boersengefluester.de kalkuliert für 2017 mit einem EBIT von 7,3 Mio. Euro. Zum Vergleich: Die Marktkapitalisierung beträgt etwas mehr als 72,5 Mio. Euro. So fürchterlich viele Industrie-Unternehmen gibt es nach den steilen Kurszuwächsen der vergangenen Monate nicht mehr, die mit einem ähnlichen Multiple gehandelt werden.

Die Analysten der DZ Bank halten Kurse bis in den Bereich um 8,50 Euro für angemessen. Demnach hätte der Titel also noch knapp 15 Prozent Potenzial. Das klingt jetzt nicht überwältigend. Aber Gier ist bekanntlich noch nie ein guter Ratgeber an der Börse gewesen. Per Saldo sehen wir in der Masterflex-Aktie einen guten Chance-Risiko-Mix.

Foto: pixabay...

Foto: pixabay...

Masterflex

Kurs: 14,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549293 | DE0005492938 | SE | 140,92 Mio € | 16.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-margin %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-margin %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Net profit1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Net-margin %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Earnings per share8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividend per share8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Michael Plettner, Vorstand der Deutschen Grundstücksauktionen, gab sich ganz bescheiden bei der Präsentation auf der 23. MKK Münchner Kapitalmarkt Konferenz: „Wir sind eine exotische Nische in diesem Geschäft.“ Verstecken braucht sich die Gesellschaft freilich nicht. Seit mittlerweile drei Jahren erzielt die auf Präsenz- und Onlineauktionen für Immobilien spezialisierte Gesellschaft Objektumsätze von jeweils mehr als 100 Mio. Euro. Die Netto-Courtage – das entspricht bei der Deutschen Grundstücksauktionen dem Umsatz – bewegte sich dabei jeweils im Bereich um gut 10 Mio. Euro. Zum Vergleich: Die Marktkapitalisierung liegt bei rund 25 Mio. Euro – alles sehr übersichtlich also. Dennoch genießt die Aktie in der Spezialwerteszene einen guten Ruf. Insbesondere bei dividendenorientierten Anlegern steht der Titel hoch im Kurs. Zu den Hauptversammlungen der Berliner kommen regelmäßig rund 200 Aktionäre, was eine sehr ordentliche Zahl ist. Seit mittlerweile 18 Jahren zahlt das Unternehmen eine Dividende, sogar für das Krisenjahr 2009 gab es eine Ausschüttung. Zur Hauptversammlung am 26. Juni 2017 steht eine um 2 Cent auf 0,72 Euro je Aktie erhöhte Dividende auf der Agenda. Damit bringt es der Small Cap auf eine Rendite von immerhin rund 4,6 Prozent.

Für das laufende Jahr hat sich Plettner vorgenommen, den Objektumsatz erneut über der Marke von 100 Mio. Euro zu halten. Perspektivisch hält er sogar eine Größenordnung von 120 Mio. Euro für realistisch. Wachstumstreiber sind insbesondere die Tochter Westdeutsche Grundstücksauktionen sowie die Internetauktionen. Zurzeit druckt die Gesellschaft noch mehr als 60.000 Kataloge mit einer Beschreibung der wichtigsten Objekte. „Das ist einer unserer höchsten Kostenpositionen“, sagt Plettner. Der Aktienkurs entwickelt sich sehr ordentlich, allein in den vergangenen sechs Monaten ging es um 17 Prozent nach oben. Die Analysten von GBC siedeln das Kursziel bei 17,10 Euro an – ein wenig Potenzial ist also noch vorhanden. Erfreulich ist für boersengefluester.de das klare Bekenntnis zum Kapitalmarkt, was sich auch im Wechsel vom Entry Standard in das neue Börsensegment Scale ausdrückt. „Das sind wir unseren Aktionären schuldig“, sagt Plettner. Schade eigentlich, dass die Präsentation der Deutschen Grundstücksauktionen auf der MKK so vergleichsweise wenig Zuhörer anlockte. Aber so ist es eben häufig im Spezialwertebereich: Eine Reihe von Unternehmen fristet regelmäßig ein Mauerblümchendasein, egal wie interessant die Geschäftsmodelle eigentlich sind. Da haben es Firmen wie bet-at-home.com, Vectron Systems oder MBB deutlich einfacher.

Eine der größten Herausforderungen im aktuell boomenden Immobilienmarkt wird es sein, entsprechend attraktive Objekte eingeliefert zu bekommen. Schließlich kämpft die Deutsche Grundstückausauktionen gegen namhafte Konkurrenz: von den einschlägigen Immobilienportalen über die großen Makler bis hin zu den Verkaufsorganisationen der Banken und Sparkassen. „Zu uns kommen häufig Leute, die ihre Immobilien woanders nicht losschlagen konnten. So gesehen sind wir auch so etwas wie das Ende der Nahrungskette“, sagt Vorstand Plettner. Sei es drum: Für boersengefluester.de ist der Small Cap eine charmante Alternative zu den vielen bekannten Aktien aus dem Immobiliensektor. Den Geschäftsbericht mit allen Zahlen wird die Deutschen Grundstücksauktionen noch im Mai veröffentlichen.

Deutsche Grundstücksauktionen

Kurs: 4,82

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Grundstücksauktionen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 553340 | DE0005533400 | AG | 7,71 Mio € | 17.06.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,71 | 14,52 | 12,29 | 7,07 | 7,43 | 8,05 | 8,40 | |

| EBITDA1,2 | 3,21 | 3,46 | 2,10 | -2,12 | 0,50 | -0,64 | 0,00 | |

| EBITDA-margin %3 | 25,26 | 23,83 | 17,09 | -29,99 | 6,73 | -7,94 | 0,00 | |

| EBIT1,4 | 2,98 | 3,29 | 1,91 | -2,22 | -0,42 | -0,70 | 0,00 | |

| EBIT-margin %5 | 23,45 | 22,66 | 15,54 | -31,40 | -5,65 | -8,67 | 0,00 | |

| Net profit1 | 2,05 | 2,24 | 1,30 | -1,88 | -0,42 | -0,29 | 0,00 | |

| Net-margin %6 | 16,13 | 15,43 | 10,58 | -26,59 | -5,65 | -3,55 | 0,00 | |

| Cashflow1,7 | 2,28 | 2,42 | 1,47 | -1,77 | -0,35 | -0,23 | 0,00 | |

| Earnings per share8 | 1,28 | 1,40 | 0,81 | -1,17 | -0,26 | -0,18 | 0,34 | |

| Dividend per share8 | 1,35 | 1,50 | 0,60 | 0,00 | 0,00 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Es ist ja nicht so, dass Aktien aus dem FinTech-Sektor komplett außer Mode wären. Immerhin haben die Kurse von Unternehmen wie Hypoport und WireCard zuletzt sogar neue historische Höchststände erreicht. Und auch Ferratum hat einen stattlichen Teil der Kursflaute von 2016 wieder wettgemacht. Umso bemerkenswerter ist, dass die Notiz der FinTech Group seit mittlerweile mehr als einem Jahr per saldo nicht vom Fleck kommt. Dabei hat der Unternehmensverbund rund um den Discountbroker flatex und die Technologietochter XCOM überzeugende Ergebnisse vorgelegt und sogar schon die Messlatte für 2017 ein Stückchen höher gelegt. Bewertungstechnisch lässt sich ebenfalls nichts sagen: Einer Marktkapitalisierung von zurzeit 245 Mio. Euro steht ein für das laufende Jahr von Vorstandschef Frank Niehage avisierter Gewinn von knapp 17 Mio. Euro gegenüber. Lediglich das Kurs-Buchwert-Verhältnis von 3,25 überragt den Vergleichswert der comdirect bank (KBV: 2,3) ziemlich deutlich. Andererseits kommt die auf mobile Kleinkredite spezialisierte Ferratum sogar auf einen KBV nördlich von fünf. Und außerdem lässt sich die FinTech Group ohnehin nicht in ein eindimensionales Peer-Group-Schema pressen. Im Technologiebereich gibt es – zumindest aus Börsensicht – Parallelen zu Unternehmen wie GFT Technologies, Cancom und mit Abstrichen auch Adesso (über die Beteiligung an Smarthouse). Alle diese Titel werden jedoch zu spürbar höheren Multiples als die Fintech Group gehandelt. Beinahe in einer gesonderten Umlaufbahn kreist die Aktie von WireCard, die mit ihren Online-Bezahllösungen in Teilen ebenfalls zur Vergleichsgruppe zählt.

Um die komplexe Unternehmensstruktur zu vereinfachen, geht CEO Niehage radikale Wege und reduziert die fünf operativen Firmen zu zwei Einheiten (siehe dazu auch den Beitrag von boersengefluester.de HIER). Das spart nicht nur Geld, sondern ist eindeutig auch dem Kapitalmarkt geschuldet. Motto: Keep it simple! Noch sind die Börsianer aber nicht angesprungen. Doch schon auf der Frühjahrskonferenz der DVFA am 8. Mai 2017 hat Finanzvorstand Muhamad Said Chahrour Gelegenheit, die Investoren von der Vorteilhaftigkeit der neuen Struktur zu überzeugen. Möglicherweise zaudern die Anleger bei der FinTech-Aktie derzeit aber auch, weil unter Umständen nicht ganz klar ist, wo die Gesellschaft hinsteuert. Zwischen 2014 und 2015, als der Aktienkurs beinahe ohne Unterbrechung von 4 Euro auf 19 Euro in die Höhe schnellte, war die FinTech Group eine reinrassige Umstrukturierungsstory, die eine Neubewertung fällig machte. Seitdem ist kaum ein Stein auf dem anderen geblieben. Wer sich mal ein paar Monate nicht so sehr mit dem Unternehmen beschäftigte, hatte als Investor fast den Anschluss verloren – derart viele Kooperationen, Umstrukturierungen und sonstige Anpassungen gab es. Längst befindet sich die Gesellschaft aber in der nächsten Phase der Transformation. Nun kommt es darauf an, aus Flatex einen europäischen Player zu formen, der nicht nur vorzugsweise in Deutschland und Österreich aktiv ist.

Wichtig aus Börsensicht ist zudem das für das dritte Quartal 2017 zu erwartende Upgrade in den Prime Standard, was – zumindest formal – auch den Weg für eine SDAX-Aufnahme ebnet. Allerdings ist dafür noch ein gutes Stück Zugewinn an Marktkapitalisierung notwendig. Und ob der SDAX am Ende tatsächlich für so viel mehr Aufmerksamkeit sorgt, ist zumindest zweifelhaft. Bei Ferratum und der comdirect bank hat die Herausnahme aus dem SDAX jedenfalls keinen Schaden angerichtet. Entscheidend ist letztlich „auf’m Platz“: Wenn die Aktie gut läuft, stehen die Anleger Schlange. Und wenn der Chart nichts hergibt, bleiben die Investoren fern. Den eigentlichen Impuls muss aber die FinTech Group in Form nachhaltig guter Zahlen liefern. Nächster Termin ist der 15. Mai, dann wird der komplette Geschäftsbericht für 2016 veröffentlicht. Bislang gibt es nämlich nur einen fünfseitigen Überblick mit vorläufigen Daten. Dabei haben die meisten Wettbewerber bereits Ende März ihre endgültigen Zahlen präsentiert.

...

flatexDEGIRO

Kurs: 36,72

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

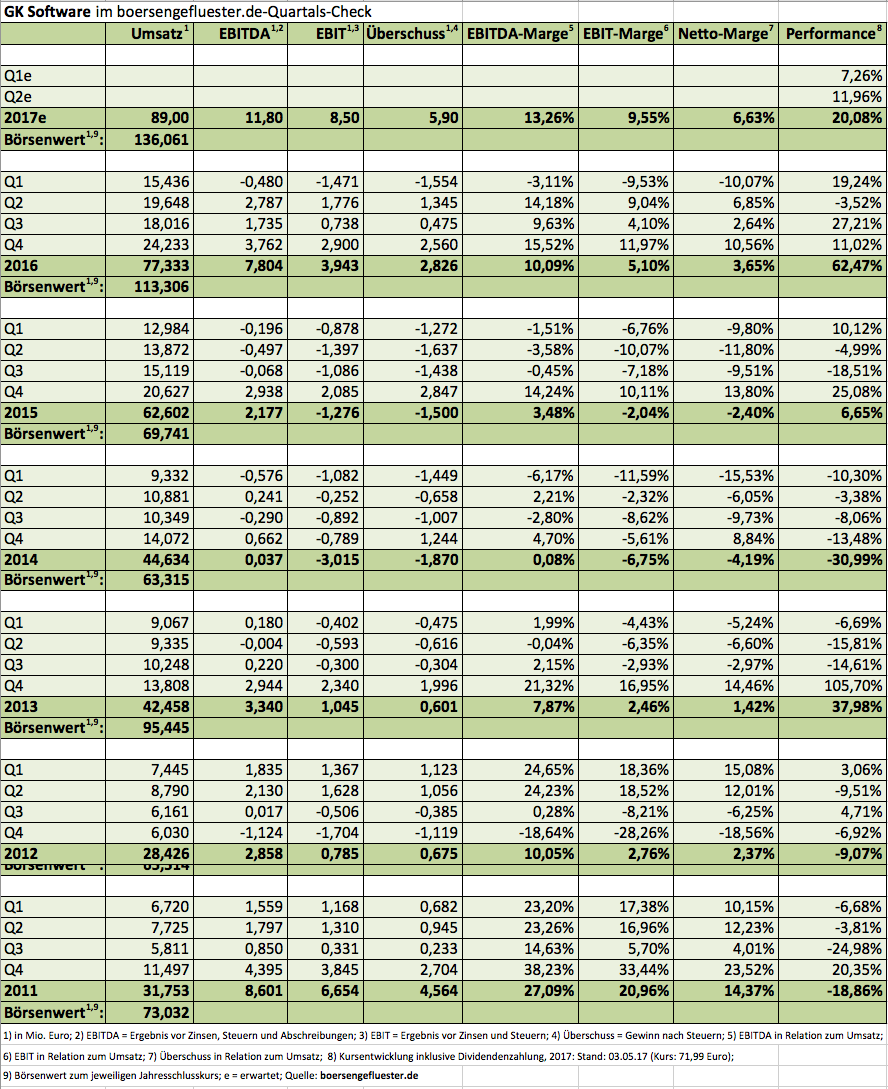

Nur eine kurze Verschnaufpause gönnte sich zu Jahresbeginn der Aktienkurs von GK Software. Mittlerweile scheint es nur noch ein Frage der Zeit, wann die Notiz des Anbieters von Software für den Einzelhandel ihr bisheriges All-Time-High von 73 Euro überspringt. Dabei spricht einiges dafür, dass die meisten Investoren noch gar nicht realisiert haben, wie rasant GK Software zurzeit unterwegs ist. Zwar gaben die vor rund vier Wochen veröffentlichten vorläufigen Jahreszahlen für 2016 bereits einen guten Eindruck von den operativen Fortschritten. Doch den eigentlich brisanten Stoff hat GK Software gar nicht via Pressemitteilung publik gemacht, sondern still und heimlich in den Ausblick des Ende April veröffentlichten Geschäftsberichts gepackt. Demnach hält es die Gesellschaft aus dem sächsischen Schöneck für möglich, dass der eigentlich erst für das Jahr 2018 avisierte Umsatz von mehr als 90 Mio. Euro bereits 2017 „fast oder sogar ganz“ erreicht werden kann. Mit Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) hält sich der Vorstand zwar ein wenig bedeckter, am bisherigen Ziel, bis 2018 auf eine EBIT-Marge von mehr als 15 Prozent zukommen, scheint es jedoch keine Zweifel zu geben – einzig Projektverschiebungen und andere Unwägbarkeiten bei den Aktivitäten im nichteuropäischen Ausland könnten GK Software einen Strich durch die Rechnung machen.

Zur Einordnung: 2016 drehte die Gesellschaft die operative Rendite aus dem negativen Terrain auf plus 5,1 Prozent. Maßgeblicher Treiber der guten Entwicklung ist die Kooperation mit dem DAX-Konzern SAP. Im vergangenen Jahr kamen hierdurch acht neue Projekte in die Bücher, wobei der Auftrag von ALDI Nord für die meiste Aufmerksamkeit sorgte. Ansonsten steht das Thema Internationalisierung ganz oben auf der Agenda. Boersengefluester.de hat die Aktie von GK Software – der Titel ist die größte Depotposition der Beteiligungsgesellschaft Scherzer & Co. – bereits mehrfach besprochen. Wir bleiben bei unserer positiven Einschätzung, auch wenn die bisherigen Kursziele der Analysten mittlerweile erreicht sind. Offenbar läuft es bei dem Unternehmen zurzeit aber besser als allgemein vermutet. Einzig auf einer Dividende müssen die Anleger auch zur Hauptversammlung am 22. Juni 2017 verzichten. Angesichts der super Performance der Aktie lässt sich das aber locker verschmerzen.

Foto: pixabay

...

...

GK Software

Kurs: 285,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

...

© boersengefluester.de | Redaktion

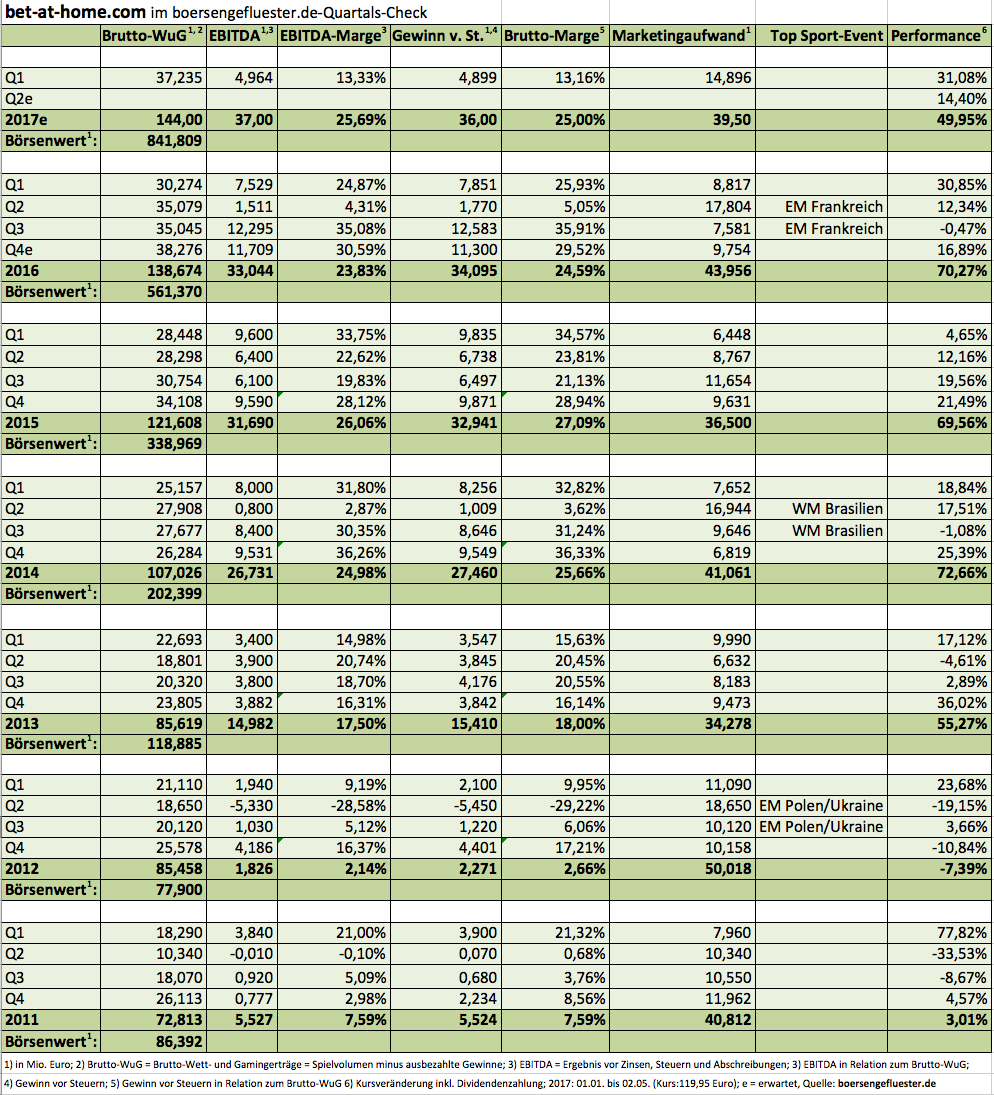

Manche Zahlen wirken erst auf den zweiten Blick so richtig. Das gilt auch für den Zwischenbericht von bet-at-home.com zum ersten Quartal 2017. Immerhin gab der Anbieter von Online-Sportwetten und Casinospielen einen Rückgang des Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 34 Prozent auf 4,96 Mio. Euro bekannt. Der Grund für die Gewinnschmelze ist jedoch schnell zu finden. Mit knapp 14 Mio. Euro haben die Österreicher in den ersten drei Monaten soviel wie sonst fast nur in einem Quartal mit Fußball-WM oder -EM in das Marketing gesteckt. Allein der Werbeaufwand außerhalb des Sponsoring für Hertha BSC und Schalke 04 sowie Gutscheinen und Boni zog von 2,66 auf fast 6,84 Mio. Euro an. Summa summarum hat bet-at-home.com im Auftaktviertel 2017 bereits etwa 38 Prozent des für das Gesamtjahr von boersengefluester.de veranschlagten Marketingbudgets von 39,5 Mio. Euro ausgegeben.

Der Grund für die Werbefeoffensive ist klar: Im Abschlussviertel 2016 kam bet-at-home.com auf einen Brutto-Wett- und Gamingertrag (Spielvolumen minus ausbezahlte Gewinne) von mehr als 38 Mio. Euro – so viel wie nie zuvor. Dieses positive Momentum galt es mitzunehmen. Das Resultat zeigt sich im Brutto-Wett- und Gamingertrag von 37,23 Mio. Euro im ersten Quartal 2017 – nach 30,27 Mio. Euro im Jahr zuvor. Zudem kletterte die Zahl der registrierten Kunden um gut neun Prozent auf beinahe 4,7 Millionen. Wirklich aktiv sind davon freilich nur etwa zehn Prozent, wobei bet-at-home.com Kunden dann als "aktiv" subsummiert, wenn sie mindestens eine Echtgeldtransaktion (also keine Gutscheine) in den vergangenen zwölf Monaten durchgeführt haben. Für das Gesamtjahr bleibt die Gesellschaft bei ihren bisherigen Prognosen, die ein EBITDA zwischen 34 und 38 Mio. Euro sowie einen Brutto-Wett- und Gamingertrag von 144 Mio. Euro vorsehen. Meist diskutiertes Thema in Investorenkreisen bleibt freilich die offensive Dividendenpolitik der Linzer. Zur Hauptversammlung am 17. Mai 2017 steht eine Ausschüttung von 7,50 Euro je Aktie auf der Agenda, was die Aktie auch bei Kursen von knapp 120 Euro noch immer zum Renditehit macht.

[sws_blue_box box_size="640"]Kennen Sie unsere exklusive Übersicht All-Time-Highs in chronologischer Reihenfolge?[/sws_blue_box]

Langfristiger Wachstumstreiber für das operative Geschäft bleibt derweil die immer stärkere Onlinedurchdringung des Wettmarkts – insbesondere im Mobile-Bereich. Mit entsprechender Spannung ist auch die zurzeit noch in der Entwicklung befindliche App von bet-at-home.com zu erwarten. Der Launch dürfte im dritten Quartal erfolgen. Die Marktkapitalisierung beträgt auf dem aktuellen Rekordniveau fast 842 Mio. Euro. Das sind schon wieder 50 Prozent mehr als noch zu Jahresbeginn. Und vor gerade einmal 3,5 Jahren knackte bet-at-home.com die Grenze von 100 Mio. Euro Börsenwert. Innerhalb des SDAX hat nur der Finanzdienstleister Hypoport eine rasantere Performance hinter sich. Am 9. Mai präsentiert bet-at-home.com-CEO Franz Ömer auf der von Edison unterstützten Frühjahrskonferenz der DVFA in Frankfurt.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

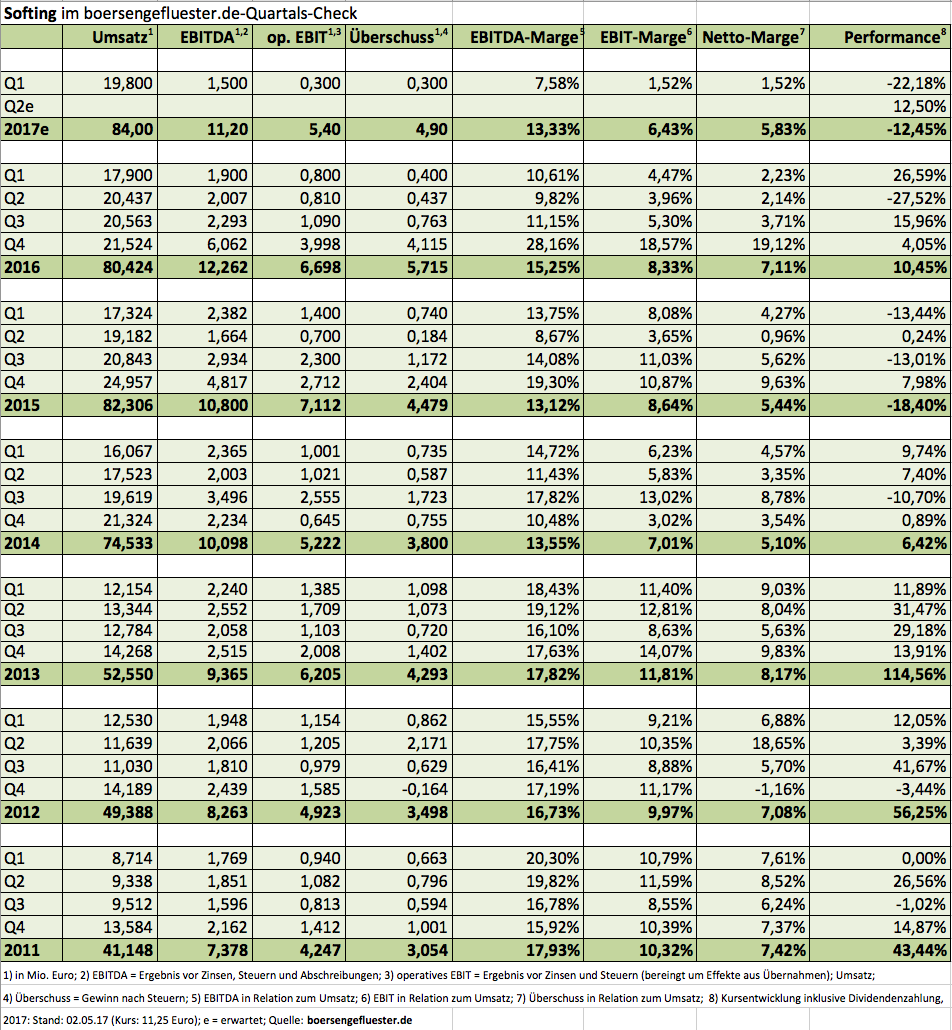

Wenn Softing-CEO Wolfgang Trier am 17. Mai 2017 bei der Vermögensverwaltung Salutaris in München präsentiert, hat er tendenziell eher gute Nachrichten im Gepäck. „Das Jahr hat für Softing stark begonnen, deutlich stärker als erwartet“, betont Trier auch im aktuellen Zwischenbericht. Konkret kam Softing im Auftaktviertel auf ein Erlösplus von 10,6 Prozent auf 19,8 Mio. Euro und zog daraus ein Ergebnis vor Zinsen und Steuern (EBIT) von 0,5 Mio. Euro – nach 0,7 Mio. Euro im entsprechenden Vorjahresquartal. Das um Sondereffekte bereinigte EBIT fiel allerdings von 0,8 auf 0,3 Mio. Euro zurück. Auslöser ist insbesondere die schwache Performance im Bereich Automotive. Hier drücken spürbar länger als erwartet dauernde Produktentwicklungen auf die Ertragskraft. Dagegen läuft das Industriegeschäft (Vernetzungen von Fertigungen, Öl & Gas, Food & Beverage) rasanter als gedacht. „Das Segment wandelte sich von einem Kostgänger zu einer Ertragsstütze, obwohl die stärksten Zahlen traditionell erst in der zweiten Jahreshälfte zu erwarten sind“, betont Trier. Positiv ist auch, dass die US-Gesellschaften mittlerweile wieder mindestens an das Niveau von 2015 heranreichen.

Insgesamt stellt der Anbieter von Messtechnikprodukten für das Gesamtjahr nun Erlöse in einer Spanne von 82 bis 85 Mio. Euro in Aussicht. Bislang hieß es lediglich, dass die Umsätze mehr als 80 Mio. Euro erreichen sollten. Einen Tick vorsichtiger hören sich dagegen die Aussagen zum EBIT an, wo Trier mit einem Korridor von 5,7 bis 6,0 Mio. Euro kalkuliert. Im Vorwort des Geschäftsberichts hatte Trier hier noch von rund 6 Mio. Euro EBIT gesprochen. Keine Neuigkeiten enthält der Q1-Report hingegen mit Blick auf mögliche Akquisitionen. Dabei hatte er Mitte März auf der Prior-Konferenz noch berichtet, zurzeit mit zwei Unternehmen zu reden – mit einem davon könnte es eventuell sogar schnell vorangehen. Boersengefluester.de bleibt dabei: Im Jahresverlauf können die Nachrichten bei Softing eigentlich nur besser werden, was wiederum positiv auf den arg zurückgekommenen Kurs ausstrahlen sollte.

Immerhin: Die Tiefstände von weniger als 10 Euro hat der Small Cap längst verlassen. Und wenn ein paar Schlüsselprojekte kommen sollten, dürfte Trier bei der EBIT-Prognose auch noch einmal nachlegen. Das von Warburg Research zuletzt auf 14 Euro gestutzte Kursziel dürfte unserer Meinung nach eine eher konservative Größe für die kommenden Monate sein. Fakt ist aber auch: In den vergangenen Quartalen hat Softing eine Menge Vertrauen in Investorenkreisen eingebüßt. Umso positiver werten wir, dass Trier auf Veranstaltungen wie der von Salutaris teilnimmt. Und auch am Rande der MKK Münchner Kapitalmarkt Konferenz war der Manager zu sehen. Dafür fehlt der Name Softing auf der Frühjahrskonferenz der DVFA, die vom 8. bis 10. Mai in Frankfurt stattfindet.

Softing

Kurs: 2,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo

...

© boersengefluester.de | Redaktion

Großer Andrang auf der 23. MKK Münchner Kapitalmarkt Konferenz im The Charles Hotel im Herzen von München. Veranstaltet wird die zweimal pro Jahr stattfindende MKK seit 2001 von dem Augsburger Researchhaus und Finanzdienstleister GBC. Immerhin 280 Investoren, Analysten und Vertreter der Fachpresse hatten sich in diesem Jahr für die Präsentationen der 24 börsennotierten Gesellschaften angekündigt. Daneben gab es jede Menge Einzelgespräche – und wie es bei solchen Konferenzen üblich ist – Getuschel über die vermeintlich heißesten Tipps und Gerüchte. Letztlich ist die Small- und Mid-Cap-Szene eben doch eine überschaubare Gruppe. Dagegen türmte sich der Börsenwert der auf der MKK anwesenden Unternehmer auf mehr als 3,5 Mrd. Euro. Mit Abstand die gewichtigsten Teilnehmer waren der bereits im SDAX gelistete Wettanbieter bet-at-home.com (Börsenwert: 841 Mio. Euro) sowie der SDAX-Aspirant MBB (Börsenwert: 570 Mio. Euro). Die, gemessen an der Kapitalisierung, kleinsten Titel waren Artec Technologies, NanoFocus und der Beleuchtungsspezialist SBF mit allesamt jeweils rund 13 Mio. Euro Börsenwert. Erfreulich: Die hohe Präsenz der Mitglieder aus dem Scale – immerhin neun Aktien sind in dem Anfang März gestarteten Segment der Deutschen Börse gelistet. Boersengefluester.de war ebenfalls auf der MKK und fasst die interessantesten Präsentationen (ganz subjektiv und in der Reihenfolge der Vorträge) zusammen.

...

© boersengefluester.de | Redaktion

Noch hat es die Aktie von Sixt Leasing nicht so richtig geschafft, sich einen ähnlich guten Namen am Kapitalmarkt zu machen wie die Muttergesellschaft Sixt – der SDAX-Konzern hält 41,9 Prozent der Aktien an der Leasingtochter. Den höchsten jemals erreichten Kurs (All-Time-High) von 23,43 Euro gab es bereits wenige Tage nach der Erstnotiz am 7. Mai 2016. Das Gastspiel im SDAX dauerte gerade einmal ein halbes Jahr und endete im März 2016. Dabei hat Sixt Leasing bislang durchweg ansehnliche Ergebnisse vorgelegt, so wie man es von Sixt gewohnt ist. Immerhin: Mit der Vorlage des Geschäftsberichts und den in Teilen optimistischer formulierten Zielen für 2017, ist der Aktienkurs zu neuem Leben erweckt. Insbesondere die Ausweitung der Bandbreite des Gewinnanteils, den Sixt Leasing für die Ausschüttung von Dividenden verwenden will, zeigt positive Wirkung an der Börse. Demnach sollen künftig 30 bis 60 Prozent – der bisherige Korridor erstreckte sich von 30 bis 40 Prozent – des Überschusses an die Aktionäre ausgekehrt werden.

Für 2016 will Sixt Leasing eine Dividende von 0,48 Euro (Vorjahr: 0,40 Euro) je Anteilschein zahlen – bei einem Ergebnis je Aktie von 1,19 Euro. Die Ausschüttungsquote beträgt also rund 40 Prozent. Hauptversammlung ist am 29. Juni 2017. Beim gegenwärtigen Aktienkurs von 19,40 Euro bedeutet die Dividende eine Rendite von knapp 2,5 Prozent. Zum Vergleich: Auf die Stammaktie von Sixt gibt es für 2016 jeweils 1,65 Euro, was auf eine Verzinsung von gut 3,3 Prozent hinausläuft. So gesehen wäre die Mitte also attraktiver. Doch das Blatt kann sich wenden: Für das laufende Jahr stellt der Vorstand von Sixt Leasing einen Zuwachs des Ergebnisses vor Steuern im „hohen einstelligen Prozentbereich“ in Aussicht. Bei einer als vergleichsweise stabil angenommenen Steuerquote müsste der Überschuss im laufenden Jahr also auf eine Größenordnung von etwa 26 Mio. Euro zusteuern. Sollte Sixt Leasing davon die Hälfte auskehren, entspräche das bereits einer Dividende von 0,63 Euro je Aktie. Damit wiederum käme der Titel beim jetzigen Kurs auf eine ansprechende Rendite von 3,2 Prozent. Mit anderen Worten: Hier scheint sich eine ansprechende Dividendenstory zu entwickeln. Und da auch die anderen Bewertungskennzahlen im grünen Bereich liegen, ist die Aktie von Sixt Leasing für boersengefluester.de eine attraktive Option. Die bisherigen Kursziele der Analysten liegen zwischen 23 und 26 Euro.

...

Allane

Kurs: 12,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 747,72 | 740,45 | 571,12 | 619,24 | 747,28 | 864,13 | 970,00 | |

| EBITDA1,2 | 211,42 | 184,01 | 185,10 | 221,01 | 321,97 | 407,90 | 0,00 | |

| EBITDA-margin %3 | 28,28 | 24,85 | 32,41 | 35,69 | 43,09 | 47,20 | 0,00 | |

| EBIT1,4 | 20,19 | 12,99 | 17,03 | 28,62 | -2,32 | 100,29 | 0,00 | |

| EBIT-margin %5 | 2,70 | 1,75 | 2,98 | 4,62 | -0,31 | 11,61 | 0,00 | |

| Net profit1 | 2,17 | 5,84 | 9,02 | 8,85 | -39,21 | 21,39 | 23,00 | |

| Net-margin %6 | 0,29 | 0,79 | 1,58 | 1,43 | -5,25 | 2,48 | 2,37 | |

| Cashflow1,7 | 41,10 | 157,91 | 14,13 | -338,06 | -772,96 | -301,93 | 0,00 | |

| Earnings per share8 | 0,11 | 0,28 | 0,44 | 0,43 | -1,90 | 1,04 | 1,10 | |

| Dividend per share8 | 0,02 | 0,06 | 0,09 | 0,09 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allane | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DPRE | DE000A0DPRE6 | SE | 259,71 Mio € | 07.05.2015 | - | |

* * *

© boersengefluester.de | Redaktion

Im Börsenkalender gehört Villeroy & Boch regelmäßig zu den Unternehmen, die ihre Quartals- und Jahreszahlen ein gutes Stück früher als die meisten anderen Firmen vorlegen. Die Nase vorn hat der Anbieter von Tischzubehör (Geschirr, Besteck, Gläser, Dekoration) und Badzubehör (Fliesen, Armaturen, Badmöbel) aber auch, was die Performance der Aktie angeht: Allein in den vergangenen sechs Monaten ging es – inklusive Dividende – um rund 40 Prozent in die Höhe. Damit hat Villeroy & Boch sogar noch deutlich besser abgeschnitten als Leifheit, dem derzeit am ehesten vergleichbaren Unternehmen auf dem heimischen Kurszettel. Mit den Zahlen zum Auftaktviertel liegt Villeroy & Boch im Rahmen der Erwartungen: Bei leicht höheren Erlösen von 201,2 (Vorjahr: 198,4) Mio. Euro kam das Ergebnis vor Steuern und Zinsen (EBIT) von 10,0 auf 10,5 Mio. Euro voran. Das Ergebnis je Vorzugsaktie legte um 1 Cent auf 0,27 Euro zu. Zu beachten ist, dass der Bereich Tischkultur sein wesentliches Geschäft im Weihnachtsquartal macht. Dementsprechend wichtig ist Q4 für Villeroy & Boch.

Ansonsten hat der Vorstandsvorsitzende Frank Göring seine Prognosen bestätigt, wonach mit einem Umsatzplus zwischen drei und fünf Prozent sowie einem Anstieg des EBIT in einem Korridor von fünf bis zehn Prozent zu rechnen ist. Boersengefluester.de hält demnach ein Betriebsergebnis für 2017 von knapp 51,5 Mio. Euro für realistisch. Unter der Annahme, dass die nicht börsennotierten Stammaktien mit einem Aufschlag von 15 bis 20 Prozent auf die Vorzüge gehandelt würden, kämen die Saarländer auf eine Marktkapitalisierung im Bereich von 580 bis 593 Mio. Euro. On top kommt die Netto-Verschuldung von zurzeit rund 156 Mio. Euro. Im Mittel käme Villeroy & Boch damit auf einen Unternehmenswert (Enterprise Value) von circa 743 Mio. Euro. Das entspricht etwa dem 14,4fachen des von uns für 2017 erwarteten EBIT. Das ist noch immer etwas niedriger als der entsprechende Wert von Leifheit. Die Nassauer (Rheinland-Pfalz) kommen auf eine Relation von Enterprise Value zu EBIT von rund 15,5. Allerdings agiert Leifheit auch mit spürbar höheren operativen Margen, hat also sowieso einen Aufschlag verdient.

Per saldo bleiben beide Titel für boersengefluester.de eine gute Wahl – insbesondere für Anleger, die viel Wert auf überdurchschnittliche Dividendenrenditen legen. Allerdings: Bei Villeroy & Boch gab es die Dividende für 2016 schon. Die nächste Hauptversammlung findet erst wieder am 23. März 2018 statt – die Gesellschaft ist eben immer früh dran.

...

Villeroy & Boch VZ

Kurs: 15,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-margin %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-margin %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Net profit1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Net-margin %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Earnings per share8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividend per share8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 442,41 Mio € | 08.06.1990 | Halten | |

* * *

© boersengefluester.de | Redaktion

So ganz abstreifen lässt sich die Vergangenheit häufig dann doch nicht. Das gilt auch für Unternehmen, die an der Börse notiert sind und – nach Übernahmen, Umstrukturierungen oder welchen Gründen auch immer – unter neuem Namen auftreten. Ablesen lässt sich das in der Regel am Börsensymbol, eine Art Kurzname für die jeweilige Aktie: So läuft Audi auch heute noch unter dem vielsagenden Kürzel NSU. NDA dagegen steht für Aurubis (ehemals Norddeutsche Affinerie) und die Aktie von XING (ursprünglich Open BC) wird weiterhin mit O1BC abgekürzt. Und hinter GIL verbirgt sich – dreimal dürfen Sie raten – der Anteilschein des Maschinenbauers DMG Mori, der bis Mitte 2015 Gildemeister hieß. Die Liste lässt sich lang fortsetzen. Grund genug für boersengefluester.de, die Datenbank zu erweitern und ein interaktives Tool mit den Umfirmierungen aus unserem Aktienuniversum DataSelect aufzusetzen. Zugegeben: Die Tabelle hat jetzt vermutlich nicht den knallharten Nutzwert wie die boersengefluester.de-Übersichten mit den 10-Jahres-Durchschnittskennzahlen oder unser Performance-Tool Top-Flop Interaktiv. Aber das macht auch nichts. Schließlich ist es als Aktionär immer gut zu wissen, wo die Unternehmen ihre Wurzeln haben. Und am Börsenstammtisch ist solch ein Wissen manchmal sogar Gold wert sorgt. Übrigens: Mitmachen ist bei unserem Umfirmierungs-Tool ausdrücklich erwünscht! Dafür brauchen Sie einfach nur die entsprechenden Angaben in das Online-Formular am Ende der Tabelle eingeben und an uns senden. Das war es schon, den Rest übernehmen wir.

[sws_blue_box box_size="640"]HIER kommen Sie direkt zu unserer Übersicht mit allen Umfirmierungen.[/sws_blue_box]

Meist sind Fusionen, Änderungen des Geschäftszwecks, rechtliche Gründe oder der Wunsch nach einem neuen Image die wesentlichen Auslöser für eine Umfirmierung. Gerade an der Börse kommt es außerdem immer wieder vor, dass bestimmte Firmen aufgrund ihrer Historie negative Assoziationen bei Investoren hervorrufen – das ist schlecht für den Aktienkurs. Ein Wechsel des Namens steht in der Regel also auch für einen Neustart. Und spätestens an diesem Punkt setzt auch der Nutzwert unseres Tools ein. Denn ein Neustart unter anderer Flagge setzt vielfach eben doch neue Kurskräfte frei. Prominente Beispiele aus der jüngeren Vergangenheit sind die FinTech Group (ehemals Flatex), Staramaba (Social Commerce Group) oder auch Ringmetall (H.P.I. Holding). Ein Selbstläufer sind Umfirmierungen an der Börse allerdings nicht, wie etwa HolidayCheck (Tomorrow Focus) zeigt.

Gespannt ist boersengefluester.de, wie es dem momentan noch als bmp Holding firmierenden E-Commerce-Anbieter für Matratzen und sonstiges Schlafzimmerequipment nach der geplanten Umbenennung gehen wird. Noch steht der Name nicht offiziell fest. Zur Hauptversammlung am 29. Juni 2017 sollen die Aktionäre jedoch entscheiden, wie die bmp Holding (ehemals bmp media investors, davor: bmp AG) künftig heißen soll. Neuland ist der Prozess für die Aktionäre von bmp also nicht. Dabei ist der vermutliche Top-Scorer in Sachen Umfirmierung – die Firma Atevia – nach dem im August 2016 umgesetzten Squeeze-out gar nicht mehr notiert. Ursprünglich war die zuletzt als Beteiligungs- und Immobiliengesellschaft tätige Atevia mal WEB.de. Nach dem Verkauf des Portalgeschäfts an United Internet ging es weiter unter dem Namen ComBOTS. Anschließend erfolgte die Umbenennung in Kizoo – und dann schließlich in Atevia. Aber auch hier hat das Börsenkürzel – CMBT – sichtbare Spuren hinterlassen.

[sws_blue_box box_size="640"]HIER kommen Sie direkt zu unserer Übersicht mit allen Umfirmierungen.[/sws_blue_box]

Foto: pixabay...

NeXR Technologies

Kurs: 0,04

© boersengefluester.de | Redaktion

Wenn Adesso-Finanzvorstand Christoph Junge am 9. Mai 2017 auf der Frühjahrskonferenz der DVFA das aktuelle Zahlenwerk und die wichtigsten Neuigkeiten des IT-Dienstleisters präsentiert, geht es um Rekorde – mal wieder. Der Aktienkurs ist in den vergangenen zwölf Monaten auf weit mehr als das Doppelte gestiegen. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zog von 14,28 auf 23,06 Mio. Euro an. Zur Einordnung: Ursprünglich hatte Junge für 2016 ein EBITDA zwischen 14,50 und 17,00 Mio. Euro in Aussicht gestellt. Doch insbesondere die Akquisition von smarthouse media (mittlerweile smarthouse adesso financial solutions) – die Gesellschaft aus Karlsruhe ist spezialisiert auf die Erstellung von Bank- und Finanzportalen – sowie die gute Entwicklung zum dritten Quartal sorgten für zwei Prognoseanhebungen. Unterm Strich steht für 2016 ein Überschuss von knapp 12,70 Mio. Euro – nach 5,31 Mio. Euro im Jahr zuvor. Hier wirkte sich insbesondere eine spürbar niedrigere Steuerquote positiv aus. Zur Hauptversammlung am 30. Mai 2017 steht eine Dividende von 0,36 Euro je Aktie auf der Agenda. Ein Renditewert ist der Titel zwar nicht, doch vier Dividendenerhöhungen in Folge sprechen eine deutliche Sprache.

[sws_blue_box box_size="640"]Extra-Service von boersengefluester.de: Schauen Sie sich doch mal unseren neuen Adesso-Quartals-Check an. Hier finden Sie alle wichtigen Unternehmenskennzahlen.[/sws_blue_box]

Die große Frage in Finanzkreisen ist eigentlich nur, ob die Aktie auch auf dem aktuellen Niveau von 51,50 Euro noch immer kaufenswert ist oder das Papier nicht doch allmählich in Bewertungsbahnen kreist, in denen die Luft eher dünn ist. Nun: Zumindest die Experten von Warburg Research bleiben ganz entspannt und haben ihr Kursziel von 63 Euro bestätigt. Auf diesem Niveau kämen die Dortmunder auf eine Marktkapitalisierung von gut 388 Mio. Euro. Zumindest mit Blick auf die aktuelle Ergebnisplanung wäre das eine recht stattliche Größenordnung. Adesso stellt für 2017 – bei Erlösen zwischen 270 und 300 Mio. Euro – ein EBITDA in einem Korridor von 23 bis 27 Mio. Euro in Aussicht. „Wir wollen weiterhin deutlich schneller wachsen als unsere Wettbewerber“, betont das Management. Warburg kalkuliert derweil mit einem EBITDA etwas nördlich von 27 Mio. Euro. Mit anderen Worten: Um die hochgesteckten Erwartungen zu erfüllen, muss Adesso mindestens im oberen Bereich der eigenen Prognose ankommen, zumal vereinzelt sogar noch ambitioniertere Schätzungen im Markt kursieren. Da ist also viel Dampf unterm Kessel. Andererseits hat Adesso in den vergangenen Jahren mit schöner Regelmäßigkeit bewiesen, dass die Gesellschaft enorm profitabel wächst.

Dementsprechend groß ist das Vertrauen der institutionellen Investoren. Die Ende 2016 durchgeführte prospektfreie Kapitalerhöhung zu 42,70 Euro mit einem Mittelzufluss von brutto rund 12,5 Mio. Euro war jedenfalls deutlich überzeichnet. Boersengefluester.de bleibt per saldo auch noch bei der Kaufen-Einschätzung für die Adesso-Aktie, zu groß ist der Drang nach oben. Im Bereich oberhalb von 60 Euro wechseln die Lichter für boersengefluester.de – zumindest auf Basis der gegenwärtigen Aussichten – von grün auf gelb. Neuengagements würden wir ab diesem Niveau also zurückstellen. Losgelöst davon: Gespannt sind wir auf die Präsentation von CFO Junge auf der von BankM und Edison unterstützten DVFA-Präsentation trotzdem. Immerhin gehört Adesso zu den qualitativ hochwertigsten Aktien aus dem heimischen IT-Segment. Schade: Das am ehesten vergleichbare Unternehmen, msg life, hat mittlerweile offiziell ein Delisting umgesetzt. Immerhin wird der Titel jedoch noch im Hamburger Freiverkehr gehandelt.

Adesso

Kurs: 56,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 369,50 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Für Privatanleger war die Aktie des Weinhändlers Hawesko Holding über viele Jahre vor allen Dingen ein verlässlicher Dividendenzahler ohne übermäßig nervige Kursschwankungen. Daran hat sich auch nach der Ära des vor knapp einem Jahr verstorbenen ehemaligen Vorstandsvorsitzenden Alexander Margaritoff nicht grundlegend etwas geändert, auch wenn das neue Management die Dividende – seit mittlerweile drei Jahren – von ehemals 1,65 auf 1,30 Euro gekürzt hat. Selbst auf dem jetzigen Kursniveau von 47,50 Euro, was dicht beim All-Time-High liegt, kommt der ehemalige SDAX-Titel damit auf eine Rendite vor Steuern von gut 2,7 Prozent. Die Hauptversammlung findet am 19. Juni 2017 statt. Letztlich ist es ohnehin bemerkenswert, wie gut Hawesko den Wandel in den vergangenen Jahren hinbekommen hat. Theoretisch hätte der Titel ja auch dramatische Kurseinbußen, wie bei Gerry Weber oder Hugo Boss, nehmen können. Schließlich hat das Thema Digitalisierung auch im Weinhandel massiv Einzug gehalten. Das Angebot an Online-Shops für Rot- und Weißweine sowie andere Delikatessen ist kaum überschaubar. Mit von der Partie ist etwa die zum Online-Reifenhändler Delticom gehörende Webseite Gourmondo. Zudem kommen Weinkunden im Internet kaum an Anbietern wie belvini, ebrosia, vicampo oder WirWinzer vorbei – von den unzähligen Webseiten der Winzer oder Genossenschaften ganz zu schweigen.

Doch Hawesko hat die Digitalisierung als Chance begriffen und ist im September 2016 kurzerhand bei der in München beheimateten Plattform WirWinzer eingestiegen. Noch ist das im Zahlenwerk der Hawesko Holding kaum abzulesen, doch das wird sich ändern. Letztlich stärkt das Unternehmen seine drei Kanäle Großhandel, Einzelhandel und Digital, wobei die Übergänge – wie bei Jacques’ Wein-Depot – mitunter fließend sind. „Die ersten Bausteine der neuen Gruppen-Architektur haben wir mit den jüngsten Akquisitionen bereits hinzugefügt. Weitere sollen folgen!“, sagt der Vorstandsvorsitzende Thorsten Hermelink. Dabei setzen die Hamburger nicht zu jedem Preis auf die Umsatzkarte, wie die Reduzierung der Lieferanten im B2B-Bereich oder die Anpassung der Aktivitäten in der Schweiz zeigen. Summa summarum hat die Hawesko Holding 2016 mit einem Umsatz von 480,93 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 29,62 Mio. Euro die eigenen Ziele sicher erreicht – bei in etwa konstanten Werbeaufwendungen von 39,2 Mio. Euro.

Für das laufende Jahr kalkuliert CEO Hermelink mit einem Umsatzplus von fünf Prozent auf dann vermutlich rund 505 Mio. Euro sowie einem EBIT von „knapp über 30 Mio. Euro“. Das korrespondiert mit einer Marktkapitalisierung von zurzeit knapp 427 Mio. Euro. Die Netto-Finanzverbindlichkeiten belaufen sich auf etwa 16,7 Mio. Euro. Demnach würde Hawesko bei der Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zum EBIT für 2017 mit dem Faktor 14,7 bewertet. Das ist nicht gerade wenig, aber für ein eingespieltes Geschäftsmodell, wie Hawesko es bietet, wohl auch nicht zu viel. Allerdings mangelt es an wirklich geeigneten Vergleichsunternehmen auf dem heimischen Kurszettel. Handelsriesen wie Metro, die natürlich auch Wein im Angebot haben, passen kaum als Peer Group. Ebenso wenig eignen sich Händler wie Zalando oder die bereits erwähnten Modeanbieter. Und auch eine Gegenüberstellung mit Delticom ist nicht wirklich sinnvoll, dafür ist Gourmondo noch zu klein im Konzerngefüge. Auf eins dürfen sich Anleger aber wohl auch weiter einstellen: Hawesko bleibt ein verlässlicher Dividendenwert mit vermutlich überschaubaren Kursschwankungen.

Hawesko Holding

Kurs: 17,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hawesko Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604270 | DE0006042708 | SE | 159,46 Mio € | 28.05.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 620,27 | 680,53 | 671,48 | 660,28 | 639,49 | 621,54 | 630,00 | |

| EBITDA1,2 | 65,57 | 75,21 | 61,82 | 56,07 | 56,38 | 49,25 | 55,00 | |

| EBITDA-margin %3 | 10,57 | 11,05 | 9,21 | 8,49 | 8,82 | 7,92 | 8,73 | |

| EBIT1,4 | 42,15 | 53,08 | 39,08 | 24,17 | 30,51 | 23,32 | 28,00 | |

| EBIT-margin %5 | 6,80 | 7,80 | 5,82 | 3,66 | 4,77 | 3,75 | 4,44 | |

| Net profit1 | 24,19 | 34,25 | 26,16 | 8,76 | 12,89 | 11,00 | 12,80 | |

| Net-margin %6 | 3,90 | 5,03 | 3,90 | 1,33 | 2,02 | 1,77 | 2,03 | |

| Cashflow1,7 | 81,03 | 49,00 | 36,76 | 27,00 | 60,21 | 47,37 | 49,00 | |

| Earnings per share8 | 2,65 | 3,74 | 2,85 | 0,90 | 1,38 | 1,18 | 1,55 | |

| Dividend per share8 | 2,00 | 2,50 | 1,90 | 1,30 | 1,30 | 1,00 | 1,10 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Normalerweise bewegt sich der Aktienkurs von Orbis in ziemlich engen Bahnen – mit leichter Tendenz nach oben. Umso erstaunlicher, was die Notiz des Software- und Business Consulting-Unternehmens (wichtige Partner sind SAP und Microsoft) derzeit an Schubkraft entwickelt. Seit Jahresbeginn geht es nun bereits um 55 Prozent Richtung Norden. Keine Frage: Die Ergebnisse für 2016 fielen allesamt besser aus als vermutet. Bei Erlösen von 46,01 Mio. Euro (+7,8 Prozent) kam das Ergebnis vor Zinsen und Steuern (EBIT) von 1,82 auf knapp 2,15 Mio. Euro voran. Die Dividende des Unternehmens mit Sitz in Saarbrücken soll von 0,10 auf 0,12 Euro je Aktie erhöht werden – Hauptversammlung ist am 24. Mai 2017. Und auch der Ausblick von Vorstandssprecher Thomas Gard hört sich, zumindest für Orbis-Verhältnisse, sehr ordentlich an: Umsatz und operatives Ergebnis sollen die entsprechenden Vorjahreswerte im einstelligen Prozentbereich toppen. Freilich reicht das alles nicht, um die massive Aufwärtsbewegung des Small Caps zu erklären.

Folgerichtig drängt sich der Eindruck auf, dass ein Aufkäufer am Werk ist. Naheliegend wäre, dass die dem Industriellen Friedrich Loh zurechenbare Swoctem GmbH ihren Anteil von zuletzt offiziell 15,00016 Prozent aufstockt – und zwar entgegen der bisherigen Verlautbarungen. Bekannt wurde das Vehikel des Familienunternehmers aus Haiger in der Nähe von Dillenburg in erster Linie durch das Engagement bei dem mittlerweile von der chinesischen Midea Group übernommenen Robotikkonzern Kuka. Das größte Aktienpaket liegt mit 27 Prozent bei der GMV AG, die den beiden Orbis-Vorständen Thomas Gard und Stefan Mailänder zuzurechnen ist. Gelistet ist die Orbis-Aktie im vergleichsweise umfangreich regulierten General Standard.

Dementsprechend gespannt ist boersengefluester.de, ob es demnächst neue Stimmrechtsmitteilungen gibt. Bewertungstechnisch sieht die Orbis-Aktie mittlerweile sportlich aus, nahezu alle wichtigen Kennzahlen bewegen sich weit über den langfristigen Durchschnitten. Nun: Wer die lange Zeit von uns zum Kauf empfohlene Aktie im Depot hat, sollte vorerst engagiert bleiben. Zu Neuengagements raten wir zurzeit aber nicht mehr. Dafür sieht der Chart des früheren Neuer Markt-Unternehmens einfach zu heiß aus.

Orbis

Kurs: 4,92

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Orbis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522877 | DE0005228779 | SE | 48,05 Mio € | 25.09.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 85,90 | 98,40 | 120,54 | 132,21 | 132,20 | 134,64 | 142,00 | |

| EBITDA1,2 | 8,38 | 8,58 | 9,60 | 10,86 | 11,12 | 9,67 | 11,50 | |

| EBITDA-margin %3 | 9,76 | 8,72 | 7,96 | 8,21 | 8,41 | 7,18 | 8,10 | |

| EBIT1,4 | 4,28 | 4,44 | 4,86 | 5,14 | 5,02 | 4,37 | 5,00 | |

| EBIT-margin %5 | 4,98 | 4,51 | 4,03 | 3,89 | 3,80 | 3,24 | 3,52 | |

| Net profit1 | 2,79 | 3,12 | 3,30 | 3,70 | 4,74 | 3,51 | 4,30 | |

| Net-margin %6 | 3,25 | 3,17 | 2,74 | 2,80 | 3,59 | 2,61 | 3,03 | |

| Cashflow1,7 | 11,79 | 7,87 | 5,46 | 9,70 | 10,41 | 8,38 | 9,50 | |

| Earnings per share8 | 0,21 | 0,25 | 0,25 | 0,29 | 0,42 | 0,34 | 0,43 | |

| Dividend per share8 | 0,20 | 0,20 | 0,15 | 0,10 | 0,10 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

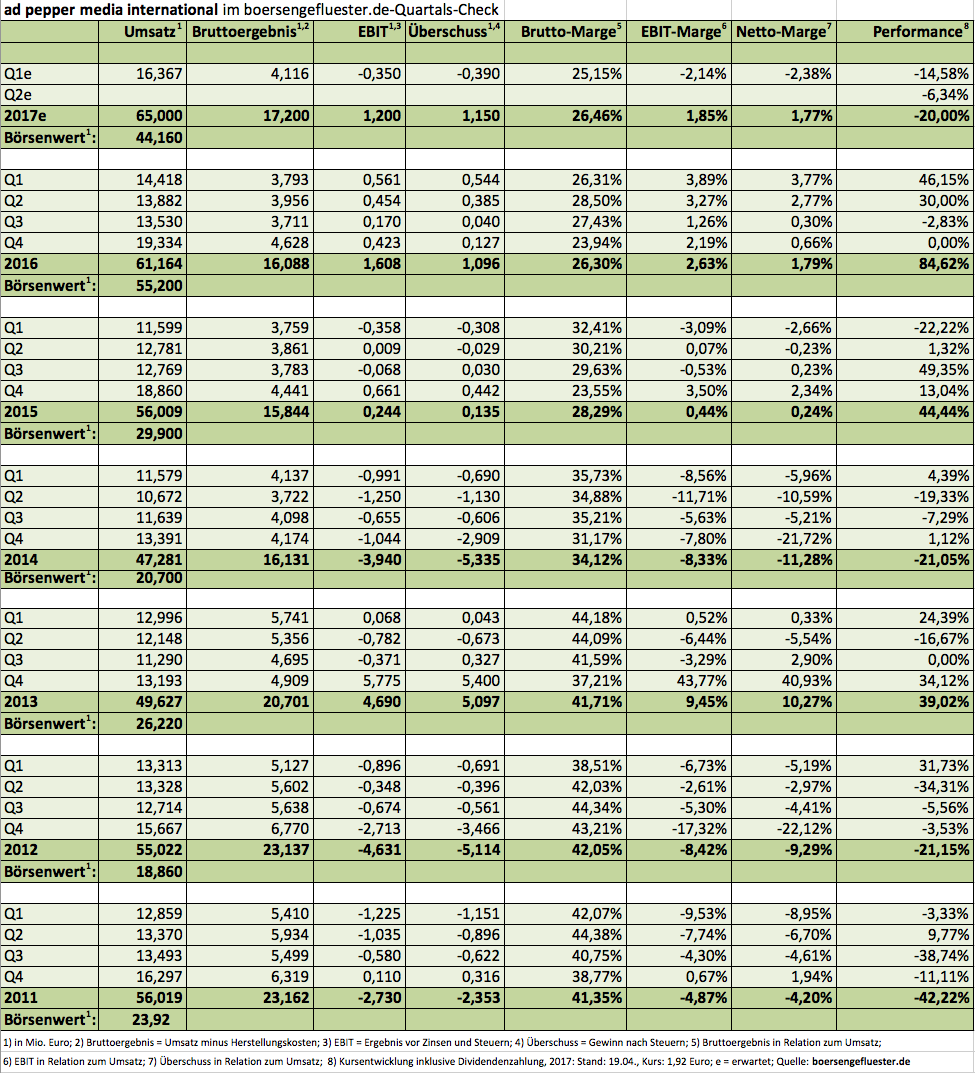

Zugegeben: Die jüngsten Zahlen inklusive Ausblick von ad pepper media International waren alles andere als gut und so hat die Gesellschaft zu recht eine Klatsche an der Börse bezogen. Aber die mitunter ziemlich einseitige Fokussierung der Börsianer auf den aktuellen Moment – meist in Form von Quartalszahlen – lässt manchmal das rechte Maß vermissen. Insbesondere in der Marketingszene wundern sich etliche Kenner über die Höhe des Kursverlusts. Immerhin knickte die Notiz zuletzt von 2,50 Euro auf zeitweise unter 2,00 Euro ein und beförderte die Marktkapitalisierung im Tief auf 44 Mio. Euro. Nicht zu vergessen: Der Online-Werbespezialist hat allein rund 18,4 Mio. Euro an liquiden Mitteln in der Bilanz stehen. Noch wichtiger ist jedoch, dass die Investitionen in die wichtigste Tochter Webgains – hier geht es in erster Linie um eine Kooperation mit IBM Watson zur optimalen Platzierung von Werbung mit Hilfe Künstlicher Intelligenz – enormes Potenzial verspricht (weitere Informationen von boersengefluester.de dazu HIER). Dementsprechend stufen Branchenexperten die von den Ausgaben hierfür geprägten Quartalsdaten als Übergangsphase ein. So rutschte ad pepper im Auftaktviertel 2017 bei einem Umsatzplus von 13,5 Prozent auf 16,37 Mio. Euro beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) mit 246.000 Euro ins negative Terrain. Das EBIT landete bei minus 350.000 Euro – nach plus 561.000 Euro im vergleichbaren Vorjahresquartal. Für das Gesamtjahr 2017 bleibt Vorstandschef Jens Körner bei seiner Prognose, wonach mit einem EBITDA zwischen 1,0 und 1,5 Mio. Euro zu rechnen ist. Mit anderen Worten: Die Nachrichten in den kommenden Quartalen können eigentlich nur besser werden – und 2018/19 sollte der Gewinn dann markant zulegen. Boersengefluester.de bleibt also dabei: Die im Prime Standard gelistete Aktie von ad pepper bietet eine gute Chance-Risiko-Relation für antizyklisch orientierte Investoren.

...

...

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Wie auf Schienen bewegt sich der Aktienkurs von m-u-t Messgeräte für Medizin- und Umwelttechnik Richtung Norden. Allein seit Jahresbeginn gewann der im neuen Börsensegment Scale gelistete Titel um mehr als ein Viertel an Wert und erreichte nun ein neues All-Time-High. Beim aktuellen Kurs von 10,49 Euro bringt das auf optische Messtechnologien (Photonik) spezialisierte Unternehmen knapp 50 Mio. Euro auf die Waagschale. In ähnlichen Größenordnungen bewegte sich das Unternehmen aus Wedel nahe Hamburg zuletzt vor rund zehn Jahren. Offenbar macht das Vorstandsteam um Fabian Peters und Maik Müller einen richtig guten Job. Nach der zum Teil recht sprunghaften Historie von m-u-t ist die Ruhe auf Managementebene nicht hoch genug einzuschätzen. Die Analysten von Oddo Seydler zeigten sich von den vor wenigen Wochen vorgelegten vorläufigen Zahlen für 2016 jedenfalls angenehm überrascht und haben das Kursziel gleich mal von 8,50 auf 11,00 Euro angehoben.

Immerhin hatte m-u-t mit einem Ergebnis vor Zinsen und Steuern (EBIT) von rund 6,8 Mio. Euro spürbar besser abgeschnitten als gedacht. Das um Anteile Dritter bereinigte Ergebnis je Aktie kam von 0,73 auf 0,79 Euro voran. Für 2017 kalkuliert der Vorstand bei leicht steigenden Erlösen mit einem EBIT im Bereich um 7,3 Mio. Euro. Mit Blick auf die zuletzt stets sehr konservativ formulierten Ziele, dürfte m-u-t am Jahresende vermutlich sogar noch ein Stück besser abschneiden. Detailliertere Informationen dürfte es mit der für Ende Mai angesetzten Vorlage des Geschäftsberichts geben. Für boersengefluester.de bleibt der Small Cap auch auf dem aktuellen Kursniveau überdurchschnittlich interessant. Im Gegensatz zu vielen anderen Aktien ist die Bewertung – auch auf All-Time-High – noch immer vergleichsweise attraktiv. Und das Upgrade in den Scale dürfte die Visibilität des Small Caps weiter steigern. Umso schöner wäre es gewesen, wenn das Management das gute Momentum genutzt hätte, um die Investmentstory der m-u-t-Aktie endlich auch auf den einschlägigen Investorenkonferenzen, wie zum Beispiel der MKK in München oder der von BankM und Edison unterstützten Frühjahrskonferenz der DVFA, zu präsentieren.

Nynomic

Kurs: 16,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nynomic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MSN1 | DE000A0MSN11 | AG | 110,32 Mio € | 02.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 78,56 | 105,08 | 116,79 | 117,99 | 102,42 | 92,57 | 103,00 | |

| EBITDA1,2 | 11,43 | 17,00 | 19,18 | 20,22 | 15,51 | 7,94 | 12,50 | |

| EBITDA-margin %3 | 14,55 | 16,18 | 16,42 | 17,14 | 15,14 | 8,57 | 12,14 | |

| EBIT1,4 | 7,97 | 12,99 | 15,08 | 15,43 | 7,39 | 1,96 | 7,15 | |

| EBIT-margin %5 | 10,15 | 12,36 | 12,91 | 13,08 | 7,22 | 2,12 | 6,94 | |

| Net profit1 | 5,18 | 9,52 | 9,95 | 10,53 | -0,27 | -0,35 | 3,90 | |

| Net-margin %6 | 6,59 | 9,06 | 8,52 | 8,92 | -0,26 | -0,38 | 3,79 | |

| Cashflow1,7 | 6,37 | 17,83 | 9,68 | 3,17 | 7,79 | 7,52 | 7,70 | |

| Earnings per share8 | 0,83 | 1,37 | 1,26 | 1,47 | -0,10 | -0,11 | 0,51 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

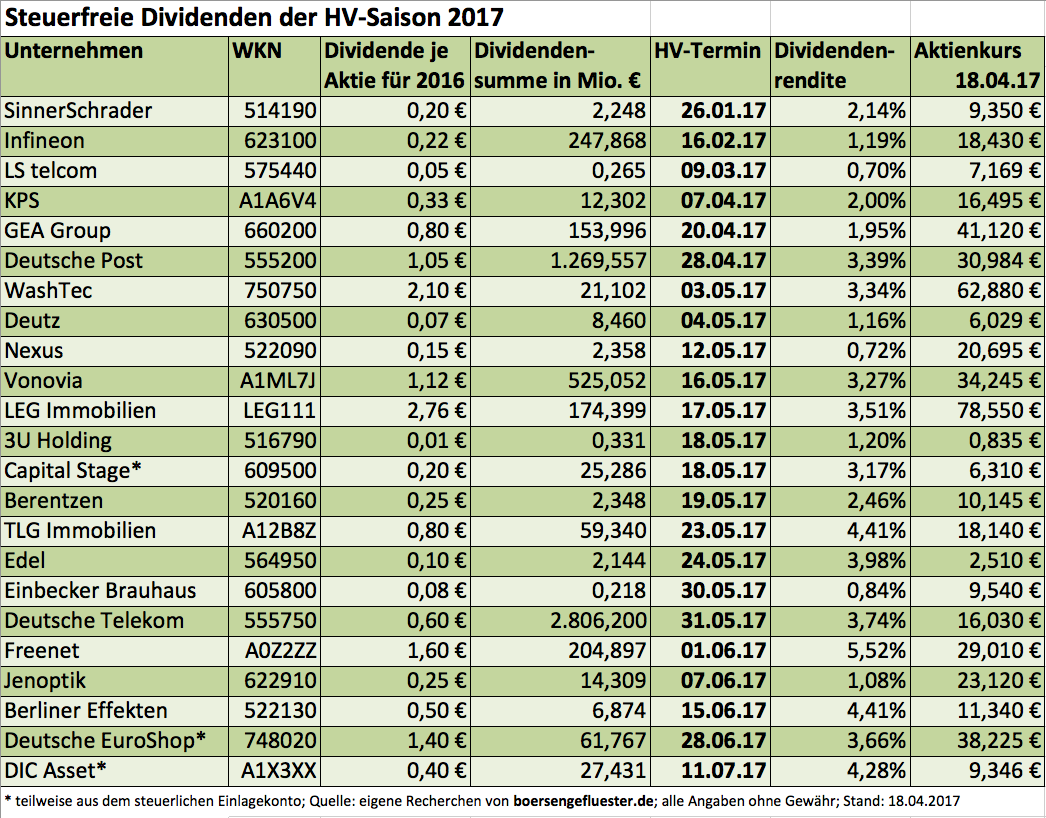

Immerhin vier DAX-Unternehmen tun es 2017 erneut: Infineon, Deutsche Post, Deutsche Telekom und Vonovia. Gewiefte Anleger wissen vermutlich schon jetzt Bescheid – es geht um die Ausschüttung „steuerfreier“ Dividenden. Wirklich steuerfrei sind diese Ausschüttungen zwar nur für Investoren, die das jeweilige Papier bereits vor dem Jahr 2009 – also vor Einführung der Abgeltungsteuer – im Depot haben. Für alle anderen Anleger setzt aber immerhin eine Verschiebung der Besteuerung ein. Denn die „steuerfreien“ Dividenden werden über die Haltedauer kaufpreismindernd fortgeschrieben. Sobald ein Anleger seine Aktie verkaufen will, wird die Abgeltungsteuer fällig – und zwar auf die Differenz zwischen Verkaufspreis und ursprünglichem Kaufpreis, der um die erhaltenen Dividenden gekürzt wurde. Ein echtes Kaufargument ist die vermeintliche „Steuerfreiheit“ einer Dividende damit in der Regel zwar nicht. Der Steuerstundungseffekt kann aber insbesondere dann von Vorteil sein, wenn der Pauschbetrag für das Steuerjahr bereits ausgeschöpft ist. Und gerade dieser Aspekt macht „steuerfreie“ Dividenden für viele Investoren zu einer interessanten Sache.

Boersengefluester.de hat daher erneut die bereits veröffentlichten HV-Einladungen und Geschäftsberichte hinsichtlich „Steuerfreier Dividenden“ beziehungsweise Ausschüttungen aus dem steuerlichen Einlagenkonto im Sinne des §27 KStG – wie es fachlich richtig heißt – ausgewertet. Überdurchschnittliche Renditen bieten weiterhin Klassiker wie der TecDAX-Titel Freenet oder die Immobilienwerte Vonovia, LEG Immobilien oder TLG Immobilien. Bei DIC Asset unterliegen von den 0,40 Euro Dividende je Aktie diesmal immerhin gut 0,31 Euro nicht der Kapitalertragsteuer. Ansonsten sind Titel wie Deutsche Telekom oder Deutsche Post unter Renditegesichtspunkten hervorzuheben. Im Spezialwertebereich glänzen Unternehmen wie das Medienhaus Edel oder der Finanzdienstleister Berliner Effektengesellschaft. Aber noch haben nicht alle Gesellschaften ihre Dividendenpläne offenbart. Boersengefluester.de wird die Liste der Unternehmen mit steuerfreier Dividende daher in den kommenden Wochen laufend aktualisieren. So war zum Beispiel auch die Dividende von Borussia Dortmund in den vergangenen fünf jahren steuerfrei. Das Geschäftsjahr des BVB endet am 30. Juni 2017 – demensprechend gibt es auch noch keinen Dividendenvorschlag und auch keinen HV-Termin.

Bei einigen Unternehmen, die für steuerfreie Ausschüttungen bekannt waren – etwa All For One Steeb, Francotyp-Postalia oder Mensch und Maschine –, ist das steuerliche Einlagenkonto mittlerweile aufgebraucht, so dass die Dividenden jetzt ganz normal besteuert werden. Konkret heißt das: Der deutsche Fiskus zieht von der Dividende eines inländischen Unternehmens 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag ein. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von einer Bruttodividende von beispielsweise 3,00 Euro pro Aktie kommen dann beim Aktionär nur 2,21 Euro je Anteilschein an. Bei einem Aktienkurs von 70 Euro beträgt die Bruttorendite in dem Beispiel 4,29 Prozent. Nach Abzug von Steuern bleiben 3,16 Prozent übrig. Zu beachten sind freilich noch die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete. Losgelöst davon: Steuerfreie Dividenden erfreuen sich bei Anlegern anhaltend großer Beliebtheit, wie das enorme Interesse an den aktuellen Listen mit den entsprechenden Unternehmen zeigt.

[sws_blue_box box_size="640"]Tipp: Eine aktualisierte und mit nützlichen Verlinkungen versehene Version der Tabelle mit den "steuerfreien" Dividenden für 2016, gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp: Eine aktualisierte und mit nützlichen Verlinkungen versehene Version der Tabelle mit den "steuerfreien" Dividenden für 2016, gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Hier kommen Sie zu unserer Gesamtübersicht mit den Steuerfreien Dividenden für 2018. Die Tabelle wird regelmäßig von boersengefluester.de aktualisiert.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp: Eine aktualisierte und mit nützlichen Verlinkungen versehene Version der Tabelle mit den "steuerfreien" Dividenden für 2016, gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Hier kommen Sie zu unserer Gesamtübersicht mit den Steuerfreien Dividenden für 2018. Die Tabelle wird regelmäßig von boersengefluester.de aktualisiert.[/sws_blue_box]

Foto: pixabay...

Foto: pixabay...

Vonovia

Kurs: 21,01

[sws_blue_box box_size="640"]Tipp: Eine aktualisierte und mit nützlichen Verlinkungen versehene Version der Tabelle mit den "steuerfreien" Dividenden für 2016, gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Hier kommen Sie zu unserer Gesamtübersicht mit den Steuerfreien Dividenden für 2018. Die Tabelle wird regelmäßig von boersengefluester.de aktualisiert.[/sws_blue_box]

Foto: pixabay...

© boersengefluester.de | Redaktion

Die Beteiligungsgesellschaft Blue Cap ist doch immer wieder für Überraschungen gut: Das gilt fürs operative Geschäft in Form von Zukäufen wie Neschen oder der Gold- und Silberscheideanstalt Carl Schaefer, aber auch in Sachen Investor Relations. So ist CEO und Großaktionär Hannspeter Schubert ein klassisches Pokerface, der sich nicht gern in die Karten gucken lässt. Umso erstaunlicher war es für boersengefluester.de, dass Blue Cap kürzlich ein Upgrade in das neue Börsensegment Scale umgesetzt hat. „Wir begrüßen die Anstrengungen der Deutschen Börse, den Kapitalmarkt für mittelständische Unternehmen noch attraktiver zu machen und gleichzeitig die Aufmerksamkeit von Investoren für kleinere und mittlere Unternehmen zu steigern“, sagt Schubert. Und auch auf den einschlägigen Investorenkonferenzen präsentiert Schubert die Geschäftspolitik von Blue Cap vergleichsweise regelmäßig – demnächst auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz am 26. April 2017.

Und mit Warburg gibt es sogar ein namhaftes Researchhaus, das die Aktie regelmäßig analysiert. Die jüngste Einschätzung von Ende Januar 2017 lautet „Kaufen“ mit Kursziel 14,50 Euro. Aktuelle Notiz: 10,85 Euro. Aufwärtspotenzial ist also reichlich vorhanden, zumal die jetzt vorgelegten Zahlen für 2016 sowie der Ausblick allesamt ein Stück besser als erwartet sind. Demnach kam Blue Cap im vergangenen Jahr bei Erlösen von 96,90 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 6,90 Mio. Euro – nach 5,78 Mio. Euro im Jahr zuvor. Die Beteiligungen von Blue Cap kommen aus so unterschiedlichen Branchen wie Klebstoff, Medizin- und Messtechnik, dem Sondermaschinenbau oder mittlerweile eben auch Edelmetalle. Von Synergieeffekten hält CEO Hannspeter Schubert nichts – zumindest nicht in der Praxis. Vielmehr setzt der Manager darauf, dass aus den unterschiedlichen Branchensektoren unterm Strich ein nachhaltiges Wachstum resultiert.

Bemerkenswert ist der Ausblick für das erste Quartal 2017: Demnach scheinen Erlöse von 35 Mio. Euro sowie ein EBITDA von 2,5 Mio. Euro möglich. Hochgerechnet aufs Gesamtjahr und unter Berücksichtigung, dass Q4 wohl etwas stärker ist, sollte Blue Cap 2017 also auf Umsätze von rund 150 Mio. Euro sowie ein EBITDA von knapp 11 Mio. Euro kommen. Dem steht eine Marktkapitalisierung von gegenwärtig 43,2 Mio. Euro entgegen. Das sieht alles geerdet aus. Lediglich auf eine Dividende müssen die Anleger für 2016 wohl nochmals verzichten. Die Hauptversammlung findet am 11. August 2017 statt. Und auch den Jahresbericht wird Blue Cap wohl erst auf den letzten Drücker – Ende Juni – vorlegen. Vom Investmentansatz vergleichbar ist Blue Cap mit Titeln wie Bavaria Industries Group, Gesco, Indus Holding, AdCapital, MBB oder mit Abstrichen (weil Blue Cap nicht Exitgetrieben ist) auch Aurelius und mutares. Allerdings: Gemessen am Börsenwert ist die gesamte Peer Group größer als Blue Cap – zum Teil sogar um ein Vielfaches. Aber Größe allein entscheidet ja nicht.

Foto: pixabay

...

Blue Cap

Kurs: 16,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 232,00 | 267,35 | 347,51 | 273,32 | 134,71 | 129,14 | 130,00 | |

| EBITDA1,2 | 34,47 | 25,41 | 30,30 | 15,18 | 4,96 | 12,61 | 7,20 | |

| EBITDA-margin %3 | 14,86 | 9,50 | 8,72 | 5,55 | 3,68 | 9,77 | 5,54 | |

| EBIT1,4 | 21,37 | 7,82 | 16,96 | -13,51 | -6,99 | -14,12 | 0,00 | |

| EBIT-margin %5 | 9,21 | 2,93 | 4,88 | -4,94 | -5,19 | -10,94 | 0,00 | |

| Net profit1 | 16,49 | 4,72 | 10,44 | -20,28 | 12,23 | 22,69 | 0,00 | |

| Net-margin %6 | 7,11 | 1,77 | 3,00 | -7,42 | 9,08 | 17,57 | 0,00 | |

| Cashflow1,7 | 12,60 | 12,44 | 16,99 | 19,60 | 5,68 | 12,60 | 0,00 | |

| Earnings per share8 | 4,15 | 1,24 | 2,78 | -4,02 | 2,96 | 5,24 | 1,30 | |

| Dividend per share8 | 1,00 | 0,85 | 0,90 | 0,65 | 1,10 | 1,60 | 0,65 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio € | 10.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die stärksten Argumente für die mutares-Aktie gleich vorweg: Zunächst einmal schüttet die Beteiligungsgesellschaft für 2016 – trotz der tiefroten Zahlen – eine Dividende von 0,35 Euro je Aktie aus. Verglichen mit dem Vorjahreswert von 0,60 Euro ist das zwar eine deutliche Kürzung, aber angesichts des Ergebnisrutsches mussten Anleger auf noch herbere Einschnitte gefasst sein. So bringt es die ins neue Börsensegment Scale gewechselte Aktie auf eine Rendite von immerhin knapp 2,6 Prozent. Die Hauptversammlung (HV) ist für den 19. Mai 2017 angesetzt. Damit nicht genug: Nach dem Mitte Februar 2017 erfolgten Verkauf von EUPEC Deutschland an die Wasco-Gruppe (siehe dazu auch der Beitrag von boersengefluester.de HIER), dürfen sich die Investoren im kommenden Jahr sogar Hoffnung auf eine attraktive Sonderdividende machen. Per saldo bleibt die mutares-Aktie für dividendenorientierte Anleger damit eine interessante Option.

Bemerkenswert bleibt auch der enorme Abschlag von fast einem Drittel zum Substanzwert von 307,9 Mio. Euro – das sind knapp 19,90 Euro je mutares-Aktie. Allerdings gehört ein Discount in etwa dieser Größenordnung scheinbar zum Normalfall bei den Münchnern. Vor zwölf Monaten betrug die Differenz zwischen dem Aktienkurs und dem damaligen Net Asset Value (NAV) von 22,70 Euro jedenfalls auch fast genau ein Drittel. Als einen guten Schritt Richtung mehr Transparenz wertet boersengefluester.de dabei, dass mutares den aktuellen NAV künftig im vierteljährlichen Rhythmus veröffentlichen wird. Bislang gab es die Zahl im Halbjahrestakt. Die größere Aktualität steigert die Wahrscheinlichkeit, dass die Lücke zwischen Aktienkurs und Substanzwert kleiner wird. Mut macht auch, dass mutares den zuletzt gezeigten Elan bei der Umsetzung von Transaktionen beibehalten will. So will das Vorstandsteam um Axel Geuer – er bleibt nun doch Co-CEO mit Robin Laik und wechselt nicht, wie ursprünglich geplant, zur HV in den Aufsichtsrat – im laufenden Jahr mindestens drei Zukäufe tätigen – 2016 waren es sogar fünf. Auch das Thema Exit soll nach dem EUPEC-Deal kein Einzelfall bleiben. „Das zum Teil reife Portfolio bietet darüber hinaus die Möglichkeit zum Verkauf von Beteiligungen“, heißt es.