| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 585969 | DE0005859698 | AG | 14,42 Mio. € | 18.06.2007 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744850 | DE0007448508 | AG | 382,73 Mio. € | 07.07.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-Marge %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-Marge %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Jahresüberschuss1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Netto-Marge %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Ergebnis je Aktie8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividende je Aktie8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-Marge %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-Marge %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Jahresüberschuss1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Netto-Marge %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Ergebnis je Aktie8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0XYHT | DE000A0XYHT5 | AG | 69,83 Mio. € | 30.03.2017 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ergomed | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A117XM | GB00BN7ZCY67 | plc | 763,20 Mio. € | 28.08.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 100,32 | 141,24 | 164,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,26 | 23,43 | 24,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 17,21 | 16,59 | 14,89 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,72 | 17,42 | 21,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 15,67 | 12,33 | 12,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 11,24 | 15,10 | 16,92 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 11,20 | 10,69 | 10,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,96 | 22,25 | 16,82 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,25 | 0,30 | 0,33 | 0,37 | 0,41 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

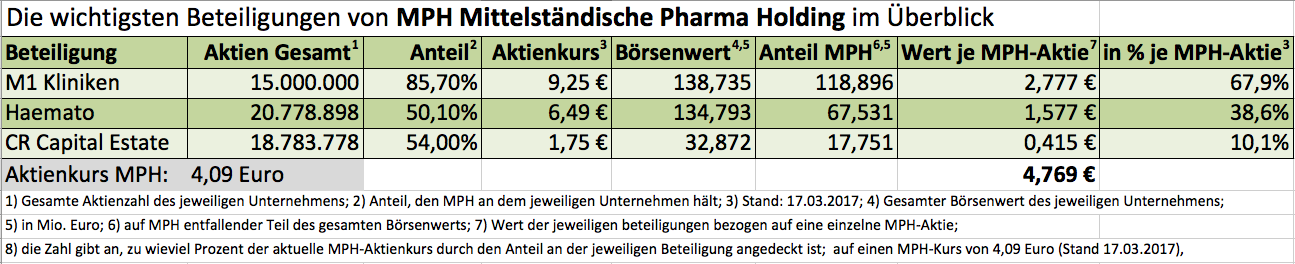

Angesichts der guten Performance wird die in Berlin ansässige Gesellschaft für 2016 erneut eine Dividende von 0,12 Euro je Aktie ausschütten. Beim gegenwärtigen Kurs von 4,09 Euro läuft das auf eine Rendite von immerhin 2,9 Prozent hinaus – vor Abzug von Steuern. Die Hauptversammlung (HV) von MPH findet am 29. Juni 2017 statt. Derweil gibt es auch Neuigkeiten zu Haemato: Das auf Generika und Reimporte von EU-Originalarzneimittel spezialisierte Unternehmen hat 2016 den Umsatz um 20 Prozent auf 275,6 Mio. Euro gesteigert und dabei das Ergebnis vor Zinsen und Steuern (EBIT) um 63 Prozent auf 13,4 Mio. Euro vorangetrieben. Insbesondere auf der Profit-Seite hat die Gesellschaft damit die Prognosen der Analysten übertroffen. Positiv auch die erste Einschätzung von Vorstand Christian Pahl zu den Perspektiven: „Für die weitere Entwicklung im Jahr 2017 dürfen wir zuversichtlich sein.“ Haemato-Aktionäre erhalten für 2016 eine unveränderte Dividende von 0,30 Euro je Aktie. Das entspricht einer erklecklichen Rendite von 4,6 Prozent. Ausgezahlt wird nach der HV am 22. Juni 2017. Die Analysten von First Berlin haben prompt reagiert und ihr Kursziel für die Haemato-Aktie von 7,00 auf 8,40 Euro heraufgesetzt.

Dagegen müssen sich die Anleger bei M1 Kliniken und CR Capital Real Estate mit Neuigkeiten noch ein wenig gedulden. Hier stehen die vorläufigen Daten für 2016 erst Ende März beziehungsweise im März (einen konkreten Termin gibt es noch nicht) an. Für dividendenorientierte Anleger, die sich nicht so sehr an der engen Verschachtelung der Gesellschaften stören, bieten MPH und insbesondere Haemato weiterhin gute Chancen.

...

Angesichts der guten Performance wird die in Berlin ansässige Gesellschaft für 2016 erneut eine Dividende von 0,12 Euro je Aktie ausschütten. Beim gegenwärtigen Kurs von 4,09 Euro läuft das auf eine Rendite von immerhin 2,9 Prozent hinaus – vor Abzug von Steuern. Die Hauptversammlung (HV) von MPH findet am 29. Juni 2017 statt. Derweil gibt es auch Neuigkeiten zu Haemato: Das auf Generika und Reimporte von EU-Originalarzneimittel spezialisierte Unternehmen hat 2016 den Umsatz um 20 Prozent auf 275,6 Mio. Euro gesteigert und dabei das Ergebnis vor Zinsen und Steuern (EBIT) um 63 Prozent auf 13,4 Mio. Euro vorangetrieben. Insbesondere auf der Profit-Seite hat die Gesellschaft damit die Prognosen der Analysten übertroffen. Positiv auch die erste Einschätzung von Vorstand Christian Pahl zu den Perspektiven: „Für die weitere Entwicklung im Jahr 2017 dürfen wir zuversichtlich sein.“ Haemato-Aktionäre erhalten für 2016 eine unveränderte Dividende von 0,30 Euro je Aktie. Das entspricht einer erklecklichen Rendite von 4,6 Prozent. Ausgezahlt wird nach der HV am 22. Juni 2017. Die Analysten von First Berlin haben prompt reagiert und ihr Kursziel für die Haemato-Aktie von 7,00 auf 8,40 Euro heraufgesetzt.

Dagegen müssen sich die Anleger bei M1 Kliniken und CR Capital Real Estate mit Neuigkeiten noch ein wenig gedulden. Hier stehen die vorläufigen Daten für 2016 erst Ende März beziehungsweise im März (einen konkreten Termin gibt es noch nicht) an. Für dividendenorientierte Anleger, die sich nicht so sehr an der engen Verschachtelung der Gesellschaften stören, bieten MPH und insbesondere Haemato weiterhin gute Chancen.

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-Marge %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-Marge %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Jahresüberschuss1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Netto-Marge %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Ergebnis je Aktie8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividende je Aktie8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.076,40 Mio. € | 09.11.1999 | Kaufen | |

...

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 199,60 | 205,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 16,60 | 24,70 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 8,32 | 12,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -38,10 | -187,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -19,09 | -91,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -68,90 | -200,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -34,52 | -97,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -60,10 | 31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,04 | -6,29 | -17,00 | -0,20 | -0,50 | -0,15 | -0,01 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Corestate Capital Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A141J3 | LU1296758029 | SA | 42,87 Mio. € | 04.10.2016 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548810 | DE0005488100 | AG | 1.034,36 Mio. € | 20.04.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 172,83 | 161,13 | 215,27 | 289,61 | 312,35 | 203,99 | 160,00 | |

| EBITDA1,2 | -13,61 | -2,88 | 8,73 | 20,65 | 35,80 | 28,22 | 11,50 | |

| EBITDA-Marge %3 | -7,88 | -1,79 | 4,06 | 7,13 | 11,46 | 13,83 | 7,19 | |

| EBIT1,4 | -19,75 | -7,88 | 2,57 | 15,15 | 29,45 | 21,57 | 4,80 | |

| EBIT-Marge %5 | -11,43 | -4,89 | 1,19 | 5,23 | 9,43 | 10,57 | 3,00 | |

| Jahresüberschuss1 | -18,33 | -6,16 | 0,99 | 9,58 | 21,51 | 15,67 | 4,00 | |

| Netto-Marge %6 | -10,61 | -3,82 | 0,46 | 3,31 | 6,89 | 7,68 | 2,50 | |

| Cashflow1,7 | 3,66 | 14,73 | 28,71 | 41,95 | 19,20 | 38,36 | 12,00 | |

| Ergebnis je Aktie8 | -1,20 | -0,37 | 0,11 | 0,64 | 1,47 | 1,17 | 0,30 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,10 | 0,20 | 0,22 | 0,25 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aumann | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2DAM0 | DE000A2DAM03 | AG | 173,09 Mio. € | 24.03.2017 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio. € | 23.06.2008 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dürkopp Adler | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 629900 | DE0006299001 | AG | 328,00 Mio. € | 02.05.1905 | Halten | |

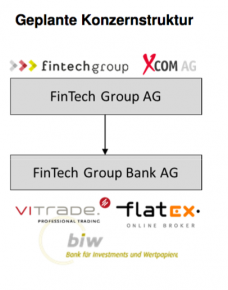

Quelle: GBC[/caption]

Immerhin ist die FinTech Group AG eine börsennotierte Aktiengesellschaft – und deren Investoren verlangen eine möglichst hohe Rendite. Zufriedene Aktionäre und glückliche Kunden gehen dabei idealerweise ohnehin Hand in Hand. Neuester Coup von Niehage in Sachen Ergebnissteigerung ist die geplante gesellschaftsrechtliche Umstrukturierung. Aus den fünf operativen Firmen FinTech Group AG, flatex GmbH, biw AG, XCOM AG und ViTrade GmbH sollen künftig zwei Einheiten werden. Konkret: Die beiden Broker flatex und ViTrade werden auf die biw bank verschmolzen und firmieren dann als FinTech Group Bank AG. Es handelt sich sozusagen um die – freilich nicht seperat börsennotierte – Fin-Einheit des FinTech-Konzerns. Für Kunden ändert sich derweil nichts. Die Markennamen flatex und ViTrade bleiben erhalten. Auf der anderen Seite geht die XCOM AG in die FinTech Group AG über und bildet damit die Tech-Einheit.

„Die Verringerung der Komplexität wird auch unsere Kapitalmarktkommunikation vereinfachen“, sagt Niehage. Positiver Nebeneffekt: Der geringere Prüfungs- und Beratungsaufwand wird pro Jahr einen kleinen siebenstelligen Millionenbetrag an Sachkosten einsparen. Vor diesem Hintergrund spricht einiges dafür, dass die FinTech Group ihren Anfang Dezember 2016 präsentierten Ausblick für 2017 nochmals zuversichtlicher formulieren wird. Offiziell rechnet Niehage noch mit Erlösen von mehr als 100 Mio. Euro und einem Nettogewinn von mindestens 15,1 Mio. Euro. „Das ist eine konservative Einschätzung“, betont Niehage. Um die hochgesteckten Erwartungen der Börsianer zu erfüllen, muss die FinTech Group aber ohnehin nachlegen, denn die Konsensschätzung für den 2017er-Überschuss liegt bei stattlichen 18 Mio. Euro. Für 2016 liegt die offizielle Messlatte derweil bei Erlösen zwischen 80 und 85 Mio. Euro sowie einem Überschuss in einem Korridor von 8 bis 10 Mio. Euro. Das würde auf ein Ergebnis je Aktie zwischen 0,48 und 0,59 Euro hinauslaufen. Getuschelt wird jedoch, dass die Zahlen womöglich einen Tick besser ausfallen.

Quelle: GBC[/caption]

Immerhin ist die FinTech Group AG eine börsennotierte Aktiengesellschaft – und deren Investoren verlangen eine möglichst hohe Rendite. Zufriedene Aktionäre und glückliche Kunden gehen dabei idealerweise ohnehin Hand in Hand. Neuester Coup von Niehage in Sachen Ergebnissteigerung ist die geplante gesellschaftsrechtliche Umstrukturierung. Aus den fünf operativen Firmen FinTech Group AG, flatex GmbH, biw AG, XCOM AG und ViTrade GmbH sollen künftig zwei Einheiten werden. Konkret: Die beiden Broker flatex und ViTrade werden auf die biw bank verschmolzen und firmieren dann als FinTech Group Bank AG. Es handelt sich sozusagen um die – freilich nicht seperat börsennotierte – Fin-Einheit des FinTech-Konzerns. Für Kunden ändert sich derweil nichts. Die Markennamen flatex und ViTrade bleiben erhalten. Auf der anderen Seite geht die XCOM AG in die FinTech Group AG über und bildet damit die Tech-Einheit.

„Die Verringerung der Komplexität wird auch unsere Kapitalmarktkommunikation vereinfachen“, sagt Niehage. Positiver Nebeneffekt: Der geringere Prüfungs- und Beratungsaufwand wird pro Jahr einen kleinen siebenstelligen Millionenbetrag an Sachkosten einsparen. Vor diesem Hintergrund spricht einiges dafür, dass die FinTech Group ihren Anfang Dezember 2016 präsentierten Ausblick für 2017 nochmals zuversichtlicher formulieren wird. Offiziell rechnet Niehage noch mit Erlösen von mehr als 100 Mio. Euro und einem Nettogewinn von mindestens 15,1 Mio. Euro. „Das ist eine konservative Einschätzung“, betont Niehage. Um die hochgesteckten Erwartungen der Börsianer zu erfüllen, muss die FinTech Group aber ohnehin nachlegen, denn die Konsensschätzung für den 2017er-Überschuss liegt bei stattlichen 18 Mio. Euro. Für 2016 liegt die offizielle Messlatte derweil bei Erlösen zwischen 80 und 85 Mio. Euro sowie einem Überschuss in einem Korridor von 8 bis 10 Mio. Euro. Das würde auf ein Ergebnis je Aktie zwischen 0,48 und 0,59 Euro hinauslaufen. Getuschelt wird jedoch, dass die Zahlen womöglich einen Tick besser ausfallen.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SQS | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549351 | DE0005493514 | AG | 293,83 Mio. € | 03.10.2005 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio. € | 23.03.2007 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Jahresüberschuss1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.