Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Jede Menge Neuigkeiten mit noch mehr Interpretationsspielraum – aber eben auch wenig Konkretes in Form von Zahlen oder Namen: So etwa lässt sich die jüngste Ad-hoc-Mitteilung der German Startups Group (GSG) zusammenfassen. Demnach will sich die Venture-Capital-Beteiligungsgesellschaft für Partnerschaften oder gar eine Übernahme öffnen. Im März gab es bereits Gespräche um den mehrheitlichen Einstieg eines strategischen Investors, sie scheiterten jedoch an unterschiedlichen Preisvorstellungen. Zudem gab die GSG bekannt, dass sie eine für sie wesentliche Beteiligung mit einem Gewinn von 550.000 Euro verkaufen wird. Boersengefluester.de sprach mit Christoph Gerlinger, dem CEO der German Startups Group. Seine Analyse: „Wir haben zwar einen guten Zugang zu hochwertigem Dealflow. Aber für den Kapitalmarkt sind wir einfach zu klein.“ Mit Blick auf den überschaubaren Handel in der GSG-Aktie hat er da mit Sicherheit Recht, allerdings ist die Skepsis der Investoren nach dem verkorksten Jahr 2016 mit der Pleite von Auctionata auch nachvollziehbar. Und das Volumen allein kann es auch nicht sein, schließlich steht die – gemessen an der Marktkapitalisierung – etwa 116mal so große Rocket Internet ebenfalls unter Abgabedruck.

Letztlich dürften die meisten Investoren einfach ein Problem damit haben, dass die Bewertungen der Start-ups aufgrund von bei Finanzierungsrunden aufgerufenen Preisen objektiv kaum nachvollziehbar sind. Und allein mit der Aussicht, dass sich im Portfolio womöglich eine zweite Google befindet, lassen sich Anleger eben auch nicht mehr aus der Deckung locken. De facto ist es schließlich so, dass es bei Exit-Absichten häufig schon schwierig genug ist, den Buchwert zu erzielen. Mindestens genauso verkehrt ist es aber, den Venture-Capital-Bereich komplett zu verteufeln. Immerhin gibt es jede Menge Beispiele für sich neu entwickelnde Geschäftsmodelle. Dementsprechend bietet auch die Aktie der German Startups Group attraktive Perspektiven. Wie immer an der Börse: Alles eine Frage des Preises. Allerdings veröffentlichen die Berliner keinen Net Asset Value (NAV), an dem man sich als Anleger unter Substanzgesichtspunkten orientieren kann. Nun: Bei GSG stand per Ende 2016 ein um Anteile Dritter bereinigtes Eigenkapital von 27,81 Mio. Euro in der Bilanz. Das entspricht einem Buchwert je Aktie von 2,32 Euro. Oben drauf kommt noch eine stille Reserve für die voll konsolidierte Beteiligung an der Digital-Agentur Exozet – boersengefluester.de veranschlagt den Betrag auf rund 4 Mio. Euro. Zudem ist zu berücksichtigen, dass Finanzierungsrunden – auf dessen Bewertungsgrundlagen im Wesentlichen die Gewinne bei GSG berechnet werden – häufig schon eine Zeit zurückliegen. Der tatsächliche Wert tendenziell also eher etwas höher anzusetzen ist. Zudem steigerten die jüngsten Portfolioverkäufe den NAV um 6 Cent pro Anteilschein.

Summa summarum dürfte der NAV daher wohl irgendwo in der oberen Hälfte der Spanne von 2,50 bis 3,00 Euro je Aktie liegen. Zum Vergleich: Der aktuelle Aktienkurs beträgt 1,91 Euro. Momentan wird der Titel also mit einem saftigen Discount gehandelt. On top kommt die – wenn auch selbst verordnete – Übernahmefantasie. Interessant dabei ist, dass Gerlinger diese Öffnung auch auf die von ihm geleitete Komplementärin, die German Startups Group Berlin Management GmbH, bezieht. „Wir sind auch bereit, über die Anteile des Komplementärs zu reden.“ Das ist wichtig, denn – genau wie zum Beispiel auch Borussia Dortmund – hat die German Startups Group die Rechtsform einer GmbH & Co. KGaA. Das heißt: Die „normalen“ Aktionäre können weder auf personelle, noch auf sachliche Entscheidungen der Geschäftsführung Einfluss nehmen – ohne die Zustimmung der Komplementärin (in diesem Fall die von Gerlinger maßgeblich kontrollierte German Startups Group Berlin Management GmbH) – geht also nichts. Normalerweise werden solche Rechtskonstruktionen gewählt, um ungewollte Einflussnahme Dritter zu unterbinden. Genau diese Fessel will Gerlinger nun aber lockern.

Dem Vernehmen nach gab es von einem strategischen Investor bereits eine Offerte für 2,40 Euro je GSG-Aktie, die jedoch auf eine mehrheitliche Übernahme abzielte. Allerdings haben sich die vorab befragten Großaktionäre gegen einen Verkauf entschieden – zumindest beim Kurs von 2,40 Euro. Grundsätzlich sind die Berliner aber offen für jede Konstellation – von einem Zusammenschluss mit einem anderen Unternehmen, dem Einstieg eines Fonds oder einfach der Schulterschluss mit einem Investor, der sich im Venture-Capital-Bereich engagieren will. „Neben Unternehmen aus dem Medien- und Telekombereich, zeigen auch Finanzkonzerne und andere Industrieunternehmen ein größeres Interesse an Investments in Tech-Startups aus Deutschland, sagt Gerlinger. Die kommenden Monate werden also richtungsweisend für das im neuen Börsensegment Scale gelistete Unternehmen. Keine Frage: Nach der Reihe an Gewinnwarnungen ist das Vertrauen in die Aktie der German Startups Group noch immer im Keller. Umgekehrt heißt das aber auch, dass es fast nur besser werden kann. Aber vor bösen Überraschungen ist man im VC-Bereich nie gefeit. daher eignet sich der Titel – trotz des enormen Abschlags zum Substanzwerts – auch nur für sehr risikobereiten Anleger.

Summa summarum dürfte der NAV daher wohl irgendwo in der oberen Hälfte der Spanne von 2,50 bis 3,00 Euro je Aktie liegen. Zum Vergleich: Der aktuelle Aktienkurs beträgt 1,91 Euro. Momentan wird der Titel also mit einem saftigen Discount gehandelt. On top kommt die – wenn auch selbst verordnete – Übernahmefantasie. Interessant dabei ist, dass Gerlinger diese Öffnung auch auf die von ihm geleitete Komplementärin, die German Startups Group Berlin Management GmbH, bezieht. „Wir sind auch bereit, über die Anteile des Komplementärs zu reden.“ Das ist wichtig, denn – genau wie zum Beispiel auch Borussia Dortmund – hat die German Startups Group die Rechtsform einer GmbH & Co. KGaA. Das heißt: Die „normalen“ Aktionäre können weder auf personelle, noch auf sachliche Entscheidungen der Geschäftsführung Einfluss nehmen – ohne die Zustimmung der Komplementärin (in diesem Fall die von Gerlinger maßgeblich kontrollierte German Startups Group Berlin Management GmbH) – geht also nichts. Normalerweise werden solche Rechtskonstruktionen gewählt, um ungewollte Einflussnahme Dritter zu unterbinden. Genau diese Fessel will Gerlinger nun aber lockern.

Dem Vernehmen nach gab es von einem strategischen Investor bereits eine Offerte für 2,40 Euro je GSG-Aktie, die jedoch auf eine mehrheitliche Übernahme abzielte. Allerdings haben sich die vorab befragten Großaktionäre gegen einen Verkauf entschieden – zumindest beim Kurs von 2,40 Euro. Grundsätzlich sind die Berliner aber offen für jede Konstellation – von einem Zusammenschluss mit einem anderen Unternehmen, dem Einstieg eines Fonds oder einfach der Schulterschluss mit einem Investor, der sich im Venture-Capital-Bereich engagieren will. „Neben Unternehmen aus dem Medien- und Telekombereich, zeigen auch Finanzkonzerne und andere Industrieunternehmen ein größeres Interesse an Investments in Tech-Startups aus Deutschland, sagt Gerlinger. Die kommenden Monate werden also richtungsweisend für das im neuen Börsensegment Scale gelistete Unternehmen. Keine Frage: Nach der Reihe an Gewinnwarnungen ist das Vertrauen in die Aktie der German Startups Group noch immer im Keller. Umgekehrt heißt das aber auch, dass es fast nur besser werden kann. Aber vor bösen Überraschungen ist man im VC-Bereich nie gefeit. daher eignet sich der Titel – trotz des enormen Abschlags zum Substanzwerts – auch nur für sehr risikobereiten Anleger.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Deutlich rückläufige Zahlen für 2016 waren bei PEH Wertpapier ja zu erwarten – auch, wenn das dritte Quartal besser als gedacht lief. Mit den jetzt vorgelegten vorläufigen Resultaten erwischt die in Frankfurt ansässige Vermögensverwaltungsgesellschaft ihre Aktionäre jedoch auf dem falschen Fuß. Immerhin nennt PEH einen Verlust von 776.000 Euro – nach einem Überschuss von 980.000 Euro im Jahr zuvor. Ursächlich hierfür sind jedoch in erster Linie steuerliche Sonderthemen sowie Rückstellungen für Rechtsstreitigkeiten. Zumindest auf das schwebende Verfahren mit der Finanzverwaltung, in dem es um die umsatzsteuerliche Einstufung von aus Salzburg heraus erbrachter Leistungen geht, hatte PEH freilich schon seit längerer Zeit hingewiesen. Nun hat diese Angelegenheit einen für PEH ungünstigen Ausgang genommen. Das ist bitter, andererseits herrscht nun immerhin Klarheit. Bereinigt um diese Effekte wäre die Gesellschaft auf einen Gewinn nach Steuern von knapp 2,1 Mio. Euro gekommen. Die Dividende für 2016 kürzt PEH von 1,20 auf 0,80 Euro je Aktie, womit der Titel auf dem jetzigen Kursniveau von 21 Euro auf eine Rendite von immerhin 3,8 Prozent kommt. Die Hauptversammlung findet am 28. Juni 2017 statt.

Aufhorchen lassen die Überlegungen von CEO Martin Stürner, die Beteiligungen an der Fondsgesellschaft Axxion (50,01 Prozent) und dem Luxemburger Verbriefungsspezialisten Oaklet (55,00 Prozent) in eine eigenständige AG zu überführen. Hierdurch erhofft sich Stürner unter anderem, strategische Partner einfacher an Bord nehmen zu können. „Gerade im Kontext von Fintechs und Blockchain dürften zukünftig noch weitere Beteiligungsmöglichkeiten für die neue Aktiengesellschaft bestehen“, heißt es. Die bisherige Geschäftsentwicklung im laufenden Jahr bezeichnet die Gesellschaft als „gut“ und bestätigt ihre bisherigen Prognosen, die bis 2018 einen Gewinn vor Steuern zwischen 6,0 und 6,5 Mio. Euro vorsehen. Zum Vergleich: 2016 kamen die Frankfurter hier (auf bereinigter Basis) auf eine Größenordnung von 3,33 Mio. Euro. Der Hebel ist also enorm. Daher wertet boersengefluester.de den aktuellen Kursrücksetzer von sechs Prozent auf die Verlustmeldung hin auch als Einstiegsmöglichkeit. Wer den bereits Titel im Depot hat, sollte ihn dort belassen oder eventuell ein wenig aufstocken. Summa summarum sehen die Fundamentaldaten des Small Caps nämlich positiv aus.

...

PEH Wertpapier

Kurs: 32,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PEH Wertpapier | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620140 | DE0006201403 | AG | 58,04 Mio € | 13.11.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

Michael Müller, CEO und Großaktionär von Eyemaxx Real Estate, ist beinahe schon so etwas wie ein Dauergast auf den einschlägigen Investorenkonferenzen. Zuletzt präsentierte er Mitte März auf der Prior-Konferenz, am 26. April steht ein Vortrag auf der von dem Augsburger Analysehaus GBC veranstalteten MKK Münchner Kapitalmarktkonferenz auf dem Programm – und am 8. Mai 2017 geht es dann schon wieder nach Frankfurt, wo Müller den Projektentwickler vor Investoren am Rande der von Edison und der BankM unterstützten DVFA-Frühjahrskonferenz vorstellen wird. Immerhin: Die regelmäßige Präsenz zahlt sich aus. Seit rund einem Jahr bewegt sich die – zuvor kaum vom Fleck gekommene – Notiz wie auf Schienen Richtung Norden. Allein in den vergangenen sechs Monaten gewann der Small Cap von 7 auf 13 Euro an Wert. Die aktuelle Marktkapitalisierung beträgt damit knapp 57 Mio. Euro. Gute Nachrichten hat die im General Standard gelistete Gesellschaft zuletzt jede Menge im Gepäck gehabt: Die für das Geschäftsjahr 2015/16 (31. Oktober) veröffentlichten Zahlen konnten sich sehen lassen und auch der Ausblick deutet auf einen positiven Nachrichtenfluss, zumal Eyemaxx bei dem wichtigen Postquadrat-Projekt in Mannheim gut vorankommt.

Dementsprechend gelassen nehmen die Börsianer auch die neuerliche Emission einer Wandelanleihe – diesmal auch für Privatanleger – mit Bezugsfrist bis 12. April 2017 auf. Der Bond (WKN: A2DAJB) mit einem Nennbetrag von jeweils 1.000 Euro hat ein Volumen von bis zu 20,376 Mio. Euro, ist mit einem Kupon von 4,5 Prozent ausgestattet und hat eine Laufzeit bis Dezember 2019. Interessant: Der anfängliche Wandlungspreis von 11,89 Euro – er kann sich etwa bei Dividenden von mehr als 0,20 Euro ändern – liegt spürbar unterhalb des aktuellen Aktienkurses. „Wir wollen ein attraktives Angebot machen und sind an einer hohen Wandlungsquote auch durchaus interessiert. Ich denke, das erreichen wir mit dem von uns gewählten Preis“, sagte Müller in einem Interview mit dem mainvestor. Nachdem Eyemaxx in der Vergangenheit die Refinanzierung eher durch klassische Mittelstandsanleihen – die freilich recht teuer waren – sicherte, ändern die Österreicher hier also die Marschrichtung und setzen verstärkt auf Wandelanleihen oder gar Barkapitalerhöhungen. Andererseits dürften sich hier auch die Interessen des Kapitalmarkts widerspiegeln, denn seit dem die Aktie von Eyemaxx derart an Attraktivität gewonnen hat, werden natürlich auch Finanzierungsinstrumente mit Bezug zum Aktienkurs wesentlich gefragter. Insgesamt gibt es bei dem jetzt emittierten Covertible vier Wandlungszeiträume von Juli 2018 bis Oktober 2019.

Die Kursziele der Analysten für die Aktie bewegen sich derzeit zwischen 14 Euro (SRC Research) und 15 Euro (GBC) – rücken also allmählich in Sichtweite. Ausgereizt ist der Titel nach Auffassung von boersengefluester.de aber noch längst nicht, vielmehr halten wir die aktuelle Entwicklung für eine grundlegende Neubewertung. Immerhin hat sich bei den Österreichern mit formalem AG-Sitz in Aschaffenburg in letzter Zeit dermaßen viel verändert, auch was die Mehrheitsverhältnisse angeht. Denn soviel ist klar: Sollten die Wandelanleihen in Aktien getauscht werden, würde „Mr. Eyemaxx“, Michael Müller, sogar unter die 50-Prozent-Marke rutschen. Nur noch mittelmäßig attraktiv ist die Aktie allerdings für stark dividendenorientierte Investoren. Noch gibt es zwar keine offizielle Einladung für die Hauptversammlung zum abgelaufenen Geschäftsjahr. Dem Vernehmen nach soll jedoch eine unveränderte Dividende von 0,20 Euro je Aktie ausgekehrt werden. Die nächste auslaufende Anleihe ist die von 2012. Sie hat ein ausstehendes Volumen von 11,62 Mio. Euro und wird Ende Oktober 2017 fällig. Aktuell notiert der Bond bei 102 Prozent, die Investoren sind also zuversichtlich, dass alles glatt über die Bühne geht. Summa summarum scheint der jetzt emittierte Wandler also ein Investment mit einem guten Chance-Risiko-Verhältnis zu sein. Und für die Aktie von Eyemaxx Real Estate bleibt boersengefluester.de ohnehin positiv gestimmt. Die MKK und die DVFA-Frühjahrskonferenz können also kommen.

Eyemaxx Real Estate

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio € | 10.03.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Noch gehört Ökoworld offiziell nicht zum Kreis der mittlerweile 41 Aktien umfassenden Liste des neuen Börsensegments Scale. Doch Alfred Platow, CEO und Firmengründer des auf ethisch korrekte Investments spezialisierten Finanzdienstleisters, hat von Anfang an signalisiert, dass Ökoworld eine Scale-Mitgliedschaft avisiert. Und auf der Homepage von Edison, das britische Researchhaus erstellt die von der Deutschen Börse AG vorgeschriebenen Reports für die Scale-Unternehmen, ist der entsprechende Report zu Ökoworld bereits abrufbar (zum kostenlosen Edison-Download kommen Sie HIER). Boersengefluester.de geht daher davon aus, dass die Gesellschaft kurz vor dem Upgrade steht. Einen guten Ruf hat sich Ökoworld in den vergangenen Jahren insbesondere bei dividendenorientierten Anlegern gemacht. Bezogen auf den jeweiligen Aktienkurs zur Hauptversammlung lag die Dividendenrendite im Schnitt der vergangenen fünf Jahre bei immerhin fast 5,1 Prozent. Dabei erhöhte das in Hilden ansässige Unternehmen die Gewinnbeteiligung von 2011 bis 2015 schrittweise von 0,26 Euro bis auf 0,45 Euro je Vorzugsaktie – die Stämme sind nicht notiert. Aussagen zur Gewinnbeteiligung für 2016 will Ökoworld im Mai veröffentlichen – gemeinsam mit den Geschäftszahlen.

In Sachen Investor-Relations-Transparenz gibt es freilich noch einiges zu tun: Letztlich ist es nicht so ganz einfach, sich aus den verschiedenen Meldungen – zu allen möglichen Themen rund um Ökoworld – ein aktuelles Bild über die Geschäftsentwicklung zu machen. Nicht einmal einen aktuellen Finanzkalender für 2017 gibt es auf der Homepage – und das im April 2017. Immerhin will das Unternehmen nun die Bereinigung einer bilanziellen Altlast in Angriff nehmen. So existieren „normale“ Vorzugsaktien (WKN: 540868) und Anteile der Serie B (WKN: A0EKMG). Die 993.154 Vorzüge der „Serie B“ haben ihre Wurzeln in der früher einmal bei Versiko – so hieß Ökoworld bis Ende 2013 – beteiligten Fortis. Im Zuge der Finanzkrise musste die niederländisch-belgische Bankengruppe jedoch die Segel streichen und schlüpfte bei der BNP Paribas unter. Für Firmenlenker Platow eine – mit seinen ökologischen Ansprüchen – unvereinbare Kombination. Also kaufte Ökoworld im Sommer 2010 kurzerhand sowohl die Vorzüge der Serie B von BNP Paribas, als auch die von den Franzosen gehaltenen Stammaktien zurück. Ein Kraftakt, der aber gelang. Seit Anfang April 2014 werden die Vorzüge der Serie B zwar eigenständig an der Börse gelistet – aber 512.276 Vorzüge der Serie B befanden sich zuletzt noch immer im Eigenbestand.

Nun ist die Entscheidung gefallen, dass diese Stücke nicht bei Investoren platziert werden, sondern eingezogen werden. Demnach würde sich das gesamte Grundkapital (Stämme und Vorzüge) von derzeit 8.150.000 Stück auf 7.637.724 Anteile verringern. Da sich am Gesamtwert des Unternehmens nichts ändert, müsste der Wert der einzelnen Aktien – zumindest rechnerisch – entsprechend steigen. Losgelöst davon: Sollte Ökoworld die Dividende auf die Vorzugsaktie für 2016 konstant halten – wovon boersengefluester.de mindestens ausgeht –, käme der Titel auf eine Rendite von knapp vier Prozent. Da gibt es nichts zu meckern – und ein wenig mehr Investor Relations im Zuge der Scale-Aufnahme kann dem Titel eigentlich auch nur guttun. Eine gute Halten-Position ist die Aktie damit auf jeden Fall.

Foto: pixabay

Tipp: Nutzen Sie die die exklusiven Kennzahlentabellen und Performancelisten von boersengefluester.de für den Scale :

[sws_blue_box box_size="640"]10-Jahres-Durchschnittswerten für KGV Dividendenrendite und KBV [/sws_blue_box]

[sws_blue_box box_size="640"]Abstand der Scale-Aktien zu ihren All-Time-Highs und den 52-Wochen-Hochs[/sws_blue_box]

[sws_blue_box box_size="640"]Die Wirtschaftsprüfer der im Scale gelisteten Unternehmen[/sws_blue_box]

[sws_yellow_box box_size="640"]Als besonderes Highlight haben wir außerdem unser Performance-Tool Top-Flop Interaktiv um den Scale als Sortierkriterium erweitert. Damit können Sie die Kursentwicklung der Scale-Titel ganz bequem – auf immerhin elf Zeitintervallen – verfolgen.[/sws_yellow_box]

...

Ökoworld VZ

Kurs: 26,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ökoworld VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540868 | DE0005408686 | AG | 188,30 Mio € | 14.12.1999 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

In allen Belangen ein gutes Stück besser als gedacht, hat der TecDAX-Konzern S&T im vergangenen Jahr abgeschnitten. Das kommt – wen wundert es – an der Börse super an: Der Aktienkurs des IT-Dienstleisters notiert mit 11,56 Euro so hoch, wie seit einer Ewigkeit nicht mehr. Damit war es die richtige Einschätzung, sich nicht von der zwischenzeitlich nervösen Stimmung im Zuge des Einstiegs bei Kontron und den Veränderungen im eigenen Aktionärskreis – die Foxconn-Tochter Ennocon ist neuer Ankerinvestor bei S&T – anstecken zu lassen (siehe dazu auch den Beitrag von boersengefluester.de HIER). Hannes Niederhauser, CEO von S&T und mittlerweile auch Kontron, hat also wieder einmal recht behalten: „Aus meiner Sicht überwiegen bei beiden Transaktionen die Chancen die Risiken bei weitem. Bereits im Juli des laufenden Jahres planen wir, die Verschmelzung von S&T und Kontron abzuschließen und das Unternehmen damit zu einem der größten Anbieter von Industrie-4.0-Technologie zu machen.“

Die parallel zu dem S&T-Bericht veröffentlichten Geschäftszahlen von Kontron sehen mit einem Ergebnis vor Zinsen und Steuern (EBIT) von minus 141,7 Mio. Euro zwar nochmals gruselig aus, doch bereits ab dem zweiten Quartal 2017 sollen die Augsburger wieder Gewinne schreiben. Auf Jahressicht peilt der Anbieter von Embedded-Computer-Technologie ein ausgeglichenes Ergebnis an. Teil des Sanierungsplans ist dabei auch eine „Zehn-Prozent-Kapitalerhöhung“, die vollständig von S&T gezeichnet wird und Kontron – bei einem Ausgabepreis von 3,02 Euro – brutto gut 16,8 Mio. Euro in die Kassen spülen wird. Derweil bewegt sich S&T bereits in ganz anderen Dimensionen: 2016 kam das Unternehmen bei Erlösen von 503,69 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 24,12 Mio. Euro – nach 20,63 Mio. Euro im Jahr zuvor. Der Jahresüberschuss zog von 17,65 auf 20,42 Mio. Euro an. Aufgrund der kräftig gestiegenen Anteile Dritter und der im Schnitt etwas höheren Aktienstückzahl fiel das Ergebnis je Aktie allerdings von 0,36 auf 0,33 Euro zurück. Zur Hauptversammlung am 27. Juni 2017 steht eine von 0,08 auf 0,10 Euro erhöhte Dividende auf der Agenda. Eine nennenswerte Dividendenrendite ergibt sich daraus allerdings nicht. Anleger, die sich bei S&T engagieren, sollten dies also aus einer anderen Motivation tun.

Aber Gründe gibt es momentan genug: Zunächst einmal die schiere Größe in Form einer Marktkapitalisierung von fast 566 Mio. Euro. Längst vorbei sind die Zeiten, als Niederhauser auf seinen Roadshows regelmäßig die Vision vom TecDAX und der Ausweitung der Geschäftsaktivitäten als Eckpunkte der Investmentstory auf Folie hatte. Mittlerweile stehen ganz andere Hausnummern auf der Agenda: Bis 2018 soll der Umsatz die Marke von 1 Mrd. Euro knacken. Dabei hält sich Niederhauser mit einer offiziellen Prognose für das laufende Jahr im Geschäftsbericht zurück. Gemäß der jüngsten IR-Präsentation sollen die Erlöse 2017 jedoch auf eine Größenordnung von 860 bis 890 Mio. Euro wachsen – bei einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwa 50 Mio. Euro. Demnach wäre S&T derzeit mit dem Elffachen des EBITDA bewertet – das deckt sich etwa mit den Multiples der ebenfalls im TecDAX gelisteten Vergleichsgruppe um Bechtle und Cancom.

Ein nicht zu unterschätzendes Risiko ist freilich die zunehmende Komplexität des mittlerweile aus 46 vollkonsolidierten Unternehmen bestehenden Konzerns. Schwerer abzuschätzen ist auch die nachhaltige Qualität der Bilanz. Zwar hat sich die Eigenkapitalquote 2016 von 32 auf 36 Prozent erhöht, andererseits türmt sich auf der Aktivseite mittlerweile ein Firmenwert (Goodwill) von 97,5 Mio. Euro – sollte die Restrukturierung von Kontron nicht klappen, wäre das entsprechender Zündstoff. Nun: Letztlich muss man wohl sagen: Wenn es einer schafft, Kontron wieder flott zu kriegen, dann wohl Niederhauser. Immerhin kennt er das Unternehmen so gut, wie kaum ein anderer. Die S&T-Aktie bleibt also überdurchschnittlich interessant.

Kontron

Kurs: 22,96

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0X9EJ | AT0000A0E9W5 | AG | 1.466,24 Mio € | 17.11.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.254,80 | 1.341,95 | 1.096,10 | 1.225,95 | 1.684,82 | 1.607,26 | 1.775,00 | |

| EBITDA1,2 | 130,04 | 126,27 | 69,99 | 126,02 | 191,79 | 237,39 | 200,00 | |

| EBITDA-margin %3 | 10,36 | 9,41 | 6,39 | 10,28 | 11,38 | 14,77 | 11,27 | |

| EBIT1,4 | 68,58 | 62,68 | -2,02 | 86,48 | 114,16 | 163,03 | 130,00 | |

| EBIT-margin %5 | 5,47 | 4,67 | -0,18 | 7,05 | 6,78 | 10,14 | 7,32 | |

| Net profit1 | 54,62 | 48,96 | 231,88 | 78,12 | 91,64 | 140,10 | 110,00 | |

| Net-margin %6 | 4,35 | 3,65 | 21,16 | 6,37 | 5,44 | 8,72 | 6,20 | |

| Cashflow1,7 | 140,81 | 95,28 | 44,44 | 116,86 | 98,98 | 167,69 | 145,00 | |

| Earnings per share8 | 0,84 | 0,74 | 3,59 | 1,19 | 1,42 | 2,22 | 1,70 | |

| Dividend per share8 | 0,30 | 0,35 | 1,00 | 0,50 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

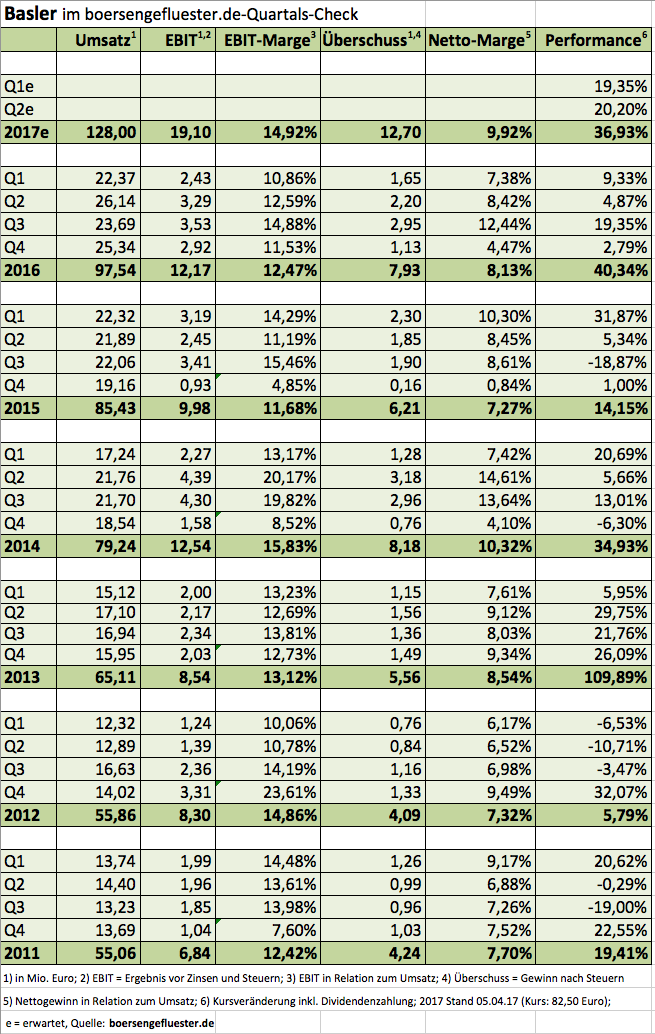

Vollgas gibt zurzeit der Aktienkurs von Basler. Damit hat sich unsere „Halten“-Einschätzung von Mitte Februar als viel zu zögerlich erwiesen. Höchste Zeit für boersengefluester.de, den Anteilschein des Herstellers von Spezialkameras für den Einsatz in Industrie (Qualitätskontrolle), Medizin (Mikroskopie, Laborautomation) oder auch Verkehr (Mautstationen) noch einmal unter die Lupe zu nehmen. Immerhin gab es zuletzt wichtige Neuigkeiten in Form eines grandiosen Ausblicks für 2017. Demnach plant Basler-CEO Dietmar Ley für das laufende Jahr mit Erlösen von 120 bis 130 Mio. Euro – dabei kam Basler 2016 bereits auf Rekordumsätze von 94,5 Mio. Euro. „Die Auftragseingänge der ersten drei Monate entwickelten sich signifikant oberhalb der Erwartungen und oberhalb des strategischen Wachstumsziels von 15 Prozent“, heißt es. Insbesondere Asien treibt den Motor der Ahrensburger auf immer höhere Drehzahlen. Vor Abzug von Steuern will Basler aus jedem Euro Umsatz zwischen 13 und 15 Cent Gewinn einbehalten.

So könnte das Ergebnis vor Steuern 2017 auf Größenordnungen von 15,6 bis 19,5 Mio. Euro steigen – nach 11,4 Mio. Euro im vergangenen Jahr. Zur weiteren Einordnung: 2016 agierte Basler mit einer Marge vor Steuern von 11,7 Prozent – was auch dem Durchschnitt der vergangenen fünf Jahre entspricht. So gesehen legt Basler in Sachen Profitabilität also noch einmal ordentlich zu. Dabei ist das Unternehmen für eher vorsichtige Ausblicke bekannt. „In den vergangenen drei Jahren hat Basler seine Prognosen jeweils zweimal pro Jahr erhöht“, betont das Bankhaus Oddo Seydler. Demnach gehen die Analysten davon aus, dass auch die jetzige Vorschau – so ambitioniert sie aussehen mag – noch konservativ formuliert ist. Dementsprechend setzen die Nebenwerteexperten ihr Umsatzziel für 2017 bei 130 Mio. Euro und unterstellen dabei eine Rendite vor Steuern von 14 Prozent, in absoluten Zahlen sind das 18,2 Mio. Euro. Unterm Strich könnte das Ergebnis je Aktie damit von 2,45 Euro auf 4,08 Euro vorpreschen. Bislang kalkulierte Oddo Seydler mit einem Ergebnis je Aktie von 2,88 Euro für 2017.

Boersengefluester.de ist beim Ergebnis zwar ein wenig vorsichtiger und setzt eine höhere Steuerquote an: Per saldo kommen aber auch wir auf eine Größenordnung von 3,65 Euro je Aktie. Schwer abschätzbar ist freilich, ob Basler auf dieses Ergebnis 2018 nochmals einen drauflegen kann, oder ob eine Beruhigung einsetzt. Grundsätzlich steht das Unternehmen mit seiner Volumenstrategie im Industriebereich und der Expansion in wachstumsstarke andere Sektoren jedoch für wachsende Absatzmengen, Erlöse und wohl auch Gewinne. So viel gute Laune hat an der Börse jedoch einen stattlichen Preis: Die Marktkapitalisierung beträgt knapp 289 Mio. Euro – inklusive des Netto-Finanzguthabens von annähernd 7 Mio. Euro bleibt ein Unternehmenswert von etwa 282 Mio. Euro. Dementsprechend wird Basler mit dem knapp 15fachen des für 2017 zu erwartenden EBIT gehandelt. Zum Vergleich: Isra Vision, ein Unternehmen, das unter anderem auch die Kameras von Basler in ihren Inspektionssystemen verbaut, kommt hier auf ein entsprechendes Multiple von sogar 20.

So gesehen hätte die Basler–Aktie noch immer Potenzial. Nur für dividendenorientierte Anleger ist die Aktie nach dem Kursfeuerwerk nicht mehr sonderlich interessant – trotz der von 0,58 auf 0,74 Euro je Aktie erhöhten Dividende. Was also tun? Wer die Aktie im Depot hat, kann sowieso zufrieden sein und braucht nicht aktiv zu werden. Kurzfristig halten wir zwar eine gewisse Kurskorrektur für überfällig, doch die sollte wieder ausgebügelt werden. Und wem die Story gefällt, kann sich in etwas schwächeren Phasen ein paar Stücke ins Depot legen. Das Oddo-Seydler-Kursziel von 84 Euro ist allerdings schon wieder fast erreicht uns auch die von Warburg Research veranschlagten 89 Euro sind nicht mehr so richtig weit entfernt – die Basler-Aktie gibt momentan eben Vollgas.

Basler

Kurs: 26,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Basler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510200 | DE0005102008 | AG | 844,20 Mio € | 23.03.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 170,46 | 214,73 | 272,20 | 203,10 | 183,72 | 224,54 | 260,00 | |

| EBITDA1,2 | 34,57 | 44,53 | 45,77 | 1,70 | 10,01 | 34,90 | 39,00 | |

| EBITDA-margin %3 | 20,28 | 20,74 | 16,82 | 0,84 | 5,45 | 15,54 | 15,00 | |

| EBIT1,4 | 20,06 | 28,36 | 28,93 | -21,90 | -10,08 | 17,69 | 0,00 | |

| EBIT-margin %5 | 11,77 | 13,21 | 10,63 | -10,78 | -5,49 | 7,88 | 0,00 | |

| Net profit1 | 15,11 | 20,76 | 21,36 | -13,81 | -13,77 | 11,63 | 22,00 | |

| Net-margin %6 | 8,86 | 9,67 | 7,85 | -6,80 | -7,50 | 5,18 | 8,46 | |

| Cashflow1,7 | 37,32 | 25,33 | 12,40 | 4,23 | 14,64 | 30,13 | 26,00 | |

| Earnings per share8 | 0,50 | 0,69 | 0,71 | -0,45 | -0,45 | 0,38 | 0,69 | |

| Dividend per share8 | 0,19 | 0,21 | 0,14 | 0,00 | 0,00 | 0,11 | 0,13 | |

Quelle: boersengefluester.de and company details

Foto: Basler AG...

© boersengefluester.de | Redaktion

Nach der gewaltigen Performance im Zuge des nahenden IPOs der Tochter Aumann war es beinahe abzusehen, dass der Aktienkurs von MBB in den Konsolidierungsmodus wechseln würde – trotz der zum Teil überaus sportlichen Kursziele, die in der Szene kursieren. Immerhin: Mit der Ankündigung einer Sonderdividende von 0,61 Euro hat die Beteiligungsgesellschaft nun einen Schritt angekündigt, der so nicht unbedingt zu erwarten war. Schließlich hieß es bislang, dass CEO Christof Nesemeier den Erlös aus der Aumann-Transaktion in die Akquisition neuer Unternehmen stecken wolle. Sei es drum: Aus Investor-Relations-Sicht ist es bestimmt ein guter Zug, zumindest einen kleinen Teil der Aumann-Millionen – nämlich 4 Mio. von (brutto) insgesamt knapp 176 Mio. Euro – auszukehren. Zusammen mit der von 0,59 auf 0,61 Euro erhöhten Basisdividende steht zur Hauptversammlung am 28. Juni 2017 damit eine Gesamtdividende von 1,22 Euro pro Anteilschein auf der Agenda. Bezogen auf den gegenwärtigen MBB-Kurs von 87,30 Euro, errechnet sich hieraus freilich nur eine Rendite von 1,4 Prozent. Nun sind die Zeiten, als MBB ein klassischer Dividendenhit war, schon seit 2013 vorbei. Trotzdem: Auch im Mittel der vergangenen fünf Jahre kam die MBB-Aktie am Tag der Hauptversammlung auf eine Rendite von gut 2,6 Prozent – also deutlich mehr als zurzeit. Um auf eine Dividendenrendite von 3,0 Prozent zu kommen, hätte MBB mindestens 2,60 Euro je Aktie ausschütten müssen – was auf eine Dividendensumme von etwas mehr als 17 Mio. Euro hinausgelaufen wäre. So wandern aber „nur“ 8 Mio. Euro auf die Konten der Anteilseigner.

Umso interessanter wird es allerdings auch, was MBB mit dem Geld anfangen wird. Wie sieht es um die aktuelle Bewertung der Berliner aus? Die Marktkapitalisierung beträgt aktuell rund 576 Mio. Euro. Gedanklich davon abziehen kann man die Netto-Liquidität der MBB SE von mehr als 170 Mio. Euro – ergibt einen Unternehmenswert (Enterprise Value) von rund 406 Mio. Euro. Das noch vorhandene Aumann-Paket (53,6 Prozent) hat ein Volumen von circa 385 Mio. Euro. Die MBB zurechenbaren Aktien an dem Autozulieferer Delignit stehen zurzeit für einen Depotwert von 28 Mio. Euro. So gesehen werden alle anderen Investments von MBB – DTS IT, Hanke Tissue, OBO-Werke und CT Formpolster – quasi mit Null angesetzt.

Schwer nachzuvollziehen, weil Konzernchef Nesemeier – trotz aller Begeisterung von Aumann – zuletzt stets darauf hingewiesen hat, dass sich momentan alle Beteiligungen in die richtige Richtung bewegen. Da passt es ins Bild, dass Auftragseingang und Kapazitätsauslastung bei allen MBB-Töchtern auf Wachstum gepolt sind. Vor diesem Hintergrund ist die MBB-Aktie also durchaus wieder eine Wette wert. Größtes Risiko ist wohl zurzeit, dass MBB zu einer Art ersten Ableitung von Aumann wird. Schließlich ist der Hersteller von Spezialmaschinen zur Spulenwicklung von Elektromotoren an der Börse derart ambitioniert bewertet, dass der Kurs – trotz der super guten Perspektiven – theoretisch auch ein stattliches Stück absacken könnte, ohne gleich Value-Jäger wachzurütteln.

...

MBB

Kurs: 170,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

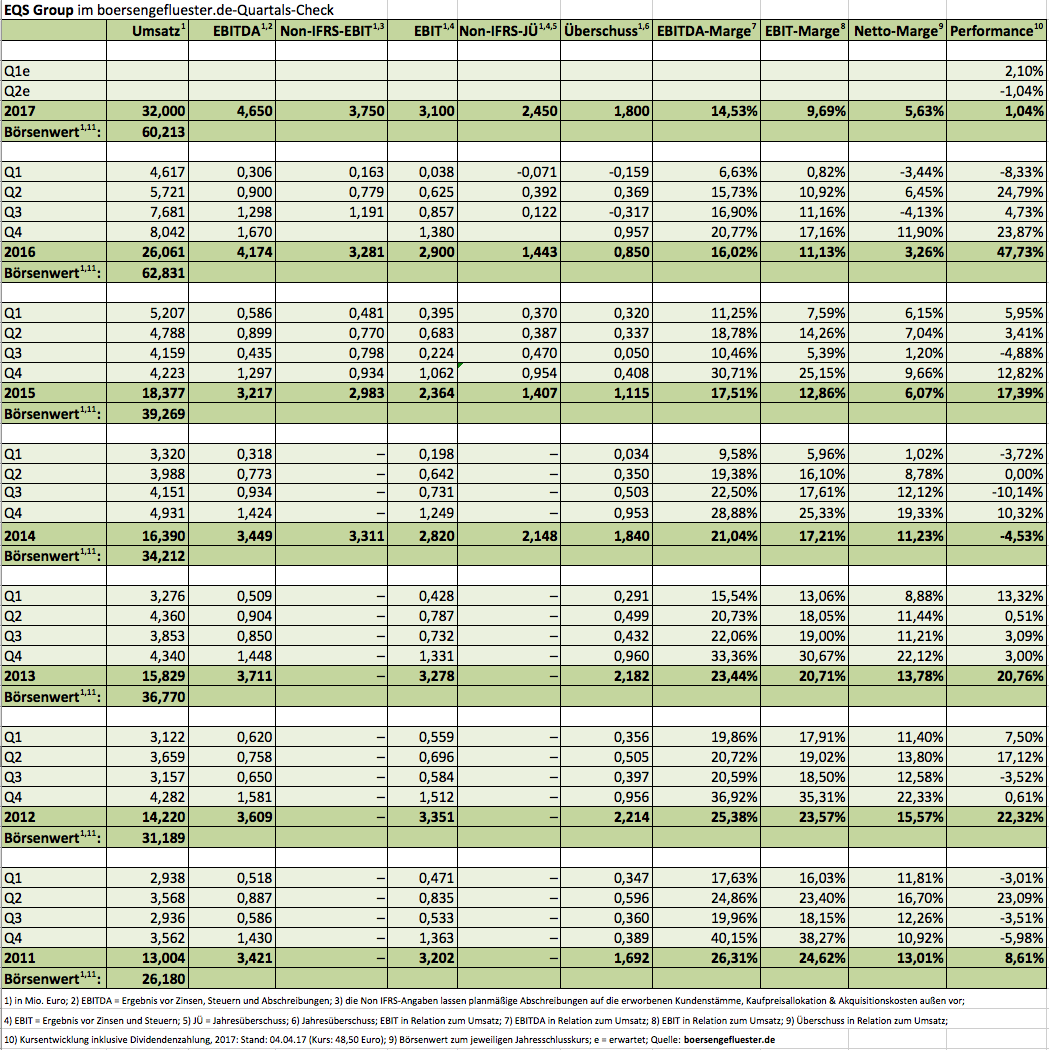

Ganz neu ist die Information für Kenner der EQS Group sicher nicht. Doch weil sie – insbesondere mit Blick auf den Kapitalmarkt – so wichtig ist, hat André Marques, Direktor Finanzen, auf der Telefonkonferenz zur Vorlage der Jahreszahlen nochmals darauf hingewiesen: „Mittlerweile sind rund 70 Prozent unserer Umsätze von wiederkehrender Natur.“ Kein Wunder, dass die Aktie des Spezialisten für digitale Investor-Relations-Angebote bei den Anlegern derart hoch im Kurs steht. Schließlich gibt es nicht viele Unternehmen mit ähnlich planbaren Erlösströmen. Das ist wohl auch der Hauptgrund, warum die bereits vor einigen Jahren eingeleitete Expansions- und Internationalisierungsstrategie den Aktienkurs kaum beeinträchtigt hat. „Man sieht, dass wir auf dem richtigen Weg sind“, sagt Achim Weick, Gründer und Vorstandsvorsitzender der EQS Group.

Um die bilanztechnischen Sondereffekte von Zukäufen wie Tensid aus der Schweiz, Obsidian IR (Großbritannien), Today IR (Hongkong) oder dem Finanzdienstleister ariva.de auszublenden, weist EQS Group seit geraumer Zeit – neben den „normalen“ Angaben zu EBIT (Ergebnis vor Zinsen und Steuern) und dem Jahresüberschuss auch entsprechende „Non-IFRS“-Werte aus, die die operative Entwicklung der Münchner aussagekräftiger widerspiegeln sollen. Demnach kam das Unternehmen 2016 bei einem konsolidierungsbedingt hohen Erlösplus von fast 42 Prozent auf 26,06 Mio. Euro auf einen Anstieg des Non-IFRS EBIT von 2,98 auf 3,28 Mio. Euro. Zumindest auf der Ergebnisseite ist das allerdings eine leichte Enttäuschung. Die Dividende lässt das im noch jungen Börsensegment Scale gelistete Unternehmen – trotz der leicht erhöhten Aktienstückzahl nach der jüngsten Kapitalmaßnahme – bei 0,75 Euro pro Anteilschein. Davon war allerdings so auch auszugehen und ein Renditehit ist der Small Cap ohnehin nicht.

Wesentlich interessanter sind da schon die langfristigen Wachstumsperspektiven: Für das laufende Jahr stellt Weick einen Anstieg des Non-IFRS EBIT auf eine Spanne von 3,6 bis 3,9 Mio. Euro in Aussicht. In der mittleren Variante wäre das ein Plus von gut 14 Prozent gegenüber dem vergleichbaren Wert von 2016. Dabei sollen die Erlöse 2017 wesentlich kräftiger – um 20 bis 25 Prozent auf dann 31,2 bis 32,5 Mio. Euro – in die Höhe gehen. „Wir investieren weiter in die Entwicklung unserer Produkte, momentan liegt unser klarer Fokus auf Umsatzwachstum“, sagt Weick. Im nächsten Schritt soll dann allerdings auch die Profitabilität anziehen. So rechnet das Management bis 2021 mit einem jährlichen Zuwachs des Non-IFRS EBIT von 20 bis 25 Prozent. Das heißt: Bis 2021 könnte die EQS Group auf ein Betriebsergebnis zwischen 8 und 9 Mio. Euro kommen. Dem steht zurzeit eine Marktkapitalisierung von rund 60 Mio. Euro gegenüber. Zumindest vor diesem Hintergrund relativiert sich die aktuell doch recht ambitionierte Bewertung der EQS-Aktie also deutlich.

Dabei kann sich boersengefluester.de nicht wirklich vorstellen, dass die Gesellschaft bis 2021 noch in der jetzigen Eigentümerstruktur – Achim Weick hält 23 Prozent der Stücke, den Nebenwertespezialisten von Langfrist TGV sind 22 Prozent zuzurechnen – bestehen wird. Letztlich ist die EQS Group ein perfektes Übernahmeziel für international agierende Börsenbetreiber, die ihr Geschäftsmodell erweitern wollen. Und zumindest bei der Paarung EQS Group / Deutsche Börse AG würde sich der Kreis sogar wieder schließen, denn der DAX-Konzern gehörte bei der EQS-Tochter DGAP (Deutsche Gesellschaft für Ad-hoc-Publizität) schon einmal zum Gesellschafterkreis – damals gemeinsam mit Reuters und vwd. Und da außerdem alle wesentlichen langfristigen Treiber (Digitalisierung, Regulierung und Globalisierung) der EQS Group in die Karten spielen, hält boersengefluester.de den Small Cap auch weiterhin für ein zukunftsträchtiges Investment. Aber klar: Ein Kurs-Gewinn-Verhältnis (KGV) nördlich von 25 und ein Handel zum Dreifachen des Buchwerts sind nicht jedermanns Sache.

EQS Group

Kurs: 39,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Tipp: Nutzen Sie die die exklusiven Kennzahlentabellen und Performancelisten von boersengefluester.de für den Scale :

[sws_blue_box box_size="640"]10-Jahres-Durchschnittswerten für KGV Dividendenrendite und KBV [/sws_blue_box]

[sws_blue_box box_size="640"]Abstand der Scale-Aktien zu ihren All-Time-Highs und den 52-Wochen-Hochs[/sws_blue_box]

[sws_blue_box box_size="640"]Die Wirtschaftsprüfer der im Scale gelisteten Unternehmen[/sws_blue_box]

[sws_yellow_box box_size="640"]Als besonderes Highlight haben wir außerdem unser Performance-Tool Top-Flop Interaktiv um den Scale als Sortierkriterium erweitert. Damit können Sie die Kursentwicklung der Scale-Titel ganz bequem – auf immerhin elf Zeitintervallen – verfolgen.[/sws_yellow_box]

Foto: pixabay...

© boersengefluester.de | Redaktion

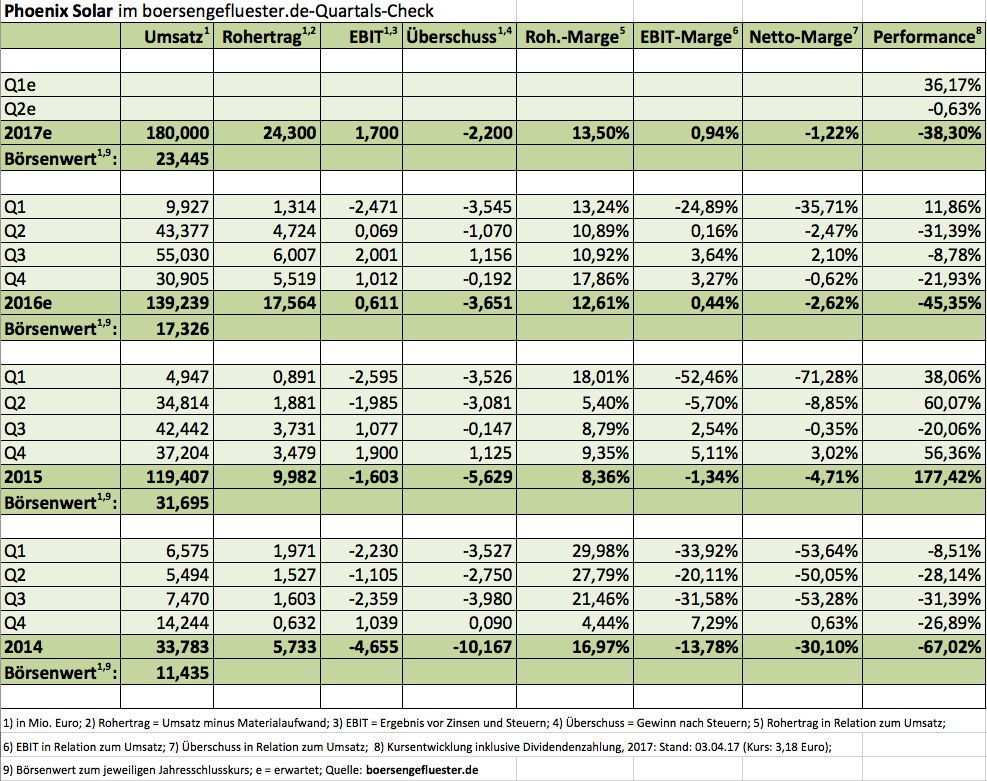

Immerhin: Die jüngsten Zahlen von Phoenix Solar kommen an der Börse ganz gut an – obwohl sie alles andere als eine positive Überraschung waren. Mit Erlösen von 139,24 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,61 Mio. Euro wurden die ursprünglichen Prognosen ohnehin meilenweit verfehlt, aber auch die – nach einigen Auftragsverschiebungen – deutlich tiefer gehängten Ziele für 2016 hat das Photovoltaiksystemhaus nur an der unteren Seite der Range erreicht. Da ist es nur ein schwacher Trost, dass überhaupt ein positives Betriebsergebnis herausgesprungen ist – erstmals seit 2010, als ein EBIT von 36,40 Mio. Euro in den Büchern stehen blieb. Angesichts des weiterhin tiefroten Finanzergebnisses blieb unterm Strich im vergangenen Jahr ein Fehlbetrag von 3,65 Mio. Euro stehen. Insbesondere aus Investorensicht fehlt es dem Unternehmen aus dem bayerischen Sulzemoos an einem Grundrauschen, um das schwer kalkulierbare Projektgeschäft – und Phoenix Solar fokussiert sich auf eher größere schlüsselfertige Installationen – zu glätten.

Doch das Problem ist erkannt. „Wir haben das genau im Blick und arbeiten daran, die benötigten Aufträge nicht nur für das laufende Geschäftsjahr 2017 hereinzuholen, sondern auch darüber hinaus – im Interesse geringerer Schwankungen und besserer Planungssicherheit“, sagt der Vorstandsvorsitzende Tim P. Ryan. Noch gibt es aber keine klaren Ansagen des ehemaligen TecDAX-Konzerns, wie eine Erweiterung der Geschäftsaktivitäten konkret aussehen könnte. Dabei hat Phoenix Solar erst vor wenigen Jahren das Handelsgeschäft abgeschnitten – hier zeigte die Gesellschaft zwar viel Umsatz, aber eben keine Marge. Denkbar wäre für boersengefluester.de etwa, dass der Bereich Betriebsführung und Wartung – diese Aktivitäten hatte Phoenix Solar 2014 an SMA Solar verkauft – wieder ausgebaut wird. Die kommenden Monate werden also spannend werden. Derweil kann sich der Ausblick für 2017 sehen lassen, auch wenn es wohl wieder nicht für ein positives Netto-Ergebnis reichen wird.

Demnach stellt Finanzvorstand Manfred Hochleitner Erlöse zwischen 160 und 190 Mio. Euro sowie ein EBIT in einem Korridor von 1 bis 3 Mio. Euro in Aussicht. Ob sich noch weitere Projekte stemmen lassen, die über diese Umsatzgrößenordnung hinausgehen, hängt nicht zuletzt von der Kapitalausstattung ab. Und so überrascht es nicht, dass im Geschäftsbericht die Rede davon ist, dass es Überlegungen gibt, die Eigenkapitalausstattung zu stärken – auf Konzernebene agiert Phoenix Solar schließlich mit einem negativen Eigenkapital von 12,1 Mio. Euro. Die letzte Barkapitalerhöhung gab es 2010. Interessant sind solche Überlegungen auch, weil es keine dominanten Aktionärsgruppen gibt, die eine derartige Maßnahme vorab sichern könnten. Offiziell befinden sich 94,6 Prozent der Anteile im Streubesitz. Um mehr Transparenz zu erhalten, hatte sich das Unternehmen vor einigen Wochen direkt an seine Investoren gerichtet – siehe dazu auch unser Interview mit CFO Hochleitner HIER. Demnach gab es bislang 516 Antworten, was einer Rücklaufquote von etwa zwölf Prozent entspricht. Ziel der ungewöhnlichen Investor-Relations-Aktion war es auch, die Präsenzquote auf der Hauptversammlung am 20. Juni 2017 in Fürstenfeldbruck zu erhöhen. Summa summarum befindet sich Phoenix Solar auf einem guten Weg, auch wenn die Zahlen bestimmt noch nicht jedermanns Geschmack sind. Für risikobereite Investoren bleibt der Titel unserer Meinung nach aber eine Option.

Phoenix Solar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Phoenix Solar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU9 | DE000A0BVU93 | AG | 0,82 Mio € | 18.11.2004 | Verkaufen (Insolvenz) | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Frank Niehage, Vorstandsvorsitzender der FinTech Group, ist ohnehin schwer zu bremsen. Doch bei seinen jüngsten Präsentationen vor Experten aus Finanz und Politik hat er nochmals einen Gang hochgeschaltet. Kein Wunder: Gut 2,5 Jahre nach seinem Amtsantritt bei dem damals in erster Linie aus dem Discountbroker flatex bestehenden Finanzdienstleister, hat der ehemalige Goldman Sachs-Banker für so viele Schlagzeilen wie selten zuvor gesorgt. Insbesondere die Einführung von Negativzinsen auf Kundenguthaben bei flatex ist in der gesamten Branche seit Wochen ein Dauerthema. „Wir haben unsere Kunden nicht verschreckt. Wir führen keine versteckten Gebühren ein“, sagt Niehage – auch mit Blick auf die Konkurrenz. Getuschelt wird zwar, dass beispielsweise die mittlerweile zur comdirect bank gehörende OnVista Bank (Slogan: "Negativzinsen? Nicht bei uns!") ein Profiteur der neuen flatex-Richtlinie ist. Noch gibt es aber keine verlässlichen Zahlen darüber, wie viele Kontoinhaber sich aufgrund der Negativzinsen tatsächlich von flatex abgewendet haben. Auf einem ganz anderen Blatt steht zudem, wie die wirtschaftlichen Effekte zu bewerten sind. Schließlich gibt es eine Reihe von Kunden, die ihre Guthaben in erster Linie aus dem Grund auf mehrere Kreditinstitute verteilen, um das Geld über die Einlagensicherungsfonds optimal zu schützen – ansonsten bei dem jeweiligen Institut aber inaktiv sind. Und genau diesen „Service“ will Niehage eben nicht mehr gratis anbieten. Schließlich ist er der Vorstand einer börsennotierten Gesellschaft – und der Aktienkurs lebt am Ende von möglichst hohen Gewinnen sowie einer knackigen Investmentstory.

Entsprechend gespannt waren die Anleger auf die vorläufigen Jahreszahlen für 2016 sowie den Ausblick, zumal die FinTech Group frühzeitig hat durchblicken lassen, dass sie eine Erhöhung der Prognose erwägt. Nun liegen die Karten auf dem Tisch: Im abgelaufenen Jahr kamen die Frankfurter bei Erlösen von 95 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 30,6 Mio. Euro. Avisiert hatte Niehage ein EBITDA in einer Bandbreite von 30 bis 35 Mio. Euro. Letztlich hat das Unternehmen auf operativer Basis also eher den unteren Bereich der Spanne touchiert. Deutlich besser sieht es unterm Strich aus: Der Jahresüberschuss drehte 2016 von minus 2,2 auf plus 12,3 Mio. Euro. Die Vorschau des Managements bewegte sich hier in einer Range von 8 bis 10 Mio. Euro, wobei die Analysten eine Größenordnung von rund 10 Mio. Euro auf dem Schirm hatten. „Ausschlaggebend war neben dem organischen Wachstum in der Tochter flatex das neu aufgestellte B2B-Geschäft mit attraktiven neuen, langfristigen Mandaten“, heißt es offiziell. Hier arbeitet die FinTech Group mit Unternehmen wie Rocket Internet, Commerzbank, Deutsche Post, Equatex, Morgan Stanley oder Zinspilot zusammen. „Das B2B-Geschäft ist sehr planbar. So etwas mag der Kapitalmarkt“, sagte Niehage zuletzt. Perspektivisch soll das Verhältnis der Erträge aus dem Firmenkundenbereich und dem Geschäft mit Privatkunden etwa 50:50 betragen. Zurzeit stammt der überwiegende Teil des Ergebnisses noch aus dem B2C-Bereich.

Sehen lassen kann sich auch der Ausblick auf das laufende Jahr: Statt eines Überschusses von zuvor 15,1 Mio. Euro, rechnet die Gesellschaft nun mit einem Gewinn von 16,8 Mio. Euro. „Wir haben begonnen, die Früchte der Neuausrichtung zu ernten. Obwohl unser Fokus nun klar auf Umsatzwachstum liegt, werden wir weiterhin ein Auge darauf haben, unsere Effizienz zu erhöhen und unsere Kostenführerschaft auszubauen“, sagt Muhamad Chahrour, Finanzvorstand der FinTech Group. Einen kleinen siebenstelligen Betrag dürfte dabei allein der Umbau der bislang recht komplexen Organisationsstruktur einsparen. Weitere Infos von boersengefluester.de zu der „Aus 5 mach 2-Strategie“ finden Sie HIER. Einziger Wermutstropfen aus Börsensicht: Mit der aktuellen Gewinnprognose bewegt sich die FinTech Group in Regionen, die von den Analysten ohnehin erwartet wurden.

Eine echte positive Überraschung sind die Daten also nicht. Trotzdem: Dafür sieht auch die Bewertung der FinTech Group-Aktie mit einem Kurs-Gewinn-Verhältnis (KGV) von weniger als 13 nicht sonderlich ambitioniert. Das betonen auch die Experten von Hauck & Aufhäuser in ihrer neuesten Studie. Einen Aufschlag für ein hippes FinTech-Unternehmen spendiert die Börse jedenfalls nicht. Allerdings halten sich die Gemeinsamkeiten mit den vielen Start-ups aus der FinTech-Szene auch in Grenzen. So gesehen verkauft das Unternehmen eher Schaufeln, als dass es selbst auf Goldsuche geht. Oder wie es Niehage diplomatisch ausdrückt: „Wir helfen sowohl vielen Banken bei der Neugestaltung ihrer IT-Landschaft als auch jungen neuen Playern, in den Markt einzutreten.“ Die jüngsten Kursziele der Analysten bewegen sich allesamt im Bereich um 24 bis 28 Euro. Solche Regionen scheinen für boersengefluester.de zurzeit zwar reichlich hoch angesiedelt. Aber verglichen mit vielen anderen Aktien verfügt der Titel über eine gute Chance-Risiko-Relation.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar.

Zwischen der FinTech Group AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie der FinTech Group.

boersengefluester.de hält keine Beteiligung an der FinTech Group AG.

boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Prognosen eingestampft, Vorstand gewechselt, Kursrutsch bei der Aktie – kurzum: Die vergangenen Monate waren für Nordex-Anleger der reinste Horror. Vor dem Eindruck der jüngsten Ereignisse werden etliche Investoren erst einmal einen Bogen um den Anteilschein des Herstellers von Windkraftanlagen machen. Schließlich bleiben die Rahmenbedingungen – aus politischer Sicht und mit Blick auf den Wettbewerb – schwierig. Andererseits bieten derart unsichere Zeiten oftmals eine gute Einstiegsgelegenheit für antizyklisch agierende Aktionäre. Getreu dem Motto: Bei 30 Euro wollte jeder den TecDAX-Titel haben – für 13 Euro bleibt er dagegen liegen. Boersengefluester.de macht daher den Bewertungs-Check. So viel vorweg: Auf dem jetzigen Niveau sieht das Chance-Risiko-Verhältnis gar nicht mal so schlecht aus. Dabei räumt José Luis Blanco, der neue Vorstandsvorsitzende von Nordex, unumwunden ein: „Der Ausblick ist für uns und unsere Wettbewerber unübersichtlicher geworden, da sich die Energiepolitik in wichtigen Märkten weniger verlässlich entwickelt hat, als in der Vergangenheit. Ausschreibungen kommen verspätet zur Ausführung oder aber die Politik übt direkt und indirekt Druck auf Vergütungssysteme aus.“

Dementsprechend vorsichtig fällt auch der Ausblick für 2017 aus, dem ersten Jahr, in dem der 2016 für 785 Mio. Euro gekaufte spanische Konkurrent Acciona Windpower voll konsolidiert wird. Demnach ist für das laufende Jahr bei Erlösen zwischen 3,1 und 3,3 Mrd. Euro mit einer EBITDA-Marge in einem Korridor von 7,8 bis 8,2 Prozent zur rechnen. Das würde auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen zwischen 242 und 271 Mio. Euro hinauslaufen. Nach Abzug der Abschreibungen könnte am Ende ein Betriebsergebnis von etwas weniger als 130 Mio. Euro stehen bleiben. Zum Vergleich: Die Marktkapitalisierung von Nordex beträgt zurzeit rund 1.254,50 Mio. Euro. Die in der aktuellen Bilanz ausgewiesenen Netto-Finanzverbindlichkeiten betragen weniger als 100 Mio. Euro, verändern das Bild also nicht wesentlich. Summa summarum würde der TecDAX-Konzern zurzeit also mit weniger als dem Elffachen des für 2017 erwarteten EBIT gehandelt. Auf Basis der 2018er-Prognosen von boersengefluester.de verringert sich dieses Multiple auf knapp neun. Damit bewegt sich Nordex etwa auf Augenhöhe mit dem dänischen Wettbewerber Vestas Wind Systems – und deren Aktie sehen die Experten überwiegend positiv.

Interessant ist auch ein Blick auf das Kurs-Buchwert-Verhältnis (KBV). Immerhin kommt die Nordex-Aktie zurzeit gerade einmal auf ein KGV von 1,34 – der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert liegt dagegen bei 2,11. Nun mag man freilich einräumen, dass mit dem Acciona-Zusammenschluss auch ein zusätzlicher Goodwill von 538 Mio. Euro auf der Aktivseite der Bilanz eingezogen ist – ein Posten, den Finanzexperten regelmäßig kritisch beäugen. Sollte es nämlich einmal zu Korrekturbedarf beim Firmenwert kommen, ist das Eigenkapital die Knautschzone. Für den (freilich nicht zur Debatte stehenden) Fall einer vollständigen Herausrechnung des Acciona-Goodwills aus dem Eigenkapital, käme die Nordex-Aktie zurzeit auf einen Buchwert von rund 4,15 Euro – was einem KBV von 3,13 entspricht. Per saldo kann die Nordex-Aktie aber auch unter Buchwert-Aspekten punkten. Dividenden sind zurzeit ohnehin kein Thema – auch wenn das zwischenzeitlich einmal etwas anders klang. Nun: Ein Renditewert wäre der TecDAX-Titel wohl ohnehin nicht geworden. Insgesamt ist es vielleicht gar keine so schlecht Idee, sich ein paar Nordex-Aktien ins Depot zu kaufen und sie dort liegen zu lassen. Sollte sich ein vorsichtiger Aufwärtstrend entwickeln, kann man immer noch nachlegen. Im umgekehrten Fall würde sich der entstandene Schaden in Grenzen halten. Geeignet ist der Titel trotzdem nur für risikobereite Anleger.

Foto: Nordex SE

...

Nordex

Kurs: 40,62

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 4.650,74 | 5.443,95 | 5.693,56 | 6.489,07 | 7.298,83 | 7.553,55 | 8.600,00 | |

| EBITDA1,2 | 93,95 | 52,67 | -244,27 | 2,03 | 296,36 | 631,04 | 863,00 | |

| EBITDA-margin %3 | 2,02 | 0,97 | -4,29 | 0,03 | 4,06 | 8,35 | 10,04 | |

| EBIT1,4 | -61,84 | -107,33 | -426,68 | -186,47 | 115,37 | 449,80 | 680,00 | |

| EBIT-margin %5 | -1,33 | -1,97 | -7,49 | -2,87 | 1,58 | 5,96 | 7,91 | |

| Net profit1 | -129,71 | -230,16 | -497,76 | -302,81 | 8,78 | 274,34 | 425,00 | |

| Net-margin %6 | -2,79 | -4,23 | -8,74 | -4,67 | 0,12 | 3,63 | 4,94 | |

| Cashflow1,7 | -352,20 | 127,56 | -350,09 | 161,20 | 429,75 | 1.016,29 | 620,00 | |

| Earnings per share8 | -1,21 | -1,68 | -2,71 | -1,33 | -0,04 | 1,13 | 1,75 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.620,81 Mio € | 02.04.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

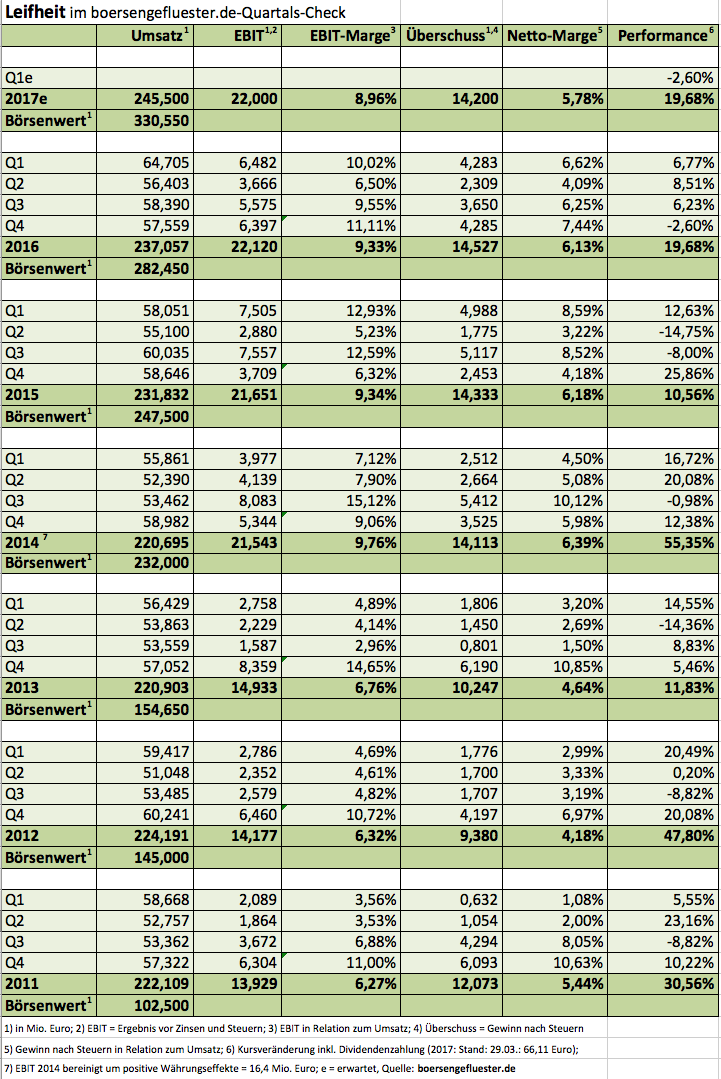

Auf All-Time-High befindet sich der Aktienkurs von Leifheit. Kein Wunder: Der Haushaltswarenhersteller hat einmal mehr überzeugende Zahlen vorgelegt und spielt außerdem noch perfekt die Investor-Relations-Klaviatur: So steht zur Hauptversammlung am 24. Mai 2017 eine von 2,75 auf 2,90 Euro erhöhte Dividende je Aktie auf der Agenda – die Ausschüttung setzt sich aus einer Basisdividende von 2,10 Euro (Vorjahr: 2,00 Euro) plus einem Bonus von 0,80 Euro (Vorjahr: 0,75 Euro) zusammen. Insgesamt ergibt sich damit eine Dividendensumme von 14,5 Mio. Euro – für ein schuldenfreies Unternehmen wie Leifheit kein Problem. „Ein Unternehmen ist kein Sparbuch; Geld soll arbeiten. Deshalb haben wir im Jahr 2016 unsere Dividendenpolitik erweitert“, sagt Finanzvorstand Claus-O. Zacharias. „Wenn die Liquidität im Unternehmen gleichzeitig den Bedarf übersteigt, den wir für eventuelle Zukäufe, für saisonale Schwankungen im Umlaufvermögen und die Zahlung der Basisdividende erwarten, dann werden Vorstand und Aufsichtsrat die Ausschüttung einer Sonderdividende prüfen.“

Bezogen auf den gegenwärtigen Kurs von 66,11 Euro ergibt sich bei der jetzt angekündigten Dividende bereits eine Rendite von knapp 4,4 Prozent. Für die meisten Investoren wird die tatsächliche Rendite – da sie einen niedrigeren Einstiegskurs haben – sogar deutlich höher sein. Damit aber nicht genug: Um die Liquidität in der Aktie zu erhöhen, schlägt das in Nassau an der Lahn ansässige Unternehmen noch die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 vor. Grundsätzlich bekommen die Anleger bei Gratisaktien, wie die Papiere meist lapidar genannt werden, zwar kein „free lunch“. Ein psychologischer Effekt geht von der mit der Maßnahme einhergehenden Kurshalbierung aber dennoch aus. Und einen regeren Börsenhandel kann Leifheit gut gebrauchen, um möglichst schnell wieder zurück in den SDAX zu kommen. Letztlich ist es etwa so, als wenn jemand einen 100-Euro-Schein in zwei 50-Euro-Noten getauscht bekommt. Mag sein, dass man das Geld dann schneller ausgibt.

Zusätzliche Investitionen hat sich aber auch Leifheit auf die Fahnen geschrieben. So will die Gesellschaft unter anderem den Vertrieb stärken und hat dafür einen Betrag zwischen 2,0 und 2,5 Mio. Euro einkalkuliert. Dementsprechend rechnet der Vorstandschef Thomas Radke für das laufende Jahr „nur“ mit einem Betriebsergebnis auf dem Niveau von 2016 – und da kam Leifheit auf einen Gewinn vor Zinsen und Steuern (EBIT) von 22,12 Mio. Euro. Nun: Mit Blick auf die Forcierung des künftigen Wachstums dürfte das Geld gut angelegt sein. Fazit: Bei Leifheit gibt es attraktive Dividenden, eine qualitativ hochwertige Bilanz sowie ein erfahrenes Management (auch wenn CFO Zacharias im laufenden Jahr aus dem Vorstand ausscheiden wird) und erfolgreiche Produkte. Das alles hat freilich seinen Preis. Die Marktkapitalisierung von 330 Mio. Euro ist rund 15mal so hoch wie das für 2017 zu erwartende EBIT. Immerhin: Abzüglich der Netto-Liquidität von 69,5 Mio. Euro reduziert sich dieser Faktor auf knapp zwölf. Für langfristig orientierte Anleger bleibt das Papier damit eine gute Wahl.

Leifheit

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 127,46 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Einen herrlich unaufgeregten und so überhaupt nicht prätentiösen Eindruck machte ProCredit-Vorstand Borislav Kostadinov beim Hintergrundgespräch Anfang Februar in Frankfurt. Nie im Leben hätte boersengefluester.de damals gedacht, dass der Aktienkurs des vorwiegend auf kleine und mittlere Unternehmen in Südosteuropa fokussierten Bankhauses eine derart heftige Achterbahnfahrt hinlegen würde: Immerhin beschleunigte die Notiz zunächst aus dem Stand von 17 auf 22 Euro – um dann mit ähnlichem Tempo auf weniger als 14 Euro zu rauschen. Wohlgemerkt: Die seit Ende 2016 im Prime Standard gelistete Aktie der ProCredit Holding ist nicht irgendein Small Cap – die aktuelle Marktkapitalisierung beträgt immerhin 707 Mio. Euro. In der Spitze waren es sogar gut 1,2 Mrd. Euro. Ein wesentlicher Grund für die enorme Volatilität des Kurses ist freilich der geringe effektive Streubesitz. Offiziell befinden sich zwar 33,8 Prozent der Aktien im Free Float. Abzüglich der Anteile von Adressen wie FMO aus den Niederlanden, BIO aus Belgien oder das eBay-Gründer Pierre Omidyar zurechenbare Investmentvehikel Omidyar-Tufts – sie besitzen allesamt zwischen drei und fünf Prozent – ist der tatsächliche Streubesitz eher im Bereich um 14 Prozent anzusetzen. Hinzu kommt, dass ProCredit im Dezember 2016 eine reine Notizaufnahme in Frankfurt durchgeführt hat, es also keine begleitende Kapitalerhöhung mit neuen Aktien gab.

„Wir arbeiten daran, die Liquidität in der Aktie zu verbessern“, sagt Kostadinov im kleinen Kreis bei der ersten Bilanzpressekonferenz als notiertes Unternehmen. Einen exakten Plan für das Vorhaben blieb Kostadinov freilich schuldig, zumal auch keine konkreten Absichten für eine nachgeschaltete Kapitalerhöhung bestehen. Und so beißt sich die Katze hier in den Schwanz. Bleibt abzuwarten, wie die ProCredit Holding – beziehungsweise die maßgeblichen Aktionäre Zeitinger Invest und die KfW – die Herausforderung lösen werden. Operativ befindet sich die Gesellschaft derweil auf Kurs, auch wenn die Entwicklung des Zinsergebnisses – wie bei allen Banken – alles andere als vergnügungssteuerpflichtig ist.

Dennoch: ProCredit hat kräftig an den Kosten gearbeitet und setzt darüber hinaus die Strategie fort, Hausbank für kleine und mittlere Unternehmen zu sein. Den Bereich der Mikrokredite fährt das Unternehmen, so gut es geht, zurück. Kostprobe: Mittlerweile machen Kredite mit einem Volumen von mehr als 30.000 Euro bereits 81 Prozent des Kreditportfolios aus. 2013 lag die Quote noch bei 58 Prozent. „Wir haben ein gutes Wachstum erreicht und gleichzeitig die Kreditqualität verbessert sowie die Effizienz gesteigert“, sagt Kostadinov. Unterm Strich blieb 2016 ein nahezu unveränderter Überschuss von 61,01 Mio. Euro stehen. Bereinigt um die nicht fortgeführten Aktivitäten – Banco ProCredit El Salvador und Banco ProCredit Nicaragua – zog der Nettogewinn sogar von 38,36 auf 47,03 Mio. Euro an.

Beim Ausblick lehnt sich das Management noch nicht allzu weit aus dem Fenster, der Gewinn aus den fortgeführten Aktivitäten soll jedoch weiter zulegen. Große Sprünge dürften aufgrund des anhaltenden Wettbewerbsdrucks jedoch nicht zu erwarten sein. Als Dividendenvorschlag für die Hauptversammlung am 17. Mai 2017 will ProCredit 0,38 Euro je Aktie auf die Agenda setzen. Damit käme der Titel auf eine Dividendenrendite von knapp 2,9 Prozent. Für ein Papier aus dem Bankensektor ist das eine beachtliche Größenordnung. Nichts zu meckern gibt es auch in Sachen Kurs-Buchwert-Verhältnis (KBV), die Aktie wird gerade mal mit einem Aufschlag von 13 Prozent auf das (um das bereits auf die anstehende Dividendenausschüttung bereinigte) Eigenkapital gehandelt. Noch immer ein Thema bleibt außerdem eine möglicher Aufstieg in den SDAX, was freilich aber auch an die Entwicklung des Free Floats gekoppelt ist.

Positiv sieht boersengefluester.de auch, dass das Management von ProCredit in den kommenden Monaten auf einigen Investorenveranstaltungen – etwa der DVFA-Frühjahrskonferenz Anfang Mai – präsentieren wird. Noch haben nämlich vermutlich die wenigsten institutionellen Anleger den Titel so richtig auf dem Schirm. Die Equinet Bank covert die Aktie der ProCredit Holding und gibt zurzeit ein Kursziel von 15,60 Euro aus.

ProCredit Holding

Kurs: 8,28

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProCredit Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 622340 | DE0006223407 | AG | 487,68 Mio € | 22.12.2016 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 252,11 | 281,88 | 339,85 | 412,51 | 444,30 | 439,27 | 0,00 | |

| EBITDA1,2 | 52,09 | 94,53 | 17,85 | 150,02 | 167,82 | 149,64 | 0,00 | |

| EBITDA-margin %3 | 20,66 | 33,54 | 5,25 | 36,37 | 37,77 | 34,07 | 0,00 | |

| EBIT1,4 | 52,09 | 94,53 | 17,85 | 150,02 | 146,68 | 105,65 | 0,00 | |

| EBIT-margin %5 | 20,66 | 33,54 | 5,25 | 36,37 | 33,01 | 24,05 | 0,00 | |

| Net profit1 | 41,40 | 79,64 | 16,50 | 113,37 | 104,31 | 83,45 | 0,00 | |

| Net-margin %6 | 16,42 | 28,25 | 4,86 | 27,48 | 23,48 | 19,00 | 0,00 | |

| Cashflow1,7 | 135,89 | 133,15 | 566,94 | 524,05 | -176,75 | -104,13 | 0,00 | |

| Earnings per share8 | 0,70 | 1,35 | 0,28 | 1,92 | 1,77 | 1,42 | 1,15 | |

| Dividend per share8 | 0,53 | 1,35 | 0,28 | 0,64 | 0,59 | 0,47 | 0,40 | |

Quelle: boersengefluester.de and company details

Foto: ©ProCredit Holding (Filiale der ProCredit Bank Mazedonien im Stadtzentrum der Hauptstadt Skopje)...

© boersengefluester.de | Redaktion

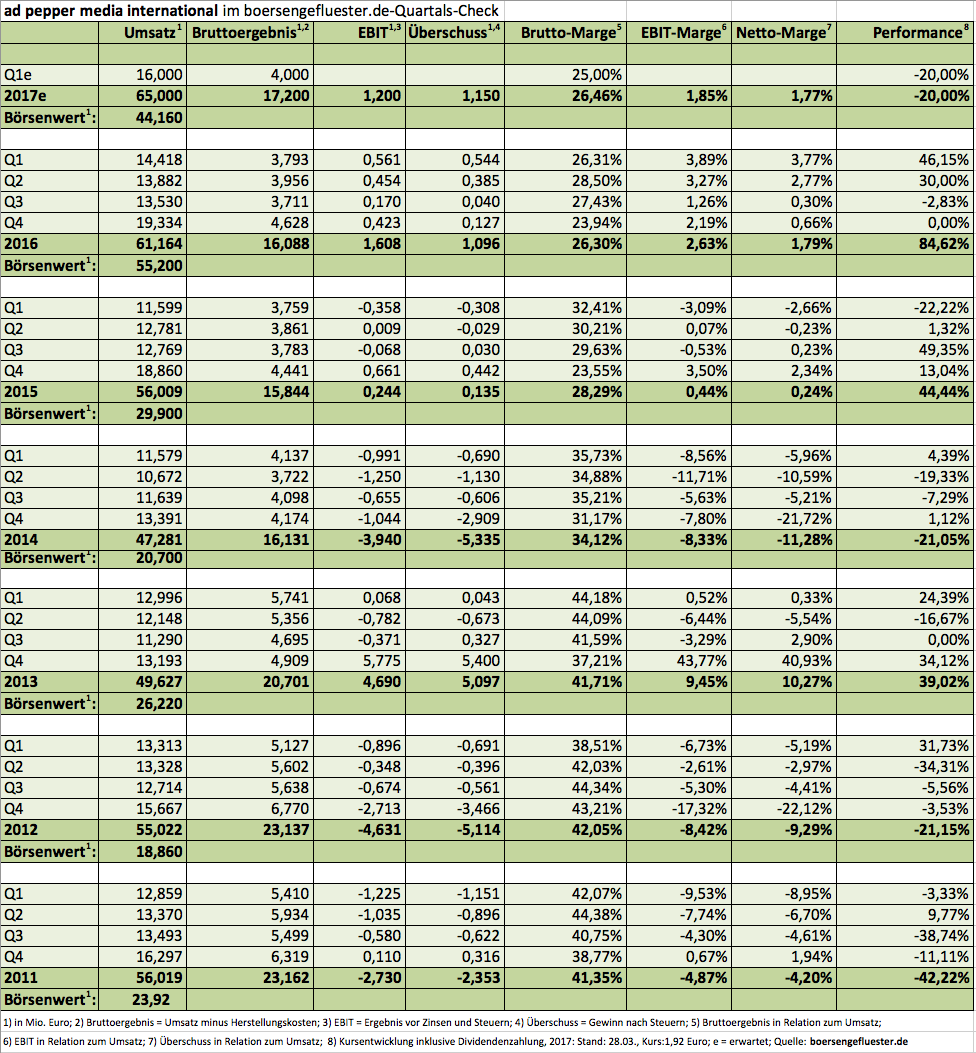

Bei ad pepper media International läuft gerade etwas gehörig schief – zumindest müssten Anleger diesen Eindruck beim Blick auf den Chartverlauf haben. Immerhin hat der Anteilschein des Marketingspezialisten innerhalb kurzer Zeit von gut 2,50 Euro auf deutlich weniger als 2 Euro an Wert verloren. Was war geschehen? Jens Körner, der neue Alleinvorstand von ad pepper, stellte die Anleger auf ein verlangsamtes Wachstum im wichtigen Segment Webgains ein – nicht nur, weil das auf Performancemarketing für Webseiten spezialisierte Unternehmen als Leidtragender der Pfund-Schwäche gilt. Auch das operative Geschäft hat an Tempo eingebüßt. „Alles halb so wild“, kontern Firmenkenner und verweisen insbesondere auf das enorme Potenzial der kürzlich eingegangenen Partnerschaft von Webgains mit IBM Watson, die das Thema Künstliche Intelligenz bei der optimalen Platzierung von Werbung ins Zentrum stellt.

In einem Interview mit dem Branchendienst PerformanceIN zeigt sich Webgains-CEO Richard Dennys enorm zuversichtlich, was das Potenzial der Zusammenarbeit angeht: „Dies ist das erste Mal, dass die IBM Watson-Technologie im Affiliate-Marketing-Bereich zum Einsatz kommt – und es wird unser Angebot verwandeln.“ Auf der eigenen Webseite ließ Webgains durchblicken: „Dies ist eine Investition, die direkte Auswirkungen auf die Ergebnisse und Gewinne der Kunden hat und die unseren Service nützlicher machen als je zuvor.” Klar: Die Gesellschaft macht hier auch Werbung in eigener Sache. Aber für boersengefluester.de ist es trotzdem kaum verständlich, warum der Kapitalmarkt so vehement auf die Aktie von ad pepper eingeprügelt hat und die Chancen der neuen Technikkooperation eher hinten anstellt. Über Bewertungsfragen lässt sich freilich streiten. Fakt ist jedoch, dass ad pepper ganz konservativ bilanziert und alles, was irgendwie geht, direkt über die Gewinn- und Verlustrechnung laufen lässt und nicht „ergebnisschonend“ aktiviert. Grundsätzlich könnte die Company also deutlich mehr Ergebnis zeigen als momentan. Nicht zu vergessen ist auch die Netto-Liquidität von mehr als 16 Mio. Euro – die Gesellschaft agiert frei von Bankschulden.

Ausgehend von einer Marktkapitalisierung von zurzeit gut 44 Mio. Euro, beträgt der Unternehmenswert (Enterprise Value) demnach etwas weniger als 28 Mio. Euro – und korrespondiert mit einem für 2017 in Aussicht gestellten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 1,0 bis 1,5 Mio. Euro. Das ist noch nicht wirklich viel an Gewinn, doch mit Sicht auf zwei bis drei Jahre sind hier ganz andere Größenordnungen vorstellbar. Ankeraktionär mit einem Anteil von 41,24 Prozent ist die Müller Medien-Gruppe – zwischengeschaltet ist dabei das Investmentvehikel EMA B.V.. Besonders kapitalmarktaffin ist Müller Medien freilich nicht, was sich indirekt dann auch im Aktienkurs widerspiegelt. Wesentliche Wettbewerber von ad pepper sind die zum Springer-Verlag gehörende zanox-Gruppe, der dem TecDAX-Konzern United Internet zurechenbare Anbieter affilinet und natürlich auch CJ Affiliate, die über ihre Mutter Epsilon (früher Conversant) von dem US-Konzern Alliance Data Systems geschluckt worden ist. Auch wenn der Kurs momentan eine andere Sprache spricht: Wir halten die Aktie von ad pepper media International auf dem aktuellen Niveau für eine gute Gelegenheit.

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||