Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Auf Präsentationen – wie zuletzt bei der Lang & Schwarz Small Cap Conference – hinterlässt das Management von Capital Stage regelmäßig einen erstklassigen Eindruck. Insbesondere für Anleger, die Wert auf eine ansprechende und gut prognostizierbare Dividende legen, ist der Anteilschein des Solar- und Windparkbetreibers ein solides Investment. Allerdings hatte der vor einiger Zeit mit Chorus Clean Energy zusammengegangene SDAX-Konzern am 18. Mai 2017 bereits seine Hauptversammlung, so dass das Dividendenargument auf kurze Sicht momentan nicht unbedingt zieht. Interessante Alternativen in Sachen Wind- und Solarenergie sind freilich PNE Wind und Energiekontor, die – neben dem klassischen Projektgeschäft – jeweils auch den Eigenbetrieb forcieren. Diese Strategie bindet zwar mehr Kapital, sorgt andererseits aber für stabile Cashflows. Gerade vor dem Hintergrund der extrem schwankenden Projektzyklen ist das oft ein schlagendes Argument für Investoren. Einen geerdeten Eindruck machte auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz zuletzt aber auch Steven De Proost, CEO von 7C Solarparken. Die in Bayreuth ansässige Gesellschaft ist ein reiner Solarparkbetreiber und versucht stets, den Wirkungsgrad der neu zugekauften Anlagen zu verbessern. „Das ist die DNA der Gesellschaft“, sagt De Proost. Finanziert werden die Deals im Normalfall mit einem Fremdkapitalanteil von 75 Prozent.

Regional liegt der Schwerpunkt ganz klar auf Bayern und Sachsen. Eine Expansion nach Südeuropa kommt für 7C aufgrund der mitunter unsicheren rechtlichen Rahmenbedingungen nicht in Frage. Die typischen Parks des aus der früheren Colexon Energy hervorgegangen Unternehmens haben eine Spitzenleistung von 1 bis 5 Megawatt. „In dieser Größenordnung sind Wettbewerber wie Capital Stage oder Pensionsfonds nicht aktiv“, sagt De Proost. So beginnt Capital Stage beispielsweise überhaupt erst ab Größenordnungen von 10 Megawatt zu investieren. Insgesamt betreiben die Hamburger zurzeit Solar- und Windparks mit einer Gesamtleistung von mehr als 1.250 Megawatt – bei einer Marktkapitalisierung von zurzeit annähernd 781 Mio. Euro. Zum Vergleich: Die Spitzenleistung der Anlagen von 7C Solar türmt sich zurzeit auf knapp 106 Megawatt, was wiederum mit einem Börsenwert von 111 Mio. Euro korrespondiert. Faustformel in dem Sektor: 1 Mio. Euro MarketCap = 1 Megawatt. Für De Proost ist der Sprung über die Marke von 100 Mio. Euro bereits ein wichtiger Schritt Richtung zusätzlicher Visibilität am Kapitalmarkt, doch der Belgier will höher hinaus. Im kommenden Jahr soll der Sprung von einem „Tier 2-Unternehmen“ zu einem „Tier 3-Unternehmen“ gelingen.

Das heißt: 7C Solar will in die Gruppe der Unternehmen mit einem Börsenwert von mehr als 200 Mio. Euro vorstoßen – bei einem Ausbau des Portfolios auf mindestens 200 Megawatt. Wie genau das Vorhaben umgesetzt werden soll, ist freilich noch offen. Denkbar ist ein entsprechender Portfoliokauf in Deutschland oder aber die Übernahme eines Unternehmens. Mit anderen Worten: Es wird etwas kommen, man weiß nur nicht, was. So sicher wie das Amen in der Kirche ist aber, dass 7C für die Umsetzung der Wachstumspläne den Kapitalmarkt weiterhin in Anspruch nehmen wird. Interessant: Die Analysten von Warburg Research haben jüngst die Coverage der 7C-Aktie mit einer 45 Seiten umfassenden Studie (Kaufen mit Kursziel 2,90 Euro) aufgenommen. Zudem will De Proost die Gesellschaft als Dividendenzahler positionieren. Auf der MKK ließ er durchblicken, dass ab 2018 (zahlbar für 2017) eine Gewinnbeteiligung von 0,10 Euro pro Anteilschein realistisch ist: „Rund 20 Prozent des Cashflows sollen als Dividende gezahlt werden.“ Damit käme der Titel auf eine Rendite von rund vier Prozent, was sogar leicht oberhalb von Capital Stage liegen würde.

Insgesamt bleibt die 7C-Aktie damit eine interessante Alternative zu dem – sicherlich spürbar konservativeren – Anteilschein von Capital Stage. Inklusive der Netto-Finanzverbindlichkeiten von knapp 159 Mio. Euro kommt 7C Solarparken auf einen Unternehmenswert von rund 270 Mio. Euro. Damit wird die Gesellschaft also etwa mit dem Zehnfachen des für 2017 in Aussicht gestellten Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von gut 27 Mio. Euro gehandelt. Zum Vergleich: Capital Stage kommt hier auf einen entsprechenden Multiplikator von rund 13.

Das heißt: 7C Solar will in die Gruppe der Unternehmen mit einem Börsenwert von mehr als 200 Mio. Euro vorstoßen – bei einem Ausbau des Portfolios auf mindestens 200 Megawatt. Wie genau das Vorhaben umgesetzt werden soll, ist freilich noch offen. Denkbar ist ein entsprechender Portfoliokauf in Deutschland oder aber die Übernahme eines Unternehmens. Mit anderen Worten: Es wird etwas kommen, man weiß nur nicht, was. So sicher wie das Amen in der Kirche ist aber, dass 7C für die Umsetzung der Wachstumspläne den Kapitalmarkt weiterhin in Anspruch nehmen wird. Interessant: Die Analysten von Warburg Research haben jüngst die Coverage der 7C-Aktie mit einer 45 Seiten umfassenden Studie (Kaufen mit Kursziel 2,90 Euro) aufgenommen. Zudem will De Proost die Gesellschaft als Dividendenzahler positionieren. Auf der MKK ließ er durchblicken, dass ab 2018 (zahlbar für 2017) eine Gewinnbeteiligung von 0,10 Euro pro Anteilschein realistisch ist: „Rund 20 Prozent des Cashflows sollen als Dividende gezahlt werden.“ Damit käme der Titel auf eine Rendite von rund vier Prozent, was sogar leicht oberhalb von Capital Stage liegen würde.

Insgesamt bleibt die 7C-Aktie damit eine interessante Alternative zu dem – sicherlich spürbar konservativeren – Anteilschein von Capital Stage. Inklusive der Netto-Finanzverbindlichkeiten von knapp 159 Mio. Euro kommt 7C Solarparken auf einen Unternehmenswert von rund 270 Mio. Euro. Damit wird die Gesellschaft also etwa mit dem Zehnfachen des für 2017 in Aussicht gestellten Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von gut 27 Mio. Euro gehandelt. Zum Vergleich: Capital Stage kommt hier auf einen entsprechenden Multiplikator von rund 13.

Foto: pixabay

...

7C Solarparken

Kurs: 1,74

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 50,59 | 56,22 | 85,80 | 69,82 | 63,28 | 65,70 | 66,50 | |

| EBITDA1,2 | 42,93 | 48,63 | 74,72 | 61,61 | 47,22 | 59,61 | 50,00 | |

| EBITDA-margin %3 | 84,86 | 86,50 | 87,09 | 88,24 | 74,62 | 90,74 | 75,19 | |

| EBIT1,4 | 13,25 | 17,49 | 40,16 | 21,76 | 6,14 | 1,24 | 4,00 | |

| EBIT-margin %5 | 26,19 | 31,11 | 46,81 | 31,17 | 9,70 | 1,88 | 6,02 | |

| Net profit1 | 5,61 | 10,58 | 24,46 | 11,44 | 0,96 | -6,52 | -2,00 | |

| Net-margin %6 | 11,09 | 18,82 | 28,51 | 16,39 | 1,52 | -9,92 | -3,01 | |

| Cashflow1,7 | 44,65 | 46,83 | 61,78 | 45,02 | 49,24 | 47,85 | 40,70 | |

| Earnings per share8 | 0,08 | 0,14 | 0,31 | 0,12 | 0,01 | -0,10 | -0,01 | |

| Dividend per share8 | 0,11 | 0,11 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QW6 | DE000A11QW68 | AG | 141,17 Mio € | 14.02.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Ein Überschuss von 24.000 Euro nach drei Monaten 2017 ist für ein börsennotiertes Unternehmen aus dem Finanzdienstleistungsbereich nicht unbedingt eine Größenordnung, bei der man als Aktionär in Ekstase geraten sollte. Dennoch zeigt der Quartalsbericht der JDC Group, dass sich die Gesellschaft auf dem richtigen Weg befindet. „Q1 war das beste Startquartal der Unternehmensgeschichte“, betont das Vorstandsduo um Sebastian Grabmaier (CEO) und Ralph Konrad (CFO). Demnach kam die Gesellschaft aus Wiesbaden bei einem Umsatzplus von knapp 14 Prozent auf 19,889 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 1,131 Mio. Euro – nach 0,222 Mio. Euro im vergleichbaren Vorjahresquartal. Das ist in Ordnung, auch wenn sich manch Investor vielleicht noch einen Zacken mehr erhofft hatte. Rund 84 Prozent der Erlöse entfallen auf den Bereich Advisortech. Hierzu gehören die Aktivitäten rund um den Maklerpool Jung, DMS & Cie. sowie die Beratungstools allesmeins.de oder auch geld.de. Das unterm Strich noch so wenig hängen blieb, liegt an den deutlich gestiegenen Abschreibungen sowie den mitgewachsenen sonstigen betrieblichen Aufwendungen. Zentrale Aufgabe für das Gesamtjahr 2017 bleibt die „profitable Integration weiterer Versicherungs- und Fondsbestände und die weitere Etablierung unserer Fintech- und Insurtech-Strategien“, bekräftigt das Management frühere Aussagen.

Deckungsgleich zum 2016er-Geschäftsbericht ist auch die Prognose, wonach für 2017 mit einer erneuten Verdopplung des EBITDA zu rechnen sei. Gestrichen wurde im Q1-Bericht dagegen der Zusatz, dass damit ein „deutlich positives Konzernergebnis nach Steuern“ verbunden sei. Nun: Unter normalen Umständen sollte die JDC Group am Ende schwarze Zahlen schreiben. Die Erwartungen der Analysten pendeln zwischen 1,7 und 2,2 Mio. Euro Überschuss, was allerdings auch nur eine erste Station auf dem Weg zu deutlich höheren Gewinnen ist. „Wir gehen davon aus, dass sich die gute operative Entwicklung in den Folgequartalen beschleunigt fortsetzt“, schreiben die Experten von Montega aus Hamburg. Kapitalisiert ist das im neuen Börsensegment Scale gelistete Unternehmen mit 99 Mio. Euro, wovon 39 Prozent dem Streubesitz zuzurechnen sind. Den Rest halten das Management sowie strategische Investoren. Insgesamt befindet sich die JDC Group mit dem aktuellen Börsenwert aber an einer wichtigen Schwelle, um auch bei institutionellen Investoren stärker auf dem Radar zu erscheinen. GBC nennt zurzeit ein Kursziel von 10,25 Euro, Montega hält nach dem Q1-Bericht nun 9 Euro (zuvor: 8 Euro) für den fairen Wert der JDC-Aktie. Der Titel eignet sich allerdings nur für risikofreudige Anleger.

JDC Group

Kurs: 22,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio € | 28.11.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-margin %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-margin %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Net profit1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Net-margin %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Earnings per share8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

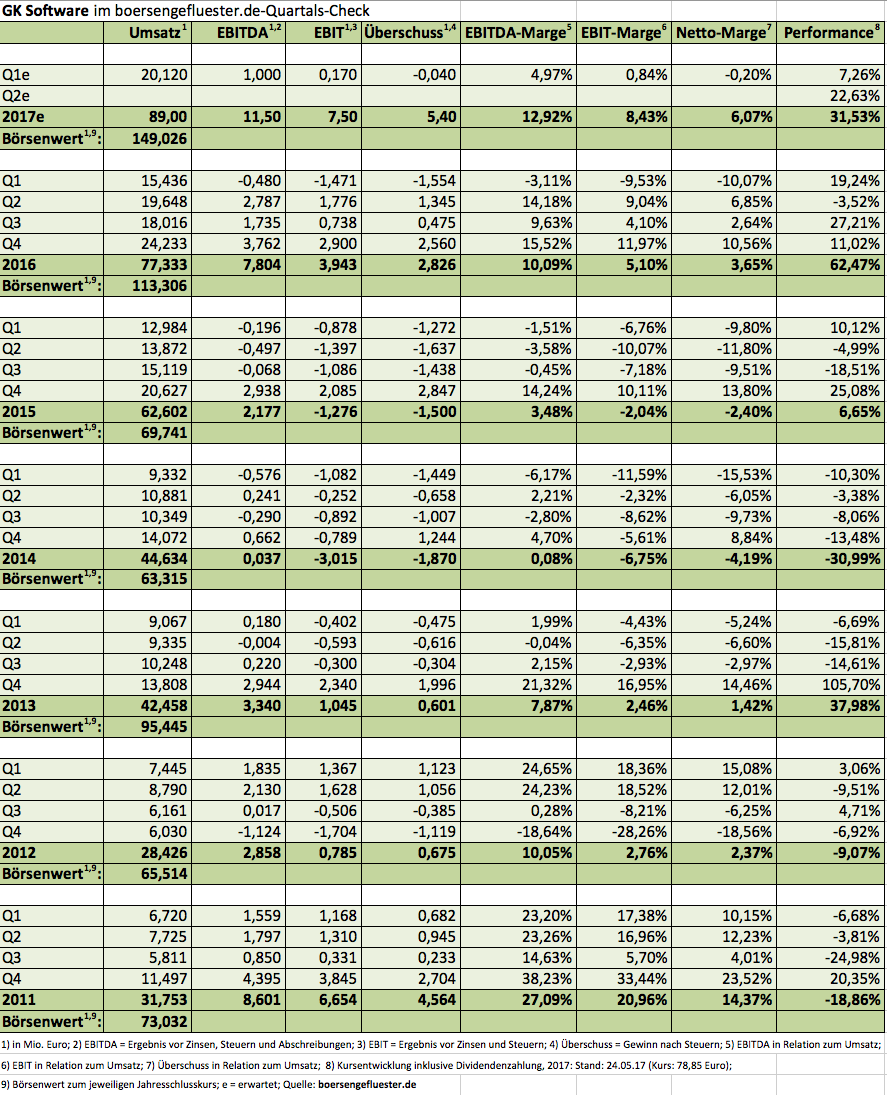

Richtig Spaß macht zurzeit die Aktie der schon mehrfach von boersengefluester.de besprochenen GK Software. Das auf Softwarelösungen für den Einzelhandel spezialisierte Unternehmen hat in den vergangenen Jahren eine Menge Geld in die Forcierung der Auslandsaktivitäten gesteckt und zudem mit OmniPOS ein komplett neues Produkt entwickelt – obwohl die Gesellschaft bei den großen Filialisten bereits komfortabel vertreten war. Die enormen Umwälzungen im Handel zeigen aber, dass GK Software – Kooperationspartner ist der DAX-Konzern SAP – mit dieser Entscheidung goldrichtig liegt. Im ersten Quartal 2017 kam die in Schöneck (Sachsen) beheimatete Gesellschaft auf ein strammes Umsatzplus von gut 30 Prozent auf 20,12 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte von minus 1,47 Mio. Euro auf plus 0,17 Mio. Euro. Erstmals seit 2012 schrieb die Gesellschaft damit in einem Auftaktviertel – für gewöhnlich ist Q1 durch eher schwache Lizenzeinnahmen gekennzeichnet – operativ schwarze Zahlen. Damit bestätigt sich das Bild, dass CEO Rainer Gläß bereits im Ausblick des Geschäftsberichts 2016 gezeichnet hat.

Konkret: Wenn alles glatt läuft, könnte GK Software die eigentlich erst für 2018 avisierten Ziele – eine Steigerung des 2015er-Umsatzes um 50 Prozent auf dann rund 94 Mio. Euro bei einer EBIT-Marge von mehr als 15 Prozent – in Teilen schon 2017 erreichen. So scheinen Erlöse von knapp 90 Mio. Euro für das laufende Jahr eine zwar ambitionierte, aber nicht abgehobene Größenordnung zu sein. Beim EBIT kalkulierten die Analysten von SMC Research in ihrer jüngsten Studie mit einer Größenordnung von 6,5 Mio. Euro. Bis 2019 halten die Experten dann einen Zuwachs auf 11,7 Mio. Euro für realistisch. Zum Vergleich: Die aktuelle Marktkapitalisierung beträgt gut 149 Mio. Euro – bei Netto-Finanzverbindlichkeiten von (inklusive Pensionsrückstellungen) rund 10 Mio. Euro. Das Kursziel setzt SMC mittlerweile bei 97 Euro an. Kein Wunder, dass in der Szene bereits über dreistellige Kursregionen getuschelt wird. Zudem gilt GK Software perspektivisch als Übernahmekandidat, zumal sich SAP – die Walldorfer gehören schon seit einigen Jahren mit 5,29 Prozent zum Aktionariat – Vorkaufsrechte für die Mehrheit der Aktien von den GK-Gründern hat einräumen lassen. Die genauen Konditionen sind allerdings nicht öffentlich. Und so schweigt sich das Management auf Präsentationen regelmäßig aus, wenn dieses Thema zur Sprache kommt.

Ansonsten sind Beteiligungsgesellschaften wie Scherzer & Co. oder auch Deutsche Balaton maßgeblich bei GK Software investiert. Keine schlechten Adressen, wenn es um Stockpicking aus dem Spezialwertebereich geht. Ein Risiko besteht freilich darin, dass die im Prime Standard gelistete Aktie von GK Software bereits eine tolle Performance hinter sich hat und im Falle einer größeren Marktkorrektur wohl mit zu den Papieren gehört, bei denen die Investoren Kursgewinne realisieren würden. Dieses Schicksal teilt der Small Cap freilich mit einer Reihe von Unternehmen. Das bisherige All-Time-High von 80,66 Euro datiert vom 16. Mai 2017. Die nächste Hauptversammlung findet am 22. Juni 2017 statt. Eine Dividendenzahlung ist – zumindest für 2016 – bei GK Software allerdings noch nicht vorgesehen. Und falls jemand Ähnlichkeiten mit der Investmentstory des Kassenherstellers Vectron Systems sucht – solche Parallelen gibt es nicht. Vectron stellt ausschließlich Kassen und Software für Gastronomie und Bäckereien her. Einzelhandel ist ein komplett anderes, ungleich komplexeres Thema.

...

...

GK Software

Kurs: 285,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Zumindest kursmäßig dürften sich bei va-Q-tec alle Investoren die Hände reiben. Seit der Emission Ende November 2016 zu 12,30 Euro hat der Anteilschein des Herstellers von Spezialverpackungen zum Transport von Pharmazeutika sowie Dämmtechnik für Kühlgeräte um mehr als 60 Prozent auf 20,90 Euro gewonnen – das war All-Time-High. Dabei hatten die Anleger sogar ausreichend Zeit, sich bei der Aktie zu positionieren, denn in den ersten Monaten nach dem IPO lag der Titel beinahe wie Blei in den Regalen. Dennoch: Nach Auffassung von boersengefluester.de ist auf dem aktuellen Niveau deutlich viel Zuversicht eingepreist. Mittlerweile türmt sich der Börsenwert auf 269 Mio. Euro.

Dem stehen (noch) eher überschaubare Fundamentaldaten gegenüber: Im ersten Quartal 2017 kamen die Würzburger auf Erlöse von 11,38 Mio. Euro (Vorjahr: 8,23 Mio. Euro) und erreichten beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) einen Zuwachs von 61 Prozent auf knapp 2,38 Mio. Euro. Unterm Strich blieb ein Überschuss von annähernd 279.000 Euro stehen – nach einem Verlust von 69.000 Euro in der entsprechenden Vorjahresperiode. Das sind gerade einmal 2 Cent Ergebnis je Aktie. „Wir sind auf einem guten Weg, unsere Ziele für das Gesamtjahr 2017, also 35 bis 40 Prozent Umsatzwachstum und eine Verbesserung der EBITDA-Marge, zu erreichen", sagt Finanzvorstand Christopher Hoffmann. Demnach sollte die im Prime Standard gelistete Gesellschaft im laufenden Jahr auf Erlöse von etwa 50 Mio. Euro zusteuern. Eine Aktualisierung der Vorschau – hoffentlich dann auch mit einer Konkretisierung der zu erwartenden Rendite – soll im August mit der Präsentation der Q2-Zahlen erfolgen.

Die Erwartungen sind enorm: Für 2017 liegt die Konsensschätzung der Analysten für das EBITDA bei 11,8 Mio. Euro. Im Jahr drauf könnte va-Q-tec bereits ein EBITDA von beinahe 20 Mio. Euro erzielen. Nach Abzug von Zinsen, Steuern und Abschreibungen soll dann ein Überschuss von knapp 5 Mio. Euro möglich sein. Für 2019 gehen die Schätzungen dann in den Bereich um 11 Mio. Euro für das Nettoergebnis. Solche Wachstumsraten sind beeindruckend, gemessen an der Marktkapitalisierung sind die absoluten Zahlen aber einfach zu niedrig. Daran ändert auch der Umstand nur wenig, dass die Gesellschaft nach dem IPO noch einen Netto-Cashbestand von gut 14 Mio. Euro in der Bilanz stehen hat. Unser Fazit: Gute Wachstumsstory, aber die Aktie ist mittlerweile einfach zu teuer. Gewinnmitnahmen können auf dem aktuellen Niveau von 20,55 Euro wohl nicht schaden.

Foto: pixabay

...

Envirotainer

Kurs: 26,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 72,11 | 104,06 | 111,83 | 106,12 | 84,61 | 0,00 | 0,00 | |

| EBITDA1,2 | 11,40 | 17,79 | 7,73 | -1,72 | 34,37 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 15,81 | 17,10 | 6,91 | -1,62 | 40,62 | 0,00 | 0,00 | |

| EBIT1,4 | -0,90 | 4,14 | -7,26 | -17,16 | 22,74 | 0,00 | 0,00 | |

| EBIT-margin %5 | -1,25 | 3,98 | -6,49 | -16,17 | 26,88 | 0,00 | 0,00 | |

| Net profit1 | -1,44 | 1,41 | -11,66 | -22,74 | 18,33 | 0,00 | 0,00 | |

| Net-margin %6 | -2,00 | 1,36 | -10,43 | -21,43 | 21,66 | 0,00 | 0,00 | |

| Cashflow1,7 | 7,41 | 3,28 | 9,68 | -4,97 | 25,98 | 0,00 | 0,00 | |

| Earnings per share8 | -0,11 | 0,16 | -0,87 | -1,54 | 1,24 | -0,08 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Envirotainer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 663668 | DE0006636681 | AG | 383,67 Mio € | 30.09.2016 | ||

* * *

© boersengefluester.de | Redaktion

Es gibt Präsentationen auf Investorenkonferenzen, die man sich eigentlich gar nicht anschauen wollte – am Ende aber froh ist, sich die Zeit dafür genommen zu haben. In genau diese Kategorie fällt der Vortrag von Wige Media-CEO Peter Lauterbach auf der von Edison und BankM unterstützten DVFA-Frühjahrskonferenz in Frankfurt. Dabei ist es alles andere als sicher, ob das Medienunternehmen aus Köln seine geschäftliche Neuerfindung erfolgreich umzusetzen vermag. Eine Chance verdient hat der Titel aber allemal. „Wir wollen uns fortbewegen von unserem Stigma des Niemals-Geldverdieners“, sagt Lauterbach, den der ein oder andere Rennsportfan vermutlich noch aus seiner Zeit als Sky-Reporter kennt. „Ziel ist es, mittelfristig über die 100 Mio. Euro Umsatz zu kommen und dabei eine zweistellige EBIT-Marge zu erzielen.“ Keine schlechte Ansage für ein Unternehmen, das 2016 bei Erlösen von 56,59 Mio. Euro auf ein Betriebsergebnis von minus 3,80 Mio. Euro kam. Das weiß auch Lauterbach: „Auf der Zahlenseite sieht noch alles Mist aus.“ Wo soll der Erfolg also herkommen?

Zunächst einmal hat Wige Media wesentliche Teile des früheren Kerngeschäfts, die klassische TV-Produktion sowie die medientechnische Ausrüstung von Veranstaltungen verkauft – zu kapitalintensiv, zu margenschwach waren diese Aktivitäten. Um sich von den Altlasten zu befreien, musste Lauterbach unter anderem allerdings einem Forderungsverzicht von 4 Mio. Euro zustimmen. Als Hoffnungsträger gilt dagegen eine Kooperation mit dem DFB, wo es um einen tollkühnen Plan geht. So will Wige Media Fußballstadien, in denen Amateure kicken, mit Spezialkameras ausstatten und die Spiele als Video-on-Demand über sporttotal.tv übertragen – garniert mit möglichst viel (lokaler) Werbung. Also: Nicht Champions-League oder Bundesliga – und schon gar kein teures Equipment für Kameratechnik und Moderatoren. Bei Wige läuft alles über die eine 180-Grad-Kamera im Stadion und die dahinterstehende Software. Kosten pro Kamera: 10.000 Euro, plus noch einmal 10.000 Euro für die Installation. Kaum abschätzbar, ob sich dieses Format durchsetzt. Andererseits gibt es jedes Wochenende rund 60.000 Amateurfußballspiele. Zurzeit läuft eine Testphase und je nach Anzahl der installierten Kameras dürfte der Preis pro Aufnahmegerät auch deutlich fallen. In den Social-Media-Kanälen ist der Fußball-Plan jedenfalls ein heißes Eisen – Stichwort: Ist das der Tesla des Sportbusiness?

Eine Kapitalerhöhung mit einem Emissionserlös von rund 4 Mio. Euro für die Expansion von sporttotal.tv haben die Kölner kürzlich schnell platziert bekommen. „Wir haben sehr gute Investoren an Bord“, sagt Lauterbach. Partner des Portals sind übrigens Allianz, Deutsche Post, Deutsche Telekom und die zum MDAX-Konzern Axel Springer gehörende BILD – keine schlechten Adressen. Ausschließlich auf die Fußballkarte setzt aber auch Wige Media nicht: Die technische Ausstattung von Rennstrecken oder auch die Vermarktung von Live Events bleiben im Haus. Insgesamt sollen die Maßnahmen für 2017 – bei Erlösen von rund 60 Mio. Euro – zu einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 2,7 Mio. Euro und einem Betriebsergebnis von 1,5 Mio. Euro führen. Zum Vergleich: Die Marktkapitalisierung beträgt zurzeit 57 Mio. Euro. Die Kursziele der Analysten bewegen sich zwischen 3,00 Euro (Oddo Seydler) und 3,70 Euro (Montega). Am Ende hat CEO Lauterbach die Vision, aus Wige Media so etwa wie Twitch, dem Live-Streaming-Videoportal von Amazon, formen zu können – nur eben für den Sportbereich. Der Vergleich ist nicht gerade auf Augenhöhe gewählt, immerhin bezahlte Amazon 2014 rund 1 Mrd. Dollar für Twitch. Aber wie ruft Lauterbach den Investoren auf der DVFA-Konferenz mit einem Augenzwinkern zu: „Wige Media ist immer großes Geschirr.“ Also: Einen Zock ist die Wige-Aktie allemal wert. Der Einsatz sollte jedoch gut dosiert sein, denn es handelt sich um ein sehr spekulatives Investment.

Sporttotal

Kurs: 0,03

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sporttotal | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EMG5 | DE000A1EMG56 | AG | 0,96 Mio € | 07.11.2000 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 22,94 | 24,95 | 49,88 | 44,58 | 18,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -8,45 | -6,95 | -3,98 | 0,27 | -8,40 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -36,84 | -27,86 | -7,98 | 0,61 | -46,67 | 0,00 | 0,00 | |

| EBIT1,4 | -11,62 | -10,72 | -7,13 | -6,47 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -50,65 | -42,97 | -14,29 | -14,51 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -13,24 | -9,86 | -9,50 | -8,57 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -57,72 | -39,52 | -19,05 | -19,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -10,15 | -6,15 | -0,73 | -4,84 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,42 | -0,32 | -0,31 | -0,28 | -0,45 | -0,08 | -0,02 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: sporttotal.tv...

© boersengefluester.de | Redaktion

Der ganz große Jackpot ist jetzt vielleicht nicht mehr dabei, dafür sind die Aktienkurse von Unternehmen wie Homag Group, DMG Mori oder GSW Immobilien einfach schon ein Stück zu gut gelaufen. Eine Option bleiben Titel mit eingebauter Garantiedividende für eher konservativ ausgerichtete Investoren aber allemal. Worum geht es konkret? Eine Reihe von Gesellschaften, die eine andere börsennotierte Firma übernommen haben und dabei die Schwelle von 75 Prozent überschreiten, regeln die weitere Zusammenarbeit in einem Beherrschungs- und Gewinnabführungsvertrag (BuG). Wichtig für Privatanleger sind hierbei insbesondere zwei Punkte: Zum einen verbriefen diese Verträge das Recht, dem Unternehmen die jeweilige Aktie zu einem vorher festgelegten Preis – de facto ist das meist jederzeit möglich – anzudienen. Meist ist der Tausch jedoch nicht sonderlich interessant, weil der aktuelle Kurs in der Regel über der Ausgleichszahlung liegt. Im umgekehrten Fall ergibt sich aber durchaus eine Airbag-Funktion....

© boersengefluester.de | Redaktion

Sygnis will sein Molekularbiologie-Portfolio um eine Schlüsseltechnologie erweitern und plant dafür eine Kapitalerhöhung. Akquisitionen sind zentraler Bestandteil der Grow-Buy-and-Build-Strategie des Biotechunternehmens: „Wir kaufen Unternehmen,...

© boersengefluester.de | Redaktion

Was für eine krasse Entwicklung: Vor knapp einem Jahr meldete der Portalbetreiber wallstreet:online (w:o) noch, dass sich die japanische Minkabu-Gruppe – hierzulande bekannt durch ihr Engagement bei der Finanzwebseite sharewise – das Aktienpaket von w:o-Chef André Kolbinger gesichert habe. In trockenen Tüchern war der Deal zwar noch nicht. Da es aber um immerhin 72,6 Prozent der Aktien ging, schien das Börsenlisting der Berliner auf ein Endspiel zuzusteuern. Doch die Geschichte nahm einen anderen Lauf: Minkabu bekam die Finanzierung – geplant war eine Notizaufnahme in Kanada – nicht gestemmt und fokussiert sich seitdem wieder auf den Heimatmarkt. Für die im Open Market (Freiverkehr) der Frankfurter Börse gehandelte Aktie von w:o war der geplatzte Zusammenschluss zum Glück kein Debakel, sondern vielmehr ein Weckruf. Immerhin konnte das Unternehmen nun wieder die Investor-Relations-Arbeit forcieren. Am Wirkungsvollsten tut man das normalerweise mit guten Zahlen – und die können sich in der Tat sehen lassen: Nachdem der Nettogewinn im Auftaktviertel 2017 mit 282.000 Euro bereits den gesamten Vorjahreswert toppte, hat Firmengründer Kolbinger die Vorschau für das Gesamtjahr kürzlich spürbar zuversichtlicher formuliert.

Demnach ist nun mit Erlösen von knapp 3,80 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von annähernd 1,05 Mio. Euro zu rechnen. „Insbesondere Small Caps aus dem Rohstoffsektor nutzen verstärkt unsere Werbeflächen“, sagt Kolbinger im Gespräch mit boersengefluester.de. Dafür entfalten die Budgets der großen Anzeigenkunden aus dem Finanzsektor allerdings noch immer keine sonderliche Dynamik. Und auch die Investitionen in eigene redaktionelle Inhalte haben sich nur verhalten ausgezahlt, wie Kolbinger einräumt. Künftig will sich das Portal daher wieder stärker als Aggregator für Markteinschätzungen bekannter Börsenprofis positionieren. Zudem wird Kolbinger ins Marketing investieren, um die Reichweite der Seite zu erhöhen. Schließlich gilt es, den Abstand zum Marktführer finanzen.net zu verringern. Großspurige Kampagnen wird es jedoch nicht geben: „Wir werden die Kosten schlank halten“, verspricht Kolbinger.

Zudem bekräftigt der Finanzprofi frühere Aussagen, wonach ein Delisting der w:o-Aktie nicht zur Debatte steht. Auch hat Kolbinger nach dem geplatzten Minkabu-Deal keinen akuten Plan B in Sachen Exit-Strategie. Momentan wäre der Zeitpunkt für einen Verkauf – so der Interessent nicht einen verlockenden strategischen Preis zahlen würde – vermutlich auch eher ungünstig. Nach dem rasanten Kursanstieg auf mehr als 4 Euro sieht der Chart zwar ein wenig heiß gelaufen aus. Die aktuelle Marktkapitalisierung von 10,6 Mio. Euro entspricht andererseits aber nur dem Zehnfachen des für 2017 zu erwartenden EBIT. Dabei agiert wallstreet:online frei von Bankschulden und hatte zuletzt rund 1 Mio. Euro auf der hohen Kante. Dennoch eignet sich die w:o-Aktie nur für sehr risikobereite Anleger, schon allein wegen der Kombination aus extrem niedrigem Börsenwert plus einem Streubesitzanteil von nur 27,5 Prozent – quasi ein Micro Cap im Quadrat. Den Geschäftsbericht für 2016 wird das Unternehmen voraussichtlich im Juni veröffentlichen. Zurzeit ist der Titel für uns eine gute Halten-Position.

Smartbroker Holding

Kurs: 8,92

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Smartbroker Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2GS60 | DE000A2GS609 | AG | 149,69 Mio € | 22.02.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,21 | 48,20 | 52,79 | 46,54 | 52,48 | 68,28 | 69,50 | |

| EBITDA1,2 | 4,52 | 3,56 | 8,77 | 1,35 | 8,97 | -0,33 | 1,50 | |

| EBITDA-margin %3 | 16,02 | 7,39 | 16,61 | 2,90 | 17,09 | -0,48 | 2,16 | |

| EBIT1,4 | 2,03 | 0,35 | -8,41 | -5,22 | -1,70 | -10,60 | -8,40 | |

| EBIT-margin %5 | 7,20 | 0,73 | -15,93 | -11,22 | -3,24 | -15,53 | -12,09 | |

| Net profit1 | 3,55 | -0,54 | -10,07 | -5,92 | -1,39 | -10,56 | -8,80 | |

| Net-margin %6 | 12,58 | -1,12 | -19,08 | -12,72 | -2,65 | -15,47 | -12,66 | |

| Cashflow1,7 | 1,18 | 13,93 | 5,04 | 0,19 | 9,99 | 1,47 | 1,00 | |

| Earnings per share8 | 0,25 | -0,04 | -0,64 | -0,38 | -0,08 | -0,62 | -0,52 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wenn sich die Aktionäre von Funkwerk am 20. Juni 2017 im Erfurter Dorint Hotel am Dom zur Hauptversammlung treffen, steht das Standardprogramm auf der Tagesordnung: Vorlage des Jahresabschlusses, Entlastung von Vorstand und Aufsichtsrat und so weiter. Grund für außergewöhnliche Maßnahmen gibt es auch nicht, denn der Spezialist für Zugfunktechnik, Infodisplays und Videoüberwachungssystemen hat sich operativ prima entwickelt. Das spiegelt sich im Aktienkurs wider, der allein in den vergangenen zwölf Monaten um rund 70 Prozent auf zurzeit 6,20 Euro zugelegt hat. Damit kommt die Gesellschaft aus dem gut 30 Kilometer nördlich von Erfurt gelegenen Kölleda auf eine Marktkapitalisierung von 50 Mio. Euro. „Die Aktie ist eine zunehmend stabile Komponente am Kapitalmarkt“, erklärt die Vorstandsvorsitzende Kerstin Schreiber den ihrer Meinung nach wichtigsten Grund für den Kurszuwachs. Allerdings: Gerade einmal 22,16 Prozent der Aktien befinden sich im Streubesitz, den Rest hält die Hörmann Finance GmbH. Und im Prinzip schienen die Tage von Funkwerk auf dem Parkett sogar schon einmal gezählt. Mitte 2014 hatte Hörmann, ein Mischkonzern aus der Nähe von München, ein Übernahmeangebot zu 2,55 Euro je Anteilschein an die Aktionäre von Funkwerk gerichtet und sich ein Delisting als Option offen gelassen – oder besser gesagt „angedroht“.

Bislang ist es jedoch nicht dazu gekommen und schon aus steuerlichen Gründen sieht es nicht unbedingt danach aus, dass Hörmann kurzfristig auf einen Abschied vom Kurszettel drängt. Ein Investor-Relations-Feuerwerk dürfen Anleger trotzdem nicht erwarten. Umso bemerkenswerter, wie groß das Interesse in der Spezialwerteszene an der Funkwerk-Aktie ist. Auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz Ende April war die Präsentation von Kerstin Schreiber jedenfalls ausnehmend gut besucht. Dabei gehört die seit gut drei Jahren als Alleinvorstand agierende Schreiber sicher nicht in die Kategorie Börsenprofi. Dafür glänzt sie, wenn es um Branchenthemen und aktuelle Entwicklungen von Funkwerk geht. Kein Wunder: Kerstin Schreiber arbeitet seit mittlerweile gut 20 Jahren in dem Unternehmen. Derart viel Sachverstand, Bescheidenheit und Kompetenz kommt bei den Investoren auf der MKK gut an. Und da sich die Vorstandsvorsitzende mit forschen Prognosen nicht aus der Reserve locken lässt („Wir planen vorsichtig und freuen uns, wenn es mehr wird.“), lohnt es sich umso mehr, tiefer in das Zahlenwerk einzusteigen.

Von Analysten gecovert wird die Aktie von Funkwerk allerdings schon lange nicht mehr. Edmund Meyer, ein langjähriger Firmenkenner, hat sich die Bilanz vorgenommen. Fazit seiner Analyse: „Funkwerk hat alle Register gezogen, um einen höheren Gewinnausweis zu vermeiden. Das Unternehmen tut momentan alles, um nach einer mehrjährigen heftigen Durststrecke den Wiederaufstieg klein zu reden.“ Nur zwei Kostproben: Aus einem früheren Projekt in Algerien, bei dem Funkwerk gemeinsam mit mehreren Partnern engagiert war, kam es vor vielen Jahren angeblich zu Unregelmäßigkeiten, im Zuge dessen mehrere Bankkonten mit einer Funkwerk zustehenden Gesamthöhe von 3,3 Mio. Euro gesperrt wurden. „Eine interne Untersuchung der Funkwerk AG hat keine Anhaltspunkte für die Richtigkeit der Korruptionsvorwürfe ergeben“, betont das Unternehmen. Dennoch erging im Februar 2016 in Algier ein mündliches Gerichtsurteil, wonach Funkwerk für schuldig befunden und mit einer Strafzahlung von 40.000 Euro belegt wurde. Anschließend wären die Bankkonten jedoch wieder frei gewesen. Damit wollte sich Funkwerk aber nicht abfinden und hat gegen das mündliche Urteil Rechtsmittel eingelegt, was wiederum zur Folge hatte, dass die 3,3 Mio. Euro weiterhin auf Eis liegen.

Im aktuellen Geschäftsbericht wurde diese Entwicklung mit einer weiteren Abschreibung der Algerien-Forderung von 800.000 Euro auf nun 1.000.000 Euro bedacht. Unter dem ganz strengen Vorsichtsprinzip mag das nachvollziehbar sein, andererseits ist es zumindest erklärungsbedürftig, warum Funkwerk hier kurz vor dem Ziel nochmals eine Wertberichtigung vornimmt. Auffällig ist zudem, dass bei der gesetzlich vorgeschriebenen Auffüllung der Pensionsverpflichtungen der schnelle Weg gegangen wurde und die Lücke von gut 734.000 Euro auf einen Schlag zu den entsprechenden Rückstellungen zugeführt wurde. Alternativ hätte Funkwerk diese Summe auch strecken können. Unter Berücksichtigung dieser Sonderfaktoren scheint die Prognose des Vorstands, die für 2017 einen Umsatz von 77 Mio. Euro (Vorjahr: 77,4 Mio. Euro) sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von rund 4 Mio. Euro (Vorjahr: 5,45 Mio. Euro) vorsieht, doch sehr tiefgestapelt – selbst wenn sich Effekte aus Großaufträgen nicht wiederholen lassen und es im Projektgeschäft regelmäßig zu Verzögerungen kommen kann.

Boersengefluester.de hat die eigenen Schätzungen jedenfalls kräftig überarbeitet und kalkuliert nun mit einem Betriebsergebnis von 5,6 Mio. Euro für 2017. Verglichen damit sieht die Marktkapitalisierung sehr geerdet aus. Eins ändert sich jedoch nicht: Die Funkwerk-Aktie ist ein extrem marktenges Papier. Dementsprechend sollten sich hier nur langfristig orientierte Anleger engagieren. Zudem hat die Vergangenheit gezeigt, dass die wirtschaftliche Entwicklung enormen Schwankungen unterworfen ist. Eine gute Portion Risikobereitschaft ist also ebenfalls vonnöten. Dafür bietet Funkwerk aber auch eine kernige Investmentstory rund um die Themen Bahninfrastruktur und Sicherheitstechnik. Ebenfalls positiv: Ab dem kommenden Jahr hat Firmenlenkerin Schreiber die vorsichtige Wiederaufnahme der Dividendenzahlung in Aussicht gestellt.

Foto: pixabay

...

© boersengefluester.de | Redaktion

Wer hätte das gedacht? Nachdem der Aktienkurs von Südzucker zu Jahresbeginn noch mit Schwung auf die Marke von 25 Euro düste, wird der MDAX-Titel mittlerweile wieder für weniger als 20 Euro gehandelt. Dabei hat der Zuckerproduzent zuletzt regelmäßig besser als erwartete Zahlen vorgelegt und mit einer Anhebung der Dividende von 0,30 auf 0,45 Euro die Schätzungen ebenfalls getoppt. Sorgen bereitet den Analysten jedoch die abwärts gerichtete Entwicklung des Zuckerpreises, zumal das eigentlich einschneidende Ereignis erst noch bevorsteht: Ende September 2017 laufen die europäischen Verordnungen aus, die eine halbe Ewigkeit lang die Mindestpreise für Rüben sowie die Produktionsquoten geregelt haben. „Der Wegfall der Produktionsquoten bietet die Chance, deutlich mehr Zucker zu produzieren und damit die Produktionskapazitäten zukünftig besser auszulasten. Wir werden damit unsere europäische Marktposition festigen und die neu eröffneten Exportmöglichkeiten gezielt nutzen“, gibt sich Südzucker-CEO Wolfgang Heer kämpferisch. An Bedeutung gewinnen sollen insbesondere Regionen wie der Mittlere und Nahe Osten, Afrika sowie Südostasien.

Zwar haben die Mannheimer im Geschäftsjahr 2016/17 (28. Februar) im Zuckergeschäft den Trend gedreht und ein positives operatives Ergebnis von 72 Mio. Euro erzielt. Super überzeugend ist diese Ausbeute freilich nicht, schließlich sollte das operative Ergebnis des Segments in einer Bandbreite von 90 bis 120 Mio. Euro ankommen. Die Gesellschaft selbst spricht noch immer von einer Übergangsphase und betont, dass die langfristigen Ergebniserwartungen oberhalb der aktuellen Größenordnung liegen. Auf Konzernebene – also inklusive des Geschäfts mit Tiefkühlprodukten, Spezialstärke, Portionsartikel, Fruchtsäften und auch Biokraftstoff (CropEnergies) – rechnet die Gesellschaft für 2017/18 mit einem Umsatzplus von zuletzt 6.476 Mio. Euro auf eine Spanne von 6.700 bis 7.000 Mio. Euro. Das operative Ergebnis (Gewinn vor Zinsen, Steuern und Sondereinflüssen) soll eine Größenordnung von 425 bis 500 Mio. Euro erklimmen – nach zuletzt 426 Mio. Euro. Mit diesen Zahlen bewegt sich Südzucker im Rahmen der Erwartungen des Kapitalmarkts, wenngleich die einzelnen Schätzungen recht weit auseinanderklaffen.

Unter Berücksichtigung der Netto-Finanzschulden von 413 Mio. Euro kommt der MDAX-Konzern zurzeit auf einen Unternehmenswert von rund 4.424 Mio. Euro. Das entspricht als etwa dem Zehnfachen des für 2017/18 in Aussicht gestellten operativen Ergebnisses. Für boersengefluester.de ist das eine eher bodenständige Bewertung. Punkten kann der Titel auch durch den vergleichsweise geringen Abstand zum Buchwert von momentan 15,94 Euro je Aktie (dabei sind die Anteile Dritter, das Hybrid-Eigenkapital sowie die anstehende Dividendenausschüttung bereits von boersengefluster.de aus dem gesamten Eigenkapital herausgerechnet). Insgesamt überwiegen auf dem aktuell gedrückten Niveau für uns wieder die Chancen, so dass wir unsere Einschätzung für die Südzucker-Aktie von Halten auf Kaufen heraufsetzen. Oder um es anders auszudrücken: Das Glas ist eher halbvoll als halbleer.

Foto: pixabay

...

Südzucker

Kurs: 11,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.429,78 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Small Caps, deren Kurse auf All-Time-High notieren, gibt es mittlerweile jede Menge. In den erlauchten Kreis dieser Gruppe ist zuletzt auch der Anteilschein von pferdewetten.de vorgestoßen – und zwar mit Wucht. Immerhin schoss der Aktienkurs innerhalb weniger Tage von 9 auf 12 Euro. Operativ sind die Düsseldorfer bereits seit vielen Quartalen erfolgreich unterwegs. Mit einem Börsenwert von lange Zeit weniger als 50 Mio. Euro, wovon sich wiederum nur knapp 31 Prozent im Streubesitz befinden, hatten aber nur relativ wenige Spezialwertefans und Branchenexperten den Titel auf dem Radar. Das scheint sich nun allmählich zu ändern. Vor allen Dingen der noch für das laufende Jahr angekündigte Eintritt in den Markt für Sportwetten elektrisiert die Anleger. Dafür hat das Unternehmen die Ende November 2013 für die Dauer von 36 Monate an den damaligen Großaktionär Mybet Holding übertragene Domain www.sportwetten.de zurück an den Rhein geholt. Auszahlungen waren mit dem Deal nicht verbunden, im Prinzip wurden sie mit bestehenden Darlehensforderungen von 691.000 Euro an Mybet verrechnet. Der historische Hintergrund: Die heutige pferdewetten.de AG firmierte bis 2008 unter dem Namen sportwetten.de AG. Ein Jahr zuvor stieg die Mybet Holding – damals noch unter dem Namen FLUXX AG – bei pferdewetten.de bzw. damals sportwetten.de ein.

Es folgte eine ganz schwierige Zeit für das Akquisitionsziel. Im Zuge der Unklarheiten mit dem damaligen Glücksspielstaatsvertrag änderte sportwetten.de schließlich den Namen und fokussierte das Geschäft auf den weniger verfänglichen Bereich Pferdewetten. Die Restrukturierung unter dem Mitte Juli 2010 als Vorstand zu pferdewetten.de gekommenen Pierre Hofer – ein gebürtiger Österreicher – zeigte anschließend ungeahnte Erfolge, während umgekehrt die Mutter Mybet Holding – ursprünglich der Rettungsanker für pferdewetten.de – mit immer stärkeren Problemen zu kämpfen hatte. 2013 erfolgte schließlich das besagte Sale-and-lease-back-Geschäft mit den Domains sportwetten.de und sportwetten.com. Der an Mybet gezahlte Kaufpreis wurde bilanziell entsprechend als gewährtes Darlehen eingestuft. Mitte 2016 musste die Mybet Holding schließlich ihren Anteil an pferdewetten.de ganz veräußern, was für die Düsseldorfer wiederum einem Befreiungsschlag glich – auch weil die neuen Aktionäre aus verschiedensten Sektoren – von der Wettbranche bis zum Finanzinvestor – kamen und neue Spielräume eröffneten. Mit 5,33 Prozent hat sich zum Beispiel auch der bet-at-home.com Co-Gründer Jochen Dickinger engagiert.

Freilich liegt die Option mit dem Thema Sportwetten schon etwas länger auf dem Tisch. Nun geht CEO Pierre Hofer jedoch in die Offensive: „Wir haben mit dem Rückkauf der Domain www.sportwetten.de eine Perle und ein echtes Asset erstanden und uns lange überlegt, wie wir dessen Potential bestmöglich entfalten können. Wir sind überzeugt, dass wir als Wettprofis zusammen mit den richtigen Partnern auch in der Sportwette erfolgreich am Markt agieren können und neben dem Umsatz- und Ergebniswachstum der Pferdewette eine zweite Wachstumsrakete zünden können.“ In welchen Dimensionen sich die Investitionen für die Erweiterungen der geschäftlichen Aktivitäten bewegen werden, lässt sich gegenwärtig noch nicht valide abschätzen. Aus diesem Grund bleibt Hofer auch beiseiner bisherigen Prognose für 2017, die ein Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 1,8 bis 2,2 Mio. Euro vorsieht. Die kommenden Monate bleiben also interessant für die schon mehrfach von boersengefluester.de empfohlene Aktie der pferdewetten.de AG.

Bemerkenswert am Rande: Die Börsenhistorie von sportwetten.de geht auf die 1997 von Matthias Gärtner gegründete und 2000 an den Neuen Markt geführte e.multi Digitale Dienste AG zurück. Gärtner wiederum ist heute Finanzvorstand des Spezialpharmadienstleisters Medios und machte in dieser Funktion – gemeinsam mit Medios-CEO Manfred Schneider – kürzlich eine ziemliche gute Figur auf der Frühjahrskonferenz der DVFA.

Foto: pixabay

[sws_blue_box box_size="640"]Sie interessieren sich für Umfirmierungen und Börsenhistorie? Dann klicken Sie doch mal auf unser exklusives Tool Umfirmierungen[/sws_blue_box]

...

pferdewetten.de

Kurs: 2,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,17 | 12,73 | 12,48 | 21,71 | 42,60 | 56,00 | 78,00 | |

| EBITDA1,2 | 3,03 | -0,01 | -2,53 | -10,97 | -19,29 | -2,50 | 0,00 | |

| EBITDA-margin %3 | 21,38 | -0,08 | -20,27 | -43,31 | -45,28 | -4,46 | 0,00 | |

| EBIT1,4 | 2,54 | -0,59 | -3,55 | -13,22 | -22,99 | -3,50 | 0,00 | |

| EBIT-margin %5 | 17,93 | -4,64 | -28,45 | -28,74 | -53,97 | -6,25 | 0,00 | |

| Net profit1 | 1,46 | -0,16 | -2,49 | -9,48 | -28,35 | -5,00 | 0,00 | |

| Net-margin %6 | 10,30 | -1,26 | -19,95 | -33,47 | -66,56 | -8,93 | 0,00 | |

| Cashflow1,7 | 1,87 | 2,35 | -2,12 | -7,97 | -11,96 | 0,00 | 0,00 | |

| Earnings per share8 | 0,34 | -0,04 | -0,32 | -0,81 | -2,83 | -0,54 | -0,06 | |

| Dividend per share8 | 0,26 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| pferdewetten.de | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2YN77 | DE000A2YN777 | AG | 22,27 Mio € | 19.07.2000 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

Typisch Börse: Erst liegt die Aktie der FinTech Group über Monate beinahe wie Blei in den Regalen – und plötzlich geht der Titel ab in den Norden. Als Auslöser wird vordergründig meist ein positiver Presseartikel (Europas aussichtsreichste Fintech-Aktie) auf welt.de genannt. Für noch mehr Aufmerksamkeit – zumindest in Investorenkreisen – dürfte freilich die Präsentation von Finanzvorstand Muhamad Chahrour auf der DFVA-Frühjahrskonferenz gesorgt haben. Es gab nicht viele Vorstände auf der Veranstaltung, die derart forsch vorgetragen haben. Nicht auszudenken, wenn der ebenfalls wortgewaltige CEO Frank Niehage und Chahrour als Duo im Frankfurter Marriott Hotel präsent gewesen wären. Dass einige Investoren zuletzt eher abwartend reagierten, hat für CFO Chahrour einen klaren Grund: „Wir befinden uns in der Transformation vom Small Cap zum Mid Cap.“

Zudem gab und gibt es bei dem Finanzdienstleister mit den beiden Flaggschiffen flatex und XCOM jede Menge Veränderungen: Regelmäßige Leser von boersengefluester.de wissen etwa um die Neuordnung der Organisationsstruktur in eine Tech- und eine Bankeinheit. Zudem sorgte flatex mit der Belastung von Negativzinsen für Schlagzeilen. „Strategisch haben wir alles getan, um die Gruppe einfach und sauber zu positionieren“, sagt Chahrour. Die Kernbotschaft an die Investoren ist jedoch, dass der Erfolg der FinTech Group auf einem hybriden Geschäftsmodell fußt – also B2B und B2C. Im jetzt vorgelegten Geschäftsbericht 2016 lässt sich das alles dezidiert nachlesen, etwa in dem Vorstandsinterview auf den Seiten 12 bis 15. Die bisherigen Prognosen zum Umsatz und Gewinn hat die FinTech Group in dem Zahlenwerk ebenfalls bestätigt, was allerdings auch so zu erwarten war. Zudem weisen die Frankfurter darauf hin, dass sie auch weitere Zukäufe nicht ausschließen. Boersengefluester.de ist entsprechend gespannt, es muss ja nicht gleich eine Akquisition vom Kaliber XCOM sein, für die die FinTech Group immerhin 43,56 Mio. Euro auf den Tisch legte.

[sws_blue_box box_size="640"]Den Geschäftsbericht der FinTech Group können Sie sich direkt auf boersengefluester.de – unter der Tabelle "Die wichtigsten Finanzdaten auf einen Blick" – herunterladen.[/sws_blue_box]

Die Umsetzung des Upgrades vom Scale in den Prime Standard erwartet das Management für das vierte Quartal 2017. Zumindest dieser Prozess dauert also etwas länger als ursprünglich erwartet. Ansonsten rechnet die Gruppe für 2017 mit 25.000 Brokerage-Neukunden und Unterkante 1 Million Trades in Produkten von Morgan Stanley. „Zusätzlich werden weitere Services wie beispielsweise „RoBo-Advice“ und „Social Trading“ in die Produktpaletten der Online-Broker integriert, um vorhandenes Potenzial bestmöglich auszuschöpfen und Multiplikatoren zu nutzen.“ Bemerkenswert ist auch eine – für die meisten Beobachter vermutlich in der allgemeinen Betriebsamkeit untergegangene – Personalie: Demnach hat Bernd Förtsch, der Unternehmer gehört über die GfBk Gesellschaft für Börsenkommunikation zu den wesentlichen Aktionären der Fintech Group, seinen Posten im Aufsichtsrat zum 30. Januar 2017 niedergelegt. Seine Patronatserklärung gegenüber der FinTech Group hatte er bereits vorher gekündigt. Zudem wird die flatex & friends GmbH (Internetdienstleitungen plus ex CeFDex) als aufgegebener Geschäftsbereich auf die FinTech Group übertragen.

Damit nicht genug: Demnächst wird auch die XCOM AG via Squeeze-out auf die FinTech Group AG verschmolzen. Interessant dabei: Der Abfindungspreis von 218,86 Euro je Aktie entspricht einer XCOM-Bewertung von 124,23 Mio. Euro, was gut 41 Prozent der Marktkapitalisierung der FinTech Group entspricht. All dies zeigt, dass sich die FinTech Group – mit zunehmender Größe – auch organisatorisch neu aufstellt. Die Analysten der Commerzbank sehen die aktuelle Entwicklung jedenfalls positiv und räumen der Aktie ein Kurspotenzial bis 22 Euro ein. Andere Finanzexperten sind sogar noch deutlich zuversichtlicher und gehen bis in den Bereich um 28 Euro. Die gute Kurslaune dürfte vermutlich anhalten, denn zurzeit tourt das Duo Niehage/Chahrour auf Roadshow durch die USA und Kanada.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar.

Zwischen der FinTech Group AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie der FinTech Group.

boersengefluester.de hält keine Beteiligung an der FinTech Group AG.

boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

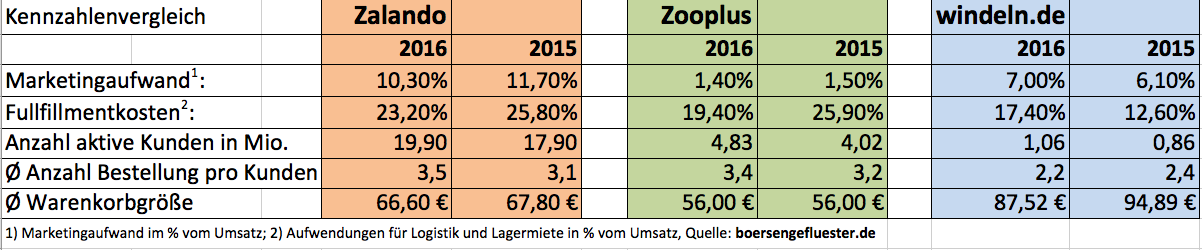

Aus heutiger Sicht war der Börsengang von windeln.de vor etwas mehr als zwei Jahren natürlich ein Wahnsinn. Den im Mai 2015 gewählten Ausgabepreis von 18,50 Euro hat der Anteilschein des Onlinehändlers für Baby- und Kleinkinderbedarf nie wieder gesehen. Eigentlich galt die 2010 gegründete Gesellschaft als coole Börsenstory – wenn die hohe Bewertung zum IPO nicht gewesen wäre. Immerhin brachten die Münchner zum Börsenstart mehr als 460 Mio. Euro auf die Waagschale – bei 2015er-Erlösen von 161 Mio. Euro und einem Betriebsverlust von gut 22 Mio. Euro. Dabei hatten Titel wie Zooplus und später auch Zalando E-Commerce-Anbieter auf dem heimischen Börsenparkett eigentlich salonfähig gemacht. Doch bei windeln.de kamen Sonderthemen hinzu: Insbesondere die geänderten regulatorischen Bestimmungen für Warenlieferungen nach China sowie die Einführung eines neuen ERP-Softwaresystems sorgten für erhebliche Belastungen im Zahlenwerk. „Das hat uns zurückgeworfen“, sagt Finanzvorstand Nikolaus Weinberger im Gespräch mit boersengefluester.de.

Um wieder in die Spur zu kommen, setzte windeln.de das Fitnessprogramm STAR auf. Wesentliche Teile davon sind bereits umgesetzt, etwa in den Bereichen Logistik, Einkauf und Produktangebot. Zudem wurde der Geschäftsbereich Shopping Clubs eingestellt und die internationalen Aktivitäten rund um die Zukäufe Feedo (Osteuropa) und Bebitus (Südeuropa) integriert. Und auch China hat sich wieder spürbar erholt. Noch bleiben die meisten Investoren aber auf Distanz zu windeln.de, schließlich werden die Zahlen auf absehbare Zeit tiefrot bleiben – trotz des avisierten Wachstums von durchschnittlich etwa 15 Prozent. Erst ab 2019 will die Gesellschaft auf bereinigter EBIT-Basis die Gewinnschwelle überschreiten. Auf die lange Sicht hält Weinberger dann EBIT-Margen von fünf Prozent für möglich. Das entspricht etwa dem Niveau, mit dem Analysten auch bei Zalando rechnen. Derweil hat sich das Wettbewerbsumfeld seit dem IPO nicht signifikant verschoben: Im Onlinebereich bleiben Amazon sowie die Onlineableger von Drogerieketten wie Rossmann oder dm wesentliche Konkurrenten. Freilich steckt windeln.de vor dem grundsätzlichen Problem, dass die durchschnittliche Geschäftsbeziehung zu den Kunden naturgemäß nicht so lang ausgelegt ist, wie das zum Beispiel bei Zooplus oder Zalando der Fall ist. Das Interesse an Produkten wie Windeln, Babynahrung oder Kinderwagen ist nun einmal zeitlich begrenzt. Vor diesem Hintergrund muss die Gesellschaft – zumindest in der jetzigen Phase – auch deutlich mehr ins Marketing investieren als beispielsweise Zooplus.

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

Andererseits: Derart großspurig wie Zalando, wo der Marketingaufwand mehr als zehn Prozent der Erlöse ausmacht, wirbt windeln.de auch wieder nicht. Vergleichsweise gut steht das Unternehmen bei der Betrachtung der Fulfillmentkosten (Porto, Lager, Logistik) im Vergleich zu den Erlösen da. Das ist gut nachvollziehbar, da Verbrauchsgüter wie Windeln eine niedrige Stornoquote haben. Zuletzt hat das Unternehmen außerdem einen weiteren Transportdienstleister für Lieferungen Richtung China unter Vertrag genommen – auch das sollte sich positiv auf die Vertriebskosten auswirken. Bilanziell sieht es bei windeln.de aufgrund der Mittel aus dem Börsengang noch immer recht kommod aus: Das Nettofinanzguthaben erreichte zum Ende des ersten Quartals knapp 41,5 Mio. Euro. Das Eigenkapital von 73,25 Mio. Euro – entsprechend 2,79 Euro je Anteilschein – beläuft sich auf knapp 65 Prozent der Bilanzsumme. Wenn alles glatt läuft, könnte windeln.de also ohne Kapitalerhöhung bis zum Break-even auskommen. Fest steht das jedoch nicht, zumal das Unternehmen sich auch via Übernahmen weiter verstärken könnte. Trotzdem: Gemessen an den – unserer Meinung nach – überzogenen Bewertungen für Aktien wie Zooplus oder auch Zalando bietet windeln.de zurzeit eine ordentliche Chance-Risiko-Relation. Die Analysten von Montega empfehlen den Titel derzeit mit Kursziel 4,00 Euro zum Kauf. Riskant bleibt ein Investment aber allemal.

Foto: pixabay

...

© boersengefluester.de | Redaktion

„Schneller als erwartet, ist wieder ein Geschäftsjahr zu Ende gegangen.“ Mit dieser überraschenden Erkenntnis begrüßt Gert Frank, der Vorstandsvorsitzende von Geratherm Medical seine Aktionäre im Geschäftsbericht für 2016. Nun: Hätte das Jahr für den Anbieter von medizintechnischen Geräten 13 oder 14 Monate gehabt, wären am Ende wohl auch überzeugendere Zahlen herausgekommen. Aber es gelten für alle die selben Regeln: Das Jahr endet am 31. Dezember und umfasst zwölf Monate. Dabei hat sich der Aktienkurs von dem nur konstant gebliebenen Ergebnis vor Zinsen und Steuern (EBIT) von 2,54 Mio. Euro ohnehin nicht sonderlich beeindrucken lassen und mit 14,25 Euro zwischenzeitlich sogar einen neuen historischen Rekordstand erklommen. Keine Frage: Die Anleger setzen darauf, dass 2017 wieder deutlich mehr Schwung in die Zahlen kommt. Dabei ist der offizielle Ausblick von CEO und Großaktionär Frank ziemlich vage formuliert: „Für das Geschäftsjahr 2017 gehen wir umsatz- und ertragsseitig von einem besseren Leistungsausweis aus. Auf konsolidierter Basis besteht die Zielsetzung, eine EBIT-Marge von 10 Prozent auf Konzernebene zu erwirtschaften.“

Immerhin hatte der Geratherm-Vorstand vor einem Jahr an gleicher Stelle Erlöse von rund 30 Mio. Euro, bei einer operativen Rendite von 15 Prozent, für gut vorstellbar gehalten. Was treibt die Anleger also an? Zunächst einmal bleibt Geratherm unter Dividendenaspekten ein attraktiver Small Cap. Die bei 0,50 Euro je Aktie belassene Ausschüttung steht für eine Rendite von immerhin 3,6 Prozent. Bis zur Hauptversammlung am 6. Juni 2017 – erneut in Frankfurt – ist es allerdings noch eine Weile hin. Dafür werfen andere wichtige Ereignisse ihre Schatten voraus, etwa das weltweite Quecksilberverbot ab 2018. Hiervon erhofft sich Geratherm (wichtigstes Produkt sind mit einem Umsatzanteil von rund 50 Prozent immer noch Fieberthermometer) „deutliche Impulse“. Folgerichtig investiert das Unternehmen am thüringischen Stammsitz in Geschwenda in die Kapillarproduktion. Durchweg positiv hören sich aber auch die Vorschauen für die anderen Bereiche Lungenfunktionsdiagnostik, Medizinische Wärmesysteme sowie den Hoffnungsträger Cardio/Stroke (Vorhofflimmern) an.

„Die drei Tiger werden das Umsatzwachstum und die Margenentwicklung von Geratherm in den kommenden Jahren maßgeblich nach vorn bringen“, sind die Analysten von Solventis überzeugt. Einen ersten Eindruck liefern womöglich schon die für den 23. Mai 2017 angesetzten Zahlen zum Auftaktviertel 2017. Unter Berücksichtigung des Netto-Finanzguthabens von rund 10 Mio. Euro kommt Geratherm zurzeit auf einen Unternehmenswert von 58,2 Mio. Euro. Das entspricht immerhin dem Faktor 20 auf das von boersengefluester.de für 2017 erwartete EBIT. So richtig günstig ist das nicht mehr, und da uns das Dividendenargument allein nicht überzeugt, stufen wir die Geratherm Medical-Aktie vorerst von „Kaufen" auf „Halten“ herunter.

Foto: pixabay

...

Geratherm Medical

Kurs: 2,73

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,78 Mio € | 03.07.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Zu erwarten war es nicht unbedingt, dass die Deutsche Real Estate auch rund zehn Jahre nach dem Einstieg von Summit Real Estate noch immer ganz normal notiert ist, die israelische Immobilienholding also keine Strukturmaßnahmen im Sinne eines Beherrschungsvertrags, Squeeze-outs oder gar Delistings durchgeführt hat. Ein konkreter Anlass dafür besteht freilich auch nicht. Mit Blick auf die herausfordernde Sanierung der Jahre 2003/04 steht das auf Gewerbeimmobilien spezialisierte Unternehmen längst wieder gefestigt da, was sich auch im Aktienkurs widerspiegelt. Bei Notierungen knapp oberhalb von 2 Euro bringt die früher einmal zum Einflussbereich der AGIV Real Estate gehörende Gesellschaft rund 42,5 Mio. Euro auf die Waagschale. Dafür bekommen Anleger zunächst einmal eine Menge Gegenwert: Der Net Asset Value (NAV) hat sich in den vergangenen fünf Jahren von 1,17 auf 2,67 Euro je Aktie erhöht. Immobilientitel, die mit einem dermaßen großen Abschlag auf den NAV gehandelt werden, müssen Investoren sonst mit der Lupe suchen.

Dafür zahlen die Berliner allerdings auch keine Dividenden und ein Streubesitz von gerade einmal 9,52 Prozent ist auch nicht jedermanns Sache. Das Eigenkapital erreichte zum Ende des ersten Quartals 2017 fast 92 Mio. Euro, das sind 24,2 Prozent der Bilanzsumme. Die Relation von Finanzschulden zum Verkehrswert der Immobilien – auch LTV (Loan To Value) genannt – lag zum Jahresende bei 70,3 Prozent. Im Jahr zuvor betrug die Quote sogar 75,7 Prozent. Gleichwohl agieren die Berliner hier noch in einem extrem hohen Bereich. In Börsenkreisen gilt normalerweise ein LTV von weniger als 50 Prozent als ansprechende Größe. Vor diesem Hintergrund relativiert sich also zunächst einmal die ansonsten super günstig anmutende Bewertung der Aktie. Zugunsten der Deutschen Real Estate lässt sich allerdings sagen, dass von den 266 Mio. Euro Finanzschulden „nur“ gut 185 Mio. Euro Kreditverbindlichkeiten gegenüber Banken (mit Schwerpunkt auf Deutsche Genossenschafts-Hypothekenbank und HSH Nordbank) sind. Mit dem restlichen Betrag steht die Deutsche Real Estate gegenüber nahestehenden Unternehmen – also der Summit-Gruppe – in der Kreide.

Das ist insofern wichtig, weil ein Teil dieser Kredite nachrangig zu bedienen ist. Rein bezogen auf die Bankschulden beträgt der LTV zurzeit 48,3 Prozent und soll mittelfristig auf eine Größenordnung von 40 Prozent steuern. Insgesamt ist die am Kapitalmarkt ansonsten relativ wenig beachtete Aktie eine interessante Alternative zu den bekannten Aktien. Daher nehmen wir das im General Standard gelistete Papier auch in unser Beobachtungsuniversum DataSelect auf. Mit Blick auf die Marktkapitalisierung spielt die Deutsche Real Estate etwa in einer Größenklasse mit GxP German Properties.

Deutsche Real Estate

Kurs: 11,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805502 | DE0008055021 | AG | 242,87 Mio € | 1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 24,01 | 21,46 | 22,41 | 25,60 | 26,08 | 28,15 | 28,40 | |

| EBITDA1,2 | 16,87 | 14,07 | 13,27 | 14,11 | 15,17 | 15,37 | 15,50 | |

| EBITDA-margin %3 | 70,26 | 65,56 | 59,22 | 55,12 | 58,19 | 54,61 | 54,58 | |

| EBIT1,4 | 36,03 | 24,98 | -17,42 | -51,80 | 3,19 | 11,73 | 12,00 | |

| EBIT-margin %5 | 150,06 | 116,40 | -77,73 | -202,34 | 12,23 | 41,68 | 42,25 | |

| Net profit1 | 30,33 | 21,27 | -14,77 | -43,33 | 3,26 | 26,78 | 12,50 | |

| Net-margin %6 | 126,32 | 99,12 | -65,91 | -169,26 | 12,50 | 95,12 | 44,01 | |

| Cashflow1,7 | 12,68 | 8,86 | 3,47 | 4,60 | 19,55 | 17,31 | 16,40 | |

| Earnings per share8 | 1,47 | 1,03 | -0,72 | -2,11 | 0,16 | 1,30 | 0,60 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Ungewöhnlich häufig wurde zuletzt über Heliad Equity Partners getuschelt. Zunächst tauchte der Name der Beteiligungsgesellschaft im Zusammenhang mit der jüngsten Kapitalerhöhung von Auden auf. Wenig später sorgten die Frankfurter mit ihrem Engagement bei dem auf Matratzen und anderem Schlafzimmerequipment spezialisierten E-Commerce-Anbieter bmp für Schlagzeilen. „Wir sehen bmp als ideales Vehikel, um Marktentwicklungen aktiv mitzugestalten“, sagte Heliad-CEO Thomas Hanke bei seiner Präsentation auf der DVFA-Frühjahrskonferenz. Trotz aller Vorbehalte, die es in der Spezialwerteszene gegen bmp gibt: Die Partnerschaft klingt zunächst einmal sinnvoll, zumal Heliad mit bettenriese – die Gesellschaft steht mit rund 3 Mio. Euro in den Büchern – bereits in dem Bereich aktiv ist. Nun die nächste Überraschung: Nur zwei Tage nach seinem Vortrag gibt das Unternehmen eine kleine Kapitalerhöhung um 363.500 Aktien zu je 5,50 Euro unter Ausschluss des Bezugsrechts bekannt.

Den Mittelzufluss von brutto knapp 2 Mio. Euro will Heliad in die „Ausweitung der Beteiligungsaktivitäten investieren“, wie es offiziell heißt. Gezeichnet werden die Aktien ausschließlich von der dem Unternehmer Bernd Förtsch zurechenbaren BF Holding GmbH. Indirekt hat Förtsch bei Heliad ohnehin maßgeblichen Einfluss. So hält die auf Investments aus dem FinTech-Sektor spezialisierte FinLab rund 47 Prozent an Heliad. Die FinLab AG wiederum dürfte zu knapp 50 Prozent der BF Holding gehören. Soweit ist das bekannt, die Kapitalerhöhung kommt für boersengefluester.de dennoch überraschend, zumal Heliad bei der Ausweitung des Portfolios ansonsten eher zurückhaltend agiert. „Vermutlich werden es 2017 eher zwei neue Investments als vier bis sechs“, sagt Hanke. Derweil haben insbesondere Abschreibungen auf den Wert der Engagements bei der FinTech Group sowie dem Konzertveranstalter DEAG den 2016er-Abschluss nach IFRS verhagelt und die Gesellschaft in die roten Zahlen gedrückt.

Eine Dividende gibt es dennoch, wenngleich sie von 0,20 auf 0,15 Euro je Aktie reduziert wird. Die Rendite erreicht rund 2,5 Prozent. Die Hauptversammlung findet am 22. Juni 2017 statt. Ziel von Heliad bleibt es, den Discount zum Substanzwert von gegenwärtig 8,92 Euro je Anteilschein auf etwa 20 Prozent zu reduzieren. Zurzeit macht die Lücke zwischen Kurs und NAV rund ein Drittel aus. Mutige Anleger setzen darauf, dass dieses Vorhaben gelingt. Zumindest der Aktienkurs der FinTech Group – Heliad sind 16,87 Prozent zuzurechnen – hat sich schon einmal deutlich nach oben bewegt. Mit ein Auslöser dürfte die rasante Präsentation von FinTech Group-CFO Muhamad Chahrour auf der DVFA-Frühjahrskonferenz gewesen ein. Zudem gab es einen ausführlichen Beitrag zur Aktie der Fintech Group in der WELT.

Heliad Equity Partners

Kurs: 4,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio € | 12.11.2004 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,24 | 0,95 | 9,16 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 57,74 | 17,22 | 0,90 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 220,05 | 1.812,63 | 9,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 57,74 | 17,22 | -79,86 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 220,05 | 1.812,63 | -871,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 57,28 | 17,04 | -78,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 218,29 | 1.793,68 | -857,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,43 | -8,10 | -5,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 5,80 | 1,67 | -7,00 | 0,28 | 0,40 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion